Szara strefa w polsce i w wybranych branżach

13

Szara strefa w Polsce i wybranych branżach Mechanizmy, konsekwencje i potrzebne działania Wprowadzenie do dyskusji Marek Rozkrut

-

Upload

eypoland -

Category

Economy & Finance

-

view

1.014 -

download

2

Transcript of Szara strefa w polsce i w wybranych branżach

Szara strefa w Polsce i wybranych branżach Mechanizmy, konsekwencje i potrzebne działania

Wprowadzenie do dyskusji

Marek Rozkrut

2

Szara strefa, czyli …

Czarna gospodarka Szara gospodarka Gospodarka ukryta

Brunatna gospodarka

Gospodarka podziemna

Strefa wyłudzeń

Gospodarka w cieniu (shadow economy)

Gospodarka nieformalna

Czarna strefa

Gospodarka nieobserwowalna

etc …

3

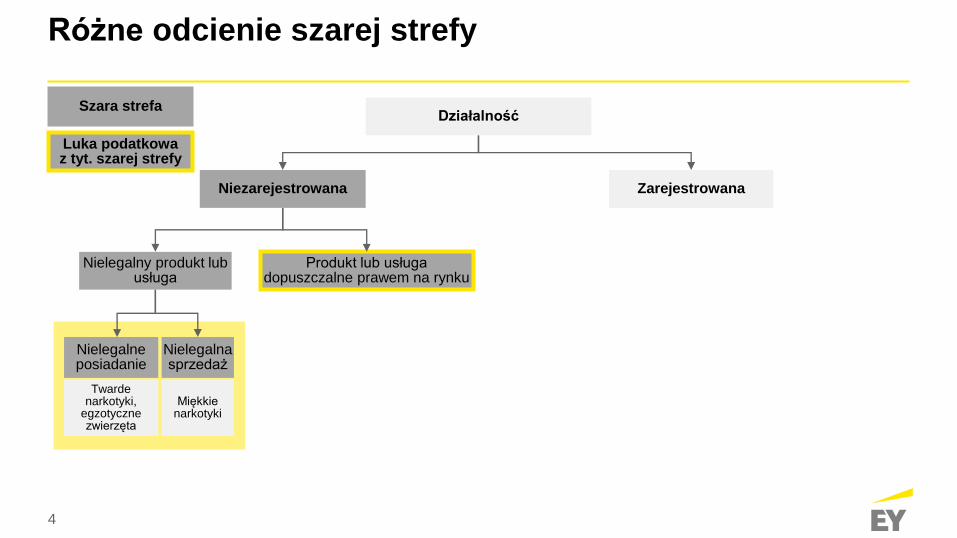

Różne odcienie szarej strefy

Realizowana także przez zarejestrowane firmy

Szara strefa

Niezarejestrowana Zarejestrowana

Działalność

4

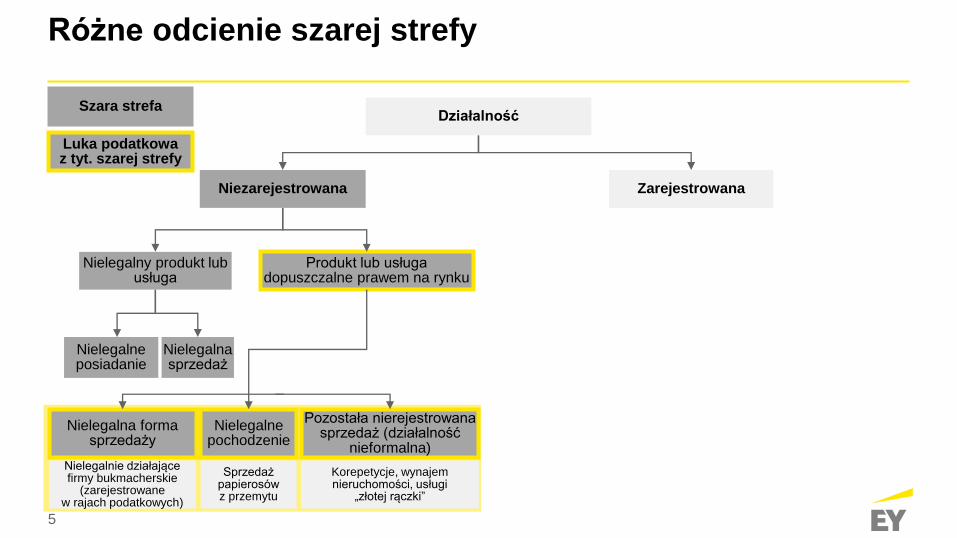

Różne odcienie szarej strefy

Szara strefa

Luka podatkowa z tyt. szarej strefy

Zarejestrowana

Produkt lub usługa dopuszczalne prawem na rynku

Nielegalny produkt lub usługa

Nielegalne posiadanie

Nielegalna sprzedaż

Twarde narkotyki,

egzotyczne zwierzęta

Miękkie narkotyki

Niezarejestrowana

Działalność

5

Różne odcienie szarej strefy

Szara strefa

Luka podatkowa z tyt. szarej strefy

Zarejestrowana

Produkt lub usługa dopuszczalne prawem na rynku

Nielegalny produkt lub usługa

Nielegalna sprzedaż

Nielegalna forma sprzedaży

Nielegalne pochodzenie

Pozostała nierejestrowana sprzedaż (działalność

nieformalna) Nielegalnie działające firmy bukmacherskie

(zarejestrowane w rajach podatkowych)

Sprzedaż papierosów z przemytu

Korepetycje, wynajem nieruchomości, usługi

„złotej rączki”

Działalność

Nielegalne posiadanie

Niezarejestrowana

6

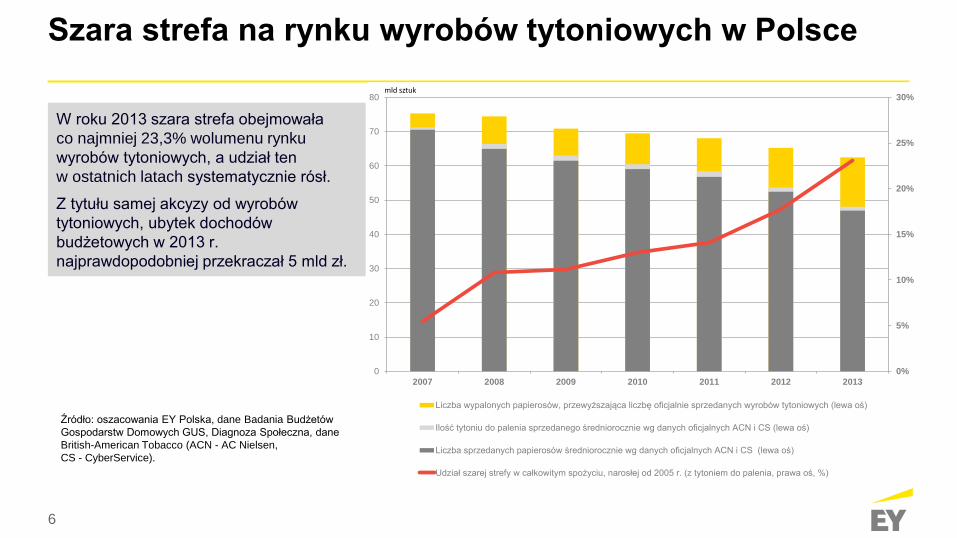

Szara strefa na rynku wyrobów tytoniowych w Polsce

W roku 2013 szara strefa obejmowała

co najmniej 23,3% wolumenu rynku

wyrobów tytoniowych, a udział ten

w ostatnich latach systematycznie rósł.

Z tytułu samej akcyzy od wyrobów

tytoniowych, ubytek dochodów

budżetowych w 2013 r.

najprawdopodobniej przekraczał 5 mld zł.

Źródło: oszacowania EY Polska, dane Badania Budżetów

Gospodarstw Domowych GUS, Diagnoza Społeczna, dane

British-American Tobacco (ACN - AC Nielsen,

CS - CyberService).

0%

5%

10%

15%

20%

25%

30%

0

10

20

30

40

50

60

70

80

2007 2008 2009 2010 2011 2012 2013

Liczba wypalonych papierosów, przewyższająca liczbę oficjalnie sprzedanych wyrobów tytoniowych (lewa oś)

Ilość tytoniu do palenia sprzedanego średniorocznie wg danych oficjalnych ACN i CS (lewa oś)

Liczba sprzedanych papierosów średniorocznie wg danych oficjalnych ACN i CS (lewa oś)

Udział szarej strefy w całkowitym spożyciu, narosłej od 2005 r. (z tytoniem do palenia, prawa oś, %)

mld sztuk

7

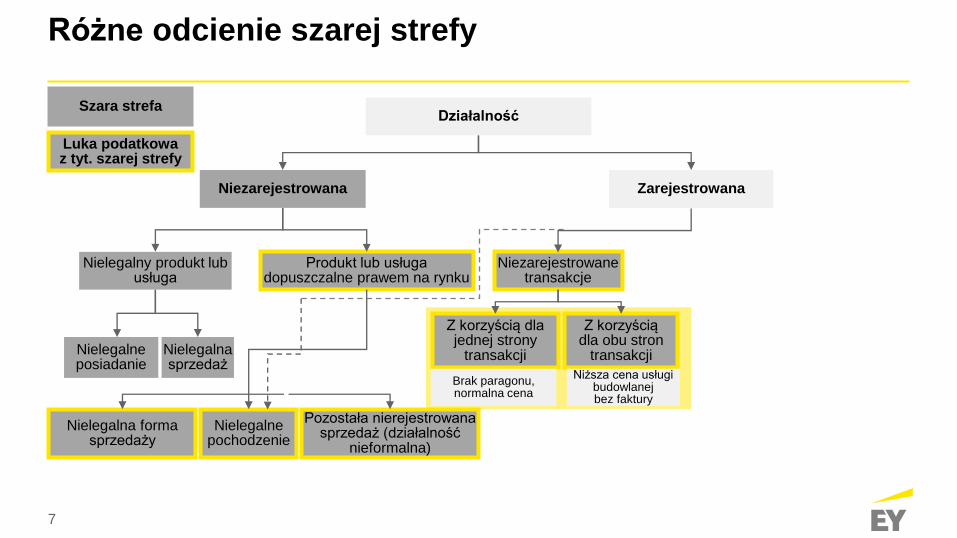

Różne odcienie szarej strefy

Szara strefa

Luka podatkowa z tyt. szarej strefy

Zarejestrowana

Produkt lub usługa dopuszczalne prawem na rynku

Nielegalny produkt lub usługa

Niezarejestrowane transakcje

Nielegalna sprzedaż

Z korzyścią dla obu stron

transakcji

Z korzyścią dla jednej strony

transakcji

Nielegalna forma sprzedaży

Nielegalne pochodzenie

Pozostała nierejestrowana sprzedaż (działalność

nieformalna)

Działalność

Niższa cena usługi budowlanej bez faktury

Brak paragonu, normalna cena

Nielegalne posiadanie

Niezarejestrowana

8

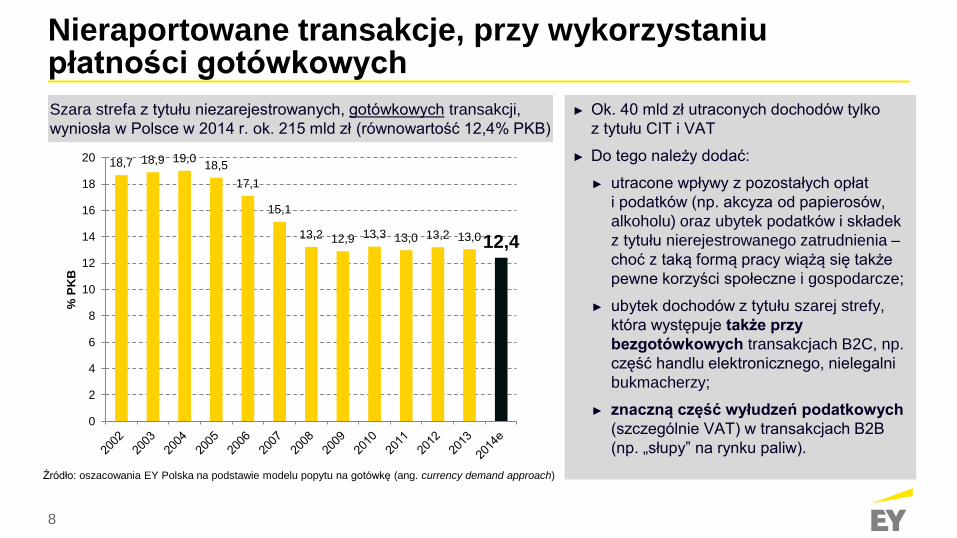

Nieraportowane transakcje, przy wykorzystaniu płatności gotówkowych

18,7 18,9 19,0 18,5

17,1

15,1

13,2 12,9 13,3 13,0 13,2 13,0 12,4

0

2

4

6

8

10

12

14

16

18

20

% P

KB

Szara strefa z tytułu niezarejestrowanych, gotówkowych transakcji,

wyniosła w Polsce w 2014 r. ok. 215 mld zł (równowartość 12,4% PKB)

Źródło: oszacowania EY Polska na podstawie modelu popytu na gotówkę (ang. currency demand approach)

► Ok. 40 mld zł utraconych dochodów tylko

z tytułu CIT i VAT

► Do tego należy dodać:

► utracone wpływy z pozostałych opłat

i podatków (np. akcyza od papierosów,

alkoholu) oraz ubytek podatków i składek

z tytułu nierejestrowanego zatrudnienia –

choć z taką formą pracy wiążą się także

pewne korzyści społeczne i gospodarcze;

► ubytek dochodów z tytułu szarej strefy,

która występuje także przy

bezgotówkowych transakcjach B2C, np.

część handlu elektronicznego, nielegalni

bukmacherzy;

► znaczną część wyłudzeń podatkowych

(szczególnie VAT) w transakcjach B2B

(np. „słupy” na rynku paliw).

9

Różne odcienie szarej strefy

Szara strefa

Luka podatkowa z tyt. szarej strefy

Zarejestrowana

Produkt lub usługa dopuszczalne prawem na rynku

Nielegalny produkt lub usługa

Wyłudzenia podatkowe

Niezarejestrowane transakcje

Inne mechanizmy wyłudzeń

podatkowych

Nielegalna sprzedaż

Z korzyścią dla obu stron

transakcji

Z korzyścią dla jednej strony

transakcji

Pozostała zarejestrowana działalność

Wyłudzenia VAT – np. znikające podmioty,

puste faktury

Nielegalna forma sprzedaży

Nielegalne pochodzenie

Pozostała nierejestrowana sprzedaż (działalność

nieformalna)

Działalność

Nielegalne posiadanie

Niezarejestrowana

Wyłudzanie VAT na rynku oleju napędowego, rynku prętów zbrojeniowych

10

Koniec wyłudzeń w handlu prętami zbrojeniowymi w Polsce

-150

-100

-50

0

50

100

150

200

250

sty-

12

lut-

12

mar

-12

kwi-

12

maj

-12

cze-

12

lip-1

2

sie-

12

wrz

-12

paź

-12

lis-1

2

gru

-12

sty-

13

lut-

13

mar

-13

kwi-

13

maj

-13

cze-

13

lip-1

3

sie-

13

wrz

-13

paź

-13

lis-1

3

gru

-13

sty-

14

lut-

14

mar

-14

kwi-

14

maj

-14

cze-

14

lip-1

4

sie-

14

wrz

-14

paź

-14

lis-1

4

gru

-14

tys.

t (

mie

się

czn

ie)

import ukryty (GUS vs Eurostat) eksport wątpliwy (GUS vs Eurostat)eksport - potwierdzony (Eurostat) import - raportowany (GUS)produkcja (HIPH) zużycie jawne (HIPH, GUS)popyt krajowy (HIPH, GUS, Eurostat) Źródło: obliczenia EY Polska

Skala wyłudzeń VAT na rynku prętów zbrojeniowych sięgała w szczytowym okresie (rok 2012) ok. połowy legalnego

rynku. Wyeliminowanie oszustw m.in. poprzez wprowadzenie mechanizmu odwrotnego obciążenia VAT od

października 2013 r.

Szacowane przez EY skutki wprowadzonych zmian systemowych – efekty dla br. (w porównaniu ze status quo):

Zużycie jawne ↑ 173% | Dochody sektora finansów publicznych ↑ 360 mln PLN

silne zawężenie nieraportowanego

importu prętów zbrojeniowych

prawie zanika pozorowany eksport

prętów zbrojeniowych

zużycie jawne stabilizuje się na

poziomie krajowego popytu

11

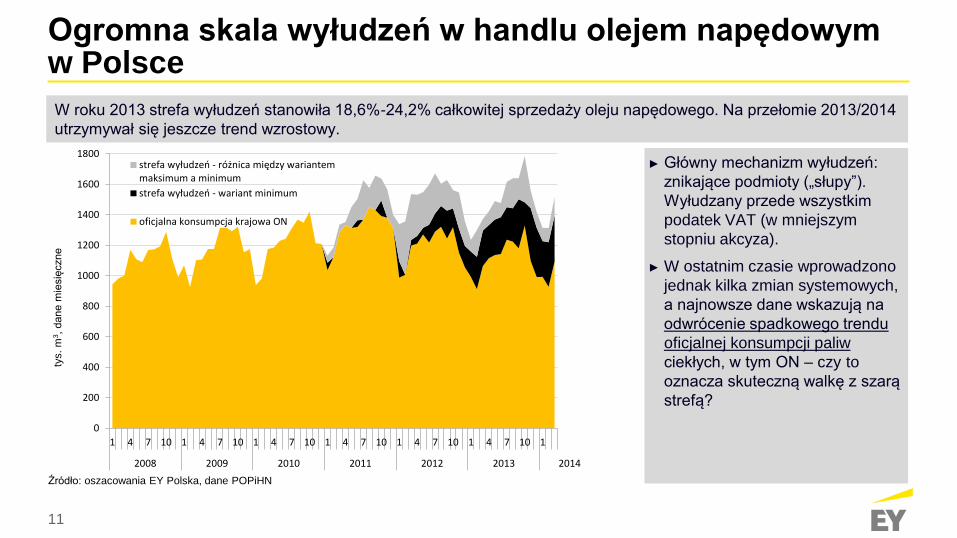

Ogromna skala wyłudzeń w handlu olejem napędowym w Polsce

0

200

400

600

800

1000

1200

1400

1600

1800

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1

2008 2009 2010 2011 2012 2013 2014

strefa wyłudzeń - różnica między wariantemmaksimum a minimum

strefa wyłudzeń - wariant minimum

oficjalna konsumpcja krajowa ON

W roku 2013 strefa wyłudzeń stanowiła 18,6%-24,2% całkowitej sprzedaży oleju napędowego. Na przełomie 2013/2014

utrzymywał się jeszcze trend wzrostowy.

Źródło: oszacowania EY Polska, dane POPiHN

► Główny mechanizm wyłudzeń:

znikające podmioty („słupy”).

Wyłudzany przede wszystkim

podatek VAT (w mniejszym

stopniu akcyza).

► W ostatnim czasie wprowadzono

jednak kilka zmian systemowych,

a najnowsze dane wskazują na

odwrócenie spadkowego trendu

oficjalnej konsumpcji paliw

ciekłych, w tym ON – czy to

oznacza skuteczną walkę z szarą

strefą?

tys. m

3, dane m

iesię

czne

12

Różne odcienie szarej strefy

Szara strefa

Luka podatkowa z tyt. szarej strefy

Zarejestrowana

Produkt lub usługa dopuszczalne prawem na rynku

Nielegalny produkt lub usługa

Wyłudzenia podatkowe

Niezarejestrowane transakcje

Inne mechanizmy wyłudzeń

podatkowych

Nielegalna sprzedaż

Z korzyścią dla obu stron

transakcji

Z korzyścią dla jednej strony

transakcji

Pozostała zarejestrowana działalność

Wyłudzenia VAT – np. znikające podmioty,

puste faktury

Nierejestrowane zatrudnienie

Nielegalna forma sprzedaży

Nielegalne pochodzenie

Pozostała nierejestrowana sprzedaż (działalność

nieformalna)

Działalność

Nielegalne posiadanie

Niezarejestrowana

13

Zagadnienia do dyskusji

Zróżnicowany charakter transakcji w szarej strefie – od „szarego” do „czarnego” rynku.

Gdzie szara strefa występuje najczęściej i jakie są związane z tym koszty?

W których branżach mamy do czynienia ze zorganizowaną przestępczością i jak należy

ją zwalczać? Rozwiązania systemowe czy represyjne?

Jaką rolę w ograniczaniu nierejestrowanych transakcji pełnią płatności bezgotówkowe?

Zatrudnienie w szarej strefie (rosnące w okresie dekoniunktury) – koszty, ale też

korzyści. Jakie działania należy podjąć w tym obszarze? Jak duże jest ryzyko wzrostu

szarej strefy w wyniku częściowego oskładkowania umów cywilno-prawnych?

Rekomendowane działania

2

1

4

3

5