STAROSTY POLKOWICKIEGO ZARZĄDZENIE NR 1/2016 i … · nie funkcjonowała adekwatna, skuteczna i...

12

ZARZĄDZENIE NR 1/2016 STAROSTY POLKOWICKIEGO z dnia 11 stycznia 2016 r. w sprawie zasad monitorowania i oceny kontroli zarządczej w Starostwie Powiatowym w Polkowicach i jednostkach organizacyjnych powiatu polkowickiego Na podstawie art. 68 i 69 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz.U. z 2013 r. poz. 885, poz. 938, poz. 1646, DZ.U. z 2014 r. poz. 379, poz. 911, poz. 1146, poz. 1626, poz. 1877, z 2015 r. poz. 238, poz. 532, poz. 1045, poz. 1117, poz. 1130, poz. 1189, poz. 1190, poz. 1269, poz. 1358, poz. 1513, poz. 2150) zarządzam, co następuje: § 1. Dla zapewnienia skutecznego, efektywnego i adekwatnego systemu kontroli zarządczej wprowadza się zasady monitorowania i oceny kontroli zarządczej w Starostwie Powiatowym w Polkowicach i jednostkach organizacyjnych powiatu, stanowiące załącznik do zarządzenia. § 2. Wykonanie Zarządzenia powierza się Sekretarzowi Powiatu, Skarbnikowi Powiatu, Pełnomocnikowi ds. kontroli zarządczej, kierownikom komórek organizacyjnych starostwa oraz kierownikom jednostek organizacyjnych powiatu, wykonującym zadania w ramach powierzonych im obowiązków. § 3. Traci moc Zarządzenie nr 43/2010 Starosty Polkowickiego z dnia 14 grudnia 2010 r. w sprawie wprowadzenia kontroli zarządczej w Starostwie Powiatowym w Polkowicach i jednostkach organizacyjnych Powiatu, zmienione Zarządzeniem nr 8/11 z dnia 22 marca 2011 r., Nr 21/11 Starosty Polkowickiego z dnia 27 marca 2011 r. § 4. Zarządzenie wchodzi w życie z dniem podpisania. Starosta Polkowicki Marek Tramś Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 1

Transcript of STAROSTY POLKOWICKIEGO ZARZĄDZENIE NR 1/2016 i … · nie funkcjonowała adekwatna, skuteczna i...

ZARZĄDZENIE NR 1/2016STAROSTY POLKOWICKIEGO

z dnia 11 stycznia 2016 r.

w sprawie zasad monitorowania i oceny kontroli zarządczej w Starostwie Powiatowym w Polkowicach i jednostkach organizacyjnych powiatu polkowickiego

Na podstawie art. 68 i 69 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz.U. z 2013 r. poz. 885, poz. 938, poz. 1646, DZ.U. z 2014 r. poz. 379, poz. 911, poz. 1146, poz. 1626, poz. 1877, z 2015 r. poz. 238, poz. 532, poz. 1045, poz. 1117, poz. 1130, poz. 1189, poz. 1190, poz. 1269, poz. 1358, poz. 1513, poz. 2150) zarządzam, co następuje:

§ 1. Dla zapewnienia skutecznego, efektywnego i adekwatnego systemu kontroli zarządczej wprowadza się zasady monitorowania i oceny kontroli zarządczej w Starostwie Powiatowym w Polkowicach i jednostkach organizacyjnych powiatu, stanowiące załącznik do zarządzenia.

§ 2. Wykonanie Zarządzenia powierza się Sekretarzowi Powiatu, Skarbnikowi Powiatu, Pełnomocnikowi ds. kontroli zarządczej, kierownikom komórek organizacyjnych starostwa oraz kierownikom jednostek organizacyjnych powiatu, wykonującym zadania w ramach powierzonych im obowiązków.

§ 3. Traci moc Zarządzenie nr 43/2010 Starosty Polkowickiego z dnia 14 grudnia 2010 r. w sprawie wprowadzenia kontroli zarządczej w Starostwie Powiatowym w Polkowicach i jednostkach organizacyjnych Powiatu, zmienione Zarządzeniem nr 8/11 z dnia 22 marca 2011 r., Nr 21/11 Starosty Polkowickiego z dnia 27 marca 2011 r.

§ 4. Zarządzenie wchodzi w życie z dniem podpisania.

Starosta Polkowicki

Marek Tramś

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 1

Załącznik do zarządzenia Nr 1/2016

Starosty Polkowickiego

z dnia 11 stycznia 2016 r.

Zasady monitorowania i oceny kontroli zarządczej w Starostwie Powiatowym w Polkowicach i jednostkach organizacyjnych powiatu polkowickiego

§ 1. 1. W Starostwie Powiatowym w Polkowicach podstawowym modelem zarządzania jest Zintegrowany System Zarządzania złożony z systemu kontroli zarządczej wspartej modelem samooceny CAF.

2. Za realizację procesów finansowych odpowiada Skarbnik Powiatu, a za realizację procesów administracyjnych Sekretarz Powiatu.

§ 2. Pełnomocnik ds. kontroli zarządczej jest zobowiązany do:

1) koordynowania działań związanych z przeprowadzeniem samooceny wg modelu CAF i przedłożenia Staroście raportu z przeprowadzonej samooceny do 15 grudnia każdego roku,

2) koordynowania działań doskonalących i przedłożenia do akceptacji Starosty planu doskonalenia do 20 stycznia każdego roku,

3) monitoringu i przedkładania do zatwierdzenia Staroście dokumentacji dotyczącej realizacji działań doskonalących.

§ 3. 1. Kierownicy komórek organizacyjnych Starostwa Powiatowego w Polkowicach ponoszą odpowiedzialność za działania podejmowane w celu kontroli i nadzoru procesów zachodzących w zarządzanym obszarze, w sposób dający Staroście zapewnienie, że ich działania są zgodne z art. 68 ustawy o finansach publicznych.

2. Kierownicy komórek organizacyjnych Starostwa Powiatowego w Polkowicach są odpowiedzialni za skuteczne zarządzanie ryzykiem w kierowanych przez siebie komórkach organizacyjnych, w tym są zobowiązani do:

1) identyfikacji i analizy ryzyka związanego z realizacją zadań i przedłożenie Pełnomocnikowi rejestru ryzyka do 20 stycznia każdego roku (rejestr ryzyka na rok 2016 przedkłada się do 15 lutego 2016 r.) , wzór rejestru ryzyka stanowi załącznik nr 1 do zarządzenia,

2) monitorowania ryzyka w ciągu roku,

3) przedłożenia Staroście (poprzez Pełnomocnika ds. kontroli zarządczej) informacji o realizacji zarządzania ryzkiem do 31 stycznia każdego roku za rok poprzedni,

4) przeprowadzenia wśród podległych pracowników samooceny (wg wzoru stanowiącego załącznik nr 2 do zarządzenia).

§ 4. 1. Kierownicy jednostek organizacyjnych powiatu polkowickiego ponoszą odpowiedzialność za działania podejmowane w celu kontroli i nadzoru procesów zachodzących w zarządzanych przez siebie jednostkach, w sposób dający Staroście zapewnienie, że ich działania są zgodne z art. 68 ustawy o finansach publicznych.

2. Kierownicy jednostek organizacyjnych powiatu polkowickiego są zobowiązani do:

1) przedłożenia Staroście do 20 stycznia planu działalności na dany rok, po wcześniejszym uzgodnieniu planu z członkiem zarządu sprawującym nadzór nad daną jednostką, wzór planu działalności stanowi załącznik nr 3 do zarządzenia

2) przedłożenia Staroście do 31 stycznia każdego roku za rok poprzedni sprawozdania z realizacji planu działalności, wzór sprawozdania stanowi załącznik nr 4 do zarządzenia,

3) przeprowadzenia wśród podległych pracowników samooceny kontroli zarządczej wg wzoru stanowiącego załącznik nr 2 ,

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 1

4) przedłożenia Staroście, do 31 stycznia każdego roku za rok poprzedni, informacji o zapewnieniu kontroli zarządczej poprzez złożenie oświadczenia o stanie kontroli zarządczej, którego wzór stanowi załącznik nr 5,

5) zapewnienia w podległej jednostce skutecznego systemu zarządzania ryzykiem.

3. Starosta Polkowicki monitoruje zapewnienie funkcjonowania systemu kontroli zarządczej w podległych jednostkach organizacyjnych w ramach kontroli prowadzonych przez upoważnionego pracownika.

§ 5. 1. System zarządzania ryzykiem w Starostwie Powiatowym w Polkowicach działa na poziomie komórek organizacyjnych urzędu, w związku z realizacją zadań i celów/działań doskonalących.

2. Za identyfikację ryzyka w odniesieniu do zadań odpowiada kierownik komórki organizacyjnej.

3. Za identyfikację ryzyka w odniesieniu do celów/działań doskonalących odpowiada właściciel działania.

§ 6. 1. W ramach organizacji systemu zarządzania ryzykiem w Starostwie Powiatowym w Polkowicach stosuje się następującą sekwencję zachodzących po sobie czynności:

1) identyfikację ryzyka,

2) analizę ryzyka,

3) bieżący monitoring i reakcję na ryzyko (tolerowanie, przeniesienie, wycofanie się, działanie).

2. Zasady ustalania wpływu i prawdopodobieństwa ryzyka ustala załącznik nr 6 do zarządzenia.

3. Ustala się akceptowane ryzyko na poziomie 2 punktów.

4. Kierownicy jednostek organizacyjnych powiatu mogą korzystać z rozwiązań wprowadzonych w starostwie lub opracować własne.

Starosta Polkowicki

Marek Tramś

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 2

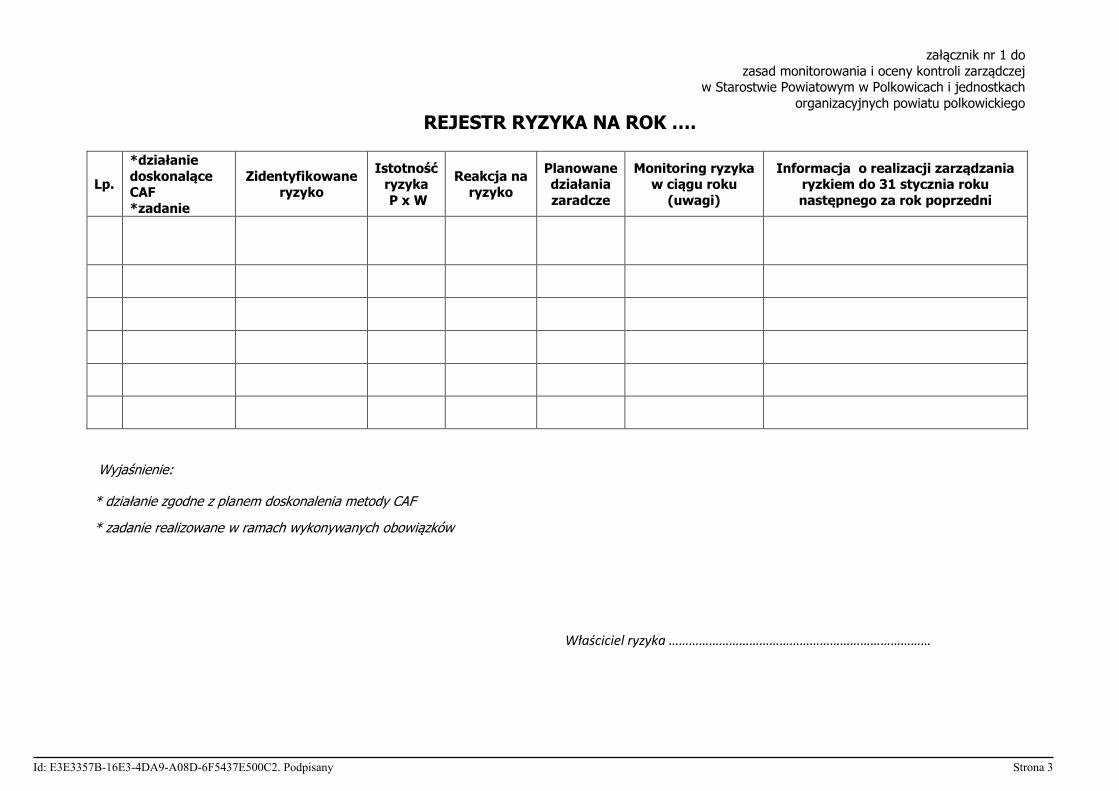

załącznik nr 1 do

zasad monitorowania i oceny kontroli zarządczej w Starostwie Powiatowym w Polkowicach i jednostkach

organizacyjnych powiatu polkowickiego

REJESTR RYZYKA NA ROK ….

Lp.

*działanie

doskonalące CAF

*zadanie

Zidentyfikowane ryzyko

Istotność ryzyka

P x W

Reakcja na ryzyko

Planowane działania

zaradcze

Monitoring ryzyka w ciągu roku

(uwagi)

Informacja o realizacji zarządzania ryzkiem do 31 stycznia roku

następnego za rok poprzedni

Wyjaśnienie:

* działanie zgodne z planem doskonalenia metody CAF

* zadanie realizowane w ramach wykonywanych obowiązków

Właściciel ryzyka ……………………………………………………………………

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 3

Załącznik nr 2 do

zasad monitorowania i oceny kontroli zarządczej w Starostwie Powiatowym w Polkowicach

i jednostkach organizacyjnych powiatu polkowickiego

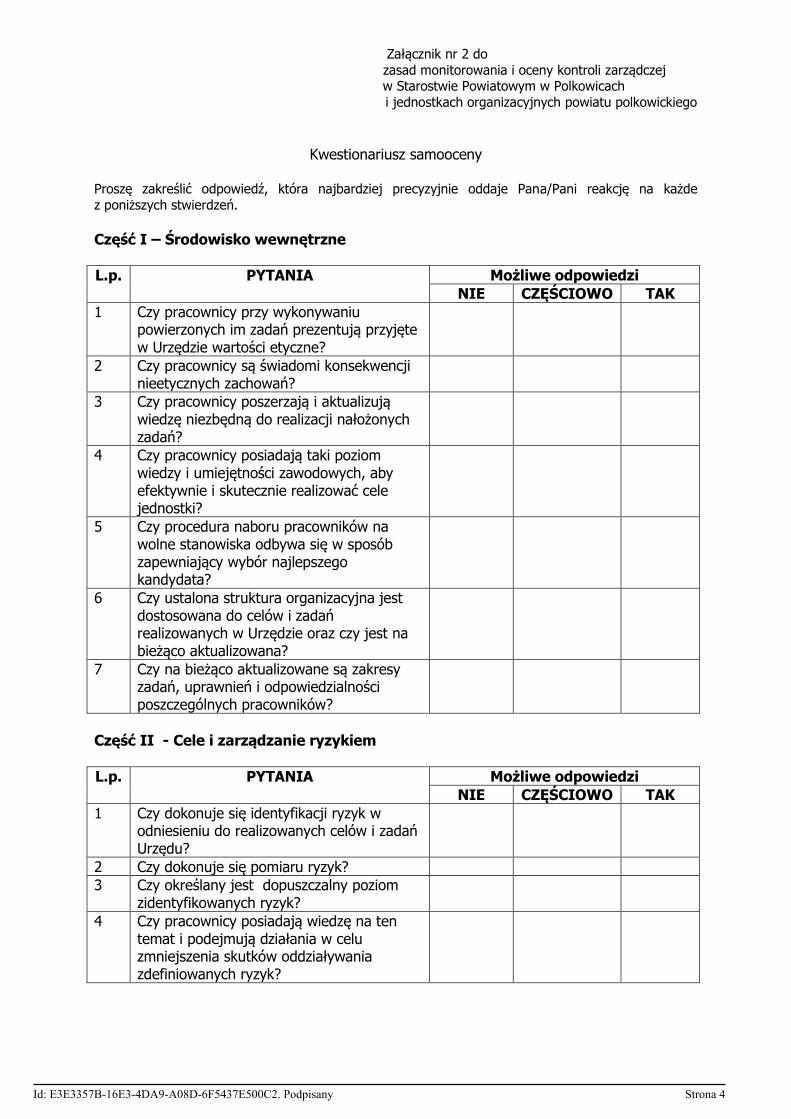

Kwestionariusz samooceny

Proszę zakreślić odpowiedź, która najbardziej precyzyjnie oddaje Pana/Pani reakcję na każde

z poniższych stwierdzeń.

Część I – Środowisko wewnętrzne

L.p. PYTANIA Możliwe odpowiedzi

NIE CZĘŚCIOWO TAK

1 Czy pracownicy przy wykonywaniu powierzonych im zadań prezentują przyjęte w Urzędzie wartości etyczne?

2 Czy pracownicy są świadomi konsekwencji nieetycznych zachowań?

3 Czy pracownicy poszerzają i aktualizują wiedzę niezbędną do realizacji nałożonych zadań?

4 Czy pracownicy posiadają taki poziom wiedzy i umiejętności zawodowych, aby efektywnie i skutecznie realizować cele jednostki?

5 Czy procedura naboru pracowników na wolne stanowiska odbywa się w sposób zapewniający wybór najlepszego kandydata?

6 Czy ustalona struktura organizacyjna jest dostosowana do celów i zadań realizowanych w Urzędzie oraz czy jest na bieżąco aktualizowana?

7 Czy na bieżąco aktualizowane są zakresy zadań, uprawnień i odpowiedzialności poszczególnych pracowników?

Część II - Cele i zarządzanie ryzykiem

L.p. PYTANIA Możliwe odpowiedzi

NIE CZĘŚCIOWO TAK

1 Czy dokonuje się identyfikacji ryzyk w odniesieniu do realizowanych celów i zadań Urzędu?

2 Czy dokonuje się pomiaru ryzyk?

3 Czy określany jest dopuszczalny poziom zidentyfikowanych ryzyk?

4 Czy pracownicy posiadają wiedzę na ten temat i podejmują działania w celu zmniejszenia skutków oddziaływania zdefiniowanych ryzyk?

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 4

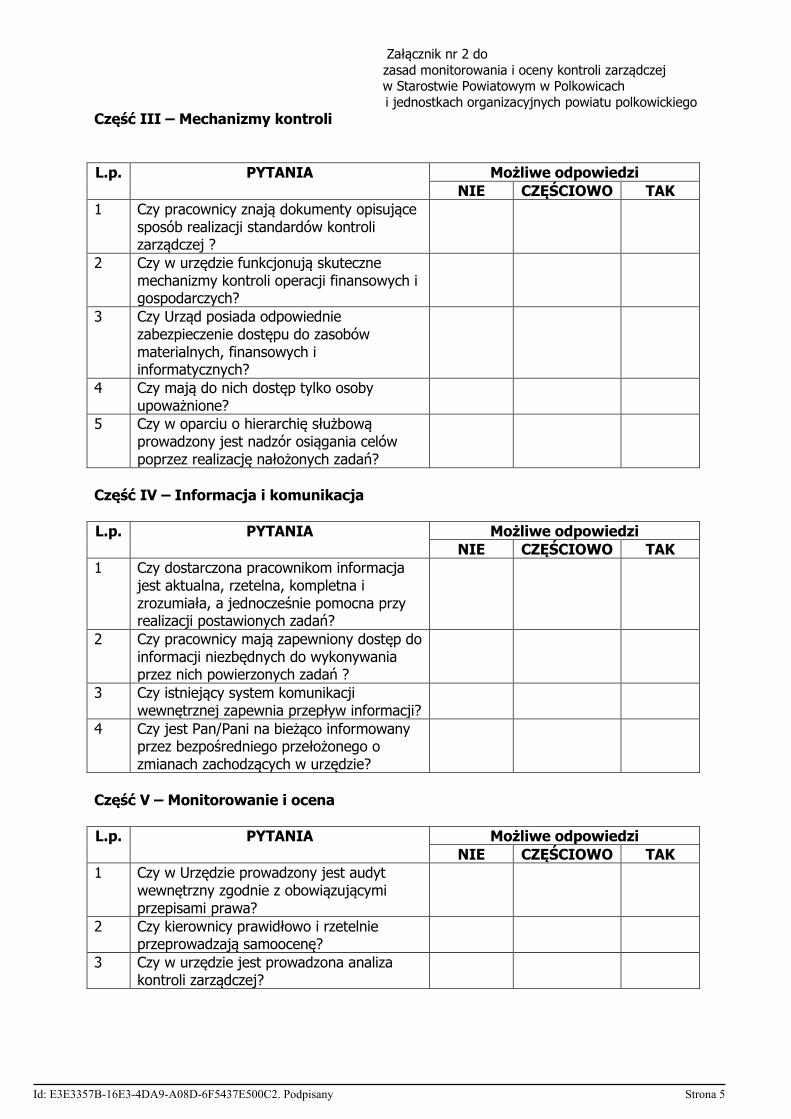

Załącznik nr 2 do

zasad monitorowania i oceny kontroli zarządczej w Starostwie Powiatowym w Polkowicach

i jednostkach organizacyjnych powiatu polkowickiego

Część III – Mechanizmy kontroli

L.p. PYTANIA Możliwe odpowiedzi

NIE CZĘŚCIOWO TAK

1 Czy pracownicy znają dokumenty opisujące sposób realizacji standardów kontroli zarządczej ?

2 Czy w urzędzie funkcjonują skuteczne mechanizmy kontroli operacji finansowych i gospodarczych?

3 Czy Urząd posiada odpowiednie zabezpieczenie dostępu do zasobów materialnych, finansowych i informatycznych?

4 Czy mają do nich dostęp tylko osoby upoważnione?

5 Czy w oparciu o hierarchię służbową prowadzony jest nadzór osiągania celów poprzez realizację nałożonych zadań?

Część IV – Informacja i komunikacja

L.p. PYTANIA Możliwe odpowiedzi

NIE CZĘŚCIOWO TAK

1 Czy dostarczona pracownikom informacja jest aktualna, rzetelna, kompletna i zrozumiała, a jednocześnie pomocna przy realizacji postawionych zadań?

2 Czy pracownicy mają zapewniony dostęp do informacji niezbędnych do wykonywania przez nich powierzonych zadań ?

3 Czy istniejący system komunikacji wewnętrznej zapewnia przepływ informacji?

4 Czy jest Pan/Pani na bieżąco informowany przez bezpośredniego przełożonego o zmianach zachodzących w urzędzie?

Część V – Monitorowanie i ocena

L.p. PYTANIA Możliwe odpowiedzi

NIE CZĘŚCIOWO TAK

1 Czy w Urzędzie prowadzony jest audyt wewnętrzny zgodnie z obowiązującymi przepisami prawa?

2 Czy kierownicy prawidłowo i rzetelnie przeprowadzają samoocenę?

3 Czy w urzędzie jest prowadzona analiza kontroli zarządczej?

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 5

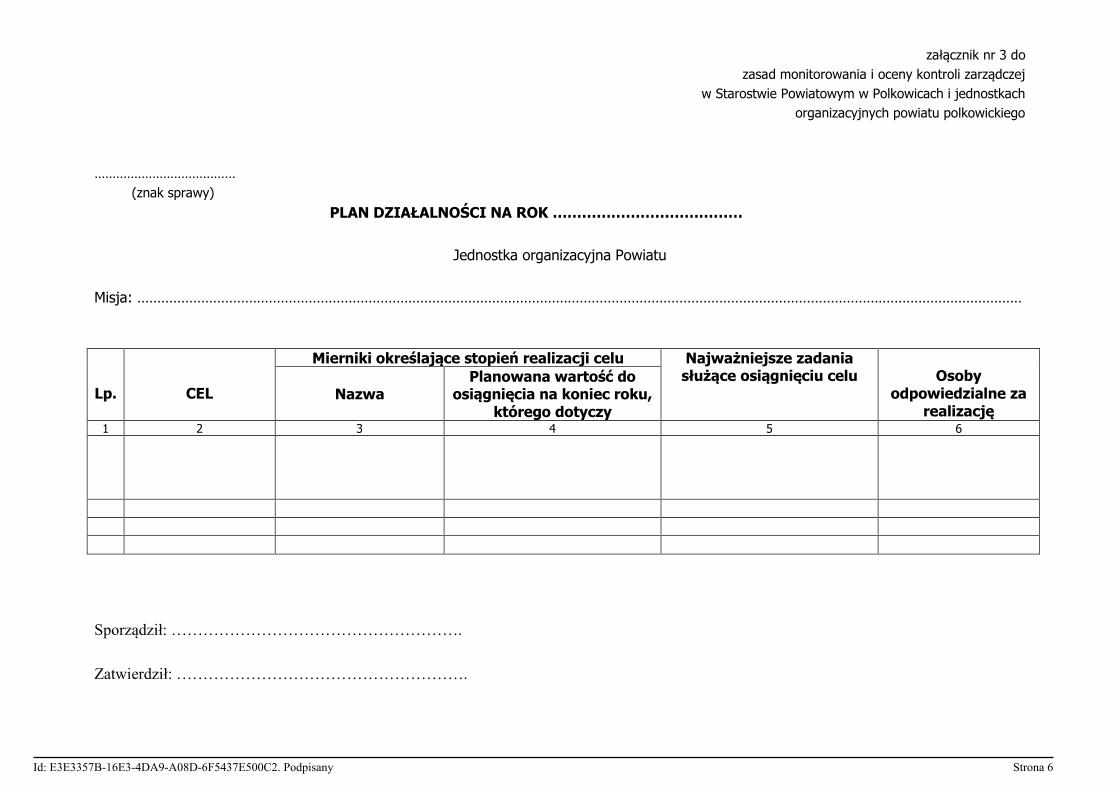

załącznik nr 3 do

zasad monitorowania i oceny kontroli zarządczej

w Starostwie Powiatowym w Polkowicach i jednostkach

organizacyjnych powiatu polkowickiego

…………………………………

(znak sprawy)

PLAN DZIAŁALNOŚCI NA ROK …………………………………

Jednostka organizacyjna Powiatu

Misja: ……………………………………………………………………………………………………………………………………………………………………………………………………

Lp.

CEL

Mierniki określające stopień realizacji celu Najważniejsze zadania służące osiągnięciu celu

Osoby

odpowiedzialne za realizację

Nazwa

Planowana wartość do osiągnięcia na koniec roku,

którego dotyczy 1 2 3 4 5 6

Sporządził: ……………………………………………….

Zatwierdził: ……………………………………………….

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 6

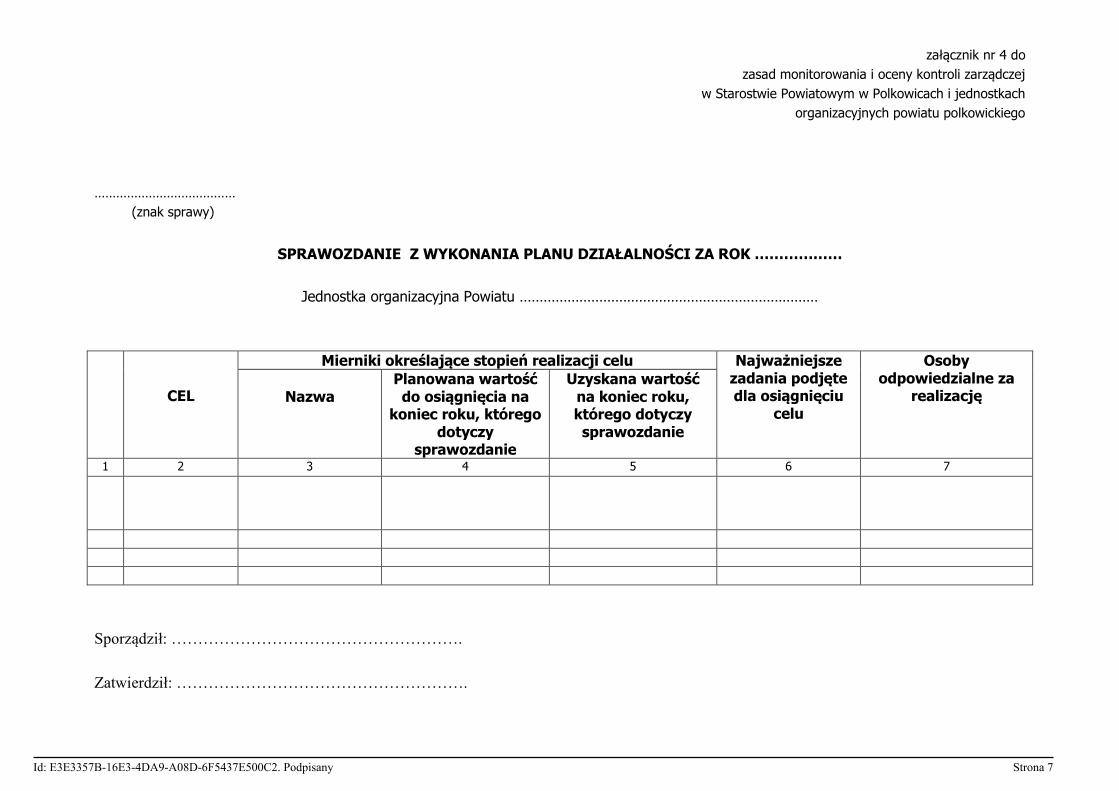

załącznik nr 4 do

zasad monitorowania i oceny kontroli zarządczej

w Starostwie Powiatowym w Polkowicach i jednostkach

organizacyjnych powiatu polkowickiego

…………………………………

(znak sprawy)

SPRAWOZDANIE Z WYKONANIA PLANU DZIAŁALNOŚCI ZA ROK ………………

Jednostka organizacyjna Powiatu …………………………………………………………………

CEL

Mierniki określające stopień realizacji celu Najważniejsze zadania podjęte dla osiągnięciu

celu

Osoby odpowiedzialne za

realizację

Nazwa Planowana wartość do osiągnięcia na

koniec roku, którego dotyczy

sprawozdanie

Uzyskana wartość na koniec roku, którego dotyczy sprawozdanie

1 2 3 4 5 6 7

Sporządził: ……………………………………………….

Zatwierdził: ……………………………………………….

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 7

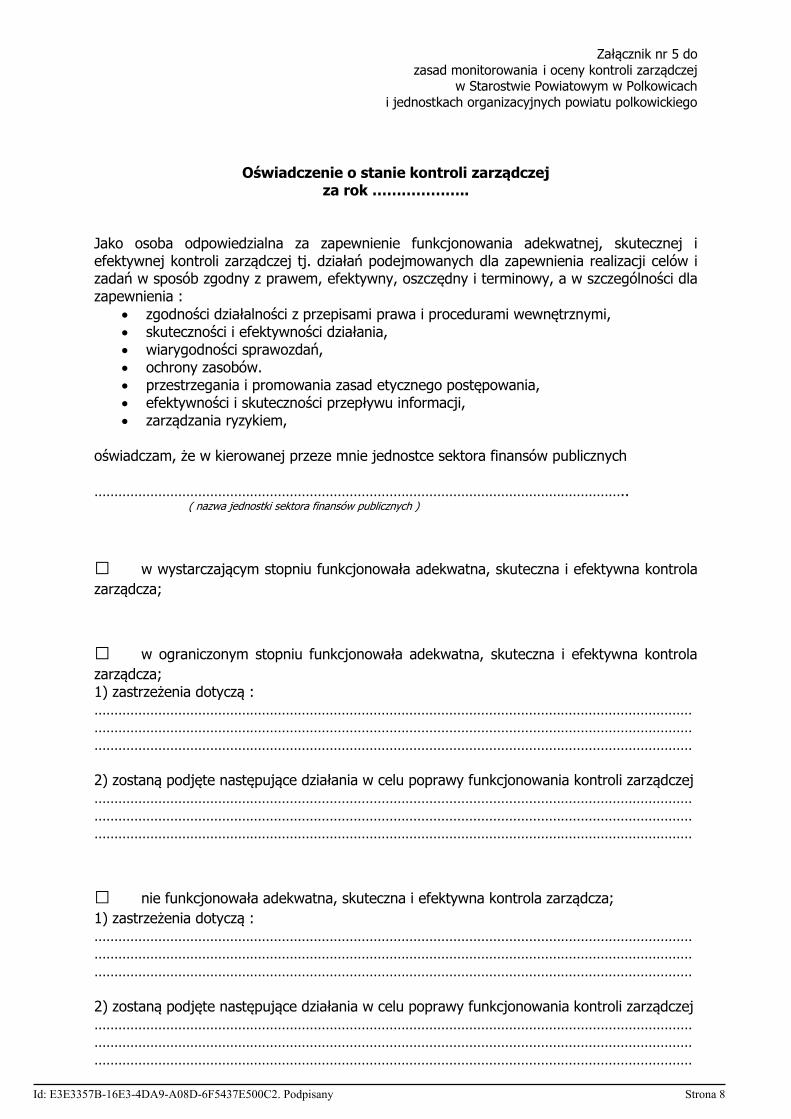

Załącznik nr 5 do

zasad monitorowania i oceny kontroli zarządczej w Starostwie Powiatowym w Polkowicach

i jednostkach organizacyjnych powiatu polkowickiego

Oświadczenie o stanie kontroli zarządczej za rok ………………..

Jako osoba odpowiedzialna za zapewnienie funkcjonowania adekwatnej, skutecznej i efektywnej kontroli zarządczej tj. działań podejmowanych dla zapewnienia realizacji celów i zadań w sposób zgodny z prawem, efektywny, oszczędny i terminowy, a w szczególności dla zapewnienia :

zgodności działalności z przepisami prawa i procedurami wewnętrznymi, skuteczności i efektywności działania, wiarygodności sprawozdań, ochrony zasobów. przestrzegania i promowania zasad etycznego postępowania, efektywności i skuteczności przepływu informacji, zarządzania ryzykiem,

oświadczam, że w kierowanej przeze mnie jednostce sektora finansów publicznych …………………………………………………………………………………………………………………….. ( nazwa jednostki sektora finansów publicznych )

□ w wystarczającym stopniu funkcjonowała adekwatna, skuteczna i efektywna kontrola

zarządcza;

□ w ograniczonym stopniu funkcjonowała adekwatna, skuteczna i efektywna kontrola

zarządcza; 1) zastrzeżenia dotyczą : ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… 2) zostaną podjęte następujące działania w celu poprawy funkcjonowania kontroli zarządczej ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

□ nie funkcjonowała adekwatna, skuteczna i efektywna kontrola zarządcza;

1) zastrzeżenia dotyczą : ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… 2) zostaną podjęte następujące działania w celu poprawy funkcjonowania kontroli zarządczej ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 8

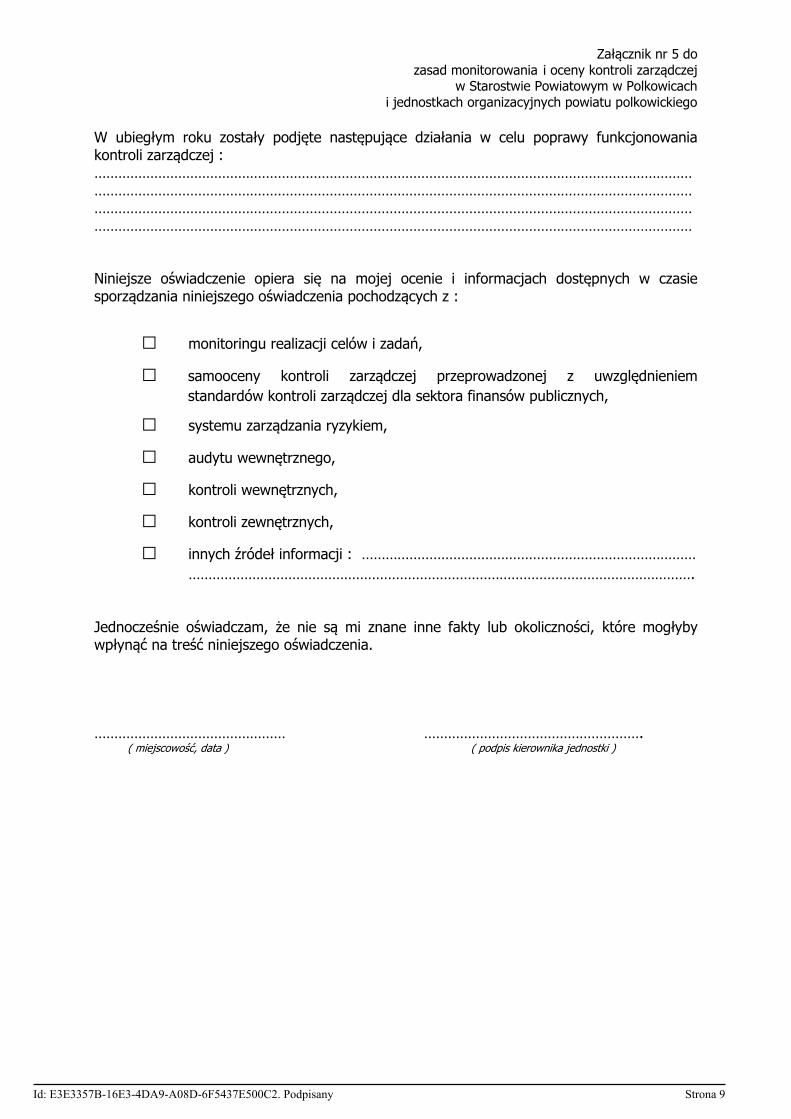

Załącznik nr 5 do

zasad monitorowania i oceny kontroli zarządczej w Starostwie Powiatowym w Polkowicach

i jednostkach organizacyjnych powiatu polkowickiego

W ubiegłym roku zostały podjęte następujące działania w celu poprawy funkcjonowania kontroli zarządczej : …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… Niniejsze oświadczenie opiera się na mojej ocenie i informacjach dostępnych w czasie sporządzania niniejszego oświadczenia pochodzących z :

□ monitoringu realizacji celów i zadań,

□ samooceny kontroli zarządczej przeprowadzonej z uwzględnieniem

standardów kontroli zarządczej dla sektora finansów publicznych,

□ systemu zarządzania ryzykiem,

□ audytu wewnętrznego,

□ kontroli wewnętrznych,

□ kontroli zewnętrznych,

□ innych źródeł informacji : …………………………………………………………………………

………………………………………………………………………………………………………………. Jednocześnie oświadczam, że nie są mi znane inne fakty lub okoliczności, które mogłyby wpłynąć na treść niniejszego oświadczenia. ………………………………………… ………………………………………………. ( miejscowość, data ) ( podpis kierownika jednostki )

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 9

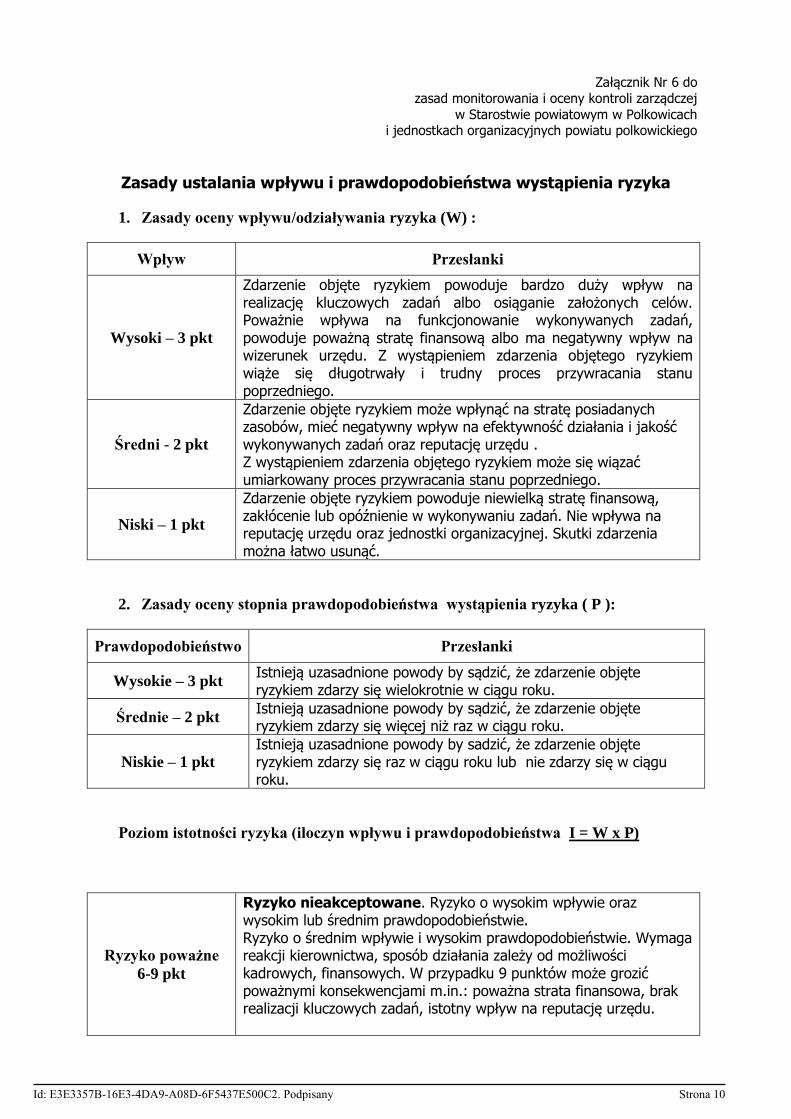

Załącznik Nr 6 do

zasad monitorowania i oceny kontroli zarządczej

w Starostwie powiatowym w Polkowicach i jednostkach organizacyjnych powiatu polkowickiego

Zasady ustalania wpływu i prawdopodobieństwa wystąpienia ryzyka

1. Zasady oceny wpływu/odziaływania ryzyka (W) :

Wpływ Przesłanki

Wysoki – 3 pkt

Zdarzenie objęte ryzykiem powoduje bardzo duży wpływ na realizację kluczowych zadań albo osiąganie założonych celów. Poważnie wpływa na funkcjonowanie wykonywanych zadań, powoduje poważną stratę finansową albo ma negatywny wpływ na wizerunek urzędu. Z wystąpieniem zdarzenia objętego ryzykiem wiąże się długotrwały i trudny proces przywracania stanu poprzedniego.

Średni - 2 pkt

Zdarzenie objęte ryzykiem może wpłynąć na stratę posiadanych zasobów, mieć negatywny wpływ na efektywność działania i jakość wykonywanych zadań oraz reputację urzędu . Z wystąpieniem zdarzenia objętego ryzykiem może się wiązać umiarkowany proces przywracania stanu poprzedniego.

Niski – 1 pkt

Zdarzenie objęte ryzykiem powoduje niewielką stratę finansową, zakłócenie lub opóźnienie w wykonywaniu zadań. Nie wpływa na reputację urzędu oraz jednostki organizacyjnej. Skutki zdarzenia można łatwo usunąć.

2. Zasady oceny stopnia prawdopodobieństwa wystąpienia ryzyka ( P ):

Prawdopodobieństwo Przesłanki

Wysokie – 3 pkt Istnieją uzasadnione powody by sądzić, że zdarzenie objęte ryzykiem zdarzy się wielokrotnie w ciągu roku.

Średnie – 2 pkt Istnieją uzasadnione powody by sądzić, że zdarzenie objęte ryzykiem zdarzy się więcej niż raz w ciągu roku.

Niskie – 1 pkt Istnieją uzasadnione powody by sadzić, że zdarzenie objęte ryzykiem zdarzy się raz w ciągu roku lub nie zdarzy się w ciągu roku.

Poziom istotności ryzyka (iloczyn wpływu i prawdopodobieństwa I = W x P)

Ryzyko poważne

6-9 pkt

Ryzyko nieakceptowane. Ryzyko o wysokim wpływie oraz wysokim lub średnim prawdopodobieństwie. Ryzyko o średnim wpływie i wysokim prawdopodobieństwie. Wymaga reakcji kierownictwa, sposób działania zależy od możliwości kadrowych, finansowych. W przypadku 9 punktów może grozić poważnymi konsekwencjami m.in.: poważna strata finansowa, brak realizacji kluczowych zadań, istotny wpływ na reputację urzędu.

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 10

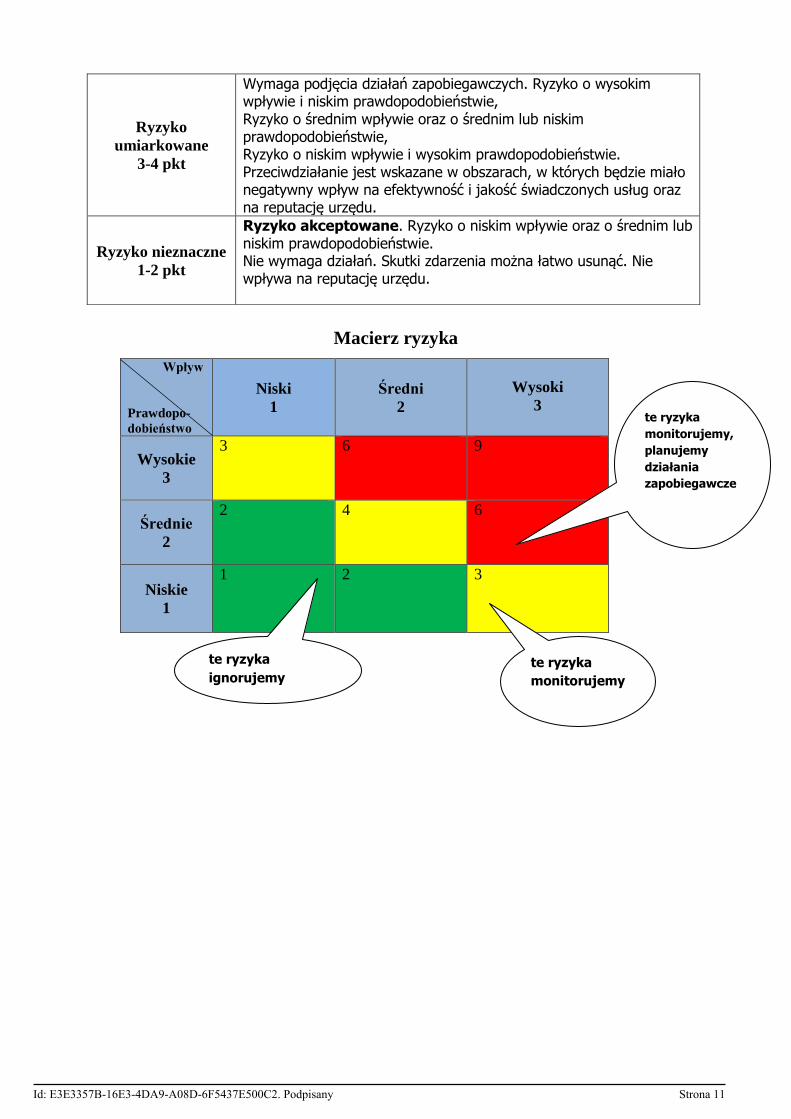

Macierz ryzyka

Ryzyko

umiarkowane

3-4 pkt

Wymaga podjęcia działań zapobiegawczych. Ryzyko o wysokim wpływie i niskim prawdopodobieństwie, Ryzyko o średnim wpływie oraz o średnim lub niskim prawdopodobieństwie, Ryzyko o niskim wpływie i wysokim prawdopodobieństwie. Przeciwdziałanie jest wskazane w obszarach, w których będzie miało negatywny wpływ na efektywność i jakość świadczonych usług oraz na reputację urzędu.

Ryzyko nieznaczne

1-2 pkt

Ryzyko akceptowane. Ryzyko o niskim wpływie oraz o średnim lub niskim prawdopodobieństwie. Nie wymaga działań. Skutki zdarzenia można łatwo usunąć. Nie wpływa na reputację urzędu.

Wpływ

Prawdopo-

dobieństwo

Niski

1

Średni

2

Wysoki

3

Wysokie

3

3 6 9

Średnie

2

2 4 6

Niskie

1

1 2 3

te ryzyka

monitorujemy,

planujemy

działania

zapobiegawcze

te ryzyka

ignorujemy te ryzyka

monitorujemy

Id: E3E3357B-16E3-4DA9-A08D-6F5437E500C2. Podpisany Strona 11