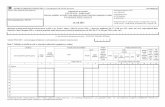

Sprawozdanie o stanie należności i...

Transcript of Sprawozdanie o stanie należności i...

GWNY URZD STATYSTYCZNY, al. Niepodlegoci 208, 00-925 Warszawa www.stat.gov.pl

Nazwa i adres jednostki sprawozdawczej

RF-02 Sprawozdanie o stanie nalenoci i zobowiza

wg stanu na koniec . kwartau 2017 roku

Portal sprawozdawczy GUS

portal.stat.gov.pl

Urzd Statystyczny

50-950 Wrocaw

ul. Oawska 31

Numer identyfikacyjny REGON Przekaza do 30. dnia po kwartale z danymi na

koniec I, II, III kwartau 2017 r. i do 20 lutego

2018 r. z danymi za rok 2017

Uwaga: Dziay 6 - 8 naley wypenia tylko za IV kwarta

Obowizek przekazywania danych statystycznych wynika z art. 30 ust. 1 pkt 3 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. z 2016 r. poz. 1068) oraz

rozporzdzenia Rady Ministrw z dnia 28 lipca 2016 r. w sprawie programu bada statystycznych statystyki publicznej na rok 2017 (Dz. U. poz. 1426).

(e-mail sekretariatu jednostki sporzdzajcej sprawozdanie WYPENIA WIELKIMI LITERAMI)

Stan aktywnoci prawnej i ekonomicznej w dniu:

31.03.2017 r.

30.06.2017r.

30.09.2017 r. Struktura wasnoci

31.12.2017 r. (z jednym znakiem po przecinku)

Podmiot aktywny:

(prosimy zaznaczy symbol waciwej odpowiedzi)

Podmiot nieaktywny:

(prosimy zaznaczy symbol waciwej odpowiedzi)

prowadzcy dziaalno . . . . . . . . . . . . . . . . . . 11

nie podj dziaalnoci . . . . . . . . . . . . . . . . . . . . . 21

w budowie, organizujcy si . . . . . . . . . . . . 12

w stanie likwidacji . . . . . . . . . . . . . . . . . . . . . . . . . . 23

w stanie likwidacji . . . . . . . . . . . . . . . . . . . . . . . . 13

w stanie upadoci . . . . . . . . . . . . . . . . . . . . . . . . . . 24

w stanie upadoci . . . . . . . . . . . . . . . . . . . . . . . . . 14

z zawieszon dziaalnoci . . . . . . . . . . . . . . . . 25

z zakoczon dziaalnoci,

niewykrelony z rejestru . . . . . . . . . . . . . . . . . . . 26

zlikwidowany w wyniku podziau,

poczenia i innych przeksztace . . . . . . . 01

Wyszczeglnienie

Struktura

wasnoci

w %

0 1

Ogem 0 100

Z ogem

przypada

na

wasno

Skarbu Pastwa 1

pastwowych osb prawnych 2

jednostek samorzdu terytorialnego 3

krajowych osb fizycznych 4

pozostaych krajowych jednostek

prywatnych 5

osb zagranicznych 6

rozproszon 7

Dzia 1. Zobowizania wedug tytuw dunych grup wierzycieli (w z)

Wyszczeglnienie Ogem

(rub. 2+14)

Wierzyciele krajowi Wierzyciele zagraniczni

razem

(rub. 3+

8+9+10+ 11+12+13)

podmioty sektora finansw publicznych

bank

centralny banki

pozostae

krajowe

instytucje finansowe

przedsi-

biorstwa

niefinan-sowe

gospodar-stwa

domowe

instytucje

niekomer-

cyjne dziaajce

na rzecz

gospodarstw domowych

razem

(rub. 15+16)

podmioty nalece do

strefy euro

pozostae podmioty

zagraniczne razem

(rub. 4+5+ 6+7)

grupa I grupa II grupa III grupa IV

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Ogem (w. 02+05+08+09+12) 01

Papiery wartociowe (w. 03+04)

02

krtkoterminowe 03

dugoterminowe 04

Kredyty i poyczki (w. 06+07) 05

krtkoterminowe 06

dugoterminowe 07

Przyjte depozyty 08

Wymagalne zobowizania

(w. 10+11) 09

z tyt. dostaw towarw i usug 10

pozostae 11

Pozostae niewymagalne

zobowizania 12

Dzia 2. Nalenoci oraz wybrane aktywa finansowe (w z)

Wyszczeglnienie Ogem

(rub. 2+14)

Dunicy krajowi Dunicy zagraniczni

razem

(rub. 3+8+

9+10+11+ 12+13)

podmioty sektora finansw publicznych

bank

centralny banki

pozostae

krajowe

instytucje finansowe

przedsi-

biorstwa

niefinan-sowe

gospodar-stwa

domowe

instytucje

niekomer-

cyjne dziaajce

na rzecz

gospodarstw domowych

razem

(rub. 15+16)

podmioty

nalece

do strefy euro

pozostae

podmioty

zagrani-czne

razem (rub. 4+5+

6+7)

grupa I grupa II grupa III grupa IV

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Ogem

(w. 02+05+09+13+16 ) 01

Papiery wartociowe (w. 03+04)

02

krtkoterminowe 03

dugoterminowe 04

Kredyty i poyczki (w. 06+07)

05

krtkoterminowe 06

dugoterminowe 07

w tym kredyty i poyczki

zagroone 08

Gotwka i depozyty (w. 10+11+12)

09

gotwka 10

depozyty na danie 11

depozyty terminowe 12

Nalenoci wymagalne (w. 14+15)

13

z tytuu dostaw towarw

i usug 14

pozostae 15

Pozostae nalenoci (w. 17+18+19)

16

z tytuu dostaw towarw

i usug 17

z tytuu podatkw i skadek

na ubezpieczenie spoeczne 18

z tytuw innych ni wymienione wyej

19

Dzia 3. Porczenia i gwarancje udzielone przez jednostk sprawozdawcz (w z)

Wyszczeglnienie

Kwota

ogem

(rub. 2+7+9+11)

Dunicy/Wierzyciele

podmioty

sektora

finansw publicznych

(rub.

3+4+5+6)

grupa I

grupa II

grupa III

grupa IV

banki

i krajowe instytucje

finansowe

w tym

przedsi-

biorstwa niefinan-

sowe

w tym

pozostae podmioty

publiczne publiczne

0 1 2 3 4 5 6 7 8 9 10 11

Nale-noci

naleno gwna 01

odsetki ustawowe od

nalenoci gwnej 02

warto spat

dokonanych w okresie sprawozdawczym za

dunikw (wydatki)

od pocztku roku do koca okresu

sprawozdawczego

03

kwota odzyskanych

wierzytelnoci w okresie

sprawozdawczym od

dunikw (dochody) od pocztku roku do

koca okresu

sprawozdawczego

04

Zobo-

wizania

warto nominalna niewymagalnych

zobowiza

05

w tym z tytuu gwarancji

standaryzowanych

06

warto nominalna wymagalnych

zobowiza

07

w tym z tytuu gwarancji

standaryzowanych

08

warto porcze

i gwarancji

udzielonych od pocztku roku do

koca okresu

sprawozdawczego

09

w tym z tytuu

gwarancji standaryzowanych

10

Dzia 4. Dane o zobowizaniach wynikajcych z umw nienazwanych zwizanych z finansowaniem usug, dostaw, robt

budowlanych (w z)

Wyszczeglnienie Kwota zobowiza ogem

0 1

Zobowizania krtkoterminowe

przejte przez instytucje finansowe 1

zrestrukturyzowane 2

Zobowizania dugoterminowe

przejte przez instytucje finansowe 3

zrestrukturyzowane 4

Dzia 5. Zobowizania z tytuu odsetek (w z)

Wyszczeglnienie Ogem

(rub. 2+3)

Odsetki naliczone od

zobowiza niewymagalnych

Odsetki naliczone od

zobowiza wymagalnych

0 1 2 3

Warto odsetek 1

Dzia 6. Struktura walutowa tytuw dunych wedug wartoci nominalnej (stan w dniu 31 XII, w z)

wypeniany tylko za IV kwarta

Zobowizania

Waluta

ogem

(rub. 2+3+4+5+6) PLN EUR USD CHF

Pozostae waluty wg redniego

kursu NBP

0 1 2 3 4 5 6

Ogem (w. 2+3+4+5) 1

Papiery wartociowe 2

Kredyty i poyczki 3

Przyjte depozyty 4

Wymagalne zobowizania 5

Dzia 7. Struktura terminowa zobowiza z tytuu wyemitowanych papierw wartociowych oraz zacignitych kredytw i poyczek (stan w dniu 31 XII, wg wartoci nominalnej, w z)

wypeniany tylko za IV kwarta

Wierzyciele Ogem

(rub. 2-13) Grupa I Grupa II Grupa III Grupa IV

Bank centralny

Banki

Pozostae

krajowe instytucje

finansowe

Przedsi-

biorstwa

niefinansowe

Gospodar-

stwa

domowe

Instytucje

niekomer-cyjne

dziaajce na

rzecz gospodarstw

domowych

Podmioty

nalece do

strefy euro

Pozostae

podmioty

zagraniczne

0 1 2 3 4 5 6 7 8 9 10 11 12 13

Papiery wartociowe wg terminu zapadalnoci

Pierwotny termin zapadalnoci

w latach ogem (w. 02+03+04) 01

(01> 02

(15> 03

powyej 5 04

Pozostay termin zapadalnoci

w latach ogem (w. 06+07+08) 05

(01> 06

(15> 07

powyej 5 08

Kredyty i poyczki wg terminu zapadalnoci

Pierwotny termin zapadalnoci

w latach ogem (w. 10+11+12) 09

(01> 10

(15> 11

powyej 5 12

Pozostay termin zapadalnoci w latach ogem (w. 14+15+16)

13

(01> 14

(15> 15

powyej 5 16

Dzia 8. Informacje uzupeniajce

wypeniany tylko za IV kwarta

1. Czy jednostka w roku sprawozdawczym zawara umowy o charakterze sprzeday zwrotnej, w tym powizane z leasingiem/dzieraw/najmem?

tak 1

nie 2

2. Czy w umowach sprzeday aktyww zawartych przez jednostk w roku sprawozdawczym wystpiy klauzule wycofania?

tak 1

nie 2

3. Czy jednostka realizowaa w roku sprawozdawczym inwestycje z zakresu poprawy efektywnoci energetycznej w formule partnerstwa publiczno-prywatnego (PPP) lub innej?

tak 1

nie 2

4. Czy jednostka realizowaa w roku sprawozdawczym inwestycje w formule partnerstwa publiczno-prywatnego (PPP) inne ni z zakresu poprawy efektywnoci energetycznej?

tak 1

nie 2

5. Czy jednostka utworzya spk specjalnego przeznaczenia/celow? tak 1

nie 2

6. Czy jednostka przystpia do spki specjalnego przeznaczenia/celowej? tak 1

nie 2

7. Czy jednostka w roku sprawozdawczym przeja zobowizania innego podmiotu? tak 1

nie 2

8. Czy jednostka w roku sprawozdawczym umorzya nalenoci od innego podmiotu? tak 1

nie 2

9. Czy jednostka w roku sprawozdawczym zawara umow wsparcia? tak 1

nie 2

10. Czy jednostka w roku sprawozdawczym otrzymaa dywidend? tak 1

nie 2

Prosz poda szacunkowy czas (w minutach) przeznaczony na przygotowanie danych dla potrzeb

wypenianego formularza 1

Prosz poda szacunkowy czas (w minutach) przeznaczony na wypenienie formularza 2

(e-mail osoby sporzdzajcej sprawozdanie WYPENIA WIELKIMI LITERAMI

*Wymg opatrzenia pieczci dotyczy wycznie sprawozdania wnoszonego w postaci papierowej.

(imi, nazwisko i telefon osoby

sporzdzajcej sprawozdanie)

(miejscowo, data) (piecztka imienna i podpis osoby

dziaajcej w imieniu sprawozdawcy)*

Objanienia do formularza RF-02

Sprawozdanie o stanie nalenoci i zobowiza

Uwaga: W e-mailu kady znak powinien zosta wpisany w odrbnej kratce.

Przykad wypenienia e-maila:

Z E N O N . K O W A L S K I @ X X X . Y Y Y . P L

Sprawozdanie RF-02 dotyczy stanu nalenoci

i zobowiza wedug tytuw dunych oraz grup

wierzycieli/dunikw. Podstaw sporzdzania sprawozdania s

ewidencja ksigowa jednostki oraz inne wiarygodne dokumenty

powiadczajce istnienie danego zobowizania lub nalenoci.

Do okrelenia wartoci nominalnej nalenoci lub

zobowiza stosuje si rozporzdzenie Ministra Finansw

z dnia 30 marca 2010 r. w sprawie szczegowego sposobu

ustalania wartoci zobowiza zaliczanych do pastwowego

dugu publicznego, dugu Skarbu Pastwa, wartoci

zobowiza z tytuu porcze i gwarancji (Dz. U. poz. 366),

wydanego na podstawie art. 73 ust. 5 ustawy z dnia 27 sierpnia

2009 r. o finansach publicznych (Dz. U. z 2016 r. poz. 1870,

z pn. zm.).

W sprawozdaniu w pozycjach odnoszcych si do

nalenoci i zobowiza krtkoterminowych naley wykaza

nalenoci i zaduenia, ktrych pierwotny termin spaty czy

te wykupu jest nie duszy ni rok. W pozycjach odnoszcych

si do nalenoci i zobowiza dugoterminowych naley

wykaza nalenoci i zobowizania, ktrych pierwotny termin

spaty czy te wykupu jest duszy ni rok.

Warto nalenoci naley wykazywa cznie z odpisem

aktualizujcym, tj. wedug pozostaej do spaty przez dunika

wartoci brutto.

Do nalenoci nie zalicza si rodkw:

- zakadowego funduszu wiadcze socjalnych, - zgromadzonych na rachunku sum depozytowych.

W przypadku upadoci dunika warto nalenoci naley

wykazywa w sprawozdaniach do momentu wykrelenia

podmiotu z rejestru przedsibiorcw, chyba e dug zosta

przejty przez nastpc prawnego dunika.

Dunikw i wierzycieli naley podzieli na nastpujce

grupy:

Grupa I obejmuje organy wadzy publicznej, organy administracji rzdowej, organy kontroli pastwowej i ochrony prawa, sdy i trybunay, pastwowe jednostki budetowe, oraz pastwowe fundusze celowe nieposiadajce osobowoci prawnej, z wyczeniem funduszy wskazanych w grupie IV.

Grupa II obejmuje agencje wykonawcze, instytucje gospodarki budetowej, uczelnie publiczne, samodzielne publiczne zakady opieki zdrowotnej nadzorowane przez ministrw, centralne organy administracji rzdowej, wojewodw i uczelnie medyczne, Polsk Akademi Nauk i tworzone przez ni jednostki organizacyjne, pastwowe instytucje kultury, pastwowe instytucje filmowe oraz inne pastwowe osoby prawne, utworzone na podstawie odrbnych ustaw w celu wykonywania zada publicznych, z wyczeniem przedsibiorstw pastwowych, instytutw badawczych, bankw i spek prawa handlowego.

Grupa III obejmuje jednostki samorzdu terytorialnego

(jst), samorzdowe jednostki budetowe, samorzdowe zakady

budetowe, samodzielne publiczne zakady opieki zdrowotnej

nadzorowane przez jednostki samorzdu terytorialnego,

samorzdowe instytucje kultury oraz samorzdowe osoby

prawne utworzone na podstawie odrbnych ustaw, w celu

wykonywania zada publicznych, z wyczeniem bankw oraz

spek prawa handlowego.

Grupa IV obejmuje Zakad Ubezpiecze Spoecznych

i fundusze zarzdzane przez Zakad Ubezpiecze Spoecznych,

Kas Rolniczego Ubezpieczenia Spoecznego i fundusze

zarzdzane przez Prezesa Kasy Rolniczego Ubezpieczenia

Spoecznego oraz Narodowy Fundusz Zdrowia.

Bank Centralny Narodowy Bank Polski.

Banki z siedzib na terytorium Rzeczypospolitej Polskiej

(banki pastwowe, banki spdzielcze, banki w formie spek

akcyjnych).

Pozostae krajowe instytucje finansowe obejmuj podmioty, ktrych gwn dziaalnoci jest porednictwo finansowe (przy rwnoczesnym zaciganiu zobowiza na wasny rachunek w wyniku przeprowadzania transakcji finansowych), z wyczeniem bankw, oraz jednostki wiadczce usugi pomocnicze w stosunku do porednictwa finansowego. Do tej grupy podmiotw zalicza si w szczeglnoci: fundusze inwestycyjne, towarzystwa funduszy inwestycyjnych, narodowe fundusze inwestycyjne, zakady ubezpiecze, towarzystwa emerytalne, fundusze emerytalne, domy maklerskie, majce siedzib na terytorium Rzeczypospolitej Polskiej.

Przedsibiorstwa niefinansowe obejmuj podmioty, ktrych gwn dziaalnoci jest produkcja i obrt dobrami lub wiadczenie usug niefinansowych, w szczeglnoci przedsibiorstwa pastwowe, spki, spdzielnie, oddziay przedsibiorcw zagranicznych, osoby fizyczne prowadzce dziaalno gospodarcz na wasny rachunek zatrudniajce powyej 9 osb (bez wzgldu na wymiar etatu) na koniec danego okresu sprawozdawczego, grupy producenckie, niepubliczne szkoy wysze, spki prowadzce dziaalno lecznicz, agencje (z wyjtkiem agencji wykonawczych). Dopuszcza si dokonywanie szacunkw w przypadku braku wyczerpujcych informacji na temat przynalenoci kontrahenta do danej grupy dunikw/ wierzycieli.

Gospodarstwa domowe obejmuj osoby lub grupy osb

bdce konsumentami lub producentami rynkowymi wyrobw

i usug. Do tego sektora zaliczane s osoby fizyczne, w tym

osoby fizyczne prowadzce dziaalno gospodarcz na wasny

rachunek zatrudniajce do 9 osb wcznie (bez wzgldu na

wymiar etatu) na koniec danego okresu sprawozdawczego oraz

rolnicy indywidualni, szkoy niepubliczne prowadzone przez

osoby fizyczne, o ile zatrudniaj do 9 osb wcznie (bez

wzgldu na wymiar etatu) na koniec danego okresu

sprawozdawczego. Kategoria ta obejmuje rwnie

zobowizania wobec osb fizycznych zatrudnionych

w jednostce sporzdzajcej sprawozdanie. Dopuszcza si

dokonywanie szacunkw w przypadku braku wyczerpujcych

informacji na temat przynalenoci do danej grupy

dunikw/wierzycieli.

Instytucje niekomercyjne dziaajce na rzecz gospodarstw domowych s to odrbne jednostki organizacyjne, dziaajce na rzecz gospodarstw domowych i bdce prywatnymi pozostaymi producentami nierynkowymi. Sektor ten obejmuje zwizki zawodowe, fundacje, stowarzyszenia, partie polityczne, kocioy lub zwizki wyznaniowe majce uregulowane stosunki z Rzeczpospolit Polsk, kluby: spoeczne, kultury, rekreacyjne i sportowe, instytucje dobroczynne i inne organizacje spoeczne oraz zawodowe finansowane z dobrowolnych wpat pieninych lub w naturze od innych jednostek instytucjonalnych.

Do dunikw/wierzycieli zagranicznych zalicza si nierezydentw bdcych osobami fizycznymi majcymi miejsce zamieszkania za granic oraz osobami prawnymi majcymi siedzib za granic, a take inne podmioty majce siedzib za granic posiadajce zdolno zacigania zobowiza i nabywania praw we wasnym imieniu. Nierezydentami s rwnie znajdujce si za granic oddziay, przedstawicielstwa i przedsibiorstwa utworzone przez rezydentw, a take obce przedstawicielstwa dyplomatyczne, urzdy konsularne i inne obce przedstawicielstwa oraz misje specjalne i organizacje midzynarodowe korzystajce z immunitetw i przywilejw dyplomatycznych lub konsularnych.

Podmioty nalece do strefy euro to nierezydenci majcy siedzib lub miejsce zamieszkania w pastwie czonkowskim Unii Europejskiej, w ktrym obowizujcym rodkiem patniczym jest euro.

Pozostae podmioty zagraniczne to nierezydenci majcy

miejsce zamieszkania za granic oraz osoby prawne majce

siedzib za granic w innym pastwie ni w pastwie

czonkowskim Unii Europejskiej strefy euro.

W dziale 1 naley wykaza warto nominaln zobowiza jednostki na koniec danego okresu sprawozdawczego wedug tytuw dunych oraz wobec grup wierzycieli. W przypadku braku informacji dotyczcych obrotu papierw wartociowych na rynku wtrnym wykazuje si odpowiednio pierwotnego nabywc.

Papiery wartociowe (wiersz 02) zobowizania wynikajce z wyemitowanych papierw wartociowych, dopuszczone do obrotu zorganizowanego, dla ktrych istnieje pynny rynek wtrny. Kategoria ta nie obejmuje papierw udziaowych oraz praw pochodnych.

Kredyty i poyczki (wiersz 05) zobowizania wynikajce z zacignitych kredytw i poyczek, jak rwnie z umw sprzeday, w ktrych cena jest patna w ratach (tzw. sprzeda na raty), umw leasingu zawartych z producentem lub finansujcym, w ktrych ryzyko i korzyci z tytuu wasnoci s przeniesione na korzystajcego z rzeczy (tzw. leasing finansowy), a take z umw nienazwanych o terminie zapaty duszym ni rok, zwizanych z finansowaniem usug, dostaw, robt budowlanych, ktre wywouj skutki ekonomiczne podobne do umowy poyczki lub kredytu. Do poyczek naley rwnie zalicza zobowizania z tytuu umw o partnerstwie publiczno-prywatnym, w przypadku gdy umowa ta ma wpyw na poziom dugu publicznego. W tej kategorii mieszcz si rwnie papiery wartociowe, ktrych zbywalno jest ograniczona (tzn. nie istnieje dla nich pynny rynek wtrny), z wyczeniem akcji oraz innych papierw udziaowych. Do kredytw i poyczek nie zalicza si zobowiza krtkoterminowych wynikajcych z umw nienazwanych, powstajcych w wyniku bezporedniego udzielenia przez dostawcw lub producentw odroczenia terminu zapaty za transakcje dotyczce usug, wyrobw i robt (tzw. kredyt handlowy).

Przyjte depozyty (wiersz 08) zobowizania wynikajce z przyjtych na rachunek jednostki depozytw, ktre ujmowane s w planach finansowych tych jednostek oraz s rodkiem finansowania, np. spaty wczeniej zacignitych zobowiza lub niedoboru rodkw danej jednostki. Do depozytw nie naley zalicza depozytw majcych charakter swoistego rodzaju gwarancji (np. kaucje mieszkaniowe, depozyty przyjte przez jednostk sprawozdajc si w celu zabezpieczenia naleytego wykonania umw), gdy tego typu depozyty nie su sfinansowaniu deficytu ani dugu jednostki i w zwizku z powyszym nie naley tego typu depozytw wykazywa. Przyjte depozyty stanowi zobowizania finansowe gwnie instytucji sektora bankowego.

Zobowizania wymagalne (wiersz 09) wszystkie bezsporne zobowizania, ktrych termin patnoci dla dunika min, a ktre nie zostay ani przedawnione, ani umorzone.

Wynikaj gwnie z dostaw towarw i usug (np. niezapaconych w terminie faktur), prawomocnych orzecze sdu, udzielonych porcze i gwarancji. Kategoria ta nie obejmuje wymagalnych zobowiza z tytuu papierw wartociowych, poyczek i kredytw oraz przyjtych depozytw, a take odsetek za opnienie od zobowiza wymagalnych. W sytuacji, w ktrej zostanie zawarta ugoda pomidzy dunikiem a wierzycielem i zobowizanie uprzednio wymagalne zostanie zrestrukturyzowane (tj. wierzyciel wyznaczy nowy harmonogram spat), zobowizanie przestaje by wymagalne i nie podlega wykazaniu w wierszu 09. W przypadku gdy termin spaty zrestrukturyzowanego zobowizania wykracza poza jeden rok, liczc od pierwotnego terminu patnoci, takie zobowizanie moe spenia przesanki umowy nienazwanej kwalifikowanej do kategorii kredyty i poyczki. Zobowizanie staje si wymagalne, liczc od dnia nastpnego po upywie terminu patnoci wskazanego w dokumencie zapaty lub zapisanego w umowie.

W wierszu 12 naley wykaza wszystkie pozostae zobowizania, ktrych termin patnoci nie min na koniec okresu sprawozdawczego

W dziale 2 naley wykaza warto nominaln nalenoci oraz wybranych aktyww finansowych (zwanych dalej nalenociami) jednostki na koniec danego okresu sprawozdawczego wedug tytuw oraz wobec grup dunikw.

Papiery wartociowe (wiersz 02) nalenoci wynikajce z nabytych papierw wartociowych, ktre zostay dopuszczone do obrotu zorganizowanego (m.in. bony, obligacje, certyfikaty inwestycyjne, listy zastawne), dla ktrych istnieje pynny rynek wtrny. Kategoria ta nie obejmuje papierw udziaowych oraz praw pochodnych.

Kredyty i poyczki (wiersz 05) nalenoci wynikajce z udzielonych kredytw i poyczek, jak rwnie z umw leasingu finansowego oraz sprzeday na raty. W tej kategorii mieszcz si rwnie papiery wartociowe, ktrych zbywalno jest ograniczona (tzn. nie istnieje dla nich pynny rynek wtrny), z wyczeniem papierw udziaowych. Do kredytw i poyczek nie zalicza si udzielonych kredytw handlowych, czyli zobowiza powstajcych w wyniku bezporedniego udzielenia kredytu przez dostawcw lub producentw na transakcje dotyczce wyrobw i usug o terminie spaty nieprzekraczajcym roku.

Kredyty i poyczki zagroone (wiersz 08) kredyt, poyczka jest zagroona, w przypadku gdy patnoci odsetek lub kapitau s przeterminowane 90 dni lub wicej lub kiedy patnoci odsetkowe za okres 90 dni lub wicej zostay skapitalizowane, refinansowane lub ich patno zostaa odsunita w czasie na podstawie umowy lub patnoci dokonywane s wczeniej ni 90 dni, ale istniej powody (takie, jak zgoszenie przez dunika wniosku o upado) by wtpi, e spata bdzie dokonana w caoci.

Gotwka (wiersz 10) warto nominalna gotwki w kasie jednostki wraz z pogotowiem kasowym wg stanu na dzie sprawozdawczy. Warto tych aktyww finansowych naley zaprezentowa w grupie jednostek, do ktrej naley jednostka sporzdzajca sprawozdanie. T kategori nie s objte rodki finansowe zdeponowane na rachunkach bankowych.

Depozyty (wiersz 11 i 12) warto nalenoci wynikajcych ze zoonych depozytw. Do depozytw zalicza si przede wszystkim depozyty zoone w banku. Depozyty majce charakter swoistego rodzaju gwarancji (np. depozyty zoone w celu zabezpieczenia naleytego wykonania umw) s rwnie objte t kategori, w zwizku z powyszym naley wykazywa ten typ depozytw, jeeli jednostka sporzdzajca sprawozdanie zoya taki depozyt w innym podmiocie. Depozyty, o ktrych mowa wyej, wpacone na rachunek jednostki przez podmioty zewntrzne biorce udzia w postpowaniu przetargowym (lub podobnym) nie powinny by wykazywane.

W wierszu 11 naley poda warto depozytw na danie, tj. przede wszystkim rodkw pieninych zgromadzonych na rachunkach bankowych, ktre w kadej chwili mog by zamienione na gotwk w caoci lub w czci bez znaczcych ogranicze, gwnie dotyczy to sald na rachunku biecym jednostki. W tej kategorii mieszcz si rwnie wszelkie depozyty, zoone przez jednostk, ktrej dotyczy sprawozdanie, w postaci np. kaucji, bez wskazanego terminu zwrotu. Jeeli rodki znajduj si na rachunku bankowym, naley je wykaza wycznie w rubryce 9 banki, lub jeeli rachunek bankowy prowadzony jest przez NBP w rubryce 8 bank centralny.

W wierszu 12 naley poda warto depozytw terminowych, tj. przede wszystkim rodkw zgromadzonych na terminowych lokatach bankowych, ktre nie mog by oddane bezzwocznie do dyspozycji jednostki, gdy przewanie ustanawiane s na stay okres lub objte s okresowym terminem wypowiedzenia. Ponadto, przedterminowe wycofanie rodkw jest obarczone zazwyczaj utrat caoci lub czci odsetek. Jeeli rodki znajduj si na rachunku bankowym, naley je wykaza wycznie w rubryce 9 banki, lub jeeli rachunek bankowy prowadzony jest przez NBP w rubryce 8 bank centralny. Ta kategoria obejmuje rwnie depozyty zoone przez jednostk w celu zabezpieczenia naleytego wykonania umw.

Nalenoci wymagalne (wiersz 13) warto wszystkich bezspornych nalenoci, ktrych termin patnoci dla dunika min, a ktre nie zostay ani przedawnione, ani umorzone. S to nalenoci wynikajce gwnie z dostaw towarw i usug (np. niezapaconych w terminie faktur), prawomocnych orzecze sdu, udzielonych porcze i gwarancji. Kategoria ta nie obejmuje nalenoci wymagalnych z tytuu papierw wartociowych, poyczek i kredytw, depozytw oraz odsetek od wymagalnych nalenoci czy te innych nalenoci ubocznych. W sytuacji, w ktrej zostanie zawarta ugoda pomidzy wierzycielem a dunikiem i naleno uprzednio wymagalna zostanie zrestrukturyzowana (tj. wierzyciel wyznaczy nowy harmonogram spat), naleno przestaje by wymagalna i nie podlega wykazaniu w wierszu 12. W przypadku gdy termin spaty zrestrukturyzowanej nalenoci wykracza poza jeden rok, liczc od pierwotnego terminu spaty, taka naleno moe spenia przesanki umowy nienazwanej podobnej w skutkach ekonomicznych do umowy poyczki lub kredytu i by zakwalifikowana do kategorii poyczki. Naleno staje si wymagalna, liczc od dnia nastpnego po upywie terminu patnoci wskazanego w dokumencie zapaty lub zapisanego w umowie.

Pozostae nalenoci (wiersz 16) rozumiane jako

bezsporne nalenoci niewymagalne z tytuu dostaw towarw

i usug, podatkw i skadek na ubezpieczenia spoeczne oraz

z wszelkich innych tytuw nieobjtych pozostaymi

kategoriami przedmiotowego sprawozdania, wyczajc

odsetki i inne nalenoci uboczne (m. in. koszty sdowe,

koszty adwokackie, koszty upomnie itp.).

W wierszu 18 naley poda czn warto bezspornych

nalenoci z tytuu podatkw i skadek na ubezpieczenia

spoeczne. Wypeniaj jedynie jednostki, dla ktrych te tytuy

stanowi rdo dochodw. Wszelkie inne nalenoci z tych

tytuw, powstae w skutek rozlicze, w tym nadpat na rzecz

jednostki, ktra jest jedynie ich patnikiem, naley wykaza

w wierszu 19.

W dziale 3 naley wykaza nalenoci jednostki z tytuu udzielonych przez ni porcze i gwarancji, ktre powstay w wyniku uruchomienia porczenia (gwarancji), czyli realizacji umowy porczenia (gwarancji) oraz warto potencjalnych zobowiza cicych na jednostce z tytuu udzielonych porcze lub gwarancji, jak rwnie zobowizania wymagalne, ktre jednostka udzielajca porczenia (gwarancji) musi spaci za dunika (tj. beneficjenta umowy porczenia lub gwarancji)

w przypadku uruchomienia porczenia (gwarancji), czyli realizacji umowy porczenia (gwarancji).

Przez warto zobowiza z tytuu porcze i gwarancji, rozumie si warto nominaln niewymagalnych (potencjalnych) zobowiza z tytuu porcze i gwarancji rozumian jako oszacowana kwota, ktr porczyciel (gwarant) byby zobowizany zapaci do koca okresu obowizywania porczenia (gwarancji), przy zaoeniu penego wykorzystania rodkw z porczonego (gwarantowanego) kredytu, poyczki lub emisji papierw wartociowych, gdyby dunik, za ktrego udzielono porczenia (gwarancji), nie dokona spaty zobowizania samodzielnie. W przypadku kredytw, poyczek i emisji papierw wartociowych objtych porczeniami (gwarancjami) uwzgldnia si zarwno kwot wiadczenia gwnego (warto nominaln kredytw, poyczek lub papierw wartociowych), jak i wiadcze ubocznych (odsetek oraz innych opat), o ile zostay objte porczeniem (gwarancj).

Do wyliczenia wartoci nominalnej zobowizania:

- objtego porczeniem lub gwarancj, podlegajcego oprocentowaniu wedug zmiennych stp procentowych, przyjmuje si stop procentow obowizujc w ostatnim dniu danego okresu sprawozdawczego,

- jednostki objtego porczeniem lub gwarancj wyraonego w walucie obcej stosuje si redni kurs tej waluty ogaszany przez Narodowy Bank Polski, obowizujcy w ostatnim dniu roboczym danego okresu sprawozdawczego.

W wierszu 1 naley poda warto, ktr beneficjent zobowizany jest zwrci porczycielowi (gwarantowi) w wyniku uruchomienia porczenia, czyli realizacji umowy porczenia (gwarancji). W przypadku kredytw, poyczek i emisji papierw wartociowych objtych porczeniami (gwarancjami) uwzgldnia si zarwno kwot wiadczenia gwnego (warto nominaln kredytw, poyczek lub papierw wartociowych), jak i wiadcze ubocznych (odsetek oraz innych opat), o ile zostay objte porczeniem (gwarancj).

W wierszu 2 naley poda warto nalenych odsetek ustawowych na koniec okresu sprawozdawczego od nalenoci niespaconych w terminie przez beneficjenta udzielonego porczenia (gwarancji).

W wierszu 3 naley poda warto spat dokonanych w okresie sprawozdawczym, tj. od pocztku roku budetowego do koca okresu sprawozdawczego, za dunikw z tytuu udzielonych porcze lub gwarancji (wydatki) obejmujc warto faktycznie spaconych rodkw (wiadczenia gwnego i wiadcze ubocznych) w ramach realizacji umw porczenia lub gwarancji.

W wierszu 4 naley poda kwot odzyskanych wierzytelnoci w okresie sprawozdawczym, tj. od pocztku roku budetowego do koca okresu sprawozdawczego, od dunikw z tytuu porcze i gwarancji (dochody) - kwota nalenoci gwnej oraz nalenoci ubocznych) z tytuu realizacji zawartych umw porczenia lub gwarancji.

W wierszu 5 wykazuje si warto nominaln niewymagalnych (potencjalnych) zobowiza rozumian jako oszacowana kwota, ktr porczyciel (gwarant) byby zobowizany zapaci do koca okresu obowizywania porczenia (gwarancji), przy zaoeniu penego wykorzystania rodkw z porczonego (gwarantowanego) kredytu, poyczki lub emisji papierw wartociowych, gdyby dunik, za ktrego udzielono porczenia (gwarancji), nie dokona spaty zobowizania samodzielnie. W przypadku kredytw, poyczek i emisji papierw wartociowych objtych porczeniami (gwarancjami) uwzgldnia si zarwno kwot wiadczenia gwnego (warto nominaln kredytw, poyczek lub papierw wartociowych), jak i wiadcze ubocznych (odsetek oraz innych opat), o ile zostay objte porczeniem (gwarancj).

W wierszu 7 wykazuje si warto nominaln rozumian jako kwot wymagalnych zobowiza - wiadcze porczyciela (gwaranta) nalenych do zapaty w dniu wymagalnoci.

W wierszu 9 wykazuje si warto nominaln porcze

i gwarancji udzielonych od pocztku roku do koca okresu

sprawozdawczego, obejmujc czn wysoko wiadczenia

gwnego oraz wiadcze ubocznych, porczonych lub

gwarantowanych.

Gwarancje standaryzowane (wiersz 6, 8 i 10) - udzielane

w duych ilociach, zwykle na do mae kwoty, na

identycznych warunkach (np. gwarancje kredytw

studenckich).

W dziale 4 wykazuje si zobowizania wedug wartoci nominalnej wynikajce z umw nienazwanych zwizanych z finansowaniem usug, dostaw, robt budowlanych, dotyczcych zrestrukturyzowanych lub przejtych przez instytucje finansowe kredytw handlowych, przez ktre rozumie si zobowizania powstajce w wyniku bezporedniego udzielenia przez dostawcw lub producentw odroczenia terminu zapaty za te transakcje.

Kredyt handlowy uwaa si za przejty od dostawcy (producenta) przez bank czy inn instytucj finansow wtedy, gdy spenione s cznie dwie przesanki:

1) jednostka nie jest ju zobowizana z tego tytuu do dokonywania patnoci na rzecz dostawcy;

2) instytucja finansowa w przypadku niedokonania patnoci przez jednostk nie ma ani bezporednich, ani porednich roszcze w stosunku do dostawcy.

Kredyt handlowy uwaa si za zrestrukturyzowany wtedy, gdy jest podpisywana nowa umowa (zmiana umowy pierwotnej) pomidzy stronami zmieniajca gwne cechy ekonomiczne istniejcego zobowizania do zapaty o odroczonym terminie, do ktrych naley zaliczy oprocentowanie lub czas spaty zobowiza, ale ktre nie s ograniczone jedynie do prostego wyduenia pierwotnego terminu spaty, w tym uzgodnienia bez dodatkowych odsetek, czy dyskonta, nowego harmonogramu spat.

W dziale 5 naley wykaza warto zobowiza z tytuu odsetek w podziale na odsetki od zobowiza niewymagalnych (takich jak kredyty, poyczki, wyemitowane dune papiery wartociowe, przyjte depozyty) oraz od zobowiza wymagalnych.

Zobowizania powinny uwzgldnia odsetki naliczone od pocztku danego okresu odsetkowego (czyli odsetki naliczone od ostatniej patnoci odsetkowej niewpacone na dzie sprawozdawczy) do dnia, na ktry sporzdza si sprawozdanie, wcznie. W przypadku zobowiza wymagalnych naley uwzgldnia odsetki naliczone od dnia, kiedy powstao zobowizanie wymagalne, do dnia, na ktry sporzdza si sprawozdanie, wcznie.

W dziale 6 (wypeniany tylko za IV kwarta) naley wykaza warto nominaln zobowiza jednostki na koniec danego okresu sprawozdawczego z tytuu wyemitowanych papierw wartociowych, zacignitych kredytw i poyczek, przyjtych depozytw oraz zobowiza wymagalnych, w podziale na waluty danego zobowizania.

Warto zobowiza w walutach innych ni zoty polski (rubryki 3 6) naley wykaza w walucie polskiej, przeliczajc zobowizania wedug redniego kursu NBP dla poszczeglnych walut obcych, zgodnie z rozporzdzeniem Ministra Finansw z dnia 30 marca 2010 r. w sprawie szczegowego sposobu ustalania wartoci zobowiza zaliczanych do pastwowego dugu publicznego, dugu Skarbu Pastwa, wartoci zobowiza z tytuu porcze i gwarancji wydanym na podstawie art. 73 ust. 5 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych.

czne kwoty wykazane w dziale 6 powinny odpowiada wartociom zobowiza przyjtych dla wyliczenia zobowiza

z tytuu wyemitowanych papierw wartociowych, zacignitych kredytw i poyczek, przyjtych depozytw oraz zobowiza wymagalnych wykazanych w dziale 1.

W dziale 7 (wypeniany tylko za IV kwarta) naley wykaza zobowizania z tytuu wyemitowanych papierw wartociowych oraz zacignitych kredytw i poyczek wedug terminw zapadalnoci.

Przez pierwotny termin zapadalnoci naley rozumie termin wynikajcy z umowy, do koca ktrego dunik zobowiza si spaci zobowizanie z danego tytuu dunego. W przypadku zmiany umw za pierwotny termin spaty zobowizania uznaje si nowy termin wynikajcy z aneksu do umowy. Jeeli zobowizanie spacane jest w ratach, do ustalenia zapadalnoci brana jest pod uwag tylko data spaty ostatniej raty.

Przez pozostay termin zapadalnoci naley rozumie termin, ktry pozosta do spaty danego zobowizania, liczc od ostatniego dnia, za ktry sporzdzane jest sprawozdanie. Jeeli zobowizanie spacane jest w ratach, do ustalenia przedziaw zapadalnoci brane s pod uwag daty spaty poszczeglnych rat. Oznacza to, e kad rat naley traktowa jak odrbny tytu duny.

Powizania i zalenoci

Zobowizania z tytuu wyemitowanych papierw wartociowych oraz zacignitych kredytw i poyczek powinny odpowiada nastpujcym zalenociom:

dzia 6 wiersz 2 rubryka 1 = dzia 1 wiersz 02 rubryka 1,

dzia 6 wiersz 3 rubryka 1 = dzia 1 wiersz 05 rubryka 1,

dzia 6 wiersz 4 rubryka 1 = dzia 1 wiersz 08 rubryka 1,

dzia 6 wiersz 5 rubryka 1 = dzia 1 wiersz 09 rubryka 1.

Zobowizania z tytuu wyemitowanych papierw wartociowych wedug struktury walutowej powinny by rwne sumie zobowiza z tytuu wyemitowanych papierw wartociowych wedug terminu zapadalnoci:

dzia 6 wiersz 2 rubryka 1 = dzia 7 wiersz 01 rubryka 1 = dzia 7 wiersz 05 rubryka 1.

Zobowizania z tytuu kredytw i poyczek wedug struktury walutowej powinny by rwne sumie zobowiza z tytuu kredytw i poyczek wedug terminu zapadalnoci:

dzia 6 wiersz 3 rubryka 1 = dzia 7 wiersz 09 rubryka 1 = dzia 7 wiersz 13 rubryka 1.

Dzia 8 (wypeniany tylko za IV kwarta):

Sprzeda zwrotna (pytanie 1) to transakcja, w ktrej obecny

waciciel przedmiotu (rodka trwaego) sprzedaje goi

jednoczenie zawiera z kupujcym (teraz ju

leasingodawc/wydzierawiajcym/wynajmujcym) umow

leasingu/dzierawy/najmu. Byy waciciel, teraz

leasingobiorca/dzierawca/najemca, otrzymuje moliwo

uytkowania przedmiotu leasingu/dzierawy/najmu i zapewnia

sobie prawo odkupienia po wyganiciu umowy. Sprzeda

zwrotna powoduje odmroenie kapitau ulokowanego

wczeniej w rodkach trwaych. W przypadku umw leasingu

zwrotnego, sprzeda zwrotna moe by zawierana zarwno

w formie leasingu operacyjnego, jak i finansowego.

Przez pojcie klauzuli wycofania (ang. claw-back clause)

(pytanie 2) naley rozumie uprawnienie zbywcy aktyww

(jednostki samorzdu terytorialnego), przez z gry okrelony

czas, do otrzymania caoci lub czci zysku z dalszej

(pniejszej) odsprzeday aktyww przez nowego waciciela.

Wystpowanie klauzul wycofania w umowach sprzeday

pozwala sektorowi instytucji rzdowych i samorzdowych na

uniknicie ryzyka nieotrzymania odpowiedniej ceny

w momencie sprzeday albo na udzia w dodatkowych zyskach.

Przez przedsiwzicia realizowane w formule partnerstwa

publiczno-prywatnego (pytania 3 i 4) rozumie si

przedsiwzicia, o ktrych mowa w ustawie z dnia 19 grudnia

2008 r. o partnerstwie publiczno-prywatnym (Dz. U. z 2015 r.

poz. 696, z pn. zm.).

Spka specjalnego przeznaczenia (ang. special purpose

entity (SPE)) lub spka celowa (ang. special purpose vehicle

(SPV)) (pytania 5 i 6) to przewanie spka z ograniczon

odpowiedzialnoci lub spka komandytowa powoana

w okrelonym, wskim lub czasowo ograniczonym celu oraz

aby wykluczy ryzyko finansowe, szczeglny sposb

opodatkowania lub ryzyko zwizane z nadzorem.

Przez przejcie zobowiza innego podmiotu (pytanie 7)

naley rozumie przejcie odpowiedzialnoci innej jednostki za

nieuregulowane zobowizania wobec wierzyciela. Czsto ma to

miejsce gdy podmiot przejmujcy udziela gwarancji spacenia

dugu innej jednostki, po czym nastpuje wezwanie do

realizacji gwarancji lub gwarancja ta jest uruchamiana.

Przez umorzenie nalenoci od innego podmiotu (pytanie 8)

naley rozumie wyganicie lub zmniejszenie nalenoci

w drodze porozumienia midzy wierzycielem a dunikiem.

Porozumienia (tzw. umowy wsparcia) (pytanie 9) zakadaj

formalne przejcie zaduenia jst przez spk przy

jednoczesnym zobowizaniu si jst do przekazywania tej spce

wiadczenia pieninego, w wysokoci odpowiadajcej kwocie,

ktr spka jest obciona w zwizku z przejciem

zobowizania. Umowy te ksztatuj zobowizanie jednostki do

przekazywania spce wiadczenia pieninego w oparciu

o okrelony tytu prawny (np. dopaty do kapitau), ktre to

wiadczenie faktycznie odpowiada kwocie obcienia spki

z tytuu zobowizania dunego i przypadajcych do spaty

odsetek.

Dywidendy (pytanie 10) s form dochodu z tytuu wasnoci,

do ktrego waciciele akcji nabywaj uprawnienia wskutek

np. przekazania rodkw finansowych do dyspozycji

przedsibiorstw i instytucji finansowych.

Powikszenie kapitau akcyjnego poprzez emisj akcji jest

sposobem pozyskiwania funduszy. W odrnieniu do kapitau

poyczkowego kapita akcyjny nie pociga za sob powstania

zobowizania okrelonego w formie pieninej i nie uprawnia

wacicieli akcji przedsibiorstwa lub instytucji finansowej do

z gry okrelonego staego dochodu. Dywidendy stanowi

wszelkiego rodzaju podzia zyskw przedsibiorstw i instytucji

finansowych pomidzy ich akcjonariuszy i wacicieli.