Serwer Jako Zagraniczny ZakłAd

13

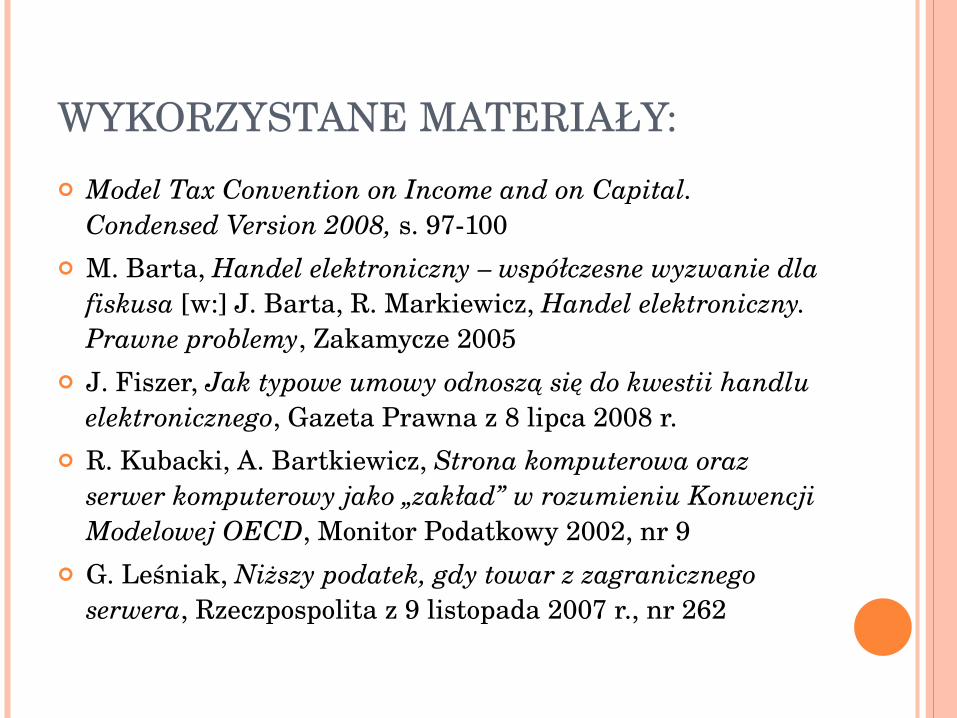

WYKORZYSTANE MATERIAŁY: Model Tax Convention on Income and on Capital. Condensed Version 2008, s. 97-100 M. Barta, Handel elektroniczny – współczesne wyzwanie dla fiskusa [w:] J. Barta, R. Markiewicz, Handel elektroniczny. Prawne problemy, Zakamycze 2005 J. Fiszer, Jak typowe umowy odnoszą się do kwestii handlu elektronicznego, Gazeta Prawna z 8 lipca 2008 r. R. Kubacki, A. Bartkiewicz, Strona komputerowa oraz serwer komputerowy jako „zakład” w rozumieniu Konwencji Modelowej OECD, Monitor Podatkowy 2002, nr 9 G. Leśniak, Niższy podatek, gdy towar z zagranicznego serwera, Rzeczpospolita z 9 listopada 2007 r., nr 262

-

Upload

guest58aade -

Category

Business

-

view

327 -

download

3

Transcript of Serwer Jako Zagraniczny ZakłAd

WYKORZYSTANE MATERIAŁY:

Model Tax Convention on Income and on Capital. Condensed Version 2008, s. 97100

M. Barta, Handel elektroniczny – współczesne wyzwanie dla fiskusa [w:] J. Barta, R. Markiewicz, Handel elektroniczny. Prawne problemy, Zakamycze 2005

J. Fiszer, Jak typowe umowy odnoszą się do kwestii handlu elektronicznego, Gazeta Prawna z 8 lipca 2008 r.

R. Kubacki, A. Bartkiewicz, Strona komputerowa oraz serwer komputerowy jako „zakład” w rozumieniu Konwencji Modelowej OECD, Monitor Podatkowy 2002, nr 9

G. Leśniak, Niższy podatek, gdy towar z zagranicznego serwera, Rzeczpospolita z 9 listopada 2007 r., nr 262

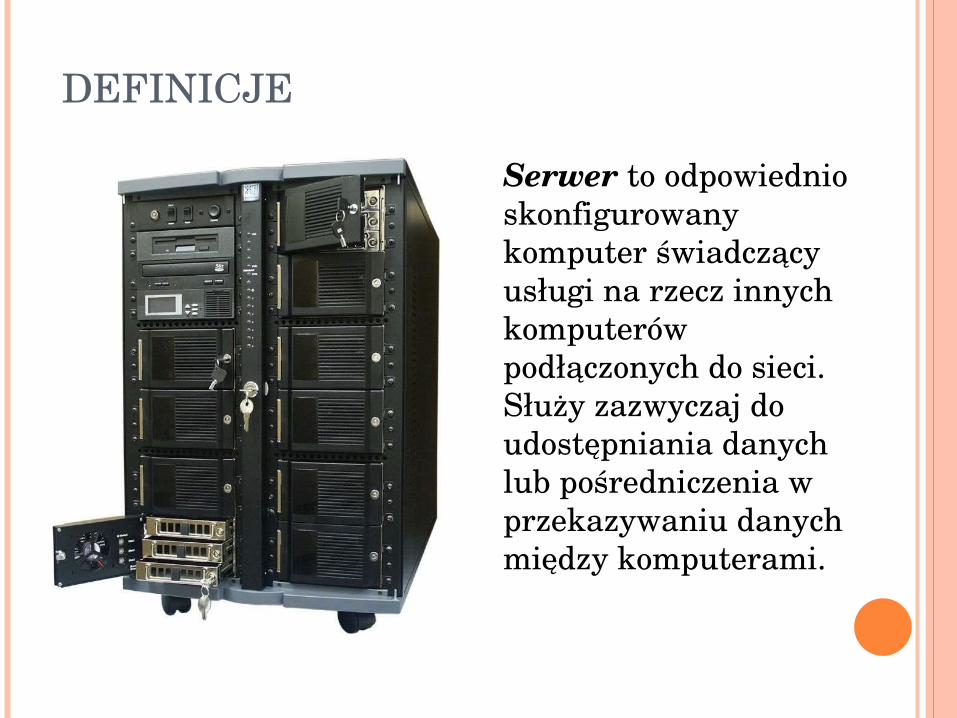

DEFINICJE

Serwer to odpowiednio skonfigurowany komputer świadczący usługi na rzecz innych komputerów podłączonych do sieci. Służy zazwyczaj do udostępniania danych lub pośredniczenia w przekazywaniu danych między komputerami.

DEFINICJE

ISP (Internet Service Provider) – podmiot oferujący usługi dostępu do Internetu oraz szereg usług towarzyszących, np. udostępnianie powierzchni dyskowej na serwerach w celu umieszczenia stron internetowych;

Hosting – usługa polegająca na oddaniu do dyspozycji określonej powierzchni dysku twardego, na której można przechowywać pliki tworzące treść stron internetowych oraz udostępnienie przestrzeni dysku jako miejsca dla plików w skrzynce mailowej. Inna odmiana hostingu to udostępnienie większych obszarów dysku a nawet całego serwera lub kilku jako fizycznego nośnika dla dużego serwisu internetowego, portalu, grupy dyskusyjnej.

SERWER JAKO ZAGRANICZNY ZAKŁAD

Automatyczne urządzenia w umawiającym się państwie znajdujące się pod kontrolą przedsiębiorstwa posiadającego siedzibę w drugim umawiającym się państwie mogą być uznane za zagraniczny zakład.

STRONA INTERNETOWA A SERWER

Strona internetowa jako kombinacja danych w formie elektronicznej oraz oprogramowania nie stanowi sama w sobie przedmiotu materialnego, dla którego można określić miejsce położenia, a tym samym miejsce prowadzenia działalności gospodarczej.

Jednakże serwer, na którym dana strona jest umieszczona i poprzez który jest ona dostępna dla użytkowników Internetu stanowi wyposażenie posiadające fizyczną lokalizację. Lokalizacja taka może zostać uznana za stałą placówkę przedsiębiorstwa kontrolującego serwer.

STRONA INTERNETOWA A SERWER

Rozróżnienie pomiędzy stroną a serwerem ma znaczenie również z tego powodu, że serwer, na którym umieszczona została strona internetowa może być kontrolowany przez inny podmiot niż ten, który prowadzi działalność gospodarczą za pośrednictwem strony internetowej. Zazwyczaj umowa z ISP nie skutkuje uzyskaniem kontroli nad serwerem, nawet jeśli przedsiębiorstwo może wybrać jego lokalizację. Wykupienie usługi hostingu nie może być uznane za założenie zakładu.

STRONA INTERNETOWA A SERWER

Jeżeli jednak przedsiębiorstwo ma do swojej dyspozycji serwer, na którym umieszczona jest strona internetowa, miejsce w którym zlokalizowany jest serwer może zostać uznane za zagraniczny zakład, jeżeli inne warunki zawarte w art. 5 UMOECD zostaną spełnione.

ATRYBUT „STAŁOŚCI”

Dla powstania zakładu konieczne jest funkcjonowanie serwera jako nośnika dla strony internetowej w określonym miejscu przez odpowiedni okres.

„CAŁKOWITE LUB CZĘŚCIOWE PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ”

Ocena tego atrybutu wymaga każdorazowej analizy poszczególnych form prowadzenia działalności gospodarczej.

Należy sprawdzić, czy dzięki serwerowi przedsiębiorstwo uzyskuje możliwość wykonywania czynności o zasadniczym znaczeniu dla danej działalności gospodarczej.

Fizyczna obecność personelu w miejscu położenia serwera nie jest konieczna dla uznania go za zagraniczny zakład.

CZYNNOŚCI PRZYGOTOWAWCZE LUB POMOCNICZE

Kwestia, czy dane czynności wykonywane przy wykorzystaniu serwera mają charakter przygotowawczy lub pomocniczy, powinna być oceniana indywidualnie dla każdej formy prowadzenia działalności gospodarczej.

Czynnościami o charakterze przygotowawczym lub pomocniczym są w szczególności:

stworzenie linii komunikacyjnej między dostawcami a nabywcami;

reklama dóbr i usług; gromadzenie danych dotyczących rynku; dostarczanie informacji. Jeżeli jednak powyższe czynności stanowią zasadniczą

część działalności przedsiębiorstwa, serwer może zostać uznany za zagraniczny zakład.

ZASADNICZA CZĘŚĆ DZIAŁALNOŚCI PRZEDSIĘBIORSTWA

Element ten należy oceniać w oparciu o charakter działalności przedsiębiorstwa.

Jeżeli mamy do czynienia ze sprzedażą towarów, działalność reklamowa, informowanie o towarach lub udostępnianie katalogów będzie miało charakter pomocniczy.

Jeżeli jednak w ramach sprzedaży towarów czynności dokonywane za pośrednictwem serwera prowadzą do zawarcia umowy lub służą do obsługi płatności lub dostaw towarów, czynności tych nie można określić mianem wyłącznie przygotowawczych lub pomocniczych.

UZNANIE ISP ZA ZALEŻNEGO PRZEDSTAWICIELA

Ponieważ ISP udostępnia przestrzeń dyskową dla stron internetowych, za pomocą których prowadzona jest działalność gospodarcza, może powstać pytanie, czy należy go uznać za zależnego przedstawiciela przedsiębiorstwa i tym samym traktować dla celów podatkowych jako zakład.

ISP niezwykle rzadko może zostać uznany za zależnego przedstawiciela, gdyż zazwyczaj nie ma on przyznanych kompetencji do zawierania umów w imieniu przedsiębiorstwa (w sytuacji gdy udostępnia przestrzeń dyskową jednemu podmiotowi) lub udostępnia przestrzeń dyskową wielu przedsiębiorstwom.

Podsumowanie

Strona internetowa zostanie uznana za zakład położony w drugim państwie, jeżeli :

Jest zainstalowana na serwerze położonym w tym państwie, oraz

Właściciel strony na pełne prawo dysponowania tym serwerem i pomieszczeniem, w którym się on znajduje oraz pomieszczenie to nie pełni wyłącznie roli pomocniczej, przygotowawczej czy magazynowej