REKORDOWE 1H 2013 - Work Service · 4 Grupa Kapitałowa Work Service Wyniki finansowe po krajach 50...

30

REKORDOWE 1H 2013 29 sierpnia 2013r.

Transcript of REKORDOWE 1H 2013 - Work Service · 4 Grupa Kapitałowa Work Service Wyniki finansowe po krajach 50...

REKORDOWE 1H 2013 29 sierpnia 2013r.

Podpisanie w dniu 20 stycznia 2013 r. umowy inwestycyjnej

z Balibon Investments S.a.r.l. (obecna nazwa WorkSource Investments S.a.r.l.)

oraz PineBridge New Europe Partners II, L.P.

Warunki zawieszające umowy zostały spełnione w dniu 18 marca 2013 r.

Podniesienie kapitału zakładowego w drodze emisji 12.000.000 akcji zwykłych na

okaziciela serii N – ujętego w księgach Jednostki Dominującej na koniec marca 2013r.

Rejestracja podwyższenia nastąpiła w dniu 30 kwietnia 2013 r.

Wcześniejszy wykup obligacji zamiennych na akcje serii P.

Kwota wykupu 26.371 tys. zł. została uregulowana dnia 5 kwietnia 2013r.

Wzrost kursu akcji Spółki z 7,67 zł. na koniec marca 2013r. do 8,88 zł. Na koniec

czerwca 2013r., tj. o 15,8% (aktualny kurs akcji wynosi 9,95 zł. (na dzień 26 sierpnia

2013r.), co oznacza wzrost o 29,7% w stosunku do kursu z marca b.r.)

2

Grupa Kapitałowa Work Service

Najważniejsze wydarzenia w 1H 2013

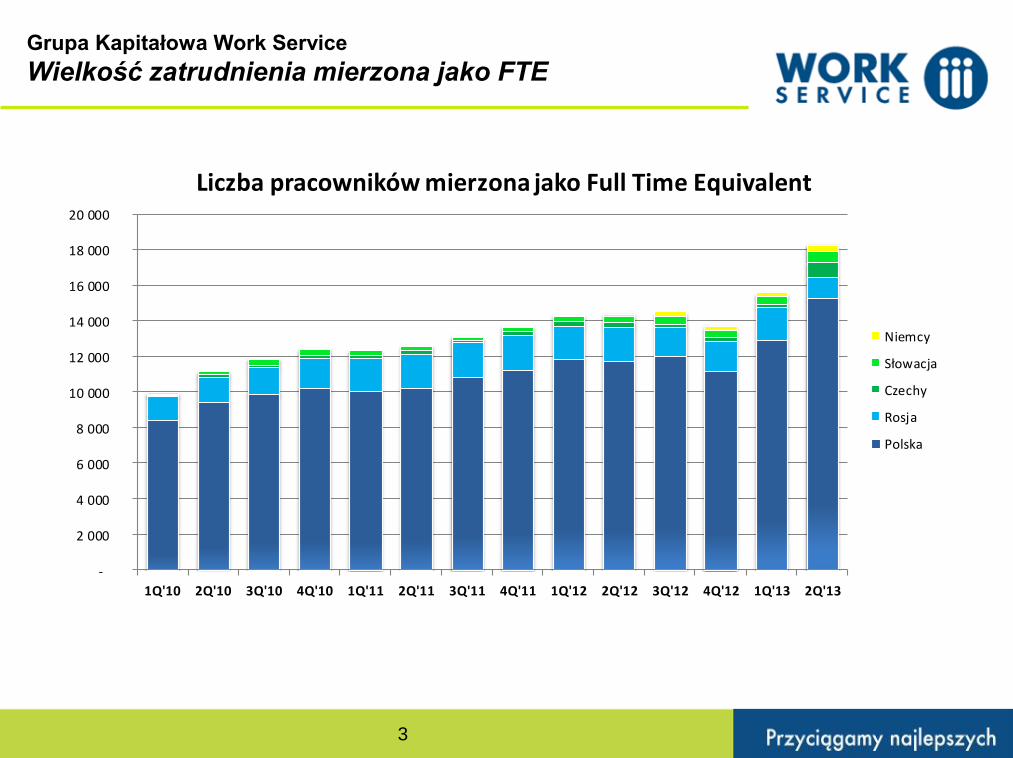

3

Grupa Kapitałowa Work Service

Wielkość zatrudnienia mierzona jako FTE

-

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

1Q'10 2Q'10 3Q'10 4Q'10 1Q'11 2Q'11 3Q'11 4Q'11 1Q'12 2Q'12 3Q'12 4Q'12 1Q'13 2Q'13

Liczba pracowników mierzona jako Full Time Equivalent

Niemcy

Słowacja

Czechy

Rosja

Polska

4

Grupa Kapitałowa Work Service

Wyniki finansowe po krajach

50

100

150

200

250

300

350

400

450

1H 2012 A 1H 2013 A

Przychody

POLAND RUSSIA GERMANY CZECH

SLOVAKIA TURKEY ROMANIA

10

20

30

40

50

60

70

1H 2012 A 1H 2013 A

Marża I

POLAND RUSSIA GERMANY CZECH

SLOVAKIA TURKEY ROMANIA

5

Źródło: Spółka

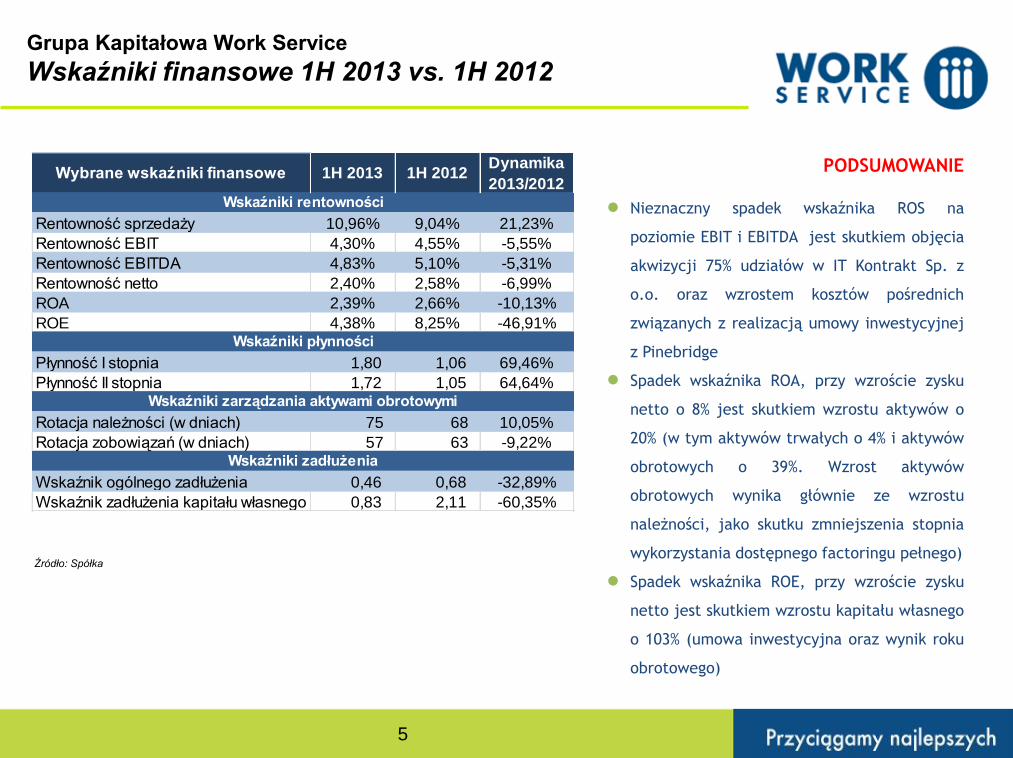

PODSUMOWANIE

● Nieznaczny spadek wskaźnika ROS na

poziomie EBIT i EBITDA jest skutkiem objęcia

akwizycji 75% udziałów w IT Kontrakt Sp. z

o.o. oraz wzrostem kosztów pośrednich

związanych z realizacją umowy inwestycyjnej

z Pinebridge

● Spadek wskaźnika ROA, przy wzroście zysku

netto o 8% jest skutkiem wzrostu aktywów o

20% (w tym aktywów trwałych o 4% i aktywów

obrotowych o 39%. Wzrost aktywów

obrotowych wynika głównie ze wzrostu

należności, jako skutku zmniejszenia stopnia

wykorzystania dostępnego factoringu pełnego)

● Spadek wskaźnika ROE, przy wzroście zysku

netto jest skutkiem wzrostu kapitału własnego

o 103% (umowa inwestycyjna oraz wynik roku

obrotowego)

Grupa Kapitałowa Work Service

Wskaźniki finansowe 1H 2013 vs. 1H 2012

Wybrane wskaźniki finansowe 1H 2013 1H 2012Dynamika

2013/2012

Rentowność sprzedaży 10,96% 9,04% 21,23%

Rentowność EBIT 4,30% 4,55% -5,55%

Rentowność EBITDA 4,83% 5,10% -5,31%

Rentowność netto 2,40% 2,58% -6,99%

ROA 2,39% 2,66% -10,13%

ROE 4,38% 8,25% -46,91%

Płynność I stopnia 1,80 1,06 69,46%

Płynność II stopnia 1,72 1,05 64,64%

Rotacja należności (w dniach) 75 68 10,05%

Rotacja zobowiązań (w dniach) 57 63 -9,22%

Wskaźnik ogólnego zadłużenia 0,46 0,68 -32,89%

Wskaźnik zadłużenia kapitału własnego 0,83 2,11 -60,35%

Wskaźniki rentowności

Wskaźniki płynności

Wskaźniki zarządzania aktywami obrotowymi

Wskaźniki zadłużenia

6

Źródło: Spółka

PODSUMOWANIE

● Sprzedaż wzrosła rok do roku o ponad 16%

● Uzyskana marża % wzrosła o ponad 40% rok do roku

● Koszty pośrednie wzrosły głównie z powodu objęcia konsolidacją grupy IT Kontrakt oraz pozycji typu one – off związanych z

realizacją zapisów umowy inwestycyjnej z Pinebridge

● Pozostałe przychody operacyjne wzrosły na skutek zmniejszenia (na skutek wyceny bilansowej) pozostałego zobowiązania z tyt.

zakupu 75% udziałów w IT Kontrakt Sp. z o.o.

Grupa Kapitałowa Work Service

Sprawozdanie z całkowitych dochodów 1H 2013 vs. 1H 2012

Wyszczególnienie 1H 2013 1H 2012Dynamika

2013/2012

Przychody ze sprzedaży produktów i usług 410 111 353 456 16,03%

Koszty sprzedanych produktów, towarów i materiałów 365 176 321 505 13,58%

Zysk (strata) brutto ze sprzedaży 44 935 31 951 40,64%

Koszty sprzedaży 8 775 4 758 84,41%

Koszty ogólnego zarządu 17 769 10 700 66,06%

Zysk (strata) na sprzedaży 18 392 16 492 11,52%

Pozostałe przychody operacyjne 3 388 927 265,25%

Pozostałe koszty operacyjne 4 162 1 345 209,53%

Zysk (strata) z działalności operacyjnej 17 617 16 075 9,59%

Przychody finansowe 201 834 -75,86%

Koszty finansowe 6 957 7 482 -7,02%

Zysk (strata) brutto 10 862 9 427 15,22%

Podatek dochodowy 1 020 310 228,72%

Zysk (strata) netto 9 841 9 119 7,92%

7

Źródło: Spółka

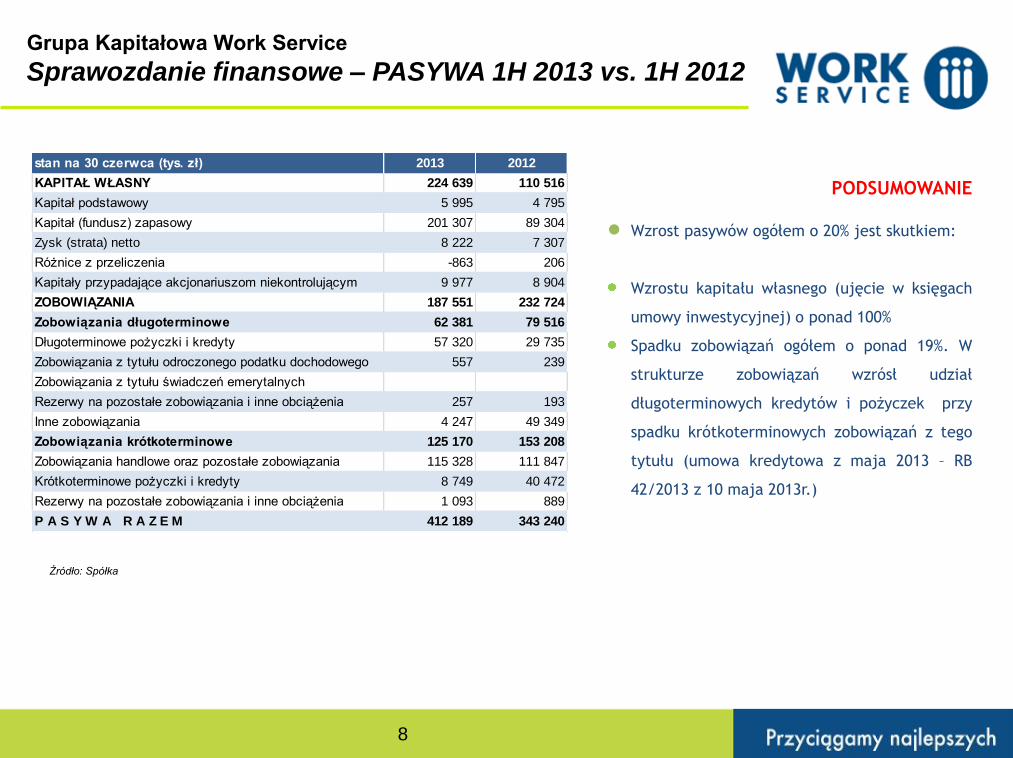

Grupa Kapitałowa Work Service

Sprawozdanie finansowe – AKTYWA 1H 2013 vs. 1H 2012

PODSUMOWANIE

● Wzrost aktywów ogółem o 20% jest

spowodowane zwłaszcza wzrostem aktywów

obrotowych o prawie 39*.

● Wzrost aktywów obrotowych w ujęciu

bezwzględnym wynika głównie ze wzrostu

należności handlowych, co jest spowodowane

zmniejszeniem wykorzystania factoringu

pełnego w finansowaniu działalności

operacyjnej. Ponadto wzrosły inne aktywa

finansowe oraz środki pieniężne i ich

ekwiwalenty (wpływ środków pieniężnych z

tyt. umowy inwestycyjnej oraz ujęcia kosztów

zakupionego kontraktu w ZAO Work Service

Russia, z którego przychody generowane będą

w okresie najbliższych 2 lat

stan na 30 czerwca (tys. zł) 2013 2012

AKTYWA TRWAŁE 187 404 180 881

Wartości niematerialne 5 939 5 030

Wartość firmy 155 939 155 548

Rzeczowe aktywa trwałe 16 807 15 245

Nieruchomości inwestycyjne

Inne aktywa finansowe 25 25

Pozostałe długoterminowe aktywa finansowe 2 302 38

Aktywa z tytułu podatku odroczonego 6 153 4 911

Rozliczenia międzyokresowe 238 84

AKTYWA OBROTOWE 224 786 162 359

Zapasy 8 917 1 870

Należności handlowe oraz pozostałe należności 170 958 133 883

Inne aktywa finansowe 13 201 4 564

Środki pieniężne i ich ekwiwalenty 11 334 8 074

Rozliczenia międzyokresowe 20 376 13 969

A K T Y W A R A Z E M 412 189 343 240

8

Źródło: Spółka

PODSUMOWANIE

● Wzrost pasywów ogółem o 20% jest skutkiem:

Wzrostu kapitału własnego (ujęcie w księgach

umowy inwestycyjnej) o ponad 100%

Spadku zobowiązań ogółem o ponad 19%. W

strukturze zobowiązań wzrósł udział

długoterminowych kredytów i pożyczek przy

spadku krótkoterminowych zobowiązań z tego

tytułu (umowa kredytowa z maja 2013 – RB

42/2013 z 10 maja 2013r.)

Grupa Kapitałowa Work Service

Sprawozdanie finansowe – PASYWA 1H 2013 vs. 1H 2012

stan na 30 czerwca (tys. zł) 2013 2012

KAPITAŁ WŁASNY 224 639 110 516

Kapitał podstawowy 5 995 4 795

Kapitał (fundusz) zapasowy 201 307 89 304

Zysk (strata) netto 8 222 7 307

Różnice z przeliczenia -863 206

Kapitały przypadające akcjonariuszom niekontrolującym 9 977 8 904

ZOBOWIĄZANIA 187 551 232 724

Zobowiązania długoterminowe 62 381 79 516

Długoterminowe pożyczki i kredyty 57 320 29 735

Zobowiązania z tytułu odroczonego podatku dochodowego 557 239

Zobowiązania z tytułu świadczeń emerytalnych

Rezerwy na pozostałe zobowiązania i inne obciążenia 257 193

Inne zobowiązania 4 247 49 349

Zobowiązania krótkoterminowe 125 170 153 208

Zobowiązania handlowe oraz pozostałe zobowiązania 115 328 111 847

Krótkoterminowe pożyczki i kredyty 8 749 40 472

Rezerwy na pozostałe zobowiązania i inne obciążenia 1 093 889

P A S Y W A R A Z E M 412 189 343 240

9

Źródło: Spółka

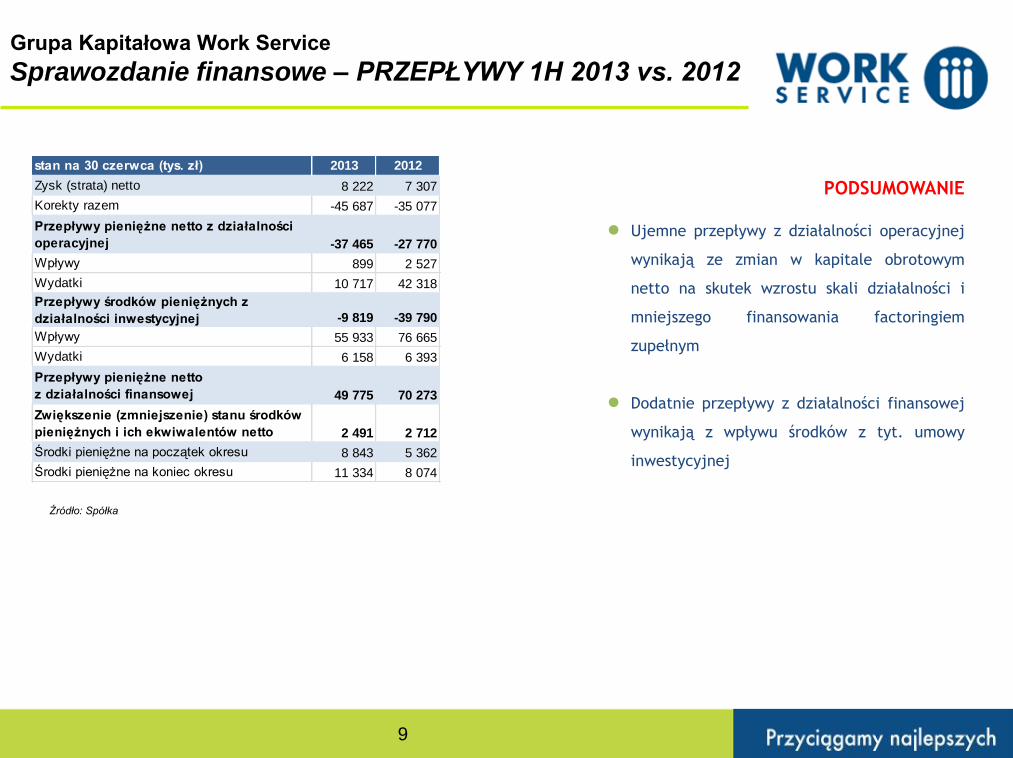

PODSUMOWANIE

● Ujemne przepływy z działalności operacyjnej

wynikają ze zmian w kapitale obrotowym

netto na skutek wzrostu skali działalności i

mniejszego finansowania factoringiem

zupełnym

● Dodatnie przepływy z działalności finansowej

wynikają z wpływu środków z tyt. umowy

inwestycyjnej

Grupa Kapitałowa Work Service

Sprawozdanie finansowe – PRZEPŁYWY 1H 2013 vs. 2012

stan na 30 czerwca (tys. zł) 2013 2012

Zysk (strata) netto 8 222 7 307

Korekty razem -45 687 -35 077

Przepływy pieniężne netto z działalności

operacyjnej -37 465 -27 770

Wpływy 899 2 527

Wydatki 10 717 42 318

Przepływy środków pieniężnych z

działalności inwestycyjnej -9 819 -39 790

Wpływy 55 933 76 665

Wydatki 6 158 6 393

Przepływy pieniężne netto

z działalności finansowej 49 775 70 273

Zwiększenie (zmniejszenie) stanu środków

pieniężnych i ich ekwiwalentów netto 2 491 2 712

Środki pieniężne na początek okresu 8 843 5 362

Środki pieniężne na koniec okresu 11 334 8 074

Elastyczne formy

zatrudnienia

65,97%

Outsourcing33,70%

Doradztwo personalne

0,33%

10

Źródło: Spółka

Źródło: Spółka

Work Service nie jest zależny od pogorszenia koniunktury w jednym sektorze gospodarki

Przychody wg kategorii produktów

Strategia rozwoju Grupy Work Service zakłada migrację przychodów w kierunku outsourcingu i doradztwa

personalnego

Przychody wg branż

1H 2012

Wartość Udział Udział

(tys. zł) (%) (%)

Motoryzacja 92 139 22,5% 24,9%

Call center 182 0,0% 15,2%

FMCG 27 443 6,7% 6,0%

Przemysł inne 54 588 13,3% 13,4%

Elektronika 26 602 6,5% 3,9%

Usługi inne 143 382 35,0% 15,5%

Usługi finansowo-ubezpieczeniowe 42 375 10,3% 9,0%

Administracja inne 6 410 1,6% 2,3%

Usługi medyczne 1 104 0,3% 1,5%

Sprzedaż i dystrybucja 6 209 1,5% 7,8%

Inżynieria 9 677 2,4% 0,6%

Razem: 410 111 100,0% 100,0%

Przychody wg branż

1H 2013

Grupa Kapitałowa Work Service

Struktura Sprzedaży 1H 2013

101,5 139,3 170,6 188,7 119,4

145,5 182,8

221,4 134,6

158,0

186,1 143,6

175,1

187,9

0

100

200

300

400

500

600

700

800

2010 2011 2012 2013 2014

4Q

3Q

2Q

1Q

4,5 6,3 8,6 10,26,1

7,1 9,6

9,68,0

9,2

9,4 10,3

11,8

15,7

2009 2010 2011 2012 2013 2014 2015 2016

0

10

20

30

40

50

2010 2011 2012 2013 2014

4Q

3Q

2Q

1Q

11

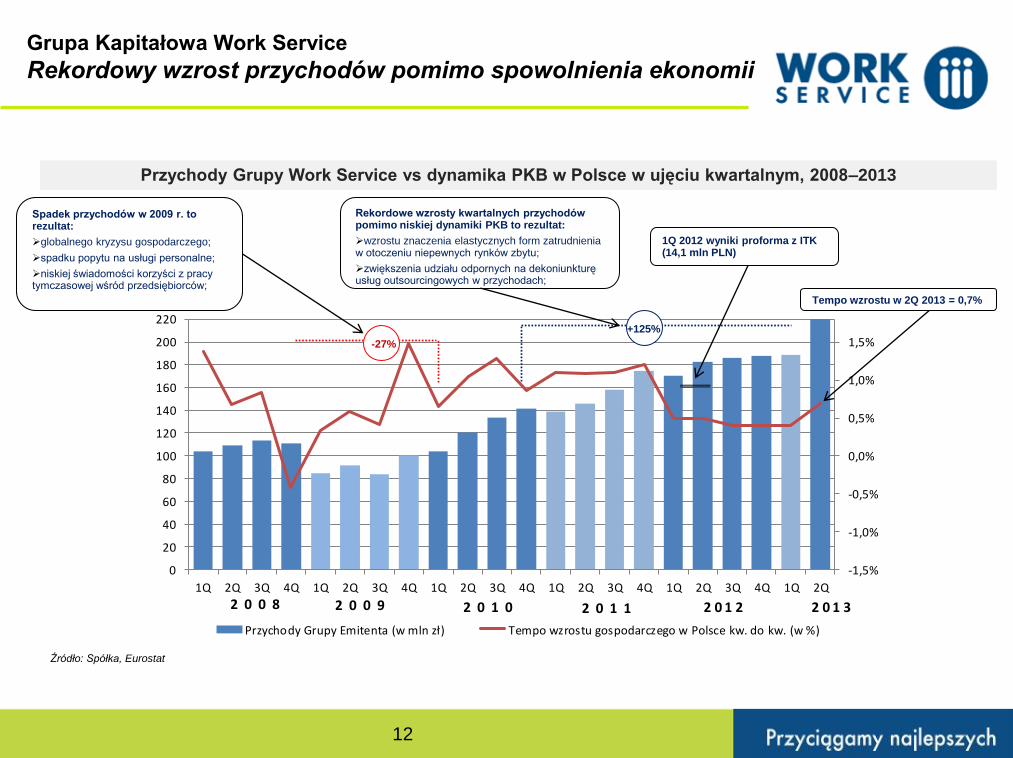

Przychody Grupy Work Service, Q’10 – Q’13

EBITDA Grupy Work Service, Q’10 – Q’13

Źródło: Spółka

3,6% 3,8%

5,8% 5,6% 6,0%

4,8%

3,1% 3,1%

5,3% 5,0%5,4%

4,3%

1,6%2,0%

3,2%3,6%

3,2%

2,4%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

2008 2009 2010 2011 2012 1H 2013

ROS EBITDA ROS EBIT ROS netto

PODSUMOWANIE

• Wzrost przychodów jest skutkiem wzrostu skali działalności (objęcie konsolidacją Grupy IT Kontrakt od 2Q 2012)

• Wolumenowy wzrost EBIT w spowodowany jest wzrostem wolumenu sprzedaży i wolumenu marży odpowiednio o 10% i 16%

• Przyczyny zmian wskaźników ROS na poziomie EBIT, EBITDA oraz zysku netto – slajd nr 20 (wskaźniki finansowe)

Grupa Kapitałowa Work Service

Przychody oraz EBITDA – rozkład kwartalny

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

0

20

40

60

80

100

120

140

160

180

200

220

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

Przychody Grupy Emitenta (w mln zł) Tempo wzrostu gospodarczego w Polsce kw. do kw. (w %)

2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3

12

Przychody Grupy Work Service vs dynamika PKB w Polsce w ujęciu kwartalnym, 2008–2013

Źródło: Spółka, Eurostat

-27%

+125%

Grupa Kapitałowa Work Service

Rekordowy wzrost przychodów pomimo spowolnienia ekonomii

Spadek przychodów w 2009 r. to rezultat:

globalnego kryzysu gospodarczego;

spadku popytu na usługi personalne;

niskiej świadomości korzyści z pracy tymczasowej wśród przedsiębiorców;

Rekordowe wzrosty kwartalnych przychodów pomimo niskiej dynamiki PKB to rezultat:

wzrostu znaczenia elastycznych form zatrudnienia w otoczeniu niepewnych rynków zbytu;

zwiększenia udziału odpornych na dekoniunkturę usług outsourcingowych w przychodach;

1Q 2012 wyniki proforma z ITK (14,1 mln PLN)

Tempo wzrostu w 2Q 2013 = 0,7%

28,7 30,6

69,4

56,561,8

105,8 104,4100,2

41,6

55,8

15,8 13,6

28,934,4 36,6 39,1 39,9 43,3 44,9 45,1

0

20

40

60

80

100

2008 2009 2010 2011 1Q 2012 1H 2012 3Q 2012 4Q12 1Q13 1H13Dług netto (mln zł) EBITDA (mln zł)

25,30 21,90 30,5048,25 48,53

70,20 67,19 64,8354,66

66,072,10 5,00

25,6012,66

41,59*

41,27 41,85 41,4842,43

3,30 8,00

16,90 0,97

1,29

2,39 2,32 2,721,90

1,03

-2,00 -4,30 -3,60 -5,36 -29,56 -8,07 -6,96 -8,84 -57,44 -11,33

-60,0

-45,0

-30,0

-15,0

0,0

15,0

30,0

45,0

60,0

75,0

90,0

105,0

08 09 10 11 1Q12 1H12 3Q12 4Q12 1Q13 1H13

Kredyty i pożyczki Zobowiązania z tytułu obligacji

Zobowiązania leasingowe Środki pieniężne i ich ekwiwalenty*

13

Struktura długu netto (mln zł)

28,7 30,6 69,4 56,5

Źródło: Spółka

Dług netto vs EBITDA

Źródło: Spółka

* Wartość podana w skorygowanej cenie nabycia SCN

1,82x 1,69x 1,64x 2,40x 2,26x

61,8

105,8

• Wzrost zadłużenia wynika z ujęcia skutków emisji obligacji zamiennych (23 mln zł) oraz kredytu bankowego (20 mln zł ) na nabycie 75% udziałów IT Kontrakt Sp. z o.o.

2,71x

104,4

2,62x

*) 1Q,1H,3Q 2012: dane 12 miesięcy wstecz

41,6

2,31x

0,92x

• Wzrost gotówki na koniec marca 2013 r. jest spowodowany wpływem środków z tyt. zawartej umowy inwestycyjnej z PineBridge New Europe Partners II, L.P.

100,2

Grupa Kapitałowa Work Service

Rozkład struktury finansowania zewnętrznego

1,24x

55,8

L I D E R R Y N K U U S Ł U G P E R S O N A L N Y C H

15

Kompetentny i doświadczony Zarząd z sukcesem realizuje przyjętą strategię rozwoju

Tomasz Hanczarek – Prezes Zarządu Od kwietnia 2008 r. w Zarządzie Work Service S.A., od 7 grudnia 2010 r. na stanowisku Prezesa Zarządu. Absolwent Akademii Ekonomicznej we Wrocławiu na wydziale Zarządzania i Informatyki. Współtwórca Grupy Work Service, wieloletni członek Rady Nadzorczej tej firmy. Twórca i osoba odpowiedzialna za rozwój specjalistycznej usługi określanej mianem outsourcingu funkcji personalnej. Autor prac naukowych z zakresu makro i mikroekonomii.

Dariusz Rochman – Wiceprezes Zarządu, Dyrektor Generalny Od września 2008 r. w Zarządzie Work Service S.A., obecnie pełni funkcję Wiceprezesa Zarządu. Absolwent Akademii Morskiej w Gdyni, kierunek Zarządzanie oraz Harvard Business School w Warszawie. Doświadczenie zdobywał w spółkach takich jak: AT&T, Lucent Technologies, Banpol S.A. Bezpośrednio przed podjęciem pracy w Work Service S.A. sprawował funkcje w Zarządzie AB S.A. – jednym z największych dystrybutorów na polskim rynku IT.

Robert Knights – Wiceprezes Zarządu Wiceprezes Zarządu Work Service S.A. od listopada 2009 r. do stycznia 2010 r. i ponownie od kwietnia 2011 r. do chwili obecnej. Absolwent studiów na kierunku Inżynieria Produkcji na Politechnice w Coventry, które ukończył z wyróżnieniem. Jest członkiem Instytutu Transportu i Logistyki. Posiada ponad 22-letnie doświadczenie zdobywane głównie w Rosji na wszystkich szczeblach zarządu w wiodących spółkach z branży FMCG takich jak: Johnson & Johnson, Mars Confectionary, Pepsi International Bottlers, Unilever.

Piotr Ambrozowicz – Wiceprezes Zarządu, Dyrektor Finansowy Od października 2010 r. w Zarządzie Work Service S.A., obecnie pełni funkcję Wiceprezesa Zarządu. Absolwent Politechniki Wrocławskiej, Wydziału Informatyki i Zarządzania oraz Akademii Ekonomicznej we Wrocławiu, Wydziału Zarządzania i Informatyki, doktor nauk ekonomicznych. Doświadczenie zdobywał m.in. jako dyrektor finansowy Skanska S.A. Oddział Hydrotest oraz członek zarządu Skanska Hydrotest S.A., a także dyrektor controllingu Grupy Fagor.

Paul Christodoulou – Wiceprezes Zarządu Wiceprezes Zarządu Work Service SA od maja 2012 r. (poprzednio członek Rady Nadzorczej). Absolwent studiów w dziedzinie Finansów, uzyskał dyplom MBA wydany przez szkołę biznesu Stern School of Business przy Uniwersytecie w Nowym Jorku. Ukończył także studia prawnicze uzyskując tytuł Juris Doctorate w szkole prawniczej Fordham School of Law. Paul Christodoulou ma ponad 18 letnie doświadczenie zawodowe osiągnięte w USA i w Rosji – początkowo jako doradca Amerykańsko–Rosyjskiego Funduszu Inwestycyjnego (Delta Capital). Obecnie pełni również funkcję dyrektora w spółce ZAO ProLogics z siedzibą w Moskwie, a także dyrektora ProLogics (UK) LLP

Tomasz Ślęzak – Wiceprezes Zarządu Wiceprezes Zarządu Work Service SA od maja 2013 r. Absolwent Uniwersytetu Ekonomicznego we Wrocławiu na kierunku Zarządzanie i Marketing. Przez 9 lat na różnych stanowiskach rozwijał sprzedaż w strukturach polskich i zagranicznych firmy Procter&Gamble, a ostatnie 3 lata jako Dyrektor Sprzedaży budował Pion Sprzedaży w DB Schenker Polska. Różnorodne doświadczenia z sektorów B2C i B2B łączy z wiedzą marketingową, którą uzupełniał m.in. w Metromedia Polska, pełniąc tam funkcję wiceprezesa ds. sprzedaży.

16

Work Service to atrakcyjny biznes na szybko rosnącym rynku

Work Service jest liderem na dużym i szybko rosnącym rynku

usług personalnych w Polsce (590 mln EUR; cagr11-14 – 11%*)

Work Service jest liderem rozwiązań outsourcingowych

w Europie Środkowo-Wschodniej. Z sukcesem replikuje model

działania za granicą (1,5 mld EUR; cagr11-14 – 15%*)

Inwestycje zapewnią stały i długoterminowy wzrost wartości

Grupy Kapitałowej Work Service

* Źródło: IC Consulting, Temporary Staffing in CEE-7, June 2011

1999 2002 2003 2004 2005 2006 2008 2009

Utworzenie 8 głównych oddziałów

w Polsce

Wejście na rynki zagraniczne (Wielka Brytania Rosja, Czechy, Słowacja); Wdrożenie systemu Zarządzania Relacjami z Klientami; Otrzymanie nagrody “Gazele Biznesu”.

Założenie firmy we

Wrocławiu

2007

Przekształcenie w spółkę akcyjną

Akwizycja Exact Systems

(Polska)

Akwizycja Pro Service

(Rosja)

Wprowadzenie usług doradczych i Payroll’u; Wdrożenie systemu ERP TETA Personel; Otrzymanie godła “Teraz Polska”.

Wdrożenie nowego modelu biznesowego Ludzie & Rozwiązania; Stworzenia największej bazy rekrutacyjnej w Polsce.

ISO 9001:2000 certyfikat

Droga z „garażu” do pozycji lidera rynku była możliwa ponieważ wyróżnia nas:

Jakość – gwarantowana przez stabilną i wykwalifikowaną kadrę menedżerską

Wiarygodność – zapewniamy mając największą bazę kandydatów w Polsce

Elastyczność – oferujemy usługi dopasowane do aktualnych potrzeb klientów

Odpowiedzialność – wdrażamy rozbudowane programy wsparcia pracowników

2010

Akwizycja Sellpro

(Polska)

2012

Akwizycja MediStaff (Polska)

• Akwizycja IT Kontrakt

• Debiut giełdowy

26.04.2012

Akwizycje spółek działających w niszach rynkowych charakteryzujących się wysoką marżą; Rozpoczęcie procesu IPO.

17

Od ponad 10 lat Work Service jest liderem wzrostu

2013

Umowa z PineBridge

4 11 22 43 88

211

301

382 387437

361

499

618

727

0

100

200

300

400

500

600

700

800

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

CAGR (04’-08’) = 20,0%

CAGR (09’-12’) = 26,3%

Work Service ma silnie rozpoznawalną markę i rośnie znacznie szybciej niż rynek

2011 – Najlepsza firma HR dla banków w 2010

2010 – Lider Usług HR Temp w 2009,

2009 – Lider Usług Personalnych w 2008,

2007 – Lider Usług Personalnych w 2006,

2005 – Gazele Biznesu w 2004,

2004 – Lider Usług Personalnych w 2003;

2002 – Lider Przedsiębiorczości w 2001.

Silna marka często nagradzana

18

Przychody Grupy Work Service, 1999-2012 (w mln zł)

Źródło: Spółka

Zakres usług:

Elastyczne formy zatrudniania (praca tymczasowa, umowy zlecenia, umowy na czas określony);

Nowoczesne sposoby rekrutacji i selekcji pracowników oraz programy adaptacyjne;

Naliczanie składników płacy, prowadzenie dokumentacji kadrowej i wypłata wynagrodzeń;

Badanie satysfakcji zatrudnionych osób;

Programy lojalnościowe z atrakcyjnymi nagrodami dla pracowników.

19

Work Service ma kompleksowy, efektywny i profitowy model działania

L U D Z I E R O Z W I Ą Z A N I A

Doradztwo personalne Elastyczne formy zatrudnienia Outsourcing procesów

Zakres usług:

Okresowe oceny mocnych i słabych stron pracowników;

Rekrutacja kadry kierowniczej

i specjalistów – Executive Search;

Rekrutacje masowe – zatrudnianie jednoczesne dużych zespołów;

Przygotowanie pracowników do zmiany pracy i pomoc w jej znalezieniu;

Transgraniczna wymiana pracowników.

Zakres usług:

Leasing specjalistów ds. finansowych;

Leasing personelu medycznego;

Outsourcing specjalistów IT;

Outsourcing kadry inżynierskiej i technicznej;

Kontrola jakości komponentów do produkcji;

Kontrola i utrzymanie czystości;

Merchandising i zarządzanie kategorią produktu;

Naliczanie płac i administracja kadr.

Kształt Grupy Kapitałowej wynika z orientacji Work Service na wzrost rentowności netto

Finance Care Sp. z o.o. Świadczy usługi outsourcingowe na

rzecz banków oraz tow. ubezpieczeniowych;

Najlepsza firma HR dla banków wg rankingu „Gazety Bankowej”.

Work Service S.A.

Spółka dominująca w strukturze Grupy; Świadczy usługi pracy tymczasowej, doradztwa

personalnego oraz outsourcingu zadań związanych z prowadzeniem kadr i wypłatami wynagrodzeń.

Grupa Exact Systems Czołowy dostawca rozwiązań w zakresie

outsourcingu kontroli jakości dla firm z Polski, Czech, Niemiec, Słowacji i Rosji; Główni odbiorcy usług to dostawcy i poddostawcy w przemyśle

motoryzacyjnym oraz zakłady o produkcji wielkoseryjnej z branży elektronicznej

i AGD; 29 biur operacyjnych, 1 400 pracowników.

Grupa ProService Na rynku rosyjskim oferuje głównie

usługi outsourcingu procesów wsparcia sprzedaży i merchandisingu;

Zatrudnia ponad 3 000 pracowników i świadczy swoje usługi w 80 miastach w całej Rosji; Klientami Grupy ProService są przede

wszystkim koncerny międzynarodowe.

WS Energy Sp. z o.o. Realizuje usługi leasingu wykwalifikowanego

personelu dla sektora wydobywczego; Realizuje projekty związane z pierwszą fazą

prac poszukiwawczych gazu łupkowego dla klientów takich jak: Global Geophisical Services, Geofizyka Kraków, Maraton Group.

Medi Staff Sp. z o.o. Świadczy kompleksowe usługi

całodobowego utrzymania czystości głównie w szpitalach;

Dodatkowo oferuje usługi leasingu personelu medycznego.

Work Service International Sp. z o.o. Specjalizuje się w transgranicznej wymianie

pracowników i prowadzeniu procesów rekrutacyjnych; Wykorzystując nowe możliwości związane z otwarciem niemieckiego rynku pracy spółka

uruchomiła dodatkowo internetowy portal HR oraz rozpoczęła opracowywanie i sprzedaż badań oraz analiz rynków pracy.

Sellpro Sp. z o.o. Ogólnopolska agencja merchandisingowo-

promocyjna; Świadczy usługi obejmujące zarządzanie

zespołami przedstawicieli handlowych wykonujących działania wsparcia procesu sprzedaży w sieciach detalicznych.

20

IT Kontrakt Sp. z o.o. Świadczy usługi leasingu specjalistów IT

wykonujących prace programistyczne głownie dla sektora bankowego;

Spółka wynajmuje również specjalistów do testowania oprogramowania

w dużych koncernach.

Podstawowe filary strategii Work Service

21

Misją Grupy Work Service S.A. jest występowanie w roli doświadczonego eksperta i doradcy biznesowego, który dla swoich klientów przygotowuje indywidualne rozwiązania zapewniające maksymalne korzyści finansowe, bezpieczeństwo i komfort w obsłudze procesów związanych z zarządzaniem kadrami.

Strategia rozwoju Work Service S.A. zakłada budowę Grupy Kapitałowej będącej liderem w dostarczaniu zaawansowanych rozwiązań w dziedzinie zarządzania personelem w Europie Środkowej i Wschodniej.

Rozwój organiczny w obszarze pracy tymczasowej oraz cross-selling produktów wysokomarżowych wśród istniejących klientów

Zwiększenie zaangażowania na rynkach zagranicznych oraz w wysokomarżowych segmentach rynku

Akwizycje spółek w obszarze outsourcingu i doradztwa personalnego

Budowa sieci franczyzowej oraz rozwój sprzedaży w segmencie małych i średnich przedsiębiorstw

22

Kluczowe przewagi konkurencyjne

Poprawa wyników finansowych poprzez wzrost efektywności pracy i obniżenie związanych z nią kosztów funkcjonowania przedsiębiorstw;

Redukcja nadgodzin dzięki dostarczaniu odpowiedniej liczby pracowników;

Zmniejszenie wskaźnika absencji chorobowej poprzez wykorzystanie mobilnego systemu kontroli;

Zmniejszenie kosztów obsługi kadrowo – administracyjnej.

Myślenie zorientowane na skutek biznesowy

Proponowanie klientom zamiast pracy tymczasowej bardziej wydajnych usług outsourcingowych;

Analizowanie i doradztwo związane z oceną struktury finansowania zatrudnienia;

Profesjonalny udział w negocjacjach z partnerami społecznymi.

Innowacyjne podejście do klienta

Nowoczesne systemy informatyczne

Szybkość i sprawność rekrutacji

Autorski system raportowania WorkSpace pozwalający na zwiększenie efektywności obsługi klientów poprzez:

• szybszy przepływ informacji między Klientami i Work Service; • wspomaganie i automatyzację procesów operacyjnych w Firmie;

Stosowane technologie IT i systemy baz danych istotnie ograniczają koszty działalności Grupy Work Service.

Narzędzia pozwalające na szybkie i trafne wyselekcjonowanie kandydatów do pracy:

• własna rekrutacyjna baza danych (ponad 200 tys. aktualnych aplikacji) • mobilne biura rekrutacji (rekrutobusy) • rozwinięta sieć konsultantów personalnych • wysoka rozpoznawalność marki i obecność w mediach

Doświadczenie pozwalające szybko i sprawnie reagować na potrzeby klientów i zmiany zachodzące na rynku pracy;

Work Service konsekwentnie analizuje rynek HR

Trendy Uzasadnienie

• 10 największych agencji zatrudnienia ma 67% udziału

w rynku

• Przejęcia na rynku masowym np. w Polsce – Randstad: połączenie Active Plus, Vedior oraz w regionie – Trenkwalder: łączenie kapitałowe po kilka lokalnych firm pod jednym brandem

Postępująca

koncentracja rynku

• Stabilizacja marży związana z postępującą koncentracją rynku

Niska marża

na rynku PT

• Utrzymujący się wysoki udział w rynku drobnych agencji – ponad 3 tys. w Polsce

• Brak kapitału na większy rozwój małych firm stwarza szansę na integrację pionową rynku

Rozproszona

struktura dostawców

i odbiorców

• Otwarcie rynków w Europie Zachodniej – Niemcy i Austria

• Rozwój nowych sektorów takich jak medyczny, IT czy inżynierski

Nowe kierunki

rozwoju

23

Odpowiedź Work Service

• Utrzymanie pozycji lidera wzrostu organicznego

w Polsce

• Rozpoczęcie akwizycji IT Kontrakt Sp. z o.o.

• Umocnienie pozycji głównego dostawcy usług poprzez lojalizację odbiorców

• Poprawa sprawności operacyjnej – wykorzystanie efektu skali

• Przesunięcie ciężaru sprzedaży z pracy tymczasowej na rozwiązania outsourcingowe oraz specjalistyczne rekrutacje, w tym poprzez akwizycje i kopiowanie sprawdzonych modeli biznesowych na nowych rynkach

• Podjęcie działań zmierzających do stworzenia sieci franczyzowej zrzeszającej drobne agencje pracy.

• Work Service uruchomił specjalistyczny portal HR oraz stworzył spółkę dedykowaną do obsługi niemieckiego rynku pracy

• Planowane przejęcie IT Kontrakt Sp. z o.o., spółki zajmującej się leasingiem specjalistów IT

24

Perspektywa wzrostu przychodów i wyników w przyszłości

Kluczowe motory wzrostu

W ocenie Zarządu pomimo spodziewanego niższego wzrostu gospodarczego, Work Service będzie w stanie pozyskiwać nowych klientów oraz utrzymywać dodatnią dynamikę wzrostu przychodów poprzez:

• Konsekwentne zwiększanie udziału odpornych na dekoniunkturę usług outsourcingowych w przychodach Grupy, połączone z ekspansją geograficzną (głównie ProService i Exact Systems, Sellpro);

• Wejście w kolejny defensywny segment rynku, tj. leasing specjalistów IT;

• Wykorzystanie rosnącej świadomości firm z korzyści elastycznych form zatrudnienia, które pozwalają na redukcję kosztów w przedsiębiorstwach;

• Dalszy cross-selling usług wśród klientów spółek z Grupy Work Service;

• Pozyskiwanie nowych klientów.

Poprawa efektywności

Dalszy wzrost udziału produktów wysoko-marżowych w przychodach Grupy (akwizycja IT Kontrakt Sp. z o.o.);

Przeprowadzona w 2009r. restrukturyzacja kosztowa znacząco podnosi efektywność operacyjną;

Grupa jest w stanie osiągać wysokie wzrosty przychodów bez równoległego wzrostu kosztów stałych – efekt dźwigni operacyjnej;

Dzięki pozyskaniu środków w formie kapitałów własnych na spłatę długu, nastąpi poprawa rentowności netto;

Podniesienie rentowności netto dzięki wdrożeniu w lipcu 2011r. nowej organizacji podatkowej wewnątrz Grupy, która pozwoli zredukować wartość płaconego podatku dochodowego o 45-55%.

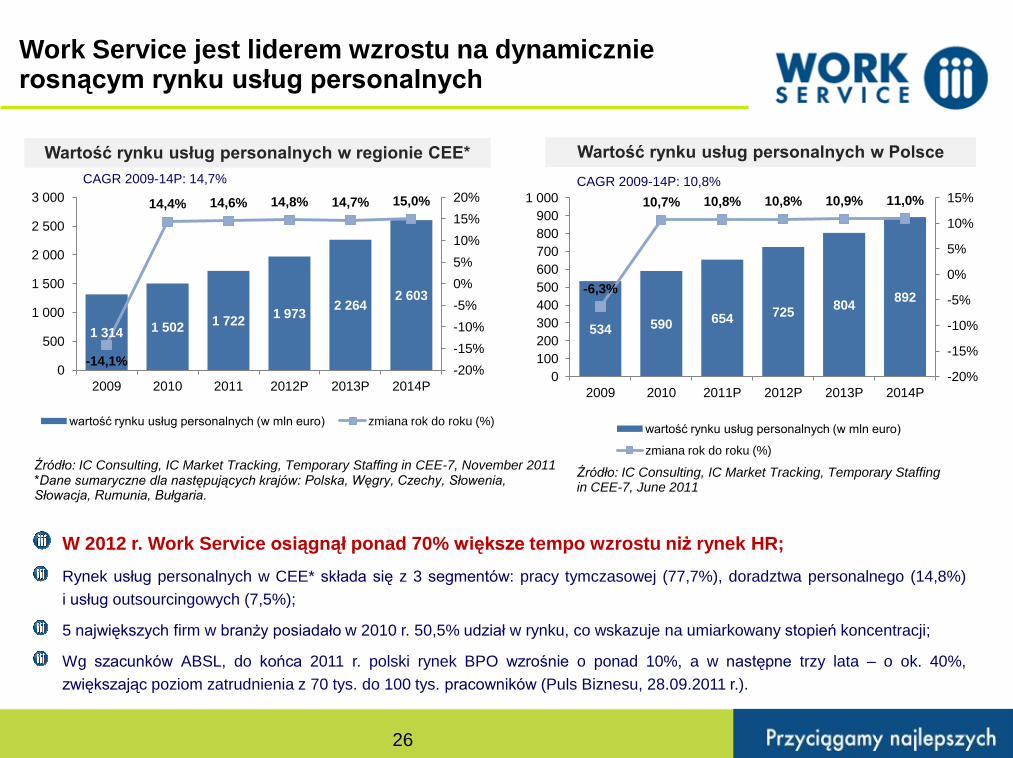

R y n e k U s ł u g P e r s o n a l n y c h

N o w y s e k t o r n a G P W

534 590 654 725

804 892

-6,3%

10,7% 10,8% 10,8% 10,9% 11,0%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

0

100

200

300

400

500

600

700

800

900

1 000

2009 2010 2011P 2012P 2013P 2014P

wartość rynku usług personalnych (w mln euro)

zmiana rok do roku (%)

1 314 1 502 1 722

1 973 2 264

2 603

-14,1%

14,4% 14,6% 14,8% 14,7% 15,0%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

0

500

1 000

1 500

2 000

2 500

3 000

2009 2010 2011 2012P 2013P 2014P

wartość rynku usług personalnych (w mln euro) zmiana rok do roku (%)

CAGR 2009-14P: 10,8%

Wartość rynku usług personalnych w Polsce

26

W 2012 r. Work Service osiągnął ponad 70% większe tempo wzrostu niż rynek HR;

Rynek usług personalnych w CEE* składa się z 3 segmentów: pracy tymczasowej (77,7%), doradztwa personalnego (14,8%)

i usług outsourcingowych (7,5%);

5 największych firm w branży posiadało w 2010 r. 50,5% udział w rynku, co wskazuje na umiarkowany stopień koncentracji;

Wg szacunków ABSL, do końca 2011 r. polski rynek BPO wzrośnie o ponad 10%, a w następne trzy lata – o ok. 40%,

zwiększając poziom zatrudnienia z 70 tys. do 100 tys. pracowników (Puls Biznesu, 28.09.2011 r.).

CAGR 2009-14P: 14,7%

Wartość rynku usług personalnych w regionie CEE*

Work Service jest liderem wzrostu na dynamicznie rosnącym rynku usług personalnych

*Dane sumaryczne dla następujących krajów: Polska, Węgry, Czechy, Słowenia, Słowacja, Rumunia, Bułgaria.

Źródło: IC Consulting, IC Market Tracking, Temporary Staffing in CEE-7, November 2011 Źródło: IC Consulting, IC Market Tracking, Temporary Staffing in CEE-7, June 2011

Work Service wykorzystuje strategiczne położenie Polski do wejścia na rynek rosyjski i niemiecki

27

385 444

580

715 761

626

793

1 000 16,7% 15,2%

30,6%

23,3%

6,4%

-17,7%

26,7% 26,1%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0

200

400

600

800

1 000

1 200

2004 2005 2006 2007 2008 2009 2010 2011P

Liczba pracowników tymczasowych (tys. osób) Zmiana rok do roku (%)

CAGR 2004-11P: 14,6%

Liczba pracowników tymczasowych w Niemczech

Źródło: Raport PepComm, kwiecień 2011

Liczba pracowników tymczasowych w Niemczech wzrosła i osiągnęła poziom ponad 1 mln osób w 2011 r.;

Niedobór lokalnych fachowców powoduje wzrost zapotrzebowania na dobrze wykształconych pracowników z zagranicy;

Otwarcie rynku niemieckiego dla obywateli 8 krajów członkowskich UE stwarza warunki do rozwoju transgranicznej wymiany pracowników.

100

500

1 000

0

200

400

600

800

1 000

1 200

2000 2010 2015P

wartość rynku usług personalnych (w mln USD)

Wartość rynku usług personalnych w Rosji

Źródło: Spółka

Rynek wschodzący, który wg szacunków Spółki w latach 2010-15 wzrośnie dwukrotnie do poziomu 1 mld USD;

Pojawianie się w Rosji międzynarodowych agencji (Adecco, Manpower, Kelly Services) o łącznym udziale w rynku na poziomie 25% w 2008 r.;

Udział Grupy Work Service w rosyjskim rynku usług personalnych kształtował się na poziomie ok. 4% w 2010 r.

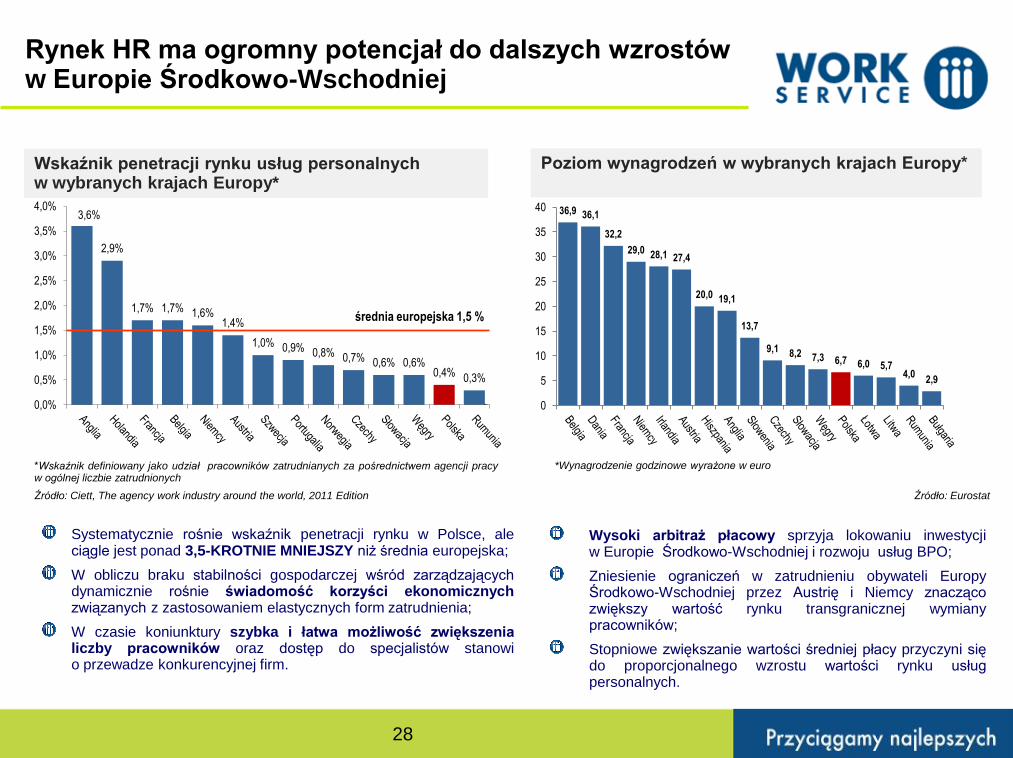

3,6%

2,9%

1,7% 1,7% 1,6% 1,4%

1,0% 0,9% 0,8% 0,7% 0,6% 0,6% 0,4% 0,3%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

Wysoki arbitraż płacowy sprzyja lokowaniu inwestycji w Europie Środkowo-Wschodniej i rozwoju usług BPO;

Zniesienie ograniczeń w zatrudnieniu obywateli Europy Środkowo-Wschodniej przez Austrię i Niemcy znacząco zwiększy wartość rynku transgranicznej wymiany pracowników;

Stopniowe zwiększanie wartości średniej płacy przyczyni się do proporcjonalnego wzrostu wartości rynku usług personalnych.

Systematycznie rośnie wskaźnik penetracji rynku w Polsce, ale ciągle jest ponad 3,5-KROTNIE MNIEJSZY niż średnia europejska;

W obliczu braku stabilności gospodarczej wśród zarządzających dynamicznie rośnie świadomość korzyści ekonomicznych związanych z zastosowaniem elastycznych form zatrudnienia;

W czasie koniunktury szybka i łatwa możliwość zwiększenia liczby pracowników oraz dostęp do specjalistów stanowi o przewadze konkurencyjnej firm.

średnia europejska 1,5 %

Źródło: Ciett, The agency work industry around the world, 2011 Edition

Wskaźnik penetracji rynku usług personalnych w wybranych krajach Europy*

Poziom wynagrodzeń w wybranych krajach Europy*

36,9 36,1

32,2

29,0 28,1 27,4

20,0 19,1

13,7

9,1 8,2 7,3 6,7 6,0 5,7 4,0

2,9

0

5

10

15

20

25

30

35

40

Źródło: Eurostat

28

*Wynagrodzenie godzinowe wyrażone w euro *Wskaźnik definiowany jako udział pracowników zatrudnianych za pośrednictwem agencji pracy w ogólnej liczbie zatrudnionych

Rynek HR ma ogromny potencjał do dalszych wzrostów w Europie Środkowo-Wschodniej

29

Grupa Kapitałowa Work Service

Struktura akcjonariatu

32,40%

22,89%

22,88%

9,53%

6,43%5,88%

ProLogics (UK) LLP London

Pozostali akcjonariusze

WorkSource InvestmentsS.a.r.l *

HMS Best Management IdeaLTI Sp. z o.o. S.K.A.

THM Sp. z o.o.(*)

Supernova IDM Fund S.A.

AkcjonariuszLiczba akcji

(głosów) ogółem

Udział w kapitale

zakładowym

(głosach na WZA)

ProLogics (UK) LLP London 19 421 621 32,40%

Pozostali akcjonariusze 13 721 447 22,89%

WorkSource Investments S.a.r.l * 13 714 286 22,88%

HMS Best Management Idea LTI

Sp. z o.o. S.K.A. 5 711 945 9,53%

THM Sp. z o.o.(*) 3 853 697 6,43%

Supernova IDM Fund S.A. 3 525 000 5,88%

RAZEM 59 947 996 100,00%

Po zawarciu umowy inwestycyjnej