RAPORT ROCZNY 2015 · W trakcie zeszłego roku przeprowadzono również projekt odłączenia...

46

1 STRONA ROZDZIAŁ RAPORT ROCZNY 2015 Compensa Towarzystwo Ubezpieczeń S.A. Vienna Insurance Group Compensa Towarzystwo Ubezpieczeń na Życie S.A. Vienna Insurance Group

Transcript of RAPORT ROCZNY 2015 · W trakcie zeszłego roku przeprowadzono również projekt odłączenia...

1STRONAROZDZIAŁ

RAPORT ROCZNY2015Compensa Towarzystwo Ubezpieczeń S.A.

Vienna Insurance Group

Compensa Towarzystwo Ubezpieczeń na Życie S.A.Vienna Insurance Group

List Przewodniczącego Rady Nadzorczej 3

List Prezesa Zarządu 4

Firma 5Informacje o Spółce 6

Struktura Akcjonariatu 8

Compensa w 2015 roku 10

Produkty ubezpieczeniowe 12

Placówki 14Oddziały 15

Przedstawicielstwa 16

Wyniki Compensa TU S.A. 17Wyniki finansowe 18

Opinia biegłego rewidenta 24

Sprawozdanie Rady Nadzorczej 26

Wyniki Compensa TU na Życie S.A. 29Wyniki finansowe 30

Opinia biegłego rewidenta 37

Sprawozdanie Rady Nadzorczej 39

Vienna Insurance Group 42

Spis treści

2STRONAROZDZIAŁ

Z poważaniem

Franz Fuchs Przewodniczący Rady Nadzorczej Compensa TU S.A. Vienna Insurance Group Compensa TU na Życie S.A. Vienna Insurance Group Dyrektor Generalny Vienna Insurance Group Polska

List Przewodniczącego Rady Nadzorczej

Szanowni Państwo,

polskie Spółki VIG, pozyskując w 2015 roku łączną składkę w wysokości 839 milionów euro, umocniły swoją wiodącą pozycję w Vienna Insurance Group. Taki wynik pozwolił Spółkom VIG Polska osiągnąć trzecie miejsce w ramach całego koncernu VIG pod względem poziomu składki, zaraz za Austrią oraz Czechami. Polskie Spółki VIG przyczyniły się również w znaczący sposób do wyniku finansowego brutto Grupy VIG, uzyskując 43,4 miliona euro – czyli jedną czwartą zysku brutto całego koncernu za rok ubiegły. Powyższe rezultaty są najlepszym przykładem sukcesu strategii VIG, zorientowanej na multibranding, dogłębne zrozumienie charakterystyk rynków lokalnych w celu bardziej wydajnego zarządzania oraz efektywne wykorzystanie wspólnych zasobów pomiędzy Spółkami Grupy.

Compensa Życie oraz Compensa Majątek – pozyskując w 2015 roku łączny przypis składki w wysokości stanowiącej połowę całej składki Grupy VIG w Polsce za rok ubiegły – są jednymi z najlepszych przykładów powyższej strategii oraz kluczowym elementem działalności biznesowej VIG w Polsce.

W Compensie Majątek w trakcie minionego roku udało się rozwinąć sprzedaż w rentownych liniach biznesu, takich jak ubezpieczenia MSP, gdzie osiągnięto doskonały wzrost o 9% r/r. Jest to wynik zasługujący na docenienie, tym bardziej że w 2015 roku Spółka prowadziła działalność w niesprzyjających warunkach rynkowych. Ubiegły rok był także czasem dużych zmian organizacyjnych, w tym zakończonego sukcesem połączenia z Benefią Majątek oraz jednoczesnego utworzenia Spółki serwisowej Benefia Ubezpieczenia, ukierunkowanej na rozwijanie nowoczesnych kanałów sprzedaży. W trakcie zeszłego roku przeprowadzono również projekt odłączenia operacji Compensy w krajach bałtyckich od jej działalności w Polsce. Poczyniono także znaczne nakłady inwestycyjne, mające na celu pozostanie liderem jakości usług na rynku.

Compensie Życie z sukcesem udało się przeciwstawić niekorzystnym trendom rynkowym oraz osiągnąć doskonały wzrost składki o 13% r/r w ubezpieczeniach ze składką regularną. W ubiegłym roku Spółka koncentrowała również wysiłki na dostosowaniu swojego portfela produktów do dynamicznie zmieniającego się otoczenia prawnego oraz rynkowego.

Chciałbym podziękować kierownictwu Spółki, pracownikom oraz partnerom biznesowym za wysiłki, które umożliwiły Compensie rozwinięcie rentownych linii biznesu, a także dalsze umocnienie jej wizerunku jako firmy świadczącej usługi sprzedaży oraz likwidacji szkód na wysokim poziomie.

Zapraszam do zapoznania się ze szczegółową informacją dotyczącą Spółki Compensa i jej osiągnięć w 2015 roku, które są zaprezentowane w niniejszym Raporcie Rocznym.

3STRONAROZDZIAŁ

Z poważaniem

Artur Borowiński Prezes Zarządu Compensa TU S.A. Vienna Insurance Group Compensa TU na Życie S.A. Vienna Insurance Group

Szanowni Państwo,

List Prezesa Zarządu

rok 2015 był dla Compensy szczególny ze względu na obchody 25-lecia działalności firmy. Ćwierć wieku obecności na rynku zmusza do refleksji, wyciągnięcia wniosków z dotychczasowych sukcesów i porażek. Jubileusz świętowaliśmy wraz z naszymi współpracownikami w całej Polsce – w ramach wizyt w terenie zarządy Spółek odbyły spotkania z ponad dwoma tysiącami osób. Te spotkania były dla nas bardzo inspirujące.

W ciągu 25 lat działalności na dynamicznie rozwijającym się polskim rynku Compensa przekształciła się w samodoskonalącą się organizację. W 2015 roku wprowadziliśmy zmiany w obszarze organizacji, sprzedaży i produktów, procesie likwidacji szkód oraz zasobów ludzkich.

W październiku 2015 roku sfinalizowaliśmy fuzję z Benefią Majątek, umacniając 5. pozycję Compensy Majątek na rynku. Ponadto z końcem roku nastąpiło przeniesienie portfela oddziałów Compensy Majątek na Litwie i Łotwie do litewskiej Spółki Compensa VIG UADB, co pozwoli nam w 2016 roku w pełni skoncentrować się na rozwoju biznesu w Polsce.

Podobnie jak w poprzednich latach, również w 2015 roku poczyniliśmy wiele inwestycji w nowe technologie. W efekcie wprowadziliśmy ścieżkę mobilną dla wszystkich produktów polisowanych w portalu sprzedażowym Compensy oraz wprowadziliśmy szybką likwidację szkód.

Wierzymy, że siła naszej firmy tkwi w ludziach ją tworzących. Dlatego rozpoczęliśmy wprowadzanie szeregu usprawnień mających na celu wzrost zadowolenia Pracowników, ich identyfikacji z firmą i zapewnienie im optymalnej ścieżki rozwoju w ramach struktur firmy. W 2015 roku pracowaliśmy nad nowym wizerunkiem Spółki. Wprowadziliśmy strategię DIALOG, która określa, jak chcemy się komunikować z naszymi Klientami, Pośrednikami i Pracownikami. Strategia powstała w oparciu o wypracowaną wizję i aspiracje Compensy, wytyczające kierunek działania Spółki na kolejne lata. Zdefiniowane zostały kluczowe wartości Compensy. Kierujemy się nimi w codziennym postępowaniu, zarówno indywidualnie, jak i w ramach całej organizacji.

Rok 2015 był okresem transformacji nie tylko dla Compensy, ale także całej branży. Kluczowy wpływ miały przygotowania do wprowadzenia nowelizacji ustawy o działalności ubezpieczeniowej i reasekuracyjnej, wytyczne Komisji Nadzoru Finansowego w zakresie dystrybucji ubezpieczeń i likwidacji szkód. Jubileusz 25-lecia przyszło nam świętować w czasie trudnych warunków rynkowych, jakimi były kulminacja presji cenowej w obszarze ubezpieczeń komunikacyjnych oraz zamieszanie wokół polis inwestycyjnych w biznesie życiowym, w sprawie których szczęśliwie wypracowano porozumienie z Urzędem Ochrony Konkurencji i Konsumentów.

Pomimo niekorzystnych warunków rynkowych Compensa Majątek wypracowała wzrost w rentownych liniach biznesowych odpowiednio o: 20% w ubezpieczeniach mieszkaniowych, 14% w osobowych i 9% w segmencie małych i średnich przedsiębiorstw. Compensa Życie odnotowała 53-procentowy spadek składki ze względu na wygaszanie portfela polis krótkoterminowych ze składką jednorazową, wypracowując jednocześnie solidny 13-procentowy wzrost w ubezpieczeniach grupowych.

W imieniu Zarządu Spółek Compensa serdecznie dziękuję naszym Klientom za zaufanie, którym nas obdarzają. Partnerom biznesowym i Pracownikom dziękuję za zaangażowanie i wkład w rozwój firmy i marki Compensa. Wspólnie świadczymy usługi na najwyższym poziomie. Liczę, że utrzymamy ten standard w kolejnych latach.

Zapraszam do lektury Raportu za 2015 rok.

4STRONAROZDZIAŁ

5STRONAROZDZIAŁ

Firma

Stan na dzień 31 grudnia 2015 roku

Władze Spółki Zgodnie ze statutem Compensa TU S.A. Vienna Insurance Group władzami Spółki są:

• Walne Zgromadzenie• Rada Nadzorcza• Zarząd

Data założenia Spółki: 12 lutego 1990 rokuNumer KRS: 0000006691NIP: 526 02 14 686Kapitał zakładowy: 179 851 975,00 PLN – opłacony w całości

Adres CentraliCompensa Towarzystwo Ubezpieczeń S.A. Vienna Insurance GroupAl. Jerozolimskie 162 02-342 Warszawa

Informacje o Spółce

Artur BorowińskiPrezes Zarządu

Ireneusz ArczewskiZastępca Prezesa Zarządu

Jarosław SzwajgierZastępca Prezesa Zarządu

Michał GomowskiZastępca Prezesa Zarządu

Wolfgang StockmeyerCzłonek Zarządu

Franz FuchsPrzewodniczący Rady Nadzorczej

Roland GoldsteinerCzłonek Rady Nadzorczej

dr Peter HagenZastępca Przewodniczącego Rady Nadzorczej

Wolfgang PetschkoCzłonek Rady Nadzorczej

Dieter FröhlichCzłonek Rady Nadzorczej

Andrzej WitkowskiCzłonek Rady Nadzorczej

Helene KantaCzłonek Rady Nadzorczej

Rada Nadzorcza

Zarząd

6

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Compensa TU S.A.

Informacje o Spółce

Władze Spółki Zgodnie ze statutem Compensa TU na Życie S.A. Vienna Insurance Group władzami Spółki są:

• Walne Zgromadzenie• Rada Nadzorcza• Zarząd

Data założenia Spółki: 5 listopada 1997 roku Numer KRS: 0000043309NIP: 527 20 52 806Kapitał zakładowy: 167 845 797,00 PLN – opłacony w całości

Adres CentraliCompensa Towarzystwo Ubezpieczeń na Życie S.A. Vienna Insurance GroupAl. Jerozolimskie 162 02-342 Warszawa

Ireneusz ArczewskiCzłonek Zarządu

Wolfgang StockmeyerCzłonek Zarządu

Piotr TańskiCzłonek Zarządu

Artur BorowińskiPrezes Zarządu

Rada Nadzorcza

Zarząd

Franz FuchsPrzewodniczący Rady Nadzorczej

Roland GoldsteinerCzłonek Rady Nadzorczej

dr Peter HagenZastępca Przewodniczącego Rady Nadzorczej

Wolfgang PetschkoCzłonek Rady Nadzorczej

Dieter FröhlichCzłonek Rady Nadzorczej

Andrzej WitkowskiCzłonek Rady Nadzorczej

Helene KantaCzłonek Rady Nadzorczej

Stan na dzień 31 grudnia 2015 roku

7

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Compensa Holding GmbH

29,27%

AKCJONARIUSZE LICZBA AKCJI W SZT.

UDZIAŁ W KAPITALE ZAKŁADOWYM W %

LICZBA GŁOSÓW W %

Compensa Holding GmbH 9 747 928 29,27 29,27

Vienna Insurance Group AG Wiener Versicherung Gruppe 23 537 282 70,67 70,67

Pozostali 20 708 0,06 0,06

Razem 33 305 918 100,00 100,00

Vienna Insurance Group AG Wiener Versicherung Gruppe

70,67%

Pozostali

0,06%

Kapitał zakładowy – 179 851 957,00 PLN – opłacony w całości

Stan na dzień 31 grudnia 2015 roku

Struktura Akcjonariatu

8STRONAROZDZIAŁ

Compensa TU S.A.

Kapitał zakładowy – 167 845 797,00 PLN – opłacony w całości

AKCJONARIUSZE LICZBA AKCJI W SZT.

UDZIAŁ W KAPITALE ZAKŁADOWYM W %

LICZBA GŁOSÓW W %

Compensa Holding GmbH 563 500 21,15 21,15

Vienna Insurance Group AG Wiener Versicherung Gruppe 2 100 719 78,85 78,85

Razem 2 664 219 100,00 100,00

Struktura Akcjonariatu

Stan na dzień 31 grudnia 2015 roku

Compensa Holding GmbH

21,15%

Vienna Insurance Group AG Wiener Versicherung Gruppe

78,85%

9

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Na koniec 2015 roku zatrudnienie w Spółce wynosiło łącznie 639 etatów. W stosunku do 2014 roku ich liczba wzrosła o 44 etaty, głównie w związku z fuzją z Benefią TU S.A. Vienna Insurance Group.

Przypis składki brutto osiągnął wartość 1 191 875 tys. PLN. Spółka zamknęła rok 2015 zyskiem netto na poziomie 67 470 tys. PLN. Podobnie jak w latach poprzednich zdecydowaną większość portfela stanowiły ubezpieczenia komunikacyjne (65,2%). Należy podkreślić, że firma dąży do wzrostu udziału ubezpieczeń majątkowych w portfelu. Segmenty docelowe Compensy to Klient indywidualny oraz małe i średnie przedsiębiorstwa.

20152013

561

2014

595 639

2015

1192

2013

1043

2014

1092

Stan na dzień 31 grudnia 2015 roku

Zatrudnienie

Compensa w 2015 rokuSkładka przypisana brutto

2015

mln PLN

10STRONAROZDZIAŁ

Compensa TU S.A.

2013

159

2014

200

2015

187

2015

590

2013

2259*

2014

1574

Stan na dzień 31 grudnia 2015 roku

Zatrudnienie Składka przypisana brutto

Tak jak w latach ubiegłych znaczna część departamentów prowadziła prace w ramach całej Grupy VIG. Według stanu na dzień 31 grudnia 2015 roku istniało w Spółce 187 etatów, w tym 181 etatów w Centrali, a 6 etatów – w jednostkach terenowych. Na koniec 2014 roku istniało 200 etatów, liczba etatów zmalała o 13.

Rok 2015 został zamknięty przypisem składki brutto na poziomie 590 273 tys. PLN oraz zyskiem netto w wysokości 6003 tys. PLN. W porównaniu z rokiem poprzednim przypis składki spadł o 62,5%.

mln PLN

* W związku z połączeniem w roku 2014 Spółek Compensa TU na Życie S.A. Vienna Insurance Group i Benefia TU na Życie S.A. Vienna Insurance Group dane finansowe za 2013 rok są prezentowane łącznie w celach porównawczych.

11

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

W roku 2015 oferta Compensa TU S.A. zawierała produkty ubezpieczeniowe przeznaczone dla Klientów indywidualnych oraz korporacyjnych. W skład oferty wchodziły zarówno ubezpieczenia obejmujące ochroną ubezpieczeniową poszczególne ryzyka, jak również pakiety zapewniające kompleksową ochronę ubezpieczeniową.

Zmiany w ofercie ubezpieczeniowej wynikały z potrzeby dostosowywania produktów do zmieniających się potrzeb Klientów, ciągłego rozwoju produktów, a także wykorzystywania najlepszych doświadczeń w ich sprzedaży.

Ubezpieczenia komunikacyjne

Compensa Komunikacja

• OC posiadaczy pojazdów mechanicznych• Autocasco• AC Mini• Zielona Karta• Assistance• Ochrona bagażu• Ubezpieczenie ochrony prawnej w ruchu drogowym• Mobilny Mój Biznes• Ochrona utraty zniżki OC i AC• Ochrona Prawna Pomoc• Ochrona strefy finansowej GAP• Ubezpieczenie szyb• Ubezpieczenie opon• NNW – ubezpieczenie następstw nieszczęśliwych wypadków• BLS – Bezpośrednia Likwidacja Szkód

Ubezpieczenia majątkowe

Ubezpieczenia domu

• Compensa Rodzina• Compensa Mój Dom• Twoja Inwestycja – ubezpieczenie inwestycji budowlanych

Ubezpieczenia rolne

• Obowiązkowe ubezpieczenie OC rolników• Obowiązkowe ubezpieczenie budynków wchodzących

w skład gospodarstwa• Ubezpieczenie gospodarstwa rolnego

Ubezpieczenia dla firm

• Compensa Firma – pakiet dla średnich przedsiębiorstw• Mój Biznes – pakiet dla małych firm• Mienia od ognia i innych zdarzeń losowych

z rozszerzeniem o ubezpieczenie utraty zysku• Mienia od wszystkich ryzyk z rozszerzeniem

o ubezpieczenie utraty zysku• Mienia od kradzieży z włamaniem i rabunku• Maszyn od uszkodzeń z rozszerzeniem o utratę zysku• Sprzętu i maszyn budowlanych od wszystkich ryzyk• Sprzętu elektronicznego od wszystkich ryzyk• Wszystkich ryzyk budowy• Wszystkich ryzyk montażu• Mienia w transporcie krajowym i międzynarodowym• Odpowiedzialności cywilnej• Odpowiedzialności cywilnej przewoźnika• Casco pojazdów szynowych

Ubezpieczenia osobowe i zdrowotne

Ubezpieczenia osobowe

• Compensa Voyage – ubezpieczenie turystyczne• NNW – ubezpieczenie następstw nieszczęśliwych

wypadków• NNW Szkolne

Ubezpieczenia zdrowotne

• Compensa Zdrowie• Compensa Zdrowie z Refundacją

Ubezpieczenia majątkowe

28,7%

Ubezpieczenia komunikacyjne

65,2%Ubezpieczenia osobowe

6,1%

Struktura składki przypisanej brutto

Produkty ubezpieczeniowe

12

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Compensa TU S.A.

Spółka posiada zezwolenie na prowadzenie działalności ubezpieczeniowej w grupach 1–5 działu I załącznika do ustawy o działalności ubezpieczeniowej (ubezpieczenia na życie, ubezpieczenie posagowe, zaopatrzenia dzieci, ubezpieczenia na życie, jeżeli są związane z ubezpieczeniowym funduszem kapitałowym, ubezpieczenia na życie, w których świadczenie jest ustalane w oparciu o określone indeksy lub inne wartości bazowe, ubezpieczenia rentowe, ubezpieczenia wypadkowe i chorobowe, jeżeli są uzupełnieniem ubezpieczeń wymienionych w grupach 1–4).

Indywidualne ubezpieczenia na życie

• Gwarancja Ochrona – indywidualne terminowe ubezpieczenie na życie

• Gwarancja Komfort – indywidualne ubezpieczenie na życie i dożycie

• Gwarancja Renta – indywidualne ubezpieczenie rentowe na życie

• Flexi Plus – indywidualne ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym

• Compensa Perspektywa – indywidualne ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym

• Compensa Prestiż – indywidualne ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym

• Compensa Atut – indywidualne ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym

• Compensa IKZE – indywidualne ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym

• Godne Pożegnanie – indywidualne ubezpieczenie na całe życie ze składką regularną

• Godne Pożegnanie – indywidualne ubezpieczenie na całe życie ze składką jednorazową

• Między Nami – indywidualne ubezpieczenie na życie• Optimum+ – indywidualne terminowe ubezpieczenie

na życie• Start z Plusem – ubezpieczenie zaopatrzenia dzieci

Grupowe ubezpieczenia na życie

• Bezpieczna Grupa – grupowe ubezpieczenie na życie• Pakiet Bezpieczna Grupa – grupowe ubezpieczenie

na życie• Compensa Firma Życie – grupowe ubezpieczenie na

życie

Bancassurance

• Ubezpieczenie na życie kredytobiorców i pożyczkobiorców

• Ubezpieczenie na życie leasingobiorców • Ubezpieczenie na życie posiadaczy rachunków

oszczędnościowo-rozliczeniowych • Ubezpieczenie na życie posiadaczy kart kredytowych • Grupowe ubezpieczenie na życie z ubezpieczeniowym

funduszem kapitałowym• Grupowe terminowe ubezpieczenie rentowe na życie

Strategie Bezpieczny Horyzont

Ubezpieczenie bancassurance i banking single

28,3%

Ubezpieczenie grupowe

15,9%

Ubezpieczenie indywidualne

55,8%

Struktura składki przypisanej brutto

13

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

14STRONAROZDZIAŁ

Placówki

CentralaAl. Jerozolimskie 162, 02-342 Warszawa

Białystok ul. Mazowiecka 48

Bydgoszcz ul. Wspólna 1

Częstochowa ul. Kawia 4/16

Katowice ul. św. Floriana 15

Kraków ul. K. Kordylewskiego 1

Kraków II ul. Rusznikarska-Deptak 2/8

Lublin ul. T. Zana 32

Łódź al. E. Rydza-Śmigłego 20

Łódź II ul. Nawrot 85A/3

Olsztyn ul. S. Wyszyńskiego 1

Opole ul. Luboszycka 36

Płock ul. Miodowa 1

Oddziały

Poznań ul. Szelągowska 29

Radom ul. F. Focha 14

Rzeszów ul. Bernardyńska 2

Sopot ul. Rzemieślnicza 33

Suwałki ul. T. Noniewicza 85C

Szczecin ul. Mieszka I 82–83

Warszawa Al. Jerozolimskie 162

Warszawa II ul. L. Rydygiera 21A

Wrocław ul. Grabiszyńska 208

Wrocław II ul. R. Traugutta 144

Zielona Góra ul. Wiśniowa 19A

15

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Compensa TU S.A.

PRZEDSTAWICIELSTWA INDYWIDUALNE

Katowice ul. św. Floriana 15

Kraków ul. K. Kordylewskiego 1

Krosno ul. Tysiąclecia 14

Lublin ul. T. Zana 32

Łódź al. E. Rydza-Śmigłego 20

Olsztyn ul. T. Kościuszki 43

Poznań ul. Szelągowska 30

Rzeszów ul. Bernardyńska 2/7

Sopot ul. Rzemieślnicza 33

Szczecin ul. Mieszka I 82–83

Tarnów ul. Krakowska 26/3

Warszawa ul. L. Rydygiera 21A

Wrocław ul. Grabiszyńska 208

Zielona Góra ul. Wiśniowa 19A

PRZEDSTAWICIELSTWA GRUPOWE

Bydgoszcz ul. Wspólna 1

Częstochowa ul. Kawia 4/16 I p.

Katowice ul. św. Floriana 15

Koszalin ul. Zwycięstwa 40 box 70

Kraków ul. K. Kordylewskiego 1

Rzeszów ul. Bernardyńska 2/7

Sopot ul. Rzemieślnicza 33

Warszawa Al. Jerozolimskie 162

Wrocław ul. Grabiszyńska 208

Compensa TU na Życie S.A.

CentralaAl. Jerozolimskie 162, 02-342 Warszawa

Przedstawicielstwa

16

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

17STRONAROZDZIAŁ

WynikiCompensa TU S.A.

Spółka zamknęła rok 2015 zyskiem netto na poziomie 67 470 tys. PLN. W stosunku do roku poprzedniego nastąpiło pogorszenie wyniku o 18 155 tys. PLN.

* W związku z połączeniem w 2015 roku Spółek Compensa TU S.A. VIG i Benefia TU S.A. VIG dane finansowe za 2014 rok są prezentowane łącznie w celach porównawczych.

31.12.2014(tys. PLN)*

31.12.2015 (tys. PLN)

Składka przypisana brutto 1 323 064 1 191 875

Przychody z lokat netto 102 650 82 382

Odszkodowania i świadczenia brutto 846 424 943 727

Zmiana stanu rezerw techniczno-ubezpieczeniowych brutto 25 458 -124 977

Koszty akwizycji i administracji 371 526 365 212

Wynik techniczny 39 554 -19 449

Wynik finansowy netto 85 626 67 470

31.12.2015 (tys. PLN)

Margines wypłacalności 154 247

Środki własne na pokrycie marginesu wypłacalności 376 481

Pokrycie marginesu wypłacalności środkami własnymi 244,08%

Wyniki finansowe

Szczegółowe zestawienie wyników

Wskaźniki i parametry deklaracji wypłacalności

18STRONAROZDZIAŁ

Compensa TU S.A.

Techniczny rachunek ubezpieczeńCompensa TU S.A. – Techniczny rachunek ubezpieczeń

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Składki 963 658 949 716

Składki przypisane brutto 1 323 064 1 191 875

Udział reasekuratorów w składce przypisanej 344 201 288 528

Zmiana stanu rezerw składek i rezerwy na ryzyko niewygasłe brutto 21 523 -56 578

Udział reasekuratorów w zmianie stanu rezerw składek 6 318 -10 209

Przychody z lokat netto po uwzględnieniu kosztów, przeniesione z ogólnego rachunku zysków i strat 27 945 21 399

Pozostałe przychody techniczne na udziale własnym 5 829 5 901

Odszkodowania i świadczenia 615 623 664 934

Odszkodowania i świadczenia wypłacone na udziale własnym 655 795 711 585

– Odszkodowania i świadczenia wypłacone brutto 846 424 943 727

– Udział reasekuratorów w odszkodowaniach i świadczeniach wypłaconych 190 629 232 141

Zmiana stanu rezerwy na niewypłacone odszkodowania i świadczenia na udziale własnym -40 172 -46 651

– Zmiana stanu rezerw na niewypłacone odszkodowania i świadczenia brutto 3 342 -67 505

– Udział reasekuratorów w zmianie stanu rezerw na niewypłacone odszkodowania i świadczenia 43 514 -20 854

Zmiany stanu pozostałych rezerw techniczno-ubezpieczeniowych na udziale własnym 0 0

Premie i rabaty na udziale własnym łącznie ze zmianą stanu rezerw na premie i rabaty 0 254

Koszty działalności ubezpieczeniowej 308 523 304 382

Koszty akwizycji 320 362 301 829

Koszty administracyjne 51 165 54 383

Prowizje reasekuracyjne i udział w zyskach reasekuratorów 63 003 51 830

Pozostałe koszty techniczne na udziale własnym 33 138 27 789

Zmiany stanu rezerw na wyrównanie szkodowości (ryzyka) 594 -895

Wynik techniczny ubezpieczeń majątkowych i osobowych 39 554 -19 449

19STRONAROZDZIAŁ

Compensa TU S.A.

Ogólny rachunek zysków i strat

31.12.2014(tys. PLN)

31.12.2015 (tys. PLN)

Wynik techniczny ubezpieczeń majątkowych i osobowych lub wynik techniczny ubezpieczeń na życie 39 554 -19 449

Przychody z lokat 108 597 102 624

Niezrealizowane zyski z lokat 12 142 3 515

Koszty działalności lokacyjnej 14 279 14 272

Niezrealizowane straty na lokatach 3 811 9 486

Przychody z lokat netto po uwzględnieniu kosztów, przeniesione do technicznego rachunku ubezpieczeń majątkowych i osobowych 27 945 21 399

Pozostałe przychody operacyjne 4 236 55 075

Pozostałe koszty operacyjne 13 032 14 481

Zysk (strata) z działalności operacyjnej 105 464 82 128

Zyski nadzwyczajne 0 8

Straty nadzwyczajne 0 0

Zysk (strata) brutto 105 464 82 135

Podatek dochodowy 19 838 14 665

Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) 0 0

Zysk (strata) netto 85 626 67 470

20

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Compensa TU S.A.

Rachunek przepływów pieniężnych31.12.2014(tys. PLN)

31.12.2015 (tys. PLN)

Przepływy środków pieniężnych z działalności operacyjnej -31 724 -191 141

Wpływy 1 582 352 1 665 406

Wpływy z działalności bezpośredniej oraz reasekuracji czynnej 1 338 905 1 272 801

Wpływy z reasekuracji biernej 224 402 369 538

Wpływy z pozostałej działalności operacyjnej 19 045 23 066

Wydatki 1 614 076 1 856 547

Wydatki z tytułu działalności bezpośredniej i reasekuracji czynnej 1 319 787 1 417 664

Wydatki z tytułu reasekuracji biernej 284 911 403 941

Wydatki z pozostałej działalności operacyjnej 9 378 34 942

Przepływy z działalności lokacyjnej 98 487 238 282

Wpływy 4 802 410 2 360 412

Wydatki 4 703 923 2 122 130

Przepływy środków pieniężnych z działalności finansowej -62 778 -66 676

Przepływy pieniężne netto razem 3 985 -19 535

Bilansowa zmiana stanu środków pieniężnych 3 985 -19 535

Środki pieniężne na początek okresu 24 524 28 509

Środki pieniężne na koniec okresu 28 509 8 974

21

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Compensa TU S.A.

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Wartości niematerialne i prawne 34 524 31 581

Lokaty 1 917 578 1 627 027

Nieruchomości 46 471 45 212

ILokaty w jednostkach podporządkowanych 0 3 927

Inne lokaty finansowe 1 871 108 1 577 888

Należności depozytowe od cedentów 0 0

Aktywa netto ubezpieczeń na życie, gdy ryzyko lokaty (inwestycyjne) ponosi ubezpieczający

Należności 275 444 311 228

Należności z tytułu ubezpieczeń bezpośrednich 259 173 223 254

Należności z tytułu reasekuracji 4 444 11 038

Inne należności 11 826 76 936

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Inne składniki aktywów 34 341 13 416

Rzeczowe składniki aktywów 5 424 4 443

Środki pieniężne 28 509 8 974

Pozostałe składniki aktywów 408 0

Rozliczenia międzyokresowe 256 744 202 857

Aktywa z tytułu odroczonego podatku dochodowego 29 176 9 299

Aktywowane koszty akwizycji 226 349 192 695

Zarachowane odsetki i czynsze 0 0

Inne rozliczenia międzyokresowe 1 220 863

AKTYWA RAZEM 2 518 632 2 186 110

Bilans: aktywa

22

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Compensa TU S.A.

Bilans: pasywa

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Kapitał własny 435 702 387 530

Kapitał podstawowy 143 985 179 852

Kapitał (fundusz) zapasowy 143 271 127 885

Kapitał (fundusz) z aktualizacji wyceny 51 825 1 035

Pozostałe kapitały rezerwowe 17 867 17 867

Zysk (strata) z lat ubiegłych -6 872 -6 579

Zysk (strata) netto 85 626 67 470

Zobowiązania podporządkowane 29 836 29 831

Rezerwy techniczno- -ubezpieczeniowe 1 949 087 1 695 155

Rezerwa składek i rezerwa na pokrycie ryzyka niewygasłego 927 519 809 770

Rezerwy na niewypłacone odszkodowania i świadczenia 1 020 502 885 214

Rezerwy na wyrównanie szkodowości (ryzyka) 1 066 171

Udział reasekuratorów w rezerwach techniczno- -ubezpieczeniowych (wielkość ujemna)

600 121 513 443

Udział reasekuratorów w rezerwie składek i w rezerwie na pokrycie ryzyka niewygasłego

191 262 158 820

Udział reasekuratorów w rezerwie na niewypłacone odszkodowania i świadczenia

408 859 354 623

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Oszacowane regresy i odzyski (wielkość ujemna) 18 740 21 373

Oszacowane regresy i odzyski brutto 19 849 22 797

Udział reasekuratorów w oszacowanych regresach i odzyskach

1 108 1 424

Pozostałe rezerwy 81 692 57 915

Rezerwy na świadczenia emerytalne oraz inne obowiązkowe świadczenia pracowników

9 871 8 075

Rezerwa z tytułu odroczonego podatku dochodowego 59 775 38 912

Inne rezerwy 12 045 10 928

Zobowiązania z tytułu depozytów reasekuratorów 453 772 385 883

Pozostałe zobowiązania i fundusze specjalne 114 264 101 032

Zobowiązania z tytułu ubezpieczeń bezpośrednich 73 117 63 624

Zobowiązania z tytułu reasekuracji 30 903 26 944

Inne zobowiązania 9 455 10 425

Fundusze specjalne 788 40

Rozliczenia międzyokresowe 73 140 63 580

PASYWA RAZEM 2 518 632 2 186 110

23

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Compensa TU S.A.

24STRONAROZDZIAŁ

Compensa TU S.A.

Opiniabiegłego rewidenta

Compensa TU S.A.

25STRONAROZDZIAŁ

Compensa TU S.A.

Opiniabiegłego rewidenta

Compensa TU S.A.

Informacje ogólneW 2015 r. Rada Nadzorcza wykonywała działalność zgodnie ze Statutem Compensa Towarzystwo Ubezpieczeń Towarzystwo Ubezpieczeń S.A. Vienna Insurance Group uchwalonym przez Walne Zgromadzenie Akcjonariuszy, ostatnio zmienionym dnia 11.09.2015 r. oraz na podstawie Regulaminu Rady Nadzorczej uchwalonego przez Radę Nadzorczą Uchwałą nr 09/2013 z dnia 17.09.2013 r. Dodatkowo członkowie Rady Nadzorczej: Franz Fuchs, Peter Hagen i Roland Goldsteiner pełnili funkcje członków Komitetu Audytu powołanego w dniu 24.06.2014 r. i działającego na podstawie regulaminu przyjętego uchwałą Rady Nadzorczej nr 15/2014 w dniu 24.06.2014 r. i później zmienionego uchwałą nr 17/2015 z dnia 3.09.2015 r.

Skład Rady Nadzorczej w 2015 r.Skład Rady Nadzorczej na dzień 31.12.2015 r. przedstawiał się następująco:1) Franz Fuchs – Przewodniczący,2) Peter Hagen – Zastępca Przewodniczącego,3) Dieter Fröhlich – Członek, 4) Roland Goldsteiner – Członek, 5) Wolfgang Petschko – Członek, 6) Andrzej Witkowski – Członek, 7) Helene Kanta – Członek.

Szczegółowe informacje na temat działalności i decyzji Rady Nadzorczej w 2015 r.Rada Nadzorcza podejmowała decyzje w drodze Uchwał podejmowanych na swoich posiedzeniach oraz w trybie obiegowym zgodnie z § 5 Regulaminu Rady Nadzorczej z dnia 17.09.2013 r. W okresie 1.01.2015 r.–31.12.2015 r. posiedzenia Rady Nadzorczej odbywały się 4 razy. W trakcie okresu sprawozdawczego Rada Nadzorcza uchwaliła 26 uchwał zgodnie z § 5 Regulaminu Rady Nadzorczej z dnia 17.09.2013 r.

Rada Nadzorcza prowadziła stały monitoring działalności Spółki i oceniła działalność Spółki z punktu widzenia standardów bezpieczeństwa finansowego określonych w ustawie o działalności ubezpieczeniowej. W czasie swoich posiedzeń w 2015 r. Rada Nadzorcza przeanalizowała informacje szczegółowe przedstawione przez Zarząd dotyczące wyników osiągniętych w okresie sprawozdawczym, w szczególności wyników finansowych, ze sprzedaży oraz zarządzania lokatami w porównaniu z wynikami z roku ubiegłego, planami

zatwierdzonymi przez poprzednie uchwały Rady Nadzorczej oraz ich wpływ na bieżącą i przyszłą sytuację finansową Spółki.

Raporty kwartalneRada Nadzorcza monitorowała również kwartalnie sposób, w jaki Zarząd raportował wyniki finansowe, w tym w szczególności rachunek zysków i strat, bilans, rachunek techniczny i sprawozdania z przepływów pieniężnych. Rada Nadzorcza przeanalizowała również szczegółowe informacje dostarczone przez Zarząd na temat bieżącej sytuacji na rynku ubezpieczeniowym, składki przypisanej brutto spółki, składki zarobionej brutto i netto oraz sytuacji na temat odszkodowań.

Rada Nadzorcza monitorowała również zanotowany poziom kosztów administracyjnych, bezpośrednich i pośrednich kosztów akwizycji, zarządzania aktywami i innych kosztów technicznych w porównaniu z rokiem ubiegłym oraz zatwierdzonym budżetem. Działalność Rady Nadzorczej w obszarze lokat skoncentrowana była na analizie portfela wewnętrznie i zewnętrznie zarządzanych aktywów pod kątem ich ilości, struktury i rentowności. Rada Nadzorcza zwracała szczególną uwagę na zgodność struktury portfela inwestycji z obowiązującą strategią inwestycji i ryzyka zatwierdzoną przez Radę Nadzorczą oraz Dział Zarządzania Aktywami Vienna Insurance Group. Rada Nadzorcza sprawdziła największe transakcje sprzedaży i zakupu instrumentów finansowych oraz najwyższe pozycje w portfelu lokat wg klas aktywów.

Ponadto Rada Nadzorcza monitorowała bieżące wyniki techniczne Spółki ogółem i w podziale na poszczególne linie biznesowe oraz dane z bilansu za odpowiednie okresy sprawozdawcze. Rada Nadzorcza również regularnie rozpatrywała zmiany w rezerwach techniczno- -ubezpieczeniowych brutto, w tym w szczególności w rezerwach na odszkodowania (IBNR/RBNP) oraz rezerwach składki w podziale na kluczowe linie biznesowe i rodzaje odszkodowań/szkód (rzeczowe, osobowe, zadośćuczynienia, rentowe). Rada Nadzorcza również odpowiednio monitorowała działalność Spółki w oddziałach na Litwie i Łotwie oraz była poinformowana w sprawie projektu wydzielenia operacji bałtyckich, w efekcie którego Rada Nadzorcza wyraziła pozwolenie na sprzedaż zorganizowanej części przedsiębiorstwa w postaci oddziałów na Litwie i Łotwie spółce Compensa VIG UADB, w tym na przeniesienie portfela ubezpieczeń tych oddziałów.

Sprawozdanie Rady Nadzorczej z działalności w 2015 r.

i oceny Sprawozdania Finansowego za rok obrotowy kończący się dnia 31 grudnia 2015 r., oceny Sprawozdania Zarządu za 2015 r. i wniosku Zarządu w sprawie podziału zysku netto za rok obrotowy kończący się dnia 31 grudnia 2015 r.

26STRONAROZDZIAŁ

Compensa TU S.A.

Ponadto Rada Nadzorcza, spełniając wytyczne Komisji Nadzoru Finansowego w obszarze likwidacji szkód z ubezpieczeń komunikacyjnych, regularnie monitorowała proces likwidacji szkód z ubezpieczeń OC komunikacyjnego i autocasco w Spółce, w tym liczbę i średnią wartość szkód zgłoszonych, liczbę i wartość szkód krajowych i zagranicznych, liczbę i wartość szkód rzeczowych i osobowych ponownie otwartych, łączną wartość wypłaconych szkód krajowych i zagranicznych, liczbę i wartość wypłat (zaliczki, dopłaty, pierwsze wypłaty), czas likwidacji krajowych szkód rzeczowych i osobowych (szkody zgłoszone i zamknięte) oraz inicjatywy mające na celu poprawę wskaźnika szkodowości.

Dodatkowo, oprócz regularnie raportowanych informacji na temat działalności Spółki, Rada Nadzorcza omawiała i monitorowała kolejne etapy fuzji z Benefia Towarzystwo Ubezpieczeń S.A. Vienna Insurance Group oraz stan wdrożenia wytycznych Komisji Nadzoru Finansowego w obszarze ładu korporacyjnego, likwidacji szkód z ubezpieczeń komunikacyjnych, zarządzania ryzykiem powodzi, dystrybucji ubezpieczeń, bezpieczeństwa IT oraz reasekuracji.

Zasady Ładu KorporacyjnegoW dniu 10.03.2015 r. Rada Nadzorcza przyjęła Zasady Ładu Korporacyjnego ustanowione przez Komisję Nadzoru Finansowego 22.07.2014 r., w tym zasady ograniczania konfliktów interesów osób wchodzących w skład organu zarządzającego oraz politykę wynagradzania. Rada Nadzorcza przyjęła Zasady Ładu Korporacyjnego z wyłączeniem:– zasady określonej w § 21 ust. 2 – zgodnie ze Statutem Spółki

członkowie organu nadzorującego są powoływani przez Walne Zgromadzenie. W składzie organu nadzorującego Spółki jest wyodrębniona funkcja przewodniczącego, który kieruje pracami organu nadzorującego. Wybór przewodniczącego jest dokonywany ze względu na doświadczenie oraz umiejętności kierowania zespołem. Należy przy tym zwrócić uwagę, że przewodniczącego wybierają członkowie organu nadzorującego spośród swojego (wybranego uprzednio przez Walne Zgromadzenie) grona.

– zasady określonej w § 22 ust. 1 i 2 – w składzie organu nadzoru Spółki oraz Komitetu Audytu na dzień podjęcia niniejszej Uchwały zasiada jedna osoba spełniająca kryterium niezależności zgodnie z definicją niezależności określoną przez art. 56 Ustawy z dnia 7.05.2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym. Zasada Ładu określona w § 22 ust. 1 poprzez sformułowanie „odpowiedni udział członków niezależnych” budzi wątpliwości interpretacyjne, dlatego organ nadzorujący prezentuje wyjaśnienia, dotyczące jej stosowania.

– zasady określonej w § 24 ust. 1 – by zapewnić jak najlepszą sprawność działania organu nadzorującego, posiedzenia organu nadzorującego odbywają się w języku angielskim. W tym języku komunikują się wszyscy członkowie organu

nadzorującego. Należy jednak zaznaczyć, że na każdym posiedzeniu organu nadzorującego obecny jest tłumacz, który w uzasadnionych przypadkach dokonuje tłumaczenia na język polski. Protokół oraz treść podejmowanych uchwał lub innych istotnych postanowień organu nadzorującego Spółki są sporządzone w wersji dwujęzycznej, co zapewnia zastosowanie języka polskiego.

– zasady określonej w § 49 ust 3 – Rada Nadzorcza uznaje, że wyrażanie przez nią zgody na powoływanie i odwoływanie osoby kierującej komórką audytu wewnętrznego oraz osoby kierującej komórką do spraw zapewnienia zgodności byłoby nadmierną ingerencją w funkcje zarządcze wykonywane przez Zarząd. Polityka wynagradzania powołana w § 3 pkt 2 przewiduje natomiast konieczność niezwłocznego poinformowania przez Zarząd Rady Nadzorczej o powołaniu lub odwołaniu tych osób.

Jednocześnie Rada Nadzorcza rekomendowała Walnemu Zgromadzeniu wyrażenie woli stosowania Zasad Ładu w jak najszerszym możliwym zakresie z uwzględnieniem zasady proporcjonalności wynikającej ze skali, charakteru działalności oraz specyfiki Spółki z wyłączeniem:

– zasady określonej w § 12 ust. 1 i 2 – zasady dokapitalizowania instytucji finansowej określone są w wystarczającym zakresie przez powszechnie obowiązujące przepisy prawa. W związku z powyższym składanie dodatkowych oświadczeń w tym zakresie Rada Nadzorcza uznaje za zbędne.

– zasady określonej w § 19 ust. 4 (w części dotyczącej znajomości języka polskiego) – w opinii Rady Nadzorczej jest ważne, aby funkcje nadzorcze sprawowane były przez osoby wykazujące się odpowiednim doświadczeniem i znajomością polskiego rynku finansowego. Znajomość języka polskiego jest pożądana.

Wnioski z audytu sprawozdania finansowego za 2014 r.W toku swojej działalności w 2015 r., Rada Nadzorcza oceniła sprawozdanie finansowe za 2014 r. Rada Nadzorcza została odpowiednio poinformowana i zatwierdziła ustalenia biegłego rewidenta dotyczące w szczególności rozpoznawania składek, kosztów akwizycji, DAC, należności ubezpieczeniowych, rezerw techniczno-ubezpieczeniowych, działalności inwestycyjnej i IT. Rewident potwierdził, że sprawozdanie finansowe spółki za 2014 r. było zgodne z polskim prawem księgowym, że nie wykryto prób nielegalnych działań oraz wydał opinię, która nie zawierała zastrzeżeń. Rada Nadzorcza również uzyskała odpowiednie oświadczenie o niezależności biegłego rewidenta.

Zarządzanie ryzykiem i Wypłacalność IIRada Nadzorcza przyjęła do wiadomości informację przedstawioną Komitetowi Audytu w sprawie zarządzania ryzykiem oraz statusu wdrożenia wymogów Wypłacalności II. W szczególności omówiono następujące zagadnienia:

27STRONAROZDZIAŁ

Compensa TU S.A.

– wyniki kalkulacji kapitałowego wymogu wypłacalności (SCR) zgodnie z zasadami Wypłacalności II według stanu na dzień 31.12.2014 r. i 30.09.2015 r.,

– wyniki inwentaryzacji ryzyk i procesu oceny skuteczności systemu kontroli wewnętrznej, wraz z informacją o największych ryzykach, na jakie narażona jest spółka,

– wyniki testów stresu przeprowadzonych zgodnie z metodologią KNF na dzień 31.12.2014 r.,

– wyniki oceny BION za 2014 r.,– wyniki procesu Własnej Oceny Ryzyka i Wypłacalności na

lata 2015–2017 oraz 2016–2018, z uwzględnieniem projekcji współczynnika wypłacalności w horyzoncie zgodnym z planem finansowym,

– stan prac nad poszczególnymi zadaniami w projekcie Wypłacalność II,

– stan prac w procesie przedaplikacyjnym, tj. prac nad przygotowaniem wniosku o zatwierdzenie częściowego modelu wewnętrznego, z uwzględnieniem błędów krytycznych wskazanych przez KNF w częściowym modelu wewnętrznym.

Audyt WewnętrznyW 2015 r. Rada Nadzorcza zapoznawała się z regularną informacją sporządzaną przez Biuro Audytu Wewnętrznego, zawierającą dane na temat działań audytu wewnętrznego w okresie sprawozdawczym, realizacji planu audytu wewnętrznego, głównych ustaleń, zaleceń i ich wdrożenia oraz plan audytu na kolejne okresy.

Ocena Sprawozdania Finansowego oraz Sprawozdania z Działalności Zarządu Zgodnie z przepisami art. 382 Kodeksu spółek handlowych Rada Nadzorcza oceniła:

Sprawozdania Finansowe za rok obrotowy kończący się 31 grudnia 2014 r., zawierające:– wprowadzenie do sprawozdania finansowego,– bilans,– techniczny rachunek ubezpieczeń, – rachunek zysków i strat,– sprawozdanie z przepływów pieniężnych,– zestawienie zmian w kapitale własnym,– Sprawozdanie Zarządu z działalności w 2014 r., – Wniosek Zarządu dotyczący alokacji zysku za rok kończący

się dnia 31 grudnia 2014 r.

Po zapoznaniu się z przedstawionymi dokumentami oraz opinią rewidenta na temat badanych sprawozdań finansowych Spółki za rok finansowy kończący się 31 grudnia 2014 r., Rada Nadzorcza stwierdziła, że Sprawozdania Finansowe oraz Sprawozdanie Zarządu pozostają w pełnej zgodności z księgami rachunkowymi i dokumentami, jak również stanem faktycznym, a w szczególności: – przedstawiają rzetelnie wszystkie informacje istotne dla

oceny działalności Spółki w 2014 r., zwłaszcza dotyczące rentowności, wyników finansowych w jej działalności oraz jej sytuacji finansowej i wartości aktywów na dzień 31 grudnia 2014 r.,

– są zgodne w zakresie formy i treści z obowiązującymi przepisami prawa oraz Statutem Spółki,

– sprawozdania finansowe są sporządzone zgodnie z obowiązującymi zasadami rachunkowości oraz na podstawie należycie prowadzonych ksiąg rachunkowych,

– sprawozdania finansowe oraz audyt przeprowadzony przez biegłych rewidentów były zgodne z przepisami Ustawy o rachunkowości z dnia 29 września 1994 r. oraz obowiązującymi standardami audytu określonymi przez Krajową Radę Biegłych Rewidentów w Polsce.

Ocena wniosku dotyczącego pokrycia strat z lat ubiegłych oraz dotyczącego podziału zyskuRada Nadzorcza uważa, że pokrycie strat z lat ubiegłych kapitałem zapasowym oraz przeznaczenie 75% zysku netto z 2015 r. na wypłatę dywidendy za 2015 r. i 25% zysku netto z 2015 r. na podwyższenie kapitału zapasowego – według propozycji Zarządu – są w pełni zgodne z bieżącymi potrzebami Spółki i ustawowymi wymogami, jak również kryteriami rekomendacji wydanymi przez Komisję Nadzoru Finansowego. Rada Nadzorcza rekomenduje, aby Walne Zgromadzenie Akcjonariuszy Spółki uchwaliło zatwierdzenie sprawozdań finansowych za rok finansowy kończący się 31 grudnia 2015 r., Sprawozdanie Zarządu z działalności za 2015 r., pokrycie strat z lat ubiegłych kapitałem zapasowym oraz alokację 75% zysku netto wypracowanego w 2015 r. na wypłatę dywidendy za 2015 r. i 25% zysku netto z 2015 r. na podwyższenie kapitału zapasowego.

Franz FuchsPrzewodniczący Rady Nadzorczej

dr Peter HagenZastępca Przewodniczącego Rady Nadzorczej

Dieter FröhlichCzłonekRady Nadzorczej

Roland GoldsteinerCzłonek Rady Nadzorczej

Wolfgang PetschkoCzłonek Rady Nadzorczej

Andrzej WitkowskiCzłonek Rady Nadzorczej

Helene KantaCzłonek Rady Nadzorczej

28STRONAROZDZIAŁ

Compensa TU S.A.

29STRONAROZDZIAŁ

WynikiCompensa TU na Życie S.A.

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Składka przypisana brutto 1 573 737 590 273

Przychody z lokat netto 70 897 -11 477

Odszkodowania i świadczenia brutto 1 619 145 570 854

Zmiana stanu rezerw techniczno-ubezpieczeniowych brutto -392 545 -232 823

Koszty akwizycji i administracji 397 709 228 040

Wynik techniczny 9 794 12 484

Wynik finansowy netto -28 832 6 003

31.12.2015 (tys. PLN)

Margines wypłacalności 78 528

Środki własne na pokrycie marginesu wypłacalności 210 856

Pokrycie marginesu wypłacalności środkami własnymi 268%

Główne pozycje rachunku zysków i strat

Wskaźniki i parametry deklaracji wypłacalności

Rok 2015 został zamknięty przypisem składki brutto na poziomie 590 273 tys. PLN oraz zyskiem netto w wysokości 6003 tys. PLN. W porównaniu z poprzednim rokiem przypis składki spadł o 62,5%.

Wyniki finansowe

30

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Techniczny rachunek ubezpieczeń

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Składki 1 556 693 574 823

Składki przypisane brutto 1 573 737 590 273

Udział reasekuratorów w składce przypisanej brutto 17 093 15 288

Zmiany stanu rezerw składek i na ryzyko niewygasłe brutto -54 150

Przychody z lokat 78 659 51 647

Przychody z innych lokat finansowych 58 570 35 345

– z udziałów, akcji, innych papierów wartościowych o zmiennej kwocie dochodu oraz jednostek uczestnictwa i certyfikatów inwestycyjnych w funduszach inwestycyjnych

9 830 9 649

– z dłużnych papierów wartościowych oraz innych papierów wartościowych o stałej kwocie dochodu 22 236 20 968

– z lokat terminowych w instytucjach kredytowych 25 234 3 821

– z pozostałych lokat 1 270 907

Wynik dodatni z realizacji lokat 20 088 16 303

Niezrealizowane zyski z lokat 57 808 52 572

Pozostałe przychody techniczne na udziale własnym 3 950 2 990

Odszkodowania i świadczenia 1 514 909 575 346

Odszkodowania i świadczenia wypłacone na udziale własnym 1 516 440 562 550

– odszkodowania i świadczenia wypłacone brutto 1 619 145 570 854

– udział reasekuratorów w odszkodowaniach i świadczeniach wypłaconych 102 705 8 304

Zmiana stanu rezerw na niewypłacone odszkodowania i świadczenia na udziale własnym -1 530 12 796

31

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Techniczny rachunek ubezpieczeń

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

– rezerw brutto -2 890 11 818

– udział reasekuratorów -1 360 -978

Zmiany stanu innych rezerw techniczno-ubezpieczeniowych na udziale własnym -288 548 -244 722

Zmiana stanu rezerwy w ubezpieczeniach na życie na udziale własnym -390 166 -283 467

Zmiana stanu rezerw techniczno-ubezpieczeniowych na udziale własnym dla ubezpieczeń na życie, gdy ryzyko lokaty (inwestycyjne) ponosi ubezpieczający

101 618 38 745

Premie i rabaty łącznie ze zmianą stanu rezerw na udziale własnym -2 933 -82

Koszty działalności ubezpieczeniowej 389 653 221 075

Koszty akwizycji 346 405 180 416

Koszty administracyjne 51 304 47 624

Prowizje reasekuracyjne i udziały w zyskach 8 056 6 965

Koszty działalności lokacyjnej 19 063 26 126

Koszty utrzymania nieruchomości 0 0

Pozostałe koszty działalności lokacyjnej 7 620 7 933

Wynik ujemny z rewaloryzacji lokat 4 147

Wynik ujemny z realizacji lokat 7 296 18 192

Niezrealizowane straty na lokatach 46 507 89 570

Pozostałe koszty techniczne na udziale własnym 8 665 2 234

Przychody z lokat netto po uwzględnieniu kosztów przeniesione do ogólnego rachunku zysków i strat 0 0

Wynik techniczny ubezpieczeń na życie 9 794 12 484

32

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Ogólny rachunek zysków i strat

1.01.2014–31.12.2014 (tys. PLN)

1.01.2015–31.12.2015 (tys. PLN)

Wynik techniczny ubezpieczeń majątkowych i osobowych lub wynik techniczny ubezpieczeń na życie 9 794 12 484

Przychody z lokat 0 0

Niezrealizowane zyski z lokat 0 0

Przychody z lokat netto po uwzględnieniu kosztów, przeniesione z technicznego rachunku ubezpieczeń na życie 0 0

Koszty działalności lokacyjnej 0 0

Niezrealizowane straty na lokatach 0 0

Przychody z lokat netto po uwzględnieniu kosztów, przeniesione do technicznego rachunku ubezpieczeń majątkowych i osobowych

0 0

Pozostałe przychody operacyjne 6 561 110

Pozostałe koszty operacyjne 35 684 5 093

Zysk (strata) z działalności operacyjnej -19 329 7 500

Zyski nadzwyczajne 0 0

Straty nadzwyczajne 0 0

Zysk (strata) brutto -19 329 7 500

Podatek dochodowy 9 503 1 497

Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) 0 0

Zysk (strata) netto -28 832 6 003

33

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Rachunek przepływów pieniężnych

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Przepływy środków pieniężnych z działalności operacyjnej -443 822 -222 203

Wpływy 583 950 606 960

Wpływy z działalności bezpośredniej oraz reasekuracji czynnej 579 578 589 610

Wpływy z reasekuracji biernej 8 15 269

Wpływy z pozostałej działalności operacyjnej 4 364 2 081

Wydatki 1 027 772 829 163

Wydatki z tytułu działalności bezpośredniej i reasekuracji czynnej 1 017 468 801 433

Wydatki z tytułu reasekuracji biernej 4 769 15 853

Wydatki z pozostałej działalności operacyjnej 5 535 11 878

Przepływy z działalności lokacyjnej 459 376 230 094

Wpływy 9 627 059 3 278 098

Wydatki 9 167 683 3 048 005

Przepływy środków pieniężnych z działalności finansowej -15 727 0

Wpływy 0 0

Wydatki 15 727 0

Przepływy pieniężne netto razem -173 7 891

Bilansowa zmiana stanu środków pieniężnych -173 7 891

Środki pieniężne na początek okresu 9 697 9 525

Środki pieniężne na koniec okresu 9 525 17 415

34

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

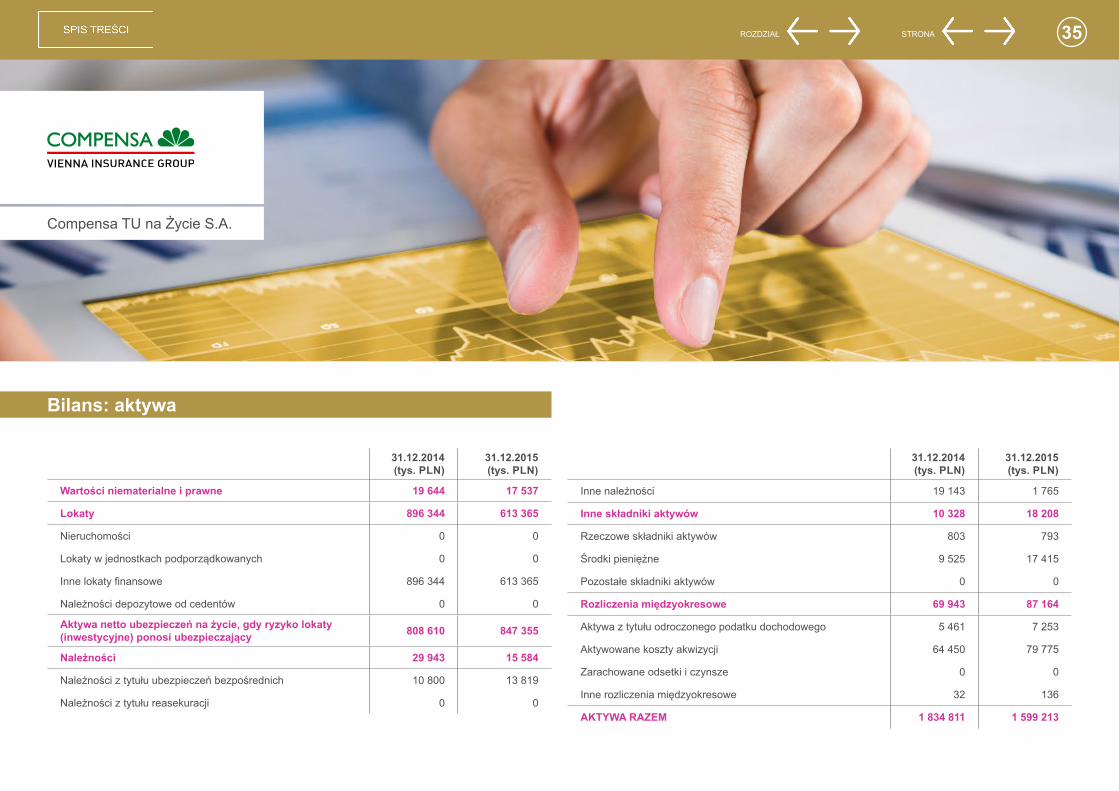

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Wartości niematerialne i prawne 19 644 17 537

Lokaty 896 344 613 365

Nieruchomości 0 0

Lokaty w jednostkach podporządkowanych 0 0

Inne lokaty finansowe 896 344 613 365

Należności depozytowe od cedentów 0 0

Aktywa netto ubezpieczeń na życie, gdy ryzyko lokaty (inwestycyjne) ponosi ubezpieczający 808 610 847 355

Należności 29 943 15 584

Należności z tytułu ubezpieczeń bezpośrednich 10 800 13 819

Należności z tytułu reasekuracji 0 0

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Inne należności 19 143 1 765

Inne składniki aktywów 10 328 18 208

Rzeczowe składniki aktywów 803 793

Środki pieniężne 9 525 17 415

Pozostałe składniki aktywów 0 0

Rozliczenia międzyokresowe 69 943 87 164

Aktywa z tytułu odroczonego podatku dochodowego 5 461 7 253

Aktywowane koszty akwizycji 64 450 79 775

Zarachowane odsetki i czynsze 0 0

Inne rozliczenia międzyokresowe 32 136

AKTYWA RAZEM 1 834 811 1 599 213

Bilans: aktywa

35

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Bilans: pasywa

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Kapitał własny 216 247 215 162

Kapitał podstawowy 167 846 167 846

Kapitał (fundusz) zapasowy 258 780 258 780

Kapitał (fundusz) z aktualizacji wyceny 6 196 -892

Pozostałe kapitały rezerwowe 8 696 8 696

Zysk (strata) z lat ubiegłych -196 439 -225 271

Zysk (strata) netto -28 832 6 003

Zobowiązania podporządkowane 20 555 20 551

Rezerwy techniczno- -ubezpieczeniowe 1 506 249 1 273 426

Rezerwa składek i rezerwa na pokrycie ryzyka niewygasłego 4 037 4 187

Rezerwa ubezpieczeń na życie 653 106 369 651

Rezerwy na niewypłacone odszkodowania i świadczenia 40 291 52 109

Rezerwy na premie i rabaty dla ubezpieczonych 205 123

Rezerwa ubezpieczeń na życie, gdy ryzyko lokaty (inwestycyjne) ponosi ubezpieczający

808 610 847 355

Udział reasekuratorów w rezerwach techniczno- -ubezpieczeniowych (wielkość ujemna)

4 121 3 143

31.12.2014 (tys. PLN)

31.12.2015 (tys. PLN)

Oszacowane regresy i odzyski (wielkość ujemna) 0 0

Pozostałe rezerwy 44 423 33 921

Rezerwy na świadczenia emerytalne oraz inne obowiązkowe świadczenia pracowników

3 808 3 720

Rezerwa z tytułu odroczonego podatku dochodowego 28 728 19 387

Inne rezerwy 11 887 10 815

Zobowiązania z tytułu depozytów reasekuratorów 1 663 1 575

Pozostałe zobowiązania i fundusze specjalne 49 796 57 722

Zobowiązania z tytułu ubezpieczeń bezpośrednich 26 532 32 863

Zobowiązania z tytułu reasekuracji 1 606 1 085

Inne zobowiązania 21 093 23 285

Fundusze specjalne 565 489

Rozliczenia międzyokresowe 0 0

PASYWA RAZEM 1 834 811 1 599 213

36

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Opiniabiegłego rewidenta

37

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Opiniabiegłego rewidenta

38

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

Sprawozdanie Rady Nadzorczej z działalności w 2015 r.

i oceny Sprawozdania Finansowego za rok obrotowy kończący się dnia 31 grudnia 2015 r., oceny Sprawozdania Zarządu za 2015 r. i wniosku Zarządu w sprawie podziału zysku netto za rok obrotowy kończący się dnia 31 grudnia 2015 r.Informacja ogólnaW 2015 r. Rada Nadzorcza wykonywała działalność zgodnie ze Statutem Compensa Towarzystwo Ubezpieczeń na Życie S.A. Vienna Insurance Group uchwalonym przez Walne Zgromadzenie Akcjonariuszy, ostatnio zmienionym dnia 25.07.2014 r. oraz na podstawie Regulaminu Rady Nadzorczej uchwalonego przez Radę Nadzorczą Uchwałą nr 09/2013 z dnia 17.09.2013 r.

Skład Rady Nadzorczej w 2015 r.Skład Rady Nadzorczej na dzień 31.12.2015 r. przedstawiał się następująco: 1) Franz Fuchs – Przewodniczący,2) Peter Hagen – Zastępca Przewodniczącego, 3) Dieter Fröhlich – Członek, 4) Roland Goldsteiner – Członek, 5) Wolfgang Petschko – Członek, 6) Andrzej Witkowski – Członek, 7) Helene Kanta – Członek.

Szczegółowe informacje na temat działalności i decyzji Rady Nadzorczej w 2015 r.Rada Nadzorcza podejmowała decyzje w drodze Uchwał na swoich posiedzeniach oraz w trybie obiegowym zgodnie z § 5 Regulaminu Rady Nadzorczej z dnia 17.09.2013 r. W okresie 1.01.2015 r.–31.12.2015 r. posiedzenia Rady Nadzorczej odbywały się 4 razy. W trakcie okresu sprawozdawczego Rada Nadzorcza uchwaliła 23 uchwały zgodnie z § 5 Regulaminu Rady Nadzorczej z dnia 17.09.2013 r.

Rada Nadzorcza prowadziła stały monitoring działalności Spółki i oceniła działalność Spółki z punktu widzenia standardów bezpieczeństwa finansowego określonych w ustawie o działalności ubezpieczeniowej. W czasie swoich posiedzeń w 2015 r. Rada Nadzorcza przeanalizowała informacje szczegółowe przedstawione przez Zarząd dotyczące wyników osiągniętych w okresie sprawozdawczym, w szczególności wyników finansowych, ze sprzedaży oraz zarządzania inwestycjami/lokatami w porównaniu z wynikami z roku ubiegłego, planami zatwierdzonymi przez poprzednie uchwały Rady Nadzorczej oraz ich wpływ na bieżącą i przyszłą sytuację finansową Spółki.

Raporty kwartalneRada Nadzorcza monitorowała również kwartalnie sposób, w jaki Zarząd raportował wyniki finansowe, w tym w szczególności rachunek zysków i strat, bilans, rachunek techniczny i sprawozdania z przepływów pieniężnych. Rada Nadzorcza przeanalizowała również szczegółowe informacje dostarczone przez Zarząd na temat bieżącej sytuacji na rynku ubezpieczeniowym, składki przypisanej brutto Spółki, składki zarobionej brutto i netto oraz sytuacji odszkodowań i świadczeń, oddzielnie dla produktów ze składką jednorazową i regularną w liniach biznesowych detalicznych, grupowych i bancassurance. Rada Nadzorcza monitorowała również zanotowany poziom kosztów administracyjnych, bezpośrednich i pośrednich kosztów akwizycji, zarządzania aktywami i innych kosztów technicznych w porównaniu z rokiem ubiegłym oraz zatwierdzonym budżetem. Działalność Rady Nadzorczej w obszarze lokat/inwestycji skoncentrowana była na analizie portfela wewnętrznie i zewnętrznie zarządzanych aktywów pod kątem ich ilości, struktury i rentowności. Rada Nadzorcza zwracała szczególną uwagę na zgodność struktury portfela inwestycji z obowiązującą strategią inwestycji i ryzyka zatwierdzoną przez Radę Nadzorczą oraz Dział Zarządzania Aktywami Vienna Insurance Group. Rada Nadzorcza sprawdziła największe transakcje sprzedaży i zakupu instrumentów finansowych oraz najwyższe pozycje w portfelu lokat/inwestycji wg klas aktywów.

Ponadto Rada Nadzorcza monitorowała bieżące wyniki techniczne Spółki ogółem i w podziale na poszczególne linie biznesowe, a także dane z bilansu za odpowiednie okresy sprawozdawcze. Rada Nadzorcza również regularnie rozpatrywała przeniesienia w ramach rezerw techniczno-ubezpieczeniowych brutto, w szczególności rezerwy matematycznej, rezerwy unit-linked, rezerwy na odszkodowania, DAC (bezpośrednie koszty akwizycji) oraz rezerwy na składki w podziale na kluczowe linie produktowe oraz rodzaje wypłaconych odszkodowań i świadczeń.

Dodatkowo, oprócz regularnie raportowanych informacji na temat działalności Spółki, Rada Nadzorcza omawiała i monitorowała status zmian w ustawie o działalności

39

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

ubezpieczeniowej, informację w sprawie zmniejszenia liczby systemów informatycznych w Spółce, plan działań mających na celu wyrównanie strat z lat ubiegłych oraz status postępowania UOKiK.

Zasady Ładu KorporacyjnegoW dniu 10.03.2015 r. Rada Nadzorcza przyjęła Zasady Ładu Korporacyjnego ustanowione przez Komisję Nadzoru Finansowego 22.07.2014 r., w tym zasady ograniczania konfliktów interesów osób wchodzących w skład organu zarządzającego oraz politykę wynagradzania. Rada Nadzorcza przyjęła Zasady Ładu Korporacyjnego z wyłączeniem:

– zasady określonej w § 21 ust. 2 – zgodnie ze Statutem Spółki członkowie organu nadzorującego są powoływani przez Walne Zgromadzenie. W składzie organu nadzorującego Spółki jest wyodrębniona funkcja przewodniczącego, który kieruje pracami organu nadzorującego. Wybór przewodniczącego jest dokonywany ze względu na doświadczenie oraz umiejętności kierowania zespołem. Należy przy tym zwrócić uwagę, że przewodniczącego wybierają członkowie organu nadzorującego spośród swojego (wybranego uprzednio przez Walne Zgromadzenie) grona.

– zasady określonej w § 22 ust. 1 i 2 – w składzie organu nadzoru Spółki oraz Komitetu Audytu na dzień podjęcia niniejszej Uchwały zasiada jedna osoba spełniająca kryterium niezależności zgodnie z definicją niezależności określoną przez art. 56 Ustawy z dnia 7.05.2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym.

Zasada Ładu określona w § 22 ust. 1 poprzez sformułowanie „odpowiedni udział członków niezależnych” budzi wątpliwości interpretacyjne, stąd organ nadzorujący prezentuje wyjaśnienia, dotyczące jej stosowania.

– zasady określonej w § 24 ust. 1 – by zapewnić jak najlepszą sprawność działania organu nadzorującego, posiedzenia tego organu odbywają się w języku angielskim. W tym języku komunikują się wszyscy członkowie organu nadzorującego. Należy jednak zaznaczyć, że na każdym posiedzeniu organu nadzorującego obecny jest tłumacz, który w uzasadnionych przypadkach dokonuje tłumaczenia na język polski. Protokół oraz treść podejmowanych uchwał lub innych istotnych postanowień organu nadzorującego Spółki są sporządzone w wersji dwujęzycznej, co zapewnia zastosowanie języka polskiego.

– zasady określonej w § 49 ust 3 – Rada Nadzorcza uznaje, że wyrażanie przez nią zgody na powoływanie i odwoływanie osoby kierującej komórką audytu wewnętrznego oraz osoby kierującej komórką do spraw

zapewnienia zgodności byłoby nadmierną ingerencją w funkcje zarządcze wykonywane przez Zarząd. Polityka wynagradzania powołana w § 3 pkt 2 przewiduje natomiast konieczność niezwłocznego poinformowania przez Zarząd Rady Nadzorczej o powołaniu lub odwołaniu tych osób.

Jednocześnie Rada Nadzorcza rekomendowała Walnemu Zgromadzeniu wyrażenie woli stosowania Zasad Ładu w jak najszerszym możliwym zakresie z uwzględnieniem zasady proporcjonalności wynikającej ze skali, charakteru działalności oraz specyfiki Spółki z wyłączeniem:

– zasady określonej w § 12 ust. 1 i 2 – zasady dokapitalizowania instytucji finansowej określone są w wystarczającym zakresie przez powszechnie obowiązujące przepisy prawa. W związku z powyższym składanie dodatkowych oświadczeń w tym zakresie Rada Nadzorcza uznaje za zbędne.

– zasady określonej w § 19 ust. 4 (w części dotyczącej znajomości języka polskiego) – w opinii Rady Nadzorczej jest ważne, aby funkcje nadzorcze sprawowane były przez osoby wykazujące się odpowiednim doświadczeniem i znajomością polskiego rynku finansowego. Znajomość języka polskiego jest pożądana.

Wnioski z audytu sprawozdania finansowego za 2014 r.W toku swojej działalności w 2015 r. Rada Nadzorcza oceniła sprawozdanie finansowe za 2014 r. Rada Nadzorcza została odpowiednio poinformowana i zatwierdziła ustalenia rewidenta dotyczące w szczególności rozpoznawania składek, kosztów akwizycji, należności ubezpieczeniowych, rezerw techniczno-ubezpieczeniowych i DAC, działalności inwestycyjnej, IT i fuzji Compensa TU na Życie S.A. Vienna Insurance Group i Benefia TU na Życie S.A. Vienna Insurance Group. Rewident potwierdził, że sprawozdanie finansowe Spółki za 2014 r. było zgodne z polskim prawem księgowym, że nie wykryto prób nielegalnych działań oraz wydał opinię, która nie zawierała zastrzeżeń. Rada Nadzorcza również uzyskała odpowiednie oświadczenie o niezależności biegłego rewidenta.

Zarządzanie ryzykiem i Wypłacalność II Rada Nadzorcza przyjęła do wiadomości informację przedstawioną Komitetowi Audytu w sprawie zarządzania ryzykiem oraz statusu wdrożenia wymogów Wypłacalności II. W szczególności omówiono następujące zagadnienia: – wyniki kalkulacji kapitałowego wymogu wypłacalności

(SCR) zgodnie z zasadami Wypłacalności II według stanu na dzień 31.12.2014 r. i 30.09.2015 r.,

– wyniki inwentaryzacji ryzyk i procesu oceny skuteczności systemu kontroli wewnętrznej wraz z informacją o największych ryzykach, na jakie narażona jest Spółka,

– wyniki testów stresu przeprowadzonych zgodnie z metodologią KNF na dzień 31.12.2014 r.,

40

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

– wyniki oceny BION za 2014 r.,– wyniki procesu Własnej Oceny Ryzyka i Wypłacalności

na lata 2015–2017 oraz 2016–2018 z uwzględnieniem projekcji współczynnika wypłacalności w horyzoncie zgodnym z planem finansowym,

– stan prac nad poszczególnymi zadaniami w projekcie Wypłacalność II.

Audyt WewnętrznyW roku 2015 Rada Nadzorcza zapoznawała się z regularną informacją sporządzaną przez Biuro Audytu Wewnętrznego zawierającą dane na temat działań audytu wewnętrznego w okresie sprawozdawczym, realizacji planu audytu wewnętrznego, głównych ustaleń, zaleceń i ich wdrożenia oraz plan audytu na kolejne okresy.

Ocena Sprawozdania Finansowego oraz Sprawozdania z Działalności Zarządu Zgodnie z przepisami art. 382 Kodeksu spółek handlowych Rada Nadzorcza oceniła:

Sprawozdania Finansowe za rok obrotowy kończący się 31 grudnia 2014 r. zawierające:– wprowadzenie do sprawozdania finansowego, bilans,– techniczny rachunek ubezpieczeń, – rachunek zysków i strat,– sprawozdanie z przepływów pieniężnych,– zestawienie zmian w kapitale własnym,– Sprawozdanie Zarządu z działalności w 2014 r., – Wniosek Zarządu dotyczący alokacji zysku za rok kończący

się dnia 31 grudnia 2014 r.

Po zapoznaniu się z przedstawionymi dokumentami oraz opinią rewidenta na temat badanych sprawozdań finansowych Spółki za rok finansowy kończący się 31 grudnia 2014 r., Rada Nadzorcza stwierdziła, że Sprawozdania Finansowe oraz Sprawozdanie Zarządu pozostają w pełnej zgodności z księgami rachunkowymi i dokumentami, jak również stanem faktycznym, a w szczególności:– przedstawiają rzetelnie wszystkie informacje istotne dla

oceny działalności Spółki w 2014 r., zwłaszcza rentowności, wyników finansowych w jej działalności oraz jej sytuacji finansowej i wartości aktywów na dzień 31 grudnia 2014 r.,

– są zgodne w zakresie formy i treści z obowiązującymi przepisami prawa oraz Statutem Spółki,

– sprawozdania finansowe są sporządzone zgodnie z obowiązującymi zasadami rachunkowości oraz na podstawie należycie prowadzonych ksiąg rachunkowych,

– sprawozdania finansowe oraz audyt przeprowadzony przez biegłych rewidentów były zgodne z przepisami Ustawy o rachunkowości z dnia 29 września 1994 r. oraz obowiązującymi standardami audytu określonymi przez Krajową Radę Biegłych Rewidentów w Polsce.

Ocena wniosku dotyczącego pokrycia strat z lat ubiegłych oraz dotyczącego podziału zysku

Rada Nadzorcza uważa, że pokrycie strat z lat ubiegłych kapitałem zapasowym oraz przeznaczenie 75% zysku netto z 2015 r. na wypłatę dywidendy za 2015 r. i 25% zysku netto z 2015 r. na podwyższenie kapitału zapasowego –zgodnie z propozycją Zarządu – są w pełni zgodne z bieżącymi potrzebami Spółki i ustawowymi wymogami oraz kryteriami rekomendacji wydanymi przez Komisję Nadzoru Finansowego.

Rada Nadzorcza rekomenduje, aby Walne Zgromadzenie Akcjonariuszy Spółki uchwaliło zatwierdzenie sprawozdań finansowych za rok finansowy kończący się 31 grudnia 2015 r., Sprawozdanie Zarządu z działalności za 2015 r., pokrycie strat z lat ubiegłych kapitałem zapasowym oraz alokację 75% zysku netto wypracowanego w 2015 r. na wypłatę dywidendy za 2015 r. i 25% zysku netto z 2015 r. na podwyższenie kapitału zapasowego.

Franz FuchsPrzewodniczący Rady Nadzorczej

dr Peter HagenZastępca Przewodniczącego Rady Nadzorczej

Dieter FröhlichCzłonekRady Nadzorczej

Roland GoldsteinerCzłonek Rady Nadzorczej

Wolfgang PetschkoCzłonek Rady Nadzorczej

Andrzej WitkowskiCzłonek Rady Nadzorczej

Helene KantaCzłonek Rady Nadzorczej

41

Compensa TU na Życie S.A.

STRONAROZDZIAŁ

42STRONAROZDZIAŁ

VIGVienna Insurance Group

Vienna Insurance Group działa na rynku Europy Środkowo-Wschodniej już od ponad 25 lat i w tym regionie zalicza się do liderów wśród towarzystw ubezpieczeniowych notowanych na giełdzie. W roku 2015 Spółka zebrała składkę na poziomie powyżej 9 miliardów euro, co pozwoliło na zajęcie pierwszej pozycji na rynku. Zatrudniając blisko 23 000 pracowników i mając około 50 Spółek w 25 krajach, Grupa oferuje zorientowane na Klienta portfolio produktów i usług dla wszystkich sektorów (ubezpieczenie od szkód, wypadków, na życie i chorobowe).

Ekspansja na Europę Środkowo-WschodniąKorzenie VIG w Austrii sięgają 1824 roku. Od tamtego czasu lokalna agencja ubezpieczeniowa wciąż się rozwijała, aż stała się jedną z największych międzynarodowych firm ubezpieczeniowych. Ekspansję poza rodzime rynki rozpoczęła Spółka Wiener Städtische. Jako jedna z pierwszych firm ubezpieczeniowych w Europie Zachodniej w 1990 roku zainteresowała się rynkami Europy Środkowo-Wschodniej i zdecydowała się na otwarcie działalności w ówczesnej Czechosłowacji. W ciągu kolejnych 25 lat ekspansja firmy objęła między innymi Węgry (1996), Polskę (1998), Chorwację (1999) i Rumunię (2001). Po wkroczeniu na rynek w Mołdawii w 2014 roku VIG działa łącznie już w 25 krajach.

Numer jeden na rynkach głównychAustria, Czechy, Słowacja, Polska, Rumunia, Bułgaria, Chorwacja, Serbia, Węgry i Ukraina stanowią główne rynki działalności VIG. Ponad 18% udziałów rynkowych czyni Grupę VIG numerem jeden wśród ubezpieczycieli w tej grupie krajów. Podjęta w 1990 roku strategiczna decyzja o ekspansji na Europę Centralną i Wschodnią okazała się trafna: w 2015 roku około połowa zebranych składek VIG, wynoszących łącznie 9 miliardów euro, pochodziła właśnie z rynków CEE! W Spółce panuje przekonanie, że wraz z rozwojem gospodarczym tego regionu zapotrzebowanie na ubezpieczenia będzie rosło.

O tym, jak istotny dla rozwoju Grupy jest region Europy Środkowo-Wschodniej, świadczy decyzja o umiejscowieniu w Czechach siedziby towarzystwa reasekuracyjnego VIG, powstałego w 2008 roku.

Relacje z Klientem atutem na 25 rynkachSukces VIG opiera się w głównej mierze na lokalnej działalności i bliskiej relacji z Klientem. Znajduje to odzwierciedlenie w regionalnej specyfice, strategii wielomarkowej oraz w różnorodności kanałów dystrybucyjnych. Koncern stawia na regionalnie funkcjonujące marki, które wspólnie tworzą parasol Vienna Insurance Group. VIG jako Grupa zawdzięcza swój sukces zarówno atutom poszczególnych marek, jak i lokalnemu know-how każdej z około 50 Spółek.

Kluczowa działalność gwarancją sukcesuKluczowym obszarem działalności VIG są transakcje ubezpieczeniowe. Nadrzędny cel stanowi strategia progresywna, realizowana przy zachowaniu wysokiej świadomości ryzyka. Zaufanie, niezawodność oraz solidność to atrybuty Grupy, które dotyczą nie tylko kontaktów z Klientami, ale także z Partnerami handlowymi, Pracownikami i Akcjonariuszami. Przy podejmowaniu biznesowych decyzji VIG kieruje się takimi wartościami jak: szczerość, integralność, różnorodność, równość i zorientowanie na Klienta.Taka postawa ma swój wyraz nie tylko w strategii ciągłego i nieustającego wzrostu, ale także w niepodważalnej wiarygodności przedsiębiorstwa. Międzynarodowa agencja ratingowa Standard & Poor’s potwierdza dobrą kondycję Spółki ratingiem „A+” ze stabilną perspektywą. Ocena ta pozostaje niezmienna od wielu lat. W rezultacie VIG to najlepiej oceniana Spółka spośród wszystkich przedsiębiorstw należących do ATX, najważniejszego indeksu na giełdzie wiedeńskiej – Wiener Börse.

Profil Vienna Insurance Group

43STRONAROZDZIAŁ

VIG

VIG i Erste Group: silny duetZakorzeniona w Austrii Erste Group zalicza się do największych grup bankowych w Europie Środkowo- -Wschodniej. Od 2008 roku VIG i Erste Group łączy partnerstwo strategiczne, a ich współpraca w regionie generuje obustronne korzyści. Produkty ubezpieczeniowe VIG są sprzedawane przez filie Erste Group, a Spółki VIG posiadają w ofercie produkty bankowe Erste Group.

Stabilna polityka dywidendowaOd października 1995 roku Spółka VIG jest notowana na giełdzie. Dziś zalicza się ona do czołowych przedsiębiorstw w segmencie prime market na Wiener Börse. Wszyscy udziałowcy VIG korzystają z polityki wypłat dywidendy, która przewiduje co najmniej 30% rocznego zysku netto, po opodatkowaniu i uwzględnieniu udziałów mniejszościowych. Duże znaczenie regionu Europy Środkowo-Wschodniej dla koncernu podkreśla notowanie udziałów VIG na Giełdzie Praskiej (od 2008 roku). Tak jak w Wiedniu, VIG zalicza się i w Pradze do graczy rynku papierów wartościowych. Około 70% akcji VIG należy do głównego Akcjonariusza, Wiener Städtische Versicherungsverein. Pozostałe udziały znajdują się w akcjonariacie rozproszonym.

Atrakcyjny pracodawca w Austrii i Europie Środkowo-WschodniejVIG chce być numerem jeden nie tylko w sektorze produktów ubezpieczeniowych, ale także jako pracodawca. Celem firmy jest pozyskanie utalentowanego i jak najlepszego personelu. VIG wykazuje wysoki poziom uznania wobec indywidualnych predyspozycji pracowników. Różnorodność to potencjał, a zarazem codzienna praktyka. Stwarzając odpowiednie warunki, VIG umożliwia swoim pracownikom kompleksowy rozwój. Vienna Insurance Group wie, że jej sukces leży w rękach 23 000 pracowników.

Pozostałe informacje dotyczące VIG znajdują się na stronie www.vig.com oraz w sprawozdaniu z działalności VIG, w raporcie rocznym VIG.

44STRONAROZDZIAŁ

VIG

THE LEADING INSURANCE SPECIALIST IN AUSTRIA AND CEE.

January 2015www.vig.com

THE LEADING INSURANCE SPECIALIST IN AUSTRIA AND CEE.

January 2016www.vig.com

WIODĄCY SPECJALISTA W ZAKRESIE UBEZPIECZEŃ W AUSTRII I EUROPIE ŚRODKOWO--WSCHODNIEJ

Styczeń 2015 www.vig.com

THE LEADING INSURANCE SPECIALIST IN AUSTRIA AND CEE.

Styczeń 2016www.vig.com

45STRONAROZDZIAŁ

46STRONAROZDZIAŁ

www.compensa.pl

![OWU KOMBO 1 10 docelowe v.4 faksymile - PKO Leasing · 2020-05-13 · ljgfy ¸öº½ 8eh]slhf]hqlh =lhorqhm .duw\ xvw rud] slhuzv]h ]gdqlh ] xvw 2judqlf]hqld rud] z\á f]hqld rgsrzlhg]ldoqr](https://static.fdocuments.pl/doc/165x107/5f5bc6d135900a7247621011/owu-kombo-1-10-docelowe-v4-faksymile-pko-leasing-2020-05-13-ljgfy-.jpg)