Przygotowanie wieloletniej prognozy finansowej Dobre...

72

Przygotowanie wieloletniej prognozy finansowej Dobre praktyki Lipiec 2010

Transcript of Przygotowanie wieloletniej prognozy finansowej Dobre...

Przygotowanie wieloletniej prognozy finansowej

Dobre praktyki

Lipiec 2010

2

Copyright © by Instytut Nauk Społeczno-Ekonomicznych Sp. z o. o.

Łódź 2010

Opracowanie merytoryczne – zespół w składzie:

dr Piotr Krajewski

dr Michał Mackiewicz

mgr Marta Stanios

mgr Bartłomiej Więckowski

Niniejszy materiał może byd cytowany wyłącznie z pełnym podaniem źródła.

ISBN 978-83-931218-0-9

3

Spis treści

Częśd I. Aspekty prawne wieloletniej prognozy finansowej .............................................. 5

A. Budowa wieloletniej prognozy finansowej .................................................................... 7

B. Tryb uchwalania wieloletniej prognozy finansowej ....................................................... 9

C. Realizm prognozy ......................................................................................................... 10

D. Szczegółowośd uchwały w sprawie WPF ...................................................................... 12

E. Pozostałe regulacje o wieloletniej prognozie finansowej ............................................ 13

F. Stosowanie wieloletniej prognozy finansowej w zarządzaniu finansami .................... 14

Częśd II. Deficyt i zadłużenie a procedury ostrożnościowe ................................................ 17

A. Procedury ostrożnościowe ........................................................................................... 17

B. Zasada zrównoważonego budżetu w zakresie wydatków bieżących........................... 19

Częśd III. Metodologia przygotowania wieloletniej prognozy finansowej ......................... 21

A. Tożsamości budżetowe ................................................................................................ 21

B. Pętla zadłużenia i zrównoważenie budżetu pierwotnego ........................................... 22

C. Etapy przygotowania wieloletniej prognozy finansowej ............................................. 24

D. Budowa wieloletniej prognozy finansowej w praktyce ............................................... 25

Częśd IV. Prognozowanie wydatków .................................................................................. 29

A. Etapy prognozowania ................................................................................................... 30

B. Zasady prognozowania ................................................................................................. 38

C. Wydatki Jednostek Samorządu Terytorialnego ........................................................... 39

Częśd V. Metody prognozowania dochodów ..................................................................... 41

A. Źródła dochodów ......................................................................................................... 41

B. Udział we wpływach z podatków dochodowych ......................................................... 43

C. Metody prognozowania dochodów ............................................................................. 45

D. Prognozowanie pozostałych dochodów ...................................................................... 49

Częśd VI. Wpływ koniunktury na dochody z udziałów w podatkach centralnych; analiza

wrażliwości, analiza wariantowa .............................................................................................. 51

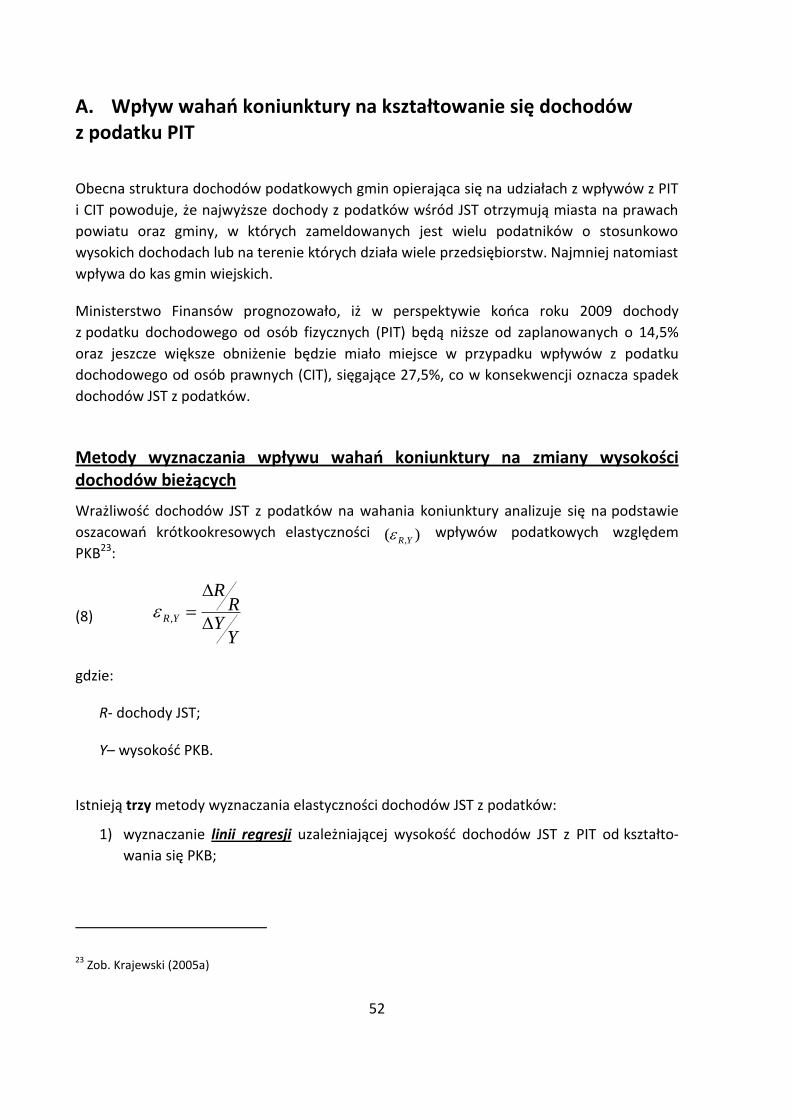

A. Wpływ wahao koniunktury na kształtowanie się dochodów z podatku PIT ................ 52

B. Wpływ wahao koniunktury na kształtowanie się dochodów z podatku CIT ................ 59

Częśd VII. Prognozowanie poziomu zadłużenia i kosztów obsługi długu ............................ 61

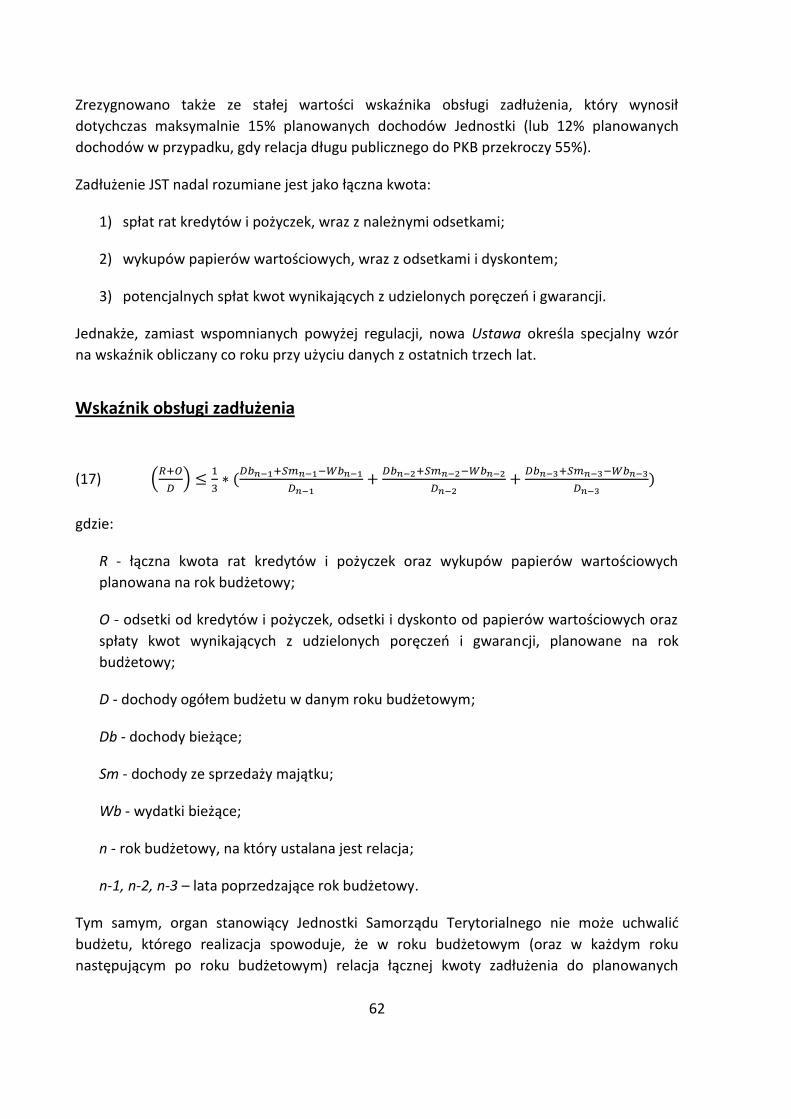

A. Zadłużenie i koszty obsługi długu ................................................................................. 61

B. Prognozowanie poziomu zadłużenia i kosztów obsługi długu ..................................... 67

Bibliografia…... .......................................................................................................................... 69

Załączniki…….. ........................................................................................................................... 71

4

5

Część I. Aspekty prawne wieloletniej

prognozy finansowej

Na początku roku 2010 weszła w życie nowa Ustawa o finansach publicznych, wprowadzając

istotne zmiany funkcjonowania sektora finansów publicznych w Polsce.1 Z punktu widzenia

samorządów terytorialnych, obok m.in. zmian zasad opracowywania budżetów jednostek,

najistotniejsze znaczenie ma wprowadzenie nowego instrumentu wieloletniego planowania,

jakim jest wieloletnia prognoza finansowa (WPF). Wieloletnie prognozy finansowe,

przyjmowane przez Jednostki Samorządu Terytorialnego (JST), stanowią ważny instrument

nowoczesnego zarządzania finansami publicznymi. Nowoczesnośd w tym przypadku polega

na większej racjonalności gospodarowania środkami publicznymi oraz zapewnieniu

przejrzystości polityki fiskalnej.

Uchwałę w sprawie wieloletniej prognozy finansowej Jednostki Samorządu Terytorialnego

organ stanowiący podejmuje po raz pierwszy nie później, niż uchwałę budżetową na rok

następny. W związku z tym, że projekt uchwały o WPF ma byd przedstawiony organowi

stanowiącemu i Regionalnej Izbie Obrachunkowej (RIO) celem zaopiniowania razem

z projektem Uchwały budżetowej w odpowiednim terminie, kluczową rolę odgrywa

prowadzenie prac nad budżetem i WPF w sposób równoczesny i wzajemnie zgodny.

Ze względu na fakt, że przyjęte regulacje prawne stanowią bezprecedensową nowośd

w obszarze polskiego systemu finansów JST, tym bardziej istotne jest, aby już od początku

wdrażad wieloletnie prognozy opracowane z zastosowaniem profesjonalnej i prawidłowej

metodologii, przykładad znaczną wagę do ilościowej poprawności prognoz oraz w jak

największym stopniu i z pełną świadomością korzystad z atutów i możliwości strategicznych,

jakie są związane z wieloletnim planowaniem.

W stosunku do dotychczasowego systemu przyjęte rozwiązanie stanowi wydłużenie

horyzontu czasowego obowiązkowego planowania finansowego, gdyż WPF ma byd

sporządzana na okres co najmniej czteroletni (rok, którego dotyczy uchwała budżetowa

i 3 kolejne lata). Ten horyzont może ulec znacznemu wydłużeniu, ponieważ Ustawa zakłada

1 Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych; Dz.U. Nr 157, poz. 1240.

6

koniecznośd przygotowania prognozy na okres nie krótszy niż okres, na który przyjęto limity

wydatków wieloletnich. Dodatkowo Ustawa nakłada wymóg przygotowania prognozy

poziomu zadłużenia na okres, na jaki zaciągnięto zobowiązania. Wydaje się, że należy

ten zapis interpretowad w następujący sposób: okres prognozy długu powinien obejmowad

lata aż do ostatniego roku, w którym nastąpi spłata wszystkich zobowiązao istniejących

w ostatnim roku, na jaki przygotowywana jest podstawowa częśd prognozy. Okres ten

nie obejmuje lat, na jakie mogą byd rolowane istniejące zobowiązania. Za interpretacją taką

przemawia również to, że nadmierne wydłużanie okresu prognozy znacznie zwiększa poziom

niepewności, naruszając nałożony w Ustawie warunek realizmu.

Art. 226-232 Ustawy o finansach publicznych precyzują warunki, jakie musi spełnid

wieloletnia prognoza finansowa oraz określają zawartośd projektu uchwały w tej sprawie.

Zgodnie z Ustawą, podstawowe składniki prognozy finansowej to dochody i wydatki

w podziale na bieżące i majątkowe, jak również wynik budżetu jednostki samorządu

terytorialnego. Ponadto muszą się znaleźd informacje o przeznaczeniu nadwyżki oraz

sposobie sfinansowania deficytu budżetowego. Wielkości te pozwalają na stworzenie

prognozy kwoty długu, która jest kluczową wielkością z punktu widzenia utrzymania

płynności finansowej w okresie prognozy.

Konstrukcja wieloletnich prognoz implementowana w Polsce zbliżona jest do konstrukcji

kroczących planów finansowych, przyjmowanych przez samorządy paostw skandynawskich,

które dla okresu 3-4 lat opracowują plan gospodarczy samorządu i monitorują m.in. poziom

deficytu. W pewnym stopniu WPF może mied ponadto charakter dokumentu strategicznego,

podobnie jak wieloletnie plany opracowywane przez samorządy w Belgii czy Portugalii.

Prognoza pozwoli określid szacowane możliwości inwestycyjne samorządu, co ma znaczenie

między innymi pod kątem oceny możliwości pozyskiwania środków z funduszy europejskich.

Kolejną korzyścią z opracowania WPF jest zwiększenie jawności i przejrzystości finansów

publicznych. Jeśli chodzi o transparentnośd planowania finansowego, to warto zauważyd,

że projekt uchwały o wieloletniej prognozie finansowej ma byd opiniowany razem

z projektem uchwały budżetowej, a także musi byd zgodny z budżetem jednostki

co do kluczowych wielkości. W konsekwencji, istnieje potrzeba prowadzenia w sposób

równoczesny i zgodny prac nad budżetem oraz WPF.

Jednym z głównych celów przygotowania wieloletniej prognozy finansowej jest umożliwienie

weryfikacji długookresowej stabilności finansowej jednostki samorządu terytorialnego.

Pod pojęciem stabilności należy rozumied zdolnośd do obsługi zobowiązao i utrzymania

płynności finansowej w długiej perspektywie.2 Podejście takie znajduje swoje

2 Pojęcie długookresowej stabilności i metody jej oceny zostały szczegółowo omówione w opracowaniu

M. Mackiewicza (2010 ).

7

odzwierciedlenie m. in. w przepisach określających potrzebę wydłużenia prognozy kwoty

długu na cały okres, na jaki zaciągnięto zobowiązania. Dopiero tak długa perspektywa

planowania budżetowego może dad obraz sytuacji w zakresie kształtowania się płynności

budżetu jednostki i tym samym jej zdolności do terminowego regulowania zobowiązao.

Wartości dochodów, wydatków, jak też przychodów oraz rozchodów, zaplanowane

w wieloletniej prognozie finansowej, pozwalają na ocenę perspektyw utrzymania płynności

finansowej w przyszłości.

A. Budowa wieloletniej prognozy finansowej

Ważną cechą wieloletniej prognozy finansowej jest fakt, że ma ona charakter kroczący, czyli

corocznie jest przedłużana o kolejny rok. W ten sposób, w każdym przypadku obejmuje

ona rok budżetowy oraz minimum 3 następne lata. Ustawodawca nie nakłada przy tym

obowiązku, by w kolejnych prognozach dla tych samych lat widniały te same wartości.

Oznacza to, że prognozowane wartości budżetowe np. w roku 2014, mogą byd od siebie

różne w prognozie przygotowywanej w roku 2010 i następnej w roku 2011. Równocześnie

wymogi przejrzystości finansów publicznych pociągają za sobą koniecznośd by wyjaśniad

zaistniałe w ten sposób różnice. Oznacza to, że kolejne prognozy powinny byd

przygotowywane według tej samej (lub przynajmniej zbliżonej), szczegółowo

doprecyzowanej metodologii, pozwalającej jasno wykazad źródła zmian.

Horyzont prognozy obowiązkowo ulega wydłużeniu o czas, na jaki przyjęto limity wydatków

w poszczególnych latach dla każdego wieloletniego przedsięwzięcia planowanego

i realizowanego przez JST, które zostało określone w załączniku do uchwały w sprawie

wieloletniej prognozy finansowej. Prognozę kwoty długu, stanowiącą częśd wieloletniej

prognozy finansowej, sporządza się na okres, na który zaciągnięto oraz planuje się zaciągnąd

zobowiązania.

Wieloletnia prognoza finansowa obejmuje prognozę następujących wielkości:

1) dochody bieżące oraz wydatki bieżące budżetu JST, w tym przeznaczone na obsługę

długu, gwarancje i poręczenia;

2) dochody majątkowe (w tym ze sprzedaży majątku) oraz wydatki majątkowe budżetu

JST;

3) wynik budżetu JST;

4) przeznaczenie uzyskanej nadwyżki finansowej albo sposób pokrycia deficytu;

8

5) przychody i rozchody budżetu z uwzględnieniem długu zaciągniętego

oraz planowanego do zaciągnięcia;

6) kwotę długu JST, w tym relację opisaną wskaźnikiem obsługi zadłużenia oraz sposób

sfinansowania spłaty długu.

W ramach prognozy należy również sformułowad objaśnienia tych wartości, które zostały

zawarte w dokumencie.

W załączniku do Uchwały w sprawie wieloletniej prognozy finansowej określa się odrębnie

dla każdego wieloletniego przedsięwzięcia (czyli dla: programu, projektu, zadania, umowy

z płatnościami wykraczającymi poza rok budżetowy, dla udzielanych gwarancji lub poręczeo):

1) nazwę i cel;

2) jednostkę organizacyjną odpowiedzialną za realizację lub koordynującą wykonywanie

przedsięwzięcia;

3) okres realizacji i łączne nakłady finansowe;

4) limity wydatków w poszczególnych latach;

5) limity zobowiązao.

W wydatkach określonych w WPF wyszczególnia się także:

1) kwotę wydatków bieżących i majątkowych, które wynikają z limitów wydatków

na planowane i realizowane wieloletnie przedsięwzięcia opisane we wspomnianym

załączniku;

2) kwotę wydatków na wynagrodzenia i składki od nich naliczane oraz wydatki związane

z funkcjonowaniem organów JST.

Obok wyżej wymienionych elementów, Uchwała w sprawie wieloletniej prognozy finansowej

może zawierad upoważnienie dla Zarządu JST do zaciągania zobowiązao związanych

z realizacją opisanych w niej przedsięwzięd lub z tytułu umów, których płatności wykraczają

poza rok budżetowy, a ich realizacja jest niezbędna w celu zapewnienia ciągłości działania

Jednostki.

Zapisy Ustawy stanowią, iż konieczne jest, by zachodziła zgodnośd pomiędzy wartościami

zapisanymi w budżecie Jednostki i w WPF, co najmniej w zakresie wyniku budżetu

(i związanych z nim kwot przychodów i rozchodów) oraz długu JST3. Dokonywanie

3 Art. 229 Ustawy o Finansach Publicznych.

9

niezbędnych zmian w WPF (z wyłączeniem limitów zobowiązao i kwot wydatków) leży

w gestii Zarządu JST. W odniesieniu do powyższych informacji, można zatem po raz kolejny

dostrzec potrzebę skoordynowania prac nad wieloletnią prognozą finansową oraz prac

nad budżetem Jednostki, pamiętając także o dopilnowaniu terminów ze względu

na opiniodawczą rolę RIO.

B. Tryb uchwalania wieloletniej prognozy finansowej

Do Zarządu JST należy inicjatywa w sprawie sporządzania projektu Uchwały o wieloletniej

prognozie finansowej, jak również możliwośd dokonywania w niej zmian (z wyłączeniem

zmian limitów zobowiązao i kwot wydatków na przedsięwzięcia)4.

Zarząd przedstawia projekt Uchwały w sprawie wieloletniej prognozy finansowej

następującym instytucjom:

1) Regionalnej Izbie Obrachunkowej (celem zaopiniowania);

2) organowi stanowiącemu Jednostki;

wraz z projektem uchwały budżetowej – w terminie ustawowym – czyli do 15 listopada roku

poprzedzającego rok budżetowy.

Regionalna Izba Obrachunkowa, na podstawie przyjętej przez JST Uchwały w sprawie

wieloletniej prognozy finansowej oraz Uchwały budżetowej (uwzględniając w szczególności

wymóg przestrzegania przepisów Ustawy dotyczących uchwalania i wykonywania budżetów

w latach następnych), przedstawia opinię w sprawie prawidłowości kwoty długu JST,

wynikającej z planowanych i zaciągniętych zobowiązao. W przypadku negatywnej opinii Izby

w tym zakresie, Jednostka dokonuje takich zmian obu Uchwał, aby została zachowana relacja

określona przez wskaźnik obsługi zadłużenia.

Po otrzymaniu opinii od RIO organ stanowiący JST podejmuje Uchwałę w sprawie wieloletniej

prognozy finansowej nie później niż Uchwałę budżetową – czyli przed rozpoczęciem roku

budżetowego (w szczególnie uzasadnionych przypadkach nie później niż do dnia 31 stycznia

roku budżetowego). Organ stanowiący JST nie może uchylid obowiązującej Uchwały

w sprawie wieloletniej prognozy finansowej bez jednoczesnego podjęcia nowej Uchwały

w tej sprawie.

4 Zgodnie z art. 230 Ustawy o Finansach Publicznych

10

C. Realizm prognozy

Monitorowanie zagrożeo stabilności finansowej jest jednym z istotnych zadao nie tylko

władz poszczególnych jednostek samorządu terytorialnego, lecz również właściwych

Regionalnych Izb Obrachunkowych. Ważną, wymaganą ustawowo cechą wieloletniej

prognozy finansowej jest jej wiarygodnośd (określana w Ustawie jako „realizm”),

pozwalająca obydwu stronom na odpowiednie reagowanie na pojawiające się napięcia

finansowe. Prognoza jest realistyczna, jeżeli daje ona pełny i wiarygodny obraz najbardziej

prawdopodobnego kształtowania się zmiennych kluczowych dla stabilności budżetu

jednostki, odzwierciedlający pełną wiedzę o prognozowanym zjawisku dostępną

w momencie przygotowania prognozy. W celu właściwego określenia kształtowania się

prognozowanych wielkości budżetowych w przyszłości należy w analizie uwzględnid

wszystkie procesy i zdarzenia, które mogą wywierad wpływ na gospodarkę finansową

jednostki.

Można wskazad kilka warunków, które powinny byd spełnione, aby wieloletnią prognozę

finansową można było uznad za realistyczną. Przede wszystkim należy oddzielid pozycje,

które podlegają prognozowaniu od takich, które powinny byd przedmiotem planowania.

Zagadnienie to bardziej szczegółowo poruszone zostało w części poświęconej

prognozowaniu wydatków.

Należy pamiętad, że żadna prognoza nie stanowi wiernego obrazu przyszłości. Może byd

ona jedynie najbardziej prawdopodobnym scenariuszem, przygotowanym

przy wykorzystaniu całej wiedzy, jaka jest dostępna w momencie sporządzania prognozy.

Starannie wyselekcjonowane metody ekonometryczne umożliwiają zarówno minimalizację

błędu prognozy, jak i unikanie systematycznego zaniżania bądź zawyżania poszczególnych

kategorii budżetowych. Do metod takich zaliczyd można odpowiednio dobrane,

ekonometryczne techniki modelowania szeregów czasowych.5

Obok zastosowania właściwej metodologii, jednym z warunków realizmu prognozy jest

przeprowadzenie analizy wpływu zdarzeo nieoczekiwanych na sytuację budżetu. Nie jest

przy tym możliwe, aby analiza taka uwzględniała wpływ zjawisk tak znaczących i w praktyce

niemożliwych do prognozowania jak ostatni kryzys finansowy. Można jednak przeprowadzid

analizę wrażliwości budżetu na wahania koniunktury i inne zdarzenia losowe o standardowej

5 Wymienid tu należy przede wszystkim modele ARIMA oparte na odpowiednio skonstruowanej pojedynczej

zmiennej, modele VAR dla kilku zmiennych oraz modele VEqCM oparte na analizie kointegracji. Szczególnie

te ostatnie modele znajdują zastosowanie w przypadku modelowania takich kategorii jak dochody z udziałów

w podatkach, które są powiązane z wielkościami makroekonomicznymi takimi jak poziom dochodów.

Ich omówienie można znaleźd m. in. w pracy A. Welfe „Ekonometria. Metody i ich zastosowanie", PWE, 2008.

11

wielkości, których wystąpienie w każdym roku budżetowym jest prawdopodobne.

Oszacowanie ich rozmiaru i wpływu na budżet jest możliwe przy użyciu standardowych

metod statystycznych.

W takim przypadku należy przygotowad co najmniej dwa scenariusze. Pierwszy z nich

ma charakter bazowy i powinien służyd ocenie (między innymi przez Regionalne Izby

Obrachunkowe), czy w najbardziej prawdopodobnym wariancie rozwoju wydarzeo nie

zagrożone pozostanie spełnienie wskaźników bezpieczeostwa przewidzianych w Ustawie

i czy płynnośd jednostki w okresie prognozy zostanie zachowana. Wariant ostrzegawczy

(pesymistyczny) powinien natomiast służyd ocenie, jak duże zmiany polityki budżetowej będą

konieczne w sytuacji, gdy warunki, w jakich funkcjonuje samorząd, okażą się niesprzyjające.

Niespełnienie wymogów Ustawy w wariancie ostrzegawczym nie powinno byd przy tym

traktowane jako przesłanka do odrzucenia projektu uchwały, a jedynie jako wskazówka,

jakich napięd budżetowych można się spodziewad w przypadku niekorzystnego stanu

koniunktury.

Zarówno w przypadku prognozowania, jak i planowania zastosowana metodologia powinna

zostad odpowiednio szczegółowo opisana w projekcie uchwały w sprawie WPF. Dokładny

opis metodologii należy uznad za szczególnie istotny warunek spełnienia ustawowego

kryterium realizmu prognozy. Pozwala on na prześledzenie krok po kroku założeo leżących u

żródła prognozowania poszczególnych kategorii i umożliwia ocenę, czy założenia te budzą

wątpliwości. Pozwala również na weryfikację, czy w kolejnych latach stosowana metodologia

ulegała zmianom oraz czy zmiany te znajdowały uzasadnienie merytoryczne, czy też

podyktowane były zamiarem ukrycia pogarszającej się stabilności finansowej jednostki. Pełny

i wiarygodny opis założeo i metodologii obliczenia każdej pozycji należy rozumied jako

spełnienie wymogu art. 226 ust. 1. pkt 7 Ustawy o finansach publicznych, zgodnie z którą

WPF powinna zawierad „objaśnienia przyjętych wartości”. W świetle wymagania realizmu

prognozy uzasadnione jest, aby objaśnienia dotyczące metody obliczenia przyjętych wartości

stanowiły nawet największą objętościowo częśd uchwały o wieloletniej prognozie

finansowej.

Należy na koocu zauważyd, że określenie, czy prognoza finansowa jest realistyczna,

w nieunikniony sposób opiera się w znacznym stopniu na uznaniowości. Z tego względu

mogą zaistnied nieporozumienia interpretacyjne pomiędzy RIO a jednostkami

samorządowymi, czy pomiędzy organem stanowiącym a wykonawczym jednostki w zakresie

innego rozumienia warunku realizmu. Wydaje się jednak, że spełnienie przestawionych

powyżej warunków, w tym w szczególności warunku przejrzystego przedstawienia

stosowanej metodologii, zapewni podstawę do merytorycznej dyskusji w tym zakresie

i do uzyskania porozumienia satysfakcjonującego obie strony.

12

D. Szczegółowośd Uchwały w sprawie wieloletniej prognozy finansowej

Ustawa o finansach publicznych, obok określenia warunków dotyczących samej uchwały

o wieloletniej prognozie finansowej, precyzuje również zawartośd załącznika do uchwały.

Ust. 3 i 4 art. 226 wydają się jednymi z najbardziej kontrowersyjnych zapisów Ustawy

w części dotyczącej finansów samorządu terytorialnego. Wskazano tam, że w załączniku

do uchwały w sprawie wieloletniej prognozy finansowej konieczne jest zawarcie listy

przedsięwzięd ze szczegółowym określeniem m. in.: nazwy i celu, jednostki organizacyjnej,

okresu realizacji i łącznych nakładów finansowych, limitów wydatków oraz zobowiązao

w poszczególnych latach. Przedsięwzięcia te obejmują:

1) wieloletnie programy, projekty lub zadania, w tym związane z:

a) programami finansowanymi z udziałem środków, o których mowa w art. 5

ust. 1 pkt 2 i 3 (m.in. środki unijne),

b) umowami o partnerstwie publiczno-prywatnym;

2) wieloletnie umowy, których realizacja w roku budżetowym i w latach następnych

jest niezbędna do zapewnienia ciągłości działania jednostki i z których wynikające płatności

wykraczają poza rok budżetowy;

3) wieloletnie gwarancje i poręczenia udzielane przez jednostki samorządu terytorialnego.

Według jednej z możliwych interpretacji zapisy Ustawy nakładają obowiązek zawarcia

w załączniku planowanych wydatków wszystkich jednostek organizacyjnych danej jednostki

samorządu terytorialnego. Szczególnie w przypadku dużych miast spowoduje to koniecznośd

przygotowania prognoz ogromnej liczby kategorii (liczonej nawet w tysiącach). Takie

podejście do przygotowania wieloletniej prognozy finansowej przyczynia się niewątpliwie

do zwiększenia jej szczegółowości oraz, co nie bez znaczenia, objętości. Należy jednak

odpowiedzied na pytanie, czy taki wzrost szczegółowości przyczynia się do osiągnięcia celu

przygotowania prognozy, jakim jest ocena stabilności finansowej w długim okresie. Wątpliwe

jest, by taka szczegółowośd miała wspomóc rzetelną analizę stabilności finansowej. Wręcz

przeciwnie – może ona przeszkodzid w osiągnięciu pierwotnego celu. Za tak postawioną tezą

przemawia kilka argumentów.

Szczegółowośd nie powoduje, że prognozy kluczowych zmiennych – wyniku budżetu

oraz poziomu zadłużenia – stają się bardziej wiarygodne. Najistotniejszy wpływ na

przewidywany przebieg tych zmiennych ma będzie miała analiza ich historycznych

wartości oraz analiza zagregowanych pozycji dochodów i wydatków ogółem.

O wiarygodności będzie świadczyd np. racjonalne zaplanowanie inwestycji

13

czy zaciąganego kredytu, dokładnośd objaśnienia wielkości mających faktyczny wpływ

na stabilnośd gospodarki finansowej, nie zaś szczegółowośd pozycji o kilka rzędów

wielkości mniejszych.

Zwiększanie szczegółowości może w niektórych przypadkach spowodowad

zmniejszenie realizmu prognoz, ponieważ dane zebrane dla wyższej szczegółowości i

rozproszenia mogą byd niespójne lub niekompletne. W konsekwencji

prawdopodobne jest otrzymanie niedokładnych prognoz wartości wynikowych. Zbyt

duża liczba prognozowanych szeregów generuje problemy czysto techniczne

przy wykonaniu prognoz, ze szkodą dla jakości wszystkich otrzymanych wyników.

Łatwo można przy dużej liczbie danych przeoczyd zjawiska o największym zakresie

oddziaływania, które faktycznie przesądzają o stabilności finansowej lub jej braku.

Dokument o WPF może stad się nieczytelny i potencjalnie niezrozumiały, utrudniając

tym samym realizację postulatów dotyczących jawności i przejrzystości uchwał

dotyczących finansów publicznych. Nadmierne rozdrobnienie kategorii może byd

ponadto odebrane jako intencja zaciemnienia kluczowych pozycji przez przesłonięcie

ich znaczną liczbą detali.

Duża szczegółowośd załącznika nie ma wpływu na możliwośd oceny dokonywanej

przez Regionalną Izbę Obrachunkową, czy stabilnośd finansowa jest zagrożona. Dla

oceny stabilności ważne są wspomniane wcześniej główne pozycje budżetu.

Kluczowa będzie prognoza kwoty długu oraz wartości wchodzących w skład relacji

opisanej wskaźnikiem spłaty zadłużenia. Jeżeli przygotowanie tych elementów nie

będzie prawidłowe, to rozważana szczegółowośd w żadnym stopniu

nie zrekompensuje braków uniemożliwiających ocenę stabilności budżetu.

Przedstawione argumenty wskazują, że listę pozycji, które będą uwzględniane w załączniku

do projektu uchwały należy traktowad w sposób możliwie wąski, co pozwoli

na zminimalizowanie zagrożeo wynikających z nadmiernej szczegółowości zakresu WPF.

E. Pozostałe regulacje o wieloletniej prognozie finansowej

Zmiana kwot wydatków na realizację przedsięwzięd może nastąpid na skutek podjęcia

Uchwały organu stanowiącego JST, która zmienia zakres wykonywania lub wstrzymuje

wykonywanie przedsięwzięcia. Uchwały budżetowe określają wydatki na realizowane

przedsięwzięcia w wysokości, jaka umożliwi ich terminowe zakooczenie.

Jeżeli organ stanowiący JST nie podejmie decyzji o zaniechaniu, okresowym wstrzymaniu

realizacji lub ograniczeniu zakresu przedsięwzięcia, a wydatki zaplanowane w projekcie

budżetu przez Zarząd nie różnią się od wydatków przewidzianych na realizację, organ

14

stanowiący nie może, bez zgody Zarządu, zmniejszyd wydatków zaplanowanych w Uchwale

budżetowej na realizację przedsięwzięcia.

F. Stosowanie wieloletniej prognozy finansowej w zarządzaniu finansami

Poza spełnieniem wymogów nowej Ustawy, opracowywanie WPF ma dla Samorządów dużo

szersze znaczenie i niesie ze sobą różnorodne korzyści, o których wspomniano już

na początku niniejszego opracowania. Znajomośd kształtowania się dochodów i wydatków

w wieloletniej perspektywie stanowi niezbędny element planowania strategicznego oraz

podstawę określenia możliwości inwestycyjnych Jednostki. Trzeba również pamiętad,

że wiarygodne zaplanowanie środków na inwestycje ma istotne znaczenie dla możliwości

pozyskania funduszy europejskich.

Określenie możliwości inwestycyjnych

Prognoza kształtowania się dochodów i wydatków umożliwia określenie wysokości wolnych

środków na inwestycje. Wyznaczenie wysokości wolnych środków w perspektywie

wieloletniej kolejno stanowi punkt wyjścia dla określenia nakładów inwestycyjnych

możliwych do poniesienia przez JST. Pozwala to również na przeprowadzenie symulacji

dopuszczalnego zadłużenia Jednostki, które nie zagrażałoby jej sytuacji finansowej.

Pozyskiwanie funduszy europejskich

Przeprowadzanie WPF ma znaczny wpływ na skuteczne pozyskiwanie funduszy pomocowych

z Unii Europejskiej. JST musi wykazad zdolnośd do wygenerowania środków

na współfinansowanie tego typu inwestycji. Merytoryczną podstawą gwarantującą

zabezpieczenie wkładu własnego w kolejnych latach jest umieszczenie zadania

w Wieloletnim Planie Inwestycyjnym. Poprzedzający go wieloletni plan finansowy

lub prognozy stanowiące element analizy studium wykonalności będą miały zatem charakter

rzetelnego oszacowania możliwości finansowania inwestycji przez Jednostkę –

w poszczególnych latach.

Planowanie strategiczne

Znajomośd wieloletnich prognoz dochodów i wydatków JST stanowi punkt wyjścia

dla planowania strategicznego. Długookresowe prognozy wskazują możliwe kierunki zmian

w kondycji finansowej Samorządu i mogą stanowid wyraźne sygnały ostrzegawcze przed

niekorzystnymi wahaniami w budżecie. Wczesne wykrycie negatywnych tendencji umożliwia

15

podjęcie kroków zaradczych, np. bardziej restrykcyjną kontrolę wydatków. Ponadto,

prognozy umożliwiają ukazanie przewidywanych skutków finansowych działao

podejmowanych przez samorząd, np. skutków pobudzenia aktywności gospodarczej.

Analiza wrażliwości i scenariuszowa

Analiza wrażliwości wyników prognoz pozwoli na ustalenie zmiennych krytycznych, które

mają największy wpływ na zmiany prognozowanych wielkości. Natomiast ujęcie wyników

w sposób wariantowy umożliwi przedstawienie zestawu prawdopodobnych rozwiązao

w zależności od przyjętych alternatywnych scenariuszy - optymistycznego, pesymistycznego

i realistycznego. Analiza wrażliwości i analiza scenariuszowa stanowią źródło informacji

na temat potencjalnych konsekwencji podejmowanych działao oraz są ważnym narzędziem

aktywnego kształtowania budżetu w wieloletniej perspektywie.

16

17

Część II. Deficyt i zadłużenie a procedury

ostrożnościowe

Ujemna różnica pomiędzy dochodami a wydatkami stanowi deficyt budżetu JST. Deficyt

budżetu JST może zostad sfinansowany przychodami pochodzącymi z następujących źródeł6:

1) sprzedaży papierów wartościowych wyemitowanych przez JST;

2) kredytów;

3) pożyczek;

4) prywatyzacji majątku JST;

5) nadwyżki budżetu JST z lat ubiegłych;

6) wolnych środków – rozumianych jako nadwyżki środków pieniężnych na rachunku

bieżącym budżetu JST, wynikających z rozliczeo wyemitowanych papierów

wartościowych, kredytów i pożyczek z lat ubiegłych.

A. Procedury ostrożnościowe

W nowej Ustawie nastąpiły częściowe zmiany procedur dla poszczególnych progów

ostrożnościowych, dotyczące również działao JST. To zagadnienie jest tym bardziej istotne,

że jak głosi uzasadnienie do projektu Ustawy budżetowej Paostwa na 2010 rok, relacja długu

publicznego do PKB w 2010 r. zwiększy się do 54,7% (z oczekiwanych 49,8%, jakie miały

miejsce w roku 2009), czyli ulegnie przekroczeniu pierwszy próg ostrożnościowy. Według

rządu relacja pozostanie na tak podwyższonym (lecz nie wyższym) poziomie do roku 2012.

6 Zgodnie z art. 217 ustęp 2 Ustawy o Finansach Publicznych

18

Zalecane jest jednak, by uwzględnid również scenariusz pesymistyczny, w którym powyższe

wskaźniki osiągają wartośd bardziej niekorzystną niż oczekiwano. Co więcej, według raportu

NBP7, istnieje jednak realne ryzyko przekroczenia nawet limitu 60% relacji długu publicznego

do PKB w 2011 r., co spowodowałoby jeszcze dalej idące konsekwencje dla JST.

Warto prześledzid poszczególne sankcje, które mogą wpłynąd na funkcjonowanie JST

i jednocześnie stanowią konsekwencję przekroczenia kolejnych progów ostrożnościowych.

Sankcje przy przekroczeniu progów ostrożnościowych

W przypadku, gdy wartośd relacji paostwowego długu publicznego do PKB jest w przedziale:

1) od 50% do 55% – to na kolejny rok Rada Ministrów uchwala projekt Ustawy

budżetowej, w którym relacja deficytu budżetu Paostwa do dochodów budżetu

Paostwa nie może byd wyższa niż ta relacja z roku bieżącego. W stosunku

do poprzedniej Ustawy dla tego progu nie ma już zapisu, że powyższa relacja stanowi

też górne ograniczenie relacji deficyt-dochód dla budżetów JST, co jest korzystniejsze

z punktu widzenia Samorządów.

2) od 55% do 60% – osiągnięcie wartości w tym przedziale ma wpływ na określone

w Uchwale na kolejny rok wydatki budżetu JST. W tym przypadku wydatki JST, wraz

z kwotą związaną z realizacją zadao ze środków Unii Europejskiej, nie mogą byd

wyższe niż dochody budżetu powiększone o nadwyżkę z lat ubiegłych oraz wolne

środki. W stosunku do poprzedniej Ustawy zrezygnowano ze specjalnie wyliczanego

współczynnika R zmniejszającego multiplikatywnie górne ograniczenie relacji deficytu

JST do jej dochodów, wyliczanego jako:

05,0/6,0

PKB

PDPR

gdzie:

PKB - oznacza wartośd produktu krajowego brutto; PDP - oznacza kwotę paostwowego długu publicznego;

gdzie obie wartości są ogłoszone za poprzedni rok budżetowy. Istotne jest, że w

nowej Ustawie dla tego progu (ale dla progu następnego już nie) utrzymano wyjątki,

ograniczające procedury ostrożnościowe (związane z finansowaniem deficytu

z nadwyżek oraz zadłużaniem się w związku z umową dotyczącą środków unijnych).

7 Raport NBP – "Polska wobec światowego kryzysu gospodarczego"

19

3) od 60% włącznie, Jednostki Samorządu Terytorialnego:

- nie mogą w Uchwale budżetowej na kolejny rok określid wydatków wyższych niż

dochody tego budżetu;

- nie mogą udzielad nowych poręczeo i gwarancji, poczynając od siódmego dnia

po ogłoszeniu w „Monitorze Polskim” relacji paostwowego długu publicznego do PKB.

Jak zostało już wspomniane, dla tego progu nie ma wyjątku uwzględniającego

nadwyżkę budżetową i wolne środki lub kwotę związaną z realizacją zadao

finansowanych ze środków unijnych. Warto też zauważyd, że ograniczenia tego progu

odnoszą się de facto jedynie do wydatków majątkowych. Natomiast sytuacja

wydatków bieżących została określona w odrębnych regulacjach, niezależnie

od wysokości długu publicznego (jako tzw. „zasada zrównoważonego budżetu”

w zakresie wydatków bieżących).

B. Zasada zrównoważonego budżetu w zakresie wydatków bieżących

Organ stanowiący JST nie może uchwalid budżetu, w którym planowane wydatki bieżące są

wyższe niż planowane dochody bieżące powiększone o nadwyżkę budżetową z lat ubiegłych

i wolne środki. Również wykonane wydatki bieżące JST na koniec roku budżetowego

nie mogą byd wyższe niż wykonane dochody bieżące powiększone o nadwyżkę budżetową

z lat ubiegłych i wolne środki. Wyjątkiem od powyższych sytuacji jest kwota związana

z realizacją wydatków bieżących z udziałem środków unijnych. O kwotę tą wykonane wydatki

bieżące mogą byd większe od odpowiednio powiększonych dochodów bieżących,

w przypadku gdy środki te nie zostały przekazane w danym roku budżetowym.

Zasada zrównoważenia dochodów i wydatków bieżących, zgodnie z przepisami

wprowadzającymi8, ma zastosowanie po raz pierwszy w przypadku opracowania projektów

uchwał budżetowych na rok 2011.

8 Zgodnie z art. 121 ustęp 1 przepisów wprowadzających Ustawy o Finansach Publicznych

20

21

Część III. Metodologia przygotowania

wieloletniej prognozy finansowej

Wieloletnia prognoza finansowa jest modelem finansowym, który powinien cechowad się

wewnętrzną spójnością. Należy pamiętad, że zależności i wymaganie zachowania spójności

nie ma wyłącznie charakteru wewnątrzokresowego, ale dotyczy w równym stopniu relacji

międzyokresowych. Zmiana dowolnej pozycji dochodów lub wydatków w pierwszym roku

objętym WPF powoduje zmiany we wszystkich latach objętych prognozą, aż do jej ostatniego

roku. Dotyczy to nie tylko deficytu i poziomu zadłużenia, ale też kosztów obsługi długu JST, a

więc i ogólnego poziomu wydatków.

A. Tożsamości budżetowe

Przy budowie WPF należy rozróżnid prognozowanie części pierwotnej budżetu Jednostki

od prognozowania jej części powiązanej z poziomem zadłużenia. Wydatki pierwotne

definiuje się jako sumę wydatków, pomniejszoną o koszty obsługi zadłużenia (odsetki,

których płatnośd przypada na dany okres)9 Natomiast różnica pomiędzy dochodami

i wydatkami pierwotnymi stanowi pierwotne saldo budżetowe JST.10 Jeżeli różnica ta jest

ujemna, wygodniej jest posługiwad się kategorią deficytu pierwotnego, stanowiącą różnicę

pomiędzy wydatkami pierwotnymi i dochodami.

Punktem wyjścia dla międzyokresowej analizy budżetu jest równanie:

9 Por. Owsiak 2008, Moździerz 2009

10 Rozróżnienia na kategorie łączne i pierwotne nie stosuje się do strony dochodowej, dlatego łączne dochody

są równe dochodom pierwotnym.

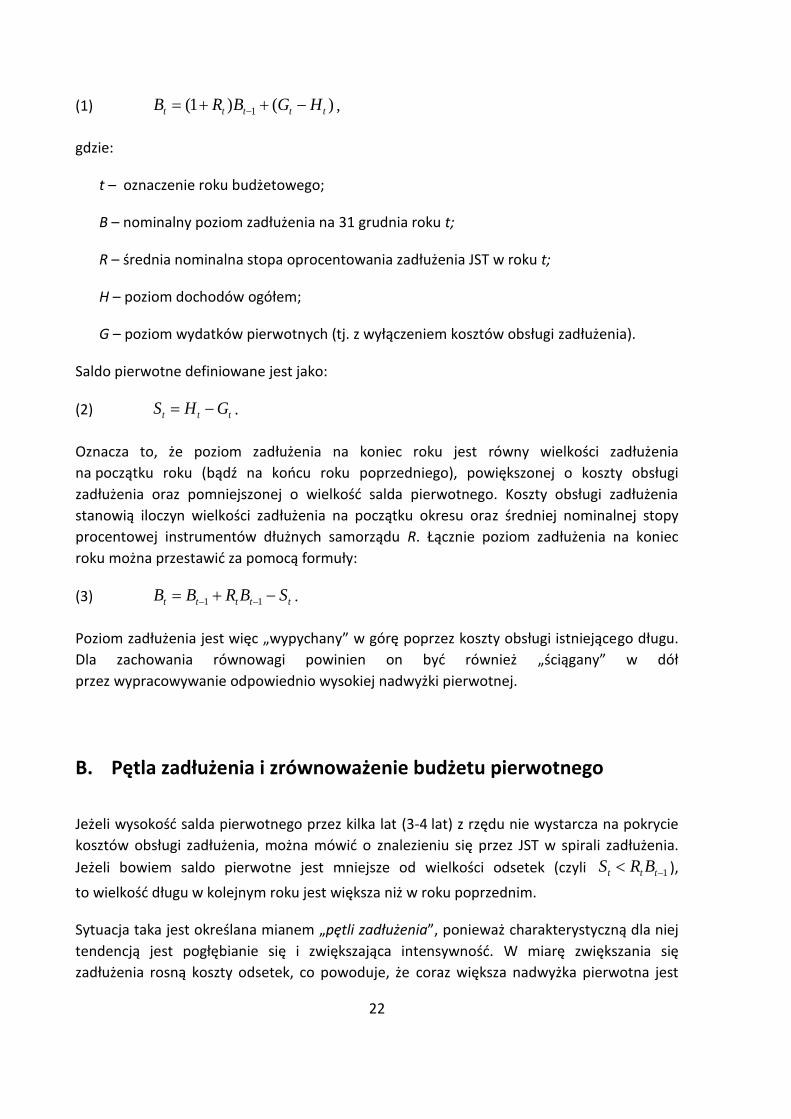

22

(1) )()1( 1 ttttt HGBRB ,

gdzie:

t – oznaczenie roku budżetowego;

B – nominalny poziom zadłużenia na 31 grudnia roku t;

R – średnia nominalna stopa oprocentowania zadłużenia JST w roku t;

H – poziom dochodów ogółem;

G – poziom wydatków pierwotnych (tj. z wyłączeniem kosztów obsługi zadłużenia).

Saldo pierwotne definiowane jest jako:

(2) ttt GHS .

Oznacza to, że poziom zadłużenia na koniec roku jest równy wielkości zadłużenia

na początku roku (bądź na koocu roku poprzedniego), powiększonej o koszty obsługi

zadłużenia oraz pomniejszonej o wielkośd salda pierwotnego. Koszty obsługi zadłużenia

stanowią iloczyn wielkości zadłużenia na początku okresu oraz średniej nominalnej stopy

procentowej instrumentów dłużnych samorządu R. Łącznie poziom zadłużenia na koniec

roku można przestawid za pomocą formuły:

(3) ttttt SBRBB 11 .

Poziom zadłużenia jest więc „wypychany” w górę poprzez koszty obsługi istniejącego długu.

Dla zachowania równowagi powinien on byd również „ściągany” w dół

przez wypracowywanie odpowiednio wysokiej nadwyżki pierwotnej.

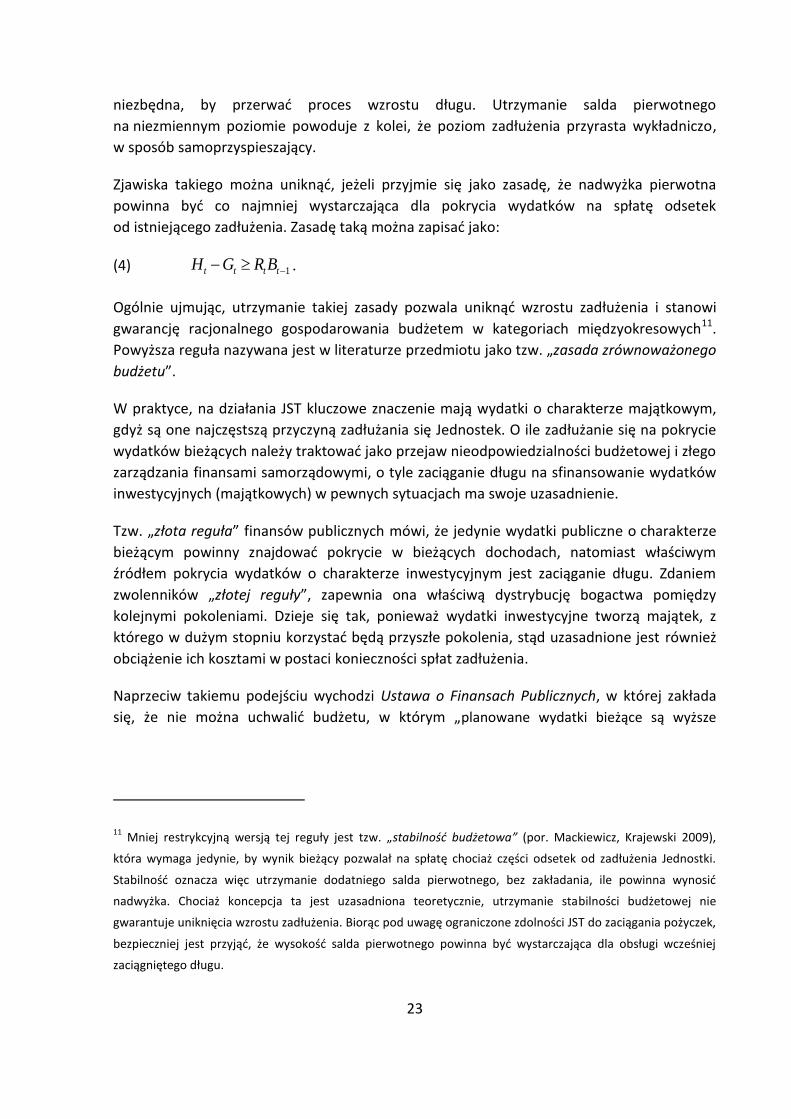

B. Pętla zadłużenia i zrównoważenie budżetu pierwotnego

Jeżeli wysokośd salda pierwotnego przez kilka lat (3-4 lat) z rzędu nie wystarcza na pokrycie

kosztów obsługi zadłużenia, można mówid o znalezieniu się przez JST w spirali zadłużenia.

Jeżeli bowiem saldo pierwotne jest mniejsze od wielkości odsetek (czyli 1 ttt BRS ),

to wielkośd długu w kolejnym roku jest większa niż w roku poprzednim.

Sytuacja taka jest określana mianem „pętli zadłużenia”, ponieważ charakterystyczną dla niej

tendencją jest pogłębianie się i zwiększająca intensywnośd. W miarę zwiększania się

zadłużenia rosną koszty odsetek, co powoduje, że coraz większa nadwyżka pierwotna jest

23

niezbędna, by przerwad proces wzrostu długu. Utrzymanie salda pierwotnego

na niezmiennym poziomie powoduje z kolei, że poziom zadłużenia przyrasta wykładniczo,

w sposób samoprzyspieszający.

Zjawiska takiego można uniknąd, jeżeli przyjmie się jako zasadę, że nadwyżka pierwotna

powinna byd co najmniej wystarczająca dla pokrycia wydatków na spłatę odsetek

od istniejącego zadłużenia. Zasadę taką można zapisad jako:

(4) 1 tttt BRGH .

Ogólnie ujmując, utrzymanie takiej zasady pozwala uniknąd wzrostu zadłużenia i stanowi

gwarancję racjonalnego gospodarowania budżetem w kategoriach międzyokresowych11.

Powyższa reguła nazywana jest w literaturze przedmiotu jako tzw. „zasada zrównoważonego

budżetu”.

W praktyce, na działania JST kluczowe znaczenie mają wydatki o charakterze majątkowym,

gdyż są one najczęstszą przyczyną zadłużania się Jednostek. O ile zadłużanie się na pokrycie

wydatków bieżących należy traktowad jako przejaw nieodpowiedzialności budżetowej i złego

zarządzania finansami samorządowymi, o tyle zaciąganie długu na sfinansowanie wydatków

inwestycyjnych (majątkowych) w pewnych sytuacjach ma swoje uzasadnienie.

Tzw. „złota reguła” finansów publicznych mówi, że jedynie wydatki publiczne o charakterze

bieżącym powinny znajdowad pokrycie w bieżących dochodach, natomiast właściwym

źródłem pokrycia wydatków o charakterze inwestycyjnym jest zaciąganie długu. Zdaniem

zwolenników „złotej reguły”, zapewnia ona właściwą dystrybucję bogactwa pomiędzy

kolejnymi pokoleniami. Dzieje się tak, ponieważ wydatki inwestycyjne tworzą majątek, z

którego w dużym stopniu korzystad będą przyszłe pokolenia, stąd uzasadnione jest również

obciążenie ich kosztami w postaci konieczności spłat zadłużenia.

Naprzeciw takiemu podejściu wychodzi Ustawa o Finansach Publicznych, w której zakłada

się, że nie można uchwalid budżetu, w którym „planowane wydatki bieżące są wyższe

11 Mniej restrykcyjną wersją tej reguły jest tzw. „stabilnośd budżetowa” (por. Mackiewicz, Krajewski 2009),

która wymaga jedynie, by wynik bieżący pozwalał na spłatę chociaż części odsetek od zadłużenia Jednostki.

Stabilnośd oznacza więc utrzymanie dodatniego salda pierwotnego, bez zakładania, ile powinna wynosid

nadwyżka. Chociaż koncepcja ta jest uzasadniona teoretycznie, utrzymanie stabilności budżetowej nie

gwarantuje uniknięcia wzrostu zadłużenia. Biorąc pod uwagę ograniczone zdolności JST do zaciągania pożyczek,

bezpieczniej jest przyjąd, że wysokośd salda pierwotnego powinna byd wystarczająca dla obsługi wcześniej

zaciągniętego długu.

24

niż planowane dochody bieżące powiększone o nadwyżkę budżetową z lat ubiegłych i wolne

środki”12.

Należy jednak pamiętad, że samo przestrzeganie „złotej reguły” zapisanej w Ustawie

o Finansach Publicznych nie gwarantuje utrzymania stabilności finansowej. Zrealizowanie

„ambitnego” planu inwestycyjnego może bowiem wygenerowad poziom zadłużenia, który

obciąży budżet do tego stopnia, że nawet przy zachowaniu „złotej reguły” wypłacalnośd

zostanie zagrożona. Dzieje się tak wówczas, gdy dokonane inwestycje same nie generują

wystarczających dochodów, a zaplanowana w budżecie nadwyżka bieżąca jest

niewystarczająca dla obsłużenia harmonogramu spłat zadłużenia.

Należy pamiętad, że najczęściej nie jest możliwe dostosowanie się do wymogów reguł

fiskalnych w krótkim okresie. Najważniejsze kategorie budżetowe – dochody, wydatki oraz

dług – cechują się znaczną inercją, co w znacznym stopniu ogranicza możliwośd szybkich

działao w przypadku, gdy stabilnośd finansowa zostaje zagrożona. Kształtowanie się

dochodów pozostaje nadal w przeważającym stopniu poza wpływem jednostek

samorządowych, zaś proces ograniczania wydatków jest trudny i długotrwały, z reguły

niemożliwy do przeprowadzenia z roku na rok. Z kolej akumulacja długu jest najczęściej

wynikiem naruszania równowagi budżetowej przez szereg lat z rzędu, stąd jego redukcja

również jest procesem wieloletnim. Dlatego jednym z kluczowych oczekiwao stawianych

wobec wieloletniej prognozy finansowej jest zapewnienie „systemu wczesnego ostrzegania”

przed negatywnymi tendencjami pojawiającymi się w kształtowaniu się finansów jednostki.

Ma to umożliwiad podejmowanie środków zaradczych z odpowiednim wyprzedzeniem

wtedy, gdy ich wdrażanie jest zarówno skuteczne, jak i pozwalające na rozłożenie kosztów na

wiele lat. Przy braku odpowiednio wczesnej informacji i podjętych w związku z tym środków

zaradczych, w razie wystąpienia problemów z płynnością lub złamania reguł fiskalnych

konieczne działania naprawcze stają się drastyczne i kosztowne.

C. Etapy przygotowania wieloletniej prognozy finansowej

Dla zapewnienia spójności WPF, jej poszczególne elementy powinny byd wyliczane według

odpowiedniej kolejności. Kolejnośd ta jest warunkiem poprawności metodologicznej

prognozy i umożliwia jej późniejszą kontrolę pod względem logicznym, formalnym

i ekonomicznym. Wypracowany algorytm powinien byd również zachowany przy ocenie

ryzyka związanego z poszczególnymi wariantami prognozy.

12 Art. 242 ustęp 1 Ustawy o Finansach Publicznych

25

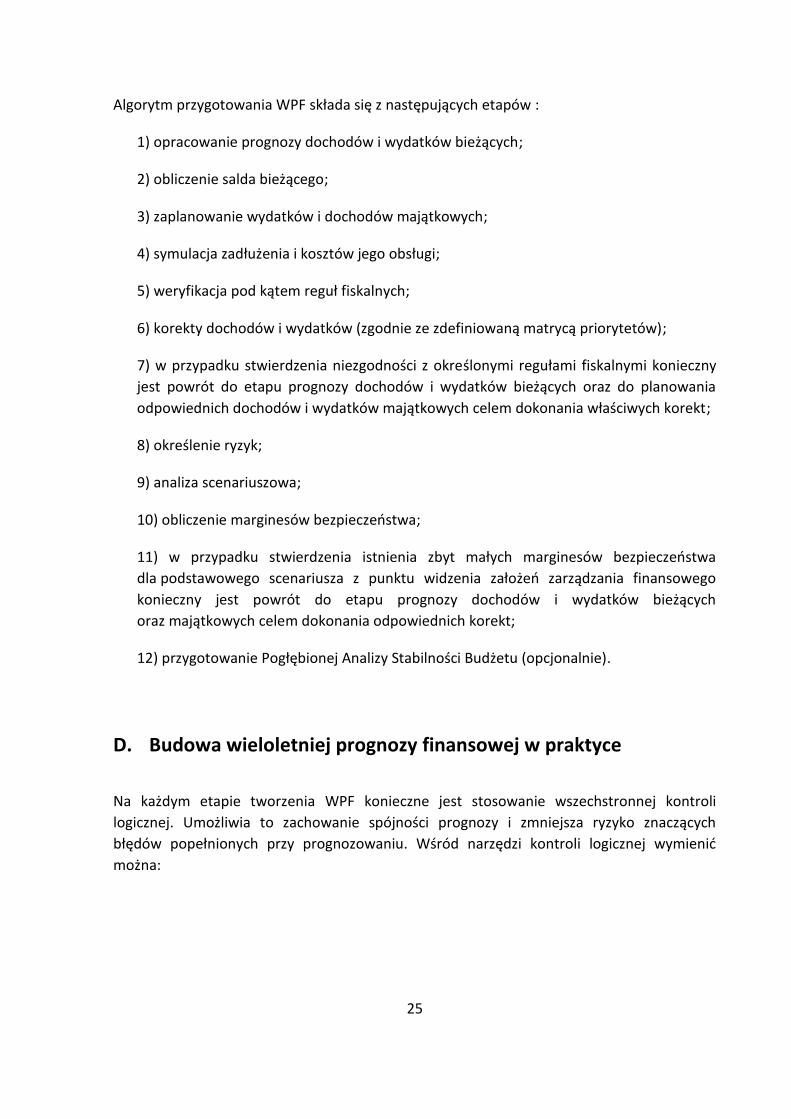

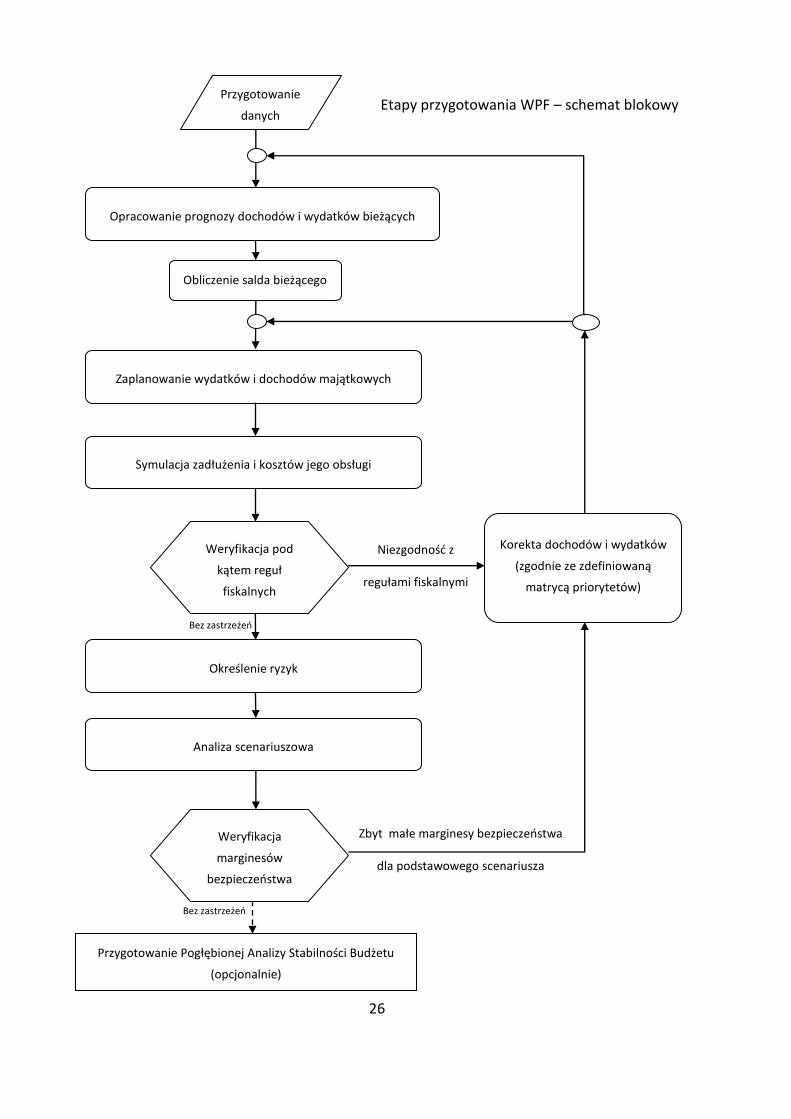

Algorytm przygotowania WPF składa się z następujących etapów :

1) opracowanie prognozy dochodów i wydatków bieżących;

2) obliczenie salda bieżącego;

3) zaplanowanie wydatków i dochodów majątkowych;

4) symulacja zadłużenia i kosztów jego obsługi;

5) weryfikacja pod kątem reguł fiskalnych;

6) korekty dochodów i wydatków (zgodnie ze zdefiniowaną matrycą priorytetów);

7) w przypadku stwierdzenia niezgodności z określonymi regułami fiskalnymi konieczny

jest powrót do etapu prognozy dochodów i wydatków bieżących oraz do planowania

odpowiednich dochodów i wydatków majątkowych celem dokonania właściwych korekt;

8) określenie ryzyk;

9) analiza scenariuszowa;

10) obliczenie marginesów bezpieczeostwa;

11) w przypadku stwierdzenia istnienia zbyt małych marginesów bezpieczeostwa

dla podstawowego scenariusza z punktu widzenia założeo zarządzania finansowego

konieczny jest powrót do etapu prognozy dochodów i wydatków bieżących

oraz majątkowych celem dokonania odpowiednich korekt;

12) przygotowanie Pogłębionej Analizy Stabilności Budżetu (opcjonalnie).

D. Budowa wieloletniej prognozy finansowej w praktyce

Na każdym etapie tworzenia WPF konieczne jest stosowanie wszechstronnej kontroli

logicznej. Umożliwia to zachowanie spójności prognozy i zmniejsza ryzyko znaczących

błędów popełnionych przy prognozowaniu. Wśród narzędzi kontroli logicznej wymienid

można:

26

Etapy przygotowania WPF – schemat blokowy

1) analizę średniej;

Bez zastrzeżeo

Niezgodnośd z

regułami fiskalnymi

Zbyt małe marginesy bezpieczeostwa

dla podstawowego scenariusza

Opracowanie prognozy dochodów i wydatków bieżących

Obliczenie salda bieżącego

Zaplanowanie wydatków i dochodów majątkowych

Symulacja zadłużenia i kosztów jego obsługi

Weryfikacja pod

kątem reguł

fiskalnych

Korekta dochodów i wydatków

(zgodnie ze zdefiniowaną

matrycą priorytetów)

Określenie ryzyk

Analiza scenariuszowa

Bez zastrzeżeo

Weryfikacja

marginesów

bezpieczeostwa

Przygotowanie Pogłębionej Analizy Stabilności Budżetu

(opcjonalnie)

Przygotowanie

danych

27

1) analizę obserwacji skrajnych;

2) interpretację obserwacji odstających (outliers);

3) weryfikację trendów;

4) ocenę kierunków zależności.

Należy pamiętad, że osoba lub zespół przygotowujący WPF staną przed zadaniem analizy

znacznej liczby pozycji, w tym dochodów według źródeł, wydatków bieżących według

działów czy planowanych wydatków majątkowych.

Najczęściej koniecznośd dotrzymania terminu lub natłok innych obowiązków uniemożliwia

dokładne przeanalizowanie wszystkich elementów. Dla efektywności prac ważne jest zatem,

aby stosowad praktyczne podejście do zagadnienia, koncentrując się jednocześnie na dużych

pozycjach budżetu, gdyż to właśnie one będą najważniejsze w odniesieniu do całej prognozy.

28

29

Część IV. Prognozowanie wydatków

Prognozowanie wydatków jest czynnością wymagającą połączenia wiedzy ekonometrycznej

z wiedzą ekonomiczną dotyczącą prognozowanego zjawiska. Należy w sposób spójny

metodologicznie oddzielid pozycje, które podlegają prognozowaniu od takich, które powinny

byd przedmiotem planowania. Planowaniu podlegają takie pozycje budżetu, których

wielkości wynikają z zamierzonej polityki danej jednostki samorządowej i są pod jej znaczną

kontrolą. Do tej grupy zaliczyd można przede wszystkim wydatki majątkowe określone w

Wieloletnim Planie Inwestycyjnym oraz wydatki związane z realizacją podpisanych już umów

związanych z realizacją projektów finansowanych ze środków Unii Europejskiej.

Kształtowanie się większości pozostałych pozycji budżetu jest wypadkową zamierzonych

działao jednostki oraz zdarzeo losowych, podlegających prawu wielkich liczb. Taki charakter

ma większośd wydatków bieżących. W przypadku tych pozycji realizm może zostad

utrzymany dzięki analizie danych historycznych i obliczeniu prognoz przy użyciu metod

statystycznych. Prognozy takie powinny byd przeprowadzone przy użyciu spójnej

metodologii, dającej możliwie najmniejszy błąd w warunkach występowania zdarzeo

losowych.

Przy prognozowaniu mniejszych pozycji wydatków uzasadnione jest ich połączenie

w kategorie w zależności od ich zmienności w przeszłości i prognozowanie tych kategorii

metodami wyłącznie ekonometrycznymi. W przypadku dużych pozycji wydatków należy

natomiast w prognozowaniu połączyd podejście ekonomiczne z prognozowaniem

ekonometrycznym. W takim przypadku metody ekonometryczne służą do wyznaczenia

trendów badanego zjawiska i stworzenia scenariusza centralnego. Natomiast wiedza o

prognozowanym zjawisku umożliwia uwzględnienie zmian systemowych i właściwe

sklasyfikowanie szeregu danych historycznych w celu zastosowania optymalnej metody

statystycznej.

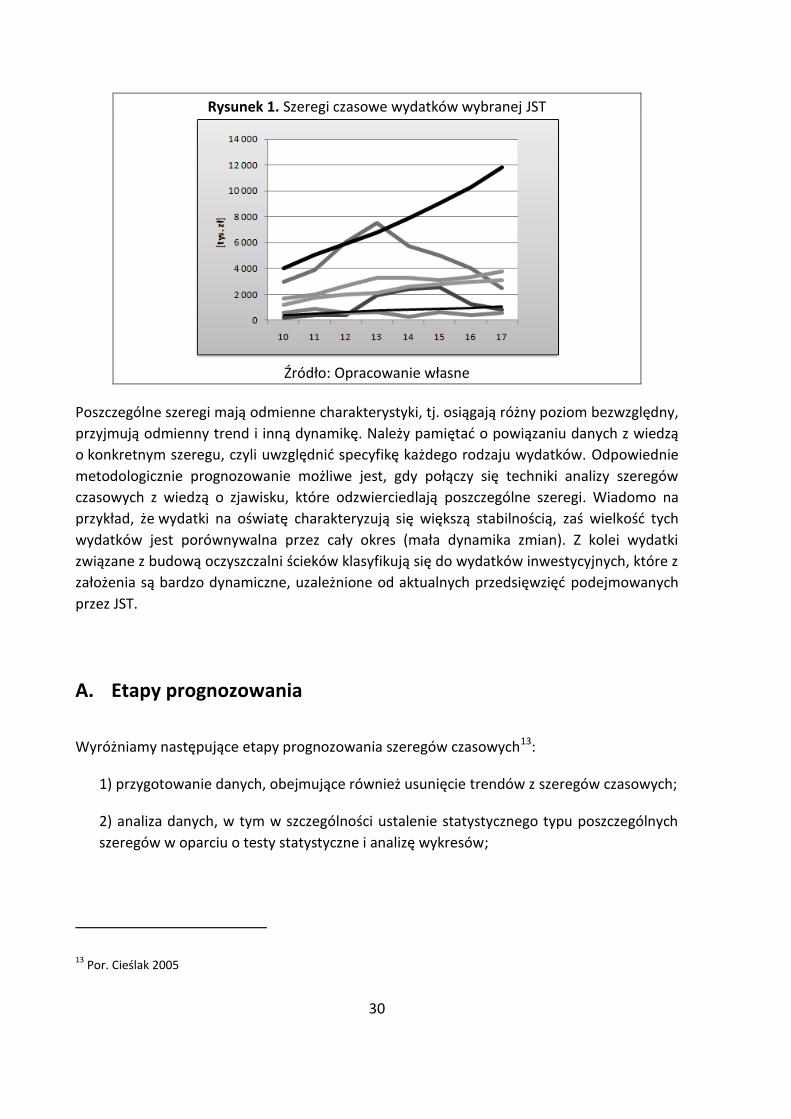

W prognozowaniu wydatków kluczowa jest właściwa analiza szeregów czasowych, czyli

sekwencji wartości liczbowych poszczególnych wydatków uporządkowanych w czasie. Kilka

takich szeregów różnego rodzaju wydatków przedstawionych zostało na Rysunku 1.

30

Rysunek 1. Szeregi czasowe wydatków wybranej JST

Źródło: Opracowanie własne

Poszczególne szeregi mają odmienne charakterystyki, tj. osiągają różny poziom bezwzględny,

przyjmują odmienny trend i inną dynamikę. Należy pamiętad o powiązaniu danych z wiedzą

o konkretnym szeregu, czyli uwzględnid specyfikę każdego rodzaju wydatków. Odpowiednie

metodologicznie prognozowanie możliwe jest, gdy połączy się techniki analizy szeregów

czasowych z wiedzą o zjawisku, które odzwierciedlają poszczególne szeregi. Wiadomo na

przykład, że wydatki na oświatę charakteryzują się większą stabilnością, zaś wielkośd tych

wydatków jest porównywalna przez cały okres (mała dynamika zmian). Z kolei wydatki

związane z budową oczyszczalni ścieków klasyfikują się do wydatków inwestycyjnych, które z

założenia są bardzo dynamiczne, uzależnione od aktualnych przedsięwzięd podejmowanych

przez JST.

A. Etapy prognozowania

Wyróżniamy następujące etapy prognozowania szeregów czasowych13:

1) przygotowanie danych, obejmujące również usunięcie trendów z szeregów czasowych;

2) analiza danych, w tym w szczególności ustalenie statystycznego typu poszczególnych

szeregów w oparciu o testy statystyczne i analizę wykresów;

13 Por. Cieślak 2005

31

3) analiza znaczenia ekonomicznego poszczególnych kategorii i powiązanie ich

z odpowiednimi metodami prognozowania;

4) decyzja dotycząca wyboru rodzaju szeregu czasowego, wraz z koocowym doborem

odpowiedniego narzędzia do danego typu szeregu;

5) opracowanie prognozy.

Przygotowanie danych

Istotną kwestią dla przygotowania danych jest dysponowanie szeregami czasowymi

obejmującymi odpowiednią liczbę lat. W przypadku za krótkich szeregów zakres informacji

jest ograniczony i nie pozwala w pełni wysunąd wniosków odnośnie kształtowania się

szeregu w przyszłości. W przypadku zbyt długich szeregów nasila się natomiast ryzyko

występowania obserwacji nietypowych. Może to wynikad z różnego rodzaju zmian

strukturalnych, zmian prawnych dotyczących np. ustawowych definicji, czy sposobów

kalkulacji określonych składników budżetu. W przypadku, gdy dane przed i po zmianie nie

zostaną doprowadzone do porównywalności, użycie takiego szeregu prowadzi do błędnych

wniosków i przygotowania nietrafnej prognozy.

Przy przygotowywaniu danych do prognozy pomocne jest stosowanie się do zasady Pareto –

czyli zasady 20/80. Zgodnie z nią, 20% badanych obiektów związanych jest z 80% zasobów,

zaś 20% kategorii wydatków będzie w przybliżeniu odpowiadało 80% wartości wszystkich

wydatków. Zgodnie z tą zasadą, należy w analizie skoncentrowad się głównie na wybranych,

większych pozycjach budżetu, gdyż ich prognoza będzie decydująca dla sytuacji budżetu.

W fazie przygotowywania danych (jak również przy samej prognozie) konieczne jest

przeprowadzanie kontroli logicznej. Można wyeliminowad ewentualne pomyłki (np. błędy we

wprowadzaniu danych oraz nieuwzględnione efekty zmian klasyfikacji), jeśli dla badanych

szeregów zostaną przeprowadzone:

1) kontrola tempa wzrostu (czy nie występuje nieuzasadniony wzrost/spadek

wskazujący na niezgodnośd);

2) kontrola udziałów (np. udziałów dochodów bieżących w dochodach ogółem,

sumowanie się poszczególnych wartości do odpowiedniej sumy całkowitej, itd.);

3) przegląd szeregów pod względem obserwacji nietypowych i ocenę prawidłowości ich

występowania.

32

Analiza danych

Jednym z najważniejszych elementów analizy szeregów czasowych jest wychwycenie

trendów obecnych w danych. Podstawowym i najbardziej oczywistym sposobem ich

rozpoznania jest analiza wykresów. Należy przy tym zwracad uwagę także na skalę wykresu,

aby nie wysnuwad jednakowych wniosków dla zmian o różnym zakresie wartości.

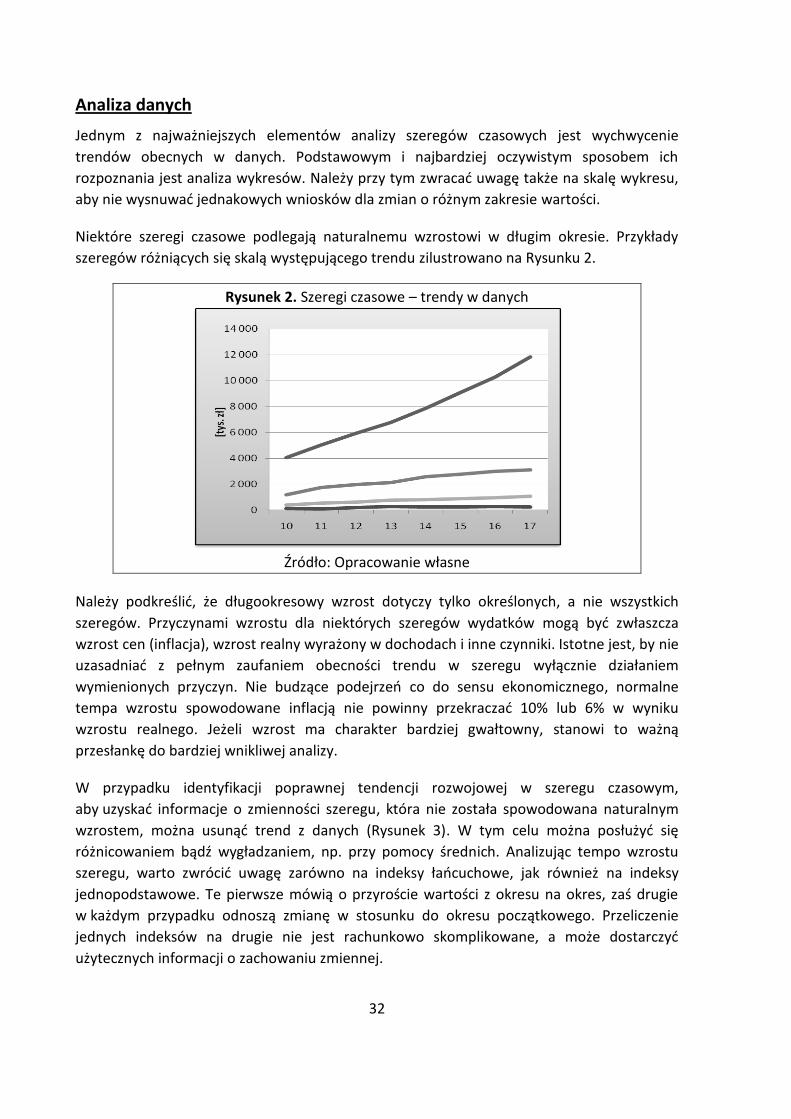

Niektóre szeregi czasowe podlegają naturalnemu wzrostowi w długim okresie. Przykłady

szeregów różniących się skalą występującego trendu zilustrowano na Rysunku 2.

Rysunek 2. Szeregi czasowe – trendy w danych

Źródło: Opracowanie własne

Należy podkreślid, że długookresowy wzrost dotyczy tylko określonych, a nie wszystkich

szeregów. Przyczynami wzrostu dla niektórych szeregów wydatków mogą byd zwłaszcza

wzrost cen (inflacja), wzrost realny wyrażony w dochodach i inne czynniki. Istotne jest, by nie

uzasadniad z pełnym zaufaniem obecności trendu w szeregu wyłącznie działaniem

wymienionych przyczyn. Nie budzące podejrzeo co do sensu ekonomicznego, normalne

tempa wzrostu spowodowane inflacją nie powinny przekraczad 10% lub 6% w wyniku

wzrostu realnego. Jeżeli wzrost ma charakter bardziej gwałtowny, stanowi to ważną

przesłankę do bardziej wnikliwej analizy.

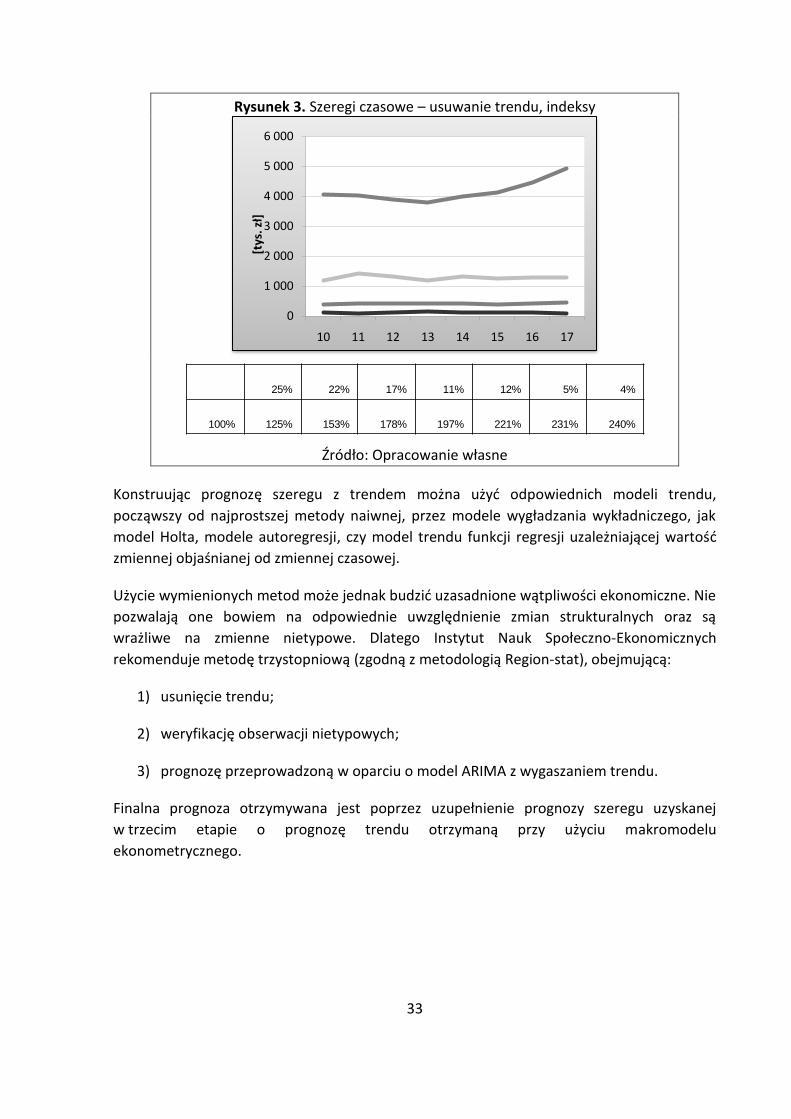

W przypadku identyfikacji poprawnej tendencji rozwojowej w szeregu czasowym,

aby uzyskad informacje o zmienności szeregu, która nie została spowodowana naturalnym

wzrostem, można usunąd trend z danych (Rysunek 3). W tym celu można posłużyd się

różnicowaniem bądź wygładzaniem, np. przy pomocy średnich. Analizując tempo wzrostu

szeregu, warto zwrócid uwagę zarówno na indeksy łaocuchowe, jak również na indeksy

jednopodstawowe. Te pierwsze mówią o przyroście wartości z okresu na okres, zaś drugie

w każdym przypadku odnoszą zmianę w stosunku do okresu początkowego. Przeliczenie

jednych indeksów na drugie nie jest rachunkowo skomplikowane, a może dostarczyd

użytecznych informacji o zachowaniu zmiennej.

33

Rysunek 3. Szeregi czasowe – usuwanie trendu, indeksy

Źródło: Opracowanie własne

Konstruując prognozę szeregu z trendem można użyd odpowiednich modeli trendu,

począwszy od najprostszej metody naiwnej, przez modele wygładzania wykładniczego, jak

model Holta, modele autoregresji, czy model trendu funkcji regresji uzależniającej wartośd

zmiennej objaśnianej od zmiennej czasowej.

Użycie wymienionych metod może jednak budzid uzasadnione wątpliwości ekonomiczne. Nie

pozwalają one bowiem na odpowiednie uwzględnienie zmian strukturalnych oraz są

wrażliwe na zmienne nietypowe. Dlatego Instytut Nauk Społeczno-Ekonomicznych

rekomenduje metodę trzystopniową (zgodną z metodologią Region-stat), obejmującą:

1) usunięcie trendu;

2) weryfikację obserwacji nietypowych;

3) prognozę przeprowadzoną w oparciu o model ARIMA z wygaszaniem trendu.

Finalna prognoza otrzymywana jest poprzez uzupełnienie prognozy szeregu uzyskanej

w trzecim etapie o prognozę trendu otrzymaną przy użyciu makromodelu

ekonometrycznego.

0

1 000

2 000

3 000

4 000

5 000

6 000

10 11 12 13 14 15 16 17

[tys

. zł]

25% 22% 17% 11% 12% 5% 4%

100% 125% 153% 178% 197% 221% 231% 240%

34

Rodzaje szeregów czasowych

W modelowaniu wydatków można wyodrępbnid kilka podstawowych rodzajów szeregów

czasowych14:

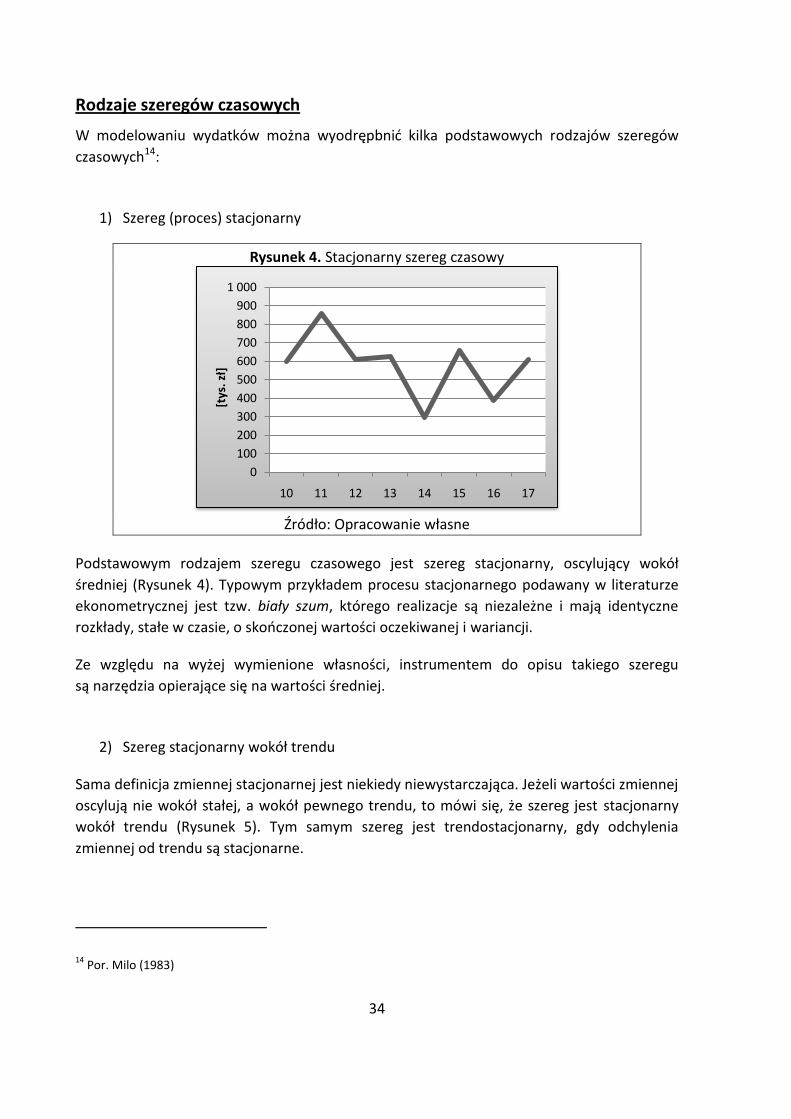

1) Szereg (proces) stacjonarny

Rysunek 4. Stacjonarny szereg czasowy

Źródło: Opracowanie własne

Podstawowym rodzajem szeregu czasowego jest szereg stacjonarny, oscylujący wokół

średniej (Rysunek 4). Typowym przykładem procesu stacjonarnego podawany w literaturze

ekonometrycznej jest tzw. biały szum, którego realizacje są niezależne i mają identyczne

rozkłady, stałe w czasie, o skooczonej wartości oczekiwanej i wariancji.

Ze względu na wyżej wymienione własności, instrumentem do opisu takiego szeregu

są narzędzia opierające się na wartości średniej.

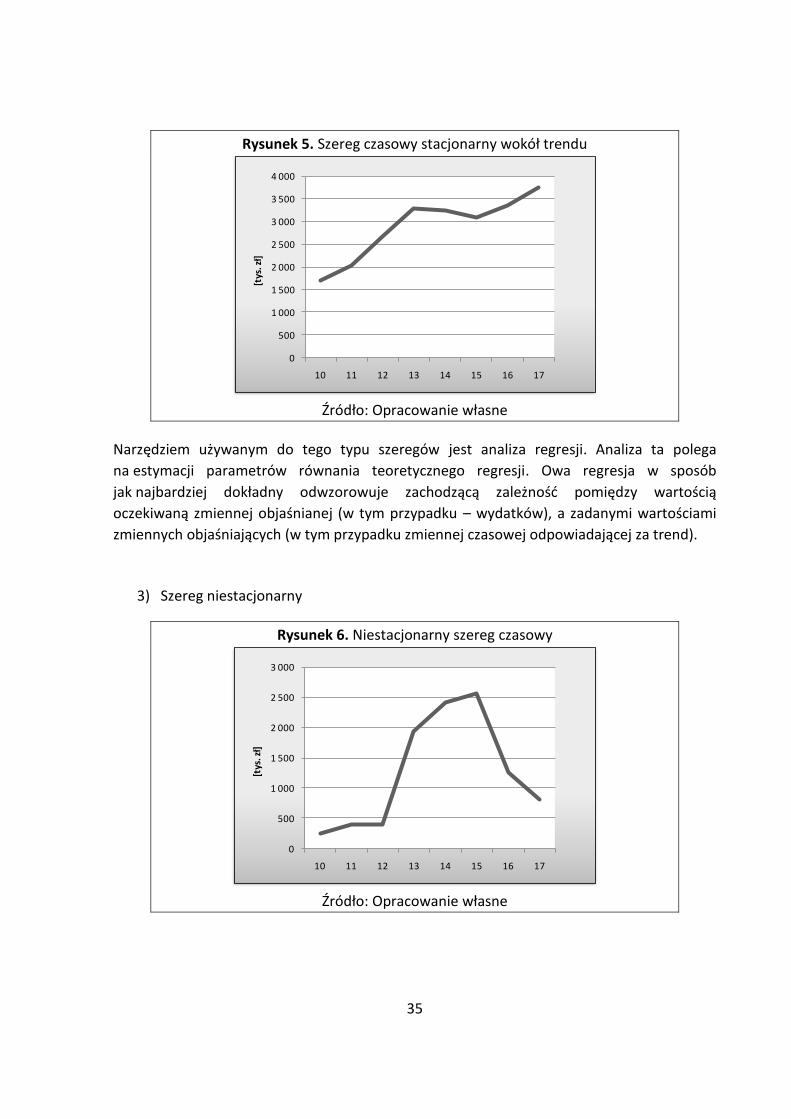

2) Szereg stacjonarny wokół trendu

Sama definicja zmiennej stacjonarnej jest niekiedy niewystarczająca. Jeżeli wartości zmiennej

oscylują nie wokół stałej, a wokół pewnego trendu, to mówi się, że szereg jest stacjonarny

wokół trendu (Rysunek 5). Tym samym szereg jest trendostacjonarny, gdy odchylenia

zmiennej od trendu są stacjonarne.

14 Por. Milo (1983)

0

100

200

300

400

500

600

700

800

900

1 000

10 11 12 13 14 15 16 17

[tys

. zł]

35

Rysunek 5. Szereg czasowy stacjonarny wokół trendu

Źródło: Opracowanie własne

Narzędziem używanym do tego typu szeregów jest analiza regresji. Analiza ta polega

na estymacji parametrów równania teoretycznego regresji. Owa regresja w sposób

jak najbardziej dokładny odwzorowuje zachodzącą zależnośd pomiędzy wartością

oczekiwaną zmiennej objaśnianej (w tym przypadku – wydatków), a zadanymi wartościami

zmiennych objaśniających (w tym przypadku zmiennej czasowej odpowiadającej za trend).

3) Szereg niestacjonarny

Rysunek 6. Niestacjonarny szereg czasowy

Źródło: Opracowanie własne

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

10 11 12 13 14 15 16 17

[tys

. zł]

0

500

1 000

1 500

2 000

2 500

3 000

10 11 12 13 14 15 16 17

[tys

. zł]

36

Szereg niespełniający wymienionych wcześniej warunków stacjonarności (dla którego wpływ

zdarzeo losowych nie wygasa z czasem, wartośd oczekiwana zmienna w czasie oraz mający

skłonnośd do poruszania się w jednym kierunku) to szereg niestacjonarny.

Narzędzia, które mogą zostad wykorzystane w tym przypadku to:

ostatnia obserwacja – ekstrapolacja przyszłych wartości wnioskując na podstawie

ostatnich zaobserwowanych realizacji, aby przewidywany ruch zmiennej

jak najbardziej odpowiadał bieżącej sytuacji;

model średniej ruchomej – uśredniający zadaną ilośd opóźnionych obserwacji,

z możliwością nadania im arytmetycznie lub wykładniczo malejących wag;

trend z wygaszaniem – modele regresji względem zmiennej czasowej,

uwzględniające wygładzenie projekcji przy użyciu np. odpowiedniej funkcji

wykładniczej zbieżnej do założonego poziomu zgodnego z sensem ekonomicznym.

Z formalnego punktu widzenia zamiast wzrokowej oceny typu szeregu powinno się stosowad

testy statystyczne weryfikujące stacjonarnośd zmiennej, takie jak test Dickey-Fullera

i rozszerzony test Dickey-Fullera, czy test KPSS15. Za pomocą wyszczególnionych testów

można określid stopieo integracji zmiennej (to znaczy wskazad, po wyliczeniu którego z kolei

przyrostu zmienna staje się stacjonarna).

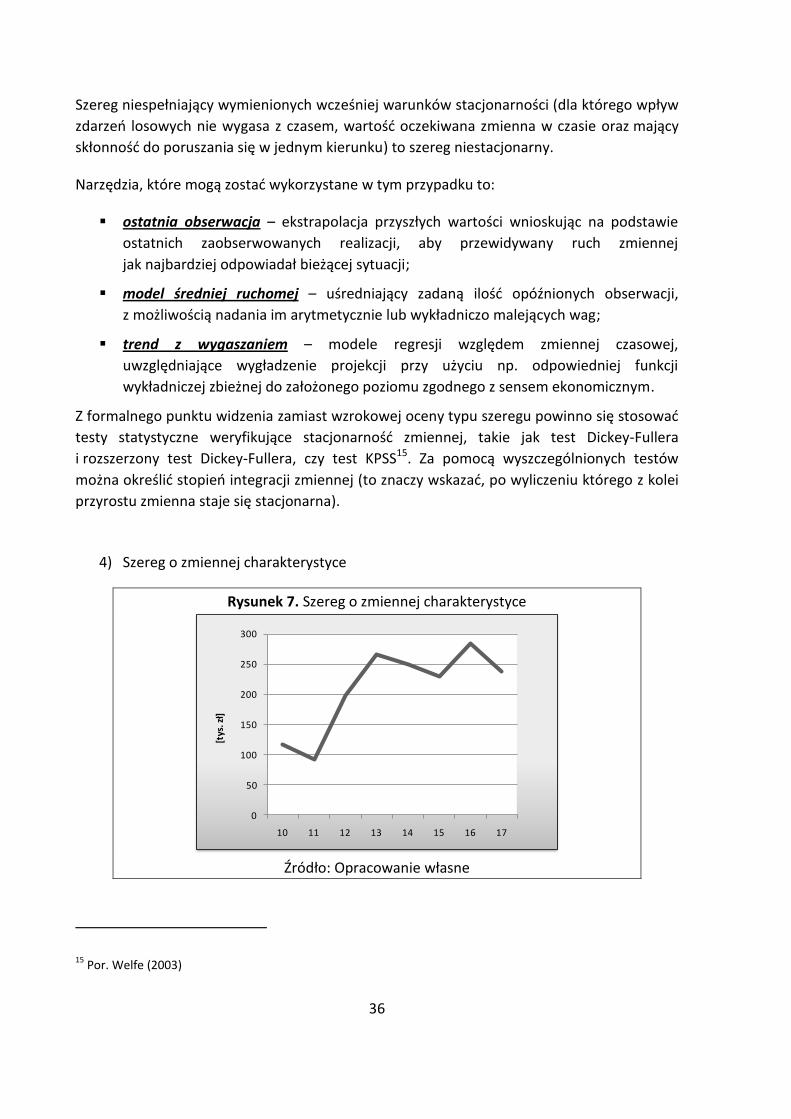

4) Szereg o zmiennej charakterystyce

Rysunek 7. Szereg o zmiennej charakterystyce

Źródło: Opracowanie własne

15 Por. Welfe (2003)

0

50

100

150

200

250

300

10 11 12 13 14 15 16 17

[tys

. zł]

37

Szereg, którego przebieg, ze względu na nieokreślone, różnokierunkowe fluktuacje

nie kwalifikuje bezpośrednio do wymienionych wcześniej grup, można traktowad jako szereg

niestacjonarny. Wówczas użytecznymi narzędziami analizy stają się wspomniane

już instrumenty: ostatnia zmiennośd, średnia ruchoma, trend z wygaszaniem. W takim

przypadku ważne jest, by zweryfikowad sens ekonomiczny takiej postaci szeregu.

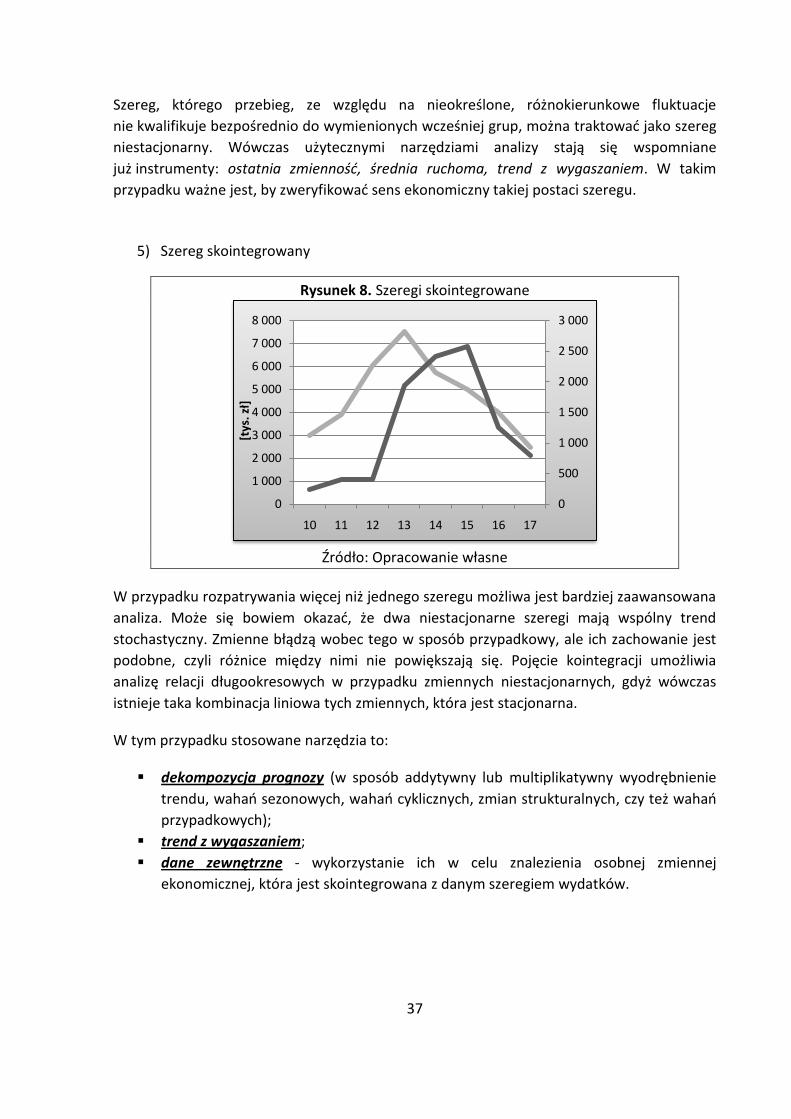

5) Szereg skointegrowany

Rysunek 8. Szeregi skointegrowane

Źródło: Opracowanie własne

W przypadku rozpatrywania więcej niż jednego szeregu możliwa jest bardziej zaawansowana

analiza. Może się bowiem okazad, że dwa niestacjonarne szeregi mają wspólny trend

stochastyczny. Zmienne błądzą wobec tego w sposób przypadkowy, ale ich zachowanie jest

podobne, czyli różnice między nimi nie powiększają się. Pojęcie kointegracji umożliwia

analizę relacji długookresowych w przypadku zmiennych niestacjonarnych, gdyż wówczas

istnieje taka kombinacja liniowa tych zmiennych, która jest stacjonarna.

W tym przypadku stosowane narzędzia to:

dekompozycja prognozy (w sposób addytywny lub multiplikatywny wyodrębnienie

trendu, wahao sezonowych, wahao cyklicznych, zmian strukturalnych, czy też wahao

przypadkowych);

trend z wygaszaniem;

dane zewnętrzne - wykorzystanie ich w celu znalezienia osobnej zmiennej

ekonomicznej, która jest skointegrowana z danym szeregiem wydatków.

0

500

1 000

1 500

2 000

2 500

3 000

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

10 11 12 13 14 15 16 17

[tys

. zł]

38

B. Zasady prognozowania

1) Nie prognozuj tam, gdzie wiesz

Przyszłe kształtowanie się niektórych kategorii może byd znane z góry

lub zaplanowane. W takim przypadku nie ma potrzeby stosowania narzędzi

prognostycznych.

2) Szczegółowośd to nie dokładnośd

Nadmierne rozdrobnienie i skoncentrowanie na detalach nie stanowi o precyzji, gdyż

bardziej sprawdzą się projekcje mniejszej ilości większych, ważnych kategorii.

3) Wykresy, wykresy, wykresy

Graficzna analiza szeregów będzie nieocenionym źródłem wiedzy o danych i pierwszą

wskazówką co do używanego narzędzia.

4) Stosuj kontrolę logiczną

Bieżąca weryfikacja pozwoli wyeliminowad błędy w danych i dostrzec niespójności

spowodowane zmianami strukturalnymi.

5) Wyjaśniaj obserwacje nietypowe

Najczęściej każda z nich ma racjonalne wytłumaczenie, jeśli nie – należy zastanowid

się, czy nie jest wynikiem błędu.

6) Prognozowanie jest sztuką

39

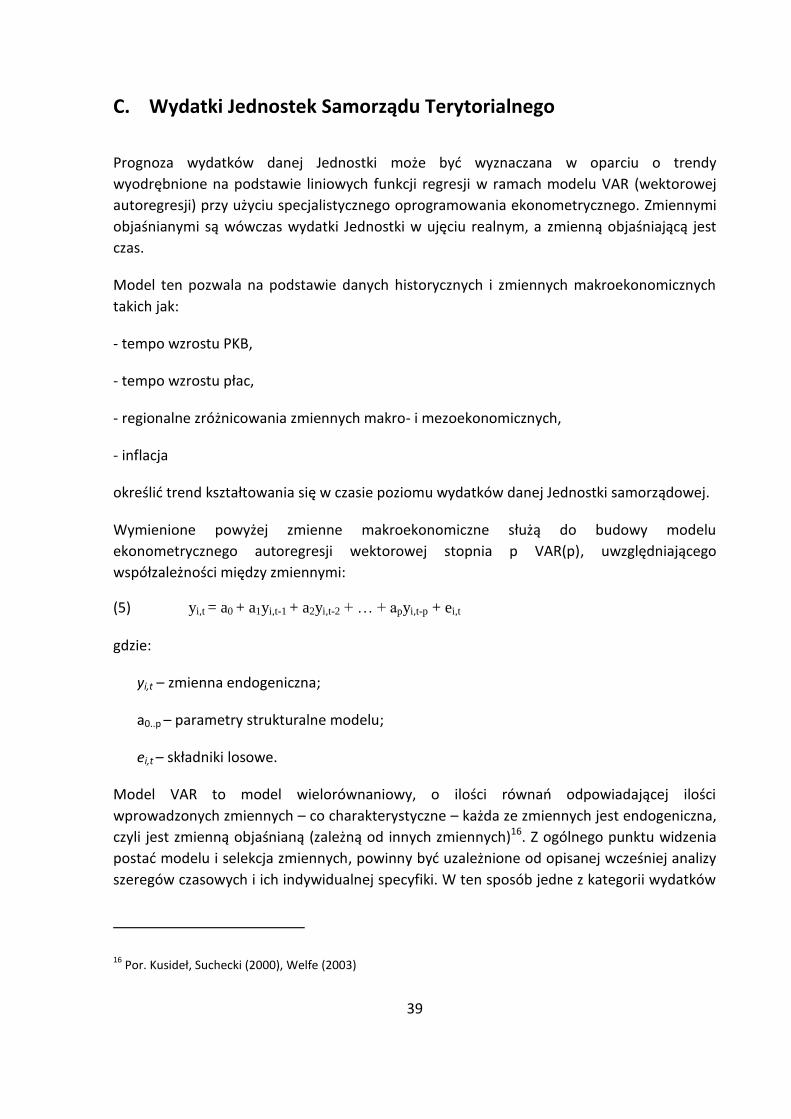

C. Wydatki Jednostek Samorządu Terytorialnego

Prognoza wydatków danej Jednostki może byd wyznaczana w oparciu o trendy

wyodrębnione na podstawie liniowych funkcji regresji w ramach modelu VAR (wektorowej

autoregresji) przy użyciu specjalistycznego oprogramowania ekonometrycznego. Zmiennymi

objaśnianymi są wówczas wydatki Jednostki w ujęciu realnym, a zmienną objaśniającą jest

czas.

Model ten pozwala na podstawie danych historycznych i zmiennych makroekonomicznych

takich jak:

- tempo wzrostu PKB,

- tempo wzrostu płac,

- regionalne zróżnicowania zmiennych makro- i mezoekonomicznych,

- inflacja

określid trend kształtowania się w czasie poziomu wydatków danej Jednostki samorządowej.

Wymienione powyżej zmienne makroekonomiczne służą do budowy modelu

ekonometrycznego autoregresji wektorowej stopnia p VAR(p), uwzględniającego

współzależności między zmiennymi:

(5) yi,t = a0 + a1yi,t-1 + a2yi,t-2 + … + apyi,t-p + ei,t

gdzie:

yi,t – zmienna endogeniczna;

a0..p – parametry strukturalne modelu;

ei,t – składniki losowe.

Model VAR to model wielorównaniowy, o ilości równao odpowiadającej ilości

wprowadzonych zmiennych – co charakterystyczne – każda ze zmiennych jest endogeniczna,

czyli jest zmienną objaśnianą (zależną od innych zmiennych)16. Z ogólnego punktu widzenia

postad modelu i selekcja zmiennych, powinny byd uzależnione od opisanej wcześniej analizy

szeregów czasowych i ich indywidualnej specyfiki. W ten sposób jedne z kategorii wydatków

16 Por. Kusideł, Suchecki (2000), Welfe (2003)

40

będą w większym stopniu uzależnione od zmiennych makroekonomicznych ilustrujących

stan koniunktury, natomiast dla innych wskazane będzie, by położyd większy nacisk na

techniczne kształtowanie się szeregu w przeszłości (np. większa ilośd opóźnieo w modelu) i

ekstrapolację określonych tendencji tkwiących w danych.

Jako ilustrację możliwości metody zaprezentowano wykres roboczej prognozy wydatków

danej Jednostki Samorządu Terytorialnego (Rysunek 9). Warto zauważyd, że model VAR

wykonany w tym oprogramowaniu pozwala na tworzenie prognoz nie tylko na podstawowy

okres czasu Ustawy (czterech lat), lecz na znacznie więcej okresów wprzód.

Rysunek 9. Przykład: Prognoza poziomu wydatków za pomocą modelu VAR(2)

Źródło: Obliczenia własne (w programie STATA)

41

Część V. Metody prognozowania dochodów

Prognoza obejmuje następujące kategorie bieżących i majątkowych dochodów JST:

1) dochody własne (w tym udziały we wpływach z podatku dochodowego od osób

fizycznych oraz z podatku dochodowego od osób prawnych);

2) subwencja ogólna;

3) dotacje celowe z budżetu paostwa.

A. Źródła dochodów

Wśród prognozowanych dochodów własnych uwzględnione są w szczególności wysokośd

udziału we wpływach z podatku dochodowego od osób fizycznych i od osób prawnych

oraz17:

W przypadku gminy

1) wpływy z podatków: od nieruchomości, rolnego, leśnego, od środków transportowych,

dochodowego od osób fizycznych, opłacanego w formie karty podatkowej,

od spadków i darowizn, od czynności cywilnoprawnych;

2) wpływy z opłat: skarbowej, targowej, miejscowej, uzdrowiskowej i od posiadania

psów, eksploatacyjnej – w części określonej w Ustawie z dn. 4.02.1994 r. – Prawo

17 Zgodnie z Ustawą o Dochodach Jednostek Samorządu Terytorialnego

42

geologiczne i górnicze, innych stanowiących dochody gminy, uiszczanych

na podstawie odrębnych przepisów;

3) dochody uzyskiwane przez gminne jednostki budżetowe oraz wpłaty od gminnych

zakładów budżetowych;

4) dochody z majątku gminy;

5) spadki, zapisy i darowizny na rzecz gminy;

6) dochody z kar pieniężnych i grzywien;

7) 5 % dochodów uzyskiwanych na rzecz budżetu paostwa w związku z realizacją zadao z

zakresu administracji rządowej;

8) odsetki od pożyczek udzielanych przez gminę;

9) odsetki od nieterminowo przekazywanych należności;

10) odsetki od środków finansowych gromadzonych na rachunkach bankowych gminy;

11) dotacje z budżetów innych JST;

12) inne dochody należne gminie.

W przypadku powiatu

1) wpływy z opłat stanowiących dochody powiatu, uiszczanych na podstawie odrębnych

przepisów;

2) dochody uzyskiwane przez powiatowe jednostki budżetowe oraz wpłaty

od powiatowych zakładów budżetowych;

3) dochody z majątku powiatu;

4) spadki, zapisy i darowizny na rzecz powiatu;

5) dochody z kar pieniężnych i grzywien;

6) 5,0 % dochodów uzyskiwanych na rzecz budżetu paostwa w związku z realizacją zadao

z zakresu administracji rządowej oraz innych zadao zleconych ustawami;

7) odsetki od pożyczek udzielanych przez powiat;

8) odsetki od nieterminowo przekazywanych należności stanowiących dochody powiatu;

43

9) odsetki od środków finansowych gromadzonych na rachunkach bankowych powiatu,

o ile odrębne przepisy nie stanowią inaczej;

10) dotacje z budżetów innych JST;

11) inne dochody należne powiatowi na podstawie odrębnych przepisów.

W przypadku województwa

1) dochody uzyskiwane przez wojewódzkie jednostki budżetowe oraz wpłaty

od wojewódzkich zakładów budżetowych;

2) dochody z majątku województwa;

3) spadki, zapisy i darowizny na rzecz województwa;

4) dochody z kar pieniężnych i grzywien określonych w odrębnych przepisach;

5) 5 % dochodów uzyskiwanych na rzecz budżetu paostwa w związku z realizacją zadao z

zakresu administracji rządowej oraz innych zadao zleconych ustawami;

6) odsetki od pożyczek udzielanych przez województwo;

7) odsetki od nieterminowo przekazywanych należności stanowiących dochody

województwa;

8) odsetki od środków finansowych gromadzonych na rachunkach bankowych

województwa, o ile odrębne przepisy nie stanowią inaczej;

9) dotacje z budżetów innych JST;

10) inne dochody należne województwu na podstawie odrębnych przepisów.

B. Udział we wpływach z podatków dochodowych

Omawianie dochodów trzeba rozpocząd od przybliżenia problematyki wpływów z podatków

PIT i CIT, na które bardzo duży wpływ ma uwarunkowanie makroekonomiczne. Z tego też

względu wpływy z podatku PIT i CIT determinują w znacznym stopniu prognozy wyznaczane

przy użyciu podejścia uwzględniającego makroekonomiczne zależności w gospodarce.

44

Według Ustawy o dochodach JST18, wysokośd udziału każdego z trzech typów JST

we wpływach z podatków dochodowych kształtuje się następująco:

Kwotę udziału Jednostki Samorządu Terytorialnego we wpływach z podatku dochodowego

od osób fizycznych (stanowiącego dochód budżetu paostwa) ustala się mnożąc:

1) ogólną kwotę wpływów z tego podatku przez

2) wysokośd udziału odpowiednią dla Jednostek danego typu

3) i wskaźnik równy udziałowi, należnego w roku poprzedzającym rok bazowy,

podatku PIT osób zamieszkałych na obszarze Jednostki, w ogólnej kwocie

należnego podatku w tym samym roku.

Odpowiednie wartości udziałów JST we wpływach z podatków dochodowych, zgodnie

z Ustawą o dochodach JST są następujące:

W przypadku gminy

PIT:

Wysokośd udziału we wpływach z podatku dochodowego od osób fizycznych od płatników

tego podatku, zamieszkujących na obszarze gmin, wynosi 39,34% z zastrzeżeniem art. 89.

Art. 89 ust. 1 Ustawy stanowi, iż udział gmin we wpływach z PIT zmniejsza się o liczbę

punktów procentowych odpowiadających iloczynowi 3,81 punktu procentowego i wskaźnika

obliczonego łącznie dla całego kraju. Wskaźnik ten ustala się dzieląc liczbę mieszkaoców

przyjętych przed dniem 1.01.2004 r. do domów pomocy społecznej (według stanu na dzieo

30.06 roku bazowego), przez liczbę mieszkaoców przyjętych przed dniem 1.01.2004 r.

(według stanu na dzieo 31.12.2003 r.). W 2010 r. wielkośd udziału gmin we wpływach

z podatku dochodowego od osób fizycznych wynosi 36,94%.

CIT:

Wysokośd udziału we wpływach z podatku dochodowego od osób prawnych od płatników

tego podatku, posiadających siedzibę na obszarze gminy, wynosi 6,71%.

18 Art. 9 Ustawy o Dochodach Jednostek Samorządu Terytorialnego

45

W przypadku powiatu

PIT:

Wysokośd udziału we wpływach z podatku dochodowego od osób fizycznych od płatników

tego podatku, zamieszkujących na obszarze powiatu, wynosi 10,25%.

CIT:

Wysokośd udziału we wpływach z podatku dochodowego od osób prawnych od płatników

tego podatku, posiadających siedzibę na obszarze powiatu, wynosi 1,40%.

W przypadku województwa

PIT:

Wysokośd udziału we wpływach z podatku dochodowego od osób fizycznych od płatników

tego podatku, zamieszkujących na obszarze województwa, wynosi 1,60%.

CIT:

Wysokośd udziału we wpływach z podatku dochodowego od osób prawnych od płatników

tego podatku, posiadających siedzibę na obszarze województwa, wynosi 14,75%19.

C. Metody prognozowania dochodów

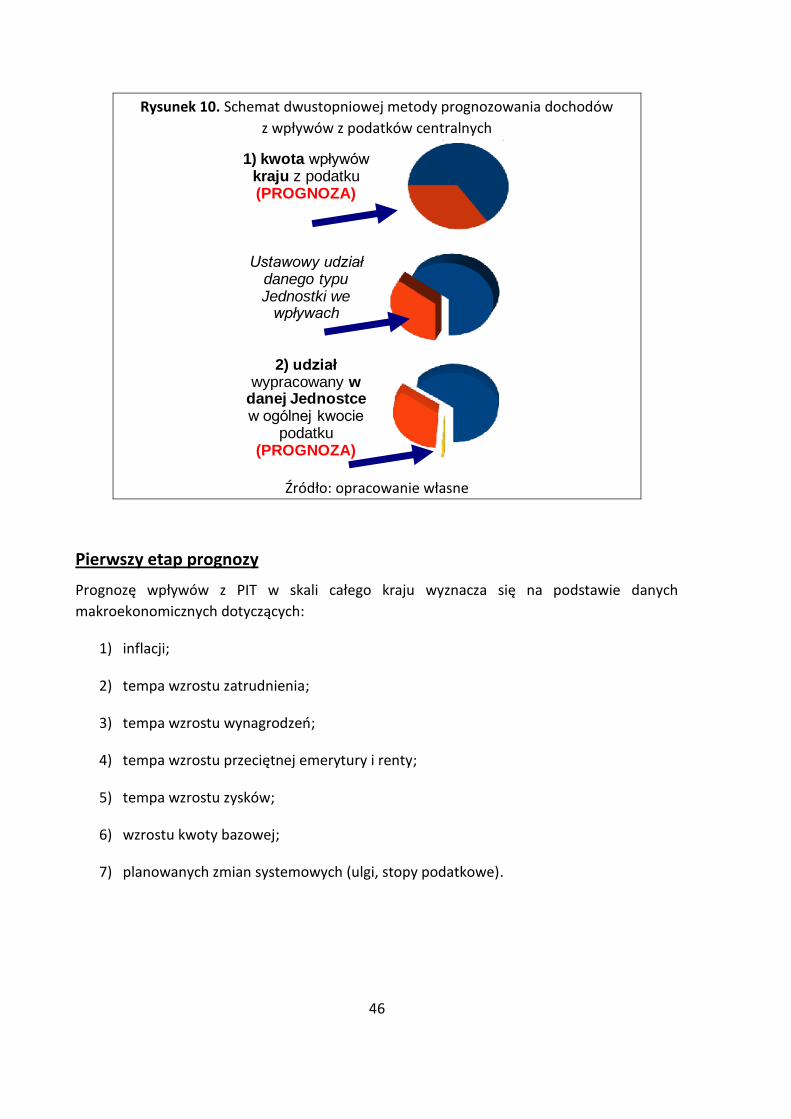

Dochody z wpływów z podatku dochodowego prognozowane są przy użyciu metody

dwustopniowej składającej się z:

1) prognozy wpływów z PIT/CIT w skali całego kraju;

2) prognozy udziału PIT/CIT wypracowanego w danej Jednostce.

19 wchodzi w życie z dn. 1.01.2010 – zwiększone z 14,0% stosownie do art. 6 ustawy o zmianie ustawy o

autostradach płatnych oraz o Krajowym Funduszu Drogowym

46

Rysunek 10. Schemat dwustopniowej metody prognozowania dochodów

z wpływów z podatków centralnych

Źródło: opracowanie własne

Pierwszy etap prognozy

Prognozę wpływów z PIT w skali całego kraju wyznacza się na podstawie danych

makroekonomicznych dotyczących:

1) inflacji;

2) tempa wzrostu zatrudnienia;

3) tempa wzrostu wynagrodzeo;

4) tempa wzrostu przeciętnej emerytury i renty;

5) tempa wzrostu zysków;

6) wzrostu kwoty bazowej;

7) planowanych zmian systemowych (ulgi, stopy podatkowe).

1) kwota wpływów kraju z podatku (PROGNOZA)

Ustawowy udział danego typu Jednostki we

wpływach

2) udziałwypracowany w

danej Jednostcew ogólnej kwocie

podatku (PROGNOZA)

47

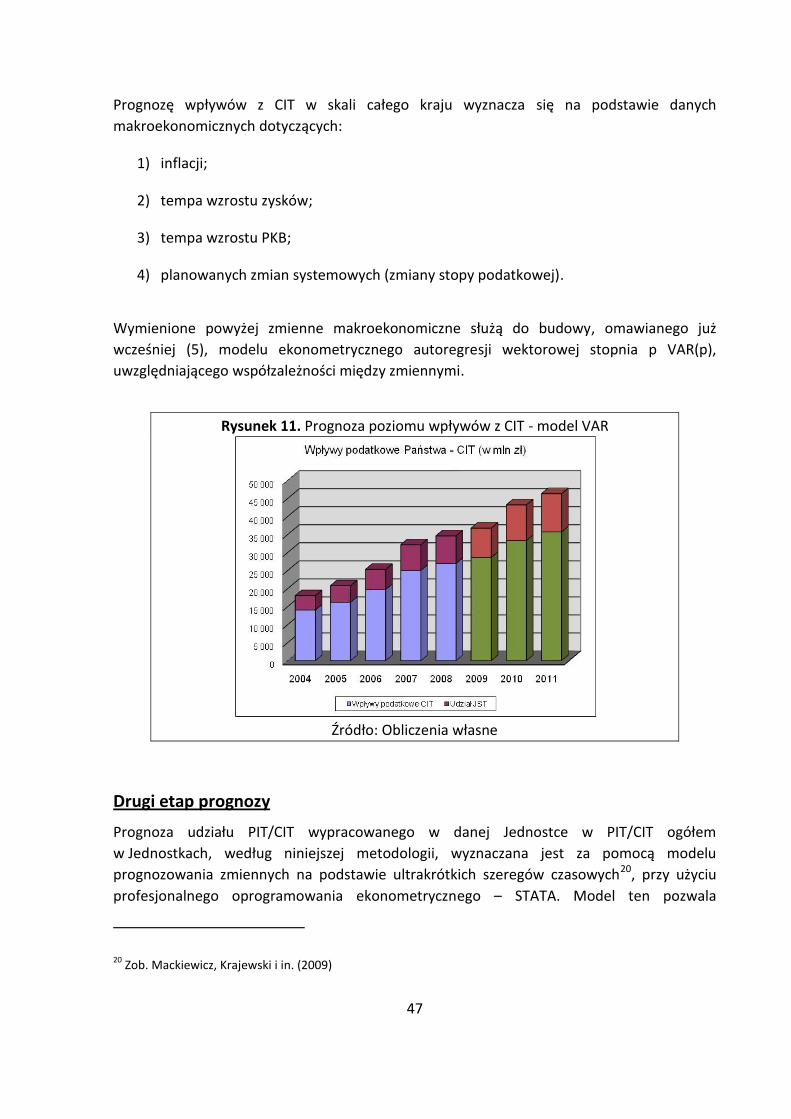

Prognozę wpływów z CIT w skali całego kraju wyznacza się na podstawie danych

makroekonomicznych dotyczących:

1) inflacji;

2) tempa wzrostu zysków;

3) tempa wzrostu PKB;

4) planowanych zmian systemowych (zmiany stopy podatkowej).

Wymienione powyżej zmienne makroekonomiczne służą do budowy, omawianego już

wcześniej (5), modelu ekonometrycznego autoregresji wektorowej stopnia p VAR(p),

uwzględniającego współzależności między zmiennymi.

Rysunek 11. Prognoza poziomu wpływów z CIT - model VAR

Źródło: Obliczenia własne

Drugi etap prognozy

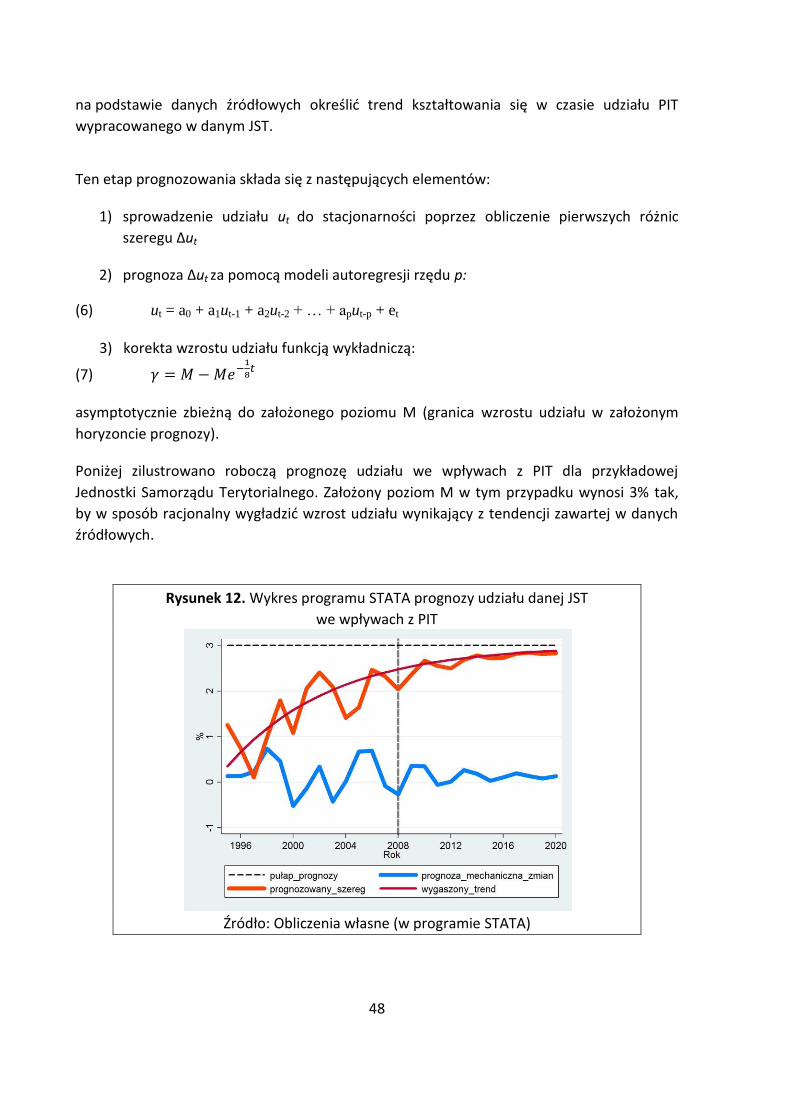

Prognoza udziału PIT/CIT wypracowanego w danej Jednostce w PIT/CIT ogółem

w Jednostkach, według niniejszej metodologii, wyznaczana jest za pomocą modelu

prognozowania zmiennych na podstawie ultrakrótkich szeregów czasowych20, przy użyciu

profesjonalnego oprogramowania ekonometrycznego – STATA. Model ten pozwala

20 Zob. Mackiewicz, Krajewski i in. (2009)

48

na podstawie danych źródłowych określid trend kształtowania się w czasie udziału PIT

wypracowanego w danym JST.

Ten etap prognozowania składa się z następujących elementów:

1) sprowadzenie udziału ut do stacjonarności poprzez obliczenie pierwszych różnic

szeregu Δut

2) prognoza Δut za pomocą modeli autoregresji rzędu p:

(6) ut = a0 + a1ut-1 + a2ut-2 + … + aput-p + et

3) korekta wzrostu udziału funkcją wykładniczą:

(7)

asymptotycznie zbieżną do założonego poziomu M (granica wzrostu udziału w założonym

horyzoncie prognozy).

Poniżej zilustrowano roboczą prognozę udziału we wpływach z PIT dla przykładowej

Jednostki Samorządu Terytorialnego. Założony poziom M w tym przypadku wynosi 3% tak,

by w sposób racjonalny wygładzid wzrost udziału wynikający z tendencji zawartej w danych

źródłowych.

Rysunek 12. Wykres programu STATA prognozy udziału danej JST

we wpływach z PIT

Źródło: Obliczenia własne (w programie STATA)

49

D. Prognozowanie pozostałych dochodów

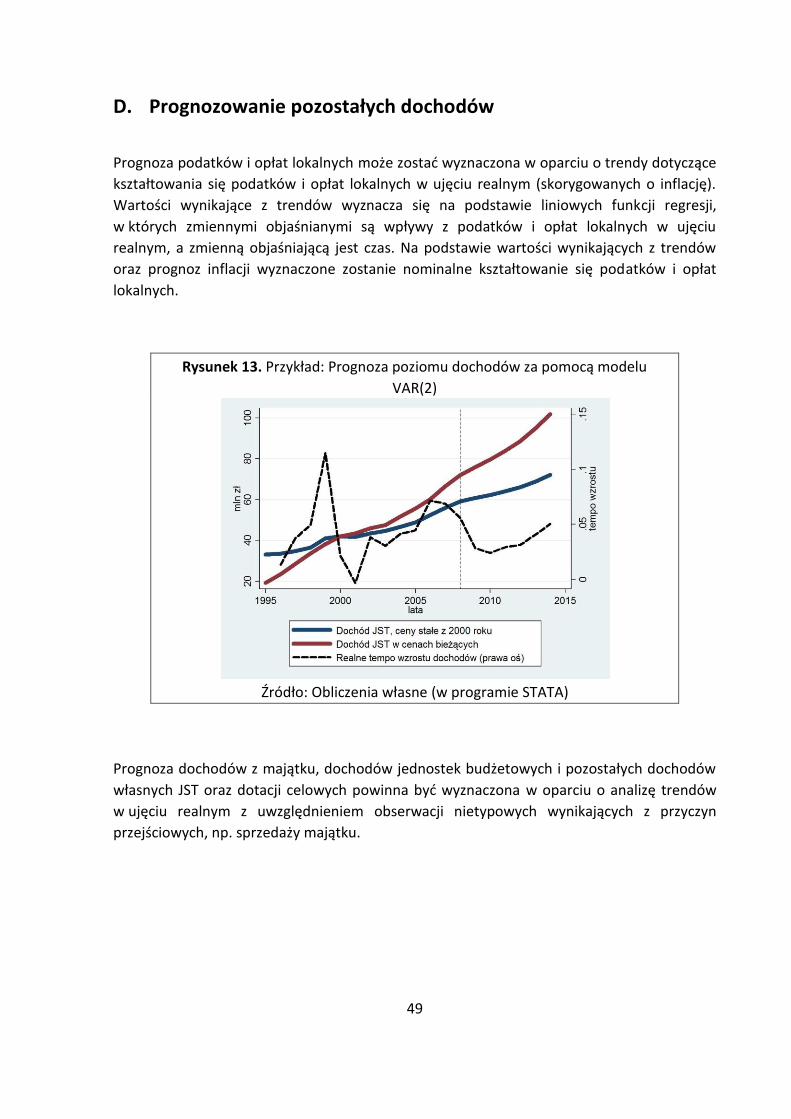

Prognoza podatków i opłat lokalnych może zostad wyznaczona w oparciu o trendy dotyczące

kształtowania się podatków i opłat lokalnych w ujęciu realnym (skorygowanych o inflację).

Wartości wynikające z trendów wyznacza się na podstawie liniowych funkcji regresji,

w których zmiennymi objaśnianymi są wpływy z podatków i opłat lokalnych w ujęciu

realnym, a zmienną objaśniającą jest czas. Na podstawie wartości wynikających z trendów

oraz prognoz inflacji wyznaczone zostanie nominalne kształtowanie się podatków i opłat

lokalnych.

Rysunek 13. Przykład: Prognoza poziomu dochodów za pomocą modelu

VAR(2)

Źródło: Obliczenia własne (w programie STATA)

Prognoza dochodów z majątku, dochodów jednostek budżetowych i pozostałych dochodów

własnych JST oraz dotacji celowych powinna byd wyznaczona w oparciu o analizę trendów

w ujęciu realnym z uwzględnieniem obserwacji nietypowych wynikających z przyczyn

przejściowych, np. sprzedaży majątku.

50

W związku ze złożonością wyznaczania (podawanych przez Ministerstwo Finansów) kwot

subwencji wyrównawczych/równoważących21, a także wysokiej indywidualizacji algorytmu

podziału subwencji oświatowej22 wskazane jest, by wysokośd subwencji była wyznaczana

na podstawie prognoz zbiorczej kwoty subwencji oraz zgodnie z kształtowaniem się prognoz

dochodów JST, jednakże przy przyjęciu założenia, że jej podział pomiędzy poszczególne

Jednostki nie ulegnie zmianie.

21 Kwoty te uzależnione są m.in. od wskaźników dochodów podatkowych, gęstości zaludnienia w Jednostce

oraz innych czynników.

22 Subwencja oświatowa uzależniona jest od liczby uczniów, zakresu zadao oświatowych i innych czynników.

51

Część VI. Wpływ koniunktury na dochody

z udziałów w podatkach centralnych; analiza

wrażliwości, analiza wariantowa

Istotnym aspektem w przeprowadzeniu wieloletniej prognozy finansowej jest szczegółowa

prognoza dochodów Jednostek Samorządu Terytorialnego z wpływów z podatku PIT i CIT.

Struktura dochodów JST opierająca się na dochodach z podatku PIT i CIT powoduje, iż są one

wrażliwe na zmianę aktualnego stanu gospodarki.

Wysokośd dochodów JST z podatków uzależniona jest od sytuacji gospodarczej kraju.

Ożywienie gospodarcze prowadzi do wzrostu wpływów z podatków, natomiast recesja do ich