PRZEDMIOTOWE ZASADY OCENIANIA ( PZO) Rok szkolny … · działu : „Pojęcia z zakresu mikro i...

16

PRZEDMIOTOWE ZASADY OCENIANIA ( PZO) Rok szkolny 2015/2016 1. Podstawy ekonomii 2. Pracownia ekonomiczna 3. Pracownia rachunkowości i analizy finansowej 4. Praktyka zawodowa Opracowała: Grażyna Brzozowska

Transcript of PRZEDMIOTOWE ZASADY OCENIANIA ( PZO) Rok szkolny … · działu : „Pojęcia z zakresu mikro i...

PRZEDMIOTOWE ZASADY OCENIANIA ( PZO)

Rok szkolny 2015/2016

1. Podstawy ekonomii

2. Pracownia ekonomiczna

3. Pracownia rachunkowości i analizy finansowej

4. Praktyka zawodowa

Opracowała: Grażyna Brzozowska

PRZEDMIOTOWE ZASADY OCENIANIA( PZO)

Podstawy ekonomii I. Zasady oceniania

1. Niniejszy dokument jest zgodny z ustaleniami Szkolnych Zasad Oceniania

2. Jest to umowa zawarta między uczniami a nauczycielem przedmiotu.

3. Rodzice ucznia mają prawo do poznania założeń tej umowy.

4. Ocenie podlegają wiedza i umiejętności ucznia.

5. Uczniowie są oceniani w skali od 1 do 6. Oceny bieżące mogą być uzupełnione : „+”, „-”

II. Przedmiotowe zasady oceniania zawierają:

1. wymagania na poszczególne oceny;

2. opis wszystkich form oceniania, stosowanych przez nauczyciela oraz ich wagę punktową;

3. zasady i terminy poprawiania ocen cząstkowych;

4. zasady wystawiania oceny śródrocznej i rocznej, w tym uwzględnianie średniej oceny wyliczanej przez

dziennik elektroniczny;

5. zasady i terminy poprawiania oceny śródrocznej i rocznej;

II.1. Wymagania na poszczególne oceny 1) Ocenę „celujący” otrzymuje uczeń, który

spełnia jeden poniższych warunków:

- biegle posługuje się językiem ekonomicznym,

- posiadł wiedzę obejmującą cały program nauczania z

działu : „Pojęcia z zakresu mikro i makroekonomii”;

- samodzielnie rozwiązuje problemy teoretyczne i

praktyczne wykraczające poza wymagania programowe;

- zdobywa wiadomości i umiejętności znacznie

wykraczające poza wymagania programowe;

- formułuje problemy i dokonuje analizy i syntezy nowych

zjawisk;

- proponuje nietypowe rozwiązania;

- potrafi prezentować i udowodnić swoje zdanie używając

odpowiedniej argumentacji będącej skutkiem nabytej

samodzielnie wiedzy;

- aktualizuje na bieżąco wiedzę w procesie samodzielnego

dokształcania się;

- prezentuje i uzasadnia własne poglądy.

2) Ocenę „ bardzo dobry” otrzymuje uczeń,

który spełnia poniższe warunki:

- opanował pełny zakres wiedzy i umiejętności objętych

działu” Pojęcia z zakresu mikro i makroekonomii”;

- sprawnie korzysta ze wszystkich dostępnych i wskazanych

przez nauczyciela źródeł informacji;

- kojarzy fakty dotyczące zajęć edukacyjnych z innymi

dyscyplinami naukowymi;

- wiąże poznane treści z życiem codziennym;

- rozwiązuje problemy i zadania dodatkowo stawiane przez

nauczyciela;

- bezbłędnie posługuje się słownictwem używanym w

naukach ekonomicznych;

- potrafi wyciągać logiczne wnioski w analizowanych

problemach.

3) Ocenę „ dobry” otrzymuje uczeń, który:

- opanował wiadomości i umiejętności w zakresie

pozwalającym na rozumienie większości zjawisk

praktycznych

- dobrze posługuje się podstawowymi pojęciami i terminami

z zakresu omawianych treści do wyjaśnienia wybranych

zagadnień,

- określa różne związki i zależności między omawianymi

zagadnieniami,

- potrafi zastosować wiedzę w typowych sytuacjach,

- umie samodzielnie rozwiązywać typowe zadania, a trudniejsze wykonuje pod kierunkiem nauczyciela.

4) Ocenę „ dostateczny” uzyskuje uczeń, który

spełnia poniższe warunki: - opanował częściowo wiadomości i umiejętności określone

w dziale „Pojęcia z zakresu mikro i makroekonomii”, - zna podstawowe fakty, definicje i pojęcia pozwalające mu

na rozumienie najważniejszych zagadnień,

- poprawnie wyjaśnia podstawowe pojęcia z ekonomii,

- potrafi pod kierunkiem nauczyciela skorzystać

z podstawowych źródeł informacji i wyciągnąć wnioski

z pozyskanych informacji.

5) Ocenę „ dopuszczający” otrzymuje uczeń,

który:

- zna podstawowe pojęcia z zakresu „Pojęcia z zakresu

mikro i makroekonomii”,

- odtwarza pamięciowo podstawowe informacje,

- potrafi wykonywać proste polecenia wymagające

zastosowania podstawowych umiejętności przy pomocy

nauczyciela,

- ma problemy w samodzielnym rozwiązywaniu typowych

zadań teoretycznych czy też praktycznych,

- posiada wiedzę, która umożliwia mu kontynuowanie nauki

w klasie programowo wyższej.

6) Ocenę" niedostateczny " otrzymuje uczeń, który spełnia poniższe warunki:

- nie opanował treści i umiejętności określonych przez

nauczyciela planem realizacji materiału z działu” Pojęcia z zakresu mikro i makroekonomii”;

- nie jest w stanie wykonać zadań o niewielkim stopniu trudności ;

- nie rozumie podstawowych pojęć ekonomicznych ; - bierny na zajęciach lekcyjnych.

II.2. Opis wszystkich form oceniania, stosowanych przez nauczyciela oraz ich wagę punktową;

Przykładowe planowane zadania

Otrzymałeś zlecenie graficznego przedstawienia zmiany równowagi rynkowej na skutek równoczesnych zmian

popytu i podaży dla wybranego produktu w pracowni ekonomicznej wyposażonej w komputery. Zadanie

wykonujesz indywidualnie korzystając z Internetu, podręcznika i dostępnych w pracowni programów

komputerowych. Do dyspozycji masz stanowisko komputerowe odpowiednio wyposażone. Sporządzony wykres

będziesz prezentować na forum grupy (10 minut), oraz przekażesz w wersji elektronicznej i drukowanej do oceny

.Sprawdzanie efektów kształcenia będzie przeprowadzone na podstawie prezentacji oraz sporządzonej

dokumentacji i wyjaśnień. W ocenie należy uwzględnić następujące kryteria ogólne: zawartość merytoryczna

(bezbłędność formalna), sposób prezentacji (układ, czytelność, czas), wydruk dokumentacji (układ graficzny,

estetyka, bezbłędność edycyjna). Sprawdzanie i ocenianie osiągnięć uczniów należy prowadzić systematycznie

podczas realizacji programu nauczania przedmiotu, na podstawie ustalonych kryteriów. W wyniku procesu

sprawdzania i oceniania osiągnięć uczniów uzyskuje się informacje dotyczące poziomu i zakresu opanowania

umiejętności określonych w efektach kształcenia. Systematyczna kontrola i ocena postępów ucznia umożliwi

nauczycielowi dostosowanie metod nauczania, organizacyjnych form pracy oraz środków dydaktycznych do

predyspozycji ucznia.

Kontrola i ocena osiągnięć uczniów może być dokonywana na podstawie:

- sprawdzianów ustnych i pisemnych,

- testów osiągnięć szkolnych,

- opracowanych projektów,

- obserwacji czynności ucznia podczas wykonywania ćwiczeń.

Podczas oceniania osiągnięć uczniów należy zwracać uwagę na:

- posługiwanie się terminologią z zakresu mikro i makroekonomii,

- poziom merytoryczny wypowiedzi,

- sposób formułowania odpowiedzi,

- interpretowanie mierników ekonomicznych,

- analizowanie sytuacji gospodarczej,

Ocenie podlegają Waga

1 )prace klasowe - obejmujące treść całego działu; 5

2) sprawdziany – obejmujące materiał z kilku lekcji; 4

3) kartkówki – obejmujące materiał z najwyżej z dwóch ostatnich tematów; 3

4) prace domowe; 1

5)praca na lekcji (zadania i ćwiczenia wykonywane podczas lekcji); 2

6)wypowiedzi ustne; 1

7)praca w zespole; 1

9)ćwiczenia praktyczne, projekty, WebQuesty 3

10)osiągnięcia na konkursach i olimpiadach 5

11)aktywność, przyrost wiedzy, systematyczność( ocena o oddziaływaniu motywacyjnym)

5

12) inne 1

II.3. Zasady i terminy poprawiania ocen cząstkowych;

1. Podczas kontroli bieżącej ucznia obowiązuje znajomość zagadnień z ostatniego tematu.

2. Nieprzygotowanie do zajęć oraz brak zeszytu uczeń zgłasza przed rozpoczęciem lekcji.

3. Sprawdziany są zapowiadane z tygodniowym wyprzedzeniem( termin jest wpisywany w dzienniku).

4. Zeszyt powinien być prowadzony systematycznie i starannie. Brak zeszytu powoduje wpisanie w dzienniku

znaku „-”. 3 „-” skutkują ocenę niedostateczną. Zeszyt należy uzupełniać o brakujące tematy.

5.Nieobecność nieusprawiedliwiona na lekcji powoduje otrzymanie oceny niedostatecznej ze sprawdzianu oraz

pracy na lekcji, gdy wykonywane są ćwiczenia podlegające ocenie.

6.Wszystkie oceny bieżące należy poprawić w ciągu 2 tygodni.

7. Uczeń zobowiązany jest do prowadzenia portfolio swoich wykonanych prac, zadań, projektów.

Skala procentowa punktacji prac pisemnych

w przedziale 0% do 35% ocena ndst

w przedziale 35,1% do 45% ocena dop

w przedziale 45,1% do 50% ocena dop+

w przedziale 50,1% do 54% ocena dst-

w przedziale 54,1% do 65% ocena dst

w przedziale 65,1% do 70% ocena dst+

w przedziale 70,1% do 75% ocena db-

w przedziale 75,1% do 85% ocena db

w przedziale 85,1% do 90% ocena db+

w przedziale 90,1% do 95% ocena bdb-

w przedziale 95,1% do 99% ocena bdb

100% ocena cel

II.4.Zasady wystawiania oceny śródrocznej i rocznej, w tym uwzględnianie średniej oceny wyliczanej przez

dziennik elektroniczny;

Ocenę śródroczną i roczną uczeń uzyskuję w wyniku obliczeń średniej ważonej wszystkich ocen cząstkowych

z poszczególnych obszarów.

Minimalne wymagania na poszczególne oceny:

Ocenę dopuszczającą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się, między 1,75 ale niższą niż 2,75.

Ocenę dostateczną otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się między 2,75 ale niższą niż 3,75.

Ocenę dobrą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się między 3,75 ale niższą niż 4,75

Ocenę bardzo dobrą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią między 4,75 a 5.

Ocenę celującą otrzymuje uczeń, który w semestrze:

- Uzyskał co najmniej oceny bardzo dobre i przynajmniej jedną ocenę celującą oraz średnią ocen powyżej 5

- Osiąga sukcesy w konkursach przedmiotowych

- Przygotował co najmniej jedną pracę na ocenę celującą

- Wykazuje bardzo dużą aktywność na lekcji.

II.5. Zasady i terminy poprawiania oceny śródrocznej i rocznej;

Na miesiąc przed klasyfikacją roczną uczniowie informowani są o przewidywanych ocenach( zapis w dzienniku)

i możliwości ich poprawy.

Uczeń na koniec roku może otrzymać ocenę niższą niż proponowana w przypadku unikania zajęć, sprawdzianów

i ćwiczeń.

PRZEDMIOTOWE ZASADY OCENIANIA( PZO)

Pracownia ekonomiczna kl. II

I. Zasady oceniania

1. Niniejszy dokument jest zgodny z ustaleniami Szkolnych Zasad Oceniania

2. Jest to umowa zawarta między uczniami a nauczycielem przedmiotu.

3. Rodzice ucznia mają prawo do poznania założeń tej umowy.

4. Ocenie podlegają wiedza i umiejętności ucznia.

5. Uczniowie są oceniani w skali od 1 do 6. Oceny bieżące mogą być uzupełnione : „+”, „-”

II. Przedmiotowe zasady oceniania zawierają:

1. wymagania na poszczególne oceny;

2. opis wszystkich form oceniania, stosowanych przez nauczyciela oraz ich wagę punktową;

3. zasady i terminy poprawiania ocen cząstkowych;

4. zasady wystawiania oceny śródrocznej i rocznej, w tym uwzględnianie średniej oceny

wyliczanej przez dziennik elektroniczny;

5. zasady i terminy poprawiania oceny śródrocznej i rocznej;

II.1. Wymagania na poszczególne oceny Gospodarowanie zasobami majątkowymi i środkami

pieniężnym, „ Podatki bezpośrednie i pośrednie”1)Ocenę „ celujący” otrzymuje uczeń, który spełnia jeden

poniższych warunków:

-biegle posługuje się językiem ekonomicznym,

-posiadł wiedze obejmującą cały program nauczania

z działu : „Gospodarowanie zasobami majątkowymi

i środkami pieniężnymi”; „ Podatki bezpośrednie

i pośrednie”

-samodzielnie rozwiązuje problemy teoretyczne

i praktyczne wykraczające poza wymagania programowe;

-zdobywa wiadomości i umiejętności znacznie

wykraczające poza wymagania programowe;

-formułuje problemy i dokonuje analizy i syntezy nowych

zjawisk;

-proponuje nietypowe rozwiązania;

-potrafi prezentować i udowodnić swoje zdanie używając

odpowiedniej argumentacji będącej skutkiem nabytej

samodzielnie wiedzy;

-aktualizuje na bieżąco wiedzę w procesie samodzielnego

dokształcania się;

-prezentuje i uzasadnia własne poglądy.

2)Ocenę „ bardzo dobry” otrzymuje uczeń, który spełnia

poniższe warunki:

-opanował pełny zakres wiedzy i umiejętności objętych

działu „Gospodarowanie zasobami majątkowymi

i środkami pieniężnymi”, „ Podatki bezpośrednie i

pośrednie”;

-sprawnie korzysta ze wszystkich dostępnych

i wskazanych przez nauczyciela źródeł informacji;

-kojarzy fakty dotyczące zajęć edukacyjnych z innymi

dyscyplinami naukowymi;

-wiąże poznane treści z życiem codziennym;

-rozwiązuje problemy i zadania dodatkowo stawiane przez

nauczyciela;

-bezbłędnie posługuje się słownictwem używanym

w naukach ekonomicznych;

-potrafi wyciągać logiczne wnioski w analizowanych

problemach. -

3)Ocenę „ dobry” otrzymuje uczeń, który:

-opanował wiadomości i umiejętności w zakresie

pozwalającym na rozumienie: „Gospodarowanie zasobami

majątkowymi

i środkami pieniężnymi”; „ Podatki bezpośrednie

i pośrednie” ;

-dobrze posługuje się podstawowymi pojęciami i terminami

z zakresu omawianych treści do wyjaśnienia wybranych

zagadnień,

-określa różne związki i zależności między omawianymi

zagadnieniami,

-potrafi zastosować wiedzę w typowych sytuacjach,

-umie samodzielnie rozwiązywać typowe zadania,

a trudniejsze wykonuje pod kierunkiem nauczyciela.

4)Ocenę „ dostateczny” uzyskuje uczeń, który spełnia

poniższe warunki:

-opanował częściowo wiadomości i umiejętności określone

w dziale „Gospodarowanie zasobami majątkowymi

i środkami pieniężnymi”; „ Podatki bezpośrednie i

pośrednie”.

-zna podstawowe fakty, definicje i pojęcia pozwalające mu

na rozumienie najważniejszych zagadnień;

-poprawnie wyjaśnia podstawowe pojęcia z zakresu

gospodarowania zapasami;

-potrafi pod kierunkiem nauczyciela skorzystać

z podstawowych źródeł informacji i wyciągnąć wnioski

z pozyskanych informacji.

5)Ocenę „ dopuszczający” otrzymuje uczeń, który:

-zna podstawowe pojęcia z zakresu działu

„Gospodarowanie zapasami”, „Podatki bezpośrednie i

pośrednie”;

-odtwarza pamięciowo podstawowe informacje;

-potrafi wykonywać proste polecenia wymagające

zastosowania podstawowych umiejętności przy pomocy

nauczyciela,

-ma problemy w samodzielnym rozwiązywaniu typowych

zadań teoretycznych czy też praktycznych,

-posiada wiedzę, która umożliwia mu kontynuowanie nauki

w klasie programowo wyższej.

6)Ocenę" niedostateczny " otrzymuje uczeń, który

spełnia poniższe warunki:

-nie opanował treści i umiejętności określonych planem

realizacji materiału z działu „Gospodarowanie zapasami”,

„Podatki bezpośrednie i pośrednie” przez nauczyciela w

danej klasie; bierny na zajęciach lekcyjnych .

-nie jest w stanie wykonać zadań o niewielkim stopniu

trudności ;

-nie rozumie podstawowych pojęć ekonomicznych;

II.2. Opis wszystkich form oceniania, stosowanych przez nauczyciela oraz ich wagę punktową;

Przykładowe planowane zadania – dział „Gospodarowanie zasobami majątkowymi i środkami

pieniężnymi”

Pracujesz w dziale zajmującym się gospodarką materiałami. Masz podjąć decyzje:

1) związaną z ustaleniem wielkości zapasów zapewniających ciągłość produkcji. Decyzję podejmujesz

w grupie 3-osobowej w oparciu o analizę wskaźników rotacji oraz norm zużycia materiałów. Dane do

analizy otrzymasz od nauczyciela.

2) polegającą na doborze metody ustalania wartości rozchodu materiałów. W tym celu prezentujesz

wszystkie znane metody rozchodu materiałów i wybierasz jedną.

Po podjęciu ww. decyzji dokonujesz sprzedaży i rozchodu materiałów zbędnych. Dane do wystawienia

dokumentów (faktura VAT, WZ) otrzymasz od nauczyciela.

Po sporządzeniu dokumentów porównaj je z otrzymanym wzorcem i dokonaj samooceny ich

poprawności. Decyzje podejmujesz w grupie, natomiast dokumenty sporządzasz indywidualnie,

korzystając z dostępnych w pracowni materiałów i programów komputerowych. Do dyspozycji masz

stanowisko komputerowe odpowiednio wyposażone. Podjęte decyzje zaprezentujesz na forum grupy

(5 minut) natomiast przygotowane dokumenty przekażesz w wersji drukowanej do oceny.

Sprawdzenie efektów kształcenia będzie przeprowadzone na podstawie prezentacji oraz sporządzonej

dokumentacji. W ocenie należy uwzględnić następujące kryteria ogólne:

- zawartość merytoryczna (sposób podjęcia decyzji, bezbłędność dokumentów),

- sposób prezentacji (układ, czytelność, czas),

- wydruk dokumentów(estetyka).

W ocenie końcowej osiągnięć uczniów należy uwzględnić wyniki samooceny ucznia oraz wszystkich

metod sprawdzania stosowanych przez nauczyciela.

- sprawdziany ustne i pisemne,

- testy osiągnięć szkolnych,

- obserwacji czynności ucznia wykonywanych podczas ćwiczeń,

- opracowanych projektów.

Podczas sprawdzania i interpretowania projektów proponuje się zwrócić uwagę na:

- trafność koncepcji projektu,

- dobór materiałów źródłowych,

- plan projektu,

- podział zadań oraz stopień zaangażowania się uczestników w realizację projektu,

- stopień realizacji zamierzonych celów,

- wykonanie i prezentacji projektu.

Przykładowe planowane zadania dział „ Podatki bezpośrednie i pośrednie”

Otrzymałeś zadanie polegające na obliczeniu podatków i sporządzeniu deklaracji podatkowych. Od

nauczyciela otrzymasz dwie karty pracy. Pierwsza karta pracy zawiera dane symulujące działalność

podmiotu prowadzonego przez osobę fizyczną nie zatrudniającego pracowników. Druga karta pracy

zawiera dane symulujące działalność spółki z o.o. zatrudniającej pracowników. Wykonując zadania

zawarte w kartach obliczysz podatek dochodowy od osób fizycznych, podatek dochodowy od osób

prawnych, podatek VAT oraz sporządzisz deklaracje: podatkowe PIT, CIT, rozliczeniowe ZUS.

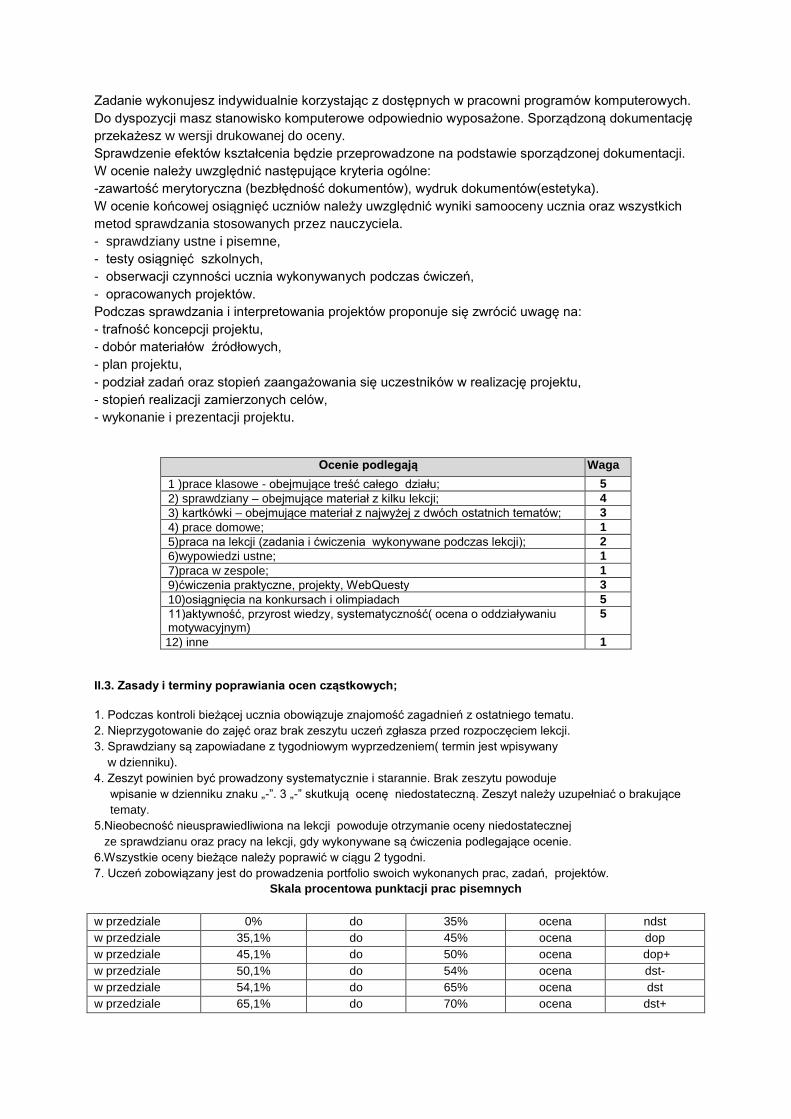

Zadanie wykonujesz indywidualnie korzystając z dostępnych w pracowni programów komputerowych.

Do dyspozycji masz stanowisko komputerowe odpowiednio wyposażone. Sporządzoną dokumentację

przekażesz w wersji drukowanej do oceny.

Sprawdzenie efektów kształcenia będzie przeprowadzone na podstawie sporządzonej dokumentacji.

W ocenie należy uwzględnić następujące kryteria ogólne:

-zawartość merytoryczna (bezbłędność dokumentów), wydruk dokumentów(estetyka).

W ocenie końcowej osiągnięć uczniów należy uwzględnić wyniki samooceny ucznia oraz wszystkich

metod sprawdzania stosowanych przez nauczyciela.

- sprawdziany ustne i pisemne,

- testy osiągnięć szkolnych,

- obserwacji czynności ucznia wykonywanych podczas ćwiczeń,

- opracowanych projektów.

Podczas sprawdzania i interpretowania projektów proponuje się zwrócić uwagę na:

- trafność koncepcji projektu,

- dobór materiałów źródłowych,

- plan projektu,

- podział zadań oraz stopień zaangażowania się uczestników w realizację projektu,

- stopień realizacji zamierzonych celów,

- wykonanie i prezentacji projektu.

Ocenie podlegają Waga

1 )prace klasowe - obejmujące treść całego działu; 5

2) sprawdziany – obejmujące materiał z kilku lekcji; 4

3) kartkówki – obejmujące materiał z najwyżej z dwóch ostatnich tematów; 3

4) prace domowe; 1

5)praca na lekcji (zadania i ćwiczenia wykonywane podczas lekcji); 2

6)wypowiedzi ustne; 1

7)praca w zespole; 1

9)ćwiczenia praktyczne, projekty, WebQuesty 3

10)osiągnięcia na konkursach i olimpiadach 5

11)aktywność, przyrost wiedzy, systematyczność( ocena o oddziaływaniu motywacyjnym)

5

12) inne 1

II.3. Zasady i terminy poprawiania ocen cząstkowych;

1. Podczas kontroli bieżącej ucznia obowiązuje znajomość zagadnień z ostatniego tematu.

2. Nieprzygotowanie do zajęć oraz brak zeszytu uczeń zgłasza przed rozpoczęciem lekcji.

3. Sprawdziany są zapowiadane z tygodniowym wyprzedzeniem( termin jest wpisywany

w dzienniku).

4. Zeszyt powinien być prowadzony systematycznie i starannie. Brak zeszytu powoduje

wpisanie w dzienniku znaku „-”. 3 „-” skutkują ocenę niedostateczną. Zeszyt należy uzupełniać o brakujące

tematy.

5.Nieobecność nieusprawiedliwiona na lekcji powoduje otrzymanie oceny niedostatecznej

ze sprawdzianu oraz pracy na lekcji, gdy wykonywane są ćwiczenia podlegające ocenie.

6.Wszystkie oceny bieżące należy poprawić w ciągu 2 tygodni.

7. Uczeń zobowiązany jest do prowadzenia portfolio swoich wykonanych prac, zadań, projektów.

Skala procentowa punktacji prac pisemnych

w przedziale 0% do 35% ocena ndst

w przedziale 35,1% do 45% ocena dop

w przedziale 45,1% do 50% ocena dop+

w przedziale 50,1% do 54% ocena dst-

w przedziale 54,1% do 65% ocena dst

w przedziale 65,1% do 70% ocena dst+

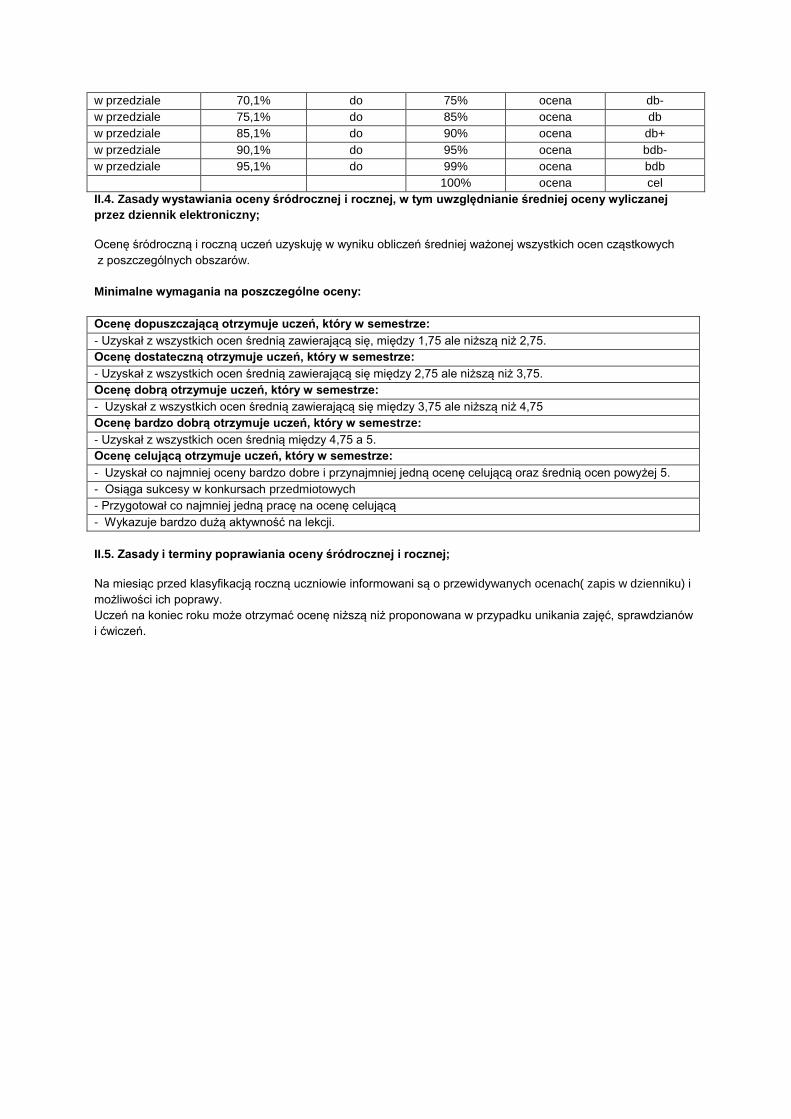

w przedziale 70,1% do 75% ocena db-

w przedziale 75,1% do 85% ocena db

w przedziale 85,1% do 90% ocena db+

w przedziale 90,1% do 95% ocena bdb-

w przedziale 95,1% do 99% ocena bdb

100% ocena cel

II.4. Zasady wystawiania oceny śródrocznej i rocznej, w tym uwzględnianie średniej oceny wyliczanej

przez dziennik elektroniczny;

Ocenę śródroczną i roczną uczeń uzyskuję w wyniku obliczeń średniej ważonej wszystkich ocen cząstkowych

z poszczególnych obszarów.

Minimalne wymagania na poszczególne oceny:

Ocenę dopuszczającą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się, między 1,75 ale niższą niż 2,75.

Ocenę dostateczną otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się między 2,75 ale niższą niż 3,75.

Ocenę dobrą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się między 3,75 ale niższą niż 4,75

Ocenę bardzo dobrą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią między 4,75 a 5.

Ocenę celującą otrzymuje uczeń, który w semestrze:

- Uzyskał co najmniej oceny bardzo dobre i przynajmniej jedną ocenę celującą oraz średnią ocen powyżej 5.

- Osiąga sukcesy w konkursach przedmiotowych

- Przygotował co najmniej jedną pracę na ocenę celującą

- Wykazuje bardzo dużą aktywność na lekcji.

II.5. Zasady i terminy poprawiania oceny śródrocznej i rocznej;

Na miesiąc przed klasyfikacją roczną uczniowie informowani są o przewidywanych ocenach( zapis w dzienniku) i

możliwości ich poprawy.

Uczeń na koniec roku może otrzymać ocenę niższą niż proponowana w przypadku unikania zajęć, sprawdzianów

i ćwiczeń.

PRZEDMIOTOWE ZASADY OCENIANIA( PZO)

Pracownia rachunkowości i analizy finansowej kl. III i IV I. Zasady oceniania 1. Niniejszy dokument jest zgodny z ustaleniami Szkolnych Zasad Oceniania 2. Jest to umowa zawarta między uczniami a nauczycielem przedmiotu. 3. Rodzice ucznia mają prawo do poznania założeń tej umowy. 4. Ocenie podlegają wiedza i umiejętności ucznia. 5. Uczniowie są oceniani w skali od 1 do 6. Oceny bieżące mogą być uzupełnione : „+”, „-” II. Przedmiotowe zasady oceniania zawierają: 1. wymagania na poszczególne oceny; 2. opis wszystkich form oceniania, stosowanych przez nauczyciela oraz ich wagę

punktową; 3. zasady i terminy poprawiania ocen cząstkowych; 4. zasady wystawiania oceny śródrocznej i rocznej, w tym uwzględnianie średniej oceny

wyliczanej przez dziennik elektroniczny; 5. zasady i terminy poprawiania oceny śródrocznej i rocznej; II.1. Wymagania na poszczególne oceny l) Ocenę "celujący" otrzymuje uczeń, który spełnia jeden z poniższych warunków: - posiadł wiedzę i umiejętności znacznie wykraczające poza plan realizacji -materiału opracowany przez nauczyciela z działu „Ewidencja księgowa w programie finansowo- księgowym” „Inwentaryzacja” , „Sprawozdanie finansowe i analiza wskaźnikowa”: - samodzielnie i twórczo rozwija własne uzdolnienia; - biegle posługuje się zdobytymi treściami i umiejętnościami dopełniającymi w rozwiązywaniu problemów teoretycznych lub praktycznych z planu realizacji materiału opracowanego przez nauczyciela w danej klasy, -proponuje rozwiązania nietypowe, wykraczające poza program nauczania ; - osiąga sukcesy w konkursach i olimpiadach ekonomicznych, rachunkowości, kwalifikuje się do finałów na szczeblu wojewódzkim ( regionalnym) lub krajowym lub posiada inne porównywalne osiągnięcia ; - jest aktywny w czasie zajęć rachunkowości, przygotowuje referaty samodzielnie gromadząc do nich materiały wykraczające poza ramy programowe ; - samodzielnie wykonuje pomoce naukowe charakteryzujące się dużą starannością, pracochłonnością, dokładną znajomością tematów zawodowych (ekonomicznych) . 2) Ocenę "bardzo dobry" otrzymuje uczeń, który spełnia poniższe warunki: - opanował pełny zakres wiedzy i umiejętności określone planem realizacji materiału działu: „Inwentaryzacja” opracowanym przez nauczyciela ; - sprawnie posługuje się zdobytymi treściami, rozwiązuje samodzielnie problemy teoretyczne i praktyczne, ujęte w dziale: „Ewidencja księgowa w programie finansowo- księgowym” „ Inwentaryzacja”, ” Sprawozdanie finansowe i analiza wskaźnikowa” - potrafi zastosować posiadaną wiedzę do rozwiązywania zadań i problemów w nowych sytuacjach o dużym stopniu trudności ; - dostrzega związki z treściami poznanymi na innych przedmiotach ekonomicznych; 3) Ocenę "dobry" otrzymuje uczeń, który spełnia poniższe warunki: - nie opanował w pełni wiadomości i umiejętności określonych programem nauczania w dziale „Inwentaryzacja”, „Sprawozdanie finansowe i analiza wskaźnikowa” ale poznał je w stopniu nie utrudniającym

dalszej nauki przedmiotu rachunkowość i analiza finansowa; - poprawnie stosuje wiadomości, rozwiązuje samodzielnie typowe zadania teoretyczne lub praktyczne o średnim stopniu trudności ; - korzysta ze wskazówek nauczyciela przy rozwiązywaniu trudnych problemów; - korzysta jedynie ze źródeł przewidzianych programem nauczania rachunkowości lub wskazanych przez nauczyciela ; - przygotowuje referaty, gromadząc materiały przy pomocy nauczyciela , potrafi wyjaśnić zawarte w nich problemy, ma trudności z samodzielnym wnioskowaniem i analizowaniem, jednak potrafi wykorzystać wskazówki nauczyciela . 4) Ocenę" dostateczny" otrzymuje uczeń, który spełnia poniższe warunki: - opanował wiadomości i umiejętności określone planem realizacji działu: „Inwentaryzacja”, „Sprawozdanie finansowe i analiza wskaźnikowa” przez nauczyciela; - rozwiązuje(wykonuje) typowe zadania teoretyczne lub praktyczne średnim stopniu trudności; - treści przewidziane programem nauczania odtwarza z niewielką pomocą nauczyciela ; - proste zadania wykonuje samodzielnie, nie radzi sobie z rozwiązywaniem zadań problemowych ; - nie dostrzega związków zachodzących pomiędzy treściami różnych przedmiotów ekonomicznych; - potrafi posługiwać się podstawowymi pojęciami ekonomicznymi . 5) Ocenę "dopuszczający" otrzymuje uczeń, który spełnia poniższe warunki: -opanował treści i umiejętności określone planem realizacji działu: „Inwentaryzacja”, „Sprawozdanie finansowe i analiza wskaźnikowa” opracowanym przez nauczyciela; - rozwiązuje ( wykonuje)zadania teoretyczne i praktyczne typowe, o niewielkim stopniu trudności; - ma trudności w zrozumieniu podstawowych problemów ekonomicznych ; - mało aktywny na lekcji. 6) Ocenę" niedostateczny " otrzymuje uczeń, który spełnia poniższe warunki: - nie opanował treści i umiejętności określonych planem realizacji materiału z działu: „Inwentaryzacja” opracowanym przez nauczyciela; - nie jest w stanie wykonać zadań o niewielkim stopniu trudności ; - nie rozumie podstawowych pojęć ekonomicznych ; - bierny na zajęciach lekcyjnych .

II.2. Opis wszystkich form oceniania, stosowanych przez nauczyciela oraz ich wagę punktową;

Planowane zadania: Ewidencja księgowa w jednostce organizacyjnej Jesteś zatrudniony w jednostce organizacyjnej na stanowisku księgowego. Wprowadź dane identyfikacyjne jednostki organizacyjnej i kontrahentów oraz Zakładowego Planu Kont do systemu finansowo – księgowego, zakwalifikuj załączone dowody księgowe do ujęcia w księgach rachunkowych i zaksięguj operacje gospodarcze udokumentowane tymi dowodami w programie finansowo – księgowym. Wykonaj zadanie na samodzielnym stanowisku pracy, na którym znajduje się podłączony do drukarki komputer z oprogramowaniem finansowo – księgowym, zestaw dowodów księgowych z okresów sprawozdawczych jednostki organizacyjnej. Do wykonania zadania wykorzystaj Zakładowy Plan Kont i wybrane informacje z „Zasad (polityki) rachunkowości”. Efektami wykonanego zadania podlegającymi ocenie będą wydruki prac wykonanych w programie finansowo – księgowym: dziennik księgowań, zestawienie obrotów i sald kont księgi głównej i sald kont pomocniczych. Kontrola i ocena osiągnięć uczniów może być dokonywana na podstawie: - sprawdzianów ustnych i pisemnych, - testów osiągnięć szkolnych, - opracowanych projektów, - obserwacji czynności ucznia podczas wykonywania ćwiczeń, - efektów pracy w programach finansowo – księgowych. Podczas oceniania osiągnięć uczniów należy zwracać uwagę na: - posługiwanie się terminologią z zakresu rachunkowości, - sprawność posługiwania się programami finansowo – księgowymi, - poziom merytoryczny wypowiedzi, - sposób formułowania odpowiedzi, - interpretowanie mierników ekonomicznych, - analizowanie sytuacji gospodarczej, W ocenie końcowej osiągnięć uczniów należy uwzględnić wyniki samooceny ucznia oraz wszystkich metod sprawdzania stosowanych przez nauczyciela.

Przykładowe planowane zadania : Inwentaryzacja

1.Dobieranie metody przeprowadzenia inwentaryzacji do określonych grup składników Na podstawie wykazu składników majątku i zobowiązań jednostki organizacyjnej dobierz metodę inwentaryzacji do określonych grup składników. Wykonaj zadanie indywidualnie zapisując rozwiązanie w formie tabelarycznej. 2. Przeprowadzenie inwentaryzacji należności Przeprowadź inwentaryzację należności w jednostce organizacyjnej na ostatni dzień roku obrotowego i wydrukuj z programu finansowo – księgowego dokument „Potwierdzenie salda” oraz porównaj stan należności od kontrahentów na kontach księgowych ze stanem należności w dokumencie „Potwierdzenie salda”. Wykonaj zadanie na samodzielnym stanowisku pracy, na którym znajduje się podłączony do drukarki komputer z oprogramowaniem finansowo – księgowym. Zadanie jest kontynuacją prac w dziale księgowości jednostki organizacyjnej, wykonanych w dziale programowym „Ewidencja księgowa w programie finansowo - księgowym”. Do rozwiązania zadania wykorzystaj dane znajdujące się w programie finansowo – księgowym. W dziale programowym „Inwentaryzacja” powinny być kształtowane umiejętności ustalania, obliczania i rozliczania różnic inwentaryzacyjnych oraz sporządzania dokumentów przebiegu inwentaryzacji. Zajęcia edukacyjne powinny być prowadzone w pracowni rachunkowości, w której powinien znajdować się komputer z oprogramowaniem finansowo - księgowym i pakietem standardowych programów biurowych z edytorem tekstu, z dostępem do Internetu oraz rzutnik multimedialny i biblioteczka zawodowa. Sprawdzenie efektów kształcenia będzie przeprowadzone na podstawie sporządzonych dokumentów. Ocenie w sporządzonym i wydrukowanym dokumencie „Potwierdzenie salda” będą podlegały następujące elementy: - ustalenie kontrahentów, od których należy uzyskać potwierdzenie stanu należności, - ustalenie kwot należności od poszczególnych odbiorców na podstawie danych z programu finansowo-księgowego. P nadto do oceny osiągnięć edukacyjnych uczących się proponuje się przeprowadzenie testu pisemnego składającego się z zadań zamkniętych wyboru wielokrotnego z jedną odpowiedzią prawidłową, testu praktycznego sprawdzającego osiągnięcie efektów kształcenia właściwych dla działu programowego „Inwentaryzacja” i obserwację pracy wykonywanej przez uczniów podczas ćwiczeń. Kontrola i ocena osiągnięć uczniów może być dokonywana na podstawie: - sprawdzianów ustnych i pisemnych, - testów osiągnięć szkolnych, - opracowanych projektów, - obserwacji czynności ucznia podczas wykonywania ćwiczeń, - efektów pracy w programach finansowo – księgowych. Podczas oceniania osiągnięć uczniów należy zwracać uwagę na: - posługiwanie się terminologią z zakresu rachunkowości, - sprawność posługiwania się programami finansowo – księgowymi, - poziom merytoryczny wypowiedzi, - sposób formułowania odpowiedzi, - interpretowanie mierników ekonomicznych, - analizowanie sytuacji gospodarczej, W ocenie końcowej osiągnięć uczniów należy uwzględnić wyniki samooceny ucznia oraz wszystkich metod sprawdzania stosowanych przez nauczyciela.

Przykładowe planowane zadania :Sporządzanie sprawozdania finansowego jednostki organizacyjnej oraz przeprowadzenie analizy płynności finansowej i opłacalności sprzedaży za rok obrotowy . Wykonaj prace związane ze sporządzeniem jednostkowego sprawozdania finansowego i przeprowadzeniem analizy płynności i opłacalności sprzedaży: 1. Przyporządkuj konta bilansowe do poszczególnych pozycji bilansu w programie finansowo – księgowym. 2. Przyporządkuj konta wynikowe do poszczególnych pozycji rachunku zysków i strat (w wybranym wariancie) w programie finansowo – księgowym. 3. Sporządź w programie finansowo-księgowym i wydrukuj bilans na dzień kończący rok obrotowy. 4. Sporządź w programie finansowo-księgowym i wydrukuj rachunek zysków i start na dzień kończący rok obrotowy. 5. Przeprowadź analizę płynności finansowej i opłacalności sprzedaży w jednostce organizacyjnej za rok obrotowy. Wykonaj zadanie na samodzielnym stanowisku pracy, na którym znajduje się podłączony do drukarki komputer z oprogramowaniem finansowo-księgowym i edytorem tekstu Microsoft Word. Zadanie jest kontynuacją prac w jednostce organizacyjnej, której dane zostały wprowadzone do systemu finansowo – księgowego w dziale programowym „Ewidencja księgowa w programie finansowo - księgowym”. Do rozwiązania zadania wykorzystaj dane dotyczące zaksięgowanych operacji gospodarczych w roku obrotowym w programie finansowo – księgowym. Efektami wykonanego zadania podlegającymi ocenie będą wydruki prac wykonanych w programie finansowo – księgowym: bilans, rachunek zysków i strat oraz wydruk z programu Word pliku dotyczącego przeprowadzonej analizy płynności finansowej i opłacalności sprzedaży. Sprawdzanie efektów kształcenia będzie przeprowadzone na podstawie zapisu wydrukowanych dokumentów: bilansu, rachunku zysków i strat oraz przeprowadzonej analizy finansowej. W ocenie sprawozdania finansowego należy uwzględnić: o wartości aktywów i pasywów bilansu, o wartości kosztów, przychodów i wyniku finansowego netto w rachunku zysków i strat. W ocenie przeprowadzonej analizy finansowej należy uwzględnić: o dobranie wskaźników do analizy finansowej o ocenę sytuacji majątkowej i finansowej jednostki organizacyjnej. Ponadto do oceny osiągnięć edukacyjnych uczących się proponuje się przeprowadzenie testu pisemnego składającego się z zadań zamkniętych wyboru wielokrotnego z jedną odpowiedzią prawidłową, testu praktycznego sprawdzającego osiągnięcie efektów kształcenia właściwych dla działu programowego „Sprawozdanie finansowe i analiza wskaźnikowa” i obserwację pracy wykonywanej przez uczniów podczas ćwiczeń. Kontrola i ocena osiągnięć uczniów może być dokonywana na podstawie: - sprawdzianów ustnych i pisemnych, - testów osiągnięć szkolnych, - opracowanych projektów, - obserwacji czynności ucznia podczas wykonywania ćwiczeń, - efektów pracy w programach finansowo – księgowych. Podczas oceniania osiągnięć uczniów należy zwracać uwagę na: - posługiwanie się terminologią z zakresu rachunkowości, - sprawność posługiwania się programami finansowo – księgowymi, - poziom merytoryczny wypowiedzi, - sposób formułowania odpowiedzi, - interpretowanie mierników ekonomicznych, - analizowanie sytuacji gospodarczej, W ocenie końcowej osiągnięć uczniów należy uwzględnić wyniki samooceny ucznia oraz wszystkich metod sprawdzania stosowanych przez nauczyciela.

Ocenie podlegają Waga

1 )prace klasowe - obejmujące treść całego działu; 5

2) sprawdziany – obejmujące materiał z kilku lekcji; 4

3) kartkówki – obejmujące materiał z najwyżej z dwóch ostatnich tematów; 3

4) prace domowe; 1

5)praca na lekcji (zadania i ćwiczenia wykonywane podczas lekcji); 2

6)wypowiedzi ustne; 1

7)praca w zespole; 1

9)ćwiczenia praktyczne, projekty, WebQuesty 3

10)osiągnięcia na konkursach i olimpiadach 5

11)aktywność, przyrost wiedzy, systematyczność( ocena o oddziaływaniu motywacyjnym)

5

12) inne 1

II.3. Zasady i terminy poprawiania ocen cząstkowych;

1. Podczas kontroli bieżącej ucznia obowiązuje znajomość zagadnień z ostatniego tematu.

2. Nieprzygotowanie do zajęć oraz brak zeszytu uczeń zgłasza przed rozpoczęciem lekcji.

3. Sprawdziany są zapowiadane z tygodniowym wyprzedzeniem( termin jest wpisywany w dzienniku).

4. Zeszyt powinien być prowadzony systematycznie i starannie. Brak zeszytu powoduje wpisanie w dzienniku

znaku „-”. 3 „-” skutkują ocenę niedostateczną. Zeszyt należy uzupełniać o brakujące tematy.

5.Nieobecność nieusprawiedliwiona na lekcji powoduje otrzymanie oceny niedostatecznej ze sprawdzianu oraz

pracy na lekcji, gdy wykonywane są ćwiczenia podlegające ocenie.

6.Wszystkie oceny bieżące należy poprawić w ciągu 2 tygodni.

7. Uczeń zobowiązany jest do prowadzenia portfolio swoich wykonanych prac, zadań, projektów.

Skala procentowa punktacji prac pisemnych

w przedziale 0% do 35% ocena ndst

w przedziale 35,1% do 45% ocena dop

w przedziale 45,1% do 50% ocena dop+

w przedziale 50,1% do 54% ocena dst-

w przedziale 54,1% do 65% ocena dst

w przedziale 65,1% do 70% ocena dst+

w przedziale 70,1% do 75% ocena db-

w przedziale 75,1% do 85% ocena db

w przedziale 85,1% do 90% ocena db+

w przedziale 90,1% do 95% ocena bdb-

w przedziale 95,1% do 99% ocena bdb

100% ocena cel

II.4.Zasady wystawiania oceny śródrocznej i rocznej, w tym uwzględnianie średniej oceny wyliczanej przez

dziennik elektroniczny;

Ocenę śródroczną i roczną uczeń uzyskuję w wyniku obliczeń średniej ważonej wszystkich ocen cząstkowych

z poszczególnych obszarów.

Minimalne wymagania na poszczególne oceny:

Ocenę dopuszczającą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się, między 1,75 ale niższą niż 2,75.

Ocenę dostateczną otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się między 2,75 ale niższą niż 3,75.

Ocenę dobrą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się między 3,75 ale niższą niż 4,75

Ocenę bardzo dobrą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią między 4,75 a 5.

Ocenę celującą otrzymuje uczeń, który w semestrze:

- Uzyskał co najmniej oceny bardzo dobre i przynajmniej jedną ocenę celującą oraz średnią ocen powyżej 5

- Osiąga sukcesy w konkursach przedmiotowych

- Przygotował co najmniej jedną pracę na ocenę celującą

- Wykazuje bardzo dużą aktywność na lekcji.

II.5. Zasady i terminy poprawiania oceny śródrocznej i rocznej;

Na miesiąc przed klasyfikacją roczną uczniowie informowani są o przewidywanych ocenach( zapis w dzienniku)

i możliwości ich poprawy.

Uczeń na koniec roku może otrzymać ocenę niższą niż proponowana w przypadku unikania zajęć, sprawdzianów

i ćwiczeń.

PRZEDMIOTOWE ZASADY OCENIANIA( PZO) Praktyka zawodowa

I. Zasady oceniania 1. Niniejszy dokument jest zgodny z ustaleniami Szkolnych Zasad Oceniania 2. Jest to umowa zawarta między uczniami a nauczycielem przedmiotu. 3. Rodzice ucznia mają prawo do poznania założeń tej umowy. 4. Ocenie podlegają wiedza i umiejętności ucznia. 5. Uczniowie są oceniani w skali od 1 do 6. Oceny bieżące mogą być uzupełnione : „+”, „-” II. Przedmiotowe zasady oceniania zawierają: 1. wymagania na poszczególne oceny; 2. opis wszystkich form oceniania, stosowanych przez nauczyciela oraz ich wagę punktową; 3. zasady i terminy poprawiania ocen cząstkowych; 4. zasady wystawiania oceny śródrocznej i rocznej, w tym uwzględnianie średniej oceny wyliczanej przez dziennik elektroniczny; 5. zasady i terminy poprawiania oceny śródrocznej i rocznej; II. 1. Wymagania na poszczególne oceny l) Ocenę "celujący" otrzymuje uczeń, który spełnia jeden z poniższych warunków: - posiadł wiedzę i umiejętności znacznie wykraczające poza plan realizacji materiału opracowany przez opiekuna praktyki zawodowej w dziale zaopatrzenia, zbytu i rozliczeń podatkowych oraz księgowości samodzielnie i twórczo rozwija własne uzdolnienia; - biegle posługuje się zdobytymi treściami i umiejętnościami dopełniającymi w rozwiązywaniu problemów teoretycznych lub praktycznych z planu realizacji materiału opracowanego przez opiekuna praktycznej nauki zawodu w danej klasy, proponuje rozwiązania nietypowe, wykraczające poza program nauczania ; - jest aktywny w czasie zajęć praktyki zawodowej - samodzielnie wykonuje pomoce naukowe charakteryzujące się dużą starannością, pracochłonnością, dokładną znajomością tematów zawodowych (ekonomicznych) . 2) Ocenę "bardzo dobry" otrzymuje uczeń, który spełnia poniższe warunki: - opanował pełny zakres wiedzy i umiejętności określone planem realizacji materiału opracowanym przez opiekuna praktyki zawodowej w dziale zaopatrzenia, zbytu i rozliczeń podatkowych oraz księgowości; - sprawnie posługuje się zdobytymi treściami, rozwiązuje samodzielnie problemy teoretyczne i praktyczne, ujęte programem nauczania praktyki zawodowej potrafi zastosować posiadaną wiedzę do rozwiązywania zadań i problemów w nowych sytuacjach o dużym stopniu trudności ; - dostrzega związki z treściami poznanymi na innych przedmiotach ekonomicznych; - samodzielnie wnioskuje i syntetyzuje materiał, korzysta z dodatkowych źródeł informacji ; 3) Ocenę "dobry" otrzymuje uczeń, który spełnia poniższe warunki: - nie opanował w pełni wiadomości i umiejętności określonych programem nauczania praktyki zawodowej w dziale zaopatrzenia, zbytu i rozliczeń podatkowych, , ale poznał je w stopniu nie utrudniającym dalszej nauki praktyki zawodowej; - poprawnie stosuje wiadomości, rozwiązuje samodzielnie typowe zadania teoretyczne lub praktyczne o średnim stopniu trudności ;

- korzysta ze wskazówek nauczyciela praktyki zawodowej przy rozwiązywaniu trudnych problemów; - korzysta jedynie ze źródeł przewidzianych programem nauczania praktyki zawodowej lub wskazanych przez opiekuna praktyki zawodowej; 4) Ocenę" dostateczny" otrzymuje uczeń, który spełnia poniższe warunki: - opanował wiadomości i umiejętności podstawowe, określone planem realizacji materiału praktyki zawodowej opracowanym przez opiekuna praktyki zawodowej w dziale zaopatrzenia, zbytu i rozliczeń podatkowych oraz księgowości; - rozwiązuje( wykonuje) typowe zadania teoretyczne lub praktyczne średnim stopniu trudności; - treści przewidziane programem nauczania odtwarza z niewielką pomocą opiekuna praktyki; - proste zadania wykonuje samodzielnie, nie radzi sobie z rozwiązywaniem zadań problemowych ; - nie dostrzega związków zachodzących pomiędzy treściami różnych przedmiotów ekonomicznych; - potrafi posługiwać się podstawowymi pojęciami ekonomicznymi . 5) Ocenę "dopuszczający" otrzymuje uczeń, który spełnia poniższe warunki: - opanował treści i umiejętności konieczne określone planem realizacji materiału praktyki zawodowej opracowanym przez nauczyciela w dziale zaopatrzenia, zbytu i rozliczeń podatkowych oraz księgowości; - rozwiązuje ( wykonuje)zadania teoretyczne i praktyczne typowe, o niewielkim stopniu trudności; - ma trudności w zrozumieniu podstawowych problemów ekonomicznych ; - mało aktywny na zajęciach praktycznych. 6) Ocenę" niedostateczny " otrzymuje uczeń, który spełnia poniższe warunki: - nie opanował wymagań koniecznych ; - nie jest w stanie wykonać zadań o niewielkim stopniu trudności ; - nie rozumie podstawowych pojęć ekonomicznych ; - bierny na zajęciach praktycznych .

II.2. Opis wszystkich form oceniania, stosowanych przez nauczyciela oraz ich wagę punktową; Przykładowe planowane zadania- dział zaopatrzenia, zbytu i rozliczeń podatkowych 1.Sporządzanie dokumentów w programie do prowadzenia gospodarki magazynowej i sprzedaży 2. Sporządzanie dokumentów środków pieniężnych w programie komputerowym 3. Sporządzanie deklaracji VAT 7 w programie komputerowym Oceny efektów kształcenia dokonuje zakładowy opiekun praktyk zawodowych w miejscu jej odbywania. Kryteria oceny powinny uwzględniać: - pracowitość, - punktualność, - etykę zawodową, - kulturę osobistą, - rzetelność w wykonywaniu zleconych zadań, - wykorzystanie wiadomości i umiejętności uzyskanych w szkole, - systematyczność zapisów w dzienniczku praktyk zawodowych lub w ich odpowiedniku. Sprawdzenie efektów kształcenia może się odbywać na podstawie: prac wykonanych przez praktykantów np.: sporządzonych dokumentów, wydruków prac wykonanych w programie finansowo – księgowym, obserwacji pracy wykonywanej przez praktykantów i testów praktycznych. Sprawdzanie i ocenianie osiągnięć uczniów należy prowadzić systematycznie podczas realizacji programu praktyki zawodowej na podstawie ustalonych kryteriów. Sprawdzanie i ocenianie osiągnięć edukacyjnych uczniów powinno dostarczyć informacji o zakresie i stopniu realizacji szczegółowych celów określonych w programie przedmiotu. Systematyczne ocenianie powinno motywować ucznia do pracy i dawać mu satysfakcję z osiągniętych wyników. Umiejętności praktyczne nabyte przez ucznia powinny być sprawdzane w trakcie obserwacji pracy podczas wykonywania zadań. Należy zwrócić uwagę na samodzielne i sprawne wyszukiwanie podstaw prawnych funkcjonowania jednostki organizacyjnej, analizowanie jej struktury oraz organizowanie stanowiska pracy z uwzględnieniem przepisów bezpieczeństwa i higieny pracy, ochrony przeciwpożarowej i wymagań ergonomii. Uczeń powinien poprawnie redagować pisma i sporządzać dokumentację dotyczącą funkcjonowania jednostki organizacyjnej oraz analizować dokumenty sprawozdawcze. Szczególną uwagę należy zwrócić na sprawne posługiwanie się środkami technicznymi oraz użytkowymi i specjalistycznymi programami komputerowymi. Oceny wykonywanych przez uczniów podczas praktyki zawodowej zadań dokonuje zakładowy opiekun praktyki, na podstawie obserwacji, rozmowy z pracownikami bezpośrednio nadzorującymi ich pracę w poszczególnych komórkach organizacyjnych, a także rzetelności prowadzenia dzienniczka praktyki. Zakładowy opiekun praktyki sporządza opinię o osiągnięciach edukacyjnych ucznia. Ocena końcowa powinna być zapisana w dokumencie wskazanym przez szkołę np. w dzienniczku praktyk zawodowych lub w protokole egzaminacyjnym. Przykładowe planowane zadania- dział księgowości W wyniku realizacji programu praktyk zawodowych uczeń powinien: - zapoznać się z zadaniami działu księgowego, - zapoznać się z Zakładowym Planem Kont, - zapoznać się z dokumentacją księgową stosowaną w jednostce, - dobrać formularze dokumentów, ich oznakowanie oraz wyznaczyć drogę obiegu dokumentów między komórkami organizacyjnymi, - zapoznać się ze sposobem archiwizacji dokumentacji księgowej, - wykonywać prace związane z archiwizowaniem dokumentów księgowych z zastrzeżeniem ochrony danych osobowych, - zapoznać się z formami rozliczeń pieniężnych z kontrahentami jednostki organizacyjnej, - sporządzić dokumenty obrotu pieniężnego, - zapoznać się z metodami amortyzacji środków trwałych stosowanymi w jednostce organizacyjnej, - obliczyć kwotę rocznego odpisu amortyzacji wybranych środków trwałych, - sporządzić Polecenie księgowania wybranych operacji gospodarczych, - sporządzić inne dowody księgowe na stanowisku pracy księgowego,

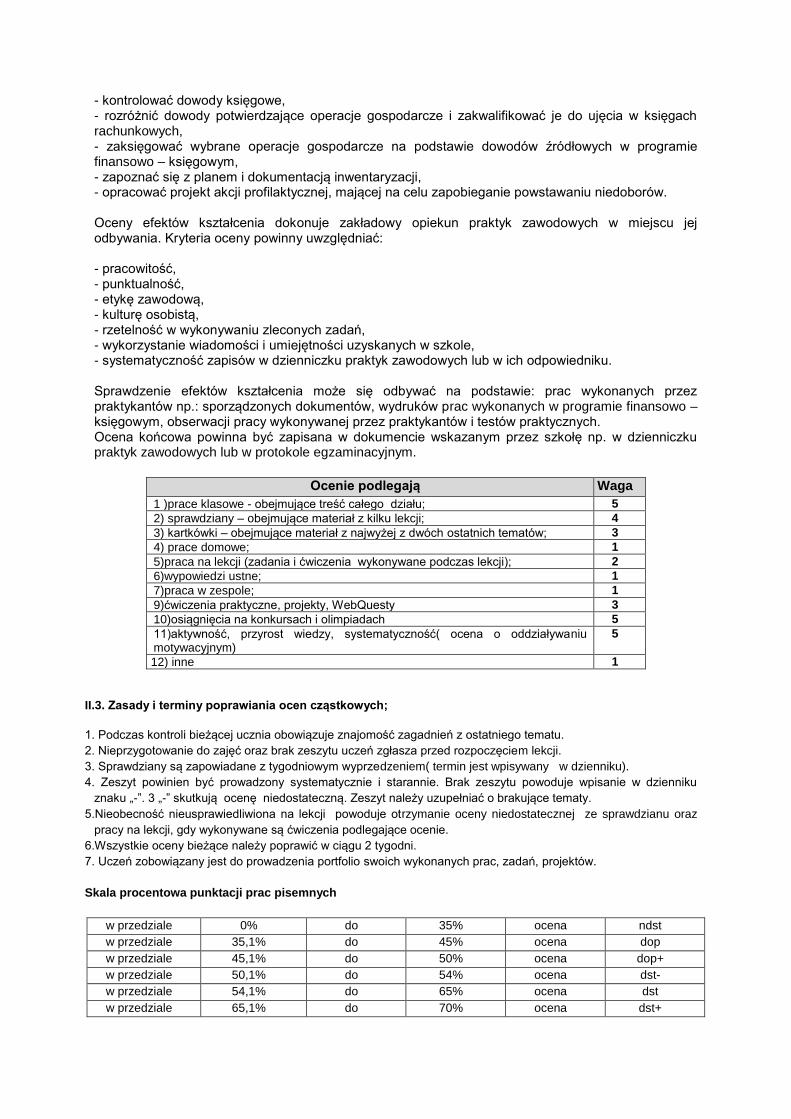

- kontrolować dowody księgowe, - rozróżnić dowody potwierdzające operacje gospodarcze i zakwalifikować je do ujęcia w księgach rachunkowych, - zaksięgować wybrane operacje gospodarcze na podstawie dowodów źródłowych w programie finansowo – księgowym, - zapoznać się z planem i dokumentacją inwentaryzacji, - opracować projekt akcji profilaktycznej, mającej na celu zapobieganie powstawaniu niedoborów. Oceny efektów kształcenia dokonuje zakładowy opiekun praktyk zawodowych w miejscu jej odbywania. Kryteria oceny powinny uwzględniać: - pracowitość, - punktualność, - etykę zawodową, - kulturę osobistą, - rzetelność w wykonywaniu zleconych zadań, - wykorzystanie wiadomości i umiejętności uzyskanych w szkole, - systematyczność zapisów w dzienniczku praktyk zawodowych lub w ich odpowiedniku. Sprawdzenie efektów kształcenia może się odbywać na podstawie: prac wykonanych przez praktykantów np.: sporządzonych dokumentów, wydruków prac wykonanych w programie finansowo – księgowym, obserwacji pracy wykonywanej przez praktykantów i testów praktycznych. Ocena końcowa powinna być zapisana w dokumencie wskazanym przez szkołę np. w dzienniczku praktyk zawodowych lub w protokole egzaminacyjnym.

Ocenie podlegają Waga

1 )prace klasowe - obejmujące treść całego działu; 5

2) sprawdziany – obejmujące materiał z kilku lekcji; 4

3) kartkówki – obejmujące materiał z najwyżej z dwóch ostatnich tematów; 3

4) prace domowe; 1

5)praca na lekcji (zadania i ćwiczenia wykonywane podczas lekcji); 2

6)wypowiedzi ustne; 1

7)praca w zespole; 1

9)ćwiczenia praktyczne, projekty, WebQuesty 3

10)osiągnięcia na konkursach i olimpiadach 5

11)aktywność, przyrost wiedzy, systematyczność( ocena o oddziaływaniu motywacyjnym)

5

12) inne 1

II.3. Zasady i terminy poprawiania ocen cząstkowych;

1. Podczas kontroli bieżącej ucznia obowiązuje znajomość zagadnień z ostatniego tematu.

2. Nieprzygotowanie do zajęć oraz brak zeszytu uczeń zgłasza przed rozpoczęciem lekcji.

3. Sprawdziany są zapowiadane z tygodniowym wyprzedzeniem( termin jest wpisywany w dzienniku).

4. Zeszyt powinien być prowadzony systematycznie i starannie. Brak zeszytu powoduje wpisanie w dzienniku

znaku „-”. 3 „-” skutkują ocenę niedostateczną. Zeszyt należy uzupełniać o brakujące tematy.

5.Nieobecność nieusprawiedliwiona na lekcji powoduje otrzymanie oceny niedostatecznej ze sprawdzianu oraz

pracy na lekcji, gdy wykonywane są ćwiczenia podlegające ocenie.

6.Wszystkie oceny bieżące należy poprawić w ciągu 2 tygodni.

7. Uczeń zobowiązany jest do prowadzenia portfolio swoich wykonanych prac, zadań, projektów.

Skala procentowa punktacji prac pisemnych

w przedziale 0% do 35% ocena ndst

w przedziale 35,1% do 45% ocena dop

w przedziale 45,1% do 50% ocena dop+

w przedziale 50,1% do 54% ocena dst-

w przedziale 54,1% do 65% ocena dst

w przedziale 65,1% do 70% ocena dst+

w przedziale 70,1% do 75% ocena db-

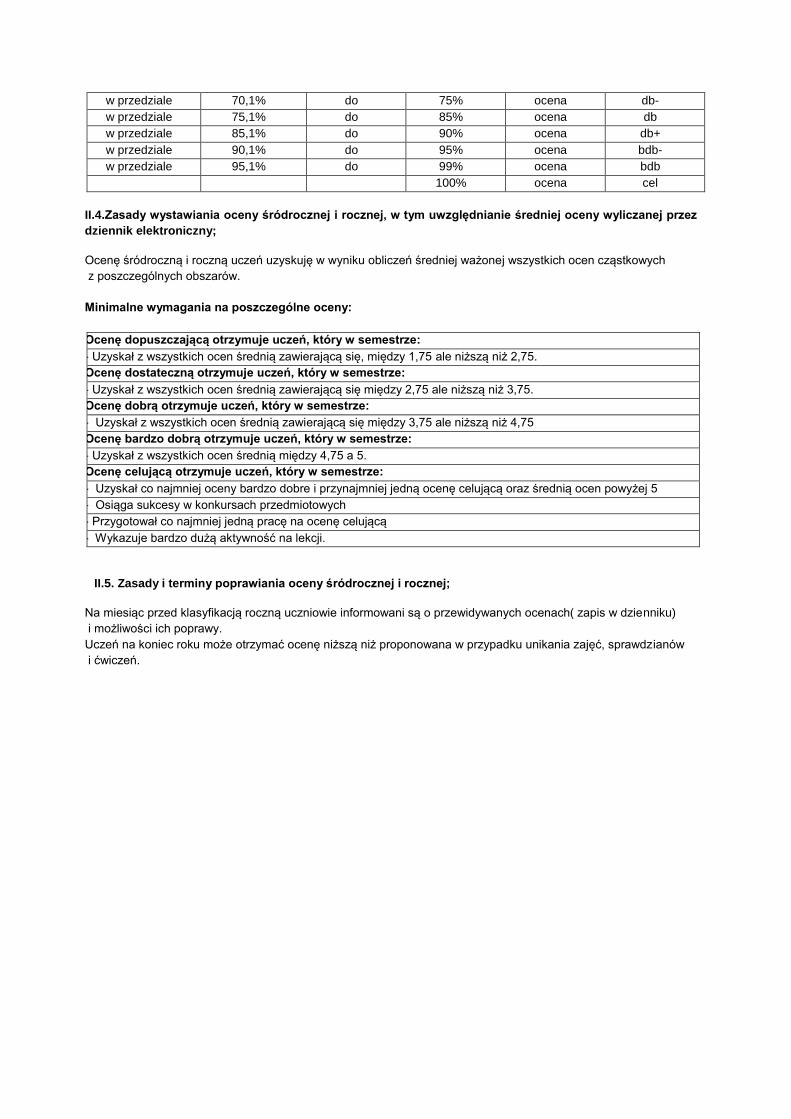

w przedziale 75,1% do 85% ocena db

w przedziale 85,1% do 90% ocena db+

w przedziale 90,1% do 95% ocena bdb-

w przedziale 95,1% do 99% ocena bdb

100% ocena cel

II.4.Zasady wystawiania oceny śródrocznej i rocznej, w tym uwzględnianie średniej oceny wyliczanej przez

dziennik elektroniczny;

Ocenę śródroczną i roczną uczeń uzyskuję w wyniku obliczeń średniej ważonej wszystkich ocen cząstkowych

z poszczególnych obszarów.

Minimalne wymagania na poszczególne oceny:

Ocenę dopuszczającą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się, między 1,75 ale niższą niż 2,75.

Ocenę dostateczną otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się między 2,75 ale niższą niż 3,75.

Ocenę dobrą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią zawierającą się między 3,75 ale niższą niż 4,75

Ocenę bardzo dobrą otrzymuje uczeń, który w semestrze:

- Uzyskał z wszystkich ocen średnią między 4,75 a 5.

Ocenę celującą otrzymuje uczeń, który w semestrze:

- Uzyskał co najmniej oceny bardzo dobre i przynajmniej jedną ocenę celującą oraz średnią ocen powyżej 5

- Osiąga sukcesy w konkursach przedmiotowych

- Przygotował co najmniej jedną pracę na ocenę celującą

- Wykazuje bardzo dużą aktywność na lekcji.

II.5. Zasady i terminy poprawiania oceny śródrocznej i rocznej;

Na miesiąc przed klasyfikacją roczną uczniowie informowani są o przewidywanych ocenach( zapis w dzienniku)

i możliwości ich poprawy.

Uczeń na koniec roku może otrzymać ocenę niższą niż proponowana w przypadku unikania zajęć, sprawdzianów

i ćwiczeń.