Projekt dyplomowy in»ynierski - Strona Główna · czeniu kwantyla rozkªadu zajmiemy si¦...

51

Politechnika Gdańska Wydział Fizyki Technicznej i Matematyki Stosowanej

Transcript of Projekt dyplomowy in»ynierski - Strona Główna · czeniu kwantyla rozkªadu zajmiemy si¦...

Politechnika Gdańska

Wydział Fizyki Technicznej

i Matematyki Stosowanej

Katedra: Analizy Matematycznej i NumerycznejKierunek: MatematykaSpecjalno±¢: Matematyka FinansowaRodzaj studiów: stacjonarneAleksandra KantowskaNr albumu: 1201666

Projekt dyplomowyin»ynierski

Temat projektu: Analiza ryzyka portfela: inwestycje w srebro i zªoto.

Zakres projektu: Przedstawienie miar ryzyka Value-at-Risk oraz expected shortfall.Przedstawienie podstawowych poj¦¢ dotycz¡cych teorii kopuª.Wykorzystanie teorii kopuª do analizy ryzyka portfela inwestycyjnego zªo»onego z inwe-stycji w srebro i w zªoto przy pomocy programu R.

Potwierdzenie przyj¦cia projektu:Opiekun projektu: Kierownik Katedry:

dr hab. Karol Dziedziul dr hab. Karol Dziedziul

Gdansk, 22.12.2011

Spis tre±ci

Wst¦p 3

1 Miary ryzyka 5

1.1 Koherentne miary ryzyka . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.2 Uogólniona funkcja odwrotna . . . . . . . . . . . . . . . . . . . . . . . . . 71.3 Warto±¢ zagro»ona - Value-at-Risk (V aRα) . . . . . . . . . . . . . . . . . . 91.4 Zagro»ona warto±¢ oczekiwana - Expected Shortfall (ESα) . . . . . . . . . 11

2 Surowce 15

2.1 Podstawowe informacje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.2 Notowania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.3 Analiza rozkªadu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.4 Value at Risk . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232.5 Expeted Shortfall . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3 Ryzyko portfela z wykorzystaniem funkcji kopuªa 27

3.1 Funkcja kopuªa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.2 Kopuªy dla portfela . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313.3 Value at Risk . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343.4 Expected Shortfall . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Podsumowanie 42

Zaª¡czniki 43

Zaª¡cznik 1. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Zaª¡cznik 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45Zaª¡cznik 3. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Bibliograa 51

1

Wst¦p

Ryzyko, jest poj¦ciem nie obcym »adnemu czªowiekowi. Mo»emy si¦ z nim spotka¢ wró»nych sytuacjach, zarówno w »yciu codziennym jak i w nansach. W zwi¡zku z tym, »eistnieje ryzyko, istniej¡ tak»e sposoby jego obliczania i zabezpieczania si¦ przed nim. Wpracy tej postaram si¦ przybli»y¢ metody jego wyliczania.

W pracy skupi¦ si¦ na wyznaczeniu ryzyka inwestycji za pomoc¡ dwóch miar: warto-±ci zagro»onej oraz expected shortfall. Pierwsza z nich jest jedn¡ z najpopularniejszychmiar ryzyka. Jest stosowana przez banki, instytucje nansowe czy towarzystwa ubez-pieczeniowe. Od roku 2012, zgodnie z dyrektyw¡ Unii Europejskiej Solvency II (pol.Wypªacalno±¢ II), wszystkie rmy ubezpieczeniowe b¦d¡ musiaªy oblicza¢ ryzyko oraz po-ziom rezerw za pomoc¡ warto±ci zagro»onej.

W pracy zajm¦ si¦ analiz¡ ryzyka straty, jak¡ mo»e ponie±¢ inwestor w przypadku,gdy zainwestuje 1 mln dolarów na okres jednego miesi¡ca. Dokonam porównania ryzykatrzech ró»nych inwestycji. Pierwsz¡ z nich b¦dzie zainwestowanie 1 miliona dolarów wsrebro, drug¡ b¦dzie inwestycja 1 miliona dolarów w zªoto, a trzeci¡ zainwestowanie wportfel zªo»ony z inwestycji 500 000 dolarów w srebro i 500 000 dolarów w zªoto. Wewszystkich trzech przypadkach za poziom ufno±ci przyjm¦ α = 0, 95.

Praca skªada si¦ z trzech rozdziaªów, a ka»dy z nich zostaª podzielony na podrozdziaªy.

W rozdziale pierwszym wprowadzone zostanie poj¦cie koherentnej miary ryzyka, orazprzykªady miar: Valu-at-Risk (V aRα) oraz expected shortfall (ESα). Zostanie równie»wprowadzona denicja uogólnionej funkcji odwrotnej oraz jej wªasno±ci.

W drugim rozdziale zostan¡ przedstawione podstawowe informacje o dwóch surow-cach - srebrze i zªocie. Nast¦pnie na postawie historycznych notowa« z ostatniego dniamiesi¡ca na przestrzeni 5 lat i warto±ci stóp strat obliczonych z tych danych zostaniesprawdzone, czy stopy strat maj¡ rozkªad normalny. Po sprawdzeniu rozkªadów i wyzna-czeniu kwantyla rozkªadu zajmiemy si¦ wyznaczeniem warto±ci miar V aR oraz ES dladwóch inwestycji, w zªoto i srebro. Ka»da z tych inwestycji b¦dzie to inwestycja 1 milionadolarów na okres 1 miesi¡ca.

W rozdziale trzecim zostanie wprowadzona teoria dotycz¡ca funkji kopuªy. Nast¦pniewykorzystuj¡c funkcj¦ kopuªy zajmiemy si¦ wyznaczeniem warto±ci V aR i ES w przy-padku inwestycji w zdywersykowany portfel inwestycyjny, skªadaj¡cy si¦ z inwestycji 500

2

000 dolarów w srebro oraz inwestycji 500 000 dolarów w zªoto.

W pracy potrzebne obliczenia zostaªy wykonane przy wykorzystaniu programu R, akody u»yte do tych wylicze« znajduj¡ si¦ w zª¡cznikach do tej pracy.

3

Rozdziaª 1

Miary ryzyka

Zacznijmy od okre±lenia czym jest ryzyko. Najpro±ciej mówi¡c ryzyko jest to prawdo-podobie«stwo poniesienia straty, mo»liwo±¢ niepowodzenia inwestycji czy dziaªa«. Ryzykojest obecne w ka»dej dziedzinie, jest to zarówno nieodª¡czny element »ycia ka»dego czªo-wieka, dziaªalno±ci podmiotów gospodarczych, jak i dziaªalno±ci na rynkach nansowych.

Skupiaj¡c si¦ na nansach mo»emy wyró»ni¢ wiele rodzajów ryzyka. Jednym z nichjest ryzyko rynkowe, które mo»emy podzieli¢ na interesuj¡ce nas ryzyko cen towarów, atak»e ryzyko kursu walut, ryzyko stopy procentowej czy ryzyko cen akcji. Innymi przy-kªadami ryzyka s¡ ryzyko kredytowe, operacyjne czy ryzyko prawne.

W zwi¡zku z istnieniem ryzyka istnieje tak»e potrzeba zabezpieczenia si¦ przed nim.Aby móc uchroni¢ si¦ przed potencjaln¡ strat¡, trzeba pozna¢ jej mo»liw¡ wielko±¢. Wªa-±nie ta warto±¢ jest jedn¡ z wa»niejszych rzeczy, które chc¡ pozna¢ osoby oraz instytucjedziaªaj¡ce na rynkach nansowych. Jednym ze sposobów obliczania ryzyka jest stosow-nie miar ryzyka, w szczególno±ci koherentnych miar ryzyka, które przedstawi¦ w tymrozdziale. Rozdziaª ten opracowaªam gªównie na podstawie ksi¡»ki [6].

1.1 Koherentne miary ryzyka

Aby okre±li¢ co t¡ s¡ koherentne miary ryzyka musimy zacz¡¢ od okre±lenia czym jestmiara ryzyka.

Zacznijmy od tego, »e (Ω,F , P ) jest przestrzeni¡ probabilistyczn¡ a poprzez ∆ ozna-czymy horyzont czasowy inwestycji. Wprowad¹my tak»e zbiór wszystkich zmiennych loso-wych zdeniowanych na (Ω,F), oznaczmy go poprzez L0(Ω,F , P ). Przez zbiór zmiennychlosowychM∈ L0(Ω,F , P ) oznaczmy reprezentacj¦ ryzyka nansowego, które interpretu-jemy jako strat¦ portfela na zadanym horyzoncie czasu ∆, gdzieM jest sto»kiem wypu-kªym zdeniowanym nast¦puj¡co:

Denicja 1. (Sto»ek wypukªyM)[6]

4

Sto»ek wypukªy jest to niepusty podzbiór przestrzeni liniowejM∈ L0(Ω,F , P ) o nast¦pu-j¡cych wªasno±ciach:

• ∀λ>0 L ∈M ⇒ λL ∈M

• L1, L2 ∈M ⇒ L1 + L2 ∈M

• R ∈M.

W naszym przypadku rozpatrujemy wszystko z punktu widzenia strat dlatego poprzezLi oznaczmy strat¦ z i-tej inwestycji.

Mo»emy teraz wprowadzi¢ denicj¦ miary ryzyka.

Denicja 2. (Miara ryzyka)[6]Miar¡ ryzyka nazywamy pewn¡ funkcj¦ rzeczywist¡ dziaªaj¡c¡ ze zbioru zmiennych loso-wych okre±lonych na sto»ku wypukªym na zbiór liczb rzeczywistych

ρ :M→ R.

Znaj¡c ju» denicj¦ miary ryzyka mo»emy pozna¢ jej interpretacj¦.Ogólnie ujmuj¡c, miar¦ ryzyka ρ(L) interpretujemy jako kwot¦ kapitaªu (rezerw¦),

któr¡ powinni±my doda¢ do pozycji w portfelu o mo»liwej stracie L. Gdy rezerwy zostan¡wyliczone i zabezpieczone to taka pozycja mo»e zosta¢ zaakceptowana przez osoby spra-wuj¡ce kontrol¦ nad ryzykiem.

W przypadku, gdy wyliczona warto±¢ miary ryzyka jest mniejsza lub równa zeru(ρ(L) ≤ 0) to mo»emy stwierdzi¢, »e nie mamy potrzeby tworzenia dodatkowych re-zerw, poniewa» ujemna strata to jest zysk. W sytuacji, gdy otrzymamy miar¦ ryzykamniejsz¡ od zera ρ(L) < 0 to nie tylko nie ma potrzeby tworzenia rezerw, mo»liwe jestnawet wycofanie cz¦±ci kapitaªu. Natomiast w przypadku, gdy wyliczona miara ryzykab¦dzie wi¦ksza od zera ρ(L) > 0 to aby inwestycja zostaªa zaakceptowana przez kontrole-rów ryzyka potrzebne jest stworzenie rezerw.

Znaj¡c ju» denicje sto»ka wypukªego oraz miary ryzyka mo»emy przej±¢ do wprowa-dzenia denicji koherentnej miary ryzyka.

Denicja 3. (Koherentna miara ryzyka)[6]Miar¦ ryzyka ρ, której dziedzina zawiera sto»ek wypukªy M (ρ : M → R), nazywamykoherentn¡ miar¡ ryzyka, je»eli miara ta speªnia aksjomaty 1-4.

Aksjomaty, które s¡ wymagane przez denicj¦ koherentnej miary ryzyka, zostaªy wpro-wadzone w 1999 prze Artzner'a i s¡ one nast¦puj¡cej postaci:

5

Aksjomat 1. (Niezmienniczo±¢ ze wzgl¦du na translacj¦)

∀L∈M ∀l∈R ρ(L+ l) = ρ(L) + l

Aksjomat ten oznacza, »e je»eli do pozycji o mo»liwej stracie L dodamy b¡d¹ odej-miemy wielko±¢ l, zmienimy w ten sposób nasze wymagania odno±nie kapitaªu o dokªadniet¡ kwot¦ l.

Aksjomat 2. (Subaddytywno±¢)

∀L1,L2∈M ρ(L1 + L2) ≤ ρ(L1) + ρ(L2)

Miara ryzyka jest subaddytywna, je»eli dla dowolnych inwestycji A (o stracie L1) iB (o stracie L2), ryzyko poniesienia straty dla portfela A + B jest niewi¦ksze ni» sumaryzyka straty inwestycji A i ryzyka straty z inwestycji B. Ryzyko portfela zªo»onego zdwóch skªadników jest mniejsze lub równe sumie ich indywidualnych ryzyk.

Aksjomat 3. (Dodatnia jednorodno±¢)

∀L∈M ∀λ>0 ρ(λL) = λρ(L)

Je»eli powi¦kszymy λ-krotnie rozmiar ka»dej pozycji w portfelu, ryzyko portfela wzro-±nie λ-krotnie.

Aksjomat 4. (Monotoniczno±¢)

∀L1,L2∈M L1 ≤ L2 ⇒p−p.w ρ(L1) ≤ ρ(L2)

Je»eli strata L1 (dla inwestycji A) jest wi¦ksza ni» strata L2 (dla inwestycji B) dlawszystkich mo»liwych scenariuszy straty, wtedy ryzyko straty z inwestycji A jest wi¦ksze,ni» ryzyko straty z inwestycji B.

1.2 Uogólniona funkcja odwrotna

Aby przej±¢ do przykªadów miar ryzyka jakimi s¡ Value-at-Risk oraz Expected Short-fall musimy najpierw wprowadzi¢ denicj¦ uogólnionej funkcji odwrotnej oraz jej wªasno-±ci.

Denicja 4. (Uogólniona funkcja odwrotna)[6]Niech funkcja niemalej¡ca T b¦dzie okre±lona nast¦puj¡co T : R→ R, uogólniona funkcjaodwrotna do funkcji T jest zdeniowana nast¦puj¡co

T←(y) := inf x ∈ R : T (x) ≥ y , (1.1)

u»ywamy konwencji, »e kres dolny zbioru pustego jest równy niesko«czono±ci(inf∅ =∞).

6

Wprowad¹my tak»e denicj¦ kwantyla funkcji.

Denicja 5. (Kwantyl funkcji)[6]Niech F b¦dzie dystrybuant¡ funkcji, uogólnion¡ funkcj¦ odwrotn¡ F← nazywamy kwanty-lem funkcji F. Dla α ∈ (0, 1) α - kwantyl funkcji F jest postaci

qα(F ) := F←(α) = inf x ∈ R : F (x) ≥ α . (1.2)

Dla przypadku, gdy F jest dystrybuant¡ zmiennej losowej X mo»na u»y¢ oznaczeniaqα(X) := qα(F ). Gdy funkcja F jest ci¡gªa i ±ci±le rosn¡ca a jej funkcj¡ odwrotn¡ jestF−1, wtedy zachodzi qα(F ) = F−1(α). Do przedstawienia wªasno±ci uogólnionej funkcjiodwrotnej potrzebne s¡ nast¦puj¡ce lematy.

Lemat 1. [6]Je»eli X jest zmienn¡ losow¡ oraz funkcja T jest niemalej¡ca, wtedy

X ≤ x ⊂ T (X) ≤ T (x)

orazP (T (X) ≤ T (x)) = P (X ≤ x) + P (T (X) = T (x), X > x).

Lemat 2. [6]Je»eli F jest dystrybuant¡ zmiennej losowej X, wtedy

P (F (X) ≤ F (x)) = P (X ≤ x).

Znaj¡c denicj¦ oraz podstawowe lematy dotycz¡ce uogólnionej funkcji odwrotnej mo-»emy przej±¢ do okre±lenia jej wªasno±ci.

Wªasno±¢ 1. (Wªasno±ci uogólnionej funkcji odwrotnej)[6]Dla niemalej¡cej funkcji T zachodzi:

1. T← jest niemalej¡ca, lewostronnie ci¡gª¡ funkcj¡

2. T jest ci¡gªa ⇔ T← jest ±ci±le rosn¡ca

3. T jest ±ci±le rosn¡ca ⇔ T← jest ci¡gªaDla pozostaªych wªasno±ci dodatkowo zaªó»my, »e T←(y) <∞

4. Je»eli T jest prawostronnie ci¡gªa oraz T (x) ≥ y ⇔ T←(y) ≤ x

5. T← T (x) ≤ x

6. T T←(y) ≥ y

7

7. T jest ±ci±le rosn¡ca ⇒ T← T (x) = x

8. T jest ci¡gªa ⇒ T T←(y) = y.

Wªasno±¢ 2. [6]Je»eli X jest zmienn¡ losow¡ o dystrybuancie F, wtedy

P (F← F (X) = X) = 1.

1.3 Warto±¢ zagro»ona - Value-at-Risk (V aRα)

Najpopularniejsz¡ miar¡ ryzyka stosowan¡ mi¦dzy innymi przez instytucje nansowejest miara ryzyka nazywana warto±ci¡ zagro»on¡ lub warto±ci¡ nara»on¡ na ryzyko, wskrócie VaR (ang. Value-at-Risk). Wywodzi si¦ ona z koncepcji kwantyla rozkªadu.

Najpro±ciej mówi¡c, VaR okre±la jak¡ najwi¦ksz¡ strat¦ mo»emy ponie±¢ na danejinwestycji przy okre±lonym prawdopodobie«stwie α, oraz przy zadanym horyzoncie cza-sowym.

Rozwa»my portfel ryzykownych inwestycji oraz ustalony horyzont czasu ∆,oznaczmy przez FL(l) = P (L ≤ l) dystrybuant¦ zmiennej losowej oznaczaj¡cej strat¦.

Denicja 6. (Value-at-Risk)[6]Niech α ∈ (0, 1) b¦dzie ustalonym poziomem ufno±ci. Warto±¢ zagro»ona portfela napoziomie ufno±ci α jest okre±lona przez najmniejsz¡ liczb¦ l tak¡, »e prawdopodobie«stwo,»e strata L osi¡gnie warto±¢ l jest nie wi¦ksze ni» (1− α). Formalnie,

V aRα(L) = inf l ∈ R : P (L > l) ≤ 1− α = inf l ∈ R : FL(l) ≥ α . (1.3)

W uj¦ciu probabilistycznym, VaR jest kwantylem dystrybuanty funkcji straty. Po-ziom ufno±ci α mo»e by¢ dowolnie ustalony, jednak najcz¦±ciej okre±la si¦ go na poziomieα = 0, 95 lub α = 0, 99. Tak jak α równie» horyzont czasowy ∆ dla którego badamyryzyko mo»e by¢ dowolnie ustalony. Najcz¦±ciej za horyzont czasu przyjmuje si¦ 1 rok wprzypadku wyliczania ryzyka operacyjnego lub kredytowego, oraz w przypadku wyliczaniaryzyka rynkowego jest to zazwyczaj 1 lub 10 dni. Z dowolno±ci tych dwóch parametrówmo»na stwierdzi¢, »e warto±¢ VaR b¦dzie wi¦ksza im dªu»szy b¦dzie rozpatrywany hory-zont czasowy oraz im wi¦kszy b¦dzie poziom ufno±ci.

VaR nie jest doskonaª¡ miar¡ ryzyka, poniewa» nie s¡ speªnione wszystkie aksjomaty,które powinna speªnia¢ koherentna miara ryzyka. Nie jest speªniony aksjomat 2, czyli

8

VaR nie jest subaddytywna. Pozostaªe trzy aksjomaty s¡ speªnione:

Niezmienniczo±¢ ze wzgl¦du na translacj¦:

∀L∈M ∀l∈R V aRα(L+ l) = V aRα(L) + l

Dowód.

V aRα(L+ l) = inft ∈ R : P (L+ l > t) ≤ 1− α = inft ∈ R : FL+l(t) ≥ α =

= inft ∈ R : P (L+ l ≤ t) ≥ α = inft ∈ R : P (L ≤ t− l) ≥ α =

= inft− l + l ∈ R : FL(t− l) ≥ α =

= l + inft− l ∈ R : FL(t− l) ≥ α =

= l + V aRα(L)

Dodatnia jednorodno±¢:

∀L∈M ∀λ>0 V aRα(λL) = λV aRα(L)

Dowód. Zaª. »e λ > 0

V aRα(λL) = F←λL(α) = infx ∈ R : FλL(x) ≥ α =

= infx ∈ R : P (λL ≤ x) ≥ α = infx ∈ R : P(L ≤ x

λ

)≥ α =

= infλ · x

λ∈ R : P

(L ≤ x

λ

)≥ α

=

= λ · infxλ∈ R : P

(L ≤ x

λ

)≥ α

=

= λF←L (α) = λV aRα(L)

Monotoniczno±¢:

∀L1,L2∈M L1 ≤ L2 ⇒p−p.w V aRα(L1) ≤ V aRα(L2)

Dowód. Mamy

V aRα(L1) = F←L1(α) = inf x ∈ R : FL1(x) ≥ α

V aRα(L2) = F←L2(α) = inf x ∈ R : FL2(x) ≥ α .

Korzystaj¡c z tego, »eL2 ≤ x ⊂ L1 ≤ x

9

otrzymujemyP (L1 ≤ x) = FL1(x) ≥ FL2(x) = P (L2 ≤ x).

Z tego wynika, »e

inf x ∈ R : FL1(x) ≥ α ≤ inf x ∈ R : FL2(x) ≥ α⇓

V aRα(L1) ≤ V aRα(L2).

Value-at-Risk nie mówi tak»e jak du»a mo»e by¢ strata, gdy warto±¢ VaR zostanieprzekroczona (nie rozpatruje jak du»a b¦dzie strata dla przypadków znajduj¡cych si¦ wogonie 1− α procentowym).

Value-at-Risk nie jest koherentn¡ miar¡ ryzyka, poniewa» nie jest speªniony

aksjomat o sybaddytywno±ci.

1.4 Zagro»ona warto±¢ oczekiwana - Expected Shortfall

(ESα)

Kolejn¡ miar¡ ryzyka, któr¡ si¦ zajmiemy jest Expected Shortfall. Jest to miara ryzyka±ci±le zwi¡zana z przedstawion¡ wcze±niej miar¡ VaR. Aby zdeniowa¢ expected shortfallpotrzebna jest denicja warto±ci oczekiwanej.

Denicja 7. (Warto±¢ oczekiwana)[2]Powiemy, »e zmienna losowa X o warto±ciach w R ma warto±¢ oczekiwan¡, je»eli jestcaªkowalna, czyli zachodzi ∫

Ω

|X|dP <∞,

wtedy warto±ci¡ oczekiwan¡ zmiennej losowej X nazwiemy liczb¦

EX =

∫Ω

XdP.

Denicja 8. (Expected Shortfall)[6]Dla straty L ze sko«czon¡ warto±ci¡ oczekiwan¡ E (|L|) < ∞ oraz z dystrybuant¡ FLexpected shortfall na poziomie ufno±ci α ∈ (0, 1) jest zdeniowana nast¦puj¡co

ESα =1

1− α

∫ 1

α

qu (FL) du, (1.4)

gdzie qu jest kwantylem funkcji FL, (qu (FL) = F←L (u)).

10

Jak ju» zostaªo powiedziane expected shortfall jest miar¡ ryzyka powi¡zan¡ z miar¡VaR, zwi¡zek pomi¦dzy tymi miarami ryzyka wygl¡da nast¦puj¡co

ESα =1

1− α

∫ 1

α

V aRu (L) du.

W przypadku expected shorfall patrzymy na warto±¢ wi¦ksz¡ od warto±ci VaR, gdy»zamiast ustala¢ jaki± inny szczególny poziom ufno±ci α korzystamy z u±rednienia warto±ciVaR dla wszystkich poziomów u ≥ α. Warto±¢ ESα zale»y tylko od rozkªadu straty L,zatem ESα ≥ V aRα.

W sytuacji, gdy straty maj¡ rozkªad ci¡gªy expected shortfall mo»emy interpreto-wa¢ jako warunkow¡ warto±¢ oczekiwan¡ straty pod warunkiem, »e warto±¢ VaR zostaªaprzekroczona.

Denicja 9. (Warunkowa warto±¢ oczekiwana) [2]Niech P (A) > 0 i niech X b¦dzie zmienn¡ losow¡ o sko«czonej warto±ci oczekiwanej, wtedywarunkow¡ warto±¢ oczekiwan¡ okre±lamy

E(X|A) =1

P (A)

∫A

XdP.

Lemat 3. [6]Dla caªkowalnej straty L o ci¡gªej dystrybuancie FL oraz o dowolnym poziomie ufno±ciα ∈ (0, 1) mamy

ESα =E(L;L ≥ qα(L))

1− α= E(L|L ≥ V aRα), (1.5)

gdzie u»ywamy notacji E(X;A) := E(XIA) dla ogólnej caªkowalnej zmiennej losowej Xoraz ogólnego zbioru A ∈ F .

Dowód. Dowód lematu mo»na znale¹¢ w ksi¡»ce [6].

Denicja 10. (Expected shortfall dla rozkªadu normalnego)[6]W przypadku, gdy α ∈ (0, 1) oraz dystrybuanta straty FL ma rozkªad normalny o ±redniejµ oraz o wariancji σ2, czyli FL ∼ N (µ, σ2), mo»emy zapisa¢

ESα = µ+ σφ(Φ−1(α))

1− α, (1.6)

gdzie φ jest g¦sto±ci¡ standardowego rozkªadu normalnego.

Denicja 11. (Statystyka pozycyjna)[5]Niech X1, ..., Xn b¦dzie prób¡ z rozkªadu o dystrybuancie F.Je»eli warto±ci tych zmiennych losowych uporz¡dkujemy w porz¡dku rosn¡cym (malej¡-cym), to otrzymamy nowy zbiór zmiennych losowych X1,n ≤ X2,n ≤ ... ≤ Xn,n

11

(X1,n ≥ X2,n ≥ ... ≥ Xn,n). Zmienn¡ Xk,n, 1 ≤ k ≤ n, nazywamy k-t¡ statystyk¡pozycyjn¡. W szczególno±ci (dla porz¡dku rosn¡cego)

X1,n = min(X1, X2, ..., Xn),

Xn,n = max(X1, X2, ..., Xn).

Lemat 4. [6]Dla ci¡gu niezale»nych zmiennych losowych o jednakowym rozkªadzie (Li)i∈N oraz o dys-trybuancie Fl mamy

limn→∞

∑bn(1−α)ci=1 Li,nbn(1− α)c

= ESα,

gdzie L1,n ≥ ... ≥ Ln,n s¡ statystykami pozycyjnymi oraz bn(1− α)c oznacza najwi¦ksz¡liczb¦ caªkowit¡ nie osi¡gaj¡c¡ n(1− α).

Expexted shortfall jest koherentn¡ miar¡ ryzyka, speªnione s¡ wszystkie cztery ak-sjomaty jakie powinna speªnia¢ koherentna miara ryzyka. Aksjomaty niezmienniczo±¢ zewzgl¦du na translacj¦, dodatnia jednorodno±¢ oraz monotoniczno±¢ wynikaj¡ bezpo±red-nio z denicji Value-at-Risk.

Niezmienniczo±¢ ze wzgl¦du na translacj¦:

∀L∈M ∀l∈R ESα(L+ l) = ESα(L) + l

Dowód. Korzystamy z niezmienniczo±ci ze wzgl¦du na translacj¦ dla VaR. Zatem

ESα(L+ l) =1

1− α

∫ 1

α

V aRu(L+ l)du =1

1− α

∫ 1

α

(V aRu(L) + l)du =

=1

1− α

∫ 1

α

V aRu(L)du+1

1− α

∫ 1

α

ldu =

= ESα(L) + l.

Dodatnia jednorodno±¢:

∀L∈M ∀λ>0 ESα(λL) = λESα(L)

Dowód. Korzystamy z tego, »e dla VaR zachodzi dodatnia jednorodno±¢. Zatem

ESα =1

1− α

∫ 1

α

V aRu(λ · L)du =1

1− α

∫ 1

α

λ · V aRu(L)du =

=λ

1− α

∫ 1

α

V aRu(L)du = λ · ESα.

12

Monotoniczno±¢:

∀L1,L2∈M L1 ≤ L2 ⇒p−p.w ESα(L1) ≤ ESα(L2)

Dowód. Korzystaj¡c z tego, »e VaR jest monotoniczne otrzymujemy

ESα(L1) =1

1− α

∫ 1

α

V aRu(L1)du ≤ 1

1− α

∫ 1

α

V aRu(L2)du = ESα(L2).

Subaddytywno±¢:

∀L1,L2∈M ESα(L1 + L2) ≤ ESα(L1) + ESα(L2)

Dowód. [6]Rozwa»my ci¡g zmiennych losowych X1, ..., Xn o jednakowym rozkªadzie, niech X1,n ≥... ≥ Xn,n b¦d¡ jego statystykami pozycyjnymi. Zauwa»my, »e dla dowolnie ustalonego mspeªniaj¡cego nierówno±¢ 1 ≤ m ≤ n mamy

m∑i=1

Xi,n = supXi1 + ...+Xim : 1 ≤ i1 < ... < im ≤ m.

Teraz rozwa»my dwie zmienne losowe X i X o ª¡cznej dystrybuancie F(X,X) = F oraz

ci¡g niezale»nych wektorów losowych (X1, X1), ..., (Xn, Xn) o jednakowym rozkªadzie F.

Oznaczmy (X + X)i := Xi + Xi, a tak»e (X + X)i,n dla uporz¡dkowanych wektorów.

(X + X)1, ..., (X + X)n.Wtedy otrzymamy

m∑i=1

(X + X)i,n = sup(X + X)i1 + ...+ (X + X)im : 1 ≤ i1 < ... < im ≤ m ≤

≤ supXi1 +Xi2 + ...+Xi,m : 1 ≤ i1 < ... < im ≤ m+

+ supXi1 + Xi2 + ...+ Xi,m : 1 ≤ i1 < ... < im ≤ m =

=m∑i=1

Xi,n +m∑i=1

Xi,n.

Gdy za m przyjmiemy m = bn(1− α)c oraz zaªo»ymy, »e n → ∞ mo»emy skorzysta¢ zlematu 4. Otrzymamy wtedy

ESα(L+ L) ≤ ESα(L) + ESα(L),

czyli expected shortfall speªnia warunek subaddytywno±ci.

Miara ryzyka expected shortfall jest koherentn¡ miar¡ ryzyka.

13

Rozdziaª 2

Surowce

2.1 Podstawowe informacje

W pracy analizuj¡c ryzyko portfela skupimy si¦ na dwóch surowcach srebrze oraz zªocie.Zacznijmy od krótkiego opisu obu surowców oraz ich rynków. Opis srebra i zªota opraco-waªam na podstawie ksi¡»ki [7].

Srebro

Srebro (Ag) jest to metal nale»¡cy do grupy metali szlachetnych. Czyste srebrojest to l±ni¡cy, srebrzystobiaªy metal o najwy»szej przewodno±ci cieplnej oraz elektrycz-nej, charakteryzuje si¦ wysok¡ kowalno±ci¡, ci¡gliwo±ci¡, jest odporne na dziaªanie wieluczynników korozyjnych. Posiada wªa±ciwo±ci bakteriobójcze, jednak srebro wyst¦puj¡cew odpadach i ±ciekach z zakªadów galwanicznych jest toksyczne.

Historia u»ytkowania srebra si¦ga co najmniej 6000 lat wstecz. Pierwotnie srebrobyªo wykorzystywane gªównie jako pieni¡dz oraz do produkcji przedmiotów ozdobnych,z czasem znalazªo zastosowanie w wyrobach przemysªowych. Obecnie srebro stosuje si¦gªównie w wyrobach jubilerskich i zastawie stoªowej, jest u»ywane równie» w fotograi.Ze srebra wykonywane s¡ równie» instrumenty muzyczne (np. ety), wykorzystuje si¦ jew wyrobach elektronicznych, elektrycznych, w br¡zach i stopach lutowniczych, lustrach,katalizatorach. Wyrabia si¦ z niego tak»e monety i medale pami¡tkowe.

Srebro wyst¦puje w postaci pierwotnej w rudach srebra w postaci mineraªów wªasnych,jak równie» jako domieszka w rudach innych metali. Wtórnie metal ten otrzymuje si¦ zwyrobów ze srebra oraz z jego stopów, ze zªomu monet oraz w maªym stopniu z odpadówprzetwórczych.

Zªo»a srebra wyst¦puj¡ przewa»nie ze zªo»ami innych metali. O zªo»u rudy srebramo»emy mówi¢, gdy wyst¦puje w nim mniej ni» 3,5% innych metali (np. oªowiu, cynku),oraz gdy nie mniej ni» 60% ogólnej warto±ci rudy dostarczanej przetwórcom jest to war-

14

to±¢ srebra. Gªówne zªo»a srebra wyst¦puj¡ w stree wokóªpacycznej, w Europie gªównezªo»a wyst¦puj¡ w Polsce. Krajami, w których wyst¦puj¡ zªo»a srebra s¡ Meksyk, Ka-nada, USA, Peru, Australia. W Polsce srebro uzyskuje si¦ gªównie ze zªó» rud miedzi.

W handlu u»ywa si¦ srebra ranowanego (oczyszczonego) o czysto±ci 99,9% ÷ 99,99%Ag. Rynek srebra jest do±¢ niestabilny i podatny na spekulacje. Gªównym o±rodkiemhandlu srebrem jest nowojorska gieªda COMEX. W Europie transakcji srebrem gªówniedokonuje s¡ na Londy«skiej Gieªdzie Metali (LME-London Metal Exchange), codzienniei o staªych porach, po tym jak dwa razy dziennie nast¦puje xing, czyli ustalenie cenysprzeda»y. Ceny srebra s¡ niepewne, ewolucja cen srebra ksztaªtowaªa si¦ wedªug prawpopytu i poda»y. Gªówne zapasy tego metalu znajduj¡ si¦ w r¦kach prywatnych, w po-staci sztabek, a tak»e w bi»uterii. Cz¦±¢ ±wiatowych zapasów znajduje si¦ jako depozytyw bankach.

Na gieªdach cena srebra podawana jest w dolarach za uncj¦ jubilersk¡ (USD/tr.oz),gdzie 1 tr.oz.= 31,105g.

Zªoto

Zªoto (Au) tak jak srebro nale»y do grupy metali szlachetnych. Jest to metal ojasno»óªtej barwie i wyra¹nym poªysku, jest mi¦kki, plastyczny i kowalny. Charakteryzujesi¦ wysok¡ odporno±ci¡ na korozj¦, posiada du»a przewodno±¢ ciepln¡ i elektryczn¡, niepodlega dziaªaniu kwasów. W celu utwardzenia zªota dodaje si¦ do niego dodatki stopoweligatury. Wyst¦puje w ziarnach o na ogóª nieregularnym ksztaªcie, ró»nej wielko±ci, za-zwyczaj wi¦ksze ziarna maj¡ porowat¡ powierzchni¦. Jest to pierwiastek o najmniejszymwyst¦powaniu w skorupie ziemskiej.

Zªoto posiada dªug¡ histori¦. Wiadomo, »e wydobywa si¦ je i u»ytkuje od co najmniej6000 lat. Zarówno kiedy±, jak i dzi± zªoto jest traktowane jako ozdoba, no±nik bogactwa,od zawsze byªo ±rodkiem obiegowym. Od I w. p.n.e. wykorzystywane byªo jako ±rodekpªatniczy. Poszukiwania i ch¦¢ posiadania jak najwi¦kszych ilo±ci tego kruszcu nap¦dzaªoodkrycia geograczne, pozwoliªo to po odkryciu Ameryki na dostarczenie du»ych ilo±citego metalu do Europy.

Zªoto jest specycznym surowcem ze wzgl¦du na jego ograniczon¡ warto±¢ u»ytkow¡w codziennym »yciu. Jest to spowodowane tym, »e wi¦kszo±¢ wydobytego kruszcu tra-a do skarbców, b¡d¹ jako zabezpieczenie przy niektórych dªugookresowych transakcjachhandlowych.

Gªównym i jednocze±nie najwa»niejszym mineraªem zªota jest zªoto rodzime. Wyst¦-puje w zªo»ach samodzielnych (okoªo 80-85% zasobów), tak»e w rudach innych metali,najwi¦cej zªota wyst¦puje w mineraªach miedzi. Gªówne zªo»a zªota wyst¦puj¡ w RPA,USA, Australii, Uzbekistanie, Kanadzie. W Polsce zªoto pozyskuje si¦ jako produktuboczny przy oczyszczaniu miedzi. W przypadku, gdy zªo»e zawiera ponad 500t kruszcuto mo»emy uzna¢, »e jest to du»e zªo»e, gdy poni»ej 50t jest to zªo»e maªe. Jest kilka

15

czynników wpªywaj¡cych na jako±¢ rud, m.in.: skªad mineralny no±nika zªota, typ che-miczny rud, wielko±¢ i ksztaªt ziaren, domieszki korzystnie i szkodliwe.

Poza przemysªem górniczym, istnieje kilka innych sposobów uzyskiwania zªota. Naj-starsz¡ technik¡ stosowan¡ przez poszukiwaczy zªota jest pªukanie w panwiach. Nakªadyinwestycyjne w sektorze wydobywczym zªota s¡ bardzo du»e. Mo»emy powiedzie¢, »einwestycja jest opªacalna, gdy koszty pozyskania zªota s¡ ni»sze ni» cena sprzeda»y. Wcelu uzyskania nakªadów nansowych na wydobycie stosuje si¦ po»yczki w zªocie a tak»eprzedsprzeda» zªota. Zªoto uzyskuje si¦ tak»e z wtórnych surowców, gªównie ze zªomubi»uterii, a tak»e ze sztabek z rezerw bankowych.

W handlu zªoto najcz¦±ciej wyst¦puje w stopach z innymi metalami, czysto±¢ stopówokre±la si¦ prób¡ zªota lub ilo±ci¡ karatów. Surowiec ten dostarczany jest i magazyno-wany gªównie w oznakowanych sztabkach o próbie 980÷996 i ci¦»arze okoªo 402 uncji. Wjubilerstwie stosuje si¦ stopy zªota zwane ligatur¡, dzi¦ki domieszkom stopy te uzyskuj¡twardo±¢ oraz obni»aj¡ cen¦ produktu. Transakcje zªotem, tak jak srebrem dokonywanes¡ w USD/tr.oz., gªównymi o±rodkami handlu zªotem s¡ Londy«ska Gieªda Zªota (LondonGold Market) i gieªda w Zurychu (Goldpool). Na gieªdzie w Londynie tak jak w przy-padku srebra dwa razy dziennie nast¦puje xing, na którym ustalana jest cena równowagipomi¦dzy poda»¡ a popytem. Notowane s¡ ceny zªota w postaci sztabek o ci¦»arze okoªo12,5kg i czysto±ci 995÷996. Wi¦kszo±¢ zapasów zªota znajduje si¦ jako zapasy bankównarodowych oraz znajduj¡ si¦ w r¦kach prywatnych.

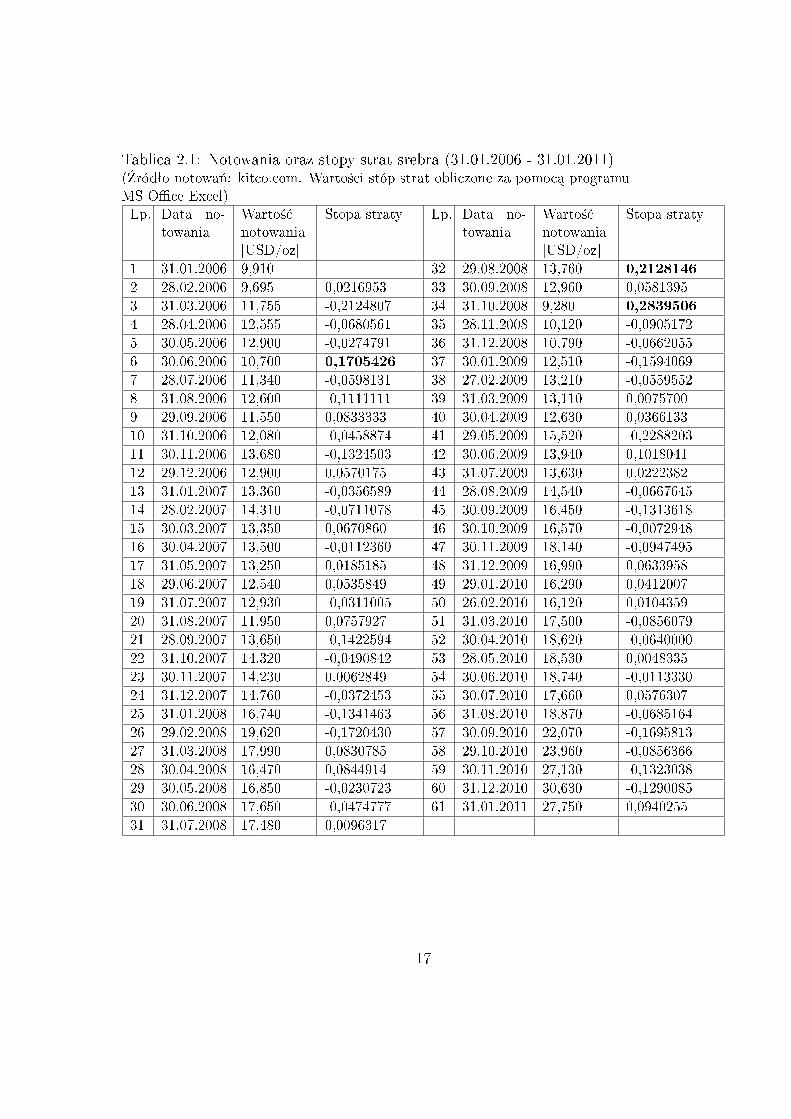

2.2 Notowania

W tabelach 2.1 oraz 2.2 zostaªo przedstawionych 61 warto±ci notowa« odpowiednio dlasrebra i zªota z ostatniego dnia roboczego ka»dego miesi¡ca z okresu 31.01.2006-31.01.2011,na podstawie których zostaªy obliczone historyczne stopy strat. Mówi¡ one o tym jakiestraty zostaªy poniesione na przestrzeni kolejnych miesi¦cy. Stopy strat zostaªy obliczoneza pomoc¡ nast¦puj¡cego wzoru:

S =vi − vi+1

vi,

gdzie:i = 1, ..., n− 1,n - liczba notowa«,vi jest to warto±¢ i-tego notowania,vi+1 jest to warto±¢ notowania nast¦pnego.

Korzystaj¡c z powy»szego wzoru otrzymali±my 60 stóp strat (warto±ci w tabelach).

16

Tablica 2.1: Notowania oraz stopy strat srebra (31.01.2006 - 31.01.2011)(ródªo notowa«: kitco.com. Warto±ci stóp strat obliczone za pomoc¡ programuMS Oce Excel)Lp. Data no-

towaniaWarto±¢notowania[USD/oz]

Stopa straty Lp. Data no-towania

Warto±¢notowania[USD/oz]

Stopa straty

1 31.01.2006 9,910 32 29.08.2008 13,760 0,2128146

2 28.02.2006 9,695 0,0216953 33 30.09.2008 12,960 0,05813953 31.03.2006 11,755 -0,2124807 34 31.10.2008 9,280 0,2839506

4 28.04.2006 12,555 -0,0680561 35 28.11.2008 10,120 -0,09051725 30.05.2006 12,900 -0,0274791 36 31.12.2008 10,790 -0,06620556 30.06.2006 10,700 0,1705426 37 30.01.2009 12,510 -0,15940697 28.07.2006 11,340 -0,0598131 38 27.02.2009 13,210 -0,05595528 31.08.2006 12,600 -0,1111111 39 31.03.2009 13,110 0,00757009 29.09.2006 11,550 0,0833333 40 30.04.2009 12,630 0,036613310 31.10.2006 12,080 -0,0458874 41 29.05.2009 15,520 -0,228820311 30.11.2006 13,680 -0,1324503 42 30.06.2009 13,940 0,101804112 29.12.2006 12,900 0,0570175 43 31.07.2009 13,630 0,022238213 31.01.2007 13,360 -0,0356589 44 28.08.2009 14,540 -0,066764514 28.02.2007 14,310 -0,0711078 45 30.09.2009 16,450 -0,131361815 30.03.2007 13,350 0,0670860 46 30.10.2009 16,570 -0,007294816 30.04.2007 13,500 -0,0112360 47 30.11.2009 18,140 -0,094749517 31.05.2007 13,250 0,0185185 48 31.12.2009 16,990 0,063395818 29.06.2007 12,540 0,0535849 49 29.01.2010 16,290 0,041200719 31.07.2007 12,930 -0,0311005 50 26.02.2010 16,120 0,010435920 31.08.2007 11,950 0,0757927 51 31.03.2010 17,500 -0,085607921 28.09.2007 13,650 -0,1422594 52 30.04.2010 18,620 -0,064000022 31.10.2007 14,320 -0,0490842 53 28.05.2010 18,530 0,004833523 30.11.2007 14,230 0,0062849 54 30.06.2010 18,740 -0,011333024 31.12.2007 14,760 -0,0372453 55 30.07.2010 17,660 0,057630725 31.01.2008 16,740 -0,1341463 56 31.08.2010 18,870 -0,068516426 29.02.2008 19,620 -0,1720430 57 30.09.2010 22,070 -0,169581327 31.03.2008 17,990 0,0830785 58 29.10.2010 23,960 -0,085636628 30.04.2008 16,470 0,0844914 59 30.11.2010 27,130 -0,132303829 30.05.2008 16,850 -0,0230723 60 31.12.2010 30,630 -0,129008530 30.06.2008 17,650 -0,0474777 61 31.01.2011 27,750 0,094025531 31.07.2008 17,480 0,0096317

17

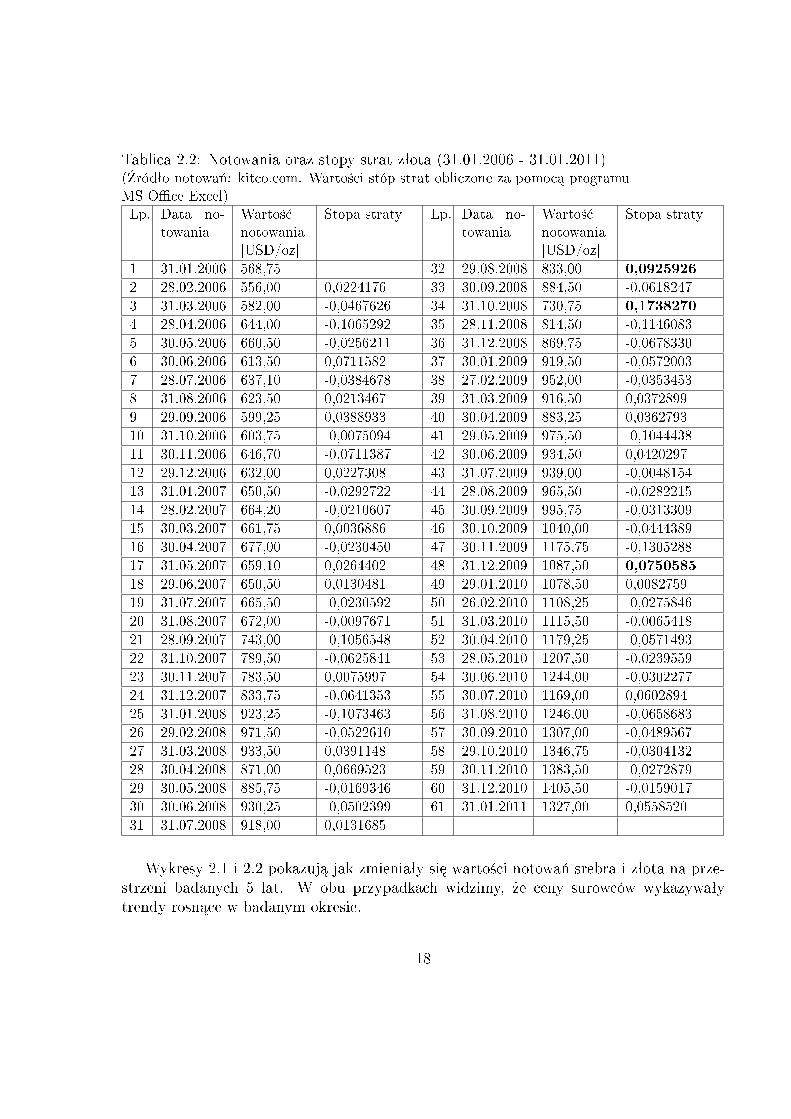

Tablica 2.2: Notowania oraz stopy strat zªota (31.01.2006 - 31.01.2011)(ródªo notowa«: kitco.com. Warto±ci stóp strat obliczone za pomoc¡ programuMS Oce Excel)Lp. Data no-

towaniaWarto±¢notowania[USD/oz]

Stopa straty Lp. Data no-towania

Warto±¢notowania[USD/oz]

Stopa straty

1 31.01.2006 568,75 32 29.08.2008 833,00 0,0925926

2 28.02.2006 556,00 0,0224176 33 30.09.2008 884,50 -0,06182473 31.03.2006 582,00 -0,0467626 34 31.10.2008 730,75 0,1738270

4 28.04.2006 644,00 -0,1065292 35 28.11.2008 814,50 -0,11460835 30.05.2006 660,50 -0,0256211 36 31.12.2008 869,75 -0,06783306 30.06.2006 613,50 0,0711582 37 30.01.2009 919,50 -0,05720037 28.07.2006 637,10 -0,0384678 38 27.02.2009 952,00 -0,03534538 31.08.2006 623,50 0,0213467 39 31.03.2009 916,50 0,03728999 29.09.2006 599,25 0,0388933 40 30.04.2009 883,25 0,036279310 31.10.2006 603,75 -0,0075094 41 29.05.2009 975,50 -0,104443811 30.11.2006 646,70 -0,0711387 42 30.06.2009 934,50 0,042029712 29.12.2006 632,00 0,0227308 43 31.07.2009 939,00 -0,004815413 31.01.2007 650,50 -0,0292722 44 28.08.2009 965,50 -0,028221514 28.02.2007 664,20 -0,0210607 45 30.09.2009 995,75 -0,031330915 30.03.2007 661,75 0,0036886 46 30.10.2009 1040,00 -0,044438916 30.04.2007 677,00 -0,0230450 47 30.11.2009 1175,75 -0,130528817 31.05.2007 659,10 0,0264402 48 31.12.2009 1087,50 0,0750585

18 29.06.2007 650,50 0,0130481 49 29.01.2010 1078,50 0,008275919 31.07.2007 665,50 -0,0230592 50 26.02.2010 1108,25 -0,027584620 31.08.2007 672,00 -0,0097671 51 31.03.2010 1115,50 -0,006541821 28.09.2007 743,00 -0,1056548 52 30.04.2010 1179,25 -0,057149322 31.10.2007 789,50 -0,0625841 53 28.05.2010 1207,50 -0,023955923 30.11.2007 783,50 0,0075997 54 30.06.2010 1244,00 -0,030227724 31.12.2007 833,75 -0,0641353 55 30.07.2010 1169,00 0,060289425 31.01.2008 923,25 -0,1073463 56 31.08.2010 1246,00 -0,065868326 29.02.2008 971,50 -0,0522610 57 30.09.2010 1307,00 -0,048956727 31.03.2008 933,50 0,0391148 58 29.10.2010 1346,75 -0,030413228 30.04.2008 871,00 0,0669523 59 30.11.2010 1383,50 -0,027287929 30.05.2008 885,75 -0,0169346 60 31.12.2010 1405,50 -0,015901730 30.06.2008 930,25 -0,0502399 61 31.01.2011 1327,00 0,055852031 31.07.2008 918,00 0,0131685

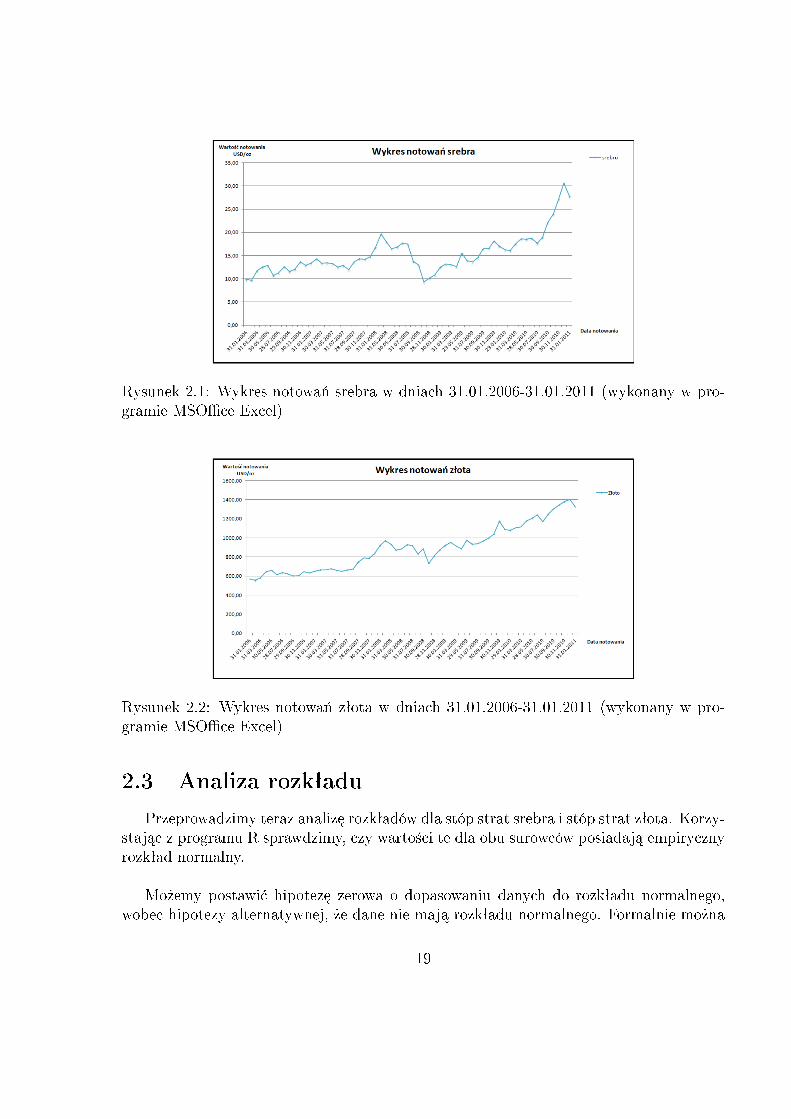

Wykresy 2.1 i 2.2 pokazuj¡ jak zmieniaªy si¦ warto±ci notowa« srebra i zªota na prze-strzeni badanych 5 lat. W obu przypadkach widzimy, »e ceny surowców wykazywaªytrendy rosn¡ce w badanym okresie.

18

Rysunek 2.1: Wykres notowa« srebra w dniach 31.01.2006-31.01.2011 (wykonany w pro-gramie MSOce Excel)

Rysunek 2.2: Wykres notowa« zªota w dniach 31.01.2006-31.01.2011 (wykonany w pro-gramie MSOce Excel)

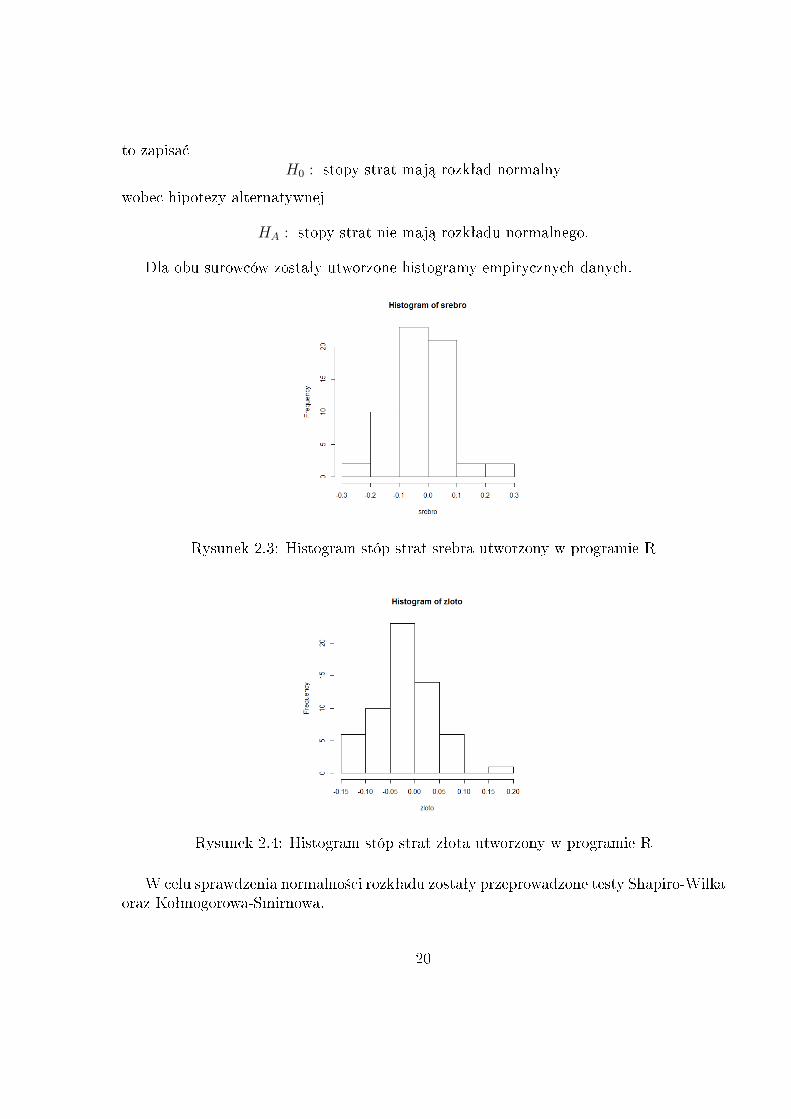

2.3 Analiza rozkªadu

Przeprowadzimy teraz analiz¦ rozkªadów dla stóp strat srebra i stóp strat zªota. Korzy-staj¡c z programu R sprawdzimy, czy warto±ci te dla obu surowców posiadaj¡ empirycznyrozkªad normalny.

Mo»emy postawi¢ hipotez¦ zerowa o dopasowaniu danych do rozkªadu normalnego,wobec hipotezy alternatywnej, »e dane nie maj¡ rozkªadu normalnego. Formalnie mo»na

19

to zapisa¢H0 : stopy strat maj¡ rozkªad normalny

wobec hipotezy alternatywnej

HA : stopy strat nie maj¡ rozkªadu normalnego.

Dla obu surowców zostaªy utworzone histogramy empirycznych danych.

Rysunek 2.3: Histogram stóp strat srebra utworzony w programie R

Rysunek 2.4: Histogram stóp strat zªota utworzony w programie R

W celu sprawdzenia normalno±ci rozkªadu zostaªy przeprowadzone testy Shapiro-Wilkaoraz Koªmogorowa-Smirnowa.

20

Wyniki testów Shapiro-Wilka i Koªmogorowa-Smirnowa sprawdzaj¡ce dopasowaniezmiennych do rozkªadu normalnego:

Dla srebra

Shapiro-Wilk normality testdata: srebro

W = 0.9793, p-value = 0.4011

One-sample Kolmogorov-Smirnov testdata: srebro

D = 0.0567, p-value = 0.9845alternative hypothesis: two-sided

Dla zªota

Shapiro-Wilk normality testdata: zloto

W = 0.9727, p-value = 0.1964

One-sample Kolmogorov-Smirnov testdata: zloto

D = 0.0872, p-value = 0.7186alternative hypothesis: two-sided

W testach na dopasowanie rozkªadu patrzymy na warto±¢ p. W przypadku, gdy war-to±¢ ta jest wi¦ksza od poziomu istotno±ci α to nie mamy podstaw do odrzucenia hipotezyzerowej, natomiast gdy warto±¢ p jest mniejsza od poziomu istotno±ci α to odrzucamy hi-potez¦ zerow¡ na korzy±¢ hipotezy alternatywnej.

Jak mo»emy zauwa»y¢ z otrzymanych wyników, zarówno dla srebra, jaki i dla zªota wobu testach warto±¢ p jest wi¦ksza ni» zadany poziom istotno±ci α = 0, 05. W zwi¡zku zczym nie mamy podstaw do odrzucenia hipotezy zerowej mówi¡cej, »e stopy strat srebrai zªota s¡ zgodne z rozkªadem normalnym.

Mo»emy zatem powiedzie¢, »e stopy strat srebra i zªota maj¡ empiryczny rozkªad nor-malny.

Korzystaj¡c z programu R mo»na w prosty sposób wyznaczy¢ parametry tych rozkªa-dów. Dla rozkªadu normalnego stóp strat srebra ±rednia wynosi -0,02221771, a wariancjarówna si¦ 0,0097624 (odchylenie standardowe wynosi 0,09880488). Dla rozkªadu nor-malnego stóp strat zªota warto±ci te wynosz¡ odpowiednio -0,0157969 oraz 0,003177069(odchylenie standardowe wynosi 0,05636549).

Otrzymane rozkªady mo»emy zapisa¢ w postaci:

21

srebro = L1 ∼ N (−0, 02221771; 0, 0097624)zªoto = L2 ∼ N (−0, 0157969; 0, 003177069).

Kod z programu R testowania rozkªadów srebra i zªota, a tak»e wyznaczenia parame-trów rozkªadów znajduje si¦ w zaª¡czniku 1.

2.4 Value at Risk

Warto±¢ VaR dla portfela jednoskªadnikowego oszacujemy korzystaj¡c z wyznaczeniakwantyla dowolnego rozkªadu. Metoda ta polega na okre±leniu empirycznego rozkªadustóp strat obliczonych na podstawie danych historycznych, a nast¦pnie znaj¡c rozkªadwyznacza si¦ kwantyl tego rozkªadu na zadanym poziomie ufno±ci α.

Jak ju» zostaªo wykazane stopy strat srebra i zªota maj¡ rozkªady normalne. Korzy-staj¡c z programu R mo»emy wyznaczy¢ kwantyle tych rozkªadów. W naszym przypadkuwa»ne b¦d¡ kwantyle na poziomie ufno±ci α = 0, 95. Ich warto±ci wynosz¡:

dla srebra: 0,105241dla zªota: 0,07135321

Znaj¡c warto±ci kwantyli rozkªadów mo»emy przej±¢ do obliczenia warto±ci zagro»o-nych dla inwestycji w kwocie 1 mln dolarów na okres jednego miesi¡ca w srebro lub w zªoto.

Warto±¢ VaR mamy obliczy¢ dla warto±ci straty przemno»onej przez kwot¦ inwesty-cji, a zatem dla 1000000 · L. Korzystaj¡c z tego, »e VaR speªnia aksjomat o dodatniejjednorodno±ci mo»emy zapisa¢:

V aRα(1.000.000 · L) = 1.000.000 · V aRα(L).

Warto±¢ zagro»ona dla srebra wynosi

V aRα(1.000.000 · L1) = 1.000.000 · V aR0,95(L1) = 1.000.000 · 0, 105241 = 105.241[USD].

Zatem inwestuj¡c w srebro 1.000.000 dolarów na okres jednego miesi¡ca z prawdopodo-bie«stwem 0,95 nie stracimy wi¦cej ni» 105.241 dolarów.

Warto±¢ zagro»ona dla zªota wynosi

V aRα(1.000.000·L2) = 1.000.000·V aR0,95(L2) = 1.000.000·0, 07135321 = 71.353, 21[USD].

22

Zatem inwestuj¡c w srebro 1.000.000 dolarów na okres jednego miesi¡ca z prawdopodo-bie«stwem 0,95 nie stracimy wi¦cej ni» 71.353,21 dolarów.

Z powy»szych wylicze« wynika, »e inwestycja w zªoto jest mniej ryzykowna. Mo»emystworzy¢ dla niej mniejsze rezerwy ni» dla inwestycji w srebro.

2.5 Expeted Shortfall

Zarówno srebro, jak i zªoto maj¡ empiryczny rozkªad normalny, zatem warto±¢ expec-ted shortfall mo»emy obliczy¢ na dwa sposoby.

Kwot¡ jak¡ b¦dziemy inwestowa¢ jest 1 mln dolarów, zatem b¦dziemy oblicza¢ ES dlastraty przemno»onej przez t¡ kwot¦. Expected shortfall jest miar¡ dodatnio jednorodn¡,zatem mo»na zapisa¢

ESα(1.000.000 · L) = 1.000.000 · ESα(L).

Przejd¹my zatem do sposobów obliczania warto±ci expected shortfall.

Pierwszym sposobem na obliczenie expected shortfall dla inwestycji w srebro i dlainwestycji w zªoto jest skorzystanie z lematu 4.

Z lematu wynika, »e b¦dziemy sumowa¢ bn(1− α)c najwi¦kszych warto±ci strat. Wnaszym przypadku b¦d¡ to bn(1− α)c = b60 · (1− 0, 95)c = 3 warto±ci. Warto±ci tezostaªy wytªuszczone w tabelach 2.1 i 2.2.

Warto±ci expected shortfall wynosz¡:

Dla srebra

ES0,95(1.000.000 · L1) = 1.000.000 · ES0,95(L1) =

= 1.000.000 · 0, 1705426 + 0, 2128146 + 0, 2839506

3=

= 1.000.000 · 0, 222435966 = 222.435, 97[USD]

Dla zªota

ES0,95(1.000.000 · L2) = 1.000.000 · ES0,95(L2) =

= 1.000.000 · 0, 0750585 + 0, 0925926 + 0, 1738270

3=

= 1.000.000 · 0, 113826029 = 113.826, 03[USD]

23

Drugi sposób obliczania miary expected shortfall dla inwestycji wynika z tego, i» dlastóp strat srebra i zªota otrzymali±my rozkªady normalne, zatem mo»emy skorzysta¢ zewzrou 1.6. Dla przypomnienia wzór 1.6 jest postaci

ESα = µ+ σφ(Φ−1(α))

1− α.

Jak ju» zostaªo pokazane w rodziale 2.3 stopy strat maj¡ nast¦puj¡ce rozkªady:

srebro = L1 ∼ N (−0, 02221771; 0, 0097624)zªoto = L2 ∼ N (−0, 0157969; 0, 003177069).

Patrz¡c na wzór 1.6 widzimy, »e warto±¢ ESα zale»y tylko od warto±ci parametrówµ i σ, gdy» warto±¢ φ(Φ−1(α)) jest staªa. Warto±¢ Φ−1(α) jest to kwantyl rozkªadunormalnego na poziomie ufno±ci α, a φ(Φ−1(α)) jest to g¦sto±¢ standardowego rozkªadunormalnego dla warto±ci tego kwantyla.

Korzystaj¡c z programu R mo»emy bez wi¦kszych trudno±ci wyznaczy¢ powy»sze wiel-ko±ci dla poziomu ufno±ci α = 0, 95, zatem:

Φ−1(0, 95) = 1, 644854,

φ(Φ−1(0, 95)) = φ(1, 644854) = 0, 1031356.

Mo»emy teraz przej±¢ do wyliczenia warto±ci expected shortfall dla srebra i zªota.

Dla srebra

ES0,95(1.000.000 · L1) = 1.000.000 · ES0,95(L1) =

= 1.000.000 ·(−0, 02221771 + 0, 09880488 · 0, 1031356

0, 05

)=

= 1.00.000 · 0, 1815885 = 181.588, 5

Dla zªota

ES0,95(1.000.000 · L2) = 1.000.000 · ES0,95(L2) =

= 1.000.000 ·(−0, 0157969 + 0, 05636549 · 0, 1031356

0, 05

)=

= 1.00.000 · 0, 1004689 = 100.468, 9

Widzimy, »e warto±ci ESα obliczone dwoma sposobami ró»ni¡ si¦ od siebie, mimo i»korzystali±my z tych samych danych. Ró»nica ta wynika z faktu, »e w pierwszym sposo-bie korzystali±my tylko z konkretnych trzech warto±ci. Zatem warto±ci ES obliczone ta

24

metod¡ s¡ nie zbyt dokªadne. Obliczaj¡c ES drugim sposobem patrzyli±my ju» na pa-rametry rozkªadu caªej próby, czyli warto±¢ ES obliczona tym sposobem ta jest bardziejdokªadna, gdy» nie zale»y tylko od trzech warto±ci a od caªej próby.

Analizuj¡c otrzymane wyniki mo»emy powiedzie¢, »e warto±¢ expected shortfall dlainwestycji w zªoto jest mniejsza ni» dla inwestycji w srebro niezale»nie od wyboru metodyobliczania. Zatem inwestuj¡c tak¡ sam¡ kwot¦ na ten sam okres, korzystniejsza jest in-westycja w zªoto, gdy» oczekiwane straty z tytuªu tej inwestycji b¦d¡ mniejsze, a co zatym idzie potrzebne b¦d¡ mniejsze rezerwy.

Zauwa»my tak»e, »e zarówno dla srebra jak i dla zªota oraz niezale»nie od sposobuobliczania ES, speªniona jest nierówno±¢

V aRα(L) ≤ ESα(L).

25

Rozdziaª 3

Ryzyko portfela z wykorzystaniem

funkcji kopuªa

W tym rozdziale zajmiemy si¦ obliczeniem ryzyka straty dla portfela dwuskªadniko-wego, co jest gªównym celem pracy. Aby tego dokona¢ potrzebne jest znalezienie rozkªaduª¡cznego dla tego portfela, by móc pó¹niej obliczy¢ warto±¢ VaR i ES. Do znalezieniarozkªadu ª¡cznego potrzebna jest nam znajomo±¢ rozkªadów obu inwestycji, które w przy-padku portfela dwuwymiarowego staj¡ si¦ rozkªadami brzegowymi dla rozkªadu ª¡cznego.

Rozkªady strat dla srebra i zªota zostaªy wyznaczone w poprzednim rozdziale. Dlaobu inwestycji przyjmujemy rozkªad normalny.

Pomimo znajomo±ci rozkªadów brzegowych wyznaczenie rozkªadu ª¡cznego nie jestproste. Jedn¡ z metod wyznaczania rozkªadu ª¡cznego dla znanych rozkªadów brzego-wych jest zastosowanie teorii kopuª.

Rozdziaª ten opracowaªam korzystaj¡c z pozycji [3] oraz[6].

3.1 Funkcja kopuªa

Kopuªa (ang. copula) jest to funkcja ª¡cz¡ca rozkªady brzegowe z rozkªadem ª¡cznym,nazywana jest tak»e funkcj¡ poª¡czenia. W pracy skupimy si¦ na rodzinie kopuª Archi-medesa, do której nale»¡ kopuªy Claytona i Gumbela.

Zanim przejdziemy do przykªadów kopuª zacznijmy od zdeniowania czym jest kopuªaoraz od wprowadzenia przydatnych twierdze« i wªasno±ci.

Denicja 12. (Kopuªa)[6]D-wymiarow¡ kopuª¡ nazywamy dystrybuant¦ okre±lon¡ na [0, 1]d o jednostajnych rozkªa-dach brzegowych.

Dla dystrybuant wielowymiarowych, które s¡ kopuªami u»ywamy oznaczenia

C(u) = C(u1, ..., ud).

26

C jest to odwzorowanie, które mo»emy okre±li¢ C : [0, 1]d → [0, 1]. Aby funkcj¦ C mo»nabyªo nazwa¢ kopuª¡, musi ona speªnia¢ nast¦puj¡ce wªasno±ci:

Wªasno±¢ 3. (Wªasno±ci kopuª)[6]

1. C(u1, ..., ud) jest funkcj¡ rosn¡c¡ dla ka»dego skªadnika ui,

2. dla ka»dego i ∈ 1, ...d zachodzi C(1, ..., ui, 1, ..., 1) = ui, gdzie ui ∈ [0, 1],

3. dla ka»dego ci¡gu (a1, ..., ad) ∈ [0, 1]d i (bi, ..., bd) ∈ [0, 1]d, gdzie ai ≤ bi oraz przyoznaczeniach aj = uj1 i bj = uj2, j ∈ 1, ...d mamy

2∑i1=1

. . .

2∑id=1

(−1)i1+...+idC(u1i1 , ..., udid) ≥ 0.

W sytuacji, gdy rozkªad brzegowy nie jest rozkªadem jednostajnym mo»emy dokona¢prostego przeksztaªcenia.

Lemat 5. [6]Niech G b¦dzie dystrybuant¡ oraz przez G← oznaczmy jej uogólnion¡ funkcj¦ odwrotn¡.(1)Transformacja kwantyla

Je»eli U ∼ U(0, 1) ma standardowy rozkªad jednostajny, wtedy P (G←(U) ≤ x) = G(x).(2) Transformacja prawdopodobie«stwa

Je»eli Y ma dystrybuant¦ G, gdzie G jest ci¡gª¡ jednowymiarow¡ dystrybuant¡, wtedyG(Y ) ∼ U(0, 1).

Dowód. Dowód powy»szych przeksztaªce« mo»na znale¹¢ w [6]

Powy»sze przeksztaªcenia s¡ szczególnie przydatne w symulacjach, poniewa» z ªa-two±ci¡ mo»na wygenerowa¢ zmienne (pseudo) losowe o rozkªadzie jednostajnym. Gdychcemy otrzyma¢ zmienne losowe o rozkªadzie innym ni» rozkªad jednostajny wystarczywyznaczy¢ uogólnion¡ funkcj¦ odwrotn¡ do dystrybuanty interesuj¡cego nas rozkªadu i wmiejsce jej argumentu wstawi¢ wygenerowan¡ zmienn¡ losow¡ z rozkªadu jednostajnego.W ten sposób otrzymane zmienne losowe b¦d¡ pochodziªy z rozkªadu innego ni» rozkªadjednostajny.

Najwa»niejszym twierdzeniem wyst¦puj¡cym w teorii kopuª jest twierdzenie Sklar'a.Mo»na je zapisa¢ w dwóch wariantach:

Twierdzenie 1. (Sklar'a)[6](1) Niech F b¦dzie dystrybuant¡ ª¡czn¡ o rozkªadach brzegowych F1, ..., Fd. Wówczasistnieje kopuªa C : [0, 1]d → [0, 1] taka, »e

∀(x1,...,xd)∈R=[−∞,∞] F (x1, ..., xd) = C(F1(x1), ..., Fd(xd)). (3.1)

27

W przypadku, gdy rozkªady brzegowe s¡ ci¡gªe, wtedy kopuªa C jest okre±lona jednoznacz-nie.(2) Je»eli C jest kopuª¡ oraz Fi, i = 1, ..., d s¡ dystrybuantami, wtedy funkcja F zdenio-wana równaniem 3.1 jest dystrybuant¡ ª¡czn¡ o rozkªadach brzegowych Fi, i = 1, ..., d.

Dowód. Dowód twierdzenia mo»na znale¹¢ w [6].

Wprowad¹my dodatkowe denicje i twierdzenia dotycz¡ce kopuª.

Denicja 13. [6]Je»eli wektor losowy X ma dystrybuant¦ ª¡czn¡ F a F1, ..., Fd s¡ ci¡gªymi rozkªadamibrzegowymi to kopuªa F jest zdeniowana C(F1(x1), ..., Fd(xd)).

Twierdzenie 2. [6]Przez X = (X1, ..., Xd) oznaczmy wektor losowy o ci¡gªych rozkªadach brzegowych oraz ofunkcji kopuªy C, dodatkowo niech T1, ..., Td b¦d¡ funkcjami ±ci±le rosn¡cymi. Wtedy Cjest funkcj¡ kopuªy okre±lon¡ na (T1(X1), ..., Td(Xd)).

Dowód. Dowód mo»na znale¹¢ w [6].

W teorii kopuª istniej¡ pewne ograniczenia kopuª, nazywane ograniczeniami Frecheta.

Twierdzenie 3. (Ograniczenia Frecheta)[6]Dla ka»dej kopuªy C(u1, ..., ud) mamy ograniczenia

maxd∑i=1

ui + 1− d, 0 ≤ C(u) ≤ minu1, ..., ud.

Dowód. Dowód twierdzenia mo»na znale¹¢ w [6].

Uwaga 1. [6]Dla wielowymiarowej dystrybuanty F o rozkªadach brzegowych Fi, i = 1, ..., d ograniczeniaFrecheta mo»emy zapisa¢ nast¦puj¡co:

maxd∑i=1

Fi(xi) + 1− d, 0 ≤ F (x) ≤ minF1(x1), ..., Fd(xd).

Do obliczenia warto±ci V aR i ES b¦dziemy korzysta¢ z kopuª Claytona i Gumbela.Kopuªy te nale»¡ do rodziny kopuª Archimedesa. W przypadku dwuwymiarowym dlajednostajnych rozkªadów brzegowych u1 i u2 kopuªy te okre±la si¦ za pomoc¡ poni»szychwzorów.

28

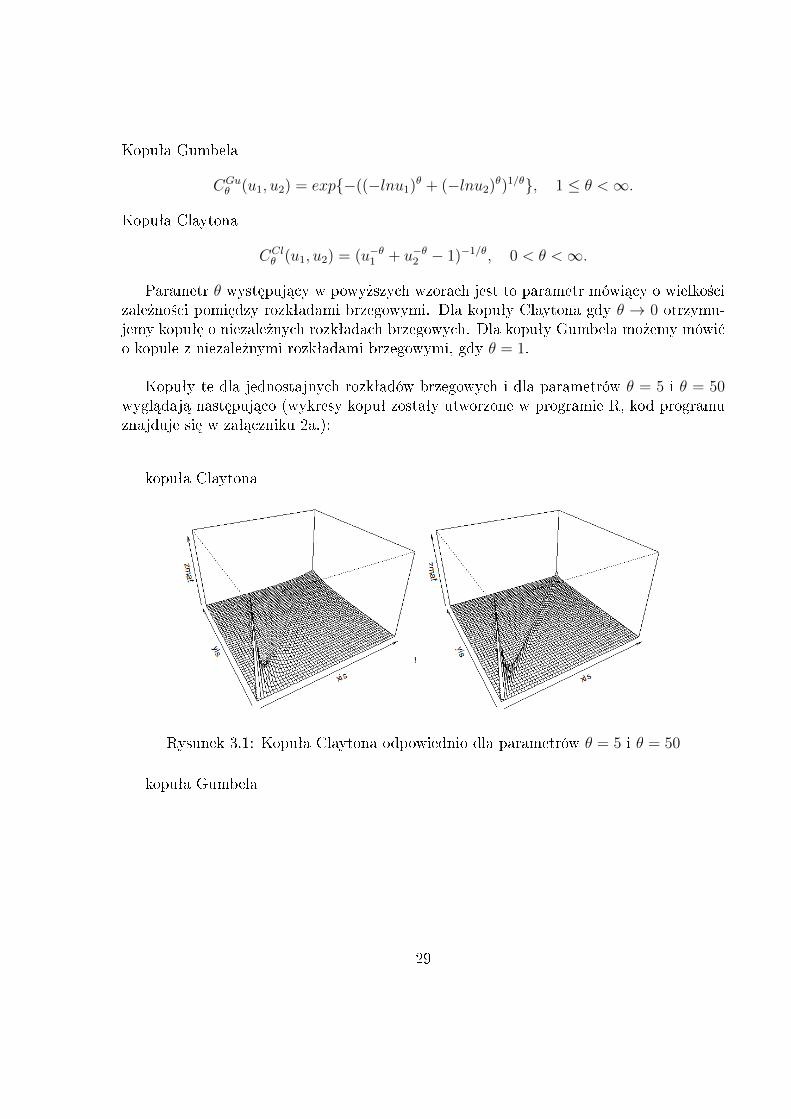

Kopuªa Gumbela

CGuθ (u1, u2) = exp−((−lnu1)θ + (−lnu2)θ)1/θ, 1 ≤ θ <∞.

Kopuªa Claytona

CClθ (u1, u2) = (u−θ1 + u−θ2 − 1)−1/θ, 0 < θ <∞.

Parametr θ wyst¦puj¡cy w powy»szych wzorach jest to parametr mówi¡cy o wielko±cizale»no±ci pomi¦dzy rozkªadami brzegowymi. Dla kopuªy Claytona gdy θ → 0 otrzymu-jemy kopuª¦ o niezale»nych rozkªadach brzegowych. Dla kopuªy Gumbela mo»emy mówi¢o kopule z niezale»nymi rozkªadami brzegowymi, gdy θ = 1.

Kopuªy te dla jednostajnych rozkªadów brzegowych i dla parametrów θ = 5 i θ = 50wygl¡daj¡ nast¦puj¡co (wykresy kopuª zostaªy utworzone w programie R, kod programuznajduje si¦ w zaª¡czniku 2a.):

kopuªa Claytona

Rysunek 3.1: Kopuªa Claytona odpowiednio dla parametrów θ = 5 i θ = 50

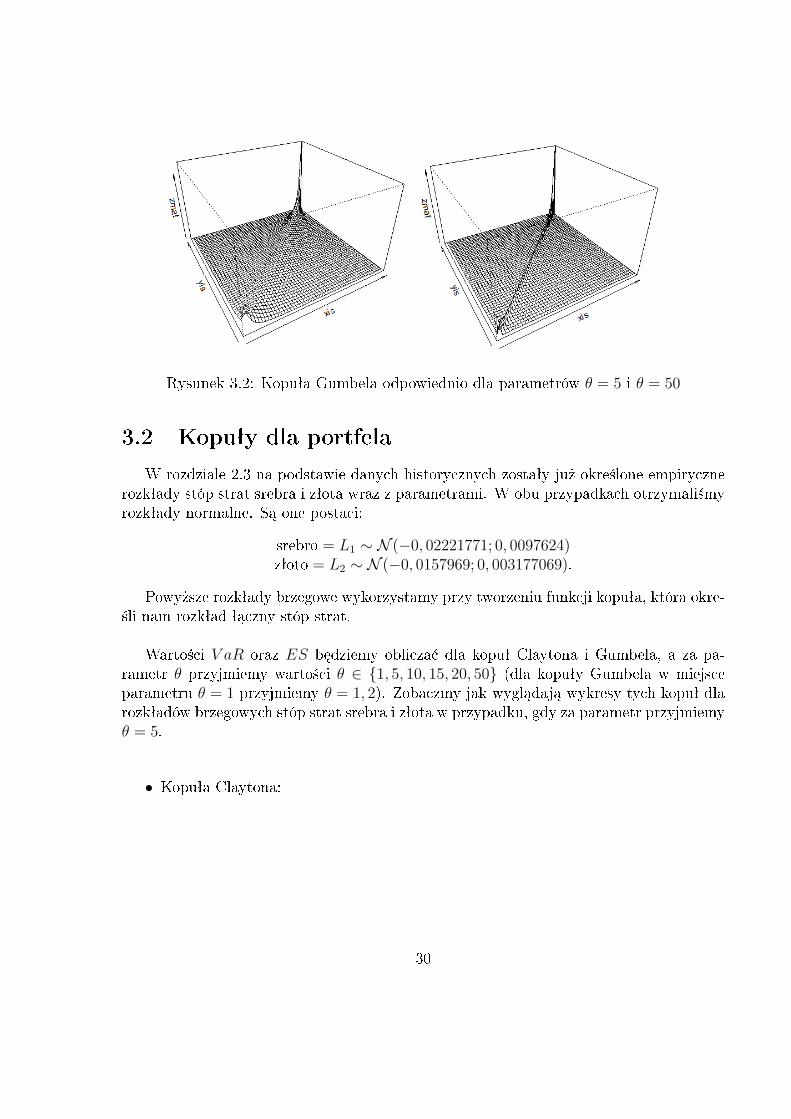

kopuªa Gumbela

29

Rysunek 3.2: Kopuªa Gumbela odpowiednio dla parametrów θ = 5 i θ = 50

3.2 Kopuªy dla portfela

W rozdziale 2.3 na podstawie danych historycznych zostaªy ju» okre±lone empirycznerozkªady stóp strat srebra i zªota wraz z parametrami. W obu przypadkach otrzymali±myrozkªady normalne. S¡ one postaci:

srebro = L1 ∼ N (−0, 02221771; 0, 0097624)zªoto = L2 ∼ N (−0, 0157969; 0, 003177069).

Powy»sze rozkªady brzegowe wykorzystamy przy tworzeniu funkcji kopuªa, która okre-±li nam rozkªad ª¡czny stóp strat.

Warto±ci V aR oraz ES b¦dziemy oblicza¢ dla kopuª Claytona i Gumbela, a za pa-rametr θ przyjmiemy warto±ci θ ∈ 1, 5, 10, 15, 20, 50 (dla kopuªy Gumbela w miejsceparametru θ = 1 przyjmiemy θ = 1, 2). Zobaczmy jak wygl¡daj¡ wykresy tych kopuª dlarozkªadów brzegowych stóp strat srebra i zªota w przypadku, gdy za parametr przyjmiemyθ = 5.

• Kopuªa Claytona:

30

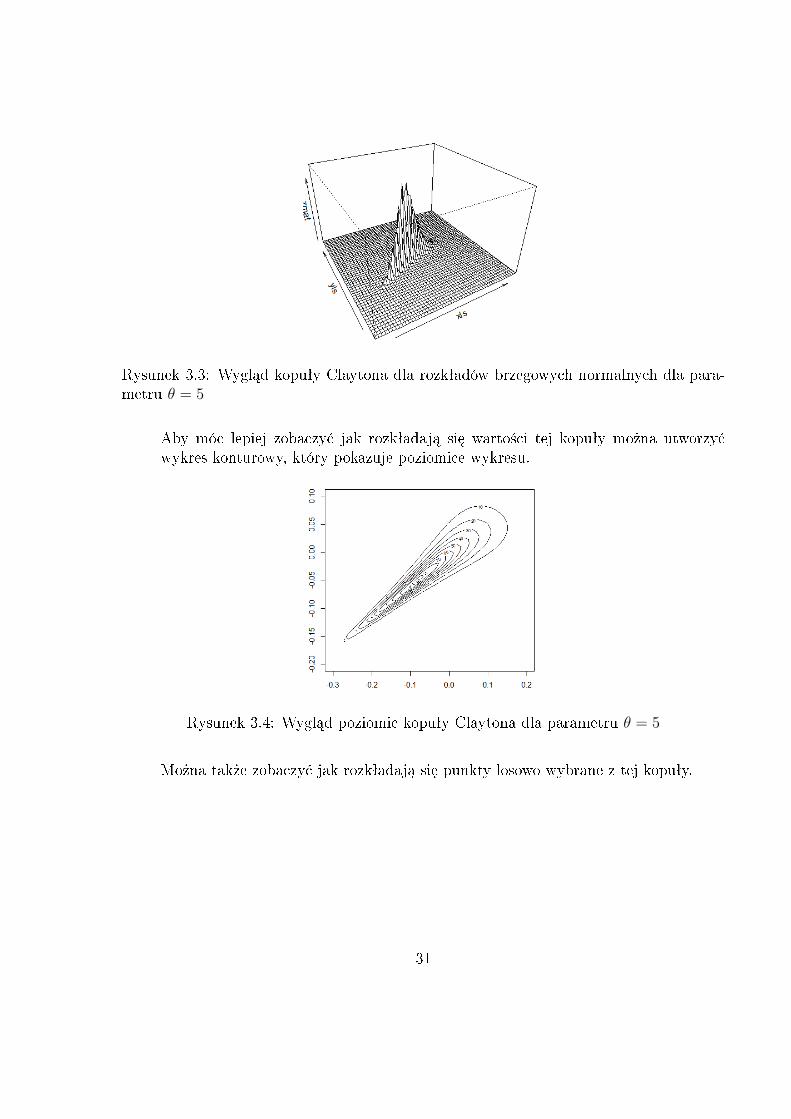

Rysunek 3.3: Wygl¡d kopuªy Claytona dla rozkªadów brzegowych normalnych dla para-metru θ = 5

Aby móc lepiej zobaczy¢ jak rozkªadaj¡ si¦ warto±ci tej kopuªy mo»na utworzy¢wykres konturowy, który pokazuje poziomice wykresu.

Rysunek 3.4: Wygl¡d poziomic kopuªy Claytona dla parametru θ = 5

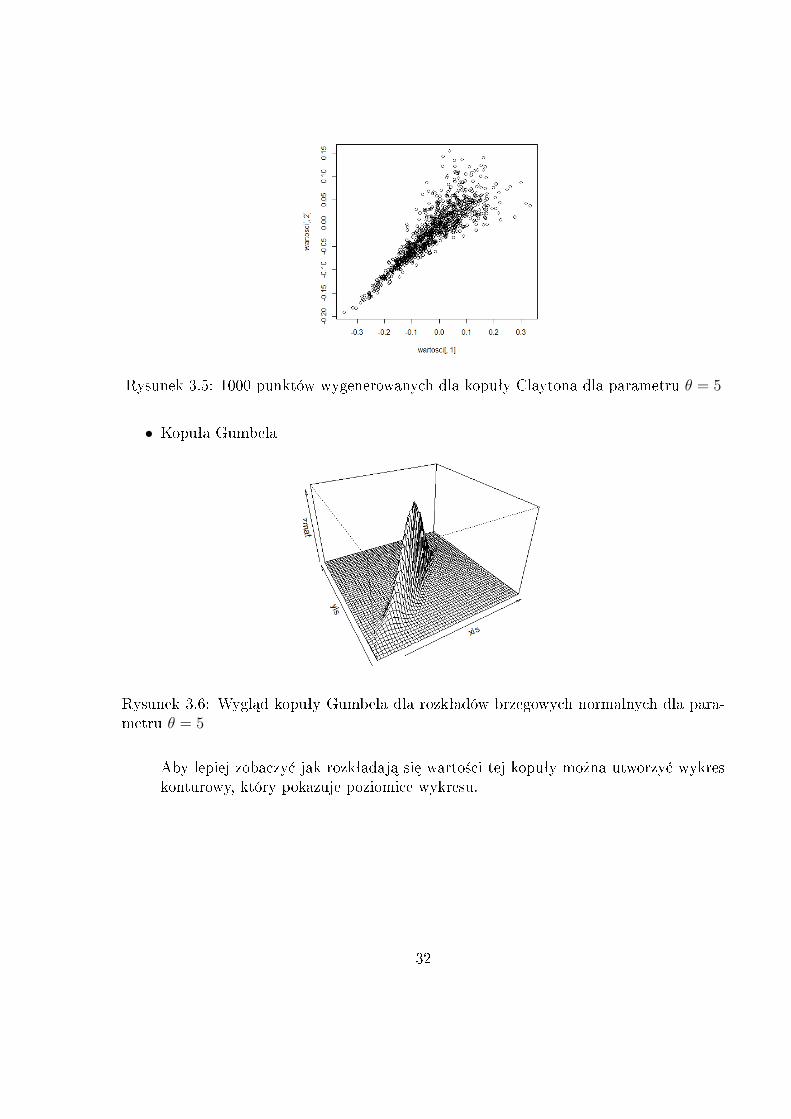

Mo»na tak»e zobaczy¢ jak rozkªadaj¡ si¦ punkty losowo wybrane z tej kopuªy.

31

Rysunek 3.5: 1000 punktów wygenerowanych dla kopuªy Claytona dla parametru θ = 5

• Kopuªa Gumbela

Rysunek 3.6: Wygl¡d kopuªy Gumbela dla rozkªadów brzegowych normalnych dla para-metru θ = 5

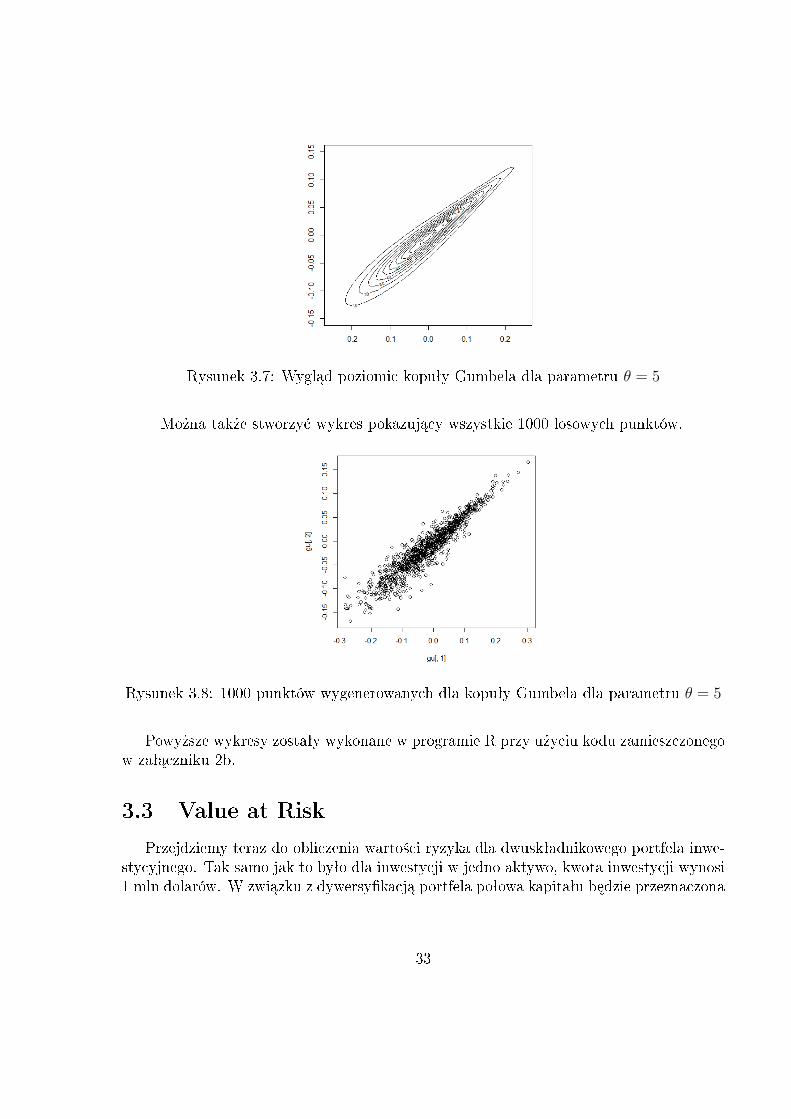

Aby lepiej zobaczy¢ jak rozkªadaj¡ si¦ warto±ci tej kopuªy mo»na utworzy¢ wykreskonturowy, który pokazuje poziomice wykresu.

32

Rysunek 3.7: Wygl¡d poziomic kopuªy Gumbela dla parametru θ = 5

Mo»na tak»e stworzy¢ wykres pokazuj¡cy wszystkie 1000 losowych punktów.

Rysunek 3.8: 1000 punktów wygenerowanych dla kopuªy Gumbela dla parametru θ = 5

Powy»sze wykresy zostaªy wykonane w programie R przy u»yciu kodu zamieszczonegow zaª¡czniku 2b.

3.3 Value at Risk

Przejdziemy teraz do obliczenia warto±ci ryzyka dla dwuskªadnikowego portfela inwe-stycyjnego. Tak samo jak to byªo dla inwestycji w jedno aktywo, kwota inwestycji wynosi1 mln dolarów. W zwi¡zku z dywersykacj¡ portfela poªowa kapitaªu b¦dzie przeznaczona

33

na inwestycje w srebro a poªowa na inwestycj¦ w zªoto. Zatem inwestycja b¦dzie si¦ skªa-daªa z 500.000 dolarowej inwestycji w srebro i 500.000 dolarowej w zªoto.

W przypadku, gdy inwestowali±my w portfel skªadaj¡cy si¦ tylko z jednego aktywakorzystali±my z 60 stóp strat, które otrzymali±my z danych historycznych. Teraz metod¡Monte Carlo wylosujemy 20.000 punktów maj¡cych rozkªad ª¡czny okre±lony odpowiedni¡funkcj¡ kopuªy (w naszym przypadku kopuªy Claytona i Gumbela) z ustalonym parame-trem θ. Otrzymane punkty, b¦d¡ to warto±ci stóp strat srebra i zªota, gdzie pierwszawspóªrz¦dna punktu b¦dzie warto±ci¡ odpowiadaj¡c¡ warto±ci stopy straty dla srebra, adruga dla zªota.

Poniewa» w tym przypadku nie inwestujemy caªego kapitaªu w jedno aktywo ale wdwa po poªowie, mo»emy przemno»y¢ warto±¢ otrzymanych stóp strat przez 500.000.Korzystaj¡c z dodatniej jednorodno±ci warto±ci zagro»onej mo»emy zapisa¢

V aRα(500.000 · L1 + 500.000 · L2) = 1.000.000 · V aRα(0, 5 · L1 + 0, 5 · L2),

gdzieL1 - inwestycja w srebro,L2 - inwestycja w zªoto.

Z powy»szego równania wynika, »e stopy strat wystarczy przemno»y¢ przez 0,5 i ob-liczy¢ kwantyl rozkªadu tak wygenerowanej sumy zmiennych.

Poka»emy tak»e, »e miara Value-at-Risk nie jest miar¡ subaddytywn¡ czyli, »e niezachodzi

V aRα(500.000 · L1 + 500.000 · L2) ≤ 500.000 · V aRα(L1) + 500.000 · V aRα(L2).

Praw¡ stron¦ powy»szej nierówno±ci mo»emy obliczy¢ korzystaj¡c z warto±ci kwantyliobliczonych w rozdziale 2.4. Warto±ci te dla inwestycji w kwocie 500.000 dolarów wynosz¡

500.000 · V aRα(L1) = 500.000 · 0, 07135321 = 52.620, 47,

500.000 · V aRα(L2) = 500.000 · 0, 105241 = 35.676, 61,

zatem suma warto±ci zagro»onych wynosi

500.000 · V aRα(L1) + 500.000 · V aRα(L2) = 52.620, 47 + 35.676, 61 = 88.297, 08[USD].

Powy»sza suma jest to warto±¢ staªa. Zostaªa ona zaznaczona na wykresach 3.9 i 3.10.

34

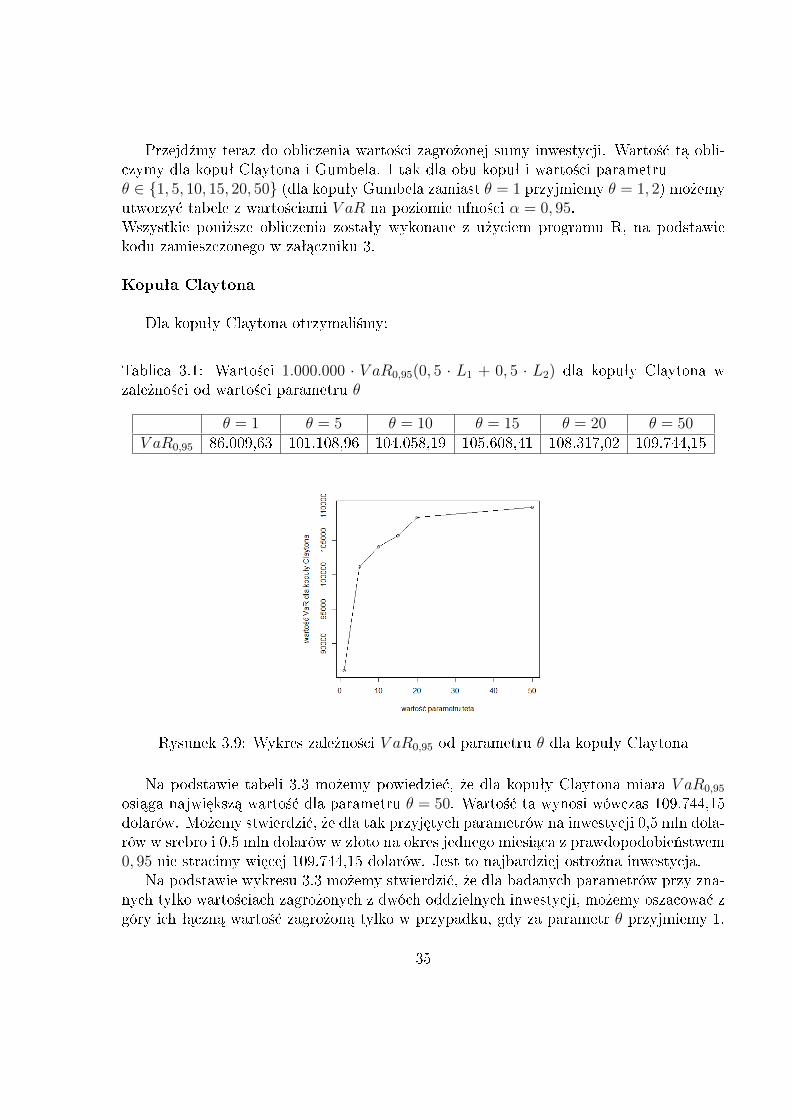

Przejd¹my teraz do obliczenia warto±ci zagro»onej sumy inwestycji. Warto±¢ t¡ obli-czymy dla kopuª Claytona i Gumbela. I tak dla obu kopuª i warto±ci parametruθ ∈ 1, 5, 10, 15, 20, 50 (dla kopuªy Gumbela zamiast θ = 1 przyjmiemy θ = 1, 2) mo»emyutworzy¢ tabele z warto±ciami V aR na poziomie ufno±ci α = 0, 95.Wszystkie poni»sze obliczenia zostaªy wykonane z u»yciem programu R, na podstawiekodu zamieszczonego w zaª¡czniku 3.

Kopuªa Claytona

Dla kopuªy Claytona otrzymali±my:

Tablica 3.1: Warto±ci 1.000.000 · V aR0,95(0, 5 · L1 + 0, 5 · L2) dla kopuªy Claytona wzale»no±ci od warto±ci parametru θ

θ = 1 θ = 5 θ = 10 θ = 15 θ = 20 θ = 50V aR0,95 86.009,63 101.108,96 104.058,19 105.608,41 108.317,02 109.744,15

Rysunek 3.9: Wykres zale»no±ci V aR0,95 od parametru θ dla kopuªy Claytona

Na podstawie tabeli 3.3 mo»emy powiedzie¢, »e dla kopuªy Claytona miara V aR0,95

osi¡ga najwi¦ksz¡ warto±¢ dla parametru θ = 50. Warto±¢ ta wynosi wówczas 109.744,15dolarów. Mo»emy stwierdzi¢, »e dla tak przyj¦tych parametrów na inwestycji 0,5 mln dola-rów w srebro i 0,5 mln dolarów w zªoto na okres jednego miesi¡ca z prawdopodobie«stwem0, 95 nie stracimy wi¦cej 109.744,15 dolarów. Jest to najbardziej ostro»na inwestycja.

Na podstawie wykresu 3.3 mo»emy stwierdzi¢, »e dla badanych parametrów przy zna-nych tylko warto±ciach zagro»onych z dwóch oddzielnych inwestycji, mo»emy oszacowa¢ zgóry ich ª¡czn¡ warto±¢ zagro»on¡ tylko w przypadku, gdy za parametr θ przyjmiemy 1.

35

Dla pozostaªych parametrów potwierdza si¦, »e miara VaR nie jest miar¡ subaddytywn¡,poniewa» estymowana warto±¢ V aR przekroczyªa poziom ustalony na 88.297,08 dolarów.Czyli, gdy znamy tylko warto±ci rezerw dla rozkªadów brzegowe nie mo»emy na ich pod-stawie oszacowa¢ z góry ª¡cznego poziomu rezerw dla takiej inwestycji.

Z powy»szych wyników mo»emy tak»e stwierdzi¢, »e warto±¢ zagro»ona tej inwestycjiw zale»no±ci od warto±ci parametru θ mo»e si¦ ró»ni¢ nawet o 23.734,52 dolarów.

Kopuªa Gumbela

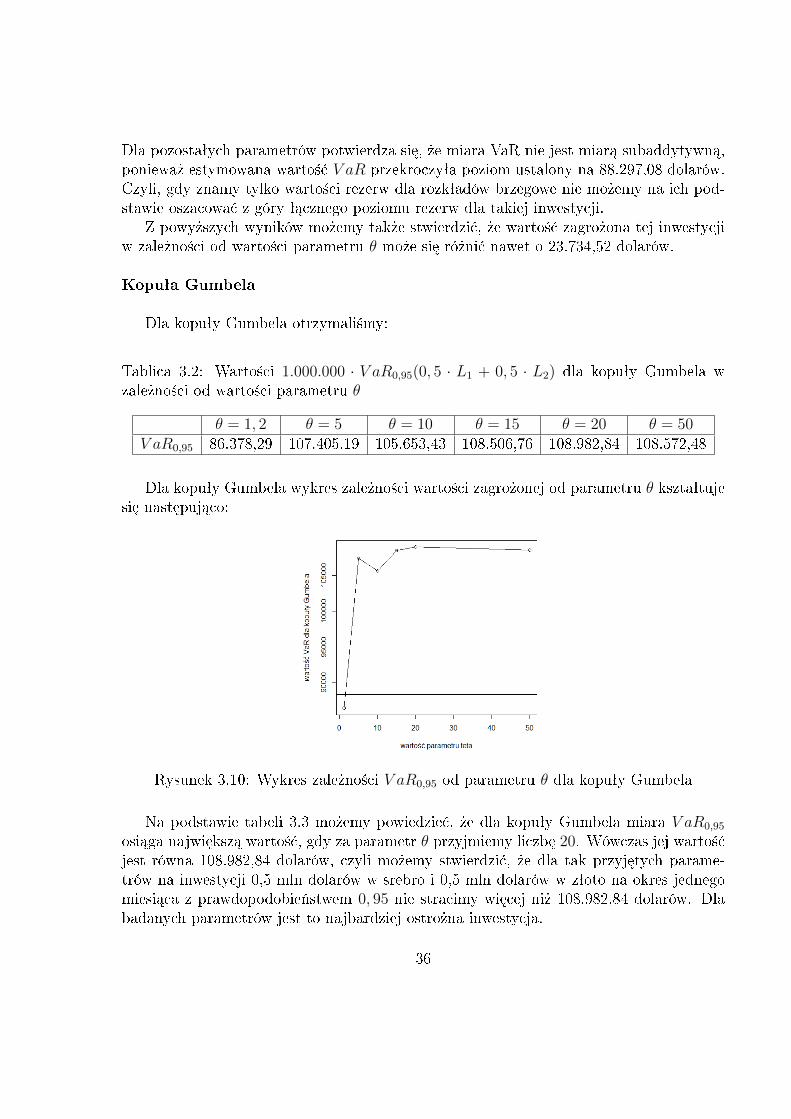

Dla kopuªy Gumbela otrzymali±my:

Tablica 3.2: Warto±ci 1.000.000 · V aR0,95(0, 5 · L1 + 0, 5 · L2) dla kopuªy Gumbela wzale»no±ci od warto±ci parametru θ

θ = 1, 2 θ = 5 θ = 10 θ = 15 θ = 20 θ = 50V aR0,95 86.378,29 107.405,19 105.653,43 108.506,76 108.982,84 108.572,48

Dla kopuªy Gumbela wykres zale»no±ci warto±ci zagro»onej od parametru θ ksztaªtujesi¦ nast¦puj¡co:

Rysunek 3.10: Wykres zale»no±ci V aR0,95 od parametru θ dla kopuªy Gumbela

Na podstawie tabeli 3.3 mo»emy powiedzie¢, »e dla kopuªy Gumbela miara V aR0,95

osi¡ga najwi¦ksz¡ warto±¢, gdy za parametr θ przyjmiemy liczb¦ 20. Wówczas jej warto±¢jest równa 108.982,84 dolarów, czyli mo»emy stwierdzi¢, »e dla tak przyj¦tych parame-trów na inwestycji 0,5 mln dolarów w srebro i 0,5 mln dolarów w zªoto na okres jednegomiesi¡ca z prawdopodobie«stwem 0, 95 nie stracimy wi¦cej ni» 108.982,84 dolarów. Dlabadanych parametrów jest to najbardziej ostro»na inwestycja.

36

Na podstawie wykresu 3.3, tak samo jak to byªo w przypadku kopuªy Claytona dlabadanych parametrów mo»emy stwierdzi¢, »e znaj¡c warto±ci zagro»one z dwóch oddziel-nych inwestycji, mo»emy oszacowa¢ z góry ich ª¡czn¡ warto±¢ zagro»on¡ tylko, gdy zaparametr θ przyjmiemy 1,2. Dla pozostaªych parametrów potwierdza si¦, »e miara VaRnie jest miar¡ subaddytywn¡. Oznacza to, »e gdy znamy tylko poziomy rezerw dla in-westycji brzegowych, nie mo»emy tylko na ich podstawie oszacowa¢ warto±ci rezerw dlaª¡cznej inwestycji.

Mo»emy tak»e stwierdzi¢, »e warto±¢ zagro»ona tej inwestycji w zale»no±ci od warto±ciparametru θ mo»e si¦ ró»ni¢ nawet o 22.604,55 dolarów.

3.4 Expected Shortfall

Dla wygenerowanej próby 20.000 punktów o rozkªadzie ª¡cznym okre±lonym za pomoc¡funkcji kopuªy warto±¢ expected shortfall obliczamy podobnie jak dla portfela jednoskªad-nikowego, korzystaj¡c z lematu 4.

Dla tej próby wybierzemy bn(1− α)c warto±ci mo»liwych strat. W naszym przypadkudla n=20.000 b¦dzie to b20.000(1− 0, 95)c = 1.000 warto±ci.

W zwi¡zku z tym, »e miara expected shortfall jest miar¡ koherentn¡ speªniony jestaksjomat dodatniej jednorodno±ci, czyli mo»emy zapisa¢:

ESα(500.000 · L1 + 500.000 · L2) = 1.000.000 · ESα(0, 5 · L1 + 0, 5 · L2),

gdzie:L1 - inwestycja w srebroL2 - inwestycja w zªoto.

Expected shortfall jest tak»e subaddytywn¡ miar¡ ryzyka, czyli zachodzi

ESα(500.000 · L1 + 500.000 · L2) ≤ 500.000 · ESα(L1) + 500.000 · ESα(L2).

Aby sprawdzi¢ subaddytywno±¢ miary expected shortfall potrzebna jest nam prawastrona powy»szej nierówno±ci. W rozdziale 2.5 zostaªy wyznaczone warto±ci ES, zatemwystarczy przemno»y¢ je przez warto±¢ inwestycji. Expected shortfall zostaªa obliczonana dwa sposoby i otrzymali±my nast¦puj¡ce wynikidla pierwszej metody:

ES0,95(L1) = 0, 222435966,

ES0,95(L2) = 0, 113826029,

zatem prawa strona nierówno±ci wynosi

500.000 · ES0,95(L1) + 500.000 · ES0,95(L2) = 111.218, 2 + 56.913, 02 = 168.131, 2[USD].

37

Dla drugiej metody:ES0,95(L1) = 0, 1815885,

ES0,95(L1) = 0, 1004689,

zatam w tym przypadku prawa strona nierówno±ci wynosi

500.000 · ES0,95(L1) + 500.000 · ES0,95(L2) = 90.794, 23 + 50.234, 46 = 141.028, 7.[USD]

Obie warto±ci s¡ to staªe. Zostaªy one umieszczone na wykresach 3.11 oraz 3.12.

Mo»emy zatem przej±¢ do obliczenia warto±ci miary ryzyka. Wyniki oblicze« dla ko-puª Claytona i Gumebla w zale»no±ci od parametru θ, gdzie θ ∈ 1, 5, 10, 15, 20, 50 (dlakopuªy Gumbela zamiast θ = 1 przyjmiemy θ = 1, 2) mo»emy przedstawi¢ w tabelach.

Kopuªa Claytona

Dla kopuªy Claytona otrzymali±my nast¦puj¡c¡ tabel¦:

Tablica 3.3: Warto±ci 1.000.000·ES0,95(0, 5·L1+0, 5·L2) dla kopuªy Claytona w zale»no±ciod warto±ci parametru θ

θ = 1 θ = 5 θ = 10 θ = 15 θ = 20 θ = 50ES0,95 108.661,9 123.967,1 129.977,9 132.396,5 135.925,7 140.127,7

Rysunek 3.11: Wykres zale»no±ci ES0,95 od parametru θ dla kopuªy Claytona

Z otrzymanych warto±ci mo»emy stwierdzi¢, »e dla kopuªy Claytona najwi¦ksz¡ war-to±¢ ES0,95 dla rozkªadu ª¡cznego otrzymali±my, gdy za parametr θ przyj¦li±my θ = 50,

38

warto±¢ ta wyniosªa wówczas 140.127,7 dolarów. Zatem mo»emy powiedzie¢, »e oblicza-j¡c poziom ryzyka korzystaj¡c z tej kopuªy i dla tego parametru na naszej inwestycji niestracimy wi¦cej ni» 140.127,7 dolarów. Dla badanych parametrów jest to najostro»niejszainwestycja.

Analizuj¡c wykres widzimy, »e otrzymane za pomoc¡ estymacji warto±ci miary ES dlawszystkich badanych parametrów s¡ mniejsze od poziomów wyznaczonych przez sumywarto±ci ES dla inwestycji brzegowych. Oznacza to, »e miara ES jest subaddytywn¡miar¡ ryzyka niezale»nie od sposobu wyznaczania dokªadnej warto±ci sumy inwestycji.

Na podstawie otrzymanych wyników mo»emy tak»e stwierdzi¢, »e najwi¦ksza ró»nicaw warto±ci ES w zale»no±ci od warto±ci badanego parametru wynosi 31.465,8 dolarów.

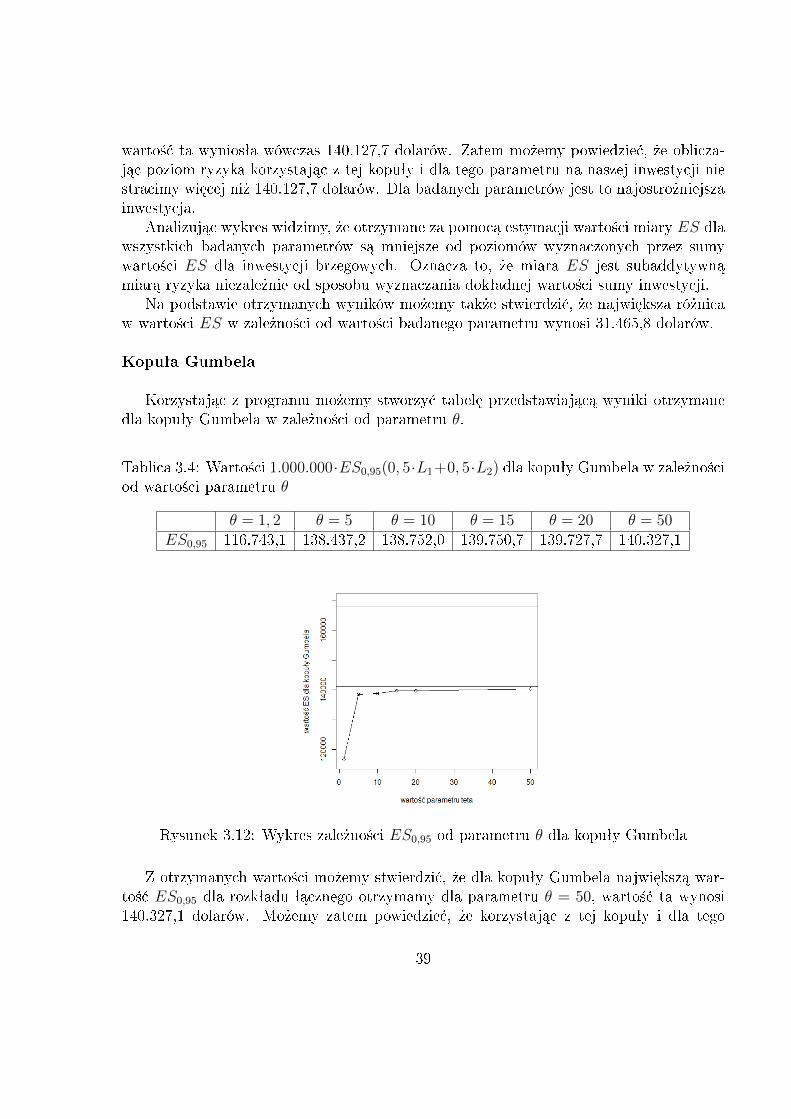

Kopuªa Gumbela

Korzystaj¡c z programu mo»emy stworzy¢ tabel¦ przedstawiaj¡c¡ wyniki otrzymanedla kopuªy Gumbela w zale»no±ci od parametru θ.

Tablica 3.4: Warto±ci 1.000.000·ES0,95(0, 5·L1+0, 5·L2) dla kopuªy Gumbela w zale»no±ciod warto±ci parametru θ

θ = 1, 2 θ = 5 θ = 10 θ = 15 θ = 20 θ = 50ES0,95 116.743,1 138.437,2 138.752,0 139.750,7 139.727,7 140.327,1

Rysunek 3.12: Wykres zale»no±ci ES0,95 od parametru θ dla kopuªy Gumbela

Z otrzymanych warto±ci mo»emy stwierdzi¢, »e dla kopuªy Gumbela najwi¦ksz¡ war-to±¢ ES0,95 dla rozkªadu ª¡cznego otrzymamy dla parametru θ = 50, warto±¢ ta wynosi140.327,1 dolarów. Mo»emy zatem powiedzie¢, »e korzystaj¡c z tej kopuªy i dla tego

39

parametru na naszej inwestycji nie stracimy wi¦cej ni» 140.327,1 dolarów. Jest to naj-ostro»niejsza inwestycja.

Analizuj¡c wykres widzimy, »e otrzymane za pomoc¡ estymacji warto±ci miary ES dlawszystkich badanych parametrów s¡ mniejsze od poziomów wyznaczonych przez sumywarto±ci ES dla inwestycji brzegowych. Oznacza to, »e miara ES jest subaddytywn¡miar¡ ryzyka niezale»nie od sposobu wyznaczania dokªadnej warto±ci sumy inwestycji imo»emy szacowa¢ z góry poziom rezerw dla inwestycji ª¡cznej.

Na podstawie otrzymanych wyników mo»emy tak»e stwierdzi¢, »e najwi¦ksza ró»nicaw warto±ci ES w zale»no±ci od warto±ci badanego parametru wynosi 23.584 dolarów.

40

Podsumowanie

W pracy dokonano przedstawienia podstawowej teorii dotycz¡cej miar ryzyka. Przed-stawiono tak»e podstawow¡ teori¦ zwi¡zan¡ z funkcjami kopuªy. Dokonano tak»e zmierze-nia warto±ci ryzyka inwestycyjnego za pomoc¡ miar Value-at-Risk oraz expected shortfall.

Z przedstawionych w pracy oblicze« wynika, »e przy korzystaniu z miary Value-at-Risk na poziomie ufno±ci α = 0, 95 na okres 1 miesi¡ca najmniej ryzykowna jest inwestycja1 miliona w zªoto. W przypadku takiej inwestycji wystarczy zgromadzi¢ rezerwy w wy-soko±ci 71.353,21 dolarów.

Najgorsz¡ sytuacj¦ z punktu widzenia miary Value-at-Risk otrzymali±my inwestuj¡cw portfel zªo»ony z inwestycji 0,5 miliona dolarów w srebro i 0,5 miliona dolarów w zªotona okres 1 miesi¡ca na poziomie ufno±ci α = 0, 95, gdy jako rozkªad ª¡czny przyj¦li±myrozkªad okre±lony funkcj¡ kopuªy Claytona dla parametru θ = 50. Warto±¢ koniecznychrezerw w tym przypadku wynosi 109.744,15 dolarów.

Ró»nica pomi¦dzy rezerwami dla najkorzystniejszej i najgorszej sytuacji wynosi38.390,94 dolarów, co stanowi okoªo 3,8% inwestycji.

Z punktu widzenia miary expected shortfall mo»emy zauwa»y¢, dywersykacja port-fela pozwoliªa na zmniejszenie poziomu rezerw. Jednak tak samo jak otrzymali±my dlawarto±ci zagro»onej mo»emy stwierdzi¢, »e zainwestowanie 1 miliona dolarów na okres jed-nego miesi¡ca i na poziomie ufno±ci α = 0, 95 w zªoto jest najmniej ryzykown¡ inwestycj¡.W przypadku takiej inwestycji wystarczy zgromadzi¢ rezerwy w wysoko±ci 100.468,9 do-larów.

Najgorsz¡ sytuacj¦ z punktu widzenia miary expected shortfall otrzymali±my, gdy na-sz¡ inwestycj¡ b¦dzie zainwestowanie 1 miliona dolarów na okres jednego miesi¡ca w napoziomie ufno±ci α = 0, 95 w srebro. Przy takiej inwestycji konieczne jest stworzenierezerw w wysoko±ci 181.588,5 dolarów.

Ró»nica pomi¦dzy rezerwami dla najkorzystniejszej i najgorszej sytuacji wynosi81.119,6 dolarów, co stanowi okoªo 8,1% inwestycji.

41

Zaª¡czniki

Zaª¡cznik 1.

Zaª¡cznik 1a.

Kod generuj¡cy histogram dla stóp strat srebra, wyniki testów na normalno±¢ rozkªadu,kwantyl oraz ±redni¡ i odchylenie standardowe rozkªadu empirycznego.

srebro=c(-0.2288203,-0.2124807, -0.1720430, -0.1695813, -0.1594069,

-0.1422594, -0.1341463, -0.1324503, -0.1323038,-0.1313618, -0.1290085,

-0.1111111, -0.0947495, -0.0905172, -0.0856366, -0.0856079, -0.0711078,

-0.0685164, -0.0680561, -0.0667645,-0.0662055,-0.0640000, -0.0598131,

-0.0559552, -0.0490842, -0.0474777, -0.0458874,-0.0372453, -0.0356589,

-0.0311005, -0.0274791, -0.0230723, -0.0113330, -0.0112360, -0.0072948,

0.0048335, 0.0062849, 0.0075700, 0.0096317, 0.0104359, 0.0185185,

0.0216953, 0.0222382, 0.0366133, 0.0412007, 0.0535849, 0.0570175,

0.0576307, 0.0581395, 0.0633958, 0.0670860, 0.0757927, 0.0830785,

0.0833333, 0.0844914, 0.0940255, 0.1018041, 0.1705426, 0.2128146,

0.2839506 )

#utworzenie histogramu dla stop strat srebra

hist(srebro, breaks = 7, freq = TRUE, xlim = c(-0.3,0.3), ylim = c(0,25))

#test normalnosci rozkladu dla srebra (Shapiro-Wilka)

print("Test Shapiro-Wilka dla stop strat srebra")

print(shapiro.test(srebro))

#test Kolmogorowa-Smirnowa sprawdziajcy dopasowanie rozkladu stop strat

#srebra do rozkladu normalnego

print("Test Kolmogorova-Smirnowa dla stop strat srebra")

print(ks.test(srebro, "pnorm", mean = mean(srebro),

sd = sqrt(var(srebro))))

42

#wyznaczenie kwantyla rozkladu stop strat srebra na poziomie

#istotnosci 0,95

print("Kwantyl rozkladu stop strat srebra na poziomie ufnosci 0,95")

print(quantile(srebro,c(0.95)))

#obliczenie sredniej dla rozkladu stop strat srebra

print("srednia rozkladu srebra")

print(sr_srebro=mean(srebro))

#obliczenie wariancji rozkladu stop strat srebra

print("wariancja rozkladu stop strat srebra")

print(wariancja_srebro=var(srebro))

#obliczenie odchylenia standardowego stop strat srebra

print("odchylenie standardowe rozkladu srebra")

print(odch_srebro=sqrt(var(srebro)))

Zaª¡cznik 1b.

Kod generuj¡cy histogram dla stóp strat zªota, wyniki testów na normalno±¢ rozkªadu,kwantyl oraz ±redni¡ i odchylenie standardowe rozkªadu empirycznego.

zloto=c(-0.1305288, -0.1146083, -0.1073463, -0.1065292, -0.1056548,

-0.1044438, -0.0711387, -0.0678330,-0.0658683, -0.0641353, -0.0625841,

-0.0618247, -0.0572003, -0.0571493, -0.0522610, -0.0502399, -0.0489567,

-0.0467626, -0.0444389, -0.0384678, -0.0353453, -0.0313309, -0.0304132,

-0.0302277, -0.0292722, -0.0282215, -0.0275846, -0.0272879, -0.0256211,

-0.0239559, -0.0230592, -0.0230450,-0.0210607, -0.0169346, -0.0159017,

-0.0097671, -0.0075094, -0.0065418, -0.0048154, 0.0036886, 0.0075997,

0.0082759, 0.0130481,0.0131685, 0.0213467, 0.0224176, 0.0227308,

0.0264402,0.0362793, 0.0372899, 0.0388933, 0.0391148, 0.0420297,

0.0558520, 0.0602894,0.0669523, 0.0711582, 0.0750585, 0.0925926,

0.1738270)

#utworzenie histogramu dla stop strat zlota

hist(zloto, breaks = 7, freq = TRUE, xlim = c(-0.2,0.2), ylim = c(0,25))

#test normalnosci rozkladu dla zlota (Shapiro-Wilka)

print("Test Shapiro-Wilka dla stop strat zlota")

43

print(shapiro.test(zloto))

#test Kolmogorowa-Smirnowa sprawdziajcy dopasowanie rozkladu stop strat

zlota do rozkladu normalnego

print("Test Kolmogorova-Smirnowa dla stop strat zlota")

print(ks.test(zloto,"pnorm",mean=mean(zloto),sd=sqrt(var(zloto))))

#wyznaczenie kwantyla rozkladu stop strat zlota na poziomie

#istotnosci 0,95

print("Kwantyl rozkladu stop strat zlota na poziomie ufnosci 0,95")

print(quantile(zloto,c(0.95)))

#obliczenie sredniej dla rozkladu stop strat zlota

print("srednia rozkladu zlota")

print(sr_zloto=mean(zloto))

#obliczenie wariancji rozkladu stop strat zlota

print("wariancja rozkladu stop strat zlota")

print(wariancja_zloto=var(zloto))

#obliczenie odchylenia standardowego stop strat zlota

print("odchylenie standardowe rozkladu zlota")

print(odch_zloto=sqrt(var(zloto)))

Zaªacznik 2.

Zaª¡cznik 2a.

Kod z programu R generuj¡cy kopuªy Claytona i Gumbela dla jednostajnych rozkªadówbrzegowych oraz dla parametrów θ = 5 i θ = 50.

library(copula) #wczytanie pakietu tworzacego funkcje kopula

par(mfrow=c(1,2)) # opcja wyswietlania dwoch wykresow w jednym oknie

# utowrzenie kopuly Claytona w zaleznosci od parametru 5 lub 50

clayton5=claytonCopula(5,dim=2)

clayton50=claytonCopula(50,dim=2)

# wyswietlenie dwuwymiarowych kopul claytona

persp(clayton5,dcopula)

persp(clayton50,dcopula)

44

# utworzenie kopuly Gumbela w zaleznosci od parametru 5 lub 50

gumbel5=gumbelCopula(5, dim=2)

gumbel50=gumbelCopula(50, dim=2)

# wyswietlenie dwuwymiarowych kopul Gumbela

persp(gumbel5, dcopula)

persp(gumbel50, dcopula)

Zaª¡cznik 2b.

Kod generuj¡cy kopuªy Claytona i Gumbela dla parametru θ = 5, gdzie za rozkªady brze-gowe przyjeli±my rozkªady stóp strat srebra i zªota.

library(copula)

mean_srebro= -0.02221763

mean_zloto=-0.0157969

sd_srebro=0.09880488

sd_zloto=0.05636549

clayton <- mvdc(claytonCopula(5,dim=2), c("norm", "norm"),

list(list(mean = mean_srebro, sd =sd_srebro),

list(mean=mean_zloto, sd=sd_zloto)))

wartosci<-rmvdc(clayton,1000)

persp(clayton,dmvdc,xlim=c(-0.5,0.5),ylim=c(-0.5,0.5))

contour(clayton,dmvdc,xlim=c(-0.3,0.2),ylim=c(-0.2,0.1))

plot(wartosci[,1],wartosci[,2])

gumbel <- mvdc(gumbelCopula(5,dim=2), c("norm", "norm"),

list(list(mean = mean_srebro, sd =sd_srebro),

list(mean=mean_zloto, sd=sd_zloto)))

gu <- rmvdc(gumbel, 1000)

persp(gumbel, dmvdc, xlim = c(-0.3,0.3), ylim=c(-0.2, 0.15))

contour(gumbel,dmvdc, xlim = c(-0.3,0.3), ylim=c(-0.2, 0.15))

plot(gu[,1],gu[,2])

Zaªacznik 3.

Program obliczaj¡cy V aR oraz ES korzystaj¡c z funkcji kopuªa.

library(copula)

45

fun=function()

# wartosci historycznych stop strat srebra

srebro=c(0.021695, -0.212481, -0.068056, -0.027479, 0.170543,

-0.059813, -0.111111, 0.083333, -0.045887, -0.132450, 0.057018,

-0.035659, -0.071108, 0.067086, -0.011236, 0.018519, 0.053585,

-0.031100, 0.075793, -0.142259, -0.049084, 0.006285, -0.037245,

-0.134146, -0.172043, 0.083078, 0.084491, -0.023072, -0.047478,

0.009632, 0.212815, 0.058140, 0.283951, -0.090517, -0.066206,

-0.159407, -0.055955, 0.007570, 0.036613, -0.228820, 0.101804,

0.022238, -0.066764, -0.131362, -0.007295, -0.094750,0.063396,

0.041201, 0.010436, -0.085608, -0.064000, 0.004834, -0.011333,

0.057631, -0.068516, -0.169581, -0.085637, -0.132304, -0.129008,

0.094025)

# wartosci historycznych stop strat zªota

zloto=c(0.0224176, -0.0467626, -0.1065292, -0.0256211, 0.0711582,

-0.0384678, 0.0213467, 0.0388933, -0.0075094, -0.0711387, 0.0227308,

-0.0292722, -0.0210607, 0.0036886, -0.0230450, 0.0264402, 0.0130481,

-0.0230592, -0.0097671, -0.1056548, -0.0625841, 0.0075997, -0.0641353,

-0.1073463, -0.0522610, 0.0391148, 0.0669523, -0.0169346, -0.0502399,

0.0131685, 0.0925926, -0.0618247, 0.1738270, -0.1146083, -0.0678330,

-0.0572003, -0.0353453, 0.0372899, 0.0362793, -0.1044438, 0.0420297,

-0.0048154, -0.0282215, -0.0313309, -0.0444389, -0.1305288, 0.0750585,

0.0082759, -0.0275846, -0.0065418, -0.0571493, -0.0239559, -0.0302277,

0.0602894, -0.0658683, -0.0489567, -0.0304132, -0.0272879, -0.0159017,

0.0558520)

# obliczenie wartosci VaR dla srebra i zlota, dla inwestycji po

# 500 000 dolarów, na podstawie kwantyli rozkladow

var_srebro=500000*quantile(srebro,0.95,name=FALSE)

var_zloto=500000*quantile(zloto,0.95,name=FALSE)

print("500000*VaR(srebro)="); print(var_srebro,names=FALSE)

print("500000*VaR(zloto)="); print(var_zloto,names=FALSE)

# obliczenie sumy powyzszych wartosci

suma_srebro_zloto=var_srebro+var_zloto

print("500000 VaR(srebro)+500000 VaR(zloto)=")

print(suma_srebro_zloto)

# uporzedkowanie rosnaco wartosci stop strat srebra i zlota

46

srebro_uporzadkowane=sort(srebro)

zloto_uporzadkowane=sort(zloto)

# obliczenie wartosci ES (dla srebra i zlota), korzystajac z lematu 4

es_srebro=0

for(i in 2:0)

es_srebro=es_srebro+srebro_uporzadkowane[length(srebro_uporzadkowane)-i]

es_srebro=(500000*es_srebro)/3

print("500000*ES(srebro)=");print(es_srebro)

es_zloto=0

for(i in 2:0)

es_zloto=es_zloto+zloto_uporzadkowane[length(zloto_uporzadkowane)-i]

es_zloto=(500000*es_zloto)/3

print("500000*ES(zloto)=");print(es_zloto)

# obliczenie sumy powyzszych wartosci ES

suma_es_srebro_zloto=es_srebro+es_zloto

print("500000 ES(srebro)+500000 ES(zloto)")

print(suma_es_srebro_zloto)

# obliczenie wartosci ES korzystajac z rokladu normalnego

fi=(qnorm(0.95)) #kwantyl rozkladu normalnego

print(fi)

fii=dnorm(fi) #gestosc rozkladu normalnego

print(fii)

es22_srebro=mean(srebro)+(sqrt(var(srebro))*fii)/(1-0.95)

print(es22_srebro)

es2_srebro=500000*es22_srebro

print("drugi sposob: 500000*ES(srebro)=");print(es2_srebro)

es22_zloto=mean(zloto)+(sqrt(var(zloto))*fii)/(1-0.95)

print(es22_zloto)

es2_zloto=500000*es22_zloto

print("drugi sposob: 500000*ES(zloto)=");print(es2_zloto)

suma2_es_srebro_zloto=es2_srebro+es2_zloto

print("drugi sposob: 500000 ES(srebro)+500000 ES(zloto)=")

print(suma2_es_srebro_zloto)

47

# wektory wartosci, dla roznych parametrow teta

clayton_var=c()

gumbel_var=c()

clayton_es=c()

gumbel_es=c()

t=c(1,5,10,15,20,50)

for(j in 1:length(t))

#print("kopula claytona")

t[1]=1

x = mvdc(claytonCopula(t[j],dim=2), c("norm", "norm"),

list(list(mean = mean(srebro), sd =sqrt(var(srebro))),

list(mean=mean(zloto), sd=sqrt(var(zloto)))))

wartosci=rmvdc(x,20000)#losowanie 20.000 punktow z rozkladu

#okreslonego kopula

suma=0.5*wartosci[,1]+0.5*wartosci[,2]

q=quantile(suma,0.95,names=FALSE) #kwantyl rozkladu lacznego

a=1000000*q # wartosc VaR dla inwestycji

clayton_var[j]=a

wartosci2=c()

for(k in 1:20000)

wartosci2[k]=0.5*wartosci[k,1]+0.5*wartosci[k,2]

wartosci_uporzadkowane=sort(wartosci2)

es_c=0

for(l in 999:0)

es_c=es_c+wartosci_uporzadkowane[20000-l]

es_c=(1000000*es_c)/1000 # wartosc ES dla inwestycji

clayton_es[j]=es_c

#print("kopula gumbela ")

t[1]=1.2

g = mvdc(gumbelCopula(t[j],dim=2), c("norm", "norm"),

list(list(mean = mean(srebro), sd =sqrt(var(srebro))),

list(mean=mean(zloto), sd=sqrt(var(zloto)))))

wartosci_g=rmvdc(g,20000)

suma_g=0.5*wartosci_g[,1]+0.5*wartosci_g[,2]

48

q_g=quantile(suma_g,0.95,names=FALSE)#kwantyl rozkladu lacznego

a_g=1000000*q_g # wartosc VaR dla inwestycji

gumbel_var[j]=a_g

wartosci2_g=c()

for(k in 1:20000)

wartosci2_g[k]=0.5*wartosci_g[k,1]+0.5*wartosci_g[k,2]

wartosci_uporzadkowane_g=sort(wartosci2_g)

es_g=0

for(l in 999:0)

es_g=es_g+wartosci_uporzadkowane_g[20000-l]

es_g=(1000000*es_g)/1000 #wartosc ES dla inwestycji

gumbel_es[j]=es_g

print("warto±¢ VaR dla kopuªy Claytona odpowiednio dla

parametrów: 1, 5, 10, 15, 20 i 50")

print(clayton_var)

print("warto±¢ ES dla kopuªy Claytona odpowiednio dla

parametrów: 1, 5, 10, 15, 20 i 50")

print(clayton_es)

print("warto±¢ VaR dla kopuªy Gumbela odpowiednio dla

parametrów: 1,2, 5, 10, 15, 20 i 50")

print(gumbel_var)

print("warto±¢ ES dla kopuªy Gumbela odpowiednio dla

parametrów: 1.2, 5, 10, 15, 20 i 50")

print(gumbel_es)

par(mfrow=c(2,2))

plot(t,clayton_var,type="o",xlab="warto±¢ parametru teta",

ylab="warto±¢ VaR dla kopuªy Claytona")

abline(h=suma_srebro_zloto)

plot(t,gumbel_var,type="o",xlab="warto±¢ parametru teta",

ylab="warto±¢ VaR dla kopuªy Gumbela")

abline(h=suma_srebro_zloto)

plot(t,clayton_es,ylim=c(min(clayton_es)-1000,170000),type="o",

xlab="warto±¢ parametru teta",ylab="warto±¢ ES dla kopuªy Claytona")

abline(h=c(suma_es_srebro_zloto,suma2_es_srebro_zloto))

plot(t,gumbel_es,ylim=c(min(gumbel_es)-1000,170000),type="o",

xlab="warto±¢ parametru teta",ylab="warto±¢ ES dla kopuªy Gumbela")

abline(h=c(suma_es_srebro_zloto,suma2_es_srebro_zloto))

fun()

49

Bibliograa

[1] Jajuga K., Zarz¡dzanie ryzykiem, PWN, Warszawa, 2007

[2] Jakubowski J., Sztencel R., Wst¦p do teorii prawdopodobie«stwa, SCRIPT, War-szawa 2004

[3] Kutner R., Wybrane zastosowania teorii kopuª w nansach. Symulacje Monte Carlo.Szkic, http://www.fuw.edu.pl/tl_les/studia/materialy/ef/Teoria_Kopul.pdf ,Warszawa, 2009

[4] Kuziak K., Koncepcja Warto±ci Zagro»onej VaR (Value at Risk),http://www.statsoft.pl/czytelnia/nanse/pdf/kuziak.pdf, 2003

[5] Krzy±ko M., Statystyka matematyczna, Wydawnictwo Naukowe UAM, Pozna«, 2004

[6] McNeil A.J.,Frey R., Embrechts P.: Quantitative risk mamagement - Concepts, Tech-niques and Tools, Princeton University Press, 2005

[7] Paulo A., Strzelska-Smakowska B.: Rudy metali nie»elaznych i szlachetnych, Uczel-niane Wydawnictwa Naukowo-Dydaktyczne AGH, Kraków 2000, str.178-237

[8] http://www.kitco.com/

50