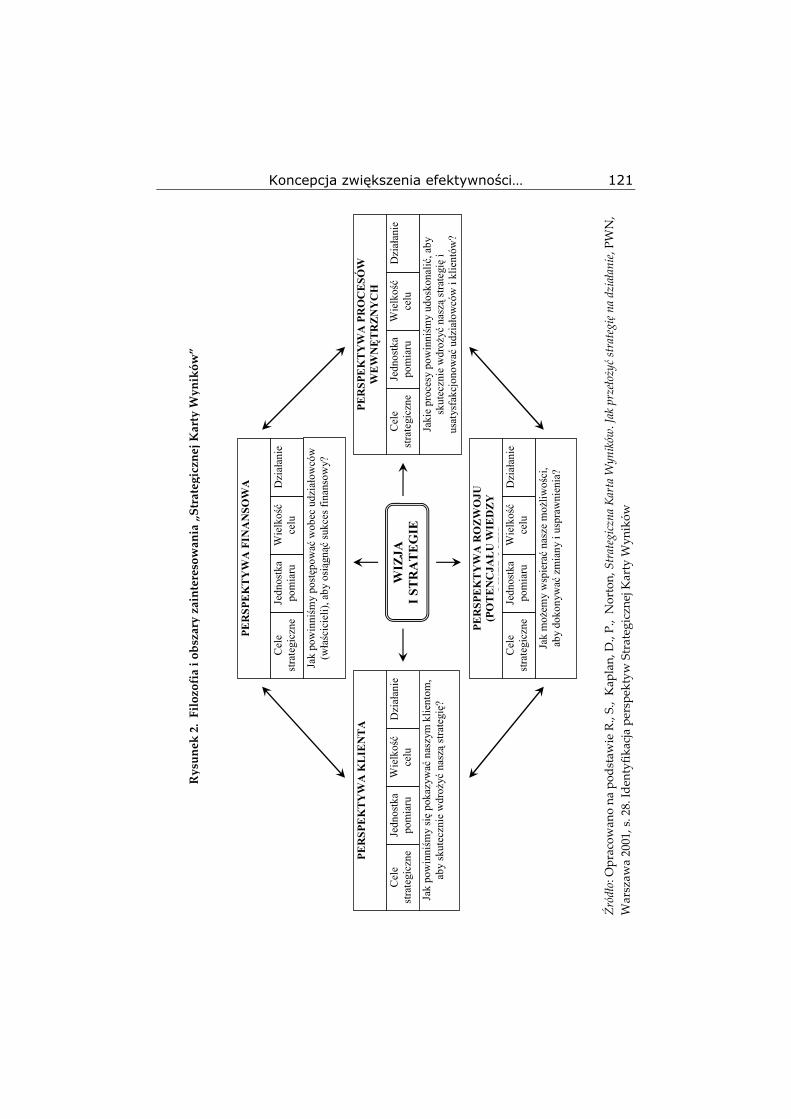

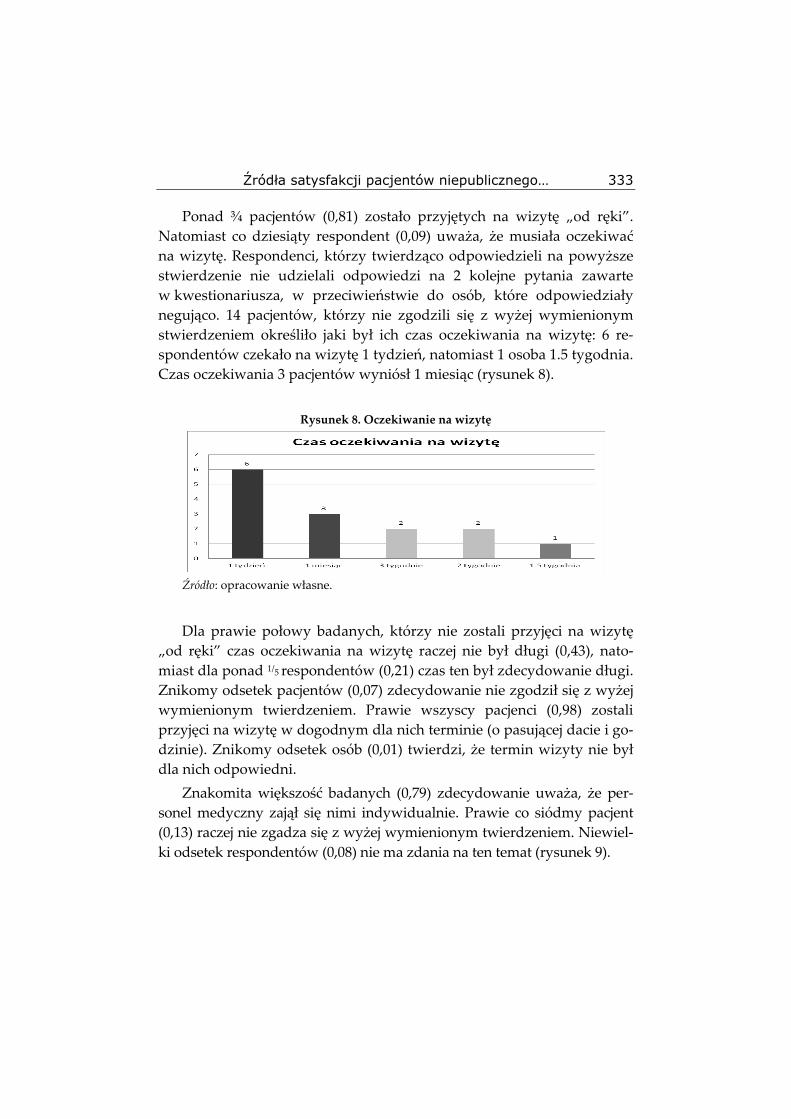

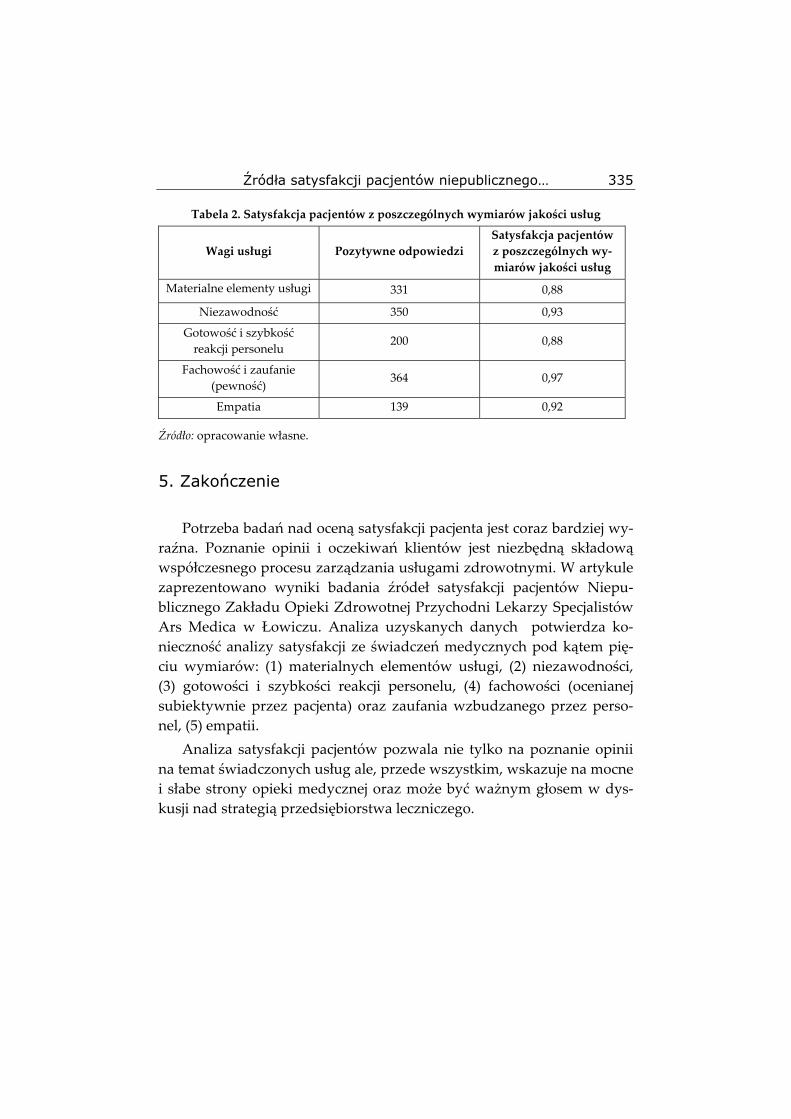

jakie czynniki wpływają najczęściej na wybór telefonu komórkowego wśród Polaków.

PRZEDSIĘBIORCZOŚĆ I ZARZĄDZANIE

TOM XIII, ZESZYT 15

http://piz.sanedu.pl

PROBLEMY ZARZĄDZANIA

Redakcja

Jan Antoszkiewicz

Maciej Dębski

Warszawa Łódź 2012

Całkowity koszt wydania Zeszytu 15 sfinansowany ze środków Społecznej Akademii Nauk

Zeszyt recenzowany

Redaktor tematyczny: Maciej Dębski

Komputerowy skład tekstu, redakcja i korekta techniczna: Barbara Lebioda

Projekt okładki: Marcin Szadkowski

© Copyright: Społeczna Akademia Nauk

ISSN 1733‐2486

Wydawnictwo

Społecznej Akademii Nauk (poprzednio SWSPiZ):

e‐mail: [email protected]

tel. 42 632 50 23, 42 632 50 26 w. 339

www.swspiz.pl/wydawnictwo

Wersja papierowa wydania jest wersją podstawową

Druk i oprawa: Wojskowa Drukarnia w Łodzi Sp. z o.o., 90-520 Łódź, ul. Gdańska 130, tel. 42 637 7775, e-mail: [email protected]

Spis treści Wstęp ................................................................................................................... 5

FINANSE I RACHUNKOWOŚĆ

Elżbieta Klamut, Ryzyko w działalności biur rachunkowych .......................... 11

Elżbieta Klamut, Perspektywy i kierunki rozwoju rynku usług finansowo‐

‐księgowych .................................................................................................. 35

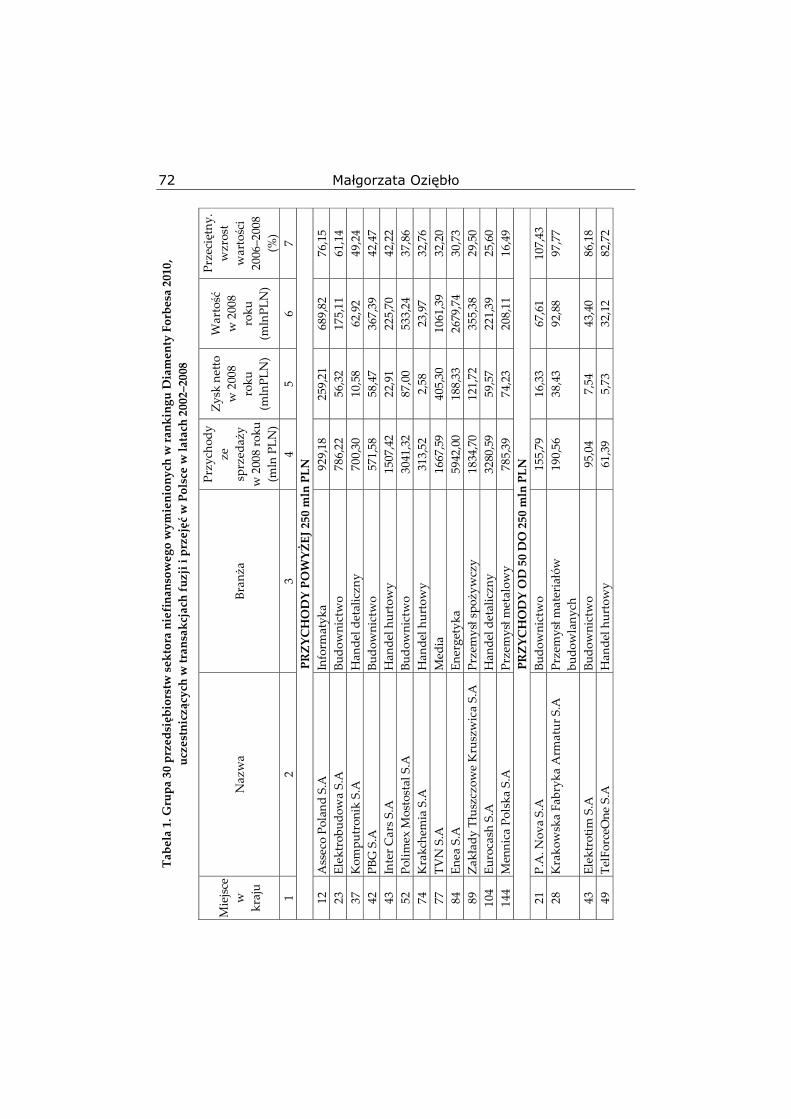

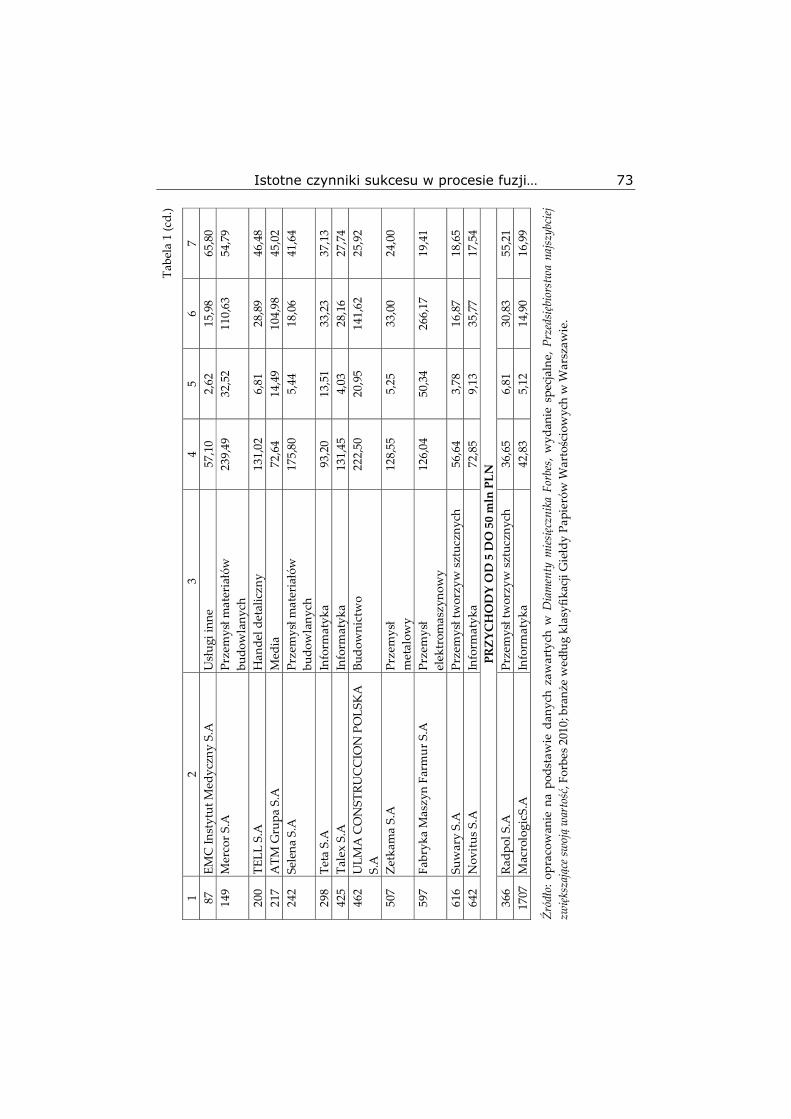

Małgorzata Oziębło, Istotne czynniki sukcesu w procesie fuzji i przejęć

przedsiębiorstw sektora niefinansowego ...................................................... 61

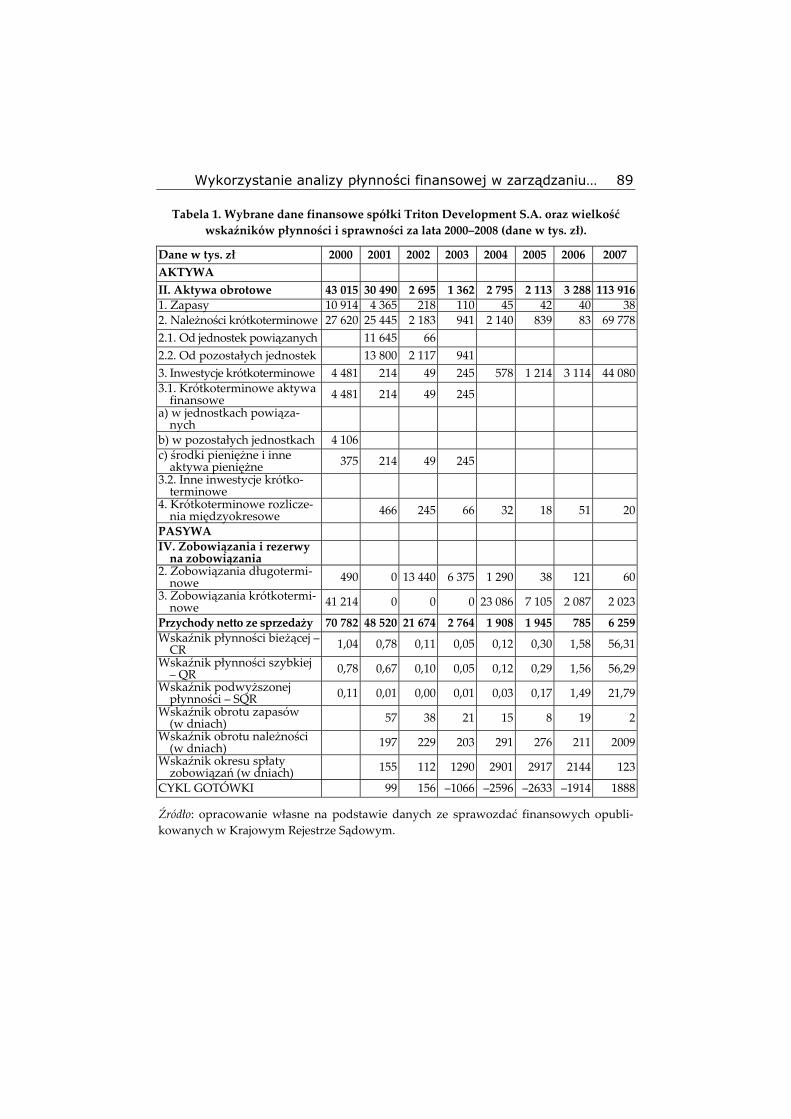

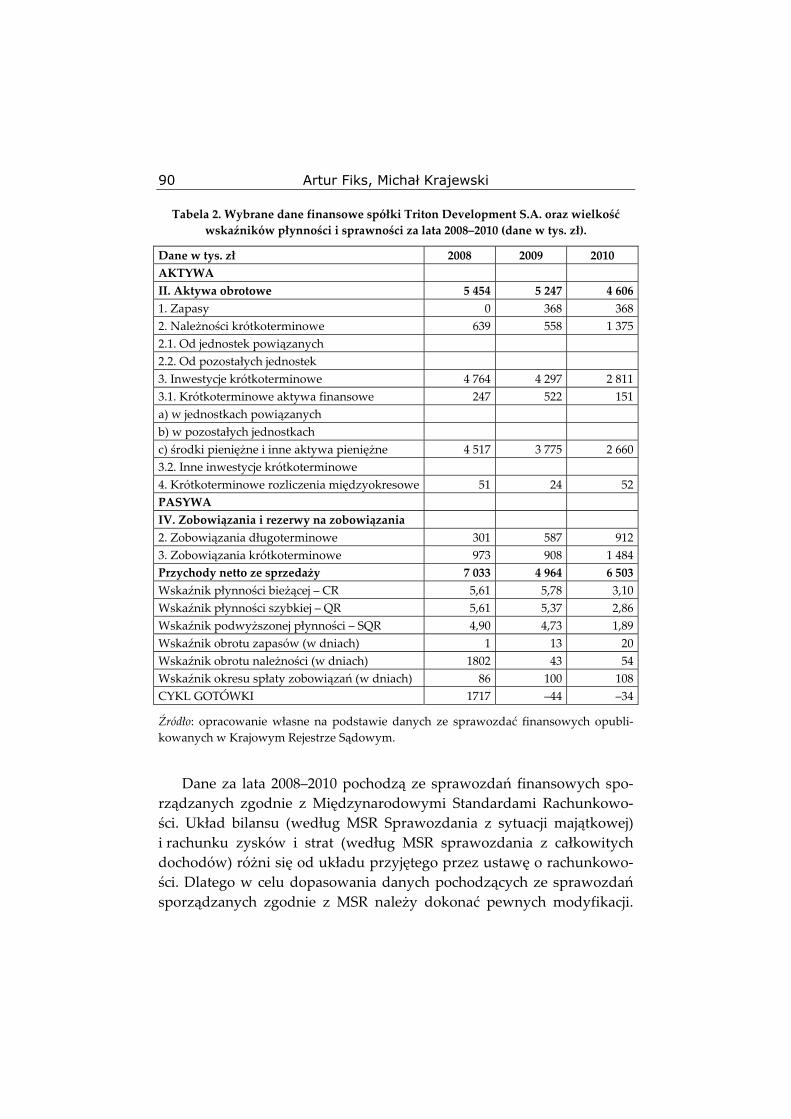

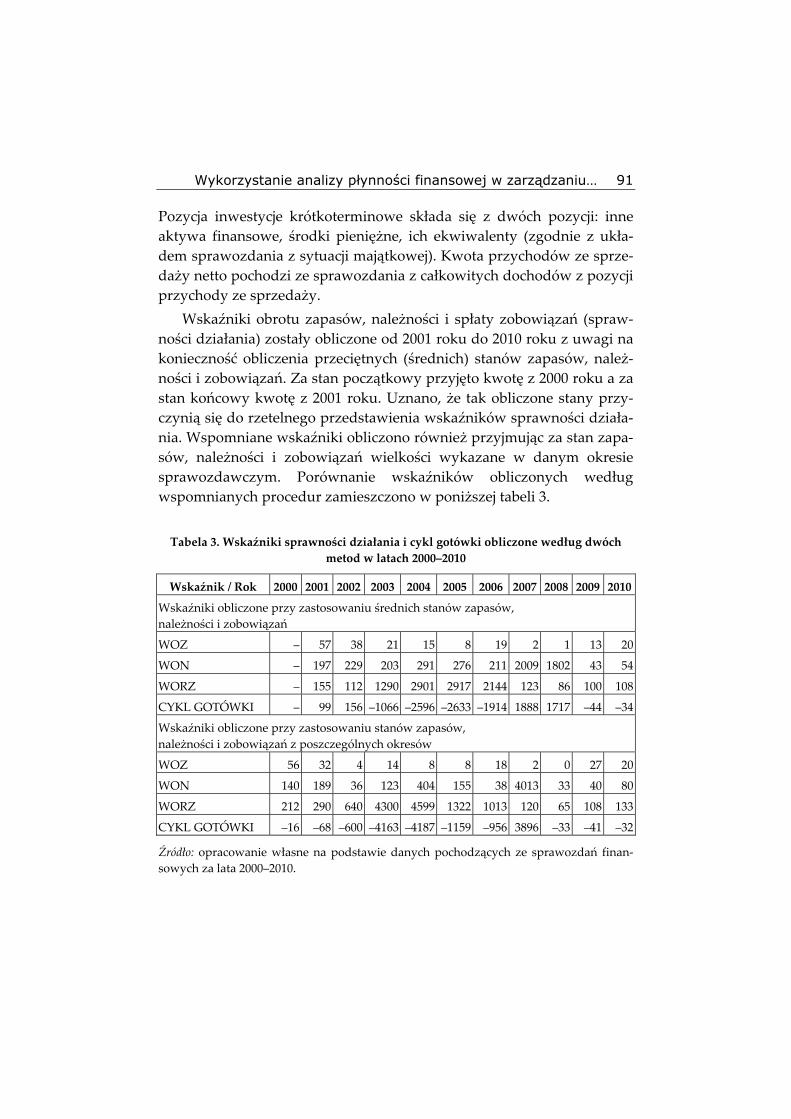

Artur Fiks, Michał Krajewski, Wykorzystanie analizy płynności finansowej

w zarządzaniu finansami przedsiębiorstwa na przykładzie Triton

Development S.A.......................................................................................... 79

LOGISTYKA

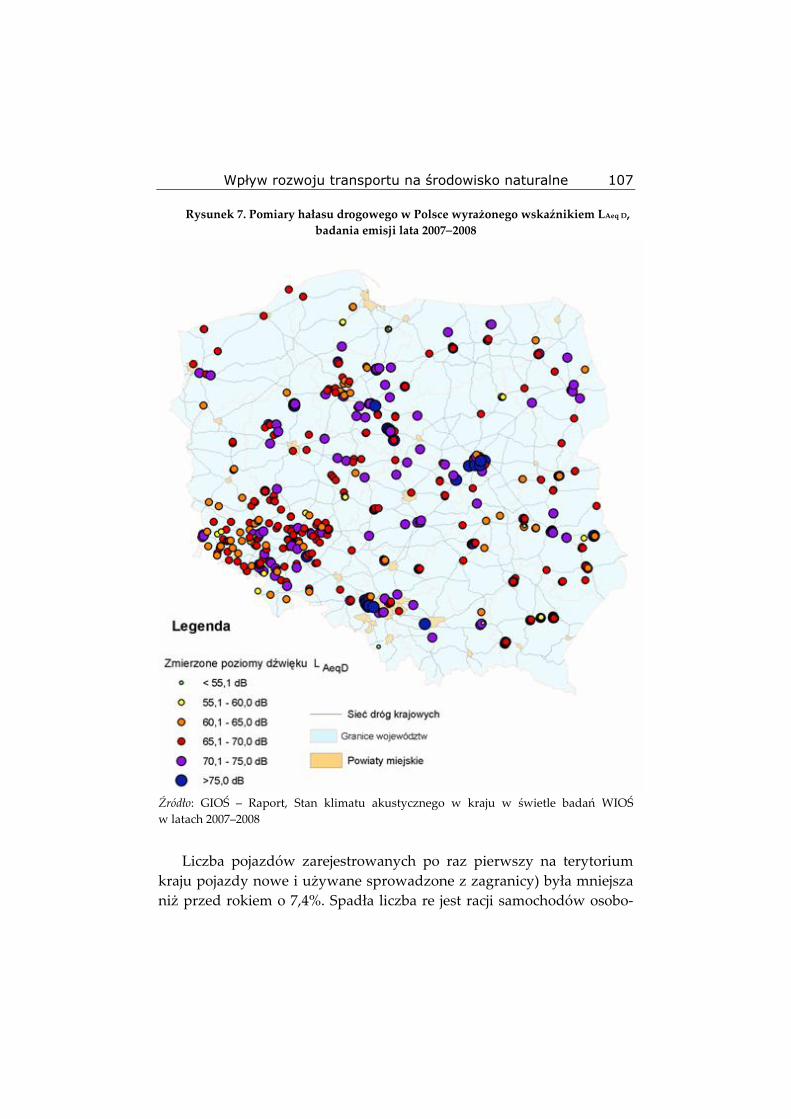

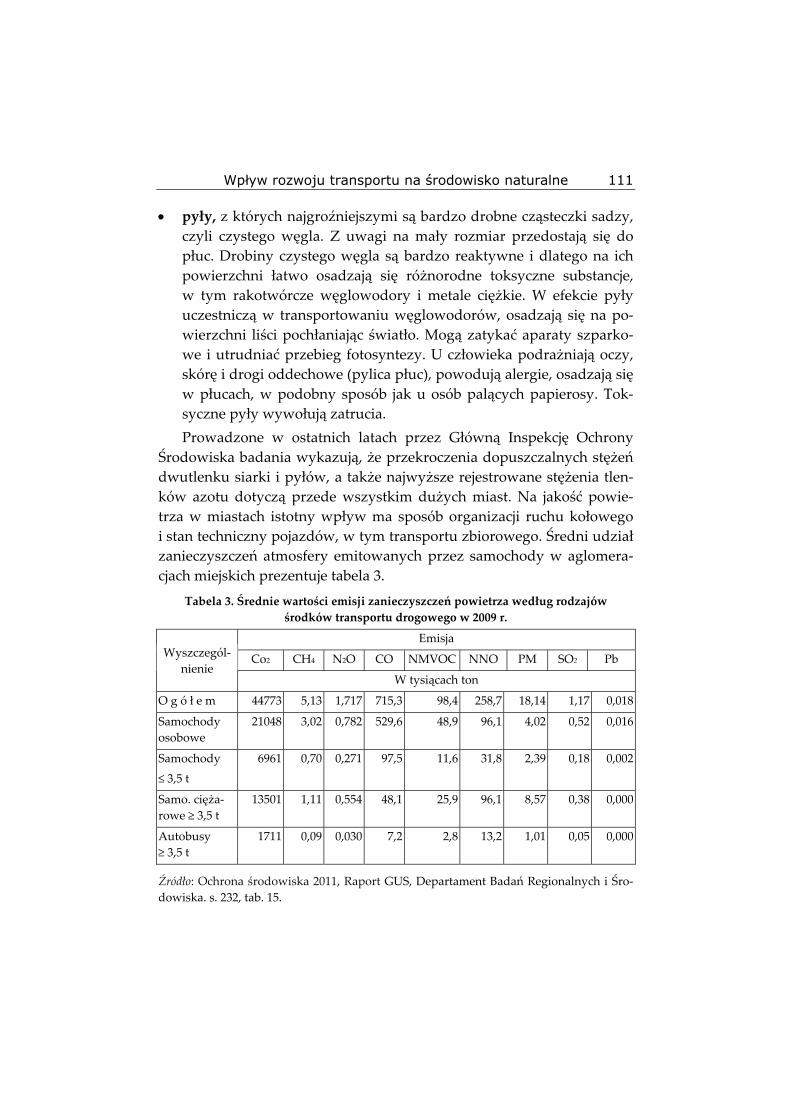

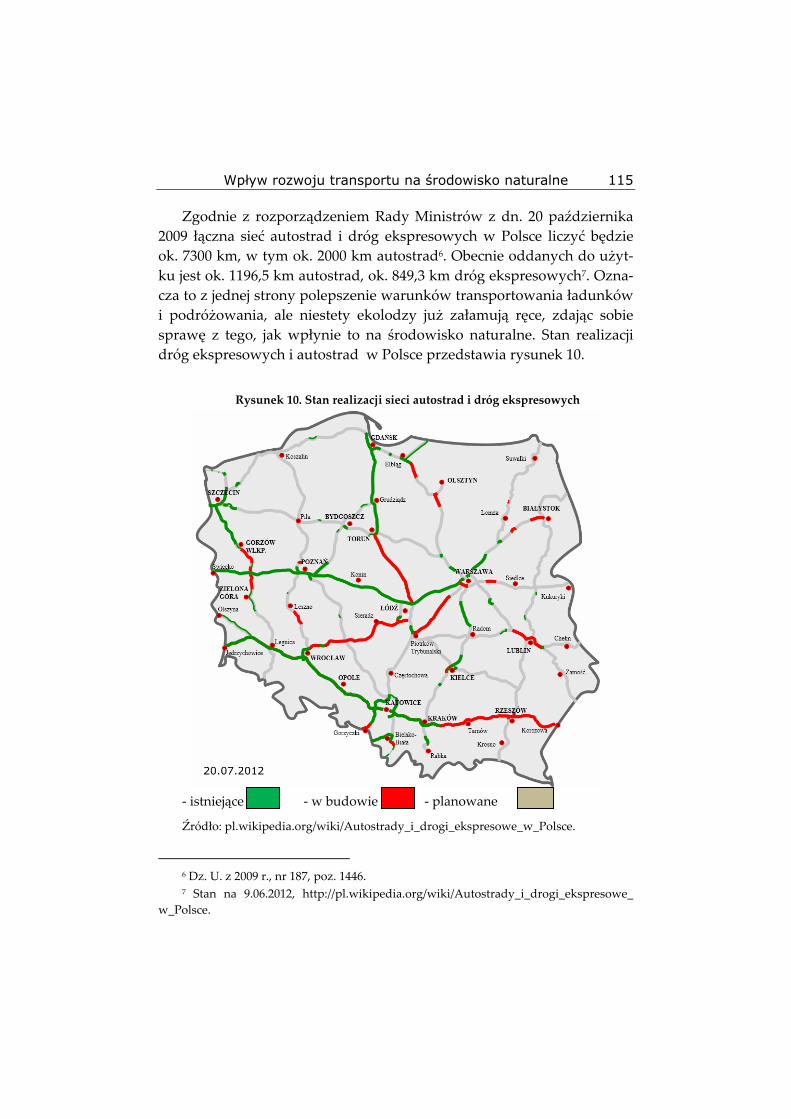

Zdzisław Kurasiński, Wpływ rozwoju transportu na środowisko naturalne . 97

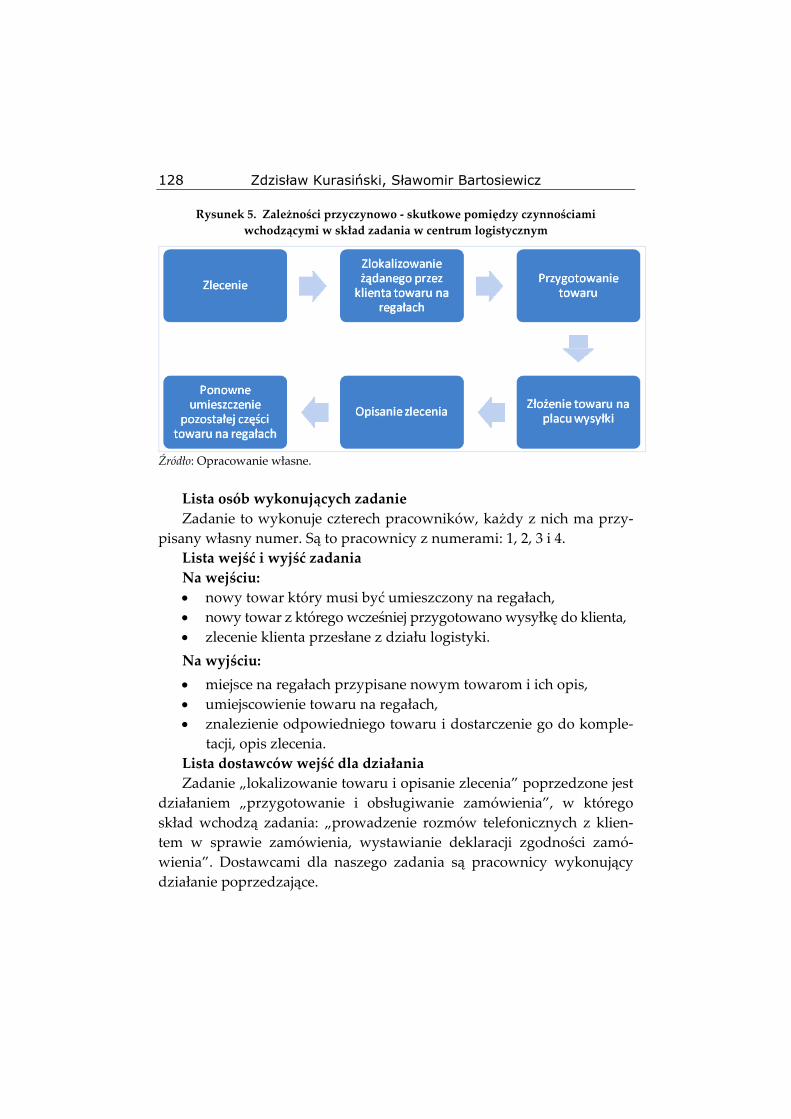

Zdzisław Kurasiński, Sławomir Bartosiewicz, Koncepcja zwiększenia

efektywności wykorzystania świadczonych usług logistycznych

przez centra logistyczne na potrzeby rynku .............................................. 117

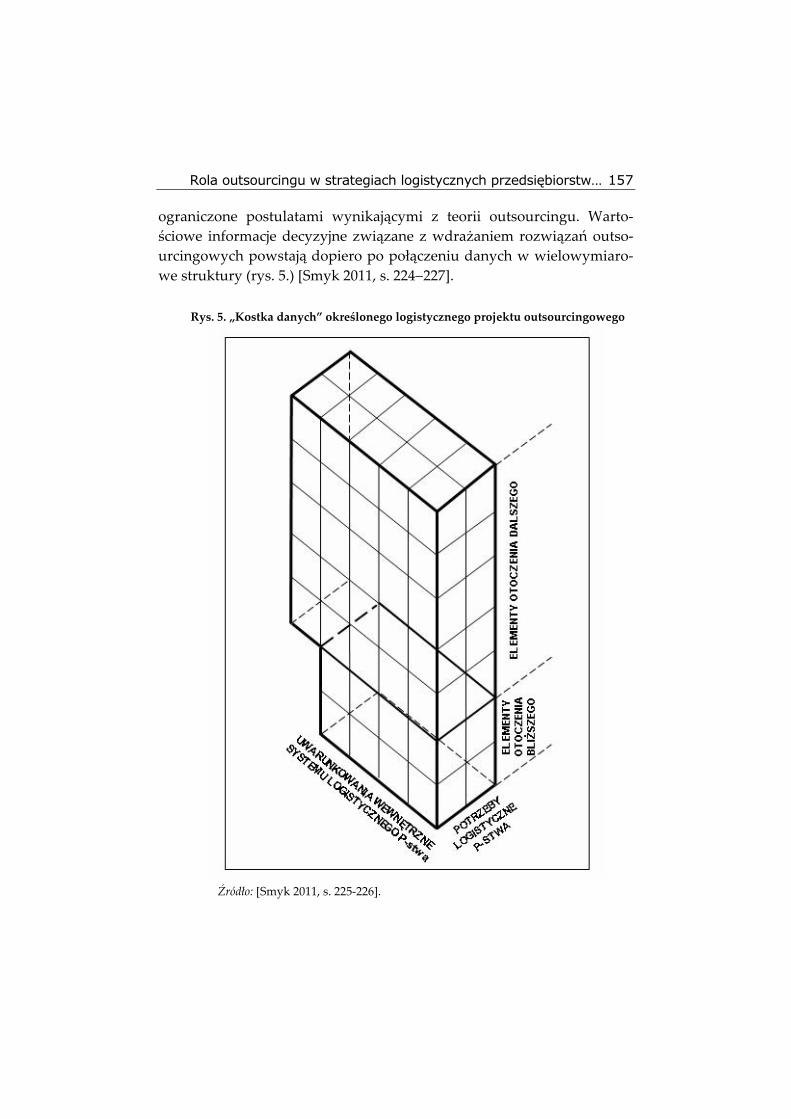

Stanisław Smyk, Rola outsourcingu w strategiach logistycznych

przedsiębiorstw XXI wieku ........................................................................ 135

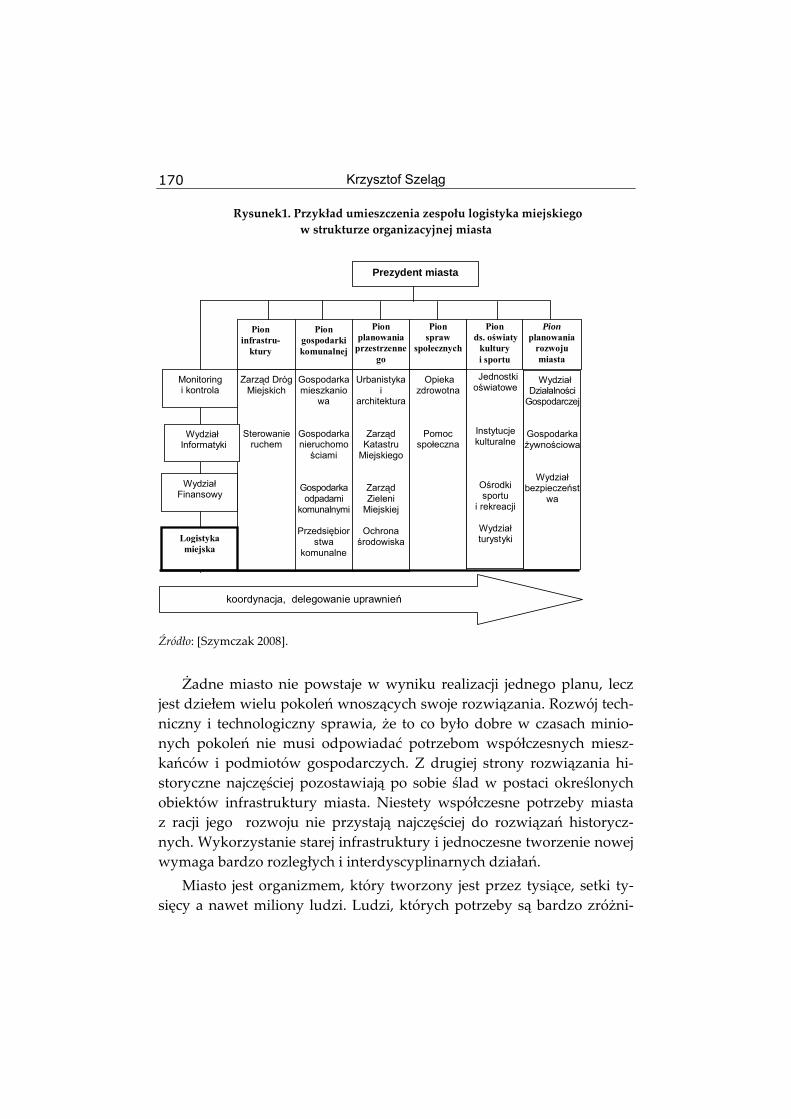

Krzysztof Szeląg, Logistyka miejska szansą rozwoju miast..................................161

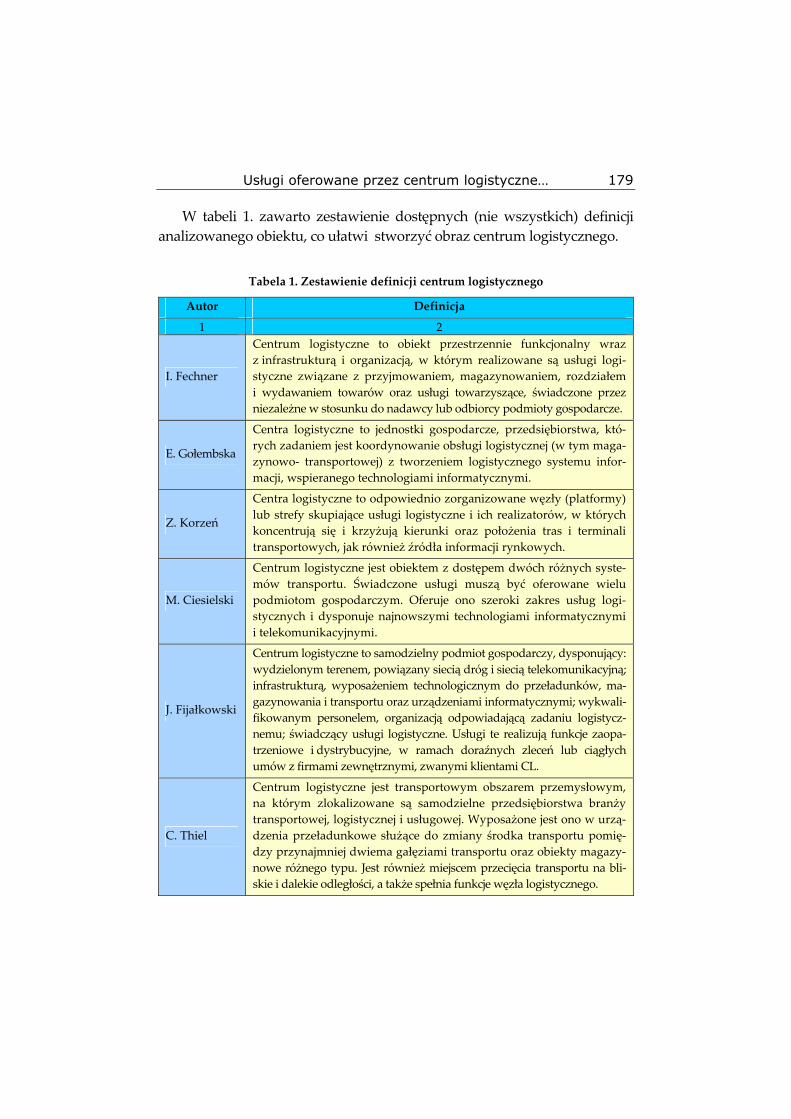

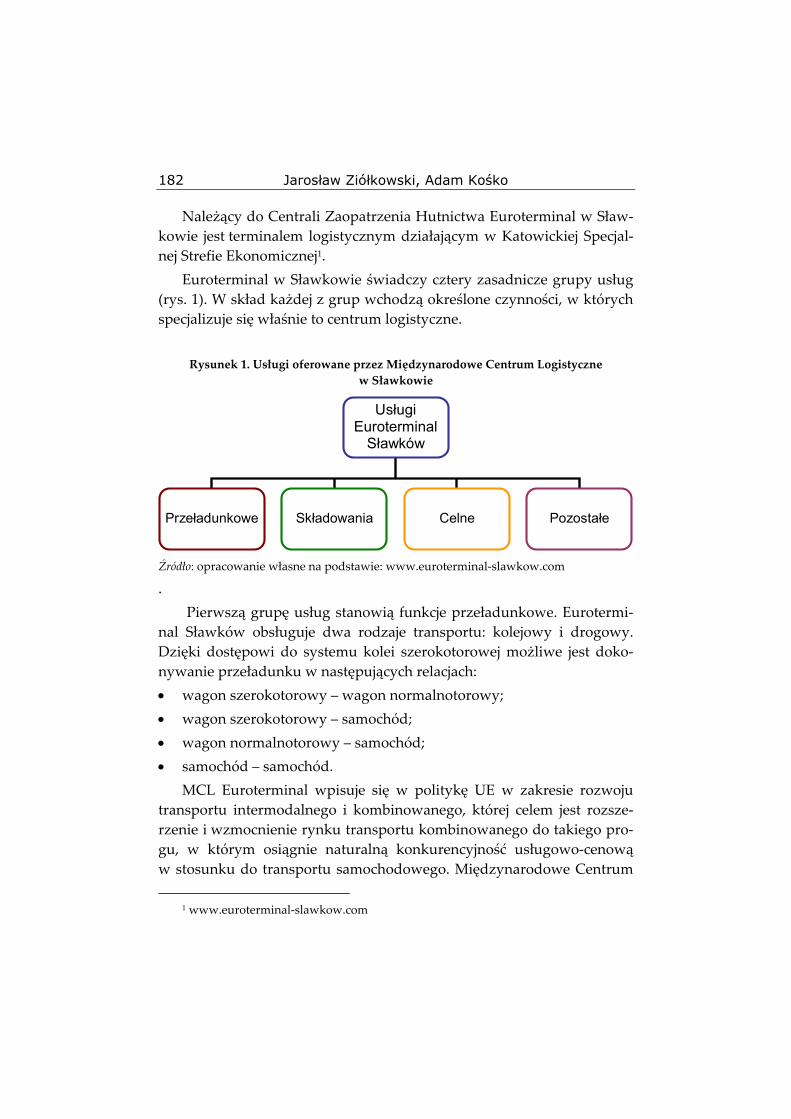

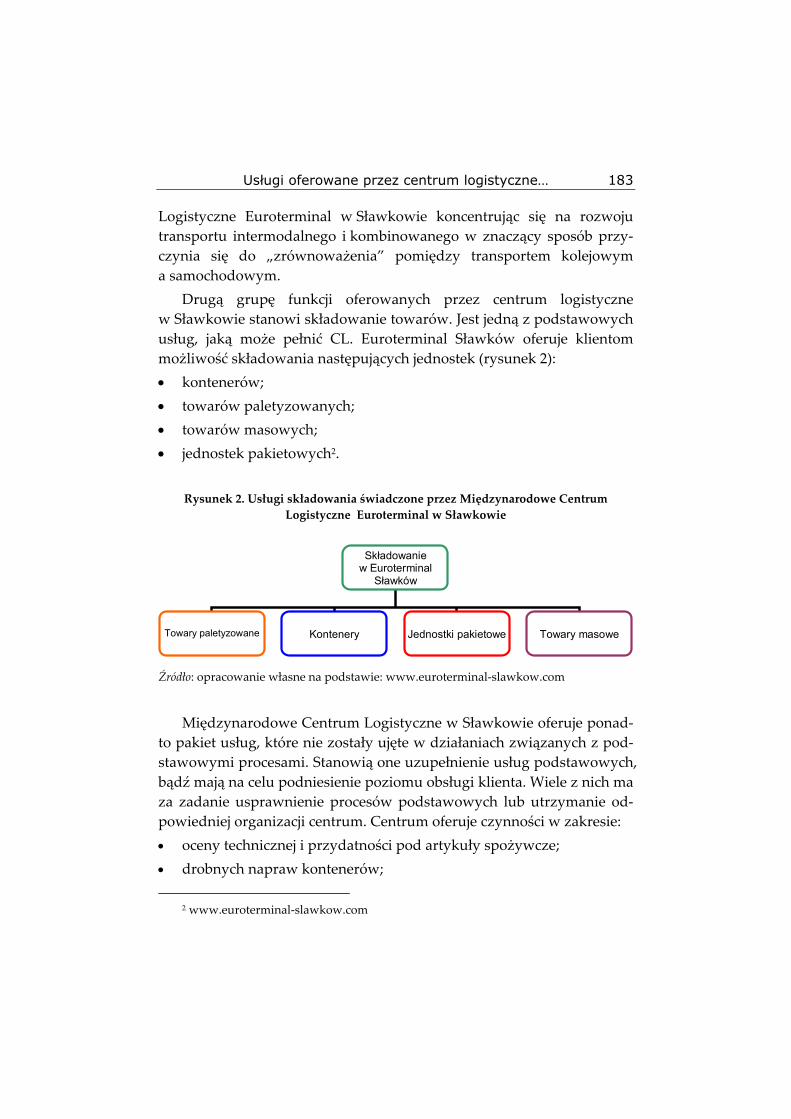

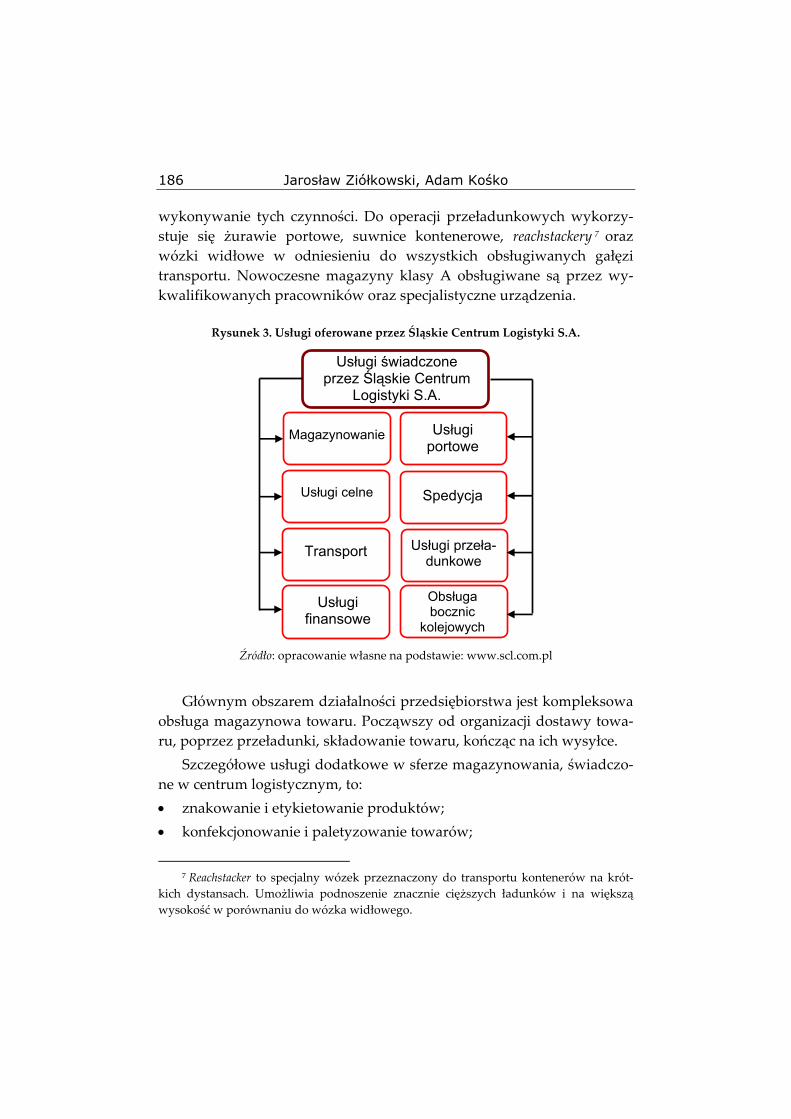

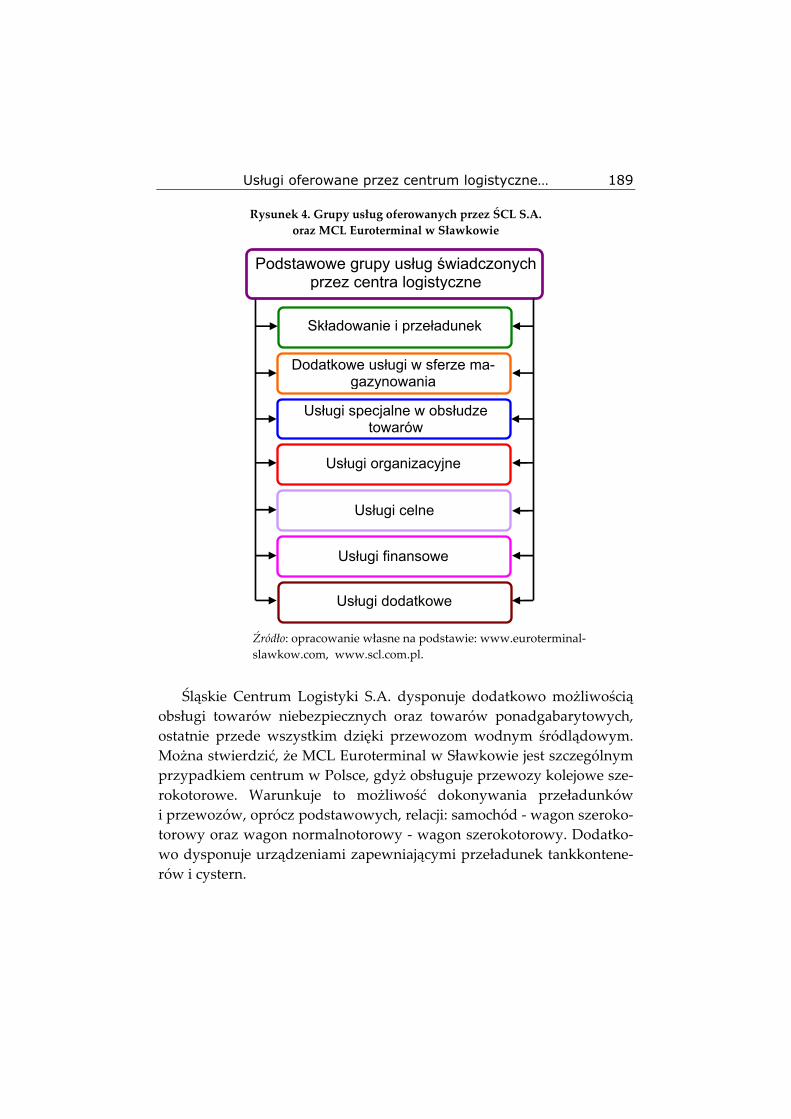

Jarosław Ziółkowski, Adam Kośko, Usługi oferowane przez centrum

logistyczne na wybranych przykładach...................................................... 177

ZARZĄDZANIE ZASOBAMI LUDZKIMI

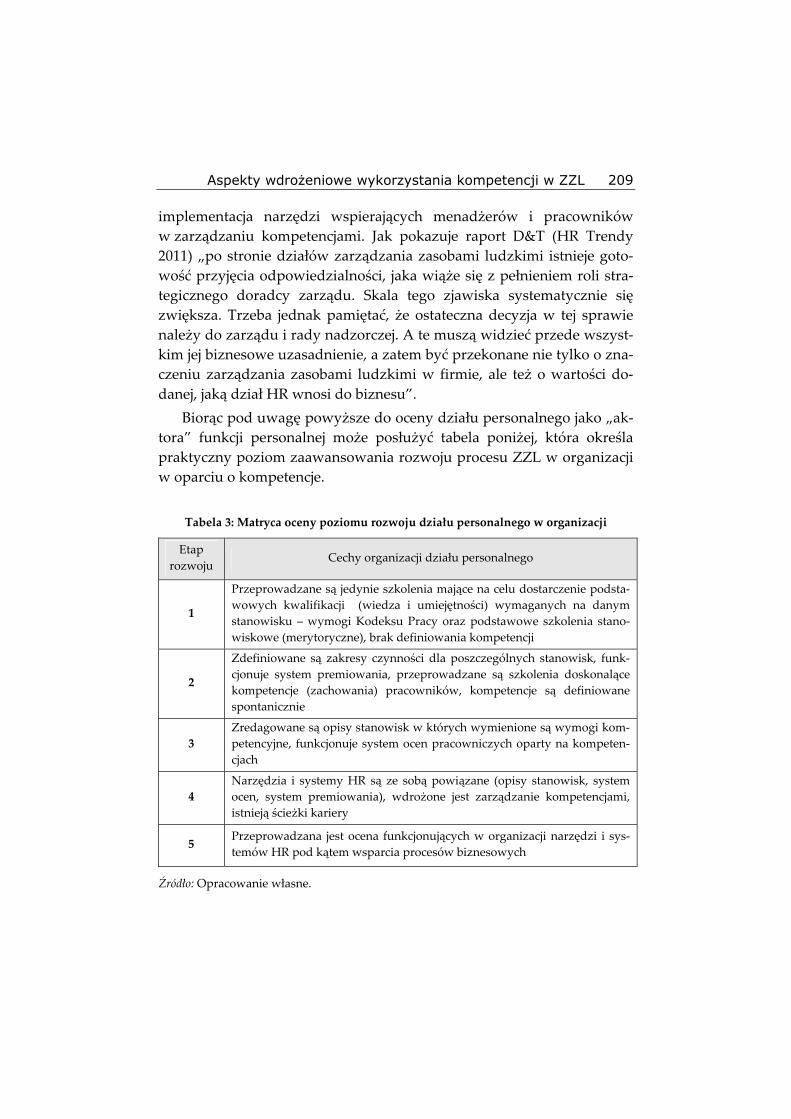

Maria Jabłońska‐Wołoszyn, Aspekty wdrożeniowe wykorzystania

kompetencji w ZZL .................................................................................... 199

Magdalena Hryniewicka, Adrianna Trzaskowska‐Dmoch, Mobbing –

patologia zarządzania zasobami ludzkimi w świetle wybranych zagadnień

i przeprowadzonych badań ......................................................................... 213

4

Violetta Wróblewska, Rola zasobów osobistych w radzeniu sobie ze stresem

u studentów pracujących zawodowo .......................................................... 233

MARKETING

Maciej Dębski, The country image and its impact on perception of its products.

Euro 2012 and the image of Poland ........................................................... 255

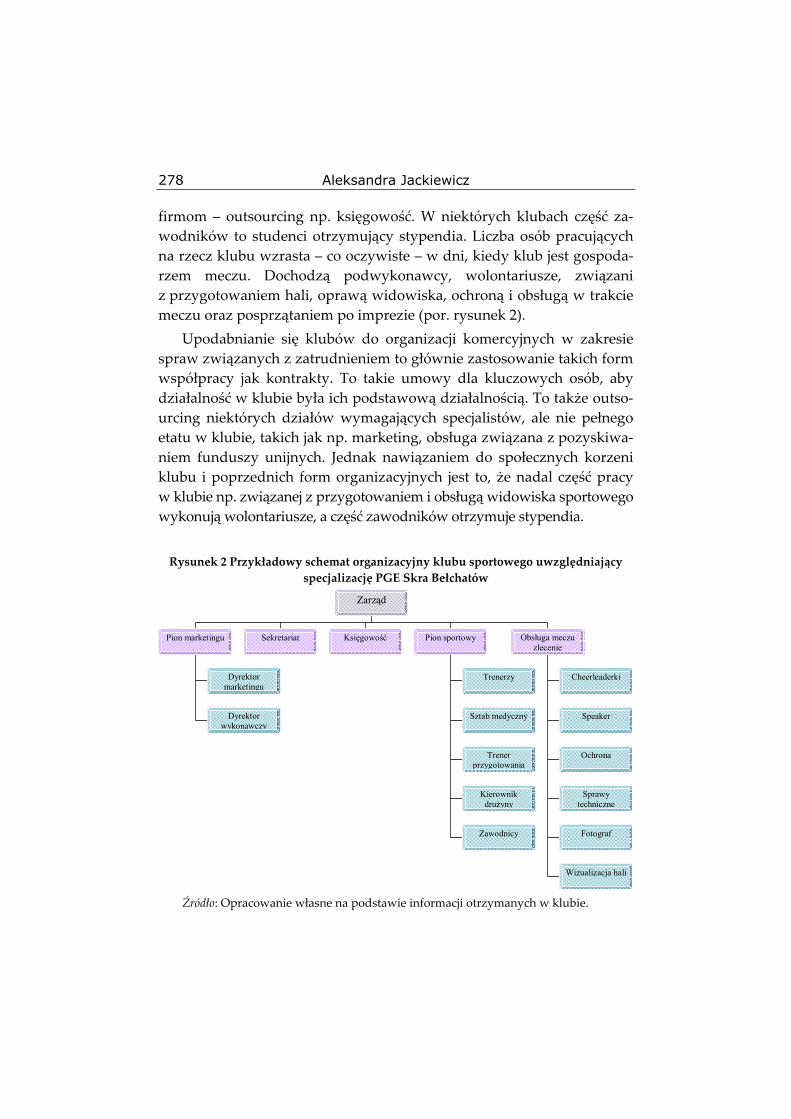

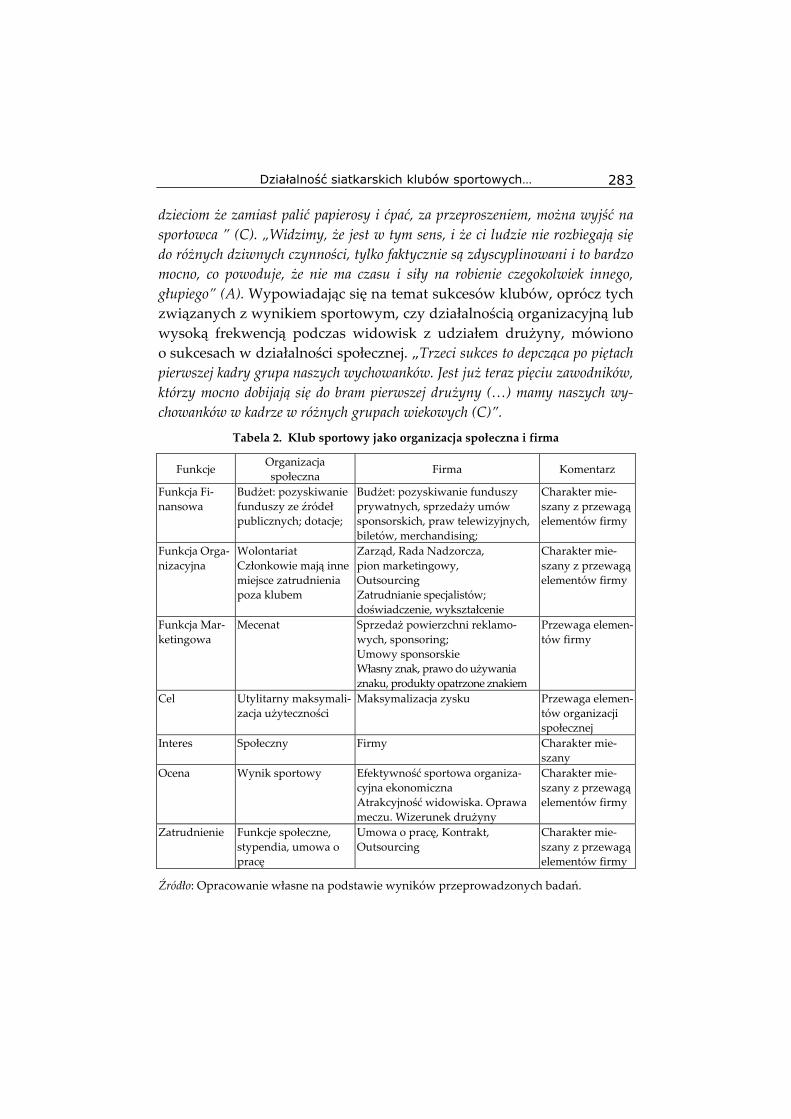

Aleksandra Jackiewicz, Działalność siatkarskich klubów sportowych

między misją społeczną a biznesem ............................................................ 271

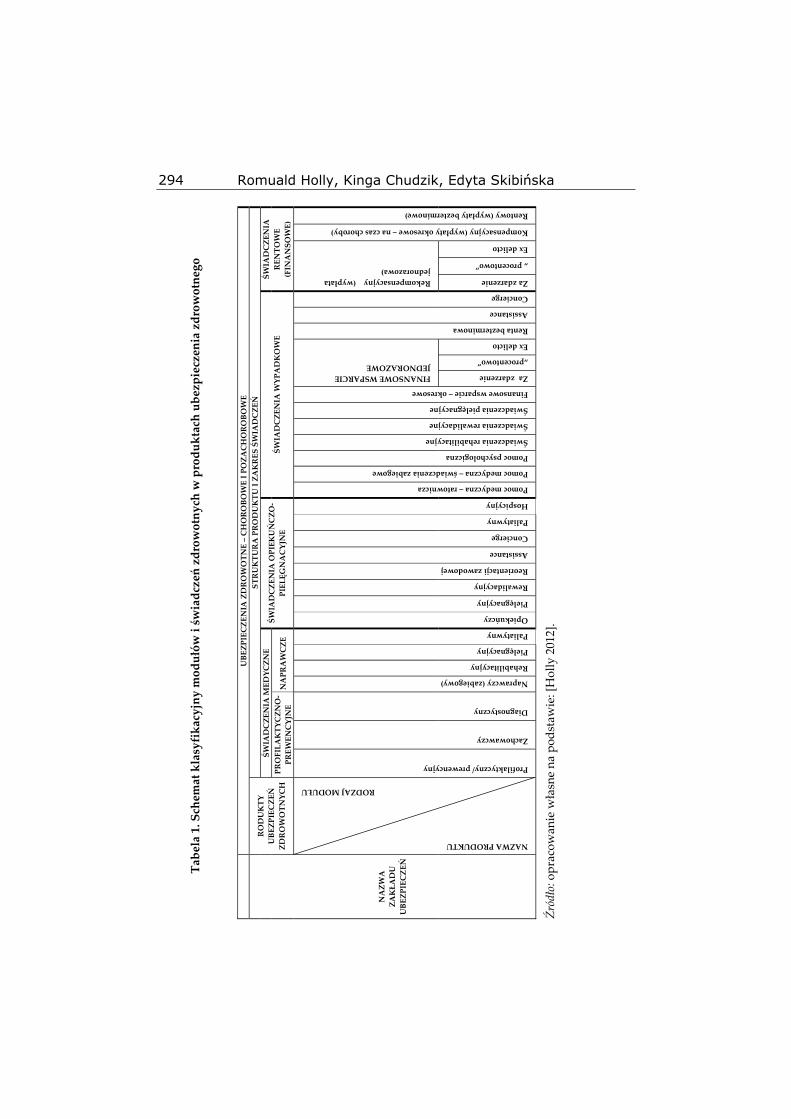

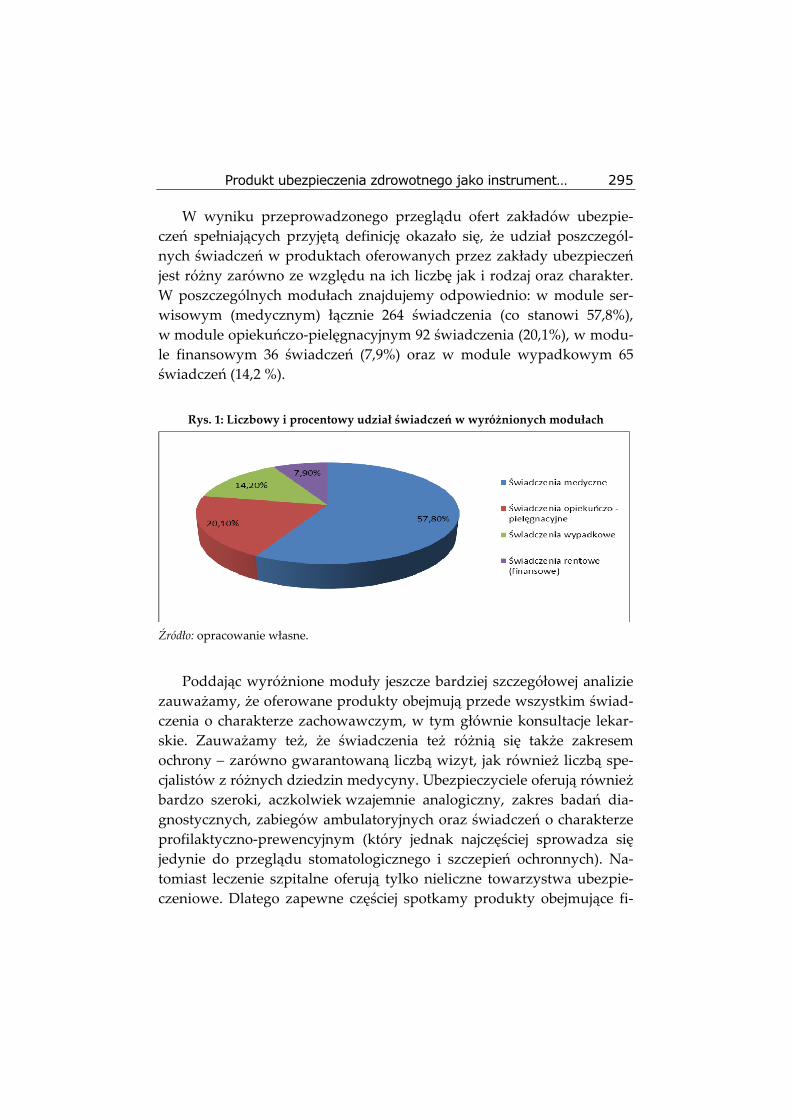

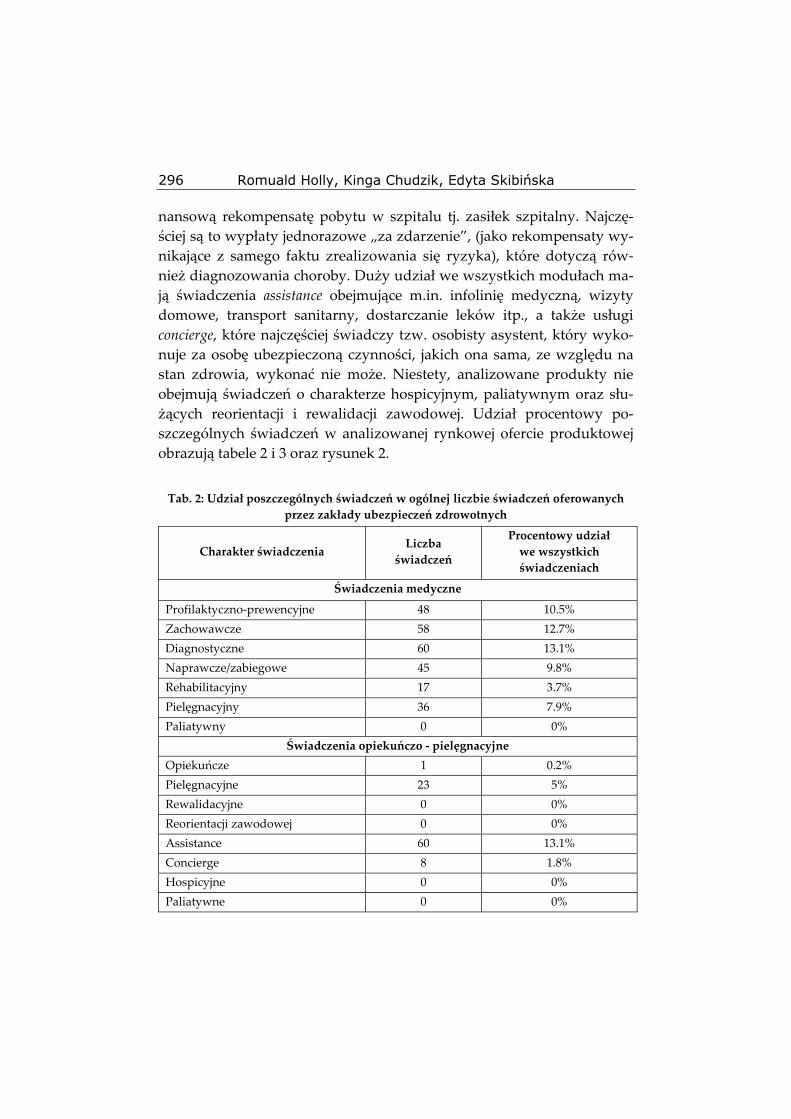

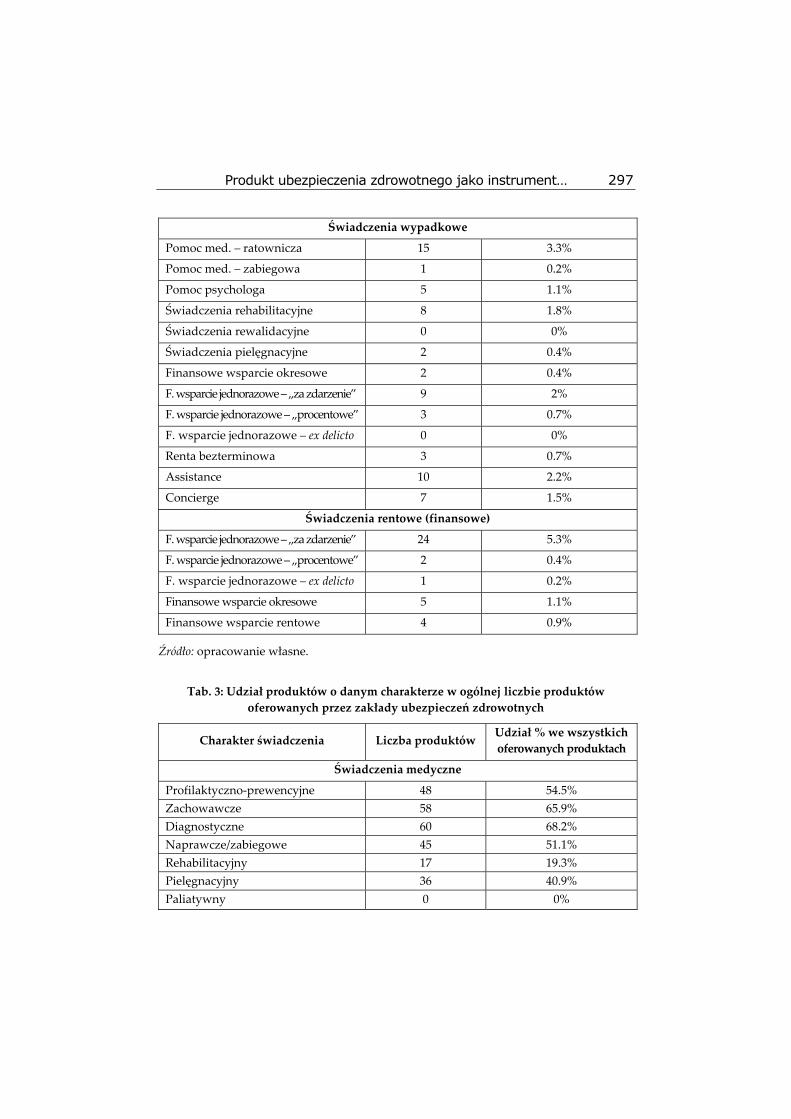

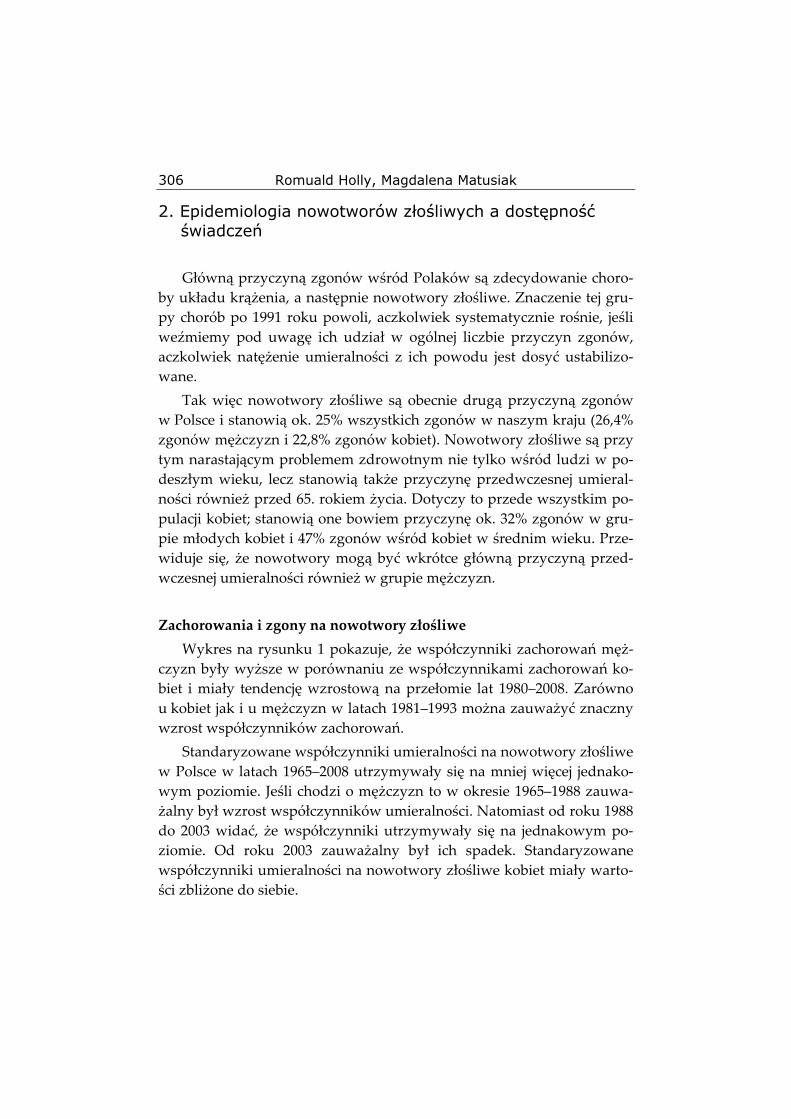

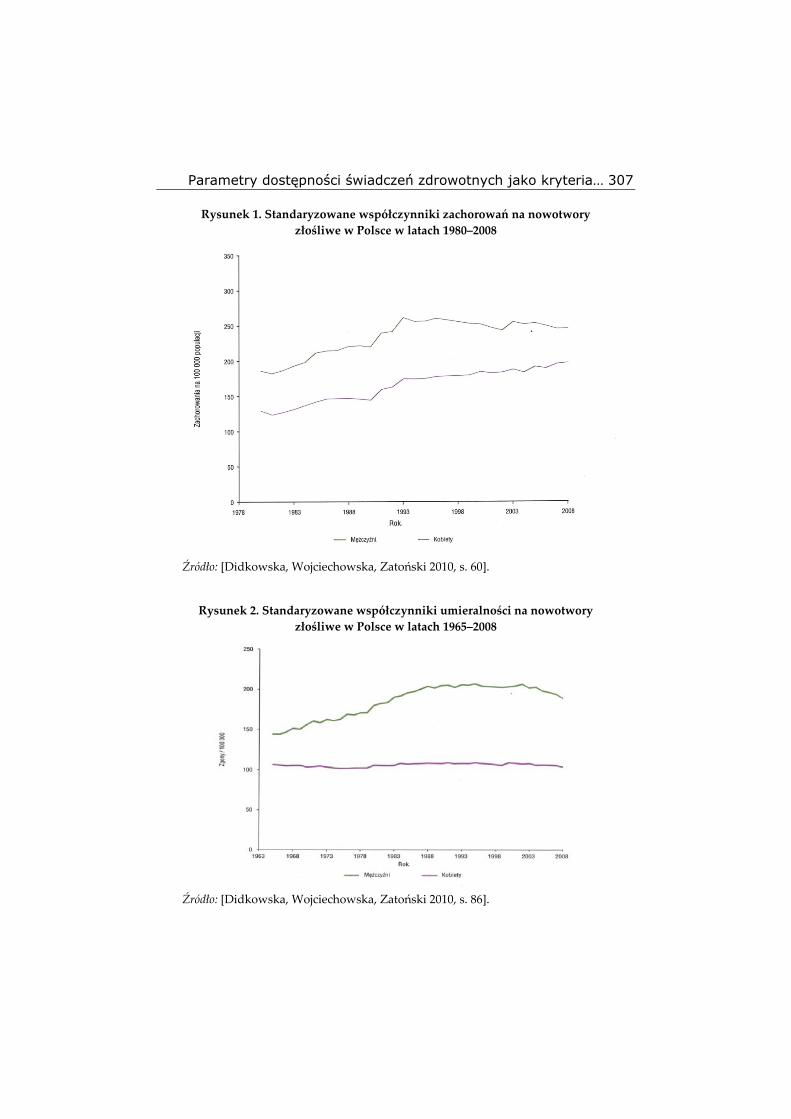

ZARZĄDZANIE OCHRONĄ ZDROWIA

Romuald Holly, Kinga Chudzik, Edyta Skibińska, Produkt ubezpieczenia

zdrowotnego jako instrument zarządzania efektywnością realizacji celów

przedsiębiorstw rynku ochrony zdrowia .................................................... 289

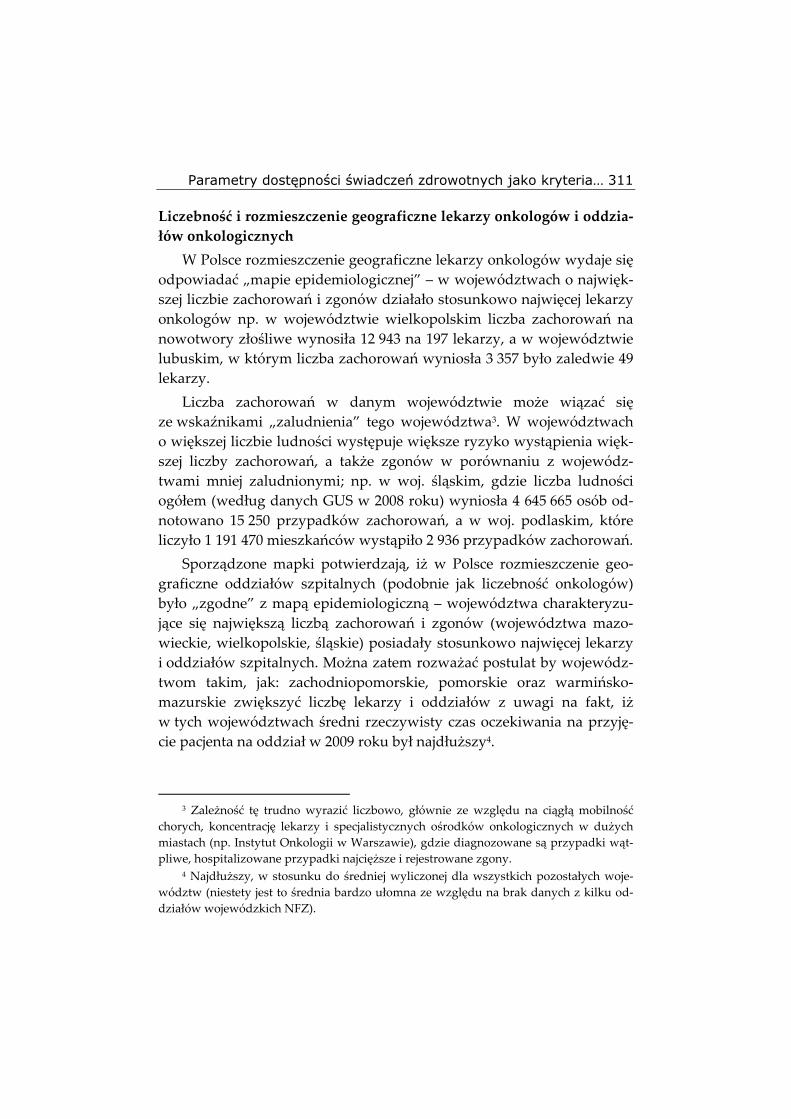

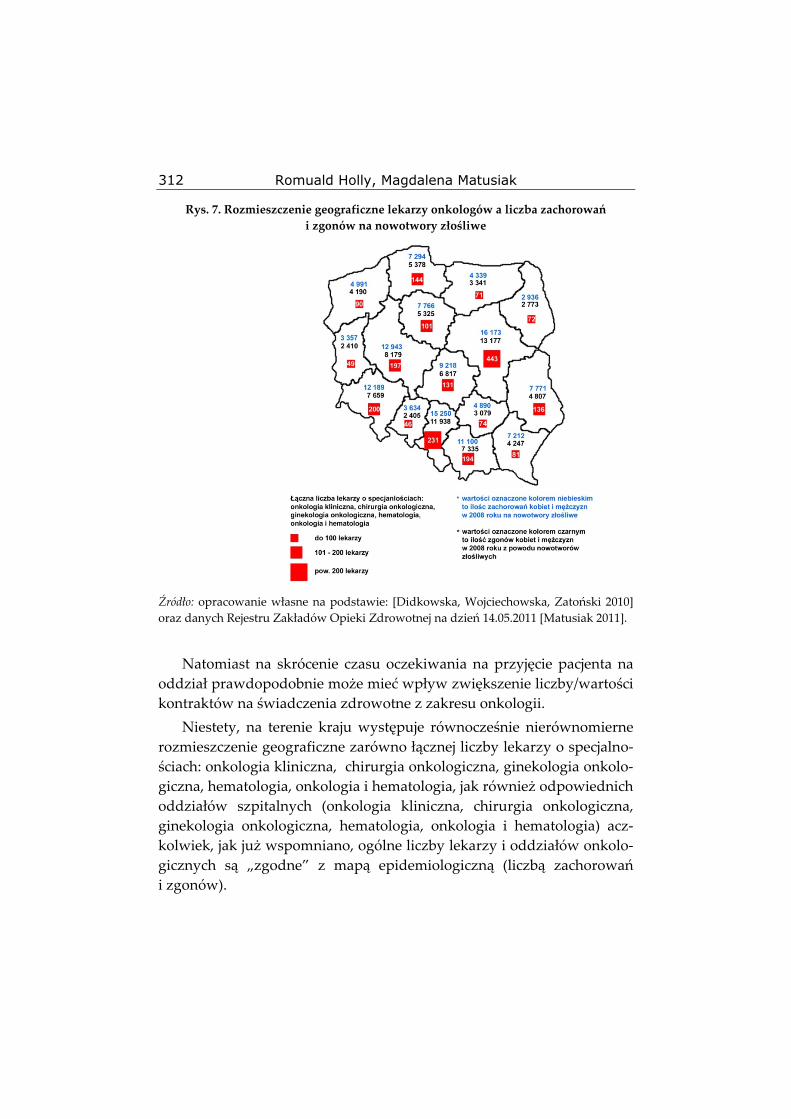

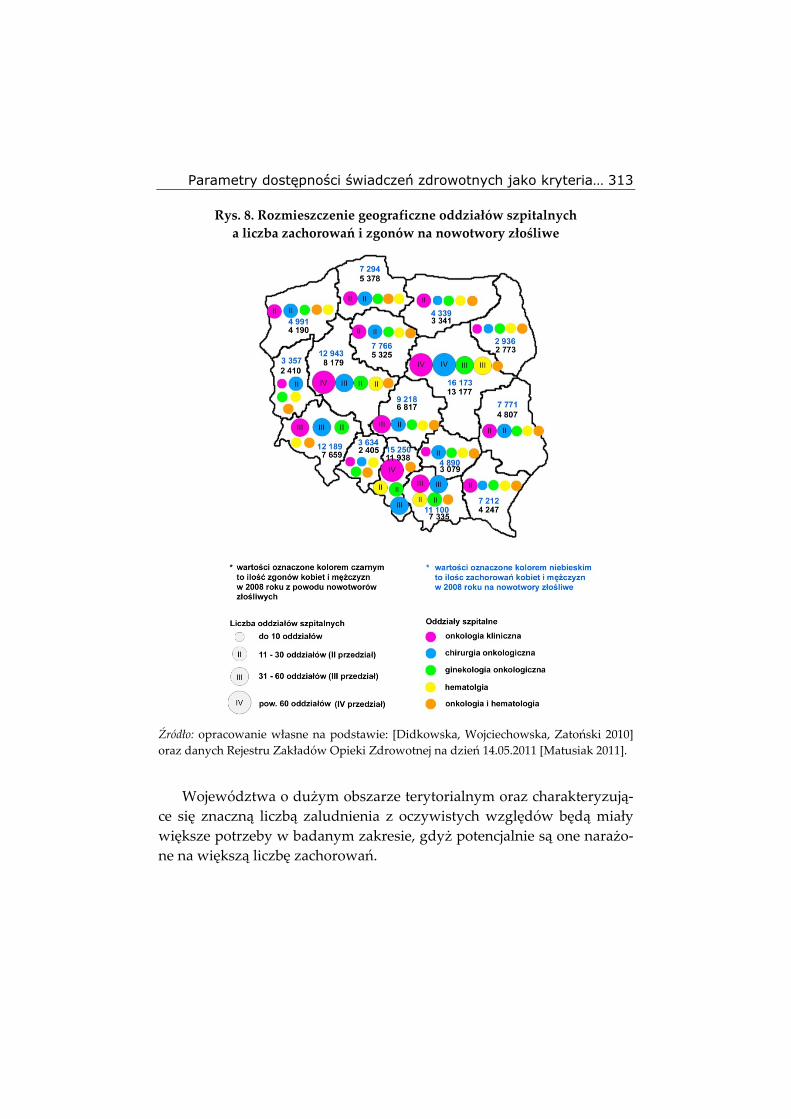

Romuald Holly, Magdalena Matusiak, Parametry dostępności świadczeń

zdrowotnych jako kryteria efektywności zarządzania ochroną zdrowia (na

przykładzie wybranych chorób nowotworowych) ...................................... 303

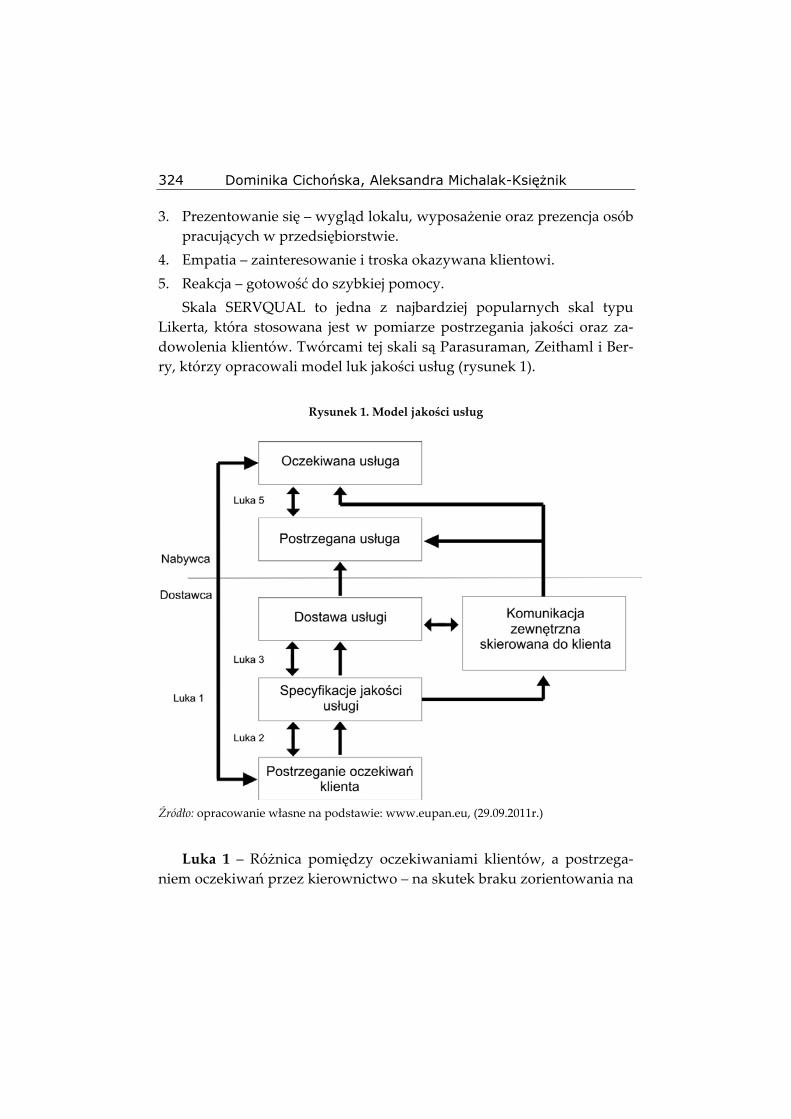

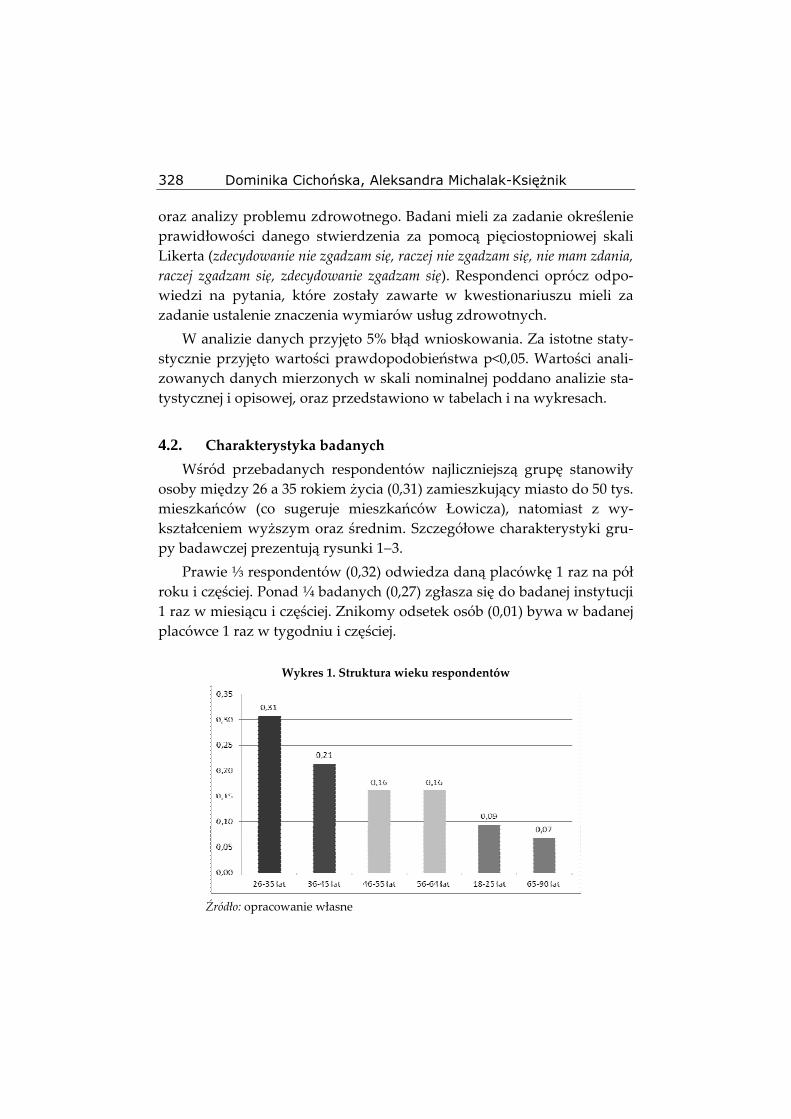

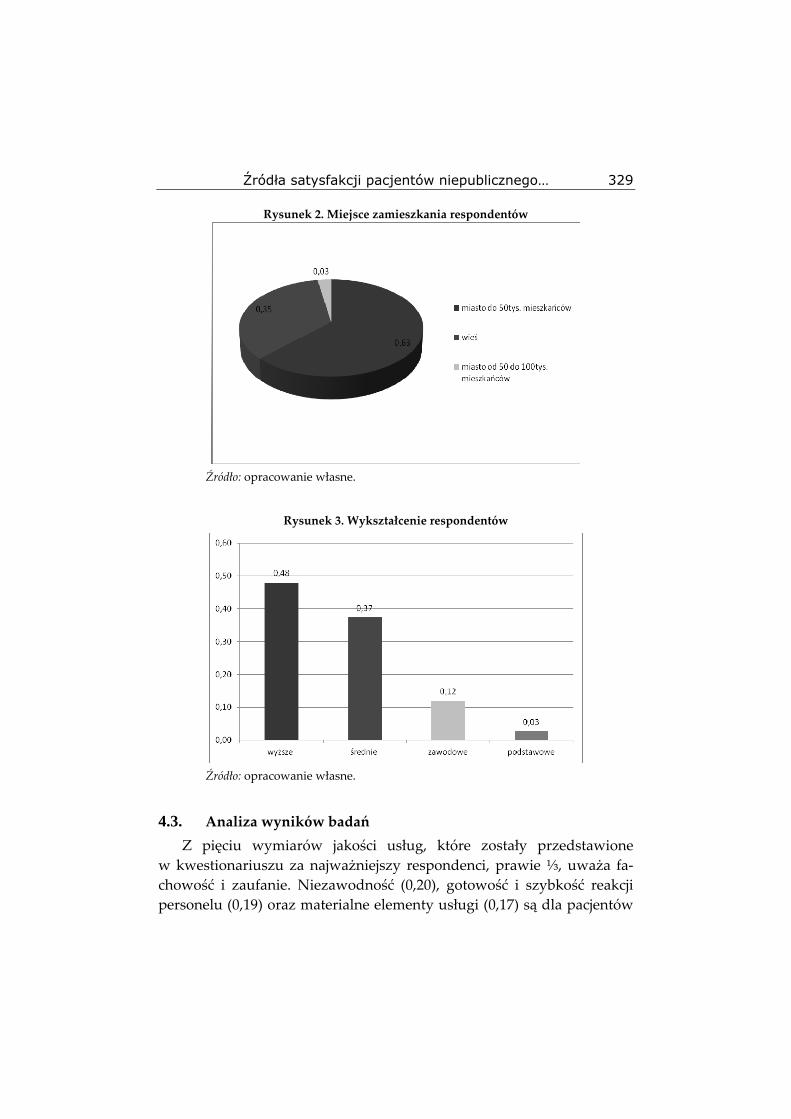

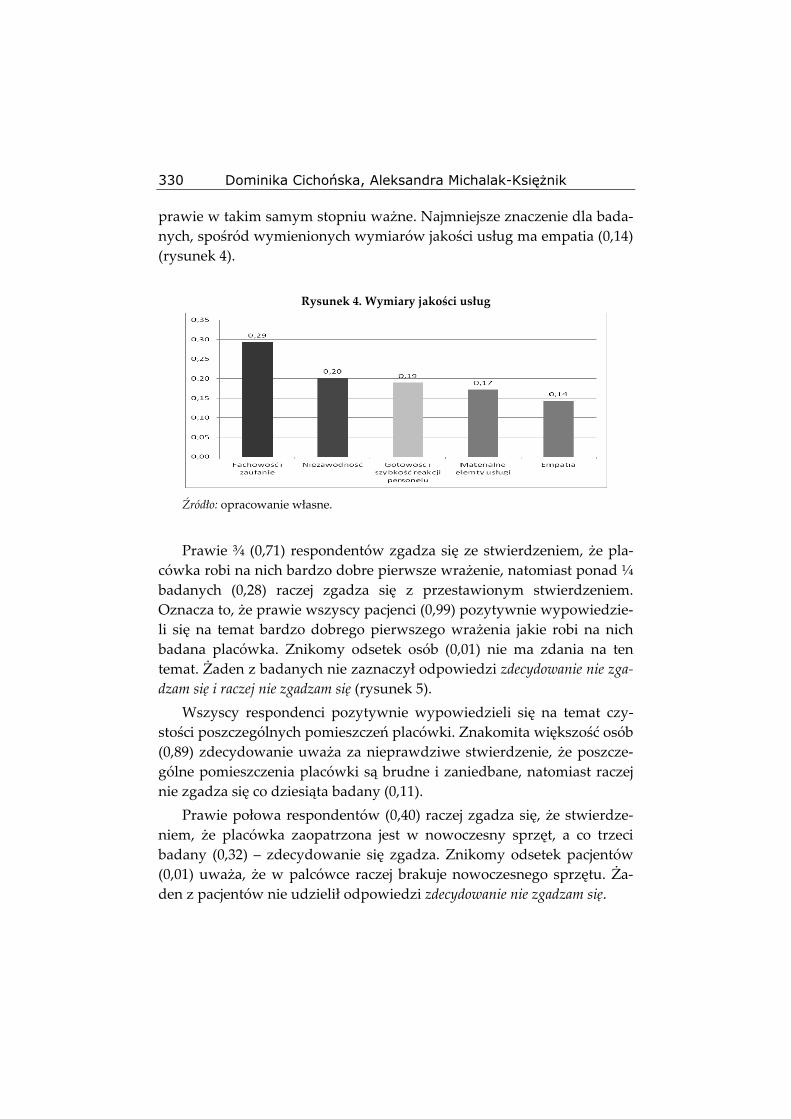

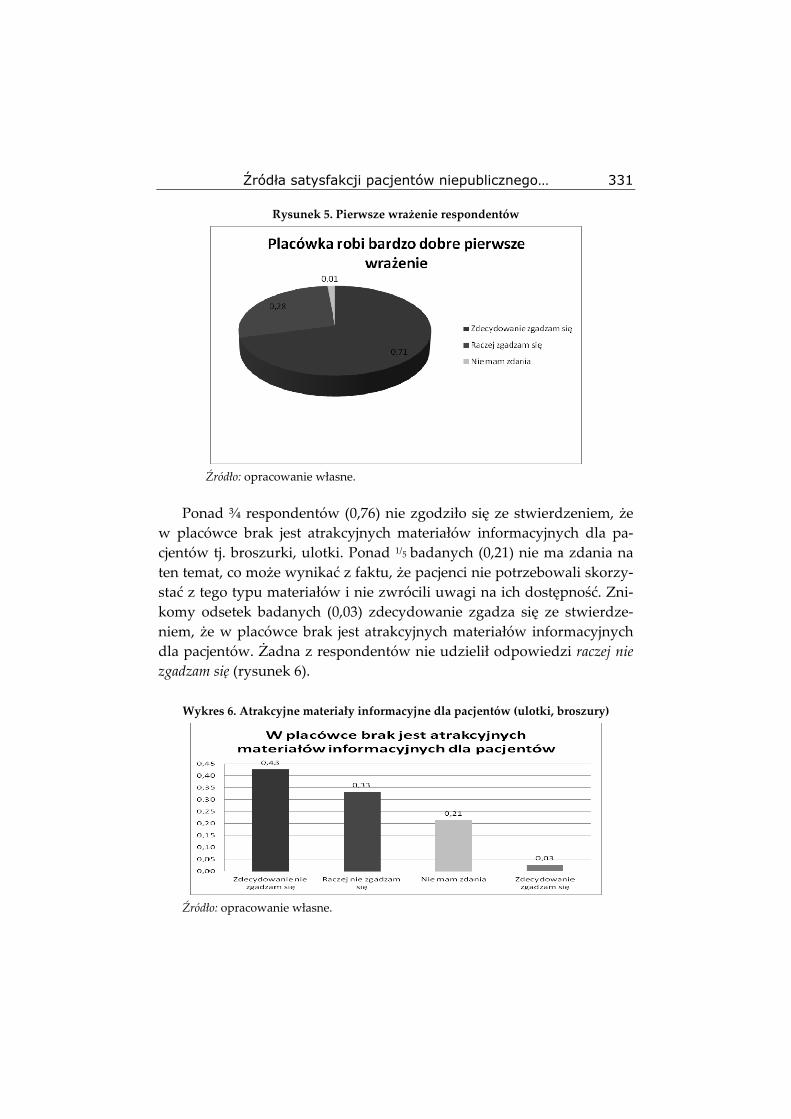

Dominika Cichońska, Aleksandra Michalak‐Księżnik, Źródła satysfakcji

pacjentów niepublicznego zakładu opieki zdrowotnej na przykładzie

Niepublicznego Zakładu Opieki Zdrowotnej Przychodni Lekarzy

Specjalistów Ars Medica w Łowiczu.......................................................... 321

Dominika Cichońska, Maria Sobieszek, Merchandising jako narzędzie

marketingowego zarządzania apteką ......................................................... 337

Wstęp Od kilku lat wiodącym tematem szeregu publikacji ekonomicznych

jest kryzys gospodarczy. Można zaobserwować szereg zmian zachodzą‐

cych w dalszym lub bliższym otoczeniu przedsiębiorstw. Zmiany te

w sposób bezpośredni wpływają na funkcjonowanie organizacji, dyna‐

mizują procesy zarządzania a jednocześnie sprawiają, że menedżerowie

na drodze do sukcesu muszą sprostać barierom nie tylko nowym, ale

także „starym”, których nasilenie wzrasta. W efekcie można mówić

o powstawaniu nowych lub o konieczności nowego zdefiniowania istnie‐

jących problemów w zarządzaniu. Identyfikacji tychże problemów służy‐

ło seminarium naukowe, które zostało zorganizowane w maju 2012 r.

przez Instytut Ekonomiczny Wydziału Społecznej Akademii Nauk

w Warszawie.

Na seminarium zaprezentowano opracowania przygotowane przez

pracowników i współpracowników Społecznej Akademii Nauk, a jego

efektem jest niniejszy zeszyt poświęcony właśnie zagadnieniu Problemów

zarządzanie. Jako, że zarządzanie jest niezwykle szerokim obszarem ba‐

dawczym przygotowane artykuły obejmują zróżnicowane zagadnienia,

które podzielono na 5 bloków tematycznych:

• finanse i rachunkowość,

• logistyka,

• zarządzanie zasobami ludzkimi,

• marketing,

• zarządzanie ochroną zdrowia.

W pierwszej części zeszytu obejmującej zagadnienia z zakresu finan‐

sów i rachunkowości znalazło się 5 artykułów. E. Klamut skoncentrowa‐

ła się na tematyce perspektywy rozwoju rynku usług finansowo‐

księgowych oraz na obecnie niezwykle ważnym zagadnieniu ryzyka,

Wstęp

6

zaprezentowanego na przykładzie funkcjonowania biur rachunkowych.

Kolejne opracowanie dotyczyło zagadnienia wykorzystania analizy

płynności finansowej w zarządzaniu obszarem finansów przedsiębior‐

stwa. Istotnym atutem tego opracowania jest oparcie go na przykładzie

realnie funkcjonującego przedsiębiorstwa, co czyni prezentowane treści

bardziej przystępnymi. S. Wojciechowska‐Filipek w swoim tekście uka‐

zuje na przykładzie rynku bankowego znaczenie informacji dla współ‐

czesnego przedsiębiorstwa. Ostatni artykuł w pierwszej grupie koncen‐

truje się na zagadnieniu fuzji i przejęć przedsiębiorstw. M. Oziębło

wskazuje w nim kluczowe czynniki decydujące o sukcesie tychże

procesów.

W części dotyczącej logistyki, której znaczenie jest coraz silniej doce‐

niane we współczesnych przedsiębiorstwach znalazło się również 5

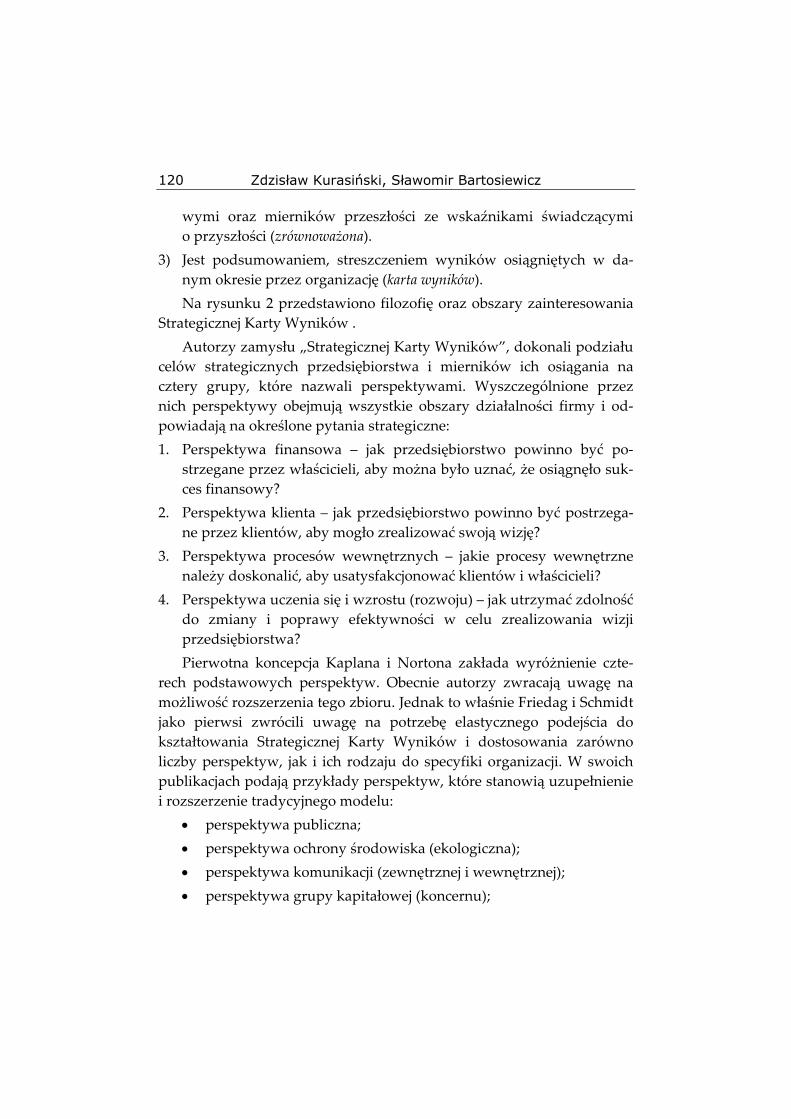

artykułów. W pierwszym artykule z tej grupy Z. Kurasiński zwraca

uwagę na znaczenie wprowadzania właściwych rozwiązań logistycz‐

nych dla środowiska naturalnego. W kolejnym artykule ten sam autor

wspólnie z S. Bartosiewiczem koncentrują się na koncepcji funkcjonowa‐

nia centrów logistycznych, pokazując możliwości zwiększenia efektyw‐

ności procesów logistycznych w oparciu o wdrożenie „Zrównoważonej

Karty Wyników”. S. Smyk w swoim tekście podnosi możliwości wyko‐

rzystania outsourcingu w działaniach logistycznych współczesnych

przedsiębiorstw. Z kolei K. Szeląg poruszył tematykę logistyki miejskiej,

ukazując ja jako narzędzie poprawy funkcjonowania miasta. Ostatni ar‐

tykuł w tym bloku tematycznym ponownie nawiązuje do tematyki funk‐

cjonowania centrów logistycznych. J. Ziółkowski i A. Kośko zobrazowali

to zagadnienie wykorzystując liczne, celowo dobrane przykłady empi‐

ryczne.

Kolejnym istotnym obszarem jest zarządzanie zasobami ludzkimi

(ZZL). W tej części M. Wołoszyn zwraca uwagę na możliwości wykorzy‐

stania kompetencji w efektywnym ZZL z uwzględnieniem perspektywy

biznesowej, operacyjnej i podmiotowej. W swojej pracy autorka wyod‐

rębnia etapy rozwoju działu zasobów ludzkich odpowiedzialnego za

realizację procesu ZZL w oparciu o kompetencje. Kolejny artykuł doty‐

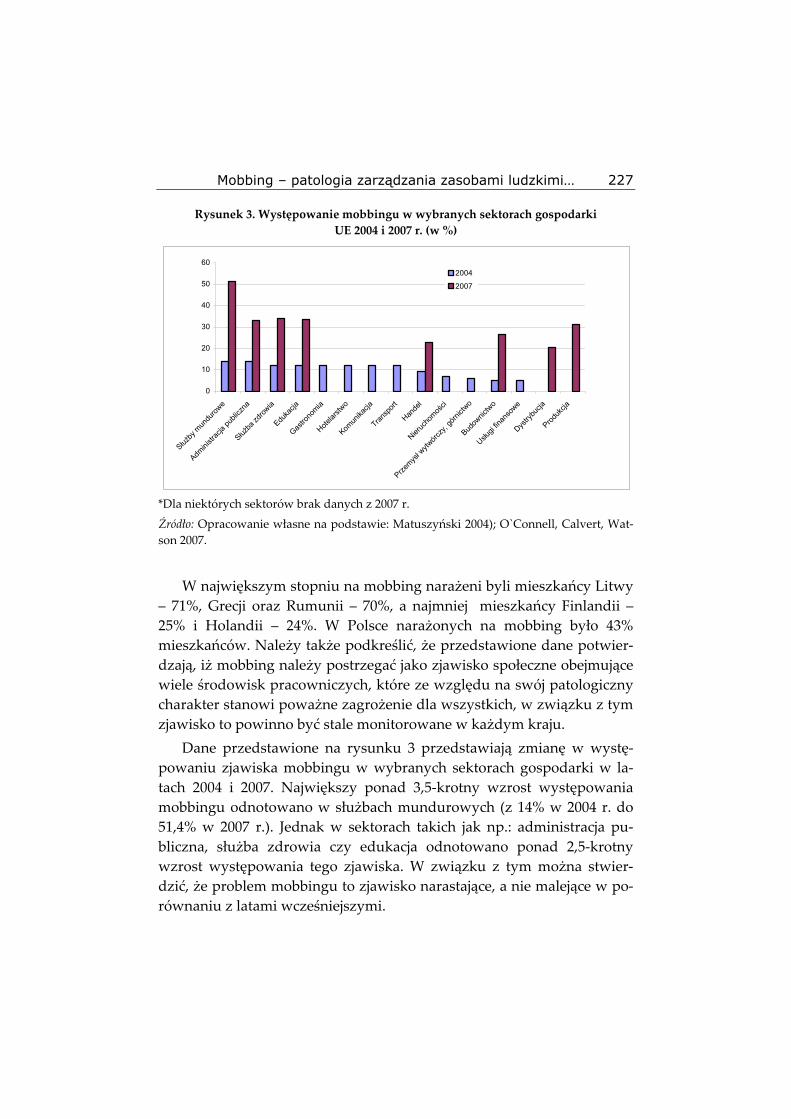

czy niezwykle ważnej problematyki mobbingu, którego nasilenie można

zaobserwować w okresie niepewności gospodarczej. A. Trzaskowska‐

Wstęp

7

Dmoch i M. Hryniewicka wskazują i charakteryzują patologie tego zja‐

wiska. Z kolei V. Wróblewska w swoim tekście pokazuje związek mię‐

dzy takimi zasobami osobistymi jak uogólniona własna skuteczność,

nadzieja na sukces i dyspozycyjny optymizm a stylami radzenia sobie ze

stresem.

Kolejnym obszarem zarządzania, który został poruszony w prezen‐

towanym zeszycie jest obszar marketingu. A. Jackiewicz w swoim opra‐

cowaniu skoncentrowała się na funkcjonowaniu podmiotów działających

na swoistym rynku jakim jest rynek klubów siatkarskich. Autorka starała

się wskazać podobieństwa i różnice występujące w relacjach klub spor‐

towy‐przedsiębiorstwo. Z kolei w ostatnim artykule M. Dębski skoncen‐

trował się na zagadnieniu wizerunku państwa i jego znaczeniu dla pro‐

duktów, pochodzących z danego kraju. W sposób szczególny w artykule

tym została podjęta wstępna próba oceny wpływu Euro 2012 na postrze‐

ganie naszego kraju.

Ostatni obszar zarządzania – zaprezentowany w czterech artykułach

tego zeszytu to obszar zarządzania ochroną zdrowia. Są to artykułu au‐

torstwa: Romualda Holly, Kingi Chudzik, Edyty Skibińskiej; Romualda

Holly, Magdaleny Matusiak oraz Dominiki Cichońskiej, Aleksandry Mi‐

chalak‐Księżnik i Dominiki Cichońskiej z Marią Sobieszek.

Zaprezentowane w tym zeszycie artykuły obejmują szerokie spek‐

trum zagadnień stanowiących problemy, którym musi spotkać współ‐

czesny menadżer. Zachęcając do ich lektury mamy nadzieję, ze treści te

będą przydatne zarówno dla teoretyków jak i praktyków. Umiejętne po‐

łączenie tych dwóch sfer daje bowiem znaczące możliwości rozwoju

przedsiębiorczości i efektywności zarządzania.

Z uwagi na ważność tematyki przewidujemy prowadzenie dalszych,

pogłębionych badań w tym zakresie oraz przygotowanie odpowiednich

publikacji. Zapraszamy do współpracy.

Jan D. Antoszkiewicz

Maciej Dębski

Wstęp

8

FINANSE I RACHUNKOWOŚĆ

PRZEDSIĘBIORCZOŚĆ i ZARZĄDZANIE Wydawnictwo SAN − ISSN 1733-2486

Tom XIII – Zeszyt 15 – 2012 – ss. 11–34

Elżbieta Klamut Społeczna Akademia Nauk, Wydz. Zam. Warszawa

Ryzyko w działalności biur rachunkowych

Risk in activity of accounting offices

Abstract: Risk cannot be excluded in business, so how can we avoid it? Can we reduce it? These are the questions we encounter in the operations of a large group of service providers in the field of accounting, tax consulting, auditing and other related busi-nesses. Most financial accounting outsourcers are small busi-nesses. Is there any such thing as risk management in these small sole proprietorships or small firms? What are the risks threatening these businesses and can we protect them from the negative consequences of unforeseen events? This paper at-tempts to solve the foregoing problems.

1.Wstęp Ryzyko jest nieodłącznym elementem naszego życia. Nie jest więc

i wolna od niego działalność gospodarcza. Z uwagi na fakt, że żaden

przypadek outsourcingu1 nie jest wolny od ryzyka, więc outsourcing

finansowo‐księgowy także niesie ze sobą ryzyko. Oddanie części lub

całość niektórych funkcji lub struktur organizacyjnych stwarza dla zlece‐

niodawcy ryzyko związane z utratą częściowej kontroli nad tym wycin‐

kiem działalności, nad jego wykonaniem, ale jednocześnie przenosi część

1 Outsourcing – wydzielenie części funkcji lub zadań do realizacji przez podmiot ze‐

wnętrzny. Jest to działanie ciągłe, jednorazowe działania nie można nazwać outsourcin‐

giem.

Elżbieta Klamut 12

ryzyka działalności gospodarczej na inny podmiot. W przypadku odda‐

nia rachunkowości firmy do realizacji wyspecjalizowanej jednostce, ja‐

kim jest biuro rachunkowe, przedsiębiorstwo przekazuje ryzyko błędów

i nieprawidłowości w prowadzeniu rachunkowości na podmiot ze‐

wnętrzny, jednocześnie jednak traci kontrolę nad jej prowadzeniem. Ou‐

tsourcing dla jednych (zleceniodawcy) jest przeniesieniem części ryzyka

działalności na inne podmioty, dla innych (zleceniobiorcy) jest przeję‐

ciem części ryzyka z innych podmiotów na siebie.

Skoro mówimy o wszechobecnym ryzyku, należałoby określić, co to

jest to ryzyko. Jedna z najprostszych definicji określa je jako prawdopo‐

dobieństwo, a właściwie kombinację prawdopodobieństwa wystąpienia

zdarzenia oraz jego skutków. Wszelkiego rodzaju przedsięwzięcia niosą

ze sobą możliwości wystąpienia zdarzenia, które pociąga za sobą skutki.

Skutki te występują w postaci dodatkowych korzyści, bądź też jako za‐

grożenia dla powodzenia powziętego przedsięwzięcia. O ile pozytywne

rezultaty podjętego ryzyka przyjmowane są z aprobatą, to odwrotne,

czyli negatywne skutki (niepowodzenia) trudne są do zaaprobowania. Ge‐

neralnie w dziedzinie bezpieczeństwa, przyjmuje się, że zdarzenia mogą

mieć wyłącznie niekorzystne następstwa, tak więc zarządzanie ryzykiem

powinno koncentrować się na zapobieganiu szkodom i ich ograniczaniu.

Dość często ryzyko jest utożsamiane z niepewnością lub nieroze‐

rwalnie z nią związane. Nie chcąc wdawać się w nazbyt szczegółowe

rozważania, należałoby przyjąć, że niepewność występująca nie tylko w

życiu każdego człowieka, ale także w jego działalności gospodarczej. Jej

cechą charakterystyczną jest to, iż nie można jej zmierzyć, jest po prostu

niemierzalna. Ryzyko jest w pewnym stopniu skutkiem niepewności,

z tą różnicą, że może ono być objęte procesowi pomiaru, czyli możemy

określić poziom ryzyka z określoną dokładnością, zależną przede

wszystkim od tego jakie metody pomiaru zostaną wykorzystane.

W literaturze przedmiotu najczęściej przyjmuje się, że niepewność

mierzalna jest tożsama ryzyku, zaś ta, która nie podlega pomiarowi to

jest po prostu niepewność. Jako uzasadnienie można przytoczyć nastę‐

pujący cytat (Rokita 1995, s. 30): „Wszyscy zgadzają się, że ryzyko jest

pochodną niepewności i ma charakter wymierny. Oznacza to, że istnieją

podstawy nie tylko do identyfikacji ryzyka, lecz także do jego weryfikacji

Ryzyko w działalności biur rachunkowych

13

empirycznej przy zastosowaniu odpowiednich metod pomiaru. Według

przedstawionych opinii niepewność ma wymiar informacyjny, a jej przy‐

czyną jest bariera dostępu do informacji lub wiarygodności uzyskanych

informacji (niekiedy nawet brak możliwości doboru odpowiednich tech‐

nik szacowania ryzyka przy założeniu ograniczonych danych): nie moż‐

na ustalić prawdopodobieństwa wystąpienia określonych działań (zda‐

rzeń, zjawisk) i oczekiwanych rezultatów; ryzyko jest abstraktem posia‐

dającym możliwość dokonania pomiaru, ponieważ można dokonać jego

pomiaru; dotyczy to sytuacji, gdy istnieją dostępne informacje umożli‐

wiające ocenę strat i zysków związanych z danym działaniem, czyli

oczekiwanych skutków przyszłych decyzji”. Ten sam autor mając na

uwadze działalność przedsiębiorstwa tak określa niepewność (Rokita

1995, s. 20−21): „Niepewność jest kategorią poznawczą w tym znaczeniu,

że jest konstruktem ludzkiego umysłu, wartością przypisywaną otacza‐

jącej go rzeczywistości. Wielowymiarowość tej kategorii wynika z faktu,

że dotyczy nie tylko problemu jego przedmiotowego i podmiotowego

ujęcia oraz struktury, ale także luki informacyjnej, nieoznaczoności sytu‐

acji, nieokreśloności problemów, ograniczoności zasobów, nieprzewi‐

dywalność i niesterowalność zachowań ludzkich, czyli innymi słowy

entropijności systemu.(…) Wielowarstwowa struktura kategorii niepew‐

ności, wskazuje na trudności jednoznacznego i adekwatnego odwzoro‐

wania czynników niepewności w funkcjonowaniu i rozwoju przedsię‐

biorstwa. Niepewność ta jest generowana przez czynniki tkwiące we‐

wnątrz przedsiębiorstwa oraz przez czynniki zewnętrzne”.

Biuro rachunkowe nie tylko przejmuje część ryzyka od innych pod‐

miotów, ale jako przedsiębiorstwo również podlega zjawisku ryzyka,

zwłaszcza, że bardzo często prowadzi działalność nie tylko w zakresie

usługowego prowadzenia ksiąg rachunkowych, ale także i działalność

w zakresie doradztwa podatkowego oraz audytu zewnętrznego i we‐

wnętrznego. Działalność biur rachunkowych jest często poszerzana

o usługi prowadzenia spraw pracowniczych i płacowych, doradztwa

inwestycyjnego oraz obsługi informatycznej. Tak szeroki zakres różno‐

rodnych usług jest niewątpliwie nośnikiem wielu czynników rodzących

ryzyko. Jakie więc ryzyka są obecne w działalności biur rachunkowych ?

Elżbieta Klamut 14

Jest ich wiele, ale w zależności od wielkości biura, zakresu i rodzaju

usług świadczonych przez biuro, ich rodzaj i liczba jest różna.

Podejmijmy próbę określenia tych rodzajów ryzyka, na które najczę‐

ściej narażona jest działalność biur rachunkowych.

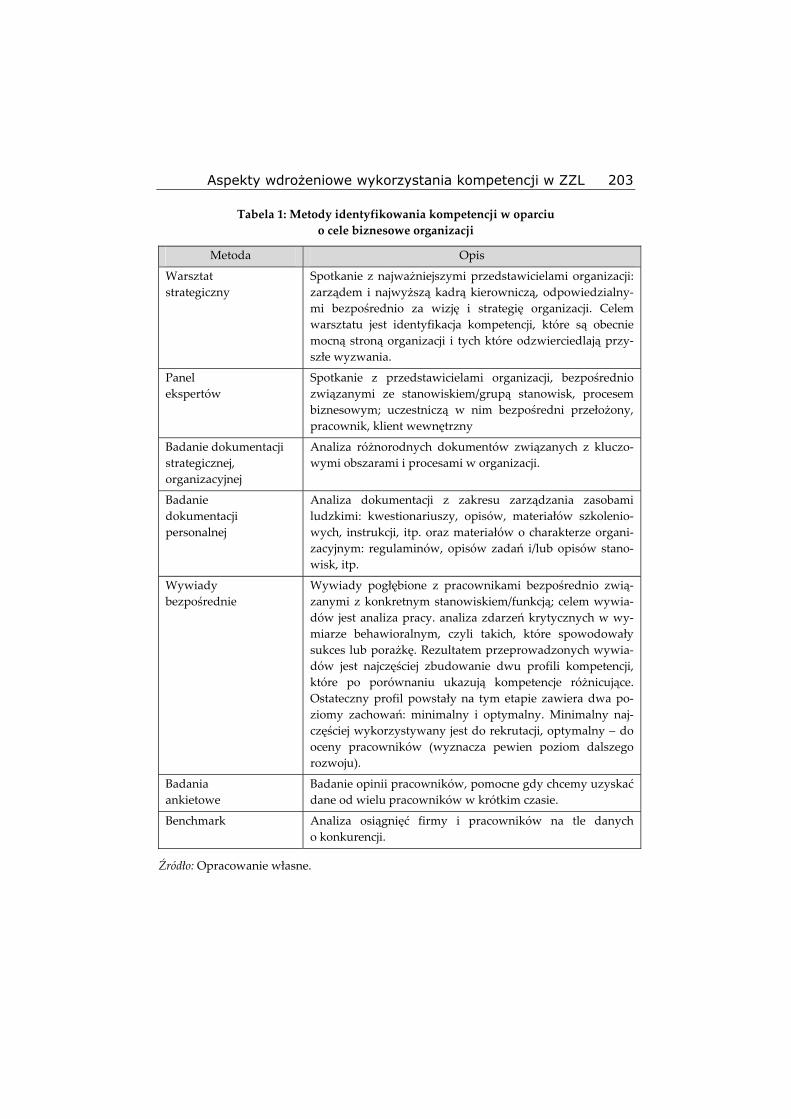

2. Rodzaje ryzyk związanych z działalnością biur rachunkowych W literaturze tematu można znaleźć znaczną liczbę różnych klasyfi‐

kacji ryzyka. W publikacji „Zarządzanie ryzykiem operacyjnym” I. Staniec

(Staniec, Zawiła‐Niedźwiecki, 2008 s. 68) tak pisze o stosowanych klasy‐

fikacjach: „Podziału rodzajów ryzyka dokonuje się na podstawie różnych

kryteriów. Najprostszym z nich jest przyczyna wahań wyniku finanso‐

wego firmy. W terminologii finansowej owa przyczyna wahań przyjmuje

nazwę czynnika ryzyka (risk factor). Takim czynnikiem może być dowol‐

na cena rynkowa, jak również kurs akcji lub waluty, cena surowca czy

też stopa procentowa, której zmiany powodują odchylenia od oczekiwa‐

nej wielkości wyniku finansowego. Jeśli jakiś element bilansu lub ra‐

chunku wyników przedsiębiorstwa wykazuje wrażliwość na zmiany

czynnika ryzyka, wówczas określamy ową wrażliwość mianem ekspozy‐

cji na określone ryzyko”. Kryteriów podziału ryzyka może być wiele2.

W zależności od potrzeb zarządzania, od rodzaju działalności, zarządza‐

jący mogą stosować odpowiednie dla danej jednostki rodzaje ryzyk.

Obecnie nie znajdziemy w literaturze3 dotyczącej zagadnień funkcjo‐

nowania biur rachunkowych informacji, które rodzaje ryzyka są obecne

w działalności jednostek świadczących usługi księgowe, usługi doradz‐

2 Z badań wynika, że wg dyrektorów największe zagrożenia to: nieterminowość

płatności ze strony kluczowych klientów, wzrost konkurencji, niemożność wywiązywa‐

nia się dłużników z ich zobowiązań, zakłócenia w łańcuchu dostaw, zmiany kursów

walut i stóp procentowych, skutki zdarzeń losowych. 3 Najnowsza w zakresie ryzyka związanego z rachunkowością publikacja prof. Anny

Karmańskiej „Ryzyko w rachunkowości” wskazuje na ryzyka związane z rachunkowością

przedsiębiorstwa a nie ryzyka działalności obejmującej usługi związane z prowadzeniem

ksiąg rachunkowych, nie oznacza to jednak, że część z tych ryzyk nie dotyczy także i biur

rachunkowych jako przedsiębiorców.

Ryzyko w działalności biur rachunkowych

15

twa podatkowego bądź audytu wewnętrznego i zewnętrznego. Inten‐

sywny rozwój działalności biur rachunkowych, to okres ostatnich kilku

lat, stąd być może brak opracowań w zakresie ryzyk mogących wystąpić

w tym rodzaju działalności. Stosując jednak analogię do działalności po‐

dobnych jednostek usługowych można określić część z nich.

Działalności biur rachunkowych jako przedsiębiorcy, może towarzy‐

szyć ryzyko rynkowe, ryzyko operacyjne4, ryzyko utraty reputacji, ryzy‐

ko prawne, ryzyko kredytowe, ryzyko podatkowe, ryzyko niewypłacal‐

ności klienta, ryzyko kosztów pozyskania pracowników i ich szkolenia,

ryzyko pociągnięcia do odpowiedzialności karnej skarbowej lub odpo‐

wiedzialności podmiotu zbiorowego, ryzyko płynności itp. Część z tych

ryzyk może nie wystąpić w działalności mniejszych biur rachunkowych,

gdyż zakres ich usług jest ograniczony ze względu na rozmiar działalno‐

ści a więc istnieje niskie prawdopodobieństwo wystąpienia dużej liczby

zdarzeń powodujących negatywne skutki działań. Poniżej omówione

zostały niektóre z ryzyk mogące wystąpić w biurach rachunkowych nie‐

zależnie od rozmiarów ich działalności.

Ryzyko operacyjne – jest to ryzyko poniesienia strat w wyniku dzia‐

łania niesprawnych systemów, błędu człowieka, niewystarczającej kon‐

troli lub niewłaściwego zarządzania. Czynnikami powodującymi zagro‐

żenia mogą być takie czynniki, jak: człowiek, wewnętrzne procesy czy

też systemy. Zła organizacja pracy biura rachunkowego, brak właściwe‐

go określenia i przydziału zadań poszczególnym pracownikom, brak

nadzoru i kontroli zadań wykonywanych przez pracowników, nieod‐

powiednie do przydzielonych zadań kwalifikacje pracowników, nieod‐

powiednie systemy informatyczne, niedostosowane do wymogów prze‐

pisów prawnych, wymagań klientów to tylko część czynników mogą‐

cych spowodować ryzyko operacyjne.

W biurach rachunkowych duże ryzyko wiąże się z rotacją pracowni‐

ków operacyjnych posiadających wysoki potencjał i umiejętności zawo‐

dowe. Ciągłe rotacje pracowników, zwłaszcza tych lepiej wykwalifiko‐

4 Umowa Bazylejska (dotyczy działalności bankowej) dla ryzyka operacyjnego pro‐

ponuje podział tego ryzyka na: ryzyko procesów, ryzyko ludzi, ryzyko technologii oraz

ryzyko zdarzeń zewnętrznych. Wskazuje także na inny podział: ryzyko strategiczne,

ryzyko prawne i ryzyko reputacji.

Elżbieta Klamut 16

wanych mogą znacząco zakłócić funkcjonowanie biura i spowodować

nierzetelne wykonanie usługi. Wszelkie błędy popełnione w księgach

rachunkowych i rozliczeniach podatkowych klientów obciążają w koń‐

cowym rezultacie biuro rachunkowe5. Brak kontroli nad pracownikami

słabiej wyszkolonymi również może skutkować podobnymi rezultatami.

Zbyt duża ilość klientów (firm do obsługi) a zbyt mała ilość osób dobrze

wyszkolonych obsługujących firmy to następny czynnik ryzyka opera‐

cyjnego. Niesprawność systemów informatycznych, ciągłe awarie tych

systemów mogą doprowadzić do nierzetelności i nieterminowości wy‐

konania usługi, a w rezultacie do naliczania kar umownych przez klien‐

tów lub „refakturowania” kar urzędów skarbowych obciążających klien‐

ta na biura rachunkowe.

Ten rodzaj ryzyka dotyczy wszystkich biur rachunkowych, nawet

tych jednoosobowych, gdyż nawet właściciel biura nie jest w stanie

uniknąć błędów, a ponadto nie ma kontroli własnej pracy. Z obserwacji6

wynika, że często te małe biura mają sporą liczbę klientów o uproszczo‐

nej formie ewidencji do celów podatkowych, tzw. podatkową księgę

przychodów i rozchodów7, a niewielką liczbę firm mający obowiązek

prowadzenia ksiąg rachunkowych, ale nawarstwienie prac związanych

z rozliczeniami tych wszystkich firm w jednym okresie powoduje moż‐

liwości popełnienia błędów.

Złe wykonanie usług prowadzi do utraty nie tylko źródła dochodu,

jakim jest umowa z klientem, ale i utraty dobrej opinii w środowisku, co

5 Za błędy w księgach rachunkowych i rozliczeniach podatkowych odpowiada po‐

datnik, może jednak dochodzić odszkodowania od biura rachunkowego, które ma obo‐

wiązek ubezpieczyć się od odpowiedzialności cywilnej (polisa OC) na wypadek błędów

popełnianych podczas świadczenia usług. 6 Często jednoosobowe biura rachunkowe obsługują nawet ponad 100 małych jedno‐

stek gospodarczych (mikroprzedsiębiorstw), w większości o uproszczonej formie ewi‐

dencji. – na podstawie badań własnych przeprowadzonych na przełomie lutego i marca

2009 r. 7 Na prowadzenie usług w zakresie uproszczonych formy ewidencji podatkowej biu‐

ro nie musi posiadać certyfikatu księgowego (wydawany od 2002 r.) lub świadectwa

kwalifikacyjnego do usługowego prowadzenia ksiąg rachunkowych (wydawane od 1996

do 2002 r.)

Ryzyko w działalności biur rachunkowych

17

z kolei skutkuje „odpływem” obecnych i brakiem „napływu” nowych

klientów.

Ryzyko utraty reputacji – wiąże się ono ze stratami wywołanymi

utratą przez biuro rachunkowe dobrego imienia, bez względu na czyn‐

niki, które je spowodowały. Traktowane jest ono często jako część skła‐

dowa ryzyka operacyjnego. W przypadku biur rachunkowych osiągnię‐

cie wysokiej oceny na rynku usług księgowych oznacza wysoką pozycję

na lokalnym rynku usług finansowo‐księgowych, zwiększony napływ

klientów, a co się z tym bezpośrednio wiąże, wyższe przychody i zyski z

działalności. To także możliwości zwiększenia nakładów inwestycyjnych

zarówno w kapitał ludzki, jak i rzeczowy, co przekłada się na zwiększe‐

nie zakresu i jakości świadczonych usług. Utrata dobrego imienia ozna‐

cza utratę pozycji na rynku, „odpływ” klientów, zmniejszone przychody

i zyski, zmniejszenie zakresu świadczonych usług, utratę wysoko wy‐

kwalifikowanej kadry. Bardzo zła opinia o biurze rachunkowym może

również doprowadzić biuro do konieczności jego zamknięcia lub nawet

do bankructwa.

Błędy ludzkie, brak kontroli nad wykonywaniem usług, celowe dzia‐

łanie pracowników, awarie systemów komputerowych, nieterminowość

i nierzetelność dokonywanych rozliczeń podatkowych, brak profesjona‐

lizmu pracowników rzutuje na opinię klientów biur rachunkowych o tej

właśnie jednostce. Odbudować utraconą dobrą opinię w środowisku jest

niezwykle trudno i wymaga to określonego czasu. Raz utraconych klien‐

tów biuro już nie „odzyska”, a dodatkowo nie pozyska nowych związa‐

nych ze środowiskiem (prywatnym i gospodarczym) utraconych klien‐

tów. Rzadko, ale jednak występuje ryzyko utraty reputacji w wyniku

świadomego działania nieuczciwej konkurencji innych biur rachunko‐

wych działających na danym rynku lokalnym. Plotki, pomówienia są

często narzędziem walki konkurencyjnej na lokalnym rynku usług finan‐

sowo‐księgowych.

Ryzyko prawne – związane jest z możliwością poniesienia strat

w wyniku prowadzenia działalności wykraczającej poza ramy odpo‐

wiednich przepisów prawnych i/lub regulacji, a także niemożności wy‐

egzekwowania warunków umów. W ramach tego ryzyka ważne dla biur

rachunkowych są podgrupy tego ryzyka takie, jak: ryzyko legislacyjne,

Elżbieta Klamut 18

ryzyko błędnej wykładni, ryzyko sporów sądowych, ryzyko zgodności

czy też ryzyko poniesienia straty.

Złe warunki umów z klientami i kontrahentami (dostawcami usług

związanych z obsługą informatyczną itp.) mogą doprowadzić do nie‐

opłacalności działalności, a tym samym i bankructwa jednostki. Mogą

stać się również czynnikiem ryzyka związanego z koniecznością roz‐

strzygnięcia spornych kwestii lub dochodzenia swoich praw przez stro‐

ny umów przed sądem. W czasach ciągłych zmian w różnego rodzaju

przepisach prawnych, zwłaszcza dotyczących nie tylko podatków, ale

i rachunkowości, poruszanie się w tym „gąszczu” zmian prowadzić mo‐

że do częstych błędów nie tylko w ich stosowaniu, ale co ważniejsze

w ich interpretacji. Często niezbyt jasno sprecyzowane przepisy dotyczą‐

ce czy to rachunkowości, czy to podatków są nie tylko odmiennie inter‐

pretowane przez urzędników administracji państwowej, ale i przez eks‐

pertów w tych dziedzinach. Ponadto stwarzają one możliwości nadin‐

terpretacji i wykorzystywania przez organy skarbowe do określania

uszczupleń w rozliczeniach podatkowych. Mimo, iż w ostatnich latach

środowiska związane z rachunkowością starają się wywierać nacisk na

uporządkowanie i dokładne precyzowanie pojęć czy to w ustawie o ra‐

chunkowości, czy to w ustawach podatkowych, to jeszcze spora liczba

przepisów wymaga nie tylko doprecyzowania, ale i dostosowania do

przepisów i wymagań UE.

Ryzyko podatkowe – jest ściśle związane z możliwością wystąpienia

strat w wyniku nieprawidłowego (celowego lub niecelowego działania)

rozliczenia działalności gospodarczej w organach administracji pań‐

stwowej. Nieodpowiednie przygotowanie programów księgowych i nie‐

spójność ustawy o rachunkowości z ustawami podatkowymi nie pozwa‐

lają na wygenerowanie z systemów finansowo‐księgowych prawidło‐

wych deklaracji rozliczeń podatkowych. To stwarza możliwości popeł‐

nienia błędów przez czynnik ludzki. Najczęściej nieodpowiednie przygo‐

towanie pracowników odpowiedzialnych za podatkowe rozliczenia

stwarza możliwości wystąpienia tego ryzyka. Dodatkowo rosnąca kom‐

plikacja przepisów podatkowych i ich częsta zmiana powodują, że ryzy‐

ko podatkowe jest coraz częściej spotykanym ryzykiem w działalności

gospodarczej.

Ryzyko w działalności biur rachunkowych

19

Ryzyko podatkowe z uwagi na niewielki zakres działalności (ograni‐

czona do świadczenia jednorodnych usług), nie stwarza dużych zagro‐

żeń dla biura rachunkowego jako przedsiębiorcy. Skutki zdarzeń zwią‐

zanych z ryzykiem podatkowym klientów mogą zostać przeniesione na

biuro w przypadku błędów popełnionych przez pracowników biura ra‐

chunkowego w prowadzeniu ksiąg rachunkowych, jak i rozliczeniach

podatkowych.

Ryzyko kredytowe – jest to ryzyko związane z brakiem możliwości

spłaty zaciągniętych kredytów lub pożyczek. Wśród czynników powo‐

dujących to ryzyko są zarówno zdarzenia niezależne od przedsiębiorcy,

jak i te leżące po stronie jego działań. Czynnikami niezależnymi od

przedsiębiorcy są zdarzenia losowe, klęski żywiołowe itp. Przedsiębiorca

nie ma wpływu na tego typu zdarzenia. Część przedsiębiorców może

znaleźć się w trudnej sytuacji z powodu złej oceny własnego ryzyka to‐

warzyszącego podjętemu przedsięwzięciu, utraty klientów wskutek nie‐

należytego wykonywania usług, z uzyskaniem od klientów zapłaty za

swoje usługi lub nieuczciwością klientów. Podjęcie zbyt pochopnie decy‐

zji o inwestycjach, zwłaszcza tych bardziej kapitałochłonnych może w

przypadku biur rachunkowych doprowadzić do bankructwa. Powodem

braku napływu środków na spłatę zaciągniętego kredytu lub pożyczki

może być odpływ klientów związanych ze złym wykonywaniem usługi,

jako konsekwencja postępującego a trudnego do przewidzenia kryzysu

gospodarczego, czyli kłopoty z napływem od klientów zapłat za świad‐

czone usługi, zła ocena efektywności powziętego przedsięwzięcia (zbyt

duże koszty, brak chętnych na ofertę nowego rodzaju usług itp.). Ryzy‐

ko to w przypadku biur rachunkowych dotyczy z reguły większych jed‐

nostek zatrudniających od kilku do kilkudziesięciu osób, które decydują

się na rozszerzenie swojej działalności korzystając z zewnętrznych źródeł

finansowania.

Ryzyko niewypłacalności klienta – jest to ryzyko poniesienia strat

z tytułu braku zapłaty od klienta za świadczone usługi. Ryzyko to nie

powinno być groźne dla biur rachunkowych, gdyż mają one bieżący ob‐

raz sytuacji finansowej klienta i mogą w odpowiedniej chwili zareago‐

wać. W przypadku tego rodzaju ryzyka ważne jest monitorowanie bie‐

żącego wpływu należności od klientów i monitowanie w przypadku ich

Elżbieta Klamut 20

braku oraz reagowanie na pierwsze symptomy pogarszającej się sytuacji

finansowej klienta.

Ryzyko utraty uprawnień do usługowego prowadzenia ksiąg ra‐

chunkowych – jest to ryzyko poniesienia strat, dodatkowych kosztów

lub konieczności zamknięcia biura rachunkowego w wyniku utraty

przez właściciela lub/i pracownika uprawnień do usługowego prowa‐

dzenia ksiąg rachunkowych w wyniku wyroków sądowych. Skazanie

z ustawy karno‐skarbowej lub kodeksu karnego powoduje utratę możli‐

wości prowadzenia działalności w zakresie usługowego prowadzenia

ksiąg rachunkowych. Ten rodzaj ryzyka dotyczy najmniejszych, jedno‐,

dwuosobowych biur rachunkowych, dla których utrata uprawnień jest

„być albo nie być”, gdyż często konieczność zatrudnienia osoby

z uprawnieniami wiąże się z dużymi kosztami, na które małe biura nie

mogą sobie pozwolić bez zaciągnięcia pożyczek lub kredytów. W przy‐

padkach nierzetelnego wykonywania usług prowadzenia ksiąg rachun‐

kowych i rozliczeń podatkowych coraz częściej urzędy skarbowe obcią‐

żają osoby prowadzące biura rachunkowe, posiadające certyfikat

uprawniający do usługowego prowadzenia ksiąg rachunkowych (biuro

występuje tu praktycznie w roli głównego księgowego jednostki). Jeśli

jedyna osoba posiadająca uprawnienia zostanie skazana prawomocnym

wyrokiem traci automatycznie możliwość działalności gospodarczej w

tym zakresie8.

8 Nie istnieją żadne rejestry osób, które utraciły uprawnienia ani w Ministerstwie Fi‐

nansów, ani w sądach. Próby zbadania możliwości uzyskania takich danych dały mierne

wyniki. Przykład: Pismo Gb‐517/SIP/09 z dnia 27 stycznia 2009 r. informuje, że System

Statystyki Policyjnej „TEMIDA” pozwala wskazać jedynie zawód podejrzanego o popeł‐

nienie przestępstwa, np. pracownik księgowości, główny księgowy, nie wyróżniając

pracowników biur rachunkowych i nie precyzując na czyją szkodę popełnione zostało

przestępstwo. Tak więc stwierdzenie ilości przestępstw popełnionych przez biura ra‐

chunkowe bądź ich pracowników na szkodę przedsiębiorstw oraz ilości przedmiotowych

przestępstw o zamierzonym i celowym działaniu biur rachunkowych nie jest możliwe.

Pismo BM‐VI‐066‐26/09 z dnia 19 stycznia 2009 r. Ministerstwa Sprawiedliwości in‐

formuje, że nie gromadzi ono informacji dotyczących poszczególnych postępowań sądo‐

wych, czy prokuratorskich. Dane statystyczne MS nie pozwalają na uzyskanie żądanych

informacji.

Ryzyko w działalności biur rachunkowych

21

Oprócz tych najważniejszych ryzyk można znaleźć wiele innych sto‐

sując różne kryteria ich kwalifikacji. W zależności od ilości i rodzaju

świadczonych usług, od specjalizacji i wielkości biura rachunkowego,

rodzaje ryzyk dotyczących poszczególnych biur mogą być różne.

W publikacji „Ryzyko w rachunkowości” prof. A. Karmańska (2008

s. 230−275) traktuje ryzyko z perspektywy rachunkowości jako funkcji

gospodarczej. Wskazuje sporą liczbę czynników ryzyka związanych

z rachunkowością prowadzonej działalności gospodarczej przez przed‐

siębiorcę. Z tej gamy ryzyk należałoby wybrać te, które bezpośrednio

dotyczą działalności biur rachunkowych, czyli:

− ryzyko związane z organizacją pracy w biurze rachunkowym – zła

organizacja pracy pracowników biura rachunkowego, czyli brak

szczegółowości lub sprecyzowania zadań poszczególnych pracowni‐

ków, brak odpowiednich kwalifikacji pracowników do wykonywa‐

nia zleconych im zadań, brak kontroli efektów wykonywanych za‐

dań, brak procedur działania to wszystko jest nośnikiem ryzyka

związanego z organizacją pracy. Jest to jeden z ważniejszych proble‐

mów funkcjonowania biur rachunkowych, od odpowiedniej organi‐

zacji bowiem zależy rzetelność, terminowość, fachowość wykonanych

usług, czyli ograniczenie możliwości wystąpienia zdarzeń niepożąda‐

nych w postaci błędów w księgach rachunkowych i rozliczeniach po‐

datkowych, złym doradztwie finansowym i podatkowym itp.;

− ryzyko związane z zastosowaną techniką prowadzenia ksiąg ra‐

chunkowych – sprawność, gwarancja bezpieczeństwa, adaptacyjność

przyjętej techniki daje gwarancję wypełnienia przez rachunkowość jej

funkcji takich, jak chociażby funkcja informacyjna. Daje możliwości

szerokiego wykorzystania tworzonych zbiorów danych zarówno

w wewnętrznym, jak i zewnętrznym raportowaniu dokonań i poten‐

cjału gospodarczego. Czynniki ryzyka tkwią w formie prowadzenia

ksiąg rachunkowych, miejscu ich prowadzenia (w siedzibie klienta

lub w siedzibie biura rachunkowego), dokładnej znajomości systemu,

w którym są one prowadzone oraz w samej technice prowadzenia

ksiąg. Od tego czy dany system jest dokładnie opisany, tj. czy opis

zawiera wszelkie możliwości jego działania, zabezpieczeń itp., zależy

Elżbieta Klamut 22

sprawność wykonywania prac, możliwości wykrycia błędów i ich

korekty, ochrona informacji o danych danej jednostki;

− ryzyko związane z wyborem programu finansowo‐księgowego –

niedostosowanie programu finansowo‐księgowego do rodzaju dzia‐

łalności prowadzonej przez obsługiwaną jednostkę, wysoka awaryj‐

ność programu i jego mała szybkość w przetwarzaniu danych oraz

tworzeniu raportów, nieprawidłowe zabezpieczenie przed dostępem

do danych przez osoby nie powołane do tego i przed aktami sabota‐

żu, niezgodność programu z przepisami zawartymi w ustawie o ra‐

chunkowości, nieodpowiednie i niezgodne z przepisami archiwizo‐

wanie danych to czynniki, które mogą być nośnikiem zdarzeń o ne‐

gatywnych skutkach dla świadczenia usług finansowo‐księgowych;

− ryzyko związane z kontrolą dokumentów – niedostateczna kontrola

dokumentów, przepuszczanie wadliwych dokumentów do księgo‐

wania, brak odnotowania sprawdzenia otrzymanej od klienta doku‐

mentacji, nieprawidłowe poprawianie stwierdzonych błędów w do‐

kumentach, brak ścisłego określenia czynności i obowiązków pra‐

cowników związanych z kontrolą dokumentów, zła struktura orga‐

nizacji systemu kontroli dokumentacji, brak procedur postępowania

w przypadku wadliwych dokumentów to tylko część czynników mo‐

gących spowodować szereg zdarzeń o negatywnych skutkach zarów‐

no dla klientów, jak też dla biura rachunkowego. Dodatkowymi czyn‐

nikami ryzyka mogą być zdarzenia takie, jak pomijanie w trakcie kon‐

troli części dokumentów lub ich elementów, odkładanie kontroli na

okresy późniejsze, brak określenia ścieżek obiegu dokumentacji itp.

− ryzyko związane z organizacją systemu rachunkowości – biur

rachunkowych dotyczyć mogą czynniki ryzyka związane z:

a) możliwością udostępnienia danych osobom nieuprawnionym

(niewłaściwie zabezpieczony dostęp do dokumentacji, niewła‐

ściwe miejsce jej przechowywania, brak określenia i segregacji

dokumentów jawnych i niejawnych);

b) możliwością zniszczenia (nieodpowiednie zabezpieczenie doku‐

mentacji, jak i nośników danych oraz sprzętu przed możliwością

zniszczenia przez czynniki losowe lub celowe działanie człowie‐

Ryzyko w działalności biur rachunkowych

23

ka, nieprzestrzeganie terminów przechowywania danych i wa‐

runków ich udostępniania);

c) możliwością modyfikacji (brak odpowiednich zabezpieczeń

przed celowym poprawianiem danych po dokonanych rozlicze‐

niach podatkowych, zamknięciach roku obrachunkowego itp.);

d) możliwością nieterminowego dostarczania informacji (brak za‐

bezpieczenia sprzętu przed umyślnym i nieumyślnym uszkodze‐

niem, zabezpieczenia pełnej obsady stanowisk pracowniczych);

e) jakością dostarczanych informacji (rzetelność, porównywalność)

(nieprawidłowe ujęcie dokumentów w odpowiednich dla nich

okresach w księgach rachunkowych, brak kontroli wszystkich

dokumentów pod względem merytorycznych (klient) jak i for‐

malno‐rachunkowym, brak kwalifikacji pracowników do powie‐

rzonych im zadań).

Lista ta nie wyczerpuje wszystkich możliwych ryzyk związanych

z rachunkowością. Biura rachunkowe, które prowadzą szeroki zakres

usług mają większą podatność na ryzyka. Mogą to być zdarzenia zwią‐

zane ze złym doradztwem podatkowym w przypadku świadczenia

usług doradztwa, w przypadku usług związanych z zasobami ludzkimi

ze złą jakością naliczania płac i rozliczeń z urzędami administracji pań‐

stwowej z tytułu narzutów na wynagrodzenia, naborem pracowników

o nieodpowiednich kwalifikacjach, w przypadku usług audytu we‐

wnętrznego, jak i zewnętrznego, ze złą jakością wykonanych analiz, kon‐

troli sprawozdań itp., w przypadku doradztwa inwestycyjnego ze złą

analizą warunków otoczenia itp.

3. Zarządzanie ryzykiem w działalności biur rachunkowych Czy można mówić o zarządzaniu ryzykiem w działalności biur ra‐

chunkowych? Oczywiście, że tak. Nie jest ono jednak takie same w każ‐

dym biurze rachunkowym i różni się znacząco od zarządzania ryzykiem

w przedsiębiorstwach czy to produkcyjnych, czy też handlowych.

Jeśli jednostka gospodarcza rozwiązuje w sposób metodyczny wy‐

stępujące problemy związane z ryzykiem towarzyszącym jej działalności

Elżbieta Klamut 24

tak, aby ta działalność przynosiła trwałe korzyści, to możemy mówić

o procesie zarządzania ryzykiem. Oto jedna z definicji zarządzania ryzy‐

kiem podana przez K. Jajuga, (2007 s. 38): „zarządzanie ryzykiem pod‐

miotu jest to podejmowanie decyzji i realizacja działań prowadzących do

osiągnięcia przez ten podmiot akceptowalnego poziomu ryzyka”9. Za‐

rządzanie ryzykiem to przede wszystkim proces polegający w pierwszej

kolejności na zrozumieniu ryzyka (Kendal 2000). Dalsze zarządzanie to

podjęcie działań mających na celu zniwelowanie lub zmniejszenie ryzy‐

ka. Do działań tych można zaliczyć analizę, czyli identyfikację i kwanty‐

fikację ryzyka, sterowanie ryzykami oraz kontrolę podejmowanych dzia‐

łań. Zaplanowanie i wdrożenie efektywnego systemu zarządzania ryzy‐

kiem w przedsiębiorstwie powinno uwzględniać charakterystykę danej

jednostki oraz fakt istotnego znaczenia każdego członka tej organizacji,

a także poznanie otoczenia, w którym działa dana organizacja. Zarzą‐

dzanie ryzykiem nie może być przedsięwzięciem jednorazowym, ale

musi oznaczać się ciągłością, nie można bowiem raz na zawsze zapobiec

występowaniu zdarzeń niosących ryzyko.

W celu wprowadzenia w biurach rachunkowych zarządzania ryzy‐

kiem, a zwłaszcza systemu kontroli wewnętrznej należałoby w pierwszej

kolejności zdefiniować odpowiednią dokumentację (procedury, regula‐

miny, opisy procesów), a ponadto zasady postępowania w obszarach

takich, jak:

środowisko wewnętrzne – uwzględnienie struktury organizacyjnej,

stylu zarządzania, kulturę ryzyka, „apetyt” na ryzyko;

wyznaczanie celów – uwzględnienie ryzyka przy ich wyznaczaniu,

określenie tolerancji na ryzyko;

identyfikacja zdarzeń – uwzględnienie wewnętrznych i zewnętrz‐

nych czynników ryzyka oraz interakcji między poszczególnymi

ryzykami, identyfikacja szans;

ocena ryzyka – określenie prawdopodobieństwa wystąpienia ryzyka

i siła jego wpływu, podział ryzyka na wrodzone i rezydualne;

identyfikacja możliwych rozwiązań – wybór najbardziej odpowied‐

niego sposobu reagowania na ryzyko;

9 „Akceptowalny poziom” ozn. świadomość ponoszonego przez jednostkę ryzyka.

Ryzyko w działalności biur rachunkowych

25

mechanizmy kontrolne – procedury kontrolne na wszystkich pozio‐

mach struktury organizacyjnej;

gromadzenie i przekazywanie informacji o systemie zarządzania

ryzykiem;

monitoring – bieżąca ocena skuteczności elementów zarządzania

ryzykiem w jednostce.

Niezależnie od rodzaju działalności, jaką zajmuje się przedsiębior‐

stwo, każde powinno regularnie przeprowadzać własne analizy ryzyka.

W małych jednostkach o ograniczonej działalności takich, jak biura ra‐

chunkowe jedno ‐ lub kilkuosobowe, te analizy ryzyka nie są i nie mogą

być zbyt skomplikowane i dogłębne ze względu na brak występowania

większości czynników ryzyka, ale również na brak możliwości wykona‐

nia często praco‐ i czasochłonnych zabiegów określających nie tylko ry‐

zyko spekulatywne (negatywne zdarzenia pociągające za sobą „koszt”),

ale i ryzyko hipotetyczne tzw. czyste. W dużych jednostkach proces za‐

rządzania ryzykiem musi zostać podzielony na poszczególne etapy tak,

aby na każdym z nich można dogłębnie zbadać zagrażające jednostce

ryzyka, ich wpływ na działalność jednostki, a także zminimalizować

skutki jego oddziaływania na jednostkę. W publikacji I. Staniec (2008,

s. 48−50) „Zarządzanie ryzykiem operacyjnym” autorka proponuje następu‐jące etapy zarządzania ryzykiem:

Pierwszy etap: Ocena ryzyka

• identyfikacja ryzyka,

• oszacowanie skali ryzyka,

• ustalenie hierarchii ryzyka,

Drugi etap: Aktywne podejście do ryzyka

• eliminowanie ryzyka,

• ograniczanie ryzyka,

• segmentowanie ryzyka,

• podział ryzyka,

• transfer ryzyka,

• finansowanie ryzyka,

Trzeci etap: Monitorowanie ryzyka

• ciągła kontrola,

• sterowanie ryzykiem.

Elżbieta Klamut 26

Często jednak podaje się etapy procesu zarządzania ryzykiem

w większym uproszczeniu i obejmują one:

− identyfikację ryzyka, czyli określenie tych wszystkich rodzajów ryzyka,

na które jednostka może być narażona;

− pomiar ryzyka, polegający na określeniu poziomu ryzyka za pomocą liczb

lub w postaci pewnych kategorii np. wysokie, średnie lub niskie ryzyko;

− sterowanie ryzykiem to podjęcie tych działań, które dostosują poziom występującego ryzyka do poziomu akceptowalnego wynikającego

z jego strategii, na ogół działania zmniejszające poziom ryzyka;

− monitorowanie i kontrola ryzyka, obejmujące działania ciągłego monito‐

rowania poziomu ryzyka oraz kontrola całego procesu zarządzania

ryzykiem.

Na biura rachunkowe tak, jak i na inne jednostki oddziaływają czyn‐

niki ryzyka zewnętrzne takie, jak np.:

− ryzyka finansowe – stopy procentowe, kursy wymiany walut, ryzyko

kredytowe;

− ryzyka strategiczne – konkurencja, zmiany wśród klientów, zmiany

w branży, zmiany popytu;

− ryzyka operacyjne – ustawodawstwo, kultura, właściciele;

− niebezpieczeństwa – umowy, dostawcy, siły przyrody, otoczenie;

oraz wewnętrzne takie, jak:

− płynność i przepływy pieniężne;

− badania i rozwój, kapitał intelektualny;

− księgowość, systemy informatyczne;

− ryzyko operacyjne − rekrutacja, − niebezpieczeństwa – pracownicy, dostęp publiczny, produkty

i usługi, majątek.

Ocenę ryzyka definiuje się jako proces złożony z analizy ryzyka

i ewaluacji ryzyka10. Określenie stopnia niepewności, na jaką narażona

jest dana jednostka to cel identyfikacji ryzyka. Identyfikacji należy doko‐

nywać w sposób metodyczny, tak, aby uwzględnić najważniejsze obsza‐

ry działalności i wszelkie z nimi związane ryzyka. Ważne jest przedsta‐

10 Zalecenie ISO/IEC nr 73.

Ryzyko w działalności biur rachunkowych

27

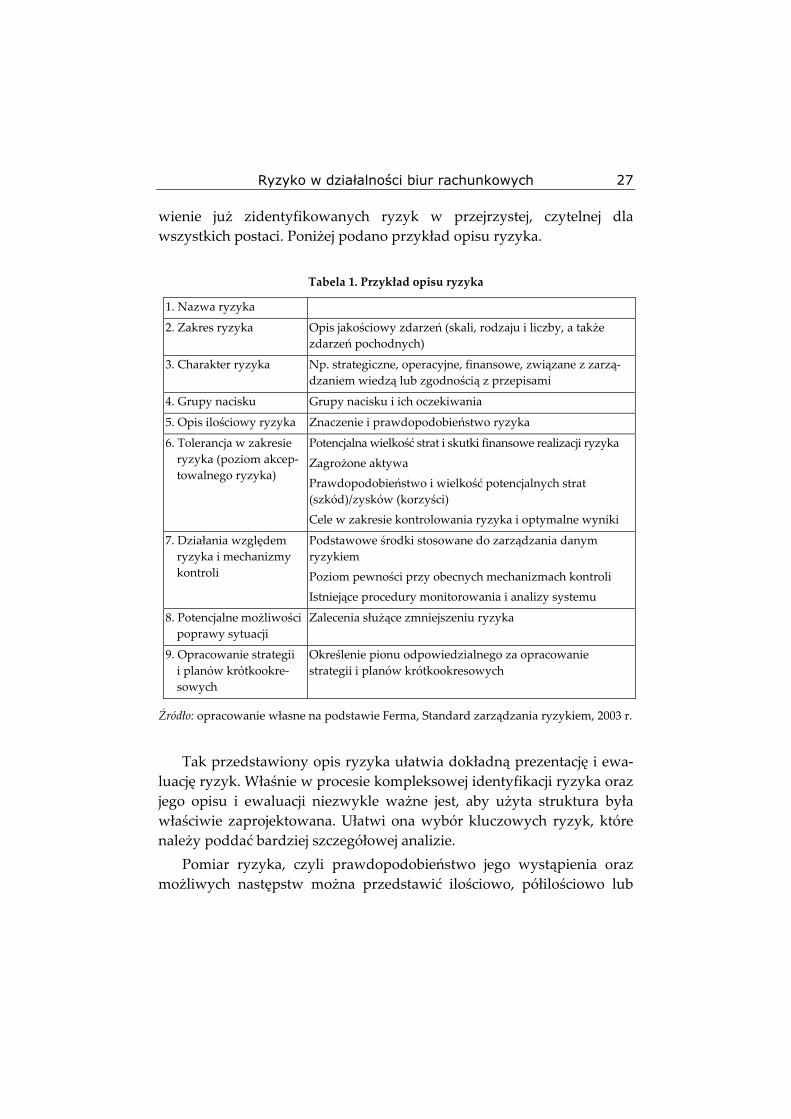

wienie już zidentyfikowanych ryzyk w przejrzystej, czytelnej dla

wszystkich postaci. Poniżej podano przykład opisu ryzyka.

Tabela 1. Przykład opisu ryzyka

1. Nazwa ryzyka

2. Zakres ryzyka Opis jakościowy zdarzeń (skali, rodzaju i liczby, a także

zdarzeń pochodnych)

3. Charakter ryzyka Np. strategiczne, operacyjne, finansowe, związane z zarzą‐

dzaniem wiedzą lub zgodnością z przepisami

4. Grupy nacisku Grupy nacisku i ich oczekiwania

5. Opis ilościowy ryzyka Znaczenie i prawdopodobieństwo ryzyka

6. Tolerancja w zakresie

ryzyka (poziom akcep‐

towalnego ryzyka)

Potencjalna wielkość strat i skutki finansowe realizacji ryzyka

Zagrożone aktywa

Prawdopodobieństwo i wielkość potencjalnych strat

(szkód)/zysków (korzyści)

Cele w zakresie kontrolowania ryzyka i optymalne wyniki

7. Działania względem

ryzyka i mechanizmy

kontroli

Podstawowe środki stosowane do zarządzania danym

ryzykiem

Poziom pewności przy obecnych mechanizmach kontroli

Istniejące procedury monitorowania i analizy systemu

8. Potencjalne możliwości

poprawy sytuacji

Zalecenia służące zmniejszeniu ryzyka

9. Opracowanie strategii

i planów krótkookre‐

sowych

Określenie pionu odpowiedzialnego za opracowanie

strategii i planów krótkookresowych

Źródło: opracowanie własne na podstawie Ferma, Standard zarządzania ryzykiem, 2003 r.

Tak przedstawiony opis ryzyka ułatwia dokładną prezentację i ewa‐

luację ryzyk. Właśnie w procesie kompleksowej identyfikacji ryzyka oraz

jego opisu i ewaluacji niezwykle ważne jest, aby użyta struktura była

właściwie zaprojektowana. Ułatwi ona wybór kluczowych ryzyk, które

należy poddać bardziej szczegółowej analizie.

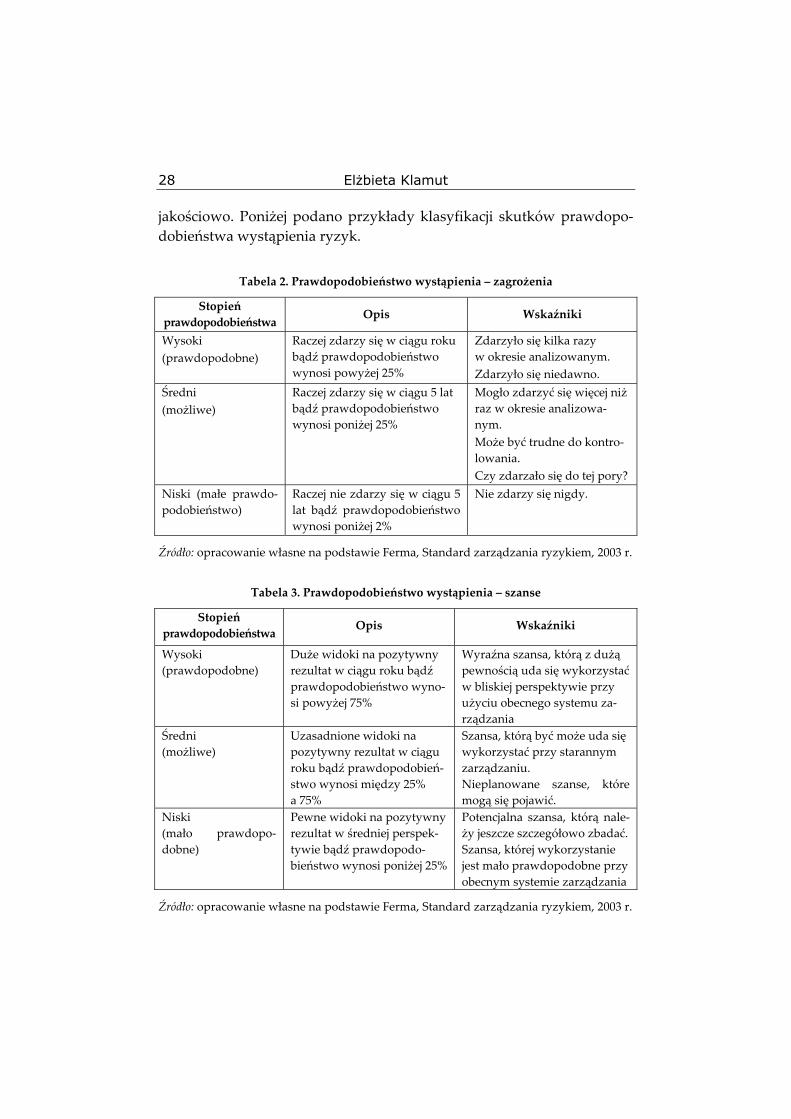

Pomiar ryzyka, czyli prawdopodobieństwo jego wystąpienia oraz

możliwych następstw można przedstawić ilościowo, półilościowo lub

Elżbieta Klamut 28

jakościowo. Poniżej podano przykłady klasyfikacji skutków prawdopo‐

dobieństwa wystąpienia ryzyk.

Tabela 2. Prawdopodobieństwo wystąpienia – zagrożenia

Stopień

prawdopodobieństwa Opis Wskaźniki

Wysoki

(prawdopodobne)

Raczej zdarzy się w ciągu roku

bądź prawdopodobieństwo

wynosi powyżej 25%

Zdarzyło się kilka razy

w okresie analizowanym.

Zdarzyło się niedawno.

Średni

(możliwe)

Raczej zdarzy się w ciągu 5 lat

bądź prawdopodobieństwo

wynosi poniżej 25%

Mogło zdarzyć się więcej niż

raz w okresie analizowa‐

nym.

Może być trudne do kontro‐

lowania.

Czy zdarzało się do tej pory?

Niski (małe prawdo‐

podobieństwo)

Raczej nie zdarzy się w ciągu 5

lat bądź prawdopodobieństwo

wynosi poniżej 2%

Nie zdarzy się nigdy.

Źródło: opracowanie własne na podstawie Ferma, Standard zarządzania ryzykiem, 2003 r.

Tabela 3. Prawdopodobieństwo wystąpienia – szanse

Stopień

prawdopodobieństwa Opis Wskaźniki

Wysoki

(prawdopodobne)

Duże widoki na pozytywny

rezultat w ciągu roku bądź

prawdopodobieństwo wyno‐

si powyżej 75%

Wyraźna szansa, którą z dużą

pewnością uda się wykorzystać

w bliskiej perspektywie przy

użyciu obecnego systemu za‐

rządzania

Średni

(możliwe)

Uzasadnione widoki na

pozytywny rezultat w ciągu

roku bądź prawdopodobień‐

stwo wynosi między 25%

a 75%

Szansa, którą być może uda się

wykorzystać przy starannym

zarządzaniu.

Nieplanowane szanse, które

mogą się pojawić.

Niski

(mało prawdopo‐

dobne)

Pewne widoki na pozytywny

rezultat w średniej perspek‐

tywie bądź prawdopodo‐

bieństwo wynosi poniżej 25%

Potencjalna szansa, którą nale‐

ży jeszcze szczegółowo zbadać.

Szansa, której wykorzystanie

jest mało prawdopodobne przy

obecnym systemie zarządzania

Źródło: opracowanie własne na podstawie Ferma, Standard zarządzania ryzykiem, 2003 r.

Ryzyko w działalności biur rachunkowych

29

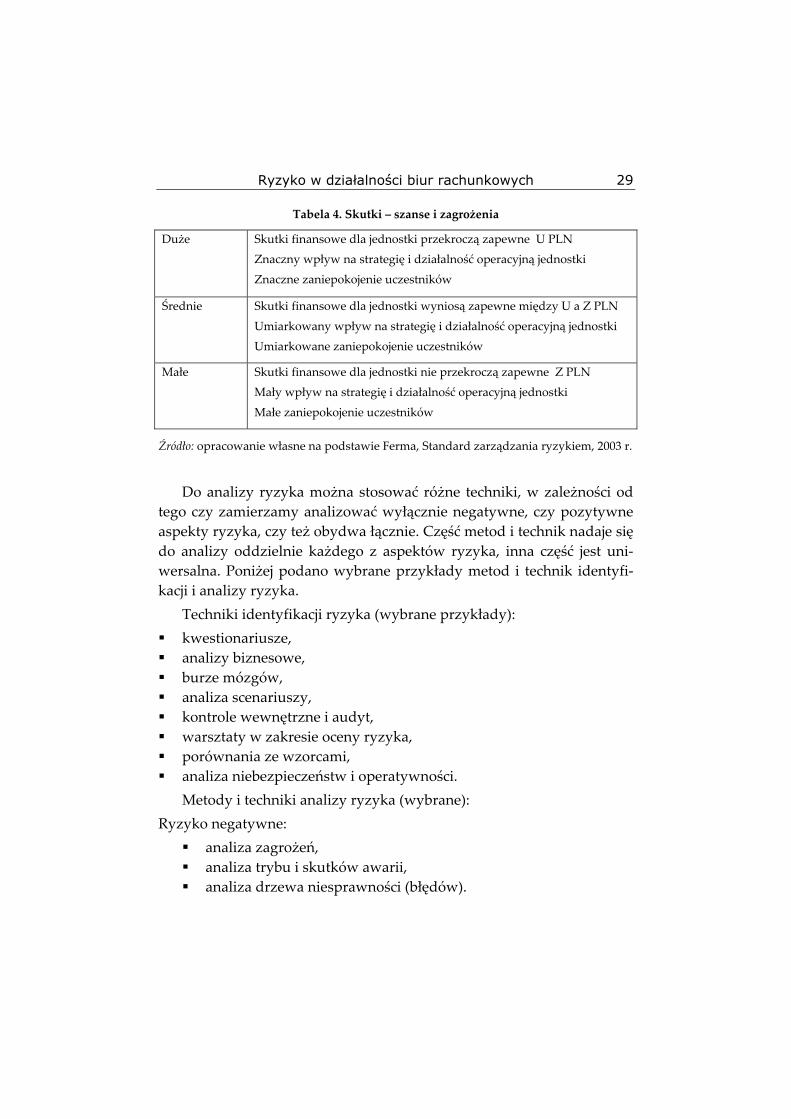

Tabela 4. Skutki – szanse i zagrożenia

Duże Skutki finansowe dla jednostki przekroczą zapewne U PLN

Znaczny wpływ na strategię i działalność operacyjną jednostki

Znaczne zaniepokojenie uczestników

Średnie

Skutki finansowe dla jednostki wyniosą zapewne między U a Z PLN

Umiarkowany wpływ na strategię i działalność operacyjną jednostki

Umiarkowane zaniepokojenie uczestników

Małe Skutki finansowe dla jednostki nie przekroczą zapewne Z PLN

Mały wpływ na strategię i działalność operacyjną jednostki

Małe zaniepokojenie uczestników

Źródło: opracowanie własne na podstawie Ferma, Standard zarządzania ryzykiem, 2003 r.

Do analizy ryzyka można stosować różne techniki, w zależności od

tego czy zamierzamy analizować wyłącznie negatywne, czy pozytywne

aspekty ryzyka, czy też obydwa łącznie. Część metod i technik nadaje się

do analizy oddzielnie każdego z aspektów ryzyka, inna część jest uni‐

wersalna. Poniżej podano wybrane przykłady metod i technik identyfi‐

kacji i analizy ryzyka.

Techniki identyfikacji ryzyka (wybrane przykłady):

kwestionariusze,

analizy biznesowe,

burze mózgów,

analiza scenariuszy,

kontrole wewnętrzne i audyt,

warsztaty w zakresie oceny ryzyka,

porównania ze wzorcami,

analiza niebezpieczeństw i operatywności.

Metody i techniki analizy ryzyka (wybrane):

Ryzyko negatywne:

analiza zagrożeń,

analiza trybu i skutków awarii,

analiza drzewa niesprawności (błędów).

Elżbieta Klamut 30

Ryzyko pozytywne:

prognozowanie,

badanie rynku,

analiza skutków dla działalności,

testy marketingowe.

Ryzyko pozytywne i negatywne:

analiza SWOT (silnych i słabych stron, szans i zagrożeń),

analiza drzewa zdarzeń,

modelowanie zależności,

modelowanie rzeczywistych opcji,

zakłócenia statystyczne,

pomiary centralnego trendu i dyspersji,

analizy biznesowe (polityczne, ekonomiczne, społeczne, środowi‐

skowe i prawne.

Profil ryzyka można nakreślić na podstawie analizy ryzyka. Każde‐

mu z ryzyk można przypisać ocenę opisującą jego znaczenie i uporząd‐

kować zidentyfikowane ryzyka pod względem istotności, a także okre‐

ślić priorytety działania względem ryzyka. Ewaluacja ryzyka to porów‐

nanie (po zakończeniu analizy) szacunkowej wielkości ryzyka z przyję‐

tymi przez jednostkę kryteriami (koszty, korzyści, wymogi prawne,

obawy grup nacisku itp.) i podjęcie decyzji, które z ryzyk są istotne dla

jednostki oraz czy i jakie działania należy podjąć względem tych ryzyk.

Działania te to wybór i wdrożenie środków, które mają na celu zmini‐

malizowanie ryzyka, inaczej jego modyfikację. Do działań tych należą

także kontrolowanie lub/ i ograniczanie ryzyka, transfer ryzyka (przeno‐

szenie na inne podmioty np. na biura rachunkowe, na ubezpieczyciela

itp.), finansowanie ryzyka oraz jego unikanie. Dla prawidłowego zarzą‐

dzania ryzykiem niezwykle ważna jest sprawozdawczość i komunikacja

w zarządzaniu ryzykiem. Każda jednostka działa w dynamicznie zmie‐

niającym się otoczeniu, dlatego, tak ważne jest monitorowanie i analiza

procesu zarządzania ryzykiem. Odpowiednia, ciągła sprawozdawczość

i stałe monitorowanie procesu identyfikacji i ewaluacji ryzyka (jego pra‐

widłowego przebiegu) oraz określenie prawidłowości zastosowanych

rozwiązań i środków to jedne z czynników skutecznego zarządzania

ryzykiem. Wprowadzenie okresowej kontroli zasad zarządzania ryzy‐

Ryzyko w działalności biur rachunkowych

31

kiem, ich zgodność z przyjętymi standardami oraz ciągłe sprawdzanie

możliwości usprawnień procesu zarządzania daje możliwości wczesnego

wykrycia i uniknięcia błędów zarządzania ryzykiem.

Jak zatem można zminimalizować ryzyko w podmiotach gospodar‐

czych? W przypadku biur rachunkowych to mogą być następujące wa‐

runki (działania):

bardzo dobrze wykwalifikowani, wyszkoleni oraz dobrze poinfor‐

mowani pracownicy są jednym z najważniejszych środków ochrony

przed ryzykiem operacyjnym,

specjalizacja i kompetencje firmy outsourcingowej, w tym wypadku

biur rachunkowych znajdują odzwierciedlenie w niezawodności,

wprowadzenie niezbędnych procedur w zakresie doboru pracowni‐

ków uczestniczących w dokonywaniu rozliczeń podatkowych,

dokonanie jednoznacznego podziału obowiązków pomiędzy pra‐

cownikami,

określenie procedur nadzoru nad pracą pracowników oraz w zakre‐

sie przepływu informacji między klientem a biurem oraz między

pracownikami wewnątrz biura, a także w zakresie gromadzenia

i przepływu dokumentacji,

określenie zasad postępowania w przypadku kontroli podatko‐

wej/skarbowej oraz działań pokontrolnych,

przystosowanie programów i technik prowadzenia ksiąg,

w przypadkach koniecznych w celu minimalizacji ryzyka prawnego

realizacja obsługi prawnej w dwóch płaszczyznach wewnętrznej

i zewnętrznej oraz stworzenia systemów przeciwdziałania skutkom

błędnych opinii doradczych,

sprawny system kontroli wewnętrznej,

i wiele innych.

Najczęściej popełniane błędy w zarządzaniu ryzykiem to:

niewłaściwe zdefiniowanie ryzyka, a także brak analizy relacji po‐

między ryzykami;

niewłaściwie wykorzystanie środków i ludzi;

oderwanie wprowadzanego zarządzania ryzykiem od strategii jed‐

nostki;

zbyt wąskie rozumienie metod zarządzania ryzykiem;

Elżbieta Klamut 32

skupienie się nie na celach, ale na formalnej stronie zarządzania;

nie przestrzeganie istniejących struktur organizacyjnych i funkcjonu‐

jących procedur;

brak ciągłości i systematyczności w podejściu do zarządzania ryzy‐

kiem.

4. Podsumowanie Biura rachunkowe oferując swoje usługi w zakresie prowadzenia

ksiąg rachunkowych, dokonywania rozliczeń podatkowych, doradztwa

podatkowego, doradztwa inwestycyjnego, obsługi informatycznej, za‐

rządzania zasobami ludzkimi muszą sobie zdawać sprawę z faktu, że

świadcząc te usługi przejmują na siebie wszelkie ryzyka z nimi związa‐

ne. Dbałość o interesy klienta jest równoznaczna z dbałością o własną

działalność, gdyż nienależyte wykonanie usługi wiąże się z niepowo‐

dzeniem nie tylko klienta, ale także odpowiedzialnością za ten stan wy‐

konawcy tej usługi, w tym przypadku biura rachunkowego. Ze względu

na różnorodność usług świadczonych przez biura rachunkowe stopień

intensywności zdarzeń mogących spowodować negatywne skutki dzia‐

łań jest różny w każdej jednostce. Rodzaje tych zdarzeń mimo bardzo

zbliżonego charakteru usług także będą różne. Nie zmienia to faktu ko‐

nieczności zarządzania ryzykiem nie tylko w dużych biurach rachunko‐

wych (np. Centrach Usług Księgowych), ale również w tych średnich

i małych. Sposób zarządzania ryzykiem będzie różny, jednak musi być

procesem ciągłym i systematycznym. Każde biuro, bez względu na wiel‐

kość, musi na bieżąco monitorować ryzyko, gdyż w przypadku małych

biur zdarzenia negatywne mogą występować rzadziej, ale ich skutki dla

takiego biura będą dotkliwsze. W przypadku średnich i dużych biur in‐

tensywność wystąpienia czynników ryzyka jest większa, skutki jednak

z uwagi na zwiększone środki kontroli i zabezpieczeń będą mniej uciąż‐

liwe. Nienależyte świadczenie usług pociąga za sobą nie tylko skutki

finansowe, ale także bardziej uciążliwe skutki w postaci utraty reputacji.

Utrata reputacji to utrata klientów, utrata przychodów, możliwości in‐

westycji, stworzenia nowych miejsc pracy itp.

Ryzyko w działalności biur rachunkowych

33

Jednym z istotnych elementów identyfikacji zagrożeń jest przygoto‐

wanie pracowników od strony praktycznej do samodzielnego szacowa‐

nia ryzyka na ich własnych stanowiskach pracy. Pozwala to na elimina‐

cję czynników ryzyka na najniższych szczeblach struktury organizacyj‐

nej. Od pracowników biura rachunkowego wykonujących usługi pro‐

wadzenia ksiąg rachunkowych, dokonujących rozliczeń podatkowych

zależy, bowiem skala występowania głównych czynników ryzyka.

W przypadku biur rachunkowych większość czynników ryzyka pocho‐

dzi nie z otoczenia zewnętrznego, ale z przyczyn wewnętrznych. Jeśli

zminimalizowane zostaną czynniki wewnętrzne ryzyka, zwłaszcza doty‐

czące jakości świadczonych usług, to przyczyny zewnętrzne, chociażby

takie, jak konkurencja (zmiany popytu, zmiany wśród klientów, zmiany

w branży) będą mieć mniejszy wpływ na funkcjonowanie biura rachun‐

kowego.

Firma outsourcingowa, w tym przypadku biuro usług finansowo‐

księgowych przejmuje na siebie ryzyko za ewentualne błędy w księgach

rachunkowych swoich klientów, za nieprawidłowe rozliczenia z urzę‐

dami administracji państwowej, za złe doradztwo podatkowe i finanso‐

we. Nie podejmując ryzyka nie można prowadzić działalności gospodar‐

czej, gdyż nawet najbardziej „bezpieczne” rodzaje działalności zawsze

niosą ze sobą ryzyko. Ważne jest to by to ryzyko dostrzegać i nie lekce‐

ważyć występowania jego czynników. Zbyt duży nacisk na obniżanie

kosztów może być przyczyną działania przez wykonawcę niemal na

granicy opłacalności, co niewątpliwie zaowocuje obniżoną jakością

świadczonych usług. Firmy outsourcingowe (tu czytaj: biura rachunko‐

we) to wciąż jeszcze firmy bez odpowiedniego przygotowania meryto‐

rycznego, bez odpowiednio wykwalifikowanej kadry, najczęściej nie

mające praktycznie żadnego lub niewielkie doświadczenie w świadcze‐

niu usług, które oferują. Ryzyko outsourcingu zmniejszają niemal do

zera firmy dobrze przygotowane od strony organizacyjnej, profesjonal‐

nie wykonujące świadczone usługi, w oparciu o najnowocześniejsze me‐

tody i programy, nieustannie szkolące wszystkich pracowników opera‐

cyjnych. Minimalizacja prawdopodobieństwa wystąpienia błędów

w księgach rachunkowych to jeden z podstawowych celów zarządzania

ryzykiem w małych biurach rachunkowych. Konsekwencje potencjalnego

Elżbieta Klamut 34

ryzyka są trudne do przewidzenia, nie tylko co do wielkości, ale

i co do okresu ich wystąpienia.

Niniejsze opracowanie nie zamyka listy ryzyk mogących wystąpić

w działalności biur rachunkowych, każde bowiem z biur rachunkowych

w zależności od wielkości i różnorodności świadczonych usług może

zetknąć się z wieloma dodatkowymi czynnikami ryzyka nie tylko ze‐

wnętrznymi, ale także wewnętrznymi.

Bibliografia Jajuga K. (red.) (2007), Zarządzanie ryzykiem, Wyd. Naukowe PWN, Warszawa.

Karmańska A. (2008), Ryzyko w rachunkowości, Difin, Warszawa.

Kendal R. (2000), Zarządzanie ryzykiem dla menedżerów, Wyd. Liber, Warszawa.

Klamut E. (2008), Outsourcing w bankowości a ryzyko, [w:] Zarządzanie ryzykiem, kwartalnik

nr 28 – materiały z konferencji „Ryzyko systemu finansowego” październik 2008, Aka‐

demia Finansów, Warszawa.

Staniec I., Zawiła‐Niedźwiecki J. (red.) (2008), Zarządzanie ryzykiem operacyjnym, Wydaw‐

nictwo C.H. Beck, Warszawa.

Standard zarządzania ryzykiem, Ferma 2003 r., za: AIRMIC, ALARM, IRM.

Raport dotyczący zarządzania ryzykiem podatkowym w Polsce, Deloitte Doradztwo podatko‐

we sp. z o.o.

Rokita J. (1995), Zarządzanie przedsiębiorstwem, SKwP, Warszawa.

Zarządzanie ryzykiem w Polsce. Badanie najbardziej dynamicznie rozwijających się przedsię‐

biorstw. Firma MARSH, raport z analizy ryzyka 2006 r.

PRZEDSIĘBIORCZOŚĆ i ZARZĄDZANIE Wydawnictwo SAN − ISSN 1733-2486

Tom XIII – Zeszyt 15 – 2012 – ss. 35–60

Elżbieta Klamut Społeczna Akademia Nauk, Wydz. Zam. Warszawa

Perspektywy i kierunki rozwoju rynku usług finansowo-księgowych

Nie ma na świecie nic równie potężnego

jak pomysł, którego czas właśnie nadszedł

(Victor Hugo)

Prospects and directions of the market development

of services financially of accountants

Abstract: This paper is designed to answer the following ques-tions: what does the future hold for the large group of financial accounting service providers such as accounting firms; does this market have a chance for stable growth? We also ought to con-sider the direction that changes should take in the provision of services: toward industry specialization, or comprehensive ser-vices? Multi-discipline companies are definitely also an option for office growth for professionals working in the same or similar domains; another option is the provision of internal auditing ser-vices for local governments. Will firms take advantage of these opportunities?

1. Wstęp

Ciągłe zmiany przepisów prawnych dotyczących całokształtu dzia‐

łalności gospodarczej wymagają nieustawicznego dokształcania kadry

zarządzającej i wykonawczej, w tym także w ogólnym znaczeniu kadry

finansowej. Praca księgowego to już nie tylko rejestracja zdarzeń gospo‐

Elżbieta Klamut 36

darczych, czy też pilnowanie dotrzymywania terminów podatkowych,

sporządzanie wszelkiego rodzaju sprawozdań. Obecnie to także przewi‐

dywanie, na podstawie informacji historycznych oraz obserwacji i zna‐

jomości rynku, przyszłości przedsiębiorstwa. W działalności gospodar‐

czej każdej jednostki niezwykle istotną rolę odgrywa rachunkowość. Jest

ona najbardziej pożądanym i wiarygodnym źródłem wszelkiej informacji

finansowej niezbędnej do prawidłowego funkcjonowania danej organi‐

zacji. Od tego, jakiej jakości te informacje będą otrzymywać zarządzający

organizacjami zależy od osób, czy też firm, które będą ją tworzyć. Pro‐

wadzenie ewidencji zdarzeń gospodarczych (rachunkowości) może od‐

bywać się w danej jednostce gospodarczej w dziale księgowości, bądź

może zostać powierzone wyspecjalizowanym jednostkom zewnętrznym

w ramach umowy outsourcingowej1. Jednostkami świadczącymi tego

typu usługi są biura rachunkowe, kancelarie podatkowe, centra usług

finansowych itp.

Pomimo ogólnego rozpowszechnienia usługi outsourcingu, a zwłaszcza

outsourcingu rachunkowości, dopiero w ostatnich kilkunastu latach

nadszedł jej gwałtowny rozkwit. Zarządzający przedsiębiorstwami mają

świadomość, że po wejściu Polski do Unii Europejskiej warunkiem efek‐

tywnego funkcjonowania firmy jest przekazanie części swych funkcji

wąsko wyspecjalizowanym, konkurencyjnym cenowo podmiotom ze‐

wnętrznym. Pozwala to usługobiorcy na nie tylko obniżenie kosztów

działalności i redukcję zatrudnienia, ale daje możliwość skupienia się na

celach strategicznych, skutecznej realizacji swojej misji, a także gwarancję

dostępu do know – how i specjalistycznej wiedzy będących w posiada‐

niu usługodawcy. Cel tych działań to zwiększenie wydajności firmy,

polepszenie jej wyników, a w końcowym efekcie podniesienie wartości

rynkowej przedsiębiorstwa.

Prof. Z. Zimny (Szymaniak [red.] 2008, s. 34) tak pisze o outsourcin‐

gu: „…zjawisko to początkowo miało miejsce w obrębie krajów rozwi‐

niętych i polegało na oddawaniu produkcji usług – wytwarzanych do‐

tychczas wewnątrz firmy – firmom wyspecjalizowanym w produkcji

danej usługi (transportu, księgowości, operacji finansowych, rekrutacji

1 Outsourcing to działanie długoterminowe, umów krótkotrwałych nie można na‐

zwać outsourcingiem.

Perspektywy i kierunki rozwoju rynku usług…

37

personelu itp.). Jest ono przejawem pogłębiającego się społecznego po‐

działu pracy. Określano je w perspektywie przedsiębiorstwa mianem

„outsourcing” a w skali gospodarki „eksternalizacją” usług. Wkrótce

pojawił się nowy termin – offshoring, odróżniający „opuszczenie” przez

usługę kraju – w odróżnieniu od outsourcingu kiedy „opuszcza” ona fir‐

mę”. Oraz …. „Według krytyków usług, rosnąca rola usług w PKB nie

była wynikiem wzrostu ich produkcji, lecz zjawiskiem statystycznym

wynikającym z eksternalizacji: usług produkowano tyle samo co przed‐

tem, ale ich udział w PKB wzrósł, bo były produkowane przez inne

przedsiębiorstwa. Jest to prawda, ale tylko częściowa. Udział usług

wzrasta w związku ze wzrostem popytu na usługi konsumpcyjne w mia‐

rę wzrostu dochodów. Wzrasta również popyt przedsiębiorstw na usługi

produkcyjne w związku z nasilającą się konkurencją. Ponadto, pogłębiająca

się specjalizacja w produkcji usług prowadzi do wzrostu efektywności tej

produkcji”.

Ostatnie dwudziestolecie to szybki rozwój rynku usług finansowo‐

księgowych, a zwłaszcza usług biur rachunkowych świadczonych

w ramach outsourcingu. Przedsiębiorcy polscy coraz chętniej kierują się

w stronę nowości, zwłaszcza w zarządzaniu a więc także w kierunku

wykorzystania możliwości outsourcingu. Być może jest to wynikiem

braku przywiązania do tradycyjnego zarządzania, gdyż większość pry‐

watnych przedsiębiorstw, zwłaszcza tych małych i średnich, ma swoje

początki już po okresie transformacji. Chcąc dogonić Europę Zachodnią,

stać się bardziej konkurencyjni muszą one bieżąco śledzić wszelkie no‐

wości w zarządzaniu jednostkami gospodarczymi.

2. Certyfikacja zawodu księgowego Certyfikację zawodu księgowego należy rozpatrywać w dwóch

aspektach. Pierwszy to certyfikacja związana z usługowym świadcze‐

niem prowadzenia ksiąg rachunkowych. Drugi aspekt to certyfikacja

wprowadzona przez Stowarzyszenie Księgowych w Polsce, nie dająca

uprawnień do świadczenia usług prowadzenia ksiąg rachunkowych, ale

dająca przedsiębiorcy możliwość wyboru pracownika z odpowiednimi

kwalifikacjami potwierdzonymi tytułem „dyplomowanego księgowego”.

Elżbieta Klamut 38

Od roku 1995 Ministerstwo Finansów wydaje uprawnienia do usłu‐

gowego prowadzenia ksiąg rachunkowych. W okresie od 1995 do 2001

roku wydawane były te uprawnienia pod nazwą „świadectwo kwalifika‐

cyjne do usługowego prowadzenia ksiąg rachunkowych”. Od roku 2002 zmie‐

niono nazwę tych uprawnień na „certyfikat księgowy”. Certyfikat ten

można uzyskać w dwojaki sposób. W drodze egzaminu przeprowadza‐

nego przez Ministerstwo Finansów, bądź bez konieczności zdawania eg‐

zaminu, posiadając ukończone odpowiednie studia w uczelniach wyż‐

szych mających uprawnienia do nadawania stopnia naukowego (doktora).

Do końca roku 2011 roku Ministerstwo Finansów wydało 34 786

świadectw kwalifikacyjnych do usługowego prowadzenia ksiąg a ponad

54 388 certyfikatów księgowych. Zdecydowana większość tych upraw‐

nień uzyskiwana jest bez zdawania egzaminów, po ukończeniu studiów

wyższych. Widoczne to było zwłaszcza w roku 2008, po próbie zaostrze‐

nia warunków uzyskiwania tegoż certyfikatu2 (por.tab.1). Ponadto skutki

tej próby widoczne są także w roku 2010, w którym pierwotnie miała

nastąpić zmiana warunków uzyskania certyfikatu, gdyż i w tym roku

liczba uzyskanych certyfikatów znacznie przewyższa średnią roczną

przyznawanych uprawnień.

Liczba certyfikatów podana powyżej (łącznie 89 174) musi zostać

powiększona o doradców podatkowych3 oraz o biegłych rewidentów,

którzy mogą świadczyć usługi prowadzenia ksiąg rachunkowych bez

konieczności posiadania certyfikatu, czyli o około 17−18 tys. osób. Łącz‐nie osób mogących świadczyć usługi prowadzenia ksiąg rachunkowych

jest ponad 110 tysięcy.

2 Aktualnie ukończenie odpowiednich studiów (kierunek finanse i rachunkowość w

uczelniach mogących nadawać stopień naukowy doktora) i praktyka zwalniają z egza‐

minu. Egzaminy w MF zdaje niewielka liczba osób przystępujących do egzaminu, często

jest to zaledwie 10% a często i mniej – na kilkadziesiąt osób przystępujących do egzami‐

nów, wszystkie trzy bloki tematyczne zalicza zaledwie kilka osób. 3Zgodnie z badaniami (własnymi) liczba doradców podatkowych sięga 9–10 tys.,

a biegłych rewidentów 8–9 tys.

Perspektywy i kierunki rozwoju rynku usług…

39

Tabela 1. Zestawienie wydanych certyfikatów księgowych w l. 1995−2011

Numeracja certyfikatów

Okres Początek numeracji Koniec numeracji

Liczba wydanych

rocznie certyfika‐

tów

1995 1 364 364

1996 365 1 860 1 495

1997 1 861 6 915 5 054

1998 6 916 11 356 4 440

1999 11 357 15 751 4 394

2000 15 752 20 825 5 073

2001 20 825 27 852 7 027

2002 27 853 34 786 6 933

2002* 1 476 476

2003 477 4 746 4 269

2004 4 747 8 603 3 856

2005 8 604 12 664 4 060

2006 12 665 16 564 3 899

2007 16 565 20 572 4 007

2008 20 573 32 801 12 228

2009 32 802 36 241 3 439

2010 36 242 48 456 12 214

2011 48 457 54 388 5 931

Źródło: opracowanie własne na podstawie rejestru Ministerstwa Finansów www

.mf.gov.pl

* w 2001 roku zakończono wydawanie świadectw kwalifikacyjnych do usługowego pro‐

wadzenia ksiąg rachunkowych (w 2002 roku dokończono wydawanie świadectw, stąd

powtórzony rok 2002), a od 1.01. 2002 roku rozpoczęto wydawanie tych uprawnień pod

nazwą „certyfikat księgowy”.

Stowarzyszenie Księgowych w Polsce widzi pewne różnice w posia‐

daniu wiedzy o rachunku kosztów i rachunkowości zarządczej osób

o ukończonych studiach ekonomicznych o kierunku finanse i rachunko‐

wość a programem kształcenia SkwP. Z wypowiedzi środowisk „księ‐

gowych” (Pokojska 2009) wynika, że potrzebna jest certyfikacja księgo‐

wych, gdyż ułatwi ona przedsiębiorcom ocenę osób zatrudnianych do

działu księgowości, zwłaszcza na stanowiska wymagające wysokich

kwalifikacji. Dyplom ukończenia wyższych studiów o kierunku rachun‐

Elżbieta Klamut 40

kowość według tych środowisk nie daje gwarancji wysokich kwalifikacji,

gdyż nie są one poparte doświadczeniem i aktualną wiedzą. Ponadto

cytowane środowiska twierdzą, że osoby posiadające certyfikat księgo‐

wy uprawniający do usługowego prowadzenia ksiąg rachunkowych nie

zawsze posiadają odpowiednią, całościową wiedzę w zakresie rachun‐

kowości, gdyż często nie mają motywacji do ciągłego jej uzupełniania.

W pierwszych latach funkcjonowania certyfikatów księgowych MF

(dawniej świadectwo kwalifikacyjne do usługowego prowadzenia ksiąg

rachunkowych) warunki uzyskania tego certyfikaty były bardzo liberal‐

ne, stąd jakość świadczonych usług była różna, w większości jednak nie

były one wysokiej jakości. Rynek wprawdzie dokonał częściowej weryfi‐

kacji tego stanu, lecz nadal dość często spotyka się z przypadkami złej

jakości świadczonych usług.

Wychodząc naprzeciw tym postulatom SKwP podjęło odpowiednie

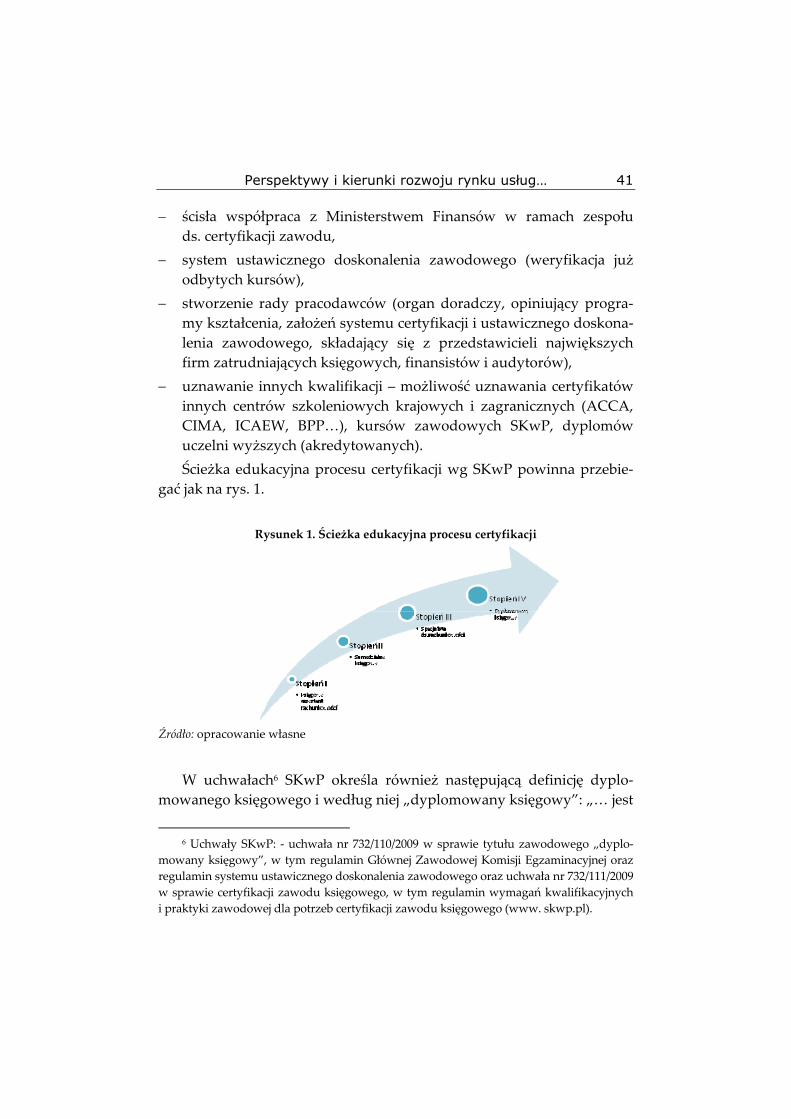

uchwały o stworzeniu nowego tytułu4 i warunkach jego uzyskania.

W uchwałach tych SKwP określa następujące stopnie zawodowe procesu

certyfikacji:

− stopień I – ASYSTENT RACHUNKOWOŚCI – kod wg kwalifikacji

zawodu 4121025,

− stopień II – SAMODZIELNY KSIĘGOWY – kod wg kwalifikacji za‐

wodu 343201,

− stopień III – SPECJALISTA DO SPRAW RACHUNKOWOŚCI – kod

wg kwalifikacji zawodu 241205,

− stopień IV – DYPLOMOWANY KSIĘGOWY – prawnie chroniony

tytuł zawodowy, nadawany przez SKwP osobie, która między inny‐

mi zdała egzaminy.

Głównymi założeniami systemu certyfikacji są:

− cztery stopnie kształcenia,

− kursy prowadzone przez SKwP,

4 Tytuł „dyplomowany księgowy” to ostateczny tytuł uzyskany po przejściu przez

wszystkie stopnie edukacji prowadzonej przez SKwP. 5 Rozporządzenie Ministra Gospodarki i Pracy z 8 grudnia 2004 r. w sprawie klasyfi‐

kacji zawodów i specjalności dla potrzeb rynku pracy oraz jej stosowania, Dz. U. nr 265.

poz. 2644.

Perspektywy i kierunki rozwoju rynku usług…

41

− ścisła współpraca z Ministerstwem Finansów w ramach zespołu

ds. certyfikacji zawodu,

− system ustawicznego doskonalenia zawodowego (weryfikacja już

odbytych kursów),

− stworzenie rady pracodawców (organ doradczy, opiniujący progra‐

my kształcenia, założeń systemu certyfikacji i ustawicznego doskona‐

lenia zawodowego, składający się z przedstawicieli największych

firm zatrudniających księgowych, finansistów i audytorów),

− uznawanie innych kwalifikacji – możliwość uznawania certyfikatów

innych centrów szkoleniowych krajowych i zagranicznych (ACCA,

CIMA, ICAEW, BPP…), kursów zawodowych SKwP, dyplomów

uczelni wyższych (akredytowanych).

Ścieżka edukacyjna procesu certyfikacji wg SKwP powinna przebie‐

gać jak na rys. 1.

Rysunek 1. Ścieżka edukacyjna procesu certyfikacji

Źródło: opracowanie własne

W uchwałach6 SKwP określa również następującą definicję dyplo‐

mowanego księgowego i według niej „dyplomowany księgowy”: „… jest

6 Uchwały SKwP: ‐ uchwała nr 732/110/2009 w sprawie tytułu zawodowego „dyplo‐

mowany księgowy”, w tym regulamin Głównej Zawodowej Komisji Egzaminacyjnej oraz

regulamin systemu ustawicznego doskonalenia zawodowego oraz uchwała nr 732/111/2009

w sprawie certyfikacji zawodu księgowego, w tym regulamin wymagań kwalifikacyjnych

i praktyki zawodowej dla potrzeb certyfikacji zawodu księgowego (www. skwp.pl).

Elżbieta Klamut 42

to osoba o sprawdzonej oraz aktualizowanej wiedzy i umiejętnościach

w zakresie organizowania rachunkowości jednostek, prowadzenia ksiąg

rachunkowych oraz sporządzania sprawozdań finansowych zgodnie

z polskimi i międzynarodowymi standardami rachunkowości, a także

prowadzenia gospodarki finansowej, w tym spraw podatkowych jed‐

nostki”. Ponadto określa warunki, jakie musi spełniać osoba chcąca uzy‐

skać tytuł dyplomowanego księgowego:

− ukończone wyższe studia, odbyta trzyletnią praktykę w dziedzinie

rachunkowości w tym, co najmniej dwuletnia na stanowisku samo‐

dzielnym albo wykształcenie co najmniej średnie odbyta praktyka

sześcioletnia w dziedzinie rachunkowości, w tym co najmniej trzy‐

letnia na stanowisku samodzielnym;

− pełnia praw publicznych i pełna zdolność do czynności prawnych;

− nieposzlakowana opinia, a zwłaszcza karalność za umyślnie popeł‐

nione przestępstwo: przeciwko mieniu, przeciwko obrotowi gospo‐

darczemu, przeciwko działalności instytucji państwowych, przeciw‐

ko wiarygodności dokumentów oraz za przestępstwa skarbowe;

− przynależność do SKwP;