Porównanie regulacji - Elettery.pl · Porównanie regulacji UoR i MSSF – poznaj różnice w...

55

Porównanie regulacji UoR i MSSF – poznaj różnice w polskim i międzynarodowym prawie bilansowym

Transcript of Porównanie regulacji - Elettery.pl · Porównanie regulacji UoR i MSSF – poznaj różnice w...

Porównanie regulacji

UoR i MSSF

– poznaj różnice w polskim i

międzynarodowym prawie bilansowym

2

Szanowni Państwo,

Oddaję w Państwa ręce publikację zawierającą wykaz różnic pomiędzy

przepisami MSSF a ustawą o rachunkowości (dalej: UoR). Jest to tzw.

wykaz w „pigułce”, który dostarcza niezbędnych informacji w tym

zakresie.

Publikacja porównuje poszczególne MSR/MSSF do ustawy o

rachunkowości, opisując każdy z międzynarodowych standardów z

odniesieniem do analogicznych regulacji w polskiej ustawie i Krajowych

Standardach Rachunkowości (dalej: KSR).

Warto zwrócić szczególną uwagę na różnice w regulacjach MSR/MSSF i

UoR. Brak niektórych regulacji w ustawie o rachunkowości zezwala na

stosowanie standardów, co jest szczególnie istotne dla jednostek, które

nie stosują MSSF.

Na zakończenie polecam również wykaz Interpretacji, wydawanych od

2002 r. wraz ze wskazaniem standardów, których dotyczą.

Życzę miłej lektury!

Lidia Pogodzińska

redaktor

3

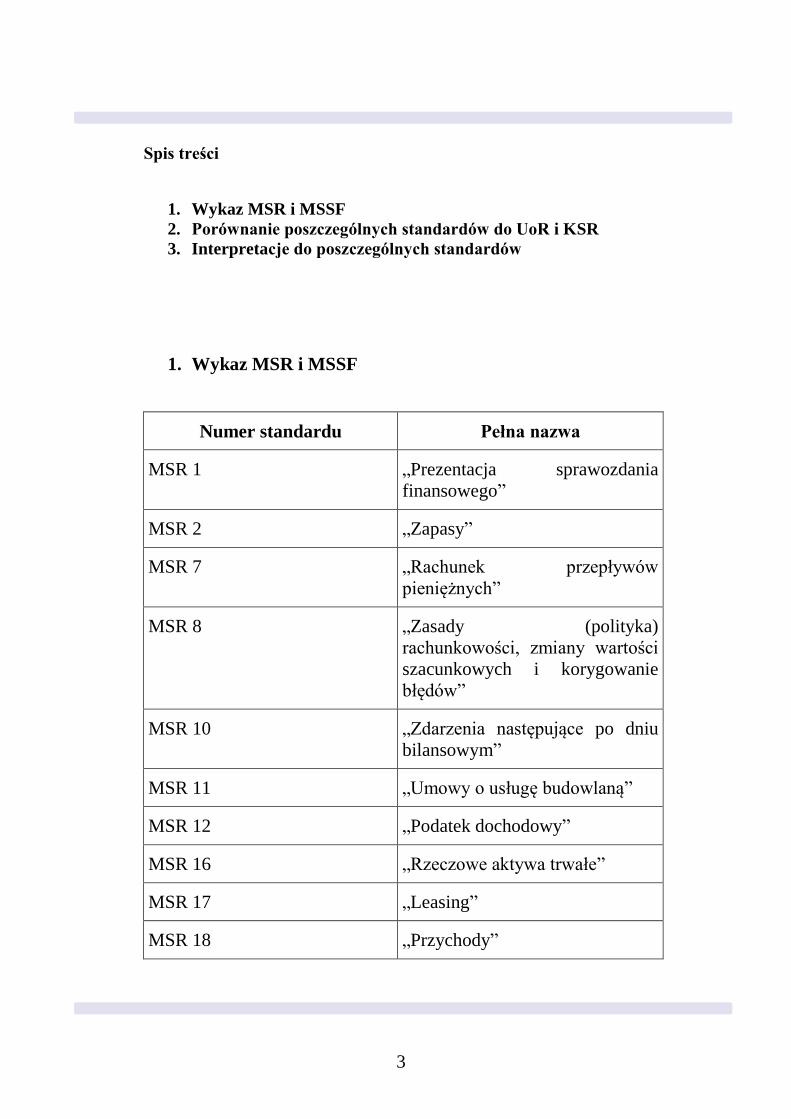

Spis treści

1. Wykaz MSR i MSSF

2. Porównanie poszczególnych standardów do UoR i KSR

3. Interpretacje do poszczególnych standardów

1. Wykaz MSR i MSSF

Numer standardu Pełna nazwa

MSR 1 „Prezentacja sprawozdania

finansowego”

MSR 2 „Zapasy”

MSR 7 „Rachunek przepływów

pieniężnych”

MSR 8 „Zasady (polityka)

rachunkowości, zmiany wartości

szacunkowych i korygowanie

błędów”

MSR 10 „Zdarzenia następujące po dniu

bilansowym”

MSR 11 „Umowy o usługę budowlaną”

MSR 12 „Podatek dochodowy”

MSR 16 „Rzeczowe aktywa trwałe”

MSR 17 „Leasing”

MSR 18 „Przychody”

4

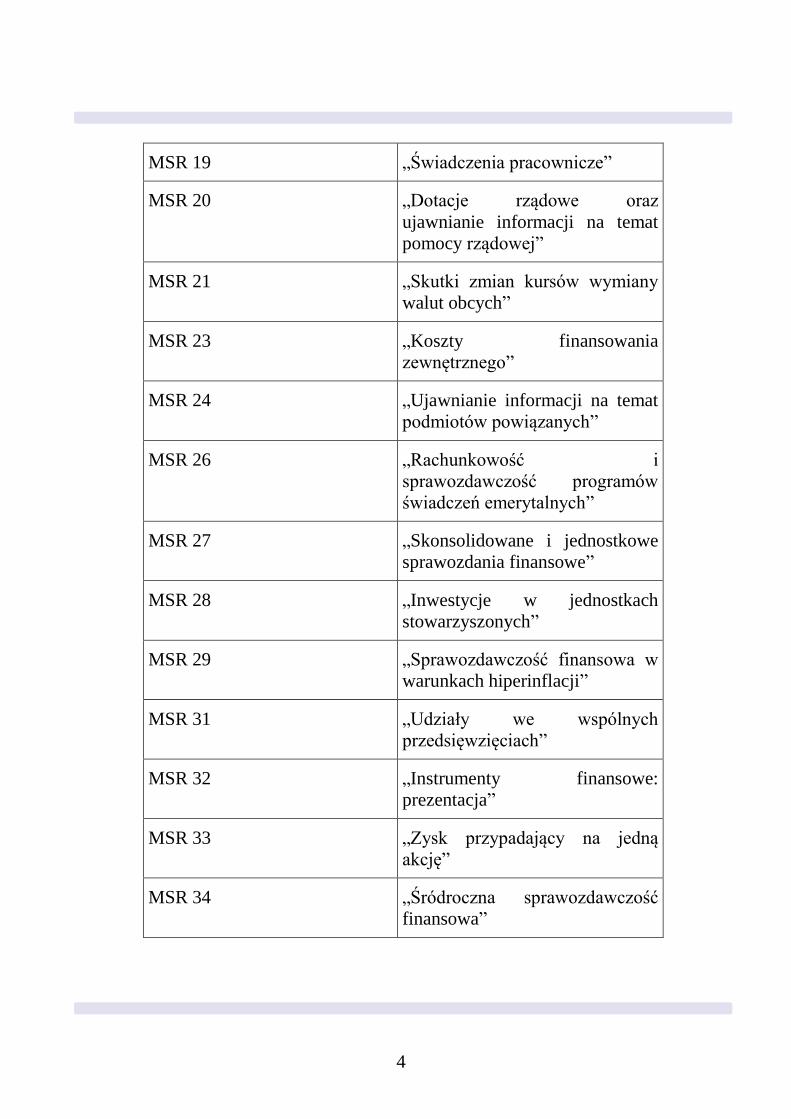

MSR 19 „Świadczenia pracownicze”

MSR 20 „Dotacje rządowe oraz

ujawnianie informacji na temat

pomocy rządowej”

MSR 21 „Skutki zmian kursów wymiany

walut obcych”

MSR 23 „Koszty finansowania

zewnętrznego”

MSR 24 „Ujawnianie informacji na temat

podmiotów powiązanych”

MSR 26 „Rachunkowość i

sprawozdawczość programów

świadczeń emerytalnych”

MSR 27 „Skonsolidowane i jednostkowe

sprawozdania finansowe”

MSR 28 „Inwestycje w jednostkach

stowarzyszonych”

MSR 29 „Sprawozdawczość finansowa w

warunkach hiperinflacji”

MSR 31 „Udziały we wspólnych

przedsięwzięciach”

MSR 32 „Instrumenty finansowe:

prezentacja”

MSR 33 „Zysk przypadający na jedną

akcję”

MSR 34 „Śródroczna sprawozdawczość

finansowa”

5

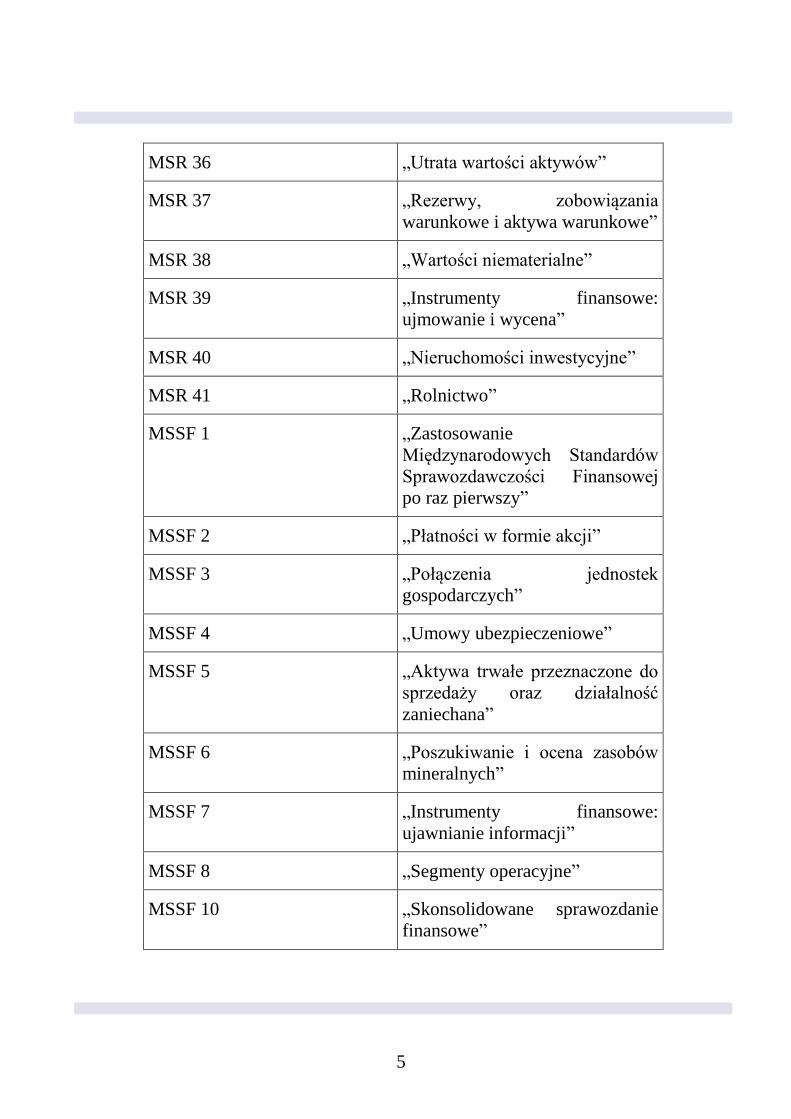

MSR 36 „Utrata wartości aktywów”

MSR 37 „Rezerwy, zobowiązania

warunkowe i aktywa warunkowe”

MSR 38 „Wartości niematerialne”

MSR 39 „Instrumenty finansowe:

ujmowanie i wycena”

MSR 40 „Nieruchomości inwestycyjne”

MSR 41 „Rolnictwo”

MSSF 1 „Zastosowanie

Międzynarodowych Standardów

Sprawozdawczości Finansowej

po raz pierwszy”

MSSF 2 „Płatności w formie akcji”

MSSF 3 „Połączenia jednostek

gospodarczych”

MSSF 4 „Umowy ubezpieczeniowe”

MSSF 5 „Aktywa trwałe przeznaczone do

sprzedaży oraz działalność

zaniechana”

MSSF 6 „Poszukiwanie i ocena zasobów

mineralnych”

MSSF 7 „Instrumenty finansowe:

ujawnianie informacji”

MSSF 8 „Segmenty operacyjne”

MSSF 10 „Skonsolidowane sprawozdanie

finansowe”

6

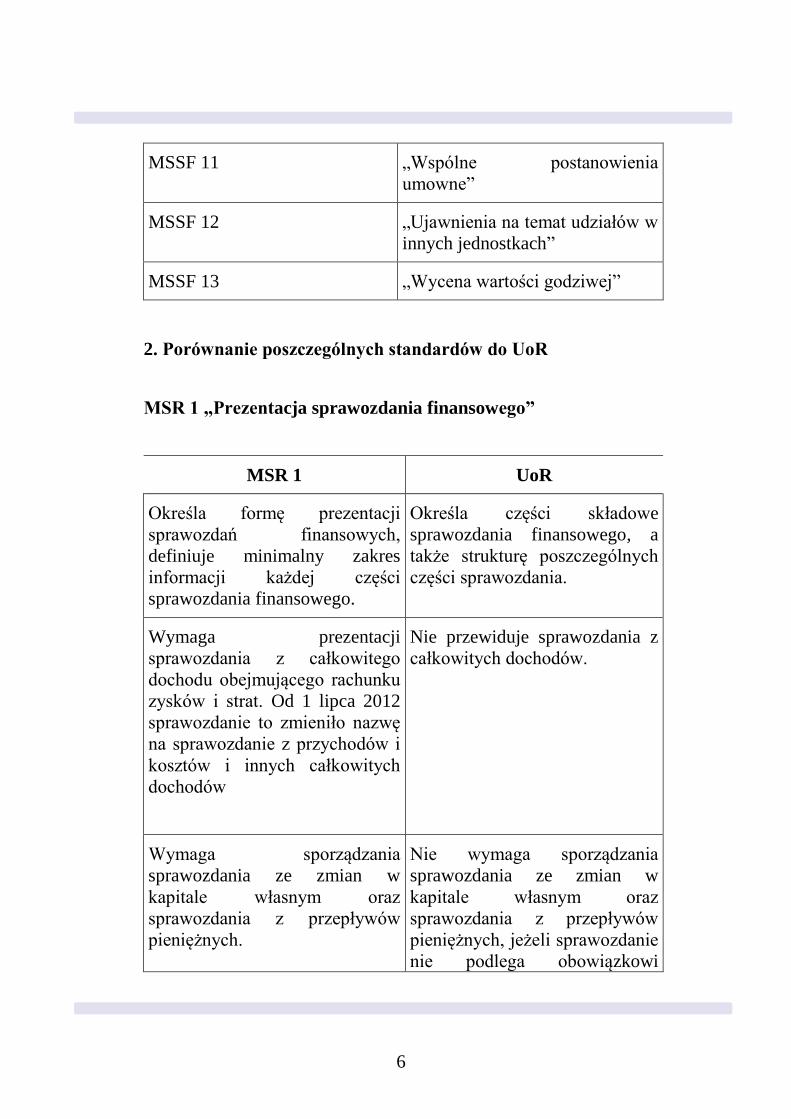

MSSF 11 „Wspólne postanowienia

umowne”

MSSF 12 „Ujawnienia na temat udziałów w

innych jednostkach”

MSSF 13 „Wycena wartości godziwej”

2. Porównanie poszczególnych standardów do UoR

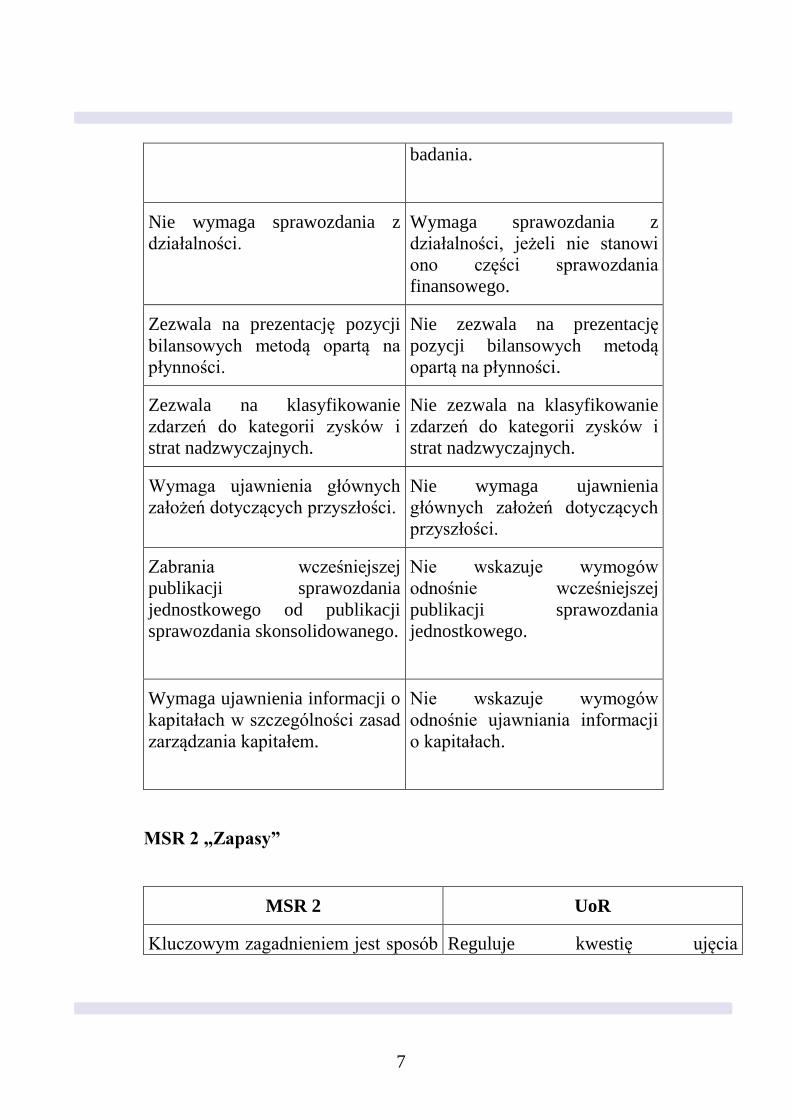

MSR 1 „Prezentacja sprawozdania finansowego”

MSR 1 UoR

Określa formę prezentacji

sprawozdań finansowych,

definiuje minimalny zakres

informacji każdej części

sprawozdania finansowego.

Określa części składowe

sprawozdania finansowego, a

także strukturę poszczególnych

części sprawozdania.

Wymaga prezentacji

sprawozdania z całkowitego

dochodu obejmującego rachunku

zysków i strat. Od 1 lipca 2012

sprawozdanie to zmieniło nazwę

na sprawozdanie z przychodów i

kosztów i innych całkowitych

dochodów

Nie przewiduje sprawozdania z

całkowitych dochodów.

Wymaga sporządzania

sprawozdania ze zmian w

kapitale własnym oraz

sprawozdania z przepływów

pieniężnych.

Nie wymaga sporządzania

sprawozdania ze zmian w

kapitale własnym oraz

sprawozdania z przepływów

pieniężnych, jeżeli sprawozdanie

nie podlega obowiązkowi

7

badania.

Nie wymaga sprawozdania z

działalności.

Wymaga sprawozdania z

działalności, jeżeli nie stanowi

ono części sprawozdania

finansowego.

Zezwala na prezentację pozycji

bilansowych metodą opartą na

płynności.

Nie zezwala na prezentację

pozycji bilansowych metodą

opartą na płynności.

Zezwala na klasyfikowanie

zdarzeń do kategorii zysków i

strat nadzwyczajnych.

Nie zezwala na klasyfikowanie

zdarzeń do kategorii zysków i

strat nadzwyczajnych.

Wymaga ujawnienia głównych

założeń dotyczących przyszłości.

Nie wymaga ujawnienia

głównych założeń dotyczących

przyszłości.

Zabrania wcześniejszej

publikacji sprawozdania

jednostkowego od publikacji

sprawozdania skonsolidowanego.

Nie wskazuje wymogów

odnośnie wcześniejszej

publikacji sprawozdania

jednostkowego.

Wymaga ujawnienia informacji o

kapitałach w szczególności zasad

zarządzania kapitałem.

Nie wskazuje wymogów

odnośnie ujawniania informacji

o kapitałach.

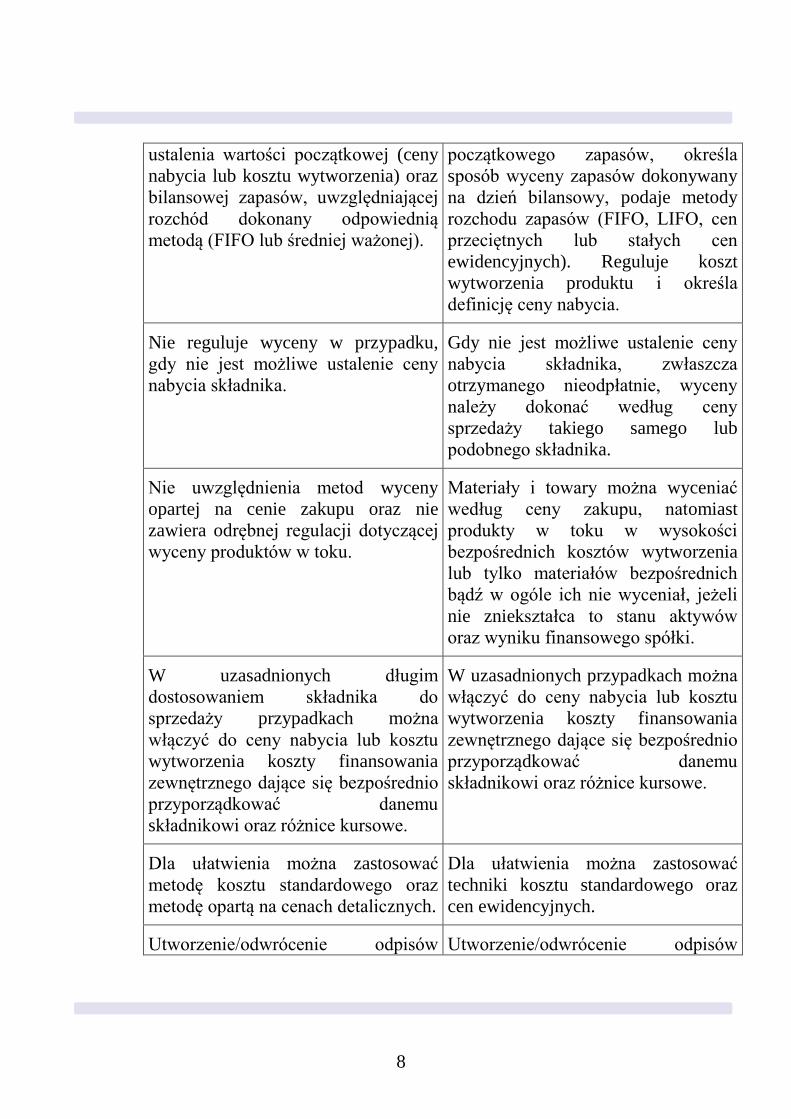

MSR 2 „Zapasy”

MSR 2 UoR

Kluczowym zagadnieniem jest sposób Reguluje kwestię ujęcia

8

ustalenia wartości początkowej (ceny

nabycia lub kosztu wytworzenia) oraz

bilansowej zapasów, uwzględniającej

rozchód dokonany odpowiednią

metodą (FIFO lub średniej ważonej).

początkowego zapasów, określa

sposób wyceny zapasów dokonywany

na dzień bilansowy, podaje metody

rozchodu zapasów (FIFO, LIFO, cen

przeciętnych lub stałych cen

ewidencyjnych). Reguluje koszt

wytworzenia produktu i określa

definicję ceny nabycia.

Nie reguluje wyceny w przypadku,

gdy nie jest możliwe ustalenie ceny

nabycia składnika.

Gdy nie jest możliwe ustalenie ceny

nabycia składnika, zwłaszcza

otrzymanego nieodpłatnie, wyceny

należy dokonać według ceny

sprzedaży takiego samego lub

podobnego składnika.

Nie uwzględnienia metod wyceny

opartej na cenie zakupu oraz nie

zawiera odrębnej regulacji dotyczącej

wyceny produktów w toku.

Materiały i towary można wyceniać

według ceny zakupu, natomiast

produkty w toku w wysokości

bezpośrednich kosztów wytworzenia

lub tylko materiałów bezpośrednich

bądź w ogóle ich nie wyceniał, jeżeli

nie zniekształca to stanu aktywów

oraz wyniku finansowego spółki.

W uzasadnionych długim

dostosowaniem składnika do

sprzedaży przypadkach można

włączyć do ceny nabycia lub kosztu

wytworzenia koszty finansowania

zewnętrznego dające się bezpośrednio

przyporządkować danemu

składnikowi oraz różnice kursowe.

W uzasadnionych przypadkach można

włączyć do ceny nabycia lub kosztu

wytworzenia koszty finansowania

zewnętrznego dające się bezpośrednio

przyporządkować danemu

składnikowi oraz różnice kursowe.

Dla ułatwienia można zastosować

metodę kosztu standardowego oraz

metodę opartą na cenach detalicznych.

Dla ułatwienia można zastosować

techniki kosztu standardowego oraz

cen ewidencyjnych.

Utworzenie/odwrócenie odpisów Utworzenie/odwrócenie odpisów

9

dokonywane w korespondencji z

kosztem własnym

dokonywane w korespondencji z

pozostałymi kosztami/przychodami

operacyjnymi

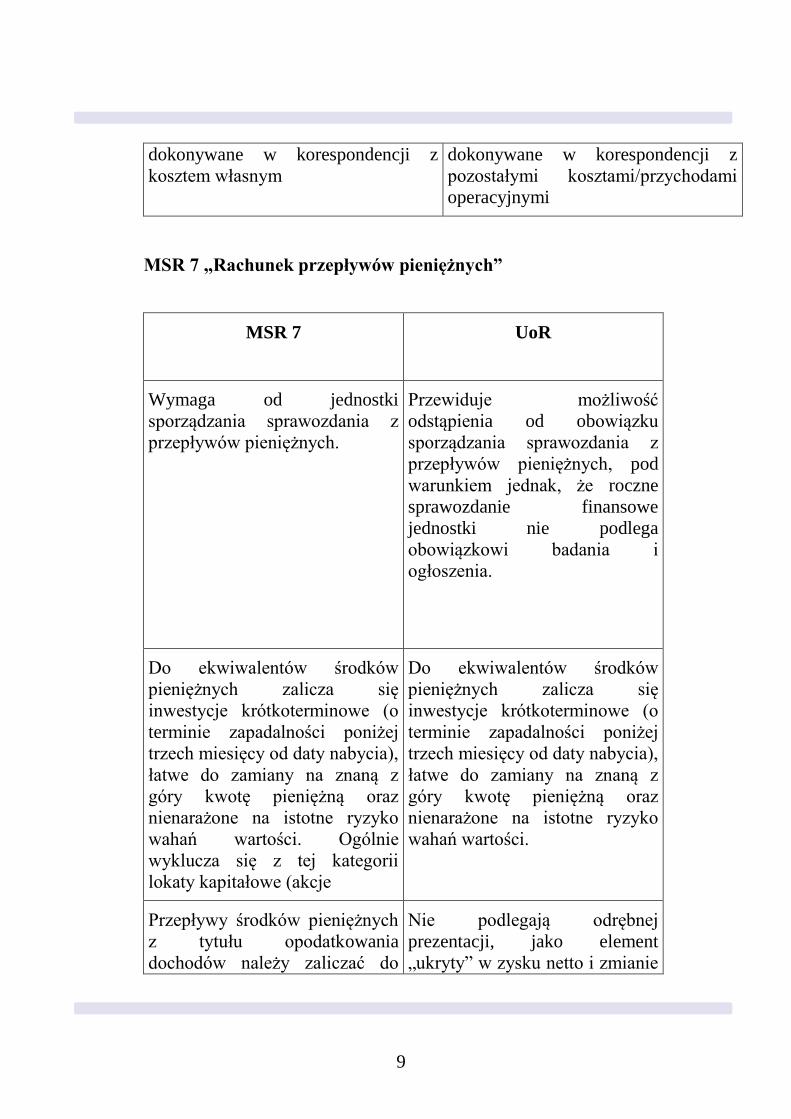

MSR 7 „Rachunek przepływów pieniężnych”

MSR 7

UoR

Wymaga od jednostki

sporządzania sprawozdania z

przepływów pieniężnych.

Przewiduje możliwość

odstąpienia od obowiązku

sporządzania sprawozdania z

przepływów pieniężnych, pod

warunkiem jednak, że roczne

sprawozdanie finansowe

jednostki nie podlega

obowiązkowi badania i

ogłoszenia.

Do ekwiwalentów środków

pieniężnych zalicza się

inwestycje krótkoterminowe (o

terminie zapadalności poniżej

trzech miesięcy od daty nabycia),

łatwe do zamiany na znaną z

góry kwotę pieniężną oraz

nienarażone na istotne ryzyko

wahań wartości. Ogólnie

wyklucza się z tej kategorii

lokaty kapitałowe (akcje

Do ekwiwalentów środków

pieniężnych zalicza się

inwestycje krótkoterminowe (o

terminie zapadalności poniżej

trzech miesięcy od daty nabycia),

łatwe do zamiany na znaną z

góry kwotę pieniężną oraz

nienarażone na istotne ryzyko

wahań wartości.

Przepływy środków pieniężnych

z tytułu opodatkowania

dochodów należy zaliczać do

Nie podlegają odrębnej

prezentacji, jako element

„ukryty” w zysku netto i zmianie

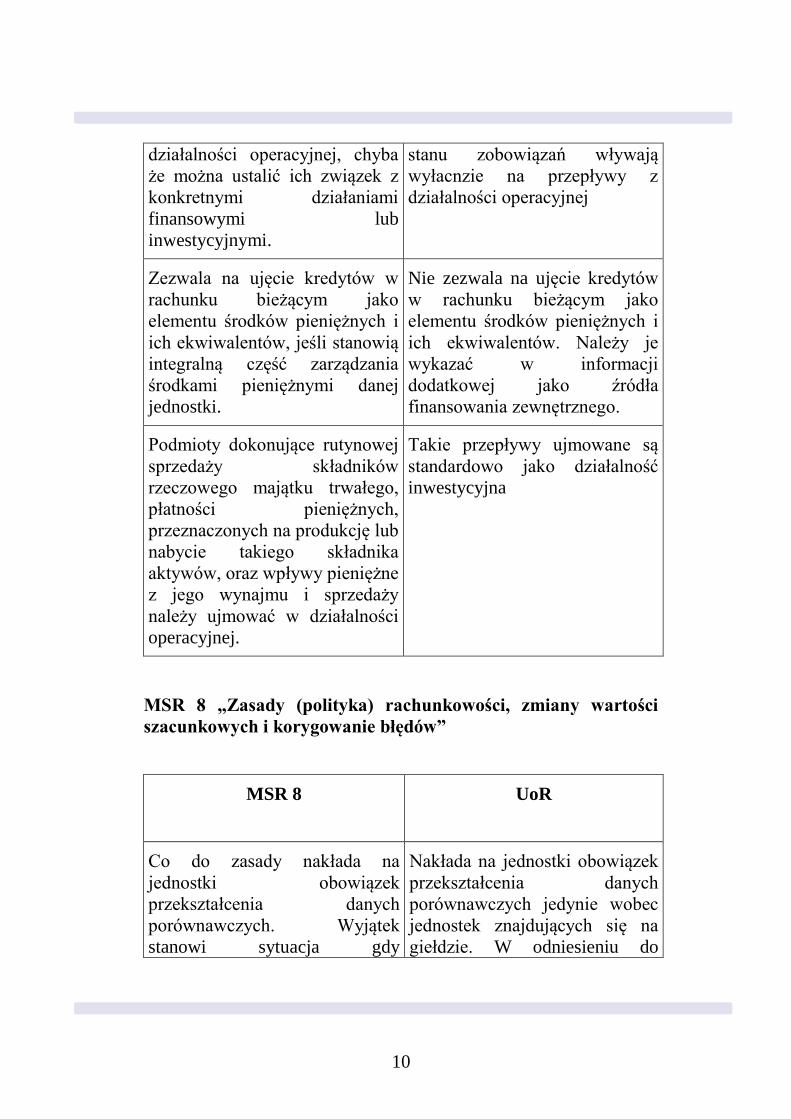

10

działalności operacyjnej, chyba

że można ustalić ich związek z

konkretnymi działaniami

finansowymi lub

inwestycyjnymi.

stanu zobowiązań wływają

wyłacnzie na przepływy z

działalności operacyjnej

Zezwala na ujęcie kredytów w

rachunku bieżącym jako

elementu środków pieniężnych i

ich ekwiwalentów, jeśli stanowią

integralną część zarządzania

środkami pieniężnymi danej

jednostki.

Nie zezwala na ujęcie kredytów

w rachunku bieżącym jako

elementu środków pieniężnych i

ich ekwiwalentów. Należy je

wykazać w informacji

dodatkowej jako źródła

finansowania zewnętrznego.

Podmioty dokonujące rutynowej

sprzedaży składników

rzeczowego majątku trwałego,

płatności pieniężnych,

przeznaczonych na produkcję lub

nabycie takiego składnika

aktywów, oraz wpływy pieniężne

z jego wynajmu i sprzedaży

należy ujmować w działalności

operacyjnej.

Takie przepływy ujmowane są

standardowo jako działalność

inwestycyjna

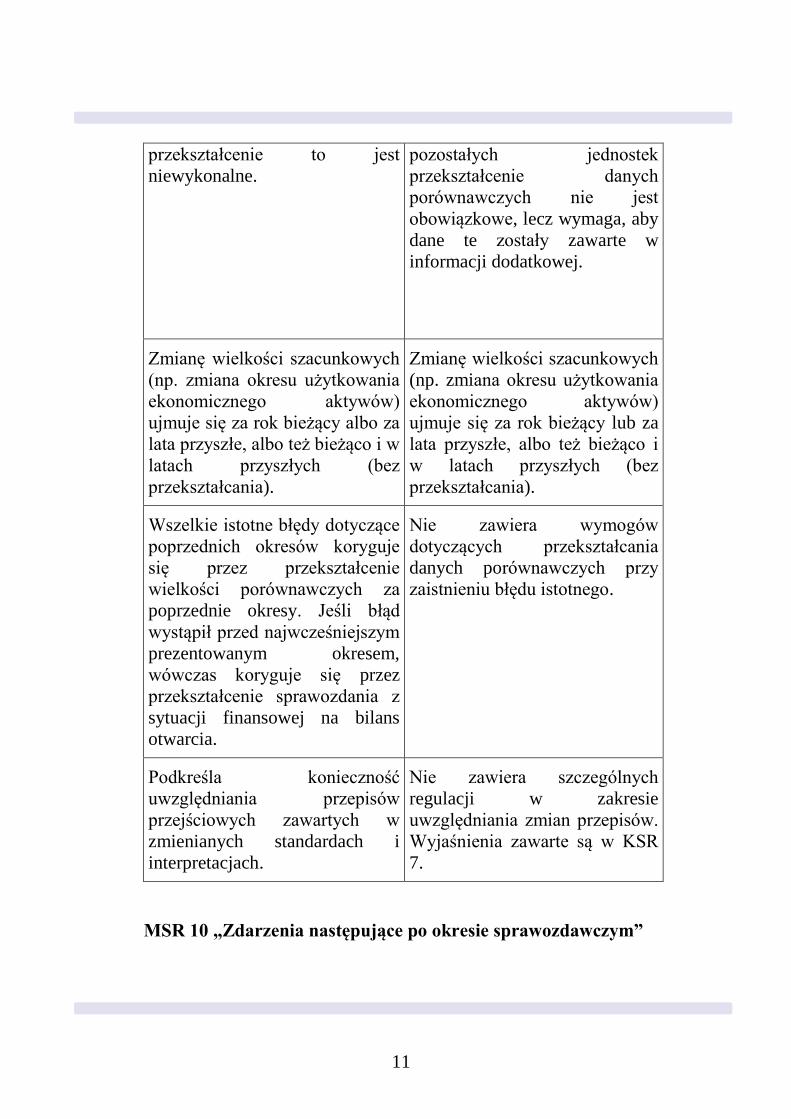

MSR 8 „Zasady (polityka) rachunkowości, zmiany wartości

szacunkowych i korygowanie błędów”

MSR 8

UoR

Co do zasady nakłada na

jednostki obowiązek

przekształcenia danych

porównawczych. Wyjątek

stanowi sytuacja gdy

Nakłada na jednostki obowiązek

przekształcenia danych

porównawczych jedynie wobec

jednostek znajdujących się na

giełdzie. W odniesieniu do

11

przekształcenie to jest

niewykonalne.

pozostałych jednostek

przekształcenie danych

porównawczych nie jest

obowiązkowe, lecz wymaga, aby

dane te zostały zawarte w

informacji dodatkowej.

Zmianę wielkości szacunkowych

(np. zmiana okresu użytkowania

ekonomicznego aktywów)

ujmuje się za rok bieżący albo za

lata przyszłe, albo też bieżąco i w

latach przyszłych (bez

przekształcania).

Zmianę wielkości szacunkowych

(np. zmiana okresu użytkowania

ekonomicznego aktywów)

ujmuje się za rok bieżący lub za

lata przyszłe, albo też bieżąco i

w latach przyszłych (bez

przekształcania).

Wszelkie istotne błędy dotyczące

poprzednich okresów koryguje

się przez przekształcenie

wielkości porównawczych za

poprzednie okresy. Jeśli błąd

wystąpił przed najwcześniejszym

prezentowanym okresem,

wówczas koryguje się przez

przekształcenie sprawozdania z

sytuacji finansowej na bilans

otwarcia.

Nie zawiera wymogów

dotyczących przekształcania

danych porównawczych przy

zaistnieniu błędu istotnego.

Podkreśla konieczność

uwzględniania przepisów

przejściowych zawartych w

zmienianych standardach i

interpretacjach.

Nie zawiera szczególnych

regulacji w zakresie

uwzględniania zmian przepisów.

Wyjaśnienia zawarte są w KSR

7.

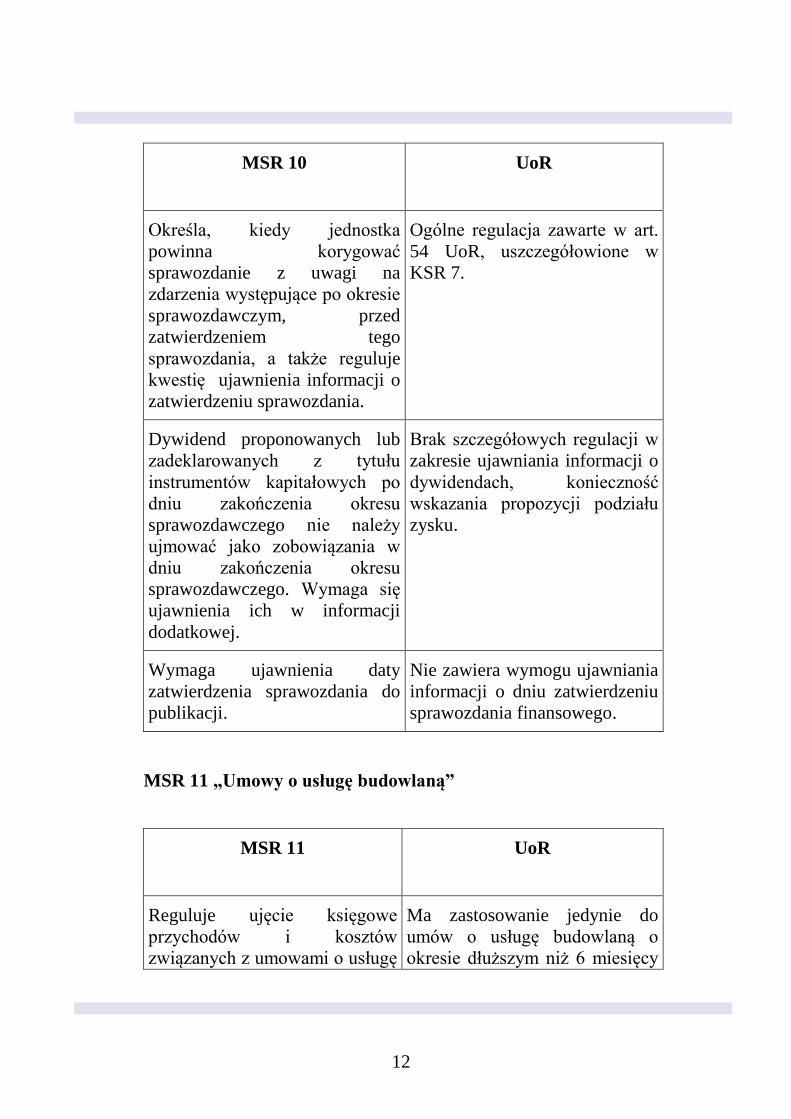

MSR 10 „Zdarzenia następujące po okresie sprawozdawczym”

12

MSR 10

UoR

Określa, kiedy jednostka

powinna korygować

sprawozdanie z uwagi na

zdarzenia występujące po okresie

sprawozdawczym, przed

zatwierdzeniem tego

sprawozdania, a także reguluje

kwestię ujawnienia informacji o

zatwierdzeniu sprawozdania.

Ogólne regulacja zawarte w art.

54 UoR, uszczegółowione w

KSR 7.

Dywidend proponowanych lub

zadeklarowanych z tytułu

instrumentów kapitałowych po

dniu zakończenia okresu

sprawozdawczego nie należy

ujmować jako zobowiązania w

dniu zakończenia okresu

sprawozdawczego. Wymaga się

ujawnienia ich w informacji

dodatkowej.

Brak szczegółowych regulacji w

zakresie ujawniania informacji o

dywidendach, konieczność

wskazania propozycji podziału

zysku.

Wymaga ujawnienia daty

zatwierdzenia sprawozdania do

publikacji.

Nie zawiera wymogu ujawniania

informacji o dniu zatwierdzeniu

sprawozdania finansowego.

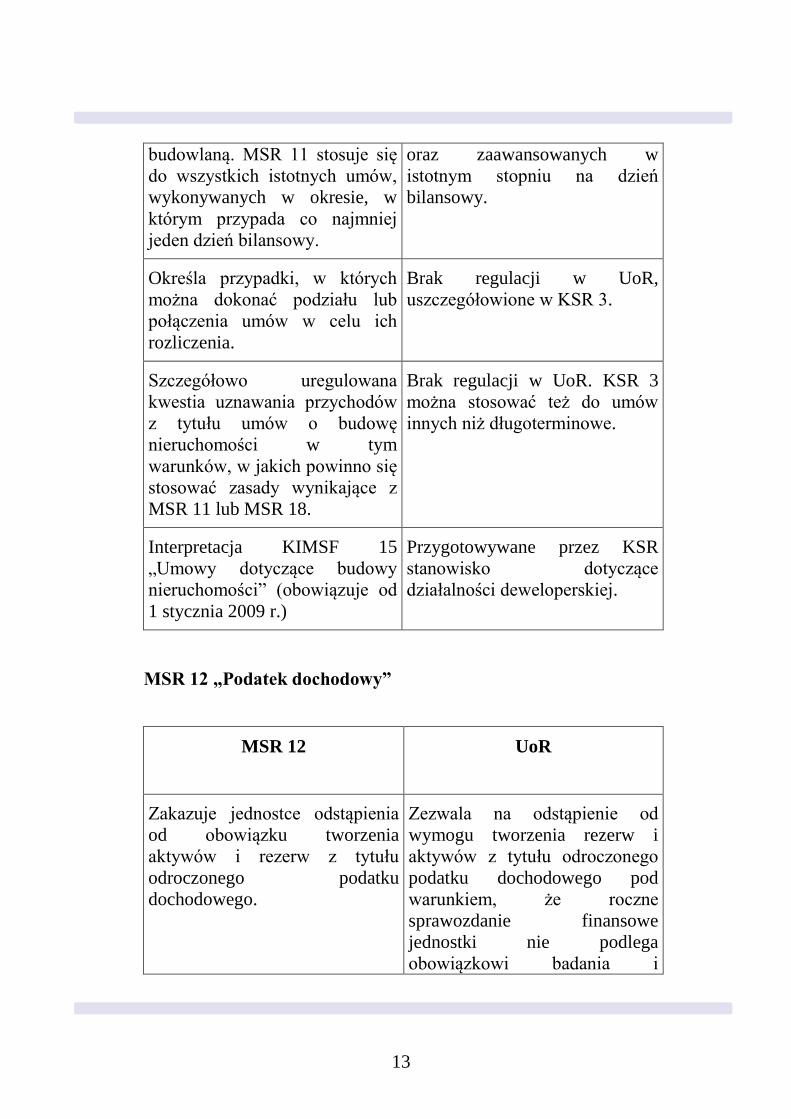

MSR 11 „Umowy o usługę budowlaną”

MSR 11

UoR

Reguluje ujęcie księgowe

przychodów i kosztów

związanych z umowami o usługę

Ma zastosowanie jedynie do

umów o usługę budowlaną o

okresie dłuższym niż 6 miesięcy

13

budowlaną. MSR 11 stosuje się

do wszystkich istotnych umów,

wykonywanych w okresie, w

którym przypada co najmniej

jeden dzień bilansowy.

oraz zaawansowanych w

istotnym stopniu na dzień

bilansowy.

Określa przypadki, w których

można dokonać podziału lub

połączenia umów w celu ich

rozliczenia.

Brak regulacji w UoR,

uszczegółowione w KSR 3.

Szczegółowo uregulowana

kwestia uznawania przychodów

z tytułu umów o budowę

nieruchomości w tym

warunków, w jakich powinno się

stosować zasady wynikające z

MSR 11 lub MSR 18.

Brak regulacji w UoR. KSR 3

można stosować też do umów

innych niż długoterminowe.

Interpretacja KIMSF 15

„Umowy dotyczące budowy

nieruchomości” (obowiązuje od

1 stycznia 2009 r.)

Przygotowywane przez KSR

stanowisko dotyczące

działalności deweloperskiej.

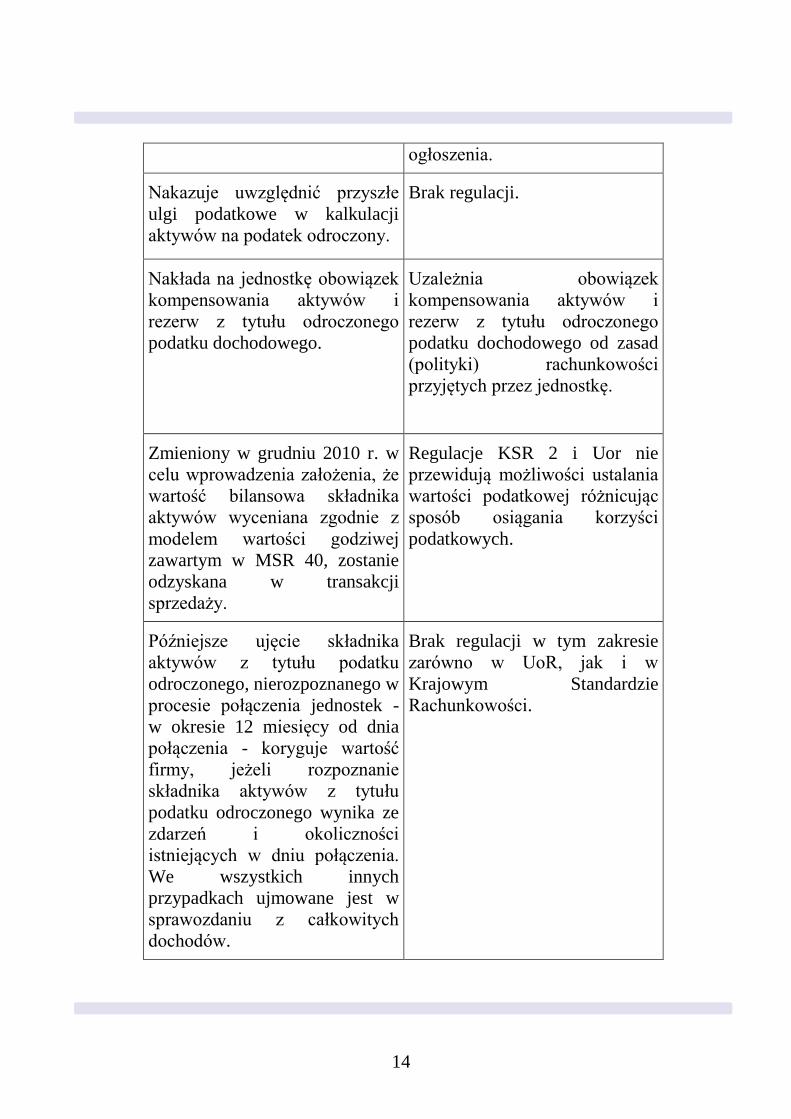

MSR 12 „Podatek dochodowy”

MSR 12

UoR

Zakazuje jednostce odstąpienia

od obowiązku tworzenia

aktywów i rezerw z tytułu

odroczonego podatku

dochodowego.

Zezwala na odstąpienie od

wymogu tworzenia rezerw i

aktywów z tytułu odroczonego

podatku dochodowego pod

warunkiem, że roczne

sprawozdanie finansowe

jednostki nie podlega

obowiązkowi badania i

14

ogłoszenia.

Nakazuje uwzględnić przyszłe

ulgi podatkowe w kalkulacji

aktywów na podatek odroczony.

Brak regulacji.

Nakłada na jednostkę obowiązek

kompensowania aktywów i

rezerw z tytułu odroczonego

podatku dochodowego.

Uzależnia obowiązek

kompensowania aktywów i

rezerw z tytułu odroczonego

podatku dochodowego od zasad

(polityki) rachunkowości

przyjętych przez jednostkę.

Zmieniony w grudniu 2010 r. w

celu wprowadzenia założenia, że

wartość bilansowa składnika

aktywów wyceniana zgodnie z

modelem wartości godziwej

zawartym w MSR 40, zostanie

odzyskana w transakcji

sprzedaży.

Regulacje KSR 2 i Uor nie

przewidują możliwości ustalania

wartości podatkowej różnicując

sposób osiągania korzyści

podatkowych.

Późniejsze ujęcie składnika

aktywów z tytułu podatku

odroczonego, nierozpoznanego w

procesie połączenia jednostek -

w okresie 12 miesięcy od dnia

połączenia - koryguje wartość

firmy, jeżeli rozpoznanie

składnika aktywów z tytułu

podatku odroczonego wynika ze

zdarzeń i okoliczności

istniejących w dniu połączenia.

We wszystkich innych

przypadkach ujmowane jest w

sprawozdaniu z całkowitych

dochodów.

Brak regulacji w tym zakresie

zarówno w UoR, jak i w

Krajowym Standardzie

Rachunkowości.

15

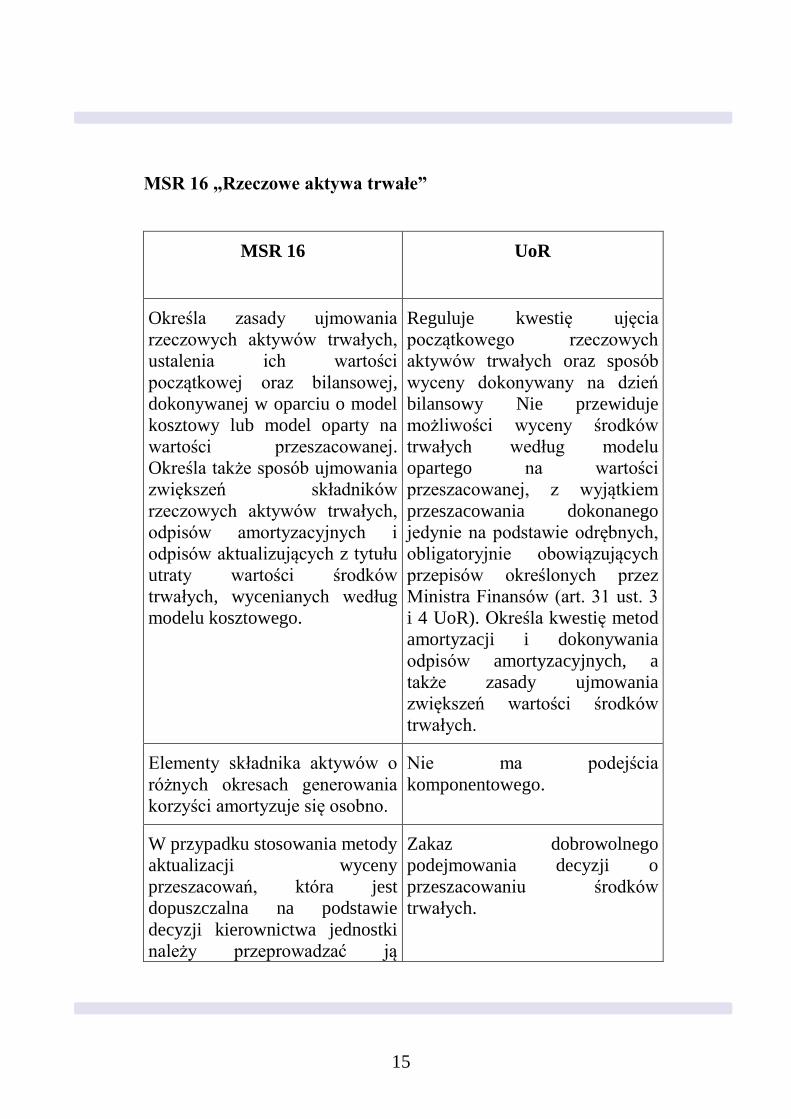

MSR 16 „Rzeczowe aktywa trwałe”

MSR 16

UoR

Określa zasady ujmowania

rzeczowych aktywów trwałych,

ustalenia ich wartości

początkowej oraz bilansowej,

dokonywanej w oparciu o model

kosztowy lub model oparty na

wartości przeszacowanej.

Określa także sposób ujmowania

zwiększeń składników

rzeczowych aktywów trwałych,

odpisów amortyzacyjnych i

odpisów aktualizujących z tytułu

utraty wartości środków

trwałych, wycenianych według

modelu kosztowego.

Reguluje kwestię ujęcia

początkowego rzeczowych

aktywów trwałych oraz sposób

wyceny dokonywany na dzień

bilansowy Nie przewiduje

możliwości wyceny środków

trwałych według modelu

opartego na wartości

przeszacowanej, z wyjątkiem

przeszacowania dokonanego

jedynie na podstawie odrębnych,

obligatoryjnie obowiązujących

przepisów określonych przez

Ministra Finansów (art. 31 ust. 3

i 4 UoR). Określa kwestię metod

amortyzacji i dokonywania

odpisów amortyzacyjnych, a

także zasady ujmowania

zwiększeń wartości środków

trwałych.

Elementy składnika aktywów o

różnych okresach generowania

korzyści amortyzuje się osobno.

Nie ma podejścia

komponentowego.

W przypadku stosowania metody

aktualizacji wyceny

przeszacowań, która jest

dopuszczalna na podstawie

decyzji kierownictwa jednostki

należy przeprowadzać ją

Zakaz dobrowolnego

podejmowania decyzji o

przeszacowaniu środków

trwałych.

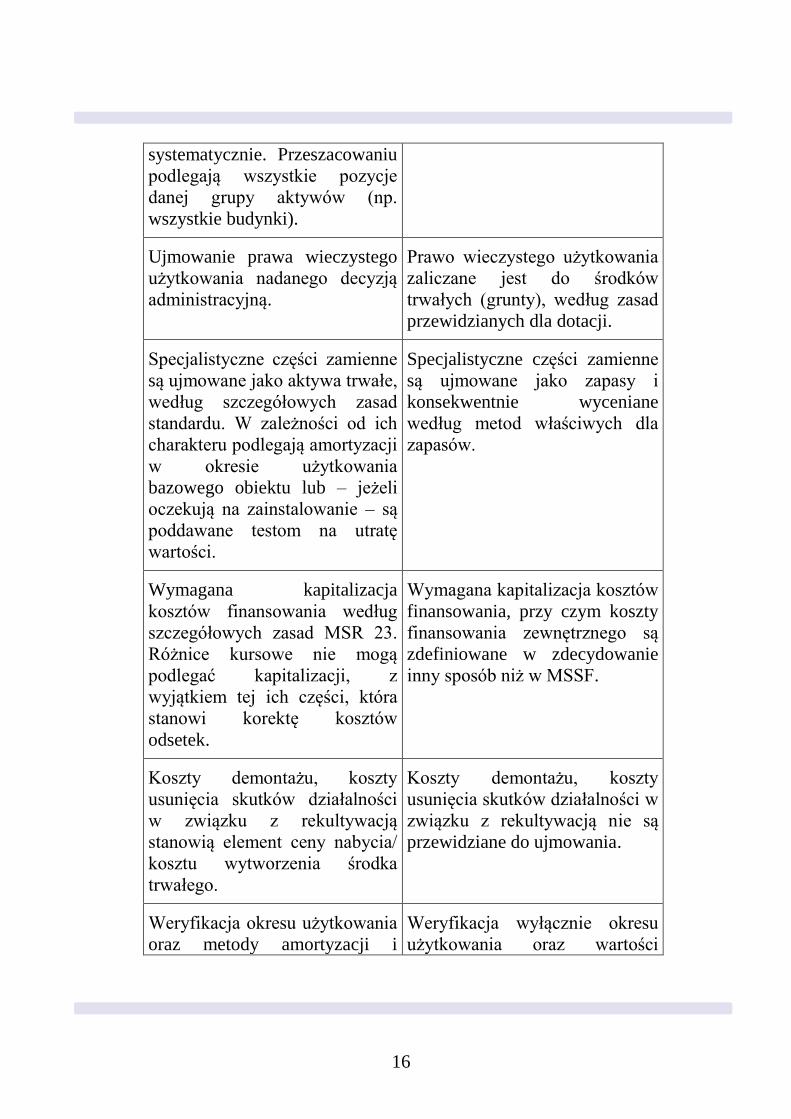

16

systematycznie. Przeszacowaniu

podlegają wszystkie pozycje

danej grupy aktywów (np.

wszystkie budynki).

Ujmowanie prawa wieczystego

użytkowania nadanego decyzją

administracyjną.

Prawo wieczystego użytkowania

zaliczane jest do środków

trwałych (grunty), według zasad

przewidzianych dla dotacji.

Specjalistyczne części zamienne

są ujmowane jako aktywa trwałe,

według szczegółowych zasad

standardu. W zależności od ich

charakteru podlegają amortyzacji

w okresie użytkowania

bazowego obiektu lub – jeżeli

oczekują na zainstalowanie – są

poddawane testom na utratę

wartości.

Specjalistyczne części zamienne

są ujmowane jako zapasy i

konsekwentnie wyceniane

według metod właściwych dla

zapasów.

Wymagana kapitalizacja

kosztów finansowania według

szczegółowych zasad MSR 23.

Różnice kursowe nie mogą

podlegać kapitalizacji, z

wyjątkiem tej ich części, która

stanowi korektę kosztów

odsetek.

Wymagana kapitalizacja kosztów

finansowania, przy czym koszty

finansowania zewnętrznego są

zdefiniowane w zdecydowanie

inny sposób niż w MSSF.

Koszty demontażu, koszty

usunięcia skutków działalności

w związku z rekultywacją

stanowią element ceny nabycia/

kosztu wytworzenia środka

trwałego.

Koszty demontażu, koszty

usunięcia skutków działalności w

związku z rekultywacją nie są

przewidziane do ujmowania.

Weryfikacja okresu użytkowania

oraz metody amortyzacji i

Weryfikacja wyłącznie okresu

użytkowania oraz wartości

17

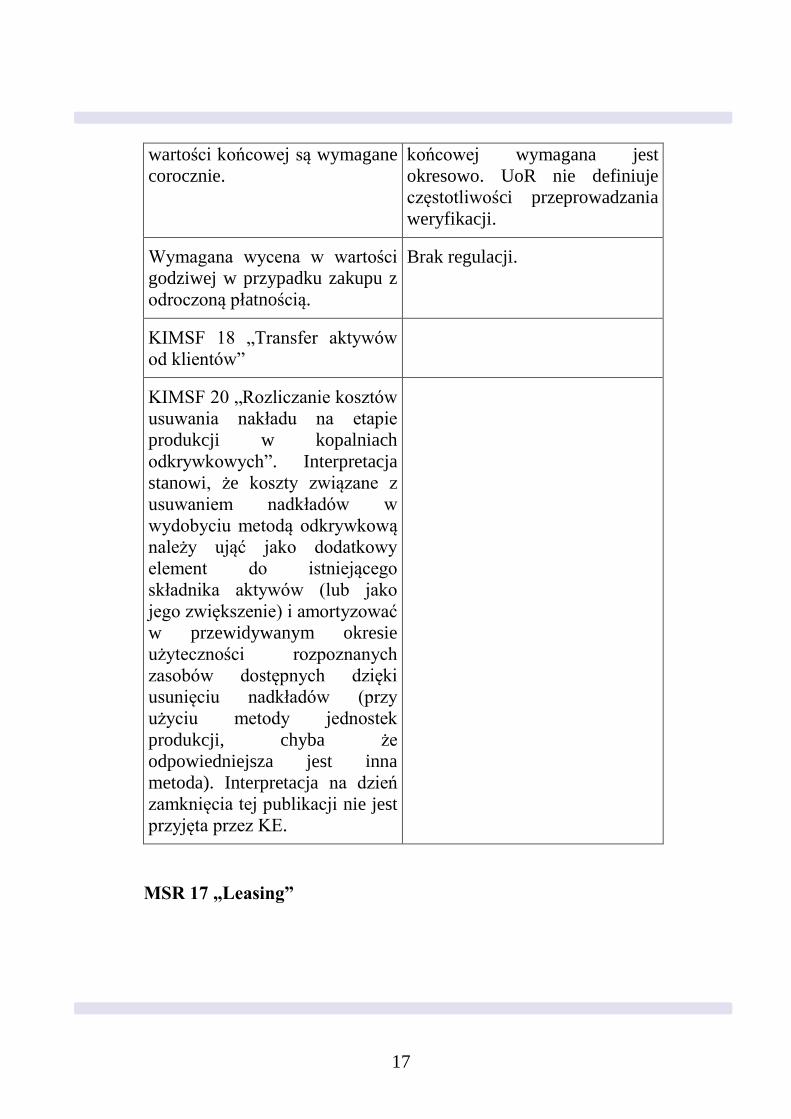

wartości końcowej są wymagane

corocznie.

końcowej wymagana jest

okresowo. UoR nie definiuje

częstotliwości przeprowadzania

weryfikacji.

Wymagana wycena w wartości

godziwej w przypadku zakupu z

odroczoną płatnością.

Brak regulacji.

KIMSF 18 „Transfer aktywów

od klientów”

KIMSF 20 „Rozliczanie kosztów

usuwania nakładu na etapie

produkcji w kopalniach

odkrywkowych”. Interpretacja

stanowi, że koszty związane z

usuwaniem nadkładów w

wydobyciu metodą odkrywkową

należy ująć jako dodatkowy

element do istniejącego

składnika aktywów (lub jako

jego zwiększenie) i amortyzować

w przewidywanym okresie

użyteczności rozpoznanych

zasobów dostępnych dzięki

usunięciu nadkładów (przy

użyciu metody jednostek

produkcji, chyba że

odpowiedniejsza jest inna

metoda). Interpretacja na dzień

zamknięcia tej publikacji nie jest

przyjęta przez KE.

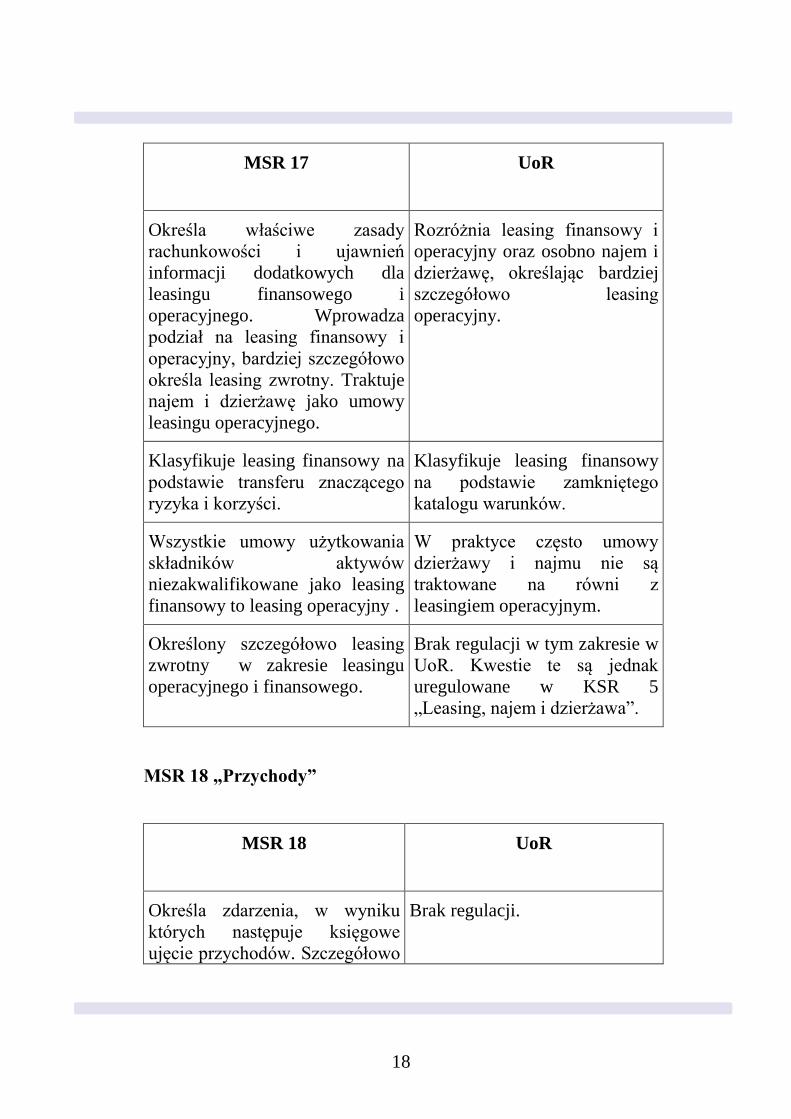

MSR 17 „Leasing”

18

MSR 17

UoR

Określa właściwe zasady

rachunkowości i ujawnień

informacji dodatkowych dla

leasingu finansowego i

operacyjnego. Wprowadza

podział na leasing finansowy i

operacyjny, bardziej szczegółowo

określa leasing zwrotny. Traktuje

najem i dzierżawę jako umowy

leasingu operacyjnego.

Rozróżnia leasing finansowy i

operacyjny oraz osobno najem i

dzierżawę, określając bardziej

szczegółowo leasing

operacyjny.

Klasyfikuje leasing finansowy na

podstawie transferu znaczącego

ryzyka i korzyści.

Klasyfikuje leasing finansowy

na podstawie zamkniętego

katalogu warunków.

Wszystkie umowy użytkowania

składników aktywów

niezakwalifikowane jako leasing

finansowy to leasing operacyjny .

W praktyce często umowy

dzierżawy i najmu nie są

traktowane na równi z

leasingiem operacyjnym.

Określony szczegółowo leasing

zwrotny w zakresie leasingu

operacyjnego i finansowego.

Brak regulacji w tym zakresie w

UoR. Kwestie te są jednak

uregulowane w KSR 5

„Leasing, najem i dzierżawa”.

MSR 18 „Przychody”

MSR 18

UoR

Określa zdarzenia, w wyniku

których następuje księgowe

ujęcie przychodów. Szczegółowo

Brak regulacji.

19

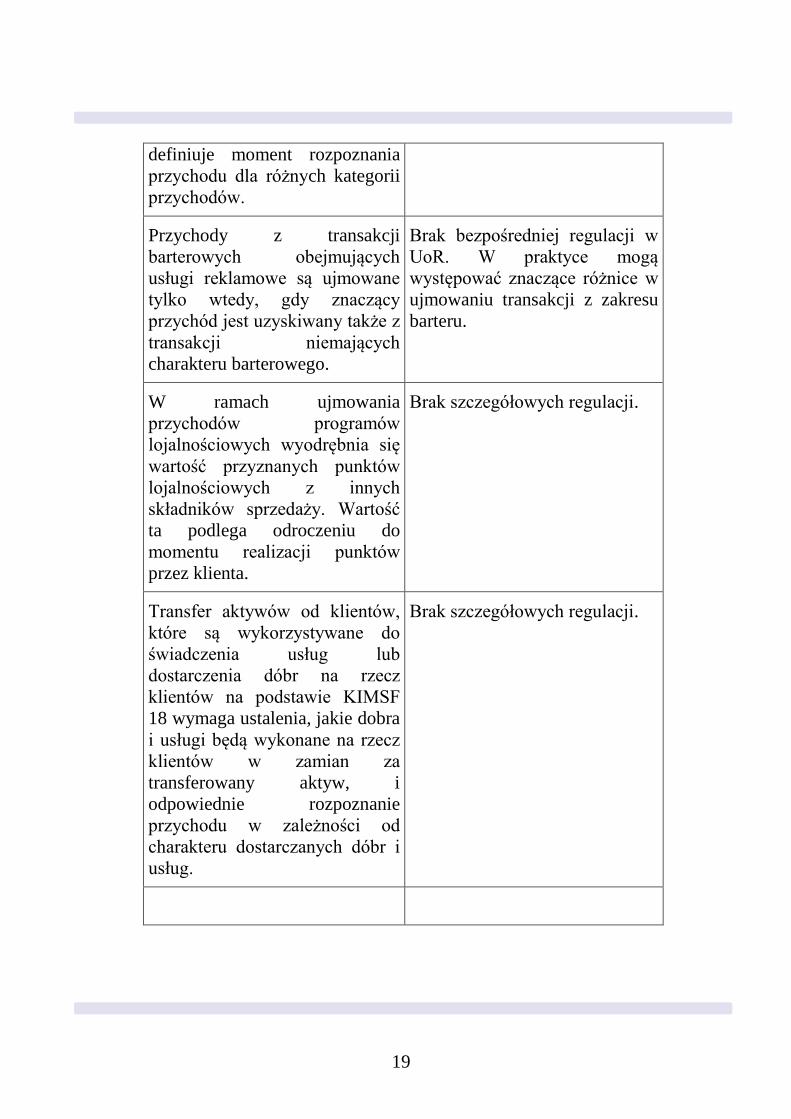

definiuje moment rozpoznania

przychodu dla różnych kategorii

przychodów.

Przychody z transakcji

barterowych obejmujących

usługi reklamowe są ujmowane

tylko wtedy, gdy znaczący

przychód jest uzyskiwany także z

transakcji niemających

charakteru barterowego.

Brak bezpośredniej regulacji w

UoR. W praktyce mogą

występować znaczące różnice w

ujmowaniu transakcji z zakresu

barteru.

W ramach ujmowania

przychodów programów

lojalnościowych wyodrębnia się

wartość przyznanych punktów

lojalnościowych z innych

składników sprzedaży. Wartość

ta podlega odroczeniu do

momentu realizacji punktów

przez klienta.

Brak szczegółowych regulacji.

Transfer aktywów od klientów,

które są wykorzystywane do

świadczenia usług lub

dostarczenia dóbr na rzecz

klientów na podstawie KIMSF

18 wymaga ustalenia, jakie dobra

i usługi będą wykonane na rzecz

klientów w zamian za

transferowany aktyw, i

odpowiednie rozpoznanie

przychodu w zależności od

charakteru dostarczanych dóbr i

usług.

Brak szczegółowych regulacji.

20

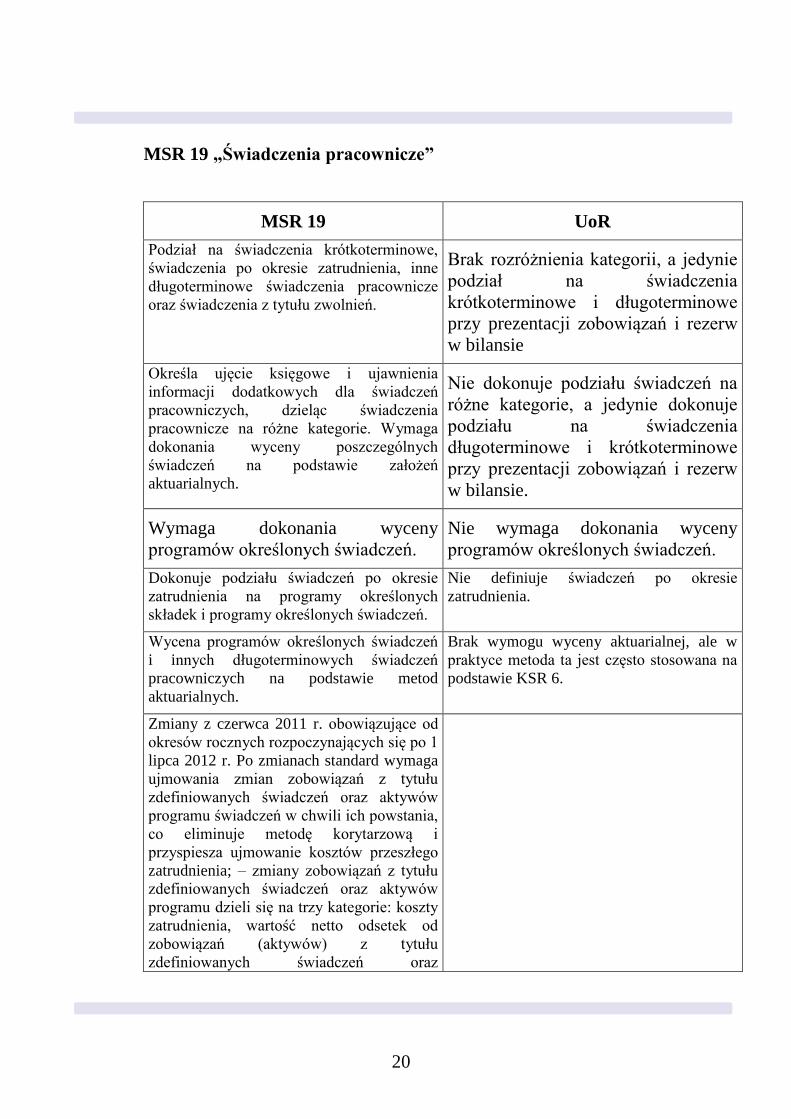

MSR 19 „Świadczenia pracownicze”

MSR 19 UoR

Podział na świadczenia krótkoterminowe,

świadczenia po okresie zatrudnienia, inne

długoterminowe świadczenia pracownicze

oraz świadczenia z tytułu zwolnień.

Brak rozróżnienia kategorii, a jedynie

podział na świadczenia

krótkoterminowe i długoterminowe

przy prezentacji zobowiązań i rezerw

w bilansie

Określa ujęcie księgowe i ujawnienia

informacji dodatkowych dla świadczeń

pracowniczych, dzieląc świadczenia

pracownicze na różne kategorie. Wymaga

dokonania wyceny poszczególnych

świadczeń na podstawie założeń

aktuarialnych.

Nie dokonuje podziału świadczeń na

różne kategorie, a jedynie dokonuje

podziału na świadczenia

długoterminowe i krótkoterminowe

przy prezentacji zobowiązań i rezerw

w bilansie.

Wymaga dokonania wyceny

programów określonych świadczeń.

Nie wymaga dokonania wyceny

programów określonych świadczeń.

Dokonuje podziału świadczeń po okresie

zatrudnienia na programy określonych

składek i programy określonych świadczeń.

Nie definiuje świadczeń po okresie

zatrudnienia.

Wycena programów określonych świadczeń

i innych długoterminowych świadczeń

pracowniczych na podstawie metod

aktuarialnych.

Brak wymogu wyceny aktuarialnej, ale w

praktyce metoda ta jest często stosowana na

podstawie KSR 6.

Zmiany z czerwca 2011 r. obowiązujące od

okresów rocznych rozpoczynających się po 1

lipca 2012 r. Po zmianach standard wymaga

ujmowania zmian zobowiązań z tytułu

zdefiniowanych świadczeń oraz aktywów

programu świadczeń w chwili ich powstania,

co eliminuje metodę korytarzową i

przyspiesza ujmowanie kosztów przeszłego

zatrudnienia; – zmiany zobowiązań z tytułu

zdefiniowanych świadczeń oraz aktywów

programu dzieli się na trzy kategorie: koszty

zatrudnienia, wartość netto odsetek od

zobowiązań (aktywów) z tytułu

zdefiniowanych świadczeń oraz

21

przeszacowanie zobowiązań (aktywów)

netto z tytułu zdefiniowanych świadczeń;

oraz – odsetki netto oblicza się przy użyciu

wskaźnika zysku z wysokiej jakości

obligacji emitowanych przez

przedsiębiorstwa. Mogą one być niższe niż

stawka stosowana dotychczas do obliczania

prognozowanego zysku z aktywów

programu, co powoduje obniżenie dochodu

netto.

MSR 20 „Dotacje rządowe oraz ujawnianie informacji na temat pomocy

rządowej”

MSR 20 UoR

Określa ujęcie księgowe i ujawnienia

informacji dodatkowych dotyczących dotacji

państwowych i innych form pomocy

państwa. Nakazuje ujęcie dotacji w

sprawozdaniu jako przychodów przyszłych

okresów lub pomniejszenie wartości

bilansowej składnika aktywów.

Wskazuje obowiązek ujęcia dotacji do

aktywów trwałych jako przychodów

przyszłych okresów.

Nie zezwala na odniesienie dotacji na kapitał

własny.

Nie zawiera zakazu odniesienia dotacji na

kapitał własny, natomiast wymaga

odniesienia dotacji na kapitał własny, jeśli

przewidują to odrębne przepisy.

Dotacje państwowe ujmuje się jedynie

wtedy, gdy występuje racjonalny stopień

pewności, że jednostka gospodarcza spełni

warunki, którymi obwarowane są te dotacje,

oraz że dotacje te rzeczywiście otrzyma.

Dotacje udzielane w formie innej niż środki

pieniężne ujmuje się zwykle według

wartości godziwej, chociaż dopuszcza się

także ich ujęcie w kwocie nominalnej

Brak szczegółowych objaśnień.

Zwrot dotacji państwowej ujmuje się jako

zmianę szacunkowej wartości księgowej,

przy czym inaczej traktuje się dotacje do

przychodu, a inaczej dotacje do aktywów.

Brak szczegółowych objaśnień.

Korzyści z tytułu otrzymanych kredytów

rządowych, oprocentowanych poniżej

warunków rynkowych rozlicza się jako

Brak szczegółowych objaśnień.

22

dotacje rządowe – wyceniane są jako różnica

między pierwotną wartością bilansową

kredytu - określoną zgodnie z MSR 39 - a

uzyskanymi wpływami.

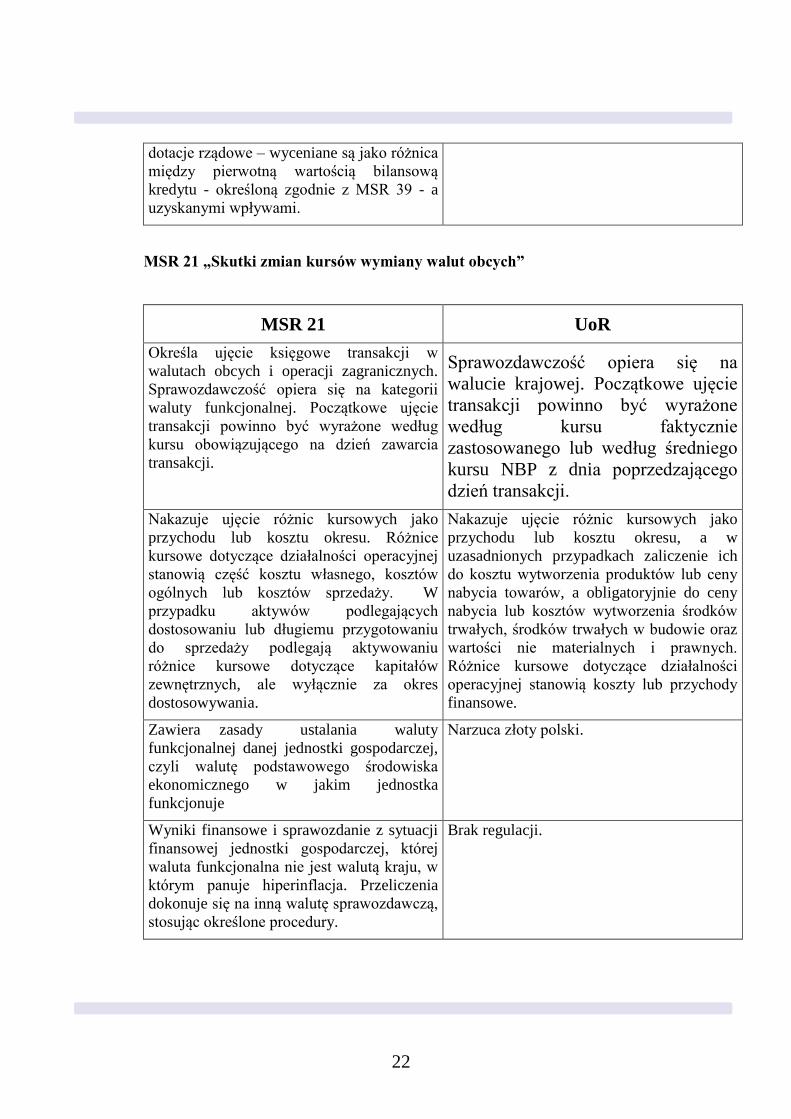

MSR 21 „Skutki zmian kursów wymiany walut obcych”

MSR 21 UoR

Określa ujęcie księgowe transakcji w

walutach obcych i operacji zagranicznych.

Sprawozdawczość opiera się na kategorii

waluty funkcjonalnej. Początkowe ujęcie

transakcji powinno być wyrażone według

kursu obowiązującego na dzień zawarcia

transakcji.

Sprawozdawczość opiera się na

walucie krajowej. Początkowe ujęcie

transakcji powinno być wyrażone

według kursu faktycznie

zastosowanego lub według średniego

kursu NBP z dnia poprzedzającego

dzień transakcji.

Nakazuje ujęcie różnic kursowych jako

przychodu lub kosztu okresu. Różnice

kursowe dotyczące działalności operacyjnej

stanowią część kosztu własnego, kosztów

ogólnych lub kosztów sprzedaży. W

przypadku aktywów podlegających

dostosowaniu lub długiemu przygotowaniu

do sprzedaży podlegają aktywowaniu

różnice kursowe dotyczące kapitałów

zewnętrznych, ale wyłącznie za okres

dostosowywania.

Nakazuje ujęcie różnic kursowych jako

przychodu lub kosztu okresu, a w

uzasadnionych przypadkach zaliczenie ich

do kosztu wytworzenia produktów lub ceny

nabycia towarów, a obligatoryjnie do ceny

nabycia lub kosztów wytworzenia środków

trwałych, środków trwałych w budowie oraz

wartości nie materialnych i prawnych.

Różnice kursowe dotyczące działalności

operacyjnej stanowią koszty lub przychody

finansowe.

Zawiera zasady ustalania waluty

funkcjonalnej danej jednostki gospodarczej,

czyli walutę podstawowego środowiska

ekonomicznego w jakim jednostka

funkcjonuje

Narzuca złoty polski.

Wyniki finansowe i sprawozdanie z sytuacji

finansowej jednostki gospodarczej, której

waluta funkcjonalna nie jest walutą kraju, w

którym panuje hiperinflacja. Przeliczenia

dokonuje się na inną walutę sprawozdawczą,

stosując określone procedury.

Brak regulacji.

23

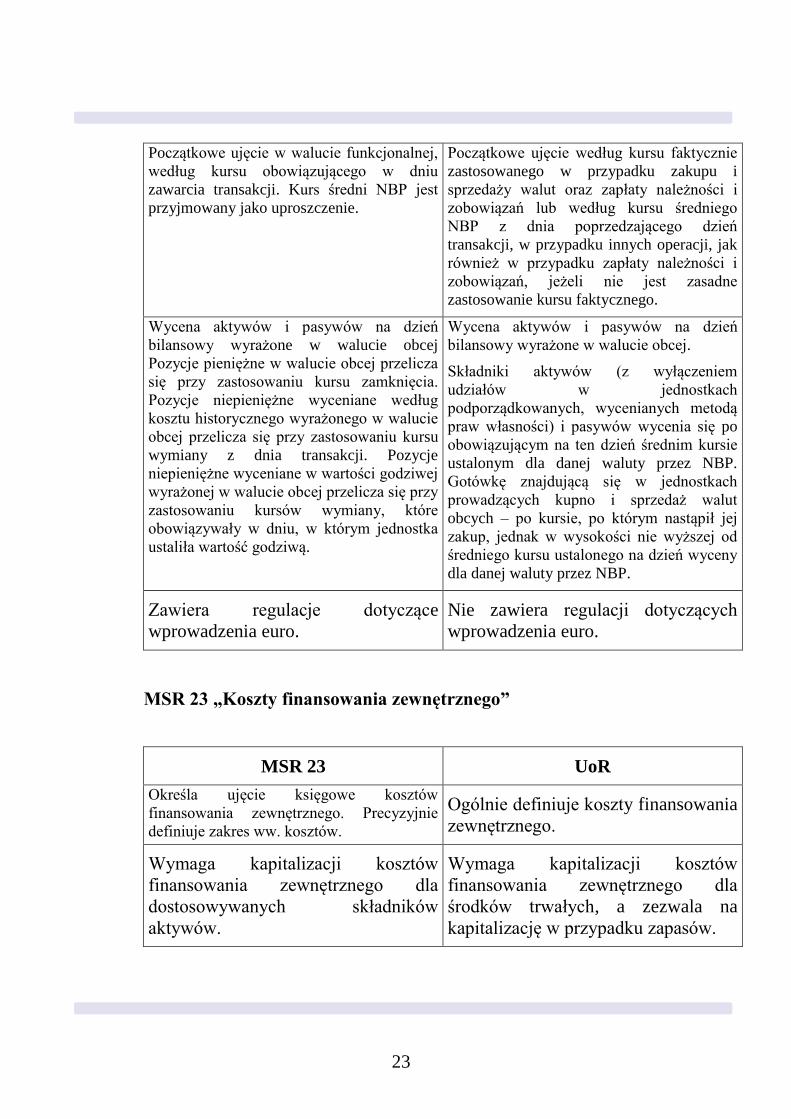

Początkowe ujęcie w walucie funkcjonalnej,

według kursu obowiązującego w dniu

zawarcia transakcji. Kurs średni NBP jest

przyjmowany jako uproszczenie.

Początkowe ujęcie według kursu faktycznie

zastosowanego w przypadku zakupu i

sprzedaży walut oraz zapłaty należności i

zobowiązań lub według kursu średniego

NBP z dnia poprzedzającego dzień

transakcji, w przypadku innych operacji, jak

również w przypadku zapłaty należności i

zobowiązań, jeżeli nie jest zasadne

zastosowanie kursu faktycznego.

Wycena aktywów i pasywów na dzień

bilansowy wyrażone w walucie obcej

Pozycje pieniężne w walucie obcej przelicza

się przy zastosowaniu kursu zamknięcia.

Pozycje niepieniężne wyceniane według

kosztu historycznego wyrażonego w walucie

obcej przelicza się przy zastosowaniu kursu

wymiany z dnia transakcji. Pozycje

niepieniężne wyceniane w wartości godziwej

wyrażonej w walucie obcej przelicza się przy

zastosowaniu kursów wymiany, które

obowiązywały w dniu, w którym jednostka

ustaliła wartość godziwą.

Wycena aktywów i pasywów na dzień

bilansowy wyrażone w walucie obcej.

Składniki aktywów (z wyłączeniem

udziałów w jednostkach

podporządkowanych, wycenianych metodą

praw własności) i pasywów wycenia się po

obowiązującym na ten dzień średnim kursie

ustalonym dla danej waluty przez NBP.

Gotówkę znajdującą się w jednostkach

prowadzących kupno i sprzedaż walut

obcych – po kursie, po którym nastąpił jej

zakup, jednak w wysokości nie wyższej od

średniego kursu ustalonego na dzień wyceny

dla danej waluty przez NBP.

Zawiera regulacje dotyczące

wprowadzenia euro.

Nie zawiera regulacji dotyczących

wprowadzenia euro.

MSR 23 „Koszty finansowania zewnętrznego”

MSR 23 UoR

Określa ujęcie księgowe kosztów

finansowania zewnętrznego. Precyzyjnie

definiuje zakres ww. kosztów.

Ogólnie definiuje koszty finansowania

zewnętrznego.

Wymaga kapitalizacji kosztów

finansowania zewnętrznego dla

dostosowywanych składników

aktywów.

Wymaga kapitalizacji kosztów

finansowania zewnętrznego dla

środków trwałych, a zezwala na

kapitalizację w przypadku zapasów.

24

Zezwala na kapitalizację różnic

kursowych jedynie w przypadku

korekty kosztów odsetkowych.

Wymaga kapitalizacji różnic

kursowych w przypadku środków

trwałych zapasów a zezwala na

kapitalizację w przypadku zapasów.

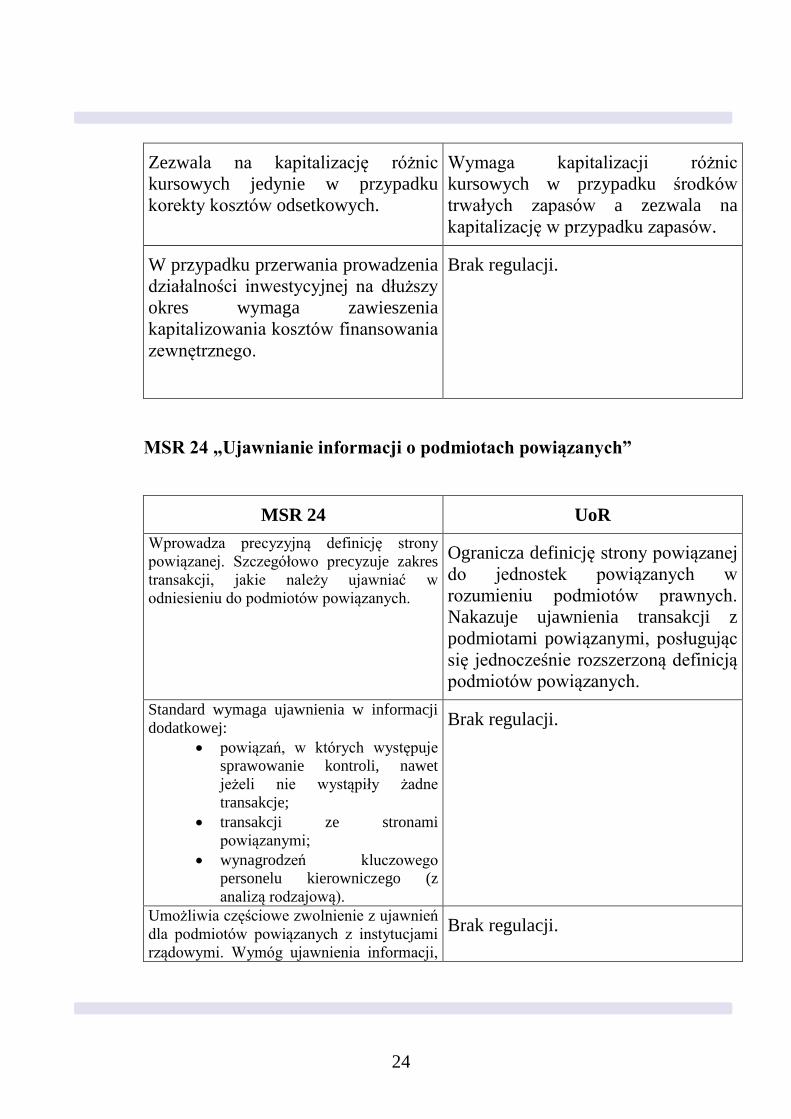

W przypadku przerwania prowadzenia

działalności inwestycyjnej na dłuższy

okres wymaga zawieszenia

kapitalizowania kosztów finansowania

zewnętrznego.

Brak regulacji.

MSR 24 „Ujawnianie informacji o podmiotach powiązanych”

MSR 24 UoR

Wprowadza precyzyjną definicję strony

powiązanej. Szczegółowo precyzuje zakres

transakcji, jakie należy ujawniać w

odniesieniu do podmiotów powiązanych.

Ogranicza definicję strony powiązanej

do jednostek powiązanych w

rozumieniu podmiotów prawnych.

Nakazuje ujawnienia transakcji z

podmiotami powiązanymi, posługując

się jednocześnie rozszerzoną definicją

podmiotów powiązanych.

Standard wymaga ujawnienia w informacji

dodatkowej:

powiązań, w których występuje

sprawowanie kontroli, nawet

jeżeli nie wystąpiły żadne

transakcje;

transakcji ze stronami

powiązanymi;

wynagrodzeń kluczowego

personelu kierowniczego (z

analizą rodzajową).

Brak regulacji.

Umożliwia częściowe zwolnienie z ujawnień

dla podmiotów powiązanych z instytucjami

rządowymi. Wymóg ujawnienia informacji,

Brak regulacji.

25

które są kosztowne w zebraniu danych oraz

mniej wartościowe dla użytkowników

sprawozdań finansowych zostały

wyeliminowane.

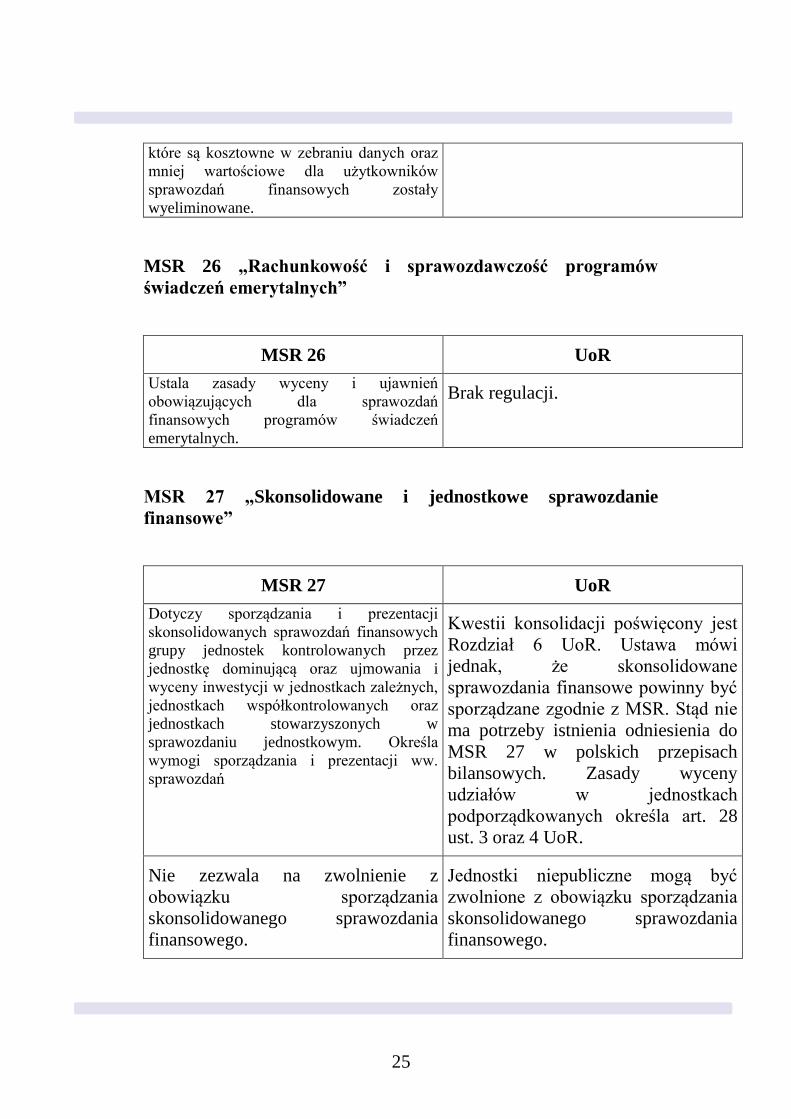

MSR 26 „Rachunkowość i sprawozdawczość programów

świadczeń emerytalnych”

MSR 26 UoR

Ustala zasady wyceny i ujawnień

obowiązujących dla sprawozdań

finansowych programów świadczeń

emerytalnych.

Brak regulacji.

MSR 27 „Skonsolidowane i jednostkowe sprawozdanie

finansowe”

MSR 27 UoR

Dotyczy sporządzania i prezentacji

skonsolidowanych sprawozdań finansowych

grupy jednostek kontrolowanych przez

jednostkę dominującą oraz ujmowania i

wyceny inwestycji w jednostkach zależnych,

jednostkach współkontrolowanych oraz

jednostkach stowarzyszonych w

sprawozdaniu jednostkowym. Określa

wymogi sporządzania i prezentacji ww.

sprawozdań

Kwestii konsolidacji poświęcony jest

Rozdział 6 UoR. Ustawa mówi

jednak, że skonsolidowane

sprawozdania finansowe powinny być

sporządzane zgodnie z MSR. Stąd nie

ma potrzeby istnienia odniesienia do

MSR 27 w polskich przepisach

bilansowych. Zasady wyceny

udziałów w jednostkach

podporządkowanych określa art. 28

ust. 3 oraz 4 UoR.

Nie zezwala na zwolnienie z

obowiązku sporządzania

skonsolidowanego sprawozdania

finansowego.

Jednostki niepubliczne mogą być

zwolnione z obowiązku sporządzania

skonsolidowanego sprawozdania

finansowego.

26

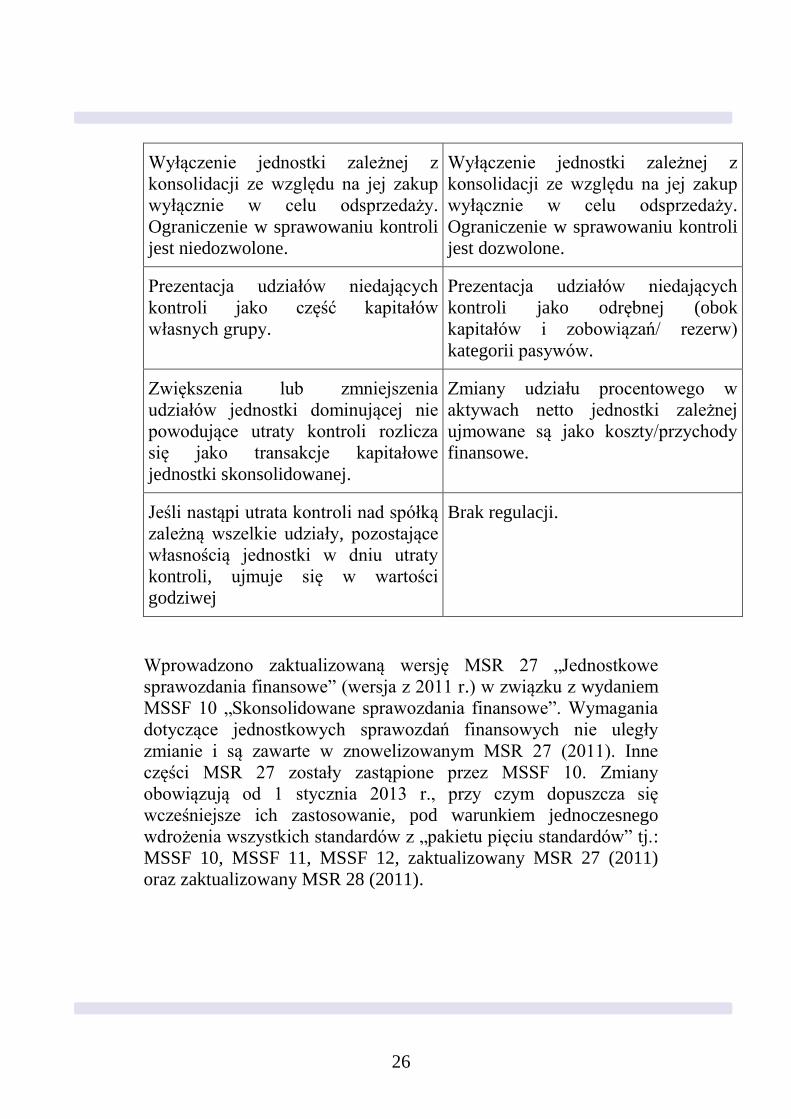

Wyłączenie jednostki zależnej z

konsolidacji ze względu na jej zakup

wyłącznie w celu odsprzedaży.

Ograniczenie w sprawowaniu kontroli

jest niedozwolone.

Wyłączenie jednostki zależnej z

konsolidacji ze względu na jej zakup

wyłącznie w celu odsprzedaży.

Ograniczenie w sprawowaniu kontroli

jest dozwolone.

Prezentacja udziałów niedających

kontroli jako część kapitałów

własnych grupy.

Prezentacja udziałów niedających

kontroli jako odrębnej (obok

kapitałów i zobowiązań/ rezerw)

kategorii pasywów.

Zwiększenia lub zmniejszenia

udziałów jednostki dominującej nie

powodujące utraty kontroli rozlicza

się jako transakcje kapitałowe

jednostki skonsolidowanej.

Zmiany udziału procentowego w

aktywach netto jednostki zależnej

ujmowane są jako koszty/przychody

finansowe.

Jeśli nastąpi utrata kontroli nad spółką

zależną wszelkie udziały, pozostające

własnością jednostki w dniu utraty

kontroli, ujmuje się w wartości

godziwej

Brak regulacji.

Wprowadzono zaktualizowaną wersję MSR 27 „Jednostkowe

sprawozdania finansowe” (wersja z 2011 r.) w związku z wydaniem

MSSF 10 „Skonsolidowane sprawozdania finansowe”. Wymagania

dotyczące jednostkowych sprawozdań finansowych nie uległy

zmianie i są zawarte w znowelizowanym MSR 27 (2011). Inne

części MSR 27 zostały zastąpione przez MSSF 10. Zmiany

obowiązują od 1 stycznia 2013 r., przy czym dopuszcza się

wcześniejsze ich zastosowanie, pod warunkiem jednoczesnego

wdrożenia wszystkich standardów z „pakietu pięciu standardów” tj.:

MSSF 10, MSSF 11, MSSF 12, zaktualizowany MSR 27 (2011)

oraz zaktualizowany MSR 28 (2011).

27

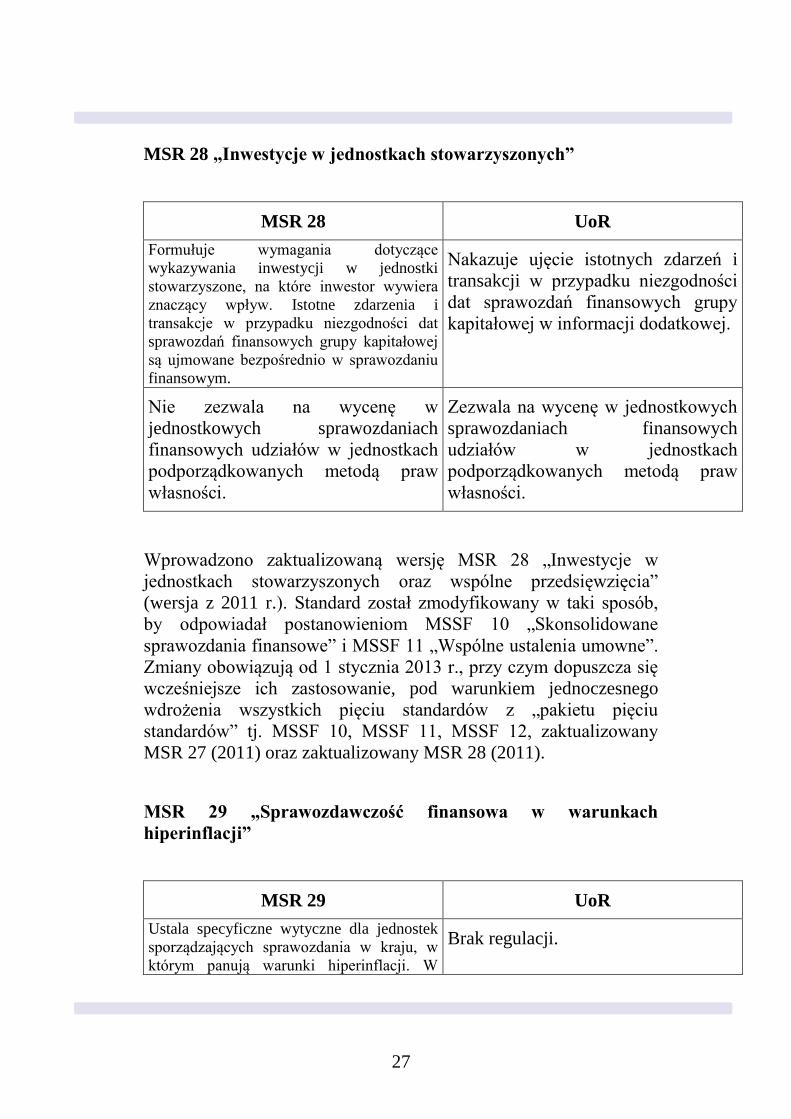

MSR 28 „Inwestycje w jednostkach stowarzyszonych”

MSR 28 UoR

Formułuje wymagania dotyczące

wykazywania inwestycji w jednostki

stowarzyszone, na które inwestor wywiera

znaczący wpływ. Istotne zdarzenia i

transakcje w przypadku niezgodności dat

sprawozdań finansowych grupy kapitałowej

są ujmowane bezpośrednio w sprawozdaniu

finansowym.

Nakazuje ujęcie istotnych zdarzeń i

transakcji w przypadku niezgodności

dat sprawozdań finansowych grupy

kapitałowej w informacji dodatkowej.

Nie zezwala na wycenę w

jednostkowych sprawozdaniach

finansowych udziałów w jednostkach

podporządkowanych metodą praw

własności.

Zezwala na wycenę w jednostkowych

sprawozdaniach finansowych

udziałów w jednostkach

podporządkowanych metodą praw

własności.

Wprowadzono zaktualizowaną wersję MSR 28 „Inwestycje w

jednostkach stowarzyszonych oraz wspólne przedsięwzięcia”

(wersja z 2011 r.). Standard został zmodyfikowany w taki sposób,

by odpowiadał postanowieniom MSSF 10 „Skonsolidowane

sprawozdania finansowe” i MSSF 11 „Wspólne ustalenia umowne”.

Zmiany obowiązują od 1 stycznia 2013 r., przy czym dopuszcza się

wcześniejsze ich zastosowanie, pod warunkiem jednoczesnego

wdrożenia wszystkich pięciu standardów z „pakietu pięciu

standardów” tj. MSSF 10, MSSF 11, MSSF 12, zaktualizowany

MSR 27 (2011) oraz zaktualizowany MSR 28 (2011).

MSR 29 „Sprawozdawczość finansowa w warunkach

hiperinflacji”

MSR 29 UoR

Ustala specyficzne wytyczne dla jednostek

sporządzających sprawozdania w kraju, w

którym panują warunki hiperinflacji. W

Brak regulacji.

28

przypadku przekształcenia sprawozdania

standard nakazuje stosować ogólny indeks

cen.

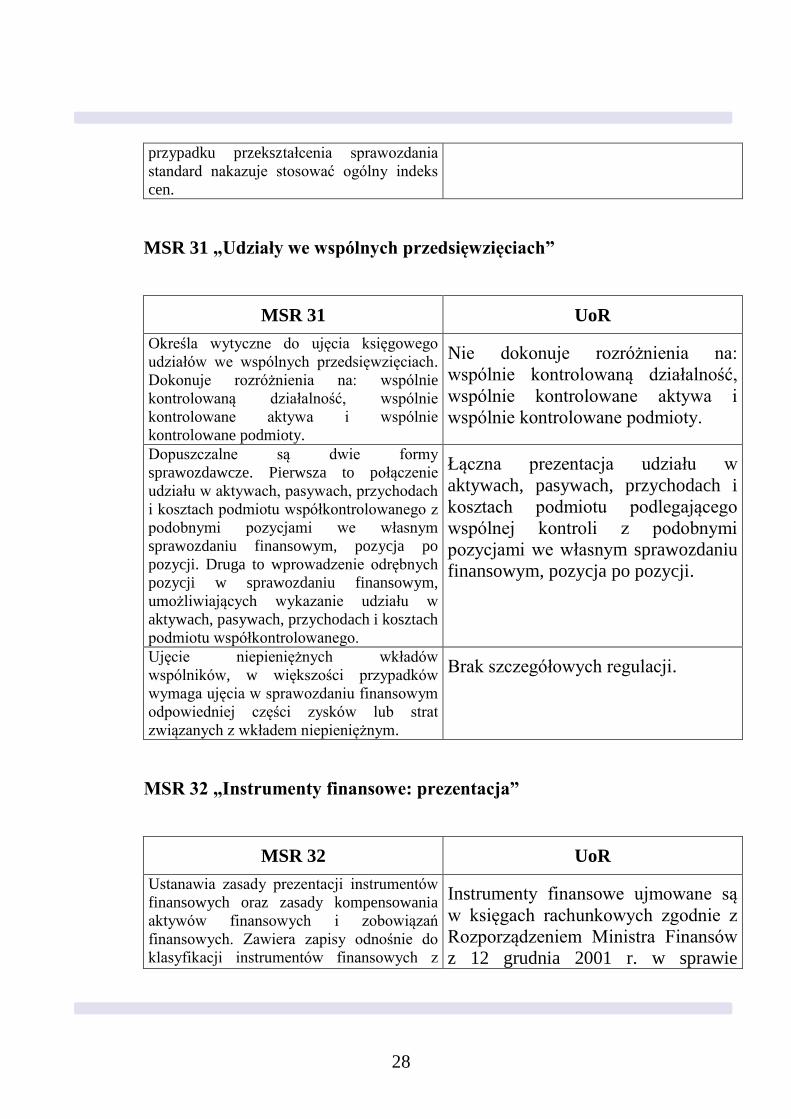

MSR 31 „Udziały we wspólnych przedsięwzięciach”

MSR 31 UoR

Określa wytyczne do ujęcia księgowego

udziałów we wspólnych przedsięwzięciach.

Dokonuje rozróżnienia na: wspólnie

kontrolowaną działalność, wspólnie

kontrolowane aktywa i wspólnie

kontrolowane podmioty.

Nie dokonuje rozróżnienia na:

wspólnie kontrolowaną działalność,

wspólnie kontrolowane aktywa i

wspólnie kontrolowane podmioty.

Dopuszczalne są dwie formy

sprawozdawcze. Pierwsza to połączenie

udziału w aktywach, pasywach, przychodach

i kosztach podmiotu współkontrolowanego z

podobnymi pozycjami we własnym

sprawozdaniu finansowym, pozycja po

pozycji. Druga to wprowadzenie odrębnych

pozycji w sprawozdaniu finansowym,

umożliwiających wykazanie udziału w

aktywach, pasywach, przychodach i kosztach

podmiotu współkontrolowanego.

Łączna prezentacja udziału w

aktywach, pasywach, przychodach i

kosztach podmiotu podlegającego

wspólnej kontroli z podobnymi

pozycjami we własnym sprawozdaniu

finansowym, pozycja po pozycji.

Ujęcie niepieniężnych wkładów

wspólników, w większości przypadków

wymaga ujęcia w sprawozdaniu finansowym

odpowiedniej części zysków lub strat

związanych z wkładem niepieniężnym.

Brak szczegółowych regulacji.

MSR 32 „Instrumenty finansowe: prezentacja”

MSR 32 UoR

Ustanawia zasady prezentacji instrumentów

finansowych oraz zasady kompensowania

aktywów finansowych i zobowiązań

finansowych. Zawiera zapisy odnośnie do

klasyfikacji instrumentów finansowych z

Instrumenty finansowe ujmowane są

w księgach rachunkowych zgodnie z

Rozporządzeniem Ministra Finansów

z 12 grudnia 2001 r. w sprawie

29

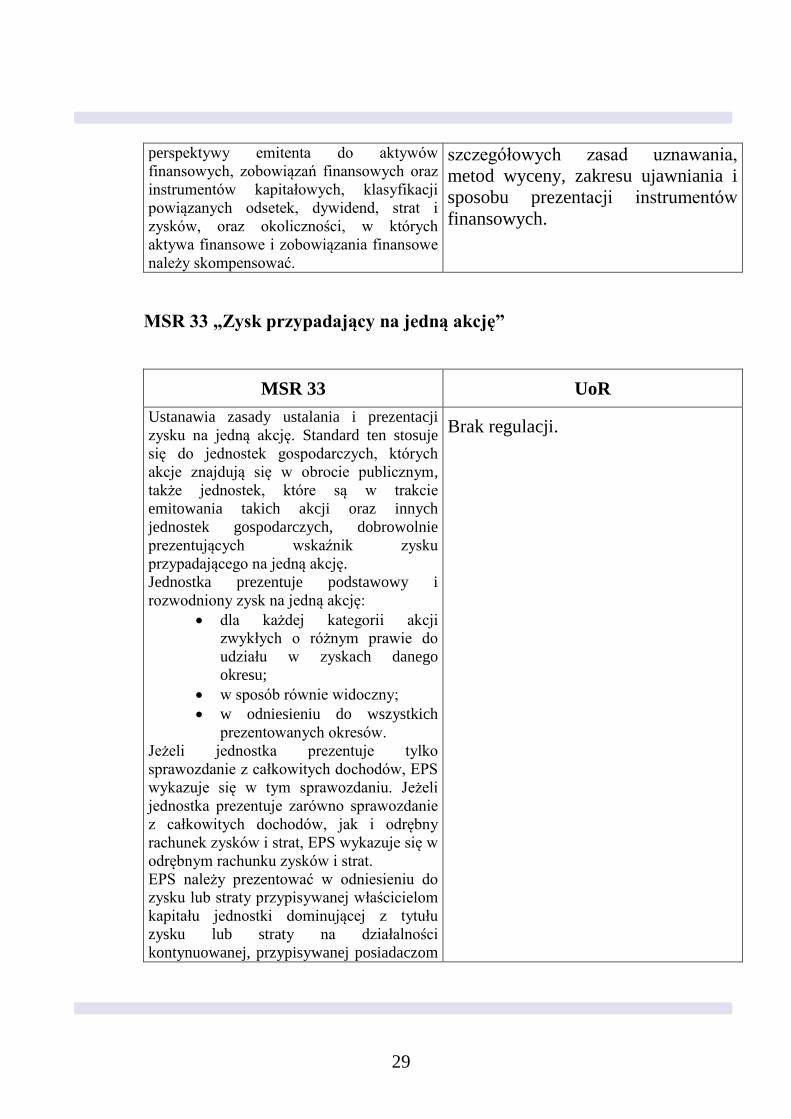

perspektywy emitenta do aktywów

finansowych, zobowiązań finansowych oraz

instrumentów kapitałowych, klasyfikacji

powiązanych odsetek, dywidend, strat i

zysków, oraz okoliczności, w których

aktywa finansowe i zobowiązania finansowe

należy skompensować.

szczegółowych zasad uznawania,

metod wyceny, zakresu ujawniania i

sposobu prezentacji instrumentów

finansowych.

MSR 33 „Zysk przypadający na jedną akcję”

MSR 33 UoR

Ustanawia zasady ustalania i prezentacji

zysku na jedną akcję. Standard ten stosuje

się do jednostek gospodarczych, których

akcje znajdują się w obrocie publicznym,

także jednostek, które są w trakcie

emitowania takich akcji oraz innych

jednostek gospodarczych, dobrowolnie

prezentujących wskaźnik zysku

przypadającego na jedną akcję.

Jednostka prezentuje podstawowy i

rozwodniony zysk na jedną akcję:

dla każdej kategorii akcji

zwykłych o różnym prawie do

udziału w zyskach danego

okresu;

w sposób równie widoczny;

w odniesieniu do wszystkich

prezentowanych okresów.

Jeżeli jednostka prezentuje tylko

sprawozdanie z całkowitych dochodów, EPS

wykazuje się w tym sprawozdaniu. Jeżeli

jednostka prezentuje zarówno sprawozdanie

z całkowitych dochodów, jak i odrębny

rachunek zysków i strat, EPS wykazuje się w

odrębnym rachunku zysków i strat.

EPS należy prezentować w odniesieniu do

zysku lub straty przypisywanej właścicielom

kapitału jednostki dominującej z tytułu

zysku lub straty na działalności

kontynuowanej, przypisywanej posiadaczom

Brak regulacji.

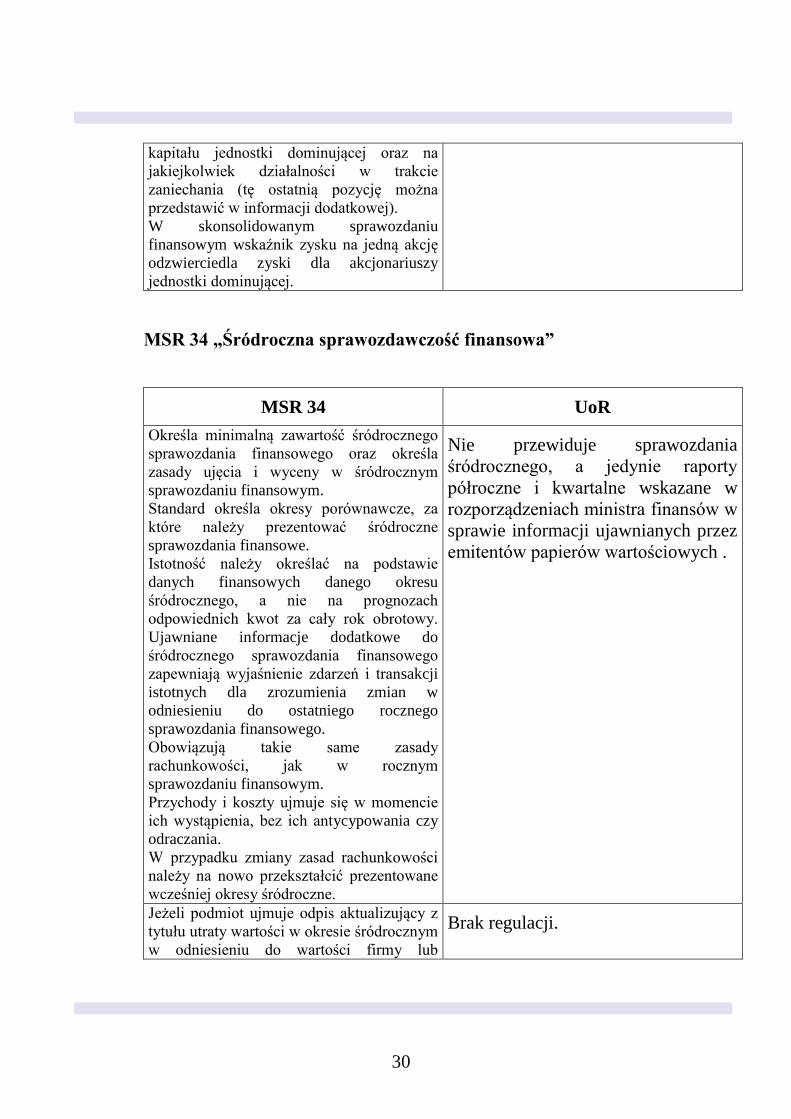

30

kapitału jednostki dominującej oraz na

jakiejkolwiek działalności w trakcie

zaniechania (tę ostatnią pozycję można

przedstawić w informacji dodatkowej).

W skonsolidowanym sprawozdaniu

finansowym wskaźnik zysku na jedną akcję

odzwierciedla zyski dla akcjonariuszy

jednostki dominującej.

MSR 34 „Śródroczna sprawozdawczość finansowa”

MSR 34 UoR

Określa minimalną zawartość śródrocznego

sprawozdania finansowego oraz określa

zasady ujęcia i wyceny w śródrocznym

sprawozdaniu finansowym.

Standard określa okresy porównawcze, za

które należy prezentować śródroczne

sprawozdania finansowe.

Istotność należy określać na podstawie

danych finansowych danego okresu

śródrocznego, a nie na prognozach

odpowiednich kwot za cały rok obrotowy.

Ujawniane informacje dodatkowe do

śródrocznego sprawozdania finansowego

zapewniają wyjaśnienie zdarzeń i transakcji

istotnych dla zrozumienia zmian w

odniesieniu do ostatniego rocznego

sprawozdania finansowego.

Obowiązują takie same zasady

rachunkowości, jak w rocznym

sprawozdaniu finansowym.

Przychody i koszty ujmuje się w momencie

ich wystąpienia, bez ich antycypowania czy

odraczania.

W przypadku zmiany zasad rachunkowości

należy na nowo przekształcić prezentowane

wcześniej okresy śródroczne.

Nie przewiduje sprawozdania

śródrocznego, a jedynie raporty

półroczne i kwartalne wskazane w

rozporządzeniach ministra finansów w

sprawie informacji ujawnianych przez

emitentów papierów wartościowych .

Jeżeli podmiot ujmuje odpis aktualizujący z

tytułu utraty wartości w okresie śródrocznym

w odniesieniu do wartości firmy lub

Brak regulacji.

31

inwestycji w instrumenty kapitałowe lub

aktywa finansowe wykazywane po koszcie,

taka utrata wartości nie podlega odwróceniu

w kolejnych sprawozdaniach śródrocznych

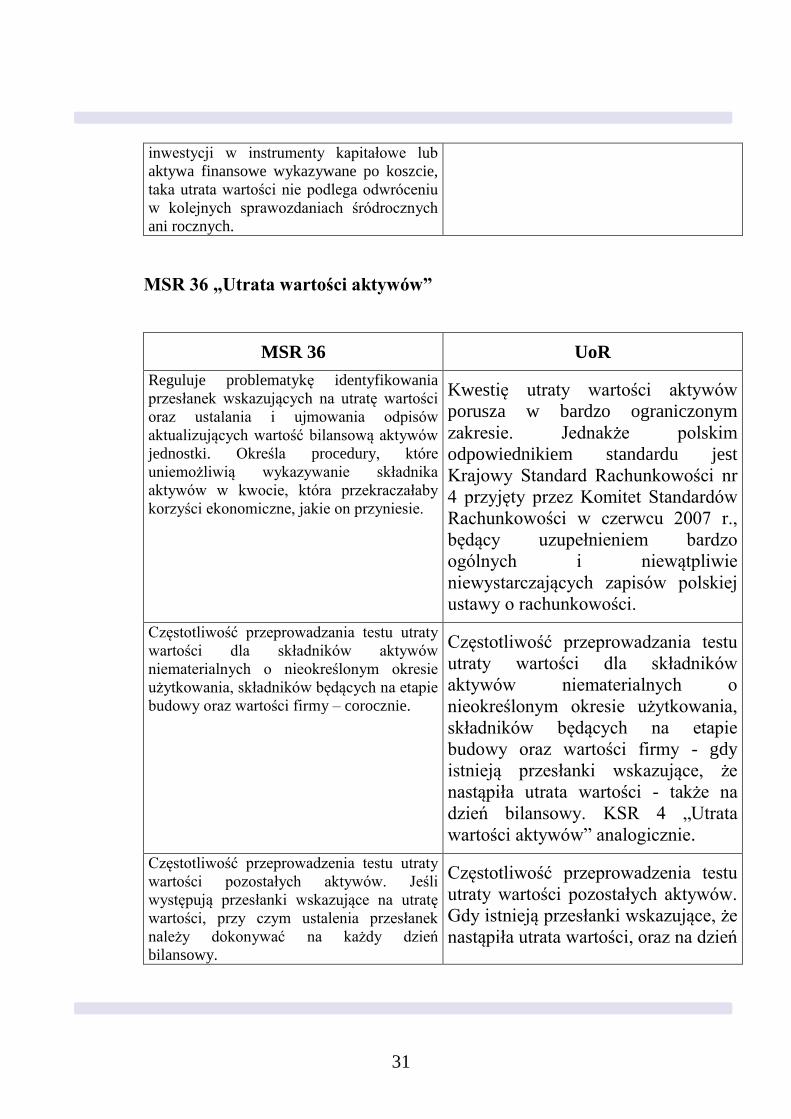

ani rocznych.

MSR 36 „Utrata wartości aktywów”

MSR 36 UoR

Reguluje problematykę identyfikowania

przesłanek wskazujących na utratę wartości

oraz ustalania i ujmowania odpisów

aktualizujących wartość bilansową aktywów

jednostki. Określa procedury, które

uniemożliwią wykazywanie składnika

aktywów w kwocie, która przekraczałaby

korzyści ekonomiczne, jakie on przyniesie.

Kwestię utraty wartości aktywów

porusza w bardzo ograniczonym

zakresie. Jednakże polskim

odpowiednikiem standardu jest

Krajowy Standard Rachunkowości nr

4 przyjęty przez Komitet Standardów

Rachunkowości w czerwcu 2007 r.,

będący uzupełnieniem bardzo

ogólnych i niewątpliwie

niewystarczających zapisów polskiej

ustawy o rachunkowości.

Częstotliwość przeprowadzania testu utraty

wartości dla składników aktywów

niematerialnych o nieokreślonym okresie

użytkowania, składników będących na etapie

budowy oraz wartości firmy – corocznie.

Częstotliwość przeprowadzania testu

utraty wartości dla składników

aktywów niematerialnych o

nieokreślonym okresie użytkowania,

składników będących na etapie

budowy oraz wartości firmy - gdy

istnieją przesłanki wskazujące, że

nastąpiła utrata wartości - także na

dzień bilansowy. KSR 4 „Utrata

wartości aktywów” analogicznie.

Częstotliwość przeprowadzenia testu utraty

wartości pozostałych aktywów. Jeśli

występują przesłanki wskazujące na utratę

wartości, przy czym ustalenia przesłanek

należy dokonywać na każdy dzień

bilansowy.

Częstotliwość przeprowadzenia testu

utraty wartości pozostałych aktywów.

Gdy istnieją przesłanki wskazujące, że

nastąpiła utrata wartości, oraz na dzień

32

bilansowy.

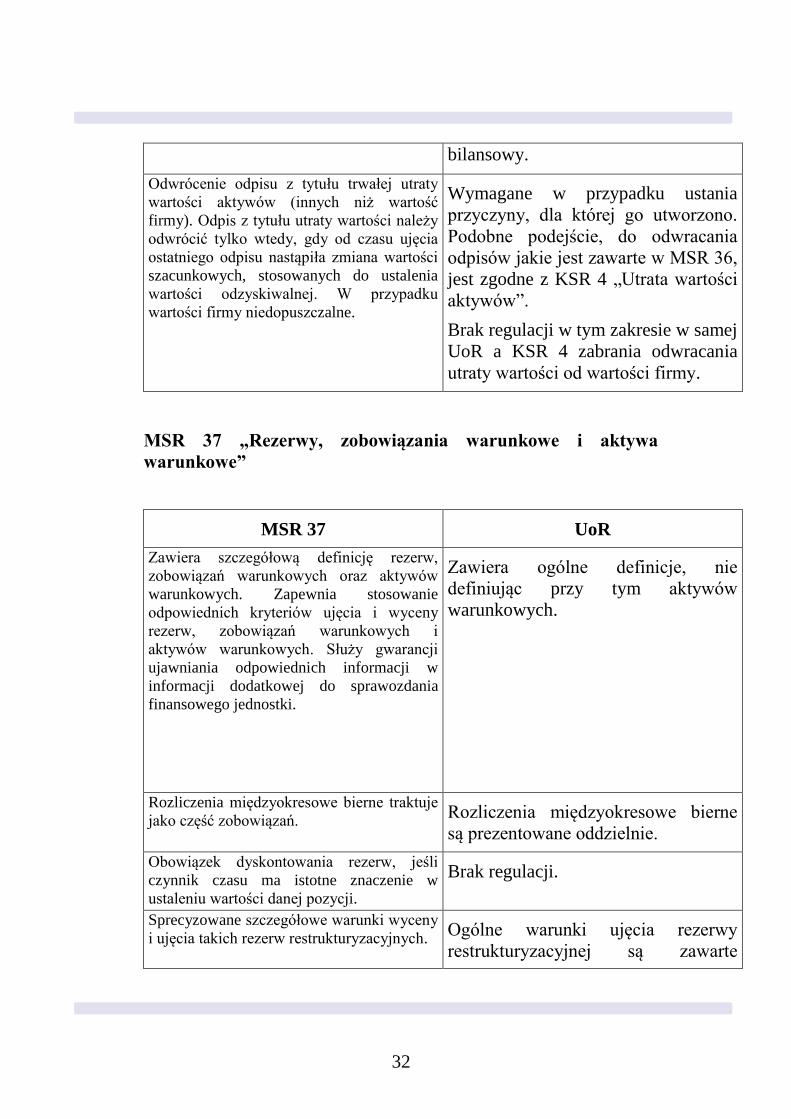

Odwrócenie odpisu z tytułu trwałej utraty

wartości aktywów (innych niż wartość

firmy). Odpis z tytułu utraty wartości należy

odwrócić tylko wtedy, gdy od czasu ujęcia

ostatniego odpisu nastąpiła zmiana wartości

szacunkowych, stosowanych do ustalenia

wartości odzyskiwalnej. W przypadku

wartości firmy niedopuszczalne.

Wymagane w przypadku ustania

przyczyny, dla której go utworzono.

Podobne podejście, do odwracania

odpisów jakie jest zawarte w MSR 36,

jest zgodne z KSR 4 „Utrata wartości

aktywów”.

Brak regulacji w tym zakresie w samej

UoR a KSR 4 zabrania odwracania

utraty wartości od wartości firmy.

MSR 37 „Rezerwy, zobowiązania warunkowe i aktywa

warunkowe”

MSR 37 UoR

Zawiera szczegółową definicję rezerw,

zobowiązań warunkowych oraz aktywów

warunkowych. Zapewnia stosowanie

odpowiednich kryteriów ujęcia i wyceny

rezerw, zobowiązań warunkowych i

aktywów warunkowych. Służy gwarancji

ujawniania odpowiednich informacji w

informacji dodatkowej do sprawozdania

finansowego jednostki.

Zawiera ogólne definicje, nie

definiując przy tym aktywów

warunkowych.

Rozliczenia międzyokresowe bierne traktuje

jako część zobowiązań. Rozliczenia międzyokresowe bierne

są prezentowane oddzielnie.

Obowiązek dyskontowania rezerw, jeśli

czynnik czasu ma istotne znaczenie w

ustaleniu wartości danej pozycji.

Brak regulacji.

Sprecyzowane szczegółowe warunki wyceny

i ujęcia takich rezerw restrukturyzacyjnych. Ogólne warunki ujęcia rezerwy

restrukturyzacyjnej są zawarte

33

bezpośrednio w UoR.

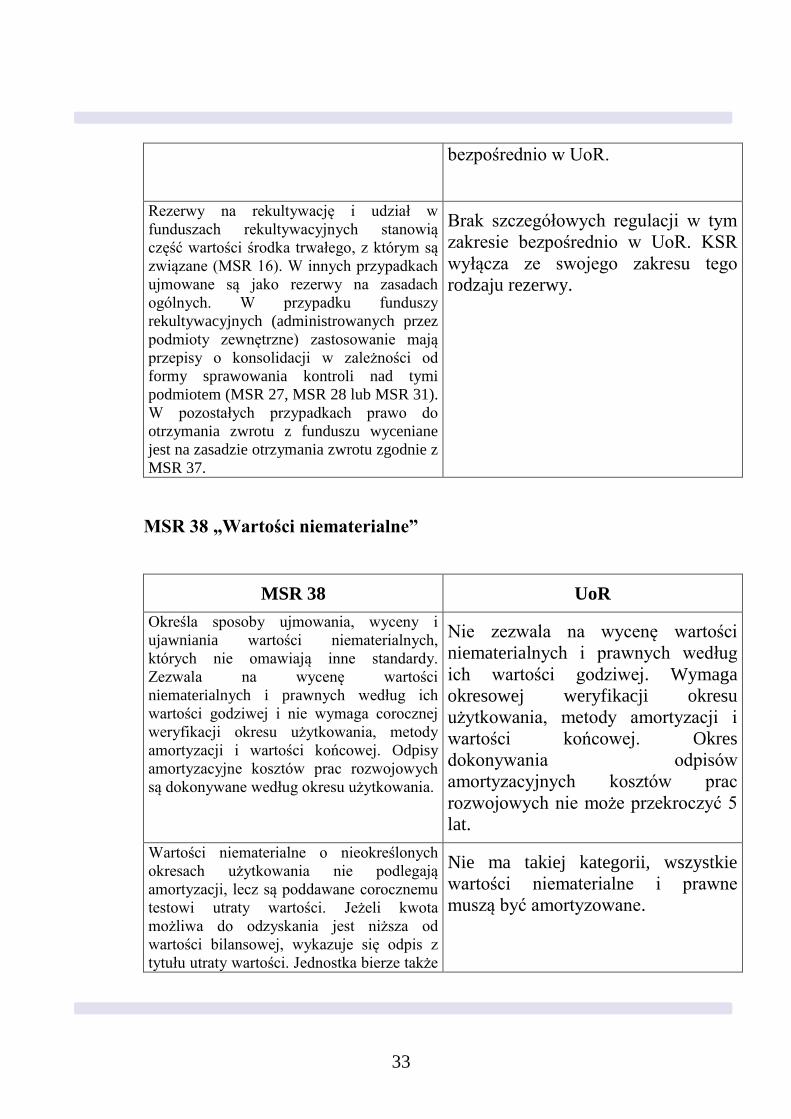

Rezerwy na rekultywację i udział w

funduszach rekultywacyjnych stanowią

część wartości środka trwałego, z którym są

związane (MSR 16). W innych przypadkach

ujmowane są jako rezerwy na zasadach

ogólnych. W przypadku funduszy

rekultywacyjnych (administrowanych przez

podmioty zewnętrzne) zastosowanie mają

przepisy o konsolidacji w zależności od

formy sprawowania kontroli nad tymi

podmiotem (MSR 27, MSR 28 lub MSR 31).

W pozostałych przypadkach prawo do

otrzymania zwrotu z funduszu wyceniane

jest na zasadzie otrzymania zwrotu zgodnie z

MSR 37.

Brak szczegółowych regulacji w tym

zakresie bezpośrednio w UoR. KSR

wyłącza ze swojego zakresu tego

rodzaju rezerwy.

MSR 38 „Wartości niematerialne”

MSR 38 UoR

Określa sposoby ujmowania, wyceny i

ujawniania wartości niematerialnych,

których nie omawiają inne standardy.

Zezwala na wycenę wartości

niematerialnych i prawnych według ich

wartości godziwej i nie wymaga corocznej

weryfikacji okresu użytkowania, metody

amortyzacji i wartości końcowej. Odpisy

amortyzacyjne kosztów prac rozwojowych

są dokonywane według okresu użytkowania.

Nie zezwala na wycenę wartości

niematerialnych i prawnych według

ich wartości godziwej. Wymaga

okresowej weryfikacji okresu

użytkowania, metody amortyzacji i

wartości końcowej. Okres

dokonywania odpisów

amortyzacyjnych kosztów prac

rozwojowych nie może przekroczyć 5

lat.

Wartości niematerialne o nieokreślonych

okresach użytkowania nie podlegają

amortyzacji, lecz są poddawane corocznemu

testowi utraty wartości. Jeżeli kwota

możliwa do odzyskania jest niższa od

wartości bilansowej, wykazuje się odpis z

tytułu utraty wartości. Jednostka bierze także

Nie ma takiej kategorii, wszystkie

wartości niematerialne i prawne

muszą być amortyzowane.

34

pod uwagę to, czy dana wartość

niematerialna ma nadal nieokreślony okres

użytkowania.

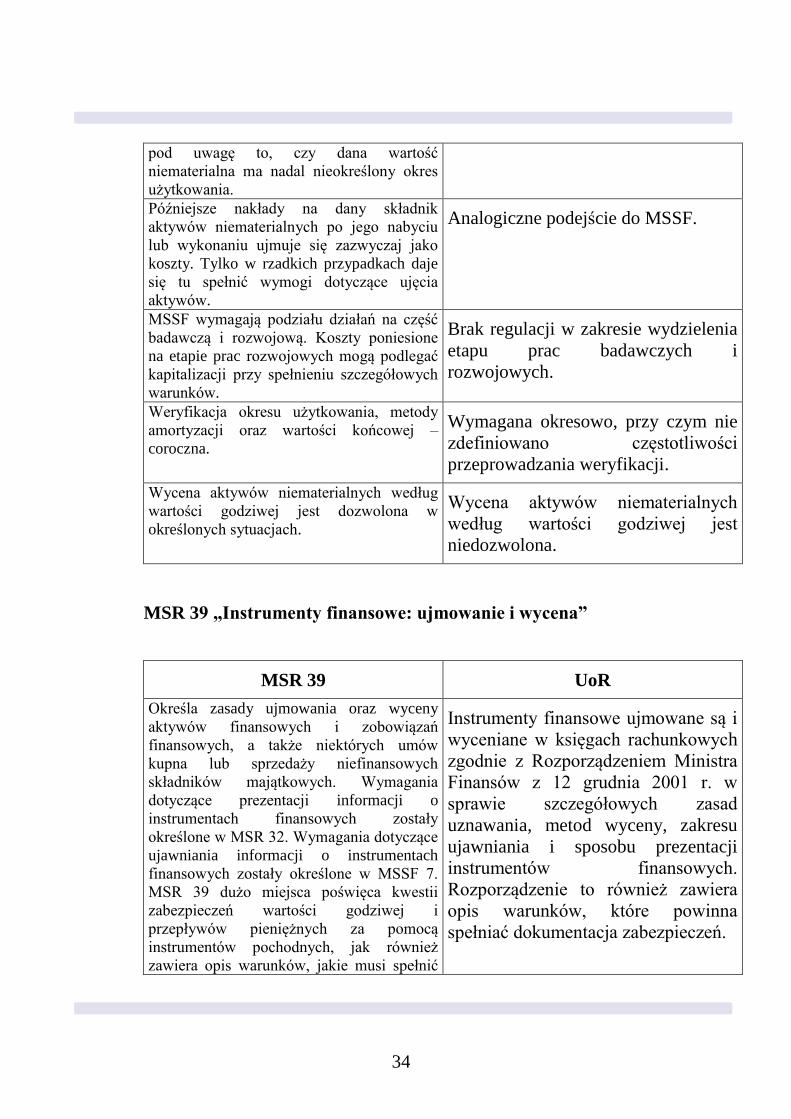

Późniejsze nakłady na dany składnik

aktywów niematerialnych po jego nabyciu

lub wykonaniu ujmuje się zazwyczaj jako

koszty. Tylko w rzadkich przypadkach daje

się tu spełnić wymogi dotyczące ujęcia

aktywów.

Analogiczne podejście do MSSF.

MSSF wymagają podziału działań na część

badawczą i rozwojową. Koszty poniesione

na etapie prac rozwojowych mogą podlegać

kapitalizacji przy spełnieniu szczegółowych

warunków.

Brak regulacji w zakresie wydzielenia

etapu prac badawczych i

rozwojowych.

Weryfikacja okresu użytkowania, metody

amortyzacji oraz wartości końcowej –

coroczna.

Wymagana okresowo, przy czym nie

zdefiniowano częstotliwości

przeprowadzania weryfikacji.

Wycena aktywów niematerialnych według

wartości godziwej jest dozwolona w

określonych sytuacjach.

Wycena aktywów niematerialnych

według wartości godziwej jest

niedozwolona.

MSR 39 „Instrumenty finansowe: ujmowanie i wycena”

MSR 39 UoR

Określa zasady ujmowania oraz wyceny

aktywów finansowych i zobowiązań

finansowych, a także niektórych umów

kupna lub sprzedaży niefinansowych

składników majątkowych. Wymagania

dotyczące prezentacji informacji o

instrumentach finansowych zostały

określone w MSR 32. Wymagania dotyczące

ujawniania informacji o instrumentach

finansowych zostały określone w MSSF 7.

MSR 39 dużo miejsca poświęca kwestii

zabezpieczeń wartości godziwej i

przepływów pieniężnych za pomocą

instrumentów pochodnych, jak również

zawiera opis warunków, jakie musi spełnić

Instrumenty finansowe ujmowane są i

wyceniane w księgach rachunkowych

zgodnie z Rozporządzeniem Ministra

Finansów z 12 grudnia 2001 r. w

sprawie szczegółowych zasad

uznawania, metod wyceny, zakresu

ujawniania i sposobu prezentacji

instrumentów finansowych.

Rozporządzenie to również zawiera

opis warunków, które powinna

spełniać dokumentacja zabezpieczeń.

35

dokumentacja zabezpieczeń, aby instrumenty

te można było wyceniać w korespondencji z

kapitałem.

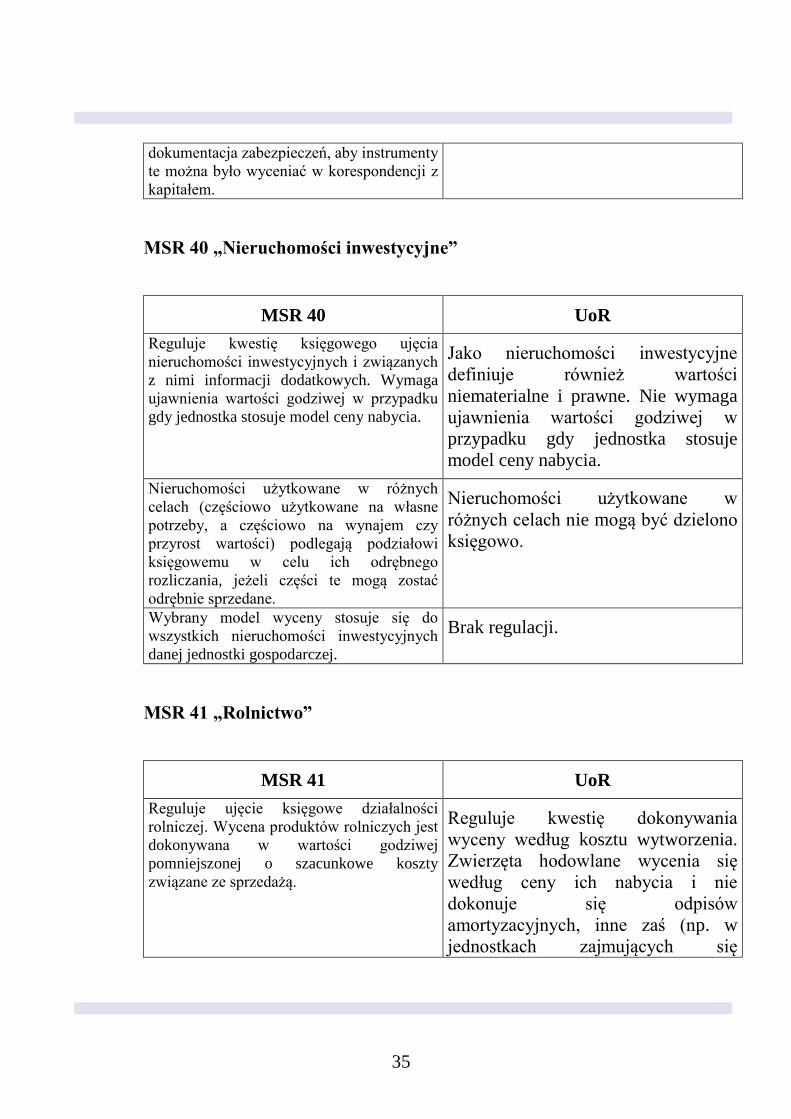

MSR 40 „Nieruchomości inwestycyjne”

MSR 40 UoR

Reguluje kwestię księgowego ujęcia

nieruchomości inwestycyjnych i związanych

z nimi informacji dodatkowych. Wymaga

ujawnienia wartości godziwej w przypadku

gdy jednostka stosuje model ceny nabycia.

Jako nieruchomości inwestycyjne

definiuje również wartości

niematerialne i prawne. Nie wymaga

ujawnienia wartości godziwej w

przypadku gdy jednostka stosuje

model ceny nabycia.

Nieruchomości użytkowane w różnych

celach (częściowo użytkowane na własne

potrzeby, a częściowo na wynajem czy

przyrost wartości) podlegają podziałowi

księgowemu w celu ich odrębnego

rozliczania, jeżeli części te mogą zostać

odrębnie sprzedane.

Nieruchomości użytkowane w

różnych celach nie mogą być dzielono

księgowo.

Wybrany model wyceny stosuje się do

wszystkich nieruchomości inwestycyjnych

danej jednostki gospodarczej.

Brak regulacji.

MSR 41 „Rolnictwo”

MSR 41 UoR

Reguluje ujęcie księgowe działalności

rolniczej. Wycena produktów rolniczych jest

dokonywana w wartości godziwej

pomniejszonej o szacunkowe koszty

związane ze sprzedażą.

Reguluje kwestię dokonywania

wyceny według kosztu wytworzenia.

Zwierzęta hodowlane wycenia się

według ceny ich nabycia i nie

dokonuje się odpisów

amortyzacyjnych, inne zaś (np. w

jednostkach zajmujących się

36

produkcją zwierzęcą) – według

ogólnych zasad stosowanych

ośrodków trwałych

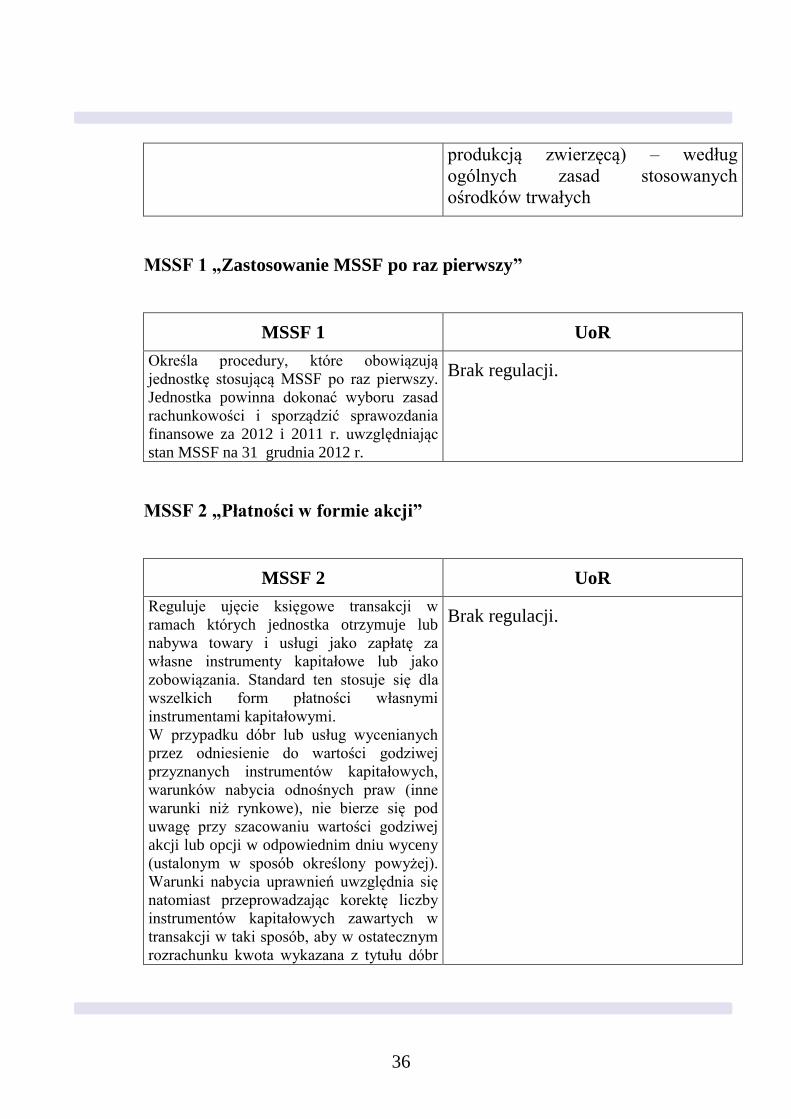

MSSF 1 „Zastosowanie MSSF po raz pierwszy”

MSSF 1 UoR

Określa procedury, które obowiązują

jednostkę stosującą MSSF po raz pierwszy.

Jednostka powinna dokonać wyboru zasad

rachunkowości i sporządzić sprawozdania

finansowe za 2012 i 2011 r. uwzględniając

stan MSSF na 31 grudnia 2012 r.

Brak regulacji.

MSSF 2 „Płatności w formie akcji”

MSSF 2 UoR

Reguluje ujęcie księgowe transakcji w

ramach których jednostka otrzymuje lub

nabywa towary i usługi jako zapłatę za

własne instrumenty kapitałowe lub jako

zobowiązania. Standard ten stosuje się dla

wszelkich form płatności własnymi

instrumentami kapitałowymi.

W przypadku dóbr lub usług wycenianych

przez odniesienie do wartości godziwej

przyznanych instrumentów kapitałowych,

warunków nabycia odnośnych praw (inne

warunki niż rynkowe), nie bierze się pod

uwagę przy szacowaniu wartości godziwej

akcji lub opcji w odpowiednim dniu wyceny

(ustalonym w sposób określony powyżej).

Warunki nabycia uprawnień uwzględnia się

natomiast przeprowadzając korektę liczby

instrumentów kapitałowych zawartych w

transakcji w taki sposób, aby w ostatecznym

rozrachunku kwota wykazana z tytułu dóbr

Brak regulacji.

37

lub usług otrzymanych jako zapłata za

przyznane instrumenty kapitałowe była

oparta na liczbie instrumentów

kapitałowych, które zostały ostatecznie

zrealizowane. Warunki nabycia uprawnień

obejmują warunki świadczenia pracy lub

warunki wykonania zadań polegających na

osiągnięciu określonych wyników i

dodatkowo określonego stażu pracy.

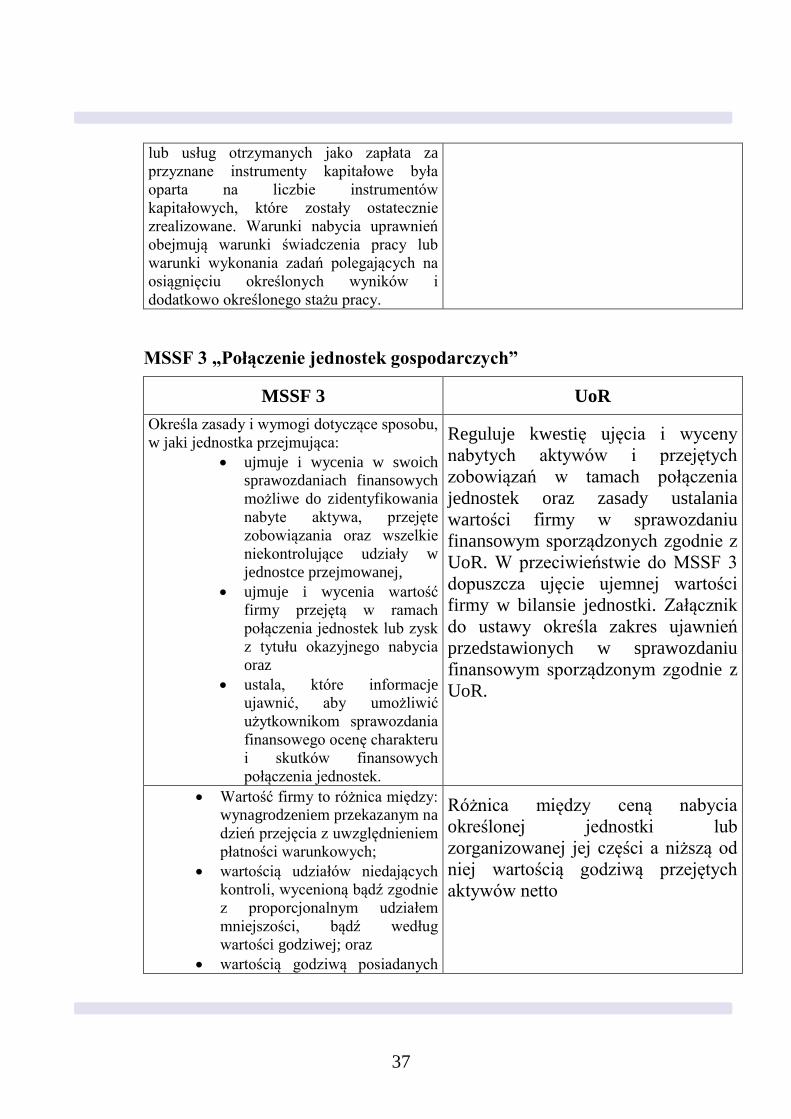

MSSF 3 „Połączenie jednostek gospodarczych”

MSSF 3 UoR

Określa zasady i wymogi dotyczące sposobu,

w jaki jednostka przejmująca:

ujmuje i wycenia w swoich

sprawozdaniach finansowych

możliwe do zidentyfikowania

nabyte aktywa, przejęte

zobowiązania oraz wszelkie

niekontrolujące udziały w

jednostce przejmowanej,

ujmuje i wycenia wartość

firmy przejętą w ramach

połączenia jednostek lub zysk

z tytułu okazyjnego nabycia

oraz

ustala, które informacje

ujawnić, aby umożliwić

użytkownikom sprawozdania

finansowego ocenę charakteru

i skutków finansowych

połączenia jednostek.

Reguluje kwestię ujęcia i wyceny

nabytych aktywów i przejętych

zobowiązań w tamach połączenia

jednostek oraz zasady ustalania

wartości firmy w sprawozdaniu

finansowym sporządzonych zgodnie z

UoR. W przeciwieństwie do MSSF 3

dopuszcza ujęcie ujemnej wartości

firmy w bilansie jednostki. Załącznik

do ustawy określa zakres ujawnień

przedstawionych w sprawozdaniu

finansowym sporządzonym zgodnie z

UoR.

Wartość firmy to różnica między:

wynagrodzeniem przekazanym na

dzień przejęcia z uwzględnieniem

płatności warunkowych;

wartością udziałów niedających

kontroli, wycenioną bądź zgodnie

z proporcjonalnym udziałem

mniejszości, bądź według

wartości godziwej; oraz

wartością godziwą posiadanych

Różnica między ceną nabycia

określonej jednostki lub

zorganizowanej jej części a niższą od

niej wartością godziwą przejętych

aktywów netto

38

uprzednio udziałów w podmiocie

przejmowanym*;

a wartością godziwą w dniu przejęcia kwot

możliwych do zidentyfikowania przejętych

aktywów, zobowiązań i zobowiązań

warunkowych.

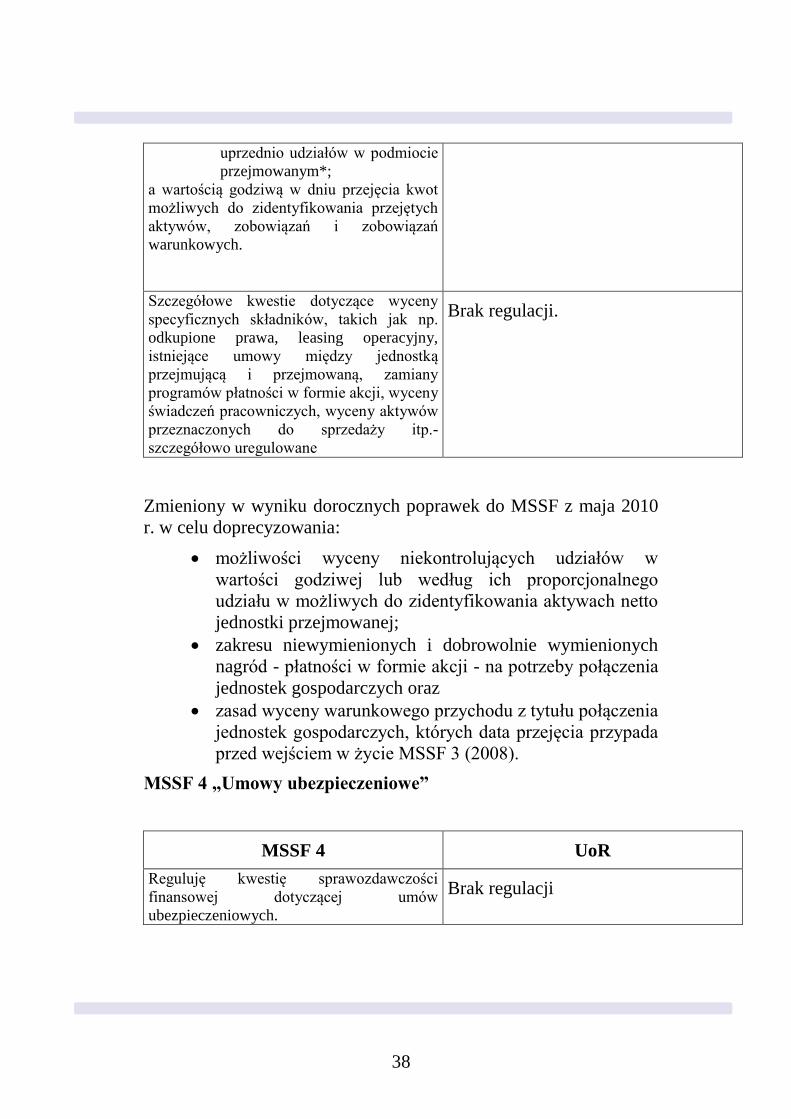

Szczegółowe kwestie dotyczące wyceny

specyficznych składników, takich jak np.

odkupione prawa, leasing operacyjny,

istniejące umowy między jednostką

przejmującą i przejmowaną, zamiany

programów płatności w formie akcji, wyceny

świadczeń pracowniczych, wyceny aktywów

przeznaczonych do sprzedaży itp.-

szczegółowo uregulowane

Brak regulacji.

Zmieniony w wyniku dorocznych poprawek do MSSF z maja 2010

r. w celu doprecyzowania:

możliwości wyceny niekontrolujących udziałów w

wartości godziwej lub według ich proporcjonalnego

udziału w możliwych do zidentyfikowania aktywach netto

jednostki przejmowanej;

zakresu niewymienionych i dobrowolnie wymienionych

nagród - płatności w formie akcji - na potrzeby połączenia

jednostek gospodarczych oraz

zasad wyceny warunkowego przychodu z tytułu połączenia

jednostek gospodarczych, których data przejęcia przypada

przed wejściem w życie MSSF 3 (2008).

MSSF 4 „Umowy ubezpieczeniowe”

MSSF 4 UoR

Reguluję kwestię sprawozdawczości

finansowej dotyczącej umów

ubezpieczeniowych.

Brak regulacji

39

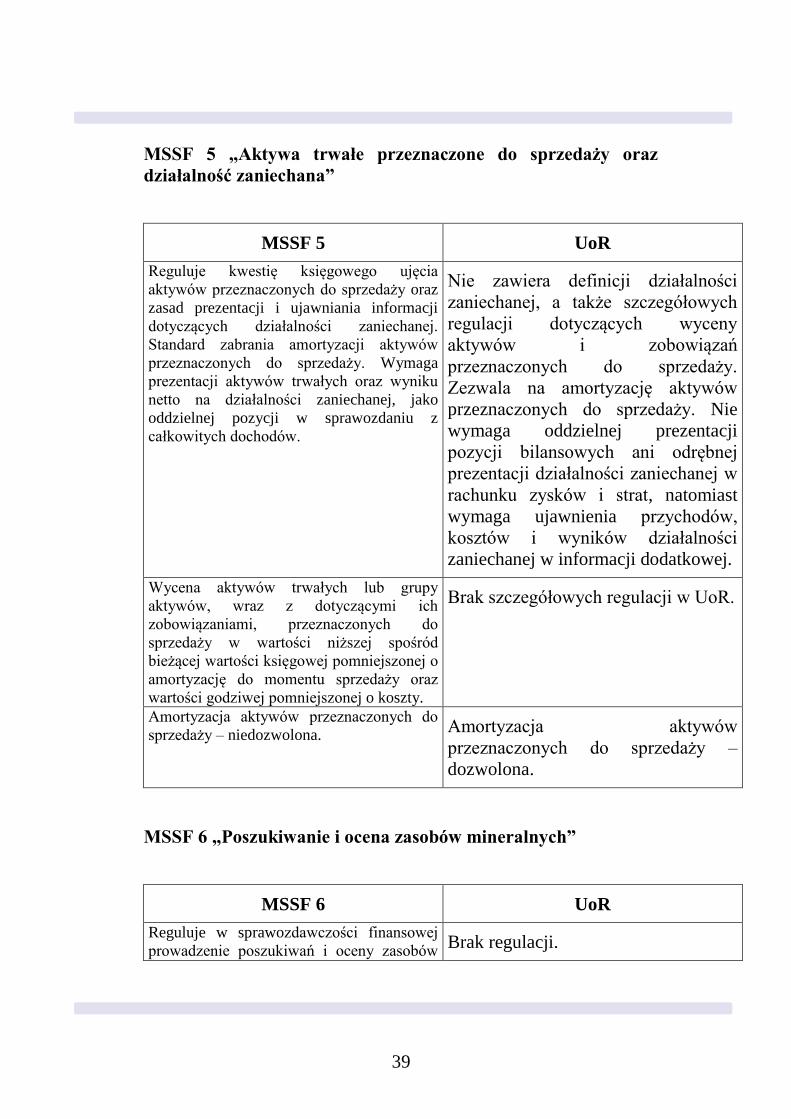

MSSF 5 „Aktywa trwałe przeznaczone do sprzedaży oraz

działalność zaniechana”

MSSF 5 UoR

Reguluje kwestię księgowego ujęcia

aktywów przeznaczonych do sprzedaży oraz

zasad prezentacji i ujawniania informacji

dotyczących działalności zaniechanej.

Standard zabrania amortyzacji aktywów

przeznaczonych do sprzedaży. Wymaga

prezentacji aktywów trwałych oraz wyniku

netto na działalności zaniechanej, jako

oddzielnej pozycji w sprawozdaniu z

całkowitych dochodów.

Nie zawiera definicji działalności

zaniechanej, a także szczegółowych

regulacji dotyczących wyceny

aktywów i zobowiązań

przeznaczonych do sprzedaży.

Zezwala na amortyzację aktywów

przeznaczonych do sprzedaży. Nie

wymaga oddzielnej prezentacji

pozycji bilansowych ani odrębnej

prezentacji działalności zaniechanej w

rachunku zysków i strat, natomiast

wymaga ujawnienia przychodów,

kosztów i wyników działalności

zaniechanej w informacji dodatkowej.

Wycena aktywów trwałych lub grupy

aktywów, wraz z dotyczącymi ich

zobowiązaniami, przeznaczonych do

sprzedaży w wartości niższej spośród

bieżącej wartości księgowej pomniejszonej o

amortyzację do momentu sprzedaży oraz

wartości godziwej pomniejszonej o koszty.

Brak szczegółowych regulacji w UoR.

Amortyzacja aktywów przeznaczonych do

sprzedaży – niedozwolona. Amortyzacja aktywów

przeznaczonych do sprzedaży –

dozwolona.

MSSF 6 „Poszukiwanie i ocena zasobów mineralnych”

MSSF 6 UoR

Reguluje w sprawozdawczości finansowej

prowadzenie poszukiwań i oceny zasobów Brak regulacji.

40

mineralnych. Szczegółowo definiuje

działalność poszukiwawczą i szacowanie

zasobów.

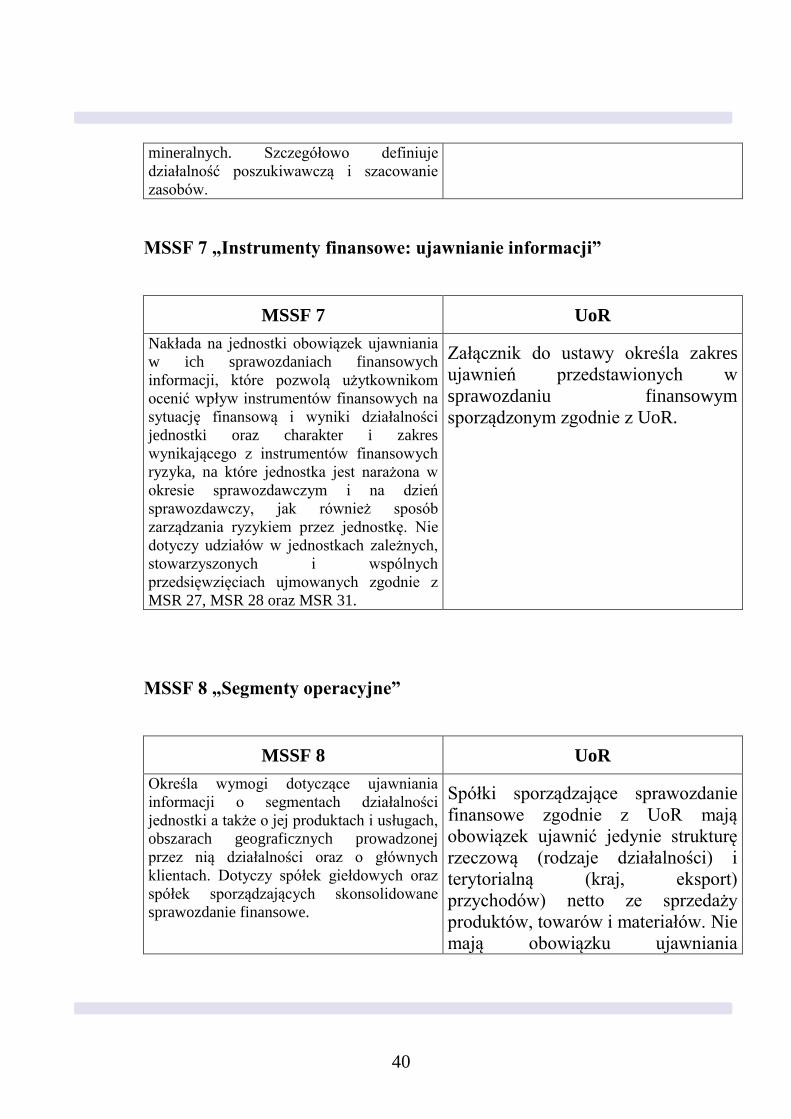

MSSF 7 „Instrumenty finansowe: ujawnianie informacji”

MSSF 7 UoR

Nakłada na jednostki obowiązek ujawniania

w ich sprawozdaniach finansowych

informacji, które pozwolą użytkownikom

ocenić wpływ instrumentów finansowych na

sytuację finansową i wyniki działalności

jednostki oraz charakter i zakres

wynikającego z instrumentów finansowych

ryzyka, na które jednostka jest narażona w

okresie sprawozdawczym i na dzień

sprawozdawczy, jak również sposób

zarządzania ryzykiem przez jednostkę. Nie

dotyczy udziałów w jednostkach zależnych,

stowarzyszonych i wspólnych

przedsięwzięciach ujmowanych zgodnie z

MSR 27, MSR 28 oraz MSR 31.

Załącznik do ustawy określa zakres

ujawnień przedstawionych w

sprawozdaniu finansowym

sporządzonym zgodnie z UoR.

MSSF 8 „Segmenty operacyjne”

MSSF 8 UoR

Określa wymogi dotyczące ujawniania

informacji o segmentach działalności

jednostki a także o jej produktach i usługach,

obszarach geograficznych prowadzonej

przez nią działalności oraz o głównych

klientach. Dotyczy spółek giełdowych oraz

spółek sporządzających skonsolidowane

sprawozdanie finansowe.

Spółki sporządzające sprawozdanie

finansowe zgodnie z UoR mają

obowiązek ujawnić jedynie strukturę

rzeczową (rodzaje działalności) i

terytorialną (kraj, eksport)

przychodów) netto ze sprzedaży

produktów, towarów i materiałów. Nie

mają obowiązku ujawniania

41

segmentów operacyjnych.

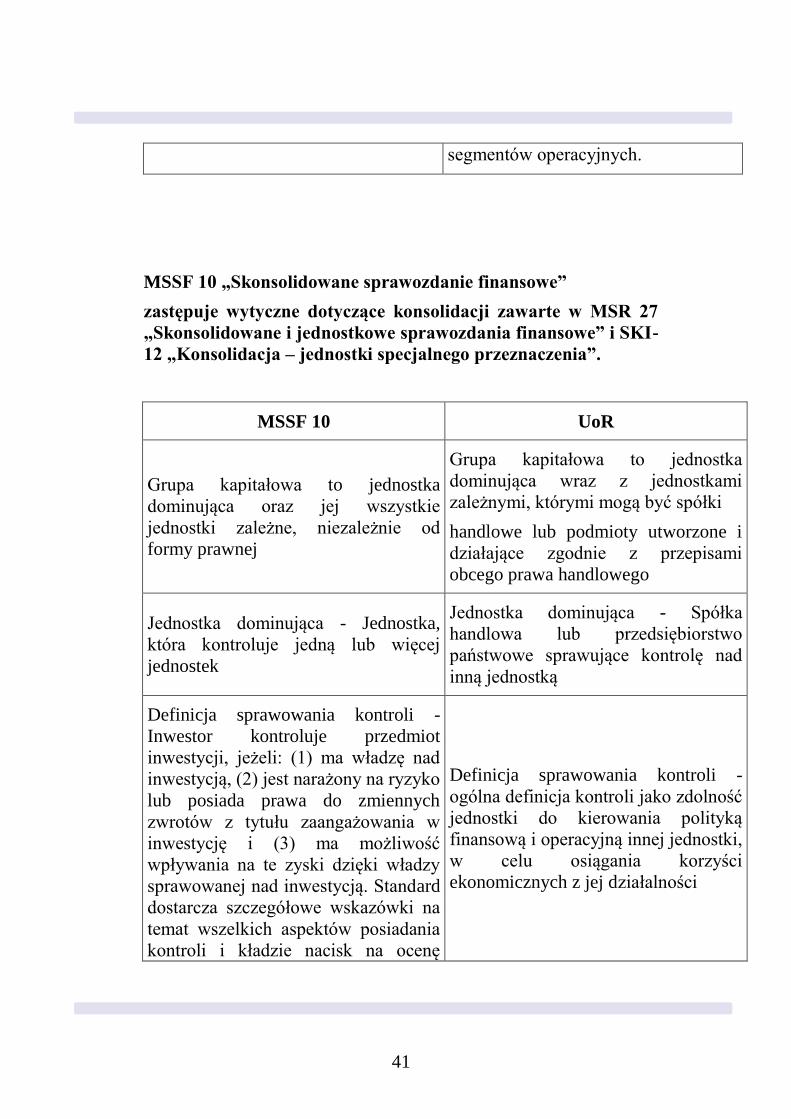

MSSF 10 „Skonsolidowane sprawozdanie finansowe”

zastępuje wytyczne dotyczące konsolidacji zawarte w MSR 27

„Skonsolidowane i jednostkowe sprawozdania finansowe” i SKI-

12 „Konsolidacja – jednostki specjalnego przeznaczenia”.

MSSF 10 UoR

Grupa kapitałowa to jednostka

dominująca oraz jej wszystkie

jednostki zależne, niezależnie od

formy prawnej

Grupa kapitałowa to jednostka

dominująca wraz z jednostkami

zależnymi, którymi mogą być spółki

handlowe lub podmioty utworzone i

działające zgodnie z przepisami

obcego prawa handlowego

Jednostka dominująca - Jednostka,

która kontroluje jedną lub więcej

jednostek

Jednostka dominująca - Spółka

handlowa lub przedsiębiorstwo

państwowe sprawujące kontrolę nad

inną jednostką

Definicja sprawowania kontroli -

Inwestor kontroluje przedmiot

inwestycji, jeżeli: (1) ma władzę nad

inwestycją, (2) jest narażony na ryzyko

lub posiada prawa do zmiennych

zwrotów z tytułu zaangażowania w

inwestycję i (3) ma możliwość

wpływania na te zyski dzięki władzy

sprawowanej nad inwestycją. Standard

dostarcza szczegółowe wskazówki na

temat wszelkich aspektów posiadania

kontroli i kładzie nacisk na ocenę

Definicja sprawowania kontroli -

ogólna definicja kontroli jako zdolność

jednostki do kierowania polityką

finansową i operacyjną innej jednostki,

w celu osiągania korzyści

ekonomicznych z jej działalności

42

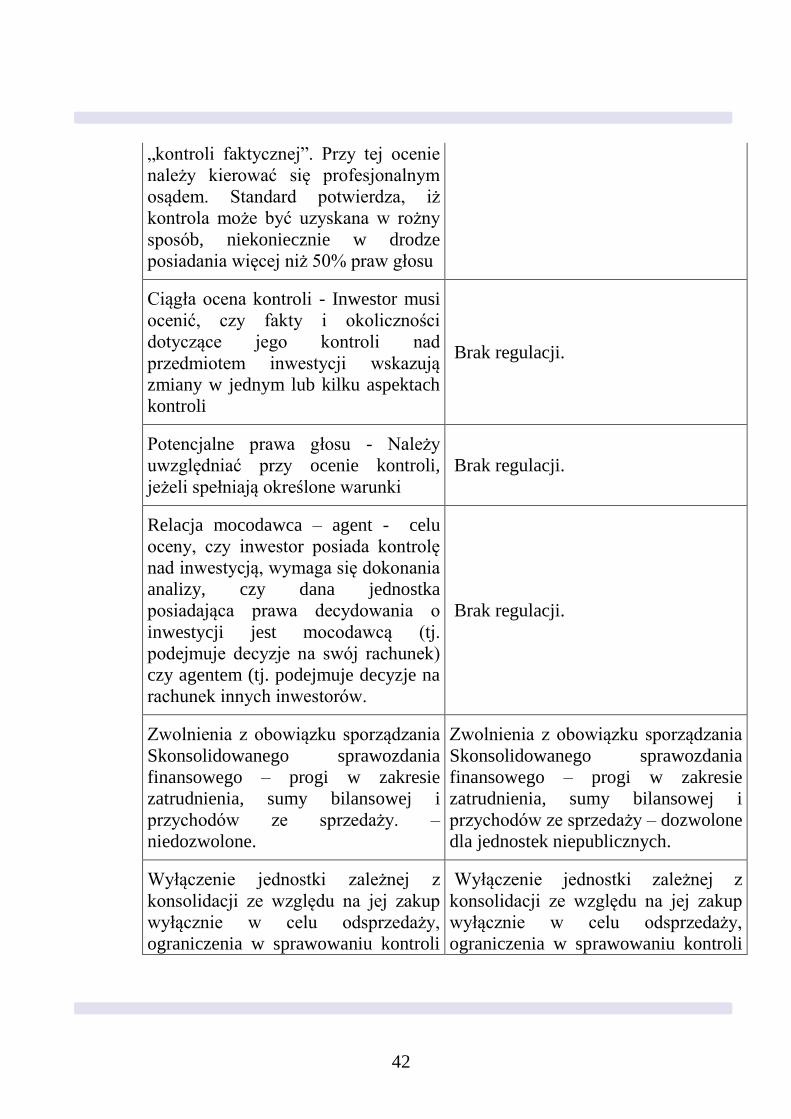

„kontroli faktycznej”. Przy tej ocenie

należy kierować się profesjonalnym

osądem. Standard potwierdza, iż

kontrola może być uzyskana w rożny

sposób, niekoniecznie w drodze

posiadania więcej niż 50% praw głosu

Ciągła ocena kontroli - Inwestor musi

ocenić, czy fakty i okoliczności

dotyczące jego kontroli nad

przedmiotem inwestycji wskazują

zmiany w jednym lub kilku aspektach

kontroli

Brak regulacji.

Potencjalne prawa głosu - Należy

uwzględniać przy ocenie kontroli,

jeżeli spełniają określone warunki

Brak regulacji.

Relacja mocodawca – agent - celu

oceny, czy inwestor posiada kontrolę

nad inwestycją, wymaga się dokonania

analizy, czy dana jednostka

posiadająca prawa decydowania o

inwestycji jest mocodawcą (tj.

podejmuje decyzje na swój rachunek)

czy agentem (tj. podejmuje decyzje na

rachunek innych inwestorów.

Brak regulacji.

Zwolnienia z obowiązku sporządzania

Skonsolidowanego sprawozdania

finansowego – progi w zakresie

zatrudnienia, sumy bilansowej i

przychodów ze sprzedaży. –

niedozwolone.

Zwolnienia z obowiązku sporządzania

Skonsolidowanego sprawozdania

finansowego – progi w zakresie

zatrudnienia, sumy bilansowej i

przychodów ze sprzedaży – dozwolone

dla jednostek niepublicznych.

Wyłączenie jednostki zależnej z

konsolidacji ze względu na jej zakup

wyłącznie w celu odsprzedaży,

ograniczenia w sprawowaniu kontroli

Wyłączenie jednostki zależnej z

konsolidacji ze względu na jej zakup

wyłącznie w celu odsprzedaży,

ograniczenia w sprawowaniu kontroli

43

– niedozwolone. – dozwolone.

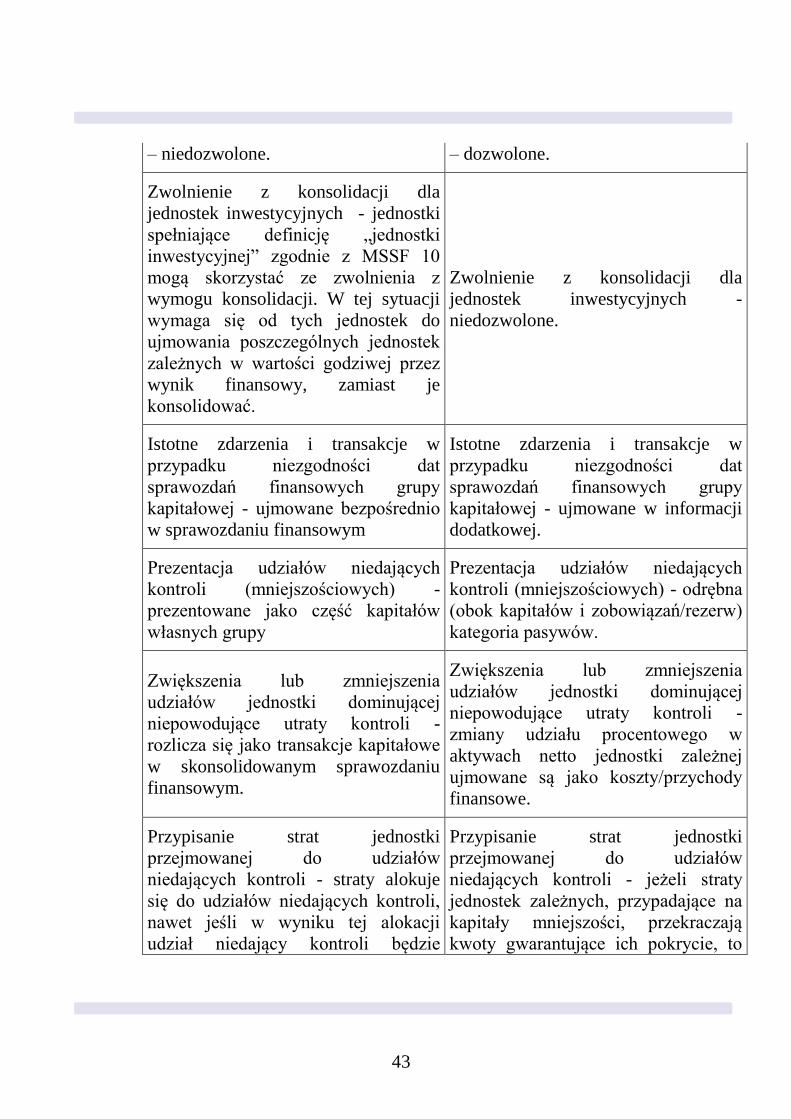

Zwolnienie z konsolidacji dla

jednostek inwestycyjnych - jednostki

spełniające definicję „jednostki

inwestycyjnej” zgodnie z MSSF 10

mogą skorzystać ze zwolnienia z

wymogu konsolidacji. W tej sytuacji

wymaga się od tych jednostek do

ujmowania poszczególnych jednostek

zależnych w wartości godziwej przez

wynik finansowy, zamiast je

konsolidować.

Zwolnienie z konsolidacji dla

jednostek inwestycyjnych -

niedozwolone.

Istotne zdarzenia i transakcje w

przypadku niezgodności dat

sprawozdań finansowych grupy

kapitałowej - ujmowane bezpośrednio

w sprawozdaniu finansowym

Istotne zdarzenia i transakcje w

przypadku niezgodności dat

sprawozdań finansowych grupy

kapitałowej - ujmowane w informacji

dodatkowej.

Prezentacja udziałów niedających

kontroli (mniejszościowych) -

prezentowane jako część kapitałów

własnych grupy

Prezentacja udziałów niedających

kontroli (mniejszościowych) - odrębna

(obok kapitałów i zobowiązań/rezerw)

kategoria pasywów.

Zwiększenia lub zmniejszenia

udziałów jednostki dominującej

niepowodujące utraty kontroli -

rozlicza się jako transakcje kapitałowe

w skonsolidowanym sprawozdaniu

finansowym.

Zwiększenia lub zmniejszenia

udziałów jednostki dominującej

niepowodujące utraty kontroli -

zmiany udziału procentowego w

aktywach netto jednostki zależnej

ujmowane są jako koszty/przychody

finansowe.

Przypisanie strat jednostki

przejmowanej do udziałów

niedających kontroli - straty alokuje

się do udziałów niedających kontroli,

nawet jeśli w wyniku tej alokacji

udział niedający kontroli będzie

Przypisanie strat jednostki

przejmowanej do udziałów

niedających kontroli - jeżeli straty

jednostek zależnych, przypadające na

kapitały mniejszości, przekraczają

kwoty gwarantujące ich pokrycie, to

44

wykazywał wartość ujemną ich nadwyżka podlega rozliczeniu z

kapitałem własnym grupy kapitałowej

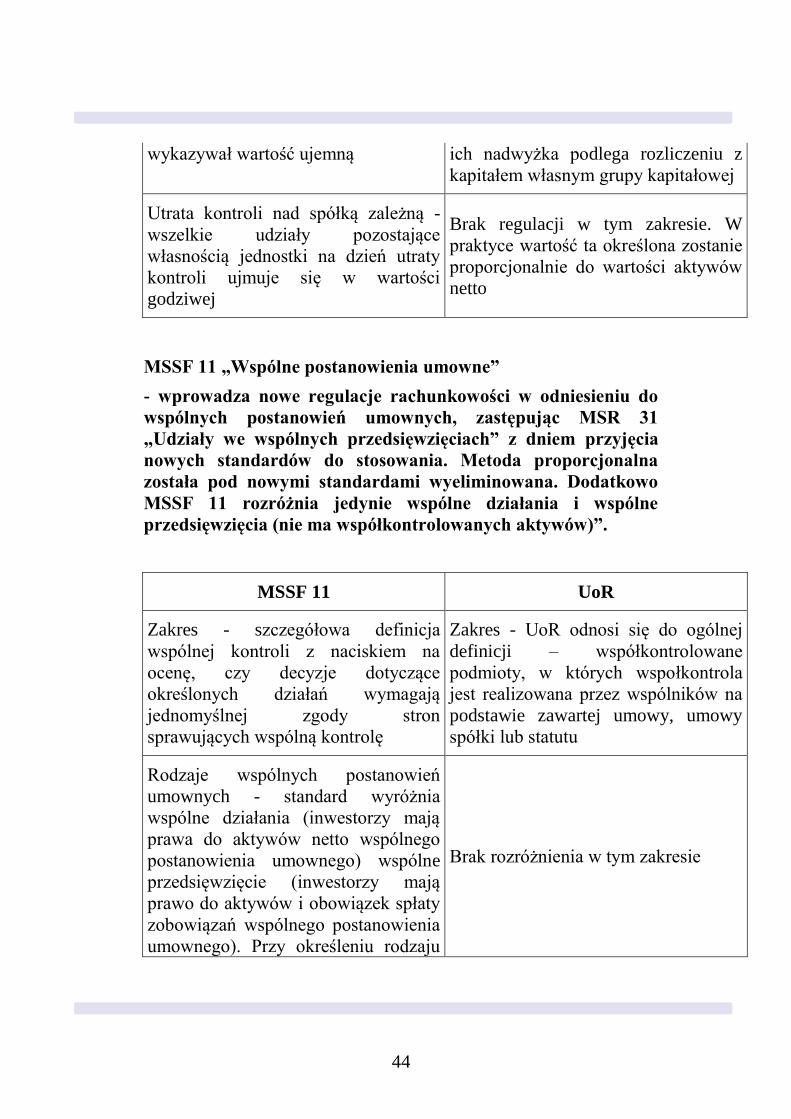

Utrata kontroli nad spółką zależną -

wszelkie udziały pozostające

własnością jednostki na dzień utraty

kontroli ujmuje się w wartości

godziwej

Brak regulacji w tym zakresie. W

praktyce wartość ta określona zostanie

proporcjonalnie do wartości aktywów

netto

MSSF 11 „Wspólne postanowienia umowne”

- wprowadza nowe regulacje rachunkowości w odniesieniu do

wspólnych postanowień umownych, zastępując MSR 31

„Udziały we wspólnych przedsięwzięciach” z dniem przyjęcia

nowych standardów do stosowania. Metoda proporcjonalna

została pod nowymi standardami wyeliminowana. Dodatkowo

MSSF 11 rozróżnia jedynie wspólne działania i wspólne

przedsięwzięcia (nie ma współkontrolowanych aktywów)”.

MSSF 11 UoR

Zakres - szczegółowa definicja

wspólnej kontroli z naciskiem na

ocenę, czy decyzje dotyczące

określonych działań wymagają

jednomyślnej zgody stron

sprawujących wspólną kontrolę

Zakres - UoR odnosi się do ogólnej

definicji – współkontrolowane

podmioty, w których wspołkontrola

jest realizowana przez wspólników na

podstawie zawartej umowy, umowy

spółki lub statutu

Rodzaje wspólnych postanowień

umownych - standard wyróżnia

wspólne działania (inwestorzy mają

prawa do aktywów netto wspólnego

postanowienia umownego) wspólne

przedsięwzięcie (inwestorzy mają

prawo do aktywów i obowiązek spłaty

zobowiązań wspólnego postanowienia

umownego). Przy określeniu rodzaju

Brak rozróżnienia w tym zakresie

45

wspólnego postanowienia umownego

należy wziąć pod uwagę: formę

prawną, zapisy umowne oraz wszelkie

inne fakty i okoliczności

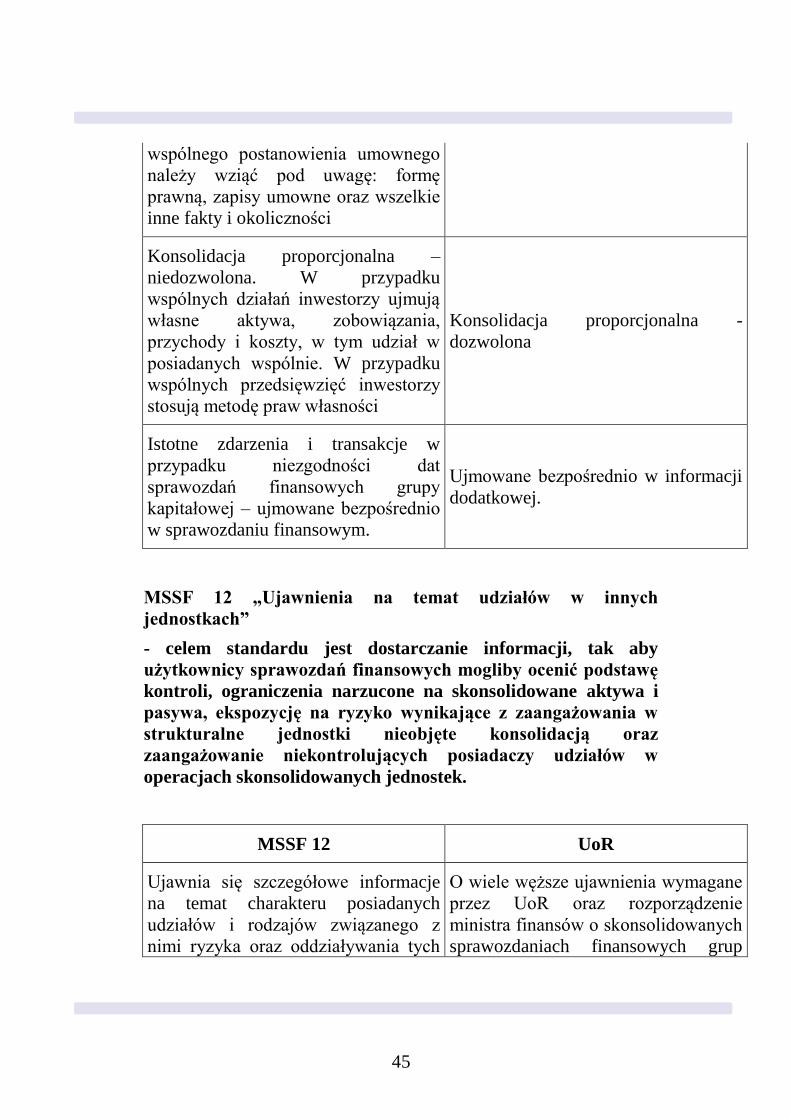

Konsolidacja proporcjonalna –

niedozwolona. W przypadku

wspólnych działań inwestorzy ujmują

własne aktywa, zobowiązania,

przychody i koszty, w tym udział w

posiadanych wspólnie. W przypadku

wspólnych przedsięwzięć inwestorzy

stosują metodę praw własności

Konsolidacja proporcjonalna -

dozwolona

Istotne zdarzenia i transakcje w

przypadku niezgodności dat

sprawozdań finansowych grupy

kapitałowej – ujmowane bezpośrednio

w sprawozdaniu finansowym.

Ujmowane bezpośrednio w informacji

dodatkowej.

MSSF 12 „Ujawnienia na temat udziałów w innych

jednostkach”

- celem standardu jest dostarczanie informacji, tak aby

użytkownicy sprawozdań finansowych mogliby ocenić podstawę

kontroli, ograniczenia narzucone na skonsolidowane aktywa i

pasywa, ekspozycję na ryzyko wynikające z zaangażowania w

strukturalne jednostki nieobjęte konsolidacją oraz

zaangażowanie niekontrolujących posiadaczy udziałów w

operacjach skonsolidowanych jednostek.

MSSF 12 UoR

Ujawnia się szczegółowe informacje

na temat charakteru posiadanych

udziałów i rodzajów związanego z

nimi ryzyka oraz oddziaływania tych

O wiele węższe ujawnienia wymagane

przez UoR oraz rozporządzenie

ministra finansów o skonsolidowanych

sprawozdaniach finansowych grup

46

udziałów na sprawozdanie finansowe.

Standard dotyczy wszystkich

jednostek, które mają spółki zależne,

wspólne ustalenia umowne, spółki

stowarzyszone oraz niekonsolidowane

strukturyzowane jednostki.

kapitałowych.

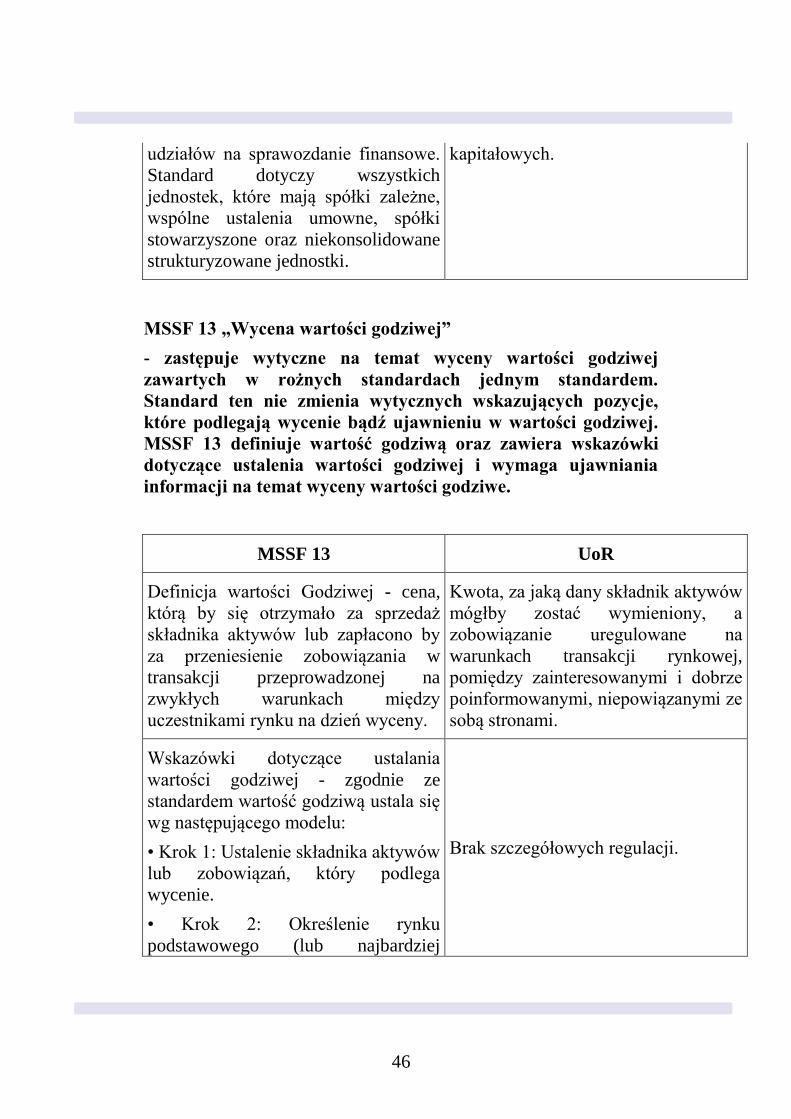

MSSF 13 „Wycena wartości godziwej”

- zastępuje wytyczne na temat wyceny wartości godziwej

zawartych w rożnych standardach jednym standardem.

Standard ten nie zmienia wytycznych wskazujących pozycje,

które podlegają wycenie bądź ujawnieniu w wartości godziwej.

MSSF 13 definiuje wartość godziwą oraz zawiera wskazówki

dotyczące ustalenia wartości godziwej i wymaga ujawniania

informacji na temat wyceny wartości godziwe.

MSSF 13 UoR

Definicja wartości Godziwej - cena,

którą by się otrzymało za sprzedaż

składnika aktywów lub zapłacono by

za przeniesienie zobowiązania w

transakcji przeprowadzonej na

zwykłych warunkach między

uczestnikami rynku na dzień wyceny.

Kwota, za jaką dany składnik aktywów

mógłby zostać wymieniony, a

zobowiązanie uregulowane na

warunkach transakcji rynkowej,

pomiędzy zainteresowanymi i dobrze

poinformowanymi, niepowiązanymi ze

sobą stronami.

Wskazówki dotyczące ustalania

wartości godziwej - zgodnie ze

standardem wartość godziwą ustala się

wg następującego modelu:

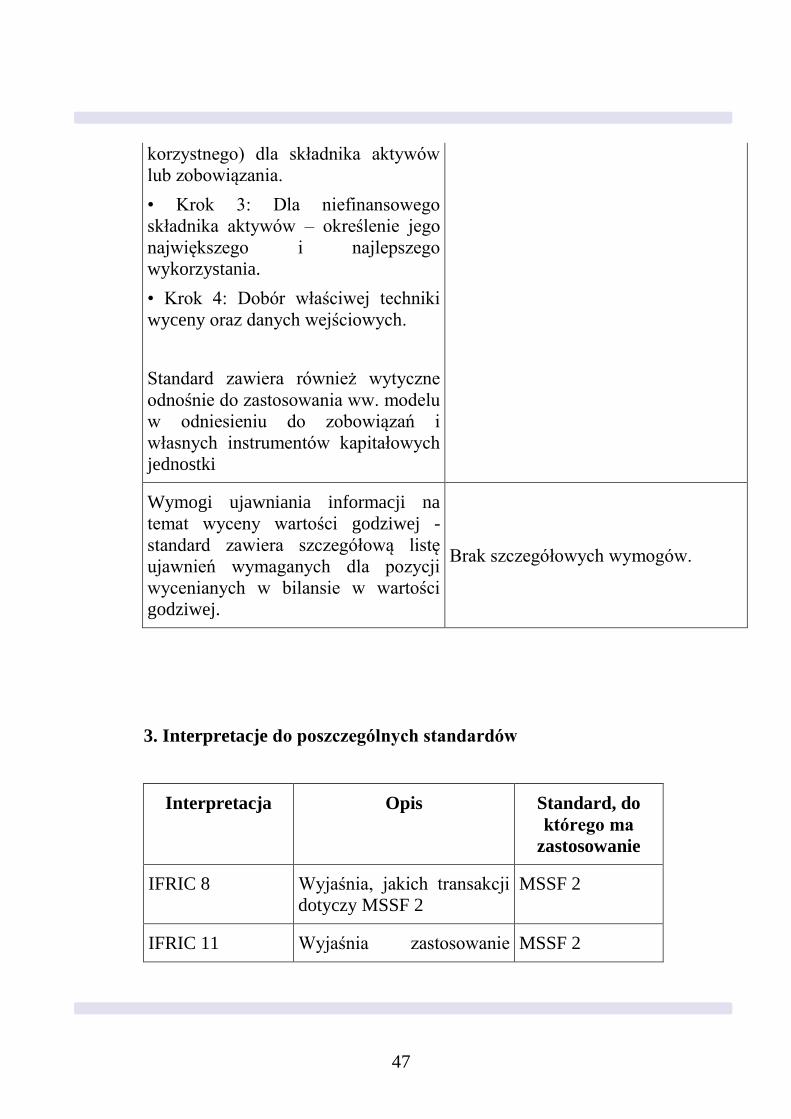

• Krok 1: Ustalenie składnika aktywów

lub zobowiązań, który podlega

wycenie.

• Krok 2: Określenie rynku

podstawowego (lub najbardziej

Brak szczegółowych regulacji.

47

korzystnego) dla składnika aktywów

lub zobowiązania.

• Krok 3: Dla niefinansowego

składnika aktywów – określenie jego

największego i najlepszego

wykorzystania.

• Krok 4: Dobór właściwej techniki

wyceny oraz danych wejściowych.

Standard zawiera również wytyczne

odnośnie do zastosowania ww. modelu

w odniesieniu do zobowiązań i

własnych instrumentów kapitałowych

jednostki

Wymogi ujawniania informacji na

temat wyceny wartości godziwej -

standard zawiera szczegółową listę

ujawnień wymaganych dla pozycji

wycenianych w bilansie w wartości

godziwej.

Brak szczegółowych wymogów.

3. Interpretacje do poszczególnych standardów

Interpretacja Opis Standard, do

którego ma

zastosowanie

IFRIC 8 Wyjaśnia, jakich transakcji

dotyczy MSSF 2

MSSF 2

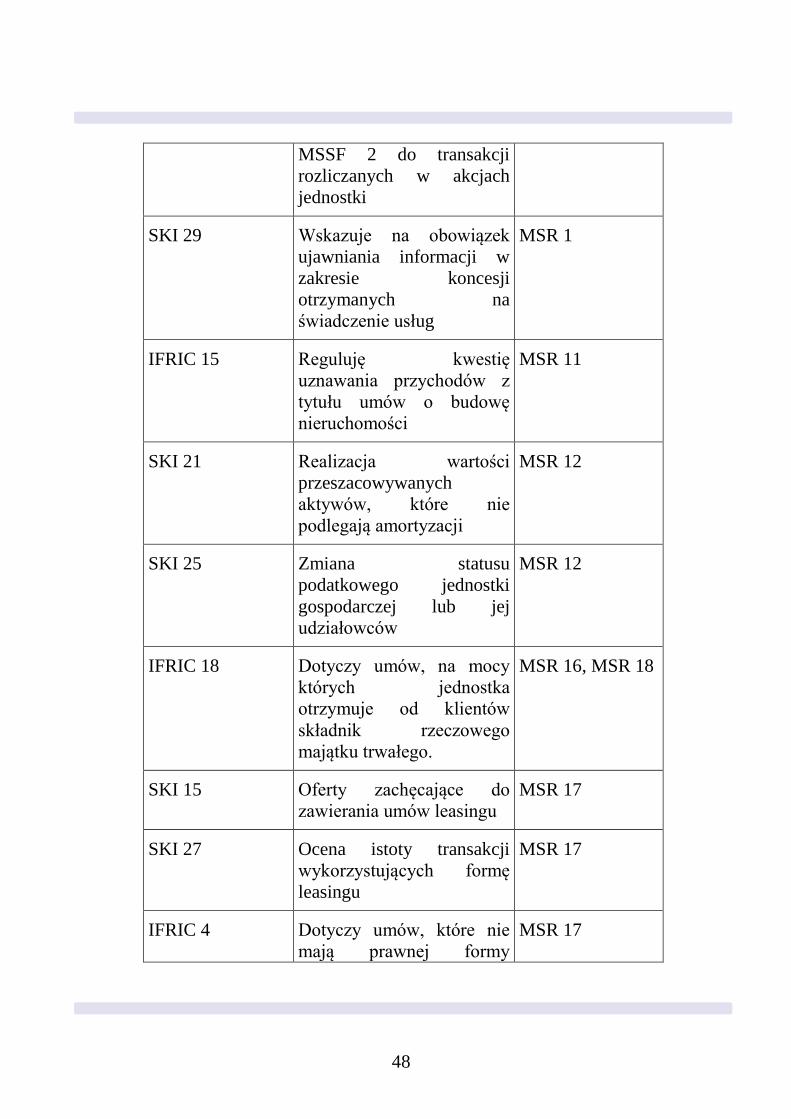

IFRIC 11 Wyjaśnia zastosowanie MSSF 2

48

MSSF 2 do transakcji

rozliczanych w akcjach

jednostki

SKI 29 Wskazuje na obowiązek

ujawniania informacji w

zakresie koncesji

otrzymanych na

świadczenie usług

MSR 1

IFRIC 15 Reguluję kwestię

uznawania przychodów z

tytułu umów o budowę

nieruchomości

MSR 11

SKI 21 Realizacja wartości

przeszacowywanych

aktywów, które nie

podlegają amortyzacji

MSR 12

SKI 25 Zmiana statusu

podatkowego jednostki

gospodarczej lub jej

udziałowców

MSR 12

IFRIC 18 Dotyczy umów, na mocy

których jednostka

otrzymuje od klientów

składnik rzeczowego

majątku trwałego.

MSR 16, MSR 18

SKI 15 Oferty zachęcające do

zawierania umów leasingu

MSR 17

SKI 27 Ocena istoty transakcji

wykorzystujących formę

leasingu

MSR 17

IFRIC 4 Dotyczy umów, które nie

mają prawnej formy

MSR 17

49

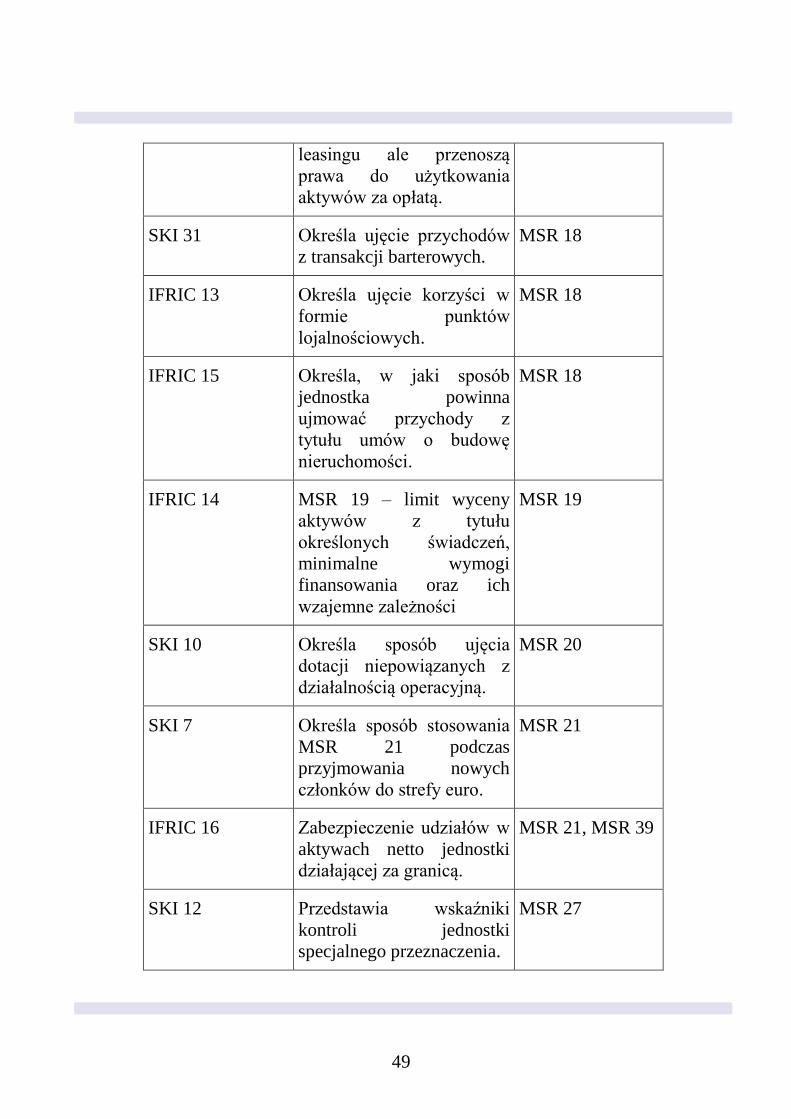

leasingu ale przenoszą

prawa do użytkowania

aktywów za opłatą.

SKI 31 Określa ujęcie przychodów

z transakcji barterowych.

MSR 18

IFRIC 13 Określa ujęcie korzyści w

formie punktów

lojalnościowych.

MSR 18

IFRIC 15 Określa, w jaki sposób

jednostka powinna

ujmować przychody z

tytułu umów o budowę

nieruchomości.

MSR 18

IFRIC 14 MSR 19 – limit wyceny

aktywów z tytułu

określonych świadczeń,

minimalne wymogi

finansowania oraz ich

wzajemne zależności

MSR 19

SKI 10 Określa sposób ujęcia

dotacji niepowiązanych z

działalnością operacyjną.

MSR 20

SKI 7 Określa sposób stosowania

MSR 21 podczas

przyjmowania nowych

członków do strefy euro.

MSR 21

IFRIC 16 Zabezpieczenie udziałów w

aktywach netto jednostki

działającej za granicą.

MSR 21, MSR 39

SKI 12 Przedstawia wskaźniki

kontroli jednostki

specjalnego przeznaczenia.

MSR 27

50

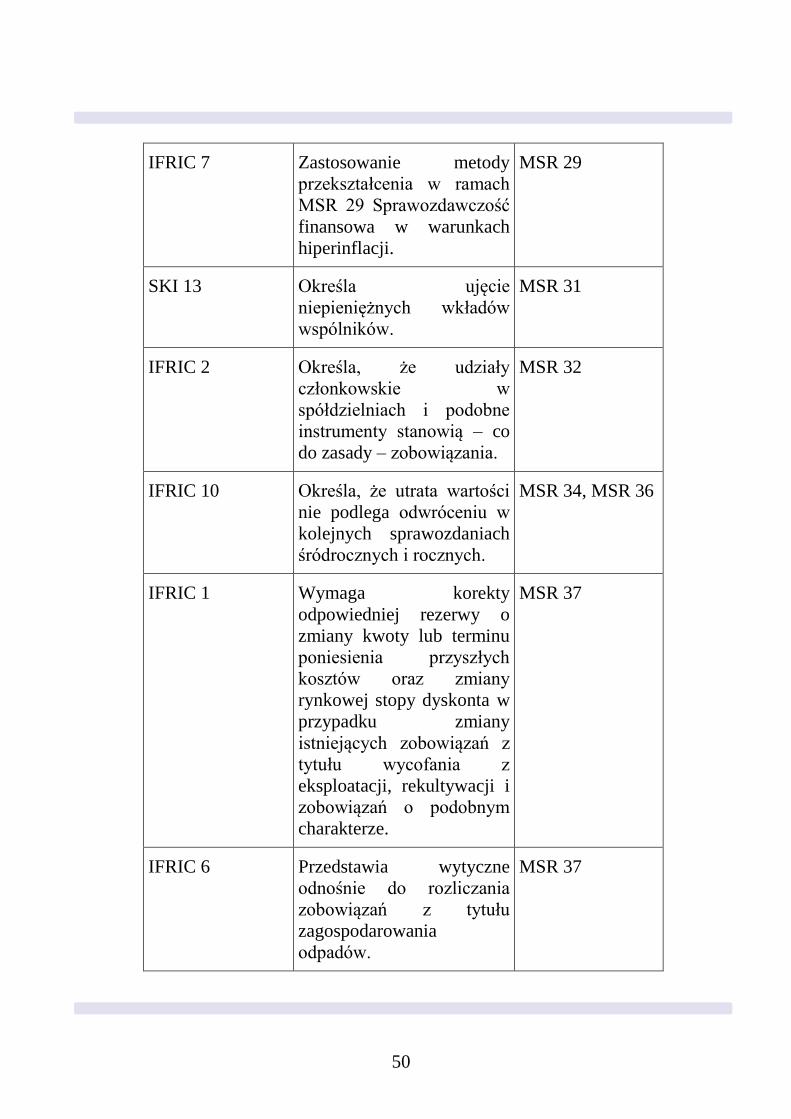

IFRIC 7 Zastosowanie metody

przekształcenia w ramach

MSR 29 Sprawozdawczość

finansowa w warunkach

hiperinflacji.

MSR 29

SKI 13 Określa ujęcie

niepieniężnych wkładów

wspólników.

MSR 31

IFRIC 2 Określa, że udziały

członkowskie w

spółdzielniach i podobne

instrumenty stanowią – co

do zasady – zobowiązania.

MSR 32

IFRIC 10 Określa, że utrata wartości

nie podlega odwróceniu w

kolejnych sprawozdaniach

śródrocznych i rocznych.

MSR 34, MSR 36

IFRIC 1 Wymaga korekty

odpowiedniej rezerwy o

zmiany kwoty lub terminu

poniesienia przyszłych

kosztów oraz zmiany

rynkowej stopy dyskonta w

przypadku zmiany

istniejących zobowiązań z

tytułu wycofania z

eksploatacji, rekultywacji i

zobowiązań o podobnym

charakterze.

MSR 37

IFRIC 6 Przedstawia wytyczne

odnośnie do rozliczania

zobowiązań z tytułu

zagospodarowania

odpadów.

MSR 37

51

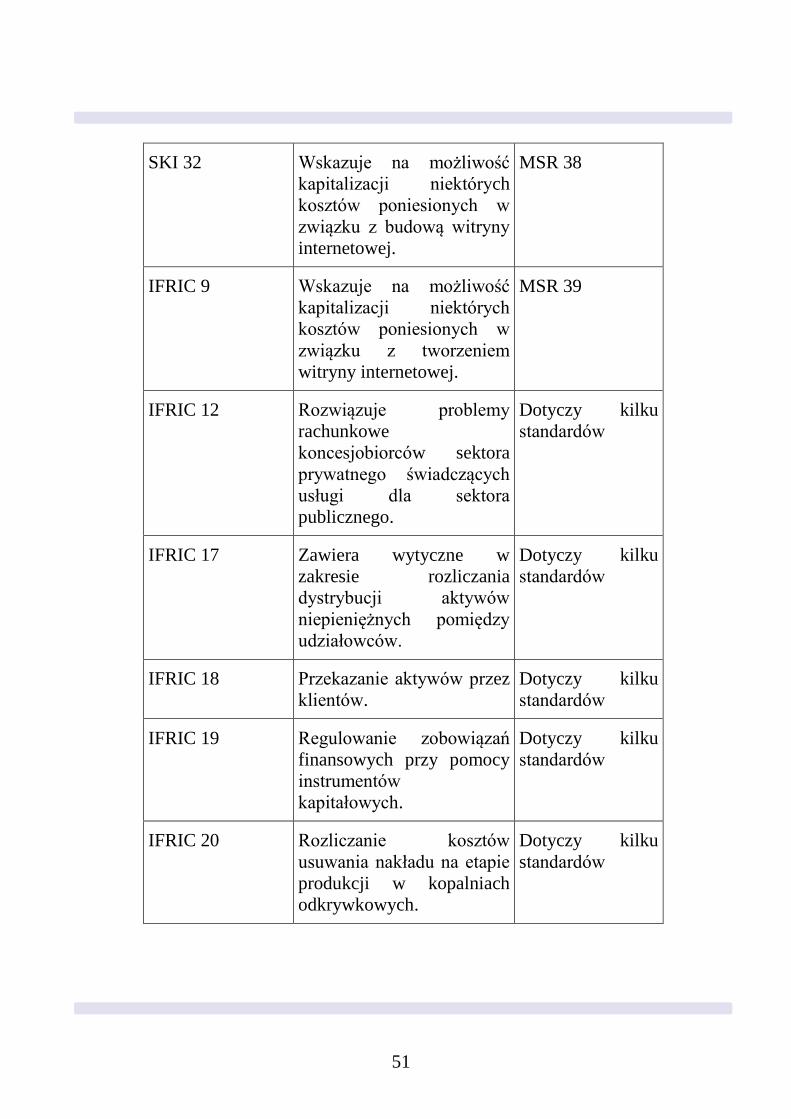

SKI 32 Wskazuje na możliwość

kapitalizacji niektórych

kosztów poniesionych w

związku z budową witryny

internetowej.

MSR 38

IFRIC 9 Wskazuje na możliwość

kapitalizacji niektórych

kosztów poniesionych w

związku z tworzeniem

witryny internetowej.

MSR 39

IFRIC 12 Rozwiązuje problemy

rachunkowe

koncesjobiorców sektora

prywatnego świadczących

usługi dla sektora

publicznego.

Dotyczy kilku

standardów

IFRIC 17 Zawiera wytyczne w

zakresie rozliczania

dystrybucji aktywów

niepieniężnych pomiędzy

udziałowców.

Dotyczy kilku

standardów

IFRIC 18 Przekazanie aktywów przez

klientów.

Dotyczy kilku

standardów

IFRIC 19 Regulowanie zobowiązań

finansowych przy pomocy

instrumentów

kapitałowych.

Dotyczy kilku

standardów

IFRIC 20 Rozliczanie kosztów

usuwania nakładu na etapie

produkcji w kopalniach

odkrywkowych.

Dotyczy kilku