Polska Bran Ŝa Meblarska - polskameble.pl€¦ · Polska Bran Ŝa Meblarska . I. HISTORIA 1. Okres...

19

Polska BranŜa Meblarska . I. HISTORIA 1. Okres poprzedzający powstanie polskiego przemyslu meblarskiego. W okresie międzywojennym w Polsce nie istnial przemysl meblarski w dzisiejszym rozumieniu tego pojęcia. Dominowaly wówczas zaklady rzemieślnicze zajmujące się produkcją mebli, skupione w kilku ośrodkach w kraju. Znane byly takie ośrodki produkcji meblarskiej, leŜące w granicach dzisiejszej Polski jak: Swarzędz, Kalwaria Zebrzydowska, Nowe, Dobrodzień i Kolbuszowa. Do bardzo nielicznych zakladów o przemyslowej skali produkcji naleŜaly zaklady w Radomsku, Jasienicy i Gościcinie zajmujące się glównie produkcją mebli giętych, w tym krzesel. Produkcja z tych zakladów trafiala w znacznej części na eksport. W 1937 roku do przemyslu drzewnego zaliczano następujące zaklady: - 1554 tartaki zatrudniające przeciętnie po 28 osób, - 36 fabryk mebli giętych zatrudniających przeciętnie po 122 osoby, - 35 fabryk sklejek i oklein zatrudniających przeciętnie po 235 osób, - 956 innych zakladów zatrudniających przeciętnie po 15 osób, - 294 zaklady przemyslu celulozowo – papierniczego zatrudniające przeciętnie po 64 osoby. Jak widać z przedstawionego powyŜej zestawienia liczba zakladów byla dość duŜa. Jednak jeśli zestawimy ją razem z wielkością zatrudnienia – mając na uwadze niski poziom techniczny oraz brak mechanizacji – to uzyskamy obraz polskiego przemyslu drzewnego jednak mocno rozdrobnionego. Czasy Drugiej Rzeczpospolitej to takŜe lata duŜego postępu technicznego w meblarstwie. Zaklady byly coraz lepiej wyposaŜane w specjalistyczne maszyny obróbcze. To wlaśnie inwestycje w nowe maszyny i związane z nimi nowe miejsca pracy pozwalaly przeksztalcać warsztaty rzemieślnicze w zaklady przemyslowe.

Transcript of Polska Bran Ŝa Meblarska - polskameble.pl€¦ · Polska Bran Ŝa Meblarska . I. HISTORIA 1. Okres...

Polska BranŜa Meblarska .

I. HISTORIA

1. Okres poprzedzający powstanie polskiego przemysłu meblarskiego.

W okresie międzywojennym w Polsce nie istniał przemysł meblarski w dzisiejszym

rozumieniu tego pojęcia. Dominowały wówczas zakłady rzemieślnicze zajmujące się

produkcją mebli, skupione w kilku ośrodkach w kraju. Znane były takie ośrodki produkcji

meblarskiej, leŜące w granicach dzisiejszej Polski jak: Swarzędz, Kalwaria Zebrzydowska,

Nowe, Dobrodzień i Kolbuszowa.

Do bardzo nielicznych zakładów o przemysłowej skali produkcji naleŜały zakłady w

Radomsku, Jasienicy i Gościcinie zajmujące się głównie produkcją mebli giętych, w tym

krzeseł. Produkcja z tych zakładów trafiała w znacznej części na eksport.

W 1937 roku do przemysłu drzewnego zaliczano następujące zakłady:

- 1554 tartaki zatrudniające przeciętnie po 28 osób,

- 36 fabryk mebli giętych zatrudniających przeciętnie po 122 osoby,

- 35 fabryk sklejek i oklein zatrudniających przeciętnie po 235 osób,

- 956 innych zakładów zatrudniających przeciętnie po 15 osób,

- 294 zakłady przemysłu celulozowo – papierniczego zatrudniające przeciętnie po 64 osoby.

Jak widać z przedstawionego powyŜej zestawienia liczba zakładów była dość duŜa. Jednak

jeśli zestawimy ją razem z wielkością zatrudnienia – mając na uwadze niski poziom

techniczny oraz brak mechanizacji – to uzyskamy obraz polskiego przemysłu drzewnego

jednak mocno rozdrobnionego.

Czasy Drugiej Rzeczpospolitej to takŜe lata duŜego postępu technicznego w meblarstwie.

Zakłady były coraz lepiej wyposaŜane w specjalistyczne maszyny obróbcze. To właśnie

inwestycje w nowe maszyny i związane z nimi nowe miejsca pracy pozwalały przekształcać

warsztaty rzemieślnicze w zakłady przemysłowe.

2. Struktura przemysłu drzewnego w Polsce po II Wojnie Światowej.

Sytuacja przemysłu drzewnego, w tym meblarskiego po II Wojnie Światowej była bardzo

skomplikowana. Wynikała ona bowiem, z jednej strony, z przedwojennego stanu tego

przemysłu i powiązań z ówczesną gospodarką leśną. Z drugiej strony zniszczenia wojenne

oraz dewastacja w okresie okupacji odcisnęły bardzo powaŜnie negatywne piętno na

rozwijającym się w tamtych latach przemyśle.

TuŜ po zakończeniu działań wojennych posiadaliśmy w Polsce bogate rzemieślnicze tradycje

meblarskie. Jednak zły stan zakładów, brak wykwalifikowanego personelu były przyczyną

duŜych trudności w odbudowie polskiego meblarstwa. Zaczął rozwijać się równieŜ w tym

czasie Ŝywiołowo przemysł drzewny.

Na stan ten wpłynęły między innymi następujące przyczyny:

- konieczność szybkiego dostarczania materiałów drzewnych, niezbędnych do odbudowy

kraju,

- stosunkowo duŜa łatwość w uruchamianiu zakładów o bardzo prymitywnym wyposaŜeniu

technicznym (tartaki),

- ujęcie działalności przemysłowej w takie formy organizacyjne, jakie moŜna było szybko

zastosować w praktyce, posiłkując się doświadczeniami przedwojennymi.

Pod względem organizacyjnym przemysł drzewny i celulozowo – papierniczy nie zastały

ujęte w jednolite formy. Przetwórczy przemysł drzewny o technice bardziej skomplikowanej

lub zorganizowany w większych, samodzielnych zakładach produkcyjnych – taki jak

meblarski, zapałczany oraz celulozowo – papierniczy i przetworów papierowych – znalazły

się w gestii Ministerstwa Przemysłu i Handlu. Natomiast tartaki, produkcja skrzyń, beczek,

łubianek, deszczułek posadzkowych, przemysł sklejkowy i okleinowy, suchej destylacji

drewna oraz ekstrakcji i destylacji Ŝywicy znalazły się w gestii Ministerstwa Leśnictwa.

Wyodrębnienie meblarstwa jako samodzielnej branŜy przemysłowej zostało dokonane w

sensie formalno – prawnym i organizacyjnym dopiero 1 stycznia 1952 roku. Nadanie aktów

prawnych, tzw. erekcyjnych, przedsiębiorstwom oraz utworzenie centralnej organizacji

branŜowej (Centralny Zarząd Przemysłu Meblarskiego – CZPM z siedzibą w Poznaniu)

stanowiły podstawę dalszego rozwoju produkcji meblarskiej w Polsce. Dlatego teŜ powyŜszą

datę moŜna uznać za moment powstania wyodrębnionego przemysłu meblarskiego w Polsce.

Zlokalizowanie CZPM w Poznaniu podyktowane było głównie wyróŜniającym się

potencjałem przemysłu meblarskiego w zachodniej części Polski. Po wschodniej stronie

Polski w tamtych czasach nie było znaczących zakładów produkujących meble.

Po powstaniu CZPM następowała dalsza rozbudowa przemysłu meblarskiego, który w chwili

powstania skupiał 43 przedsiębiorstwa o specjalizacji w zakresie produkcji mebli.

Na przestrzeni lat 1952 – 1958 CZPM w Poznaniu przejął kolejnych 6 przedsiębiorstw branŜy

drzewnej oraz 8 częściowo nieczynnych obiektów i zakładów produkcyjnych o róŜnej

specjalizacji oraz 6 obiektów produkcji pomocniczej w celu uruchomienia w nich produkcji

mebli. Jednocześnie w tym samym okresie przeorganizowano kilka przedsiębiorstw, między

innymi w Starogardzie, Olsztynie, Szczytnie oraz Bydgoszczy i Fordonie, rozpoczynając

następny okres rozwoju polskiego meblarstwa.

W 1958 roku CZPM przejął kolejnych 11 przedsiębiorstw od CZPWD (Centralny Zarząd

Przemysłu Wyrobów Drzewnych) w Warszawie w związku z jego likwidacją i powołaniem

Zjednoczeń. Na tym zapoczątkowany w 1952 roku etap budowy przemysłu meblarskiego

został zakończony.

Od 1960 roku Zjednoczenie Przemysłu Meblarskiego poszukiwało nowych form

organizacyjnych dla zintensyfikowania produkcji meblarskiej, wychodząc z propozycją

koordynacji branŜowej i tworzenia ośrodków meblarskich w oparciu o umowy powiązań

organizacyjnych. Główny cel jaki przyświecał temu przedsięwzięciu, to przeciwdziałanie

coraz większej rozwartości pomiędzy kluczowym przemysłem meblarskim a pozostałymi

zakładami meblarskimi w zakresie techniki i technologii, wydajności pracy, jakości i

dostosowaniu wyrobów meblarskich do ówczesnych wymagań kulturowych społeczeństwa.

W kolejnych latach przemysł meblarski wzbogacił się o nowe przedsiębiorstwa wybudowane

drogą inwestycyjną w Goleniowie, Wyszkowie, Kozienicach, Opolu, Zamościu, Krakowie,

Włocławku, StrzyŜowie, Kielcach, Suwałkach, Białymstoku, Ostrowi Mazowieckiej i

Jarocinie.

3. Okres transformacji polskiej gospodarki.

Po likwidacji Zjednoczenia Przemysłu Meblarskiego w 1981 roku funkcję organizacyjną

przejęło Zrzeszenie „MEBLE”, które w imieniu zrzeszonych przedsiębiorstw podejmowało

niezbędne działania, aby wyprowadzić państwowy przemysł meblarski z kryzysu lat 1981 –

1982 i nadać mu odpowiedni kierunek rozwoju. Następnie po likwidacji Zrzeszenia

„MEBLE” tworzone były spółki z ograniczoną odpowiedzialnością, których celem było

głownie przetrwać i wypracować zysk umoŜliwiający dalszy rozwój.

W okresie tym doszło do podziału wielozakładowych przedsiębiorstw na mniejsze, które na

wolnym rynku nie mogły oprzeć się konkurencji, a brak doświadczeń powodował ich upadek.

Główną przyczyną tego stanu rzeczy była recesja, wzrost cen i coraz mniejsza chłonność

rynku wewnętrznego. Upadek eksportu do byłych republik ZSRR oraz zatrzymanie rozwoju

budownictwa mieszkaniowego oddziaływały negatywnie na popyt na rynku krajowym.

Ponadto rozerwane więzy kooperacyjne dopełniały dodatkowych trudności w normalnym

funkcjonowaniu przedsiębiorstw meblarskich.

Sytuacja uległa radykalnej zmianie dzięki rozwijaniu przez MTP Międzynarodowych

Targów Proeksportowych „POLSKIE MEBLE” gdzie odbudowywano z powodzeniem

zawiązane w latach 60 i 70 kontakty handlowe z firmami z krajów Zachodnio – Europejskich.

Sprzyjało to nawiązaniu kontaktów i współpracy inwestycyjnej w postaci zakupów udziałów

w kilku polskich fabrykach mebli. Trzy duŜe niemieckie firmy (SCHIEDER, STEINHOFF i

KLOSE) wykupiły większościowe pakiety udziałów w państwowych fabrykach mebli.

Ponadto w tamtym okresie w polskie zakłady meblarskie zainwestowały równieŜ firmy:

HARTMANN, PAJDI oraz SCHOONER CAPITAL CORP. NiezaleŜnie od wyŜej

wymienionych inwestycji, na terenie Polski działało szereg firm, które wykupiły drobne

zakłady i uruchomiły w nich produkcję mebli tapicerowanych (CHRISTIANAPOL,

HELVETIA – FURNITURE). Polscy przedsiębiorcy równieŜ mieli swój udział w

transformacji przemysłu meblarskiego. Firma FORTE wykupiła udziały w dwóch duŜych

przedsiębiorstwach meblarskich w Ostrowi Mazowieckiej oraz Suwałkach. Inwestuje równieŜ

IKEA i PAGED.

Obok dawnych fabryk mebli powstaje i bardzo dynamicznie rozwija się szereg zupełnie

nowych firm takich jak: BLACK RED WHITE, KLER, NOWY STYL, VOX, itd.

Jednocześnie w ramach powszechnej prywatyzacji trzynaście fabryk mebli wchodzi do

Narodowych Funduszy Inwestycyjnych (NFI).

W wyniku tych wszystkich przekształceń w polskiej branŜy meblarskiej w latach 1991 – 1999

zachodzą powaŜne zmiany w strukturze własnościowej. Wejście kapitału zagranicznego oraz

polskiego kapitału prywatnego do przedsiębiorstw meblarskich w Polsce pozwoliło fabrykom

mebli odzyskać kondycję produkcyjną i zdobywać nowe rynki zbytu dla swoich produktów.

PowyŜszy materiał w odniesieniu do rozdziału I opracowano w oparciu o ksiąŜkę pt.

„Przemysł meblarski w Polsce tworzenie i rozwój”, autorstwa Adama Burdy i Mieczysława

Formanowicza.

II. TERA ŹNIEJSZOŚĆ.

1. Polska wśród liderów eksportu mebli na świecie.

Na przestrzeni ostatnich 20 lat polski przemysł meblarski osiągnął znaczący sukces –

awansował do ścisłego grona liderów eksportu mebli na świecie. W ujęciu globalnym więcej

mebli eksportują jedynie Chińczycy, Włosi i Niemcy. Niemcy i Włosi eksportują więcej od

Polaków jedynie ze względu na wyŜsze ceny swoich produktów. Przeliczając produkcję

meblarską na kilogramy i tony Polska mogłaby zająć pozycję drugiego eksportera mebli na

świecie.

Oczywiście osiągnięcie tego niezaprzeczalnego sukcesu nie byłoby moŜliwe bez wieloletnich

tradycji i wspólnego wysiłku wielu przedsiębiorców zarówno z firm duŜych, z kapitałem

zagranicznym jak i licznego grona firm małych i średnich, firm rodzinnych bazujących

wyłącznie na kapitale krajowym. W 1989 w spisie jednostek organizacyjnych Zrzeszenia

Producentów Mebli i Przedsiębiorstw Współpracujących „MEBLE” widniało 55 podmiotów

– w większości wielozakładowych fabryk mebli. W wyniku przemian ustrojowych cały

przemysł został niemalŜe w całości sprywatyzowany.

Wraz z wolnym rynkiem pojawiły się inwestycje zagranicznych koncernów. Ich efektem był

transfer know-how i otwarcie rynków zagranicznych na produkty z Polski. Według Polskiej

Agencji Informacji i Inwestycji Zagranicznych 25 międzynarodowych korporacji oraz firm

zainwestowało w przemysł meblowy w Polsce kwoty większe od jednego miliona dolarów. Z

pewnością wiele firm dokonywało równieŜ inwestycji na mniejsze kwoty. Obecnie szacuje

się, Ŝe jest to kwota przekraczająca 500 mln USD.

Polacy okazali się zdolnymi uczniami i w efekcie tego eksport mebli z Polski wzrósł ze 147

mln dolarów w 1989 roku do 9 000 mln USD w 2011 roku czyli ponad 61 razy! Szybciej w

tym czasie rozwijał się przemysł meblarski jedynie w Chinach.

Dziś na rynku krajowym sprzedaje się meble o wartości około 7-8 mld złotych (w cenach

klientów ostatecznych). Stanowi to około 30 % potencjału polskich firm meblarskich. NaleŜy

jednak zauwaŜyć, Ŝe produkty krajowe stanowią około 50% sprzedawanych mebli, pozostałe

są importowane. Wynika z tego, Ŝe aŜ blisko 90% mebli wyprodukowanych w Polsce trafia

na eksport! Międzynarodowa wymiana handlowa to jedyne rozwiązanie dla producentów z

Polski.

Na przestrzeni lat polskie meble dojrzały pod względem wzorniczym, udoskonalone zostały

jakościowo, a polscy producenci zyskali zaufanie wielu zachodnich odbiorców.

NajwaŜniejszymi grupami są meble tapicerowane oraz meble mieszkaniowe do jadalni i

salonu. Wartość ich eksportu w 2011 r. zaokrąglając wyniosła odpowiednio 1,4 oraz 1,3 mld

euro, co przekłada się na 21% i 20% udziału w eksporcie mebli ogółem. Fotele i krzesła,

meble biurowe, meble sypialniane oraz materace to grupy mebli, których udział w eksporcie

wynosi od 5 do 8%. Zaledwie 1% eksportu stanowią meble kuchenne. Znacząca część

eksportu realizowana jest w elementach meblowych, których wywóz na podstawie

klasyfikacji CN – nomenklatura scalona - daje blisko 31% przychodów z eksportu. Według

statystyki krajowej największą wartościowo grupę stanowią meble tapicerowane (około 29%

produkcji sprzedanej, w tym fotele i krzesła tapicerowane). Meble pozostałe oraz meble do

jadalni i salonu stanowią odpowiednio 23 i 16 % sprzedaŜy. W tym zestawieniu udział

elementów meblowych wynosi jedynie 12%, a innych grup mebli (sypialniane, materace,

kuchenne, biurowe, fotele i krzesła bez tapicerowanych) od 1 do 7%. Generalizując okazuje

się, Ŝe w Polsce wytwarza się duŜo mebli tapicerowanych, których proces produkcji jest

trudny do automatyzacji i wymaga duŜych nakładów pracy ludzkiej. Kolejnym waŜnym

produktem są meble skrzyniowe z płyt drewnopochodnych (wiórowych i MDF), a takŜe

krzesła i stoły.

Największym odbiorcą polskich mebli są Niemcy, dokąd wywoŜony jest co roku towar o

wartości około 2,5 mld EUR (39% eksportu). Blisko 9% eksportu trafia do Francji, a koleje w

rankingu Czechy, Wielka Brytania, Szwecja i Holandia absorbują od 6,7 do 4,2% polskiego

eksportu. Krajami do których w ostatnich latach najszybciej wzrastał eksport były Hiszpania,

Włochy i USA.

Minął rok 2011. Był to trudny rok dla polskiego meblarstwa. Polscy producenci mebli musieli

radzić sobie w warunkach kryzysu gospodarczego wielu państw Unii Europejskiej. Niestety

spowolnienie obserwowane na światowych rynkach ma i będzie miało niewątpliwie wpływ na

rozwój polskiej branŜy meblarskiej. Oczywiście w czasie kryzysu klienci częściej sięgają po

tańsze meble. Okazuje się jednak, Ŝe meble z Polski są ciągle konkurencyjne zarówno cenowo

jak i jakościowo i ostatecznie 2011 rok polskie fabryki mebli zamykają z rekordową

sprzedaŜą ponad 6,5 mld euro! Po spadkach produkcji z 2009 roku nie pozostał Ŝaden ślad.

Ponadto branŜa meblarska w Polsce naleŜy do grona najbardziej konkurencyjnych działów

przetwórstwa przemysłowego. BranŜa charakteryzuje się znaczącą nadwyŜką w obrotach

zagranicznych, która w 2011 roku wyniosła około 22 mld zł. Wartość produkcji sprzedanej

przemysłu meblarskiego wyniosła w 2011 roku według wstępnych danych ponad 32 mld zł,

co w sposób obrazowy moŜna porównać z produkcją węgla w Polsce, którego z kolei wartość

sprzedana w 2011 roku wyniosła 29 mld zł. Meblarstwo generuje około 2% polskiego PKB.

BranŜa pozytywnie wyróŜnia się na tle krajowych eksporterów. Przy wartości eksportu

wynoszącej 27 mld zł (ok. 5% całego polskiego eksportu) zajmuje miejsce w ścisłej czołówce

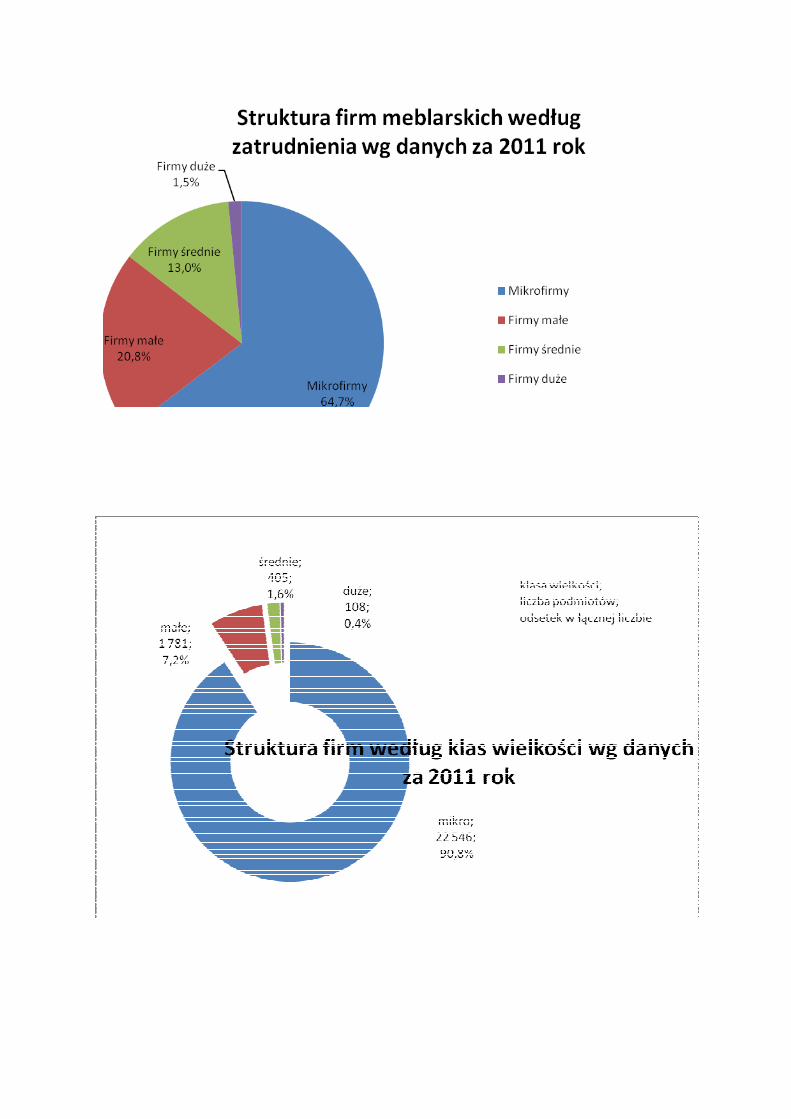

branŜ eksportowych. Rynek mebli jest w naszym kraju wysoko konkurencyjny, gdyŜ operuje

na nim aktywnie około 100 firm zaliczanych do grupy duŜych przedsiębiorstw, blisko 400

przedsiębiorstw średnich i ponad 1700 firm małych o zatrudnieniu od 10 do 49 pracowników.

Obrazu dopełnia bardzo liczna grupa szacowana na około 5000 firm mikro. Liczbę

przedsiębiorstw kooperujących z róŜnych branŜ powiązanych z produkcją mebli szacuje się

na 20 tysięcy. Około 2000 podmiotów specjalizuje się w obszarze handlu hurtowego i

detalicznego mebli.

Co czeka polski przemysł meblarski w przyszłości? W zdecydowanej mierze odpowiedź leŜy

po stronie krajów Unii Europejskiej i partnerów z całego świata. JeŜeli kryzys finansowo

gospodarczy zostanie zaŜegnany, wzmocni się teŜ koniunktura na meble z Polski. Dziś wielu

partnerów przekonuje się, jak bardzo jest opłacalna współpraca z Polską. Czas transportu

liczony w godzinach, a nie miesiącach. Jakość dostaw gwarantowana przepisami Unii

Europejskiej. Indywidualizacja kaŜdego mebla na Ŝyczenie klienta. Obsługa zleceń zarówno

masowych jak i jednostkowych. Realizacja nietypowych przedsięwzięć wykończeniowych,

nawet na drugim końcu globu. Wszystko to w ramach jednolitego rynku Unii Europejskiej.

To tylko niektóre z zalet dzisiejszej polskiej branŜy meblowej. Przedsiębiorcy w Polsce

wykonali szereg działań restrukturyzacyjnych, miedzy innymi poprawiając strukturę kosztów.

Rok 2011 pokazał, Ŝe to dobry kierunek zmian.

2. Otoczenie społeczno – gospodarcze polskiej branŜy meblarskiej.

2.1 Otoczenie społeczne.

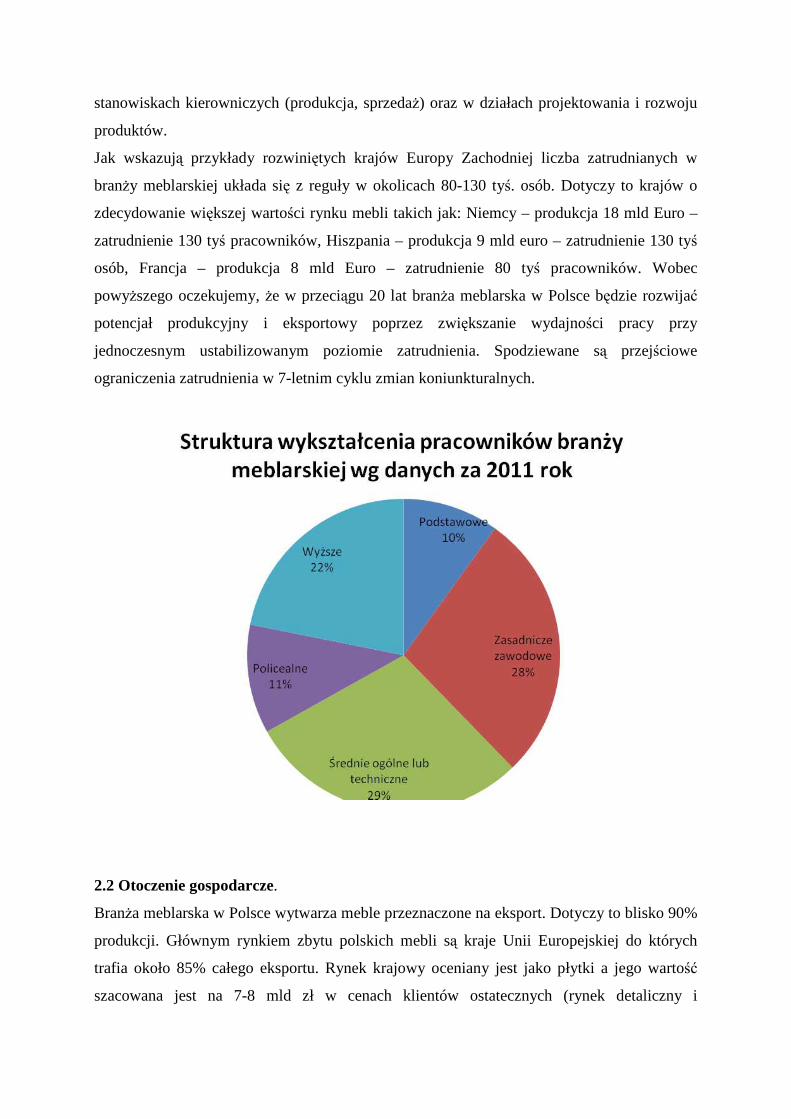

W BranŜy zatrudnienie znajduje według danych GUS za 2011 rok około 133 tyś. osób.

Wynagrodzenie przeciętne na koniec III kwartału 2011 roku kształtowało się poniŜej średniej

krajowej i wynosiło 2 538 zł. Struktura zatrudnienia według wykształcenia pracowników

według badań SGGW wskazuje na relatywnie wysoki potencjał innowacyjny poprzez

zatrudnianie licznej grupy osób z wyŜszym wykształceniem. Osoby te pracują z reguły na

stanowiskach kierowniczych (produkcja, sprzedaŜ) oraz w działach projektowania i rozwoju

produktów.

Jak wskazują przykłady rozwiniętych krajów Europy Zachodniej liczba zatrudnianych w

branŜy meblarskiej układa się z reguły w okolicach 80-130 tyś. osób. Dotyczy to krajów o

zdecydowanie większej wartości rynku mebli takich jak: Niemcy – produkcja 18 mld Euro –

zatrudnienie 130 tyś pracowników, Hiszpania – produkcja 9 mld euro – zatrudnienie 130 tyś

osób, Francja – produkcja 8 mld Euro – zatrudnienie 80 tyś pracowników. Wobec

powyŜszego oczekujemy, Ŝe w przeciągu 20 lat branŜa meblarska w Polsce będzie rozwijać

potencjał produkcyjny i eksportowy poprzez zwiększanie wydajności pracy przy

jednoczesnym ustabilizowanym poziomie zatrudnienia. Spodziewane są przejściowe

ograniczenia zatrudnienia w 7-letnim cyklu zmian koniunkturalnych.

2.2 Otoczenie gospodarcze.

BranŜa meblarska w Polsce wytwarza meble przeznaczone na eksport. Dotyczy to blisko 90%

produkcji. Głównym rynkiem zbytu polskich mebli są kraje Unii Europejskiej do których

trafia około 85% całego eksportu. Rynek krajowy oceniany jest jako płytki a jego wartość

szacowana jest na 7-8 mld zł w cenach klientów ostatecznych (rynek detaliczny i

kontraktowy). Konsumpcja prywatna, w przeliczeniu na jedną osobę na rok daje wartość

około 37 euro. DuŜo zaleŜy jednak od aktualnego kursu wymiany walut. Dla porównania

konsumpcja mebli na rynkach Austrii, Wielkiej Brytanii i Niemiec, kształtuje się na poziomie

300-400 euro rocznie na jednego mieszkańca.

Na przestrzeni ostatnich 15 lat najszybciej na świecie rozwijało się meblarstwo w Chinach i w

Polsce – z porównywalnego poziomu około 2% światowego eksportu w roku 1994, w 2007

roku potencjał Chiński wyniósł aŜ 13% światowego eksportu, zaś polski 6%. W tym okresie

tracili na znaczeniu tradycyjni liderzy produkcji meblarskiej – Włosi i Niemcy. Intensywny

wzrost produkcji meblowej w Chinach odbywał się głównie dzięki niskim kosztom pracy i

popytowi na tanie meble, natomiast w Polsce obok relatywnie niŜszych kosztów pracy

równieŜ dzięki inwestycjom zagranicznym w polskie przedsiębiorstwa i technologie

produkcji.

Uwzględniając zminy demograficzne i ekonomiczne zachodzące w Europie dalszy wzrost

produkcji meblarskiej w Polsce nie moŜe juŜ następować poprzez konkurencję na bazie

ksztowo-cenowej, a musi przejść na konkurencyjność jakościowo-wzorniczą. Chcąc utrzymać

dynamikę wzrostu branŜy i unikąć sytuacji marginalizacji znaczenia, dalszy rozwój wymagać

będzie duŜych nakładów na działalnosć badawczo-rozwojową, w tym optymalizowanie

wydajności pracy, kształtowania marek i indywidualnego wzornictwa oraz rozwoju

kontaktów z klientem ostatecznym.

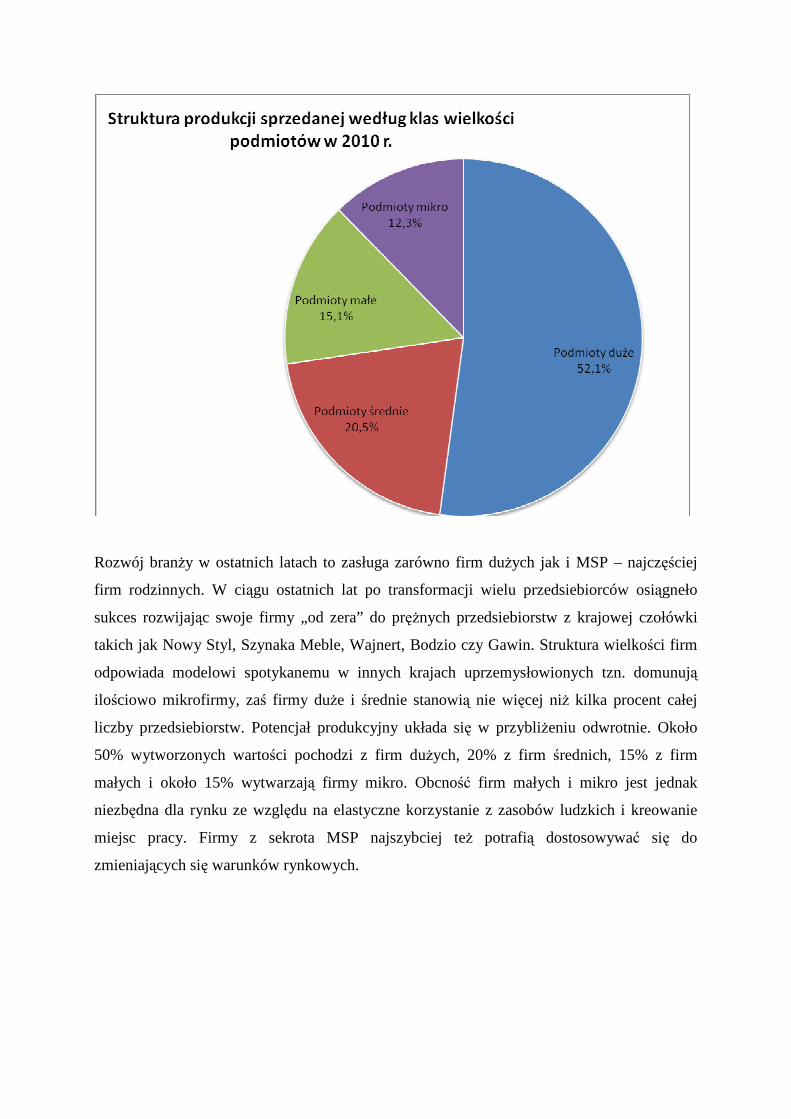

Rozwój branŜy w ostatnich latach to zasługa zarówno firm duŜych jak i MSP – najczęściej

firm rodzinnych. W ciągu ostatnich lat po transformacji wielu przedsiebiorców osiągneło

sukces rozwijając swoje firmy „od zera” do pręŜnych przedsiebiorstw z krajowej czołówki

takich jak Nowy Styl, Szynaka Meble, Wajnert, Bodzio czy Gawin. Struktura wielkości firm

odpowiada modelowi spotykanemu w innych krajach uprzemysłowionych tzn. domunują

ilościowo mikrofirmy, zaś firmy duŜe i średnie stanowią nie więcej niŜ kilka procent całej

liczby przedsiebiorstw. Potencjał produkcyjny układa się w przybliŜeniu odwrotnie. Około

50% wytworzonych wartości pochodzi z firm duŜych, 20% z firm średnich, 15% z firm

małych i około 15% wytwarzają firmy mikro. Obcność firm małych i mikro jest jednak

niezbędna dla rynku ze względu na elastyczne korzystanie z zasobów ludzkich i kreowanie

miejsc pracy. Firmy z sekrota MSP najszybciej teŜ potrafią dostosowywać się do

zmieniających się warunków rynkowych.

2.3 Potencjał naukowy.

W wyniku licznych bezpośrednich inwestycji zagranicznych producenci mebli w Polsce przez

wiele lat korzystali z gotowych rozwiązań wzorniczych i technologicznych oraz procedur

dotyczących organizacji produkcji i sprzedaŜy dostarczanych przez inwestorów. Aktualnie

sytuacja ta powoli się zmienia. Z jednej strony obserwujemy wycofywanie się

dotychczasowych inwestorów co spowodowane jest kryzysem szczególnie odczuwalnym w

krajach Europy Zachodniej (upadek grupy Schieder – 2007 r., kłopoty finansowe właścicieli

firmy Christianapol i Adriana, i in.). Z drugiej producenci aspirujący do grona liderów i

dostawców wyrobów dla segmentu wyŜszego zmuszeni zostają do poszukiwania moŜliwości

współpracy w zakresie badań, rozwoju oraz doskonalenia kontaktów z klientem ostatecznym.

PoniewaŜ krajowy potencjał nie był wykorzystywany przez blisko dwie dekady istnieją

powaŜne ograniczenia co do samej świadomości przedsiębiorców na jaką pomoc mogą liczyć

ze strony środowiska naukowego oraz brak jest jasnej świadomości na temat korzyści

płynących z prowadzenia działań badawczo-rozwojowych. Jedynie największe firmy mogą

sobie pozwolić na wydzielone działy badań i rozwoju, natomiast w przypadku MSP

najczęściej technolog jest jednocześnie projektantem i osobą odpowiedzialną za

rozwiązywanie wszelkich ograniczeń. Rzadko jest w stanie opracować nowoczesne

rozwiązania z wyjątkiem nowych modeli mebli. DuŜe firmy często ponoszą wysokie koszty

współpracy z zagranicznymi ekspertami w zakresie projektowania, ergonomii i

bezpieczeństwa mebli, a takŜe organizacji procesu produkcji i sprzedaŜy.

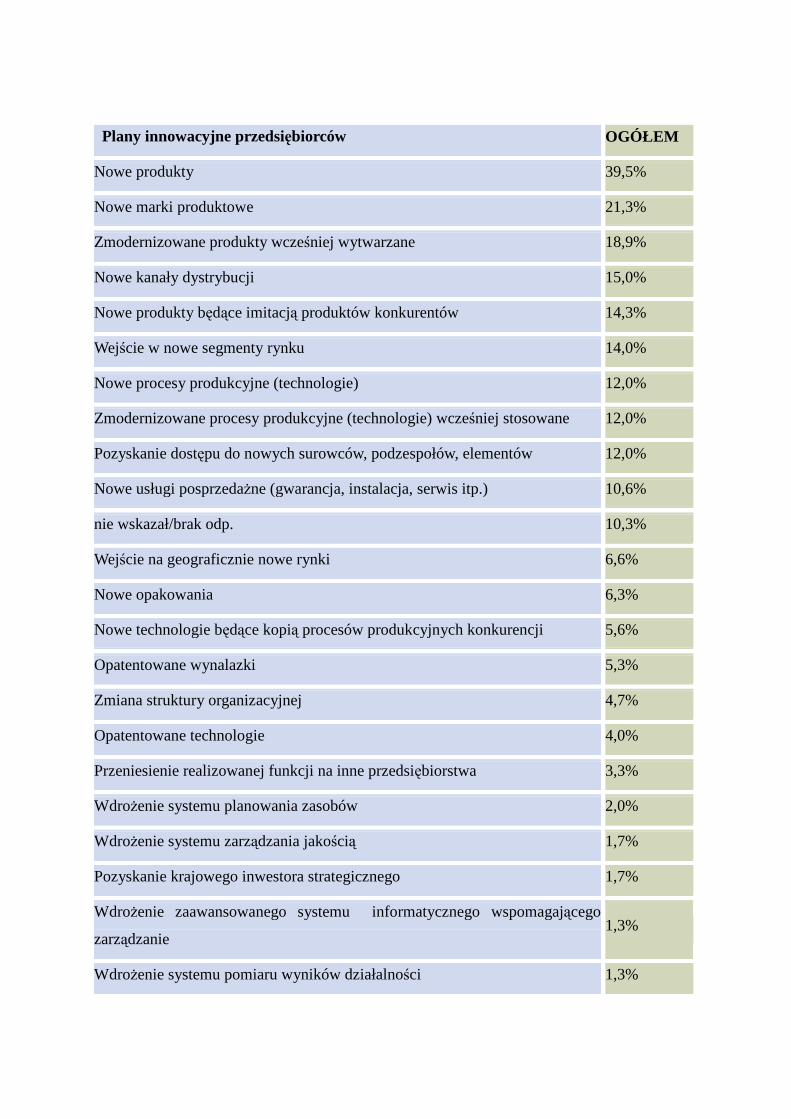

Plany innowacyjne przedsiębiorców OGÓŁEM

Nowe produkty 39,5%

Nowe marki produktowe 21,3%

Zmodernizowane produkty wcześniej wytwarzane 18,9%

Nowe kanały dystrybucji 15,0%

Nowe produkty będące imitacją produktów konkurentów 14,3%

Wejście w nowe segmenty rynku 14,0%

Nowe procesy produkcyjne (technologie) 12,0%

Zmodernizowane procesy produkcyjne (technologie) wcześniej stosowane 12,0%

Pozyskanie dostępu do nowych surowców, podzespołów, elementów 12,0%

Nowe usługi posprzedaŜne (gwarancja, instalacja, serwis itp.) 10,6%

nie wskazał/brak odp. 10,3%

Wejście na geograficznie nowe rynki 6,6%

Nowe opakowania 6,3%

Nowe technologie będące kopią procesów produkcyjnych konkurencji 5,6%

Opatentowane wynalazki 5,3%

Zmiana struktury organizacyjnej 4,7%

Opatentowane technologie 4,0%

Przeniesienie realizowanej funkcji na inne przedsiębiorstwa 3,3%

WdroŜenie systemu planowania zasobów 2,0%

WdroŜenie systemu zarządzania jakością 1,7%

Pozyskanie krajowego inwestora strategicznego 1,7%

WdroŜenie zaawansowanego systemu informatycznego wspomagającego

zarządzanie 1,3%

WdroŜenie systemu pomiaru wyników działalności 1,3%

Zawarcie aliansu strategicznego 1,0%

Dokonanie fuzji lub przejęcia innego przedsiębiorstwa 0,7%

Umiędzynarodowienie działalności (eksport, filie itp.) 0,7%

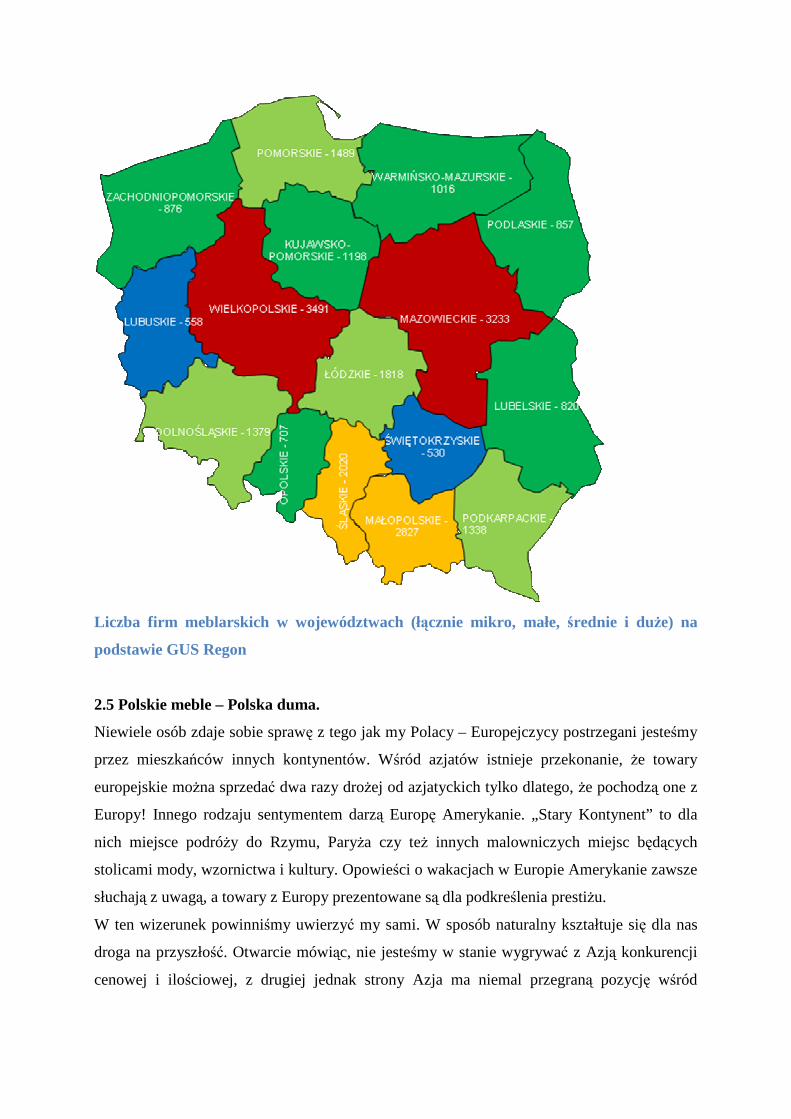

2.4 Potencjał obszaru geograficznego polskiego meblarstwa.

JuŜ wyŜej wspominano, Polska jest jednym z najszybciej rozwijających się krajów w

dziedzinie meblarstwa. Doskonała lokalizacja geograficzna w sąsiedztwie bogatych krajów

Europy Zachodniej daje przewagę konkurencyjną w porównaniu do krajów Dalekiego

Wschodu. Długie tradycje i ugruntowana pozycja na wśród odbiorców mebli w Europie

pozwalają polskim producentom zdobywać zaufanie i markę. Istnieją realne podstawy

oczekiwać, Ŝe potencjał popytowy regionu (kraje rozszerzonej UE) oraz Rosji, Ukrainy i

innych krajów znacząco wzrośnie na przestrzeni najbliŜszych 20 lat, co obserwuje się juŜ

dziś. Dodatkowo szansą polskiej branŜy meblarskiej jest uzyskiwanie większego udziału na

rynkach krajów rozwiniętych.

Liczba firm meblarskich w województwach (łącznie mikro, małe, średnie i duŜe) na

podstawie GUS Regon

2.5 Polskie meble – Polska duma.

Niewiele osób zdaje sobie sprawę z tego jak my Polacy – Europejczycy postrzegani jesteśmy

przez mieszkańców innych kontynentów. Wśród azjatów istnieje przekonanie, Ŝe towary

europejskie moŜna sprzedać dwa razy droŜej od azjatyckich tylko dlatego, Ŝe pochodzą one z

Europy! Innego rodzaju sentymentem darzą Europę Amerykanie. „Stary Kontynent” to dla

nich miejsce podróŜy do Rzymu, ParyŜa czy teŜ innych malowniczych miejsc będących

stolicami mody, wzornictwa i kultury. Opowieści o wakacjach w Europie Amerykanie zawsze

słuchają z uwagą, a towary z Europy prezentowane są dla podkreślenia prestiŜu.

W ten wizerunek powinniśmy uwierzyć my sami. W sposób naturalny kształtuje się dla nas

droga na przyszłość. Otwarcie mówiąc, nie jesteśmy w stanie wygrywać z Azją konkurencji

cenowej i ilościowej, z drugiej jednak strony Azja ma niemal przegraną pozycję wśród

konkurencji na dobra „luksusowe”. Zdajemy więc sobie sprawę z faktu, Ŝe w ostatecznym

rozrachunku skazani jesteśmy na produkcję dóbr o wysokiej wartości dodanej.

Uprzywilejowana lokalizacja zmusza nas do produkcji mebli o coraz wyŜszej jakości,

atrakcyjniejszym wzornictwie, bardziej komfortowych. JeŜeli popatrzymy na polską

produkcję mebli 15, 10 lub 5 lat temu to zauwaŜymy, Ŝe proces, o którym mówimy juŜ się

rozpoczął. Wzrost jakości mebli widoczny jest we wszystkich segmentach rynku, to samo z

ich wzornictwem. Do tego coraz większa liczba producentów kieruje swą produkcję równieŜ

do najbardziej wymagających klientów. Taki scenariusz pozwala na utrzymanie rentowności

naszej rodzimej produkcji, poniewaŜ wartość dodana, jaką moŜna uzyskać jest zdecydowanie

wyŜsza dla towarów luksusowych niŜ dla towarów podstawowych.

Zastanawiając się zatem nad tym z czego moŜemy być dumni z pewnością powinniśmy

ciepło pomyśleć o meblach. Ten produkt i cała gałąź przemysłu meblarskiego świetnie sobie

poradziła w okresie transformacji. Przechodząc drogę od dostawcy mebli na rynek RWPG do

jednego z najwaŜniejszych dostawców mebli na salony całego świata. Jaki był największy

sukces Polaków na Mundialu w RPA? Dostawa 104 tysięcy foteli i wyposaŜenie w nie dwóch

stadionów – stadionu Green Point w Kapsztadzie oraz stadionu Mbombela w Nelspruit! Ten

polski akcent jest zasługą Grupy Nowy Styl. Z pewnością na Euro 2012 fani piłki noŜnej teŜ

będą siedzieć na polskich fotelach, podobnie jak to było w na igrzyskach w Atenach i wielu

stadionach w Europie.

Międzynarodowy sukces polskich mebli jest udziałem wielu rodzimych firm, dlatego Ŝe

potrafią łączyć wysoką jakość produktu z korzystną ceną. RównieŜ dlatego, Ŝe dbają o

rozwój wzornictwa i przykładają wiele uwagi do marketingu na najwyŜszym światowym

poziomie.

Ekspansja mebli z Polski trwa od blisko 20 lat. Wielokrotnie jej roczne tempo liczone było

dwucyfrowo. Eksport który w 2011 roku wyniósł w dolarach amerykańskich ponad 9 mld jest

dla wielu imponujący. A naleŜy przy tym zauwaŜyć, Ŝe import mebli do Polski jest siedem

razy mniejszy niŜ eksport. Stąd niezaprzeczalnie branŜa meblarska jest największym

krajowym eksporterem netto. Wynikiem 22 mld zł nadwyŜki w obrotach zagranicznych nie

jest w stanie pochwalić się, Ŝadna inna branŜa w Polsce.

Wiele lat ekspansji, zachwianie światowego systemu finansowego stawia przed eksporterami

o wiele trudniejsze zadania niŜ jeszcze kilka lat temu. Produkcja tanich mebli to dziś domena

dalekiego wschodu, mebli ekskluzywnych to domena Włochów, Niemców, Francuzów –

europejczyków. To właśnie Europa wyznacza nasze miejsce w świecie. Patrząc na Polskę z

RPA, Brazylii, Kanady, czy Japonii widać, przede wszystkim, Ŝe jest to kraj europejski. Czyli

z ojczyzny stylu, designu, mody i luksusu. My nawet nie moŜemy produkować tanich,

zwykłych mebli, bo nikt na świecie szukając takich produktów nie szuka ich w Europie. Nikt

nawet nie uwierzy, Ŝe mogą być one rzeczywiście tanie, albo skoro takie meble są tanie to na

dalekim wschodzie powinny być jeszcze tańsze.

Nie ma innego wyjścia musimy produkować meble luksusowe, wygodne, zachwycające

swym wzornictwem. Nawet jeŜeli wytwarzane są one masowo, to nie zapominamy, Ŝe mebel

ma spełniać marzenia właściciela o wyŜszym statusie społecznym, o awansie, o dostatnim

Ŝyciu. Te indywidualne cechy mebla naleŜy wydobyć, wyeksponować i za ich pomocą

kreować wartość dodaną produktu.

Innowacyjność mebli nie jest tylko sloganem z kampanii na temat Funduszy Unijnych. To

potrzeba na dzisiaj i na kolejne lata. Musimy dziś konkurować z czołówką światową, z

najlepszymi, więc musimy teŜ spełniać najwyŜsze wymagania. Innowacyjność wymaga

odpowiedniego zaplecza technologicznego ale i ludzkiego. Ten właśnie kapitał ludzki to

istotny element, bez którego najnowsza fabryka nie utrzyma się na rynku. Projektanci,

specjaliści od marketingu, technolodzy, sprawni dyrektorzy to kadra pracująca na sukces

polskich mebli. Znamienne jest w badaniach Głównego Urzędu Statystycznego, Ŝe stopień

rentowności zakładu jest ściśle powiązany z liczbą pracujących w nim pracowników z

wyŜszym wykształceniem.

Projektanci, w końcu są obecnie zauwaŜani przez przemysł, bo począwszy od przemian

ustrojowych do mniej więcej 2005 roku byli oni jakby trochę zapomnianą grupą. Dziś

zdobywają nagrody na międzynarodowych konkursach i najwaŜniejszych na świecie targach

meblowych we Włoszech. Mają swoje targi, wystawy i konkursy. Producenci coraz częściej

kreują swoje produkty razem z wybitnymi projektantami. Bez takiej współpracy nie będzie

moŜliwe utrzymanie wysokiej pozycji meblarstwa w Polsce. Musimy cały czas pamiętać, aby

spełniać wymagania klientów, ale równieŜ chwalić się własną marką, własną szkołą

wzornictwa. Bez tego, kiedy koszty wzrosną, produkcja przeniosłaby się do krajów o lepszej

dla nich strukturze. Ta świadomość juŜ jest zarówno u projektantów jak i producentów,

instytucji branŜowych czy organizatorów targów. Producenci organizują wspólnie z

Akademiami Sztuk Pięknych czy Instytutami Wzornictwa konkursy młodego designu na

potrzeby własnych nowych produktów. Wystawy polskiej myśli wzorniczej odwiedzają

stolice Europy. Projekty są wyróŜniane na światowych imprezach i konkursach. Pojawiły się

w kalendarzu targi designu.

Ta droga to chyba jedyny klucz do sukcesu. Nasze narodowe „creative tension” powoduje, Ŝe

pomimo płytkiego rynku krajowego eksportujemy meble na cały świat i odnosimy tam

sukcesy. Luksusowe polskie meble zdobią gabinety rządów, siedziby wielkich koncernów,

lokale prestiŜowych instytucji.

Polska branŜa meblarska pełna jest indywidualnych inicjatyw, zauwaŜalnych koncepcji i

dynamicznie rozwijających się marek. Jest to jednak ciągle za mało w otaczającej nas

rzeczywistości aby marka „polskie meble” na rynkach zagranicznych była wyrazista i

rozpoznawalna.

Kreowanie marki to proces bardzo złoŜony i wielopłaszczyznowy, w którym znaczącą rolę

odgrywa idea marketingu narodowego. Marketing narodowy to właśnie program

wypromowania marek polskich we współpracy z Instytucjami Rządowymi i Samorządowymi.

Oprócz promocji wizerunku narodowego musi on jednak zająć się takŜe promowaniem

narodowych specjalności. Marki krajowe muszą być znane na świecie. Polskich

przedsiębiorców nie stać aby na rynkach zdominowanych przez duŜe organizacje zakupowe

promować wprost swoje marki. Z kolei na rynkach tych musimy promować meble, gdyŜ

właśnie tu się je sprzedaje. Polska nie ma nadal marki kraju przemysłowego. Nigdzie na

świecie nie jest tak, Ŝe produkty postrzegane są lepiej niŜ kraj, z którego pochodzą.. Jest to

jedno z zadań marketingu narodowego. Promować trzeba miejsce produkcji jakim jest Polska.

Trzeba się łączyć w sojusze w określonych celach np. w celu wejścia na dany rynek.

Idea marketingu narodowego moŜe być wykreowana i zrealizowana jedynie w ramach

szerokiego partnerstwa publiczno-prywatnego.

Działania marketingowe powinny być skoordynowane i skoncentrowane miedzy innymi

wokół takich zagadnień jak markowy eksport, inwestycje zagraniczne, dyplomacja publiczna.

Znaczenie wykorzystania produktów najwyŜszej jakości podkreślają eksperci od kreowania

marek. Motywem przewodnim kampanii promującej Polskę powinny być przykłady dobrych

polskich firm, w tym polskich producentów mebli, którzy produkują towary i usługi

najwyŜszej jakości. NaleŜy dokładnie się zastanowić, w czym jako kraj mamy naprawdę

wysoką pozycję i wokół tych specjalności budować swój wizerunek.