POLITYKA RACHUNKOWOŚCI -...

78

Gryfino, dnia 25.04.2013 r. POLITYKA RACHUNKOWOŚCI CENTRUM WODNEGO LAGUNA W GRYFINIE WPROWADZENIE Niniejsze zasady mają na celu przedstawienie obowiązujących w Centrum Wodnym Laguna: 1. Ogólnych zasad prowadzenia ksiąg rachunkowych (załącznik nr 1), w tym : a) instrukcja inwentaryzacji (załącznik nr 1 a). 2. Metod wyceny aktywów i pasywów oraz ustalania wyniku finansowego (załącznik nr 2). 3. Sposobu prowadzenia ksiąg rachunkowych (załącznik nr 3), w tym : a) zakładowego planu kont i wykazu ksiąg pomocniczych (załącznik nr 3a), b) wykazu zbiorów danych tworzących księgi rachunkowe na informatycznych nośnikach danych (załącznik nr 3b), c) opisu systemu przetwarzania danych – systemu informatycznego (załącznik nr 3c). 4. Systemu służącego ochronie danych w tym: dowodów księgowych, ksiąg rachunkowych i innych dokumentów stanowiących podstawę dokonanych w nich zapisów (załącznik nr 4).

Transcript of POLITYKA RACHUNKOWOŚCI -...

Gryfino, dnia 25.04.2013 r.

POLITYKA RACHUNKOWOŚCICENTRUM WODNEGO LAGUNA W GRYFINIE

WPROWADZENIE

Niniejsze zasady mają na celu przedstawienie obowiązujących w Centrum Wodnym Laguna:

1. Ogólnych zasad prowadzenia ksiąg rachunkowych (załącznik nr 1), w tym :

a) instrukcja inwentaryzacji (załącznik nr 1 a).

2. Metod wyceny aktywów i pasywów oraz ustalania wyniku finansowego (załącznik nr 2).

3. Sposobu prowadzenia ksiąg rachunkowych (załącznik nr 3), w tym :

a) zakładowego planu kont i wykazu ksiąg pomocniczych (załącznik nr 3a),

b) wykazu zbiorów danych tworzących księgi rachunkowe na informatycznych nośnikach danych (załącznik nr 3b),

c) opisu systemu przetwarzania danych – systemu informatycznego (załącznik nr 3c).

4. Systemu służącego ochronie danych w tym: dowodów księgowych, ksiąg rachunkowych i innych dokumentów stanowiących podstawę dokonanych w nich zapisów (załącznik nr 4).

Załącznik nr 1

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

1. Miejsce prowadzenia ksiąg rachunkowych

Księgi rachunkowe Centrum Wodnego Laguna prowadzone są w siedzibie jednostki w Gryfinie przy ulicy Wodnika 1.

2. Określenie roku obrotowego oraz okresów sprawozdawczych

Rokiem obrotowym jest okres roku budżetowego czyli rok kalendarzowy od 1 stycznia do 31 grudnia.

Najkrótszym okresem sprawozdawczym są poszczególne miesiące, za które sporządza się :

a) deklarację ZUS,

b) deklarację w zakresie podatku od towarów i usług,

W jednostce sporządza się także sprawozdania budżetowe zgodnie z uregulowaniami zawartymi w rozporządzeniu Ministra Finansów z dnia 3 lutego 2010 r. w sprawie sprawozdawczości budżetowej (Dz.U. Nr 20, poz. 103) oraz w rozporządzenia Ministra Finansów z dnia 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (Dz.U. Nr 43, poz. 247).

Za okresy półroczne składa się :

a) sprawozdanie Rb – 30 S

Za okresy kwartalne składa się :

a) sprawozdanie Rb N

b) sprawozdanie Rb Z

Na koniec roku sporządza się sprawozdanie finansowe obejmujące :

a) bilans według załącznika nr 5 do „rozporządzenia”,

b) rachunek zysków i strat (wariant porównawczy) według załącznika nr 7 do „rozporządzenia”,

c) zestawienie zmian w funduszu jednostki według załącznika nr 8 do „rozporządzenia”.

3. Technika prowadzenia ksiąg rachunkowych

Księgi rachunkowe jednostki prowadzone są za pomocą komputera. Obejmują zbiory zapisów księgowych, obrotów i sald, które tworzą :

Strona 2 z 78

a) dziennik,

b) księgę główną,

c) księgi pomocnicze,

d) zestawienia: obrotów i sald księgi głównej oraz sald kont ksiąg pomocniczych,

e) wykaz składników aktywów i pasywów ( inwentarz ).

Dziennik prowadzony jest w sposób następujący :

a) zdarzenia, jakie nastąpiły w danym okresie sprawozdawczym, ujmowane są w nim chronologicznie,

b) zapisy są kolejno numerowane w okresie miesiąca , co pozwala na ich jednoznaczne powiązanie ze sprawdzonymi i zatwierdzonymi dowodami księgowymi,

c) sumy zapisów ( obroty ) liczone są w sposób ciągły,

d) jego obroty są zgodne z obrotami zestawienia obrotów i sald kont księgi głównej.

Księga główna ( konta syntetyczne ) prowadzone jest w sposób spełniający następujące zasady :

a) podwójnego zapisu,

b) systematycznego i chronologicznego rejestrowania zdarzeń gospodarczych zgodnie z zasadą memoriałową,

c) powiązania dokonywanych w niej zapisów z zapisami w dzienniku.

Księgi pomocnicze (konta analityczne) stanowią zapisy uszczegóławiające dla wybranych kont księgi głównej. Zapisy na kontach analitycznych dokonywane są zgodnie z zasadą zapisu powtarzanego. Forma kont analitycznych dostosowywana jest za każdym razem do przedmiotu ewidencji konta głównego.

Konta pozabilansowe pełnią funkcję wyłącznie informacyjno – kontrolną. Zdarzenia na nich rejestrowane nie powodują zmian w składnikach aktywów i pasywów. Na kontach pozabilansowych obowiązuje zapis jednokrotny, który nie podlega uzgodnieni z dziennikiem ani innym urządzeniem ewidencyjnym.

Ujmowane są na nich :

a) wydatki strukturalne,

b) zaangażowanie środków samorządowych zakładów budżetowych,

c) operacje techniczne – wymagane przez system informatyczny.

Księgi rachunkowe prowadzi się w celu uzyskanie odpowiednich danych wykorzystywanych do sporządzania sprawozdań budżetowych, finansowych, statystycznych i innych oraz rozliczeń z budżetem państwa i ZUS, do których jednostka została zobowiązana.

Do prowadzenia ksiąg rachunkowych wykorzystywany jest program komputerowy firmy TETA z Wrocławia. Program komputerowy zapewnia powiązanie poszczególnych zbiorów

Strona 3 z 78

ksiąg rachunkowych w jedną całość odzwierciedlającą dziennik i księgę główną. Dokładne informacje dotyczące programu komputerowego zostały przedstawione w załączniku nr 3b do zarządzenia.

Zestawienie obrotów i sald kont księgi głównej sporządza się na koniec każdego miesiąca . Zawiera ono :

a) symbole i nazwy kont,

b) salda kont na dzień otwarcia ksiąg rachunkowych, obroty za okres sprawozdawczy i narastająco od początku roku oraz salda na koniec okresu sprawozdawczego,

c) sumę sald na dzień otwarcia ksiąg rachunkowych, obrotów za okres sprawozdawczy i narastająco od początku roku oraz sald na koniec okresu sprawozdawczego.

Zestawienie sald kont pomocniczych sporządzane jest dla wszystkich ksiąg pomocniczych na koniec roku obrotowego, a dla składników objętych inwentaryzacją na dzień inwentaryzacji.

4. Metody i terminy inwentaryzowania składników majątkowych

Sposoby i terminy przeprowadzenia inwentaryzacji oraz zasady jej dokumentowania i rozliczania różnic inwentaryzacyjnych wynikają z art. 26 i 27 ustawy o rachunkowości oraz z zakładowej instrukcji inwentaryzacji stanowiącej załącznik nr 1a do niniejszego zarządzenia.

W jednostce występują trzy formy przeprowadzenia inwentaryzacji:

1) spis z natury, polegający na : zliczeniu, zważeniu, oglądzie rzeczowych składników majątku i porównaniu stanu realnego ze stanem ewidencyjnym oraz na wycenie różnic inwentaryzacyjnych,

2) uzgodnienie z bankami i kontrahentami należności oraz powierzonych kontrahentom własnych składników aktywów drogą potwierdzenia zgodności ich stanu wykazywanego w księgach jednostki oraz wyjaśnienie i rozliczeni ewentualnych różnic,

3) porównanie danych zapisanych w księgach jednostki z odpowiednimi dokumentami i weryfikacja realnej wartości tych składników.,

Spisowi z natury zgodnie z zakładową instrukcją inwentaryzacji podlegają:

a) gotówka w kasie, także czeki obce i weksle o terminie realizacji poniżej 3 miesięcy,

b) inne papiery wartościowe, np. weksle o terminie realizacji powyżej 3 miesięcy,

c) rzeczowe składniki aktywów obrotowych takie jak: materiały i towary.

d) środki trwałe,

e) środki trwałe w budowie.

Strona 4 z 78

Spis z natury dotyczy także składników aktywów, będących własnością innych jednostek, powierzonych jednostce do sprzedaży, przechowania, przetwarzania lub używania. Kopie tego spisu należy wysłać do jednostki będącej właścicielem.

Uzgodnienie stanu przez jego potwierdzenie polega na uzyskania od kontrahenta pisemnego potwierdzenia informacji o stanie aktywów finansowych na rachunkach bankowych lub przechowywanych przez inne jednostki, stanie należności i stanie aktywów powierzonych innym jednostkom. Potwierdzenie zgodności stanu podpisuje kierownik jednostki.

Uzgodnienie stanu dotyczy :

a) aktywów finansowych na rachunkach bankowych lub przechowywanych przez inne jednostki,

b) należności od kontrahentów,

c) należności z tytułu udzielonych pożyczek,

d) wartości powierzonych innym jednostkom własnych składników aktywów; potwierdzenie powinno dokonać się w drodze pisemnej i powinno dotyczyć : nazwy i rodzaju składnika, jego ilości, ceny jednostkowej i wartości bilansowej.

Salda należności, wynikające z rozrachunków z poszczególnymi kontrahentami, w tym z tytułu udzielonych pożyczek, oraz stan aktywów finansowych przechowywanych przez inne jednostki uzgadniane są przez pisemne wysłanie informacji i pisemne potwierdzenie lub zgłoszenie zastrzeżeń do jego wysokości.

Tej formy inwentaryzacji nie stosuje się do :

a) należności spornych i wątpliwych,

b) należności i zobowiązań wobec osób nieprowadzących ksiąg rachunkowych,

c) należności od pracowników,

d) należności z tytułów publicznoprawnych,

e) innych aktywów i pasywów, dla których przeprowadzenie ich spisu z natury lub uzgodnienie z uzasadnionych przyczyn nie było możliwe.

Porównanie stanu zapisów w księgach z dokumentami ma na celu zweryfikowanie stanu wynikającego z dokumentacji ze stanem ewidencyjnym aktywów i pasywów niepodlegających spisowi z natury i uzgodnienie stanu.

Ta forma inwentaryzacji dotyczy m.in.:

a) wartości niematerialnych i prawnych,

b) praw zakwalifikowanych do nieruchomości, o których mowa w art. 3 ust. 1 pkt. 15 lit a ustawy o rachunkowości,

c) środków trwałych w budowie, z wyjątkiem maszyn i urządzeń,

d) materiałów i towarów w drodze oraz dostaw niefakturowanych,

e) środków pieniężnych w drodze,

f) czynnych i biernych rozliczeń międzyokresowych kosztów,

Strona 5 z 78

g) należności spornych, wątpliwych, należności i zobowiązań wobec pracowników oraz publicznoprawnych,

h) należności i zobowiązań wobec osób nieprowadzących ksiąg rachunkowych,

i) aktywów i pasywów wymienionych w art. 26 ust.1 pkt. 1-2, jeżeli przeprowadzenie ich spisu z natury lub uzgodnienie z uzasadnionych przyczyn nie było możliwe,

j) gruntów i trudno dostępnych oglądowi środków trwałych,

k) funduszy własnych i funduszy specjalnych,

l) rezerw i przychodów przyszłych okresów,

m)innych rozliczeń międzyokresowych.

Inwentaryzacja wartości niematerialnych i prawnych ma na celu:

a) weryfikację ich stanu księgowego przez sprawdzenie prawidłowości udokumentowania poszczególnych tytułów praw majątkowych,

b) sprawdzenie prawidłowości wysokości dokonanych odpisów umorzeniowych, a zwłaszcza zgodności ustaleń kierownika jednostki z okresami amortyzacji przewidzianymi w ustawie o podatku dochodowym.

Rozliczenia międzyokresowe kosztów:

a) czynne inwentaryzuje się, sprawdzając wielkość tych kosztów z ich dokumentacją oraz weryfikując sposób ich rozliczania, mając na uwadze zasadę współmierności przychodów i kosztów oraz uregulowania zawarte w art. 6 ust. 2 i art. 39 ust. 1 ustawy o rachunkowości.

b) bierne inwentaryzuje się poprzez sprawdzenie zasadności ich zarachowania w koszty bieżącego okresu oraz zgodności z art. 6 ust. 2 i art. 39 ust 2 ustawy o rachunkowości.

Grunty i budynki, otrzymane w trwały zarząd inwentaryzuje się poprzez porównanie danych księgowych z odpowiednimi dokumentami tzn. z decyzją o przekazaniu w trwały zarząd oraz protokołem zdawczo – odbiorczym.

Inwentaryzacja nieruchomości zapewnia porównanie danych wynikających z ewidencji księgowej z ewidencją gminnego zasobu nieruchomości.

Sposób inwentaryzacji gruntów, budynków i budowli jest przeprowadzany zgodnie z instrukcjami zawartymi w zakładowej instrukcji inwentaryzacyjnej.

Fundusz jednostki, fundusze specjalnego przeznaczenia, fundusze celowe i inne występujące w jednostce inwentaryzuje się , weryfikując zmiany ich stanu ( zwiększenia albo zmniejszenia ) w minionym roku w świetle obowiązujących przepisów regulujących te fundusze.

Inwentaryzacja rozliczeń międzyokresowych przychodów polega na weryfikacji ich stanu księgowego przez sprawdzenie prawidłowości udokumentowania poszczególnych tytułów tych przychodów w oparciu o zawarte umowy i decyzje.

Inwentaryzacja rezerw na zobowiązania polega na weryfikacji ich stanu księgowego z odpowiednimi dokumentami, np. rezerw z tytułu przeznaczenia środków własnych zakładu

Strona 6 z 78

budżetowego na finansowanie inwestycji na podstawie planu finansowego samorządowego zakładu budżetowego.

Terminy inwentaryzowania składników majątkowych

1) Ustala się następujące terminy inwentaryzowania składników majątkowych:

a) co 4 lata : znajdujące się na terenie strzeżonym środki trwałe oraz maszyny i urządzenia wchodzące w skład środków trwałych w budowie, a także nieruchomości zaliczane do środków trwałych oraz inwestycje,

b) co rok : zapasy towarów i materiałów objęte ewidencją ilościowo – wartościową.

2) Ustala się, z uwzględnieniem częstotliwości określonej w punkcie 1) , następujące terminy

inwentaryzacji :

a) na dzień bilansowy każdego roku :

− aktywów pieniężnych

− składników aktywów i pasywów, których stan ustala się droga weryfikacji

b) w ostatnim kwartale roku :

− środków trwałych w budowie,

− nieruchomości zaliczonych do środków trwałych,

− materiałów w magazynie,

− zapasów towarów i materiałów (opakowań) w punktach obrotu detalicznego (sklepik),

− stanu należności

− stanu udzielonych i otrzymanych pożyczek,

− wartości powierzonych innym jednostkom własnych składników majątku, z wyjątkiem znajdujących się w posiadaniu jednostek świadczących usługi pocztowe, transportowe, spedycyjne, składowania,

− aktywów objętych wyłącznie ewidencją ilościową,

− aktywów będących własnością innych jednostek.

1) zawsze :

− w dniu zmiany osoby materialnie odpowiedzialnej za powierzone jej mienie,

− w sytuacji wystąpienia wypadków losowych i innych, w wyniku których nastąpiło lub zachodzi podejrzenie naruszenia stanu składników majątku.

3) Inwentaryzację przeprowadza się również na dzień poprzedzający likwidację jednostki.

Strona 7 z 78

Załącznik Nr 1a

INSTRUKCJA INWENTARYZACJI

CENTRUM WODNEGO LAGUNA

§ 1.

1.1. Niniejsza instrukcja reguluje tryb i zasady przeprowadzania inwentaryzacji w Centrum Wodnym Laguna oraz rozliczania jej wyników zgodnie z art. 26 i 27 ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jedn.: Dz. U. z 2002 r. Nr 76, poz. 694, z późn. zm.).

1.2. Przedmiotem inwentaryzacji są wszelkie składniki majątkowe będące w użytkowaniu, składowaniu, zarządzaniu lub ewidencji jednostki bez względu na to czyją one są własnością.

1.3. Celem inwentaryzacji jest doprowadzenie do zgodności danych wynikających z ksiąg rachunkowych ze stanem rzeczywistym, a tym samym rzetelne przedstawienie sytuacji majątkowej jednostki, ujawnienie różnic (niedoborów, nadwyżek) oraz ustalenie i rozliczenie osób materialnie odpowiedzialnych za powierzone mienie, ujawnienie niewłaściwych lub nieodpowiednich form przechowywania, magazynowania i użytkowania składników majątkowych, ujawnienie zapasów zbędnych i nadmiernych, a także dokonanie oceny gospodarczej przydatności składników majątkowych, przeciwdziałanie wszelkim nieprawidłowościom w gospodarce majątkiem jednostki.

& 2.

2.1. Inwentaryzację składników majątkowych jednostki przeprowadza się następująco:

a) przeprowadza się inwentaryzację według wcześniej ustalonych długoletnich planów,

b) przeprowadza się inwentaryzację pełną okresową na określony dzień,

c) przeprowadza się inwentaryzację w przypadkach zmiany osoby materialnie odpowiedzialnej, pożaru, kradzieży lub innych zdarzeń losowych,

d) przeprowadza się inwentaryzację wyrywkową wskazanych grup składników majątku na wniosek Kierowników działów odpowiedzialnych za te grupy majątku lub na wniosek Kierownika jednostki.

Strona 8 z 78

§ 3.

3.1. Odpowiedzialność za przeprowadzenie inwentaryzacji w terminach wyznaczonych przepisami ustawy o rachunkowości ponosi Dyrektor Centrum Wodnego Laguna.

3.2. Dyrektor CW Laguna informuje pisemnie o terminie przeprowadzenia inwentaryzacji, o których mowa w pkt. 2.1; osoby odpowiedzialne za jej przeprowadzenie i organizację, zwane są dalej osobami odpowiedzialnymi.

3.3. Osoby odpowiedzialne przygotowują arkusze inwentaryzacyjne, razem z Komisją Inwentaryzacyjną nadzorują przebieg inwentaryzacji, wnioskują - wraz z uzasadnieniem – o przeprowadzenie inwentaryzacji wyrywkowych i przyczynowych.

3.4. Dyrektor CW Laguna wyznacza osobę, której podlegają osoby odpowiedzialne i która wraz z osobami odpowiedzialnymi przygotowuje plany i harmonogramy inwentaryzacji, kontroluje przygotowania do przeprowadzenia inwentaryzacji, organizuje inwentaryzację i nadzoruje jej sprawny i prawidłowy przebieg, oraz ustala składy Komisji Inwentaryzacyjnych i zapewnia ich przeszkolenie.

§ 4.

4.1. Osoby materialnie odpowiedzialne za powierzone im mienie odpowiadają za:

a) właściwe oznaczenie składników majątkowych oraz przygotowanie miejsc spisowych,

b) złożenie zespołowi spisowemu oświadczeń wstępnych i końcowych,

c) stałe uczestnictwo w spisie inwentaryzacyjnym,

d) złożenie wyjaśnień do powstałych różnic ze wskazaniem ich przyczyn i proponowanego sposobu ich rozliczenia.

4.2. Komisje Inwentaryzacyjne przygotowują raporty z przeprowadzonej inwentaryzacji, w których dokonują analizy różnic inwentaryzacyjnych wynikających z niedoborów i nadwyżek, ustalają przyczyny ich powstania, oraz kwalifikują ustalone różnice do zawinionych i niezawinionych.

4.3. Komisje Inwentaryzacyjne dokonują ustalenia osób odpowiedzialnych za niedobory zawinione i wysokości odszkodowania za niedobory zawinione, a także wnioskują co do sposobu likwidacji wszystkich ujawnionych różnic.

§ 5.

5.1. Dział księgowości odpowiada za:

a) uzgodnienie ewidencji księgowej z ewidencją składników majątku wynikającą z przeprowadzonej inwentaryzacji,

b) zapewnienie wyceny arkuszy spisowych,

Strona 9 z 78

c) ustalenie różnic inwentaryzacyjnych, dokonanie ich ewentualnych kompensat i ujęcie w księgach rachunkowych wyników inwentaryzacji – po zatwierdzeniu ich przez Kierownika jednostki.

5.2. Do działu księgowego należy:

a) prowadzenie ewidencji rozliczania arkuszy spisowych z natury, stanowiących druki ścisłego zarachowania,

b) skontrolowanie pod względem formalnym i rachunkowym wypełnionych arkuszy spisowych i innych dokumentów z inwentaryzacji,

c) sporządzenie opinii dotyczącej gospodarki majątkiem oraz jego zabezpieczenia w oparciu o raporty otrzymane od Komisji Inwentaryzacyjnej,

d) ustalenie, wraz z osobami odpowiedzialnymi, przyczyn powstania różnic inwentaryzacyjnych i przedstawienia wniosków w sprawie ich rozliczenia,

e) przedstawienie wniosków w sprawie zagospodarowania ujawnionych w czasie inwentaryzacji zapasów niepełnowartościowych, zbędnych i nadmiernych Kierownikowi jednostki.

5.3. Dział księgowości we własnym zakresie przeprowadza inwentaryzację aktywów i pasywów nieobjętych spisami z natury drogą uzgodnienia sald, a nieobjętych spisami z natury i potwierdzeniem sald drogą uzgodnienia stanów księgowych z dokumentacją.

5.4. W drodze uzyskania potwierdzenia sald inwentaryzuje się:

a) środki zgromadzone na rachunkach bankowych, w tym różnego rodzaju lokaty, kredyty,

b) należności, pożyczki, zobowiązania (z wyjątkiem rozrachunków z pracownikami, publiczno-prawnych, należności spornych, wątpliwych),

c) powierzone kontrahentom własne składniki majątkowe.

5.5. W drodze uzgodnienia stanów księgowych z dokumentacją inwentaryzuje się bilansowe składniki aktywów i pasywów nieobjęte innymi formami inwentaryzacji jak:

a) materiały, towary i środki pieniężne w drodze,

b) należności sporne i wątpliwe,

c) rozrachunki publicznoprawne,

d) rozliczenia międzyokresowe czynne i bierne,

e) rezerwy i rozliczenia międzyokresowe przychodów,

f) pozostałe.

§ 6.

6.1. Spisu z natury dokonuje Komisja Inwentaryzacyjna w minimum trzyosobowym składzie, wyznaczanym przez osobę, o której mowa w pkt. 3.4.

6.2. W składzie Komisji Inwentaryzacyjnej obowiązane są znajdować się:

Strona 10 z 78

a) osoba/osoby odpowiedzialne materialne, lub ich pełnomocnicy,

b) osoba/osoby przejmujące odpowiedzialność,

c) osoby wyznaczone przez kierownika działu, w którym przeprowadzana jest inwentaryzacja,

d) pracownik Działu księgowości – wyznaczony przez Głównego Księgowego,

e) osoba lub osoby dodatkowo wyznaczone na wniosek Kierownika jednostki lub na wniosek osoby odpowiedzialnej materialnie.

§ 7.

7.1. Przed rozpoczęciem spisu osoba materialnie odpowiedzialna składa Komisji Inwentaryzacyjnej oświadczenie o stopniu przygotowania miejsca spisowego do inwentaryzacji.

7.2. Wpisu do arkusza spisowego należy dokonać bezpośrednio po ustaleniu stanu składnika. Komisja Inwentaryzacyjna ma obowiązek dokładnie policzyć, pomierzyć i poważyć inwentaryzowane składniki.

7.3. Na arkuszu spisowym należy wprowadzać dokładną nazwę, jednostkę miary, ilość i cenę jednostkową spisywanych składników, ich numery inwentarzowe lub symbole indeksu, numery fabryczne oraz inne cechy identyfikujące jak typy, wymiary. Wpisu należy dokonywać w sposób trwały, np. długopisem.

7.4. Arkusze spisowe sporządza się w dwóch egzemplarzach.

7.5. Arkusze spisowe stanowią dowód księgowy. Dowody te powinny być sporządzone czytelnie i z zachowaniem poniższych zasad:

a) na każdym arkuszu należy zamieścić numer i datę przeprowadzania inwentaryzacji – nie można ujmować na jednym arkuszu spisywanych składników z wielu dni inwentaryzacji,

b) pozostałe wolne wiersze na arkuszu zakreśla się,

c) po ostatnim zapisie na arkuszu kończącym inwentaryzację danej grupy składników umieszcza się klauzulę następującej treści „spis zakończono na pozycji nr__”,

d) arkusze spisowe wypełnia się dla każdej grupy składników oddzielnie,

e) błędy popełnione na arkuszach spisowych można poprawiać jedynie poprzez skreślenie błędnego zapisu, tak aby pozostał on czytelny, a następnie wpisanie poprawnego zapisu i potwierdzenie go podpisem osoby dokonującej spisu,

f) dostarczone w czasie trwania spisu składniki majątkowe należy spisać oddzielnie,

g) zapasy zbędne, niepełnowartościowe należy spisywać na odrębnych arkuszach,

h) oddzielnie należy też spisać stany składników obcych,

i) każda strona arkusza powinna być podpisana przez wszystkich uczestników inwentaryzacji.

Strona 11 z 78

7.6. Podczas inwentaryzacji należy zawiesić obrót składnikami inwentaryzowanymi. Do czasu zakończenia prac przez Komisję Inwentaryzacyjną należy wstrzymać przyjmowanie, wydawanie, zwroty, itp. składników inwentaryzowanych.

7.7. Komisja Inwentaryzacyjna jest obowiązana przerwać spis, jeśli uzyska informację o zdarzeniach rzutujących na przebieg i realność spisu. Spis można wznowić dopiero po wyjaśnieniu tych zdarzeń i usunięciu przeszkód wpływających na prawidłowość spisu.

7.8. Po zakończeniu spisu osoba materialnie odpowiedzialna jest obowiązana złożyć oświadczenie, że wszystkie składniki, za które ponosi odpowiedzialność zostały objęte spisem i że nie wnosi zastrzeżeń do przebiegu spisu i składu Komisji Inwentaryzacyjnej.

7.9. Po zakończeniu spisu osoba przejmująca składniki majątkowe wypełnia deklarację przyjęcia odpowiedzialności materialnej.

7.10. Po zakończeniu spisu Komisja Inwentaryzacyjna sporządza sprawozdanie z jego przebiegu i przekazuje je osobie, o której mowa w pkt. 3.4.

§ 8.

8.1. Osoba, o której mowa w pkt. 3.4, przekazuje otrzymane arkusze spisowe do Działu księgowego w celu ich wyceny i rozliczenia spisu.

8.2. Dział księgowy dokonuje czynności, o których mowa w pkt. 5.2.

8.3. Osoba materialnie odpowiedzialna jest zobowiązana w wyznaczonym 5 dniowym terminie złożyć pisemne wyjaśnienie i wnioski dotyczące ujawnionych różnic inwentaryzacyjnych i ich likwidacji oraz przekazać je do Kierownika działu księgowego.

8.4. Dokumentację przygotowaną przez Kierownika działu księgowego wraz z wyjaśnieniami, osoba, o której mowa w pkt. 3.4, przekazuje do zatwierdzenia Kierownikowi jednostki.

8.5. Dyrektor CW Laguna przed zatwierdzeniem wyników i wniosków z inwentaryzacji może żądać dodatkowych materiałów informacyjnych, za których dostarczenie odpowiada osoba, o której mowa w pkt. 3.4.

8.6. Zatwierdzony przez Dyrektora CW Laguna protokół z przeprowadzonej inwentaryzacji stanowi dowód księgowy przekazywany Głównemu Księgowemu.

§ 9.

9.1. Główny Księgowy odpowiada za przygotowanie i dostarczenie wezwań do zapłaty osobom materialnie odpowiedzialnym - z tytułu niedoborów zawinionych wynikających z przeprowadzonej inwentaryzacji.

9.2. O podjęciu postępowania karnego wobec osób materialnie odpowiedzialnych decyduje Dyrektor Centrum Wodnego Laguna

§ 10.

Strona 12 z 78

10.1. W sprawach nieuregulowanych niniejszą instrukcją mają zastosowanie przepisy ustawy o rachunkowości.

10.2. W sprawach specyficznych nieunormowanych żadnymi przepisami decyzje podejmuje Dyrektor CW Laguna w oparciu o opinię organów odpowiedzialnych za proces inwentaryzacji.

Załącznik nr 2

OBOWIĄZUJĄCE METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALANIA WYNIKU FINANSOWEGO

Stosowane przez jednostkę zasady wyceny aktywów i pasywów wynikają z :

1) ustawy z dnia 29 września 1994 r. o rachunkowości ( t.j. Dz. U. z 2009 r. Nr 152, poz. 1223 z późn. zm.),

2) ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych ( Dz. U. Nr 157, poz. 1240 z późn. zm. ),

3) rozporządzenia Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej ( Dz. U. Nr 128, poz. 861 z późn. zm. ),

4) rozporządzenia Ministra Kultury i Dziedzictwa Narodowego z dnia 29 października 2008 r. w sprawie sposobu ewidencji materiałów bibliotecznych ( Dz. U. Nr 205, poz. 1283 )

1. OBOWIĄZUJĄCE ZASADY WYCENY AKTYWÓW I PASYWÓW

Aktywa i pasywa jednostki wycenia się według zasad określonych w ustawie o rachunkowości oraz w przepisach szczególnych wydanych na podstawie ustawy o finansach publicznych według niżej przedstawionych zasad.

Przy wycenie majątku likwidowanych jednostek lub postawionych w stan likwidacji stosuje się zasady wyceny ustalone w ustawie o rachunkowości dla jednostek kontynuujących działalność, chyba że przepisy dotyczące likwidacji są odmienne.

Środki trwałe stanowiące własność Skarbu Państwa lub jst otrzymane nieodpłatnie, na podstawie decyzji właściwego organu, mogą być wycenione w wartości określonej w decyzji.

Strona 13 z 78

Środki trwałe oraz wartości niematerialne i prawne umarza się ( amortyzuje ). Odpisy umorzeniowo – amortyzacyjne ustala się według zasad określonych w ustawie o rachunkowości.

Wartości niematerialne i prawne nabyte z własnych środków wprowadza się do ewidencji w cenie nabycia, zaś otrzymane nieodpłatnie na podstawie decyzji właściwego organu przyjmuje się do ewidencji według wartości księgowej z poprzedniego miejsca użytkowania, a otrzymane na podstawie darowizny w wartości rynkowej na dzień nabycia. Wartość rynkowa określana jest na podstawie przeciętnych cen stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem ich stanu u stopnia zużycia.

Wartości niematerialne i prawne o wartości początkowej wyższej od wartości ustalonej w przepisach o podatku dochodowym dla osób prawnych ( z wyjątkiem związanych z pomocami dydaktycznymi ) podlegają umarzaniu na podstawie aktualnego planu amortyzacji według stawek amortyzacyjnych ustalonych przez kierownika jednostki z uwzględnieniem zasad określonych w ustawie o podatku dochodowym od osób prawnych ( załącznik nr 1 do ustawy z dnia 15 lutego 1992 r., Dz. U. z 2000 r. Nr 52, poz. 654 z późń. zm. )

Umorzenie jest ujmowane na koncie 071 „ Umorzenie środków trwałych oraz wartości niematerialnych i prawnych ”. Amortyzacja obciąża konto 400 „ Amortyzacja ”.

Wartości niematerialne i prawne zakupione ze środków na wydatki bieżące oraz stanowiące pierwsze wyposażenie nowych obiektów o wartości początkowej niższej od wymienionej w ustawie o podatku dochodowym dla osób prawnych, a także będące pomocami dydaktycznymi albo ich nieodłącznymi częściami traktuje się jako pozostałe wartości niematerialne i prawne, które umarzane są w 100% w miesiącu przyjęcia do używania, a umorzenie to ujmowane jest na koncie 072 „ Umorzenie pozostałych środków trwałych oraz wartości niematerialnych i prawnych ” w korespondencji z kontem 401 „Zużycie materiałów i energii”.

Rzeczowe aktywa trwałe obejmują :

a) środki trwałe,

b) pozostałe środki trwałe ,

c) środki trwałe w budowie,

Środki trwałe to składniki aktywów zdefiniowane w art. 3 ust. 1 pkt. 15 ustawy o rachunkowości oraz środki trwałe stanowiące własność jednostki samorządu terytorialnego – Urzędu Miasta i Gminy Gryfino, w stosunku do których jednostka sprawuje uprawnienia właścicielskie, niezależnie od sposobu ich wykorzystania.

Środki trwałe obejmują w szczególności :

a) nieruchomości, w tym grunty, prawo użytkowania wieczystego gruntu, lokale będące odrębną własnością, budynki, budowle,

b) maszyny i urządzenia,

Strona 14 z 78

c) środki transportu i inne rzeczy,

d) ulepszenia w obcych środkach trwałych,

e) inwentarz żywy.

Do środków trwałych jednostki zalicza się także obce środki trwałe znajdujące siew jej użytkowaniu na podstawie art. 3 ust. 4 ustawy o rachunkowości, jeśli występuje ona jako „korzystający ” ( w zakresie leasingu finansowego).

Środki trwałe w dniu przyjęcia do użytkowania wycenia się :

a) w przypadku zakupu – według cen nabycia lub ceny zakupu, jeśli koszty zakupu nie stanowią istotnej wartości,

b) w przypadku wytworzenia we własnym zakresie – według kosztu wytworzenia, zaś w przypadku trudności z ustaleniem kosztu wytworzenia – według wyceny dokonanej przez rzeczoznawcę,

c) w przypadku ujawnienia w trakcie inwentaryzacji – według posiadanych dokumentów z uwzględnieniem zużycia, a przy ich braku według wartości godziwej,

d) w przypadku spadku lub darowizny – według wartości godziwej z dnia otrzymania lub w niższej wartości określonej w umowie o przekazaniu,

e) w przypadku otrzymania w sposób nieodpłatny od Skarbu Państwa lub jednostki samorządu terytorialnego – w wysokości określonej w decyzji o przekazaniu,

f) w przypadku otrzymania środka na skutek wymiany środka niesprawnego – w wysokości wynikającej z dowodu dostawcy, z podaniem cech szczególnych nowego środka,

g) w przypadku otrzymania przez zakład budżetowy powstały ze zlikwidowanego przedsiębiorstwa (mającego osobowość prawną) – w tzw. szyku rozwartym, tj. w wysokości wartości początkowej brutto i dotychczasowego umorzenia z poprzedniego miejsca.

Na dzień bilansowy środki trwałe (z wyjątkiem gruntów, których się nie umarza) wycenia się w wartości netto, tj. z uwzględnieniem odpisów umorzeniowych ustalonych na dzień bilansowy.

Środki trwałe ewidencjonuje się w podziale na :

− podstawowe środki trwałe na koncie 011 „ Środki trwałe ”

− pozostałe środki trwałe na koncie 013 „ Pozostałe środki trwałe ”

Podstawowe środki trwałe finansuje się ze środków na inwestycje w rozumieniu ustawy o finansach publicznych i wydanego na jej podstawie rozporządzenia Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych ( Dz. U. Nr 38, poz. 207), a także rozporządzenia Rady Ministrów z dnia 3 lipca 2006 r. w sprawie finansowania inwestycji z budżetu państwa ( Dz. U. Nr 120, poz. 831 ). Umarzane są (z wyjątkiem gruntów ) stopniowo na podstawie aktualnego planu amortyzacji według stawek

Strona 15 z 78

amortyzacyjnych ustalonych w ustawie o podatku dochodowym od osób prawnych (załącznik nr 1 do ustawy).

Odpisów umorzeniowych dokonuje się począwszy od miesiąca następującego po miesiącu przyjęcia środka trwałego do używania.

Umorzenie ujmowane jest na koncie 071 „ Umorzenie środków trwałych oraz wartości niematerialnych i prawnych ”. Amortyzacja obciąża konto 400 „ Amortyzacja ” na koniec miesiąca.

W jednostce przyjęto metodę liniową dla wszystkich środków trwałych.

Aktualizacji wartości początkowej i dotychczasowego umorzenia środków trwałych dokonuje się wyłącznie na podstawie odrębnych przepisów, a wyniki takiej aktualizacji odnosi się na fundusz jednostki w zakresie aktywów trwałych.

Na potrzeby wyceny bilansowej wartość gruntów nie podlega aktualizacji.

Pozostałe środki trwałe to środki trwałe wymienione w § 6 ust. 3 „ rozporządzenia ”, które finansuje się ze środków na bieżące wydatki ( z wyjątkiem pierwszego wyposażenia nowego obiektu, które tak jak ten obiekt finansowane są ze środków na inwestycje).

Obejmują :

a) książki i inne zbiory biblioteczne,

b) odzież i umundurowanie o wartości początkowej powyżej 200,00 zł i normatywnym okresie używania dłuższym niż rok,

c) meble i dywany – bez względu na wartość,

d) inwentarz żywy,

e) środki trwałe o wartości początkowej powyżej 200,00 zł, ale nieprzekraczającej wielkości ustalonej w przepisach o podatku dochodowym od osób prawnych, dla których odpisy amortyzacyjne są uznawane za koszt uzyskania przychodu w 100 % ich wartości w momencie oddania do używania.

Odzież robocza i wyposażenie o wartości początkowej poniżej 200,00 zł bez względu na okres używania, zalicza się bezpośrednio w koszty rodzajowe zespołu „4 „ zgodnie z datą zakupu.

Pozostałe środki trwałe ujmuje się w ewidencji ilościowo – wartościowej na koncie 013 „Pozostałe środki trwałe” i umarza się je w 100 % w miesiącu przyjęcia do używania, a umorzenie to ujmowane jest na koncie 072 „ Umorzenie pozostałych środków trwałych oraz wartości niematerialnych i prawnych ” w korespondencji z kontem 401 „ Zużycie materiałów i energii”.

Inwestycje ( środki trwałe w budowie ) to koszty poniesione w okresie budowy, montażu, przystosowania, ulepszenia i nabycia podstawowych środków trwałych oraz koszty nabycia pozostałych środków trwałych stanowiących pierwsze wyposażenie nowych obiektów zliczone do dnia bilansowego lub do dnia zakończenia inwestycji, w tym również :

− niepodlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy,

Strona 16 z 78

− koszt obsługi zobowiązań zaciągniętych w celu ich sfinansowania i związane z nimi różnice kursowe, pomniejszone o przychody z tego tytułu,

− opłaty notarialne, sadowe itp.

− odszkodowania dla osób fizycznych i prawnych wynikłe do zakończenia budowy.

Do kosztów wytworzenia podstawowych środków trwałych nie zalicza się kosztów ogólnego zarządu oraz kosztów poniesionych przed udzieleniem zamówień związanych z realizowaną inwestycją, tj. kosztów przetargów, ogłoszeń i innych.

W zakładzie budżetowym do kosztów inwestycji zalicza się w szczególności następujące koszty :

a) dokumentacji projektowej,

b) nabycia gruntów i innych składników majątku, związanych z budową,

c) badań geodezyjnych i innych dotyczących określenia właściwości geologicznych terenu,

d) przygotowania terenu pod budowę, pomniejszone o uzyski ze sprzedaży zlikwidowanych na nim obiektów,

e) opłat z tytułu użytkowania gruntów i terenów w okresie bydowy,

f) założenia stref ochronnych i zieleni,

g) nadzoru autorskiego i inwestorskiego,

h) ubezpieczeń majątkowych obiektów w trakcie budowy,

i) sprzątania obiektów poprzedzającego oddanie do użytkowania,

j) inne koszty bezpośrednio związane z budową.

Należności długoterminowe to należności, których termin spłaty przypada w okresie dłuższym niż rok od dnia bilansowego.

Zgodnie z § 8 ust. 5 i 6 „ rozporządzenia „ odsetki od należności ujmowane są w księgach rachunkowych w momencie ich zapłaty, lecz nie później niż pod datą ostatniego dnia kwartału w wysokości odsetek należnych na koniec tego kwartału, natomiast należności wyrażone w walutach obcych wycenia się nie później niż na koniec kwartału według zasad obowiązujących na dzień bilansowy, tj. według kursu średniego ogłoszonego dla danej waluty przez NBP na ten dzień.

Kwotę należności ustaloną na dzień bilansowy pomniejsza się o odpisy aktualizujące jej wartość zgodnie z zasadą ostrożności. Odpisy dokonywane są w ciężar pozostałych kosztów operacyjnych lub kosztów finansowych ( w zależności od charakteru należności ), a ich wysokość ustala się według art. 35b ust. 1 ustawy o rachunkowości, przy czym odpisy aktualizujące wartość należności dotyczących funduszy tworzonych na podstawie ustaw obciążają te fundusze ( § 8 ust. 2 i 3 „ rozporządzenia „ ).

Odpisy aktualizujące wartość należności dokonywane są najpóźniej na koniec roku obrotowego.

Strona 17 z 78

Należności i udzielone pożyczki o charakterze długoterminowym wyceniane są w kwocie wymagalnej zapłaty, tj. łącznie z należnymi odsetkami, pomniejszonej o ewentualne odpisy aktualizujące wartość należności ( zasada ostrożności ) według zapisów w art. 35b ust. 1 ustawy o rachunkowości.

Jeżeli spłata należności ma nastąpić ratami, to raty płatne w roku obrotowym następującym po dniu bilansowym oraz raty zaległe wykazuje się we właściwej pozycji B.II aktywów, zaś resztę należności – płatną w okresie powyżej roku – w poz. A.III bilansu jednostki.

Zapasy obejmują :

− materiały,

− towary,

Materiały wycenia się w cenach ewidencyjnych równym cenom zakupu.

Jednostka prowadzi ewidencję materiałów : ilościowo – wartościową .

Ewidencja ilościowe – wartościowa obejmuje materiały przeznaczonych do uzdatniania wody basenowej ( chemii basenowej).

Jednostka nie prowadzi ewidencji obrotu materiałowego następujących materiałów :

a) artykuły biurowe,

b) materiały do remontów,

c) pozostałe materiały eksploatacyjne.

Materiały ww. po zakupie są przekazywane bezpośrednio do zużycia w działalności. Na koniec roku na podstawie spisu z natury ustalana jest wartość niezużytych materiałów w cenie zakupu, którą ujmuje się na koncie 310 „ Materiały ”, zmniejszając równocześnie koszty działalności.

Przyjęcie materiałów do magazynu następuje w rzeczywistych cenach zakupu, natomiast rozchód materiałów z magazynu wycenia się metodą FIFO – „ pierwsze weszło, pierwsze wyszło ”.

Przyjęcie towarów do magazynu następuje według rzeczywistych cen zakupu, natomiast rozchód towarów z magazynu wycenia się metodą FIFO – „ pierwsze weszło, pierwsze wyszło ”.

Na dzień bilansowy materiały i towary wycenia się w cenach zakupu, z uwzględnieniem ostrożnej wyceny, która oznacza, że ceny zakupu nie mogą być wyższe od ich ceny sprzedaży netto ( określonej w art.28 ust. 5 ustawy o rachunkowości).

Należności krótkoterminowe to należności o terminie spłaty krótszym od jednego roku, licząc od dnia bilansowego. Wyceniane są w wartości nominalnej łącznie z podatkiem VAT, a na dzień bilansowy w wysokości wymaganej zapłaty, czyli łącznie z wymaganymi odsetkami z zachowaniem zasady ostrożnej wyceny, tj. w wysokości netto, czyli po pomniejszeniu o wartość ewentualnych odpisów aktualizujących dotyczących należności wątpliwych ( art. 35b ust. 1 ustawy o rachunkowości).

Strona 18 z 78

Należności i udzielone pożyczki wycenia się w kwocie wymaganej zapłaty z zachowaniem zasady ostrożnej wyceny.

Należności i udzielone pożyczki zaliczane do aktywów finansowych wycenia się według skorygowanej ceny nabycia, natomiast te, które przeznaczone są do zbycia, w terminie 3 miesięcy w wartości rynkowej lub inaczej określonej wartości godziwej.

Odpisy aktualizujące należności na rzecz funduszy tworzonych na podstawie ustaw obciążają te fundusze.

Odpisy aktualizujące wartość należności dokonuje się najpóźniej na dzień bilansowy.

Odsetki od należności, w tym także tych, do których stosuje się przepisy dotyczące zobowiązań podatkowych, ujmuje się w momencie ich zapłaty lub na koniec kwartału w wysokości odsetek należnych na koniec tego kwartału .

Niewielkie salda należności w kwocie do 30,00 zł podlegają odpisaniu w pozostałe koszty operacyjne.

Należności wyrażone w walutach obcych wycenia się nie później niż na koniec kwartału według zasad obowiązujących na dzień bilansowy , tj. według obowiązującego na ten dzień kursu średniego ogłoszonego dla danej waluty przez NBP.

Należności pieniężne, mające charakter cywilnoprawny, są umarzane w całości lub w części, a ich spłata odraczana lub rozkładana na raty według zapisów zawartych w art. 59 ufp.

Środki pieniężne w kasie i na rachunku bankowych wycenia się według wartości nominalnej.

Walutę obcą na dzień bilansowy wycenia się według kursu średniego danej waluty ustalonego przez Prezesa NBP na ten dzień. W ciągu roku operacje gospodarcze wyrażone w walutach obcych ujmuje się w księgach w dniu ich przeprowadzenia o ile odrębne przepisy dotyczące środków pochodzących z Unii Europejskiej i innych krajów Europejskiego Obszaru Gospodarczego oraz środków niepodlegających zwrotowi, pochodzących ze źródeł zagranicznych, nie stanowią inaczej – odpowiednio po kursie:

a) faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji – w przypadku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań,

b) średnim ogłoszonym dla danej waluty przez NBP z dnia poprzedzającego ten dzień – w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest zasadne stosowanie kursu faktycznie zastosowanego przez bank obsługujący jednostkę, a także w przypadku pozostałych operacji.

Krótkoterminowe papiery wartościowe to aktywa finansowe, niezaliczane do środków pieniężnych ani ich ekwiwalentów, których termin wykupu jest krótszy od jednego roku od dnia bilansowego, m.in. weksle o terminie wykupu powyżej 3 miesięcy, a krótszym od 1 roku. Wycenia się je według ceny nabycia lub wartości rynkowej, zależnie od tego, która z nich jest niższa.

Strona 19 z 78

Rozliczenia międzyokresowe czynne kosztów to koszty już poniesione, ale dotyczące przyszłych okresów sprawozdawczych. Ich wycena bilansowa przebiega na poziomie wartości nominalnej.

Przedmiotem rozliczeń kosztów czynnych są :

a) koszty ubezpieczeń majątkowych,

b) podatek od nieruchomości,

c) odpisy na fundusz świadczeń,

d) koszty prenumeraty czasopism

e) składki dotyczące publicznego odtwarzania utworów muzycznych,

f) opłaty za dozór techniczny maszyn i urządzeń w CW Laguna.

W jednostce przyjęto proporcjonalny do ilości okresów sprawozdawczych sposób rozliczania kosztów czynnych.

W jednostce rozliczenia międzyokresowe czynne mają nieistotną wartość i dlatego nie są rozliczane w czasie, lecz od razu powiększają koszty działalności.

Zobowiązania w jednostce wycenia się w zależności od celu sprawozdawczego:

a) w zakresie sprawozdani finansowego jednostki – według art. 28 ust 1 pkt. 8 i 8a uor

b) w zakresie sprawozdawczości budżetowej – według rozporządzenia Ministra Finansów z dnia 30 marca 2010 r. w sprawie szczegółowego sposobu ustalania wartości zobowiązań zaliczanych do państwowego długu publicznego, długu Skarbu Państwa, wartości zobowiązań z tytułu poręczeń i gwarancji ( Dz. U. Nr 57, poz. 366).

Zobowiązania bilansowe wycenia się w kwocie wymagającej zapłaty.

Zobowiązania bilansowe zaliczane do zobowiązań finansowych wycenia się według wymaganej kwoty zapłaty.

Zobowiązania wyrażone w walucie obcej wycenia się nie później niż na koniec kwartału według zasad obowiązujących na dzień bilansowy, tj. według obowiązującego na ten dzień kursu średniego ogłoszonego dla danej waluty przez NBP.

Odsetki od zobowiązań wymagalnych, w tym także tych, do których stosuje się przepisy dotyczące zobowiązań podatkowych, ujmowane są w księgach rachunkowych w momencie ich zapłaty lub pod datą ostatniego dnia kwartału w wysokości odsetek należnych na koniec tego kwartału.

Zobowiązania zaliczane do państwowego długu publicznego i długu Skarbu Państwa oraz wartość zobowiązań z tytułu poręczeń i gwarancji, wykazywane w sprawozdaniach Rb, wyceniane są według zasad zawartych w ww. rozporządzeniu Ministra Finansów z dnia 20 czerwca 2006 r.

Rezerwy w jednostce występują w postaci rezerw tworzonych na pewne lub o dużym prawdopodobieństwie przyszłe zobowiązania ( art. 35d ust. 1 ustawy o rachunkowości )

Strona 20 z 78

W jednostce rozliczenia międzyokresowe bierne mają nieistotną wartość i dlatego nie są tworzone.

Przychody przyszłych okresów to przychody, które występują w jednostce z tytułu :

a) otrzymanych lub należnych od kontrahentów środków z tytułu świadczeń, których wykonanie nastąpi w okresach przyszłych ( art. 41 ust.1 pkt. 1 uor ),

b) rozliczanej w czasie wartości środków trwałych otrzymanych nieodpłatnie przez zakład jako wyposażenie (Uchwała nr XXXVII/384/09 Rady Miejskiej w Gryfinie z dnia 13 marca 2009 r.) w wysokości równowartości odpisów amortyzacyjnych dotyczących otrzymanych składników bezpłatnie majątkowych ( art. 41 ust. 2 uor ).

2. USTALANIE WYNIKU FINANSOWEGO

Wynik finansowy ustalany jest zgodnie z wariantem porównawczym rachunku zysków i strat.

Wynik finansowy netto przedstawiony w rachunku zysków i strat w załączniku 7 do rozporządzenia składa się z :

a) wyniku ze sprzedaży,

b) wyniku z działalności operacyjnej,

c) wyniku z działalności gospodarczej,

d) wyniku brutto,

e) obowiązkowego obciążenia wyniku finansowego z tytułu podatku dochodowego od osób prawnych.

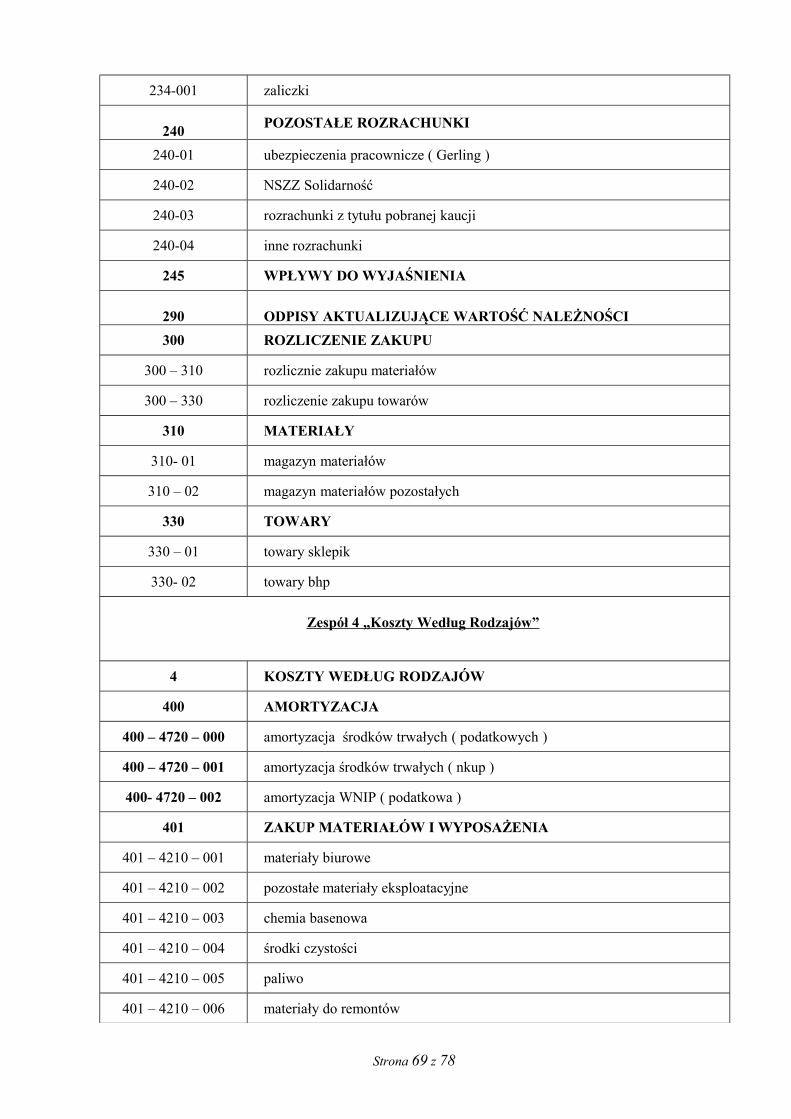

Ewidencja kosztów działalności podstawowej prowadzona jest jednocześnie w zespole kont 4 „Koszty według typów działalności i ich rozliczenie” i zespole 5 „Koszty według typów działalności i ich rozliczenie”.

Strona 21 z 78

Załącznik nr 3

SPOSÓB PROWADZENIA KSIĄG RACHUNKOWYCH

1. Zakładowy plan kont

Jednostka prowadzi księgi rachunkowe w oparciu o zakładowy plan kont opracowany na podstawie planu kont stanowiącego załącznik nr 3 do rozporządzenia Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

Zakładowy plan kont zawiera wykaz kont księgi głównej i wykaz ksiąg pomocniczych oraz opis przyjętych przez jednostkę zasad klasyfikacji zdarzeń, a także zasady prowadzenia kont ksiąg pomocniczych oraz ich powiązania z kontami księgi głównej.

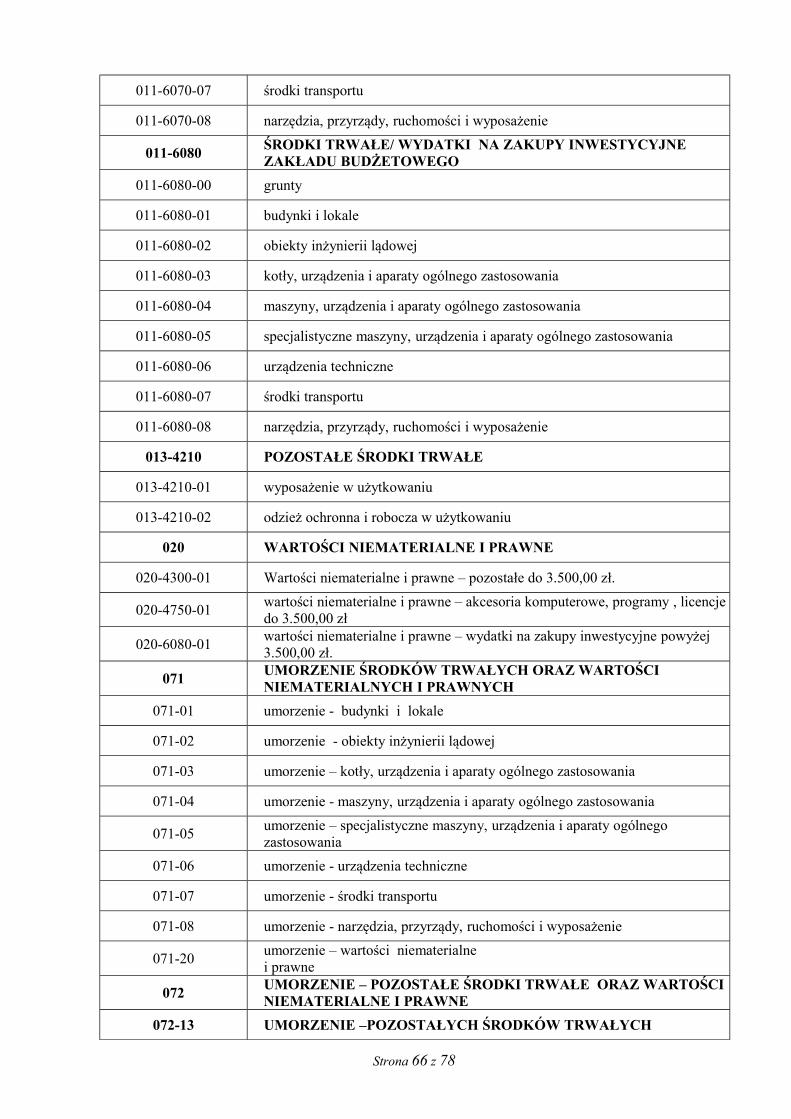

Zakładowy Plan Kont stanowi załącznik nr 3a, natomiast spis kont dla zakładu – załącznik nr 3b do niniejszego zarządzenia.

Strona 22 z 78

Załącznik Nr 3a

ZAKŁADOWY PLAN KONT

CENTRUM WODNEGO LAGUNA

Zespół 0 MAJĄTEK TRWAŁY

Konta Zespołu 0 – „Majątek trwały ” służą do ewidencji:

1) środków trwałych (011),

2) pozostałych środków trwałych ( 013 )

2) wartości niematerialnych i prawnych (020,),

3) inwestycji rozumianych jako środki trwałe w budowie, inwestycje (080).

Środki trwałe to środki, które są umarzane stopniowo według stawek podanych w załączniku do ustawy o podatku dochodowym od osób prawnych, oraz grunty. Wycenia się je według zasad określonych w ustawie o rachunkowości, z tym że środki trwałe stanowiące własność Skarbu Państwa lub gminy otrzymane nieodpłatnie na podstawie decyzji właściwego organu mogą być wyceniane w wartości określonej w tej decyzji. Środki trwałe umarza się zgodnie z zasadami określonymi w ustawie o rachunkowości, według stawek ustalonych w ustawie z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654 z późn. zm.) za wyjątkiem następujących środków, które podlegają umorzeniu w pełnej wartości, poprzez jednorazowe spisanie w koszty, w miesiącu przyjęcia ich do używania:

1) książki i inne zbiory biblioteczne,

2) meble i dywany

Nie umarza się gruntów oraz dóbr kultury.

Strona 23 z 78

Konto 011 Środki trwałe

gdzie:

0 - grunty,

1 – budynki i lokale,

2 – obiekty inżynierii lądowej i wodnej,

3 - kotły i maszyny energetyczne,

4 - maszyny, urządzenia i aparaty ogólnego zastosowania,

5 – specjalistyczne maszyny, urządzenia i aparaty,

6 - urządzenia techniczne,

7 – środki transportu,

8 - narzędzia, przyrządy, ruchomości i wyposażenie,

Na stronie Wn konta ujmuje się wszelkie zwiększenia a na stronie Ma wszelkie zmniejszenia stanu według wartości początkowej środków trwałych z wyjątkiem umorzenia środków trwałych, które ujmuje się na koncie: 071 „Umorzenie środków trwałych oraz wartości niematerialnych i prawnych", w odniesieniu do powszechnych środków trwałych, w korespondencji z kontem 400 „Amortyzacja środków trwałych i wartości niematerialnych i prawnych .

Na stronie Wn konta 011 ujmuje się w szczególności :

1) przychody nowych lub używanych środków trwałych pochodzących z zakupu gotowych środków trwałych lub inwestycji lub inwestycji oraz wartość ulepszeń zwiększających wartość początkową środków trwałych;

2) przychody środków trwałych nowo ujawnionych;

3) nieodpłatne przyjęcie środków trwałych;

4) zwiększenie wartości początkowej środków trwałych dokonywane na skutek aktualizacji wyceny.

Na stronie Ma konta 011 ujmuje się w szczególności :

1) wycofanie środków trwałych z używania na skutek ich likwidacji, z powodu zniszczenia, zużycia, sprzedaży oraz nieodpłatnego przekazania;

2) ujawnione niedobory środków trwałych,

3) zmniejszenie wartości początkowej środków trwałych dokonywane na skutek ich aktualizacji wyceny.

Ewidencją księgową obejmuje się wszystkie środki trwałe, które są związane z działalnością jednostki. Podstawą księgowania przychodu środków trwałych są przede wszystkim takie dokumenty, jak : faktura VAT lub rachunek, protokół odbioru obiektu powstałego w procesie inwestycyjnym, protokół zdawczo – odbiorczy wraz z decyzją konkretnego organu dotyczącą

Strona 24 z 78

oddania w trwały zarząd, akt darowizny, zestawienie różnic inwentaryzacyjnych ( w zakresie nadwyżek ).

Dowodami rozchodu środków trwałych są najczęściej protokoły postawienia w stan likwidacji, protokoły zdawczo – odbiorcze zarządzonego przekazania nieodpłatnego, protokoły szkód, zestawienie różnic inwentaryzacyjnych ( w zakresie niedoborów ) lub pokwitowanie odbioru kupującego.

Do konta 011 należy prowadzić ewidencję szczegółową umożliwiającą :

a) ustalenie wartości początkowej poszczególnych obiektów środków trwałych i ewentualnego jej zwiększenia lub zmniejszenia,

b) ustalenie komórek organizacyjnych, w których znajdują się poszczególne środki, oraz osób odpowiedzialnych za ich stan,

c) obliczenie amortyzacji i umorzenia poszczególnych środków trwałych.

Do szczegółowej ewidencji środków trwałych służą :

a) książka obiektów inwentarzowych,

b) tabele amortyzacyjne,

c) szczegółowe indywidualne karty obiektów inwentarzowych lub inne urządzenia ewidencyjne o tym samym przeznaczeniu.

Konto może wykazywać saldo Wn, które oznacza wartość początkową środków trwałych. Saldo to prezentowane jest „wynikowo” po uwzględnieniu salda umorzenia (konta 071) w aktywach bilansu.

Konto 013 – Pozostałe środki trwałe

Konto 013 4210 01 - pozostałe środki trwałe – wyposażenie w użytkowaniu

Konto 013 4210 02 - pozostałe środki trwałe – odzież ochronna i robocza

Do pozostałych środków trwałych zalicza się środki trwałe, niepodlegające ujęciu na kontach: 011, 014, 016 i 017, które podlegają umorzeniu lub amortyzacji w pełnej wartości w miesiącu wydania do używania ( księgując umorzenie Wn 400 Ma 072 )

Konta 013 służą do ewidencji stanu zwiększeń i zmniejszeń wartości początkowej pozostałych środków trwałych umarzanych jednorazowo w ciężar kosztów w miesiącu oddania do używania, przekazanych do używania na potrzeby działalności Centrum Wodnego Laguna.

Na koncie 013 ujmuje się następujące środki trwałe w używaniu :

a) meble i dywany - bez względu na wartość początkową,

b) odzież i umundurowanie o wartości początkowej powyżej 200,00 zł i normatywnym okresie używania dłuższym niż rok

Strona 25 z 78

c) pozostałe wyposażenie którego okres użytkowania jest dłuższy niż rok i wartość początkowa powyżej 200,00 złotych.

Odzież robocza i wyposażenie o wartości początkowej poniżej 200,00 zł bez względu na okres używania, zalicza się bezpośrednio w koszty rodzajowe zgodnie z datą zakupu.

Na stronie Wn konta ujmuje się wszelkie zwiększenia, a na stronie Ma wszelkie zmniejszenia stanu według wartości początkowej pozostałych środków trwałych znajdujących się w używaniu z wyjątkiem umorzenia ujmowanego na koncie: 072 "Umorzenie pozostałych środków trwałych i wartości niematerialnych i prawnych".

Na stronie Wn konta ujmuje się w szczególności:

1) przyjęcie do używania pozostałych środków trwałych z zakupu, inwestycji lub otrzymanych bezpłatnie,

2) nadwyżki pozostałych środków trwałych w używaniu,

3) nieodpłatne otrzymanie środków trwałych.

Na stronie Ma konta ujmuje się w szczególności:

1) wycofanie pozostałych środków trwałych z używania na skutek likwidacji, zniszczenia lub zużycia, sprzedaży oraz nieodpłatnego przekazania,

2) ujawnione niedobory pozostałych środków trwałych w używaniu.

Ewidencja szczegółowa prowadzona do kont 013 4210 01 i 013 4210 02 powinna umożliwić ustalenie wartości początkowej i ilości poszczególnych pozostałych środków trwałych oddanych do używania poszczególnym osobom i komórkom organizacyjnym oraz ewidencję wartościową z podziałem na grupy statystyczne środków trwałych.

Konta mogą wykazywać saldo Wn, które wyraża wartość początkową pozostałych środków trwałych znajdujących się w używaniu. Saldo to powinno być zgodne z saldem Ma odpowiadających tym pozostałym środkom trwałym kont ich umorzenia: 072 i w związku z tym nie podlega prezentacji w bilansie

Konto 020 Wartości niematerialne i prawne

Konto 020 6070 01 - wartości niematerialne i prawne – wydatki inwestycyjne

Konto 020 6080 01 - wartości niematerialne i prawne - wydatki na zakupy inwestycyjne

Konto 020 4750 01 - wartości niematerialne i prawne - poniżej 3.500,00 zł

Konta 020 służą do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej wartości niematerialnych i prawnych. Definicja wartości niematerialnych i prawnych została określona w art. 3 ust. 1 pkt. 14 ustawy o rachunkowości. W jednostkach budżetowych i ich gospodarstwach pomocniczych oraz zakładach budżetowych na koncie 020 występują w szczególności nabywane do gospodarczego wykorzystania :

− licencje na programy komputerowe,

− autorskie prawa majątkowe i prawa pokrewne.

Strona 26 z 78

Wartości niematerialne i prawne, których jednostkowa wartość początkowa przekracza kwotę wymienioną w art.16 f ust.3 ustawy o podatku dochodowym od osób prawnych (określona została wartość nie przekraczająca 3.500,00 zł ) - a, z wyjątkiem związanych z pomocami dydaktycznymi, finansuje się ze środków na inwestycje i umarza stopniowo zgodnie z zasadami określonymi w ustawie według stawek określonych przez kierownika jednostki, z uwzględnieniem długości okresu amortyzowania ustalonego w art. 16m ww. ustawy. Wartości niematerialne i prawne o wartości początkowej w dniu przyjęcia do używania równej lub niższej od wartości określonej w wyżej wymienionej ustawie o podatku dochodowym oraz stanowiące pomoce dydaktyczne, zwane pozostałymi wartościami niematerialnymi i prawnymi, finansuje się ze środków na wydatki bieżące i umarza jednorazowo, spisując całą wartość w koszty w miesiącu przyjęcia do używania.

Na stronie Wn kont ujmuje się wszelkie zwiększenia, a na stronie Ma wszelkie zmniejszenia stanu wartości początkowej wartości niematerialnych i prawnych z wyjątkiem umorzenia ujmowanego na kontach: 071"Umorzenie środków trwałych oraz wartości niematerialnych i prawnych'‘ lub 072"Umorzenie pozostałych środków trwałych oraz wartości niematerialnych i prawnych". Ewidencja szczegółowa prowadzona do kont powinna umożliwić ustalenie wartości początkowej i umorzenia wartości niematerialnych i prawnych, podział według ich tytułów oraz osób za nie odpowiedzialnych. Wartości niematerialne i prawne podlegają corocznej inwentaryzacji w okresie czwartego kwartału do 15 stycznia, drogą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami.

Konto może wykazywać saldo Wn, które oznacza stan wartości niematerialnych i prawnych w wartości początkowej. Saldo to po uwzględnieniu umorzenia prezentowane jest w aktywach bilansu .

Konto 071 Umorzenie środków trwałych oraz wartości niematerialnych i prawnych

Konto 071 służy do ewidencji zmniejszeń wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych, które podlegają umorzeniu według stawek amortyzacyjnych, określonych w ustawie z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2000 r Nr 54, poz. 654 z późn. zm.). Jednostka umarza i amortyzuje środki trwałe oraz wartości niematerialne i prawne miesięcznie w ciągu roku. Umorzenie podstawowych środków trwałych nalicza się od pierwszego dnia miesiąca następującego po miesiącu, w którym te środki przyjęto do używania, i do końca tego miesiąca, w którym następuje zrównanie wysokości umorzenia z ich wartością początkową lub w którym środki trwałe postawiono w stan likwidacji, sprzedano, przekazano nieodpłatnie lub stwierdzono ich niedobór. Umorzenie środków trwałych oblicza się od wartości początkowej wg stawek określonych w wykazie rocznych stawek amortyzacyjnych stanowiących załącznik do ustawy o podatku dochodowym od osób prawnych.

Na stronie Ma konta ujmuje się wszelkie zwiększenia, a na stronie Wn wszelkie zmniejszenia umorzenia wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych.

Ewidencję szczegółową do konta prowadzi się według zasad podanych w opisie do kont: 011,013, 020. Konto może wykazywać saldo Ma, które wyraża stan umorzenia wartości środków trwałych oraz wartości niematerialnych i prawnych. Saldo to wpływa ujemnie na

Strona 27 z 78

wartość początkową środków trwałych, oraz wartości niematerialnych i prawnych i jest prezentowane w aktywach bilansu (w wartości netto) .

Konto 072 Umorzenie pozostałych środków trwałych oraz wartości niematerialnych i prawnych

Konto 072 służy do ewidencji zmniejszeń wartości początkowej:

a) pozostałych środków trwałych – wyposażenie

b) pozostałych środków trwałych – odzież robocza,

c) pozostałych wartości niematerialnych i prawnych, podlegających umorzeniu jednorazowo w pełnej wartości w ciężar kosztów, w miesiącu wydania ich do używania.

Na stronie Ma konta ujmuje się wszelkie zwiększenia, a na stronie Wn wszelkie zmniejszenia umorzenia wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych.

Na stronie Wn konta ujmuje się w szczególności:

1) odpisy umorzenia pozostałych środków trwałych oraz wartości niematerialnych i prawnych zlikwidowanych z powodu zużycia lub zniszczenia, sprzedanych oraz przekazanych nieodpłatnie oraz zdjętych z ewidencji syntetycznej,

2) odpisy umorzenia pozostałych środków trwałych oraz wartości niematerialnych i prawnych stanowiących niedobór lub stratę.

Na stronie Ma kont ujmuje się w szczególności:

1) odpisy umorzenia nowych, wydanych do używania pozostałych środków trwałych oraz wartości niematerialnych i prawnych obciążające odpowiednie koszty,

2) odpisy umorzenia dotyczące ujawnionych nadwyżek lub nieodpłatnie otrzymanych używanych pozostałych środków trwałych oraz pozostałych wartości niematerialnych i prawnych.

Konto może wykazywać saldo Ma, które wyraża stan umorzenia wartości początkowej pozostałych środków trwałych, oraz pozostałych wartości niematerialnych i prawnych, umorzonych w pełnej wartości w miesiącu wydania ich do używania. Saldo to nie występuje w bilansie i musi się równać sumie sald kont 013 oraz 020 w części odnoszącej się do pozostałych wartości niematerialnych i prawnych umarzanych w 100% w miesiącu wydania do używania.

Konto 080 Środki trwałe w budowie

Konto 080 00 - środki trwałe z zakupu ( powyżej 3.500,00 zł )

Konto 080 01 - środki trwałe w budowie – zadanie inwestycyjne

Konto 080 02 - środki trwałe z zakupu – wyposażenie

Konto 080 03 - środki trwałe z zakupu – odzież ochronna

Strona 28 z 78

Konto 080 04 - środki trwałe z zakupu – wartości niematerialne i prawne

Konto 080 służy do ewidencji kosztów inwestycji rozpoczętych oraz rozliczenia kosztów inwestycji. Pod pojęciem inwestycji rozpoczętych rozumie się definicję środka trwałego w budowie określoną w art. 3 ust. 1 pkt. 16 ustawy o rachunkowości.

Na stronie Wn konta ujmuje się w szczególności:

1) poniesione koszty dotyczące inwestycji prowadzonych zarówno przez obcych wykonawców, jak i we własnym zakresie,

2) poniesione koszty dotyczące przekazanych do montażu, lecz jeszcze nie oddanych do używania maszyn, urządzeń itp.,

3) poniesione koszty ulepszenia środka trwałego (przebudowa, rozbudowa, rekonstrukcja, adaptacja lub modernizacja), które powodują zwiększenie wartości użytkowej środka trwałego,

Na stronie Ma konta ujmuje się wartość uzyskanych efektów inwestycyjnych, a w szczególności:

1) środków trwałych,

2) wartości niematerialnych i prawnych,

3) wartość nieodpłatnie przekazanych inwestycji,

Na koncie 080 można księgować także rozliczenie kosztów dotyczących zakupów gotowych środków trwałych.

Wyposażenie to pozostałe środki trwałe, o wartości początkowej nie przekraczającej kwoty ustalonej w ustawie o podatku dochodowym od osób prawnych, dla których można zastosować jednorazowy odpis amortyzacyjny w koszty oraz bez względu na wartość początkową niżej wymienione nowe środki trwałe:

a) odzież i umundurowanie,

b) meble i dywany,

c) środki dydaktyczne, w tym środki transportu, służące do nauczania i wychowania w szkołach i placówkach oświatowych,

Zakupione materiały, towary i wyposażenie ujmowane w ewidencji wykazuje się w księgach rachunkowych według cen ich nabycia.

Ewidencja szczegółowa prowadzona do konta powinna zapewnić co najmniej wyodrębnienie kosztów inwestycji według poszczególnych rodzajów efektów inwestycyjnych.

Po zakończeniu inwestycji, które nie dały efektu gospodarczego (w tym inwestycji zaniechanych) należy przeprowadzić analizę celowości i zasadności realizowania inwestycji w danym zakresie rzeczowym, terminie i miejscu (w myśl § 5 ust. 1 pkt. 1) lit. a) i § 6 ust. 1 pkt 1) lit. a) rozporządzenia Rady Ministrów z dnia 30 czerwca 2006 r. w sprawie szczegółowych zasad finansowania inwestycji z budżetu państwa (Dz.U. nr 120, poz. 831).

Strona 29 z 78

Przeprowadzenie rzetelnej analizy co do okoliczności i przyczyn straty ma na celu prawidłowe rozliczenie inwestycji, które nie dały efektu gospodarczego oraz wskazanie lub wykluczenie przesłanek warunkujących odpowiedzialność majątkową, co może stanowić podstawę do wszczęcia postępowania wyjaśniającego na zasadach określonych w przepisach w sprawie szkód lub ewentualnego spisania straty inwestycyjnej jako nie zawinionej.

Za datę zakończenia inwestycji uważa się datę protokolarnego przyjęcia składnika majątkowego wytworzonego w procesie inwestycji, niezależnie od tego, czy składnik majątku został przekazany do eksploatacji, czy też przekazanie nastąpi w okresie późniejszym. W przypadku inwestycji bez efektu gospodarczego lub zaniechanych poniesione nakłady inwestycyjne rozlicza się pod datą protokołu szkody. Podstawę ewentualnego spisania straty stanowią decyzje wydane w trybie i na zasadach określonych w przepisach w sprawie szkód w mieniu wojskowym. Powyższe dotyczy również rozliczenia przekazanych udziałów na inwestycje wspólne.

Konto może wykazywać saldo Wn, które oznacza koszty inwestycji nie zakończonych. Saldo to prezentowane jest w aktywach bilansu .

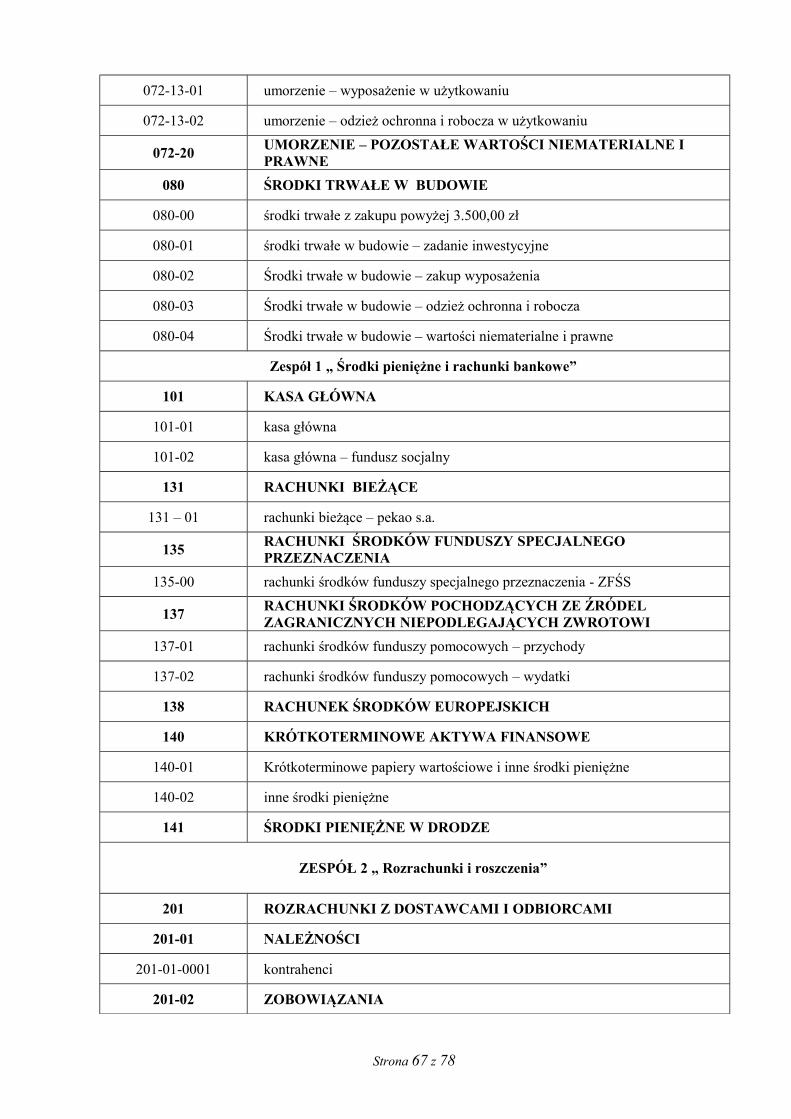

Zespół 1 ŚRODKI PIENIĘŻNE I RACHUNKI BANKOWE

Konta zespołu 1 “Środki pieniężne i rachunki bankowe" służą do ewidencji:

1) krajowych i zagranicznych środków pieniężnych, przechowywanych w kasach,

2) krótkoterminowych papierów wartościowych,

3) krajowych i zagranicznych środków pieniężnych, lokowanych na rachunkach w bankach,

4) wszelkich innych krajowych i zagranicznych środków pieniężnych.

Zadaniem kont zespołu 1 jest wykazanie :

a) obrotów oraz stanów środków pieniężnych w kasach,

b) obrotów i stanów środków na wszystkich rachunkach bankowych,

c) obrotów i stanów krótkoterminowych papierów wartościowych oraz sum pieniężnych w drodze.

Rozliczenia gotówkowe przeprowadza się czekiem gotówkowym bądź przez wpłatę lub wypłatę gotówki. Czek gotówkowy stanowi dyspozycję wystawcy czeku udzieloną bankowi do obciążenia rachunku kwotą, na którą czek został wystawiony, oraz wypłaty tej kwoty.

Dokumentację obrotów na rachunkach bankowych stanowią wyciągi bankowe oraz ewentualne polecenia księgowania dotyczące zapisów technicznych korygujących obroty strony Wn i Ma konta 131, które były związane z korektą błędnych zapisów oraz ze zwrotem dochodów i wydatków.. Zapisy księgowe w jednostce muszą być zgodne z wyciągiem bankowym. Inwentaryzację środków pieniężnych zgromadzonych na rachunkach bankowych przeprowadza się na ostatni dzień każdego roku obrotowego drogą pisemnego potwierdzenia zgodności stanów wykazanych w księgach ze stanami wykazanymi przez banki.

Strona 30 z 78

Konto 101 Kasa

Konto 101 01 - kasa główna

Konto 101 służy do ewidencji krajowej gotówki znajdującej się w kasie głównej Centrum Wodnego Laguna.

Na kontach ewidencjonuje się stany zwiększenia i zmniejszenia środków pieniężnych pochodzących z dochodów własnych W Centrum Wodnym Laguna pobranie gotówki mogą być dokonywane tylko na z góry ustalony właściwy paragraf i pozycję wydatku budżetowego.

Na stronie Wn kont ujmuje się wpływy gotówki oraz nadwyżki kasowe, a na stronie Ma rozchody gotówki i niedobory kasowe.

Ewidencja szczegółowa prowadzona do kont powinna umożliwić ustalenie:

− stanu gotówki w walucie polskiej,

− wartości gotówki powierzonej poszczególnym osobom za nią odpowiedzialnym.

Wszystkie obroty gotówkowe powinny być udokumentowane źródłowymi dowodami kasowymi. Stan gotówki w kasie powinien być zgodny z saldem wynikającym ze sporządzonego raportu kasowego.Zakład budżetowy przyjmując dochody do kasy obowiązany jest do przekazania ich na rachunek bieżący – zgodnie z postanowieniami obowiązującej „ Instrukcji kasowej ”

Raport kasowy zakładu budżetowego i dochodów własnych sporządzany jest codziennie. Dopuszczalne jest sporządzenie raportu kasowego za okres dłuższy niż jeden dzień w przypadku gdy nie pracują punkty kasowe Centrum Wodnego Laguna ( np. podczas przerwy technologicznej ). Raport kasowy jest dowodem zbiorczym służącym do dokonania zapisów w księdze głównej. Stan gotówki w kasie musi być zgodny z saldem wynikającym z raportu. Inwentaryzację gotówki w kasie przeprowadza się na ostatni dzień każdego roku obrotowego oraz w przypadku każdej zmiany kasjera, szkód losowych, kradzieży, włamań i innych zdarzeń mogących mieć wpływ na stan gotówki.

Konto 101 może wykazywać saldo Wn, które oznacza stan gotówki w kasie.

Strona 31 z 78

Konto 131 Rachunki bieżące samorządowego zakładu budżetowego

Konto 131 służy do ewidencji stanu środków pieniężnych z działalności podstawowej zakładu budżetowego znajdujących się na rachunku bankowym.

Na stronie Wn konta ujmuje się wpływy środków na rachunek bankowy , a na stronie Ma ujmuje się wszelkie rozchody środków z tego rachunku. Zapisów na kontach dokonuje się według wyciągów bankowych, w związku z czym musi zachodzić pełna zgodność zapisów między księgowością jednostki a księgowością banku.

Konto 131 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunku bankowym.

Na kontach obowiązuje zachowanie zasady czystości obrotów, co oznacza, że do błędnych zapisów, zwrotów nadpłat, korekty niewłaściwych wydatków itp. wprowadza się dodatkowo techniczny zapis ujemny po obu stronach konta.

Konto 135 Rachunki środków funduszy specjalnego przeznaczenia (ZFŚS)

Konto 135 służy do ewidencji środków funduszu świadczeń socjalnych tworzonego na podstawie: ustawy z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (Dz. U. z 1996 r. Nr . 70, poz. 335 ze zm.).

Na stronie Wn ujmuje się wpływy na rachunek bankowy, a na stronie Ma wydatki z tego rachunku. Konto może wykazywać saldo Wn, oznaczające stan środków na rachunku bankowym. W bilansie środki zakładowego funduszu świadczeń socjalnych prezentowane są w aktywach.

Konto 137 Rachunki środków pochodzących ze źródeł zagranicznych nie podlegających zwrotowi

Konto 137 – 01 subkonto przychodów

Konto 137 – 02 subkonto wydatków

Konto służy do ewidencji operacji pieniężnych dokonywanych na rachunkach środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi innych niż środki europejskie

Na koncie 137 dokonuje się księgowań wyłącznie na podstawie dowodów bankowych, w związku z czym musi zachodzić pełna zgodność zapisów konta 137 między księgowości zakładu a księgowością banku.

Na stronie Wn konta 137 ujmuje się wpływy środków, a na stronie Ma – wypłaty środków. Ewidencja szczegółowa prowadzona do konta 137 powinna umożliwić ustalenie stanu środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi w podziale na źródła ich pochodzenia.

Konto 138 – Rachunek środków europejskich

Strona 32 z 78

Konto 138 służy do ewidencji operacji pieniężnych dokonywanych na rachunkach bankowych, związanych z realizacją programów i projektów finansowanych ze środków europejskich.

Na koncie 138 dokonuje się księgowań na podstawie dokumentów bankowych, w związku z czym musi zachodzić zgodność zapisów między jednostką , a bankiem.

Na stronie Wn konta 138 ujmuje się w szczególności wpływy środków pieniężnych w korespondencji z kontem 227, a na stronie Ma ujmuje się w szczególności wypłaty środków pieniężnych na realizację programów i projektów finansowanych z tych środków.

Ewidencja szczegółowa do konta 138 jest prowadzona w szczegółowości planu finansowego i powinna zapewniać możliwość ustalenia stanu poszczególnych środków pieniężnych według źródeł ich pochodzenia. Ewidencja ta powinna umożliwiać również ustalenie stanu tych środków odpowiednio w podziale na programy lub projekty.

Konto 139 – Inne rachunki bankowe

Konto 139 służy do ewidencji operacji dotyczących środków pieniężnych wydzielonych na innych rachunkach bankowych niż rachunki bieżące, w tym na rachunkach pomocniczych i rachunkach specjalnego przeznaczenia

Na koncie 139 prowadzi się w szczególności ewidencję obrotów na wyodrębnionych rachunkach bankowych:

)a czeków potwierdzonych

)b sum depozytowych,

)c sum na zlecenia,

)d środków na inwestycje.

Ewidencja szczegółowa prowadzona do konta 139 powinna zapewnić ustalenie stanu środków pieniężnych dla każdego wydzielonego rachunku bankowego, a także według kontrahentów.

Konto 139 może wykazywać saldo Wn, które oznacza stan środków pieniężnych znajdujących się na innych rachunkach bankowych.

Na koncie 139 dokonuje się księgowań wyłącznie na podstawie dokumentów bankowych, w związku z czym musi zachodzić pełna zgodność zapisów konta 139 między księgowością zakładu, a księgowością banku.

Na stronie Wn kona 139 ujmuje się wpływy wydzielonych środkow pieniężnych z rachunków bieżących, sum depozytowych na zlecenie.

Konto 140 Krótkoterminowe aktywa finansowe

Konto 140 – 01 krótkoterminowe papiery wartościowe

Konto 140 – 02 inne aktywa finansowe

Strona 33 z 78

Konto 140 służy do ewidencji krótkoterminowych aktywów finansowych, w szczególności akcji, udziałów i innych papierów wartościowych wyrażonych zarówno w walucie polskiej, jaki i w walutach obcych.

Na stronie Wn konta 140 ujmuje się zwiększenia , a na stronie Ma – zmniejszenia stanu krótkoterminowych aktywów finansowych.

Ewidencja szczegółowa prowadzona do konta 140 powinna umożliwić ustalenie :

1) poszczególnych składników krótkoterminowych aktywów finansowych,

2) stanu poszczególnych krótkoterminowych aktywów finansowych wyrażonego w walucie polskiej i obcej, z podziałem na poszczególne waluty obce,

3) wartości krótkoterminowych aktywów finansowych powierzonych poszczególnym osobom za nie odpowiedzialnym.

Konto 140 może wykazywać saldo Wn, które oznacza stan krótkoterminowych aktywów finansowych.

Konto 141 – 01 Środki pieniężne w drodze

Konto 141-01 służy do ewidencji środków pieniężnych w drodze między bankiem a kasą główną Centrum Wodnego Laguna lub między jej różnymi rachunkami bankowymi. Prowadzenie konta 141-01 jest niezbędne w związku z przyjęciem zasady, że księgowań na koncie "Kasa" dokonuje się wyłącznie w oparciu o raport kasowy, a na kontach rachunków bankowych wyłącznie w oparciu o wyciągi z tych rachunków. Jest to ponadto niezbędne ze względu na wymuszanie przez stosowany w rachunkowości system informatyczny bilansowania się zapisów w ramach każdego z wprowadzanych dowodów księgowych. Przy tych założeniach nie stanowią przeszkody w bieżącym księgowaniu opóźnienia wpływu do jednostki wyciągów z niektórych rachunków bankowych.

Na stronie Wn konta ujmuje się kwoty przekazane do banku, a na stronie Ma podjęte z banku. Po przeciwnych stronach kont księguje się rozliczenie tych kwot. Saldo Wn oznacza kwoty przekazane do banku, oczekujące na potwierdzenie tego faktu w wyciągu bankowym, a saldo Ma kwoty ujęte na podstawie wyciągu bankowego, oczekujące na potwierdzenie w raporcie kasowym lub wyciągu bankowym z innego rachunku bankowego.

Ewidencja szczegółowa do konta powinna być prowadzona w sposób umożliwiający ustalenie :

a) wartości poszczególnych krótkoterminowych aktywów finansowych w postaci papierów wartościowych oraz inny środków pieniężnych,

b) wartości aktywów powierzonych poszczególnym osobom odpowiedzialnym za ich stan i zabezpieczenie,

c) sum pieniężnych w drodze między kasą i bankiem oraz między rachunkami bankowymi w różnych bankach.

Konto 141-01 może wykazywać saldo Wn, które oznacza stan środków pieniężnych w drodze.

Strona 34 z 78

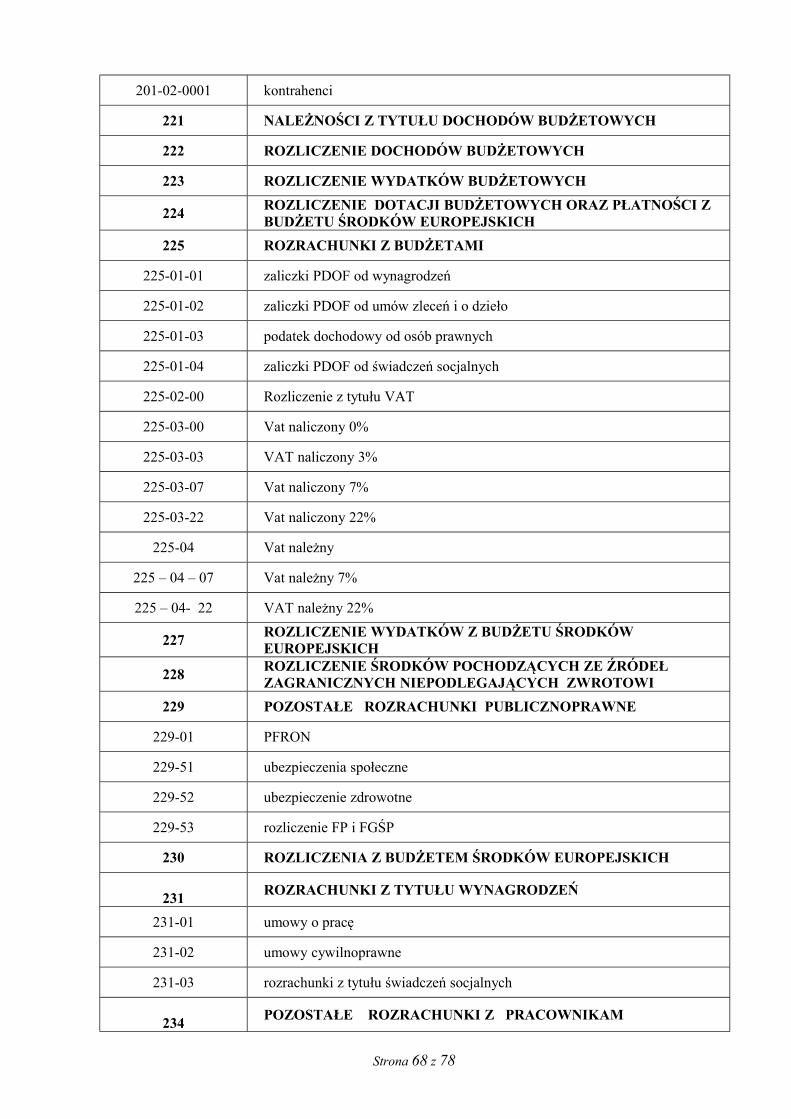

Zespół 2 ROZRACHUNKI I ROSZCZENIA

Konta zespołu 2 służą do ewidencji wszelkich krajowych i zagranicznych rozrachunków oraz roszczeń, a także do ewidencji rozliczeń. Na kontach tego zespołu ujmuje się rozrachunki i roszczenia powstające ze wszystkich tytułów, niezależnie od rodzaju działalności, której dotyczą i źródeł, z których są finansowane.

Przez rozrachunki rozumie się należności i zobowiązania bezsporne, których tytuły i kwoty uznają zarówno wierzyciele jak i dłużnicy. Roszczenia to należności kwestionowane przez kontrahentów (w całości lub częściowo), które w przypadku dochodzenia ich drogą sądową stają się, z dniem wniesienia pozwu do sądu, roszczeniami spornymi.

Rozrachunki i roszczenia ujmuje się w ewidencji księgowej od dnia ich powstania do dnia wygaśnięcia na skutek spłacenia, oddalenia w postępowaniu spornym lub egzekucyjnym, umorzenia lub odpisania.

Na kontach tego zespołu księguje się również różnego rodzaju rozliczenia, np. wynagrodzeń, niedoborów i strat, zrealizowanych dochodów budżetowych, środków otrzymanych na wydatki budżetowe, rozliczenia z budżetami itp.

Na kontach rozrachunków i roszczeń ewidencjonuje się wszystkie należności i zobowiązania niezależnie od terminu ich rozliczenia Wynikające z ewidencji stany na kontach rozrachunkowych powinny być poddawane okresowej weryfikacji w celu ujawnienia i wyksięgowania należności, roszczeń i zobowiązań przedawnionych lub nieściągalnych nierealne aktywa lub pasywa nie mogą być wykazane w bilansie. Należności i roszczenia budżetowe i pozabudżetowe: przedawnione lub uznane za nieściągalne, a także umorzone zalicza się do pozostałych kosztów (760 02) . Przedawnione lub umorzone należności, roszczenia i zobowiązania dotyczące wyodrębnionych funduszy zalicza się odpowiednio na zmniejszenie lub zwiększenie właściwego funduszu, a dotyczące działalności inwestycyjnej na zwiększenie lub zmniejszenie kosztów inwestycyjnych (środków trwałych w budowie).

Ogólne terminy przedawnienia należności, roszczeń oraz zobowiązań wynoszą :

1) 3 lata dla roszczeń i rozliczeń związanych z działalnością gospodarczą (tzn. wynikających z umów o dostawy, roboty i usługi z innymi jednostkami) oraz dla roszczeń o świadczenia okresowe, a dla pozostałych rozliczeń 10 lat, jeżeli przepisy szczególne nie stanowią inaczej (art. 118 kodeksu cywilnego),

2) 3 lata dla roszczeń wynikających ze stosunku pracy licząc od dnia, w którym roszczenie stało się wymagalne (art. 291 kodeksu pracy),

3) 10 lat dla roszczeń stwierdzonych prawomocnym orzeczeniem sądu lub innego organu powołanego do rozpoznawania spraw danego rodzaju albo orzeczeniem sądu polubownego, jak również dla roszczeń stwierdzonych ugodą zawartą przed sądem (w tym polubownym), nawet gdyby termin przedawnienia roszczeń danego rodzaju był krótszy. Jeżeli stwierdzone w ten sposób roszczenie obejmuje świadczenia okresowe, roszczenie o to świadczenie należne w przyszłości ulega przedawnieniu trzyletniemu (art. 125 kodeksu cywilnego),

Strona 35 z 78

4) 5 lat z tytułu zobowiązań podatkowych (rozdział 8 ustawy z 29.08.1997 r. Ordynacja podatkowa – Dz. U. Nr 137, poz. 926 z późn. zm.).

Terminy przedawnienia nie ulegają skróceniu lub przedłużeniu w wyniku czynności prawnych. Mogą one być tylko zawieszone lub przerywane w przypadkach określonych przepisami prawnymi. Inwentaryzację należności przeprowadza się na koniec roku w drodze