PODAŻ STAWKI CZYNSZU...kw. to otwarcie na obrzeżu historycznej części Gdańska kompleksu...

4

1 RESEARCH Real Estate for a changing world STAWKI CZYNSZU stabilne w obiektach o ugruntowanej pozycji, oczekiwanie na wpływ zakazu handlu w niedziele Wiodące centra handlowe dyskontują swoją silną pozycję ryn- kową i trzymują stawki czynszu typu „prime” 2 w zakresie 110€–130 € / m kw. / m-c w Warszawie i pomiędzy 45€ a 60€ / m kw. / m-c w pozostałych głównych aglomeracjach. Właściciele obiektów gorzej działających, zwłaszcza tych odczuwających silny wpływ kon- kurencji i tracących pozycję rynkową, spotykają się z rosnącą presją najemców na obniżanie stawek czynszu i podnoszenie kwoty prze- znaczanej na wyposażenie lokali do wymagań najemców. Pytanie, które obecnie nurtuje całą branżę nowoczesnego handlu, to potencjalny wpływ zakazu handlu w niedziele na poziom odwiedzal- ności, obrotów i możliwe implikacje dla obciążeń czynszowych. W I poł. 2018 r. rynek nowoczesnego handlu 1 w Polsce powiększył się o 191 000 m kw. powierzchni najmu, z czego 110 000 m kw. zostało dostarczone w II kwartale. W rezultacie na koniec I poł br. rynek nowoczesnej powierzchni handlowej osiągnął prawie 14,4 miliona m kw., z czego 73% przypada na 425 obiektów działających w formacie tradycyjnych centrów handlowych. Według przewidywań, w ciągu kolejnych sześciu miesięcy nowa podaż powinna wynieść ok. 300 000 m kw. i tym samym powierzchnia dostarczona w 2018 r. osiągnie ok. 500 000 m kw. At a glance II kw. 2018 Rynek handlowy w Polsce Nowoczesna powierzchnia handlowa 1. Nowoczesna powierzchnia handlowa obejmuje tradycyjne centra handlowe, centra wyprzedażowe, parki handlowe oraz wolnostojące magazyny handlowe. 2. Rynkowe, osiągalne w danym okresie stawki czynszu dla lokali ok. 100 m kw., usytuowanych w prestiżowych strefach wiodących centrów handlowych, oraz wynajętych najemcom z branży mody. 14,4m m 2 OBIEKTY W BUDOWIE Aktywne główne aglomeracje i małe rynki, kontynuacja trendu rozbudowy W trakcie budowy jest obecnie ok. 505 000 m kw. powierzchni naj- mu, zarówno w dużych projektach na głównych rynkach (np. Galeria Młociny w Warszawie, Galeria Libero w Katowicach), jak i w małych centrach czy parkach handlowych na rynkach małych miejscowości (np. Galerie Hosso w Świebodzinie i Gubinie). W perspektywie krótkookresowej spodziewane jest nasilenie trendu rozbudowy już istniejących obiektów, który może generować do ok. 20% nowej podaży. W rozbudowie są zarówno duże kompleksy o ugrun- towanej pozycji (np. Centrum Janki, Atrium Targówek, Atrium Reduta i Atrium Promenada w Warszawie), jak i niewielkie parki czy centra handlowe, których oferta uzupełniana jest o wolnostojące budynki (np. Dekada w Grójcu, park handlowy przy centrum Galena w Jaworznie). Wielkość podaży przewidywanej na 2019 r. będzie niższa, ze wzglę- du na mniejszą liczbę dużych realizacji handlowych w głównych aglomeracjach. PODAŻ ograniczony wzrost, nasilenie konkurencji W II kw. br. na rynek dostarczono sześć nowych obiektów i zakończo- no rozbudowę jednego już istniejącego. Najważniejsze wydarzenie II kw. to otwarcie na obrzeżu historycznej części Gdańska kompleksu handlowo – rozrywkowego Forum Gdańsk, które zmieni obraz nowo- czesnego handlu w centralnej strefie miasta. W Bydgoszczy ruszył Smart Outlet czyli kolejne centrum wyprzedażowe poza regiona- mi głównych aglomeracji. W Warszawie dobiegła końca gruntowna przebudowa dawnego domu towarowego Cedet, który działa obecnie w formacie wielofunkcyjnym mieszcząc zarówno powierzchnię han- dlową (7 000 m kw.), jak i biurową. Otwarcia Vendo Park w Dąbrowie Górniczej i Saller Park w Oławie potwierdzają, że zarówno na głów- nych rynkach, jak i w małych miejscowościach nadal chętnie realizo- wane są niewielkie parki handlowe, które uzupełniają istniejącą już ofertę, oraz dobrze wpisują się w oczekiwania lokalnych konsumen- tów i operatorów handlowych poszukujących formatów handlowych pozwalających ograniczyć koszty operacyjne. W kontekście dynamicznego rozwoju rynku w ciągu ostatniej dekady, rosnącego o średnio 660 000 m kw. rocznie, zdecydowanie niższy wolumen nowej podaży w 2017 r. i prognozowany dla lat 2018 – 2020 wskazują na uzyskiwanie etapu dojrzałości, kurczącą się chłon- ność rynku oraz nadchodzące zmiany w handlu stacjonarnym. POPYT Wysoka dynamika rynku, nowe wyzwania W II kw. br. w lokalizacjach opuszczonych przez sieć Praktiker zaczął otwierać swoje sklepy inny operator z sektora „dom i ogród” – OBI. W rezultacie spodziewany jest znaczący spadek współczynnika po- wierzchni niewynajętej z ok. 4% odnotowanych na koniec 2017 r. do poziomu oscylującego ok. 3% – 3,5%, jak obserwowano w poprzed- nich 24 miesiącach. W I poł. roku na polskim rynku rozpoczęło działalność 15 sieci han- dlowych, np. Bebe – amerykańska marka z modą i sieci dyskontowe TEDI oraz Dealz z ofertą głównie niespożywczą. Wprowadzenie zakazu handlu w niedzielę, rozwój e-commerce, wzrost konkurencji w sektorze oraz zmiany zachowań zakupowych konsumentów młodej generacji stanowią test dla kondycji i umiejęt- ności przystosowania się operatorów handlowych do coraz szybszej dynamiki rynku.

Transcript of PODAŻ STAWKI CZYNSZU...kw. to otwarcie na obrzeżu historycznej części Gdańska kompleksu...

1

R E S E A R C H

Real Estatefor a changing

world

Real Estatefor a changing

world

STAWKI CZYNSZUstabilne w obiektach o ugruntowanej pozycji, oczekiwanie na wpływ zakazu handlu w niedzieleWiodące centra handlowe dyskontują swoją silną pozycję ryn-kową i trzymują stawki czynszu typu „prime”2 w zakresie 110€–130 € / m kw. / m-c w Warszawie i pomiędzy 45€ a 60€ / m kw. / m-c w pozostałych głównych aglomeracjach. Właściciele obiektów gorzej działających, zwłaszcza tych odczuwających silny wpływ kon-kurencji i tracących pozycję rynkową, spotykają się z rosnącą presją najemców na obniżanie stawek czynszu i podnoszenie kwoty prze-znaczanej na wyposażenie lokali do wymagań najemców. Pytanie, które obecnie nurtuje całą branżę nowoczesnego handlu, to potencjalny wpływ zakazu handlu w niedziele na poziom odwiedzal-ności, obrotów i możliwe implikacje dla obciążeń czynszowych.

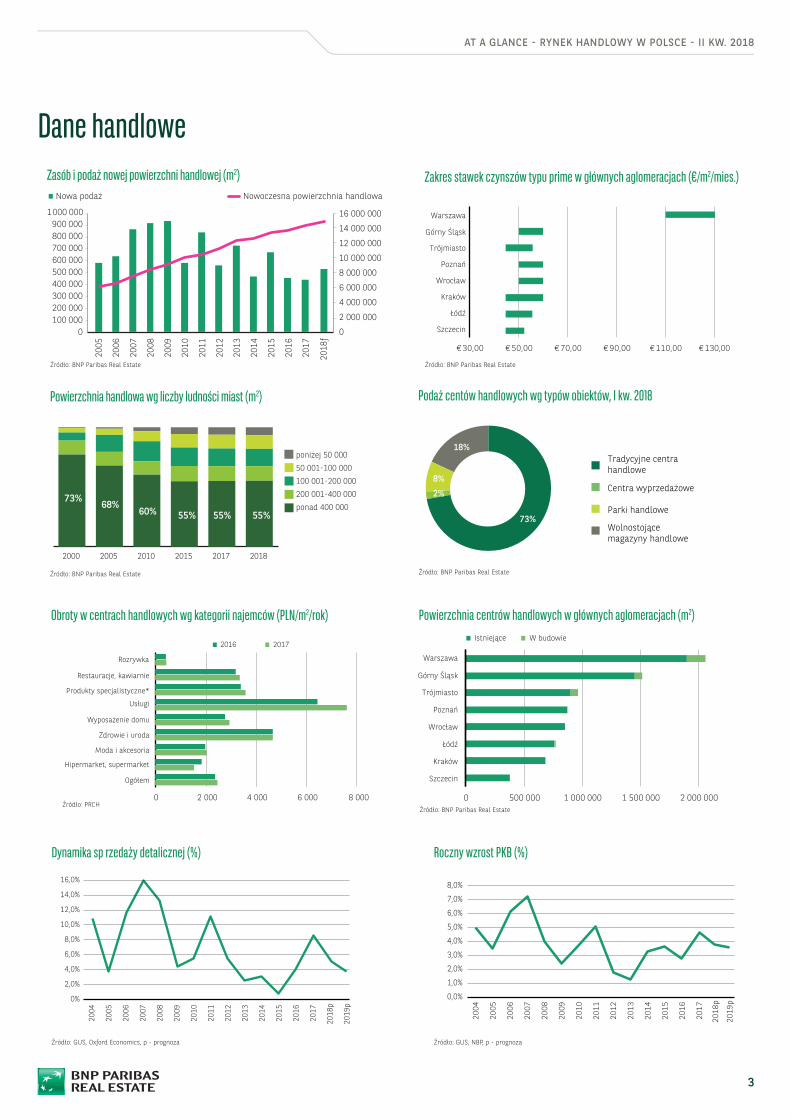

W I poł. 2018 r. rynek nowoczesnego handlu1 w Polsce powiększył się o 191 000 m kw. powierzchni najmu, z czego 110 000 m kw. zostało dostarczone w II kwartale. W rezultacie na koniec I poł br. rynek nowoczesnej powierzchni handlowej osiągnął prawie 14,4 miliona m kw., z czego 73% przypada na 425 obiektów działających w formacie tradycyjnych centrów handlowych. Według przewidywań, w ciągu kolejnych sześciu miesięcy nowa podaż powinna wynieść ok. 300 000 m kw. i tym samym powierzchnia dostarczona w 2018 r. osiągnie ok. 500 000 m kw.

At a glance II kw. 2018

Rynek handlowy w PolsceNowoczesna powierzchnia handlowa

1. Nowoczesna powierzchnia handlowa obejmuje tradycyjne centra handlowe, centra wyprzedażowe, parki handlowe oraz wolnostojące magazyny handlowe.2. Rynkowe, osiągalne w danym okresie stawki czynszu dla lokali ok. 100 m kw., usytuowanych w prestiżowych strefach wiodących centrów handlowych, oraz wynajętych

najemcom z branży mody.

14,4m m2

OBIEKTY W BUDOWIEAktywne główne aglomeracje i małe rynki, kontynuacja trendu rozbudowyW trakcie budowy jest obecnie ok. 505 000 m kw. powierzchni naj-mu, zarówno w dużych projektach na głównych rynkach (np. Galeria Młociny w Warszawie, Galeria Libero w Katowicach), jak i w małych centrach czy parkach handlowych na rynkach małych miejscowości (np. Galerie Hosso w Świebodzinie i Gubinie). W perspektywie krótkookresowej spodziewane jest nasilenie trendu rozbudowy już istniejących obiektów, który może generować do ok. 20% nowej podaży. W rozbudowie są zarówno duże kompleksy o ugrun-towanej pozycji (np. Centrum Janki, Atrium Targówek, Atrium Reduta i Atrium Promenada w Warszawie), jak i niewielkie parki czy centra handlowe, których oferta uzupełniana jest o wolnostojące budynki (np. Dekada w Grójcu, park handlowy przy centrum Galena w Jaworznie). Wielkość podaży przewidywanej na 2019 r. będzie niższa, ze wzglę-du na mniejszą liczbę dużych realizacji handlowych w głównych aglomeracjach.

PODAŻograniczony wzrost, nasilenie konkurencjiW II kw. br. na rynek dostarczono sześć nowych obiektów i zakończo-no rozbudowę jednego już istniejącego. Najważniejsze wydarzenie II kw. to otwarcie na obrzeżu historycznej części Gdańska kompleksu handlowo – rozrywkowego Forum Gdańsk, które zmieni obraz nowo-czesnego handlu w centralnej strefie miasta. W Bydgoszczy ruszył Smart Outlet czyli kolejne centrum wyprzedażowe poza regiona-mi głównych aglomeracji. W Warszawie dobiegła końca gruntowna przebudowa dawnego domu towarowego Cedet, który działa obecnie w formacie wielofunkcyjnym mieszcząc zarówno powierzchnię han-dlową (7 000 m kw.), jak i biurową. Otwarcia Vendo Park w Dąbrowie Górniczej i Saller Park w Oławie potwierdzają, że zarówno na głów-nych rynkach, jak i w małych miejscowościach nadal chętnie realizo-wane są niewielkie parki handlowe, które uzupełniają istniejącą już ofertę, oraz dobrze wpisują się w oczekiwania lokalnych konsumen-tów i operatorów handlowych poszukujących formatów handlowych pozwalających ograniczyć koszty operacyjne.W kontekście dynamicznego rozwoju rynku w ciągu ostatniej dekady, rosnącego o średnio 660 000 m kw. rocznie, zdecydowanie niższy wolumen nowej podaży w 2017 r. i prognozowany dla lat 2018 – 2020 wskazują na uzyskiwanie etapu dojrzałości, kurczącą się chłon-ność rynku oraz nadchodzące zmiany w handlu stacjonarnym.

POPYTWysoka dynamika rynku, nowe wyzwaniaW II kw. br. w lokalizacjach opuszczonych przez sieć Praktiker zaczął otwierać swoje sklepy inny operator z sektora „dom i ogród” – OBI. W rezultacie spodziewany jest znaczący spadek współczynnika po-wierzchni niewynajętej z ok. 4% odnotowanych na koniec 2017 r. do poziomu oscylującego ok. 3% – 3,5%, jak obserwowano w poprzed-nich 24 miesiącach. W I poł. roku na polskim rynku rozpoczęło działalność 15 sieci han-dlowych, np. Bebe – amerykańska marka z modą i sieci dyskontowe TEDI oraz Dealz z ofertą głównie niespożywczą.Wprowadzenie zakazu handlu w niedzielę, rozwój e-commerce, wzrost konkurencji w sektorze oraz zmiany zachowań zakupowych konsumentów młodej generacji stanowią test dla kondycji i umiejęt-ności przystosowania się operatorów handlowych do coraz szybszej dynamiki rynku.

AT A GLANCE - RYNEK HANDLOWY W POLSCE - II KW. 2018

2

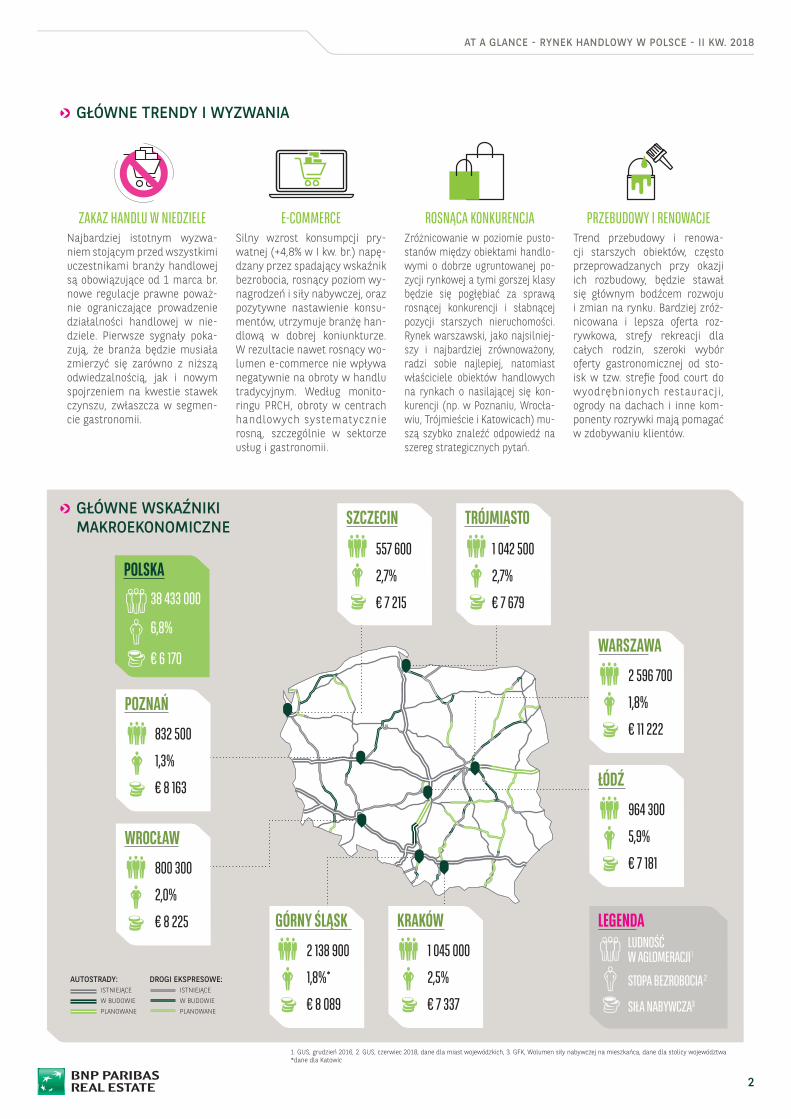

GŁÓWNE WSKAŹNIKI MAKROEKONOMICZNE

GŁÓWNE TRENDY I WYZWANIA

POLSKA

1. GUS, grudzień 2016, 2. GUS, czerwiec 2018, dane dla miast wojewódzkich, 3. GFK, Wolumen siły nabywczej na mieszkańca, dane dla stolicy województwa*dane dla Katowic

557 600

2,7%

€ 7 215

SZCZECIN

2 596 700

1,8%

€ 11 222

WARSZAWA

832 500

1,3%

€ 8 163

POZNAŃ

964 300

5,9%

€ 7 181

ŁÓDŹ

800 300

2,0%

€ 8 225

WROCŁAW

2 138 900

1,8%*

€ 8 089

GÓRNY ŚLĄSK

1 042 500

2,7%

€ 7 679

TRÓJMIASTO

1 045 000

2,5%

€ 7 337

KRAKÓW

38 433 000

6,8%

€ 6 170

ZAKAZ HANDLU W NIEDZIELENajbardziej istotnym wyzwa-niem stojącym przed wszystkimi uczestnikami branży handlowej są obowiązujące od 1 marca br. nowe regulacje prawne poważ-nie ograniczające prowadzenie działalności handlowej w nie-dziele. Pierwsze sygnały poka-zują, że branża będzie musiała zmierzyć się zarówno z niższą odwiedzalnością, jak i nowym spojrzeniem na kwestie stawek czynszu, zwłaszcza w segmen-cie gastronomii.

E-COMMERCESilny wzrost konsumpcji pry-watnej (+4,8% w I kw. br.) napę-dzany przez spadający wskaźnik bezrobocia, rosnący poziom wy-nagrodzeń i siły nabywczej, oraz pozytywne nastawienie konsu-mentów, utrzymuje branżę han-dlową w dobrej koniunkturze. W rezultacie nawet rosnący wo-lumen e-commerce nie wpływa negatywnie na obroty w handlu tradycyjnym. Według monito-ringu PRCH, obroty w centrach handlowych systematycznie rosną, szczególnie w sektorze usług i gastronomii.

ROSNĄCA KONKURENCJAZróżnicowanie w poziomie pusto-stanów między obiektami handlo-wymi o dobrze ugruntowanej po-zycji rynkowej a tymi gorszej klasy będzie się pogłębiać za sprawą rosnącej konkurencji i słabnącej pozycji starszych nieruchomości. Rynek warszawski, jako najsilniej-szy i najbardziej zrównoważony, radzi sobie najlepiej, natomiast właściciele obiektów handlowych na rynkach o nasilającej się kon-kurencji (np. w Poznaniu, Wrocła-wiu, Trójmieście i Katowicach) mu-szą szybko znaleźć odpowiedź na szereg strategicznych pytań.

PRZEBUDOWY I RENOWACJETrend przebudowy i renowa-cji starszych obiektów, często przeprowadzanych przy okazji ich rozbudowy, będzie stawał się głównym bodźcem rozwoju i zmian na rynku. Bardziej zróż-nicowana i lepsza oferta roz-rywkowa, strefy rekreacji dla całych rodzin, szeroki wybór oferty gastronomicznej od sto-isk w tzw. strefie food court do wyodrębnionych restauracji, ogrody na dachach i inne kom-ponenty rozrywki mają pomagać w zdobywaniu klientów.

AUTOSTRADY:ISTNIEJĄCE

W BUDOWIE

PLANOWANE

DROGI EKSPRESOWE:ISTNIEJĄCE

W BUDOWIE

PLANOWANE

LEGENDALUDNOŚĆ W AGLOMERACJI 1

STOPA BEZROBOCIA 2

SIŁA NABYWCZA3

3

AT A GLANCE - RYNEK HANDLOWY W POLSCE - II KW. 2018

Źródło: BNP Paribas Real Estate

Powierzchnia handlowa wg liczby ludności miast (m2) Podaż centów handlowych wg typów obiektów, I kw. 2018

Powierzchnia centrów handlowych w głównych aglomeracjach (m2)

Zakres stawek czynszów typu prime w głównych aglomeracjach (€/m2/mies.)

Obroty w centrach handlowych wg kategorii najemców (PLN/m2/rok)

Źródło: BNP Paribas Real Estate

Źródło: PRCHŹródło: BNP Paribas Real Estate

Źródło: BNP Paribas Real EstateŹródło: BNP Paribas Real Estate

Roczny wzrost PKB (%)Dynamika sp rzedaży detalicznej (%)

Źródło: GUS, NBP, p - prognozaŹródło: GUS, Oxford Economics, p - prognoza

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

p

2019

p

poniżej 50 000

50 001-100 000

100 001-200 000

200 001-400 000

ponad 400 00073%

68%60% 55% 55% 55%

2000 2005 2010 2015 2017 2018

0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

p

2019

p

14,0%

16,0%

Dane handlowe

Tradycyjne centra handlowe

Parki handlowe

Centra wyprzedażowe

Wolnostojące magazyny handlowe

8%

18%

2%

73%

€ 30,00 € 50,00 € 70,00 € 90,00 € 110,00 € 130,00

Warszawa

Górny Śląsk

Trójmiasto

Poznań

Wrocław

Łódź

Kraków

Szczecin

0 500 000 1 000 000 1 500 000 2 000 000

W budowieIstniejące

Warszawa

Górny Śląsk

Trójmiasto

Poznań

Wrocław

Łódź

Kraków

Szczecin

20172016

0 2 000 4 000 6 000 8 000

Ogółem

Hipermarket, supermarket

Moda i akcesoria

Zdrowie i uroda

Wyposażenie domu

Usługi

Produkty specjalistyczne*

Restauracje, kawiarnie

Rozrywka

0100 000200 000300 000400 000500 000600 000700 000800 0009

100 000

16 000 000

0

2 000 000

4 000 000

6 000 000

8 000 000

10 000 000

12 000 000

14 000 000

000 000

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

f

Nowa podaż Nowoczesna powierzchnia handlowa

Zasób i podaż nowej powierzchni handlowej (m2)

4

AT A GLANCE - RYNEK HANDLOWY W POLSCE - II KW. 2018

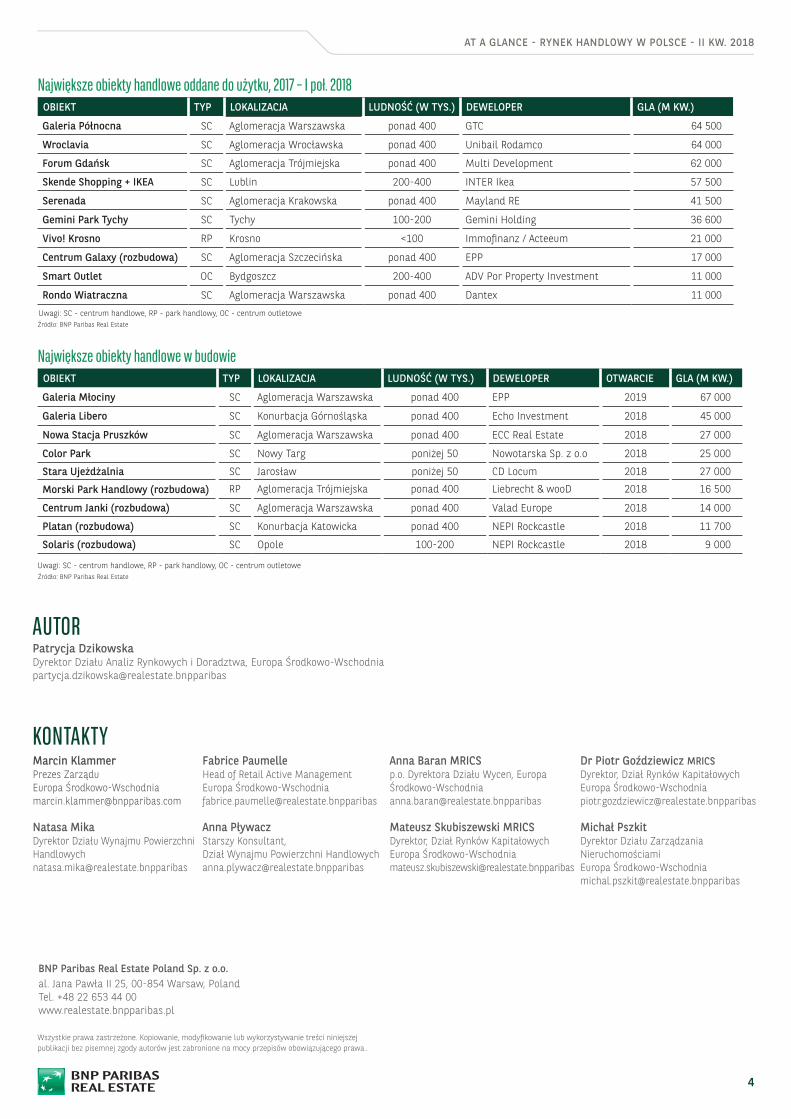

Największe obiekty handlowe oddane do użytku, 2017 – I poł. 2018

Największe obiekty handlowe w budowie

OBIEKT TYP LOKALIZACJA LUDNOŚĆ (W TYS.) DEWELOPER GLA (M KW.)

Galeria Północna SC Aglomeracja Warszawska ponad 400 GTC 64 500

Wroclavia SC Aglomeracja Wrocławska ponad 400 Unibail Rodamco 64 000

Forum Gdańsk SC Aglomeracja Trójmiejska ponad 400 Multi Development 62 000

Skende Shopping + IKEA SC Lublin 200-400 INTER Ikea 57 500

Serenada SC Aglomeracja Krakowska ponad 400 Mayland RE 41 500

Gemini Park Tychy SC Tychy 100-200 Gemini Holding 36 600

Vivo! Krosno RP Krosno <100 Immofinanz / Acteeum 21 000

Centrum Galaxy (rozbudowa) SC Aglomeracja Szczecińska ponad 400 EPP 17 000

Smart Outlet OC Bydgoszcz 200-400 ADV Por Property Investment 11 000

Rondo Wiatraczna SC Aglomeracja Warszawska ponad 400 Dantex 11 000

OBIEKT TYP LOKALIZACJA LUDNOŚĆ (W TYS.) DEWELOPER OTWARCIE GLA (M KW.)

Galeria Młociny SC Aglomeracja Warszawska ponad 400 EPP 2019 67 000

Galeria Libero SC Konurbacja Górnośląska ponad 400 Echo Investment 2018 45 000

Nowa Stacja Pruszków SC Aglomeracja Warszawska ponad 400 ECC Real Estate 2018 27 000

Color Park SC Nowy Targ poniżej 50 Nowotarska Sp. z o.o 2018 25 000

Stara Ujeżdżalnia SC Jarosław poniżej 50 CD Locum 2018 27 000

Morski Park Handlowy (rozbudowa) RP Aglomeracja Trójmiejska ponad 400 Liebrecht & wooD 2018 16 500

Centrum Janki (rozbudowa) SC Aglomeracja Warszawska ponad 400 Valad Europe 2018 14 000

Platan (rozbudowa) SC Konurbacja Katowicka ponad 400 NEPI Rockcastle 2018 11 700

Solaris (rozbudowa) SC Opole 100-200 NEPI Rockcastle 2018 9 000

Źródło: BNP Paribas Real Estate

Źródło: BNP Paribas Real Estate

BNP Paribas Real Estate Poland Sp. z o.o. al. Jana Pawła II 25, 00-854 Warsaw, PolandTel. +48 22 653 44 00www.realestate.bnpparibas.pl

Uwagi: SC - centrum handlowe, RP - park handlowy, OC - centrum outletowe

Uwagi: SC - centrum handlowe, RP - park handlowy, OC - centrum outletowe

KONTAKTYAnna Baran MRICSp.o. Dyrektora Działu Wycen, Europa Ś[email protected]

Mateusz Skubiszewski MRICSDyrektor, Dział Rynków Kapitałowych Europa Ś[email protected]

Dr Piotr Goździewicz MRICSDyrektor, Dział Rynków Kapitałowych Europa Ś[email protected]

Michał PszkitDyrektor Działu Zarządzania NieruchomościamiEuropa Ś[email protected]

Marcin KlammerPrezes Zarządu Europa Środkowo-Wschodnia [email protected]

Natasa Mika Dyrektor Działu Wynajmu Powierzchni [email protected]

Fabrice PaumelleHead of Retail Active ManagementEuropa Ś[email protected]

Anna PływaczStarszy Konsultant,Dział Wynajmu Powierzchni [email protected]

AUTORPatrycja Dzikowska Dyrektor Działu Analiz Rynkowych i Doradztwa, Europa Ś[email protected]

Wszystkie prawa zastrzeżone. Kopiowanie, modyfikowanie lub wykorzystywanie treści niniejszejpublikacji bez pisemnej zgody autorów jest zabronione na mocy przepisów obowiązującego prawa..

![Złoto kontynuuje wzrosty - mbank.pl · roczna podaż złota na rynek [tony] wydobyte zasoby złota (170 tys. ton) Źródło: World Gold Council . Prezentacja INVESTOR GOLD FIZ, Grudzień](https://static.fdocuments.pl/doc/165x107/5d50462d88c993566d8ba211/zloto-kontynuuje-wzrosty-mbankpl-roczna-podaz-zlota-na-rynek-tony-wydobyte.jpg)