Payment meeting 2015

37

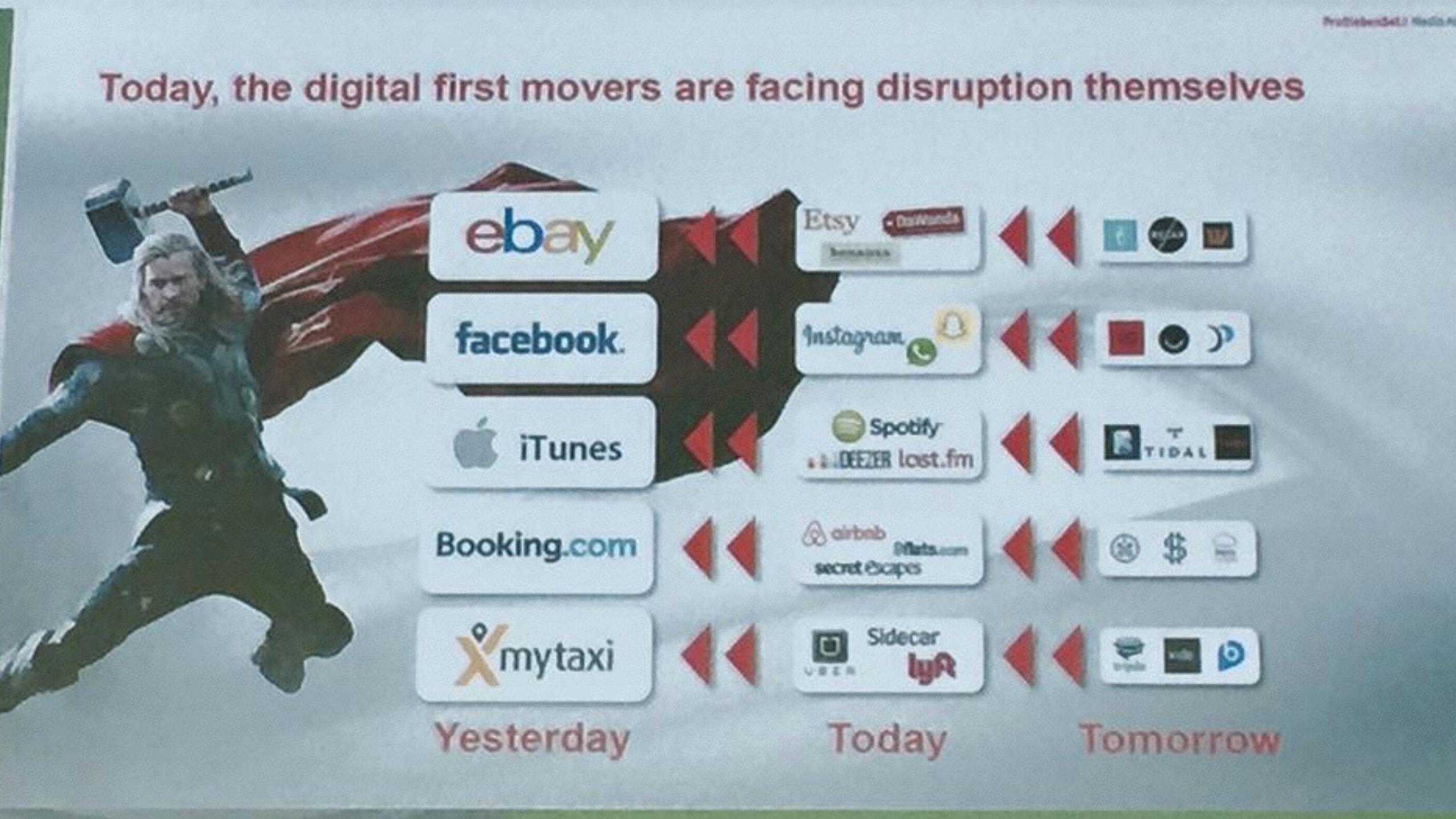

Czego banki powinny obawiać się bardziej ? Konkurencji pozabankowej czy zmian w nawykach swoich klientów ?

-

Upload

tomasz-wozniak -

Category

Economy & Finance

-

view

168 -

download

0

Transcript of Payment meeting 2015

Czego banki powinny obawiać się bardziej ?

Konkurencji pozabankowej czy zmian w nawykach swoich klientów ?

N AW Y K I

J A K T O D Z IŚ W Y G LĄD A ?

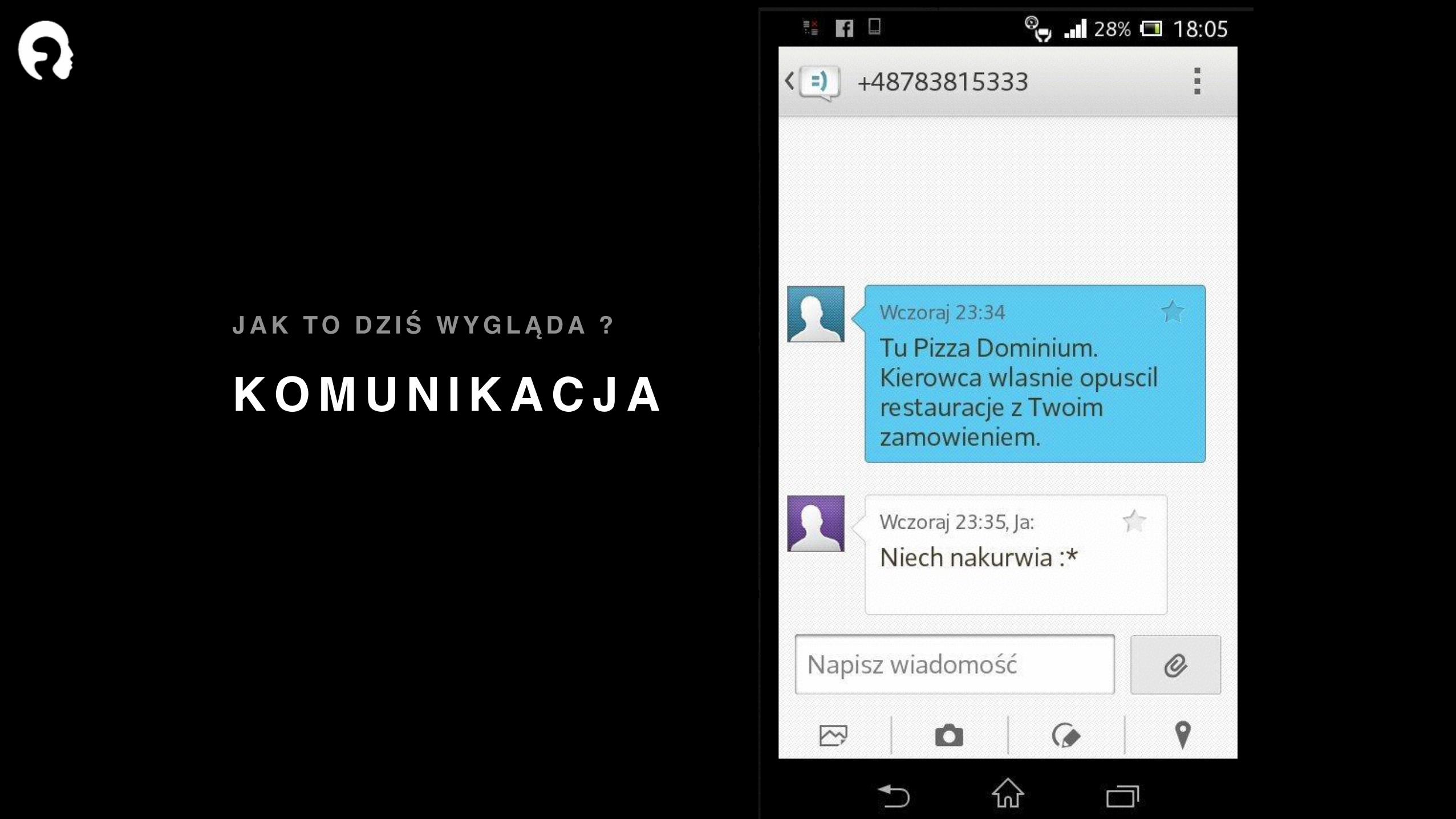

K O M U N I K A C J AJ A K T O D Z IŚ W Y G LĄD A ?

I N F O R M A C J AJ A K T O D Z IŚ W Y G LĄD A ?

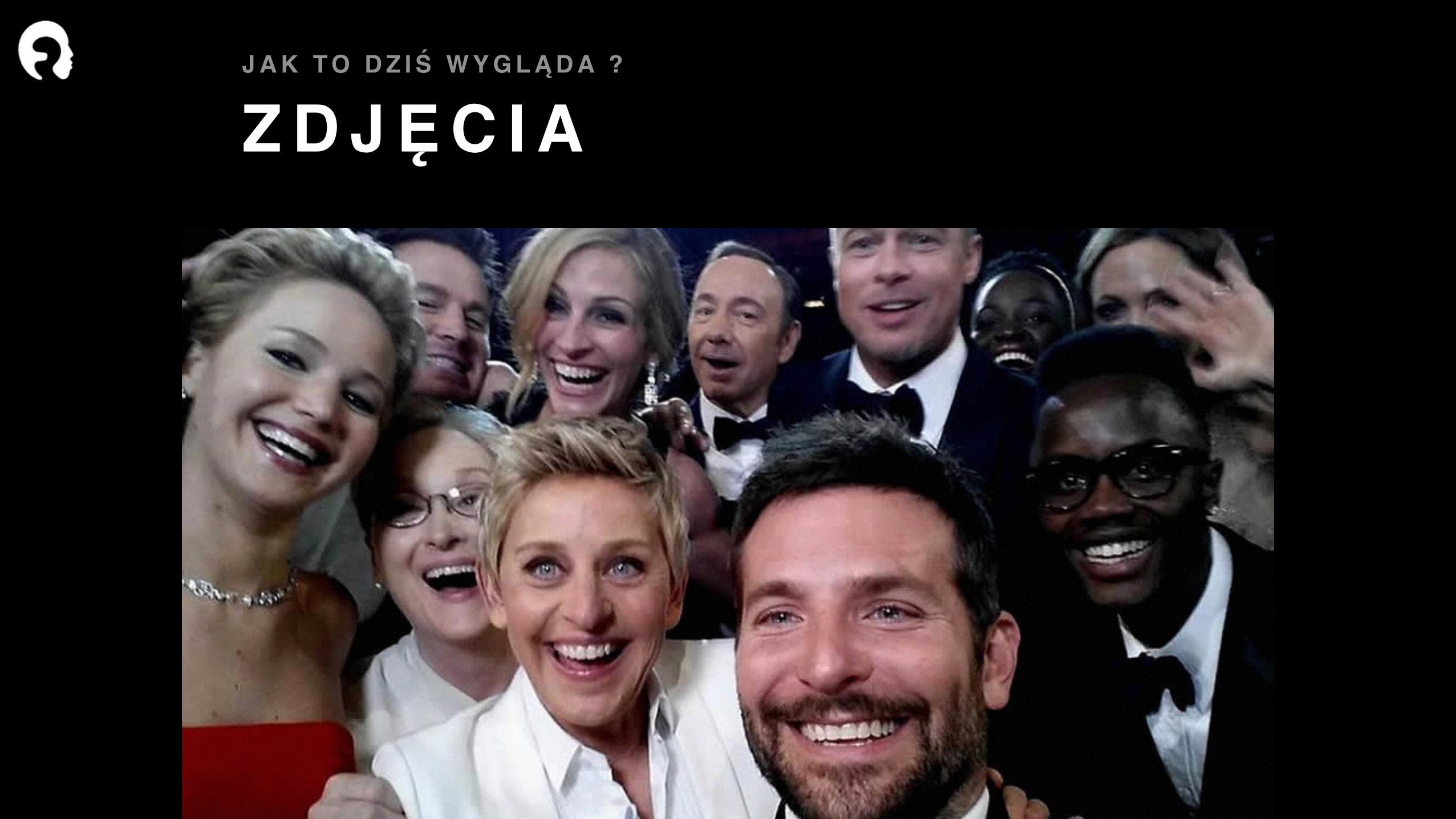

Z D JĘC I AJ A K T O D Z IŚ W Y G LĄD A ?

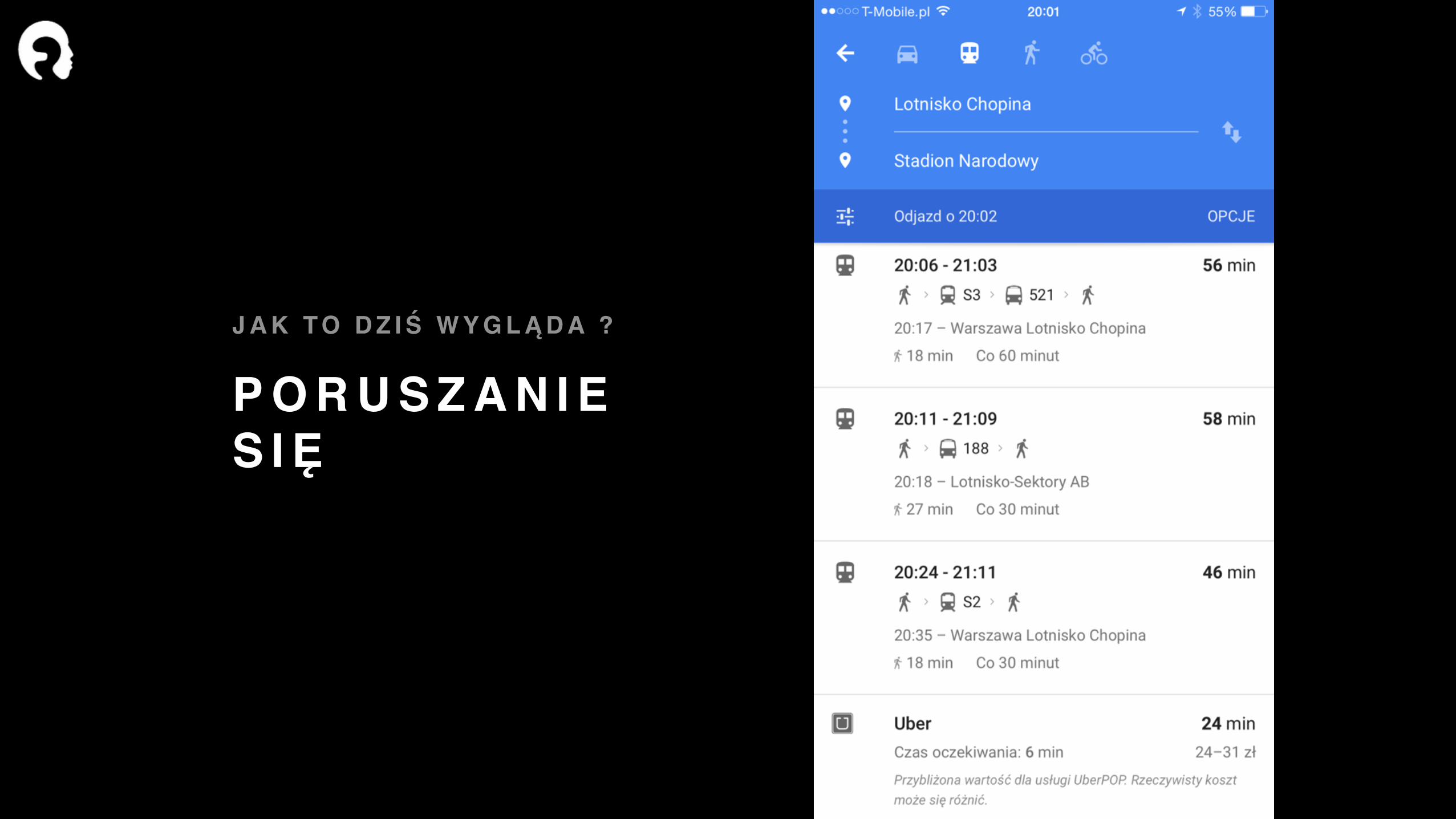

P O R U S Z A N I ES IĘ

J A K T O D Z IŚ W Y G LĄD A ?

S P O R TJ A K T O D Z IŚ W Y G LĄD A ?

R O Z RY W K AJ A K T O D Z IŚ W Y G LĄD A ?

U SŁU G IJ A K T O D Z IŚ W Y G LĄD A ?

F. O . M . O

C H E C K I N G H A B I T

J E S T G O C A

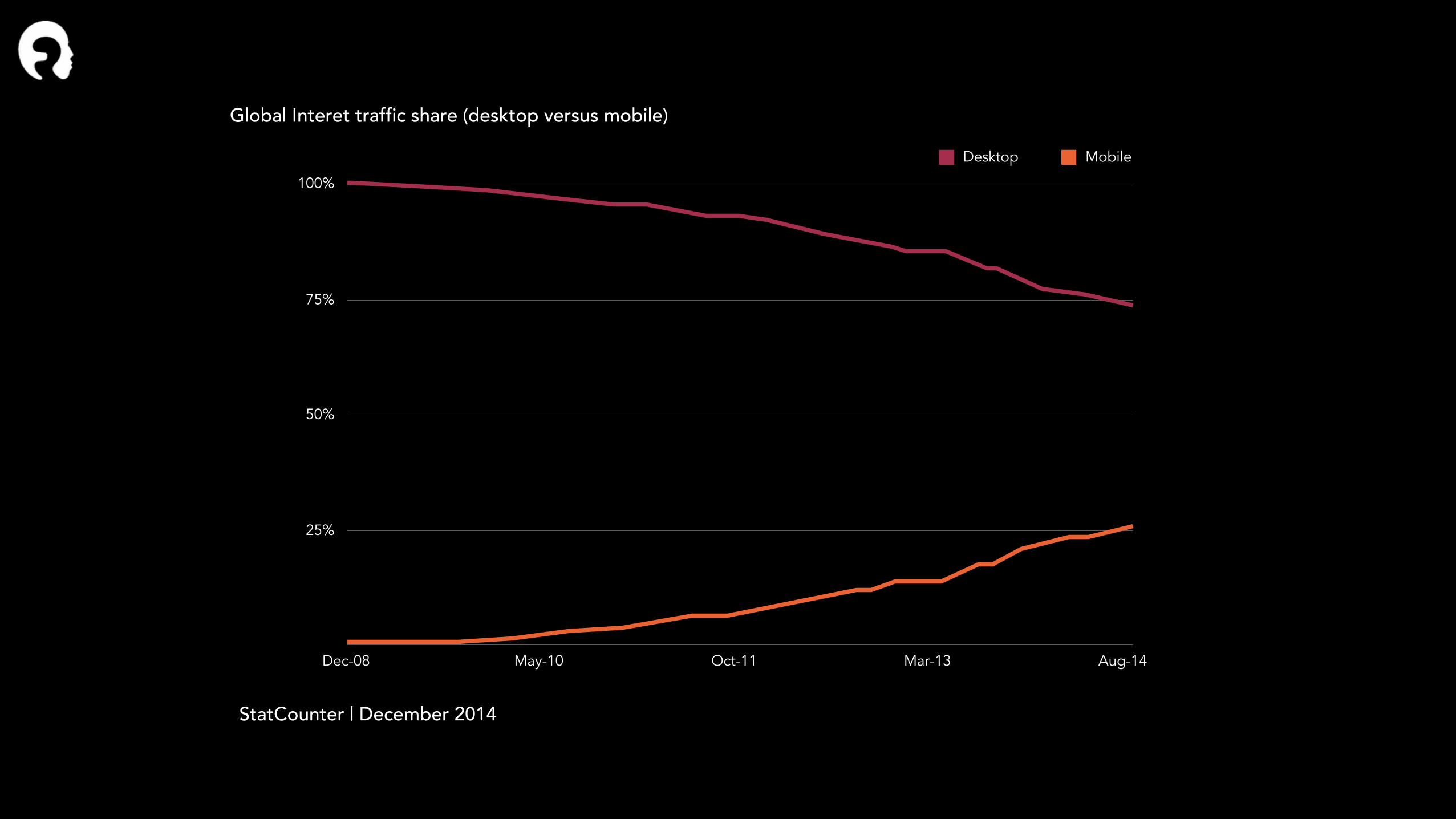

100%

Global Interet traffic share (desktop versus mobile)

StatCounter | December 2014

75%

50%

25%

Dec-08 May-10 Oct-11 Mar-13 Aug-14

Desktop Mobile

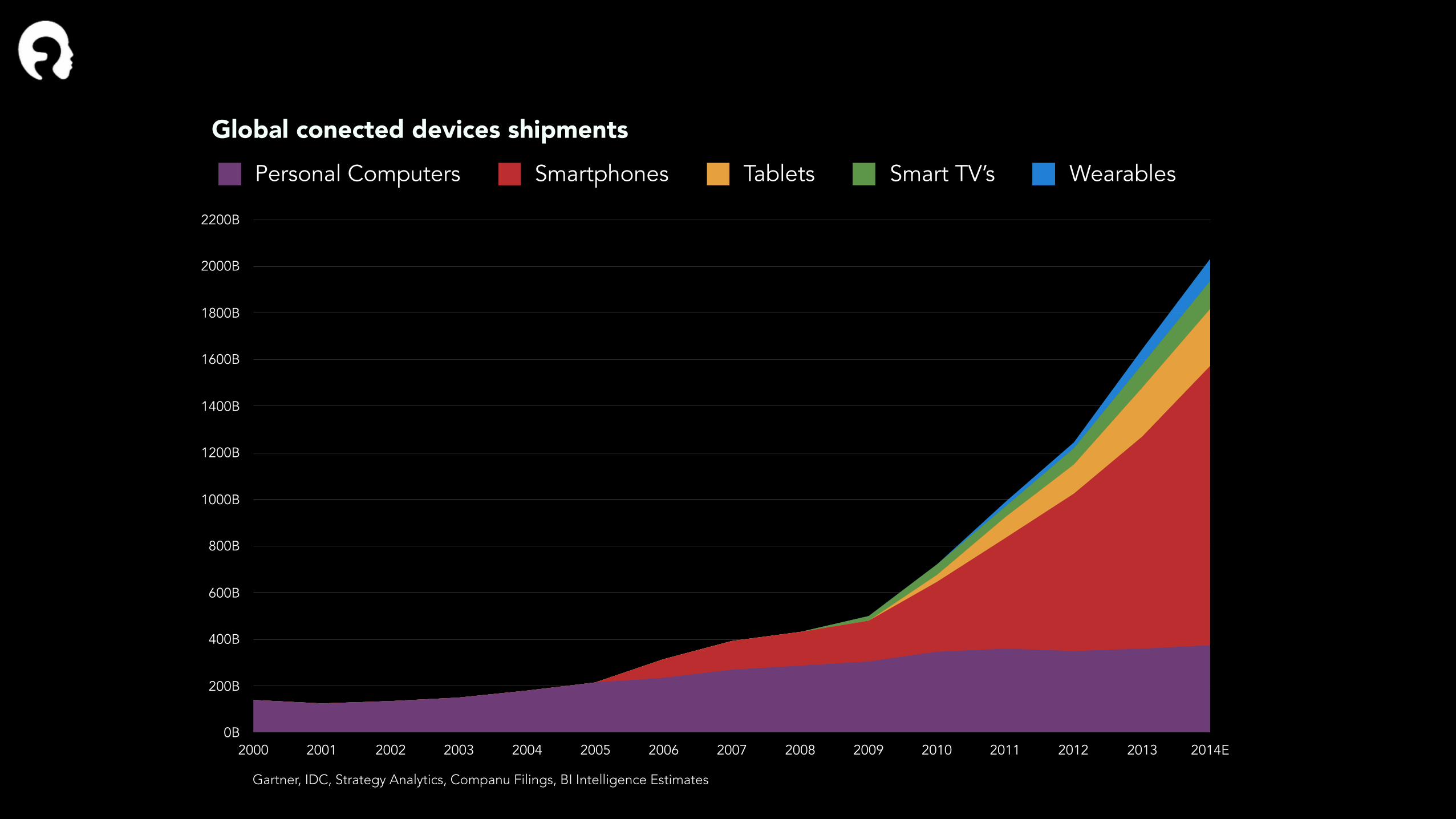

0B

200B

400B

600B

800B

1000B

1200B

1400B

1600B

1800B

2000B

2200B

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014E

Personal Computers Smartphones Tablets Smart TV’s Wearables

Gartner, IDC, Strategy Analytics, Companu Filings, BI Intelligence Estimates

Global conected devices shipments

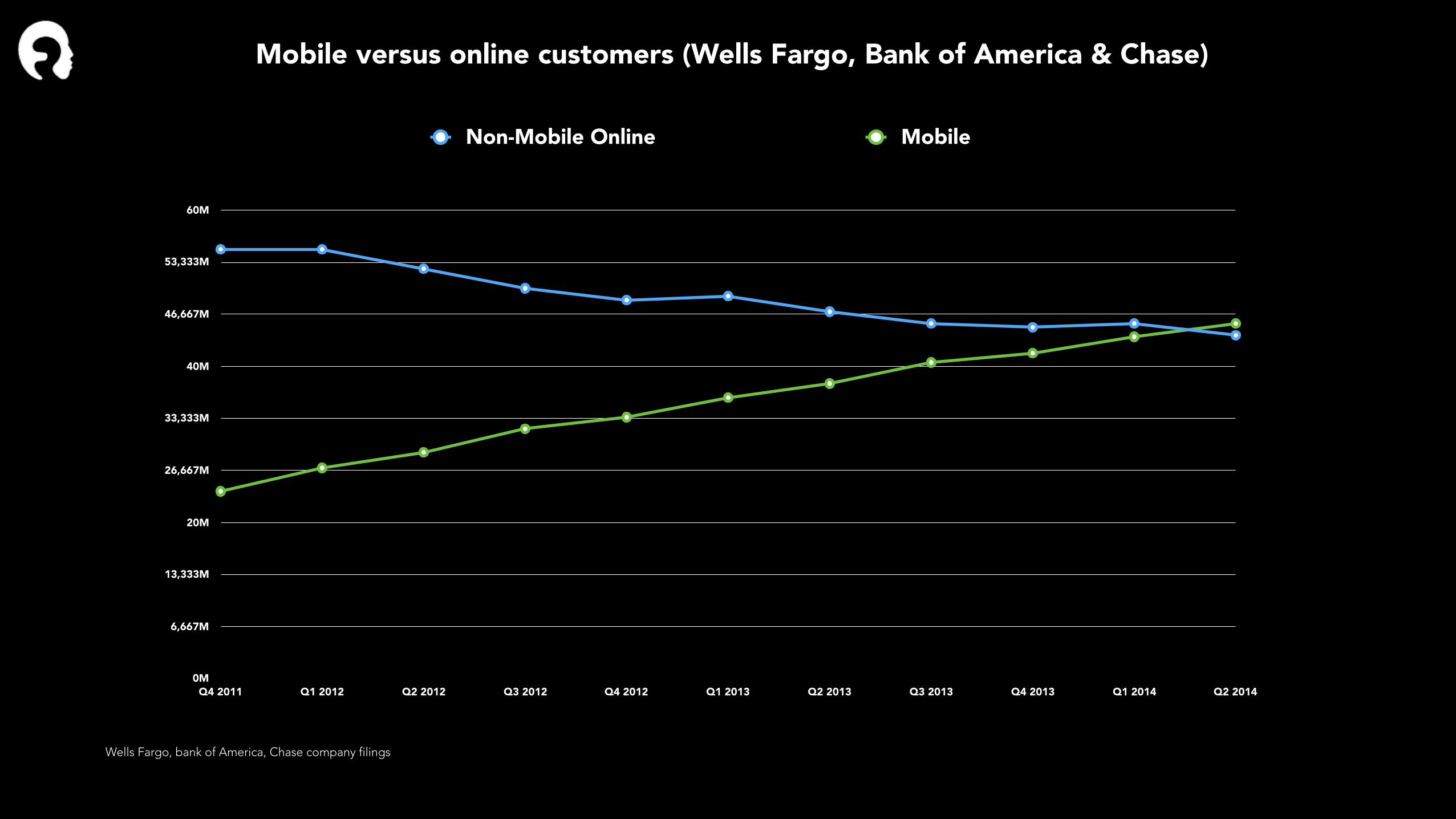

0M

6,667M

13,333M

20M

26,667M

33,333M

40M

46,667M

53,333M

60M

Q4 2011 Q1 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q1 2014 Q2 2014

Non-Mobile Online Mobile

Wells Fargo, bank of America, Chase company filings

Mobile versus online customers (Wells Fargo, Bank of America & Chase)

a jednak…

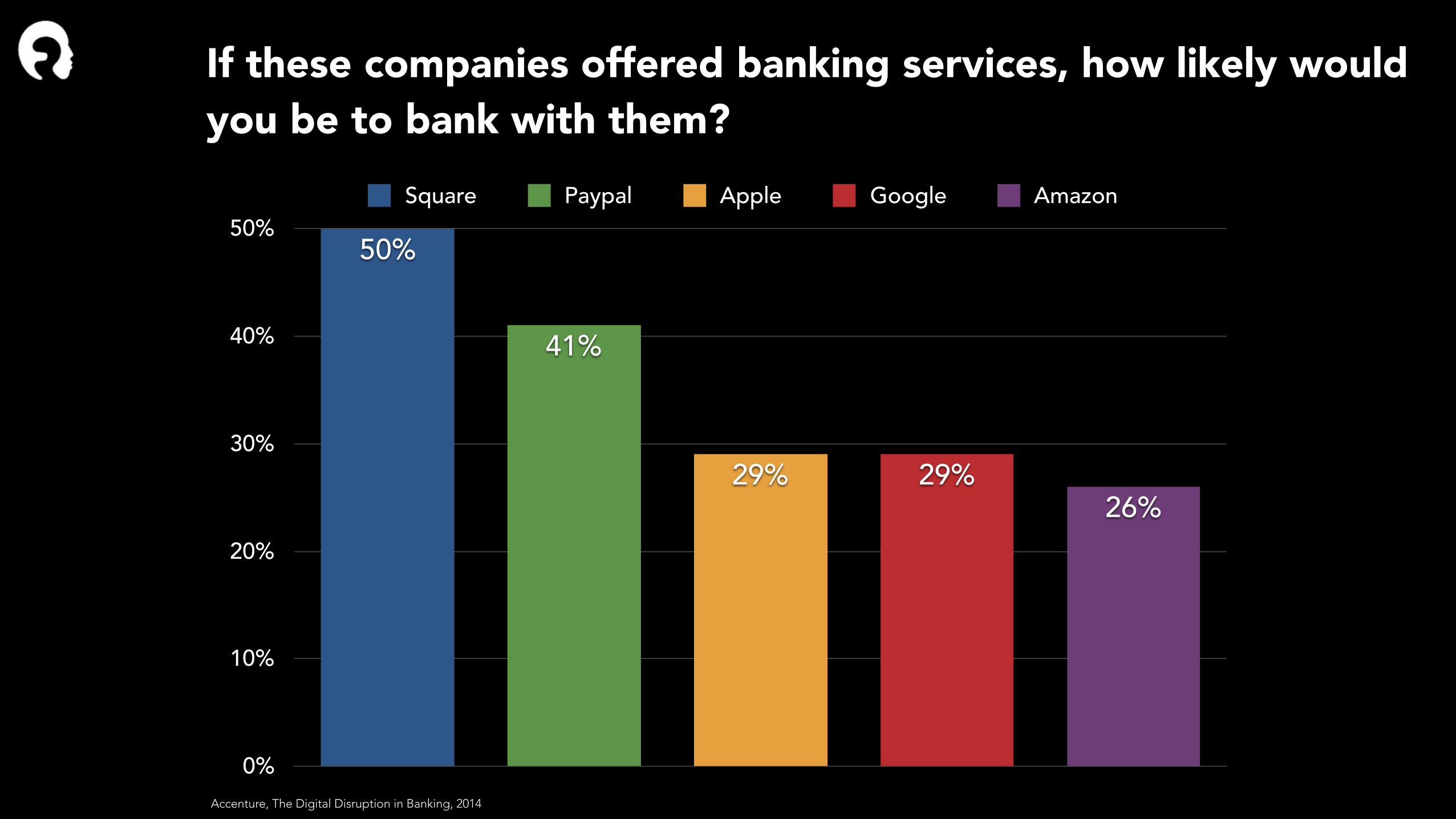

0%

10%

20%

30%

40%

50%

26%29%29%

41%

50%Square Paypal Apple Google Amazon

Accenture, The Digital Disruption in Banking, 2014

If these companies offered banking services, how likely would you be to bank with them?

“włóżmy cały bank w komórkę”

dlaczego tak nie lubimy banków?

• są skomplikowane i mało atrakcyjne

• mówią językiem celebrytów a nie naszym

• próbują na siłę nas uszczęśliwiać

• wpisują się w nasz styl życia jedynie ratą we franku

czego oczekujemy od banków ?

• dostępności do swoich pieniędzy zawsze i wszędzie

• jasnych i prostych zasad współpracy

• uwzględnienia naszych potrzeb

• bycia jak numer na kartę i paypass

co dostajemy ?

• tony regulaminów i papierów

• skomplikowane logowanie

• różny interfejs w każdym urządzeniu

• masę niepotrzebnych funkcji

• brak wyraźnych i widocznych korzyści

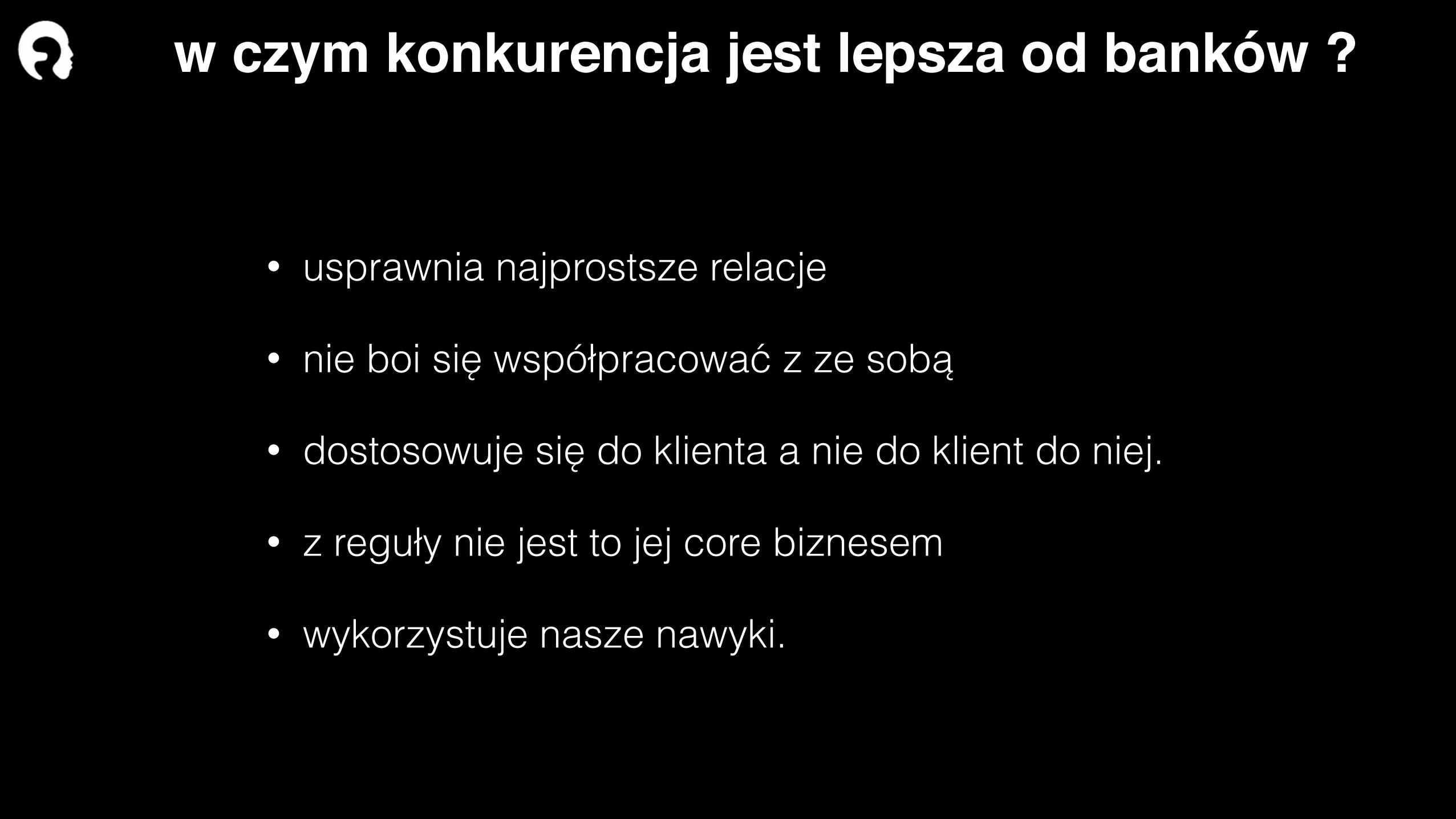

w czym konkurencja jest lepsza od banków ?

• usprawnia najprostsze relacje

• nie boi się współpracować z ze sobą

• dostosowuje się do klienta a nie do klient do niej.

• z reguły nie jest to jej core biznesem

• wykorzystuje nasze nawyki.

JAK ?

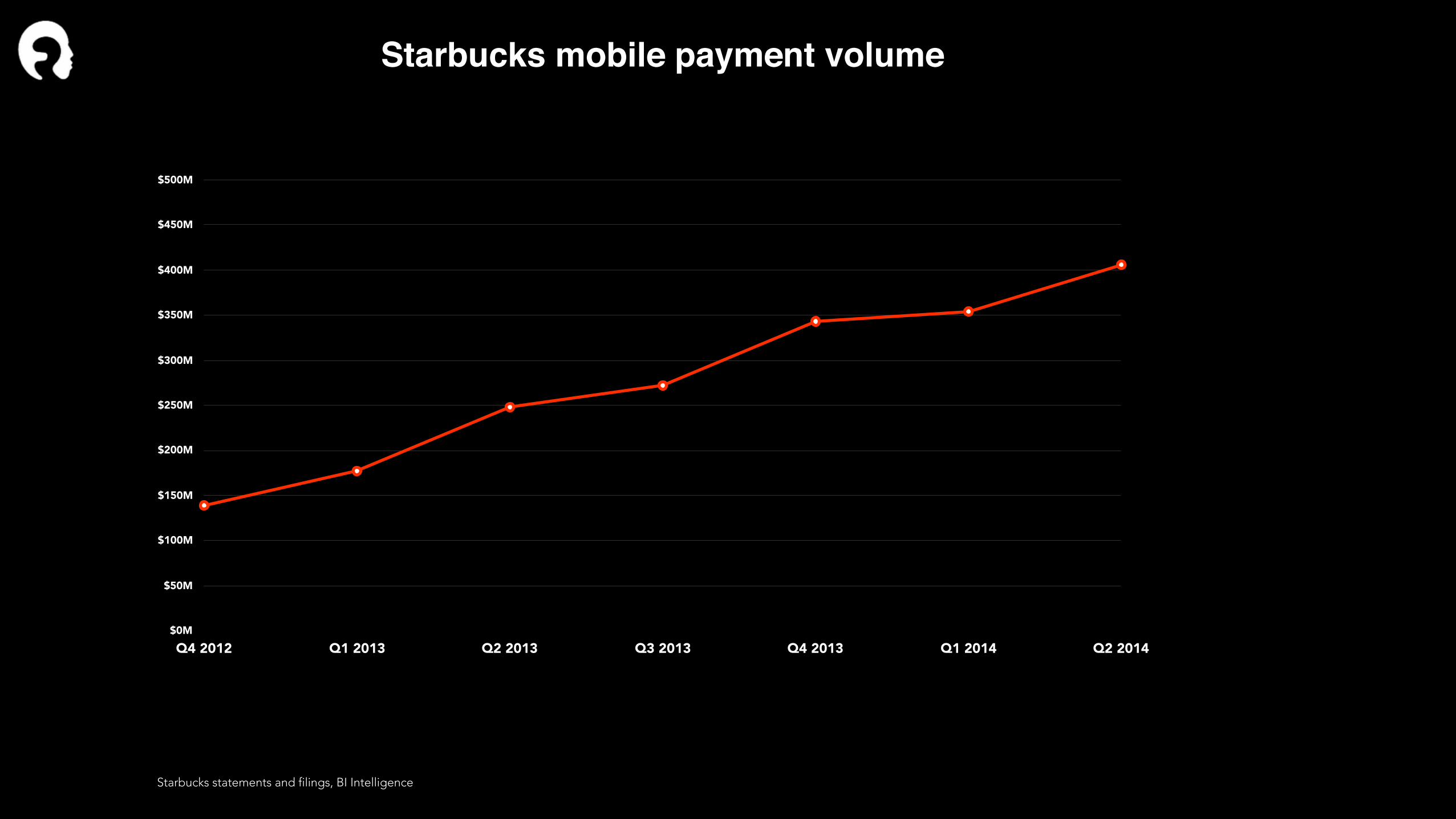

zastąpienie gotówki…

$0M

$50M

$100M

$150M

$200M

$250M

$300M

$350M

$400M

$450M

$500M

Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q1 2014 Q2 2014

Starbucks statements and filings, BI Intelligence

Starbucks mobile payment volume

usprawnienie rozliczeń…

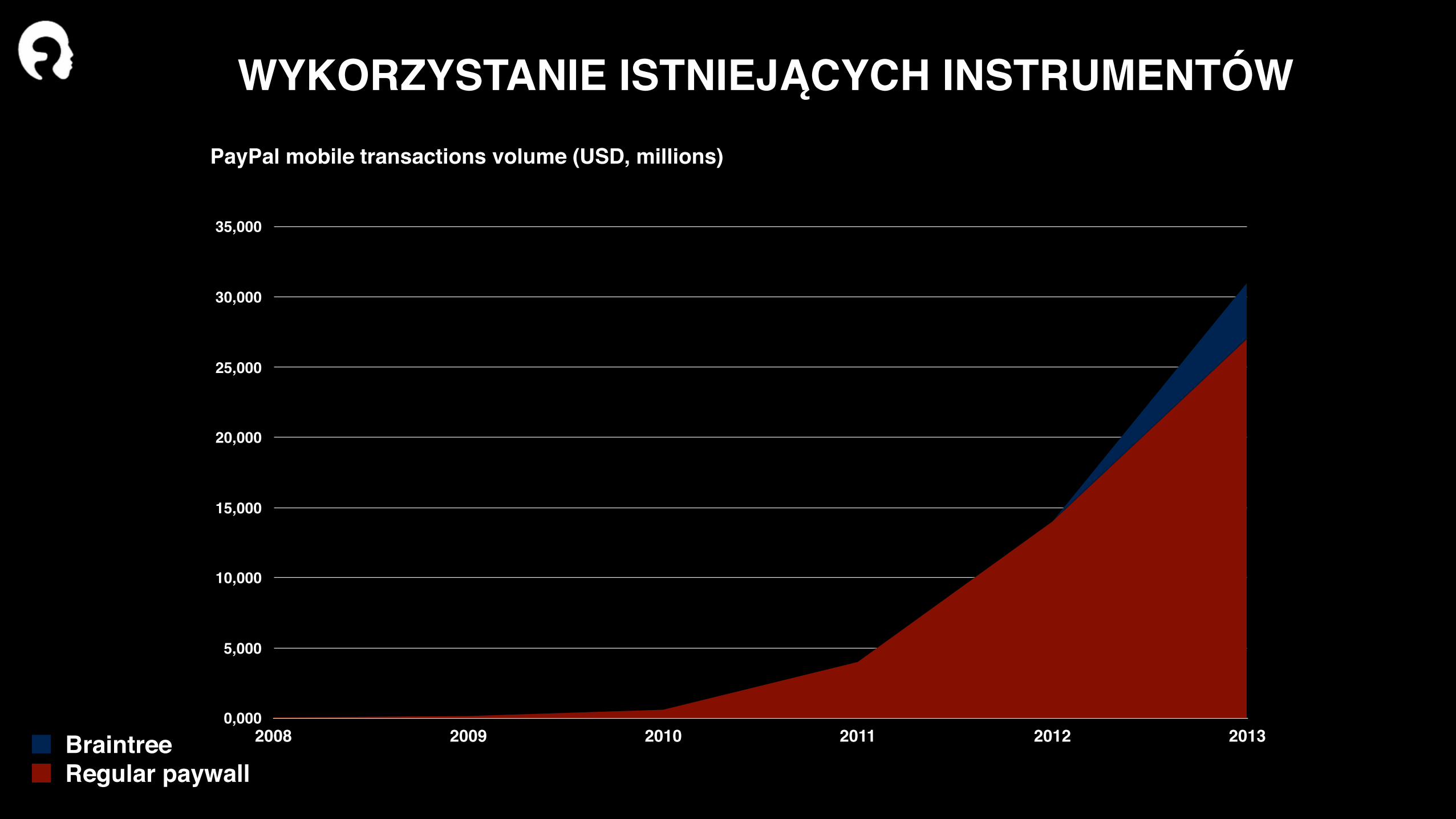

WYKORZYSTANIE ISTNIEJĄCYCH INSTRUMENTÓWPayPal mobile transactions volume (USD, millions)

0,000

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2008 2009 2010 2011 2012 2013

Regular paywallBraintree

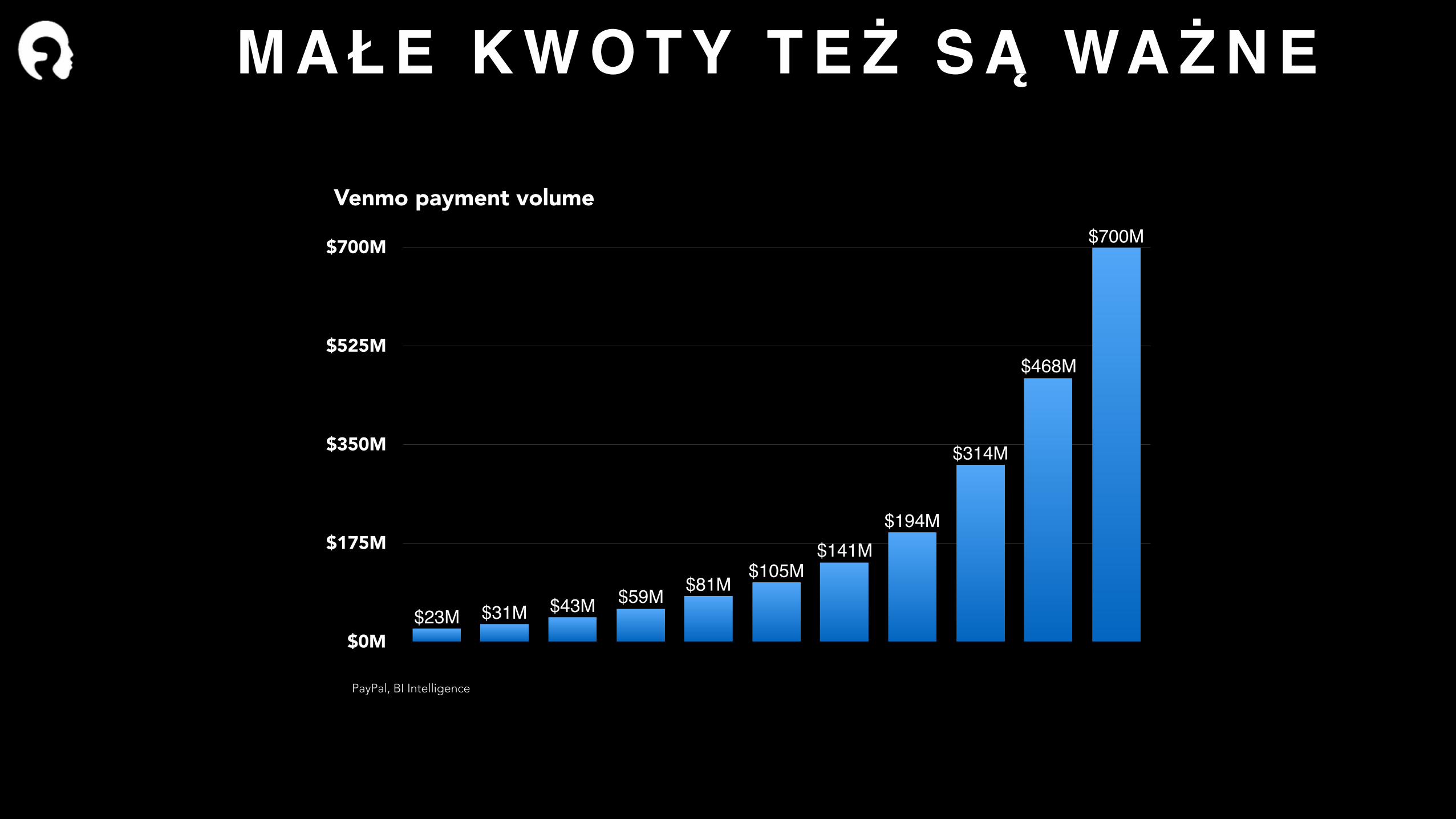

$0M

$175M

$350M

$525M

$700M

Q1 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q1 2014 Q2 2014 Q3 2014

$700M

$468M

$314M

$194M$141M

$105M$81M$59M$43M$31M$23M

PayPal, BI Intelligence

Venmo payment volume

M AŁE K W O T Y T EŻ SĄ WAŻN E

wystarczy kilka podstawowych funkcji…

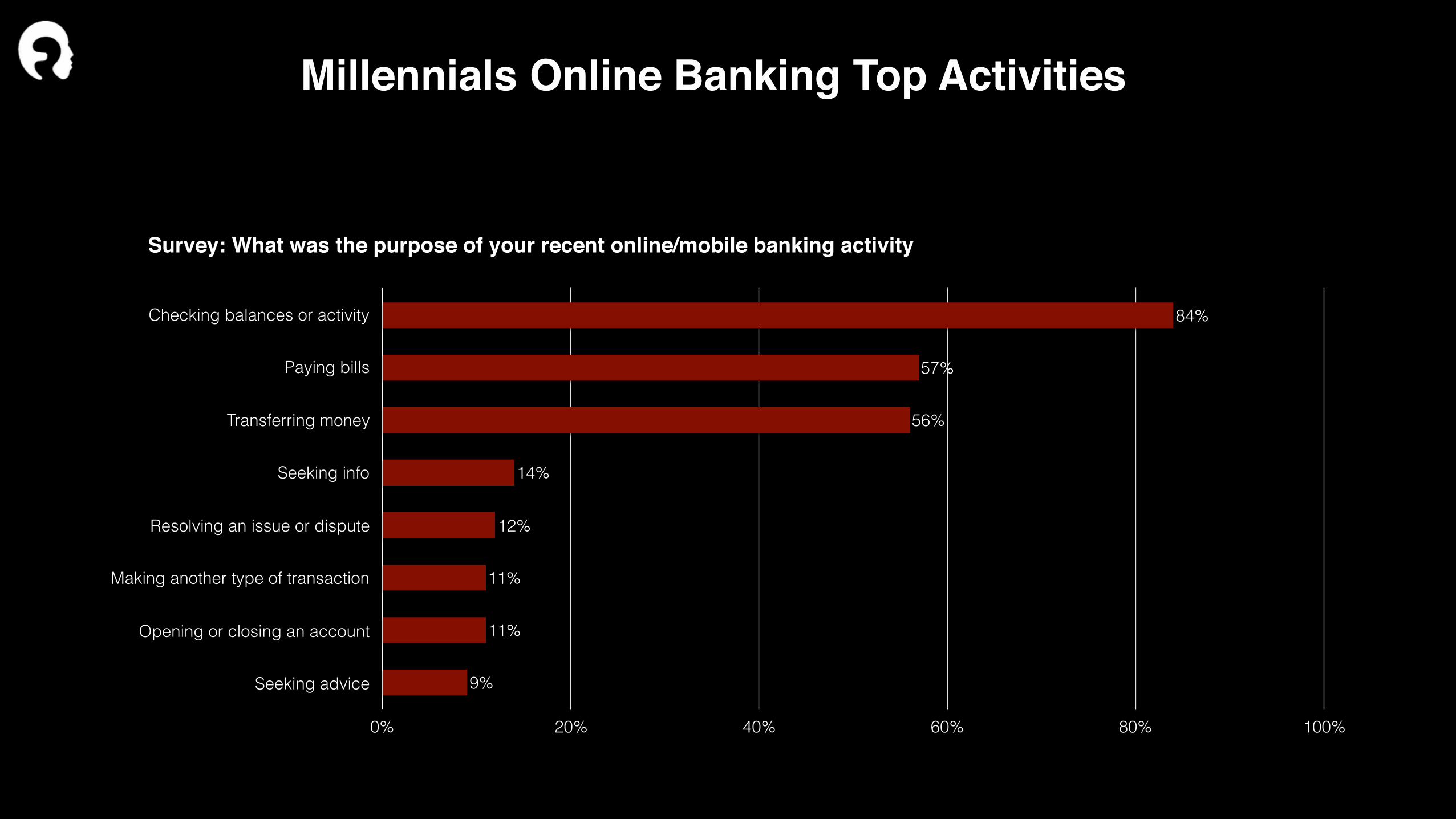

Checking balances or activity

Paying bills

Transferring money

Seeking info

Resolving an issue or dispute

Making another type of transaction

Opening or closing an account

Seeking advice

0% 20% 40% 60% 80% 100%

9%

11%

11%

12%

14%

56%

57%

84%

Millennials Online Banking Top Activities

Survey: What was the purpose of your recent online/mobile banking activity

dajmy coś jeszcze…

TWO MORE THINGS :)

czasu jest mało

omnichannel w bankowości

O M N I C H A N N E L W B A N K O W OŚC I