Opodatkowanie osób fizycznych w Unii Europejskiej (oraz … · kwot nominalnych) niż przez...

24

Edycja 2010 Opodatkowanie osób fizycznych w Unii Europejskiej (oraz Norwegii, Islandii i Szwajcarii) Ile wynagrodzenia trafia do naszych kieszeni? www.pwc.pl

Transcript of Opodatkowanie osób fizycznych w Unii Europejskiej (oraz … · kwot nominalnych) niż przez...

www.pwc.pl

Edycja 2010

Opodatkowanie osób fizycznych w Unii Europejskiej (oraz Norwegii, Islandii i Szwajcarii)

Ile wynagrodzenia trafia do naszych kieszeni?

www.pwc.pl

Wstęp 1

W skrócie 2

Metodologia 3

Przegląd krajowych systemów podatkowych 5

Ogólne podsumowanie rezultatów badania 7

Scenariusz 1 7

Scenariusz 2 8

Scenariusz 3 9

Scenariusz 4 10

Średnia z czterech scenariuszy 11

Szczegółowa analiza wyników 12

Wpływ poziomu wynagrodzenia na obciążenie z tytułu podatków i składek na ubezpieczenia społeczne 12

Prorodzinne ulgi podatkowe 13

Podatek liniowy 15

Składki pracodawcy na ubezpieczenia społeczne 16

Składanie zeznań podatkowych w formie elektronicznej 17

Podsumowanie 18

Dane kontaktowe 19

Spis treści

Obecnie, dzięki zeszłorocznemu porównaniu, nasze badanie jest wzbogacone o pewnegorodzaju dynamiczną perspektywę ukazującą, jak systemy podatku dochodowego od osób fizycznych zmieniają się w czasie. Krótko mówiąc, jakkolwiek nasze badanie ma nadal naturę porównawczo-opisową, mogliśmy sformułować pewne stwierdzenia na temat związkupomiędzy gospodarką w szerokim sensie i podatkami osobistymi. Jednocześnie, naszą uwagę przyciągnęły proste, praktyczne aspekty systemów podatku dochodowego od osób fizycznych,dające się sprowadzić do pytania: “Ile netto otrzymam z mojego wynagrodzenia brutto?”

Ktoś, kto chciałby ocenić rezultat finansowego tsunami, które nawiedzało Europę przez ostatniedwa lata, mógłby zdziwić się, jak bardzo ograniczone były jego efekty w dziedzinie podatkówosobistych. Jest to rezultatem tego, że międzynarodowe gospodarki są dużo bardziej podatnena wstrząsy i zawirowania rynków finansowych niż systemy administracyjne i podatkowe.Oczywiście, zdarzenia, które w znaczący sposób oddziałują na ekonomię, pociągają równieżważne implikacje dla jurysdykcji regulujących sferę podatków osobistych zarówno w rozwiniętych zachodnich demokracjach, jak i w gospodarkach ambitnych, nowych członkówWspólnoty. Jako przykłady tego wpływu można wskazać wprowadzenie tzw. podatkubankowego w Wielkiej Brytanii czy podwyższenie w 2010 r. stawki podatku liniowego na Łotwie z 23% do 26%. Co więcej, pewne zmiany były wprowadzane przez poszczególnepaństwa już w 2009 r. Niemniej, zmiany w prawie wymuszane przez ekonomię są częstoodwleczone w czasie, głównie z powodu długotrwałości procesu legislacyjnego oraz tego, że zmiany te nie zachodzą spontanicznie, w przeciwieństwie do zmian w globalnej gospodarce.Jakkolwiek prawo podatkowe i ekonomia są naczyniami połączonymi, ich interakcja jest czasami zakłócana przez czynniki o zróżnicowanej naturze. A zatem, wpływ kryzysu na prawo może dawać się zauważyć w ciągu kolejnych lat podatkowych, a w konsekwencji jego pełen obraz będziemy mogli zaobserwować nie wcześniej niż na przestrzeni kilku lat.

Dodatkowo, chcielibyśmy podkreślić, że nasze badanie zostało przeprowadzone w granicach i w oparciu o ścisłe założenia związane z 4 scenariuszami (osoby uzyskujące średnie wynagrodzenie bądź jego pięciokrotność, osoby rozliczające się indywidualnie lub wspólnie). A zatem nie obejmuje ono zmian w podatkach osobistych, których wpływ na wynagrodzenienetto osób we wspomnianych scenariuszach był niski (bo, na przykład, zmiany w danym krajudotyczyły opodatkowania jedynie najbogatszych w formie wprowadzenia dodatkowej stawkipodatku dla osób o najwyższych zarobkach).

Biorąc powyższe pod uwagę, wyniki niniejszej analizy nie są całkowicie zaskakujące i pokazująraczej stabilność niż płynność europejskich jurysdykcji podatkowych. Całościowe, uśrednionewyniki są bowiem podobne do zeszłorocznych i pozwalają uzasadnić tezę, że dochody nettoosób fizycznych były prawdopodobnie bardziej dotknięte przez kryzys jako taki (w sensie kwot nominalnych) niż przez podatki. Być może jest to wynikiem faktu, że rządy nie chciały w ciężkich czasach zwiększać obciążeń podatkowych dotykających bezpośrednio osób fizycznych.Alternatywnie, rządzący mogli chcieć zwiększyć wpływy budżetowe poprzez podniesienie innych podatków (np. VAT-u, jak w przypadku Polski, gdzie stawka VAT została podniesiona o jeden punkt procentowy w 2011; skądinąd, zgodnie z naszymi obserwacjami, wśródbadanych krajów to właśnie podwyżki VAT występowały najczęściej).

Na końcu warto wspomnieć, że nasza obecna analiza objęła również kraje niebędące członkamiUnii Europejskiej, ale pełniące także ważną rolę w gospodarce europejskiej, tj. Norwegię, Islandięi Szwajcarię. Wynika to z przekonania, że dobrze jest widzieć rzeczy w szerszej perspektywie.

Opodatkowanie osób fizycznych w Unii Europejskiej 1

Wstęp

Kiedy rok temu zaczęliśmyprzeprowadzać nasze badanieporównawcze mające na celuokreślenie poziomu obciążeń osóbfizycznych w Unii Europejskiej w zakresie podatku dochodowego i ubezpieczeń społecznych,mogliśmy zaobserwować jedynieróżnice w tym obszarze pomiędzyposzczególnymi krajami.

Camiel van der Meij

PartnerDział prawno-podatkowy PwC

Joanna Narkiewicz-Tarłowska

Starszy MenedżerDział prawno-podatkowy PwC

W skrócie...

• Generalnie, średnie wynagrodzenie netto mieszkańców analizowanych krajów (Unia Europejska, Norwegia, Islandia i Szwajcaria) wyniosło w 2010 r. ok. 70% pensji brutto. Przeciętne obciążenia z tytułu podatku dochodowego od osób fizycznych stanowiły ok. 20%, a z tytułu ubezpieczeń społecznych (część pracownika)– ok. 10% wynagrodzenia brutto. W porównaniu do roku 2009 nastąpił pewienwzrost średnich obciążeń PIT i spadek średniego netto w krajach Unii Europejskiej,jednak w wyniku zaokrągleń liczb, ogólne wyniki są porównywalne do poprzedniegoroku. Powyższe nieznaczne zmiany były spowodowane głównie kryzysem gospodarczym.

• Kraje, które mogą pochwalić się średnim netto na poziomie wyższym niż 70% to: Estonia, Słowacja, Republika Czeska, Cypr, Bułgaria, Malta, Litwa, Portugalia, Hiszpania, Łotwa, Polska, Luxemburg i Rumunia.

• Na powyższej liście znajdują się wszystkie kraje, które wprowadziły liniowy podatekdochodowy od osób fizycznych (Estonia, Słowacja, Republika Czeska, Bułgaria,Litwa, Łotwa i Rumunia). Średnie netto uzyskiwane w tych krajach to ok. 77%wynagrodzenia brutto (ok. 1 punkt procentowy mniej niż w roku 2009), podczasgdy średnie netto uzyskiwane w krajach z progresywną skalą podatkową wynosi ok. 67%. Niemniej, miedzy poszczególnymi krajami z podatkiem liniowym występująrównież spore różnice w wysokości średniego netto - np. w Rumunii wynosi ono ok. 71%, a w Estonii – ok. 80% pensji brutto.

• Jednakże mieszkańcy niektórych krajów z progresywnym systemem podatkowymmogą cieszyć się średnim wynagrodzeniem netto na poziomie zbliżonym do średniego netto w najwyżej uplasowanych krajach z podatkiem liniowym, np. Cypryjczycy (ok. 79%). Niewątpliwie, jest to efekt nie tylko poziomu obciążeńpodatkowych, ale także kosztów pracowniczej części składek na ubezpieczeniaspołeczne.

• Na uwagę zasługuje stosunkowo wysoka pozycja Polski ze średnim wynagrodzeniemnetto na poziomie ok. 74%.

• Należy jednak pamiętać, że wspomniane powyżej średnie dla różnych krajów mogą się różnić, jeśli weźmiemy pod uwagę konkretne grupy społeczne, np. osoby o niższych dochodach w zestawieniu z osobami o wyższych dochodach czy osobysamotne w porównaniu do osób z rodzinami. Dlatego też w naszym raporcieprzeanalizowaliśmy różne scenariusze i wyniki dla poszczególnych grup są różne.Ponadto, w celu zapewnienia porównywalności kalkulacji wynagrodzenia nettomiedzy krajami nie uwzględniliśmy różnych ulg i odliczeń podatkowych dostępnychw poszczególnych krajach (poza tymi najbardziej dostępnymi jak ulgi prorodzinne).

2 Opodatkowanie osób fizycznych w Unii Europejskiej

Opodatkowanie osób fizycznych w Unii Europejskiej 3

Metodologia

Jeżeli chodzi o metodologię, to uważamy, że w celu dokonywaniaporównań należy sprowadzić porównywane kwestie do wspólnego mianownika. Z tego względu nie zdecydowaliśmy się na podejścieoparte na takich samych wartościach dochodu we wszystkichbadanych krajach. Byłoby ono bowiem obciążone względnościąkursów walutowych, różnicami w zakresie kosztów życia, jak również w świadczeniach, jakie podatnik otrzymuje w zamian za płacone przez siebie podatki. Zdecydowaliśmy się porównywaćdochody netto (obliczone jako procent pensji brutto) w oparciu o średnie płace w poszczególnych krajach. Scenariusze, jakieprzedstawiliśmy, są uproszczone, aby uczynić naszą analizę jasną i klarowną.

Założenia

Naszych analiz dokonywaliśmy w ramach 4 założonych scenariuszy. Poniżej wymieniamy założenia leżące u podstaw każdego z nich:

• badane osoby są rezydentami podatkowymi w danym kraju (tzn. mają miejsce zamieszkania dla celów podatkowych w danym kraju);

• ich pracodawca jest podmiotem zarejestrowanym w tym kraju;

• ich całkowity roczny przychód z tytułu zatrudnienia stanowi średnie miesięczne wynagrodzenie w danym kraju w roku 2009 pomnożoneprzez 12 (średnie wynagrodzenie jest wyrażone w lokalnej waluciedanego kraju);

• dane osoby nie uzyskują innych dochodów oprócz dochodów z tytułu zatrudnienia;

• nie uwzględniamy ulg podatkowych (oprócz ulg prorodzinnych);

• zastosowane zostały stawki podatku i ubezpieczeń społecznych obowiązujące w 2010 r. (w przypadku Szwajcarii użyliśmy stawekobowiązujących w kantonie genewskim).

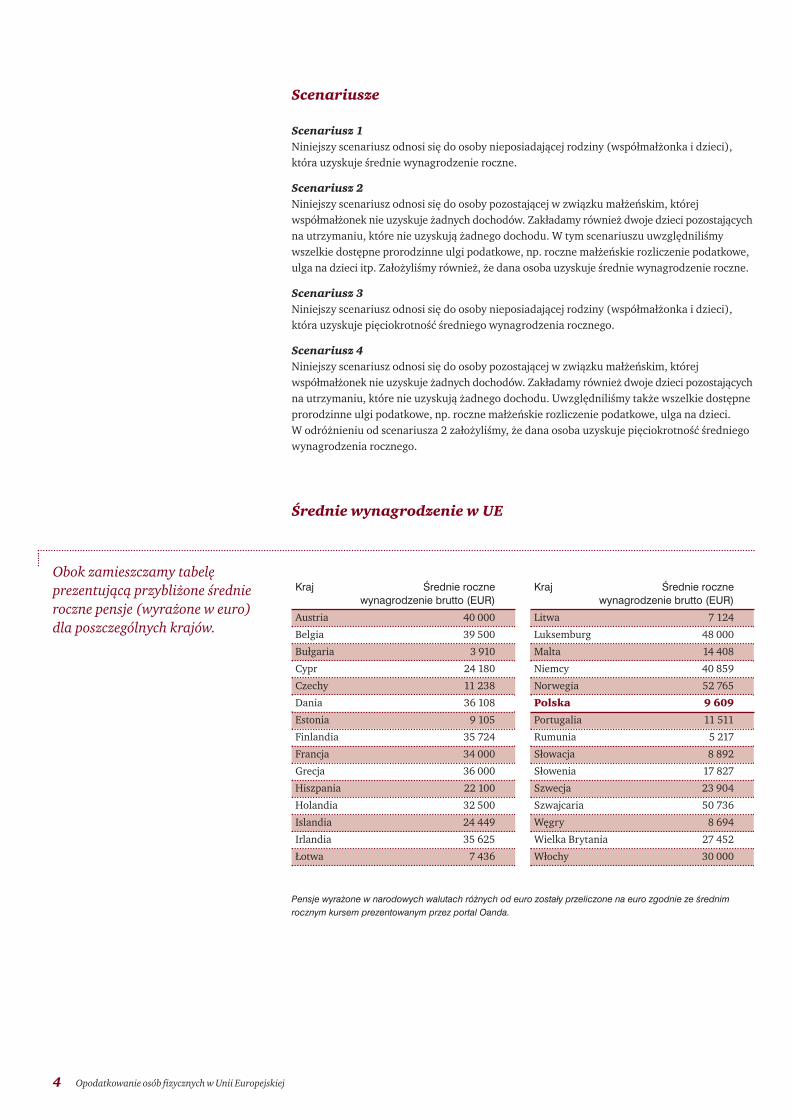

Scenariusze

Scenariusz 1Niniejszy scenariusz odnosi się do osoby nieposiadającej rodziny (współmałżonka i dzieci),która uzyskuje średnie wynagrodzenie roczne.

Scenariusz 2Niniejszy scenariusz odnosi się do osoby pozostającej w związku małżeńskim, której współmałżonek nie uzyskuje żadnych dochodów. Zakładamy również dwoje dzieci pozostającychna utrzymaniu, które nie uzyskują żadnego dochodu. W tym scenariuszu uwzględniliśmywszelkie dostępne prorodzinne ulgi podatkowe, np. roczne małżeńskie rozliczenie podatkowe,ulga na dzieci itp. Założyliśmy również, że dana osoba uzyskuje średnie wynagrodzenie roczne.

Scenariusz 3Niniejszy scenariusz odnosi się do osoby nieposiadającej rodziny (współmałżonka i dzieci),która uzyskuje pięciokrotność średniego wynagrodzenia rocznego.

Scenariusz 4Niniejszy scenariusz odnosi się do osoby pozostającej w związku małżeńskim, której współmałżonek nie uzyskuje żadnych dochodów. Zakładamy również dwoje dzieci pozostającychna utrzymaniu, które nie uzyskują żadnego dochodu. Uwzględniliśmy także wszelkie dostępneprorodzinne ulgi podatkowe, np. roczne małżeńskie rozliczenie podatkowe, ulga na dzieci. W odróżnieniu od scenariusza 2 założyliśmy, że dana osoba uzyskuje pięciokrotność średniegowynagrodzenia rocznego.

Średnie wynagrodzenie w UE

Kraj Ârednie roczne wynagrodzenie brutto (EUR)

Austria 40 000

Belgia 39 500

Bułgaria 3 910

Cypr 24 180

Czechy 11 238

Dania 36 108

Estonia 9 105

Finlandia 35 724

Francja 34 000

Grecja 36 000

Hiszpania 22 100

Holandia 32 500

Islandia 24 449

Irlandia 35 625

Łotwa 7 436

Kraj Ârednie roczne wynagrodzenie brutto (EUR)

Litwa 7 124

Luksemburg 48 000

Malta 14 408

Niemcy 40 859

Norwegia 52 765

Polska 9 609

Portugalia 11 511

Rumunia 5 217

Słowacja 8 892

Słowenia 17 827

Szwecja 23 904

Szwajcaria 50 736

Węgry 8 694

Wielka Brytania 27 452

Włochy 30 000

4 Opodatkowanie osób fizycznych w Unii Europejskiej

Pensje wyra˝one w narodowych walutach ró˝nych od euro zostały przeliczone na euro zgodnie ze Êrednimrocznym kursem prezentowanym przez portal Oanda.

Obok zamieszczamy tabelę prezentującą przybliżone średnieroczne pensje (wyrażone w euro)dla poszczególnych krajów.

Akcyza Inne Inne PIT CIT Inne Składki na Składki na Składki nai podatki podatki podatki podatki ubezpieczenie ubezpieczenie ubezpieczenie

VAT konsumpcyjne zwiàzane z produkcyjne bezpoÊrednie społeczne społeczne społeczneproduktami pracodawcy pracownicy samozatrudnieni

Belgia 15,8 4,7 5,1 4,0 28,5 7,5 2,9 19,0 9,6 2,9

Bułgaria 34,5 18,3 1,4 1,5 8,9 10,0 2,1 15,0 7,9 1,3

Czechy 19,5 9,5 1,3 1,1 11,2 12,3 0,3 28,5 10,0 6,3

Dania 21,0 6,6 4,6 3,9 52,5 7,1 2,7 0,0 2,0 0,0

Niemcy 17,9 6,5 2,4 5,8 24,4 2,8 2,0 16,5 15,5 6,3

Estonia 24,9 10,4 1,3 2,2 19,5 5,1 0,0 35,5 0,6 0,5

Irlandia 24,4 8,2 6,1 3,8 27,9 9,8 1,6 11,1 6,3 0,8

Grecja 21,8 7,1 7,8 1,3 14,6 7,5 2,4 17,5 14,5 5,6

Hiszpania 15,9 6,4 5,1 3,3 22,6 8,7 2,6 26,7 5,9 4,5

Francja 16,4 4,6 4,2 9,9 17,9 6,5 3,3 25,6 9,3 2,8

Włochy 13,8 4,5 7,0 7,5 27,4 7,4 1,2 21,4 5,6 4,3

Cypr 28,9 8,4 4,1 6,0 12,7 18,0 2,2 13,4 5,4 0,9

Łotwa 23,0 11,0 2,1 2,2 21,8 10,9 0,8 20,5 7,6 0,2

Litwa 26,6 10,1 1,4 1,4 21,7 9,1 0,1 26,5 2,8 0,4

Luksemburg 16,8 9,9 2,6 4,4 21,7 14,3 2,0 12,1 13,0 3,2

Węgry 19,3 8,3 10,3 1,7 19,0 6,5 0,8 24,2 8,2 1,7

Malta 23,3 9,0 9,8 1,5 16,7 19,6 2,2 8,0 8,0 1,8

Holandia 18,6 6,0 5,2 2,7 18,4 8,8 3,3 12,4 17,5 7,2

Austria 18,2 5,8 2,5 7,2 24,4 6,2 2,3 15,8 13,7 4,1

Polska 23,4 12,9 1,2 4,5 15,6 7,9 1,7 13,8 13,4 5,8

Portugalia 23,6 7,7 6,8 2,4 15,7 10,2 1,1 21,2 9,7 1,5

Rumunia 28,2 9,6 2,2 2,8 12,1 10,7 1,2 21,6 11,3 0,4

Słowenia 22,6 9,0 2,6 4,3 15,8 6,7 1,6 14,7 19,8 3,1

Słowacja 23,6 9,2 1,5 2,6 9,5 10,8 1,8 22,9 10,0 8,1

Finlandia 19,4 7,8 2,8 0,6 30,9 8,1 2,4 20,9 5,1 2,0

Szwecja 20,0 5,8 1,6 11,7 30,1 6,3 0,6 17,6 5,7 0,5

Wielka Brytaia 17,0 8,6 3,1 4,3 28,7 9,6 10,4 10,5 7,1 0,6

Norwegia 17,2 4,7 3,0 1,3 21,7 28,6 2,2 12,9 8,2 :

Islandia 24,8 5,2 4,7 7,9 39,4 5,6 4,8 7,5 0,0 0,2

Opodatkowanie osób fizycznych w Unii Europejskiej 5

Podatek dochodowy od osób fizycznych i ubezpieczenia społeczne są tylko częścią systemu podatkowego istniejącego w danym państwie. Również podatki jako takie to jedynie elementproduktu krajowego brutto. Toteż te dwa układy odniesienia, a konkretnie udział podatków w produkcie krajowym brutto oraz udział poszczególnych podatków w podatkach ogółempowinny stanowić tło dla naszych rozważań w celu lepszego zrozumienia kontekstu. Podatek dochodowy od osób fizycznych oraz składki na ubezpieczenia społeczne nie stanowiąodizolowanego systemu i są częścią bardziej złożonej struktury nowoczesnej gospodarki i całokształtu wpływów budżetowych. A zatem, tabele poniżej stanowią, w naszym przekonaniu, właściwą perspektywę dla naszych dociekań.

Przegląd krajowych systemów podatkowych

èródło: “Taxation trends in the European Union”, publikacja Komisji Europejskiej (Edycja 2010).

Zanim wdamy się w szczegóływpływu podatku dochodowego od osób fizycznych oraz ubezpieczeńspołecznych na dochody netto,chcielibyśmy umieścić nasze badaniaw nieco szerszej perspektywie.

Udział poszczególnych podatków w podatkach ogółem (2008)

Tabela na poprzedniej stronie przedstawia ogólne zbalansowanie wpływów podatkowych, tj. w krajach, w których poziom podatków bezpośrednich jest względnie wysoki, podatkipośrednie nałożone na towary, usługi, konsumpcję lub produkcję są relatywnie niskie i na odwrót. Tylko niektóre kraje prezentują względnie równy udział poszczególnych podatków. Co jest szczególnie istotne, poziom podatków bezpośrednich jest niższy w krajachbędących nowymi członkami Unii Europejskiej (kraje Europy Środkowo-Wschodniej). Z drugiej strony, podatki pośrednie są tam względnie wysokie. W dalszej części naszego raportu analizujemy dalsze różnice pomiędzy tymi krajami a krajami Piętnastki, szczególnie w odniesieniu do podatku liniowego.

6 Opodatkowanie osób fizycznych w Unii Europejskiej

0%

10%

20%

30%

40%

50%

Dania

Szwec

jaBelg

ia

Franc

ja

Austria

Włochy

Finlan

dia

Norweg

ia

Strefa

Euro

Niemcy

Węgry

Cypr

Holand

ia

Portug

alia

Słowen

ia

W. Bryt

ania

Islan

dia

Luks

emburg

Czech

yMalt

a

Grecja

Hiszpan

ia

Bułgari

a

Estonia

Irland

iaLit

wa

Rumun

iaŁo

twa

Słowac

ja

Szwajc

aria

Polska

Podatki i składki jako procent PKB

èródło: Eurostat

Poni˝ej przedstawiamy zagregowane wynikidotyczàce dochodu netto.

Opodatkowanie osób fizycznych w Unii Europejskiej 7

0%

20%

20%

60%

80%

100%

Cypr

Malta

Portug

alia

Irland

ia

Hiszpan

ia

Estonia

Bułgari

a

Słowac

ja

Czech

yLit

wa

W. Bryt

ania

Luks

emburg

Finlan

dia

Islan

dia

Franc

ja

Norweg

ia

Grecja

Holand

ia

Rumun

ia

Włochy

Łotw

a

Szwajc

aria

Austria

Słowen

ia

Szwec

jaDan

ia

Węgry

Niemcy

Belgia

Netto Podatek Ubezpieczenie społeczne

Polska

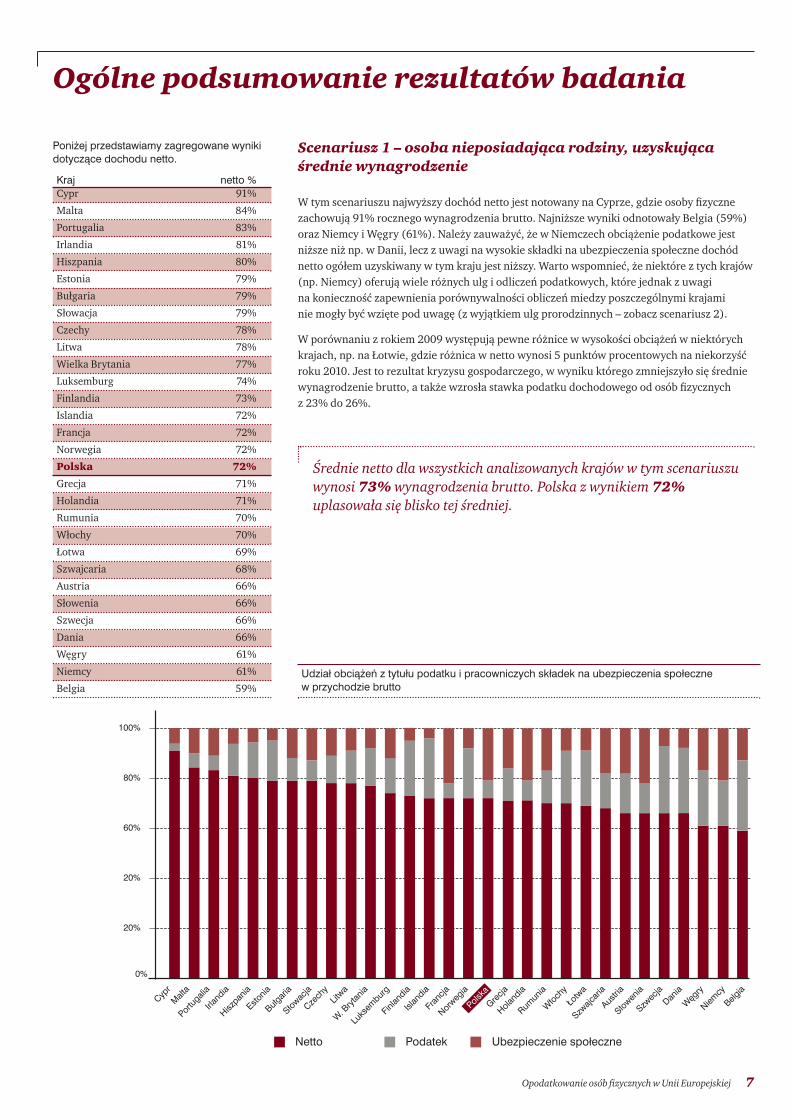

Ogólne podsumowanie rezultatów badania

Kraj netto %Cypr 91%

Malta 84%

Portugalia 83%

Irlandia 81%

Hiszpania 80%

Estonia 79%

Bułgaria 79%

Słowacja 79%

Czechy 78%

Litwa 78%

Wielka Brytania 77%

Luksemburg 74%

Finlandia 73%

Islandia 72%

Francja 72%

Norwegia 72%

Polska 72%

Grecja 71%

Holandia 71%

Rumunia 70%

Włochy 70%

Łotwa 69%

Szwajcaria 68%

Austria 66%

Słowenia 66%

Szwecja 66%

Dania 66%

Węgry 61%

Niemcy 61%

Belgia 59%

Scenariusz 1 – osoba nieposiadająca rodziny, uzyskująca średnie wynagrodzenie

W tym scenariuszu najwyższy dochód netto jest notowany na Cyprze, gdzie osoby fizyczne zachowują 91% rocznego wynagrodzenia brutto. Najniższe wyniki odnotowały Belgia (59%)oraz Niemcy i Węgry (61%). Należy zauważyć, że w Niemczech obciążenie podatkowe jestniższe niż np. w Danii, lecz z uwagi na wysokie składki na ubezpieczenia społeczne dochódnetto ogółem uzyskiwany w tym kraju jest niższy. Warto wspomnieć, że niektóre z tych krajów(np. Niemcy) oferują wiele różnych ulg i odliczeń podatkowych, które jednak z uwagi na konieczność zapewnienia porównywalności obliczeń miedzy poszczególnymi krajami nie mogły być wzięte pod uwagę (z wyjątkiem ulg prorodzinnych – zobacz scenariusz 2).

W porównaniu z rokiem 2009 występują pewne różnice w wysokości obciążeń w niektórychkrajach, np. na Łotwie, gdzie różnica w netto wynosi 5 punktów procentowych na niekorzyśćroku 2010. Jest to rezultat kryzysu gospodarczego, w wyniku którego zmniejszyło się średniewynagrodzenie brutto, a także wzrosła stawka podatku dochodowego od osób fizycznych z 23% do 26%.

Średnie netto dla wszystkich analizowanych krajów w tym scenariuszuwynosi 73% wynagrodzenia brutto. Polska z wynikiem 72%uplasowała się blisko tej średniej.

Udział obcià˝eƒ z tytułu podatku i pracowniczych składek na ubezpieczenia społeczne w przychodzie brutto

Poni˝ej przedstawiamy zagregowane wynikidotyczàce dochodu netto.

0%

20%

20%

60%

80%

100%

Czech

y

Słowac

jaCyp

r

Portug

alia

Irland

ia

Hiszpan

iaMalt

a

Estonia

Islan

dia

Luks

emburg

Łotw

aLit

wa

Bułgari

a

Franc

ja

W. Bryt

ania

Włochy

Norweg

ia

Słowen

ia

Finlan

dia

Grecja

Rumun

iaDan

ia

Szwajc

aria

Belgia

Holand

ia

Niemcy

Austria

Szwec

ja

Węgry

Netto Podatek Ubezpieczenie społeczne

Polska

Kraj netto %Czechy 95%

Słowacja 92%

Cypr 91%

Portugalia 89%

Irlandia 89%

Hiszpania 88%

Malta 87%

Estonia 87%

Islandia 86%

Luksemburg 84%

Łotwa 81%

Litwa 80%

Bułgaria 79%

Polska 79%

Francja 78%

Wielka Brytania 77%

Włochy 76%

Holandia 76%

Norwegia 75%

Słowenia 75%

Finlandia 73%

Grecja 73%

Rumunia 72%

Dania 72%

Szwajcaria 71%

Belgia 71%

Niemcy 70%

Austria 68%

Szwecja 66%

Węgry 61%

Scenariusz 2 – osoba pozostająca w związku małżeńskim, mająca dwójkę dzieci, zarabiająca średnie wynagrodzenie

W wielu badanych krajach fakt posiadania rodziny ma znaczny wpływ na istotnie wyższewynagrodzenie netto w porównaniu z osobami nieposiadającymi rodziny. Jest tak np. w Republice Czeskiej (wzrost o 17 punktów procentowych), Słowacji (wzrost o 13 punktówprocentowych) i Belgii (wzrost o 12 punktów procentowych). Niemniej jednak, Belgia jest państwem, w którym obciążenia podatkowe są nadal znaczne.

Wyniki Słowacji, Republiki Czeskiej, Portugalii, Polski, Francji i Szwajcarii ą szczególnieciekawe. W tych krajach osoby posiadające rodziny korzystają z prorodzinnych ulg podatkowych przekraczających podatek należny, w związku z czym jedyne efektywne obciążenia to składki na ubezpieczenia społeczne.

W Czechach wystąpił wzrost netto w tym scenariuszu (o 3 punkty procentowe) w porównaniu z rokiem 2009 spowodowane wzrostem ulgi na dziecko.

Średni dochód netto dla wszystkich analizowanych krajów w tym scenariuszu wynosi 79% wynagrodzenia brutto i taki właśnie wynikuzyskała również Polska.

Udział obcià˝eƒ z tytułu podatku i pracowniczych składek na ubezpieczenia społeczne w przychodzie brutto

8 Opodatkowanie osób fizycznych w Unii Europejskiej

Opodatkowanie osób fizycznych w Unii Europejskiej 9

Poni˝ej przedstawiamy zagregowane wynikidotyczàce dochodu netto.

0%

20%

20%

60%

80%

100%

Bułgari

a

Estonia

Litwa

Cypr

Słowac

ja

Czech

y

Rumun

iaMalt

aŁo

twa

Hiszpan

ia

Portug

alia

W. Bryt

ania

Luks

emburg

Szwajc

aria

Grecja

Austria

Franc

ja

Islan

dia

Norweg

ia

Niemcy

Irland

ia

Finlan

dia

Holand

ia

Węgry

Szwec

ja

Włochy

Słowen

iaDan

iaBelg

ia

Netto Podatek Ubezpiecznie społeczne

Polska

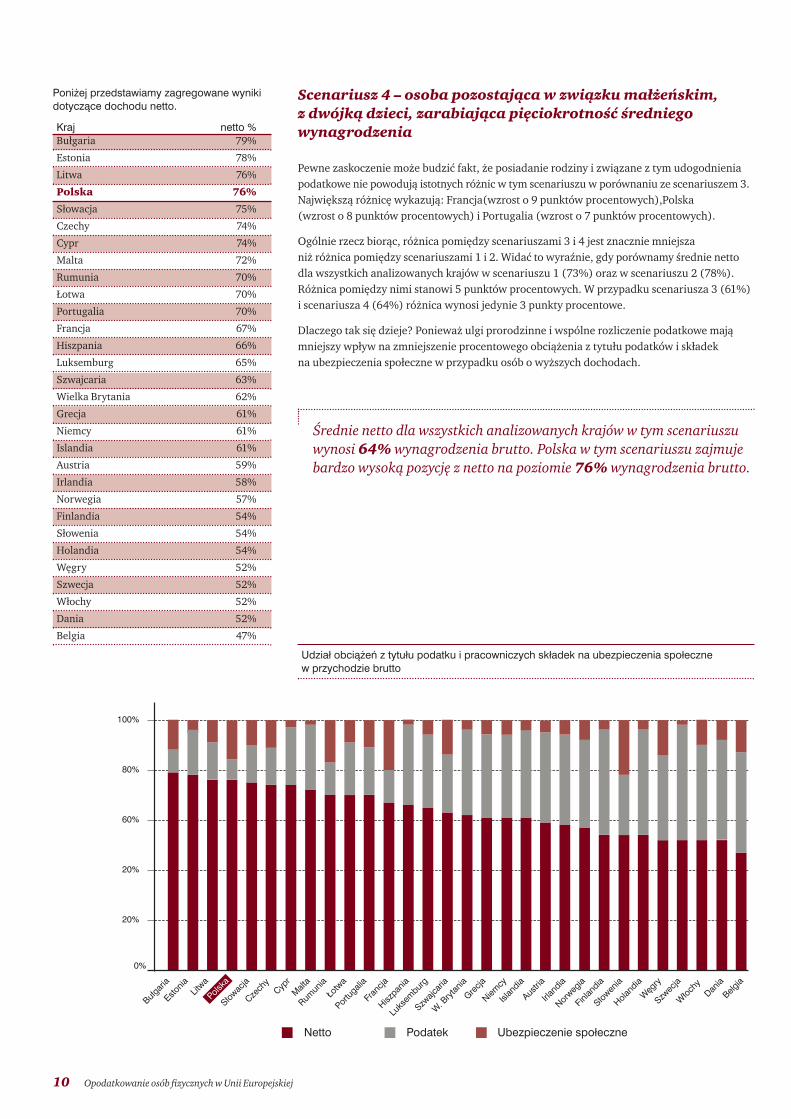

Kraj netto %Bułgaria 79%

Estonia 76%

Litwa 76%

Cypr 74%

Słowacja 74%

Czechy 71%

Rumunia 70%

Malta 69%

Polska 68%

Łotwa 68%

Hiszpania 64%

Portugalia 63%

Wielka Brytania 62%

Luksemburg 61%

Szwajcaria 59%

Grecja 59%

Austria 59%

Francja 58%

Islandia 57%

Norwegia 57%

Niemcy 56%

Irlandia 56%

Finlandia 54%

Holandia 54%

Węgry 52%

Szwecja 52%

Włochy 52%

Słowenia 51%

Dania 51%

Belgia 44%

Scenariusz 3 – osoba nieposiadająca rodziny, zarabiająca pięciokrotność średniego wynagrodzenia

Niniejszy scenariusz wskazuje, że generalnie w krajach z podatkiem liniowym (Bułgaria, Estonia, Litwa, Słowacja, Czechy, Rumunia i Łotwa), wynagrodzenie netto (jako procent wynagrodzenia brutto) jest, jak można się było spodziewać, wyższe niż w krajach z progresywną skalą opodatkowania (Cypr stanowi najbardziej spektakularny wyjątek).

Należy zauważyć, że w Belgii obciążenie z tytułu podatku i ubezpieczeń społecznychprzekracza 50% brutto, co odzwierciedla obowiązującą w tym kraju wyjątkowo silną progresję podatkową i szczególnie dotyka podatników z wysokimi dochodami.

W Danii wyniki są o 5 punktów procentowych wyższe niż w 2009 r., co wynika ze zmian w skali podatkowej. Dla Czech wyniki są z kolei o 4 punkty procentowe niższe z powoduwzrostu rocznego limitu, do którego płaci się składki na ubezpieczenia społeczne.

Średnie netto dla wszystkich analizowanych krajów w tym scenariuszuwynosi 61% wynagrodzenia brutto. Polska ze średnią 68% plasuje sięznacznie powyżej tej średniej.

Udział obcià˝eƒ z tytułu podatku i pracowniczych składek na ubezpieczenia społeczne w przychodzie brutto

10 Opodatkowanie osób fizycznych w Unii Europejskiej

Poni˝ej przedstawiamy zagregowane wynikidotyczàce dochodu netto.

Kraj netto %Bułgaria 79%

Estonia 78%

Litwa 76%

Polska 76%

Słowacja 75%

Czechy 74%

Cypr 74%

Malta 72%

Rumunia 70%

Łotwa 70%

Portugalia 70%

Francja 67%

Hiszpania 66%

Luksemburg 65%

Szwajcaria 63%

Wielka Brytania 62%

Grecja 61%

Niemcy 61%

Islandia 61%

Austria 59%

Irlandia 58%

Norwegia 57%

Finlandia 54%

Słowenia 54%

Holandia 54%

Węgry 52%

Szwecja 52%

Włochy 52%

Dania 52%

Belgia 47%

Scenariusz 4 – osoba pozostająca w związku małżeńskim, z dwójką dzieci, zarabiająca pięciokrotność średniego wynagrodzenia

Pewne zaskoczenie może budzić fakt, że posiadanie rodziny i związane z tym udogodnienia podatkowe nie powodują istotnych różnic w tym scenariuszu w porównaniu ze scenariuszem 3.Największą różnicę wykazują: Francja(wzrost o 9 punktów procentowych),Polska (wzrost o 8 punktów procentowych) i Portugalia (wzrost o 7 punktów procentowych).

Ogólnie rzecz biorąc, różnica pomiędzy scenariuszami 3 i 4 jest znacznie mniejsza niż różnica pomiędzy scenariuszami 1 i 2. Widać to wyraźnie, gdy porównamy średnie netto dla wszystkich analizowanych krajów w scenariuszu 1 (73%) oraz w scenariuszu 2 (78%). Różnica pomiędzy nimi stanowi 5 punktów procentowych. W przypadku scenariusza 3 (61%) i scenariusza 4 (64%) różnica wynosi jedynie 3 punkty procentowe.

Dlaczego tak się dzieje? Ponieważ ulgi prorodzinne i wspólne rozliczenie podatkowe mająmniejszy wpływ na zmniejszenie procentowego obciążenia z tytułu podatków i składek na ubezpieczenia społeczne w przypadku osób o wyższych dochodach.

Średnie netto dla wszystkich analizowanych krajów w tym scenariuszuwynosi 64% wynagrodzenia brutto. Polska w tym scenariuszu zajmujebardzo wysoką pozycję z netto na poziomie 76% wynagrodzenia brutto.

Udział obcià˝eƒ z tytułu podatku i pracowniczych składek na ubezpieczenia społeczne w przychodzie brutto

0%

20%

20%

60%

80%

100%

Bułgari

a

Estonia

Litwa

Słowac

ja

Czech

yCyp

rMalt

a

Rumun

iaŁo

twa

Portug

alia

Franc

ja

Hiszpan

ia

Luks

emburg

Szwajc

aria

W. Bryt

ania

Grecja

Niemcy

Islan

dia

Austria

Irland

ia

Norweg

ia

Finlan

dia

Słowen

ia

Holand

ia

Węgry

Szwec

ja

Włochy

Dania

Belgia

Netto Podatek Ubezpieczenie społeczne

Polska

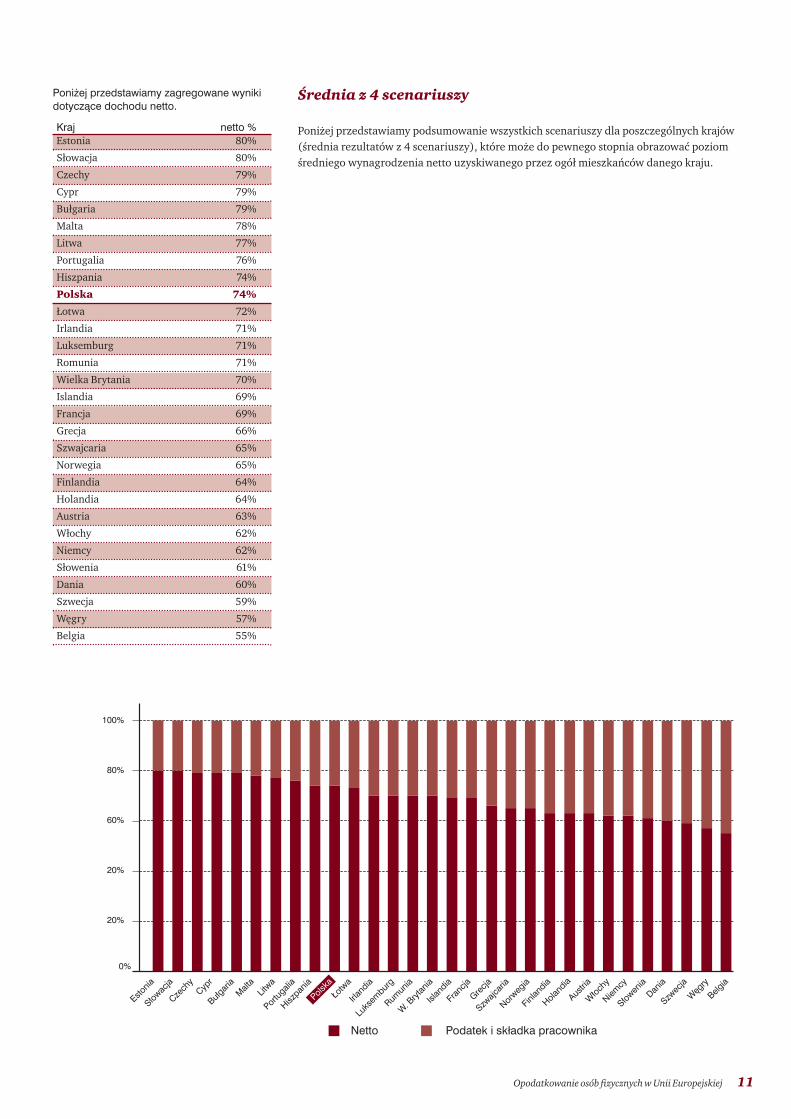

Średnia z 4 scenariuszy

Poniżej przedstawiamy podsumowanie wszystkich scenariuszy dla poszczególnych krajów(średnia rezultatów z 4 scenariuszy), które może do pewnego stopnia obrazować poziom średniego wynagrodzenia netto uzyskiwanego przez ogół mieszkańców danego kraju.

Opodatkowanie osób fizycznych w Unii Europejskiej 11

0%

20%

20%

60%

80%

100%

Estonia

Słowac

ja

Czech

yCyp

r

Bułgari

aMalt

aLit

wa

Portug

alia

Hiszpan

iaŁo

twa

Irland

ia

Luks

emburg

Rumun

ia

W. Bryt

ania

Islan

dia

Franc

ja

Grecja

Szwajc

aria

Norweg

ia

Finlan

dia

Austria

Włochy

Holand

ia

Niemcy

Słowen

iaDan

ia

Szwec

ja

Węgry

Belgia

Netto Podatek i składka pracownika

Polska

Poni˝ej przedstawiamy zagregowane wynikidotyczàce dochodu netto.

Kraj netto %Estonia 80%

Słowacja 80%

Czechy 79%

Cypr 79%

Bułgaria 79%

Malta 78%

Litwa 77%

Portugalia 76%

Hiszpania 74%

Polska 74%

Łotwa 72%

Irlandia 71%

Luksemburg 71%

Romunia 71%

Wielka Brytania 70%

Islandia 69%

Francja 69%

Grecja 66%

Szwajcaria 65%

Norwegia 65%

Finlandia 64%

Holandia 64%

Austria 63%

Włochy 62%

Niemcy 62%

Słowenia 61%

Dania 60%

Szwecja 59%

Węgry 57%

Belgia 55%

12 Opodatkowanie osób fizycznych w Unii Europejskiej

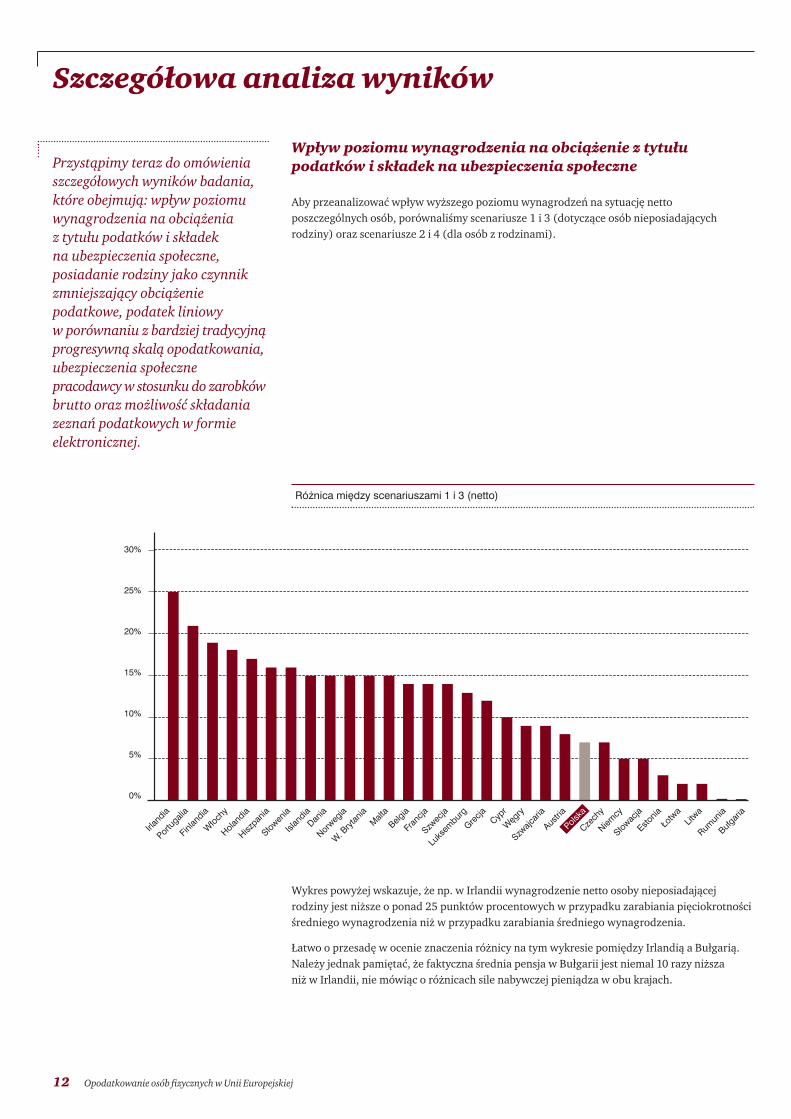

Wpływ poziomu wynagrodzenia na obciążenie z tytułu podatków i składek na ubezpieczenia społeczne

Aby przeanalizować wpływ wyższego poziomu wynagrodzeń na sytuację netto poszczególnych osób, porównaliśmy scenariusze 1 i 3 (dotyczące osób nieposiadającychrodziny) oraz scenariusze 2 i 4 (dla osób z rodzinami).

Wykres powyżej wskazuje, że np. w Irlandii wynagrodzenie netto osoby nieposiadającejrodziny jest niższe o ponad 25 punktów procentowych w przypadku zarabiania pięciokrotnościśredniego wynagrodzenia niż w przypadku zarabiania średniego wynagrodzenia.

Łatwo o przesadę w ocenie znaczenia różnicy na tym wykresie pomiędzy Irlandią a Bułgarią.Należy jednak pamiętać, że faktyczna średnia pensja w Bułgarii jest niemal 10 razy niższa niż w Irlandii, nie mówiąc o różnicach sile nabywczej pieniądza w obu krajach.

Szczegółowa analiza wyników

Przystąpimy teraz do omówieniaszczegółowych wyników badania,które obejmują: wpływ poziomuwynagrodzenia na obciążenia z tytułu podatków i składek na ubezpieczenia społeczne, posiadanie rodziny jako czynnikzmniejszający obciążenie podatkowe, podatek liniowy w porównaniu z bardziej tradycyjnąprogresywną skalą opodatkowania,ubezpieczenia społeczne pracodawcy w stosunku do zarobkówbrutto oraz możliwość składaniazeznań podatkowych w formie elektronicznej.

0%

5%

10%

20%

25%

30%

Irland

ia

Portug

alia

Finlan

dia

Włochy

Holand

ia

Hiszpan

ia

Słowen

ia

Islan

diaDan

ia

Norweg

ia

W. Bryt

ania

Malta

Belgia

Franc

ja

Szwec

ja

Luks

emburg

Grecja

Cypr

Węgry

Szwajc

aria

Austria

Czech

y

Niemcy

Słowac

ja

Estonia

Łotw

aLit

wa

Bułgari

a

Rumun

ia

15%

Polska

Ró˝nica mi´dzy scenariuszami 1 i 3 (netto)

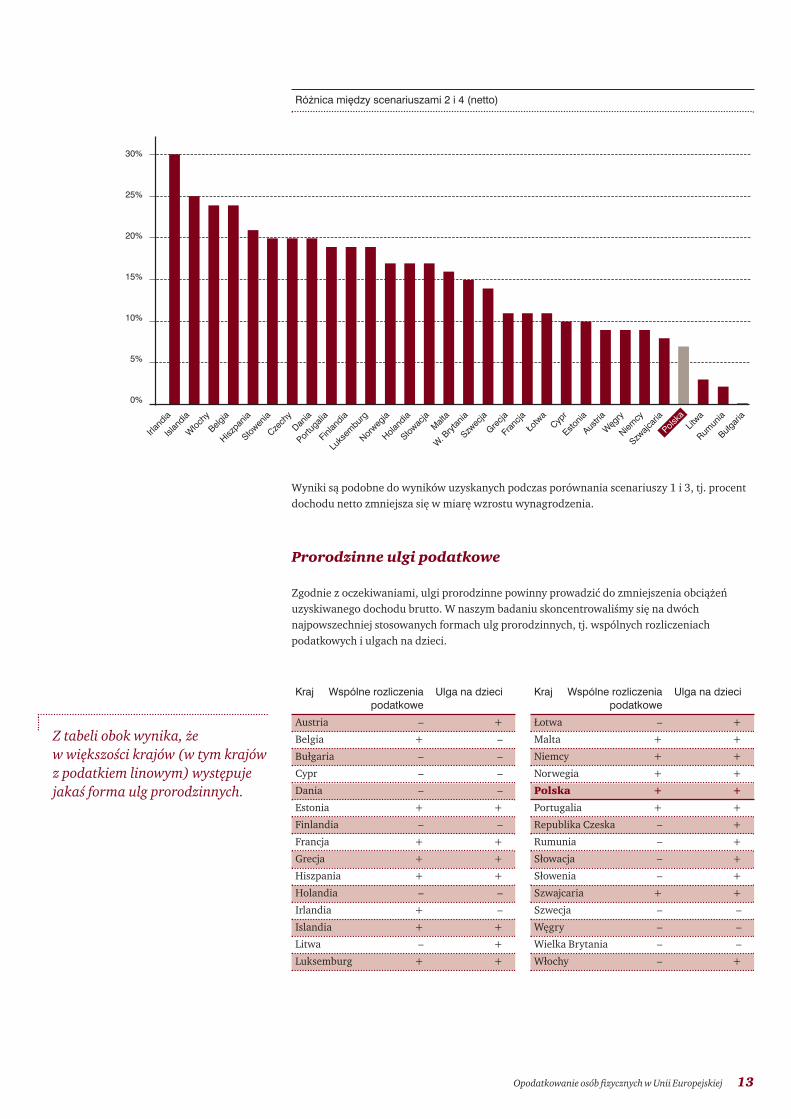

Wyniki są podobne do wyników uzyskanych podczas porównania scenariuszy 1 i 3, tj. procentdochodu netto zmniejsza się w miarę wzrostu wynagrodzenia.

Prorodzinne ulgi podatkowe

Zgodnie z oczekiwaniami, ulgi prorodzinne powinny prowadzić do zmniejszenia obciążeńuzyskiwanego dochodu brutto. W naszym badaniu skoncentrowaliśmy się na dwóch najpowszechniej stosowanych formach ulg prorodzinnych, tj. wspólnych rozliczeniach podatkowych i ulgach na dzieci.

Z tabeli obok wynika, że w większości krajów (w tym krajówz podatkiem linowym) występujejakaś forma ulg prorodzinnych.

Opodatkowanie osób fizycznych w Unii Europejskiej 13

0%

5%

10%

20%

25%

30%

Irland

ia

Islan

dia

Włochy

Belgia

Hiszpan

ia

Słowen

ia

Czech

yDan

ia

Portug

alia

Finlan

dia

Luks

emburg

Norweg

ia

Holand

ia

Słowac

jaMalt

a

W. Bryt

ania

Szwec

ja

Grecja

Franc

jaŁo

twa

Cypr

Estonia

Austria

Węgry

Niemcy

Szwajc

aria

Litwa

Rumun

ia

Bułgari

a

15%

Polska

Ró˝nica mi´dzy scenariuszami 2 i 4 (netto)

Kraj Wspólne rozliczenia Ulga na dziecipodatkowe

Austria – +

Belgia + –

Bułgaria – –

Cypr – –

Dania – –

Estonia + +

Finlandia – –

Francja + +

Grecja + +

Hiszpania + +

Holandia – –

Irlandia + –

Islandia + +

Litwa – +

Luksemburg + +

Kraj Wspólne rozliczenia Ulga na dziecipodatkowe

Łotwa – +

Malta + +

Niemcy + +

Norwegia + +

Polska + +

Portugalia + +

Republika Czeska – +

Rumunia – +

Słowacja – +

Słowenia – +

Szwajcaria + +

Szwecja – –

Węgry – –

Wielka Brytania – –

Włochy – +

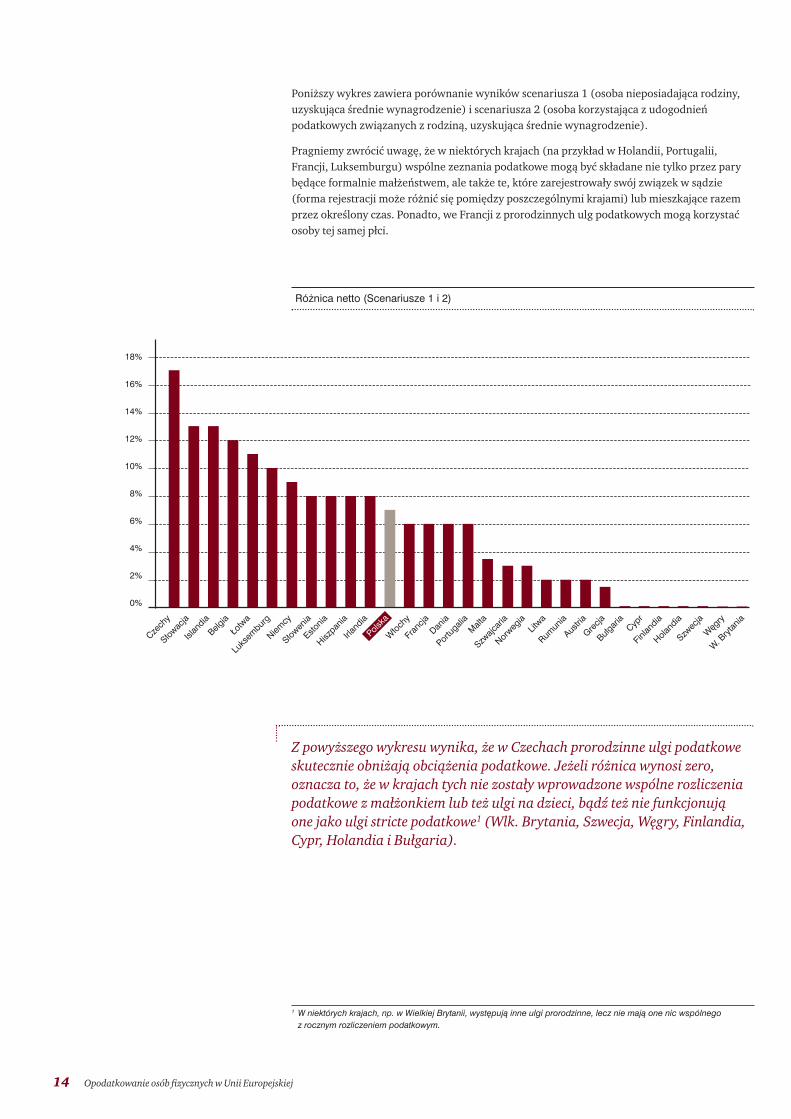

Poniższy wykres zawiera porównanie wyników scenariusza 1 (osoba nieposiadająca rodziny,uzyskująca średnie wynagrodzenie) i scenariusza 2 (osoba korzystająca z udogodnień podatkowych związanych z rodziną, uzyskująca średnie wynagrodzenie).

Pragniemy zwrócić uwagę, że w niektórych krajach (na przykład w Holandii, Portugalii,Francji, Luksemburgu) wspólne zeznania podatkowe mogą być składane nie tylko przez parybędące formalnie małżeństwem, ale także te, które zarejestrowały swój związek w sądzie(forma rejestracji może różnić się pomiędzy poszczególnymi krajami) lub mieszkające razemprzez określony czas. Ponadto, we Francji z prorodzinnych ulg podatkowych mogą korzystaćosoby tej samej płci.

Z powyższego wykresu wynika, że w Czechach prorodzinne ulgi podatkoweskutecznie obniżają obciążenia podatkowe. Jeżeli różnica wynosi zero, oznacza to, że w krajach tych nie zostały wprowadzone wspólne rozliczeniapodatkowe z małżonkiem lub też ulgi na dzieci, bądź też nie funkcjonują one jako ulgi stricte podatkowe1 (Wlk. Brytania, Szwecja, Węgry, Finlandia,Cypr, Holandia i Bułgaria).

1 W niektórych krajach, np. w Wielkiej Brytanii, wyst´pujà inne ulgi prorodzinne, lecz nie majà one nic wspólnego z rocznym rozliczeniem podatkowym.

14 Opodatkowanie osób fizycznych w Unii Europejskiej

0%

2%

4%

10%

12%

14%

Czech

y

Słowac

ja

Islan

diaBelg

iaŁo

twa

Luks

emburg

Niemcy

Słowen

ia

Estonia

Hiszpan

ia

Irland

ia

Włochy

Franc

jaDan

ia

Portug

alia

Malta

Szwajc

aria

Norweg

iaLit

wa

Rumun

ia

Austria

Grecja

Bułgari

aCyp

r

Finlan

dia

Holand

ia

Szwec

ja

Węgry

W. Bryt

ania

8%

6%

16%

18%

Polska

Ró˝nica netto (Scenariusze 1 i 2)

Poniższy wykres ilustruje różnice wynikające z wyższego dochodu poprzez odjęcie od wynikówscenariusza 3 wyników scenariusza 4:

Z wykresu wynika, że prorodzinne ulgi podatkowe w najbardziej skuteczny sposób obniżają obciążenie podatkowe osób uzyskujących najwyższe wynagrodzenie we Francji.

Podatek liniowy

Obecnie podatek liniowy obowiązuje w siedmiu krajach członkowskich UE. Należą do nich: Estonia (stawka 21%), Łotwa (stawka 26%), Litwa (stawka 24%), Czechy (stawka 15%),Słowacja (stawka 19%), Rumunia (stawka 16%) i Bułgaria (stawka 10%). Wykres poniżej ilustruje średnie obciążenie z tytułu podatku i ubezpieczeń społecznych dla wszystkich 4 scenariuszy w tych krajach („kraje z podatkiem liniowym”), w porównaniu z krajami, w których podatnicy płacą podatki według skali progresywnej („kraje z podatkiem progresywnym”).

Opodatkowanie osób fizycznych w Unii Europejskiej 15

0%

2%

4%

8%

10%

12%

Franc

ja

Portug

alia

Niemcy

Szwajc

aria

Luks

emburg

Islan

dia

Czech

y

Słowen

iaMalt

aBelg

ia

Irland

ia

Grecja

Łotw

a

Hiszpan

ia

Słowac

ja

Estonia

Dania

Norweg

iaLit

wa

Austria

Bułgari

aCyp

r

Finlan

dia

Holand

ia

Rumun

ia

Szwec

ja

Węgry

W. Bryt

ania

Włochy

6%

Polska

Ró˝nica netto (Scenariusze 3 i 4)

Ârednie obcià˝enie z tytułu podatku i pracowniczych składek na ubezpieczenia społeczne w krajach z podatkiem liniowym

23%

77%

Obciążenie z tytułupodatków i ubezpieczeńspołecznych

Netto

Niemniej jednak, analiza poszczególnych krajów (por. Tabela na str. 10) wskazuje, że nie we wszystkich krajach z podatkiem liniowym występują niższe obciążenia podatkowe. Np. na Cyprze, tj. w kraju posiadającym system podatków progresywnych, notowane są jedne z najniższych kosztów z tytułu podatków i ubezpieczeń społecznych (najwyższy dochód netto),gdy analizujemy wszystkie cztery scenariusze (po Estonii, Słowacji i Czechach). Najwyższe obciążenie z tytułu podatków i ubezpieczeń społecznych w krajach z podatkiem liniowym notowane jest w Rumunii. Najwyraźniej poziom składek na ubezpieczenia społeczne wpływa w istotny sposób na ostateczną pozycję netto.

Składki pracodawcy na ubezpieczenia społeczne

Składki pracodawcy na ubezpieczenia społeczne stanowią dla niego ważny składnik kosztówzatrudnienia. Poniższy wykres ilustruje procentową względem brutto pracownika wysokośćskładek pracodawcy dla scenariuszy 1 i 2 oraz dla scenariuszy 3 i 4..

16 Opodatkowanie osób fizycznych w Unii Europejskiej

Ârednie obcià˝enie z tytułu podatku i pracowniczych składek na ubezpieczenia społeczne w krajach z podatkiem progresywnym

33% 67%

Obciążenie z tytułu podatków i ubezpieczeń społecznych

Netto

Składki pracodawcy na ubezpieczenie społeczne – Scenariusze 1 i 2

0%

10%

20%

30%

40%

50%

Franc

ja

Słowac

ja

Estonia

Czech

y

Belgia

Szwec

ja

Austria

Litwa

Hiszpan

ia

Włochy

Rumun

ia

Węgry

Grecja

Łotw

a

Portug

alia

Finlan

dia

Niemcy

Luks

emburg

Holand

ia

Bułgari

a

Słowen

ia

Norweg

ia

Irland

iaCyp

rMalt

a

Szwajc

aria

W. Bryt

ania

Islan

diaDan

ia

Polska

Obciążenie wynagrodzenia brutto jest średnio o 10 punktów procentowych niższe w krajach z podatkiem liniowym niż w krajachz podatkiem progresywnym, co stanowi, naszym zdaniem, istotną różnicę.

W niektórych przypadkach składki są niższe przy wyższych poziomach dochodów (scenariusze 3 i 4). Odzwierciedla to fakt, że w niektórych krajach członkowskich istniejeograniczenie podstawy wymiaru składek na ubezpieczenia społeczne.

Dania wyróżnia się w obydwu przypadkach, gdyż tam głównie pracownicy płacą składki.Składki pracodawcy kształtują się na minimalnym poziomie.

Należy zauważyć, że wyniki dla Czech w porównaniu z rokiem 2009 są wyższe o ok. 10 punktówprocentowych (w przypadku scenariusza 3 o 4). Jest to efekt wzrostu limitu, do którego płacone są składki na ubezpieczenia społeczne, co automatycznie zwiększa kwotę składek.

Z kolei na Węgrzech rezultaty są niższe o 6 punktów procentowych w porównaniu w rokiem2009, co jest spowodowane obniżeniem stawek składek na ubezpieczenia społeczne.

Składanie zeznań podatkowych w formie elektronicznej

Objęte badaniem kraje, z wyjątkiem Rumunii, umożliwiają składanie rocznych zeznań podatkowych w formie elektronicznej. W niektórych przypadkach możliwość ta jest ograniczonado zeznań najbardziej podstawowych. Niemniej jednak, pokazuje to postęp w kierunkubardziej przyjaznego dla podatnika podejścia do kwestii podatkowych.

Opodatkowanie osób fizycznych w Unii Europejskiej 17

Składki pracodawcy na ubezpieczenie społeczne – Scenariusze 3 i 4

0%

10%

20%

30%

40%

50%

Franc

ja

Estonia

Czech

y

Belgia

Szwec

jaLit

wa

Hiszpan

ia

Rumun

ia

Węgry

Słowac

ja

Włochy

Łotw

a

Portug

alia

Finlan

dia

Bułgari

a

Słowen

ia

Austria

Norweg

ia

W. Bryt

ania

Irland

ia

Szwajc

aria

Grecja

Islan

dia

Luks

emburg Cyp

r

Niemcy

Holand

iaMalt

aDan

ia

Polska

Wyniki pokazane na obu wykresachsą podobne. Francja rysuje się jakonajbardziej kosztowna jurysdykcja z punktu widzenia wyłącznie kosztówskładek, tj. bez uwzględnieniawartości świadczeń otrzymywanychw zamian.

Podsumowanie

Nasze ostateczne spostrzeżenie dotyczy pojęcia „średniej średnich”, któreumożliwia syntetyczny wgląd w systemy podatkowe analizowanych krajów.Wykazuje ono, że generalnie w UE nasz dochód netto znacznie przekraczakwoty odprowadzane na rzecz organów podatkowych i na ubezpieczeniaspołeczne.

18 Opodatkowanie osób fizycznych w Unii Europejskiej

Ârednia Êrednich

20% 70%

Netto

Ubezpieczenia społeczne

10%

Podatek

Opodatkowanie osób fizycznych w Unii Europejskiej 19

KontaktDział prawno-podatkowy PwC

Camiel van der [email protected].: +48 22 523 4959

Joanna Narkiewicz-TarłowskaStarszy Menedż[email protected].: +48 22 523 4764

Grzegorz OgórekStarszy [email protected].: +48 22 523 4410

Mariusz [email protected].: +48 22 523 4106

Maciej Rosłoń[email protected].: +48 22 746 7162

20 Opodatkowanie osób fizycznych w Unii Europejskiej

Piszemy o tym, co jest ważne w podatkach. Przez cały rok. Codziennie.

Doradcy podatkowi działu prawno-podatkowego PwCkażdego dnia komentują specjalnie dla Państwa najważniejsze wydarzenia podatkowe, wyjaśniająpraktyczne znaczenie zmian oraz związane z nimiryzyka i nowe możliwości.

Kontakt: [email protected]

kompletnie podatkowy

taxonline.pl

Tylko w taxonline.pl

www.pwc.pl

2011 PricewaterhouseCoopers Sp. z o.o. Wszystkie prawa zastrze˝one. W tym dokumencie nazwa “PwC” odnosisi´ do PricewaterhouseCoopers Sp. z o.o., firmy wchodzàcej w skład sieci PricewaterhouseCoopers InternationalLimited, z których ka˝da stanowi odr´bny i niezale˝ny podmiot prawny.