Nowe otwarcie albo marginalizacja -...

24

GPW: nowe otwarcie albo marginalizacja GPW Nowe otwarcie albo marginalizacja Warszawa przegrywa ze Stambułem Czerwiec 2016

Transcript of Nowe otwarcie albo marginalizacja -...

1

GPW: nowe otwarcie albo marginalizacja

GPWNowe otwarcie albomarginalizacjaWarszawa przegrywaze Stambułem

Czerwiec 2016

2

Autorzy raportuDział AnalizMariusz BabulaPaweł Bernat

© Wszystkie prawa zastrzeżonePrzedstawiona prezentacja stanowiwłasność Martis CONSULTING Sp. z o.o.i podlega ochronie praw autorskich,znaków towarowych i własności intelektualnejzgodnie z obowiązującym prawem

Martis CONSULTING Sp. z o.o.Bukowińska 22 lok.14b02-702 WarszawaTelefon: 22 24 45 700Faks: 22 89 83 656E-mail: [email protected]

Sąd Rejonowy dla m.st. WarszawyXIII Wydział GospodarczyKRS 0000001909NIP 712-26-41-608 REGON 432259670Kapitał zakładowy: 190 000 zł

Nadzór merytorycznyDariusz JaroszPrezes Zarządu

3

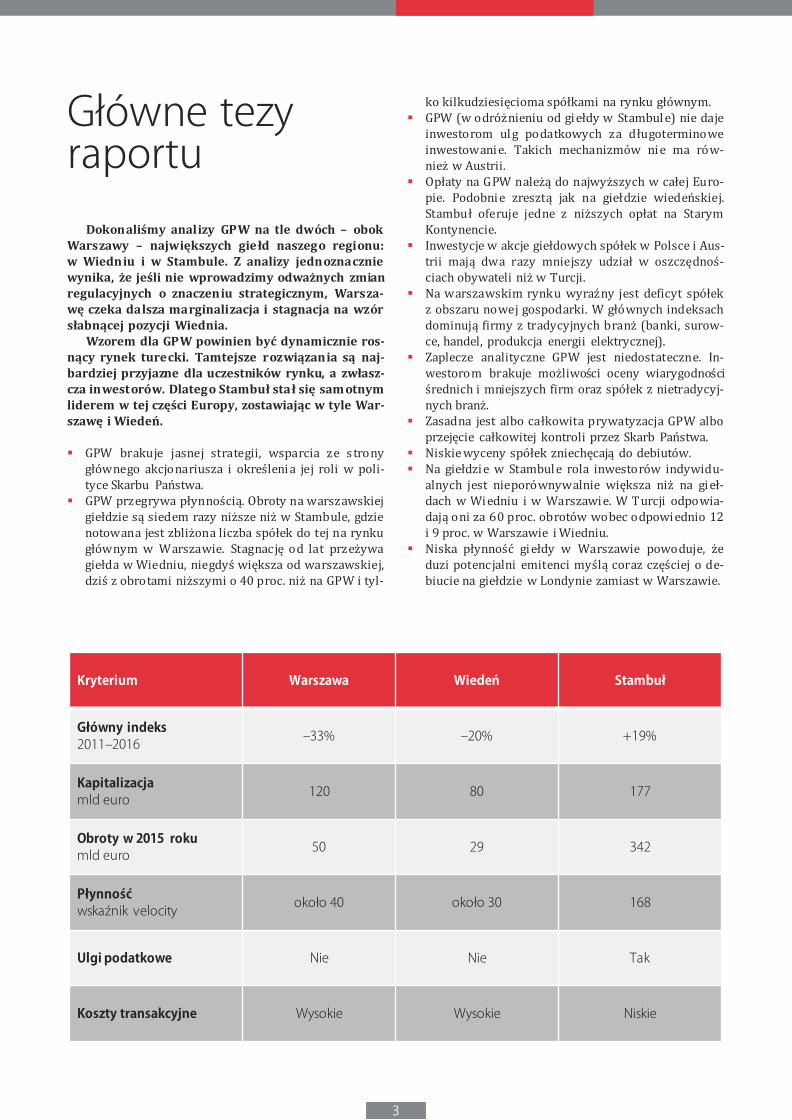

Dokonaliśmy analizy GPW na tle dwóch – obokWarszawy – największych giełd naszego regionu:w Wiedniu i w Stambule. Z analizy jednoznaczniewynika, że jeśli nie wprowadzimy odważnych zmianregulacyjnych o znaczeniu strategicznym, Warsza-wę czeka dalsza marginalizacja i stagnacja na wzórsłabnącej pozycji Wiednia.

Wzorem dla GPW powinien być dynamicznie ros-nący rynek turecki. Tamtejsze rozwiązania są naj-bardziej przyjazne dla uczestników rynku, a zwłasz-cza inwestorów. Dlatego Stambuł stał się samotnymliderem w tej części Europy, zostawiając w tyle War-szawę i Wiedeń.

GPW brakuje jasnej strategii, wsparcia ze stronygłównego akcjonariusza i określenia jej roli w poli-tyce Skarbu Państwa.

GPW przegrywa płynnością. Obroty na warszawskiejgiełdzie są siedem razy niższe niż w Stambule, gdzienotowana jest zbliżona liczba spółek do tej na rynkugłównym w Warszawie. Stagnację od lat przeżywagiełda w Wiedniu, niegdyś większa od warszawskiej,dziś z obrotami niższymi o 40 proc. niż na GPW i tyl-

ko kilkudziesięcioma spółkami na rynku głównym. GPW (w odróżnieniu od giełdy w Stambul e) nie daje

inwestorom ul g podatkowych za długoterminoweinwestowanie. Takich mechanizmów nie ma rów-nież w Austrii.

Opłaty na GPW należą do najwyższych w całej Euro-pie. Podobnie zresztą jak na giełdzie wiedeńskiej.Stambuł oferuje jedne z niższych opłat na StarymKontynencie.

Inwestycje w akcje giełdowych spółek w Polsce i Aus-trii mają dwa razy mniejszy udział w oszczędnoś-ciach obywateli niż w Turcji.

Na warszawskim rynku wyraźny jest deficyt spółekz obszaru nowej gospodarki. W głównych indeksachdominują firmy z tradycyjnych branż (banki, surow-ce, handel, produkcja energii elektrycznej).

Zaplecze analityczne GPW jest niedostateczne. In-westorom brakuje możliwości oceny wiarygodnościśrednich i mniejszych firm oraz spółek z nietradycyj-nych branż.

Zasadna jest albo całkowita prywatyzacja GPW alboprzejęcie całkowitej kontroli przez Skarb Państwa.

Niskie wyceny spółek zniechęcają do debiutów. Na giełdzie w Stambul e rola inwestorów indywidu-

alnych jest nieporównywalnie większa niż na gieł-dach w Wiedniu i w Warszawie. W Turcji odpowia-dają oni za 60 proc. obrotów wobec odpowiednio 12i 9 proc. w Warszawie i Wiedniu.

Niska płynność giełdy w Warszawie powoduje, żeduzi potencjalni emitenci myślą coraz częściej o de-biucie na giełdzie w Londynie zamiast w Warszawie.

Główne tezy raportu

Kryterium Warszawa Wiedeń Stambuł

Główny indeks2011–2016 –33% –20% +19%

Kapitalizacjamld euro 120 80 177

Obroty w 2015 rokumld euro 50 29 342

Płynność wskaźnik velocity około 40 około 30 168

Ulgi podatkowe Nie Nie Tak

Koszty transakcyjne Wysokie Wysokie Niskie

4

Spis treści1. 25 lat GPW w Warszawie / 5

1.1. Kluczowe wydarzenia / 5

1.2. Stagnacja przesłoniła sukces / 6

a) Wygasanie prywatyzacji / 6

b) Zmniejszenie roli OFE / 6

c) GPW na rozdrożu / 7

d) Decyzja o rozwoju organicznym / 8

2. Pozycja GPW na tle rynków europejskich i regionu / 8

2.1. Regionalny średniak / 8

a) Kapitalizacja / 9

b) Obroty / 9

2.2. Giełdy regionu w porównaniu do GPW / 9

2.3. Stambuł dystansuje Wiedeń i Warszawę / 10

a) Główne indeksy / 10

b) Warszawa przegrywa płynnością / 11

c) Otoczenie podatkowe / 13

d) Opłaty giełdowe / 14

e) Struktura inwestorów i oszczędności / 15

f) Zaplecze analityczne / 16

g) Struktura własnościowa giełd / 16

3. Szanse i zagrożenia dla GPW / 17

3.1. Analiza SWOT / 17

3.2. Źródła kapitału / 18

3.3. Zaplecze WIG30 / 20

3.4. Po co na GPW? / 21

4. Rekomendacje dla GPW / 21

5

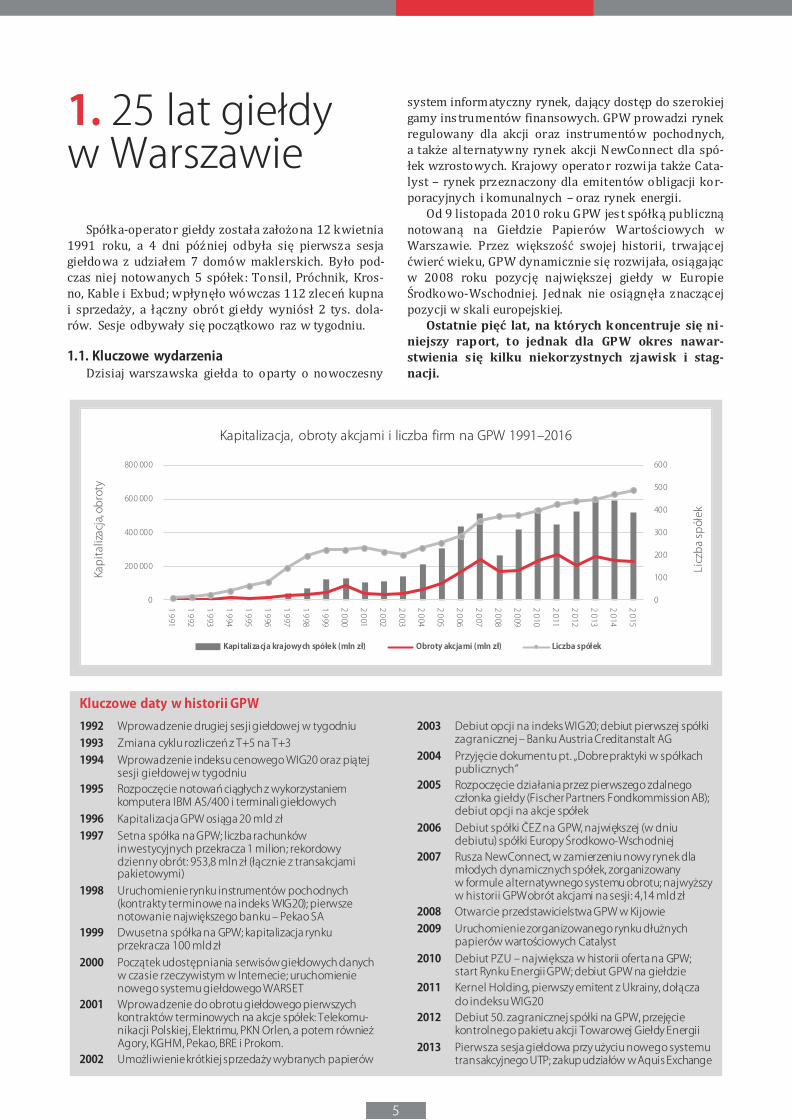

Spółka-operator giełdy została założona 12 kwietnia1991 roku, a 4 dni później odbyła się pierwsza sesjagiełdowa z udziałem 7 domów maklerskich. Było pod-czas niej notowanych 5 spółek: Tonsil, Próchnik, Kros-no, Kable i Exbud; wpłynęło wówczas 112 zleceń kupnai sprzedaży, a łączny obrót giełdy wyniósł 2 tys. dola-rów. Sesje odbywały się początkowo raz w tygodniu.

1.1. Kluczowe wydarzeniaDzisiaj warszawska giełda to oparty o nowoczesny

system informatyczny rynek, dający dostęp do szerokiejgamy instrumentów finansowych. GPW prowadzi rynekregulowany dla akcji oraz instrumentów pochodnych,a także al ternatywny rynek akcji NewConnect dla spó-łek wzrostowych. Krajowy operator rozwija także Cata-lyst – rynek przeznaczony dla emitentów obligacji kor-poracyjnych i komunalnych – oraz rynek energii.

Od 9 listopada 2010 roku GPW jest spółką publicznąnotowaną na Giełdzie Papierów Wartościowych wWarszawie. Przez większość swojej historii, trwającejćwierć wieku, GPW dynamicznie się rozwijała, osiągającw 2008 roku pozycję największej giełdy w EuropieŚrodkowo-Wschodniej. Jednak nie osiągnęła znaczącejpozycji w skali europejskiej.

Ostatnie pięć lat, na których koncentruje się ni-niejszy raport, to jednak dla GPW okres nawar-stwienia się kilku niekorzystnych zjawisk i stag-nacji.

1. 25 lat giełdyw Warszawie

0

100

200

300

400

500

600

0

200 000

400 000

600 000

800 000

1 991

1 992

1 993

1 994

1 995

1 996

1 997

1 998

1 999

2 000

2 001

2 002

2 003

2 004

2 005

2 006

2 007

2 008

2 009

2 010

2 011

2 012

2 013

2 014

2 015

Licz

ba sp

ółek

Kapi

taliz

acja,

obro

ty

Kapitalizacja, obroty akcjami i liczba firm na GPW 1991–2016

Kapitalizacja krajowych spółek (mln zł) Obroty akcjami (mln zł) Liczba spółek

2003 Debiut opcji na indeks WIG20; debiut pierwszej spółki zagranicznej – Banku Austria Creditanstalt AG

2004 Przyjęcie dokumentu pt. „Dobre praktyki w spółkach publicznych”

2005 Rozpoczęcie działania przez pierwszego zdalnego członka giełdy (Fischer Partners Fondkommission AB); debiut opcji na akcje spółek

2006 Debiut spółki ČEZ na GPW, największej (w dniu debiutu) spółki Europy Środkowo-Wschodniej

2007 Rusza NewConnect, w zamierzeniu nowy rynek dla młodych dynamicznych spółek, zorganizowanyw formule alternatywnego systemu obrotu; najwyższyw historii GPW obrót akcjami na sesji: 4,14 mld zł

2008 Otwarcie przedstawicielstwa GPW w Kijowie2009 Uruchomienie zorganizowanego rynku dłużnych

papierów wartościowych Catalyst2010 Debiut PZU – największa w historii oferta na GPW;

start Rynku Energii GPW; debiut GPW na giełdzie 2011 Kernel Holding, pierwszy emitent z Ukrainy, dołącza

do indeksu WIG202012 Debiut 50. zagranicznej spółki na GPW, przejęcie

kontrolnego pakietu akcji Towarowej Giełdy Energii2013 Pierwsza sesja giełdowa przy użyciu nowego systemu

transakcyjnego UTP; zakup udziałów w Aquis Exchange

Kluczowe daty w historii GPW1992 Wprowadzenie drugiej sesji giełdowej w tygodniu1993 Zmiana cyklu rozliczeń z T+5 na T+31994 Wprowadzenie indeksu cenowego WIG20 oraz piątej

sesji giełdowej w tygodniu1995 Rozpoczęcie notowań ciągłych z wykorzystaniem

komputera IBM AS/400 i terminali giełdowych1996 Kapitalizacja GPW osiąga 20 mld zł1997 Setna spółka na GPW; liczba rachunków

inwestycyjnych przekracza 1 milion; rekordowy dzienny obrót: 953,8 mln zł (łącznie z transakcjami pakietowymi)

1998 Uruchomienie rynku instrumentów pochodnych (kontrakty terminowe na indeks WIG20); pierwsze notowanie największego banku – Pekao SA

1999 Dwusetna spółka na GPW; kapitalizacja rynku przekracza 100 mld zł

2000 Początek udostępniania serwisów giełdowych danychw czasie rzeczywistym w Internecie; uruchomienie nowego systemu giełdowego WARSET

2001 Wprowadzenie do obrotu giełdowego pierwszych kontraktów terminowych na akcje spółek: Telekomu-nikacji Polskiej, Elektrimu, PKN Orlen, a potem również Agory, KGHM, Pekao, BRE i Prokom.

2002 Umożliwienie krótkiej sprzedaży wybranych papierów

6

1.2. Stagnacja przesłoniła sukcesOstatnie lata przyniosły dwa zjawiska w skali mak-

roekonomicznej, które były dla warszawskiej giełdy jed-noznacznie negatywne. Pierwszym jest kończący sięproces prywatyzacji, która od drugiej połowy lat 90.ubiegłego stulecia była dl a rynku giełdowego dostar-czycielem kapitału poprzez oferty dużych prywatyzo-wanych firm. Drugim zjawiskiem, które w GPW uderzy-ło niemalże z dnia na dzień, była decyzja rządu DonaldaTuska z 2013 roku o przeniesieniu ponad połowyaktywów Otwartych Funduszy Emerytalnych (OFE) doZakładu Ubezpieczeń Społecznych (ZUS), skutkującaznaczącym osłabieniem pozycji OFE, a przede wszyst-kim wstrzymaniem dopływu kapitału OFE na GPW.

Konsekwencją tych dwóch zjawisk była koniecznośćposzukiwania przez GPW nowych źródeł pozyskiwaniakapitału i opracowanie nowej strategii rozwoju. Niebyły to przy tym próby konsekwentne ani spójne, co poczęści wynikało ze zmian we władzach GPW. Tylko w2014 roku powstały dwie zupełnie odmienne koncepcjedalszego rozwoju giełdy – jedna, której osią miały byćpowiązania kapitałowe z innymi rynkami, i druga, sta-wiająca na rozwój organiczny. Obecnie, według słówprezes GPW Małgorzaty Zaleskiej, opracowywana jestkolejna propozycja, mająca wpisać rynek kapitałowy wPlan na Rzecz Odpowiedzialnego Rozwoju, autorstwawicepremiera i ministra rozwoju Mateusza Morawiec-kiego.

a) Wygasanie prywatyzacjiPrywatyzacja była przez lata ważnym czynnikiem

przyczyniającym się do wzmocnienia warszawskiej Gieł-dy Papierów Wartościowych. Na GPW trafiały najwięk-sze krajowe przedsiębiorstwa, częściowo lub całkowicieprywatyzowane. Warto przypomnieć tW 1997 roku byłyto oferta Banku Handlowego (1,3 mld e największe.zł) i KGHM (1,5 mld zł); w 1998 roku oferty Teleko-munikacji Polskiej (3,1 mld zł) i Pekao SA (0,9 mld zł).Kluczowe dl a rozwoju giełdy były również debiuty naparkiecie PKN Orlen (wartość oferty 2,2 mld zł) w 1999roku i oferta PKO BP z 2004 roku (o wartości 7,6 mldzł).

Kolejny rok to czas debiutów giełdowych i częścio-wych prywatyzacji Grupy Lotos (1,0 mld zł) oraz Pol-skiego Górnictwa Naftowego i Gazownictwa (2,7 mldzł). Warto wymienić jeszcze, przeprowadzane w teore-tycznie niekorzystnym okresie nasilenia globalnegokryzysu finansowego, udane prywatyzacje z 2009 i 2010roku: Lubelskiego Węgla Bogdanka (0,5 mld zł), PGEPolskiej Grupy Energetycznej (5,97 mld zł), PZU (re-kordowe 8,07 mld zł) oraz Tauronu (4,2 mld zł).

Niezły pod względem wartości debiutów na GPW, cowynikło z upublicznienia Jastrzębskiej Spółki Węglowej(oferta o wartości 5,4 mld zł), był rok 2011. W ko-lejnych latach tempo prywatyzacji spadło, głównie dla-tego że ubywało podmiotów pozostających pod kontro-lą Skarbu Państwa, mogących stanowić atrakcyjną ofertędla inwestorów giełdowych. W 2012 roku największąofertą publiczną była przeprowadzona przez prywatnyAlior Bank, o wartości 2,1 mld zł. Ostatni jak do tej poryproces prywatyzacyjny to oferty Energi oraz PKP Cargo

z 2013 roku, o wartościach 2,4 mld zł i 1,4 mld zł. Lata2014 oraz 2015 to brak podaży akcji ze strony SkarbuPaństwa i wyraźny spadek wartości ofert.

b) Zmniejszenie roli OFEWażnym uczestnikiem i nabywcą akcji prywatyzo-

wanych spółek przez kilkanaście lat były OFE. Stały sięone kluczowymi, a niekiedy (sumując ich udziały) więk-szościowymi akcjonariuszami wielu spółek. Były teżinstytucjami stal e kupującymi akcje na GPW. Stawiałoto warszawską giełdę w uprzywilejowanej pozycji wo-bec innych giełd regionu. Obecność stabilnych, z regułydługoterminowych inwestorów w postaci OFE powo-dowało, że krajowe spółki były notowane z premią doswoich konkurentów na innych rynkach regionu.

Taki stan rzeczy był również magnesem dla inwes-torów zagranicznych, zdających sobie sprawę z mniej-szego ryzyka spadków na polskim rynku. Polska giełdazaczynała być coraz częściej traktowana jak rynek doj-rzały, a jednocześnie dający ekspozycję na dużo wyższyniż w krajach „starej Europy” wzrost gospodarczy,wspierany funduszami strukturalnymi z Unii Europej-skiej i bardzo stabilną sytuacją polityczną.

Sytuacja ta ul egła zasadniczej zmianie w 2013 roku.We wrześniu tego roku polski rząd zdecydował o dras-tycznych zmianach w systemie emerytalnym. Niedos-tatki dotychczasowego systemu emerytalnego opartegoo OFE i ZUS postanowiono „naprawić” radykalnymposunięciem w postaci przeniesienia aktywów z OFE doZUS i umorzenia obligacji skarbowych znajdujących sięw portfelach OFE. Obligacje, s tanowiące ponad połowęcałkowitych aktywów OFE z indywidualnych kontprzyszłych emery tów w OFE, zostały zamienione na za-pis księgowy w ZUS. Pozostała część środków (czyligłównie akcje) pozostała w OFE.

Zdecydowano ponadto, że OFE nie będą zajmowałysię wypłatą emerytur, ale zaczynając na 10 lat przedprzejściem danego ubezpieczonego na emery turę coroku po jednej dziesiątej środków będzie przekazywanado ZUS. Rola OFE z kupujących akcje na GPW zamieniasię więc z wolna w dostarczyciela podaży.

0

2 000

4 000

6 000

8 000

10 000

2011 2012 2013 2014 2015

Oferty publiczne na GPWwartość w mln zł

wartość ofert publicznych największa oferta

7

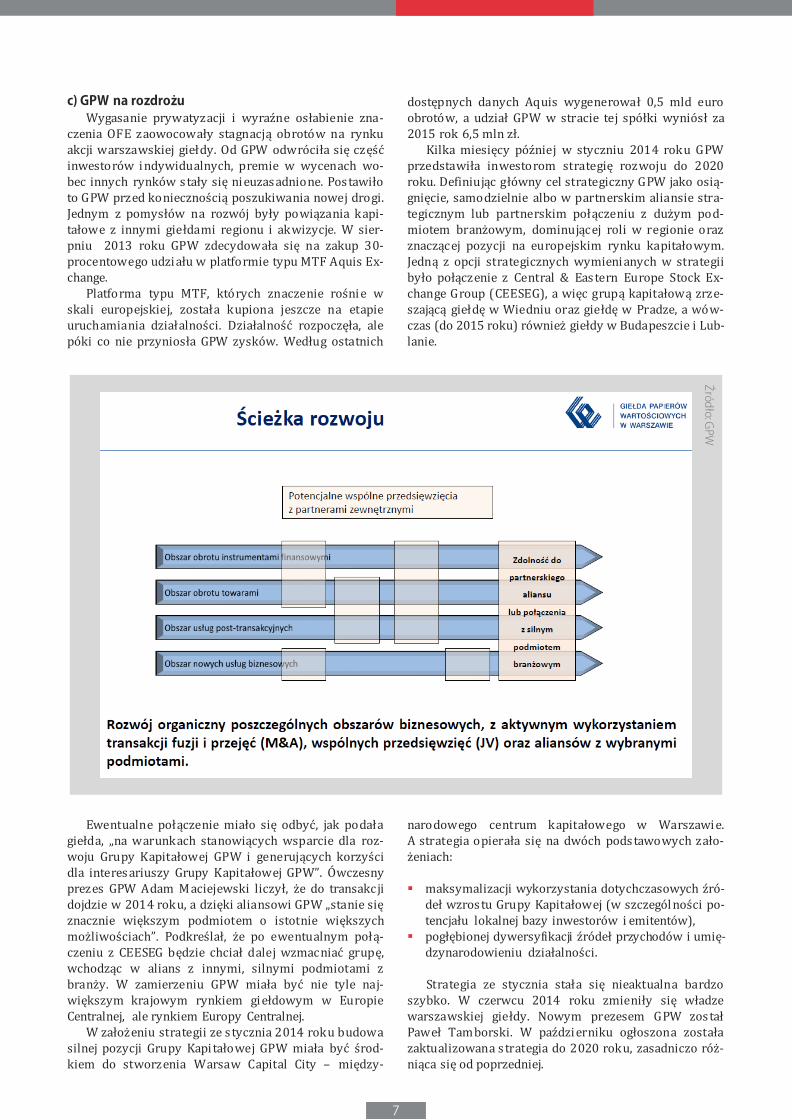

c) GPW na rozdrożuWygasanie prywatyzacji i wyraźne osłabienie zna-

czenia OFE zaowocowały stagnacją obrotów na rynkuakcji warszawskiej giełdy. Od GPW odwróciła się częśćinwestorów indywidualnych, premie w wycenach wo-bec innych rynków stały się nieuzasadnione. Postawiłoto GPW przed koniecznością poszukiwania nowej drogi.Jednym z pomysłów na rozwój były powiązania kapi-tałowe z innymi giełdami regionu i akwizycje. W sier-pniu 2013 roku GPW zdecydowała się na zakup 30-procentowego udziału w platformie typu MTF Aquis Ex-change.

Platforma typu MTF, których znaczenie rośnie wskali europejskiej, została kupiona jeszcze na etapieuruchamiania działalności. Działalność rozpoczęła, alepóki co nie przyniosła GPW zysków. Według ostatnich

dostępnych danych Aquis wygenerował 0,5 mld euroobrotów, a udział GPW w stracie tej spółki wyniósł za2015 rok 6,5 mln zł.

Kilka miesięcy później w styczniu 2014 roku GPWprzedstawiła inwestorom strategię rozwoju do 2020roku. Definiując główny cel strategiczny GPW jako osią-gnięcie, samodzielnie albo w partnerskim aliansie stra-tegicznym lub partnerskim połączeniu z dużym pod-miotem branżowym, dominującej roli w regionie orazznaczącej pozycji na europejskim rynku kapitałowym.Jedną z opcji strategicznych wymienianych w strategiibyło połączenie z Central & Eastern Europe Stock Ex-change Group (CEESEG), a więc grupą kapitałową zrze-szającą giełdę w Wiedniu oraz giełdę w Pradze, a wów-czas (do 2015 roku) również giełdy w Budapeszcie i Lub-lanie.

Ewentualne połączenie miało się odbyć, jak podałagiełda, „na warunkach stanowiących wsparcie dla roz-woju Grupy Kapitałowej GPW i generujących korzyścidla interesariuszy Grupy Kapitałowej GPW”. Ówczesnyprezes GPW Adam Maciejewski liczył, że do transakcjidojdzie w 2014 roku, a dzięki aliansowi GPW „stanie sięznacznie większym podmiotem o istotnie większychmożliwościach”. Podkreślał, że po ewentualnym połą-czeniu z CEESEG będzie chciał dalej wzmacniać grupę,wchodząc w alians z innymi, silnymi podmiotami zbranży. W zamierzeniu GPW miała być nie tyle naj-większym krajowym rynkiem giełdowym w EuropieCentralnej, ale rynkiem Europy Centralnej.

W założeniu strategii ze stycznia 2014 roku budowasilnej pozycji Grupy Kapitałowej GPW miała być środ-kiem do stworzenia Warsaw Capital City – między-

narodowego centrum kapitałowego w Warszawie.A strategia opierała się na dwóch podstawowych zało-żeniach:

maksymalizacji wykorzystania dotychczasowych źró-deł wzrostu Grupy Kapitałowej (w szczegól ności po-tencjału lokalnej bazy inwestorów i emitentów),

pogłębionej dywersyfikacji źródeł przychodów i umię-dzynarodowieniu działalności.

Strategia ze stycznia stała się nieaktualna bardzoszybko. W czerwcu 2014 roku zmieniły się władzewarszawskiej giełdy. Nowym prezesem GPW zostałPaweł Tamborski. W październiku ogłoszona zostałazaktualizowana strategia do 2020 roku, zasadniczo róż-niąca się od poprzedniej.

Źródło: GPW

8

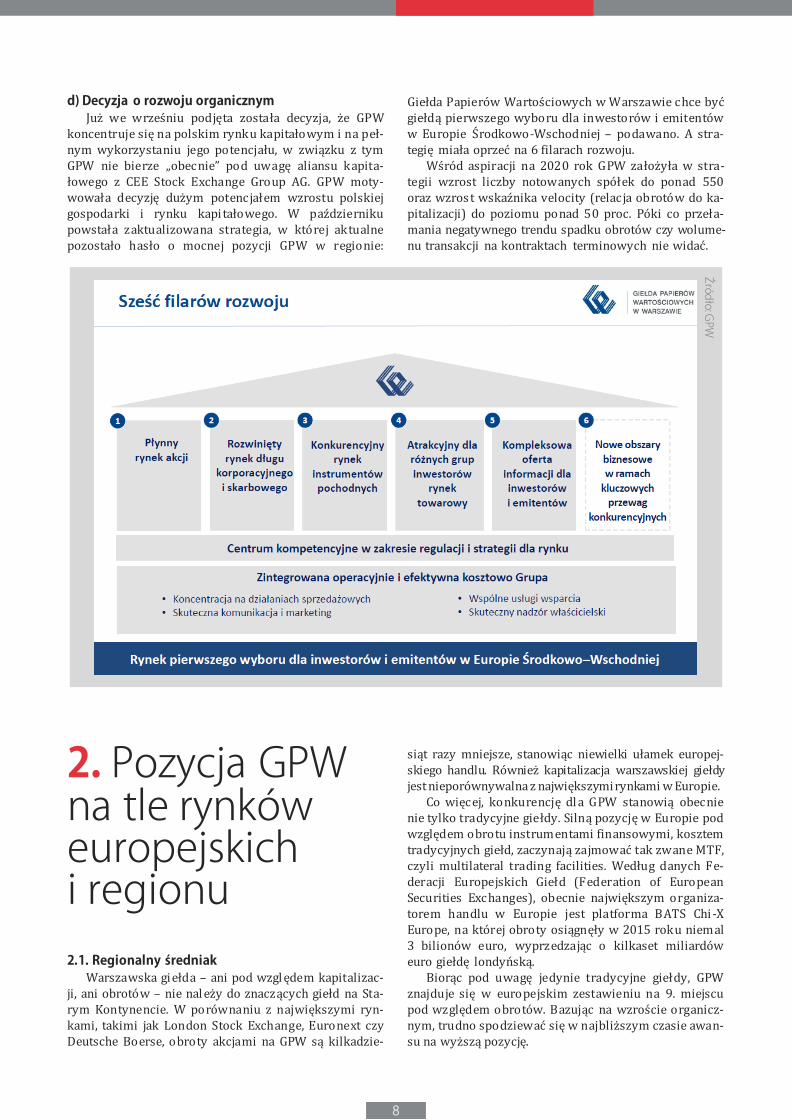

d) Decyzja o rozwoju organicznymJuż we wrześniu podjęta została decyzja, że GPW

koncentruje się na polskim rynku kapitałowym i na peł-nym wykorzystaniu jego potencjału, w związku z tymGPW nie bierze „obecnie” pod uwagę aliansu kapita-łowego z CEE Stock Exchange Group AG. GPW moty-wowała decyzję dużym potencjałem wzrostu polskiejgospodarki i rynku kapitałowego. W październikupowstała zaktualizowana strategia, w której aktualnepozostało hasło o mocnej pozycji GPW w regionie:

Giełda Papierów Wartościowych w Warszawie chce byćgiełdą pierwszego wyboru dla inwestorów i emitentóww Europie Środkowo-Wschodniej – podawano. A stra-tegię miała oprzeć na 6 filarach rozwoju.

Wśród aspiracji na 2020 rok GPW założyła w stra-tegii wzrost liczby notowanych spółek do ponad 550oraz wzrost wskaźnika velocity (relacja obrotów do ka-pitalizacji) do poziomu ponad 50 proc. Póki co przeła-mania negatywnego trendu spadku obrotów czy wolume-nu transakcji na kontraktach terminowych nie widać.

2.1. Regionalny średniakWarszawska giełda – ani pod wzgl ędem kapitalizac-

ji, ani obrotów – nie nal eży do znaczących giełd na Sta-rym Kontynencie. W porównaniu z największymi ryn-kami, takimi jak London Stock Exchange, Euronext czyDeutsche Boerse, obroty akcjami na GPW są kilkadzie-

siąt razy mniejsze, stanowiąc niewielki ułamek europej-skiego handlu. Również kapitalizacja warszawskiej giełdyjest nieporównywalna z największymirynkami w Europie.

Co więcej, konkurencję dl a GPW stanowią obecnienie tylko tradycyjne giełdy. Silną pozycję w Europie podwzględem obrotu instrumentami finansowymi, kosztemtradycyjnych giełd, zaczynają zajmować tak zwane MTF,czyli multilateral trading facilities. Według danych Fe-deracji Europejskich Giełd (Federation of EuropeanSecurities Exchanges), obecnie największym organiza-torem handlu w Europie jest platforma BATS Chi -XEurope, na której obroty osiągnęły w 2015 roku niemal3 bilionów euro, wyprzedzając o kilkaset miliardóweuro giełdę londyńską.

Biorąc pod uwagę jedynie tradycyjne giełdy, GPWznajduje się w europejskim zestawieniu na 9. miejscupod względem obrotów. Bazując na wzroście organicz-nym, trudno spodziewać się w najbliższym czasie awan-su na wyższą pozycję.

2. Pozycja GPW na tle rynków europejskichi regionu

Źródło: GPW

9

a) Kapitalizacja (luty 2016, mld euro)

0,0

500,0

1000,0

1500,0

2000,0

2500,0

3000,0

3500,0

b) Obroty akcjami (2015, mld euro)

Źródło: FESE, dane za luty 2016, nie uwzględniają części giełd

Źródło: FESE, skumulow

ane dane za 2015 rok

0,0

500,0

1 000,0

1 500,0

2 000,0

2 500,0

3 000,0

3 500,0

2.2. Giełdy regionu w porównaniu do GPWWiększe znaczenie może mieć GPW dla inwestorów

koncentrujących się na ry nkach wschodzących (a do-datkowo o specyficznych preferencjach, biorących poduwagę region Emerging Europe). Zaznaczenia wymaganiski udział tak zwanej wschodzącej Europy, a jeszczemniejszy udział Polski, w globalnych indeksach. Wedługstanu na koniec 2015 roku, udział całego regionu EMEA(Europa, Bliski Wschód i Afryka) w obejmującym 23kraje indeksie MSCI Emerging Markets wyniósł 15,92proc. To mniej niż udział w indeksie samych tylko Chin(26,56 proc.) i niewiele więcej niż udział innej wielkiejazjatyckiej gospodarki – Korei Południowej (15,57 proc.).

W grupie 10 krajów regionu EMEA uwzgl ędnianychw indeksie Polska, z wagą 1,29 proc., znajdowała się naczwartym miejscu za Republiką Południowej Afryki

(6,79 proc.), Rosją (3,42 proc.) i Turcją (1,35 proc.), aprzed Katarem (1,01 proc.), Zjednoczonymi EmiratamiArabskimi (0,9 proc.), Grecją (0,5 proc.), Węgrami (0,26proc.), Egiptem (0,19 proc.) i Czechami (0,19 proc.). Cociekawe, Grecja znalazła się w grupie krajów wscho-dzących w połowie 2013 roku, wcześniej nal eżała whierarchii MSCI do krajów rozwiniętych.

Zatem na tl e choćby krajów BRICS rola Polski wportfelach międzynarodowych inwestorów jest mała.Warszawska giełda przez l ata podkreślała jednak swojeregionalne ambicje, a od kilku lat konsekwentnie przed-stawia siebie jako największą giełdę w regionie. Jeślispojrzy się na rynki giełdowe nowych członków UniiEuropejskiej, którzy dołączyli do bloku w 2004 lub2007 roku, giełda w Warszawie jest zdecydowanienajwiększa. Przez lata punktem odniesienia dla warszaw-

10

skiej giełdy nie były jednak ry nki byłego bloku komu-nistycznego, ale położona blisko geograficznie, choćbędąca rynkiem dojrzałym, Austria i giełda w Wiedniu.

Władze GPW uczyniły z rywalizacji z Wiedniemmocno nagłaśniany w mediach wyścig, który przypadłna lata dynamicznego rozwoju GPW, związanego w du-żym stopniu z procesem prywatyzacji. Jeszcze w 2005roku kapitalizacja rynku w Wiedniu była o 27 mld eurowiększa niż kapitalizacja giełdy przy Książęcej w War-szawie, ale od 2008 roku to GPW dzierży palmę pier-

wszeństwa pod względem kapitalizacji, przynajmniej wwąsko zdefiniowanym regionie Europy Środkowo-Wschod-niej.

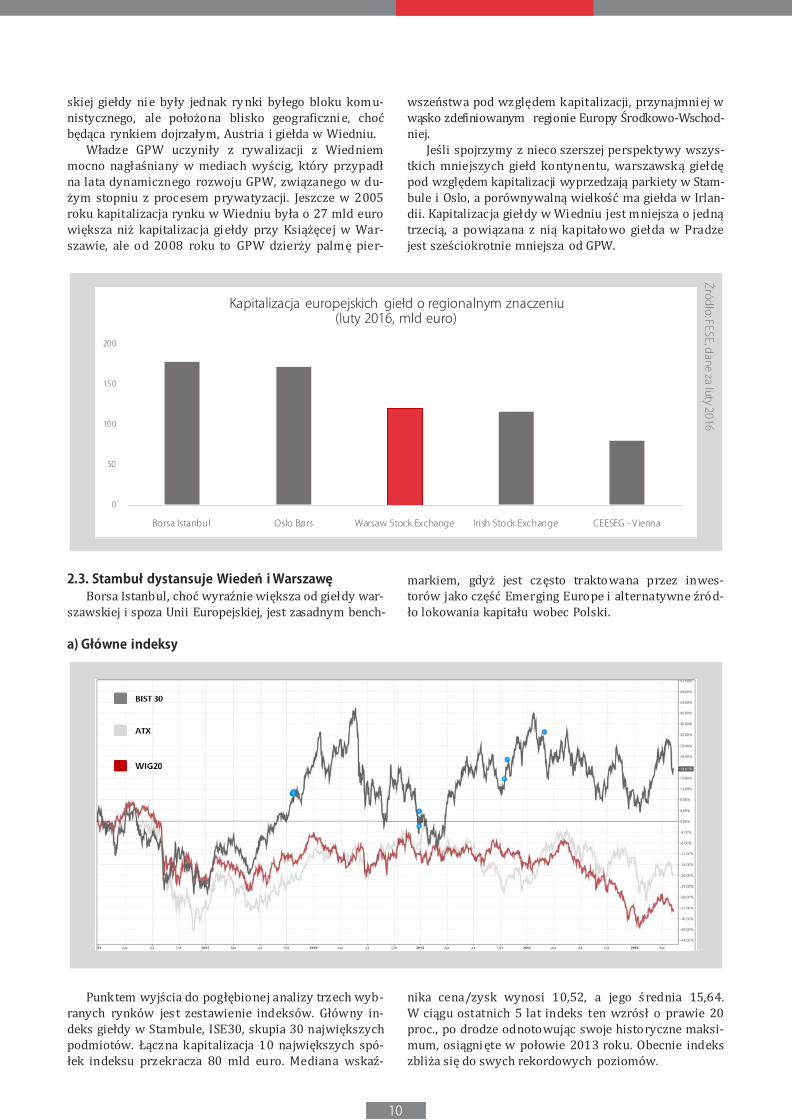

Jeśli spojrzymy z nieco szerszej perspektywy wszys-tkich mniejszych giełd kontynentu, warszawską giełdępod względem kapitalizacji wyprzedzają parkiety w Stam-bule i Oslo, a porównywalną wielkość ma giełda w Irlan-dii. Kapitalizacja giełdy w Wiedniu jest mniejsza o jednątrzecią, a powiązana z nią kapitałowo giełda w Pradzejest sześciokrotnie mniejsza od GPW.

0

50

100

150

200

Borsa Istanbul Oslo Børs Warsaw Stock Exchange Irish Stock Exchange CEESEG - Vienna

Kapitalizacja europejskich giełd o regionalnym znaczeniu(luty 2016, mld euro)

Źródło: FESE, dane za luty 2016

2.3. Stambuł dystansuje Wiedeń i WarszawęBorsa Istanbul, choć wyraźnie większa od giełdy war-

szawskiej i spoza Unii Europejskiej, jest zasadnym bench-

markiem, gdyż jest często traktowana przez inwes-torów jako część Emerging Europe i alternatywne źród-ło lokowania kapitału wobec Polski.

a) Główne indeksy

Punktem wyjścia do pogłębionej analizy trzech wyb-ranych rynków jest zestawienie indeksów. Główny in-deks giełdy w Stambule, ISE30, skupia 30 największychpodmiotów. Łączna kapitalizacja 10 największych spó-łek indeksu przekracza 80 mld euro. Mediana wskaź-

nika cena/zysk wynosi 10,52, a jego średnia 15,64.W ciągu ostatnich 5 lat indeks ten wzrósł o prawie 20proc., po drodze odnotowując swoje historyczne maksi-mum, osiągnięte w połowie 2013 roku. Obecnie indekszbliża się do swych rekordowych poziomów.

11

W tym samym czasie główny indeks wiedeńskiejgiełdy, ATX, spadł o jedną piątą. Austriacki indeks bluechipów skupia 20 najbardziej płynnych spółek publicz-nych. Kapitalizacja pierwszej dziesiątki wynosi około 45mld euro. Średnia wskaźnika cena/zysk wynosi 20,08,a jego mediana 16,06.

Polskie blue chipy, gromadzone w indeksie WIG20,zanotowały w badanym okresie ponad 30-proc. spadek.Średnia wartość wskaźnika cena/zysk wynosi 16,9,mediana wynosi 13,2. Top 10 wyceniane jest na 60 mldeuro.

Zachowanie głównych indeksów trzech badanychgiełd, w odniesieniu do poziomu wskaźników cena/zysk, nie pozwala na znalezienie prostej zależności.Uwagę zwraca wysoki poziom tureckiego indeksu przystosunkowo niskich wskaźnikach cena/zysk. Znamien-ny jest fakt, iż mediany wskaźnika cena/zysk dla spółekz giełd w Warszawie i Wiedniu, mimo spadku indeksóww badanym okresie, są odpowiednio o około 30 i 60proc. wyższe. Należy zauważyć, że w przypadku WIG20duża dynamika wzrostu tego wskaźnika przypada napierwsze ty godnie 2016 roku. Poprzedzona jednak byładwuletnim spadkiem z rekordowych poziomów zanoto-wanych na przełomie 2013 i 2014 roku.

0

5

10

15

20

25

2011 2012 2013 2014 2015 2016

WIG20 –wskaźnik cena/zysk

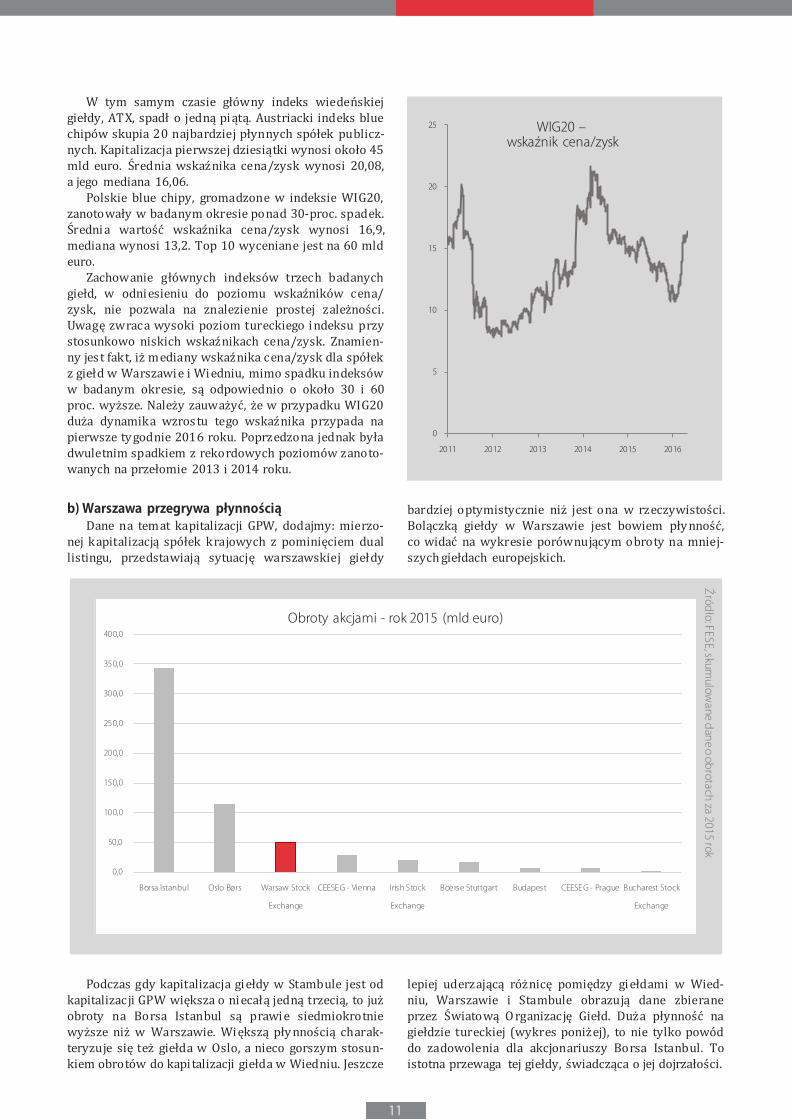

b) Warszawa przegrywa płynnościąDane na temat kapitalizacji GPW, dodajmy: mierzo-

nej kapitalizacją spółek krajowych z pominięciem duallistingu, przedstawiają sytuację warszawskiej giełdy

bardziej optymistycznie niż jest ona w rzeczywistości.Bolączką giełdy w Warszawie jest bowiem pły nność,co widać na wykresie porównującym obroty na mniej-szych giełdach europejskich.

Źródło: FESE, skumulow

ane dane o obrotach za 2015 rok

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

Borsa Istanbul Oslo Børs Warsaw Stock

Exchange

CEESEG - Vienna Irish Stock

Exchange

Boerse Stuttgart Budapest CEESEG - Prague Bucharest Stock

Exchange

Obroty akcjami - rok 2015 (mld euro)

Podczas gdy kapitalizacja giełdy w Stambule jest odkapitalizacji GPW większa o niecałą jedną trzecią, to jużobroty na Borsa Istanbul są prawie siedmiokrotniewyższe niż w Warszawie. Większą pły nnością charak-teryzuje się też giełda w Oslo, a nieco gorszym stosun-kiem obrotów do kapitalizacji giełda w Wiedniu. Jeszcze

lepiej uderzającą różnicę pomiędzy giełdami w Wied-niu, Warszawie i Stambule obrazują dane zbieraneprzez Światową O rganizację Giełd. Duża płynność nagiełdzie tureckiej (wykres poniżej), to nie tylko powóddo zadowolenia dla akcjonariuszy Borsa Istanbul. Toistotna przewaga tej giełdy, świadcząca o jej dojrzałości.

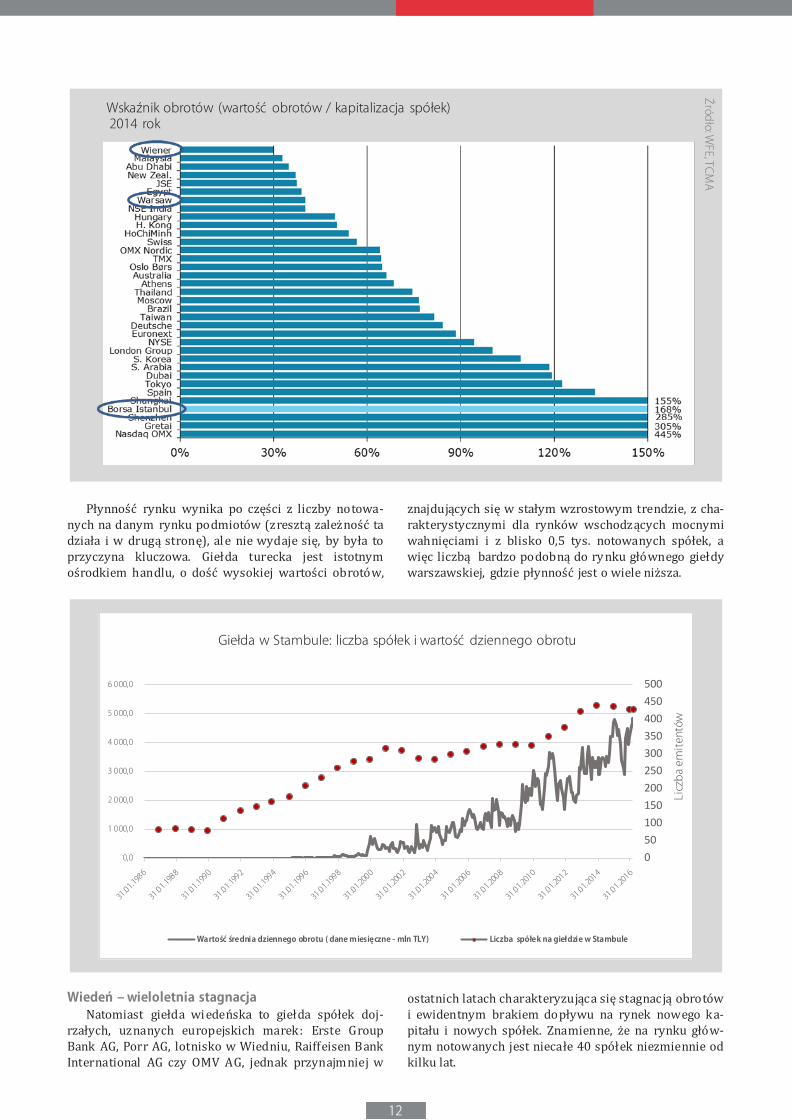

12

Płynność rynku wynika po części z liczby notowa-nych na danym rynku podmiotów (zresztą zależność tadziała i w drugą stronę), al e nie wydaje się, by była toprzyczyna kluczowa. Giełda turecka jest istotnymośrodkiem handlu, o dość wysokiej wartości obrotów,

znajdujących się w stałym wzrostowym trendzie, z cha-rakterystycznymi dla rynków wschodzących mocnymiwahnięciami i z blisko 0,5 tys. notowanych spółek, awięc liczbą bardzo podobną do ry nku głównego giełdywarszawskiej, gdzie płynność jest o wiele niższa.

Źródło: WFE, TCM

A

Wskaźnik obrotów (wartość obrotów / kapitalizacja spółek)2014 rok

050100150200250300350400450500

0,0

1 000,0

2 000,0

3 000,0

4 000,0

5 000,0

6 000,0Li

czba

emite

ntów

Giełda w Stambule: liczba spółek i wartość dziennego obrotu

Wartość średnia dziennego obrotu ( dane miesięczne - mln TLY) Liczba spółek na giełdzie w Stambule

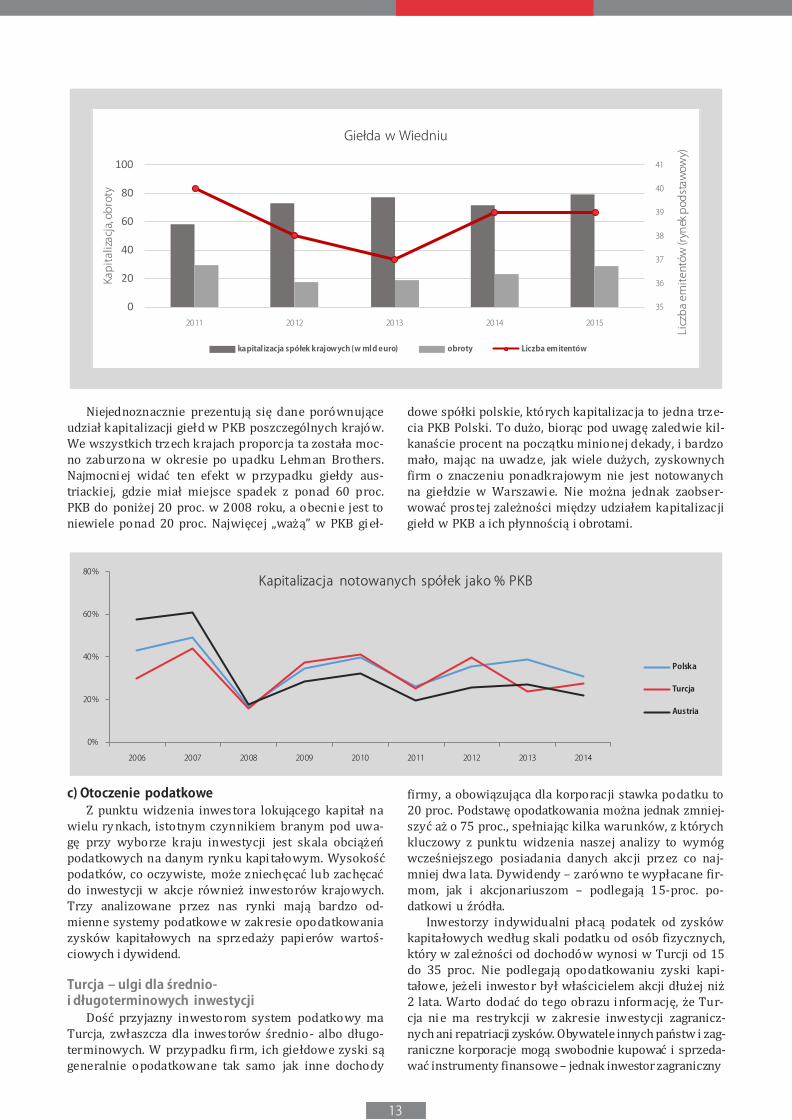

Wiedeń – wieloletnia stagnacjaNatomiast giełda wiedeńska to giełda spółek doj-

rzałych, uznanych europejskich marek: Erste GroupBank AG, Porr AG, lotnisko w Wiedniu, Raiffeisen BankInternational AG czy OMV AG, jednak przynajmniej w

ostatnich latach charakteryzująca się stagnacją obrotówi ewidentnym brakiem dopływu na rynek nowego ka-pitału i nowych spółek. Znamienne, że na rynku głów-nym notowanych jest niecałe 40 spółek niezmiennie odkilku lat.

13

35

36

37

38

39

40

41

0

20

40

60

80

100

2011 2012 2013 2014 2015

Licz

ba em

itent

ów (r

ynek

pod

stawo

wy)

Kapi

taliz

acja,

obro

ty

Giełda w Wiedniu

kapitalizacja spółek krajowych (w mld euro) obroty Liczba emitentów

Niejednoznacznie prezentują się dane porównująceudział kapitalizacji giełd w PKB poszczególnych krajów.We wszystkich trzech krajach proporcja ta została moc-no zaburzona w okresie po upadku Lehman Brothers.Najmocniej widać ten efekt w przypadku giełdy aus-triackiej, gdzie miał miejsce spadek z ponad 60 proc.PKB do poniżej 20 proc. w 2008 roku, a obecnie jest toniewiele ponad 20 proc. Najwięcej „ważą” w PKB gieł-

dowe spółki polskie, których kapitalizacja to jedna trze-cia PKB Polski. To dużo, biorąc pod uwagę zaledwie kil-kanaście procent na początku minionej dekady, i bardzomało, mając na uwadze, jak wiele dużych, zyskownychfirm o znaczeniu ponadkrajowym nie jest notowanychna giełdzie w Warszawie. Nie można jednak zaobser-wować prostej zależności między udziałem kapitalizacjigiełd w PKB a ich płynnością i obrotami.

0%

20%

40%

60%

80%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Kapitalizacja notowanych spółek jako % PKB

Polska

Turcja

Austria

c) Otoczenie podatkoweZ punktu widzenia inwestora lokującego kapitał na

wielu ry nkach, istotnym czynnikiem branym pod uwa-gę przy wyborze kraju inwestycji jest skala obciążeńpodatkowych na danym rynku kapitałowym. Wysokośćpodatków, co oczywiste, może zniechęcać lub zachęcaćdo inwestycji w akcje również inwestorów krajowych.Trzy analizowane przez nas rynki mają bardzo od-mienne systemy podatkowe w zakresie opodatkowaniazysków kapitałowych na sprzedaży papierów wartoś-ciowych i dywidend.

Turcja – ulgi dla średnio-i długoterminowych inwestycji

Dość przyjazny inwestorom system podatkowy maTurcja, zwłaszcza dla inwestorów średnio- albo długo-terminowych. W przypadku firm, ich giełdowe zyski sągeneralnie opodatkowane tak samo jak inne dochody

firmy, a obowiązująca dla korporacji stawka podatku to20 proc. Podstawę opodatkowania można jednak zmniej-szyć aż o 75 proc., spełniając kilka warunków, z którychkluczowy z punktu widzenia naszej analizy to wymógwcześniejszego posiadania danych akcji przez co naj-mniej dwa lata. Dywidendy – zarówno te wypłacane fir-mom, jak i akcjonariuszom – podlegają 15-proc. po-datkowi u źródła.

Inwestorzy indywidualni płacą podatek od zyskówkapitałowych według skali podatku od osób fizycznych,który w zal eżności od dochodów wynosi w Turcji od 15do 35 proc. Nie podlegają opodatkowaniu zyski kapi-tałowe, jeżeli inwestor był właścicielem akcji dłużej niż2 lata. Warto dodać do tego obrazu informację, że Tur-cja nie ma restrykcji w zakresie inwestycji zagranicz-nych ani repatriacji zysków. Obywatele innych państw i zag-raniczne korporacje mogą swobodnie kupować i sprzeda-wać instrumenty finansowe – jednak inwestor zagraniczny

14

jest zobowiązany korzystać z usług lokalnego poś-rednika, by podjąć aktywność na tureckim rynkukapitałowym. Jednocześnie w Turcji funkcjonuje sto-sunkowo prosty mechanizm zachęcający do indywi-dualnego budowania zabezpieczenia emerytalnego, któ-ry oparty jest na systemie ulg podatkowych i zwolnień zpodatku od zysków.

Austria – wysoki fiskalizmAustria od 1 stycznia 2016 roku podwyższyła stopę

podatku od większości zysków kapitałowych (włączajączysk ze sprzedaży papierów wartościowych) i dywi-dend do 27,5 proc. z wcześniejszych 25 proc. Zmianadotyczy zarówno inwestorów instytucjonalnych i firm,jak i inwestorów indywidualnych. Podwyżka podatkuod zysków kapitałowych stała się w Austrii źródłem fi-nansowania podwyżki kwot powodujących wejście wwyższy próg podatkowy dla osób fizycznych. Te jednaki tak wydają się dość wysokie: najwyższa stawka po-datku to aż 55 proc., ale od rocznych dochodów prze-kraczających 1 mln euro.

Ponadto Austria jest w grupie 10 krajów UE, któreuczestniczą w rozmowach na temat wprowadzeniapodatku od transakcji finansowych (FTT). Jak na razie,po czterech latach rozmów, te utkwiły w martwympunkcie. Wprowadzenie FTT ma w zamierzeniu ukrócićspekulacje na rynkach finansowych, z drugiej jednakstrony z pewnością zaszkodzi brokerom specjalizu-jącym się w transakcjach o dużej częstotliwości.

Polska – brak zachęt i preferencyjnych warunkówPolski rynek kapitałowy pod względem otoczenia

podatkowego jest na pewno bardziej przyjazny inwes-torom niż austriacki z dużo niższą 19-proc. stawkąpodatku od zysków kapitałowych (obejmującym teżdywidendy). Jednak dużo mniej korzystnie wygląda wporównaniu z giełdą w Stambule, gdyż GPW nie oferujeżadnych preferencji dla inwestorów długoterminowych.

Znamienny jest fakt, że podczas gdy turecka giełdawspiera krajowe instytucje finansowe, nakładając nainwestorów zagranicznych obowiązek, by to lokal nibrokerzy pośredniczyli w handlu, w Polsce królujązdalni członkowie giełdy, obsługujący polskich inwesto-rów.

WnioskiWprowadzenie preferencji podatkowych dl a aktywi-

zacji oszczędności krajowych i wsparcia tworzenia ka-pitału krajowego jest konieczne z punktu widzenia me-chanizmów stymulujących rozwój ry nku kapitałowego.Z pewnością impulsem dla inwestorów indywidualnychdo przenoszenia oszczędności z depozytów bankowychna inwestycje na rynku kapitałowym byłoby wprowa-dzenie ulg albo zwolnień podatkowych dl a inwestycji odłuższym horyzoncie, np. powyżej 2 lat, jak ma to miej-sce w Turcji, lub nawet już 1 roku, jak postuluje IzbaDomów Maklerskich

d) Opłaty giełdoweKoncentrując się jedy nie na najważniejszym rynku

akcji, widać ogromne różnice między opłatami pobie-

ranymi od członków giełdy w Polsce i Austrii a opłata-mi pobieranymi na rynku tureckim. Pogl ądowo przed-stawia to poniższa tabela.

Porównanie wybranych opłat pobieranychod członków giełdy – rynek akcji

Według brokerów, zarówno giełda warszawska, jak iwiedeńska należą do grupy najdroższych w Europie.Sytuacji znacząco nie poprawia wprowadzona od po-czątku 2016 roku symboliczna, promocyjna, obniżkaopłat pobieranych przez GPW. Dodatkowo w marcuGPW ogłosiła, że do końca września 2016 roku znosiopłaty pobierane od animatorów akcji małych i śred-nich spółek. Ruchy te oznaczają, że opłaty za najpo-pularniejsze transakcje w Warszawie są obecnie nieconiższe niż w Wiedniu, ale pozostają kilka–kilkanaścierazy wyższe niż w Stambule. Zestawiając to z niższymiw Turcji podatkami, stwarza to lepsze niż w Polsce czyAustrii uwarunkowania do inwestowania w Turcji, bio-rąc pod uwagę prowizje i opłaty.

Według brokerów, zarówno giełda warszawska, jak i wiedeńska należą do grupy najdroższych

w Europie. […] Opłaty za najpopularniejsze transakcje w Warszawie są obecnie nieco niższe niż w Wiedniu, ale pozostają kilka–kilkanaście

razy wyższe niż w Stambule.

Znamienny jest fakt, że podczas gdy turecka giełda wspiera krajowe instytucje finansowe,

nakładając na inwestorów zagranicznych obowiązek, by to lokalni brokerzy pośredniczyli

w handlu, w Polsce królują zdalni członkowie giełdy, obsługujący polskich inwestorów.

Turcja Polska Austria

Zwykłe transakcjena rynku akcji

0,2 pb 1–2,9 pb* 1–3 pb

Transakcjeanimatora rynku

0,1–0,2 pb

0,34–0,58 pb* 1 pb

*zależne od wielkości zleceniaŹródło: dane giełd, pb = punkty bazowe

15

Opłaty giełdowe pobieraneod członków giełdy –opłaty operacyjnena rynku kasowym

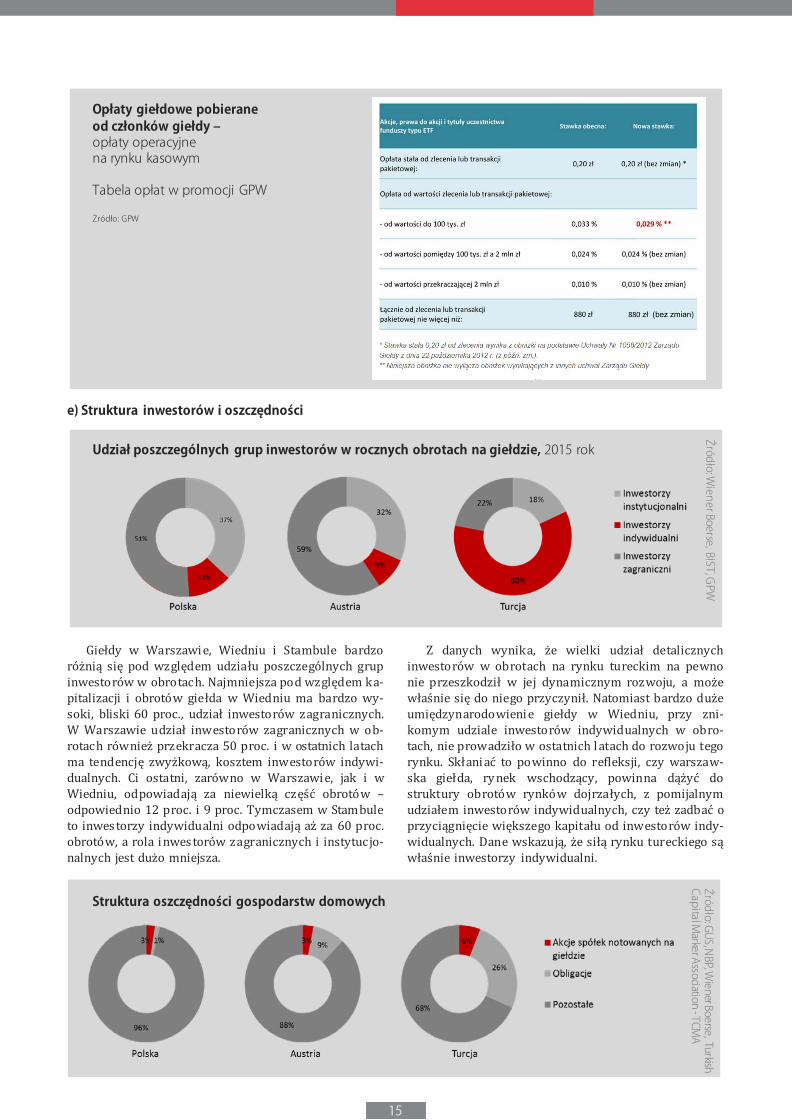

Tabela opłat w promocji GPW

Żródło: GPW

e) Struktura inwestorów i oszczędności

Udział poszczególnych grup inwestorów w rocznych obrotach na giełdzie, 2015 rok

Źródło: Wiener Boerse, BIST, GPW

Giełdy w Warszawie, Wiedniu i Stambule bardzoróżnią się pod względem udziału poszczególnych grupinwestorów w obrotach. Najmniejsza pod względem ka-pitalizacji i obrotów giełda w Wiedniu ma bardzo wy-soki, bliski 60 proc., udział inwestorów zagranicznych.W Warszawie udział inwestorów zagranicznych w ob-rotach również przekracza 50 proc. i w ostatnich latachma tendencję zwyżkową, kosztem inwestorów indywi-dualnych. Ci ostatni, zarówno w Warszawie, jak i wWiedniu, odpowiadają za niewielką część obrotów –odpowiednio 12 proc. i 9 proc. Tymczasem w Stambuleto inwestorzy indywidualni odpowiadają aż za 60 proc.obrotów, a rola inwestorów zagranicznych i instytucjo-nalnych jest dużo mniejsza.

Z danych wynika, że wielki udział detalicznychinwestorów w obrotach na rynku tureckim na pewnonie przeszkodził w jej dynamicznym rozwoju, a możewłaśnie się do niego przyczynił. Natomiast bardzo dużeumiędzynarodowienie giełdy w Wiedniu, przy zni-komym udziale inwestorów indywidualnych w obro-tach, nie prowadziło w ostatnich l atach do rozwoju tegorynku. Skłaniać to powinno do refleksji, czy warszaw-ska giełda, ry nek wschodzący, powinna dążyć dostruktury obrotów rynków dojrzałych, z pomijalnymudziałem inwestorów indywidualnych, czy też zadbać oprzyciągnięcie większego kapitału od inwestorów indy-widualnych. Dane wskazują, że siłą rynku tureckiego sąwłaśnie inwestorzy indywidualni.

Struktura oszczędności gospodarstw domowych

Źródło: GUS, NBP, Wiener Boerse, Turkish

Capital Marker Association-TCM

A

16

Akcje spółek notowanych na giełdzie w Stambulestanowią około 6 proc. wartości portfela oszczędnościtureckich inwestorów. Nie jest to imponujący udział.Uwagę jednak zwraca wysoki udział obligacji, którywskazuje na duże przywiązanie indywidualnych inwes-torów do papierów wartościowych. Warto jednak pod-kreślić, że to znacznie więcej niż w przypadku Polski(2,4 proc.) czy Austrii (3 proc.). W naszej opinii, jedną zistotnych przyczyn takiego stanu rzeczy są zarównoniskie opłaty giełdowe w Turcji, jak i ul gi podatkowedla inwestorów indywidualnych.

Warszawska giełda ze swoim zapleczem techno-logicznym, dużą bazą notowanych firm na rynku głów-nym i kilkuset spółkami na ry nku NewConnect, mającza sobą dynamicznie rosnącą gospodarkę, ma szansęzbudować dużo większy ośrodek finansowy niż ten,który przedstawia sobą obecnie – bliższy wielkościąi skalą obrotów giełdzie w Stambule. Konieczne jest jed-nak spełnienie kilku warunków.

f) Zaplecze analityczneZ analizy pokrycia analitycznego największych firm

notowanych na badanych rynkach nie wynikają za-sadnicze różnice między trzema analizowanymi ryn-kami. Gdy pod uwagę weźmie się 10 największych podwzględem kapitalizacji spółek z każdego rynku, okażesię, że posiadają one zbliżoną, znaczną grupę zajmu-jących się nimi analityków oraz rekomendacji. W przy-padku Turcji suma liczby raportów analityków dla 10największych spółek (dane za markets.ft.com z kwiet-nia 2016) wynosi 231. W przypadku Polski jest to 217,a Austrii 188. Zatem w przypadku największych firmróżnica w pokryciu analitycznym nie jest duża. Giełdziewarszawskiej brakuje natomiast analityków zajmu-jących się spółkami o średniej i mniejszej kapitalizacji.W ostatnim czasie pojawiło się nawet nowe zjawiskozamawiania odpłatnych rekomendacji przez mniejszepolskie firmy. Zwłaszcza takie spółki, którymi wcześniejnie zajmował się żaden analityk.

g) Struktura własnościowa giełdGiełdy w Wiedniu, Warszawie i Stambule zasadniczo

różnią się pod względem ich struktury własnościowej.Jedynym akcjonariuszem giełdy w Wiedniu jest CEESEGAktiengesellschaft (Central and Eastern Europe StockExchange Group). Do niedawna CEESEG była właści-cielem czterech giełd z regionu: oprócz Wiednia rów-nież rynków w Pradze, Lublanie i Budapeszcie. Obecniedo grupy należą tylko rynki w Pradze i Wiedniu. Giełdy

w Lublanie i Budapeszcie zostały sprzedane w 2015roku. Akcjonariat CEESEG jest dość rozdrobniony, a naj-większymi akcjonariuszami CEESEG są spółki notowanew Wiedniu. UniCredit Bank Austria posiada 13,4 proc.akcji, Erste Group Bank AG 11,3 proc., Vienna InsuranceGroup 7,8 proc., Raiffeisen Bank International AG nie-mal 7,0 proc. Oprócz tego CEESEG ma 27 mniejszychakcjonariuszy.

Większościowym akcjonariuszem giełdy w Stam-bule jest turecki skarb państwa. Łącznie bezpośrednio(49 proc.) i poprzez akcje własne giełdy w Stambulekontroluje 73,6 proc. jej kapitału. Spółka jest niepub-liczna, ale planuje pierwotną ofertę publiczną, w którejrząd pl anuje sprzedać pakiet posiadanych akcji. Ofertabyła planowana początkowo na 2015 rok, potem na2016 rok, a obecnie na 2017 rok, co zarząd giełdywyjaśnia niskimi wycenami. Niemniej giełda w Stam-bule intensywnie się do upublicznienia przygotowuje.W ramach pre-IPO 10 proc. giełdy tureckiej kupiłEuropejski Bank Odbudowy i Rozwoju (EBOiR). Od 2,5roku akcjonariuszem giełdy jest Nasdaq OMX – posiada7-proc. pakiet akcji. Od listopada 2015 roku tureckagiełda używa technologii transakcyjnej Nasdaq.

Wszystkie te działania mają zwiększyć wartośćgiełdy przed ofertą publiczną, w której planowana jestsprzedaż do 42,75 proc. akcji. Stambuł chce stać sięcentrum finansowym obejmującym Azję Środkową,Europę Południowo-Wschodnią i Afrykę Północną.Borsa Istanbul ma udziały kapitałowe w giełdach wKirgizji, Czarnogórze, Azerbejdżanie oraz Bośni i Her-cegowinie.

Swoistą hybrydę stanowi giełda w Warszawie. Jestod ponad 5 lat spółką publiczną, ale pełną kontrolę nadspółką poprzez akcje uprzywilejowane posiada SkarbPaństwa. Może to rodzić komplikacje w zarządzaniuspółką, która z jednej strony nie może ignorowaćinteresów akcjonariuszy mniejszościowych, a z drugiejjej strategia powinna wpisywać się w pl any SkarbuPaństwa odnośnie do rynku kapitałowego. Interesy temogą stać ze sobą w sprzeczności. Naturalne, że mniej-szościowym akcjonariuszom, nie mającym wpływu nastrategiczne decyzje, zależy na krótkoterminowych zys-kach. Z kolei Skarbowi Państwa może zależeć na budo-wie silnego centrum finansowego wspierającego finan-sowanie gospodarki w długim terminie. Zasadna jestalbo całkowita prywatyzacja GPW i oparcie ją o inwes-tora strategicznego, mającego wpływ i interes we właś-ciwym nią zarządzaniu albo przeciwnie: delisting i peł-na kontrola Skarbu Państwa.

Zasadna jest albo całkowita prywatyzacja GPW i oparcie ją o inwestora strategicznego,mającego wpływ i interes we właściwym nią zarządzaniu

albo przeciwnie: delisting i pełna kontrola Skarbu Państwa.

17

3.1. Analiza SWOT

3. Szanse i zagrożenia dla GPW

MOCNE STRONY Pozycja największej giełdy w regionie Europy Środkowo-

Wschodniej Ekspozycja na dynamicznie rosnącą, dużą gospodarkę Nowoczesny system transakcyjny Otwartość na inwestorów zagranicznych

SŁABE STRONY Ograniczona liczba znacznej wielkości ofert pierwotnych Dominacja spółek kontrolowanych przez Skarb Państwa

wśród największych firm Słabość krajowych inwestorów instytucjonalnych

(ograniczone dopływy od inwestorów indywidualnych do TFI, ograniczenie roli OFE) Stagnacja obrotów akcjami, spadek wolumenu handlu

instrumentami pochodnymi Ograniczone zaplecze analityczne

SZANSE Pokaźna grupa krajowych firm, spełniających warunki,

by potencjalnie zadebiutować na GPW Wielomiliardowe, pasywne, zgromadzone na lokatach,

oszczędności osób fizycznych i firm w Polsce jako źródło kapitału dla GPW Rozważane wykorzystanie GPW w realizacji rządowych

planów (plan wicepremiera M. Morawieckiego)

ZAGROŻENIA Likwidacja OFE Nacjonalizacja kolejnych spółek Spadek liczby notowanych spółek (wezwania przy braku

debiutów) Dalszy spadek obrotów, kapitalizacji i zainteresowania

wśród inwestorów zagranicznych Wybór innej giełdy jako miejsca IPO np. Londynu

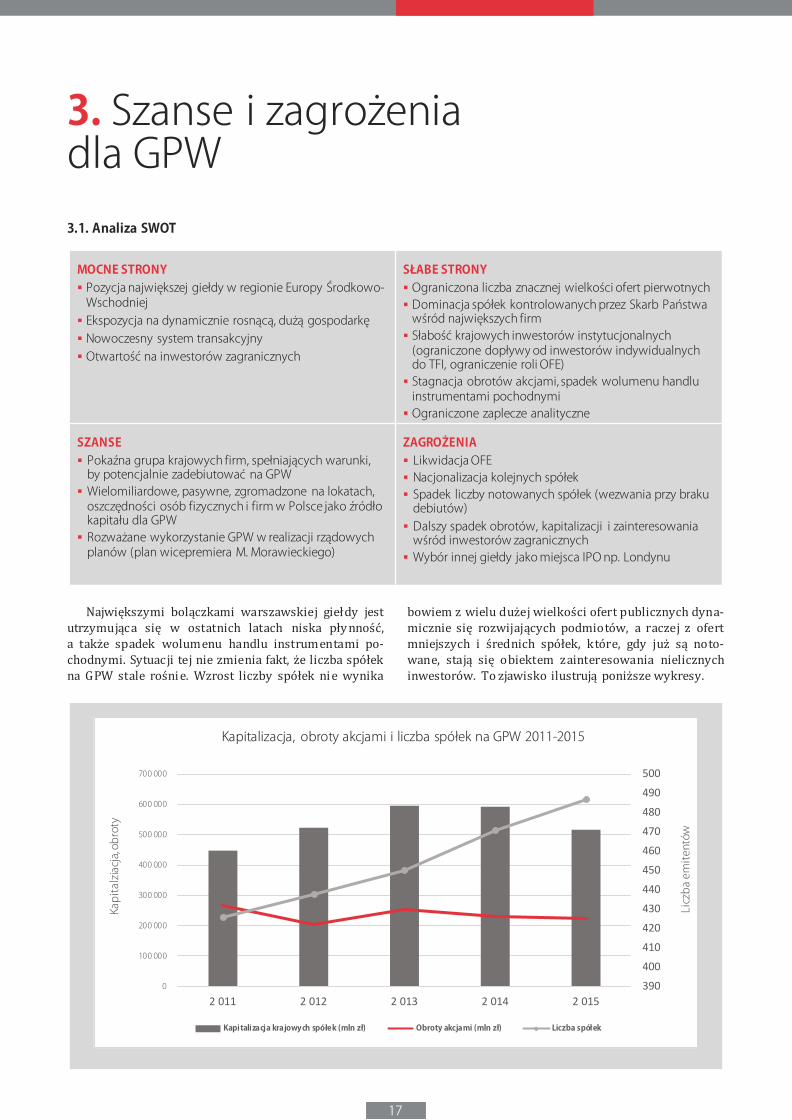

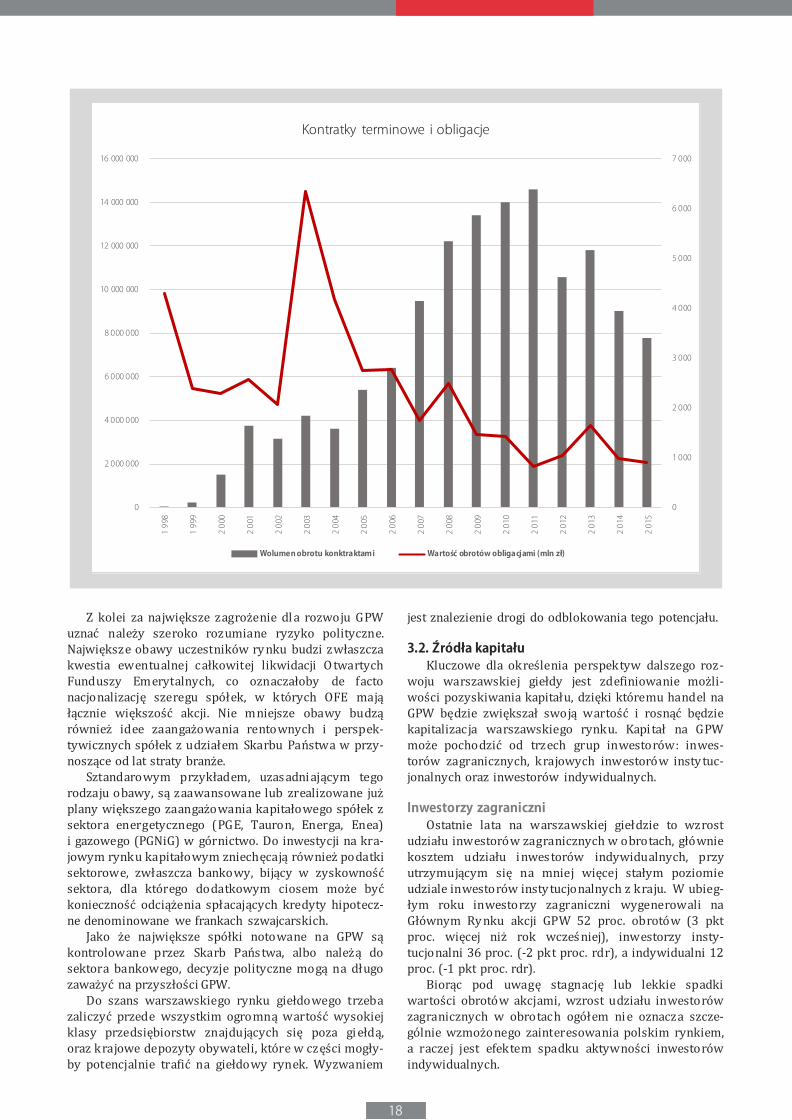

Największymi bolączkami warszawskiej giełdy jestutrzymująca się w ostatnich latach niska pły nność,a także spadek wolumenu handlu instrumentami po-chodnymi. Sytuacji tej nie zmienia fakt, że liczba spółekna GPW stale rośnie. Wzrost liczby spółek nie wynika

bowiem z wielu dużej wielkości ofert publicznych dyna-micznie się rozwijających podmiotów, a raczej z ofertmniejszych i średnich spółek, które, gdy już są noto-wane, stają się obiektem zainteresowania nielicznychinwestorów. To zjawisko ilustrują poniższe wykresy.

390

400

410

420

430

440

450

460

470

480

490

500

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

2 011 2 012 2 013 2 014 2 015

Licz

ba em

itent

ów

Kapi

talzi

acja,

obro

ty

Kapitalizacja, obroty akcjami i liczba spółek na GPW 2011-2015

Kapitalizacja krajowych spółek (mln zł) Obroty akcjami (mln zł) Liczba spółek

18

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

0

2 000 000

4 000 000

6 000 000

8 000 000

10 000 000

12 000 000

14 000 000

16 000 0001 9

98

1 999

2 000

2 001

2 002

2 003

2 004

2 005

2 006

2 007

2 008

2 009

2 010

2 011

2 012

2 013

2 014

2 015

Kontratky terminowe i obligacje

Wolumen obrotu konktraktami Wartość obrotów obligacjami (mln zł)

Z kolei za największe zagrożenie dl a rozwoju GPWuznać należy szeroko rozumiane ryzyko polityczne.Największe obawy uczestników ry nku budzi zwłaszczakwestia ewentualnej całkowitej likwidacji O twartychFunduszy Emerytalnych, co oznaczałoby de factonacjonalizację szeregu spółek, w których OFE mająłącznie większość akcji. Nie mniejsze obawy budząrównież idee zaangażowania rentownych i perspek-tywicznych spółek z udziałem Skarbu Państwa w przy-noszące od lat straty branże.

Sztandarowym przykładem, uzasadniającym tegorodzaju obawy, są zaawansowane lub zrealizowane jużplany większego zaangażowania kapitałowego spółek zsektora energetycznego (PGE, Tauron, Energa, Enea)i gazowego (PGNiG) w górnictwo. Do inwestycji na kra-jowym rynku kapitałowym zniechęcają również podatkisektorowe, zwłaszcza bankowy, bijący w zyskownośćsektora, dla którego dodatkowym ciosem może byćkonieczność odciążenia spłacających kredyty hipotecz-ne denominowane we frankach szwajcarskich.

Jako że największe spółki notowane na GPW sąkontrolowane przez Skarb Państwa, albo należą dosektora bankowego, decyzje polityczne mogą na długozaważyć na przyszłości GPW.

Do szans warszawskiego rynku giełdowego trzebazaliczyć przede wszystkim ogromną wartość wysokiejklasy przedsiębiorstw znajdujących się poza giełdą,oraz krajowe depozyty obywateli, które w części mogły-by potencjalnie trafić na giełdowy rynek. Wyzwaniem

jest znalezienie drogi do odblokowania tego potencjału.

3.2. Źródła kapitałuKluczowe dla określenia perspektyw dalszego roz-

woju warszawskiej giełdy jest zdefiniowanie możli-wości pozyskiwania kapitału, dzięki któremu handel naGPW będzie zwiększał swoją wartość i rosnąć będziekapitalizacja warszawskiego rynku. Kapitał na GPWmoże pochodzić od trzech grup inwestorów: inwes-torów zagranicznych, krajowych inwestorów insty tuc-jonalnych oraz inwestorów indywidualnych.

Inwestorzy zagraniczniOstatnie lata na warszawskiej giełdzie to wzrost

udziału inwestorów zagranicznych w obrotach, główniekosztem udziału inwestorów indywidualnych, przyutrzymującym się na mniej więcej stałym poziomieudziale inwestorów insty tucjonalnych z kraju. W ubieg-łym roku inwestorzy zagraniczni wygenerowali naGłównym Ry nku akcji GPW 52 proc. obrotów (3 pktproc. więcej niż rok wcześniej), inwestorzy insty-tucjonalni 36 proc. (-2 pkt proc. rdr), a indywidualni 12proc. (-1 pkt proc. rdr).

Biorąc pod uwagę stagnację lub lekkie spadkiwartości obrotów akcjami, wzrost udziału inwestorówzagranicznych w obrotach ogółem nie oznacza szcze-gólnie wzmożonego zainteresowania polskim rynkiem,a raczej jest efektem spadku aktywności inwestorówindywidualnych.

19

Dla inwestorów zagranicznych kluczowym kryte-rium długoterminowego zaangażowania na danym ryn-ku jest odpowiednia wielkość i płynność spółek. W in-nym wypadku charakterystyczne są raczej krótkoter-minowe lub ultrakrótkoterminowe inwestycje typu hotmoney. Z pewnością w ostatnich latach widać na war-szawskiej giełdzie obecność tego rodzaju kapitału, częs-to inwestycji typu HFT przy użyciu komputerowychalgorytmów, wywołujących większą zmienność noto-wań poszczególnych walorów. Chociaż nie jest to zja-wisko szkodliwe, a wykorzystanie HFT to powszechnadziś praktyka, to jednak trudno wokół przypadkowychprzepływów kapitału budować strategię rozwoju GPW.

Dla długoterminowego zaangażowania mniej agre-sywnych inwestorów zagranicznych i zwiększeniawspomnianej płynności potrzebny jest dopływ na ry-nek giełdowy kolejnych znacznej wielkości emitentówlub zwiększenie free-floatu perspektywicznych spółekjuż na ry nku giełdowym obecnych. Przeszkodą w po-zyskaniu inwestorów długoterminowych są równieżwspomniane ryzyka polityczne, godzące w wizerunekPolski i rodzące obawy o bezpieczeństwo inwestycji napolskim rynku (spór o Trybunał Konsty tucyjny ; nowepodatki sektorowe; obniżka ratingu kraju przez S&P;obawa przed nadmiernym poluzowaniem fiskalnym;likwidacja OFE).

Inwestorzy instytucjonalniKrajowi inwestorzy insty tucjonalni generują obroty

odpowiadające ponad jednaj trzeciej całkowitych obro-tów na krajowym rynku akcji. Ich udział w ciągu ostat-nich 8 lat utrzymywał się na relatywnie stabilnym po-ziomie 34-39 proc. ogółu obrotów. Na spadek udziałuinstytucji w obrotach nie miała wpływu decyzja rząduo przejęciu przez Zakład Ubezpieczeń Społecznychpołowy aktywów OFE. OFE, pozbawione części dłużnejportfela, były niejako zmuszone do inwestycji na krajo-wym rynku akcji. Znajomość rynku krajowego, przyograniczonej znajomości i dostępności rynków zagra-nicznych oraz limitach na inwestycje za granicą, spo-wodowały nie tyle gwałtowny odwrót od polskich akcji,co raczej zmianę charakterystyki spółek dobieranychdo portfela i prawdopodobnie stopniowe, rozłożone nalata, wycofywanie się z GPW. OFE, starając się mitygo-wać ryzyko związane z wysoką ekspozycją na akcje,dobierają do portfela spółki z sektorów bezpiecznych,oferujących wysokie stopy dywidendy, nawet kosztempotencjalnie wyższych zysków.

Z kolei w przypadku TFI stagnacja polskiego ry nkukapitałowego, objawiająca się niewielką wartością IPOi utrzymującą się niską płynnością, w połączeniu zryzykiem politycznym (dalszy demontaż OFE, podatekbankowy, podatek od obrotu, zaangażowanie sektoraenergetycznego w ratowanie górnictwa), skłania jecoraz częściej do szukania szans na rentowne inwes-tycje w akcjach zagranicznych firm lub innych instru-mentach finansowych. Stąd trudno oczekiwać impulsudynamizującego handel na GPW ze strony TFI. Zwłasz-cza że dopływy do funduszy akcyjnych z prywatnychdepozytów są ograniczane niskim zaufaniem do rynkuakcji w społeczeństwie.

Inwestorzy indywidualniLiczba rachunków maklerskich w Polsce oscyluje w

ostatnich latach na poziomie 1,4-1,5 mln. Liczbę ra-chunków aktywnych ocenia się jednak jedynie na około200 tys. To znikomy odsetek w liczącym 38 mln ludzikraju. W USA w akcje inwestuje więcej niż połowadorosłych obywateli.

W Polsce wiele rachunków maklerskich zostałozałożonych na potrzeby wielkich prywatyzacji, w ra-mach promowanego przez polski rząd programu „Akcjo-nariat Obywatelski”. Program zakładał zaktywizowaniewiększej liczby inwestorów indywidualnych poprzezmożliwość wzięcia udziału w IPO na preferencyjnychwarunkach. Jednak dla wielu nowych „inwestorów”była to jedynie jednorazowa, krótka i smutna przygodaz giełdą. Wielu zniechęciło się do GPW na dobre z uwa-gi na spadki wartości objętych nim spółek. Sztanda-rowym przykładem spółki objętej programem, która odczasu giełdowego debiutu stale traciła na wartości, byłaJastrzębska Spółka Węglowa. W ciągu 5 lat obecnościna GPW spółka ta straciła na wartości ponad 90 proc.

Poza niskim poziomem edukacji ekonomicznej, nis-ką wiedzą na temat giełdy i w efekcie mizerną liczbą ra-chunków maklerskich, na spadek udziału inwestorówindywidualnych w obrotach wpływ ma również częstelekceważenie ich roli przez zarządy wielu spółek. Częs-tą praktyką jest organizowanie regularnych spotkańzarządów z inwestorami instytucjonalnymi przy brakujakichkolwiek działań nakierowanych na inwestorówindywidualnych. Jeśli dodamy do tego bardzo ograni-czoną komunikację oficjalnymi kanałami szerokiej gru-py mniejszych i średnich spółek, mamy gotową receptęna zamieranie handlu w grupie mniejszych firm (bę-dących poza radarem inwestorów zagranicznych), lubprzypadkowe transakcje oparte na rzekomej wiedzy.

Chociaż nie jest to zjawisko szkodliwe,a wykorzystanie HFT to dziś powszechna

praktyka, to jednak trudno wokół przypad-kowych przepływów kapitału budować

strategię rozwoju GPW.

Struktura inwestorów na rynku głównym akcji

20

3.3. Zaplecze WIG30Oprócz strony popytowej, czyli inwestorów, zasad-

niczą kwestią dl a warszawskiej giełdy jest zbudowaniewiększej bazy wysokiej jakości spółek, które będąmogły stać się obiektem ich zainteresowania. Niedawnowarszawska giełda zakończyła swój program „Kapitałdla rozwoju”. To, jak określała go giełda, „kluczowyprojekt GPW mający na celu zachęcenie firm i samo-rządów do pozyskiwania środków na rozwój z rynkukapitałowego” oraz „zwiększenie aktywności spółeki samorządów na rynku IPO akcji i rynku obligacji”.W ocenie osób biorących udział w programie ze stronyrynku kapitałowego aż około tysiąc firm niepublicznychjest już dziś w pełni gotowych, by móc zadebiutować nawarszawskiej giełdzie. Gdyby tak się stało, oznaczałobyto podwojenie liczby emitentów (wraz z ry nkiem New-Connect).

Ten potencjał postanowiliśmy zilustrować, posiłku-

jąc się danymi z listy 500 największych firm w Polscedziennika „Rzeczpospolita” z 2016 roku, listą najbogat-szych Polaków tygodnika „Forbes” i danymi samychspółek. Dokonaliśmy subiektywnego wyboru spółek,które bardzo wzbogaciłyby ofertę warszawskiej giełdy– stanowiąc hipotetyczne zaplecze indeksu WIG30.A w przypadku niektórych firm nawet potencjalnejego nowe składowe.

Dzisiejszy WIG30 to indeks starej gospodarki. Jednączwartą indeksu – 7 na 30 spółek – zajmują banki, 10 toreprezentanci branży surowcowej, paliwowej lub elek-troenergetycznej. Dopiero wśród mających mniejszyudział w indeksie firm są dwie spółki z branży techno-logicznej (informatyka, produkcja gier). Niewielu jestreprezentantów nowoczesnego przemysłu. Zestawiamyobecny WIG30 z jego hipotetycznym zapleczem, zło-żonym ze spółek, których wejście na GPW przyczyni-łyby się do rozwoju giełdy.

NAZWA FIRMY SEKTORPEKAO BANKOWYPKO BANK POLSKI BANKOWYPKN ORLEN PALIWOWYPGNIG PALIWOWYPZU UBEZPIECZENIOWYBZWBK BANKOWYPGE ELEKTROENERGETYCZNYING BANK ŚLĄSKI BANKOWYCYFROWY POLSAT TELEKOMUNIKACYJNY, TVKGHM POLSKA MIEDŹ SUROWCOWYMBANK BANKOWYLPP DETALICZNYGRUPA AZOTY CHEMICZNYORANGE POLSKA TELEKOMUNIKACYJNYEUROCASH DETALICZNYCCC DETALICZNYBANK MILLENNIUM BANKOWYGRUPA LOTOS PALIWOWYSYNTHOS CHEMICZNYENEA ELEKTROENERGETYCZNYTAURON POLSKA ENERGIA ELEKTROENERGETYCZNYENERGA ELEKTROENERGETYCZNYALIOR BANK BANKOWYASSECO POLSKA INFORMATYCZNYKERNEL SPOŻYWCZYGLOBE TRADE CENTRE DEWELOPERSKIJSW WĘGLOWYCD PROJEKT GRY KOMPUTEROWEPKP CARGO TRANSORT KOLEJOWYLW BOGDANKA WĘGLOWY

NAZWA FIRMY SEKTORP4 – SIEĆ PLAY TELEKOMUNIKACYJNYPOLSKA GRUPA ZBROJENIOWA ZBROJENIOWYPOCZTA POLSKA POCZTOWYTOTALIZATOR SPORTOWY LOTERIETZMO PRZEMYSŁ TEKSTYLNYMASPEX PRZEMYSŁ SPOŻYWCZYJERONIMO MARTINS HANDEL DETALICZNYŻABKA HANDEL DETALICZNYPOLOMARKET HANDEL DETALICZNYPIOTR I PAWEŁ HANDEL DETALICZNYCINCKIARZ.PL FINANSOWYPOLPHARMA FARMACEUTYCZNYAFLOFARM FARMACEUTYCZNYADAMED FARMACEUTYCZNYMLEKOVITA PRZEMYSŁ SPOŻYWCZYMLEKPOL PRZEMYSŁ SPOŻYWCZYKRAJOWA SPÓŁKA CUKROWA PRZEMYSŁ SPOŻYWCZYSOLARIS BUS & COACH MOTORYZACYJNYPESA PRZEMYSŁ KOLEJOWYNOWA ITAKA TURYSTYCZNYTECHLAND GRY KOMPUTEROWEBLACK RED WHITE MEBLOWYNOWY STYL MEBLOWYDRUTEX PRODUKCJA OKIENOKNOPLAST PRODUKCJA OKIEN FAKRO PRODUKCJA OKIENSTOCK SPIRITS GROUP PRZEMYSŁ SPOŻYWCZYPWPW PRODUKCJA BANKNOTÓWHORTEX HOLDING PRZEMYSŁ SPOŻYWCZYVECTRA TV, TELEKOMUNIKACJA

...i jego pozagiełdowe zapleczeIndeks WIG30...

Dołączenie powyższych spółek do grupy firm publicznych zdecydowanie poprawiłoby możliwości dywersyfikacji portfela przez największych inwestorów. Większy byłby wybór znacznej wielkości firm

spożywczych, farmaceutycznych, handlowych i przemysłowych.

21

3.4. Po co na GPW?Zadanie dla zarządu i władz GPW to wykorzystanie

znajdującego się poza GPW potencjału. Wymienione du-że firmy znajdujące się poza rynkiem kapitałowym mająwiele argumentów, żeby na GPW nie wchodzić: nie bra-kuje im kapitału, znakomicie radzą sobie na ry nkachpolskim i zagranicznych, nie chcą ponosić kosztówzwiązanych z obecnością na GPW, obawiają się zaos-trzających się regulacji spółek publicznych. Wielu to-warzyszy obawa o dalszą marginalizację funduszy eme-rytalnych. Do ry nku w Warszawie zniechęca niska płyn-ność. Nie sprzyja makroekonomia, a więc bardzo niskikoszt kredytu. Firmy rozważające debiut giełdowy i ma-jące odpowiednio dużą kapitalizację coraz częściej myś-lą o wejściu na płynne, duże rynki zagraniczne, takie jakLondyn, zamiast Warszawy.

Dlatego potrzebne są mocne kontrargumenty ma-jące na celu przekonanie inwestorów do warszaw-skiego parkietu. Z pewnością giełda powinna starać siępoprawić swój wizerunek. Dziś określana jest pogar-dliwie jako „kasyno”, a wiele obecnych na GPW spółeknie traktuje obecności na niej jako prestiżu, lecz jakoprzykry obowiązek. Widoczne jest to w pobłażliwymtraktowaniu inwestorów i bardzo ograniczonej z nimikomunikacji.

Poza działaniami wizerunkowymi zachętą dla no-wych firm mogłyby być z pewnością niższe opłaty, przyjednoczesnym pobudzonym preferencjami podatkowy-mi popycie ze strony inwestorów. W Turcji liczbarachunków makl erskich jest na poziomie 1,1 mln, a jed-

nak wartość obrotów generowana przez indywidual-nych inwestorów jest tam dużo, dużo większa.

Argumentem dla potencjal nych nowych emitentówmoże być status firmy transparentnej, spełniającej naj-wyższe standardy. Ważne jednak by nie wylać dzieckaz kąpielą poprzez nadmierną regulację rynku.

Argumentem mogłoby w przyszłości być równieżwsparcie przez państwo roli giełdy w rozwoju krajowejgospodarki, na co nadzieję stwarza plan wicepremieraMateusza Morawieckiego. Giełda mogłaby się stać miej-scem, gdzie mniejsze firmy z perspektywicznych branżpozyskiwałyby kapitał na rozwój, kładąc podwaliny podrozwój innowacyjnej gospodarki, co zapowiadała pod-czas niedawnych obchodów ćwierćwiecza GPW jej pre-zes Małgorzata Zaleska.

GPW mogłaby też stać się natural nym miejscemsprzedaży spółek przez przechodzących w wiek po-produkcyjny przedsiębiorców, którzy działalność roz-poczynali na początku ustrojowej transformacji.

Dziś bardziej przekonujące od tych argumentówwydają się jednak obawy przedsiębiorców. Ewentual nydemontaż OFE z pewnością pogłębiłby marginalizacjęwarszawskiej GPW. Wśród właścicieli niepublicznychspółek częste są obawy przez wejściem na GPW z uwagina możliwość późniejszej nacjonalizacji spółek po prze-jęciu aktywów akcyjnych OFE przez Skarb Państwa.Pokazuje to skalę trudności, jaką GPW będzie miała wpozyskiwaniu nowych emitentów bez jasnej strategii,zarówno samej giełdy, jak i państwa wobec rynku kapi-tałowego.

Po okresie dynamicznego rozwoju, ostatnie lata przy-niosły GPW stagnację. Złożyło się na to kilka czynników,przede wszystkim wygasanie procesów prywatyza-cyjnych, które przez lata poszerzały ofertę GPW o lide-rów branż, oraz zmiana modelu systemu emerytalnego,co odebrało GPW wsparcie ze strony OFE. Ostatnio do-łożyły się do tego dodatkowe obciążenia fiskalne dlanajwiększych spółek i decyzje odnośnie do zaanga-żowania innych „blue-chipów” w ratowanie górnictwa.Obroty na ry nku akcji nie rosną, instrumenty pochodnecieszą się mniejszym zainteresowaniem. Obniżka ratin-gu Polski przez Standard & Poor’s, możliwe obniżki ra-tingów przez inne agencje oraz w konsekwencji zmniej-szenie wagi Polski w globalnych indeksach nie tworządobrego otoczenia do odwrócenia tych niekorzystnychtrendów.

Mimo to polska giełda, bazując wyłącznie na danychz polskiej gospodarki, ma wszelkie przesłanki, by zna-cząco zbliżyć się do giełdy w Stambule, gdzie obroty sądziś 7 razy wyższe, a nie zachowywać się jak zmargi-nalizowana i zapomniana giełda w Wiedniu. Potrzebna

jest jednak do tego wola polityczna decydentów. Przyk-ład giełdy tureckiej wskazuje, że sposobem na to mogąbyć preferencje podatkowe, w tym dla inwestorówindywidualnych. Przydałyby się przy jazne regulacje dlakrajowych instytucji finansowych, by rozbudować zap-lecze analityczne, czyniąc z Warszawy natural ne miejs-ce debiutu dla największych firm z całego regionu,zwłaszcza reprezentujących innowacyjne branże. Wre-szcie niezbędne jest zaangażowanie w promocję GPWwładz państwowych.

Warto podjąć ten wysiłek i wesprzeć rozwój pols-kiego rynku kapitałowego. Jak podaje Krajowy DepozytPapierów Wartościowych, tylko w nie najlepszych prze-cież dla GPW latach 2010–2014 wartość pozyskanychz GPW przez przedsiębiorstwa środków wyniosła 70mld zł, z czego z ofert pierwotnych (nowe spółki) firmypozyskały 33,8 mld zł, a przedsiębiorstwa już notowanepozyskały blisko 36 mld zł. A zatem giełda jest jednym zkluczowych mechanizmów finansowania gospodarki.

Dalsze osłabienie ry nku kapitałowego w Polsce niepozostanie bez konsekwencji dla całej gospodarki. I prze-ciwnie: wzmocnienie rynku kapitałowego w Polsce mo-że być siłą napędową polskiej gospodarki, bo przecieżgiełda to dla firm również wymóg zachowywania naj-wyższych standardów w obszarze rachunkowości, re-lacji z akcjonariuszami i poddawania się surowej ocenieinwestorów. To z pewnością służy wzmocnieniu pozycjikonkurencyjnej giełdowych firm i całej krajowej gospo-darki.

4. Rekomendacje dla GPW

22

Na podstawie analizy porównawczej z gieł-dami w Stambule i Wiedniu przedstawiamyzestaw rekomendacji dla Giełdy PapierówWartościowych w Warszawie, które mająszansę zatrzymać proces jej marginalizacjii dać szansę na NOWE OTWARCIE.

Wybór docelowej struktury własności GPW,umożliwiający realizację spójnej strategii: kontrolowana przez Skarb Państwa plat-

forma wspierająca rozwój krajowej gospo-darki nie nastawiona na krótkoterminowezyski, albo

w pełni sprywatyzowana spółka kontrolo-wana przez strategicznego inwestora;

Wpisanie GPW do Planu na Rzecz Odpowie-dzialnego Rozwoju jako źródła finansowaniarozwoju firm i finansowanie strategicznychprojektów państwowych z wykorzystaniemmożliwości GPW;

Wprowadzenie preferencji podatkowych dlainwestorów indywidualnych inwestującychna rynku akcji: zwolnienie z podatku dla in-westycji trwających dłużej niż dwa lata, obni-żenie podatku od dywidend; niższy niż poda-tek od zysków z lokat podatek od zysków zesprzedaży akcji i innych instrumentów finan-sowych na warszawskiej giełdzie;

Pozbycie się wizerunku jednej z najdroższychgiełd w Europie poprzez obniżenie o kilka-dziesiąt procent opłat giełdowych pobiera-nych od brokerów do poziomów porówny-walnych z najtańszymi pod tym względem

giełdami w Europie; promowanie aktywności– niższe opłaty dla najbardziej aktywnych;

Wprowadzenie okresowych preferencji w po-datku CIT dla firm, które zadebiutują na GPW;okresowa obniżka podatku CIT, szersze uzna-wanie za koszty uzyskania przychodów wy-datków poniesionych w związku z wprowa-dzeniem akcji na giełdę;

Wsparcie lokalnych brokerów umożliwiającebudowę zaplecza analitycznego poprzez pod-wyższenie wymogów dla zagranicznych do-mów maklerskich: konieczność obecności nalokalnym rynku lub korzystanie z usług lokal-nych brokerów;

Stworzenie lokalnej agencji ratingowej umoż-liwiającej ocenę średnich i mniejszych spółekna potrzeby zagranicznych i krajowych in-westorów, zwłaszcza spółek z branż techno-logicznych (informatyka, biotechnologia, ro-botyka);

Promocja spółek technologicznych poprzez utwo-rzenie indeksu WIG NOWA GOSPODARKA,promującego spółki z sektora nowych tech-nologii w usługach lub przemyśle;

Regulacja rynku giełdowego przez wyspe-cjalizowany nadzór, na wzór dawnej KomisjiPapierów Wartościowych i Giełd (rozbudo-wane obowiązki Komisji Nadzoru Finanso-wego, obejmujące także dbałość o cały sektorbankowy, uniemożliwiają efektywną regulac-ję rynku kapitałowego w Polsce).

Mariusz BabulaDział Analiz

Martis CONSULTING Sp. z [email protected]

Dariusz JaroszPrezes Zarządu

Martis CONSULTING Sp. z [email protected]

Nadzór merytoryczny

Paweł BernatDział Analiz

Martis CONSULTING Sp. z [email protected]

Autorzy raportu

23

Autorzy raportuDział AnalizMariusz BabulaPaweł Bernat

© Wszystkie prawa zastrzeżonePrzedstawiona prezentacja stanowiwłasność Martis CONSULTING Sp. z o.o.i podlega ochronie praw autorskich,znaków towarowych i własności intelektualnejzgodnie z obowiązującym prawem

Martis CONSULTING Sp. z o.o.Bukowińska 22 lok.14b02-702 WarszawaTelefon: 22 24 45 700Faks: 22 89 83 656E-mail: [email protected]

Sąd Rejonowy dla m.st. WarszawyXIII Wydział GospodarczyKRS 0000001909NIP 712-26-41-608 REGON 432259670Kapitał zakładowy: 190 000 zł

Nadzór merytorycznyDariusz JaroszPrezes Zarządu

24

Martis CONSULTING Sp. z o.o.ul. Bukowińska 22 lok.14b02-702 WarszawaTelefon: 22 24 45 700E-mail: [email protected]

© Wszelkie prawa zastrzeżoneNiniejszy raport stanowi własność Martis CONSULTING Sp. z o.o.i podlega ochronie praw autorskich, znaków towarowych i własności intelektualnej zgodnie z prawem