Nieruchomość lokalowa Kozienice ul. Akacjowa 8 lokal użytkowy · Przedmiotowy lokal...

44

1 Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881 OPERAT SZACUNKOWY NIERUCHOMOŚCI LOKALOWEJ O FUNKCJI NIEMIESZKALNEJ USYTUOWANEJ W BUDYNKU WIELO RODZINNYM POŁOŻONYM W MIEŚCIE KOZIENICE PRZY UL. AKACJOWEJ 8 WARTOŚĆ RYNKOWA OKREŚLONA W PODEJŚCIU DOCHODOWYM , METODĄ INWESTYCYJNĄ , TECHNIKĄ KAPITALIZACJI PROSTEJ WEDŁUG STANU RZECZY ,PRAW I CEN NA DZIEŃ 25.08.2017 r. WYNOSI: 515.700 PLN Słownie: pięćset piętnaście tysięcy siedemset złotych NA ZLECENIE; Syndyka masy upadłości SPORZĄDZIŁA: Rzeczoznawca Majątkowy Ilona Rymuza WARSZAWA, LISTOPAD 2017 R

Transcript of Nieruchomość lokalowa Kozienice ul. Akacjowa 8 lokal użytkowy · Przedmiotowy lokal...

1

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

OPERAT SZACUNKOWY

NIERUCHOMOŚCI LOKALOWEJ O FUNKCJI NIEMIESZKALNEJ

USYTUOWANEJ W BUDYNKU WIELO RODZINNYM POŁOŻONYM W MIEŚCIE KOZIENICE

PRZY UL. AKACJOWEJ 8

WARTOŚĆ RYNKOWA OKREŚLONA W PODEJŚCIU DOCHODOWYM , METODĄ INWESTYCYJNĄ , TECHNIKĄ KAPITALIZACJI PROSTEJ

WEDŁUG STANU RZECZY ,PRAW

I CEN NA DZIEŃ 25.08.2017 r.

WYNOSI: 515.700 PLN

Słownie: pięćset piętnaście tysięcy siedemset złotych

NA ZLECENIE; Syndyka masy upadłości

SPORZĄDZIŁA:

Rzeczoznawca Majątkowy Ilona Rymuza

WARSZAWA, LISTOPAD 2017 R

2

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

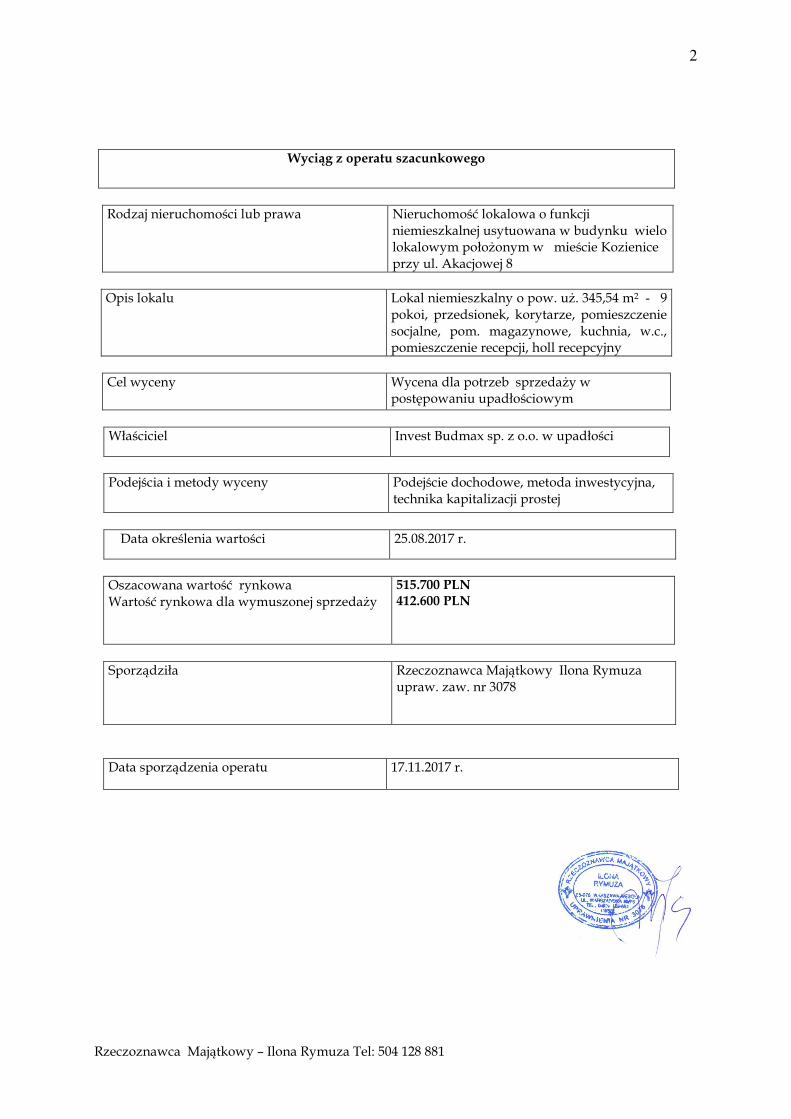

Wyciąg z operatu szacunkowego

Rodzaj nieruchomości lub prawa Nieruchomość lokalowa o funkcji

niemieszkalnej usytuowana w budynku wielo lokalowym położonym w mieście Kozienice przy ul. Akacjowej 8

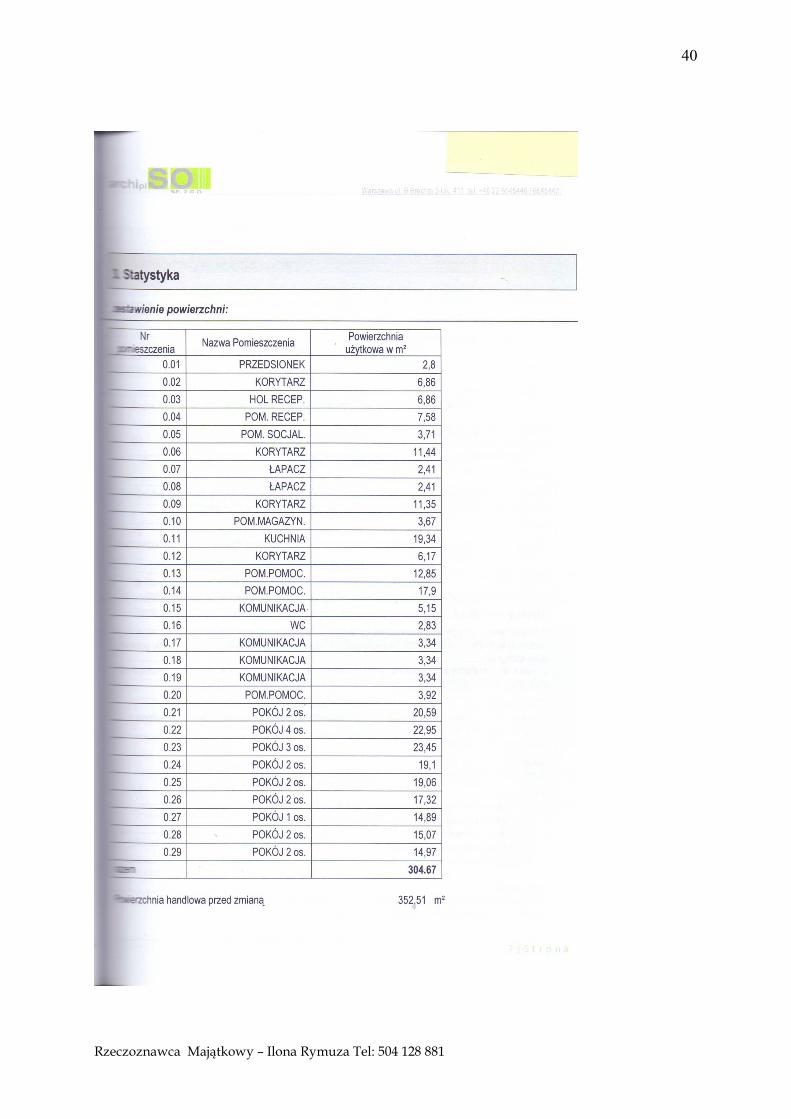

Opis lokalu Lokal niemieszkalny o pow. uż. 345,54 m2 - 9

pokoi, przedsionek, korytarze, pomieszczenie socjalne, pom. magazynowe, kuchnia, w.c., pomieszczenie recepcji, holl recepcyjny

Cel wyceny Wycena dla potrzeb sprzedaży w

postępowaniu upadłościowym

Właściciel Invest Budmax sp. z o.o. w upadłości

Podejścia i metody wyceny Podejście dochodowe, metoda inwestycyjna,

technika kapitalizacji prostej

Data określenia wartości 25.08.2017 r.

Oszacowana wartość rynkowa Wartość rynkowa dla wymuszonej sprzedaży

515.700 PLN 412.600 PLN

Sporządziła Rzeczoznawca Majątkowy Ilona Rymuza

upraw. zaw. nr 3078

Data sporządzenia operatu 17.11.2017 r.

3

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

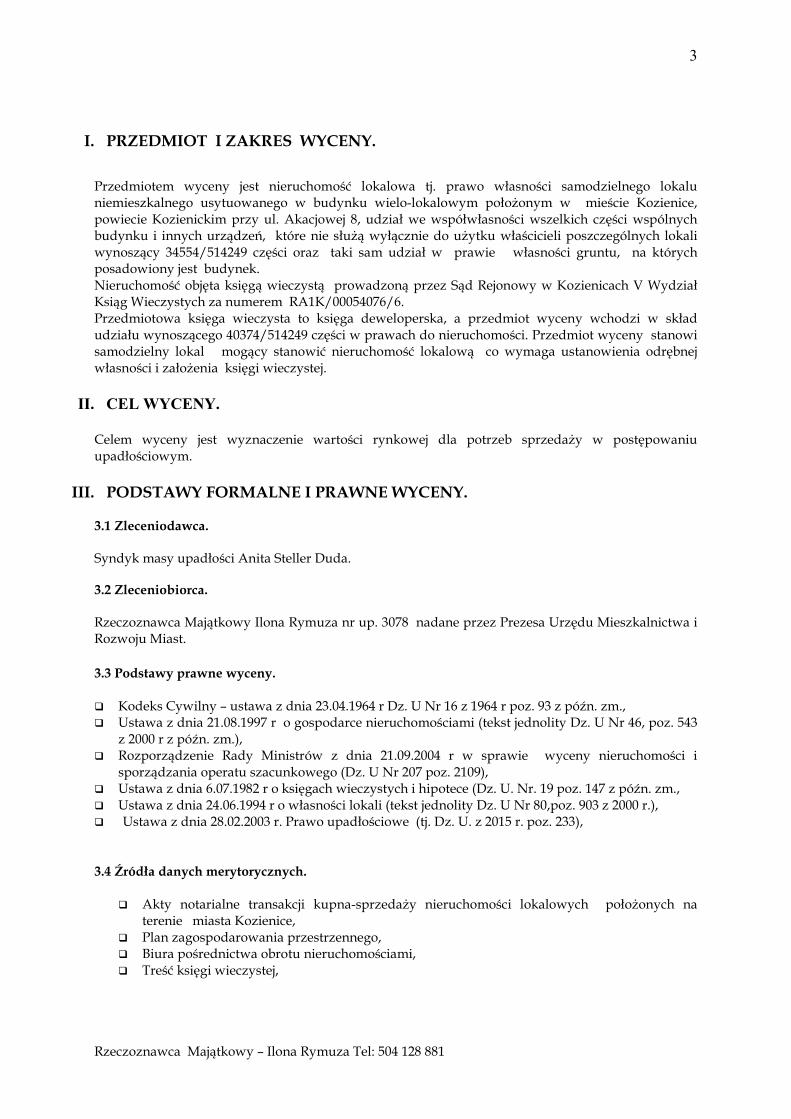

I. PRZEDMIOT I ZAKRES WYCENY.

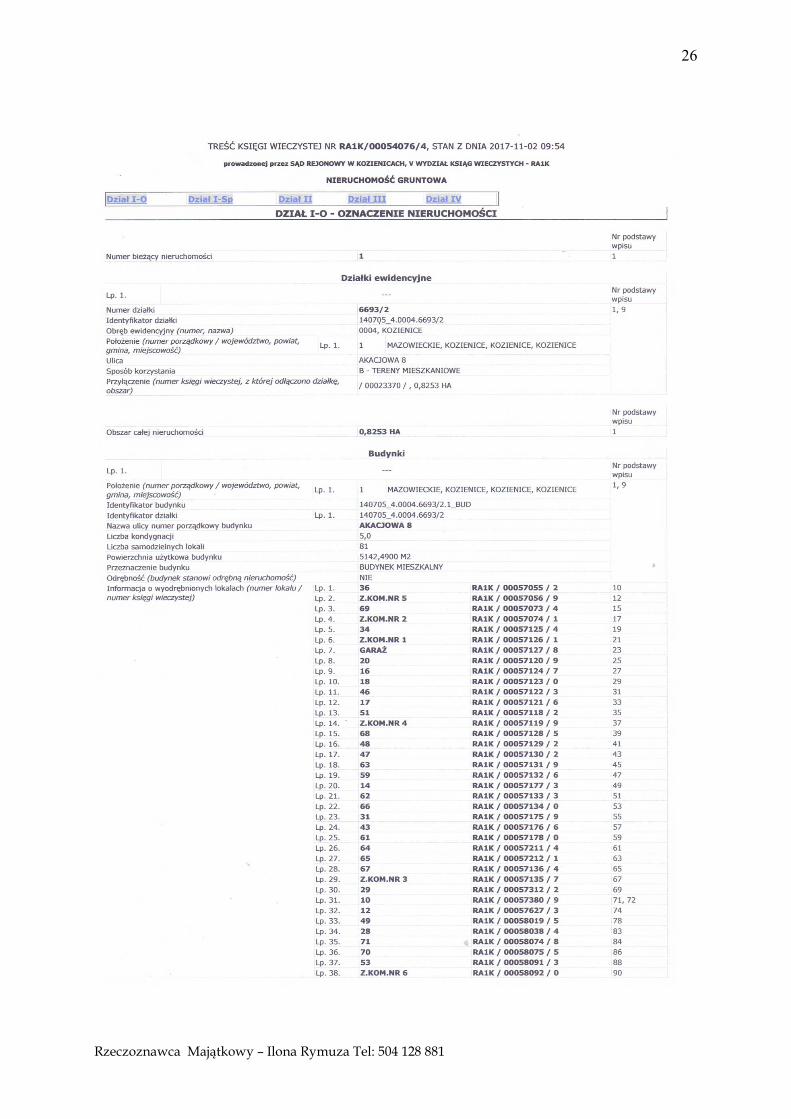

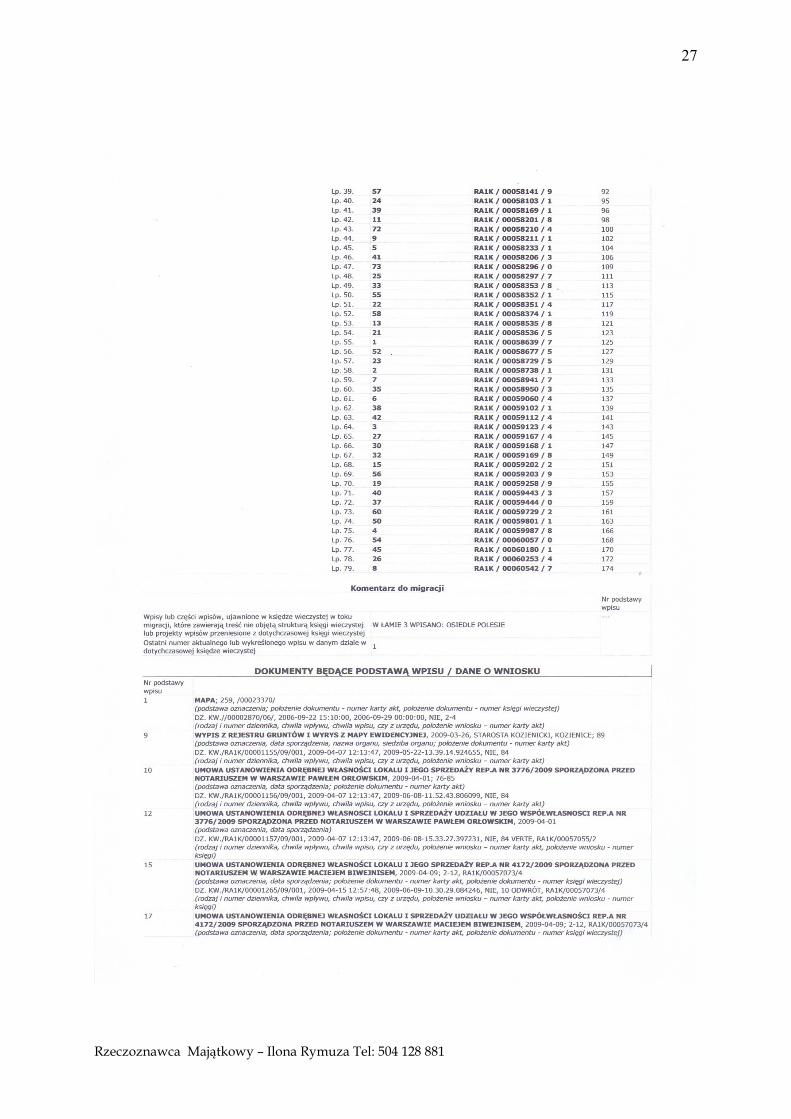

Przedmiotem wyceny jest nieruchomość lokalowa tj. prawo własności samodzielnego lokalu niemieszkalnego usytuowanego w budynku wielo-lokalowym położonym w mieście Kozienice, powiecie Kozienickim przy ul. Akacjowej 8, udział we współwłasności wszelkich części wspólnych budynku i innych urządzeń, które nie służą wyłącznie do użytku właścicieli poszczególnych lokali wynoszący 34554/514249 części oraz taki sam udział w prawie własności gruntu, na których posadowiony jest budynek. Nieruchomość objęta księgą wieczystą prowadzoną przez Sąd Rejonowy w Kozienicach V Wydział Ksiąg Wieczystych za numerem RA1K/00054076/6. Przedmiotowa księga wieczysta to księga deweloperska, a przedmiot wyceny wchodzi w skład udziału wynoszącego 40374/514249 części w prawach do nieruchomości. Przedmiot wyceny stanowi samodzielny lokal mogący stanowić nieruchomość lokalową co wymaga ustanowienia odrębnej własności i założenia księgi wieczystej.

II. CEL WYCENY.

Celem wyceny jest wyznaczenie wartości rynkowej dla potrzeb sprzedaży w postępowaniu upadłościowym.

III. PODSTAWY FORMALNE I PRAWNE WYCENY. 3.1 Zleceniodawca. Syndyk masy upadłości Anita Steller Duda.

3.2 Zleceniobiorca. Rzeczoznawca Majątkowy Ilona Rymuza nr up. 3078 nadane przez Prezesa Urzędu Mieszkalnictwa i Rozwoju Miast. 3.3 Podstawy prawne wyceny. � Kodeks Cywilny – ustawa z dnia 23.04.1964 r Dz. U Nr 16 z 1964 r poz. 93 z późn. zm., � Ustawa z dnia 21.08.1997 r o gospodarce nieruchomościami (tekst jednolity Dz. U Nr 46, poz. 543

z 2000 r z późn. zm.), � Rozporządzenie Rady Ministrów z dnia 21.09.2004 r w sprawie wyceny nieruchomości i

sporządzania operatu szacunkowego (Dz. U Nr 207 poz. 2109), � Ustawa z dnia 6.07.1982 r o księgach wieczystych i hipotece (Dz. U. Nr. 19 poz. 147 z późn. zm., � Ustawa z dnia 24.06.1994 r o własności lokali (tekst jednolity Dz. U Nr 80,poz. 903 z 2000 r.), � Ustawa z dnia 28.02.2003 r. Prawo upadłościowe (tj. Dz. U. z 2015 r. poz. 233),

3.4 Źródła danych merytorycznych.

� Akty notarialne transakcji kupna-sprzedaży nieruchomości lokalowych położonych na terenie miasta Kozienice,

� Plan zagospodarowania przestrzennego, � Biura pośrednictwa obrotu nieruchomościami, � Treść księgi wieczystej,

4

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

� Wizja lokalna przedmiotu wyceny, � Wywiad, � Własna baza danych.

3.5 Podstawy metodologiczne.

� Powszechne Krajowe Zasady Wyceny W; Polska Federacja Stowarzyszeń Rzeczoznawców Majątkowych,

� Literatura Przedmiotu,

IV. DATY ISTOTNE DLA SPORZĄDZENIA WYCENY. Wycenę sporządzono według stanu rzeczy , praw i cen na dzień 25.08.2017 r. Oględzin nieruchomości dokonano w dniu 02.10.2017 r. Operat sporządzono w dniu 17.11.2017 r.

V. STAN PRZEDMIOTU WYCENY.

5.1 Stan prawny przedmiotu wyceny.

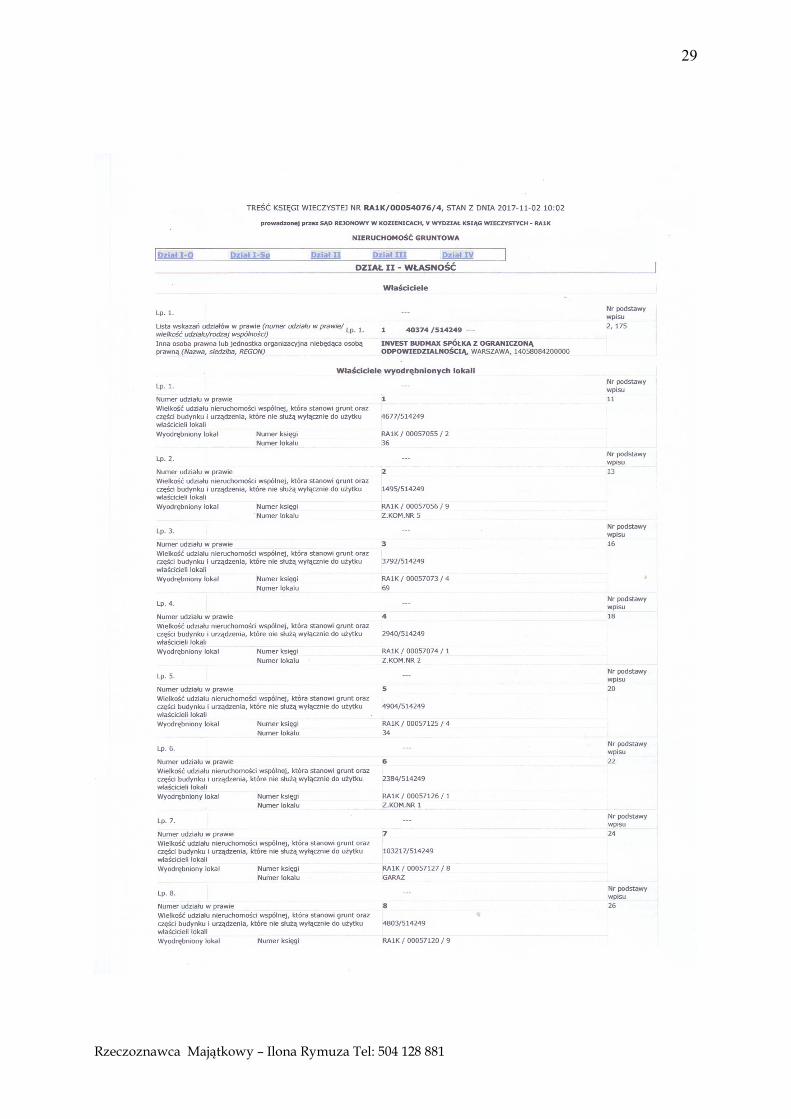

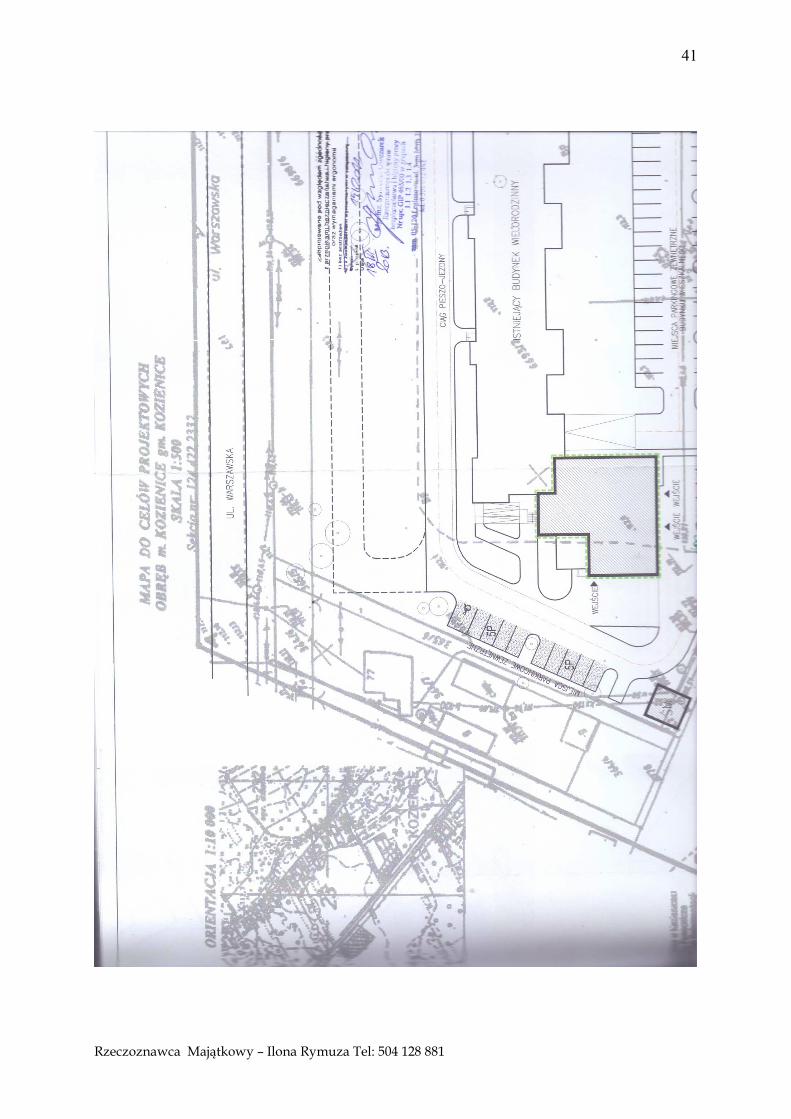

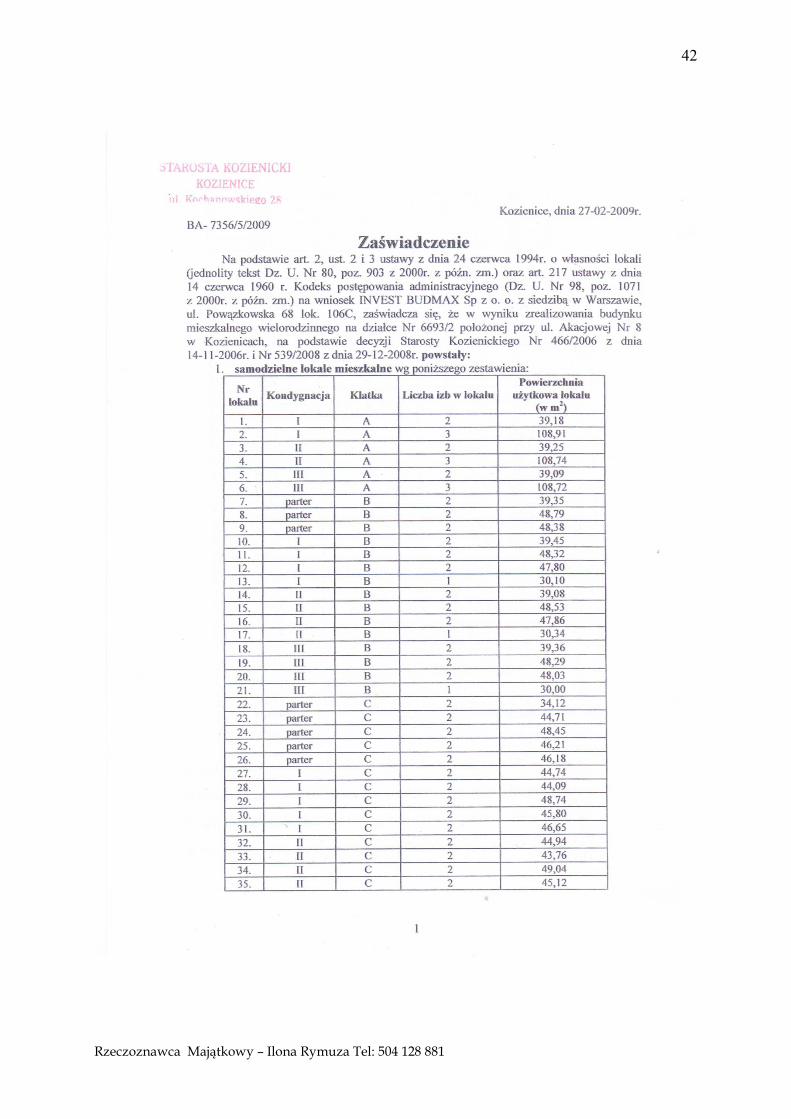

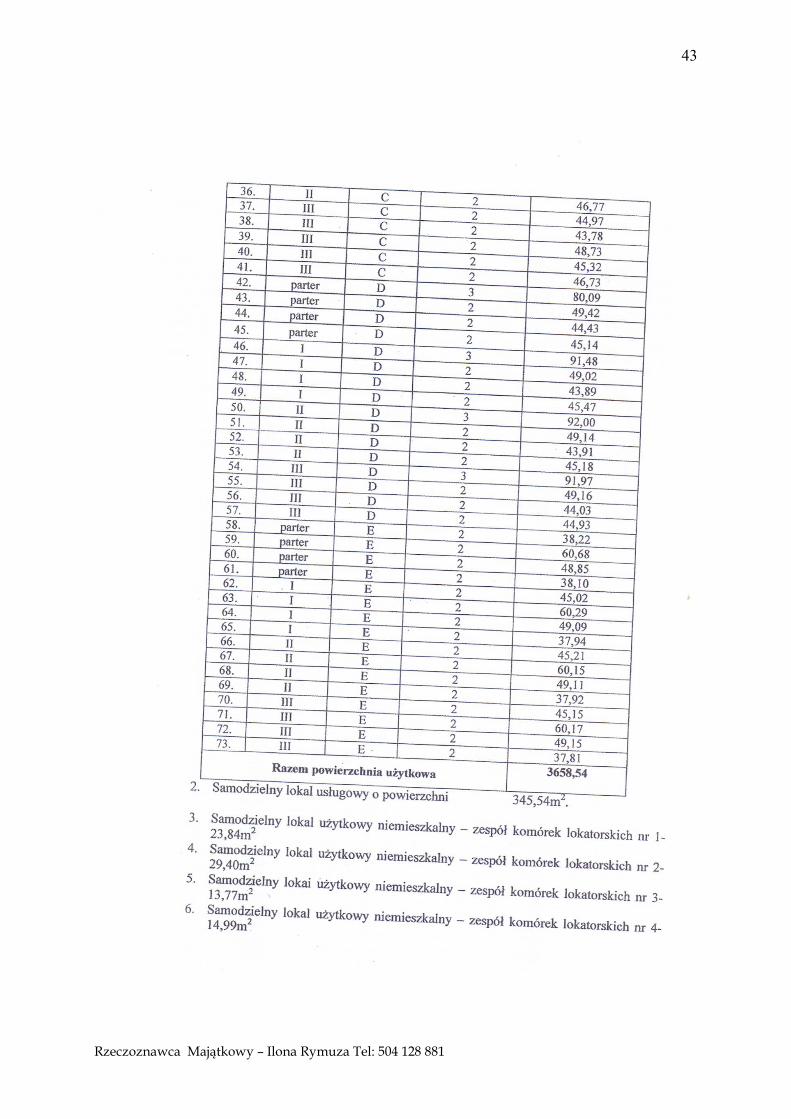

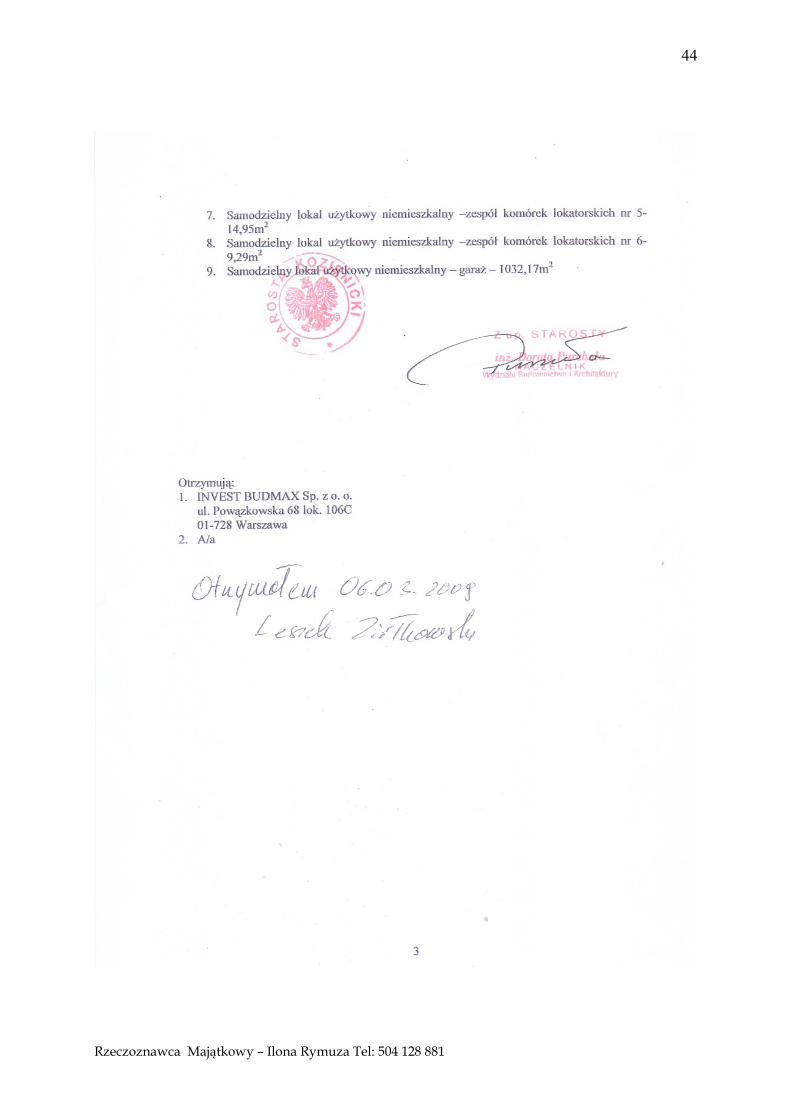

Prawo własności przedmiotowego lokalu niemieszkalnego, w ramach udziału w nieruchomości deweloperskiej wynoszącego 40374/514249 części przysługuje Invest Budmax sp. z o.o. w upadłości z siedzibą w Warszawie. Na działce nr. ew. 6693/2 o powierzchni 8253 m2 położonej w mieście Kozienice przy ul. Akacjowej 8 usytuowany jest budynek mieszkalny, wielorodzinny, murowany, pięciokondygnacyjny w tym cztery kondygnacje nadziemne i jedna podziemna o powierzchni użytkowej 5.142,49 m2, zawierający 81 samodzielnych lokali, w tym 73 lokale mieszkalne oraz 8 lokali niemieszkalnych. Na podstawie decyzji nr 16 z dnia 11 marca 2009 r., wydanej przez Powiatowego Inspektora Nadzoru Budowlanego w Kozienicach udzielono spółce z o.o. Invest Budmax pozwolenia na użytkowanie przedmiotowego budynku. Z zaświadczenia wydanego z upoważnienia Starosty Kozienickiego w dniu 27 lutego 2009 r. na podstawie art. 2 ustawy z Ania 24 czerwca 1994 r. o własności lokali wynika, że w przedmiotowym budynku przy ul. Akacjowej 8 w Kozienicach znajdują się : Samodzielne lokale mieszkalne od numeru 1 do numeru 73 o łącznej powierzchni użytkowej 3.658,54 m2, samodzielny lokal usługowy o powierzchni 345,54 m2, samodzielne lokale niemieszkalne - 6 zespołów komórek lokatorskich, samodzielny lokal niemieszkalny – garaż o powierzchni 1.032,17 m2. W skład opisanego powyżej budynku mieszkalnego wchodzi m.in., dotychczas niewyodrębniony samodzielny lokal niemieszkalny, który pierwotnie miał funkcję usługową z przeznaczeniem na handel o powierzchni użytkowej 345,54 m2, następnie funkcja ta została zmieniona na usługi hotelarskie typu HOSTEL, usytuowany na pierwszej kondygnacji nadziemnej (parter). W celu sprzedaży przedmiotowego lokalu strony transakcji ustanowią odrębną własność w/w lokalu z własnością, którego związany będzie udział 34554/514249 części we współwłasności gruntu, na którym posadowiony jest budynek oraz taki sam udział w częściach wspólnych budynku i innych urządzeniach, które służą do wspólnego użytku właścicieli poszczególnych lokali. Przedmiot wyceny objęty księgą wieczystą prowadzoną przez Sąd Rejonowy w Kozienicach , V Wydział Ksiąg Wieczystych numer RA1K/00054076/4.

5

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

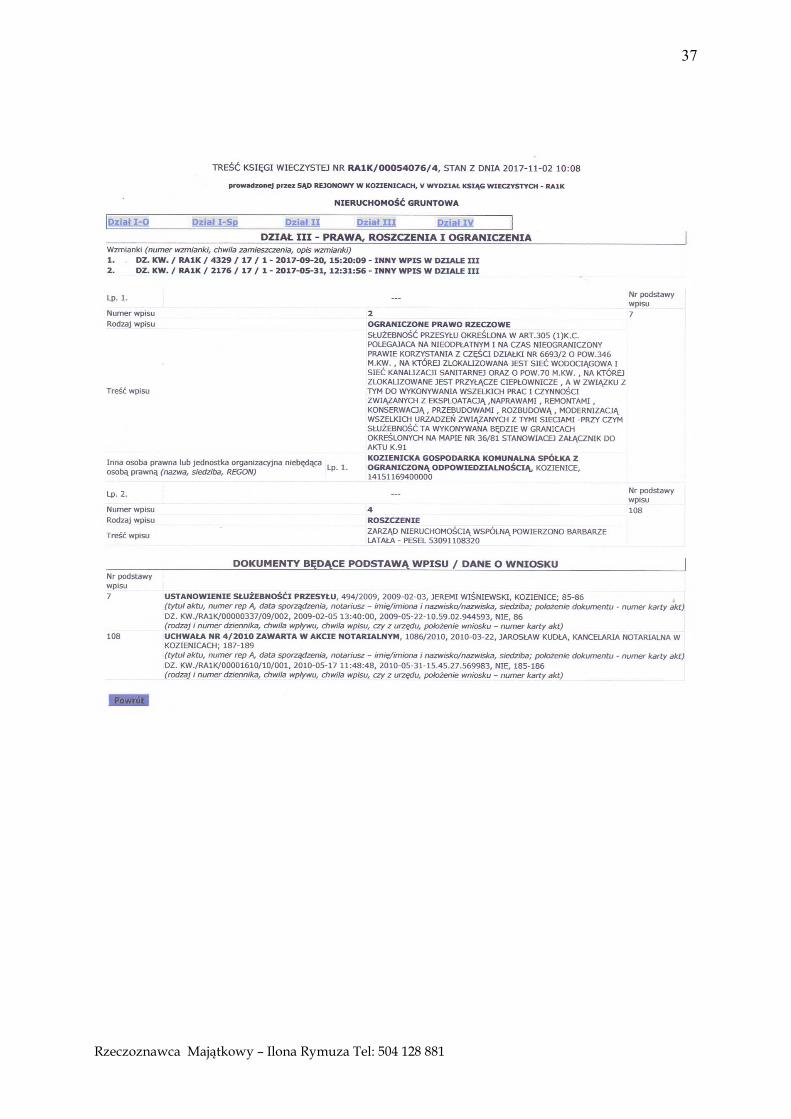

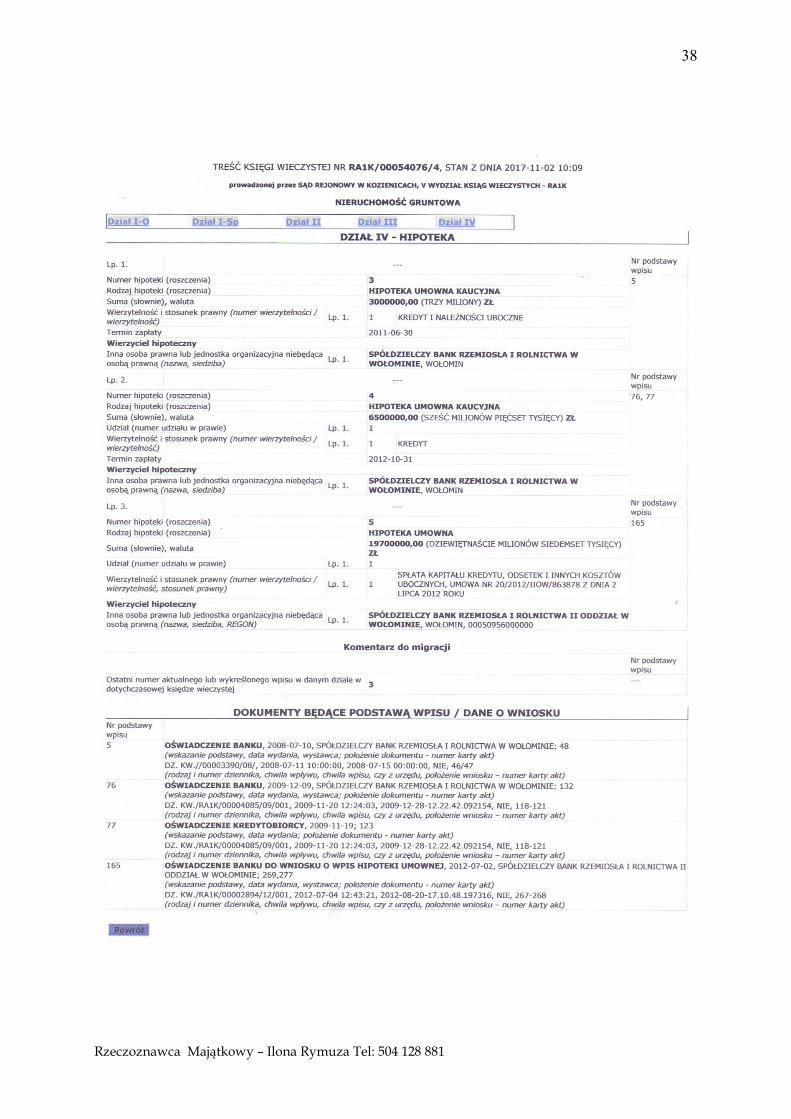

Prawo własności przysługuje w udziale 40374/514249 Invest Budmax sp. z o.o. z siedzibą w Warszawie oraz właścicielom wyodrębnionych lokali. W dziale IV księgi wieczystej znajdują się wpisy hipotek:

Umownej kaucyjne do kwoty 3.000.000 zł – zabezpieczającej roszczenia Spółdzielczego Banku Rzemiosła i Rolnictwa w Wołominie z tytułu udzielonego kredytu,

Umownej kaucyjne do kwoty 6.500.000 zł – zabezpieczającej roszczenia Spółdzielczego Banku Rzemiosła i Rolnictwa w Wołominie z tytułu udzielonego kredytu,

Umownej w kwocie 19.700.000 zł – zabezpieczającej roszczenia Spółdzielczego Banku Rzemiosła i Rolnictwa w Wołominie z tytułu udzielonego kredytu,

5.2 Przeznaczenie w planie miejscowym.

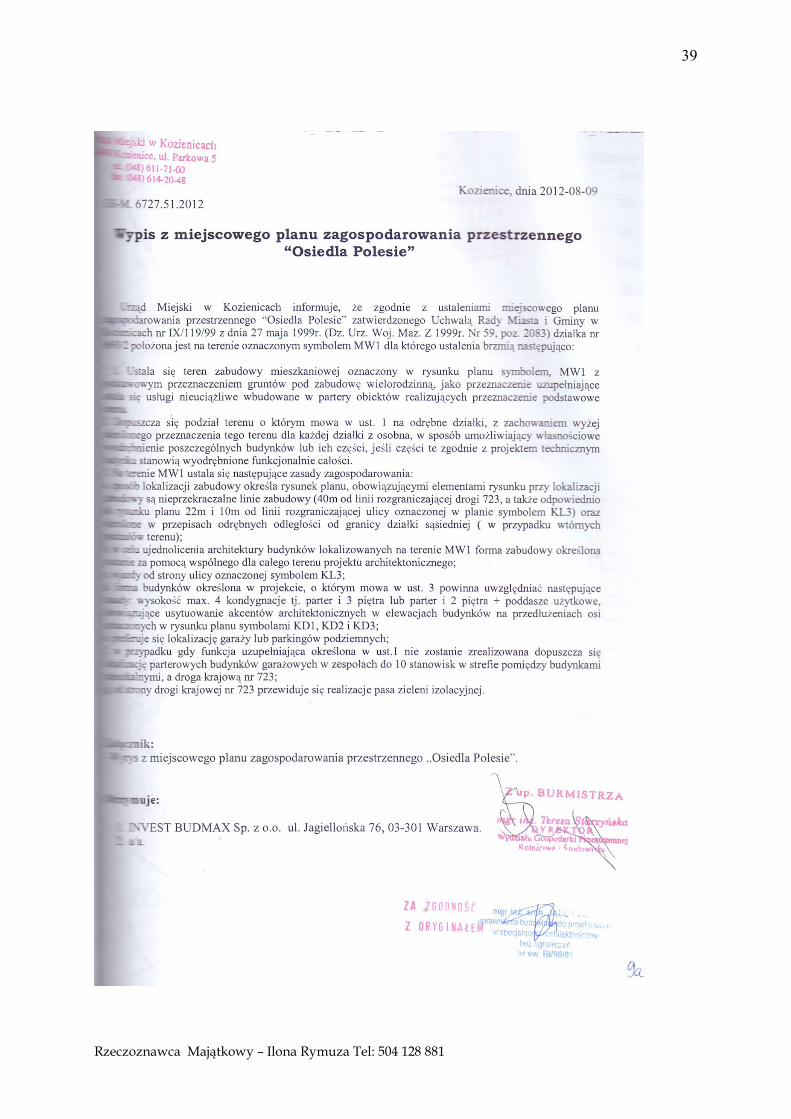

Przedmiotowa nieruchomość położona jest na obszarze dla, którego obowiązuje miejscowy plan zagospodarowania przestrzennego „Osiedle Polesie” zatwierdzony Uchwałą Rady Miasta i Gminy w Kozienicach nr IX/119/99 z dnia 27 maja 1999 r. Działka nr 6693/2 położona jest na terenie oznaczonym symbolem MW1- teren zabudowy mieszkaniowej wielorodzinnej jako przeznaczenie podstawowe oraz funkcja uzupełniająca usługi nieuciążliwe wbudowane w partery obiektów realizujących przeznaczenie podstawowe.

5.3 Lokalizacja i otoczenie.

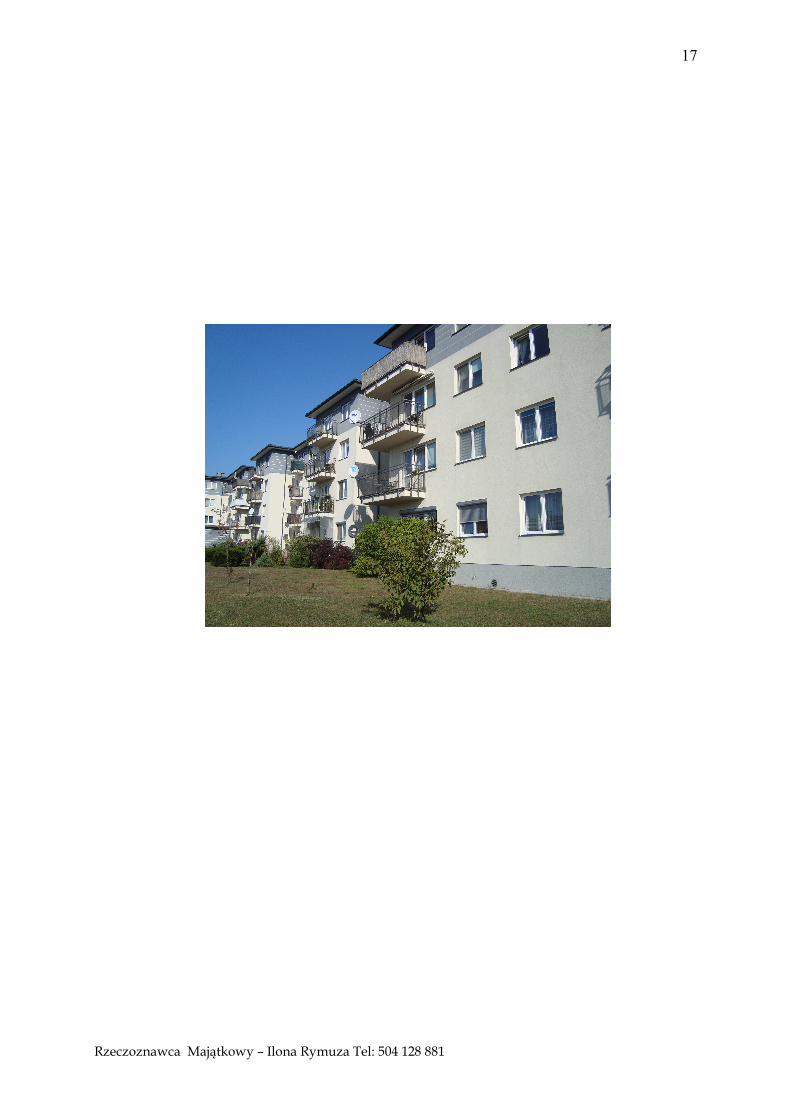

Przedmiot wyceny jest położony w mieście Kozienice przy ul. Akacjowej 8 na parterze III piętrowego budynku wielorodzinnego wybudowanego w 2009 r. w technologii murowanej. Kozienice to miasto położone w województwie mazowieckim, powiecie Kozienickim w odległości ok. 100 km od Warszawy. Otoczenie nieruchomości stanowi zabudowa mieszkaniowa jednorodzinna i wielorodzinna.

5.4 Opis przedmiotu wyceny.

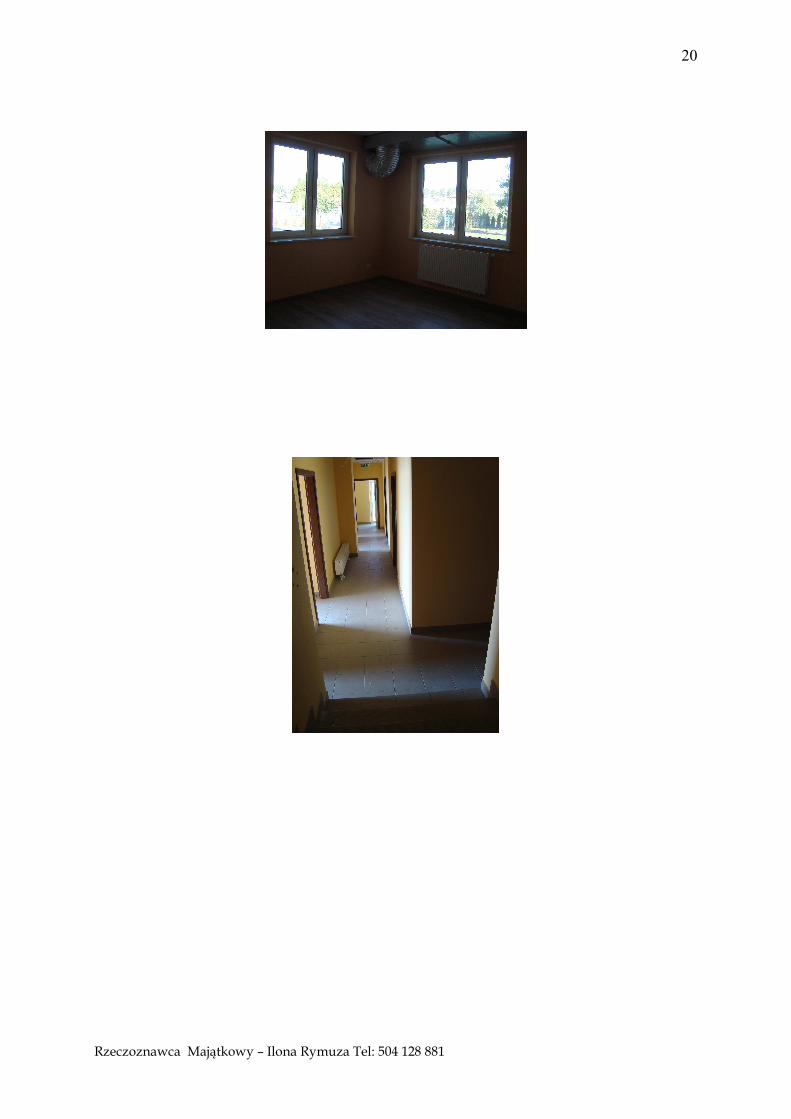

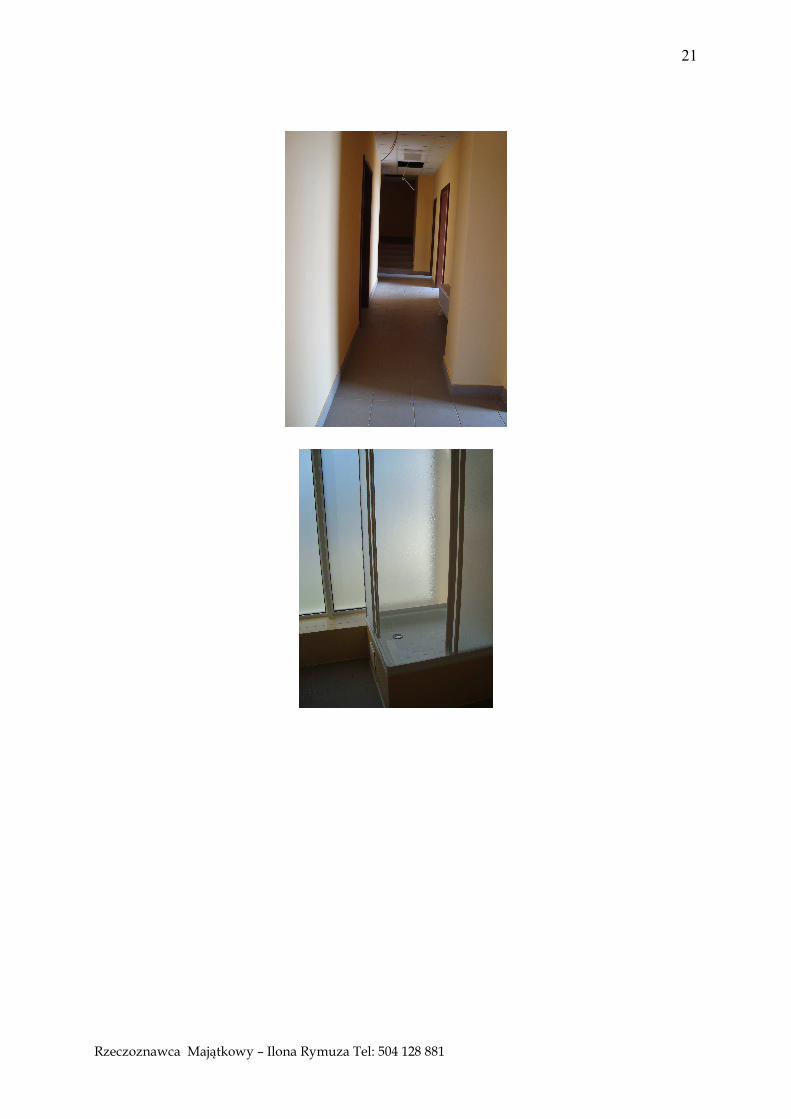

Przedmiotowy lokal niemieszkalny usytuowany jest na pierwszej kondygnacji nadziemnej III piętrowego budynku wielorodzinnego, wybudowanego w 2009 r. w technologii tradycyjnej murowanej, z garażem w kondygnacji podziemnej i komórkami lokatorskimi. Lokal usytuowany w części budynku jako część wyłącznie parterowa. Lokal wystający poza obrys budynku mieszkalnego. Nad lokalem nie ma następnych kondygnacji. Lokal pierwotnie o aranżacji pomieszczeń dla funkcji handlowej z zapleczem o funkcji biurowej i socjalnej. W 2013 r. lokal został przeprojektowany dla funkcji usług hotelowych o kategorii hotelu. Po przeprojektowaniu lokal przedmiotowy aktualnie składa się z 9 pokoi według projektu o funkcji hotelowej z węzłami sanitarnymi , wspólnej kuchni, holu recepcyjnego , recepcji , pomieszczeń pomocniczych, korytarzy, w.c, pomieszczenia magazynowego o powierzchni użytkowej 345,54 m2 według zaświadczenia o samodzielności oraz 304,67 m2 według dokumentacji projektowej ponownej aranżacji. Zestawienie powierzchni poszczególnych pomieszczeń w załączeniu. Lokal wyposażony w instalacje elektryczną i kanalizacyjno - wodociągową. Do lokalu nie jest dostarczana energia elektryczna brak licznika pomiarowego. Lokal od zakończenia budowy w 2009 r. nie użytkowany , nie był przedmiotem najmu. Lokal spełniający wymogi samodzielności nie wyodrębniony prawnie jako nieruchomość lokalowa. Z własnością lokalu związany będzie udział w nieruchomości wspólnej wynoszący 34554/514249 części, którą stanowią części budynku i urządzenia, które nie służą wyłącznie do użytku właścicieli lokali oraz prawo własności gruntu.

6

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

VI. METODOLOGIA WYCENY. W celu przeprowadzenia wyceny zebrano szereg informacji dotyczących przedmiotu wyceny jak i rynku lokalnego. Wyboru podejścia, metody i techniki szacowania zastosowanej do wyceny przedmiotu wyceny dokonano uwzględniając:

� Postanowienia obowiązujących przepisów prawa regulujących tryb, zasady i metody wyceny nieruchomości,

� Postanowienia Powszechnych Krajowych Zasad Wyceny Polskiej Federacji Stowarzyszeń Rzeczoznawców Majątkowych.

� Cel wyceny, � Dostępne dane rynkowe,

Uzyskano następujące dane wyjściowe pozwalające na przeprowadzenie wyceny:.

� Informacje o stawkach czynszu za wynajem powierzchni usługowo-handlowej obowiązujące na lokalnym rynku,

� Informacje o sytuacji na rynku inwestycyjnym i obowiązujących na nim stopach procentowych,

� Informacje z dokumentów dostarczonych przez Zleceniodawcę, � Dane z wizji lokalnej dot. lokalizacji, położenia, uzbrojenia, czynników sąsiedztwa, stanu

zagospodarowania, � Inne czynniki cenotwórcze tj. funkcja w planie zagospodarowania przestrzennego, przyszłe

możliwości zagospodarowania nieruchomości wynikające z decyzji o warunkach zabudowy i zagospodarowania terenu.

Uwzględniając powyższe dane, a także cel wyceny dokonano szacunku przedmiotu wyceny z zastosowaniem podejść, metod i technik dających wynik w postaci uzyskania wartości rynkowej tj.: podejście dochodowe, metodę inwestycyjną, technikę kapitalizacji prostej dochodu netto. Przy określaniu wartości rynkowej przedmiotowej nieruchomości uwzględniono w szczególności: a) Jej rodzaj, b) Położenie, c) Sposób użytkowania, d) Przeznaczenie w planie miejscowym, e) Stopień wyposażenia w urządzenia infrastruktury technicznej,

Przy wycenie przedmiotowej nieruchomości i rozważaniu czynników wpływających na wartość wzięto pod uwagę również jej przeznaczenie i możliwe wykorzystanie na cele biurowe , handlowe i usługowe oraz fakt iż mamy do czynienia z nieruchomością mogąca przynosić dochód z jej wynajmu. Kierując się w tym zakresie odpowiednimi przepisami praw, jak również zapisami standardów zawodowych rzeczoznawców majątkowych, a także mając na uwadze cel wyceny zastosowano do wyceny podejście dochodowe. Podejście dochodowe polega na określeniu wartości nieruchomości przy założeniu, że jej nabywca zapłaci za nią cenę, której wysokość uzależni od przewidywanego dochodu jaki uzyska z nieruchomości oraz, że nie zapłaci za nią więcej niż kwota, za którą mógłby nabyć inną nieruchomość o tej samej rentowności i stopniu ryzyka. Przy zastosowaniu podejścia dochodowego określa się wartość rynkową nieruchomości. Przez określenie wartości rynkowej nieruchomości przy zastosowaniu podejścia dochodowego rozumie się wycenę praw do osiągania dochodu przez właściciela tej nieruchomości.

7

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

Wartość rynkowa przedmiotowej nieruchomości oszacowana w podejściu dochodowym będzie ustalona z zastosowaniem metody inwestycyjnej, techniki kapitalizacji prostej dochodu netto. Metodę inwestycyjną stosuje się przy określaniu wartości rynkowej nieruchomości przynoszącej lub mogącej przynosić dochód z czynszów, których wysokość można określić na podstawie analizy kształtowania się rynkowych stawek czynszów. Technikę kapitalizacji prostej zastosowano przyjmując założenie stabilizacji dochodu w dłuższej perspektywie. Procedura postępowania przy zastosowaniu techniki kapitalizacji prostej dochodu netto obejmuje następujące czynności :

• Określenie potencjalnego dochodu brutto jaki może być osiągnięty w ciągu roku z nieruchomości stanowiącej przedmiot wyceny,

• Określenie efektywnego dochodu brutto poprzez pomniejszenie potencjalnego dochodu brutto o straty w dochodzie spowodowane typowymi dla lokalnego rynku zaległościami czynszowymi i typowym dla tego rynku poziomem pustostanów,

• Określenie wydatków operacyjnych związanych z eksploatacją i funkcjonowaniem nieruchomości wycenianej. Wydatki operacyjne obejmują m.in. podatek od nieruchomości, opłatę roczną z tytułu użytkowania wieczystego gruntu, koszty dostarczania mediów, nakłady na konserwację i naprawy bieżące, koszty zarządzania, koszty ubezpieczenia i ochrony nieruchomości,

• Określenie dochodu operacyjnego netto jako różnicy efektywnego dochodu brutto i wydatków operacyjnych,

• Określenie stopy lub współczynnika kapitalizacji, • Określenie wartości nieruchomości poprzez podzielenie rocznego dochodu operacyjnego netto

możliwego do osiągnięcia przez nieruchomość przez stopę kapitalizacji netto lub pomnożenie tego dochodu przez współczynnik kapitalizacji netto.

6.1 Definicja rodzaju określanej wartości.

Zastosowanie do wyceny podejścia dochodowego, metody inwestycyjne, techniki kapitalizacji netto daje wynik w postaci uzyskania wartości rynkowej. Wyceny wartości rynkowej nieruchomości dokonano zgodnie z przepisami prawa oraz ze standardami zawodowymi rzeczoznawców majątkowych, z uwzględnieniem celu wyceny jakim jest wyznaczenie wartości dla potrzeb sprzedaży w postępowaniu upadłościowym. Wartość rynkowa dla aktualnego sposobu użytkowania, której określenie jest przedmiotem niniejszego operatu to najbardziej prawdopodobna cena możliwa do uzyskania na rynku przy przyjęciu następujących założeń: a) strony umowy są od siebie niezależne i działają w sposób racjonalny, nie kierując się

szczególnymi motywami, b) mają stanowczy zamiar zawarcia umowy, c) są świadome współistniejących okoliczności mających wpływ na wartość nieruchomości, d) nie działają w sytuacji przymusowej, e) upłynął okres niezbędnego wyeksponowania nieruchomości na rynku, przy zastosowaniu

odpowiedniej reklamy oraz potrzebny do wynegocjowania warunków umowy biorąc pod uwagę charakter nieruchomości i stan rynku,

oraz dodatkowe założenie, że nieruchomość będzie nadal przeznaczona do wykorzystywana zgodnie z aktualnym przeznaczeniem.

8

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

Określono również wartość rynkową dla wymuszonej sprzedaży. Wartość rynkowa dla wymuszonej sprzedaży, oznacza wartość rynkową przy uwzględnieniu założenia, że istnieją ograniczenia czasowe lub inne dla sfinalizowania transakcji, które nie mogą być uznawane za wystarczające lub rozsądne okresy marketingu lub wynegocjowania sprzedaży. Wartość rynkowa dla wymuszonej sprzedaży zostanie określona ponieważ wynika to z celu wyceny. Sprzedaż nieruchomości w postępowaniu egzekucyjnym w celu zaspokojenia wierzyciela wymaga ograniczenia czasowego w ekspozycji nieruchomości na rynku co pociąga za sobą obniżenie ceny.

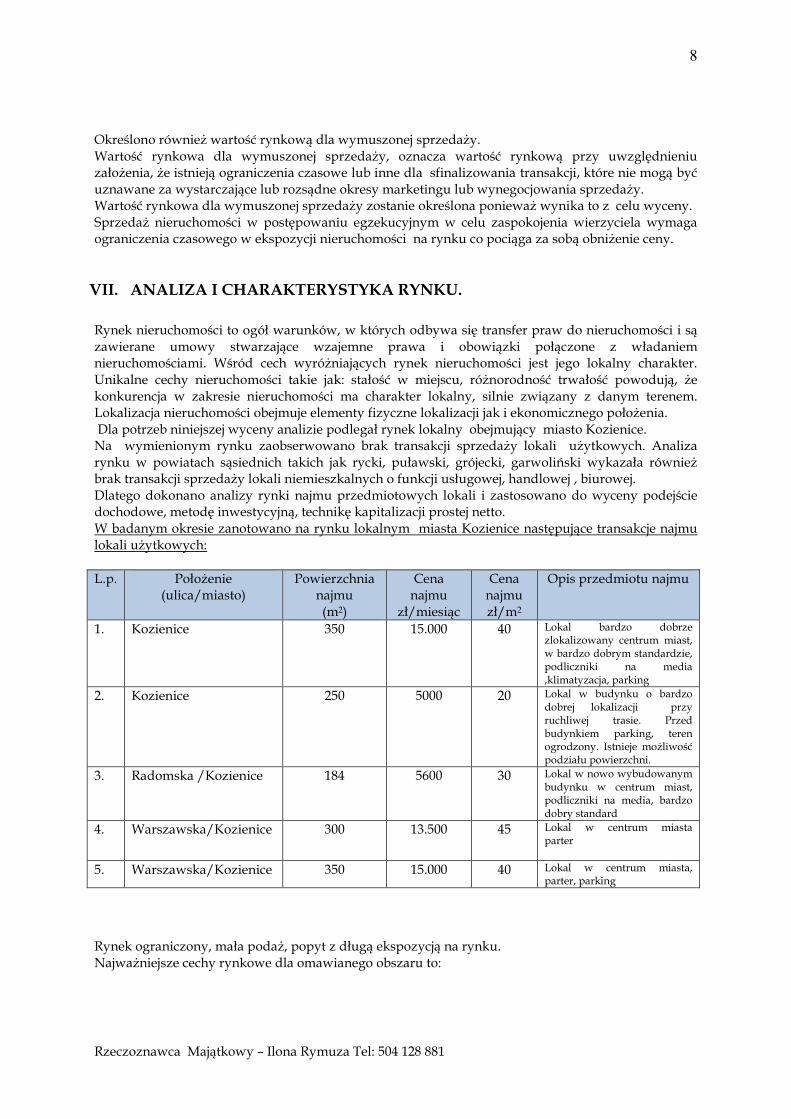

VII. ANALIZA I CHARAKTERYSTYKA RYNKU. Rynek nieruchomości to ogół warunków, w których odbywa się transfer praw do nieruchomości i są zawierane umowy stwarzające wzajemne prawa i obowiązki połączone z władaniem nieruchomościami. Wśród cech wyróżniających rynek nieruchomości jest jego lokalny charakter. Unikalne cechy nieruchomości takie jak: stałość w miejscu, różnorodność trwałość powodują, że konkurencja w zakresie nieruchomości ma charakter lokalny, silnie związany z danym terenem. Lokalizacja nieruchomości obejmuje elementy fizyczne lokalizacji jak i ekonomicznego położenia. Dla potrzeb niniejszej wyceny analizie podlegał rynek lokalny obejmujący miasto Kozienice. Na wymienionym rynku zaobserwowano brak transakcji sprzedaży lokali użytkowych. Analiza rynku w powiatach sąsiednich takich jak rycki, puławski, grójecki, garwoliński wykazała również brak transakcji sprzedaży lokali niemieszkalnych o funkcji usługowej, handlowej , biurowej. Dlatego dokonano analizy rynki najmu przedmiotowych lokali i zastosowano do wyceny podejście dochodowe, metodę inwestycyjną, technikę kapitalizacji prostej netto. W badanym okresie zanotowano na rynku lokalnym miasta Kozienice następujące transakcje najmu lokali użytkowych: L.p. Położenie

(ulica/miasto) Powierzchnia

najmu (m2)

Cena najmu

zł/miesiąc

Cena najmu zł/m2

Opis przedmiotu najmu

1. Kozienice 350 15.000 40 Lokal bardzo dobrze zlokalizowany centrum miast, w bardzo dobrym standardzie, podliczniki na media ,klimatyzacja, parking

2. Kozienice 250 5000 20 Lokal w budynku o bardzo dobrej lokalizacji przy ruchliwej trasie. Przed budynkiem parking, teren ogrodzony. Istnieje możliwość podziału powierzchni.

3. Radomska /Kozienice 184 5600 30 Lokal w nowo wybudowanym budynku w centrum miast, podliczniki na media, bardzo dobry standard

4. Warszawska/Kozienice 300 13.500 45 Lokal w centrum miasta parter

5. Warszawska/Kozienice 350 15.000 40 Lokal w centrum miasta, parter, parking

Rynek ograniczony, mała podaż, popyt z długą ekspozycją na rynku. Najważniejsze cechy rynkowe dla omawianego obszaru to:

9

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

a) Lokalizacja b) Standard budynku, c) Ekspozycja lokalu, d) Możliwość parkowania,

Lokalizacja dla funkcji komercyjnej przedmiotowej nieruchomości to cecha lokalnego rynku wyróżniająca położenie w obszarze zurbanizowanym w otoczeniu zabudowy mieszkaniowej, komunikacji zapewniającej sprawne przemieszczanie się w obrębie najbliższego otoczenia . Położenie względem dróg dojazdowych w tym z uwzględnieniem ich jakości, rodzaju nawierzchni i ewentualnych trudności lub udogodnień. Miejsca ruchliwe często uczęszczane w centrum miasta lub w bezpośredniej bliskości. Podział cechy rynkowej : b. dobra, dobra, średnia. Standard budynku, dotyczy jego cech związanych ze stanem technicznym (wiek, przeprowadzane remonty itp.) jak i rodzajem , jakością oraz estetyką użytych materiałów do jego wykończenia i wyposażenia oraz ich zgodności z aktualnie istniejącymi preferencjami rynkowymi . Technologia budowy oraz kameralność budynku, występowanie windy wchodzą w zakres tej cechy. Podział cechy rynkowej : b. dobry, dobry, średni, zadawalający, do remontu, Ekspozycja lokalu to cecha różnicująca premiująca lokale położone tak by były dobrze widoczne, umieszczona na nich reklama przyciąga wzrok. Położony od strony ulic, ruchliwych (ruch pieszy i pojazdów), w pierwszej linii zabudowy. Podział cechy rynkowej: bardzo dobra, dobra, średnia.

Możliwość parkowania to istotna cecha w segmencie rynku nieruchomości komercyjnych. Występowanie miejsc parkingowych umożliwiających klientom parkowanie wpływa na podwyższenie atrakcyjności nieruchomości . Podział cechy rynkowej: tak, nie.

10

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

VIII.WYCENA WARTOŚCI RYNKOWEJ NIERUCHOMOŚCI LOKALOWEJ.

Wartość rynkowa, przedmiotu wyceny została oszacowana na podstawie podejścia dochodowego, metody inwestycyjnej, techniki kapitalizacji prostej, w oparciu o rynkowe stawki czynszu możliwe do uzyskania z najmu przedmiotowej nieruchomości z uwzględnieniem parametrów przedmiotowej zabudowy i walorów nieruchomości oraz jej specyfiki. Metoda ta polega na zamianie strumieni pieniężnych pochodzących z wynajmu lub dzierżawy nieruchomości na aktualną wartość kapitałową. Przewidywany dochód może być rzeczywisty lub teoretyczny. Z dochodem rzeczywistym mamy do czynienia, gdy nieruchomość jest wynajmowana, a najemca płaci czynsz. Natomiast dochód teoretyczny występuje wtedy, gdy właściciel sam zajmuje nieruchomość i chociaż praktycznie sam nie płaci czynszu, to porównuje go z czynszem jaki musiałby zapłacić za wynajęcie podobnej nieruchomości (użytkowanej w taki sam sposób). W takim przypadku wartość nieruchomości dla właściciela jako jednocześnie wynajmującego powinna być przynajmniej taka sama jak wartość rynkowa czynszu. W przeciwnym wypadku właścicielowi bardziej opłaca się wynajmować nieruchomość na rynku.

Założenia przyjęte do wyceny:

1. Wyceniany lokal niemieszkalny to lokal komercyjny usytuowany jest budynku wielorodzinnym, położonym w mieście Kozienice przy ul. Akacjowej 8. Jest to średnia lokalizacja z punktu widzenia bliskości infrastruktury miejskiej i centrum miasta . Lokalizacja trochę na uboczu, brak uczęszczanego ciągu pieszo-jezdnego.

2. Przedmiotowy lokal usytuowany jest na parterze w III piętrowym budynku wybudowanym w technologii tradycyjnej, z materiałów ceramicznych w 2009 r., standard budynku dobry.

3. Lokal jest w stanie techniczno – użytkowym pod klucz, w pełni wykończony w standardzie dobrym,

4. Ekspozycja lokalu średnia, możliwość parkowania w zakresie czterech urządzonych naziemnych miejsc postojowych oraz w obrębie ulicy nieopodal lokalu. Nieruchomość zapewnia miejsca parkingowe co ma wpływ na możliwą do osiągnięcia dochodowość z nieruchomości

5. Lokal wymagający wyodrębnienia prawnego z nieruchomości deweloperskiej,

6. Wartość rynkową nieruchomości wyznacza relacja do dochodu , który może przynosić z czynszu. 7. Nieruchomość może być wynajmowana na funkcji biurowej, usługowej. Przyjęto założenie, że

funkcja usług hotelowych jest jedną z możliwych , dla których może być realizowany najem. 8. Na podstawie aranżacji wewnętrznej lokalu i powierzchni poszczególnych pomieszczeń oraz ich

funkcji określono powierzchnie możliwą do wynajęcia. Przedmiotem najmu mogą być wszystkie pokoje, pomieszczenie socjalne, pomieszczenie magazynowe, kuchnia ,pomieszczenia pomocnicze łącznie 228,79 m2 oraz 20% powierzchni wspólnej w zakresie korytarzy co daje powierzchnie najmu 240,36 m2.

Na podstawie analizy rynku najmu i stawek czynszu na terenie miast Kozienice ustalono:

� Wysokości stawek czynszu funkcjonujące w obiektach podobnych, � Cechy rynkowe wpływające na wartość i ich wagi, � Zakres współczynników korygujących dla poszczególnych cech, � Wartość współczynnika korygującego dla wycenianej powierzchni,

11

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

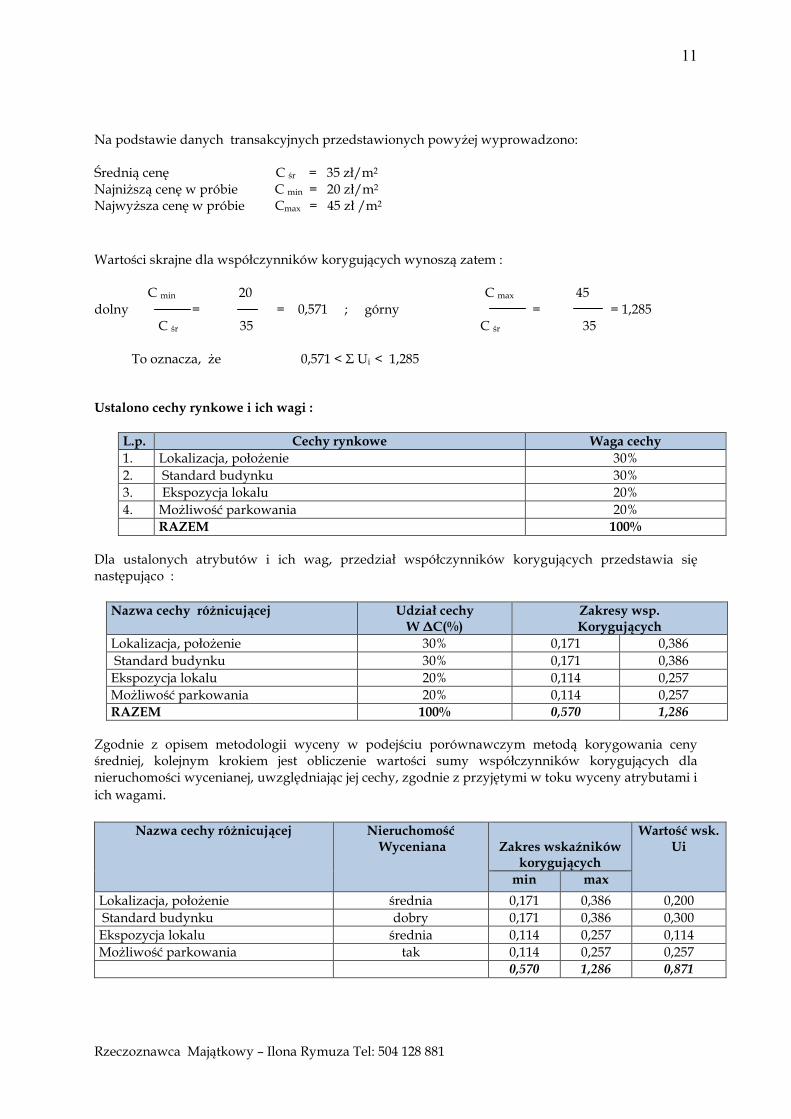

Na podstawie danych transakcyjnych przedstawionych powyżej wyprowadzono: Średnią cenę C śr = 35 zł/m2 Najniższą cenę w próbie C min = 20 zł/m2 Najwyższa cenę w próbie Cmax = 45 zł /m2 Wartości skrajne dla współczynników korygujących wynoszą zatem : C min 20 C max 45 dolny = = 0,571 ; górny = = 1,285

C śr 35 C śr 35

To oznacza, że 0,571 < Σ Ui < 1,285

Ustalono cechy rynkowe i ich wagi :

L.p. Cechy rynkowe Waga cechy 1. Lokalizacja, położenie 30% 2. Standard budynku 30% 3. Ekspozycja lokalu 20% 4. Możliwość parkowania 20% RAZEM 100%

Dla ustalonych atrybutów i ich wag, przedział współczynników korygujących przedstawia się następująco :

Nazwa cechy różnicującej Udział cechy W ∆C(%)

Zakresy wsp. Korygujących

Lokalizacja, położenie 30% 0,171 0,386 Standard budynku 30% 0,171 0,386 Ekspozycja lokalu 20% 0,114 0,257 Możliwość parkowania 20% 0,114 0,257 RAZEM 100% 0,570 1,286

Zgodnie z opisem metodologii wyceny w podejściu porównawczym metodą korygowania ceny średniej, kolejnym krokiem jest obliczenie wartości sumy współczynników korygujących dla nieruchomości wycenianej, uwzględniając jej cechy, zgodnie z przyjętymi w toku wyceny atrybutami i ich wagami.

Nazwa cechy różnicującej Nieruchomość Wyceniana

Zakres wskaźników

korygujących

Wartość wsk. Ui

min max

Lokalizacja, położenie średnia 0,171 0,386 0,200 Standard budynku dobry 0,171 0,386 0,300 Ekspozycja lokalu średnia 0,114 0,257 0,114 Możliwość parkowania tak 0,114 0,257 0,257 0,570 1,286 0,871

12

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

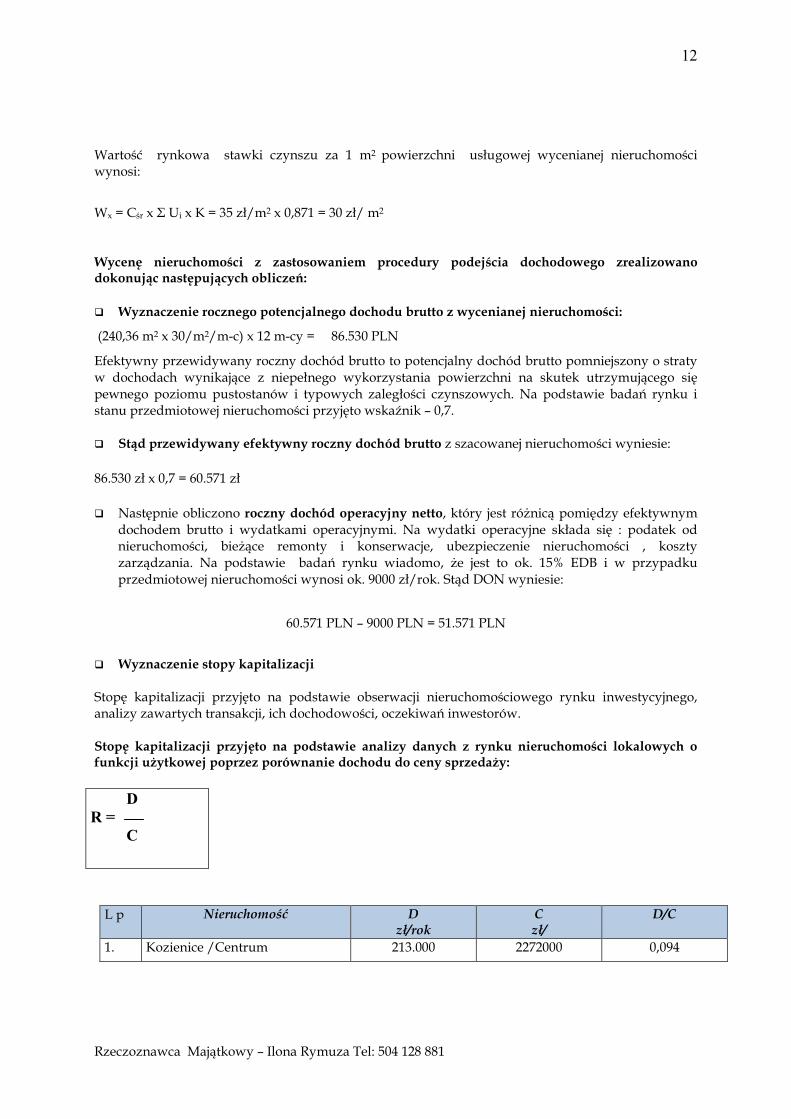

Wartość rynkowa stawki czynszu za 1 m2 powierzchni usługowej wycenianej nieruchomości wynosi:

Wx = Cśr x Σ Ui x K = 35 zł/m2 x 0,871 = 30 zł/ m2

Wycenę nieruchomości z zastosowaniem procedury podejścia dochodowego zrealizowano dokonując następujących obliczeń: � Wyznaczenie rocznego potencjalnego dochodu brutto z wycenianej nieruchomości:

(240,36 m2 x 30/m2/m-c) x 12 m-cy = 86.530 PLN

Efektywny przewidywany roczny dochód brutto to potencjalny dochód brutto pomniejszony o straty w dochodach wynikające z niepełnego wykorzystania powierzchni na skutek utrzymującego się pewnego poziomu pustostanów i typowych zaległości czynszowych. Na podstawie badań rynku i stanu przedmiotowej nieruchomości przyjęto wskaźnik – 0,7. � Stąd przewidywany efektywny roczny dochód brutto z szacowanej nieruchomości wyniesie:

86.530 zł x 0,7 = 60.571 zł

� Następnie obliczono roczny dochód operacyjny netto, który jest różnicą pomiędzy efektywnym dochodem brutto i wydatkami operacyjnymi. Na wydatki operacyjne składa się : podatek od nieruchomości, bieżące remonty i konserwacje, ubezpieczenie nieruchomości , koszty zarządzania. Na podstawie badań rynku wiadomo, że jest to ok. 15% EDB i w przypadku przedmiotowej nieruchomości wynosi ok. 9000 zł/rok. Stąd DON wyniesie:

60.571 PLN – 9000 PLN = 51.571 PLN

� Wyznaczenie stopy kapitalizacji

Stopę kapitalizacji przyjęto na podstawie obserwacji nieruchomościowego rynku inwestycyjnego, analizy zawartych transakcji, ich dochodowości, oczekiwań inwestorów. Stopę kapitalizacji przyjęto na podstawie analizy danych z rynku nieruchomości lokalowych o funkcji użytkowej poprzez porównanie dochodu do ceny sprzedaży:

D

R =

C

L p Nieruchomość D zł/rok

C zł/

D/C

1. Kozienice /Centrum 213.000 2272000 0,094

13

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

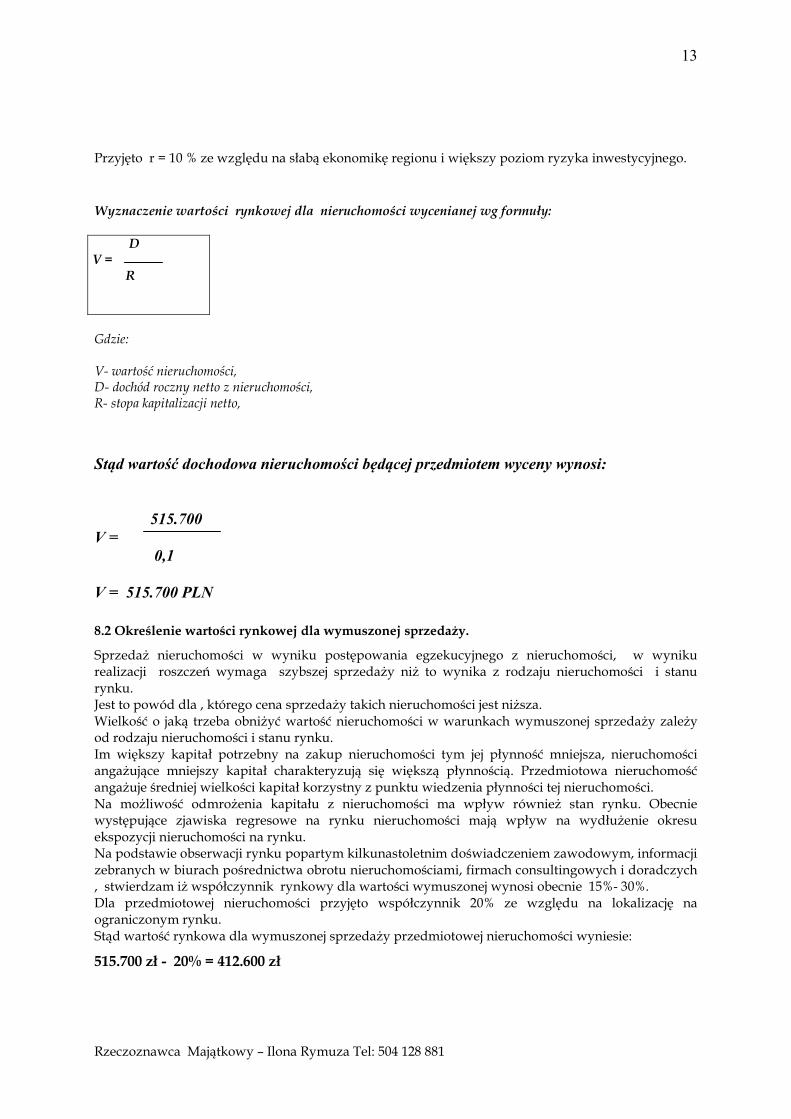

Przyjęto r = 10 % ze względu na słabą ekonomikę regionu i większy poziom ryzyka inwestycyjnego.

Wyznaczenie wartości rynkowej dla nieruchomości wycenianej wg formuły:

D V = R

Gdzie: V- wartość nieruchomości, D- dochód roczny netto z nieruchomości, R- stopa kapitalizacji netto,

Stąd wartość dochodowa nieruchomości będącej przedmiotem wyceny wynosi:

515.700

V =

0,1

V = 515.700 PLN

8.2 Określenie wartości rynkowej dla wymuszonej sprzedaży.

Sprzedaż nieruchomości w wyniku postępowania egzekucyjnego z nieruchomości, w wyniku realizacji roszczeń wymaga szybszej sprzedaży niż to wynika z rodzaju nieruchomości i stanu rynku. Jest to powód dla , którego cena sprzedaży takich nieruchomości jest niższa. Wielkość o jaką trzeba obniżyć wartość nieruchomości w warunkach wymuszonej sprzedaży zależy od rodzaju nieruchomości i stanu rynku. Im większy kapitał potrzebny na zakup nieruchomości tym jej płynność mniejsza, nieruchomości angażujące mniejszy kapitał charakteryzują się większą płynnością. Przedmiotowa nieruchomość angażuje średniej wielkości kapitał korzystny z punktu wiedzenia płynności tej nieruchomości. Na możliwość odmrożenia kapitału z nieruchomości ma wpływ również stan rynku. Obecnie występujące zjawiska regresowe na rynku nieruchomości mają wpływ na wydłużenie okresu ekspozycji nieruchomości na rynku. Na podstawie obserwacji rynku popartym kilkunastoletnim doświadczeniem zawodowym, informacji zebranych w biurach pośrednictwa obrotu nieruchomościami, firmach consultingowych i doradczych , stwierdzam iż współczynnik rynkowy dla wartości wymuszonej wynosi obecnie 15%- 30%. Dla przedmiotowej nieruchomości przyjęto współczynnik 20% ze względu na lokalizację na ograniczonym rynku. Stąd wartość rynkowa dla wymuszonej sprzedaży przedmiotowej nieruchomości wyniesie:

515.700 zł - 20% = 412.600 zł

14

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

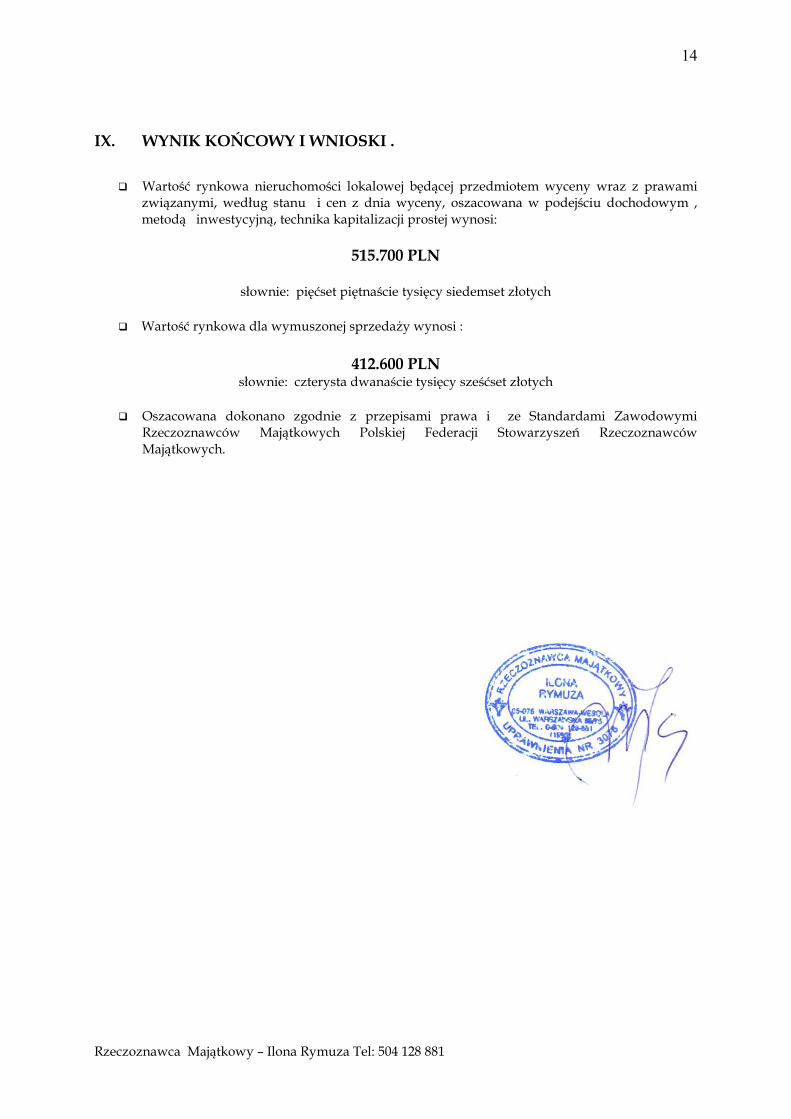

IX. WYNIK KOŃCOWY I WNIOSKI .

� Wartość rynkowa nieruchomości lokalowej będącej przedmiotem wyceny wraz z prawami związanymi, według stanu i cen z dnia wyceny, oszacowana w podejściu dochodowym , metodą inwestycyjną, technika kapitalizacji prostej wynosi:

515.700 PLN

słownie: pięćset piętnaście tysięcy siedemset złotych

� Wartość rynkowa dla wymuszonej sprzedaży wynosi :

412.600 PLN słownie: czterysta dwanaście tysięcy sześćset złotych

� Oszacowana dokonano zgodnie z przepisami prawa i ze Standardami Zawodowymi

Rzeczoznawców Majątkowych Polskiej Federacji Stowarzyszeń Rzeczoznawców Majątkowych.

15

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

X. KLAUZULE I ZASTRZEŻENIA. � Niniejszy operat nie może być wykorzystywany w innym celu niż w nim określony, � Autor nie bierze odpowiedzialności za ukryte i niemożliwe do stwierdzenia podczas oględzin

wady techniczne przedmiotu wyceny, � Wycenę sporządzono bez dokonywania pomiarów opierając się w tym zakresie na dokumentach

zakładając , że są prawdziwe, � Wartość rynkowa przedmiotu wyceny nie zawiera obciążeń z nim związanych, w tym

podatkowych i innych związanych z wprowadzeniem przedmiotu wyceny do obrotu prawnego.

16

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

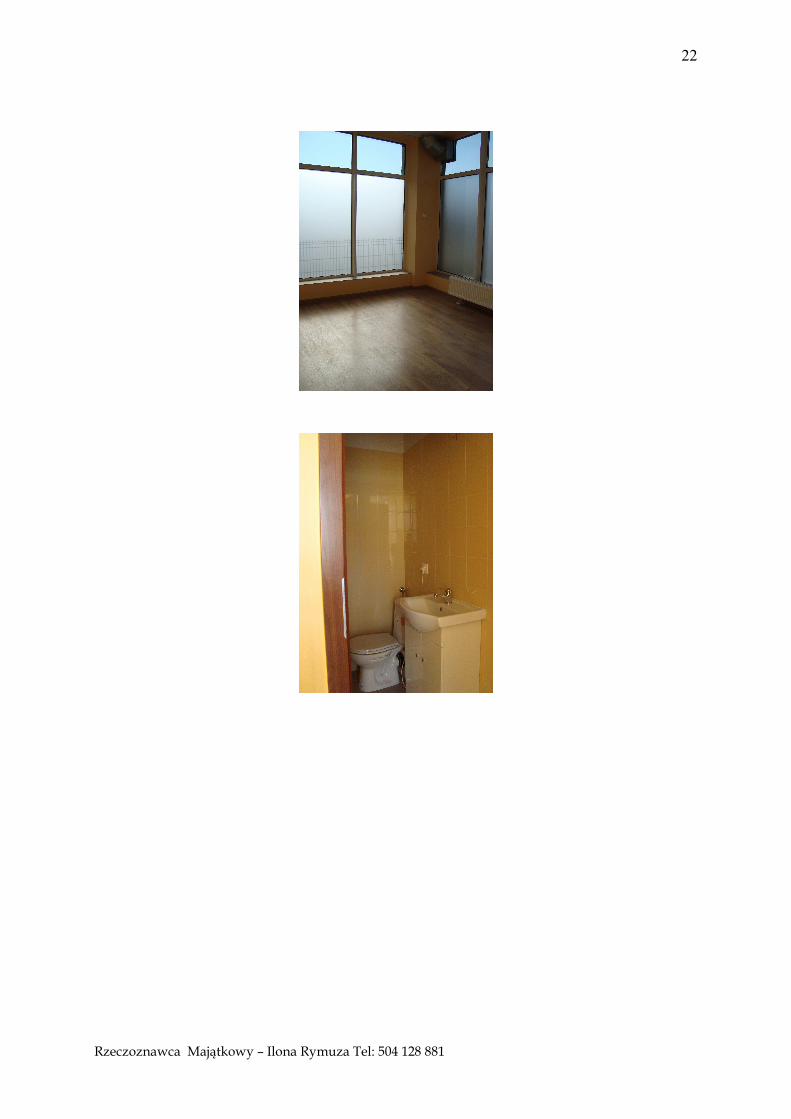

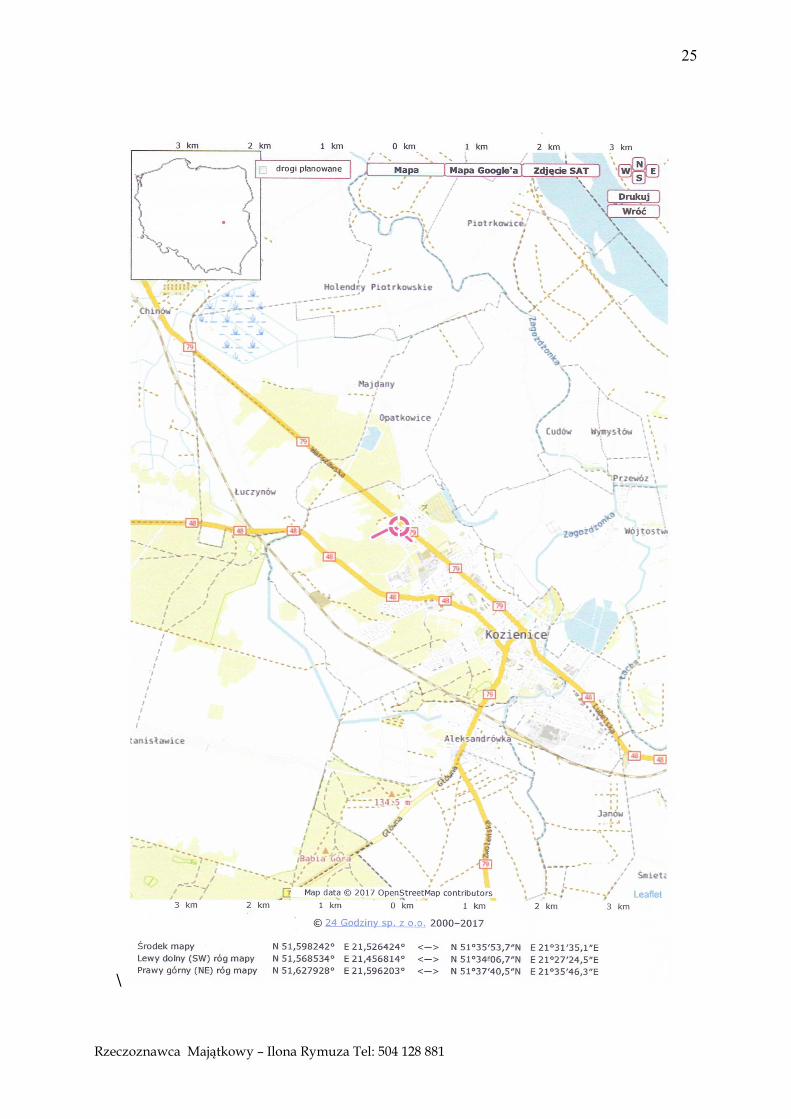

XI. ZAŁĄCZNIKI � Dokumentacja fotograficzna zewnętrzna budynku , w którym usytuowany jest lokal , � Mapa ze wskazaniem lokalizacji, � Treść KW. � Rzut lokalu. � Zestawienie powierzchni i funkcji, � Zaświadczenie o samodzielności lokali.

17

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

18

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

19

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

20

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

21

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

22

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

23

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

24

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

25

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

\

26

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

27

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

28

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

29

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

30

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

31

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

32

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

33

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

34

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

35

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

36

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

37

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

38

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

39

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

40

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

41

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

42

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

43

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881

44

Rzeczoznawca Majątkowy – Ilona Rymuza Tel: 504 128 881