NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 2009 3-4 Gorynia... · cześnie trzy role: 1 poznawczą,...

26

Marian Gorynia * Tadeusz Kowalski * NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY Wstęp Celem artykułu jest próba udzielenia odpowiedzi na pytanie, jak światowy kryzys gospodarczy zapoczątkowany w 2008 roku może wpłynąć na kierunki rozwoju nauk ekonomicznych. Artykuł składa się z trzech części: w pierwszej zamieszczono kilka spostrzeżeń na temat natury i specyfiki nauk 1 ekonomicznych, w drugiej zwrócono uwagę na ewentualne konsekwencje kryzysu dla ewolucji 1 makroekonomii, w trzeciej odniesiono się do potencjalnych następstw kryzysu dla teorii mikro- 1 ekonomicznych. W artykule postawiono tezę, iż wątpliwe są podstawy do twierdzenia, że obecny kryzys wywoła bezpośrednie i zauważalne w krótkim okresie, poważne konsekwencje dla prowadzenia badań ekonomicznych i tym samym istotnie zmo- dyfikuje kierunki i sposoby, a także rezultaty uprawiania nauk ekonomicznych. Zdaniem autorów, ewolucja nauk ekonomicznych będzie poruszać się po trajek- torii wytyczonej w drugiej połowie lat 90. XX wieku i konsekwencje kryzysu nie będą miały przełomowego znaczenia dla teorii ekonomii porównywalnego z tym, jakie kryzys lat 1929–1933 wywarł na ówczesną teorię ekonomii. Nie oznacza to jednak, że nauki ekonomiczne nie będą się zmieniać. Tak było przecież w wyniku STUDIA EKONOMICZNE 1 ECONOMIC STUDIES NR 3–4 (LXII–LXIII) 2009 * Katedra Strategii i Polityki Konkurencyjności Międzynarodowej, Wydział Gospodarki Międzynarodowej, Uniwersytet Ekonomiczny w Poznaniu.

Transcript of NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 2009 3-4 Gorynia... · cześnie trzy role: 1 poznawczą,...

Marian Gorynia*

Tadeusz Kowalski*

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY

Wstęp

Celem artykułu jest próba udzielenia odpowiedzi na pytanie, jak światowy kryzys gospodarczy zapoczątkowany w 2008 roku może wpłynąć na kierunki rozwoju nauk ekonomicznych. Artykuł składa się z trzech części:

w pierwszej zamieszczono kilka spostrzeżeń na temat natury i specyfiki nauk 1

ekonomicznych,

w drugiej zwrócono uwagę na ewentualne konsekwencje kryzysu dla ewolucji 1

makroekonomii,

w trzeciej odniesiono się do potencjalnych następstw kryzysu dla teorii mikro- 1

ekonomicznych.

W artykule postawiono tezę, iż wątpliwe są podstawy do twierdzenia, że obecny kryzys wywoła bezpośrednie i zauważalne w krótkim okresie, poważne konsekwencje dla prowadzenia badań ekonomicznych i tym samym istotnie zmo-dyfikuje kierunki i sposoby, a także rezultaty uprawiania nauk ekonomicznych. Zdaniem autorów, ewolucja nauk ekonomicznych będzie poruszać się po trajek-torii wytyczonej w drugiej połowie lat 90. XX wieku i konsekwencje kryzysu nie będą miały przełomowego znaczenia dla teorii ekonomii porównywalnego z tym, jakie kryzys lat 1929–1933 wywarł na ówczesną teorię ekonomii. Nie oznacza to jednak, że nauki ekonomiczne nie będą się zmieniać. Tak było przecież w wyniku

Studia ekonomiczne 1 economic StudieSnr 3–4 (LXii–LXiii) 2009

* Katedra Strategii i Polityki Konkurencyjności Międzynarodowej, Wydział Gospodarki Międzynarodowej, Uniwersytet Ekonomiczny w Poznaniu.

Marian Gorynia, Tadeusz Kowalski214

kryzysu w latach 70. Innymi słowy, czeka nas raczej zmiana ewolucyjna aniżeli rewolucja w uprawianiu nauk ekonomicznych.

NATURA I SPECYfIKA NAUK EKONOMICZNYCh

Na ogół panuje zgoda odnośnie do tego, że nauki ekonomiczne spełniają równo-cześnie trzy role:

poznawczą, czyli opisowo-wyjaśniającą, 1

praktyczną – w dwóch wersjach: 1

normatywnej, –prognostycznej. –

Powszechnie przyjęte podejście do roli nauki, w tym także do nauk ekono-micznych, zakłada, że nauka służy metodycznemu, uporządkowanemu poznaniu rzeczywistości. Produktem badań naukowych jest teoria naukowa opisująca i wyjaśniająca rzeczywistość. Na tym polega poznawcza rola nauki. Efekty pozna-nia to rozpracowanie mechanizmów i zależności rządzących rzeczywistością. Poziom rozwoju nauki można mierzyć stopniem adekwatności (dopasowania) stworzonych teorii do rzeczywistości. Dobra teoria trafnie objaśnia rzeczywistość i jako taka potencjalnie stwarza szanse do owocnego jej wykorzystania w prak-tyce. Prawidłowe rozpoznanie mechanizmów rządzących rzeczywistością może bowiem dawać asumpt do budowania zaleceń, jak należy kształtować rzeczywi-stość – na tym polega normatywna rola nauki. Podkreślić jednak należy, że nauki ekonomiczne w roli normatywnej zawierają dwa komponenty – zdefiniowanie celów (wartości, zasad), do których należy zmierzać w działaniach gospodarczych, oraz wykorzystanie dostępnej wiedzy opisowo-wyjaśniającej do osiągnięcia tych celów. W tej drugiej roli (normatywnej) nauki ekonomiczne są więc tylko „w czę-ści naukowe”. Definiowanie celów jest bowiem domeną wyborów społecznych i politycznych, i rządzi się innymi niż nauka prawami. Z kolei zastosowanie nauk ekonomicznych w roli praktyczno-prognostycznej jest także ściśle uzależnione od trafności teorii opisowo-wyjaśniającej oraz od spełnienia założeń, które towarzy-szą każdej prognozie. Trudności związane z pełnieniem przez nauki ekonomiczne roli prognostycznej dobrze charakteryzuje wypowiedź G. Sorosa: „Od lat twier-dzę, że przyszłość jest nieprzewidywalna, więc nie będę jej teraz przewidywał” [Żakowski, 2009]. Po tym stwierdzeniu następuje seria zdań o charakterze pro-gnostycznym oraz poważna lista zaleceń dla polityków gospodarczych.

Można więc skonstatować, że także w tej roli sukces nauk ekonomicznych rozumiany jako spełnienie oczekiwań społeczeństwa formułowanych w stosunku do tych nauk tylko częściowo zależy od tego, jaki poziom rozwoju reprezentują one jako dziedzina nauki.

W świetle powyższego okazuje się, że oczekiwania stawiane przed naukami ekonomicznymi zarówno przez społeczeństwo, jak i przez niektórych ich przed-stawicieli są często nadmierne i co najmniej po części wynikają z niezrozumienia

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 215

roli i tym samym możliwości oraz ograniczeń nauk ekonomicznych. Można to dobrze zilustrować na przykładzie zmagań nauk ekonomicznych z wyjaśnieniem istoty obecnego kryzysu gospodarczego i finansowego, budowaniem zaleceń odnośnie do przeciwdziałania kryzysowi, a także prognoz dotyczących jego prze-zwyciężenia. Stawiamy tezę, iż niepowodzenia (albo łagodniej: nie w pełni zado-walające wyniki) nauk ekonomicznych we wszystkich ich rolach wiążą się z dwiema okolicznościami.

Po pierwsze, osiągnięty poziom rozwoju nauk ekonomicznych jest relatywnie niski i nie potrafimy wypracować spójnej całościowej teorii wyjaśniającej podłoże i mechanizm obecnego kryzysu gospodarczego. Świadczy o tym najlepiej rozrzut opinii panujący wśród ekonomistów odnośnie do tej kwestii. Brak konsensu w tej sprawie, świadczący o niskim stopniu rozwoju nauk ekonomicznych, prowadzi do tego, że najczęściej za najbardziej wiarygodne uważa się wyjaśnienia eklektyczne, czerpiące z dorobku wielu nurtów, niestety nie zawsze spójne, a nawet nie zawsze niesprzeczne pomiędzy sobą. Innymi słowy, trzeba umieć się przyznać, że obecny stan wiedzy ekonomicznej nie pozwala w pełni wyjaśnić mechanizmu kryzysu. Jeśli nie rozumiemy mechanizmu, to jego wykorzystanie do ingerowania w rze-czywistość oraz do prognozowania tej rzeczywistości jest obciążone wieloma ryzy-kami, z czego nie wszyscy zdają sobie sprawę. To stwierdzenie można uznać za pesymistyczne rozpoznanie możliwości nauk ekonomicznych. Ale trzeba pójść dalej i powiedzieć, że nawet gdybyśmy dysponowali dobrą teorią wiarygodnie wyjaśniającą kryzys, z którym się zmagamy, to i tak jej wykorzystanie w celach praktycznych byłoby obarczone wcześniej wskazanymi ograniczeniami. Inaczej rzecz ujmując, postulat oddzielenia funkcji naukowych (poznawczych, opisowo- -wyjaśniających) nauk ekonomicznych od funkcji praktycznych jest cały czas aktu-alny. Elementy sztuki, intuicji, przypadku, nieprzewidywalności zachowań ludz-kich w przyszłości zawsze będą towarzyszyć praktycznym zastosowaniom nauk ekonomicznych i będą odróżniać wykorzystanie teorii ekonomicznych od zasto-sowań na przykład teorii grawitacji. Nie jest to „wina” ludzi uprawiających nauki ekonomiczne; jest to immanentna cecha procesów gospodarczych.

W obliczu powyższych uwag zasadne jest pytanie o to, w jaki sposób można zwiększyć społeczną przydatność badań ekonomicznych w szczególności w odnie-sieniu do zdolności do wyjaśniania zjawisk kryzysowych, przeciwdziałania im i ich prognozowania. Niezależnie od pozostałych zasygnalizowanych okoliczności jedno jest pewne – nauki ekonomiczne powinny zmierzać do dostarczenia bar-dziej adekwatnych teorii opisujących rzeczywistość, które następnie mogą lepiej służyć praktycznym celom.

Wielkiej różnorodności wyjaśnień obecnego kryzysu w naukach ekonomicz-nych towarzyszy jeszcze większe zróżnicowanie recept na to, jak z kryzysu wyjść oraz jak ewentualnie podobnym lub innym kryzysom zapobiegać w przyszłości. Bogactwo pojawiających się koncepcji i ich wielkie zróżnicowanie odbierane są przez obserwatorów jako swoisty wyraz „szarlatanerii” nauk ekonomicznych w ich praktycznej, a szczególnie w normatywnej roli. Pojawia się skądinąd słuszny postulat, że trzeba budować lepsze teorie, cechujące się trafniejszym zdefiniowa-

Marian Gorynia, Tadeusz Kowalski216

niem problemów badawczych oraz lepszym doborem instrumentarium badaw-czego, które w doskonalszy sposób pozwolą zrozumieć otaczający nas świat eko-nomiczny. Lepsza teoria da bowiem – jak już to zauważyliśmy wcześniej – lepsze podstawy do predykcji oraz do kształtowania rzeczywistości. Mając w pamięci wcześniej wyartykułowane cechy specyficzne i ograniczenia nauk ekonomicznych w ich różnych rolach, musimy pamiętać o tym, że nawet znaczący postęp w bada-niach ekonomicznych w ich roli poznawczej, nie musi implikować istotnego zwiększenia ich możliwości predykcyjnych i normatywnych. Warto jednak podjąć wysiłek, gdyż przy pozostałych takich samych warunkach lepsza teoria jest warun-kiem koniecznym dla bardziej adekwatnych rozwiązań instytucjonalnych i w zakresie bieżącej polityki gospodarczej.

KONSEKwENCjE KRYZYSU DlA EwOlUCjI MAKROEKONOMII

Powszechne jest odczucie, iż obecny kryzys gospodarczy ma przede wszystkim przyczyny, przejawy i konsekwencje o charakterze makroekonomicznym. Dlatego dyskusję o aspektach makroekonomicznych kryzysu podejmuje się w pierwszej kolejności. Zrozumienie obecnego kryzysu oraz dyskusja o ewentualnych zmia-nach w makroekonomii wymaga prześledzenia procesów gospodarczych, które współkształtowały jej przedkryzysowy paradygmat. Makroekonomia z uwagi na jej ściśle związki z polityką gospodarczą jest w obliczu obecnego kryzysu przed-miotem szczególnego zainteresowania i często niesłusznej krytyki.

Gospodarcze i teoretyczne tło eWolucji makroekonomii

Lata 1945–1973 oraz ostatni okres do połowy 2007 roku były wyjątkowo korzystne dla globalnej gospodarki. Światowy produkt wzrastał szybciej niż przyrost ludno-ści, a jedną z najważniejszych cech strukturalnych gospodarki był wzrost obrotów światowego handlu znacznie wyższy niż wzrost produktu. Rozwijający się handel w skali świata i w obrębie regionalnych ugrupowań integracyjnych1 pozwalał na lepszą alokację zasobów oraz wzrost produktywności czynników produkcji. Roz-wój powiązań handlowych był możliwy dzięki kolejnym rundom liberalizacji han-dlu w ramach GATT2, utworzeniu w 1995 r. WTO3 oraz przyjęciu w 2001 r. do tej organizacji Chińskiej Republiki Ludowej (ChRL). Szerzej o znaczeniu ChRL dla gospodarki światowej będzie mowa w dalszej części tego opracowania.

Dobrym odzwierciedleniem wymienionych procesów gospodarczych było kształtowanie się koniunktury gospodarczej w największej gospodarce świata –

1 Wśród regionalnych ugrupowań integracyjnych największym sukcesem było powstanie i roz-wój Unii Europejskiej. Do najważniejszych takich ugrupowań należą NAFTA, MERCOSUR oraz ASEAN.

2 GATT – General Agreement on Tariffs and Trade.3 WTO – World Trade Organization.

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 217

Stanach Zjednoczonych. Jak wynika z danych zamieszczonych w tabeli 1, w okre-sie powojennym w USA było 10 pełnych cykli koniunkturalnych, przy czym prze-ciętna faza spadku trwała 10, a faza wzrostowa 57 miesięcy. Na podkreślenie zasługuje to, że amplituda wahań powojennych cykli była nieporównanie niższa niż to miało miejsce przed 1945 rokiem.

Tabela 1. Cykle koniunkturalne oraz długość faz wzrostu i spadku aktywności gospodarczej (w miesiącach) w USA po 1945 roku

Punkty zwrotne cykli koniunkturalnych długość (w miesiącach)

szczyt dno faza spadku faza wzrostu

1945 (luty) 1945 (październik) 8 80

1948 (listopad) 1949 (październik) 11 37

1953 (lipiec) 1954 (maj) 10 45

1957 (sierpień) 1958 (kwiecień) 8 39

1960 (kwiecień) 1961 (luty) 10 24

1969 (grudzień) 1970 (listopad) 11 106

1973 (listopad) 1975 (marzec) 16 36

1980 (styczeń) 1980 (lipiec) 6 58

1981 (lipiec) 1982 (listopad) 16 12

1990 (lipiec) 1991 (marzec) 8 92

2001 (marzec) 2001 (listopad) 8 120

2007 (grudzień) 73

Źródło: zestawienie własne na podstawie US Business Cycle Expansions and Contractions, NBER, http://www.nber.org/cycles.html

POwOjENNY KONSENS KEYNESOwSKI

Z punktu widzenia celu naszego opracowania oraz z uwagi na znaczenie amery-kańskiej akademickiej makroekonomii i jej wpływ na rozwój ekonomii na świecie, powojenny okres można podzielić na dwa podokresy – pierwszy to lata 1945–1973, drugi to okres począwszy od połowy lat 70. aż do 2008 roku. W tym pierwszym przedziale czasu, w wyniku sprzyjających obiektywnych warunków popytowych i podażowych (odbudowa powojenna, postęp organizacyjny i technologiczny, wysoka podaż wykwalifikowanej siły roboczej etc.) oraz dzięki aktywnej polityce stabilizacji w ramach systemu z Bretton Woods, gospodarka amerykańska rozwi-jała się w bardzo szybkim i względnie stabilnym tempie. W sferze ekonomii opi-sowej był to okres niekwestionowanej dominacji hipotezy adaptacyjnych oczeki-

Marian Gorynia, Tadeusz Kowalski218

wań w jej zastosowaniach mikro i makroekonomicznych oraz rozwoju studiów nad mechanizmami inwestycji, konsumpcji i wzrostu gospodarczego.

Sferę ekonomii normatywnej zdominowały różne nurty ekonomii keynesi-stowskiej, w tym ekonomii dobrobytu, oraz wynikające z nich rekomendacje w zakresie uwarunkowań skuteczności aktywnej polityki stabilizacji gospodarczej. W ramach ówczesnego konsensu polityka stabilizacji gospodarczej obejmowała aktywne, dyskrecjonalne przedsięwzięcia podejmowane przez rząd (za pośrednic-twem instrumentów polityki fiskalnej i instrumentów bezpośredniej kontroli) oraz przez bank centralny (za pośrednictwem instrumentów polityki pieniężnej i kursowej) w celu przeciwdziałania fluktuacjom aktywności gospodarczej lub ich łagodzenia. W szczególności przyjmowano, że zadaniem tej polityki jest utrzymy-wanie gospodarki jak najbliżej stanu „pełnego zatrudnienia” przy niskiej bądź zerowej stopie inflacji oraz bez pogarszania się bilansu płatniczego [Kowalski, 2001, s. 8]. Problem formułowania i realizacji tak określonej polityki stabilizacji jest wysoce złożony m.in. ze względu na wielość celów polityki gospodarczej i opóźnienia, ale w warunkach ówczesnych gospodarek (lata 50. i 60.) był reali-zowany pomyślnie (por. tab. 1).

W ówczesnych warunkach stosunkowo niewielkich międzynarodowych przepły-wów kapitału oraz systemu stałych kursów walutowych instrumenty polityki fiskalnej odgrywały główną rolę w aktywnej, dyskrecjonalnej polityce stabilizacji gospodar-czej. W tym okresie właściwie tylko System Rezerwy Federalnej (FED) oraz bank centralny Republiki Federalnej Niemiec (Deutsche Bundesbank) cieszyły się for-malną i faktyczną niezależnością polityczną, ale z uwagi na wspomniany system sta-łych kursów ich niezależność funkcjonalna była de facto ograniczona. Stabilne lata szybkiego wzrostu gospodarczego w USA, Japonii i Europie Zachodniej przeszły do historii gospodarczej jako złoty okres kapitalizmu [Marglin, Schor, 1990].

kryzys śWiatoWej Gospodarki i ekonomii lat 70. POSZUKIwANIE NOwEGO KONSENSU

Drugi wyodrębniony okres, po załamaniu się systemu z Bretton Woods i dotkli-wej 16-miesięcznej recesji 1973–1975 (por. tab. 1), charakteryzował się, szczegól-nie w drugiej połowie lat 70. oraz w pierwszej połowie lat 80., polaryzacją stano-wisk w obrębie ekonomii zarówno opisowej jak i normatywnej4. Od połowy lat 70., w ślad za ewidentnym spadkiem skuteczności ówczesnej polityki gospodar-czej opartej na rekomendacjach keynesowskich, w teorii makroekonomii wyraź-nie zaznaczył się powrót do koncepcji wypracowanych na gruncie ekonomii kla-sycznej. W opisowej i normatywnej makroekonomii zaczęto przyjmować hipotezę racjonalności oczekiwań (HRO) w sensie Johna Mutha [Muth, 1960; Kowalski, 1987]. Hipoteza ta, w różnych wariantach i odmianach, stopniowo zaczęła pełnić

4 W tym pierwszym wymiarze dotyczył diagnozy i mechanizmu przyczynowo-skutkowego ówczesnego kryzysu i stagflacji, w drugim – skali i zakresu autonomicznej zdolności gospodarki rynkowej do powrotu do równowagi.

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 219

rolę głównego punktu odniesienia i ocen poszczególnych nurtów i szkół współ-czesnej ekonomii, w tym szczególnie nowej ekonomii klasycznej.

W koncepcji racjonalnych oczekiwań nacisk położony jest na rezultat procesu formułowania oczekiwań. Ogólnie rzecz biorąc, uznaje się, że jest on funkcją maksymalizacji użyteczności oraz szeroko pojętej jakości i ilości dostępnych informacji5 [Bludnik, 2009; Marszałek, 2009]. W pewnym uproszczeniu można stwierdzić, że osią nowego konsensu w zakresie rozumienia makroekonomicz-nego mechanizmu funkcjonowania gospodarki stały się racjonalne oczekiwania oraz zdolność systemu gospodarczego do autonomicznych, dostosowawczych reakcji w odpowiedzi na szoki podażowe i popytowe.

Kontestacja dorobku szkoły keynesowskiej doprowadziła więc przede wszyst-kim do przewartościowań w zakresie teorii formułowania oczekiwań i pociągnęła za sobą odrzucenie modelu oczekiwań adaptacyjnych. W konsekwencji poddano reinterpretacji, obok roli państwa w gospodarce i znaczenia uwarunkowań insty-tucjonalnych i samoregulacyjnych zdolności systemu rynkowego, także kwestie metodologii, technik statystycznej weryfikacji hipotez i formalizacji analizy.

Przełom metodologiczny polegał na bezpośrednim włączeniu do modeli zmiennych reprezentujących racjonalne oczekiwania. Był on związany z pracami licznej grupy ekonomistów kontynuujących i rozwijających koncepcję Johna Mutha. Prekursorami tego podejścia byli Robert Lucas, Thomas J. Sargent oraz Neil Wallace. Hipoteza racjonalności oczekiwań6 oraz wspomniany już paradyg-mat równowagi stanowił punkt wyjścia do nowego opisu funkcjonowania rynków finansowych, walutowych, towarów i pracy oraz całej gospodarki [Lucas, 1973]7. Warto zauważyć, że hipoteza ta, a przede wszystkim uznanie kluczowego znacze-nia oczekiwań dla projektowania i realizacji polityki pieniężnej, doprowadziła do głębokich przewartościowań także w tej dziedzinie i stanowiła ważny fundament dla instytucjonalnego umacniania pozycji banków centralnych i rozpowszechnia-nia się strategii bezpośredniego celu inflacyjnego.

Kwestia systemowej roli mechanizmów formułowania oczekiwań znalazła się w centrum uwagi teorii i troski praktyków polityki gospodarczej. Wśród głównych

5 Hipoteza racjonalnych oczekiwań stanowiła podstawowy element nowej klasycznej makro-ekonomii, stojącej w skrajnej opozycji względem normatywnych rekomendacji wynikających z sys-temu keynesowskiego. Z czasem HRO uległa istotnemu złagodzeniu (różne warianty słabej formy racjonalności) i stała się ważnym elementem i założeniem metodologicznym także modeli i koncepcji kwestionujących samoregulujące własności sytemu rynkowego.

6 Równolegle z HRO prowadzono badania nad zachowaniami podmiotów gospodarczych, zakładając ich ograniczoną racjonalność (w sensie H.A. Simona) [Kowalski, 2002]. Implikuje ona, że proces formułowania oczekiwań przebiega wolniej, niż zakłada to HRO, i może być obarczony błędami. Ten kierunek badań pozostawał jednak poza głównym nurtem makroeko-nomii, ale został rozwinięty w ramach ekonomii finansowej oraz w koncepcji ekonomii beha-wioralnej.

7 Przełomem w zakresie filozofii modelowania zmian polityki gospodarczej była publikacja R. Lucasa [1973]. Stopniowo, pod wpływem argumentów R. Lucasa oraz postępów w ekonome-trycznym modelowaniu zjawisk makroekonomicznych opartych na mikroekonomicznych podsta-wach, zaczęły przeważać makroekonomiczne, stochastyczne modele równowagi ogólnej (ang. DSGE models).

Marian Gorynia, Tadeusz Kowalski220

przyczyn tego stanu rzeczy należy wskazać globalizację procesów gospodarczych, nowe technologie informatyczne, a także wzajemnie powiązane zjawiska wzrostu podaży informacji i trudności ich selekcji. Taki splot czynników wzmacniał znacze-nie oczekiwań. Stąd w konsekwencji waga, jaką zaczęto przykładać do przezroczy-stości procesów wyznaczania i realizacji makroekonomicznej polityki gospodar-czej. Miało to służyć ułatwieniu formułowania oczekiwań przez podmioty gospo-darcze i tym samym pełnić rolę istotnego kanału stabilizowania gospodarki.

Ważną cechą współczesnej gospodarki jest dynamiczny wzrost międzynarodo-wej wymiany handlowej i mobilności kapitału oraz dominacja systemu płynnych kursów walutowych. Płynne kursy walutowe, akcentowana wcześniej rola polityki pieniężnej i prominentna pozycja banków centralnych, które uzyskały niezależność polityczną i funkcjonalną i tym samym stały się suwerennymi podmiotami z jasno określonymi celami finalnymi, stworzyły nowe środowisko dla oddziaływania poli-tyki gospodarczej. Uruchomienie tych procesów oraz pogłębianie integracji gospo-darczej8 stopniowo redukowało zakres narodowej dyskrecjonalnej polityki gospo-darczej i zwiększało znaczenie autonomicznych dostosowań rynkowych.

AKUMUlACjA NIERówNOwAG

Globalne procesy makroekonomiczne (przy malejącej zdolności instytucji libe-ralnego państwa narodowego do skutecznego oddziaływania na kierunek i prze-bieg autonomicznych dostosowań rynkowych) zostały wzmocnione przez włącze-nie się ChRL do światowego handlu (por. poprzedni punkt). Niskie koszty siły roboczej w połączeniu z polityką podwartościowości renminbi doprowadziły do systematycznego wzrostu nadwyżki handlowej ChRL, realizowanej w głównej mierze w obrotach z USA [Gorynia, Kowalski, 2008]. Systematycznie rosło zna-czenie handlu zagranicznego dla chińskiej gospodarki (umocnione przystąpie-niem do WTO); nadwyżka handlowa ChRL wzrosła z poziomu 2,9% produktu krajowego brutto w 2000 roku aż do 9,3% i 8,3% PKB odpowiednio w latach 2007 i 2008. Podobnie szybko rósł udział chińskiego eksportu w światowym eks-porcie ogółem. W 1990 roku chiński eksport stanowił zaledwie około 1,5% glo-balnego eksportu, na rok przed przyjęciem do WTO jego udział wzrósł do 3,9%, by w 2008 r. przekroczyć już 9,0%. Systematyczna nadwyżka handlowa i napływ bezpośrednich inwestycji zagranicznych doprowadziły do akumulacji ogromnych rezerw walutowych, które w pierwszej połowie 2009 roku przekroczyły wartość 2,2 bln dolarów9. Chiny stały się jednym z głównym nabywców amerykańskich papierów skarbowych i innych aktywów finansowych, walnie przyczyniając się do zwiększenia nadpłynności na amerykańskim rynku pieniężnym i kredytowym10.

8 Mamy na myśli powstanie w 1999 roku Unii Gospodarczej i Walutowej.9 Chiny to gospodarka dwóch nadwyżek – dzięki napływowi bezpośrednich inwestycji zagra-

nicznych odnotowują także nadwyżkę na rachunku kapitałowym [Feng Lu, 2006]. 10 Szacuje się, że w wyniku głównie chińskiego wysokiego popytu na amerykańskie papiery

skarbowe i inne aktywa finansowe rynkowe stopy procentowe w USA w okresie 2004–2005 były niższe o około dwa punkty procentowe od poziomu, który wystąpiłby bez tak znacznego napływu kapitału [World Report, 2005; The Great Thrift Shift, 2005].

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 221

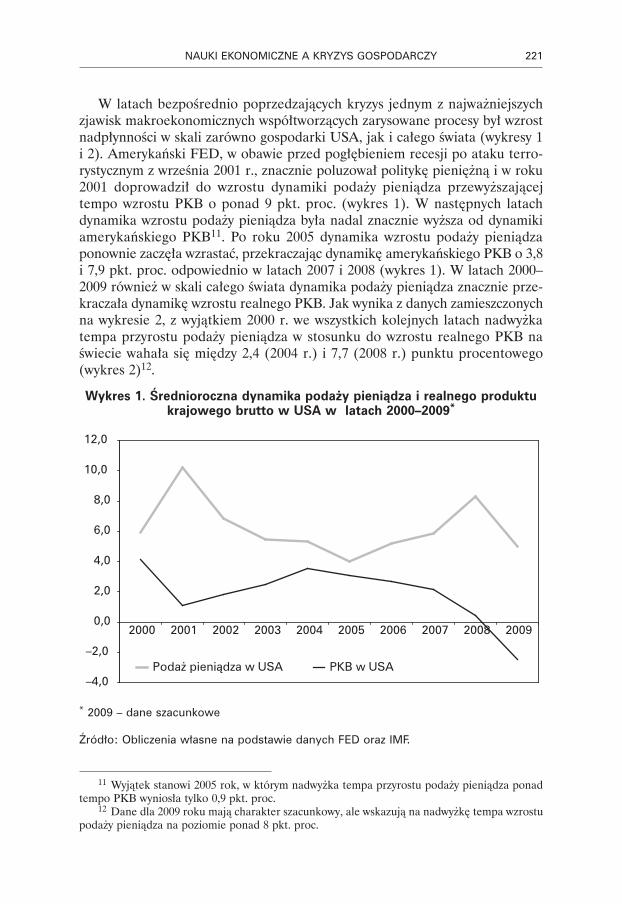

W latach bezpośrednio poprzedzających kryzys jednym z najważniejszych zjawisk makroekonomicznych współtworzących zarysowane procesy był wzrost nadpłynności w skali zarówno gospodarki USA, jak i całego świata (wykresy 1 i 2). Amerykański FED, w obawie przed pogłębieniem recesji po ataku terro-rystycznym z września 2001 r., znacznie poluzował politykę pieniężną i w roku 2001 doprowadził do wzrostu dynamiki podaży pieniądza przewyższającej tempo wzrostu PKB o ponad 9 pkt. proc. (wykres 1). W następnych latach dynamika wzrostu podaży pieniądza była nadal znacznie wyższa od dynamiki amerykańskiego PKB11. Po roku 2005 dynamika wzrostu podaży pieniądza ponownie zaczęła wzrastać, przekraczając dynamikę amerykańskiego PKB o 3,8 i 7,9 pkt. proc. odpowiednio w latach 2007 i 2008 (wykres 1). W latach 2000–2009 również w skali całego świata dynamika podaży pieniądza znacznie prze-kraczała dynamikę wzrostu realnego PKB. Jak wynika z danych zamieszczonych na wykresie 2, z wyjątkiem 2000 r. we wszystkich kolejnych latach nadwyżka tempa przyrostu podaży pieniądza w stosunku do wzrostu realnego PKB na świecie wahała się między 2,4 (2004 r.) i 7,7 (2008 r.) punktu procentowego (wykres 2)12.

Wykres 1. Średnioroczna dynamika podaży pieniądza i realnego produktu krajowego brutto w USA w latach 2000–2009*

–4,0

–2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Podaż pieniądza w USA PKB w USA

–4,0

–2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Światowa podaż pieniądza Światowy PKB

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

–12,0

–10,0

–8,0

–6,0

–4,0

–2,0

0,0

2,0

4,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Saldo rachunku bieżącego bilansu płatniczego jako % PKB

Saldo budżetu jako % PKB

Świat USA

sty-

00m

aj-0

0w

rz-0

0st

y-01

maj

-01

wrz

-01

sty-

02m

aj-0

2w

rz-0

2st

y-03

maj

-03

wrz

-03

sty-

04m

aj-0

4w

rz-0

4st

y-05

maj

-05

wrz

-05

sty-

06m

aj-0

6w

rz-0

6st

y-07

maj

-07

wrz

-07

sty-

08m

aj-0

8w

rz-0

8st

y-09

maj

-09

wrz

-09

sty-

10m

aj-1

0w

rz-1

0

* 2009 – dane szacunkowe

Źródło: obliczenia własne na podstawie danych Fed oraz imF.

11 Wyjątek stanowi 2005 rok, w którym nadwyżka tempa przyrostu podaży pieniądza ponad tempo PKB wyniosła tylko 0,9 pkt. proc.

12 Dane dla 2009 roku mają charakter szacunkowy, ale wskazują na nadwyżkę tempa wzrostu podaży pieniądza na poziomie ponad 8 pkt. proc.

Marian Gorynia, Tadeusz Kowalski222

Wykres 2. Średnioroczna dynamika podaży pieniądza i światowego realnego produktu krajowego brutto w latach 2000–2009*

–4,0

–2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Podaż pieniądza w USA PKB w USA

–4,0

–2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Światowa podaż pieniądza Światowy PKB

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

–12,0

–10,0

–8,0

–6,0

–4,0

–2,0

0,0

2,0

4,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Saldo rachunku bieżącego bilansu płatniczego jako % PKB

Saldo budżetu jako % PKB

Świat USA

sty-

00m

aj-0

0w

rz-0

0st

y-01

maj

-01

wrz

-01

sty-

02m

aj-0

2w

rz-0

2st

y-03

maj

-03

wrz

-03

sty-

04m

aj-0

4w

rz-0

4st

y-05

maj

-05

wrz

-05

sty-

06m

aj-0

6w

rz-0

6st

y-07

maj

-07

wrz

-07

sty-

08m

aj-0

8w

rz-0

8st

y-09

maj

-09

wrz

-09

sty-

10m

aj-1

0w

rz-1

0

* 2009 – dane szacunkowe

Źródło: obliczenia własne na podstawie danych imF i iFs.

Spadające w USA od grudnia 2000 r. do maja 2004 r. stopy procentowe rynku pieniężnego (wykres 3) były skutkiem łagodnej polityki pieniężnej na początku XXI wieku oraz wspomnianej asymetrii popytu i podaży oszczędności. W gospo-darce światowej ten proces wystąpił z pewnym opóźnieniem w stosunku do USA (początek trwałej fazy spadków średnich światowych stóp rynku pieniężnego miał miejsce w marcu 2001 r.) i trwał do kwietnia 2004 roku (wykres 3). Od tego czasu stopy procentowe rynku pieniężnego zarówno w USA jak i w całej gospodarce światowej zaczęły rosnąć, osiągając najwyższy, przedkryzysowy poziom 5,3% w przypadku USA (w okresie styczeń–maj 2007) oraz w całej gospodarce świato-wej średnio 6,5% w marcu 2007 roku (wykres 3). Począwszy od tych punktów zwrotnych rynkowe stopy, pod wpływem zmasowanej interwencji banków central-nych, zaczęły się obniżać, osiągając w drugiej połowie 2009 r. poziom 0,1–0,2% w USA oraz przeciętnie 1,6–1,7% na świecie. Takiemu kształtowaniu się podaży pieniądza (wykres 1 i 2) oraz rynkowych stóp procentowych (wykres 3) towarzy-szył w latach 2002–2006 rosnący deficyt budżetowy USA oraz strukturalny deficyt rachunku bieżącego (wykres 4). Najgłębszy deficyt budżetowy miał miejsce w 2008 r. (4,7% amerykańskiego PKB), przy czym można szacować, że w roku 2009 przekroczy on poziom 10%. W całym analizowanym okresie 2000–2008 amerykański deficyt rachunku bieżącego bilansu płatniczego wahał się w prze-dziale 3,9–6,0% PKB. Spadek popytu wewnętrznego oraz osłabienie dolara praw-dopodobnie doprowadzi w 2009 r. do redukcji skali deficytu na rachunku bieżą-cym do około 3,0% PKB (wykres 4).

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 223

Wykres 3. Średnie miesięczne stopy procentowe rynku pieniężnego w USA i na świecie w latach 2000–2009*

–4,0

–2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Podaż pieniądza w USA PKB w USA

–4,0

–2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Światowa podaż pieniądza Światowy PKB

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

–12,0

–10,0

–8,0

–6,0

–4,0

–2,0

0,0

2,0

4,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Saldo rachunku bieżącego bilansu płatniczego jako % PKB

Saldo budżetu jako % PKB

Świat USA

sty-

00m

aj-0

0w

rz-0

0st

y-01

maj

-01

wrz

-01

sty-

02m

aj-0

2w

rz-0

2st

y-03

maj

-03

wrz

-03

sty-

04m

aj-0

4w

rz-0

4st

y-05

maj

-05

wrz

-05

sty-

06m

aj-0

6w

rz-0

6st

y-07

maj

-07

wrz

-07

sty-

08m

aj-0

8w

rz-0

8st

y-09

maj

-09

wrz

-09

sty-

10m

aj-1

0w

rz-1

0

* 2009 – dane szacunkowe.

Źródło: opracowanie własne na podstawie danych Fed oraz imF i iFs.

Wykres 4. Saldo rachunku bieżącego bilansu płatniczego i deficytu budżetowego jako % amerykańskiego produktu krajowego brutto

w latach 2000–2009*

–4,0

–2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Podaż pieniądza w USA PKB w USA

–4,0

–2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Światowa podaż pieniądza Światowy PKB

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

–12,0

–10,0

–8,0

–6,0

–4,0

–2,0

0,0

2,0

4,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Saldo rachunku bieżącego bilansu płatniczego jako % PKB

Saldo budżetu jako % PKB

Świat USA

sty-

00m

aj-0

0w

rz-0

0st

y-01

maj

-01

wrz

-01

sty-

02m

aj-0

2w

rz-0

2st

y-03

maj

-03

wrz

-03

sty-

04m

aj-0

4w

rz-0

4st

y-05

maj

-05

wrz

-05

sty-

06m

aj-0

6w

rz-0

6st

y-07

maj

-07

wrz

-07

sty-

08m

aj-0

8w

rz-0

8st

y-09

maj

-09

wrz

-09

sty-

10m

aj-1

0w

rz-1

0

* 2009 – dane szacunkowe.

Źródło: opracowanie własne na podstawie danych Fed.

Marian Gorynia, Tadeusz Kowalski224

Nadpłynność w sektorze finansowym, niskie realne stopy procentowe oraz gwałtowny rozwój sekurytyzacji i innowacji finansowych sprzyjał systematycz-nemu wzrostowi popytu na nieruchomości i w konsekwencji wzrostowi ich cen13. Ogólny indeks cen nieruchomości w USA (National Aggregate) osiągnął maksy-malną wysokość w trzecim kwartale 2007 r., podwajając swą wartość w porówna-niu do stanu z końca 2000 roku14. Według danych Moody’s w drugim kwartale 2009 r. indeks utrzymywał tendencję spadkową, ale nadal był wyższy o 25% w sto-sunku do poziomu z IV kwartału 2000 roku.

Analizowany okres, szczególnie od początku 2003 roku, charakteryzował się także wzmożonym napływem kapitału na rynek akcji, czego wyrazem był syste-matyczny wzrost notowań giełdowych, które uległy jednak gwałtownemu załama-niu jesienią 2007 roku. Podobne tendencje wystąpiły także na globalnym rynku surowcowym. Ogólny indeks cen surowców osiągnął swe najwyższe wartości w okresie maj–lipiec 2008 – ponad dwukrotnie przekraczając poziom z 2005 roku15. Po załamaniu cen surowców pod koniec 2008 r. i w pierwszych miesiącach 2009 r. indeks zaczął ponownie wzrastać, osiągając w październiku 2009 r. war-tość 132,6 (rok 2005 = 100)16.

makroekonomiści Wobec kryzysu

Krytyka i rozczarowanie opinii publicznej ekonomią wynika ze skądinąd uzasad-nionego przeświadczenia, że prawdziwym testem każdej dyscypliny naukowej jest jej zdolność do opisu realnych procesów oraz na tym gruncie – zdolność do wypracowywania prognoz i rekomendacji. Stan, w jakim znalazła się obecnie eko-nomia, wydaje się wskazywać, że w obu zakresach zawiodła. Na tym tle formuło-wane są mniej lub bardziej skrajne zarzuty i – co ciekawe – zarówno wśród aka-demickich przedstawicieli ekonomii, jak i wśród praktyków odżywają stare podziały i podobne animozje osobiste17 oraz emocje, które można było śledzić w latach 70. i na początku lat 80.

13 W 2006 roku udział budownictwa w tworzeniu amerykańskiego PKB osiągnął najwyższy od 50 lat poziom.

14 Gwałtowny wzrost cen nieruchomości był w latach 2000–2008 zjawiskiem powszechnym na świecie. Pewnym wyjątkiem był rynek nieruchomości w Japonii.

15 Dane IMF oraz Index Mundi.16 Według danych IMF oraz Index Mundi w analizowanym okresie 2000–2009 cena surowej

ropy naftowej (prosta średnia trzech cen spot: Dated Brent, West Texas oraz Dubai Fateh), pod wpływem wydarzeń politycznych, spekulacji oraz wzrostu popytu ze strony ChRL i innych szybko rosnących krajów, podlegała gwałtownym fluktuacjom. W całym 2000 r. tak rozumiana średnia cena wahała się w przedziale 23,45–32,33 USD za baryłkę. Najniższą cenę odnotowano w grudniu 2001 r. (18,52 USD). W następnych latach cena ropy rosła, osiągając szczytowy poziom 131,52 i 132,55 USD odpowiednio w czerwcu i lipcu 2008 roku. Po tym okresie nastąpiło załamanie cen tego surowca; między grudniem 2008 r. a lutym 2009 r. średnia cena baryłki ropy wahała się w przedziale 41,53–43,91 USD. Od marca 2009 r. cena ropy ponownie zaczęła rosnąć i w paź-dzierniku 2009 r. wyniosła już 74,08 USD.

17 Por. Polemiki wokół eseju Paula Krugmana [„Gazeta Wyborcza”, 2009, s. 25] oraz eseje opublikowane przez P. Krugmana i R. Lucasa w ”The Economist”.

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 225

Z pewnym uproszczeniem można więc je ponownie sprowadzić do sporu mię-dzy sceptycznie nastawionymi do interwencji liberalnymi ekonomistami, z jednej strony, a rzecznikami dyskrecjonalnej interwencji w sferze zarządzania globalnym popytem oraz silnej publicznej regulacji i nadzoru nad gospodarką, w tym szcze-gólnie sektorem pośrednictwa finansowego, z drugiej.

Analiza publikacji naukowych i felietonów w opiniotwórczych czasopismach (np. „The Economist”) oraz prasie codziennej (np. „The Financial Times” i „Wall Street Journal”) z ostatnich kilku lat wskazuje, że liczna grupa naukowców18 i publicystów wskazywała na niebezpieczną akumulację nierównowag cząstko-wych i globalnych grożących wystąpieniem gwałtownej korekty. Ich zdolność pre-cyzyjnej predykcji wybuchu kryzysu rozumianego jako pęknięcie bańki spekula-cyjnej, siłą rzeczy, była niewielka.

Ogólnie rzecz biorąc, wśród tej grupy ekonomistów można zaobserwować zróżnicowanie poglądów zarówno co do głównych przyczyn obecnej sytuacji, jak i, na tym tle, ocen stanu makroekonomii [„Gazeta Wyborcza”, 2009]. Stan nega-tywnych emocji i frustracji w niektórych kręgach akademickiej makroekonomii najlepiej oddaje skrajna wypowiedź P. Krugmana: Większość z tego, co stworzono w ramach makroekonomii w ciągu ostatnich 30 lat okazało się w najlepszym razie bezużyteczne lub w najgorszym razie szkodliwe [„The Economist”, 2009].

Na podstawie własnych analiz oraz przeglądu literatury przedmiotu [Akerlof, Shiller, 2009; Brender, Pisani, 2009; James, 2009; Krugman, 2009] do splotu naj-ważniejszych źródeł i przesłanek obecnego kryzysu, leżących jednak poza bezpo-średnią domeną oddziaływania akademickiej ekonomii, zaliczyć należy:

włączenie się chińskiej gospodarki do globalnego obiegu przy równoczesnym 1

utrzymywaniu przez wiele lat podwartościowości renminbi [Gorynia, Kowal-ski, 2008, s. 58–64];

nadmierną ekspansję monetarną w USA i w skali całego świata; 1

ekspansywną politykę fiskalną USA związaną z realizacją programu wybor- 1

czego G.W. Busha oraz koniecznością finansowania II wojny w Zatoce Per-skiej.

Wykreowana w ten sposób skala aktywności gospodarczej w połączeniu z nad-płynnością i nadwyżką rachunku bieżącego bilansu płatniczego ChRL wywierała wtórny wpływ na:

obniżkę rynkowych stóp procentowych na rynku kredytów konsumpcyjnych 1

i hipotecznych;

łatwość finansowani amerykańskiego deficytu budżetowego; 1

stwarzała potrzebę i możliwość wzrostu podaży instrumentów pochodnych 1

i dalszego rozwoju sekurytyzacji;

18 Do tej grupy wśród najbardziej znanych w pierwszym rzędzie zaliczyć trzeba (w kolejności alfabetycznej) W. Buitera, B. DeLonga, B. Eichengreena, P. Krugmana, N. Roubiniego, R. Shillera oraz J. Taylora.

Marian Gorynia, Tadeusz Kowalski226

prowadziła do gwałtownego wzrostu cen: 1

surowców, –paliw, –aktywów finansowych. –

Warto podkreślić, że wpływ nadmiernej ilości pieniądza w okresie poprzedza-jącym obecną fazę globalizacji (cechującą się uczestnictwem ChRL w światowych obrotach towarowych i kapitałowych) zaowocowałoby przegrzaniem gospodarki w klasycznym znaczeniu i przejawiłoby się wzrostem cen (CPI i PPI). Taki scena-riusz byłby łatwym i typowym zadaniem dla banków centralnych i władz fiskal-nych. Wejście do światowej gry ChRL i innych szybko uprzemysławiających się gospodarek ‘wygładziło i spłaszczyło’ globalną krzywą podaży, istotnie modyfiku-jąc warunki podażowe i popytowe w całej światowej gospodarce. W takim makro-ekonomicznym kontekście należy rozpatrywać ewentualne sprawstwo i porażki akademickiej i stosowanej makroekonomii oraz poszukiwać instytucji winnych doprowadzenia do materializacji przedstawionego scenariusza o takiej sekwencji przyczynowo-skutkowej.

wYZwANIA DlA MAKROEKONOMII W następstWie kryzysu

Kryzys finansowy, który od 2008 r. nabrał cech globalnego kryzysu gospodar-czego, stanowi szczególnie trudne wyzwanie dla ekonometryków zajmujących się modelowaniem makroekonomicznym. Jest tak dlatego, że muszą oni uwzględnić specyficzny splot czynników (por. punkt akumulacja nierównowag) oraz istotnie zmienione środowisko prowadzenia polityki gospodarczej w warunkach dużych deficytów budżetowych i otwartej gospodarki, w której rodzący się kryzys z pew-nością wywoła zmiany wzorców zachowań wszystkich grup podmiotów gospodar-czych. Tak więc modelowanie kryzysów na podstawie empirycznych danych histo-rycznych może być obarczone poważnymi błędami także dlatego, że są one sto-sunkowo rzadkimi i względnie odległymi epizodami, wykazującymi do tego raczej powierzchowne podobieństwa.

W krótkim i średnim okresie w wyniku kryzysu i zastosowanych narzędzi poli-tyki gospodarczej wystąpi silne regionalne i sektorowe zróżnicowanie warunków w otoczeniu makroekonomicznym i biznesowym. W krajach najmocniej dotknię-tych kryzysem i w których zastosowano najbardziej radykalne narzędzia polityki gospodarczej dojdzie do redukcji tempa wzrostu faktycznego i potencjalnego pro-duktu oraz pogorszenia się stanu finansów publicznych. Wielką niewiadomą będzie reakcja zmiennych nominalnych: inflacji CPI i PPI, kursów oraz cen akty-wów finansowych. Z tych krajów poprzez kanał handlu zagranicznego, przepły-wów kapitałowych oraz oczekiwań do globalnego środowiska przeniknie więc spora dawka niepewności. Kraje o stosunkowo słabym stopniu rozwoju sektora pośrednictwa finansowego, które mniej ucierpiały na skutek kryzysu, rozwijając się względnie szybciej, będą w stanie zredukować dystans dzielący je od najwyżej

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 227

rozwiniętych gospodarek. Duże zróżnicowanie lokalnych warunków funkcjono-wania i wzrostu w połączeniu z działaniem procesów globalizacji wpłynie utrud-niająco na badania diagnostyczne (makroekonomia opisowa), jak również na wymiar normatywny makroekonomii. Skutkiem tego będzie zmniejszenie się stopnia jej uniwersalności i jeszcze większa konieczność interdyscyplinarnych badań łączących podejście makroekonomiczne z prawnym, socjologicznym i z dziedziny nauk politycznych.

Jednym z ważniejszych wyzwań dla teorii ekonomii będą studia nad potencjal-nymi skutkami dalszego przemieszczania się punktu ciężkości gospodarki świa-towej do Azji Południowej (Indie) i Wschodniej (Chiny). Szczególnie w tym ostat-nim przypadku, w podejściu opisowym i normatywnym konieczne będzie uwzględ-nianie innych dyscyplin wiedzy (nauki polityczne, psychologia ekonomiczna etc.) z uwagi na brak demokratycznych instytucji oraz systemowe zapóźnienia w budo-wie infrastruktury bezpieczeństwa socjalnego. Kluczowa pozycja gospodarki chiń-skiej19 w gospodarce światowej w zestawieniu z brakiem de facto własnej, w pełni tego słowa znaczeniu, wymienialnej waluty uzmysławia skalę asymetrii między potencjałem realnej gospodarki a przyjętymi rozwiązaniami instytucjonalnymi20. Ważnym problemem dla całej światowej gospodarki jest rozwiązanie kwestii pod-wartościowości chińskiej waluty oraz wybór takich rozwiązań kursowych, które zapobiegną akumulacji nierównowag w wymianie handlowej oraz w przepływach kapitału między tym krajem a USA i innymi rozwiniętymi gospodarkami. Stąd na tym tle wyzwania dla ekonomii będą, z jednej strony, dotyczyć szeroko rozu-mianej kwestii regulacji, z drugiej zaś określenia ścieżki koniecznej liberalizacji gospodarek Chin, Indii czy też Brazylii.

Najtrudniejszą jednak kwestią będzie, w świetle doświadczeń obecnego kry-zysu, konieczność reinterpretacji pozycji banków centralnych oraz zakresu ich odpowiedzialności. W warunkach płynnych kursów walutowych oraz niskiej sku-teczności aktywnej polityki wydatków budżetowych w gospodarce otwartej są one instytucjami o potencjalnie największej zdolności do oddziaływania na procesy gospodarcze. W świetle obecnych doświadczeń do najważniejszych problemów wymagających pilnych rozstrzygnięć, zarówno w sferze badań, jak i rekomendacji, należy:

Kwestia poszerzenia celów banku centralnego o zwalczanie inflacji akty-1. wów finansowych.

Problem identyfikacji, w warunkach globalnej gospodarki, symptomów 2. narastających nierównowag i akceptacji wyprzedzających działań banków centralnych z przekłuwaniem baniek spekulacyjnych na rynkach kapitało-wych włącznie [White, 2009; Matysek-Jędrych, 2008; Posen, 2006].

19 Według danych opublikowanych w grudniu 2007 r. przez International Comparison Program, gospodarka ChRL zajmuje drugie po USA miejsce na świecie pod względem rozmiarów PKB i nakładów inwestycyjnych przeliczonych zgodnie z parytetem siły nabywczej.

20 W 2007 roku udział rupii i renminbi w światowych obrotach na rynku FOREX wyniósł odpowiednio 0,7 i 0,5% (dane: Bank of International Settlement).

Marian Gorynia, Tadeusz Kowalski228

Wybór regulacji i sposobów nadzoru nad sektorem pośrednictwa finanso-3. wego, w którym specjalna pozycja banków komercyjnych i banków inwesty-cyjnych (disintermediation) została podważona przez niebankowych pośred-ników i rozwój innowacji finansowych.

Problem międzynarodowej architektury stabilności finansowej oraz spraw-4. nych procedur koordynacji wyprzedzających działań banków centralnych w skali regionalnej i globalnej [Matysek-Jędrych, 2008].

Ewentualne formalne uznanie, że banki centralne są odpowiedzialne za sta-bilność systemu finansowego wraz z przyzwoleniem dla wyprzedzających działań antycyklicznych (lean, instead of clean) na rynku kredytowym i aktywów finanso-wych, będzie oznaczać konieczność akceptacji wyższych stóp procentowych ban-ków centralnych i stóp rynku pieniężnego, niż wynikałoby to tylko z konieczności zwalczania inflacji CPI. To z kolei zwiększy koszt kapitału z jednej strony, z dru-giej zaś podniesie koszty obsługi długu publicznego. Rozważane tutaj kwestie dodatkowych zadań dla banków centralnych ponownie wywołają gorącą wielo-wątkową debatę. Z pewnością będzie ona m.in. dotyczyć takich fundamentalnych kwestii, jak zasadność założenia, że banki centralne szybciej niż uczestnicy rynku będą zdolne do prawidłowej identyfikacji zagrożeń i odpowiedniego doboru skali interwencji. Ewentualne powierzenie takich dodatkowych zadań bankowi central-nemu ponownie postawi w centrum uwagi makroekonomistów, prawników oraz przedstawicieli nauk politycznych problem demokratycznej odpowiedzialności tych banków oraz ich suwerenności, gdy skuteczność działań wymagałaby działań skoordynowanych w skali całego świata.

Przedstawiona lista problemów z pewnością nie wyczerpuje otwartych kwestii należących do zakresu makroekonomii. Ich charakter pokazuje jednak skalę zło-żoności oraz potrzebę interdyscyplinarnego podejścia w celu rozwiązania struk-turalnych i instytucjonalnych zawiłości globalnej gospodarki, które z taką siłą uwidoczniły się w okresie poprzedzającym kryzys i w czasie jego obecnej fazy.

następstWa kryzysu DlA TEORII MIKROEKONOMICZNYCh

Kryzys ekonomiczny zapoczątkowany w roku 2008 ma jednak także korzenie mikroekonomiczne i w związku z tym zasadne jest pytanie o to, jakie są związki mikroekonomii z obecnym kryzysem i jak może on wpłynąć na kierunki rozwoju tej dyscypliny.

diaGnoza stanu rozWoju Współczesnej mikroekonomii

Przed udzieleniem odpowiedzi na pytanie, jak kryzys gospodarczy może wpłynąć na kierunki rozwoju mikroekonomii, zasadne wydaje się dokonanie syntetycznej diagnozy stanu rozwoju teorii mikroekonomicznych przed rozpoczęciem kryzysu.

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 229

W tym miejscu uwaga zostanie zawężona do zagadnień przedsiębiorstwa. W dia-gnozie tej należy zwrócić uwagę na następujące okoliczności:

Po pierwsze, jeśli chodzi o zagadnienia mikroekonomiczne, to w dziedzinie 1. nauk ekonomicznych stanowią one domenę dwóch dyscyplin – ekonomii na poziomie mikro i nauk o zarządzaniu (nauk o organizacji i zarządzaniu, teorii organizacji i zarządzania).

Po drugie, w XX wieku następował szybki rozwój obu dyscyplin. W zakre-2. sie mikroekonomii efektem tego rozwoju była silna krytyka neoklasycznej teorii przedsiębiorstwa i powstanie wielu koncepcji, nurtów, szkół, modeli częściowo konkurencyjnych i częściowo komplementarnych w stosunku do mainstream economics. W obszarze teorii organizacji i zarządzania punk-tem wyjścia do następujących po sobie zmian była klasyczna teoria organi-zacji i zarządzania, która podlegała modyfikacjom i adaptacjom na skutek postulatów zgłaszanych przez liczne szkoły myślenia.

Po trzecie, efektem procesów zasygnalizowanych wcześniej jest wielość, 3. duża fragmentaryzacja i różnorodność ujęć przedsiębiorstwa w ramach róż-nych koncepcji.

Po czwarte, próba syntezy i konwergencji różnych ujęć widoczna jest 4. w ramach zarządzania strategicznego, które wydaje się kompromisowym uwzględnieniem postulatów mikroekonomii i nauk o zarządzaniu.

Do ekonomicznych teorii przedsiębiorstwa można zaliczyć: neoklasyczną teo-rię przedsiębiorstwa, menedżerskie teorie firmy, behawioralną teorię firmy, teo-rię agencji, teorię praw własności, teorię kosztów transakcyjnych, ewolucyjną teorię firmy, teorię produkcji zespołowej, teorię zarządzania strategicznego [Wiszniewski, 1997; Gorynia, 1999a, 1999b, 2000a, 2000b; Maślak, 2000; Gruszecki, Noga, 2009]. Trzon współczesnej teorii firmy stanowi pierwsza szóstka wymienionych teorii [Gorynia, 2000a]. Są to koncepcje stosunkowo dobrze dopracowane, zwarte i funkcjonujące w literaturze jako dające się wyodrębnić zbiory usystematyzowanych poglądów dotyczących pojmowania firmy w gospo-darce rynkowej. Punktem wyjścia współczesnej teorii firmy jest teoria neokla-syczna. Ortodoksja neoklasyczna była i jest nadal atakowana z różnych stron. Lista zastrzeżeń jest długa [Gorynia, 1999a]. Podejmowane były liczne próby modyfikacji neoklasycznej teorii firmy, uwzględniające słabości tej teorii wystę-pujące w jej wersji pierwotnej (ortodoksyjnej). Nierzadko paradygmat neokla-syczny był też całkowicie kwestionowany. Sugestie jego całkowitego odrzucenia nie były jednak poparte równie spójnymi koncepcjami alternatywnymi. Wydaje się, że teoria neoklasyczna wyszła z powyższych trudności obronną ręką. Przede wszystkim wykazała ona duże zdolności adaptacji, polegające na umiejętności rezygnacji (całkowitej lub częściowej) z niektórych założeń i absorpcji postula-tów kwestionujących te założenia. W efekcie powstały liczne koncepcje ”obudo-wujące” i rozwijające ortodoksyjną wersję neoklasycznej teorii firmy. Należy tutaj wymienić następujące nurty myślowe: menedżerskie teorie firmy, behawio-

Marian Gorynia, Tadeusz Kowalski230

ralna teoria firmy, koncepcja praw własności, teoria agencji, teoria kosztów transakcyjnych.

Wymienione koncepcje nie wyczerpują całości bogatej literatury zajmującej się firmą w ramach ekonomii21. Po pierwsze, należy wspomnieć o szkole austriac-kiej w teorii firmy22. Szkoła ta wywodzi się od J. Schumpetera i główny nacisk kładzie nie na dążenie firmy do osiągnięcia równowagi, lecz na szeroko rozu-miane innowacje, które przyczyniają się do burzenia istniejących stanów równo-wagi (tzw. “twórcza destrukcja”) [Mikosik, 1993]. Po drugie, dla uzyskania bar-dziej kompletnego obrazu aktualnego stanu teorii firmy należy jeszcze wymienić co najmniej następujące koncepcje: ewolucyjna teoria firmy (evolutionary theory of the firm), kompetencyjna teoria firmy (competence theory of the firm), zasobowa teoria firmy (resource-based theory of the firm) oraz teoria firmy oparta na wiedzy (knowledge-based theory of the firm).

Wracając jeszcze do relacji między ujęciem przedsiębiorstwa w mainstream economics a pozostałymi szkołami, należy podkreślić, iż niewątpliwą zasługą neo-klasycznej teorii firmy jest to, że w ciągu całego okresu swego istnienia, dokonu-jącego się rozwoju i ewolucji niektórych poglądów pozostawała ona punktem odniesienia dla innych pojawiających się koncepcji23. Praktycznie podłożem powstania wszystkich wyżej wymienionych koncepcji było dostrzeżenie różnych słabości teorii ortodoksyjnej. Chęć przezwyciężenia tych słabości legła u podstaw nowych koncepcji. Niżej wskazano kilka najbardziej charakterystycznych tenden-cji w rozwoju współczesnej teorii firmy.

Po pierwsze, zauważalny jest bardzo szybki postęp, nie tylko ilościowy, ale także jakościowy, w pojawianiu się nowych wyjaśnień miejsca firmy. Można więc mówić o bardzo dużej różnorodności koncepcji w ramach współczesnej teorii firmy. Wydaje się, że różnorodność koncepcji wynika nie tylko z odmienności postaw badawczych teoretyków, ale jest też częściowo uwarunkowana zróżnico-waniem obiektów badawczych – rzeczywiste firmy różnią się bowiem pod wie-loma względami. Sprawia to, że trudno jest zbudować jeden konstrukt teore-tyczny obejmujący wszystkie możliwe przypadki.

Po drugie, dostrzeżono, że różne teorie firmy mogą pełnić w ekonomii odmienne role. W teorii równowagi ogólnej i w teorii organizacji branży można się zadowolić ujęciem przedsiębiorstwa jako “czarnej skrzynki”. Jednak koncep-cja czarnej skrzynki jest niedostosowana do analizy systemu społecznego i tech-nicznego, jakim jest firma. Takie badanie wymaga głębokiego wniknięcia w jej organizację wewnętrzną. Dla teorii równowagi ogólnej nie jest ważne czy przed-siębiorcy powinni, czy nie powinni być traktowani jako czynnik produkcji, albo też czy zyski firmy powinny lub nie powinny być dzielone między właścicieli

21 W tym miejscu wykorzystano fragment artykułu: [Gorynia, 2000b].22 Należy podkreślić, iż niektórzy autorzy uważają, że Schumpeter nie wniósł bezpośredniego

wkładu do teorii firmy. Zob. [Kay, 1994, s. 240]. Odmienny pogląd w tej kwestii reprezentuje np. Best [1990, s. 118–125]. Autor ten wprowadza określenie “firma schumpeteriańska” (the Schumpeterian Firm).

23 W tym miejscu wykorzystano fragment artykułu: [Gorynia, 2000b].

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 231

i menedżerów. Kwestie te są natomiast bardzo istotne dla teorii próbujących badać wewnętrzną rzeczywistość firm. Różnice w postawach poznawczych spra-wiają, że dla jednych ekonomistów firmy są jednostkami świata rzeczywistego, podczas gdy inni postrzegają firmę tylko jako ogniwo teoretyczne, konstrukcję umysłową wyjaśniającą przejście od przyczyny do skutku [Aoki, Gustafson, Williamson, 1990, s. 1–2].

Po trzecie, cechą wymienionych teorii firmy jest rozłożenie akcentów na róż-nych aspektach funkcjonowania przedsiębiorstwa. Jedne teorie skupiają uwagę na wyjaśnieniu warunków istnienia, inne na kształtowaniu cen, zachowaniach menedżerów, wzroście itp. Wieloaspektowość zainteresowań wskazuje, że zapre-zentowane teorie należy postrzegać bardziej w kategoriach komplementarności aniżeli substytucyjności.

Po czwarte, we współczesnych teoriach firmy wyraźnie zaznacza się chęć moż-liwie pełnego poznania zawartości „czarnej skrzynki”. Zagadnieniem tym zajmują się szczególnie przedstawiciele teorii organizacji i zarządzania. Co więcej, wyczer-pujące badania wnętrza „czarnej skrzynki” niekoniecznie prowadzą do wyników sprzecznych z ustaleniami teorii bardziej ogólnych, przyjmujących postulat “czar-nej skrzynki”.

Po piąte, podanie w wątpliwość neoklasycznych zasad racjonalności i optyma-lizacji nie doprowadziło dotychczas – jak się wydaje – do powstania w pełni wykształconych propozycji alternatywnych, dających się operacjonalizować. Propozycje optymalizacji i zachowań satysfakcjonujących wydają się bardziej komplementarne aniżeli konkurencyjne [Koenig, 1993, s. 97–98].

W obrębie nauk o zarządzaniu występują następujące teorie przedsiębiorstwa: nurt klasyczny (klasyczna teoria organizacji), prakseologiczna teoria organizacji, kierunek empiryczny, ujęcie systemowe, organizacja jako maszyna cybernetyczna, psychologia organizacji, socjologiczna teoria organizacji, koncepcja gry organiza-cyjnej, ujęcie sytuacyjne – contingency approach, organizacja jako teatr – perspek-tywa dramaturgiczna, organizacja ucząca się, zarządzanie strategiczne [Koźmiński, 1983, 1987; Koźmiński, Piotrowski, 1996; Kieżun, 1997]. Należy zwrócić uwagę na bogactwo podejść i koncepcji przedsiębiorstwa w ramach nauk o zarządza-niu24. Wyróżnia się dwie grupy koncepcji: pierwsza to nurt klasyczny, a druga to teorie współczesne. Do nurtu klasycznego zalicza się teorię biurokracji, naukowe zarządzanie oraz tzw. human relations.

We współczesnych teoriach organizacji i zarządzania akcentuje się otwarty charakter systemu, jakim jest przedsiębiorstwo. Należy tutaj wyróżnić najistot-niejsze grupy koncepcji: zależność strategia-struktura, teorie sytuacyjne, perspek-tywa kontroli zewnętrznej, ekologia organizacji. W niektórych ujęciach również zarządzanie strategiczne traktowane jest jako jedna z grup koncepcji rozwijanych w ramach teorii organizacji i zarządzania.

Dokonany wyżej przegląd najważniejszych kierunków w rozwoju badań nad przedsiębiorstwem w ramach mikroekonomii i nauk o zarządzaniu wskazuje bez

24 W tym miejscu wykorzystano fragment artykułu: [Gorynia, Jankowska, Owczarzak, 2005].

Marian Gorynia, Tadeusz Kowalski232

wątpienia na znaczną liczbę prób doskonalenia współczesnej wiedzy o przedsię-biorstwie. Wielokanałowość rozważań na gruncie diagnostycznym (opisowo-wyja-śniającym) sprawia, że oczekiwanie jednoznacznych i zbieżnych wskazówek dla praktyki gospodarczej staje się nierealistyczne. Bogactwu diagnoz i wyjaśnień towarzyszy więc różnorodność rekomendacji pod adresem rzeczywistych przed-siębiorstw.

Niemniej jednak należy wspomnieć o próbach syntezy licznych i różnorodnych ujęć przedsiębiorstwa spotykanych w naukach ekonomicznych. Tutaj ograniczymy się do zasygnalizowania dwóch. Po pierwsze, trzeba zwrócić uwagę na fakt, że zarządzanie strategiczne jako subdyscyplina nauk ekonomicznych jest wynikiem i przykładem konwergencji ekonomii na poziomie mikro i nauk o zarządzaniu [Gorynia, Jankowska, Owczarzak, 2005; Gorynia, 2009]. Badania nad miejscem przedsiębiorstwa w teoriach ekonomicznych i w naukach o zarządzaniu jedno-znacznie wskazują, że jest ono mocno zakorzenione w obu tych dyscyplinach. Po drugie, warta zauważenia jest tzw. teoria konfirmy zaproponowana przez A. Nogę [2009]. Jest to autorska koncepcja przedsiębiorstwa, łącząca w jednym konstruk-cie teoretycznym koncepcję konsumenta i firmy. Teoria konfirmy przyciąga uwagę śmiałością i rozmachem przyświecającej jej idei połączenia „w jednym” zarówno podażowej, jak i popytowej strony gospodarki. Na pewno stanowi zachętę do dyskusji nad fundamentami systemów gospodarczych oraz bez wątpienia będzie inspiracją do wymiany poglądów na temat konsekwencji z niej płynących. Bezsprzecznie będzie także źródłem kontrowersji odnośnie do takiego postrze-gania roli firmy w gospodarce.

co dalej z ujęciem Firmy W ramach nauk EKONOMICZNYCh?

Na podstawie przeprowadzonych w tym punkcie rozważań można wskazać kilka potencjalnych kierunków dalszego rozwoju wiedzy ekonomicznej na poziomie mikro. Wydaje się, że kierunki te stanowią bardziej kontynuację tendencji rozwi-janych w poprzednim stuleciu, aniżeli wynikają bezpośrednio z trwającego kry-zysu gospodarczego. Można do nich zaliczyć następujące kierunki ewolucji:

Istnieją uzasadnione przesłanki dla twierdzenia, że zarówno ekonomiści 1. prowadzący badania o charakterze poznawczym, jak i ci zajmujący się stroną aplikacyjną zmuszeni będą do pogodzenia się ze swoistą dżunglą poglądów, podejść i ujęć. Jak to się nieraz podkreśla, zróżnicowanie kate-gorii, jaką stanowią współczesne przedsiębiorstwa, implikuje różnorodność paradygmatów badawczych. Najprawdopodobniej więc wszyscy jesteśmy skazani na eklektyzm zarówno w poznaniu, jak i w zmienianiu rzeczywisto-ści gospodarczej oraz na mozolny, ewolucyjny, nieskokowy postęp w budo-waniu wiedzy mikroekonomicznej.

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 233

Dość zgodnie uważa się, że czeka nas okres widocznego rozwoju ekonomii 2. behawioralnej25, a w tym także finansów behawioralnych [Szyszka, 2009]. Ekonomia behawioralna swój sukces zawdzięcza nie tylko temu, że dzięki wykorzystaniu osiągnięć psychologii umożliwia tworzenie bardziej reali-stycznych, opisowo bardziej adekwatnych i ogólniejszych modeli ekono-micznych [Camerer, Loewenstein, 2004, s. 3–51], ale także temu, że współ-czesna mainstream economics pozwala na stosowanie dość szerokiego zakresu metod badawczych, akceptuje odejście od neoklasycznych założeń mikroekonomicznych oraz zajmuje się wyjaśnianiem znacznie obszerniej-szej klasy zjawisk, niż było to jeszcze 30 lat temu.

Panuje również zgoda odnośnie do tego, że możliwy jest dalszy wzrost zna-3. czenia teorii gier w rozważaniach ekonomicznych. Obszar zainteresowań teorii gier częściowo pokrywa się z zainteresowaniami ekonomii behawio-ralnej. W ramach teorii gier nadal stawiane będą ważne pytania o racjonal-ność zachowań podmiotów ekonomicznych, które według ortodoksji mak-symalizują swoje użyteczności. Teoria gier wskazuje na fakt, że dostępna niepełna informacja nie może zapewnić osiągnięcia równowagi w wielu grach o charakterze niekooperacyjnym w warunkach asymetrii informacji. Uwaga będzie skoncentrowana na zagadnieniach związanych z lojalnością i reputacją.

Ponadto można przewidywać dalszy rozwój zarządzania strategicznego jako 4. obszaru wspólnych zainteresowań ekonomii i nauk o zarządzaniu [Gorynia, Jankowska, Owczarzak, 2005]. Uzasadniony jest pogląd, iż przesądzona jest w przyszłości dalsza integracja ujęć przedsiębiorstwa w ekonomii i w naukach o zarządzaniu. Wymagają tego zarówno względy poznawczo-wyjaśniające, jak i normatywno-prognostyczno-praktyczne. Te pierwsze wiążą się z rosną-cym stopniem komplikacji współczesnych warunków działania przedsię-biorstw oraz z narastającą dynamiką zmian. Potrzebne są modele i teorie identyfikujące, wyjaśniające i interpretujące to, co dzieje się w otoczeniu firm, ale także pozwalające zrozumieć wnętrze przedsiębiorstw. Względy praktyczne wydają się oczywiste – praktycy biznesu oczekują rekomendacji, ukierunkowujących funkcjonowanie ich firm. Niewiele wskazuje na to, aby wspomniana integracja miała przyjąć wyłącznie postać syntezy, prowadzą-cej do powstania jednej, uniwersalnej teorii przedsiębiorstwa. Bardziej prawdopodobna jest intensyfikacja dążeń do syntezy w ramach teorii zarzą-dzania strategicznego, z jednoczesną kontynuacją rozwoju ujęć o charakte-rze bardziej autonomicznym, podkreślających swoją odrębność.

Kolejnym prawdopodobnym kierunkiem rozwoju szeroko rozumianych 5. nauk ekonomicznych będą te nurty, które eksponują znaczenie instytucji. Na ogół panuje zgodność odnośnie do potrzeby rozwoju badań instytucjo-nalnych aspektów życia gospodarczego. W naszym przekonaniu ważne będą

25 W tym miejscu wykorzystano fragment artykułu: [Brzeziński, Gorynia, Hockuba, 2008].

Marian Gorynia, Tadeusz Kowalski234

nurty rozwijane w ramach nowej ekonomii instytucjonalnej ze względu na wysoki poziom realizmu założeń behawioralnych dotyczących zachowań ludzkich zarówno w roli przedsiębiorcy, konsumenta, jak i pracownika (ograniczona racjonalność, oportunizm).

Odnotowania wymaga także fakt, że pojawiają się co jakiś czas próby podej-6. mowania badań nowych aspektów życia gospodarczego, jak na przykład neuroekonomia, ekonofizyka. Z dzisiejszej perspektywy trudno jest ocenić szanse rozwojowe tych nowych obszarów poszukiwań ekonomicznych, a ponadto nie jest jasny związek ich rozwoju z trwającym kryzysem ekono-micznym.

Wypada jeszcze wspomnieć o wpływie obecnego kryzysu na paradygmat 7. homo economicus. Otóż ekonomiści i przedstawiciele innych nauk społecz-nych od dawna dostrzegali i analizowali ograniczenia tego modelu. Powstało na ten temat wiele prac. Paradygmat podlegał modyfikacjom, starano się uwzględniać postulaty jego krytyków. Mikroekonomia „przedkryzysowa” w pełni zdawała sobie sprawę z niedoskonałości tej koncepcji i częściowo potrafiła sobie z nimi poradzić. Obwieszczanie, że trwający kryzys gospo-darczy prowadzi do „śmierci człowieka ekonomicznego” jest więc nieporo-zumieniem [Bendyk, 2009].

zakończenie

Współczesna recesja ma szczególny przebieg z racji globalnej sieci powiązań han-dlowych, walutowych i kapitałowych. W świecie z okresu sprzed obecnego sta-dium globalizacji recesja w amerykańskiej gospodarce wystąpiłaby wcześniej i jej przebieg byłby z pewnością łagodniejszy. Z przedstawionej analizy wynika, że kryzys, który uwidocznił się z taką siłą w 2008 roku, ma liczne źródła: od błędów w polityce gospodarczej po niedomagania w sferze regulacyjnej i nadzoru finan-sowego. W tym kontekście wyzwania stojące przed makroekonomią dotyczą przede wszystkim rozwiązań w sferze międzynarodowych stosunków gospodar-czych, uwarunkowań skuteczności narodowych polityk pieniężnych i fiskalnych w warunkach globalizacji wszystkich aspektów aktywności gospodarczej oraz wypracowania nowych rozwiązań w zakresie regulacji i nadzoru sektora pośred-nictwa finansowego. Rozwiązanie powyższych problemów zarówno w ramach makroekonomii opisowej, jak i normatywnej wymaga zastosowania interdyscypli-narnego podejścia uwzględniającego m.in. prawo międzynarodowe, socjologię i nauki polityczne. Łatwo więc zauważyć, że obecny kryzys i skala interwencji państw w procesy gospodarcze sprawia, że w sferze nauk ekonomicznych powra-camy do klasycznego punktu wyjścia, jakim była ekonomia polityczna nawiązu-jąca do tradycji Smitha i Ricardo.

Zarysowane prawdopodobne kierunki ewolucji współczesnej mikroekonomii nie wydają się mieć szczególnego i silnego związku z trwającym kryzysem gospo-

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 235

darczym. Dawało się je dostrzec jeszcze przed początkiem kryzysu. Nie jest dzisiaj jasne, na ile kryzys zmodyfikuje i/lub przyspieszy zasygnalizowane ten-dencje.

Na koniec warto powtórzyć pogląd przedstawiony we wstępie tego artykułu. Formułując oczekiwania adresowane do nauk ekonomicznych, powinno się pamiętać o ograniczeniach wynikających z ich natury. Wypada tutaj przytoczyć słowa D.K. Levine’a: „Porażka ekonomii z umiejętnością przewidzenia obecnego kryzysu nie jest problemem dyscypliny – jest problemem dla tych, którzy mają wrażenie, że powinniśmy być w stanie przewidywać kryzysy”26.

BIBlIOGRAfIA

Akerlof G.A., Shiller R.J. [2009], Animal Spirits. How Human Psychology Drives the Economy, and Why it Matters for Global Capitalism, Princeton University Press,

Princeton and Oxford. Aoki M., Gustafson B., Williamson O.E. (eds.) [1990], The Firm as a Nexus of Treaties,

SAGE Publications, London.Bendyk E. [2009], Śmierć człowieka ekonomicznego, „Polityka”, nr 45.Best M.H. [1990], The New Competition. Institutions of Industrial Restructuring, Polity

Press, Cambridge.Bludnik I. [2009], The New Keynesianism – Proclamation of a Consensus? “Poznan

University of Economics Review”, Vol. 9, No. 1.Brender A., Pisani F. [2009], Globalised Finance and its Collapse, Dexia SA, Dexia. Brzeziński M., Gorynia M., Hockuba Z. [2008], Między imperializmem a kooperacją.

Ekonomia a inne nauki społeczne na początku XXI wieku, „Ekonomista”, nr 2.Camerer C., Loewenstein G. [2004], Behavioral Economics: Past, Present, Future (w:)

C. Camerer, G. Loewenstein, M. Rabin (eds.), Advances in Behavioral Economics, Princeton University Press, Princeton and Oxford.

Dismal Science. [2009], Paul Krugman’s London Lectures, “The Economist”, June 11.Feng Lu [2006], Dual Surpluses in China: Imbalance vs. Co-dependence, referat na

konferencję European and Asian Perspectives on Global Imbalances, CASS, Beijing, July 13.

„Gazeta Wyborcza” [2009], Polemiki wokół eseju Paula Krugmana, 7–8 listopada.Gorynia M. [2009], Wybrane aspekty strategii dostosowawczych polskich przedsiębiorstw

w okresie transformacji, „Ruch Prawniczy, Ekonomiczny i Socjologiczny”, nr 2.Gorynia M. [2000a], Zachowania przedsiębiorstw w okresie transformacji. Mikroekonomia

przejścia, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań.Gorynia M. [2000b], Teoria przedsiębiorstwa w warunkach transformacji, „Ekonomista”,

nr 2.Gorynia M. [1999a], Przedsiębiorstwo w różnych ujęciach teoretycznych, „Ekonomista”,

nr 4.Gorynia M. [1999b], Przedsiębiorstwo w nowej ekonomii instytucjonalnej, „Ekonomista”,

nr 6.

26 http://www.huffingtonpost.com/david-k-levine/an-open-letter-to-paul-kr_b_289768.html

Marian Gorynia, Tadeusz Kowalski236

Gorynia M., Jankowska B., Owczarzak R. [2005], Zarządzanie strategiczne jako próba syntezy teorii przedsiębiorstwa, „Ekonomista”, nr 5.

Gorynia M., Kowalski T. [2008], Globalne i krajowe uwarunkowania funkcjonowania polskich przedsiębiorstw, „Ekonomista”, nr 1.Gruszecki T. [2002], Współczesne teorie przedsiębiorstwa, Wydawnictwo Naukowe

PWN, Warszawa.James H. [2009], The Creation and Destruction of Value. The Globalization Cycle,

Harvard University Press, Cambridge, Mass. Kay N.M. [1994], Theory of the Firm (I) (w:) The Elgar Companion to Institutional and

Evolutionary Economics A-K,. G.M. Hogson, W.J. Samuels, M.R. Tool (eds.) Edward Elgar, Aldershot.

Kieżun W. [1997], Sprawne zarządzanie organizacją, Szkoła Główna Handlowa, Warszawa.

Koenig G. [1993], Les théories de la firme, Economica, Paris.Kowalski T. [2002], The Simonian Bounded Rationality Hypothesis and the Expectation

Formation Mechanism, “Poznan University of Economics Review”, Vol. 2, No. 1.Kowalski T. [2001], Proces formułowania oczekiwań a teoria cyklu wyborczego.

Implikacje dla polityki gospodarczej, Wydawnictwo AE w Poznaniu, Poznań. Kowalski T. [1987], Nowa klasyczna makroekonomia a polityka stabilizacji gospodarczej

w kapitalizmie, „Ruch Prawniczy, Ekonomiczny i Socjologiczny”, nr 2.Koontz H. [1961], Management Theory Jungle, “Academy of Management Journal”,

December.Koźmiński A. (red.) [1983], Współczesne teorie organizacji, PWN, Warszawa.Koźmiński A.K. (red.) [1987], Współczesne koncepcje zarządzania, PWN, Warszawa. Koźmiński A.K., Piotrowski W. (red.) [1996], Zarządzanie. Teoria i praktyka, Wydaw-

nictwo Naukowe PWN, Warszawa.Krugman P. [2009], The Return of Depression Economics and the Crisis of 2008,

Norton, New York. Lucas R. [1973], Econometric Policy Evaluation: A Critique (w:) The Philips Curve and

Labor Markets, K. Brunner, A.H. Metzler (eds.), Oxford University Press, Amsterdam.

Marglin S.A., Schor J.B. (eds.) [1990], The Golden Age of Capitalism. Reinterpreting the Postwar Experience, Clarendon Press, Oxford.

Marszałek P. [2009], Koordynacja polityki pieniężnej i fiskalnej jako przesłanka stabil-ności cen, Wydawnictwo Naukowe PWN, Warszawa.

Maślak E. [2000], Paradygmat ekonomii ewolucyjnej, „Gospodarka Narodowa”, nr 1–2.

Matysek-Jędrych A. [2008], Współczesne przeobrażenia systemu finansowego i ich kon-sekwencje, „Bank i Kredyt”, nr 1.

Mikosik S. [1993], Teoria rozwoju gospodarczego Josepha A. Schumpetera, PWN, Warszawa.

Muth J. [1960], Rational Expectations and the Theory of Price Movements, “Econometrica”, July, Vol. 29, No. 3.

Noga A. [2009], Teorie przedsiębiorstw, PWE, Warszawa.Posen A.S. [2006], Why Central Banks Should Not Burst Bubbles, Institute for

International Economics, “Working Paper”, 06–1, January.

NAUKI EKONOMICZNE A KRYZYS GOSPODARCZY 237

Rumelt R.P., Schendel D., Teece D.J. [1991], Strategic Management and Economics, „Strategic Management Journal”, Vol. 12.

Szyszka A. [2009], Finanse behawioralne, Nowe podejście do inwestowania na rynku kapitałowym, Wydawnictwo Uniwersytetu Ekonomicznego w Poznaniu, Poznań.

“The Economist” [2009], July 16.The Great Thrift Shift [2005], “The Economist”, September 22nd.White W.R. [2009], Should Monetary Policy „Lean or Clean”?, FRB of Dallas,

Globalization and Monetary Policy Institute, “Working Paper”, No. 34, August.Wiszniewski Z. [1997], Mikroekonomia współczesna, wyd. II, Wydawnictwo Olympus,

Warszawa.World Report [2005], “The Financial Times”, October. Żakowski J. [2009], Wywiad z G. Sorosem, „Polityka”, nr 26.

STRESZCZENIE

W artykule podjęto próbę udzielenia odpowiedzi na pytanie, jak światowy kryzys gospodarczy zapoczątkowany w 2008 roku może wpłynąć na kierunki rozwoju nauk ekonomicznych. Postawiono tezę, iż wątpliwe są podstawy twierdzenia, że obecny kryzys wywoła bezpośrednie i zauważalne w krótkim okresie poważne konsekwencje dla prowadzenia badań ekonomicznych i tym samym istotnie zmo-dyfikuje kierunki i sposoby, a także rezultaty uprawiania nauk ekonomicznych. Zdaniem autorów, ewolucja nauk ekonomicznych będzie poruszać się po trajek-torii wytyczonej w drugiej połowie lat 90. XX wieku i konsekwencje kryzysu nie będą miały przełomowego znaczenia dla teorii ekonomii porównywalnego z tym, jakie kryzys lat 1929–1933 wywarł na ówczesną teorię ekonomii. Nie oznacza to jednak, że nauki ekonomiczne nie będą się zmieniać. Tak było przecież w wyniku kryzysu w latach 70. Innymi słowy, czeka nas raczej zmiana ewolucyjna aniżeli rewolucja w uprawianiu nauk ekonomicznych.

Słowa kluczowe: mikroekonomia, makroekonomia, kryzys finansowy, światowy kryzys gospodarczy.

ECONOMICS AND ECONOMIC CRISIS

The aim of the article is to analyze and assess the impact of global financial and economic crisis, that began in 2008, on directions of economics development. We have proposed a thesis that it is doubtful that the current crisis, in the short run, will trigger direct, noticeable and far-reaching consequences for economic research and thus that it will modify significantly both directions and ways of doing research in economics and its outcomes. Furthermore, we argue that the evolution of economics will continue its trajectory determined in the second part of the

Marian Gorynia, Tadeusz Kowalski238

twentieth century. The consequences of the crisis will not have comparable, critical importance for the current economics as it was the case with the 1929–1933 crisis and its impact on the then economics. It does not mean that economics will not be changing; it had to change following the 1970s crisis after all. Thus, due to the current crisis, it will continue its evolutionary changes rather than develop through revolution.

Key words: microeconomics, macroeconomics, financial crisis, global economic crisis.