METODYKA ANALIZY RENTOWNOŚCI INWESTYCJI … · Prospektywna (ex ante) ocena efektywności...

20

METODYKA ANALIZY RENTOWNOŚCI INWESTYCJI FOTOWOLTAICZNYCH Autor: Leszek Pstraś ("Rynek Energii" - luty 2014) Słowa kluczowe: fotowoltaika, PV, analiza rentowności Streszczenie. Spośród wszystkich odnawialnych źródeł energii elektrycznej, prawdopodobnie największy potencjał szybkie- go rozwoju w Polsce, zwłaszcza w zakresie mikro i małych instalacji, posiada fotowoltaika. Niniejszy artykuł przedstawia proces kompleksowej analizy rentowności inwestycji w systemy fotowoltaiczne (PV) z omówieniem wszystkich istotnych aspektów technicznych i finansowych jakie należy uwzględnić w takiej analizie. Ponieważ nowelizacj a Prawa energetyczne- go oraz opracowywana nowa ustawa o odnawialnych źródłach energii przewidują wsparcie tylko systemów fotowoltaic z- nych podłączonych do krajowej sieci elektroenergetycznej (czyli nastawionych na sprzedaż generowanej energii elektryc z- nej), w artykule skoncentrowano się właśnie na tego typu systemach (tzw. systemach on-grid). 1. WSTĘP Zapowiadane przez Ministerstwo Gospodarki zmiany w polskim ustawodawstwie w zakresie odnawial- nych źródeł energii, zwłaszcza opracowywany system wsparcia technologii OZE, pozwalają mieć na- dzieję na pojawienie się w Polsce dawno oczekiwanych warunków rozwoju tego sektora energetyki (jak ma to miejsce w wielu innych krajach Europy i Świata) oraz zwiększenie udziału prawdziwie „zielonej” energii w krajowym miksie energetycznym. Na rentowność inwestycji w poszczególne technologie OZE, w tym instalacje fotowoltaiczne, wpływać będzie oczywiście nie tylko wysokość poziomu wsparcia (taryf stałych, współczynników korekcyjnych zielonych certyfikatów lub innych możliwych rozwiązań stanowiących wciąż przedmiot politycznej debaty), ale również szereg innych parametrów finansowych i technicznych. Prospektywna (ex ante) ocena efektywności projektów inwestycyjnych opiera się na analizie progno- zowanych strumieni wpływów oraz wydatków (i związanych z nimi kosztów) w cyklu życia gosp o- darczego inwestycji i służy do oceny opłacalności, wykonalności i trwałości finansowej danego projek- tu. W uproszczonej wersji, analiza sprowadza się do bezpośredniego porównania prognozowanych r e- zultatów do zaangażowanych w realizację projektu środków (tzw. metody proste). W klasycznej rozsze- rzonej wersji (zapewniającej większą miarodajność wspomnianego porównania), wartości przyszłych przepływów pieniężnych sprowadza się do wartości teraźniejszych czyli dyskontuje za pomocą odpo- wiednio ustalonej stopy dyskontowej (tzw. metody dynamiczne). Kluczowym dla przeprowadzenia prawidłowej analizy finansowej inwestycji jest poprawne zdefiniowanie wszystkich parametrów wej- ściowych oraz zastosowanie właściwych zasad oceny projektu.

Transcript of METODYKA ANALIZY RENTOWNOŚCI INWESTYCJI … · Prospektywna (ex ante) ocena efektywności...

METODYKA ANALIZY RENTOWNOŚCI INWESTYCJI

FOTOWOLTAICZNYCH

Autor: Leszek Pstraś

("Rynek Energii" - luty 2014)

Słowa kluczowe: fotowoltaika, PV, analiza rentowności

Streszczenie. Spośród wszystkich odnawialnych źródeł energii elektrycznej, prawdopodobnie największy potencjał szybkie-

go rozwoju w Polsce, zwłaszcza w zakresie mikro i małych instalacji, posiada fotowoltaika. Niniejszy artykuł przedstawia

proces kompleksowej analizy rentowności inwestycji w systemy fotowoltaiczne (PV) z omówieniem wszystkich istotnych

aspektów technicznych i finansowych jakie należy uwzględnić w takiej analizie. Ponieważ nowelizacja Prawa energetyczne-

go oraz opracowywana nowa ustawa o odnawialnych źródłach energii przewidują wsparcie tylko systemów fotowoltaicz-

nych podłączonych do krajowej sieci elektroenergetycznej (czyli nastawionych na sprzedaż generowanej energii elektrycz-

nej), w artykule skoncentrowano się właśnie na tego typu systemach (tzw. systemach on-grid).

1. WSTĘP

Zapowiadane przez Ministerstwo Gospodarki zmiany w polskim ustawodawstwie w zakresie odnawial-

nych źródeł energii, zwłaszcza opracowywany system wsparcia technologii OZE, pozwalają mieć na-

dzieję na pojawienie się w Polsce dawno oczekiwanych warunków rozwoju tego sektora energetyki (jak

ma to miejsce w wielu innych krajach Europy i Świata) oraz zwiększenie udziału prawdziwie „zielonej”

energii w krajowym miksie energetycznym.

Na rentowność inwestycji w poszczególne technologie OZE, w tym instalacje fotowoltaiczne, wpływać

będzie oczywiście nie tylko wysokość poziomu wsparcia (taryf stałych, współczynników korekcyjnych

zielonych certyfikatów lub innych możliwych rozwiązań stanowiących wciąż przedmiot politycznej

debaty), ale również szereg innych parametrów finansowych i technicznych.

Prospektywna (ex ante) ocena efektywności projektów inwestycyjnych opiera się na analizie progno-

zowanych strumieni wpływów oraz wydatków (i związanych z nimi kosztów) w cyklu życia gospo-

darczego inwestycji i służy do oceny opłacalności, wykonalności i trwałości finansowej danego projek-

tu. W uproszczonej wersji, analiza sprowadza się do bezpośredniego porównania prognozowanych re-

zultatów do zaangażowanych w realizację projektu środków (tzw. metody proste). W klasycznej rozsze-

rzonej wersji (zapewniającej większą miarodajność wspomnianego porównania), wartości przyszłych

przepływów pieniężnych sprowadza się do wartości teraźniejszych czyli dyskontuje za pomocą odpo-

wiednio ustalonej stopy dyskontowej (tzw. metody dynamiczne). Kluczowym dla przeprowadzenia

prawidłowej analizy finansowej inwestycji jest poprawne zdefiniowanie wszystkich parametrów wej-

ściowych oraz zastosowanie właściwych zasad oceny projektu.

2. PARAMETRY INWESTYCJI

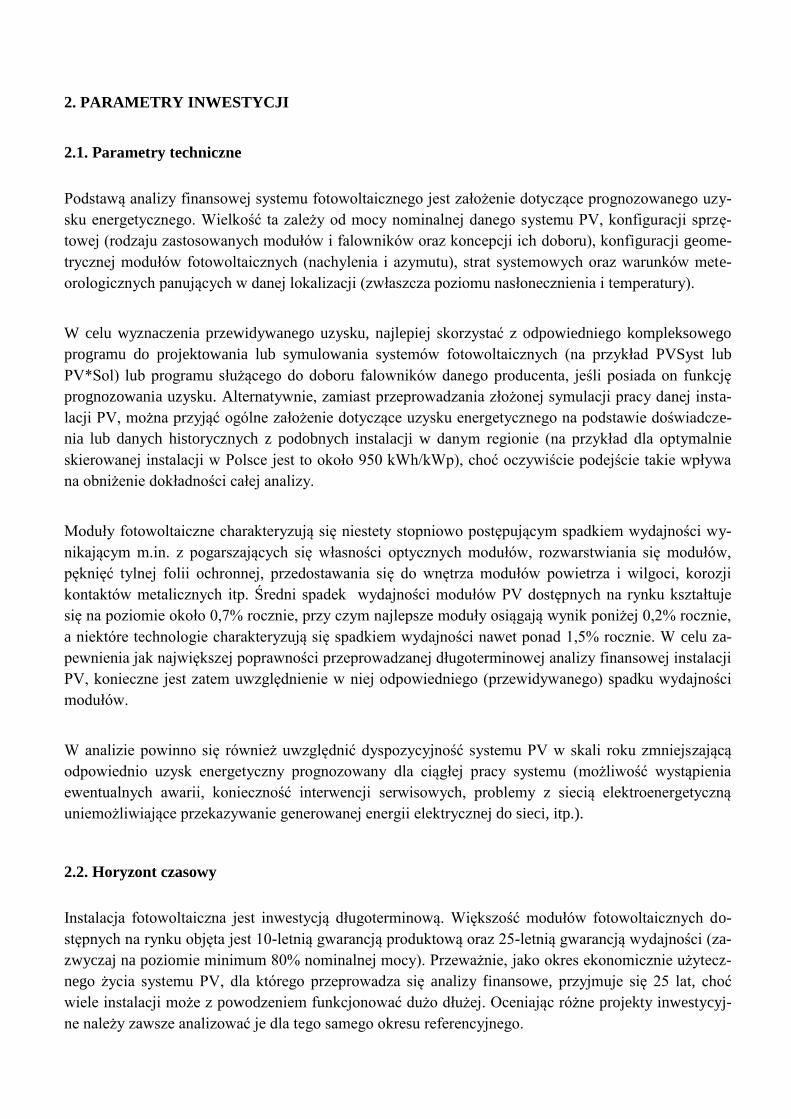

2.1. Parametry techniczne

Podstawą analizy finansowej systemu fotowoltaicznego jest założenie dotyczące prognozowanego uzy-

sku energetycznego. Wielkość ta zależy od mocy nominalnej danego systemu PV, konfiguracji sprzę-

towej (rodzaju zastosowanych modułów i falowników oraz koncepcji ich doboru), konfiguracji geome-

trycznej modułów fotowoltaicznych (nachylenia i azymutu), strat systemowych oraz warunków mete-

orologicznych panujących w danej lokalizacji (zwłaszcza poziomu nasłonecznienia i temperatury).

W celu wyznaczenia przewidywanego uzysku, najlepiej skorzystać z odpowiedniego kompleksowego

programu do projektowania lub symulowania systemów fotowoltaicznych (na przykład PVSyst lub

PV*Sol) lub programu służącego do doboru falowników danego producenta, jeśli posiada on funkcję

prognozowania uzysku. Alternatywnie, zamiast przeprowadzania złożonej symulacji pracy danej insta-

lacji PV, można przyjąć ogólne założenie dotyczące uzysku energetycznego na podstawie doświadcze-

nia lub danych historycznych z podobnych instalacji w danym regionie (na przykład dla optymalnie

skierowanej instalacji w Polsce jest to około 950 kWh/kWp), choć oczywiście podejście takie wpływa

na obniżenie dokładności całej analizy.

Moduły fotowoltaiczne charakteryzują się niestety stopniowo postępującym spadkiem wydajności wy-

nikającym m.in. z pogarszających się własności optycznych modułów, rozwarstwiania się modułów,

pęknięć tylnej folii ochronnej, przedostawania się do wnętrza modułów powietrza i wilgoci, korozji

kontaktów metalicznych itp. Średni spadek wydajności modułów PV dostępnych na rynku kształtuje

się na poziomie około 0,7% rocznie, przy czym najlepsze moduły osiągają wynik poniżej 0,2% rocznie,

a niektóre technologie charakteryzują się spadkiem wydajności nawet ponad 1,5% rocznie. W celu za-

pewnienia jak największej poprawności przeprowadzanej długoterminowej analizy finansowej instalacji

PV, konieczne jest zatem uwzględnienie w niej odpowiedniego (przewidywanego) spadku wydajności

modułów.

W analizie powinno się również uwzględnić dyspozycyjność systemu PV w skali roku zmniejszającą

odpowiednio uzysk energetyczny prognozowany dla ciągłej pracy systemu (możliwość wystąpienia

ewentualnych awarii, konieczność interwencji serwisowych, problemy z siecią elektroenergetyczną

uniemożliwiające przekazywanie generowanej energii elektrycznej do sieci, itp.).

2.2. Horyzont czasowy

Instalacja fotowoltaiczna jest inwestycją długoterminową. Większość modułów fotowoltaicznych do-

stępnych na rynku objęta jest 10-letnią gwarancją produktową oraz 25-letnią gwarancją wydajności (za-

zwyczaj na poziomie minimum 80% nominalnej mocy). Przeważnie, jako okres ekonomicznie użytecz-

nego życia systemu PV, dla którego przeprowadza się analizy finansowe, przyjmuje się 25 lat, choć

wiele instalacji może z powodzeniem funkcjonować dużo dłużej. Oceniając różne projekty inwestycyj-

ne należy zawsze analizować je dla tego samego okresu referencyjnego.

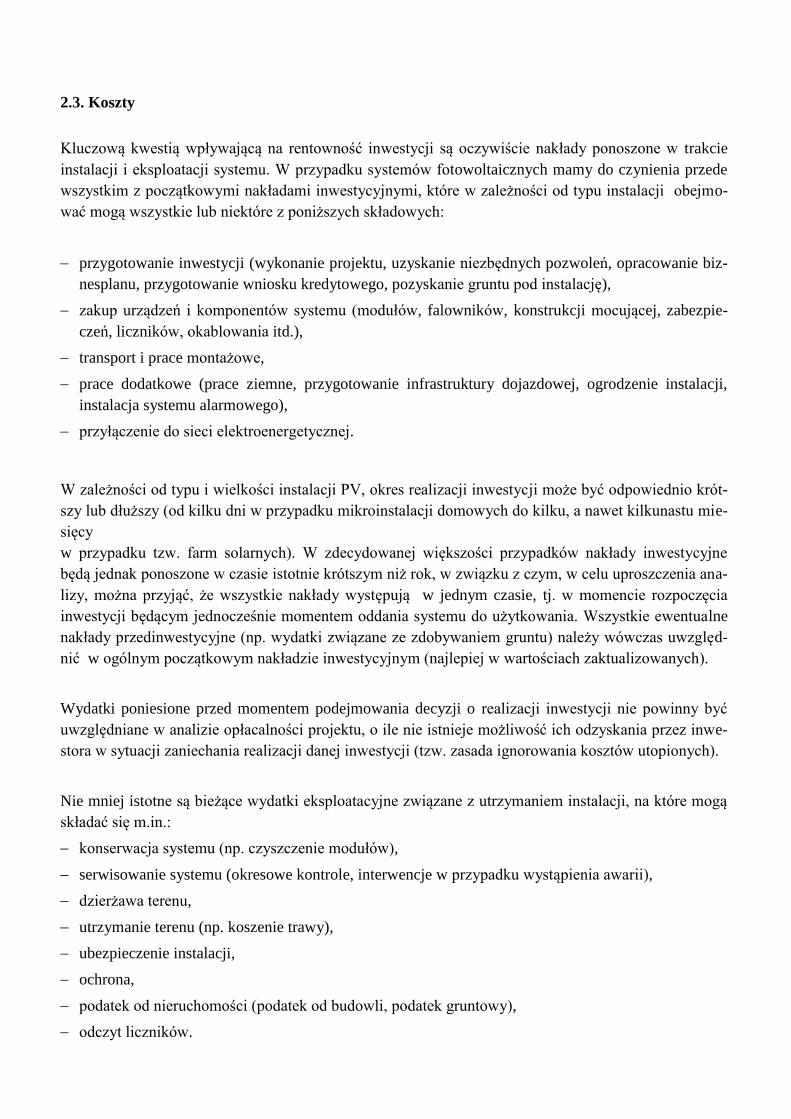

2.3. Koszty

Kluczową kwestią wpływającą na rentowność inwestycji są oczywiście nakłady ponoszone w trakcie

instalacji i eksploatacji systemu. W przypadku systemów fotowoltaicznych mamy do czynienia przede

wszystkim z początkowymi nakładami inwestycyjnymi, które w zależności od typu instalacji obejmo-

wać mogą wszystkie lub niektóre z poniższych składowych:

przygotowanie inwestycji (wykonanie projektu, uzyskanie niezbędnych pozwoleń, opracowanie biz-

nesplanu, przygotowanie wniosku kredytowego, pozyskanie gruntu pod instalację),

zakup urządzeń i komponentów systemu (modułów, falowników, konstrukcji mocującej, zabezpie-

czeń, liczników, okablowania itd.),

transport i prace montażowe,

prace dodatkowe (prace ziemne, przygotowanie infrastruktury dojazdowej, ogrodzenie instalacji,

instalacja systemu alarmowego),

przyłączenie do sieci elektroenergetycznej.

W zależności od typu i wielkości instalacji PV, okres realizacji inwestycji może być odpowiednio krót-

szy lub dłuższy (od kilku dni w przypadku mikroinstalacji domowych do kilku, a nawet kilkunastu mie-

sięcy

w przypadku tzw. farm solarnych). W zdecydowanej większości przypadków nakłady inwestycyjne

będą jednak ponoszone w czasie istotnie krótszym niż rok, w związku z czym, w celu uproszczenia ana-

lizy, można przyjąć, że wszystkie nakłady występują w jednym czasie, tj. w momencie rozpoczęcia

inwestycji będącym jednocześnie momentem oddania systemu do użytkowania. Wszystkie ewentualne

nakłady przedinwestycyjne (np. wydatki związane ze zdobywaniem gruntu) należy wówczas uwzględ-

nić w ogólnym początkowym nakładzie inwestycyjnym (najlepiej w wartościach zaktualizowanych).

Wydatki poniesione przed momentem podejmowania decyzji o realizacji inwestycji nie powinny być

uwzględniane w analizie opłacalności projektu, o ile nie istnieje możliwość ich odzyskania przez inwe-

stora w sytuacji zaniechania realizacji danej inwestycji (tzw. zasada ignorowania kosztów utopionych).

Nie mniej istotne są bieżące wydatki eksploatacyjne związane z utrzymaniem instalacji, na które mogą

składać się m.in.:

konserwacja systemu (np. czyszczenie modułów),

serwisowanie systemu (okresowe kontrole, interwencje w przypadku wystąpienia awarii),

dzierżawa terenu,

utrzymanie terenu (np. koszenie trawy),

ubezpieczenie instalacji,

ochrona,

podatek od nieruchomości (podatek od budowli, podatek gruntowy),

odczyt liczników.

Analizując instalację fotowoltaiczną w długim okresie, warto uwzględnić również koszty związane

z ewentualnymi wymianami lub naprawami poszczególnych jej komponentów (tzw. inwestycje odtwo-

rzeniowe). Najbardziej wrażliwym elementem każdego systemu PV jest falownik. Przyjmuje się, że po

10-15 latach większość falowników musi zostać wymieniona. Zazwyczaj falowniki posiadają standar-

dową gwarancję producenta na okres 5 lat, często z możliwością jej przedłużenia nawet do 20 lat, co

wiąże się jednak z odpowiednio wysokim kosztem (nie rzadko porównywalnym z kosztem nowego

falownika). Koszty ewentualnych wymian należy uwzględnić w roku, w którym przewiduje się ich

wystąpienie w kwotach nominalnych (tzn. w wartościach przyszłych). Oczywiście, dość trudno przewi-

dzieć przyszłe ceny falowników, w związku z czym do analizy można przyjąć ceny bieżące odpowied-

nio powiększone zgodnie z założoną stopą inflacji (zakładając, że technologia produkcji falowników

nie będzie tanieć).

2.4. Przychody

Główne źródło przychodów z inwestycji fotowoltaicznych stanowią przychody ze sprzedaży generowa-

nej energii elektrycznej. W obecnym stanie prawnym są to przychody ze sprzedaży samej energii oraz

sprzedaży praw majątkowych do tzw. zielonych certyfikatów (ZC) (świadectw pochodzenia potwier-

dzających wytworzenie energii elektrycznej w odnawialnym źródle energii).

Zgodnie z ostatnim projektem ustawy o OZE z października 2012, dla mikro i małych instalacji PV

o mocy nieprzekraczającej 100 kW, zamiast zielonych certyfikatów, planowano wprowadzenie gwaran-

towanych taryf stałych po jakich operatorzy systemów energetycznych mieli skupować wytwarzaną

w nich energię elektryczną (wysokości taryf znajdować się miały w przedziale 1,10-1,30 zł/kWh netto

w zależności od wielkości oraz typu instalacji). Z kolei właściciele instalacji o mocy powyżej 100 kW

sprzedawać mieli energię po corocznie waloryzowanej cenie określonej w ustawie (198,90 zł/MWh

netto - średnia cena sprzedaży energii na rynku konkurencyjnym w roku 2011) oraz dodatkowo otrzy-

mywać zielone certyfikaty z odpowiednimi współczynnikami korygującymi ich wartość (w pierwszym

roku obowiązywania ustawy współczynniki te miały wynosić od 2,45 do 2,85 w zależności od wielko-

ści oraz typu instalacji).

O ile system gwarantowanych taryf stałych pozwalałby na dość dokładne określenie poziomu przy-

szłych przychodów ze sprzedaży energii, o tyle system zielonych certyfikatów związany jest z wielką

niepewnością. Przyszła wartość zielonych certyfikatów może być znana jedynie w przypadku podpisa-

nia długoterminowych umów na ich skup. W pozostałych przypadkach, rzeczywistą cenę zielonych

certyfikatów określają rynkowe prawa podaży i popytu (z teoretyczną górną granicą na poziomie wyso-

kości opłaty zastępczej jaką operatorzy systemów energetycznych zobowiązani są uiszczać w przypad-

ku nie przedstawienia do umorzenia Prezesowi URE odpowiedniej ilości zielonych certyfikatów). W

związku z obecną nadpodażą certyfikatów na rynku oraz niedawnym istotnym spadkiem ich wartości,

przyjmowanie ich cen w długoterminowej analizie finansowej inwestycji PV wiąże się z dość dużym

ryzykiem (zwłaszcza gdyby wprowadzono tak wysokie współczynniki korekcyjne dla fotowoltaiki).

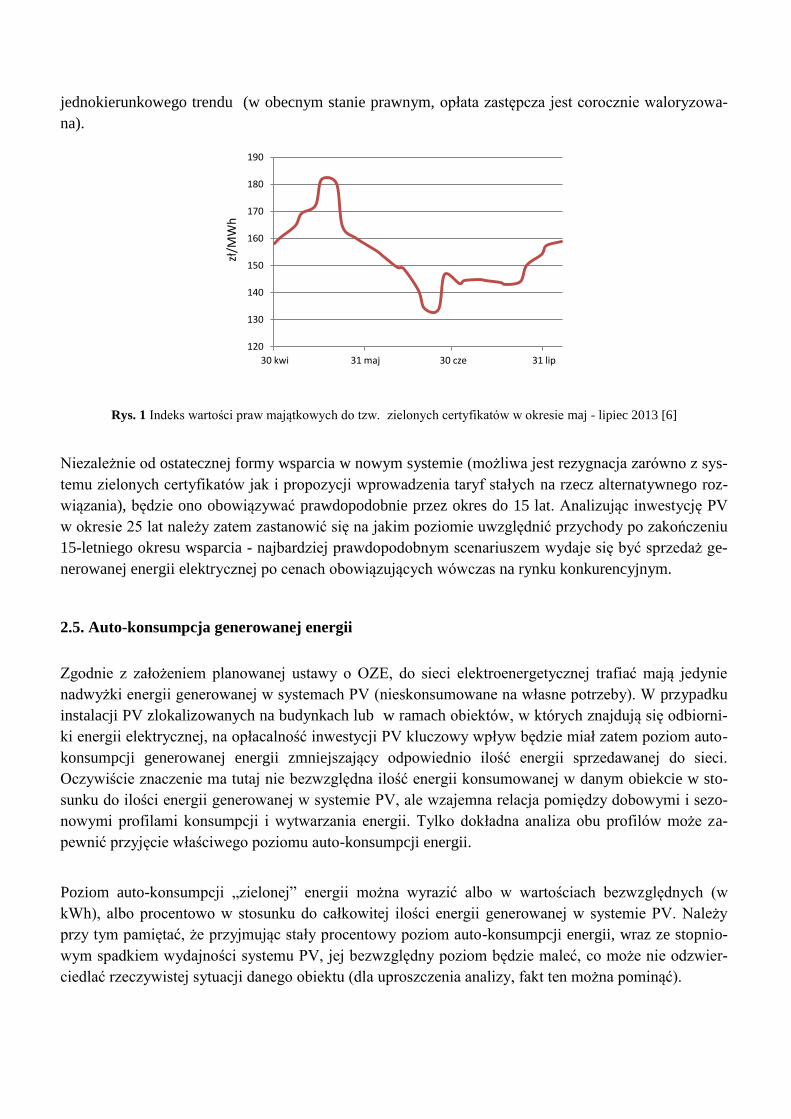

Ponieważ nie da się trafnie przewidzieć poziomów cen ZC w konkretnych latach analizowanego okresu,

najlepiej przyjąć bezpiecznie niski średni poziom ich cen ewentualnie skorygowany współczynnikiem

jednokierunkowego trendu (w obecnym stanie prawnym, opłata zastępcza jest corocznie waloryzowa-

na).

Rys. 1 Indeks wartości praw majątkowych do tzw. zielonych certyfikatów w okresie maj - lipiec 2013 [6]

Niezależnie od ostatecznej formy wsparcia w nowym systemie (możliwa jest rezygnacja zarówno z sys-

temu zielonych certyfikatów jak i propozycji wprowadzenia taryf stałych na rzecz alternatywnego roz-

wiązania), będzie ono obowiązywać prawdopodobnie przez okres do 15 lat. Analizując inwestycję PV

w okresie 25 lat należy zatem zastanowić się na jakim poziomie uwzględnić przychody po zakończeniu

15-letniego okresu wsparcia - najbardziej prawdopodobnym scenariuszem wydaje się być sprzedaż ge-

nerowanej energii elektrycznej po cenach obowiązujących wówczas na rynku konkurencyjnym.

2.5. Auto-konsumpcja generowanej energii

Zgodnie z założeniem planowanej ustawy o OZE, do sieci elektroenergetycznej trafiać mają jedynie

nadwyżki energii generowanej w systemach PV (nieskonsumowane na własne potrzeby). W przypadku

instalacji PV zlokalizowanych na budynkach lub w ramach obiektów, w których znajdują się odbiorni-

ki energii elektrycznej, na opłacalność inwestycji PV kluczowy wpływ będzie miał zatem poziom auto-

konsumpcji generowanej energii zmniejszający odpowiednio ilość energii sprzedawanej do sieci.

Oczywiście znaczenie ma tutaj nie bezwzględna ilość energii konsumowanej w danym obiekcie w sto-

sunku do ilości energii generowanej w systemie PV, ale wzajemna relacja pomiędzy dobowymi i sezo-

nowymi profilami konsumpcji i wytwarzania energii. Tylko dokładna analiza obu profilów może za-

pewnić przyjęcie właściwego poziomu auto-konsumpcji energii.

Poziom auto-konsumpcji „zielonej” energii można wyrazić albo w wartościach bezwzględnych (w

kWh), albo procentowo w stosunku do całkowitej ilości energii generowanej w systemie PV. Należy

przy tym pamiętać, że przyjmując stały procentowy poziom auto-konsumpcji energii, wraz ze stopnio-

wym spadkiem wydajności systemu PV, jej bezwzględny poziom będzie maleć, co może nie odzwier-

ciedlać rzeczywistej sytuacji danego obiektu (dla uproszczenia analizy, fakt ten można pominąć).

120

130

140

150

160

170

180

190

30 kwi 31 maj 30 cze 31 lip

zł/M

Wh

W celu maksymalizacji przychodów ze sprzedaży energii, można również rozważyć możliwość nieza-

leżnego podłączenia systemu PV bezpośrednio do sieci elektroenergetycznej, bez możliwości jakiej-

kolwiek auto-konsumpcji generowanej energii (rozwiązanie to może się jednak wiązać z dodatkowym

kosztem przyłącza do sieci).

2.6. Redukcja zużycia energii z sieci

W przypadku gdy część energii elektrycznej generowanej w systemie PV jest zużywana na potrzeby

własne, zmniejszony pobór energii z sieci wiąże się z określonymi oszczędności finansowymi (zależ-

nymi od ceny jednostkowej po jakiej, w przypadku braku systemu PV, energia ta byłaby kupowana od

zakładu energetycznego). Oszczędności te należy traktować jako formę przychodu związanego z eks-

ploatacją systemu fotowoltaicznego.

Ponieważ przewiduje się, że wzrost cen energii elektrycznej może być w długim terminie wyższy niż

wzrost cen innych dóbr na rynku, z biegiem lat może się okazać, że coraz bardziej opłacalne będzie

zużywanie energii generowanej w systemie PV na potrzeby własne.

Rys. 2. Porównanie poziomu przykładowej taryfy stałej dla instalacji PV (wg projektu MG z października 2012)

z cenami zakupu energii elektrycznej z sieci (przy założeniu ich corocznego wzrostu o 8 %)

2.7. Forma prawna właściciela instalacji

Ostatnia nowelizacja Prawa energetycznego wprowadza zwolnienie właścicieli mikroinstalacji PV (tj.

instalacji o mocy nieprzekraczającej 40 kW) z obowiązku prowadzenia działalności gospodarczej. Sta-

nowi to z jednej strony duże ułatwienie dla prywatnych właścicieli instalacji (i bardzo duże uproszcze-

nie analizy finansowej inwestycji), choć bez działalności gospodarczej oraz bez koncesji na wytwarza-

nie energii elektrycznej, przychody ze sprzedaży energii mają być ograniczone, a właścicielom instala-

cji nie będą przysługiwać zielone certyfikaty (oczywiście mikroinstalacje będą mogły również funkcjo-

0,00 zł

0,50 zł

1,00 zł

1,50 zł

2,00 zł

2,50 zł

2014 2016 2018 2020 2022 2024 2026 2028 2030

Cena energii elektrycznej na rynku detalicznym (inflacja energii = 8 %)

Gwarantowana taryfa stała 1,30 zł (obowiązująca przez 15 lat)

nować w ramach istniejących lub nowych działalności gospodarczych z koncesją na wytwarzanie ener-

gii).

Wszystkie instalacje o mocy powyżej 40 kW będą wymagały prowadzenia działalności gospodarczej,

co wiąże się z określonymi kosztami operacyjnymi oraz koniecznością rozliczania podatku VAT, jak

również możliwie bardziej złożoną formą rozliczania podatku dochodowego. Należy przy tym dokonać

rozróżnienia pomiędzy nowo powstającymi działalnościami gospodarczymi zakładanymi na potrzeby

sprzedaży energii z systemu PV oraz już istniejącymi firmami, które albo instalują system na własnym

terenie, albo poszerzają działalność gospodarczą o sprzedaż energii z systemu PV zlokalizowanego w

dowolnym miejscu (na przykład na dzierżawionej działce).

W przypadku pierwszym (nowa działalność gospodarcza), analiza finansowa inwestycji jest stosunko-

wo prosta – należy w niej uwzględnić wszystkie koszty prowadzenia działalności gospodarczej, a na-

leżny podatek VAT oraz podatek dochodowy rozliczać z uwzględnieniem odliczeń związanych z kosz-

tami ponoszonymi w związku z eksploatacją systemu oraz prowadzaniem działalności gospodarczej, jak

również ewentualnie z innymi kosztami niezwiązanymi bezpośrednio z funkcjonowaniem systemu PV

(np. fakturami za energię pobieraną z sieci elektroenergetycznej).

Zgodnie z tzw. zasadą dodatkowości (addytywności), w przypadku istniejącej działalności gospodar-

czej, w analizie finansowej instalacji PV należy uwzględnić jedynie zwiększone koszty prowadzenia

działalności gospodarczej (obejmujące np. prowadzenie księgowości, obrót na Towarowej Giełdzie

Energii itp.).

W rozliczeniach podatku VAT oraz podatku dochodowego należałoby teoretycznie uwzględnić wszyst-

kie obszary działalności gospodarczej, a nie tylko przychody i wydatki związane z instalacją PV.

W celu uproszczenia, można jednak dokonać ogólnego założenia dotyczącego przychodów i kosztów

w innych obszarach działalności (na przykład założenia, że określona część kosztów z innych obszarów

działalności zmniejsza należny podatek VAT oraz podatek dochodowy z obszaru działalności związa-

nego z systemem PV) albo dokonać tzw. analizy izolowanej bez uwzględniania struktury kosztów i

przychodów w innych obszarach działalności gospodarczej.

2.8. Podatek VAT

W przypadku gdy instalacja PV funkcjonuje w ramach działalności gospodarczej, od przychodów ze

sprzedaży energii należy odprowadzić podatek VAT (23 %) pomniejszony ewentualnie o podatek VAT

naliczony za towary i usługi związane z utrzymaniem instalacji PV lub innymi obszarami działalności

gospodarczej oraz związane z prowadzeniem samej działalności gospodarczej.

Odliczenie od należnego podatku VAT przysługuje również za podatek VAT naliczony za towary i

usługi związane z samą budową instalacji, przy czym odliczenie to można przenosić na kolejne okresy

rozliczeniowe.

W przypadku firm, jeśli podatek VAT płacony za energię pobieraną z sieci zmniejsza należny podatek

VAT za sprzedaż energii, wszelkie ewentualne oszczędności z tytułu zmniejszonego zużycia energii z

sieci należy odpowiednio pomniejszyć o całość lub część podatku VAT (w zależności od stosunku na-

leżnego podatku VAT i możliwych odliczeń w skali całej firmy).

2.9. Podatek dochodowy

Od przychodów ze sprzedaży energii, zarówno przedsiębiorstwa jak i osoby fizyczne muszą odprowa-

dzić należny podatek dochodowy. Firmy mają możliwość wyboru rozliczania podatku dochodowego

wg standardowej stawki CIT (19 %) lub w formie tzw. zryczałtowanego podatku od przychodów ewi-

dencjonowanych (dla działalności wytwórczej jaką jest produkcja energii elektrycznej obowiązuje

stawka 5,5 %), przy czym ze zryczałtowanej formy opodatkowania skorzystać można tylko wtedy, gdy

przychody firmy za ubiegły rok nie przekroczyły równowartości 150 000 euro. W przypadku rozlicza-

nia podatku w formie niezryczałtowanej, podstawę opodatkowania obniżają koszty uzyskania przycho-

du, które obejmować mogą:

koszty bieżące związane z eksploatacją systemu,

podatek od nieruchomości,

podatek gruntowy,

koszty ZUS,

koszty operacyjne działalności gospodarczej,

raty odsetkowe kredytu,

odpisy amortyzacyjne.

Prawa majątkowe do świadectw pochodzenia energii tj. zielonych certyfikatów (prawa zbywalne sta-

nowiące towar giełdowy) uznaje się za instrumenty finansowe (nie będące papierami wartościowymi) i

w związku z tym, zalicza się je do przychodów z kapitałów pieniężnych obciążonych podatkiem od

zysków kapitałowych.

Zgodnie z „Ustawą o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych

przez osoby fizyczne”, również osoby fizyczne mogą skorzystać z ryczałtu od przychodów ewidencjo-

nowanych (analogicznie - tylko wówczas, gdy w roku poprzedzającym dany rok podatkowy, uzyskali

przychody z pozarolniczej działalności gospodarczej w wysokości nieprzekraczającej 150 000 euro).

W pozostałych przypadkach obowiązują standardowe stawki podatku dochodowego od osób fizycznych

PIT (tj. 18% lub 32%) obejmujące wówczas całość dochodów podatnika. W analizie finansowej inwe-

stycji PV należałoby wówczas teoretycznie uwzględnić poziom pozostałych przychodów podatnika tak,

aby móc dokładnie określić podatek dochodowy płacony od przychodów ze sprzedaży energii (zwłasz-

cza, jeśli część tych przychodów objęta byłaby wyższą stawką podatku dochodowego). Osoby fizyczne

prowadzące działalność gospodarczą mogą również rozliczać przychody z działalności gospodarczej wg

stawki 19%.

W przypadku firm, zakładając, że faktury za energię stanowią koszt uzyskania przychodu, wszelkie

ewentualne oszczędności z tytułu zmniejszonego zużycia energii z sieci należy potraktować również

jako przychód opodatkowany. W przypadku osób fizycznych, oszczędności te można potraktować jako

formę przychodu nieopodatkowanego (środki finansowe zaoszczędzone w ten sposób stanowią część

dochodu netto podatnika, a więc pochodzą od już opodatkowanego innego przychodu).

2.10. Amortyzacja

Koszty inwestycyjne związane z instalacją systemu fotowoltaicznego można oczywiście amortyzować,

tzn. dokonywać odpisów amortyzacyjnych od postawy opodatkowania podatkiem dochodowym. Zgod-

nie z „Ustawą o podatku dochodowym od osób prawnych” (art. 16k, ust. 7), osoby prawne rozpoczyna-

jące działalność gospodarczą oraz tzw. mali podatnicy mogą dokonać jednorazowej amortyzacji środ-

ków trwałych zaliczonych do grupy 3–8 Klasyfikacji Środków Trwałych (z wyłączeniem samochodów

osobowych) w roku podatkowym, w którym środki te zostały wprowadzone do ewidencji środków

trwałych oraz wartości niematerialnych i prawnych, do wysokości nieprzekraczającej w roku podatko-

wym równowartości kwoty 50 000 euro (w roku 2013: 205 000 zł).

Zazwyczaj korzysta się jednak z amortyzacji liniowej liczonej względem całkowitego kosztu inwesty-

cyjnego netto (w części nieobjętej ewentualną dotacją) wg stawek zgodnie z Klasyfikacją Środków

Trwałych.

W przypadku instalacji fotowoltaicznych najczęściej spotyka się interpretację, zgodnie z którą wszyst-

kie urządzenia (wraz z kosztem ich montażu) powinno się amortyzować stawką 10%, zaś konstrukcję

gruntową – stawką 4,5 %.

Teoretycznie należałoby również uwzględnić amortyzację środków zakupionych w późniejszym czasie

(np. nowych falowników), jednak z uwagi na stosunkowo niski koszt takich wymian (w porównaniu

z początkowym nakładem inwestycyjnym), dla uproszczenia, koszty takie można w całości zaliczyć

bezpośrednio do kosztów uzyskania przychodu (teoretycznie jest to możliwe tylko w przypadku środ-

ków o wartości nieprzekraczającej 3500 zł netto).

2.11. Struktura finansowania

W kompletnej analizie finansowej projektu PV należy oczywiście uwzględnić strukturę jego finanso-

wania, tzn. udział kapitału własnego oraz ewentualnej dotacji i kredytu wraz z późniejszymi spłatami

rat kapitałowo-odsetkowych (w zależności od typu kredytu mogą występować stałe raty całkowite, stałe

raty kapitałowe albo raty czysto odsetkowe ze spłatą kapitału na koniec okresu kredytowania). Z każ-

dym rodzajem kapitału związany jest określony koszt jego użycia.

Większość dotacji (pochodzących na przykład ze środków rządowych lub unijnych) stanowią dotacje

bezzwrotne niezwiązane z żadnym kosztem. Dla uproszczenia można przyjąć otrzymanie dotacji

w momencie rozpoczęcia inwestycji, choć zazwyczaj dotacje realizowane są w formie refundacji części

poniesionych kosztów lub spłaty zaciągniętego kredytu i w związku z tym przekazywane są inwestoro-

wi w późniejszym okresie, co może powodować konieczność zabezpieczenia innych środków (związa-

nych z odpowiednim kosztem ich użycia) na pokrycie części nakładów inwestycyjnych.

Zgodnie z „Ustawą o podatku dochodowym od osób fizycznych” (art. 14 ust. 2 pkt 2) dotacje, subwen-

cje, dopłaty i inne nieodpłatne świadczenia otrzymane na pokrycie kosztów albo jako zwrot wydatków

(niezwiązanych z późniejszymi odpisami amortyzacyjnymi) zaliczane są do przychodów z działalności

gospodarczej i w związku z tym podlegają opodatkowaniu podatkiem dochodowym (należy pamiętać,

o konieczności zastosowania tu stawki podatku 18% lub 32%, nawet jeśli do przychodów ze sprzedaży

energii zastosowano podatek w formie ryczałtu).

Dla osób prawnych, dotacja jest zwolniona z podatku dochodowego (art. 17 ust. 1 pkt 21, 23, 52, 53

„Ustawy o podatku dochodowym od osób prawnych”).

W przeciwieństwie do bezzwrotnych dotacji, finansowanie inwestycji kredytem związane jest z okre-

ślonym kosztem. W przypadku gdyby kredyt spłacany był przez cały analizowany okres eksploatacji

systemu w postaci jedynie rat odsetkowych (ze spłatą zaciągniętego kapitału na koniec okresu kredyto-

wania), jego koszt określałoby standardowe oprocentowanie kredytu skorygowane o ewentualną prowi-

zję. We wszystkich pozostałych przypadkach tj. gdy okres spłaty kredytu jest krótszy lub dłuższy od

analizowanego okresu lub/i gdy regularnie zmniejsza się poziom zadłużenia, koszt kredytu należy od-

powiednio uśrednić uwzględniając dodatkowo ewentualną prowizję od kredytu. Dla uproszczenia, jako

koszt kredytu można przyjąć sumę średnich zobowiązań odsetkowych w czasie trwania inwestycji oraz

spłaty prowizji od kredytu rozłożonej równomiernie na cały okres trwania inwestycji odniesioną do

początkowej wartości kredytu.

Jako koszt kapitału własnego (zgodnie z modelem CAPM – Capital Asset Pricing Model) można przy-

jąć stopę zwrotu z alternatywnej bezpiecznej inwestycji (np. długoterminowych państwowych obligacji

skarbowych) powiększoną o oczekiwaną premię za ryzyko inwestycyjne.

, (1)

gdzie: – stopa zwrotu z alternatywnej bezpiecznej inwestycji kapitału własnego, – oczekiwana

premia za ryzyko inwestycyjne

W podejściu tym, koszt kapitału własnego oznacza minimalną oczekiwaną przez inwestora stopę zwro-

tu z kapitału własnego angażowanego w dany projekt. W przypadku inwestycji PV, ryzyko związane

jest m.in. z poziomem cen energii, cenami zielonych certyfikatów, warunkami meteorologicznymi itp.

(w inwestycjach związanych z elektroenergetyką przyjmuje się zwykle premię za ryzyko na poziomie

około 5%).

W przypadku złożonej struktury finansowania inwestycji należy obliczyć tzw. średni ważony koszt ka-

pitału (WAAC – Weighted Average Cost of Capital) liczony jako średnia ważona kosztów wszystkich

użytych form kapitału, gdzie wagami są udziały poszczególnych jego form w całkowitym koszcie inwe-

stycyjnym systemu PV. Można go wyrazić wzorem

(2)

(3)

gdzie:

– udziały poszczególnych form kapitału w strukturze finansowania inwestycji (wagi),

– koszty użycia poszczególnych form kapitału,

– koszt kapitału własnego, – koszt kredytu,

– średnie oprocentowanie kredytu (z prowizją),

– stopa podatku dochodowego

Wyznaczając średni ważony koszt kapitału w przypadku działalności gospodarczej, w koszcie kredytu

należy uwzględnić dodatkowo tzw. tarczę podatkową, czyli zmniejszenie kosztu o stopę podatku do-

chodowego (niezależnie od tego czy w rzeczywistości następuje zmniejszenie należnego podatku). W

przypadku wyboru zryczałtowanej formy opodatkowania (gdzie nie występują koszty uzyskania przy-

chodu), tarcza podatkowa nie może być uwzględniona.

W przypadku firm, średni ważony koszt kapitału (WACC) powinien oznaczać średni ważony koszt ka-

pitału używanego do finansowania danego projektu inwestycyjnego, a nie ogólny średni ważony koszt

kapitału danej firmy.

2.12. Wartość pieniądza w czasie

W celu prawidłowej oceny rentowności inwestycji, w analizie należy oczywiście uwzględnić nie tylko

koszt użytego kapitału, ale również zmienną wartość nabywczą pieniądza. Konieczne jest przyjęcie za-

łożenia dotyczącego stopy inflacji, według której waloryzowane będą wszystkie koszty bieżące związa-

ne z utrzymaniem instalacji PV oraz koszty operacyjne działalności gospodarczej.

Należy również poczynić założenie dotyczące reinwestycji bieżących dochodów z inwestycji - można

na przykład przyjąć, że dochody gromadzone będą na rachunku bankowym inwestora, gdzie podlegać

będą określonemu oprocentowaniu.

3. OCENA RENTOWNOŚCI

3.1. Przepływy pieniężne

Podstawą analizy finansowej projektu inwestycyjnego jest wyznaczenie prognozowanych przepływów

pieniężnych w poszczególnych latach analizowanego okresu. W tym celu należy wyznaczyć strumień

prognozowanych wpływów (tj. w przypadku instalacji PV – przychodów ze sprzedaży energii, przy-

chodów ze sprzedaży praw majątkowych do zielonych certyfikatów, przychodów z tytułu zmniejszenia

konsumpcji energii z sieci oraz dochodów z tytułu odsetek od środków gromadzonych w toku inwesty-

cji) oraz rozchodów (tj. bieżących wydatków związanych z eksploatacją systemu PV oraz prowadze-

niem działalności gospodarczej, podatku VAT, podatku dochodowego oraz ewentualnych rat kredytu).

Dla uproszczenia można przyjąć, że wszystkie przepływy pieniężne (przychody, koszty, należności po-

datkowe, spłaty kredytu) powstają z końcem danego roku. Strumień przepływów pieniężnych netto sta-

nowić będzie różnica pomiędzy prognozowanymi wpływami a wydatkami w danym roku.

3.2. Punkt widzenia

Projekty inwestycyjne można oceniać pod względem efektywności całego zainwestowanego kapitału

(niezależnie od źródła jego pochodzenia) lub pod względem efektywności kapitału własnego inwestora.

W zależności od charakteru przeprowadzanej analizy, przepływy pieniężne powinny odpowiednio

uwzględniać lub pomijać poszczególne źródła finansowania inwestycji i związane z nimi koszty.

W przypadku analizy z punktu widzenia całego inwestowanego kapitału, w przepływach pieniężnych

nie należy uwzględniać ani wpływów z tytułu kredytu lub ewentualnej dotacji, ani późniejszych wydat-

ków związanych ze spłatą kredytu. Tym samym, jako początkowy ujemny przepływ pieniężny należy

uwzględnić całkowity koszt inwestycyjny systemu (niezależnie od struktury jego finansowania). Do

dyskontowania przepływów pieniężnych należy wówczas użyć stopy dyskontowej równej średniemu

ważonemu kosztowi angażowanego kapitału (WACC). Podejście takie pozwala ocenić całkowitą efek-

tywność oraz wykonalność projektu i stanowi podstawę ewentualnej decyzji o wsparciu finansowym

danego projektu przez zewnętrzną jednostkę finansującą (np. w formie dotacji), jeśli bez wsparcia pro-

jekt jest nieefektywny (tzw. analiza zewnętrzna).

W przypadku analizy z punktu widzenia inwestora, w przepływach pieniężnych należy uwzględnić

udział kredytu i ewentualnej dotacji oraz późniejsze wydatki związane ze spłatą kredytu i związanych z

nim odsetek. Jako początkowy nakład inwestycyjny należy wówczas uwzględnić jedynie zainwestowa-

ny kapitał własny (pozostałą część kosztu inwestycyjnego finansowaną z kredytu lub dotacji traktując

jako wpływ), a następnie uwzględniać w kolejnych latach odpowiednie raty kapitałowo-odsetkowe od

zaciągniętego kredytu. Do dyskontowania przepływów pieniężnych należy wówczas użyć stopy dys-

kontowej równej kosztowi kapitału własnego. Analiza ta pozwala inwestorowi na dokonanie oceny

efektywności angażowanego kapitału własnego, ustalenie optymalnej struktury finansowania inwestycji

zapewniającej maksymalizację jego korzyści finansowych oraz ewentualnie wybór najlepszego spośród

rozważanych projektów (tzw. analiza wewnętrzna).

W przypadku finansowania inwestycji ze środków publicznych (np. unijnych), przeprowadzenie obu

powyższych analiz może pozwolić na ustalenie odpowiedniego poziomu dotacji tak, żeby projekt stał

się efektywny, ale jedocześnie nie przynosił nadmiernych korzyści beneficjentowi (inwestorowi).

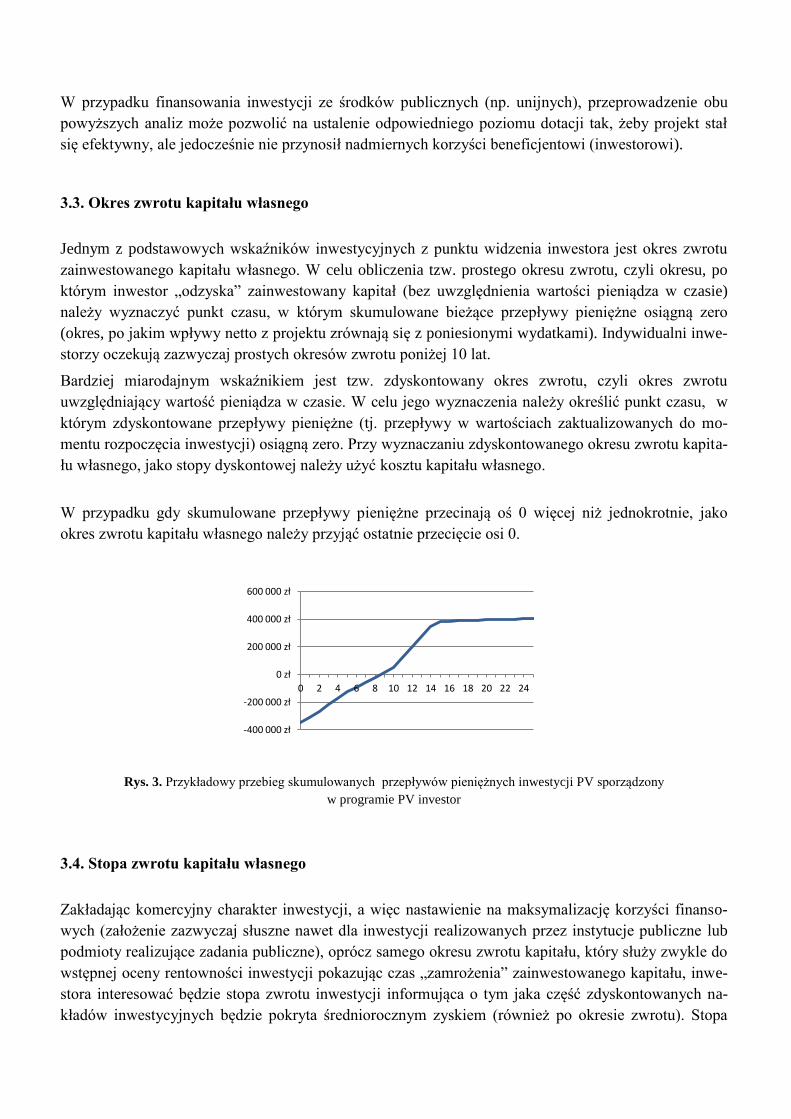

3.3. Okres zwrotu kapitału własnego

Jednym z podstawowych wskaźników inwestycyjnych z punktu widzenia inwestora jest okres zwrotu

zainwestowanego kapitału własnego. W celu obliczenia tzw. prostego okresu zwrotu, czyli okresu, po

którym inwestor „odzyska” zainwestowany kapitał (bez uwzględnienia wartości pieniądza w czasie)

należy wyznaczyć punkt czasu, w którym skumulowane bieżące przepływy pieniężne osiągną zero

(okres, po jakim wpływy netto z projektu zrównają się z poniesionymi wydatkami). Indywidualni inwe-

storzy oczekują zazwyczaj prostych okresów zwrotu poniżej 10 lat.

Bardziej miarodajnym wskaźnikiem jest tzw. zdyskontowany okres zwrotu, czyli okres zwrotu

uwzględniający wartość pieniądza w czasie. W celu jego wyznaczenia należy określić punkt czasu, w

którym zdyskontowane przepływy pieniężne (tj. przepływy w wartościach zaktualizowanych do mo-

mentu rozpoczęcia inwestycji) osiągną zero. Przy wyznaczaniu zdyskontowanego okresu zwrotu kapita-

łu własnego, jako stopy dyskontowej należy użyć kosztu kapitału własnego.

W przypadku gdy skumulowane przepływy pieniężne przecinają oś 0 więcej niż jednokrotnie, jako

okres zwrotu kapitału własnego należy przyjąć ostatnie przecięcie osi 0.

Rys. 3. Przykładowy przebieg skumulowanych przepływów pieniężnych inwestycji PV sporządzony

w programie PV investor

3.4. Stopa zwrotu kapitału własnego

Zakładając komercyjny charakter inwestycji, a więc nastawienie na maksymalizację korzyści finanso-

wych (założenie zazwyczaj słuszne nawet dla inwestycji realizowanych przez instytucje publiczne lub

podmioty realizujące zadania publiczne), oprócz samego okresu zwrotu kapitału, który służy zwykle do

wstępnej oceny rentowności inwestycji pokazując czas „zamrożenia” zainwestowanego kapitału, inwe-

stora interesować będzie stopa zwrotu inwestycji informująca o tym jaka część zdyskontowanych na-

kładów inwestycyjnych będzie pokryta średniorocznym zyskiem (również po okresie zwrotu). Stopa

-400 000 zł

-200 000 zł

0 zł

200 000 zł

400 000 zł

600 000 zł

0 2 4 6 8 10 12 14 16 18 20 22 24

zwrotu z zainwestowanego w dany projekt kapitału jest jednym z podstawowych kryteriów oceny efek-

tywności projektu.

Najprościej wyznaczyć tzw. średnią stopę zwrotu z zainwestowanego kapitału (ARR – Average Rate of

Return) czyli stosunek przeciętnego rocznego zysku do zdyskontowanych nakładów inwestycyjnych

kapitału własnego (dyskontowanie stopą dyskontową równą kosztowi kapitału własnego).

Bardziej miarodajnym wskaźnikiem jest jednak efektywna stopa zwrotu z zainwestowanego kapitału

(ROE – Return on Equity) czyli stopa zwrotu, wg której w analizowanym okresie zainwestowany kapi-

tał własny osiągnąłby ostatecznie wartość równą wartości końcowej inwestycji PV. Aby uznać projekt

inwestycyjny za rentowny, stopa ta powinna być większa od kosztu kapitału własnego, czyli zapewniać

inwestorowi zyski ponad stopę zwrotu alternatywnej bezpiecznej inwestycji powiększonej o oczekiwa-

ną premię za ryzyko inwestycyjne.

3.5. Wartość inwestycji

W celach poglądowych, warto również przeanalizować przebieg wartości inwestycji w trakcie analizo-

wanego okresu oraz określić jej oczekiwaną wartość końcową. Na wartość inwestycji składają się war-

tość samego systemu PV oraz dochody gromadzone w toku inwestycji (reinwestowane wg założonej

stopy). Należy zastanowić się jak traktować wartość samego systemu PV w poszczególnych latach.

Można przyjąć na przykład, że w momencie instalacji, system PV zwiększa wartość obiektu (budyn-

ku/terenu) o równowartość pierwotnych nakładów inwestycyjnych i tym samym nie traci początkowo

swojej wartości. Alternatywnie, można założyć, że system traci część lub nawet całą swoją wartość za-

raz po oddaniu go do użytkowania. W każdym przypadku należy przyjąć, że system posiadający okre-

śloną wartość na początku inwestycji, będzie ją sukcesywnie tracił liniowo tak, że na koniec analizowa-

nego okresu jego wartość rezydualna będzie wynosiła zero.

Znając oczekiwaną wartość końcową inwestycji PV, można ją następnie porównać z wartością końcową

alternatywnej bezpiecznej inwestycji kapitału własnego przeznaczonego na system PV (na przykład

inwestycji w państwowe obligacje skarbowe).

3.6. Trwałość finansowa inwestycji

Analizując efektywność finansową danego projektu inwestycyjnego należy również zbadać zdolność do

pokrycia bieżących kosztów operacyjnych w okresie eksploatacji systemu, czyli zdolność do zachowa-

nia płynności finansowej. Najlepiej gdy projekt posiada zdolność samofinansowania tzn. zdolność do

pokrywania wszystkich kosztów operacyjnych (w tym kosztów kapitałowych oraz ewentualnych inwe-

stycji odtworzeniowych) z bieżących przychodów. Może się jednak zdarzyć, że w okresie referencyj-

nym, oprócz początkowego ujemnego przepływu pieniężnego związanego z początkowymi nakładami

inwestycyjnymi, ujemne przepływy pieniężne wystąpią również w późniejszym okresie (związane może

to być na przykład z wymianą urządzeń, zwłaszcza falowników). Należy wówczas poczynić odpowied-

nie założenie dotyczące pochodzenia środków niezbędnych do pokrycia kosztów przekraczających bie-

żące przychody oraz związanego z tym ryzyka. Można na przykład przyjąć, że wydatki takie będą po-

krywane ze środków własnych inwestora, a więc będą związane z kosztem użycia kapitału własnego.

Porównując w takim przypadku inwestycję PV z alternatywną inwestycją kapitału własnego, w celu

zapewnienia dokładności i wymierności takiego porównania, w przypadku wystąpienia powyższej sy-

tuacji, należy alternatywną inwestycję każdorazowo powiększać o kwotę kapitału własnego wydawaną

na pokrycie ujemnego przepływu pieniężnego.

3.7. Wskaźniki efektywności finansowej

Do najczęściej wykorzystywanych metod oceny efektywności inwestycji należą przedstawione poniżej

wskaźniki oparte na zdyskontowanych przepływach pieniężnych (tzw. metody dynamiczne). Wskaźni-

ki te można obliczyć zarówno z punktu widzenia inwestora (względem zaangażowanego kapitału wła-

snego) jak

i z punktu widzenia całego projektu (względem całości inwestowanego kapitału) analizując odpowied-

nio przepływy z uwzględnieniem wpływów z kredytu i dotacji oraz późniejszych spłat kredytu lub

przepływy bez uwzględniania struktury i kosztów finansowania inwestycji oraz używając jako stopy

dyskontowej odpowiednio kosztu kapitału własnego lub średniego ważonego kosztu kapitału z tarczą

podatkową (WACC).

W pierwszym przypadku, poszczególne wskaźniki mierzą zdolność projektu do zapewnienia odpowied-

niego zwrotu kapitału zainwestowanego przez inwestora, w drugim przypadku - zdolność projektu do

generowania dochodów zapewniających odpowiedni zwrot wszystkim źródłom finansowania (tzn. kapi-

tałowi własnemu i obcemu).

Bieżąca wartość netto (NPV – Net Present Value) - zdyskontowana do momentu rozpoczęcia reali-

zacji inwestycji wartość wszystkich przepływów pieniężnych netto z analizowanego okresu (różnica

między zdyskontowanymi wpływami oraz zdyskontowanymi wydatkami) wyraża zależność

(4)

gdzie:

– początkowe nakłady inwestycyjne,

– strumień przepływów pieniężnych netto w okresie t (różnica między wpływami a nakłada-

mi ), – stopa dyskontowa, – ilość lat w analizowanym okresie.

Inwestycja jest opłacalna jeśli NPV jest większe od zera, czyli jeśli teraźniejsza (zdyskontowana) war-

tość wszystkich przepływów pieniężnych netto z inwestycji przekracza wartość poniesionych nakładów.

Im wyższa wartość NPV, tym bardziej opłacalna inwestycja (dla NPV = 0, inwestycja jest na granicy

opłacalności). NPV nie można używać do porównywania różnych projektów, ponieważ wskaźnik ten

nie przekazuje informacji o relatywnej efektywności inwestycji w odniesieniu do inwestowanego kapi-

tału.

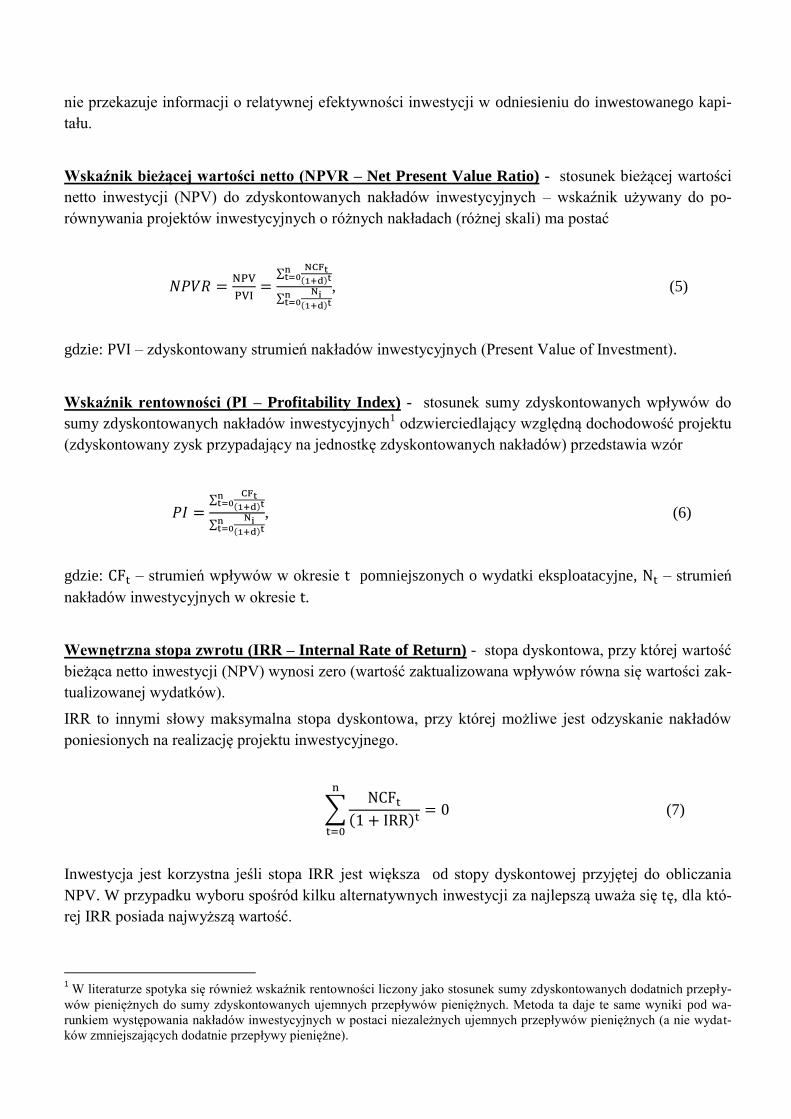

Wskaźnik bieżącej wartości netto (NPVR – Net Present Value Ratio) - stosunek bieżącej wartości

netto inwestycji (NPV) do zdyskontowanych nakładów inwestycyjnych – wskaźnik używany do po-

równywania projektów inwestycyjnych o różnych nakładach (różnej skali) ma postać

, (5)

gdzie: – zdyskontowany strumień nakładów inwestycyjnych (Present Value of Investment).

Wskaźnik rentowności (PI – Profitability Index) - stosunek sumy zdyskontowanych wpływów do

sumy zdyskontowanych nakładów inwestycyjnych1 odzwierciedlający względną dochodowość projektu

(zdyskontowany zysk przypadający na jednostkę zdyskontowanych nakładów) przedstawia wzór

, (6)

gdzie: – strumień wpływów w okresie pomniejszonych o wydatki eksploatacyjne, – strumień

nakładów inwestycyjnych w okresie .

Wewnętrzna stopa zwrotu (IRR – Internal Rate of Return) - stopa dyskontowa, przy której wartość

bieżąca netto inwestycji (NPV) wynosi zero (wartość zaktualizowana wpływów równa się wartości zak-

tualizowanej wydatków).

IRR to innymi słowy maksymalna stopa dyskontowa, przy której możliwe jest odzyskanie nakładów

poniesionych na realizację projektu inwestycyjnego.

(7)

Inwestycja jest korzystna jeśli stopa IRR jest większa od stopy dyskontowej przyjętej do obliczania

NPV. W przypadku wyboru spośród kilku alternatywnych inwestycji za najlepszą uważa się tę, dla któ-

rej IRR posiada najwyższą wartość.

1 W literaturze spotyka się również wskaźnik rentowności liczony jako stosunek sumy zdyskontowanych dodatnich przepły-

wów pieniężnych do sumy zdyskontowanych ujemnych przepływów pieniężnych. Metoda ta daje te same wyniki pod wa-

runkiem występowania nakładów inwestycyjnych w postaci niezależnych ujemnych przepływów pieniężnych (a nie wydat-

ków zmniejszających dodatnie przepływy pieniężne).

W niektórych przypadkach może się pojawić rozbieżność pomiędzy wskazaniami NPV oraz IRR. Zale-

ca się wtedy stosowanie jako kryterium głównego wskaźnika NPV, który zakłada reinwestowanie bie-

żących dochodów z inwestycji po stopie dyskontowej, a nie po stopie IRR jak zakłada to wskaźnik IRR

(co lepiej odzwierciedla rzeczywistość, zwłaszcza w przypadku wysokich wartości stopy IRR).

3.8. Zmodyfikowana analiza rentowności

IRR nie zawsze jest miarodajnym wskaźnikiem rentowności inwestycji. W przypadku nietypowego

przebiegu przepływów pieniężnych (np. wystąpienia ujemnych przepływów pieniężnych nie tylko w

początkowym okresie inwestycji), wewnętrzna stopa zwrotu traci swój sens, gdyż przyjmuje jednakową

stopę dyskontową dla przyszłych kwot ujemnych oraz dodatnich, co nie jest właściwe i deformuje obraz

inwestycji. Czasami może się wówczas pojawić kilka możliwych wartości IRR, a w niektórych przy-

padkach stopa IRR może być nawet niemożliwa do wyznaczenia. Ponadto, IRR zakłada reinwestowanie

przychodów wg wewnętrznej stopy zwrotu całej inwestycji, co nie jest oczywiście realne. Kwestia ta

jest dość problematyczna w przypadku inwestycji PV, gdzie wystąpienie ujemnych przepływów pie-

niężnych nie tylko w momencie rozpoczęcia inwestycji (początkowy koszt inwestycyjny), lecz także w

późniejszych latach jest całkiem realne i może wynikać np. z kosztów wymian/napraw poszczególnych

komponentów systemu PV (zwłaszcza niemalże pewnych wymian falowników po około 15 latach).

W związku z powyższym, w ocenie opłacalności inwestycji (zwłaszcza o nietypowym przebiegu prze-

pływów pieniężnych) zalecane jest kierować się tzw. analizą zmodyfikowaną, czyli analizą z uwzględ-

nieniem osobnej stopy reinwestycji dochodów (dodatnich przepływów pieniężnych). W analizie takiej

uzyskuje się zmodyfikowane wartości wszystkich wymienionych powyżej wskaźników rentowności

inwestycji, w tym w szczególności zmodyfikowaną wartość bieżącą netto (MNPV – Modified Net Pre-

sent Value) oraz zmodyfikowaną wewnętrzną stopę zwrotu (MIRR – Modified Internal Rate of Return),

czyli stopę dyskontową, która jeśli zostanie użyta do zdyskontowania sumy dodatnich reinwestowa-

nych przepływów pieniężnych netto, doprowadzi do ich zrównania z wartością zdyskontowanych (stan-

dardową stopą dyskontową) ujemnych przepływów pieniężnych netto.

W analizie zmodyfikowanej, ujemne przepływy pieniężne (wydatki) powinny być dyskontowane stan-

dardową stopą dyskontową (równą kosztowi kapitału własnego w przypadku analizy z punktu widzenia

inwestora lub WACC w przypadku analizy z punktu widzenia całego kapitału), zaś dodatnie przepływy

pieniężne (wpływy) reinwestowane wg założonej stopy reinwestycji bieżących dochodów (na przykład

stopy oprocentowania rachunku bankowego). Zmodyfikowana wartość bieżąca ma postać

(8)

(9)

(10)

gdzie: – strumień ujemnych przepływów pieniężnych,

– strumień dodatnich przepływów

pieniężnych, – stopa dyskontowa, – stopa reinwestycji dochodów.

Ostatecznie, inwestycja powinna być uznana za rentowną jeśli jej zmodyfikowana wartość bieżąca netto

(MNPV) jest większa od 0, zaś zmodyfikowana wewnętrzna stopa zwrotu (MIRR) jest większa od za-

stosowanej stopy dyskontowej.

3.9. Analiza wrażliwości

Ponieważ wartości poszczególnych parametrów (finansowych i technicznych) są zazwyczaj obarczone

pewną dozą niepewności, warto przeprowadzić także tzw. analizę wrażliwości, czyli badanie wpływu

zmian poszczególnych parametrów na końcową ocenę inwestycji. W tym celu należy przeprowadzić

serię analiz zmieniając wartość danego parametru w wybranym zakresie (na podstawie doświadczenia

oraz znajomości sektora i warunków rynkowych) i obserwując wpływ tych zmian na wahania wybra-

nych wskaźników efektywności projektu. Można w ten sposób wyznaczyć krytyczne parametry mające

kluczowy wpływ na opłacalność inwestycji, a następnie, na podstawie odpowiedniej analizy ryzyka

zmian wybranych parametrów (przypisującej im właściwy rozkład prawdopodobieństwa), wyznaczyć

wskaźniki opłacalności inwestycji według kilku możliwych scenariuszy (na przykład w wersji pesymi-

stycznej, optymistycznej oraz najbardziej prawdopodobnej).

W przypadku braku wystarczającej ilości danych do przeprowadzenia poprawnej analizy ryzyka i wy-

znaczenia właściwego rozkładu prawdopodobieństwa zmiennych krytycznych, wyniki analizy wrażli-

wości należy powiązać z jakościową oceną ryzyka (przypisując poszczególnym scenariuszom odpo-

wiednio niskie, średnie lub wysokie prawdopodobieństwo wystąpienia).

4. PODSUMOWANIE

Tylko kompletna i poprawnie przeprowadzana analiza rentowności inwestycji PV pozwala dokonać

świadomej i właściwej decyzji odnośnie podjęcia lub zaniechania planowanego projektu. Wyniki takiej

analizy zależą ściśle od wartości poszczególnych parametrów, które należy w związku z tym dobierać w

sposób bardzo ostrożny i przemyślany. Dotyczy to zwłaszcza założeń dotyczących kosztu kapitału wła-

snego (w tym zakładanego poziomu ryzyka inwestycji) oraz wartości pieniądza w czasie (stopy inflacji,

stopy reinwestycji dochodów itd.).

Do oceny rentowności inwestycji zaleca się przeprowadzenie analizy zdyskontowanej i wykorzystanie

wskaźników dynamicznych, tj. uwzględniających czynnik czasu. W przypadku nietypowego charakteru

przepływów pieniężnych, zaleca się użycie wskaźników w wersji zmodyfikowanej, czyli z uwzględnie-

niem osobnej stopy reinwestycji dochodów.

Porównując różne projekty inwestycyjne należy zachować konsekwencję w doborze poszczególnych

parametrów finansowych oraz technicznych i porównywać inwestycje o jednakowych okresach realiza-

cji.

Przedstawiona powyżej metodyka analizy rentowności inwestycji w systemy fotowoltaiczne dotyczy

tzw. efektywności finansowej, a nie efektywności ekonomicznej z punktu widzenia społecznego obej-

mującego nie tylko zyski pieniężne inwestorów, ale także wzrost dobrobytu związany na przykład z

poprawą stanu środowiska naturalnego oraz stanu zdrowia społeczeństwa, na które wpływać będzie

redukcja emisji dwutlenku węgla i innych spalin wynikająca z generowania energii elektrycznej w da-

nym systemie PV.

LITERATURA

[1] Rogowski W.: Rachunek efektywności inwestycji. Wolters Kluwer, 2008.

[2] Sobczyk M.: Matematyka finansowa. Agencja Wydawnicza PLACET, Warszawa, 1995.

[3] Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (z późniejszymi

zmianami).

[4] Ustawa z dnia 15 lutego 1992 roku o podatku dochodowym od osób prawnych (z późniejszymi

zmianami).

[5] Ustawa z dnia 20 listopada 1998 roku o zryczałtowanym podatku dochodowym od niektórych

przychodów osiąganych przez osoby fizyczne (z późniejszymi zmianami).

[6] Serwis internetowy Towarowej Giełdy Energii, www.tge.pl.

[7] Analiza kosztów i korzyści projektów inwestycyjnych. Przewodnik, opracowany przez Jednostkę

ds. ewaluacji Komisji Europejskiej.

[8] Projekt ustawy o odnawialnych źródłach energii z dnia 9 października 2012.

[9] Projekt ustawy „Prawo energetyczne” z dnia 8 października 2012.

[10] Projekt ustawy „Przepisy wprowadzające ustawę – Prawo energetyczne, ustawę – Prawo gazowe

oraz ustawę o odnawialnych źródłach energii” z dnia 9 października 2012.

[11] Program komputerowy PV investor ver. 1.01.

THE METHODOLOGY OF PV INVESTMENT PROFITABILITY ANALYSIS

Key words: photovoltaics, PV, profitability

Summary. From all renewable energy sources of electrical energy, photovoltaics has probably the highest potential of fast

growth in Poland, especially in the range of micro and small installations. The article presents the process of a comprehen-

sive profitability analysis of PV investments discussing all important technical and financial aspects that should be taken into

account in such an analysis. As the recent amendment of the Energy Law as well as the planned renewable energy sources

act envisage the support only for photovoltaic systems connected to the national electrical grid (hence oriented towards sell-

ing the generated electrical energy), the article concentrates just on this type of the systems (the so called on-grid systems).

Leszek Pstraś, mgr inż., specjalista i wykładowca z zakresu fotowoltaiki; autor programu komputero-

wego PV investor; [email protected]