Materiały szkoleniowe z tematu pn. - Serwis Służby Cywilnej · decyzji o zabezpieczeniu muszą...

116

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapital Ludzki wspólfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Spolecznego (Priorytet V, Dzialanie 5.1, Poddzialanie 5.1.1). Materialy szkoleniowe z tematu pn. „POSTĘPOWANIE ZABEZPIECZAJĄCE W OPARCIU O PRZEPISY USTAWY ORDYNACJA PODATKOWA I USTAWY O POSTĘPOWANIU EGZEKUCYJNYM W ADMINISTRACJI”

Transcript of Materiały szkoleniowe z tematu pn. - Serwis Służby Cywilnej · decyzji o zabezpieczeniu muszą...

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Materiały szkoleniowe z tematu pn.

„POSTĘPOWANIE ZABEZPIECZAJĄCE W OPARCIU O PRZEPISY

USTAWY ORDYNACJA PODATKOWA I USTAWY O POSTĘPOWANIU

EGZEKUCYJNYM W ADMINISTRACJI”

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Program szkolenia:

„POSTĘPOWANIE ZABEZPIECZAJĄCE W OPARCIU O PRZEPISY USTAWY

ORDYNACJA PODATKOWA I USTAWY O POSTĘPOWANIU EGZEKUCYJNYM W

ADMINISTRACJI”

Dzień I 09.45 - 10.00 rejestracja uczestników (kawa, herbata, woda, soki, słodki poczęstunek)

10:00 - 12:00 szkolenie

1. Zagadnienia ogólne. • Wykład.

• Warsztat (12 min.).

2. Obowiązek a zobowiązanie podatkowe. • Wykład.

• Warsztat (12 min.).

3. Podatnik, płatnik, inkasent. • Wykład.

• Warsztat (12 min.).

4. Właściwość organu podatkowego. • Wykład.

• Warsztat (12 min.).

5. Odpowiedzialność podatnika, płatnika, inkasenta. • Wykład.

• Warsztat (12 min.).

12:00 - 12:15 przerwa kawowa (kawa, herbata, woda, soki, słodki poczęstunek)

12:15 - 14:00 szkolenie

6. Rygor natychmiastowej wykonalności. • Wykład.

• Warsztat (25 min.).

7. Zabezpieczenie wykonania zobowiązania podatkowego. • Wykład.

• Warsztat - w tym studium przypadku nr 1 (25 min.).

14:00 - 15:00 przerwa obiadowa

15:00 - 17:00 szkolenie

8. Hipoteka przymusowa. • Wykład.

• Warsztat (30 min.).

9. Zastaw skarbowy. • Wykład.

• Warsztat - w tym studium przypadku nr 2 (30 min.).

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Dzień II 08.45 - 09.00 rozpoczęcie II dnia szkolenia (kawa, herbata, woda, soki, słodki poczęstunek)

09:00 - 11:00 szkolenie

1. Przebieg postępowania zabezpieczającego w ustawie Ordynacja Podatkowa - cz. I • Wykład.

• Warsztat (60 min.).

11:00 - 11:15 przerwa kawowa (kawa, herbata, woda, soki, słodki poczęstunek)

11:15 - 13:00 szkolenie

2. Przebieg postępowania zabezpieczającego w ustawie Ordynacja Podatkowa - cz. II • Wykład.

• Warsztat - w tym studium przypadku nr 3 (30 min).

3. Postępowanie zabezpieczające w ustawie o postępowaniu egzekucyjnym w administracji - cz. I

• Wykład.

• Warsztat (25 min.).

13:00 - 14:00 przerwa obiadowa

14:00 - 16:00 szkolenie

4. Postępowanie zabezpieczające w ustawie o postępowaniu egzekucyjnym w administracji - cz. II

• Wykład.

• Warsztat (60 minut).

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

SKRYPT

„POSTĘPOWANIE ZABEZPIECZAJĄCE W OPARCIU O PRZEPISY USTAWY

ORDYNACJA PODATKOWA I USTAWY O POSTĘPOWANIU

EGZEKUCYJNYM W ADMINISTRACJI”

2

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Spis treści

1. Postępowanie zabezpieczające w ordynacji podatkowej ........................................ 4

2. Odpowiedzialność za zobowiązania podatkowe ...................................................... 9

3. Pojęcie ogólne zabezpieczeń rzeczowych ............................................................. 11

4. Hipoteka podatkowa - Ogólna charakterystyka hipoteki z uwzględnieniem

uchylonych przepisów .......................................................................................... 13

5. Zasady ustanawiania hipoteki cywilnej ................................................................ 17

6. Hipoteka podatkowa i jej zakres z uwzględnieniem uchylonych przepisów .......... 22

7. Podstawa prawna dokonania wpisu i tryb ustanowienia hipoteki przymusowej ... 29

8. Zastaw skarbowy - ogólne pojęcie zastawu .......................................................... 36

9. Zakres podmiotowy i przedmiotowy zastawu skarbowego ................................... 39

10. Podstawa prawna oraz tryb ustanowienia zastawu skarbowego ........................ 47

11. Postępowanie zabezpieczające w rozumieniu przepisów ustawy o

postępowaniu egzekucyjnym w administracji .................................................... 49

12. Przesłanki zabezpieczenia .................................................................................. 50

13. Przebieg postępowania zabezpieczającego ........................................................ 51

3

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Wykaz skrótów

Kc - ustawa z dnia 23 kwietnia 1964 r. - Kodeks cywilny (Dz. U. Nr 16, poz. 93 z

późn. zm.)

Kpa - ustawa z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego

(tekst jedn. Dz. U. z 2000 r. Nr 98, poz. 1071 z późn. zm.)

Kpc - ustawa z dnia 17 listopada 1964 r. - Kodeks postępowania cywilnego (Dz. U.

Nr 43, poz. 296 z późn. zm.)

Kro - ustawa z dnia 25 lutego 1964 r. - Kodeks rodzinny i opiekuńczy (Dz. U. Nr 9,

poz. 59 z późn. zm.)

Ksh - ustawa z dnia 15 września 2000 r. - Kodeks spółek handlowych (Dz. U. Nr 94,

poz. 1037 z późn. zm.)

UKWH - ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece (tekst

jedn. Dz. U. z 2001 r. Nr 124, poz. 1361 z późn. zm.)

UZRRZ – ustawa z dnia 6 grudnia 1996 r. o zastawie rejestrowym i rejestrze zastawów ( Dz. U. Nr 149, poz. 703 z późn. zm.)

Op- ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn. Dz. U. z

2005 r. Nr 6, poz. 80 z późn. zm.)

u.p.e.a. - ustawa z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w

administracji (tekst jedn. Dz. U. z 2005 r. Nr 229, poz. 1954 z późn. zm.)

4

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

1. Postępowanie zabezpieczające w ordynacji podatkowej.

Postępowanie zabezpieczające uregulowane w ordynacji podatkowej jest

wykorzystywane przed wszczęciem postępowania egzekucyjnego realizowanego w oparciu

o normy ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji

(tekst jedn.: Dz. U. z 2005 r. Nr 229, poz. 1954 z późn. zm.). Postępowanie to służy

zabezpieczeniu interesu budżetu państwa i budżetów samorządowych zanim jeszcze

powstaną przesłanki do wszczęcia egzekucji administracyjnej, określone w art. 26 u.p.e.a.

Zasadniczym celem tej instytucji nie jest przymusowy pobór podatków, gdyż jest to celem

postępowania egzekucyjnego, ale zagwarantowanie środków finansowych na zaspokojenie

zobowiązań podatkowych. Tezę tą potwierdzają zarówno przedstawiciele doktryny prawa

podatkowego, jak i orzecznictwo sądów administracyjnych, gdzie wyraźnie stwierdzono, iż

„jest to postępowanie umożliwiające skuteczne wyegzekwowanie należności podatkowych

od podmiotów zobowiązanych, w sytuacji gdy zachodzi uzasadniona obawa, że

zobowiązania te nie zostaną zapłacone” (wyrok NSA z dnia 14 grudnia 2000 r., III SA

7499/98, Prz. Pod. 2001, nr 7). Tym samym zabezpieczenie uregulowane w omawianym

artykule ordynacji podatkowej należy odróżniać od zabezpieczenia stosowanego już po

wszczęciu postępowania egzekucyjnego, inne bowiem są podstawy jego wszczęcia,

przesłanki i po części tryb realizacji1. Potwierdza to wyrok NSA z dnia 13 stycznia 1998 r.,

III SA 1112/96, gdzie sąd stwierdził wyraźnie, iż analizowane przepisy ordynacji

podatkowej są przepisami szczególnymi w stosunku do działu IV „Postępowanie

zabezpieczające” ustawy o postępowaniu egzekucyjnym w administracji. Zatem wcześniej

może być stosowane zabezpieczenie w trybie przewidzianym w ordynacji podatkowej.

Jeżeli nie zostało zastosowane albo było nieskuteczne, to po wszczęciu postępowania

egzekucyjnego może być stosowane zabezpieczenie z ustawy o postępowaniu

egzekucyjnym.

Przyjmuje się, iż na gruncie przepisów Op zabezpieczenie może być stosowane w

odniesieniu do dwóch rodzajów należności:

1) zobowiązań podatkowych przed upływem terminu ich płatności (art. 33 § 1Op),

2) zobowiązań przed wydaniem decyzji ustalającej wysokość zobowiązania, decyzji

określającej wysokość zobowiązania i decyzji określającej zwrot podatku (art. 33 § 2Op).

Zabezpieczenie zobowiązań podatkowych przed upływem terminu ich płatności,

1 W. K. Łuczaj, Zabezpieczenie wykonania zobowiązań podatkowych przed ich ustaleniem oraz określeniem jako jedna z form zabezpieczenia wykonania zobowiązań podatkowych w świetle ustawy – Ordynacja podatkowa – wybrane problemy (w:) Ordynacja podatkowa w praktyce, Białystok 2007, s. 139 i n.

5

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

możliwe jedynie w okresie pomiędzy powstaniem zobowiązania podatkowego (doręczenie

decyzji albo z mocy prawa) a upływem terminu płatności, a więc jeszcze niewymagalnych

zobowiązań, które podatnik może zapłacić w wynikającym z ustawy terminie płatności. W

związku z powyższym upływ terminu płatności skutkuje niemożliwością dokonania

zabezpieczenia na podstawie art. 33 § 1 Op. Przy stosowaniu tego rodzaju zabezpieczenia

znana jest zawsze kwota zobowiązania podatkowego. Dokonanie zabezpieczenia w takiej

sytuacji nie wymaga wydawania przez organ podatkowy żadnych decyzji wymiarowych i

określających wysokość zobowiązania2.

Natomiast zabezpieczenie zobowiązań przed wydaniem decyzji ustalającej wysokość

zobowiązania, decyzji określającej wysokość zobowiązania i decyzji określającej zwrot

podatku ma zupełnie inny charakter, tym samym nie możemy mówić o jednolitości.

Z brzmienia powyższego przepisu można wywnioskować, iż możliwe jest

zabezpieczenie należności, która nie jest jeszcze zobowiązaniem podatkowym. Zgodnie z

brzmieniem art. 33 § 2 pkt 1 Op, mogą zostać zabezpieczone zobowiązania przyszłe, które

jeszcze nie powstały, ponieważ nie została doręczona decyzja ustalająca zobowiązanie,

jednocześnie to przyszłe zobowiązanie może być zabezpieczone jeszcze przed dniem

wydania decyzji wymierzającej podatek. W oparciu o powyższe przepisy możliwe jest

również zabezpieczanie zobowiązań, które powstały z mocy prawa, ale jeszcze nie wydano

decyzji określającej wysokość zobowiązania lub wysokość zwrotu podatku. W tym

przypadku nie jest jeszcze znana ani kwota zobowiązania, ani też kwota zwrotu podatku.

Zabezpieczenie w tym trybie będzie możliwe jedynie w ramach wszczętego i

prowadzonego postępowania podatkowego lub kontroli podatkowej. Tym samym wpierw

musi zostać wszczęte postępowanie podatkowe lub kontrola podatkowa, a następnie

można dokonać zabezpieczenia. Nie wyklucza to oczywiście dokonania zabezpieczenia na

wniosek organu kontroli skarbowej w ramach toczącej się kontroli skarbowej (zob. art.

155a § 2 u.p.e.a.)3. Przepisy Op przy realizacji tego typu zabezpieczenia wymagają od

organu podatkowego wydania decyzji o zabezpieczeniu, w której musi zostać określona

przybliżona kwota zobowiązania podatkowego, jakie powstanie po doręczeniu decyzji

wymiarowej, a także przybliżoną kwotę zobowiązania, które zostanie określone w przyszłej

decyzji dotyczącej zobowiązań powstających z mocy prawa. Jednocześnie wydając

powyższą decyzję organ podatkowy musi określić przybliżoną wysokość odsetek za zwłokę

na dzień wydania decyzji o zabezpieczeniu. W doktrynie podkreśla się, iż w decyzji o

zabezpieczeniu nie określa się zabezpieczanej kwoty zwrotu podatku, ponieważ wynika ona

2 M. Ciecierski, Przegląd podatkowy 2009, nr 01, s. 33. 3 Pismo Dyrektora Departamentu Systemu Podatkowego z dnia 14 kwietnia 2003 r., SP1/8012-184/KS-

440/03/ES, Biul. Skarb. 2003, nr 3, s. 17.

6

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

z deklaracji składanej przez podatnika. Określając przybliżoną wysokość zobowiązania,

organ podatkowy powinien brać pod uwagę także przysługujące podatnikowi ulgi – tak,

aby wymiar dokonany przez organ podatkowy na potrzeby zabezpieczenia był jak

najbardziej zbliżony do rzeczywistej wysokości podatku4.

Zabezpieczenie dokonywane jest w oparciu o przesłanki określone w art. 33 § 1 Op,

jest nią „uzasadniona obawa, że zobowiązanie nie zostanie wykonane”. Oczywiście

ustawodawca nie zdefiniował tego pojęcia, jednakże przybliżył znaczenie poprzez „w

szczególności”, „trwałe zaprzestanie regulowania zobowiązań o charakterze

publicznoprawnym” lub „dokonywanie czynności polegających na zbywaniu majątku, które

mogą utrudnić lub udaremnić egzekucję”. Wystąpienie już jednej z przedstawionych niżej

okoliczności uzasadnia obawę, że zobowiązanie nie zostanie wykonane, tym samym

przesłanka do dokonania zabezpieczenia zostanie zrealizowana. Jednocześnie organ

podatkowy może wskazać inne okoliczności, które tę obawę uzasadniają.

Trwałe niepłacenie zobowiązań publicznoprawnych ma miejsce wówczas, gdy

podatnik nie płaci zobowiązań podatkowych przez dłuższy czas i dotyczy to jego wszystkich

zobowiązań, a nie tylko jednego zobowiązania. Kwestia uzasadnionego niezapłacenia

podatku przez podatnika może być podstawą decyzji o zabezpieczeniu, jeżeli podatnik od

co najmniej kilku miesięcy nie płaci bezspornych zobowiązań publicznoprawnych i nic nie

wskazuje na to, że ta sytuacja ulegnie zmianie. „Trwałość” niemożności płacenia podatków

musi wykazać i uzasadnić organ podatkowy.

Czynności polegające na wyzbywaniu się majątku, które mogą udaremnić egzekucję

będą przesłanką zabezpieczenia, kiedy z okoliczności wynika, iż nie są to normalne

czynności w ramach prowadzonej przez podatnika działalności gospodarczej. Podatnik

sprzedający środki trwałe na zasadach rynkowych, uzyskujący realne ceny, nie może być

traktowany jako podmiot, który wyzbywa się majątku po to, aby uniemożliwić egzekucję

zobowiązań podatkowych. Jednocześnie w orzecznictwie panuje zgodny pogląd, iż w

decyzji o zabezpieczeniu muszą być wskazane okoliczności, które zadecydowały o

dokonaniu zabezpieczenia, oraz „dane co do wysokości podstawy opodatkowania”,

jednakże nie ma potrzeby wskazywania konkretnych przedmiotów, na których ma zostać

dokonane zabezpieczenie (patrz wyrok z dnia 7 grudnia 1994 r., III SA 547/94, POP 1996,

z. 3, Pr. Gosp. 1995, nr 5, s. 20).

Postępowanie zabezpieczające zostaje wszczęte w przypadku wyjawienia

okoliczności mogących doprowadzić do uchylenia się od wykonania nałożonego przez

4 A. Marecka, Zabezpieczenie wykonania zobowiązań podatkowych na majątku podatnika, Przegląd Podatkowy

2005, Nr 1 i powołane tam orzecznictwo, s. 54.

7

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

przepisy prawa zobowiązania podatkowego. Jednakże wątpliwości u niektórych

przedstawicieli prawa podatkowego budzi konieczność wszczęcia postępowania

zabezpieczającego przez formę postanowienia. Podkreśla się bowiem, iż w przepisach Op

brak jest regulacji pozwalających na odstąpienie od tego obowiązku. Mimo, iż nie można

odmówić temu stanowisku racjonalności, zwłaszcza w aspekcie wykładni językowej art.

165 § 5 Op, to jednak powszechnie przyjętym stanowiskiem jest teza, iż mimo że

zabezpieczenie następuje w trybie przepisów o postępowaniu egzekucyjnym w

administracji i nie może być utożsamiane z postępowaniem egzekucyjnym, gdyż w jego

wyniku nie dochodzi do wykonania zobowiązania podatkowego, to jednak usytuowanie

przepisów o zabezpieczeniu w Dziale III Op i odesłanie do przepisów o postępowaniu

egzekucyjnym w administracji przemawia za tym, że do przepisów tych nie mają

zastosowania zasady ogólne postępowania oraz przepisy dotyczące wszczęcia

postępowania zawarte w Ordynacji podatkowej5.

Do postępowania zabezpieczającego mają zastosowanie przepisy postępowania

podatkowego dotyczące m.in. strony postępowania, doręczeń, wezwań, czy dowodów bądź

pełnomocnika. W zasadzie najważniejszą czynnością postępowania zabezpieczającego jest

postępowanie dowodowe, które musi potwierdzić przesłanki do zabezpieczenia, tj.

uzasadnioną obawę, iż podatnik nie wykona zobowiązania podatkowego. Przyjmuje się, iż

takie informacje organ podatkowy powinien mieć już w momencie wszczęcia postępowania

zabezpieczającego. Jednocześnie wyniki postępowania dowodowego powinny być szeroko

przedstawione w uzasadnieniu decyzji.

Każde postępowanie, w tym zabezpieczające, kończy się wydaniem decyzji, która

musi spełniać dyspozycję art. 210 Op, podstawa prawna wydanej decyzji o zabezpieczeniu

powinna zawierać odwołanie do przepisów art. 207 § 1 Op, art. 33 Op, a w zależności od

stanu faktycznego również art. 33b bądź 33c. Nieodzownym elementem decyzji jest

również rozstrzygnięcie, czyli określenie w jakiej wysokości dokonuje się zabezpieczenia,

jednocześnie w przypadku decyzji określającej i ustalającej, organ powinien podać

przybliżoną wysokość zobowiązania podatkowego. Oczywiście z uwagi na bezwzględne

brzmienie przepisów Op, organ podatkowy w decyzji powinien również określić przybliżoną

wysokość należnych odsetek za zwłokę. Uzasadnienie prawne i faktyczne powinno się

opierać na obowiązku przytoczenia „faktów, które (organ) uznał za udowodnione, dowo-

dów, którym dał wiarę, oraz przyczyn, dla których innym dowodom odmówił

wiarygodności” (uzasadnienie faktyczne) oraz „wyjaśnienia podstawy prawnej decyzji z

przytoczeniem przepisów prawa” (uzasadnienie prawne). Oczywiście uzasadnienie prawne

5 M. Ciecierski, op. cit., s. 36.

8

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

polega na przytoczeniu przepisów, które mają zastosowanie

w sprawie i wyjaśnieniu co z nich wynika. Natomiast uzasadnienie faktyczne polega na

subsumpcji stanu faktycznego do określonego stanu prawnego. Organ podatkowy będzie

zobligowany do wyjaśnienia podstawy wydania decyzji o zabezpieczeniu, przyjętych

przesłankach do dokonania zabezpieczenia, wyjaśnienia na czym opiera swoje

przekonanie, przytoczeniem dowodów. Nie można jednak dopuścić do sytuacji, gdzie

wydający decyzję organ podatkowy w uzasadnieniu faktycznym, nie ma zachowanego

ciągu logicznych sformułowań, które nie pozwalałyby na stwierdzenie, iż przesłanki

określone w art. 33 § 1 zostały spełnione, tj. potwierdzenie istnienia zobowiązania oraz

uzasadniona obawa o niewykonanie zobowiązania6.

Wygaśnięcie decyzji o zabezpieczeniu następuje po zakończeniu postępowania

podatkowego lub kontrolnego, tj. po upływie 14 dni od dnia doręczenia decyzji ustalającej

wysokość zobowiązania podatkowego, z dniem doręczenia decyzji określającej wysokość

zobowiązania podatkowego oraz decyzji określającej wysokość zwrotu podatku. Oczywiście

odpowiednio zasady te należy stosować do nienależnego zwrotu (przerachowania na inny

tytuł) np. podatku czy nadpłaty, a także odsetek od zaliczek na podatek dochodowy,

wówczas dniem wygaśnięcia decyzji zabezpieczających te zobowiązania będzie dzień

doręczenia decyzji, z której wynika obowiązek zwrotu tych kwot. Dyspozycja artykułu 33a

§ 2 Op jednoznacznie stanowi, że wygaśnięcie decyzji zabezpieczającej nie narusza zarzą-

dzenia zabezpieczającego wydanego na podstawie u.p.e.a, gdzie zgodnie z art. 154 § 4 Op

zajęcie zabezpieczające, co do zasady, przekształca się w zajęcie egzekucyjne. Jednakże

warunkiem tego przekształcenia jest wystawienie tytułu wykonawczego nie później niż

przed upływem 2 miesięcy od dnia doręczenia ostatecznej decyzji lub innego orzeczenia

podlegającego wykonaniu w sprawie, w której dokonano zabezpieczenia bądź doręczenia

postanowienia o nadaniu rygoru natychmiastowej wykonalności. W rezultacie np. hipoteka

przymusowa, zastaw skarbowy czy inne zabezpieczenie istnieje po zakończeniu bytu praw-

nego decyzji o zabezpieczeniu jako środek zabezpieczenia w „postępowaniu

egzekucyjnym”7.

6 M. Ciecierski, op. cit., s. 37. 7 M. Ciecierski, op. cit., s. 38.

9

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

2. Odpowiedzialność za zobowiązania podatkowe

Na gruncie prawa podatkowego należy przyjąć – podobnie jak w przypadku prawa

cywilnego – że dług i odpowiedzialność są odrębnymi kategoriami pojęciowymi8. Dług ma

charakter pierwotny – jest następstwem urzeczywistniania przez określony podmiot

podatkowoprawnego stanu faktycznego, podczas gdy odpowiedzialność ma charakter

akcesoryjny, jest następstwem długu podatkowego i nigdy nie powstaje przed jego

zaistnieniem9.

Uprawnienia wierzyciela wynikające z odpowiedzialności odnoszą się do ogólnie

określonych dóbr dłużnika lub też do dóbr konkretnych. Prawa wierzyciela połączone

z instytucją odpowiedzialności mają na celu stworzenie gwarancji zaspokojenia go z

majątku dłużnika lub też w ściśle określonych przypadkach – z majątku podmiotów

trzecich. Podmiot trzeci odpowiedzialny za dług może nawet nie mieć obowiązku

osobistego świadczenia wobec wierzyciela, a sama odpowiedzialność w takim przypadku

będzie wyraźnie oddzielona od powinności świadczenia wynikającej ze stosunku

zobowiązaniowego.

Odpowiedzialność za długi podatkowe podobnie jak w prawie cywilnym występuje w dwóch

zasadniczych postaciach – odpowiedzialności osobistej oraz odpowiedzialności rzeczowej10.

Pierwszą z nich jest odpowiedzialność osobista wynikająca z obowiązku świadczenia

dłużnika jest w zasadzie nie ograniczona. Oznacza to, że dłużnik odpowiada za dług wobec

wierzyciela całym swoim majątkiem teraźniejszym i przyszłym. Z tak ukształtowaną

odpowiedzialnością osobistą nierozerwalnie łączą się dwie cechy. Po pierwsze wierzycielowi

służy wybór pomiędzy przedmiotami majątkowymi należącymi do dłużnika, z których chce

uzyskać zaspokojenie, oraz wybór przymusowego sposobu zaspokojenia.

Po drugie w przypadku zbiegu wierzycieli, gdy majątek dłużnika nie wystarczy na

zaspokojenie wszystkich wierzytelności, każdy z wierzycieli otrzyma tylko częściowe

zaspokojenie należności według stosunku wartości wierzytelności. Cechą charakterystyczną

odpowiedzialności osobistej jest jej ograniczenie czasowe. Następstwem przedawnienia

zobowiązania podatkowego jest także jego wygaśnięcie11. Prowadzi to do sytuacji, gdy

istnieje dług, lecz nie istnieje możliwość jego przymusowej realizacji w oparciu o władztwo

państwa.

8 B. Adamiak, J. Borkowski, R. Mastalski, J. Zubrzycki, Ordynacja podatkowa. Komentarz 2003, Wrocław 2003,

s. 159. 9 W. Czachórski, Zobowiązania. Zarys wykładu, Warszawa 1999, s. 63. 10 B. Adamiak, J. Borkowski, R. Mastalski, J. Zubrzycki, op. cit., s. 159. 11 A. Mariański, Odpowiedzialność za zobowiązania podatkowe podatnika, płatnika, inkasenta, Warszawa 1999, s.

18.

10

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Odpowiedzialność rzeczowa, jako niezależna od osobistej, jest następstwem

pewnych czynności prawnych normowanych przez prawo rzeczowe. Gwarancję

zaspokojenia wierzyciela przy odpowiedzialności rzeczowej łączy się z oznaczonym

przedmiotem majątkowym, na którym ustanowiono zastaw lub hipotekę. Zgodnie bowiem

z charakterem praw rzeczowych, uprawnionemu przysługuje prawo do bezwzględnego i

bezpośredniego zaspokojenia się z przedmiotu hipoteki bądź zastawu. W rezultacie z tak

ukształtowaną odpowiedzialnością łączą się cechy odróżniające ją od odpowiedzialności

osobistej.

Pierwszą z nich jest możliwość zaspokojenia się z rzeczy będącej przedmiotem

hipoteki lub zastawu, bez względu na to, czyją stanowi ona własność (skuteczność erga

omnes).

Drugą cechą jest to, iż każdoczesny właściciel rzeczy zmuszony będzie znosić to, iż

uprawniony dążyć będzie do zaspokojenia się z rzeczy stanowiącej przedmiot hipoteki lub

zastawu. Trzecią będzie uzyskanie pierwszeństwa przez wierzyciela rzeczowego w razie

zbiegu w toku egzekucji z wierzytelnościami osobistymi innych wierzycieli12. Uzyska on

bowiem pierwszeństwo do zaspokojenia się z przedmiotu obciążonego przed pozostałymi

wierzycielami osobistymi. Powstanie odpowiedzialności rzeczowej nie jest równoznaczne z

powstaniem odpowiedzialności osobistej. W rezultacie odpowiedzialność rzeczowa może

istnieć równocześnie z odpowiedzialnością osobistą tej samej osoby lub może się też od

niej całkowicie odłączyć.

Ze względu na ilość podmiotów odpowiedzialnych możemy wyróżnić

odpowiedzialność samodzielną oraz solidarną. Odpowiedzialność samodzielną cechuje

występowanie tylko jednego podmiotu, na którym ona ciąży. W przypadku wielości

podmiotów odpowiedzialnych za zobowiązanie powstaje kwestia odpowiedzialności

solidarnej. Art. 91 Op13 odsyła w tym zakresie wprost do przepisów Kc14. Zgodnie z

brzmieniem art. 366 Kc możemy powiedzieć, że w tym przypadku każdy z dłużników

zobowiązany jest do spełnienia świadczenia w całości. Natomiast wierzycielowi

przysługiwać będzie prawo żądania jego spełnienia w całości lub

w części od wszystkich dłużników łącznie, od kilku z nich lub też od każdego z osobna.

Przy czym zaspokojenie wierzyciela przez któregokolwiek z dłużników zwalnia pozostałych

z obowiązku świadczenia. Jednakże do momentu pełnego zaspokojenia wierzyciela wszyscy

dłużnicy pozostają zobowiązani. Ustawodawca w art. 369 Kc ustanowił zasadę, iż

konstrukcja taka może wynikać tylko z ustawy bądź czynności prawnej. W rezultacie w

12 W. Czachórski, op.cit.,s. 65. 13 Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Tekst jednolity: Dz.U. z 2005r. Nr 8, poz. 60 14 Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz. U. Nr 16, poz. 93, ze zm.).

11

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

odniesieniu do prawa podatkowego, taka możliwość istnieje tylko w przypadku, gdy ustawy

wyraźnie na to wskazują.

Porównanie odpowiedzialności osobistej dłużnika z odpowiedzialnością rzeczową,

pozwala stwierdzić, iż odpowiedzialność osobista jest odpowiedzialnością o szerszej skali

niż odpowiedzialność rzeczowa. Jednakże mimo swej szerszej skali daje mniejszą pewność

zaspokojenia roszczeń uprawnionego. Wynika to z faktu, iż odpowiedzialność osobista nie

uznaje w zasadzie przywilejów na korzyść jednych wierzycieli przeciwko innym. W

rezultacie ryzyko stąd wynikające ponosi wierzyciel15.

Formę prawną odpowiedzialności za zobowiązania ukształtowaną w prawie cywilnym

można w określonym zakresie odnieść również do odpowiedzialności za zobowiązania

podatkowe. Różnice pomiędzy stosunkami zobowiązaniowymi w obu gałęziach prawa

wpływają jednak na istotne odmienności treści stosunków prawnych związanych z

odpowiedzialnością za długi w prawie cywilnym i prawie podatkowym. Co prawda są one

mniej widoczne w przypadku odpowiedzialności rzeczowej, zarówno gdy chodzi o

możliwość ich zabezpieczenia w postaci hipoteki i zastawu skarbowego, jak i samej

egzekucji. To jednak i tak podstawowe znaczenie dla zabezpieczenia należności

podatkowych ma odpowiedzialność osobista za długi podatkowe16.

3. Pojęcie ogólne zabezpieczeń rzeczowych

Zwiększenie efektywności poboru podatków niejako zmusiło ustawodawcę do

wprowadzenia instytucji zabezpieczenia. Problematyka zabezpieczenia roszczeń

majątkowych ma swój początek w prawie cywilnym. Na tym gruncie dokonano pierwszej

instytucjonalizacji narzędzi mających służyć ochronie interesów wierzyciela. Takie

rozwiązanie stało się konieczne ze względu na ryzyko, jakie ponosi podmiot uprawniony w

danym stosunku prawnym w związku z niewykonaniem lub nienależytym wykonaniem

świadczenia przez dłużnika. Prawo prywatne umożliwia podmiotom przyjęcie określonych

gwarancji już na podstawie zgodnych oświadczeń woli. Konsekwencją ich nieprzestrzegania

jest możliwość korzystania z przymusu państwowego, który przybiera formę

zabezpieczenia przez sąd wykonalności wyroku17. Na gruncie regulacji publicznoprawnych

zabezpieczenie ma na celu ochronę interesów państwa. Wierzycielem bowiem co do zasady

jest związek publicznoprawny uprawniony z tytułu należnych mu świadczeń, w tym

podatków. Dłużnikiem zaś jest podatnik zobligowany przepisami obowiązującego prawa do

15 E. Gniewek, op.cit, s. 278 16 B. Adamiak, J. Borkowski, R. Mastalski, J. Zubrzycki, op. cit, s.160. 17 J. Brol, Zabezpieczenie i egzekucja wierzytelności pieniężnych, tom. I, Warszawa 1994, s. 3.

12

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

ponoszenia tych ciężarów. W przypadku prawa podatkowego, ochrona wierzyciela, ze

względu na jego specyficzny charakter, jest nierozerwalnie związana z interesem fiskalnym

państwa.

Z uwagi na to, iż charakter podatku jako świadczenia przymusowego nie pozwala na

zastosowanie wprost rozwiązań powstałych na gruncie prawa cywilnego. Z tego względu

zabezpieczenie dla celów podatkowych pozbawione jest elementu dobrowolności i opiera

się na przymusie wynikającym z władztwa administracyjnego. Mimo tak znaczących

rozbieżności pierwotne regulacje prywatnoprawne w tym zakresie stanowią punkt

odniesienia dla ustawodawcy podatkowego18. Korzystanie z materialnych gwarancji odbywa

się w oparciu o normy proceduralne, które zapewniają realizację obowiązków nałożonych

przez ustawę podatkową. Przy czym, brak takiego zabezpieczenia mógłby spowodować

utrudnienie, a nawet udaremnienie przymusowej realizacji obowiązku. Samo bowiem

ustanowienie na mocy przepisów prawa określonych obowiązków nie daje dostatecznej

gwarancji ich realizacji19.

Generalną regułą określającą zakres odpowiedzialności dłużnika podatkowego za

zobowiązanie jest przyjęcie zasady, iż odpowiada on całym majątkiem, zarówno

teraźniejszym, jak i przyszłym (odpowiedzialność osobista). Jednak nie zawsze przyjęty

powyższej model odpowiedzialności będzie właściwie zabezpieczać interesy

publicznoprawnego wierzyciela, a w szczególności w sytuacji, gdy dłużnik wyzbywa się

swego majątku. Przeciwdziałaniem na takie zachowanie dłużnika jest wprowadzenie

odpowiedzialności rzeczowej, gdzie gwarancją spełnienia zobowiązania jest określona

rzecz, bez względu na to, czyją stała się własnością. Przykładem zabezpieczeń rzeczowych

są przede wszystkim prawa zastawnicze, przez które rozumie się dwa prawa rzeczowe

ograniczone, a mianowicie zastaw i hipotekę. Istotą ich, w przeciwieństwie do innych praw

rzeczowych, nie jest to, iż dają uprawnionemu określony zakres korzystania z rzeczy, ale

to, że służą one jedynie zabezpieczeniu jego wierzytelności poprzez możliwość

zaspokojenia się z rzeczy obciążonych tymi prawami, bez względu na to, czyją stają się

własnością. Stąd też w literaturze przedmiotu podkreśla się akcesoryjny charakter praw

zastawniczych, których los prawny jest ściśle związany z wierzytelnością, którą

zabezpieczają20.

18 B. Adamiak, J. Borkowski, R. Mastalski, J. Zubrzycki, op. cit., s. 170. 19 E. Ochendowski, S. Jędrzejewski, Postępowanie administracyjne, Toruń 1988, s.165 20 E. Gniewek, Podstawy prawa cywilnego i handlowego, Wrocław 1999, s. 250.

13

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

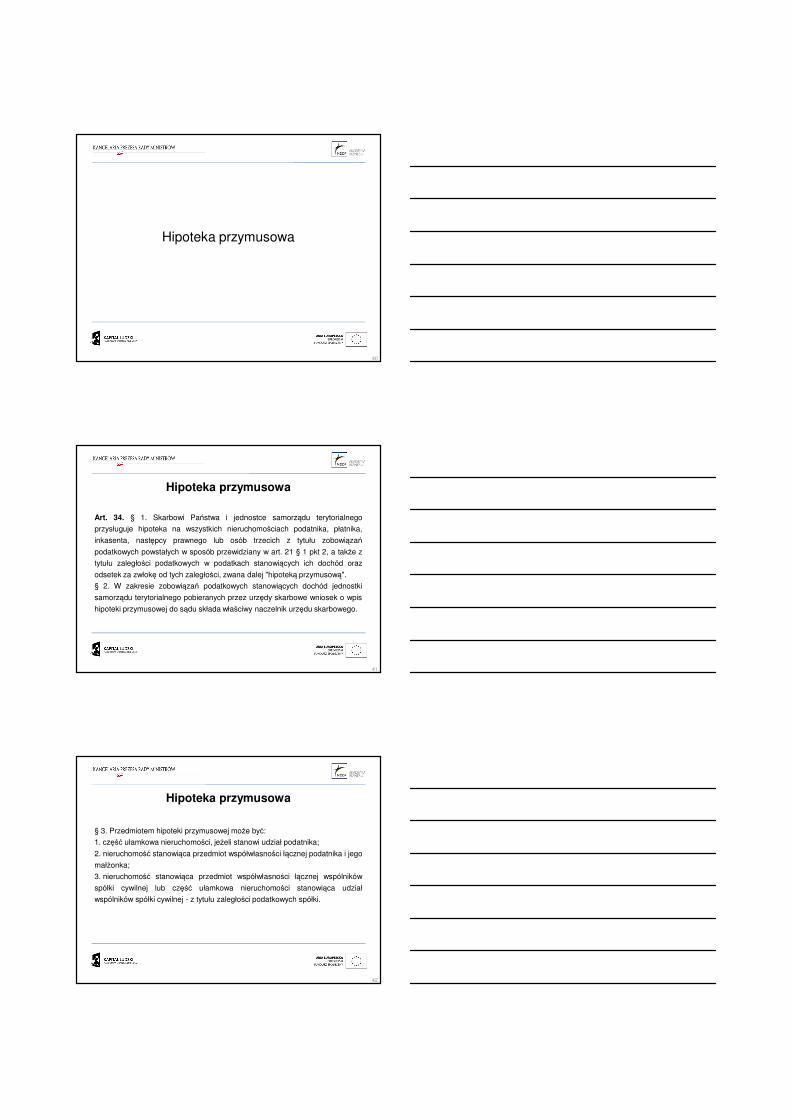

4. Hipoteka podatkowa - Ogólna charakterystyka hipoteki z uwzględnieniem

uchylonych przepisów

Hipoteka, podobnie jak użytkowanie, służebność, zastaw, własnościowe spółdzielcze

prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego, a także

prawo do domu w jednorodzinnego w spółdzielni mieszkaniowej jest ograniczonym prawem

rzeczowym. Powyższe instytucje prawa cywilnego stanowią numerus clausus praw

rzeczowych. W związku z przyjęciem przez ustawodawcę takiej konstrukcji postanowienia,

szczegółowe odnośnie hipoteki będą się znajdywać w UKWH21. Hipoteka, podobnie jak

inne ograniczone prawa rzeczowe charakteryzują się tym, iż w odróżnieniu od prawa

własności, które stanowi podstawową i fundamentalną formę korzystania z rzeczy, dającej

właścicielowi pełnię władzy nad nią, zapewnia uprawnionemu (nie-właścicielowi) tylko

ściśle określony zakres uprawnień względem owej cudzej rzeczy.

Rozwiązania przyjęte w Kc, a dotyczące ograniczonych praw rzeczowych można

podzielić na dwie kategorie, mianowicie na prawa samoistne i prawa akcesoryjne.

Prawa samoistne istnieją niezależnie od innych i związane są z zapewnieniem podmiotowi

uprawnionemu pewnego określonego zakresu władztwa nad, rzeczą należą do nich:

użytkowanie, służebność, prawa spółdzielcze. Natomiast akcesoryjność praw polega na

tym, iż zabezpieczają one wierzytelność, umożliwiając uprawnionemu zaspokojenie z

rzeczy bez względu na to, kto jest jej właścicielem. Przykładem jest właśnie hipoteka oraz

zastaw.

Zatem jednoznacznie wynika, iż ich byt prawny powiązany jest z określonym

zobowiązaniem. W odniesieniu do hipoteki, przejawia się to w powiązaniu między

zabezpieczeniem i zabezpieczoną wierzytelnością22. Ograniczone prawa rzeczowe nie dają

uprawnienia do korzystania z obciążonej rzeczy, a zabezpieczają jedynie możliwość

realizacji wierzytelności przez wierzyciela. Mimo iż zasadą jest, że przedmiotem

ograniczonych praw rzeczowych są rzeczy, to jednak ustawodawca przewiduje wyjątki

polegające na tym, iż przedmiotem ograniczonych praw rzeczowych mogą być również

niektóre prawa. Przykładem tego jest zastaw na prawach oraz hipoteka na użytkowaniu

wieczystym i własnościowym spółdzielczym prawie do lokalu mieszkalnego23.

Zdarzeniem prawnym, które najczęściej powoduje powstanie ograniczonego prawa

rzeczowego jest umowa. Stronami jej są właściciel obciążanej rzeczy oraz nabywca

ograniczonego prawa. W umowie tej określa się rodzaj i treść ustanowionego prawa, przy

21 Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece. 22 J. Pisuliński, Hipotek kaucyjna, Kraków 2002, s. 59. 23 Art. 65 ust. 3 i 4 UKWH.

14

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

czym koniecznym jest uwzględnienie bezwzględnie obowiązujących przepisów prawa.

Jednakże ustawa dopuszcza możliwość jej powstania niekoniecznie za zgodą właściciela

obciążanej rzeczy. Mimo iż drugi sposób jest wyjątkiem od umownego ograniczania prawa

własności, to jednak to właśnie on znajduje zastosowanie w odniesieniu do hipoteki

przymusowej oraz zastawu skarbowego. Wynika to stąd, iż korzysta on z podstaw

administracyjnoprawnej metody regulacji, opartej na władztwie administracyjnym.

Z powyższego jednoznacznie wynika, iż hipoteka jest jednym z ograniczonych praw

rzeczowych, której zakres istnienia jest oparty o postanowienia Kc oraz wspomnianej

wyżej ustawy o księgach wieczystych i hipotece. Hipoteka należy do kategorii tzw. praw

zastawniczych, zabezpieczających wierzytelność, podobnie jak zastaw, zastaw rejestrowy

czy przewłaszczenie na zabezpieczenie24. Treść jej określa art. 65 ust.1 UKWH, który

stanowi, iż w celu zabezpieczenia oznaczonej wierzytelności można nieruchomość obciążyć

prawem, na mocy którego wierzyciel może dochodzić zaspokojenia z nieruchomości bez

względu na to, czyją stała się własnością i z pierwszeństwem przed wierzycielami

osobistymi właściciela nieruchomości.

Z brzmienia powyższego przepisu jednoznacznie wynika, iż wierzycielowi

hipotecznemu przysługują dwa zasadnicze uprawnienia. Mianowicie pierwszeństwo

zaspokojenia się z nieruchomości przed wierzycielami osobistymi, czyli takimi, którzy nie

korzystają z zabezpieczenia hipotecznego. Po drugie - skuteczność obciążenia wobec

każdorazowego właściciela nieruchomości, oznacza to, iż wierzyciel może zaspokoić się

z obciążonej nieruchomości, choćby własność rzeczy lub prawa będącego przedmiotem

przeszła na inną osobę fizyczną czy też prawną. Z powyższego wynika, iż każdy kolejny

właściciel nieruchomości staje się dłużnikiem rzeczowym odpowiadającym tylko

z nieruchomości. W doktrynie prawa cywilnego podnosi się, iż powyższą specyfikę

charakteryzuje podwójny węzeł pomiędzy wierzytelnością a długiem, gdzie pierwszy łączy

wierzyciela oraz dłużnika, natomiast kolejny powstaje pomiędzy wierzycielem,

a przedmiotem25. Ponadto zgodnie z art. 65 ust. 1 i art. 68 UKWH, hipoteka ma obciążać

konkretną, oznaczoną nieruchomość do określonej we wpisie wysokości. W literaturze

przedmiotu przyjmuje się, iż powyższa regulacja jest materializacją zasady

szczegółowości, którą należy rozpatrywać w trzech aspektach. W pierwszej płaszczyźnie,

ze względu na przedmiot jako prawo zabezpieczające wierzytelność ma obciążać

określoną, konkretną rzecz lub prawo. Następnie w odniesieniu do wierzytelności oznacza,

iż zabezpieczona może być tylko ściśle określona, a nie dowolna wierzytelność. Ponadto po

24 Z. Radwański, J. Panowicz - Lipska, Zobowiązania - część szczegółowa, Warszawa 1996, s. 223. 25 M. Kamiński, Księgi wieczyste i hipoteka, Zielona Góra 2002, s. 57.

15

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

trzecie - w stosunku do granic zabezpieczenia mówi, że odpowiedzialność ograniczona jest

do określonej, maksymalnej wysokości26. Należy przy tym podkreślić, iż ustawa o księgach

wieczystych dopuszcza zabezpieczenie jednej wierzytelności na kilku nieruchomościach. W

doktrynie prawa cywilnego przyjmuje się, iż jest to tzw. hipoteka łączna, która powstaje ex

lege w wyniku podziału nieruchomości obciążonej hipoteką i w tym wypadku ciąży w

całości na każdej nieruchomości utworzonej przez ten podział.

Reasumując należy podkreślić, iż hipoteka jako ograniczone prawo rzeczowe,

przysługujące na cudzej nieruchomości, zabezpiecza należności pieniężne27. Przy czym jej

prawny charakter powoduje, iż obciążenie nieruchomości nie pozbawia właściciela

atrybutów przysługującego mu prawa własności. Warto przy tym podkreślić, iż warunkiem

powstania hipoteki jest konstytutywny wpis w księdze wieczystej.

Z brzmienia przepisów nie wynika, aby przedmiotem hipoteki nie mogły być jakieś

określone nieruchomości, dlatego też przedmiotem hipoteki może być każda

nieruchomość. Ustawa o księgach wieczystych jak i Ordynacja podatkowa nie zawiera

osobnej definicji nieruchomości, tak więc aby wyznaczyć zakres przedmiotowy tego pojęcia

należy posłużyć się definicją zawartą w Kc. Zgodnie z brzmieniem art. 46 § 1 Kc

nieruchomościami są grunty, a także budynki trwale z gruntem związane, części

budynków, jeżeli na podstawie szczególnych przepisów stanowią odrębny od gruntu

przedmiot własności. Zatem w przypadku zaistnienia sytuacji, gdy kilka działek

geodezyjnych należy do tej samej osoby i stanowi jedną nieruchomość w znaczeniu

materialnoprawnym, to każda z nich może być przedmiotem hipoteki, pod warunkiem, że

prowadzone są dla nich odrębne księgi wieczyste28. Ponadto z brzmienia art. 65 ust. 2 - 4

UKWH wynika, iż zakres przedmiotowy rozciąga się także na część ułamkową

nieruchomości, jeżeli stanowi udział współwłaściciela, użytkowanie wieczyste, spółdzielcze

prawa do lokali oraz wierzytelność zabezpieczoną hipotek. Należy również stwierdzić, iż

regulacja przewidziana w wyżej cytowanej ustawie obejmuje także przynależności oraz

części składowe nieruchomości, przez które należy rozumieć wszystkie ruchomości służące

do korzystania z nieruchomości zgodnie z jej przeznaczeniem, natomiast częściami

składowymi nazywamy przedmioty pozostające w trwałym połączeniu

z nieruchomością, których odłączenie jest niemożliwe bez uszkodzenia całości.

W literaturze przedmiotu zasadnicza klasyfikacja hipotek jest dokonana przede

wszystkim w oparciu o przedmiot tego prawa. Z uwagi na tą cechę, możemy wyróżnić

podstawową formę, czyli hipotekę na nieruchomości, gdzie jej nierozłączną cechą jest

26 J. Pisuliński, op. cit., s. 59. 27 M. Kamiński, op. cit., s. 55. 28 J. Pisuliński, op. cit., s. 267.

16

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

normatywny związek z instytucją ksiąg wieczystych. Powyższe wynika stąd, iż można ją

ustanowić co do zasady na takiej nieruchomości, która posiada urządzoną księgę

wieczystą.

W doktrynie niejednokrotnie podkreśla się również fakt, iż przedmiotem może być nie tylko

nieruchomość stanowiąca własność dłużnika, ale także należąca do osoby trzeciej, która w

ten sposób zabezpiecza rzeczowo wierzytelność dłużnika29.

Nieruchomość gruntową oraz budynkową zawsze może stanowić przedmiot hipoteki,

natomiast w kwestii nieruchomości lokalowej hipoteka będzie obejmować także udział we

współwłasności nieruchomości wspólnej. Zgodnie z ustawą o własności lokali należą tu:

grunt, części budynku oraz inne urządzenia służące wszystkim właścicielom30.

Doktryna wyróżnia również hipotekę na ułamkowej części nieruchomości. Jej

przedmiotem jest udział współwłaściciela we współwłasności ułamkowej, jako że jest on

prawem zbywalnym w przeciwieństwie do współwłasności łącznej. W związku z tą formą

należy podkreślić, iż właściciel nie może ustanowić hipoteki na ułamkowej części

nieruchomości, a tylko na całej nieruchomości. Natomiast współwłaściciel nie może

obciążyć hipoteką części swojego udziału, a jedynie cały 31.

Hipoteka na użytkowaniu wieczystym jest kolejnym rodzajem hipoteki

przewidzianym przez przepisy prawa. Podstawę dla jej istnienia stanowi fakt, iż

użytkowanie jest prawem zbywalnym i może podlegać egzekucji. Taką możliwość

bezpośrednio przewidują również przepisy UKWH, które rozciągają zakres hipoteki także

na budynki i urządzenia zlokalizowane na tym gruncie, stanowiące własność użytkownika

wieczystego. Akcesoryjność zabezpieczenia w tej formie zaznacza się tym, iż wraz z

wygaśnięciem prawa będącego podstawą zabezpieczenia, hipoteka także traci swój byt

prawny. Na gruncie art. 65 ust. 3 wspomnianej ustawy, powstały wątpliwości co do

możliwości ustanowienia hipoteki na udziale w użytkowaniu wieczystym. W tej sprawie SN

w uchwale z dnia 6 września 1996 roku zajął stanowisko, że skoro regulacja samego

użytkowania opiera się w części na odesłaniach do przepisów formujących prawo

własności, to nic nie stoi na przeszkodzie, aby stosować także „per analogiam” przepisy

UKWH, które dopuszczają ustanowienie hipoteki na udziale we współwłasności32.

W ustawodawstwie wyróżnia się także hipoteki na spółdzielczym własnościowym

prawie do lokalu mieszkalnego, spółdzielczym prawie do lokalu użytkowego oraz prawie do

domu jednorodzinnego w spółdzielni mieszkaniowej. Jak wyżej wspomniano, do powstania

29 W. Czachórski, op.cit., s. 46. 30 Art. 3 ustawy z dnia 24 czerwca 1994 r. o własności lokali (Dz. U. 2000, Nr 80, poz. 903 ze zm.). 31 J. Ignatowicz, Prawo rzeczowe, Warszawa 2000, s. 249. 32 B. Ziemianin, Prawo rzeczowe, Kraków 2003, s. 217.

17

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

hipoteki konieczny, co do zasady, jest wpis do księgi wieczystej, przy czym jej utworzenie

nie jest uzależnione od zgody spółdzielni. Jednakże wszelkie koszty związane z

utworzeniem księgi i dokonaniem wpisu obciążają członka spółdzielni. Analizując

postanowienia ustawy o spółdzielniach należy stwierdzić, iż są one zobowiązane do

prowadzenia rejestru lokali, dla których zostały urządzone księgi. Jeżeli jednak spółdzielcze

własnościowe prawo do lokalu mieszkalnego wygaśnie, hipoteka będzie obciążać prawo

przysługujące spółdzielni. Analogiczny reżim prawny ma zastosowanie do wszystkich

wspomnianych rodzajów praw spółdzielczych.

Hipoteka również przysługuje na wierzytelności zabezpieczonej hipoteką.

Zgodnie z ustawą o księgach wieczystych i hipotece, tak zabezpieczona wierzytelność

może stanowić przedmiot dalszych hipotek (subintabulat). Co ciekawe, w pierwszej

kolejności zaspokajana jest wierzytelność zabezpieczona na wierzytelności hipotecznej,

nawet w przypadku, kiedy nie jest jeszcze wymagalna. W związku z tym, wierzyciel,

któremu przynależy ostatnia hipoteka jest zaspokajany w pierwszej kolejności. Jednakże w

sytuacji, gdy wierzytelność zabezpieczona hipoteką na wierzytelności hipotecznej oraz ta

ostatnia są wymagalne, to wierzyciel, który ma prawo na hipotekę na wierzytelności

hipotecznej, może żądać zapłaty bezpośrednio od dłużnika z wierzytelności obciążonej

hipoteką, albo dochodzić roszczeń z nieruchomości33.

Hipoteka morska jest kolejnym, jednakże ostatnim przykładem wyodrębnienia ze

względu na przedmiot, która jest uregulowana w ustawie Kodeks morski34. W myśl

brzmienia tej ustawy, jest ona zastawem na statku wpisanym do rejestru okrętowego,

gdzie wpis ten ma charakter konstytutywny. Jednakże w zakresie nieuregulowanym ustawa

odsyła bezpośrednio do postanowień Kodeksu cywilnego.

5. Zasady ustanawiania hipoteki cywilnej

Jak stanowi art. 245 Kc, do ustanowienia hipoteki konieczne jest zawarcie umowy

pomiędzy właścicielem nieruchomości a wierzycielem. Natomiast jak wynika z powyższego

rozdziału warunkiem koniecznym powstania hipoteki jest wpis w księdze wieczystej, choć i

tutaj przepisy szczególne mogą stanowić inaczej. Zatem wyraźne rozróżnienie w

przepisach prawa „ustanowienia hipoteki” oraz „powstania hipoteki” wskazuje na to, że nie

są to pojęcia tożsame, a niezaistnienie lub nieważność którejś z nich spowoduje, iż

hipoteka nie powstanie. Mimo, iż ustawodawca wyraźnie wprowadza formę aktu

33 Ibidem, s. 219. 34 Ustawa z dnia 18 września 2001 r. Kodeks morski (Dz. U. Nr 138, poz. 1545 ze zm.).

18

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

notarialnego jak obligatoryjną dla oświadczenia właściciela nieruchomości ustanawiającego

hipotekę, to jednak UKWH nie określa formy w jakiej powinno być złożone oświadczenie

drugiej strony stosunku prawnego (wierzyciela), obejmujące przyjęcie oświadczenia

właściciela o ustanowieniu hipoteki.

W praktyce, jak i w literaturze przedmiotu przyjmuje się, iż wyrażenie takiej woli

może nastąpić w dowolnej formie, w tym także w sposób dorozumiany, ujawniający wolę

właściciela dostatecznie wyraźnie.

Oświadczenie właściciela nieruchomości o ustanowieniu hipoteki powinno

wskazywać przedmiot zabezpieczenia, zawierać dokładne oznaczenie wierzytelności

zarówno co do jej rodzaju, jak również co do wysokości i waluty, w której suma pieniężna

jest wyrażona, oraz odsetek kapitałowych (kredytowych) i ewentualnie także przyznanych

kosztów postępowania, a w przypadku hipoteki kaucyjnej – określać istniejące lub mogące

powstać wierzytelności, stosunek prawny, z którego wierzytelność wynika, oraz roszczenia

związane z wierzytelnością hipoteczną, lecz nieobjęte z mocy ustawy hipoteką zwykłą.

Zgodnie z brzmieniem art. 72 UKWH niedopuszczalne jest zastrzeżenie, przez które

właściciel nieruchomości zobowiązuje się względem wierzyciela hipotecznego, że nie

dokona zbycia lub obciążenia nieruchomości przed wygaśnięciem hipoteki. Powyższe

wynika stąd, iż charakter takiego zastrzeżenia byłby zbędny ze względu na przywilej

wierzyciela hipotecznego przejawiający się w możliwości wyegzekwowania świadczenia od

każdorazowego właściciela nieruchomości. Stąd też zawarcie takiej klauzuli zostało

obłożone w art. 58 § 1 Kc sankcją nieważności umowy.

Stronami umowy o ustanowienie hipoteki są wierzyciel, przy czym w przypadku

solidarności czynnej wierzyciele oraz właściciel nieruchomości mającej stanowić przedmiot

obciążenia hipoteką.

W przypadku współwłasności w częściach ułamkowych ustanowienie hipoteki

obciążającej całość nieruchomości wymaga zgody wszystkich współwłaścicieli. Wynika to

stąd, iż powyższa czynność przekracza zakres zwykłego zarządu wspólną rzeczą. W

przypadku nie uzyskania takiej zgody, zgodnie z brzmieniem art. 199 Kc, współwłaściciele,

których udziały wynoszą co najmniej połowę, mogą żądać rozstrzygnięcia przez sąd, który

orzeknie, mając na względzie cel zamierzonej czynności oraz interesy wszystkich

współwłaścicieli. Natomiast w przypadku współwłasności w częściach ułamkowych

ustanowienie hipoteki na udziale we własności nie wymaga zgody pozostałych

współwłaścicieli. Ponadto w literaturze przedmiotu podkreśla się,

iż ustanowienie hipoteki w celu zabezpieczenia cudzego długu przez osobę trzecią nie może

nastąpić w drodze umowy zawartej przez tę osobę z dłużnikiem na rzecz wierzyciela,

19

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

wynika to z faktu, iż umowa ta wywołuje skutki zobowiązujące, natomiast ustanowienie

hipoteki jest czynnością prawną rozporządzającą. Jeżeli wierzycielem hipotecznym będzie

więcej niż jeden podmiot (wierzyciele solidarni) to zabezpieczenie wierzytelności na ich

rzecz musi wynikać z umowy zawartej z nimi wszystkimi. Szczególne postanowienia

możliwości ustanowienia hipoteki obowiązują również w przypadku rozporządzenia

udziałem w nieruchomości należącej do spadku. W wyniku ograniczeń mających swe źródło

w art. 1035 i 1036 Kc, spadkobierca wprawdzie może obciążyć swój udział w

nieruchomości należącej do spadku hipoteką, ale powinien uzyskać na to zgodę

pozostałych spadkobierców, z tym zastrzeżeniem, iż w przypadku nieuzyskania zgody

pozostałych spadkobierców nastąpiłaby bezskuteczność ustanowienia hipoteki, gdyby przy

późniejszym dziale spadku okazało się, iż naruszałoby to uprawnienia przysługujące

któremukolwiek ze spadkobierców na podstawie przepisów o dziale spadku. Identycznemu

ograniczeniu podlega ustanowienie hipoteki obciążającej udział małżonka w nieruchomości

należącej do majątku, który był objęty wspólnością ustawową przed podziałem majątku

wspólnego. Stanowi o tym art. 46 Kro35. Ustanowienie hipoteki na udziale współwłaściciela

nie jest możliwe, powyższe wynika z bez udziałowego charakteru współwłasności łącznej.

Źródła regulacji współwłasności łącznej odnajdziemy w art. 196 § 2 Kc, do przepisów tych

należy również art. 37 § 1 pkt 1 w zw. z art. 48 Kro. Zgodnie z wyżej cytowanymi

przepisami Kro do obciążenia hipoteką nieruchomości objętej małżeńską wspólnością

majątkową potrzebna jest zgoda drugiego małżonka w formie aktu notarialnego, co wynika

z art. 63 § 2 w zw. 245 § 2 zd 2 Kc. Ważność ustanowienia hipoteki przez jednego ze

współmałżonków bez wymaganej zgody drugiego, zależy od potwierdzenia przez drugiego

małżonka. Zatem należy stwierdzić, iż zgoda drugiego z małżonków, którego do powstania

hipoteki zgoda jest wymagana, stanowi element czynności prawnej, a więc umowy o

ustanowienie hipoteki i nie jest w stosunku do niej odrębną czynnością prawną, co nie

wyklucza wyrażenia zgody w odrębnym akcie prawnym36. Jednakże wychodząc na przeciw

skomplikowanym regułom obrotu gospodarczego, ustawodawca wprowadził instytucję

możliwości uzyskania zgody po obciążeniu przez drugiego małżonka nieruchomości.

Zgodnie bowiem z art. 37 § 3 Kro wierzyciel może wyznaczyć małżonkowi, którego zgoda

na ustanowienie hipoteki jest wymagana, odpowiedni termin do potwierdzenia

oświadczenia złożonego przez drugiego małżonka o ustanowieniu hipoteki. W przypadku

niedotrzymania terminu przez drugiego z małżonków, wierzyciel staje się wolnym po

bezskutecznym upływie tego terminu. Jeżeli jeden z małżonków odmawia zgody albo,

35 Ustawa z dnia 25 lutego 1964r., Kodeks rodzinny i opiekuńczy (Dz.U. Nr 9, poz. 59). 36 Z. Radwański, System prawa prywatnego, t. 2 s. 53.

20

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

jeżeli porozumienie z nim napotyka trudne do przezwyciężenia przeszkody, drugi małżonek

może zwrócić się do sądu o dokonanie czynności. Z brzmienia art. 39 Kro wynika, iż sąd

udzieli zgody, jeżeli przemawia za tym dobro rodziny.

W przypadku ujawnienia w dziale drugim księgi wieczystej osoby niebędącej

właścicielem zachodzić będzie niezgodność między ujawnionym w księdze wieczystej

a rzeczywistym stanem prawnym. Jednakże osoba, która działając w zaufaniu do treści

księgi wieczystej zawarła umowę nabycia własności lub innego prawa rzeczowego z osobą

nieuprawnioną, będzie chroniona rękojmią wiary publicznej ksiąg wieczystych, dzięki której

nabycie od nieuprawnionego jest prawnie skuteczne, chyba że wystąpią dwie negatywne

przesłanki wyłączające działanie rękojmi, tj. nieodpłatny charakter ustanowienia hipoteki

oraz zła wiara nabywcy.

Oprócz umowy do powstania hipoteki jest potrzebny także wpis do księgi

wieczystej, stanowi o tym art. 67 UKWH. Zgodnie z brzmieniem wyżej przywołanego

przepisu, wpis do hipoteki ma charakter konstytutywny, w związku z czym hipoteka

powstaje z chwilą dokonania wpisu, ale obciąża nieruchomość z mocą wsteczną, tzn. ze

skutkiem od chwili złożenia wniosku o jego dokonanie. Przy czym przez chwilę dokonania

wpisu należy uważać dokonanie samej czynności technicznej, ujawniającej hipotekę w

księdze wieczystej.

Należy przy tym zastrzec, iż chwila wpisania (ujawnienia) hipoteki w księdze

wieczystej nie określa jeszcze chwili jej powstania. Powyższe wynika stąd, iż art. 29 UKWH

moment powstania hipoteki wiąże z chwilą złożenia wniosku o dokonanie wpisu, co

oznacza iż hipoteka powstaje dopiero z tą chwilą. Należy również podkreślić, iż data

uprawomocnienia się wpisu również nie będzie decydować o chwili powstania hipoteki,

gdyż art. 29 jest przepisem szczególnym w porównaniu z art. 521 § 1 Kpc37. Analogiczne

tezy zostały sformułowane w uchwałach SN, np. z dnia 21 maja 2002r., III CZP 29/02 i w

orzeczeniu z dnia 13 grudnia 2001r., IV CKN 369/01. Moc wstecznego wpisu przysługuje

tylko wpisowi dopuszczalnemu w chwili jego dokonania, dlatego też w postępowaniu

wieczystoksięgowym obowiązywać będzie, wyrażona w art. 316 § 1 Kpc – zasada

orzekania przez sąd pierwszej instancji na podstawie okoliczności faktycznych istniejących i

przepisów prawnych obowiązujących w chwili wyrokowania (art. 13 § 2 Kpc). Stąd też sąd

wieczystoksięgowy, powinien ocenić wniosek wierzyciela o wpis hipoteki na podstawie

okoliczności faktycznych i stanu prawnego istniejących w dniu orzekania, a nie na

podstawie stanu rzeczy istniejącego w dniu wpływu wniosku. Wynika to stąd, iż dopóki nie

nastąpi wpis o charakterze konstytutywnym, dopóty nikt nie może powoływać się na

37 Ustawa z dnia 17 listopada 1964r. Kodeks postępowania cywilnego (Dz.U. Nr 43, poz. 296).

21

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

uprawnienia wynikające z przyszłego wniosku. Natomiast o mocy wstecznej wpisu można

zatem mówić wyłącznie dopiero po jego dokonaniu. Dlatego też rozpoznając wniosek o

wpis hipoteki, sąd obowiązany jest – zgodnie z treścią art. 626 (8) § 2 Kpc - zbadać

zarówno treść wniosku, jak i załączonych do niego dokumentów oraz uwzględnić wiadome

mu okoliczności w celu ustalania, czy ze względu na charakter i wiążącą się z nim

podstawę ustanowienia hipoteki, stan prawny nieruchomości nie stoi na przeszkodzie

uwzględnieniu wniosku o wpis. Stąd też sąd nie może uwzględnić wniosku wierzyciela o

wpis umownej hipoteki, jeżeli przed rozpoznaniem tego wniosku posiadane przez dłużnika

prawo własności nieruchomości przeszło na rzecz innej osoby, chyba że wyraziła ona zgodę

na obciążenie nieruchomości hipoteką mającą zabezpieczać wierzytelność przeciwko jej

poprzedniemu właścicielowi. Przy czym zgoda może być wyrażona zarówno przy samym

przeniesieniu własności, jak i w czasie późniejszym. Analogiczna sytuacja zachodzić

będzie wówczas, gdy sąd wieczystoksięgowy dokonał wpisu hipoteki z naruszeniem zasady

rozpoznawania wniosków według kolejności ich złożenia, uwzględniając najpierw

późniejszy wniosek o wpis hipoteki, a następnie wcześniejszy wniosek o wpis przeniesienia

prawa użytkowania wieczystego.

Znaczenie wstecznej mocy wpisu występuje przy określaniu pierwszeństwa

ograniczonych praw rzeczowych wpisanych w księdze wieczystej. Z analizy art. 12 UKWH

jednoznacznie wynika, iż dla określenia pierwszeństwa praw ujawnionych w księdze

wieczystej decydujące znaczenie ma kolejność wniosków o wpis. Dalej analizując art. 626

(6) Kpc, o pierwszeństwie wpisanej do księgi wieczystej hipoteki decyduje godzina i minuta

wpływu wniosku o wpis do jednostki organizacyjnej sądu właściwego do prowadzenia

danej księgi wieczystej, upoważnionej do potwierdzenia przyjęcia korespondencji; wnioski,

które wpłynęły w tej samej chwili, są uważane za złożone równocześnie. Przy czym

wpłynięcie wniosku do sądu niewłaściwego do prowadzenia księgi wieczystej, w której wpis

ma być dokonany, pozostaje bez wpływu na zachowanie kolejności wyrażonej w art. 626

(5) Kpc (Identycznie Sąd Najwyższy w orzeczeniu z dnia 12 stycznia 1999r., ICKN 969/97).

Moment zarejestrowania wniosku o wpis został określony w przepisach postępowania

cywilnego w przepisie 626 (7) Kpc i jest to tzw. wzmianka o wniosku. Z analizy wyżej

cytowanego przepisu wynika, iż wniosek o wpis powinien być zarejestrowany niezwłocznie

w dzienniku ksiąg wieczystych i opatrzony kolejnym numerem, a numer wniosku

zaznaczony w odpowiednim dziale księgi wieczystej. Dokonanie tej wzmianki skutkowało

zastrzeżeniem miejsca w księdze wieczystej przez zablokowanie wpisów później

wniesionych. Dlatego też ma ona istotne znaczenie dla ustalenia mocy wstecznej wpisu,

będąc rodzajem ostrzeżenia, które jednak nie korzysta z domniemania określonego w art.

22

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

3 UKWH. Jednakże samo złożenie wniosku i dokonanie o nim wzmianki nie będzie

gwarantować wierzycielowi, że dłużnik nie dokona rozporządzenia uniemożliwiającego

dokonanie wpisu hipoteki. Należy przy tym dodać, iż chwilą dokonania wpisu jest chwila

wpisania w księdze wieczystej, a nie chwila uprawomocnienia się wpisu38.

6. Hipoteka podatkowa i jej zakres z uwzględnieniem uchylonych przepisów

Hipoteka przymusowa jako jedna z form hipoteki, uregulowana jest w rozdziale 3

działu II wspomnianej już UKWH. Na wstępie należy stwierdzić, iż hipoteka przymusowa

uregulowana w Op jest szczególną formą hipoteki określonej w UKWH. To właśnie

specyfika i autonomiczność prawa podatkowego znajduje odzwierciedlenie w konstrukcji

tej instytucji. Dlatego też można postawić tezę, iż wszystkie odrębności w stosunku do

zasad ogólnych określonych w UKWH, wynikają z potrzeb realizacji interesu publicznego i

jego priorytetowego znaczenia w stosunku do innych motywacji. Takie zaś założenie

wpływa z kolei na zaostrzenie reżimu prawnego hipoteki podatkowej, które uwidacznia się

w przekroju poszczególnych regulacji tej instytucji. Przy czym należy stwierdzić, iż w

przypadku odniesienia do kwestii nie uregulowanych w Op zastosowanie znajdą przepisy

ustawy o księgach wieczystych i hipotece jako lex generalis.

Jak już wyżej wspomnieliśmy hipoteka przymusowa korzysta z

administracyjnoprawnej metody regulowania. Oznacza to, iż poczynione wcześniej

ustalenia co do umownego sposobu jej powstania nie znajdują zastosowania w tym

przypadku. Jednakże specyfika tego zabezpieczenia wynika przede wszystkim z samej

konstrukcji podatku jako świadczenia przymusowego i publicznoprawnego. Konsekwencją

przyjęcia przez ustawodawcę takiego schematu jest możliwość korzystania z typowych dla

prawa administracyjnego, jednostronnych rozstrzygnięć organu podatkowego, które

zmierzają bezpośrednio do realizacji zobowiązania podatkowego. W rezultacie hipoteka

przymusowa powstaje niezależnie od woli podmiotu, któremu należy prawo nią obciążone.

Jak wspomniano wyżej powyższe założenie jest konieczne w celu realizacji przymusowego

świadczenia na rzecz Skarbu Państwa czy jednostki samorządu terytorialnego. Należy przy

tym zaznaczyć, iż brak aktywności podmiotu zobowiązanego nie może oznaczać, że

wierzyciel podatkowy działa jednostronnie na zasadzie in dubio pro fisco. Powyższe wynika

stąd, iż podjęcie czynności władczych będzie zawsze reglamentowane przepisami

procesowego prawa podatkowego i dopiero po spełnieniu enumeratywnie określonych w

ustawie przesłanek organ ten będzie uprawniony, bez zgody dłużnika podatkowego,

38 S. Rudnicki, Ustawa o księgach wieczystych i hipotece - komentarz, Warszawa 2002, s. 140.

23

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

ustanowić hipotekę.

Następna odrębność przejawia się również w samej funkcji jaką pełni hipoteka

przymusowa, w porównaniu do modelowej konstrukcji przyjętej w przypadku hipoteki

umownej. Można bowiem stwierdzić, iż umowna hipoteka służy przede wszystkim

zabezpieczeniu wierzytelności, natomiast przymusowa pełni rolę swego rodzaju środka

egzekucyjnego w szerokim tego słowa znaczeniu. Jej rolą jest zabezpieczenie realizacji

wierzytelności stwierdzonej tytułem egzekucyjnym, przez obciążenie nieruchomości

dłużnika hipoteką39.

Zabezpieczenie hipoteczne jest zatem skuteczne względem każdorazowego

właściciela przedmiotu hipoteki. W związku z tym odpowiedzialność skierowana jest na

konkretnie oznaczony przedmiot lub prawo, bez znaczenia czyją jest on własnością, i z

pierwszeństwem przed wierzycielami osobistymi właściciela nieruchomości. Z tego

wniosek, iż tożsamość dłużnika hipotecznego, tj. rzeczowego i osobistego nie wpływa na

skuteczność tego zabezpieczenia. W sytuacji gdy następuje zbycie nieruchomości

obciążonej, zbywca nadal pozostaje dłużnikiem osobistym, natomiast nabywca wchodzi do

tego stosunku jako dłużnik rzeczowy40. Stąd też dla wierzyciela hipotecznego nie mają

zatem większego znaczenia zmiany we własności obciążonej nieruchomości, gdyż każdy

następny właściciel obciążonej nieruchomości stanie się z mocy samego prawa dłużnikiem

hipotecznym41.

Hipoteka przymusowa była do 01.01.2009 r. uprzywilejowaną w stosunku do

pozostałych powstających dla zabezpieczenia innych należności, oznacza to, iż

wierzytelność zabezpieczona tą hipoteką podlegała zaspokojeniu w pierwszej kolejności

zgodnie z treścią art. 36 §2 Op, (Uchylony z dniem 01.01.2009). Jedynym wyjątkiem była

sytuacja, kiedy przedmiot hipoteki przymusowej, obciążony był hipoteką ustanowioną dla

zabezpieczenia należności z tytułu kredytu lub gdy wierzytelność z takiego kredytu została

zbyta na rzecz funduszu sekurytyzacyjnego w rozumieniu przepisów o funduszach

inwestycyjnych. W tym przypadku o pierwszeństwie zaspokojenia decydowała kolejność

wpłynięcia wniosków o dokonanie wpisu. Pierwszeństwo realizowane było już w toku

postępowania egzekucyjnego, poprzez zaspokojenie w pierwszej kolejności całości

wierzytelności Skarbu Państwa lub jednostki samorządu terytorialnego42. Jeżeli jednak

nastąpi zbieg hipotek zabezpieczających należności podatkowe Skarbu Państwa oraz

jednostki samorządu terytorialnego, należności te ulegać będą zaspokojeniu w tej samej

39 S. Rudnicki, op. cit., s. 349. 40 K. Piasecki, Księgi wieczyste, Bydgoszcz 1995, s. 147. 41 S. Rudnicki, op. cit., s. 196. 42 C. Kosikowski, H. Dzwonkowski, A. Huchla, op. cit., s. 175.

24

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

kolejności i przy zastosowaniu zasady proporcjonalności w przypadku braku środków na

pokrycie wierzytelności w pełnym zakresie.

W interesujący sposób przejawia się związek hipoteki przymusowej z instytucją

ksiąg wieczystych, gdzie ustawodawca podatkowy przyznaje, na mocy brzmienia art. 38 §

1 Op organom podatkowym prawo do występowania z wnioskiem o założenie księgi

wieczystej. Uprawnienie to, jak wielokrotnie podkreśla się w doktrynie, uzasadnione jest

konsekwencją przymusowego charakteru zabezpieczenia oraz natury hipoteki jako

ograniczonego prawa rzeczowego. Ponadto wyłącznie konstytutywny wpis w dziale IV

księgi wieczystej stanowi o bycie prawnym hipoteki, dlatego też brak księgi uniemożliwia

dokonanie zabezpieczenia. W rezultacie brak takiego uprawnienia spowodowałby sytuację,

w której organ podatkowy nie mógłby dokonać ustanowienia hipoteki do czasu założenia

księgi wieczystej przez dłużnika, który de facto nie miałby żadnego w tym interesu. Aby

zapobiec powyższej sytuacji ustawodawca uprawnia organ podatkowy, będący

wierzycielem podatkowym do wystąpienia ze stosownym żądaniem. W płaszczyźnie

proceduralnej następuje to poprzez złożenie wniosku o wpis. Zgodnie z art. 626 (8) § 4

Kpc w przypadku istnienia takiego uprawnienia po stronie wierzyciela, założenie księgi

następuje z momentem dokonania pierwszego wpisu.

W tym miejscu należy przywołać za R. Mastalskim rozpowszechniony w literaturze

pogląd, iż tego uprawnienia nie posiadają organy kontroli skarbowej. Podstawą dla takiego

twierdzenia jest fakt, iż nie występują one jako wierzyciel w stosunku zobowiązaniowym43.

Podobnie C. Kosikowski zwraca uwagę na brak podstaw formalnych dla takiego działania.

Zgodnie z uwagami poczynionymi w punkcie powyżej należy pamiętać, iż

postanowienia ustawy o księgach wieczystych przewidują sytuację, gdy przy braku ksiąg

wieczystych istnieje możliwość realizacji wszystkich wynikających z ksiąg uprawnień za

wyjątkiem wiary publicznej. Mowa tu o instytucji zbioru dokumentów będącym swego

rodzaju substytutem ksiąg. Ustawodawca w art. 123 ust.1 UKWH umożliwia ustanowienie

hipoteki na podstawie istniejącego zbioru dokumentów. Jednakże możliwość ustanowienia

takiej instytucji musi przewidywać przepis szczególny. Wniosek organu podatkowego o

wpis hipoteki do zbioru dokumentów może być skuteczny wyłącznie w przypadku, gdy taki

zbiór istnieje. Jeżeli brak jest zbioru, to zgłoszenie wniosku o wpis do zbioru traktuje się

jako wniosek o założenie księgi wieczystej.

Publicznoprawny charakter prawa podatkowego nadaje odpowiednim organom wiele

uprawnień, które mają implikować prawidłową realizację zobowiązań związku

publicznoprawnego. W efekcie realizacja tego nadrzędnego celu, będzie prowadzić do

43 B. Adamiak, J. Borkowski, R. Mastalski, J. Zubrzycki, op. cit., s. 186.

25

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

sytuacji, w której poszerzenie uprawnień organów podatkowych odbywa się kosztem

zmniejszenia przestrzeni prawnej, w której pozostałe podmioty podatkowego stosunku

prawnego są równorzędnym partnerem państwa. Odzwierciedleniem tej tendencji jest

instytucja wyjawienia nieruchomości i praw majątkowych, uregulowana w art. 39 Op,

przewidująca sposoby pozyskiwania informacji na temat potencjalnych przedmiotów

hipoteki przymusowej, uzyskanych w ramach toczącego się już postępowania lub kontroli

podatkowej, celem których jest wydanie jednej z decyzji stanowiących podstawę wpisu

hipoteki przymusowej do księgi wieczystej. Adresat, w stosunku do którego można

zastosować ten środek jest analogiczny w stosunku do zakresu podmiotowego

zabezpieczenia. Jednak skorzystanie z tego prawa przez organ podatkowy nie może być

dowolne i musi mieć oparcie w zgromadzonym materiale dowodowym, który powinien

wskazywać przesłanki uzasadniające ustanowienie hipoteki. Zakres takiej informacji jest

określony przepisami prawa. Mimo, iż z brzmienia art. 39 § 5 Op wynika zamknięty katalog

danych, których mogą żądać uprawnione organy na podstawie wspomnianej regulacji,

wyjawienie takie następuje w formie oświadczenia strony i jest poddane reżimowi

odpowiedzialności karnej za fałszywe zeznania44. Należy ponadto podkreślić, iż

uprawnienie takie nie przysługuje organom kontroli skarbowej.

Zakres podmiotowy hipoteki przymusowej jest odzwierciedleniem systemu

podatkowego obowiązującego w Polsce. Dwupłaszczyznowość rozwiązań instytucjonalnych

związana z istnieniem samorządu terytorialnego ma swoje odbicie także w konstrukcji

poszczególnych podatków, celem których jest zagwarantowanie finansowej niezależności

uprawnionym związkom publicznoprawnym na poziomie gminy, powiatu, województwa.

Powyższego dokonuje się poprzez zapewnienie im odpowiedniego udziału w dochodach

budżetu centralnego, a także możliwość finansowania swojej działalności ze świadczeń

zasilających bezpośrednio budżet jednostki samorządowej. Analizując postanowienia Op,

należy stwierdzić, iż podmiotami uprawnionymi do uzyskania zabezpieczenia zobowiązania

podatkowego w formie ustanowienia hipoteki przymusowej jest Skarb Państwa oraz

jednostka samorządu terytorialnego, przy czym przez jednostkę samorządu terytorialnego

rozumie się wyłącznie gminę.

Powyższe wynika z faktu, iż mimo występowania w Polsce trzech szczebli

samorządu terytorialnego, pojecie podatków samorządowych należy utożsamiać wyłącznie

z gminą, gdyż województwo i powiat nie mają ustawowo im przyznanych samodzielnych

dochodów podatkowych, lecz otrzymują jedynie udziały w podatkach dochodowych

stanowiących dochód budżetu państwa. Tak więc hipoteka nie może być wykorzystywana

44 B. Adamiak, J. Borkowski, R. Mastalski , J. Zubrzycki, Ordynacja podatkowa- komentarz, Wrocław 2006, s. 228

26

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

do zabezpieczenia zobowiązań podatkowych powiatu i województwa samorządowego45.

Ponieważ ustawy nie ograniczają przedmiotowo przyznanego uprawnienia, tak więc

organa podatkowe mogą go realizować na wszystkich nieruchomościach i prawach

mogących być przedmiotem hipoteki, a należących do podatnika, płatnika, inkasenta,

następcy prawnego lub osoby trzeciej. Jest to zatem hipoteka zbliżona do hipoteki łącznej,

której konstrukcja polega na tym, że występuje tu tyle hipotek, ile jest obciążonych

nieruchomości zabezpieczających jedną wierzytelność46, zaś samodzielność każdej z nich