Marcus Tilius Cicero - Strona Główna · Ekonomia Ekonomika ochrony zdrowia ... leku na rynek”...

77

Transcript of Marcus Tilius Cicero - Strona Główna · Ekonomia Ekonomika ochrony zdrowia ... leku na rynek”...

Marcus Tilius Cicero

(106 – 43 r. p.n.e)

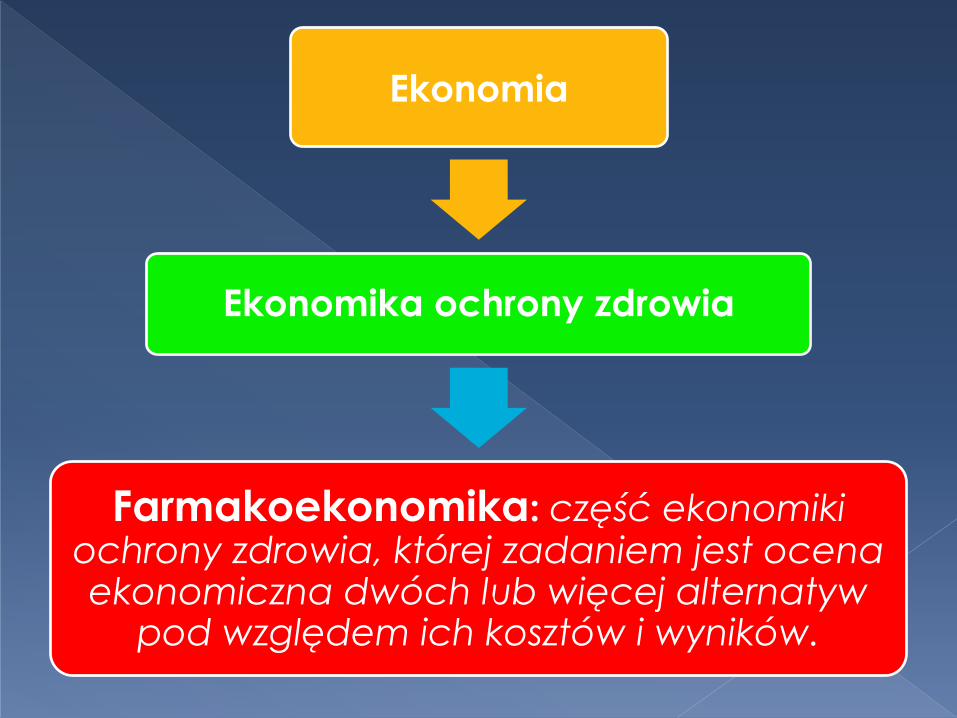

Ekonomia

Ekonomika ochrony zdrowia

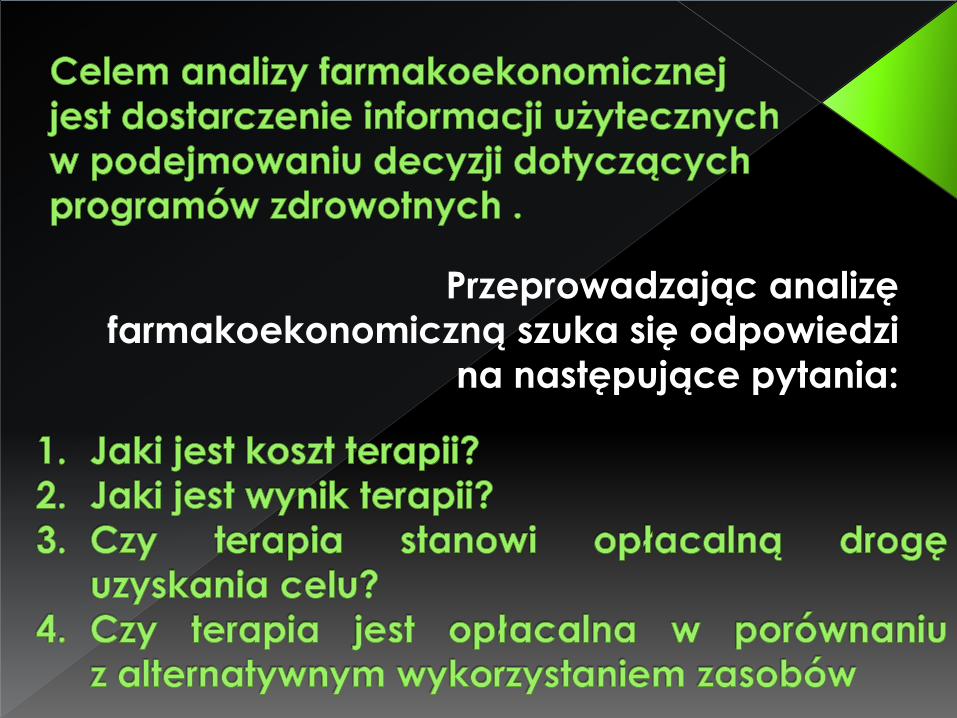

Farmakoekonomika: część ekonomiki ochrony zdrowia, której zadaniem jest ocena ekonomiczna dwóch lub więcej alternatyw

pod względem ich kosztów i wyników.

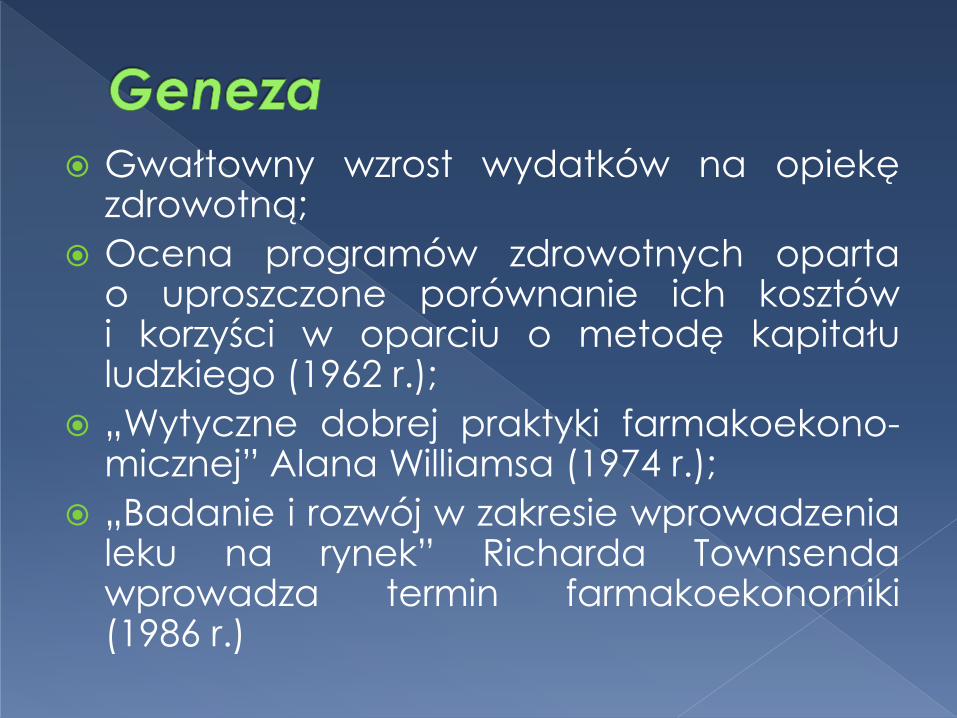

Gwałtowny wzrost wydatków na opiekę zdrowotną;

Ocena programów zdrowotnych oparta o uproszczone porównanie ich kosztów i korzyści w oparciu o metodę kapitału ludzkiego (1962 r.);

„Wytyczne dobrej praktyki farmakoekono-micznej” Alana Williamsa (1974 r.);

„Badanie i rozwój w zakresie wprowadzenia leku na rynek” Richarda Townsenda wprowadza termin farmakoekonomiki (1986 r.)

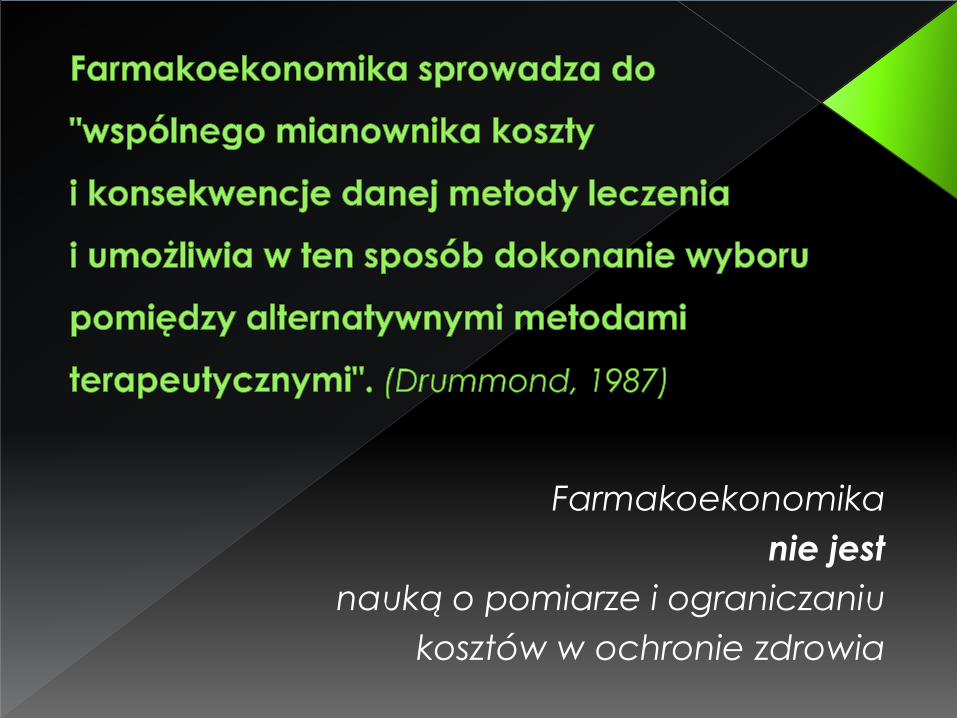

Farmakoekonomika

nie jest

nauką o pomiarze i ograniczaniu

kosztów w ochronie zdrowia

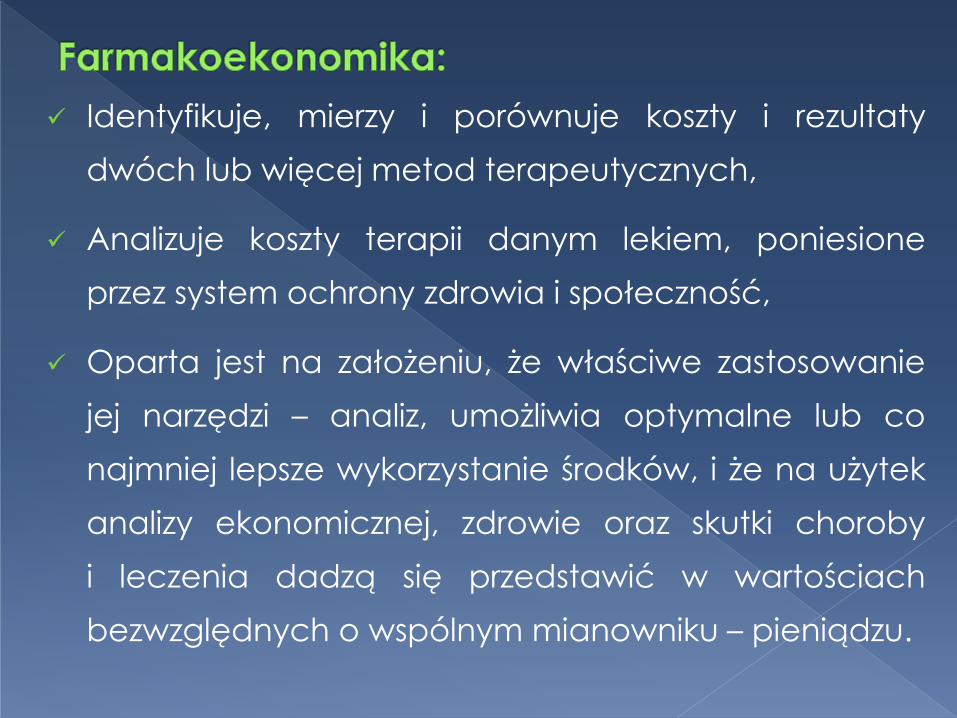

Identyfikuje, mierzy i porównuje koszty i rezultaty

dwóch lub więcej metod terapeutycznych,

Analizuje koszty terapii danym lekiem, poniesione

przez system ochrony zdrowia i społeczność,

Oparta jest na założeniu, że właściwe zastosowanie

jej narzędzi – analiz, umożliwia optymalne lub co

najmniej lepsze wykorzystanie środków, i że na użytek

analizy ekonomicznej, zdrowie oraz skutki choroby

i leczenia dadzą się przedstawić w wartościach

bezwzględnych o wspólnym mianowniku – pieniądzu.

L E K

Bezpie

-czny

Skute-

czny

Opła-

calny

Przeprowadzając analizę

farmakoekonomiczną szuka się odpowiedzi

na następujące pytania:

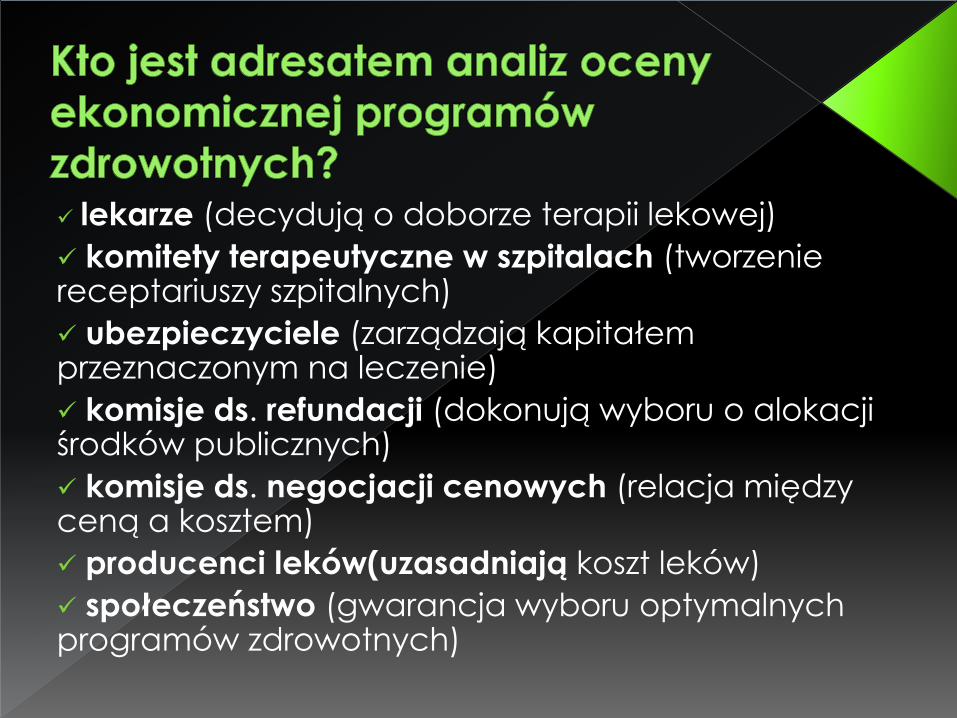

lekarze (decydują o doborze terapii lekowej)

komitety terapeutyczne w szpitalach (tworzenie receptariuszy szpitalnych)

ubezpieczyciele (zarządzają kapitałem przeznaczonym na leczenie)

komisje ds. refundacji (dokonują wyboru o alokacji środków publicznych)

komisje ds. negocjacji cenowych (relacja między ceną a kosztem)

producenci leków(uzasadniają koszt leków)

społeczeństwo (gwarancja wyboru optymalnych programów zdrowotnych)

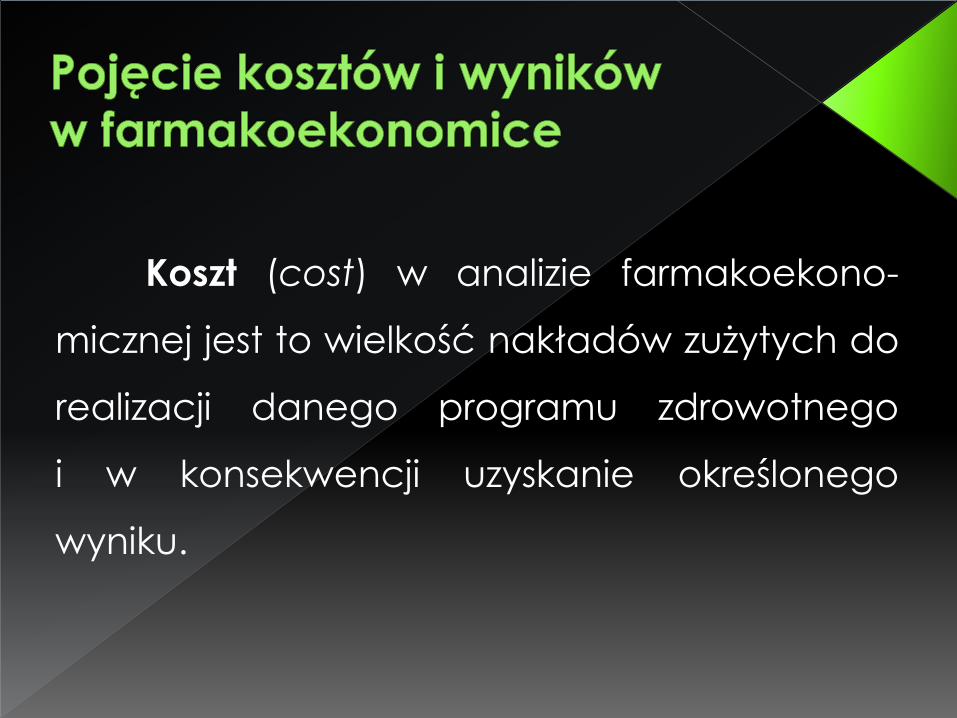

Koszt (cost) w analizie farmakoekono-

micznej jest to wielkość nakładów zużytych do

realizacji danego programu zdrowotnego

i w konsekwencji uzyskanie określonego

wyniku.

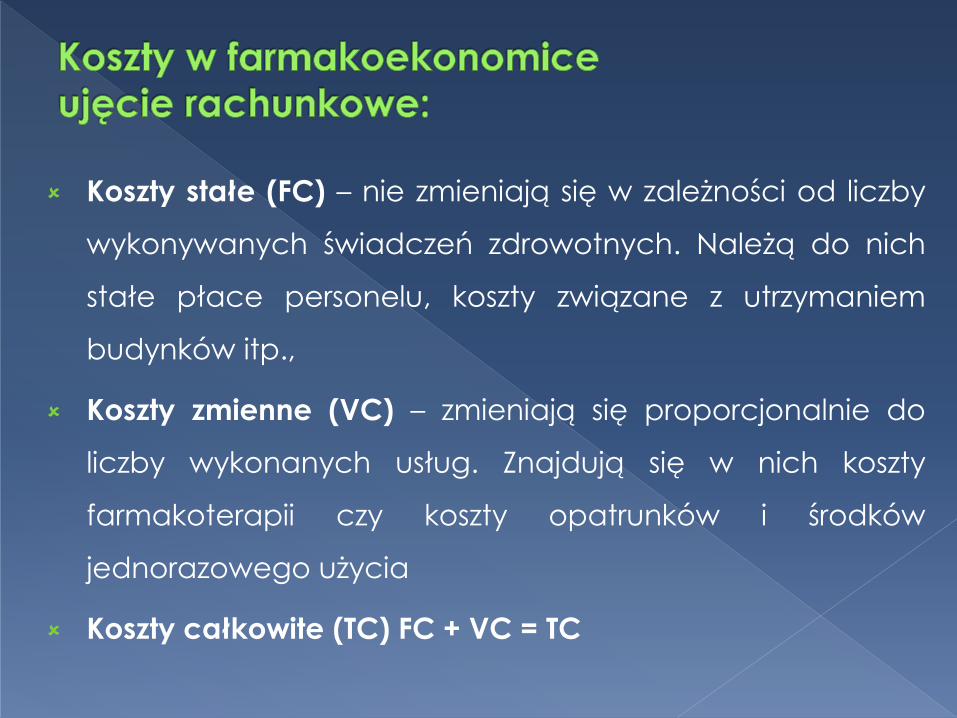

Koszty stałe (FC) – nie zmieniają się w zależności od liczby

wykonywanych świadczeń zdrowotnych. Należą do nich

stałe płace personelu, koszty związane z utrzymaniem

budynków itp.,

Koszty zmienne (VC) – zmieniają się proporcjonalnie do

liczby wykonanych usług. Znajdują się w nich koszty

farmakoterapii czy koszty opatrunków i środków

jednorazowego użycia

Koszty całkowite (TC) FC + VC = TC

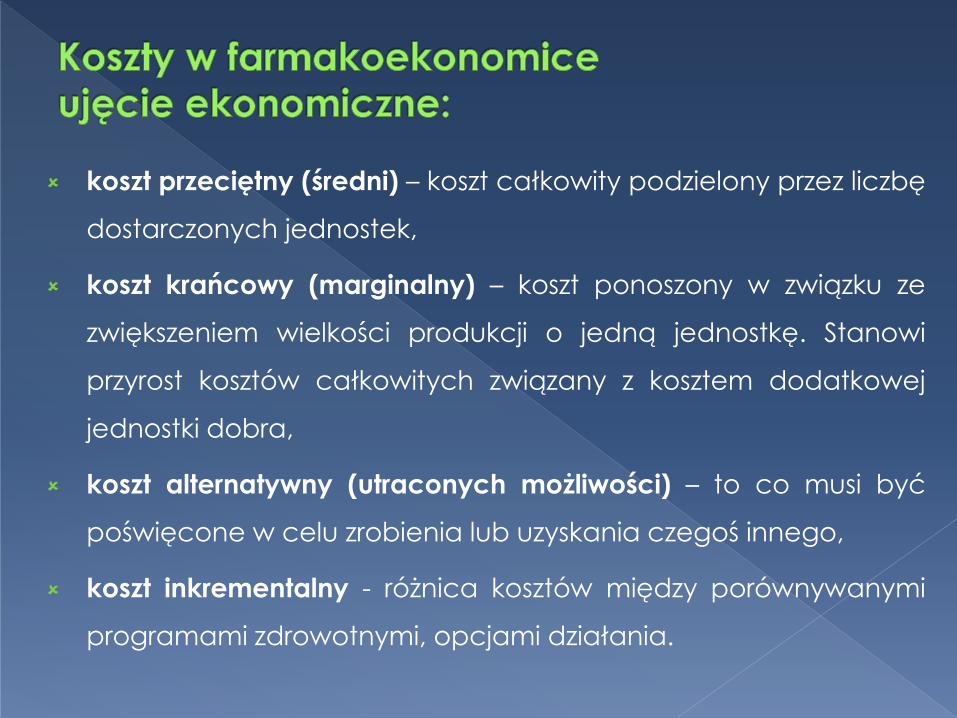

koszt przeciętny (średni) – koszt całkowity podzielony przez liczbę

dostarczonych jednostek,

koszt krańcowy (marginalny) – koszt ponoszony w związku ze

zwiększeniem wielkości produkcji o jedną jednostkę. Stanowi

przyrost kosztów całkowitych związany z kosztem dodatkowej

jednostki dobra,

koszt alternatywny (utraconych możliwości) – to co musi być

poświęcone w celu zrobienia lub uzyskania czegoś innego,

koszt inkrementalny - różnica kosztów między porównywanymi

programami zdrowotnymi, opcjami działania.

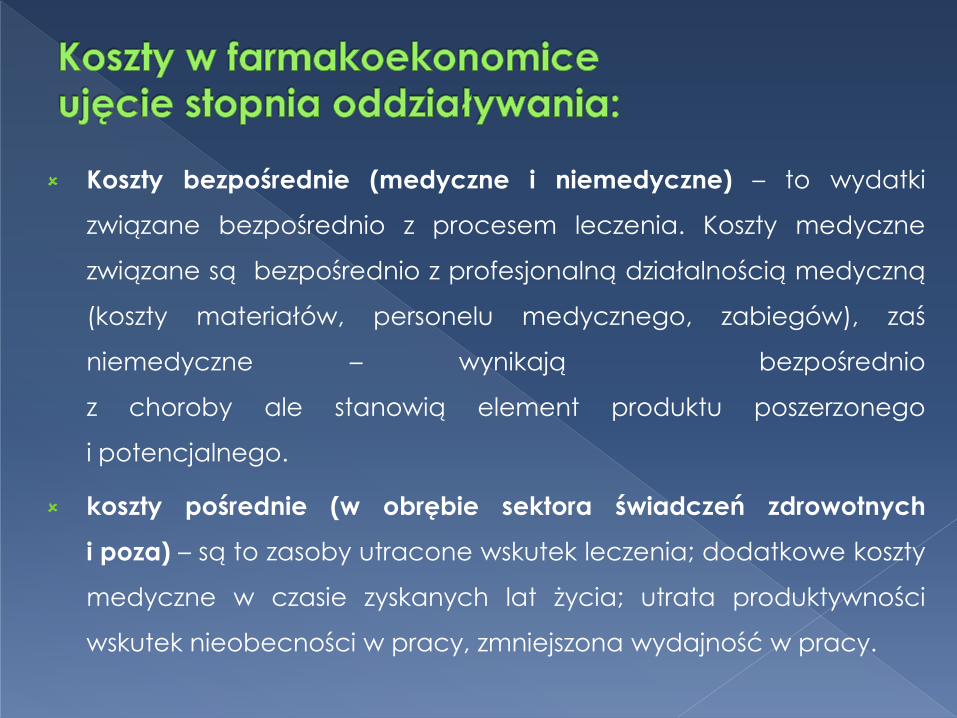

Koszty bezpośrednie (medyczne i niemedyczne) – to wydatki

związane bezpośrednio z procesem leczenia. Koszty medyczne

związane są bezpośrednio z profesjonalną działalnością medyczną

(koszty materiałów, personelu medycznego, zabiegów), zaś

niemedyczne – wynikają bezpośrednio

z choroby ale stanowią element produktu poszerzonego

i potencjalnego.

koszty pośrednie (w obrębie sektora świadczeń zdrowotnych

i poza) – są to zasoby utracone wskutek leczenia; dodatkowe koszty

medyczne w czasie zyskanych lat życia; utrata produktywności

wskutek nieobecności w pracy, zmniejszona wydajność w pracy.

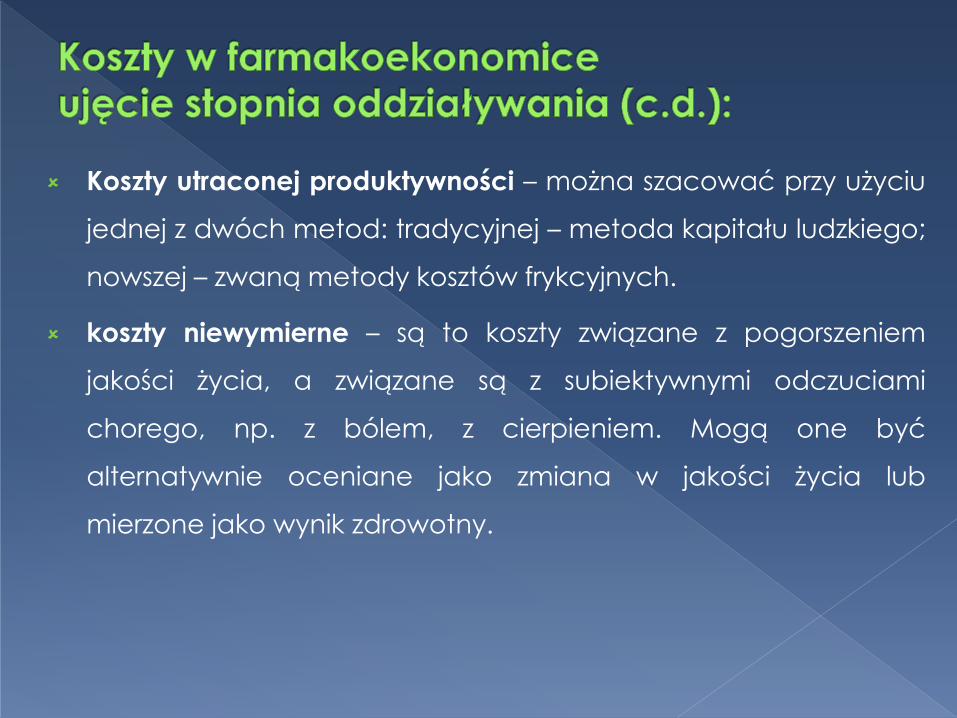

Koszty utraconej produktywności – można szacować przy użyciu

jednej z dwóch metod: tradycyjnej – metoda kapitału ludzkiego;

nowszej – zwaną metody kosztów frykcyjnych.

koszty niewymierne – są to koszty związane z pogorszeniem

jakości życia, a związane są z subiektywnymi odczuciami

chorego, np. z bólem, z cierpieniem. Mogą one być

alternatywnie oceniane jako zmiana w jakości życia lub

mierzone jako wynik zdrowotny.

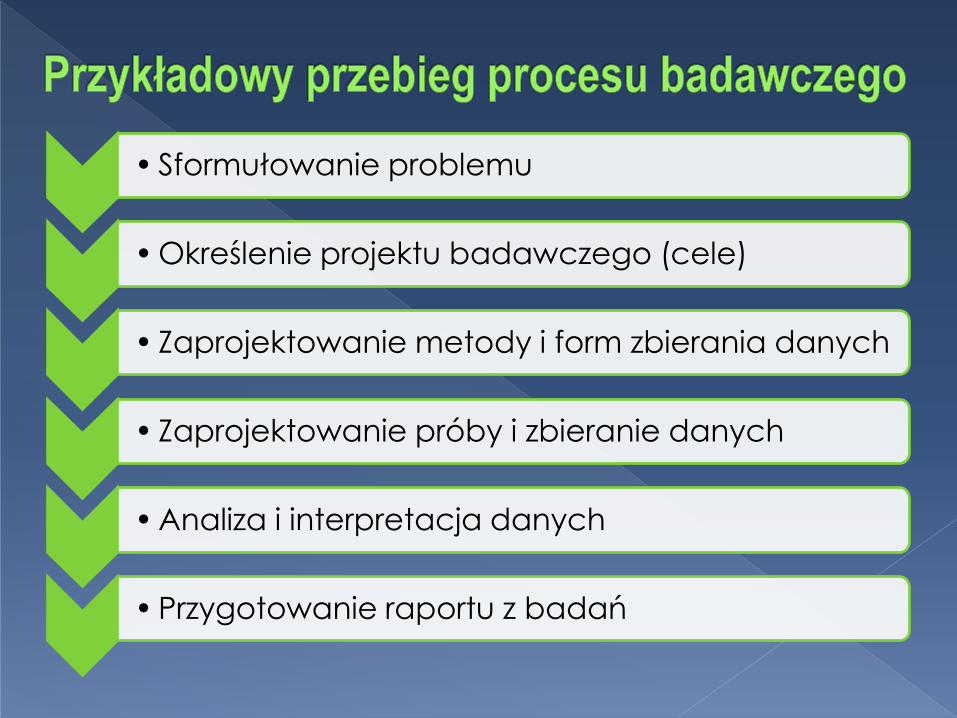

• Sformułowanie problemu

• Określenie projektu badawczego (cele)

• Zaprojektowanie metody i form zbierania danych

• Zaprojektowanie próby i zbieranie danych

• Analiza i interpretacja danych

• Przygotowanie raportu z badań

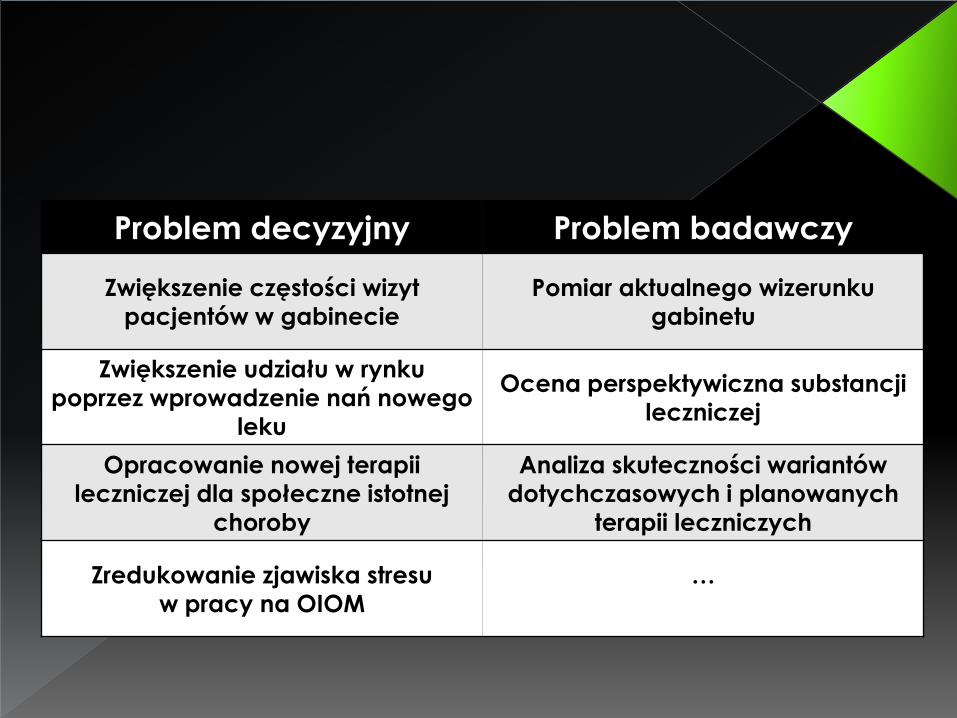

Problem decyzyjny Problem badawczy

Zwiększenie częstości wizyt

pacjentów w gabinecie

Pomiar aktualnego wizerunku

gabinetu

Zwiększenie udziału w rynku

poprzez wprowadzenie nań nowego

leku

Ocena perspektywiczna substancji

leczniczej

Opracowanie nowej terapii

leczniczej dla społeczne istotnej

choroby

Analiza skuteczności wariantów

dotychczasowych i planowanych

terapii leczniczych

Zredukowanie zjawiska stresu

w pracy na OIOM

…

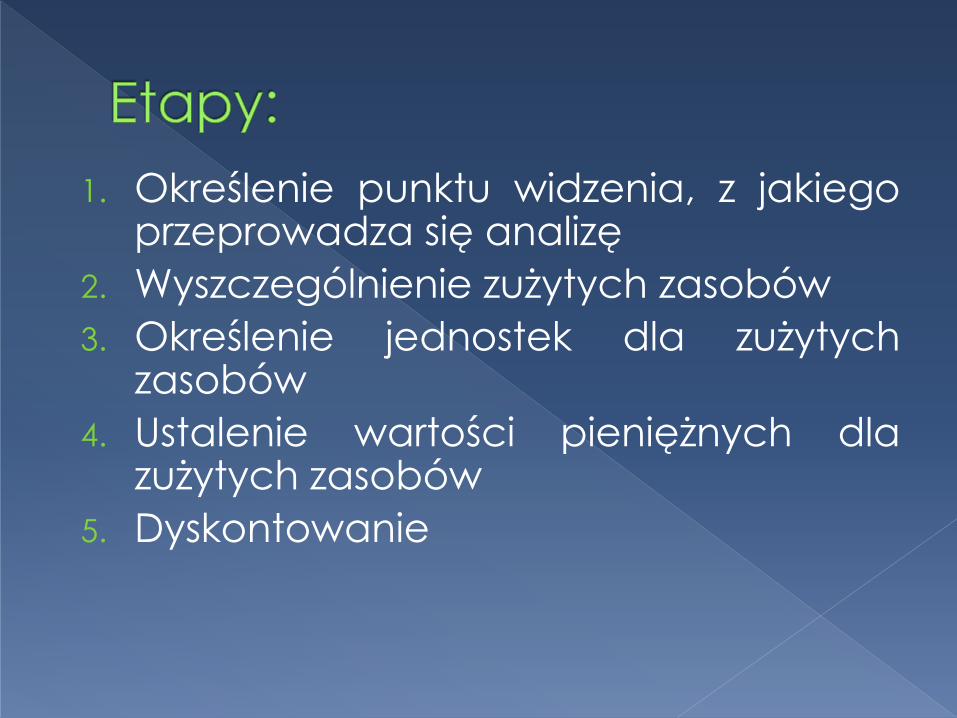

1. Określenie punktu widzenia, z jakiego przeprowadza się analizę

2. Wyszczególnienie zużytych zasobów

3. Określenie jednostek dla zużytych zasobów

4. Ustalenie wartości pieniężnych dla zużytych zasobów

5. Dyskontowanie

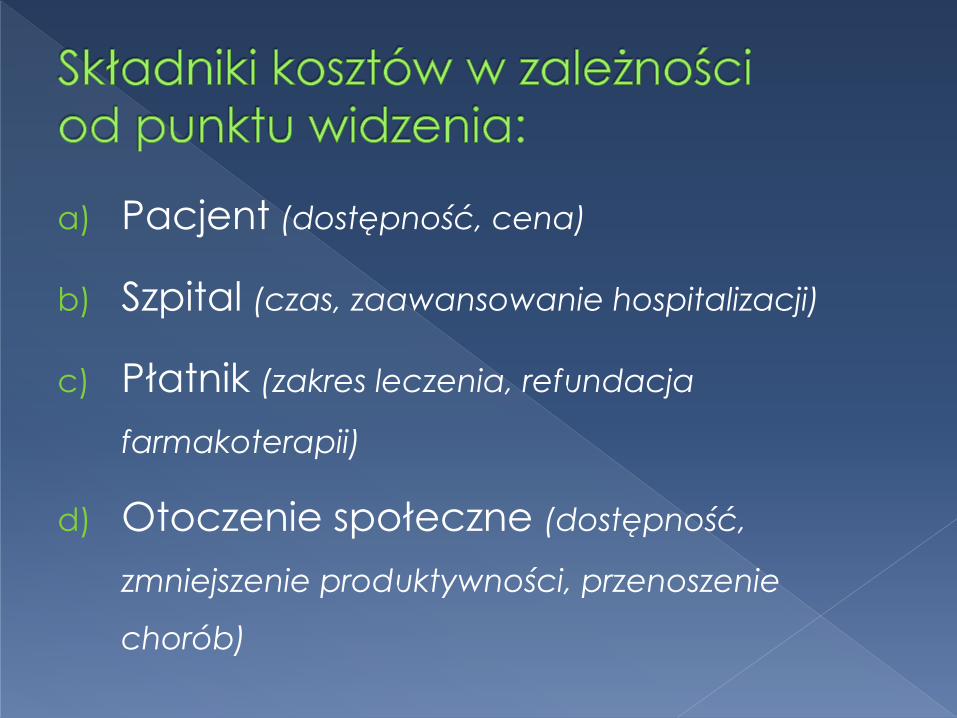

a) Pacjent (dostępność, cena)

b) Szpital (czas, zaawansowanie hospitalizacji)

c) Płatnik (zakres leczenia, refundacja

farmakoterapii)

d) Otoczenie społeczne (dostępność,

zmniejszenie produktywności, przenoszenie

chorób)

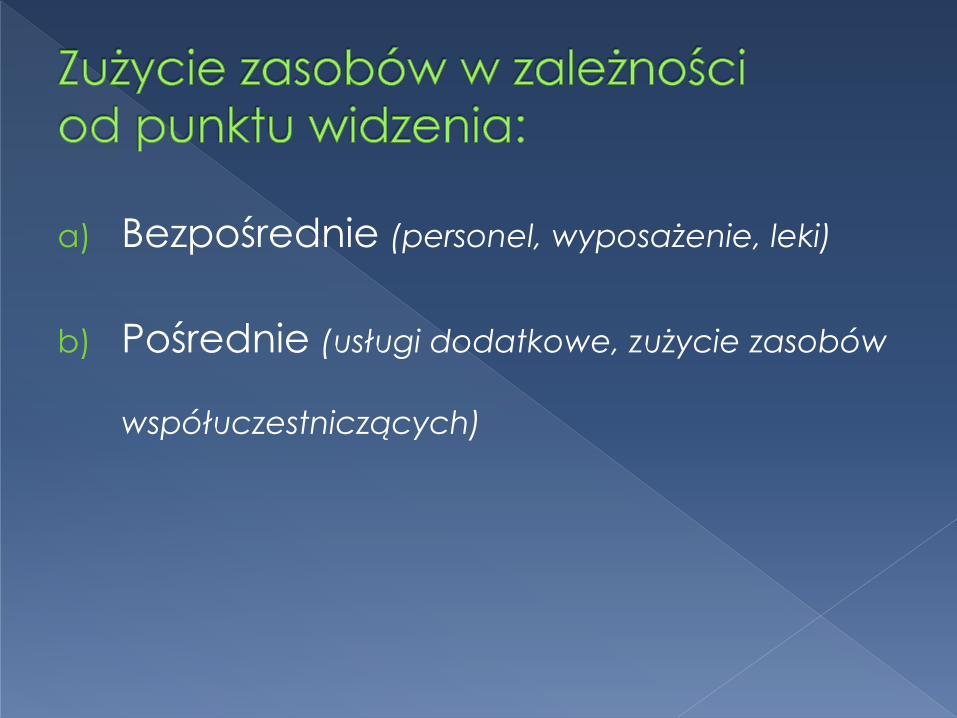

a) Bezpośrednie (personel, wyposażenie, leki)

b) Pośrednie (usługi dodatkowe, zużycie zasobów

współuczestniczących)

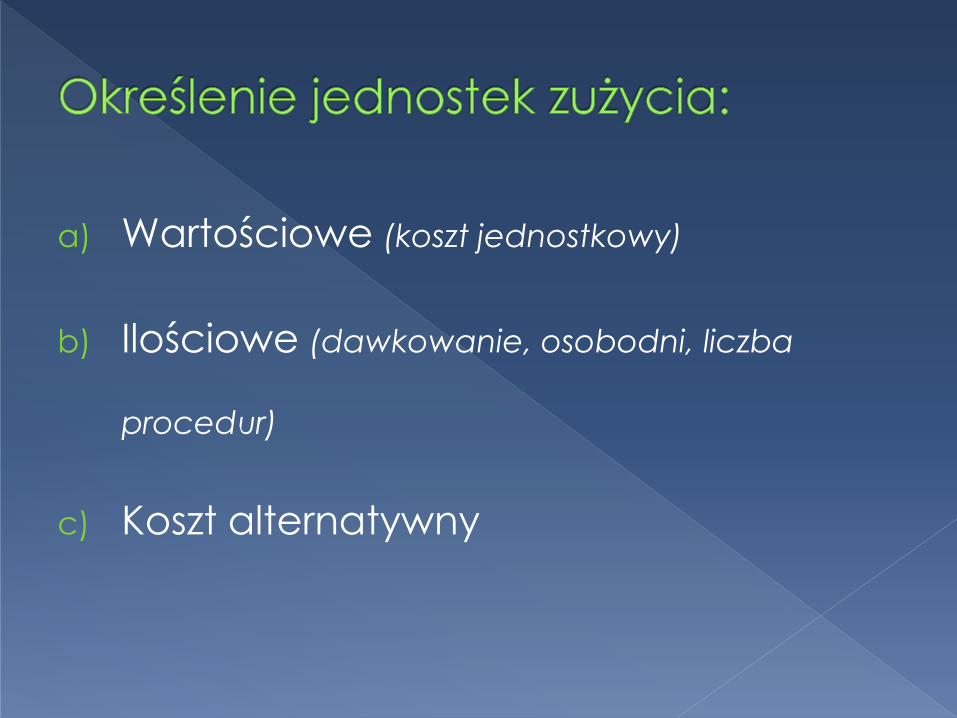

a) Wartościowe (koszt jednostkowy)

b) Ilościowe (dawkowanie, osobodni, liczba

procedur)

c) Koszt alternatywny

a) Wartościowe (koszt jednostkowy)

b) Ilościowe (dawkowanie, osobodni, liczba

procedur)

c) Koszt alternatywny

Dyskontowanie to zmniejszenie wartości

przyszłych kosztów dla zapewnienia ich

porównywalności z kosztami ponoszonymi

obecnie.

Procedurę przeprowadza się, gdy

realizacja programu zdrowotnego

rozciągnięta jest w czasie.

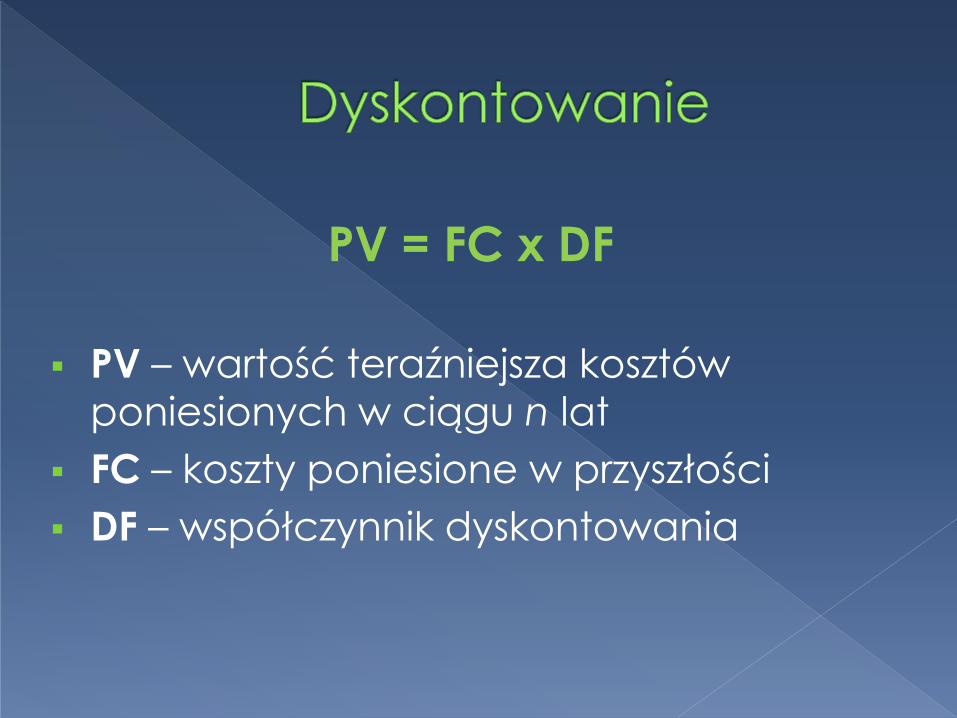

PV = FC x DF

PV – wartość teraźniejsza kosztów

poniesionych w ciągu n lat

FC – koszty poniesione w przyszłości

DF – współczynnik dyskontowania

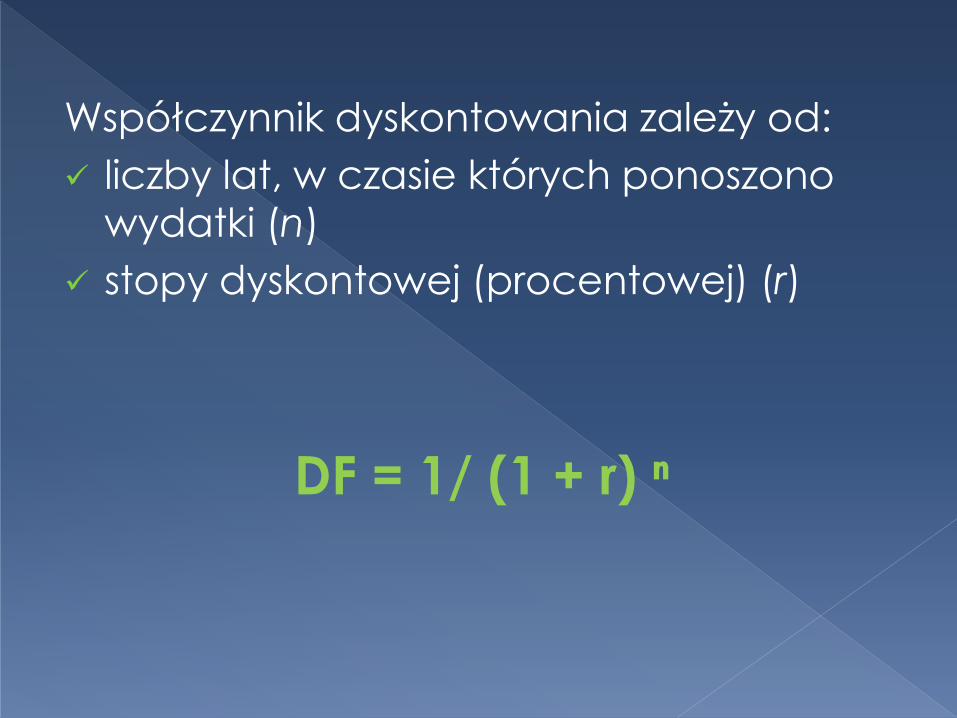

Współczynnik dyskontowania zależy od:

liczby lat, w czasie których ponoszono

wydatki (n)

stopy dyskontowej (procentowej) (r)

DF = 1/ (1 + r) ⁿ

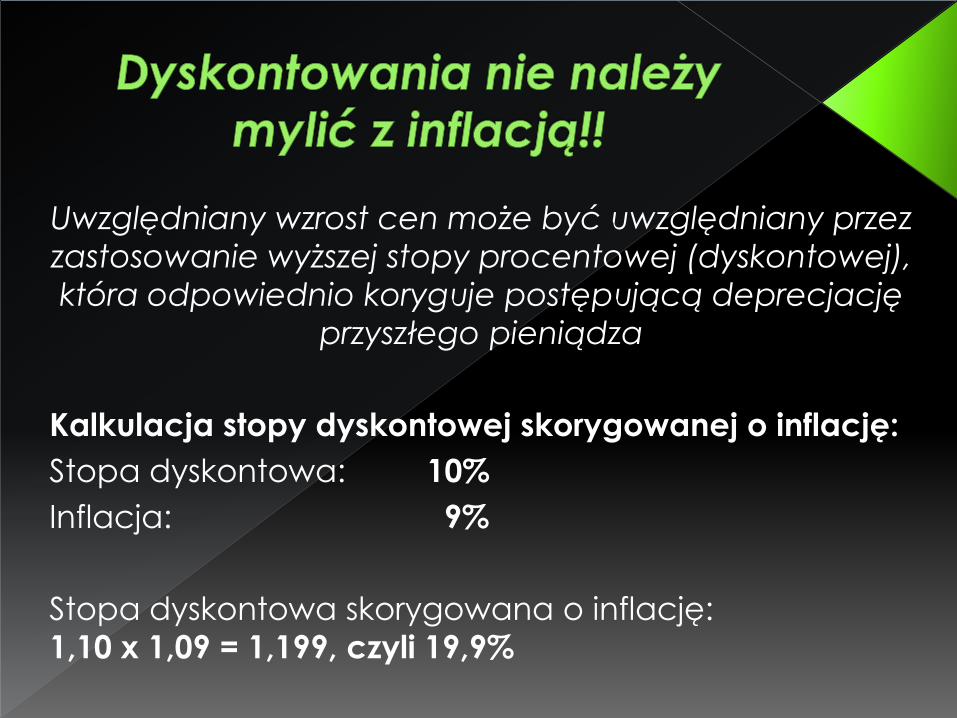

Uwzględniany wzrost cen może być uwzględniany przez

zastosowanie wyższej stopy procentowej (dyskontowej),

która odpowiednio koryguje postępującą deprecjację

przyszłego pieniądza

Kalkulacja stopy dyskontowej skorygowanej o inflację:

Stopa dyskontowa: 10%

Inflacja: 9%

Stopa dyskontowa skorygowana o inflację:

1,10 x 1,09 = 1,199, czyli 19,9%

a) pierwotna (oparta na badaniu)

- dane z badań eksperymentalnych lub

obserwacyjnych

b) wtórna (oparta na modelu decyzyjnym)

- dane retrospektywne

I. KOSZTY BEZPOŚREDNIE

1. Czas pracy personelu medycznego

- badanie wyrywkowe – chwilowe

obserwacje w wybranych wstępnie

momentach (czynności niepowtarzalne)

- badanie stoperowe – bezpośredni pomiar

czasu potrzebnego do wykonania danej

czynności (czynności powtarzalne

i krótkotrwałe)

I. KOSZTY BEZPOŚREDNIE

2. Farmakoterapia

3. Opieka personelu medycznego

4. Opieka szpitalna:

• Ogólny dzienny koszt opieki medycznej,

• Oddzielanie usług rutynowych

i dodatkowych,

• Stawki opłat dla JGP

II. KOSZTY POŚREDNIE

1. Metoda kapitału ludzkiego – szacuje wartość potencjalnej utraty produktywności lub potencjalnej utraty zarobków, będących konsekwencją choroby

2. Metoda kosztów frykcyjnych – wartość utraconej w wyniku choroby produktywności zależy od tego, ile czasu potrzeba do przywrócenia wyjściowego poziomu produktywności (powrót pracownika lub zatrudnienie nowego)

kiedy występuje okres przejściowy

jak długo trwa okres przejściowy

jakie są koszty okresu przejściowego

jak można wyrazić odlegle

konsekwencje ekonomiczne choroby

1. Dane finansowe (wydatki na świadczenia

socjalne, wydatki na płace, leki, materiały,

koszt porad, itp.)

2. Dane medyczne (historia choroby, księga

główna, karta leczenia, karta wypisowa,

księgi zabiegowe, rejestr zakażeń, wydane

skierowania itp.)

część wydatków na opiekę zdrowotną,

których udało się uniknąć przez

wdrożenie danego programu

Np. zmniejszenie wydatków na

zapobieganie, wykrywanie, leczenie,

rehabilitację

Potencjalny wzrost zarobków lub

produktywności, który nie byłby możliwy

bez realizacji danego programu

zdrowotnego

Np. zadowolenie z życia, stanu zdrowia

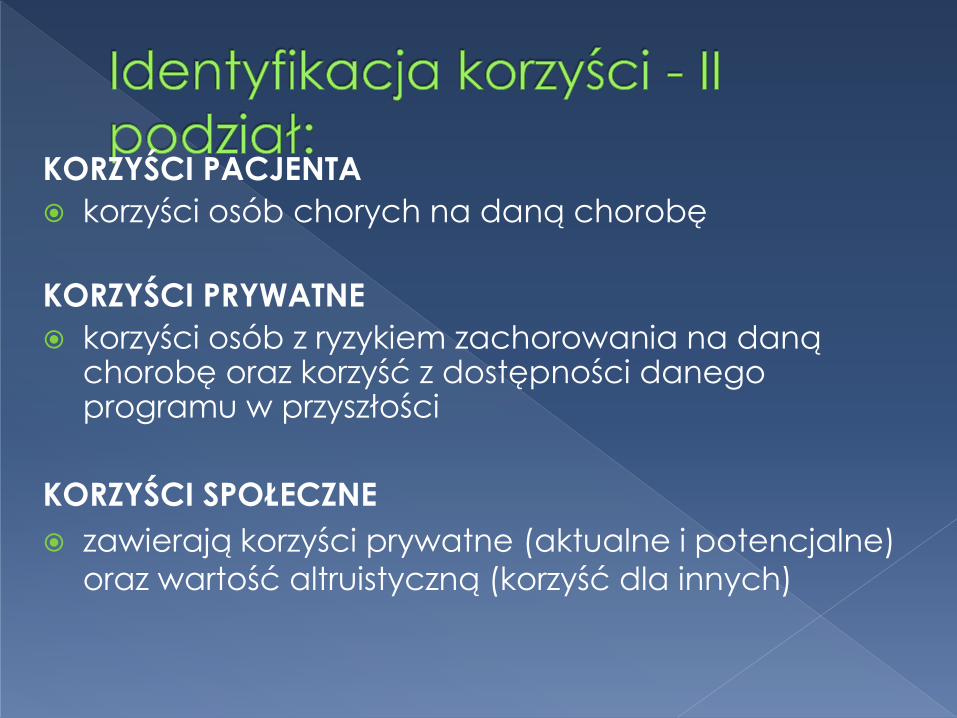

KORZYŚCI PACJENTA

korzyści osób chorych na daną chorobę

KORZYŚCI PRYWATNE

korzyści osób z ryzykiem zachorowania na daną chorobę oraz korzyść z dostępności danego programu w przyszłości

KORZYŚCI SPOŁECZNE

zawierają korzyści prywatne (aktualne i potencjalne)

oraz wartość altruistyczną (korzyść dla innych)

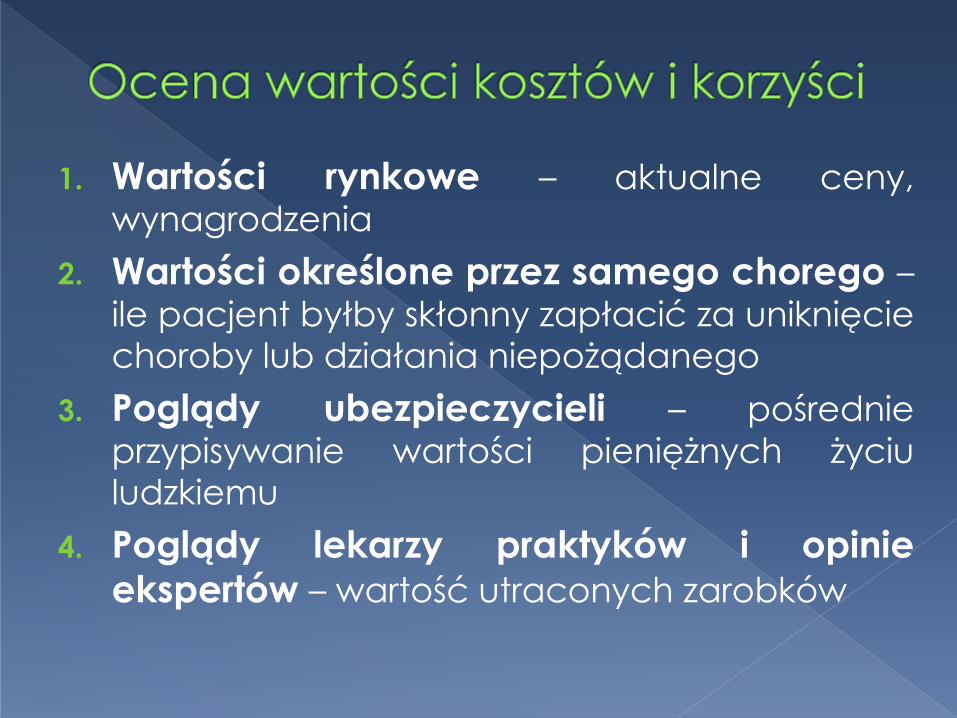

1. Wartości rynkowe – aktualne ceny,

wynagrodzenia

2. Wartości określone przez samego chorego –

ile pacjent byłby skłonny zapłacić za uniknięcie choroby lub działania niepożądanego

3. Poglądy ubezpieczycieli – pośrednie

przypisywanie wartości pieniężnych życiu ludzkiemu

4. Poglądy lekarzy praktyków i opinie

ekspertów – wartość utraconych zarobków

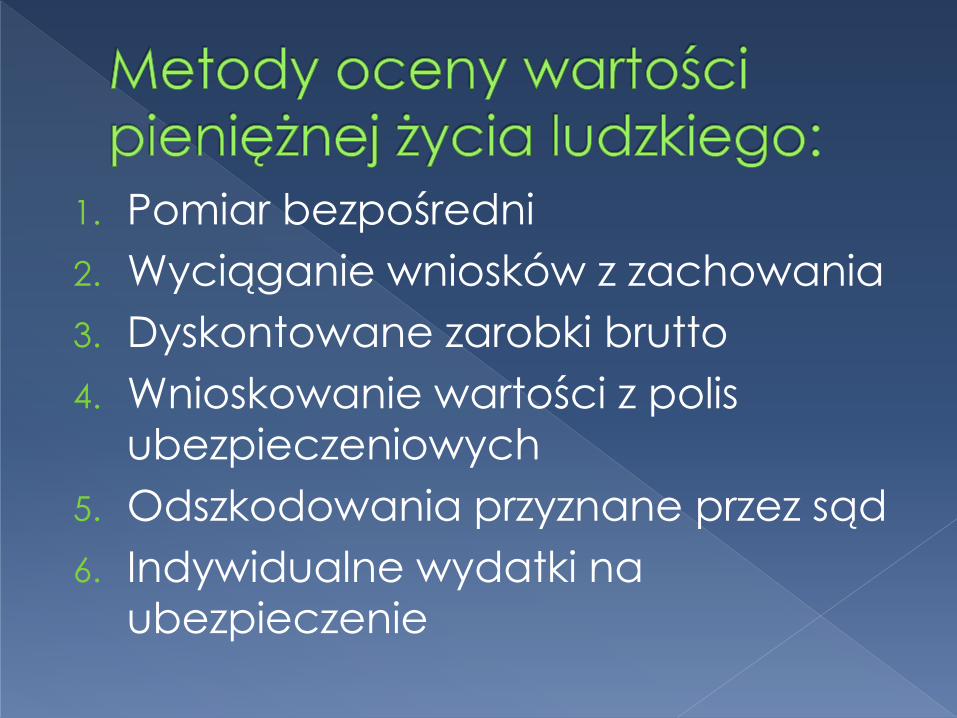

1. Pomiar bezpośredni

2. Wyciąganie wniosków z zachowania

3. Dyskontowane zarobki brutto

4. Wnioskowanie wartości z polis

ubezpieczeniowych

5. Odszkodowania przyznane przez sąd

6. Indywidualne wydatki na

ubezpieczenie

Określenie korzyści netto i współczynnika korzyści/koszty

Korzyści netto = całkowite korzyści – całkowite koszty

Współczynnik korzyści/koszty = całkowite korzyści/ całkowite koszty

ZMIENNA WARTOŚĆ MONETARNA (PLN)

LEK A LEK B

KOSZTY

AKWIZYCJA LEKU 900 1200

PODAWANIE LEKU 150 0

MONITOROWANIE 150 0

DZ. NIEPOŻĄDANE 300 0

RAZEM: 1500 1200

KORZYŚCI

ZYSKANE DNI PRACY 3000 3000

ZYSKANE MIESIĄCE

ŻYCIA

6000 9000

RAZEM: 9000 12000

WSPÓŁCZYNNIK

KORZYŚCI/KOSZTY

9000/1500

(6:1)

12000/1200

(10:1)

Bardziej skomplikowane jest porównywanie

programów zdrowotnych w CBA, jeśli

korzyści występują w różnych przedziałach

czasowych (współczynniki dyskontowania)

Jest to pełna ocena ekonomiczna, badająca zarówno koszty, jak i konsekwencje porównywanych programów zdrowotnych.

Warunkiem przeprowadzenia tej analizy jest zastosowanie tej samej jednostki pomiaru wyniku.

Wyniki przedstawia się w jednostkach

naturalnych, takich jak: wyleczenie,

zyskane lata życia, czas wolny od

objawów choroby.

Nie można porównywać w ten sposób

programów, które mają różne wyniki.

1. Zdefiniowanie problemu

Polega na określeniu co będzie

przedmiotem naszych badań.

2. Wyznaczenie perspektywy analizy

Polega na określeniu punktu widzenia,

od którego zależy interpretacja (np.

dostarczyciel usługi, pacjent, czy

ubezpieczyciel)

Najbardziej właściwe jest przyjęcie

perspektywy społecznej lub równoległe

analizy różniące się perspektywą.

3. Określenie kryterium oceny efektywności.

Polega na określeniu, w jaki sposób powinna być oceniana efektywność porównywanych programów zdrowotnych.

Kryterium powinno:

odzwierciedlać najważniejsze aspekty problemu zdrowotnego

być odpowiednie dla porównywanych alternatywnych programów zdrowotnych

pozwalać na wykrycie potencjalnych różnic pomiędzy programami

4. Określenie i opisanie wszystkich alternatywnych metod terapeutycznych

Im węższy zakres ma zdefiniowany problem i im węższy zakres ma kryterium efektywności, tym mniej alternatyw do analizy.

Np. alternatywą może być jedna najczęściej stosowna praktyka kliniczna, obecnie stosowane praktyki lub praktyka, która ma najniższy koszt i jest bardziej skuteczna, niż placebo.

5. Identyfikacja i pomiar kosztów

(zużytych zasobów)

W zależności od przyjętej perspektywy

uwzględnia się tylko koszty bezpośrednie

albo również pośrednie związane z

utratą produktywności.

6. Identyfikacja i pomiar efektów.

Efekty programów zdrowotnych:

zdrowotne (np. zmiany w śmiertelności, chorobowości)

ekonomiczne (oszczędności poprzez zmniejszenie kosztów choroby, straty związana z działaniem niepożądanym analizowanych programów)

Różnice w wielkości efektów mierzy się najpierw

pomiędzy każdą interwencją, a nieleczeniem,

a następnie interwencje porównuje się ze sobą.

Dane o wynikach pochodzą z badań

eksperymentalnych lub obserwacyjnych lub są

to opinie ekspertów

Badania eksperymentalne

Najbardziej przydatne są wyniki uzyskane

w warunkach naturalnych (efektywność), a nie

w warunkach klinicznych (skuteczność).

W przypadku skuteczności wynik (zazwyczaj

pośredni) otrzymuje się w ściśle zaplanowanych

warunkach klinicznych, badani pacjenci stanowią

grupę homogenną.

W przypadku efektywności wynik uzyskiwany jest

w realnych warunkach, badani pacjenci stanowią

grupę heterogenną.

Badania obserwacyjne

Są najlepszym źródłem danych dla

oszacowania prawdopodobnego

rozpowszechnienia użycia nowego leku lub

określenia zachowań, które mogą wpłynąć

na całkowite zużycie zasobów.

Badania obserwacyjne mogą dostarczać

błędnych danych z powodu tzw. zakłóceń

Zakłócenia:

sytuacje, w których nie są oddzielone

efekty dwóch procesów

związek między efektem dwóch lub więcej

czynników przyczynowych obserwowany w

zbiorze danych, z którego nie można

wyodrębnić wpływu pojedynczego

czynnika

zaburzenie stopnia wpływu narażenia na

ryzyko przez związek narażenia z innymi

czynnikami, które oddziałują na badany

efekt zdrowotny

7. Dyskontowanie

Konieczne jest dyskontowanie kosztów,

zaleca się również dyskontowanie

efektów.

8. Prezentacja i interpretacja wyników.

Wyniki analizy koszty-efektywność są prezentowane

w postaci współczynnika koszty/efektywność (CER).

Przy porównywaniu programów zdrowotnych

interesuje nas ile kosztuje uzyskanie dodatkowej

jednostki efektu (inkrementalny współczynnik

koszty/efektywność).

Analiza inkrementalna – polega na

obliczeniu dodatkowego kosztu

narzuconego w związku

z wprowadzeniem nowego programu

i porównaniu go z dodatkowymi

efektem, uzyskanym dzięki realizacji

nowego programu

Wynik analizy inkrementalnej przedstawia

się w postaci inkrementalnego

współczynnika koszty/efektywność

(ICER) – informuje, ile kosztuje uzyskanie

dodatkowej jednostki wyniku przy

zastąpieniu starego programu nowym lub

jakie będą oszczędności uzyskane

w związku z pogorszeniem efektu.

różnica kosztów pomiędzy

porównywanymi programami

I / lub

różnica wyników pomiędzy

porównywanymi programami

Analiza wrażliwości:

Bada wpływ, jaki na wynik badania

wywierają zmiany w kluczowych

założeniach lub parametrach.

1. Identyfikacja „niepewnych” parametrów.

2. Określenie wiarygodnego zakresu

zmienności „niepewnych” parametrów.

3. Kalkulowanie wyników analizy przy

założeniu określonej zmienności

„niepewnych” parametrów:

prosta analiza wrażliwości

analiza progowa

analiza probabilistyczna

Analiza ta odgrywa ważną rolę

w podejmowaniu decyzji o akceptacji,

bądź odrzuceniu danego programu

zdrowotnego.

W praktyce dokonuje się wyboru

pomiędzy programami zupełnie

niezależnymi, albo pomiędzy programami

wzajemnie się wykluczającymi.

Obliczenie ICER pomaga

zdecydować, jaki jest

najlepszy sposób wydawania

pieniędzy z danego budżetu.

Analiza koszty-efektywność wskazuje,

który z alternatywnych programów

stanowi najlepszą wartość dla wydanych

pieniędzy.

Jakość analizy koszty-efektywność zależy

w dużym stopniu od jakości danych

o wynikach.

Inkrementalny współczynnik

koszty-efektywność (ICER) jest

jednym z kryteriów, które bierze

się pod uwagę przy

podejmowaniu decyzji.

CEA – metoda z wyboru w ocenie

celowości wprowadzania lub wartości

nowych programów zdrowotnych

CBA – alternatywna metoda oceny

interwencji medycznych

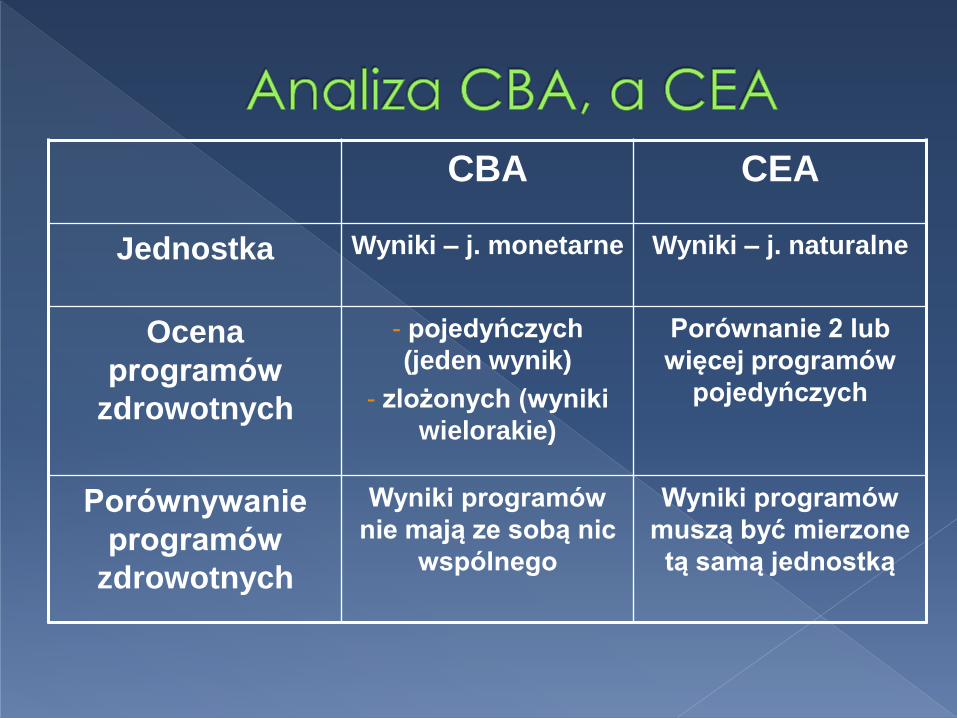

CBA CEA

Jednostka Wyniki – j. monetarne Wyniki – j. naturalne

Ocena

programów

zdrowotnych

- pojedyńczych

(jeden wynik)

- zlożonych (wyniki

wielorakie)

Porównanie 2 lub

więcej programów

pojedyńczych

Porównywanie

programów

zdrowotnych

Wyniki programów

nie mają ze sobą nic

wspólnego

Wyniki programów

muszą być mierzone

tą samą jednostką

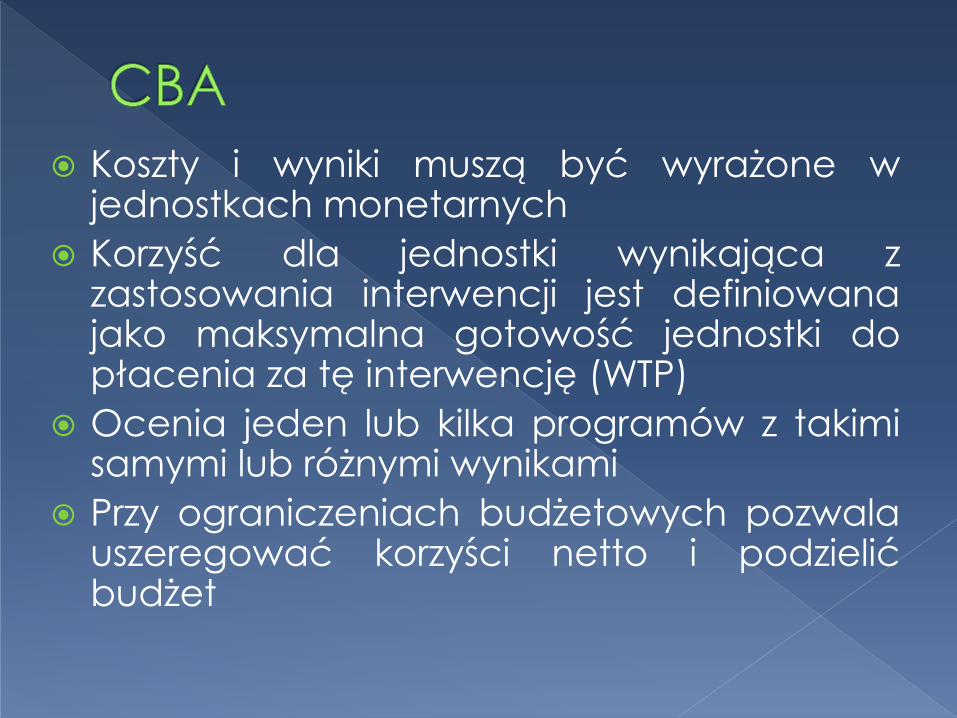

Koszty i wyniki muszą być wyrażone w jednostkach monetarnych

Korzyść dla jednostki wynikająca z zastosowania interwencji jest definiowana jako maksymalna gotowość jednostki do płacenia za tę interwencję (WTP)

Ocenia jeden lub kilka programów z takimi samymi lub różnymi wynikami

Przy ograniczeniach budżetowych pozwala uszeregować korzyści netto i podzielić budżet

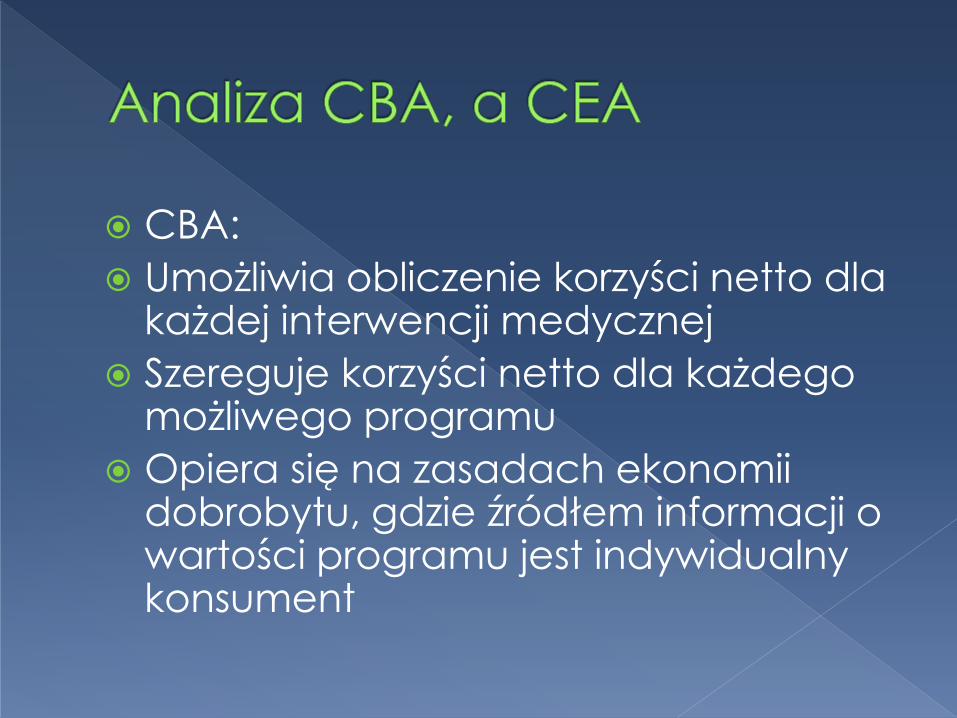

CBA:

Umożliwia obliczenie korzyści netto dla każdej interwencji medycznej

Szereguje korzyści netto dla każdego możliwego programu

Opiera się na zasadach ekonomii dobrobytu, gdzie źródłem informacji o wartości programu jest indywidualny konsument

Nie można bezpośrednio stwierdzić, czy

korzyści wynikające z realizacji danego

programu > poniesione koszty

Wymaga ostatecznego oszacowania

wyników w wartościach monetarnych

Opiera się na zasadzie podejmowania

decyzji, w której wybrane osoby przeglądają

wyniki i decydują o względnej wartości

porównywanych programów

CEA

Jeśli można zidentyfikować pojedynczy wynik danego programu

CBA

Jeśli przy ograniczonych funduszach należy podjąć decyzję o alokacji środków pomiędzy programami, których wyniki nie mają ze sobą nic wspólnego

![WYRAŻANIE OBOWIĄZKU W TRAKTACIE...8Zamieszczone wartykule fragmenty De officiis pochodzą zM. Tulli Ciceronis De officiis libri tres, [w:] M.T. Cicero, De Officiis. Quartum recognovit](https://static.fdocuments.pl/doc/165x107/5fe4687d59680c726c767202/wyraanie-obowizku-w-traktacie-8zamieszczone-wartykule-fragmenty-de-officiis.jpg)