Makroekonomia Gospodarki Otwartej WykŞad 15 Europejska...

30

Makroekonomia Gospodarki Otwartej Wyklad 15 Europejska Unia Monetarna Leszek Wincenciak Wydzial Nauk Ekonomicznych UW

-

Upload

nguyenlien -

Category

Documents

-

view

220 -

download

0

Transcript of Makroekonomia Gospodarki Otwartej WykŞad 15 Europejska...

Makroekonomia Gospodarki OtwartejWykład 15

Europejska Unia Monetarna

Leszek Wincenciak

Wydział Nauk Ekonomicznych UW

Wykład 15 – Europejska Unia Monetarna

2/30

Plan wykładu:

Wprowadzenie

Integracja walutowa w EuropieOd mechanizmu kursowego do wspólnej walutyKryteria konwergencji i etapy tworzenia EMUEkonomiczne uzasadnienie kryteriów konwergencjiEuropejski Bank Centralny

Wykład 15 – Europejska Unia Monetarna

Wprowadzenie 3/30

Wprowadzenie

� Powstanie w Europie współpracy walutowej w ramach tzw.mechanizmu kursowego, ERM

� Stopniowe zacieśnianie integracji skutkujące przyjęciemwspólnej waluty

� Kryteria konwergencji i ich ekonomiczne uzasadnienie� Europejski Bank Centralny

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 4/30

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie

� Pierwsze plany integracji walutowej – przedstawienie RaportuBarre’a w 1969, w którym zwrócono uwagę na koniecznośćstworzenia procedury koordynacji krótkookresowej politykigospodarczej i potrzebę konsultacji w przypadku dokonywaniapoważniejszych zmian. Raport ten był pierwszą próbąsformułowania systematycznego podejścia do integracjiwalutowej w EWG, przy czym położono w nim nacisk nawzmocnienie współpracy walutowej w celu zachowanianajważniejszych osiągnięć pierwszej dekady istnienia EWG, tj.unii celnej i wspólnej polityki rolnej.

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 5/30

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie

� Kształt unii został określony w tzw. Raporcie Wernera,którego ostateczna wersja została przedstawiona Radziei Komisji 8.10.1970 r.

� Autorzy Raportu uznali, że unia gospodarcza i walutowamogłaby powstać do końca 1980 r., o ile kraje EWG wykażąniezbędną do tego celu wolę polityczną. W swej finalnej formieunia miała charakteryzować się pełną wzajemnąwymienialnością walut krajów członkowskich ponieodwracalnie usztywnionych kursach, przy istnieniu pełnejswobody przepływu towarów i usług, kapitału oraz siłyroboczej między tymi krajami. Waluty narodowe mogą byćzachowane, ale ze względów natury psychologiczneji politycznej za pożądane uznano zastąpienie ich jednąwspólną walutą, co miałoby potwierdzić nieodwracalnośćcałego przedsięwzięcia.

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 6/30

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie

� Załamanie systemu z Bretton Woods oraz pierwszy kryzysnaftowy (1971-1973) osłabiły tempo integracji walutowejw Europie

� 7 lipca 1978 r. w Bremie Rada Europejska postanowiłastworzyć Europejski System Walutowy – ESW, który zacząłfunkcjonować 13 marca 1979 r. Zastąpił on uprzednioistniejący system węża walutowego, przejmując pewne jegoelementy, a jednocześnie wprowadzając nowe

� ESW stworzyło osiem krajów: Francja, Niemcy, Włochy,Belgia, Dania, Irlandia, Luksemburg i Holandia

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 7/30

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie

Elementy Europejskiego Systemu Walutowego:

� Mechanizm kursowy – ERM� Europejska Jednostka Pieniężna – ECU� Mechanizm interwencyjno-kredytowy

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 8/30

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie – ESW

Mechanizm kursowy (Exchange Rate Mechanism – ERM), którybył stosowany w ramach ESW, opierał się na dwóch kategoriachkursów:

� kursach centralnych poszczególnych walut narodowych wobecECU,

� dwustronnych (bilateralnych) kursach pomiędzyposzczególnymi walutami narodowymi. Każda walutawchodząca w skład ESW miała określony kurs centralnywobec ECU, jak też kurs wobec każdej z walut wchodzącej wskład systemu. Te ostatnie ustalane były w wynikuskrzyżowania kursów centralnych poszczególnych walut wobecECU, w wyniku czego tworzyła się sieć dwustronnych kursówcentralnych (parity grid). Kursy walutowe, na których opierałsię mechanizm kursowy w ramach ESW były stałe, aledostosowywalne.

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 9/30

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie – ESW

� Kursy walutowe początkowo mogły odchylać się od ustalonychparytetów centralnych o nie więcej niż ±21

4% (±6%w przypadku kilku krajów)

� Wąskie pasmo wahań i odmienna sytuacja gospodarcza krajówczłonkowskich (ryzyko szoków asymetrycznych) były powodemspekulacji na parytety centralne

� Kryzysy walutowe z lat 1992-1993 spowodowały, żeobowiązujące pasmo wahań poszerzono do ±15% – ERM2

� W systemie wiodącą rolę odgrywały Niemcy (niska inflacjawymuszająca restrykcyjną politykę pieniężną, co oznaczałorelatywnie wysoką stopę procentową)

� Ograniczenia w swobodzie przepływu kapitału

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 10/30

Od mechanizmu kursowego do wspólnej waluty

Integracja walutowa w Europie

� Wczesny Europejski System Walutowy, charakteryzujący sięczęstymi dostosowaniami kursowymi oraz szeroką kontroląrządu nad swobodą przepływów kapitałowych, pozostawiałsporą swobodę w zakresie polityki monetarnej. W 1989 rokukomitet pod przywództwem Jacquesa Delorsa –przewodniczącego Komisji Europejskiej – zarekomendowałtrzy etapy osiągnięcia celu w postaci Unii Gospodarczeji Walutowej (EMU), czyli Unii Europejskiej, w którejwszystkie waluty narodowe zastąpione byłyby jedną walutązarządzaną przez jedyny bank centralny w imieniu wszystkichkrajów członkowskich.

� Traktat z Maastricht (1991) – określenie warunkówprzystąpienia do EMU w postaci kryteriów konwergencji orazustalenie daty integracji najpóźniej na 1 stycznia 1999 r.

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 11/30

Kryteria konwergencji i etapy tworzenia EMU

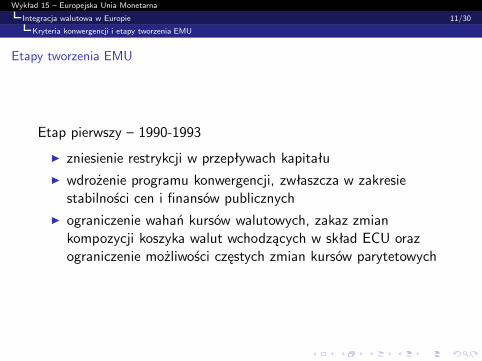

Etapy tworzenia EMU

Etap pierwszy – 1990-1993

� zniesienie restrykcji w przepływach kapitału� wdrożenie programu konwergencji, zwłaszcza w zakresiestabilności cen i finansów publicznych

� ograniczenie wahań kursów walutowych, zakaz zmiankompozycji koszyka walut wchodzących w skład ECU orazograniczenie możliwości częstych zmian kursów parytetowych

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 12/30

Kryteria konwergencji i etapy tworzenia EMU

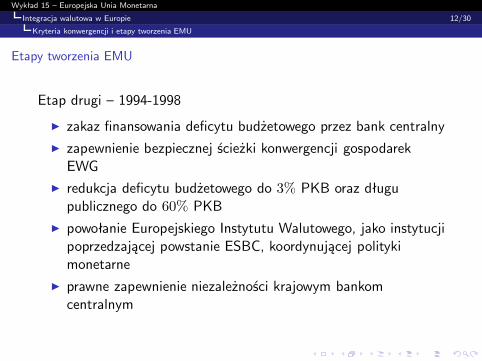

Etapy tworzenia EMU

Etap drugi – 1994-1998

� zakaz finansowania deficytu budżetowego przez bank centralny� zapewnienie bezpiecznej ścieżki konwergencji gospodarekEWG

� redukcja deficytu budżetowego do 3% PKB oraz długupublicznego do 60% PKB

� powołanie Europejskiego Instytutu Walutowego, jako instytucjipoprzedzającej powstanie ESBC, koordynującej politykimonetarne

� prawne zapewnienie niezależności krajowym bankomcentralnym

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 13/30

Kryteria konwergencji i etapy tworzenia EMU

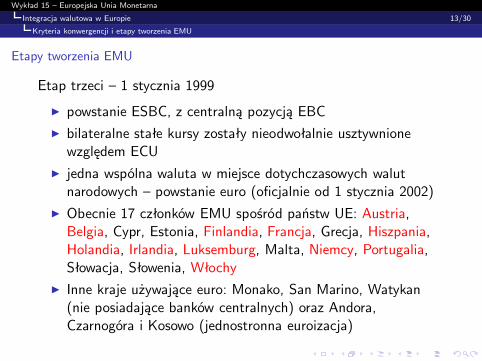

Etapy tworzenia EMU

Etap trzeci – 1 stycznia 1999

� powstanie ESBC, z centralną pozycją EBC� bilateralne stałe kursy zostały nieodwołalnie usztywnionewzględem ECU

� jedna wspólna waluta w miejsce dotychczasowych walutnarodowych – powstanie euro (oficjalnie od 1 stycznia 2002)

� Obecnie 17 członków EMU spośród państw UE: Austria,Belgia, Cypr, Estonia, Finlandia, Francja, Grecja, Hiszpania,Holandia, Irlandia, Luksemburg, Malta, Niemcy, Portugalia,Słowacja, Słowenia, Włochy

� Inne kraje używające euro: Monako, San Marino, Watykan(nie posiadające banków centralnych) oraz Andora,Czarnogóra i Kosowo (jednostronna euroizacja)

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 14/30

Kryteria konwergencji i etapy tworzenia EMU

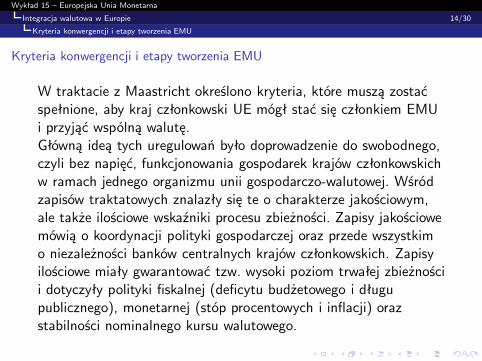

Kryteria konwergencji i etapy tworzenia EMU

W traktacie z Maastricht określono kryteria, które muszą zostaćspełnione, aby kraj członkowski UE mógł stać się członkiem EMUi przyjąć wspólną walutę.Główną ideą tych uregulowań było doprowadzenie do swobodnego,czyli bez napięć, funkcjonowania gospodarek krajów członkowskichw ramach jednego organizmu unii gospodarczo-walutowej. Wśródzapisów traktatowych znalazły się te o charakterze jakościowym,ale także ilościowe wskaźniki procesu zbieżności. Zapisy jakościowemówią o koordynacji polityki gospodarczej oraz przede wszystkimo niezależności banków centralnych krajów członkowskich. Zapisyilościowe miały gwarantować tzw. wysoki poziom trwałej zbieżnościi dotyczyły polityki fiskalnej (deficytu budżetowego i długupublicznego), monetarnej (stóp procentowych i inflacji) orazstabilności nominalnego kursu walutowego.

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 15/30

Kryteria konwergencji i etapy tworzenia EMU

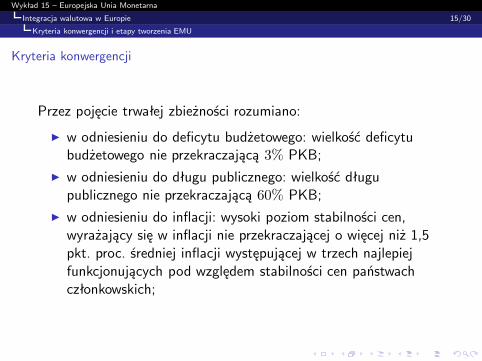

Kryteria konwergencji

Przez pojęcie trwałej zbieżności rozumiano:

� w odniesieniu do deficytu budżetowego: wielkość deficytubudżetowego nie przekraczającą 3% PKB;

� w odniesieniu do długu publicznego: wielkość długupublicznego nie przekraczającą 60% PKB;

� w odniesieniu do inflacji: wysoki poziom stabilności cen,wyrażający się w inflacji nie przekraczającej o więcej niż 1,5pkt. proc. średniej inflacji występującej w trzech najlepiejfunkcjonujących pod względem stabilności cen państwachczłonkowskich;

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 16/30

Kryteria konwergencji i etapy tworzenia EMU

Kryteria konwergencji

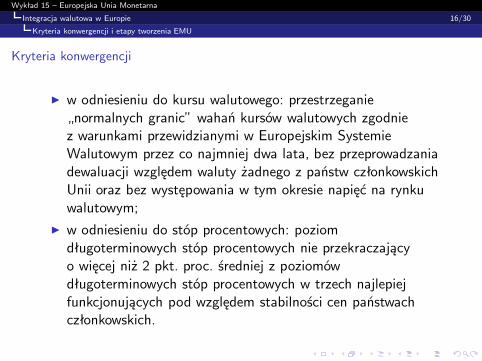

� w odniesieniu do kursu walutowego: przestrzeganie„normalnych granic” wahań kursów walutowych zgodniez warunkami przewidzianymi w Europejskim SystemieWalutowym przez co najmniej dwa lata, bez przeprowadzaniadewaluacji względem waluty żadnego z państw członkowskichUnii oraz bez występowania w tym okresie napięć na rynkuwalutowym;

� w odniesieniu do stóp procentowych: poziomdługoterminowych stóp procentowych nie przekraczającyo więcej niż 2 pkt. proc. średniej z poziomówdługoterminowych stóp procentowych w trzech najlepiejfunkcjonujących pod względem stabilności cen państwachczłonkowskich.

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 17/30

Kryteria konwergencji i etapy tworzenia EMU

Kryteria konwergencji i Pakt Stabilności i Wzrostu

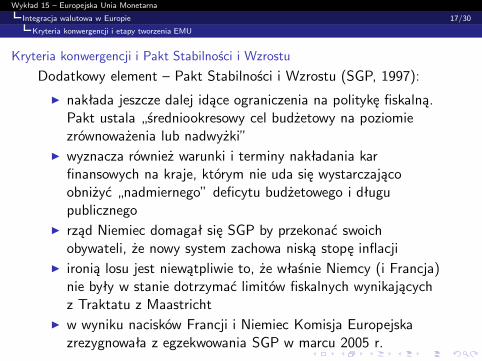

Dodatkowy element – Pakt Stabilności i Wzrostu (SGP, 1997):

� nakłada jeszcze dalej idące ograniczenia na politykę fiskalną.Pakt ustala „średniookresowy cel budżetowy na poziomiezrównoważenia lub nadwyżki”

� wyznacza również warunki i terminy nakładania karfinansowych na kraje, którym nie uda się wystarczającoobniżyć „nadmiernego” deficytu budżetowego i długupublicznego

� rząd Niemiec domagał się SGP by przekonać swoichobywateli, że nowy system zachowa niską stopę inflacji

� ironią losu jest niewątpliwie to, że właśnie Niemcy (i Francja)nie były w stanie dotrzymać limitów fiskalnych wynikającychz Traktatu z Maastricht

� w wyniku nacisków Francji i Niemiec Komisja Europejskazrezygnowała z egzekwowania SGP w marcu 2005 r.

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 18/30

Ekonomiczne uzasadnienie kryteriów konwergencji

Ekonomiczne uzasadnienie kryteriów konwergencji

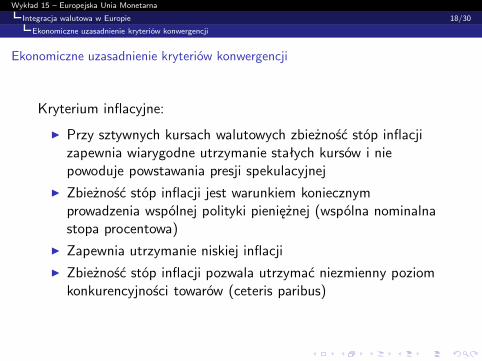

Kryterium inflacyjne:

� Przy sztywnych kursach walutowych zbieżność stóp inflacjizapewnia wiarygodne utrzymanie stałych kursów i niepowoduje powstawania presji spekulacyjnej

� Zbieżność stóp inflacji jest warunkiem koniecznymprowadzenia wspólnej polityki pieniężnej (wspólna nominalnastopa procentowa)

� Zapewnia utrzymanie niskiej inflacji� Zbieżność stóp inflacji pozwala utrzymać niezmienny poziomkonkurencyjności towarów (ceteris paribus)

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 19/30

Ekonomiczne uzasadnienie kryteriów konwergencji

Ekonomiczne uzasadnienie kryteriów konwergencji

Kryterium stóp procentowych:

� Przy sztywnych kursach walutowych zbieżność stópprocentowych zapewnia wiarygodne utrzymanie stałychkursów i nie powoduje powstawania presji spekulacyjnej (stopyzwrotu z aktywów różnią się co najwyżej o wielkość premii zaryzyko)

� Zbieżność stóp procentowych zapewnia łagodne przejście dowspólnej polityki pieniężnej (wspólna nominalna stopaprocentowa)

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 20/30

Ekonomiczne uzasadnienie kryteriów konwergencji

Ekonomiczne uzasadnienie kryteriów konwergencji

Kryteria fiskalne:

� Brak koordynacji polityki fiskalnej stwarza ryzyko powstaniaswoistego negatywnego efektu zewnętrznego – kraj mającynadmierny deficyt budżetowy z rosnącym długiem publicznympowoduje zawyżenie stóp procentowych dla całej unii, copowoduje wzrost kosztów obsługi długu również dlapozostałych członków, stąd konieczne było ograniczeniedeficytów budżetowych i długu publicznego

� Nadmiernie ekspansywna polityka fiskalna stwarza ryzyko dlastabilności wspólnej waluty w dłuższym okresie

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 21/30

Ekonomiczne uzasadnienie kryteriów konwergencji

Ekonomiczne uzasadnienie kryteriów konwergencji

Dlaczego w kryteriach fiskalnych wybrano wartości 3% i 60% PKB?Przyjmijmy następujące oznaczenia:

� B – dług publiczny, wartość wyemitowanych obligacji� D – deficyt budżetowy� Y – nominalny produkt krajowy brutto� b = B

Y – udział długu publicznego w PKB� d = D

Y – udział deficytu budżetowego w PKB

� g = YY – stopa wzrostu nominalnego PKB

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 22/30

Ekonomiczne uzasadnienie kryteriów konwergencji

Ekonomiczne uzasadnienie kryteriów konwergencji

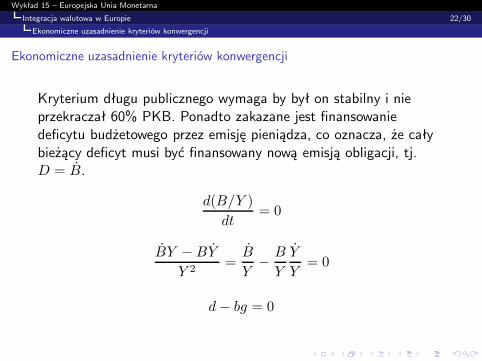

Kryterium długu publicznego wymaga by był on stabilny i nieprzekraczał 60% PKB. Ponadto zakazane jest finansowaniedeficytu budżetowego przez emisję pieniądza, co oznacza, że całybieżący deficyt musi być finansowany nową emisją obligacji, tj.D = B.

d(B/Y )dt

= 0

BY − BY

Y 2=

B

Y− B

Y

Y

Y= 0

d − bg = 0

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 23/30

Ekonomiczne uzasadnienie kryteriów konwergencji

Ekonomiczne uzasadnienie kryteriów konwergencji

Uzyskany wynik można interpretować na dwa sposoby. Możnasprawdzić, czy dany kraj spełnia kryterium stabilności długupublicznego. Np. w 1997 r. Włochy miały udział długu w PKBrówny 121,6%, tempo wzrostu nominalnego PKB 4,1% orazwielkość deficytu budżetowego 2,7%. Ponieważ 2,7% < 121,6% ×4,1%, oznacza to, że dług publiczny w relacji do PKB weWłoszech miał tendencję malejącą.Inna perspektywa – jeśli tempo wzrostu nominalnego PKB wynosiok. 5%, to spójne z tym tempem wartości d oraz b, to 3% i 60%odpowiednio.

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 24/30

Ekonomiczne uzasadnienie kryteriów konwergencji

Stopień spełniania kryteriów konwergencji

� Wysoka zbieżność stóp inflacji (wartość bazowa 2,7%), tylkoGrecja nie spełniła kryterium inflacyjnego (5,2%)

� Wysoka zbieżność długoterminowych stóp procentowych(wartość bazowa 7,8%), Grecja nie spełniła tego kryterium(9,9%)

� Jedynie funt brytyjski i korona szwedzka nie uczestniczyływ ERM2

� Wszystkie kraje z wyjątkiem Grecji osiągnęły poziomdeficytów budżetowych nie przekraczający 3% PKB

� Najgorsze wyniki osiągnięto w zakresie poziomu długupublicznego. To kryterium formalnie spełniły tylko czterypaństwa (Luksemburg, Finlandia, Wielka Brytania i Francja).Belgia 123%, Włochy 119,8% PKB

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 25/30

Ekonomiczne uzasadnienie kryteriów konwergencji

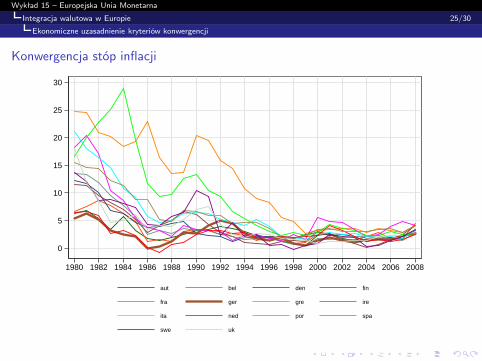

Konwergencja stóp inflacji

0

5

10

15

20

25

30

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

aut bel den fin

fra ger gre ire

ita ned por spa

swe uk

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 26/30

Ekonomiczne uzasadnienie kryteriów konwergencji

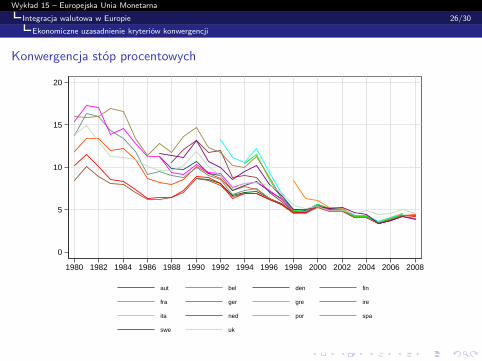

Konwergencja stóp procentowych

0

5

10

15

20

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

aut bel den fin

fra ger gre ire

ita ned por spa

swe uk

Wykład 15 – Europejska Unia Monetarna

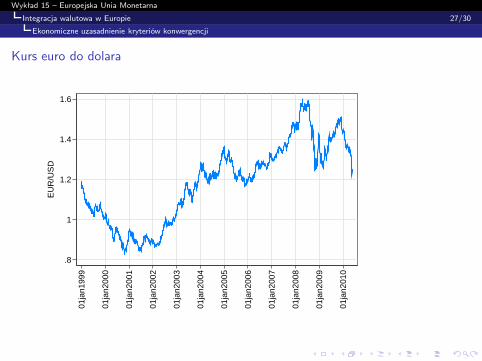

Integracja walutowa w Europie 27/30

Ekonomiczne uzasadnienie kryteriów konwergencji

Kurs euro do dolara

.8

1

1.2

1.4

1.6

EU

R/U

SD

01ja

n199

9

01ja

n200

0

01ja

n200

1

01ja

n200

2

01ja

n200

3

01ja

n200

4

01ja

n200

5

01ja

n200

6

01ja

n200

7

01ja

n200

8

01ja

n200

9

01ja

n201

0

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 28/30

Europejski Bank Centralny

Europejski Bank Centralny

� Europejski System Banków Centralnych (ESBC) prowadzipolitykę monetarną w strefie euro

� składa się z Europejskiego Banku Centralnego (EBC)z siedzibą we Frankfurcie oraz krajowych banków centralnych,które obecnie pełnią rolę analogiczną do banków RezerwyFederalnej w USA

� decyzje ESBC podejmowane są na drodze głosowania radyzarządzającej EBC, w skład której wchodzi sześciu członkówzarządu EBC (włączając w to prezesa EBC) oraz prezesikrajowych banków centralnych

� nadrzędny cel EBC zapisany w traktacie to utrzymywaniestabilności cen

� regulacje traktatowe zapewniają EBC wysoki stopieńniezależności (instytucjonalnej, personalnej, funkcjonalneji finansowej)

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 29/30

Europejski Bank Centralny

Europejski Bank Centralny

� Niezależność instytucjonalna (zwana inaczej polityczną) –przejawia się w niemożności zwracania się przez EBC, krajowebanki centralne państw członkowskich UE i członków ichorganów decyzyjnych o instrukcje lub przyjmowaniu ich odinstytucji lub organizacji unijnych, rządów państwczłonkowskich ani żadnych innych organów. EBC nie może teżudzielać kredytów organom wspólnotowym ani podmiotomsektora publicznego w poszczególnych krajach. Niezależnościtej nie ogranicza obowiązek składania sprawozdańz działalności banku przed Parlamentem Europejskim.

� Niezależność finansowa – dostrzegalna jest w rozdzielnościfinansów EBC i finansów Wspólnoty Europejskiej. EBCdysponuje też własnym budżetem. Kapitałem, jaki jestw dyspozycji EBC, są środki wniesione i opłacone przezkrajowe baki centralne Strefy euro.

Wykład 15 – Europejska Unia Monetarna

Integracja walutowa w Europie 30/30

Europejski Bank Centralny

Europejski Bank Centralny

� Niezależność personalna – uwidacznia się w długości kadencjiprezesów krajowych banków centralnych, trwająca minimalnie5 lat. Członkowie zarządu EBC mogą piastować swojestanowiska przez 8 lat i nie mają możliwości wyboru nakolejną kadencję. W przypadku poważnego uchybienia lubniezdolności do wykonywania obowiązków prezesi krajowychbanków centralnych i członkowie zarządu mogą być odwołanize stanowiska.

� Niezależność funkcjonalna – oznacza, że EBC jest w swoimdziałaniu niezależny. EBC przyznane ma wszelkie instrumentyi kompetencje, które są niezbędne do sprawnego prowadzeniapolityki pieniężnej. Decyzje o sposobie ich użycia sąautomatyczne.