„Centrum Medyczne w Łańcucie” Spółka z ograniczoną odpowiedzialnością

Law-how®

startupówstartupówLaw-how®

przewodnik prawny dla inwestorów i startupów

Treści zawarte w tej publikacji nie stanowią opinii czy porady prawnej, a mają jedynie charakter informacyjny. Jeśli potrzebujesz pomocy prawnej – skontaktuj się z prawnikami z Legal Geek:

| LegalGeek.pl | [email protected] | +48 797 711 924

Tomasz Klecor Prawnik, obsługą sektora nowych tech-nologii zajmuje się od ponad dziesięciu lat. Pracuje dla Klientów zarówno z Unii Europejskiej, jak i USA czy Ka-nady. Doradza przy transakcjach M&A oraz Venture Capital. Jest też eksper-tem z zakresu regulacji usług płatni-czych i FinTech oraz autorem licznych publikacji na ten temat. Pracuje nad doktoratem z ekonomicznej analizy prawa, był wykładowcą m.in. w Wyższej Szkole Bankowej. Prywatnie jest miłośnikiem innowacji i motoryzacji, właścicielem własnoręcz-nie odrestaurowywanego zabytkowego Porsche.

To już nasze kolejne Law-how® Ponie-waż obsługa startupów stanowi jeden z głównych obszarów naszej działalności – podzielenie się naszą wiedzą i doświadczeniem w tej tematyce było dla nas bardziej niż oczywiste. Postanowiliśmy przygotować prosty, krótki i czytelny poradnik prawny dla startupów, ale również inwestorów – w szczególności aniołów biznesu, którzy są zainteresowani umowami inwestycyj-nymi. Na kolejnych stronach znajdziesz najważniejsze informacje m.in. o wybo-rze formy prawnej dla startupu, founders agreement czy kluczowych klauzulach umów inwestycyjnych. Wybraliśmy dla Ciebie te kwestie, o które nasi Klienci py-tają najczęściej, a także te, które uznali-śmy za najistotniejsze.

Oto nasze Law-how® dla startupów i inwestorów! Jak zawsze podane w przy-stępny, charakterystyczny dla prawników z Legal Geek sposób.

Tomasz KlecorPartner w Legal Geek

Stan prawny: luty 2017 r.

LAW-HOW® DLA STARTUPÓW I INWESTORÓW

Co znajdziesz na kolejnych stronach?

// 01. Forma prawna dla startupu // 02. Founders Agreement (Umowa Za-

łożycielska) // 03. Term sheet // 04. Umowa Inwestycyjna // 05. Znaki

towarowe i wzory przemysłowe // 06. Prawa Autorskie // 07. Regulaminy

i e-usugi //

01. FORMA PRAWNA DLA STARTUPU

Decyzja co do wyboru formy prawnej przyszłego przedsiębiorstwa jest niezwykle istotna. Jej zmiana w przyszłości nie jest łatwa (z pewnymi wyjątkami). W polskim prawie istnieje kilka różnych form spółek – od dziwacznego tworu jakim jest „spółka cywilna”, po skomplikowaną spółkę akcyjną. W naszej opinii najlepszym wyborem dla startupu jest spóka z ograniczoną odpowiedzialnością. Poniżej przedstawiamy Wam wady i zalety wybranych spółek.

Spółka z ograniczoną odpowiedzialnością (sp. z o.o.)

Naszym zdaniem to najlepszy wybór. Choć często mówi się o jej wadach, takich jak pełna księgowość czy podwójne opodatkowanie, to zalety spółki z o.o. jako formy prowadzenia startupu są bardzo duże. Przede wszystkim pozwala ona na bardzo swobodne zarządzanie strukturą kapitałową, a także w miarę łatwe rozporządzanie udziałami. Do tego na starcie z pewnością dużą zaletą jest możliwość uniknięcia płacenia składek ZUS.

Zalety spółki z o.o.:

+ spółka kapitałowaNie tylko ma własny majątek i sama w sobie jest stroną praw i obowiązków, ale przede wszystkim – funkcjonują w niej udziały, którymi możecie łatwo rozporządzać.

+ elastyczne kształtowanie struktury kapitałowejUdziały w spółce z o.o. mogą być nabywane powyżej ich wartości nominalnej, a faktyczna kwota za jaką obejmowany jest udział może być inna dla każdego ze wspólników.

+ ograniczona odpowiedzialność wspólnikówWspólnicy odpowiadają za jej długi tylko w ograniczonym zakresie (do wysokości środków, za które objęli udziały).

+ niski kapitał zakładowyKapitał potrzebny do założenia spółki z o.o. to tylko 5 000 zł. Udziały można objąć za tzw. aport, czyli np. prawa do oprogra-mowania czy sprzęt komputerowy.

+ łatwa konwersja na spółkę akcyjnąPrzekształcenie spółki z o.o. w spółkę akcyjną jest stosunkowo prostą czynnością. Jeśli więc zajdzie taka potrzeba – możliwa jest zmiana formy prawnej na spółkę akcyjną.

+ brak obowiązkowego ZUSZarówno wspólnicy spółki z o.o., jak i odpowiednio powołani członkowie zarządu – nie podlegają obowiązkowym składkom na ubezpieczenie społeczne czy zdrowotne. Jest to duży plus, a oszczędności w tym obszarze rekompensują konieczność prowadzenia pełnej księgowości.

Wady spółki z o.o.:

- koszty założeniaJeśli spółka ma być „szyta na miarę” lub jeśli udziały obejmowane są za aport (np. prawa do oprogramowania) – koszty założenia spółki, nawet przy minimalnym kapitale zakładowym, to ok. 1 000 – 3 000 zł.

- pełna księgowośćPomijając skomplikowanie (zakładamy, że zlecacie to profesjonalnej księgowej) to koszt prowadzenia pełnej księgowości jest wyższy niż księgowości uproszczonej.

- podwójne opodatkowanie zyskuPonieważ dywidenda nie stanowi kosztu podatkowego, w praktyce zyski wypłacane wspólni-kom przez spółkę są podwójnie opodatkowane.

Spółka cywilna (s.c.)Naszym zdaniem spółka cywilna nie nadaje się do prowadzenia startupu. To bardzo dziwna forma prawna, która nie ma praktycznie żadnej przewagi nad spółkami osobowymi. Inwesto-rzy unikają (i powinni) inwestowania w tego typu podmioty.

Zalety spółki cywilnej:

+ niskie koszty startowe i łatwość założeniaWystarczy umowa sporządzona na piśmie. Spółka cywilna nie podlega rejestracji w KRS, a do jej utworzenia nie trzeba też korzystać z notariusza.

+ prosta księgowość i prowadzenie spraw spółkiNa starcie spółka cywilna może prowadzić uproszczoną ksiegowość.

Wady spółki cywilnej:

- brak podmiotowości prawnejWbrew powszechnemu przekonaniu – spółka cywilna nie ma zdolności do zawierania umów czy zaciągania innych zobowiązań. To wspólnicy spółki a nie sama spółka są stroną zawieranych umów. Dlatego też wszelkie kredyty, pożyczki czy inne zobowiązania stanowią zobowiązania wspólników. Wspólnicy nie mogą również zawierać umów z samą spółką.

- nieograniczona odpowiedzialność wspólnikówWspólnicy odpowiadają całym swoim majątkiem. Oznacza to, że jeśli spółka popadnie w długi (np. wynikające ze zobowiązń podatkowych) czy wyrządzi komuś szkodę – to wspól-nicy ponoszą ryzyko spłaty tych zobowiązań.

- brak udziałów / akcjiSpółka cywilna nie posiada jako takiej struktury kapitałowej, nie ma w niej udziałów czy akcji,

które można zbyć w zamian za wkład kapitałowy. Co prawda wspólnicy posiadają pewien udział w spółce, nie można go jednak porównywać do udziałów w spółce kapitałowej.

- utrudnione „zbycie spółki”Spółka cywilna – jako umowa między wspólnikami – nie może zostać zbyta. Sprzedać można przedsiębiorstwa wspólników, prowadzone w ramach tej spółki. Przez to „sprzedaż spółki” jest mocno utrudniona.

- konieczność płacenia ZUS przez wspólnikówWspólnicy spółki cywilnej zobowiązani są do odporowadzania składek ZUS. W przypadku gdy jest to jedyna forma prowadzenia przez nich działalności gospodarczej – płacą zarówno składki na ubezpieczenia społeczne jak i zdrowotne.

Spółka jawna (s.j.)

Spółka jawna stanowi pewien kompromis pomiędzy spółkami kapitałowymi (np. sp. z o.o.), a spółką cywilną. Przede wszystkim – sama w sobie posiada zdolność do zawierania umów. Mimo to naszym Klientom rekomendujemy zakładanie spółek kapitałowych, a w szczególno-ści spółek z o.o.

Zalety spółki jawnej:

+ prosta w założeniuUmowa spółki jawnej może być sporządzona bez obecności notariusza. Niemniej – jeśli ma ją przygotować prawnik, to cena nie będzie się znacznie różnić od umowy spółki z o.o. Również koszty sądowe są takie same.

+ brak wymogu posiadania minimalnego kapitałuPonieważ to spółka osobowa – przepisy nie ustanawiają minimalnego kapitału jaki muszą posiadać wspólnicy. Do jej założenia w teorii wystarczy pomysł.

+ prosta księgowośćSpółka jawna nie posiada wymogu prowadzenia pełnej księgowości od początku swej dzia-łalności.

Wady spółki jawnej:

- pełna odpowiedzialność wspólnikówPodobnie jak przy spółce cywilnej – odpowiedzialność wspólników jest nieograniczona.

- brak udziałów / akcjiSpółka jawna jest ściśle związana ze wspólnikami. Co prawda można zróżnicować ich udział w zyskach czy stracie, jednak brak udziałów czy akcji takich jak w spółkach kapitało-wych – znacznie utrudnia dokapitalizowywanie spółki przez inwestora.

- utrudniona sprzedaż spółkiSprzedaż spółki, rozumiana jako przeniesienie całości jej działalności i majątku na inny pod-miot, jest trudniejsza niż w przypadku spółek kapitałowych.

- konieczność płacenia ZUS przez wspólnikówWspólnicy spółek osobowych podlegają obowiązkowym ubezpieczeniom, w związku z tym ZUS stanowi dodatkowy koszt tej formy prowadzenia biznesu.

Spółka akcyjna (s.a.)

Spółka akcyjna stanowi „królową wszystkich spółek” i… w 90% przypadków startup jej nie potrzebuje. Co prawda pozwala na jeszcze bardziej elastyczne zarządzanie strukturą kapita-łową oraz pozyskiwanie finansowania (np. przez equity crowdfunding czy convertible notes), ale zazwyczaj korzystanie z tej formy działalności na starcie nie jest konieczne. Zwłaszcza, że spółkę z o.o. można łatwo przekształcić w spółkę akcyjną.

Zalety spółki akcyjnej:

+ łatwość pozyskiwania kapitału i elastyczna struktura kapitałowaJuż spółka z o.o. oferuje sporą elastyczność w kształtowaniu struktury kapitałowej i pozyski-waniu inwestorów. W spółce akcyjnej jest to jeszcze łatwiejsze. Przy odpowiednich zabie-gach prawnych pozyskiwanie kapitału może odbywać się za pośrednictwem crowdfundingu lub poprzez convertible notes.

+ łatwość rozporządzania akcjami (udziałami)Sprzedaż czy zakup akcji w spółce akcyjnej (odpowiednik udziałów w spółce z o.o.) nie wymaga wizyty u notariusza. Dlatego też przed rozpoczęciem rundy equity crowdfunding przekształcenie w spółkę akcyjną jest co najmniej wskazane.

+ brak ZUS akcjonariuszy (wspólników)Posiadacz akcji spółki akcyj-nej (wspólnik) nie podlega obowiązkowym ubezpiecze-niom społecznym i zdrowot-nym.

+ ograniczona odpowie-dzialność akcjonariuszyAkcjonariusze odpowiadają za długi spółki tylko tymi środkami, za które objęli akcje. Osobisty majątek wspólników nie jest więc zagrożony.

Wady spółki akcyjnej:

- koszty założenia i duża ilość formalnościBez wątpienia to najdroższa w założeniu i utrzymaniu forma spółki. Dodatkowo Kodeks Spółek Handlowych przewiduje cały szereg obowiązków i formalności związanych z jej pro-wadzeniem. Zdecydowanie prostsza jest spółka z ograniczoną odpowiedzialnością.

- pełna księgowośćJuż od pierwszego dnia swojej działalności spółka akcyjna prowadzi pełną księgowość.

- wysoki kapitał zakładowyMinimalny kapitał zakładowy spółki akcyjnej wynosi 100 000 zł, początkowo powstającemu przedsięwzięciu może być trudno skumulować takie środki.

- podwójne opodatkowanieDywidenda spółek kapitałowych nie stanowi ich kosztu podatkowego, w związku z tym wypłata zysku wiąże się z jego podwójnym odpodatkowaniem.

Kiedy założyć spółkę?Pytanie o chwilę, w której należy założyć spółkę (działalność gospodarczą) jest jednym z najczęściej zadawanych nam pytań. Niestety - na to pytanie nie ma jednej prostej odpowie-dzi. Przede wszystkim Wasz biznes powinniście sformalizować z chwilą, gdy spełnia on ce-chy ustawowej działalności gospodarczej. Jeśli Wasz biznes zaczyna mieć charakter ciągły i zorganizowany, a ponadto prowadzony jest w celach zarobkowych – musicie go sformali-zować. W praktyce jednak część startupów na samym początku nie spełnia wszystkich cech działalności gospodarczej, a jednak założyciele decydują się na powołanie spółki.

Kiedy powinno się założyć spółkę:

1) gdy startup zaczyna prowadzić działalność gospodarczą;

2) gdy chcą tego założyciele;

3) gdy pojawia się inwestor;

4) gdy pojawiają się pieniądze.

Natomiast dopóki nie zostanie zawiązana spółka warto, aby zało-życiele przygotowali chociaż tzw. umowę założycielską (founders agreement).

O umowie założycielskiej przeczyta-cie na kolejnych stronach.

02. FOUNDERS AGREEMENT / UMOWA ZAŁOŻYCIELSKA

Polskie prawo nie zna koncepcji Founders Agreement, nie ma przepisów, które do niej zobo-wiązują. Jeśli jednak chcesz spać spokojniej, a także zmniejszyć ryzyko konfliktów między wspólnikami, zadbaj o umowę założycielską.

Founders Agreement ma uchronić Ciebie i Twoich wspólników przed sporami. Dziś się świetnie dogadujecie, ale w biznesie bywa różnie. Dodatkowo, umowa założycielska zabez-pieczy Was, gdy za kilka miesięcy u kogoś z Was nie pojawi się „Alzheimer”. Niestety – kiedy pojawiają się pieniądze bardzo często zapomina się jakie były pierwotne ustalenia. Jeśli macie dobrze przygotowaną umowę założycielską – wystarczy do niej zajrzeć.

Co musisz wiedzieć o umowie założycielskiej?Kiedy najlepiej zawrzeć umowę założycielską? Najlepiej zrobić to gdy tylko wyklaruje się charakter Waszej współpracy. Nie musicie zakładać jeszcze spółki, ale macie już pomysł i podejmujecie działa-nia jego realizacji. To najlepszy moment.

A co jeśli tego nie zrobiliście? Nie ma żadnych przeszkód aby Founders Agreement zawrzeć zakładając spółkę czy nawet już po założeniu formalnej spółki.

Jak powinna wyglądać umowa założy-cielska? Jakakolwiek umowa będzie lepsza niż jej brak. Nawet krótka lista punktów, taki odpowiednik termsheetu, ułatwi Ci życie w przyszłości. Ale uwaga! Kodeks spółek handlowych zastawia pewne pułapki na założycieli i może się zdarzyć, że Wasze ustalenia nie będą do zrealizowa-nia. Np. w spółce z ograniczoną odpowiedzialnością górny limit przysługujących na udział głosów czy dywidendy jest ograniczony kodeksowo – jeśli przekroczycie limity, Wasze usta-lenia będą nieważne. Dlatego dobrze jest zadbać o zgodność Founders Agreement z przepisami prawa.

W jakiej formie podpisać umowę założycielską?

Jeśli na podstawie umowy założycielskiej chcecie w przyszłości dochodzić rozporzą-dzenia udziałami (np. dokonać ich objęcia) – powinna ona zostać zawarta w obecności notariusza, który poświadczy Wasze podpisy. Niestety – często spotykamy nie tylko umowy założycielskie, ale wręcz umowy inwestycyjne zawarte w zwykłej formie pisemnej – ich wykonalność jest więc mocno ograniczona. Jeśli umowa nie rozporządza udziałami - wy-

starczy zwykła forma pisemna czy dokumentowa (nawet wymiana maili), w praktyce jednak większość umów założycielskich warto zawierać przy notariuszu.

Co powinno się znaleźć w umowie założycielskiej?

Odpowiedź na to pytanie zabrzmi banalnie – wszystko to co uważacie za ważne dla rozwoju Waszego biznesu oraz zabezpieczenia Waszych (indywidualnych) interesów. W praktyce jednak istnieje kilka kluczowych elementów Founders Agreement.

Podział udziałów

Jeśli np. jest Was trzech – to może być tak, że każdy z Was będzie miał 1/3 udziałów w projekcie. Zapiszcie to więc w umowie! Tak abyście za pół roku / rok nie spierali się o to, kto miał zabrać jaką część tortu. W praktyce founderzy nie zawsze dzielą się proporcjonalnie – dlatego też dokładnie to przedys-kutujcie.

Podział zysków i udział w stracie / dofinansowanie SpółkiZazwyczaj udział w zyskach równy jest posiadanym udziałom. Nie ma jednak przeszkód, aby te proporcje zmienić. Co prawda kodeks spółek handlowych przewiduje tutaj pewne ograni-czenia – jednak zmiany są możliwe.

Czasem trzeba spółkę dofinansować. Ustalcie co zrobicie jeśli skończą się Wam pieniądze. Być może jeden z Was obejmie dodatkowe udziały?

Prawa autorskie / własność intelektualna

Bardzo często założyciele wnoszą do startupu własność intelektualną wytworzoną przez nich wcześniej. Najczęściej są to prawa do oprogramowania, czasem również marka czy znak towarowy.

W trakcie Waszej działalności powstaną kolejne utwory, np. aplikacje komputerowe – ustal-cie co będzie się z nimi działo. Czy prawa do nich pozostają przy twórcach a startup ma mieć tylko licencję (kiepska opcja jeśli szukacie inwestora), czy też od razu prawa autorskie będą przysługiwały utworzonej przez Was spółce? Uwzględnijcie również sytuację, w której przed startem projektu postanowicie zaprzestać jego dalszego rozwijania. Ustalcie kto co zatrzyma, gdy postanowicie zakończyć Waszą współpracę. Sprawa Waszego „rozstania” lekko się skomplikuje jeśli podział majątku będzie następował w ramach likwidacji spółki z o.o. – ale i na to istnieją rozwiązania.

Role i zadania Założycieli

Określcie kto ma pełnić jaką rolę w Waszym startupie i ile czasu ma poświęcać na jego rozwój. Jeśli zakładacie, że jeden z Was będzie pracował na pełen etat, a pozostała dwójka przynajmniej 10 godzin w tygodniu – wpiszcie to do umowy. Określcie też czy i na jakich za-sadach będą przysługiwały Wam wynagrodzenia. Ustalcie też kto i jak podejmuje kluczowe decyzje. Oszczędzicie sobie wielu wątpliwości i sporów w przyszłości.

Cel biznesowy, założenia oraz harmonogram i kamienie milowe

Wskażcie w preambule umowy jaki jest Wasz cel biznesowy. Ustalcie też jakie są Wasze założenia i plany dotyczące rozwoju projektu. Najpewniej zmienią się Wam jeszcze kilka razy – zwłaszcza w zakresie harmonogramu i kamieni milowych, ale spisanie tego na początku pozwoli Wam kontrolować Waszą wspólną wizję.

Ustalenia dotyczące wejścia inwestora

Przedyskutujcie ile udziałów jesteście w stanie oddać inwestorowi. Jakiego inwestora szu-kacie, a także czyje udziały w jakich proporcjach mają zostać rozwodnione wraz z wejściem inwestora. To samo dotyczy kolejnych wspólników czy ewentualnych udziałów pracowni-czych.

Czy dodać coś jeszcze?

Możecie zastanowić się nad dodaniem do Founders Agreement klauzul charakterystycznych dla innej relacji między wspólnikami, tj. umowy inwestycyjnej. Opcje call czy put, vesting, klauzule przyciągnię-cia lub przyłączenia, a także plany wyjścia (exit) czy klauzula będąca odpowiednią modyfikacją liquidation preference – to wszystko może znaleźć się w Waszej Founders Agreement.

Czy Founders Agreement zastępuje umowę spółki?

I tak i nie, ze wskazaniem na nie :) W pierwszym etapie rozwoju Waszego startupu – kiedy jeszcze nie macie sprawdzonego pro-jektu, MVP, klientów i całej struktury, a każdy z Was dalej pracuje na etacie w korporacji – Founders Agreement wystarczy do uregulowania relacji między Wami. Jeśli jednak zaczynają się pojawiać pieniądze lub Wasza działalność ma wszystkie cechy działalności gospodarczej – powinniście pomyśleć nad sfor-malizowaniem Waszej relacji. W takim przypadku Founders Agreement stanie się (bezcennym!) roz-szerzeniem umowy spółki.

LegalGeek.pl

firma prawnicza

dla inwestorówaniołów biznesu

funduszy i nie tylko

Proces inwestycyjnyWspieramy w negocjacjach i przygotowujemy niezbędne do-kumenty, takie jak term sheety, umowy inwestycyjne, umowy spółek, umowy z pracownikami czy zabezpieczenia.

Legal Due DiligencePrzeprowadzamy prawne badania due diligence, analizujac ryzyka inwestycji i działalności danego startupu oraz wska-zując możliwości ich ograniczenia.

Nadzór właścicielski i bieżąca obsługaPomagamy sprawować nadzór nad startupem i realizacją postanowień umowy inwestycyjnej, umożliwiając dostęp do informacji o Twojej inwestycji. Zapewniamy również stałą obsługę prawną startupów, działając z ramienia inwestora.

dla startupówpowstających

oraz istniejących

Prawnik na startWspieramy w starcie biznesu, przygotowujemy umowy i regulaminy. Analizujemy modele biznesowe i ryzyka praw-ne. Pomagamy uzyskiwać licencje i zezwolenia.

Proces inwestycyjnyPomagamy w negocjacjach, opiniujemy, analizujemy i przygotowujemy umowy. Przygotowujemy do due diligence i rozmów z inwestorami.

Bieżąca obsługa prawnaZapewniamy bieżącą obsługę prawną, w tym analizy i opinio-wanie umów oraz reprezentację w postępowaniach admini-stracyjnych czy sądowych. Doradzamy członkom zarządów.

Czym jest term sheet?

Term sheet to zazwyczaj pierwszy dokument podpisywany w procesie inwestycyjnym (nie licząc umowy o poufności, tzw. NDA). Określa on ramowe, brzegowe warunki transakcji i intencje, którymi strony się kierują. Stanowi on pewną formę listu intencyjnego, ale często również umowy - ponieważ zawiera w sobie klauzule dotyczące poufności i wyłączności negocjacyjnej przez określony w nim czas.

Jak wygląda term sheet?

Ponieważ term sheet ma za zadanie jedynie nakreślić warunki brzegowe zazwyczaj ma on formę „bullet listy” czy tabeli, w której każda ze stron transakcji inwestycyjnej umieszcza naj-istotniejsze dla siebie elementy. Pisany jest językiem biznesowym, a nie prawniczym. Jego objętość nie przekracza kilku stron.

Co zawiera term sheet? To mapa drogowa przyszłej transakcji. Powinien zawierać ramowe warunki dotyczące tego co istotne dla stron, czyli w praktyce:

• Kto? Co? Za ile?• Ograniczenia w rozporządzaniu udziałami• Etapy przeprowadzenia transakcji• Zaangażowanie stron i decyzje personalne (np. skład Zarządu)• Zasady wyjścia z inwestycji

Term sheet jest mapą drogową przyszłej umowy, ale nie zobowiązuje do zawarcia umowy w określonym kształcie. Niemniej – ponieważ oddaje intencje stron, to strony term sheetu

odpowiadają za to co tam umieszczą, na zasadzie tzw. winy w negocjacjach, czyli nego-cjowania w złej wierze (np. bez zamiaru zaakceptowania umieszczonych

w TS warunków). Ponadto strony bardzo często decydują się na nadanie mocy wiążącej określonym klauzulom, np. tym dotyczącym poufności, kar umownych itp. Dlatego decydując się na wpisanie klauzuli do term sheetu - powinniśmy mieć wolę umieszczenia jej w samej umowie inwestycyjnej.

03. TERM SHEET

Czy term sheet jest wiążący?

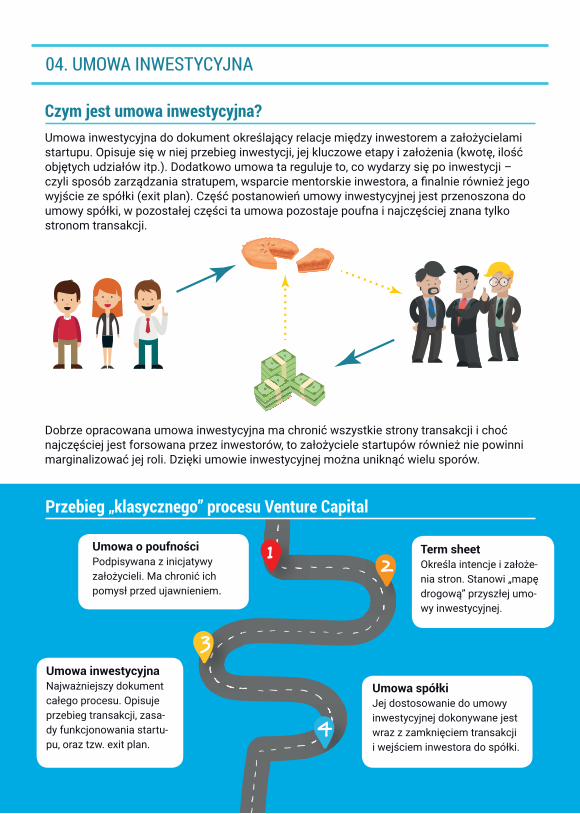

Umowa inwestycyjna do dokument określający relacje między inwestorem a założycielami startupu. Opisuje się w niej przebieg inwestycji, jej kluczowe etapy i założenia (kwotę, ilość objętych udziałów itp.). Dodatkowo umowa ta reguluje to, co wydarzy się po inwestycji – czyli sposób zarządzania stratupem, wsparcie mentorskie inwestora, a finalnie również jego wyjście ze spółki (exit plan). Część postanowień umowy inwestycyjnej jest przenoszona do umowy spółki, w pozostałej części ta umowa pozostaje poufna i najczęściej znana tylko stronom transakcji.

Dobrze opracowana umowa inwestycyjna ma chronić wszystkie strony transakcji i choć najczęściej jest forsowana przez inwestorów, to założyciele startupów również nie powinni marginalizować jej roli. Dzięki umowie inwestycyjnej można uniknąć wielu sporów.

Czym jest umowa inwestycyjna?

04. UMOWA INWESTYCYJNA

Przebieg „klasycznego” procesu Venture Capital

12

3

4

Umowa o poufnościPodpisywana z inicjatywy założycieli. Ma chronić ich pomysł przed ujawnieniem.

Term sheetOkreśla intencje i założe-nia stron. Stanowi „mapę drogową” przyszłej umo-wy inwestycyjnej.

Umowa inwestycyjnaNajważniejszy dokument całego procesu. Opisuje przebieg transakcji, zasa-dy funkcjonowania startu-pu, oraz tzw. exit plan.

Umowa spółki Jej dostosowanie do umowy inwestycyjnej dokonywane jest wraz z zamknięciem transakcji i wejściem inwestora do spółki.

Każda umowa inwestycyjna jest inna i każda inwestycja przebiega inaczej – istnieją jednak pewne standardowe klauzule, będące „must have” umowy inwestycyjnej. Ich umieszczenie będzie forsowane raczej przez inwestora – służą one przede wszystkim jego ochronie jako wspólnika, który najczęściej ryzykuje największą część pieniędzy.

Udziały i transze inwestycyjne

To chyba najistotniejszy biznesowo element umowy inwestycyjnej – bez niego nie byłoby potrzeby jej zawierania. W umowie powinniście w pierwszej

kolejności określić ile udziałów obejmujecie, a także w jakich etapach. Podzielenie inwestycji na etapy jest

korzystne dla inwestora, a także motywujące dla startupu. Jeśli np. inwestujesz 300 000 złotych, z czego biznesplan zakłada, że te pieniądze będą wykorzystywane przez półtora roku, to nie ma potrzeby, aby Twoje pieniądze leżały niewykorzysta-

ne przez pół roku na rachunku startupu. Co więcej, wypłaty kolejnych transz możesz uzależnić od poczynionych efektów. Przy czym w tym przypadku warto jednak za-

chować dużą elastyczność. Zwłaszcza przy projektach, które dopiero ruszają (seed), biznesplan zazwyczaj pozostaje

daleki od rzeczywistości.

Ilość głosów i udział w zyskach (dywidendzie)

Zazwyczaj ilość głosów jest proporcjonalna do ilości udziałów, podobnie z udziałem w dywidendzie. Nie ma jednak przeszkód, aby te pro-porcje zmienić (w granicach dopuszczalnych przez przepisy prawa). Dla przykładu inwestor może otrzymać większą ilość głosów lub większy udział w zysku spółki.

Zarząd i Rada Nadzorcza

W umowie inwestycyjnej warto wskazać czy Inwestorowi będzie przysługiwać prawo do powoływania własnego członka zarządu (jeśli nie ma wystarzającej do tego liczby udziałów) oraz jakie mają być zasady reprezentacji spółki.

Coraz powszechniejsze staje się również powoływanie Rady Nadzorczej (która nie jest wymagana w spółkach z o.o.) lub organu, który co prawda nie ma umocowania w kodeksie spółek handlowych, jednak pełni funkcję doradczą, np. rady dyrektorów. Niemniej w małych spółkach powoływanie dodatkowych organów rzadko ma uzasadnienie ekonomiczne. W takim przypadku o lepiej aby to inwestor (anioł biznesu) miał bezpośrednie uprawnienia kontrolne i nadzorcze.

Klauzule umowy inwestycyjnej

Relacje Inwestor - Założyciele

Umowa inwestorska powinna określać uprawnienia inwestora związane z kontrolowaniem startupu i działalności założycieli. Niemniej, jeśli inwestor deklaruje np. wsparcie mentorskie lub dostarczenie know-how, to założyciele również powinni wymagać umieszczenia odpo-wiednich zobowiązań w umowie.

Zaangażowanie Założycieli (Klauzula Zaangażowania)

Inwestuje się nie w spółkę, inwestuje się w ludzi, którzy ją tworzą – ten oklepany frazes jest bardzo prawdziwy. Inwestor, podejmując decyzję o wejściu w projekt, tak naprawdę podej-muje decyzję o nawiązaniu współpracy z konkretnymi osobami. Dlatego też z punktu widze-nia inwestora krytyczne jest zapewnienie sobie, aby założyciele zaangażowali się w projekt i nie wycofali się z niego przed upływem określonego czasu. Bardzo często wyma-ga się wręcz wyłączności i zaangażowania tylko w doinwestowywany projekt. Aby klauzula zaangażowania nie była „pustym” zobowiązaniem często jej naruszenie usankcjonowane jest np. uprawnieniem inwestora do przejęcia części udziałów przysługujących założycielo-wi.

Vesting / Odwrócony Vesting

Klauzule vestingu czy odwróconego vestingu w praktyce sprowadzają się do zwiększa-nia lub zmniejszania puli udziałów przysługującej poszczególnym udziałowcom wraz ze spełnieniem się konkretnych warunków czy terminów. Klasycznym przykładem vestingu jest sytuacja, w której udziałowiec obejmuje kolejne pakiety udziałów w kolejnych latach obrotowych – o ile spełniony zostanie jakiś warunek, np. spółka zanotuje zysk. Odwrócony vesting to sytuacja w której udziałowiec zamiast obejmować – oddaje udziały. Klauzula ta może stanowić zabezpieczenie klauzuli zaangażowania - wtedy założyciel, który nie spełnia warunku zaangażowania musi odsprzedać określoną część udziałów inwestorowi. Najczę-ściej vesting realizowany jest za pomocą odpowiednio sformułowanych opcji call lub put, ewentualnie przez podniesienie kapitału lub umorzenie udziałów.

Opcje Call i Put

Opcja Call pozwala uprawnionemu żądać od wskazanego w niej udziałowca sprzedaży całości lub części jego udziałów po określo-nej w niej cenie. Prawo realizacji opcji uzależnia się od określo-nego terminu lub spełnienia się jakiegoś warunku. Stanowi ona element wykonawczy innych klauzul umowy inwestycyjej – np. odwróconego vestingu. Opcja put to odwrotność opcji call – w ramach opcji put uprawniony wspólnik może żądać odkupienia jego akcji przez pozostałych, po określonej w umowie cenie.

Prawo pierwszeństwa W ramach tego prawa udziałowcy mają pierwszeństwo w nabyciu udziałów

Legal Geek wspiera inwestorów i startupy!

Potrzebujesz pomocy z umową inwestycyjną?Oferujemy doradztwo prawne i biznesowe dla startupów oraz inwestorów.

LegalGeek.pl

oferowanych do sprzedaży przez innego udziałowca. Warunki odkupienia udziałów, a w szczególności ich cena, mogą zostać z góry narzucone w umowie inwestycyjnej (to istotna różnica w stosunku do prawa pierwokupu).

Ograniczenia w rozporządzaniu udziałami (Lock-up)

Udziałowcy mogą zobowiązać się, że przez określony czas nie będą mogli sprzedać swoich udziałów czy w inny sposób nimi rozporządzić. Najczęściej blokada sprzedaży udziałów obejmuje kilka lat i obejmuje wyłącznie założycieli, gdyż znaczna część inwestorów chce zachować sobie prawo „sprawnego” wyjścia z inwestycji.

Klauzula Drag Along / Prawo Przyciągnięcia

Drag Along pozwala uprawnionemu udziałowcowi (najczęściej inwestorowi), w sytuacji gdy będzie sprzedawał swoje udziały, „zmusić” pozostałych udziałowców do sprzedaży ich udziałów temu kupującemu. Dzięki temu nowy nabywca może objąć 100% spółki. Ta klauzu-la powinna być dobrze przemyślana i skonstruowana – zwłaszcza pod kątem zabezpiecze-nia interesów założycieli.

Klauzula Tag Along / Prawo Przyłączenia

Tag Along powoduje, że w przypadku zamiaru sprzedaży udziałów przez jednego z udziałow-ców pozostali (uprawnieni z Tag Along) mogą żądać przyłączenia się do transakcji i sprzeda-ży swoich udziałów na takich samych zasadach.

Liquidation Preference

To klauzula, która wymagana jest przez inwestorów instytucjonalnych (fundusze), nato-miast aniołowie biznesu podchodzą do niej z większą rezerwą. Jest ona jednostronna i chroni wyłącznie inwestora. W dużym uproszczeniu – zapewnia ona przede wszystkim, że w przypadku sprzedaży udziałów inwestor otrzyma kwotę nie mniejszą niż gwarantowana mu w umowie inwestycyjnej. Następuje to kosztem założycieli, którzy muszą podzielić się z inwestorem wynagrodzeniem otrzymanym za swoje udziały.

05. ZNAKI TOWAROWE I WZORY PRZEMYSŁOWE

Czym się różni ® od ™ ?

Registred Trade MarkOznacza zarejestrowany znak towarowy czyli taki, którego właścicielowi Urząd Patentowy RP (w Polsce) lub EUIPO - Europejski Urząd Własności Intelektualnej (w UE) - przyznał prawo wyłączne do posługiwania się znakiem dla określonej kategorii towarów lub usług i tylko podmiot, który zarejestrował znak może się nim posługiwać. Dlatego też, aby wzbogacić swój znak o „r w kółku” - musisz go najpierw zarejestrować. Rejestracja pozwoli Ci skutecznie chronić Twój znak przed nieuczciwą konkurencją.

Trade MarkTaki symbol może być dowolnie używany przy każdym znaku towarowym. Nie mu-sisz rejestrować znaku. Z samym symbolem TM nie wiąże się szczególna ochro-na - wskazuje on tylko, że dane oznaczenie używane jest jako znak towarowy, ale raczej nie zostało zarejestrowane, w związku z czym jego właścicielowi nie przy-sługuje prawo wyłączne. Często tak oznacza się znaki już zgłoszone do rejestracji, których procedura rejestracyjna jeszcze się nie zakończyła.

Co zyskujesz rejestrując znak towarowy?Wyłączność na używanie znakuZarejestrowany znak towarowy daje Ci wyłączność na oznaczanie nim określonych produktów lub usług. Konkurencja nie może posługiwać się Twoim znakiem czy nawet znakami podobnymi do niego.

Łatwość dochodzenia roszczeńZnacznie łatwiej zabronisz używania Twojego znaku, np. w reklamie czy na stro-nach www konkurencji. Znak towarowy zapewnia Ci pewien automatyzm w dochodzeniu roszczeń.

BezpieczeństwoJeśli nie zarejestrujesz Twojego znaku - konkurencja może po-zbawić Cię na zawsze praw do Twojej marki. Jeśli Twój konkurent zarejestruje jako pierwszy znak, którym się posługujesz - może zabronić Ci jego dalszego używania lub pozbawić Cię domeny internetowej.

Prestiż i wiarygodność® przy Twoim znaku pokazuje Twoim partnerom biznesowym, że dbasz o swoją własność intelektualną oraz renomę Twojej marki.

Wzór przemysłowy to nowa i posiadająca indywidualny charakter postać wytworu lub jego części nadana mu w szczególności przez cechy linii, konturów, kształtów, kolorystykę, strukturę lub materiał wytworu oraz przez jego ornamentację. Wzorem przemysłowym będzie np. bryła nowego telefonu komórkowego czy nowy kształt butelki z napojem. Uzyskanie ochrony wzoru przemysłowego jest tańsze i łatwiejsze niż w przypadku znaku towarowego.

Nie tylko formy/kształty całego produktu podlegają ochronie – jako wzór przemysłowy można zarejestrować poszczególne elementy Twoich wytworów. Np. charakterystyczną tkaninę (jej ornamentację), kształt przycisku czy formy klocków lub elementów konstrukcyjnych.

Co może być znakiem towarowym?

LogoSymbol graficzny Twojej firmy jest Twoim znakiem towarowym. Jeśli odróżnia Cię od konkurencji - możesz je zarejestrować.

SloganRównież Twoje hasło reklamowe może pod-legać ochronie - jeśli zarejestrujesz je jako znak towarowy. Warto o tym pomyśleć jeśli cenisz swój slogan.

Marka / Firma / Nazwa produktuTwoja nazwa - o ile nie ma charakteru opiso-wego - może stanowić znak towarowy. Takim znakiem jest np. fraza „Legal Geek”.

Opakowanie / Forma produktuNiektóre charakterystyczne opakowania (np. butelka) czy formy produktu (np. kształt tabliczki czekolady) również stanowią znaki towarowe.

Co to jest wzór przemysłowy?

Co oznacza, że wzór musi być nowy?Z zasady chronione są wyłącznie wzory nowe, czyli takie, które zostały zgłoszone do ochro-ny przed ich pierwszym publicznym ujawnieniem. Natomiast aby ułatwić życie twórców i producentów istnieje tzw. ulga w nowości. Pozwala ona na zgłoszenie wzoru nie później niż w terminie 12 miesięcy od jego pierwszego upublicznienia przez twórcę. W praktyce – masz rok czasu na podjęcie decyzji o ochronie Twoich wzorów przemysłowych.

Dlaczego warto chronić wzory przemysłowe?Zarejestrowanie wzoru przemysłowego daje Ci wyłączność na posługiwanie się nim. W prak-tyce – Twoja konkurencja nie będzie mogła wprowadzać do obrotu takich samych wzorów (np. kształtów produktu). Ograniczone zostanie także użycie wzorów podobnych – inne wzory na rynku nie mogą podszywać się pod zarejestrowany wzór przemysłowy.

Pozostałe korzyści są takie same jak w przypadku rejestracji znaku towarowego.

Czy Twoje logo należy do Ciebie?Zanim rozpoczniesz kosztowne działania marketingowe promujące Twoją firmę upewnij się czy jej marka oraz logotyp należą do Ciebie!

Czy Twoje logo może należeć do kogoś innego?

Niestety, ale może tak być. I zdarza się to całkiem często. Jeśli marka została wymyślona przez kogoś innego niż Ty lub Twoje logo zaprojektował grafik pamiętaj, że powinieneś posiadać do nich:

autorskie prawa majątkowe.

Co jeśli nie posiadasz praw do własnego logo?

W teorii – nie możesz go używać. W praktyce – może się to okazać bardzo kosztowne. Zwłaszcza jeśli wypracujesz już pewną markę i będziesz np. chciał pozyskać inwestora.

W trakcie standardowego badania due diligence z pewnością zostanie wykryty brak praw autorskich majątkowych do logotypu. To nie tylko obniży wycenę Twojego startupu, ale też wygeneruje kolejne koszty. Bardzo często grafik, który opracował logotyp – jeśli wyczuje kłopoty klienta i ma świadomość ile teraz wart jest opracowany kilka lat temu logotyp – bę-dzie żądał dodatkowego, sporego wynagrodzenia za przeniesienie praw autorskich. Znamy takie przypadki.

Jak uzyskać prawa do własnego logo?

W drodze pisemnej umowy* z twórcą utworu czyli w tym przypadku nazwy lub logotypu, w której autor wyraźnie oświadczy, że przenosi na Ciebie prawa autorskie.

W takiej umowie muszą być wskazane również pola eksploatacji na jakich możesz wykorzy-stywać utwór (czyli np. w Internecie).

Warto również zapewnić sobie możliwość wprowadzania zmian i wykorzystywania zmienionych utworów oraz uzyskać właściwe oświadczenia autora dotyczące pełnej zgodności z prawem wykonanego przez niego dzieła, za co powinien wziąć na siebie odpowiedzialność. Pozwoli to zminimali-zować straty, jeżeli okaże się, że zapłaciłeś za logo będące plagiatem.

* Wydaje Ci się, że każdy e-mail jest formą pisemną? Niestety, ale to mit, na naszym blogu przeczytasz dlaczego: https://legalgeek.pl/prawnicze-mity-e-mail-ktory-jest-forma-pisemna/

06. PRAWA AUTORSKIE

Prawa autorskie osobiste to tzw. „rodzi-cielstwo” utworu i przysługują wyłącznie autorowi (osobie fizycznej). Są niezbywalne i niezrzekalne (nie można ich sprzedać czy przekazać innej osobie).

Obejmują m.in. prawo do:• podpisania utworu;• decydowania o jego pierwszym upublicz-

nieniu;• nadzoru nad sposobem korzystania

z utworu.

Dla autora często najistotniejsze jest prawo do podpisu. Problem podpisania utworu bar-dzo często pojawia się przy stronach www czy aplikacjach mobilnych. Nie można zmu-sić twórcy (np. grafika) do zrezygnowania z podpisania jego dzieła. Natomiast możliwe jest sformułowanie umowy tak, aby jednak rozpowszechniać utwór bez podpisu autora.

Prawa autorskie majątkowe wiążą się z uzyskiwaniem korzyści majątkowych z tytu-łu rozporządzania utworem. Przede wszyst-kim - można je przenieść na inną osobę lub udzielić licencji.

Ich posiadaczem może być nie tylko autor, ale również agencja interaktywna czy osoba, dla której utwór jest tworzony (np. zamawia-jąca stronę www).

Osobiste Majątkowe

Przeniesienie praw autorskich - co to oznacza?Jeśli w umowie wykonania dzieła, np. aplikacji mobilnej, jest takie zdanie:„Wykonawca przenosi na Zleceniodawcę autorskie prawa majątkowe do utworu (...)”

Oznacza to, że m.in.: wykonawca nie będzie mógł sprzedać/wyko-nać takiego samego utworu, np. takiej samej aplikacji; zleceniodawca będzie mógł czerpać korzy-ści z używania utworu przez inne osoby, np. wynajmując go czy pozwalając innym na jego powielanie; zleceniodawca będzie mógł sprzedać utwór komuś innemu.

07. REGULAMINY I E-USŁUGI

Kiedy startup potrzebuje regulaminu?Kiedy zaczynasz świadczyć e-usługi lub prowadzić sprzedaż on-line – będzie Ci potrzebny regulamin. W praktyce prace nad regulaminem powinieneś rozpocząć jeszcze przed urucho-mieniem MVP – tak aby zweryfikować zgodność z prawem Twojego modelu biznesowego. Czasem drobne zmiany mogą oszczędzić Ci sporo problemów i pieniędzy.

Czym jest usługa świadczona drogą elektroniczną (e-usługa)?

Jest to niemal każda usługa świadczona w Internecie, także darmowa. E-usługa:• jest wykonywana na odległość, przy użyciu komunikacji elektronicznej, • polega na przekazaniu danych na indywidualne żądanie Użytkownika.

Przykłady e-usług• aplikacja w modelu SaaS,• serwis społecznościowy,• konto użytkownika w serwisie internetowym,• sprzedaż lub zapewnienie dostępu do treści cyfrowych, • hosting,• platforma e-commerce (np. serwis aukcyjny),• komunikator internetowy.

Świadczysz e-usługi?O tym musisz pamiętać!

01. Obowiązek posiadaniaregulaminu

Regulamin powinien określać m.in. warunki świadczenia usługi, warunki zawieraniai rozwiązywania umów czy tryb reklamacyjny.

Za pośrednictwem regulaminu realizujesz również inne obo-wiązki informacyjne.

02. Ochrona danych osobowych

Pamiętaj o właściwej treści zgód, odpowiednich check-boxach oraz zrealizowaniu obowiązków informacyjnych. Jeśli korzystasz z zewnętrz-nego hostingu – powinieneś podpisać umowę powierzenia.

03. Prawa konsumenta

Jeśli usługa jest odpłatna mu-sisz pamiętać o przestrzeganiu przepisów ustawy o prawach konsumenta. Nakładają one na Ciebie szereg obowiązków, m.in. związanych z prawem odstąpienia od umowy.

LegalGeek.pl/law-how

Regulaminy i obowiązki w e-commerce

Świadczenie usług drogą elektroniczną

Ścieżka zakupowa zgodna z prawem

Odstąpienie od umowy i reklamacje

Dane osobowe i polityka prywatności

E-marketing oraz inne zagadnienia

Umowy wdrożeniowe (w tym Agile)

Umowy utrzymaniowe i SLA

Umowy i regulaminy SaaS

Umowy licencyjne i o poufności

Odpowiedzialność, kary umowne

e-commerceLaw-how®

e-commerceLaw-how®

SKONTAKTUJ SIĘ Z NAMI!

Zobacz nasze inne publikacje z serii Law-how®!

Law-how®

umowy ITumowy ITLaw-how®

Legal Geek ul. Olimpijska 2, 81-538 Gdynia(działamy globalnie)

[email protected] legalgeekpl

LegalGeek.pl