KREDYTY I POŻYCZKI PO PIERwsZE – ZROZumIEć · centowany niż kredyt konsolidacyjny. Zalety...

4

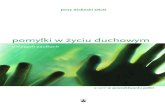

33 PRZEGLĄD 2-8.12.2013 Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej KREDYTY I POŻYCZKI Pożyczek udzielać może każdy – zarówno osoba fizyczna, jak i firma. Obowiązuje tylko jeden wymóg – po- życzkodawca musi być właścicielem pożyczanych pieniędzy. Dlatego kwe- stie pożyczek są regulowane przez Ko- deks cywilny. Inaczej jest z kredytami. Prawo ich udzielania mają wyłącznie banki oraz spółdzielcze kasy oszczęd- nościowo-kredytowe (SKOK-i), a środ- ki na ten cel nie są ich własnością, lecz pochodzą z depozytów powierzonych im przez klientów banków, a w przy- padku SKOK-ów przez ich członków. Umowy kredytowe są regulowane przez Prawo bankowe. PO KREDYT DO BANKU O tym, że zbliżają się święta, świadczą nie tylko dekoracje w su- permarketach, ale i reklamy banków zachęcające do skorzystania z kredytu gotówkowego, nazywanego też kre- dytem na dowolny cel. To liberalna forma kredytu, ponieważ kredytobior- ca może w dowolny sposób wydać pochodzące z niego pieniądze – na prezenty pod choinkę, wyjazd świą- teczny czy po prostu na uzupełnienie budżetu domowego. Prawo bankowe stanowi, że w umo- wie kredytu powinien być zapisany cel, na który kredyt został udzielony: zakup domu czy mieszkania (kredyt hipotecz- ny), zakup samochodu (kredyt samo- chodowy) czy zakup sprzętu gospo- darstwa domowego (kredyt udzielany np. w sklepie przez bank współpracu- jący ze sprzedawcą). Środki pieniężne z tytułu takich kredytów nie są wypła- cane kredytobiorcy, lecz przelewane na rachunek sprzedawcy towaru lub usługi. Inaczej jest w przypadku kre- dytu gotówkowego, który wpływa na konto klienta banku. Kredytobiorca jest zobowiązany do spłaty miesięcznych rat kredytu wraz z odsetkami, ponosi też koszty prowizji, bardzo często jest zobligowany do opła- cania rat ubezpieczenia kredytu (na wy- padek utraty pracy, choroby, śmierci). Inną formą kredytu jest kredyt odna- wialny, nazywany też limitem kredyto- wym w rachunku osobistym. Zawiera- jąc z klientem umowę takiego kredytu, bank udostępnia posiadaczowi konta osobistego stale dostępny limit kredy- towy o określonej wysokości. Na przy- kład, jeśli nasze obecne saldo rachun- ku wynosi 500 zł, a przyznano nam limit kredytu odnawialnego w wysoko- ści 1000 zł, to możemy dysponować kwotą 1500 zł. Najprościej mówiąc, ten kredyt pozwala wydawać więcej, niż się ma, a elastyczne zasady jego spła- ty – w całości lub części – umożliwiają dokonywanie ekstrawydatków, na któ- re bez limitu kredytowego nie mogli- byśmy sobie pozwolić. Oczywiście, nie można zapominać, że – jak wszystkie kredyty – również ten ma swoją cenę, przede wszystkim oprocentowanie, ale także prowizję. PO PIERwsZE – ZROZumIEć Różne umowy, różne konsekwencje prawne i finansowe Zaufanie do marki Niska rata Korzystne oprocentowanie Latwość uzyskania Szybkość udzielenia Malo formalności Polecenie znajomych, rodziny Wygodna lokalizacja placówki Wyplata gotówki do ręki Brak ukrytych oplat, przejrzyste warunki Szybka oferta Klienci instytucji niebankowych Klienci banków Przekonujące reklamy Niedokumentowanie dochodów Dostarczenie gotówki do domu 4% 12% 3% 27% 19% 28% 6% 17% 1% 2% 0% 4% 13% 15% 35% 29% 23% 21% 20% 14% 13% 12% 9% 7% 6% 4% 3% 34% Źródło: Audyt Bankowości detalicznej TNS Polska, I kwartał 2013 r. POWODY WYBORU kredytodawcy/pożyczkodawcy O nadchodzących świętach przypominają reklamy banków zachęcające do skorzy- stania z różnych form kredytów.

Transcript of KREDYTY I POŻYCZKI PO PIERwsZE – ZROZumIEć · centowany niż kredyt konsolidacyjny. Zalety...

33PRZEGLĄD 2-8.12.2013

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej

KREDYTY I POŻYCZKI

Pożyczek udzielać może każdy – zarówno osoba fizyczna, jak i firma. Obowiązuje tylko jeden wymóg – po-życzkodawca musi być właścicielem pożyczanych pieniędzy. Dlatego kwe-stie pożyczek są regulowane przez Ko-deks cywilny. Inaczej jest z kredytami. Prawo ich udzielania mają wyłącznie banki oraz spółdzielcze kasy oszczęd-nościowo-kredytowe (SKOK-i), a środ-ki na ten cel nie są ich własnością, lecz pochodzą z depozytów powierzonych im przez klientów banków, a w przy-padku SKOK-ów przez ich członków. Umowy kredytowe są regulowane przez Prawo bankowe.

Po kredyt do banku

O tym, że zbliżają się święta, świadczą nie tylko dekoracje w su-permarketach, ale i reklamy banków zachęcające do skorzystania z kredytu gotówkowego, nazywanego też kre-dytem na dowolny cel. To liberalna forma kredytu, ponieważ kredytobior-ca może w dowolny sposób wydać

pochodzące z niego pieniądze – na prezenty pod choinkę, wyjazd świą-teczny czy po prostu na uzupełnienie budżetu domowego.

Prawo bankowe stanowi, że w umo-wie kredytu powinien być zapisany cel, na który kredyt został udzielony: zakup domu czy mieszkania (kredyt hipotecz-ny), zakup samochodu (kredyt samo-chodowy) czy zakup sprzętu gospo-darstwa domowego (kredyt udzielany np. w sklepie przez bank współpracu-jący ze sprzedawcą). Środki pieniężne z tytułu takich kredytów nie są wypła-cane kredytobiorcy, lecz przelewane na rachunek sprzedawcy towaru lub usługi. Inaczej jest w przypadku kre-dytu gotówkowego, który wpływa na konto klienta banku.

Kredytobiorca jest zobowiązany do spłaty miesięcznych rat kredytu wraz z odsetkami, ponosi też koszty prowizji, bardzo często jest zobligowany do opła-cania rat ubezpieczenia kredytu (na wy-padek utraty pracy, choroby, śmierci).

Inną formą kredytu jest kredyt odna-wialny, nazywany też limitem kredyto-

wym w rachunku osobistym. Zawiera-jąc z klientem umowę takiego kredytu, bank udostępnia posiadaczowi konta osobistego stale dostępny limit kredy-towy o określonej wysokości. Na przy-kład, jeśli nasze obecne saldo rachun-ku wynosi 500 zł, a przyznano nam limit kredytu odnawialnego w wysoko-ści 1000 zł, to możemy dysponować kwotą 1500 zł. Najprościej mówiąc, ten kredyt pozwala wydawać więcej, niż się ma, a elastyczne zasady jego spła-ty – w całości lub części – umożliwiają dokonywanie ekstrawydatków, na któ-re bez limitu kredytowego nie mogli-byśmy sobie pozwolić. Oczywiście, nie można zapominać, że – jak wszystkie kredyty – również ten ma swoją cenę, przede wszystkim oprocentowanie, ale także prowizję.

PO PIERwsZE – ZROZumIEćRóżne umowy, różne konsekwencje prawne i finansowe

Zaufanie do marki

Niska rataKorzystne

oprocentowanie

Łatwość uzyskania

Szybkość udzielenia

Mało formalnościPolecenie

znajomych, rodzinyWygodna lokalizacja

placówkiWypłata gotówki do ręki

Brak ukrytych opłat,przejrzyste warunki

Szybka oferta

Klienci instytucji niebankowychKlienci banków

Przekonujące reklamy

Niedokumentowanie dochodów

Dostarczeniegotówki do domu

4%

12%

3%

27%

19%

28%

6%

17%

1%

2%

0%

4%

13%

15%

35%

29%

23%

21%

20%

14%

13%

12%

9%

7%

6%

4%

3%

34%

Źródło: Audyt Bankowości detalicznej TNS Polska, I kwartał 2013 r.

Powody wyboru kredytodawcy/pożyczkodawcyO nadchodzących świętach przypominają

reklamy banków zachęcające do skorzy-stania z różnych form kredytów.

34 2-8.12.2013 PRZEGLĄD

Bank wydający kartę kredytową przy-znaje do niej limit kredytowy, w ramach którego klient może dokonywać trans-akcji bezgotówkowych i gotówkowych, choć te ostatnie nie są polecane, ponie-waż pobierana jest od nich wysoka pro-wizja. Limit ten jest nazywany kredytem w karcie, a klient może zadłużać się do jego wysokości. W ten sposób korzysta z pieniędzy banku, dokonując transak-cji, np. płacąc kartą w sklepie. Limit ma charakter odnawialny, czyli każda doko-

nana transakcja go pomniejsza, a każda spłata ponownie go zwiększa.

Przykład: Mamy przyznany limit kre-dytowy do karty w wysokości 5000 zł. Dokonując płatności w okresie rozli-czeniowym na kwotę 700 zł, zmniejsza-my dostępny limit o kwotę transakcji, czyli kwota pozostałego dostępnego limitu wynosi 4300 zł. Jeśli w termi-nie spłaty na rachunek karty wpłaci-my tylko część całego zobowiązania, np. 300 zł, to dostępny limit powiększy

się o tę właśnie kwotę, czyli do 4600 zł. Trzeba jednak pamiętać o odsetkach za niespłaconą część kredytu oraz innych opłatach wynikających z umowy (np. ubezpieczeniu, powiadomieniach SMS o zrealizowanych transakcjach), więc w rzeczywistości w kolejnym miesiącu będziemy mogli korzystać z mniejszej kwoty niż 4600 zł.

Karta kredytowa jest idealnym instru-mentem dla osób zdyscyplinowanych, które co miesiąc spłacają całość zadłu-żenia, a nie tylko wymaganą przez bank minimalną kwotę. Nie płacimy wtedy odsetek od zaciągniętego kredytu.

Z danych NBP wynika, że na ko-niec II kw. 2013 r. liczba kart kredyto-wych pozostających w obiegu wyno-siła 6,334 mln. n

pożyczka z firmy

Nie wszystkim bank może udzie-lić kredytu. Zanim podejmie decyzję, sprawdza wysokość obciążeń i rzetel-ność wnioskodawcy w Biurze Informa-cji Kredytowej, bada jego zdolność kre-dytową, czyli możliwość spłaty rat przy osiąganych dochodach, co jest wymo-giem rekomendacji T Komisji Nadzoru Finansowego, i niekiedy musi odmó-wić. W takich sytuacjach wiele osób zwraca się do niebankowych firm po-życzkowych, które wyrastają jak grzy-by po deszczu. Ich ogłoszenia można znaleźć nie tylko na słupach i przystan-kach autobusowych, ale ostatnio także w telewizji. Obiecują szybką decyzję o udzieleniu pożyczki i szybki przelew na konto albo wypłatę gotówki do ręki. Brzmi zachęcająco. Ale ile to kosztuje?

koszty

Zarówno bank, SKOK, jak i każdy podmiot udzielający pożyczek nie może oprocentować kredytu/pożyczki powyżej czterokrotności stopy lom-bardowej (obecnie wynosi ona 4%, a więc kredyt i pożyczki nie mogą być oprocentowane wyżej niż 16% rocz-nie). Jednak całkowity koszt kredytu to wszystkie koszty, które musimy po-nieść w związku z jego zaciągnięciem. Nie tylko odsetki, ale i opłaty, prowi-zje, podatki i marże oraz koszty usług dodatkowych, w przypadku gdy są one niezbędne do uzyskania kredytu

RRSO – czyli roczna rzeczywista stopa oprocentowania to ustawowo okre-ślona miara całkowitego kosztu kredytu konsumpcyjnego, ujęta w procentach w stosunku rocznym. Uwzględnia on wszystkie koszty kredytu, jakie poniesie klient: odsetki, prowizje, ubezpieczenia i inne opłaty. Dzięki RRSO można się zorientować, które instytucje finansowe oferują najtańszy kredyt na cele kon-sumpcyjne. Banki, SKOK-i i niebankowe firmy pożyczkowe zobligowane są do rzetelnego informowania o swoich produktach i przedstawiania oferty w sposób zrozumiały, tak aby klient miał pełną świadomość, na jaki produkt się decyduje. W każdej reklamie kredytu konsumpcyjnego umieszczona jest wielkość RRSO, niestety często jest mało widoczna. Warto jednak dokładnie się z nią zapoznać, gdyż może się okazać, że jest tam dodatkowa opłata, o której nie wiedzieliśmy, np. za rozpatrzenie wniosku kredytowego. Informacja o RRSO uwzględnia róż-norodność warunków składających się na ofertę kredytową i umożliwia zorien-towanie się w całościowej wysokości przyszłego zobowiązania.

Sprawdź rrSO

Karty kredytowe kuszą długim terminem spłaty zadłużenia

KREDYT w PlasTIKu

(np. koszty składek ubezpieczenio-wych). Pojawia się tu termin rzeczy-wista roczna stopa oprocentowania (RRSO), obrazująca całkowity koszt kredytu/pożyczki, podawana w pro-centach w ujęciu rocznym.

Definicję całkowitego kosztu kredy-tu zawiera art. 5 pkt 6, a definicję RRSO art. 5 pkt 12 ustawy z 12 maja 2011 r. o kredycie konsumenckim (Dz. U. z 2011 r. nr 126, poz. 715 ze zm.). Rze-czywistą roczną stopę oprocentowania (RRSO) należy podawać zarówno w re-klamach, jak i w umowach.

A jakie są koszty pożyczek? Od stycznia do maja 2013 r. prezes Urzę-du Ochrony Konkurencji i Konsumen-tów przeanalizowała opłaty, prowizje i inne koszty zastrzeżone w umowach pożyczek zawieranych z firmami nie-

będącymi bankami. Najczęściej pre-zes UOKiK kwestionowała podawanie nierzetelnych danych w formularzach informacyjnych, podawanie błędnej in-formacji o wysokości RRSO, pobieranie opłat za obsługę w domu, które były istotnie wyższe od kosztów faktycznie podjętych czynności. Z analizy UOKiK wynika, że koszty oferowanych poży-czek często są bardzo wysokie – oprócz oprocentowania, które nie przekracza ustawowej granicy, czyli czterokrot-ności stopy kredytu lombardowego NBP, pobiera się wysokie prowizje czy opłaty np. za odbiór rat w domu klien-ta. Np. pożyczając w jednej z firm po-życzkowych 500 zł na 57 tygodni, kon-sument musiałby zapłacić 417,24 zł za obsługę pożyczki w domu. Pożyczając 2700 zł – 2252,64 zł. n

35 2-8.12.2013 PRZEGLĄDfot. krzysztof żuczkowski, fotolia, archiwum (2)

Jeśli masz więcej kredytów, może warto je skonsolidować

JEDNa RaTa ZamIasT KIlKu

Bywa, że spłacamy kilka kredytów, np. kredyt hipoteczny, samochodowy, do tego kredyt konsumpcyjny i jesz-cze dwie karty kredytowe. Ciąży nam nie tylko wysokość rat, ale i pilnowa-nie punktualności spłat. Kredyt konso-lidacyjny to połączenie kilku kredytów w jeden. Bank udzielający kredytu kon-solidacyjnego w rzeczywistości spłaca nasze dotychczasowe zobowiązania kredytowe, w miejsce których pojawia się jeden kredyt, który będziemy spła-cać na warunkach nowej umowy.

Zanim zdecydujemy się na konsolida-cję posiadanych zobowiązań, powinni-śmy przemyśleć, czy takie rozwiązanie jest rozsądne. Należy zweryfikować je-go całkowity koszt, harmonogram spłat, sposób zabezpieczenia i zdecydować, czy konsolidujemy wszystkie kredyty, czy może wybrane. Przede wszystkim warto się zastanowić, czy opłacalna jest konsolidacja kredytu hipotecznego, któ-ry jest brany na długi okres, na wysoką sumę i zazwyczaj jest korzystniej opro-centowany niż kredyt konsolidacyjny.

Zalety konsolidacji to wygoda pozwa-lająca uniknąć pomyłki w terminach spłat kilku kredytów oraz możliwość lepszego planowania domowych wydatków. Tak-że obniżenie wysokości spłacanej co mie-siąc raty, która nie musi być równa łącz-nej sumie rat konsolidowanych kredytów. Można ją obniżyć, wydłużając okres kre-dytowania. Ale trzeba pamiętać, że im dłużej spłacamy kredyt, tym więcej pła-cimy odsetek, wyższa będzie również składka ubezpieczenia. Wzrośnie więc całkowity koszt takiego kredytu. n

FuNDamENT RZETElNOśCIPodpisywane umowy należy czytać szczególnie uważnie

dlaczego dla klientów powinno być waż-ne nie tylko to, komu powierzają swoje pieniądze, ale i od kogo je pożyczają?

– Myśląc o wyborze podmiotu funk-cjonującego na rynku finansowym, klient powinien się kierować przede wszystkim jego wiarygodnością. Do-tyczy to zarówno lokowania oszczęd-ności, jak i pożyczania środków finan-sowych. Umowa kredytu lub pożyczki obliguje konsumenta do regularnego wywiązywania się z obowiązku jej spła-ty w określonym czasie. Istotne jest by – po pierwsze – współpraca między stronami rozpoczęła się od ustalenia jasno określonych warunków, czyli rzetelnego poinformowania o wszyst-kich kosztach i formach zabezpieczenia pożyczki i – po drugie – by przebiegała w sposób uczciwy, na podstawie posta-nowień zawartych w umowie. Umowa jest dokumentem, na podstawie które-go klient może w przyszłości dochodzić ewentualnych swoich roszczeń, dlate-go powinna zawierać wszystkie posta-nowienia określone przepisami prawa.Na co przede wszystkim należy zwró-cić uwagę, decydując się na zacią-gnięcie kredytu lub pożyczki?

– Niezmiennie przypominamy, by ze szczególną uwagą czytać podpisy-wane umowy, prosić o wytłumaczenie wszystkich niezrozumiałych zapisów

i zawsze sprawdzać wiarygodność podmiotów, z którymi te umowy są zawierane. Każdy podmiot udzielający kredytu czy pożyczki ma obowiązek poinformowania klienta o całkowitym koszcie zobowiązania oraz o wysoko-ści RRSO, czyli rzeczywistej rocznej stopy oprocentowania. Przed zawar-ciem umowy klient powinien być poinformowany o wszelkich dodatko-

wych kosztach, które mogą wyniknąć w trakcie obowiązywania umowy oraz o formie zabezpieczenia spłaty pożycz-ki – czy nie przewyższa ono znacznie wartości udzielonego zobowiązania i czy dany podmiot nie rości sobie prawa do ustanowienia takiego zabez-pieczenia już w trakcie trwania umowy.Jak często i na co skarżą się klienci banków?

– Po trzech kwartałach 2013 r. do Urzędu Komisji Nadzoru Finansowego wpłynęło ponad 3,8 tys. skarg na dzia-łalność banków, natomiast w całym 2012 r. odnotowano ich ponad 4,2 tys. Skargi dotyczyły przede wszystkim sprzedaży wierzytelności firmom ze-wnętrznym, braku aktualizacji informa-cji w Biurze Informacji Kredytowej czy realizacji przez bank wymogu informa-cyjnego o całkowitej kwocie kredytu do spłaty. Część klientów skarżyła się także na obsługę rachunków banko-wych i obsługę związaną z udzielonymi kredytami hipotecznymi. Natomiast fir-my pożyczkowe nie są licencjonowane przez Komisję Nadzoru Finansowego i nie podlegają kontroli KNF. Zastrzeże-nia odnoszące się do ich działalności można zgłaszać do Urzędu Ochrony Konkurencji i Konsumentów, który przygląda się praktykom stosowanym przez te podmioty. n

Maciej Krzysztoszek, – starszy specjalista w Departamencie Komunikacji Społecznej Urzędu Komisji Nadzoru Finansowego

36 2-8.12.2013 PRZEGLĄD

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej

Więcej informacji o finansach i bankowości na portalu www.nbp.pl

JeżelibędąPaństwomielijakieśpytaniazwiązaneztematykąwkładki,prosimyprzesłaćjee-mailempodadresemprzeglad@przeglad-tygodnik.pl.Postaramysięuzyskaćnanieodpowiedźekspertów.

Wkładkę przygotowała Elżbieta Soroczyńska.Współpraca: K. Kęciek, K. Pilawski, W. Raczkowski, B. Tumiłowicz

16 grudnia kolejna wkładka:ZrOZumieć JęZyk baNkOwców

Przeczytaj umowę, sprawdź warun-ki kredytu, nie stój w kolejce do okien-ka bankowego – korzystaj z banko-matów i bankowości internetowej, jeśli masz pytania lub chcesz zgło-sić reklamację, zadzwoń pod nu-mer całodobowej infolinii – takie ra-dy zawierają bankowe reklamy. A co zrobić, jeśli nie możesz przeczytać, bo jesteś niewidomy? Nie możesz zadzwo-nić, bo nie słyszysz? Albo nie wszystko rozumiesz, bo jesteś osobą z niepełno-sprawnością intelektualną?

Według danych Biura Pełnomoc-nika Rządu ds. Osób Niepełnospraw-nych w 2011 r. liczba osób niepełno-sprawnych wynosiła ponad 4 mln, czyli 12,2% ludności kraju. Prawie 30% osób z niepełnosprawnością pracuje. Liczby te pokazują, jak dużo osób może cierpieć z powodu braku możliwości samodzielnego korzysta-nia z usług finansowych. Wiele z nich pada także ofiarami oszustów z powo-du nieznajomości swoich praw. Dla-

tego Narodowy Bank Polski prowadzi kampanię „NBP nie wyklucza”.

W spotach kampanii, które przez ponad trzy tygodnie na przełomie paź-dziernika i listopada były nadawane w TVP, wystąpili Ewa Błaszczyk i Jerzy Radziwiłowicz. Znanych aktorów moż-na zobaczyć także na stronie www.nbpniewyklucza.pl. Cezary Żak, Artur Barciś, Krzysztof Globisz i Marian Dzię-

dziel prezentują tam hasła z „Leksykonu terminów ekonomicznych i bankowych

w języku migowym”. Opracowany przez NBP w 2011 r. we współpracy z mazowieckim oddziałem Polskie-go Związku Głuchych słownik był pierwszą tego typu publikacją w Pol-

sce i doczekał się już dwóch edycji, co świadczy o dużym zapotrzebowaniu na tego rodzaju działania.

NBP przygotował także we współ-pracy z fundacją Vis Maior specjalny zestaw materiałów multimedialnych. Jest on przeznaczony zarówno dla osób z niepełnosprawnością, jak i dla pracowników instytucji finansowych oraz innych, których klientami są nie-pełnosprawni. Dzięki niemu będzie można poznać prawa osób z niepeł-nosprawnością oraz dowiedzieć się, w jaki sposób dostosować przestrzeń i informację do ich potrzeb. Moduł ten będzie dostępny na stronie www.nbp-niewyklucza.pl od stycznia 2014 r. War-to ją odwiedzić, aby uświadomić sobie codzienne problemy osób z niepełno-sprawnością i poznać zaproponowane sposoby ich rozwiązywania.

Zgodnie ze standardami dostęp-ności wszystkie materiały kampanii społecznych prowadzonych przez NBP, takich jak „Sprawdź, zanim pod-piszesz” czy „Bezpieczne pieniądze”, są tłumaczone na język migowy, opa-trywane audiodeskrypcją, a teksty są przystosowywane do potrzeb osób z niepełnosprawnością intelektualną. Udogodnienia zostały wprowadzone także w Centralnej Bibliotece NBP. Oso-by niewidome mogą korzystać z jej bogatych zasobów dzięki stanowisku komputerowemu ze specjalnym opro-gramowaniem i drukarce umożliwiają-cej drukowanie w alfabecie Braille’a. n

NBP PRZECIw wYKluCZENIOmBank centralny chce pomóc niepełnosprawnym w funkcjonowaniu

na rynku finansowym

1. Oprocentowanie kredytu może wynieść maksymalnie:a) pięciokrotność stopy infla-

cji w poprzednim roku;b) czterokrotność stopy

lombardowej NBP;c) pięciokrotność stopy WI-

BOR 6M, według jakiego banki skłonne są udzielić pożyczek innym bankom.

2. Skargi na działalność firm po-życzkowych można zgłaszać do:a) Urzędu Ochrony Konkuren-

cji i Konsumentów;b) Ministerstwa Finansów;c) Komisji Nadzoru Finansowego.

3. rzeczywista roczna Stopa Oprocentowania to:a) roczne oprocentowanie

kredytu;

b) wskaźnik, który uwzględnia wszystkie koszty kredytu, jakie poniesie klient;

c) suma odsetek z 12 mie-sięcy.

wśród osób, które udzielą prawidłowych odpowiedzi, rozlosujemy nagrody książkowe. Odpowiedzi prosimy nadsyłać do redakcji do 9 grudnia, z do-piskiem: kwiz bankowy.

Zachęcamy dO wZięcia udZiału w SONdZie iNterNetOweJwww.przeglad-tygodnik.pl

CZY WIESZ NA BANK?

Odpowiedzi do kwizu z nr. 471. b) Konta osobiste wprowadzono w Polsce w latach 70. XX w.2. b) Z konta osobistego korzysta 77% Polaków.3. a) Detaliczne obligacje skarbu państwa są emitowane na 2, 3,

4 lata i 10 lat.

Nagrody za poprawne rozwiązanie kwizu otrzymują: Krystyna Czopik, Barbara Kamińska, Małgorzata Suwińska. za udział w sondzie internetowej nagrody wylosowali: xxxxxxxxxxxx

24 października br. NBP wprowadził do obiegu monety upamiętniające 50-lecie działalności Polskiego Sto-warzyszenia na Rzecz Osób z Upośle-dzeniem Umysłowym.

Szczegóły o akcji na stronie www.nbpniewyklucza.pl