Konsolidacja na rynku słodyczy i przekąsek w Polsce · Wartość rynku Pomimo zmienności cen...

14

www.augeo.pl Konsolidacja na rynku słodyczy i przekąsek w Polsce 8 listopada 2016

Transcript of Konsolidacja na rynku słodyczy i przekąsek w Polsce · Wartość rynku Pomimo zmienności cen...

www.augeo.pl

Konsolidacja na rynku słodyczy i przekąsek w Polsce

8 listopada 2016

www.augeo.pl

1. Kondycja branży słodyczy

2. Konsolidacja branży słodyczy

3. Kierunki rozwoju branży

www.augeo.pl

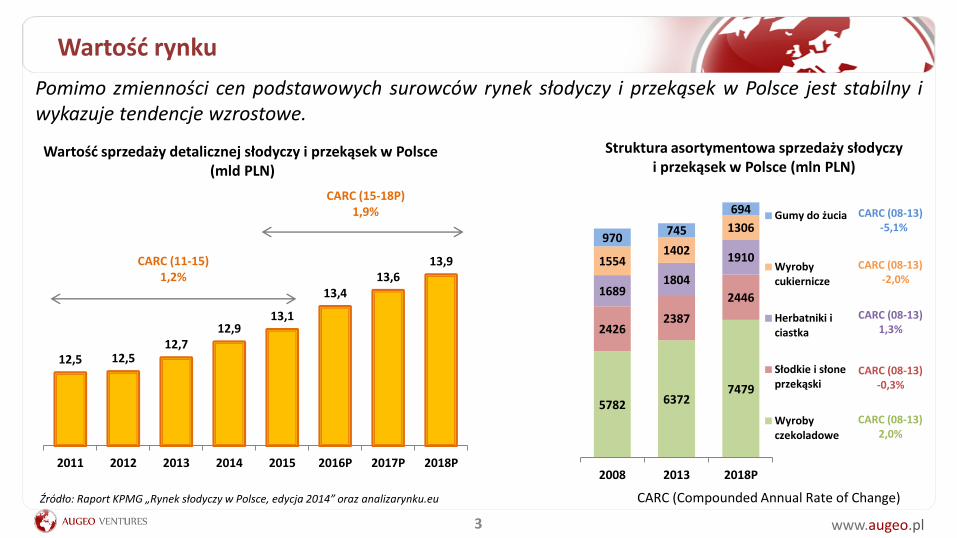

Wartość rynku

Pomimo zmienności cen podstawowych surowców rynek słodyczy i przekąsek w Polsce jest stabilny i wykazuje tendencje wzrostowe.

Źródło: Raport KPMG „Rynek słodyczy w Polsce, edycja 2014” oraz analizarynku.eu CARC (Compounded Annual Rate of Change)

5782 6372 7479

2426 2387

2446 1689 1804

1910 1554 1402

1306 970

745

694

2008 2013 2018P

Gumy do żucia

Wyroby cukiernicze

Herbatniki i ciastka

Słodkie i słone przekąski

Wyroby czekoladowe

CARC (08-13) 1,3%

CARC (08-13) -2,0%

CARC (08-13) -5,1%

CARC (08-13) -0,3%

CARC (08-13) 2,0%

3

12,5 12,5 12,7

12,9 13,1

13,4 13,6

13,9

2011 2012 2013 2014 2015 2016P 2017P 2018P

CARC (11-15) 1,2%

CARC (15-18P) 1,9%

Wartość sprzedaży detalicznej słodyczy i przekąsek w Polsce (mld PLN)

Struktura asortymentowa sprzedaży słodyczy i przekąsek w Polsce (mln PLN)

www.augeo.pl

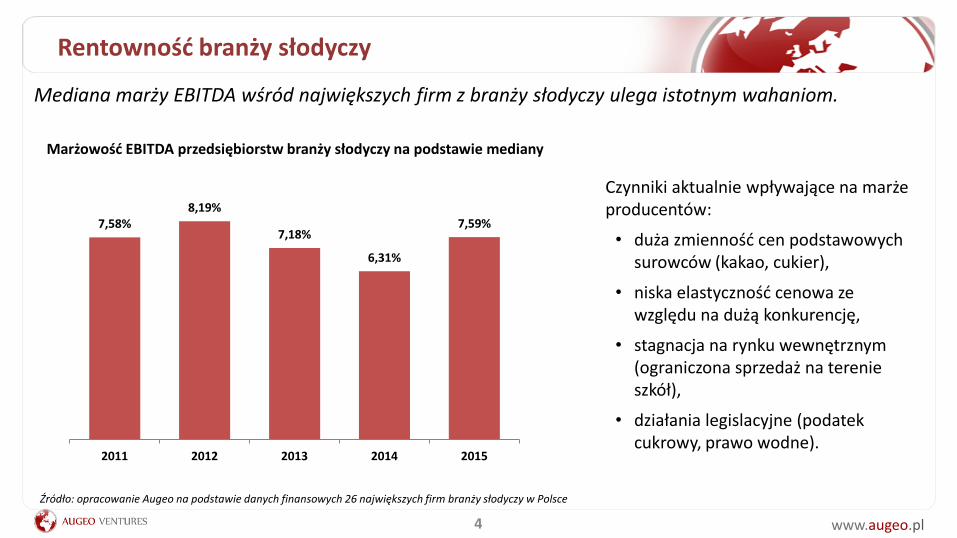

Rentowność branży słodyczy

Mediana marży EBITDA wśród największych firm z branży słodyczy ulega istotnym wahaniom.

Źródło: opracowanie Augeo na podstawie danych finansowych 26 największych firm branży słodyczy w Polsce

4

Czynniki aktualnie wpływające na marże producentów:

• duża zmienność cen podstawowych surowców (kakao, cukier),

• niska elastyczność cenowa ze względu na dużą konkurencję,

• stagnacja na rynku wewnętrznym (ograniczona sprzedaż na terenie szkół),

• działania legislacyjne (podatek cukrowy, prawo wodne).

7,58% 8,19%

7,18%

6,31%

7,59%

2011 2012 2013 2014 2015

Marżowość EBITDA przedsiębiorstw branży słodyczy na podstawie mediany

www.augeo.pl

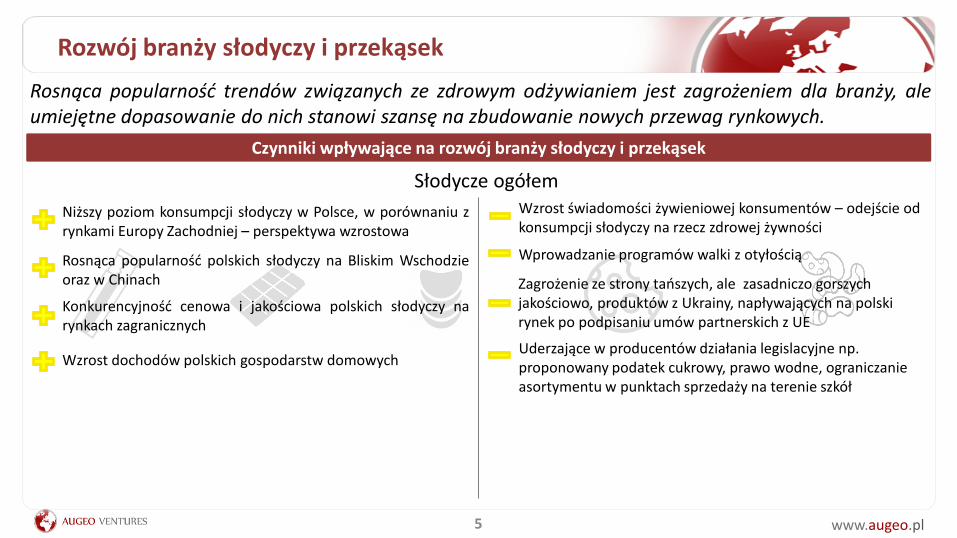

Rozwój branży słodyczy i przekąsek

Czynniki wpływające na rozwój branży słodyczy i przekąsek

Rosnąca popularność trendów związanych ze zdrowym odżywianiem jest zagrożeniem dla branży, ale umiejętne dopasowanie do nich stanowi szansę na zbudowanie nowych przewag rynkowych.

Słodycze ogółem Wzrost świadomości żywieniowej konsumentów – odejście od konsumpcji słodyczy na rzecz zdrowej żywności

Zagrożenie ze strony tańszych, ale zasadniczo gorszych jakościowo, produktów z Ukrainy, napływających na polski rynek po podpisaniu umów partnerskich z UE

Niższy poziom konsumpcji słodyczy w Polsce, w porównaniu z rynkami Europy Zachodniej – perspektywa wzrostowa

Wprowadzanie programów walki z otyłością

5

Uderzające w producentów działania legislacyjne np. proponowany podatek cukrowy, prawo wodne, ograniczanie asortymentu w punktach sprzedaży na terenie szkół

Rosnąca popularność polskich słodyczy na Bliskim Wschodzie oraz w Chinach

Konkurencyjność cenowa i jakościowa polskich słodyczy na rynkach zagranicznych

Wzrost dochodów polskich gospodarstw domowych

www.augeo.pl

Rozwój branży słodyczy i przekąsek

Czynniki wpływające na rozwój branży słodyczy i przekąsek

Polacy spożywają 2 razy mniej słodyczy niż mieszkańcy Europy Zachodniej, jednak stopniowo różnica w konsumpcji maleje.

Rosnący popyt na wyroby czekoladowe na rynkach globalnych oraz w Polsce

Wyroby czekoladowe, wyroby cukiernicze, herbatniki i ciastka

Walory zdrowotne i mineralne przyczyną rosnącej popularności gorzkiej czekolady

Duża zmienność cen podstawowych surowców (cukier, kakao)

6

Słodkie i słone przekąski Gumy do żucia

Odejście konsumentów od spożywania produktów na bazie cukru

Rosnąca popularność herbatników śniadaniowych w dużych miastach i wśród młodych konsumentów

Niska innowacyjność, w porównaniu z innymi kategoriami słodyczy

Wysoka koncentracja rynku (90% rynku kontrolowane przez 4 firmy)

Rozwój produktów private label przez popularne sieci detaliczne

Poszerzenie asortymentu chipsów o nowe smaki i rodzaje

Niska innowacyjność kategorii paluszków i krakersów

Rosnący popyt na chipsy ziemniaczane

Niekorzystne właściwości zdrowotne

Rosnący popyt i walory zdrowotne bakalii

www.augeo.pl

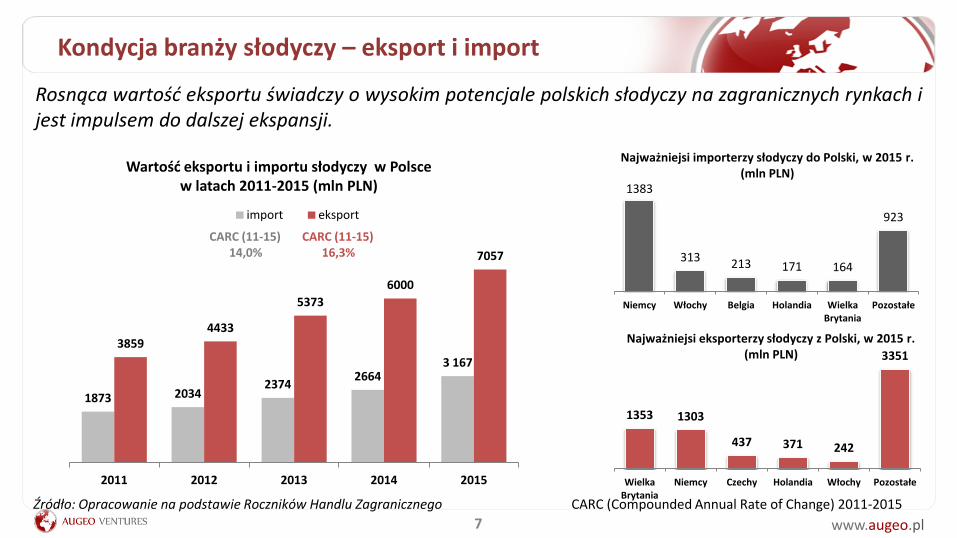

Kondycja branży słodyczy – eksport i import

Źródło: Opracowanie na podstawie Roczników Handlu Zagranicznego

Rosnąca wartość eksportu świadczy o wysokim potencjale polskich słodyczy na zagranicznych rynkach i jest impulsem do dalszej ekspansji.

CARC (Compounded Annual Rate of Change) 2011-2015

CARC (11-15) 14,0%

CARC (11-15) 16,3%

7

Najważniejsi importerzy słodyczy do Polski, w 2015 r. (mln PLN)

Najważniejsi eksporterzy słodyczy z Polski, w 2015 r. (mln PLN)

Wartość eksportu i importu słodyczy w Polsce w latach 2011-2015 (mln PLN)

1873 2034 2374

2664 3 167

3859 4433

5373

6000

7057

2011 2012 2013 2014 2015

import eksport

1383

313 213 171 164

923

Niemcy Włochy Belgia Holandia Wielka Brytania

Pozostałe

1353 1303

437 371 242

3351

Wielka Brytania

Niemcy Czechy Holandia Włochy Pozostałe

www.augeo.pl

1. Kondycja branży słodyczy

2. Konsolidacja branży słodyczy

3. Kierunki rozwoju branży

www.augeo.pl

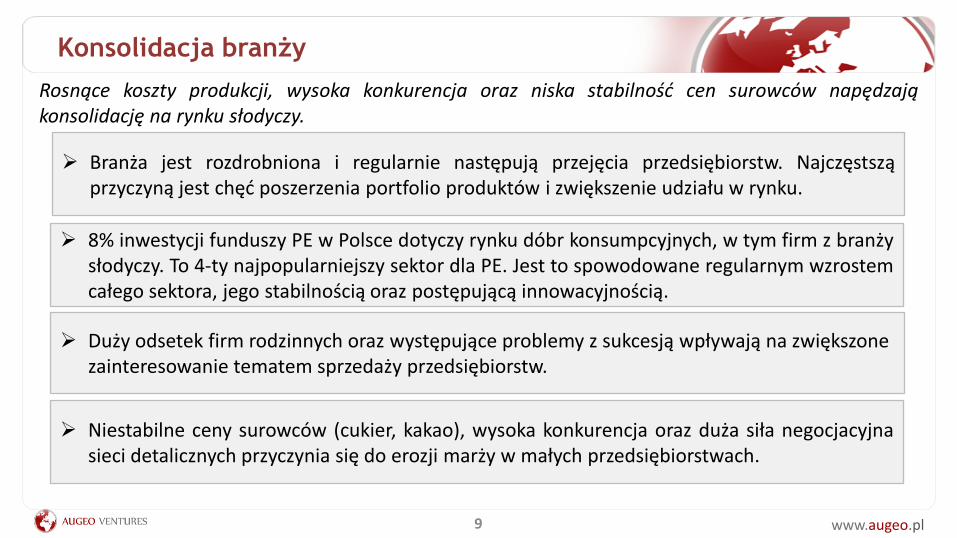

Branża jest rozdrobniona i regularnie następują przejęcia przedsiębiorstw. Najczęstszą przyczyną jest chęć poszerzenia portfolio produktów i zwiększenie udziału w rynku.

8% inwestycji funduszy PE w Polsce dotyczy rynku dóbr konsumpcyjnych, w tym firm z branży słodyczy. To 4-ty najpopularniejszy sektor dla PE. Jest to spowodowane regularnym wzrostem całego sektora, jego stabilnością oraz postępującą innowacyjnością.

Konsolidacja branży

Rosnące koszty produkcji, wysoka konkurencja oraz niska stabilność cen surowców napędzają konsolidację na rynku słodyczy.

Duży odsetek firm rodzinnych oraz występujące problemy z sukcesją wpływają na zwiększone zainteresowanie tematem sprzedaży przedsiębiorstw.

Niestabilne ceny surowców (cukier, kakao), wysoka konkurencja oraz duża siła negocjacyjna sieci detalicznych przyczynia się do erozji marży w małych przedsiębiorstwach.

9

www.augeo.pl

Konsolidacja branży

Przejęta spółka Inwestor Przejęta spółka Inwestor

Bisantio Investments

2016 r. 2014 r.

2012 r.

2013 r.

2013 r. 2015 r.

2015 r.

2015 r.

10 Źródło: Opracowanie własne

www.augeo.pl

Konsolidacja branży

11

Stagnacja na rynku tradycyjnych słodyczy w krajach rozwiniętych

Przejęcia firm, których produkty wpisują się w obecne trendy pro-zdrowotne, dywersyfikacja portfolio (przekąski mięsne)

Zwiększanie obecności dużych graczy na rynkach rozwijających się

Szacunkowy wzrost globalnego rynku słodyczy na poziomie 3,8 % rocznie (Europa 1-2 %) spowodowany dynamicznym rozwojem rynków azjatyckich

Przejęta spółka Inwestor

2016 r.

2016 r. 2015 r.

1,9 mld $

240,3 mln $

Pozostałe 20% udziałów

Przekąski mięsne

Zdrowe przekąski

Przejęta spółka Inwestor

2015 r.

2016 r.

112 mln £

Czekoladki premium

Czekoladki premium

Globalne trendy:

2016 r. Czekoladowe, naturalne produkty

23 mld $

300 mln $

b. d.

www.augeo.pl

1. Kondycja branży słodyczy

2. Konsolidacja branży słodyczy

3. Kierunki rozwoju branży

www.augeo.pl

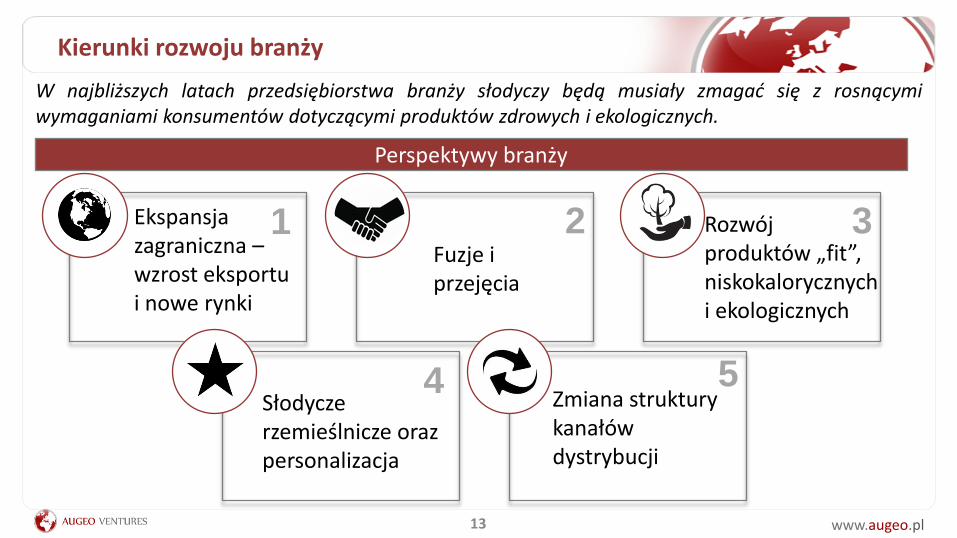

Kierunki rozwoju branży

W najbliższych latach przedsiębiorstwa branży słodyczy będą musiały zmagać się z rosnącymi wymaganiami konsumentów dotyczącymi produktów zdrowych i ekologicznych.

Perspektywy branży

1 2 3

4 5

Ekspansja zagraniczna – wzrost eksportu i nowe rynki

Fuzje i przejęcia

Zmiana struktury kanałów dystrybucji

Słodycze rzemieślnicze oraz personalizacja

Rozwój produktów „fit”, niskokalorycznych i ekologicznych

13

www.augeo.pl

Dziękujemy za uwagę

14

Dariusz M. Budzeń Prezes Zarządu E: [email protected] T: +48 607 37 37 47

Augeo Ventures Sp. z o.o. Rozbrat 6/5 00-451 Warszawa Polska [email protected]