IT w bankowości i finansach - it-manager · 7 – Największy sukces odniosą te banki, które...

38

IT w bankowości i finansach

Transcript of IT w bankowości i finansach - it-manager · 7 – Największy sukces odniosą te banki, które...

3

Czy banki są gotowe na cyfrową rewolucję? Balazs Fejes, EPAM Systems

Sukces banków wymaga zmian w pięciu obszarach

Bankowanie i klikanie – cyfrowi Polacy chcą częściej korzystać z bankowości elektronicznej

IT w bankowości – rozwój zoptymalizowanyPiotr Alicki, Wiceprezes Zarządu PKO Banku Polskiego w rozmowie ze Stanisławem Bochnakiem oraz Robertem Jesionkiem

Oszustwa związane z płatnościami mobilnymi to narastający problem

Sam chip na karcie to za mało, by wygrać z oszustami

Jak przekonać klientów banków do korzystania z usług online?Janusz Tomiczek, Alfavox

ERROR: BANK SERVICE IS UNAVAILABLE – Czyli jak zapewnić ciągłość działania banków?Ewelina Hryszkiewicz, ATM S.A.

Bezpieczeństwo nie jest blokadąKamil Szczygielski, Trend Micro

Wielki powrót atramentuRobert Reszkowski, Epson Europe

O informatyce w bankowości i finansach czytaj także na portalu it-manager.pl

Algorytmy zmienią bankowość

Kto o tobie wie więcej – bank, czy żona?

Oddziały bankowe radzą sobie nieźle

Uniwersalna rekomendacja D

Spis treści

Redaktor naczelny: Robert Jesionek

Współpraca redakcyjna: Barbara Mejssner

Projekt graficzny i skład: Monika Bucoń

Wrzesień 2015

4

7

10

12

18

20

21

26

30

33

37

37

38

38

4

Czy banki są gotowe na cyfrową rewolucję?

Balazs Fejes, EPAM Systems

Nigdy jeszcze banki nie miały takich problemów z obsługą swoich klientów korporacyjnych, jak ma to miejsce dziś. Światowy kryzys uruchomił proces innowacyjnych zmian na rynkach finansowych. Stał się również katalizatorem radykalnych reform w sferze regulacji, technologii, podejścia do ryzyka, wewnętrznych modeli operacyjnych, a także potrzeb klientów wewnętrznych.

Wraz z tym procesem nastąpiło zwiększenie roli działów finansowych w korporacjach. Teraz, mają one większe znaczenie w tych organizacjach, w których odpowiadają w większym stopniu za współpracę z kluczowymi departamentami. Ich wymagania i zachowania stają się coraz ważniejsze, a w konsekwencji bardziej złożone. W związku z tym, ogromne znaczenie zyskuje wsparcie organizacji partnerskich – instytucji bankowych i dostawców usług technologicznych – które potrafią rozwiązać ich problemy i mogą ewoluować wraz z nimi.

Co więcej, ponieważ na rynek pracy wchodzi coraz więcej osób zaliczanych do pokolenia milenijnego, technologie cyfrowe i innowacje będą odgrywać większą rolę w zarządzaniu finansami klientów korporacyjnych. Choć świat bankowości korporacyjnej znacznie różni się od świata bankowości detalicznej, łatwo zapomnieć, że korporacyjni skarbnicy są też klientami detalicznymi i jako tacy mają z góry przyjęte

oczekiwania dotyczące usług i doświadczeń, które spodziewają się uzyskać w relacji z bankiem.

Banki muszą więc patrzeć na technologię, produkty i zmiany zachowań klientów przez pryzmat działania bardziej mobilnego, społecznego i analitycznego. Muszą przyjąć bardziej zróżnicowany pogląd na temat oczekiwań klientów wobec banków. Podobnie jak w bankowości konsumenckiej, również klienci korporacyjni oczekują bliższych relacji ze swoim bankiem. Następuje zmiana oczekiwań z tradycyjnego modelu kontaktów osobistych do natychmiastowych kontaktów dostępnych przez całą dobę i we wszystkie dni tygodnia, za pośrednictwem kanałów cyfrowych. Jednocześnie, klienci wymagają przewidywania i szybkiego zaspokajania ich potrzeb w ramach taniego lub bezpłatnego pakietu, który jest automatycznie przekształcany w ofertę usług bankowych.

Proces konwergencji światów bankowości korporacyjnej i detalicznej będzie nadal przyspieszać. Usługi oparte na systemach skoncentrowanych na człowieku (human-centric services), podobnie jak innowacyjne programy zakupowe, coraz silniej zaznaczają swoje miejsce w bankowości korporacyjnej. Podobnie dzieje się na przykład z zintegrowanym zarządzaniem wydatkami, możliwością automatycznego zwrotu

Cyfrowa rewolucja sprawia, że wymagania klientów korporacyjnych stają się coraz bardziej

skomplikowane, zwłaszcza w zakresie ich usług finansowych. Aby banki mogły sprostać tym

wymaganiom i utrzymać swoją bazę klientów, a także lojalność wobec marki, którą kreują,

muszą zadbać, by oprogramowanie stało się jednym z głównych czynników kształtujących

strategię rozwoju ich bankowości cyfrowej. W najbliższym czasie, technologie będą w coraz

większym stopniu stawać się wyróżnikiem instytucji bankowych.

5

podatku VAT oraz inteligentnymi portfelami,

które można włączać do firmowych programów

lojalnościowych i rabatowych. Wielkim wyzwaniem

dla banków jest przeniesienie bankowości

korporacyjnej na kolejny poziom, wykraczający

poza proste rejestrowanie i przetwarzanie

danych, tak, by stworzyć realną wartość

dodaną, zaspokajającą potrzeby klientów

korporacyjnych, wymagających od banków

bardziej wyrafinowanych i skoncentrowanych

na kliencie usług.

Aby wyjść naprzeciw zmianom, odczuwanym

przez rynek oraz klientów, banki muszą

przekształcić swoje modele biznesowe, zwłaszcza

w zakresie rozwoju produktów i usług, który

tradycyjnie był realizowany przez nie wewnętrznie

i niejako w próżni. Muszą one spowodować, by ich

jednostki biznesowe, funkcjonujące wcześniej

autonomicznie, przestały ze sobą rywalizować

i zaczęły harmonijnie współpracować, by zapewnić

swoim klientom jednolity obraz banku.

Najbardziej innowacyjne instytucje bankowe

uznały, że duże tempo zmian wymaga,

by myśleć o kliencie przez cały cykl rozwoju

produktu. Dzięki temu, wraz ze zmianami rynku

i potrzeb konsumentów, usługi oferowane przez

bank mogą ewoluować w sposób najbardziej

dla nich odpowiedni.

W ostatnim czasie, przestrzeń mobilna była tym

obszarem, w którym nastąpił wzrost korzystania

z usług bankowości korporacyjnej. Dzieje się

tak, ponieważ firmy chcą wykorzystać pełne

możliwości urządzeń mobilnych, starając się

usprawnić interakcje między bankiem, a jego

klientami korporacyjnymi.

Aplikacje bankowe są kolejnym obszarem, który

zaczyna w dużym stopniu chłonąć innowacje.

Zamiast gamy niepowiązanych ze sobą produktów,

których poznawanie jest dla klientów frustrujące,

a nawigowanie między nimi czasochłonne, banki zaczynają oferować podejście aplikacyjne, zapewniając użytkownikom jednolity punkt dostępu, jednolite doświadczenie użytkownika oraz jednolity zestaw protokołów bezpieczeństwa, bez względu na to, skąd uzyskują dostęp do produktów. Jedyną wadą tego podejścia jest to, że ograniczenia, którym banki podlegają pod względem regulacji, bezpieczeństwa i ochrony danych, zmniejszają stopień możliwej otwartości ich infrastruktury. Mało prawdopodobne, by osiągnęły one poziom otwartości typowy dla marek konsumenckich, jak Apple czy Google.

Choć garstka globalnych banków coraz bardziej interesuje się wpływem świata cyfrowego i mobilnego oraz konwergencją bankowości korporacyjnej i detalicznej, większość instytucji finansowych nie jest przygotowana na znaczące inwestycje, konieczne, by sprostać wyzwaniom tej rewolucji. Oprogramowanie i technologia

6

w coraz większym stopniu decydują o kojarzeniu marki banków. Software staje się ich wyróżnikiem. Banki, aby utrzymać swoją bazę klientów i ich lojalność, muszą dużo inwestować i traktować oprogramowanie jako centralny element swojej strategii rozwoju bankowości cyfrowej.

Firmy coraz częściej mówią o cyfrowej rewolucji. Problemem pozostaje jednak fakt, że większość osób podejmujących decyzje na temat produktów, zaangażowania klientów i przyszłej strategii, nie czyni tego online, nie korzysta z kanałów cyfrowych i nie ma bezpośrednich doświadczeń ze światem cyfrowym. Ponieważ firmowe zapory sieciowe ograniczają korzystanie z Internetu i blokują dostęp do YouTube, Facebooka i innych platform sieciowych, nie może dziwić fakt,

że decydenci są oddzieleni od cyfrowego świata, nie rozumieją go i dlatego nie czerpią z niego korzyści. Jednak w rzeczywistości, społeczny aspekt bankowości nie zanika i będzie nadal wpływać na coraz większą liczbę klientów banków, w tym klientów korporacyjnych.

Oczekiwania klientów stają się coraz większe. Wynika to z ich osobistych doświadczeń. Oczekują oni spójnej obsługi, wykorzystującej wiele kanałów, z całodobową dostępnością przez siedem dni w tygodniu, dostosowanej w większym stopniu do ich potrzeb. Banki nie spełniające tych oczekiwań pozostaną w tyle i stracą klientów na rzecz mniejszych, sprawniejszych firm, które potrafią skuteczniej wykorzystać atuty nowoczesnych technologii.

7

– Największy sukces odniosą te banki, które zmienią

swój profil biznesowy – zmniejszą zakres usług

i uproszczą struktury, ale zwiększą swój zasięg.

Skoncentrują się na mniejszej liczbie segmentów

klientów, ale będą działać na większej liczbie rynków.

Banki, które zdefiniują się na nowo, wypracują

innowacyjne produkty i prostszy model działania

będą miały oczekiwane przez inwestorów zyski.

Staną się instytucjami nowej generacji, łatwo

dostosowującymi się do ciągle zmieniającego się

otoczenia, zdobywającymi nowe rynki i nowych

klientów – tłumaczy Iwona Kozera, Partner EY,

Dyrektor Grupy Rynków Finansowych na Europę

Centralną i Środkowo-Wschodnią. – Banki poza

wewnętrzną potrzebą zmian, muszą także dopasować

się do globalnych megatrendów, które przenikają

wszystkie sektory. Są to globalny rynek, cyfryzacja,

zmiany demograficzne i zmiany na rynku pracy.

Niektóre z nich, jak m.in. innowacje technologiczne,

mają ogromny potencjał do wprowadzenia rewolucji

na tym rynku. W momencie, gdy potrzeby klientów

mocno ewoluują, technologie stworzą nowe obszary

działania dla banków – dodaje Iwona Kozera.

Nastawienie na rentowność i rozwój

Większa rentowność to główne oczekiwanie

wyrażane przez interesariuszy banków. Osiągnięcie

tego celu jest możliwe poprzez poprawienie

efektywności i wydajności oraz poszerzenie

posiadanego portfela klientów.

Do tego niezbędna będzie zmiana i odbudowa

zaufania. Według 87% badanych małych

i średnich przedsiębiorstw w Wielkiej Brytanii

instytucje finansowe działają tylko zgodnie

z własnym interesem nie myśląc o kliencie.

Z kolei do poprawy wyników potrzebne będzie

poszukiwanie motorów wzrostu. – Jest kilka

obszarów, które mogą być źródłem wzrostu

Sukces banków wymaga zmian w pięciu obszarach

Oczekiwania akcjonariuszy w zakresie coraz wyższych zysków, rosnące wymagania klientów,

rządów i regulatorów, a także umiarkowane tempo wzrostu gospodarczego w kolejnych latach

mogą oznaczać dla banków okres słabej koniunktury i spowolnionego wzrostu. Do tego

dochodzi postępująca globalizacja, cyfryzacja, zmiany demograficzne i na rynku pracy. W tej

sytuacji, jak wynika z raportu EY „Globalne perspektywy bankowości 2015. Bankowość nowej

generacji”, banki muszą na nowo zdefiniować swoją rolę, żeby osiągnąć sukces w najbliższych

10 latach. Zmiany sposobu myślenia powinny dotyczyć pięciu obszarów: rentowności,

konkurencji, głównej działalności, nowych technologii i struktury.

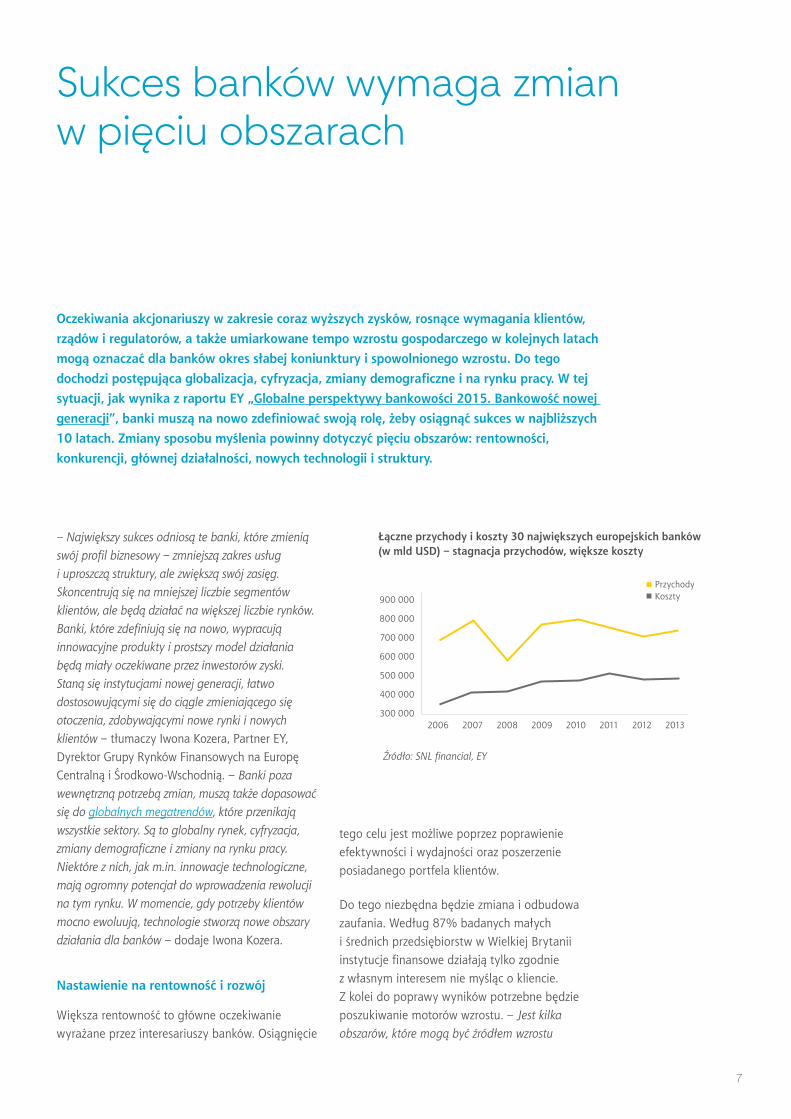

Łączne przychody i koszty 30 największych europejskich banków (w mld USD) – stagnacja przychodów, większe koszty

900 000

800 000

700 000

600 000

500 000

400 000

300 0002006 2007 2008 2009 2010 2011 2012 2013

Źródło: SNL financial, EY

PrzychodyKoszty

8

rentowności – mówi Iwona Kozera. – Jednym

z nich może być infrastruktura. Szacuje się, że do

2030 roku wydatki na nią na świecie pochłoną

57 bilionów USD. Finansowanie takich projektów

może być sposobem na generowanie dodatkowych

przychodów – dodaje.

Kolejnym polem jest współpraca z organizacjami

spoza sektora finansowego. Firmy telekomunikacyjne,

technologiczne czy handlowe z chęcią skorzystają

z informacji o klientach, które są w posiadaniu

banków. Nowe, wspólne produkty pozwolą

instytucjom finansowym na powiększenie

udziału w rynku. Szansą dla międzynarodowych

instytucji finansowych z kolei może być ekspansja

zagraniczna. Do 2025 roku rynki wschodzące będą

odpowiadały za 55% dochodu rozporządzalnego

na świecie, obecnie jest to 40%. To może stwarzać

bankom nowe możliwości. W bankowości

detalicznej, rosnąca liczba ludności w tej części

świata i wzrost dochodów będą generowały

większy popyt na usługi transakcyjne w krajach

o niższym i średnim dochodzie. 39% osób, które

obecnie nie mają kont bankowych, nie ma ich

z powodu zbyt niskich wpływów.

Nowa konkurencja na rynku

Praktycznie każdy aspekt współczesnej bankowości

ma bezpośredniego konkurenta. Powstają firmy

udzielające pożyczek internetowych P2P, małe

banki inwestycyjne, unie kredytowe, kantory

online, rozwija się też crowd funding.

– Konkurenci banków mają niższe koszty operacyjne

oraz są w mniejszym stopniu dotknięci wymogami

regulacyjnymi, mogą więc zaoferować klientom

tańsze produkty. Organizacje te potrafią też

dobrze wykorzystywać posiadane informacje

o klientach, a ich modele biznesowe są lepiej

przystosowane do szybkiego reagowania na

zmieniające się potrzeby klientów – mówi Piotr

Frankowski, Starszy Menedżer w Grupie Rynków

Finansowych EY. – Konkurencja zaostrza się także

w uniwersalnych bankach. Coraz częściej instytucje

stawiają na tworzenie niewielkich, efektywnych

kosztowo oddziałów – kiosków – w często

uczęszczanych miejscach, oferując dłuższe godziny

pracy oraz szybszą i bardziej zautomatyzowaną

obsługę. Banki konkurują też poziomem obsługi

klienta czy wprowadzaniem nowych rozwiązań

technologicznych – dodaje.

Średnie ROE dla 200 największych banków

Przed kryzysem

2005–07

17% 9%2011–13

Po kryzysie

Łączna wartość udzielonych pożyczek internetowych w USA i Wielkiej Brytanii (w mln USD)

12 000

10 000

8 000

6 000

4 000

2 000

0

2010 2011 2012 2013 2014

Źródło: LendStats.com

9

Uproszczenie bankowości

Banki powinny przeanalizować wszystkie elementy swojej działalności i określić, które z nich rzeczywiście przynoszą wartość. Zdaniem EY niektóre banki już wycofują się z bycia bankiem uniwersalnym i rezygnują ze świadczenia niektórych usług, często także dokonując dezinwestycji.

– Uproszczenie bankowości oznacza także uproszczenie produktów. Regulatorzy koncentrują się na ochronie klientów oraz stabilności produktów bankowych, które muszą spełniać potrzeby klientów. Z doświadczenia EY wynika, że wielkość udziału w rynku nie ma związku z liczbą oferowanych produktów. Nastawienie na adresowanie potrzeb klienta to kolejne pole pozwalające bankom zwiększyć rentowność – mówi Paweł Preuss, Partner Zarządzający Działem Ryzyka Finansowego, EY.

Banki powinny także zastanowić się nad rozłożeniem standardowych produktów finansowych na czynniki pierwsze, żeby każdorazowo móc z tych komponentów zbudować produkt skrojony na miarę. Równocześnie powinny pracować nad nowymi rozwiązaniami i wyprzedzać oczekiwania klientów.

Nowoczesne technologie

Powszechność smartfonów i nowoczesnych technologii zmusza banki do cyfryzacji. Obecnie smartfony to 45% rynku (na podstawie danych z 48 rozwijających się i rozwiniętych państw). W 2011 roku było to 27%.

– Nowoczesne technologie zmieniają nie tylko klientów, ale też stanowią impuls dla banków do wprowadzania zmian w procesach wewnętrznych, a często wręcz redefiniowania modelu obsługi klientów – mówi Piotr Frankowski – dzięki czemu

banki stają się coraz efektywniejsze i wydajniejsze. Dla wielu klientów mobilne technologie już teraz są podstawową metodą dostępu do konta – dodaje.

Globalne badanie klientów bankowości przeprowadzone przez EY w 2014 roku wskazuje, że bankowość internetowa oraz bankomat są najczęściej wykorzystywanym kanałem komunikacji z bankiem.

Cyfryzacja oznacza także, że banki będą musiały zwiększyć swoją obecność w mediach społecznościowych i lepiej korzystać z Big Data, by zrozumieć potrzeby i zachowania swoich klientów.

Struktura banków

Instytucje finansowe muszą uprościć swoje struktury. Eksperci EY przypominają, że przed kryzysem finansowym jeden z globalnych banków składał się z ponad 5000 różnych spółek na świecie.

– Zmiana struktury oznacza lepszą efektywność operacyjną, obniżenie kosztów, a także korzyści wynikające ze zgodności z regulacjami. Skomplikowane struktury to także większe ryzyko – podsumowuje Iwona Kozera.

Źródło: EY

Który z kanałów komunikacji jest wykorzystywany przynajmniej raz w tygodniu (w procentach)

Bankomat

58

Internet

57

Call centre

12

Mobilne technologie

30

Oddział banku

24

10

Bankowanie i klikanie – cyfrowi Polacy chcą częściej korzystać z bankowości elektronicznej

Konsumenci cyfrowi to osoby, które codziennie korzystają z internetu stacjonarnego i co najmniej raz w tygodniu z mobilnego. Praktycznie każdy polski konsument cyfrowy korzysta z usług bankowych, a 75% badanych korzysta z bankowości online przynajmniej raz w miesiącu. Pod koniec 2014 r. cyfrowi konsumenci stanowili 11% populacji dorosłych Polaków (wiek 18+). Co istotne, populacja tej grupy wzrosła prawie siedmiokrotnie od 2010 r.

Cyfrowi konsumenci w zupełnie inny sposób poszukują informacji, korzystają z mediów i rozrywki, dokonują zakupów. Biorąc pod uwagę, że za 5 lat ponad trzy czwarte Polaków będzie „cyfrowych”, każda instytucja finansowa powinna już teraz uważnie analizować ich zachowania, potrzeby i preferencje – mówi Jerzy Kalinowski, partner, szef grupy doradczej w zakresie strategii i operacji w KPMG w Polsce i w Europie Środkowo-Wschodniej.

Oczekiwania cyfrowych konsumentów

Wyniki badań KPMG wskazują, że cyfrowi Polacy oczekują od bankowości elektronicznej przede wszystkim wygody (68% wskazań respondentów), szybkości obsługi (66%) oraz natychmiastowego wsparcia (25%). Co istotne, aż 27% badanych wyraziło obawy związane z bezpieczeństwem bankowości cyfrowej. Polacy preferują kanały

cyfrowe w bankowości zwłaszcza na etapie

poszukiwania informacji oraz przy wykonywaniu

powtarzających się, standardowych operacji,

jak np. przelewy.

Cyfrowi konsumenci chcieliby korzystać

z bankowości w kanałach cyfrowych zdecydowanie

częściej niż obecnie. Mają jednak trudności

ze znalezieniem w internecie odpowiednich

informacji, a także w ich zrozumieniu, aby móc

samodzielnie i pewnie podjąć decyzję. Istotną

barierą wskazywaną przez konsumentów jest często

brak informacji zwrotnej na temat statusu sprawy

realizowanej w kanałach cyfrowych. Ponadto Polacy

wciąż preferują tradycyjne kanały obsługowe

w przypadku wykonywania skomplikowanych

lub istotnych, z ich punktu widzenia, działań,

jak np. przelew o wysokiej wartości.

Mimo że banki w Polsce należą do najbardziej

innowacyjnych w obszarze bankowości internetowej

i mobilnej na tle całej Europy, to jednak nadal

muszą doskonalić swoje rozwiązania w kanałach

cyfrowych. Zwłaszcza pod kątem dostępnych

informacji i funkcjonalności, aby lepiej je

dopasować do oczekiwań konsumentów – mówi

Jerzy Kalinowski, partner, szef grupy doradczej

w zakresie strategii i operacji w KPMG w Polsce

i w Europie Środkowo-Wschodniej.

Cyfrowi Polacy oczekują od bankowości elektronicznej przede wszystkim wygody,

szybkości obsługi oraz natychmiastowego wsparcia. Chcą częściej korzystać z kanałów

cyfrowych, ale napotykają na problemy ze znalezieniem odpowiednich informacji

i funkcjonalnością dostępnych rozwiązań. Jednocześnie aż 27% badanych ma obawy

związane z bezpieczeństwem.

11

Z badań wynika, że większość cyfrowych Polaków oczekuje usprawnień, takich jak możliwość bieżącego sprawdzania statusu załatwianej sprawy, np. wniosku kredytowego czy reklamacji (64% respondentów), przypomnienia lub powiadomienia za pomocą SMS o wizycie w placówce, terminie płatności czy po automatycznym wykonaniu transakcji (59% odpowiedzi). 48% badanych chciałoby też mieć możliwość natychmiastowego kontaktu online (chat lub wideokonferencja) z konsultantem, w celu wyjaśnienia ewentualnych wątpliwości lub uzyskania porady.

Przyszłość usług finansowych w cyfrowych kanałach

Polacy są też otwarci na nowoczesne, zarówno już istniejące, jak i hipotetyczne, rozwiązania służące do załatwiania codziennych spraw, takich jak np. bardzo szybkie płatności na stacjach benzynowych

(64% respondentów), otrzymywanie wirtualnych paragonów fiskalnych (59% wskazań) czy przelewy na podstawie skanu rachunku (48% odpowiedzi).

Polacy bardzo chętnie adaptują nowe usługi, pod warunkiem, że dzięki nim mogą wygodnie, szybko i pewnie załatwić swoje sprawy. Dobrą ilustracją preferencji konsumentów jest powszechność korzystania z systemu płatności zbliżeniowych opartych na technologii NFC –mówi Michał Turalski, starszy menedżer w dziale usług doradczych dla sektora usług finansowych w KPMG w Polsce. I dodaje: – W perspektywie najbliższych lat możemy mieć do czynienia z bankowaniem przy pomocy nowoczesnych urządzeń mobilnych, jak np. smartwatche, przelewami między tymi urządzeniami, dedykowanymi personalnie ofertami prezentowanymi w oczekiwanym miejscu i czasie, społecznościami finansowymi czy salonami doradztwa bankowego.

12

IT w bankowości – rozwój zoptymalizowany

Stanisław Bochnak, Robert Jesionek: Badanie przeprowadzone przez Deloitte pokazuje, że budżety IT w porównaniu do ubiegłego roku rosną. Pomimo wielu wyzwań główne trendy związane z informatyką wydają się optymistyczne. Zgodzi się Pan z tym, że zmiany idą w dobrym kierunku?

Piotr Alicki: Rzeczywiście, z całą pewnością

można stwierdzić, że w ostatnich latach nakłady

na IT przynajmniej nie maleją. I jest to trend

ponadbranżowy. Poza tym widać – i to nie tylko

w bankowości – że jesteśmy w XXI wieku. Jeszcze

kilkanaście, a nawet 10 lat temu wyzwaniem

był transfer „operacyjności papierowej” do

elektronicznej, która była na poziomie kilku

procent. W tej chwili mamy sytuację odwrotną,

gdzie to bankowość standardowa jest na

kilkuprocentowym poziomie, a dziewięćdziesiąt

kilka procent to szeroko pojęta bankowość

elektroniczna, w tym także płatności kartowe,

mobilne czy e-commerce. W takim świecie

informatyka stanowi podstawę działania większości

firm i choć to człowiek nadal jest najważniejszy, to

nie jest już tak, że instytucje funkcjonują w oparciu

o środki trwałe w dawnym rozumieniu tego słowa.

Czyli możemy mówić już nie tylko o zmianach trendów czy budżetów IT, ale w ogóle o transformacji roli informatyki.

IT stało się ważnym partnerem w organizacji

świadczącym dla niej newralgiczne usługi.

Co więcej, informatyka stała się elementem

budowania przewagi konkurencyjnej na rynku i tym samym bezpośrednio uczestniczy w dostarczaniu strategicznej wartości dla organizacji. Można powiedzieć, że obserwujemy niejako transformację organizacji, w której obszary odpowiedzialne za projektowanie i rozwój nowych rozwiązań IT dla klientów to już nie tylko obszary wsparcia, a miejsca tworzenia realnej wartości. Dzisiaj technologia ma także moc dokonywania zmiany modeli biznesowych, obniżania barier wejścia na rynki, w sektory gospodarki dotychczas niedostępne, łączenia przedsiębiorstw i ich klientów na nowe, ekscytujące sposoby, by w efekcie budować trwałą rynkową pozycję firmy. Z tego punktu widzenia największe zmiany nadal przed nami.

Polska branża finansowa nieco inaczej niż światowa określa swoje priorytety. Kluczowe znaczenie mają reorganizacja modelu oraz restrukturyzacja, redukcja i optymalizacja kosztów. Dlaczego tak jest?

Komentując badanie, do którego dane były zbierane przez kilka ostatnich miesięcy, trzeba pamiętać, że przynajmniej w branży bankowej w tym czasie zaszły pewne istotne zmiany w obszarze makro: rekordowo niskie stopy procentowe, obniżone opłaty interchange czy dodatkowe składki na fundusz gwarancyjny. Nie należy się więc dziwić, że polski sektor bankowy w stosunku do reszty świata wykazuje pewną nadreprezentację w obszarach reorganizacji modelu operacyjnego oraz redukcji i optymalizacji

Optymalizacja to przede wszystkim racjonalny rozwój. Chodzi o działanie zgodnie z planem,

który przynosi korzyści biznesowe. To również mierzenie zamiarów na siły i wybieranie

tych kierunków działań i metod, które jesteśmy w stanie zrealizować – mówi Piotr Alicki,

Wiceprezes Zarządu PKO Banku Polskiego odpowiedzialny za Obszar Informatyki i Usług

w rozmowie ze Stanisławem Bochnakiem (Deloitte) oraz Robertem Jesionkiem (it-manager.pl).

13

kosztów IT. Zresztą optymalizacja nie zawsze

musi oznaczać redukcję. Nawet czasy kryzysowe

mogą być właściwym momentem na dobre

inwestycje. Dlatego nie bez znaczenia jest także

otoczenie rynkowe i zmiany na nim zachodzące.

Wymuszają one na jego uczestnikach zmiany

zarówno procesów wewnętrznych, jak i sposobów

prowadzenia działalności, które nierzadko stanowią

podstawę ich pozycjonowania się na rynku. W tym

kontekście warto odnotować ewolucję zachowań

klientów i ich preferencji w korzystaniu z usług

bankowych oraz podejścia instytucji do klienta

i komunikacji z nim – co przejawia się chociażby

w użyciu terminu klientocentryczność.

Czy zatem dobrym wyborem jest z Waszego

punktu widzenia inwestowanie w innowacje?

Innowacje w sektorze bankowym są bardzo

ważne, na nich opiera się rozwój branży ostatnich

lat, co można nazwać pewną rewolucją opartą

o możliwości technologiczne. Dzięki nim

organizacja buduje pozytywny wizerunek lidera

poprzez przyjazne i nowoczesne rozwiązania dla

klientów, zwiększa ich satysfakcję i lojalność.

Jednak innowacja nie jest celem samym w sobie.

Kluczowe jest to, że w bankowości innowacyjne

rozwiązania muszą mieć przede wszystkim

walor praktyczny zarówno dla naszych klientów,

jak i akcjonariuszy. Oznacza to po pierwsze,

że tego rodzaju inwestycje i nakłady muszą mieć

skalę biznesową, czyli stanowić takie rozwiązanie,

z którego będzie mogła skorzystać szeroka

grupa odbiorców – miliony naszych klientów,

po drugie zaś – muszą znaleźć odzwierciedlenie

w pozytywnych wynikach finansowych.

Czy ta świadomość milionów klientów

powoduje, że te techniczne nowinki powinny

być powszechne, używane przez jak największą

grupę osób. Czy to jest taki filtr?

Nowinki techniczne muszą opierać się na usługach

i możliwościach jakie tworzą, a nie na wąskim

Piotr Alicki, PKO Bank Polski

14

rozumieniu technologii jako takiej. Należy je

widzieć zdecydowanie szerzej jako kombinacje

tradycyjnych systemów informatycznych, urządzeń

konsumenckich i właściwych im usług. To taki

swoisty ekosystem „klient – przedsiębiorstwo”.

Dlatego powinny być nie tylko skonstruowane

w taki sposób, aby jak najliczniejsza grupa

docelowa mogła ich używać, ale już na etapie

projektowania takiego rozwiązania trzeba pamiętać

również o możliwości jego rozwoju w przyszłości.

Dużo bardziej wartościowe są te inicjatywy, które

z założenia mają plan stworzenia skali biznesowej.

To ciekawa uwaga. W badaniu okazało się także, że część CIO reaguje jak inwestor wysokiego ryzyka, wybierając pewne nowości i mając świadomość, że pewne inicjatywy mogą się nie powieść…

Nie chodzi o to, by nie decydować się na

ryzykowne przedsięwzięcia. Ryzyko trzeba zawsze

zważyć i takie decyzje również się podejmuje.

Przykładem, który dobrze to ilustruje, jest nasza

aplikacja IKO i zbudowany na jej bazie standard

płatności mobilnych. Od początku założyliśmy,

że współpraca z innymi bankami daje szansę

na stworzenie masowej usługi, która będzie miała

istotną wartość dla rynku i klientów. Wymagało

to nakładów i finansowych, i ludzkich, ale mając

w perspektywie stworzenie usługi o znaczącej

skali biznesowej, podjęliśmy się tego wyzwania.

Za jakiś czas przekonamy się czy decyzja była

słuszna. Natomiast nawet jeśli klienci zdecydują

inaczej i zaproponowane przez nas rozwiązanie

nie stanie się powszechnym standardem,

to i tak ta współpraca przyniesie korzyści

w postaci doświadczeń zebranych przez banki

we wspólnym projekcie.

Skoro o rozwiązaniach mobilnych mowa – jak chcecie je wykorzystywać w kontekście skali biznesowej, o której Pan wspominał?

Wkroczyliśmy już w erę mobilną, która umożliwia zupełnie inny kontakt z klientem i dostarczenie mu innej gamy usług za pośrednictwem różnych kanałów. Tym samym przechodzimy od bankowania pasywnego do aktywnego dzięki temu, że narzędzia oparte na technologiach mobilnych pozwalają na interaktywność w czasie rzeczywistym. Oznacza to, że możemy w dogodnym dla klienta czasie zaoferować mu produkt, którego potrzebuje. Nie musimy czekać kilka dni żeby wykonać analizę i przedstawić propozycję. Możemy działać w chwili podejmowania decyzji. Dlatego to ma tak wysoki priorytet i jednocześnie stanowi tak istotne wyzwanie.

Branża finansowa również wskazuje, że rozwiązania mobilne to dla niej priorytetowy obszar. Zaraz za nim znalazły się analityka i Big Data oraz infrastruktura, w tym cloud computing. Czy Pańskie priorytety wyglądają podobnie?

Rozwiązania mobilne to trend światowy. Co ciekawe, Polska jest jednym z liderów w tym obszarze. Pozostałe kwestie także są ważne, ale w czołówce brakuje mi czegoś, co określiłbym jako omnichannel. Omnikanałowość to zupełnie inna kategoria niż wielokanałowość – kluczowe bowiem jest już nie tylko to, że istnieje wiele kanałów, ale to, że one się uzupełniają i przenikają. Przykładowo, proces sprzedaży pochodzi z jednego kanału, przechodzi przez inny i jest zamykany w kolejnym. Wszystkie kanały muszą być dostępne i muszą być ze sobą powiązane. To całkowicie nowy model obsługi klienta umożliwiający dopasowanie miejsca, formy i czasu dotarcia do niego z informacją, predykcję jego zachowań czy wręcz ich kreowanie. To oczywiście w jakimś sensie wiąże się z Big Data i rozwiązaniami mobilnymi. Big Data nie byłoby tak istotne, gdyby nie omnikanałowość, która daje możliwość znacznie szerszego wykorzystania danych o kliencie

15

niż dotychczas. Sama analiza danych powinna być bardziej zaawansowana, żeby coraz dokładniej dopasowywać ofertę do jego potrzeb. Wymaga to trochę innego modelowania analiz, ponieważ mamy dziś zupełnie inne możliwości komunikowania się z klientami. Modele analityczne muszą również ewoluować. Jeżeli chodzi o cloud computing, to uważam, że sektor finansowy powinien przyglądać się procesowi rozwoju tych technologii ze szczególną ostrożnością, przede wszystkim ze względu na bezpieczeństwo naszych klientów.

Jednym z głównych problemów przy wdrażaniu rozwiązań Big Data jest brak scentralizowanego podejścia do zbierania i analizowania danych. Wynika to z faktu, że rzadko pojawia się sponsor, który w skali całej firmy mógłby wesprzeć takie scentralizowane podejście. Jak Państwo sobie z tym radzicie?

Nie jestem pewien czy w tym należy poszukiwać głównego problemu. Oczywiście każdy obszar powinien mieć sponsora, właściciela, który za niego odpowiada. W naszym przypadku wszystkie projekty związane z Big Data prowadzimy wspólnie z biznesem. Nazwanie z imienia i nazwiska sponsora projektu nie jest jednak aż tak istotne. Pierwszorzędne znaczenie ma raczej to, żeby projekt zaspokajał potrzeby biznesowe organizacji jako całości. Celem jest ostatecznie wzrost biznesu i dostarczenie odpowiednich usług klientom.

Większość pytanych w badaniu odpowiadała, że mając odpowiednio duży budżet zainwestowaliby w pierwszej kolejności w analitykę. W co Pan – przyjmując, że dysponuje praktycznie nieograniczonym budżetem – zainwestowałby najpierw?

Chciałbym zaznaczyć, że nie wszystko i nie zawsze zależy od wysokości budżetu. Niemniej jednak jako priorytetowe wskazałbym przede wszystkim omnichannel z naciskiem na kanał mobilny

i powiązaną z tym analityką. Równie istotne jest cyberbezpieczeństwo z uwzględnieniem stabilności i niezawodności systemów, co nabiera szczególnego znaczenia w przypadku takiego rozwoju, z jakim mamy obecnie do czynienia. IT musi o tym pamiętać, bo kiedy wszystko układa się tak jak powinno, to nikt nie zwraca na to uwagi. Jednak kiedy coś pójdzie nie tak, wówczas okazuje się, że to właśnie ciągłość świadczenia usług ma większe znacznie niż to, czy uda się skończyć ten czy inny projekt w terminie. To są obszary, w które trzeba inwestować bez względu na wielkość budżetu. Nie można odpuścić nawet najdrobniejszych szczegółów.

A w jaki sposób Pan szuka możliwości optymalizacji w banku – w jakich obszarach, jakimi metodami?

W kwestii optymalizacji zrobiliśmy już na przestrzeni ostatnich lat bardzo dużo, niewiele jest już tutaj miejsca na dynamiczne, spektakularne działania. Dla nas to przede wszystkim optymalna realizacja rozwoju, o którym mówiłem wcześniej. Jest istotne, żeby poszczególne projekty, które składają się na rozwój organizacji, realizować zgodnie z planem przynoszącym korzyści biznesowe. Optymalizacją jest również to, żeby wybierać te kierunki działań i metody, które jesteśmy w stanie zrealizować. Nie chodzi przecież o to, żeby rozpocząć wiele projektów, które będą trwały bardzo długo. Organizacja musi poradzić sobie z kluczowymi projektami w terminach, które wyznacza w pewien sposób rynek. Jeśli będzie się rozpraszać i realizować jednocześnie zbyt wiele inicjatyw, to może to mieć negatywne efekty. Na marginesie dodam, że to dotyczy całej organizacji, a nie tylko IT. Miejsce ma także standardowa optymalizacja poprzez działania w obszarze infrastruktury czy architektury, które wymagają ciągłej modyfikacji i aktualizacji. Wyzwaniem, które sobie w zakresie optymalizacji stawiamy, jest aby na tym samym poziomie zasobów konsumować

16

naturalny wzrost biznesowy. To trudne, bo pojawiają się nowe usługi, zwiększające potrzeby w zakresie analizy. Taka optymalizacja nie może przynieść pełnego sukcesu, ale w dużej mierze to się udaje. Dlatego konieczne jest całościowe i spójne postrzeganie organizacji, które ściśle wiąże IT z biznesem, celami biznesowymi, tak by oszczędności nie przekreśliły możliwości sięgnięcia po rysujące się szanse. To także ciągły i nieustanny proces weryfikacji określonych parametrów wydajności względem rynku i konkurencji.

Na koniec chcielibyśmy zapytać, z szefami których działów biznesowych najbliżej Pan współpracuje? Które działy oczekują ostatnio najwięcej od IT?

W tym obszarze nie ma priorytetyzacji. To wynika

z faktu, że wszystkie działy w firmie pracują

na narzędziach informatycznych. Trudno sobie

wyobrazić dowolną aktywność biznesową,

która nie wymagałaby wsparcia IT. Dlatego

w zależności od potrzeb biznesowych czy

projektowych w danym momencie, częściej

lub rzadziej współpracuję z przedstawicielami

wszystkich obszarów w banku. Staramy się

optymalnie zaspokajać potrzeby biznesowe dzięki

podejmowaniu decyzji dotyczących działań IT

wspólnie ze wszystkimi obszarami biznesowymi.

Dotyczy to zarówno kierunków strategicznych

(poprzez wpisanie strategii IT w strategię

Banku), jak i działań operacyjnych polegających

na bieżącej, ciągłej współpracy.

18

Oszustwa związane z płatnościami mobilnymi to narastający problem

W marcu 2015 roku na konferencji ISMG Forum w Los Angeles jedną z szeroko omawianych kwestii była zwiększająca się ilość oszustw związanych z płatnościami ApplePay. Jak się to odbywa? Otóż oszuści ładują iPhone’y za pomocą informacji kradzionych z kart typu card not present używanych do transakcji online bez potrzeby użycia fizycznej karty (co jest znacznie łatwiejsze od wykradania danych z kart fizycznych wyposażonych w pasek magnetyczny) i zamieniają te dane w fizyczną kartę w smartfonie służącą do płatności ApplePay.

Avivah Litan, wiceprezes i analityk firmy badawczej Gartner opisała ten problem na swoim blogu. Oto jej spostrzeżenia.

Uczestnicy konferencji zwrócili uwagę, że przedstawiony powyżej schemat pozwala oszustom łączyć świat kart CNP (card not present) ze światem CP (card present). Mogą oni ukraść lub kupić na czarnym rynku znacznie tańsze dane kart CNP używane do transakcji e-commerce i załadować je na smartfona, tym samym dokonując transformacji danych CNP w sfałszowaną kartę fizyczną używaną do znacznie bardziej lukratywnych oszustw. Nie jest to jedynie problemem ApplePay, ale także innych płatności mobilnych. Skala zagrożenia niestety jeszcze wzrosła od kiedy Samsung/LoopPay, MCX, CurrentC (wspierane przez Walmart, BestBuy i wielu innych wielkich detalistów) uruchomiły swoje własne systemy płatności mobilnych, które już nie posiadają takich zalet jakie ma

dla klienta relatywnie zamknięte środowisko Apple. Są po prostu jeszcze bardziej podatne na kradzież.

Odpowiedzialność za bezpieczeństwo transakcji ostatecznie spoczywa na wydawcy karty, który musi być w stanie udowodnić, że np. posiadacz ApplePay jest rzeczywiście legalnym i sprawdzonym właścicielem ważnej karty. Apple jednak nie dzieli się obecnie z emitentami informacjami, które mogłyby wspomagać proces identyfikacji. Chodzi o takie informacje jak: rodzaj używanego przez klienta urządzenia, obecna lokalizacja, konto w iTunes i historia transakcji w iTunes. Tego rodzaju dane z urządzeń mobilnych mogłyby być bardzo przydatne w potwierdzaniu tożsamości. Gdyby banki je posiadały, mogłyby na przykład porównać adres rozliczeniowy usług mobilnych z adresem posiadacza rachunku karty.

Proces identyfikacji w środowisku zdalnym nie jest prosty, ale istnieje kilka przyzwoitych i od dawna dostępnych technologii, które zaszyte razem w jednym rozwiązaniu mogłyby zniwelować ilość oszukańczych transakcji. Kluczowe jest tu zmniejszenie uzależnienia identyfikacji od danych statycznych PII (personally identifiable information), które są bardziej narażone na możliwość kradzieży i bardziej uzależnić ją od danych dynamicznych jak reputacja, zachowania i związek pomiędzy danymi nie będącymi danymi PII. Wymaga to oczywiście wymiany informacji pomiędzy różnymi podmiotami na rynku płatności.

Rośnie proceder wykradania danych służących do mobilnych transakcji. Wzmocnienie procesu

identyfikacji użytkownika ma szansę zmniejszyć ryzyko naruszeń. Jednak w tym celu konieczne

jest współdziałanie wszystkich podmiotów w ekosystemie płatności mobilnych.

19

Dostawcy rozwiązań z obszaru mobilnej autentykacji konsekwentnie utrzymują, że pozostawiają politykę zabezpieczeń bankom i dostawcom aplikacji dla użytkowników. Najwyższy czas, by zmienili zdanie i zaczęli pomagać swoim klientom takim jak banki

i dostawcy różnego rodzaju usług. Wynikiem tej współpracy byłoby dostarczenie użytkownikowi aplikacji, która miałaby już wbudowane rozwiązania sprawdzające tożsamość. Ten, kto zrobi to dobrze, na pewno dużo wygra na takim wsparciu klienta i ... pomnoży swoje zyski.

opr. Barbara Mejssner, na podstawie http://blogs.gartner.com/avivah-litan/2015/03/02/applepay-fraud-points-to-looming-problems-with-mobile-payments/

20

Sam chip na karcie to za mało, by wygrać z oszustami

Avivah Litan, wiceprezes i analityk Gartnera w swoim badaniu „Avoid Pitfalls with Payment Card Security Technologies and PCI”, przedstawia największe problemy związane z technologiami bezpieczeństwa płatności kartami wydawanymi przez Payment Card Industry (PCI). Według niej do końca 2015 roku około 5% emitentów kart (w porównaniu do ułamka procenta dzisiaj) ucierpi z powodu oszustw na kartach EMV wynikających z niewłaściwych implementacji rozwiązań zabezpieczających.

Mikroprocesorowe karty EMV zaadoptowane już w większości krajów świata znacznie zmniejszyły skalę fałszerstw i oszustw ponieważ są o wiele trudniejsze do sklonowania niż karty z taśmą magnetyczną (Magstripe), które nadal są używane, m. in. w Stanach Zjednoczonych. Niemniej jednak adopcja kart EMV jest relatywnie powolna i w rezultacie wydawcy kart płatniczych muszą przygotować się na to, że jeszcze co najmniej 5 lat będą obsługiwać w jednej karcie EMV zarówno chipy jak i protokoły magnetyczne.

Uporządkować świat tokenów

Wydawcy kart płatniczych w USA z powodu kilku dużych naruszeń danych, które miały miejsce w 2014 zaczęli mocno wspierać chipowe karty Europay, MasterCard i Visa (EMV) uznając je za ważny element w walce z oszustwami i wyciekami danych. Jednak przestępcy znaleźli dziurę w szczelnym, zdawałoby się ekosystemie kontroli transakcji. Wykorzystali w tym celu słabe wdrożenia aplikacji do płatności kartami EMV.

Naruszenia bezpieczeństwa popchnęły banki amerykańskie, wydawców kart, wielkich detalistów

i innych akceptujących płatności kartami do

szybszej adopcji dwóch kolejnych, kluczowych

technologii bezpieczeństwa związanych z kartami

EMV: tokenizacji i szyfrowania point-to-point

(P2PE). Chociaż te technologie znane są od lat,

zainteresowanie nimi wzrosło po wielkiej

fali kradzieży danych i wiele przedsiębiorstw

opracowało nowe, szybsze niż pierwotnie zakładano

harmonogramy ich implementacji. Wydawało by się,

że wdrożenia takie powinny przebiegać bez

przeszkód, przeszkody się jednak pojawiły.

Otóż okazało się, że w trakcie przeprowadzania

rolloutów wzmocnionych systemów bezpieczeństwa

występują konflikty pomiędzy implementowanymi

technologiami. Za przykład mogą tu służyć pierwsze

tokeny EMV wprowadzone przez płatności Apple.

Bazują one na innych protokołach niż systemy

tokenizacji używane w handlu, co może być źródłem

potencjalnego konfliktu (i często jest) podczas

wdrożeń tokenów. Problem ten zwraca uwagę

na potrzebę wspólnej pracy wszystkich graczy

w ekosystemie płatności przy użyciu otwartych

standardów, usprawnienie procesów certyfikacji

i wspólną edukację propagującą najlepsze

praktyki wdrożeniowe.

Jeśli chodzi o wprowadzenie szyfrowania point-to-

point (P2PE), to P2PE może być zwykle uruchomione

w ciągu 3 miesięcy jeśli rozwiązanie używa zdalnego

wprowadzania klucza i zdalnego zarządzania.

Fizyczne wprowadzanie klucza do każdego

czytnika kart w „bezpiecznym pomieszczeniu” trwa

oczywiście znacznie dłużej. Wdrożenie P2PE pomaga

chronić wszystkie transakcje dokonywane kartą

przed naruszeniem bezpieczeństwa danych.

Do końca 2015 roku co najmniej 5% emitentów kart na świecie ucierpi w wyniku oszustw

związanych z kartami EMV powodowanymi niewłaściwymi wdrożeniami.

opr. Barbara Mejssner (na podst. „Avoid Pitfalls With Payment Card Security Technologies and PCI”).

21

Jak przekonać klientów banków do korzystania z usług online?

Janusz Tomiczek, Alfavox

Klienci banków oczekują dwóch bardzo ważnych korzyści – poczucia prywatności oraz bliskości placówki. Wielu z nich korzysta z usług tylko tych banków, których oddziały znajdują się w miejscowościach, w których mieszkają. Chcą mieć możliwość odwiedzenia swojego banku w godzinach popołudniowo-wieczornych, gdy są już po pracy i mają czas na załatwianie spraw finansowych.

Do tego – co zrozumiałe – oczekują od banku jak najwyższego poziomu prywatności. Z pracownikami banków rozmawiają o poufnych sprawach, przekazują ważne dane – zależy im zatem na bezpieczeństwie wymienianych informacji. Warto jednak pamiętać o tym, że nowoczesne rozwiązania są w stanie nie tylko dać klientom komfort, którego oczekują, ale i niezbędny poziom bezpieczeństwa.

Dać klientowi to, czego potrzebuje

Analizując potrzeby klientów banków, można uznać, że bardzo powoli malejąca liczba oddziałów jest rzeczą zupełnie naturalną. Według danych KNF ogólna liczba placówek obsługujących klientów zmniejszyła się w ostatnim czasie o 11,4%. Co ciekawe – likwidacja oddziałów odbywa się obecnie mniej intensywnie niż w poprzednich latach, nic zatem nie wskazuje na to, aby w najbliższym czasie miały one zniknąć całkowicie.

Wydaje się, że jest to zresztą odpowiedź na potrzeby klientów, którzy – według badań Deloitte – kupują

w oddziałach ponad 90 proc. produktów bankowych, z wyjątkiem kredytów ratalnych i funduszy inwestycyjnych. Dane sporządzone przez Deloitte wskazują jednak także na to, że ponad 80 proc. Polaków korzystałaby ze zdalnych kanałów obsługi, gdyby banki zainicjowały taką zmianę.

Co zatem mogą zrobić banki, aby przekonać swoich klientów do korzystania z innych możliwości kontaktu z placówką finansową? Przede wszystkim, proponując nowe rozwiązania, muszą spełnić dotychczasowe oczekiwania swoich klientów. A to oznacza dostępność w wybranych przez petentów godzinach oraz wysoki poziom bezpieczeństwa i prywatności.

Nowe rozwiązania, niezmienne potrzeby

Wydaje się, że w świecie, w którym dostęp do Internetu jest niemal powszechny, zapewnienie kontaktu z bankiem niezależnie od pory nie jest problemem. Pozostaje zatem znaleźć rozwiązanie, które zapewni klientom korzystającym z usług online maksimum prywatności i dostęp do niezbędnej wiedzy pracowników placówek finansowych. Odpowiedzią na takie potrzeby może być między innymi kanał wideo, który coraz częściej stosowany jest w naszych bankach.

Rozwiązania informatyczne oferujące kanał wideo pozwalają na utworzenie wirtualnego oddziału, w którym klienci będą mogli spotkać pracownika

Klienci banków – mimo rozwoju technologicznego – wciąż chętnie korzystają z fizycznych

oddziałów, a prowadzenie ich to, według wyliczeń Deloitte, wydatek około miliona

złotych rocznie, w przypadku placówek zatrudniających 6–7 osób. Czy i jak można zmienić

przyzwyczajenia klientów w tym zakresie?

22

banku o dowolnej porze i z dowolnego miejsca.

Co istotne, dzięki rozmowie twarzą w twarz – choć

przez Internet w komputerze lub smartfonie,

zachowany zostaje odpowiedni poziom zaufania.

Klient banku otrzymuje komplet informacji

i wszelką pomoc, dzięki której może szybko,

sprawnie i bez wychodzenia z domu wydać

dyspozycje, otworzyć czy zamknąć konto, lokatę

i dokonać innych operacji finansowych.

Klient zyskuje to, na czym mu zależy –

odpowiedni poziom prywatności, rozmawia

bowiem z dogodnego dla siebie miejsca, oraz

dostęp do wiedzy pracowników banku – nie musi

przedzierać się sam przez dokumenty i regulaminy,

a to oznacza wygodę i oszczędność czasu.

Wirtualne oddziały mogą zatem odpowiedzieć

na podstawowe potrzeby klientów banku.

Do tego – dzięki zastosowaniu najnowszych technologii – są bezpieczne. Najnowsze rozwiązania bowiem to gwarancja bezpieczeństwa, dzięki której podczas rozmowy można przesyłać dokumenty, wrażliwe dane, logować się do systemów. Dodatkowo zapewniają one doskonałą jakość dźwięku i obrazu, które pozwolą klientowi poczuć się jak podczas spotkania w fizycznej placówce banku.

Niezaprzeczalne korzyści

Co w praktyce oznacza dla klienta korzystanie z wirtualnego oddziału poza oszczędnością czasu? Kompleksową obsługę, spełniającą wszelkie jego oczekiwania. Pracownik banku szybko identyfikuje swojego klienta, może sprawnie zweryfikować, czego klient potrzebuje, lub zdecydować, co więcej może mu zaproponować –

alfa Video Contact Center to innowacja dedykowana firmom i instytucjom nastawionym

na w pełni multikanałową i bezpieczną komunikację z klientami.

Rozwiązanie zapewnia wysoką jakość kontaktu, intuicyjną obsługę oraz szeroki wachlarz możliwej

kastomizacji. Nie wymaga instalacji specjalnych aplikacji, a jedynie urządzenia z dostępem

do Internetu – komputera, tabletu, smartfona. Połączenie z nim jest możliwe na wszystkich

dostępnych przeglądarkach internetowych oraz systemach operacyjnych klienta. Platforma

zapewnia również integrację z systemami wewnętrznymi przedsiębiorstw w celu implementacji

zaawansowanych procesów obsługi klienta.

alfa Video Contact Center pozwala stworzyć wirtualny oddział, który dzięki zaawansowanej

technologii w 100% może zastąpić bezpośredni kontakt, gwarantując firmie oszczędności

i zadowolenie klientów. Platforma daje nieograniczone możliwości komunikacyjne, w tym kontakt

wizualny, wspólną pracę nad dokumentem wraz z jego edycją, omówienie poruszonych kwestii,

porównywanie i prezentowanie wszelkich danych, kompleksową konsultację z doradcą, finalizację

danej sprawy oraz gwarancję bezpieczeństwa i dyskrecji.

23

posiada bowiem bieżący wgląd w jego historię bankową i może dobrze ocenić jego potencjał finansowy. Jeśli przedstawi konkretną ofertę i po drugiej stronie słuchawki zapadnie decyzja o zakupie nowego produktu, nie musi odsyłać klienta do fizycznego oddziału banku. Rozmowa wideo umożliwia bowiem współdzielenie plików, co pozwala na porównanie różnych ofert, wspólną analizę możliwości i wybranie produktu, który jest rzeczywiście najlepszy dla konsumenta. Jeśli jest taka potrzeba, istnieje opcja dołączenia do rozmowy eksperta z innego działu (leasingi, kredyty etc.). Klient czuje się bezpieczny, rozmawia z konsultantem, widzi dokumenty, podpisuje umowę. To bardzo ważne, ponieważ nadal wiele osób uważa, że jeśli czegoś nie widzi, to to tak naprawdę nie istnieje.

A co jeśli do podpisania umowy potrzebny jest także współmałżonek klienta? Wirtualny oddział umożliwia dołączenie do rozmowy kolejnej osoby wymaganej do zrealizowania umowy, nawet jeśli ta osoba jest w zupełnie innej lokalizacji. Obie zainteresowane strony mogą w takiej sytuacji jeszcze raz wspólnie przejrzeć umowę, zweryfikować dane i podpisać dokument – nie muszą przy tym spotykać się w jednym miejscu. Wygoda i oszczędność.

Docenić świadomego klienta – zaproszenie do wirtualnego spotkania

Kanał wideo pomaga w uzyskaniu odpowiedzi na pytania, jest narzędziem pomocnym w kwestiach, które nurtują klienta, daje możliwość wygodnego załatwienia różnych spraw bankowych. W komunikacji outbound – inicjowanej przez bank – stosowany jest również do tzw. dosprzedaży nowych produktów. Skierowany jest do osób, które z dużym prawdopodobieństwem pozytywnie odpowiedzą na ten typ kontaktu, do VIP-ów, stałych klientów, osób mocno sprofilowanych i świadomych swoich możliwości finansowych.

To bardzo często bank inicjuje rozmowę wideo, wysyłając do klienta link z zaproszeniem do wirtualnego spotkania, gdzie czeka na niego jego osobisty doradca. Podczas takiego spotkania rozwiązywane są aktualne problemy klienta, udzielana jest kompetentna pomoc. Jest to jednak również doskonały, bardzo delikatny i taktowny sposób na przedstawienie nowej oferty czy propozycji „skrojonych” idealnie pod indywidualne potrzeby konsumenta.

Jak można skorzystać z komunikacji z bankiem w ramach wirtualnego oddziału? Co istotne – nie trzeba do tego posiadać nadzwyczajnych urządzeń o bardzo zaawansowanych parametrach technicznych. Aplikacja działa na wszystkich dostępnych przeglądarkach internetowych oraz

24

systemach operacyjnych – klienci nie potrzebują zatem niczego specjalnie instalować. Co ważne w dzisiejszym świecie – z wirtualnego oddziału można skorzystać nie tylko na komputerze, ale także na tablecie czy smartfonie z zainstalowanym dowolnym systemem (iOS, Android, Windows Mobile).

Obsługa klienta na najwyższym poziomie

Nowe kanały komunikacji powinny zapewnić konsumentowi poczucie, że jest traktowany wyjątkowo. Zdarza się, że klienci banków wolą bezpośrednie spotkanie z pracownikiem banku w fizycznej placówce, bowiem taka interakcja zapewnia im całkowitą uwagę doradcy. Jak przenieść ten aspekt do świata wirtualnego? Przede wszystkim trzeba zapewnić konsultantom, którzy rozmawiają z klientami czy to za pomocą wirtualnego oddziału, czy poprzez infolinię, możliwość kompleksowej i kompetentnej obsługi w ramach różnych spraw, z którymi do nas się zwracają, w ciągu jednej rozmowy – bez przełączania go do innych agentów. Doradca musi poświecić klientowi sto procent uwagi, wzbudzając jego zaufanie, po pierwsze poprzez znajomość jego danych, historii kontaktu z bankiem, po drugie przez doskonałą znajomość przedstawianych i sprzedawanych produktów.

Znać historię

Konsultant, który od razu wie, z kim rozmawia, ma informacje związane z usługami i produktami, z jakich korzysta kontaktujący się z nim klient, a także zna dotychczasowe problemy konsumenta, ma zdecydowanie większe szanse na zdobycie zaufania rozmówcy niż ten, który nie dysponuje takimi danymi lub z nich nie korzysta. Należy pamiętać, że klienci chcą czuć się wyjątkowo i mieć pewność, że są rozpoznawani, a ich sprawy są traktowane priorytetowo. Agent bez wsparcia nowoczesnych technologii nie byłby

w stanie zapewnić takiego poziomu obsługi. Nowoczesne systemy informatyczne zbierają za niego w jednym miejscu wszelkie potrzebne informacje o kliencie. Konsultant zalogowany do systemu informatycznego widzi automatycznie dane osoby, do której dzwoni, lub jest w stanie szybko ją zidentyfikować, jeśli to ona kontaktuje się z infolinią. W panelu wyświetlają mu się dane osobowe, informacje o produktach bankowych, jakie rozmówca posiada, historia kontaktów klienta z bankiem, zgłoszone problemy i wiele innych szczegółów. Dodatkowo nowoczesne systemy mogą także zbierać dane z historii wyszukiwania klienta na stronie instytucji – analizować, co czytał, czego szukał. To pozwala doradcy ustalić preferencje i zainteresowania konsumenta. Dzięki temu może nawiązać z nim od razu taki kontakt, jakby rozmawiali już nie raz, i zaproponować mu ofertę rzeczywiście dopasowaną do potrzeb.

Znać produkt

Niezależnie od kanału, przy pomocy którego prowadzona jest rozmowa, niezwykle istotną sprawą jest przygotowanie konsultantów obsługujących bankowe contact center do rozmów o finansach. Tematy dotyczące pieniędzy, oszczędności, kredytów, pożyczek są niezwykle drażliwe, a konsumenci potrzebują niejednokrotnie więcej czasu i więcej danych, aby podjąć decyzję zakupową, niż w przypadku innych produktów. Dlatego tak ważne jest odpowiednie przygotowanie doradców telefonicznych do obsługi klientów banków. Tacy konsultanci muszą przejść bardzo szczegółowe szkolenia i niezwykle dokładnie poznać produkty, które sprzedają i które posiadają klienci banków. W czasie samej rozmowy przychodzą im z pomocą technologie. Łatwo dostępne skrypty rozmów, kalkulatory kredytowe, informacje o ofercie zebrane w panelu użytkownika w systemie informatycznym – to podstawa w przypadku

25

doradców telefonicznych lub działających za

pomocą wirtualnego oddziału. Konsument

podczas rozmowy z agentem poszerzy więc swoją

wiedzę i poczuje, że bank jest otwarty na jego

potrzeby i traktuje go priorytetowo, nawet jeśli

z pracownikiem placówki spotyka się nie w jednym

pomieszczeniu, a poprzez telefon czy internetową

rozmowę twarzą w twarz.

Na tym oczywiście oferta firm teleinformatycznych

dla banków się nie kończy. Doskonałe aplikacje

na urządzenia mobilne, systemy bankowości

elektronicznej – coraz bardziej intuicyjne,

odpowiadające na indywidualne zapotrzebowanie

użytkowników, płatności sprzężone z telefonem –

wszystko to ma przenieść korzystanie z usług

bankowych na zupełnie inny poziom. Do tego

oczywiście dochodzą infolinie dostępne przez

całą dobę czy aktywność banków w mediach

społecznościowych. Te wszystkie narzędzia zbliżają

branżę bankową do funkcjonowania przede

wszystkim w wirtualnym świecie.

W dzisiejszym świecie klienci mogą dostać online to,

czego rzeczywiście oczekują od banków. To banki

muszą jednak zapewnić im takie możliwości.

Nowe technologie pozwalają na oszczędność

kosztów wynikających z utrzymywania fizycznych

oddziałów i na komfort petentów. Warto zapoznać

się z ofertą dostawcy i wybrać z niej to, co pozwoli

przenieść do wirtualnego świata największe

wartości placówek finansowych.

Janusz Tomiczek

prezes zarządu Alfavox Sp. z o. o.

Posiada wieloletnie doświadczenie w zakresie tworzenia i realizowania projektów teleinformatycznych oraz zarządzania wieloosobowymi zespołami. Był odpowiedzialny za kreowanie rozwiązań, weryfikowanie potrzeb rynku, wspieranie procesów sprzedażowych i presalesowych, w tym także udział w pracach R&D w zakresie wykorzystania nowoczesnych technologii. Obecnie jest odpowiedzialny za wizję i rozwój firmy, strategię sprzedażową i marketingową, rozwój kanału sprzedażowego oraz komunikację z partnerami krajowymi i zagranicznymi.

26

ERROR: BANK SERVICE IS UNAVAILABLECzyli jak zapewnić ciągłość działania banków?

Ewelina Hryszkiewicz, ATM S.A.

Podobnych wypadków prawdopodobnie będzie

przybywać. Wg badania KNF z 2005 roku, dekadę

temu, z powodu awarii systemy internetowe

w sektorze finansowym były niedostępne przez

ponad 300 godz. Pięć lat później wskaźnik

ten wzrósł o 65 proc., przy czym w ankiecie

przeprowadzonej przez Komisję Nadzoru

Finansowego nie wszystkie banki zgodziły się na

udzielenie informacji1. O awariach, które odcinały

klientów od danych, coraz częściej za to donosiły

media, przypominając tym samym o rosnącej

roli nowych technologii w społeczeństwie

i codziennym życiu.

Skutki rewolucji informatycznej i informacyjnej

Do niedawna kontakty z bankami nie wymagały

wsparcia ze strony nowych technologii. Klient

odwiedzał placówkę, zlecał przedstawicielowi

banku zadanie, ale nie wykorzystywał w tym

celu żadnych technologii. Dziś jest inaczej.

1 W oparciu o dane opublikowane na wyborcza.biz, 2010.12.08. http://wyborcza.biz/ finanse/1,105684,8788111,Poniosles_straty__ bo_w_banku_byla_awaria__Napisz_reklamacje.html

Interakcja klienta z systemami informatycznymi poprzez interfejsy oprogramowania lub środki łączności coraz rzadziej wymaga zaangażowania pracownika firmy. Jednocześnie stawia to przed bankami nowe wyzwania: zapewnienie nieprzerwanej dostępności usług, wydajności procesów oraz bezpieczeństwa danych. A wszystko w trybie 365/7/24. Najmniejsze zachwianie ciągłości działania wywołuje nerwowe reakcje i uzasadnione obawy o straty finansowe.

Z badań Forrester Research, które przywołuje EY w raporcie Data Loss Prevention. Insights on Governance, Risk and Compliance z 2011 roku, wynika, że utrata jednego rekordu danych może kosztować firmę aż 214 USD. Przy czym należy założyć, że straty są tym wyższe, im bardziej regulowany jest rynek. W koszty należy bowiem wliczyć nie tylko działania umożliwiające odzyskanie danych, spadek wydajności pracowników, inwestycję w odbudowę zaufania do marki, ale też ewentualne kary nakładane przez podmioty nadzorujące rynek. W sektorze bankowym mogą być one wyjątkowo surowe.

Banki pełnią wszakże funkcję instytucji zaufania publicznego. Dostarczają kapitał inwestycyjny i środki do systemów płatności. Do tego umożliwiają kredytowanie transakcji.

Czym jest Business Continuity Management? Sceptycy stwierdzą, że jedynie teorią,

która próbuje udowodnić konieczność wdrożenia niepotrzebnych procedur. Wystarczy

jednak przypomnieć powtarzające się awarie internetowych banków lub niedawny pożar

mostu Łazienkowskiego w Warszawie, aby potraktować strategię zarządzania ciągłością

biznesu priorytetowo.

27

ERROR: BANK SERVICE IS UNAVAILABLECzyli jak zapewnić ciągłość działania banków?

Zakłócenie wymienionych czynności

u jednego uczestnika rynku może istotnie

zaburzyć ciągłość działania zarówno

powiązanych, jak i niepowiązanych kapitałowo

instytucji finansowych.

Ryzyko rośnie wraz z coraz szerszym wykorzystaniem

technologii informatycznych, które umożliwiają

automatyzację procesów biznesowych. Wystarczy

cyberatak na infrastrukturę informatyczną, pożar

trawiący łącza telekomunikacyjne lub ekstremalne

zjawiska pogodowe, które zniszczą trakcje

energetyczne, aby bank utracił ciągłość działania

i dostęp do danych.

Klienci tego nie akceptują. Oczekują, że instytucje

finansowe — zobligowane do oceniania ryzyka

planowanych lub proponowanych inwestycji —

będą również zabezpieczone przed ryzykiem

przerwania działalności. Międzynarodowi

i lokalni regulatorzy mają tego świadomość.

Odzwierciedleniem są m.in. zapisy Basel II,

Dyrektywy Parlamentu Europejskiego i Rady

nr 48/2006 i 49/2006, ISO/IEC 27001, a także

przyjęte przez Komisję Nadzoru Bankowego

Rekomendacje D i M, które odpowiednio odnoszą

się do bezpieczeństwa teleinformatycznego

i informacji oraz określają zasady zarządzania

ryzykiem operacyjnym.

Wymienione dokumenty nie tylko potwierdzają

krytyczne znaczenie Business Continuity

Management w sektorze finansowym,

ale też pośrednio lub bezpośrednio wskazują

działania, które należy podjąć, aby zarządzanie

ciągłością biznesu było skuteczne. Działania

te obejmują m.in. powołanie i przygotowanie

interdyscyplinarnego zespołu kryzysowego

na wypadek utraty dostępu do danych,

zdiagnozowanie procesów krytycznych dla

prowadzenia biznesu, zlokalizowanie i wybór

alternatywnych obiektów, takich jak zapasowe

biura czy centra danych, gdzie tego typu procesy

mogą być realizowane, i wreszcie zawarcie umów Service Level Agreement z dostawcami wspomnianych obiektów i usług, umożliwiających zachowanie ciągłości działania.

Kluczowe elementy Business Continuity Management

Funkcjonowanie instytucji finansowych jest dziś powszechnie zautomatyzowane za sprawą nowych technologii. Z tego powodu działom IT przypada szczególna rola w strategii zarządzania ciągłością organizacji. Ale ograniczenie zespołu odpowiedzialnego za utrzymanie lub szybkie przywrócenie ciągłości działania jedynie do informatyków byłoby błędem. Wywołałoby fałszywe przekonanie, że Business Continuity Management dotyczy tylko jednego działu w firmie.

Tymczasem jest to zadanie dla całej organizacji i wpisuje się w politykę ładu korporacyjnego, która wymaga określenia nie tylko liczby, ale też szerokich kwalifikacji i predyspozycji pracowników potrzebnych do prowadzenia krytycznych procesów. W praktyce wspomniany zespół powinien składać się ze specjalistów odpowiadających za infrastrukturę ICT, administrację, kadry i komunikację. W zespole nie powinno zabraknąć także przedstawiciela zarządu banku, który sprawuje funkcję kontrolno-nadzorczą, ale i nadaje całemu procesowi właściwy priorytet.

Ważnym elementem zarzadzania ciągłością biznesu jest wdrożenie rozwiązań informatycznych pozwalających na replikację w czasie rzeczywistym kluczowych danych i informacji na dodatkowe serwery ulokowane w zapasowym centrum danych, znajdującym się w bezpiecznej odległości od podstawowego ośrodka przetwarzania danych banku. Zapasowe centrum danych można wynająć od zaufanego i doświadczonego dostawcy usług DRC (Disaster Recovery Centre).

28

Profesjonalne centrum danych gwarantuje redundancję (czyli wzmocnienie, zdublowanie) kluczowych systemów zasilania, klimatyzacji i łączności telekomunikacyjnej. Do tego posiada własną ochronę fizyczną i elektroniczną. Przykładem tak funkcjonującego ośrodka jest Centrum Danych ATMAN. Składa się ono z kilku obiektów kolokacyjnych zlokalizowanych na terenie Warszawy i Katowic. Każdy z nich zapewnia nieprzerwany dostęp do danych klienta dzięki podwójnym łączom telekomunikacyjnym i niezależnym torom zasilania miejskiego i wewnętrznego (z podtrzymaniem UPS). Dodatkowym zabezpieczeniem zasilania są agregaty prądotwórcze, w które wyposażono wszystkie obiekty kolokacyjne.

Właściciel tego centrum danych, oprócz podstawowych usług kolokacyjnych, hostingowych i cloud computing, oferuje także biura zapasowe, które tak jak pozostałe usługi są ważnym elementem Business Continuity Management.

W przypadku braku możliwości podjęcia pracy w siedzibie banku (na skutek np. pożaru) usługa biura zapasowego pozwala zachować ciągłość funkcjonowania wszystkich lub przynajmniej krytycznych zespołów firmy. Dodatkową korzyścią jest połączenie w jednej lokalizacji biura zapasowego (z zapleczem socjalnym) i kolokowanych serwerów. Dzięki temu bank ma komfort pracy na wypadek awarii w swojej siedzibie, dostęp do danych i gwarancję niezawodności łączności telekomunikacyjnej, dostępu do Internetu czy zasilania w zapasowej lokalizacji.

Standard: Bank z biurem zapasowym

Bank, który uznaje biuro zapasowe za ważny element strategii zarządzania ciągłością biznesu, powinien zawrzeć z dostawcą takiej usługi umowę Service Level Agreement (SLA). Umowa ta określa zasady i zakres współpracy, a także zobowiązania po stronie usługodawcy. To na jej podstawie na żądanie klienta uruchamiana jest ścisła procedura przygotowania i udostępnienia biura zapasowego.

Po otrzymaniu zgłoszenia, w terminach zdefiniowanych w SLA, wyznaczane są pomieszczenia dla klienta i uruchomione zostają dedykowane maszyny wirtualne. W ten sposób odtwarzane jest środowisko pracy klienta w pomieszczeniach biura zapasowego. Po zalogowaniu do komputera z wykorzystaniem przekazanego loginu i hasła klient jest automatycznie logowany do maszyny wirtualnej i ma pełny dostęp do swoich wewnętrznych systemów i danych. Centrum Danych ATMAN wykorzystuje do tego technologię Microsoft Windows. Użytkownicy korzystają z narzędzi firmowych, wykorzystując

29

oprogramowanie udostępnione na wirtualnym pulpicie. Takie podejście zapewnia maksimum bezpieczeństwa i elastyczności.

Business Continuity Management nie jest nowym pojęciem, ale ze względu na rewolucję informatyczną i informacyjną nigdy wcześniej zapewnienie ciągłości działania nie miało tak krytycznego znaczenia dla instytucji finansowych jak dziś.

Utrata dostępu do danych spowodowana przez cyberatak, ekstremalne zjawiska pogodowe lub awarię systemu może nastąpić w dalszej przyszłości. Jednak kiedy już nastąpi, straty mogą przekroczyć wartość inwestycji niezbędnych do wdrożenia strategii zarządzania ciągłością biznesu. Warto się przed tym zabezpieczyć, korzystając ze wsparcia partnerów, którzy świadczą profesjonalne usługi centrów danych.

Ewelina Hryszkiewicz

Wspiera Zespół Rozwoju Biznesu w dziale Marketingu i Rozwoju Biznesu ATM S.A., jako Kierownik Produktu. Odpowiada za rozwój i strategię sprzedaży usług telekomunikacji, bezpieczeństwa oraz Business Continuity. Od kilku lat związana z branżą telekomunikacyjną oraz teleinformatyczną. Doświadczenie w zarządzaniu usługami telekomunikacyjnymi zdobywała w firmie Crowley Data Poland Sp. z o.o, a wiedzę z zakresu zarządzania projektami w firmie dcs.pl Sp. z o.o.

30

Dane do chmury przenoszą firmy działające w różnych branżach. Dostrzegają one niewątpliwe

korzyści ekonomiczne, doceniają elastyczność tego rozwiązania. Według prognoz IDC

dotyczących 2015 roku1 usługi przetwarzania w chmurze pozostaną w centrum uwagi,

a wydatki na nie osiągną poziom 118 miliardów USD, przy czym znacząco (o 36%)

wzrośnie odsetek przedsiębiorstw korzystających z usług infrastruktury jako usługi

(IaaS). Trendy te kształtowały się dotychczas odmiennie w przypadku rodzimej branży

finansowej, która podchodzi do modelu cloud comuting z dużą dozą nieufności – głównie

ze względu na wątpliwości dotyczące bezpieczeństwa oraz aspektów prawnych, jakie się

z tym wiążą. Coraz więcej banków poważnie rozważa jednak przeniesienie części swoich

zasobów do chmury, traktując tę technologię jako przyszłość dla usług wewnętrznych

oraz przetwarzania danych produkcyjnych.

1 http://www.idc.com/getdoc.jsp?containerId=252700

Bezpieczeństwo nie jest blokadą

Kamil Szczygielski, Trend Micro

Instytucje finansowe dużo uwagi poświęcają

rozważeniu tego, czy przeniesienie danych do

chmury jest właściwą decyzją. Nie ułatwiają im

tego regulacje prawne – aktualnie nie istnieją

przepisy Komisji Nadzoru Finansowego czy Unii

Europejskiej mówiące jednoznacznie, że banki

nie mogą przetwarzać swoich zasobów w ten

sposób, z drugiej strony nie ma także regulacji

w jawny sposób zezwalających na to działanie.

W związku z tym instytucje finansowe uważnie

śledzą to, co oferuje im chmura, najczęściej jednak

pozostawiając kluczowe decyzje na przyszłość.

Chmura jest czymś, co jest nieuniknione dla branży

finansowej. Jeżeli którykolwiek z uczestników rynku

zdecyduje się na wykorzystanie modelu cloud

computing, pozostali także będą musieli to zrobić –

po to, by nie pozostawać w tyle za konkurencją,

by oferować swoim klientom elastyczny i szybki

dostęp do usług. Nawet jeżeli instytucje finansowe

nie są w stanie przewidzieć, co przyniosą

najbliższe kwartały, to niewątpliwie powinny mieć

gotowy plan, który będą mogły szybko wdrożyć

w przypadku wyjaśnienia kwestii legislacyjnych.

Podczas planowania migracji zasobów do chmury

banki powinny spojrzeć na zagadnienie z dwóch

perspektyw. Po pierwsze w chmurze mogą być

przetwarzane usługi wewnętrzne, typowo biurowe.

Już teraz są na rynku banki, które przeniosły

część swojego tzw. back-office’u do chmury –

korzystają na przykład z Microsoft Office 365

lub też z usług chmurowych Googla. Po drugie

banki mają możliwość przeniesienia do chmury

zasobów potrzebnych do prowadzenia typowej

działalności bankowej – bankowości internetowej

i kolejnych elementów ścieżki przepływu danych,

aż do kluczowych systemów. Ta druga perspektywa

wzbudza niewątpliwie najwięcej kontrowersji. Są na

świecie banki, które przetwarzają w chmurze prawie

wszystkie swoje dane, u nas jest to jeszcze odległe.

Nowy model bezpieczeństwa

Szczególnie w przypadku branży finansowej

kluczowe jest to, by biznes nie miał silniejszego

głosu niż bezpieczeństwo. Oszczędności

i elastyczność są bardzo ważne, nie należy

zapominać jednak o kwestiach ochrony danych.

31

Dlatego wątpliwości instytucji finansowych wydają się uzasadnione. Banki były, są i pewnie będą głównym celem ataków przestępców. Jest tak z prostej przyczyny – celem atakujących są głównie korzyści majątkowe.

Z drugiej jednak strony są na rynku skuteczne narzędzia, które skutecznie chronią dane w chmurze. Bezpieczeństwo nie jest już de facto blokadą, która definitywnie nie pozwala wynieść danych do chmury. Chociaż w przypadku modelu cloud computing zasoby wychodzą poza tradycyjny perymetr w postaci muru zbudowanego wokół data center i może temu towarzyszyć poczucie, że traci się kontrolę nad danymi, to istnieje mocno rozbudowana gałąź rynku rozwiązań bezpieczeństwa IT, które potrafią ochronić zasoby w chmurze.

W przypadku bezpieczeństwa najrozsądniejsza wydaje się zasada shared responisibility – wspólna odpowiedzialność. Trzeba zaufać, że dostawca usług chmurowych zapewnia ochronę do pewnego poziomu, warto jednak zostawić część odpowiedzialności w rękach banku. Jeżeli chcemy otworzyć się na wszystkie możliwości i elastyczność, którą daje chmura, trzeba zapomnieć o tradycyjnym podejściu do bezpieczeństwa.

Warto zwrócić uwagę na fakt, że tradycyjny model bezpieczeństwa, w którym zabezpieczenia uruchamiane były jedynie wokół infrastruktury IT oraz centrum przetwarzania danych, w którym przyjmowało się założenie, że strefa niezaufana znajduje się jedynie na zewnątrz infrastruktury, a wszystko co jest w środku może być traktowane jako bezpieczne, już dawno przestał być skuteczny.

Aktualnie na rynku IT Security popularny jest model ograniczonego zaufania. Zakłada on, że każdy może okazać się wrogiem/atakującym. Dotyczy to zarówno pracowników, jak i serwerów. Dlatego istotne jest wdrożenie mechanizmów, które pozwolą na to, by praktycznie każdy ruch wewnątrz sieci był

kontrolowany. Podejście dotyczące zaufania podczas

korzystania z chmury musi być dobrze przemyślane.

Musimy założyć, że praktycznie każdych z serwerów

znajdujących się w serwerowni albo w chmurze

potencjalnie jest zainfekowany i może atakować

inne maszyny. Dlatego istotne jest rozdzielenie

serwerów i traktowanie każdego jako osobnej

jednostki (małego centrum przetwarzania danych).

Dzięki takiemu podejściu nawet w sytuacji, w której

jeden z serwerów zostanie zainfekowany, nie będzie

mógł zaatakować innych obiektów, ponieważ

zarówno wokół niego jak i wokół każdego innego

serwera będzie zbudowana bariera bezpieczeństwa.

Strategię tę można porównać do tej, która

funkcjonuje aktualnie na niektórych lotniskach –

podróżujący mają obowiązek przejścia przez

korytarze zbudowane z szyb pancernych, w ich

kierunku wysyłane są fale radiowe i jeżeli dana

osoba posiadałaby ładunek wybuchowy, zostałaby

on natychmiast zdetonowany.

W przypadku modelu bezpieczeństwa zero trust

i obudowania w dedykowany zestaw ochrony

każdego serwera oddzielnie nasuwa się jeszcze

jeden wniosek, a mianowicie, że z punktu widzenia

bezpieczeństwa jest kwestią zupełnie nieistotną,

czy chroniony serwer znajduje się wewnątrz

infrastruktury banku, czy też chmurze. Oczywiście

jedynie w przypadku, gdy do ochrony serwerów

w chmurze i w wewnętrznej infrastrukturze

wirtualnej wykorzystywany jest ten sam

scentralizowany system bezpieczeństwa.

Chmura zapewnia bardzo dużą dynamikę

i elastyczność co przekłada się m.in. na bardzo

częste tworzenie i wyłączanie serwerów oraz usług.

Przy tak bardzo zmiennym środowisku bardzo ważne

jest to, żeby system bezpieczeństwa pozwalał na

zautomatyzowanie jak największej liczby procesów

z tym bezpieczeństwem związanych, w przeciwnym

razie wdrożenie modelu ograniczonego zaufania

może okazać się bardzo czasochłonne i kosztowne.

32

Dlaczego chmura?

Chmura jest głównym kierunkiem, w którym podąża współczesny biznes – w tym również instytucje finansowe. Daje elastyczność, możliwość szybkiego tworzenia produktów i ich wymiany, szybkiego dostosowywania się do rynku – to wszystko przy jednoczesnym ograniczaniu kosztów. Oszczędności finansowe związane są m.in.: z kosztami sprzętu, energii, chłodzenia, wynajmu lub zakupu odpowiednich pomieszczeń, zatrudnienia personelu. Chmura bardzo dobrze sprawdza się w sytuacji, gdy pojawia się zwiększone zapotrzebowanie na moc obliczeniową. Firma korzysta z usług, nie musi planować potrzebnej jej w danej chwili mocy obliczeniowej czy powierzchni dysków. Parametry są dobierane na bieżąco, a klient wydaje pieniądze dokładnie na to, co wykorzystał.

Tymczasem klasyczny model przetwarzania danych, z dedykowanymi pod dany projekt serwerami we własnym data center, wymaga utrzymywania rozbudowanej infrastruktury, która jest wykorzystywana w pełnym zakresie jedynie przez określony czas. Jest więc mniej korzystny – firma cały czas płaci za to, czego w danym momencie nie używa.

Klienci oczekują od współczesnego biznesu dostępności i elastyczności – coraz bardziej przyzwyczajają się do tego, że dostają natychmiast to, co jest im w danej chwili potrzebne. Jednocześnie rzeczywistość bardzo szybko się zmienia. Inwestowanie we własne serwery w kontekście usługi, która będzie aktualna przez krótki czas (np. pół roku), może okazać się nieopłacalną inwestycją. Chmura jest w przypadku branży finansowej słusznym kierunkiem. Punktem, który rozpocznie lawinę zmian, będzie ten moment, w którym któryś z graczy jako pierwszy zrobi zdecydowany krok w stronę cloud computingu i zacznie opierać swoje usługi na elastyczności, którą daje ten model przetwarzania danych.

Kamil Szczygielski

Doświadczenie zawodowe i bogatą wiedzę na temat rynku bezpieczeństwa IT zdobywał m.in. w Fortinet i HP. W Trend Micro pracuje na stanowisku Regional Account Managera od września 2015 roku. Odpowiada za rozwój biznesu na terenie Polski oraz nawiązywanie i utrzymywanie relacji z klientami z branży finansowej i ubezpieczeniowej.

33

Z powodu niskich kosztów utrzymania, bezawaryjności i coraz lepszej wydajności drukarki

atramentowe powracają triumfalnie na rynek korporacyjny. W 2019 roku będą stanowiły już

34% wszystkich biznesowych urządzeń drukujących.

Wielki powrót atramentu

Robert Reszkowski, Epson Europe

W każdej organizacji drukuje się dokumenty,

jednak w branżach, gdzie drukuje się ich dużo,

jak np. sektor finansowy, bardzo ważne jest

by kontrolować jego koszty.

Przymierzając się więc do zmniejszenia wydatków

na druk, trzeba brać pod uwagę nie tylko

koszt samych drukarek, ale przede wszystkim

materiałów eksploatacyjnych, przeglądów

serwisowych, napraw oraz energii. Szybkie,

efektywne, bezawaryjne i energooszczędne

drukowanie w firmach kojarzone jest zazwyczaj

z drukiem laserowym. Jednak od ostatnich dwóch

lat sytuacja ulega zmianie i korporacje coraz

częściej nabywają urządzenia atramentowe,

ponieważ producenci sprzętu wprowadzają inne,

nowe technologie druku, który w niczym nie

ustępuje drukowi laserowemu w szybkości, jakości

i wydajności. W dodatku całkowity koszt związany

z utrzymaniem urządzeń atramentowych jest

zdecydowanie niższy.

Jak prognozują analitycy z IDC popyt na drukarki

atramentowe ciągle wzrasta. W 2014 roku

co czwartym produktem kupowanym na

potrzeby środowiska biurowego była biznesowa

drukarka atramentowa. Łącznie sprzedano ich

w ubiegłym roku 2,2 mln sztuk. Największą

sprzedaż odnotowano w Niemczech, Francji

i Wielkiej Brytanii. Tempo wdrażania technologii

atramentowej w środowisku pracy zwiększa się

o 13% rocznie, dla porównania, tempo wzrostu

urządzeń drukujących w technologii laserowej

wynosi zaledwie 2% w skali roku. Do 2019 roku

drukarki atramentowe będą stanowiły już 34%

całego rynku drukarek biznesowych.

Atramentowe TCO nie do pobicia