Informacje ogólne dotyczące warunków umów o kredyt ... · celów, na które kredyt hipoteczny...

57

mFinanse.pl Informacje ogólne dotyczące warunków umów o kredyt hipoteczny oferowanych przez mFinanse Informacja o ofercie banków

Transcript of Informacje ogólne dotyczące warunków umów o kredyt ... · celów, na które kredyt hipoteczny...

mFinanse.pl

Informacje ogólne dotyczące warunków umów o kredyt hipoteczny oferowanych przez mFinanse

Informacja o ofercie banków

Spis treści:

Bank Zachodni WBK S.A.. ...........................................................................................................................................................................................................3BGŻ BNP PARIBAS ......................................................................................................................................................................................................................11Deutsche Bank Polska S.A. – Kredyt Konsolidacyjny Hipoteczny ...............................................................................................................................17Deutsche Bank Polska S.A. – Kredyt Mieszkaniowy ........................................................................................................................................................23Deutsche Bank Polska S.A. – Pożyczka Hipoteczna .........................................................................................................................................................31Raiffeisen ....................................................................................................................................................................................................................................35PKO BP ...........................................................................................................................................................................................................................................42Eurobank ......................................................................................................................................................................................................................................49mBank ...........................................................................................................................................................................................................................................57Alior Bank .....................................................................................................................................................................................................................................57ING .................................................................................................................................................................................................................................................57Pekao SA .......................................................................................................................................................................................................................................57Pocztowy ......................................................................................................................................................................................................................................57

3/57

Bank Zachodni WBK S.A. z siedzibą we Wrocławiu ul. Rynek 9/11, 50-950 Wrocław

Strona 1 z 9

Informacja ogólna dotycząca zasad udzielania kredytów/pożyczek hipotecznych przez Bank Zachodni WBK S.A.

ZAKRES PREZENTOWANYCH INFORMACJI O KREDYCIE HIPOTECZNYM

Bank Zachodni WBK S.A. (zwany dalej Bankiem) udziela kredytów mieszkaniowych (w tym kredytów mieszkaniowych „Mieszkanie dla Młodych”) oraz pożyczek hipotecznych w PLN.

W tym dokumencie przekazujemy Państwu ogólne informacje o kredycie hipotecznym dla konsumentów dotyczące m.in.:

celów, na które kredyt hipoteczny może być wykorzystany, form zabezpieczenia kredytu hipotecznego, okresu kredytowania na jaki może być zawarta umowa o kredyt hipoteczny, warunków, jakie należy spełnić w ramach umowy kredytu hipotecznego, obowiązków finansowych wynikających z zaciągnięcia kredytu hipotecznego, możliwych wariantów dotyczących spłat kapitału i odsetek kredytu hipotecznego, kosztów związanych z zaciągnięciem kredytu hipotecznego.

Informacja ogólna dotycząca zasad udzielania kredytów/pożyczek hipotecznych przez Bank Zachodni WBK S.A. zawiera wyłącznie informacje ogólne o kredycie/pożyczce hipotecznej. Zindywidualizowane informacje dotyczące kredytu/pożyczki hipotecznej Bank przekazuje w formularzu informacyjnym.

NA JAKI CEL MOŻNA WYKORZYSTAĆ KREDYT/POŻYCZKĘ?

Kredyt mieszkaniowy może zostać udzielony na:

a) zakup domu jednorodzinnego na rynku pierwotnym lub wtórnym, b) zakup lokalu mieszkalnego w budynku wielorodzinnym na rynku pierwotnym lub wtórnym, w tym zakup

mieszkania komunalnego/zakładowego/spółdzielczego własnościowego, c) budowę domu systemem gospodarczym lub z udziałem generalnego wykonawcy, d) zakup działki budowlanej, e) nadbudowę, przebudowę lub rozbudowę domu jednorodzinnego, f) adaptację pomieszczeń niemieszkalnych na mieszkalne, g) wykończenie nieruchomości nabywanej na rynku pierwotnym, h) remont/modernizację/wykończenie nieruchomości, i) refinansowanie nakładów poniesionych w ciągu ostatnich 12 miesięcy na wyżej wymienione cele, j) spłatę kredytów udzielonych przez inne banki na wyżej wymienione cele, k) cel dowolny – w wysokości 30% sumy przeznaczonej na cele wymienione w lit. a-j.

Kredyt mieszkaniowy „Mieszkanie dla Młodych” może zostać udzielony na:

a) zakup domu jednorodzinnego na rynku pierwotnym, b) zakup lokalu mieszkalnego w budynku wielorodzinnym na rynku pierwotnym wraz z pomieszczeniami

przynależnymi, jeżeli lokal je posiada, c) wniesienie wkładu budowlanego do spółdzielni mieszkaniowej, d) zakup domu jednorodzinnego na rynku wtórnym, e) zakup lokalu mieszkalnego w budynku wielorodzinnym na rynku wtórnym wraz z pomieszczeniami

przynależnymi, jeżeli lokal je posiada.

Pożyczka hipoteczna może zostać udzielona na finansowanie bieżących potrzeb konsumpcyjnych lub na inny dowolny zadeklarowany cel, w tym na spłatę posiadanych zobowiązań kredytowych w Banku lub innych bankach, poza celami związanymi z działalnością gospodarczą i celami spekulacyjnymi, w szczególności nie może być udzielona na zakup bankowych papierów wartościowych emitowanych przez BZ WBK S.A.

Bank Zachodni WBK S.A. z siedzibą we Wrocławiu ul. Rynek 9/11, 50-950 Wrocław

Strona 1 z 9

Informacja ogólna dotycząca zasad udzielania kredytów/pożyczek hipotecznych przez Bank Zachodni WBK S.A.

ZAKRES PREZENTOWANYCH INFORMACJI O KREDYCIE HIPOTECZNYM

Bank Zachodni WBK S.A. (zwany dalej Bankiem) udziela kredytów mieszkaniowych (w tym kredytów mieszkaniowych „Mieszkanie dla Młodych”) oraz pożyczek hipotecznych w PLN.

W tym dokumencie przekazujemy Państwu ogólne informacje o kredycie hipotecznym dla konsumentów dotyczące m.in.:

celów, na które kredyt hipoteczny może być wykorzystany, form zabezpieczenia kredytu hipotecznego, okresu kredytowania na jaki może być zawarta umowa o kredyt hipoteczny, warunków, jakie należy spełnić w ramach umowy kredytu hipotecznego, obowiązków finansowych wynikających z zaciągnięcia kredytu hipotecznego, możliwych wariantów dotyczących spłat kapitału i odsetek kredytu hipotecznego, kosztów związanych z zaciągnięciem kredytu hipotecznego.

Informacja ogólna dotycząca zasad udzielania kredytów/pożyczek hipotecznych przez Bank Zachodni WBK S.A. zawiera wyłącznie informacje ogólne o kredycie/pożyczce hipotecznej. Zindywidualizowane informacje dotyczące kredytu/pożyczki hipotecznej Bank przekazuje w formularzu informacyjnym.

NA JAKI CEL MOŻNA WYKORZYSTAĆ KREDYT/POŻYCZKĘ?

Kredyt mieszkaniowy może zostać udzielony na:

a) zakup domu jednorodzinnego na rynku pierwotnym lub wtórnym, b) zakup lokalu mieszkalnego w budynku wielorodzinnym na rynku pierwotnym lub wtórnym, w tym zakup

mieszkania komunalnego/zakładowego/spółdzielczego własnościowego, c) budowę domu systemem gospodarczym lub z udziałem generalnego wykonawcy, d) zakup działki budowlanej, e) nadbudowę, przebudowę lub rozbudowę domu jednorodzinnego, f) adaptację pomieszczeń niemieszkalnych na mieszkalne, g) wykończenie nieruchomości nabywanej na rynku pierwotnym, h) remont/modernizację/wykończenie nieruchomości, i) refinansowanie nakładów poniesionych w ciągu ostatnich 12 miesięcy na wyżej wymienione cele, j) spłatę kredytów udzielonych przez inne banki na wyżej wymienione cele, k) cel dowolny – w wysokości 30% sumy przeznaczonej na cele wymienione w lit. a-j.

Kredyt mieszkaniowy „Mieszkanie dla Młodych” może zostać udzielony na:

a) zakup domu jednorodzinnego na rynku pierwotnym, b) zakup lokalu mieszkalnego w budynku wielorodzinnym na rynku pierwotnym wraz z pomieszczeniami

przynależnymi, jeżeli lokal je posiada, c) wniesienie wkładu budowlanego do spółdzielni mieszkaniowej, d) zakup domu jednorodzinnego na rynku wtórnym, e) zakup lokalu mieszkalnego w budynku wielorodzinnym na rynku wtórnym wraz z pomieszczeniami

przynależnymi, jeżeli lokal je posiada.

Pożyczka hipoteczna może zostać udzielona na finansowanie bieżących potrzeb konsumpcyjnych lub na inny dowolny zadeklarowany cel, w tym na spłatę posiadanych zobowiązań kredytowych w Banku lub innych bankach, poza celami związanymi z działalnością gospodarczą i celami spekulacyjnymi, w szczególności nie może być udzielona na zakup bankowych papierów wartościowych emitowanych przez BZ WBK S.A.

Dodatkowe informacje dostępne są na stronie banku pod adresem www.bzwbk.pl

4/57

Bank Zachodni WBK S.A. z siedzibą we Wrocławiu ul. Rynek 9/11, 50-950 Wrocław

Strona 2 z 9

JAKA JEST MAKSYMALNA DOSTĘPNA KWOTA KREDYTU/POŻYCZKI?

Maksymalna kwota kredytu/pożyczki jest zależna od rodzaju kredytu/pożyczki, zdolności kredytowej Kredytobiorcy/Pożyczkobiorcy , a także wartości nieruchomości stanowiącej zabezpieczenie kredytu/pożyczki. Maksymalna kwota kredytu mieszkaniowego wynosi 90% wartości nieruchomości stanowiącej zabezpieczenie kredytu i nie może przekroczyć 10.000.000 zł.

Maksymalna kwota pożyczki wynosi 60% wartości nieruchomości stanowiącej zabezpieczenie pożyczki i nie może przekroczyć:

- 500 tys.zł. dla osób, które nie prowadzą działalności gospodarczej, - 250 tys.zł. dla osób prowadzących działalność gospodarczą.

NA JAKI OKRES MOŻE BYĆ ZAWARTA UMOWA KREDYTU/POŻYCZKI?

Maksymalny okres kredytowania wynosi:

dla kredytu mieszkaniowego - 30 lat.

dla pożyczki hipotecznej - 20 lat.

JAKIE SĄ FORMY ZABEZPIECZENIA KREDYTU/POŻYCZKI?

Obligatoryjnym docelowym zabezpieczeniem kredytu/pożyczki jest hipoteka umowna na nieruchomości stanowiącej przedmiot zabezpieczenia kredytu do sumy stanowiącej 150% kwoty udzielonego kredytu/pożyczki. Do stosowanych zabezpieczeń dodatkowych poza hipoteką należą:

pełnomocnictwo do dysponowania kontem osobistym/rachunkiem oszczędnościowo-rozliczeniowym Kredytobiorcy w Banku,

cesja praw z umowy ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych, z minimalnym zakresem ubezpieczenia obejmującym ryzyko pożaru i zalania,

cesja praw z umowy ubezpieczenia na życie ubezpieczonego Kredytobiorcy, ze wskazaniem Banku jako wyłącznego uposażonego, tj. uprawnionego do otrzymania sumy ubezpieczenia na wypadek śmierci ubezpieczonego. Wymagalny minimalny zakres ubezpieczenia na życie obejmuje ryzyko śmierci ubezpieczonego.

przelew wierzytelności przyszłych przysługujących od dewelopera oraz banku prowadzącego mieszkaniowy rachunek powierniczy lub przelew wierzytelności przyszłych od dewelopera wraz z porozumieniem o zaliczeniu na poczet spłaty kredytu w przypadku gdy rachunek powierniczy prowadzony jest przez Bank, ewentualnie przelew wierzytelności przysługujących od spółdzielni mieszkaniowej albo dewelopera,

przelew wierzytelności z tytułu zapłaty ceny za zakup nieruchomości nabywanej od gminy albo w postępowaniu egzekucyjnym albo w postępowaniu upadłościowym,

weksel własny in blanco wraz z deklaracją wekslową. Zabezpieczenie to obowiązuje do momentu uprawomocnienia się wpisu hipoteki w księdze wieczystej kredytowanej nieruchomości stanowiącej jednocześnie zabezpieczenie kredytu, a w przypadku, gdy wierzytelność z tytułu umowy kredytu ma być zabezpieczona hipoteką łączną/hipotekami - do momentu uprawomocnienia się wpisów hipoteki/hipotek we wszystkich księgach wieczystych kredytowanych nieruchomości stanowiących jednocześnie zabezpieczenie kredytu.

kaucja. CZY JEST WYMAGANA WYCENA NIERUCHOMOŚCI STANOWIACEJ ZABEZPIECZENIE KREDYTU/POŻYCZKI?

W zależności od rodzaju nieruchomości i kwoty kredytu/pożyczki w celu rozpatrzenia wniosku o kredyt/pożyczkę, wymagana jest wycena nieruchomości bądź dokonanie oceny wartości nieruchomości stanowiącej przedmiot zabezpieczenia kredytu/pożyczki. Dodatkowo w zależności od rodzaju kredytu może być wymagane wykonanie usługi fotoinspekcji weryfikującej stan prac budowlanych. Dokonanie wyceny nieruchomości Kredytobiorca/Pożyczkobiorca może zlecić firmie współpracującej z Bankiem w tym zakresie. Opłata za wycenę nieruchomości zlecona za pośrednictwem Banku jest płatna bezpośrednio na rzecz firmy realizującej wycenę i wynosi:

za wycenę domu – 676,50 zł. za wycenę mieszkania / działki niezabudowanej – 369,00 zł.

5/57

Bank Zachodni WBK S.A. z siedzibą we Wrocławiu ul. Rynek 9/11, 50-950 Wrocław

Strona 3 z 9

Wykonanie usługi oceny wartości nieruchomości oraz usługi fotoinspekcji zleca Bank. Opłata za ocenę wartości nieruchomości wynosi 200 zł i jest pobierana przez Bank w dniu uruchomienia kredytu / pierwszej transzy kredytu. Opłata z tytułu dokonania fotoinspekcji weryfikującej stan prac budowlanych wynosi 150 zł. JAKIE JEST OPROCENTOWANIE KREDYTU/POŻYCZKI?

Wykorzystana kwota kredytu/pożyczki może być oprocentowana według: zmiennej stopy oprocentowania przez cały okres kredytowania, bądź stałej stopy oprocentowania ustalonej na okres 5 lat, a po zakończeniu tego okresu według zmiennej

stopy oprocentowania. W przypadku zmiennej stopy oprocentowania: Wykorzystana kwota kredytu /pożyczki oprocentowana jest w stosunku rocznym według zmiennej stopy oprocentowania obliczonej jako suma zmiennej stawki WIBOR dla trzymiesięcznych depozytów międzybankowych w PLN (WIBOR 3M) i j marży Banku, zgodnie z poniższym wzorem:

WIBOR 3M + stała marża Banku = zmienne oprocentowanie kredytu/pożyczki W początkowym okresie kredytowania, do czasu uprawomocnienia się wpisu hipoteki oprocentowanie jest wyższe o 1 punkt procentowy. Wysokość zmiennej stopy oprocentowania wykorzystanej kwoty kredytu/pożyczki ustalana jest jeden raz dla każdego trzymiesięcznego okresu kredytowania. Górny limit wysokości odsetek wynikających z umowy kredytu/pożyczki nie może w stosunku rocznym przekroczyć dwukrotności odsetek ustawowych tj. odsetek maksymalnych określonych w art. 359 § 21 Kodeksu cywilnego. W przypadku stałej stopy oprocentowania w okresie 5 lat: Wykorzystana kwota kredytu/pożyczki oprocentowana jest w stosunku rocznym według stałej stopy oprocentowania w okresie 5 lat od dnia uruchomienia kredytu/pożyczki. W początkowym okresie kredytowania, do czasu uprawomocnienia się wpisu hipoteki oprocentowanie jest wyższe o 1 punkt procentowy. Po zakończeniu 5 letniego okresu stałego oprocentowania spłacany kredyt/pożyczka oprocentowany jest według zmiennej stopy oprocentowania obliczonej jako suma stawki WIBOR dla trzymiesięcznych depozytów międzybankowych PLN (WIBOR 3M) i marży Banku, określonej w umowie kredytu/pożyczki. Wysokość zmiennej stopy oprocentowania wykorzystanej kwoty kredytu ustalana jest jeden raz dla każdego trzymiesięcznego okresu kredytowania. Górny limit wysokości odsetek wynikających z umowy kredytu hipotecznego nie może w stosunku rocznym przekroczyć dwukrotności odsetek ustawowych tj. odsetek maksymalnych określonych w art. 359 § 21 Kodeksu cywilnego. WIBOR - jest to stawka referencyjna depozytów złotowych na polskim rynku międzybankowym obliczona w trakcie Fixingu tj. procedury ustalania stawek referencyjnych zgodnie z „Regulaminem Fixingu stawek referencyjnych WIBID i WIBOR”, którego organizatorem jest GPW Benchmark S.A.”, dostępna w serwisie Reutersa na stronie WIBO o lub około godziny 11:00. JAKIE SĄ WARIANTY SPŁATY KREDYTU/POŻYCZKI?

Kredyt/pożyczka są spłacane w ratach miesięcznych kapitałowo-odsetkowych równych lub malejących. Spłata kredytu/pożyczki następuje począwszy od następnego miesiąca po uruchomieniu kredytu/pożyczki. Kredyty/pożyczki wypłacane w transzach objęte są karencją w spłacie kapitału do czasu wypłaty ostatniej transzy. Na wniosek Kredytobiorcy/Pożyczkobiorcy każdy kredyt/pożyczka może być objęty/objęta karencją w spłacie kapitału do 6 miesięcy od dnia wypłaty ostatniej transzy. Maksymalny okres karencji liczony od dnia uruchomienia kredytu/pożyczki/ pierwszej transzy kredytu lub pożyczki nie może przekroczyć 36 miesięcy. Karencja nie dotyczy rat odsetkowych - w okresie karencji Kredytobiorca/Pożyczkobiorca spłaca odsetki od wykorzystanych kwot kredytu/pożyczki. W przypadku spłaty kredytu w ratach równych - kredytobiorca przez okres obowiązywania danej stawki stopy procentowej płaci taką samą wysokość raty: odsetki są naliczane od kwoty kredytu pozostającej do spłaty, zaś część kapitałowa jest dodawana w takiej wysokości, aby raty były równe w każdym miesiącu. Początkowo udział kapitału w racie jest niski, a spłacane są głownie odsetki. W przypadku spłaty kredytu w ratach malejących – wysokość raty kredytu maleje w trakcie całego okresu kredytowania, tj. część kapitałowa w racie pozostaje na tym samym poziomie, a maleje część odsetkowa.

6/57

Bank Zachodni WBK S.A. z siedzibą we Wrocławiu ul. Rynek 9/11, 50-950 Wrocław

Strona 4 z 9

REPREZENTATYWNY PRZYKŁAD KREDYTU HIPOTECZNEGO

Rodzaj kredytu: kredyt mieszkaniowy

Wnioskowana kwota kredytu: 224.686,68 zł.

Prowizja za udzielenie kredytu: 1,94 % kwoty kredytu (prowizja niekredytowana przez Bank)

Okres kredytowania: 308 miesięcy

Jednorazowa wypłata kredytu

Oprocentowanie kredytu zmienne

Stopa oprocentowania kredytu w momencie udzielenia kredytu : 5,00% (Wibor 3M + marża Banku: 2,27 p.p.) +

marża pomostowa 1 p.p.

Spłata kredytu: w ratach równych, bez okresu karencji w spłacie

Opłata za wycenę mieszkania zleconą za pośrednictwem Banku: 385,81 zł.

Koszt ustanowienia zabezpieczenia (opłata sądowa za wpis hipoteki, podatek od ustanowienia hipoteki): 219,- zł.

Składka roczna z tytułu ubezpieczenia nieruchomości na kwotę 320.829 zł., przy założeniu że Kredytobiorca

skorzysta z oferty ubezpieczeniowej Banku: 292,64 zł

Miesięczna rata kredytu: 1.306,04 zł. Całkowita kwota kredytu: 224.686,68 zł. Całkowity koszt kredytu: 152.424,61 zł. (w tym odsetki: 139.953,38 zł.) Całkowita kwota do zapłaty: 377.111,29zł. Rzeczywista roczna stopa oprocentowania: 4,66%

Rodzaj kredytu: kredyt mieszkaniowy Mieszkanie dla Młodych Wnioskowana kwota kredytu: 197.330,03 zł

Prowizja za udzielenie kredytu: 2,08 % kwoty kredytu (prowizja niekredytowana przez Bank)

Okres kredytowania: 325 miesięcy

Jednorazowa wypłata kredytu

Oprocentowanie kredytu zmienne

Stopa oprocentowania kredytu w momencie udzielenia kredytu : 5,08% (Wibor 3M + marża Banku: 2,35 p.p.) +

marża pomostowa 1 p.p.

Spłata kredytu: w ratach równych, bez okresu karencji w spłacie

Opłata za Wykonanie usługi oceny wartości nieruchomości mającej stanowić zabezpieczenie kredytu/pożyczki:

200,00 zł.

Koszt ustanowienia zabezpieczenia (opłata sądowa za wpis hipoteki, podatek od ustanowienia hipoteki): 219,- zł.

Składka roczna z tytułu ubezpieczenia nieruchomości na kwotę 262,117,00 zł., przy założeniu że Kredytobiorca

skorzysta z oferty ubezpieczeniowej Banku: 243,60 zł Miesięczna rata kredytu: 1.127,58 zł. Całkowita kwota kredytu: 197.330,03 zł. Całkowity koszt kredytu: 144.622,69zł. (w tym odsetki: 133.493,75zł.) Całkowita kwota do zapłaty: 341952,72 zł. Rzeczywista roczna stopa oprocentowania: 4,73%

Rodzaj kredytu: pożyczka hipoteczna Wnioskowana kwota kredytu: 122.072,82 zł

7/57

Bank Zachodni WBK S.A. z siedzibą we Wrocławiu ul. Rynek 9/11, 50-950 Wrocław

Strona 5 z 9

Prowizja za udzielenie kredytu: 1,95 % kwoty kredytu (prowizja kredytowana przez Bank)

Okres kredytowania: 195 miesięcy

Jednorazowa wypłata kredytu

Oprocentowanie kredytu zmienne

Stopa oprocentowania kredytu w momencie udzielenia kredytu : 6,70% (Wibor 3M + marża Banku: 3,97 p.p.) +

marża pomostowa 1 p.p.

Spłata kredytu: w ratach równych, bez okresu karencji w spłacie

Opłata za Wykonanie usługi oceny wartości nieruchomości mającej stanowić zabezpieczenie kredytu/pożyczki:

200,00 zł.

Koszt ustanowienia zabezpieczenia (opłata sądowa za wpis hipoteki, podatek od ustanowienia hipoteki): 219,- zł.

Składka roczna z tytułu ubezpieczenia nieruchomości na kwotę 406.828,00 zł., przy założeniu że Kredytobiorca

skorzysta z oferty ubezpieczeniowej Banku: 383,13 zł Miesięczna rata kredytu: 1.056,44 zł. Całkowita kwota kredytu: 124.453,24 zł. Całkowity koszt kredytu: 78.298,81 zł. (w tym odsetki: 69.227,40 zł.) Całkowita kwota do zapłaty: 202.804,68zł. Rzeczywista roczna stopa oprocentowania: 6,93% Z JAKIMI DODATKOWYMI KOSZTAMI KREDYTU NALEŻY SIĘ LICZYĆ?

W związku z Państwa kredytem hipotecznym - poza odsetkami od kredytu/pożyczki – mogą powstać następujące koszty:

Koszty uwzględniane w całkowitym koszcie kredytu/pożyczki: prowizja za udzielenie kredytu/pożyczki: 0 – 3 ,5% kwoty kredytu/pożyczki opłata za wycenę nieruchomości zleconą za pośrednictwem Banku : 369 zł mieszkanie/działka, 676,50 zł

dom, bądź opłata za ocenę wartości nieruchomości: 200 zł opłata za fotoinspekcję weryfikującą stan prac budowlanych: 150 zł koszt ustanowienia zabezpieczenia w postaci hipoteki (opłata sądowa za wpis hipoteki, i podatek od

ustanowienia hipoteki): 219 zł składka z tytułu ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych składka z tytułu ubezpieczenia na życie Kredytobiorcy/Pożyczkobiorcy opłata za prowadzenie przez Bank konta osobistego/rachunku oszczędnościowo-rozliczeniowego dla

Kredytobiorcy/Pożyczkobiorcy: 0 zł Koszty nie uwzględniane w całkowitym koszcie kredytu/pożyczki: koszt wyceny nieruchomości zleconej przez Kredytobiorcę bez udziału Banku prowizja za wcześniejszą spłatę kredytu / pożyczki: 0 – 3% opłata za aneks do umowy kredytu / pożyczki: 200 zł prowizja za zmianę stałej stopy procentowej na zmienną (od kwoty pozostałej do spłaty) kredytu

mieszkaniowego, o stałej stopie procentowej:. 3% opłata za wysłanie monitu dotyczącego dostarczenia dokumentów dotyczących zabezpieczeń: 0 – 6,60 zł

Wysokość powyższych kosztów zostanie podana w umowie kredytu/pożyczki lub w Taryfie opłat i prowizji pobieranych przez Bank Zachodni WBKS.A. za czynności bankowe dla ludności.

CZY MOŻNA SPŁACIĆ KREDYT/POŻYCZKĘ WCZEŚNIEJ?

Kredytobiorca/Pożyczkobiorca ma prawo w każdym czasie dokonać przedterminowej spłaty kredytu/pożyczki w całości lub w części. W tym przypadku konsument może wystąpić do Banku z wnioskiem o przekazanie informacji o kosztach przedterminowej spłaty.

8/57

Bank Zachodni WBK S.A. z siedzibą we Wrocławiu ul. Rynek 9/11, 50-950 Wrocław

Strona 6 z 9

Przedterminowa spłata jest dokonywana w drodze realizacji przez Bank złożonej przez Kredytobiorcę/Pożyczkobiorcę dyspozycji spłaty określonej kwoty środków pieniężnych z konta / rachunku, z którego dokonywana jest spłata kredytu/pożyczki lub innego rachunku prowadzonego przez Bank. Wcześniejsza spłata całości kredytu/pożyczki skutkuje rozliczeniem kredytu/pożyczki za okres jego/jej wykorzystania. Kredytobiorca/Pożyczkobiorca zobowiązany jest wówczas do zapłaty odsetek wyłącznie do dnia całkowitej spłaty kredytu. Wcześniejsza spłata części kredytu/pożyczki spowoduje sporządzenie nowego harmonogramu spłat uwzględniającego, w zależności od dyspozycji Klienta:

zmianę wysokości rat, lub skrócenie okresu wykorzystania pożyczki.

Wysokość prowizji za wcześniejszą spłatę dla kredytów / pożyczek oprocentowanych według zmiennej stopy oprocentowania:

w przypadku dokonywania częściowej lub całkowitej przedterminowej spłaty kredytu w okresie 36 miesięcy od dnia zawarcia umowy Kredytobiorca zobowiązany jest do zapłaty prowizji w wysokości 1% kwoty kapitału kredytu spłacanego przed terminem spłaty,

Bank nie pobierze prowizji od pierwszej przedterminowej spłaty części kapitału kredytu dokonanej przez Kredytobiorcę, gdy jej wysokość nie będzie przekraczała 50% kwoty udzielonego kredytu. Prowizja, o której mowa powyżej nie może być większa niż wysokość odsetek, które byłyby naliczone od spłaconej przed terminem całości lub części kredytu w okresie roku od dnia faktycznej spłaty. Jeżeli do zakończenia obowiązywania umowy kredytu zgodnie z terminem wskazanym w umowie oraz harmonogramie pozostało mniej niż rok, prowizja, nie może być wyższa niż odsetki, które przypadałyby za okres pozostały do zakończenia umowy.

Nie pobieramy prowizji za przedterminową spłatę części lub całości kredytu/pożyczki oprocentowanego/j wg stopy stałej. INFORMACJA O USŁUGACH DODATKOWYCH

Umowa o kredyt hipoteczny dostępna też jest z usługami dodatkowymi. Proponujemy preferencyjne warunki kredytu dla Klientów, którzy przed zawarciem umowy kredytu/pożyczki :

otworzą/posiadają dowolne konto osobiste / rachunek oszczędnościowo - rozliczeniowy prowadzony przez Bank i zapewnią wpływ na konto / rachunek wynagrodzenia w wysokości nie niższej niż 2000 PLN miesięcznie w okresie 84 miesięcy od dnia uruchomienia kredytu/pożyczki/pierwszej transzy kredytu lub pożyczki.

i/lub

zawrą z BZWBK Aviva Towarzystwo Ubezpieczeń Ogólnych S.A umowę: - ubezpieczenia BEZPIECZNA HIPOTEKA, którego przedmiotem jest zdrowie i utrata źródła dochodów przez

ubezpieczonego oraz - ubezpieczenia na życie BEZPIECZNA HIPOTEKA, którego przedmiotem jest życie i zdrowie

ubezpieczonego, i będą posiadać te ubezpieczenia przez okres 60 miesięcy od dnia uruchomienia kredytu/pożyczki /pierwszej

transzy kredytu lub pożyczki. W przypadku, gdy umowa kredytu / pożyczki zostanie zawarta przez więcej niż jednego Kredytobiorcę, wystarczy, że w/w warunki zostaną spełnionego przez jednego z nich. Kredytobiorca/Pożyczkobiorca ma prawo rozwiązać umowę konta osobistego / rachunku oszczędnościowo - rozliczeniowego w każdym czasie. W przypadku rozwiązania ww. umowy w okresie 84 miesięcy od dnia uruchomienia kredytu/pożyczki/ pierwszej transzy kredytu lub pożyczki lub braku wymaganych wpływów w ww. okresie Bank ma prawo podwyższyć marżę kredytu o 0,5 p.p. Kredytobiorca/Pożyczkobiorca ma prawo zrezygnować z Ubezpieczenia BEZPIECZNA HIPOTEKA oraz Ubezpieczenia na życie BEZPIECZNA HIPOTEKA w każdym czasie. W przypadku rezygnacji w okresie 60 miesięcy od uruchomienia kredytu/pożyczki/pierwszej transzy kredytu lub pożyczki Bank ma prawo podwyższyć marżę kredytu o 0,4 p.p.

9/57

Bank Zachodni WBK S.A. z siedzibą we Wrocławiu ul. Rynek 9/11, 50-950 Wrocław

Strona 7 z 9

NIEWYWIĄZYWANIE SIĘ KREDYTOBIORCY/POŻYCZKOBIORCY Z OBOWIĄZKÓW WYNIKAJĄCYCH Z UMOWY O KREDYT/POŻYCZKĘ

Jeżeli Kredytobiorca/Pożyczkobiorca: nie spłaci kapitału kredytu, odsetek, opłat i prowizji, w terminach wskazanych w umowie, w tym w

harmonogramie, nie ustanowi hipoteki na nieruchomości wskazanej w umowie kredytu jako przedmiot zabezpieczenia, nie wypełni któregokolwiek ze swoich pozostałych zobowiązań wynikających z umowy i zobowiązanie to

nie zostanie wykonane w terminie wskazanym w przesłanym do Niego zawiadomieniu, i/lub

jakiekolwiek oświadczenie Kredytobiorcy/Pożyczkobiorcy zawarte w umowie, lub jakimkolwiek zawiadomieniu lub innym dokumencie dostarczonym przez Niego zgodnie z umową, lub w związku z nią okaże się nieprawdziwe,

poziom zabezpieczenia ulegnie zmianie w taki sposób, że kwota kredytu/pożyczki pozostałego/pozostałej do spłaty na ostatni dzień miesiąca poprzedzającego badanie poziomu zabezpieczenia będzie wyższa od wartości nieruchomości stanowiącej przedmiot zabezpieczenia ustalonej na podstawie opinii rzeczoznawcy majątkowego,

nastąpi utrata zdolności kredytowej Kredytobiorcy/Pożyczkobiorcy, Kredytobiorca/Pożyczkobiorca wystąpi z wnioskiem o wszczęcie postępowania upadłościowego lub

układowego lub z wnioskiem o ogłoszenie upadłości Kredytobiorcy/Pożyczkobiorcy wystąpi osoba trzecia, lub jego przedsiębiorstwo zostanie postawione w stan likwidacji,

wówczas Bank może:

renegocjować warunki umowy lub zażądać dodatkowego zabezpieczenia spłaty należności Banku lub wypowiedzieć umowę z zachowaniem trzydziestodniowego terminu wypowiedzenia, a w razie

zagrożenia upadłością Kredytobiorcy/Pożyczkobiorcy z zachowaniem siedmiodniowego terminu wypowiedzenia i zażądać spłaty całkowitej kredytu/pożyczki wraz z odsetkami i kosztami lub

obniżyć kwotę przyznanego kredytu/pożyczki lub w przypadku niespłacenia należności w terminie dodatkowo potrącić swoją wymagalną wierzytelność z

wierzytelnością Kredytobiorcy/Pożyczkobiorcy o zwrot środków zgromadzonych na jakimkolwiek Jego rachunku bankowym prowadzonym w Banku (w tym na rachunku lokaty terminowej).

Od niespłaconej w terminie określonym w harmonogramie raty kapitałowej Bank nalicza odsetki za opóźnienie wg stawki zmiennej w wysokości 4-krotności stopy kredytu lombardowego NBP w stosunku rocznym. W przypadku, gdy oprocentowanie kredytu przeterminowanego przekroczy oprocentowanie wskazane w art. 481 §21 Kodeksu cywilnego, Bank zastosuje oprocentowanie równe oprocentowaniu wskazanemu w art. 481 §21 Kodeksu cywilnego (odsetki maksymalne za opóźnienie). W przypadku niedostarczenia dokumentów dotyczących zabezpieczeń Kredytobiorca/Pożyczkobiorca może zostać obciążony kosztami wysyłanych monitów zgodnie z Taryfą opłat i prowizji pobieranych przez Bank Zachodni WBK SA za czynności bankowe dla ludności..

PROGRAM „MIESZKANIE DLA MŁODYCH”

1. Kredyt może być przeznaczony na zakup pierwszego własnego mieszkania lub domu: przeznaczonego na zaspokojenie własnych potrzeb mieszkaniowych, zlokalizowanego na terenie Polski,

z zastrzeżeniem, że w przypadku osób, które wychowują co najmniej troje dzieci nie jest wymagane, aby było to pierwsze własne mieszkanie Kredytobiorcy.

Maksymalna dopuszczalna powierzchnia użytkowa finansowanej nieruchomości to: w przypadku zakupu mieszkania:

- 75m2 - 85 m2 jeżeli Kredytobiorca w dniu złożenia wniosku o kredyt oraz dofinansowanie wychowują co

najmniej troje dzieci, w przypadku zakupu domu jednorodzinnego:

- 100m2 - 110m2 jeżeli Kredytobiorca w dniu złożenia wniosku o kredyt oraz dofinansowanie wychowują co

najmniej troje dzieci.

10/57

Bank Zachodni WBK S.A. z siedzibą we Wrocławiu ul. Rynek 9/11, 50-950 Wrocław

Strona 8 z 9

Cena zakupu nieruchomości nie może przekraczać kwoty stanowiącej iloczyn powierzchni użytkowej mieszkania i średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych, obowiązującego w gminie, na terenie, której położone jest mieszkanie oraz: współczynnika 1,1 dla nowo wybudowanego mieszkania, które jest po raz pierwszy zasiedlane przez

Kredytobiorcę, współczynnika 0,9 w pozostałych przypadkach.

2. Dofinansowanie wkładu własnego może zostać udzielone, jeżeli Kredytobiorca: 1) złożył wniosek o dofinansowanie wkładu własnego najpóźniej do końca roku kalendarzowego, w którym

ukończył 35 lat; 2) do dnia ustanowienia lub przeniesienia na jego rzecz własności (spółdzielczego własnościowego prawa

do) mieszkania nie był: właścicielem budynku mieszkalnego jednorodzinnego lub lokalu mieszkalnego, osobą, której przysługuje spółdzielcze własnościowe prawo do lokalu, którego przedmiotem jest lokal

mieszkalny lub dom jednorodzinny, właścicielem lub współwłaścicielem budynku, jeżeli jego udział w przypadku zniesienia

współwłasności obejmowałby co najmniej jeden lokal mieszkalny. W przypadku gdy Kredytobiorcami są małżonkowie warunek, o którym mowa w ppkt 1) dotyczy młodszego małżonka, zaś warunek, o którym mowa w ppkt 2), dotyczy obojga małżonków. Warunków, o których mowa w ppkt 1) i 2) nie stosuje się, w przypadku, gdy w dniu złożenia wniosku o dofinansowanie wkładu własnego Kredytobiorca wychowuje przynajmniej troje dzieci

3. Jeżeli Kredytobiorca ubiegający się o przyznanie dofinansowania wkładu własnego jest najemcą lokalu

mieszkalnego, innego niż mieszkanie, którego nabycie ma być objęte dofinansowaniem wkładu własnego, lub przysługuje mu spółdzielcze lokatorskie prawo do lokalu mieszkalnego, zobowiązuje się on do: 1) rozwiązania umowy najmu i opróżnienia lokalu mieszkalnego, 2) zrzeczenia się spółdzielczego lokatorskiego prawa do lokalu mieszkalnego na rzecz spółdzielni

mieszkaniowej i opróżnienia tego lokalu - w terminie 6 miesięcy od dnia zawarcia umowy o ustanowieniu lub przeniesieniu własności mieszkania

nabywanego z dofinansowaniem wkładu własnego.

4. Dofinansowanie wkładu własnego wynosi 10% kwoty określonej jako iloczyn średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych obowiązującego w dniu złożenia wniosku o dofinansowanie wkładu własnego właściwego dla lokalizacji nabywanego mieszkania, oraz:

powierzchni użytkowej mieszkania - dla mieszkania o powierzchni użytkowej nie większej niż 50 m2;

50 m2 - dla mieszkania o powierzchni użytkowej większej niż 50 m2, lub 65 m2 w przypadku gdy Kredytobiorca w dniu złożenia wniosku o dofinansowanie wkładu własnego wychowuje przynajmniej troje dzieci.

5. W przypadku gdy Kredytobiorca w dniu złożenia wniosku o dofinansowanie wkładu własnego wychowuje

dziecko, kwota dofinansowania wkładu własnego wynosi: 150% kwoty obliczonej zgodnie z zasadami określonymi w pkt. 3 – w przypadku jednego dziecka, 200% kwoty obliczonej zgodnie z zasadami określonymi w pkt 3 – w przypadku dwojga dzieci, 300% kwoty obliczonej zgodnie z zasadami określonymi w pkt 3, w przypadku trojga lub większej

liczby dzieci.

6. Oprócz dofinansowania wkładu własnego, Kredytobiorcy może zostać przyznane dodatkowe wsparcie finansowe w formie spłaty części kredytu.

7. Dodatkowe finansowe wsparcie może zostać przyznane Kredytobiorcy z tytułu urodzenia trzeciego lub kolejnego dziecka lub przysposobienia dziecka będącego trzecim lub kolejnym dzieckiem, jeżeli:

zdarzenie to miało miejsce w okresie 5 lat od dnia zawarcia umowy ustanowienia lub przeniesienia własności (spółdzielczego własnościowego prawa do) mieszkania,

po zaistnieniu tego zdarzenia Kredytobiorca wychowuje co najmniej troje dzieci, wniosek o dodatkowe finansowe wsparcie w formie spłaty kredytu Kredytobiorca złoży do BGK za

pośrednictwem Banku, na formularzu wniosku wymaganym przez BGK, w okresie 6 miesięcy od dnia urodzenia lub przysposobienia dziecka, w związku z którym Kredytobiorca występuje o dodatkowe finansowe wsparcie.

8. Dodatkowe finansowe wsparcie w formie spłaty części kredytu może zostać przyznane Kredytobiorcy tylko

raz.

Bank Zachodni WBK S.A. z siedzibą we Wrocławiu ul. Rynek 9/11, 50-950 Wrocław

Strona 9 z 9

9. Wysokość kwoty dodatkowego finansowego wsparcia w formie spłaty części kredytu przysługuje w

wysokości 5% kwoty określonej jako iloczyn średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych stanowiącego podstawę dla określenia wysokości udzielonego dofinansowania wkładu własnego oraz powierzchni ustalonej stosownie do powierzchni użytkowej zakupionego mieszkania.

11/57

Warszawa (01-211) ul. Kasprzaka10/16

Bank BGŻ BNP Paribas Spółka Akcyjna z siedzibą w Warszawie przy ul. Kasprzaka 10/16, 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 84 238 318 zł w całości wpłacony | www.bgzbnpparibas.pl

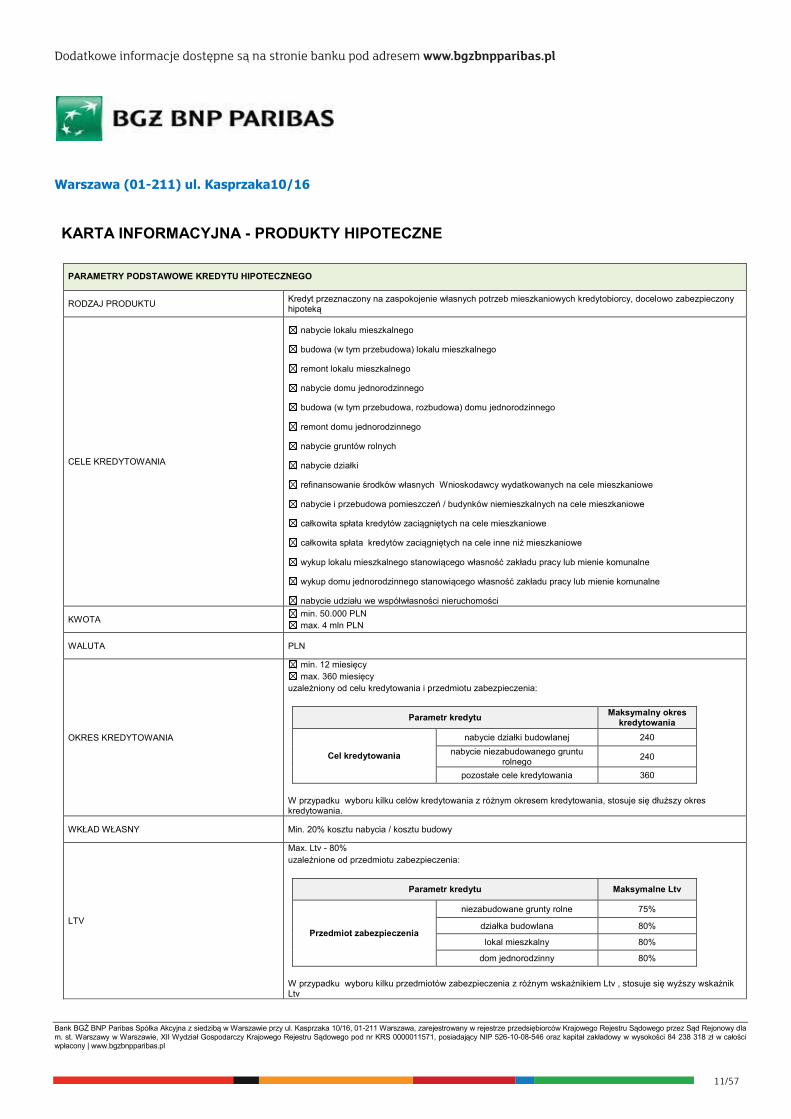

KARTA INFORMACYJNA - PRODUKTY HIPOTECZNE

PARAMETRY PODSTAWOWE KREDYTU HIPOTECZNEGO

RODZAJ PRODUKTU Kredyt przeznaczony na zaspokojenie własnych potrzeb mieszkaniowych kredytobiorcy, docelowo zabezpieczony hipoteką

CELE KREDYTOWANIA

nabycie lokalu mieszkalnego

budowa (w tym przebudowa) lokalu mieszkalnego

remont lokalu mieszkalnego

nabycie domu jednorodzinnego

budowa (w tym przebudowa, rozbudowa) domu jednorodzinnego

remont domu jednorodzinnego

nabycie gruntów rolnych

nabycie działki

refinansowanie środków własnych Wnioskodawcy wydatkowanych na cele mieszkaniowe

nabycie i przebudowa pomieszczeń / budynków niemieszkalnych na cele mieszkaniowe

całkowita spłata kredytów zaciągniętych na cele mieszkaniowe

całkowita spłata kredytów zaciągniętych na cele inne niż mieszkaniowe

wykup lokalu mieszkalnego stanowiącego własność zakładu pracy lub mienie komunalne

wykup domu jednorodzinnego stanowiącego własność zakładu pracy lub mienie komunalne

nabycie udziału we współwłasności nieruchomości

KWOTA min. 50.000 PLN max. 4 mln PLN

WALUTA PLN

OKRES KREDYTOWANIA

min. 12 miesięcy max. 360 miesięcy

uzależniony od celu kredytowania i przedmiotu zabezpieczenia:

Parametr kredytu Maksymalny okres kredytowania

Cel kredytowania

nabycie działki budowlanej 240 nabycie niezabudowanego gruntu

rolnego 240

pozostałe cele kredytowania 360 W przypadku wyboru kilku celów kredytowania z różnym okresem kredytowania, stosuje się dłuższy okres kredytowania.

WKŁAD WŁASNY Min. 20% kosztu nabycia / kosztu budowy

LTV

Max. Ltv - 80% uzależnione od przedmiotu zabezpieczenia:

Parametr kredytu Maksymalne Ltv

Przedmiot zabezpieczenia

niezabudowane grunty rolne 75%

działka budowlana 80%

lokal mieszkalny 80%

dom jednorodzinny 80% W przypadku wyboru kilku przedmiotów zabezpieczenia z różnym wskaźnikiem Ltv , stosuje się wyższy wskaźnik Ltv

Dodatkowe informacje dostępne są na stronie banku pod adresem www.bgzbnpparibas.pl

Warszawa (01-211) ul. Kasprzaka10/16

Bank BGŻ BNP Paribas Spółka Akcyjna z siedzibą w Warszawie przy ul. Kasprzaka 10/16, 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 84 238 318 zł w całości wpłacony | www.bgzbnpparibas.pl

KARTA INFORMACYJNA - PRODUKTY HIPOTECZNE

PARAMETRY PODSTAWOWE KREDYTU HIPOTECZNEGO

RODZAJ PRODUKTU Kredyt przeznaczony na zaspokojenie własnych potrzeb mieszkaniowych kredytobiorcy, docelowo zabezpieczony hipoteką

CELE KREDYTOWANIA

nabycie lokalu mieszkalnego

budowa (w tym przebudowa) lokalu mieszkalnego

remont lokalu mieszkalnego

nabycie domu jednorodzinnego

budowa (w tym przebudowa, rozbudowa) domu jednorodzinnego

remont domu jednorodzinnego

nabycie gruntów rolnych

nabycie działki

refinansowanie środków własnych Wnioskodawcy wydatkowanych na cele mieszkaniowe

nabycie i przebudowa pomieszczeń / budynków niemieszkalnych na cele mieszkaniowe

całkowita spłata kredytów zaciągniętych na cele mieszkaniowe

całkowita spłata kredytów zaciągniętych na cele inne niż mieszkaniowe

wykup lokalu mieszkalnego stanowiącego własność zakładu pracy lub mienie komunalne

wykup domu jednorodzinnego stanowiącego własność zakładu pracy lub mienie komunalne

nabycie udziału we współwłasności nieruchomości

KWOTA min. 50.000 PLN max. 4 mln PLN

WALUTA PLN

OKRES KREDYTOWANIA

min. 12 miesięcy max. 360 miesięcy

uzależniony od celu kredytowania i przedmiotu zabezpieczenia:

Parametr kredytu Maksymalny okres kredytowania

Cel kredytowania

nabycie działki budowlanej 240 nabycie niezabudowanego gruntu

rolnego 240

pozostałe cele kredytowania 360 W przypadku wyboru kilku celów kredytowania z różnym okresem kredytowania, stosuje się dłuższy okres kredytowania.

WKŁAD WŁASNY Min. 20% kosztu nabycia / kosztu budowy

LTV

Max. Ltv - 80% uzależnione od przedmiotu zabezpieczenia:

Parametr kredytu Maksymalne Ltv

Przedmiot zabezpieczenia

niezabudowane grunty rolne 75%

działka budowlana 80%

lokal mieszkalny 80%

dom jednorodzinny 80% W przypadku wyboru kilku przedmiotów zabezpieczenia z różnym wskaźnikiem Ltv , stosuje się wyższy wskaźnik Ltv

12/57

Bank BGŻ BNP Paribas Spółka Akcyjna z siedzibą w Warszawie przy ul. Kasprzaka 10/16, 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 84 238 318 zł w całości wpłacony | www.bgzbnpparibas.pl

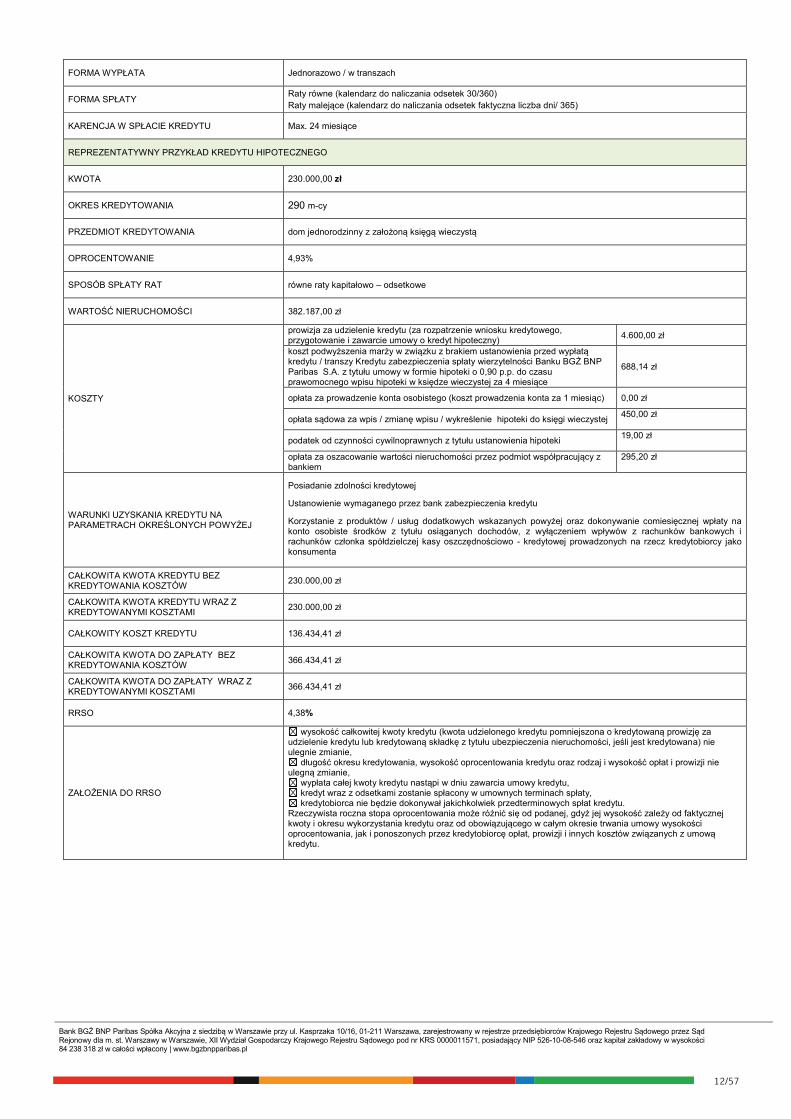

FORMA WYPŁATA Jednorazowo / w transzach

FORMA SPŁATY Raty równe (kalendarz do naliczania odsetek 30/360) Raty malejące (kalendarz do naliczania odsetek faktyczna liczba dni/ 365)

KARENCJA W SPŁACIE KREDYTU Max. 24 miesiące

REPREZENTATYWNY PRZYKŁAD KREDYTU HIPOTECZNEGO

KWOTA 230.000,00 zł

OKRES KREDYTOWANIA 290 m-cy

PRZEDMIOT KREDYTOWANIA dom jednorodzinny z założoną księgą wieczystą

OPROCENTOWANIE 4,93%

SPOSÓB SPŁATY RAT równe raty kapitałowo – odsetkowe

WARTOŚĆ NIERUCHOMOŚCI 382.187,00 zł

KOSZTY

prowizja za udzielenie kredytu (za rozpatrzenie wniosku kredytowego, przygotowanie i zawarcie umowy o kredyt hipoteczny) 4.600,00 zł

koszt podwyższenia marży w związku z brakiem ustanowienia przed wypłatą kredytu / transzy Kredytu zabezpieczenia spłaty wierzytelności Banku BGŻ BNP Paribas S.A. z tytułu umowy w formie hipoteki o 0,90 p.p. do czasu prawomocnego wpisu hipoteki w księdze wieczystej za 4 miesiące

688,14 zł

opłata za prowadzenie konta osobistego (koszt prowadzenia konta za 1 miesiąc) 0,00 zł

opłata sądowa za wpis / zmianę wpisu / wykreślenie hipoteki do księgi wieczystej 450,00 zł

podatek od czynności cywilnoprawnych z tytułu ustanowienia hipoteki 19,00 zł

opłata za oszacowanie wartości nieruchomości przez podmiot współpracujący z bankiem

295,20 zł

WARUNKI UZYSKANIA KREDYTU NA PARAMETRACH OKREŚLONYCH POWYŻEJ

Posiadanie zdolności kredytowej

Ustanowienie wymaganego przez bank zabezpieczenia kredytu

Korzystanie z produktów / usług dodatkowych wskazanych powyżej oraz dokonywanie comiesięcznej wpłaty na konto osobiste środków z tytułu osiąganych dochodów, z wyłączeniem wpływów z rachunków bankowych i rachunków członka spółdzielczej kasy oszczędnościowo - kredytowej prowadzonych na rzecz kredytobiorcy jako konsumenta

CAŁKOWITA KWOTA KREDYTU BEZ KREDYTOWANIA KOSZTÓW 230.000,00 zł

CAŁKOWITA KWOTA KREDYTU WRAZ Z KREDYTOWANYMI KOSZTAMI 230.000,00 zł

CAŁKOWITY KOSZT KREDYTU 136.434,41 zł

CAŁKOWITA KWOTA DO ZAPŁATY BEZ KREDYTOWANIA KOSZTÓW 366.434,41 zł

CAŁKOWITA KWOTA DO ZAPŁATY WRAZ Z KREDYTOWANYMI KOSZTAMI 366.434,41 zł

RRSO 4,38%

ZAŁOŻENIA DO RRSO

wysokość całkowitej kwoty kredytu (kwota udzielonego kredytu pomniejszona o kredytowaną prowizję za udzielenie kredytu lub kredytowaną składkę z tytułu ubezpieczenia nieruchomości, jeśli jest kredytowana) nie ulegnie zmianie,

długość okresu kredytowania, wysokość oprocentowania kredytu oraz rodzaj i wysokość opłat i prowizji nie ulegną zmianie,

wypłata całej kwoty kredytu nastąpi w dniu zawarcia umowy kredytu, kredyt wraz z odsetkami zostanie spłacony w umownych terminach spłaty, kredytobiorca nie będzie dokonywał jakichkolwiek przedterminowych spłat kredytu.

Rzeczywista roczna stopa oprocentowania może różnić się od podanej, gdyż jej wysokość zależy od faktycznej kwoty i okresu wykorzystania kredytu oraz od obowiązującego w całym okresie trwania umowy wysokości oprocentowania, jak i ponoszonych przez kredytobiorcę opłat, prowizji i innych kosztów związanych z umową kredytu.

13/57

Bank BGŻ BNP Paribas Spółka Akcyjna z siedzibą w Warszawie przy ul. Kasprzaka 10/16, 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 84 238 318 zł w całości wpłacony | www.bgzbnpparibas.pl

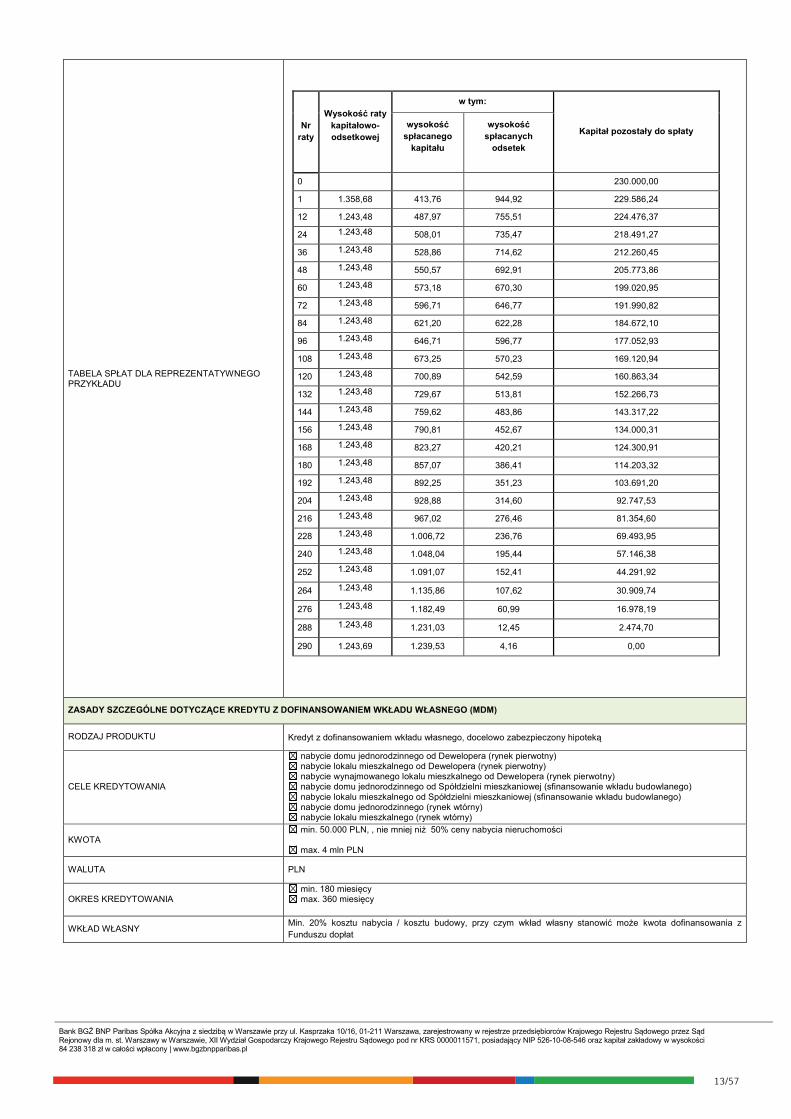

TABELA SPŁAT DLA REPREZENTATYWNEGO PRZYKŁADU

Nr raty

Wysokość raty kapitałowo-odsetkowej

w tym:

Kapitał pozostały do spłaty wysokość

spłacanego kapitału

wysokość spłacanych

odsetek

0

230.000,00

1 1.358,68 413,76 944,92 229.586,24

12 1.243,48 487,97 755,51 224.476,37

24 1.243,48 508,01 735,47 218.491,27

36 1.243,48 528,86 714,62 212.260,45

48 1.243,48 550,57 692,91 205.773,86

60 1.243,48 573,18 670,30 199.020,95

72 1.243,48 596,71 646,77 191.990,82

84 1.243,48 621,20 622,28 184.672,10

96 1.243,48 646,71 596,77 177.052,93

108 1.243,48 673,25 570,23 169.120,94

120 1.243,48 700,89 542,59 160.863,34

132 1.243,48 729,67 513,81 152.266,73

144 1.243,48 759,62 483,86 143.317,22

156 1.243,48 790,81 452,67 134.000,31

168 1.243,48 823,27 420,21 124.300,91

180 1.243,48 857,07 386,41 114.203,32

192 1.243,48 892,25 351,23 103.691,20

204 1.243,48 928,88 314,60 92.747,53

216 1.243,48 967,02 276,46 81.354,60

228 1.243,48 1.006,72 236,76 69.493,95

240 1.243,48 1.048,04 195,44 57.146,38

252 1.243,48 1.091,07 152,41 44.291,92

264 1.243,48 1.135,86 107,62 30.909,74

276 1.243,48 1.182,49 60,99 16.978,19

288 1.243,48 1.231,03 12,45 2.474,70

290 1.243,69 1.239,53 4,16 0,00

ZASADY SZCZEGÓLNE DOTYCZĄCE KREDYTU Z DOFINANSOWANIEM WKŁADU WŁASNEGO (MDM)

RODZAJ PRODUKTU Kredyt z dofinansowaniem wkładu własnego, docelowo zabezpieczony hipoteką

CELE KREDYTOWANIA

nabycie domu jednorodzinnego od Dewelopera (rynek pierwotny) nabycie lokalu mieszkalnego od Dewelopera (rynek pierwotny) nabycie wynajmowanego lokalu mieszkalnego od Dewelopera (rynek pierwotny) nabycie domu jednorodzinnego od Spółdzielni mieszkaniowej (sfinansowanie wkładu budowlanego) nabycie lokalu mieszkalnego od Spółdzielni mieszkaniowej (sfinansowanie wkładu budowlanego) nabycie domu jednorodzinnego (rynek wtórny) nabycie lokalu mieszkalnego (rynek wtórny)

KWOTA min. 50.000 PLN, , nie mniej niż 50% ceny nabycia nieruchomości

max. 4 mln PLN

WALUTA PLN

OKRES KREDYTOWANIA min. 180 miesięcy max. 360 miesięcy

WKŁAD WŁASNY Min. 20% kosztu nabycia / kosztu budowy, przy czym wkład własny stanowić może kwota dofinansowania z Funduszu dopłat

14/57

Bank BGŻ BNP Paribas Spółka Akcyjna z siedzibą w Warszawie przy ul. Kasprzaka 10/16, 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 84 238 318 zł w całości wpłacony | www.bgzbnpparibas.pl

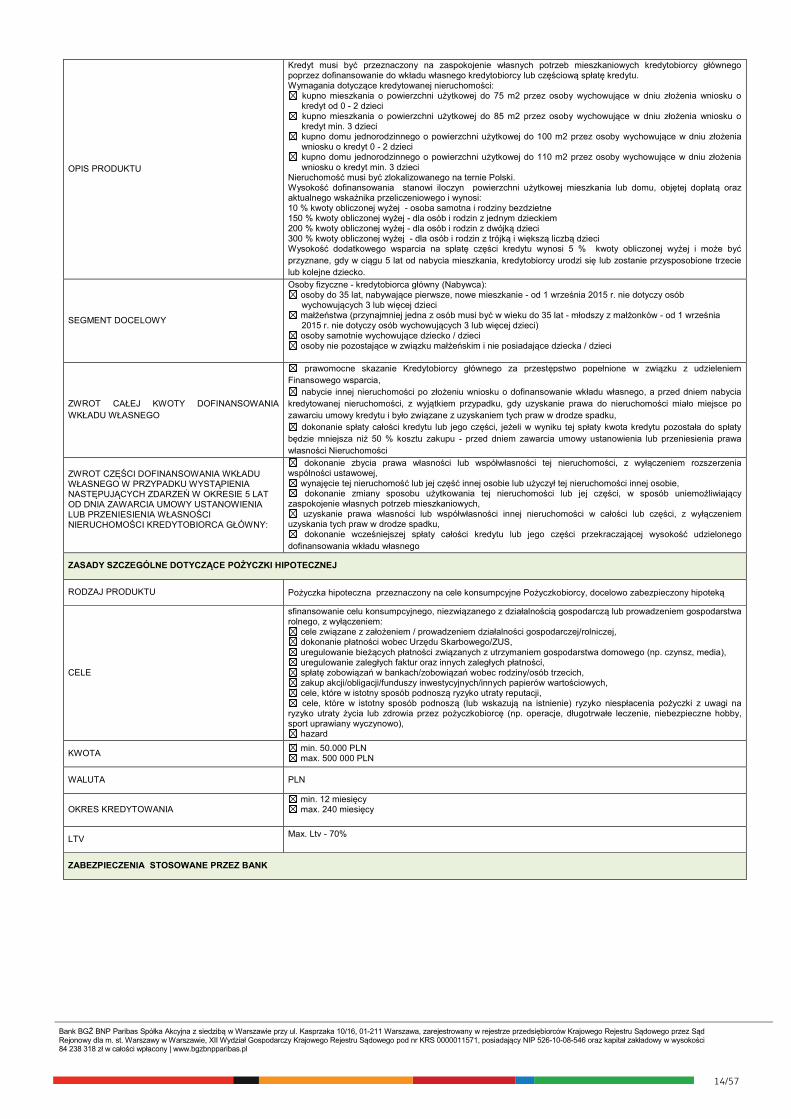

OPIS PRODUKTU

Kredyt musi być przeznaczony na zaspokojenie własnych potrzeb mieszkaniowych kredytobiorcy głównego poprzez dofinansowanie do wkładu własnego kredytobiorcy lub częściową spłatę kredytu. Wymagania dotyczące kredytowanej nieruchomości:

kupno mieszkania o powierzchni użytkowej do 75 m2 przez osoby wychowujące w dniu złożenia wniosku o kredyt od 0 - 2 dzieci

kupno mieszkania o powierzchni użytkowej do 85 m2 przez osoby wychowujące w dniu złożenia wniosku o kredyt min. 3 dzieci

kupno domu jednorodzinnego o powierzchni użytkowej do 100 m2 przez osoby wychowujące w dniu złożenia wniosku o kredyt 0 - 2 dzieci

kupno domu jednorodzinnego o powierzchni użytkowej do 110 m2 przez osoby wychowujące w dniu złożenia wniosku o kredyt min. 3 dzieci

Nieruchomość musi być zlokalizowanego na ternie Polski. Wysokość dofinansowania stanowi iloczyn powierzchni użytkowej mieszkania lub domu, objętej dopłatą oraz aktualnego wskaźnika przeliczeniowego i wynosi: 10 % kwoty obliczonej wyżej - osoba samotna i rodziny bezdzietne 150 % kwoty obliczonej wyżej - dla osób i rodzin z jednym dzieckiem 200 % kwoty obliczonej wyżej - dla osób i rodzin z dwójką dzieci 300 % kwoty obliczonej wyżej - dla osób i rodzin z trójką i większą liczbą dzieci Wysokość dodatkowego wsparcia na spłatę części kredytu wynosi 5 % kwoty obliczonej wyżej i może być przyznane, gdy w ciągu 5 lat od nabycia mieszkania, kredytobiorcy urodzi się lub zostanie przysposobione trzecie lub kolejne dziecko.

SEGMENT DOCELOWY

Osoby fizyczne - kredytobiorca główny (Nabywca): osoby do 35 lat, nabywające pierwsze, nowe mieszkanie - od 1 września 2015 r. nie dotyczy osób wychowujących 3 lub więcej dzieci

małżeństwa (przynajmniej jedna z osób musi być w wieku do 35 lat - młodszy z małżonków - od 1 września 2015 r. nie dotyczy osób wychowujących 3 lub więcej dzieci)

osoby samotnie wychowujące dziecko / dzieci osoby nie pozostające w związku małżeńskim i nie posiadające dziecka / dzieci

ZWROT CAŁEJ KWOTY DOFINANSOWANIA WKŁADU WŁASNEGO

prawomocne skazanie Kredytobiorcy głównego za przestępstwo popełnione w związku z udzieleniem Finansowego wsparcia,

nabycie innej nieruchomości po złożeniu wniosku o dofinansowanie wkładu własnego, a przed dniem nabycia kredytowanej nieruchomości, z wyjątkiem przypadku, gdy uzyskanie prawa do nieruchomości miało miejsce po zawarciu umowy kredytu i było związane z uzyskaniem tych praw w drodze spadku,

dokonanie spłaty całości kredytu lub jego części, jeżeli w wyniku tej spłaty kwota kredytu pozostała do spłaty będzie mniejsza niż 50 % kosztu zakupu - przed dniem zawarcia umowy ustanowienia lub przeniesienia prawa własności Nieruchomości

ZWROT CZĘŚCI DOFINANSOWANIA WKŁADU WŁASNEGO W PRZYPADKU WYSTĄPIENIA NASTĘPUJĄCYCH ZDARZEŃ W OKRESIE 5 LAT OD DNIA ZAWARCIA UMOWY USTANOWIENIA LUB PRZENIESIENIA WŁASNOŚCI NIERUCHOMOŚCI KREDYTOBIORCA GŁÓWNY:

dokonanie zbycia prawa własności lub współwłasności tej nieruchomości, z wyłączeniem rozszerzenia wspólności ustawowej,

wynajęcie tej nieruchomość lub jej część innej osobie lub użyczył tej nieruchomości innej osobie, dokonanie zmiany sposobu użytkowania tej nieruchomości lub jej części, w sposób uniemożliwiający

zaspokojenie własnych potrzeb mieszkaniowych, uzyskanie prawa własności lub współwłasności innej nieruchomości w całości lub części, z wyłączeniem

uzyskania tych praw w drodze spadku, dokonanie wcześniejszej spłaty całości kredytu lub jego części przekraczającej wysokość udzielonego

dofinansowania wkładu własnego

ZASADY SZCZEGÓLNE DOTYCZĄCE POŻYCZKI HIPOTECZNEJ

RODZAJ PRODUKTU Pożyczka hipoteczna przeznaczony na cele konsumpcyjne Pożyczkobiorcy, docelowo zabezpieczony hipoteką

CELE

sfinansowanie celu konsumpcyjnego, niezwiązanego z działalnością gospodarczą lub prowadzeniem gospodarstwa rolnego, z wyłączeniem:

cele związane z założeniem / prowadzeniem działalności gospodarczej/rolniczej, dokonanie płatności wobec Urzędu Skarbowego/ZUS, uregulowanie bieżących płatności związanych z utrzymaniem gospodarstwa domowego (np. czynsz, media), uregulowanie zaległych faktur oraz innych zaległych płatności, spłatę zobowiązań w bankach/zobowiązań wobec rodziny/osób trzecich, zakup akcji/obligacji/funduszy inwestycyjnych/innych papierów wartościowych, cele, które w istotny sposób podnoszą ryzyko utraty reputacji, cele, które w istotny sposób podnoszą (lub wskazują na istnienie) ryzyko niespłacenia pożyczki z uwagi na

ryzyko utraty życia lub zdrowia przez pożyczkobiorcę (np. operacje, długotrwałe leczenie, niebezpieczne hobby, sport uprawiany wyczynowo),

hazard

KWOTA min. 50.000 PLN max. 500 000 PLN

WALUTA PLN

OKRES KREDYTOWANIA min. 12 miesięcy max. 240 miesięcy

LTV Max. Ltv - 70%

ZABEZPIECZENIA STOSOWANE PRZEZ BANK

15/57

Bank BGŻ BNP Paribas Spółka Akcyjna z siedzibą w Warszawie przy ul. Kasprzaka 10/16, 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 84 238 318 zł w całości wpłacony | www.bgzbnpparibas.pl

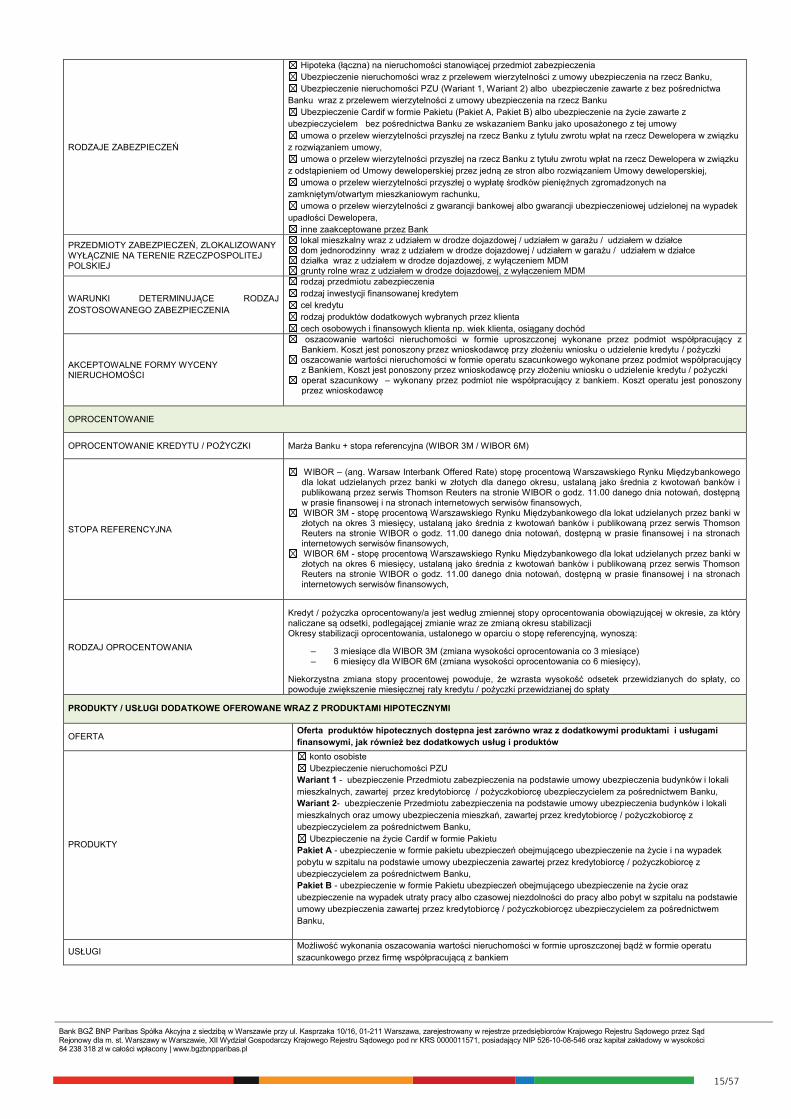

RODZAJE ZABEZPIECZEŃ

Hipoteka (łączna) na nieruchomości stanowiącej przedmiot zabezpieczenia Ubezpieczenie nieruchomości wraz z przelewem wierzytelności z umowy ubezpieczenia na rzecz Banku, Ubezpieczenie nieruchomości PZU (Wariant 1, Wariant 2) albo ubezpieczenie zawarte z bez pośrednictwa

Banku wraz z przelewem wierzytelności z umowy ubezpieczenia na rzecz Banku Ubezpieczenie Cardif w formie Pakietu (Pakiet A, Pakiet B) albo ubezpieczenie na życie zawarte z

ubezpieczycielem bez pośrednictwa Banku ze wskazaniem Banku jako uposażonego z tej umowy umowa o przelew wierzytelności przyszłej na rzecz Banku z tytułu zwrotu wpłat na rzecz Dewelopera w związku

z rozwiązaniem umowy, umowa o przelew wierzytelności przyszłej na rzecz Banku z tytułu zwrotu wpłat na rzecz Dewelopera w związku

z odstąpieniem od Umowy deweloperskiej przez jedną ze stron albo rozwiązaniem Umowy deweloperskiej, umowa o przelew wierzytelności przyszłej o wypłatę środków pieniężnych zgromadzonych na

zamkniętym/otwartym mieszkaniowym rachunku, umowa o przelew wierzytelności z gwarancji bankowej albo gwarancji ubezpieczeniowej udzielonej na wypadek

upadłości Dewelopera, inne zaakceptowane przez Bank

PRZEDMIOTY ZABEZPIECZEŃ, ZLOKALIZOWANY WYŁĄCZNIE NA TERENIE RZECZPOSPOLITEJ POLSKIEJ

lokal mieszkalny wraz z udziałem w drodze dojazdowej / udziałem w garażu / udziałem w działce dom jednorodzinny wraz z udziałem w drodze dojazdowej / udziałem w garażu / udziałem w działce działka wraz z udziałem w drodze dojazdowej, z wyłączeniem MDM grunty rolne wraz z udziałem w drodze dojazdowej, z wyłączeniem MDM

WARUNKI DETERMINUJĄCE RODZAJ ZOSTOSOWANEGO ZABEZPIECZENIA

rodzaj przedmiotu zabezpieczenia rodzaj inwestycji finansowanej kredytem cel kredytu rodzaj produktów dodatkowych wybranych przez klienta cech osobowych i finansowych klienta np. wiek klienta, osiągany dochód

AKCEPTOWALNE FORMY WYCENY NIERUCHOMOŚCI

oszacowanie wartości nieruchomości w formie uproszczonej wykonane przez podmiot współpracujący z Bankiem. Koszt jest ponoszony przez wnioskodawcę przy złożeniu wniosku o udzielenie kredytu / pożyczki

oszacowanie wartości nieruchomości w formie operatu szacunkowego wykonane przez podmiot współpracujący z Bankiem, Koszt jest ponoszony przez wnioskodawcę przy złożeniu wniosku o udzielenie kredytu / pożyczki

operat szacunkowy – wykonany przez podmiot nie współpracujący z bankiem. Koszt operatu jest ponoszony przez wnioskodawcę

OPROCENTOWANIE

OPROCENTOWANIE KREDYTU / POŻYCZKI Marża Banku + stopa referencyjna (WIBOR 3M / WIBOR 6M)

STOPA REFERENCYJNA

WIBOR – (ang. Warsaw Interbank Offered Rate) stopę procentową Warszawskiego Rynku Międzybankowego dla lokat udzielanych przez banki w złotych dla danego okresu, ustalaną jako średnia z kwotowań banków i publikowaną przez serwis Thomson Reuters na stronie WIBOR o godz. 11.00 danego dnia notowań, dostępną w prasie finansowej i na stronach internetowych serwisów finansowych,

WIBOR 3M - stopę procentową Warszawskiego Rynku Międzybankowego dla lokat udzielanych przez banki w złotych na okres 3 miesięcy, ustalaną jako średnia z kwotowań banków i publikowaną przez serwis Thomson Reuters na stronie WIBOR o godz. 11.00 danego dnia notowań, dostępną w prasie finansowej i na stronach internetowych serwisów finansowych,

WIBOR 6M - stopę procentową Warszawskiego Rynku Międzybankowego dla lokat udzielanych przez banki w złotych na okres 6 miesięcy, ustalaną jako średnia z kwotowań banków i publikowaną przez serwis Thomson Reuters na stronie WIBOR o godz. 11.00 danego dnia notowań, dostępną w prasie finansowej i na stronach internetowych serwisów finansowych,

RODZAJ OPROCENTOWANIA

Kredyt / pożyczka oprocentowany/a jest według zmiennej stopy oprocentowania obowiązującej w okresie, za który naliczane są odsetki, podlegającej zmianie wraz ze zmianą okresu stabilizacji Okresy stabilizacji oprocentowania, ustalonego w oparciu o stopę referencyjną, wynoszą:

– 3 miesiące dla WIBOR 3M (zmiana wysokości oprocentowania co 3 miesiące) – 6 miesięcy dla WIBOR 6M (zmiana wysokości oprocentowania co 6 miesięcy),

Niekorzystna zmiana stopy procentowej powoduje, że wzrasta wysokość odsetek przewidzianych do spłaty, co powoduje zwiększenie miesięcznej raty kredytu / pożyczki przewidzianej do spłaty

PRODUKTY / USŁUGI DODATKOWE OFEROWANE WRAZ Z PRODUKTAMI HIPOTECZNYMI

OFERTA Oferta produktów hipotecznych dostępna jest zarówno wraz z dodatkowymi produktami i usługami finansowymi, jak również bez dodatkowych usług i produktów

PRODUKTY

konto osobiste Ubezpieczenie nieruchomości PZU

Wariant 1 - ubezpieczenie Przedmiotu zabezpieczenia na podstawie umowy ubezpieczenia budynków i lokali mieszkalnych, zawartej przez kredytobiorcę / pożyczkobiorcę ubezpieczycielem za pośrednictwem Banku, Wariant 2- ubezpieczenie Przedmiotu zabezpieczenia na podstawie umowy ubezpieczenia budynków i lokali mieszkalnych oraz umowy ubezpieczenia mieszkań, zawartej przez kredytobiorcę / pożyczkobiorcę z ubezpieczycielem za pośrednictwem Banku,

Ubezpieczenie na życie Cardif w formie Pakietu Pakiet A - ubezpieczenie w formie pakietu ubezpieczeń obejmującego ubezpieczenie na życie i na wypadek pobytu w szpitalu na podstawie umowy ubezpieczenia zawartej przez kredytobiorcę / pożyczkobiorcę z ubezpieczycielem za pośrednictwem Banku, Pakiet B - ubezpieczenie w formie Pakietu ubezpieczeń obejmującego ubezpieczenie na życie oraz ubezpieczenie na wypadek utraty pracy albo czasowej niezdolności do pracy albo pobyt w szpitalu na podstawie umowy ubezpieczenia zawartej przez kredytobiorcę / pożyczkobiorcęz ubezpieczycielem za pośrednictwem Banku,

USŁUGI Możliwość wykonania oszacowania wartości nieruchomości w formie uproszczonej bądź w formie operatu szacunkowego przez firmę współpracującą z bankiem

16/57

Bank BGŻ BNP Paribas Spółka Akcyjna z siedzibą w Warszawie przy ul. Kasprzaka 10/16, 01-211 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadający NIP 526-10-08-546 oraz kapitał zakładowy w wysokości 84 238 318 zł w całości wpłacony | www.bgzbnpparibas.pl

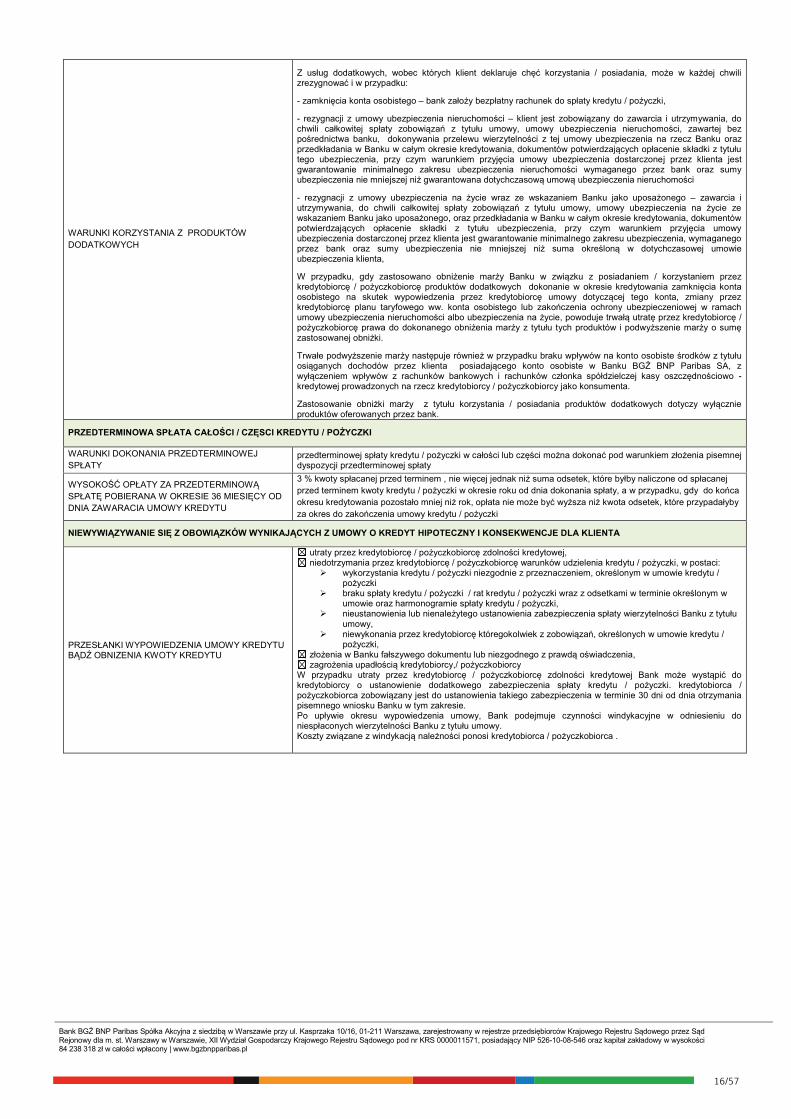

WARUNKI KORZYSTANIA Z PRODUKTÓW DODATKOWYCH

Z usług dodatkowych, wobec których klient deklaruje chęć korzystania / posiadania, może w każdej chwili zrezygnować i w przypadku:

- zamknięcia konta osobistego – bank założy bezpłatny rachunek do spłaty kredytu / pożyczki,

- rezygnacji z umowy ubezpieczenia nieruchomości – klient jest zobowiązany do zawarcia i utrzymywania, do chwili całkowitej spłaty zobowiązań z tytułu umowy, umowy ubezpieczenia nieruchomości, zawartej bez pośrednictwa banku, dokonywania przelewu wierzytelności z tej umowy ubezpieczenia na rzecz Banku oraz przedkładania w Banku w całym okresie kredytowania, dokumentów potwierdzających opłacenie składki z tytułu tego ubezpieczenia, przy czym warunkiem przyjęcia umowy ubezpieczenia dostarczonej przez klienta jest gwarantowanie minimalnego zakresu ubezpieczenia nieruchomości wymaganego przez bank oraz sumy ubezpieczenia nie mniejszej niż gwarantowana dotychczasową umową ubezpieczenia nieruchomości

- rezygnacji z umowy ubezpieczenia na życie wraz ze wskazaniem Banku jako uposażonego – zawarcia i utrzymywania, do chwili całkowitej spłaty zobowiązań z tytułu umowy, umowy ubezpieczenia na życie ze wskazaniem Banku jako uposażonego, oraz przedkładania w Banku w całym okresie kredytowania, dokumentów potwierdzających opłacenie składki z tytułu ubezpieczenia, przy czym warunkiem przyjęcia umowy ubezpieczenia dostarczonej przez klienta jest gwarantowanie minimalnego zakresu ubezpieczenia, wymaganego przez bank oraz sumy ubezpieczenia nie mniejszej niż suma określoną w dotychczasowej umowie ubezpieczenia klienta,

W przypadku, gdy zastosowano obniżenie marży Banku w związku z posiadaniem / korzystaniem przez kredytobiorcę / pożyczkobiorcę produktów dodatkowych dokonanie w okresie kredytowania zamknięcia konta osobistego na skutek wypowiedzenia przez kredytobiorcę umowy dotyczącej tego konta, zmiany przez kredytobiorcę planu taryfowego ww. konta osobistego lub zakończenia ochrony ubezpieczeniowej w ramach umowy ubezpieczenia nieruchomości albo ubezpieczenia na życie, powoduje trwałą utratę przez kredytobiorcę / pożyczkobiorcę prawa do dokonanego obniżenia marży z tytułu tych produktów i podwyższenie marży o sumę zastosowanej obniżki.

Trwałe podwyższenie marży następuje również w przypadku braku wpływów na konto osobiste środków z tytułu osiąganych dochodów przez klienta posiadającego konto osobiste w Banku BGŻ BNP Paribas SA, z wyłączeniem wpływów z rachunków bankowych i rachunków członka spółdzielczej kasy oszczędnościowo - kredytowej prowadzonych na rzecz kredytobiorcy / pożyczkobiorcy jako konsumenta.

Zastosowanie obniżki marży z tytułu korzystania / posiadania produktów dodatkowych dotyczy wyłącznie produktów oferowanych przez bank.

PRZEDTERMINOWA SPŁATA CAŁOŚCI / CZĘSCI KREDYTU / POŻYCZKI

WARUNKI DOKONANIA PRZEDTERMINOWEJ SPŁATY

przedterminowej spłaty kredytu / pożyczki w całości lub części można dokonać pod warunkiem złożenia pisemnej dyspozycji przedterminowej spłaty

WYSOKOŚĆ OPŁATY ZA PRZEDTERMINOWĄ SPŁATĘ POBIERANA W OKRESIE 36 MIESIĘCY OD DNIA ZAWARACIA UMOWY KREDYTU

3 % kwoty spłacanej przed terminem , nie więcej jednak niż suma odsetek, które byłby naliczone od spłacanej przed terminem kwoty kredytu / pożyczki w okresie roku od dnia dokonania spłaty, a w przypadku, gdy do końca okresu kredytowania pozostało mniej niż rok, opłata nie może być wyższa niż kwota odsetek, które przypadałyby za okres do zakończenia umowy kredytu / pożyczki

NIEWYWIĄZYWANIE SIĘ Z OBOWIĄZKÓW WYNIKAJĄCYCH Z UMOWY O KREDYT HIPOTECZNY I KONSEKWENCJE DLA KLIENTA

PRZESŁANKI WYPOWIEDZENIA UMOWY KREDYTU BĄDŹ OBNIZENIA KWOTY KREDYTU

utraty przez kredytobiorcę / pożyczkobiorcę zdolności kredytowej, niedotrzymania przez kredytobiorcę / pożyczkobiorcę warunków udzielenia kredytu / pożyczki, w postaci: wykorzystania kredytu / pożyczki niezgodnie z przeznaczeniem, określonym w umowie kredytu /

pożyczki braku spłaty kredytu / pożyczki / rat kredytu / pożyczki wraz z odsetkami w terminie określonym w

umowie oraz harmonogramie spłaty kredytu / pożyczki, nieustanowienia lub nienależytego ustanowienia zabezpieczenia spłaty wierzytelności Banku z tytułu

umowy, niewykonania przez kredytobiorcę któregokolwiek z zobowiązań, określonych w umowie kredytu /

pożyczki, złożenia w Banku fałszywego dokumentu lub niezgodnego z prawdą oświadczenia, zagrożenia upadłością kredytobiorcy,/ pożyczkobiorcy

W przypadku utraty przez kredytobiorcę / pożyczkobiorcę zdolności kredytowej Bank może wystąpić do kredytobiorcy o ustanowienie dodatkowego zabezpieczenia spłaty kredytu / pożyczki. kredytobiorca / pożyczkobiorca zobowiązany jest do ustanowienia takiego zabezpieczenia w terminie 30 dni od dnia otrzymania pisemnego wniosku Banku w tym zakresie. Po upływie okresu wypowiedzenia umowy, Bank podejmuje czynności windykacyjne w odniesieniu do niespłaconych wierzytelności Banku z tytułu umowy. Koszty związane z windykacją należności ponosi kredytobiorca / pożyczkobiorca .

17/57

1/6 WZ/2017/06/22 ver.1.1

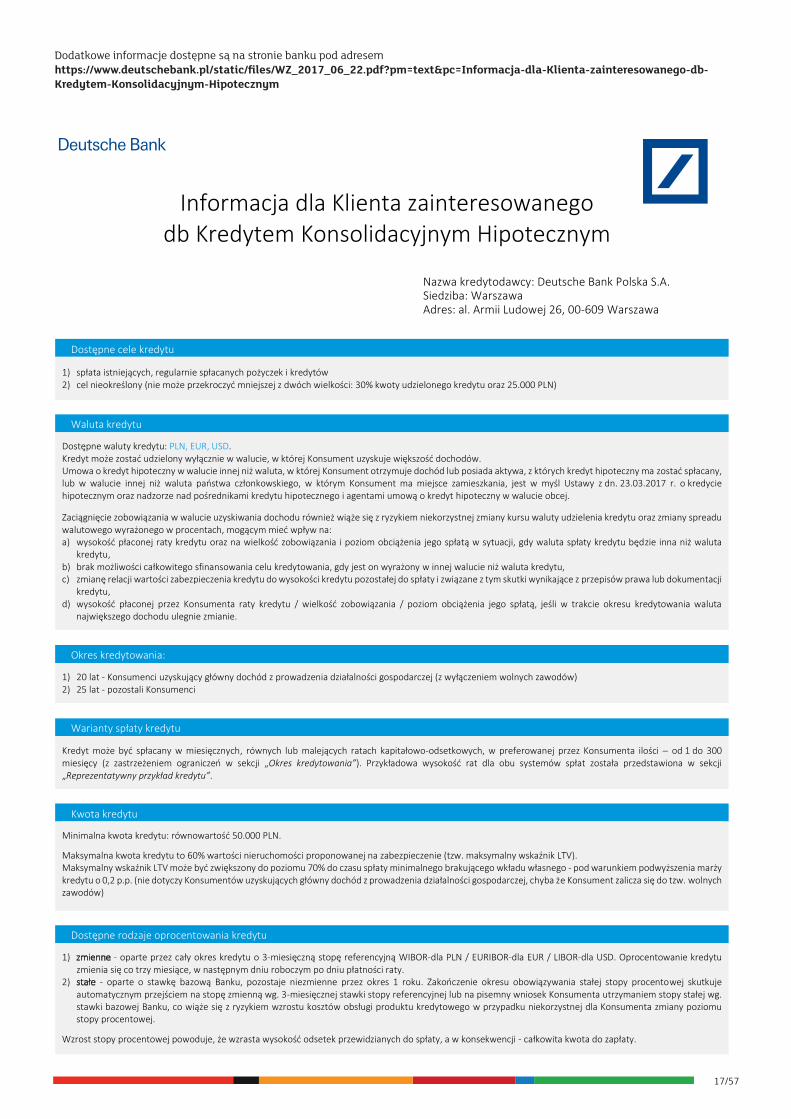

Informacja dla Klienta zainteresowanego db Kredytem Konsolidacyjnym Hipotecznym

Nazwa kredytodawcy: Deutsche Bank Polska S.A. Siedziba: Warszawa Adres: al. Armii Ludowej 26, 00-609 Warszawa

Dostępne cele kredytu

1) spłata istniejących, regularnie spłacanych pożyczek i kredytów 2) cel nieokreślony (nie może przekroczyć mniejszej z dwóch wielkości: 30% kwoty udzielonego kredytu oraz 25.000 PLN)

Waluta kredytu

Dostępne waluty kredytu: PLN, EUR, USD. Kredyt może zostać udzielony wyłącznie w walucie, w której Konsument uzyskuje większość dochodów. Umowa o kredyt hipoteczny w walucie innej niż waluta, w której Konsument otrzymuje dochód lub posiada aktywa, z których kredyt hipoteczny ma zostać spłacany, lub w walucie innej niż waluta państwa członkowskiego, w którym Konsument ma miejsce zamieszkania, jest w myśl Ustawy z dn. 23.03.2017 r. o kredycie hipotecznym oraz nadzorze nad pośrednikami kredytu hipotecznego i agentami umową o kredyt hipoteczny w walucie obcej. Zaciągnięcie zobowiązania w walucie uzyskiwania dochodu również wiąże się z ryzykiem niekorzystnej zmiany kursu waluty udzielenia kredytu oraz zmiany spreadu walutowego wyrażonego w procentach, mogącym mieć wpływ na: a) wysokość płaconej raty kredytu oraz na wielkość zobowiązania i poziom obciążenia jego spłatą w sytuacji, gdy waluta spłaty kredytu będzie inna niż waluta

kredytu, b) brak możliwości całkowitego sfinansowania celu kredytowania, gdy jest on wyrażony w innej walucie niż waluta kredytu, c) zmianę relacji wartości zabezpieczenia kredytu do wysokości kredytu pozostałej do spłaty i związane z tym skutki wynikające z przepisów prawa lub dokumentacji

kredytu, d) wysokość płaconej przez Konsumenta raty kredytu / wielkość zobowiązania / poziom obciążenia jego spłatą, jeśli w trakcie okresu kredytowania waluta

największego dochodu ulegnie zmianie.

Okres kredytowania:

1) 20 lat - Konsumenci uzyskujący główny dochód z prowadzenia działalności gospodarczej (z wyłączeniem wolnych zawodów) 2) 25 lat - pozostali Konsumenci

Warianty spłaty kredytu

Kredyt może być spłacany w miesięcznych, równych lub malejących ratach kapitałowo-odsetkowych, w preferowanej przez Konsumenta ilości od 1 do 300 miesięcy (z zastrzeżeniem ograniczeń w sekcji „Okres kredytowania”). Przykładowa wysokość rat dla obu systemów spłat została przedstawiona w sekcji „Reprezentatywny przykład kredytu”.

Kwota kredytu

Minimalna kwota kredytu: równowartość 50.000 PLN.

Maksymalna kwota kredytu to 60% wartości nieruchomości proponowanej na zabezpieczenie (tzw. maksymalny wskaźnik LTV). Maksymalny wskaźnik LTV może być zwiększony do poziomu 70% do czasu spłaty minimalnego brakującego wkładu własnego - pod warunkiem podwyższenia marży kredytu o 0,2 p.p. (nie dotyczy Konsumentów uzyskujących główny dochód z prowadzenia działalności gospodarczej, chyba że Konsument zalicza się do tzw. wolnych zawodów)

Dostępne rodzaje oprocentowania kredytu

1) zmienne - oparte przez cały okres kredytu o 3-miesięczną stopę referencyjną WIBOR-dla PLN / EURIBOR-dla EUR / LIBOR-dla USD. Oprocentowanie kredytu zmienia się co trzy miesiące, w następnym dniu roboczym po dniu płatności raty.

2) stałe - oparte o stawkę bazową Banku, pozostaje niezmienne przez okres 1 roku. Zakończenie okresu obowiązywania stałej stopy procentowej skutkuje automatycznym przejściem na stopę zmienną wg. 3-miesięcznej stawki stopy referencyjnej lub na pisemny wniosek Konsumenta utrzymaniem stopy stałej wg. stawki bazowej Banku, co wiąże się z ryzykiem wzrostu kosztów obsługi produktu kredytowego w przypadku niekorzystnej dla Konsumenta zmiany poziomu stopy procentowej.

Wzrost stopy procentowej powoduje, że wzrasta wysokość odsetek przewidzianych do spłaty, a w konsekwencji - całkowita kwota do zapłaty.

Dodatkowe informacje dostępne są na stronie banku pod adresem https://www.deutschebank.pl/static/files/WZ_2017_06_22.pdf?pm=text&pc=Informacja-dla-Klienta-zainteresowanego-db-Kredytem-Konsolidacyjnym-Hipotecznym

1/6 WZ/2017/06/22 ver.1.1

Informacja dla Klienta zainteresowanego db Kredytem Konsolidacyjnym Hipotecznym

Nazwa kredytodawcy: Deutsche Bank Polska S.A. Siedziba: Warszawa Adres: al. Armii Ludowej 26, 00-609 Warszawa

Dostępne cele kredytu

1) spłata istniejących, regularnie spłacanych pożyczek i kredytów 2) cel nieokreślony (nie może przekroczyć mniejszej z dwóch wielkości: 30% kwoty udzielonego kredytu oraz 25.000 PLN)

Waluta kredytu

Dostępne waluty kredytu: PLN, EUR, USD. Kredyt może zostać udzielony wyłącznie w walucie, w której Konsument uzyskuje większość dochodów. Umowa o kredyt hipoteczny w walucie innej niż waluta, w której Konsument otrzymuje dochód lub posiada aktywa, z których kredyt hipoteczny ma zostać spłacany, lub w walucie innej niż waluta państwa członkowskiego, w którym Konsument ma miejsce zamieszkania, jest w myśl Ustawy z dn. 23.03.2017 r. o kredycie hipotecznym oraz nadzorze nad pośrednikami kredytu hipotecznego i agentami umową o kredyt hipoteczny w walucie obcej. Zaciągnięcie zobowiązania w walucie uzyskiwania dochodu również wiąże się z ryzykiem niekorzystnej zmiany kursu waluty udzielenia kredytu oraz zmiany spreadu walutowego wyrażonego w procentach, mogącym mieć wpływ na: a) wysokość płaconej raty kredytu oraz na wielkość zobowiązania i poziom obciążenia jego spłatą w sytuacji, gdy waluta spłaty kredytu będzie inna niż waluta

kredytu, b) brak możliwości całkowitego sfinansowania celu kredytowania, gdy jest on wyrażony w innej walucie niż waluta kredytu, c) zmianę relacji wartości zabezpieczenia kredytu do wysokości kredytu pozostałej do spłaty i związane z tym skutki wynikające z przepisów prawa lub dokumentacji

kredytu, d) wysokość płaconej przez Konsumenta raty kredytu / wielkość zobowiązania / poziom obciążenia jego spłatą, jeśli w trakcie okresu kredytowania waluta

największego dochodu ulegnie zmianie.

Okres kredytowania:

1) 20 lat - Konsumenci uzyskujący główny dochód z prowadzenia działalności gospodarczej (z wyłączeniem wolnych zawodów) 2) 25 lat - pozostali Konsumenci

Warianty spłaty kredytu

Kredyt może być spłacany w miesięcznych, równych lub malejących ratach kapitałowo-odsetkowych, w preferowanej przez Konsumenta ilości od 1 do 300 miesięcy (z zastrzeżeniem ograniczeń w sekcji „Okres kredytowania”). Przykładowa wysokość rat dla obu systemów spłat została przedstawiona w sekcji „Reprezentatywny przykład kredytu”.

Kwota kredytu

Minimalna kwota kredytu: równowartość 50.000 PLN.

Maksymalna kwota kredytu to 60% wartości nieruchomości proponowanej na zabezpieczenie (tzw. maksymalny wskaźnik LTV). Maksymalny wskaźnik LTV może być zwiększony do poziomu 70% do czasu spłaty minimalnego brakującego wkładu własnego - pod warunkiem podwyższenia marży kredytu o 0,2 p.p. (nie dotyczy Konsumentów uzyskujących główny dochód z prowadzenia działalności gospodarczej, chyba że Konsument zalicza się do tzw. wolnych zawodów)

Dostępne rodzaje oprocentowania kredytu

1) zmienne - oparte przez cały okres kredytu o 3-miesięczną stopę referencyjną WIBOR-dla PLN / EURIBOR-dla EUR / LIBOR-dla USD. Oprocentowanie kredytu zmienia się co trzy miesiące, w następnym dniu roboczym po dniu płatności raty.

2) stałe - oparte o stawkę bazową Banku, pozostaje niezmienne przez okres 1 roku. Zakończenie okresu obowiązywania stałej stopy procentowej skutkuje automatycznym przejściem na stopę zmienną wg. 3-miesięcznej stawki stopy referencyjnej lub na pisemny wniosek Konsumenta utrzymaniem stopy stałej wg. stawki bazowej Banku, co wiąże się z ryzykiem wzrostu kosztów obsługi produktu kredytowego w przypadku niekorzystnej dla Konsumenta zmiany poziomu stopy procentowej.

Wzrost stopy procentowej powoduje, że wzrasta wysokość odsetek przewidzianych do spłaty, a w konsekwencji - całkowita kwota do zapłaty.

18/57

WZ/2017/06/22 ver.1.1 2/6

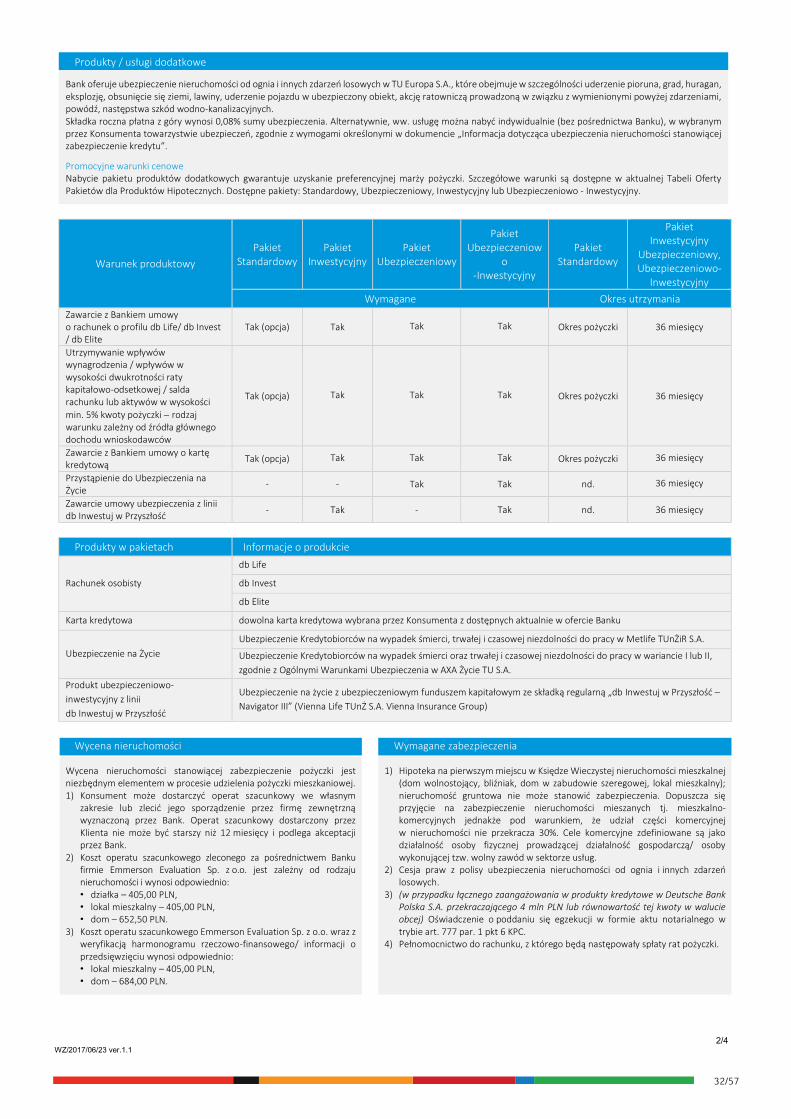

Produkty / usługi dodatkowe

Bank oferuje ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych w TU Europa S.A., które obejmuje w szczególności uderzenie pioruna, grad, huragan, eksplozję, obsunięcie się ziemi, lawiny, uderzenie pojazdu w ubezpieczony obiekt, akcję ratowniczą prowadzoną w związku z wymienionymi powyżej zdarzeniami, powódź, następstwa szkód wodno-kanalizacyjnych. Składka roczna płatna z góry wynosi 0,08% sumy ubezpieczenia. Alternatywnie, ww. usługę można nabyć indywidualnie (bez pośrednictwa Banku), w wybranym przez Konsumenta towarzystwie ubezpieczeń, zgodnie z wymogami określonymi w dokumencie „Informacja dotycząca ubezpieczenia nieruchomości stanowiącej zabezpieczenie kredytu”.

Promocyjne warunki cenowe Nabycie pakietu produktów dodatkowych gwarantuje uzyskanie preferencyjnej marży kredytu. Szczegółowe warunki są dostępne w aktualnej Tabeli Oferty Pakietów dla Produktów Hipotecznych. Dostępne pakiety: Standardowy, Ubezpieczeniowy, Inwestycyjny lub Ubezpieczeniowo-Inwestycyjny.

Warunek produktowy Pakiet

Standardowy Pakiet

Inwestycyjny Pakiet

Ubezpieczeniowy

Pakiet Ubezpieczeniowo

-Inwestycyjny

Pakiet Standardowy

Pakiet Inwestycyjny

Ubezpieczeniowy, Ubezpieczeniowo-

Inwestycyjny Wymagane Okres utrzymania

Zawarcie z Bankiem umowy o rachunek o profilu db Life/ db Invest / db Elite

Tak (opcja) Tak Tak Tak Okres kredytu

36 miesięcy

Utrzymywanie wpływów wynagrodzenia / wpływów w wysokości dwukrotności raty kapitałowo-odsetkowej / salda rachunku lub aktywów w wysokości min. 5% kwoty kredytu rodzaj warunku zależny od źródła głównego dochodu wnioskodawców

Tak (opcja) Tak Tak Tak Okres kredytu

36 miesięcy

Zawarcie z Bankiem umowy o kartę kredytową Tak (opcja) Tak Tak Tak Okres

kredytu 36 miesięcy

Przystąpienie do Ubezpieczenia na Życie

- - Tak Tak nd. 36 miesięcy Zawarcie umowy ubezpieczenia z linii db Inwestuj w Przyszłość - Tak - Tak nd. 36 miesięcy

Produkty w pakietach Informacje o produkcie

Rachunek osobisty db Life db Invest db Elite

Karta kredytowa dowolna karta kredytowa wybrana przez Konsumenta z dostępnych aktualnie w ofercie Banku

Ubezpieczenie na Życie Ubezpieczenie Kredytobiorców na wypadek śmierci, trwałej i czasowej niezdolności do pracy w Metlife TUnŻiR S.A. Ubezpieczenie Kredytobiorców na wypadek śmierci oraz trwałej i czasowej niezdolności do pracy w wariancie I lub II, zgodnie z Ogólnymi Warunkami Ubezpieczenia w AXA Życie TU S.A.

Produkt ubezpieczeniowo-inwestycyjny z linii db Inwestuj w Przyszłość

Ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym ze składką regularną „db Inwestuj w Przyszłość – Navigator III” (Vienna Life TUnŻ S.A. Vienna Insurance Group)

Wycena nieruchomości Wymagane zabezpieczenia

Wycena nieruchomości stanowiącej zabezpieczenie kredytu jest niezbędnym elementem w procesie udzielenia kredytu mieszkaniowego. 1) Konsument może dostarczyć operat szacunkowy we własnym zakresie

lub zlecić jego sporządzenie przez firmę zewnętrzną wyznaczoną przez Bank. Operat szacunkowy dostarczony przez Klienta nie może być starszy niż 12 miesięcy i podlega akceptacji przez Bank.

2) Koszt operatu szacunkowego zleconego za pośrednictwem Banku firmie Emmerson Evaluation Sp. z o.o. jest zależny od rodzaju nieruchomości i wynosi odpowiednio: • działka – 405,00 PLN, • lokal mieszkalny – 405,00 PLN, • dom – 652,50 PLN.

3) Koszt operatu szacunkowego Emmerson Evaluation Sp. z o.o. wraz z weryfikacją harmonogramu rzeczowo-finansowego/ informacji o przedsięwzięciu wynosi odpowiednio: • lokal mieszkalny – 405,00 PLN, • dom – 684,00 PLN.

1) Hipoteka na pierwszym miejscu w Księdze Wieczystej nieruchomości mieszkalnej (dom wolnostojący, bliźniak, dom w zabudowie szeregowej, lokal mieszkalny); nieruchomość gruntowa nie może stanowić zabezpieczenia. Dopuszcza się przyjęcie na zabezpieczenie nieruchomości mieszanych tj. mieszkalno-komercyjnych jednakże pod warunkiem, że udział części komercyjnej w nieruchomości nie przekracza 30%. Cele komercyjne zdefiniowane są jako działalność osoby fizycznej prowadzącej działalność gospodarczą/ osoby wykonującej tzw. wolny zawód w sektorze usług.

2) Cesja praw z polisy ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych.

3) (w przypadku łącznego zaangażowania w produkty kredytowe w Deutsche Bank Polska S.A. przekraczającego 4 mln PLN lub równowartość tej kwoty w walucie obcej) Oświadczenie o poddaniu się egzekucji w formie aktu notarialnego w trybie art. 777 par. 1 pkt 6 kpc.

4) Pełnomocnictwo do rachunku, z którego będą następowały spłaty rat kredytu.

19/57

WZ/2017/06/22 ver.1.1 3/6

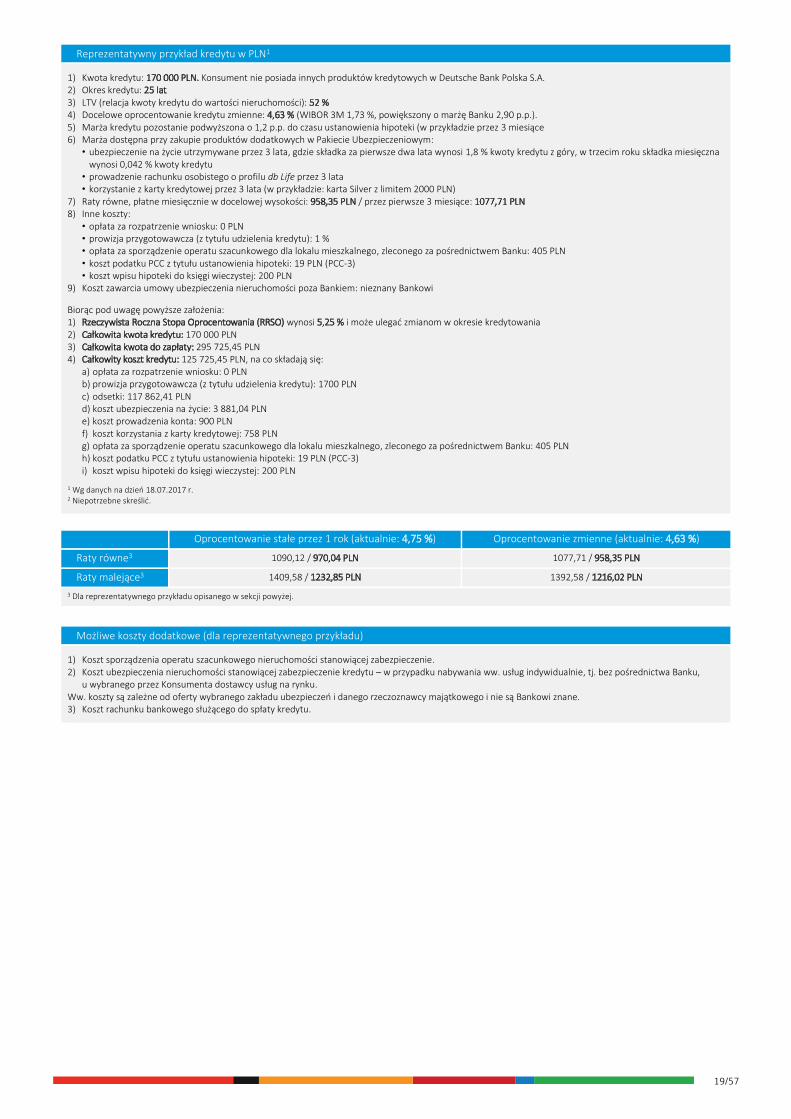

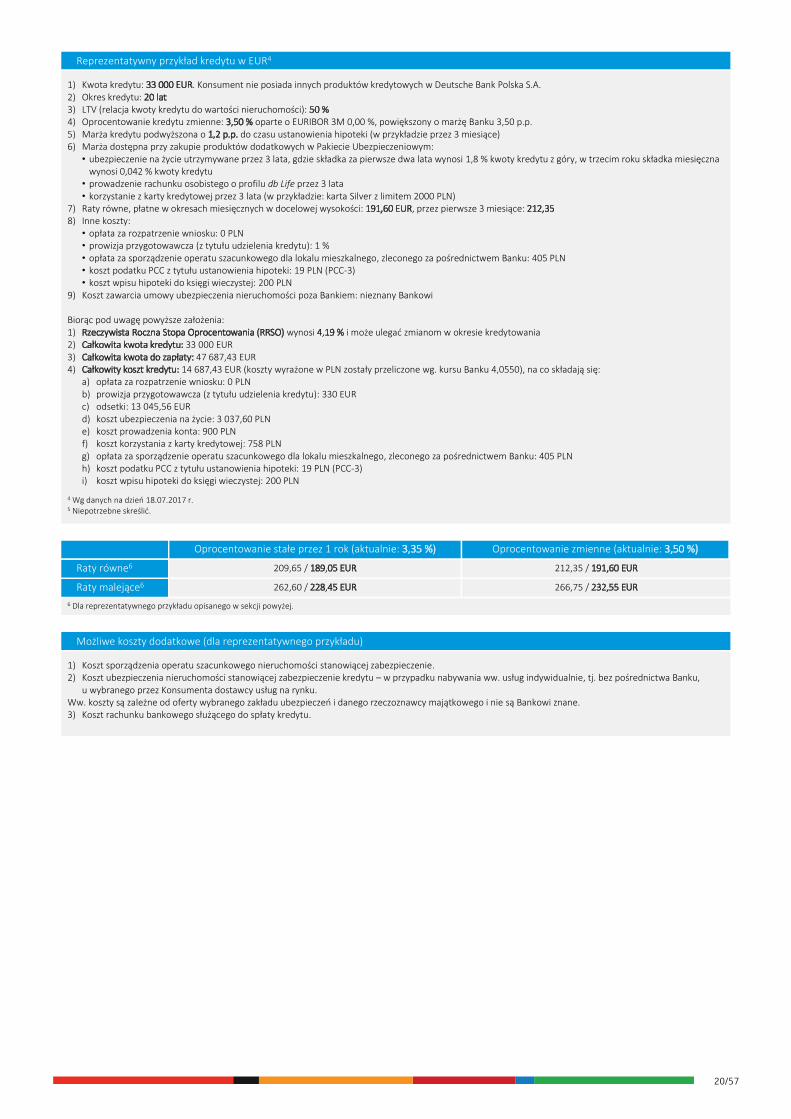

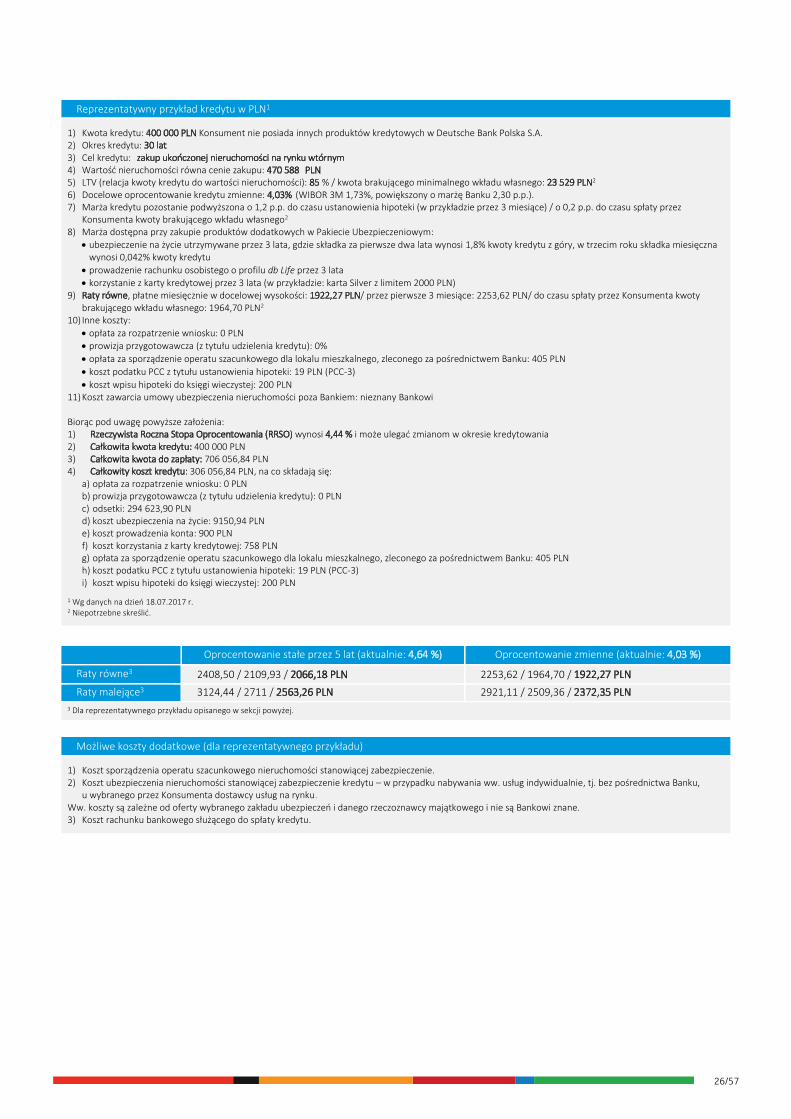

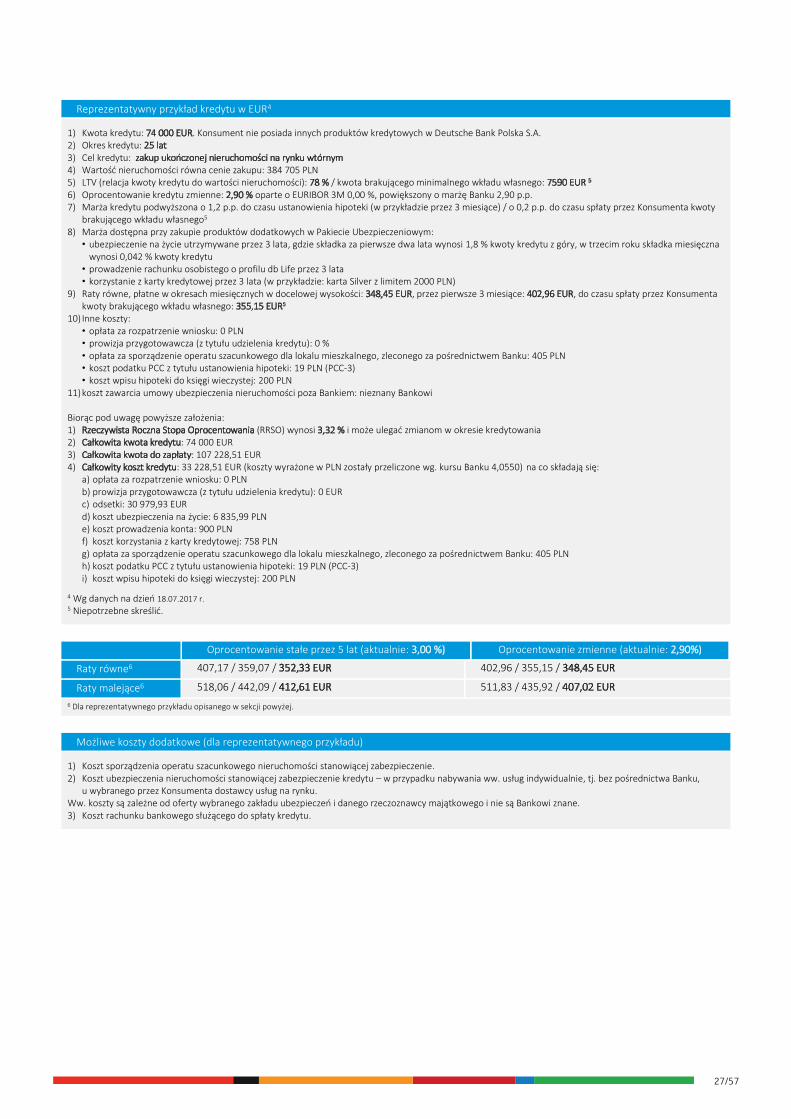

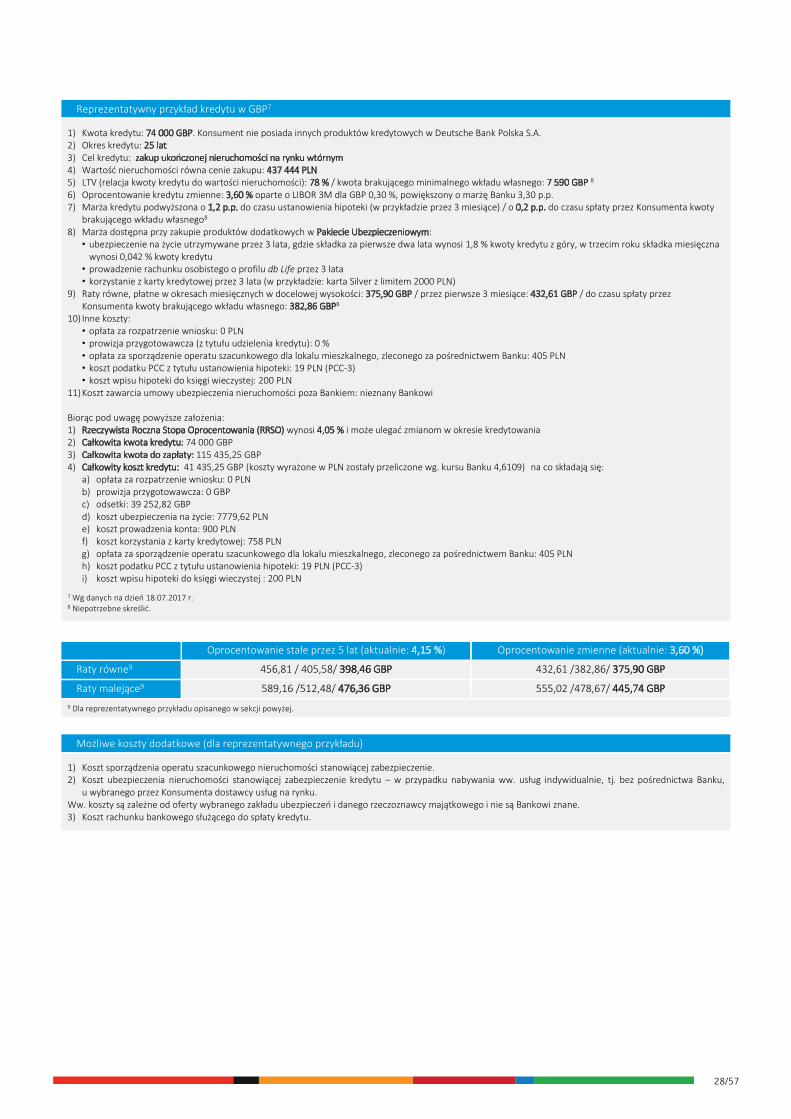

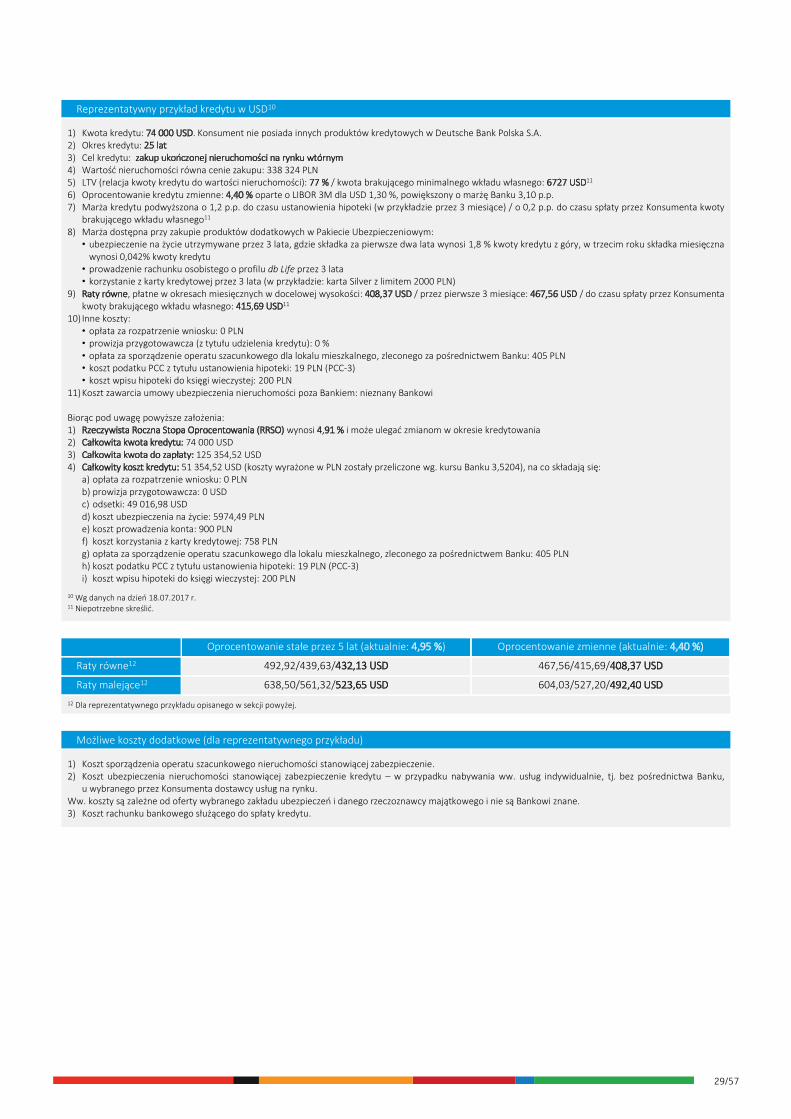

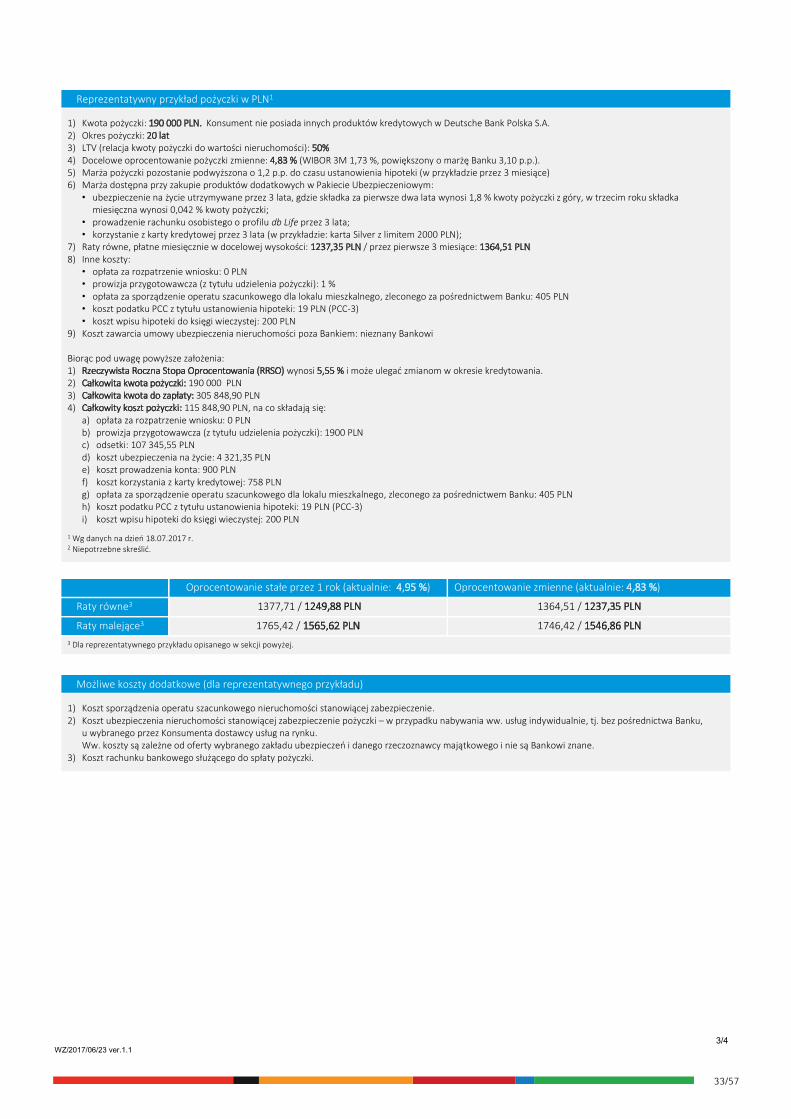

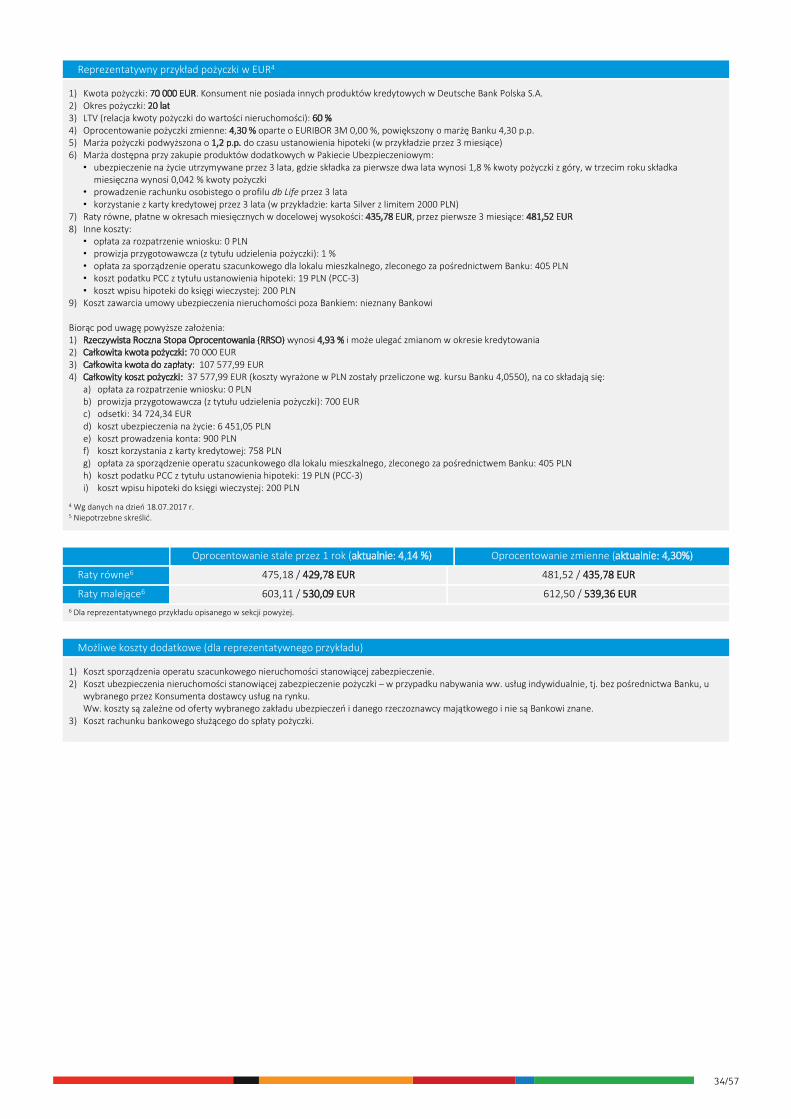

Reprezentatywny przykład kredytu w PLN1

1) Kwota kredytu: 170 000 PLN. Konsument nie posiada innych produktów kredytowych w Deutsche Bank Polska S.A. 2) Okres kredytu: 25 lat 3) LTV (relacja kwoty kredytu do wartości nieruchomości): 52 % 4) Docelowe oprocentowanie kredytu zmienne: 4,63 % (WIBOR 3M 1,73 %, powiększony o marżę Banku 2,90 p.p.). 5) Marża kredytu pozostanie podwyższona o 1,2 p.p. do czasu ustanowienia hipoteki (w przykładzie przez 3 miesiące 6) Marża dostępna przy zakupie produktów dodatkowych w Pakiecie Ubezpieczeniowym:

• ubezpieczenie na życie utrzymywane przez 3 lata, gdzie składka za pierwsze dwa lata wynosi 1,8 % kwoty kredytu z góry, w trzecim roku składka miesięczna wynosi 0,042 % kwoty kredytu

• prowadzenie rachunku osobistego o profilu db Life przez 3 lata • korzystanie z karty kredytowej przez 3 lata (w przykładzie: karta Silver z limitem 2000 PLN)

7) Raty równe, płatne miesięcznie w docelowej wysokości: 958,35 PLN / przez pierwsze 3 miesiące: 1077,71 PLN 8) Inne koszty:

• opłata za rozpatrzenie wniosku: 0 PLN • prowizja przygotowawcza (z tytułu udzielenia kredytu): 1 % • opłata za sporządzenie operatu szacunkowego dla lokalu mieszkalnego, zleconego za pośrednictwem Banku: 405 PLN • koszt podatku PCC z tytułu ustanowienia hipoteki: 19 PLN (PCC-3) • koszt wpisu hipoteki do księgi wieczystej: 200 PLN

9) Koszt zawarcia umowy ubezpieczenia nieruchomości poza Bankiem: nieznany Bankowi Biorąc pod uwagę powyższe założenia: 1) Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 5,25 % i może ulegać zmianom w okresie kredytowania 2) Całkowita kwota kredytu: 170 000 PLN 3) Całkowita kwota do zapłaty: 295 725,45 PLN 4) Całkowity koszt kredytu: 125 725,45 PLN, na co składają się: