Gazeta MSP 03-2013

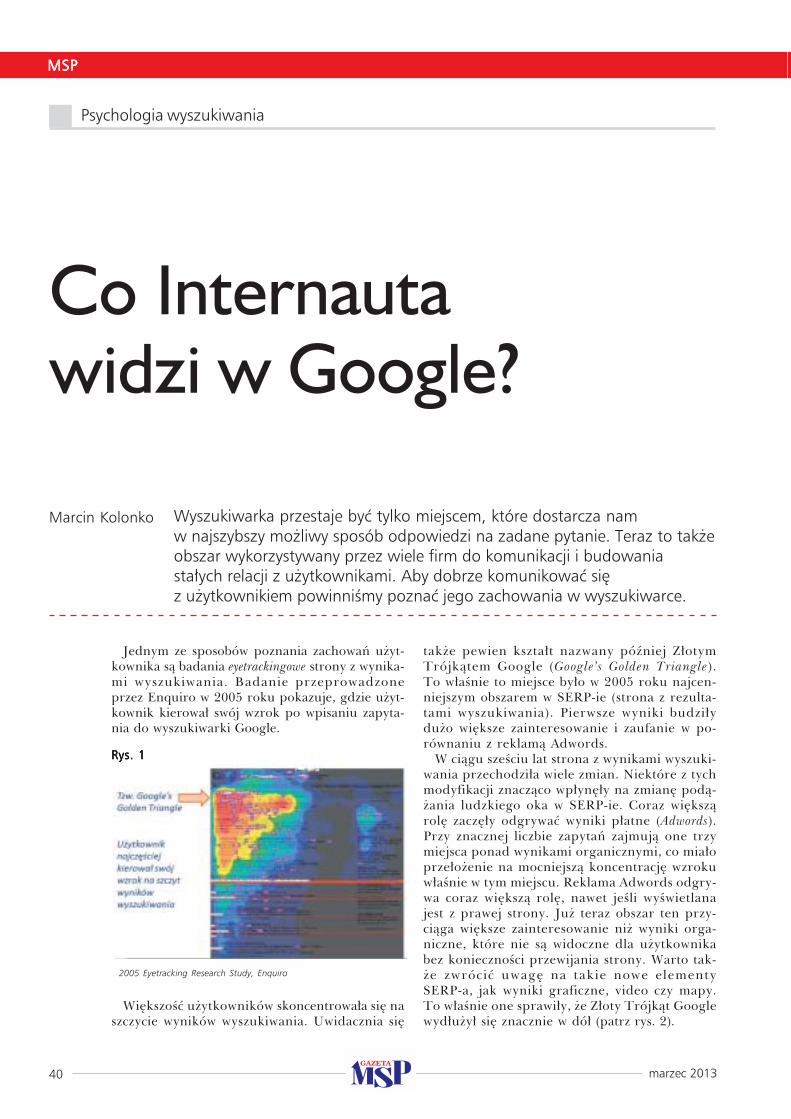

76

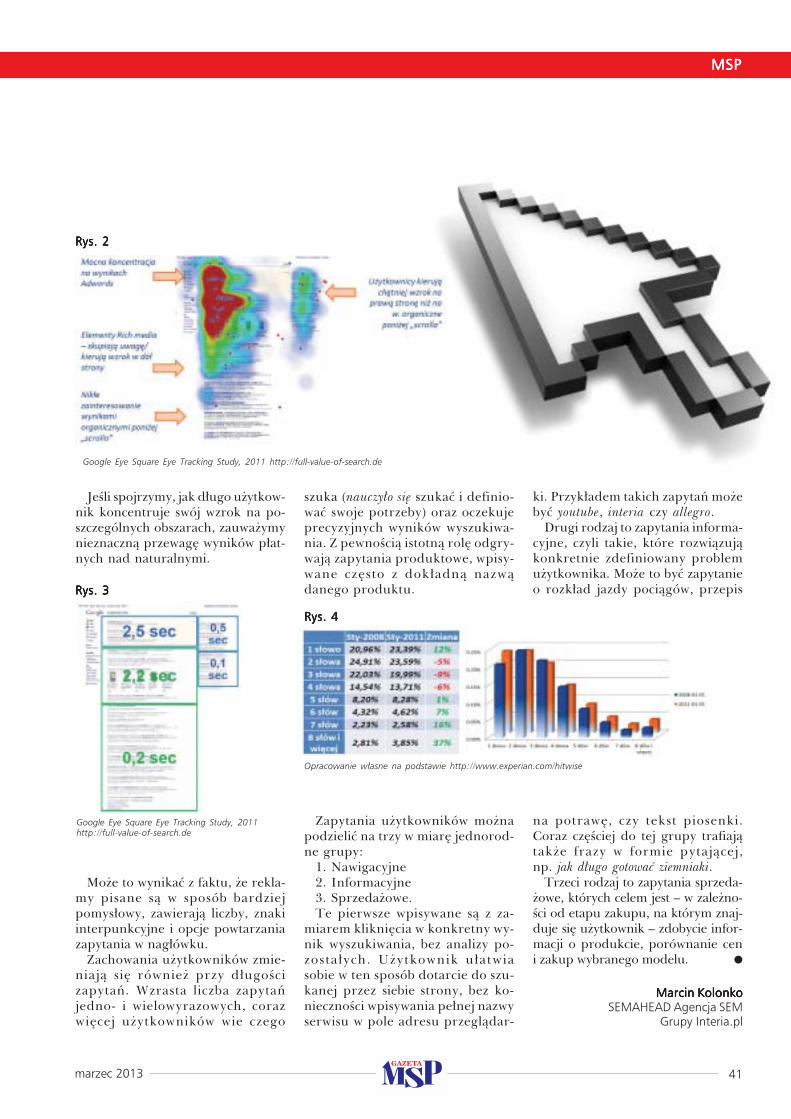

marzec 2013 1 Indeks 379654 Cena 9 zł (w tym 8 proc. VAT) Marzec 2013 Nr 3(131)/2013 Magazyn Polskich Przedsiębiorców www.gazeta-msp.pl www.gazeta-msp.pl www.gazeta-msp.pl www.gazeta-msp.pl www.gazeta-msp.pl ZARZĄDZANIE CENAMI CZY ZMOWA CENOWA ZARZĄDZANIE CENAMI CZY ZMOWA CENOWA ZARZĄDZANIE CENAMI CZY ZMOWA CENOWA ZARZĄDZANIE CENAMI CZY ZMOWA CENOWA ZARZĄDZANIE CENAMI CZY ZMOWA CENOWA I I I I I REZYDENCJA PODATKOWA REZYDENCJA PODATKOWA REZYDENCJA PODATKOWA REZYDENCJA PODATKOWA REZYDENCJA PODATKOWA I I I I I SOCIAL LENDING SOCIAL LENDING SOCIAL LENDING SOCIAL LENDING SOCIAL LENDING Ewa Błaszczyk Sentymentalni biznesmeni wciąż się trafiają

-

Upload

tomasz-peplak -

Category

Documents

-

view

231 -

download

6

description

Gazeta Małych i Średnich Przedsiębiorstw wydanie marzec 2013

Transcript of Gazeta MSP 03-2013

marzec 2013 1

Indeks 379654 Cena 9 zł (w tym 8 proc. VAT)Marzec 2013 Nr 3(131)/2013

M a g a z y n P o l s k i c h P r z e d s i ę b i o r c ó w

ww

w.g

aze

ta-m

sp.p

lw

ww

.ga

zeta

-msp

.pl

ww

w.g

aze

ta-m

sp.p

lw

ww

.ga

zeta

-msp

.pl

ww

w.g

aze

ta-m

sp.p

lZARZĄDZANIE CENAMI CZY ZMOWA CENOWAZARZĄDZANIE CENAMI CZY ZMOWA CENOWAZARZĄDZANIE CENAMI CZY ZMOWA CENOWAZARZĄDZANIE CENAMI CZY ZMOWA CENOWAZARZĄDZANIE CENAMI CZY ZMOWA CENOWA I I I I I REZYDENCJA PODATKOWAREZYDENCJA PODATKOWAREZYDENCJA PODATKOWAREZYDENCJA PODATKOWAREZYDENCJA PODATKOWA I I I I I SOCIAL LENDING SOCIAL LENDING SOCIAL LENDING SOCIAL LENDING SOCIAL LENDING

EwaBłaszczyk

Sentymentalni biznesmeniwciążsię trafiają

marzec 20132

marzec 2013 3

Współpraca:Andrzej Arendarski, Magdalena Giza,

Stefan Jurczyński, Michał Koralewski, Anna Lemańska,Maciej Makowski, Marek Rogalski,

Andrzej Romanowski, Tomasz Rydzicki,Elżbieta Sarzyńska, Adam Szejnfeld

Redaktor naczelnaMagdalena Trusińska

Reklama i promocjaKrzysztof Kowalówczany

kowalowczany @gazeta-msp.pl

Nakład: 20.000 egz.

Drukarnia: Miller Druk Sp. z o.o.ul. Jagiellońska 82, 03-301 Warszawa

tel. 022 614 17 67

Redakcja wykorzystujepakiet biurowy

StarOffice 6.0 PLfirmy Sun Microsystems

WydawcaTomasz Peplak

Adres redakcjiul. Tużycka 16, 03-683 Warszawa

tel. 022 678 79 83, tel./fax 022 678 01 67www.gazeta-msp.pl

Wydawnictwo:TOP MULTIMEDIA

Gazeta Małych i Średnich Przedsiębiorstwjest do nabycia w następujących sieciach sprzedaży:

Ruch, Kolporter, InMedio, Empik,Garmond Press, GLM, HDS

Prenumerata realizowana przez RUCH SA, Poczta Polskaoraz prywatnych kolporterów.

Informacje o prenumeracie: 022 678 01 67Wejdź też na: www.gazeta-msp.pl

Autorzy przekazując do redakcji tekst, przenoszą na wydawcęprawo do publikacji (prawa autorskie i wydawnicze).

Redakcja zastrzega sobie prawo do skracania i adiustowanianadesłanych tekstów. Redakcja nie ponosi odpowiedzialnościza treść materiałów reklamowych.

Reprodukcja lub przedrukwyłącznie za pisemną zgodą wydawcy gazety.

Partnerzy:Krajowa Izba Gospodarcza

Biznesnie lubi

przeźroczystości

Nie sposób uszczęśliwić wszystkich. I słusznie.Pytanie zresztą, czy warto?

Na pewno ugodowe usposobienie wiele ułatwia,a przynajmniej do pewnego momentu – tyczy sięto zarówno życia prywatnego, jak również relacjizawodowych. Później może się bowiem okazać,że współpraca z nijakim, pozbawionym własnegozdania i mało stanowczym partnerem jest mdłai mało owocna. Biznes tymczasem nie lubi prze-źroczystości.

Dyskusje, kontrowersje i niezgodności podczasrozmów biznesowych bywają przecież inspirującei rozwijające. Wówczas nie warto godzić się z każ-dym i na wszystko.

Szczęśliwi zatem są ci, którzy uszczęśliwiająsiebie, nie krzywdząc przy tym nikogo wokół.

Szczęście może dać także perfekcyjnie zestrojonyogranizm jakim jest firma. Taki twór trzeba jednakskrupulatnie pielęgnować, a jak to robić – podpo-wiadamy bardzo chętnie.

Wydanie marcowe poświęciliśmy tym razempośrednio motoryzacji, a konkretnie autu firmo-wemu. Eksperci doradzą, jak sfinansować zakupauta oraz ile i co możemy odliczyć od podatku VAT.Zaprezentujemy także preferencje przedsiębiorców.

Zachęcam także do lektury bardzo interesujące-go artykułu poświęconego wymianie handlowejz Chinami. Okazuje się bowiem, że na rynku „pań-stwa środka” można znaleźć produkty rodem znadWisły. Jakie? Dowiecie się z artykułu. pt. Znaleźćniszę na chińskim rynku. C

Gazeta Małych i Średnich PrzesiębiorstwGazeta Małych i Średnich PrzesiębiorstwGazeta Małych i Średnich PrzesiębiorstwGazeta Małych i Średnich PrzesiębiorstwGazeta Małych i Średnich Przesiębiorstw

Zamówienia na prenumeratę za pośrednictwem RUCH SA w wersji papieroweji e-wydania można składać bezpośrednio na stronie www.prenumerata.ruch.com.plPytania prosimy kierować na adres: [email protected] lub kontaktując sięz Telefonicznym Biurem Obsługi Klienta pod nr: 801 800 803 lub 22 717 59 59

– czynne w godzinach 700 – 1800. Koszt połączenia wg taryfy operatora.

Okładka: Autorem zdjęcia jest S.Skalski

marzec 20134

Spis treściSpis treściSpis treściSpis treściSpis treści

Kaganiec paktu fiskalnegoKaganiec paktu fiskalnegoKaganiec paktu fiskalnegoKaganiec paktu fiskalnegoKaganiec paktu fiskalnego 66666Adam SzejnfeldZderzenie z ponurą rzeczywistościąZderzenie z ponurą rzeczywistościąZderzenie z ponurą rzeczywistościąZderzenie z ponurą rzeczywistościąZderzenie z ponurą rzeczywistością 77777Komentarz gospodarczy

GospodarkaGospodarkaGospodarkaGospodarkaGospodarka

Kupujemy auto na firmęKupujemy auto na firmęKupujemy auto na firmęKupujemy auto na firmęKupujemy auto na firmę 88888Finansowanie auta do firmyUmowa leasingu samochodu a VATUmowa leasingu samochodu a VATUmowa leasingu samochodu a VATUmowa leasingu samochodu a VATUmowa leasingu samochodu a VAT 1212121212Rozmowa z Karoliną Wojewodą z BSO OutsourcingOutsourcing aut służbowych rośnie,Outsourcing aut służbowych rośnie,Outsourcing aut służbowych rośnie,Outsourcing aut służbowych rośnie,Outsourcing aut służbowych rośnie,ale wolniejale wolniejale wolniejale wolniejale wolniej 1616161616Polski rynek car fleet managementSamochód w małej firmieSamochód w małej firmieSamochód w małej firmieSamochód w małej firmieSamochód w małej firmie 20 20 20 20 20Ubezpieczenie auta

Raport miesiącaRaport miesiącaRaport miesiącaRaport miesiącaRaport miesiąca

To zapis mojego losu…To zapis mojego losu…To zapis mojego losu…To zapis mojego losu…To zapis mojego losu… 2222222222Rozmowa z Ewą BłaszczykKwartał rekordów pesymistycznychKwartał rekordów pesymistycznychKwartał rekordów pesymistycznychKwartał rekordów pesymistycznychKwartał rekordów pesymistycznych 2525252525Badanie nastrojów i koniunktury w MSPSocial media – tylko dla firm?Social media – tylko dla firm?Social media – tylko dla firm?Social media – tylko dla firm?Social media – tylko dla firm? 2828282828Fragment książki Anny MiotkPomożecie? Pomożemy!Pomożecie? Pomożemy!Pomożecie? Pomożemy!Pomożecie? Pomożemy!Pomożecie? Pomożemy! 3434343434Social lending i crowdfundingBadania marketingowe a dotacje dla firmBadania marketingowe a dotacje dla firmBadania marketingowe a dotacje dla firmBadania marketingowe a dotacje dla firmBadania marketingowe a dotacje dla firm 3737373737Rozmowa z Katarzyną Pydych z KerallaResearchCo Internauta widzi w Google?Co Internauta widzi w Google?Co Internauta widzi w Google?Co Internauta widzi w Google?Co Internauta widzi w Google? 4040404040Psychologia wyszukiwaniaZnaleźć niszę na chińskim rynkuZnaleźć niszę na chińskim rynkuZnaleźć niszę na chińskim rynkuZnaleźć niszę na chińskim rynkuZnaleźć niszę na chińskim rynku 4242424242Polsko-chińska współpraca handlowaBiznes to nie zabawa, ale...Biznes to nie zabawa, ale...Biznes to nie zabawa, ale...Biznes to nie zabawa, ale...Biznes to nie zabawa, ale... 4545454545Grywalizacja biznesowa

MSPMSPMSPMSPMSP

Mutanty ubezpieczenioweMutanty ubezpieczenioweMutanty ubezpieczenioweMutanty ubezpieczenioweMutanty ubezpieczeniowe 4848484848Detektyw na trudne czasyDetektyw na trudne czasyDetektyw na trudne czasyDetektyw na trudne czasyDetektyw na trudne czasy 5050505050Detektywistyczny wywiad gospodarczyPrzedsiębiorczośćPrzedsiębiorczośćPrzedsiębiorczośćPrzedsiębiorczośćPrzedsiębiorczośćz ograniczonym zaufaniemz ograniczonym zaufaniemz ograniczonym zaufaniemz ograniczonym zaufaniemz ograniczonym zaufaniem 5252525252Biura informacji gospodarczej – dobry pomysł dla MSP?

FinanseFinanseFinanseFinanseFinanse

Sortowanie i grupowanie wiadomościSortowanie i grupowanie wiadomościSortowanie i grupowanie wiadomościSortowanie i grupowanie wiadomościSortowanie i grupowanie wiadomości 7070707070Lekcja 5. Microsoft Office Outlook 2010

Nowoczesne TechnologieNowoczesne TechnologieNowoczesne TechnologieNowoczesne TechnologieNowoczesne Technologie

Czy każda spółka z oCzy każda spółka z oCzy każda spółka z oCzy każda spółka z oCzy każda spółka z o.....ooooo.....może emitować obligacje?może emitować obligacje?może emitować obligacje?może emitować obligacje?może emitować obligacje? 6464646464Jak uniknąć opodatkowaniaJak uniknąć opodatkowaniaJak uniknąć opodatkowaniaJak uniknąć opodatkowaniaJak uniknąć opodatkowania 6666666666Rezydencja podatkowa

PrawoPrawoPrawoPrawoPrawo

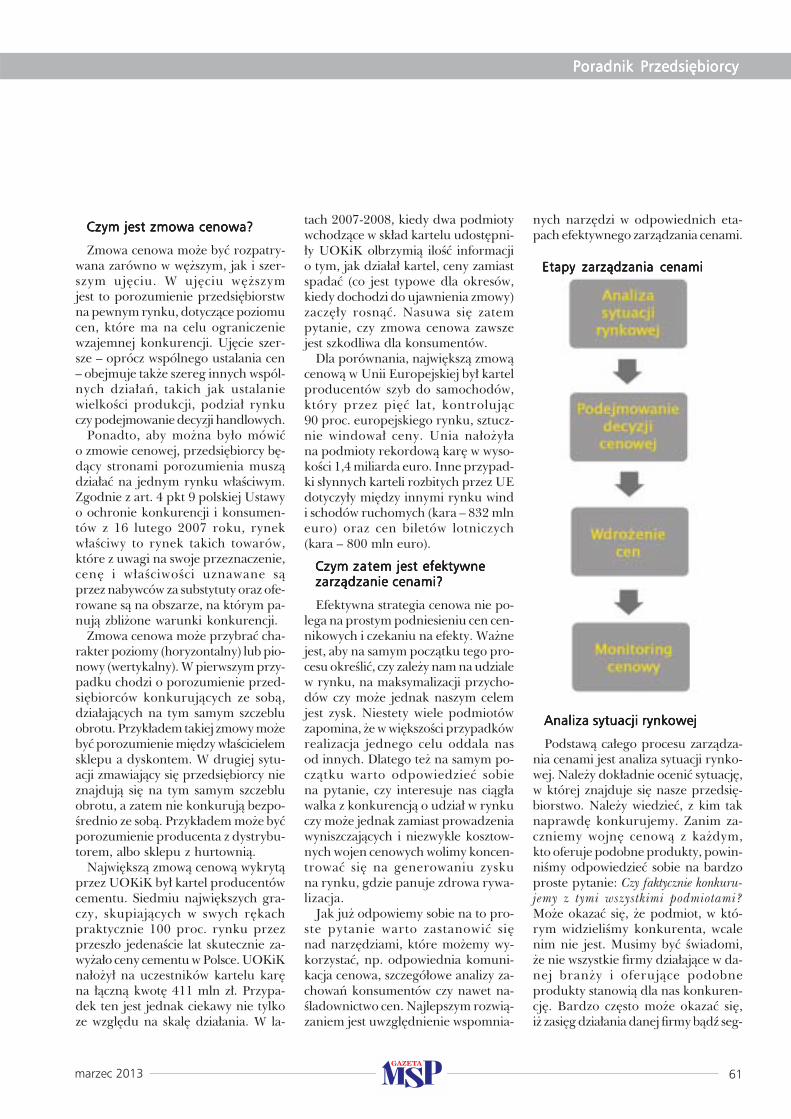

BudżetowanieBudżetowanieBudżetowanieBudżetowanieBudżetowanie 5656565656Budżetowanie – cele i korzyściZacznij od AniołaZacznij od AniołaZacznij od AniołaZacznij od AniołaZacznij od Anioła 5858585858Anioł biznesu, czyli szansa dla początkującegoprzedsiębiorstwaZarządzanie cenami to nie zmowa cenowaZarządzanie cenami to nie zmowa cenowaZarządzanie cenami to nie zmowa cenowaZarządzanie cenami to nie zmowa cenowaZarządzanie cenami to nie zmowa cenowa 6060606060Zmowa cenowa efektywne zarządzanie cenamiw biznesie

Poradnik przedsiębiorcyPoradnik przedsiębiorcyPoradnik przedsiębiorcyPoradnik przedsiębiorcyPoradnik przedsiębiorcy

Andrzej ArendarskiAndrzej ArendarskiAndrzej ArendarskiAndrzej ArendarskiAndrzej Arendarski 7474747474Pokolenie Y jest za innowacyjnością

FelietonyFelietonyFelietonyFelietonyFelietony

Firma rośnie na barkach pracownikówFirma rośnie na barkach pracownikówFirma rośnie na barkach pracownikówFirma rośnie na barkach pracownikówFirma rośnie na barkach pracowników 6868686868Efektywność pracownikówkluczem do sukcesu firmy

SzkoleniaSzkoleniaSzkoleniaSzkoleniaSzkolenia

Beck, Difin, Helion, PoltextBeck, Difin, Helion, PoltextBeck, Difin, Helion, PoltextBeck, Difin, Helion, PoltextBeck, Difin, Helion, Poltext 7272727272

Nowości WydawniczeNowości WydawniczeNowości WydawniczeNowości WydawniczeNowości Wydawnicze

marzec 2013 5

marzec 20136

Kaganiecpaktu fiskalnego

Jeśli wierzyć w prognozy eks-pertów Banku Światowego, zakilkanaście miesięcy strefa europowinna odnotować zauważal-ny wzrost gospodarczy. Corazczęściej słychać także głosy in-nych ekonomistów, którzytwierdzą, że ten rok – choć trud-ny – może jednak przynieśćpewną poprawę sytuacji ekono-micznej w Europie.

Duża w tym zasługa działańpodjętych przez Europejski BankCentralny, jak również reformstrukturalnych i fiskalnych wpro-wadzonych przez państwa człon-kowskie. To może być upragnio-ne światło w długim i krętym tu-nelu kryzysu gospodarczego.

Za wcześnie jednak, aby mó-wić o zbliżającym się ożywieniugospodarczym, bo zbyt wiele

dziedzin przemysłu, handlu i usług znajduje sięnadal w głębokim zastoju. Ważne natomiast, żeprzywódcy europejscy zdali sobie sprawę, iż bezich współdziałania zażegnanie kryzysu nie jestmożliwe. Pierwszym wyraźnym znakiem chęci ści-ślejszej współpracy państw w strefie euro był tzw.sześciopak, przyjęty w 2011 r., regulujący m.in.zasady tworzenia budżetów krajowych, tempawzrostu wydatków i wymaganego tempa reduk-cji długu publicznego. Drugim, ważniejszym eta-pem było opracowanie i zawarcie przez 25 państwUnii Europejskiej – w tym Polskę – umowy mię-dzynarodowej, zwanej powszechnie „Paktem fi-skalnym”.

Tocząca się w naszym kraju dyskusja nad za-sadnością jego przyjęcia zmierza powoli do fini-szu. Cieszy fakt, iż opozycyjne straszenie pozba-wieniem suwerenności Polski staje się cieniem w

GospodarkaGospodarkaGospodarkaGospodarkaGospodarka

obliczu zdroworozsądkowych argumentów. Jak-że trudno nie zgodzić się ze słowami Olli Rehn’a,komisarza do spraw gospodarki, iż pakt fiskalnywymusza odpowiedzialność, w walce z kryzysemjest skutecznym narzędziem. Kryzys strefy eurowyraźnie pokazał, jak silna jest współzależnośćpaństw w ramach jednej wspólnej waluty. Inge-rencje korygujące funkcjonowanie strefy euro sązatem nieuniknione.

Musimy jednak pamiętać, że wewnętrzne zróż-nicowanie Unii jest zjawiskiem znanym wszyst-kim od wielu lat. Warto zwrócić uwagę na wi-doczny opór Wielkiej Brytanii – wyjątkowo scep-tycznego uczestnika procesu integracyjnego. Winteresie naszego kraju jest jednak niedopuszcze-nie do powstania Europy wielu prędkości. Zgod-ność interesów w ramach 27 państw członkow-skich wydaje się dzisiaj zadaniem niemożliwymdo realizacji, a utrwalony podział na kraje euro ikraje spoza strefy stwarza dodatkowe komplika-cje.

Wybór, jakiego dokona Polska, ma zatem cha-rakter strategiczny. Dlatego szybkość podejmo-wania decyzji w tej sferze jest wyjątkowo wska-zana. Jeżeli mamy aspiracje do aktywnego wpły-wania na dalszy kształt integracji europejskiej,zwlekanie z przyjęciem wspólnej waluty jest pro-cesem pozbawionym sensu. Dlaczego? Ponieważunikanie głównego nurtu integracji może prze-sunąć nasz kraj na boczny tor i spowodować wielenieodwracalnych skutków. Aspirując do tworze-nia wspólnych europejskich polityk, oczywiście wramach wspólnych interesów, musimy zdecydo-wanie opowiedzieć się po stronie strefy euro.

Opłacalność tego zabiegu jest dość konkretna.Według różnych analiz może to zaowocować wpostaci korzyści netto sięgającej 1,5 proc. PKB, inie wyklucza się dalszego wzrostu. Do tego mo-żemy zyskać na obniżeniu kosztów wymiany wa-lut czy obniżeniu kosztów pozyskania kapitału

Adam SzejnfeldAdam SzejnfeldAdam SzejnfeldAdam SzejnfeldAdam SzejnfeldPoseł na Sejm RPwww.szejnfeld.plwww.kobiecastronazycia.pl

marzec 2013 7

GospodarkaGospodarkaGospodarkaGospodarkaGospodarka

dla podmiotów gospodarczych, sek-tora publicznego czy gospodarstwdomowych. Ogromnego znaczeniaw tym miejscu nabiera możliwośćuczestnictwa w wąskim kręgu decy-zyjnym zarządzania eurostrefą.Zatrzymanie się na drodze do euromoże nas zatem sporo kosztować.

Nie można także mówić o jakim-kolwiek ograniczaniu naszej suwe-renności. Dotychczas obowiązującezapisy Paktu Stabilności i wzrostu,zaktualizowane w ramach wspo-mnianego już tzw. sześciopaku,jako konkretne rygory f iskalnestanowią bowiem znaczną częśćPaktu. Oznacza to, że nie ma jakie-gokolwiek ryzyka utraty kompeten-cj i f iskalnych władz krajowychna rzecz szczebla ponadnarodowe-go. Przeciwnie, udział w procesiekształtowania nowych rozwiązańinstytucjonalnych Unii Europejskiejwzmacnia pozycję Polski na areniemiędzynarodowej.

Najważniejsze jednak jest to, żepakt fiskalny zabezpiecza polskągospodarkę i polskich przedsiębior-ców. Dlaczego? Ma bowiem dyscy-plinować i ograniczać lekkomyślnośćzachodnich polityków, którzy dopro-wadzili kraje Europy i Unię Euro-pejską do kryzysu. Jego skutki od-czuwają wszystkie nasze przedsię-biorstwa, także MSP. Ten kaganiecnie jest zatem tyle dla nas, ile namjest on potrzebny do ochrony na-szych krajowych interesów.

Najistotniejsza kwestia związanaz Paktem Fiskalnym to utrwaleniefundamentu wartości Unii Europej-skiej. Szczególnego znaczenia na-bierają tu takie pojęcia, jak solidar-ność czy współodpowiedzialność,stanowiąc swoistą kolejną próbętrwałości całego systemu. Państwastrefy euro muszą zdawać sobiesprawę, że wzajemna pomoc przy-nosi korzyści im samym. Wizja kon-strukcji wspólnego budżetu tylkodla Eurostrefy może spowodować,że więzi finansowe z państwamispoza Unii ulegną osłabieniu. W sy-tuacji silnej potrzeby rozwojowej,pełnego wykorzystania unijnej poli-tyki spójności nie pozostaje nic, jaktylko przyłączyć się do Paktu, którydo tych celów nas przybliży. C

Początek tego roku na rynkach finansowych przebiegał po myśli optymistówi to w tak znacznej skali, że napływy do amerykańskich funduszy akcjiosiągnęły swoje sześcioletnie maksima. Tym samym ignorowane były wszelkiezagrożenia, które zmaterializować się miały w lutym, a kontynuowanabyła pozytywna tendencja z końca minionego roku. Mowa oczywiścieo głównych rynkach finansowych, gdyż GPW już od początku roku idziepod prąd zewnętrznym tendencjom i z uporem maniaka stara się wyceniaćnegatywny scenariusz. Ów scenariusz na dniach zaczął nabierać jednak realnychkształtów, a przyczynił się ku temu brak klarownej wygranej centrolewicywe włoskich wyborach oraz ciągły polityczny pat w Waszyngtonie,gdzie Demokraci nie mogą dojść do trwałego porozumienia z Republikanamiw kwestii ograniczenia ogromnego deficytu budżetowego.

Wiele wskazuje zatem na to, że wcześniejszy optymizm wystawionybędzie na ciężką próbę, podobnie zresztą jak deklaracja Mario Draghiegoz połowy minionego roku, kiedy zapowiedział on zrobienie wszystkiegoco konieczne, aby uratować integralność strefy euro. Wdrożony przez EuropejskiBank Centralny program skupu krótkoterminowych obligacji zakłada bowiemkonieczność zgłoszenia się rządu danego kraju z formalnym wnioskiemo pomoc do funduszy ratunkowych Eurolandu. O takowy w przypadkupogorszenia się sytuacji może być trudno ze strony Rzymu, gdzie ciężkobędzie stworzyć stabilny rząd. Z kolei perspektywa rozpisania nowych wyborówtylko wzmoże niepewność, której rynki finansowe nie tolerują.

Z kolei za oceanem marzec najprawdopodobniej będzie stał pod znakiemautomatycznych cięć wydatków, które są pokłosiem porozumienia ustalonegojeszcze w 2011 roku i od tego czasu w swej znacznej strukturzeniezmienionego. Oznacza to, że mimo ponadpartyjnej zgody o negatywnymwpływie na gospodarkę szybkiego zacieśniania polityki fiskalnej,od wielu miesięcy główne partie polityczne nie mogą stworzyćobopólnie akceptowanego planu redukcji deficytu. C

Łukasz BugajŁukasz BugajŁukasz BugajŁukasz BugajŁukasz BugajAnalityk Domu MaklerskiegoBanku Ochrony Środowiska SAtel: 22 504 33 29e-mail: [email protected]

Zderzeniez ponurąrzeczywistością

marzec 2013 7

Komentarz gospodarczy

marzec 20138

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

Kupujemy auto na firmęJaką formę finansowania wybrać

Obecną sytuację na rynkumotoryzacyjnym należałobyokreślić mianempromocyjnej – jest to czaszarówno wyprzedażowy,jak również momentwprowadzania odświeżonychmodeli do sprzedaży.Dealerzy prześcigają sięzatem w tworzeniusposobów mających zachęcićdo zakupu samochoduwłaśnie u nich.

Zanim jednak przedsiębiorcazainteresowany zakupem samochoduzdecyduje się na transakcję, powinienrozważyć formę finansowania – zaczy-nając od środków własnych, a koń-cząc na wsparciu przy pomocy kre-dytu lub leasingu. Jednak aby pod-jąć właściwą decyzję warto przeana-lizować, która forma będzie dla nasbardziej korzystna. Różnic pomiędzykredytem a leasingiem jest bowiemwiele, dlatego warto poświęcić na tęocenę trochę czasu.

Gdybyśmy odnosili się jedyniedo sprzedaży poszczególnych pro-duktów, zwycięzcą naszego porówna-nia zostałby leasing. Obecnie rynekkredytów samochodowych przeżywazapaść – w przeciwieństwie do finan-sowania za pomocą leasingu, które-go rynek wciąż rośnie. Lideramisprzedaży kredytów samochodowychpozostają Getin Noble Bank, Santan-der Consumer Bank i BNP Paribas.Ze sprzedaży kredytów samochodo-wych dość niespodziewanie – mimodobrych wyników – zrezygnowałAlior Bank. W przypadku leasingunajwiększą sprzedażą mogą poszczy-cić się takie towarzystwa jak Raiffe-isen Leasing, Europejski FunduszLeasingowy czy mocno rozpychającysię na rynku Getin Leasing.

Przyjrzyjmy się jednak dokładniekażdemu z tych produktów.

Leasing...Leasing...Leasing...Leasing...Leasing...

Leasing jest korzystny przedewszystkim dla osób prowadzącychdziałalność gospodarczą (leasing kon-sumencki w Polsce niestety nadaljest mało popularny). Przedsiębiorcy,którzy mogą pochwalić się wysokimiprzychodami, często wybierają tę for-mę finansowania, ponieważ pełnarata, czyli zarówno część odsetkowa,jak i kapitałowa, jest kosztem uzyska-nia przychodu (w kredycie kosztemjest tylko część odsetkowa raty).Wielu przedsiębiorców decyduje sięna wysoki udział własny i wysokąwartość wykupu, co także pozwalana pewne korzyści podatkowe.

W przypadku leasingu właścicie-lem samochodu jest leasingodawcai dopiero na końcu trwania umowymożemy zdecydować się na jego wy-kup (od 1 do 30 proc.). Należy teżpamiętać, iż towarzystwa leasingoweniechętnie zgadzają się na wcze-śniejsze zakończenie umowy, gdyżjest ono dla nich nieopłacalne,dlatego już na początku powinniśmydobrze zastanowić się nad okresemfinansowania.

Procedura uzyskania leasingu trwa

Michał Hamera

Finansowanie auta do firmy

marzec 2013 9

marzec 201310

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

średnio 2-3 dni. Niestety kilka firmleasingowych zaostrzyło warunkiudzielania finansowania, dlatego mu-simy liczyć się z tym, że w niektórychprzypadkach będziemy zmuszeniprzedstawić nasze dokumenty finan-sowe i powinniśmy przygotować sięna udział własny.

Wiek auta w momencie rozpoczę-cia finansowania nie powinien prze-kraczać pięciu lat (takie auto sfinan-suje Getin Leasing), a okres trwanialeasingu zależy od wieku pojazdu.Dla przykładu, kupując nowe autoz salonu leasing możemy rozłożyć na-wet na sześć lat. Wyjątek stanowią sy-

tuacje, w których planujemy zakupićsamochód w ramach dotacji. W sytu-acji gdy środek trwały jest przedmio-tem wniosku o dofinansowanie z fun-duszy unijnych, czas leasingu skracasię do 36 miesięcy i możemy skorzy-stać jedynie z leasingu finansowego.

Dodatkowym plusem finansowaniaza pomocą leasingu jest możliwośćuzyskania ciekawych rabatów w salo-nie samochodowym lub towarzystwieubezpieczeniowym – jest to spowo-dowane faktem, iż kupującym samo-chód oraz ubezpieczenie jest w rze-czywistości towarzystwo leasingowe,przeprowadzające kilka tysięcy takich

transakcji rocznie, co zachęca sprze-dawców do dawania jak najlepszychwarunków, aby to właśnie w ich salo-nie dochodziło do sprzedaży.

... a może jednak ... a może jednak ... a może jednak ... a może jednak ... a może jednak kredyt?kredyt?kredyt?kredyt?kredyt?

Największymi zaletami kredytusamochodowego są jego dostępnośći elastyczność. Możemy sfinansować100 proc. wartości samochodu i rów-nocześnie skorzystać z proceduryuproszczonej (bez koniecznościpokazywania dokumentów finanso-wych). Procedura uzyskania kredy-tu trwa jeden dzień, a okres, na jakimożemy rozłożyć raty to nawet dzie-sięć lat. W przypadku kredytuto klient jest właścicielem samocho-du (wspólnie z bankiem), dzięki cze-mu przedsiębiorcy mogą amortyzo-wać środek trwały. Wcześniejszaspłata kredytu jest możliwa i w więk-szości przypadków bezpłatna.

Obecnie spoglądając na portfel na-szych klientów korzystających z do-radztwa finansowego mogę pokusić sięo stwierdzenie, iż od listopada zauwa-żyliśmy zdecydowanie większe zainte-resowanie leasingiem. Mimo że bankiprzygotowały dużo ciekawych ofertpromocyjnych, a dodatkowo w proce-sie przeprowadzanej przez nas anali-zy kredyt samochodowy jest tańszy,to przedsiębiorcy – ceniąc sobie wygo-dę, swój czas i biorąc pod uwagękwestie podatkowe – zdecydowanieczęściej sięgają po finansowanie za po-mocą leasingu. C

Michał HameraMichał HameraMichał HameraMichał HameraMichał HameraCzłonek Zarządu

Hossa Financem.hamera

@hossafinance.plwww.hossafinance.pl

marzec 2013 11

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

SkodaStyczeń – grudzień 2012 Udział w rynku

ŠkodaŠkodaŠkodaŠkodaŠkoda 19 067 samochodów 12,60 proc.

Flagowym modelem Skody jest OctaviaOctaviaOctaviaOctaviaOctavia, która stanowiłaaż 61,93 proc. sprzedaży dla klienta biznesowegow 2012 roku.

W ofercie Skody Octavia znajdują się silniki benzynowe,m.in. klasyczne jednostki MPI: 1.4/59 kW (80 KM)czy nowoczesne jednostki TSI 1,2/77 kW (105 KM)oraz silniki diesla, m.in. 2,0 TDI CR DPF/103 kW (140 KM).Interesującą alternatywą dla oszczędnych będzie instalacjaLPG Landirenzo, która montowana jest w silnikachMPI 1.6/75 kW (102 KM) i 1.4 TSI/90 kW (122 KM).Modele Octavi cechuje niskie zużycie paliwai dynamika jazdy.Ciekawym rozwiązaniem jest Pakiet na bezdroża,który pozwala korzystać z auta podczas jazdy na wyboistychdrogach, zachowując wszystkie możliwości pojazdu,czy Mechaniczny lub Hydrauliczny Asystent Hamowania.Ceny Octavi zaczynają się od 55 700 zł. C

v

○ ○ ○ ○

FiatW 2012 roku Fiatsprzedał we flotcie3 888 sztuksamochodówosobowych markiFiat, Abarth, AlfaRomeo, Jeepi Lancia oraz 6 890aut dostawczych

Fiat Professional (Ducato, Doblo, Scudo, Panda Van,Fiorino, Punto Van, Strada). Razem daje to prawie 11 000samochodów.Z aut osobowych w zeszłym roku najczęściej kupowane byłyFiat Panda i Punto, z dostawczych Ducato. Uwagę sektoraMSP w 2013 roku Fiat jednak chce skierować na Freemontai nowość – Fiata 500L.

Przestrzeń i komfort to atrybuty FreemontaFreemontaFreemontaFreemontaFreemonta. W standardzieznajduje się siedem miejsc. Tylne drzwi otwierają się podkątem 90°, a prosty system niezależnego przesuwania fotelidrugiego rzędu pozwala na łatwy dostęp do siedzeń tylnejkanapy. Maksymalna pojemność bagażnika to 1461 litrów,przy czym powierzchnia przestrzeni bagażowej jest zupełniepłaska. Freemont dostępny jest m.in. z napędem na czterykoła (AWD), gwarantującym kontrolę nad pojazdemi bezpieczeństwo nawet w ekstremalnych warunkach.Z kolei 500L500L500L500L500L jest: LLLLLight z uwagi na kompaktowe wymiaryi niski poziom emisji spalin, EEEEEmotional z uwagina innowacyjne wyważenie wielkości i pojemności wnętrza,włoski styl i charakter oraz MMMMMultispace, bo umożliwiaoptymalne wykorzystanie obszernej kabiny pasażerskieji bagażnika. Auto posiada 22 poręczne skrytki i schowki.Fiat 500L oferowany jest z silnikiem benzynowym 0,9 lo mocy 105 KM, systemem Start&Stop i 1,4 lo mocy 95 KM oraz silnikiem diesla 1,3 l o mocy 85 KM. C

Styczeń – grudzień 2012

Flota autFlota autFlota autFlota autFlota autosobowychosobowychosobowychosobowychosobowych 3 888

Flota autFlota autFlota autFlota autFlota autdostawczychdostawczychdostawczychdostawczychdostawczych 6 890

ŁącznieŁącznieŁącznieŁącznieŁączniewe flociewe flociewe flociewe flociewe flocie 11 000

○ ○ ○ ○

○ ○ ○

○ ○ ○ ○ ○ ○

marzec 201312

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

Coraz częściej słyszymy o przedsiębiorstwach,które w swojej działalności gospodarczej korzystająz obcych źródeł finansowania. Problem pozyskaniakapitału dotyczy firm na różnym etapie działalności:tych w fazie wzrostu, i tych na etapie dalszego rozwoju.Z powodu braku środków często zmuszone sądo zawierania umów dotyczących korzystania z cudzychrzeczy, jak umowy dzierżawy, najmu czy leasingu.Coraz większą popularność zyskuje leasing.Na rynku pojawia się coraz więcej firm, które w ramachumowy leasingu oferują nie tylko środki transportu,ale też maszyny, urządzenia, wartości niematerialnei prawne, a nawet budynki magazynowe, centrahandlowe czy hale fabryczne. Warto zastanowić sięzatem, skąd tak duże zainteresowanie przedsiębiorcówtą formą finansowania działalności i jakie korzyścipodatkowe daje korzystanie z obcego finansowania.Wątpliwości rozwieje Karolina WojewodaKarolina WojewodaKarolina WojewodaKarolina WojewodaKarolina Wojewoda,księgowa w BSO Outsourcing sp. z o.o.

Umowa leasingusamochodu a VAT

Czym jest leasing i jakie są jego formy?Czym jest leasing i jakie są jego formy?Czym jest leasing i jakie są jego formy?Czym jest leasing i jakie są jego formy?Czym jest leasing i jakie są jego formy?Według Kodeksu cywilnego, leasing jest umową

cywilnoprawną, na mocy której leasingodawca, czyli fi-nansujący, zobowiązuje się nabyć – w zakresie działal-ności swojej firmy – określoną rzecz od zbywcy na wa-runkach zapisanych w umowie, a następnie oddać jąkorzystającemu, tj. leasingobiorcy, do używania bądź uży-wania i pobierania pożytków przez określony czas. Z koleileasingobiorca zobowiązuje się do zapłaty leasingodaw-

cy określonych w umowie rat leasingowych, które sta-nowią dla finansującego wynagrodzenie pieniężne rów-ne co najmniej cenie lub wynagrodzeniu z tytułu naby-cia przez niego rzeczy. Przedmiot leasingu amortyzujesię w czasie użytkowania.

Występują dwa rodzaje umów leasingu. Zgodniez przepisami ustawy o VAT, jedną z form jest leasingfinansowy, traktowany jako dostawa towaru. Przedmiotleasingu zaliczony zostaje do składników majątku leasin-

marzec 2013 13

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

gobiorcy, jakby stanowił jego własność. Przez czas trwa-nia umowy może on dokonywać odpisów amortyzacyj-nych, które stanowią dla niego koszt uzyskania przycho-du z zastrzeżeniem art. 16 ust. 1 pkt 4 ustawy o CITi art. 23 ust. 1 pkt 4 ustawy o PIT. Przychodem dla le-asingodawcy jest tylko część odsetkowa czynszu leasin-gowego, która stanowi koszt uzyskania przychodupo stronie leasingobiorcy. Umowa przenosi własnośćprzedmiotu na leasingobiorcę po zakończeniu okresu,na jaki została zawarta.

Z kolei druga forma, czyli leasing operacyjny, zbliżonajest do umowy najmu czy dzierżawy. W tym przypadkuleasingodawca udostępnia leasingobiorcy daną rzeczna określony czas, a pobierane z tego tytułu opłatynie pokrywają w całości wartości tej rzeczy. W świetleprzepisów o VAT wydanie rzeczy w ramach umowy le-asingu operacyjnego traktuje się jak świadczenie usług.Przedmiot leasingu stanowi składnik majątku leasingo-dawcy, który ponosi ryzyko dotyczące rzeczy. Odpisówamortyzacyjnych dokonuje leasingodawca, zaliczając jedo kosztów uzyskania przychodu. Leasingobiorca nato-miast może zaliczyć do kosztów uzyskania przychoduwszelkie opłaty ustalone w umowie, tj. opłatę inicjalną,manipulacyjną, czynsze leasingowe oraz koszty bieżącej

eksploatacji samochodu.

Kiedy powstaje obowiązek podatkowy w leasinguKiedy powstaje obowiązek podatkowy w leasinguKiedy powstaje obowiązek podatkowy w leasinguKiedy powstaje obowiązek podatkowy w leasinguKiedy powstaje obowiązek podatkowy w leasinguoperacyjnym, a kiedy w leasingu finansowym?operacyjnym, a kiedy w leasingu finansowym?operacyjnym, a kiedy w leasingu finansowym?operacyjnym, a kiedy w leasingu finansowym?operacyjnym, a kiedy w leasingu finansowym?

Przedsiębiorcy, którzy świadczą usługi leasingowe po-winni pamiętać, iż tego typu umowy związane są ze szcze-gólnym momentem powstania obowiązku podatkowegow VAT. Według art. 29 ust. 13 pkt 4 ustawy o VAT,momentem powstania obowiązku podatkowego z tytułuświadczenia na terytorium kraju usług leasingowych jestdzień otrzymania całości lub części zapłaty, jednak niemoże to nastąpić później niż z upływem terminu płatno-ści określonego w umowie bądź na fakturze.

W paragrafie 11 ust. 1 i 2 Rozporządzenia MinistraFinansów z 28 marca 2011 (m.in. w sprawie wystawianiafaktur) zawarto zapis, że faktura dokumentująca usługęleasingu powinna zostać wystawiona nie później niż z dniempowstania obowiązku podatkowego, a nie wcześniejniż 30 dni przed powstaniem tego obowiązku. W prakty-ce wygląda to tak, że w przypadku leasingu operacyjnegoleasingodawca zwykle wystawia faktury odrębnie dla każ-dej raty leasingowej, ustalonej wcześniej w umowie.W ten sposób obowiązek podatkowy powstaje od po-szczególnych rat według opisanej wyżej zasady.

VolkswagenNajwiększą popularnościącieszą się Passat i Caddy.Dwa różne obliczaVolkswagena.PassatPassatPassatPassatPassat dla wymagającychdla wymagającychdla wymagającychdla wymagającychdla wymagających.Ceny zaczynają sięod 90 790 zł.W cenie sześć poduszekpowietrznych, centralnyzamek, zdalnie sterowanyESP, czyli system stabilizacjitoru jazdy wraz z ASR, ABS,EDS, MSR, asystentem siłyhamowania i stabilizacjątoru jazdy przyczepy, a takżeklimatyzacja „Climatronic”.

Do wyboru silniki benzynowe:1.4 TSI 122 KM (90 kW),1.4 TSI 122 KM (90 kW),1.4 TSI 160 KM (118 kW)

lub diesle 1.6 TDI CR DPF 105 KM (77 kW) i 2.0 TDI CR140 KM (103 kW) DPF.Passat oferuje możliwość bezpiecznego przewożeniabagażu o niestandardowych wymiarach. Wersje Comfortlinei Highline wyposażone są standardowo w system,

który jest w stanie wykryć zmęczenie kierowcy.Caddy sprawdzi się doskonale w Caddy sprawdzi się doskonale w Caddy sprawdzi się doskonale w Caddy sprawdzi się doskonale w Caddy sprawdzi się doskonale w firmiefirmiefirmiefirmiefirmie:::::przemyślana przestrzeń do przechowywania,mnogość kieszeni, szuflad, siatek zabezpieczającychi uchwytów. Silniki benzynowe TSI i silnikiwysokoprężne Common Rail są synonimemwydajności, komfortu i dynamiki. A decydując sięna model Caddy EcoFuel, zasilany gazem ziemnymCNG, znacznie zmniejszymy koszty tankowania. C

Flota Volkswagena w PolsceFlota Volkswagena w PolsceFlota Volkswagena w PolsceFlota Volkswagena w PolsceFlota Volkswagena w Polscew 2012w 2012w 2012w 2012w 2012

Model Liczba

UP! 541Polo 761Golf 3 718EOS 8

Beetle 96Jetta 1 033

Touran 335Tiguan 1 196

Scirocco 113Passat 3 416

Passat CC 19CC 793

Sharan 257Touareg 223Phaeton 1Caddy 1 378

VolkswagenVolkswagenVolkswagenVolkswagenVolkswagen 13 88813 88813 88813 88813 888

○ ○ ○ ○

○ ○ ○ ○

○ ○ ○ ○

○ ○ ○ ○ ○

○ ○ ○ ○

○ ○ ○

○ ○ ○

○ ○ ○

○ ○ ○

○ ○ ○

○ ○ ○ ○

○ ○ ○ ○

○ ○ ○

○ ○ ○

○ ○ ○ ○

○ ○ ○

○ ○

marzec 201314

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

Rozliczenie podatku VAT należnego przez leasingo-dawcę uzależniono od terminu płatności, który wynikaz umowy lub faktury albo od momentu otrzymaniazapłaty za wykonaną usługę, w zależności od tego,które zdarzenie nastąpiło wcześniej. W przypadkuleasingobiorcy prawo do odliczenia naliczonego VAT-upowstaje na zasadach ogólnych, co oznacza, że korzy-stający może za każdym razem odliczać podatek nali-czony od faktury dokumentującej kolejne raty leasingo-we. Należy przy tym pamiętać, że prawo do odliczeniapodatku naliczonego z faktur dotyczących leasingumają podatnicy, którzy potrafią udowodnić, iż umowapozostaje w ścisłym związku z wykonywanymiprzez niego (obecnie lub w przyszłości) czynnościamiopodatkowanymi.

W odróżnieniu od leasingu operacyjnego, wydanie to-waru w ramach umowy leasingu finansowego traktowa-ne jest na gruncie przepisów o VAT nie jako świadczenieusług, ale jako dostawa towaru. W związku z tym obo-wiązek podatkowy w przypadku leasingu finansowegopowstaje z chwilą wydania towaru. Transakcja powinnabyć udokumentowana fakturą, dlatego obowiązek podat-kowy powstanie z chwilą jej wystawienia, ale nie może tonastąpić później niż w siódmym dniu od daty wydaniatowaru. Korzystający może odliczyć podatek VAT wynika-jący z wystawionej przez finansującego faktury w rozli-czeniu za okres, w którym fakturę tę otrzymał bądź zajeden z dwóch następnych okresów rozliczeniowych.

Czy korzystający ma prawo odliczyć całą kwotęCzy korzystający ma prawo odliczyć całą kwotęCzy korzystający ma prawo odliczyć całą kwotęCzy korzystający ma prawo odliczyć całą kwotęCzy korzystający ma prawo odliczyć całą kwotęVAT-u wynikającą z faktur dotyczących poszczegól-VAT-u wynikającą z faktur dotyczących poszczegól-VAT-u wynikającą z faktur dotyczących poszczegól-VAT-u wynikającą z faktur dotyczących poszczegól-VAT-u wynikającą z faktur dotyczących poszczegól-nych rat leasingowych auta osobowego?nych rat leasingowych auta osobowego?nych rat leasingowych auta osobowego?nych rat leasingowych auta osobowego?nych rat leasingowych auta osobowego?

Prawo do odliczenia podatku VAT od leasingu autaosobowego regulują przepisy ustawy z 16 grudnia 2010r. o zmianie ustawy o podatku od towarów i usług orazustawy o transporcie drogowym. Leasingobiorca, który użyt-kuje samochód osobowy w ramach umowy leasingu ope-racyjnego może odliczyć VAT w wysokości 60 proc. kwo-ty podatku wynikającego z kolejnych rat leasingowychlub innych płatności. Występuje jednak limit odliczeń.Korzystający nie może odliczać podatku naliczonego wnieskończoność. W czasie trwania umowy leasingowejpodatnik ma prawo odliczyć maksymalnie 6 000 zł w od-niesieniu do danego auta osobowego.

W razie wykupu auta osobowego na własność z leasin-gu operacyjnego także występuje odliczenie podatku VATw kwocie 6 000 zł – ten limit jest jednak liczony ponow-nie, bez uwzględnienia wcześniej odliczonych kwot po-datku. Umowa wykupu przedmiotu leasingu jest bowiemodrębną umową od umowy leasingu. W związku z tympodatnik, który dokonuje wykupu auta osobowego z le-asingu operacyjnego będzie mógł odliczyć VAT z fakturydokumentującej ten wykup w wysokości 60 proc. podat-ku naliczonego, ale nie więcej niż 6 000 zł. Transakcja tapowinna mieć związek z czynnościami opodatkowany-mi.

Przedmiotem umowy leasingu mogą być m.in. autaPrzedmiotem umowy leasingu mogą być m.in. autaPrzedmiotem umowy leasingu mogą być m.in. autaPrzedmiotem umowy leasingu mogą być m.in. autaPrzedmiotem umowy leasingu mogą być m.in. autassssspecjalne. Czy podatnik, który wykorzystuje taki pecjalne. Czy podatnik, który wykorzystuje taki pecjalne. Czy podatnik, który wykorzystuje taki pecjalne. Czy podatnik, który wykorzystuje taki pecjalne. Czy podatnik, który wykorzystuje taki pojazdpojazdpojazdpojazdpojazddo wykonywania czynności opodatkowanych możedo wykonywania czynności opodatkowanych możedo wykonywania czynności opodatkowanych możedo wykonywania czynności opodatkowanych możedo wykonywania czynności opodatkowanych możeodliczyć podatek naliczony od faktur dokumentują-odliczyć podatek naliczony od faktur dokumentują-odliczyć podatek naliczony od faktur dokumentują-odliczyć podatek naliczony od faktur dokumentują-odliczyć podatek naliczony od faktur dokumentują-cych zacych zacych zacych zacych zakup paliwa?kup paliwa?kup paliwa?kup paliwa?kup paliwa?

W myśl art. 3 ust. 1 ustawy o zmianie ustawy o VATi ustawy o transporcie drogowym, korzystający ma prawoodliczenia 60 proc. kwoty podatku wynikającej z fakturylub kwoty podatku należnego z tytułu wewnątrzwspólno-towego nabycia towarów bądź kwoty podatku należnegood dostawy towarów, dla której podatnikiem jest nabyw-ca, jednak nie więcej niż 6 000 zł. Dotyczy to aut osobo-wych i innych pojazdów samochodowych o dopuszczal-nej masie całkowitej nieprzekraczającej 3,5 tony.

Z kolei według art. 4 wspomnianej ustawy podatnicynie mają prawa do odliczania VAT-u od nabycia paliwsilnikowych, oleju napędowego i gazu, wykorzystywanychdo napędu aut osobowych i innych pojazdów samocho-dowych. Możliwość odliczenia VAT-u od paliwa zależyjedynie od rodzaju samochodu. Z kolei forma własnościczy podstawa prawna użytkowania auta nie mają żadne-go znaczenia.

Pojazdy specjalne zaliczane są do grupy samochodów,dla których istnieje możliwość odliczenia podatku VATod faktury zakupu paliwa. W odniesieniu do tego typupojazdów prawo do odliczenia podatku naliczonegojest dopuszczalne, jeśli dany pojazd jest pojazdem spe-cjalnym w rozumieniu przepisów prawa o ruchu drogo-wym z zastrzeżeniem, że jego przeznaczenie zawiera sięw załączniku do ustawy z 16 grudnia 2010 r. o zmianieustawy o VAT i ustawy o transporcie drogowym.

W umowach leasingu często wyW umowach leasingu często wyW umowach leasingu często wyW umowach leasingu często wyW umowach leasingu często wyodrębnioneodrębnioneodrębnioneodrębnioneodrębnione są rata są rata są rata są rata są rataleasingowa i ubezpieczenie pojazdu. Czy w przypadkuleasingowa i ubezpieczenie pojazdu. Czy w przypadkuleasingowa i ubezpieczenie pojazdu. Czy w przypadkuleasingowa i ubezpieczenie pojazdu. Czy w przypadkuleasingowa i ubezpieczenie pojazdu. Czy w przypadkuubezpieczenia należy zastosować zwolnienie z podatkuubezpieczenia należy zastosować zwolnienie z podatkuubezpieczenia należy zastosować zwolnienie z podatkuubezpieczenia należy zastosować zwolnienie z podatkuubezpieczenia należy zastosować zwolnienie z podatkuVAT czy podstawową stawkę podatku, jak w przypad-VAT czy podstawową stawkę podatku, jak w przypad-VAT czy podstawową stawkę podatku, jak w przypad-VAT czy podstawową stawkę podatku, jak w przypad-VAT czy podstawową stawkę podatku, jak w przypad-ku rat leasingowych?ku rat leasingowych?ku rat leasingowych?ku rat leasingowych?ku rat leasingowych?

Kwestia rozliczenia podatku VAT w razie usługi ubez-pieczeniowej zawsze budziła wątpliwości. Początkowo or-gany podatkowe przyjmowały, że w odniesieniu do usługiubezpieczeniowej winno się stosować zwolnienie z VAT.Później większość organów podatkowych przyjęła stano-wisko, iż ubezpieczenie jest elementem głównego świad-czenia, tj. umowy leasingowej, zatem powinny mieć za-stosowanie zasady opodatkowania, jak w przypadku usługo charakterze kompleksowym. Według drugiej interpreta-cji organów podatkowych usłudze leasingu towarzyszyubezpieczenie pojazdu, w związku z czym nie ma pod-stawy do odrębnego traktowania tych dwóch czynnościi powinny być one opodatkowane stawką podstawową,która od 1 stycznia 2011 wynosi 23 proc. Wątpliwościw tym zakresie rozwiał dopiero wyrok Trybunału Sprawie-dliwości UE z 17 stycznia 2013 r. w sprawie C-224/11,który orzekł, iż usługa leasingu i usługa ubezpieczenialeasingu powinny być traktowane jako dwie odrębne,niezależne od siebie usługi. Według Trybunału usługa

marzec 2013 15

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

Podstawa prawnaUstawa z 23 IV 1964 r. Kodeks cywilny Dz.U. nr 16, poz. 93 ze zm. (Kodeks cywilny)Ustawa z 26 VII 1991 r. o podatku dochodowym od osób fizycznych Dz.U.z 2012 r. poz. 361 (ustawa o PIT)Ustawa z 15 II 1992 r. o podatku dochodowym od osób prawnych Dz.U.z 2011 r. nr 74, poz. 397 (ustawa o CIT)Ustawa z 16 XII 2010 r. o zmianie ustawy o podatku od towarów i usługi ustawy o transporcie drogowym Dz.U. z 2010 r. nr 247, poz. 1652Ustawa z 11 III 2004 r. o podatku od towarów i usług (ustawa o VAT).

REKLAMA

ubezpieczenia nie ma charakteru nierozerwalnego w od-niesieniu do usługi leasingu. W przypadku gdy leasingo-dawca chce obciążyć leasingobiorcę kosztami ubezpie-czenia auta w ramach umowy leasingu, to czynność takapowinna być traktowana jako transakcja ubezpieczenio-wa, tj. zwolniona z podatku VAT. Bez znaczenia pozosta-je, czy leasingodawca nabył usługę od osób trzecich.

Orzeczenie Trybunału na moc wiążącą i Polska jakoczłonek Unii Europejskiej musi się do tego wyroku za-stosować. W związku z tym podatnicy, którzy trakto-wali usługę ubezpieczenia jako część składową usługileasingowej i opodatkowali ją stawką 23-proc., będąmusieli wystawić faktury korygujące do wystawionychwcześniej faktur VAT. Leasingodawca ma zatem prawodo wystąpienia o zwrot niesłusznie zapłaconego VAT-u. Z kolei po stronie korzystającego powstaje obowią-zek skorygowania odliczonego wcześniej podatku wbieżących deklaracjach podatkowych.

Wydatki powstałe w związku z utratą lub likwidacjąWydatki powstałe w związku z utratą lub likwidacjąWydatki powstałe w związku z utratą lub likwidacjąWydatki powstałe w związku z utratą lub likwidacjąWydatki powstałe w związku z utratą lub likwidacjąauta i koszty remontu powypadkowego, jeśli samo-auta i koszty remontu powypadkowego, jeśli samo-auta i koszty remontu powypadkowego, jeśli samo-auta i koszty remontu powypadkowego, jeśli samo-auta i koszty remontu powypadkowego, jeśli samo-chód nie był objęty ubezpieczeniem AC, nie stanowiąchód nie był objęty ubezpieczeniem AC, nie stanowiąchód nie był objęty ubezpieczeniem AC, nie stanowiąchód nie był objęty ubezpieczeniem AC, nie stanowiąchód nie był objęty ubezpieczeniem AC, nie stanowiąkosztu uzyskania przychodu ani dla leasingodawcy,kosztu uzyskania przychodu ani dla leasingodawcy,kosztu uzyskania przychodu ani dla leasingodawcy,kosztu uzyskania przychodu ani dla leasingodawcy,kosztu uzyskania przychodu ani dla leasingodawcy,ani leasingobiorcy. Jak to się ma w odniesieniu doani leasingobiorcy. Jak to się ma w odniesieniu doani leasingobiorcy. Jak to się ma w odniesieniu doani leasingobiorcy. Jak to się ma w odniesieniu doani leasingobiorcy. Jak to się ma w odniesieniu doVAT-u? Czy podatnik ma prawo do odliczenia podat-VAT-u? Czy podatnik ma prawo do odliczenia podat-VAT-u? Czy podatnik ma prawo do odliczenia podat-VAT-u? Czy podatnik ma prawo do odliczenia podat-VAT-u? Czy podatnik ma prawo do odliczenia podat-ku naliczonego VAT z faktury dokumentującej napra-ku naliczonego VAT z faktury dokumentującej napra-ku naliczonego VAT z faktury dokumentującej napra-ku naliczonego VAT z faktury dokumentującej napra-ku naliczonego VAT z faktury dokumentującej napra-wę auta po wypadku?wę auta po wypadku?wę auta po wypadku?wę auta po wypadku?wę auta po wypadku?

Fakt, że wydatki poniesione na remont auta, któryuległ wypadkowi, nie stanowią kosztu uzyskania przy-chodu, nie ma wpływu na możliwość odliczenia VAT-uod faktury dokumentującej usługę naprawy pojazdu. Niema obecnie w ustawie o VAT przepisu, który zakazy-wałby podatnikom odliczania VAT-u od nabywanych to-

warów i usług, jeśli wydatki na ich nabycie nie mogłybybyć zaliczone do kosztów uzyskania przychodów w ro-zumieniu przepisów o podatku dochodowym. W związ-ku z tym prawo do odliczenia ma też podatnik, któregopojazd nie był objęty ubezpieczeniem AC.

Jeśli auto było używane przez podatnika do wykony-wania czynności opodatkowanych, ma on prawo do od-liczenia VAT-u z faktury dokumentującej naprawę,co nie ma zastosowania do podmiotu prowadzącegosprzedaż zwolnioną z VAT-u. Z kolei w przypadkugdy naprawiany jest pojazd, który wykorzystywanyjest w działalności związanej ze sprzedażą opodatko-waną, jak też ze sprzedażą zwolnioną i nie jest możliwewyodrębnienie, której działalności dotyczy, powinien przyodliczeniu zastosować proporcję określoną w art. 90 ust.3 ustawy o VAT. Zgodnie z przepisami tego artykułuproporcję tę ustala się jako udział rocznego obrotuz tytułu czynności opodatkowanych, w całkowitym ob-rocie uzyskanym z tytułu czynności, w związku z który-mi podatnikowi przysługuje prawo do obniżenia kwotypodatku należnego i czynności, w związku z którymipodatnikowi nie przysługuje takie prawo. Określa sięją procentowo w stosunku rocznym na podstawie obro-tu osiągniętego w roku poprzedzającym rok podatkowy,dla którego ustalana jest proporcja. C

marzec 201316

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

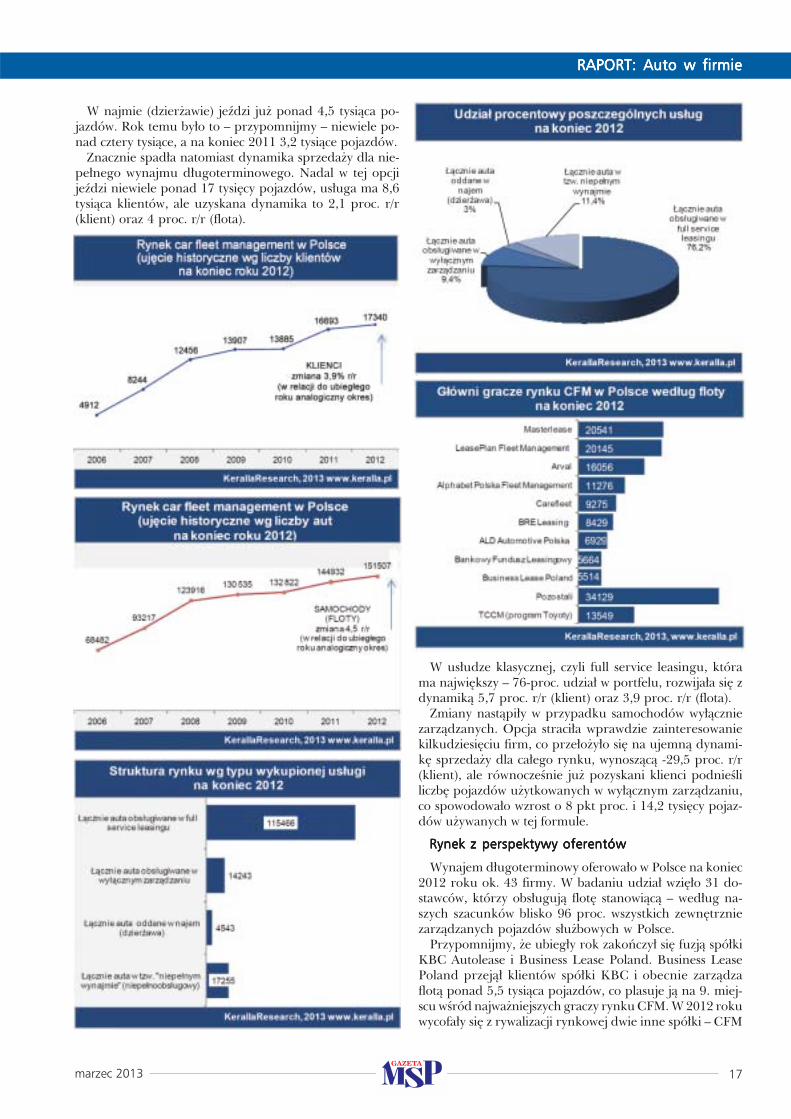

Ponad 151 tys. samochodówsłużbowych jest już w Polsceużywanych w outsourcingu.Rynek CFM wzrósł o 4,5 proc.w wolumenie, licząc do analo-gicznego okresu roku ubiegłe-go – wynika z najnowszegobadania Instytutu KerallaResearch, który od ponadsiedmiu lat monitoruje rynekCar Fleet Management.

Polski rynek car fleet management – podsumowanie roku 2012

Katarzyna Pydych

Outsourcing autsłużbowych rośnie,ale wolniej

Nasze prognozy odnośnie dynamikisprzedaży w minionym roku sprawdzi-ły się i – jak zapowiadaliśmy – w 2013firmy świadczące usługi CFM weszły zwynikiem ponad 150 tys. aut w portfe-lu. Nie sprawdziły się za to prognozysamych oferentów, którzy mieli nadzie-ję przynajmniej na 10-proc. dynami-kę. Za to w 2013 roku niestety należyprzyzwyczaić się do bardzo powolnychwzrostów.

Mamy spadek krajowej konsumpcji,rosnące bezrobocie, gospodarka spo-walnia, a korporacje i średnie firmykoncentrują się na cięciu kosztów.Szczególnie trudna sytuacja jest w wie-lu małych i mikro firmach, dla którychrecesja to stan faktyczny. W tych oko-licznościach utrzymanie dodatnichwyników w ogóle jest sukcesem.

Rynek z perspektywy flot iRynek z perspektywy flot iRynek z perspektywy flot iRynek z perspektywy flot iRynek z perspektywy flot iklientaklientaklientaklientaklienta

Rok 2012 branża car fleet manage-ment (CFM) zakończyła wynikiem 17,3tysięcy klientów, co daje wzrost korzy-stających z outsourcingu samochodówo 3,9 proc. r/r.

W ciągu roku udało się firmomCFM-owym przekonać kolejnych 647przedsiębiorców do korzyści z wynaj-mu pojazdów firmowych. Przypomnij-my jednak, że w analogicznym okresie

roku ubiegłego dynamika wynosiła aż20 proc. Uzyskany wynik nie powinienco prawda dziwić – hamuje bowiemcała krajowa gospodarka, zatem noto-wany wzrost i tak należy do pozytyw-nych sygnałów.

Ponad 17 tysięcy przedsiębiorstwużytkuje w sumie 151,5 tysięcy pojaz-dów. Rok wcześniej było ich 6,5 tysią-ca mniej. Dynamika wyniosła 4,5 proc.r/r licząc dla wolumenu wynajmowa-nych pojazdów (rok wcześniej było to9 proc.). Tempo rozwoju rynku CFMwyraźnie zatem przyhamowało, a ba-riery, których obawiali się zarządzają-cy flotami, były silniejsze niż zakłada-no. Szacowany wzrost rynku oscylowałpomiędzy 10 a 11 proc. Tymczasemrealny wzrost nie przekroczył połowytej wartości.

Struktura portfela usługStruktura portfela usługStruktura portfela usługStruktura portfela usługStruktura portfela usług

Full service leasing oraz tzw. leasingniepełnoobsługowy (leasing plus okro-jony serwis) przestały być najdyna-miczniej rozwijającymi się wariantamioutsourcingu flot. Od kilku kwartałównajdynamiczniej sprzedaje się najem.W 2012 roku progresja dla tej formyobsługi wyniosła 42,2 proc. (w liczbieklientów), co przełożyło się na 11,9-proc. wzrost w liczbie pojazdów (obec-nie najem ma 991 klientów).

marzec 2013 17

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

W usłudze klasycznej, czyli full service leasingu, którama największy – 76-proc. udział w portfelu, rozwijała się zdynamiką 5,7 proc. r/r (klient) oraz 3,9 proc. r/r (flota).

Zmiany nastąpiły w przypadku samochodów wyłączniezarządzanych. Opcja straciła wprawdzie zainteresowaniekilkudziesięciu firm, co przełożyło się na ujemną dynami-kę sprzedaży dla całego rynku, wynoszącą -29,5 proc. r/r(klient), ale równocześnie już pozyskani klienci podnieśliliczbę pojazdów użytkowanych w wyłącznym zarządzaniu,co spowodowało wzrost o 8 pkt proc. i 14,2 tysięcy pojaz-dów używanych w tej formule.

Rynek z perspektywy oferentówRynek z perspektywy oferentówRynek z perspektywy oferentówRynek z perspektywy oferentówRynek z perspektywy oferentów

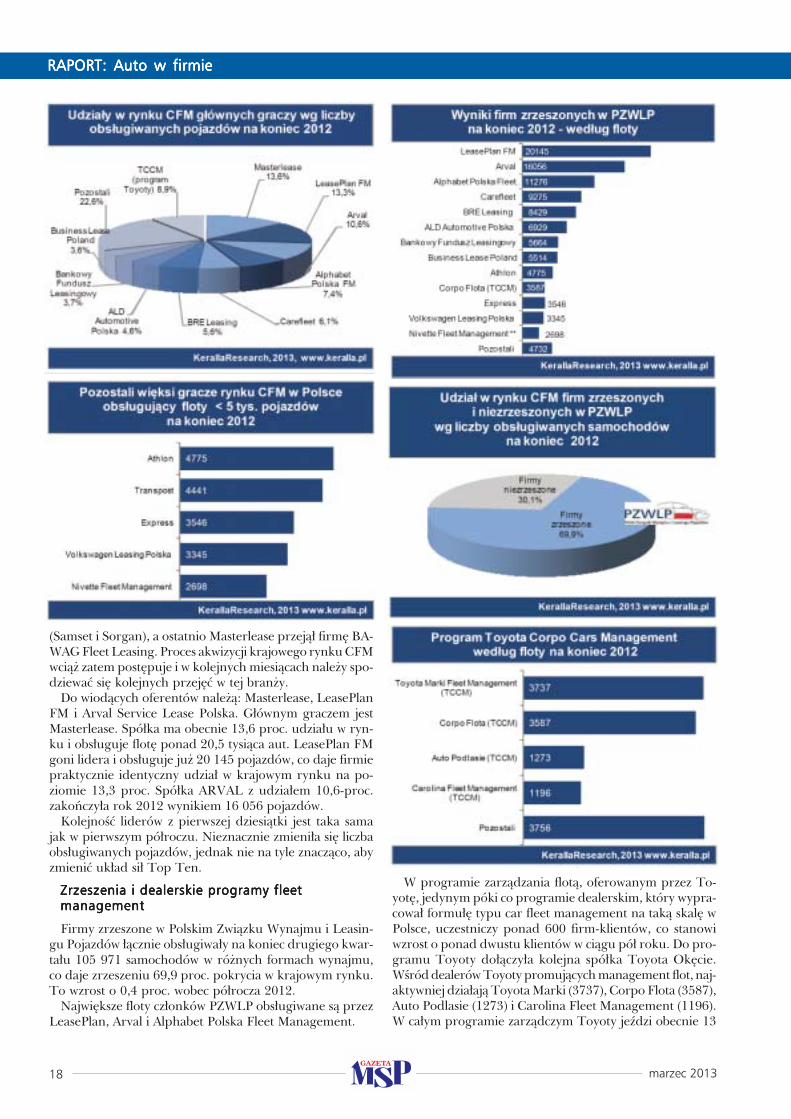

Wynajem długoterminowy oferowało w Polsce na koniec2012 roku ok. 43 firmy. W badaniu udział wzięło 31 do-stawców, którzy obsługują flotę stanowiącą – według na-szych szacunków blisko 96 proc. wszystkich zewnętrzniezarządzanych pojazdów służbowych w Polsce.

Przypomnijmy, że ubiegły rok zakończył się fuzją spółkiKBC Autolease i Business Lease Poland. Business LeasePoland przejął klientów spółki KBC i obecnie zarządzaflotą ponad 5,5 tysiąca pojazdów, co plasuje ją na 9. miej-scu wśród najważniejszych graczy rynku CFM. W 2012 rokuwycofały się z rywalizacji rynkowej dwie inne spółki – CFM

W najmie (dzierżawie) jeździ już ponad 4,5 tysiąca po-jazdów. Rok temu było to – przypomnijmy – niewiele po-nad cztery tysiące, a na koniec 2011 3,2 tysiące pojazdów.

Znacznie spadła natomiast dynamika sprzedaży dla nie-pełnego wynajmu długoterminowego. Nadal w tej opcjijeździ niewiele ponad 17 tysięcy pojazdów, usługa ma 8,6tysiąca klientów, ale uzyskana dynamika to 2,1 proc. r/r(klient) oraz 4 proc. r/r (flota).

marzec 201318

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

(Samset i Sorgan), a ostatnio Masterlease przejął firmę BA-WAG Fleet Leasing. Proces akwizycji krajowego rynku CFMwciąż zatem postępuje i w kolejnych miesiącach należy spo-dziewać się kolejnych przejęć w tej branży.

Do wiodących oferentów należą: Masterlease, LeasePlanFM i Arval Service Lease Polska. Głównym graczem jestMasterlease. Spółka ma obecnie 13,6 proc. udziału w ryn-ku i obsługuje flotę ponad 20,5 tysiąca aut. LeasePlan FMgoni lidera i obsługuje już 20 145 pojazdów, co daje firmiepraktycznie identyczny udział w krajowym rynku na po-ziomie 13,3 proc. Spółka ARVAL z udziałem 10,6-proc.zakończyła rok 2012 wynikiem 16 056 pojazdów.

Kolejność liderów z pierwszej dziesiątki jest taka samajak w pierwszym półroczu. Nieznacznie zmieniła się liczbaobsługiwanych pojazdów, jednak nie na tyle znacząco, abyzmienić układ sił Top Ten.

Zrzeszenia i dealerskie programy fleetZrzeszenia i dealerskie programy fleetZrzeszenia i dealerskie programy fleetZrzeszenia i dealerskie programy fleetZrzeszenia i dealerskie programy fleetmanagementmanagementmanagementmanagementmanagement

Firmy zrzeszone w Polskim Związku Wynajmu i Leasin-gu Pojazdów łącznie obsługiwały na koniec drugiego kwar-tału 105 971 samochodów w różnych formach wynajmu,co daje zrzeszeniu 69,9 proc. pokrycia w krajowym rynku.To wzrost o 0,4 proc. wobec półrocza 2012.

Największe floty członków PZWLP obsługiwane są przezLeasePlan, Arval i Alphabet Polska Fleet Management.

W programie zarządzania flotą, oferowanym przez To-yotę, jedynym póki co programie dealerskim, który wypra-cował formułę typu car fleet management na taką skalę wPolsce, uczestniczy ponad 600 firm-klientów, co stanowiwzrost o ponad dwustu klientów w ciągu pół roku. Do pro-gramu Toyoty dołączyła kolejna spółka Toyota Okęcie.Wśród dealerów Toyoty promujących management flot, naj-aktywniej działają Toyota Marki (3737), Corpo Flota (3587),Auto Podlasie (1273) i Carolina Fleet Management (1196).W całym programie zarządczym Toyoty jeździ obecnie 13

marzec 2013 19

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

Autorka: Katarzynę PydychKatarzynę PydychKatarzynę PydychKatarzynę PydychKatarzynę PydychGeneral Director/Researcher

KERALLA RESEARCHInstytut Badań i Rozwiązań B2B

we Wrocł[email protected]

www.keralla.pl

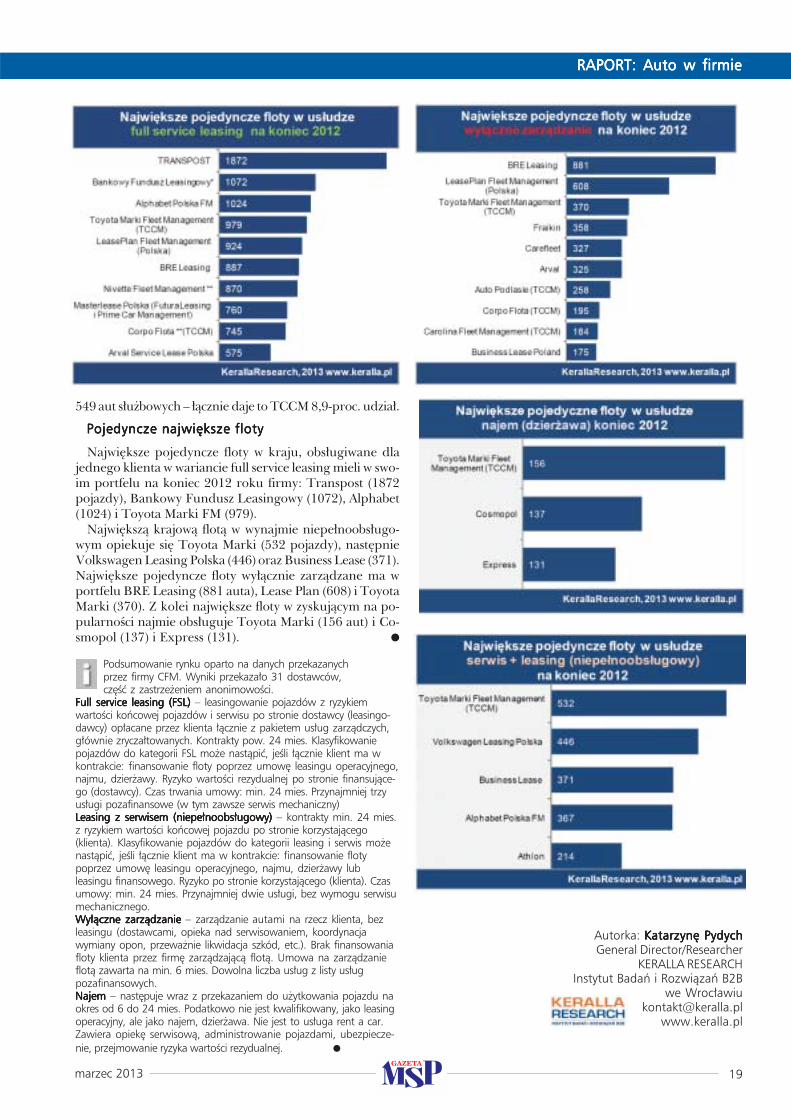

549 aut służbowych – łącznie daje to TCCM 8,9-proc. udział.

Pojedyncze największe flotyPojedyncze największe flotyPojedyncze największe flotyPojedyncze największe flotyPojedyncze największe floty

Największe pojedyncze floty w kraju, obsługiwane dlajednego klienta w wariancie full service leasing mieli w swo-im portfelu na koniec 2012 roku firmy: Transpost (1872pojazdy), Bankowy Fundusz Leasingowy (1072), Alphabet(1024) i Toyota Marki FM (979).

Największą krajową flotą w wynajmie niepełnoobsługo-wym opiekuje się Toyota Marki (532 pojazdy), następnieVolkswagen Leasing Polska (446) oraz Business Lease (371).Największe pojedyncze floty wyłącznie zarządzane ma wportfelu BRE Leasing (881 auta), Lease Plan (608) i ToyotaMarki (370). Z kolei największe floty w zyskującym na po-pularności najmie obsługuje Toyota Marki (156 aut) i Co-smopol (137) i Express (131). C

Podsumowanie rynku oparto na danych przekazanychprzez firmy CFM. Wyniki przekazało 31 dostawców,część z zastrzeżeniem anonimowości.

Full service leasing (FSL)Full service leasing (FSL)Full service leasing (FSL)Full service leasing (FSL)Full service leasing (FSL) – leasingowanie pojazdów z ryzykiemwartości końcowej pojazdów i serwisu po stronie dostawcy (leasingo-dawcy) opłacane przez klienta łącznie z pakietem usług zarządczych,głównie zryczałtowanych. Kontrakty pow. 24 mies. Klasyfikowaniepojazdów do kategorii FSL może nastąpić, jeśli łącznie klient ma wkontrakcie: finansowanie floty poprzez umowę leasingu operacyjnego,najmu, dzierżawy. Ryzyko wartości rezydualnej po stronie finansujące-go (dostawcy). Czas trwania umowy: min. 24 mies. Przynajmniej trzyusługi pozafinansowe (w tym zawsze serwis mechaniczny)Leasing z serwisem (niepełnoobsługowy)Leasing z serwisem (niepełnoobsługowy)Leasing z serwisem (niepełnoobsługowy)Leasing z serwisem (niepełnoobsługowy)Leasing z serwisem (niepełnoobsługowy) – kontrakty min. 24 mies.z ryzykiem wartości końcowej pojazdu po stronie korzystającego(klienta). Klasyfikowanie pojazdów do kategorii leasing i serwis możenastąpić, jeśli łącznie klient ma w kontrakcie: finansowanie flotypoprzez umowę leasingu operacyjnego, najmu, dzierżawy lubleasingu finansowego. Ryzyko po stronie korzystającego (klienta). Czasumowy: min. 24 mies. Przynajmniej dwie usługi, bez wymogu serwisumechanicznego.Wyłączne zarządzanieWyłączne zarządzanieWyłączne zarządzanieWyłączne zarządzanieWyłączne zarządzanie – zarządzanie autami na rzecz klienta, bezleasingu (dostawcami, opieka nad serwisowaniem, koordynacjawymiany opon, przeważnie likwidacja szkód, etc.). Brak finansowaniafloty klienta przez firmę zarządzającą flotą. Umowa na zarządzanieflotą zawarta na min. 6 mies. Dowolna liczba usług z listy usługpozafinansowych.NajemNajemNajemNajemNajem – następuje wraz z przekazaniem do użytkowania pojazdu naokres od 6 do 24 mies. Podatkowo nie jest kwalifikowany, jako leasingoperacyjny, ale jako najem, dzierżawa. Nie jest to usługa rent a car.Zawiera opiekę serwisową, administrowanie pojazdami, ubezpiecze-nie, przejmowanie ryzyka wartości rezydualnej. C

marzec 201320

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

Samochódw małej firmie

Ubezpieczenie auta

Czy małeprzedsiębiorstwadysponujące flotąkilku-kilkunastu pojazdówmogą liczyć na ofertęubezpieczenia flotowego?Coraz częściej tak.W wielu przypadkachkorzyści z tego rozwiązaniasą wciąż jednak dla MSP połowiczne.Nieco lepiej powinno być w niedalekiej przyszłości.

Artur Kuczmowski Czy to już flotaCzy to już flotaCzy to już flotaCzy to już flotaCzy to już flota

Definicja floty zależy od to-warzystwa ubezpieczeniowe-go. Z reguły na ofertę zinte-growanego ubezpieczeniaflotowego mogą liczyć firmydysponujące co najmniej10-20 samochodami.

Wybór ubezpieczenia floto-wego pozwala na negocjacjęm.in. warunków AC – zakre-su ochrony, procedury roz-liczania szkód, czy dostępu

do aut zastępczych. Im większaflota, tym oczywiście lepsza pozycja

do negocjacji. Dodatkową zaletą polisytego typu jest możliwość uzyskania szyb-szej likwidacji szkód, niż ma to miejscew przypadku klienta indywidualnego.Generalnie jednak, mikroprzedsiębior-

marzec 2013 21

RAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmieRAPORT: Auto w firmie

stwa dysponujące niedużym parkiem samochodowym– a co za tym idzie niewielkim potencjałem negocjacyj-nym – nie skorzystają na ubezpieczeniu flotowym w aż takdużym stopniu, jak średnie i duże firmy.

Status floty nie będzie nam również do niczego po-trzebny, jeżeli planujemy wykupić jedynie obowiązkoweubezpieczenie OC. Jego warunków się nie negocjuje,ponieważ określa je ustawa.

Uwaga – droższe ubezpieczenieUwaga – droższe ubezpieczenieUwaga – droższe ubezpieczenieUwaga – droższe ubezpieczenieUwaga – droższe ubezpieczenieza auta w wynajmie długoterminowymza auta w wynajmie długoterminowymza auta w wynajmie długoterminowymza auta w wynajmie długoterminowymza auta w wynajmie długoterminowym

Na tańszą polisę mogą liczyć przede wszystkim flotydysponujące samochodami własnymi, bądź użytkowany-mi w leasingu finansowym.

W przypadku wynajmu długoterminowego (inaczejleasingu operacyjnego, bez konieczności wykupu autapoleasingowego) należy liczyć się z tym, że towarzystwoubezpieczeniowe zastosuje mniej korzystną dla klientakalkulację szkodowości. Dotyczy to zarówno polis floto-wych, jak również indywidualnych.

Umowy najmu długoterminowego zawierają zwykleklauzule zobowiązujące użytkownika do zwrotu pojaz-dów w idealnym stanie technicznym. W rezultacie,na kilka miesięcy przed wygaśnięciem umowy powszech-ne staje się likwidowanie przeróżnych usterek oraz śla-dów zużycia pojazdów – rzecz jasna na koszt ubezpieczy-ciela. Stąd też wyższe – co najmniej o kilkadziesiątprocent – stawki za ubezpieczenie.

Jak obniżyć koszty ubezpieczenia floty?Jak obniżyć koszty ubezpieczenia floty?Jak obniżyć koszty ubezpieczenia floty?Jak obniżyć koszty ubezpieczenia floty?Jak obniżyć koszty ubezpieczenia floty?

Podstawą do wynegocjowania korzystniejszych warunkówbędzie udokumentowana historia szkodowości oraz wypła-conych odszkodowań z ostatnich kilku lat, z której wynikaćbędzie niskie ryzyko ubezpieczyciela. Dodatkowym atutemmoże okazać się udokumentowana polityka firmy w zakre-

Na zdjęciu: Lancia Ypsilon

sie bezpieczeństwa jazdy. Jej elementy to monitorowaniepojazdów przy pomocy systemów GPS, szkolenia kierow-ców, czy system nagradzania pracowników za bezszkodowąjazdę, a także karania za kolizje. Niektóre z tych rozwią-zań, m.in. w zakresie monitoringu pojazdów, dostępne sązresztą w ramach biznesowych pakietów Assistance dla ma-łych i średnich firm, takich jak Bezpieczny Biznes.Wreszcie, niższe koszty ubezpieczenia można także osią-gnąć w drodze negocjacji, zmniejszając przykładowozakres ubezpieczenia. O ile – z funkcjonalnego punktu wi-dzenia – będzie to miało w konkretnym przypadku sens.

Czas działa na korzyść MSPCzas działa na korzyść MSPCzas działa na korzyść MSPCzas działa na korzyść MSPCzas działa na korzyść MSP

Elastyczne podejście do sektora małych i średnichprzedsiębiorstw to trend obserwowany w branży ubez-pieczeniowej od niespełna roku. Konieczność wypłatyznacznych odszkodowań po powodzi z roku 2010,kładła się jeszcze przez jakiś czas cieniem na ofercietowarzystw ubezpieczeniowych. Dopiero zmniejszeniewpływów w segmencie ubezpieczania kredytów oraz per-spektywa spadku obrotów w segmencie ubezpieczeńna życie z UFK (ubezpieczeniowe fundusze kapitałowe),spowodowały pewne przewartościowania na rynku.

Można roboczo założyć, że jeśli ponownie nie wydarzysię żadna klęska żywiołowa, to poluzowanie i uelastycz-nienie polityki wobec MSP przyniesie kolejne ciekaweoferty. Także w zakresie ubezpieczeń flotowych i moto-ryzacyjnych. C

Artur KuczmowskiArtur KuczmowskiArtur KuczmowskiArtur KuczmowskiArtur Kuczmowskiczłonek zarządu Agent Transfer

REKLAMA

marzec 201322

MSPMSPMSPMSPMSP

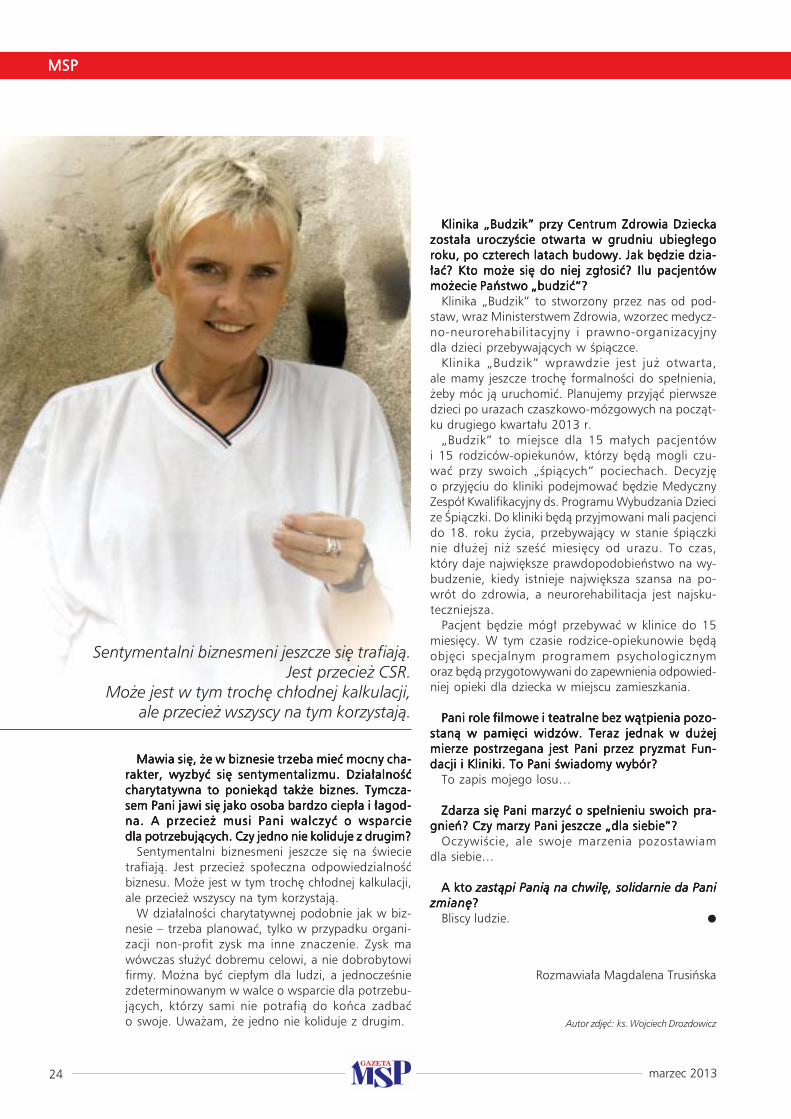

O czym Pani myślikażdego dniapo przebudzeniu?Myślę wtedy, że przede mnąnowy dzień życia. Być możeradosny, być może smutny.Ode mnie także zależy,jaki będzie. Mogę z nim zrobićcoś dobrego lub coś złego.Każdego ranka mobilizuję się,żeby wstać i stawić czołoprzeciwnościom.Opowiada Ewa BłaszczykEwa BłaszczykEwa BłaszczykEwa BłaszczykEwa Błaszczyk,założycielka Fundacji „Akogo?”oraz kliniki „Budzik”.Aktorka teatralna i filmowa,niezapomniana Kasiai niezapomniany Marianw ZmiennikachStanisława Barei.Znakomita pieśniarka.Aktualnie związanaz teatrem Studiow Warszawie.

To zapis mojegolosu…

marzec 2013 23

MSPMSPMSPMSPMSP

Wydawać by się mogło, że Ci, co mają dużo,Wydawać by się mogło, że Ci, co mają dużo,Wydawać by się mogło, że Ci, co mają dużo,Wydawać by się mogło, że Ci, co mają dużo,Wydawać by się mogło, że Ci, co mają dużo,powinni pomagać chętniej. Rzeczywistość bywapowinni pomagać chętniej. Rzeczywistość bywapowinni pomagać chętniej. Rzeczywistość bywapowinni pomagać chętniej. Rzeczywistość bywapowinni pomagać chętniej. Rzeczywistość bywajednak różna – często dzielą się jednak różna – często dzielą się jednak różna – często dzielą się jednak różna – często dzielą się jednak różna – często dzielą się ludzie ludzie ludzie ludzie ludzie skromni,skromni,skromni,skromni,skromni,którzy nie opływają w luksusy. Czy żeby pomócktórzy nie opływają w luksusy. Czy żeby pomócktórzy nie opływają w luksusy. Czy żeby pomócktórzy nie opływają w luksusy. Czy żeby pomócktórzy nie opływają w luksusy. Czy żeby pomócwystarczy chcieć?wystarczy chcieć?wystarczy chcieć?wystarczy chcieć?wystarczy chcieć?

Kilka lat temu na naszej stronie internetowej mieli-śmy umieszczone słowa Mikołaja Gogola: Nigdynie jesteśmy tak biedni, aby nie stać nas było na udzie-lenie pomocy bliźniemu. Czasami nie potrzeba wiele– wystarczy uśmiech, dobre słowo, okazanie ciepła.To może dać każdy. Tak, wystarczy chcieć.

Nie ma Pani wrażenia, że największe sukcesyNie ma Pani wrażenia, że największe sukcesyNie ma Pani wrażenia, że największe sukcesyNie ma Pani wrażenia, że największe sukcesyNie ma Pani wrażenia, że największe sukcesyw niesieniu pomocy osobom potrzebującymw niesieniu pomocy osobom potrzebującymw niesieniu pomocy osobom potrzebującymw niesieniu pomocy osobom potrzebującymw niesieniu pomocy osobom potrzebującymsąsąsąsąsą na koncie ludzi, którzy anonimowo wspierająna koncie ludzi, którzy anonimowo wspierająna koncie ludzi, którzy anonimowo wspierająna koncie ludzi, którzy anonimowo wspierająna koncie ludzi, którzy anonimowo wspierająakcje charytatywne, wysyłając SMS-y, wrzucającakcje charytatywne, wysyłając SMS-y, wrzucającakcje charytatywne, wysyłając SMS-y, wrzucającakcje charytatywne, wysyłając SMS-y, wrzucającakcje charytatywne, wysyłając SMS-y, wrzucajączłotówki do puszek czy oddając swój jedenzłotówki do puszek czy oddając swój jedenzłotówki do puszek czy oddając swój jedenzłotówki do puszek czy oddając swój jedenzłotówki do puszek czy oddając swój jedenprocent? Moprocent? Moprocent? Moprocent? Moprocent? Możeżeżeżeże się wydawać, że społeczeństwo się wydawać, że społeczeństwo się wydawać, że społeczeństwo się wydawać, że społeczeństwo się wydawać, że społeczeństwowyręcza instytucje państwowe w obowiązkuwyręcza instytucje państwowe w obowiązkuwyręcza instytucje państwowe w obowiązkuwyręcza instytucje państwowe w obowiązkuwyręcza instytucje państwowe w obowiązkuopieki nad potrzebującymi.opieki nad potrzebującymi.opieki nad potrzebującymi.opieki nad potrzebującymi.opieki nad potrzebującymi.

Bardzo często osoby, które same przeżyły jakieśtrudności są skłonne pomagać. Syty nie zrozumiegłodnego. Ale na szczęście poza ludźmi, którzy czy-nią zło, są ludzie o dobrym sercu.

KAŻDA pomoc jest dla nas bezcenna. To właśniedzięki dobrym ludziom nasza fundacja może dzia-łać. Pomoc państwowa także jest ważna, ale po-wiedzmy sobie szczerze – bez pomocy społeczeń-stwa klinika „Budzik” nigdy by nie powstała.

Są jednak i tacy, którzy w prowadzeniu działal-Są jednak i tacy, którzy w prowadzeniu działal-Są jednak i tacy, którzy w prowadzeniu działal-Są jednak i tacy, którzy w prowadzeniu działal-Są jednak i tacy, którzy w prowadzeniu działal-ności charytatywnej doszukują się drugiego dna?ności charytatywnej doszukują się drugiego dna?ności charytatywnej doszukują się drugiego dna?ności charytatywnej doszukują się drugiego dna?ności charytatywnej doszukują się drugiego dna?Czy kiedykolwiek zarzucano Pani malwersacjeCzy kiedykolwiek zarzucano Pani malwersacjeCzy kiedykolwiek zarzucano Pani malwersacjeCzy kiedykolwiek zarzucano Pani malwersacjeCzy kiedykolwiek zarzucano Pani malwersacjeczy działanie na własną korzyść?czy działanie na własną korzyść?czy działanie na własną korzyść?czy działanie na własną korzyść?czy działanie na własną korzyść?

Osądy ludzkie mają to do siebie, że często są myl-ne. Spotkałam się z przejawami niechęci i wrogości.Pojawiła się kiedyś przykładowo informacja, że po-pieramy eutanazję. To było ewidentnym kłamstwem.Ukazał się artykuł w prasie i musieliśmy wszystkowyjaśniać. Nasza fundacja broni życia i opowiada sięza cywilizacją życia.

Zarzucano mi również, że fundacja jest tylkodla mojej córki w śpiączce – Oli, że wykorzystujędobroć ludzi dla własnej korzyści. A „Budzik” możeteż dla Oli? Bez Oli nie byłoby kliniki, dlatego„Budzik” nosi jej imię. Powiedzmy to jasno. Ola niebędzie mogła być leczona w „Budziku” z kilku po-wodów. Klinika jest dla dzieci, a Ola jest już dorosła.Ponadto zbyt długo jest już w śpiączce. Klinika zaśjest dla dzieci, które mają największą szansę na wy-budzenie, w niedługim czasie od urazu, które sąznacznie krócej w śpiączce.

A bariery? Czy biurokracja oszczędza i wspieraA bariery? Czy biurokracja oszczędza i wspieraA bariery? Czy biurokracja oszczędza i wspieraA bariery? Czy biurokracja oszczędza i wspieraA bariery? Czy biurokracja oszczędza i wspierafundacje? Czy też borykacie się Państwo z takimifundacje? Czy też borykacie się Państwo z takimifundacje? Czy też borykacie się Państwo z takimifundacje? Czy też borykacie się Państwo z takimifundacje? Czy też borykacie się Państwo z takimisamymi barierami funkcjonowania jak każda innasamymi barierami funkcjonowania jak każda innasamymi barierami funkcjonowania jak każda innasamymi barierami funkcjonowania jak każda innasamymi barierami funkcjonowania jak każda innafirma w Polsce?firma w Polsce?firma w Polsce?firma w Polsce?firma w Polsce?

Bariery były, są i będą. Takie mamy prawo. Na szczę-ście jednak są osoby współpracujące z fundacją,które pomagają odnaleźć się w gąszczu przepisówi paragrafów. Biurokracja nie oszczędza fundacji,ale mamy na nią najlepszy z możliwych sposobów:wytrwałość w dążeniu do celu. Determinację w dąże-niu do uruchomienia nowo powstałej kliniki „Budzik”.Trudności są po to, żeby je pokonywać.

Sama nie odrabia Pani lekcji z prawa i podatkówSama nie odrabia Pani lekcji z prawa i podatkówSama nie odrabia Pani lekcji z prawa i podatkówSama nie odrabia Pani lekcji z prawa i podatkówSama nie odrabia Pani lekcji z prawa i podatkówobowiązujących w Polsce?obowiązujących w Polsce?obowiązujących w Polsce?obowiązujących w Polsce?obowiązujących w Polsce?

Gdybym chciała zajmować się prawem i podatka-mi, nie starczyłoby mi czasu na życie zawodowei prywatne. Każda osoba pracująca w fundacjima swoją funkcję. Są także osoby, które zajmują sięu nas prawno-podatkowymi sprawami. Dlatego po-wierzam te sprawy w dobre ręce.

Czy uważa Pani, że gdyby nie marka Czy uważa Pani, że gdyby nie marka Czy uważa Pani, że gdyby nie marka Czy uważa Pani, że gdyby nie marka Czy uważa Pani, że gdyby nie marka Ewa Błasz-Ewa Błasz-Ewa Błasz-Ewa Błasz-Ewa Błasz-czykczykczykczykczyk, Fundacja , Fundacja , Fundacja , Fundacja , Fundacja orazorazorazorazoraz Pani działalność miałyby Pani działalność miałyby Pani działalność miałyby Pani działalność miałyby Pani działalność miałybyutrudnione działanie? Czy wizerunek faktycznieutrudnione działanie? Czy wizerunek faktycznieutrudnione działanie? Czy wizerunek faktycznieutrudnione działanie? Czy wizerunek faktycznieutrudnione działanie? Czy wizerunek faktyczniepomaga?pomaga?pomaga?pomaga?pomaga?

Pomaga, i to bardzo. Gdybym była mało znanąosobą z niewielkiego miasta, z córką w śpiączce, mojeplany na wybudowanie kliniki „Budzik” byłybytylko marzeniem. Nazwisko i poparcie środowiskaartystycznego bardzo wiele pomogły. Dzięki temufundamentowi „Budzik” powstał.

Fundacja „Akogo?”, działalność charytatywna,Fundacja „Akogo?”, działalność charytatywna,Fundacja „Akogo?”, działalność charytatywna,Fundacja „Akogo?”, działalność charytatywna,Fundacja „Akogo?”, działalność charytatywna,Klinika – to mnóstwo obowiązków, pracy, czasu.Klinika – to mnóstwo obowiązków, pracy, czasu.Klinika – to mnóstwo obowiązków, pracy, czasu.Klinika – to mnóstwo obowiązków, pracy, czasu.Klinika – to mnóstwo obowiązków, pracy, czasu.Jest Pani zatem kobietą pracującą na pełen etat?Jest Pani zatem kobietą pracującą na pełen etat?Jest Pani zatem kobietą pracującą na pełen etat?Jest Pani zatem kobietą pracującą na pełen etat?Jest Pani zatem kobietą pracującą na pełen etat?

Czasami nawet na więcej niż jeden etat. Realizujęsię nie tylko w fundacji, ale również w pracy aktor-skiej, w Teatrze „Studio”. Grając tam odreagowujęstres związany z fundacją, śpiączką Oli, z trudnościa-mi dotyczącymi „Budzika”. Staram się również miećdobry kontakt z moją drugą córką, Manią. Nie oszu-kujmy się, to wszystko wymaga czasu, a dobama tylko 24 godziny.

Jak dobiera Pani współpracowników? Jest PaniJak dobiera Pani współpracowników? Jest PaniJak dobiera Pani współpracowników? Jest PaniJak dobiera Pani współpracowników? Jest PaniJak dobiera Pani współpracowników? Jest Panipełnoetatowym pracodawcą?pełnoetatowym pracodawcą?pełnoetatowym pracodawcą?pełnoetatowym pracodawcą?pełnoetatowym pracodawcą?

Moi współpracownicy są ludźmi, którzy spełniająjedno zasadnicze kryterium: zawodowo pomagają.Staram się pracować z osobami, na których mogępolegać. Staram się również być pracodawcą na pe-łen etat, ale niekiedy brakuje czasu.

marzec 201324

MSPMSPMSPMSPMSP

Mawia się, że w biznesie trzeba mieć mocny cha-Mawia się, że w biznesie trzeba mieć mocny cha-Mawia się, że w biznesie trzeba mieć mocny cha-Mawia się, że w biznesie trzeba mieć mocny cha-Mawia się, że w biznesie trzeba mieć mocny cha-rakter, wyzbyć się sentymentalizmu. Działalnośćrakter, wyzbyć się sentymentalizmu. Działalnośćrakter, wyzbyć się sentymentalizmu. Działalnośćrakter, wyzbyć się sentymentalizmu. Działalnośćrakter, wyzbyć się sentymentalizmu. Działalnośćcharytatywna to poniekąd także biznes. Tymcza-charytatywna to poniekąd także biznes. Tymcza-charytatywna to poniekąd także biznes. Tymcza-charytatywna to poniekąd także biznes. Tymcza-charytatywna to poniekąd także biznes. Tymcza-sem Pani jawi się jako osoba bardzo ciepła i łagod-sem Pani jawi się jako osoba bardzo ciepła i łagod-sem Pani jawi się jako osoba bardzo ciepła i łagod-sem Pani jawi się jako osoba bardzo ciepła i łagod-sem Pani jawi się jako osoba bardzo ciepła i łagod-na. A przecież musi Pani walczyć o wsparciena. A przecież musi Pani walczyć o wsparciena. A przecież musi Pani walczyć o wsparciena. A przecież musi Pani walczyć o wsparciena. A przecież musi Pani walczyć o wsparciedla potrzebujących. Czy jedno nie koliduje z drugim?dla potrzebujących. Czy jedno nie koliduje z drugim?dla potrzebujących. Czy jedno nie koliduje z drugim?dla potrzebujących. Czy jedno nie koliduje z drugim?dla potrzebujących. Czy jedno nie koliduje z drugim?

Sentymentalni biznesmeni jeszcze się na świecietrafiają. Jest przecież społeczna odpowiedzialnośćbiznesu. Może jest w tym trochę chłodnej kalkulacji,ale przecież wszyscy na tym korzystają.

W działalności charytatywnej podobnie jak w biz-nesie – trzeba planować, tylko w przypadku organi-zacji non-profit zysk ma inne znaczenie. Zysk mawówczas służyć dobremu celowi, a nie dobrobytowifirmy. Można być ciepłym dla ludzi, a jednocześniezdeterminowanym w walce o wsparcie dla potrzebu-jących, którzy sami nie potrafią do końca zadbaćo swoje. Uważam, że jedno nie koliduje z drugim. Autor zdjęć: ks. Wojciech Drozdowicz

Klinika „Budzik” przy Centrum Zdrowia DzieckaKlinika „Budzik” przy Centrum Zdrowia DzieckaKlinika „Budzik” przy Centrum Zdrowia DzieckaKlinika „Budzik” przy Centrum Zdrowia DzieckaKlinika „Budzik” przy Centrum Zdrowia Dzieckazostała uroczyście otwarta w grudniu ubiegłegozostała uroczyście otwarta w grudniu ubiegłegozostała uroczyście otwarta w grudniu ubiegłegozostała uroczyście otwarta w grudniu ubiegłegozostała uroczyście otwarta w grudniu ubiegłegoroku, po czterech latach budowy. Jak będzie dzia-roku, po czterech latach budowy. Jak będzie dzia-roku, po czterech latach budowy. Jak będzie dzia-roku, po czterech latach budowy. Jak będzie dzia-roku, po czterech latach budowy. Jak będzie dzia-łać? Kto może się do niej zgłosić? Ilu pacjentówłać? Kto może się do niej zgłosić? Ilu pacjentówłać? Kto może się do niej zgłosić? Ilu pacjentówłać? Kto może się do niej zgłosić? Ilu pacjentówłać? Kto może się do niej zgłosić? Ilu pacjentówmożecie Państwo „budzić”?możecie Państwo „budzić”?możecie Państwo „budzić”?możecie Państwo „budzić”?możecie Państwo „budzić”?

Klinika „Budzik” to stworzony przez nas od pod-staw, wraz Ministerstwem Zdrowia, wzorzec medycz-no-neurorehabilitacyjny i prawno-organizacyjnydla dzieci przebywających w śpiączce.

Klinika „Budzik” wprawdzie jest już otwarta,ale mamy jeszcze trochę formalności do spełnienia,żeby móc ją uruchomić. Planujemy przyjąć pierwszedzieci po urazach czaszkowo-mózgowych na począt-ku drugiego kwartału 2013 r.

„Budzik” to miejsce dla 15 małych pacjentówi 15 rodziców-opiekunów, którzy będą mogli czu-wać przy swoich „śpiących” pociechach. Decyzjęo przyjęciu do kliniki podejmować będzie MedycznyZespół Kwalifikacyjny ds. Programu Wybudzania Dziecize Śpiączki. Do kliniki będą przyjmowani mali pacjencido 18. roku życia, przebywający w stanie śpiączkinie dłużej niż sześć miesięcy od urazu. To czas,który daje największe prawdopodobieństwo na wy-budzenie, kiedy istnieje największa szansa na po-wrót do zdrowia, a neurorehabilitacja jest najsku-teczniejsza.

Pacjent będzie mógł przebywać w klinice do 15miesięcy. W tym czasie rodzice-opiekunowie będąobjęci specjalnym programem psychologicznymoraz będą przygotowywani do zapewnienia odpowied-niej opieki dla dziecka w miejscu zamieszkania.

Pani role filmowe i teatralne bez wątpienia pozo-Pani role filmowe i teatralne bez wątpienia pozo-Pani role filmowe i teatralne bez wątpienia pozo-Pani role filmowe i teatralne bez wątpienia pozo-Pani role filmowe i teatralne bez wątpienia pozo-staną w pamięci widzów. Teraz jednak w dużejstaną w pamięci widzów. Teraz jednak w dużejstaną w pamięci widzów. Teraz jednak w dużejstaną w pamięci widzów. Teraz jednak w dużejstaną w pamięci widzów. Teraz jednak w dużejmierze postrzegana jest Pani przez pryzmat Fun-mierze postrzegana jest Pani przez pryzmat Fun-mierze postrzegana jest Pani przez pryzmat Fun-mierze postrzegana jest Pani przez pryzmat Fun-mierze postrzegana jest Pani przez pryzmat Fun-dacji i Kliniki. To Pani świadomy wybór?dacji i Kliniki. To Pani świadomy wybór?dacji i Kliniki. To Pani świadomy wybór?dacji i Kliniki. To Pani świadomy wybór?dacji i Kliniki. To Pani świadomy wybór?

To zapis mojego losu…

Zdarza się Pani marzyć o spełnieniu swoich pra-Zdarza się Pani marzyć o spełnieniu swoich pra-Zdarza się Pani marzyć o spełnieniu swoich pra-Zdarza się Pani marzyć o spełnieniu swoich pra-Zdarza się Pani marzyć o spełnieniu swoich pra-gnień? Czy marzy Pani jeszcze „dla siebie”?gnień? Czy marzy Pani jeszcze „dla siebie”?gnień? Czy marzy Pani jeszcze „dla siebie”?gnień? Czy marzy Pani jeszcze „dla siebie”?gnień? Czy marzy Pani jeszcze „dla siebie”?

Oczywiście, ale swoje marzenia pozostawiamdla siebie…

A kto A kto A kto A kto A kto zastąpi Panią na chwilę, solidarnie da Panizastąpi Panią na chwilę, solidarnie da Panizastąpi Panią na chwilę, solidarnie da Panizastąpi Panią na chwilę, solidarnie da Panizastąpi Panią na chwilę, solidarnie da Panizmianęzmianęzmianęzmianęzmianę?????

Bliscy ludzie. C

Rozmawiała Magdalena Trusińska

Sentymentalni biznesmeni jeszcze się trafiają.Jest przecież CSR.

Może jest w tym trochę chłodnej kalkulacji,ale przecież wszyscy na tym korzystają.

marzec 2013 25

MSPMSPMSPMSPMSP

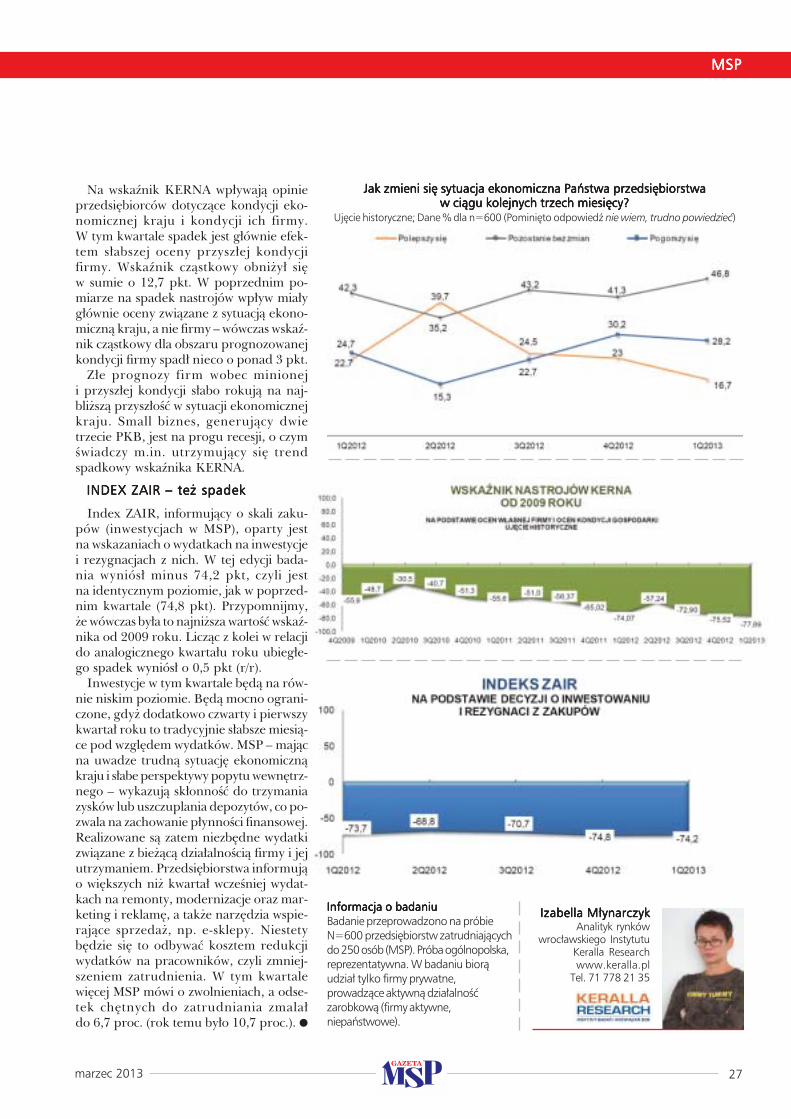

Kwartał rekordówpesymistycznych

Badanie nastrojów i koniunktury w MSP – wyniki badania Keralla Research I kwartał 2013

Na pogorszenie kondycji gospodar-czej kraju wskazuje aż dwie trzeciebadanych przedsiębiorców. To naj-większy odsetek pesymistów, jaki zano-towano od czterech lat, odkąd prowa-dzone jest badanie. Optymistów wie-rzących, że polska gospodarka ma siędobrze jest 3,2 proc. – to ledwie19 przedsiębiorców z 600 badanych.

W ocenie analityków Keralla Rese-arch, recesja dla wielu MSP jest jużfaktem. W tym kwartale 45 proc.przedsiębiorców negatywnie oceniłokondycję własnej firmy. To najwięk-szy do tej pory odsetek takich ocen.Kwartał wcześniej było ich 37,8 proc.MSP nie ma też większych nadzieina poprawę sytuacji – tylko 16,7 proc.firm spodziewa się lepszej kondycjifirmy w najbliższym czasie.