F V1 04 반도체 편(rang) - Mirae Asset Daewoo · Í2018년nand 공급2조111억gb (+37% yoy),...

13

Transcript of F V1 04 반도체 편(rang) - Mirae Asset Daewoo · Í2018년nand 공급2조111억gb (+37% yoy),...

반도체

Mirae Asset Daewoo Research3 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

2018년 메모리 수급 호조와 메모리 중심 컴퓨팅의 시작

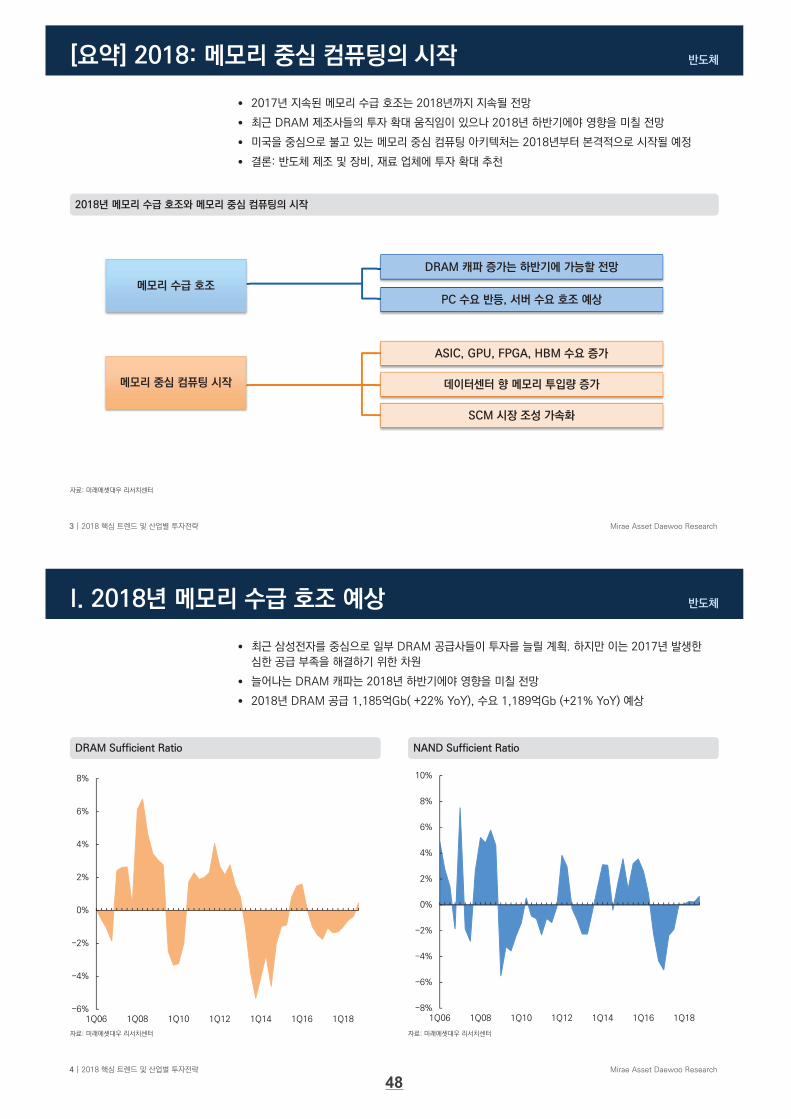

2017년 지속된 메모리 수급 호조는 2018년까지 지속될 전망

최근 DRAM 제조사들의 투자 확대 움직임이 있으나 2018년 하반기에야 영향을 미칠 전망

미국을 중심으로 불고 있는 메모리 중심 컴퓨팅 아키텍처는 2018년부터 본격적으로 시작될 예정

결론: 반도체 제조 및 장비, 재료 업체에 투자 확대 추천

[요약] 2018: 메모리 중심 컴퓨팅의 시작

메모리 수급 호조

메모리 중심 컴퓨팅 시작

DRAM 캐파 증가는 하반기에 가능할 전망

PC 수요 반등, 서버 수요 호조 예상

ASIC, GPU, FPGA, HBM 수요 증가

데이터센터 향 메모리 투입량 증가

SCM 시장 조성 가속화

반도체

Mirae Asset Daewoo Research4 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

NAND Sufficient RatioDRAM Sufficient Ratio

자료: 미래에셋대우 리서치센터

최근 삼성전자를 중심으로 일부 DRAM 공급사들이 투자를 늘릴 계획. 하지만 이는 2017년 발생한

심한 공급 부족을 해결하기 위한 차원

늘어나는 DRAM 캐파는 2018년 하반기에야 영향을 미칠 전망

2018년 DRAM 공급 1,185억Gb( +22% YoY), 수요 1,189억Gb (+21% YoY) 예상

I. 2018년 메모리 수급 호조 예상

-6%

-4%

-2%

0%

2%

4%

6%

8%

1Q06 1Q08 1Q10 1Q12 1Q14 1Q16 1Q18-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

1Q06 1Q08 1Q10 1Q12 1Q14 1Q16 1Q18

48

반도체

Mirae Asset Daewoo Research5 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

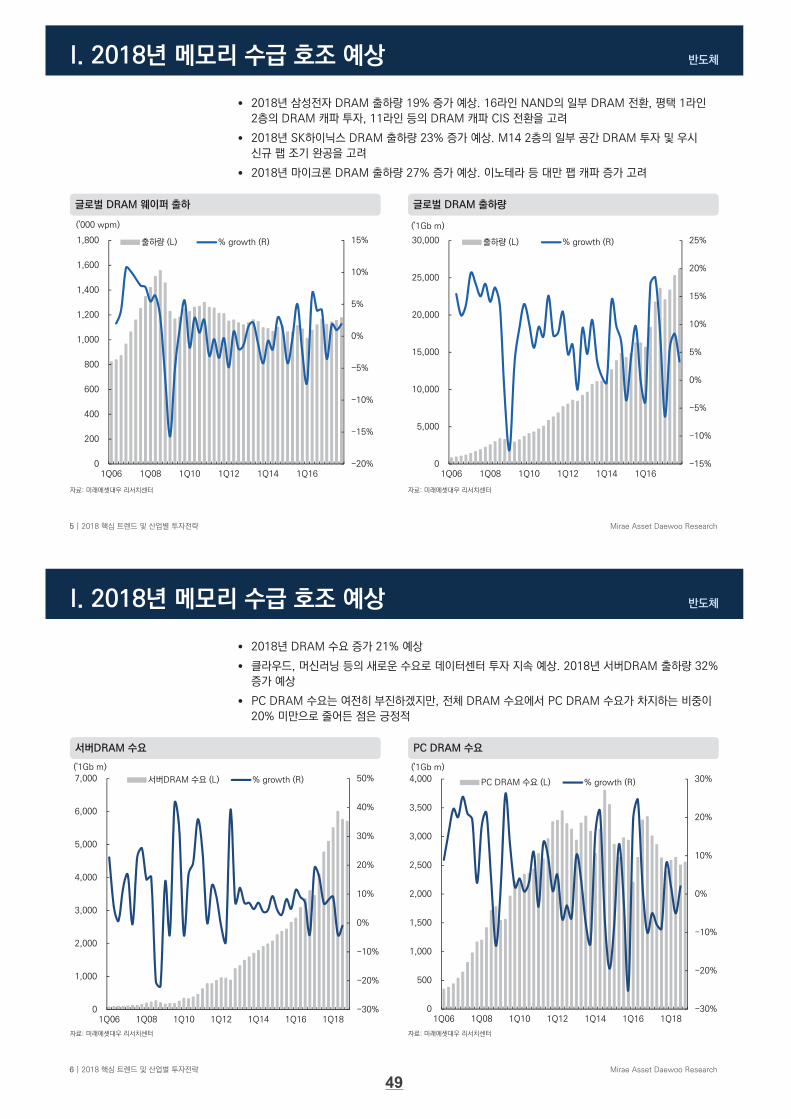

글로벌 DRAM 출하량글로벌 DRAM 웨이퍼 출하

자료: 미래에셋대우 리서치센터

2018년 삼성전자 DRAM 출하량 19% 증가 예상. 16라인 NAND의 일부 DRAM 전환, 평택 1라인

2층의 DRAM 캐파 투자, 11라인 등의 DRAM 캐파 CIS 전환을 고려

2018년 SK하이닉스 DRAM 출하량 23% 증가 예상. M14 2층의 일부 공간 DRAM 투자 및 우시

신규 팹 조기 완공을 고려

2018년 마이크론 DRAM 출하량 27% 증가 예상. 이노테라 등 대만 팹 캐파 증가 고려

I. 2018년 메모리 수급 호조 예상

-20%

-15%

-10%

-5%

0%

5%

10%

15%

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

1Q06 1Q08 1Q10 1Q12 1Q14 1Q16

('000 wpm)

출하량 (L) % growth (R)

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0

5,000

10,000

15,000

20,000

25,000

30,000

1Q06 1Q08 1Q10 1Q12 1Q14 1Q16

('1Gb m)

출하량 (L) % growth (R)

반도체

Mirae Asset Daewoo Research6 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

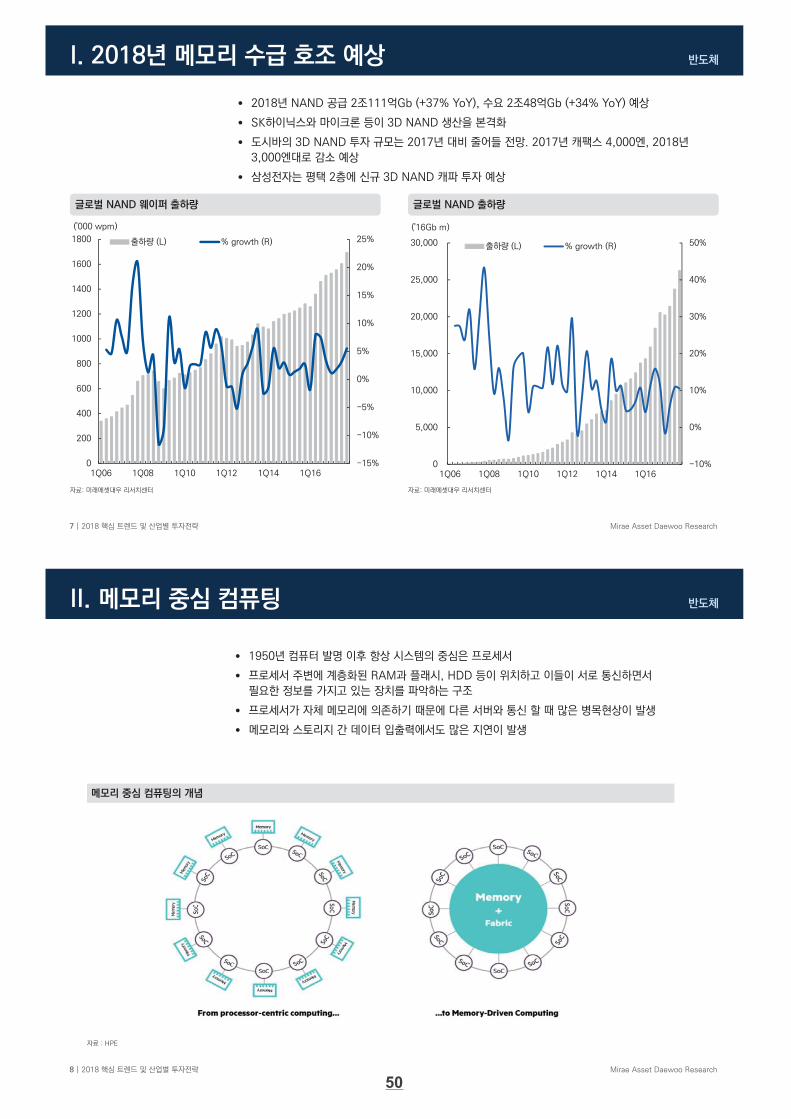

PC DRAM 수요서버DRAM 수요

자료: 미래에셋대우 리서치센터

2018년 DRAM 수요 증가 21% 예상

클라우드, 머신러닝 등의 새로운 수요로 데이터센터 투자 지속 예상. 2018년 서버DRAM 출하량 32%

증가 예상

PC DRAM 수요는 여전히 부진하겠지만, 전체 DRAM 수요에서 PC DRAM 수요가 차지하는 비중이

20% 미만으로 줄어든 점은 긍정적

I. 2018년 메모리 수급 호조 예상

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1Q06 1Q08 1Q10 1Q12 1Q14 1Q16 1Q18

('1Gb m)

서버DRAM 수요 (L) % growth (R)

-30%

-20%

-10%

0%

10%

20%

30%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

1Q06 1Q08 1Q10 1Q12 1Q14 1Q16 1Q18

('1Gb m)

PC DRAM 수요 (L) % growth (R)

49

반도체

Mirae Asset Daewoo Research7 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

글로벌 NAND 출하량글로벌 NAND 웨이퍼 출하량

자료: 미래에셋대우 리서치센터

2018년 NAND 공급 2조111억Gb (+37% YoY), 수요 2조48억Gb (+34% YoY) 예상

SK하이닉스와 마이크론 등이 3D NAND 생산을 본격화

도시바의 3D NAND 투자 규모는 2017년 대비 줄어들 전망. 2017년 캐팩스 4,000엔, 2018년

3,000엔대로 감소 예상

삼성전자는 평택 2층에 신규 3D NAND 캐파 투자 예상

I. 2018년 메모리 수급 호조 예상

-10%

0%

10%

20%

30%

40%

50%

0

5,000

10,000

15,000

20,000

25,000

30,000

1Q06 1Q08 1Q10 1Q12 1Q14 1Q16

('16Gb m)

출하량 (L) % growth (R)

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1000

1200

1400

1600

1800

1Q06 1Q08 1Q10 1Q12 1Q14 1Q16

('000 wpm)

출하량 (L) % growth (R)

반도체

Mirae Asset Daewoo Research8 | 2018 핵심 트렌드 및 산업별 투자전략

II. 메모리 중심 컴퓨팅

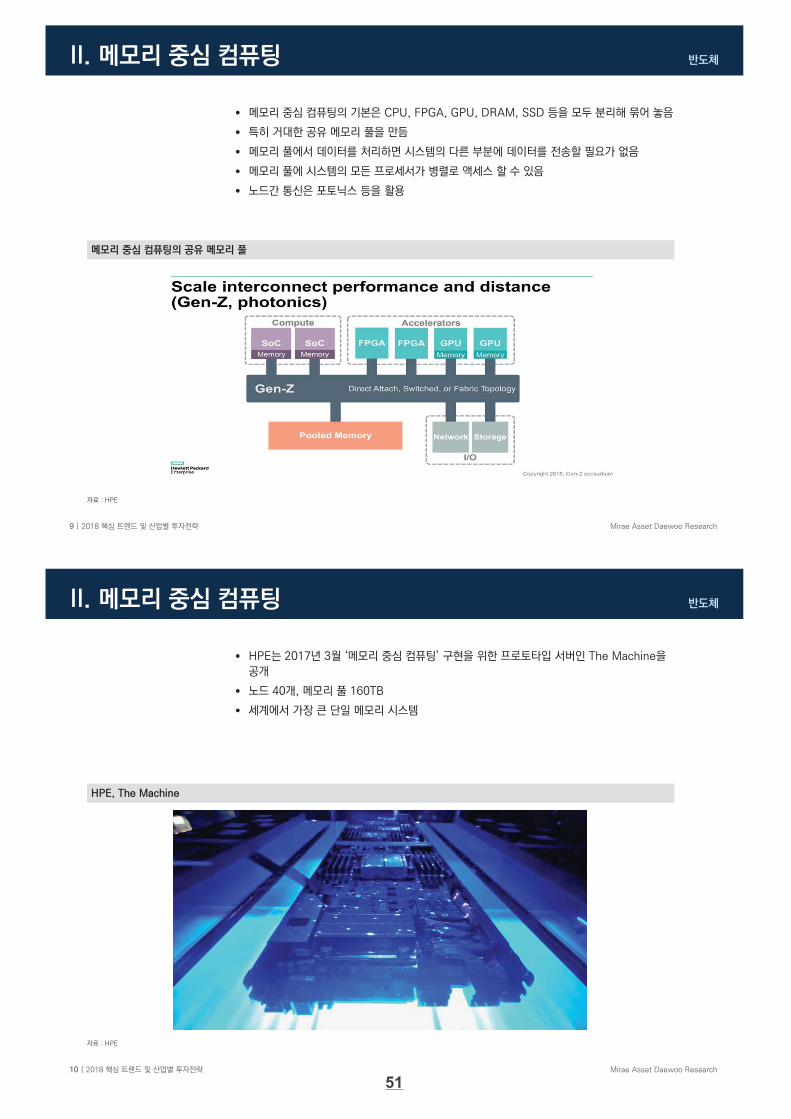

1950년 컴퓨터 발명 이후 항상 시스템의 중심은 프로세서

프로세서 주변에 계층화된 RAM과 플래시, HDD 등이 위치하고 이들이 서로 통신하면서

필요한 정보를 가지고 있는 장치를 파악하는 구조

프로세서가 자체 메모리에 의존하기 때문에 다른 서버와 통신 할 때 많은 병목현상이 발생

메모리와 스토리지 간 데이터 입출력에서도 많은 지연이 발생

자료 : HPE

메모리 중심 컴퓨팅의 개념

50

반도체

Mirae Asset Daewoo Research9 | 2018 핵심 트렌드 및 산업별 투자전략

II. 메모리 중심 컴퓨팅

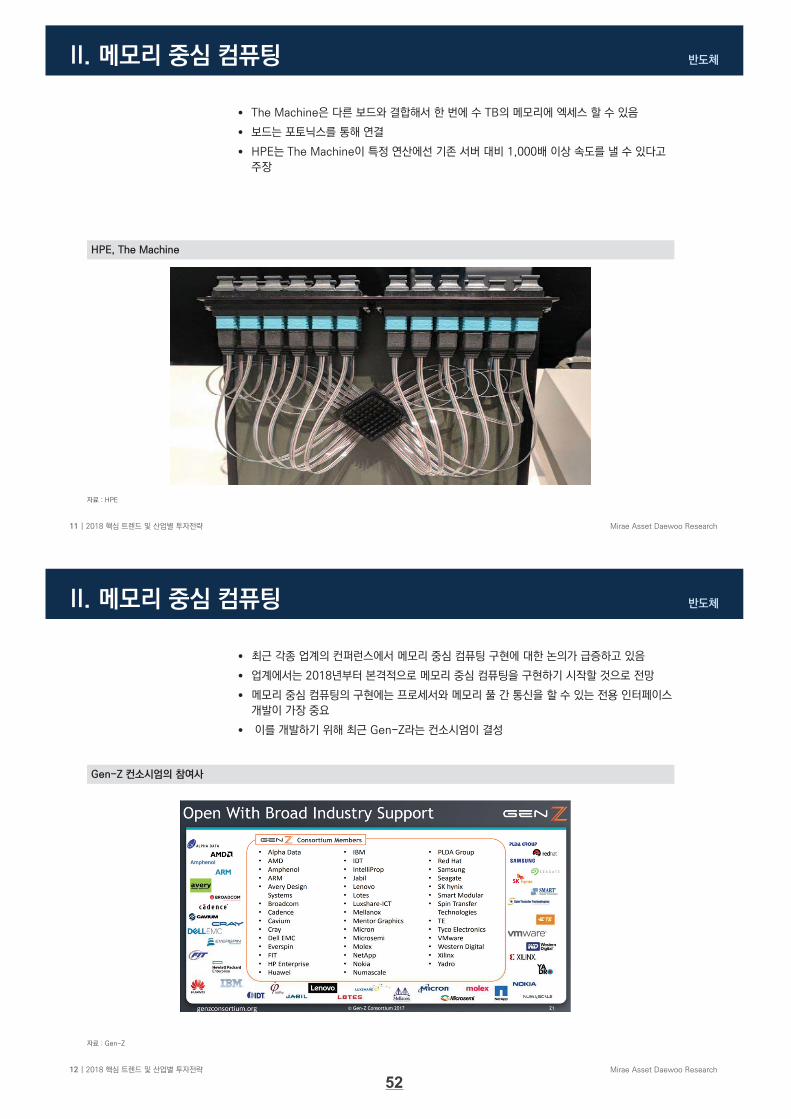

메모리 중심 컴퓨팅의 기본은 CPU, FPGA, GPU, DRAM, SSD 등을 모두 분리해 묶어 놓음

특히 거대한 공유 메모리 풀을 만듬

메모리 풀에서 데이터를 처리하면 시스템의 다른 부분에 데이터를 전송할 필요가 없음

메모리 풀에 시스템의 모든 프로세서가 병렬로 액세스 할 수 있음

노드간 통신은 포토닉스 등을 활용

자료 : HPE

메모리 중심 컴퓨팅의 공유 메모리 풀

반도체

Mirae Asset Daewoo Research10 | 2018 핵심 트렌드 및 산업별 투자전략

II. 메모리 중심 컴퓨팅

HPE는 2017년 3월 ‘메모리 중심 컴퓨팅’ 구현을 위한 프로토타입 서버인 The Machine을

공개

노드 40개, 메모리 풀 160TB

세계에서 가장 큰 단일 메모리 시스템

자료 : HPE

HPE, The Machine

51

반도체

Mirae Asset Daewoo Research11 | 2018 핵심 트렌드 및 산업별 투자전략

II. 메모리 중심 컴퓨팅

The Machine은 다른 보드와 결합해서 한 번에 수 TB의 메모리에 엑세스 할 수 있음

보드는 포토닉스를 통해 연결

HPE는 The Machine이 특정 연산에선 기존 서버 대비 1,000배 이상 속도를 낼 수 있다고

주장

자료 : HPE

HPE, The Machine

반도체

Mirae Asset Daewoo Research12 | 2018 핵심 트렌드 및 산업별 투자전략

II. 메모리 중심 컴퓨팅

자료 : Gen-Z

Gen-Z 컨소시엄의 참여사

최근 각종 업계의 컨퍼런스에서 메모리 중심 컴퓨팅 구현에 대한 논의가 급증하고 있음

업계에서는 2018년부터 본격적으로 메모리 중심 컴퓨팅을 구현하기 시작할 것으로 전망

메모리 중심 컴퓨팅의 구현에는 프로세서와 메모리 풀 간 통신을 할 수 있는 전용 인터페이스

개발이 가장 중요

이를 개발하기 위해 최근 Gen-Z라는 컨소시엄이 결성

52

반도체

Mirae Asset Daewoo Research13 | 2018 핵심 트렌드 및 산업별 투자전략

II. 메모리 중심 컴퓨팅

자료 : Gen-Z

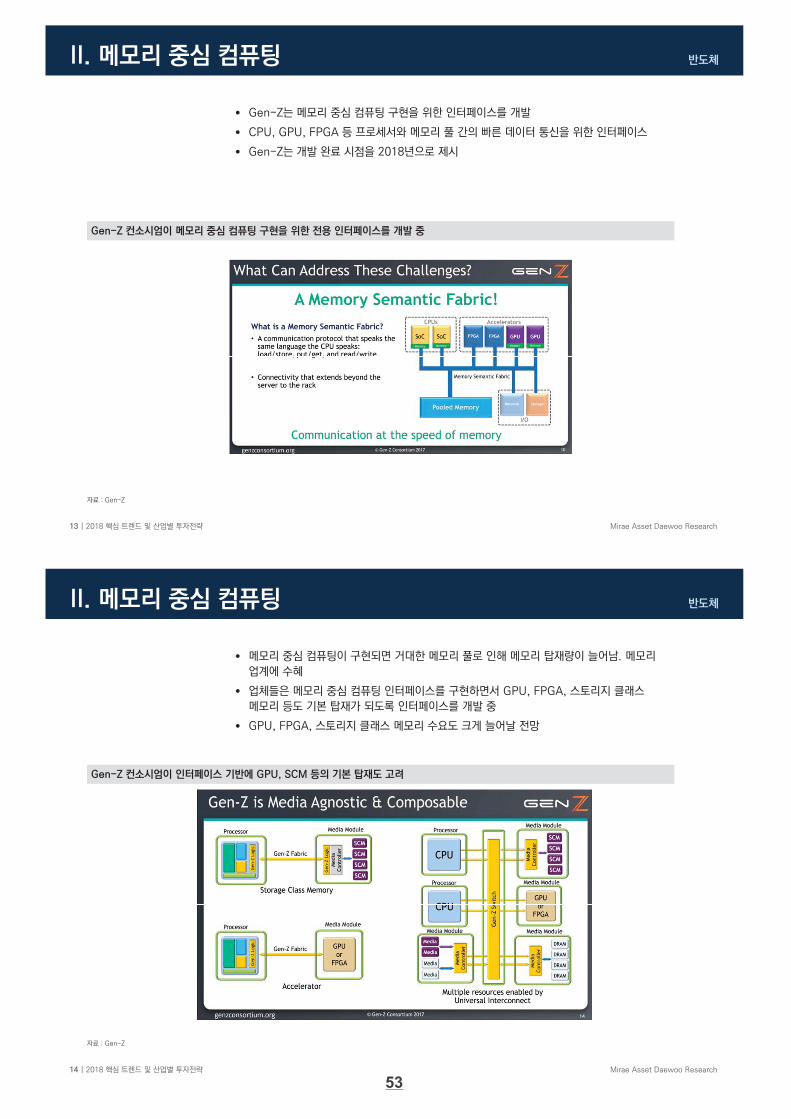

Gen-Z 컨소시엄이 메모리 중심 컴퓨팅 구현을 위한 전용 인터페이스를 개발 중

Gen-Z는 메모리 중심 컴퓨팅 구현을 위한 인터페이스를 개발

CPU, GPU, FPGA 등 프로세서와 메모리 풀 간의 빠른 데이터 통신을 위한 인터페이스

Gen-Z는 개발 완료 시점을 2018년으로 제시

반도체

Mirae Asset Daewoo Research14 | 2018 핵심 트렌드 및 산업별 투자전략

II. 메모리 중심 컴퓨팅

자료 : Gen-Z

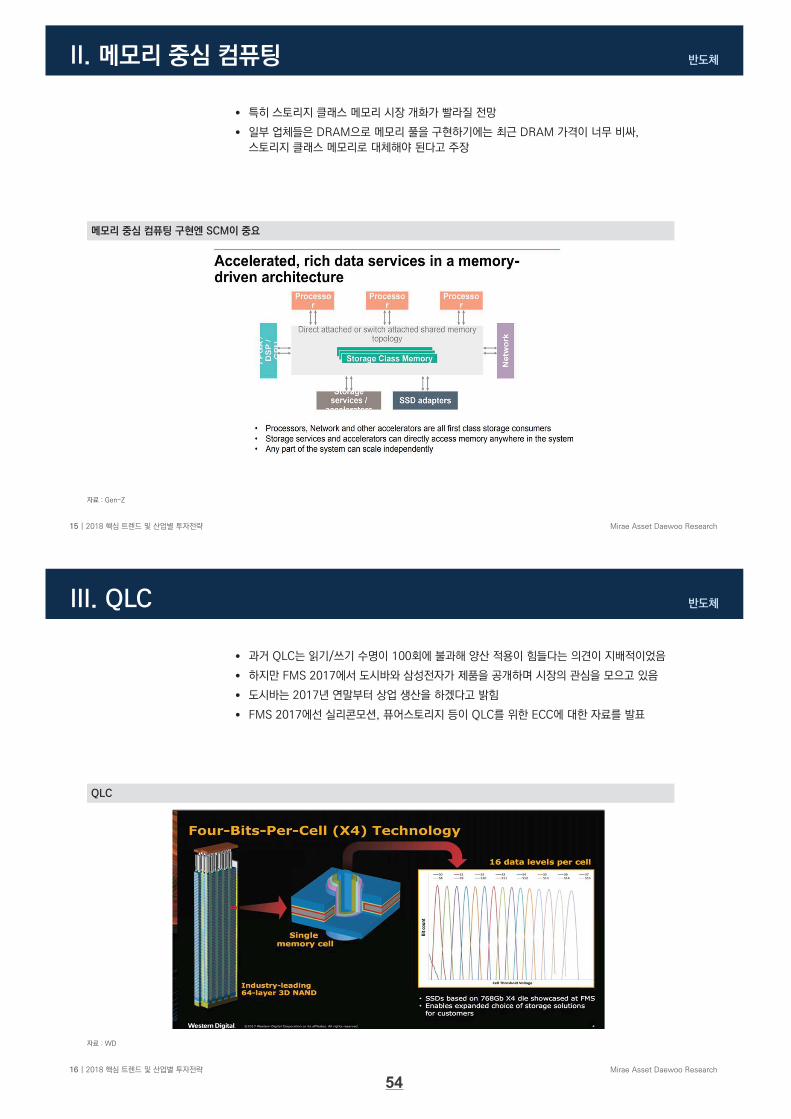

Gen-Z 컨소시엄이 인터페이스 기반에 GPU, SCM 등의 기본 탑재도 고려

메모리 중심 컴퓨팅이 구현되면 거대한 메모리 풀로 인해 메모리 탑재량이 늘어남. 메모리

업계에 수혜

업체들은 메모리 중심 컴퓨팅 인터페이스를 구현하면서 GPU, FPGA, 스토리지 클래스

메모리 등도 기본 탑재가 되도록 인터페이스를 개발 중

GPU, FPGA, 스토리지 클래스 메모리 수요도 크게 늘어날 전망

53

반도체

Mirae Asset Daewoo Research15 | 2018 핵심 트렌드 및 산업별 투자전략

II. 메모리 중심 컴퓨팅

자료 : Gen-Z

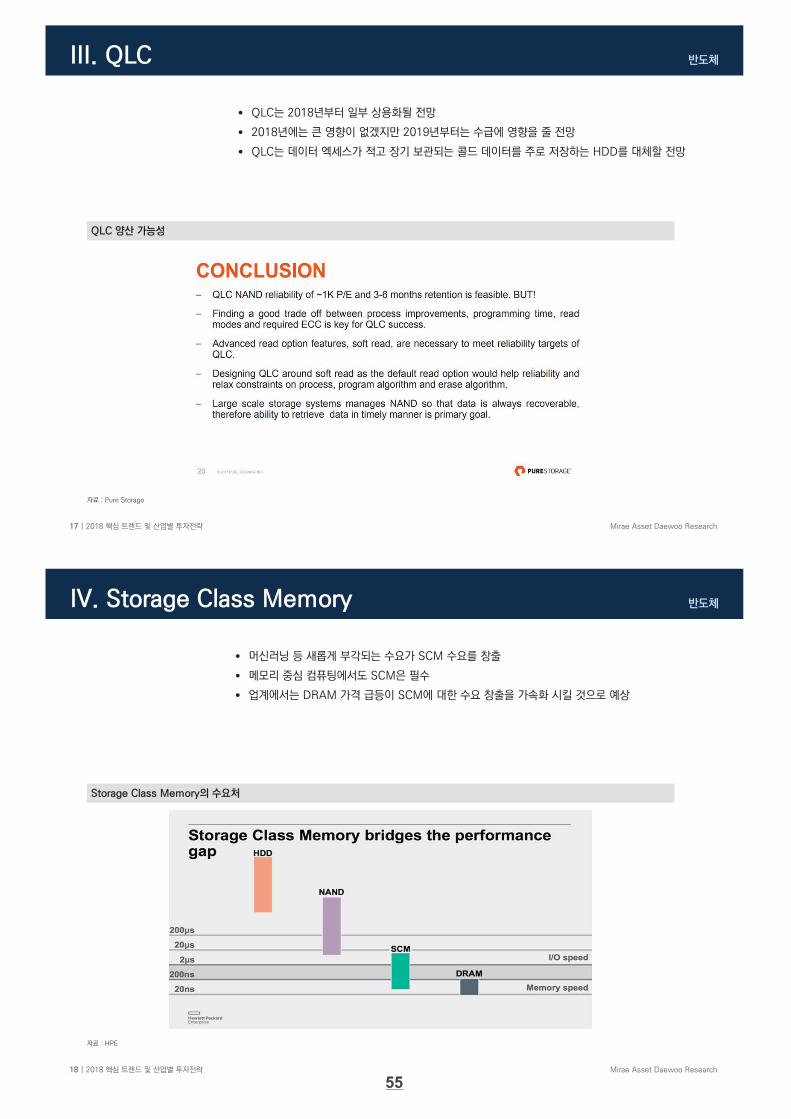

메모리 중심 컴퓨팅 구현엔 SCM이 중요

특히 스토리지 클래스 메모리 시장 개화가 빨라질 전망

일부 업체들은 DRAM으로 메모리 풀을 구현하기에는 최근 DRAM 가격이 너무 비싸,

스토리지 클래스 메모리로 대체해야 된다고 주장

반도체

Mirae Asset Daewoo Research16 | 2018 핵심 트렌드 및 산업별 투자전략

III. QLC

과거 QLC는 읽기/쓰기 수명이 100회에 불과해 양산 적용이 힘들다는 의견이 지배적이었음

하지만 FMS 2017에서 도시바와 삼성전자가 제품을 공개하며 시장의 관심을 모으고 있음

도시바는 2017년 연말부터 상업 생산을 하겠다고 밝힘

FMS 2017에선 실리콘모션, 퓨어스토리지 등이 QLC를 위한 ECC에 대한 자료를 발표

자료 : WD

QLC

54

반도체

Mirae Asset Daewoo Research17 | 2018 핵심 트렌드 및 산업별 투자전략

III. QLC

자료 : Pure Storage

QLC 양산 가능성

QLC는 2018년부터 일부 상용화될 전망

2018년에는 큰 영향이 없겠지만 2019년부터는 수급에 영향을 줄 전망

QLC는 데이터 엑세스가 적고 장기 보관되는 콜드 데이터를 주로 저장하는 HDD를 대체할 전망

반도체

Mirae Asset Daewoo Research18 | 2018 핵심 트렌드 및 산업별 투자전략

IV. Storage Class Memory

머신러닝 등 새롭게 부각되는 수요가 SCM 수요를 창출

메모리 중심 컴퓨팅에서도 SCM은 필수

업계에서는 DRAM 가격 급등이 SCM에 대한 수요 창출을 가속화 시킬 것으로 예상

자료 : HPE

Storage Class Memory의 수요처

55

반도체

Mirae Asset Daewoo Research19 | 2018 핵심 트렌드 및 산업별 투자전략

IV. Storage Class Memory

많은 업체들이 SCM이 미래의 컴퓨터 아키텍처의 중심이라고 주장

SCM은 DRAM과 SSD 사이에 탑재되어 두 메모리 간 병목현상을 줄여주고 전체 컴퓨팅

성능을 크게 증가시킬 수 있음

2018년 3D Xpoint 본격 생산으로 SCM 시장 조성이 가속화될 전망

자료 : IBM

Storage Class Memory의 수요처

반도체

Mirae Asset Daewoo Research20 | 2018 핵심 트렌드 및 산업별 투자전략

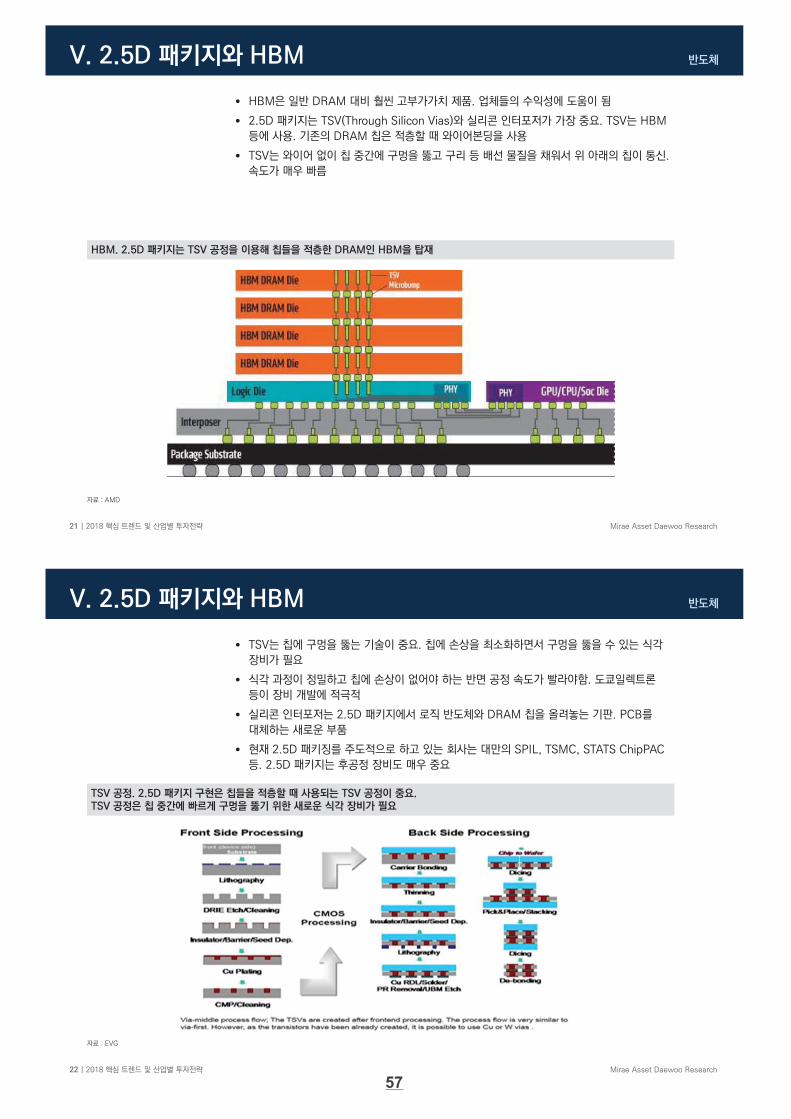

V. 2.5D 패키지와 HBM

최근 업계에서 2.5D 패키지와 HBM에 대한 관심이 크게 고조

2.5D 패키지란 CPU나 GPU와 같은 로직 반도체와 메모리를 1개의 패키지로 묶은 것.

여기에 들어가는 DRAM을 HBM(High Bandwidth Memory)라고 부름

2.5D 패키지의 장점은 속도. 기존 패키지들은 칩 간 데이터 전송 시 병목 현상이 심함

HBM은 GDDR5 대비 3배 이상의 와트 당 대역폭을 제공

최근 떠오르고 있는 머신러닝 등의 수요로 2.5D 패키지와 HBM이 크게 부각 중

AMD의 라데온 베가 그래픽카드, 엔비디아의 테슬라 P100, 인텔 제온파이 등에 탑재

자료 : IEW

2.5D 패키지. 속도 향상을 위해 로직 반도체와 메모리 반도체를 1개의 패키지로 묶는 기술

56

반도체

Mirae Asset Daewoo Research21 | 2018 핵심 트렌드 및 산업별 투자전략

V. 2.5D 패키지와 HBM

HBM은 일반 DRAM 대비 훨씬 고부가가치 제품. 업체들의 수익성에 도움이 됨

2.5D 패키지는 TSV(Through Silicon Vias)와 실리콘 인터포저가 가장 중요. TSV는 HBM

등에 사용. 기존의 DRAM 칩은 적층할 때 와이어본딩을 사용

TSV는 와이어 없이 칩 중간에 구멍을 뚫고 구리 등 배선 물질을 채워서 위 아래의 칩이 통신.

속도가 매우 빠름

자료 : AMD

HBM. 2.5D 패키지는 TSV 공정을 이용해 칩들을 적층한 DRAM인 HBM을 탑재

반도체

Mirae Asset Daewoo Research22 | 2018 핵심 트렌드 및 산업별 투자전략

V. 2.5D 패키지와 HBM

TSV는 칩에 구멍을 뚫는 기술이 중요. 칩에 손상을 최소화하면서 구멍을 뚫을 수 있는 식각

장비가 필요

식각 과정이 정밀하고 칩에 손상이 없어야 하는 반면 공정 속도가 빨라야함. 도쿄일렉트론

등이 장비 개발에 적극적

실리콘 인터포저는 2.5D 패키지에서 로직 반도체와 DRAM 칩을 올려놓는 기판. PCB를

대체하는 새로운 부품

현재 2.5D 패키징를 주도적으로 하고 있는 회사는 대만의 SPIL, TSMC, STATS ChipPAC

등. 2.5D 패키지는 후공정 장비도 매우 중요

자료 : EVG

TSV 공정. 2.5D 패키지 구현은 칩들을 적층할 때 사용되는 TSV 공정이 중요. TSV 공정은 칩 중간에 빠르게 구멍을 뚫기 위한 새로운 식각 장비가 필요

57

반도체

Mirae Asset Daewoo Research23 | 2018 핵심 트렌드 및 산업별 투자전략

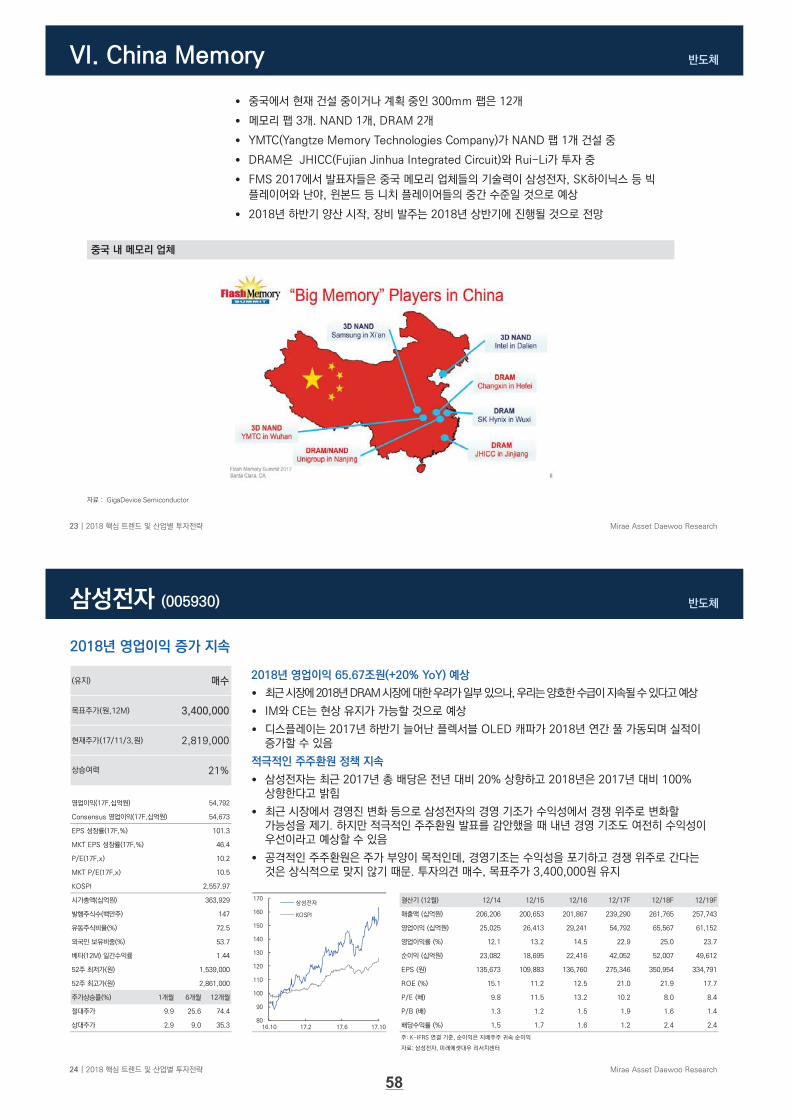

VI. China Memory

중국에서 현재 건설 중이거나 계획 중인 300mm 팹은 12개

메모리 팹 3개. NAND 1개, DRAM 2개

YMTC(Yangtze Memory Technologies Company)가 NAND 팹 1개 건설 중

DRAM은 JHICC(Fujian Jinhua Integrated Circuit)와 Rui-Li가 투자 중

FMS 2017에서 발표자들은 중국 메모리 업체들의 기술력이 삼성전자, SK하이닉스 등 빅

플레이어와 난야, 윈본드 등 니치 플레이어들의 중간 수준일 것으로 예상

2018년 하반기 양산 시작, 장비 발주는 2018년 상반기에 진행될 것으로 전망

자료 : GigaDevice Semiconductor

중국 내 메모리 업체

반도체

Mirae Asset Daewoo Research24 | 2018 핵심 트렌드 및 산업별 투자전략

2018년 영업이익 증가 지속

2018년 영업이익 65.67조원(+20% YoY) 예상

최근시장에2018년DRAM 시장에대한우려가일부있으나, 우리는양호한수급이지속될수있다고예상

IM와 CE는 현상 유지가 가능할 것으로 예상

디스플레이는 2017년 하반기 늘어난 플렉서블 OLED 캐파가 2018년 연간 풀 가동되며 실적이증가할 수 있음

적극적인 주주환원 정책 지속

삼성전자는 최근 2017년 총 배당은 전년 대비 20% 상향하고 2018년은 2017년 대비 100% 상향한다고 밝힘

최근 시장에서 경영진 변화 등으로 삼성전자의 경영 기조가 수익성에서 경쟁 위주로 변화할가능성을 제기. 하지만 적극적인 주주환원 발표를 감안했을 때 내년 경영 기조도 여전히 수익성이우선이라고 예상할 수 있음

공격적인 주주환원은 주가 부양이 목적인데, 경영기조는 수익성을 포기하고 경쟁 위주로 간다는것은 상식적으로 맞지 않기 때문. 투자의견 매수, 목표주가 3,400,000원 유지

삼성전자 (005930)

(유지)

목표주가(원,12M)

현재주가(17/11/3,원)

54,673

EPS 성장률(17F,%)

MKT EPS 성장률(17F,%)

P/E(17F,x)

MKT P/E(17F,x)

KOSPI

시가총액(십억원) 결산기 (12월) 12/14 12/15 12/16 12/17F 12/18F 12/19F

발행주식수(백만주) 매출액 (십억원) 206,206 200,653 201,867 239,290 261,765 257,743

유동주식비율(%) 영업이익 (십억원) 25,025 26,413 29,241 54,792 65,567 61,152

외국인 보유비중(%) 영업이익률 (%) 12.1 13.2 14.5 22.9 25.0 23.7

베타(12M) 일간수익률 순이익 (십억원) 23,082 18,695 22,416 42,052 52,007 49,612

52주 최저가(원) EPS (원) 135,673 109,883 136,760 275,346 350,954 334,791

52주 최고가(원) ROE (%) 15.1 11.2 12.5 21.0 21.9 17.7

주가상승률(%) 1개월 6개월 12개월 P/E (배) 9.8 11.5 13.2 10.2 8.0 8.4

절대주가 9.9 25.6 74.4 P/B (배) 1.3 1.2 1.5 1.9 1.6 1.4

상대주가 2.9 9.0 35.3 배당수익률 (%) 1.5 1.7 1.6 1.2 2.4 2.4

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 삼성전자, 미래에셋대우 리서치센터

53.7

1.44

1,539,000

2,861,000

10.2

10.5

2,557.97

363,929

147

72.5

영업이익(17F,십억원) 54,792

Consensus 영업이익(17F,십억원)

101.3

46.4

매수

3,400,000

2,819,000

상승여력 21%

80

90

100

110

120

130

140

150

160

170

16.10 17.2 17.6 17.10

삼성전자

KOSPI

58

반도체

Mirae Asset Daewoo Research25 | 2018 핵심 트렌드 및 산업별 투자전략

삼성전자 (005930)

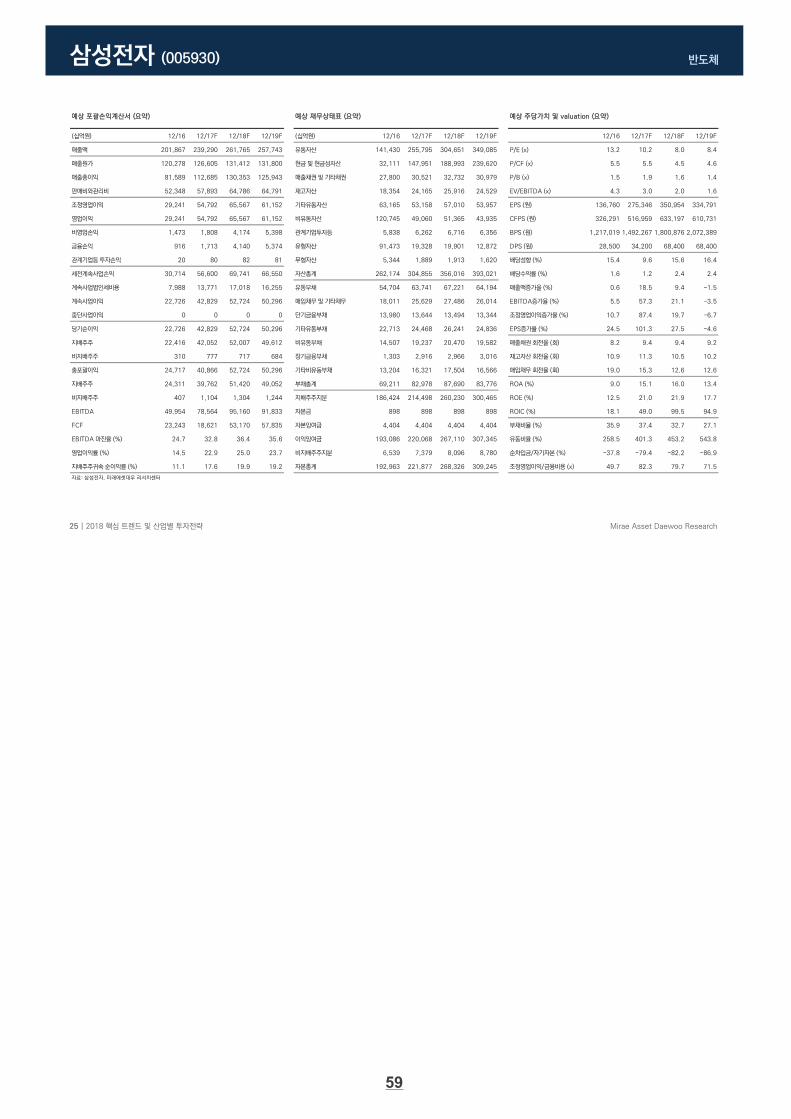

예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) 예상 주당가치 및 valuation (요약)

(십억원) 12/16 12/17F 12/18F 12/19F (십억원) 12/16 12/17F 12/18F 12/19F 12/16 12/17F 12/18F 12/19F

매출액 201,867 239,290 261,765 257,743 유동자산 141,430 255,795 304,651 349,085 P/E (x) 13.2 10.2 8.0 8.4

매출원가 120,278 126,605 131,412 131,800 현금 및 현금성자산 32,111 147,951 188,993 239,620 P/CF (x) 5.5 5.5 4.5 4.6

매출총이익 81,589 112,685 130,353 125,943 매출채권 및 기타채권 27,800 30,521 32,732 30,979 P/B (x) 1.5 1.9 1.6 1.4

판매비와관리비 52,348 57,893 64,786 64,791 재고자산 18,354 24,165 25,916 24,529 EV/EBITDA (x) 4.3 3.0 2.0 1.6

조정영업이익 29,241 54,792 65,567 61,152 기타유동자산 63,165 53,158 57,010 53,957 EPS (원) 136,760 275,346 350,954 334,791

영업이익 29,241 54,792 65,567 61,152 비유동자산 120,745 49,060 51,365 43,935 CFPS (원) 326,291 516,959 633,197 610,731

비영업손익 1,473 1,808 4,174 5,398 관계기업투자등 5,838 6,262 6,716 6,356 BPS (원) 1,217,019 1,492,267 1,800,876 2,072,389

금융손익 916 1,713 4,140 5,374 유형자산 91,473 19,328 19,901 12,872 DPS (원) 28,500 34,200 68,400 68,400

관계기업등 투자손익 20 80 82 81 무형자산 5,344 1,889 1,913 1,620 배당성향 (%) 15.4 9.6 15.6 16.4

세전계속사업손익 30,714 56,600 69,741 66,550 자산총계 262,174 304,855 356,016 393,021 배당수익률 (%) 1.6 1.2 2.4 2.4

계속사업법인세비용 7,988 13,771 17,018 16,255 유동부채 54,704 63,741 67,221 64,194 매출액증가율 (%) 0.6 18.5 9.4 -1.5

계속사업이익 22,726 42,829 52,724 50,296 매입채무 및 기타채무 18,011 25,629 27,486 26,014 EBITDA증가율 (%) 5.5 57.3 21.1 -3.5

중단사업이익 0 0 0 0 단기금융부채 13,980 13,644 13,494 13,344 조정영업이익증가율 (%) 10.7 87.4 19.7 -6.7

당기순이익 22,726 42,829 52,724 50,296 기타유동부채 22,713 24,468 26,241 24,836 EPS증가율 (%) 24.5 101.3 27.5 -4.6

지배주주 22,416 42,052 52,007 49,612 비유동부채 14,507 19,237 20,470 19,582 매출채권 회전율 (회) 8.2 9.4 9.4 9.2

비지배주주 310 777 717 684 장기금융부채 1,303 2,916 2,966 3,016 재고자산 회전율 (회) 10.9 11.3 10.5 10.2

총포괄이익 24,717 40,866 52,724 50,296 기타비유동부채 13,204 16,321 17,504 16,566 매입채무 회전율 (회) 19.0 15.3 12.6 12.6

지배주주 24,311 39,762 51,420 49,052 부채총계 69,211 82,978 87,690 83,776 ROA (%) 9.0 15.1 16.0 13.4

비지배주주 407 1,104 1,304 1,244 지배주주지분 186,424 214,498 260,230 300,465 ROE (%) 12.5 21.0 21.9 17.7

EBITDA 49,954 78,564 95,160 91,833 자본금 898 898 898 898 ROIC (%) 18.1 49.0 99.5 94.9

FCF 23,243 18,621 53,170 57,835 자본잉여금 4,404 4,404 4,404 4,404 부채비율 (%) 35.9 37.4 32.7 27.1

EBITDA 마진율 (%) 24.7 32.8 36.4 35.6 이익잉여금 193,086 220,068 267,110 307,345 유동비율 (%) 258.5 401.3 453.2 543.8

영업이익률 (%) 14.5 22.9 25.0 23.7 비지배주주지분 6,539 7,379 8,096 8,780 순차입금/자기자본 (%) -37.8 -79.4 -82.2 -86.9

지배주주귀속 순이익률 (%) 11.1 17.6 19.9 19.2 자본총계 192,963 221,877 268,326 309,245 조정영업이익/금융비용 (x) 49.7 82.3 79.7 71.5

자료: 삼성전자, 미래에셋대우 리서치센터

59