Ekonometria — ćwiczenia Kolokwium 2 semestr 22/05/05...

10

Ekonometria Kolokwium 22/05/05 imię, nazwisko, nr indeksu: Ekonometria — ćwiczenia Kolokwium 2 semestr 22/05/05 Zadanie 1 / 4 pkt Zadanie 2 / 4 pkt Zadanie 3 / 3 pkt Zadanie 4 / 7 pkt [1/1/1/2/2] Zadanie 5 / 4 pkt Razem /22 pkt Skala ocen: do 8,80 punktów 2 08,85-12,05 punktów 3 12,10-14,25 punktów 3+ 14,30-16,45 punktów 4 16,50-18,65 punktów 4+ 18,70 + punktów 5 Regulamin i informacje dodatkowe • Przed przystąpieniem do rozwiązywania kolokwium należy podpisać pracę. • Każda zauważona próba ściągania będzie karana podpisem osoby pilnującej zlożo- nym na pracy. Pierwszy podpis oznacza utratę jednego punktu. Drugi podpis oznacza podzielenie wyniku punktowego przez 2. Trzeci podpis jest równoznaczny z odebra- niem pracy i poinformowaniem wladz wydzialu o zaistnialej sytuacji. • Zastrzegam sobie prawo do obniżenia progów wymaganych do otrzymania ocen. • Osoby rażąco naruszające dyscyplinę i przeszkadzające w przeprowadzeniu kolo- kwium mogą zostać wyproszone z sali. O zaistnialym fakcie zostaną poinformowane wladze dziekańskie. Powodzenia :-)

Transcript of Ekonometria — ćwiczenia Kolokwium 2 semestr 22/05/05...

Ekonometria Kolokwium 22/05/05

imię, nazwisko, nr indeksu:

Ekonometria — ćwiczeniaKolokwium 2 semestr

22/05/05

Zadanie 1 / 4 pkt

Zadanie 2 / 4 pkt

Zadanie 3 / 3 pkt

Zadanie 4 / 7 pkt [1/1/1/2/2]

Zadanie 5 / 4 pkt

Razem /22 pkt

Skala ocen:do 8,80 punktów 208,85-12,05 punktów 312,10-14,25 punktów 3+14,30-16,45 punktów 416,50-18,65 punktów 4+18,70 + punktów 5

Regulamin i informacje dodatkowe

• Przed przystąpieniem do rozwiązywania kolokwium należy podpisać pracę.

• Każda zauważona próba ściągania będzie karana podpisem osoby pilnującej złożo-nym na pracy. Pierwszy podpis oznacza utratę jednego punktu. Drugi podpis oznaczapodzielenie wyniku punktowego przez 2. Trzeci podpis jest równoznaczny z odebra-niem pracy i poinformowaniem władz wydziału o zaistniałej sytuacji.

• Zastrzegam sobie prawo do obniżenia progów wymaganych do otrzymania ocen.

• Osoby rażąco naruszające dyscyplinę i przeszkadzające w przeprowadzeniu kolo-kwium mogą zostać wyproszone z sali. O zaistniałym fakcie zostaną poinformowanewładze dziekańskie.

Powodzenia :-)

Ekonometria Kolokwium 22/05/05

TeoriaNależy odpowiedzieć na 2 wybranie pytania. W przypadku udzielenia odpowiedzi na

więcej pytań należy zaznaczyć które mają być sprawdzane, w przeciwnym przypadku oce-nione zostaną dwa pierwsze w kolejności udzielania odpowiedzi.

1. Estymator Least Absolute Deviation (LAD) jest zdefiniowany następująco:

LAD : βmin

∑| yi −Xβ |

Pokaż, że estymator LAD jest estymatorem M. Wiedząc, że estymator MNK jestzgodny pokaż, że estymator LAD jest zgodny.

2. Na czym polega problem identyfikacji w modelu nielosowej selekcji

3. Co to jest obciążenie Lovella. Oblicz ile będzie wynosił prawdziwy poziom istotnościjeśli do wyjaśnienia zmiennej y wybierzemy 2 regresory spośród 5, a nominalnypoziom istotności wynosi 5 %.

Rozwiązanie

1. Estymatory M, to estymatory minimalizujące funkcję celu. Ponieważ estymator LADminimalizuję sumę modułów jest estymatorem klasy M. Wiemy, że estymator MNKdany wzorem

∑(y − i −Xβ)2. Jest więc kwadratem normy euklidesowej (drugiej).

Estymator LAD jest równoważny normie 1. Ponieważ normy są równoważne to mi-nimum będzie niezależne od normy.

2. Model Heckmana jest dwurównaniowy. Składa się z równania selekcji i równaniazjawiska. Jeżeli w obu równaniach występuje ten sam zestaw zmiennych niezależnychX to model redukuje się do Tobitu, ponieważ:{

di = X ′iγ + ui

yi = X ′iβ + εi

ponieważ zmienna di jest równa 1 gdy yi > y∗. Parametry modelu są trudne dozidentyfikowania, ponieważ równanie probitowe może być zbliżone do równania li-niowego, a jeśli oba równania są liniowe to nie możemy jednoznacznie zidentyfikowaćparametrów bez nałożenia dodatkowych ograniczeń na parametry.

3. Obciążenie Lovella występuje gdy wybieramy model regresji spośród grupy modeli”konkurencyjnych”. W takim przypadku rzeczywisty poziom istotności będzie wyż-szy od nominalnego. Częściej będziemy podejmować błędne decyzje.

α∗ ≈ 1− (1− α)c

k= 1− (1− 0.05)

52

Ekonometria Kolokwium 22/05/05

Zadanie 1.

Na podstawie danych BAEL 2000 oszacowano model wyjaśniający fakt posiadaniapracy dodatkowej za pomocą charakterystyk społeczno-demograficznych respondenta: płci(0 oznacza kobietę), w latach, dochodu gospodarstwa, posiadania rodziny na utrzymaniuoraz wykształcenia (dwie zmiennne 0-1). Otrzymano wyniki

Logit estimates Number of obs = 28248LR chi2(5) = 430.24Prob > chi2 = 0.0000

Log likelihood = -1665.117 Pseudo R2 = 0.1144-------------------------------------------------------------dodatkowa | Odds Ratio Std. Err. z P>|z|

-------------+-----------------------------------------------plec | 3.847853 .4666835 11.11 0.000wiek | .9652003 .0036769 -9.30 0.000

rodzina | 6.078828 1.025346 10.70 0.000wyzsze | 6.079864 1.123512 9.77 0.000srednie | 1.971332 .2638736 5.07 0.000

-------------------------------------------------------------

Marginal effects after logity = Pr(dodatkowa) (predict)= .00096351

-------------------------------------------------------------variable | dy/dx Std. Err. z P>|z| X---------+---------------------------------------------------plec*| .0027338 .00043 6.38 0.000 0wiek | -.0000341 .00001 -6.21 0.000 46.1379

rodzina*| .004865 .00075 6.48 0.000 0wyzsze*| .004866 .00125 3.90 0.000 0srednie*| .0009341 .00028 3.36 0.001 0-------------------------------------------------------------

Przyjmując poziom istotności 5 % dokonaj interpretacji wyników oraz zbadaj istot-ność oraz łączną istotność modelu. Wartości krytyczne: χ2(2) = 5.99, χ2(5) = 11.07.Wiedząc, że wartość funkcji logarytmu wiarogodności dla modelu bez wykształcenia wy-nosi −1706.83 przeprowadź odpowiedni test badający czy te zmienne są istotne zapisująchipotezę zerową i alternatywną.Rozwiązanie

1. Mężczyźni mają prawie 4 kronie większą szansę na posiadanie dodatkowej pracy niżkobiety, wraz z wiekiem maleje szansa na posiadanie dodatkowej płacy o 4 % z każ-dym przeżytym rokiem, posiadanie rodziny zwiększa 6 krotnie szansę na posiadaniepracy dodatkowej, legitymowanie się wyższym wykształceniem zwiększa 6 krotnieszansę na posiadanie pracy dodatkowej w stosunku do wykształcenia podstawowego,legitymowanie się średnim wykształceniem zwiększa 2 krotnie szansę na posiadaniepracy dodatkowej w stosunku do wykształcenia podstawowego,

2. Wszystkie zmienne są łącznie istotne, świadczą o tym statystyki |z| > 2. Są równieżłącznie istotne ponieważ wartość statystyki LR > χ2(5) = 11.07, a jej p-value wynosi0.

3.H0 : βwyzsze = βsrednie = 0 H1 : ¬H0

LR = 2(L1 − L0) = 2(−1665 + 1706) = 82 > χ2(2) = 5.99

Wobec tego odrzucamy H0 o nieistotności zmiennych związanych z poziomami wy-kształcenia.

Ekonometria Kolokwium 22/05/05

Zadanie 2.

Jesteś pracownikiem firmy ubezpieczeniowej. Na podstawie następujących danych do-tyczących liczby wypadków drogowych powodowanych przez klientów firmy:0, 1, 2, 0, 0, 1, 3, 1, 0, 1, 2, 0, 1, 1, 0, masz oszacować przeciętną liczbę wypadków.

1. wyprowadź estymator metodą momentów dla liczby wypadków. Podpowiedź: Roz-pocznij od wyprowadzenia wzoru na wartość oczekiwaną wiedząc że

∑∞i=0

λx

x! = eλ

2. wyprowadź wzór na estymator największej wiarogodności

3. opracuj procedurę dla programu Stata, która może być wykorzystana dla analizy 1mln obserwacji.

Rozwiązanie

1. Liczbę wypadków dobrze przybliża rozkład Poissona.

EX =∞∑i=0

xλx

x!e−λ = 0 + 1λe−λ + 2

λ2

2!e−λ + 3

λ3

3!e−λ + . . . =

= λ(e−λ + 2λ

2!e−λ + 3

λ2

3!e−λ + . . .) = λ

I przyrównujemy średnią próbkową do średniej z populacji.

EMM(λ) =∑

xi

n=

1315

2.

L = Πni=1

λxi

xi!e−λ

lnL =∑

xilnλ−∑

ln(xi!)−∑

λ

∂lnL

∂λ=

∑xi

λ− n = 0 → λ =

∑xi

n=

1315

3. program define poissonversion 8args lnf thetatempvar lambdaquietly gen double ‘lambda’ = exp(‘theta)quietly replace ‘lnf’= -‘lambda’+$ML_y1*ln(‘lambda’)end

Ekonometria Kolokwium 22/05/05

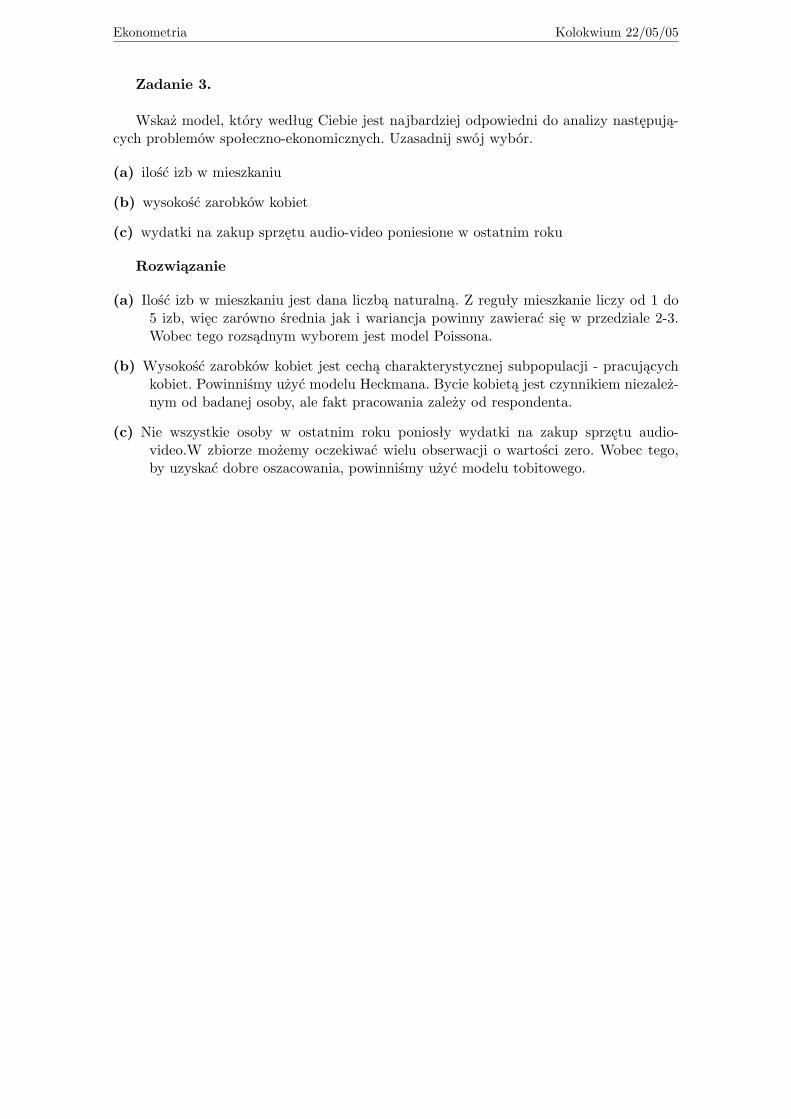

Zadanie 3.

Wskaż model, który według Ciebie jest najbardziej odpowiedni do analizy następują-cych problemów społeczno-ekonomicznych. Uzasadnij swój wybór.

(a) stopień zadowolenia z życia mierzony za pomocą siedmiostopniowej skali

(b) wysokość zarobków mężczyzn

(c) długość pozostawania na bezrobociu

Rozwiązanie

(a) Stopień zadowolenia z życia mierzony za pomocą siedmiostopniowej skali może byćmodelowany za pomocą jednego z modeli dla dyskretnej uporządkowanej zmien-nej zależnej. Ankiety psychologiczne i socjologiczne zakładają, że respondent jestw stanie wartościować swoje odpowiedzi, wobec tego budując model powinniśmywykorzystać tą informację.

(b) Wysokość zarobków meżczyzn jest cechą charakterystycznej subpopulacji - pracują-cych mężczyzn. Powinniśmy użyć modelu Heckmana. Bycie mężczyzną jest czynni-kiem niezależnym od badanej osoby, ale fakt pracowania zależy od respondenta.

(c) Długość pozostawania na bezrobociu, jest okresem czasu. Jest to liczba rzeczywista(wielkość jest ciągła), ograniczona z dołu. Wobec tego powinniśmy użyć modelu dlazmiennej ocenzurowanej, czyli tobitu.

Ekonometria Kolokwium 22/05/05

Zadanie 3.

Wskaż model, który według Ciebie jest najbardziej odpowiedni do analizy następują-cych problemów społeczno-ekonomicznych. Uzasadnij swój wybór.

(a) ilość izb w mieszkaniu

(b) wysokość zarobków kobiet

(c) wydatki na zakup sprzętu audio-video poniesione w ostatnim roku

Rozwiązanie

(a) Ilość izb w mieszkaniu jest dana liczbą naturalną. Z reguły mieszkanie liczy od 1 do5 izb, więc zarówno średnia jak i wariancja powinny zawierać się w przedziale 2-3.Wobec tego rozsądnym wyborem jest model Poissona.

(b) Wysokość zarobków kobiet jest cechą charakterystycznej subpopulacji - pracującychkobiet. Powinniśmy użyć modelu Heckmana. Bycie kobietą jest czynnikiem niezależ-nym od badanej osoby, ale fakt pracowania zależy od respondenta.

(c) Nie wszystkie osoby w ostatnim roku poniosły wydatki na zakup sprzętu audio-video.W zbiorze możemy oczekiwać wielu obserwacji o wartości zero. Wobec tego,by uzyskać dobre oszacowania, powinniśmy użyć modelu tobitowego.

Ekonometria Kolokwium 22/05/05

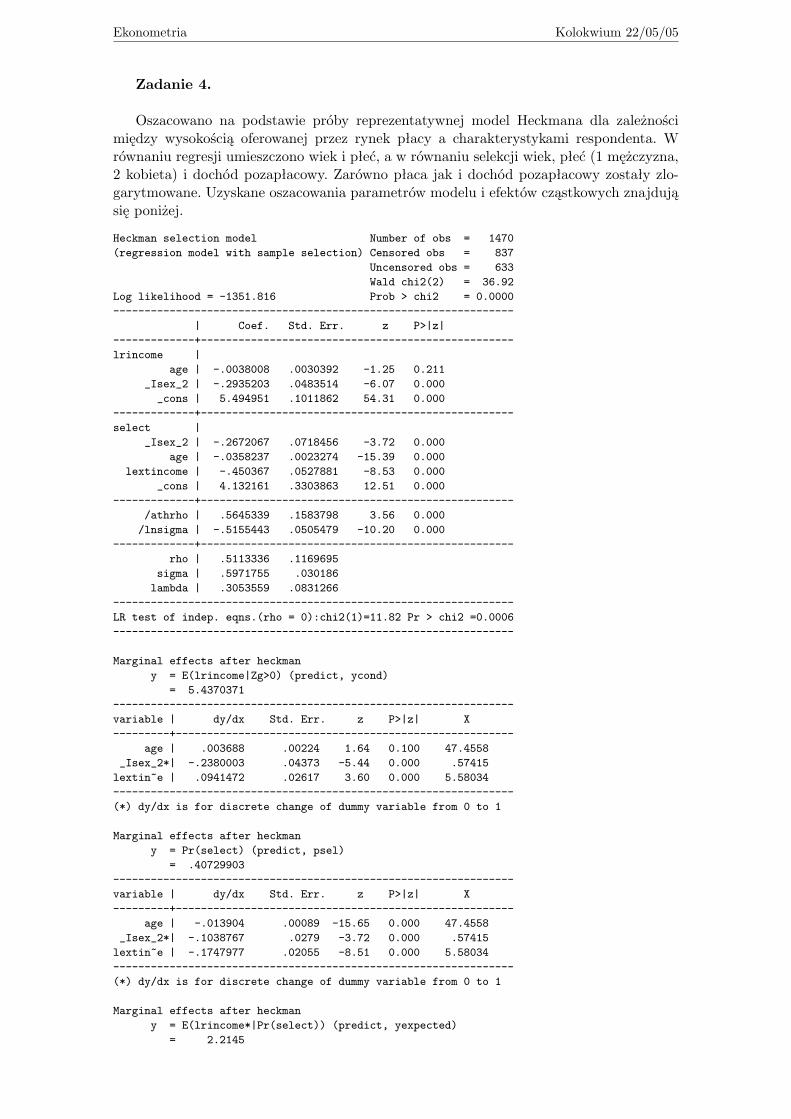

Zadanie 4.

Oszacowano na podstawie próby reprezentatywnej model Heckmana dla zależnościmiędzy wysokością oferowanej przez rynek płacy a charakterystykami respondenta. Wrównaniu regresji umieszczono wiek i płeć, a w równaniu selekcji wiek, płeć (1 mężczyzna,2 kobieta) i dochód pozapłacowy. Zarówno płaca jak i dochód pozapłacowy zostały zlo-garytmowane. Uzyskane oszacowania parametrów modelu i efektów cząstkowych znajdująsię poniżej.

Heckman selection model Number of obs = 1470(regression model with sample selection) Censored obs = 837

Uncensored obs = 633Wald chi2(2) = 36.92

Log likelihood = -1351.816 Prob > chi2 = 0.0000----------------------------------------------------------------

| Coef. Std. Err. z P>|z|-------------+--------------------------------------------------lrincome |

age | -.0038008 .0030392 -1.25 0.211_Isex_2 | -.2935203 .0483514 -6.07 0.000_cons | 5.494951 .1011862 54.31 0.000

-------------+--------------------------------------------------select |

_Isex_2 | -.2672067 .0718456 -3.72 0.000age | -.0358237 .0023274 -15.39 0.000

lextincome | -.450367 .0527881 -8.53 0.000_cons | 4.132161 .3303863 12.51 0.000

-------------+--------------------------------------------------/athrho | .5645339 .1583798 3.56 0.000/lnsigma | -.5155443 .0505479 -10.20 0.000

-------------+--------------------------------------------------rho | .5113336 .1169695sigma | .5971755 .030186lambda | .3053559 .0831266

----------------------------------------------------------------LR test of indep. eqns.(rho = 0):chi2(1)=11.82 Pr > chi2 =0.0006----------------------------------------------------------------

Marginal effects after heckmany = E(lrincome|Zg>0) (predict, ycond)= 5.4370371

----------------------------------------------------------------variable | dy/dx Std. Err. z P>|z| X---------+------------------------------------------------------

age | .003688 .00224 1.64 0.100 47.4558_Isex_2*| -.2380003 .04373 -5.44 0.000 .57415lextin~e | .0941472 .02617 3.60 0.000 5.58034----------------------------------------------------------------(*) dy/dx is for discrete change of dummy variable from 0 to 1

Marginal effects after heckmany = Pr(select) (predict, psel)= .40729903

----------------------------------------------------------------variable | dy/dx Std. Err. z P>|z| X---------+------------------------------------------------------

age | -.013904 .00089 -15.65 0.000 47.4558_Isex_2*| -.1038767 .0279 -3.72 0.000 .57415lextin~e | -.1747977 .02055 -8.51 0.000 5.58034----------------------------------------------------------------(*) dy/dx is for discrete change of dummy variable from 0 to 1

Marginal effects after heckmany = E(lrincome*|Pr(select)) (predict, yexpected)= 2.2145

Ekonometria Kolokwium 22/05/05

----------------------------------------------------------------variable | dy/dx Std. Err. z P>|z| X---------+------------------------------------------------------

age | -.0740944 .00486 -15.26 0.000 47.4558_Isex_2*| -.6656166 .1532 -4.34 0.000 .57415lextin~e | -.9120358 .10958 -8.32 0.000 5.58034----------------------------------------------------------------(*) dy/dx is for discrete change of dummy variable from 0 to 1

1. Sprawdź istotność oraz łączną istotność zmiennych w modelu α = 0.05. Oceń dopa-sowanie modelu do danych empirycznych.

2. Podaj interpretację ekonomiczną wielkości oszacowanych parametrów modelu.

3. Podaj interpretację ekonomiczną efektów cząstkowych dla wieku w pierwszej, drugieji trzeciej tablicy efektów cząstkowych.

4. Zinterpretuj wyliczoną wielkość parametru ρ i wyjaśnij, czy jest ona zgodna z intu-icją. Przeprowadź test na korelację między efektami błędami losowymi w równaniupłac i równaniu selekcji i wyjaśnij jego znaczenie praktyczne.

5. Podaj ekonomiczne i ekonometryczne powody, dla których zmienna dochód poza-płacowy (lrincome) nie została umieszczona w równaniu regresji.

Rozwiązanie

1. W równaniu zjawiska zmienną nieistotną okazał się wiek [−1.25,p-value0.211 > 0.05].Pozostałe zmienne w modelu są istotne. Łącznie wszystkie zmienne w modelu sąistotne [36.92,p-value0.000 < 0.05].

2. Oszacowany model opisuje wpływ czynników na ofertę płacy. Każdy dodatkowy rokżycia obniża oferowaną płacę o 0.38%. Kobietom oferowana jest płaca o 29% niższaniż mężczyznom.

3. Osoby, które pracują z każdym dodatkowym rokiem życia otrzymują ofertę płacy o0.37% niższą. Dodatkowy rok życia obniża prawdopodobieństwo posiadania pracy o1.4%. Oczekiwany dochód z pracy spada z każdym rokiem życia o 7.4%.

4. Parametr ρ mierzy stopień korelacji między nieobserwowalnymi czynnikami w rów-naniu płac i partycypacji w rynku pracy. W modelu korelacja ta wyszła dodatnia.Ponieważ oczekujemy, że czynniki, które pozytywnie wpływają na prawdopodobień-stwo posiadania pracy wpływają także pozytywnie na wysokość płacy, więc dodatniznak tego oszacowania tego parametru jest zgodny z intuicją. By przeprowadzić testpatrzymy na statystykę LR dla H0 : ρ = 0. Wielkość statystyki testowej równa 11.82i wartość p − value = 0.0006 < 0.05 skłaniają nas do odrzucenia H0 i przyjęciahipotezy alternatywnej, że istnieje niezerowa korelacja między błędami losowymi wrównaniach. Praktyczne znaczenie tego testu wiąże się z tym, że w razie prawdzi-wości H − 0 : ρ = 0 można do oszacowania równania regresji zastosować zwykłeMNK.

5. Z punktu widzenia ekonomii dla pracodawcy jest nieistotne jaki dochód pozapłacowyosiąga pracownik. W równaniu oferty płacy ta zmienna nie powinna się pojawiać. Zdrugiej strony z przyczyn ekonometrycznych bardzo pożądane jest, by w równaniuselekcji pojawiały się zmienne nie pojawiające się w równaniu zjawiska. Tylko w tymprzypadku można uzyskać precyzyjne oszacowania parametrów.

Ekonometria Kolokwium 22/05/05

Zadanie 5.

Rozważ następujący model:

yi = exp (α + βxi) + ui, i = 1, . . . , n

ε ∼ N(0, σ2I

)1. Znajdź warunki pierwszego rzędu na estymatory MNW parametrów α i β

2. Jakie własności będą miały uzyskane w ten sposób estymatory?

3. Wyprowadź statystykę LM dla hipotezy β = 0. Przedyskutuj zalety statystyki LMw stosunku do statystyki Walda i statystyki LR.

4. Wyjaśnij, czy model ten można przekształcić do modelu, który można oszacować zapomocą MNK.

Rozwiązanie

1.yi ∼ N(exp(α + βxi), σ2I)

Więc funkcja gęstości jest dana przez

f(yi) =1√

2πσ2exp

{− [yi − exp (α + βxi)]

2

2σ2

}

ln f (y1 . . . yn) = −n

2ln (2π)− n

2ln

(σ2

)−

∑ [yi − exp (α + βxi)]2

2σ2

∂ ln f

∂β=

n∑i=1

{[yi − exp (α + βxi)] exp (α + βxi) xi

σ2

}n∑

i=1

yi exp (α + βxi) xi =n∑

i=1

exp (2α + 2βxi) xi

∂ ln f

∂σ2= −n

21σ2

+n∑

i=1

[yi − exp (α + βxi)]2

2σ4

σ2 =1n

n∑i=1

[yi − exp (α + βxi)]2

2. Dla spełnionych założeń MNW estymator ten będzie estymatorem zgodnym ponie-waż estymatory MNW są zgodne.

3. Statystykę LM można policzyć w następujący sposób:

(a) oszacować model, w którym zakładamy, że H0 : β = 0. Taki model ma postaćyi = exp (α) + ui jest więc zwykłym model liniowym, w którym występujejedynie stała α∗ = exp (α). Po oszacowaniu α∗ za pomocą MNK znajdujemyoszacowanie α = ln (α∗). Oznaczmy reszty z MNK jako ui = yi − α∗ = yi −exp (α).

Ekonometria Kolokwium 22/05/05

(b) Liczymy gradienty funkcji wiarogodności dla modelu bez ograniczeń dla warto-ści oszacowanych w modelu z ograniczeniami (wektory score):

∂ ln fi

∂β

∣∣∣∣ β=0α=bα

σ2=s2

=[yi − exp (α)] exp (α) xi

s2=

uiα∗xi

s2

∂ ln fi

∂σ2

∣∣∣∣β=0α=bα

σ2=s2

= −12

1s2

+[yi − exp (α)]2

2s4= − 1

2s2

[1−

(ui

s

)2]

(c) Znajdujemy statystykę LM przy jako sumę wartości dopasowanych w regresjiscore’ów na 1.Statystykę tą można znaleźć przy zastosowaniu MNK. Statystyki LR i Wwymagałyby oszacowania modelu nieliniowego.

4. Nie, modelu tego nie da się sprowadzić do liniowości.