doc. dr Marek Grzybowski Katedra Prawa Finansowego · •prowadzenie polityki refinansowania...

117

Formy działalności bankowej doc. dr Marek Grzybowski Katedra Prawa Finansowego marzec 2018

Transcript of doc. dr Marek Grzybowski Katedra Prawa Finansowego · •prowadzenie polityki refinansowania...

Formy działalności bankowej

doc. dr Marek Grzybowski

Katedra Prawa Finansowego

marzec 2018

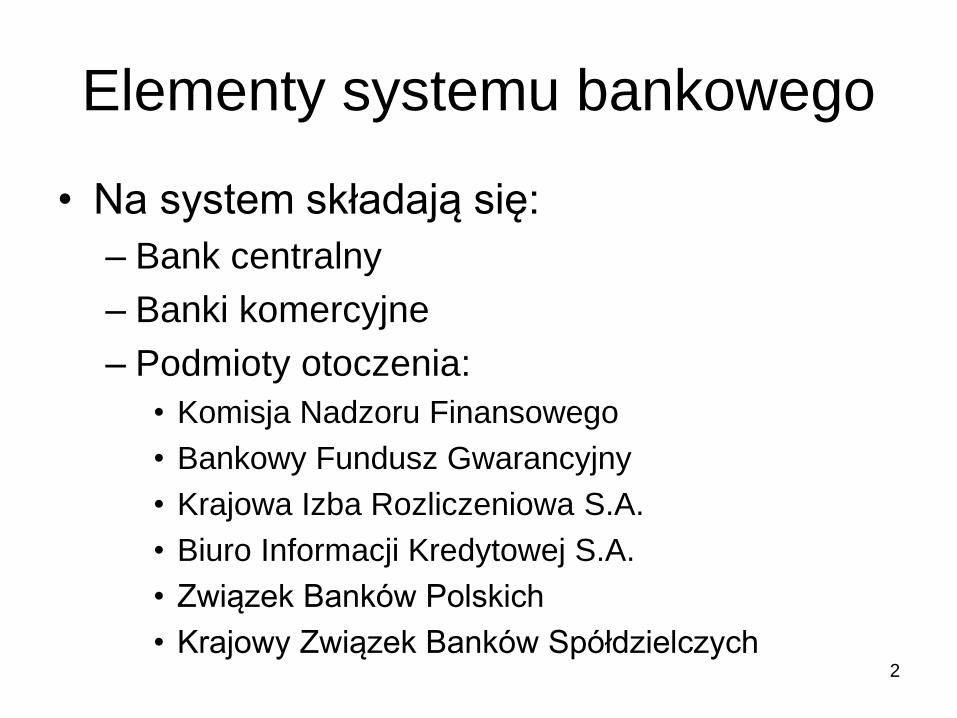

Elementy systemu bankowego

• Na system składają się:

– Bank centralny

– Banki komercyjne

– Podmioty otoczenia:

• Komisja Nadzoru Finansowego

• Bankowy Fundusz Gwarancyjny

• Krajowa Izba Rozliczeniowa S.A.

• Biuro Informacji Kredytowej S.A.

• Związek Banków Polskich

• Krajowy Związek Banków Spółdzielczych2

3

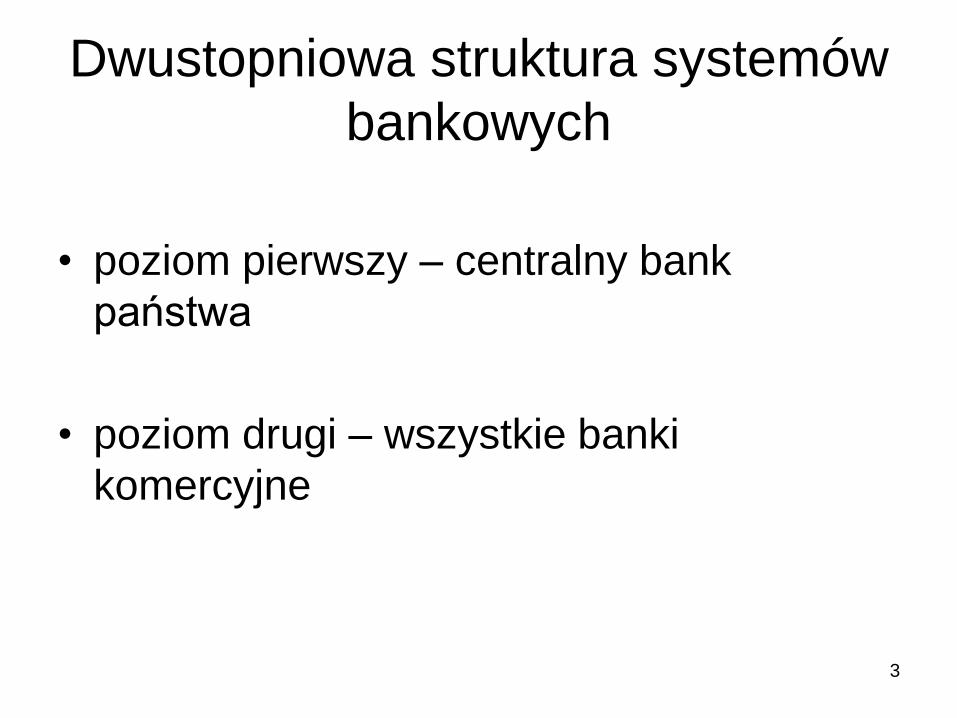

Dwustopniowa struktura systemów

bankowych

• poziom pierwszy – centralny bank

państwa

• poziom drugi – wszystkie banki

komercyjne

4

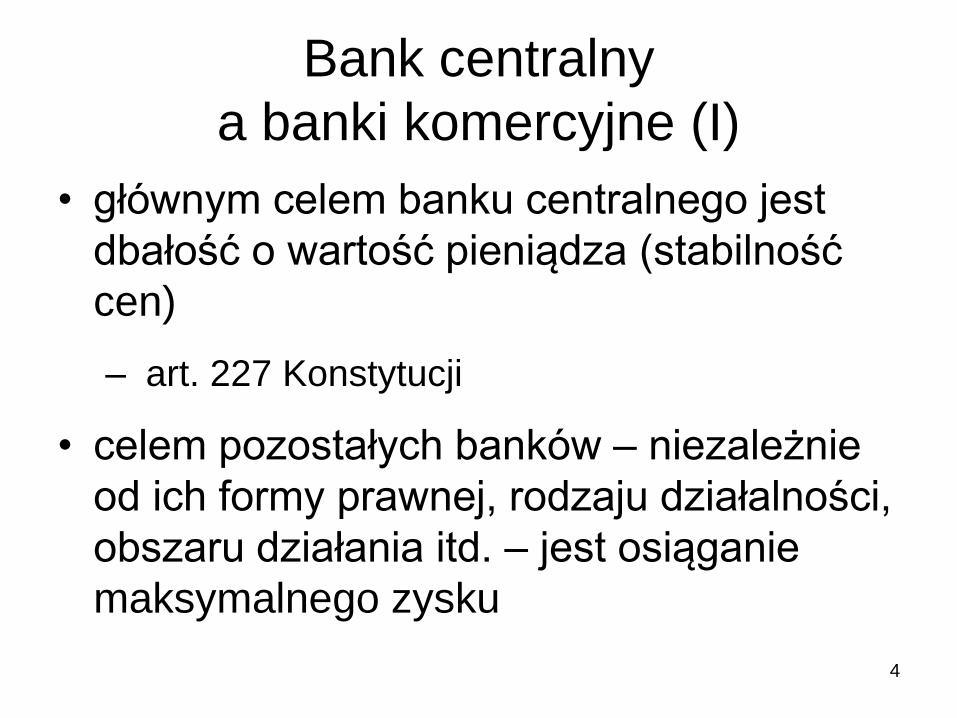

Bank centralny

a banki komercyjne (I)

• głównym celem banku centralnego jest

dbałość o wartość pieniądza (stabilność

cen)

– art. 227 Konstytucji

• celem pozostałych banków – niezależnie

od ich formy prawnej, rodzaju działalności,

obszaru działania itd. – jest osiąganie

maksymalnego zysku

5

Bank centralny

a banki komercyjne (II)

Bank centralny:

a) funkcja emisyjna:

- emisja pieniądza gotówkowego

(znaków pieniężnych),

- kompetencja do regulowania ilości

pieniądza w obiegu

b) funkcja banku banków,

c) funkcja banku państwa.

6

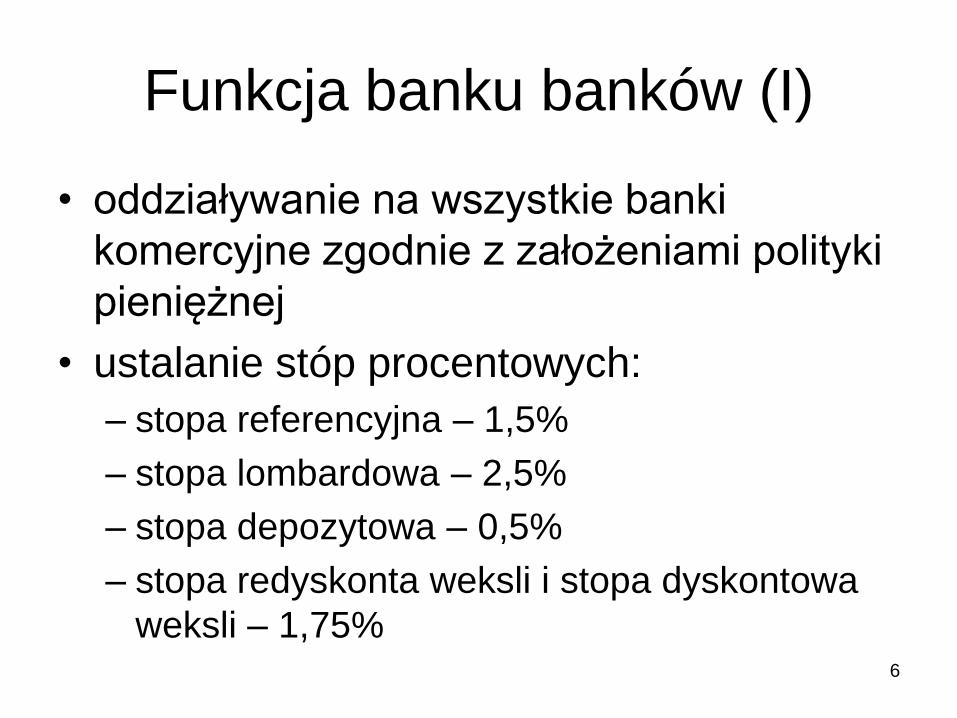

Funkcja banku banków (I)

• oddziaływanie na wszystkie banki

komercyjne zgodnie z założeniami polityki

pieniężnej

• ustalanie stóp procentowych:

– stopa referencyjna – 1,5%

– stopa lombardowa – 2,5%

– stopa depozytowa – 0,5%

– stopa redyskonta weksli i stopa dyskontowa

weksli – 1,75%

7

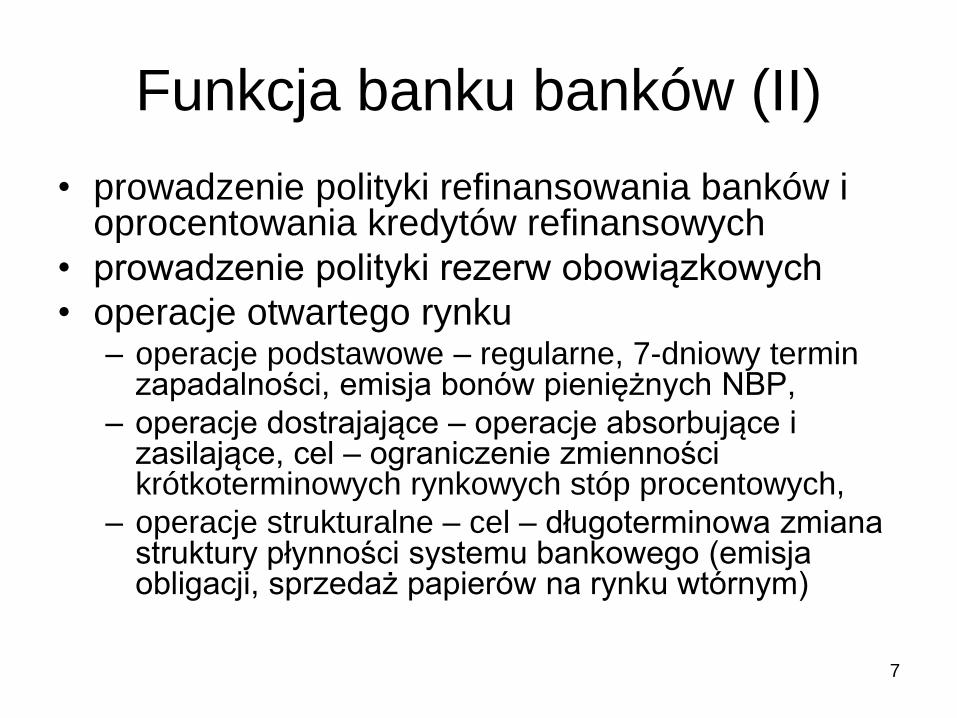

Funkcja banku banków (II)

• prowadzenie polityki refinansowania banków i oprocentowania kredytów refinansowych

• prowadzenie polityki rezerw obowiązkowych

• operacje otwartego rynku– operacje podstawowe – regularne, 7-dniowy termin

zapadalności, emisja bonów pieniężnych NBP,

– operacje dostrajające – operacje absorbujące i zasilające, cel – ograniczenie zmienności krótkoterminowych rynkowych stóp procentowych,

– operacje strukturalne – cel – długoterminowa zmiana struktury płynności systemu bankowego (emisja obligacji, sprzedaż papierów na rynku wtórnym)

8

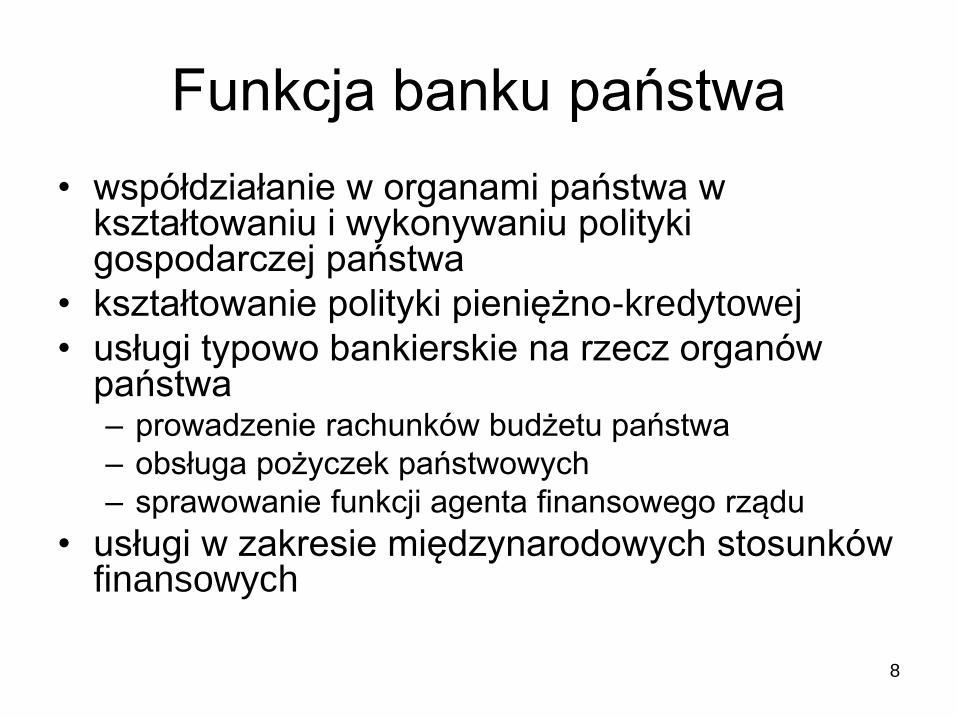

Funkcja banku państwa

• współdziałanie w organami państwa w kształtowaniu i wykonywaniu polityki gospodarczej państwa

• kształtowanie polityki pieniężno-kredytowej

• usługi typowo bankierskie na rzecz organów państwa– prowadzenie rachunków budżetu państwa

– obsługa pożyczek państwowych

– sprawowanie funkcji agenta finansowego rządu

• usługi w zakresie międzynarodowych stosunków finansowych

Niezależność banku

centralnego• Dwie linie argumentacji za niezależnością

– odporność na oddziaływanie polityki

– korelacja między stopniem niezależności banku

centralnego a stabilnością cen

• Argumenty przeciwko niezależności

– polityka pieniężna stanowi część polityki

gospodarczej

9

Trojaki wymiar niezależności

• Niezależność funkcjonalna

• Niezależność finansowa

• Niezależność instytucjonalna

10

Wygaśnięcie kadencji Prezesa

Art. 9 ust. 4 Kadencja Prezesa NBP wygasa:

1) po upływie okres sześcioletniego

2) w razie śmierci

3) w razie złożenia rezygnacji

4) w razie odwołania

11

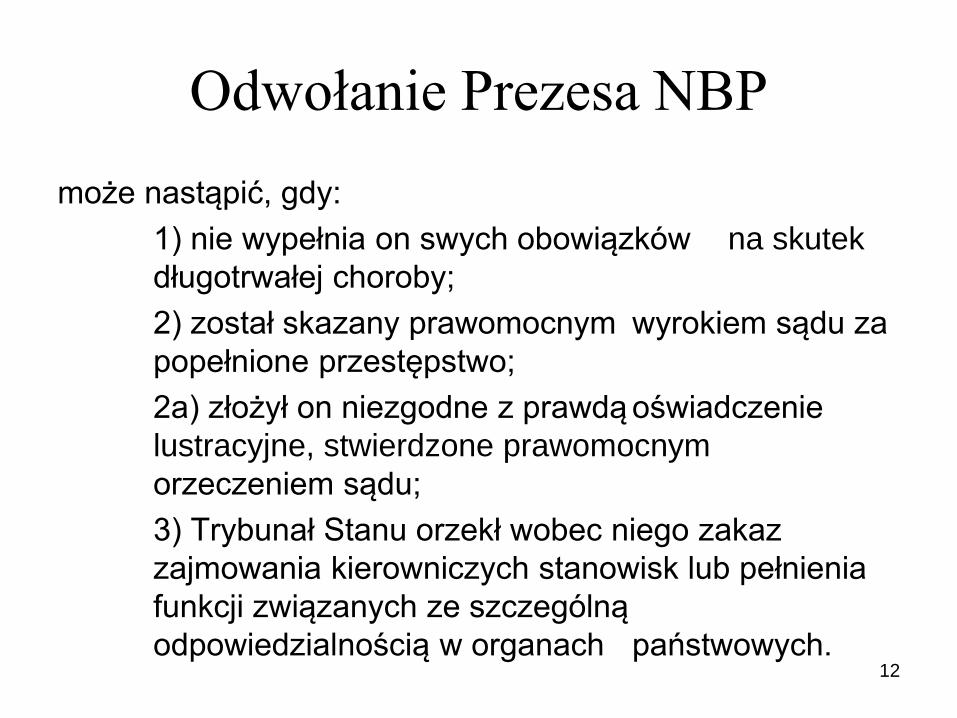

Odwołanie Prezesa NBP

może nastąpić, gdy:

1) nie wypełnia on swych obowiązków na skutek

długotrwałej choroby;

2) został skazany prawomocnym wyrokiem sądu za

popełnione przestępstwo;

2a) złożył on niezgodne z prawdą oświadczenie

lustracyjne, stwierdzone prawomocnym

orzeczeniem sądu;

3) Trybunał Stanu orzekł wobec niego zakaz

zajmowania kierowniczych stanowisk lub pełnienia

funkcji związanych ze szczególną

odpowiedzialnością w organach państwowych.12

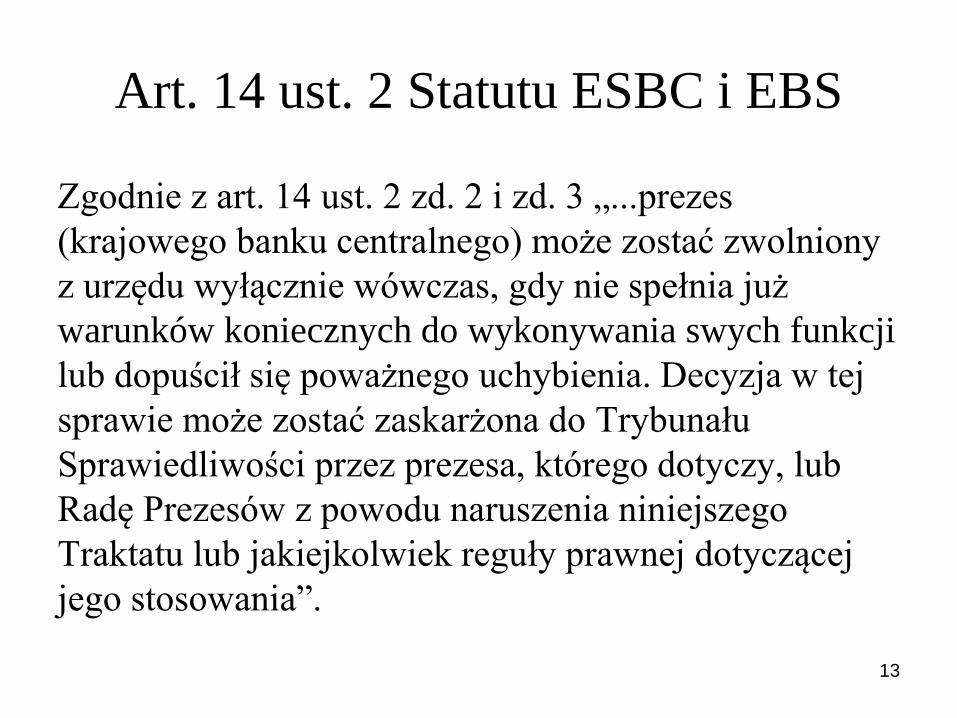

Art. 14 ust. 2 Statutu ESBC i EBS

Zgodnie z art. 14 ust. 2 zd. 2 i zd. 3 „...prezes

(krajowego banku centralnego) może zostać zwolniony

z urzędu wyłącznie wówczas, gdy nie spełnia już

warunków koniecznych do wykonywania swych funkcji

lub dopuścił się poważnego uchybienia. Decyzja w tej

sprawie może zostać zaskarżona do Trybunału

Sprawiedliwości przez prezesa, którego dotyczy, lub

Radę Prezesów z powodu naruszenia niniejszego

Traktatu lub jakiejkolwiek reguły prawnej dotyczącej

jego stosowania”.

13

Art. 198 Konstytucji

za naruszenie Konstytucji lub ustawy, w związku z zajmowanym

stanowiskiem lub w zakresie swojego urzędowania,

odpowiedzialność konstytucyjną przed Trybunałem Stanu

ponoszą: Prezydent Rzeczypospolitej, Prezes Rady Ministrów

oraz członkowie Rady Ministrów, Prezes Narodowego Banku

Polskiego, Prezes Najwyższej Izby Kontroli, członkowie

Krajowej Rady Radiofonii i Telewizji, osoby, którym Prezes

Rady Ministrów powierzył kierowanie ministerstwem, oraz

Naczelny Dowódca Sił Zbrojnych

14

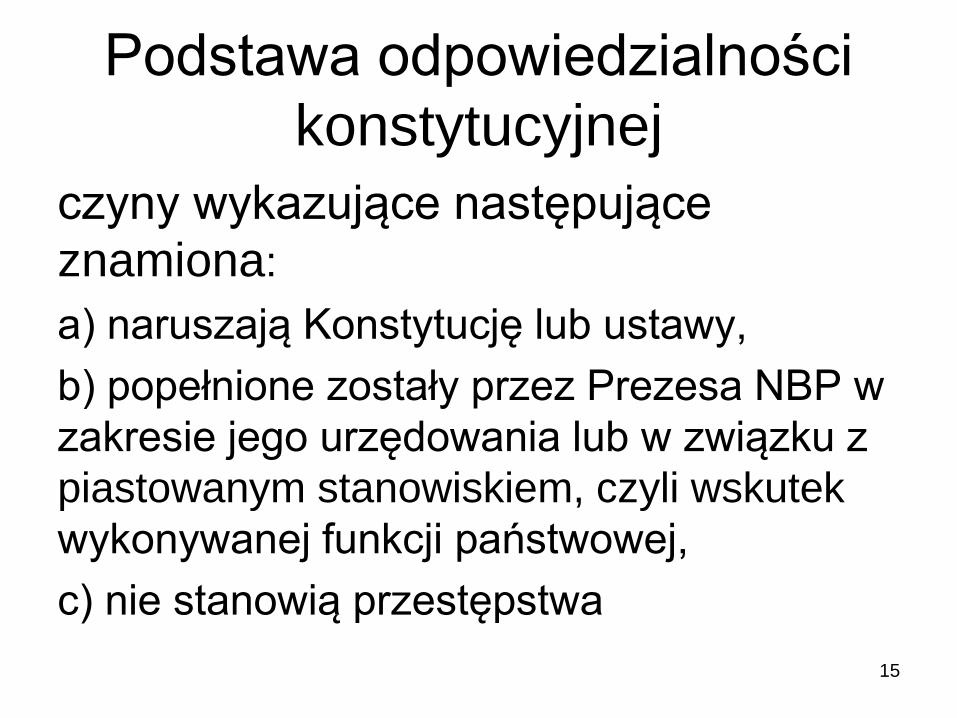

Podstawa odpowiedzialności

konstytucyjnej

czyny wykazujące następujące

znamiona:

a) naruszają Konstytucję lub ustawy,

b) popełnione zostały przez Prezesa NBP w

zakresie jego urzędowania lub w związku z

piastowanym stanowiskiem, czyli wskutek

wykonywanej funkcji państwowej,

c) nie stanowią przestępstwa

15

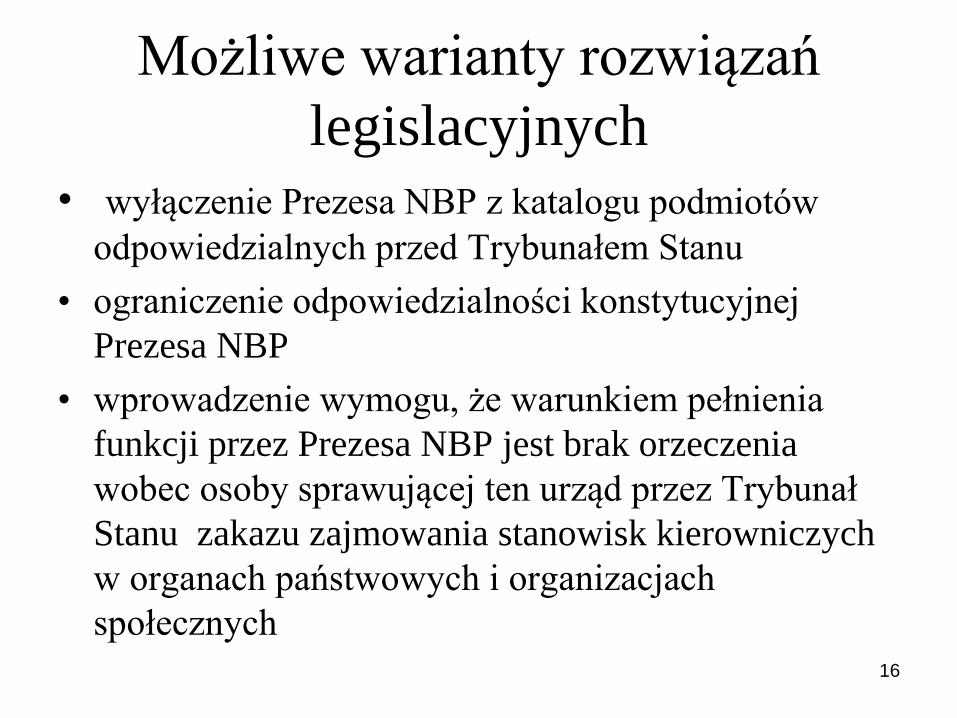

Możliwe warianty rozwiązań

legislacyjnych

• wyłączenie Prezesa NBP z katalogu podmiotów

odpowiedzialnych przed Trybunałem Stanu

• ograniczenie odpowiedzialności konstytucyjnej

Prezesa NBP

• wprowadzenie wymogu, że warunkiem pełnienia

funkcji przez Prezesa NBP jest brak orzeczenia

wobec osoby sprawującej ten urząd przez Trybunał

Stanu zakazu zajmowania stanowisk kierowniczych

w organach państwowych i organizacjach

społecznych 16

17

Koncepcja monobanku

• model socjalistyczny

• opozycja do dwustopniowego systemu bankowego

• dwie podstawowe zasady– zasada monopolu bankowego państwa

– zasada łączenia funkcji emisyjnej z funkcją bezpośredniego prowadzenia działalności kredytowej

• bank organem administracji państwowej

• podporządkowanie Ministrowi Finansów lub Radzie Ministrów

18

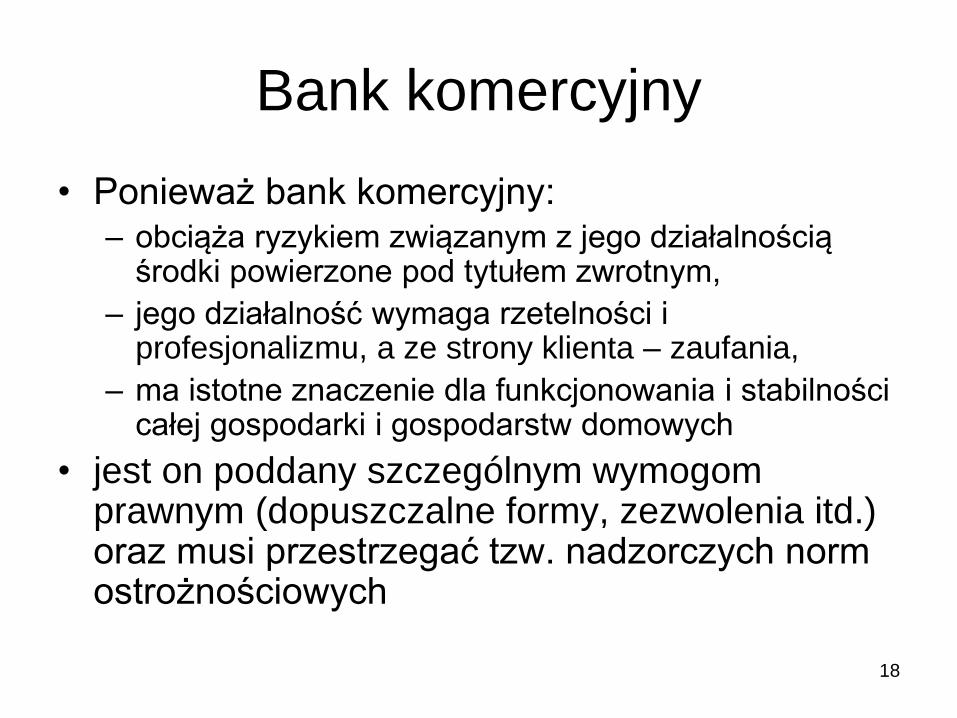

Bank komercyjny

• Ponieważ bank komercyjny:– obciąża ryzykiem związanym z jego działalnością

środki powierzone pod tytułem zwrotnym,

– jego działalność wymaga rzetelności i profesjonalizmu, a ze strony klienta – zaufania,

– ma istotne znaczenie dla funkcjonowania i stabilności całej gospodarki i gospodarstw domowych

• jest on poddany szczególnym wymogom prawnym (dopuszczalne formy, zezwolenia itd.) oraz musi przestrzegać tzw. nadzorczych norm ostrożnościowych

19

Dopuszczalne formy działalności

bankowej w Polsce

• Bank krajowy - podmiot prawa polskiego

• Oddział banku zagranicznego

• Oddział instytucji kredytowej

• Działalność transgraniczna instytucji kredytowej

20

Definicja legalna banku (I)Bank jest osobą prawną utworzoną zgodnie z przepisami ustaw, działającą

na podstawie zezwoleń uprawniających do wykonywania czynności bankowych

obciążających ryzykiem środki powierzone pod jakimkolwiek tytułem zwrotnym.

Pięć kluczowych elementów definicji

1. Nie każda osoba prawna

• spółka akcyjna

• spółdzielnia

• bank państwowy

2. Utworzona zgodnie z przepisami ustaw– zawsze ustawa Prawo bankowe

• także kodeks spółek handlowych - w odniesieniu do banku w formie

spółki akcyjnej

• także ustawa – Prawo spółdzielcze oraz ustawa o funkcjonowaniu

banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających

- w odniesieniu do banku spółdzielczego

• także ustawa o listach zastawnych i bankach hipotecznych

- w odniesieniu do banków hipotecznych

21

Definicja legalna banku (II)3. Działająca na podstawie zezwoleń

Zezwoleń udziela organ nadzoru – od 1 stycznia 2008 r. Komisja Nadzoru Finansowego (poprzednio od 1 stycznia 1998 r. Komisja Nadzoru Bankowego)

4. Uprawniających do wykonywania czynności bankowych

Czynności bankowe dzielą się na:

• czyności sensu stricto wymienione w art. 5 ust. 1 ustawy – Prawo bankowe

• czynności sensu largo wymienione w art. 5 ust. 2 ustawy – Prawo bankowe

5. Obciążających ryzykiem środki powierzone pod jakimkolwiek tytułem zwrotnym

Środki powierzone np. wkłady na rachunku bankowym – czynności bankowe bierne

Obciążanie ryzykiem – czynności bankowe aktywne

22

Sankcje

• Sankcja cywilna – Art. 170 ustawy – Prawo bankowe

Wykonywanie czynności bankowych bez zezwolenia nie stanowi podstawy do pobierania oprocentowania, prowizji, opłat ani innego wynagrodzenia.

Kto otrzymał oprocentowanie, prowizję, opłatę lub inne wynagrodzenie za czynności, o których mowa wyżej jest zobowiązany do ich zwrotu

• Sankcja karna – Art. 171 ust. 1 ustawy – Prawo bankowe

Nielegalne prowadzenie

działalności bankowej (I)• Znamiona strony przedmiotowej

– prowadzenie działalności polegającej na gromadzeniu środków

pieniężnych innych osób fizycznych, prawnych lub jednostek

organizacyjnych niemających osobowości prawnej, w celu udzielania

kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków

w inny sposób

– bez zezwolenia

• Grzywna do 10.000.000 zł i kara pozbawienia wolności

do lat 5

• Przepis art. 601 § 1 KW penalizuje m.in. wykonywanie

działalności gospodarczej bez wymaganego zgłoszenia

do ewidencji działalności gospodarczej, wpisu do

rejestru działalności regulowanej lub bez wymaganej

koncesji albo zezwolenia 23

Nielegalne prowadzenie

działalności bankowej (II)• „Prowadzenie działalności” zakłada:

– przybranie pewnego stopnia zorganizowania

pod względem ekonomicznym, oraz

– powtarzalność i nastawienie na określonych

odbiorców

• Działalność celowa (gromadzenie w celu)

– Nielegalna działalność bankowa nie musi być

nakierowana na zysk

24

Nielegalne prowadzenie

działalności bankowej (III)1) Powtarzająca się aktywność nakierowana

na akumulację środków pieniężnych

2) Przedmiotem czynności wykonawczej –

środki pieniężne

3) Wykorzystanie środków na udzielanie

kredytów, pożyczek, jak również

obciążanie ich ryzykiem w inny sposób

– Zwrot niedookreślony

25

Nielegalne prowadzenie

działalności bankowej (IV)• Przestępstwo abstrakcyjnego narażenia

na niebezpieczeństwo

• Przestępstwo formalne

• Może być popełnione wyłącznie przez

działanie

• Przepis blankietowy

– Obciążenie ryzykiem w inny sposób

26

Nielegalne prowadzenie

działalności bankowej (V)• Strona podmiotowa przestępstwa

– wyłącznie umyślnie (szczególny cel działania

sprawcy (dolus directus coloratus)

– przestępstwo kierunkowe

• cechą szczególną jest występowanie dodatkowego

znamienia charakteryzującego szczególne

nastawienie psychiczne sprawcy do realizacji

znamion przedmiotowych czynu zabronionego

• Zamiar kierunkowy jest odmianą zamiaru

bezpośredniego27

28

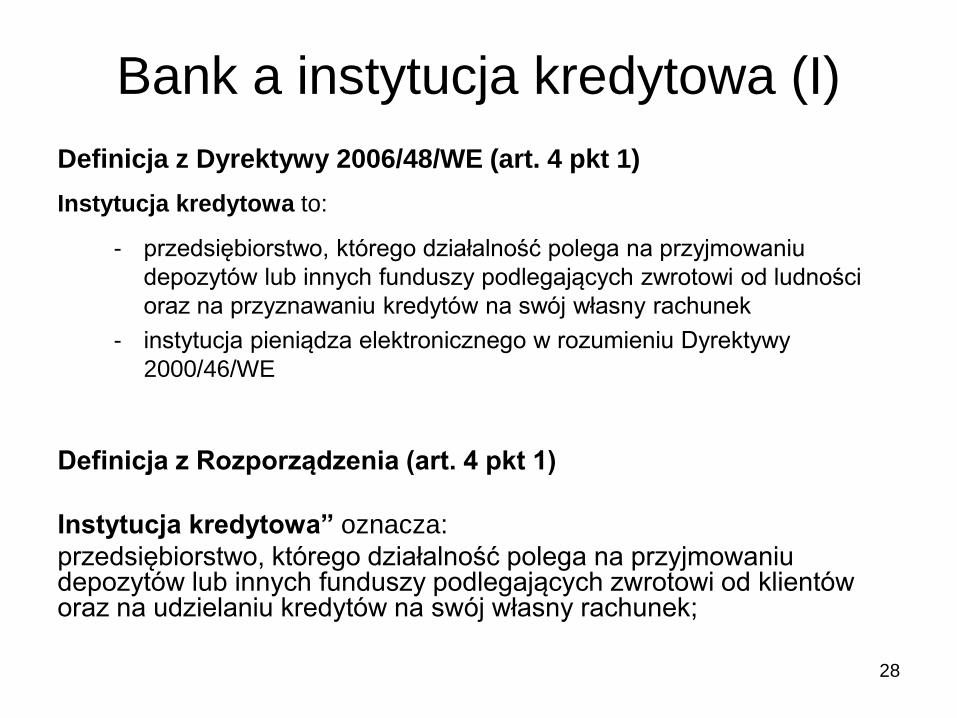

Bank a instytucja kredytowa (I)

Definicja z Dyrektywy 2006/48/WE (art. 4 pkt 1)

Instytucja kredytowa to:

- przedsiębiorstwo, którego działalność polega na przyjmowaniu

depozytów lub innych funduszy podlegających zwrotowi od ludności

oraz na przyznawaniu kredytów na swój własny rachunek

- instytucja pieniądza elektronicznego w rozumieniu Dyrektywy

2000/46/WE

Definicja z Rozporządzenia (art. 4 pkt 1)

Instytucja kredytowa” oznacza:

przedsiębiorstwo, którego działalność polega na przyjmowaniu depozytów lub innych funduszy podlegających zwrotowi od klientów oraz na udzielaniu kredytów na swój własny rachunek;

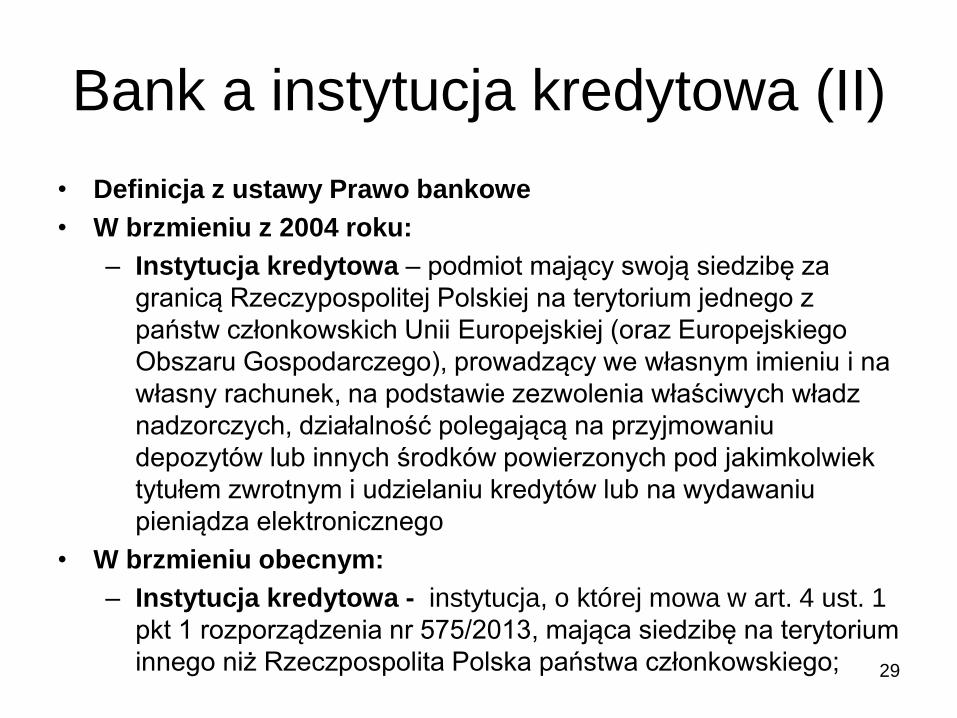

Bank a instytucja kredytowa (II)

• Definicja z ustawy Prawo bankowe

• W brzmieniu z 2004 roku:

– Instytucja kredytowa – podmiot mający swoją siedzibę za

granicą Rzeczypospolitej Polskiej na terytorium jednego z

państw członkowskich Unii Europejskiej (oraz Europejskiego

Obszaru Gospodarczego), prowadzący we własnym imieniu i na

własny rachunek, na podstawie zezwolenia właściwych władz

nadzorczych, działalność polegającą na przyjmowaniu

depozytów lub innych środków powierzonych pod jakimkolwiek

tytułem zwrotnym i udzielaniu kredytów lub na wydawaniu

pieniądza elektronicznego

• W brzmieniu obecnym:

– Instytucja kredytowa - instytucja, o której mowa w art. 4 ust. 1

pkt 1 rozporządzenia nr 575/2013, mająca siedzibę na terytorium

innego niż Rzeczpospolita Polska państwa członkowskiego; 29

30

Problemy terminologiczne (I)• Bank krajowy

– bank mający siedzibę na terytorium RP

• Bank zagraniczny

– bank mający siedzibę za granicą RP, na terytorium Państwa

niebędącego członkiem UE oraz nienależącego do Europejskiego

Obszaru Gospodarczego

• Instytucja finansowa – art. 4 ust. 1 pkt 7 ustawy – Kodeks

Spółek Handlowych

– bank, fundusz inwestycyjny, towarzystwo funduszy

inwestycyjnych lub powierniczych, narodowy fundusz inwestycyjny,

zakład ubezpieczeń, fundusz powierniczy, towarzystwo emerytalne,

fundusz emerytalny lub dom maklerski, mające siedzibę w RP albo

w państwie należącym do Organizacji Współpracy Gospodarczej i

Rozwoju (OECD)

31

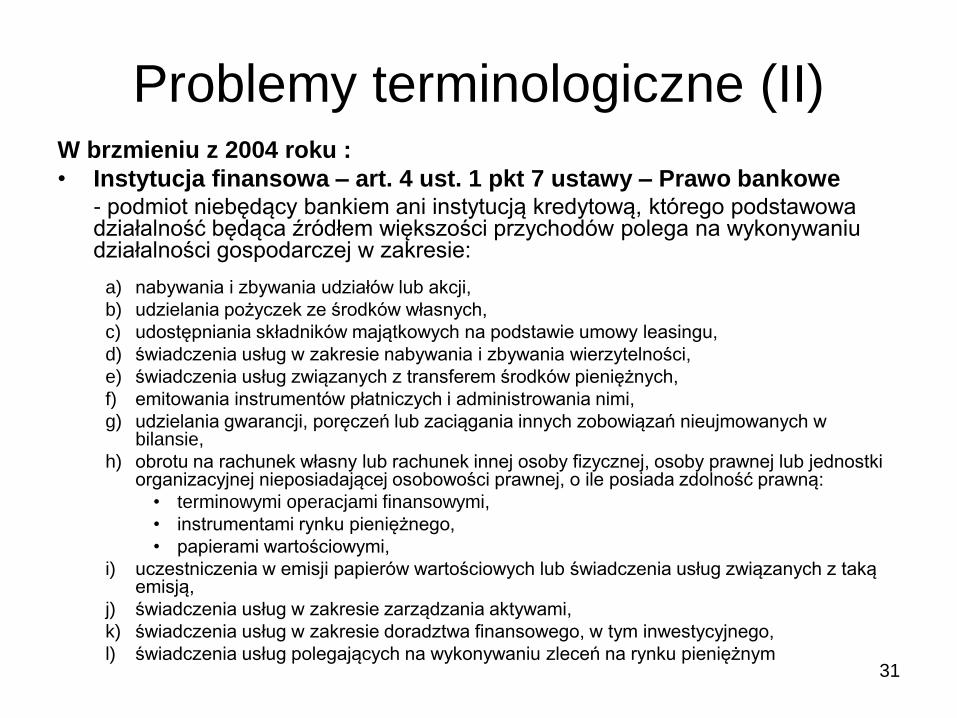

Problemy terminologiczne (II)W brzmieniu z 2004 roku :

• Instytucja finansowa – art. 4 ust. 1 pkt 7 ustawy – Prawo bankowe- podmiot niebędący bankiem ani instytucją kredytową, którego podstawowa działalność będąca źródłem większości przychodów polega na wykonywaniu działalności gospodarczej w zakresie:

a) nabywania i zbywania udziałów lub akcji,

b) udzielania pożyczek ze środków własnych,

c) udostępniania składników majątkowych na podstawie umowy leasingu,

d) świadczenia usług w zakresie nabywania i zbywania wierzytelności,

e) świadczenia usług związanych z transferem środków pieniężnych,

f) emitowania instrumentów płatniczych i administrowania nimi,

g) udzielania gwarancji, poręczeń lub zaciągania innych zobowiązań nieujmowanych w bilansie,

h) obrotu na rachunek własny lub rachunek innej osoby fizycznej, osoby prawnej lub jednostki organizacyjnej nieposiadającej osobowości prawnej, o ile posiada zdolność prawną:

• terminowymi operacjami finansowymi,

• instrumentami rynku pieniężnego,

• papierami wartościowymi,

i) uczestniczenia w emisji papierów wartościowych lub świadczenia usług związanych z taką emisją,

j) świadczenia usług w zakresie zarządzania aktywami,

k) świadczenia usług w zakresie doradztwa finansowego, w tym inwestycyjnego,

l) świadczenia usług polegających na wykonywaniu zleceń na rynku pieniężnym

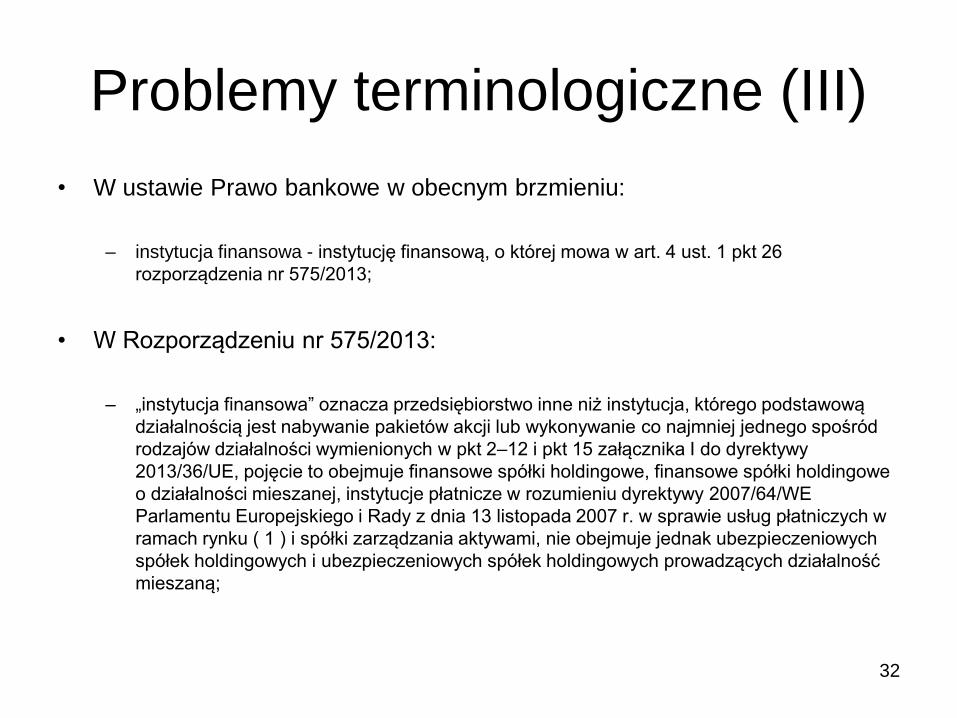

Problemy terminologiczne (III)

• W ustawie Prawo bankowe w obecnym brzmieniu:

– instytucja finansowa - instytucję finansową, o której mowa w art. 4 ust. 1 pkt 26

rozporządzenia nr 575/2013;

• W Rozporządzeniu nr 575/2013:

– „instytucja finansowa” oznacza przedsiębiorstwo inne niż instytucja, którego podstawową

działalnością jest nabywanie pakietów akcji lub wykonywanie co najmniej jednego spośród

rodzajów działalności wymienionych w pkt 2–12 i pkt 15 załącznika I do dyrektywy

2013/36/UE, pojęcie to obejmuje finansowe spółki holdingowe, finansowe spółki holdingowe

o działalności mieszanej, instytucje płatnicze w rozumieniu dyrektywy 2007/64/WE

Parlamentu Europejskiego i Rady z dnia 13 listopada 2007 r. w sprawie usług płatniczych w

ramach rynku ( 1 ) i spółki zarządzania aktywami, nie obejmuje jednak ubezpieczeniowych

spółek holdingowych i ubezpieczeniowych spółek holdingowych prowadzących działalność

mieszaną;

32

Przedsiębiorstwo pomocniczych

usług bankowych

• podmiot, którego podstawowa działalność

ma charakter pomocniczy w stosunku do

podstawowej działalności jednego lub

więcej banków, a w szczególności polega

na zarządzaniu własnym lub powierzonym

majątkiem lub świadczeniu usług w

zakresie przetwarzania danych

33

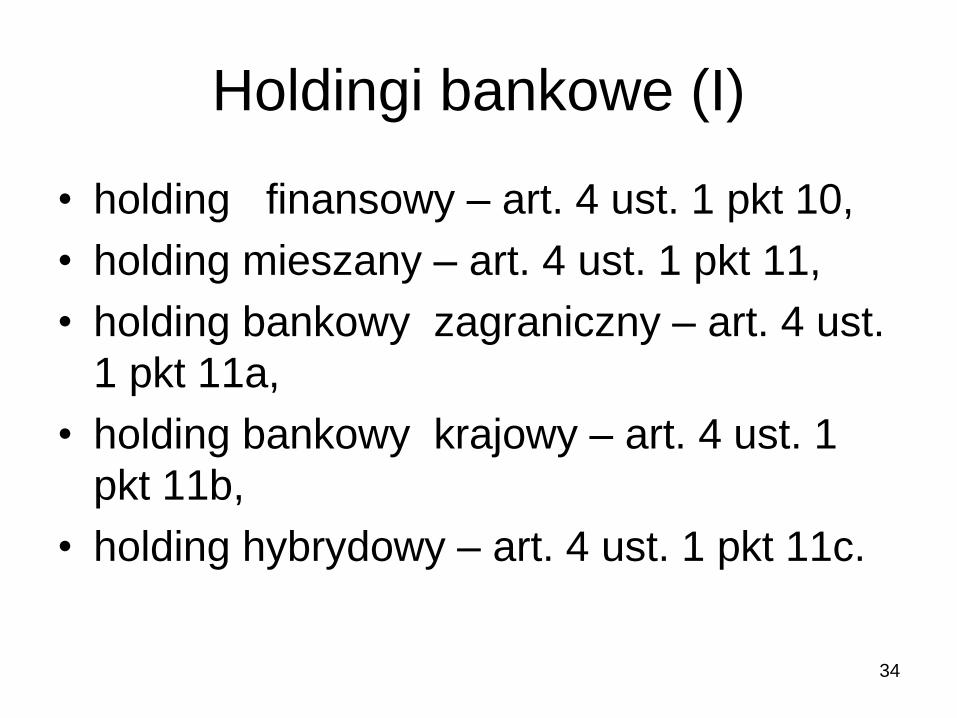

Holdingi bankowe (I)

• holding finansowy – art. 4 ust. 1 pkt 10,

• holding mieszany – art. 4 ust. 1 pkt 11,

• holding bankowy zagraniczny – art. 4 ust.

1 pkt 11a,

• holding bankowy krajowy – art. 4 ust. 1

pkt 11b,

• holding hybrydowy – art. 4 ust. 1 pkt 11c.

34

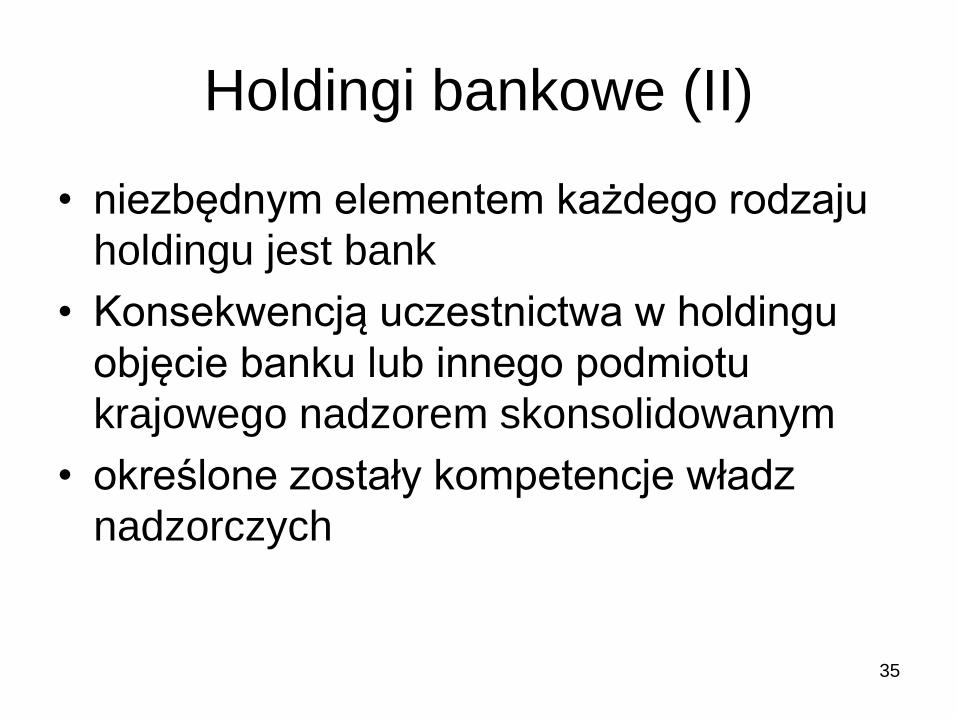

Holdingi bankowe (II)

• niezbędnym elementem każdego rodzaju

holdingu jest bank

• Konsekwencją uczestnictwa w holdingu

objęcie banku lub innego podmiotu

krajowego nadzorem skonsolidowanym

• określone zostały kompetencje władz

nadzorczych

35

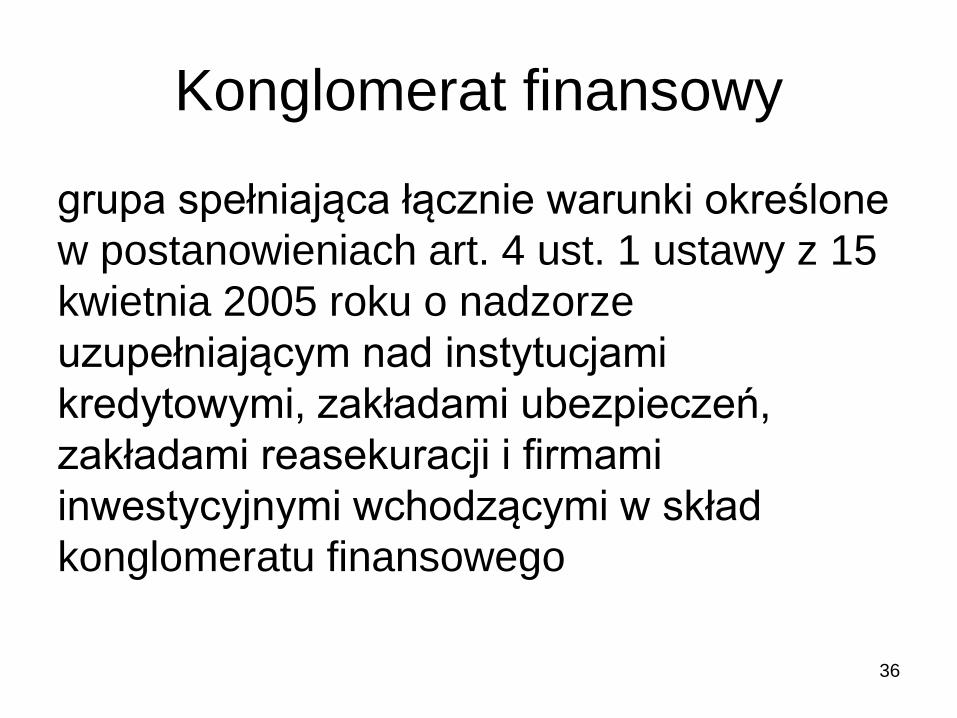

Konglomerat finansowy

grupa spełniająca łącznie warunki określone

w postanowieniach art. 4 ust. 1 ustawy z 15

kwietnia 2005 roku o nadzorze

uzupełniającym nad instytucjami

kredytowymi, zakładami ubezpieczeń,

zakładami reasekuracji i firmami

inwestycyjnymi wchodzącymi w skład

konglomeratu finansowego

36

37

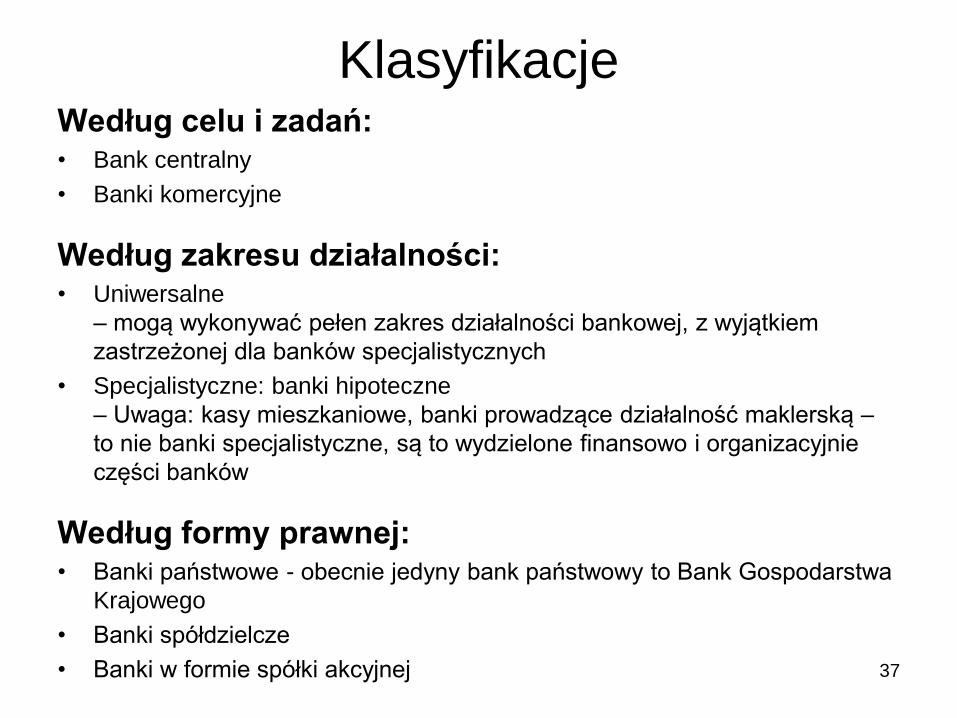

KlasyfikacjeWedług celu i zadań:• Bank centralny

• Banki komercyjne

Według zakresu działalności:• Uniwersalne

– mogą wykonywać pełen zakres działalności bankowej, z wyjątkiem

zastrzeżonej dla banków specjalistycznych

• Specjalistyczne: banki hipoteczne

– Uwaga: kasy mieszkaniowe, banki prowadzące działalność maklerską –

to nie banki specjalistyczne, są to wydzielone finansowo i organizacyjnie

części banków

Według formy prawnej:• Banki państwowe - obecnie jedyny bank państwowy to Bank Gospodarstwa

Krajowego

• Banki spółdzielcze

• Banki w formie spółki akcyjnej

38

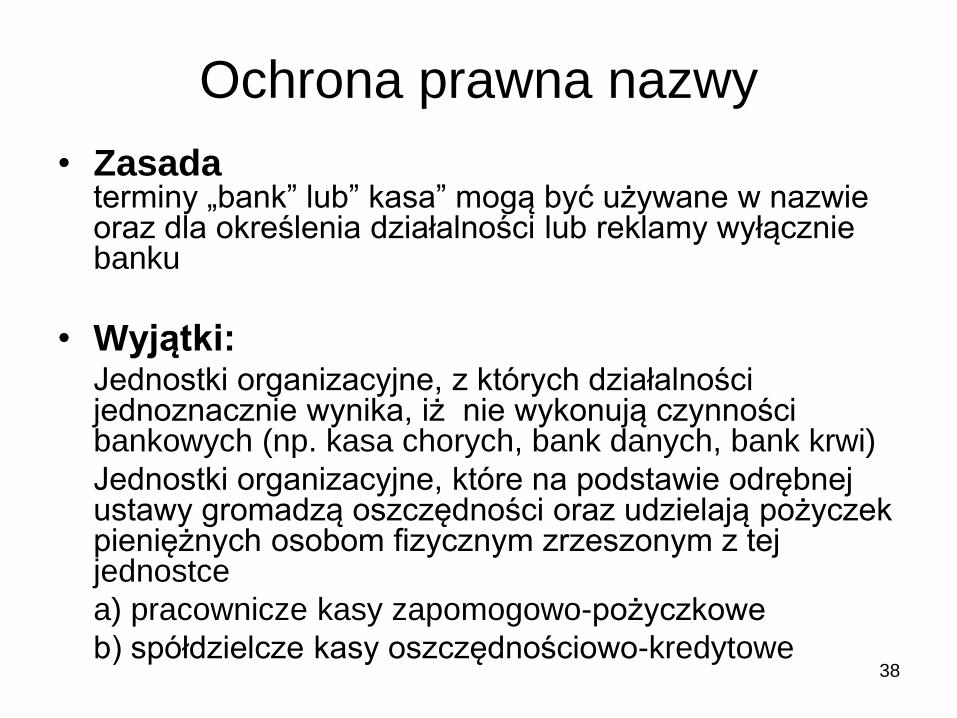

Ochrona prawna nazwy

• Zasadaterminy „bank” lub” kasa” mogą być używane w nazwie oraz dla określenia działalności lub reklamy wyłącznie banku

• Wyjątki:Jednostki organizacyjne, z których działalności jednoznacznie wynika, iż nie wykonują czynności bankowych (np. kasa chorych, bank danych, bank krwi)

Jednostki organizacyjne, które na podstawie odrębnej ustawy gromadzą oszczędności oraz udzielają pożyczek pieniężnych osobom fizycznym zrzeszonym z tej jednostce

a) pracownicze kasy zapomogowo-pożyczkowe

b) spółdzielcze kasy oszczędnościowo-kredytowe

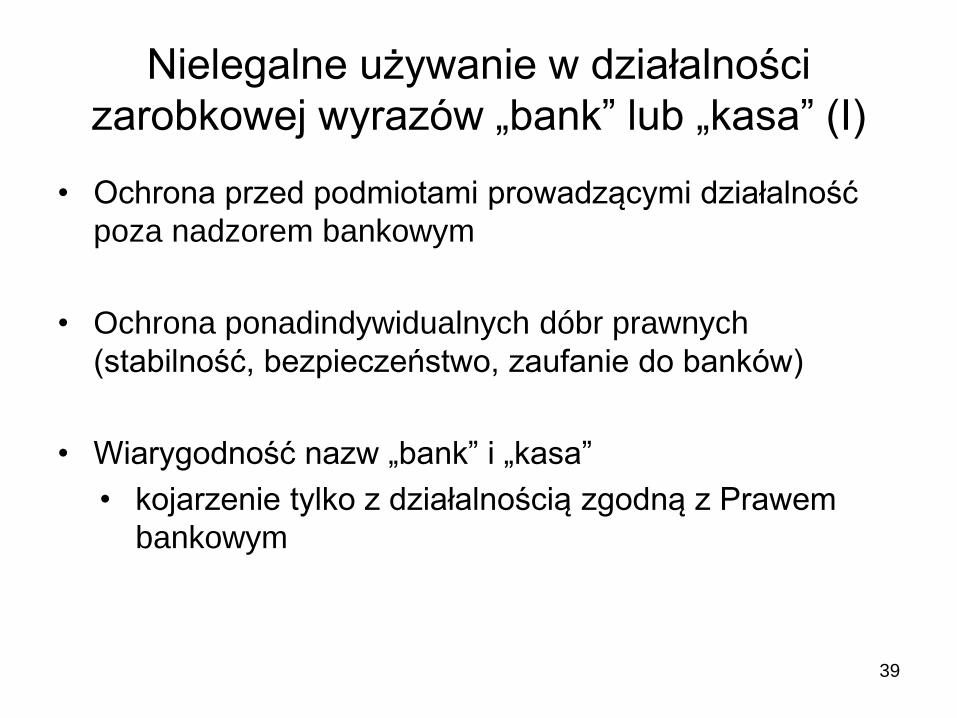

Nielegalne używanie w działalności

zarobkowej wyrazów „bank” lub „kasa” (I)

• Ochrona przed podmiotami prowadzącymi działalność

poza nadzorem bankowym

• Ochrona ponadindywidualnych dóbr prawnych

(stabilność, bezpieczeństwo, zaufanie do banków)

• Wiarygodność nazw „bank” i „kasa”

• kojarzenie tylko z działalnością zgodną z Prawem

bankowym

39

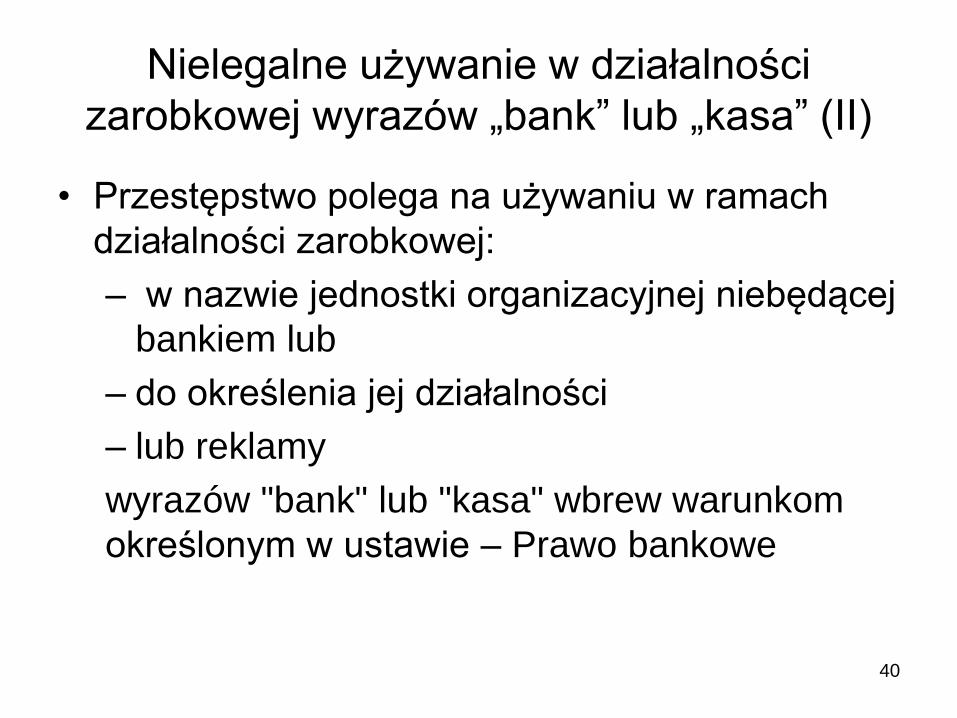

Nielegalne używanie w działalności

zarobkowej wyrazów „bank” lub „kasa” (II)

• Przestępstwo polega na używaniu w ramach

działalności zarobkowej:

– w nazwie jednostki organizacyjnej niebędącej

bankiem lub

– do określenia jej działalności

– lub reklamy

wyrazów "bank" lub "kasa" wbrew warunkom

określonym w ustawie – Prawo bankowe

40

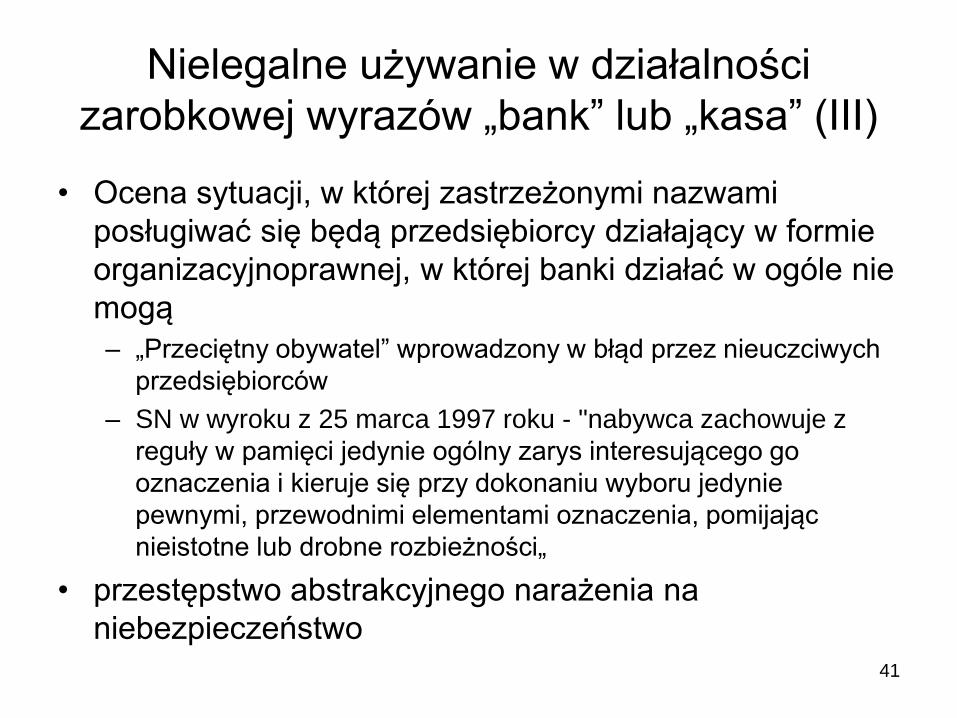

Nielegalne używanie w działalności

zarobkowej wyrazów „bank” lub „kasa” (III)

• Ocena sytuacji, w której zastrzeżonymi nazwami

posługiwać się będą przedsiębiorcy działający w formie

organizacyjnoprawnej, w której banki działać w ogóle nie

mogą

– „Przeciętny obywatel” wprowadzony w błąd przez nieuczciwych

przedsiębiorców

– SN w wyroku z 25 marca 1997 roku - "nabywca zachowuje z

reguły w pamięci jedynie ogólny zarys interesującego go

oznaczenia i kieruje się przy dokonaniu wyboru jedynie

pewnymi, przewodnimi elementami oznaczenia, pomijając

nieistotne lub drobne rozbieżności„

• przestępstwo abstrakcyjnego narażenia na

niebezpieczeństwo

41

Nielegalne używanie w działalności

zarobkowej wyrazów „bank” lub „kasa” (IV)

• Strona podmiotowa przestępstwa

– może być popełnione wyłącznie umyślnie

– może być popełnione

• w postaci zamiaru bezpośredniego,

• w postaci zamiaru ewentualnego.

42

43

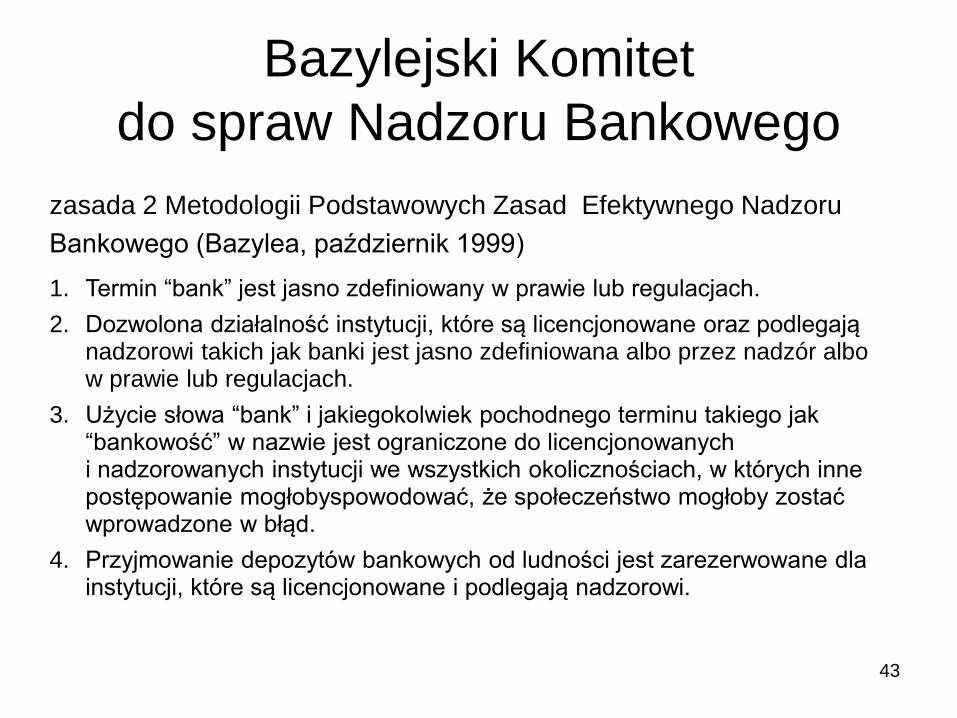

Bazylejski Komitet

do spraw Nadzoru Bankowego

zasada 2 Metodologii Podstawowych Zasad Efektywnego Nadzoru

Bankowego (Bazylea, październik 1999)

1. Termin “bank” jest jasno zdefiniowany w prawie lub regulacjach.

2. Dozwolona działalność instytucji, które są licencjonowane oraz podlegająnadzorowi takich jak banki jest jasno zdefiniowana albo przez nadzór albo w prawie lub regulacjach.

3. Użycie słowa “bank” i jakiegokolwiek pochodnego terminu takiego jak“bankowość” w nazwie jest ograniczone do licencjonowanych i nadzorowanych instytucji we wszystkich okolicznościach, w których inne postępowanie mogłobyspowodować, że społeczeństwo mogłoby zostać wprowadzone w błąd.

4. Przyjmowanie depozytów bankowych od ludności jest zarezerwowane dlainstytucji, które są licencjonowane i podlegają nadzorowi.

Obciążenie ryzykiem powierzonych

środków

44

• Ryzyko związane z prowadzeniem działalności

gospodarczej

• Ryzyko bankowe

• Profil ryzyka

• Bank pośrednikiem finansowym

Systemy zarządzania ryzykiem

45

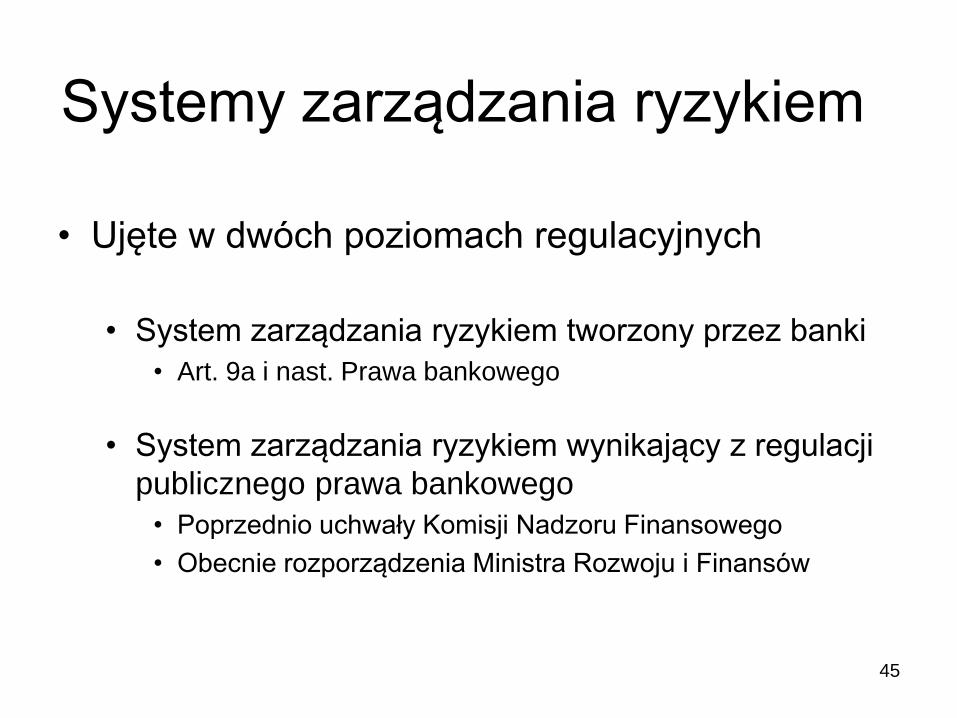

• Ujęte w dwóch poziomach regulacyjnych

• System zarządzania ryzykiem tworzony przez banki

• Art. 9a i nast. Prawa bankowego

• System zarządzania ryzykiem wynikający z regulacji

publicznego prawa bankowego

• Poprzednio uchwały Komisji Nadzoru Finansowego

• Obecnie rozporządzenia Ministra Rozwoju i Finansów

System zarządzania tworzony

przez bank

46

• Stanowi zbiór zasad i mechanizmów odnoszących się do

procesów decyzyjnych, zachodzących w banku oraz do

oceny prowadzonej działalności bankowej

• Rozpada się co najmniej na (art. 9 ust. 3):

– system zarządzania ryzykiem

– system kontroli wewnętrznej

W ramach systemu zarządzania

ryzykiem

47

• Bank:– stosuje sformalizowane zasady służące określaniu wielkości

podejmowanego ryzyka i zasady zarządzania ryzykiem;

– stosuje sformalizowane procedury mające na celu identyfikację, pomiar

lub szacowanie oraz monitorowanie ryzyka występującego w

działalności banku, uwzględniające również przewidywany poziom

ryzyka w przyszłości;

– stosuje sformalizowane limity ograniczające ryzyko i zasady

postępowania w przypadku przekroczenia limitów;

– stosuje przyjęty system sprawozdawczości zarządczej umożliwiający

monitorowanie poziomu ryzyka;

– posiada strukturę organizacyjną dostosowaną do wielkości i profilu

ponoszonego przez bank ryzyka.

• Bank sprawuje nadzór nad ryzykiem związanym z

działalnością podmiotów zależnych

System kontroli wewnętrznej

48

• Cel - wspomaganie procesów decyzyjnych

przyczyniające się do zapewnienia:

– skuteczności i efektywności działania banku;

– wiarygodności sprawozdawczości finansowej;

– przestrzegania zasad zarządzania ryzykiem w banku;

– zgodności działania banku z przepisami prawa, regulacjami

wewnętrznymi i standardami rynkowymi.

Komórki audytu wewnętrznego

49

• W ramach systemu kontroli wewnętrznej bank

wyodrębnia niezależną komórkę audytu wewnętrznego

• Zasada ogólna – wszystkie banki krajowe

– Wyjątek – banki spółdzielcze zrzeszone w bankach

zrzeszających

• Zadaniem – badanie i ocena, w sposób niezależny i

obiektywny, adekwatności i skuteczności systemu

zarządzania ryzykiem i systemu kontroli wewnętrzne, z

wyłączeniem komórki audytu wewnętrznego

Zadania Komitetu ds. ryzyka

50

• Do zadań komitetu do spraw ryzyka należy w szczególności:

– opiniowanie całościowej bieżącej i przyszłej gotowości banku do podejmowania

ryzyka;

– opiniowanie opracowanej przez zarząd banku strategii zarządzania ryzykiem w

działalności banku oraz przedkładanych przez zarząd informacji dotyczących

realizacji tej strategii;

– wspieranie rady nadzorczej banku w nadzorowaniu wdrażania strategii

zarządzania ryzykiem w działalności banku przez kadrę kierowniczą wyższego

szczebla;

– weryfikacja, czy ceny pasywów i aktywów oferowanych klientom w pełni

uwzględniają model biznesowy banku i jego strategię w zakresie ryzyka, a w

przypadku gdy ceny te nie odzwierciedlają w odpowiedni sposób rodzajów

ryzyka zgodnie z tym modelem i tą strategią, przedstawianie zarządowi banku

propozycji mających na celu zapewnienie adekwatności cen pasywów i aktywów

do tych rodzajów ryzyka.

Bank państwowy

51

tworzony jest w drodze rozporządzenia Rady Ministrów,

na wniosek Ministra Skarbu Państwa, zaopiniowany

przez Komisję Nadzoru Finansowego (art. 14 ust. 1

PrBU)

• w tym samym trybie następuje likwidacja banku

państwowego

• nie podlega wpisowi do rejestru przedsiębiorstw

państwowych

• Minister Skarbu Państwa w porozumieniu z Ministrem

Finansów i po zasięgnięciu opinii KNF nadaje w drodze

rozporządzenia statut bankowi państwowemu

.

Bank spółdzielczy (I)

52

Podstawowymi aktami prawnymi regulującym ustrój i

funkcjonowanie banków spółdzielczych są:

- Ustawa – Prawo bankowe,

- Ustawa z dnia 16 września 1982 roku - Prawo

spółdzielcze (t.j. z 2003 r., Dz.U. nr 188, poz. 1848 z późn.

zm.), oraz

- ustawa z dnia 7 grudnia 2000 roku o funkcjonowaniu

banków spółdzielczych, ich zrzeszaniu się i bankach

zrzeszających (Dz. U nr 119, poz. 1252 z późn. zm.) - tzw.

ustawa milenijna

Bank spółdzielczy (II)

53

Założycielami banku spółdzielczego mogą być

wyłącznie osoby fizyczne

Kapitał:

– dla banku zrzeszonego – 1 mln euro,

- dla niezrzeszonego – 5 mln euro

Przestrzenny zakres działania

Wybrane czynności bankowe

Nadzór wykonywany przez Komisję Nadzoru

Finansowego oraz – w przypadku banków zrzeszonych

– przez bank zrzeszający

.

Bank spółdzielczy (III)

• Banki spółdzielcze zrzeszają się na podstawie umowy

zrzeszenia z jednym bankiem zrzeszającym

– Bank spółdzielczy zobowiązany jest do posiadania lub nabycia w

terminie 6 miesięcy od dnia zawarcia umowy co najmniej jednej

akcji banku zrzeszającego. Bank zrzeszający zapewni bankowi

spółdzielczemu możliwość nabycia co najmniej jednej akcji

• Bank zrzeszający zawiera z bankiem spółdzielczym

umowę zrzeszenia według jednolitego wzoru dla danego

zrzeszenia, zatwierdzonego przez Komisję Nadzoru

Finansowego

.

54

Bank spółdzielczy (IV)

• Wpływ dyrektywy CRD IV i rozporządzenie CRR

– Wymóg pokrycia płynności finansowej krótkoterminowej i

utrzymania przez banki wystarczającej ilości aktywów do

pokrycia odpływów gotówkowych w ciągu 30 dni

kalendarzowych

• Konieczne dostosowanie ustawy z dnia 7 grudnia 2000

roku (ustawa milenijna)

• Wprowadzenie dobrowolnego przekształcenia zrzeszeń

banków spółdzielczych w system ochrony

instytucjonalnej lub w zrzeszenie zintegrowane

55

56

Podejmowanie działalności

bankowej (I)• Dyrektywa 2006/48/WE – Państwa Członkowskie wymagają od

instytucji kredytowych uzyskania zezwolenia przed rozpoczęciem działalności (art. 6)

• od 2008 roku - Komisja Nadzoru Finansowego

• zezwolenia – decyzje administracyjne o charakterze decyzji ostatecznych

• dwa tryby zezwoleniowe:

– tryb normatywny – przewidziany dla banków państwowych – zamiast decyzji KNF, jej opinia

– tryb decyzyjny – przewidziany dla banków spółdzielczych, banków w formie spółki akcyjnej, oddziałów banków zagranicznych

• zezwolenie na utworzenie banku

• zezwolenie na rozpoczęcie przez bank działalności

57

Podejmowanie działalności

bankowej (II)

Tryb normatywny – banki państwowe

– art. 14-19 ustawy – Prawo bankowe

Tworzone przez Radę Ministrów, w drodze rozporządzenia,

na wniosek Ministra Skarbu zaopiniowany przez KNF

Wymagane zezwolenie KNF na rozpoczęcie działalności

58

Podejmowanie działalności

bankowej (III)

Bez decyzji KNF – procedura zawiadomienia– realizacja zasady single licence

Instytucja kredytowa może prowadzić działalność na terytorium Polski:

– utworzenie oddziału

– działalność transgraniczna

Bank krajowy może prowadzić działalność na terytorium Państw Członkowskich UE lub państw należących do EOG:

– utworzenie oddziału

– działalność transgraniczna

59

Jedna licencja bankowa -

paszport europejski (I)• art. 23 dyrektywy 2006/48/EC nakładała obowiązek

uznawania zezwoleń wydawanych przez właściwe władze nadzorcze państwa macierzystego – obecnie CRD IV– zasada wzajemnego uznawania zezwoleń

• możliwość wykonywania przez instytucję kredytową działalności na terytorium państwa goszczącego uzależniono od spełnienia trzech warunków:– działalność powinna być prowadzona zgodnie z przepisami

dyrektywy

– działalność powinna mieścić się w zakresie przewidzianym w załączniku I do dyrektywy

– działalność powinna być wykonywana transgranicznie lub poprzez oddział

60

Jedna licencja bankowa -

paszport europejski (II)

• Zezwolenie na działalność bankową w uzyskane w państwie macierzystym uprawnia instytucje kredytowe do prowadzenie działalności na terytrorium państw goszczących

• Notyfikacja

1. Instytucja kredytowa może rozpocząć działalność transgraniczną na terytorium RP po otrzymaniu przez Komisję Nadzoru Finansowego zawiadomienia od właściwych władz nadzorczych państwa macierzystego

2. Oddział instytucji kredytowej może rozpocząć działalność na terytorium RP najwcześniej po upływie dwóch miesięcy od dnia otrzymania przez Komisję Nadzoru Finansowego zawiadomienia od właściwych władz nadzorczych państwa macierzystego

61

Zasada nadzoru kraju

macierzystego

Instytucja kredytowa podlega nadzorowi

Państwa Członkowskiego, które wydało jej

zezwolenie na prowadzenie działalności –

np. instytucja kredytowa z Grecji działająca

w Polsce przez oddział podlega greckiemu

nadzorowi

62

Zezwolenie na utworzenie banku (I)• Założyciele

1. bank w formie spółki akcyjnej - osoby prawne i osoby fizyczne, z tym że założycieli nie może być mniej niż 3,

jednak

gdy założycielem banku jest Skarb Państwa, bank krajowy, instytucja kredytowa, bank zagraniczny, krajowy lub zagraniczny zakład ubezpieczeń lub międzynarodowa instytucja finansowa.

2. bank spółdzielczy - tylko osoby fizyczne w liczbie wymaganej dla założenia spółdzielni, określonej ustawą - Prawo spółdzielcze (liczba założycieli spółdzielni nie może być mniejsza od dziesięciu, jeżeli założycielami są osoby fizyczne)

• Założyciele składają do KNF wniosek o wydanie zezwolenia na utworzenie banku wraz z załącznikami:

1. projekt statutu banku,

2. program działalności i plan finansowy banku na okres co najmniej trzyletni,

3. dokumenty dotyczące założycieli i ich sytuacji finansowej, wymagane przez Komisję Nadzoru Finansowego

63

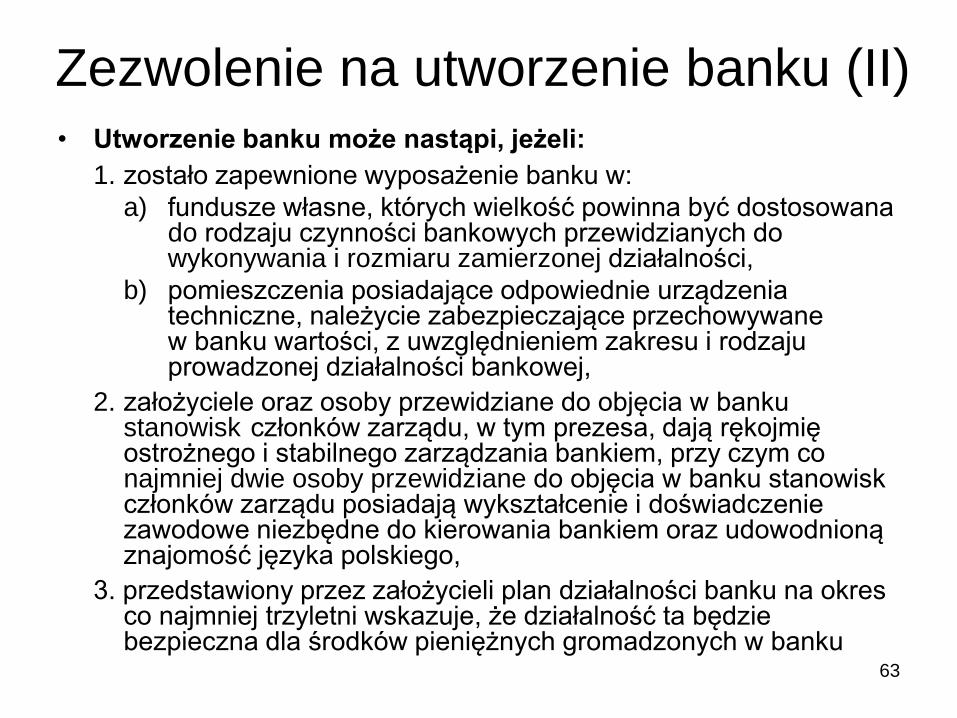

Zezwolenie na utworzenie banku (II)• Utworzenie banku może nastąpi, jeżeli:

1. zostało zapewnione wyposażenie banku w:

a) fundusze własne, których wielkość powinna być dostosowana do rodzaju czynności bankowych przewidzianych do wykonywania i rozmiaru zamierzonej działalności,

b) pomieszczenia posiadające odpowiednie urządzenia techniczne, należycie zabezpieczające przechowywane w banku wartości, z uwzględnieniem zakresu i rodzaju prowadzonej działalności bankowej,

2. założyciele oraz osoby przewidziane do objęcia w banku stanowisk członków zarządu, w tym prezesa, dają rękojmię ostrożnego i stabilnego zarządzania bankiem, przy czym co najmniej dwie osoby przewidziane do objęcia w banku stanowisk członków zarządu posiadają wykształcenie i doświadczenie zawodowe niezbędne do kierowania bankiem oraz udowodnioną znajomość języka polskiego,

3. przedstawiony przez założycieli plan działalności banku na okres co najmniej trzyletni wskazuje, że działalność ta będzie bezpieczna dla środków pieniężnych gromadzonych w banku

64

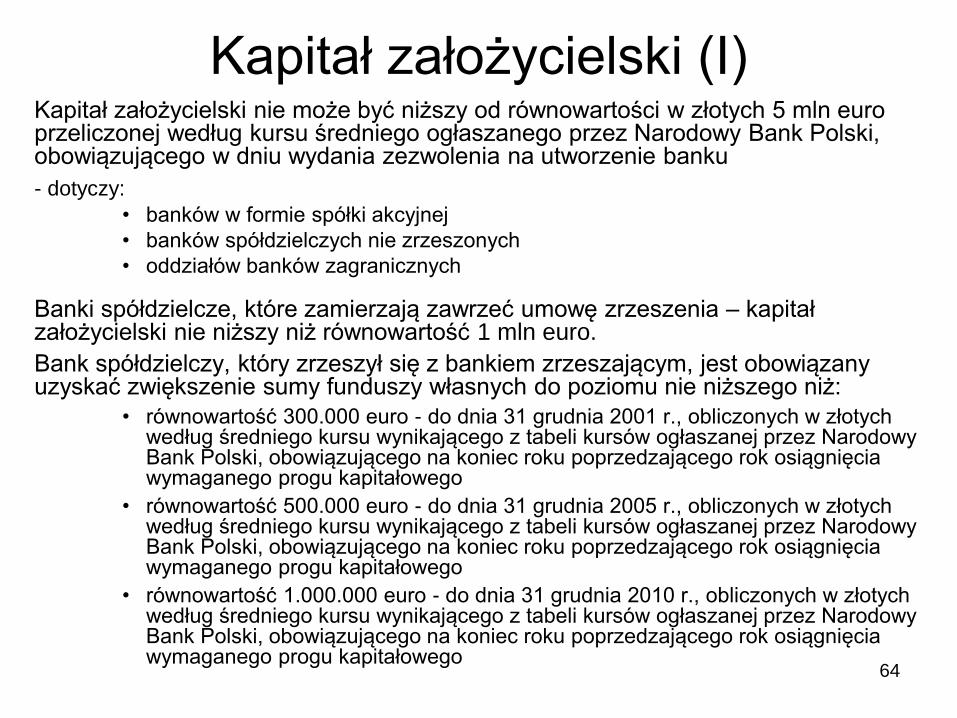

Kapitał założycielski (I)Kapitał założycielski nie może być niższy od równowartości w złotych 5 mln euro przeliczonej według kursu średniego ogłaszanego przez Narodowy Bank Polski, obowiązującego w dniu wydania zezwolenia na utworzenie banku

- dotyczy:

• banków w formie spółki akcyjnej

• banków spółdzielczych nie zrzeszonych

• oddziałów banków zagranicznych

Banki spółdzielcze, które zamierzają zawrzeć umowę zrzeszenia – kapitał założycielski nie niższy niż równowartość 1 mln euro.

Bank spółdzielczy, który zrzeszył się z bankiem zrzeszającym, jest obowiązany uzyskać zwiększenie sumy funduszy własnych do poziomu nie niższego niż:

• równowartość 300.000 euro - do dnia 31 grudnia 2001 r., obliczonych w złotych według średniego kursu wynikającego z tabeli kursów ogłaszanej przez Narodowy Bank Polski, obowiązującego na koniec roku poprzedzającego rok osiągnięcia wymaganego progu kapitałowego

• równowartość 500.000 euro - do dnia 31 grudnia 2005 r., obliczonych w złotych według średniego kursu wynikającego z tabeli kursów ogłaszanej przez Narodowy Bank Polski, obowiązującego na koniec roku poprzedzającego rok osiągnięcia wymaganego progu kapitałowego

• równowartość 1.000.000 euro - do dnia 31 grudnia 2010 r., obliczonych w złotych według średniego kursu wynikającego z tabeli kursów ogłaszanej przez Narodowy Bank Polski, obowiązującego na koniec roku poprzedzającego rok osiągnięcia wymaganego progu kapitałowego

65

Kapitał założycielski (II)

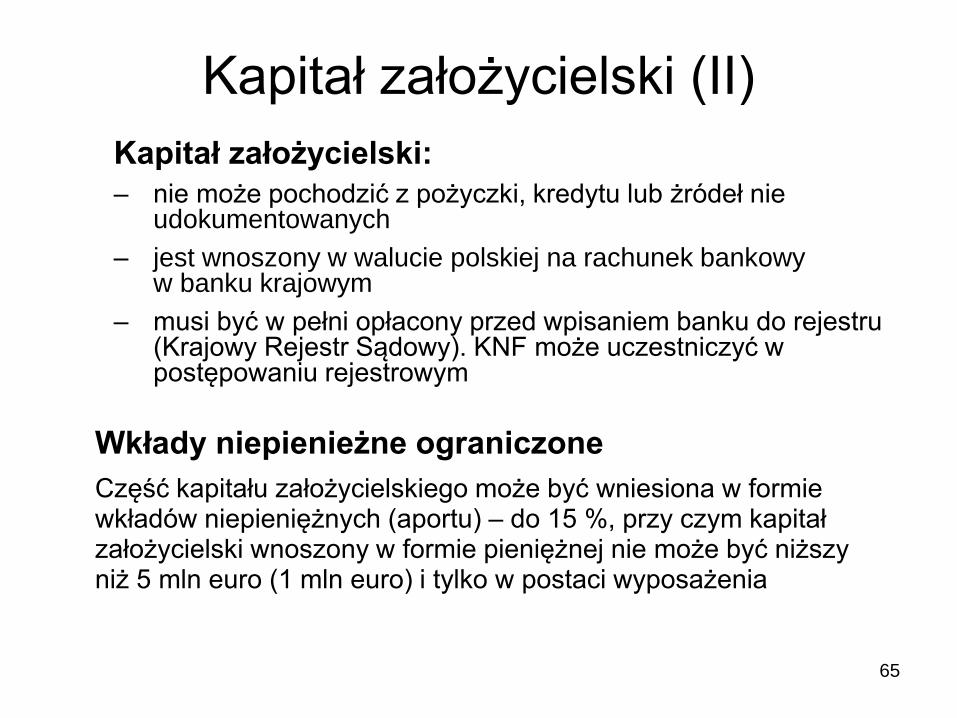

Kapitał założycielski:

– nie może pochodzić z pożyczki, kredytu lub żródeł nieudokumentowanych

– jest wnoszony w walucie polskiej na rachunek bankowy w banku krajowym

– musi być w pełni opłacony przed wpisaniem banku do rejestru (Krajowy Rejestr Sądowy). KNF może uczestniczyć w postępowaniu rejestrowym

Wkłady niepienieżne ograniczone

Część kapitału założycielskiego może być wniesiona w formie wkładów niepieniężnych (aportu) – do 15 %, przy czym kapitał założycielski wnoszony w formie pieniężnej nie może być niższy niż 5 mln euro (1 mln euro) i tylko w postaci wyposażenia

66

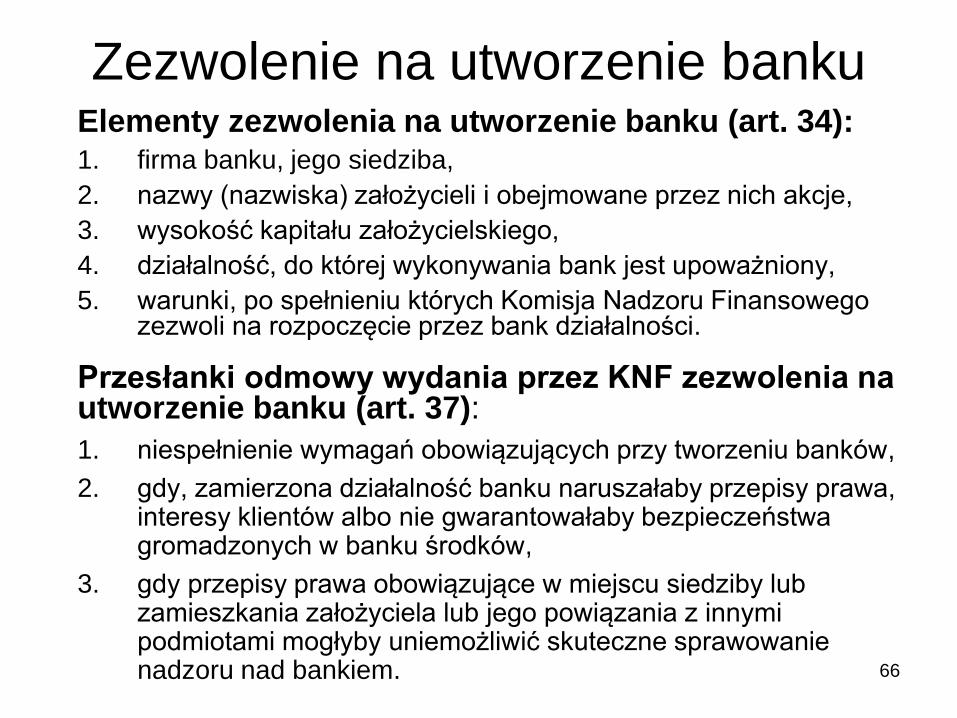

Zezwolenie na utworzenie bankuElementy zezwolenia na utworzenie banku (art. 34):1. firma banku, jego siedziba,

2. nazwy (nazwiska) założycieli i obejmowane przez nich akcje,

3. wysokość kapitału założycielskiego,

4. działalność, do której wykonywania bank jest upoważniony,

5. warunki, po spełnieniu których Komisja Nadzoru Finansowego zezwoli na rozpoczęcie przez bank działalności.

Przesłanki odmowy wydania przez KNF zezwolenia na utworzenie banku (art. 37):

1. niespełnienie wymagań obowiązujących przy tworzeniu banków,

2. gdy, zamierzona działalność banku naruszałaby przepisy prawa, interesy klientów albo nie gwarantowałaby bezpieczeństwa gromadzonych w banku środków,

3. gdy przepisy prawa obowiązujące w miejscu siedziby lub zamieszkania założyciela lub jego powiązania z innymi podmiotami mogłyby uniemożliwić skuteczne sprawowanie nadzoru nad bankiem.

67

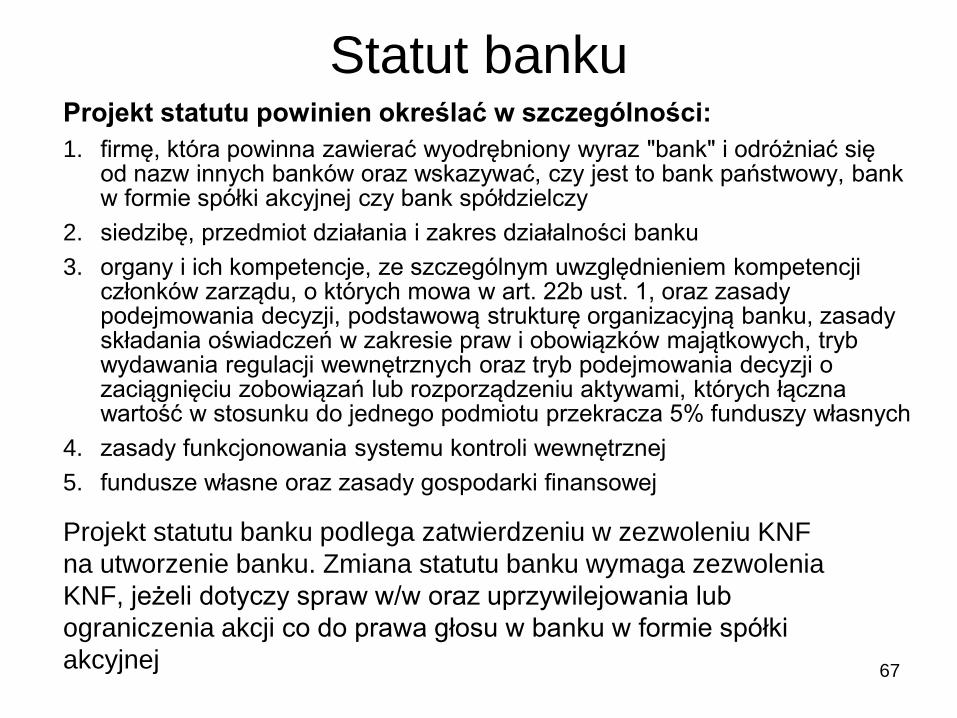

Statut bankuProjekt statutu powinien określać w szczególności:

1. firmę, która powinna zawierać wyodrębniony wyraz "bank" i odróżniać się od nazw innych banków oraz wskazywać, czy jest to bank państwowy, bank w formie spółki akcyjnej czy bank spółdzielczy

2. siedzibę, przedmiot działania i zakres działalności banku

3. organy i ich kompetencje, ze szczególnym uwzględnieniem kompetencji członków zarządu, o których mowa w art. 22b ust. 1, oraz zasady podejmowania decyzji, podstawową strukturę organizacyjną banku, zasady składania oświadczeń w zakresie praw i obowiązków majątkowych, tryb wydawania regulacji wewnętrznych oraz tryb podejmowania decyzji o zaciągnięciu zobowiązań lub rozporządzeniu aktywami, których łączna wartość w stosunku do jednego podmiotu przekracza 5% funduszy własnych

4. zasady funkcjonowania systemu kontroli wewnętrznej

5. fundusze własne oraz zasady gospodarki finansowej

Projekt statutu banku podlega zatwierdzeniu w zezwoleniu KNF

na utworzenie banku. Zmiana statutu banku wymaga zezwolenia

KNF, jeżeli dotyczy spraw w/w oraz uprzywilejowania lub

ograniczenia akcji co do prawa głosu w banku w formie spółki

akcyjnej

68

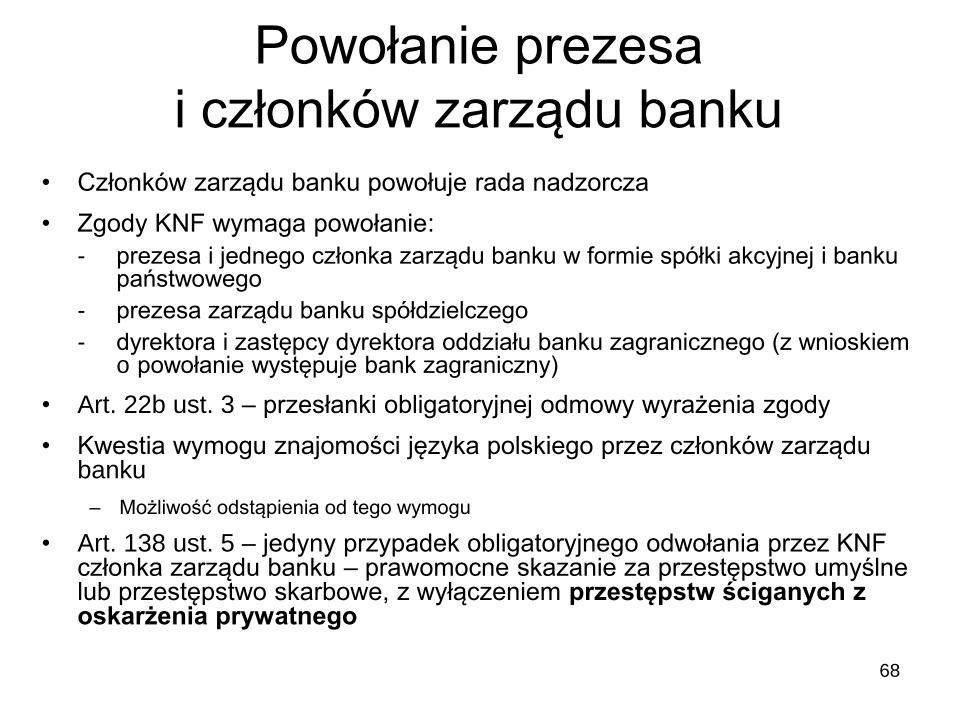

Powołanie prezesa

i członków zarządu banku

• Członków zarządu banku powołuje rada nadzorcza

• Zgody KNF wymaga powołanie:

- prezesa i jednego członka zarządu banku w formie spółki akcyjnej i banku państwowego

- prezesa zarządu banku spółdzielczego

- dyrektora i zastępcy dyrektora oddziału banku zagranicznego (z wnioskiem o powołanie występuje bank zagraniczny)

• Art. 22b ust. 3 – przesłanki obligatoryjnej odmowy wyrażenia zgody

• Kwestia wymogu znajomości języka polskiego przez członków zarządu banku

– Możliwość odstąpienia od tego wymogu

• Art. 138 ust. 5 – jedyny przypadek obligatoryjnego odwołania przez KNF członka zarządu banku – prawomocne skazanie za przestępstwo umyślne lub przestępstwo skarbowe, z wyłączeniem przestępstw ściganych z oskarżenia prywatnego

69

Zezwolenie na rozpoczęcie

działalności• Z wnioskiem o wydanie zezwolenia na rozpoczęcie przez bank

działalności występuje zarząd banku, w przypadku oddziału banku zagranicznego – bank zagraniczny

• Zezwolenie na rozpoczęcie przez bank działalności wydaje się po stwierdzeniu, że bank:

1) jest należycie przygotowany organizacyjnie do rozpoczęcia działalności,

2) zgromadził w całości kapitał założycielski,

3) dysponuje odpowiednimi warunkami do przechowywania środków pieniężnych i innych wartości, z uwzględnieniem zakresu i rodzaju prowadzonej działalności bankowej,

4) spełnia inne warunki określone w decyzji o wydaniu zezwolenia na utworzenie banku

Spełnienie przez bank przesłanek jest weryfikowane przez KNF – w banku są przeprowadzane czynności kontrolne sprawdzające przygotowanie banku do rozpoczęcia działalności

70

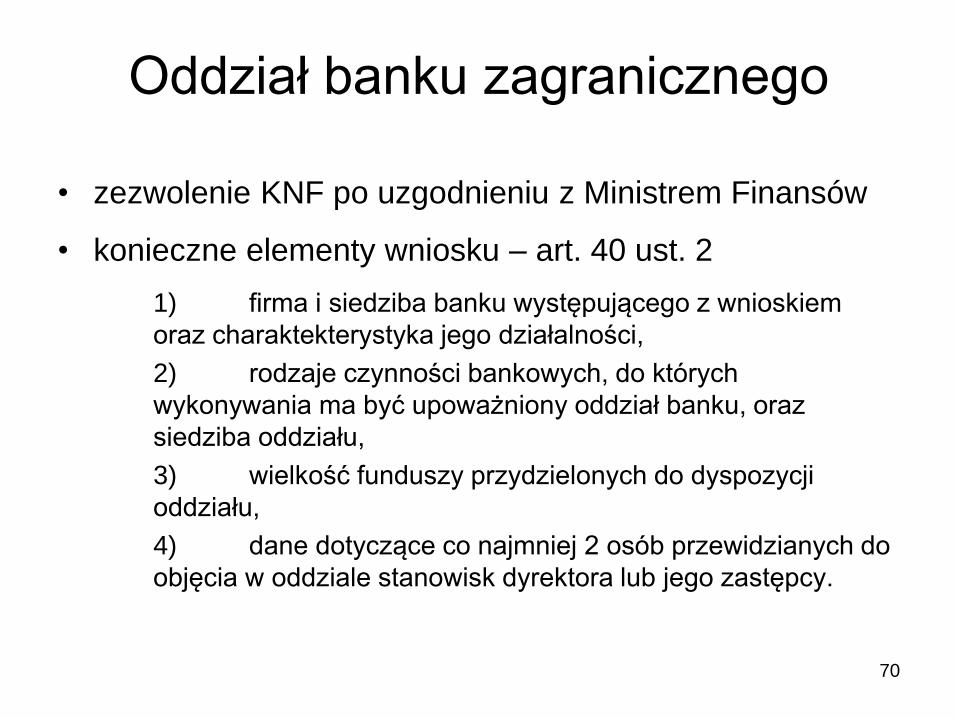

Oddział banku zagranicznego

• zezwolenie KNF po uzgodnieniu z Ministrem Finansów

• konieczne elementy wniosku – art. 40 ust. 2

1) firma i siedziba banku występującego z wnioskiem

oraz charaktekterystyka jego działalności,

2) rodzaje czynności bankowych, do których

wykonywania ma być upoważniony oddział banku, oraz

siedziba oddziału,

3) wielkość funduszy przydzielonych do dyspozycji

oddziału,

4) dane dotyczące co najmniej 2 osób przewidzianych do

objęcia w oddziale stanowisk dyrektora lub jego zastępcy.

71

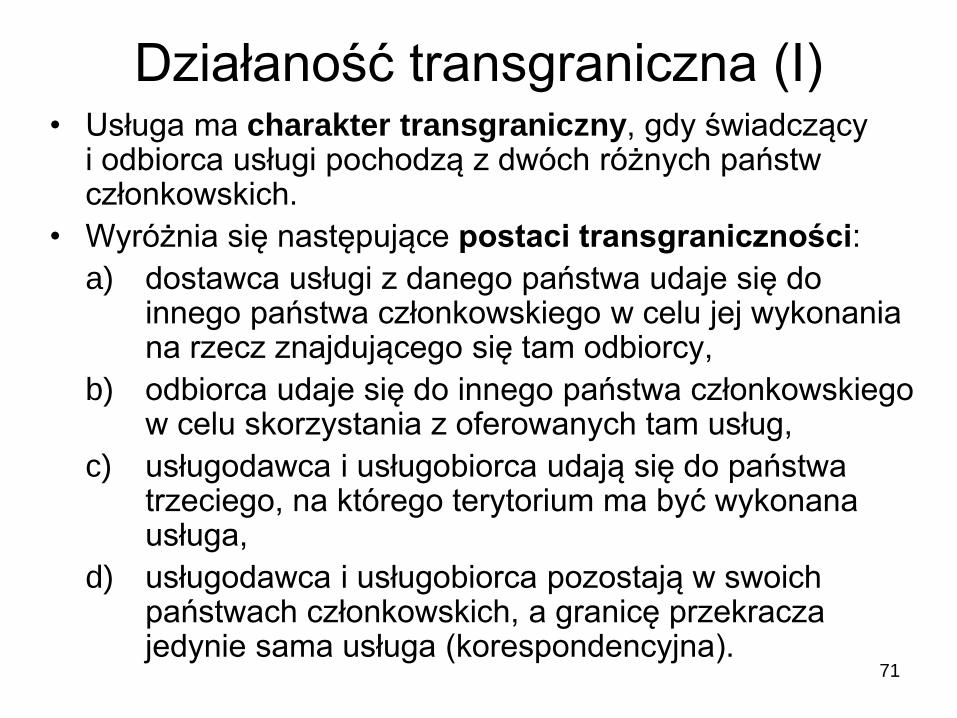

Działaność transgraniczna (I)• Usługa ma charakter transgraniczny, gdy świadczący

i odbiorca usługi pochodzą z dwóch różnych państw członkowskich.

• Wyróżnia się następujące postaci transgraniczności:

a) dostawca usługi z danego państwa udaje się do innego państwa członkowskiego w celu jej wykonania na rzecz znajdującego się tam odbiorcy,

b) odbiorca udaje się do innego państwa członkowskiego w celu skorzystania z oferowanych tam usług,

c) usługodawca i usługobiorca udają się do państwa trzeciego, na którego terytorium ma być wykonana usługa,

d) usługodawca i usługobiorca pozostają w swoich państwach członkowskich, a granicę przekracza jedynie sama usługa (korespondencyjna).

72

Działaność transgraniczna (II)

Instytucja kredytowa

• może wykonywać na terytorium Rzeczypospolitej

Polskiej czynności określone w art. 5 ust. 1 i 2

oraz art. 6 ust. 1 pkt 1-4 i 6-8 w zakresie

wynikającym z zezwolenia udzielonego przez

właściwe władze nadzorcze państwa

macierzystego

– nie może wykonywać innych czynności niż te, które

wynikają z prawa polskiego

– może wykonywać tylko te czynności, które są

dopuszczone prawem obcym – zakres zezwolenia

Działalność transgraniczna (III)

• Obowiązek poinformowania:

– Zakres podmiotowy:

• Osoby korzystające oraz zainteresowane korzystaniem z

usług

– Zakres przedmiotowy:

• O swojej sytuacji ekonomiczno-finansowej;

• O uczestnictwie w systemie gwarantowania i zasadach jego

funkcjonowania, w tym o zakresie podmiotowym i

przedmiotowym ochrony przysługującej ze strony tego

systemu, wskazując w szczególności:

– kwotę określającą maksymalną wysokość gwarancji,

– rodzaje podmiotów, które mogą być uznane za uprawnione do

otrzymania świadczenia pieniężnego

73

Oddział instytucji kredytowej (I)

• jednostka organizacyjna instytucji kredytowej,

• zlokalizowana poza państwem siedziby instytucji

kredytowej,

• nie mająca osobowości prawnej,

• posiadająca w Polsce istotne zasoby materialne

konieczne do prowadzenia działalności,

• wykonująca działalność w zakresie

przewidzianym w zezwoleniu, które posiada

instytucja kredytowa

74

Oddział instytucji kredytowej (II)

• Zawiadomienie Komisji Nadzoru Finansowego –

elementy:– nazwa i adres oddziału na terytorium Rzeczypospolitej Polskiej,

pod którym możliwe będzie uzyskanie dokumentów dotyczących

jego działalności;

– program działalności określającego w szczególności czynności,

jakie instytucja kredytowa zamierza wykonywać, oraz opisu

struktury organizacyjnej oddziału;

– nazwiska osób przewidzianych do objęcia stanowisk dyrektora

oddziału i jego zastępcy;

– wysokość kwoty funduszy własnych instytucji kredytowej i

wysokości współczynnika wypłacalności

75

Oddział instytucji kredytowej (III)

• Komisja Nadzoru Finansowego może

wskazać warunki, które w interesie dobra

ogólnego, w szczególności w celu ochrony

dóbr konsumenta, zapewnienia

bezpieczeństwa obrotu gospodarczego lub

zapobieżenia naruszeniom prawa, oddział

instytucji kredytowej musi spełniać przy

prowadzeniu działalności na terytorium

Rzeczypospolitej Polskiej.

76

77

Oddział instytucji kredytowej (IV)

• “Odpowiednie stosowanie” - wymienionych

w art. 48 k przepisów,

• obowiązki informacyjne

– do czasu wprowadzenia wspólnej waluty (euro),

instytucje kredytowe maja te same prawa i

obowiązki, jak banki krajowe i oddziały banków

zagranicznych

• wyjątek od zasady nadzoru macierzystego

78

Przedstawicielstwo

• jednakowa regulacja dla banków

zagranicznych i instytucji kredytowych

• zezwolenie KNF po uzgodnieniu z MF

• wyłącznie reklama i promocja

• niemożność wykonywania czynności

bankowych

79

Nabywanie znacznych pakietów

akcji banku (do 13.08.2010)

• Art. 25-27 ustawy – Prawo bankowe dotyczy nabywania akcji w banku w formie spółki akcyjnej

• przenoszenie udziałów w bankach spółdzielczych nie jest uregulowane w prawie bankowym

– obrót taki nie jest dopuszczalny

– udziały są ściśle związane z prawami człnkowskimi; prawa te nie są zbywalne

– niezależnie od ilości posiadanych udziałów każdy członek ma tytlko jeden głos

80

Nabywanie znacznych pakietów

akcji banku (do 13.08.2010)

• Konieczność uzyskania zezwolenia KNF przez osobę, która zamierza bezpośrednio lub pośrednio nabyć lub objąć akcje banku (także w przypadku zmiany statutu lub wygaśnięcia uprzywilejowania akcji), jeśli w wyniku objęcia lub nabycia akcji osoba ta osiągnęłaby lub przekroczyła próg 10%, 20%, 25%, 33%, 50%, 66% i 75% głosów na walnym zgromadzeniu

81

Obowiązek uzyskania zgody

• charakter obowiązku publicznoprawnego

• implementacja art. 19 Dyrektywy

– powiadomienie w przypadku zamiaru zwiększenia posiadanego już znacznego pakietu akcji w taki sposób, że udział praw głosu (…) osiągnąłby lub przekroczył poziom 20%, 33% bądź 50% lub sprawiłby, że instytucja kredytowa stanie się przedsiębiorstwem zależnym

– nie więcej niż 3 miesiące na sprzeciwienie się

82

Rodzaje nabycia

Rozróżnienie nabycia od objęcia

– objęcie jest w istocie nabyciem akcji w obrocie

pierwotnym

Nabycie akcji może mieć charakter bezpośredni lub pośredni

– nabycie bezpośrednie to uzyskanie prawa wykonywania

głosu na walnym zgromadzeniu bankowej spółki akcyjnej

– nabycie pośrednie to uzyskanie wpływu na wykonywanie

prawa głosu przez podmiot, któremu to prawo

bezpośrednio nie przysługuje (np. uzyskanie kontroli nad

bankiem przez wykorzystanie spółek zależnych)

83

Obliczanie progów

Poszczególne progi w ogólnej liczbie głosów

na walnym zgromadzeniu należy obliczać

uwzględniając zakazy wykonywania praw głosu

wynikające z poszczególnych przepisów,

np. do ogólnej liczby głosów nie zalicza się głosów

z własnych akcji nabytych przez bank

(art. 364 Ksh) lub głosów nabytych z naruszeniem

art. 25 Prawa bankowego

84

Obowiązki zbywcy

art. 20 dyrektywy - obowiązek notyfikacji,

gdy udział spadłby poniżej poziomu 20%,

33% bądź 50% lub sprawiłby, że instytucja

kredytowa przestanie być

przedsiębiorstwem od zbywcy zależnym

Powiadomienie KNF o zbyciu pakietu akcji

uprawniających do wykonywania ponad

10% kapitału zakładowego

85

Złożenie wniosku ex post

Wyjątek – złożenie wniosku ex post dotyczy przypadku

tzw. biernego przekroczenia progu

– zmiana nastąpiła w wyniku zmiany statutu banku lub

wygaśnięcia uprzywilejowanej akcji

– wniosek należy złożyć w ciągu 30 dni od powzięcia

informacji o zmianie statutu lub wygaśnięciu

uprzywilejowania akcji

86

Przesłanki odmowy

1. jeżeli wpływ osoby zamierzającej objąć lub nabyć akcje może okazać się niekorzystny dla ostrożnego i stabilnego zarządzania bankiem

2. gdy środki przeznaczone na nabycie akcji pochodzą z pożyczki, kredytu lub źródeł nieudokumentowanych

3. gdy przepisy prawa obowiązujące w miejscu siedziby lub zamieszkania tej osoby uniemożliwiają Komisji Nadzoru Finansowego wykonywanie efektywnego nadzoru

87

Konsekwencje nabycia lub objęcia

akcji banku bez zezwolenia

- bezskuteczne jest wykonywanie prawa głosu z akcji banku będących przedmiotem czynności prawnej lub innego zdarzenia prawnego powodującego osiągnięcie lub przekroczenie danego progu liczby głosów na walnym zgromadzeniu, jeżeli osiągnięcie lub przekroczenie tego progu nastąpiło z naruszeniem obowiązków ustawowych

- uchwała walnego zgromadzenia powzięta z naruszeniem wymogów ustawy jest nieważna

- KNF może nakazać sprzedaż akcji w wyznaczonym terminie

88

Cofnięcie zezwolenia

• W przypadku cofnięcia zezwolenia wykonywanie przez akcjonariusza głosu ze wszystkich posiadanych akcji banku jest bezskuteczne

– Uchwała walnego zgromadzenia powzięta z naruszeniem powyższego jest nieważna

• KNF może nakazać sprzedaż akcji w wyznaczonym terminie. Jeżeli akcje nie zostaną sprzedane w wyznaczonym terminie, KNF może ustanowić w banku zarząd komisaryczny, ograniczyć zakres działalności banku lub uchylić zezwolenie na utworzenie banku i podjąć decyzję o likwidacji banku

89

Nabywanie znacznych pakietów

akcji banku (od 14.08.2010)• Art. 25-27 ustawy – Prawo bankowe dotyczy nabywania akcji w banku w

formie spółki akcyjnej – nadzór nad zmianami własności akcji

• podmiot, który zamierza bezpośrednio lub pośrednio nabyć lub objąć akcje banku w liczbie zapewniającej osiągnięcie lub przekroczenie próg 10%, 20%, 1/3, 50% głosów na walnym zgromadzeniu jest obowiązany zawiadomić od tym zamiarze każdorazowo KNF

– w przypadku akcji uprzywilejowanych lub ograniczonych do do prawa głosu, progi odnoszą się nie tylko do liczby głosów na walnym zgromadzeniu, ale i do udziału w kapitale zakładowym banku

• podmiot, który zamierza bezpośrednio lub pośrednio stać się podmiotem dominującym w inny spoosób niż przez nabycie albo objęcie akcji banku krajowego w liczbie zapewniającej większość ogólnej liczby głosów akcji jest obowiązany zawiadomić od tym zaniarze każdorazowo KNF

90

Podmiot dominujacy

• Definicja legalna w art. 4 ust. 1 pkt 8

• zarówno:

• Definicja legalna w art. 4 ust. 1 pkt 8

• zarówno:

– jednostka dominująca, o której mowa w art. 4

ust. 1 pkt 26 rozporządzenia nr 575/2013, jak

i

– podmiot, który w ocenie Komisji Nadzoru

Finansowego może w inny sposób wywierać

znaczący wpływ na inny podmiot

91

Zawiadomienie

• wskazanie sposobu realizacji zamiaru,

• przedłożenie dowodów wskazujących na istnienie zamiaru (umowa, porozumienie, oświadczenie – gdy rynek regulowany),

• informacja o posiadanych bezpośrednio lub pośrednio akcjach oraz o podmiotach dominujących i zawartych przez ten podmiot porozumieniach oraz o pozostawaniu przez ten podmiot w stanach faktycznych lub prawnych pozwalających innym podmiotom na wykonywanie praw z akcji banku

92

Obowiązek złożenia zawiadomienia

• Obowiązek ten obejmuje podmioty:– które zamierzają nabyć lub objąć akcje lub prawa z akcji w

liczbie zapewniającej osiągnięcie lub przekroczenie przewidzianych poziomów,

– które zamierzają stać się podmiotem dominującym banku krajowego w inny sposób,

– zastawników lub użytkowników akcji (jeżeli są uprawnieni do wykonywania prawa głosu,

– które uzyskały prawo głosu na przewidzianych poziomach w wyniku innych zdarzeń (np. zmiana statutu, dziedziczenie, wygaśnięcie uprzywilejowania),

• przypadek tzw. biernego przekroczenia progu

– działające w porozumieniu, którego przedmiotem jest wykonywania prawa głosu z akcji na określonych poziomach

93

Załączniki do zawiadomienia

• szeroki zakres informacji określony w art. 25b

• Informacje dotyczące:

1) identyfikacji podmiotu składającego zawiadomienie, osób zarządzających jego działalnością oraz osób przewidzianych do objęcia funkcji członków zarządu banku krajowego - o ile podmiot składający zawiadomienie planuje zmiany w tym zakresie,

2) identyfikacji banku krajowego, o którym mowa w art. 25 ust. 1,

3) działalności zawodowej, gospodarczej lub statutowej podmiotu składającego zawiadomienie i osób, o których mowa w pkt 1, a w szczególności przedmiotu tej działalności, zakresu i miejsca jej prowadzenia oraz dotychczasowego jej przebiegu, a także wykształcenia posiadanego przez podmiot składający zawiadomienie, będący osobą fizyczną, i osób, o których mowa w pkt 1,

4) grupy, do której należy podmiot składający zawiadomienie, a w szczególności jej struktury, należących do niej podmiotów, prawnych i faktycznych powiązań kapitałowych, finansowych i osobowych z innymi podmiotami,

5) sytuacji ekonomiczno-finansowej podmiotu składającego zawiadomienie,

6) skazania za przestępstwo lub przestępstwo skarbowe, postępowań warunkowo umorzonych oraz zakończonych ukaraniem postępowań dyscyplinarnych, jak również innych zakończonych postępowań administracyjnych i cywilnych, dotyczących podmiotu składającego zawiadomienie lub osób, o których mowa w pkt 1, mogących mieć wpływ na ocenę podmiotu składającego zawiadomienie w świetle kryteriów określonych w art. 25h ust. 2,

7) toczących się postępowań karnych o przestępstwo umyślne - z wyłączeniem przestępstw ściganych z oskarżenia prywatnego - lub postępowań w sprawie o przestępstwo skarbowe, jak również innych toczących się postępowań administracyjnych, dyscyplinarnych i cywilnych, mogących mieć wpływ na ocenę podmiotu składającego zawiadomienie w świetle kryteriów określonych w art. 25h ust. 2, a prowadzonych przeciwko podmiotowi składającemu zawiadomienie lub osobom, o których mowa w pkt 1, lub postępowań związanych z działalnością tego podmiotu lub tych osób,

8) działań zmierzających do nabycia albo objęcia akcji lub praw z akcji w liczbie zapewniającej osiągnięcie lub przekroczeniepoziomów określonych w art. 25 ust. 1 albo stania się podmiotem dominującym banku krajowego, a w szczególności docelowego udziału w ogólnej liczbie głosów na walnym zgromadzeniu banku krajowego, związanych z tym udziałem uprawnień, sposobu i źródeł finansowania nabycia albo objęcia akcji lub praw z akcji, zawartych w związku z tymi działaniami umów oraz działania w porozumieniu z innymi podmiotami,

9) zamiarów podmiotu składającego zawiadomienie w odniesieniu do przyszłej działalności banku krajowego, w szczególności w zakresie planów marketingowych, operacyjnych, finansowych oraz dotyczących organizacji i zarządzania, z uwzględnieniem zobowiązań, o których mowa w art. 25h ust. 3.

94

Upoważnienie ustawowe

• delegacja dla Ministra Finansów do wydania rozporządzenia w przedmiocie określenia dokumentów– MF ma mieć na względzie zapewnienie

proporcjonalności wymaganych informacji w zależności od zamierzonego wpływu podmiotu składającego zawiadomienie na zarządzanie bankiem krajowym

– rozporządzenie Ministra Finansów z dnia 20 sierpnia 2010 roku w sprawie dokumentów załączanych do zawiadomienia o zamiarze nabycia lub objęcia akcji lub praw z akcji banku krejowego lub o zamiarze stania się podmiotem dominującym banku krajowego (Dz.U. nr 161, poz. 1081)

95

Komisja Nadzoru Finansowego

• niezwłocznie po otrzymaniu zawiadomienia

potwierdza w formie pisemnej jego otrzymanie

• wzywa do uzupełnienia braków

• może żądać dodatkowych informacji i

dokumentów niezbędnych do załatwienia

sprawy

• informuje o dacie upływu terminu na doręczenie

decyzji w przedmiocie sprzeciwu

96

Żądanie dodatkowych informacji

• skierowanie żądanie przez KNF powoduje

zawieszenie z mocy prawa biegu terminu

do doręczenia decyzji w przedmiocie

sprzeciwu

• zawieszenie terminu może nastąpić tylko

raz

– kolejne wezwania KNF do przedstawienia

dalszych informacji nie spowodują

zawieszenia biegu tereminu

97

Decyzja w przedmiocie sprzeciwu

• możliwa, jeżeli:

– w wyznaczonym terminie braki nie zostały uzupełnione

– podmiot nie przekazał w terminie dodatkowych informacji lub dokumentów żądanych przez KNF

– uzasadnieniem jest potrzebą ostrożnego i stabilnego zarządzania bankiem krajowym lub oceną sytuacji finansowej podmiotu składającego zawiadomienie (art. 25h ust. 2)

98

Termin doręczenia decyzji

• 60 dni roboczych od dnia otrzymania

zawiadomienia i wszystkich wymaganych

dokumentów i informacji

• termin zachowany, gdy przed ich upływem

decyzja została nadana w polskiej

placówce pocztowej operatora

publicznego

99

Skutek upływu terminu

• podmiot składający zawiadomienie może

zrealizować zamiar

100

Skutki nabycia lub objęcia akcji: (I)

• bez zgłoszenia zamiaru

• pomimo decyzji KNF w przedmiocie sprzeciwu

• przed upływem terminu na zgłoszenie sprzeciwu

• po wyznaczonym przez KNF terminie na nabycie

– bezskuteczność wykonywania prawa głosu z akcji

– utrata prawa głosu ma charakter podmiotowy

101

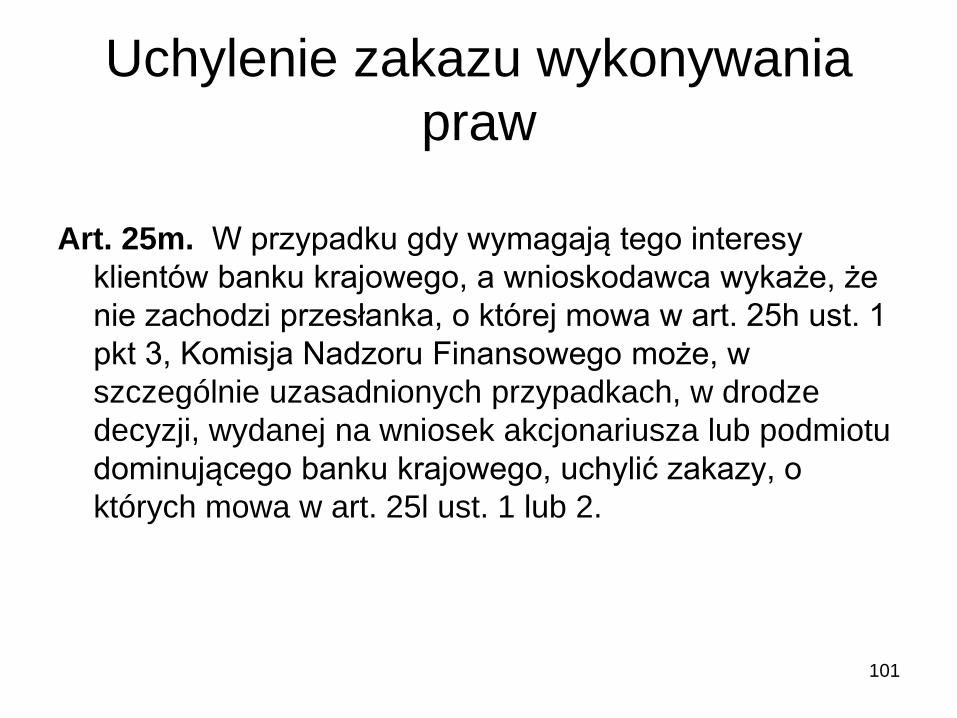

Uchylenie zakazu wykonywania

praw

Art. 25m. W przypadku gdy wymagają tego interesy

klientów banku krajowego, a wnioskodawca wykaże, że

nie zachodzi przesłanka, o której mowa w art. 25h ust. 1

pkt 3, Komisja Nadzoru Finansowego może, w

szczególnie uzasadnionych przypadkach, w drodze

decyzji, wydanej na wniosek akcjonariusza lub podmiotu

dominującego banku krajowego, uchylić zakazy, o

których mowa w art. 25l ust. 1 lub 2.

102

W przypadku wykonywania

uprawnień podmiotu dominującego:• bez zgłoszenia zamiaru

• pomimo decyzji KNF w przedmiocie sprzeciwu

• przed upływem terminu na zgłoszenie sprzeciwu

• uzyskanych po upływie terminu ustalonego przez KNF

– niemożność uczestniczenia w czynnościach reprezentacji banku krajowego członków zarządu powołanych przez podmiot dominujący i zrównanych z nimi

• nieważność czynności z zakresu reprezentacji banku krajowego

103

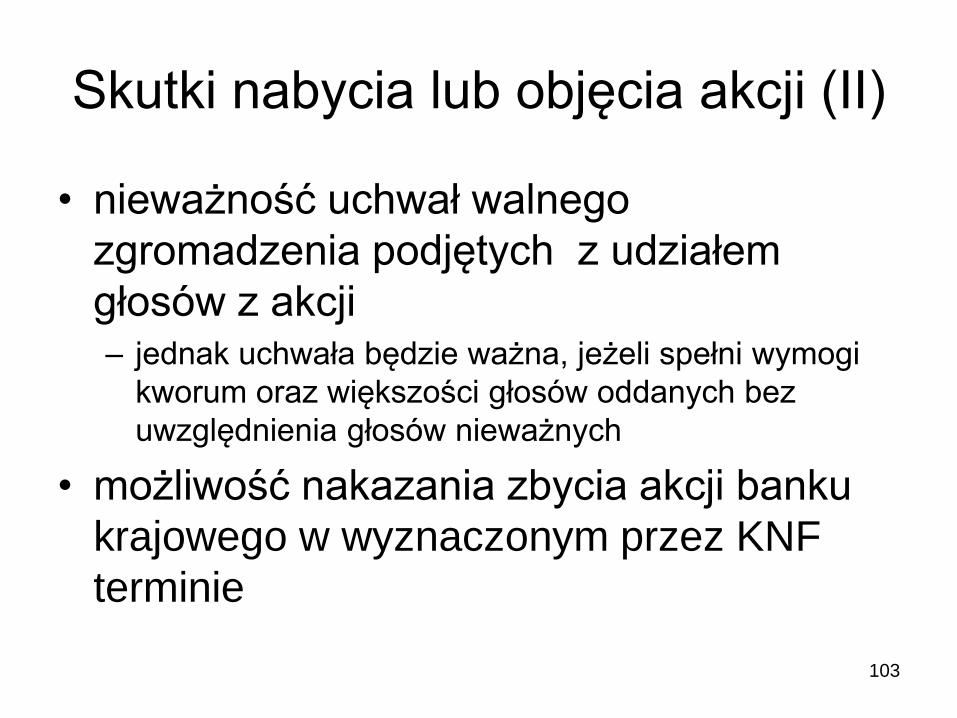

Skutki nabycia lub objęcia akcji (II)

• nieważność uchwał walnego

zgromadzenia podjętych z udziałem

głosów z akcji– jednak uchwała będzie ważna, jeżeli spełni wymogi

kworum oraz większości głosów oddanych bez

uwzględnienia głosów nieważnych

• możliwość nakazania zbycia akcji banku

krajowego w wyznaczonym przez KNF

terminie

104

Nakazanie sprzedaży akcji

możliwa decyzja KNF w przedmiocie nakazania

zbycia akcji w wyznaczonym terminie

w przypadku niezastosowania się:

- kara pieniężna dla akcjonariusza (10.000.000

zł)

- ustanowienie zarządu komisarycznego

- uchylenie zezwolenia i decyzja o likwidacji

banku

105

KNF może zakazać wykonywania

praw głosu z akcji, jeżeli:

• uzasadnione jest to potrzebą ostrożnego i

stabilnego zarządzania bankiem, z uwagi na:

– ocenę sytuacji finansowej podmiotu

– możliwy wpływ tego podmiotu na bank (np. bank nie

dochowuje zobowiązań, o których mowa w art. 25h

ust. 3

106

Obowiązki notyfikacji banku

• Podmiot, który bezpośrednio lub pośrednio nabył lub objął akcje banku (także w przypadku zmiany statutu lub wygaśnięcia uprzywilejowania akcji), jeżeli stanowią one z akcjami nabytymi wcześniej pakiet zapewniający osiągnięcie lub przekroczenie progu 5%,10%, 20%, 25%, jednej trzeciej, 50%, 66% i 75% ogólnej liczby głosów na walnym zgromadzeniu, oraz

• podmiot, który stał się podmiotem dominującym – każdorazowo obowiązany jest niezwłocznie powiadomić o tym

ten bank

– bank w terminie 14 dni od otrzymania powiadomienia przesyła je do KNF

107

Obowiązki notyfikacji KNF

• Podmiot, który zamierza bezpośrednio lub

pośrednio zbyć pakiet akcji banku krajowego:

– uprawniający do wykonywania ponad 10% ogólnej

liczby głosów na walnym zgromadzeniu,

– w wyniku zbycia którego pozostały w jego posiadaniu

pakiet akcji będzie uprawniał do wykonywania mniej

niż 10%, 20% jednej trzeciej i 50% ogólnej liczby

głosów na walnym zgromadzeniu

ma obowiązek powiadamić o swoim zamiarze KNF

108

Transakcje restrukturyzacyjne

• połączenie banków

• sprzedaż przedsiębiorstwa bankowego

• podział banku

• „przekształcenie” oddziału instytucji

kredytowej w bank krajowy

109

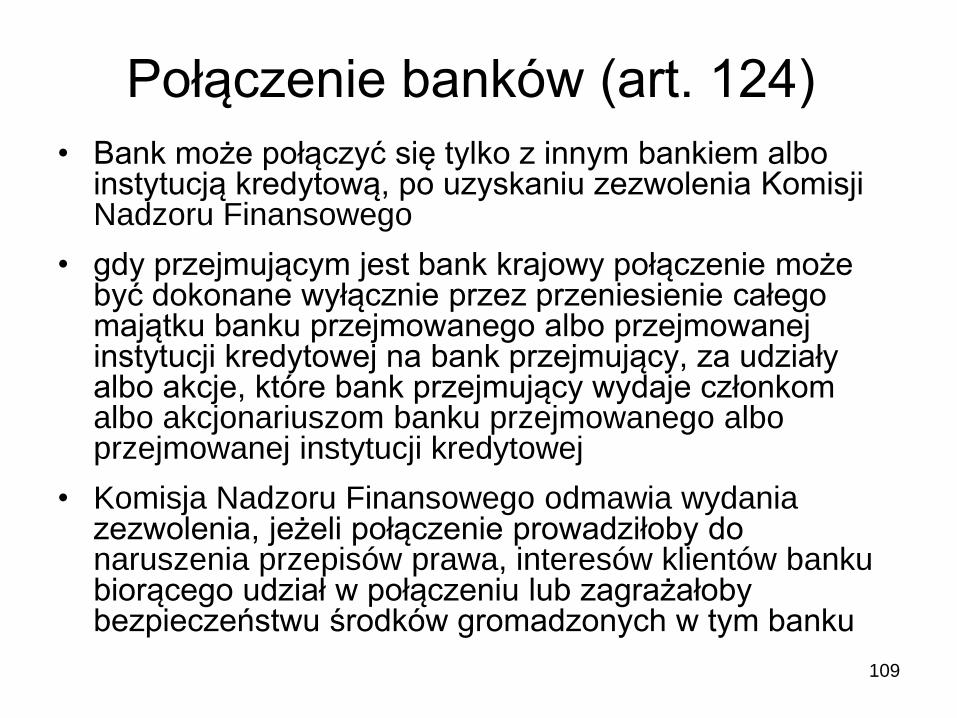

Połączenie banków (art. 124)

• Bank może połączyć się tylko z innym bankiem albo instytucją kredytową, po uzyskaniu zezwolenia Komisji Nadzoru Finansowego

• gdy przejmującym jest bank krajowy połączenie może być dokonane wyłącznie przez przeniesienie całego majątku banku przejmowanego albo przejmowanej instytucji kredytowej na bank przejmujący, za udziały albo akcje, które bank przejmujący wydaje członkom albo akcjonariuszom banku przejmowanego albo przejmowanej instytucji kredytowej

• Komisja Nadzoru Finansowego odmawia wydania zezwolenia, jeżeli połączenie prowadziłoby do naruszenia przepisów prawa, interesów klientów banku biorącego udział w połączeniu lub zagrażałoby bezpieczeństwu środków gromadzonych w tym banku

110

Sprzedaż przedsiębiorstwa

bankowego – 124a (I)Nabycie przedsiębiorstwa bankowego lub jego zorganizowanej części przez bank

wymaga zezwolenia Komisji Nadzoru Finansowego

– brak kryteriów odmowy

Art. 55(1). Przedsiębiorstwo jest zorganizowanym zespołem składników niematerialnych

i materialnych przeznaczonym do prowadzenia działalności gospodarczej.

Obejmuje ono w szczególności:

1) oznaczenie indywidualizujące przedsiębiorstwo lub jego wyodrębnione części (nazwa przedsiębiorstwa);

2) własność nieruchomości lub ruchomości, w tym urządzeń, materiałów, towarów

i wyrobów, oraz inne prawa rzeczowe do nieruchomości lub ruchomości;

3) prawa wynikające z umów najmu i dzierżawy nieruchomości lub ruchomości oraz prawa do korzystania z nieruchomości lub ruchomości wynikające z innych stosunków prawnych;

4) wierzytelności, prawa z papierów wartościowych i środki pieniężne;

5) koncesje, licencje i zezwolenia;

6) patenty i inne prawa własności przemysłowej;

7) majątkowe prawa autorskie i majątkowe prawa pokrewne;

8) tajemnice przedsiębiorstwa;

9) księgi i dokumenty związane z prowadzeniem działalności gospodarczej.

111

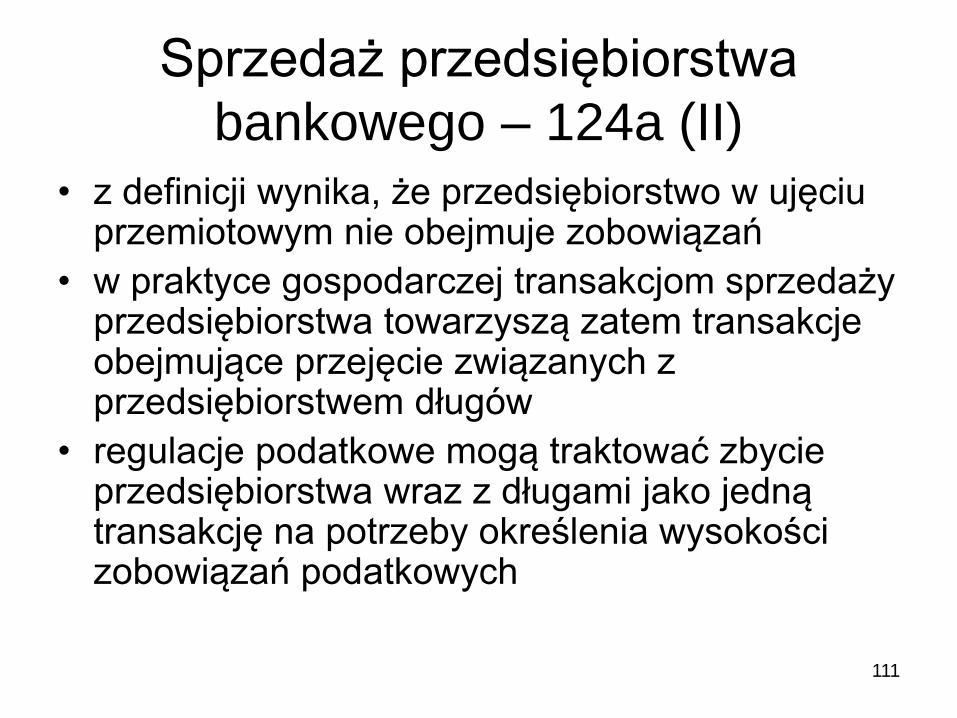

Sprzedaż przedsiębiorstwa

bankowego – 124a (II)

• z definicji wynika, że przedsiębiorstwo w ujęciu przemiotowym nie obejmuje zobowiązań

• w praktyce gospodarczej transakcjom sprzedaży przedsiębiorstwa towarzyszą zatem transakcje obejmujące przejęcie związanych z przedsiębiorstwem długów

• regulacje podatkowe mogą traktować zbycie przedsiębiorstwa wraz z długami jako jedną transakcję na potrzeby określenia wysokości zobowiązań podatkowych

112

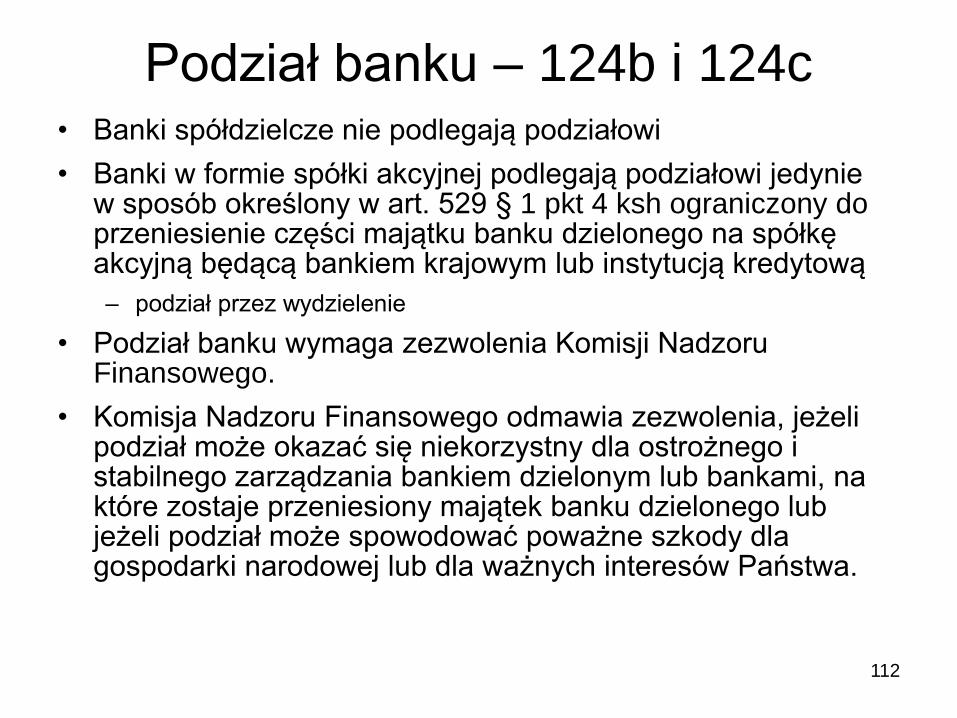

Podział banku – 124b i 124c• Banki spółdzielcze nie podlegają podziałowi

• Banki w formie spółki akcyjnej podlegają podziałowi jedynie w sposób określony w art. 529 § 1 pkt 4 ksh ograniczony do przeniesienie części majątku banku dzielonego na spółkę akcyjną będącą bankiem krajowym lub instytucją kredytową

– podział przez wydzielenie

• Podział banku wymaga zezwolenia Komisji Nadzoru Finansowego.

• Komisja Nadzoru Finansowego odmawia zezwolenia, jeżeli podział może okazać się niekorzystny dla ostrożnego i stabilnego zarządzania bankiem dzielonym lub bankami, na które zostaje przeniesiony majątek banku dzielonego lub jeżeli podział może spowodować poważne szkody dla gospodarki narodowej lub dla ważnych interesów Państwa.

Obowiązek informacyjny

• W przypadku łączenia się banków,

przejęcia banku lub nabycia

przedsiębiorstwa banku, bank informuje o

tym BFG co najmniej na miesiąc przed

planowanym połączeniem, przejęciem lub

nabyciem

– w celu ochrony tajemnicy przedsiębiorstwa

lub stabilności finansowej KNF może

wyznaczyć krótszy okres powiadomienia

113

114

Szczególny sposób tworzenia banku

krajowego przez instytucje kredytowe (I)

• w rozdziale 2 nowy podrozdział Da (art. 42a – 42e)

• instytucja kredytowa prowadząca działalność bankową na terytorium Polski poprzez oddział, może utworzyć bank krajowy w formie spółki akcyjnej przez wniesienie tytułem wkładu niepieniężnego wszystkich składników majątkowych tego oddziału, przeznaczonych do prowadzenia działalności przez ten oddział, o ile stanowią one przedsiębiorstwo lub jego zorganizowaną część– Akcje banku krajowego mogą być objęte wyłącznie przez te

instytucje kredytową

115

Szczególny sposób tworzenia banku

krajowego przez instytucje kredytowe (II)

• możliwość utworzenia banku krajowego dotyczy

dotyczy takich oddziałów instytucji kredytowych,

które osiągnęły znaczące rozmiary

• w odróżnieniu od oddziałów banki krajowe

podlegają nadzorowi krajowemu i systemowi

gwarantowania depozytów

– zapewnienie stabilności systemu bankowego

– kłopoty dużego oddziału mogą łatwo przenosić się na

zdrowe banki

116

Szczególny sposób tworzenia banku

krajowego przez instytucje kredytowe (III)

• Zezwolenie na utworzenie banku krajowego

– przed wydaniem decyzji przeprowadzenie czynności kontrolnych w oddziale

• KNF odmawia zezwolenia, gdy utworzenie może spowodować poważne szkody dla gospodarki narodowej lub dla ważnych interesów państwa

117

Sprzedaży przedsiębiorstwa i

podziału banku - porównanie

• w przypadku podziału banku:

– lepsza ochrona akcjonariuszy (zwłaszcza

drobnych)

– brak konieczności uzyskiwania zgód klientów

– korzystniejsze warunki opodatkowania

– jasne (choć liczne) przesłanki odmowy

zezwolenia