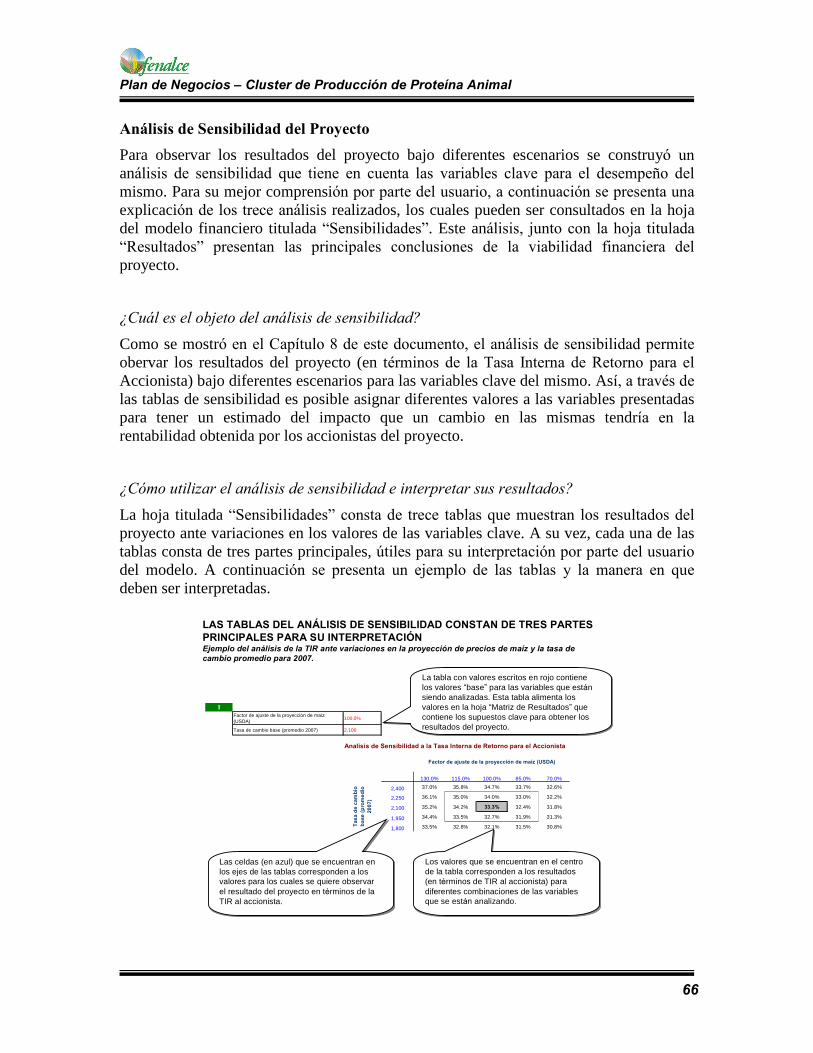

DISEÑO Y FORMALIZACIÓN DE UNA METODOLOG DE …El cluster de producción de proteína animal es una...

73

DISEO Y FORMALIZACIN DE UNA METODOLOG˝A DE AN`LISIS DE PROYECTOS PRODUCTIVOS QUE LE PERMITA AL FENALCE ACTUAR COMO UN FONDO GESTOR DE PROYECTOS EJEMPLO DE APLICACIN DE LA METODOLOG˝A DE AN`LISIS DE PROYECTOS PRODUCTIVOS: CLUSTER DE PRODUCCIN DE PROTE˝NA ANIMAL BogotÆ, mayo de 2007

Transcript of DISEÑO Y FORMALIZACIÓN DE UNA METODOLOG DE …El cluster de producción de proteína animal es una...

DISEÑO Y FORMALIZACIÓN DE UNA METODOLOGÍA DE

ANÁLISIS DE PROYECTOS PRODUCTIVOS QUE LE

PERMITA AL FENALCE ACTUAR COMO UN FONDO

GESTOR DE PROYECTOS

EJEMPLO DE APLICACIÓN DE LA METODOLOGÍA DE

ANÁLISIS DE PROYECTOS PRODUCTIVOS:

CLUSTER DE PRODUCCIÓN DE PROTEÍNA ANIMAL

Bogotá, mayo de 2007

Plan de Negocios � Cluster de Producción de Proteína Animal

1

Capítulo 1: Resumen Ejecutivo

El cluster de producción de proteína animal es una alternativa de agregación de valor a la cadena de maíz amarillo y soya, capturando eficiencias en los diferentes eslabones de la cadena a través de la integración vertical. La oportunidad de negocio para un proyecto de estas características se basa en dos hechos principales: i. Colombia está en la necesidad de reducir el alto grado de dependencia de materias primas importadas para la producción

de alimentos, y ii. Existe un amplio potencial de crecimiento en el consumo de carnes en Colombia, al compararlo con niveles de consumo en países similares en términos de

ingresos per capita.

Uno de los factores clave para el montaje de un cluster productivo es su ubicación

geográfica. Dado que el modelo requiere de la producción de grandes volúmenes de

materia prima, se debe contar con áreas suficientes para desarrollar la actividad agrícola a gran escala y establecer unidades productivas del eslabón pecuario cerca para capturar eficiencias en fletes de transporte. Adicionalmente, es deseable que la zona de producción esté ubicada cerca de centros de consumo importantes de carne de pollo y de cerdo. La zona de los llanos orientales cumple con las condiciones señaladas al contar con extensas sabanas aptas para la producción agrícola y estar ubicada cerca a Bogotá, uno de los principales centros de consumo nacional. No obstante, esta no es la única región de

Colombia donde puede implantarse un modelo productivo de esta naturaleza; de hecho, en el departamento de Córdoba se han llevado a cabo integraciones similares aprovechando las grandes extensiones de tierra aptas para la agricultura y su ubicación

cerca de centros de consumo como Antioquia y la Costa Atlántica.

El objetivo de este Plan de Negocios es aplicar la metodología de análisis de proyectos

sugerida a Fenalce, para evaluar la viabilidad de integrar la cadena de producción cárnica para agregar valor al maíz amarillo y a la soya. Para esto se analizó un proyecto teórico

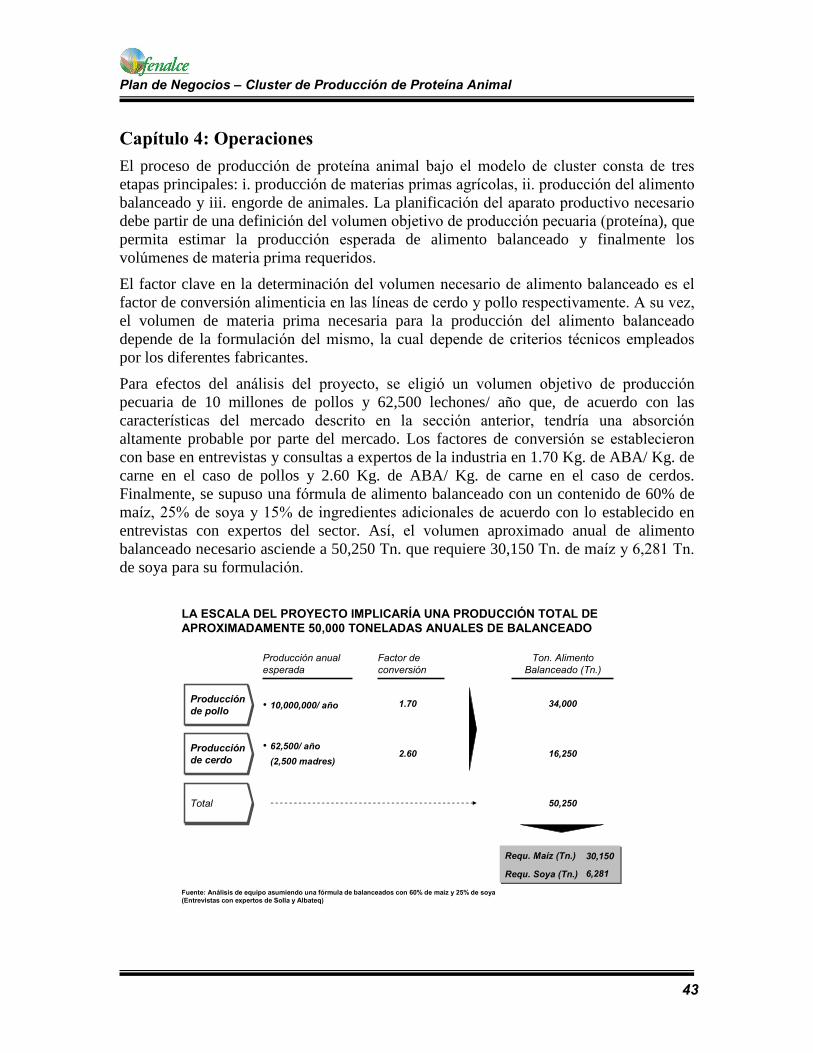

ubicado en los llanos orientales con una escala de producción que asciende a un volumen anual de 10 millones de pollos y 62,500 cerdos. A partir de este volumen objetivo y con base en ratas de conversión alimenticia comunes en la industria, se estimaron los

requerimientos de capacidad instalada en el eslabón de alimento balanceado; por último,

se estimaron los volúmenes necesarios de materia prima (maíz amarillo y soya) para

poner en marcha el proyecto.

A continuación se resumen las principales conclusiones del estudio de factibilidad del

proyecto:

Una vez culminado el proceso de adecuación de la tierra en la altillanura es posible obtener materias primas (maíz y soya) a un costo competitivo. A partir de ese

punto, la integración de la cadena productiva lleva a un costo final de producción de

animales en pie altamente favorable, lo cual hace posible obtener márgenes adicionales en la etapa de sacrificio y distribución de carne al consumidor final.

Los resultados esperados en términos de ingresos y costos, unidos a las condiciones de financiación disponibles, permiten obtener resultados positivos en términos de rentabilidad y factibilidad del proyecto. La TIR del proyecto se ha

Plan de Negocios � Cluster de Producción de Proteína Animal

2

estimado en 12% asumiendo la venta de animales en pie; al incluir el eslabón de

sacrificio y venta al mayorista este resultado aumenta a 14%.

La integración de la cadena productiva permite agregar un valor significativo a los bienes agrícolas básicos. De acuerdo con el caso base analizado, el maíz y la soya

alcanzan un valor de venta que equivale a cerca del doble de su costo de producción. Al incluir eslabones posteriores como el de sacrificio y venta al canal, es posible agregar un valor adicional importante.

Además de agregar valor a los bienes agrícolas, la transformación de los bienes

agrícolas a través de la cadena genera una cobertura natural ante los riesgos propios de la actividad agrícola, derivados de la volatilidad en precios y tasas de cambio. En escenarios desfavorables de precios internacionales y/o tasa de cambio negativos para los agricultores, es posible trasladar los márgenes de utilidad a lo largo de la cadena para obtener un menor costo final de producción pecuaria; de igual forma, en escenarios desfavorables para la industria pecuaria los márgenes se pueden obtener en eslabón de producción agrícola.

La integración de la producción agrícola y la industrialización permitiría obtener un doble beneficio por los incentivos planteados al sector por el Gobierno ante la entrada en vigencia del tratado de libre comercio (los cuales benefician a productores e industriales por igual)

Hacia adelante, la integración de la zona de la altillanura es una de las principales oportunidades identificadas. Medidas como modelos asociativos entre los productores de la zona y el desarrollo de variedades genéticas específicas para la región pueden

tener un efecto favorable en términos de costos de producción agrícola y en los márgenes de utilidad del proyecto. Los beneficios de la integración de la zona pueden

ser aprovechados por todos los agricultores de la zona, independientemente de su grado de integración en la cadena de producción de carnes. Lo anterior exige fortalecer entidades como Fundallanura para difundir los beneficios potenciales de la integración y establecer convenios con entidades especializadas en el desarrollo de

genética.

No obstante las oportunidades identificadas, el proyecto tiene algunos factores clave que deberán ser tenidos en cuenta para su ejecución:

Es clave conformar un equipo con especialistas en los diferentes eslabones de la cadena productiva. Las mejores prácticas constituyen un factor de diferenciación y se

verán reflejadas en la calidad del producto final y en la estructura de costos.

La zona de la altillanura aun requiere consolidar las inversiones que se han realizado recientemente en seguridad y en infraestructura de vías y energía, de manera

que se mantengan los niveles de confianza e inversión observados en los últimos

años.

Plan de Negocios � Cluster de Producción de Proteína Animal

3

Capítulo 2: Idea de Negocio

2.1 Descripción de la empresa

El objeto fundamental de la empresa será la integración vertical de la cadena productiva

de proteína animal, particularmente carne de pollo y de cerdo. Lo anterior incluye las siguientes actividades principales:

Producción de la materia prima agrícola (maíz amarillo y soya)

Fabricación de alimento balanceado

Engorde de animales

Sacrificio y desposte para venta al canal mayorista utilizando infraestructura de terceros

EL CLUSTER DE LA ALTILLANURA BUSCA INTEGRAR LOS ESLABONES DE

LA CADENA PRODUCTIVA DE PROTEINA ANIMAL

Producción de

materias primas

Producción de

materias primas

� Maíz amarillo

� Soya

� Maíz amarillo

� Soya

Producción de

Alimento

Balanceado

Producción de

Alimento

Balanceado

Producción

pecuaria

Producción

pecuaria

� Línea avícola

� Línea porcícola

� Línea avícola

� Línea porcícola

� Carne de cerdo

� Carne de pollo

� Carne de cerdo

� Carne de pollo

Además de las actividades mencionadas, la empresa buscará promover un modelo

asociativo en la región que permita capturar las eficiencias potenciales de la integración

vertical. Estos servicios adicionales incluyen, entre otros, la compra masiva de insumos para obtener reducciones en costos y su posterior venta a los productores agrícolas,

asesoría técnica en el eslabón de producción agrícola y servicios de de reparación de maquinaria y repuestos.

Lo anterior busca impulsar el desarrollo de la integración de la zona de la altillanura (en la zona cercana a Puerto Gaitán, Departamento del Meta), con base en las experiencias exitosas observadas en regiones similares a nivel internacional, particularmente en la zona del �cerrado brasilero�. Hacia el futuro, se espera que el modelo integrado en la región haga posible la puesta en marcha de un modelo agroindustrial a gran escala que redunde en desarrollo para la zona y su población en aspectos como seguridad, infraestructura vial y energética.

Plan de Negocios � Cluster de Producción de Proteína Animal

4

2.2 Descripción del producto

La integración de la zona busca agrupar un volumen importante de producción agrícola

que servirá como insumo para el inicio de la cadena productiva de carne de pollo y cerdo.

La aplicación de buenas prácticas agrícolas y la cercanía física de los eslabones del

proceso serán el punto de partida para ganar eficiencias en la cadena productiva que se traduzcan en mayor competitividad. Así, la propuesta de valor del proyecto consiste en

lograr un producto final competitivo en precio que permita aprovechar la tendencia creciente en el consumo de carnes en Colombia participando en el corto plazo en el mercado de carnes de Bogotá y sus alrededores.

La escala del proyecto teórico planteado en este Plan de Negocios asciende a un volumen de producción anual de 10 millones de pollos y 62,500 cerdos. Esta escala corresponde a un objetivo conservador en términos de participación de mercado y, en este sentido, es ilustrativo de un modelo con potencial de multiplicarse varias veces dadas las áreas

disponibles para el desarrollo de actividad agrícola en la región.

2.3 Productos sustitutos

Las carnes cumplen la función de proporcionar la porción de proteína a la dieta de la

población. En este contexto, las proteínas vegetales son el principal sustituto de las carnes y granos como el fríjol y la lenteja gozan de amplia aceptación en Colombia No obstante, como se verá en la sección de mercado más adelante, Colombia presenta un alto potencial de crecimiento en el consumo de carnes al presentar en la actualidad los consumos más

bajos entre países comparables de la región.

2.4 Estado de desarrollo del producto

La industria de carnes en Colombia opera, en su mayoría, bajo un modelo fraccionado altamente dependiente de materias primas importadas. De hecho, cerca de un 75% de materia prima absorbida por la industria (maíz y soya) es importado de Estados Unidos. Lo anterior, además de representar un riesgo considerable para la seguridad alimentaria

del país, se ve reflejado en los precios finales de los productos al público que incluyen altos fletes de transporte de materia prima a los centros de producción y posteriores del

producto terminado a los centros de consumo.

En este contexto, el desarrollo de un modelo productivo integrado en la altillanura tiene dos objetivos fundamentales: i. Avanzar hacia la autosuficiencia alimentaria del país al aumentar los volúmenes de producción de materias primas locales, ii. Promover la integración vertical de los agricultores bajo la premisa de agregar valor a su actividad productiva y iii. Lograr un producto final competitivo en precio que permita acceder a un segmento de la población cada vez mayor.

Dada la relativa novedad de los modelos integrados en Colombia (solo recientemente se han establecido modelos productivos de esta naturaleza), existen tres factores clave para llevar a cabo la integración de la región de manera exitosa: el diseño y promoción de

mecanismos que permitan reducir costos de producción agrícola (como figuras

Plan de Negocios � Cluster de Producción de Proteína Animal

5

asociativas), la investigación y desarrollo de variedades que permitan alcanzar altos

rendimientos y el establecimiento de alianzas estratégicas en las diferentes etapas de la

cadena con empresas especializadas en cada eslabón. A continuación se presenta una

descripción de cada uno de los factores mencionados:

Mecanismos de reducción de costos fijos: En la medida que aumente la escala de la producción en la zona de la altillanura, será posible establecer modelos asociativos entre

diferentes productores para la adquisición de insumos agrícolas y comercialización de

productos. El modelo de cooperativas en Brasil, por ejemplo, se aplica en las regiones agrícolas de ese país y se basa en el principio de economías de escala para lograr

reducciones de costos en insumos como fertilizantes y productos para la protección de

cultivos.

Investigación y desarrollo de mejores prácticas agrícolas: Las características de los

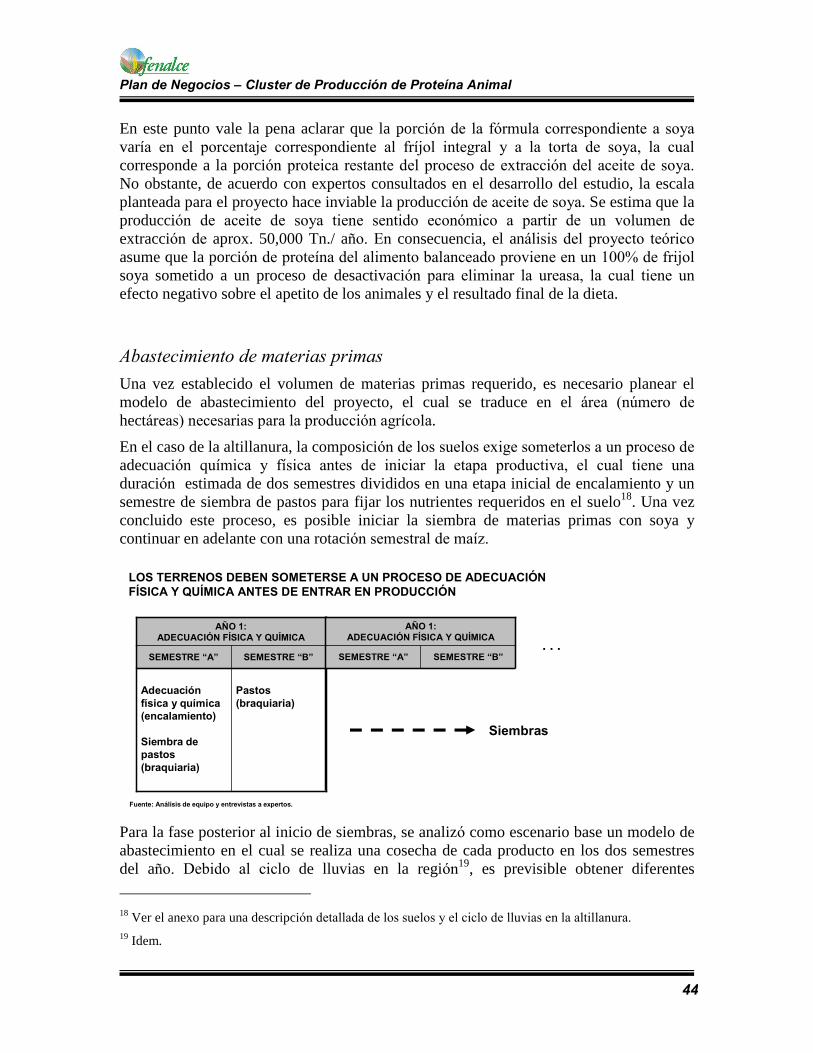

suelos en la altillanura1 exigen someter los terrenos a un proceso de adecuación física y

química antes de iniciar la etapa de producción agrícola. La correcta aplicación de estas prácticas, unida al desarrollo de variedades genéticas específicas para la región en maíz y

soya, permitirá lograr altas productividades por hectárea en el mediano plazo. En este aspecto es clave la promoción y fortalecimiento de entidades que apoyen el desarrollo de

la región en el tema específico de genética para los cultivos principales.

Establecimiento de alianzas estratégicas: El modelo integrado de operación exigirá la

aplicación de mejores prácticas en cada uno de los eslabones de la cadena. En este sentido resulta clave contar con socios estratégicos especializados en cada etapa (producción agrícola, producción de alimentos balanceados y producción pecuaria) que conozcan los aspectos particulares de cada uno y garanticen la constante aplicación de los

modelos más eficientes en cada caso.

2.5 Entorno legal

Los requisitos y licencias legales de la empresa dependerán del alcance de sus

actividades. En particular, será necesario obtener licencias ambientales y sanitarias para la etapa de producción y comercialización de alimentos, las cuales son emitidas por el

Instituto Colombiano Agropecuario (ICA). Las normas específicas aplicables a cada uno

de los eslabones de la cadena se encuentran descritas en en el anexo de este documento.

1 Ver el anexo del documento para una descripción detallada de la composición de suelos en la región.

Plan de Negocios � Cluster de Producción de Proteína Animal

6

Capítulo 3. Mercado y Entorno

3.1 Descripción y tendencias de la industria

A continuación se presenta una descripción de los mercados e industrias que participan en

la configuración del cluster de producción de proteína animal, empezando por el mercado

de los bienes agrícolas básicos (maíz y soya) seguido por el mercado de alimentos

balanceados como eslabón intermedio de la cadena y la carne de pollo y cerdo como productos finales.

Mercados de materias primas agrícolas: Maíz y soya

El mercado internacional de maíz ha venido creciendo en volumen durante los últimos

años, siendo el consumo animal el principal mercado del commodity. La tendencia alcista reciente en los precios internacionales se debe primordialmente a dos elementos del mercado: el crecimiento de la industria de biocombustibles en Estados Unidos, la cual utiliza al maíz como materia prima principal y la creciente demanda del grano por parte de economías emergentes como la china. En particular, el crecimiento de la industria de biocombustibles ha tenido como consecuencia una disminución en la proporción de la

producción de maíz destinada a la industria alimentaria y en los excedentes disponibles para exportación. A futuro se espera una leve corrección de los precios a la baja,

estabilizándose alrededor de 3 dólares americanos por bushel (aprox. 130 dólares por

tonelada) que es superior a los precios históricos promedio del grano.

Al igual que en el caso de maíz, la producción mundial de soya ha presentado una tendencia creciente siendo Estados Unidos el principal productor seguido por Brasil y Argentina. A futuro se espera que los precios mantengan una tendencia al alza, la cual se debe también al efecto de la industria de biocombustibles. En efecto, se espera que una de las consecuencias de la creciente demanda por maíz en Estados Unidos sea una

disminución en las áreas cultivadas en soya en ese país.

La coyuntura internacional de los commodities tiende a afectar directamente los intereses de los productores agrícolas e industriales en Colombia, toda vez que el mercado nacional depende en muy alta proporción de materia prima importada para suplir sus necesidades y los precios internacionales constituyen el principal punto de referencia para los precios recibidos locales. En este sentido, la tasa de cambio es un factor clave de competitividad para la el sector agrícola y la industria agrícola nacional y constituye uno de los principales factores de riesgo para la industria de alimentos en general.

A continuación se presenta una descripción detallada de los mercados del maíz y de la

soya:

Plan de Negocios � Cluster de Producción de Proteína Animal

7

Mercado del maíz

La producción de maíz en el mundo ha crecido en los últimos años a una tasa anual del

3%, alcanzando las 683.689.0002 toneladas, de las cuales el 90% corresponden a maíz

amarillo y el 10% restante a maíz blanco3.

3.1 Descripción y tendencias de la Industria

LA PRODUCCIÓN MUNDIAL DE MAIZ HA AUMENTADO A UNA TASA ANUAL

PROMEDIO CERCANA AL 3% Histórico de producción total de maíz en el mundo. Cifras en miles de toneladas.

516.904

593.276575.137

606.478 608.066590.204 599.981 602.669

624.263

683.689682.868

709.145

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Producción de maíz mundial (miles de Ton)

Fuente: FAPRI Searchable Outlook Database. Food and agricultural policy research institute http://www.fapri.iastate.edu/tools/outlook.aspx

Tacc: 2,6%

Las proyecciones a futuro indican que la producción mundial de maíz continuará aumentando a una tasa aproximada de 2,69%. No obstante, cabe esperar que esta proyección se modifique en cuanto contemple el efecto del crecimiento en la industria de biocombustibles

2 FAPRI 2006 U.S. and World Agricultural Outlook January 2006 Food and Agricultural Policy Research Institute Iowa State University University of Missouri-Columbia Ames, Iowa U.S.A. 3 Fenalce

Plan de Negocios � Cluster de Producción de Proteína Animal

8

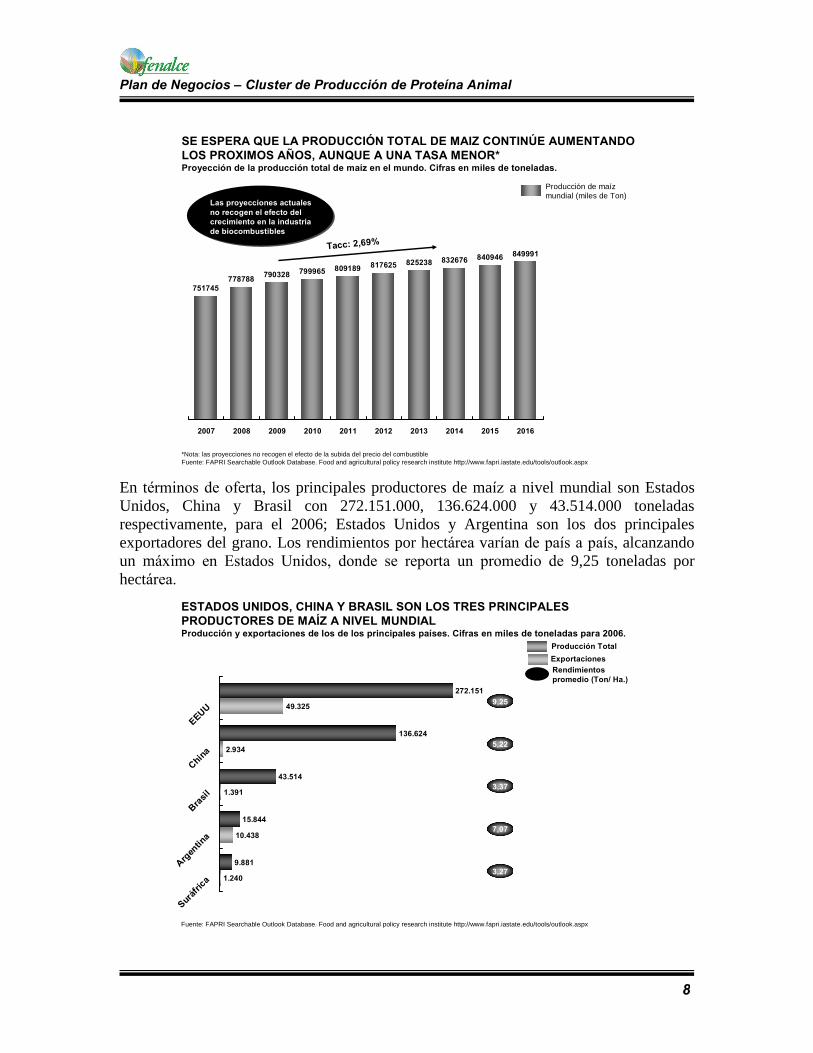

SE ESPERA QUE LA PRODUCCIÓN TOTAL DE MAIZ CONTINÚE AUMENTANDO

LOS PROXIMOS AÑOS, AUNQUE A UNA TASA MENOR*Proyección de la producción total de maíz en el mundo. Cifras en miles de toneladas.

751745

778788790328

799965 809189817625 825238 832676 840946

849991

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Producción de maíz mundial (miles de Ton)

*Nota: las proyecciones no recogen el efecto de la subida del precio del combustibleFuente: FAPRI Searchable Outlook Database. Food and agricultural policy research institute http://www.fapri.iastate.edu/tools/outlook.aspx

Tacc: 2,69%

Las proyecciones actuales

no recogen el efecto del

crecimiento en la industria

de biocombustibles

En términos de oferta, los principales productores de maíz a nivel mundial son Estados Unidos, China y Brasil con 272.151.000, 136.624.000 y 43.514.000 toneladas respectivamente, para el 2006; Estados Unidos y Argentina son los dos principales exportadores del grano. Los rendimientos por hectárea varían de país a país, alcanzando un máximo en Estados Unidos, donde se reporta un promedio de 9,25 toneladas por hectárea.

ESTADOS UNIDOS, CHINA Y BRASIL SON LOS TRES PRINCIPALES

PRODUCTORES DE MAÍZ A NIVEL MUNDIALProducción y exportaciones de los de los principales países. Cifras en miles de toneladas para 2006.

1.240

10.438

1.391

2.934

49.325

9.881

15.844

43.514

136.624

272.151

Surá

fric

a

Arg

entina

Bra

sil

Chin

a

EEUU

Fuente: FAPRI Searchable Outlook Database. Food and agricultural policy research institute http://www.fapri.iastate.edu/tools/outlook.aspx

9,25

5,22

3,37

7,07

3,27

Producción Total

Exportaciones

Rendimientos

promedio (Ton/ Ha.)

Plan de Negocios � Cluster de Producción de Proteína Animal

9

A futuro, la demanda mundial de maíz estará impulsada por el crecimiento de la industria de biocombustibles y una mayor demanda del grano por parte de economías emergentes, particularmente la china. En consecuencia, se estima que el comercio mundial de maíz (entendido como el flujo total de importaciones) en el mundo tendrá un crecimiento anual

aproximado de 1.8% durante los próximos años4, llegando a cerca de 96 millones de

toneladas de maíz para el año 20175. En este contexto se destaca el crecimiento esperado de China (uno de los principales productores a nivel mundial) como importador neto de maíz. Para 2017, se estima que las importaciones de este país ascenderán a 4.3 millones

de toneladas del grano, registrando una tasa de crecimiento anual promedio de 43% tomando el año 2005 como base, en el cual no registró importaciones significativas. Los principales exportadores del grano serán Estados Unidos, Argentina y Brasil.

Usos del Maíz

La mayor proporción de la producción mundial de maíz se ha destinado a la industria pecuaria a través de la elaboración de alimentos balanceados donde proporciona el elemento energético de las raciones. Entre los usos adicionales del grano, la producción

de biocombustibles (etanol) en Estados Unidos tiende a cobrar especial relevancia lo cual ha jugado un papel primordial en el comportamiento reciente de los precios internacionales. La creciente importancia de esta industria en los mercados internacionales del grano hace necesario presentar un resumen detallado de la evolución y perspectivas de la industria, que sirva como marco de referencia para entender su proyección a futuro.

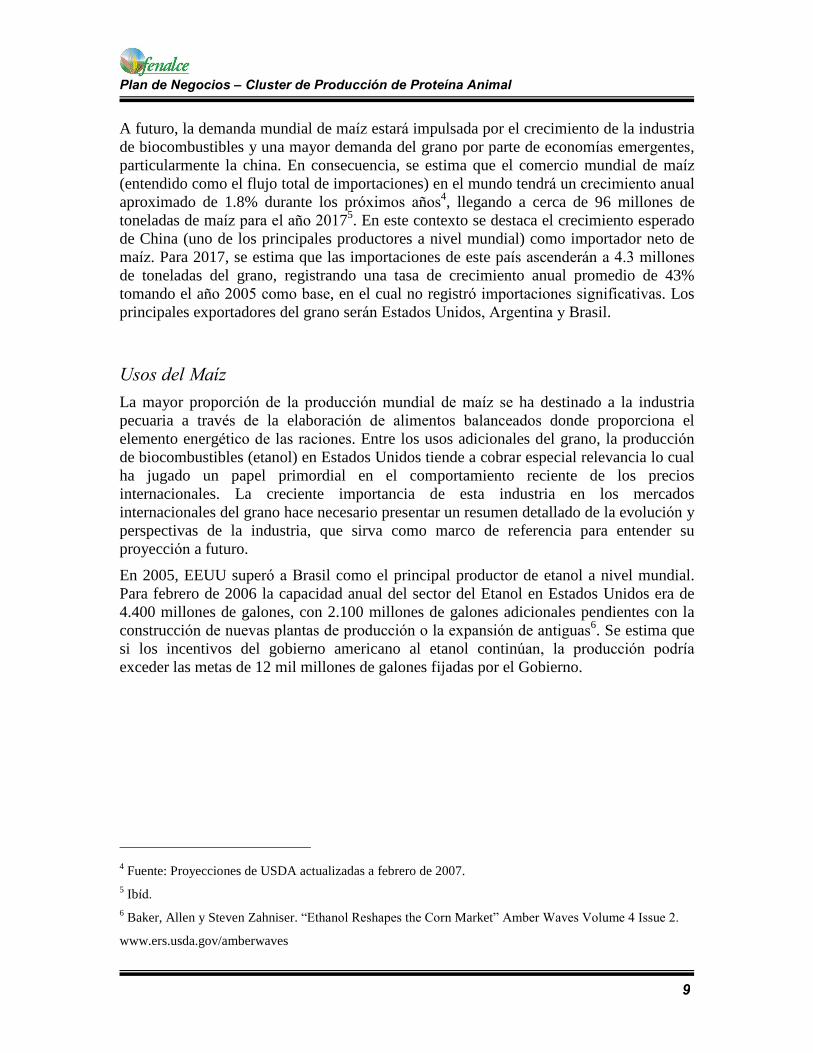

En 2005, EEUU superó a Brasil como el principal productor de etanol a nivel mundial. Para febrero de 2006 la capacidad anual del sector del Etanol en Estados Unidos era de 4.400 millones de galones, con 2.100 millones de galones adicionales pendientes con la construcción de nuevas plantas de producción o la expansión de antiguas

6. Se estima que si los incentivos del gobierno americano al etanol continúan, la producción podría

exceder las metas de 12 mil millones de galones fijadas por el Gobierno.

4 Fuente: Proyecciones de USDA actualizadas a febrero de 2007. 5 Ibíd. 6 Baker, Allen y Steven Zahniser. �Ethanol Reshapes the Corn Market� Amber Waves Volume 4 Issue 2.

www.ers.usda.gov/amberwaves

Plan de Negocios � Cluster de Producción de Proteína Animal

10

EE.UU. HA SUPERADO A BRASIL COMO EL PRINCIPAL PRODUCTOR DE

ETANOL A NIVEL MUNDIALPrincipales productores de etanol. Cifras en millones de galones.

Producción año 2006

Producción año 2005

Producción año 2004

Producción año 2006

Producción año 2005

Producción año 2004

1,403

198

219

462

964

3,989

3,535

1,768

198

240

449

1,004

4,227

4,264

1,584

171

251

502

1,017

4,491

4,855

Otros

Rusia

Francia

India

China

Brasil

EE.UU.

Fuente: Renewable Fuels Association.

Nota: Incluye etanol de diversas fuentes.

Fuente: Renewable Fuels Association.

Nota: Incluye etanol de diversas fuentes.

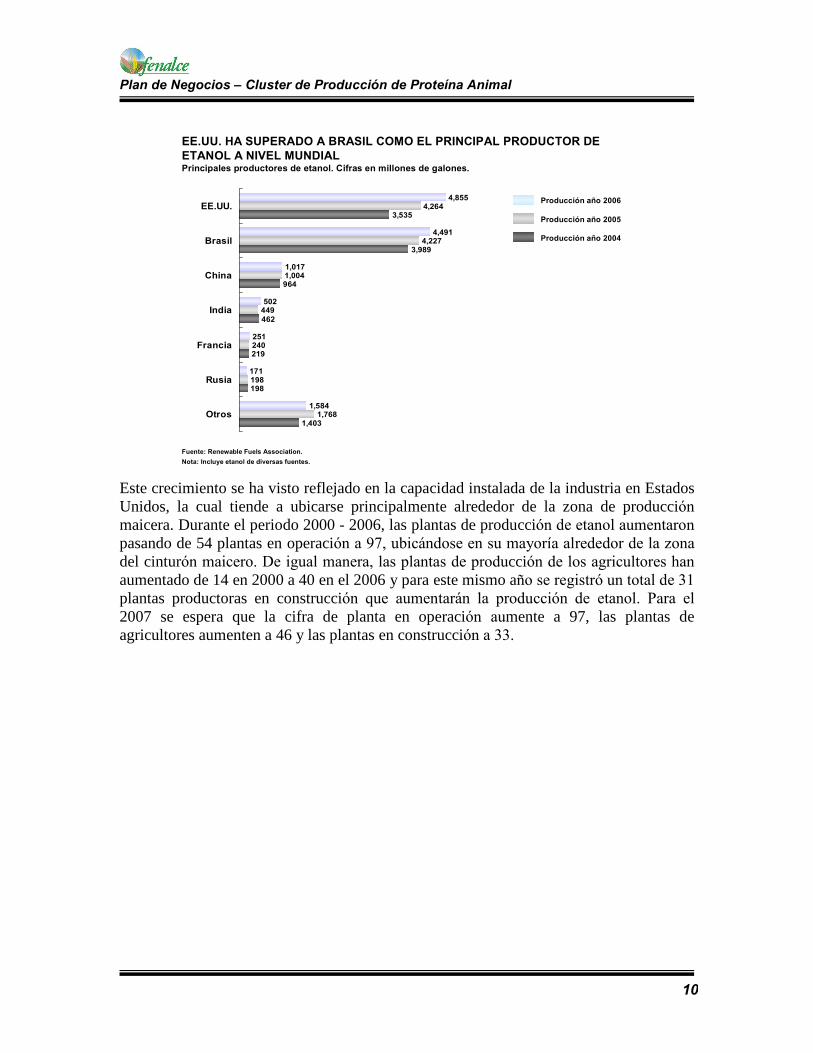

Este crecimiento se ha visto reflejado en la capacidad instalada de la industria en Estados Unidos, la cual tiende a ubicarse principalmente alrededor de la zona de producción

maicera. Durante el periodo 2000 - 2006, las plantas de producción de etanol aumentaron

pasando de 54 plantas en operación a 97, ubicándose en su mayoría alrededor de la zona

del cinturón maicero. De igual manera, las plantas de producción de los agricultores han

aumentado de 14 en 2000 a 40 en el 2006 y para este mismo año se registró un total de 31

plantas productoras en construcción que aumentarán la producción de etanol. Para el

2007 se espera que la cifra de planta en operación aumente a 97, las plantas de agricultores aumenten a 46 y las plantas en construcción a 33.

Plan de Negocios � Cluster de Producción de Proteína Animal

11

54 56 61 6881

96

14 1821

2528

33

40 46

65

13

1115

16

3133

97

72

2000 2001 2002 2003 2004 2005 2006 2007

EL CRECIMIENTO EN LA CAPACIDAD INSTALADA MUESTRA TAMBIÉN EL

IMPORTANTE CRECIMIENTO DE LA INDUSTRIA EN EE.UU.Evolución capacidad instalada para la producción de etanol en EEUU

Fuente: Renewable Fuels AssociationFuente: Renewable Fuels Association

Plantas en

operación

Plantas en

operación

Plantas en

construcción

Plantas en

construcción

Tacc: 13,17%

Tacc: 13,17%

Plantas

agricultores

Plantas

agricultores

LA MAYORÍA DE PLANTAS SE HA UBICADO ALREDEDOR DEL CINTURÓN

MAICEROMapa de plantas de etanol a octubre de 2006

Fuente: Renewable Fuels AssociationFuente: Renewable Fuels Association

Plantas en

operación

Plantas en

operación

Plantas

planeadas

Plantas

planeadas

Plantas en

construcción

Plantas en

construcción

Plan de Negocios � Cluster de Producción de Proteína Animal

12

Dado que la industria de etanol de Estados Unidos utiliza el maíz como materia prima, su crecimiento se verá reflejado en tres indicadores clave del mercado a nivel internacional: los excedentes disponibles para exportación, los inventarios finales como proporción de

la producción total y los precios futuros del grano y otros productos agrícolas como la

soya que se encuentran estrechamente relacionados con los ciclos de producción de maíz.

A continuación se presenta una explicación de cada uno de los factores señalados y su

impacto potencial en los mercados internacionales.

Excedentes disponibles para exportación

En 2006, cerca del 15% de la producción de maíz en los Estados Unidos estuvo destinada a la industria de biocombustibles, se estima que dentro de diez años esa participación

crecerá a un 31%7. Dado que las necesidades internas de maíz mantendrán su

crecimiento, es posible prever una disminución en los excedentes disponibles para exportación, lo cual es especialmente sensible a países como Colombia con una alta

dependencia de materias primas importadas de ese país (como se verá en la sección a

continuación). Las proyecciones más recientes de USDA indican que la participación de

las exportaciones dentro de la producción total de maíz disminuirán de un 19% en 2006 a

un 15% en 2017; lo anterior tendrá como consecuencia una caída en la participación de

Estados Unidos en el mercado mundial de maíz, pasando de un 69% de las exportaciones en 2006 a un 59% en 2017, debido a que el crecimiento de la demanda mundial de maíz

presentará un crecimiento en el mismo período.

LAS EXPORTACIONES TENDERÁN A DISMINUIR COMO PORCENTAJE DE LA

PRODUCCIÓN DE MAÍZ DE ESTADOS UNIDOS

2,2502,2002,150

2,1002,0502,000

1,9251,8501,850

1,925

2,2002,147

16%16%16%15%

15%15%15%14%

15%

16%

19%19%

2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

Exportaciones de maíz de EE.UU

(millones de Tn.)

% de la producción total

Fuente: Proyecciones USDA actualizadas en febrero de 2007

69.1% 69.2% 62.6% 57.9% 56.0% 57.1% 58.2% 58.6% 58.8% 59.1% 59.4% 59.7%

__% Part. de EE.UU. en las

exportaciones mundiales

7 Proyecciones de USDA a 2016 actualizadas en febrero de 2007 y datos de FAPRI.

Plan de Negocios � Cluster de Producción de Proteína Animal

13

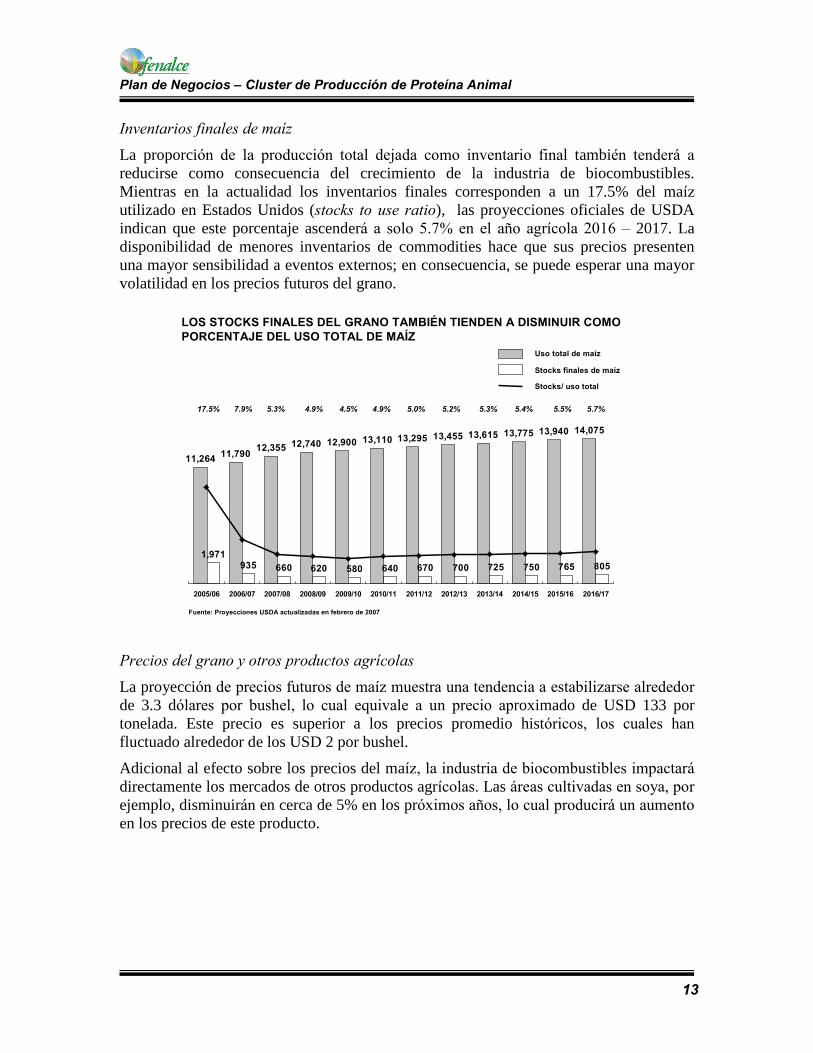

Inventarios finales de maíz

La proporción de la producción total dejada como inventario final también tenderá a

reducirse como consecuencia del crecimiento de la industria de biocombustibles. Mientras en la actualidad los inventarios finales corresponden a un 17.5% del maíz

utilizado en Estados Unidos (stocks to use ratio), las proyecciones oficiales de USDA indican que este porcentaje ascenderá a solo 5.7% en el año agrícola 2016 � 2017. La disponibilidad de menores inventarios de commodities hace que sus precios presenten una mayor sensibilidad a eventos externos; en consecuencia, se puede esperar una mayor volatilidad en los precios futuros del grano.

LOS STOCKS FINALES DEL GRANO TAMBIÉN TIENDEN A DISMINUIR COMO

PORCENTAJE DEL USO TOTAL DE MAÍZ

Uso total de maíz

Stocks finales de maíz

Fuente: Proyecciones USDA actualizadas en febrero de 2007

Stocks/ uso total

11,26411,790

12,355 12,740 12,900 13,110 13,295 13,455 13,615 13,775 13,940 14,075

1,971

935 660 620 580 640 670 700 725 750 765 805

5.7%5.5%5.4%5.3%5.2%5.0%4.9%4.5%4.9%5.3%7.9%17.5%

2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

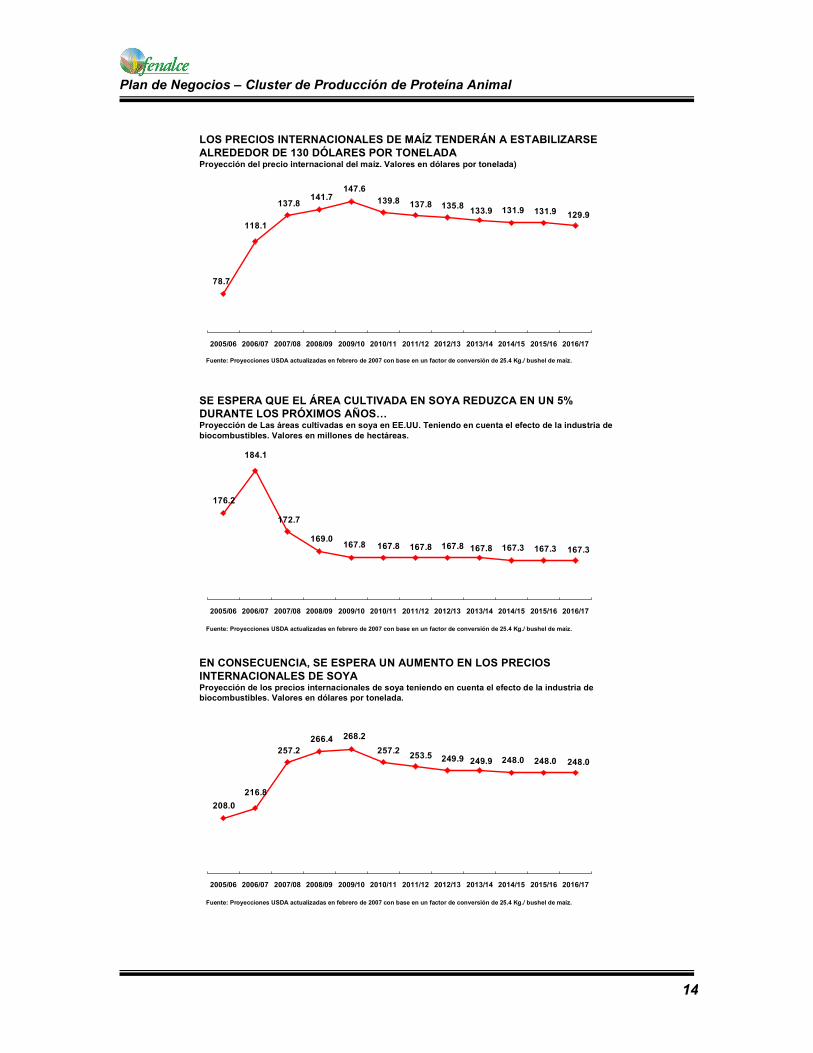

Precios del grano y otros productos agrícolas

La proyección de precios futuros de maíz muestra una tendencia a estabilizarse alrededor

de 3.3 dólares por bushel, lo cual equivale a un precio aproximado de USD 133 por tonelada. Este precio es superior a los precios promedio históricos, los cuales han

fluctuado alrededor de los USD 2 por bushel.

Adicional al efecto sobre los precios del maíz, la industria de biocombustibles impactará

directamente los mercados de otros productos agrícolas. Las áreas cultivadas en soya, por

ejemplo, disminuirán en cerca de 5% en los próximos años, lo cual producirá un aumento

en los precios de este producto.

Plan de Negocios � Cluster de Producción de Proteína Animal

14

LOS PRECIOS INTERNACIONALES DE MAÍZ TENDERÁN A ESTABILIZARSE

ALREDEDOR DE 130 DÓLARES POR TONELADAProyección del precio internacional del maíz. Valores en dólares por tonelada)

Fuente: Proyecciones USDA actualizadas en febrero de 2007 con base en un factor de conversión de 25.4 Kg./ bushel de maíz.

129.9131.9131.9133.9135.8137.8139.8

147.6141.7

137.8

118.1

78.7

2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

SE ESPERA QUE EL ÁREA CULTIVADA EN SOYA REDUZCA EN UN 5%

DURANTE LOS PRÓXIMOS AÑOS�Proyección de Las áreas cultivadas en soya en EE.UU. Teniendo en cuenta el efecto de la industria de

biocombustibles. Valores en millones de hectáreas.

Fuente: Proyecciones USDA actualizadas en febrero de 2007 con base en un factor de conversión de 25.4 Kg./ bushel de maíz.

167.3167.3167.3167.8167.8167.8167.8167.8169.0

172.7

184.1

176.2

2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

EN CONSECUENCIA, SE ESPERA UN AUMENTO EN LOS PRECIOS

INTERNACIONALES DE SOYAProyección de los precios internacionales de soya teniendo en cuenta el efecto de la industria de

biocombustibles. Valores en dólares por tonelada.

Fuente: Proyecciones USDA actualizadas en febrero de 2007 con base en un factor de conversión de 25.4 Kg./ bushel de maíz.

248.0248.0248.0249.9249.9253.5257.2

268.2266.4

257.2

216.8

208.0

2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

Plan de Negocios � Cluster de Producción de Proteína Animal

15

Aunque el maíz es la materia prima para la producción de etanol en Estados Unidos, se

debe tener en cuenta que este no es el único commodity del cual se puede extraer el biocombustible, ya que la caña de azúcar es la base de este proceso en Brasil. No obstante, las investigaciones de la industria están enfocadas en generar el combustible a partir de la biomasa celulósica, de acuerdo con Energy Policy Act del 2005. Un reporte reciente del Departamento de Energía y el Departamento de Agricultura estadounidenses

(2005), sugiere que para mediados de este nuevo siglo, los Estados Unidos serán capaces

de producir 1.300 millones de toneladas de biomasa al año, suficientes para desplazar al menos el 30% del consumo corriente de petróleo. El proceso de creación del etanol a

partir de la biomasa celulósica requiere del desarrollo de tecnologías que puedan

romperlo en azúcares que puedan ser destilados para producir etanol y se estima que el desarrollo de estas tecnologías tomará entre 5 y 10 años.

En conclusión, los mercados internacionales de productos agrícolas tenderán a verse

afectados directamente por el crecimiento de la demanda de maíz por la industria de

biocombustibles.

Precios internacionales

Los precios internacionales del maíz presentaron una tendencia alcista desde 2006, coincidiendo en un comienzo con la tendencia alcista en los precios del petróleo y a anuncios por parte del Gobierno estadounidense relacionados con las metas de crecimiento en la producción de biocombustibles. Así, en un principio se observó un aumento en la demanda seguido por un aumento en las áreas sembradas a nivel mundial;

este último fenómeno ha facilitado una disminución de los precios internacionales a partir de marzo de 2007. No obstante, como se observó en la sección anterior, las proyecciones

indican que los precios no regresarán en el mediano plazo a sus precios originales y

mantendrán un nivel alto cercano a los 130 dólares por tonelada, que equivalen a cerca de

160 dólares CIF8.

8 Ver el anexo del documento para una descripción detallada del proceso de formación de precios para el

maíz y la soya, así como un glosario con la terminología utilizada en este tipo de análisis.

Plan de Negocios � Cluster de Producción de Proteína Animal

16

LOS PRECIOS INTERNACIONALES DEL MAÍZ AMARILLO HAN AUMENTADO

SIGNIFICATIVAMENTE Y HAN PRESENTADO UNA CORRECCIÓN RECIENTE A

LA BAJAEvolución precios cif de maíz amarillo. Cifras en dólares por tonelada.

Fuente: Estadísticas de Fenalce.

Precio Maiz Amarillo CIF

80.0

100.0

120.0

140.0

160.0

180.0

200.0

220.0

240.0

Ene-

00

Jun-0

0

Nov

-00

Abr-01

Sep

-01

Feb-0

2

Jul-02

Dic

-02

May

-03

Oct

-03

Mar

-04

Ago

-04

Ene-

05

Jun-0

5

Nov

-05

Abr-06

Sep

-06

Feb-0

7

El maíz en Colombia

En Colombia el maíz se cultiva en todos los pisos térmicos9 de forma tradicional, es

decir, utilizando material criollo; siembra a chuzo, en triangulo o pie de por medio; controlando las malezas tardíamente y en forma deficiente y sin uso de fertilizantes. No obstante, la producción maicera del país tiende a migrar hacia un modelo tecnificado, controlando malezas manual o químicamente, utilizando variedades mejoradas y controlando la población de siembra según la densidad recomendada del material.

La producción total del maíz se ha incrementado desde los años cincuenta especialmente en la última década, luego de una caída a principios de los 90 por efecto de la apertura

económica, como es posible observar en el siguiente gráfico.

9 Fondo de Fomento Cerealista y de Leguminosas de Grano. ´�El cultivo del maíz en Córdoba� Fenalce.

Junio de 2006

Plan de Negocios � Cluster de Producción de Proteína Animal

17

3.1 Descripción y tendencias de la Industria

LA PRODUCCIÓN TOTAL DE MAIZ EN COLOMBIA HA AUMENTADO,

PARTICULARMENTE EN LA ÚLTIMA DÉCADAHistórico de producción total de maíz. Cifras en toneladas.

620.300

865.700 870.800 876.800

722.600

853.600789.030

960.109

1.559.383

1.473.027

1.131.8131.155.000

1950 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2006

Producción en Ton

Fuente: Indicadores cerealistas Septiembre de 2006. Departamento Económico Fenalce

Tacc: 2,4%

Este crecimiento en la producción se ha visto representado en su mayoría por el aumento

en la producción de maíz amarillo, el cual creció a una tasa promedio de 12,74% por

ciento desde el 2001, mientras el maíz blanco lo hizo a una tasa de 4,63%.

586.513715.543

883.428966.077 1.023.895 1.068.483

361.105

376.957

390.403

428.557448.360

452.910

947.618

1.092.500

1.273.831

1.394.634

1.472.255 1.521.393

2001 2002 2003 2004 2005 2006

EL CRECIMIENTO DE LA PRODUCCIÓN TOTAL ESTÁ REPRESENTADO EN SU

MAYORIA POR EL AUMENTO DE LA PRODUCCIÓN DE MAIZ AMARILLOProducción de maíz amarillo y maíz blanco. Cifras en toneladas.

Maíz Amarillo

Maíz Blanco

*Nota: los datos corresponden al año agrícolaFuente: Indicadores cerealistas Septiembre de 2006. Departamento Económico Fenalce

4,63%

12,74%

9,93%

TACC

Plan de Negocios � Cluster de Producción de Proteína Animal

18

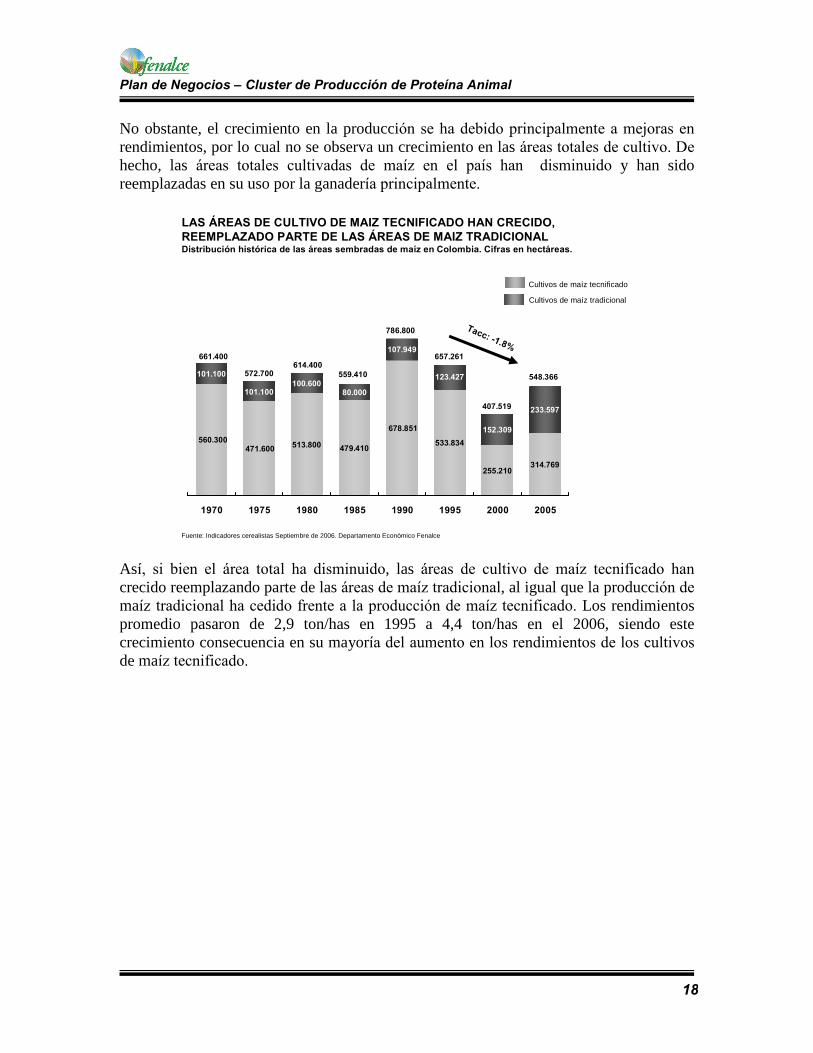

No obstante, el crecimiento en la producción se ha debido principalmente a mejoras en

rendimientos, por lo cual no se observa un crecimiento en las áreas totales de cultivo. De

hecho, las áreas totales cultivadas de maíz en el país han disminuido y han sido reemplazadas en su uso por la ganadería principalmente.

513.800479.410

533.834

255.210314.769

101.100

101.100100.600

80.000

107.949

123.427

152.309

233.597

560.300

471.600

678.851

548.366

407.519

657.261

786.800

559.410

614.400572.700

661.400

1970 1975 1980 1985 1990 1995 2000 2005

LAS ÁREAS DE CULTIVO DE MAIZ TECNIFICADO HAN CRECIDO,

REEMPLAZADO PARTE DE LAS ÁREAS DE MAIZ TRADICIONAL Distribución histórica de las áreas sembradas de maíz en Colombia. Cifras en hectáreas.

Cultivos de maíz tradicional

Cultivos de maíz tecnificado

Fuente: Indicadores cerealistas Septiembre de 2006. Departamento Económico Fenalce

Tacc: -1.8%

Así, si bien el área total ha disminuido, las áreas de cultivo de maíz tecnificado han

crecido reemplazando parte de las áreas de maíz tradicional, al igual que la producción de

maíz tradicional ha cedido frente a la producción de maíz tecnificado. Los rendimientos promedio pasaron de 2,9 ton/has en 1995 a 4,4 ton/has en el 2006, siendo este crecimiento consecuencia en su mayoría del aumento en los rendimientos de los cultivos

de maíz tecnificado.

Plan de Negocios � Cluster de Producción de Proteína Animal

19

EL CRECIMIENTO EN LA PRODUCCIÓN TOTAL DE MAÍZ ES UN REFLEJO DE

LAS MEJORAS EN LOS RENDIMIENTOS POR HECTÁREAEvolución de áreas, producción y rendimientos por hectárea de cultivos tecnificados en Colombia

123.427 133.766 126.10698.715

124.416152.309 156.689 150.848

210.357 225.378 233.597 214.106

360.183391.517 379.756

307.142

428.764

560.469 548.696 565.815

940.515

802.196

962.669

1.049.620

4,4

4,5

4,3

3,83,8

3,5

3,7

3,5

3,1

3,02,92,9

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Producción (Ton)

Área (ha)

Rendimientos (Ton/ha)

Fuente: Indicadores cerealistas Septiembre de 2006. Departamento Económico Fenalce

En términos geográficos, el cultivo de maíz está presente en departamentos como

Atlántico, Bolívar, Magdalena Boyacá, Caquetá, Córdoba, Cesar, Cundinamarca, Huila,

Meta, Casanare, Nariño, Norte de Santander, Tolima, Santander, Sucre, Valle del Cauca y

Guajira. Las mayores producciones de maíz están en el departamento de Córdoba, Valle,

Antioquia, Meta y el Cesar.

Plan de Negocios � Cluster de Producción de Proteína Animal

20

CÓRBOBA ES EL DEPARTAMENTO CON LA MAYOR PRODUCCIÓN DE MAÍZ

BLANCO TECNIFICADO, SEGUIDO POR EL VALLE DEL CAUCAProducción maíz amarillo y blanco tecnificados por departamento en el 2006.

Cifras en toneladas.

78.740

28.334

63.450

28.812 26.100

51.29257.384

138.344

4.500

50.100

CORDOBA VALLE ANTIOQUIA META - CASANARE CESAR

Producción maíz blanco

Producción maíz amarillo

Fuente: Indicadores cerealistas Septiembre de 2006. Departamento Económico Fenalce

4,2 6,2 3,7 4,9 4,04,3 6,2 3,7 4,5 3,9

_

Rendimiento maíz

amarillo (Ton/ Ha.)

Rendimiento maíz blanco

(Ton/ Ha.)_

Si bien la producción local de maíz fue suficiente para satisfacer la demanda interna

durante casi todo el siglo pasado, la apertura económica de 1991 y el crecimiento sectores

de la economía como el avícola impulsaron el aumento en las importaciones del grano. Para 2006, la producción total de maíz en el país fue de 1.521.393 de toneladas, y se importaron cerca de 3.400.000 toneladas.

.

LAS IMPORTACIONES TOTALES DE MAIZ AMARILLO HAN AUMENTADO EN

LOS ÚLTIMOS AÑOS MIENTRAS LAS DEL BLANCO NO PRESENTAN GRANDES

CAMBIOS

Evolución de las importaciones totales de maíz amarillo y maíz blanco

Cifras en Toneladas

1.660.769 1.894.928 1.894.9282.146.433 2.299.247

3.254.69896.243

191.250 96.879

114.006154.030

99.382

3.354.080

2.453.2772.260.439

2.020.9062.086.178

1.757.012

2001 2002 2003 2004 2005 2006

Fuente: Importaciones DIAN Quintero Hermanos

65% 66% 61% 62% 62% 69%

Tacc: 11,82%

% del consumo

interno

Maíz Amarillo

Maíz Blanco

Plan de Negocios � Cluster de Producción de Proteína Animal

21

Estados Unidos es el principal lugar de origen de las importaciones de maíz. Para el 2006, las importaciones provenientes de este país fueron 3.051.307 toneladas

EL 90% DEL VOLUMEN DE LAS IMPORTACIONES DE MAÍZ AMARILLO

PROVIENE DE ESTADOS UNIDOSEvolución de las importaciones de maíz amarillo por país de origen. Cifras en Toneladas.

1.582.0901.478.121

1.663.013

1.481.708

1.928.9862.006.126

3.051.307

88.00569.927

175.692

380.959

168.483 244.394 294.549

24.26761.359 48.965 49.161

51.391112.721

2000 2001 2002 2003 2004 2005 2006

EEUU

Argentina

Fuente: Resumen de sensibilidades. Caracteríasticas generales por producto. Fenalce

Otros

Precios Nacionales

Debido a la alta participación del maíz importado en el mercado interno, los precios

internacionales constituyen una línea de referencia para los precios nacionales del grano. Así, para comprender el desarrollo de los precios internos, es necesario analizar la

evolución de los precios CIF y las franjas arancelarias, entre otros factores.

Plan de Negocios � Cluster de Producción de Proteína Animal

22

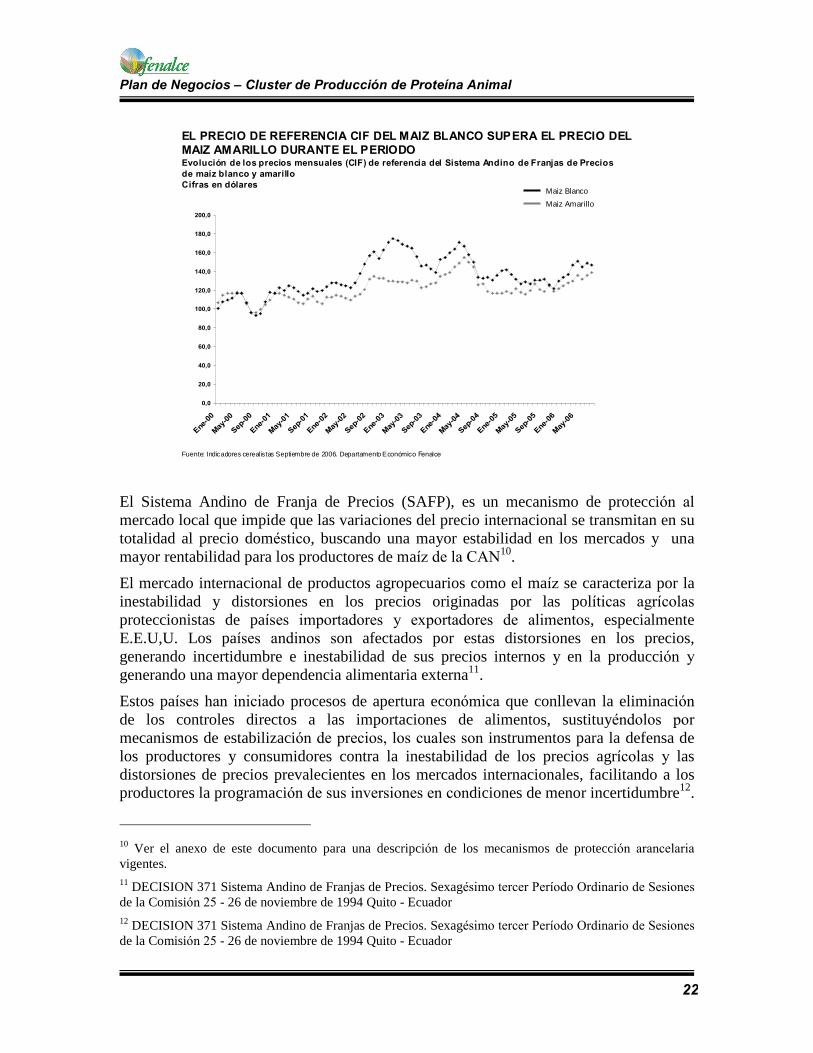

EL PRECIO DE REFERENCIA CIF DEL MAIZ BLANCO SUPERA EL PRECIO DEL

MAIZ AMARILLO DURANTE EL PERIODOEvolución de los precios mensuales (CIF) de referencia del Sistema Andino de Franjas de Precios

de maíz blanco y amarillo

Cifras en dólares

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

200,0

Ene

-00

May

-00

Sep

-00

Ene

-01

May

-01

Sep

-01

Ene

-02

May

-02

Sep

-02

Ene

-03

May

-03

Sep

-03

Ene

-04

May

-04

Sep

-04

Ene

-05

May

-05

Sep

-05

Ene

-06

May

-06

Fuente: Indicadores cerealistas Septiembre de 2006. Departamento Económico Fenalce

Maiz Blanco

Maiz Amarillo

El Sistema Andino de Franja de Precios (SAFP), es un mecanismo de protección al

mercado local que impide que las variaciones del precio internacional se transmitan en su totalidad al precio doméstico, buscando una mayor estabilidad en los mercados y una mayor rentabilidad para los productores de maíz de la CAN

10.

El mercado internacional de productos agropecuarios como el maíz se caracteriza por la inestabilidad y distorsiones en los precios originadas por las políticas agrícolas

proteccionistas de países importadores y exportadores de alimentos, especialmente E.E.U,U. Los países andinos son afectados por estas distorsiones en los precios, generando incertidumbre e inestabilidad de sus precios internos y en la producción y generando una mayor dependencia alimentaria externa11.

Estos países han iniciado procesos de apertura económica que conllevan la eliminación

de los controles directos a las importaciones de alimentos, sustituyéndolos por

mecanismos de estabilización de precios, los cuales son instrumentos para la defensa de los productores y consumidores contra la inestabilidad de los precios agrícolas y las distorsiones de precios prevalecientes en los mercados internacionales, facilitando a los productores la programación de sus inversiones en condiciones de menor incertidumbre12.

10 Ver el anexo de este documento para una descripción de los mecanismos de protección arancelaria

vigentes. 11 DECISION 371 Sistema Andino de Franjas de Precios. Sexagésimo tercer Período Ordinario de Sesiones

de la Comisión 25 - 26 de noviembre de 1994 Quito - Ecuador 12 DECISION 371 Sistema Andino de Franjas de Precios. Sexagésimo tercer Período Ordinario de Sesiones

de la Comisión 25 - 26 de noviembre de 1994 Quito - Ecuador

Plan de Negocios � Cluster de Producción de Proteína Animal

23

El fin del Sistema Andino de Franjas de Precios Agropecuarios es estabilizar el costo de importación aplicando a las importaciones de los productos procedentes de terceros países (países fuera de la CAN), derechos variables adicionales al Arancel Externo Común (AEC), cuando los precios internacionales de referencia de sean inferiores a determinados niveles piso. Asimismo, los Países Miembros aplicarán rebajas al AEC para

reducir el costo de importación cuando los precios internacionales de referencia sean

superiores a determinados niveles techo. La formación del piso y el techo de la franja se hace en base al precio CIF de los últimos 60 meses, hasta octubre del año corriente.13

Debido a la tendencia reciente, es posible observar un deterioro de la franja de precios del maíz blanco y el maíz amarillo desde 2002. No obstante, la tendencia alcista reciente descrita en la sección anterior tenderá a verse reflejada en este indicador, como se

observa en la siguiente gráfica de tendencia de precios y franjas para maíz amarillo.

LOS PRECIOS CIF DE MAIZ AMARILLO PRESENTAN UNA TENDENCIA AL

ALZA LA CUAL SE VERÁ REFLEJADA EN LA FRANJA Evolución de los precios mensuales (CIF) de referencia del Sistema Andino de Franjas de Precios

de maíz amarillo vs. Precios Históricos Piso y Techo Sistema Andino de Franjas de Precios

Cifras en dólares

80,0

100,0

120,0

140,0

160,0

180,0

200,0

Ene

-00

May

-00

Sep

-00

Ene

-01

May

-01

Sep

-01

Ene

-02

May

-02

Sep

-02

Ene

-03

May

-03

Sep

-03

Ene

-04

May

-04

Sep

-04

Ene

-05

May

-05

Sep

-05

Ene

-06

May

-06

Sep

-06

Fuente: Indicadores cerealistas Septiembre de 2006. Departamento Económico Fenalce

Precio CIF Maiz Amarillo + Arancel

Precio CIF Maiz Amarillo

La evolución de los precios de mercado del maíz amarillo nacional (precios de la Bolsa Nacional Agropecuaria) indica que los precios del maíz amarillo importado son inferiores

a los precios del nacional durante el periodo analizado. Así mismo, la serie muestra una tendencia creciente en el último año siguiendo el aumento de los precios internacionales del grano.

13 Para una mayor información acerca de la formación de la fraja de precios remitirse a la DECISION 371

Sistema Andino de Franjas de Precios de la CAN. Sexagésimo tercer Período Ordinario de Sesiones de la

Comisión 25 - 26 de noviembre de 1994 Quito - Ecuador

Plan de Negocios � Cluster de Producción de Proteína Animal

24

LOS PRECIOS INTERNOS DEL MAIZ AMARILLO NACIONAL SUPERAN LOS

PRECIOS DEL MAIZ AMARILLO IMPORTADO Evolución de los precios promedio mensuales nacionales por tonelada de maiz

amarillo nacional e importado

Cifras en pesos

200.000,0

300.000,0

400.000,0

500.000,0

600.000,0

700.000,0

Ene

-00

May

-00

Sep

-00

Ene

-01

May

-01

Sep

-01

Ene

-02

May

-02

Sep

-02

Ene

-03

May

-03

Sep

-03

Ene

-04

May

-04

Sep

-04

Ene

-05

May

-05

Sep

-05

Ene

-06

May

-06

Fuente: Bolsa Nacional Agropecuaria s.a. Precios Promedio Mensuales Nacionales Agrícolas

Maiz Amarillo NacionalMaiz Amarillo Importado

Consumo aparente

En términos de consumo aparente del maíz amarillo en Colombia, el 65% corresponde a

la industria de alimentos balanceados para animales.

LA INDUSTRIA DE LOS ALIMENTOS BALANCEADOS REPRESENTA EL 65%

DEL CONSUMO APARENTE NACIONAL DE MAIZ AMARILLOUsos del maíz amarillo en Colombia en 2006. Cifras en porcentajes.

65%

15%

9%

7%4%

Otros Usos

Fuente: Caracterización de los Cereales y leguminosas en Colombia. Fenalce. Marzo de 2006

Alimentos Balanceados

Cervecería y expandidos

Trilla

Molienda Húmeda

Plan de Negocios � Cluster de Producción de Proteína Animal

25

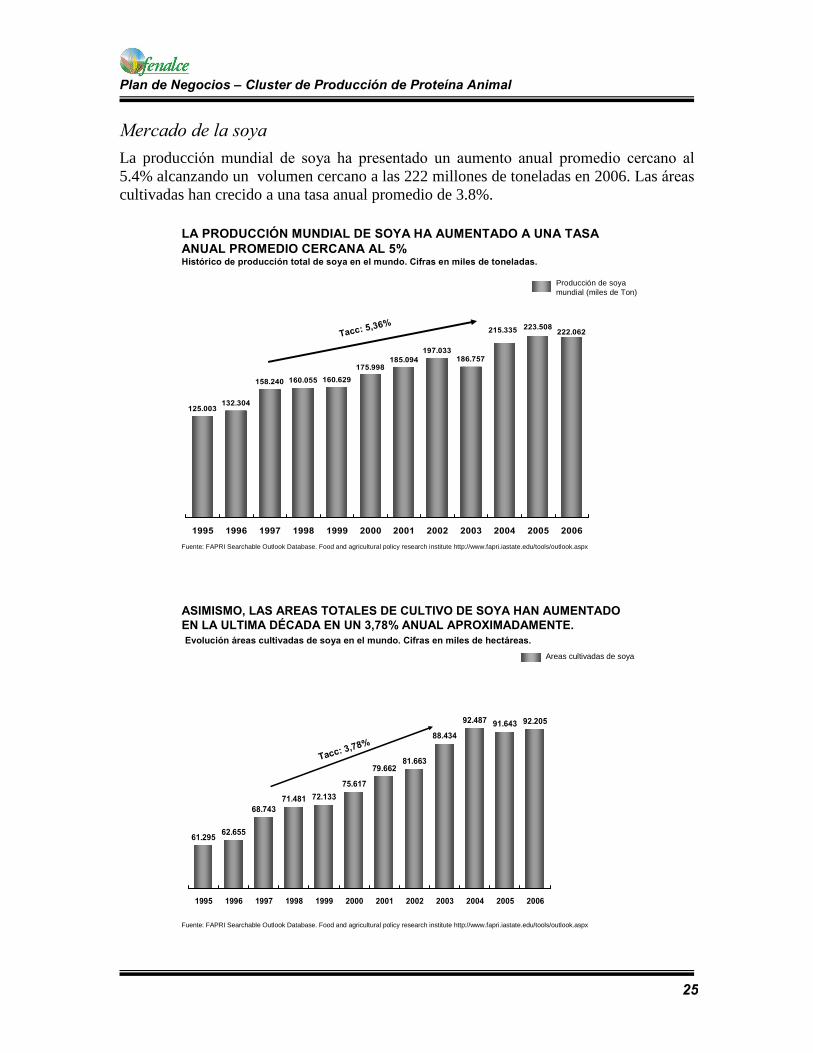

Mercado de la soya

La producción mundial de soya ha presentado un aumento anual promedio cercano al

5.4% alcanzando un volumen cercano a las 222 millones de toneladas en 2006. Las áreas

cultivadas han crecido a una tasa anual promedio de 3.8%.

LA PRODUCCIÓN MUNDIAL DE SOYA HA AUMENTADO A UNA TASA

ANUAL PROMEDIO CERCANA AL 5% Histórico de producción total de soya en el mundo. Cifras en miles de toneladas.

125.003132.304

158.240 160.055 160.629

175.998185.094

197.033

186.757

222.062223.508

215.335

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Producción de soya mundial (miles de Ton)

Fuente: FAPRI Searchable Outlook Database. Food and agricultural policy research institute http://www.fapri.iastate.edu/tools/outlook.aspx

Tacc: 5,36%

ASIMISMO, LAS AREAS TOTALES DE CULTIVO DE SOYA HAN AUMENTADO

EN LA ULTIMA DÉCADA EN UN 3,78% ANUAL APROXIMADAMENTE.

Evolución áreas cultivadas de soya en el mundo. Cifras en miles de hectáreas.

61.29562.655

68.743

71.481 72.133

75.617

79.66281.663

88.434

92.487 91.643 92.205

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Areas cultivadas de soya

Fuente: FAPRI Searchable Outlook Database. Food and agricultural policy research institute http://www.fapri.iastate.edu/tools/outlook.aspx

Tacc: 3,78%

Plan de Negocios � Cluster de Producción de Proteína Animal

26

En este contexto, Estados unidos y Brasil se han posicionado como los mayores productores a nivel mundial, siendo este último el mayor exportador.

ESTADOS UNIDOS, BRASIL Y ARGENTINA SON LOS TRES PRINCIPALES

PRODUCTORES Y EXPORTADORES DE SOYA A NIVEL MUNDIALProducción y exportaciones de los de los principales países. Cifras en miles de toneladas para 2006.

603

10.973

28.590

27.659

3.047

6.414

16.145

42.194

79.415

272.151

Can

ada

India

Chi

na

Arg

entina

Bra

sil E

stad

os U

nid

os

Fuente: FAPRI Searchable Outlook Database. Food and agricultural policy research institute http://www.fapri.iastate.edu/tools/outlook.aspx

2,73

2,72

2,71

1,79

0,87

Producción Total

Exportaciones Rendimientos prom.(Ton/ Ha.)

2,67

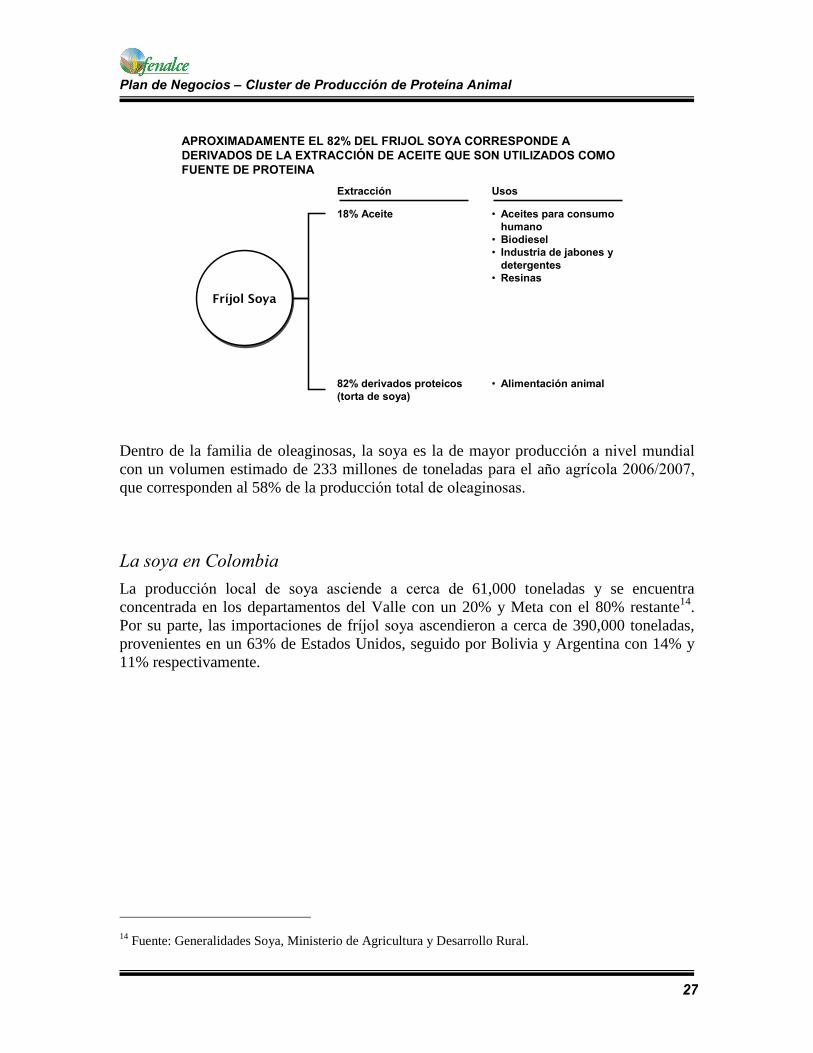

Usos de la soya

La soya proporciona el elemento proteico en las raciones de alimento balanceado para animales. Adicionalmente hace parte de la familia de oleaginosas o productos agrícolas a

partir de los cuales es posible extraer aceites vegetales, siendo este su uso primordial a nivel mundial. Un fríjol soya puede descomponerse en la porción correspondiente a

aceites (aproximadamente 18%) y una parte restante que corresponde a derivados proteicos, entre los cuales la torta es la más demandada por la industria de alimentos

balanceados por su bajo contenido de aceite luego del proceso de extracción del frijol. No obstante, el fríjol soya puede ser utilizado integralmente como materia prima para la elaboración de alimentos balanceados a través de un proceso de desactivación que

elimina enzimas contraproducentes en el proceso de alimentación animal.

Plan de Negocios � Cluster de Producción de Proteína Animal

27

APROXIMADAMENTE EL 82% DEL FRIJOL SOYA CORRESPONDE A

DERIVADOS DE LA EXTRACCIÓN DE ACEITE QUE SON UTILIZADOS COMO

FUENTE DE PROTEINA

18% Aceite

Fríjol SoyaFríjol Soya

82% derivados proteicos

(torta de soya)

� Aceites para consumo

humano

� Biodiesel

� Industria de jabones y

detergentes

� Resinas

� Alimentación animal

UsosExtracción

Dentro de la familia de oleaginosas, la soya es la de mayor producción a nivel mundial

con un volumen estimado de 233 millones de toneladas para el año agrícola 2006/2007,

que corresponden al 58% de la producción total de oleaginosas.

La soya en Colombia

La producción local de soya asciende a cerca de 61,000 toneladas y se encuentra concentrada en los departamentos del Valle con un 20% y Meta con el 80% restante14. Por su parte, las importaciones de fríjol soya ascendieron a cerca de 390,000 toneladas, provenientes en un 63% de Estados Unidos, seguido por Bolivia y Argentina con 14% y 11% respectivamente.

14 Fuente: Generalidades Soya, Ministerio de Agricultura y Desarrollo Rural.

Plan de Negocios � Cluster de Producción de Proteína Animal

28

LA PRODUCCIÓN NACIONAL DE SOYA ASCIENDE A CERCA DE 61,000

TONELADASEvolución de la producción local y las importaciones de soya en Colombia.

Cifras en miles de toneladas.

627.0

453.0393.0

356.0390.0

61.661.6

96.0

84.0

69.0

2002 2003 2004 2005 2006

Fuente: Ministerio de Agricultura, Coagro.

La demanda local de torta de soya ha estado cubierta por importaciones que en 2006 ascendieron a cerca de 716,000 toneladas, provenientes en su mayoría de Estados Unidos

(52%) seguido por Argentina (33%).

LAS IMPORTACIONES DE TORTA DE SOYA HAN AUMENTADO

SIGNIFICATIVAMENTE EN LOS ÚLTIMOS AÑOS

Importaciones de torta de soya. Cifras en miles de toneladas.

314.0

224.0275.0 298.0

201.0

331.0

676.0

252.0

40.0

234.0

137.0

39.074.0

62.0

2000 2001 2002 2003 2004 2005 2006

Fuente: Ministerio de Agricultura, Coagro.

Bolivia (CAN)

Otros países

(EE.UU. Y Argentina principalmente)

Precios de la soya

Los precios de la soya han presentado una tendencia estable, exceptuando el período

cercano a finales de 2004 donde se presentó un pico debido a una coyuntura generalizada de aumento en los precios de los commodities. Como se vio en la sección descriptiva de

la industria de biocombustibles, se espera un aumento en las cotizaciones internacionales de este producto en los próximos años.

Plan de Negocios � Cluster de Producción de Proteína Animal

29

� AL IGUAL QUE EN EL CASO DEL MAÍZ BLANCO, CUYA FRANJA TENDERÁ

A AJUSTARSE A LAS ALZAS RECIENTES EN EL PRECIOEvolución de los precios mensuales (CIF) de referencia para maíz blanco vs. precios históricos �piso�

y �techo�. Cifras en USD/ Ton.

0

40

80

120

160

200

240

280

320

360

400

440

Ene-

00

Abr-

00

Jul-00

Oct

-00

Ene-

01

Abr-

01

Jul-01

Oct

-01

Ene-

02

Abr-

02

Jul-02

Oct

-02

Ene-

03

Abr-

03

Jul-03

Oct

-03

Ene-

04

Abr-

04

Jul-04

Oct

-04

Ene-

05

Abr-

05

Jul-05

Oct

-05

Ene-

06

Abr-

06

Jul-06

Oct

-06

Ene-

07

Abr-

07

Fuente: Indicadores cerealistas Septiembre de 2006. Departamento Económico Fenalce.

Los precios corresponden a información de la Comunidad Andina de Naciones (CAN). Ver Anexo para la explicación del Sistema Andino

de Franjas de Precios de la CAN.

Precios CIF maíz blanco

Precios CIF maíz blanco + arancel

Conclusiones: Tendencias de la producción agrícola en Colombia y retos a futuro

Colombia enfrenta grandes riesgos asociados a la coyuntura actual de los mercados internacionales de bienes agrícolas. En el caso del maíz, los mercados internacionales

tienden a crecer en volumen gracias al aumento en la demanda por parte de países como

China; esto, unido al crecimiento de la industria de biocombustibles y a las disminuciones de los inventarios finales del grano, aumentará la volatilidad de los mercados

internacional y mantendrán los precios en niveles históricamente altos. El

comportamiento de la soya no escapa a esta tendencia ya que las áreas cultivadas tienden

a disminuir a medida que la demanda por maíz aumenta.

En el escenario actual de alta dependencia de materias primas importadas, el sector productivo colombiano se encuentra sujeto a la fluctuación de los precios internacionales.

El precio de paridad de importación15 es la medida de referencia para el mercado local

que establece el valor para el cual se hace indiferente adquirir materia prima local e importada; su valor es función principalmente de la cotización internacional de los

commodities, la tasa de cambio vigente y el valor de los fletes internos para transportar materia prima de los puertos a los centros de consumo. En este sentido, la tasa de cambio juega un papel fundamental en el beneficio económico percibido por los productores e

industriales nacionales. Escenarios revaluacionistas como el actual afectan negativamente a los productores nacionales, cuya situación se ha visto mitigada por las altas cotizaciones

internacionales, particularmente en el caso del maíz; no obstante, el sector se vería

enfrentado a dificultades en el caso de presentarse un escenario de precios internacionales 15 Ver el anexo para una descripción detallada del esquema de formación de precios internos.

Plan de Negocios � Cluster de Producción de Proteína Animal

30

bajos y una tasa de cambio como la registrada en la actualidad. Así mismo, la industria

nacional se vería afectada en caso de registrarse un escenario devaluacionista con altos

precios internacionales como el actual.

En conclusión, la seguridad alimentaria de Colombia se encuentra altamente expuesta a factores externos (tasa de cambio y precios internacionales) cuyo comportamiento futuro es incierto y constituyen un alto riesgo para la economía del país. Es necesario entonces

tomar medidas para aumentar la producción local, que incluyen abrir nuevas fronteras agrícolas y poner en marcha modelos que permitan que la producción sea competitiva

bajo los estándares internacionales. La competitividad es particularmente importante bajo el escenario de acuerdos comerciales como el TLC, que permitirán la entrada de altos

volúmenes internacionales sin protección arancelaria. En este sentido es importante mencionar ejemplos de las medidas que podría tomar el Estado colombiano para

promover la competitividad. Brasil presenta varios ejemplos de medidas exitosas que pueden tomarse en esta dirección a través del impulso de modelos asociativos y de centros de investigación para la producción de variedades genéticas más productivas.

El impulso de modelos asociativos a nivel regional entre productores puede traducirse en reducciones de los costos de producción al realizar compras de insumos a gran escala; adicionalmente, la asociatividad permite establecer figuras de financiación especiales para los productores. El modelo de cooperativas en Brasil funciona integrando extensas áreas productivas para la compra de insumos y para la comercialización de cosechas.

Adicionalmente, con el tiempo han surgido cooperativas de crédito de las cuales hacen

parte productores agrícolas quienes reciben condiciones especiales para sus necesidades

de financiación. Sicredi es un ejemplo de este tipo de modelos en el estado de Mato Grosso, a través del cual los afiliados reciben apoyo financiero para su actividad productiva.

La investigación es otro factor clave en el desarrollo del modelo agrícola actual de Brasil. La Fundación Mato Grosso es una entidad sin fines de lucro que ha desarrollado variedades específicas de soya con productividades por hectárea cercanas y en algunos casos superiores a 3.5 toneladas por hectárea. En este aspecto, el sector gubernamental ha jugado un papel fundamental. De hecho, la empresa estatal de investigación agropecuaria

en Brasil (EMBRAPA) fue la primera impulsora del modelo investigativo que años

después fue adoptado por la Fundación Mato Grosso y que ha permitido, entre otros

avances, la adopción a gran escala de modelos productivos basados en variedades genéticamente modificadas tanto en el caso de la soya como en el de maíz.

Los avances recientes de Colombia y las medidas tomadas por el Estado para incentivar el desarrollo agrícola están enfocadas en la dirección correcta. Los incentivos gubernamentales para el acceso a recursos de crédito hacen expresa referencia a la

conformación de modelos asociativos en la producción agrícola. Así mismo, se ha dado

via libre al uso de transgénicos para los cultivos de maíz y se encuentra en proceso la aprobación de esta medida para la soya. Este tipo de medidas deben fortalecerse con la

participación activa de los gremios y la industria, de manera que las medidas se

consoliden e impulsen de manera efectiva un modelo productivo nacional que garantice la seguridad alimentaria de Colombia en el largo plazo.

Plan de Negocios � Cluster de Producción de Proteína Animal

31

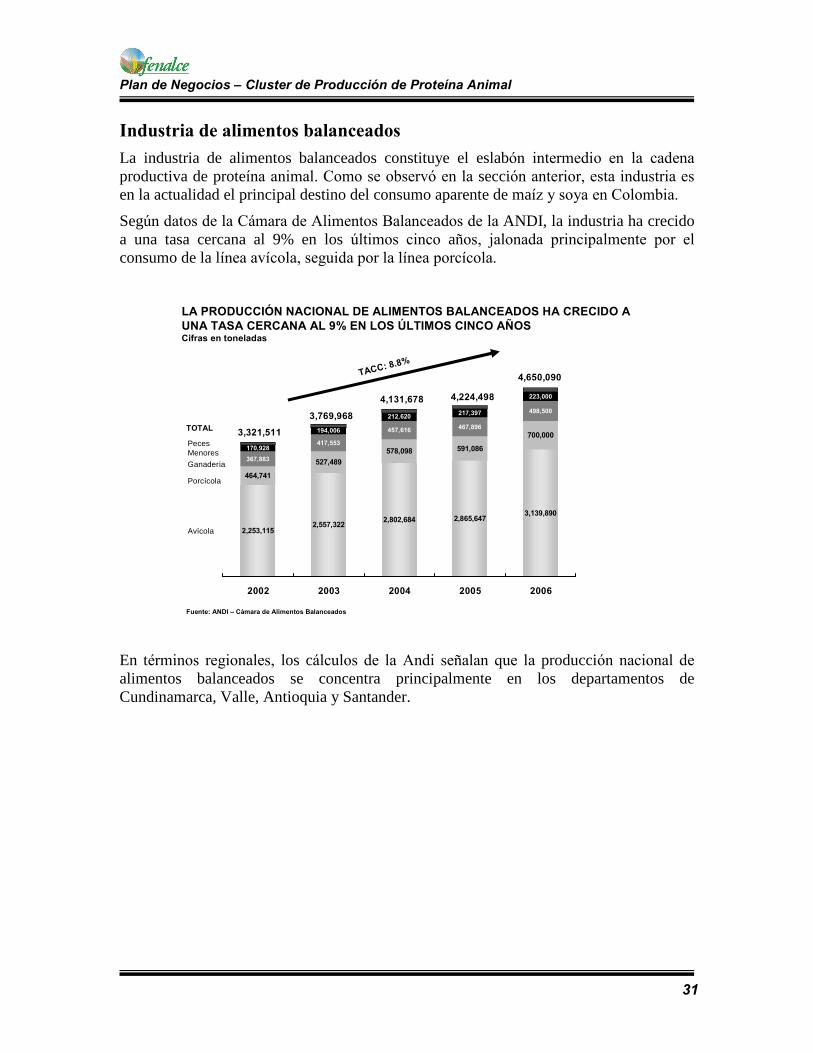

Industria de alimentos balanceados

La industria de alimentos balanceados constituye el eslabón intermedio en la cadena

productiva de proteína animal. Como se observó en la sección anterior, esta industria es

en la actualidad el principal destino del consumo aparente de maíz y soya en Colombia.

Según datos de la Cámara de Alimentos Balanceados de la ANDI, la industria ha crecido a una tasa cercana al 9% en los últimos cinco años, jalonada principalmente por el

consumo de la línea avícola, seguida por la línea porcícola.

LA PRODUCCIÓN NACIONAL DE ALIMENTOS BALANCEADOS HA CRECIDO A

UNA TASA CERCANA AL 9% EN LOS ÚLTIMOS CINCO AÑOSCifras en toneladas

Avícola Avícola 2,253,1152,557,322

2,802,684 2,865,6473,139,890

464,741

527,489

578,098 591,086

700,000

367,883

417,553

457,616467,896

498,500

170,928

194,006

212,620217,397

223,000

4,650,090

4,224,4984,131,678

3,769,968

3,321,511

2002 2003 2004 2005 2006

Porcícola Porcícola

Ganadería Ganadería Menores Menores Peces Peces

TOTAL TOTAL

TACC: 8.8%

TACC: 8.8%

Fuente: ANDI � Cámara de Alimentos Balanceados Fuente: ANDI � Cámara de Alimentos Balanceados

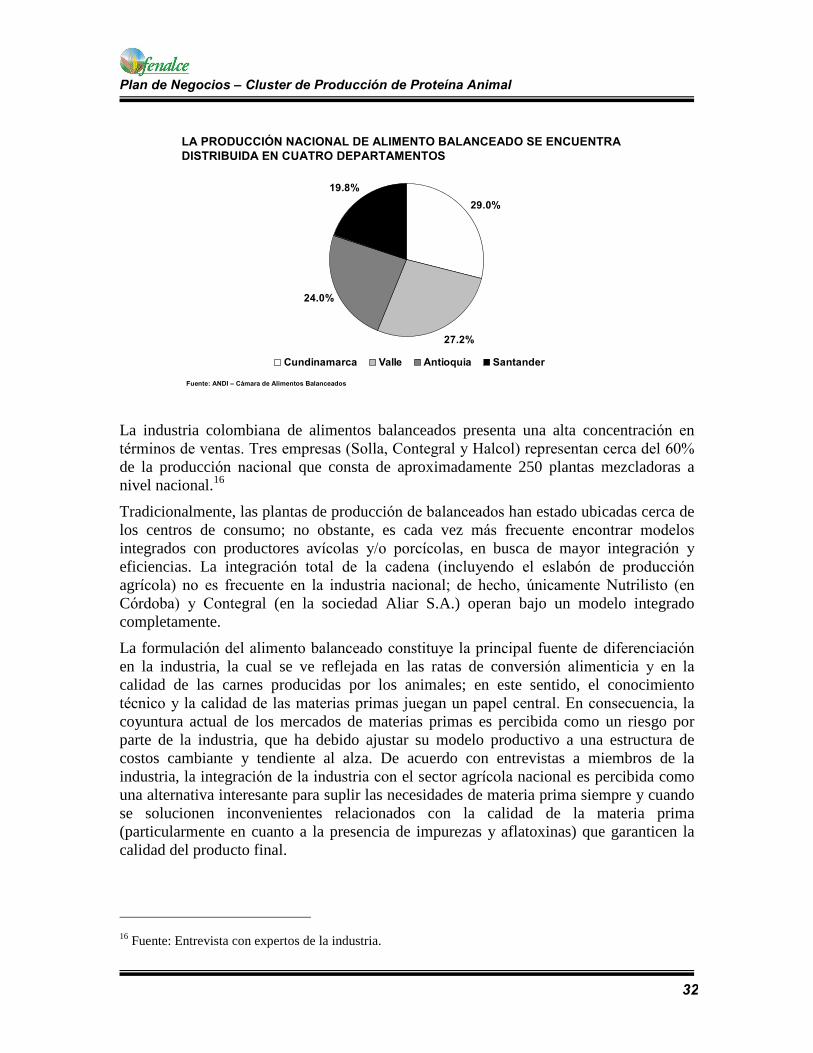

En términos regionales, los cálculos de la Andi señalan que la producción nacional de

alimentos balanceados se concentra principalmente en los departamentos de Cundinamarca, Valle, Antioquia y Santander.

Plan de Negocios � Cluster de Producción de Proteína Animal

32

LA PRODUCCIÓN NACIONAL DE ALIMENTO BALANCEADO SE ENCUENTRA

DISTRIBUIDA EN CUATRO DEPARTAMENTOS

27.2%

29.0%

19.8%

24.0%

Cundinamarca Valle Antioquia Santander

Fuente: ANDI � Cámara de Alimentos Balanceados Fuente: ANDI � Cámara de Alimentos Balanceados

La industria colombiana de alimentos balanceados presenta una alta concentración en

términos de ventas. Tres empresas (Solla, Contegral y Halcol) representan cerca del 60%

de la producción nacional que consta de aproximadamente 250 plantas mezcladoras a nivel nacional.16

Tradicionalmente, las plantas de producción de balanceados han estado ubicadas cerca de los centros de consumo; no obstante, es cada vez más frecuente encontrar modelos

integrados con productores avícolas y/o porcícolas, en busca de mayor integración y

eficiencias. La integración total de la cadena (incluyendo el eslabón de producción

agrícola) no es frecuente en la industria nacional; de hecho, únicamente Nutrilisto (en

Córdoba) y Contegral (en la sociedad Aliar S.A.) operan bajo un modelo integrado completamente.

La formulación del alimento balanceado constituye la principal fuente de diferenciación

en la industria, la cual se ve reflejada en las ratas de conversión alimenticia y en la calidad de las carnes producidas por los animales; en este sentido, el conocimiento técnico y la calidad de las materias primas juegan un papel central. En consecuencia, la

coyuntura actual de los mercados de materias primas es percibida como un riesgo por parte de la industria, que ha debido ajustar su modelo productivo a una estructura de costos cambiante y tendiente al alza. De acuerdo con entrevistas a miembros de la industria, la integración de la industria con el sector agrícola nacional es percibida como una alternativa interesante para suplir las necesidades de materia prima siempre y cuando se solucionen inconvenientes relacionados con la calidad de la materia prima (particularmente en cuanto a la presencia de impurezas y aflatoxinas) que garanticen la calidad del producto final.

16 Fuente: Entrevista con expertos de la industria.

Plan de Negocios � Cluster de Producción de Proteína Animal

33

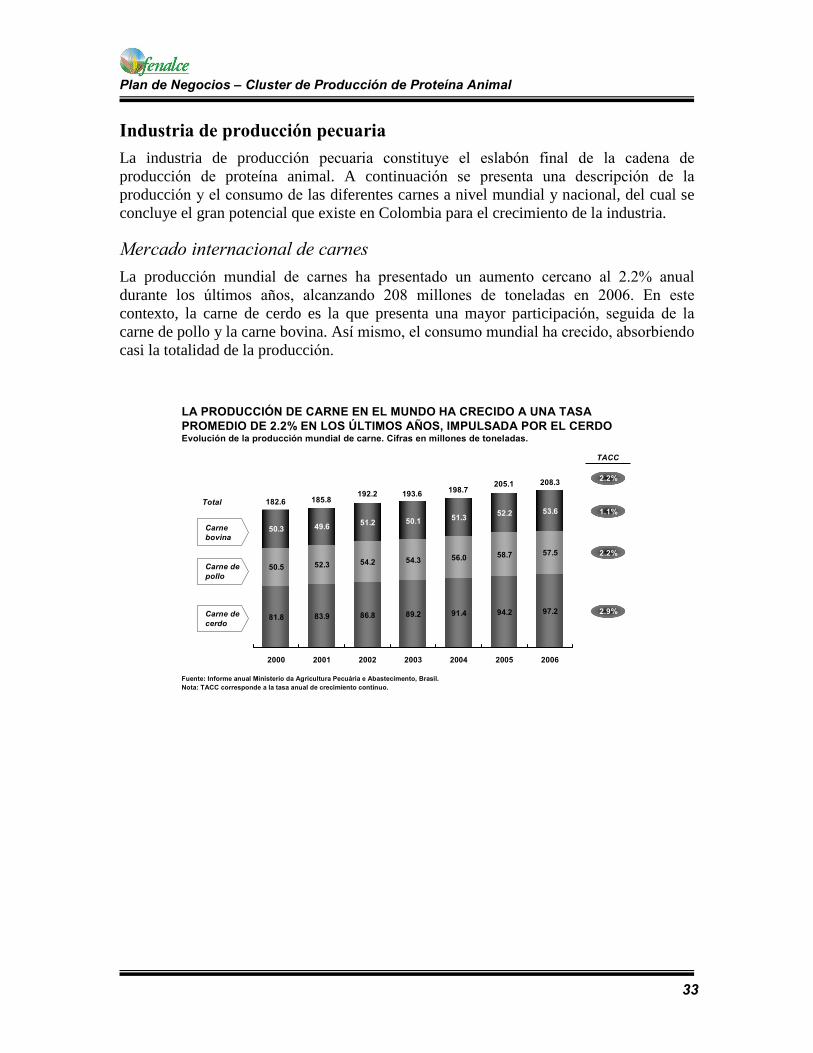

Industria de producción pecuaria

La industria de producción pecuaria constituye el eslabón final de la cadena de

producción de proteína animal. A continuación se presenta una descripción de la

producción y el consumo de las diferentes carnes a nivel mundial y nacional, del cual se concluye el gran potencial que existe en Colombia para el crecimiento de la industria.

Mercado internacional de carnes

La producción mundial de carnes ha presentado un aumento cercano al 2.2% anual durante los últimos años, alcanzando 208 millones de toneladas en 2006. En este

contexto, la carne de cerdo es la que presenta una mayor participación, seguida de la

carne de pollo y la carne bovina. Así mismo, el consumo mundial ha crecido, absorbiendo casi la totalidad de la producción.

LA PRODUCCIÓN DE CARNE EN EL MUNDO HA CRECIDO A UNA TASA

PROMEDIO DE 2.2% EN LOS ÚLTIMOS AÑOS, IMPULSADA POR EL CERDOEvolución de la producción mundial de carne. Cifras en millones de toneladas.

81.8 83.9 86.8 89.2 91.4 94.2 97.2

50.5 52.3 54.2 54.3 56.0 58.7 57.5

50.3 49.651.2 50.1

51.352.2 53.6

208.3205.1198.7

193.6192.2185.8182.6

2000 2001 2002 2003 2004 2005 2006

Carne de

cerdo

Carne de

cerdo

Carne de

pollo

Carne de

pollo

Carne

bovina

Carne

bovina

Fuente: Informe anual Ministerio da Agricultura Pecuária e Abastecimento, Brasil.

Nota: TACC corresponde a la tasa anual de crecimiento contínuo.

Fuente: Informe anual Ministerio da Agricultura Pecuária e Abastecimento, Brasil.

Nota: TACC corresponde a la tasa anual de crecimiento contínuo.

1.1%

2.2%

2.9%

TACCTACC

TotalTotal

2.2%

Plan de Negocios � Cluster de Producción de Proteína Animal

34

EL CONSUMO HA CRECIDO DE IGUAL MANERA, ABSORBIENDO CASI LA

TOTALIDAD DE LA PRODUCCIÓNEvolución del consumo mundial de carnes. Cifras en millones de toneladas.

81.7 83.7 86.7 89.1 90.8 93.3 96.2

49.6 50.9 52.8 52.9 54.2 56.9 58.9

49.4 48.750.3 49.0 49.8

50.351.7

206.8200.5

194.8191189.8183.3180.7

2000 2001 2002 2003 2004 2005 2006

Fuente: Ministerio da Agricultura Pecuária e Abastecimento, Brasil.

Nota: TACC corresponde a la tasa anual de crecimiento contínuo.

Fuente: Ministerio da Agricultura Pecuária e Abastecimento, Brasil.

Nota: TACC corresponde a la tasa anual de crecimiento contínuo.

0.8%

2.9%

2.8%

TACCTACC

2.3%

% de la prod.

mundial

% de la prod.

mundial99.0% 98.7% 98.8% 98.7% 98.0% 97.8% 99.3%

Carne de

cerdo

Carne de

cerdo

Carne de

pollo

Carne de

pollo

Carne

bovina

Carne

bovina

TotalTotal

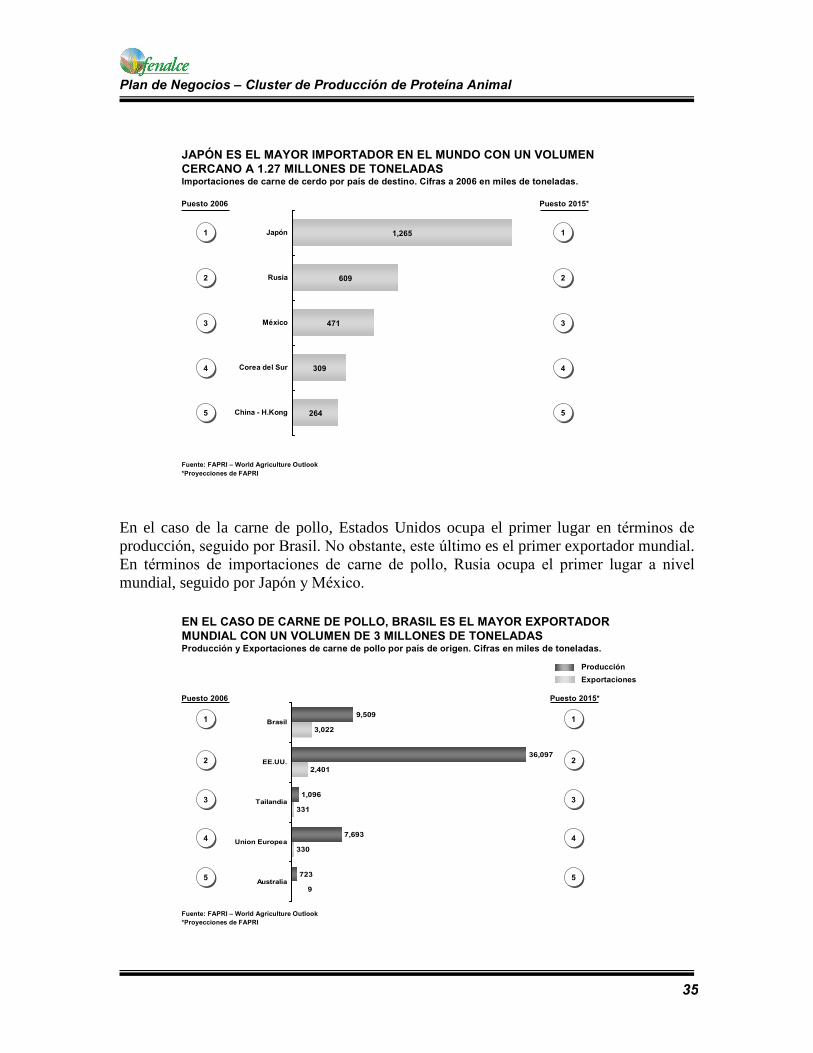

En el caso de la carne de cerdo, la Unión Europea es el mayor productor mundial,

seguido por Estados Unidos. En términos de exportaciones, Canadá supera a Estados Unidos, ocupando el segundo lugar a nivel mundial. Por su parte, Japón y Rusia ocupan

los dos primeros lugares a nivel mundial en términos de importaciones.

LA UNIÓN EUROPEA ES ACTUALMENTE EL MAYOR PRODUCTOR Y

EXPORTADOR MUNDIAL DE CARNE DE CERDO CON CERCA DE 20 MILLONES

DE TONELADASProducción y exportaciones (X) de carne de cerdo por país de origen. Cifras a 2006 en miles de

toneladas.

152

771

803

946

1,246

717

2,825

9,638

1,982

20,883

Otros (U.E.)

Brasil

EE.UU.

Canadá

Unión Europea

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

Puesto 2006Puesto 2006

11

22

33

44

55

Puesto 2015*Puesto 2015*

11

22

44

33

55

Producción

Exportaciones

Plan de Negocios � Cluster de Producción de Proteína Animal

35

JAPÓN ES EL MAYOR IMPORTADOR EN EL MUNDO CON UN VOLUMEN

CERCANO A 1.27 MILLONES DE TONELADASImportaciones de carne de cerdo por país de destino. Cifras a 2006 en miles de toneladas.

264

309

471

609

1,265

China - H.Kong

Corea del Sur

México

Rusia

Japón

Puesto 2006Puesto 2006

11

22

33

44

Puesto 2015*Puesto 2015*

11

22

33

44

55 55

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

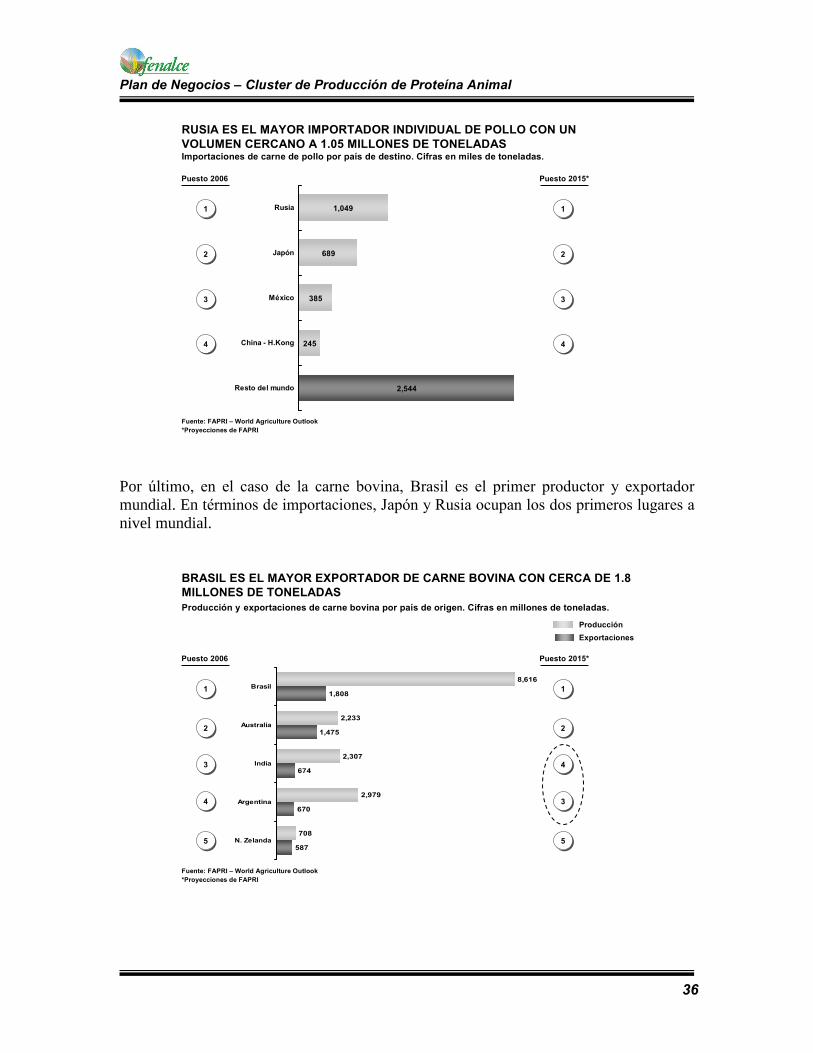

En el caso de la carne de pollo, Estados Unidos ocupa el primer lugar en términos de

producción, seguido por Brasil. No obstante, este último es el primer exportador mundial. En términos de importaciones de carne de pollo, Rusia ocupa el primer lugar a nivel

mundial, seguido por Japón y México.

EN EL CASO DE CARNE DE POLLO, BRASIL ES EL MAYOR EXPORTADOR

MUNDIAL CON UN VOLUMEN DE 3 MILLONES DE TONELADASProducción y Exportaciones de carne de pollo por país de origen. Cifras en miles de toneladas.

330

331

2,401

3,022

723

7,693

1,096

36,097

9,509

9

Australia

Union Europea

Tailandia

EE.UU.

Brasil

Puesto 2006Puesto 2006

11

22

33

44

55

Puesto 2015*Puesto 2015*

11

22

33

44

55

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

Producción

Exportaciones

Plan de Negocios � Cluster de Producción de Proteína Animal

36

RUSIA ES EL MAYOR IMPORTADOR INDIVIDUAL DE POLLO CON UN

VOLUMEN CERCANO A 1.05 MILLONES DE TONELADASImportaciones de carne de pollo por país de destino. Cifras en miles de toneladas.

245

385

689

1,049

2,544Resto del mundo

China - H.Kong

México

Japón

Rusia

Puesto 2006Puesto 2006

11

22

33

44

Puesto 2015*Puesto 2015*

11

22

33

44

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

Por último, en el caso de la carne bovina, Brasil es el primer productor y exportador

mundial. En términos de importaciones, Japón y Rusia ocupan los dos primeros lugares a

nivel mundial.

BRASIL ES EL MAYOR EXPORTADOR DE CARNE BOVINA CON CERCA DE 1.8

MILLONES DE TONELADAS

Producción y exportaciones de carne bovina por país de origen. Cifras en millones de toneladas.

670

674

1,475

1,808

708

2,979

2,307

2,233

8,616

587

N. Zelanda

Argentina

India

Australia

Brasil

Puesto 2006Puesto 2006

11

22

33

44

55

Puesto 2015*Puesto 2015*

11

22

44

33

55

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

Producción

Exportaciones

Plan de Negocios � Cluster de Producción de Proteína Animal

37

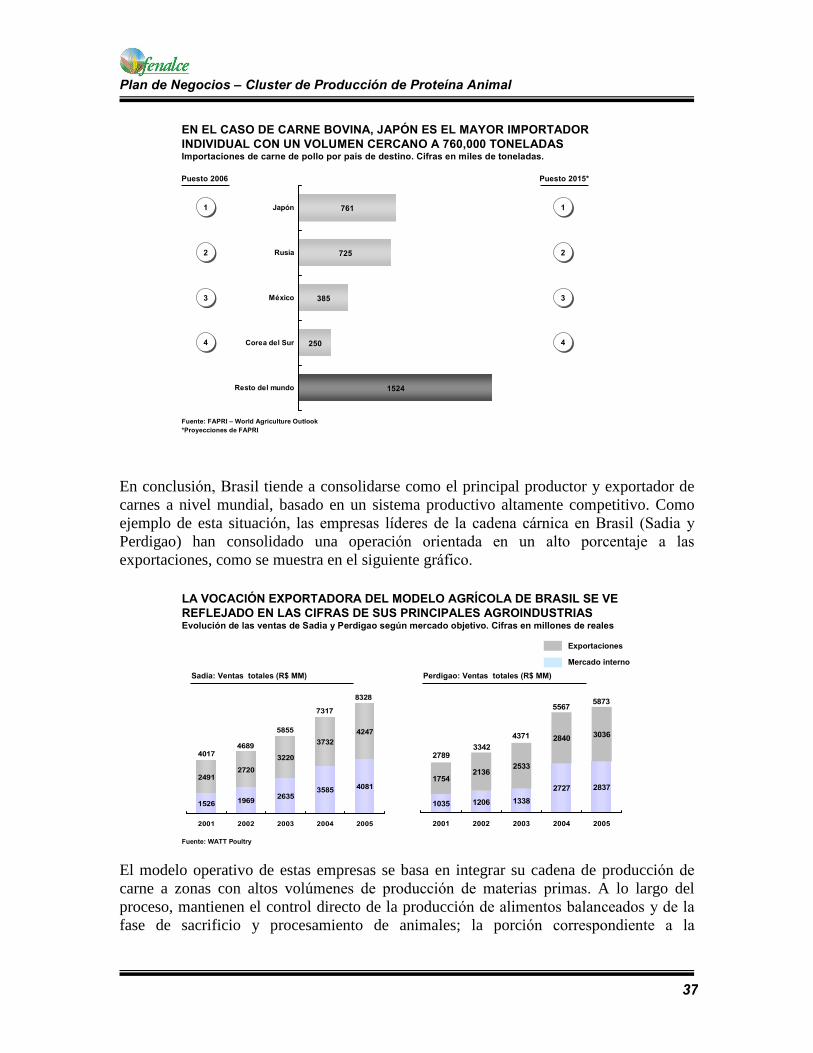

EN EL CASO DE CARNE BOVINA, JAPÓN ES EL MAYOR IMPORTADOR

INDIVIDUAL CON UN VOLUMEN CERCANO A 760,000 TONELADASImportaciones de carne de pollo por país de destino. Cifras en miles de toneladas.

250

385

725

761

1524Resto del mundo

Corea del Sur

México

Rusia

Japón

Puesto 2006Puesto 2006

11

22

33

44

Puesto 2015*Puesto 2015*

11

22

33

44

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

Fuente: FAPRI � World Agriculture Outlook

*Proyecciones de FAPRI

En conclusión, Brasil tiende a consolidarse como el principal productor y exportador de carnes a nivel mundial, basado en un sistema productivo altamente competitivo. Como ejemplo de esta situación, las empresas líderes de la cadena cárnica en Brasil (Sadia y

Perdigao) han consolidado una operación orientada en un alto porcentaje a las

exportaciones, como se muestra en el siguiente gráfico.

1526 19692635

35854081

24912720

3220

3732

4247

8328

7317

5855

4689

4017

2001 2002 2003 2004 2005

LA VOCACIÓN EXPORTADORA DEL MODELO AGRÍCOLA DE BRASIL SE VE

REFLEJADO EN LAS CIFRAS DE SUS PRINCIPALES AGROINDUSTRIASEvolución de las ventas de Sadia y Perdigao según mercado objetivo. Cifras en millones de reales

Sadia: Ventas totales (R$ MM)Sadia: Ventas totales (R$ MM)

Fuente: WATT PoultryFuente: WATT Poultry

1035 1206 1338

2727 2837

17542136

2533

28403036

58735567

4371

33422789

2001 2002 2003 2004 2005

Perdigao: Ventas totales (R$ MM)Perdigao: Ventas totales (R$ MM)

Mercado internoMercado interno

ExportacionesExportaciones

El modelo operativo de estas empresas se basa en integrar su cadena de producción de

carne a zonas con altos volúmenes de producción de materias primas. A lo largo del proceso, mantienen el control directo de la producción de alimentos balanceados y de la

fase de sacrificio y procesamiento de animales; la porción correspondiente a la

Plan de Negocios � Cluster de Producción de Proteína Animal

38

producción agrícola y al engorde de animales es contratada con agricultores de las zonas

cercanas a las plantas.

La consolidación de modelos de esta naturaleza ha impulsado el avance de la industria en Brasil tanto a nivel de exportaciones como a nivel interno, lo cual se ve reflejado en precios internos competitivos y, en consecuencia, altos niveles de consumo per capita de carnes como se muestra en la siguiente sección.

Mercado de carnes en Colombia: Situación actual y perspectivas