Deutsche Bank: Portret finansowy Polaków 2014. Plany na 2015.

25

Deutsche Bank Raport: Portret finansowy Polaków 2014. Plany na 2015 rok. Warszawa, 16 grudnia 2014 r.

-

Upload

deutschebankpolska -

Category

Data & Analytics

-

view

396 -

download

1

Transcript of Deutsche Bank: Portret finansowy Polaków 2014. Plany na 2015.

Deutsche Bank

Raport: Portret finansowy Polaków 2014. Plany na 2015 rok.

Warszawa, 16 grudnia 2014 r.

Deutsche Bank

W 2014 r. gospodarka Polski weszła

w okres bardziej zrównoważonego

wzrostu, wspieranego głównie przez

popyt krajowy, a nie eksport netto,

jak to miało miejsce w roku 2013.

To przyspieszenie było głównie

wynikiem wzrostów w dwóch

obszarach: spożycia gospodarstw

domowych oraz inwestycji w środki

trwałe.

Dynamika PKB prawdopodobnie

wzrośnie w 2014 r. do 3,3 proc.

z 1,7 proc. w 2013 r., a w 2015 r.

wyniesie 3,2 proc.

W bieżącym roku inflacja zaczęła

w szybkim tempie spadać.

Średnioroczna inflacja w 2014 r.

wyniesie zaledwie 0,1 proc., a w 2015 r.

umiarkowanie wzrośnie do 0,8 proc.

Spadek inflacji oraz przejściowe

osłabienie gospodarki w lipcu i sierpniu

br., wynikające głównie z konfliktu

pomiędzy Rosją i Ukrainą, skłoniły RPP

do obniżenia stopy referencyjnej o 50

pb (do 2,0 proc.), a stopy lombardowej

o 100 pb (do 3,0 proc.) w październiku br.

W 2014 r. złoty był relatywnie stabilny

wobec euro, poruszając się

w stosunkowo wąskim przedziale

4,10-4,25 PLN za EUR.

Sytuacja makroekonomiczna

Deutsche Bank

Portret finansowy Polaków 2014

Na opinie i zachowania dotyczące takich

obszarów jak: konsumpcja, oszczędzanie,

inwestycje czy kredyty z jednej strony wpływało

coraz wyraźniejsze ożywienie koniunktury

i rosnące zatrudnienie.

Nie bez znaczenia były też decyzje Rady

Polityki Pieniężnej, która obniżyła stopy

procentowe do rekordowo niskich poziomów.

Ważnym aspektem, który należy wziąć również

pod uwagę, była niestabilna sytuacja

geopolityczna.

Na początku roku ożywienie w gospodarce

nie przekładało się jeszcze na wyraźny

optymizm Polaków. Sytuacja zaczęła ulegać

zmianie w drugiej połowie roku.

Wiele wskazuje na to, że w 2015 r. optymizm

Polaków będzie nadal rósł.

Deutsche Bank

Oszczędzanie – coraz większy optymizm

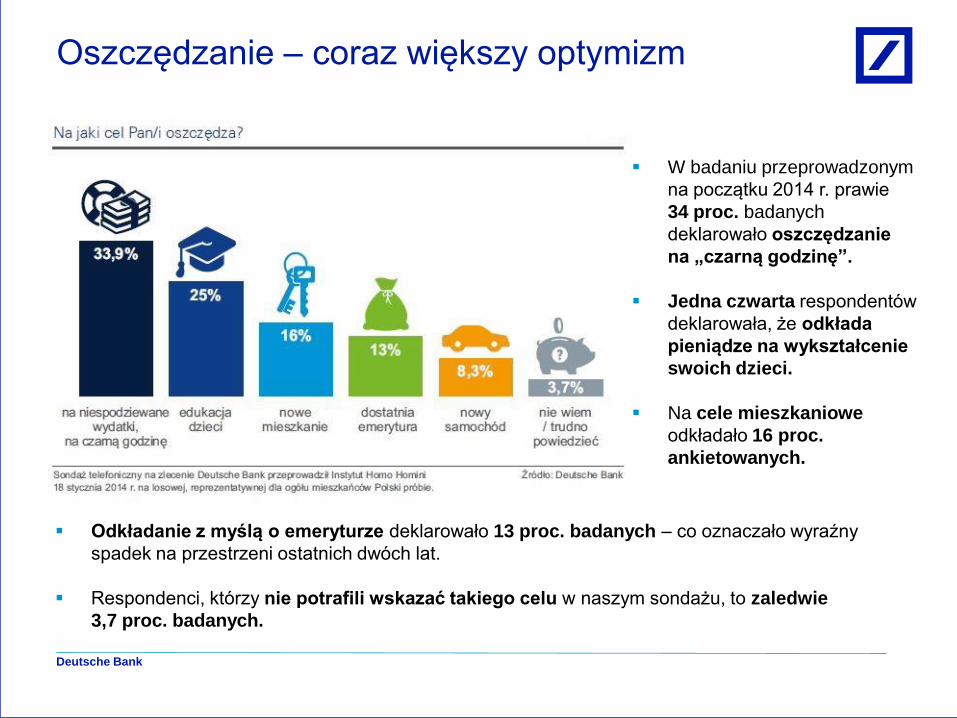

Odkładanie z myślą o emeryturze deklarowało 13 proc. badanych – co oznaczało wyraźny

spadek na przestrzeni ostatnich dwóch lat.

Respondenci, którzy nie potrafili wskazać takiego celu w naszym sondażu, to zaledwie

3,7 proc. badanych.

W badaniu przeprowadzonym

na początku 2014 r. prawie

34 proc. badanych

deklarowało oszczędzanie

na „czarną godzinę”.

Jedna czwarta respondentów

deklarowała, że odkłada

pieniądze na wykształcenie

swoich dzieci.

Na cele mieszkaniowe

odkładało 16 proc.

ankietowanych.

Deutsche Bank

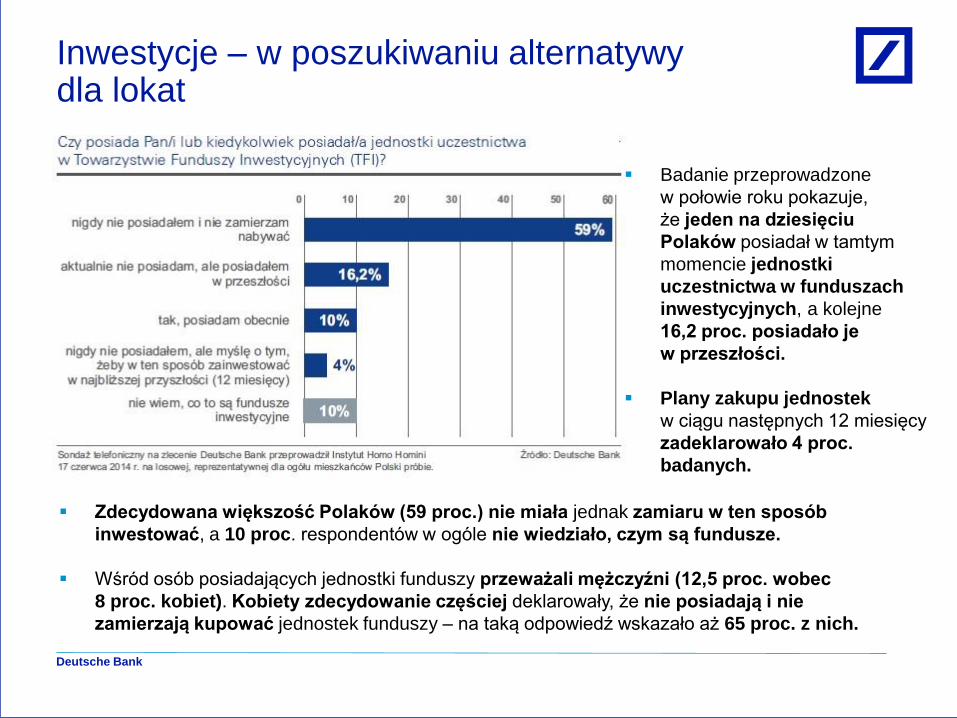

Zdecydowana większość Polaków (59 proc.) nie miała jednak zamiaru w ten sposób

inwestować, a 10 proc. respondentów w ogóle nie wiedziało, czym są fundusze.

Wśród osób posiadających jednostki funduszy przeważali mężczyźni (12,5 proc. wobec

8 proc. kobiet). Kobiety zdecydowanie częściej deklarowały, że nie posiadają i nie

zamierzają kupować jednostek funduszy – na taką odpowiedź wskazało aż 65 proc. z nich.

Badanie przeprowadzone

w połowie roku pokazuje,

że jeden na dziesięciu

Polaków posiadał w tamtym

momencie jednostki

uczestnictwa w funduszach

inwestycyjnych, a kolejne

16,2 proc. posiadało je

w przeszłości.

Plany zakupu jednostek

w ciągu następnych 12 miesięcy

zadeklarowało 4 proc.

badanych.

Inwestycje – w poszukiwaniu alternatywy dla lokat

Deutsche Bank

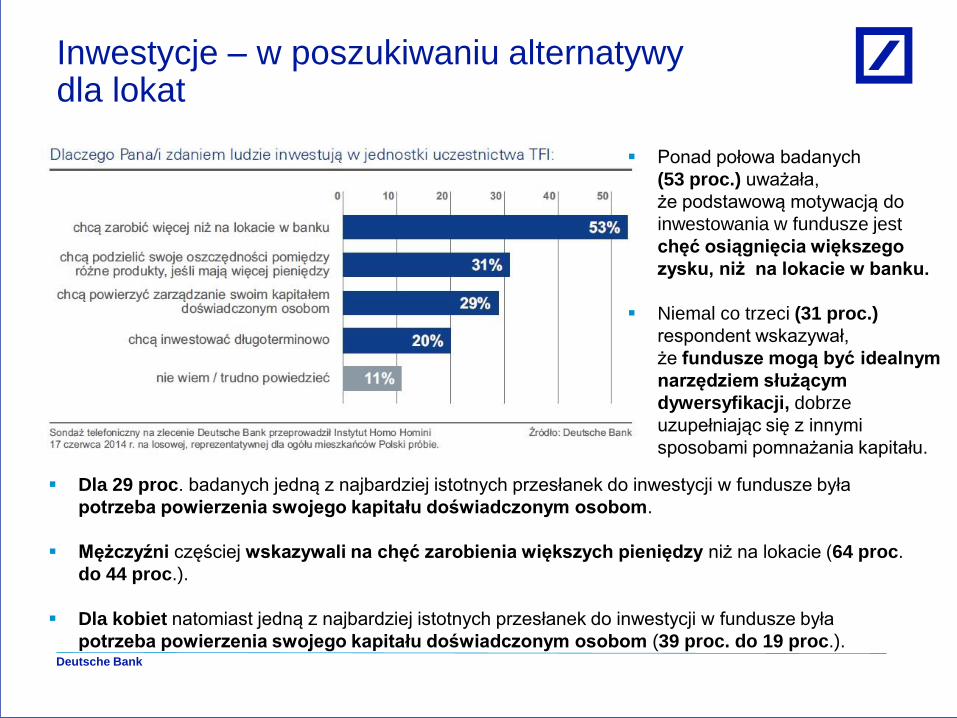

Dla 29 proc. badanych jedną z najbardziej istotnych przesłanek do inwestycji w fundusze była

potrzeba powierzenia swojego kapitału doświadczonym osobom.

Mężczyźni częściej wskazywali na chęć zarobienia większych pieniędzy niż na lokacie (64 proc.

do 44 proc.).

Dla kobiet natomiast jedną z najbardziej istotnych przesłanek do inwestycji w fundusze była

potrzeba powierzenia swojego kapitału doświadczonym osobom (39 proc. do 19 proc.).

Inwestycje – w poszukiwaniu alternatywy dla lokat

Ponad połowa badanych

(53 proc.) uważała,

że podstawową motywacją do

inwestowania w fundusze jest

chęć osiągnięcia większego

zysku, niż na lokacie w banku.

Niemal co trzeci (31 proc.)

respondent wskazywał,

że fundusze mogą być idealnym

narzędziem służącym

dywersyfikacji, dobrze

uzupełniając się z innymi

sposobami pomnażania kapitału.

Deutsche Bank

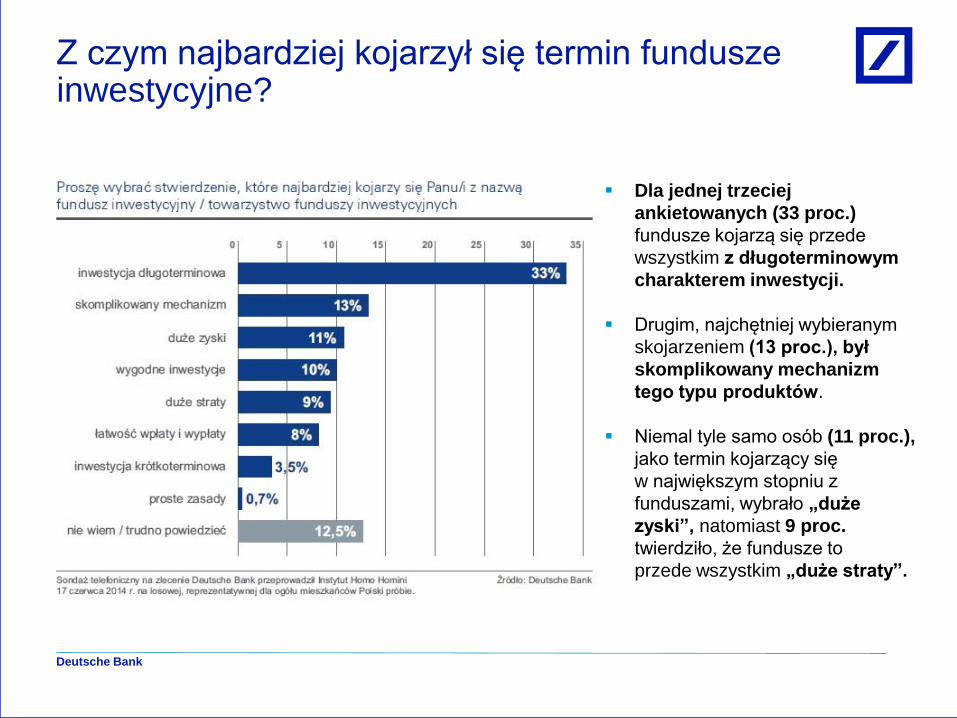

Z czym najbardziej kojarzył się termin fundusze inwestycyjne?

Dla jednej trzeciej

ankietowanych (33 proc.)

fundusze kojarzą się przede

wszystkim z długoterminowym

charakterem inwestycji.

Drugim, najchętniej wybieranym

skojarzeniem (13 proc.), był

skomplikowany mechanizm

tego typu produktów.

Niemal tyle samo osób (11 proc.),

jako termin kojarzący się

w największym stopniu z

funduszami, wybrało „duże

zyski”, natomiast 9 proc.

twierdziło, że fundusze to

przede wszystkim „duże straty”.

Deutsche Bank

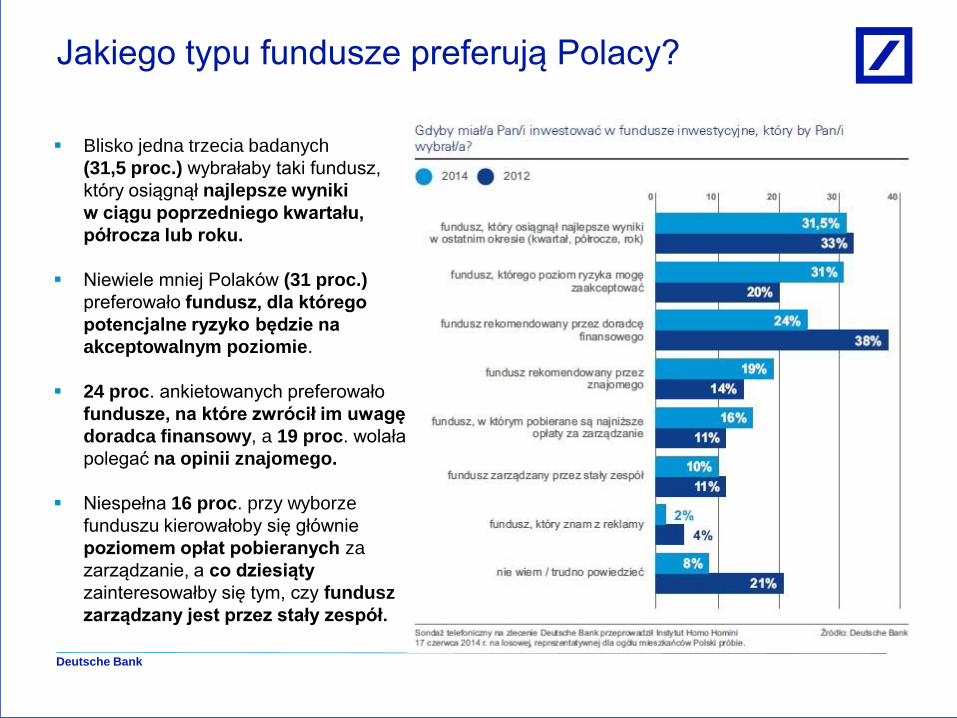

Jakiego typu fundusze preferują Polacy?

Blisko jedna trzecia badanych

(31,5 proc.) wybrałaby taki fundusz,

który osiągnął najlepsze wyniki

w ciągu poprzedniego kwartału,

półrocza lub roku.

Niewiele mniej Polaków (31 proc.)

preferowało fundusz, dla którego

potencjalne ryzyko będzie na

akceptowalnym poziomie.

24 proc. ankietowanych preferowało

fundusze, na które zwrócił im uwagę

doradca finansowy, a 19 proc. wolała

polegać na opinii znajomego.

Niespełna 16 proc. przy wyborze

funduszu kierowałoby się głównie

poziomem opłat pobieranych za

zarządzanie, a co dziesiąty

zainteresowałby się tym, czy fundusz

zarządzany jest przez stały zespół.

Deutsche Bank

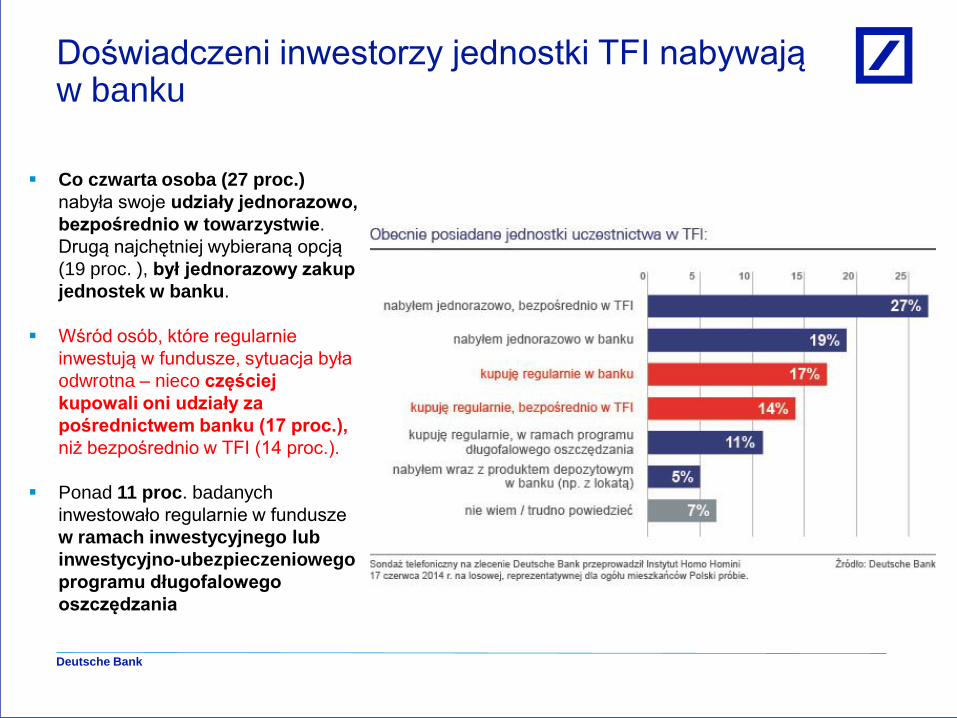

Co czwarta osoba (27 proc.)

nabyła swoje udziały jednorazowo,

bezpośrednio w towarzystwie.

Drugą najchętniej wybieraną opcją

(19 proc. ), był jednorazowy zakup

jednostek w banku.

Wśród osób, które regularnie

inwestują w fundusze, sytuacja była

odwrotna – nieco częściej

kupowali oni udziały za

pośrednictwem banku (17 proc.),

niż bezpośrednio w TFI (14 proc.).

Ponad 11 proc. badanych

inwestowało regularnie w fundusze

w ramach inwestycyjnego lub

inwestycyjno-ubezpieczeniowego

programu długofalowego

oszczędzania

Doświadczeni inwestorzy jednostki TFI nabywają w banku

Deutsche Bank

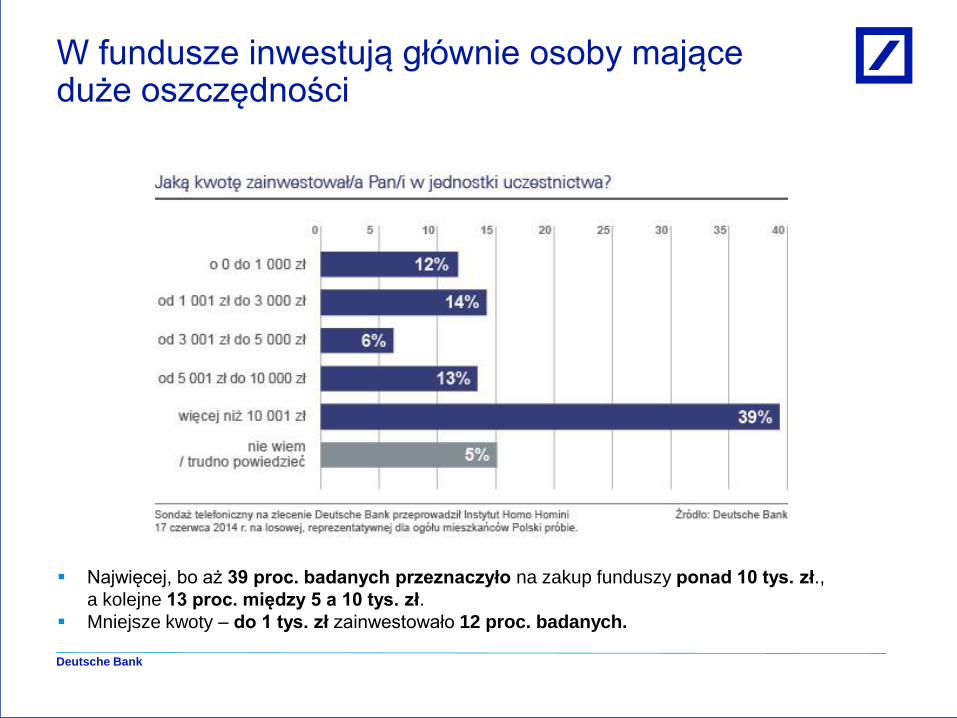

Najwięcej, bo aż 39 proc. badanych przeznaczyło na zakup funduszy ponad 10 tys. zł.,

a kolejne 13 proc. między 5 a 10 tys. zł.

Mniejsze kwoty – do 1 tys. zł zainwestowało 12 proc. badanych.

W fundusze inwestują głównie osoby mające duże oszczędności

Deutsche Bank

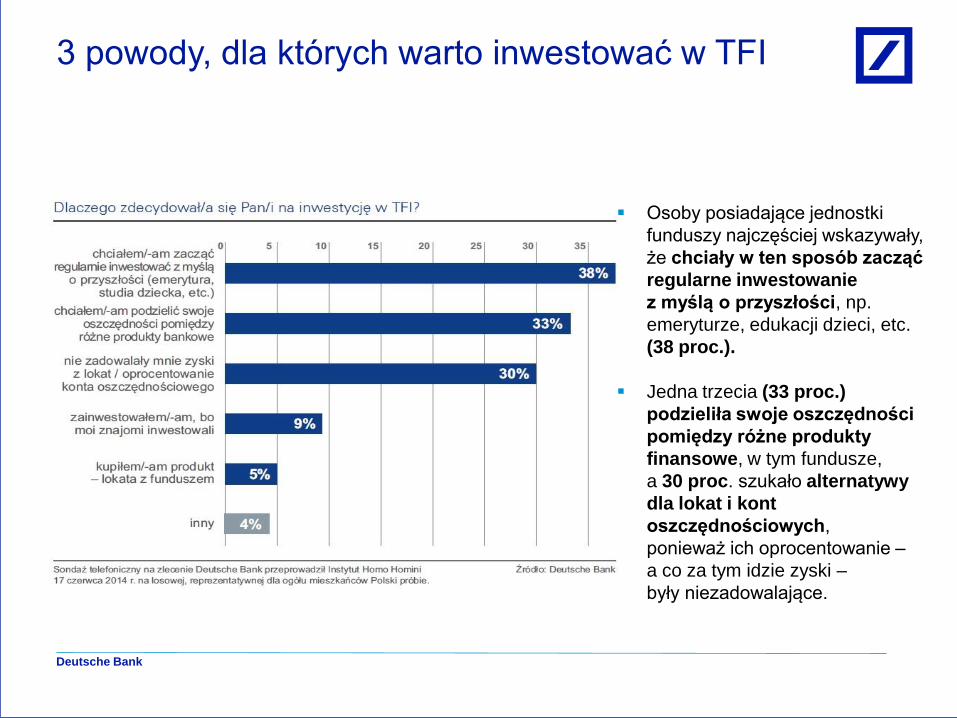

3 powody, dla których warto inwestować w TFI

Osoby posiadające jednostki

funduszy najczęściej wskazywały,

że chciały w ten sposób zacząć

regularne inwestowanie

z myślą o przyszłości, np.

emeryturze, edukacji dzieci, etc.

(38 proc.).

Jedna trzecia (33 proc.)

podzieliła swoje oszczędności

pomiędzy różne produkty

finansowe, w tym fundusze,

a 30 proc. szukało alternatywy

dla lokat i kont

oszczędnościowych,

ponieważ ich oprocentowanie –

a co za tym idzie zyski –

były niezadowalające.

Deutsche Bank

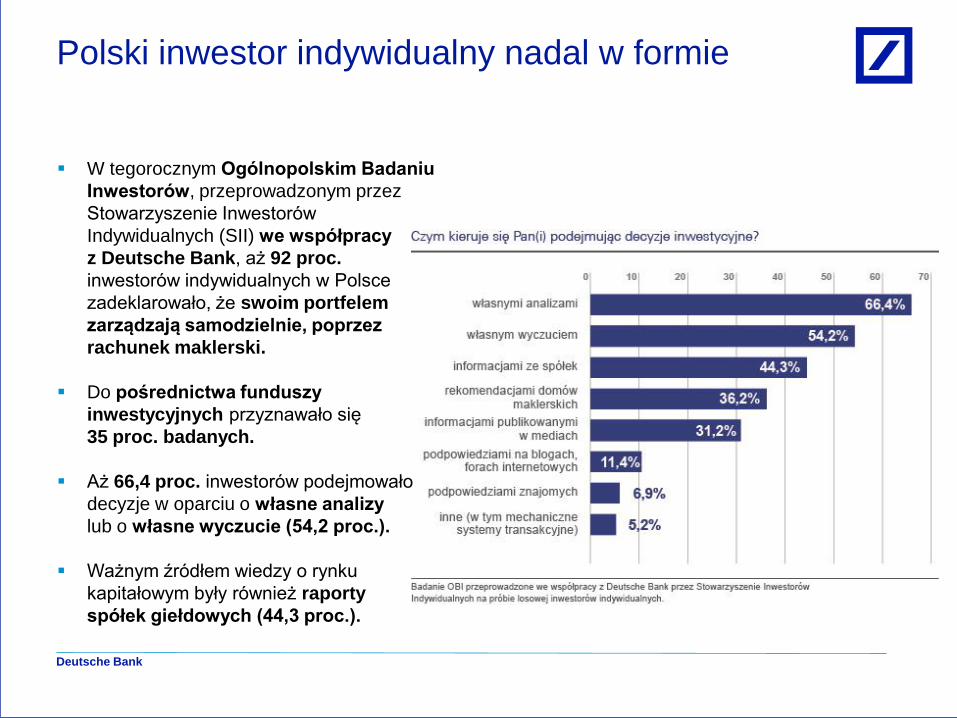

Polski inwestor indywidualny nadal w formie

W tegorocznym Ogólnopolskim Badaniu

Inwestorów, przeprowadzonym przez

Stowarzyszenie Inwestorów

Indywidualnych (SII) we współpracy

z Deutsche Bank, aż 92 proc.

inwestorów indywidualnych w Polsce

zadeklarowało, że swoim portfelem

zarządzają samodzielnie, poprzez

rachunek maklerski.

Do pośrednictwa funduszy

inwestycyjnych przyznawało się

35 proc. badanych.

Aż 66,4 proc. inwestorów podejmowało

decyzje w oparciu o własne analizy

lub o własne wyczucie (54,2 proc.).

Ważnym źródłem wiedzy o rynku

kapitałowym były również raporty

spółek giełdowych (44,3 proc.).

Deutsche Bank

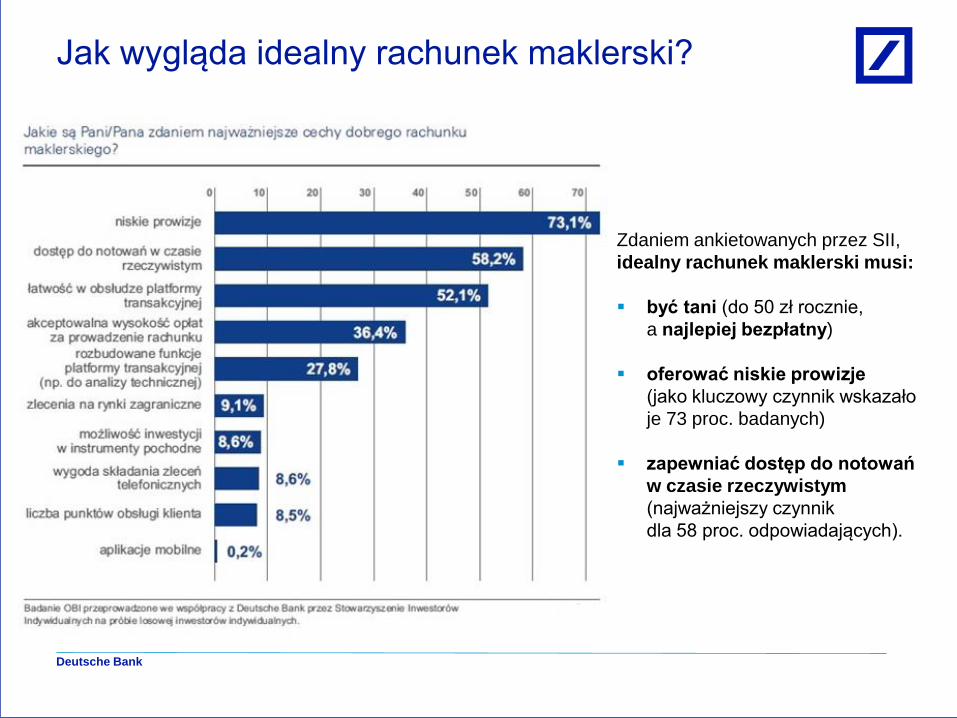

Jak wygląda idealny rachunek maklerski?

Zdaniem ankietowanych przez SII,

idealny rachunek maklerski musi:

być tani (do 50 zł rocznie,

a najlepiej bezpłatny)

oferować niskie prowizje

(jako kluczowy czynnik wskazało

je 73 proc. badanych)

zapewniać dostęp do notowań

w czasie rzeczywistym

(najważniejszy czynnik

dla 58 proc. odpowiadających).

Deutsche Bank

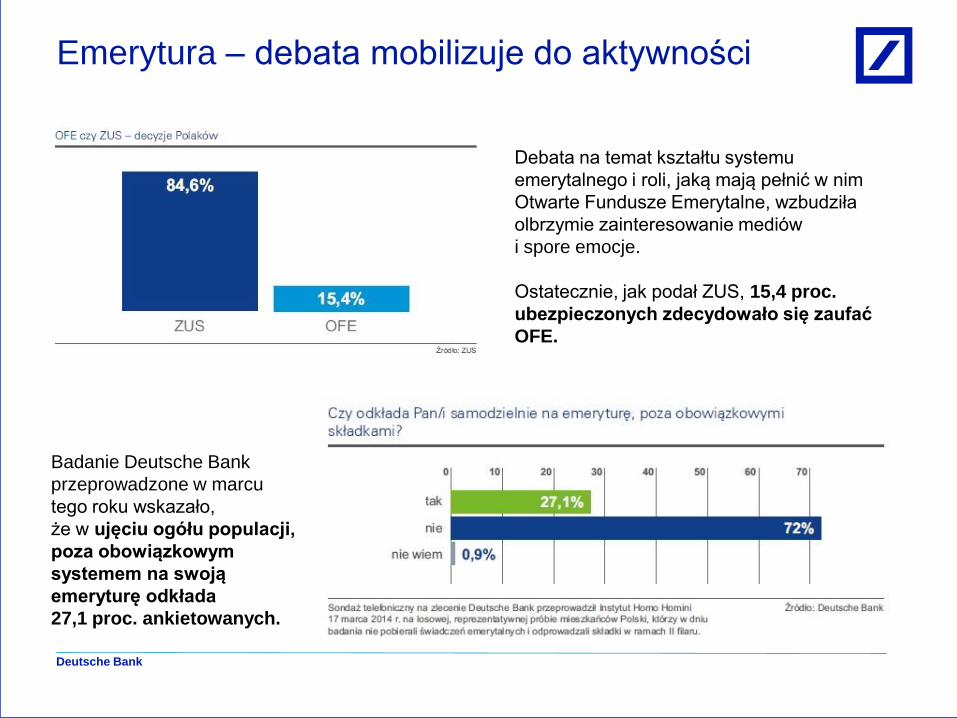

Debata na temat kształtu systemu

emerytalnego i roli, jaką mają pełnić w nim

Otwarte Fundusze Emerytalne, wzbudziła

olbrzymie zainteresowanie mediów

i spore emocje.

Ostatecznie, jak podał ZUS, 15,4 proc.

ubezpieczonych zdecydowało się zaufać

OFE.

Badanie Deutsche Bank

przeprowadzone w marcu

tego roku wskazało,

że w ujęciu ogółu populacji,

poza obowiązkowym

systemem na swoją

emeryturę odkłada

27,1 proc. ankietowanych.

Emerytura – debata mobilizuje do aktywności

Deutsche Bank

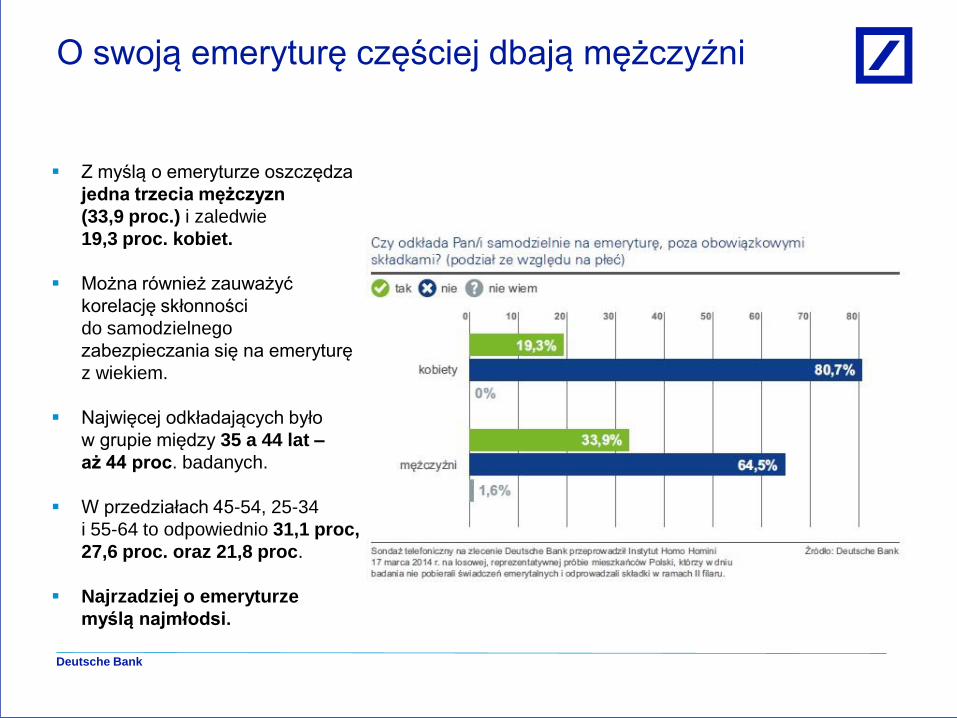

O swoją emeryturę częściej dbają mężczyźni

Z myślą o emeryturze oszczędza

jedna trzecia mężczyzn

(33,9 proc.) i zaledwie

19,3 proc. kobiet.

Można również zauważyć

korelację skłonności

do samodzielnego

zabezpieczania się na emeryturę

z wiekiem.

Najwięcej odkładających było

w grupie między 35 a 44 lat –

aż 44 proc. badanych.

W przedziałach 45-54, 25-34

i 55-64 to odpowiednio 31,1 proc,

27,6 proc. oraz 21,8 proc.

Najrzadziej o emeryturze

myślą najmłodsi.

Deutsche Bank

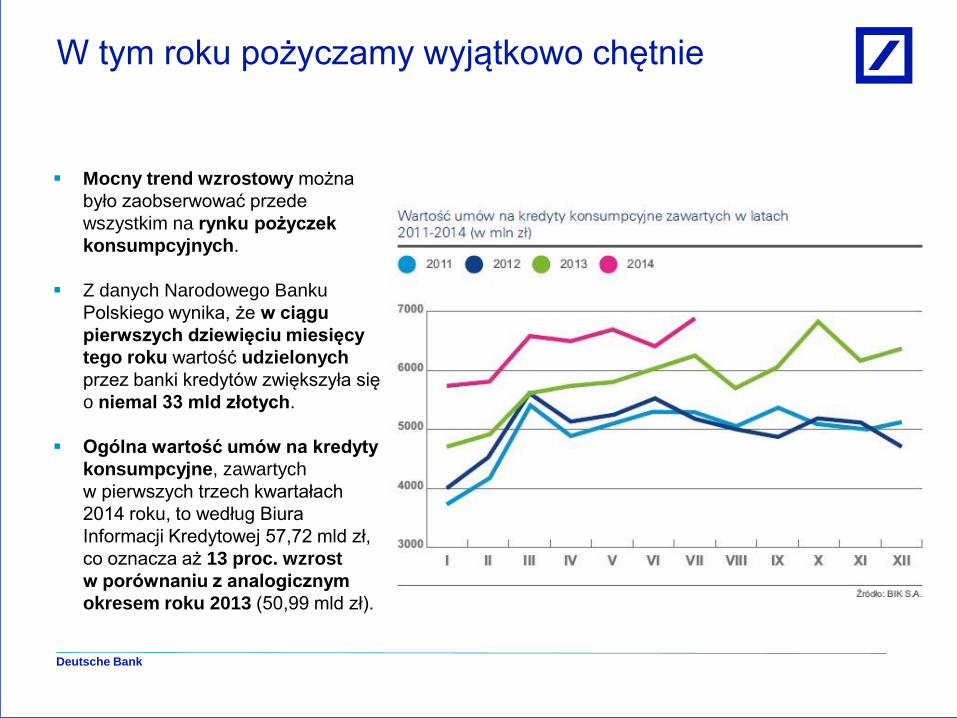

Mocny trend wzrostowy można

było zaobserwować przede

wszystkim na rynku pożyczek

konsumpcyjnych.

Z danych Narodowego Banku

Polskiego wynika, że w ciągu

pierwszych dziewięciu miesięcy

tego roku wartość udzielonych

przez banki kredytów zwiększyła się

o niemal 33 mld złotych.

Ogólna wartość umów na kredyty

konsumpcyjne, zawartych

w pierwszych trzech kwartałach

2014 roku, to według Biura

Informacji Kredytowej 57,72 mld zł,

co oznacza aż 13 proc. wzrost

w porównaniu z analogicznym

okresem roku 2013 (50,99 mld zł).

W tym roku pożyczamy wyjątkowo chętnie

Deutsche Bank

Większe wydatki…

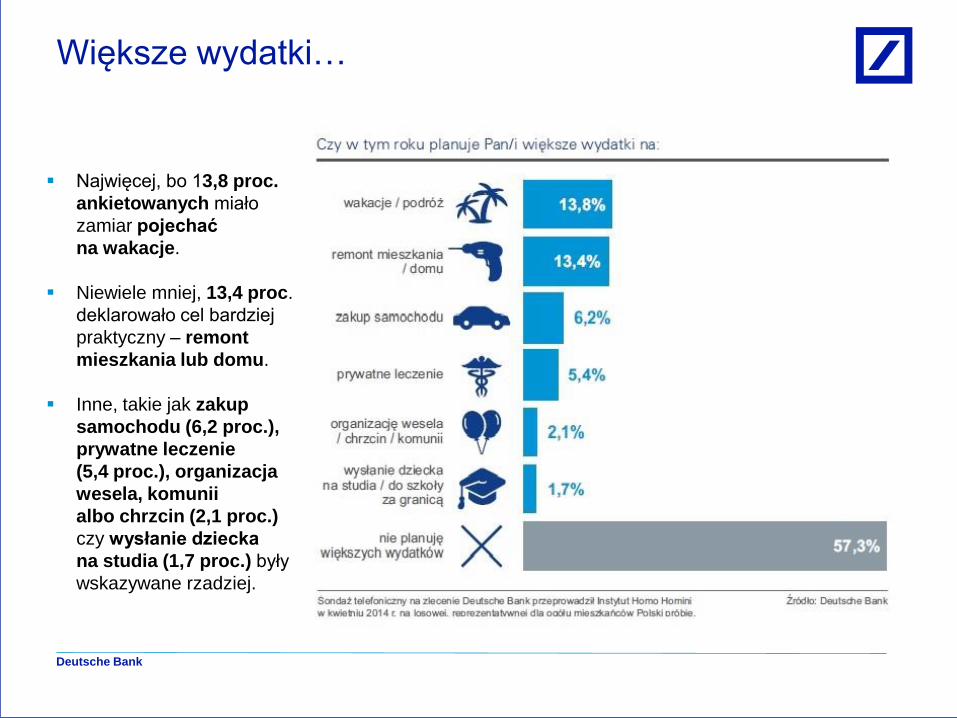

Najwięcej, bo 13,8 proc.

ankietowanych miało

zamiar pojechać

na wakacje.

Niewiele mniej, 13,4 proc.

deklarowało cel bardziej

praktyczny – remont

mieszkania lub domu.

Inne, takie jak zakup

samochodu (6,2 proc.),

prywatne leczenie

(5,4 proc.), organizacja

wesela, komunii

albo chrzcin (2,1 proc.)

czy wysłanie dziecka

na studia (1,7 proc.) były

wskazywane rzadziej.

Deutsche Bank

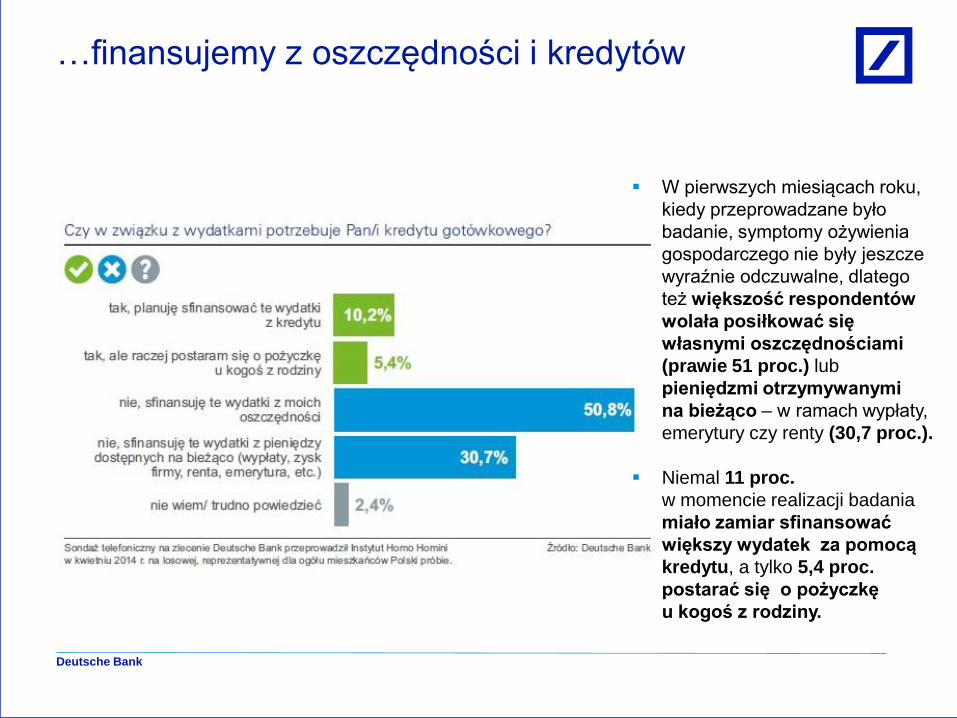

W pierwszych miesiącach roku,

kiedy przeprowadzane było

badanie, symptomy ożywienia

gospodarczego nie były jeszcze

wyraźnie odczuwalne, dlatego

też większość respondentów

wolała posiłkować się

własnymi oszczędnościami

(prawie 51 proc.) lub

pieniędzmi otrzymywanymi

na bieżąco – w ramach wypłaty,

emerytury czy renty (30,7 proc.).

Niemal 11 proc.

w momencie realizacji badania

miało zamiar sfinansować

większy wydatek za pomocą

kredytu, a tylko 5,4 proc.

postarać się o pożyczkę

u kogoś z rodziny.

…finansujemy z oszczędności i kredytów

Deutsche Bank

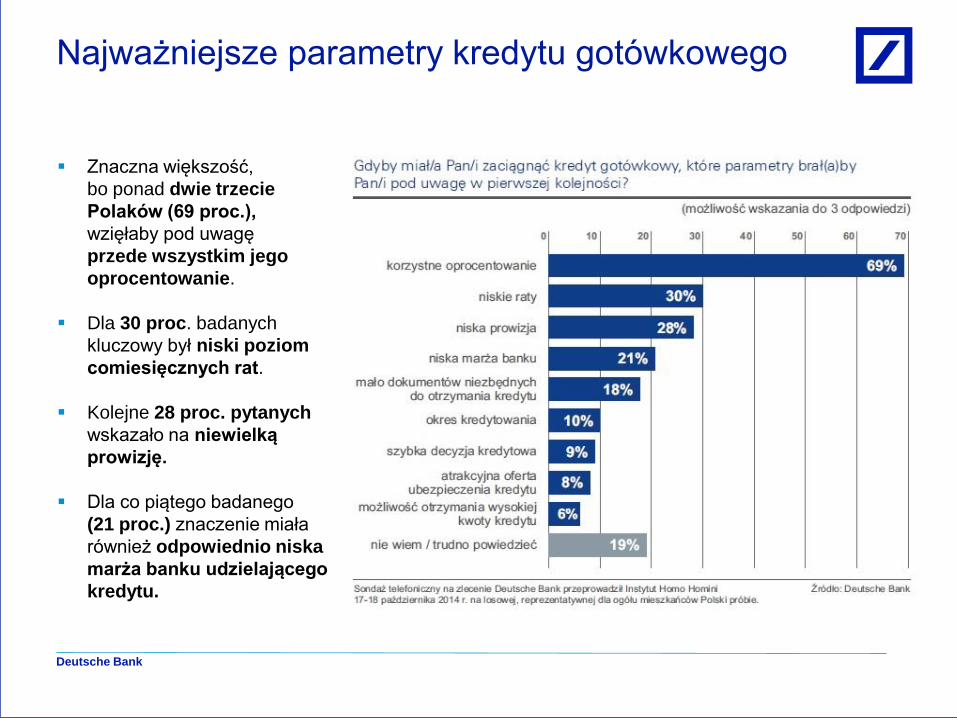

Najważniejsze parametry kredytu gotówkowego

Znaczna większość,

bo ponad dwie trzecie

Polaków (69 proc.),

wzięłaby pod uwagę

przede wszystkim jego

oprocentowanie.

Dla 30 proc. badanych

kluczowy był niski poziom

comiesięcznych rat.

Kolejne 28 proc. pytanych

wskazało na niewielką

prowizję.

Dla co piątego badanego

(21 proc.) znaczenie miała

również odpowiednio niska

marża banku udzielającego

kredytu.

Deutsche Bank

Najważniejsze parametry kredytu mieszkaniowego

Analogicznie do kredytów

gotówkowych, wysokość

oprocentowania to kluczowe

kryterium wyboru dla ponad

2/3 respondentów (69 proc.),

a ponad połowa (53 proc.)

wskazała na wysokość

comiesięcznej raty.

Z kolei 51 proc. deklarowało,

że zwraca uwagę przede wszystkim

na wysokość prowizji banku.

Dla co trzeciej osoby

(34 proc.) ważnym kryterium wyboru

kredytu mieszkaniowego jest

możliwość skorzystania

z ubezpieczenia, np. od utraty

pracy.

Deutsche Bank

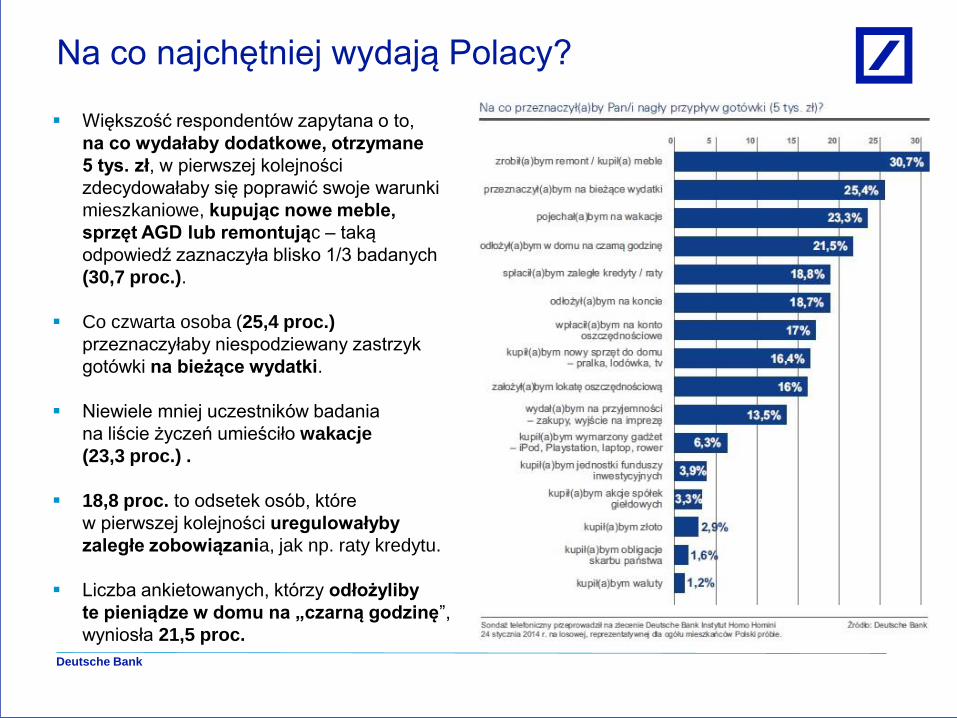

Większość respondentów zapytana o to,

na co wydałaby dodatkowe, otrzymane

5 tys. zł, w pierwszej kolejności

zdecydowałaby się poprawić swoje warunki

mieszkaniowe, kupując nowe meble,

sprzęt AGD lub remontując – taką

odpowiedź zaznaczyła blisko 1/3 badanych

(30,7 proc.).

Co czwarta osoba (25,4 proc.)

przeznaczyłaby niespodziewany zastrzyk

gotówki na bieżące wydatki.

Niewiele mniej uczestników badania

na liście życzeń umieściło wakacje

(23,3 proc.) .

18,8 proc. to odsetek osób, które

w pierwszej kolejności uregulowałyby

zaległe zobowiązania, jak np. raty kredytu.

Liczba ankietowanych, którzy odłożyliby

te pieniądze w domu na „czarną godzinę”,

wyniosła 21,5 proc.

Na co najchętniej wydają Polacy?

Deutsche Bank

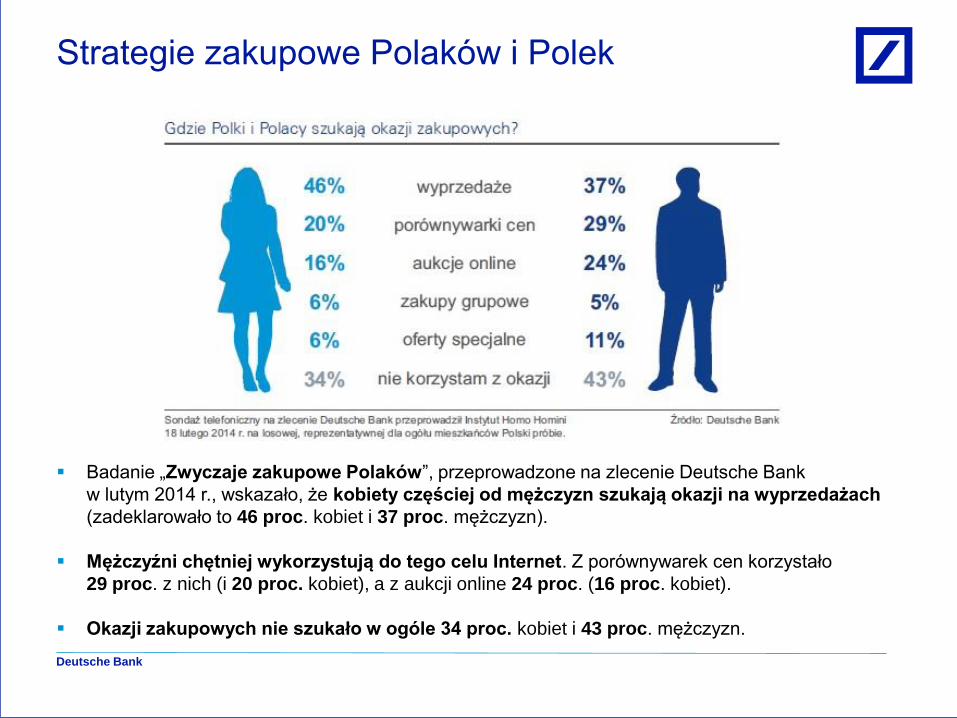

Badanie „Zwyczaje zakupowe Polaków”, przeprowadzone na zlecenie Deutsche Bank

w lutym 2014 r., wskazało, że kobiety częściej od mężczyzn szukają okazji na wyprzedażach

(zadeklarowało to 46 proc. kobiet i 37 proc. mężczyzn).

Mężczyźni chętniej wykorzystują do tego celu Internet. Z porównywarek cen korzystało

29 proc. z nich (i 20 proc. kobiet), a z aukcji online 24 proc. (16 proc. kobiet).

Okazji zakupowych nie szukało w ogóle 34 proc. kobiet i 43 proc. mężczyzn.

Strategie zakupowe Polaków i Polek

Deutsche Bank

W czasie wakacji coraz chętniej płacimy kartą

Z badań Deutsche Bank

przeprowadzonych

w czerwcu wynika,

że podczas wyjazdu

za granicę najchętniej

płacimy gotówką

kupioną

w polskim kantorze

(29,3 proc. wskazań)

Często używamy również

kart kredytowych

(23,1 proc.) lub

korzystamy

z miejscowych

bankomatów, jeśli bank

nie pobiera za to

prowizji (20,6 proc.).

Deutsche Bank

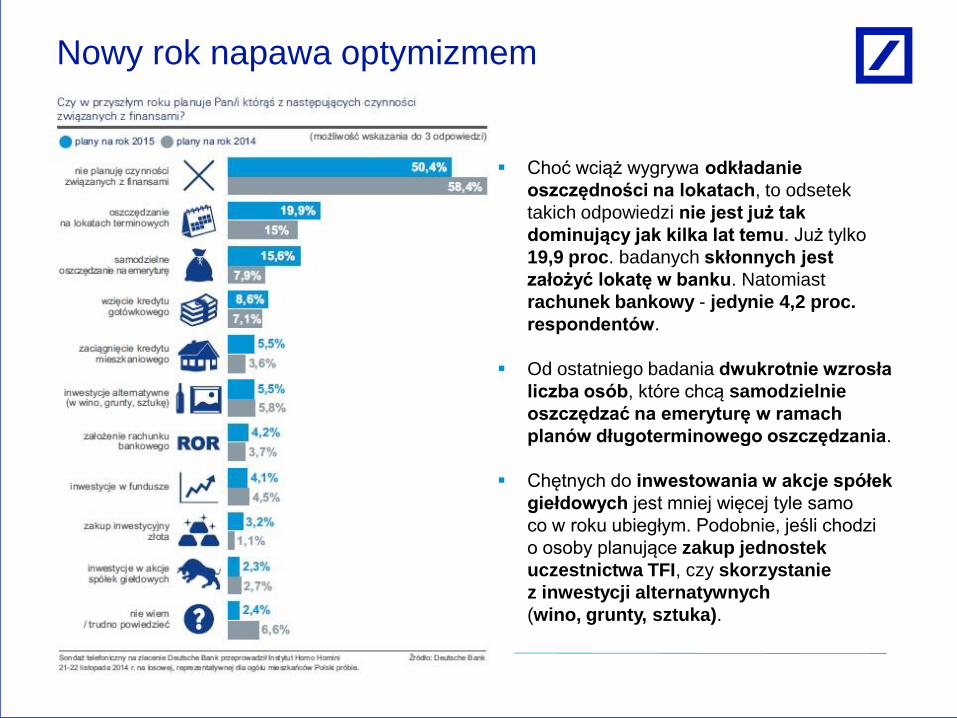

Nowy rok napawa optymizmem

Choć wciąż wygrywa odkładanie

oszczędności na lokatach, to odsetek

takich odpowiedzi nie jest już tak

dominujący jak kilka lat temu. Już tylko

19,9 proc. badanych skłonnych jest

założyć lokatę w banku. Natomiast

rachunek bankowy - jedynie 4,2 proc.

respondentów.

Od ostatniego badania dwukrotnie wzrosła

liczba osób, które chcą samodzielnie

oszczędzać na emeryturę w ramach

planów długoterminowego oszczędzania.

Chętnych do inwestowania w akcje spółek

giełdowych jest mniej więcej tyle samo

co w roku ubiegłym. Podobnie, jeśli chodzi

o osoby planujące zakup jednostek

uczestnictwa TFI, czy skorzystanie

z inwestycji alternatywnych

(wino, grunty, sztuka).

Deutsche Bank

Dane zawarte w raporcie pochodzą z badań Deutsche Bank przeprowadzonych przez

Instytut Homo Homini w znacznej części między styczniem a grudniem 2014 r.

Badania ogólnopolskie, na losowej lub losowo-kwotowej próbie stanowiącej liczebną

reprezentację cech demograficznych dla ogółu pełnoletnich mieszkańców Polski

z zachowaniem rozkładów terytorialnych (dane wg GUS).

Badania zrealizowane metodą telefonicznych, standaryzowanych wywiadów

kwestionariuszowych wspomaganych komputerowo (CATI).

Informacja dotycząca badań Deutsche Bank

Sabina Salamon

Rzecznik Prasowy Grupy Deutsche Bank w Polsce

al. Armii Ludowej 26, 00-609 Warszawa

+48(22) 579-9505 |+48 510001100

www.deutschebank.pl

www.deutschebank.pl/biuro-prasowe