BaRN RAPORT 2010 08 11 - Internetowy Serwis Informacyjny · ramach UE, której podstaw ą s ą...

229

Raport o sytuacji na rynku nieruchomości mieszkaniowych w Polsce w latach 2002-2009 Warszawa, maj 2010 r.

Transcript of BaRN RAPORT 2010 08 11 - Internetowy Serwis Informacyjny · ramach UE, której podstaw ą s ą...

Raport

o sytuacji na rynku nieruchomości mieszkaniowych

w Polsce w latach 2002-2009

Warszawa, maj 2010 r.

Raport został przygotowany w Instytucie Ekonomicznym we współpracy z oddziałami okręgowymi, na potrzeby organów NBP, i wyraŜa opinie zespołu autorskiego. Dokument nie powinien być rozumiany jako materiał o charakterze doradczym ani jako podstawa do podejmowania decyzji inwestycyjnych.

1

Autorzy: Część I Augustyniak Hanna Instytut Ekonomiczny Łaszek Jacek Instytut Ekonomiczny Widłak Marta Instytut Ekonomiczny Część II Baldowska GraŜyna O/O Warszawa Barska Ewa O/O Bydgoszcz Białach Ewa O/O Lublin Borzym Henryk O/O Olsztyn Ceglacka Izabela O/O Zielona Góra Czapka Izabela O/O Katowice Czechowski Tomasz O/O Zielona Góra Czekała Magdalena O/O Wrocław Dmitrowicz Katarzyna O/O Szczecin Gałaszewska Krystyna O/O Gdańsk Jung Katarzyna O/O Wrocław Kiernicki Jarosław O/O Bydgoszcz KsiąŜczyk Jolanta O/O Łódź Leszczyński Robert O/O Białystok Leśniewicz Artur O/O Poznań Mach Barbara O/O Rzeszów Mach Łukasz O/O Opole Markowska Janina O/O Wrocław Messyasz-Handschke Arleta O/O Poznań Mikołajczyk Łukasz O/O Opole Misztalski Maciej O/O Wrocław Myszkowska Barbara O/O Warszawa Opioła Zbigniew O/O Katowice Orliński Sławomir O/O Kielce Osikowicz GraŜyna O/O Kraków Owczarek Ewa O/O Szczecin Perczak Jacek O/O Kielce Piwnicka Małgorzata O/O Poznań Soboń Janusz O/O Rzeszów Szmit Marian O/O Poznań Tomska-Iwanow Anna O/O Szczecin Tyszkiewicz Robert O/O Łódź ZadroŜna Iwona O/O Gdańsk

Akceptowali: Jakubik Jarosław Instytut Ekonomiczny Pawłowska Małgorzata Instytut Ekonomiczny

2

Spis tre ści Część I – Rynek mieszkaniowy w Polsce................................................................................ 3

Synteza.................................................................................................................................... 3 Wprowadzenie ........................................................................................................................ 6 1. Proporcje sektora mieszkaniowego w Polsce ..................................................................... 8 2. Inflacja na rynku mieszkań ............................................................................................... 13 3. Inflacja podaŜowa ............................................................................................................. 17 4. Inne miary inflacji na rynku mieszkań.............................................................................. 19 5. Napięcia i dostosowania na rynku mieszkań .................................................................... 23 6. Wskaźniki dostępności mieszkania i zaspokojenia potrzeb mieszkaniowych.................. 27 7. Popyt i podaŜ oraz równowaga rynkowa .......................................................................... 35 8. Regulacje........................................................................................................................... 44

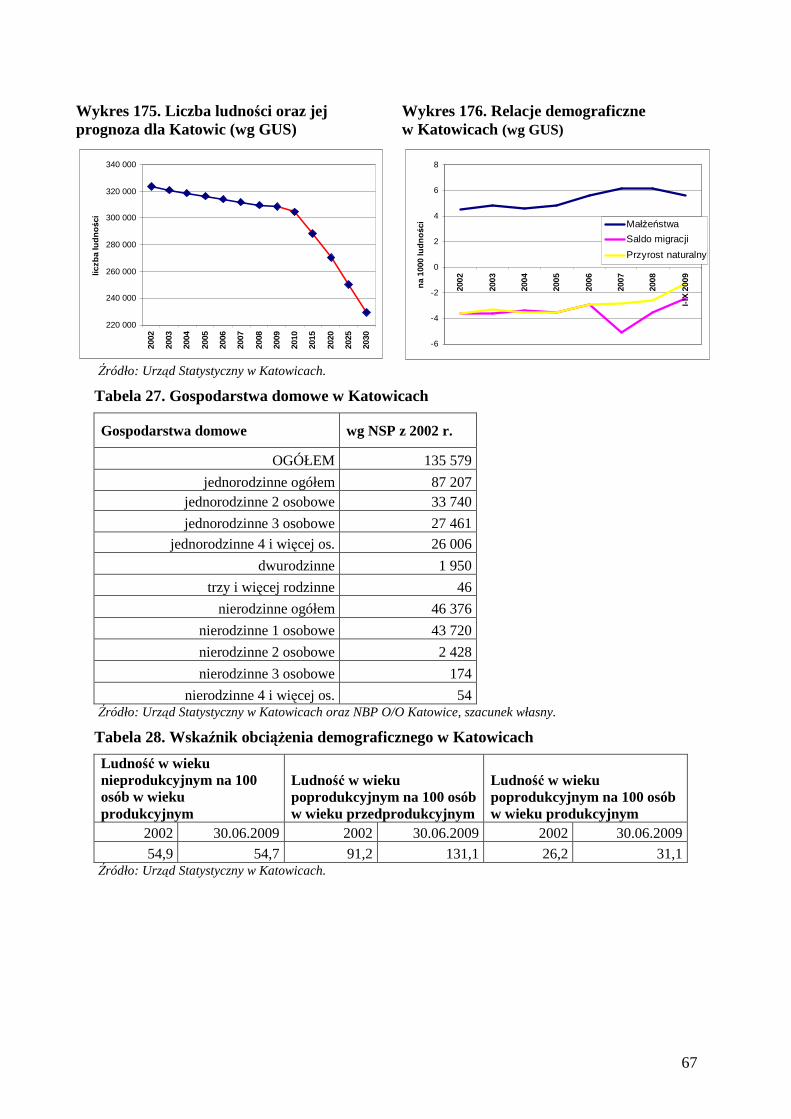

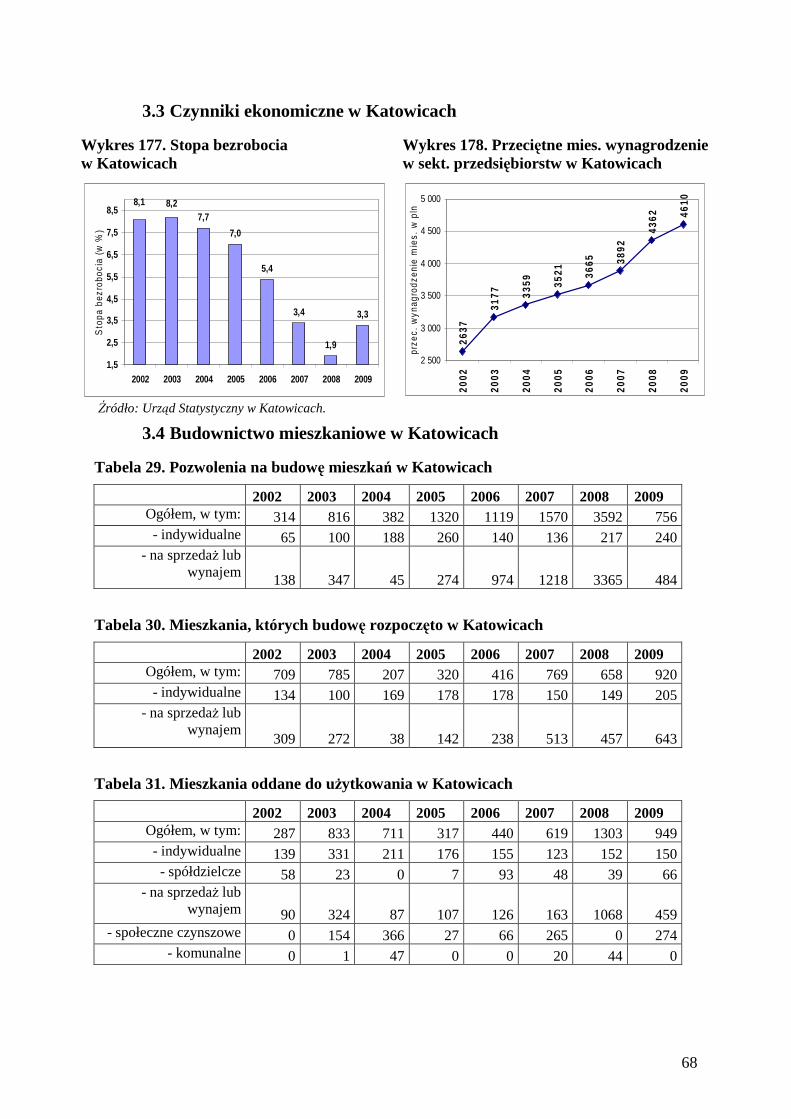

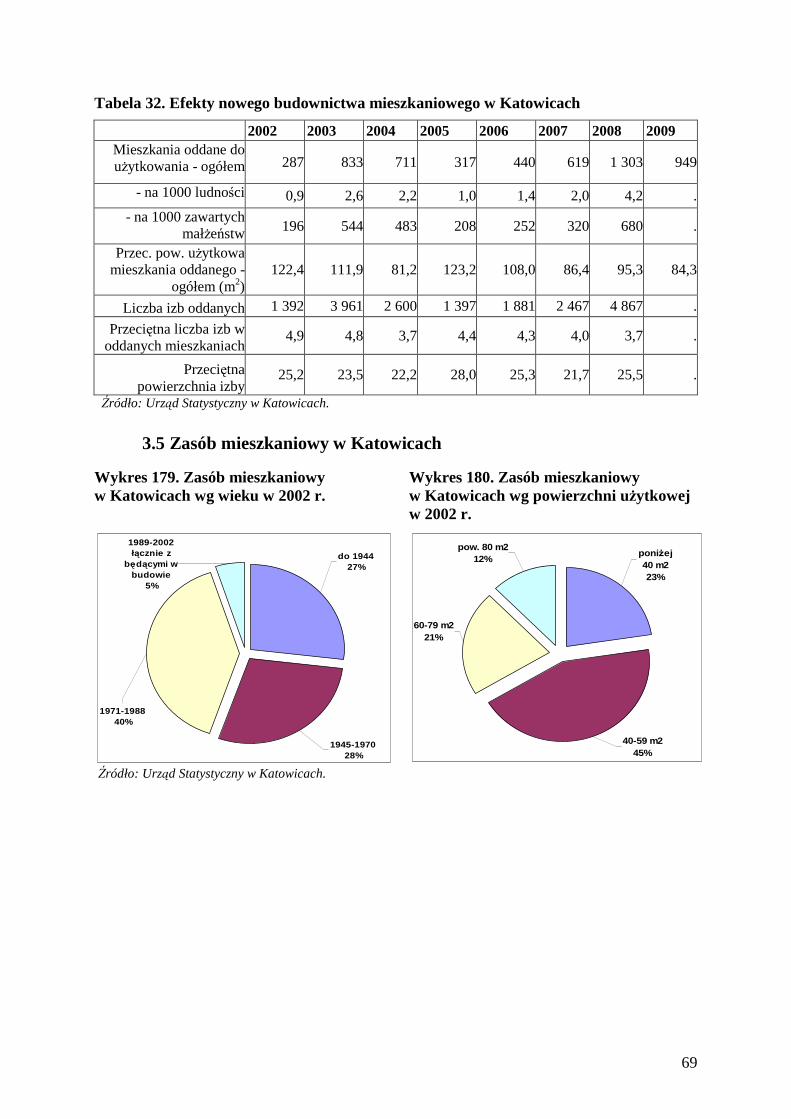

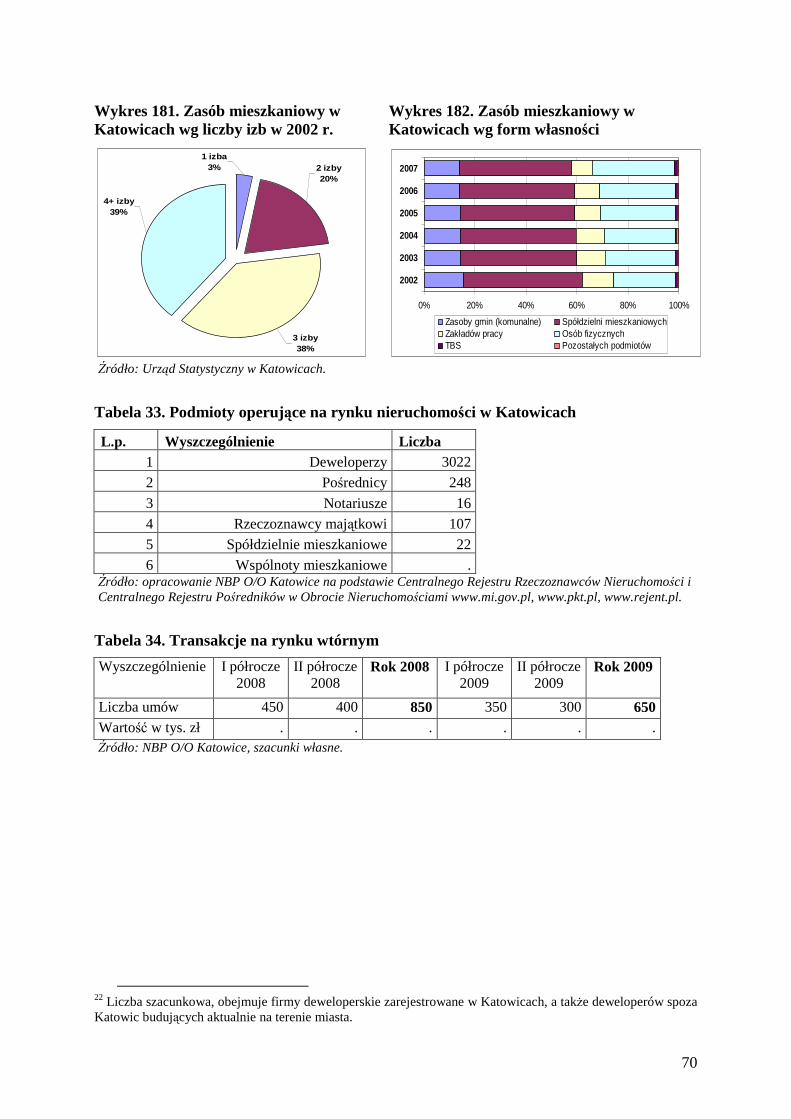

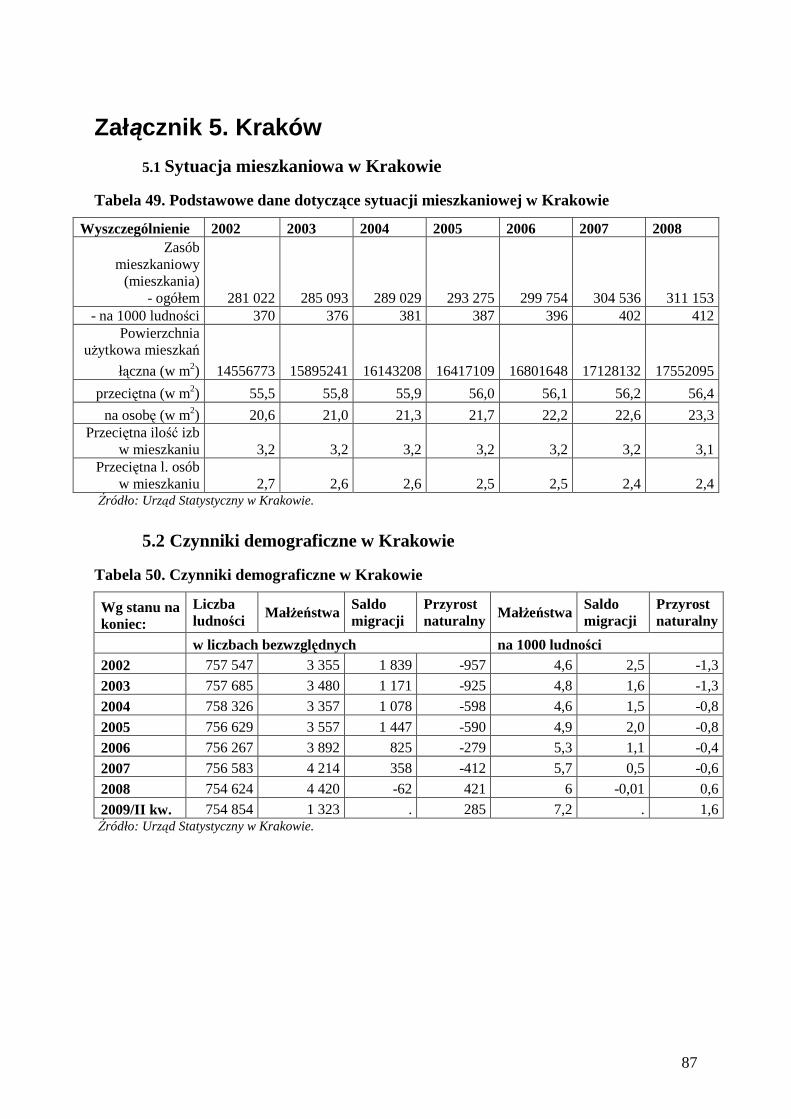

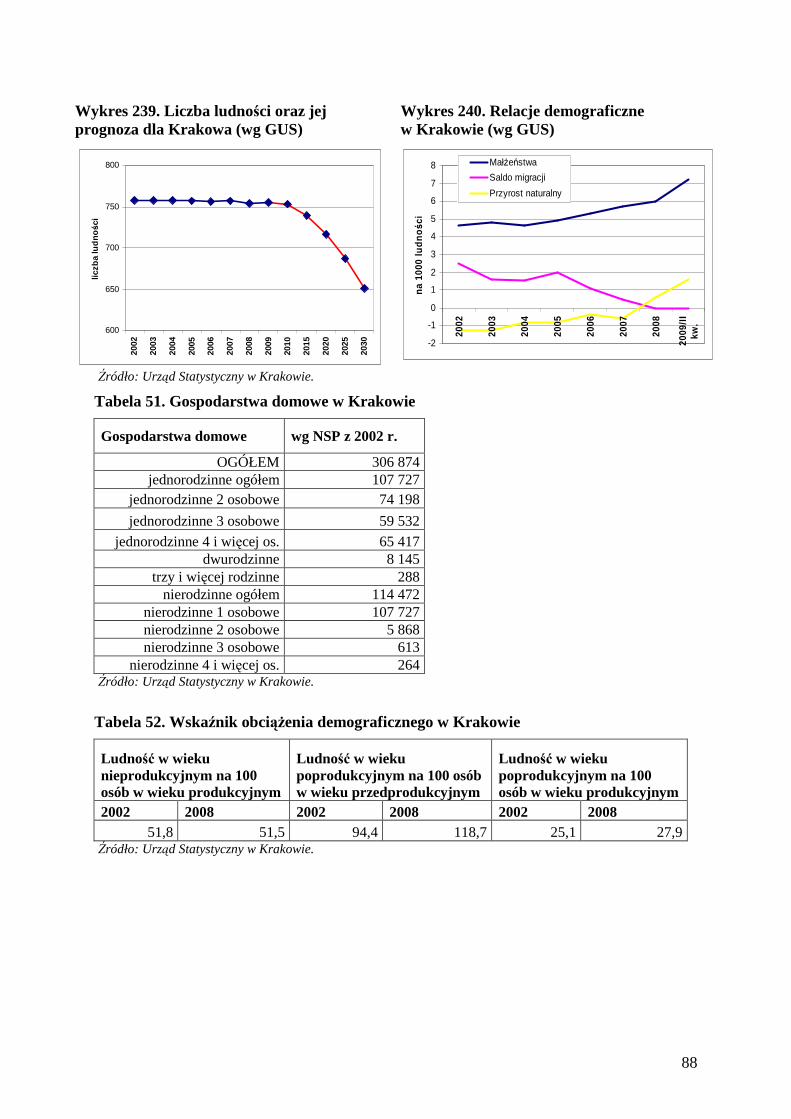

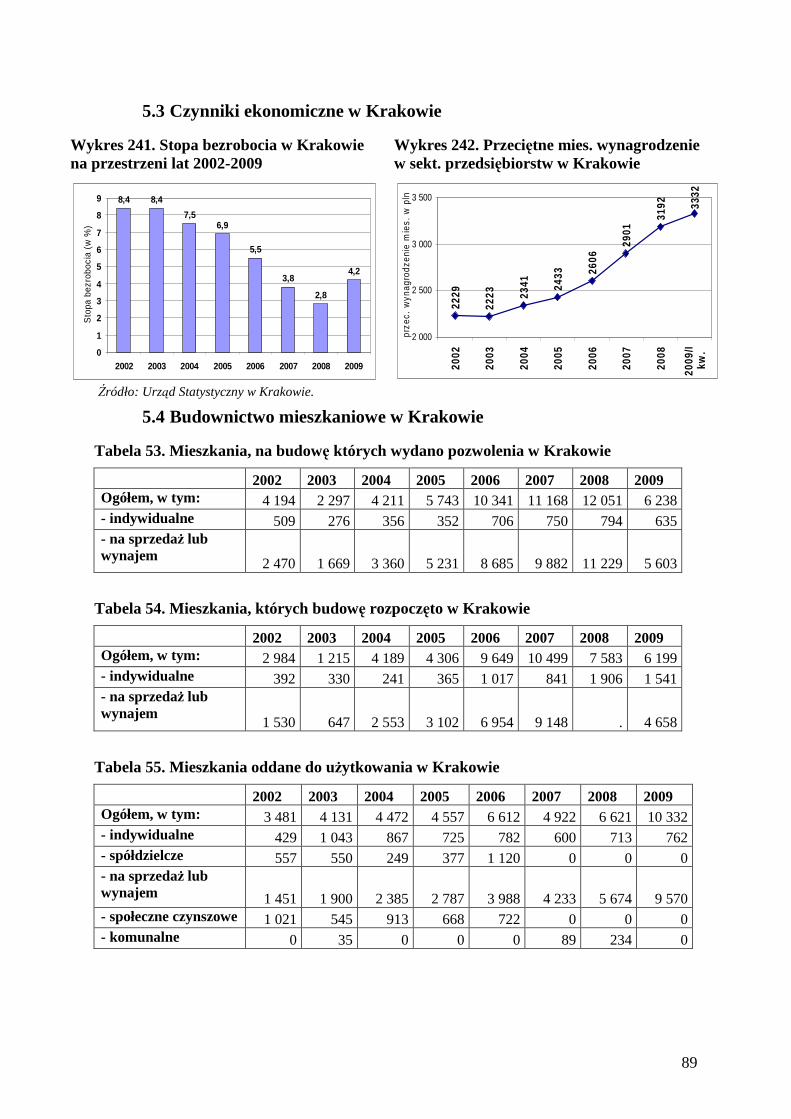

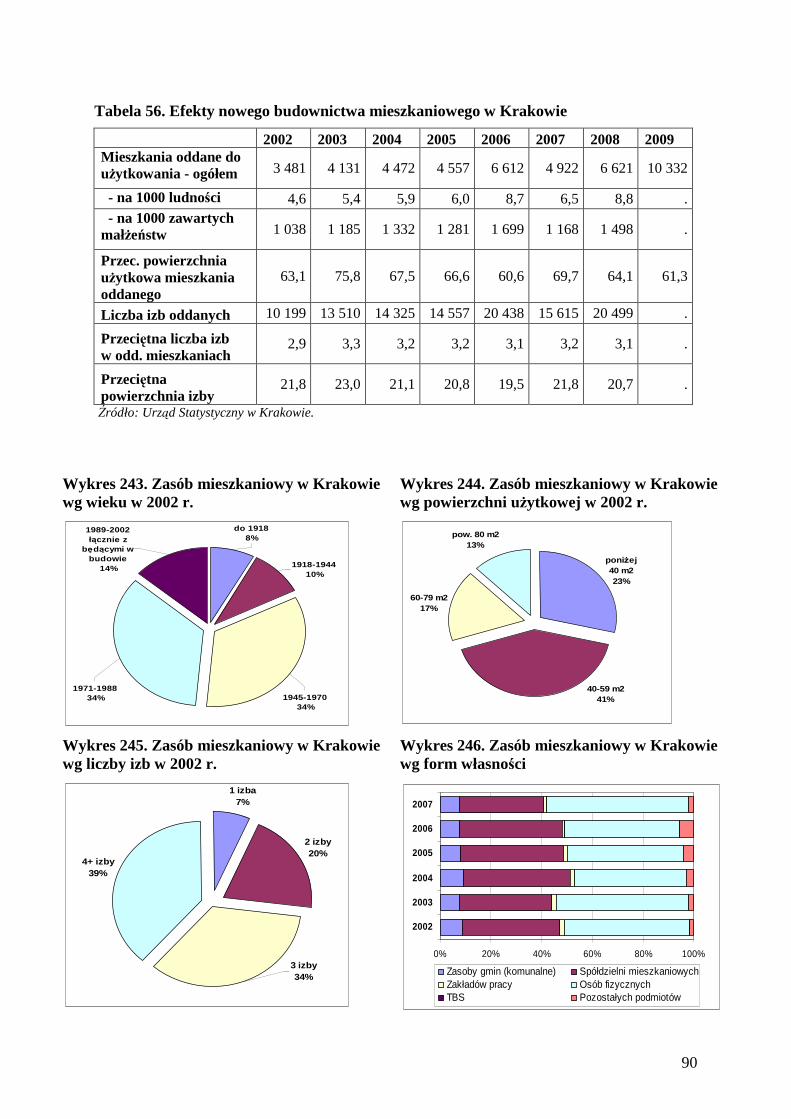

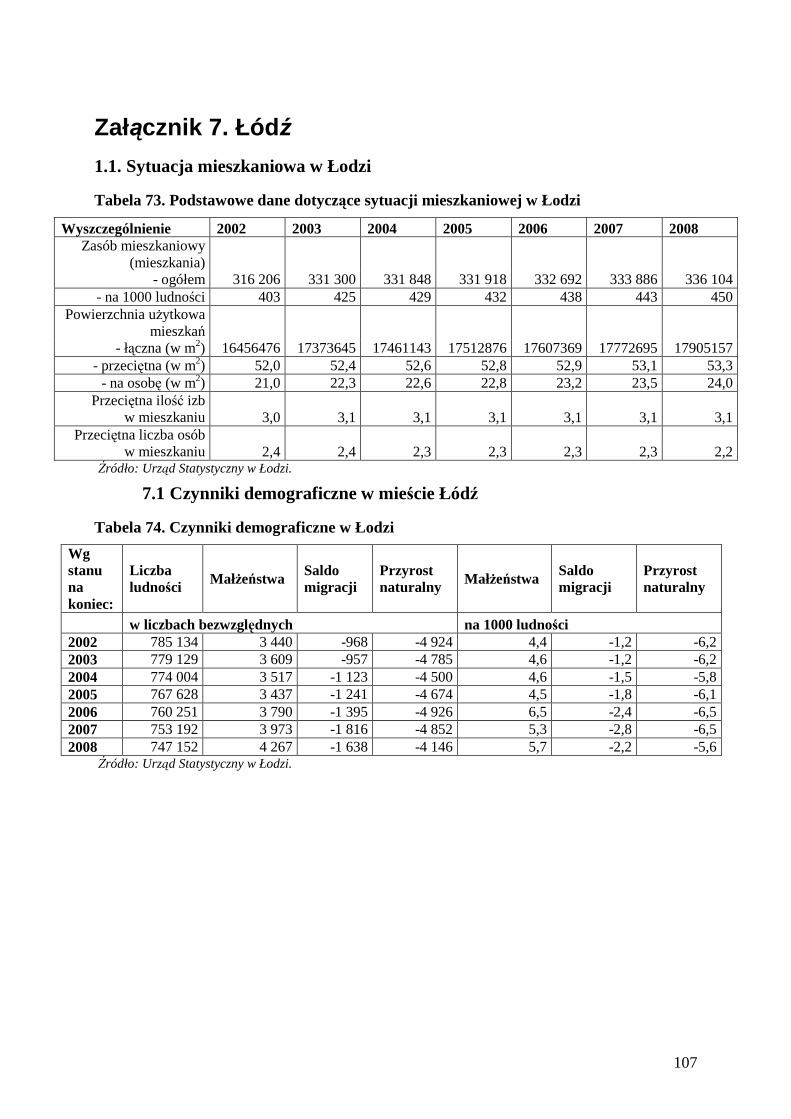

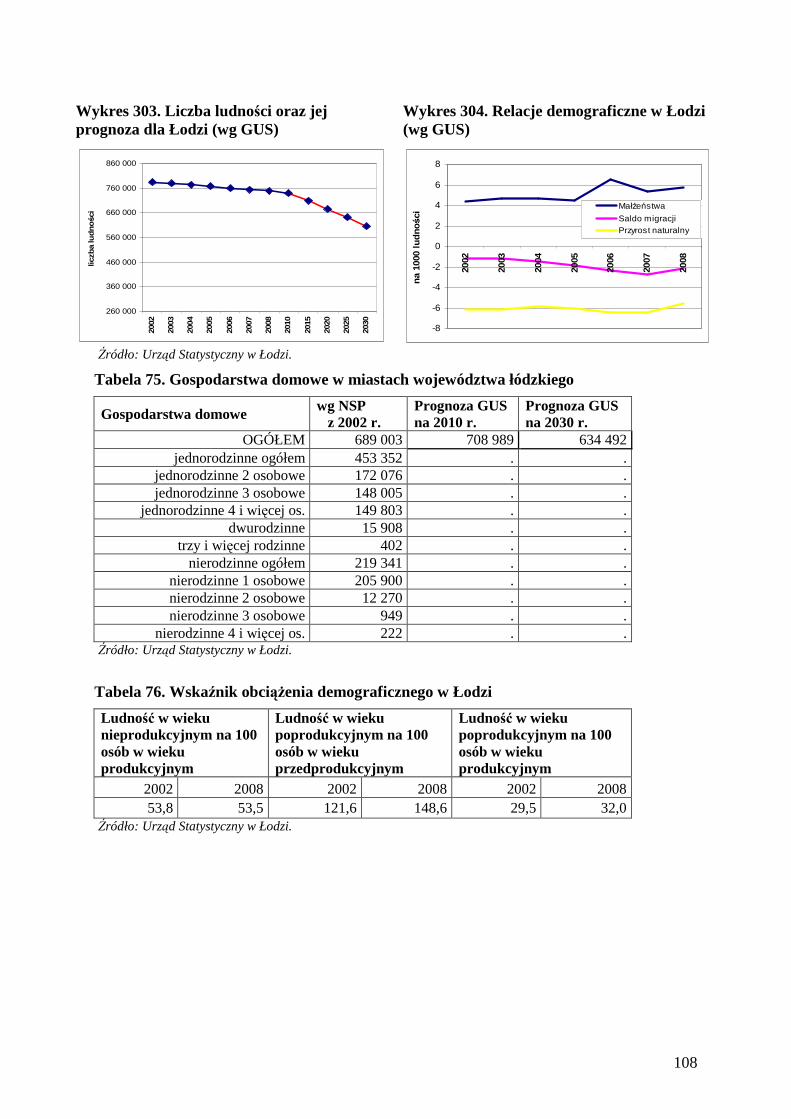

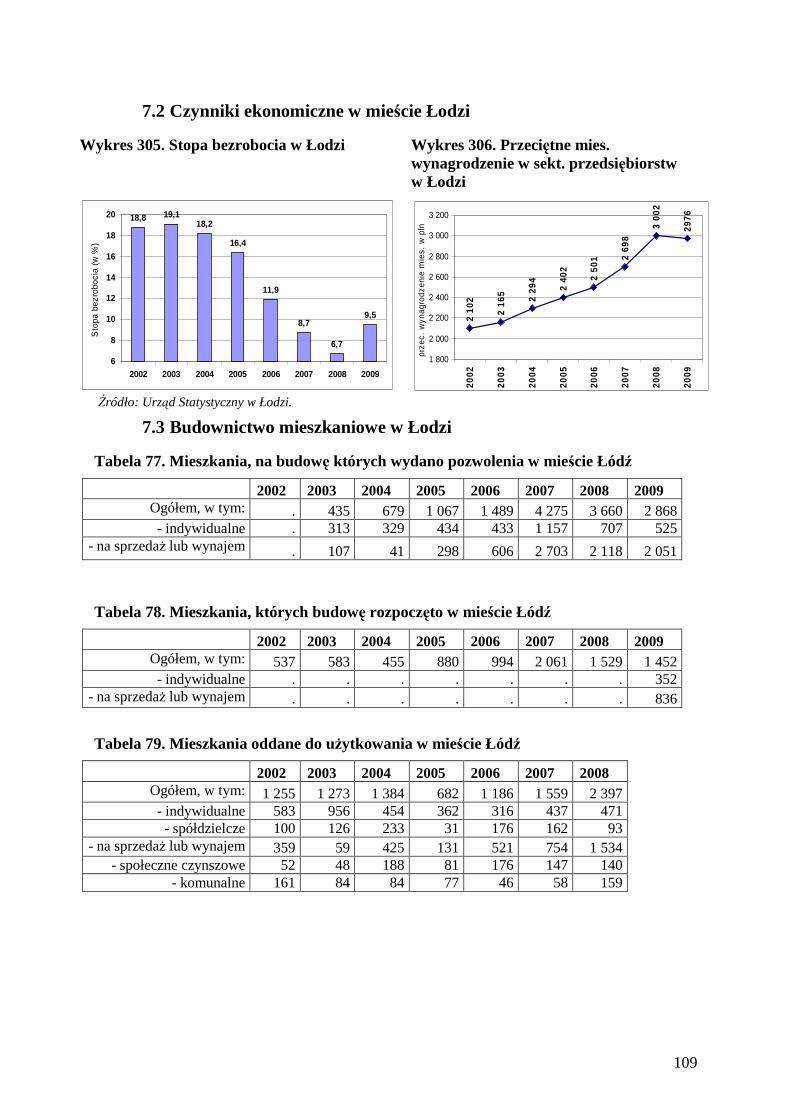

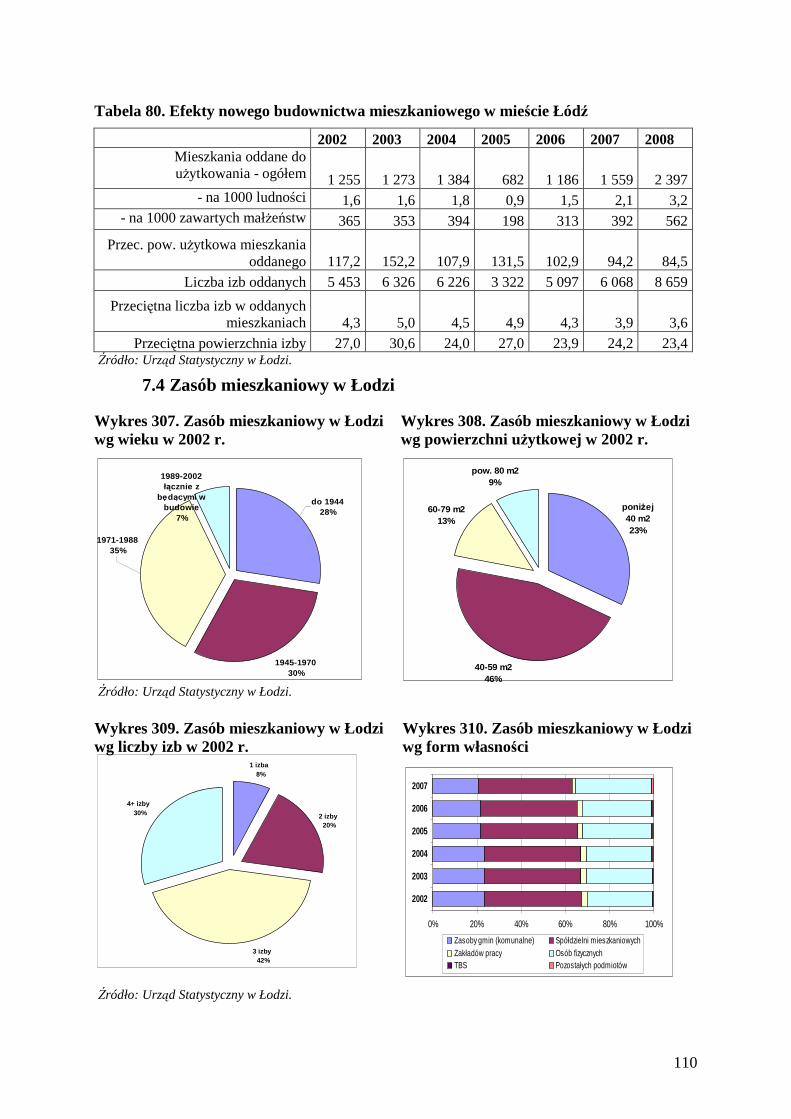

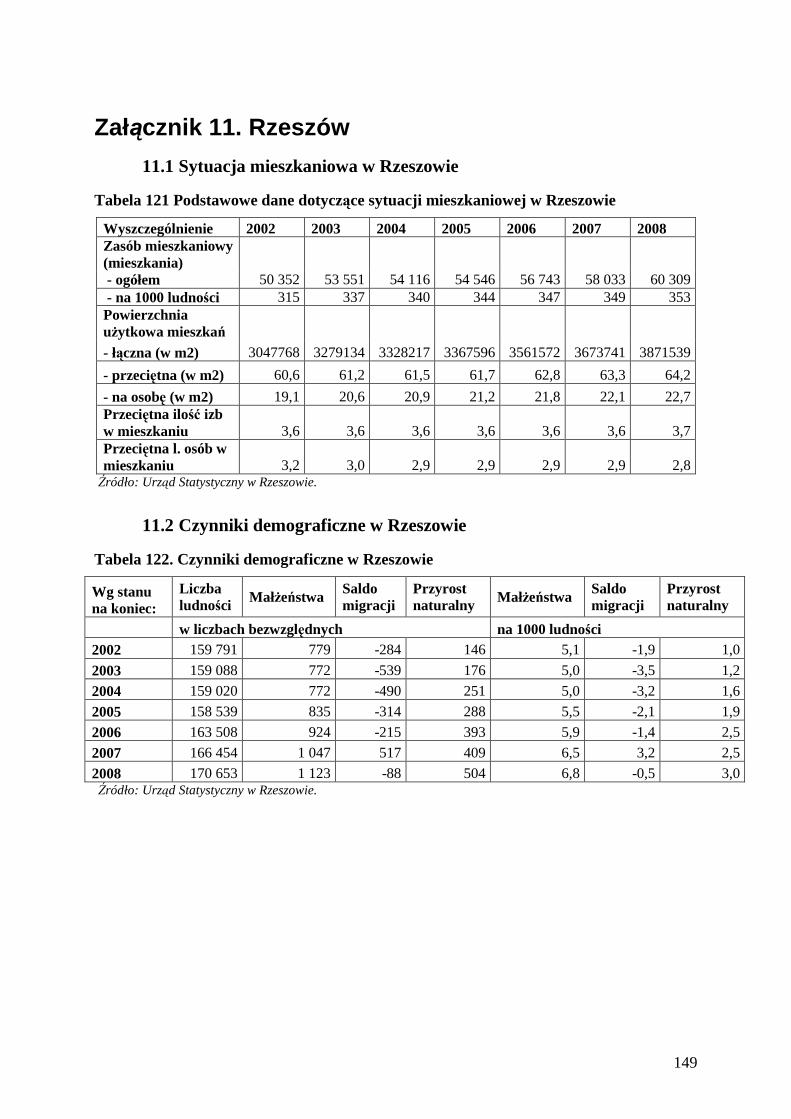

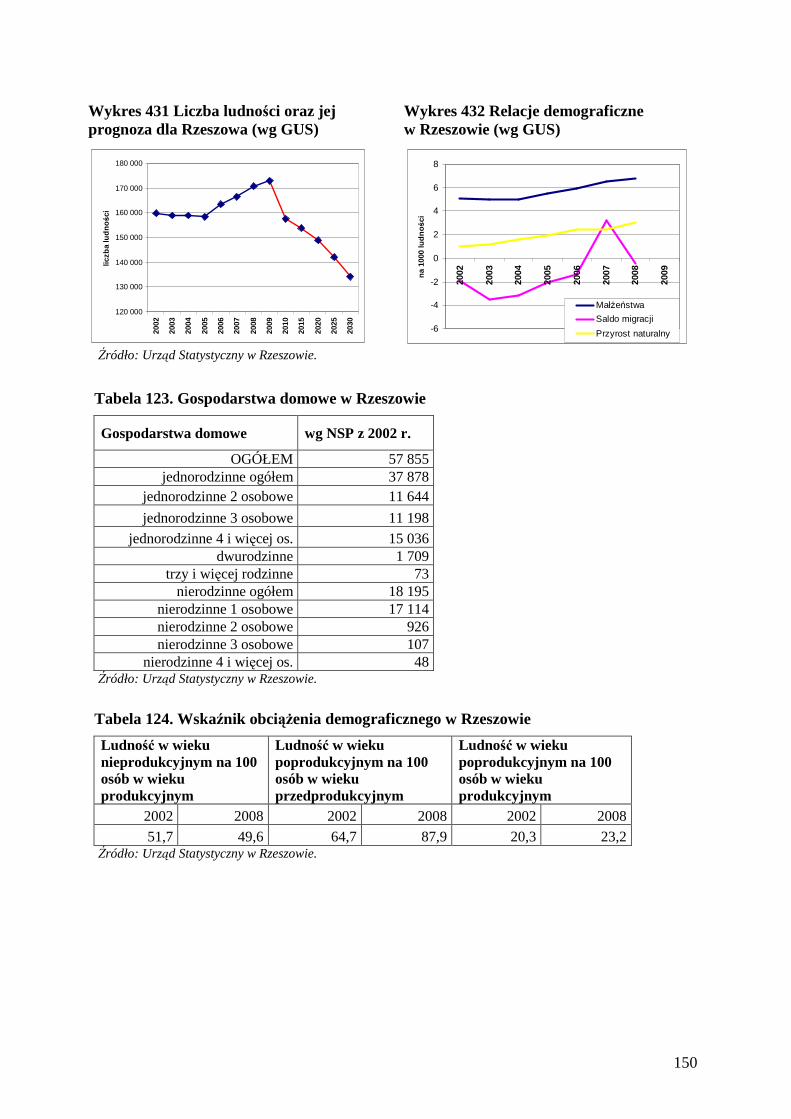

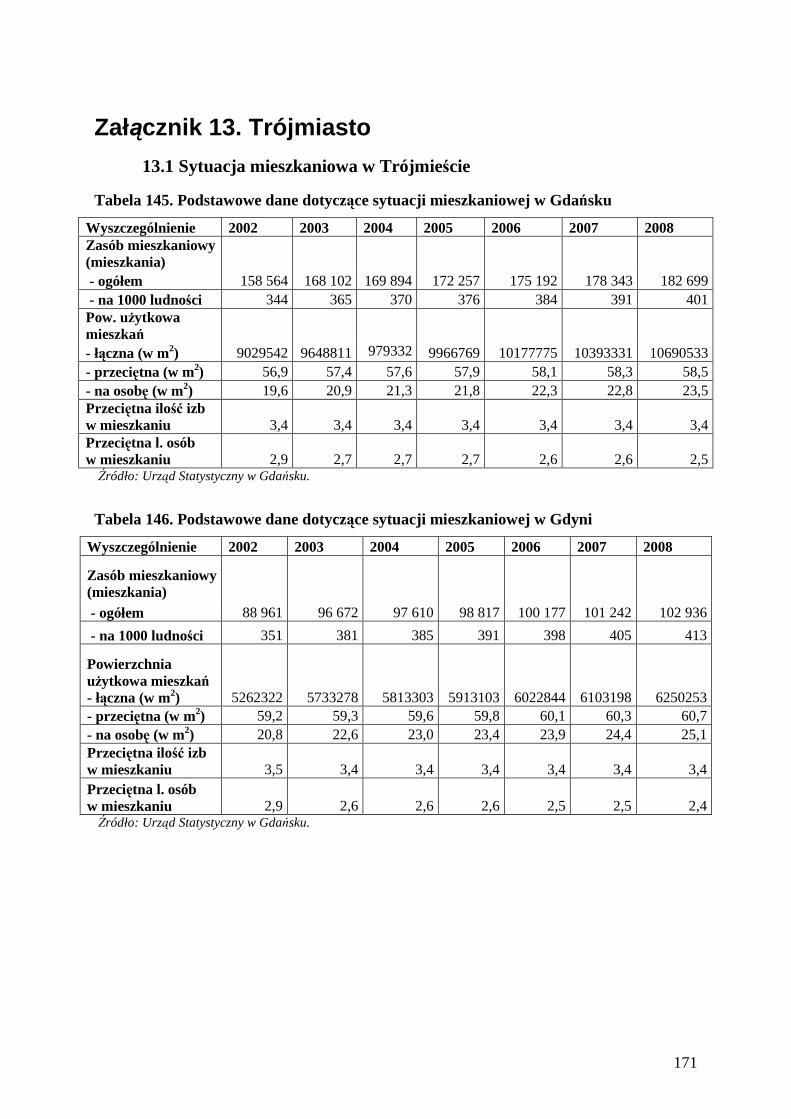

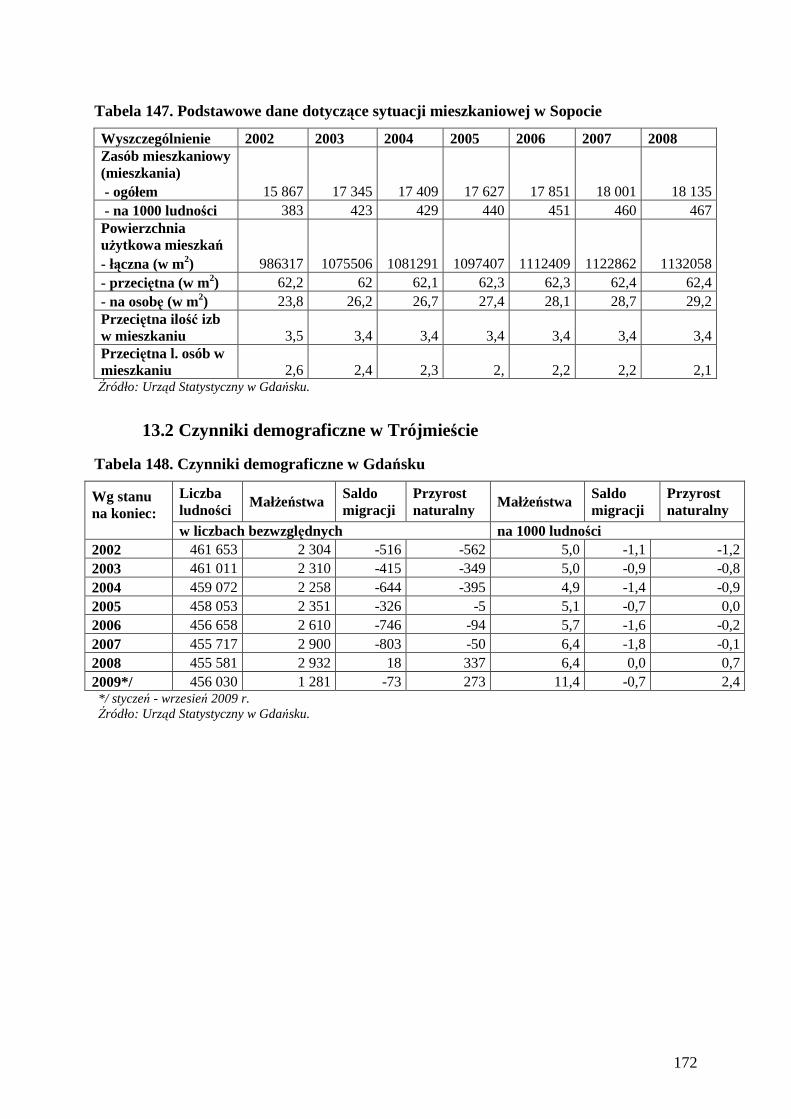

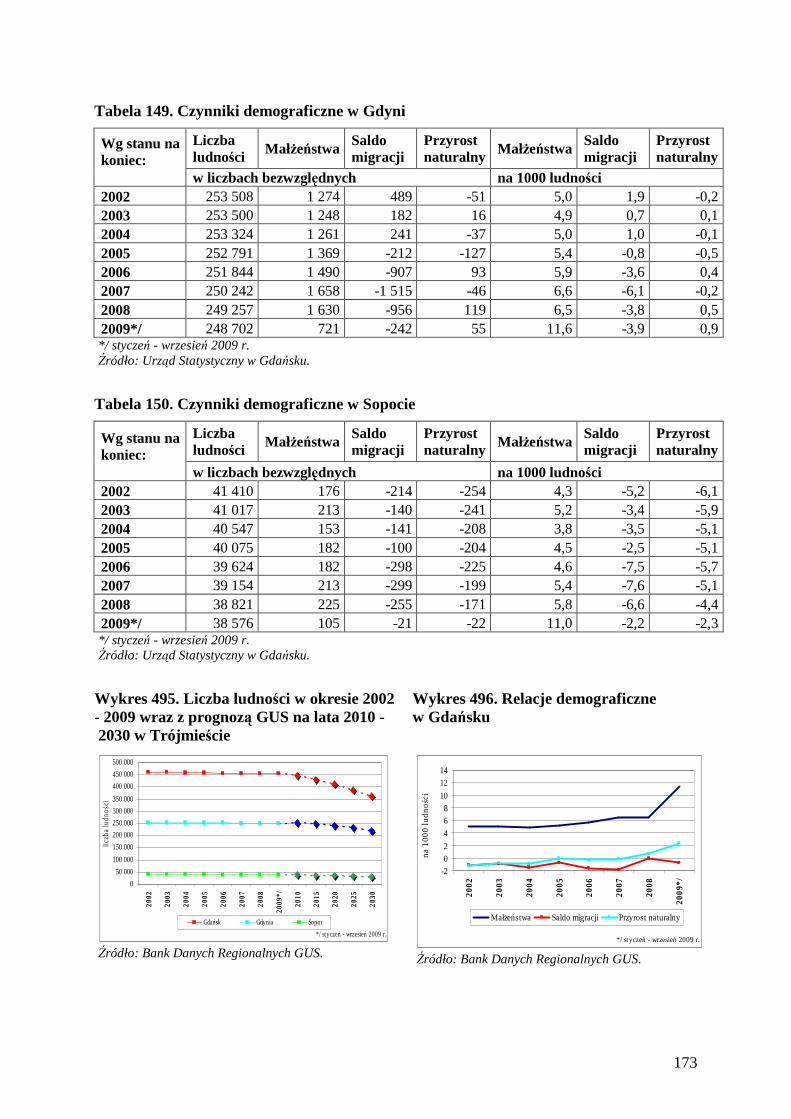

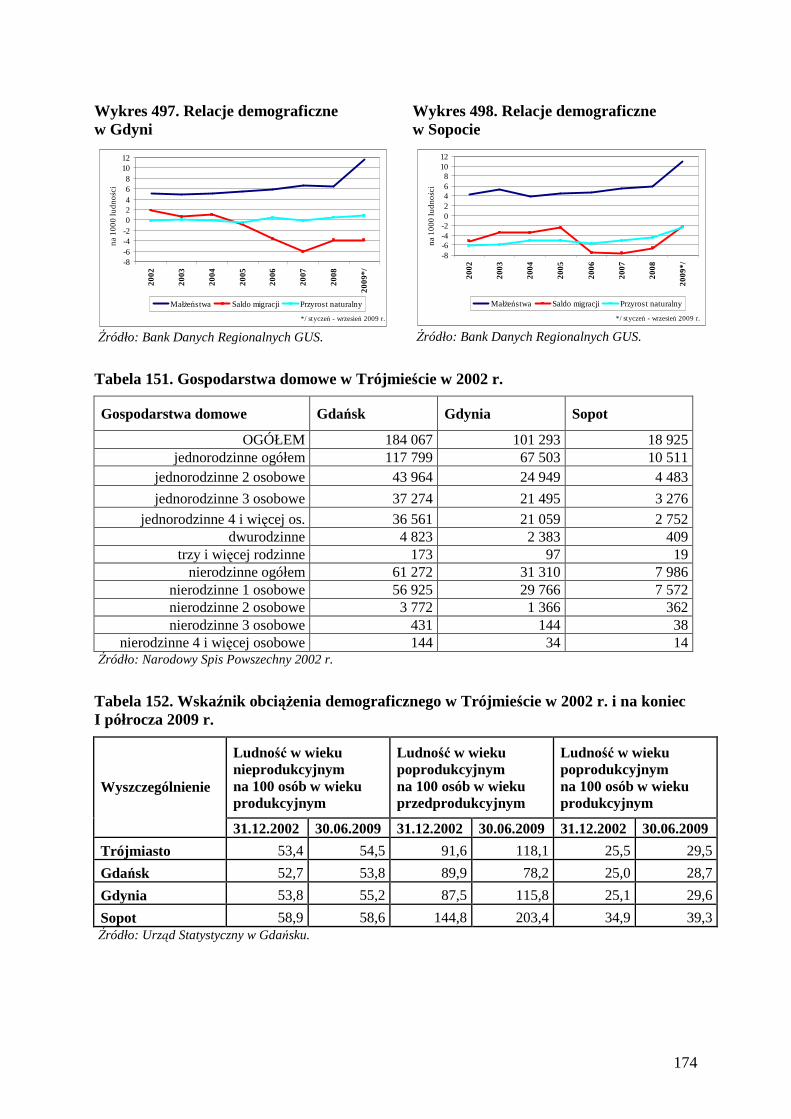

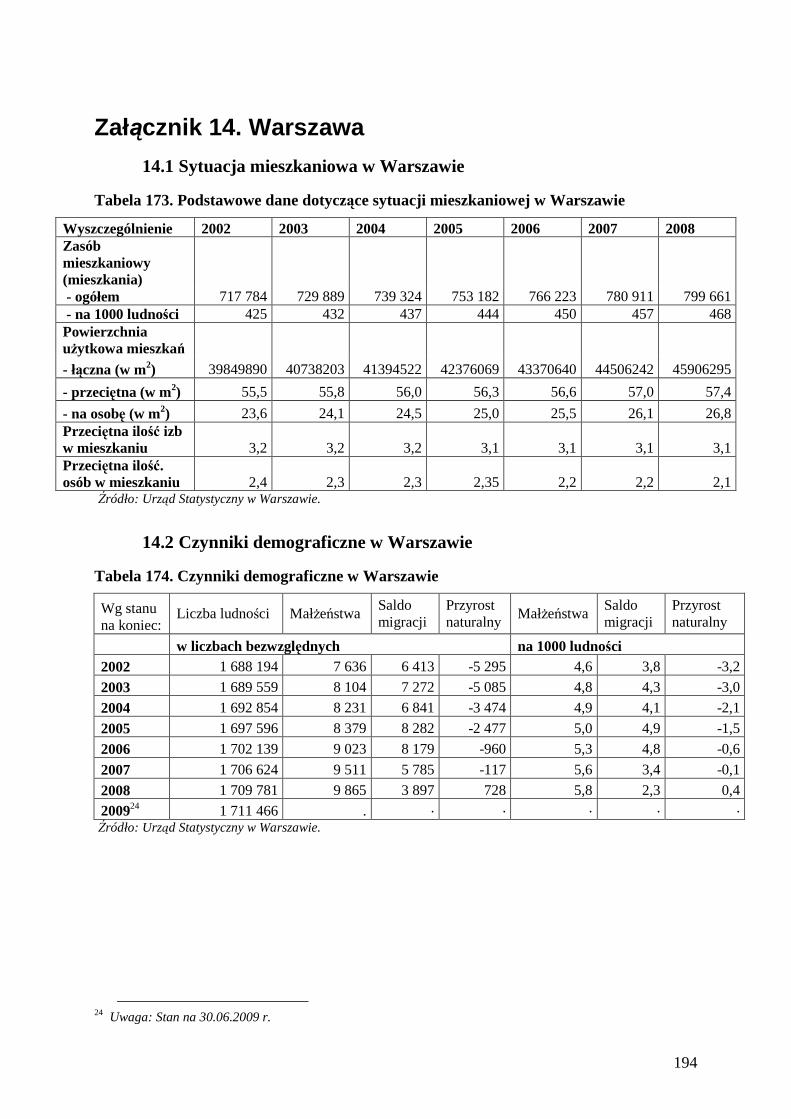

Część II – Załączniki. Rynki mieszkaniowe 16 miast wojewódzkich ................................ 46 1. Białystok ........................................................................................................................... 46 2. Bydgoszcz ......................................................................................................................... 56 3. Katowice ........................................................................................................................... 66 4. Kielce ................................................................................................................................ 77 5. Kraków.............................................................................................................................. 87 6. Lublin ................................................................................................................................ 97 7. Łódź ................................................................................................................................ 107 8. Olsztyn ............................................................................................................................ 117 9. Opole............................................................................................................................... 127 10. Poznań........................................................................................................................... 138 11. Rzeszów ........................................................................................................................ 149 12. Szczecin ........................................................................................................................ 160 13. Trójmiasto ..................................................................................................................... 171 14. Warszawa...................................................................................................................... 194 15. Wrocław........................................................................................................................ 206 16. Zielona Góra ................................................................................................................. 216

Słownik pojęć i skrótów ....................................................................................................... 226

3

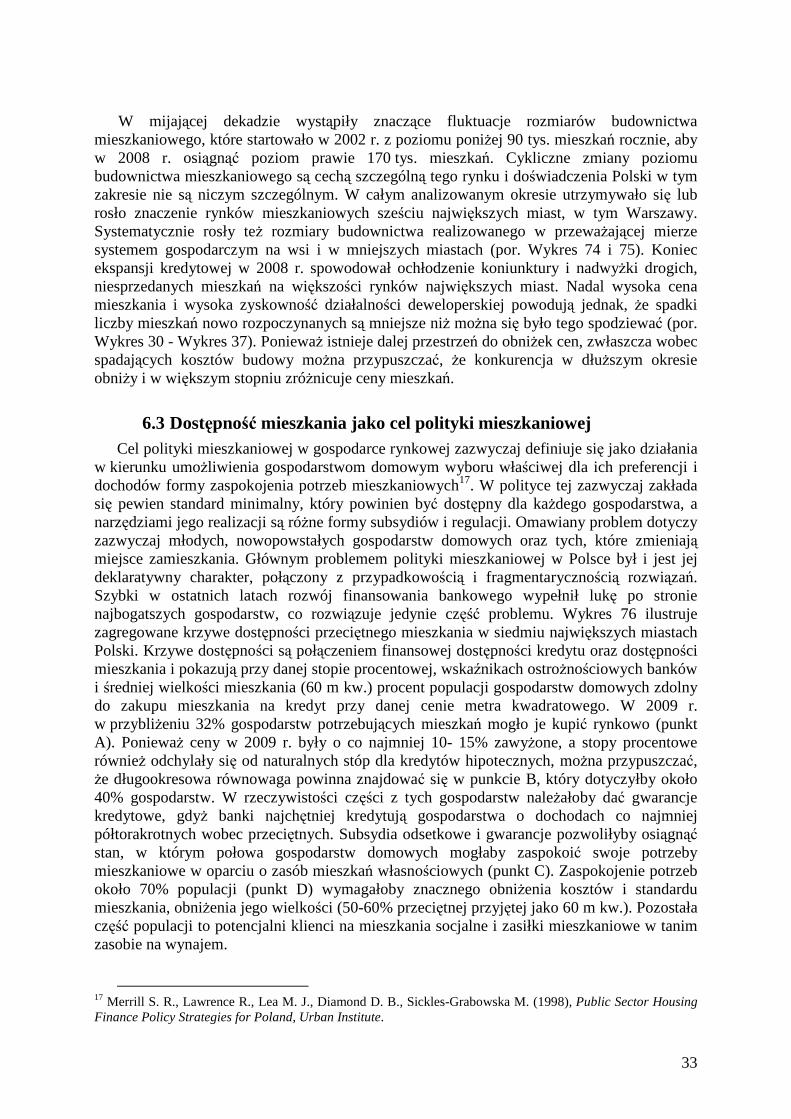

Część I – Rynek mieszkaniowy w Polsce Synteza

Synteza Zaprezentowane w niniejszym Raporcie wyniki badań z wykorzystaniem danych

gromadzonych przez Narodowy Bank Polski oraz udostępnionych przez inne podmioty prowadzą do następujących wniosków: • W ciągu ostatnich dwudziestu lat polski sektor mieszkaniowy przeŜył trzy momenty

zwrotne, dwa w latach 90. i jeden w obecnej dekadzie. Pierwszy, związany był z restrukturyzacją sektora budowlanego i struktury inwestorskiej; zakończył się upadkiem wielkich kombinatów budowlanych. Drugi, związany był ze zmianą systemu finansowania; nagłe wycofanie się państwa z finansowania budownictwa przy braku rynkowego systemu kredytowania doprowadziło do gwałtownego załamania jego poziomu. Trzeci, związany był z prywatyzacją zasobu komunalnego i w znacznej mierze spółdzielczego. Pomimo, Ŝe prywatyzacja przeprowadzona została w sposób niedoskonały, stworzyła jednak podstawy rynku, a olbrzymi transfer majątku do gospodarstw domowych był czynnikiem łagodzącym skutki transformacji. Proces ten jest kontynuowany, jakkolwiek w znacznie mniejszej skali. W drugiej połowie obecnej dekady obserwujemy kontynuację drugiego momentu zwrotnego, czyli szybkiego rozwoju rynkowego systemu finansowania sektora, który jest związany ze zmianą świadomości zarówno konsumentów, jak teŜ sektora bankowego. Dostępność kredytu bankowego stała się głównym czynnikiem wzrostu popytu mieszkaniowego przyczyniającym się do zaspokajania potrzeb mieszkaniowych, z drugiej strony wzrost liczby udzielonych kredytów zwiększył wagę tego czynnika dla stabilności sektora finansowego.

• Pogłębienie rynkowego charakteru sektora mieszkaniowego w Polsce skutkowało pojawieniem się cykli. Pierwszy cykl w latach 90. miał w znacznej mierze charakter związany z transformacją. Drugi cykl na przełomie tysiącleci był juŜ klasycznie rynkowy i wynikał z opóźnionej reakcji popytu. Trzeci cykl, którego faza obecnie występuje, jest juŜ klasycznym cyklem rynkowym, związanym z zaangaŜowaniem systemu bankowego. Zarówno doświadczenia historyczne, mechanizm tego rynku, jak teŜ jego analiza w Polsce pokazują, Ŝe cykliczności raczej nie da się uniknąć. Problem jednak dotyczy tego, aby cykle nie przerodziły się w kryzysy, a więc były relatywnie łagodne i niezsynchronizowane z cyklami na największych rynkach. Zapobieganie temu zjawisku wymaga monitoringu sektorowego i odpowiedniej polityki antycyklicznej np. antycyklicznych stabilizatorów koniunktury - przykładowo system wycen ograniczający finansowanie szybko droŜejących mieszkań czy systemy dopłat do kredytów wygasają przy niskich poziomach stóp procentowych i wysokich cenach mieszkań. Obecnie stosowane narzędzia, w tym program „Rodzina na swoim” są procykliczne, a dodatkowo nieefektywne finansowo. Uniwersalnym narzędziem ograniczającym cykliczność sektora moŜe być teŜ aktywniejsza polityka podatkowa i propodaŜowa, stymulująca konkurencję firm deweloperskich, uelastyczniająca podaŜ a w konsekwencji ograniczająca zbyt wysokie wahania cen i spekulację.

• PoniewaŜ na sektor nieruchomości mieszkaniowych silnie oddziałuje zarówno polityka monetarna, jak teŜ nadzorcza i fiskalna w kluczowych momentach jest potrzebna ich koordynacja. Doświadczenie międzynarodowych kryzysów pokazuje, Ŝe jest to trudne m.in. ze względu na sprzeczne interesy nawet w obrębie sfery publicznej. Na polskim rynku mieszkaniowym, nie powstały większe problemy dzięki wcześniejszemu załamaniu

4

na rynku nieruchomości w USA, co ograniczyło ekspansję kredytową i schłodziło oczekiwania spekulacyjne. Generalnie wydaje się, Ŝe w średnim okresie, zarówno perspektywy gospodarcze Polski, jak teŜ perspektywy rozwoju sektora są dosyć dobre, co jednak moŜe nie wykluczać faktu, Ŝe problem cykli i zagroŜenia kryzysem nieruchomości moŜe powrócić w dalszej perspektywie.

• Analiza cen na rynkach nieruchomości mieszkaniowych w Polsce pokazuje, Ŝe w obecnej chwili nie ma uniwersalnej metody budowy indeksu cenowego. Konieczne jest zatem śledzenie wiązki indeksów. Takie podejście wystarczająco dobrze pokazuje tendencje cenowe z punktu widzenia polityki gospodarczej, jak teŜ podmiotów rynkowych dla oceny skali ryzyka rynku. Pozwala teŜ na budowę szeregu mierników ostroŜnościowych dla monitoringu zagroŜeń sektorowych. Pokazuje to jednak, znacząco wyŜsze niŜ się sądzi ryzyko związane z wyceną nieruchomości, a więc ustalaniem wartości zabezpieczenia portfeli kredytowych.

• Włączenie cen mieszkań do wskaźnika inflacji róŜnymi metodami doprowadziłoby do znaczących wahań tego wskaźnika. Dodatkowo metody te budzą powaŜne wątpliwości, podobnie jak sensowność całej idei. Nie jest jasne, kto i za pomocą jakich narzędzi kontrolowałby ceny nieruchomości mieszkaniowych, gdyŜ wydaje się, Ŝe instrumenty banku centralnego są do tego celu niewystarczające.

• Zarówno analiza danych, jak teŜ analiza teoretyczna pokazują, Ŝe w warunkach Polski kredyt mieszkaniowy będzie bardziej dostępny dla bogatszej części społeczeństwa. Z drugiej strony, dostępność kredytów dla szerszego społeczeństwa moŜne zwiększyć program wsparcia pierwszego mieszkania typu „Rodzina na swoim”. Powstaje jednak pytanie o pierwsze cztery decyle gospodarstw domowych. Nie ulega wątpliwości, Ŝe problemy pierwszych 20% gospodarstw powinny być zaspokajane przez zasób socjalny. Funkcję zasobu socjalnego powinien spełniać istniejący nadal potęŜny zasób komunalny (który w gospodarkach rozwiniętych zwykle spełnia tę funkcję), ale ugruntowane prawo ochrony lokatora w Polsce w połączeniu z niskimi czynszami powodują, Ŝe zasób ten tylko w niewielkim stopniu ma taki charakter. Dlatego wydaje się niezbędna budowa zasobu stricte socjalnego, dla najbiedniejszych, jako uzupełnienie systemu zasiłków mieszkaniowych lub podpisywane przez gminę umowy o najem mieszkania z osobami prywatnymi i wynajem takich mieszkań. Drugim niezbędnym elementem programu mieszkaniowego jest budowa mieszkań o skromnym standardzie dla pozostałych 20-30% gospodarstw poszukujących mieszkań. W krajach UE istnieje wiele przykładów takiego budownictwa, z reguły finansującego się rynkowo z pomocą państwa, o elastycznych formach własności (wynajem, współwłasność, pełna własność). W Polsce taką rolę miały spełniać Towarzystwa Budownictwa Społecznego, jednak program ten nie odegrał znaczącej roli społecznej, generując jednocześnie znaczne koszty dla budŜetu.

• Analiza struktury sektora mieszkaniowego w Polsce wyraźnie wykazuje brak na rynku prywatnych mieszkań na wynajem, w pełni komercyjnych. Rynek ten ma udział zwykle nieprzekraczający 10% zasobu miejskiego i jego najwaŜniejszą funkcją nie jest pomoc socjalna, lecz uelastycznienie rynku mieszkaniowego z punktu widzenia rynku pracy. W Polsce jedyną barierą jego istnienia jest nadmiernie restrykcyjna ustawa dotycząca ochrony lokatora. Wydaje się jednak, Ŝe rosnąca konkurencja w gospodarce światowej i w ramach UE, której podstawą są przepływy czynników produkcji, będzie wywierać rosnącą presję na rozwiązanie tego problemu takŜe w Polsce.

• Przeregulowaniu kwestii ochrony lokatora moŜna przeciwstawić zupełny brak ochrony nabywcy mieszkania budowanego przez dewelopera, co wiąŜe się jednak z ryzykiem.

5

Polskę w tym cyklu ominęły duŜe problemy związane z nadmiernym ryzykiem podejmowanym przez deweloperów, problem ten jednak moŜe powrócić.

• Doświadczenia kryzysu finansowego pokazały po raz kolejny, Ŝe nie ma drogi na skróty w zakresie ryzyka w bankowości hipotecznej. Kryzys przypomniał teŜ, jak istotny moŜe być problem płynności na tym rynku. W Polsce jeszcze przed kryzysem wprowadzono Rekomendację S, a w 2010 r. wprowadzono Rekomendację T, która jest jej rozwinięciem i uszczegółowieniem. Jednak skutki zastosowanych działań tylko w pewnym stopniu rozwiązują podstawowe problemy sektora. Dlatego waŜnym wydaje się podjęcie jeszcze dalszych działań na rzecz zdywersyfikowania źródeł finansowania akcji kredytowej banków.

6

Wprowadzenie

Wprowadzenie

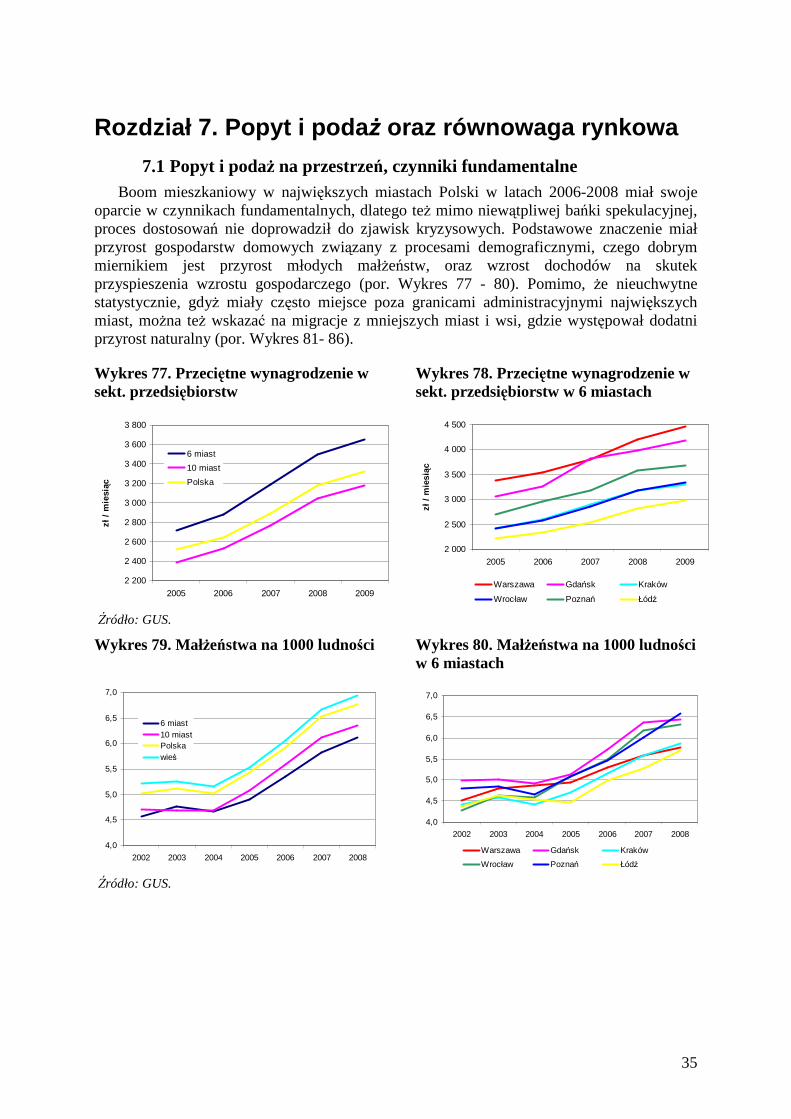

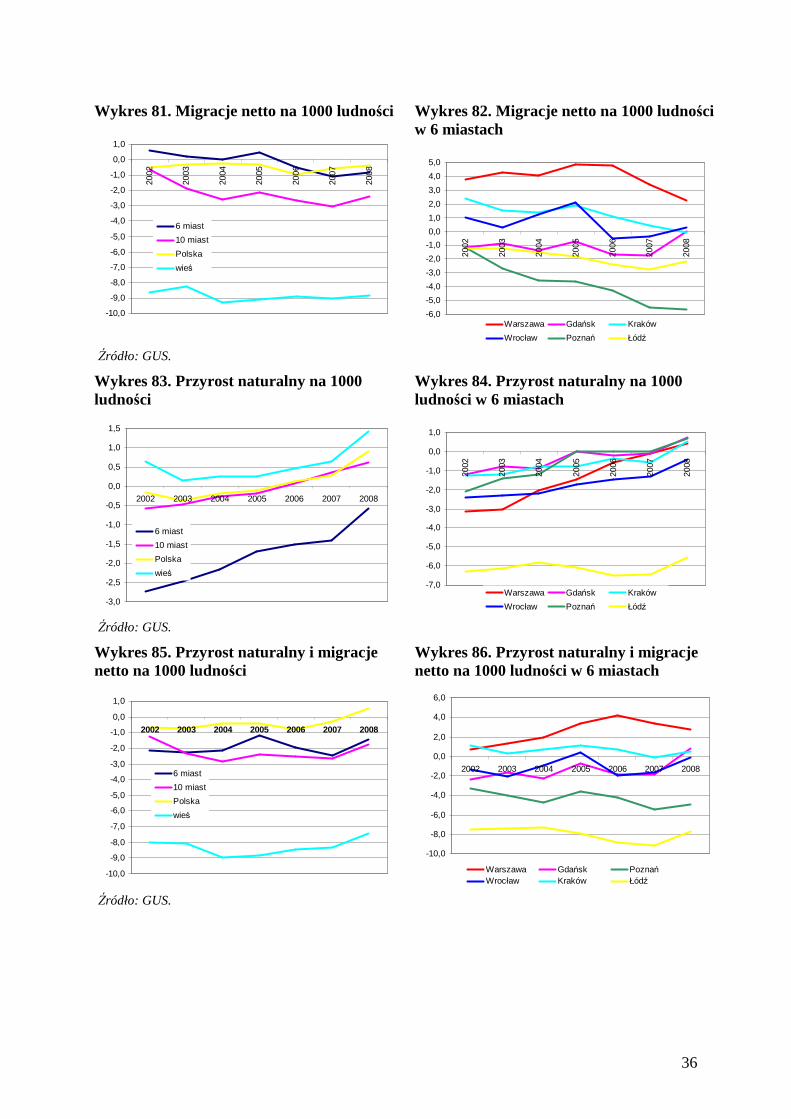

Sektor nieruchomości ma istotne znaczenie gospodarcze zarówno jako pracodawca i producent usług, jak teŜ czynnik destabilizujący gospodarkę a zwłaszcza system finansowy poprzez swój cykliczny charakter i powtarzające się kryzysy nieruchomościowe. Szczególne znaczenie przypada nieruchomościom mieszkaniowym, który zwykle są największą częścią sektora, a dodatkowo mają duŜe znaczenie społeczne.

Cykle na tym rynku są wynikiem szybkich zmian popytu i sztywnej krótkookresowo podaŜy, na które nakłada się brak przejrzystości rynku. Jak pokazuje historia gospodarcza, w tym ta najnowsza, istnieje wiele czynników ryzyka, których kumulacja i odpowiednio duŜa skala prowadzi do kryzysów narodowych, regionalnych czy nawet globalnych jak teŜ problemów o mniejszej, lokalnej skali. Przyczyny leŜą zwykle zarówno po stronie rynku, jak teŜ po stronie polityki gospodarczej rozumianej jako polityka fiskalna, monetarna i nadzorcza.

Dla Banku Centralnego analizy sektora nieruchomości mieszkaniowych są istotne, z co najmniej dwóch powodów:

• stopy procentowe które są podstawowym narzędziem banku centralnego silnie oddziałują na ceny nieruchomości, które stają się bardzo istotnym czynnikiem koniunktury w sektorze nieruchomości mieszkaniowych oraz cykli.

• sektor nieruchomości jest zwykle silnie powiązany z sektorem finansowym i zbyt duŜe napięcia w tym sektorze mogą być czynnikiem zagraŜającym stabilności sektora finansowego.

W przypadku polskiego sektora nieruchomości mieszkaniowych, o jego szybszym rozwoju moŜemy mówić dopiero od drugiej połowy obecnego dziesięciolecia. Pomimo tego, w sektorze obserwujemy cały szereg dysproporcji i barier, mogących ograniczać jego rozwój, a w dłuŜszej perspektywie doprowadzić do problemów. Jedną z istotniejszych jest niedostateczna transparentność tego rynku będąca skutkiem braku informacji. Sprzyja to podejmowaniu złych decyzji przez podmioty aktywne w sektorze.

Celem Raportu jest dostarczenie zainteresowanym podmiotom gospodarczym, w tym takŜe uczestnikom rynku nieruchomości, moŜliwie kompletnej, rzetelnej i obiektywnej informacji na temat sytuacji na rynku nieruchomości mieszkaniowych w Polsce w latach 2002 – 2009.

Raport w głównej mierze koncentruje się na procesach najnowszych, tj. tych, które miały

miejsce po 2005 r. i oddziałują bezpośrednio na procesy w 2010 r., ale jednak tam, gdzie było to moŜliwe i uzasadnione, sięgano wstecz do początków dekady (przykładowo dane dotyczące zasobu mieszkaniowego, pochodzą z Narodowego Spisu Powszechnego Mieszkań z 2002 r., natomiast późniejsze są tylko szacunkami). PoniewaŜ planowane jest opracowanie syntetycznych informacji kwartalnych, omawiających bieŜące tendencje na rynkach mieszkaniowych oraz ich podsumowań rocznych, prezentowany Raport jest „raportem otwarcia”, co tłumaczy jego częściowo historyczny charakter. W kolejnych edycjach raportu rocznego zamiarem autorów jest pogłębianie analiz strukturalnych.

Z uwagi na zawsze lokalny charakter rynków mieszkaniowych przedmiotem analizy jest szesnaście rynków wojewódzkich, w tym szczególnie sześć największych rynków miejskich (Warszawa, Kraków, Wrocław, Łódź, Poznań, Gdańsk wraz z Gdynią).

Raport składa się z dwóch części. W pierwszej części opracowania przedstawiono pewne wspólne procesy dla sektora rynku nieruchomości w Polsce, część druga o charakterze bardziej analitycznym, zawiera załączniki prezentujące dane szczegółowe o kaŜdym z szesnastu rynków stolic województw.

7

Raport został napisany w oparciu o dane pochodzące z róŜnorodnych źródeł. Głównym źródłem informacji o cenach i strukturze mieszkań były dane pochodzące z Bazy Rynku Nieruchomości (BaRN) tworzonej przez NBP. Dane w bazie BaRN dotyczą zarówno ofert jak i transakcji sprzedaŜy oraz najmu mieszkań w granicach administracyjnych szesnastu miast wojewódzkich. Baza BaRN powstała dzięki dobrowolnemu przekazywaniu danych przez pośredników w obrocie nieruchomościami oraz deweloperów przy znacznym zaangaŜowaniu oddziałów okręgowych NBP. W badaniach wykorzystano takŜe bazy danych firmy PONT Info Nieruchomości zawierające dane o cenach ofertowych mieszkań, naleŜące do ZBP bazy danych SARFIN zawierającą dane o finansowaniu rynku mieszkaniowego i AMRON zawierającą dane dotyczące wycen i cen transakcyjnych mieszkań finansowanych kredytami mieszkaniowymi, jak równieŜ zbiorcze dane kredytowe BIK. Do analizy strukturalnej rynków wykorzystano dostępne dane statystyczne GUS oraz liczne analizy i dane sektorowe prowadzone przez wyspecjalizowane firmy1. Wykorzystano teŜ wyniki corocznych badań ankietowych gospodarstw domowych w sześciu miastach prowadzonych przez NBP z punktu widzenia ich zamiarów, preferencji i oczekiwań związanych z tym rynkiem.

Pomimo wykorzystywania wielu źródeł informacji, bardzo często brak lub niedostateczna jakość danych okazywały się istotną barierą. W takich sytuacjach stosowano szacunki, które weryfikowano w oparciu o opinie ekspertów i praktyków. Przy tworzeniu Raportu przyjęto bowiem załoŜenie, Ŝe nawet dane szacunkowe, zweryfikowane w kilku źródłach są lepszą informacją niŜ ogólne opinie.

W Raporcie skoncentrowano się głównie na ogólnych tendencjach i wnioskach wynikających z analiz, a szczegółowe informacje statystyczne zaprezentowano na wykresach i w tabelach.

Układ raportu, a zwłaszcza jego podział na rozdziały i podrozdziały wynika z celu, jakim jest analiza rynku mieszkaniowego z pozycji banku centralnego, poniewaŜ ceny dóbr i inflacja są szczególnie waŜne z punktu widzenia polityki monetarnej, podobnie jak kanały oddziaływania sektora mieszkaniowego na gospodarkę.

1 W szczególności dotyczy to badań Sekocenbud nt. struktury i wysokości kosztów budownictwa, badań firmy REAS dotyczących rynku deweloperskiego, PABB dotyczących sektora budowlanego oraz wielu innych podmiotów i stowarzyszeń, działających na tym rynku. Do najwaŜniejszych naleŜał Związek Banków Polskich, PSBD, SPPB i wiele innych.

8

1. Proporcje sektora mieszkaniowego w Polsce

Rozdział 1. Proporcje sektora mieszkaniowego w Polsce

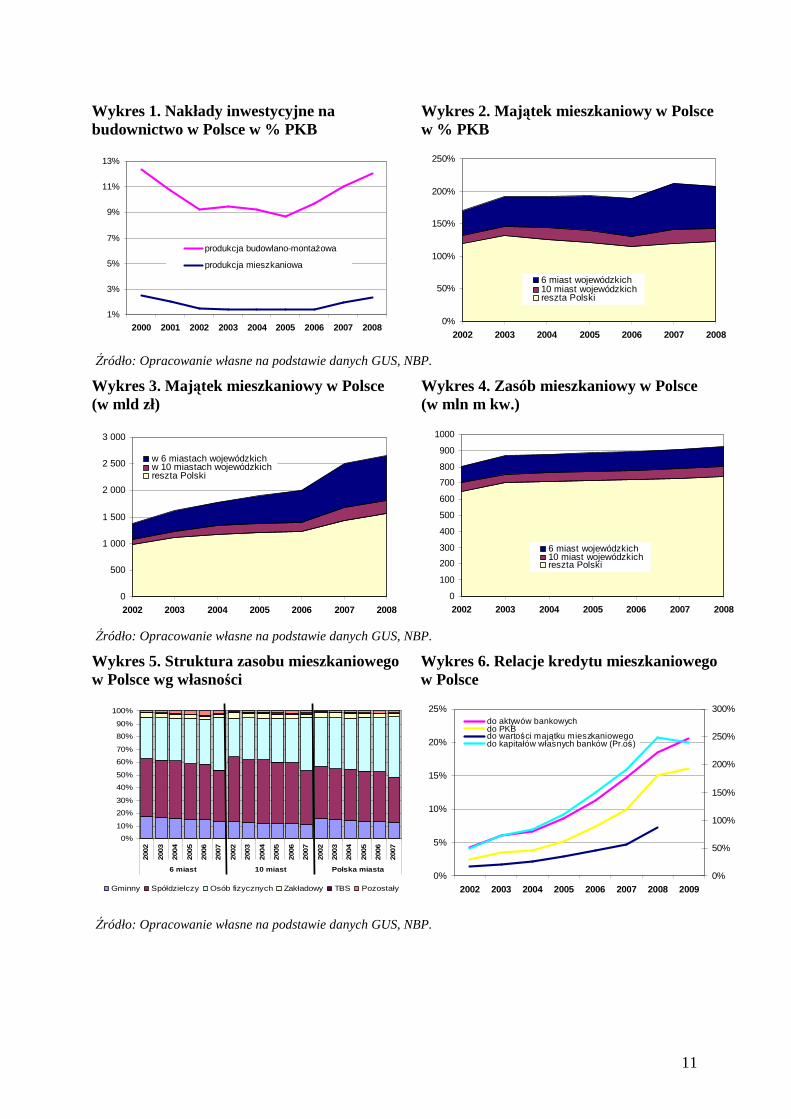

We wszystkich krajach rozwiniętych sektor nieruchomości, w tym szczególnie nieruchomości mieszkaniowych, ma istotne znaczenie społeczne i gospodarcze2. Znajduje to swoje odbicie w podstawowych wskaźnikach sektorowych przedstawiających go na tle wielkości mikro (podmioty i rynki), mezo (branŜe, regiony) i makroekonomicznych (gospodarka i jej główne agregaty). Narodowy w znacznej mierze charakter sektora mieszkaniowego powoduje zróŜnicowanie podstawowych wskaźników w przekrojach międzynarodowych. Dotyczy to równieŜ sektora mieszkaniowego w Polsce. Udział nakładów inwestycyjnych na budownictwo mieszkaniowe (wielorodzinne i jednorodzinne w miastach i na wsi; por. Wykres 1), był w mijającej dekadzie dosyć zmienny i zawierał się w granicach 1,4 do 2,4% PKB. Głównym czynnikiem odpowiedzialnym za tę zmienność był cykliczny charakter największych rynków mieszkaniowych powiązany z ogólną koniunkturą gospodarczą. Spadek nakładów w latach 2000-2004 związany był z konsekwencjami pierwszego cyklu i dekoniunktury na tych rynkach, ich wzrost począwszy od 2006 r. to opóźniona reakcja na boom kredytowy i wchodzenie w kolejny cykl3. Opisywany agregat jest sumą dwóch składników, których udziały liczone rzeczowo są zbliŜone do 50%, bardziej stabilnego, jakim są nakłady na budownictwo jednorodzinne wykonywane w większości systemem gospodarczym oraz bardziej zmiennego, jakim jest w głównej mierze deweloperskie budownictwo wielorodzinne. To pierwsze występuje głównie na wsi oraz w małych i średnich miastach i jest wraŜliwe zwłaszcza na ceny materiałów budowlanych, to drugie dotyczy największych miast i wpływ na nie ma wiele czynników, dalej opisywanych. Omawiany wskaźnik, oprócz pomiaru nakładów na zaspokajanie potrzeb mieszkaniowych, pokazuje skalę oddziaływania sektora na PKB poprzez kanał inwestycyjny. Jest ono w Polsce raczej niewielkie, gdyŜ nawet cykle, w których spadki produkcji w miastach będą dochodziły do 50%, będą skutkowały korektą PKB w granicach 1%, w dodatku rozłoŜoną na 2-3 lata. Z podobnego powodu skutki wahań popytu mieszkaniowego nie są rujnujące dla sektora budowlanego, który ma moŜliwość ich amortyzowania poprzez znacznie większe, choć mniej zyskowne, zamówienia z sektora budownictwa ogólnego. Drugą stroną niskiego udziału inwestycji mieszkaniowych w Polsce, zwłaszcza na tle krajów wysoko rozwiniętych z okresu boomu na rynku mieszkań w latach 50-70. XX w., jest niski poziom budownictwa mieszkaniowego i powolny postęp w zakresie poprawy sytuacji mieszkaniowej ludności.

Mieszkania są dobrami kapitałochłonnymi i wielopokoleniowymi, a ich zasób kumuluje się przez dziesiątki lat. W konsekwencji wartość mieszkaniowego majątku trwałego liczonego w cenach rynkowych zazwyczaj przekracza poziom PKB. W Polsce w analizowanym okresie wystąpił znaczący przyrost tej wartości. Przyrost ten dotyczył największych miast, na obszarach których w drugiej połowie dekady wystąpiło zjawisko boomu kredytowego i inflacji cen mieszkań (por. Wykres 2 - 4). W konsekwencji rzeczowa struktura majątku mieszkaniowego, gdzie przewaŜa wieś i mniejsze miasta, róŜni się znacząco od jego struktury wartościowej. Obecnie majątek mieszkaniowy szacowany w cenach rynkowych, dwukrotnie przekracza poziom PKB, a jego wartość bezwzględna w cenach bieŜących uległa podwojeniu na przestrzeni dekady. Oznacza to, Ŝe oszczędności gospodarstw domowych zakumulowane w majątku mieszkaniowym ponad dwukrotnie przekraczają ich roczne dochody, a przyrost

2 Łaszek J. (2003), Sektor nieruchomości mieszkaniowych w Polsce. Stan i perspektywy rozwoju, SGH, Warszawa. 3 Łaszek J. (2003), tamŜe.

9

wydatków konsumpcyjnych na przestrzeni dekady związany z oddziaływaniem efektu majątkowego był znaczny4.

Drugim istotnym zjawiskiem, które wystąpiło w ostatniej dekadzie był szybki rozwój sektora finansującego nieruchomości, co znalazło swój wyraz we wzroście kredytów mieszkaniowych (por. Wykres 6). W konsekwencji ich saldo osiągnęło pod koniec 2009 r. poziom ponad 20% aktywów bankowych i 16% PKB. Wprawdzie udział ten w rozwiniętych krajach UE oraz USA jest co najmniej dwukrotnie wyŜszy, ale system finansowy ukształtował się tam przed kilkudziesięcioma laty a, jak pokazują wieloletnie doświadczenia międzynarodowe, zbyt szybki jego rozwój prowadzi z reguły do powaŜnych problemów gospodarczych5. Konsekwencją wzrostu zadłuŜenia mieszkaniowego jest wzrost udziału tego zadłuŜenia w relacji do wartości rynkowej zasobu mieszkaniowego. Relacja ta jest dalej na niskim poziomie, co teoretycznie umoŜliwia finansowanie z kredytów zabezpieczonych hipotecznie nie tylko sektora mieszkaniowego, ale teŜ innej działalności gospodarczej, zwłaszcza małych firm. Pełniejsze wykorzystanie tej moŜliwości wymagałoby jednak wzmocnienia roli zabezpieczenia hipotecznego.

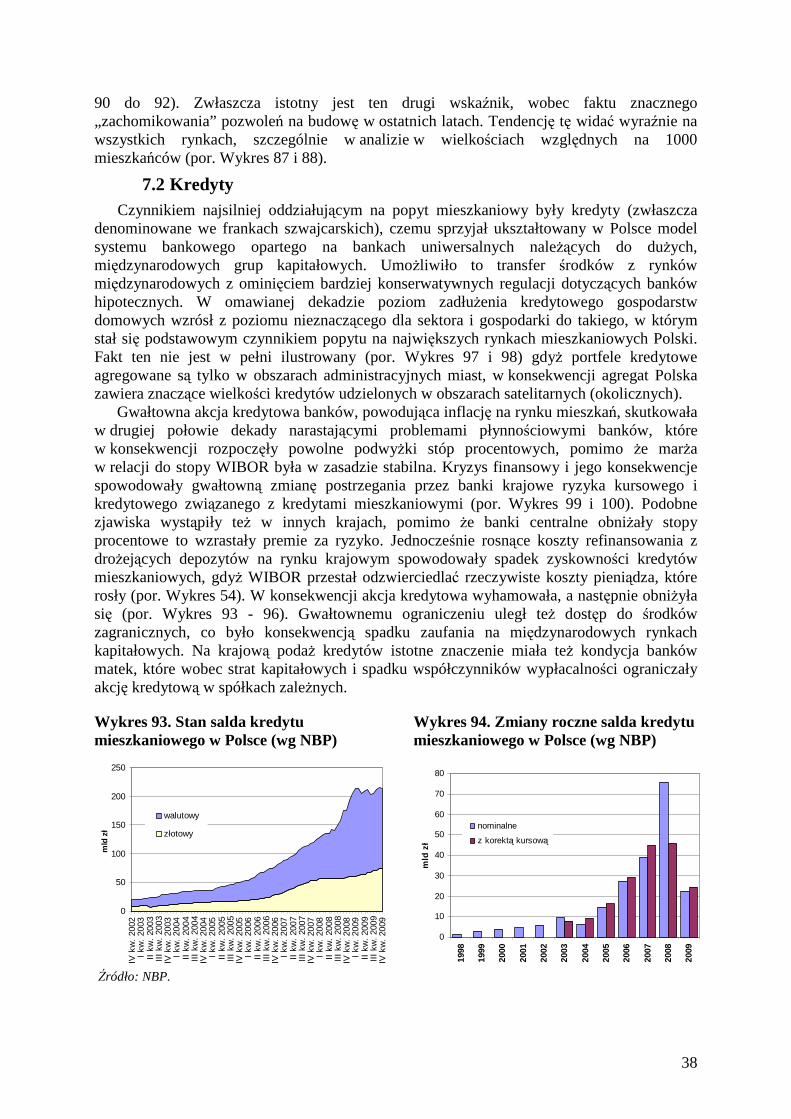

Nie ulega wątpliwości, Ŝe pomimo obecnych zawirowań na rynkach finansowych udział kredytów mieszkaniowych w aktywach sektora bankowego będzie dalej wzrastał, a sektor mieszkaniowy będzie się stawał istotnym czynnikiem mającym wpływ na stabilność sektora finansowego, co odzwierciedla znaczący udział wierzytelności mieszkaniowych do kapitałów własnych banków.

Pomimo Ŝe kredyt mieszkaniowy stał się w Polsce w ostatniej dekadzie popularnym i względnie powszechnym instrumentem umoŜliwiającym gospodarstwom domowym, zwłaszcza tym najmłodszym dostęp do własnego mieszkania, to jednak poziom rozwoju gospodarczego Polski i związany z tym poziom dochodów powodują, Ŝe kredyt jest i będzie w najbliŜszych latach dostępny na poziomie gwarantującym rozwiązanie problemów mieszkaniowych głównie dla gospodarstw o dochodach przekraczających poziom przeciętny.

Wyniki badań GUS dotyczące budŜetów gospodarstw domowych spłacających kredyty hipoteczne pokazują, Ŝe są one średnio prawie dwukrotnie wyŜsze niŜ budŜety gospodarstw bez kredytu. Gospodarstwa o niŜszych dochodach będą korzystały jak dotychczas ze wsparcia rodziny, dodatkowych dochodów z pracy za granicą czy programów rządowych6.

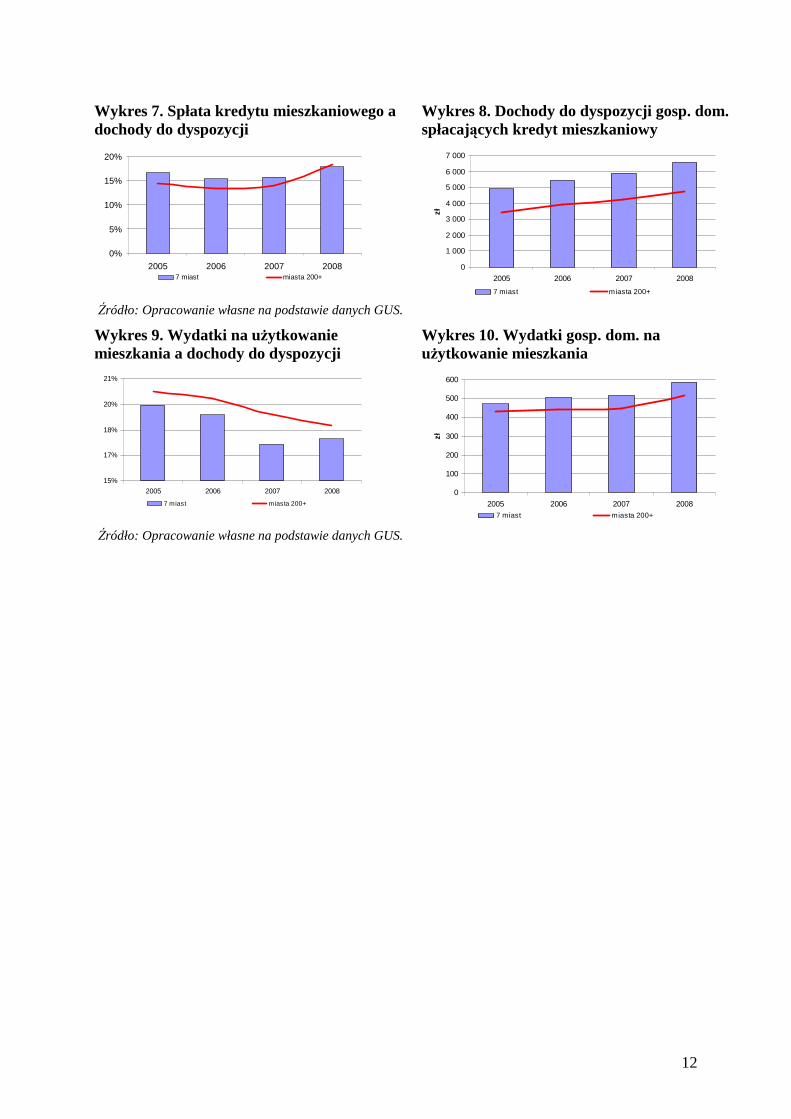

Udział spłat kredytów w budŜetach gospodarstw domowych kształtuje się w ostatnich latach na poziomie 16-18% dochodów i wykazuje niewielką tendencję wzrostową (por. Wykres 7). ZaleŜność ta dotyczy zarówno największych miast, jak teŜ pozostałych miast wojewódzkich, przy czym dochody do dyspozycji w miastach największych są znacząco wyŜsze. WyŜsze kredyty odpowiadają tutaj istotnie droŜszym mieszkaniom. Analizując informacje pochodzące z badań budŜetów gospodarstw domowych, a dotyczące wydatków związanych z obsługą kredytów mieszkaniowych (por. Wykres 8 i 9) naleŜy pamiętać, Ŝe są to wielkości pochodzące z badań reprezentujących strukturę gospodarstw domowych w całym

4 Georgieva M., Fano D., Marzorati L., Sbano T. (2008) Wealth Effect in the New Europe Countries, PGAM Economic Research. 5 European Central Bank (2003), Structural Factors in the European Union Housing Markets. 6 Programem wspierającym rozwój kredytów hipotecznych jest np. program rządowy „Rodzina na swoim”, który działa na mocy ustawy określającej zasady stosowania dopłat do oprocentowania kredytów udzielanych na zakup lokalu mieszkalnego, budowę i zakup domu jednorodzinnego albo wniesienie wkładu budowlanego do spółdzielni mieszkaniowej (Ustawa z dnia 8 września 2006 r. o finansowym wsparciu rodzin w nabywaniu własnego mieszkania (Dz. U. Nr 183, poz. 1354) zmieniona ustawą z dnia 15 czerwca 2007 r. (Dz. U. Nr 136, poz. 955) oraz ustawą z dnia 21 listopada 2008 r. (Dz. U. Nr 223, poz. 1465). Kredytów preferencyjnych udzielają instytucje ustawowo upowaŜnione do udzielania kredytów, które podpiszą w tej sprawie umowę z BGK. Program „Rodzina na swoim” w początkowym okresie nie cieszył się popularnością kredytobiorców. Wynikało to po części z powodu kryteriów, które kredytobiorca musiał spełnić, a takŜe z niewiedzy klientów banków o moŜliwości skorzystania z tego programu. Dopiero w 2008 r., po zmianie warunków przyznawania kredytów preferencyjnych, sytuacja uległa zmianie.

10

kraju, a nie strukturę gospodarstw, które zaciągnęły kredyt mieszkaniowy. W konsekwencji moŜna przypuszczać, Ŝe dane te nie w pełni oddają zjawiska związane z boomem kredytowym ostatnich lat. Zestawiając dane o kredytach mieszkaniowych z badania budŜetów gospodarstw domowych z danymi SARFIN7, nasuwa się przypuszczenie, Ŝe rzeczywiste wydatki gospodarstw domowych, które zaciągnęły kredyty w latach 2006-2008 powinny być wyŜsze niŜ ujawniają to dane z badania budŜetów. Z drugiej strony, jak kaŜdy wskaźnik oparty na tendencji centralnej, średnia wydatków liczonych w próbie nie uwzględnia teŜ rzeczywistego ich zróŜnicowania, które jak wykazują obserwacje empiryczne, miało miejsce w ostatnich latach.

Drugą istotną grupą wydatków związanych z mieszkaniem są szeroko rozumiane koszty jego utrzymania. Agregat ten obejmuje zarówno wydatki na ogrzewanie i energię elektryczną, jak teŜ na pokrywanie kosztów związanych z zarządzaniem zasobem, wywozem śmieci oraz bieŜącymi naprawami i eksploatacją. Jest to agregat wewnętrznie zróŜnicowany, ze względów technicznych oraz związanych ze stanem zasobów. Podobnie jak wydatki związane z obsługą kredytów, równieŜ wydatki gospodarstw domowych związane z utrzymaniem mieszkania były zróŜnicowane w omawianych dwóch grupach miast (Wykres 9 i 10). WyŜszym bezwzględnie wydatkom w największych miastach odpowiadał ich nieznacznie niŜszy udział w budŜetach, co było wynikiem wyŜszych dochodów mieszkańców największych miast. Generalnie jednak pomimo bezwzględnego wzrostu wydatki te w obydwu omawianych grupach wykazywały tendencję spadkową udziału w budŜetach, co było konsekwencją szybszego wzrostu dochodów i kształtowały się w ostatnich latach na poziomie 17-20%, tj. bardzo zbliŜonym do wydatków związanych z obsługą kredytów mieszkaniowych.

Reasumując moŜna powiedzieć, Ŝe wydatki mieszkaniowe gospodarstw domowych, które nabyły własne mieszkania, w latach 2005 -2008 kształtowały się na poziomie nieznacznie poniŜej 40%, przy czym około połowa przypada na obsługę zadłuŜenia, a połowa na wydatki związane z mieszkaniem.

Polska przeŜyła w ciągu ostatnich dwudziestu lat radykalną zmianę związaną z postrzeganiem i finansowaniem mieszkań. Z gospodarki, gdzie sektor mieszkaniowy był silnie reglamentowany, a całkowite wydatki związane z mieszkaniem nie przekraczały 10% budŜetów, (w wielu przypadkach były znacząco niŜsze), nastąpiło przejście do swobodnego wyboru formy zaspokajania potrzeb i proporcji rynkowych, gdzie wydatki związane z mieszkaniem stanowią istotną część budŜetu gospodarstwa.

Zmiany w finansowaniu mieszkań w Polsce powodują jednak nowe problemy. Prawie 40% udział wydatków mieszkaniowych w przeciętnym budŜecie gospodarstwa domowego, zwłaszcza młodego, oznacza wysokie ryzyko problemów w przypadku utraty pracy lub zdolności do jej wykonywania. Zakładając typową dla młodych małŜeństw sytuację, gdy obie osoby są czynne zawodowo, utrata pracy przez jedna z nich powoduje wzrost wydatków mieszkaniowych do poziomu 70-80%, co musi skutkować problemami ze spłatą kredytów. Dlatego wydaje się niezbędne, aby wzorem innych krajów uzupełnić tradycyjnie istniejący w Polsce system pomocy rodzinnej systemem ubezpieczeniowym, budowanym przy pomocy państwa i częściowo przez państwo wspieranym.

7 Patrz słownik pojęć.

11

Wykres 1. Nakłady inwestycyjne na budownictwo w Polsce w % PKB

1%

3%

5%

7%

9%

11%

13%

2000 2001 2002 2003 2004 2005 2006 2007 2008

produkcja budowlano-montaŜowa

produkcja mieszkaniowa

Wykres 2. Majątek mieszkaniowy w Polsce w % PKB

0%

50%

100%

150%

200%

250%

2002 2003 2004 2005 2006 2007 2008

6 miast wojewódzkich10 miast wojewódzkichreszta Polski

Źródło: Opracowanie własne na podstawie danych GUS, NBP.

Wykres 3. Majątek mieszkaniowy w Polsce (w mld zł)

0

500

1 000

1 500

2 000

2 500

3 000

2002 2003 2004 2005 2006 2007 2008

w 6 miastach wojewódzkichw 10 miastach wojewódzkichreszta Polski

Wykres 4. Zasób mieszkaniowy w Polsce (w mln m kw.)

0

100

200

300

400

500

600

700

800

900

1000

2002 2003 2004 2005 2006 2007 2008

6 miast wojewódzkich10 miast wojewódzkichreszta Polski

Źródło: Opracowanie własne na podstawie danych GUS, NBP.

Wykres 5. Struktura zasobu mieszkaniowego w Polsce wg własności

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002

2003

2004

2005

2006

2007

2002

2003

2004

2005

2006

2007

2002

2003

2004

2005

2006

2007

6 miast 10 miast Polska miasta

Gminny Spółdzielczy Osób fizycznych Zakładowy TBS Pozostały

Wykres 6. Relacje kredytu mieszkaniowego w Polsce

0%

5%

10%

15%

20%

25%

2002 2003 2004 2005 2006 2007 2008 20090%

50%

100%

150%

200%

250%

300%do aktywów bankowychdo PKBdo wartości majątku mieszkaniowegodo kapitałów własnych banków (Pr.oś)

Źródło: Opracowanie własne na podstawie danych GUS, NBP.

12

Wykres 7. Spłata kredytu mieszkaniowego a dochody do dyspozycji

0%

5%

10%

15%

20%

2005 2006 2007 20087 miast miasta 200+

Wykres 8. Dochody do dyspozycji gosp. dom. spłacających kredyt mieszkaniowy

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

2005 2006 2007 2008

zł

7 miast miasta 200+ Źródło: Opracowanie własne na podstawie danych GUS.

Wykres 9. Wydatki na uŜytkowanie mieszkania a dochody do dyspozycji

15%

17%

18%

20%

21%

2005 2006 2007 2008

7 miast miasta 200+

Wykres 10. Wydatki gosp. dom. na uŜytkowanie mieszkania

0

100

200

300

400

500

600

2005 2006 2007 2008

zł

7 miast miasta 200+

Źródło: Opracowanie własne na podstawie danych GUS.

13

2. Inflacja na rynku mieszka ń

Rozdział 2. Inflacja na rynku mieszka ń

2.1 Ceny Druga połowa obecnej dekady przyniosła gwałtowny wzrost cen mieszkań w Polsce.

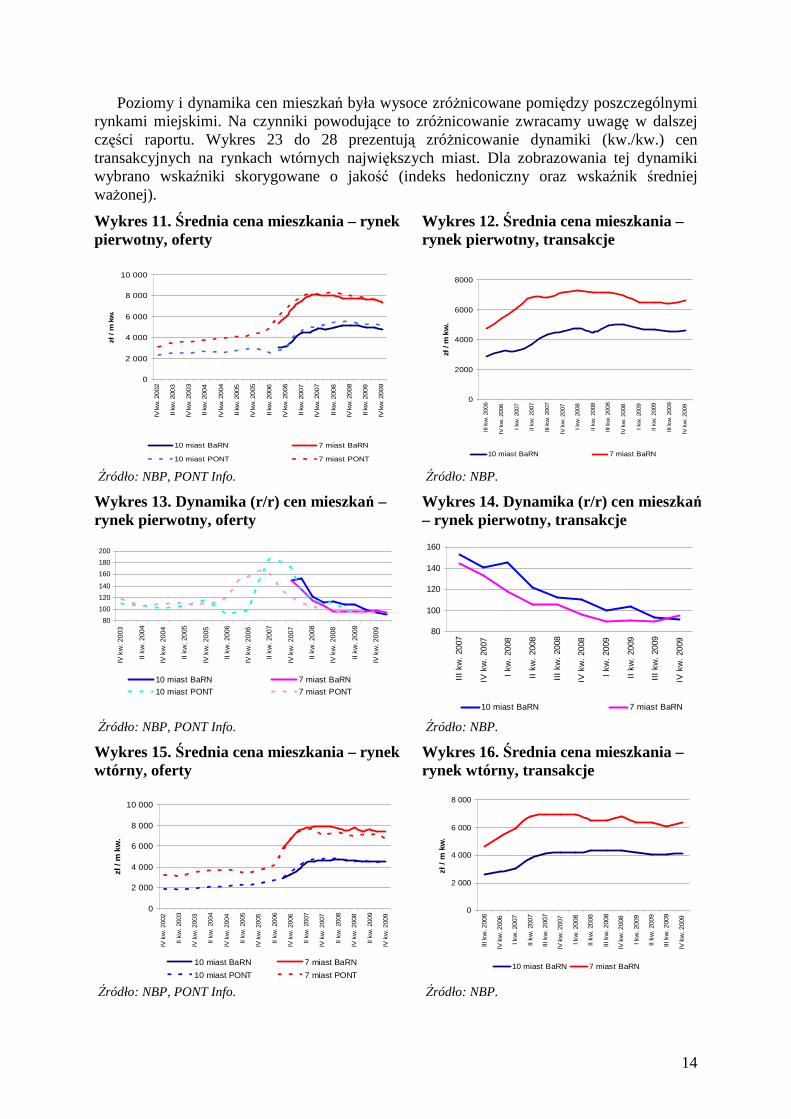

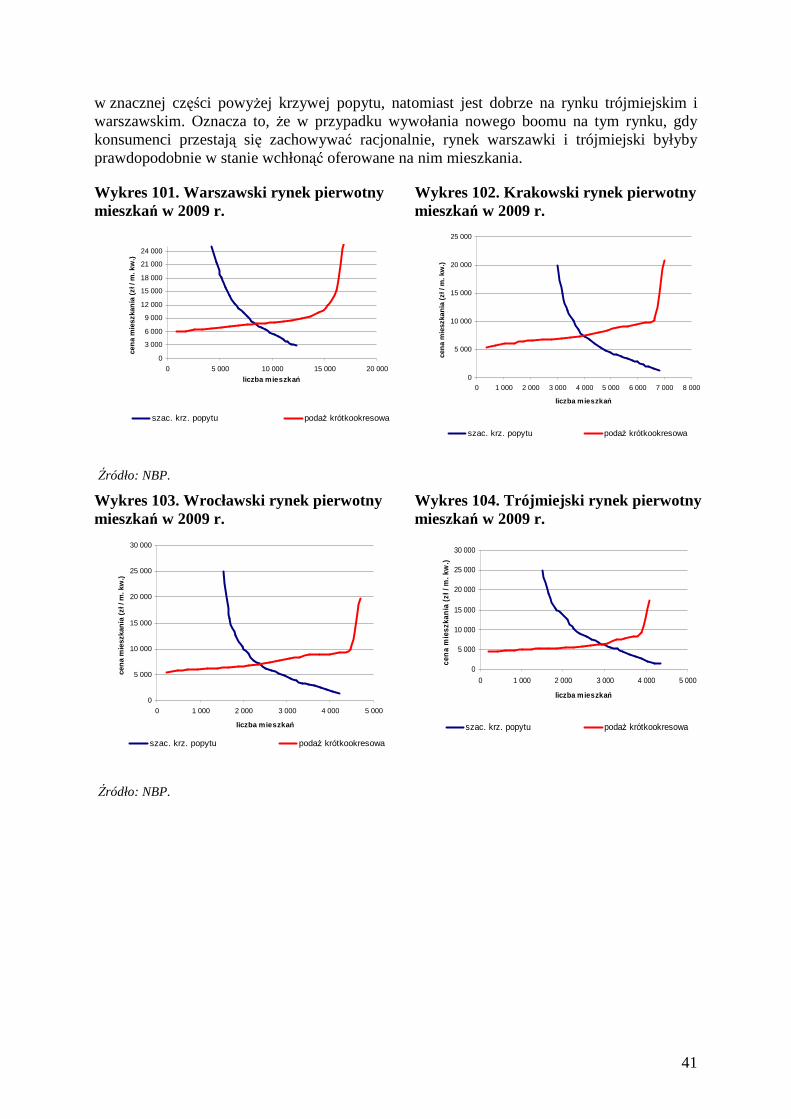

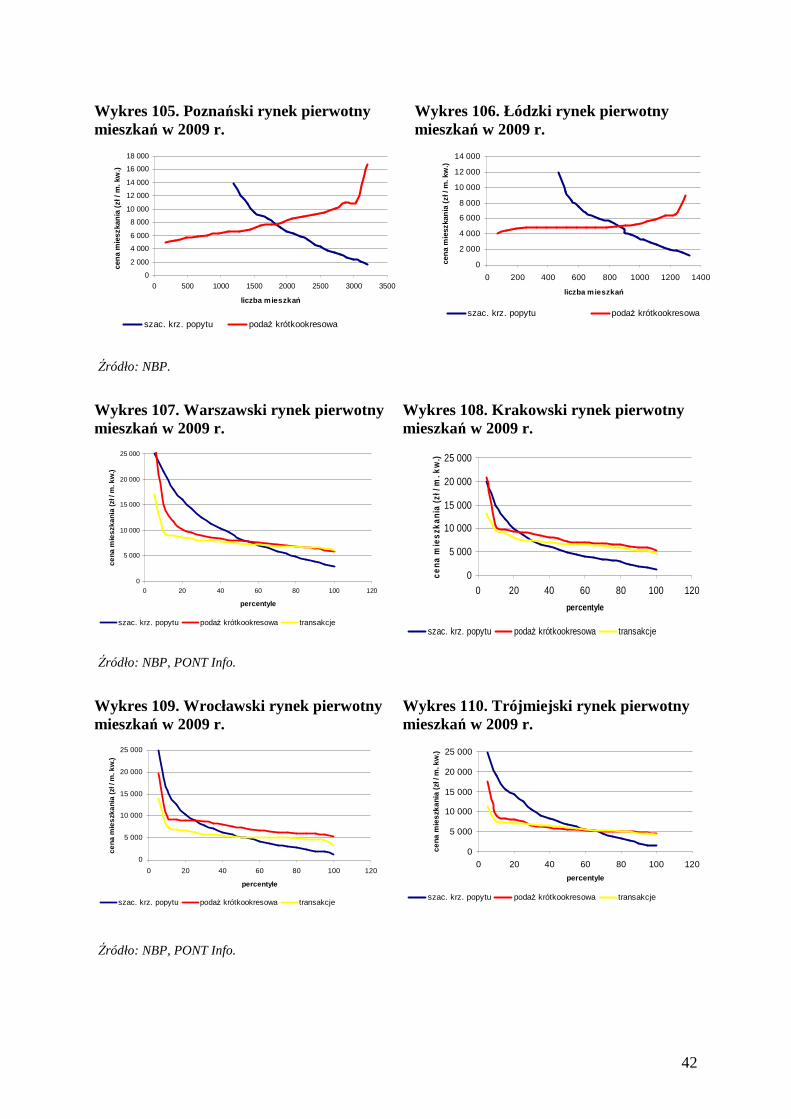

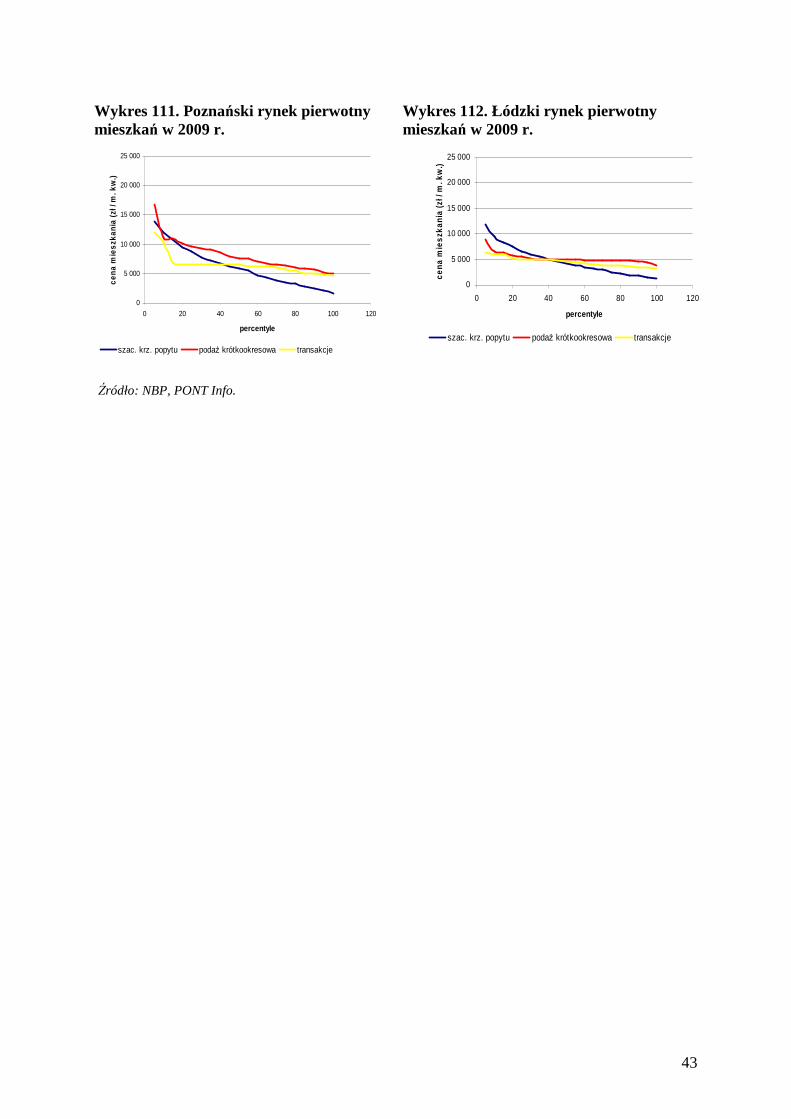

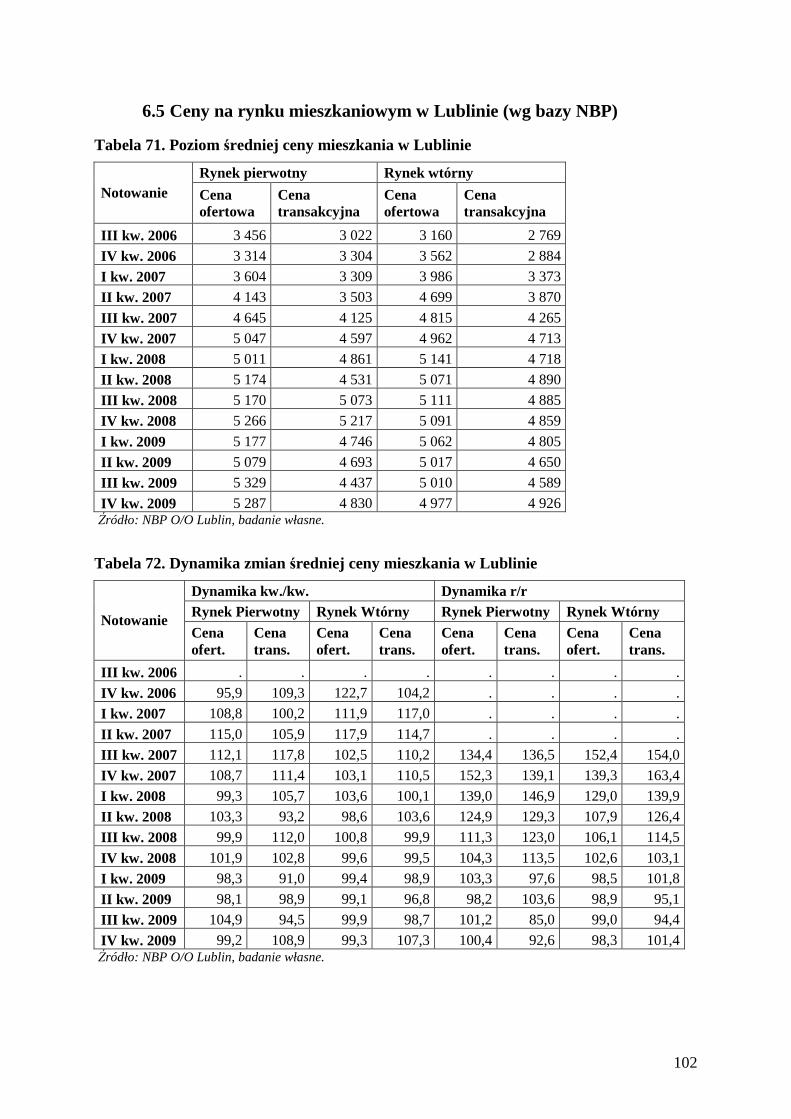

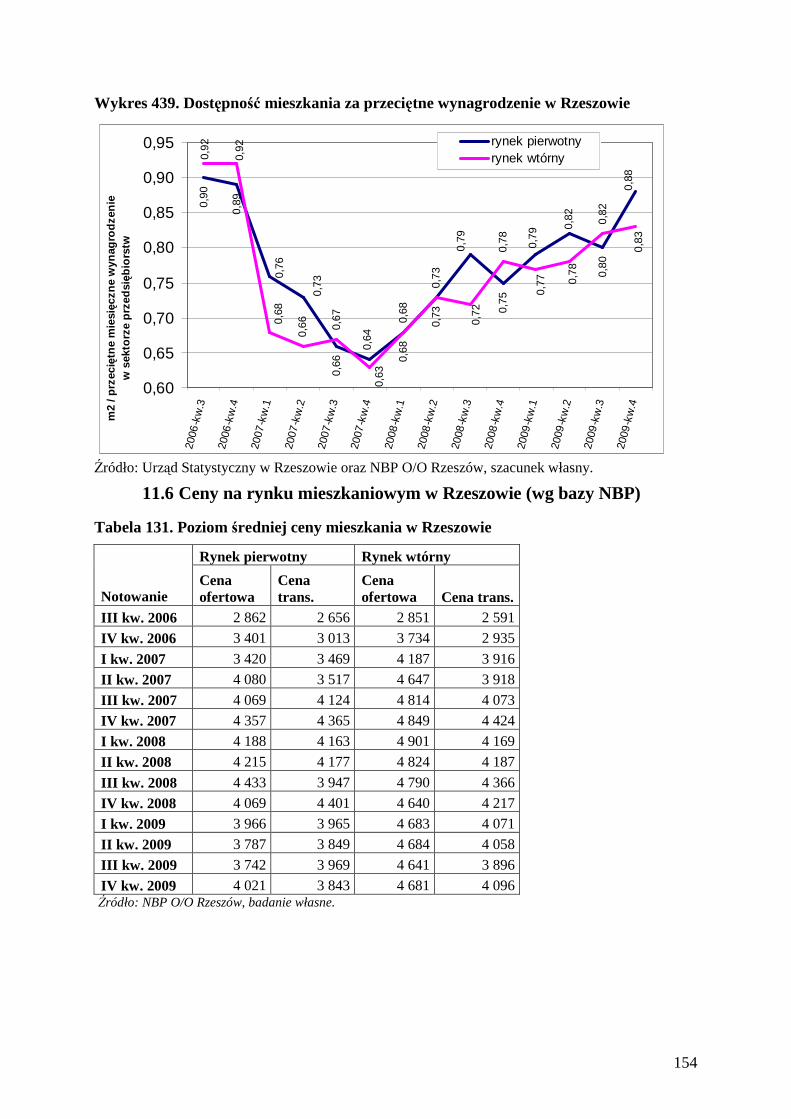

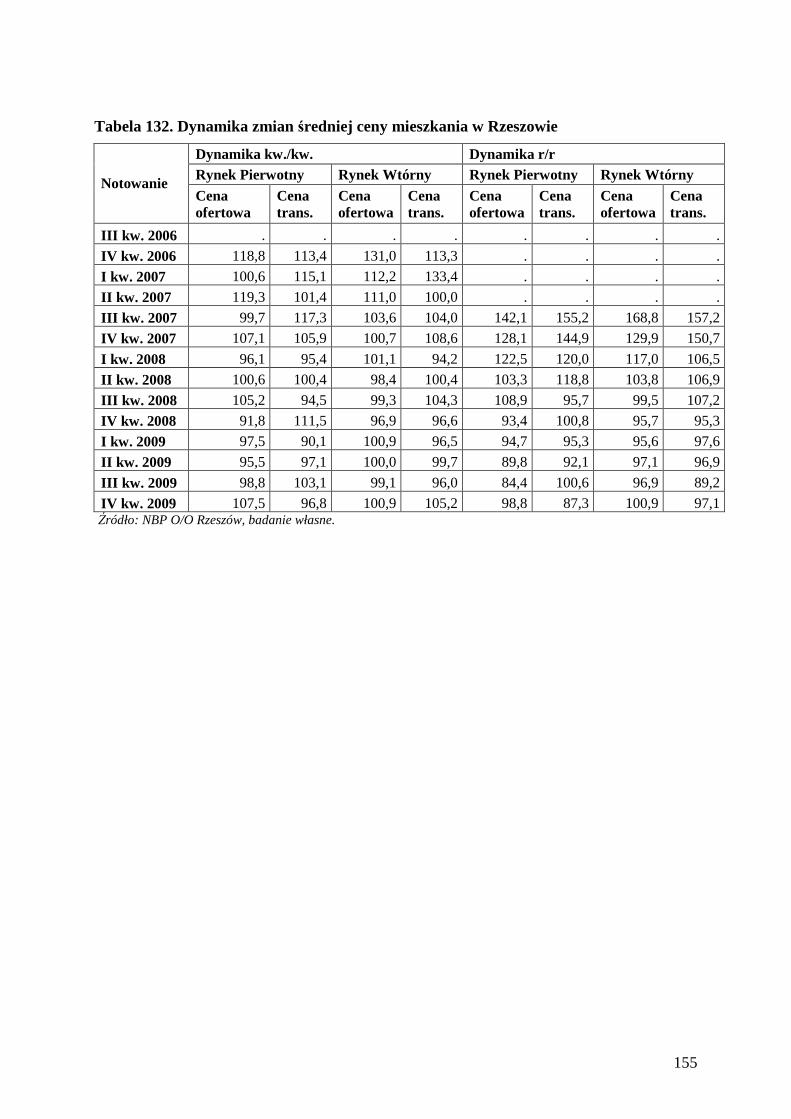

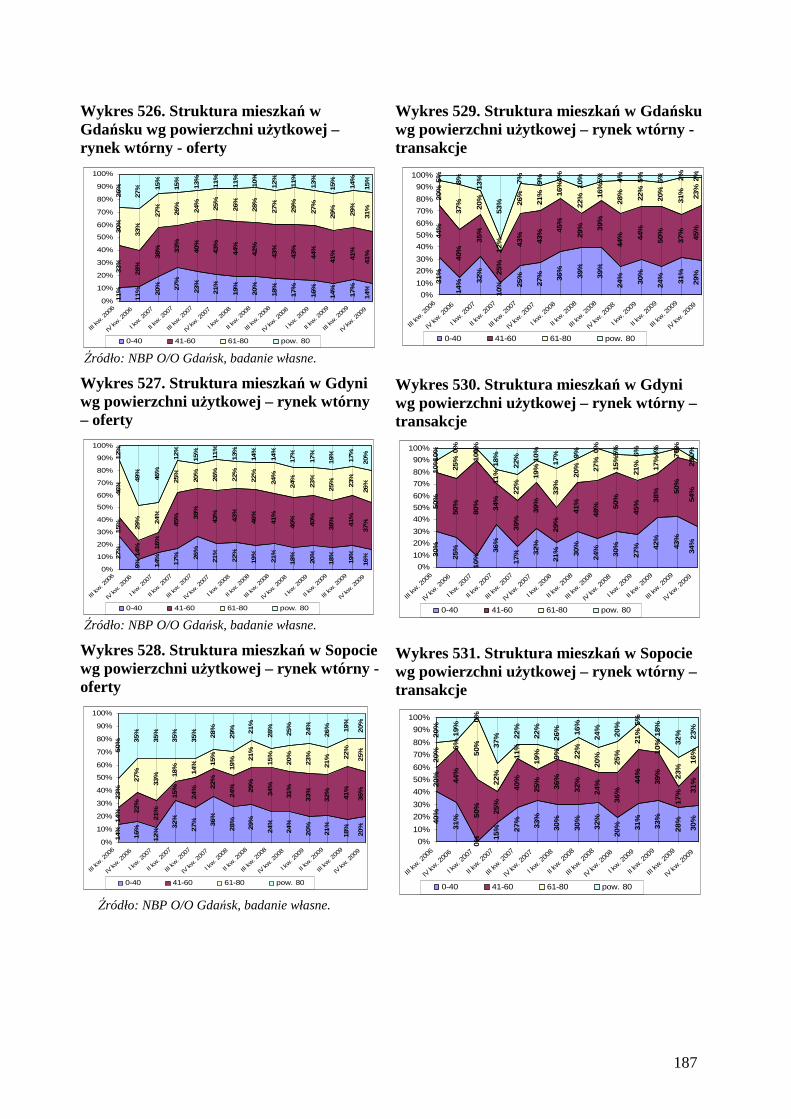

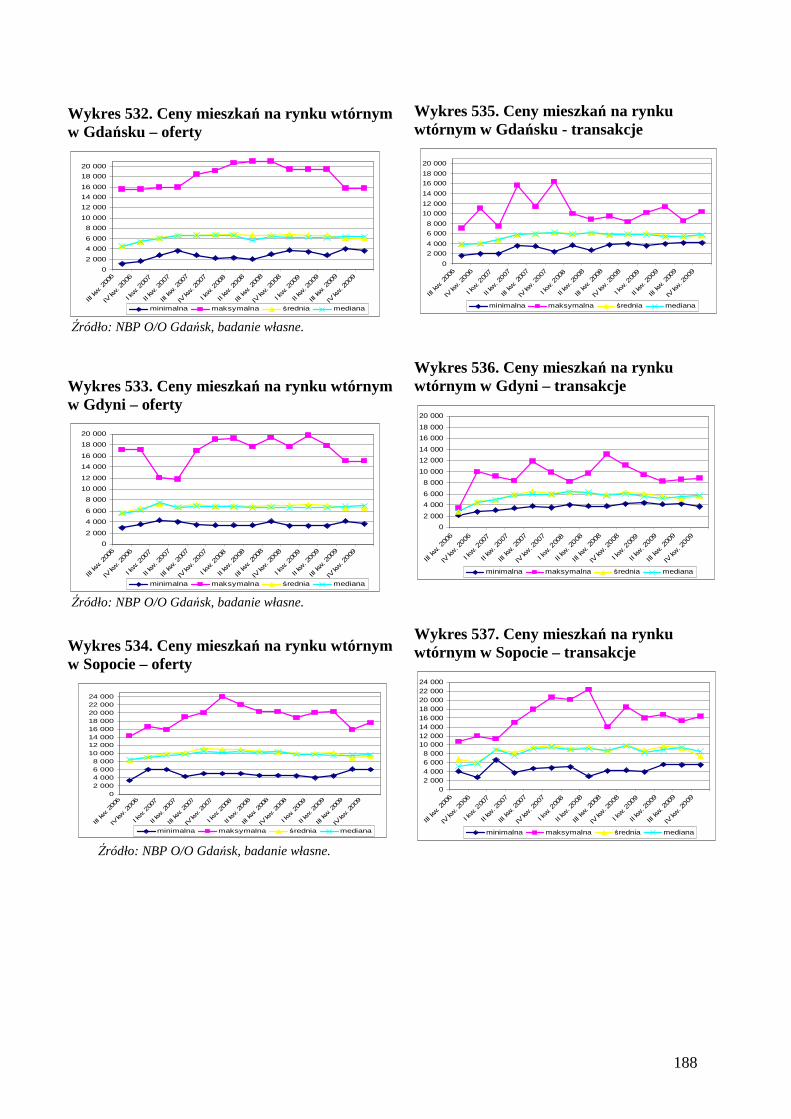

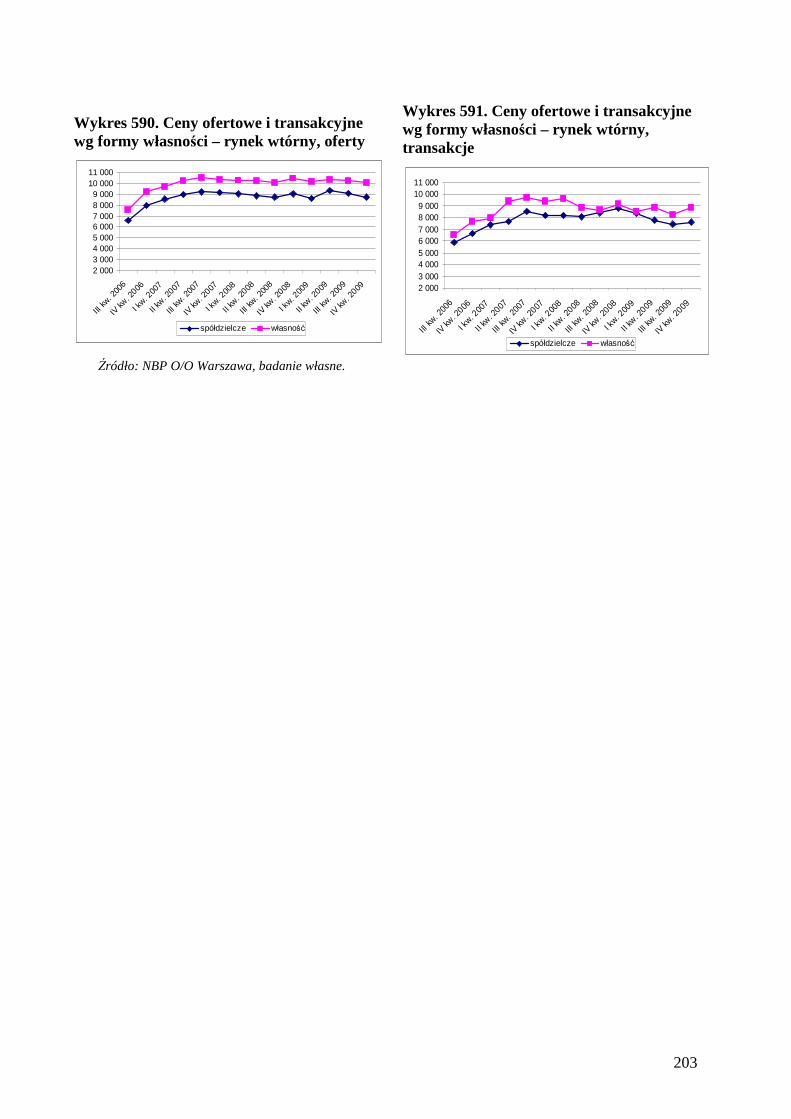

Zjawisko to dotyczyło głównie największych miast Polski, a jego bezpośrednią przyczyną było połączenie boomu kredytowego mającego źródła w nadpłynności międzynarodowych rynków finansowych oraz czynników demograficznych. Wzrost popytu przy sztywnej krótkookresowo podaŜy mieszkań uruchomił spekulację i oczekiwania dalszego wzrostu cen, który na największych siedmiu rynkach miejskich trwał do III kw. 2007 r. Tendencje zmian cen na pozostałych rynkach miast wojewódzkich były podobne i wtórne wobec rynków największych miast, natomiast znacząco niŜszy był poziom cen (por. Wykres 11 do 18). Do oceny tendencji cenowych na początku dekady posługujemy się bazą cen ofertowych PONT. Prowadzone od połowy 2006 r. badania własne NBP i tworzona baza cen ofertowo - transakcyjnych BaRN poszerzyły zakres analizy. Dane gromadzone w bazie BaRN pokazały m. in., Ŝe ceny ofertowe wydają się być dobrym wskaźnikiem rzeczywistych tendencji cenowych (wprawdzie występują róŜnice w poziomach cen ofertowych i transakcyjnych, lecz przebieg ich trendów jest taki sam (por. Wykres 43 i 44)). Jakkolwiek w powszechnej opinii czynnikiem zwiększającym ceny był rynek pierwotny, to zaleŜność ta była zróŜnicowana w zaleŜności od rynku i okresu (por. Wykres 45 i 46).

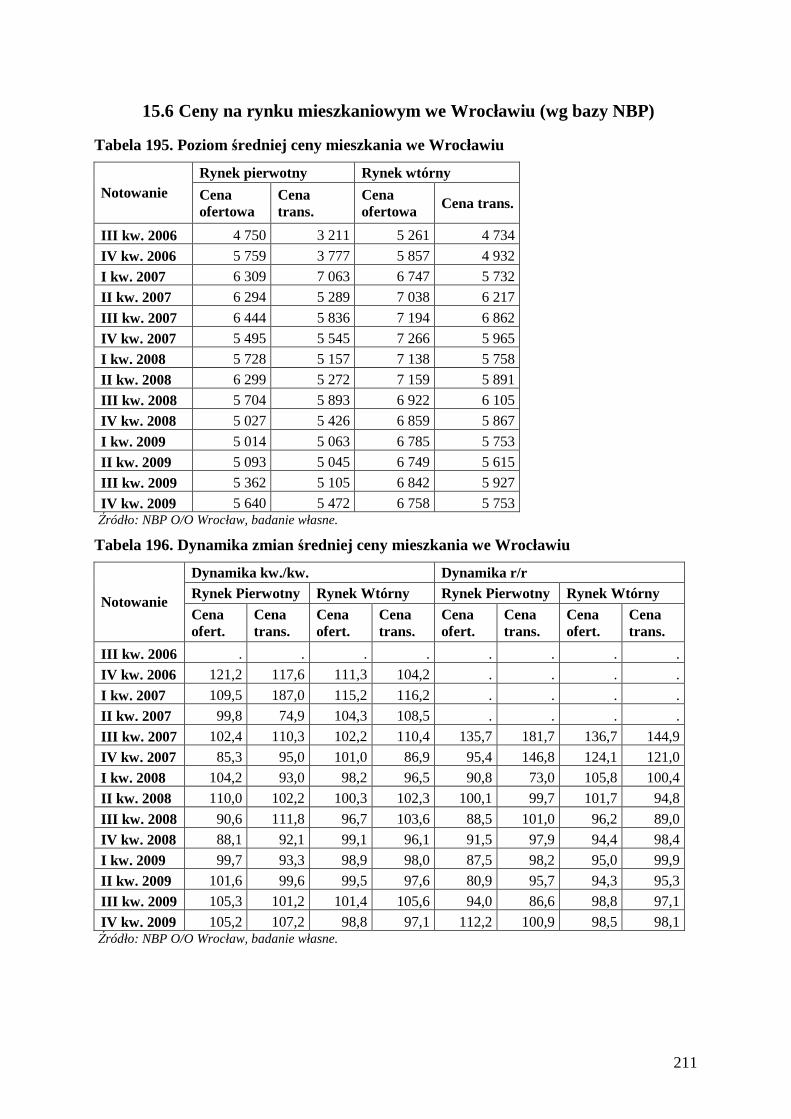

W rozpatrywanym okresie (od końca 2002 do końca 2009 r.), najwyŜsza dynamika (r/r) średniej ceny ofertowej mieszkania przypadła na I i II kw. 2007 r. i wynosiła na rynkach pierwotnych dziesięciu miast8 87%, a w grupie siedmiu największych miast - 67%, analogiczne wielkości na rynkach wtórnych wyniosły - 70% i 92%. Ceny transakcyjne, dostępne dopiero od połowy 2006 r., wykazują podobny trend jak ceny ofertowe, jednak ze względu na róŜnice w poziomie pomiędzy tymi dwiema grupami róŜne są teŜ poziomy wskaźników dynamiki (por. Wykres 11 - 18).

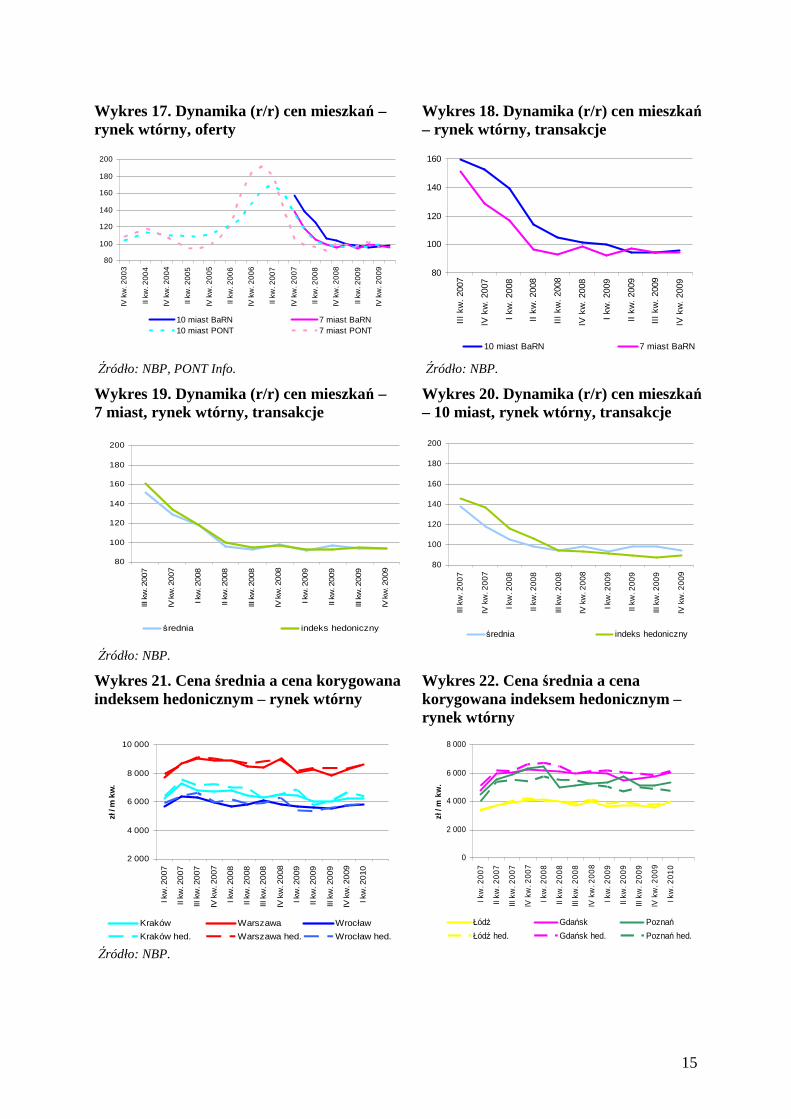

Ze względu na heterogeniczność mieszkania oraz trudność w doborze prób reprezentujących rynek w kaŜdym z kwartałów, popularnemu wskaźnikowi dynamiki ceny średniej zarzuca się obciąŜenie ze względu na róŜnice jakości badanych dóbr9. Dlatego w raporcie posługujemy się takŜe miernikami, które w pewnym stopniu dostosowują wskaźniki dynamiki cen mieszkań do zmian jakości badanych lokali. Wskaźniki te, indeks hedoniczny i indeks średniej waŜonej10, obrazują przebieg dynamiki cen transakcyjnych na rynkach wtórnych największych miast. Zgodnie z wartością indeksu hedonicznego ceny transakcyjne mieszkań w III kw. 2007 r. wzrosły (r/r) o 61% w grupie siedmiu największych miast i 46% w grupie pozostałych dziesięciu miast wojewódzkich. Analogiczne wielkości dla wskaźnika dynamiki nieskorygowanego o róŜnice jakości wyniosły – 52% i 60%. Jak widać róŜnice te są więc istotne i korekta o jakość wydaje się być istotnym elementem wyboru odpowiedniego wskaźnika (por. Wykres 19 i 20).

Porównanie poziomów ceny średniej i ceny średniej skorygowanej o róŜnice jakości (por. Wykres 21 i 22) pokazuje, Ŝe w okresie gwałtownego wzrostu cen udział czynników związanych ze zmianami jakości badanych mieszkań był mniej istotny niŜ w okresie względnej ich stabilizacji i spadku.

8 Patrz słownik pojęć i skrótów. 9 Szerzej w Łaszek J., Widłak M. (2008), Badanie cen na rynku mieszkań prywatnych zamieszkałych przez właściciela z perspektywy banku centralnego, Bank i Kredyt nr 8, s.12-41, Warszawa oraz Tomczyk E., Widłak M. (2010), Konstrukcja i własności hedonicznego indeksu cen mieszkań dla Warszawy, Bank i Kredyt nr 41, s. 99-128, Warszawa. 10 TamŜe oraz słownik pojęć.

14

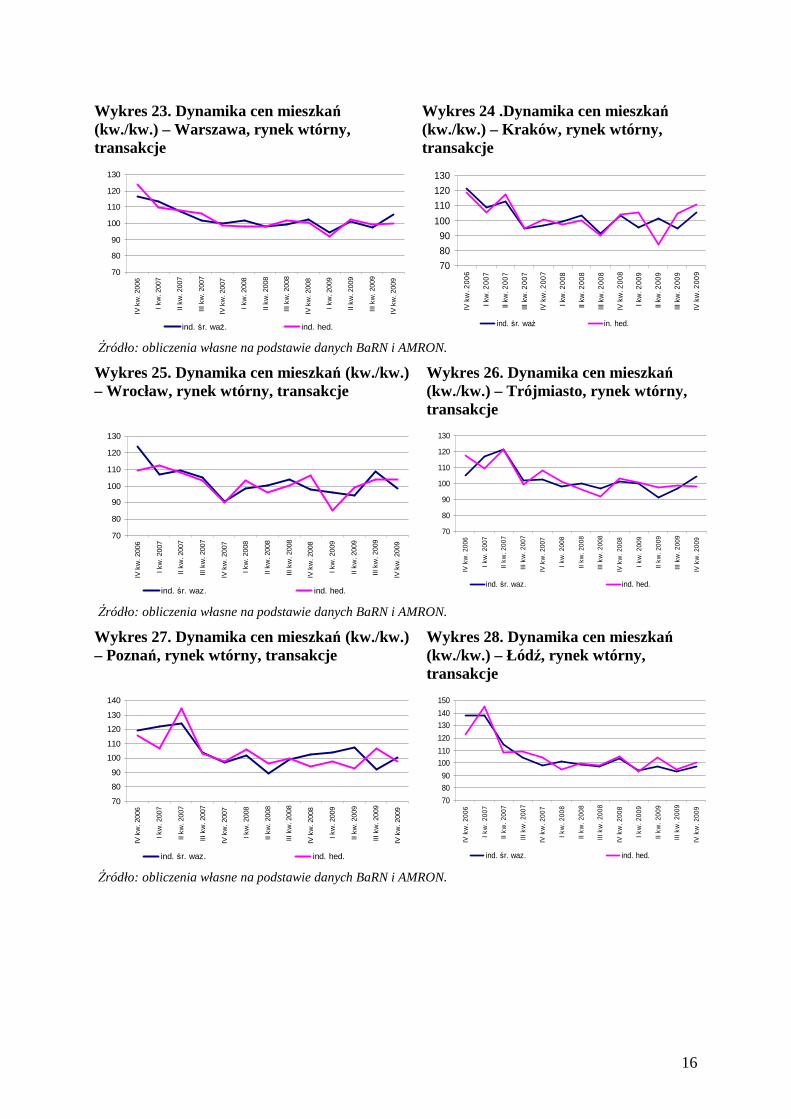

Poziomy i dynamika cen mieszkań była wysoce zróŜnicowane pomiędzy poszczególnymi rynkami miejskimi. Na czynniki powodujące to zróŜnicowanie zwracamy uwagę w dalszej części raportu. Wykres 23 do 28 prezentują zróŜnicowanie dynamiki (kw./kw.) cen transakcyjnych na rynkach wtórnych największych miast. Dla zobrazowania tej dynamiki wybrano wskaźniki skorygowane o jakość (indeks hedoniczny oraz wskaźnik średniej waŜonej).

Wykres 11. Średnia cena mieszkania – rynek pierwotny, oferty

0

2 000

4 000

6 000

8 000

10 000

IV k

w. 2

002

II kw

. 200

3

IV k

w. 2

003

II kw

. 200

4

IV k

w. 2

004

II kw

. 200

5

IV k

w. 2

005

II kw

. 200

6

IV k

w. 2

006

II kw

. 200

7

IV k

w. 2

007

II kw

. 200

8

IV k

w. 2

008

II kw

. 200

9

IV k

w. 2

009

zł / m

kw

.

10 miast BaRN 7 miast BaRN

10 miast PONT 7 miast PONT

Wykres 12. Średnia cena mieszkania – rynek pierwotny, transakcje

0

2000

4000

6000

8000

III k

w. 2

006

IV k

w. 2

006

I kw

. 200

7

II kw

. 200

7

III k

w. 2

007

IV k

w. 2

007

I kw

. 200

8

II kw

. 200

8

III k

w. 2

008

IV k

w. 2

008

I kw

. 200

9

II kw

. 200

9

III k

w. 2

009

IV k

w. 2

009

zł /

m k

w.

10 miast BaRN 7 miast BaRN

Źródło: NBP, PONT Info. Źródło: NBP.

Wykres 13. Dynamika (r/r) cen mieszkań – rynek pierwotny, oferty

80

100

120

140

160

180

200

IV k

w. 2

003

II kw

. 200

4

IV k

w. 2

004

II kw

. 200

5

IV k

w. 2

005

II kw

. 200

6

IV k

w. 2

006

II kw

. 200

7

IV k

w. 2

007

II kw

. 200

8

IV k

w. 2

008

II kw

. 200

9

IV k

w. 2

009

10 miast BaRN 7 miast BaRN

10 miast PONT 7 miast PONT

Wykres 14. Dynamika (r/r) cen mieszkań – rynek pierwotny, transakcje

80

100

120

140

160

III

kw.

2007

IV k

w.

2007

I kw

. 20

08

II k

w.

2008

III

kw.

2008

IV k

w.

2008

I kw

. 20

09

II k

w.

2009

III

kw.

2009

IV k

w.

2009

10 miast BaRN 7 miast BaRN

Źródło: NBP, PONT Info. Źródło: NBP.

Wykres 15. Średnia cena mieszkania – rynek wtórny, oferty

0

2 000

4 000

6 000

8 000

10 000

IV k

w. 2

002

II kw

. 200

3

IV k

w. 2

003

II kw

. 200

4

IV k

w. 2

004

II kw

. 200

5

IV k

w. 2

005

II kw

. 200

6

IV k

w. 2

006

II kw

. 200

7

IV k

w. 2

007

II kw

. 200

8

IV k

w. 2

008

II kw

. 200

9

IV k

w. 2

009

zł /

m k

w.

10 miast BaRN 7 miast BaRN

10 miast PONT 7 miast PONT

Wykres 16. Średnia cena mieszkania – rynek wtórny, transakcje

0

2 000

4 000

6 000

8 000

III k

w. 2

006

IV k

w. 2

006

I kw

. 200

7

II kw

. 200

7

III k

w. 2

007

IV k

w. 2

007

I kw

. 200

8

II kw

. 200

8

III k

w. 2

008

IV k

w. 2

008

I kw

. 200

9

II kw

. 200

9

III k

w. 2

009

IV k

w. 2

009

zł /

m k

w.

10 miast BaRN 7 miast BaRN

Źródło: NBP, PONT Info. Źródło: NBP.

15

Wykres 17. Dynamika (r/r) cen mieszkań – rynek wtórny, oferty

80

100

120

140

160

180

200

IV k

w. 2

00

3

II kw

. 20

04

IV k

w. 2

00

4

II kw

. 20

05

IV k

w. 2

00

5

II kw

. 20

06

IV k

w. 2

00

6

II kw

. 20

07

IV k

w. 2

00

7

II kw

. 20

08

IV k

w. 2

00

8

II kw

. 20

09

IV k

w. 2

00

9

10 miast BaRN 7 miast BaRN10 miast PONT 7 miast PONT

Wykres 18. Dynamika (r/r) cen mieszkań – rynek wtórny, transakcje

80

100

120

140

160

III

kw.

2007

IV k

w.

2007

I kw

. 20

08

II k

w.

2008

III

kw.

2008

IV k

w.

2008

I kw

. 20

09

II k

w.

2009

III

kw.

2009

IV k

w.

2009

10 miast BaRN 7 miast BaRN

Źródło: NBP, PONT Info. Źródło: NBP.

Wykres 19. Dynamika (r/r) cen mieszkań – 7 miast, rynek wtórny, transakcje

80

100

120

140

160

180

200

III k

w. 2

007

IV k

w. 2

007

I kw

. 2008

II kw

. 2008

III k

w. 2

008

IV k

w. 2

008

I kw

. 2009

II kw

. 2009

III k

w. 2

009

IV k

w. 2

009

średnia indeks hedoniczny

Wykres 20. Dynamika (r/r) cen mieszkań – 10 miast, rynek wtórny, transakcje

80

100

120

140

160

180

200

III k

w. 2

007

IV k

w. 2

007

I kw

. 200

8

II kw

. 200

8

III k

w. 2

008

IV k

w. 2

008

I kw

. 200

9

II kw

. 200

9

III k

w. 2

009

IV k

w. 2

009

średnia indeks hedoniczny

Źródło: NBP.

Wykres 21. Cena średnia a cena korygowana indeksem hedonicznym – rynek wtórny

2 000

4 000

6 000

8 000

10 000

I kw

. 20

07

II kw

. 20

07

III k

w. 2

007

IV k

w. 2

007

I kw

. 20

08

II kw

. 20

08

III k

w. 2

008

IV k

w. 2

008

I kw

. 20

09

II kw

. 20

09

III k

w. 2

009

IV k

w. 2

009

I kw

. 20

10

zł /

m k

w.

Kraków Warszawa Wrocław

Kraków hed. Warszawa hed. Wrocław hed.

Wykres 22. Cena średnia a cena korygowana indeksem hedonicznym – rynek wtórny

0

2 000

4 000

6 000

8 000

I kw

. 20

07

II kw

. 20

07

III k

w. 2

00

7

IV k

w. 2

00

7

I kw

. 20

08

II kw

. 20

08

III k

w. 2

00

8

IV k

w. 2

00

8

I kw

. 20

09

II kw

. 20

09

III k

w. 2

00

9

IV k

w. 2

00

9

I kw

. 20

10

zł /

m k

w.

Łódź Gdańsk Poznań

Łódź hed. Gdańsk hed. Poznań hed. Źródło: NBP.

16

Wykres 23. Dynamika cen mieszkań (kw./kw.) – Warszawa, rynek wtórny, transakcje

70

80

90

100

110

120

130

IV k

w. 2

006

I kw

. 200

7

II kw

. 200

7

III k

w. 2

007

IV k

w. 2

007

I kw

. 200

8

II kw

. 200

8

III k

w. 2

008

IV k

w. 2

008

I kw

. 200

9

II kw

. 200

9

III k

w. 2

009

IV k

w. 2

009

ind. śr. waŜ. ind. hed.

Wykres 24 .Dynamika cen mieszkań (kw./kw.) – Kraków, rynek wtórny, transakcje

70

80

90

100

110

120

130

IV k

w. 2

006

I kw

. 200

7

II kw

. 200

7

III k

w. 2

007

IV k

w. 2

007

I kw

. 200

8

II kw

. 200

8

III k

w. 2

008

IV k

w. 2

008

I kw

. 200

9

II kw

. 200

9

III k

w. 2

009

IV k

w. 2

009

ind. śr. waŜ in. hed.

Źródło: obliczenia własne na podstawie danych BaRN i AMRON.

Wykres 25. Dynamika cen mieszkań (kw./kw.) – Wrocław, rynek wtórny, transakcje

70

80

90

100

110

120

130

IV k

w. 2

006

I kw

. 200

7

II kw

. 200

7

III k

w. 2

007

IV k

w. 2

007

I kw

. 200

8

II kw

. 200

8

III k

w. 2

008

IV k

w. 2

008

I kw

. 200

9

II kw

. 200

9

III k

w. 2

009

IV k

w. 2

009

ind. śr. waz. ind. hed.

Wykres 26. Dynamika cen mieszkań (kw./kw.) – Trójmiasto, rynek wtórny, transakcje

70

80

90

100

110

120

130

IV k

w. 2

006

I kw

. 200

7

II kw

. 200

7

III k

w. 2

007

IV k

w. 2

007

I kw

. 200

8

II kw

. 200

8

III k

w. 2

008

IV k

w. 2

008

I kw

. 200

9

II kw

. 200

9

III k

w. 2

009

IV k

w. 2

009

ind. śr. waz. ind. hed.

Źródło: obliczenia własne na podstawie danych BaRN i AMRON.

Wykres 27. Dynamika cen mieszkań (kw./kw.) – Poznań, rynek wtórny, transakcje

70

80

90

100

110

120

130

140

IV k

w. 2

006

I kw

. 200

7

II kw

. 200

7

III k

w. 2

007

IV k

w. 2

007

I kw

. 200

8

II kw

. 200

8

III k

w. 2

008

IV k

w. 2

008

I kw

. 200

9

II kw

. 200

9

III k

w. 2

009

IV k

w. 2

009

ind. śr. waz. ind. hed.

Wykres 28. Dynamika cen mieszkań (kw./kw.) – Łódź, rynek wtórny, transakcje

70

80

90

100

110

120

130

140

150

IV k

w. 2

006

I kw

. 200

7

II kw

. 200

7

III k

w. 2

007

IV k

w. 2

007

I kw

. 200

8

II kw

. 200

8

III k

w. 2

008

IV k

w. 2

008

I kw

. 200

9

II kw

. 200

9

III k

w. 2

009

IV k

w. 2

009

ind. śr. waz. ind. hed.

Źródło: obliczenia własne na podstawie danych BaRN i AMRON.

17

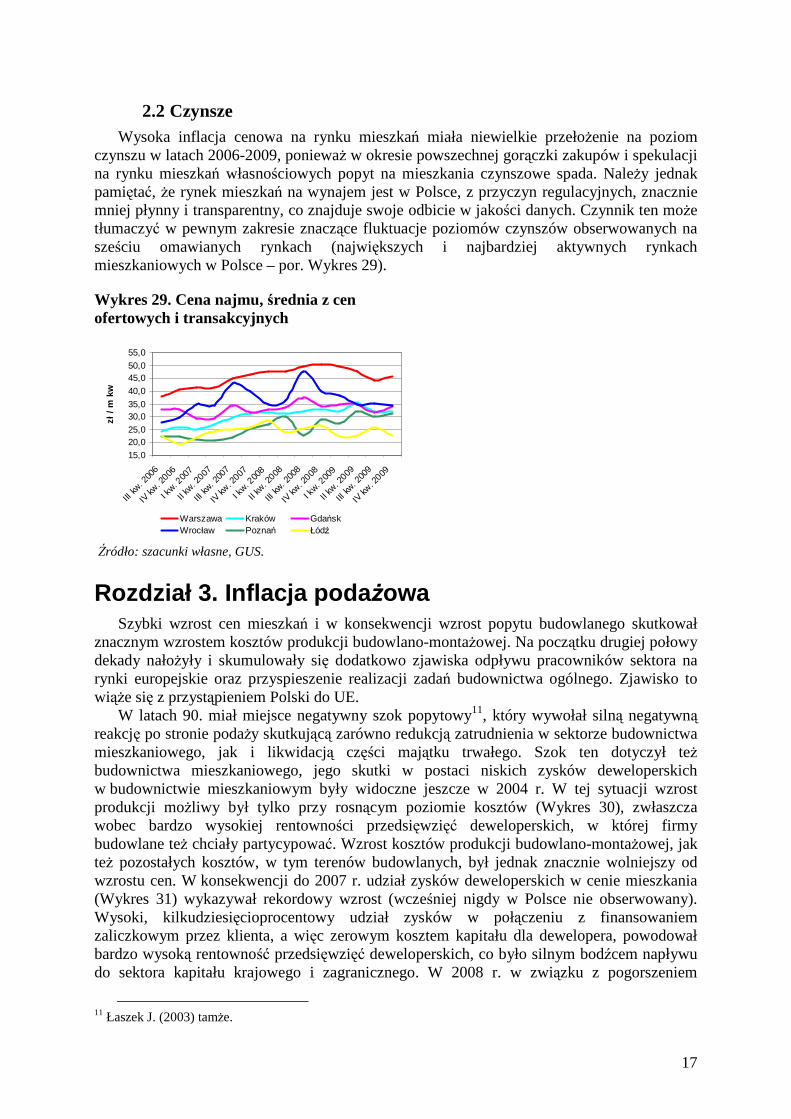

2.2 Czynsze Wysoka inflacja cenowa na rynku mieszkań miała niewielkie przełoŜenie na poziom

czynszu w latach 2006-2009, poniewaŜ w okresie powszechnej gorączki zakupów i spekulacji na rynku mieszkań własnościowych popyt na mieszkania czynszowe spada. NaleŜy jednak pamiętać, Ŝe rynek mieszkań na wynajem jest w Polsce, z przyczyn regulacyjnych, znacznie mniej płynny i transparentny, co znajduje swoje odbicie w jakości danych. Czynnik ten moŜe tłumaczyć w pewnym zakresie znaczące fluktuacje poziomów czynszów obserwowanych na sześciu omawianych rynkach (największych i najbardziej aktywnych rynkach mieszkaniowych w Polsce – por. Wykres 29).

Wykres 29. Cena najmu, średnia z cen ofertowych i transakcyjnych

15,0

20,025,0

30,035,0

40,0

45,050,0

55,0

III kw

. 200

6

IV kw

. 2006

I kw. 2

007

II kw

. 2007

III kw

. 200

7

IV kw

. 2007

I kw. 2

008

II kw

. 2008

III kw

. 200

8

IV kw

. 2008

I kw. 2

009

II kw

. 2009

III kw

. 200

9

IV kw

. 2009

zł /

m k

w

Warszawa Kraków Gdańsk Wrocław Poznań Łódź

Źródło: szacunki własne, GUS.

3. Inflacja poda Ŝowa

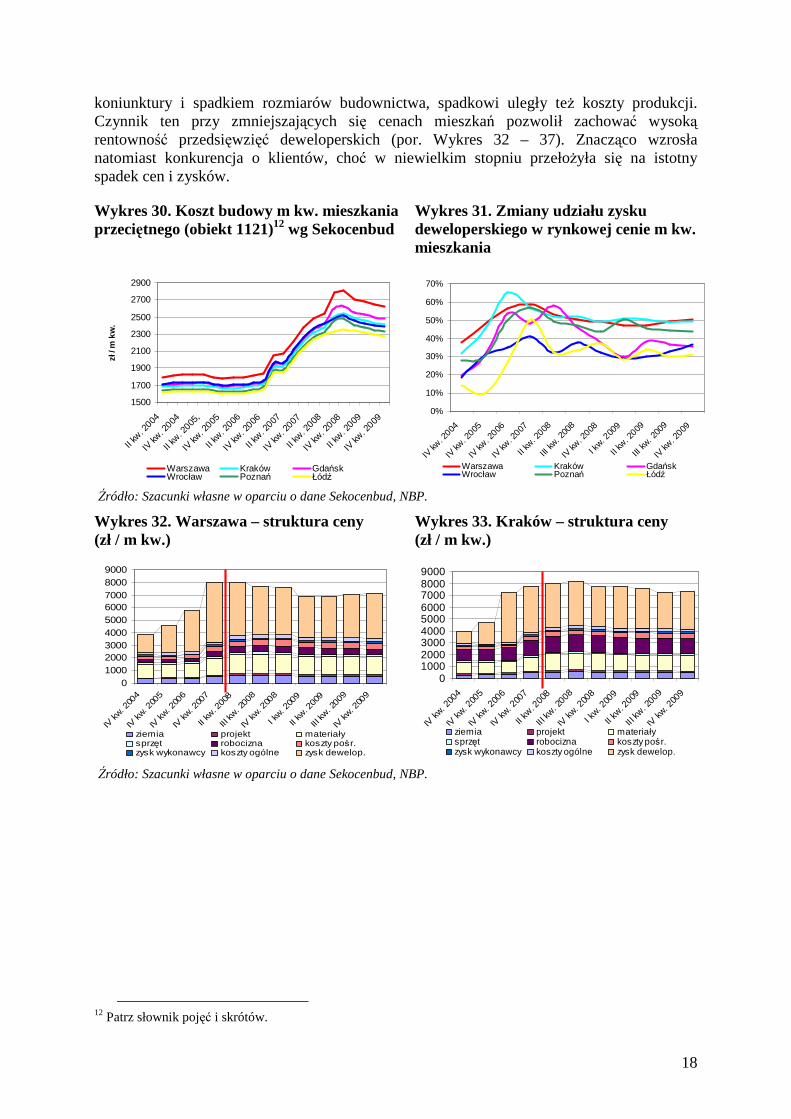

Rozdział 3. Inflacja poda Ŝowa Szybki wzrost cen mieszkań i w konsekwencji wzrost popytu budowlanego skutkował

znacznym wzrostem kosztów produkcji budowlano-montaŜowej. Na początku drugiej połowy dekady nałoŜyły i skumulowały się dodatkowo zjawiska odpływu pracowników sektora na rynki europejskie oraz przyspieszenie realizacji zadań budownictwa ogólnego. Zjawisko to wiąŜe się z przystąpieniem Polski do UE.

W latach 90. miał miejsce negatywny szok popytowy11, który wywołał silną negatywną reakcję po stronie podaŜy skutkującą zarówno redukcją zatrudnienia w sektorze budownictwa mieszkaniowego, jak i likwidacją części majątku trwałego. Szok ten dotyczył teŜ budownictwa mieszkaniowego, jego skutki w postaci niskich zysków deweloperskich w budownictwie mieszkaniowym były widoczne jeszcze w 2004 r. W tej sytuacji wzrost produkcji moŜliwy był tylko przy rosnącym poziomie kosztów (Wykres 30), zwłaszcza wobec bardzo wysokiej rentowności przedsięwzięć deweloperskich, w której firmy budowlane teŜ chciały partycypować. Wzrost kosztów produkcji budowlano-montaŜowej, jak teŜ pozostałych kosztów, w tym terenów budowlanych, był jednak znacznie wolniejszy od wzrostu cen. W konsekwencji do 2007 r. udział zysków deweloperskich w cenie mieszkania (Wykres 31) wykazywał rekordowy wzrost (wcześniej nigdy w Polsce nie obserwowany). Wysoki, kilkudziesięcioprocentowy udział zysków w połączeniu z finansowaniem zaliczkowym przez klienta, a więc zerowym kosztem kapitału dla dewelopera, powodował bardzo wysoką rentowność przedsięwzięć deweloperskich, co było silnym bodźcem napływu do sektora kapitału krajowego i zagranicznego. W 2008 r. w związku z pogorszeniem

11 Łaszek J. (2003) tamŜe.

18

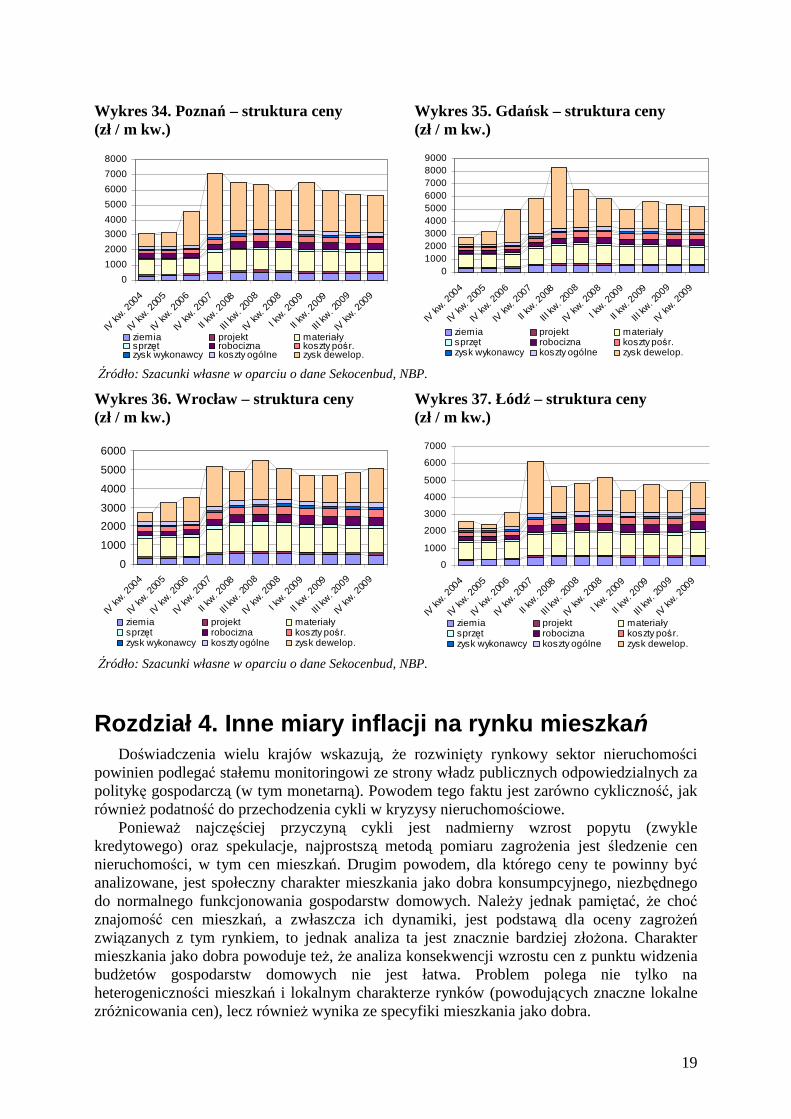

koniunktury i spadkiem rozmiarów budownictwa, spadkowi uległy teŜ koszty produkcji. Czynnik ten przy zmniejszających się cenach mieszkań pozwolił zachować wysoką rentowność przedsięwzięć deweloperskich (por. Wykres 32 – 37). Znacząco wzrosła natomiast konkurencja o klientów, choć w niewielkim stopniu przełoŜyła się na istotny spadek cen i zysków.

Wykres 30. Koszt budowy m kw. mieszkania przeciętnego (obiekt 1121)12 wg Sekocenbud

1500

1700

1900

2100

2300

2500

2700

2900

II kw

. 2004

IV kw

. 2004

II kw

. 2005

,

IV kw

. 2005

II kw

. 2006

IV kw

. 2006

II kw

. 2007

IV kw

. 2007

II kw

. 2008

IV kw

. 2008

II kw

. 2009

IV kw

. 2009

zł /

m k

w.

Warszawa Kraków GdańskWrocław Poznań Łódź

Wykres 31. Zmiany udziału zysku deweloperskiego w rynkowej cenie m kw. mieszkania

0%

10%

20%

30%

40%

50%

60%

70%

IV kw

. 2004

IV kw

. 2005

IV kw

. 2006

IV kw

. 2007

II kw

. 2008

III kw

. 200

8

IV kw

. 2008

I kw. 2

009

II kw

. 2009

III kw

. 200

9

IV kw

. 2009

Warszawa Kraków GdańskWrocław Poznań Łódź

Źródło: Szacunki własne w oparciu o dane Sekocenbud, NBP.

Wykres 32. Warszawa – struktura ceny (zł / m kw.)

0100020003000400050006000700080009000

IV kw. 2

004

IV kw. 2

005

IV kw. 2

006

IV kw. 2

007

II kw

. 200

8

III kw

. 200

8

IV kw. 2

008

I kw. 2

009

II kw

. 200

9

III kw

. 200

9

IV kw. 2

009

ziemia projekt materiałysprzęt robocizna koszty pośr.zysk wykonawcy koszty ogólne zysk dewelop.

Wykres 33. Kraków – struktura ceny (zł / m kw.)

0100020003000400050006000700080009000

IV k

w. 200

4

IV k

w. 200

5

IV k

w. 200

6

IV k

w. 200

7

II kw

. 200

8

III kw

. 2008

IV k

w. 200

8

I kw. 2

009

II kw

. 2009

III kw

. 200

9

IV k

w. 200

9

ziemia projekt materiałysprzęt robocizna koszty pośr.zysk wykonawcy koszty ogólne zysk dewelop.

Źródło: Szacunki własne w oparciu o dane Sekocenbud, NBP.

12 Patrz słownik pojęć i skrótów.

19

Wykres 34. Poznań – struktura ceny (zł / m kw.)

0

1000

2000

3000

4000

5000

6000

7000

8000

IV k

w. 200

4

IV k

w. 200

5

IV k

w. 200

6

IV k

w. 200

7

II kw

. 200

8

III kw

. 200

8

IV k

w. 200

8

I kw. 2

009

II kw

. 200

9

III kw

. 200

9

IV k

w. 200

9

ziemia projekt materiałysprzęt robocizna koszty pośr.zysk wykonawcy koszty ogólne zysk dewelop.

Wykres 35. Gdańsk – struktura ceny (zł / m kw.)

0100020003000400050006000700080009000

IV kw

. 200

4

IV kw

. 200

5

IV kw

. 200

6

IV kw

. 200

7

II kw. 2

008

III kw

. 2008

IV kw

. 200

8

I kw. 2

009

II kw. 2

009

III kw

. 2009

IV kw

. 200

9

ziemia projekt materiałysprzęt robocizna koszty pośr.zysk wykonawcy koszty ogólne zysk dewelop.

Źródło: Szacunki własne w oparciu o dane Sekocenbud, NBP.

Wykres 36. Wrocław – struktura ceny (zł / m kw.)

0

1000

2000

3000

4000

5000

6000

IV k

w. 200

4

IV k

w. 200

5

IV k

w. 200

6

IV k

w. 200

7

II kw

. 2008

III kw

. 200

8

IV k

w. 200

8

I kw. 2

009

II kw

. 200

9

III kw

. 200

9

IV k

w. 200

9

ziemia projekt materiałysprzęt robocizna koszty pośr.zysk wykonawcy koszty ogólne zysk dewelop.

Wykres 37. Łódź – struktura ceny (zł / m kw.)

0

1000

2000

3000

4000

5000

6000

7000

IV k

w. 200

4

IV k

w. 200

5

IV k

w. 200

6

IV k

w. 200

7

II kw

. 200

8

III kw

. 200

8

IV k

w. 200

8

I kw. 2

009

II kw

. 200

9

III kw

. 200

9

IV k

w. 200

9

ziemia projekt materiałysprzęt robocizna koszty pośr.zysk wykonawcy koszty ogólne zysk dewelop.

Źródło: Szacunki własne w oparciu o dane Sekocenbud, NBP.

4. Inne miary inflacji na rynku mieszka ń

Rozdział 4. Inne miary inflacji na rynku mieszka ń Doświadczenia wielu krajów wskazują, Ŝe rozwinięty rynkowy sektor nieruchomości

powinien podlegać stałemu monitoringowi ze strony władz publicznych odpowiedzialnych za politykę gospodarczą (w tym monetarną). Powodem tego faktu jest zarówno cykliczność, jak równieŜ podatność do przechodzenia cykli w kryzysy nieruchomościowe.

PoniewaŜ najczęściej przyczyną cykli jest nadmierny wzrost popytu (zwykle kredytowego) oraz spekulacje, najprostszą metodą pomiaru zagroŜenia jest śledzenie cen nieruchomości, w tym cen mieszkań. Drugim powodem, dla którego ceny te powinny być analizowane, jest społeczny charakter mieszkania jako dobra konsumpcyjnego, niezbędnego do normalnego funkcjonowania gospodarstw domowych. NaleŜy jednak pamiętać, Ŝe choć znajomość cen mieszkań, a zwłaszcza ich dynamiki, jest podstawą dla oceny zagroŜeń związanych z tym rynkiem, to jednak analiza ta jest znacznie bardziej złoŜona. Charakter mieszkania jako dobra powoduje teŜ, Ŝe analiza konsekwencji wzrostu cen z punktu widzenia budŜetów gospodarstw domowych nie jest łatwa. Problem polega nie tylko na heterogeniczności mieszkań i lokalnym charakterze rynków (powodujących znaczne lokalne zróŜnicowania cen), lecz równieŜ wynika ze specyfiki mieszkania jako dobra.

20

Mieszkanie jest to dobro długowieczne i zazwyczaj kupowane na kredyt, dodatkowo jest ono zazwyczaj traktowane jako inwestycja, a dominujące znaczenie dla jego kupna i sprzedaŜy ma rynek wtórny. Na rynkach mieszkaniowych, które zwykle są silnie regulowane występują teŜ róŜne formy zaspokajania potrzeby mieszkaniowej począwszy od wynajmu, poprzez róŜne formy mieszane, aŜ do pełnej własności. Oznacza to, Ŝe do pomiaru kosztów uzyskania mieszkania naleŜałoby stosować koszyk jego form. Jednak głównym pytaniem jest to, jak mierzyć koszt konsumpcji mieszkania własnościowego, jako zwykle dominującego na tym rynku, a następnie zmiany tego kosztu. Chodzi przy tym nie o koszty eksploatacyjne, ale o koszty kapitałowe. Światowe konsekwencje zawirowań na rynkach nieruchomości powodują, Ŝe powracają

koncepcje włączenia cen mieszkań, w tym kosztu pozyskania mieszkań własnościowych, do wskaźnika zmian cen towarów i usług konsumpcyjnych, CPI (HICP dla krajów UE). Dotychczasowe doświadczenia w tym zakresie nie dały ostatecznych rozwiązań. Oprócz omówionych problemów metodologicznych powstają takŜe kolejne, w tym takie jak kształt polityki monetarnej banku centralnego mającego zazwyczaj zbyt mało instrumentów by stabilizować ceny mieszkań. Dodatkowo powstaje konflikt celów wynikający z częstego braku synchronizacji rynków nieruchomości z ogólnym cyklem gospodarczym.

W celu zarysowania problemu w raporcie dokonano przybliŜonego szacunku wpływu cen mieszkań na ogólny wskaźnik inflacji trzema metodami, najczęściej wykorzystywanymi w podobnych badaniach na świecie tj. metodą zdyskontowanych czynszów (Discounted Rent Approach), kosztu uzyskania netto (Net Aquisition Cost) oraz strumienia płatności kredytowych (Payment Approach)13. Do obliczeń przyjęto jako podstawę wysokość czynszów i ceny mieszkań uzyskane w badaniach NBP.

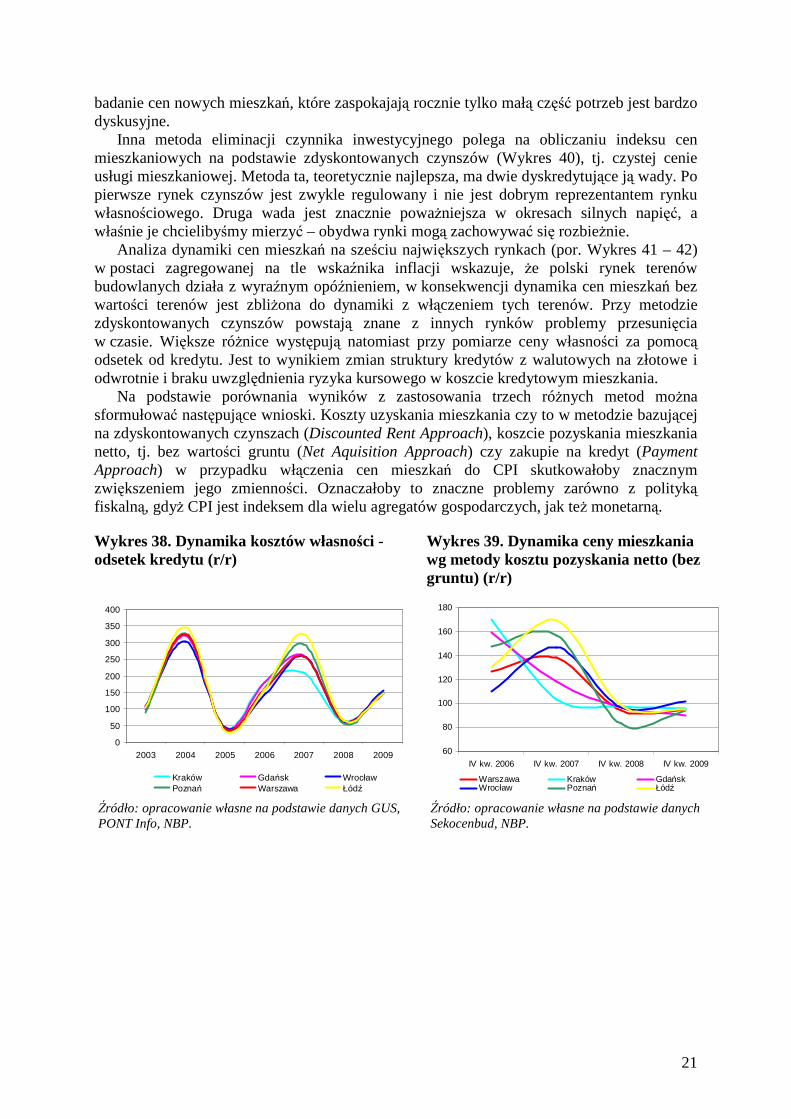

Najbardziej konsekwentne podejście, to pomiar kosztów alternatywnych oraz rzeczywistych kosztów i zysków kapitałowych i potraktowanie ich jako kosztów mieszkania własnościowego. Metoda taka, zwana User Cost Approach, sumuje koszty odsetkowe kredytu, koszty alternatywne udziału własnego, opłaty podatkowe oraz koryguje je o zyski kapitałowe. Podstawowy problem takiego podejścia, obok problemów z określeniem niektórych wielkości jest fakt, Ŝe obliczana jest tu efektywność inwestycji kapitałowej w mieszkanie, a nie koszty konsumpcji. Z tych względów indeks budowany w oparciu o tę metodę nie został policzony w opracowaniu. Jako miarę takiego kosztu stosuje się pomiar kosztów kredytowych mieszkania, czy w uproszczeniu koszty odsetkowe. Metoda taka, zwana Payment Approach, nie uwzględnia zysków kapitałowych, więc elementu ewidentnie inwestycyjnego, nie konsumpcyjnego. Jej zastosowanie prezentuje Wykres 38.

Problem eliminacji czynnika inwestycyjnego z pomiaru dynamiki cen mieszkań moŜna rozwiązać na dwa sposoby. Pierwszy to pomiar dynamiki rynkowych cen nowych mieszkań, ale z wyłączeniem cen gruntów (Wykres 39). Koncentracja wyłącznie na nowych mieszkaniach ma rozwiązać drugi problem – braku spójności z indeksami cen dóbr konsumpcyjnych, pomiar cen dóbr nowowytworzonych. RozwaŜanie to jest jednak tylko pozorne. Od strony praktycznej moŜemy tutaj mieć dwie skrajne sytuacje: rynek mieszkań działa źle i ceny gruntu nie dyskontują cen mieszkań, albo działa dobrze i przyrost wartości mieszkania jest dyskontowany w cenie. W konsekwencji uzyskujemy dynamikę zbliŜoną do cen mieszkania z gruntem lub indeks cen produkcji budowlano-montaŜowej a więc róŜne wielkości w zaleŜności od jakości działania rynku. Tak więc charakter rynku określa działanie indeksu. Drugi, równie istotny problem polega na tym, Ŝe taki miernik w zasadzie niczego nie odzwierciedla, gdyŜ mieszkanie jest nierozerwalnie związane z gruntem – nie ma moŜliwości jego budowy bez ponoszenia kosztów nabycia, bądź długoletniej dzierŜawy gruntu. RównieŜ

13 Szerzej w Łaszek J., Widłak M. (2008), tamŜe.

21

badanie cen nowych mieszkań, które zaspokajają rocznie tylko małą część potrzeb jest bardzo dyskusyjne.

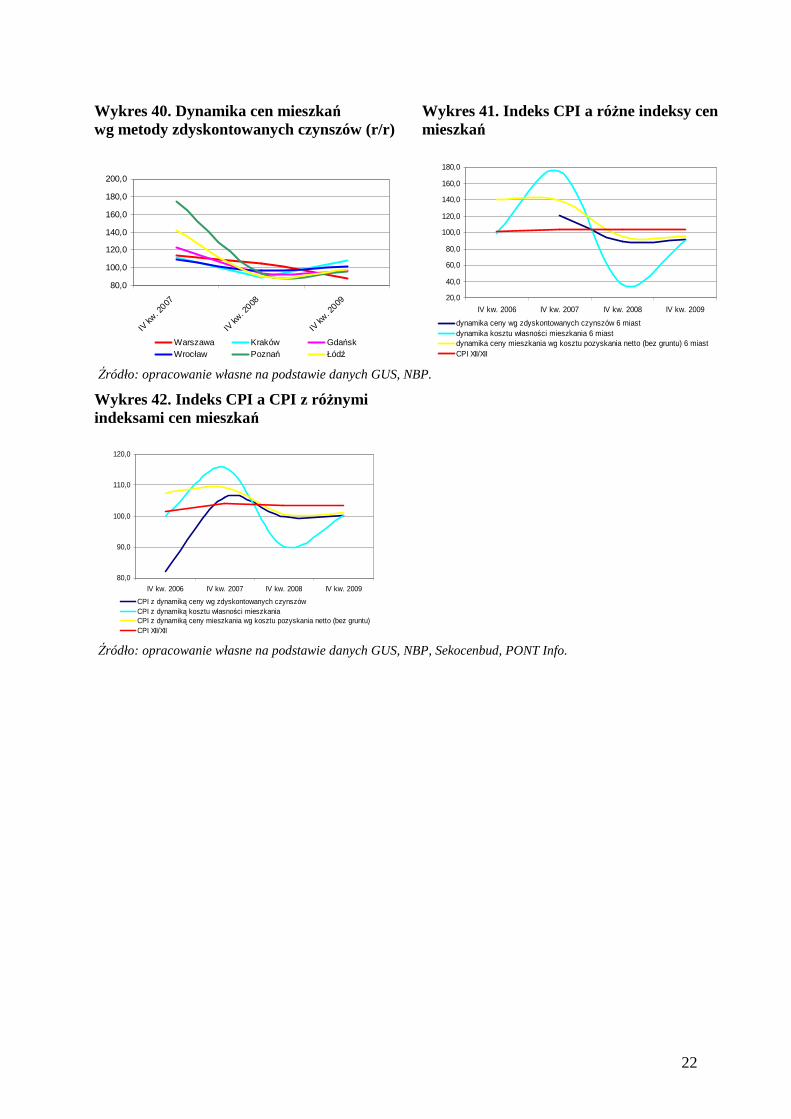

Inna metoda eliminacji czynnika inwestycyjnego polega na obliczaniu indeksu cen mieszkaniowych na podstawie zdyskontowanych czynszów (Wykres 40), tj. czystej cenie usługi mieszkaniowej. Metoda ta, teoretycznie najlepsza, ma dwie dyskredytujące ją wady. Po pierwsze rynek czynszów jest zwykle regulowany i nie jest dobrym reprezentantem rynku własnościowego. Druga wada jest znacznie powaŜniejsza w okresach silnych napięć, a właśnie je chcielibyśmy mierzyć – obydwa rynki mogą zachowywać się rozbieŜnie.

Analiza dynamiki cen mieszkań na sześciu największych rynkach (por. Wykres 41 – 42) w postaci zagregowanej na tle wskaźnika inflacji wskazuje, Ŝe polski rynek terenów budowlanych działa z wyraźnym opóźnieniem, w konsekwencji dynamika cen mieszkań bez wartości terenów jest zbliŜona do dynamiki z włączeniem tych terenów. Przy metodzie zdyskontowanych czynszów powstają znane z innych rynków problemy przesunięcia w czasie. Większe róŜnice występują natomiast przy pomiarze ceny własności za pomocą odsetek od kredytu. Jest to wynikiem zmian struktury kredytów z walutowych na złotowe i odwrotnie i braku uwzględnienia ryzyka kursowego w koszcie kredytowym mieszkania.

Na podstawie porównania wyników z zastosowania trzech róŜnych metod moŜna sformułować następujące wnioski. Koszty uzyskania mieszkania czy to w metodzie bazującej na zdyskontowanych czynszach (Discounted Rent Approach), koszcie pozyskania mieszkania netto, tj. bez wartości gruntu (Net Aquisition Approach) czy zakupie na kredyt (Payment Approach) w przypadku włączenia cen mieszkań do CPI skutkowałoby znacznym zwiększeniem jego zmienności. Oznaczałoby to znaczne problemy zarówno z polityką fiskalną, gdyŜ CPI jest indeksem dla wielu agregatów gospodarczych, jak teŜ monetarną.

Wykres 38. Dynamika kosztów własności - odsetek kredytu (r/r)

0

50

100

150

200

250

300

350

400

2003 2004 2005 2006 2007 2008 2009

Kraków Gdańsk WrocławPoznań Warszawa Łódź

Wykres 39. Dynamika ceny mieszkania wg metody kosztu pozyskania netto (bez gruntu) (r/r)

60

80

100

120

140

160

180

IV kw. 2006 IV kw. 2007 IV kw. 2008 IV kw. 2009

Warszawa Kraków GdańskWrocław Poznań Łódź

Źródło: opracowanie własne na podstawie danych GUS, PONT Info, NBP.

Źródło: opracowanie własne na podstawie danych Sekocenbud, NBP.

22

Wykres 40. Dynamika cen mieszkań wg metody zdyskontowanych czynszów (r/r)

80,0

100,0

120,0

140,0

160,0

180,0

200,0

IV kw

. 2007

IV kw

. 2008

IV kw

. 2009

Warszawa Kraków GdańskWrocław Poznań Łódź

Wykres 41. Indeks CPI a róŜne indeksy cen mieszkań

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

IV kw. 2006 IV kw. 2007 IV kw. 2008 IV kw. 2009

dynamika ceny wg zdyskontowanych czynszów 6 miastdynamika kosztu własności mieszkania 6 miastdynamika ceny mieszkania wg kosztu pozyskania netto (bez gruntu) 6 miastCPI XII/XII

Źródło: opracowanie własne na podstawie danych GUS, NBP.

Wykres 42. Indeks CPI a CPI z róŜnymi indeksami cen mieszkań

80,0

90,0

100,0

110,0

120,0

IV kw. 2006 IV kw. 2007 IV kw. 2008 IV kw. 2009

CPI z dynamiką ceny wg zdyskontowanych czynszówCPI z dynamiką kosztu własności mieszkaniaCPI z dynamiką ceny mieszkania wg kosztu pozyskania netto (bez gruntu)CPI XII/XII

Źródło: opracowanie własne na podstawie danych GUS, NBP, Sekocenbud, PONT Info.

23

5. Napięcia i dostosowania na rynku mieszka ń

Rozdział 5. Napi ęcia i dostosowania na rynku mieszka ń

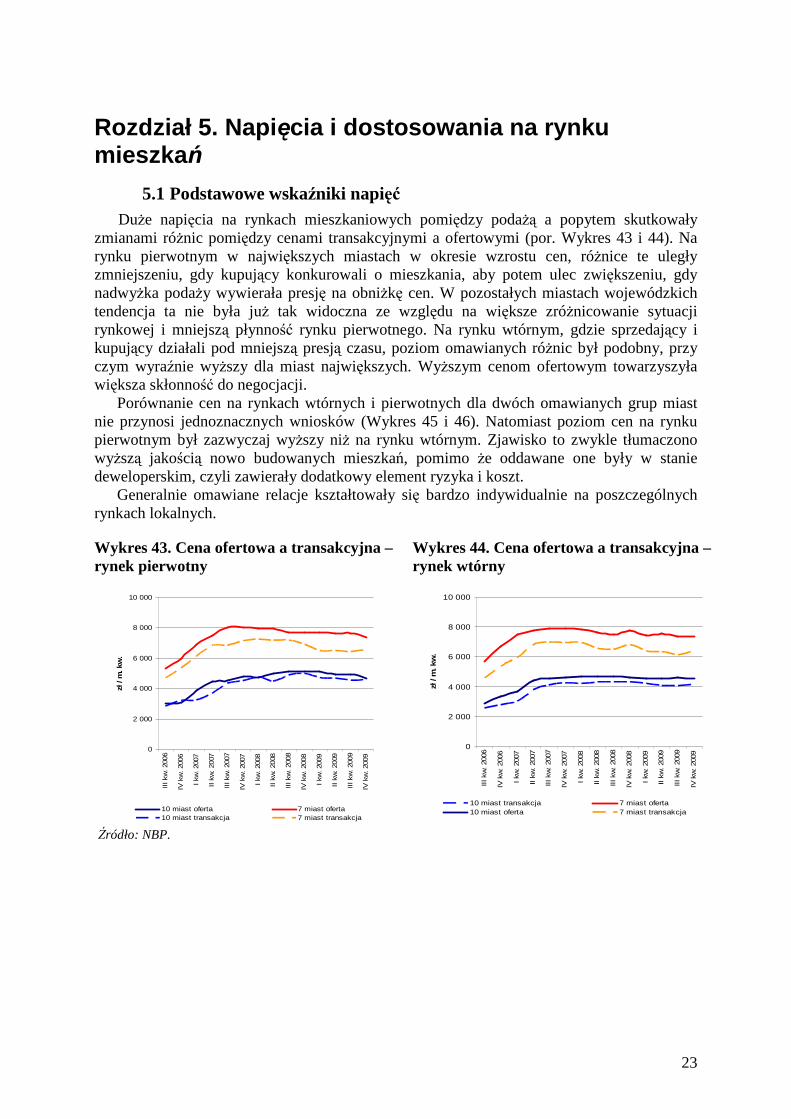

5.1 Podstawowe wskaźniki napi ęć DuŜe napięcia na rynkach mieszkaniowych pomiędzy podaŜą a popytem skutkowały

zmianami róŜnic pomiędzy cenami transakcyjnymi a ofertowymi (por. Wykres 43 i 44). Na rynku pierwotnym w największych miastach w okresie wzrostu cen, róŜnice te uległy zmniejszeniu, gdy kupujący konkurowali o mieszkania, aby potem ulec zwiększeniu, gdy nadwyŜka podaŜy wywierała presję na obniŜkę cen. W pozostałych miastach wojewódzkich tendencja ta nie była juŜ tak widoczna ze względu na większe zróŜnicowanie sytuacji rynkowej i mniejszą płynność rynku pierwotnego. Na rynku wtórnym, gdzie sprzedający i kupujący działali pod mniejszą presją czasu, poziom omawianych róŜnic był podobny, przy czym wyraźnie wyŜszy dla miast największych. WyŜszym cenom ofertowym towarzyszyła większa skłonność do negocjacji.

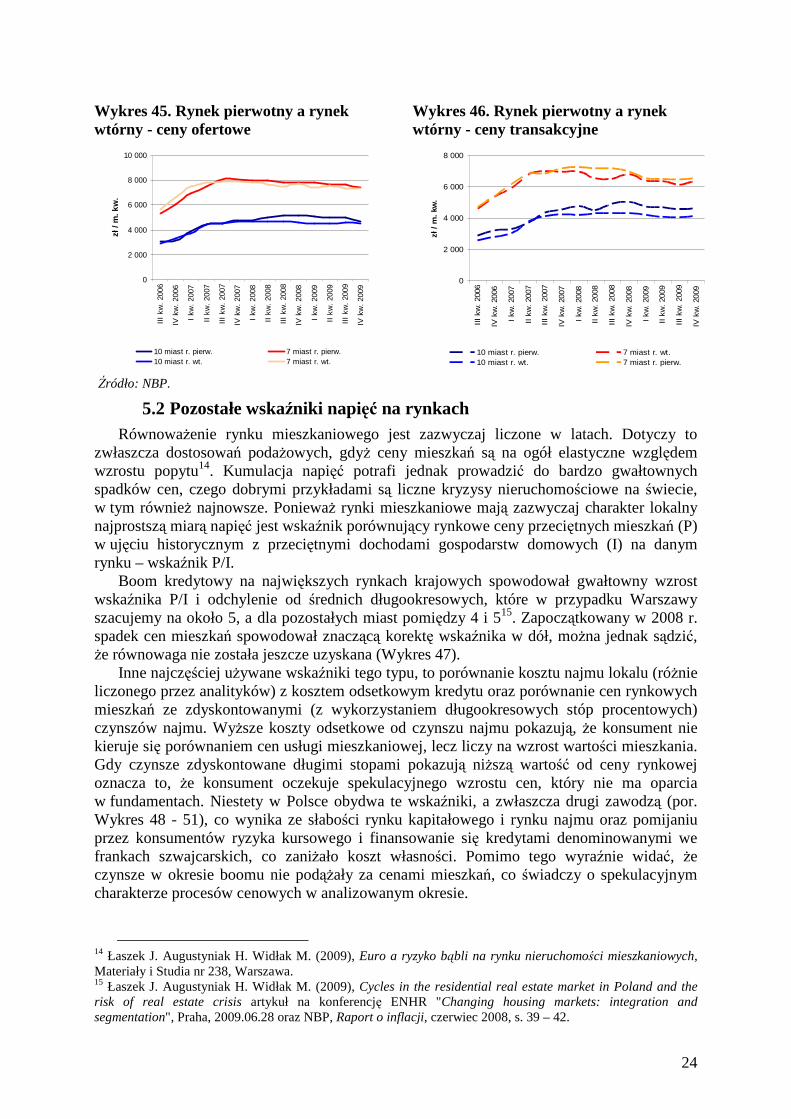

Porównanie cen na rynkach wtórnych i pierwotnych dla dwóch omawianych grup miast nie przynosi jednoznacznych wniosków (Wykres 45 i 46). Natomiast poziom cen na rynku pierwotnym był zazwyczaj wyŜszy niŜ na rynku wtórnym. Zjawisko to zwykle tłumaczono wyŜszą jakością nowo budowanych mieszkań, pomimo Ŝe oddawane one były w stanie deweloperskim, czyli zawierały dodatkowy element ryzyka i koszt.

Generalnie omawiane relacje kształtowały się bardzo indywidualnie na poszczególnych rynkach lokalnych.

Wykres 43. Cena ofertowa a transakcyjna – rynek pierwotny

0

2 000

4 000

6 000

8 000

10 000

III kw

. 20

06

IV k

w. 20

06

I kw

. 20

07

II k

w. 20

07

III kw

. 20

07

IV k

w. 20

07

I kw

. 20

08

II k

w. 20

08

III kw

. 20

08

IV k

w. 20

08

I kw

. 20

09

II k

w. 20

09

III kw

. 20

09

IV k

w. 20

09

zł /

m. k

w.

10 miast oferta 7 miast oferta10 miast transakcja 7 miast transakcja

Wykres 44. Cena ofertowa a transakcyjna – rynek wtórny

0

2 000

4 000

6 000

8 000

10 000

III kw

. 20

06

IV k

w. 20

06

I kw

. 20

07

II k

w. 20

07

III kw

. 20

07

IV k

w. 20

07

I kw

. 20

08

II k

w. 20

08

III kw

. 20

08

IV k

w. 20

08

I kw

. 20

09

II k

w. 20

09

III kw

. 20

09

IV k

w. 20

09

zł /

m. k

w.

10 miast transakcja 7 miast oferta10 miast oferta 7 miast transakcja

Źródło: NBP.

24

Wykres 45. Rynek pierwotny a rynek wtórny - ceny ofertowe

0

2 000

4 000

6 000

8 000

10 000II

I kw

. 20

06

IV k

w.

2006

I kw

. 20

07

II k

w.

2007

III

kw.

2007

IV k

w.

2007

I kw

. 20

08

II k

w.

2008

III

kw.

2008

IV k

w.

2008

I kw

. 20

09

II k

w.

2009

III

kw.

2009

IV k

w.

2009

zł /

m. k

w.

10 miast r. pierw. 7 miast r. pierw.10 miast r. wt. 7 miast r. wt.

Wykres 46. Rynek pierwotny a rynek wtórny - ceny transakcyjne

0

2 000

4 000

6 000

8 000

III

kw.

2006

IV k

w.

2006

I kw

. 20

07

II k

w.

2007

III

kw.

2007

IV k

w.

2007

I kw

. 20

08

II k

w.

2008

III

kw.

2008

IV k

w.

2008

I kw

. 20

09

II k

w.

2009

III

kw.

2009

IV k

w.

2009

zł /

m.

kw.

10 miast r. pierw. 7 miast r. wt.10 miast r. wt. 7 miast r. pierw.

Źródło: NBP.

5.2 Pozostałe wskaźniki napi ęć na rynkach RównowaŜenie rynku mieszkaniowego jest zazwyczaj liczone w latach. Dotyczy to

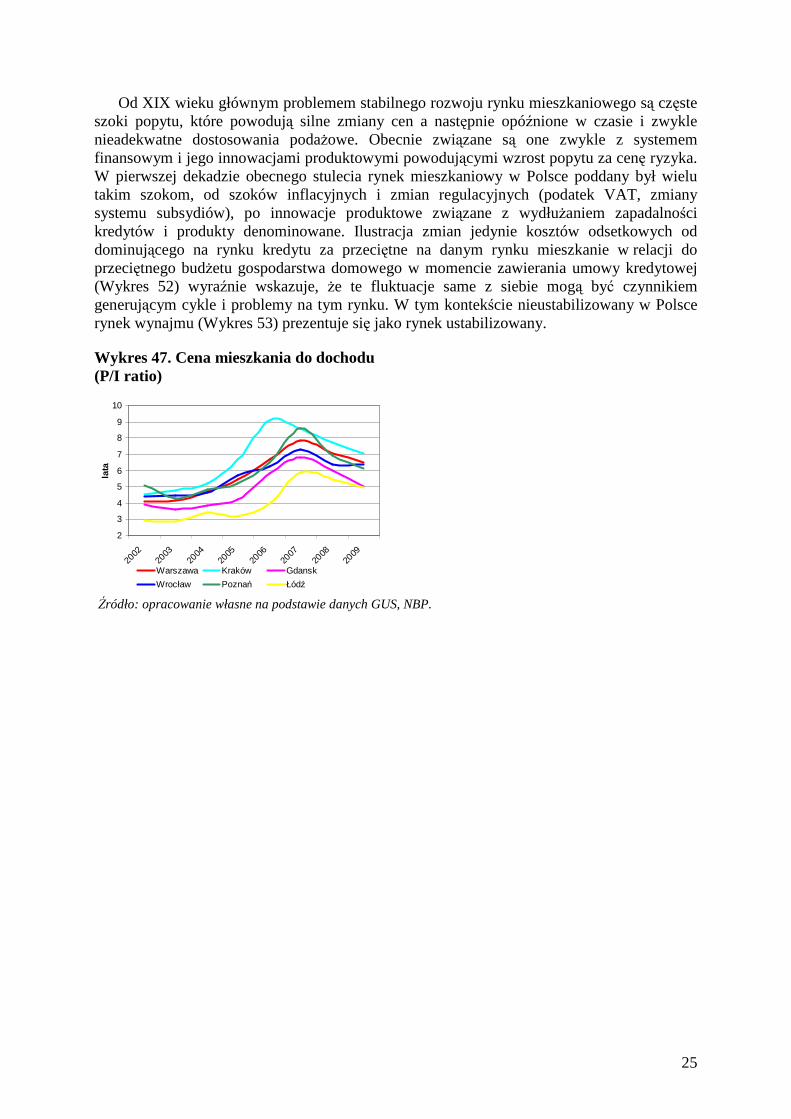

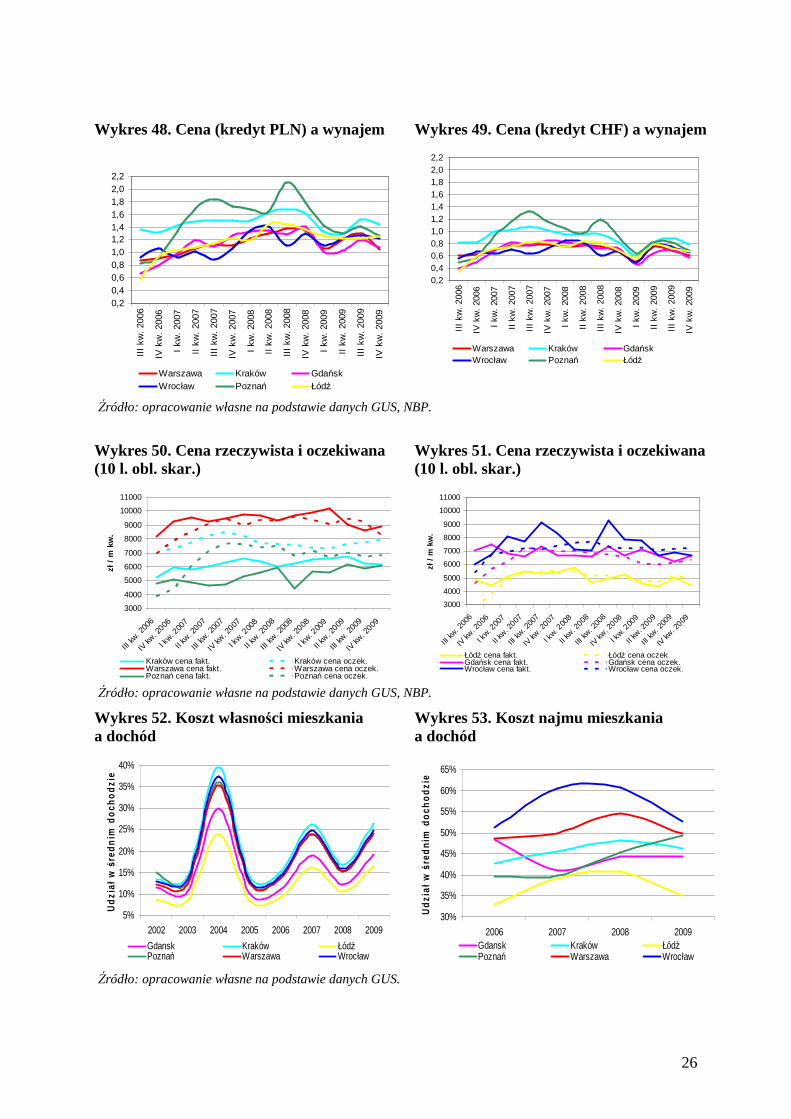

zwłaszcza dostosowań podaŜowych, gdyŜ ceny mieszkań są na ogół elastyczne względem wzrostu popytu14. Kumulacja napięć potrafi jednak prowadzić do bardzo gwałtownych spadków cen, czego dobrymi przykładami są liczne kryzysy nieruchomościowe na świecie, w tym równieŜ najnowsze. PoniewaŜ rynki mieszkaniowe mają zazwyczaj charakter lokalny najprostszą miarą napięć jest wskaźnik porównujący rynkowe ceny przeciętnych mieszkań (P) w ujęciu historycznym z przeciętnymi dochodami gospodarstw domowych (I) na danym rynku – wskaźnik P/I.

Boom kredytowy na największych rynkach krajowych spowodował gwałtowny wzrost wskaźnika P/I i odchylenie od średnich długookresowych, które w przypadku Warszawy szacujemy na około 5, a dla pozostałych miast pomiędzy 4 i 515. Zapoczątkowany w 2008 r. spadek cen mieszkań spowodował znaczącą korektę wskaźnika w dół, moŜna jednak sądzić, Ŝe równowaga nie została jeszcze uzyskana (Wykres 47).

Inne najczęściej uŜywane wskaźniki tego typu, to porównanie kosztu najmu lokalu (róŜnie liczonego przez analityków) z kosztem odsetkowym kredytu oraz porównanie cen rynkowych mieszkań ze zdyskontowanymi (z wykorzystaniem długookresowych stóp procentowych) czynszów najmu. WyŜsze koszty odsetkowe od czynszu najmu pokazują, Ŝe konsument nie kieruje się porównaniem cen usługi mieszkaniowej, lecz liczy na wzrost wartości mieszkania. Gdy czynsze zdyskontowane długimi stopami pokazują niŜszą wartość od ceny rynkowej oznacza to, Ŝe konsument oczekuje spekulacyjnego wzrostu cen, który nie ma oparcia w fundamentach. Niestety w Polsce obydwa te wskaźniki, a zwłaszcza drugi zawodzą (por. Wykres 48 - 51), co wynika ze słabości rynku kapitałowego i rynku najmu oraz pomijaniu przez konsumentów ryzyka kursowego i finansowanie się kredytami denominowanymi we frankach szwajcarskich, co zaniŜało koszt własności. Pomimo tego wyraźnie widać, Ŝe czynsze w okresie boomu nie podąŜały za cenami mieszkań, co świadczy o spekulacyjnym charakterze procesów cenowych w analizowanym okresie.

14 Łaszek J. Augustyniak H. Widłak M. (2009), Euro a ryzyko bąbli na rynku nieruchomości mieszkaniowych, Materiały i Studia nr 238, Warszawa. 15 Łaszek J. Augustyniak H. Widłak M. (2009), Cycles in the residential real estate market in Poland and the risk of real estate crisis artykuł na konferencję ENHR "Changing housing markets: integration and segmentation", Praha, 2009.06.28 oraz NBP, Raport o inflacji, czerwiec 2008, s. 39 – 42.

25

Od XIX wieku głównym problemem stabilnego rozwoju rynku mieszkaniowego są częste szoki popytu, które powodują silne zmiany cen a następnie opóźnione w czasie i zwykle nieadekwatne dostosowania podaŜowe. Obecnie związane są one zwykle z systemem finansowym i jego innowacjami produktowymi powodującymi wzrost popytu za cenę ryzyka. W pierwszej dekadzie obecnego stulecia rynek mieszkaniowy w Polsce poddany był wielu takim szokom, od szoków inflacyjnych i zmian regulacyjnych (podatek VAT, zmiany systemu subsydiów), po innowacje produktowe związane z wydłuŜaniem zapadalności kredytów i produkty denominowane. Ilustracja zmian jedynie kosztów odsetkowych od dominującego na rynku kredytu za przeciętne na danym rynku mieszkanie w relacji do przeciętnego budŜetu gospodarstwa domowego w momencie zawierania umowy kredytowej (Wykres 52) wyraźnie wskazuje, Ŝe te fluktuacje same z siebie mogą być czynnikiem generującym cykle i problemy na tym rynku. W tym kontekście nieustabilizowany w Polsce rynek wynajmu (Wykres 53) prezentuje się jako rynek ustabilizowany.

Wykres 47. Cena mieszkania do dochodu (P/I ratio)

2

3

4

5

6

7

8

9

10

2002

2003

2004

2005

2006

2007

2008

2009

lata

Warszawa Kraków Gdansk

Wrocław Poznań Łódź

Źródło: opracowanie własne na podstawie danych GUS, NBP.

26

Wykres 48. Cena (kredyt PLN) a wynajem

0,20,40,60,81,01,21,41,61,82,02,2

III

kw.

2006

IV k

w.

2006

I kw

. 20

07

II k

w.

2007

III

kw.

2007

IV k

w.

2007

I kw

. 20

08

II k

w.

2008

III

kw.

2008

IV k

w.

2008

I kw

. 20

09

II k

w.

2009

III

kw.

2009

IV k

w.

2009

Warszawa Kraków GdańskWrocław Poznań Łódź

Wykres 49. Cena (kredyt CHF) a wynajem

0,20,40,60,81,01,21,41,61,82,02,2

III

kw.

2006

IV k

w.

2006

I kw

. 20

07

II k

w.

2007

III

kw.

2007

IV k

w.

2007

I kw

. 20

08

II k

w.

2008

III

kw.

2008

IV k

w.

2008

I kw

. 20

09

II k

w.

2009

III

kw.

2009

IV k

w.

2009

Warszawa Kraków GdańskWrocław Poznań Łódź

Źródło: opracowanie własne na podstawie danych GUS, NBP.

Wykres 50. Cena rzeczywista i oczekiwana (10 l. obl. skar.)

3000

4000

5000

6000

7000

8000

9000

10000

11000

III kw

. 200

6

IV kw

. 2006

I kw. 2

007

II kw

. 2007

III kw

. 200

7

IV kw

. 2007

I kw. 2

008

II kw

. 2008

III kw

. 200

8

IV kw

. 2008

I kw. 2

009

II kw

. 2009

III kw

. 200

9

IV kw

. 2009

zł /

m k

w.

Kraków cena fakt. Kraków cena oczek.Warszawa cena fakt. Warszawa cena oczek.Poznań cena fakt. Poznań cena oczek.

Wykres 51. Cena rzeczywista i oczekiwana (10 l. obl. skar.)

3000

4000

5000

6000

7000

8000

9000

10000

11000

III kw

. 200

6

IV kw

. 2006

I kw. 2

007

II kw

. 2007

III kw

. 200

7

IV kw

. 2007

I kw. 2

008

II kw

. 2008

III kw

. 200

8

IV kw

. 2008

I kw. 2

009

II kw

. 2009

III kw

. 200

9

IV kw

. 2009

zł /

m k

w.

Łódź cena fakt. Łódź cena oczek.Gdańsk cena fakt. Gdańsk cena oczek.Wrocław cena fakt. Wrocław cena oczek.

Źródło: opracowanie własne na podstawie danych GUS, NBP.

Wykres 52. Koszt własności mieszkania a dochód

5%

10%

15%

20%

25%

30%

35%

40%

2002 2003 2004 2005 2006 2007 2008 2009

Udz

iał w

śre

dnim

doc

hodz

ie

Gdansk Kraków ŁódźPoznań Warszawa Wrocław

Wykres 53. Koszt najmu mieszkania a dochód

30%

35%

40%

45%

50%

55%

60%

65%

2006 2007 2008 2009

Udz

iał w

śre

dnim

doc

hodz

ie

Gdansk Kraków ŁódźPoznań Warszawa Wrocław

Źródło: opracowanie własne na podstawie danych GUS.

27

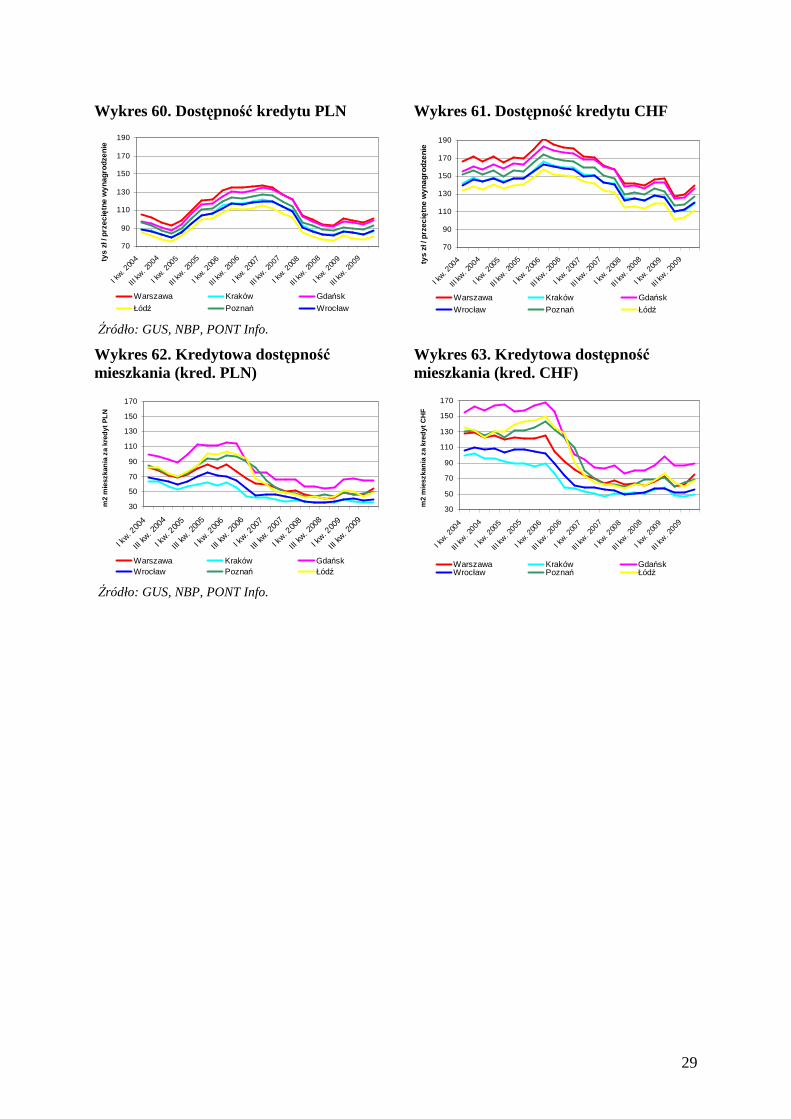

6. Wskaźniki dost ępności mieszkania i zaspokojenia potrzeb mieszkaniowych

Rozdział 6. Wska źniki dost ępno ści mieszkania i zaspokojenia potrzeb mieszkaniowych

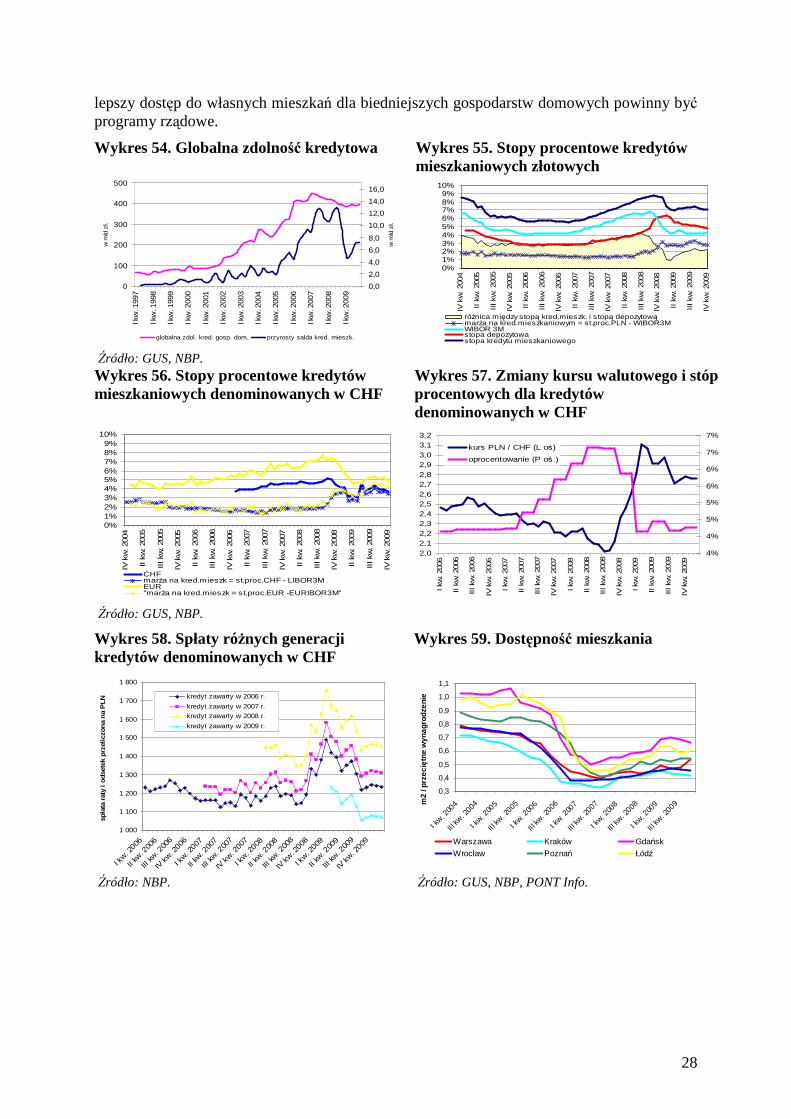

6.1 Dostępność finansowa mieszkania Głównym czynnikiem uruchamiającym w Polsce popyt fundamentalny (jego podłoŜe to

opóźnienia rozwojowe oraz czynniki demograficzne) była rosnąca dostępność kredytowa gospodarstw domowych. Na wzrost dostępności kredytu wpływała malejąca inflacja, spadek stóp procentowych (por. Wykres 55 i 56), wzrost dochodów gospodarstw domowych oraz innowacje finansowe obniŜające koszty finansowania mieszkań. Korelacja pomiędzy wzrostem dostępności kredytowej miejskich gospodarstw domowych obliczanej na ich reprezentatywnej próbie a przyrostami salda kredytów (Wykres 54) wskazuje, Ŝe załamanie akcji kredytowej w 2008 r. nie nastąpiło na skutek zmian czynników fundamentalnych, lecz problemów wewnętrznych sektora finansowego.