BANK SPÓŁDZIELCZY W ŚRODZIE ŚLĄSKIEJ - bssrodasl.pl · strategicznych, procesów tworzenia...

25

1 Załącznik do Uchwały nr 39/Z/2016 Zarządu Banku Spółdzielczego w Środzie Śląskiej z dnia 08.07.2016 r. BANK SPÓŁDZIELCZY W ŚRODZIE ŚLĄSKIEJ ul. Wrocławska 2, 55-300 Środa Śląska Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Środzie Śląskiej według stanu na dzień 31.12.2015 roku Środa Śląska, 2016

Transcript of BANK SPÓŁDZIELCZY W ŚRODZIE ŚLĄSKIEJ - bssrodasl.pl · strategicznych, procesów tworzenia...

1

Załącznik do Uchwały nr 39/Z/2016

Zarządu Banku Spółdzielczego

w Środzie Śląskiej z dnia 08.07.2016 r.

BANK SPÓŁDZIELCZY W ŚRODZIE ŚLĄSKIEJ

ul. Wrocławska 2, 55-300 Środa Śląska

Informacje z zakresu profilu ryzyka i poziomu kapitału

Banku Spółdzielczego w Środzie Śląskiej

według stanu na dzień 31.12.2015 roku

Środa Śląska, 2016

2

I. Informacje ogólne

1. Bank Spółdzielczy w Środzie Śląskiej z siedzibą w Środzie Śląskiej, ul. Wrocławska 2 wpisany

jest do rejestru handlowego prowadzonego przez Sąd Rejonowy dla Wrocławia-Fabrycznej, VI

Wydział gospodarczy rejestrowy.

Bank prowadzi działalność na rzecz klientów indywidualnych oraz instytucjonalnych, wykonując

operacje zarówno w złotych jak i walutach obcych, na terenie terytorium Rzeczypospolitej

Polskiej, województwa dolnośląskiego zgodnie z postanowieniami Statutu Banku.

2. W 2015 roku BS w Środzie Śląskiej prowadził działalność w ramach struktury organizacyjnej:

a) Centrala Banku Spółdzielczego w Środzie Śląskiej – ul. Wrocławska 2 55-300 Środa Śl.

b) Oddział w Malczycach – ul. 1-go Maja 28 55-320 Malczyce,

c) Oddział w Miękini – ul. Kościuszki 41, 55-330 Miękinia,

d) Oddział w Udaninie – 55-340 Udanin 82A

e) Punkt obsługi Klienta w Lutyni – ul. Kościuszki 44

f) Punkt obsługi Klienta w Środzie Śląskiej – ul. Legnicka 25

3. Bank Spółdzielczy w Środzie Śląskiej na dzień 31.12.2015 roku nie posiadał udziałów w

podmiotach zależnych nie objętych konsolidacją.

4. Bank Spółdzielczy w Środzie Śląskiej zrzeszony jest w Banku Polskiej Spółdzielczości S.A.

5. Bank Spółdzielczy w Środzie Śląskiej przedstawia informacje podlegające ujawnieniu o

charakterze jakościowym i ilościowym wg stanu na dzień 31.12.2015.

6. Bank prezentuje wszystkie poniższe informacje na podstawie danych w ujęciu indywidualnym.

Informacje objęte wymogami prezentowane są za okres od 01 stycznia 2015r do 31 grudnia 2015r.

Informacje ilościowe wyrażone są w tysiącach złotych.

II. Cele i zasady polityki zarządzania poszczególnymi ryzykami. – Art. 435

Rozporządzenia

1. W Banku funkcjonuje zorganizowany proces zarządzania ryzykiem, w którym uczestniczą

następujące organy, jednostki i komórki organizacyjne.

Rada Nadzorcza,

Zarząd,

Analityk zarządzania ryzykami i analiz,

Analityk kredytowy,

Zespół finansowo-księgowy,

Audyt Banku Zrzeszającego,

Pozostali pracownicy Banku.

Strategie oraz zasady polityki zarządzania poszczególnymi ryzykami przedstawione są w formie

załączników do niniejszej informacji.

1.1. Rada Nadzorcza dokonuje okresowej oceny realizacji przez Zarząd założeń Strategii w

odniesieniu do zasad zarządzania ryzykiem oraz alokacji kapitału na pokrycie istotnych

rodzajów ryzyka w Banku. W tym celu Zarząd Banku okresowo przedkłada Radzie

Nadzorczej syntetyczną informację na temat skali i rodzajów ryzyka, na które narażony jest

3

Bank, prawdopodobieństwa jego występowania, skutków i metod zarządzania poszczególnymi

rodzajami ryzyka. Rada Nadzorcza sprawuje nadzór nad kontrolą systemu zarządzania ryzykiem oraz

ocenia jej adekwatność i skuteczność. Rada Banku zatwierdza w Strategii rozwoju ogólny poziom

(profil) ryzyka Banku. (apetyt na ryzyko).

1.2. Zarząd Banku odpowiada za opracowanie i wdrożenie strategii zarządzania poszczególnymi

rodzajami ryzyka, w tym za zorganizowanie, wdrożenie i funkcjonowanie systemu zarządzania

ryzykiem oraz, jeśli to konieczne – dokonania weryfikacji w celu usprawnienia tego systemu.

Instrukcje i procedury zarządzania ryzykiem obejmują pełny zakres działalności Banku.

1.3. Analityk Zarządzania Ryzykami i Analiz monitoruje realizację wyznaczonych celów i zadań

strategicznych, procesów tworzenia zysku oraz przedstawia i monitoruje pozycję Banku w zakresie

bezpieczeństwa finansowego i operacyjnego. Podstawowe zadania Komórki to gromadzenie,

przetwarzanie i raportowanie odpowiednim organom i komórkom Banku, informacji dotyczących

podejmowanego przez Bank ryzyka oraz opracowywanie regulacji wewnętrznych w zakresie

zarządzania ryzykami oraz szacowania wewnętrznych wymogów kapitałowych z tytułu

poszczególnych rodzajów ryzyka.

1.4. Analityk Kredytowy uczestniczy w procesie opiniowania transakcji kredytowych oraz ich

klasyfikacji pod kątem ryzyka ponoszonego przez Bank.

1.5. Zespół finansowo-księgowy – przygotowuje dane z systemu finansowo-księgowego oraz dane

pomocnicze służące za podstawę przy sporządzaniu analiz wykonywanych przez Analityka

zarządzania ryzykami i analiz.

1.6. Audyt wewnętrzny ma za zadanie kontrolę i ocenę skuteczności działania systemu zarządzania

ryzykiem oraz dokonywanie regularnych przeglądów prawidłowości przestrzegania zasad zarządzania

ryzykiem, obowiązujących w Banku. Audyt dostarcza obiektywnej oceny adekwatności i skuteczności

funkcjonującego systemu zarządzania oraz zgodności przeprowadzanych operacji bankowych z

wewnętrznymi regulacjami Banku. Zadania audytu wewnętrznego mogą zostać zlecone do realizacji

przez odpowiednie służby Banku Zrzeszającego.

1.7. Pozostali pracownicy Banku mają obowiązek przestrzegania zasad zarządzania poszczególnymi

rodzajami ryzyka, obowiązujących w Banku w formie wewnętrznych regulacji i zaleceń, uczestnictwa

w postępowaniu wyjaśniającym przyczyny wystąpienia zdarzeń generujących ryzyko oraz

raportowania tych zdarzeń

2. Proces zarządzania poszczególnymi rodzajami ryzyka w Banku obejmuje następujące

działania:

a. Gromadzenie informacji.

b. Identyfikację i ocenę ryzyka.

c. Limitowanie ryzyka.

d. Pomiar i monitorowanie ryzyka.

e. Raportowanie.

f. Zastosowanie narzędzi redukcji ryzyka (działania zapobiegawcze).

3. Do podstawowych ryzyk, które podlegają szczególnemu nadzorowi, zalicza się:

a. ryzyko kredytowe,

b. ryzyko płynności,

c. ryzyko stopy procentowej,

d. ryzyko walutowe,

e. ryzyko operacyjne,

4

f. ryzyko braku zgodności.

Opis procesów zawierają Instrukcje zarządzania poszczególnymi ww. ryzykami stanowiącymi

załączniki do niniejszej Informacji.

1. Zarządzanie ryzykiem kredytowym

1.1. Strategie i procesy zarządzania ryzykiem kredytowym

Ryzyko kredytowe oznacza możliwość wystąpienia strat finansowych spowodowanych nie

wywiązaniem się kontrahenta Banku z warunków umowy. W Banku ryzyko kredytowe

identyfikowane jest zarówno w odniesieniu do pojedynczego klienta jak i całego portfela

kredytowego.

Celem strategicznym w zakresie zarządzania ryzykiem kredytowym jest budowa odpowiedniego do

posiadanych funduszy własnych bezpiecznego portfela kredytowego zapewniającego odpowiedni

poziom dochodowości.

W celu zapewnienia odpowiedniej do profilu ryzyka Banku jakości aktywów kredytowych, Bank

zarządza; Ryzykiem kredytowym, ryzykiem koncentracji zaangażowań, ryzykiem ekspozycji

kredytowych zabezpieczonych hipotecznie, ryzykiem detalicznych ekspozycji kredytowych, ryzykiem

rezydualnym.

Proces zarzadzania ryzykiem kredytowym w Banku obejmuje następujące etapy;

1. Identyfikacja czynników ryzyka kredytowego.

2. Ocena oraz ustalenie dopuszczalnych norm ryzyka kredytowego (limity).

3. Monitorowanie, pomiar i raportowanie ryzyka.

4. Wdrażanie technik redukcji ryzyka.

5. Zarządzanie ryzykiem rezydualnym ( w tym analiza ryzyka ekspozycji kredytowych

zabezpieczonych hipotecznie – zgodnie z zapisami rekomendacji S).

6. Zarządzanie ryzykiem detalicznych ekspozycji kredytowych, zgodnie z Rekomendacją T.

7. Testy warunków skrajnych

8. Weryfikacja przyjętych procedur.

9. Kontrola zarzadzania ryzykiem kredytowym.

Ryzyko kredytowe Banku rozpatrywane jest w dwóch aspektach:

a) ryzyko pojedynczej transakcji;

b) ryzyko łącznego portfela kredytowego.

Zarządzanie ryzykiem kredytowym w odniesieniu do pojedynczej transakcji kredytowej polega na:

a. Badaniu wiarygodności i zdolności kredytowej przed udzieleniem kredytu, w oparciu o

zweryfikowane pod względem wiarygodności dokumenty dostarczane przez klientów;

b. Wykorzystaniu w ocenie zdolności kredytowej i zabezpieczeń dostępnych baz danych (BIK,

BIG, AMRON)

c. Prawidłowym zabezpieczeniu zwrotności ekspozycji kredytowych;

d. Bieżącym monitoringu zabezpieczeń kredytowych ze szczególnym uwzględnieniem

zabezpieczeń hipotecznych w całym okresie kredytowania;

5

e. Dokonywaniu okresowych przeglądów ekspozycji kredytowych oraz tworzeniu rezerw

celowych;

f. Prawidłowym prowadzeniu windykacji i nadzoru nad trudnymi kredytami;

g. Kontroli działalności kredytowej;

h. Rozdzielenie funkcji oceny zdolności kredytowej od działalności sprzedażowej.

Zarządzanie ryzykiem kredytowym w odniesieniu do łącznego zaangażowania kredytowego

przeprowadzane jest za pomocą;

1. Dywersyfikacji ryzyka (limity koncentracji);

2. Analizy skuteczności przyjmowanych zabezpieczeń ekspozycji kredytowych;

3. Monitorowanie rynku podstawowych zabezpieczeń, przyjmowanych przez Bank, tj. rynku

nieruchomości;

4. Analiza struktury podmiotowej i produktowej portfela kredytowego;

5. Monitorowania ekspozycji zagrożonych, ich struktury, czynników ryzyka;

6. Przedsięwzięć organizacyjno-karowych, polegających w szczególności na:

a. Organizacji bezpiecznych systemów podejmowania decyzji kredytowych,

b. Rozdzieleniu funkcji operacyjnych od oceny ryzyka,

c. Podziale nadzoru nad ryzykami wśród członków Zarządu. Nadzór nad ryzykiem

kredytowym sprawuje Prezes Zarządu,

d. Przydzieleniu nadzoru nad wdrażaniem polityki kredytowej, w tym polityka

zarządzania ryzykiem detalicznych ekspozycji kredytowych DEK oraz ekspozycji

kredytowych zabezpieczonych hipotecznie EKZH Wiceprezesowi Zarządu.

e. Odpowiednim doborze i szkoleniu kadr.

f. Organizacji odpowiedniego systemu kontroli i audytu.

Zasady polityki stosowania zabezpieczeń i ograniczania ryzyka kredytowego

Bank podejmując decyzje o zaangażowaniu kredytowym dąży do uzyskania pełnego zabezpieczenia o

jak najwyższej jakości przez cały okres kredytowania. Jakość zabezpieczenia Bank ocenia według

jego płynności, aktualnej wartości rynkowej, wpływu na poziom tworzonych rezerw oraz możliwość

zmniejszenia wymogów kapitałowych z tytułu ryzyka kredytowego.

W celu zmniejszenia ekspozycji Banku na ryzyko kredytowe, przy ustanawianiu prawnego

zabezpieczenia Bank stosuje zasadę dywersyfikacji, zarówno w zakresie zabezpieczeń rzeczowych jak

i osobistych.

Prawne zabezpieczenie wierzytelności Banku stanowi potencjalne źródło spłaty tej wierzytelności. Z

tego względu wartość rynkowa przyjętych zabezpieczeń jest systematycznie monitorowana przez

analityka kredytowego, w ramach prowadzonego monitoringu.

Zarządzanie ryzykiem rezydualnym

Czynniki ryzyka rezydualnego można podzielić na zewnętrzne i wewnętrzne. Czynniki zewnętrzne

wynikając ze zmian otoczenia Banku i dotyczą w szczególności;

1) Zmiany przepisów prawnych.

2) Pogorszenie się sytuacji gospodarczej w kraju.

3) Pogorszenie się sytuacji majątkowej klientów.

4) Utrata wartości zabezpieczeń.

6

5) Nie przestrzeganie umów dotyczących ustanawiania zabezpieczeń przez klientów.

6) Oszustwa.

Czynniki wewnętrzne ryzyka rezydualnego dotyczą w głównej mierze niedostosowania lub nie

przestrzegania wewnętrznych regulacji Banku dotyczących ustanawiania i monitorowania

zabezpieczeń kredytowych, a w szczególności:

1) Brak zgodności regulacji wewnętrznych Banku z przepisami prawa zewnętrznego.

2) Błędy formalno-prawne przy zawieraniu umów ustanawiania zabezpieczeń.

3) Brak wystarczającego monitoringu zabezpieczeń.

4) Ograniczenia kadrowe.

W celu ograniczania występowania ryzyka rezydualnego w Banku prowadzony jest systematyczny

monitoring skuteczności przyjmowanych zabezpieczeń kredytowych, polegający na weryfikacji

przyjętych przez bank limitów na ekspozycje zabezpieczone tym samym rodzajem zabezpieczenia w

oparciu o następujące informację:

1. Analiza informacji na temat prowadzonych egzekucji komorniczych z przyjętych zabezpieczeń.

2. Ocena jakości zabezpieczeń, w tym zabezpieczeń pomniejszających podstawę tworzenia rezerw

celowych.

3. Ocena skuteczności przyjętych zabezpieczeń w oparciu o informacje rynkowe.

1.2 Limity ograniczające ryzyko kredytowe

W celu dywersyfikacji ryzyka kredytowego Bank wprowadza odpowiednie do skali i złożoności

działalności limity wewnętrzne ograniczające jego poziom. Przyjęte rodzaje limitów wewnętrznych

oraz ich wysokość zatwierdza Zarząd Banku.

Wysokość limitów, o których mowa w ust. 1 jest dostosowana do akceptowanego przez Radę

Nadzorczą ogólnego poziomu ryzyka Banku, zatwierdzonego w Strategii rozwoju Banku.

Rodzaje i wysokość obowiązujących w Banku limitów ograniczających ryzyko kredytowe zawiera

załącznik nr 1 do Instrukcji zarządzania ryzykiem kredytowym.

1.3 Pomiar i raportowanie ryzyka kredytowego

Podstawowa analiza ryzyka kredytowego jest przeprowadzana co najmniej raz w miesiącu, po

zakończeniu miesiąca w odniesieniu do realizacji planu podstawowych wskaźników

charakteryzujących ryzyko (apetyt na ryzyko). Miesięcznej analizie poddawane są w szczególności

takie elementy jak: struktura portfela kredytowego, struktura i dynamika kredytów zagrożonych,

wynik z tytułu rezerw celowych itp.

W Banku dokonuje się pomiaru i oceny ryzyka portfela kredytowego i profilu ryzyka kredytowego w

cyklach kwartalnych, na podstawie raportów sporządzonych przez Analityka zarządzania ryzykami i

analiz.

Bank przeprowadza klasyfikację należności i dokonuje podziału wszystkich należności i zobowiązań

pozabilansowych na kategorie ryzyka:

1) Należności normalne;

2) Należności pod obserwacją;

3) Należności zagrożone, w tym poniżej standardu, wątpliwe i stracone,

stosując dwa podstawowe, niezależne od siebie kryteria:

a) kryterium terminowości – terminowość spłaty kapitału lub odsetek

b) kryterium ekonomiczne – badanie sytuacji ekonomiczno-finansowej dłużnika

(kredytobiorcy, poręczyciela).

7

Klasyfikacja ekspozycji kredytowych do poszczególnych kategorii ryzyka, według kryterium

terminowości odbywa się w sposób automatyczny z wykorzystaniem systemu ewidencyjno-

księgowego. Klasyfikację ekspozycji kredytowych według kryterium ekonomiczno-finansowego,

Bank dokonuje zgodnie z Rozporządzeniem Ministra Finansów w sprawie zasad tworzenia rezerw na

ryzyko związane z działalnością banków z dnia 16.12.2008r.

Bank tworzy rezerwy celowe na ryzyko związane z działalnością w odniesieniu do ekspozycji

kredytowych zaklasyfikowanych do:

Kategorii „normalne” – w zakresie ekspozycji kredytowych wynikających z pożyczek i

kredytów detalicznych,

Kategorii „pod obserwacją”,

Grupy zagrożone w tym do kategorii „poniżej standardu”, „wątpliwe”, „stracone’.

Wysokość tworzonych rezerw związana jest bezpośrednio z kategorią ryzyka, do której została

zaklasyfikowana ekspozycja oraz z jakością przyjętych zabezpieczeń prawnych ekspozycji.

2. Zarzadzanie ryzykiem płynności

2.1 Strategie i procesy zarzadzania ryzykiem płynności

Ryzyko płynności polega na zapewnieniu zdolności do wywiązywania się z bieżących i przyszłych

zobowiązań przez Bank w toku normalnej działalności Banku lub w innych warunkach, które można

przewidzieć, bez konieczności poniesienia dodatkowych kosztów. Adekwatny poziom płynności,

uwzględniający specyfikę prowadzonej działalności, oznacza posiadanie lub łatwy dostęp do

dostatecznej ilości środków finansowych, na poziomie zapewniającym pokrycie aktualnego lub

potencjalnego zapotrzebowania na te środki ze strony klientów Banków (deponenci i kredytobiorcy).

Celem strategicznym w zakresie zarządzania płynnością banku jest dążenie do wzrostu stabilnych

źródeł finansowania, w szczególności depozytów osób fizycznych oraz utrzymanie bezpiecznego

poziomu wszystkich wskaźników płynnościowych, w tym szczególności nadzorczych miar płynności

oraz wskaźnika płynności krótkoterminowej (LCR) na odpowiednim poziomie.

Celem polityki Banku w zakresie utrzymania płynności jest zapobieganie wystąpieniu sytuacji

kryzysowej oraz określenie rozwiązań (planów awaryjnych) umożliwiających jej przetrwanie. Tak

przyjęty cel, sprowadza zagadnienia płynności do obszaru stabilności źródeł finansowania Banku oraz

możliwości upłynnienia posiadanych aktywów w dowolnym momencie bez istotnej utraty ich

wartości. W związku z powyższy, celem zarządzania ryzykiem płynności jest takiej kształtowanie

struktury bilansu Banku oraz zobowiązań pozabilansowych, aby zapewnić stałą zdolność do

regulowania zobowiązań, uwzględniającą charakter prowadzonej działalności oraz mogące pojawić się

potrzeby w wyniku zmian na rynku pieniężnym lub zachowań klientów.

2.2 Limity ograniczające ryzyko płynności

Poziom ekspozycji Banku na ryzyko płynności ograniczany jest obowiązującym systemem limitów i

wskaźników wewnętrznych.

System limitów w zakresie ryzyka płynności obejmuje:

Globalny limit dużych koncentracji pasywów

Globalny limit dużych koncentracji aktywów

Limit zaciągnietych pożyczek i kredytów

Kredyty i pożyczki długoterminowe powyżej 10 lat/kredyty ogółem

Max.okres obslugi kasowej i bezgotówkowej (w sytuacji kryzysowej)

Limity luki niedopasowania

8

Do 1 miesiąca

Powyżej 1 do 3 miesięcy

Powyżej 3 do 6 miesięcy

Powyżej 6 m-cy do 1 roku

Powyżej 1 roku do 2 lat

Analizie i kontroli podlegają również wskaźniki ekonomiczne

M1-Miara płynności krótkoterminowej

Depozyty stabilne/depozyty ogółem

Osad bazy depozytowej

Depozyty niestabilne/aktywa netto

Depozyty stabilne/aktywa netto

Kredyty ogółem/baza depozytowa

Kredyty netto/aktywa netto

Lokaty międzybankowe/Depozyty ogółem

Zobowiązania pozabilansowe/Aktywa netto

Aktywa płynne/Depozyty niestabilne

Majątek trwały/Fundusz wlasne

Bank bada również poziom wskaźnika płynności krótkoterminowej LCR oraz obserwuje poziom

wskaźnika stabilnego finansowania NSFR.

Obowiązujący w banku system limitów, obejmuje wszystkie istotne obszary występowania ryzyka

płynności.

Uwzględniając strukturę bilansu, poziom aktywów płynnych oraz wielkość bazy depozytowej, Bank w

2015r przestrzegając ustalonych limitów nie alokował kapitału na ryzyko płynności.

2.3 Pomiar i raportowanie ryzyka płynności

Zarząd Banku miesięcznie otrzymuje Analizę ryzyka płynności sporządzoną przez Analityka

zarządzania ryzykami i analiz.

Rada Nadzorcza otrzymuje w cyklach kwartalnych analizę kwartalną z ryzyka płynności i ryzyka

finansowania, zawierającą informację na temat ogólnego poziomu ryzyka, informację o przestrzeganiu

limitów oraz wynikach testów warunków skrajnych.

3. Zarządzanie ryzykiem stopy procentowej

3.1 Strategia i procesy zarządzania ryzykiem stopy procentowej

Celem polityki zarządzania ryzykiem stopy procentowej jest minimalizacja ryzyka związanego z

możliwością wystąpienia niekorzystnych zmian rynkowych stóp procentowych i negatywnym

wpływem tych zmian na wynik finansowy Banku.

W związku z powyższym Bank identyfikuje podstawowe zagrożenia związane z ryzykiem stopy

procentowej, z jednoczesnym zastosowaniem odpowiednich metod zarządzania mających na celu

eliminację zagrożeń nierównomiernej reakcji różnych pozycji bilansowych na zmiany stóp

procentowych a przez to na zmiany przychodów i kosztów.

W Banku Spółdzielczym w Środzie Śląskiej występują cztery podstawowe rodzaje ryzyka stopy

procentowej:

a) ryzyko bazowe,

b) ryzyko przeszacowania (niedopasowanie terminów zapadalności/wymagalności),

9

c) ryzyko opcji klienta,

d) ryzyko krzywej dochodowości.

Najważniejsza część ryzyka stopy procentowej w Banku związana jest z ryzykiem przeszacowania

oraz ryzykiem bazowym, gdyż w największym stopniu wpływa na poziom zmian dochodu

odsetkowego. Ze względu na niskie ryzyko opcji klienta Bank monitoruje ryzyko bazowe i

przeszacowania.

3.2 Limity ograniczające ryzyko stopy procentowej

Bank ogranicza poziom ryzyka stopy procentowej poprzez stosowanie limitów, wskaźników

ekonomicznych i odpowiednie kształtowanie struktury aktywów, pasywów i zobowiązań

pozabilansowych.

W celu kontroli ekspozycji banku na ryzyko stopy procentowej Zarząd Banku ustala następujące

rodzaje limitów:

Całkowita zmiana wyniku odsetkowego w skali 12 miesięcy spowodowana zmianą stóp o 2 p.p.

Zmiana wyniku odsetkowego w skali 12 miesięcy z tytułu ryzyka niedopasowania

Zamiana wyniku odsetkowego z tytułu ryzyka bazowego

Limit maksymalnego poziomu luki niedopasowania dla przedziałów:

a) pow.1 roku do 3 lat

b) pow. 3 lat do 5 lat

c) pow. 5 lat

Analizie i kontroli podlegają również wskaźniki ekonomiczne

Marża odsetkowa

Rozpiętość odsetkowa

ROA - Wskaźnik zwrotu na Aktywach

ROE - Wskaźnik rentowności kapitałów

ROS- Wskaźnik rentowności obrotów

Aktywa odsetkowe/ Aktywa netto

Pasywa odsetkowe/ Aktywa netto

Wskaźnik kredytów nieregularnych

Udział depozytów o stałej stopie procentowej

Udział kredytów o stałej stopie procentowej

W celu ograniczenia ryzyka stóp procentowych Bank ustala dodatkowo apetyt/tolerancje na ryzyko

stopy procentowej dla;

Wynik z tytułu odsetek

Marża odsetkowa

3.3 Pomiar i raportowanie ryzyka stopy procentowej

Ryzyko stopy procentowej monitorowane jest poprzez analizę luki i symulacji zmian dochodu

odsetkowego oraz analizę podstawowych wskaźników związanych z ryzykiem stopy procentowej.

Pomiar ryzyka odbywa się w cyklach miesięcznych, a wyniki pomiaru wraz ze stosownym opisem

oraz komentarzem w formie analizy przekazywane są:

1) co miesiąc Zarządowi Banku,

2) co kwartał Radzie Nadzorczej Banku.

10

Analiza ryzyka stopy procentowej sporządzana przez jest przez Analityka zarządzania ryzykami i

analiz i obejmuje w szczególności następujące elementy:

1) Sytuację Banku w zakresie aktywów i pasywów oprocentowanych według zastosowanych stawek

referencyjnych,

2) Zestawienie aktywów i pasywów oprocentowanych wg terminów przeszacowania, wskaźniki luki,

3) Zmiana wyniku odsetkowego z tytułu ryzyka przeszacowania i bazowego,

4) Informację o poziomie i stopniu wykorzystania poszczególnych limitów w zakresie ryzyka stopy

procentowej, w tym o wynikach testów warunków skrajnych oraz podjętych działaniach lub

zaleceniach w przypadku przekroczenia limitów,

5) Analizę podstawowych wskaźników ekonomicznych z zakresu ryzyka stopy procentowej,

6) Inne informacje ważne z punktu widzenia zarządzania ryzykiem stopy procentowej.

4. Zarządzanie ryzykiem walutowym

4.1 Strategia i procesy zarzadzania ryzykiem walutowym

Podstawowym celem Banku jest utrzymywanie pozycji walutowej całkowitej w wysokości nie

przekraczającej 2% uznanego kapitału, która nie wiąże się z koniecznością utrzymywania

regulacyjnego wymogu kapitałowego na ryzyko walutowe.

Uwzględniając strukturę bilansu Banku Spółdzielczego w Środzie Śląskiej, ofertę produktową oraz

profil klienta, istotne dla Banku ryzyka walutowe ograniczają się do ryzyka kursowego.

Zarządzanie ryzykiem walutowym polega m.in. na zawieraniu transakcji o takiej strukturze oraz

warunkach, które w najbardziej efektywny sposób zabezpieczają Bank przed potencjalnymi

stratami z tytułu zmian kursów walutowych minimalizując związane z nim ryzyko.

Polityka zarządzania ryzykiem walutowym obejmuje następujące zagadnienia:

1. struktura obrotów w zakresie operacji obciążonych ryzykiem walutowym,

2. pozycja Banku na rynku operacji walutowych,

3. dopuszczalny stopień ekspozycji Banku na ryzyko walutowe,

4. metody monitorowania ryzyka walutowego.

4.2 Limity ograniczające ryzyko walutowe

Poziom ryzyka walutowego w działalności Banku z tytułu ryzyka kursowego ograniczony jest

poprzez limity:

Limit na pozycja walutową całkowitą

Limit dopuszczalnej straty dewizowej

Bank zakłada się, że skala działalności walutowej nie przekroczy 5% sumy bilansowej, w związku z

tym ustalił tolerancję na ryzyko walutowe jako;

Skala działalności walutowej jako % aktywów

Pozycja walutowa całkowita w FW

Ze względu na utrzymanie całkowitej pozycji walutowej na poziomie nieprzekraczającym 2%

funduszy własnych Banku, według stanu na 31.12.2015, bank nie był zobowiązany do tworzenia

wymogu kapitałowego z tytułu ryzyka walutowego.

4.3 Pomiar i raportowanie ryzyka walutowego

Analityk zarządzania ryzykami i analiz codziennie monitoruje przestrzeganie limitu pozycji

walutowej całkowitej, tak żeby jej udział nie przekroczył 2% funduszy własnych.

Ponadto, sporządza raz w miesiącu Analizę ryzyka walutowego zawierającą;

11

1) Informację o wielkości pozycji walutowej całkowitej i jej udział w stosunku do

sumy bilansowej oraz zestawienie dziennych otwartych pozycji walutowych za dany

miesiąc w stosunku do funduszy własnych.

2) Informację o przestrzeganiu limitów dla pozycji walutowych,

3) Wyniki przeprowadzonego testu warunków skrajnych.

5. Zarządzanie ryzykiem operacyjnym

5.1 Strategia i procesy zarządzania ryzykiem operacyjnym Ryzyko operacyjne jest to możliwość poniesienia strat powstałych w wyniku niewłaściwych lub

wadliwie przebiegających procesów wewnętrznych, działań ludzi, funkcjonowania systemów, strat

wynikających z przyczyn zewnętrznych. Ryzyko operacyjne obejmuje ryzyko prawne, nie obejmuje

ryzyka reputacji i ryzyka strategicznego, które związane jest z ryzykiem biznesowym.

Proces zarzadzania ryzykiem operacyjnym w Banku przebiega w następujący etapach:

Identyfikacja i ewidencja zdarzeń ryzyka operacyjnego.

Ocena ryzyka.

Monitorowanie ryzyka.

Raportowanie ryzyka.

Utworzenie bazy danych o zdarzeniach i stratach.

Kontrola poziomu ryzyka.

Pomiar ryzyka

Identyfikacja ryzyka operacyjnego odbywa się poprzez rejestrację zdarzeń operacyjnych w systemie

operacyjnym Novum Bank Enterprise NOE – moduł „ Rejestr Incydentów Ryzyko Operacyjnego” z

podziałem na kategorie zdarzeń operacyjnych.

W Banku rejestracji podlegają zarówno straty niefinansowe jak i finansowe bez względu na ich

wysokość. W rejestrze zdarzeń ryzyka operacyjnego ujmowane są straty brutto, tj. nie uwzględniające

pomniejszeń o wartości odzyskane bezpośrednio oraz z tytułu mechanizmu transferu ryzyka.

Straty niefinansowe mierzone są czasem ograniczenia dostępu do usług przez klientów, przeliczone na

koszty finansowe.

5.2 Limity ograniczające ryzyko operacyjne

W ocenie ryzyka operacyjnego Bank wykorzystuje Kluczowe wskaźniki ryzyka (KRI) obejmujące

całokształt działalności Banku.

Docelowy profil ryzyka operacyjnego został określony za pomocą wskaźników KRI, dla których

określono limity.

Bank zakłada tolerancję / apetyt na ryzyko operacyjne na poziomie 50% utworzonego wymogu

kapitałowego, tj. suma strat z tytułu ryzyka operacyjnego nie przekroczy 50% utworzonego wymogu

kapitałowego na ryzyko operacyjne.

5.3 Pomiar i raportowanie ryzyka

Ryzyko operacyjne mierzone jest przy użyciu metrycy 3x3 określającej straty i częstotliwość

wystąpienia incydentów.

System raportowania poziomu ryzyka operacyjnego obejmuje informację kwartalną dla Zarządu i

Rady Nadzorczej.

12

6. Zarządzanie ryzykiem braku zgodności

6.1 Strategia i procesy zarządzania ryzykiem braku zgodności

Ryzyko braku zgodności jest to ryzyko rozumiane jako skutki nieprzestrzegania przepisów prawa,

regulacji wewnętrznych oraz przyjętych przez Bank standardów postępowania, w tym zasad ładu

korporacyjnego.

Celem bezpośrednim zarządzania ryzykiem braku zgodności w Banku jest ograniczenie strat

finansowych i niefinansowych, spowodowanych brakiem zgodności przepisów wewnętrznych Banku

z regulacjami zewnętrznymi lub nie przestrzeganiem wewnętrznych regulacji bankowych.

Celem pośrednim jest ograniczanie występowania ryzyka prawnego oraz ryzyka operacyjnego,

stanowiących podstawę występowania ryzyka braku zgodności.

Realizacja tych celów wymaga wprowadzenia w Banku procedur, umożliwiających monitorowanie,

pomiar, raportowanie oraz kontrolowanie ryzyka, na które może być narażony w wyniku nie

przestrzegania wewnętrznych lub zewnętrznych regulacji.

6.2 Pomiar i raportowanie ryzyka braku zgodności

Monitorowanie ryzyka braku zgodności sporządzane jest przez Analityka zarządzania ryzykami i

analiz i jest raportowane w ramach zdarzeń ryzyka operacyjnego. Ponadto, w cyklach rocznych

sporządzana jest odrębna analiza dotycząca ryzyka braku zgodności.

7. Zarządzanie ryzykiem kapitałowym (niewypłacalności)

7.1 Strategia i procesy zarządzania ryzykiem kapitałowym

Celem strategicznym w zakresie zarządzania kapitałem jest zapewnienie odpowiedniej struktury oraz

systematycznego wzrostu funduszy własnych, adekwatnych do skali i rodzaju prowadzonej

działalności poprzez maksymalizację wyniku finansowego oraz jego przeznaczenie na zwiększenie

funduszy własnych Banku.

Ryzyko istotne – ryzyka wymienione w uchwale nr 258/2011 KNF oraz w Dyrektywie UE, które

występują w działalności Banku. Istotność ryzyk, ich występowanie i wpływ na wynik finansowy

bada się w ramach zarządczego przeglądu procesu szacowania wymogów wewnętrznych. Na

podstawie corocznego ww. przeglądu za ryzyka istotne tj. wymienione w uchwale 258/2011 KNF oraz

w Dyrektywie UE, które występują w Banku uznaje się:

kredytowe (w tym rezydualne, kontrahenta i koncentracji), rynkowe, ze względu na skalę działalności

handlowej rozumiane jako walutowe, operacyjne (w tym braku zgodności), stopy procentowej w

księdze bankowej, płynności i finansowania, kapitałowe ( ryzyko niewypłacalności), biznesowe, (w

tym wyniku finansowego) będące pochodną pozostałych ryzyk, zarządzane w procesie planowania

Bank stosuje dwa równolegle kryteria istotności ryzyk:

a. Ilościowe – liczone jako udział wymogów kapitałowych z tytułu danego rodzaju ryzyka w

funduszach własnych. Jako istotne określa się ryzyko, na które Bank tworzy wymogi

kapitałowe na poziomie wyższym niż 2% funduszy własnych Banku.

b. Jakościowe - analizowane niezależnie od kryterium ilościowego w przypadku pozostałych

ryzyk, które nie powodują wymiernych strat dla banku, nie wymagają tworzenia wymogów

kapitałowych, a wymienionych w Metodyce BION, uchwale 258/2011 KNF oraz w

Dyrektywie UE - Bank uznaje ww. ryzyka za trwale istotne na podstawie przyjętej strategii,

skali i złożoności działalności.

13

7.2 Limity ograniczające ryzyko kapitałowe

Akceptowalny przez Bank poziom ryzyka mierzonego ilościowo wartością kapitału wewnętrznego

niezbędnego do pokrycia wszystkich istotnych ryzyk występujących w jego działalności określony

został w postaci alokacji kapitału niezbędnego na pokrycie ryzyka.

Cel kapitałowy Banku – współczynnik kapitałowy na poziomie min. 13,25%

Nadwyżka współczynnika kapitałowego Banku ponad 13,25% stanowi bufor kapitału na pokrycie

potrzeb kapitałowych w przypadku wystąpienia sytuacji awaryjnej.

7.3 Pomiar i raportowanie ryzyka kapitałowego

Analityk zarządzania ryzykami i analiz wyznacza wewnętrzne wymogi kapitałowe na ryzyka istotne,

sporządza kompleksową informację na temat adekwatności kapitałowej Banku dla Zarządu i dla Rady

Nadzorczej, zgodnie z Instrukcją sporządzania informacji zarządczej. Ponadto, w cyklach rocznych

dokonywany jest przegląd procesu szacowania wymogów wewnętrznych i prezentowanie wyników

tego przeglądu Zarządowi i Radzie Nadzorczej Banku.

8. Zarzadzanie ryzykiem biznesowym

8.1 Strategia i procesy zarządzania ryzykiem biznesowym

Ryzyko biznesowe – ryzyko wpływu zmian warunków makroekonomicznych na poziom

pozostałych ryzyk oraz na adekwatność kapitałową. Ryzykiem biznesowym Bank zarządza

opracowując plan ekonomiczno-finansowy, którym uwzględnia wpływ warunków

makroekonomicznych na poziom ryzyk oraz adekwatność kapitałową w okresie planowanym.

Celem strategicznym w zakresie ryzyka biznesowego jest utrzymanie stałej, niewrażliwej na zmiany

otoczenia pozycji rynkowej i ekonomicznej Banku, poprzez właściwy proces zarządzania

strategicznego, monitorowania otoczenia i postępów strategii, planowania i zarządzania wynikiem

finansowym oraz pomiar wrażliwości banku na zmianę czynników otoczenia i podejmowanie działań

mających na celu zmniejszenie wrażliwości Banku w przypadku stwierdzenia nadmiernej ekspozycji

na zmianę poziomu ryzyka wynikającą ze zmian sytuacji zewnętrznej.

8.2 Limity ograniczające ryzyko biznesowe

Ryzyko biznesowe zostało zdefiniowane w Banku jako ryzyko nie osiągnięcia założonych i

koniecznych celów ekonomicznych z powodu zmian w otoczeniu, będące pochodną pozostałych

ryzyk, zarządzane w procesie planowania. W związku z przyjętą definicją limity ograniczające ryzyko

biznesowe zawierają się w limitach ograniczających poziom pozostałych ryzyk, uznanych w Banku za

istotne.

Rodzaj limitu Minimalne wymogi kapitałowe na ryzyka

1. Ryzyko kredytowe

40%FW

2. Ryzyko rynkowe

2% FW

3. Ryzyko operacyjne

10%FW

4. Ryzyko koncentracji

2% FW

5. Ryzyko stopy procent.

2% FW

14

8.3 Pomiar i raportowanie ryzyka biznesowego

Monitorowanie ryzyka biznesowego polega na:

1. Miesięcznej analizie sytuacji ekonomiczno-finansowej Banku, w tym zestawienie wskaźników

ogólnego poziomu ryzyka Banku - analiza wykonania podstawowych wielkości planu ekonomiczno-

finansowego, takich jak: marża odsetkowa, współczynnik wypłacalności, koszty, przychody,

wskaźnik jakości kredytów, poziom obliga kredytowego, w tym zagrożonych oraz rezerw

celowych, i innych sporządzanych przez Głównego Księgowego.

2. Kwartalnej Analizie wykonania planu ekonomiczno-finansowego

3. Rocznemu sprawozdaniu finansowemu

4. Ocenie wyników przeprowadzonych testów warunków skrajnych.

5. Coroczna ocena realizacji strategii, w tym ocena zmian otoczenia mogącego wpływać na realność

osiągania celów strategii, dokonywana przez Analityka zarządzania ryzykami i analiz.

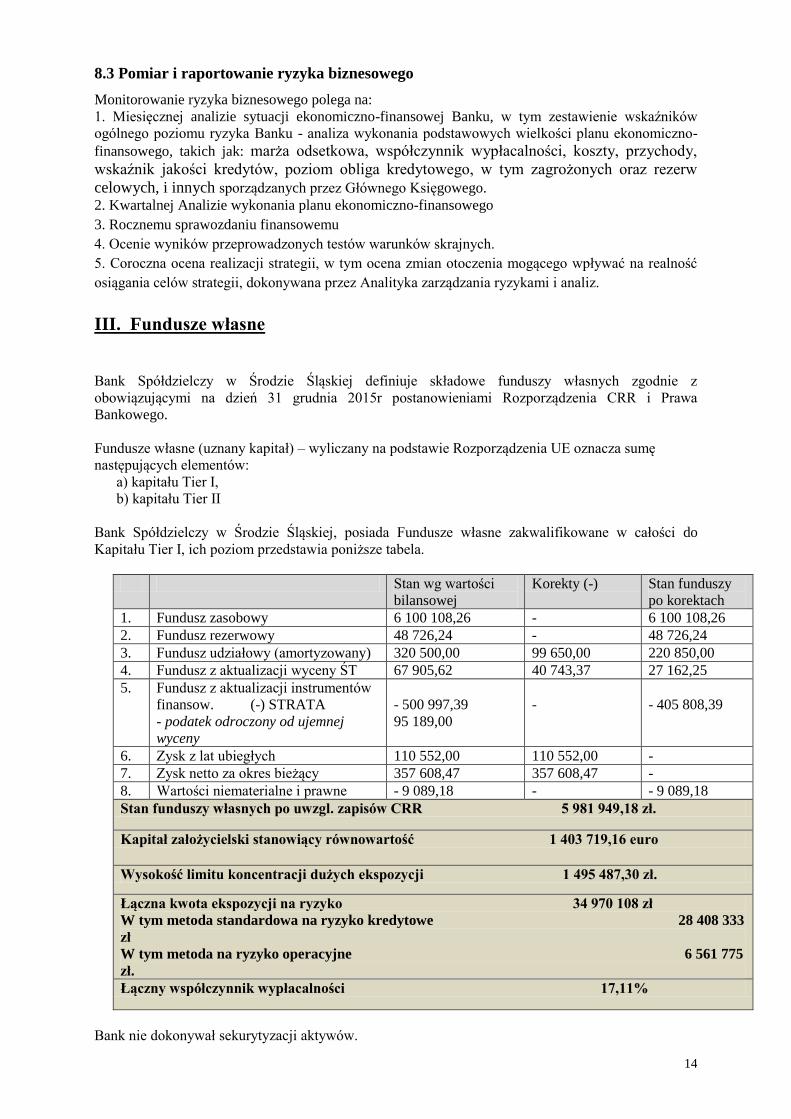

III. Fundusze własne

Bank Spółdzielczy w Środzie Śląskiej definiuje składowe funduszy własnych zgodnie z

obowiązującymi na dzień 31 grudnia 2015r postanowieniami Rozporządzenia CRR i Prawa

Bankowego.

Fundusze własne (uznany kapitał) – wyliczany na podstawie Rozporządzenia UE oznacza sumę

następujących elementów:

a) kapitału Tier I,

b) kapitału Tier II

Bank Spółdzielczy w Środzie Śląskiej, posiada Fundusze własne zakwalifikowane w całości do

Kapitału Tier I, ich poziom przedstawia poniższe tabela.

Stan wg wartości

bilansowej

Korekty (-) Stan funduszy

po korektach

1. Fundusz zasobowy 6 100 108,26 - 6 100 108,26

2. Fundusz rezerwowy 48 726,24 - 48 726,24

3. Fundusz udziałowy (amortyzowany) 320 500,00 99 650,00 220 850,00

4. Fundusz z aktualizacji wyceny ŚT 67 905,62 40 743,37 27 162,25

5. Fundusz z aktualizacji instrumentów

finansow. (-) STRATA

- podatek odroczony od ujemnej

wyceny

- 500 997,39

95 189,00

-

- 405 808,39

6. Zysk z lat ubiegłych 110 552,00 110 552,00 -

7. Zysk netto za okres bieżący 357 608,47 357 608,47 -

8. Wartości niematerialne i prawne - 9 089,18 - - 9 089,18

Stan funduszy własnych po uwzgl. zapisów CRR 5 981 949,18 zł.

Kapitał założycielski stanowiący równowartość 1 403 719,16 euro

Wysokość limitu koncentracji dużych ekspozycji 1 495 487,30 zł.

Łączna kwota ekspozycji na ryzyko 34 970 108 zł

W tym metoda standardowa na ryzyko kredytowe 28 408 333

zł

W tym metoda na ryzyko operacyjne 6 561 775

zł.

Łączny współczynnik wypłacalności 17,11%

Bank nie dokonywał sekurytyzacji aktywów.

15

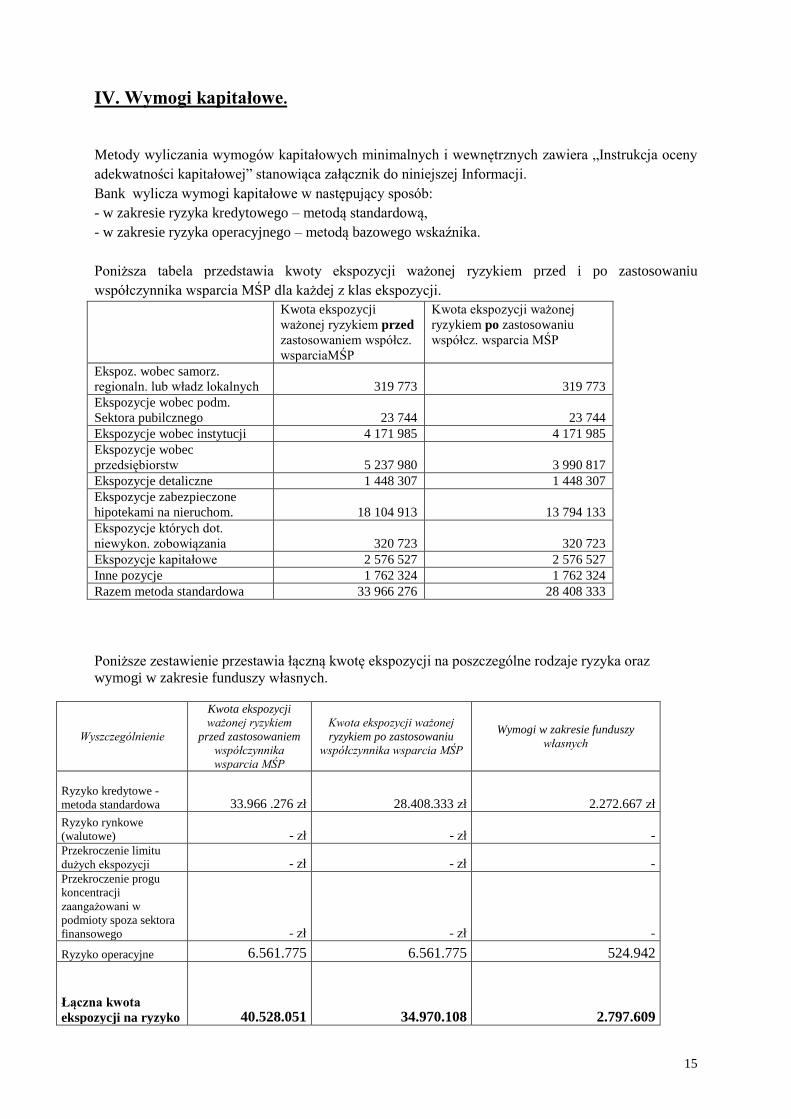

IV. Wymogi kapitałowe.

Metody wyliczania wymogów kapitałowych minimalnych i wewnętrznych zawiera „Instrukcja oceny

adekwatności kapitałowej” stanowiąca załącznik do niniejszej Informacji.

Bank wylicza wymogi kapitałowe w następujący sposób:

- w zakresie ryzyka kredytowego – metodą standardową,

- w zakresie ryzyka operacyjnego – metodą bazowego wskaźnika.

Poniższa tabela przedstawia kwoty ekspozycji ważonej ryzykiem przed i po zastosowaniu

współczynnika wsparcia MŚP dla każdej z klas ekspozycji.

Kwota ekspozycji

ważonej ryzykiem przed

zastosowaniem współcz.

wsparciaMŚP

Kwota ekspozycji ważonej

ryzykiem po zastosowaniu

współcz. wsparcia MŚP

Ekspoz. wobec samorz.

regionaln. lub władz lokalnych 319 773 319 773

Ekspozycje wobec podm.

Sektora pubilcznego 23 744 23 744

Ekspozycje wobec instytucji 4 171 985 4 171 985

Ekspozycje wobec

przedsiębiorstw 5 237 980 3 990 817

Ekspozycje detaliczne 1 448 307 1 448 307

Ekspozycje zabezpieczone

hipotekami na nieruchom. 18 104 913 13 794 133

Ekspozycje których dot.

niewykon. zobowiązania 320 723 320 723

Ekspozycje kapitałowe 2 576 527 2 576 527

Inne pozycje 1 762 324 1 762 324

Razem metoda standardowa 33 966 276 28 408 333

Poniższe zestawienie przestawia łączną kwotę ekspozycji na poszczególne rodzaje ryzyka oraz

wymogi w zakresie funduszy własnych.

Wyszczególnienie

Kwota ekspozycji

ważonej ryzykiem

przed zastosowaniem

współczynnika

wsparcia MŚP

Kwota ekspozycji ważonej

ryzykiem po zastosowaniu

współczynnika wsparcia MŚP

Wymogi w zakresie funduszy

własnych

Ryzyko kredytowe -

metoda standardowa

33.966 .276 zł

28.408.333 zł 2.272.667 zł

Ryzyko rynkowe

(walutowe)

- zł

- zł - Przekroczenie limitu

dużych ekspozycji - zł - zł - Przekroczenie progu

koncentracji

zaangażowani w

podmioty spoza sektora

finansowego - zł - zł -

Ryzyko operacyjne 6.561.775 6.561.775 524.942

Łączna kwota

ekspozycji na ryzyko 40.528.051 34.970.108 2.797.609

16

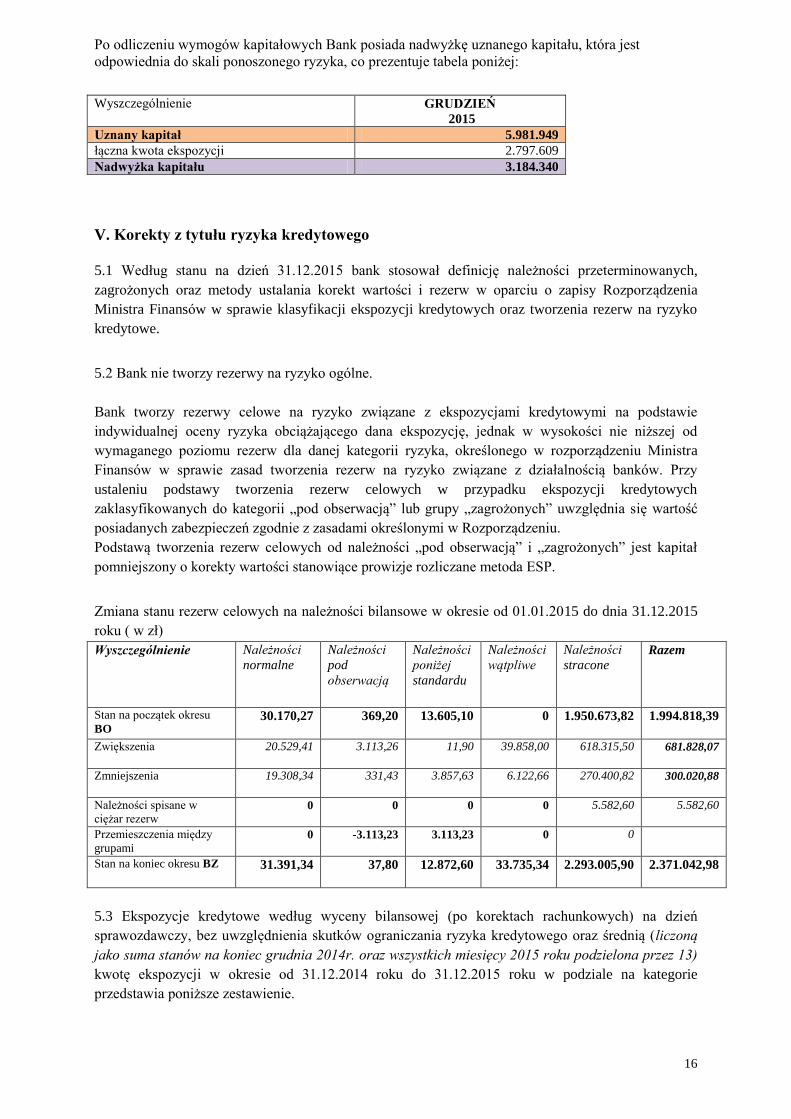

Po odliczeniu wymogów kapitałowych Bank posiada nadwyżkę uznanego kapitału, która jest

odpowiednia do skali ponoszonego ryzyka, co prezentuje tabela poniżej:

Wyszczególnienie GRUDZIEŃ 2015

Uznany kapitał 5.981.949

łączna kwota ekspozycji 2.797.609

Nadwyżka kapitału 3.184.340

V. Korekty z tytułu ryzyka kredytowego

5.1 Według stanu na dzień 31.12.2015 bank stosował definicję należności przeterminowanych,

zagrożonych oraz metody ustalania korekt wartości i rezerw w oparciu o zapisy Rozporządzenia

Ministra Finansów w sprawie klasyfikacji ekspozycji kredytowych oraz tworzenia rezerw na ryzyko

kredytowe.

5.2 Bank nie tworzy rezerwy na ryzyko ogólne.

Bank tworzy rezerwy celowe na ryzyko związane z ekspozycjami kredytowymi na podstawie

indywidualnej oceny ryzyka obciążającego dana ekspozycję, jednak w wysokości nie niższej od

wymaganego poziomu rezerw dla danej kategorii ryzyka, określonego w rozporządzeniu Ministra

Finansów w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków. Przy

ustaleniu podstawy tworzenia rezerw celowych w przypadku ekspozycji kredytowych

zaklasyfikowanych do kategorii „pod obserwacją” lub grupy „zagrożonych” uwzględnia się wartość

posiadanych zabezpieczeń zgodnie z zasadami określonymi w Rozporządzeniu.

Podstawą tworzenia rezerw celowych od należności „pod obserwacją” i „zagrożonych” jest kapitał

pomniejszony o korekty wartości stanowiące prowizje rozliczane metoda ESP.

Zmiana stanu rezerw celowych na należności bilansowe w okresie od 01.01.2015 do dnia 31.12.2015

roku ( w zł)

Wyszczególnienie Należności

normalne

Należności

pod

obserwacją

Należności

poniżej

standardu

Należności

wątpliwe

Należności

stracone Razem

Stan na początek okresu

BO 30.170,27 369,20 13.605,10 0 1.950.673,82 1.994.818,39

Zwiększenia 20.529,41 3.113,26 11,90 39.858,00 618.315,50 681.828,07

Zmniejszenia 19.308,34 331,43 3.857,63 6.122,66 270.400,82 300.020,88

Należności spisane w

ciężar rezerw 0 0 0 0 5.582,60 5.582,60

Przemieszczenia między

grupami 0 -3.113,23 3.113,23 0 0

Stan na koniec okresu BZ 31.391,34 37,80 12.872,60 33.735,34 2.293.005,90 2.371.042,98

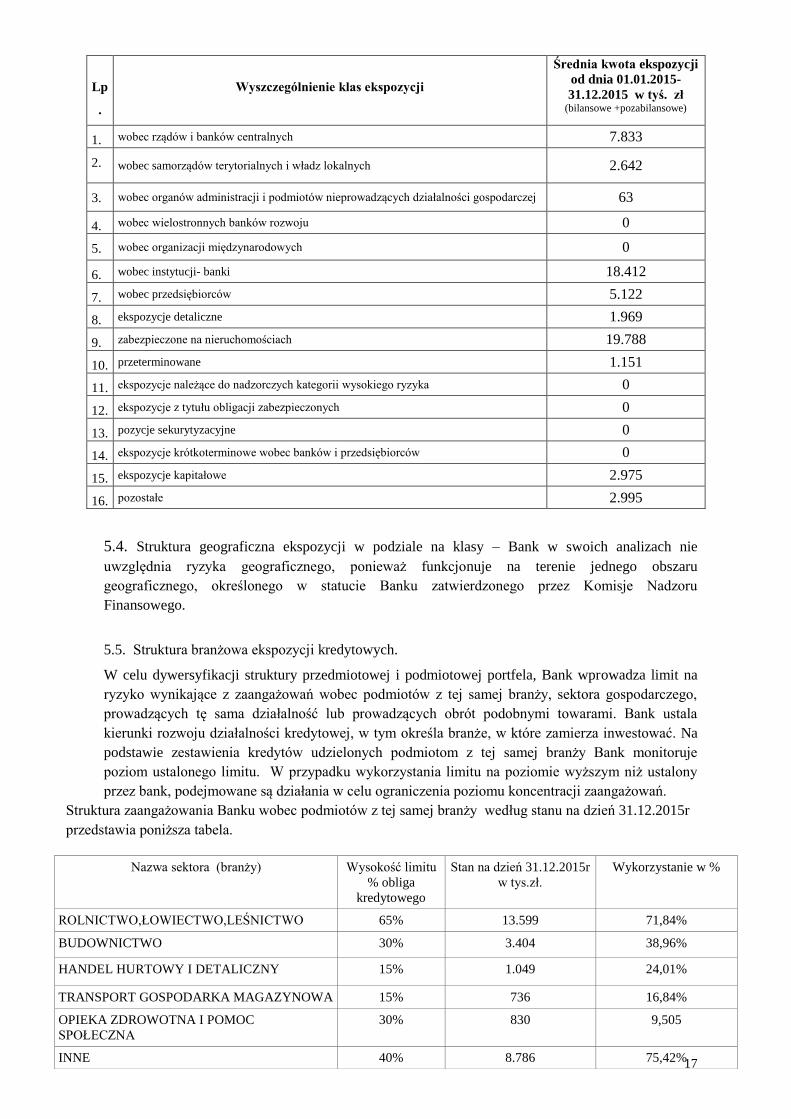

5.3 Ekspozycje kredytowe według wyceny bilansowej (po korektach rachunkowych) na dzień

sprawozdawczy, bez uwzględnienia skutków ograniczania ryzyka kredytowego oraz średnią (liczoną

jako suma stanów na koniec grudnia 2014r. oraz wszystkich miesięcy 2015 roku podzielona przez 13)

kwotę ekspozycji w okresie od 31.12.2014 roku do 31.12.2015 roku w podziale na kategorie

przedstawia poniższe zestawienie.

17

Lp

.

Wyszczególnienie klas ekspozycji

Średnia kwota ekspozycji

od dnia 01.01.2015-

31.12.2015 w tyś. zł (bilansowe +pozabilansowe)

1. wobec rządów i banków centralnych 7.833

2. wobec samorządów terytorialnych i władz lokalnych 2.642

3. wobec organów administracji i podmiotów nieprowadzących działalności gospodarczej 63

4. wobec wielostronnych banków rozwoju 0

5. wobec organizacji międzynarodowych 0

6. wobec instytucji- banki 18.412

7. wobec przedsiębiorców 5.122

8. ekspozycje detaliczne 1.969

9. zabezpieczone na nieruchomościach 19.788

10. przeterminowane 1.151

11. ekspozycje należące do nadzorczych kategorii wysokiego ryzyka 0

12. ekspozycje z tytułu obligacji zabezpieczonych 0

13. pozycje sekurytyzacyjne 0

14. ekspozycje krótkoterminowe wobec banków i przedsiębiorców 0

15. ekspozycje kapitałowe 2.975

16. pozostałe 2.995

5.4. Struktura geograficzna ekspozycji w podziale na klasy – Bank w swoich analizach nie

uwzględnia ryzyka geograficznego, ponieważ funkcjonuje na terenie jednego obszaru

geograficznego, określonego w statucie Banku zatwierdzonego przez Komisje Nadzoru

Finansowego.

5.5. Struktura branżowa ekspozycji kredytowych.

W celu dywersyfikacji struktury przedmiotowej i podmiotowej portfela, Bank wprowadza limit na

ryzyko wynikające z zaangażowań wobec podmiotów z tej samej branży, sektora gospodarczego,

prowadzących tę sama działalność lub prowadzących obrót podobnymi towarami. Bank ustala

kierunki rozwoju działalności kredytowej, w tym określa branże, w które zamierza inwestować. Na

podstawie zestawienia kredytów udzielonych podmiotom z tej samej branży Bank monitoruje

poziom ustalonego limitu. W przypadku wykorzystania limitu na poziomie wyższym niż ustalony

przez bank, podejmowane są działania w celu ograniczenia poziomu koncentracji zaangażowań.

Struktura zaangażowania Banku wobec podmiotów z tej samej branży według stanu na dzień 31.12.2015r

przedstawia poniższa tabela.

Nazwa sektora (branży)

Wysokość limitu

% obliga

kredytowego

Stan na dzień 31.12.2015r

w tys.zł.

Wykorzystanie w %

ROLNICTWO,ŁOWIECTWO,LEŚNICTWO 65% 13.599 71,84%

BUDOWNICTWO 30% 3.404 38,96%

HANDEL HURTOWY I DETALICZNY 15% 1.049 24,01%

TRANSPORT GOSPODARKA MAGAZYNOWA 15% 736 16,84%

OPIEKA ZDROWOTNA I POMOC

SPOŁECZNA

30% 830 9,505

INNE 40% 8.786 75,42%

18

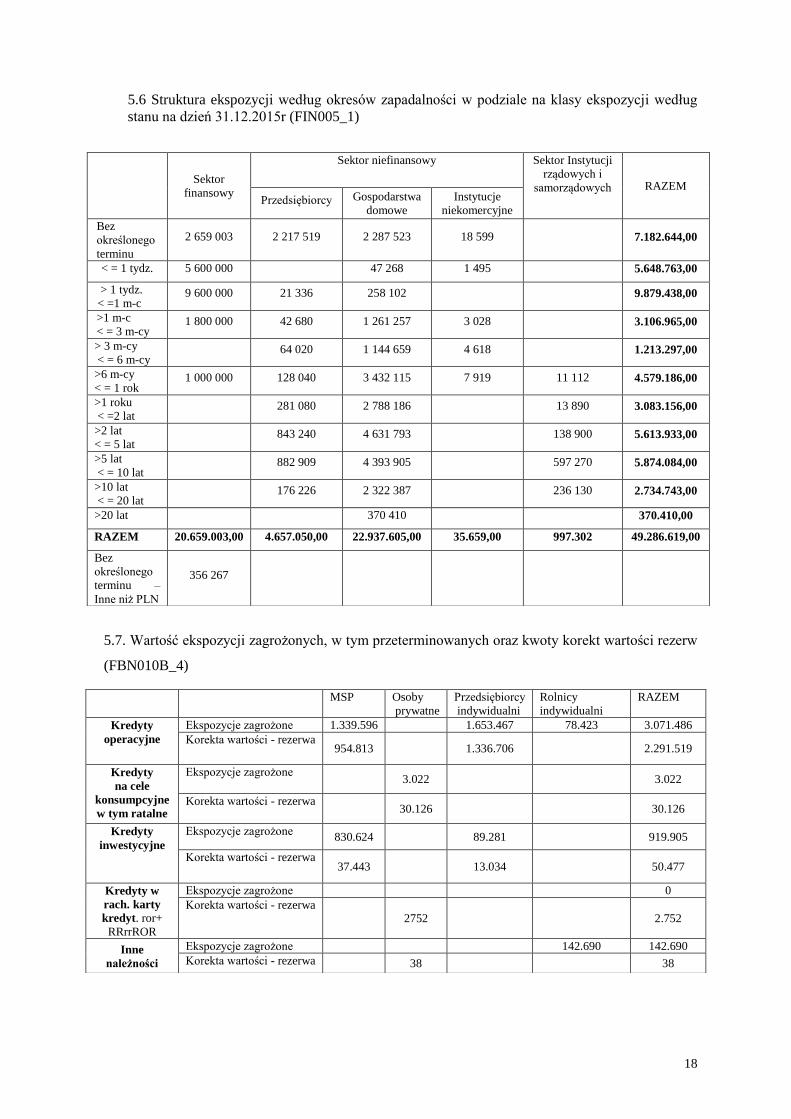

5.6 Struktura ekspozycji według okresów zapadalności w podziale na klasy ekspozycji według

stanu na dzień 31.12.2015r (FIN005_1)

5.7. Wartość ekspozycji zagrożonych, w tym przeterminowanych oraz kwoty korekt wartości rezerw

(FBN010B_4)

Sektor

finansowy

Sektor niefinansowy Sektor Instytucji

rządowych i

samorządowych RAZEM

Przedsiębiorcy Gospodarstwa

domowe

Instytucje

niekomercyjne

Bez

określonego

terminu

2 659 003 2 217 519 2 287 523 18 599 7.182.644,00

< = 1 tydz. 5 600 000 47 268 1 495 5.648.763,00

> 1 tydz.

< =1 m-c 9 600 000 21 336 258 102 9.879.438,00

>1 m-c

< = 3 m-cy 1 800 000 42 680 1 261 257 3 028 3.106.965,00

> 3 m-cy

< = 6 m-cy 64 020 1 144 659 4 618 1.213.297,00

>6 m-cy

< = 1 rok 1 000 000 128 040 3 432 115 7 919 11 112 4.579.186,00

>1 roku

< =2 lat 281 080 2 788 186 13 890 3.083.156,00

>2 lat

< = 5 lat 843 240 4 631 793 138 900 5.613.933,00

>5 lat

< = 10 lat 882 909 4 393 905 597 270 5.874.084,00

>10 lat

< = 20 lat 176 226 2 322 387 236 130 2.734.743,00

>20 lat 370 410 370.410,00

RAZEM 20.659.003,00 4.657.050,00 22.937.605,00 35.659,00 997.302 49.286.619,00

Bez

określonego

terminu –

Inne niż PLN

356 267

MSP Osoby

prywatne

Przedsiębiorcy

indywidualni

Rolnicy

indywidualni

RAZEM

Kredyty

operacyjne

Ekspozycje zagrożone 1.339.596 1.653.467 78.423 3.071.486

Korekta wartości - rezerwa 954.813 1.336.706

2.291.519

Kredyty

na cele

konsumpcyjne

w tym ratalne

Ekspozycje zagrożone 3.022

3.022

Korekta wartości - rezerwa 30.126

30.126

Kredyty

inwestycyjne

Ekspozycje zagrożone 830.624 89.281

919.905

Korekta wartości - rezerwa 37.443 13.034

50.477

Kredyty w

rach. karty

kredyt. ror+

RRrrROR

Ekspozycje zagrożone 0

Korekta wartości - rezerwa 2752

2.752

Inne

należności

Ekspozycje zagrożone 142.690 142.690

Korekta wartości - rezerwa 38 38

19

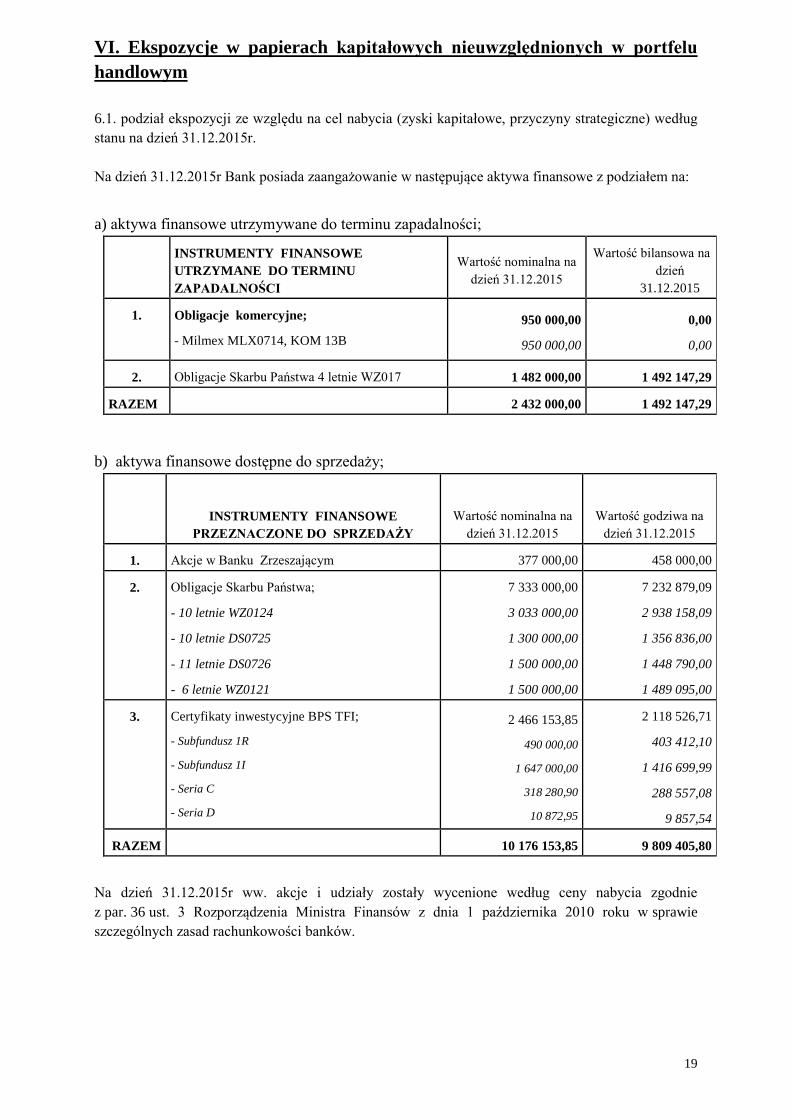

VI. Ekspozycje w papierach kapitałowych nieuwzględnionych w portfelu

handlowym

6.1. podział ekspozycji ze względu na cel nabycia (zyski kapitałowe, przyczyny strategiczne) według

stanu na dzień 31.12.2015r.

Na dzień 31.12.2015r Bank posiada zaangażowanie w następujące aktywa finansowe z podziałem na:

a) aktywa finansowe utrzymywane do terminu zapadalności;

INSTRUMENTY FINANSOWE

UTRZYMANE DO TERMINU

ZAPADALNOŚCI

Wartość nominalna na

dzień 31.12.2015

Wartość bilansowa na

dzień

31.12.2015

1. Obligacje komercyjne;

- Milmex MLX0714, KOM 13B

950 000,00

950 000,00

0,00

0,00

2. Obligacje Skarbu Państwa 4 letnie WZ017 1 482 000,00 1 492 147,29

RAZEM

2 432 000,00 1 492 147,29

b) aktywa finansowe dostępne do sprzedaży;

INSTRUMENTY FINANSOWE

PRZEZNACZONE DO SPRZEDAŻY

Wartość nominalna na

dzień 31.12.2015

Wartość godziwa na

dzień 31.12.2015

1. Akcje w Banku Zrzeszającym 377 000,00 458 000,00

2. Obligacje Skarbu Państwa;

- 10 letnie WZ0124

- 10 letnie DS0725

- 11 letnie DS0726

- 6 letnie WZ0121

7 333 000,00

3 033 000,00

1 300 000,00

1 500 000,00

1 500 000,00

7 232 879,09

2 938 158,09

1 356 836,00

1 448 790,00

1 489 095,00

3. Certyfikaty inwestycyjne BPS TFI;

- Subfundusz 1R

- Subfundusz 1I

- Seria C

- Seria D

2 466 153,85

490 000,00

1 647 000,00

318 280,90

10 872,95

2 118 526,71

403 412,10

1 416 699,99

288 557,08

9 857,54

RAZEM 10 176 153,85 9 809 405,80

Na dzień 31.12.2015r ww. akcje i udziały zostały wycenione według ceny nabycia zgodnie

z par. 36 ust. 3 Rozporządzenia Ministra Finansów z dnia 1 października 2010 roku w sprawie

szczególnych zasad rachunkowości banków.

20

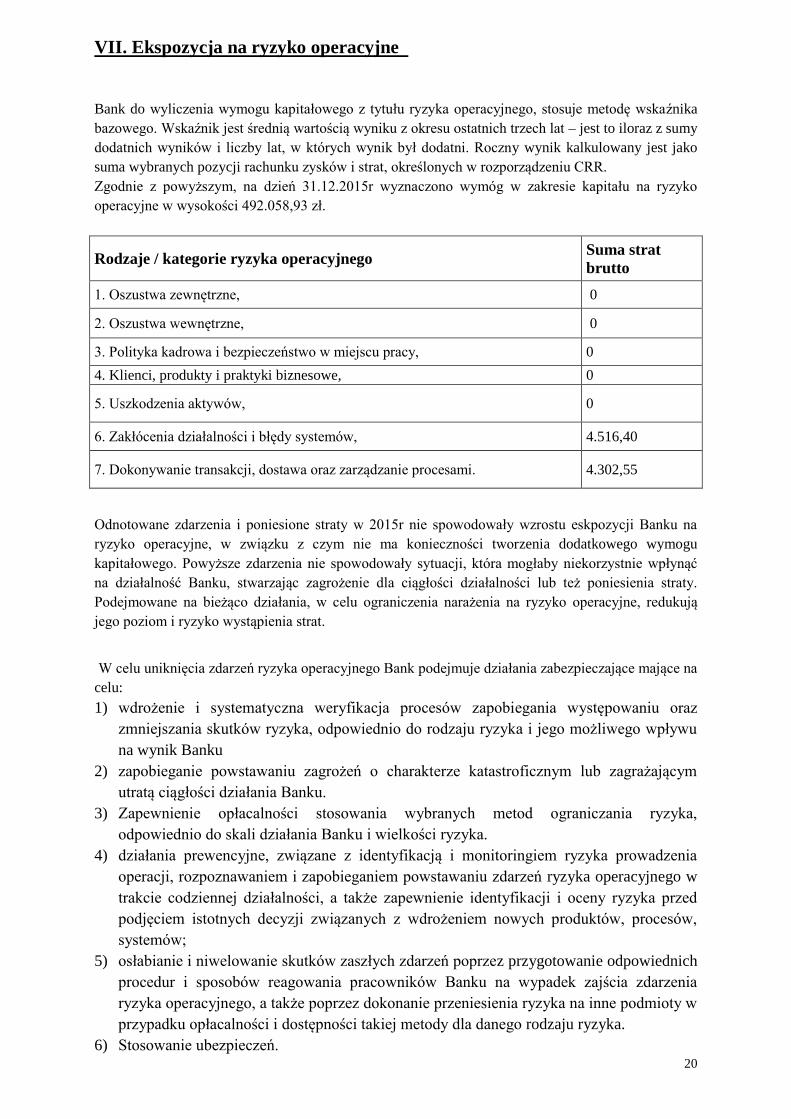

VII. Ekspozycja na ryzyko operacyjne

Bank do wyliczenia wymogu kapitałowego z tytułu ryzyka operacyjnego, stosuje metodę wskaźnika

bazowego. Wskaźnik jest średnią wartością wyniku z okresu ostatnich trzech lat – jest to iloraz z sumy

dodatnich wyników i liczby lat, w których wynik był dodatni. Roczny wynik kalkulowany jest jako

suma wybranych pozycji rachunku zysków i strat, określonych w rozporządzeniu CRR.

Zgodnie z powyższym, na dzień 31.12.2015r wyznaczono wymóg w zakresie kapitału na ryzyko

operacyjne w wysokości 492.058,93 zł.

Rodzaje / kategorie ryzyka operacyjnego Suma strat

brutto

1. Oszustwa zewnętrzne, 0

2. Oszustwa wewnętrzne, 0

3. Polityka kadrowa i bezpieczeństwo w miejscu pracy, 0

4. Klienci, produkty i praktyki biznesowe, 0

5. Uszkodzenia aktywów, 0

6. Zakłócenia działalności i błędy systemów, 4.516,40

7. Dokonywanie transakcji, dostawa oraz zarządzanie procesami. 4.302,55

Odnotowane zdarzenia i poniesione straty w 2015r nie spowodowały wzrostu eskpozycji Banku na

ryzyko operacyjne, w związku z czym nie ma konieczności tworzenia dodatkowego wymogu

kapitałowego. Powyższe zdarzenia nie spowodowały sytuacji, która mogłaby niekorzystnie wpłynąć

na działalność Banku, stwarzając zagrożenie dla ciągłości działalności lub też poniesienia straty.

Podejmowane na bieżąco działania, w celu ograniczenia narażenia na ryzyko operacyjne, redukują

jego poziom i ryzyko wystąpienia strat.

W celu uniknięcia zdarzeń ryzyka operacyjnego Bank podejmuje działania zabezpieczające mające na

celu:

1) wdrożenie i systematyczna weryfikacja procesów zapobiegania występowaniu oraz

zmniejszania skutków ryzyka, odpowiednio do rodzaju ryzyka i jego możliwego wpływu

na wynik Banku

2) zapobieganie powstawaniu zagrożeń o charakterze katastroficznym lub zagrażającym

utratą ciągłości działania Banku.

3) Zapewnienie opłacalności stosowania wybranych metod ograniczania ryzyka,

odpowiednio do skali działania Banku i wielkości ryzyka.

4) działania prewencyjne, związane z identyfikacją i monitoringiem ryzyka prowadzenia

operacji, rozpoznawaniem i zapobieganiem powstawaniu zdarzeń ryzyka operacyjnego w

trakcie codziennej działalności, a także zapewnienie identyfikacji i oceny ryzyka przed

podjęciem istotnych decyzji związanych z wdrożeniem nowych produktów, procesów,

systemów;

5) osłabianie i niwelowanie skutków zaszłych zdarzeń poprzez przygotowanie odpowiednich

procedur i sposobów reagowania pracowników Banku na wypadek zajścia zdarzenia

ryzyka operacyjnego, a także poprzez dokonanie przeniesienia ryzyka na inne podmioty w

przypadku opłacalności i dostępności takiej metody dla danego rodzaju ryzyka.

6) Stosowanie ubezpieczeń.

21

7) Tworzenie planów awaryjnych zachowania ciągłości działania.

8) Okresowa weryfikacja procedur obowiązujących w Banku.

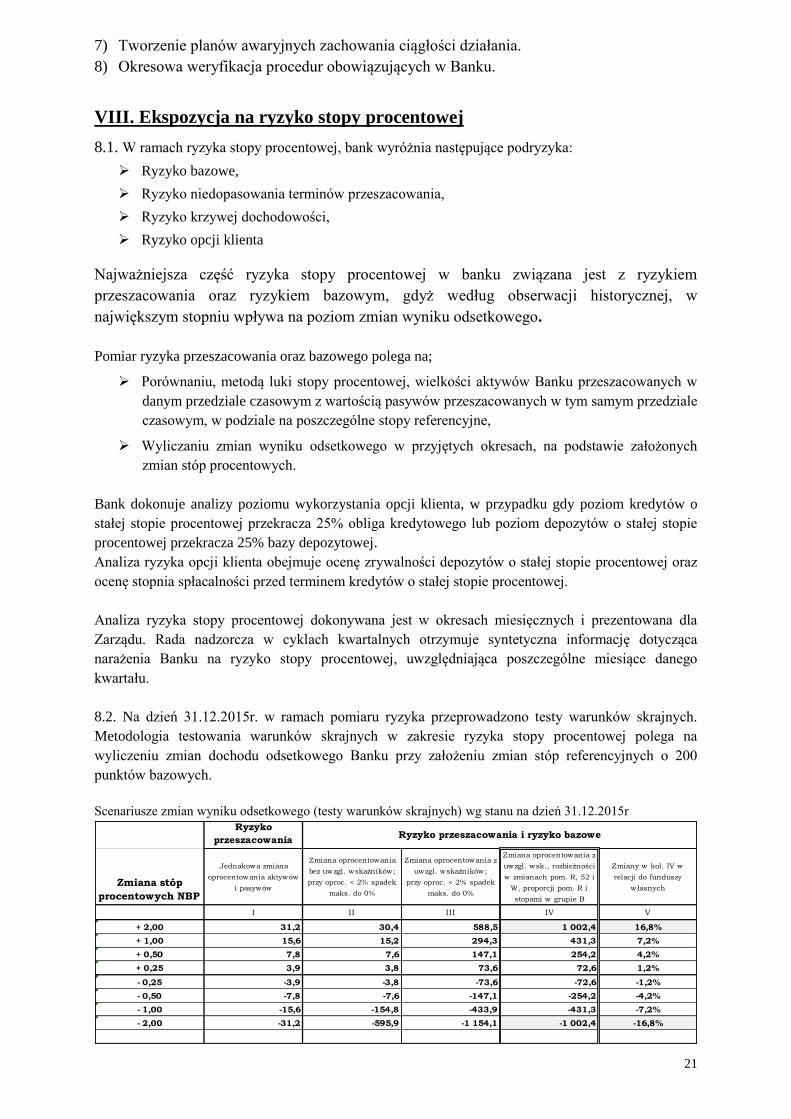

VIII. Ekspozycja na ryzyko stopy procentowej

8.1. W ramach ryzyka stopy procentowej, bank wyróżnia następujące podryzyka:

Ryzyko bazowe,

Ryzyko niedopasowania terminów przeszacowania,

Ryzyko krzywej dochodowości,

Ryzyko opcji klienta

Najważniejsza część ryzyka stopy procentowej w banku związana jest z ryzykiem

przeszacowania oraz ryzykiem bazowym, gdyż według obserwacji historycznej, w

największym stopniu wpływa na poziom zmian wyniku odsetkowego.

Pomiar ryzyka przeszacowania oraz bazowego polega na;

Porównaniu, metodą luki stopy procentowej, wielkości aktywów Banku przeszacowanych w

danym przedziale czasowym z wartością pasywów przeszacowanych w tym samym przedziale

czasowym, w podziale na poszczególne stopy referencyjne,

Wyliczaniu zmian wyniku odsetkowego w przyjętych okresach, na podstawie założonych

zmian stóp procentowych.

Bank dokonuje analizy poziomu wykorzystania opcji klienta, w przypadku gdy poziom kredytów o

stałej stopie procentowej przekracza 25% obliga kredytowego lub poziom depozytów o stałej stopie

procentowej przekracza 25% bazy depozytowej.

Analiza ryzyka opcji klienta obejmuje ocenę zrywalności depozytów o stałej stopie procentowej oraz

ocenę stopnia spłacalności przed terminem kredytów o stałej stopie procentowej.

Analiza ryzyka stopy procentowej dokonywana jest w okresach miesięcznych i prezentowana dla

Zarządu. Rada nadzorcza w cyklach kwartalnych otrzymuje syntetyczna informację dotycząca

narażenia Banku na ryzyko stopy procentowej, uwzględniająca poszczególne miesiące danego

kwartału.

8.2. Na dzień 31.12.2015r. w ramach pomiaru ryzyka przeprowadzono testy warunków skrajnych.

Metodologia testowania warunków skrajnych w zakresie ryzyka stopy procentowej polega na

wyliczeniu zmian dochodu odsetkowego Banku przy założeniu zmian stóp referencyjnych o 200

punktów bazowych.

Scenariusze zmian wyniku odsetkowego (testy warunków skrajnych) wg stanu na dzień 31.12.2015r Ryzyko

przeszacowania

Zmiana stóp

procentowych NBP

Jednakowa zmiana

oprocentowania aktywów

i pasywów

Zmiana oprocentowania

bez uwzgl. wskaźników;

przy oproc. < 2% spadek

maks. do 0%

Zmiana oprocentowania z

uwzgl. wskaźników;

przy oproc. < 2% spadek

maks. do 0%

Zmiana oprocentowania z

uwzgl. wsk., rozbieżności

w zmianach pom. R, 52 i

W, proporcji pom. R i

stopami w grupie B

Zmiany w kol. IV w

relacji do funduszy

własnych

I II III IV V

+ 2,00 31,2 30,4 588,5 1 002,4 16,8%

+ 1,00 15,6 15,2 294,3 431,3 7,2%

+ 0,50 7,8 7,6 147,1 254,2 4,2%

+ 0,25 3,9 3,8 73,6 72,6 1,2%

- 0,25 -3,9 -3,8 -73,6 -72,6 -1,2%

- 0,50 -7,8 -7,6 -147,1 -254,2 -4,2%

- 1,00 -15,6 -154,8 -433,9 -431,3 -7,2%

- 2,00 -31,2 -595,9 -1 154,1 -1 002,4 -16,8%

Ryzyko przeszacowania i ryzyko bazowe

22

Ponadto, Bank dokonuje pomiaru;

Uwzględniając ryzyko niedopasowania terminów przeszacowania aktywów i pasywów

wrażliwych na zmianę stóp procentowych, potencjalny efekt zmiany wyniku odsetkowego na skutek

zmian stóp procentowych jest następujący;

- przy spadku stóp procentowych o -2,00% zmiana dochodu wyniesie -549,19 tys. zł

- udział efektu niekorzystnej zmiany w funduszach własnych wynosi 9,18% (limit max.10%).

Uwzględniając ryzyko stawek bazowych wrażliwość wyniku odsetkowego na zmianę stóp

procentowych przy szokowym niedopasowaniu stawek bazowych o 0,35% wynosi 163,48 tys. zł co

w stosunku do funduszy własnych wynosi 2,73%.

IX. Polityka w zakresie wynagrodzeń.

Zasady ustalania zmiennych składników wynagrodzenia dla członków Zarządu oraz innych osób

zajmujących stanowiska kierownicze, zgodnie z uchwałą 258/2011 KNF zostały określone w

„Polityce zmiennych składników wynagradzania osób zajmujących stanowiska kierownicze w Banku

Spółdzielczym w Środzie Śląskiej”

Powyższa Polityka objęła swoim zasięgiem tylko członków Zarządu Banku.

Przyjęto zasadę, iż wynagrodzenie zmienne nie może być wyższe niż 100 % wynagrodzenia

zasadniczego wypłaconego w kwartale, za który wypłacane jest wynagrodzenie zmienne. Wysokość

wynagrodzenia zmiennego ustala Rada Nadzorcza, biorąc pod uwagę nakład pracy osób zajmujących

stanowiska kierownicze oraz sytuację ekonomiczną Banku. Wynagrodzenia zmiennego nie przyznaje

się lub zmniejsza się je proporcjonalnie za okres, w którym Bank prowadzi działalność ze stratą.

Uwzględniając stanowisko Komisji Nadzoru Finansowego wyrażone w piśmie

DOR/WR2/0735/10/2/MO/11 z dnia 23.12.2011r. pozwalające na zastosowanie zasady

proporcjonalności, wypłata wynagrodzenia zmiennego nie podlega odroczeniu, chyba że zostaną

spełnione łącznie następujące przesłanki:

1/łączna kwota wynagrodzenia stałego i zmiennego osoby zajmującej stanowisko kierownicze będzie

wyższa niż równowartość 15 000 EUR według średniego kursu NBP z pierwszego dnia kwartału, za

które jest przyznawane wynagrodzenie,

2/wynagrodzenie zmienne stanowić będzie ponad 60% wynagrodzenia zasadniczego,

3/suma bilansowa Banku przekroczy 100 milionów złotych.

Oceny efektów pracy osób zajmujących stanowiska kierownicze w Banku dokonuje Rada Nadzorcza

w terminie oceny wykonania planu ekonomiczno-finansowego oraz łącznie z oceną odpowiedniości w

oparciu o kryterium ilościowe oraz jakościowe.

Ocena efektów pracy obejmuje następujące wskaźniki Banku osiągane w ostatnich trzech latach

(kryterium ilościowe) w odniesieniu do założonego planu ekonomiczno-finansowego:

1.zysk netto,

2. jakość portfela kredytowego

Kryteria jakościowe oceny osób zajmujących stanowiska kierownicze przy przyznawaniu zmiennych

składników wynagradzania to:

a. Uzyskane absolutorium w okresie oceny,

b. Kryteria dotyczące reputacji i kwalifikacji, określone w Regulaminie działania Zarządu,

stosowane do oceny odpowiedniości Członków Zarządu.,

Ogólna dobra ocena przez Radę Nadzorczą realizacji zadań zawartych w planie ekonomiczno-

finansowym w okresach objętych oceną.

23

Informacje o sumie wypłaconych w 2015r. wynagrodzeń osobom zajmującym stanowiska kierownicze

w rozumieniu uchwały 258/2011 KNF.

Stanowiska kierownicze Stałe

składniki

Zmienne

składniki

Ilość osób

1. Członkowie Zarządu 262.628,32 2500,00 3

Informacje o sumie wypłaconych w 2015 r. wynagrodzeń z tytułu motywacji nowo zatrudnionych oraz

odpraw związanych z ustaniem stosunku zatrudnienia z osobami zajmującymi stanowiska kierownicze

zgodnie z uchwałą 258/2011 KNF:

w tys. zł

L.p. Tytuł wynagrodzenia: Wartość:

1. Suma wypłat indywidualnych odpraw z tytułu zakończenia stosunku

pracy z osobami na stanowiskach kierowniczych

0,00

2. Ilość osób, które otrzymało ww. wynagrodzenie 0

3. Najwyższa kwota wypłacona pojedynczej osobie 0,00

4. Suma wypłat zmiennych składników wynagradzania z tytułu

nawiązania w 2015r. stosunku pracy z osobami na stanowiskach

kierowniczych

0,00

5. Ilość osób, które otrzymało ww. wynagrodzenie 0

6. Najwyższa kwota wypłacona pojedynczej osobie 0

X. Informacja o spełnieniu przez członków Rady Nadzorczej i Zarządu

Banku Spółdzielczego w Środzie Śląskiej wymogów określonych w art. 22aa

ustawy Prawo bankowe. Wybór członków Rady Nadzorczej Banku odbywa się, zgodnie z zapisami Statutu Banku

Od kandydata na członka Rady Nadzorczej Banku oczekuje się spełnienia co najmniej jednego z niżej

wymienionych kryteriów kwalifikacyjnych obejmujących:

a) Wykształcenie minimum średnie.

b) W przypadku braku wykształcenia o którym mowa w ust.1 – doświadczenie minimum

5 – letnie w pracy lub w uczestniczeniu w pracach organów zarządzających w

instytucjach finansowych lub w prowadzeniu własnej działalności gospodarczej lub

gospodarstwa rolnego,

c) Minimum doświadczenie w postaci jednej kadencji w organach nadzorczych Banku.

Nabycie doświadczenia i wiedzy może następować poprzez wcześniejszą pracę w Radzie Nadzorczej

Banku.

Bank umożliwia kandydatom nie mającym doświadczenia i wiedzy, wybranym po raz pierwszy w

skład Rady Nadzorczej, uzupełnienie wiedzy w ramach organizowanych szkoleń wewnętrznych .

Bank umożliwia wszystkim wybranym członkom rady nadzorczej uzupełnianie kwalifikacji

przydanych do pracy w organach samorządowych Banku oraz do wypełniania obowiązków kontroli i

nadzoru działalności Banku w ramach organizowanych szkoleń wewnętrznych.

1. Od kandydata na członka Rady Nadzorczej wymaga się dobrej reputacji.

2. Ocena spełnienia wymogu dobrej reputacji następuje poprzez złożenie przez kandydata :

24

a). Oświadczenia o niekaralności za przestępstwa gospodarcze , skarbowe, korupcyjne,

przeciwko prawom pracowniczym,

b). oświadczenia , że nie toczą się czynności procesowe z podejrzenia o popełnienie czynów

gospodarczych, skarbowych, korupcyjnych , przeciwko prawom pracowniczym,

c). oświadczenia o nie zajmowaniu się interesami konkurencyjnymi wobec Banku.

3. Oceny spełnienia wymogu dobrej reputacji dokonuje Komisja ds. Odpowiedniości powołana na

Zebraniu Przedstawicieli przed umieszczeniem kandydata na karcie do głosowania w oparciu o

dane zawarte w kwestionariuszu wypełnionym i podpisanym przez kandydata, którego wzór

stanowi załącznik do „ Procedury dokonywania ocen odpowiedniości członków Rady Nadzorczej

Banku Spółdzielczego w Środzie Śląskiej”

a. Prawdziwość informacji przekazanych przez kandydata w kwestionariuszu weryfikuje Zarząd

Banku na podstawie przedstawionych dokumentów potwierdzających; rodzaj wykształcenia

i/lub doświadczenia, niekaralność,

4. Uznaje się, że kandydat ma nieposzlakowaną opinię o ile nie wpłynęły informacje, że jest inaczej.

1. Rekrutację na stanowiska członków Zarządu w Banku w pierwszej kolejności prowadzi się wśród

pracowników Banku, a dopiero w przypadku braku możliwości przesunięć w ramach struktury

poszukuje się pracowników w zewnętrznych instytucjach bankowych, finansowych itp.

2. Kandydaci na stanowiska członków Zarządu powinni spełniać kryterium reputacji oraz kwalifikacji.

Kryterium reputacji obejmuje:

a. Dobrą opinię w środowisku,

b. Zaświadczenie o niekaralności za przestępstwa gospodarcze , skarbowe, korupcyjne, przeciwko

prawom pracowniczym,

c. oświadczenia o braku orzeczonego przez sąd zakazu pełnienia funkcji kierowniczych w

działalności gospodarczej i/ lub prowadzenia działalności gospodarczej na własny rachunek albo

zakazu prowadzenia cudzych spraw,

d. oświadczenia , że nie toczą się czynności procesowe z podejrzenia o popełnienie czynów

gospodarczych, skarbowych, korupcyjnych , przeciwko prawom pracowniczym,

e. oświadczenia o niezajmowaniu się interesami konkurencyjnymi wobec Banku.

3. Kryterium kwalifikacji obejmuje:

f. Wykształcenie wyższe o kierunku finansowym, ekonomicznym itp. oraz 5-letnie doświadczenie

w instytucjach finansowych oraz co najmniej 3 letnie doświadczenie na stanowiskach kierowniczych.

g. W przypadku braku wykształcenia o którym mowa w ust.1 – doświadczenie minimum 5 – letnie w

pracy w instytucjach finansowych oraz co najmniej 3 letnie doświadczenie na stanowiskach

kierowniczych.

4. Oceny reputacji oraz kwalifikacji osób powoływanych na stanowiska członków Zarządu dokonuje

Rada Nadzorcza w oparciu o oświadczenie i dokumenty dostarczone przez kandydata.

XI. Dźwignia finansowa

Informacje w zakresie dźwigni finansowej będą podlegać ujawnieniu po przyjęciu przez Komisje

Europejska regulacyjnych standardów technicznych w tym zakresie.

XII. Stosowane techniki ograniczania ryzyka kredytowego

W Banku stosuje się wyłącznie standardowe techniki redukcji ryzyka kredytowego tj. pomniejszenie

podstawy tworzenia rezerw celowych

25

XII. Informacje wymagane przez Rekomendację „P”

Informacje dotyczące m.in. roli i zakresu odpowiedzialności, działalności w zakresie pozyskiwania

finansowania, technik ograniczania ryzyka płynności oraz opis scenariuszy testów warunków

skrajnych, Bank zawarł w Instrukcji Zasady zarządzania ryzykiem płynności, która stanowi

załącznik do niniejszej Informacji.

Częstotliwość i rodzaj wewnętrznej sprawozdawczości w zakresie płynności określa Instrukcja

sporządzania Informacji Zarządczej, która stanowi załącznik do niniejszej informacji.

Bank Spółdzielczy w Środzie Śląskiej podejmuje szereg działań zmierzających do poprawy jakości

zarządzania ryzykami i podnoszenia efektywności działalności Banku przy zachowaniu

bezpieczeństwa jego działania. Prawidłowy i skuteczny proces zarządzania ryzykami i adekwatnością

kapitałową pozwoli Bankowi na dynamiczny i bezpieczny rozwój.

Data:

Sporządził:

Katarzyna Sznajdrowska

Analityk zarządzania ryzykami i analiz

![Eaton - Niezawodna sie ć zasilaj ąca · 2016-06-16 · Intelligent Power Manager [IPM] • Monitoruje & Zarz ądza UPS/ePDU/IPP • Kompatybilno ść ze standard em IETF MIB •](https://static.fdocuments.pl/doc/165x107/5e927ef21b0bc068346f4a44/eaton-niezawodna-sie-zasilaj-ca-2016-06-16-intelligent-power-manager-ipm.jpg)