Analiza ABC – poznaj wartość swoich produktów · zarabiamy. Eksperci od zarządzania...

4

Comarch 2010 www.erp.comarch.pl White Paper Comarch ERP Wiedza o globalnej wartości sprzedaży jest bardzo cenna, ale pełni głównie funkcję informacyjną, pozwalając na wyciąganie ogólnych wniosków. Aby zaplanować konkretne działania związane z zarzą- dzaniem ofertą produktową, musimy wiedzieć, na czym konkretnie zarabiamy. Eksperci od zarządzania proponują wykorzystanie w tym celu analizy ABC. Analiza ABC ma swoje korzenie w znanej powszech- nie regule Pareto, w myśl której 20% przyczyn prowadzi do osiągnię- cia aż 80% efektów. Zasadę tą można stosować na różnych płasz- czyznach, sprawdza się m.in. w biznesie (np. 20% klientów przyno- si firmie 80% przychodów ze sprzedaży). Analiza ABC pozwala na podział asortymentu oferowanego przez fir- mę na trzy grupy, różniące się pod względem liczebności i wielkości generowanych przychodów. Sposób tworzenia analizy krok po kro- ku wyjaśnia diagram obok. Oczywiście nie ma potrzeby wykonywania wszystkich tych czaso- chłonnych operacji ręcznie. Platforma Comarch ALTUM została wy- posażona w predefiniowaną analizę ABC, która jest wbudowana w system. Dzięki temu każdy pracownik w kilka sekund może przygo- tować analizę typu ABC – wystarczy jedynie określić podstawowe parametry, takie jak perspektywa czasowa czy region. W efekcie przeprowadzenia analizy ABC otrzymujemy wyniki, które mogą początkowo być zaskakujące. W zdecydowanej większości przypadków okazuje się, że jedynie 5% produktów przynosi firmie aż 75% przychodów ze sprzedaży. Produkty te wchodzą w skład grupy A, którą można nazwać grupą kluczowych produktów. Analizę ABC można prowadzić dla sprzedaży lub zakupu (warto- ściowo lub ilościowo), w kontekście produktów oraz kontrahentów. Szczegółowy podział grupy wygląda następująco: Grupa A – towary generujące 75% sumarycznych przychodów Są to towary kluczowe, najbardziej cenne dla firmy, ponieważ przy- noszą największe przychody. Krytycznie ważne jest posiadanie od- powiedniego poziomu zapasów tych towarów na magazynie, a tak- Analiza ABC – poznaj wartość swoich produktów Każdej firmie zależy na stworzeniu doskonałej oferty, która przyciągnie wielu klientów i przełoży się na realny zysk. Aby to osiągnąć, rze- sze specjalistów pracują nad określeniem optymalnego asortymentu produktów i usług dodatkowych. Świadomie zaplanowana strate- gia produktowa gwarantuje wzrost zysków ze sprzedaży. Jednak nawet najlepiej przemyślana strategia nie jest gwarantem, że wszyst- kie produkty będą sprzedawać się równie dobrze.

Transcript of Analiza ABC – poznaj wartość swoich produktów · zarabiamy. Eksperci od zarządzania...

Comarch 2010 www.erp.comarch.pl

White Paper Comarch ERP

Wiedza o globalnej wartości sprzedaży jest bardzo cenna, ale pełni

głównie funkcję informacyjną, pozwalając na wyciąganie ogólnych

wniosków. Aby zaplanować konkretne działania związane z zarzą-

dzaniem ofertą produktową, musimy wiedzieć, na czym konkretnie

zarabiamy. Eksperci od zarządzania proponują wykorzystanie w tym

celu analizy ABC. Analiza ABC ma swoje korzenie w znanej powszech-

nie regule Pareto, w myśl której 20% przyczyn prowadzi do osiągnię-

cia aż 80% efektów. Zasadę tą można stosować na różnych płasz-

czyznach, sprawdza się m.in. w biznesie (np. 20% klientów przyno-

si firmie 80% przychodów ze sprzedaży).

Analiza ABC pozwala na podział asortymentu oferowanego przez fir-

mę na trzy grupy, różniące się pod względem liczebności i wielkości

generowanych przychodów. Sposób tworzenia analizy krok po kro-

ku wyjaśnia diagram obok.

Oczywiście nie ma potrzeby wykonywania wszystkich tych czaso-

chłonnych operacji ręcznie. Platforma Comarch ALTUM została wy-

posażona w predefiniowaną analizę ABC, która jest wbudowana w

system. Dzięki temu każdy pracownik w kilka sekund może przygo-

tować analizę typu ABC – wystarczy jedynie określić podstawowe

parametry, takie jak perspektywa czasowa czy region.

W efekcie przeprowadzenia analizy ABC otrzymujemy wyniki, które

mogą początkowo być zaskakujące. W zdecydowanej większości

przypadków okazuje się, że jedynie 5% produktów przynosi firmie aż

75% przychodów ze sprzedaży. Produkty te wchodzą w skład grupy

A, którą można nazwać grupą kluczowych produktów.

Analizę ABC można prowadzić dla sprzedaży lub zakupu (warto-

ściowo lub ilościowo), w kontekście produktów oraz kontrahentów.

Szczegółowy podział grupy wygląda następująco:

Grupa A – towary generujące 75% sumarycznych przychodów

Są to towary kluczowe, najbardziej cenne dla firmy, ponieważ przy-

noszą największe przychody. Krytycznie ważne jest posiadanie od-

powiedniego poziomu zapasów tych towarów na magazynie, a tak-

Analiza ABC – poznaj wartość swoich produktów

Oblicz udział przychodów ze sprzedaży każdego produktu

w całkowitych przychodach ze sprzedaży

Uporządkuj produkty zaczynając od tych mających największy

udział w łącznych przychodach ze sprzedaży, a kończąc na tych

z najmniejszym udziałem w przychodach

Oblicz skumulowane udziały w całkowitych przychodach

ze sprzedaży (np. produkt X dostarcza 20%

przychodów, produkt Y dostarcza 15% przychodów,

więc swięc skumulowany udział wynosi 35%)

Otrzymane wyniki przedstaw na wykresie

Podziel produkty na 3 grupy:

A - produkty generujące 75% całkowitych przychodów

B - produkty generujące 20% sumarycznych przychodówC - pC - produkty generujące 5% sumarycznych przychodów

Każdej firmie zależy na stworzeniu doskonałej oferty, która przyciągnie wielu klientów i przełoży się na realny zysk. Aby to osiągnąć, rze-

sze specjalistów pracują nad określeniem optymalnego asortymentu produktów i usług dodatkowych. Świadomie zaplanowana strate-

gia produktowa gwarantuje wzrost zysków ze sprzedaży. Jednak nawet najlepiej przemyślana strategia nie jest gwarantem, że wszyst-

kie produkty będą sprzedawać się równie dobrze.

White Paper Comarch ERP

Comarch 2010 www.erp.comarch.pl

że dbałość o ich stałą wysoką jakość. Firma powinna szczególnie

mocno skupiać się na analizie cyklu życia produktów z tej grupy.

Asortyment w fazie schyłku musi być odpowiednio szybko zastępo-

wany przez nowe produkty o równie dobrych właściwościach, po-

nieważ w przeciwnej sytuacji firma straci dużą część przychodów.

Grupa B - towary generujące 20% sumarycznych przychodów

W skład tej grupy wchodzi asortyment o mniejszej wartości dla fir-

my, wymagający mniejszej dyscypliny przy utrzymywaniu zapa-

sów. Grupę B można nazwać „grupą środka”, która z jednej strony

warta jest sporej uwagi, a z drugiej strony nie powinna pochłaniać

zbyt wysokich kosztów.

Grupa C- towary generujące 5% sumarycznych przychodów

Mamy tu do czynienia z klasycznym przykładem tzw. „długiego

ogona”, tzn. licznej grupy produktów, których pojedyncze udziały w

przychodach są niewielkie. W stosunku do towarów z grupy C moż-

na stosować bardziej liberalne zasady utrzymywania zapasów. Ko-

nieczne jest też rygorystyczne zarządzanie nakładami finansowy-

mi – produkty z grupy C nie są warte sporych nakładów inwestycyj-

nych, ponieważ nakłady te i tak się nie zwrócą. Dla tej grupy asorty-

mentu warto rozwijać dodatkowe kanały sprzedaży za pośrednic-

twem sklepu internetowego Comarch iSklep24. Sprzedaż przez In-

ternet oznacza mniejsze koszty magazynowania i obsługi transakcji.

Analiza ABC przygotowana w Comarch ALTUM

Tzw. „długi ogon”

Tzw. „długi ogon”

White Paper Comarch ERP

Comarch 2010 www.erp.comarch.pl

Na bazie analizy ABC przeprowadzonej w firmie można wysnuć jeden najważniejszy wniosek:

Aby wyniki analizy ABC przyniosły firmie korzyści, ten ogólny wniosek należy przełożyć na konkretne działania, które przedstawia tabela:

Zredukuj zasoby zużywane na szeroko pojęty rozwój produktów z grupy C (nakłady na marketing, badania i rozwój,

współpracę z dostawcami itp.). Zaoszczędzone zasoby skieruj na kluczowe dla firmy produkty z grupy A

Wyniki analizy ABC pozwalają precyzyjnie zaplanować działania

mające na celu zwiększenie globalnych przychodów ze sprzeda-

ży. Dla pełniejszego obrazu sytuacji analizę ABC można połączyć z

innymi analizami, których przygotowanie w Comarch ALTUM zajmu-

je tylko chwilę:

Analiza przychodów ze sprzedaży w podziale na cechy daje głęb-

szą wiedzę o strukturze sprzedaży nie tylko poszczególnych produk-

tów, ale też konkretnych partii w ramach jednego produktu. Wyniki

analizy dają odpowiedź na pytania typu: Który kolor szminki danego

rodzaju sprzedaje się najlepiej? Jaki rozmiar spodni najczęściej wy-

bierają klienci? Który wzór na tapicerce sofy jest najpopularniejszy?

Analiza rzeczywistej marży pozwoli określić, czy na produktach

przynoszących decydującą część przychodów firma realizuje za-

dowalającą marżę. Każdej firmie zależy na maksymalizacji zysków,

co może osiągnąć przez podnoszenie cen, redukcję kosztów, nego-

cjację niższych cen nabycia od dostawców i zwiększanie wolume-

nu sprzedaży samej w sobie. Dzięki analizom Business Intelligence

uwzględniającym wszystkie te aspekty firma może świadomie za-

rządzać poziomem marży.

Analiza sprzedaży w podziale terytorialnym pomoże stwierdzić,

czy podział na grupy A, B, C jest taki sam w każdym regionie, czy

też struktura przychodów ze sprzedaży asortymentu różni się w po-

szczególnych lokalizacjach.

Analizy kosztów ponoszonych na rozwój produktów pozwa-

la określić, czy decydująca część ponoszonych nakładów dotyczy

właściwych produktów

Analiza stanu płatności daje możliwość odpowiedzi na pytanie,

czy firma ma dobrą płynność finansową i czy dysponuje środkami

na zakup towarów. Szczególnie ważne jest maksymalne przyspie-

szenie egzekwowania płatności za produkty z grupy A, które przy-

noszą firmie największe przychody.

Comarch ALTUM nie tylko dostarcza łatwych w użyciu narzędzi ana-

litycznych Business Intelligence, które pozwalają w dowolnym mo-

mencie budować analizy typu ABC, a także wiele innych typów analiz.

Platforma została wyposażona w mechanizmy, które bazując na wy-

nikach analiz pomagają bardziej precyzyjnie zarządzać firmą. Należą

do nich m.in. narzędzia do modelowania i automatyzacji procesów

biznesowych - Business Process Maganement. Dzięki BPM możliwe

jest np. automatyczne obliczanie minimalnych i optymalnych sta-

nów magazynowych dla poszczególnych produktów z grup A, B, C,

a następnie automatyczne dokonywanie przez system zamówień,

dla utrzymania odpowiedniego poziomu zapasów. Działania zapla-

nowane na bazie analizy ABC mogą wykorzystywać także inne na-

rzędzia biznesowe, dostępne w Comarch ALTUM – np. budżety lub

Business Scorecards. Dzięki temu kardy zarządzające mogą działać

na wielu płaszczyznach, w celu globalnego poprawienia wyników.

Wiedza z analiz ABC jest podstawą do inteligentnej automatyza-

cji procesów biznesowych w firmie. Przykładem niech będzie pro-

ces definiowania promocji w sytuacji niezadowalających globalnych

Efekty prowadzonych działań mogą być stale monitorowane, aby na

bazie uzyskanej wiedzy błyskawicznie reagować na wszelkie szan-

se i zagrożenia. Dzięki temu z Comarch ALTUM firma może nie tylko

poznać, które produkty są dla niej najbardziej wartościowe, ale też

wiedzę tą wykorzystać dla zwiększenia wydajności firmy.

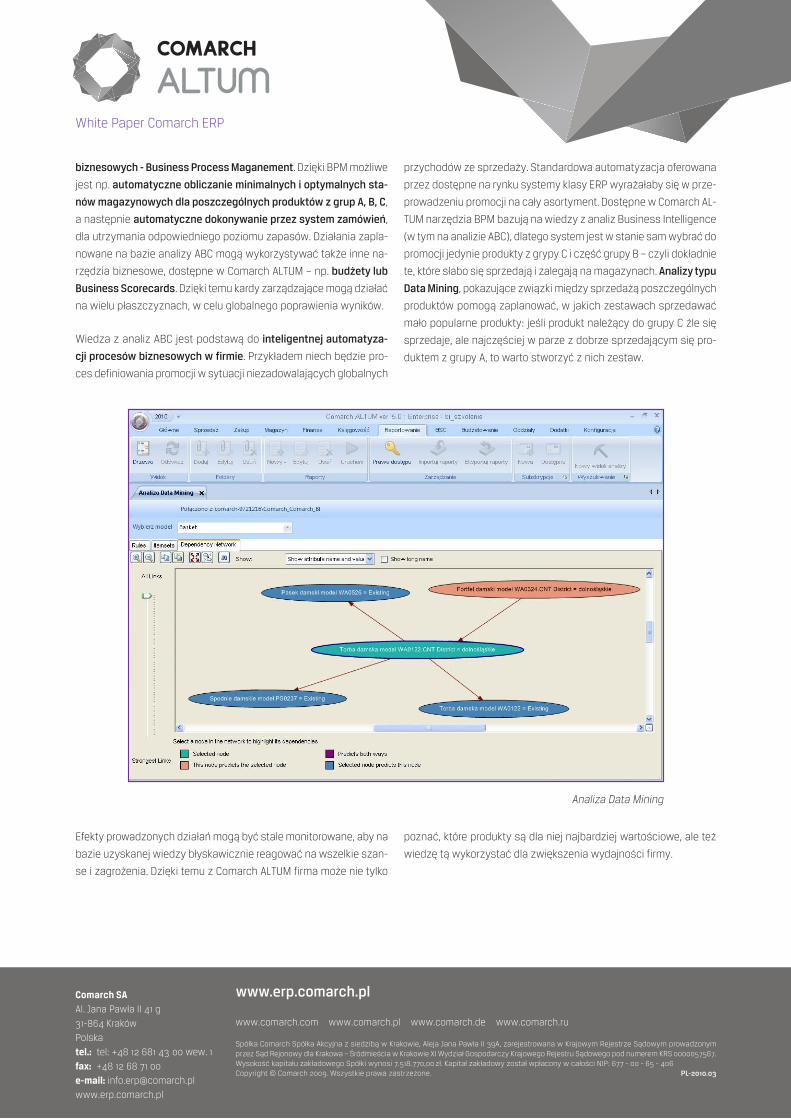

przychodów ze sprzedaży. Standardowa automatyzacja oferowana

przez dostępne na rynku systemy klasy ERP wyrażałaby się w prze-

prowadzeniu promocji na cały asortyment. Dostępne w Comarch AL-

TUM narzędzia BPM bazują na wiedzy z analiz Business Intelligence

(w tym na analizie ABC), dlatego system jest w stanie sam wybrać do

promocji jedynie produkty z grypy C i część grupy B – czyli dokładnie

te, które słabo się sprzedają i zalegają na magazynach. Analizy typu

Data Mining, pokazujące związki między sprzedażą poszczególnych

produktów pomogą zaplanować, w jakich zestawach sprzedawać

mało popularne produkty: jeśli produkt należący do grupy C źle się

sprzedaje, ale najczęściej w parze z dobrze sprzedającym się pro-

duktem z grupy A, to warto stworzyć z nich zestaw.

Analiza Data Mining

www.comarch.com www.comarch.pl www.comarch.de www.comarch.ru

Comarch SA Al. Jana Pawła II 41 g

31-864 Kraków

Polska

tel.: tel: +48 12 681 43 00 wew. 1

fax: +48 12 68 71 00

e-mail: [email protected]

www.erp.comarch.pl

www.erp.comarch.pl

Spółka Comarch Spółka Akcyjna z siedzibą w Krakowie, Aleja Jana Pawła II 39A, zarejestrowana w Krajowym Rejestrze Sądowym prowadzonym przez Sąd Rejonowy dla Krakowa – Śródmieścia w Krakowie XI Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000057567. Wysokość kapitału zakładowego Spółki wynosi 7.518.770,00 zł. Kapitał zakładowy został wpłacony w całości NIP: 677 - 00 - 65 - 406 Copyright © Comarch 2009. Wszystkie prawa zastrzeżone. PL-2010.03

White Paper Comarch ERP