Akademicki Konsensus Ekonomiczny - listopad 2012 (4)

5

LISTOPAD 2012 (4) Mamy przyjemność przedstawić Państwu już czwarty, listopadowy, Biuletyn AKE, w którym przedstawiamy prognozy akademickie na nadchodzący miesiąc. Na drugiej stronie znajdziecie Państwo krótkie podsumowanie prognoz studentów i instytucji finansowych a także komentarz Dariusza Winka, Glównego Ekonomisty Banku BGŻ,i opis prognoz jego banku na ten miesiąc. Na czwartej stronie zostalo zaprezentowane podsumowanie prognoz sprzed miesiąca, nato- miast na piątej lista najlepszych analityków akademickich. W październiku najdokladniej prognozowala Ania Pankowiec, która zajęla pierwsze miejsce także w klasyfikacji generalnej. Na kolejnych pozycjach w klasyfikacji lącznej uplasowali się odpowiednio Michal Antoszewski i Marcin Pietrzak. Prognozy Ani Pankowiec na listopad zostaly zaprezentowane na piewszej stronie wraz z przewidywaniami studentów, rynku i Banku BGŻ. Serdecznie zapraszamy do lektury! Ania wskaźnik okres data instytucja AKE Rynek Bank BGŻ Pankowiec Stopa referencyjna NBP XI stopa % 7 XI NBP 4,50 4,50 4,50 4,75 Saldo rachunku obrotów bieżących IX mln euro 12 XI NBP -601 -930,5 -728 -700 Inflacja CPI X % rdr 14 XI GUS 3,6 3,4 3,4 3,7 Zatrudnienie w sektorze przedsiębiorstw X % rdr 19 XI GUS -0,1 -0,1 -0,2 -0,1 Place w sektorze przedsiębiorstw X % rdr 19 XI GUS 1,4 2,5 2,5 2,0 Produkcja przemyslowa X % rdr 20 XI GUS -3,0 3,0 2,9 -4,0 Inflacja PPI X % rdr 20 XI GUS 1,6 1,7 1,4 1,7 Inflacja bazowa X % rdr 21 XI NBP 1,9 1,8 1,8 2,0 Sprzedaż detaliczna X % rdr 26 XI GUS 3,0 3,7 2,9 2,9 Bezrobocie rejestrowane X stopa % 26 XI GUS 12,5 12,5 12,5 12,5 PKB Q3 % rdr 30 XI GUS 1,9 1,8 1,8 2,0 Spożycie indywidualne Q3 % rdr 30 XI GUS 1,0 1,0 0,8 1,5 Inwestycje Q3 % rdr 30 XI GUS -0,5 -1,4 0,7 1,8 EURPLN XI poziom 30 XI — 4,13 4,20 4,12 4,15 WIG20 XI punkty 30 XI — 2350 2300 2280 2300 WIBOR3M XI stopa % 30 XI — 4,75 4,65 4,55 4,60 1

description

Akademicki Konsensus Ekonomiczny - listopad 2012 (4)

Transcript of Akademicki Konsensus Ekonomiczny - listopad 2012 (4)

LISTOPAD 2012 (4)

Mamy przyjemność przedstawić Państwu już czwarty, listopadowy, Biuletyn AKE, w którymprzedstawiamy prognozy akademickie na nadchodzący miesiąc.

Na drugiej stronie znajdziecie Państwo krótkie podsumowanie prognoz studentów i instytucjifinansowych a także komentarz Dariusza Winka, Głównego Ekonomisty Banku BGŻ, iopis prognoz jego banku na ten miesiąc.

Na czwartej stronie zostało zaprezentowane podsumowanie prognoz sprzed miesiąca, nato-miast na piątej lista najlepszych analityków akademickich. W październiku najdokładniejprognozowała Ania Pankowiec, która zajęła pierwsze miejsce także w klasyfikacji generalnej. Nakolejnych pozycjach w klasyfikacji łącznej uplasowali się odpowiednio Michał Antoszewski i MarcinPietrzak. Prognozy Ani Pankowiec na listopad zostały zaprezentowane na piewszej stronie wraz zprzewidywaniami studentów, rynku i Banku BGŻ.

Serdecznie zapraszamy do lektury!

Aniawskaźnik okres data instytucja AKE Rynek Bank BGŻ Pankowiec

Stopa referencyjna NBP XI stopa % 7 XI NBP 4,50 4,50 4,50 4,75

Saldo rachunku obrotów bieżących IX mln euro 12 XI NBP -601 -930,5 -728 -700

Inflacja CPI X % rdr 14 XI GUS 3,6 3,4 3,4 3,7

Zatrudnienie w sektorze przedsiębiorstw X % rdr 19 XI GUS -0,1 -0,1 -0,2 -0,1

Płace w sektorze przedsiębiorstw X % rdr 19 XI GUS 1,4 2,5 2,5 2,0

Produkcja przemysłowa X % rdr 20 XI GUS -3,0 3,0 2,9 -4,0

Inflacja PPI X % rdr 20 XI GUS 1,6 1,7 1,4 1,7

Inflacja bazowa X % rdr 21 XI NBP 1,9 1,8 1,8 2,0

Sprzedaż detaliczna X % rdr 26 XI GUS 3,0 3,7 2,9 2,9

Bezrobocie rejestrowane X stopa % 26 XI GUS 12,5 12,5 12,5 12,5

PKB Q3 % rdr 30 XI GUS 1,9 1,8 1,8 2,0

Spożycie indywidualne Q3 % rdr 30 XI GUS 1,0 1,0 0,8 1,5

Inwestycje Q3 % rdr 30 XI GUS -0,5 -1,4 0,7 1,8

EURPLN XI poziom 30 XI — 4,13 4,20 4,12 4,15

WIG20 XI punkty 30 XI — 2350 2300 2280 2300

WIBOR3M XI stopa % 30 XI — 4,75 4,65 4,55 4,60

1

W najbliższą środę, 7 listopada, RPP poda do wiadomości publicznej swoją decyzję odnośnieprzyszłych stóp procentowych. Analitycy akademiccy oczekują, że stopy zostaną obniżone o 25pb,co jest zgodne z oczekiwaniami rynku. Jednak miesiąc temu sytuacja była taka sama, jednak Radanie zdecydowała zmienić się stóp.

W listopadzie poznamy też kolejne dane na temat procesów inflacyjnych. Analitycy akademiccyprzewidują wolniejszy spadek inflacji CPI niż rynek — do 3,6%. Niższe konsensus akademicki niżrynkowy jest także w przypadku inflacji PPI (1,6% vs. 1,7%) i wynagrodzeń (1,4% vs. 2,5%).Odwrotnie jest tylko w przypadku inflacji bazowej — tutaj rynek prognozuje 1,8%, czyli o 0,1punktu procentowego mniej niż wynosi AKE.

W przypadku sektora realnego gospodarki analitycy akademiccy i rynkowi nie oczekują pogorszeniasytuacji w listopadzie. Ci pierwsi oczekują stabilizacji tempa wzrostu produkcji przemysłowej isprzedaży detalicznej, a drudzy lekkiej poprawy.

AKE dla kursu EURPLN na październik wynosi 4,13. Jest to niższy kurs niż prognozowany przezrynek — 4,20. Natomiast dla indeksu WIG20 analitycy akademiccy oczekują stabilizacji, a rynkowilekkiego spadku.

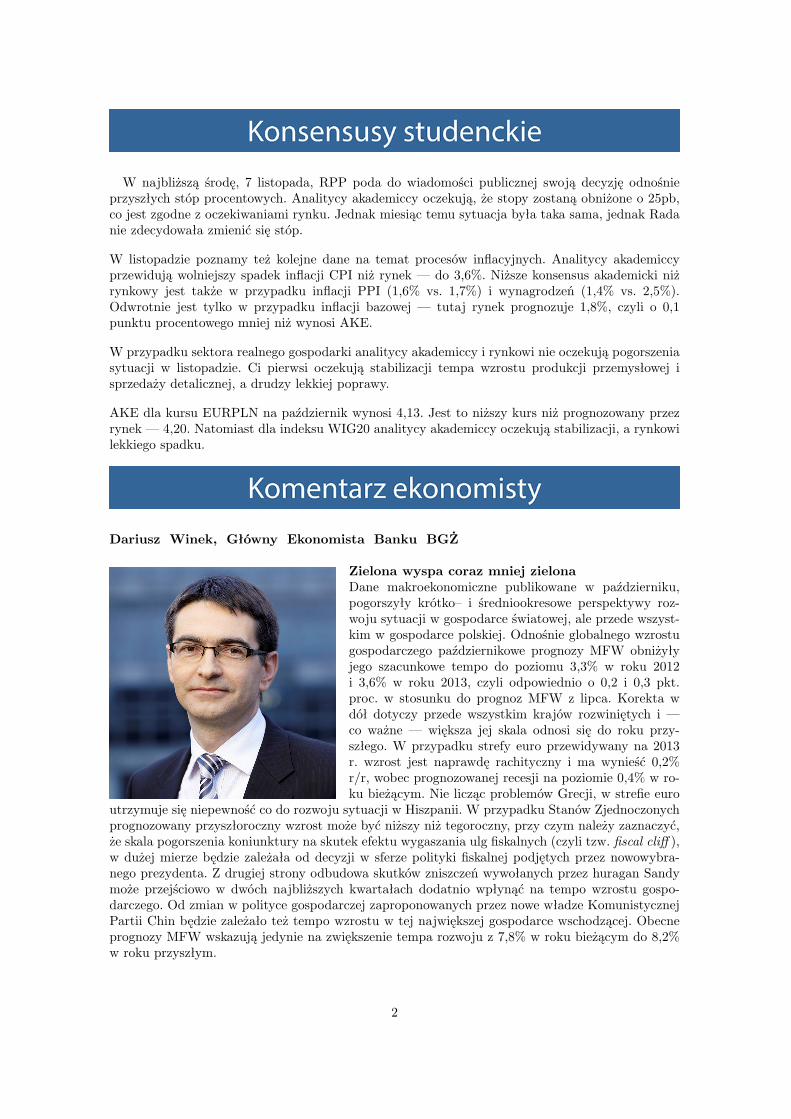

Dariusz Winek, Główny Ekonomista Banku BGŻ ......................................................

Zielona wyspa coraz mniej zielonaDane makroekonomiczne publikowane w październiku,pogorszyły krótko– i średniookresowe perspektywy roz-woju sytuacji w gospodarce światowej, ale przede wszyst-kim w gospodarce polskiej. Odnośnie globalnego wzrostugospodarczego październikowe prognozy MFW obniżyłyjego szacunkowe tempo do poziomu 3,3% w roku 2012i 3,6% w roku 2013, czyli odpowiednio o 0,2 i 0,3 pkt.proc. w stosunku do prognoz MFW z lipca. Korekta wdół dotyczy przede wszystkim krajów rozwiniętych i —co ważne — większa jej skala odnosi się do roku przy-szłego. W przypadku strefy euro przewidywany na 2013r. wzrost jest naprawdę rachityczny i ma wynieść 0,2%r/r, wobec prognozowanej recesji na poziomie 0,4% w ro-ku bieżącym. Nie licząc problemów Grecji, w strefie euro

utrzymuje się niepewność co do rozwoju sytuacji w Hiszpanii. W przypadku Stanów Zjednoczonychprognozowany przyszłoroczny wzrost może być niższy niż tegoroczny, przy czym należy zaznaczyć,że skala pogorszenia koniunktury na skutek efektu wygaszania ulg fiskalnych (czyli tzw. fiscal cliff ),w dużej mierze będzie zależała od decyzji w sferze polityki fiskalnej podjętych przez nowowybra-nego prezydenta. Z drugiej strony odbudowa skutków zniszczeń wywołanych przez huragan Sandymoże przejściowo w dwóch najbliższych kwartałach dodatnio wpłynąć na tempo wzrostu gospo-darczego. Od zmian w polityce gospodarczej zaproponowanych przez nowe władze KomunistycznejPartii Chin będzie zależało też tempo wzrostu w tej największej gospodarce wschodzącej. Obecneprognozy MFW wskazują jedynie na zwiększenie tempa rozwoju z 7,8% w roku bieżącym do 8,2%w roku przyszłym.

2

W Polsce GUS przedstawił rewizję danych o PKB za drugi kwartał, gdzie roczną dynamikę spoży-cia indywidualnego skorygowano z 1,5% na 1,2%, a dynamikę nakładów brutto na środki trwałe z1,9% na 1,3%. Jednak dynamika PKB została obniżona jedynie o 0,1 pkt. proc. z 2,4% do 2,3%, zasprawą przeszacowania w górę skali wpływu eksportu netto. Z opublikowanych dotychczas danychza trzeci kwartał wynika, że w okresie tym tempo wzrostu nadal się zmniejszało i zgodnie z naszymiszacunkami osiągnęło 1,8%. Dalszemu osłabieniu uległy dynamiki inwestycji i spożycia indywidual-nego, a ponadto zmniejszyła się prawdopodobnie dodatnia kontrybucja ze strony salda obrotów zzagranicą.

Wśród danych za wrzesień najbardziej negatywnie zaskoczyły wyniki produkcji przemysłowej i pro-dukcji budowlano–montażowej, a także dane o sprzedaży detalicznej (odpowiednie roczne zmianyna poziomie minus 5,2%, minus 17,8% oraz plus 3,1%). W przypadku dwóch pierwszych z tychkategorii niskie roczne dynamiki były konsekwencją w dużej mierze efektów sezonowych, w postacimniejszej o dwa liczby dni roboczych. Z kolei słabe wyniki sprzedaży detalicznej to raczej konse-kwencją trzech miesięcy z rzędu, kiedy dynamika wynagrodzeń była niższa niż inflacja oraz wzrostuliczby bezrobotnych (o 6,3% r/r). O słabości popytu wewnętrznego lepiej świadczą dane o sprzedażydetalicznej w cenach stałych, gdzie odnotowano ujemną roczną dynamikę na poziomie 0,4%.

Wskaźniki wyprzedzające wskazują na dalsze pogorszenie koniunktury w czwartym kwartale w nie-malże każdym sektorze gospodarki. Spada też popyt na kredyt po stronie dużych przedsiębiorstwale także i sektora MŚP.

To wszystko oznacza, że w czwartym kwartale br. i pierwszym kwartale roku przyszłego Polskamoże się otrzeć o techniczną recesję, czyli sytuację, w której kwartalne tempo wzrostu PKB poodsezonowaniu spadnie poniżej zera. W drugim kwartale tak liczony wzrost wyniósł 0,4% kw/kw,ale szacujemy, że w trzecim jedynie nieznacznie przekroczył zero. W całym 2013 roku średniorocznywzrost gospodarczy prognozujemy obecnie na poziomie 1,7%.

Wyhamowanie popytu przekłada się na spadek presji cenowej, choć wskaźnik wzrostu cen towarówi usług konsumpcyjnych nadal pozostaje powyżej górnej granicy celu inflacyjnego NBP. Niemniejjednak od drugiego kwartału polska gospodarka rozwija się w tempie niższym niż wzrost produkcjipotencjalnej, co oznacza, że luka deflacyjna pogłębia się. Będzie to stopniowo prowadzić do spadkuinflacji konsumenckiej, a obecnie jest już to wyraźnie widoczne w przypadku wskaźników cen pro-dukcji sprzedanej przemysłu czy budownictwa (odpowiednie spadki rocznych dynamik z 8,2% i 1,8%w grudniu 2011 do 1,6% i minus 0,3% we wrześniu 2012), a także inflacji bazowej (spadek rocznejdynamiki z 3,1% w grudniu 2011 do 1,9% we wrześniu 2012). Stopniowemu wyhamowaniu ulegająteż oczekiwania inflacyjne. Dlatego można oczekiwać, że na przestrzeni najbliższych miesięcy nastą-pi wyraźny spadek indeksu cen konsumenckich, o ile nie dojdzie do gwałtownej deprecjacji złotegolub innego wstrząsu po stronie podażowej uderzającego w ceny surowców. W scenariuszu bazowymspodziewamy się spadku inflacji poniżej celu inflacyjnego przed końcem pierwszego kwartału 2013.

Wygaśnięcie presji inflacyjnej oraz coraz gorsze perspektywy dla sfery realnej powinny skłonićRPP do długo oczekiwanych obniżek stóp procentowych. Jeśli chciałaby ona utrzymać realne stopyprocentowe na poziomie ok. 1%, to mogłoby to oznaczać obniżenie stopy referencyjnej do poziomu3,50% w drugim kwartale przyszłego roku. Rada działa jednak bardzo zachowawczo, opierając swojedecyzje głównie na danych historycznych, co prowadzi do silnych opóźnień w podejmowaniu decyzjialbo wręcz decyzji silnie kontrowersyjnych, co do swojej optymalności (podwyżka stóp procento-wych w maju br., czy pozostawienie bez zmian stóp procentowych w październiku). W środowiskuakademickim powinno to skutkować dyskusją na temat optymalności polityki pieniężnej w obecnymmodelu instytucjonalnym.

W stosunku do danych publikowanych w listopadzie a odnoszących się do października będziemymieli do czynienia z dodatnimi efektami sezonowymi, co może skutkować lepszymi odczytami naprodukcji przemysłowej i budowlano–montażowej, ale jednak ogólna perspektywa dla gospodarkipolskiej pozostanie negatywna. Szczególnie ważne będą dane o wzroście PKB w trzecim kwartale,

3

które poznamy dokładnie na koniec miesiąca. Można też oczekiwać, że na gorsze perspektywy dlapolskiej gospodarki wskaże najprawdopodobniej projekcja inflacyjna NBP opublikowana w pierw-szej dekadzie miesiąca.

TMS Aniawskaźnik okres odczyt AKE Rynek Brokers PankowiecStopareferencyjna NBP X 4,75 4,50 4,50 4,50 4,75Saldo rachunkuobrotów bieżących VIII -633 -1025 -1101 -1305 -1050

Inflacja CPI IX 3,8 3,7 4,0 3,8 3,7Zatrudnienie wsektorze przedsiębiorstw IX 0,0 0,0 0,0 -0,1 0,0Płace w sektorzeprzedsiębiorstw IX 1,6 2,5 2,7 2,1 2,5

Produkcja przemysłowa IX -5,2 0,9 -4,1 -3,1 0,8

Inflacja PPI IX 1,8 2,7 1,7 1,7 3,4

Inflacja bazowa IX 1,9 2,1 2,0 2,0 2,0

Sprzedaż detaliczna IX 3,1 4,5 4,1 4,1 5,5Bezrobocierejestrowane IX 12,4 12,5 12,5 12,6 12,4

EURPLN X 4,10 4,15 4,20 4,15 4,15

WIG20 X 2366 2335 2350 2420 2410

WIBOR3M X 4,82 4,90 4,80 4,90 4,90

W październikowych danych nastąpiło dalszespowolnienie wzrostu dwóch istotnych dla gospo-darki wskaźników — produkcji przemysłowej isprzedaży detalicznej. Zarówno analitycy akade-miccy jak i rynkowi byli zgodni odnośnie tych ten-dencji, jednak to rynek był zdecydowanie bliżejdokładnych wartości tych wskaźników.

We wrześniu został także odnotowany spadektempa wzrostu cen w gospodarce. Co prawdagłówny wskaźnik cen pozostał na niezmienionympoziomie — inflacja CPI wyniosła 3,8%, czego bli-żej był konsensus akademicki (3,7%) — ale spadłyza to inflacja PPI, inflacja bazowa oraz dynamikawynagrodzeń.

W październiku nastąpiło nieznaczne umocnienie złotego względem euro do 4,10, co nie było ocze-kiwane przez analityków akademickich i rynkowych, jednak Ci pierwsi byli bliżej realizacji (AKEwyniosło 4,15). Na giełdzie w paźdizerniku nastąpiły nieznaczne wzrosty, a WIBOR3M znaczącospadł mdm w związku z coraz większymi oczekiwaniami obniżki stóp procentowych przez RPP.Rada jeszcze w październiku nie zmieniła stóp procentowych, co było zaskoczeniem dla większościanalityków.

Porównując dokładność prognoz AKE i konsensusu rynkowego w październiku okazuje się, że tymrazem analitycy akademiccy mylili się bardziej niż rynek (stosując ten sam system oceniania prognozjak w przypadku klasyfikacji studentów). W ciągu miesiąca tylko raz zarówno AKE jak i konsensusrynkowy był zgodny z realizcją — nastąpiło to w przypadku dynamiki zatrudnienia.

Klasyfikacja generalnapoprzedni

pozycja imię i nazwisko punkty proc. ranking

1 Ania Pankowiec 19,36 47,22% 3

2 Michał Antoszewski 19,35 47,20% 1

3 Marcin Pietrzak 18,62 45,41% 2

Klasyfikacja październikowapoprzedni

pozycja imię i nazwisko punkty proc. ranking

1 Ania Pankowiec 5,84 44,92% 3

2 Maciej Wysocki 5,56 42,77% 7

3 Paweł Pisany 4,98 38,31% 9

Najlepszym analitykiem w październiku byłaAnia Pankowiec. Drugie miejsce zajął MaciekWysocki, natomiast trzecie miejsce zajął PawełPisany. Ania Pankowiec została także lideremw klasyfikacji generalnej wyprzedzając MichałaAntoszewskiego o 0,01 punktu. Najniższe miej-sce podium zajmuje Marcin Pietrzak.

4

Konsensusy studenckie w ramach Akademickiego Konsensusu Ekonomicznego (AKE) są medianami prognozwskaźników makroekonomicznych i rynkowych, które są publikowane w nadchodzącym miesiącu (wyjątkiemjest stopa referencyjna NBP, której konsensus jest dominantą prognoz). Osobami ankietowanymi są studen-ci, absolwenci oraz inne osoby związane ze Studenckim Kołem Naukowym Finansów Międzynarodowych,które działa przy Szkole Głównej Handlowej w Warszawie. Prognozy na wrzesień zostały zebrane w okresieod 25 do 31 października 2012 r. Biuletyn został opublikowany 6 listopada 2012 r. Konsensusy rynkowesą medianami prognoz polskich instytucji finansowych oraz są zbierane i publikowane przez Gazetę GiełdyParkiet.W semestrze letnim roku akademickiego 2012/13 planowany jest analogiczny konkurs prognoz dla studentówi pracowników naukowych SGH. Także konsensusy będą obliczane na podstawie przewidywań wszystkichstudentów i pracowników naukowych SGH.Organizatorzy: Marcin Chrostowski, Przemysław SiemaszkoKontakt: [email protected]ęcej informacji można znaleźć na: www.sknfm.pl/konsensus i www.facebook.pl/sknfm

Szczegółowy opis zmiennych publikowanych w ramach AKE:Przeciętne miesięczne nominalne wynagrodzenie brutto w sektorze przedsiębiorstw (stopa wzrostu), Prze-ciętne zatrudnienie w sektorze przedsiębiorstw (stopa wzrostu % rdr), Produkcja sprzedana przemysłuogółem (ceny stałe) (stopa wzrostu % rdr), Wskaźnik cen towarów i usług konsumpcyjnych (stopa wzrostu% rdr), Wskaźnik cen produkcji sprzedanej w przemyśle (stopa wzrostu % rdr), Inflacja bazowa po wyłącze-niu cen żywności i energii (stopa wzrostu % rdr), Saldo rachunku obrotów bieżących (mln euro), Bezrobocierejestrowane (stopa % na koniec miesiąca), Sprzedaż detaliczna towarów (ceny bieżące) (stopa wzrostu %rdr), Kurs EURPLN (średni miesięczny poziom), Wartość indeksu WIG20 na zamknięciu sesji (średnia mie-sięczna, punkty), Stopa WIBOR 3M (średnia miesięczna stopa %), Stopa referencyjna NBP (stopa % nakoniec miesiąca), Produkt krajowy brutto (ceny średnioroczne roku poprzedniego) (stopa wzrostu % rdr),Spożycie indywidualne (ceny średnioroczne roku poprzedniego) (stopa wzrostu % rdr), Nakłady brutto naśrodki trwałe (ceny średnioroczne roku poprzedniego) (stopa wzrostu % rdr).

W tabelach z prognozami na nadchodzący miesiąc oraz z podsumowaniem prognoz z poprzedniego miesiącapoza AKE, konsensusem rynkowym, prognozą banku i ewentualnie realizacją wskaźników przedstawione sąprognozy osoby, który zajmuje pierwszą pozycję w klasyfikacji generalnej. W przypadku nie wysłania przeztę osobę prognoz przedstawione są prognozy kolejnej osoby w klasyfikacji.

5