26.07.2009 FaktPieniądze 26.07.2009 FaktPieniądze 010PBsprzęt RTV?AGD - 22 proc. remont...

2

EKONOMIA POLSKA 26.07.2009 FaktPieniądze 01

Transcript of 26.07.2009 FaktPieniądze 26.07.2009 FaktPieniądze 010PBsprzęt RTV?AGD - 22 proc. remont...

0PB EKONOMIA POLSKAFaktPieniądze 26.07.2009

EKONOMIA POLSKA26.07.2009 FaktPieniądze

01

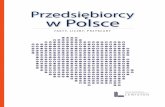

bieżące wydatki - 29 proc.sprzęt RTV?AGD - 22 proc.remont mieszkania - 17 proc.zakup samochodu - 12 proc.meble - 6 proc.spłata innych zobowiązań - 4 proc.zdrowie, leczenie - 3 proc.urlop - 3 proc.studia, szkolenie - 1 proc.inne - 3 proc.

sobie z jego spłatą. Bo stracili-śmy pracę, zmniejszono nam pensję, mamy większe wydat-ki, bo np. urodziło nam się dziecko. Co wtedy? Nie jeste-śmy sami, okazuje się, że z ta-kim problemem zmaga się co-raz więcej osób. Ze spłatą rat nie radzi sobie przeszło 2 mi-liony osób. Kwota zaległych zobowiązań stale i dynamicz-nie wzrasta, od sierpnia sko-czyła o kolejne 1,84 miliar-da złotych i wynosi obecnie 34,35 miliardów złotych – wy-nika z ostatnich danych BIG InfoMonitora. Zdecydowana większość zaległych płatności to głównie małe kwoty – długi poniżej 5000 zł stanowią po-nad 60 proc. wszystkich zale-głych zobowiązań. Aż 35 proc. wszystkich długów stanowią płatności poniżej 2000 zł. Niestety, wiele ludzi nie radzi sobie z nawet tak niewielkimi zobowiązaniami. By je spła-cić, sięga po coraz to nowe po-życzki. I w ten sposób wpada w spiralę zadłużenia. Aż 80 tys. Polaków ma co najmniej 10 kredytów i nie ma z czego ich spłacać. Warto wiedzieć, że znajdując się w takiej sytu-acji nie jesteśmy bezsilni. Co wtedy robić? Po pierwsze, gdy brakuje ci pieniędzy na spłatę rat – idź do banku czy instytu-cji finansowej, w której masz kredyt i powiedz o swoich kło-potach. Tam z pewnością będą chcieli ci pomóc – skoro bank pożyczył ci pieniądze, to bę-dzie mu zależało na tym, by fundusze te odzyskać. Może zaproponować ci np. wydłu-żenie terminu spłaty przez czasowe zawieszenie spła-cania rat (płacisz tylko od-setki). Innym rozwiązaniem może być zaciągnięcie kredy-tu konsolidacyjnego, czyli po-łączenie wszystkich pożyczek w jedną, z dłuższym okresem spłaty, ale za to niższą ratą. Jeśli mimo tego nie poradzisz sobie ze spłatami? Bank nie będzie wiecznie czekał na twoje pieniądze. Nie licz też, że dług ci daruje. Najpewniej sprawę skieruje do sądu, a następnie do komornika. Je-dynym wyjściem w takiej sy-tuacji może być ogłoszenie upadłości konsumenckiej. Jednak nie łatwo w Polsce ogłosić bankructwo. Do tej pory wniosek o upadłość zło-żyło niespełna 1,5 tys. osób, a warunki spełniło około 20.

04 PORADNIK FINANSOWYFakt Pieniądze 21.12.2011

PORADNIK FINANSOWY21.12.2011 Fakt Pieniądze

05

Bierzesz kredyt? Czytaj umowy, sprawdź wszystkie prowizje i opłaty, ustal dogodny termin spłaty rat. To sposób na uniknięcie kłopotów

Zarządzanie finansami w kryzysie

Zadłużaj się z głowąKredyt łatwo wziąć, o wiele trudniej sPłacić. zobacz, jaK Pożyczać Pieniądze, by nie wPaść w sPiralę?

Rajd Świętego Mikołaja – tak zwykle mówi się o przedświą-tecznym szaleństwie na gieł-dzie. W tym roku kryzys go-spodarczy może jednak nieco przyćmić optymizm inwe-storów. Nam, konsumentom, jednak dobrego humoru ra-czej nie popsuje. Rajd św. Mi-kołaja w sklepach widać już od początku listopada. Pola-cy szturmują sklepy, markety i galerie handlowe. Nie boimy się wydawać pieniędzy. Na or-ganizację świąt, prezenty za-mierzamy wydać o 4 procent więcej niż jeszcze rok temu. I nawet brak gotówki nie po-krzyżuje nam planów. Ofert pożyczek przed świętami, jak i przez cały rok, nie brakuje. Wszystko dziś można kupić na raty. Tylko jak nie wpaść w pętlę zadłużenia?Kryzys? Zaciskanie pasa? To zdaje się nas nie nie dotyczyć. W porównaniu do innych mieszkańców europejskich krajów, przeciętny Polak na święta zamierza wydać więcej niż jeszcze przed rokiem. Naj-więcej, bo przeszło tysiąc zło-tych pochłoną prezenty. W sumie, przeciętne gospodar-stwo domowe przeznaczy na przygotowania do Bożego Na-rodzenia niespełna 2,1 tys. zł. Czyli niemal tyle, ile obecnie wynosi średnia pensja!Tylko skąd wziąć na to wszyst-ko pieniądze? Rozwiązaniem może być kredyt. Okazuje się, że co piąty Polak myśli o tym, by wziąć pożyczkę, którą spła-ci dopiero po świętach. Zwy-kle w ten sposób pożycza-my nie więcej jak 3–5 tys. zł. Taki kredyt można zaciągnąć w banku lub w innej instytu-cji finansowej, nawet w skle-pie czy markecie. Na pienią-dze nie trzeba długo czekać, bardzo często wypłacane są od ręki. I właśnie dostępność takich pożyczek sprawia, że Polacy bardzo chętnie po nie sięga-ją. Nie zwracając często na to uwagi, że każdy kredyt kiedyś trzeba spłacić. Dlatego decy-zję o zaciągnięciu zobowią-zania – bez względu na to, czy to kredyt hipoteczny czy tylko kilkaset złotych niewinnej po-życzki – zawsze trzeba bardzo dokładnie przeanalizować.

Porównaj oferty i kosztyNa co zatem zwrócić uwagę, gdy decydujemy się na kre-

PROJEKT DOFINANSOWANY ZE ŚRODKÓW NARODOWEGO BANKU POLSKIEGO W jakiej walucie kredyt na mieszkanie?

Historia pieniądzaIle lat ma złoty?Pierwszym polskim pieniądzem był denar. Nie był on jednak wy-konany ze złota, ale ze srebra. Ważył ok. 1,5 grama. Produko-wany był już za czasów Mieszka I i trzeba przyznać – była to pro-dukcja dość prymitywna. Naj-pierw srebro klepano na cien-ką blachę, nożycami wycinano z niej krążki, a na każdym z nich odbijano stemple. Każdy de-nar na jednej stronie miał odbi-ty rysunek kaplicy lub świątyni, a na drugiej duży równoramien-ny krzyż.

Bolesław Chrobry denary nie-co „unowocześnił“. Na mone-cie pojawił się napis „Princes Polonie”. Z rozkazu Chrobre-go bito również monety, które – zdaniem historyków – mo-gły mieć związek ze zjazdem gnieźnieńskim. Na odwrocie widniały słowa „Gnezdun civi-tas”, czyli „Gniezno gród”.

Rok 1367 to narodziny grosza krakowskiego. Na wprowadzo-nej przez Kazimierza Wielkie-go monecie umieszczono na-pis „Kazimirus Primus – Dei gratia Rex Polonie” („Kazi-mierz Pierwszy – z bożej łaski król Polski”) oraz „Grossi Cra-covienses” („Grosz krakow-ski”). Na rewersie wybito orła w koronie.

Na złotego przyszło czekać ko-lejnych 200 lat. Wprowadzo-no go w 1663 roku za pano-wania Zygmunta Augusta. Nie był jednak wykonany ze złote-go kruszcu, ale ze srebra. Złoty był monetą Polską do rozbio-rów. W 1924 roku zastąpił mar-kę polską.

Więcej informacji o ekonomiiznajdą państwo na stronie internetowej

Narodowego Banku PolskiegoAdres strony: www.nbportal.pl

doroTa Bandurska dziennikarz ekonomiczny

razie nieszczęścia, to właśnie na rodzinę może spaść obo-wiązek spłaty twojego zadłu-żenia. Opłaty związane z udziele-niem pożyczki – to jedno. Warto także sprawdzić, na ja-kie koszty jesteśmy narażeni już po zaciągnięciu kredytu. Czyli dowiedzmy się, ile bę-dziemy płacić za monity, ile wynosi oprocentowanie od przeterminowanego zadłuże-nia (nie może być ono wyższe niż czterokrotność obowiązu-jącej stopy kredytu lombar-

W skład Rady Polityki Pie-niężnej, organu Narodowe-go Banku Polskiego, wchodzi dziewięciu członków oraz prze-wodniczący – prezes NBP. To dziesięcioosobowe gremium jest niezależne, jego celem jest dbanie o stabilność złotego, a także o niską inflację, tak by wyniosła 2,5 proc. z jednopro-centowym pasmem odchyleń w górę lub w dół. RPP decyduje także o wysokości stóp procen-towych, od których m.in. zale-ży wysokość rat zaciągniętych przez nas kredytów. Teraz co nieco o jastrzębiach i gołębiach. Jastrzębiami nazy-wani są ci członkowie RPP, któ-

Jak Rada Polityki PieniężneJ wPływa na stan naszych PoRtfeli?

Gołębie i jastrzębie decydują o naszych ratachTak nazywa się członków RPP. To oni ustalają wysokość stóp procentowych

Powiedzenie: czas to pieniądz w tym przy-padku nabiera no-wego znaczenia. To

ostatnia chwila na to, by zacią-gnąć kredyt hipoteczny na sta-rych warunkach. Od stycznia, gdy wejdą w życie zapisy zno-welizowanej Rekomendacji S, o kredyt na mieszkanie bę-dzie znacznie trudniej. Szacu-je się, że nawet co piąty chęt-ny na zakup własnego M może zostać odprawiony z banku z kwitkiem. Tylko jaki kredyt wziąć: w złotówkach czy walu-cie obcej?Eksperci podkreślają: zawsze najlepiej brać kredyt w tej wa-lucie, w której zarabia się pie-niądze. Zwłaszcza, jeśli po-życzamy pieniądze nie na rok–dwa, ale na kilkadziesiąt lat – tak jak dzieje się to wła-śnie w przypadku kredytów hipotecznych. Co prawda mu-simy liczyć się z tym, że raty kredytów w złotych będą wyż-sze niż w przypadku euro czy franka szwajcarskiego, jed-nak dla kredytobiorcy wła-śnie to pierwsze rozwiązanie wiąże się z mniejszym ryzy-kiem. Bo oprócz zdarzeń loso-wych np. utraty pracy, proble-mem może być tylko wyższe oprocentowanie, to ono prze-kłada się bezpośrednio na wysokość rat. W przypad-

dowego NBP, obecnie stopa wynosi 6 proc.), ile kosztować nas będzie wcześniejsza spła-ta kredytu.

Z kredytu możesz zrezygnowaćOprócz umowy, ważny jest także harmonogram spła-ty rat. Najlepiej, jeśli termin płatności wypada tuż po da-cie, gdy twoja firma wypła-ca ci pensję. Wtedy z opłaca-niem rat nie powinieneś mieć problemu. Jeśli raty wypada-ją przed wypłatą, wtedy może się zdarzyć, że po prostu za-braknie ci pieniędzy na spła-tę zobowiązania. A pamiętaj, każdy dzień spóźnienia sło-no kosztuje. Oczywiście banki umożliwiają zmianę terminu spłaty raty w trakcie trwania umowy, ale za to także bę-dziesz musiał zapłacić.Wziąłeś kredyt zbyt po-chopnie? I na to jest rozwią-zanie. Zgodnie z zapisami nowej ustawy o kredycie kon-sumenckim od takiej umo-wy możesz odstąpić. Masz na to teraz więcej czasu – 14 dni kalendarzowych. Do tej pory mieliśmy na to cztery dni mniej.

Masz kłopot? Idź do bankuNo dobrze, mamy już kredyt. Ale okazuje się, że nie radzimy

dyt? Przede wszystkim na początku porównajmy ofer-ty kilku instytucji finanso-wych, gdyż umożliwi nam to wybór tej najbardziej korzyst-nej, dopasowanej do naszych potrzeb i możliwości. Właśnie – możliwości. Musimy tak kal-kulować, by raty zobowiązań nie przekroczyły połowy na-szych dochodów. Wtedy bez problemu powinniśmy pora-dzić sobie z ich spłatą. Od kilku dni obowiązuje nowa ustawa o kredycie kon-sumenckim. Wiele jej zapi-sów dziala na naszą korzyść. M.in. ten, że banki i inne in-stytucje finansowe, udziela-jąc pożyczki czy kredytu mu-szą przedstawić jej całkowity koszt na specjalnym formula-rzu. W tym celu w Polsce po-wstały trzy specjalne arkusze informacyjne. Jeden dotyczy kredytów konsumenckich ogółem, drugi kredytu kon-sumenckiego w ROR, a trze-ci kredytu zabezpieczonego hipoteką. Dzięki temu klien-tom łatwiej porównywać ofer-ty różnych instytucji pożycza-jących pieniądze.Nie bierz pożyczki w pierw-szej lepszej firmie. Najlepiej unikać ofert instytucji, ja-kie reklamują się np. na przy-stankach, słupach ogłoszenio-wych czy gazetach. Firm, które oferują pieniądze od ręki, bez zabezpieczeń, czy sprawdza-nia naszej historii w Biurze In-formacji Kredytowej. Bardzo często oferty takich instytucji są tak skonstruowane, że od-setki mogą sięgać nawet 100

procent zobowiązania! Czy gdybyś wiedział, że tyle bę-dzie kosztować cię pożyczka, nadal byłbyś nią zaintereso-wany? Nie? Więc jeśli chcesz uniknąć rozczarowań i kło-potów, zanim jeszcze podpi-szesz umowę, zwróć uwagę na rzeczywistą roczną stopę oprocentowania, która okre-śla całkowity koszt kredytu jaki będziemy musie ponieść. RRSO uwzględnia nie tylko oprocentowanie, a także po-zostałe koszty tj. prowizję za udzielenie kredytu czy ubez-pieczenie.

uważaj na gwiazdkiNie podpisuj nic w ciemno. Najpierw dokładnie przeczy-taj umowę kredytową. Fakt, nie jest to zbyt ciekawa lek-tura, ale tylko w ten sposób dowiesz się, na jakich wa-runkach bank czy inna insty-tucja finansowa pożycza ci pieniądze. Oprócz umowy po-winieneś dostać jeszcze tabe-lę opłat i prowizji. Dokładnie się z nią zapoznaj, zwróć uwa-gę zwłaszcza na te zapisy, któ-re umieszczone są małym dru-kiem lub opatrzone gwiazdką. To, co bardzo często podno-si koszty kredytu, to ubez-pieczenie. Myślisz, że nie bę-dzie ci potrzebne? Obyś się nie mylił. Taka polisę jednak warto mieć, bo w razie śmier-ci kredytobiorcy, trwałej nie-zdolności do pracy czy też w przypadku utraty pracy – sta-nowi ona nasze zabezpiecze-nie oraz naszych najbliższych. Bez takiego ubezpieczenia, w

Zadłużaj się w walucie, w której zarabiasz. To najbezpieczniejsze rozwiązanie

Mając kredyt we frankach czy euro, musisz się liczyć z ryzykiem walutowym

Zanim podpiszesz umowę, zapytaj pracownika banku o całkowity koszt pożyczki

ku kredytów walutowych, na wysokość miesięcznych spłat wpływ mają nie tylko decyzje banków centralnych Szwajca-rii czy Europy, ale także sytu-acja na rynku walut. A ta przez ostatnie miesiące była – deli-katnie mówiąc – dość dyna-miczna. Mimo tego kredyty w naszej walucie jeszcze do niedawna nie cieszyły się dużym powo-dzeniem. Triumfy za to święcił frank szwajcarski. Właśnie w tej walucie najchętniej zadłu-żali się Polacy. To dlatego, że mogli płacić raty niższe nawet o 30–40 proc. od tych zacią-gniętych w złotówkach. Sza-cuje się, że obecnie taki kredyt ma 750 tysięcy osób.Frank żartobliwie był nawet nazywany drugą narodową walutą Polaków. Do czasu... Wskutek kryzysu, jaki rozpę-tał się w Europie, złoty zaczął gwałtownie tracić na wartości. Przez to waluty, w tym frank, drożał a wraz z nim w górę pięły się raty kredytów. Np. w styczniu za franka trzeba było płacić poniżej 3 zł, o tyle w wa-kacje jego kurs sięgał 3,96 zł. To dla osób zadłużonych w tej walucie oznaczało katastrofę, bo z dnia na dzień ich zadłu-żenie zamiast zmniejszać się, tylko pęczniało. Ale cóż, ryzy-ko wzrostu kursu każdy z nich powinien brać pod uwagę, za-ciągając kredyt walutowy.Okazuje się jednak, że nie tyl-

ko wahania kursu franka spę-dzały sen z powiek kredyto-biorcom. To także tzw. spread, czyli różnica między ceną kupna a ceną sprzedaży wa-luty. Każdy zadłużony w ob-cej walucie do tej niedawna co roku tracił na nim – uwaga – około tysiąca złotych. Mecha-nizm wygląda następująco:Załóżmy, że potrzebujesz 400 tysięcy złotych. Bierzesz kre-dyt we frankach. I teraz zasta-nawiasz się, ile wynosi twój dług. Tylko jak go policzyć? Wystarczy rzut oka na tabelę kursów w banku, gdzie wzią-łeś kredyt. W dniu uruchomie-nia pożyczki kurs kupna fran-ka to 3,55 zł, sprzedaży – 3,76 zł. Spread w tym wypadku wy-nosi 21 groszy. Twój kredyt w tym momencie przeliczony

jest po niższym kursie – czyli kupna. Łatwo więc policzysz, że pożyczasz 112 676 franków. Gdybyś jednak tego samego dnia chciał kredyt spłacić (czy też w dniu spłaty raty), wte-dy twoje zadłużenie liczone jest już – uwaga – po wyższym kursie, czyli kursie sprzeda-ży franka. Czyli tak naprawdę kredyt urośnie ci do 423 662 zł. Czyli już od początku two-ja strata wynosi przeszło 23 tysiące złotych! Może być jed-nak jeszcze większa, bo trze-ba wziąć pod uwagę także to, że wysokość spreadów w po-szczególnych bankach się róż-ni. W ten sposób instytucje finansowe zarabiały na klien-tach od 1 do 1,5 miliarda zło-tych rocznie. Zarabiały – bo kredytobiorcy nie muszą już tracić pieniędzy na wysokim spreadzie. Od kil-ku miesięcy obowiązują prze-pisy, które pozwalają na zmia-nę umowy kredytowej – bez dodatkowych opłat, tak, by można było spłacać raty w wa-lucie, w której zapożyczyliśmy się. Banki co prawda swoich spreadów nie obniżyły, ale my nie jesteśmy na zdani już tyl-ko na nie, franki czy euro mo-żemy sami kupować w kanto-rach – tych tradycyjnych oraz internetowych, gdzie spready są znacznie niższe.

Mimo zawirowań na rynku walut, raty kredytów we fran-kach nadal są niższe niż w zło-tówkach. Tyle że o taki kredyt w walucie jest znacznie trud-niej. Już kilka miesięcy wiele banków wycofało je ze swojej oferty. Na kredyt we frankach mają szansę tylko te osoby z zarobkami powyżej 15 tys. zł. Zostaje jeszcze do dyspozycji euro. Jednak od stycznia o kredyt – zarówno w walucie, jak i zło-tych – będzie jeszcze trudniej. To rezultat wprowadzenia no-welizacji Rekomendacji S. Zgodnie z zaleceniami Ko-misji Nadzoru Finansowego zawartymi w nowych prze-pisach, banki będą liczyć zdol-ność kredytową klientów maksymalnie dla okresu 25 lat, nawet gdyby kredyt za-ciągany był na dłużej. Krótszy okres spłaty to automatycznie wyższa rata, a ta (łącznie z in-nymi kredytowymi obciąże-niami) nie może przekraczać połowy dochodów, jeśli wyna-grodzenie klienta nie jest wyż-sze niż średnia krajowa, albo 65 proc., jeśli dochody tę śred-nią przekraczają. Jak wynika szacunków ekspertów, taka zmiana spowoduje zmniej-szenie maksymalnej zdolności kredytowej o ok. 7 proc. Oso-ba, która dziś maksymalnie może otrzymać 300 tys. zł na 30 lat w styczniu pożyczy nie-spełna 289 tys. zł.Dużo gorzej sytuacja wygląda w przypadku kredytów walu-towych. Rekomendacja S na-kazuje, aby rata takiego kre-dytu nie przekraczała 42 proc. dochodów, bez względu na ich wysokość. Dla osób zara-biających powyżej przeciętnej pensji, w połączeniu z 25–let-nim okresem spłaty, oznacza to że zdolność kredytowa zmniejszy się o 40 proc. I np. zamiast obecnie dostępnego kredytu na 500 tys. zł, będzie można pożyczyć co najwyżej 300 tys. zł.

rzy są zwolennikami twardej polityki monetarnej. Ich zda-niem przedsiębiorstwa są w stanie dopasować się bez więk-szych strat do wysokich stóp procentowych, a pomoc ban-ku centralnego powinna ogra-niczać się jedynie do utrzyma-nia niskiej inflacji. Gołębie z kolei uważają , że obowiązkiem banku centralnego jest nie tyl-ko zwalczanie inflacji zawsze i za każdą cenę, ale również ana-lizowanie koniunktury gospo-darczej i odstępowanie od nad-miernie twardej linii wówczas, gdy koniunktura jest słaba a bezrobocie wysokie. „Gołębie” są więc skłonne śmielej obni-

żać stopy procentowe wów-czas, gdy bezrobocie jest wy-sokie.Co to są te stopy procentowe? To nic innego, jak realna cena pieniądza, jaki pożyczają so-bie banki. Od nich zależy tzw. WIBOR (skrót od Warsaw In-terbank Offered Rate) czyli oprocentowanie pieniędzy w handlu między bankami. Jego stawka obliczana jest każde-go dnia na odstawie średniej stopy procentowej pożyczek w największych bankach. Jego stawki mają istotny wpływ na wysokość spłacanych przez nas kredytów.Gdy zaciągamy kredyt hipo-

teczny czy też zwykła pożycz-kę gotówkową, w umowie kre-dytowej zobowiązujemy się do regularnego spłacania rat. Ich wysokość obliczana jest w oparciu o oprocentowanie. Składa się ono z dwóch skład-ników: właśnie stopy WIBOR oraz marży. To nic innego, jak zysk banku. Jeśli banki tracą do siebie wza-jemnie zaufanie, wtedy nie-chętnie pożyczają sobie pienią-dze. Jego koszt więc rośnie.W tym przypadku ceną jest oprocentowanie WIBOR. To niejedyna sytuacja, gdy wskaź-nik ten rośnie. Pnie się w górętakże wtedy, gdy RPP podnosiŹródło: Źródło: Millward Brown SMG/KRC na zlecenie PwC. Źr

ódło

: Mill

war

d B

row

n S

MG

/KR

C n

a zl

ecen

ie P

wC

. sto

py p

roce

ntow

e

rys.

Piot

r Kak

iet

na co bierzemy kredyty konsumpcyjne?

29%

22%17%

12%

6%

4%

3% 1%3%

bieżące wydatki

sprzęt RTV/AGD

meble

spłata innych zobowiązań

zdrowie, leczenie

urlopstudia,

szkolenieinne

remont mieszkania

zakup samochodu

odcinek

2