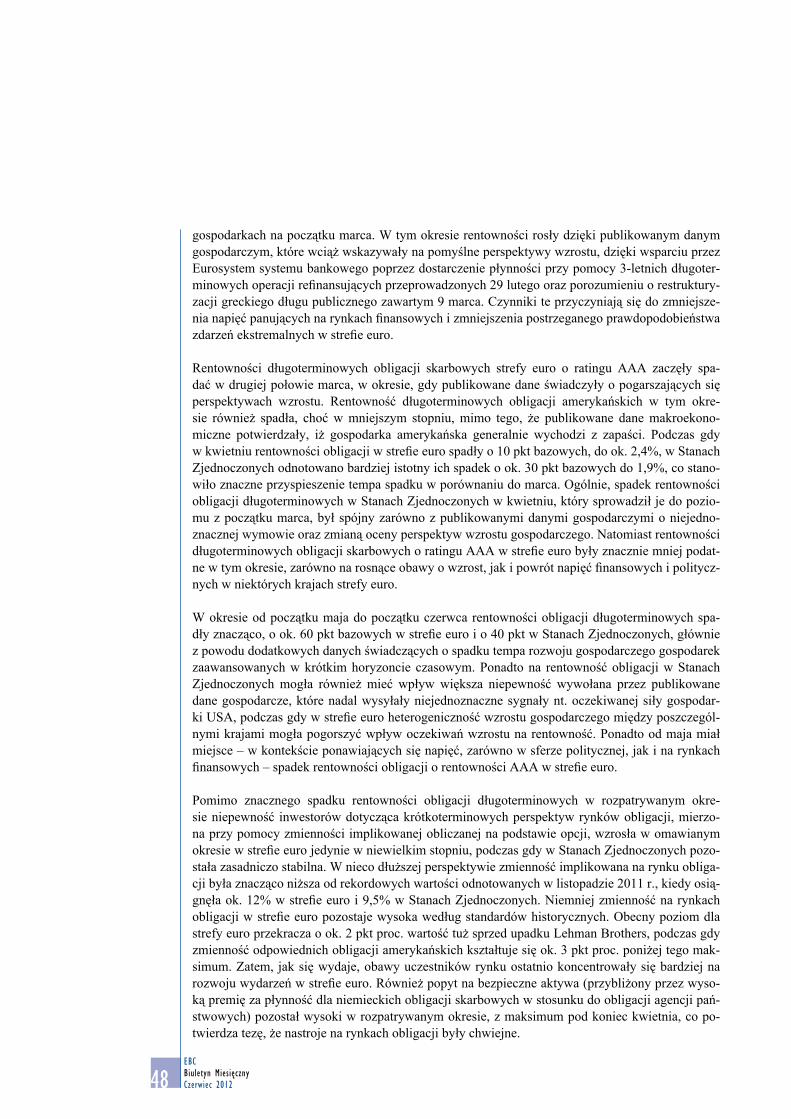

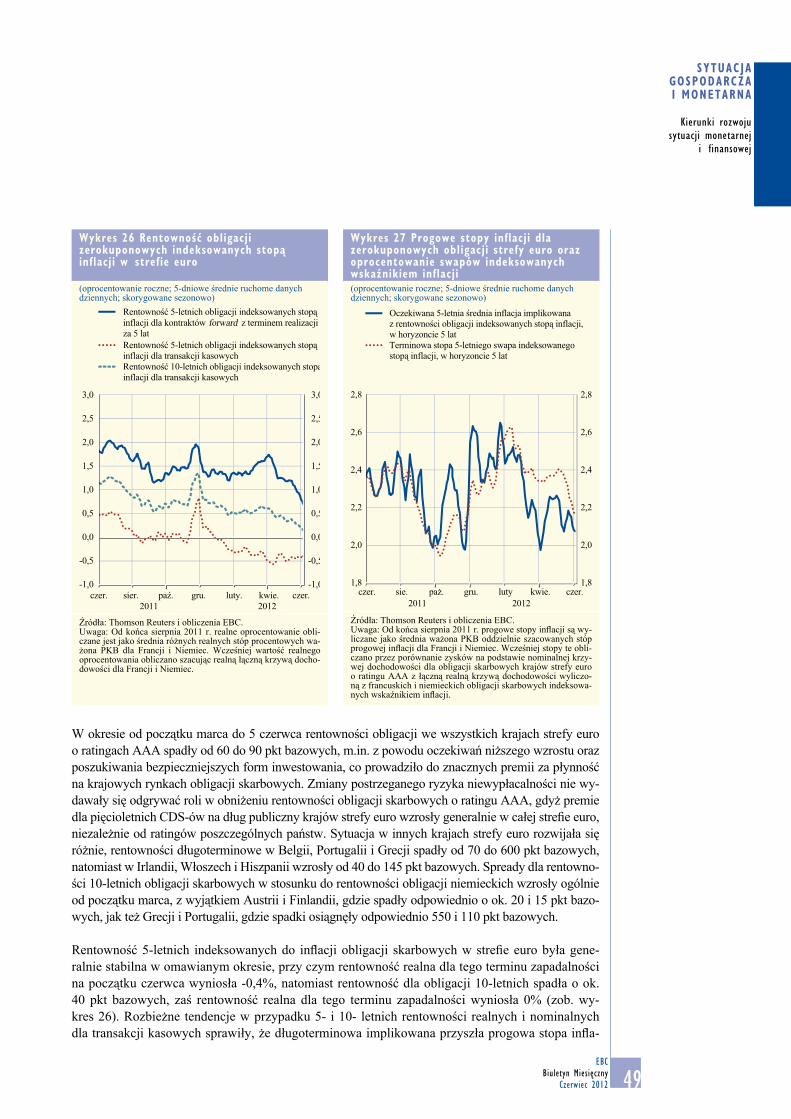

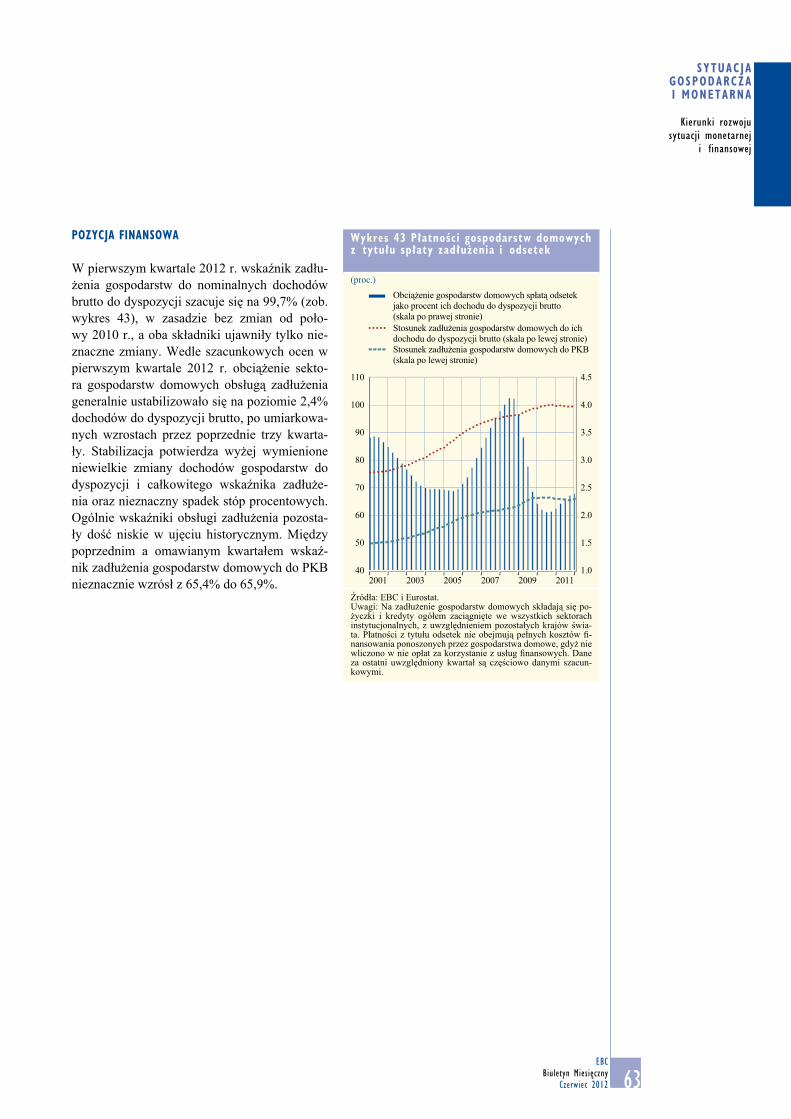

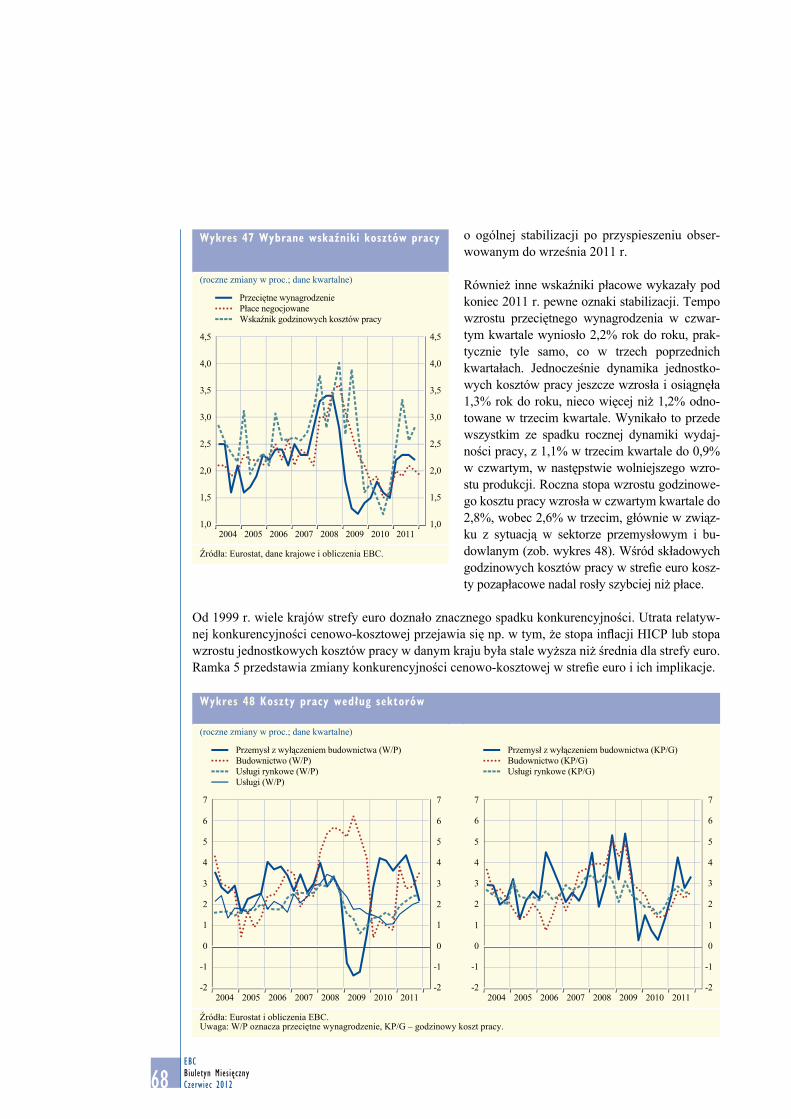

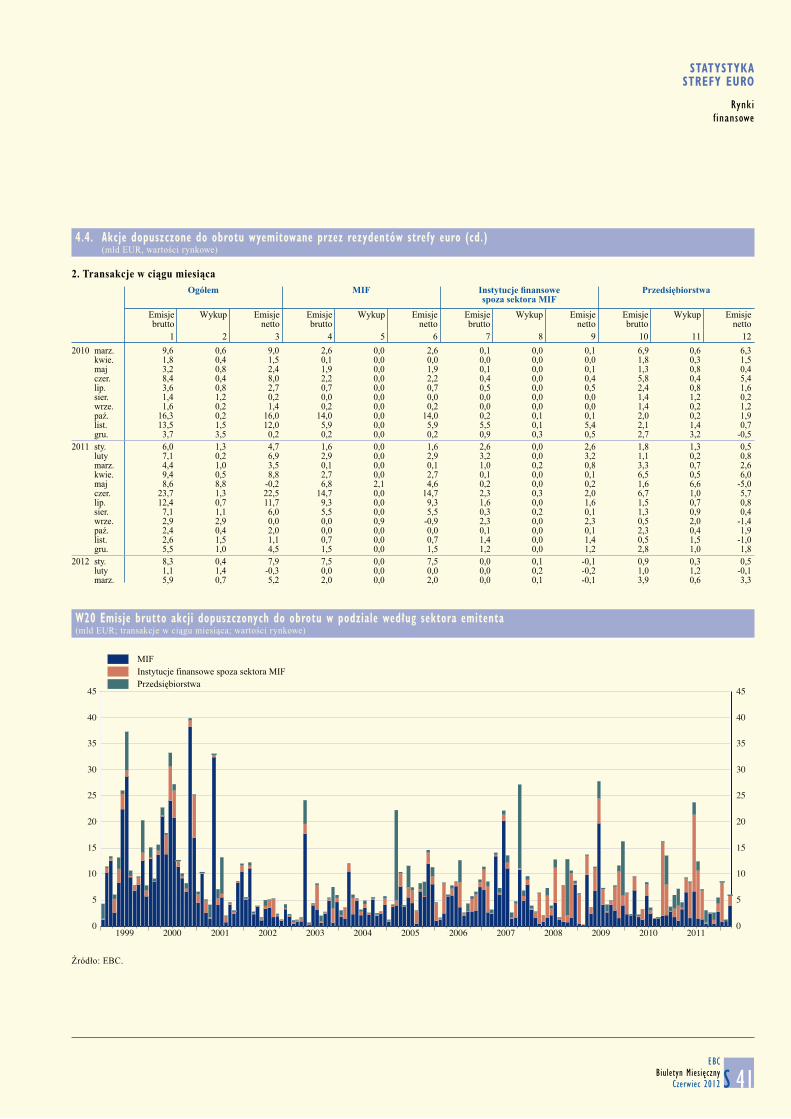

12012 0212012 - NBP

229

EUROPEJSKI BANK CENTRALNY BIULETYN MIESIęCZNY PL 06 1 2012 0112012 0212012 0312012 0412012 0512012 0612012 0712012 0812012 0912012 1012012 1112012 1212012 BIULETYN MIESIęCZNY CZERWIEC

Transcript of 12012 0212012 - NBP

EURO

PEjs

ki b

ank

cEnt

Raln

y bi

UlEt

yn m

iEsi

ęczn

yPl

0612

012 0112012

02120120312012041201205120120612012071201208120120912012101201211120121212012

biUlEtyn m iEs i ęcznyczERwiEc

-2012_EN

b iuletyn mies ięcznyczeRWiec 2012

W 2012 roku wszystkie

publikacje EBC będą zawierały

motyw pochodzący z banknotu

50 euro.

© Europejski Bank Centralny 2012

AdresKaiserstrasse 2960311 Frankfurt nad Menem, Niemcy

Adres do korespondencjiPostfach 16 03 1960066 Frankfurt am Main, Niemcy

Telefon+49 69 1344 0

Internethttp://www.ecb.europa.eu

Fax+49 69 1344 6000

Biuletyn został przygotowany pod kontrolą Zarządu EBC. Tłumaczenia zostały wykonane i opublikowane w krajowych bankach centralnych.

Wszelkie prawa zastrzeżone. Zezwa la się na wykorzystywanie materiałów zawartych w Biuletynie do celów eduka cyjnych i niekomercyjnych pod warun kiem podania źródła.

Dane statystyczne zamieszczone w Biuletynie – stan na dzień 5 czerwca 2012 r.

ISSN 1830 0103 (druk)ISSN 1830 009X (internet)

3EBC

Biuletyn MiesięcznyCzerwiec 2012

sp i s tReŚc i

aRtyku¸ Wstępny 5

sytuacja gospodaRcza i monetaRna

Środowisko zewnętrzne strefy euro 9

Kierunki rozwoju sytuacji monetarnej i finansowej 29

Ceny i koszty 64

Produkcja, popyt i rynek pracy 78

Sytuacja fiskalna 100

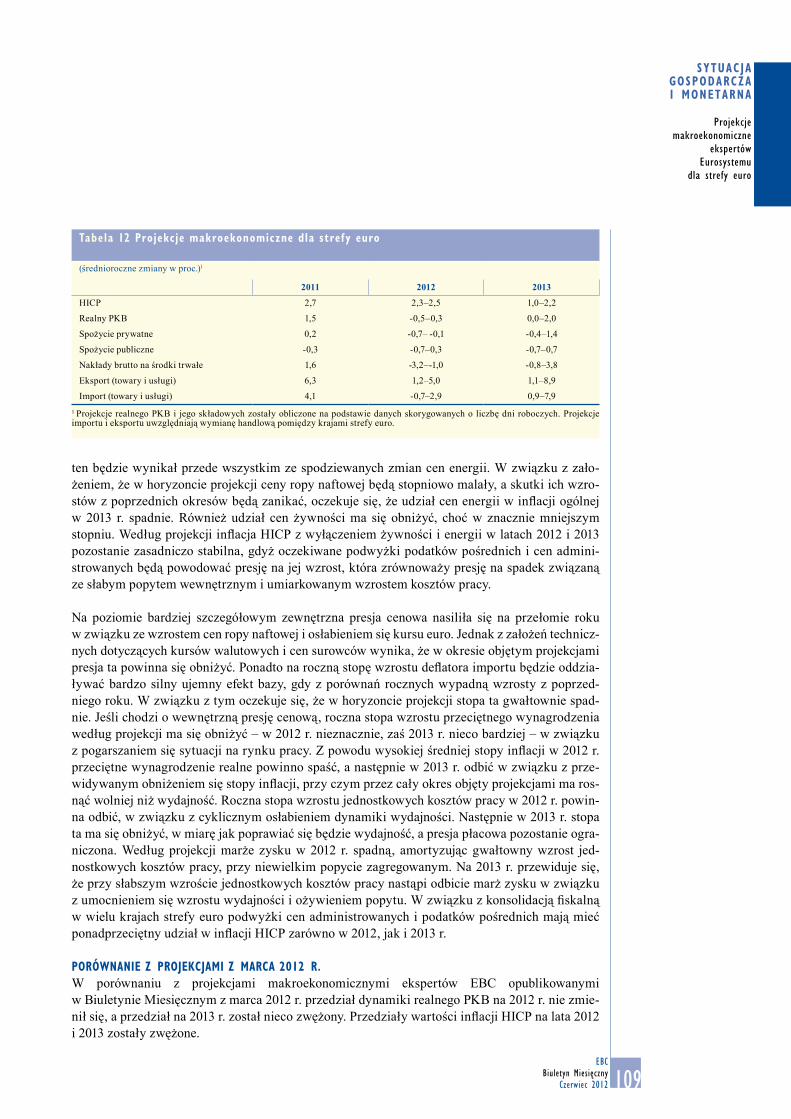

Projekcje makroekonomiczne ekspertów Eurosystemu dla strefy euro 106

Ramki 1 Najnowsze zmiany aktywności

zawodowej w strefie euro i USA 12

2 Najnowsze zmiany w rezerwach międzynarodowych państw członkowskich z Europy Środkowo-Wschodniej spoza strefy euro 18

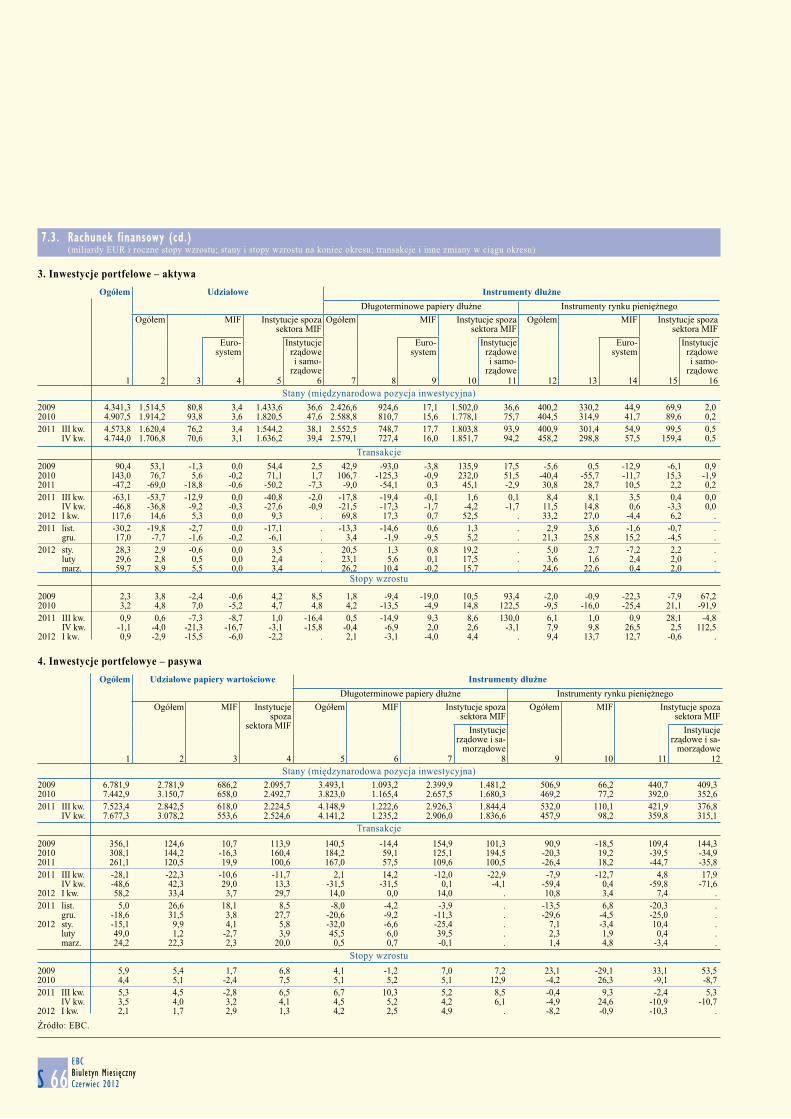

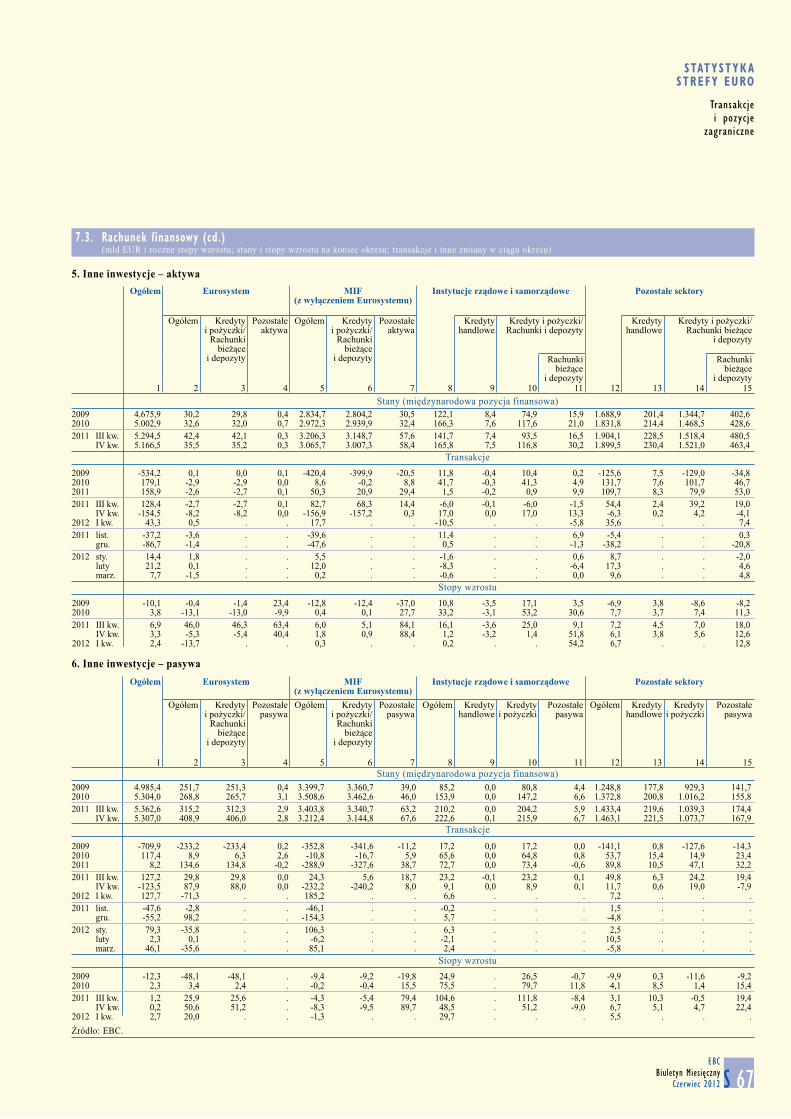

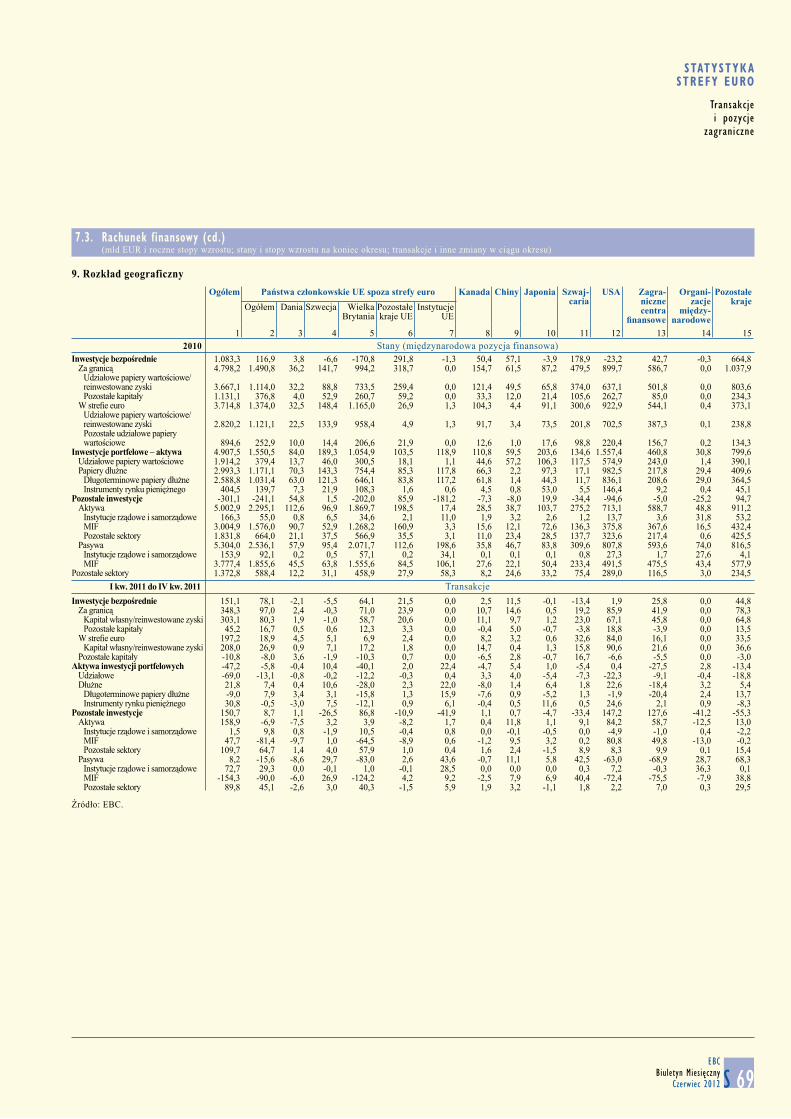

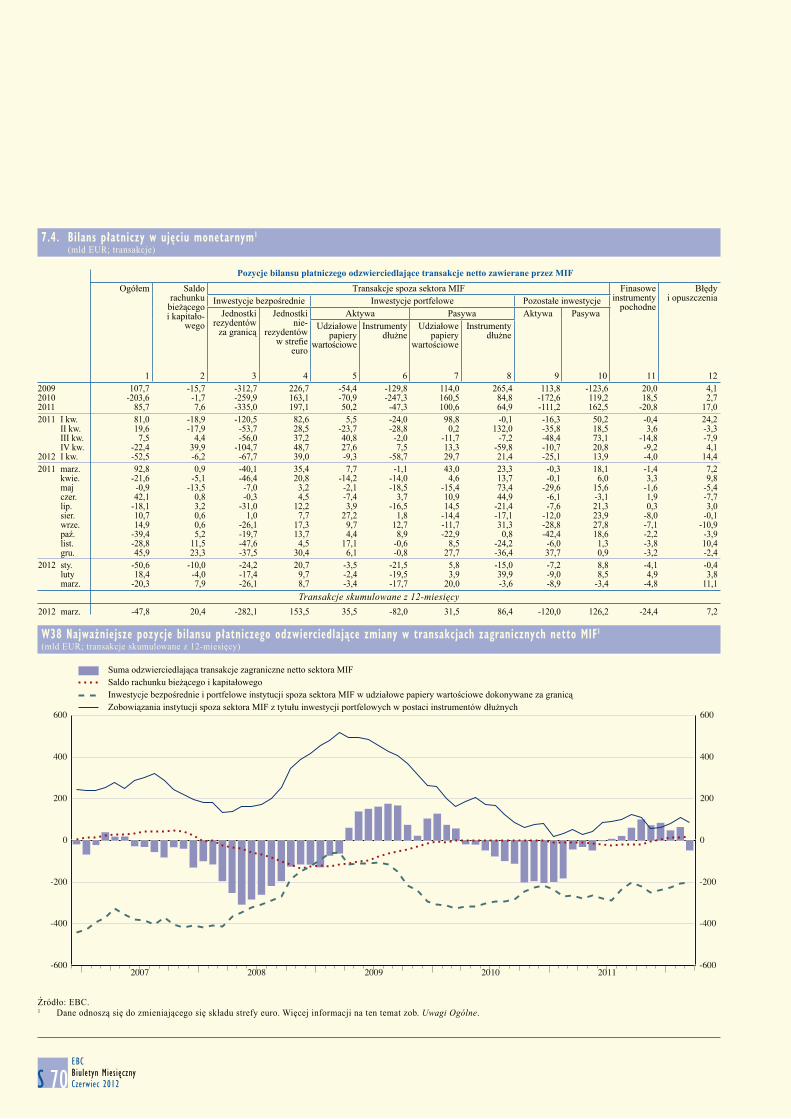

3 Przepływy na rachunku finansowym w bilansie płatniczym strefy euro do marca 2012 r. 36

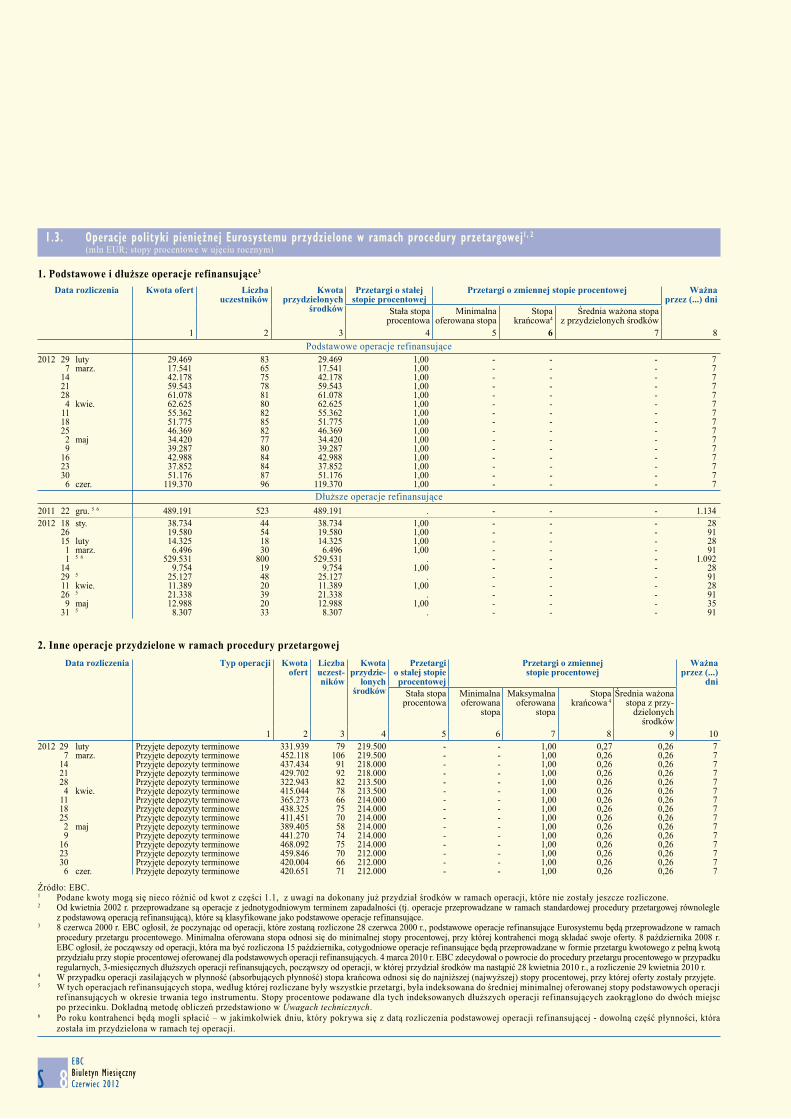

4 Warunki płynności oraz operacje polityki pieniężnej w okresie od 15 lutego do 8 maja 2012 r. 44

5 Przywrócenie równowagi konkurencyjnej w obrębie strefy euro – konsekwencje dla inflacji 69

6 Obciążenie prognoz inflacji HICP dla strefy euro 73

7 Procedura dotycząca zakłócenia równowagi makroekonomicznej na rok 2012 79

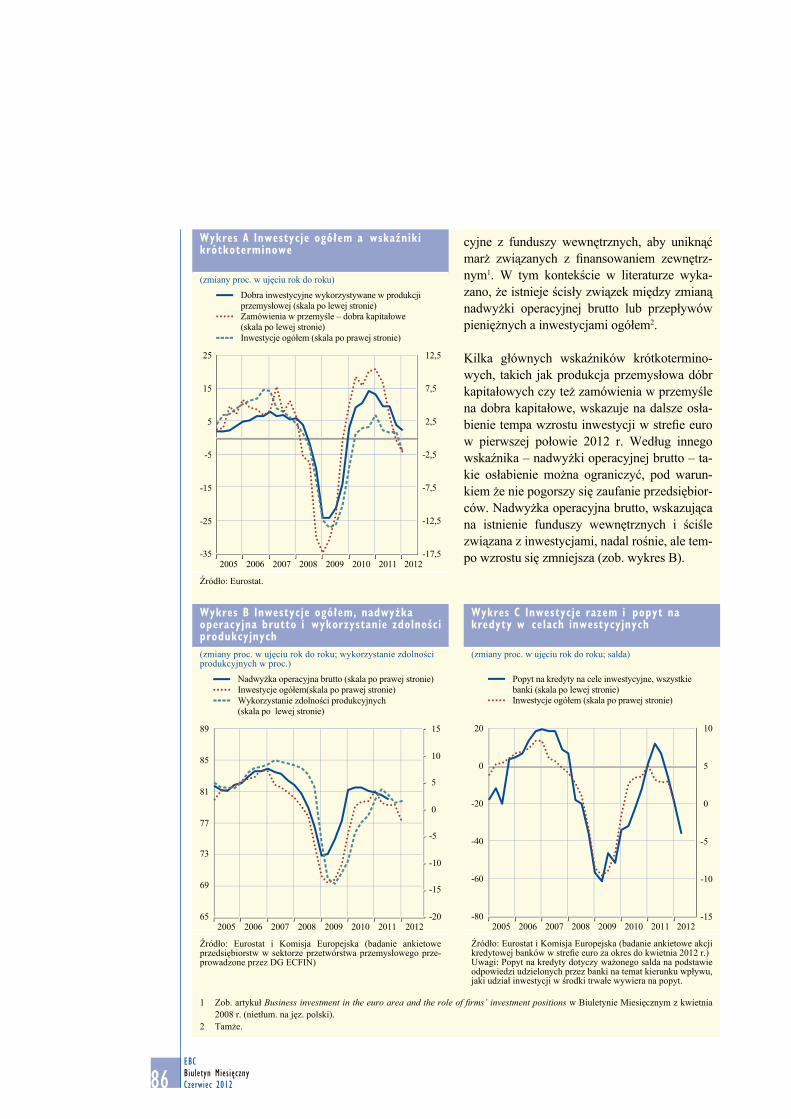

8 Inwestycje przedsiębiorstw w 2012 r.: dowody oparte na wskaźnikach krótkoterminowych i badaniach ankietowych 85

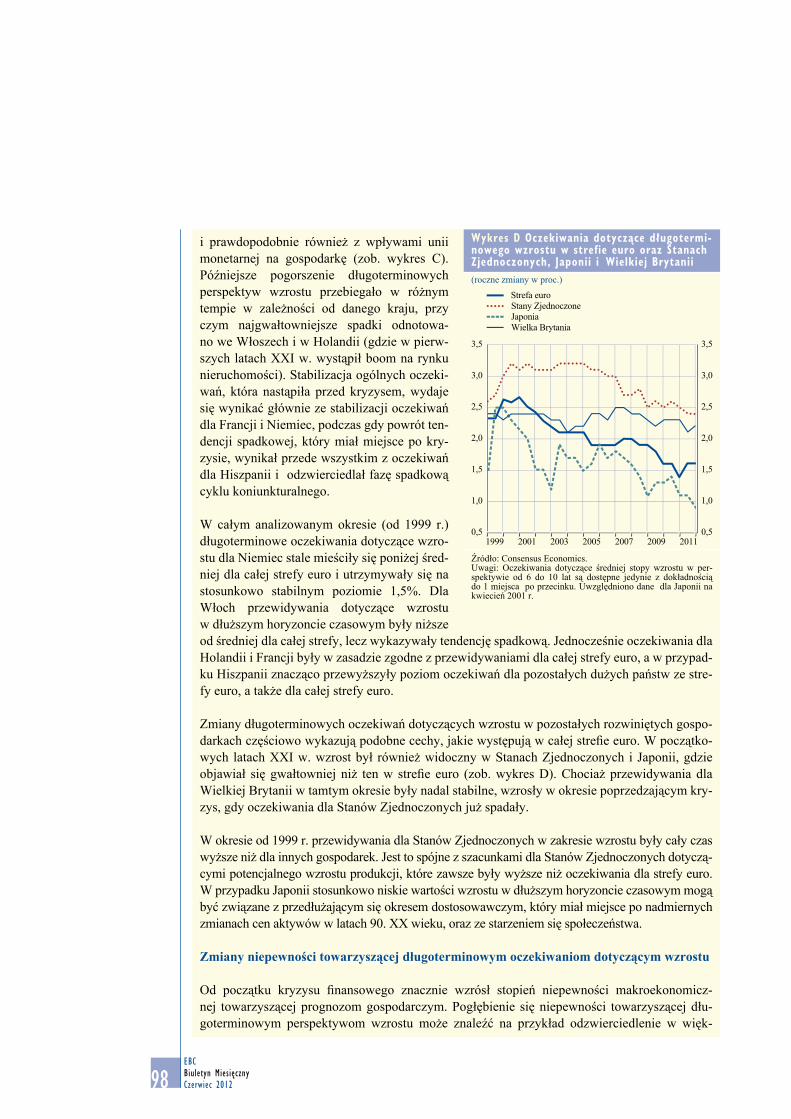

9 Zmiany długoterminowych oczekiwań w zakresie wzrostu w strefie euro 96

10 Założenia techniczne dotyczące stóp procentowych, kursów walutowych, cen surowców i polityki fiskalnej 106

11 Prognozy innych instytucji 110

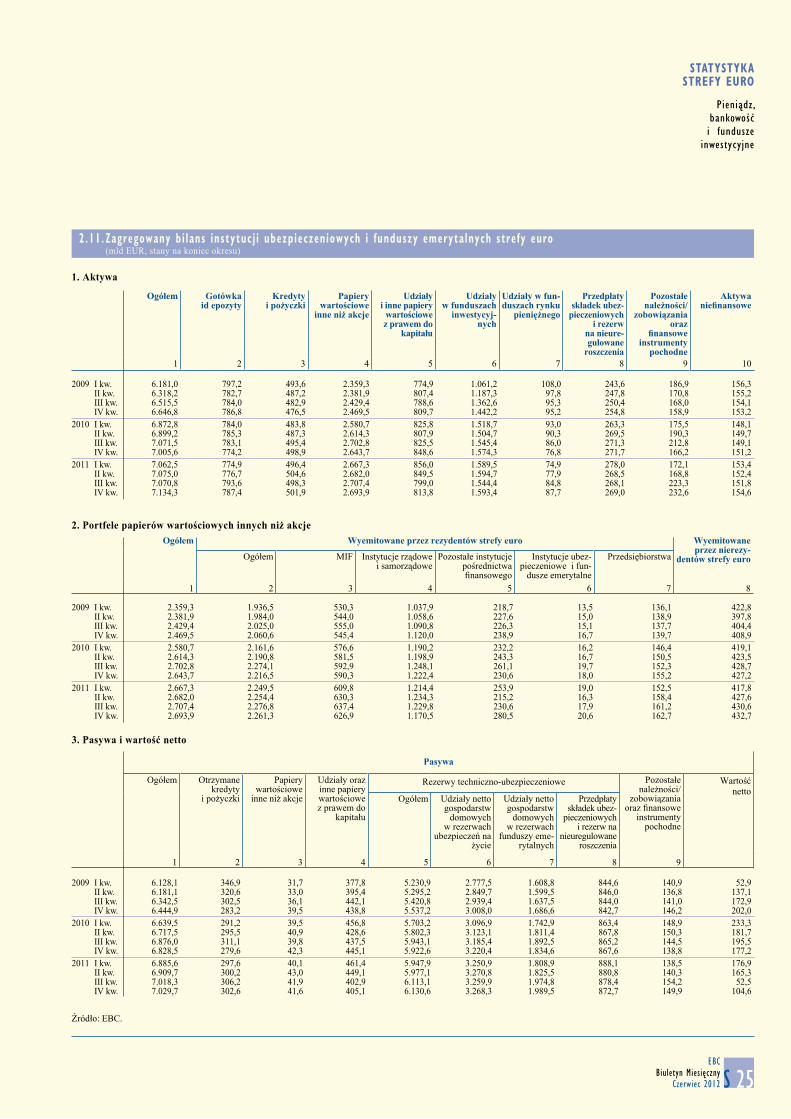

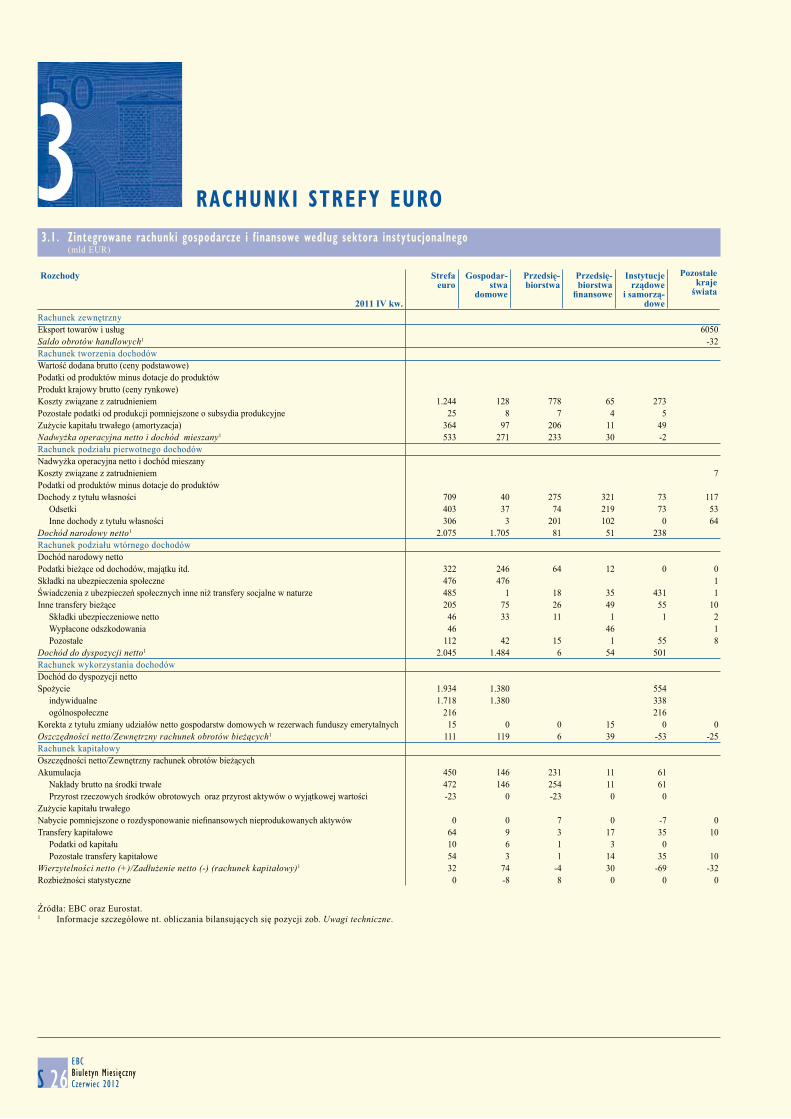

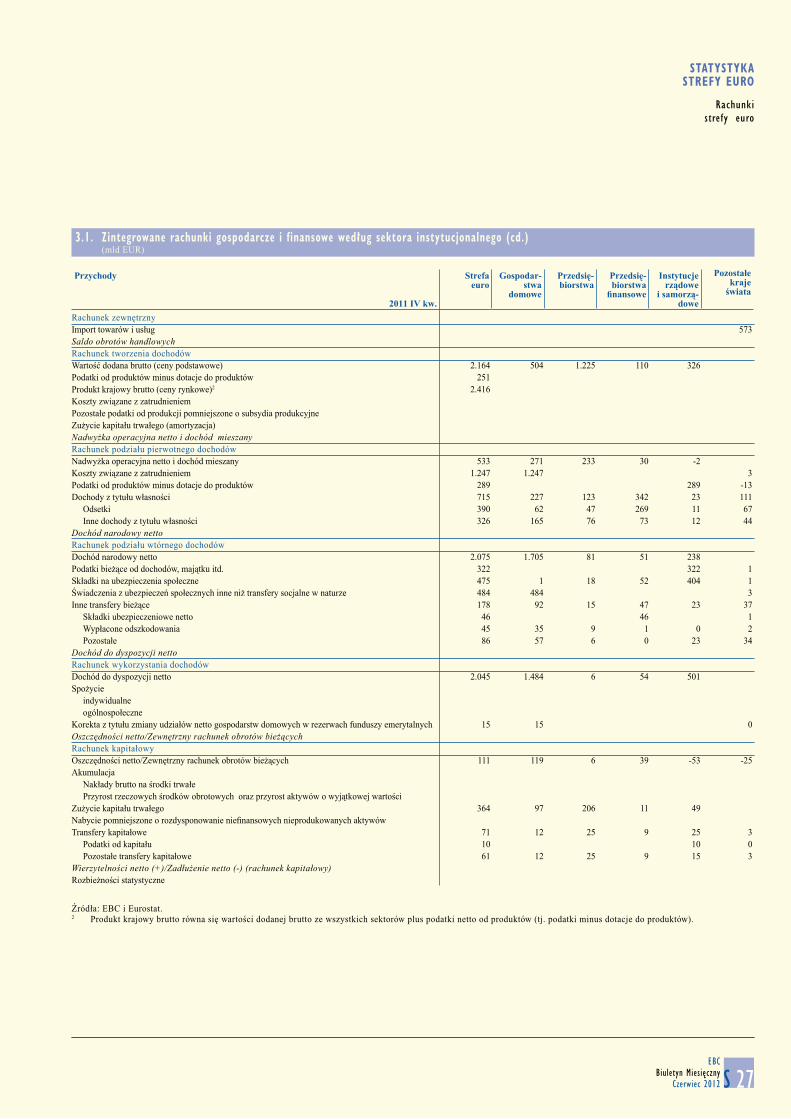

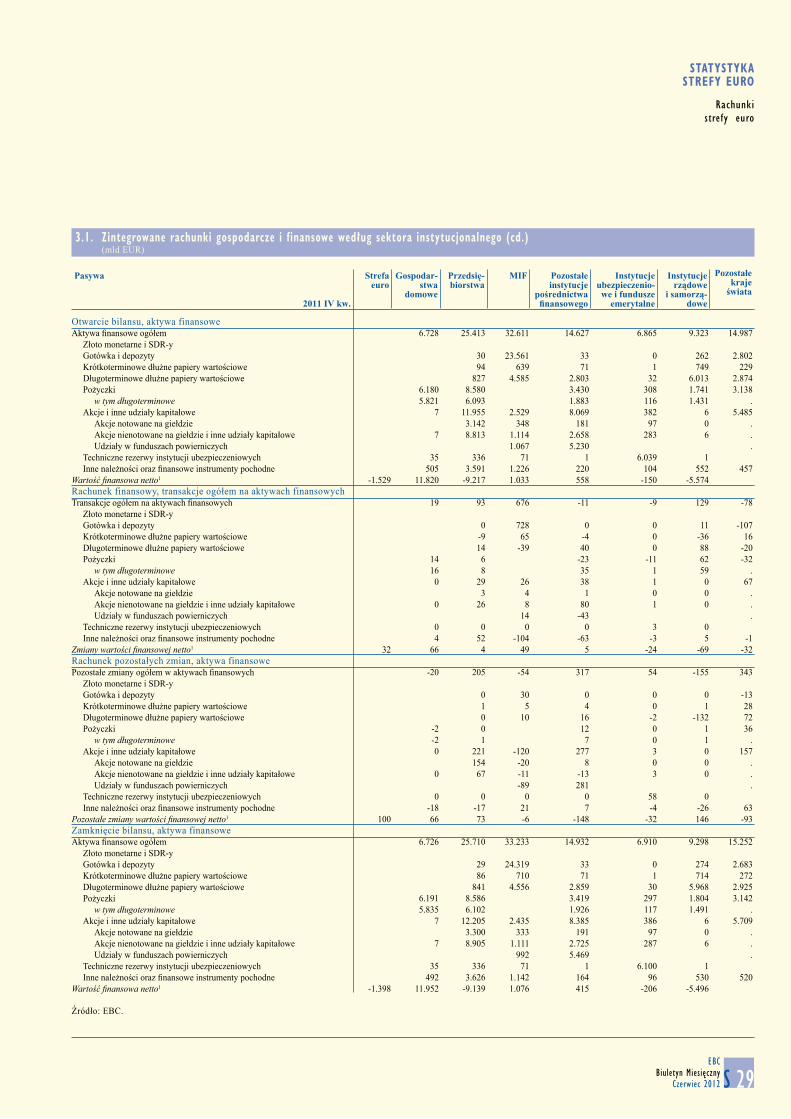

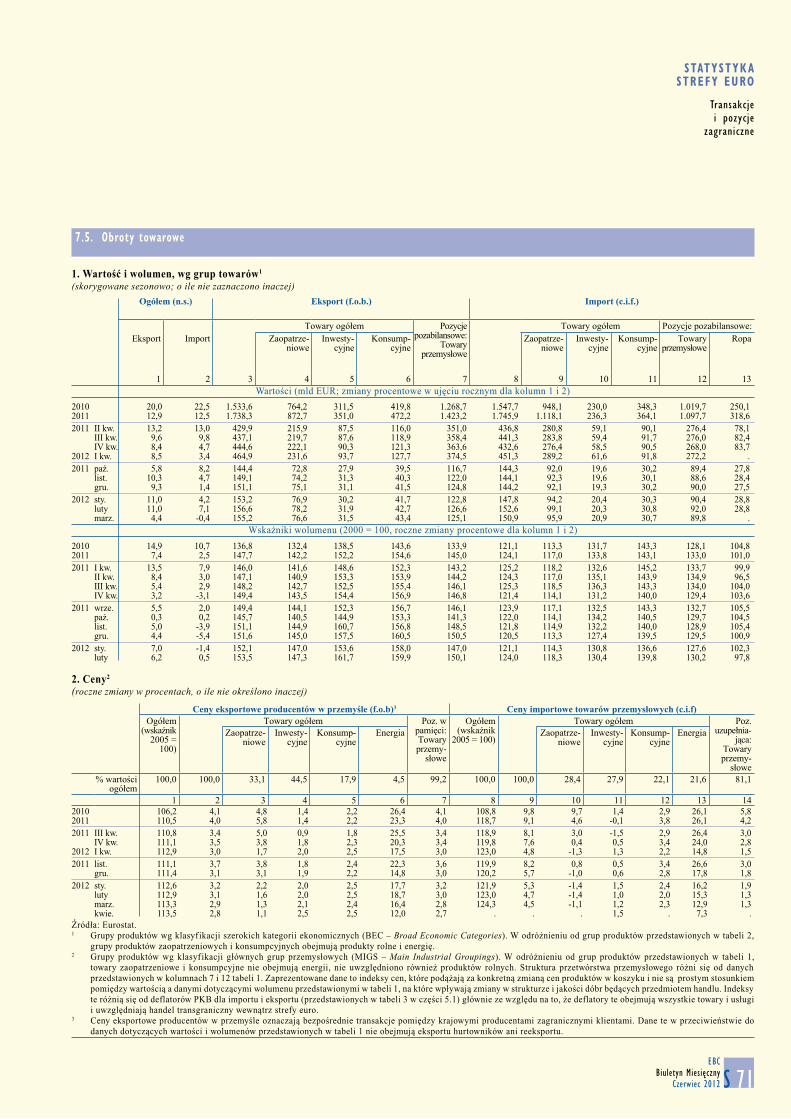

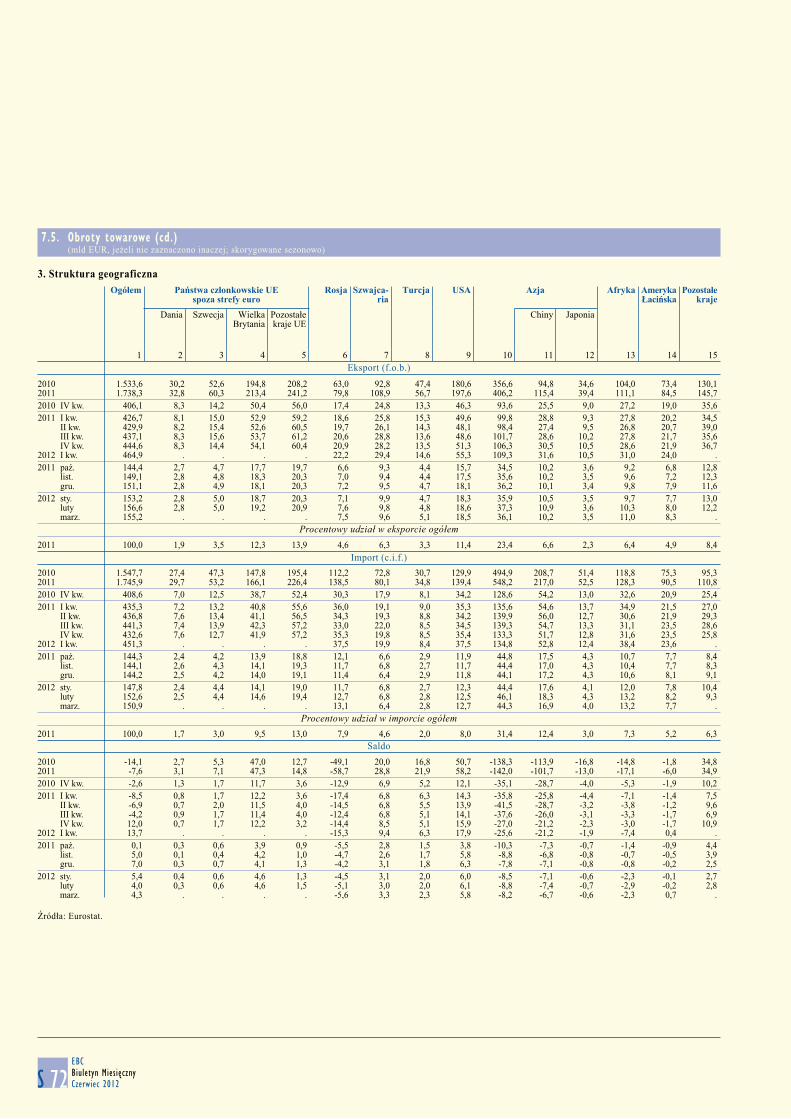

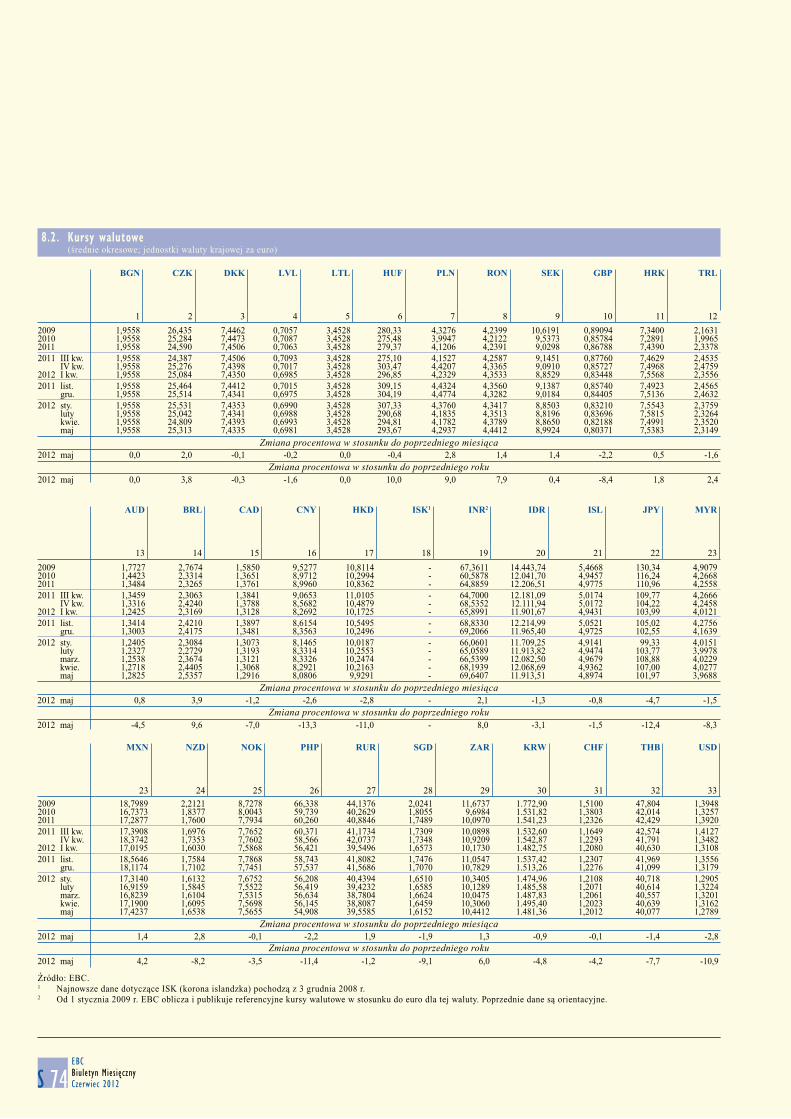

statystyka stRefy euRo s 1

zaŁĄcznikiDziałania Eurosystemu w zakresie polityki pieniężnej w ujęciu chronologicznym i

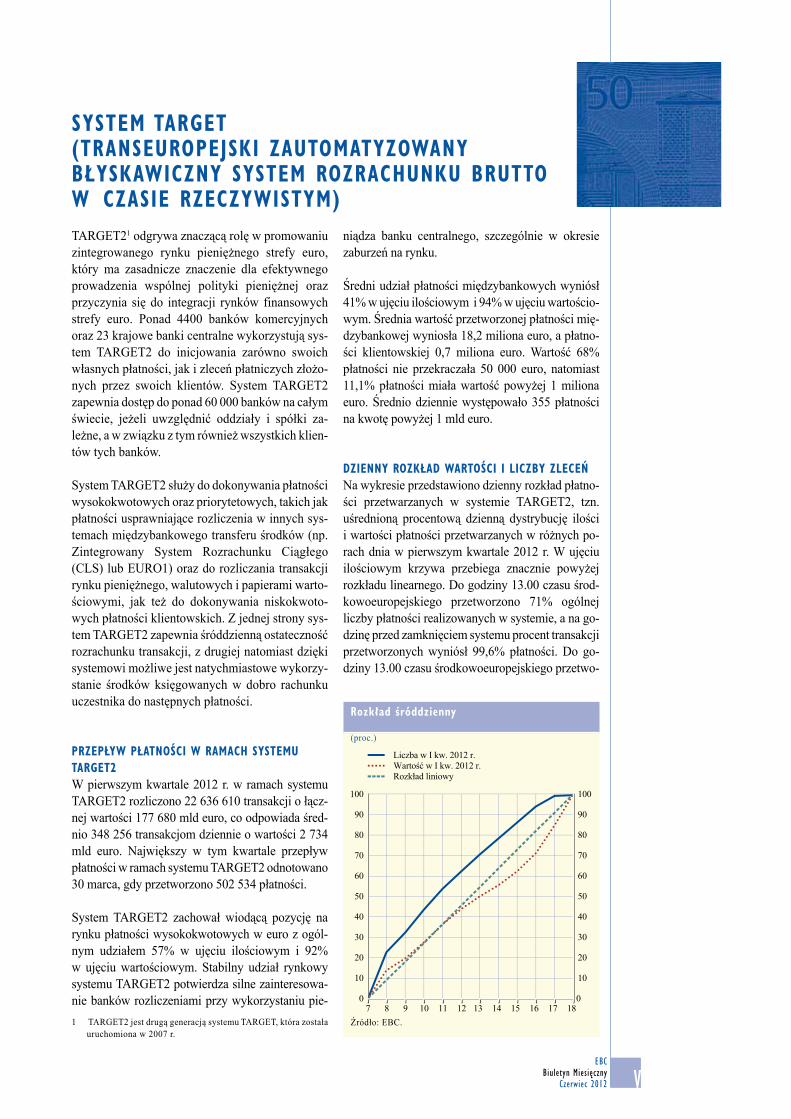

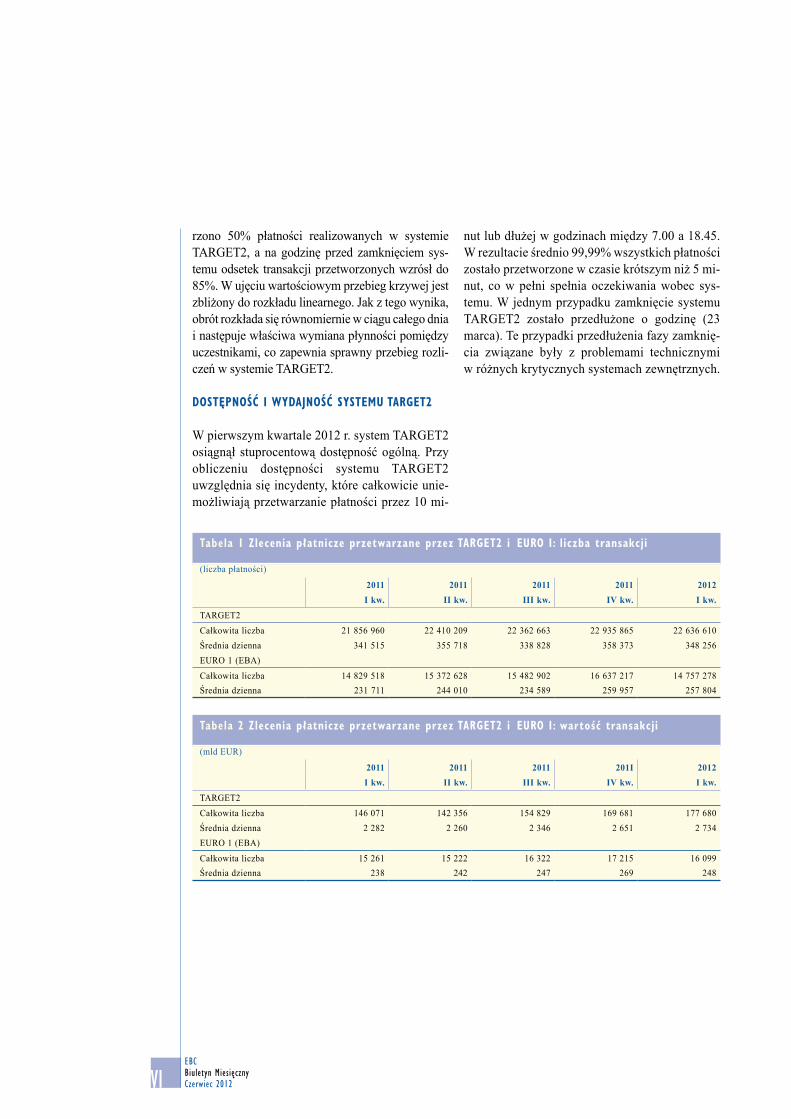

System TARGET (transeuropejski zautomatyzowany błyskawiczny system rozrachunku brutto w czasie rzeczywistym) V

Dokumenty opublikowane przez Europejski Bank Centralny Vii

sŁoWniczek iX

4EBC Biuletyn MiesięcznyCzerwiec 2012

paŃstWaBE BelgiaBG BułgariaCZ CzechyDK Dania DE NiemcyEE EstoniaGR GrecjaES HiszpaniaFR FrancjaIE IrlandiaIT WłochyCY CyprLV ŁotwaLT LitwaLU Luksemburg

HU WęgryMT MaltaNL HolandiaAT AustriaPL PolskaRO RumuniaPT PortugaliaSI SłoweniaSK SłowacjaFI FinlandiaSE SzwecjaUK Wielka Brytania JP JaponiaUS Stany Zjednoczone

inneBIS Bank Rozrachunków Międzynarodowych BPM5 IMF’s Balance of Payments Manual, 5th edition (podręcznik bilansu płatniczego MFW, edycja 5)CD certyfikat depozytowyc.i.f. koszty, ubezpieczenie i fracht na granicy importeraCPI wskaźnik cen towarów i usług konsumpcyjnychEBC Europejski Bank Centralny EER efektywny kurs walutowyEIW Europejski Instytut Walutowy ESA 95 Europejski System Rachunków Narodowych i Regionalnych z 1995 r.ESBC Europejski System Banków CentralnychEUR eurof.o.b. franco statek na granicy eksporteraHICP zharmonizowany indeks cen konsumpcyjnychHWWI Hamburski Instytut Gospodarki ŚwiatowejJKP jednostkowe koszty pracy w przetwórstwie przemysłowymMFW Międzynarodowy Fundusz Walutowy MIF monetarna instytucja finansowaMOP Międzynarodowa Organizacja PracyNACE Rev. 1 statystyczna klasyfikacja działalności gospodarczej w Unii EuropejskiejOECD Organizacja Współpracy Gospodarczej i RozwojuPKB produkt krajowy bruttoPPI indeks cen produkcji sprzedanej przemysłuUE Unia EuropejskaUGW unia gospodarcza i walutowa

W niniejszym Biuletynie państwa członkowskie UE wymienia się w porządku alfabetycznym według nazw

w językach krajowych, zgodnie z praktyką UE.

skRÓty

5EBC

Biuletyn MiesięcznyCzerwiec 2012

Na posiedzeniu 6 czerwca Rada Prezesów po-stanowiła, na podstawie regularnej analizy ekonomicznej i monetarnej, pozostawić pod-stawowe stopy procentowe EBC bez zmian. Wprawdzie do końca 2012 r. inflacja prawdo-podobnie utrzyma się powyżej 2%, ale zgodnie z oczekiwaniami Rady w horyzoncie oddziały-wania polityki pieniężnej sytuacja cenowa po-winna pozostać zgodna z def inicją stabilności cen. Spójne z powyższym scenariuszem jest to, że dynamika podaży pieniądza jest obecnie – pod względem tendencji – nadal niewielka. Oczekiwania inflacyjne dotyczące gospodarki strefy euro są wciąż mocno zakotwiczone na poziomie zgodnym z celem Rady Prezesów, by utrzymać inflację w średnim okresie poniżej, ale blisko 2%. Jednocześnie wzrost gospodar-czy w stref ie euro jest nadal słaby, a podwyż-szona niepewność odbija się na zaufaniu i kli-macie gospodarczym, powodując nasilanie się ujemnych czynników ryzyka dla perspektyw gospodarczych.

We wcześniejszych miesiącach Eurosystem sto-sował standardowe i niestandardowe środki po-lityki pieniężnej. Taka kombinacja środków po-mogła w transmisji impulsów polityki pienięż-nej. 6 czerwca Rada Prezesów postanowiła kon-tynuować prowadzenie podstawowych operacji refinansujących w trybie przetargu kwotowego z pełnym przydziałem tak długo, jak długo bę-dzie to konieczne, a co najmniej do końca dwu-nastego okresu utrzymywania rezerwy obowiąz-kowej w 2012 r., tj. do 15 stycznia 2013 r. Ten sam tryb będzie też nadal stosowany w specjal-nych operacjach refinansujących Eurosystemu z terminem zapadalności równym jednemu okresowi utrzymywania rezerwy, które będą kontynuowane tak długo, jak długo będzie ist-niała taka potrzeba. Stała stopa zastosowana w tych specjalnych operacjach refinansujących będzie równa obowiązującej w danym momen-cie stopie operacji podstawowych. Rada posta-nowiła ponadto, że 3-miesięczne dłuższe opera-cje ref inansujące z datą rozstrzygnięcia do końca 2012 r. będą prowadzone w trybie prze-targu kwotowego z pełnym przydziałem. Stopy zastosowane w tych operacjach zostaną ustalone na poziomie średniej stóp podstawowych opera-

cji refinansujących za okres zapadalności danej dłuższej operacji refinansującej. Mając na uwa-dze, że wszystkie niestandardowe środki poli-tyki pieniężnej są z założenia tymczasowe, Rada Prezesów będzie uważnie monitorować dalszy rozwój sytuacji i zapewniać średniookresową stabilność cen w strefie euro poprzez podejmo-wanie w odpowiednim momencie zdecydowa-nych działań.

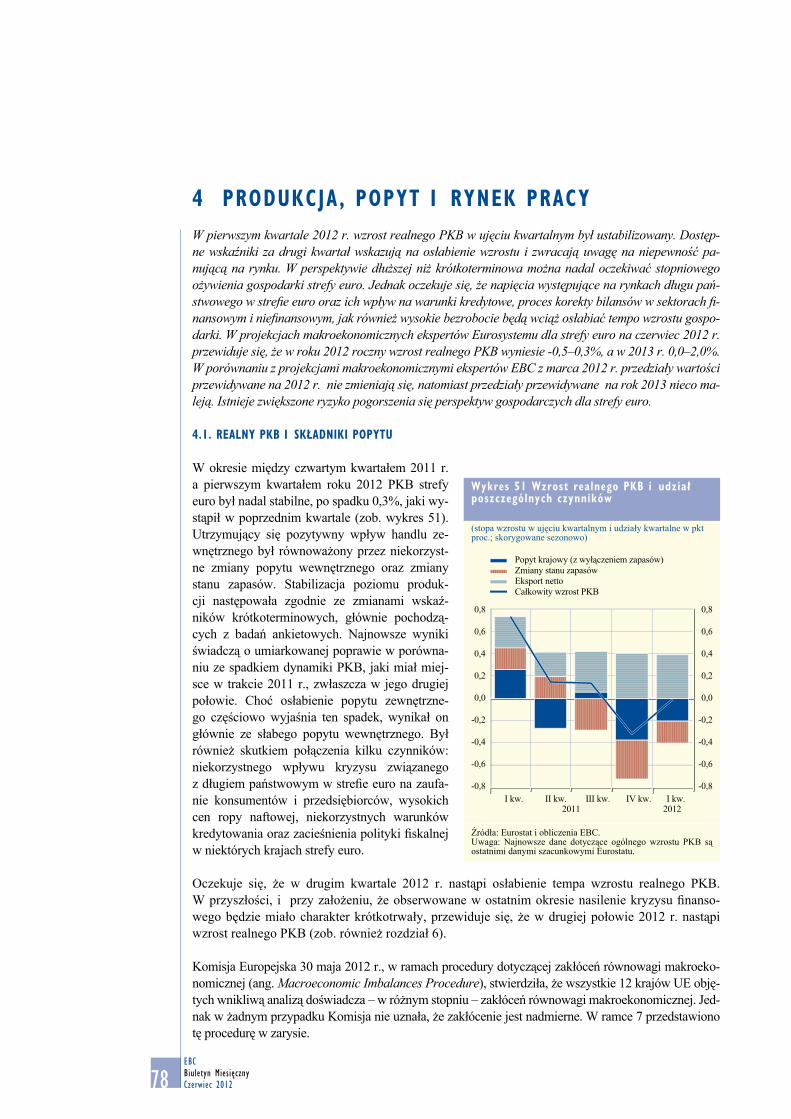

W dziedzinie analizy ekonomicznej realny PKB strefy euro w pierwszym kwartale 2012 r. nie zmienił się w stosunku do poprzedniego kwar-tału. Dostępne wskaźniki za drugi kwartał wska-zują na osłabienie tempa wzrostu i wysoką nie-pewność. Jeśli chodzi o dalszą przyszłość, Rada Prezesów nadal przewiduje, że gospodarka strefy euro będzie się stopniowo ożywiać. Jed-nak oczekuje się, że tendencję wzrostową w go-spodarce w dalszym ciągu osłabiać będą napię-cia trwające na niektórych rynkach długu pań-stwowego strefy euro i ich wpływ na warunki kredytowania, a także proces dostosowań bilan-sowych w sektorach finansowym i niefinanso-wym oraz wysokie bezrobocie.

W projekcjach makroekonomicznych dla strefy euro z czerwca 2012 r. eksperci Eurosystemu przewidują, że roczny wzrost realnego PKB w 2012 r. wyniesie 0,5– 0,3%, a w 2013 r. 0,0–2,0%. W porównaniu z projekcjami makroeko-nomicznymi ekspertów EBC z marca 2012 r. przedział wartości na 2012 r. nie zmienił się, a przedział na 2013 r. jest nieco węższy.

W ocenie Rady Prezesów perspektywy gospo-darcze strefy euro są obciążone przez podwyż-szone czynniki ryzyka oddziałujące w kie-runku obniżenia wzrostu, związane w szcze-gólności z potencjalnym dalszym nasileniem się napięć na niektórych rynkach f inansowych strefy euro i możliwością rozprzestrzenienia się ich na gospodarkę realną tej strefy. Ujemne czynniki ryzyka wiążą się także z możliwością ponownych wzrostów cen surowców w średnim okresie.

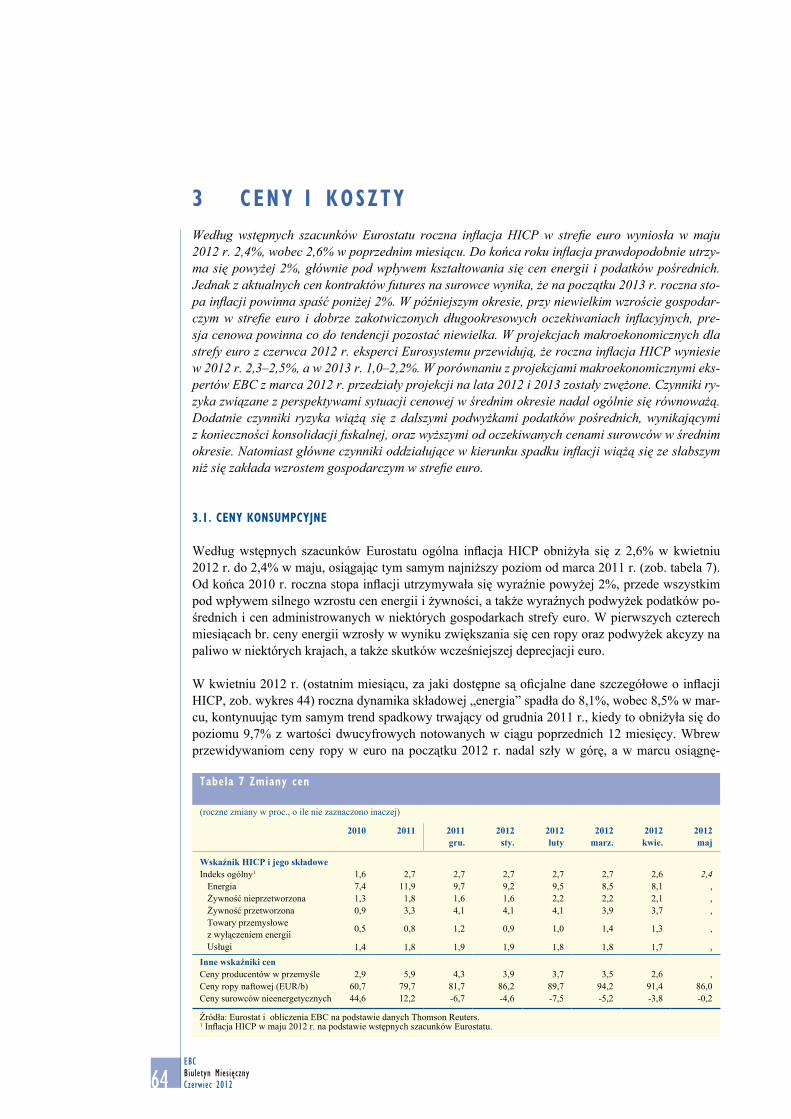

Według wstępnych szacunków Eurostatu w maju 2012 r. roczna inflacja HICP w strefie euro wy-

aRtyku¸ Wstępny

6EBC Biuletyn MiesięcznyCzerwiec 2012

niosła 2,4%, wobec 2,6% w poprzednim mie-siącu. Do końca roku inflacja prawdopodobnie utrzyma się powyżej 2%, głównie pod wpływem kształtowania się cen energii i podatków po-średnich. Jednak z aktualnych cen kontraktów futures na surowce wynika, że roczna stopa in-flacji powinna spaść poniżej 2% na początku 2013 r. W późniejszym okresie, przy niewielkim wzroście gospodarczym w strefie euro i dobrze zakotwiczonych długookresowych oczekiwa-niach inflacyjnych, presja cenowa powinna, co do tendencji, pozostać niewielka.

W projekcjach makroekonomicznych dla strefy euro z czerwca 2012 r. eksperci Eurosystemu przewidują, że w 2012 r. roczna inflacja HICP wyniesie 2,3–2,5%, a w 2013 r. 1,0–2,2%. W porównaniu z projekcjami makroekono-micznymi ekspertów EBC z marca 2012 r. przedziały projekcji na lata 2012 i 2013 zo-stały zwężone.

W ocenie Rady Prezesów czynniki ryzyka zwią-zane ze średniookresowymi perspektywami sy-tuacji cenowej nadal ogólnie się równoważą. Czynniki ryzyka oddziałujące w kierunku sil-niejszego wzrostu inflacji wiążą się z dalszymi podwyżkami podatków pośrednich, wynikają-cymi z potrzeby konsolidacji f iskalnej, oraz wyższymi od oczekiwanych cenami surowców w średnim okresie. Natomiast główne czynniki oddziałujące w kierunku spadku inflacji wiążą się ze słabszym niż się zakłada wzrostem go-spodarczym w strefie euro.

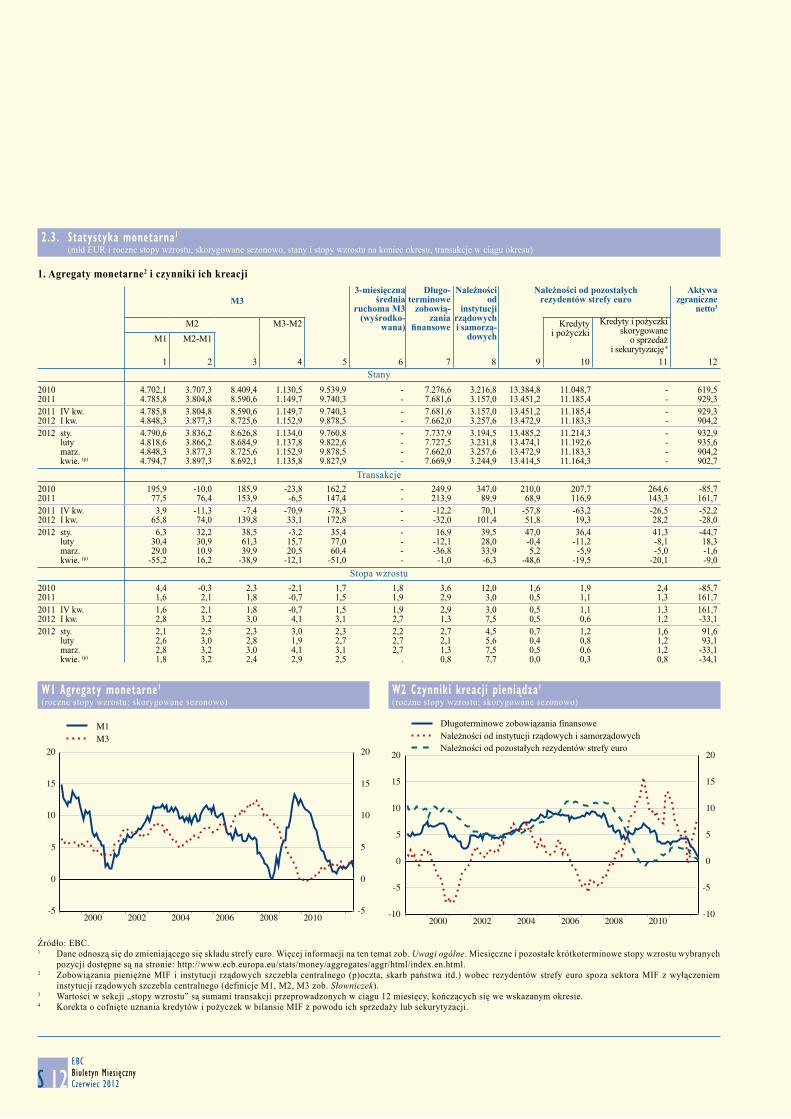

Analiza monetarna wskazuje, że w pierwszych czterech miesiącach 2012 r. wzrost podaży pie-niądza był – co do tendencji – niewielki. Roczna dynamika M3 spadła z 3,1% w marcu do 2,5% w kwietniu, po silnych wpływach do tego agregatu w pierwszym kwartale. Spowol-nienie to wynikało głównie z wypływów z de-pozytów overnight należących do niemonetar-nych instytucji pośrednictwa f inansowego (w tym partnerów centralnych, funduszy inwe-stycyjnych i podmiotów sekurytyzacyjnych).

Roczna stopa wzrostu kredytów dla sektora prywatnego (skorygowana o sprzedaż i sekury-

tyzację kredytów) spadła w kwietniu do 0,8% (z 1,2% w marcu) z powodu ujemnego salda przepływu kredytów do niemonetarnych insty-tucji pośrednictwa f inansowego. Jednocześnie miesięczne salda przepływu kredytów do przedsiębiorstw i gospodarstw domowych wy-kazały w kwietniu umiarkowane wartości do-datnie, zaś ich roczne stopy wzrostu (skorygo-wane o sprzedaż i sekurytyzację) wyniosły w kwietniu odpowiednio 0,7% i 1,5%, prak-tycznie tyle samo, co w marcu.

Dane dotyczące podaży pieniądza i akcji kre-dytowej za okres do kwietnia świadczą o tym, że środki zastosowane przez Radę Prezesów osiągnęły swój cel: nie doszło do gwałtownego i chaotycznego dostosowania bilansów instytu-cji kredytowych. W obecnej fazie cyklu ko-niunkturalnego, przy trwających dostosowa-niach bilansów gospodarstw domowych i przedsiębiorstw, popyt na kredyt w nadcho-dzącym okresie prawdopodobnie nadal będzie niewielki.

W nadchodzącym okresie banki powinny ko-niecznie dalej wzmacniać swoją odporność. Zdrowe bilanse banków będą czynnikiem kluczo-wym zarówno dla zapewnienia odpowiedniego napływu kredytów do gospodarki, jak i normali-zacji wszystkich kanałów finansowania.

Podsumowując, z analizy ekonomicznej wy-nika, że sytuacja cenowa powinna pozostać zgodna z def inicją stabilności cen w średnim okresie. Porównanie z sygnałami z analizy mo-netarnej potwierdza tę ocenę.

Jeśli chodzi o politykę f iskalną i gospodarczą, w ostatnich latach nastąpił znaczny postęp w dziedzinie konsolidacji f iskalnej. Należy ko-niecznie w dalszym ciągu działać na rzecz przywrócenia stabilności f inansów publicz-nych i odzyskania konkurencyjności. Bez tego nie będzie można osiągnąć stabilnego wzrostu gospodarczego. Jako naturalne uzupełnienie tych działań należy wdrożyć nowe zasady nad-zoru makroekonomicznego w ramach semestru europejskiego. W wielu krajach strefy euro występuje nadmierna nierównowaga, która wy-

7EBC

Biuletyn MiesięcznyCzerwiec 2012

aRtykuŁ Wstępny

maga naprawy. W tym celu potrzebne są kom-pleksowe reformy rynków produktów i pracy oraz sektora f inansowego, które pomogą w za-pewnieniu trwałego wzrostu. Należy wzmoc-nić konkurencję na rynkach produktów, czego istotnym czynnikiem będzie ukończenie wspól-nego rynku, zaś płace należy elastycznie do-stosowywać do sytuacji na rynku pracy i wy-dajności. Te reformy na rzecz poprawy wzrostu powinny przyspieszyć proces koniecznych do-

stosowań i przyczynić się do powstawania miejsc pracy.

Na koniec Rada Prezesów z zadowoleniem przyjęła decyzję podjętą przez przywódców podczas ostatniego posiedzenia Rady Europej-skiej, by zintensyfikować debatę nad długofa-lową wizją unii gospodarczej i walutowej. Zda-niem Rady Prezesów jest to bardzo ważny krok.

8EBC Biuletyn MiesięcznyCzerwiec 2012

9EBC

Biuletyn MiesięcznyCzerwiec 2012

SYTUACJA GOSPODARCZA I MONETARNA

Środowisko zewnętrzne strefy euro

SYTUAC JA GOSPODARCZA I MONETARNA

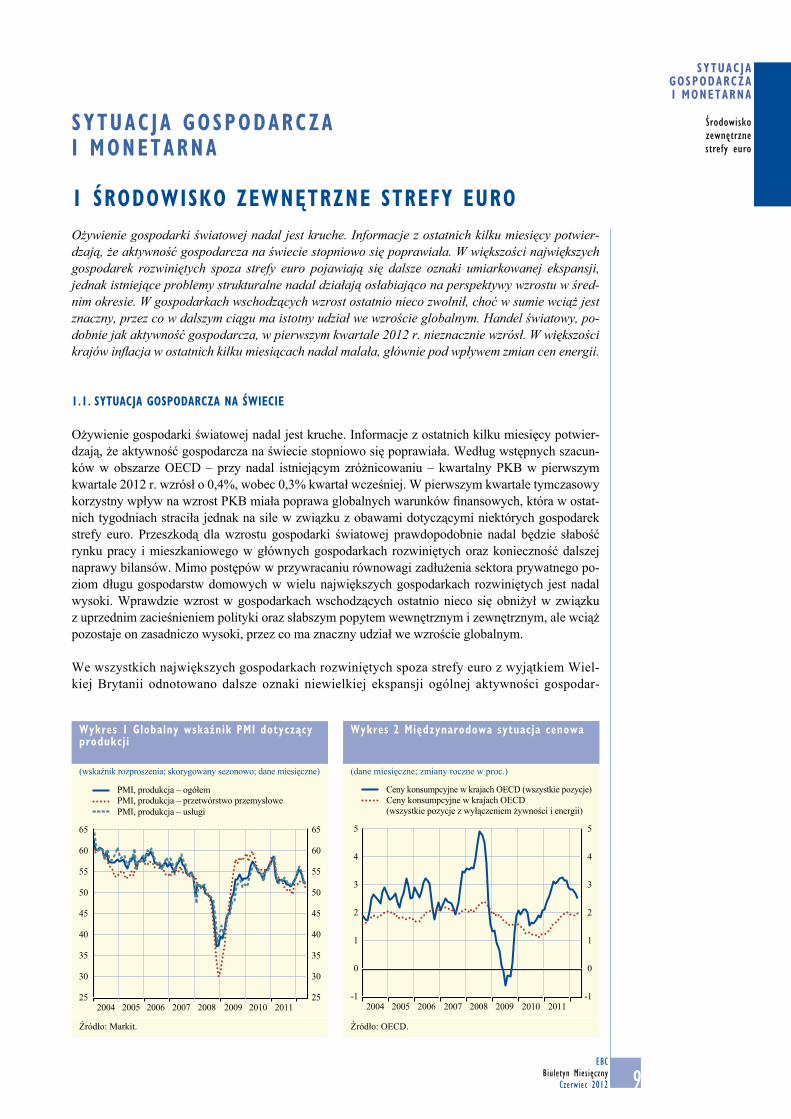

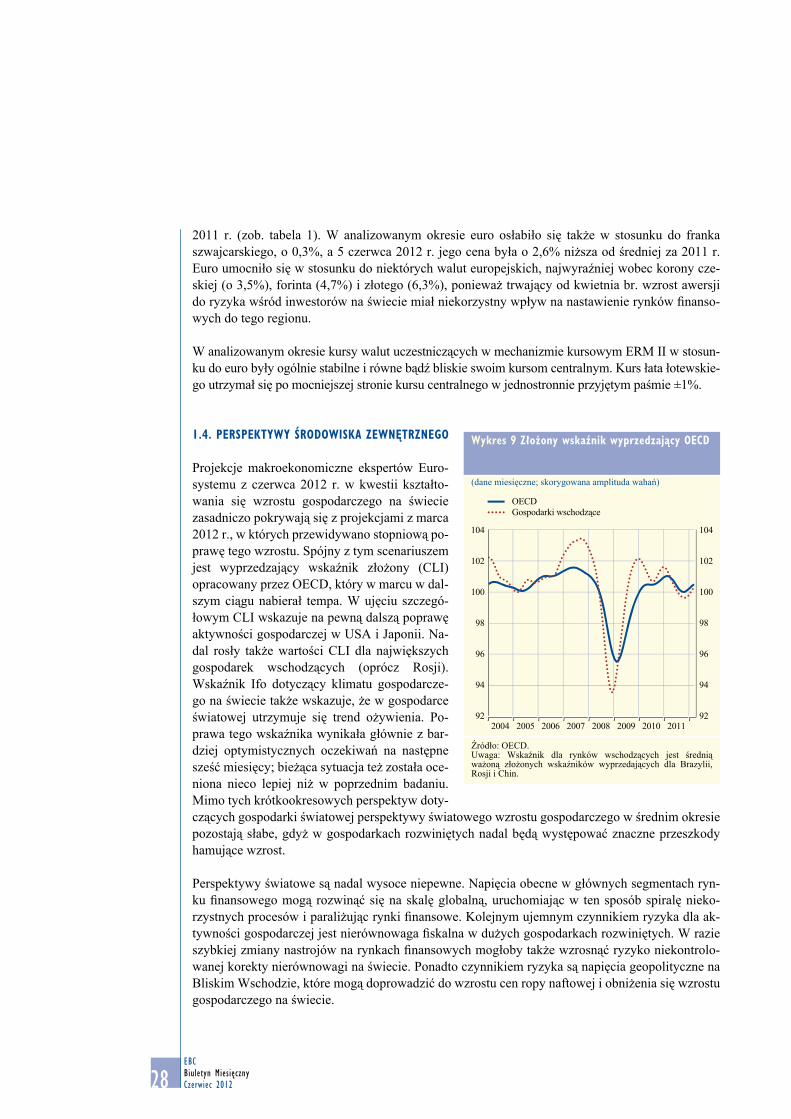

1 ŚRODOWISKO ZEWNĘTRZNE STREFY EUROOżywienie gospodarki światowej nadal jest kruche. Informacje z ostatnich kilku miesięcy potwier-dzają, że aktywność gospodarcza na świecie stopniowo się poprawiała. W większości największych gospodarek rozwiniętych spoza strefy euro pojawiają się dalsze oznaki umiarkowanej ekspansji, jednak istniejące problemy strukturalne nadal działają osłabiająco na perspektywy wzrostu w śred-nim okresie. W gospodarkach wschodzących wzrost ostatnio nieco zwolnił, choć w sumie wciąż jest znaczny, przez co w dalszym ciągu ma istotny udział we wzroście globalnym. Handel światowy, po-dobnie jak aktywność gospodarcza, w pierwszym kwartale 2012 r. nieznacznie wzrósł. W większości krajów inflacja w ostatnich kilku miesiącach nadal malała, głównie pod wpływem zmian cen energii.

1.1. SYTUACJA GOSPODARCZA NA ŚWIECIE

Ożywienie gospodarki światowej nadal jest kruche. Informacje z ostatnich kilku miesięcy potwier-dzają, że aktywność gospodarcza na świecie stopniowo się poprawiała. Według wstępnych szacun-ków w obszarze OECD – przy nadal istniejącym zróżnicowaniu – kwartalny PKB w pierwszym kwartale 2012 r. wzrósł o 0,4%, wobec 0,3% kwartał wcześniej. W pierwszym kwartale tymczasowy korzystny wpływ na wzrost PKB miała poprawa globalnych warunków finansowych, która w ostat-nich tygodniach straciła jednak na sile w związku z obawami dotyczącymi niektórych gospodarek strefy euro. Przeszkodą dla wzrostu gospodarki światowej prawdopodobnie nadal będzie słabość rynku pracy i mieszkaniowego w głównych gospodarkach rozwiniętych oraz konieczność dalszej naprawy bilansów. Mimo postępów w przywracaniu równowagi zadłużenia sektora prywatnego po-ziom długu gospodarstw domowych w wielu największych gospodarkach rozwiniętych jest nadal wysoki. Wprawdzie wzrost w gospodarkach wschodzących ostatnio nieco się obniżył w związku z uprzednim zacieśnieniem polityki oraz słabszym popytem wewnętrznym i zewnętrznym, ale wciąż pozostaje on zasadniczo wysoki, przez co ma znaczny udział we wzroście globalnym.

We wszystkich największych gospodarkach rozwiniętych spoza strefy euro z wyjątkiem Wiel-kiej Brytanii odnotowano dalsze oznaki niewielkiej ekspansji ogólnej aktywności gospodar-

Wykres 1 Globalny wskaźnik PMI dotyczący produkcji

(wskaźnik rozproszenia; skorygowany sezonowo; dane miesięczne)

25

30

35

40

45

50

55

60

65

25

30

35

40

45

50

55

60

65

2004 2005 2006 2007 2008 2009 2010 2011

PMI, produkcja – ogółemPMI, produkcja – przetwórstwo przemysłowe PMI, produkcja – usługi

Źródło: Markit.

Wykres 2 Międzynarodowa sytuacja cenowa

(dane miesięczne; zmiany roczne w proc.)

-1

0

1

2

3

4

5

-1

0

1

2

3

4

5

Ceny konsumpcyjne w krajach OECD (wszystkie pozycje)Ceny konsumpcyjne w krajach OECD(wszystkie pozycje z wyłączeniem żywności i energii)

2004 2005 2006 2007 2008 2009 2010 2011

Źródło: OECD.

10EBCBiuletyn MiesięcznyCzerwiec 2012

czej. Na poziomie globalnym produkcja przemysłowa w pierwszym kwartale 2012 r. także odbiła. Również najnowsze dane ankietowe ponownie wskazują na stopniowe ożywienie go-spodarki światowej. Choć globalny wskaźnik menedżerów logistyki PMI dla produkcji znów nieco spadł – do 52,1 w maju (zob. wykres 1) – spadek ten nastąpił z bardzo wysokich wartości odnotowanych w pierwszym kwartale. Obniżenie się łącznego wskaźnika PMI dla produkcji wynika ze znacznego spowolnienia wzrostu wskaźnika PMI dla produkcji w przetwórstwie przemysłowym, które zostało częściowo zrównoważone przez poprawę wskaźnika aktyw-ności w sektorze usług. Na poziomie poszczególnych krajów spadek wskaźnika PMI wyni-kał głównie ze słabszych wartości odnotowanych dla strefy euro, podczas gdy wartości dla USA pozostały stabilne, a dla części najważniejszych gospodarek wschodzących poprawiły się. Wskaźniki zaufania konsumentów we wszystkich krajach wykazywały tendencję popra-wy. Jednak ich wartości w gospodarkach rozwiniętych nadal były poniżej standardowych po-ziomów z przeszłości, natomiast w gospodarkach wschodzących utrzymywały się na całkiem dobrym poziomie.

Handel światowy, podobnie jak globalna aktywność gospodarcza, w pierwszym kwartale 2012 r. nieznacznie wzrósł. Według danych CPB Netherlands Bureau for Economic Policy Analysis świa-towy obrót towarowy wzrósł o 1,6% (kwartał do kwartału) w porównaniu z poprzednim kwartałem, po zastoju w ostatnim kwartale 2011 r. Do poprawy tej przyczynił się stosunkowo dynamiczny wzrost w głównych regionach wschodzących, wynikający częściowo z normalizacji funkcjonowa-nia łańcucha dostaw, które zostało zakłócone wskutek powodzi w Tajlandii. Jednocześnie wzrost handlu zagranicznego w największych gospodarkach rozwiniętych pozostał stosunkowo słaby. Z najnowszych wskaźników ankietowych wynika, że w najbliższym okresie tempo wzrostu handlu światowego nieco się obniży. Globalny wskaźnik PMI dla nowych zamówień eksportowych – któ-ry w styczniu przekroczył wartość 50, wyznaczającą granicę między koniunkturą a dekoniunkturą – w maju spadł do 49,7%.

Wykres 3 Rozwój sytuacji w największych gospodarkach uprzemysłowionych

-4

-3

-2

-1

0

1

2

-4

-3

-2

-1

0

1

2

2004 2005 2006 2007 2008 2009 2010 2011

Strefa euroStany Zjednoczone

JaponiaWielka Brytania

Wzrost PKB 1

(zmiany kwartał do kwartału w proc.; dane kwartalne)Stopy inflacji 2

(ceny konsumpcyjne; zmiany roczne w proc.; dane miesięczne)

-4

-3

-2

-1

0

1

2

-4

-3

-2

-1

0

1

2

2004 2005 2006 2007 2008 2009 2010 2011

Strefa euroStany Zjednoczone

JaponiaWielka Brytania

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

2004 2005 2006 2007 2008 2009 2010 2011

Źródła: Dane krajowe, BIS, Eurostat i obliczenia EBC.1 Dla strefy euro i Wielkiej Brytanii wykorzystano dane Eurostatu; dla Stanów Zjednoczonych i Japonii – dane krajowe. Wartości PKB odsezonowane.2 Dla strefy euro i Wielkiej Brytanii użyto wskaźnika HICP, dla Stanów Zjednoczonych i Japonii – wskaźnika CPI.

11EBC

Biuletyn MiesięcznyCzerwiec 2012

SYTUACJA GOSPODARCZA I MONETARNA

Środowisko zewnętrzne strefy euro

Inflacja w gospodarkach rozwiniętych w ostatnich miesiącach nadal malała. W ujęciu rocznym wzrost cen konsumpcyjnych w obszarze OECD wyniósł w kwietniu 2,5%, wobec 2,7% w marcu. Obniżenie się rocznej stopy inflacji w tym obszarze wynika przede wszystkim ze zmian cen energii, których wzrost zwolnił z 6,5% w marcu do 4,8% w kwietniu. Inflacja z wyłączeniem żywności i energii w obszarze OECD utrzymała się na zasadniczo niezmienionym poziomie 2,0%. W gospo-darkach wschodzących roczne stopy inflacji ogólnie wykazywały tendencję do dalszego spadku – w kwietniu w największych z tych gospodarek były niższe niż średnie za 2011 r.

STANY ZJEDNOCZONEW Stanach Zjednoczonych ekspansja aktywności gospodarczej postępuje w umiarkowanym tem-pie. Według drugiej tury szacunków Bureau of Economic Analysis realny PKB w pierwszym kwar-tale 2012 r. wzrósł o 1,9% w ujęciu rocznym (0,5% kwartał do kwartału), wobec 3% w poprzednim kwartale. W porównaniu z przedwstępnymi szacunkami (2,2%) dokonana korekta w dół wynikała głównie z niższego udziału zapasów, częściowo zrównoważonego przez korektę w górę dynami-ki prywatnych inwestycji kapitałowych. Do wzrostu gospodarczego w pierwszym kwartale przy-czyniły się przede wszystkim prywatne wydatki konsumpcyjne, które były częściowo finansowane poprzez zmniejszanie oszczędności prywatnych, w związku z niewielkim wzrostem dochodów. Wskaźniki ankietowe i dane o dużej częstotliwości wskazują na utrzymanie się umiarkowanej eks-pansji w drugim kwartale 2012 r. Podczas gdy produkcja przemysłowa i wydatki konsumpcyjne dalej rosły, niższe tempo powstawania nowych miejsc pracy w kwietniu i maju spowodowało po-jawienie się obaw o siłę ożywienia, na co nałożyła się ciągła niepewność na światowych rynkach finansowych. W ramce 1 przedstawiono w zarysie kształtowanie się wskaźników aktywności zawo-dowej w strefie euro i USA.

Presja cenowa nadal malała. W kwietniu roczna inflacja CPI jeszcze zwolniła: do 2,3% z 2,7% w po-przednim miesiącu, czyli znacznie poniżej najwyższej wartości 3,9% z września 2011 r. Spadek ten w dalszym ciągu wynikał z osłabienia się rocznej dynamiki cen energii i żywności. Roczna inflacja z wyłączeniem tych składowych nie zmieniła się w porównaniu z marcem i wyniosła 2,3%. Do utrzy-mania się inflacji bazowej na tym samym poziomie w ostatnim okresie przyczynił się wzrost kosztów opieki medycznej, pojazdów i odzieży, w połączeniu z umacnianiem się popytu.

Na przyszłość przewiduje się, że w kontekście polityki makroekonomicznej ukierunkowanej na pobudzenie wzrostu, a także stopniowego łagodzenia warunków kredytowania, ożywienie powinno nadal przebiegać w umiarkowanym tempie, wspierane przez popyt wewnętrzny. W ujęciu szcze-gółowym, aktywność na rynku mieszkaniowym najwyraźniej się ustabilizowała, sytuacja na rynku pracy w ostatnich kwartałach ogólnie się poprawiła, mimo niedawnego spadku tempa tej poprawy, a wzrost ceny energii nieco zwolnił. Jednocześnie dynamikę wydatków konsumpcyjnych będzie nadal osłabiać presja, by zmniejszać dźwignię finansową, co w warunkach niskiego wzrostu docho-dów zmusi gospodarstwa domowe do odbudowywania oszczędności. W związku ze słabym popy-tem światowym wzrost eksportu w najbliższym okresie prawdopodobnie pozostanie niewielki. Na-dal występują znaczne ujemne czynnika ryzyka, do których należy niepewność dotycząca dalszego przebiegu konsolidacji fiskalnej. W kwestii sytuacji cenowej ostatnie osłabienie wzrostu cen ropy naftowej zmniejszyło ryzyko wzrostu inflacji pod wpływem cen energii. Przy stabilnych oczekiwa-niach inflacyjnych aktualna presja cenowa powinna pozostać umiarkowana z powodu występowa-nia znacznych wolnych mocy produkcyjnych.

25 kwietnia 2012 r. Federalny Komitet Otwartego Rynku (FOMC) stwierdził, że gospodarka rosła w umiarkowanym tempie, i odnotował poprawę sytuacji na rynku pracy w ostatnich miesiącach. FOMC postanowił utrzymać docelową stopę funduszy federalnych w niezmienionym przedziale

12EBCBiuletyn MiesięcznyCzerwiec 2012

0,0–0,25% i stwierdził, że sytuacja gospodarcza będzie prawdopodobnie uzasadniać utrzymanie tej stopy na wyjątkowo niskim poziomie przynajmniej do ostatnich miesięcy 2014 r.

Ramka 1

NAJNOWSZE ZMIANY AKTYWNOŚCI ZAWODOWEJ W STREFIE EURO I USA

W Stanach Zjednoczonych stopa bezrobocia wzrosła z 5% na początku recesji z 2008 r. do 8,1% na początku drugiego kwartału 2012 r.; obecnie znajduje się jednak nieco poniżej najwyższej wartości 10,0%, odnotowanej w ostatnim kwartale 2009 r. W strefie euro zagregowana stopa bezrobocia wzrosła z 7,2% w pierwszym kwartale 2008 r. do 10,9% w pierwszym kwartale 2012 r. Wprawdzie część wzrostu bezrobocia w strefie euro wynika z dostosowania na rynku pracy trwającego obecnie w kilku państwach członkowskich, ale odmienne kształtowanie się stóp bezrobocia w strefie euro i USA częściowo bierze się także z bardzo różnego przebiegu zmian aktywności zawodowej w obu gospodarkach. I rzeczywiście, od wybuchu kryzysu finansowego wskaźnik aktywności zawodowej w strefie euro wzrósł, zaś w Stanach Zjednoczonych znacznie spadł. W niniejszej ramce przedsta-wiono analizę różnic między wskaźnikami aktywności zawodowej w strefie euro i USA od 2000 r., ze szczególnym uwzględnieniem zmian w zakresie wieku i płci.

Zachowania w zakresie uczestnictwa w rynku pracy a zmiany struktury ludności w strefie euro i USA

Wskaźnik aktywności zawodowej definiuje się jako procentowy udział osób, które mają pracę lub aktywnie jej poszukują, w ludności w wieku produkcyjnym ogółem1. Na wykresie zestawio-

1 Wskaźniki aktywności zawodowej zazwyczaj podaje się dla ludności powyżej 15 (lub 16) roku życia. Ponieważ w tym przypadku pod uwagę brana jest ludność w wieku produkcyjnym, ramka dotyczy grupy ludności w wieku 15/16–64, która jest bardziej porównywalna w różnych obszarach gospodarczych i różnych okresach.

Najnowsze zmiany wskaźników aktywności zawodowej w strefie euro i USA

(proc.)

67

68

69

70

71

72

67

68

69

70

71

72

Faktyczna stopa aktywności zawodowejStopy aktywności constansWagi grup ludności constans

2000 2002 2004 2006 2008 2010 2012

a) Strefa euro b) USA

67

68

69

70

71

72

67

68

69

70

71

72

Faktyczna stopa aktywności zawodowejStopy aktywności constansWagi grup ludności constans

2000 2002 2004 2006 2008 2010 201273

74

75

76

77

78

73

74

75

76

77

78

2000 2002 2004 2006 2008 2010 2012

Źródła: Eurostat, US Bureau of Labor Statistics, National Bureau of Economic Research i obliczenia EBC.Uwagi: Stopy aktywności są wyrażone jako procent ludności w wieku produkcyjnym (15–64 lata w strefie euro; 16–64 w USA). „Faktyczna stopa aktywności zawodowej ludności” oznacza odnotowaną stopę aktywności zawodowej ludności; „stopy aktywności constans” oznaczają hipotetyczną stopę aktywności zawodowej obliczoną na podstawie stóp aktywności z 2007 dla 10 podgrup ludności, ważonych ich zmiennym udziałem w ludności w wieku produkcyjnym ogółem; do obliczenia „wag grup ludności constans” użyto udziałów poszczególnych grup ludności z 2007 r. i zastosowano zmienne stopy aktywności. Dane dla strefy euro za lata 2000–2004 zostały ekstrapolowane z danych kwartalnych.

13EBC

Biuletyn MiesięcznyCzerwiec 2012

SYTUACJA GOSPODARCZA I MONETARNA

Środowisko zewnętrzne strefy euro

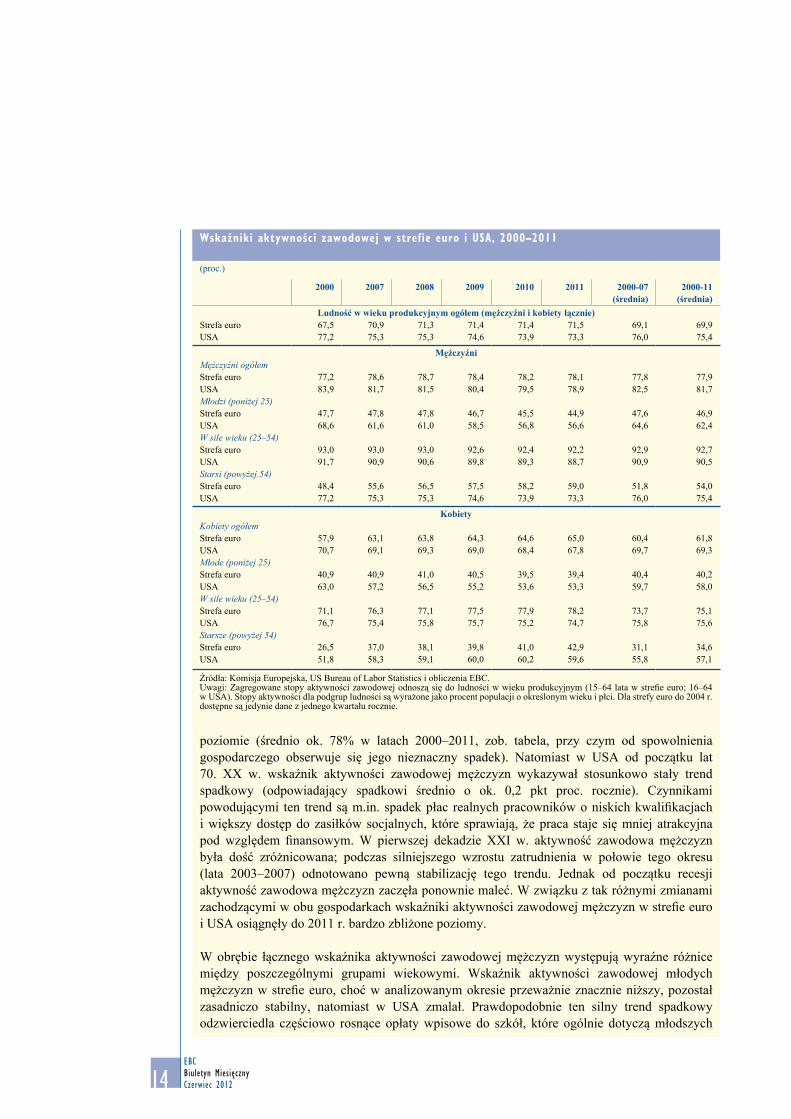

no zmiany zagregowanego wskaźnika aktywności zawodowej w strefie euro i USA dla ludności w wieku produkcyjnym (niebieskie linie ciągłe na obu diagramach) od 2000 r., tj. od pierwszego roku, za który dostępne są dane dla strefy euro2. Od razu widać dwie uderzające różnice: po pierwsze, wskaźnik aktywności zawodowej w USA (w latach 2000–2011 średnio ponad 75%) był wyższy niż w strefie euro (w tym samym okresie średnio nieco poniżej 70%), po drugie, bar-dzo różny przebieg zmian od 2000 r. – wskaźnik aktywności w USA wyraźnie spadł, natomiast w strefie euro przez dużą część okresu rósł.

W latach 2000–2011 zagregowany wskaźnik aktywności zawodowej w strefie euro wzrósł z 68% do 72% ludności w wieku produkcyjnym ogółem, natomiast w USA wskaźnik ten spadł z 78% do 73%. Na stopę aktywności zawodowej wpływa zarówno aktywność poszczególnych grup ludności, jak i wagi tych grup w ludności ogółem. Prostym sposobem oddzielenia roli zmian za-chowań w zakresie aktywności zawodowej od roli zmian struktury ludności polega na przyjęciu stałych wartości (constans) stopy aktywności lub wag ludności dla wszystkich grup wieku i płci w określonym okresie, a następnie analizie otrzymanego w ten sposób skorygowanego szeregu danych. Wykres przedstawia wyniki tej symulacji, w której zmienne zostały kolejno ustalone na poziomie przedkryzysowym z 2007 r.

Jeśli za constans przyjmie się wagę ludności (zielona linia przerywana na obu diagramach), wyeks-trahuje się te zmiany zagregowanego wskaźnika aktywności, które są wynikiem wyłącznie zmian decyzji dotyczących aktywności zawodowej w grupach wieku i płci. Zmiany decyzji dotyczących aktywności – zwłaszcza w pewnych grupach na rynku pracy, co zostanie omówione w następnej części – są przyczyną prawie wszystkich zmian zagregowanego wskaźnika aktywności odnotowa-nych w strefie euro w latach 2000–2011. Wpływ aktywności był również ważny w USA w tym okresie, jednak nie był to jedyny czynnik sprawczy. Różnica między odnotowanym zagregowanym wskaźnikiem aktywności w USA a wskaźnikiem mierzącym zmiany skłonności do pracy w po-szczególnych podgrupach wynika z wpływu zmian struktury ludności (obliczonego przez potrak-towanie jako stałe stóp aktywności z 2007 r., zob. czerwone linie przerywane na wykresie). Jak widać na wykresie, od pierwszych lat XXI w. pod wpływem zmian struktury ludności zagregowany wskaźnik aktywności zawodowej w USA spadł o ok. 1 pkt proc.3 Głównym czynnikiem spraw-czym tego zjawiska jest pokolenie wyżu demograficznego w USA (osoby urodzone między 1946 a 1964 r.) i jego przechodzenie z grupy osób w sile wieku (prime-age, w wieku 25–54) do grup star-szych, które są mniej przywiązane do rynku pracy. Natomiast w strefie euro wpływ zmian struktury ludności na ogólny wskaźnik aktywności zawodowej w analizowanym okresie był bardzo mały.

Zmiany aktywności zawodowej w zależności od płci i wieku siły roboczej

W obu gospodarkach istotny wpływ na zagregowany wskaźnik aktywności miały zmiany decy-zji dotyczących aktywności w obrębie poszczególnych grup. W latach 2000–2011 różnica mię-dzy zagregowanym wskaźnikiem aktywności ludności w wieku produkcyjnym w strefie euro i USA znacznie zmalała. Wynikało to zarówno z wzrostu zagregowanej aktywności w strefie euro, jak i z jej spadku w USA (zob. tabela).

W obu gospodarkach większość siły roboczej stanowią mężczyźni. Od 2000 r. wskaźnik aktywności zawodowej mężczyzn dla całej strefy euro utrzymywał się na wyjątkowo stabilnym

2 Dla strefy euro do 2004 r. dostępne są jedynie dane z jednego kwartału rocznie.3 Analiza długookresowa dla USA rzeczywiście wskazuje, że struktura ludności zaczęła w połowie lat 90. oddziaływać w kierunku

zmniejszania zagregowanej aktywności zawodowej ludności.

14EBCBiuletyn MiesięcznyCzerwiec 2012

poziomie (średnio ok. 78% w latach 2000–2011, zob. tabela, przy czym od spowolnienia gospodarczego obserwuje się jego nieznaczny spadek). Natomiast w USA od początku lat 70. XX w. wskaźnik aktywności zawodowej mężczyzn wykazywał stosunkowo stały trend spadkowy (odpowiadający spadkowi średnio o ok. 0,2 pkt proc. rocznie). Czynnikami powodującymi ten trend są m.in. spadek płac realnych pracowników o niskich kwalifikacjach i większy dostęp do zasiłków socjalnych, które sprawiają, że praca staje się mniej atrakcyjna pod względem finansowym. W pierwszej dekadzie XXI w. aktywność zawodowa mężczyzn była dość zróżnicowana; podczas silniejszego wzrostu zatrudnienia w połowie tego okresu (lata 2003–2007) odnotowano pewną stabilizację tego trendu. Jednak od początku recesji aktywność zawodowa mężczyzn zaczęła ponownie maleć. W związku z tak różnymi zmianami zachodzącymi w obu gospodarkach wskaźniki aktywności zawodowej mężczyzn w strefie euro i USA osiągnęły do 2011 r. bardzo zbliżone poziomy.

W obrębie łącznego wskaźnika aktywności zawodowej mężczyzn występują wyraźne różnice między poszczególnymi grupami wiekowymi. Wskaźnik aktywności zawodowej młodych mężczyzn w strefie euro, choć w analizowanym okresie przeważnie znacznie niższy, pozostał zasadniczo stabilny, natomiast w USA zmalał. Prawdopodobnie ten silny trend spadkowy odzwierciedla częściowo rosnące opłaty wpisowe do szkół, które ogólnie dotyczą młodszych

Wskaźniki aktywności zawodowej w strefie euro i USA, 2000–2011

(proc.)

2000 2007 2008 2009 2010 2011 2000-07(średnia)

2000-11(średnia)

Ludność w wieku produkcyjnym ogółem (mężczyźni i kobiety łącznie)Strefa euro 67,5 70,9 71,3 71,4 71,4 71,5 69,1 69,9 USA 77,2 75,3 75,3 74,6 73,9 73,3 76,0 75,4

MężczyźniMężczyźni ogółem Strefa euro 77,2 78,6 78,7 78,4 78,2 78,1 77,8 77,9 USA 83,9 81,7 81,5 80,4 79,5 78,9 82,5 81,7 Młodzi (poniżej 25) Strefa euro 47,7 47,8 47,8 46,7 45,5 44,9 47,6 46,9 USA 68,6 61,6 61,0 58,5 56,8 56,6 64,6 62,4 W sile wieku (25–54)Strefa euro 93,0 93,0 93,0 92,6 92,4 92,2 92,9 92,7 USA 91,7 90,9 90,6 89,8 89,3 88,7 90,9 90,5 Starsi (powyżej 54)Strefa euro 48,4 55,6 56,5 57,5 58,2 59,0 51,8 54,0 USA 77,2 75,3 75,3 74,6 73,9 73,3 76,0 75,4

Kobiety Kobiety ogółem Strefa euro 57,9 63,1 63,8 64,3 64,6 65,0 60,4 61,8 USA 70,7 69,1 69,3 69,0 68,4 67,8 69,7 69,3 Młode (poniżej 25) Strefa euro 40,9 40,9 41,0 40,5 39,5 39,4 40,4 40,2 USA 63,0 57,2 56,5 55,2 53,6 53,3 59,7 58,0 W sile wieku (25–54) Strefa euro 71,1 76,3 77,1 77,5 77,9 78,2 73,7 75,1 USA 76,7 75,4 75,8 75,7 75,2 74,7 75,8 75,6 Starsze (powyżej 54)Strefa euro 26,5 37,0 38,1 39,8 41,0 42,9 31,1 34,6 USA 51,8 58,3 59,1 60,0 60,2 59,6 55,8 57,1

Źródła: Komisja Europejska, US Bureau of Labor Statistics i obliczenia EBC.Uwagi: Zagregowane stopy aktywności zawodowej odnoszą się do ludności w wieku produkcyjnym (15–64 lata w strefie euro; 16–64 w USA). Stopy aktywności dla podgrup ludności są wyrażone jako procent populacji o określonym wieku i płci. Dla strefy euro do 2004 r. dostępne są jedynie dane z jednego kwartału rocznie.

15EBC

Biuletyn MiesięcznyCzerwiec 2012

SYTUACJA GOSPODARCZA I MONETARNA

Środowisko zewnętrzne strefy euro

kohort, jednak wskutek kryzysu z lat 2008–2009 wzrosły znacznie bardziej w USA niż w strefie euro. Dla mężczyzn w sile wieku wskaźnik aktywności był w całym okresie 2000– 2011 wyższy w strefie euro niż w USA, a od początku recesji różnica między nimi jeszcze wzrosła. Prawdopodobnie wynika to m.in. z silnego wzrostu zatrudnienia w strefie euro w środkowych latach tego okresu w sektorach, w których tradycyjnie pracują mężczyźni w sile wieku. Ponadto pewne znaczenie mogły mieć reformy strukturalne przeprowadzone w wielu krajach strefy euro, ukierunkowane właśnie na zwiększenie aktywności zawodowej. Na koniec, obowiązujące w strefie euro prawo mocniej chroniące zatrudnionych prawdopodobnie przyczyniło się do większego ograniczenia zwolnień mężczyzn w sile wielu w sektorach najsilniej dotkniętych bezrobociem, niż to miało miejsce w USA.

Różnica we wskaźnikach aktywności zawodowej między strefą euro a USA jest szczególnie duża w przypadku pracowników w starszym wieku (ok. 14 pkt proc. w 2011 r.). Niemniej jednak od 2000 r. (kiedy wynosiła blisko 30 pkt proc.) różnica ta znacznie się zmniejszyła. Od 2000 r. wskaźniki aktywności zawodowej osób starszych (obu płci) w strefie euro ciągle rosły, natomiast w USA przez większość tego okresu stale malały, przy czym spadek ten nastąpił ze znacznie wyższego poziomu początkowego. W USA wyższy wskaźnik aktywności ludzi starszych prawdopodobnie wynika przede wszystkim z poprawy zdrowia i wzrostu długości życia oraz z rosnącej potrzeby gromadzenia oszczędności na emeryturę4. Zbliżenie się do siebie wskaźników aktywności zawodowej dla starszych grup wiekowych z obu gospodarek wynika bardziej z silnego wzrostu tego wskaźnika w strefie euro niż jego niewielkiego spadku w USA. Wzrost w strefie euro można przypisać kilku czynnikom, w tym zmianom struktury sektorowej zatrudnienia, dzięki którym obecnym pokoleniom jest (fizycznie) łatwiej utrzymać aktywność zawodową niż pokoleniom wcześniejszym; wycofaniu systemów wcześniejszych emerytur, które zostały wprowadzone w niektórych krajach strefy euro w latach 80. i 90. XX w.; oraz działaniom na rzecz zreformowania systemów emerytalnych podjętym w wielu krajach strefy euro w pierwszej dekadzie XXI w.

Jedną z najczęściej opisywanych zmian, które dokonały się na rynkach pracy w strefie euro w pierwszej dekadzie XXI w., był wyraźny wzrost aktywności zawodowej kobiet5. Z tabeli wynika, że zjawisko to dotyczyło wszystkich grup wiekowych oprócz grupy kobiet poniżej 25 roku życia i że trend wzrostowy utrzymał się nawet po wybuchu kryzysu finansowego. Podobnie jak w przypadku mężczyzn, wskaźnik aktywności zawodowej kobiet w sile wieku jest teraz wyższy w strefie euro niż w USA, choć w obu gospodarkach pozostaje znacznie niższy niż wskaźnik dla mężczyzn. Mimo to silny wzrost aktywności zawodowej kobiet w analizowanym okresie przyczynił się do zmniejszenia różnicy między wskaźnikami dla kobiet i mężczyzn w strefie euro do ok. 14 pkt proc. w 2011 r., w porównaniu z blisko 22 pkt proc. w 2000 r. W tym samym okresie w USA różnica ta praktycznie się nie zmieniła. W strefie euro wzrost aktywności zawodowej był szczególnie wysoki w przypadku kobiet w starszym wieku (z nieco ponad 25% w 2000 r. do ok. 43% w 2011 r.), natomiast w USA w tym okresie był znacznie niższy. Od kryzysu finansowego z lat 2007–2008 wskaźnik aktywności zawodowej starszych kobiet w USA nieznacznie się obniża, natomiast w strefie euro ciągle rośnie. Wskaźnik aktywności zawodowej kobiet z najmłodszej grupy wiekowej w obu gospodarkach wykazywał trwały spadek, który od kryzysu z lat 2007–2008 jeszcze się pogłębił.

4 Szczegółową analizę wraz z perspektywą prognostyczną zawiera artykuł Toossi, M., Labor force projections to 2020: a more slowly growing workforce, Monthly Labor Review, US Bureau of Labor Statistics, styczeń 2012.

5 Zob. np. Task force of the Monetary Policy Committee of the European System of Central Banks, Labour supply and employment in the euro area countries – developments and challenges, Occasional Paper Series, No 87, EBC, Frankfurt nad Menem, 2008.

16EBCBiuletyn MiesięcznyCzerwiec 2012

JAPONIAWedług pierwszej tury wstępnych danych dotyczących rachunków narodowych za pierwszy kwar-tał 2012 r. realny PKB w Japonii wzrósł o 1% kwartał do kwartału (w ujęciu odsezonowanym), po zerowym wzroście w poprzednim kwartale (dane za ostatni kwartał 2011 r. zostały skorygowane w górę o 0,2 pkt proc. do 0%). Największy udział we wzroście miało spożycie prywatne i wydatki publiczne oraz zmiany zapasów prywatnych. Spożycie prywatne wzrosło o 1,1%, m.in. w związ-ku z ponownym wprowadzeniem przez rząd zachęt do kupowania samochodów przyjaznych dla środowiska oraz stłumionym popytem, natomiast wysokie wydatki publiczne wynikały głównie z dużego wzrostu inwestycji publicznych, co potwierdziło, że rosną wydatki publiczne na odbu-dowę kraju. Z drugiej strony, udział inwestycji prywatnych we wzroście gospodarczym był nadał ujemny, gdyż spadły zarówno prywatne inwestycje przedsiębiorstw, jak i inwestycje mieszkanio-we. Udział eksportu netto towarów i usług we wzroście gospodarczym był nieznaczny, a wysoki wzrost eksportu był częściowo wynikiem ustąpienia zakłóceń po stronie podaży, spowodowanych powodziami w Tajlandii.

Najnowsze dane gospodarcze wskazują, że gospodarka japońska w drugim kwartale br. nadal rosła, choć nieco wolniej, co jest spójne z niedawnym osłabieniem się wskaźników ankietowych. Ocze-kuje się jednak, że wydatki związane z odbudową kraju będą nadal korzystnie wpływać na wzrost gospodarczy w najbliższym okresie, głównie poprzez rosnące wydatki publiczne i inwestycje pry-watne. Z czasem pozytywny wpływ na eksport i wzrost gospodarczy ogółem powinien mieć także stopniowy wzrost popytu zewnętrznego.

Ogólnie wskaźniki aktywności zawodowej młodych kobiet i młodych mężczyzn w obu go-spodarkach są teraz prawie równe. Trend wzrostowy aktywności zawodowej kobiet wiąże się z większą integracją kobiet na rynku pracy i ich coraz mocniejszym przywiązaniem do tego rynku; wpływem wprowadzonych wcześniej ustaw antydyskryminacyjnych; reformami struktu-ralnymi dotyczącymi systemów podatkowych i świadczeń socjalnych, które pomogły zwiększyć dochody z pracy; reformami prawa pracy i przepisów regulujących czas pracy, które przyczyniły się do zwiększenia udziału pracy w niepełnym wymiarze godzin oraz elastycznego czasu pracy, co jest szczególnie ważne dla kobiet chcących pogodzić pracę z życiem rodzinnym. Trwający wzrost wskaźnika aktywności zawodowej kobiet w strefie euro może także wynikać ze zwięk-szenia się potrzeb finansowych gospodarstw domowych w następstwie kryzysu finansowego. Wśród najmłodszych kobiet długotrwały spadek wskaźnika aktywności zawodowej prawdo-podobnie odzwierciedla, tak jak w przypadku młodych mężczyzn, wydłużenie czasu edukacji w celu uzyskania dostępu do stanowisk wymagających wyższych kwalifikacji.

Podsumowanie

W latach 2000–2011 wskaźnik aktywności zawodowej w USA spadł – w wyniku zarówno dłu-gookresowego spadku aktywności zawodowej większości grup siły roboczej, jak i zmian de-mograficznych oddziałujących na ogólną strukturę siły roboczej (zwłaszcza osiągnięcia wieku emerytalnego przez pokolenie wyżu demograficznego w USA). Natomiast w strefie euro wskaź-niki aktywności od 2000 r. stale rosły. W dużym stopniu wynikało to z odnotowanego w anali-zowanym okresie silnego wzrostu aktywności dwóch grup: kobiet i ludzi starszych. Obie gru-py skorzystały zwłaszcza na reformach strukturalnych – prawa pracy oraz systemów podatków i świadczeń socjalnych, w tym reformach systemów emerytalnych i przepisów regulujących czas pracy – które zostały wprowadzone w wielu krajach strefy euro w celu propagowania większej elastyczności na rynku pracy i zwiększania zachęt ekonomicznych do pracy.

17EBC

Biuletyn MiesięcznyCzerwiec 2012

SYTUACJA GOSPODARCZA I MONETARNA

Środowisko zewnętrzne strefy euro

Roczna inflacja CPI wyniosła w kwietniu 0,4% (wobec 0,5% w poprzednim miesiącu), podczas gdy roczna inflacja CPI z wyłączeniem żywności i energii wyniosła w kwietniu -0,3%, wobec -0,5% w marcu. Na ostatnim posiedzeniu 23 maja bank centralny Japonii postanowił pozostawić docelową stopę niezabezpieczonych wkładów overnight na niezmienionym poziomie 0,0–0,1%.

WIELKA BRYTANIA W Wielkiej Brytanii wskaźniki ankietowe dotyczące przedsiębiorstw za drugi kwartał 2012 r. spa-dły ze stosunkowo wysokich poziomów, a zaufanie konsumentów nadal było niskie. Realny PKB w pierwszym kwartale 2012 r. obniżył się o 0,3% kwartał do kwartału; ujemny udział we wzroście gospodarczym miały zarówno inwestycje, jak i spożycie gospodarstw domowych. Na rynku pra-cy pojawiły się oznaki stabilizacji, jednak stopa bezrobocia jest nadal stosunkowo wysoka (śred-nio 8,2% w trzech miesiącach do marca), a wzrost zatrudnienia był ostatnio słaby. Na przyszłość przewiduje się, że ożywienie gospodarcze będzie nabierać tempa jedynie stopniowo, gdyż popyt wewnętrzny nadal będą ograniczać trudne warunki kredytowania, trwająca korekta bilansów go-spodarstw domowych oraz znaczne zacieśnienie polityki fiskalnej.

Roczna inflacja CPI zmalała z 3,5% w marcu do 3% w kwietniu, a jednocześnie obniżyła się in-flacja CPI z wyłączeniem energii i żywności nieprzetworzonej: o 0,5 pkt proc. do 2,4%. Spadek inflacji CPI wynikał głównie z efektu bazy; oczekuje się, że w krótkim okresie inflacja prawdopo-dobnie się utrzyma. Jednak w dłuższej perspektywie występowanie wolnych mocy produkcyjnych i powolne tempo ożywienia aktywności gospodarczej powinno się przyczynić do osłabienia presji inflacyjnej. 10 maja Komisja Polityki Pieniężnej banku centralnego Wielkiej Brytanii utrzymała oficjalną stopę oprocentowania rezerw banków komercyjnych w banku centralnym na poziomie 0,5%, a saldo aktywów zakupionych z rezerw banku centralnego – na poziomie 325 mld GBP.

POZOSTAŁE KRAJE UEW najbliższym okresie wzrost gospodarczy w pozostałych państwach członkowskich UE spoza strefy euro powinien być według przewidywań stosunkowo niski, a w niektórych z nich już teraz trwa rece-sja. Jednocześnie perspektywy gospodarcze poszczególnych krajów znacząco różnią się między sobą.

W Szwecji i Danii ożywienie gospodarcze nabrało nieco tempa, po osłabieniu w czwartym kwarta-le 2011 r. Realny PKB w pierwszym kwartale 2012 r. wzrósł w Szwecji o 0,8% kwartał do kwar-tału, zaś w Danii o 0,3%; w obu krajach czynnikiem wzrostu był popyt wewnętrzny. Inflacja HICP w kwietniu 2012 r. wyniosła 2,3% w Danii i 1,0% w Szwecji.

W największych państwach członkowskich z Europy Środkowo-Wschodniej wzrost aktywności gospodarczej ostatnio był słaby. W pierwszym kwartale 2012 r. realny PKB w Czechach, na Wę-grzech i w Rumunii spadł (odpowiednio o 1,0%, 1,3% i 0,1% kwartał do kwartału), zaś w Polsce (0,8%) wzrost gospodarczy się utrzymał. W sumie w największych krajach Europy Środkowo--Wschodniej perspektywy gospodarcze, które w zimie uległy pogorszeniu, ostatnio nieco się usta-bilizowały; jednak ożywienie prawdopodobnie będzie bardzo stopniowe, a sytuacja gospodarcza w każdym z tych krajów jest inna. W krótkim okresie niekorzystny wpływ na aktywność gospodar-czą będą miały: słaby popyt zewnętrzny, powolna poprawa na rynkach pracy i trwająca konsolida-cja fiskalna. Poza tym występują ujemne czynniki ryzyka związane z koniecznością delewarowania w sektorze finansowym w UE, które prawdopodobnie niekorzystnie odbije się na wzroście akcji kredytowej i warunkach finansowania zewnętrznego w wielu krajach tego regionu.

Roczna inflacja HICP w kwietniu w Rumunii nadal malała (wyniosła 1,9%), zaś w Czechach, na Węgrzech i w Polsce pozostała zasadniczo niezmieniona (odpowiednio 4,0%, 5,6% i 4,0%). Ogól-

18EBCBiuletyn MiesięcznyCzerwiec 2012

nie w kierunku osłabienia presji inflacyjnej oddziaływały niższe ceny surowców, natomiast w kie-runku wzrostu inflacji – podwyżki podatków pośrednich i cen administrowanych.

W mniejszych państwach Europy Środkowo-Wschodniej ożywienie gospodarcze nadal trwało, jed-nak wciąż utrzymywały się czynniki ryzyka związane ze środowiskiem zewnętrznym. W Bułgarii oraz na Łotwie i Litwie kwartalny wzrost realnego PKB w pierwszym kwartale 2012 r. prawie się nie zmienił. Jednak wskaźniki ankietowe ogólnie wskazywały na pogorszenie się klimatu gospo-darczego w ostatnich miesiącach, a bezrobocie we wszystkich trzech krajach pozostało wysokie. Inflacja nadal malała na Łotwie i Litwie (odpowiednio do 2,8% i 3,3% w kwietniu), a w Bułgarii zasadniczo się nie zmieniła (2,0% w kwietniu). W ramce 2 przedstawiono, jakie czynniki wpływają na poziom rezerw międzynarodowych w krajach EŚW i oceniono, czy jest on odpowiedni.

Ramka 2

NAJNOWSZE ZMIANY W REZERWACh MIĘDZYNARODOWYCh PAńSTW CZŁONKOWSKICh Z EUROPY ŚRODKOWO-WSChODNIEJ SPOZA STREFY EURO

W ostatnich latach wiele państw członkowskich z Europy Środkowo-Wschodniej nienależących do strefy euro (dalej: kraje EŚW) zaczęło zapobiegawczo gromadzić więcej rezerw. Doświad-czenia wyniesione ze światowego kryzysu finansowego z lat 2008–2009 świadczą o znaczeniu bufora w postaci rezerw międzynarodowych jako zabezpieczenia przed szokami związanymi z rachunkiem bieżącym i kapitałowym. Z rezerwami międzynarodowymi wiążą się jednak nie tylko znaczne korzyści, ale także wysokie koszty alternatywne. Na tym tle w niniejszej ramce omówiono, jak kształtowały się rezerwy międzynarodowe w krajach EWŚ, jakie czynniki na nie wpływają i jaki powinien być ich poziom.

Najnowsze trendy

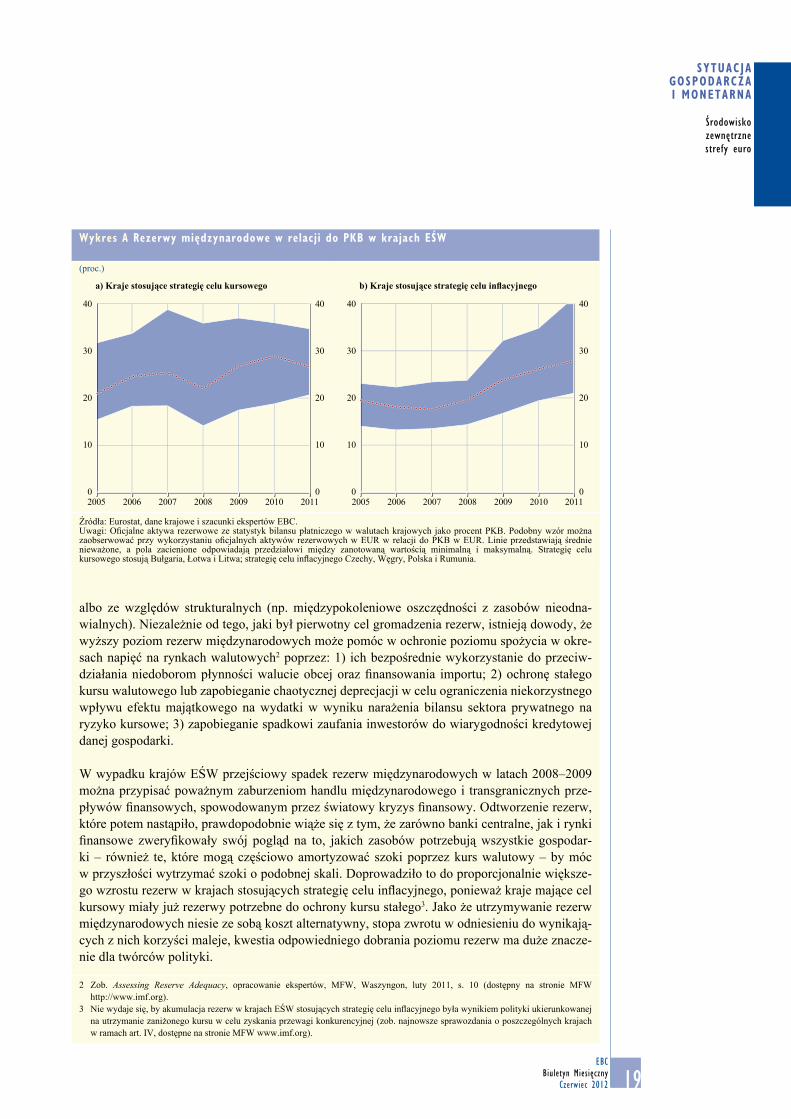

Akumulacja rezerw międzynarodowych w krajach EŚW od końca lat 90. XX w. została jedy-nie na krótko przerwana przez światowy kryzys finansowy w latach 2008–2009. Między mar-cem 2008 r. a czerwcem 2009 r. we wszystkich krajach EŚW przynajmniej w jednym kwartale wielkość rezerw spadła; różnica między najwyższym i najniższym poziomem w tym okresie wahała się od -0,3% PKB (Polska) do -7,7% PKB (Bułgaria). W następnych latach kraje EŚW odtworzyły bufory rezerw, niekiedy do wielkości znacznie wyższej niż przed kryzysem (wykres A). Niektóre kraje zawarły także wielostronne porozumienia o pomocy finansowej, w znacznej mierze po to, by umocnić na rynkach zaufanie, że w przyszłości będą zdolne wytrzymać kolejne szoki. Ciekawym zjawiskiem był wzrost rezerw międzynarodowych w krajach EŚW stosujących strategię celu inflacyjnego, przez co średni poziom rezerw zbliżył się tam do notowanego w kra-jach stosujących strategię celu kursowego.

Uwarunkowania

Rezerwy międzynarodowe1 mogą być gromadzone zapobiegawczo – jako bufor przeciw szo-kom zewnętrznym, albo w ramach realizacji celów w zakresie polityki kursowej lub pieniężnej,

1 Według definicji MFW rezerwy międzynarodowe to „...te aktywa zagraniczne, które są gotowe do wykorzystania i kontrolowane przez władze monetarne na zaspokojenie potrzeb finansowych związanych z bilansem płatniczym, na internwencje na rynku walutowym, aby wpłynąć na kurs walutowy, oraz na inne podobne cele (takie jak utrzymanie zaufania do waluty i do gospodarki, oraz jako podstawa pożyczek zagranicznych)”. Zob. podręcznik MFW na temat bilansu płatniczego i międzynarodowej pozycji inwestycyjnej Balance of Payments and International Investment Position Manual, wyd. 6, MFW, Waszyngton, 2009 (dostępny na stronie MFW http://www.imf.org).

19EBC

Biuletyn MiesięcznyCzerwiec 2012

SYTUACJA GOSPODARCZA I MONETARNA

Środowisko zewnętrzne strefy euro

albo ze względów strukturalnych (np. międzypokoleniowe oszczędności z zasobów nieodna-wialnych). Niezależnie od tego, jaki był pierwotny cel gromadzenia rezerw, istnieją dowody, że wyższy poziom rezerw międzynarodowych może pomóc w ochronie poziomu spożycia w okre-sach napięć na rynkach walutowych2 poprzez: 1) ich bezpośrednie wykorzystanie do przeciw-działania niedoborom płynności walucie obcej oraz finansowania importu; 2) ochronę stałego kursu walutowego lub zapobieganie chaotycznej deprecjacji w celu ograniczenia niekorzystnego wpływu efektu majątkowego na wydatki w wyniku narażenia bilansu sektora prywatnego na ryzyko kursowe; 3) zapobieganie spadkowi zaufania inwestorów do wiarygodności kredytowej danej gospodarki.

W wypadku krajów EŚW przejściowy spadek rezerw międzynarodowych w latach 2008–2009 można przypisać poważnym zaburzeniom handlu międzynarodowego i transgranicznych prze-pływów finansowych, spowodowanym przez światowy kryzys finansowy. Odtworzenie rezerw, które potem nastąpiło, prawdopodobnie wiąże się z tym, że zarówno banki centralne, jak i rynki finansowe zweryfikowały swój pogląd na to, jakich zasobów potrzebują wszystkie gospodar-ki – również te, które mogą częściowo amortyzować szoki poprzez kurs walutowy – by móc w przyszłości wytrzymać szoki o podobnej skali. Doprowadziło to do proporcjonalnie większe-go wzrostu rezerw w krajach stosujących strategię celu inflacyjnego, ponieważ kraje mające cel kursowy miały już rezerwy potrzebne do ochrony kursu stałego3. Jako że utrzymywanie rezerw międzynarodowych niesie ze sobą koszt alternatywny, stopa zwrotu w odniesieniu do wynikają-cych z nich korzyści maleje, kwestia odpowiedniego dobrania poziomu rezerw ma duże znacze-nie dla twórców polityki.

2 Zob. Assessing Reserve Adequacy, opracowanie ekspertów, MFW, Waszyngon, luty 2011, s. 10 (dostępny na stronie MFW http://www.imf.org).

3 Nie wydaje się, by akumulacja rezerw w krajach EŚW stosujących strategię celu inflacyjnego była wynikiem polityki ukierunkowanej na utrzymanie zaniżonego kursu w celu zyskania przewagi konkurencyjnej (zob. najnowsze sprawozdania o poszczególnych krajach w ramach art. IV, dostępne na stronie MFW www.imf.org).

Wykres A Rezerwy międzynarodowe w relacji do PKB w krajach EŚW

(proc.)

a) Kraje stosujące strategię celu kursowego b) Kraje stosujące strategię celu inflacyjnego

0

10

20

30

40

0

10

20

30

40

2005 2006 2007 2008 2010 20112009

40 40

0

10

20

30

0

10

20

30

2005 2007 20082006 2009 2010 2011

Źródła: Eurostat, dane krajowe i szacunki ekspertów EBC.Uwagi: Oficjalne aktywa rezerwowe ze statystyk bilansu płatniczego w walutach krajowych jako procent PKB. Podobny wzór można zaobserwować przy wykorzystaniu oficjalnych aktywów rezerwowych w EUR w relacji do PKB w EUR. Linie przedstawiają średnie nieważone, a pola zacienione odpowiadają przedziałowi między zanotowaną wartością minimalną i maksymalną. Strategię celu kursowego stosują Bułgaria, Łotwa i Litwa; strategię celu inflacyjnego Czechy, Węgry, Polska i Rumunia.

20EBCBiuletyn MiesięcznyCzerwiec 2012

Odpowiedni poziom rezerw

Z punktu widzenia funkcji zapobiegawczej odpowiedniość poziomu rezerw międzynarodowych można ocenić według zestawu wartości odniesienia określonych na podstawie zbiorowego do-świadczenia krajów z minionych kryzysów lub na podstawie analizy kosztów i korzyści. Najle-piej znane miary odpowiedniości rezerw wymagają, by rezerwy międzynarodowe wystarczały na pokrycie co najmniej: 1) trzymiesięcznego importu; 2) 100% krótkoterminowego długu wg pozostałego okresu zapadalności (tzw. zasada Greenspana-Guidottiego4); 3) rozszerzona zasada Greenspana-Guidottiego, obejmująca także saldo rachunku bieżącego; oraz (4) 20% szerokiego pieniądza (agregat M2). MFW przedstawił ostatnio piątą miarę, polegający na zestawieniu re-zerw międzynarodowych z „pulą zobowiązań ważonych ryzykiem”, która powinna uwzględniać wszystkie potencjalnie obciążenia rezerw, ważone prawdopodobieństwem ich wystąpienia, wy-prowadzone z analizy zdarzeń z ogona rozkładu statystycznego z poprzednich okresów wystę-powania napięć na rynkach walutowych5. Zgodnie z podejściem MFW przybliżoną miarą tych obciążeń są: dług krótkoterminowy według pozostałego okresu zapadalności, M2, eksport oraz „inne zobowiązania zagraniczne”, zdefiniowane jako pula zagranicznych zobowiązań portfelo-wych plus pula innych zagranicznych zobowiązań inwestycyjnych minus dług krótkoterminowy według pozostałego okresu zapadalności. Do systemów kursu zmiennego i stałego stosuje się różne wagi, dla oddania większej podatności tego drugiego na ataki spekulacyjne. Według miar

4 Zob. Guidotti, P., wypowiedź na seminarium G-33 w Bonn, Niemcy, 11 marca 1999; Greenspan, A., Currency reserves and debt, wypowiedź na konferencji Banku Światowego nt. najnowszych trendów w zarządzaniu rezerwami, Waszyngton, 29 kwietnia 1999 (dostępny na stronie http://www.federalreserve.gov).

5 Zob. Assessing Reserve Adequacy, opracowanie ekspertów, MFW, Waszyngon, luty 2011, s. 24-27 (dostępne na stronie MFW http://www.imf.org).

Wykres B Wskaźniki odpowiedniości rezerw w krajach EŚW

(jako proc. PKB w 2011)

0

5

10

15

20

25

30

35

40

45

0

5

10

15

20

25

30

35

40

45

LTBG LV

Przedział miar odpowiedniości rezerwRezerwy międzynarodowe

20% szerokiego pieniądza (M2)

Dług krótkoterminowy wg pozostałego okresu zapadalnościTrzymiesięczny import

100% ważonej ryzykiem miary MFW

a) Kraje stosujące strategię celu kursowego b) Kraje stosujące strategię celu inflacyjnego

0

5

10

15

20

25

30

35

40

45

0

5

10

15

20

25

30

35

40

45

LTBG LV

Przedział miar odpowiedniości rezerwRezerwy międzynarodowe

20% szerokiego pieniądza (M2)

Dług krótkoterminowy wg pozostałego okresu zapadalnościTrzymiesięczny import

100% ważonej ryzykiem miary MFW

0

5

10

15

20

25

30

35

40

45

0

5

10

15

20

25

30

35

40

45

CZ HU PL RO

Źródła: Raporty krajowe MFW, Special Data Dissemination Standard (specjalny standard rozpowszechniania danych) MFW, Eurostat, dane krajowe i szacunki ekspertów EBC.Uwagi: Dane o rezerwach międzynarodowych wg stanu na koniec kwietnia 2012; pochodzą z danych o oficjalnych aktywach rezerwowych podanych w formularzu danych o rezerwach międzynarodowych i płynności w walutach obcych wg Special Data Dissemination Standard. Wszystkie pozostałe zmienne wg stanu na rok 2011 lub ostatni, za który były dostępne. Dane o długu krótkoterminowym wg pozostałego okresu zapadalności pochodzą z raportów krajowych MFW, dostępnych na stronie MFW http://www.imf.org.

21EBC

Biuletyn MiesięcznyCzerwiec 2012

SYTUACJA GOSPODARCZA I MONETARNA

Środowisko zewnętrzne strefy euro

ważonych ryzykiem stopień pokrycia przez rezerwy międzynarodowe powinien wynosić mię-dzy 100% a 150%, z korektą uwzględniającą szczególne okoliczności danego kraju. Na koniec należy wspomnieć, że gdy do krajów EŚW zastosuje się jeden z najpowszechniejszych modeli optymalnego poziomu rezerw6, przy założeniach co do kalibracji według scenariusza bazowego, otrzymuje się wyniki bardzo zbliżone do tradycyjnej miary wynoszącej 100% długu krótkoter-minowego.

Na wykresie B przedstawiono względny stan rezerw międzynarodowych w krajach EŚW w ze-stawieniu ze zbiorem miar odpowiedniości rezerw. Wszystkie kraje EŚW osiągają lub przekra-czają co najmniej dwie z uwzględnionych wartości odniesienia. Ponadto wszystkie kraje EŚW stosujące strategię celu inflacyjnego oraz Bułgaria mieszczą się w dolnym kresie ważonej ryzy-kiem miary odpowiedniości rezerw MFW. Zdolność państw bałtyckich EŚW do utrzymania niż-szych niż pozostałe kraje regionu rezerw międzynarodowych, na którą wskazuje ważona ryzy-kiem miara MFW, może wynikać z czynników szczególnych dotyczących danego kraju lub też może świadczyć o tym, że prowadzona przez banki centralne i rynki finansowe analiza słabości tych gospodarek, oparta na ocenie ich nierównowagi wewnętrznej i zewnętrznej oraz siły poli-tyki naprawczej, daje inne szacunki prawdopodobieństwa wystąpienia zdarzeń z ogona rozkładu niż wynikałoby to z miary MFW ważonej ryzykiem.

Ogólnie rzecz biorąc, we wszystkich krajach EŚW poziom rezerw międzynarodowych jest obec-nie zgodny z różnymi standardowymi miarami odpowiedniości rezerw. Należy jednak pamiętać, że wprawdzie odpowiedni poziom rezerw międzynarodowych i awaryjne sieci bezpieczeństwa mogą pomóc w ograniczeniu presji zewnętrznych, ale absolutnie nie mogą zastąpić zdrowej po-lityki makroekonomicznej i ostrożnościowej.

6 Zob. Jeanne, O. i Rancière, R., The Optimal Level of International Reserves For Emerging Market Countries: A New Formula and Some Applications, CEPR Discussion Papers, No 6723, luty 2008.

INNE KRAJE EUROPEJSKIEGospodarka turecka w czwartym kwartale 2011 r. nadal zwalniała: dynamika realnego PKB wynio-sła 5,2% rok do roku. Wcześniej w drugim i trzecim kwartale stopa wzrostu wyniosła odpowiednio 9,1% i 8,4%, przez co średnia roczna za 2011 r. była równa 8,5%. Ponadto dane potwierdziły dal-sze niewielkie przesunięcie czynników wzrostu: spadek udziału popytu wewnętrznego przy jedno-czesnym zwiększeniu się udziału eksportu netto, stanowiącego coraz ważniejszą dodatnią składową wzrostu. Roczna inflacja w maju 2012 r. spadła do 8,3%, m.in. z powodu korzystnego efektu bazy, wobec 11,1% (najwyższa wartość) w kwietniu. Na posiedzeniach w kwietniu i maju bank centralny Turcji nie zmienił podstawowej stopy procentowej, lecz utrzymał efektywną stopę finansowania powyżej stopy podstawowej. Na przyszłość przewiduje się, że dynamika PKB jeszcze zwolni z po-wodu trudniejszych warunków finansowania zewnętrznego i słabszego popytu ze strefy euro.

W Rosji według wstępnych szacunków urzędu statystycznego realny PKB w pierwszym kwar-tale 2012 r. wzrósł o 4,9% rok do roku. W drugiej połowie 2011 r. wzrost był podobnie wysoki. Jego czynnikiem sprawczym nadal był popyt wewnętrzny oraz przyspieszenie wzrostu inwestycji pod koniec ubiegłego roku, podczas gdy udział eksportu netto był ujemny. Produkcja przemy-słowa w pierwszych miesiącach 2012 r. silnie wzrosła, jednak zaraz potem znacznie zwolniła; w kwietniu jej wzrost w ujęciu rok do roku wyniósł 1,3%. Inflacja w maju wciąż była na rekor-

22EBCBiuletyn MiesięcznyCzerwiec 2012

dowo niskim poziomie 3,6% rok do roku, do czego przyczyniły się korzystne zmiany cen żyw-ności i odroczenie na koniec pierwszego półrocza podwyżek cen administracyjnych. W tym roku bank centralny Rosji utrzymywał stopy procentowe na niezmienionym poziomie, gdyż uważa, że znaczne wyhamowanie inflacji spowodowały czynniki przejściowe. Na przyszłość przewiduje się, że jeśli ceny surowców nadal będą wysokie, gospodarka powinna rosnąć w podobnym tem-pie jak w ostatnich latach.

WSChODZĄCE RYNKI AZJATYCKIENa wschodzących rynkach azjatyckich aktywność gospodarcza w pierwszym kwartale 2012 r. zwolniła pod wpływem osłabiania się eksportu i inwestycji. Dynamika eksportu w pierwszym kwartale obniżyła się, głównie z powodu niskiego popytu z Europy, zaś inwestycje pozostały słabe w wyniku podwyższonej zmienności przepływów kapitałowych oraz odczuwanych z opóźnieniem skutków zacieśnienia polityki pieniężnej w tych krajach. Niemniej jednak niekorzystny wpływ pro-blemów globalnych został częściowo skompensowany przez wysokie spożycie. Roczne stopy in-flacji w pierwszym kwartale nadal malały z powodu niskiej aktywności gospodarczej i stabilizacji światowych cen surowców. Z uwagi na obniżanie się presji inflacyjnej i występowanie ujemnych czynników ryzyka dotyczących perspektyw gospodarczych, niektóre banki centralne w regionie za-stosowały ostatnio środki mające złagodzić politykę pieniężną.

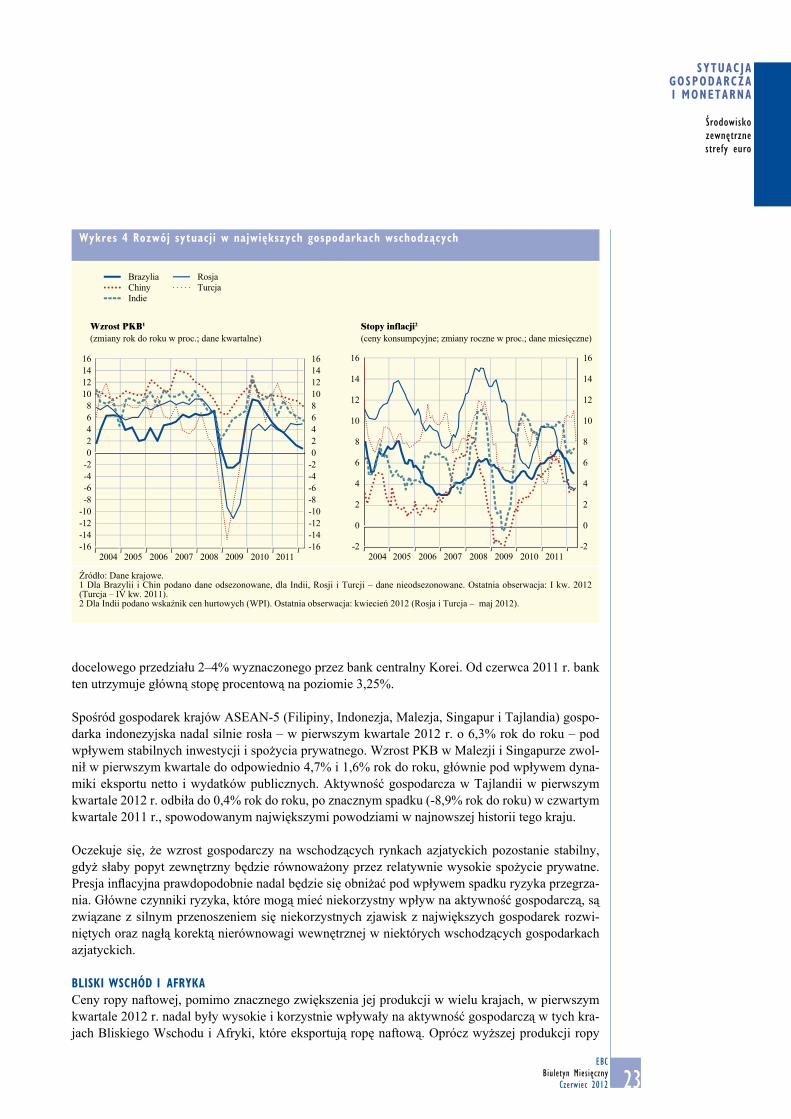

W Chinach wzrost realnego PKB w pierwszym kwartale 2012 r. zwolnił do 8,1% rok do roku, wobec 8,9% w ostatnim kwartale 2011 r. Warunki zewnętrzne nadal były słabe, głównie z powo-du niskiego popytu ze strefy euro. W związku z tym dynamika eksportu w pierwszym kwartale spadła do 8,9% rok do roku, a na koniec kwietnia do 4,9% rok do roku. Nadwyżka na rachunku bieżącym spadła w pierwszym kwartale 2012 r. do 1,4% PKB, wobec 2,7% w 2011 r. Zwolniła również dynamika popytu wewnętrznego, a dane wskazywały na rosnące znaczenie spożycia jako głównego źródła wzrostu gospodarczego. Wzrost w sektorze nieruchomości wydaje się zwalniać wskutek zacieśnienia polityki, choć publiczne programy wspierania budownictwa socjalnego czę-ściowo kompensują spadek inwestycji prywatnych. Presja inflacyjna od końca 2011 r. znacznie słabnie, z powodu spowolnienia aktywności gospodarczej i ustabilizowania się cen surowców na rynkach światowych. Roczna inflacja CPI spadła z 3,6% w marcu 2012 r. do 3,4% w kwietniu. W związku z tym, w kontekście nasilających się ujemnych czynników ryzyka wynikających z po-garszającego się popytu zewnętrznego, w Chinach ponownie złagodzono nastawienie polityki pie-niężnej. W maju bank centralny Chin obniżył (w dwóch cięciach) stopę rezerwy obowiązkowej do 20% dla dużych banków i do 18% dla mniejszych instytucji finansowych. Akumulacja rezerw walutowych w pierwszym kwartale br. odbiła, po spadku pod koniec 2011 r. Saldo tych rezerw w pierwszych trzech miesiącach 2012 r. wzrosło o 124 mld USD, osiągając tym samym w marcu poziom 3,3 bln USD.

W Indiach wzrost realnego PKB w pierwszym kwartale 2012 r. zwolnił do 5,6% rok do roku, wo-bec 6,2% w czwartym kwartale 2011 r. Dynamika spożycia prywatnego zwolniła do 6,1%, zaś dynamika inwestycji i eksportu wzrosła odpowiednio do 3,6% i 18,1%. Roczna inflacja cen hurto-wych (główna miara inflacji stosowana przez bank centralny Indii) spadła w kwietniu 2012 r. do 7,2%, wobec 9,5% w 2011 r. W związku z tym bank centralny Indii obniżył w kwietniu podstawo-wą stopę procentową o 50 pkt bazowych, do 8%.

W Korei Południowej wzrost realnego PKB w pierwszym kwartale 2012 r. zwolnił do 2,8% rok do roku, wobec 3,4% w czwartym kwartale 2011 r. Do tego spowolnienia znacznie przyczynił się eks-port netto, natomiast dynamika inwestycji i wydatków publicznych wzrosła do odpowiednio 5,1% i 4,4%. Roczna inflacja CPI w kwietniu spadła do 2,5% (z 2,6% w marcu), czyli była w granicach

23EBC

Biuletyn MiesięcznyCzerwiec 2012

SYTUACJA GOSPODARCZA I MONETARNA

Środowisko zewnętrzne strefy euro

docelowego przedziału 2–4% wyznaczonego przez bank centralny Korei. Od czerwca 2011 r. bank ten utrzymuje główną stopę procentową na poziomie 3,25%.

Spośród gospodarek krajów ASEAN-5 (Filipiny, Indonezja, Malezja, Singapur i Tajlandia) gospo-darka indonezyjska nadal silnie rosła – w pierwszym kwartale 2012 r. o 6,3% rok do roku – pod wpływem stabilnych inwestycji i spożycia prywatnego. Wzrost PKB w Malezji i Singapurze zwol-nił w pierwszym kwartale do odpowiednio 4,7% i 1,6% rok do roku, głównie pod wpływem dyna-miki eksportu netto i wydatków publicznych. Aktywność gospodarcza w Tajlandii w pierwszym kwartale 2012 r. odbiła do 0,4% rok do roku, po znacznym spadku (-8,9% rok do roku) w czwartym kwartale 2011 r., spowodowanym największymi powodziami w najnowszej historii tego kraju.

Oczekuje się, że wzrost gospodarczy na wschodzących rynkach azjatyckich pozostanie stabilny, gdyż słaby popyt zewnętrzny będzie równoważony przez relatywnie wysokie spożycie prywatne. Presja inflacyjna prawdopodobnie nadal będzie się obniżać pod wpływem spadku ryzyka przegrza-nia. Główne czynniki ryzyka, które mogą mieć niekorzystny wpływ na aktywność gospodarczą, są związane z silnym przenoszeniem się niekorzystnych zjawisk z największych gospodarek rozwi-niętych oraz nagłą korektą nierównowagi wewnętrznej w niektórych wschodzących gospodarkach azjatyckich.

BLISKI WSChÓD I AFRYKACeny ropy naftowej, pomimo znacznego zwiększenia jej produkcji w wielu krajach, w pierwszym kwartale 2012 r. nadal były wysokie i korzystnie wpływały na aktywność gospodarczą w tych kra-jach Bliskiego Wschodu i Afryki, które eksportują ropę naftową. Oprócz wyższej produkcji ropy

Wykres 4 Rozwój sytuacji w największych gospodarkach wschodzących

-16-14-12-10-8-6-4-202468

10121416

-16-14-12-10-8-6-4-20246810121416

2004 2005 2006 2007 2008 2009 2010 2011

RosjaTurcja

BrazyliaChinyIndie

Wzrost PKB1

(zmiany rok do roku w proc.; dane kwartalne)Stopy inflacji2

(ceny konsumpcyjne; zmiany roczne w proc.; dane miesięczne)

-16-14-12-10-8-6-4-202468

10121416

-16-14-12-10-8-6-4-20246810121416

2004 2005 2006 2007 2008 2009 2010 2011

RosjaTurcja

BrazyliaChinyIndie

-2

0

2

4

6

8

10

12

14

16

-2

0

2

4

6

8

10

12

14

16

2004 2005 2006 2007 2008 2009 2010 2011

Źródło: Dane krajowe.1 Dla Brazylii i Chin podano dane odsezonowane, dla Indii, Rosji i Turcji – dane nieodsezonowane. Ostatnia obserwacja: I kw. 2012 (Turcja – IV kw. 2011).2 Dla Indii podano wskaźnik cen hurtowych (WPI). Ostatnia obserwacja: kwiecień 2012 (Rosja i Turcja – maj 2012).

24EBCBiuletyn MiesięcznyCzerwiec 2012

do wzrostu przyczyniały się także ekspansywna polityka fiskalna i wyższe spożycie prywatne. In-flacja cen konsumpcyjnych w kilku z tych krajów była w trzech pierwszych miesiącach 2012 r. nieco wyższa niż w poprzednim kwartale.

W ostatnich miesiącach w reakcji na podwyższoną niepewność dotyczącą światowej podaży ropy Arabia Saudyjska produkowała na bardzo dużą skalę. Gospodarka tego kraju rosła przy tym w co-raz szybszym tempie nie tylko z powodu wysokiego eksportu ropy, ale także pod wpływem znacz-nego popytu konsumpcyjnego i wydatków publicznych. W wyniku wzrostu cen żywności inflacja cen konsumpcyjnych w pierwszym kwartale 2012 r. wzrosła do 5,4% rok do roku, wobec 5,2% w poprzednim kwartale.

W pozostałych krajach tego regionu z kilkoma wyjątkami nadal odnotowywano dobre wyniki go-spodarcze, mimo słabszego środowiska zewnętrznego. Czynnikami wzrostu gospodarczego nadal były wysokie ceny surowców (innych niż ropa) oraz zasadniczo akomodacyjne nastawienie poli-tyki makroekonomicznej. W większości krajów importujących ropę naftową inflacja w pierwszym kwartale 2012 r. pozostała stabilna.

Na przyszłość przewiduje się, że aktywność gospodarcza w większości krajów tego regionu pozo-stanie silna. Stosunkowo niski wzrost powinien wystąpić w kilku krajach o bliższych powiązaniach handlowo-finansowych z Europą oraz w gospodarkach nadal odczuwających skutki niepokojów społecznych i niestabilności politycznej.

AMERYKA ŁACIńSKAWzrost gospodarczy w Ameryce Łacińskiej w 2011 r. zwolnił, a zgodnie z szacunkami również na początku 2012 r. był niewysoki. Wynikało to głównie z wpływu warunków zewnętrznych i od-czuwanych z opóźnieniem skutków zacieśnienia polityki wewnętrznej. Jednocześnie w większości krajów tego regionu pojawiły się oznaki stabilizacji presji inflacyjnej na początku 2012 r. na sto-sunkowo wysokim poziomie.

W Brazylii aktywność gospodarcza na początku 2012 r. zwolniła, zgodnie z tendencją obserwo-waną od początku 2010 r. Realny PKB w pierwszym kwartale 2012 r. wzrósł o 0,7% rok do roku; najwyższy poziom (9,1%) osiągnął na początku 2010 r., a jego średnia za 2011 r. wyniosła 2,7%. Spowolnienie było szczególnie wyraźne w sektorze przetwórstwa przemysłowego w drugiej po-łowie ubiegłego roku, po którym na początku 2012 r. nastąpił znaczny spadek. Presja inflacyjna, choć malejąca, wciąż jeszcze była wysoka: roczna inflacja w pierwszym kwartale 2012 r. wynio-sła 5,7%. W Argentynie, po ponad dwóch latach wyjątkowo wysokiego wzrostu gospodarczego, we wskaźnikach aktywności gospodarczej również pojawia się coraz więcej oznak spowolnienia. Wzrost realnego PKB wyniósł w czwartym kwartale 2011 r. 7%, po wielu kwartałach utrzymywa-nia się na poziomie 10%. Jednocześnie roczna inflacja CPI w pierwszym kwartale 2012 r. nadal była blisko wartości dwucyfrowych. W Meksyku dynamika realnego PKB w pierwszym kwartale 2012 r. wzrosła do 4,7%, wobec 3,9% w ostatnim kwartale 2011 r. Korzystny wpływ na wzrost miały lepsza sytuacja na rynku pracy, popyt ze strony USA oraz ogólna poprawa konkurencyjności tego kraju. Roczna inflacja cen konsumpcyjnych była nieco wyższa niż w poprzednich kwartałach: w pierwszym kwartale 2012 r. wyniosła średnio 3,8%.

Na przyszłość przewiduje się, że oczekiwana poprawa popytu na świecie powinna mieć pozytywny wpływ na tempo wzrostu gospodarczego w regionie. Głównym czynnikiem sprawczym wzrostu powinien być popyt wewnętrzny, a dynamika wymiany handlowej między krajami rozwijającymi się powinna przyczynić się do wzrostu eksportu.

25EBC

Biuletyn MiesięcznyCzerwiec 2012

SYTUACJA GOSPODARCZA I MONETARNA

Środowisko zewnętrzne strefy euro

1.2. RYNKI SUROWCÓW

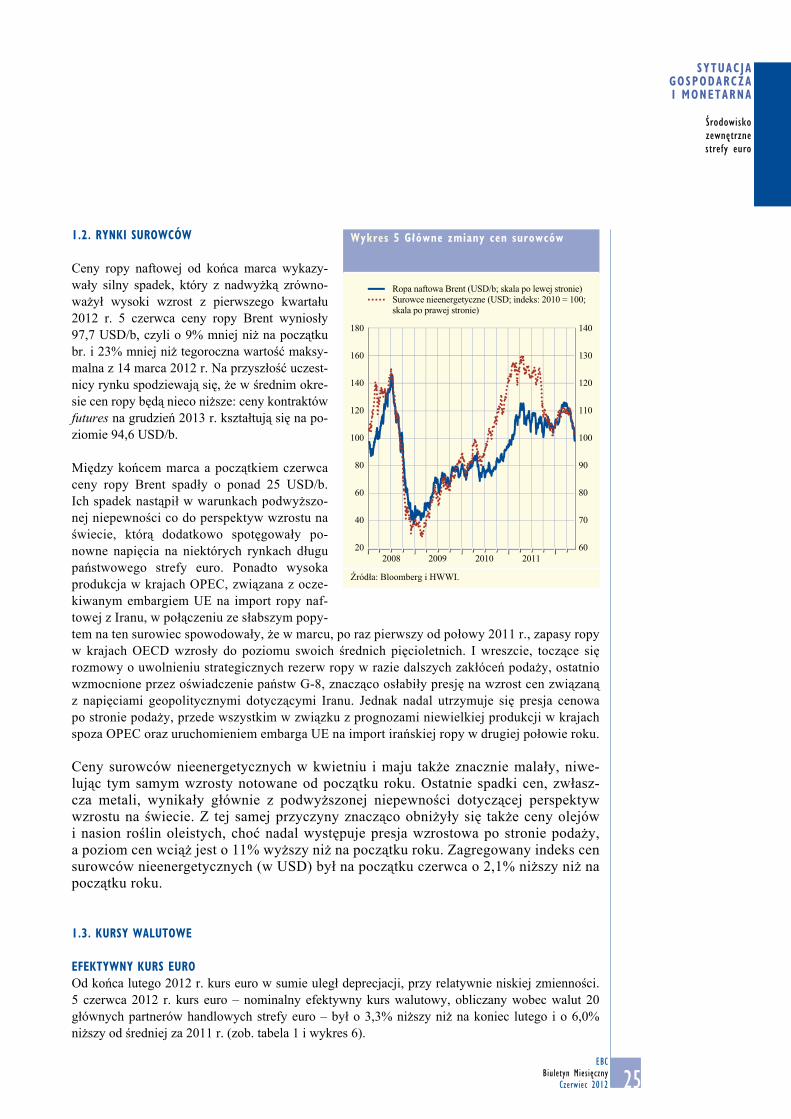

Ceny ropy naftowej od końca marca wykazy-wały silny spadek, który z nadwyżką zrówno-ważył wysoki wzrost z pierwszego kwartału 2012 r. 5 czerwca ceny ropy Brent wyniosły 97,7 USD/b, czyli o 9% mniej niż na początku br. i 23% mniej niż tegoroczna wartość maksy-malna z 14 marca 2012 r. Na przyszłość uczest-nicy rynku spodziewają się, że w średnim okre-sie cen ropy będą nieco niższe: ceny kontraktów futures na grudzień 2013 r. kształtują się na po-ziomie 94,6 USD/b.

Między końcem marca a początkiem czerwca ceny ropy Brent spadły o ponad 25 USD/b. Ich spadek nastąpił w warunkach podwyższo-nej niepewności co do perspektyw wzrostu na świecie, którą dodatkowo spotęgowały po-nowne napięcia na niektórych rynkach długu państwowego strefy euro. Ponadto wysoka produkcja w krajach OPEC, związana z ocze-kiwanym embargiem UE na import ropy naf-towej z Iranu, w połączeniu ze słabszym popy-tem na ten surowiec spowodowały, że w marcu, po raz pierwszy od połowy 2011 r., zapasy ropy w krajach OECD wzrosły do poziomu swoich średnich pięcioletnich. I wreszcie, toczące się rozmowy o uwolnieniu strategicznych rezerw ropy w razie dalszych zakłóceń podaży, ostatnio wzmocnione przez oświadczenie państw G-8, znacząco osłabiły presję na wzrost cen związaną z napięciami geopolitycznymi dotyczącymi Iranu. Jednak nadal utrzymuje się presja cenowa po stronie podaży, przede wszystkim w związku z prognozami niewielkiej produkcji w krajach spoza OPEC oraz uruchomieniem embarga UE na import irańskiej ropy w drugiej połowie roku.

Ceny surowców nieenergetycznych w kwietniu i maju także znacznie malały, niwe-lując tym samym wzrosty notowane od początku roku. Ostatnie spadki cen, zwłasz-cza metali, wynikały głównie z podwyższonej niepewności dotyczącej perspektyw wzrostu na świecie. Z tej samej przyczyny znacząco obniżyły się także ceny olejów i nasion roślin oleistych, choć nadal występuje presja wzrostowa po stronie podaży, a poziom cen wciąż jest o 11% wyższy niż na początku roku. Zagregowany indeks cen surowców nieenergetycznych (w USD) był na początku czerwca o 2,1% niższy niż na początku roku.

1.3. KURSY WALUTOWE

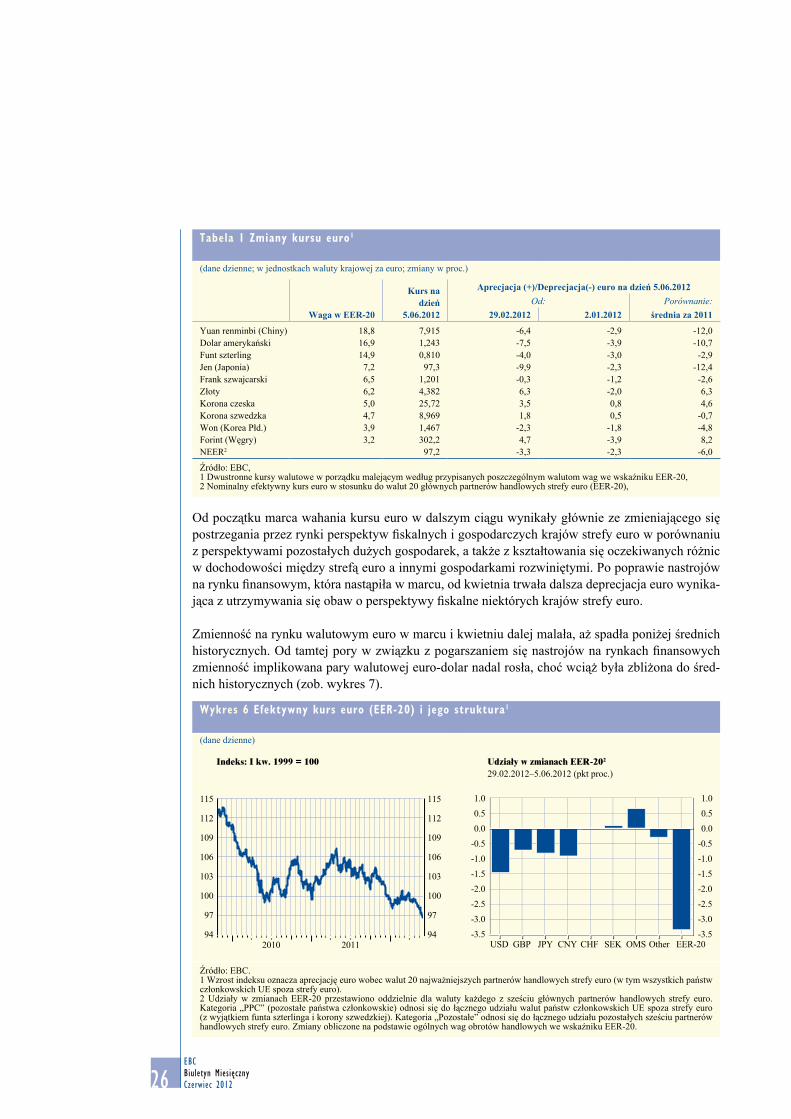

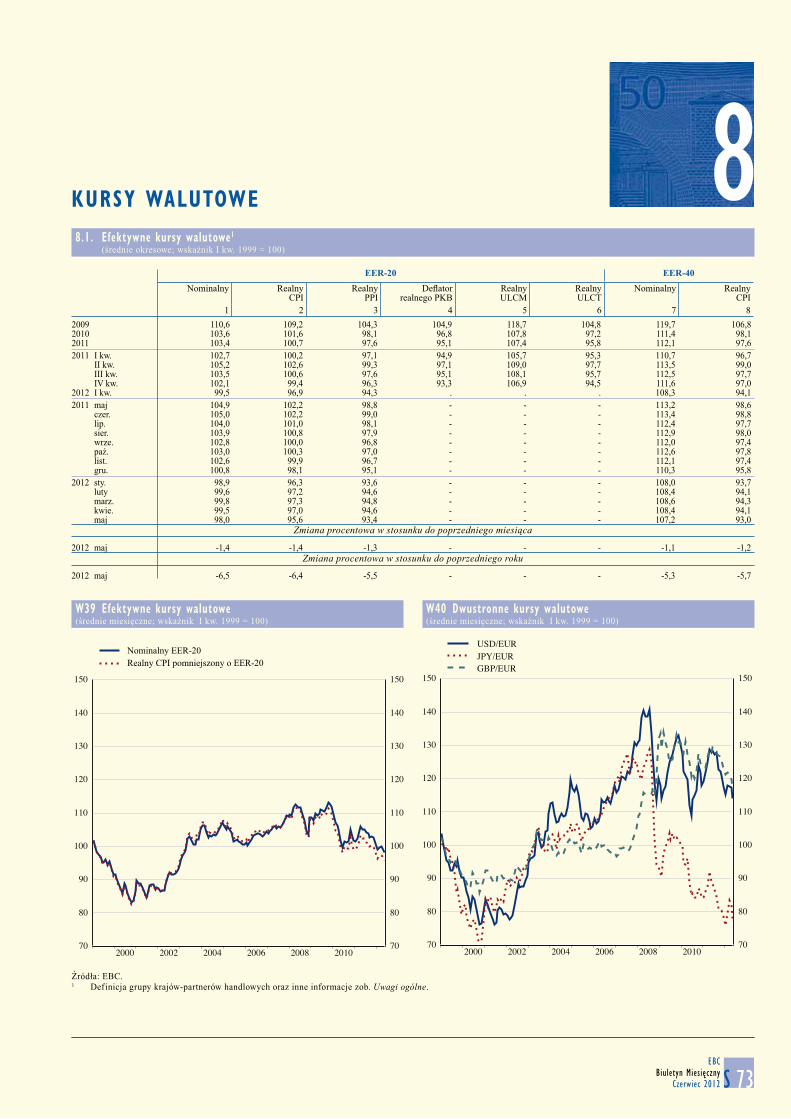

EFEKTYWNY KURS EUROOd końca lutego 2012 r. kurs euro w sumie uległ deprecjacji, przy relatywnie niskiej zmienności. 5 czerwca 2012 r. kurs euro – nominalny efektywny kurs walutowy, obliczany wobec walut 20 głównych partnerów handlowych strefy euro – był o 3,3% niższy niż na koniec lutego i o 6,0% niższy od średniej za 2011 r. (zob. tabela 1 i wykres 6).

Wykres 5 Główne zmiany cen surowców

40

60

80

100

120

140

160

180

70

80

90

100

110

120

130

140

20 602008 2009 2010 2011

Ropa naftowa Brent (USD/b; skala po lewej stronie)Surowce nieenergetyczne (USD; indeks: 2010 = 100;skala po prawej stronie)

Źródła: Bloomberg i HWWI.

26EBCBiuletyn MiesięcznyCzerwiec 2012

Od początku marca wahania kursu euro w dalszym ciągu wynikały głównie ze zmieniającego się postrzegania przez rynki perspektyw fiskalnych i gospodarczych krajów strefy euro w porównaniu z perspektywami pozostałych dużych gospodarek, a także z kształtowania się oczekiwanych różnic w dochodowości między strefą euro a innymi gospodarkami rozwiniętymi. Po poprawie nastrojów na rynku finansowym, która nastąpiła w marcu, od kwietnia trwała dalsza deprecjacja euro wynika-jąca z utrzymywania się obaw o perspektywy fiskalne niektórych krajów strefy euro.

Zmienność na rynku walutowym euro w marcu i kwietniu dalej malała, aż spadła poniżej średnich historycznych. Od tamtej pory w związku z pogarszaniem się nastrojów na rynkach finansowych zmienność implikowana pary walutowej euro-dolar nadal rosła, choć wciąż była zbliżona do śred-nich historycznych (zob. wykres 7).

Tabela 1 Zmiany kursu euro1

(dane dzienne; w jednostkach waluty krajowej za euro; zmiany w proc.)

Waga w EER-20

Kurs na dzień

5.06.2012

Aprecjacja (+)/Deprecjacja(-) euro na dzień 5.06.2012Od: Porównanie:

29.02.2012 2.01.2012 średnia za 2011

Yuan renminbi (Chiny) 18,8 7,915 -6,4 -2,9 -12,0 Dolar amerykański 16,9 1,243 -7,5 -3,9 -10,7 Funt szterling 14,9 0,810 -4,0 -3,0 -2,9 Jen (Japonia) 7,2 97,3 -9,9 -2,3 -12,4 Frank szwajcarski 6,5 1,201 -0,3 -1,2 -2,6 Złoty 6,2 4,382 6,3 -2,0 6,3 Korona czeska 5,0 25,72 3,5 0,8 4,6 Korona szwedzka 4,7 8,969 1,8 0,5 -0,7 Won (Korea Płd.) 3,9 1,467 -2,3 -1,8 -4,8 Forint (Węgry) 3,2 302,2 4,7 -3,9 8,2NEER2 97,2 -3,3 -2,3 -6,0

Źródło: EBC,1 Dwustronne kursy walutowe w porządku malejącym według przypisanych poszczególnym walutom wag we wskaźniku EER-20,2 Nominalny efektywny kurs euro w stosunku do walut 20 głównych partnerów handlowych strefy euro (EER-20),

Wykres 6 Efektywny kurs euro (EER-20) i jego struktura1

(dane dzienne)

Indeks: I kw. 1999 = 100 Udziały w zmianach EER-202

29.02.2012–5.06.2012 (pkt proc.)

94

97

100

103

106

109

112

115

94

97

100

103

106

109

112

115

2010 2011-3.5-3.0-2.5-2.0-1.5-1.0-0.50.00.51.0

-3.5-3.0-2.5-2.0-1.5-1.0-0.50.00.51.0

EER-20USD GBP JPY CNY CHF SEK OMS Other

Źródło: EBC.1 Wzrost indeksu oznacza aprecjację euro wobec walut 20 najważniejszych partnerów handlowych strefy euro (w tym wszystkich państw członkowskich UE spoza strefy euro).2 Udziały w zmianach EER-20 przestawiono oddzielnie dla waluty każdego z sześciu głównych partnerów handlowych strefy euro. Kategoria „PPC” (pozostałe państwa członkowskie) odnosi się do łącznego udziału walut państw członkowskich UE spoza strefy euro (z wyjątkiem funta szterlinga i korony szwedzkiej). Kategoria „Pozostałe” odnosi się do łącznego udziału pozostałych sześciu partnerów handlowych strefy euro. Zmiany obliczone na podstawie ogólnych wag obrotów handlowych we wskaźniku EER-20.

27EBC

Biuletyn MiesięcznyCzerwiec 2012

SYTUACJA GOSPODARCZA I MONETARNA

Środowisko zewnętrzne strefy euro

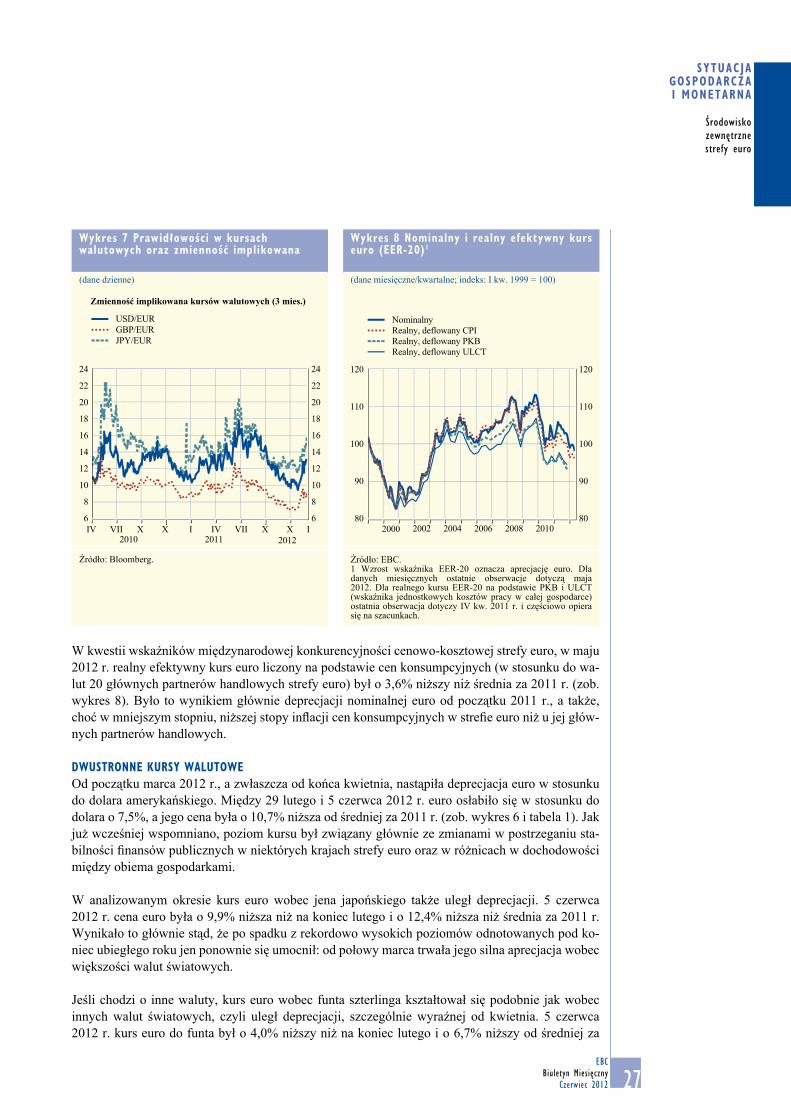

W kwestii wskaźników międzynarodowej konkurencyjności cenowo-kosztowej strefy euro, w maju 2012 r. realny efektywny kurs euro liczony na podstawie cen konsumpcyjnych (w stosunku do wa-lut 20 głównych partnerów handlowych strefy euro) był o 3,6% niższy niż średnia za 2011 r. (zob. wykres 8). Było to wynikiem głównie deprecjacji nominalnej euro od początku 2011 r., a także, choć w mniejszym stopniu, niższej stopy inflacji cen konsumpcyjnych w strefie euro niż u jej głów-nych partnerów handlowych.

DWUSTRONNE KURSY WALUTOWE Od początku marca 2012 r., a zwłaszcza od końca kwietnia, nastąpiła deprecjacja euro w stosunku do dolara amerykańskiego. Między 29 lutego i 5 czerwca 2012 r. euro osłabiło się w stosunku do dolara o 7,5%, a jego cena była o 10,7% niższa od średniej za 2011 r. (zob. wykres 6 i tabela 1). Jak już wcześniej wspomniano, poziom kursu był związany głównie ze zmianami w postrzeganiu sta-bilności finansów publicznych w niektórych krajach strefy euro oraz w różnicach w dochodowości między obiema gospodarkami.

W analizowanym okresie kurs euro wobec jena japońskiego także uległ deprecjacji. 5 czerwca 2012 r. cena euro była o 9,9% niższa niż na koniec lutego i o 12,4% niższa niż średnia za 2011 r. Wynikało to głównie stąd, że po spadku z rekordowo wysokich poziomów odnotowanych pod ko-niec ubiegłego roku jen ponownie się umocnił: od połowy marca trwała jego silna aprecjacja wobec większości walut światowych.

Jeśli chodzi o inne waluty, kurs euro wobec funta szterlinga kształtował się podobnie jak wobec innych walut światowych, czyli uległ deprecjacji, szczególnie wyraźnej od kwietnia. 5 czerwca 2012 r. kurs euro do funta był o 4,0% niższy niż na koniec lutego i o 6,7% niższy od średniej za

Wykres 7 Prawidłowości w kursach walutowych oraz zmienność implikowana

(dane dzienne)

Zmienność implikowana kursów walutowych (3 mies.)

6

8

10

12

14

16

18

20

22

24

6

8

10

12

14

16

18

20

22

24

USD/EURGBP/EURJPY/EUR

2010 2011 2012IV VII X IXIV VII X IX

Źródło: Bloomberg.

Wykres 8 Nominalny i realny efektywny kurs euro (EER-20)1

(dane miesięczne/kwartalne; indeks: I kw. 1999 = 100)

80