Kontrola zarządcza w jednostkach sektora finansów publicznych · Kontrola zarządcza Narada...

51

1 1 Kontrola zarządcza Narada Dyrektorów 27-28 listopada 2013

Transcript of Kontrola zarządcza w jednostkach sektora finansów publicznych · Kontrola zarządcza Narada...

1 1

Kontrola zarządcza

Narada Dyrektorów

27-28 listopada 2013

2 2

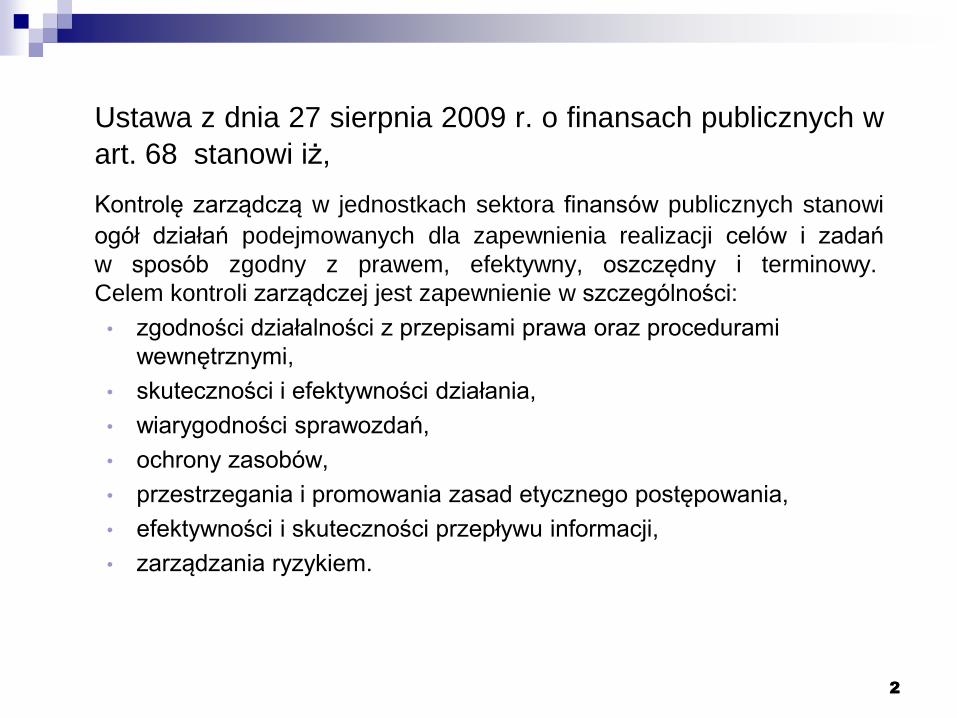

Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych w

art. 68 stanowi iż,

Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

ogół działań podejmowanych dla zapewnienia realizacji celów i zadań

w sposób zgodny z prawem, efektywny, oszczędny i terminowy.

Celem kontroli zarządczej jest zapewnienie w szczególności:

• zgodności działalności z przepisami prawa oraz procedurami

wewnętrznymi,

• skuteczności i efektywności działania,

• wiarygodności sprawozdań,

• ochrony zasobów,

• przestrzegania i promowania zasad etycznego postępowania,

• efektywności i skuteczności przepływu informacji,

• zarządzania ryzykiem.

3 3

Komunikat Nr 23 Ministra Finansów z dnia 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych.

Standardy kontroli zarządczej dla sektora finansów publicznych, określają

podstawowe wymagania odnoszące się do kontroli zarządczej w sektorze finansów publicznych.

Celem standardów jest promowanie wdrażania w sektorze finansów publicznych spójnego i jednolitego modelu kontroli zarządczej zgodnego z międzynarodowymi standardami w tym zakresie, z uwzględnieniem specyficznych zadań jednostki, która ją wdraża i warunków, w których jednostka działa.

Standardy stanowią uporządkowany zbiór wskazówek, które osoby odpowiedzialne za funkcjonowanie kontroli zarządczej powinny wykorzystać do tworzenia, oceny i doskonalenia systemów kontroli zarządczej.

Standardy zostały przedstawione w pięciu grupach odpowiadających poszczególnym elementom kontroli zarządczej:

a) środowisko wewnętrzne,

b) cele i zarządzanie ryzykiem,

c) mechanizmy kontroli,

d) informacja i komunikacja,

e) monitorowanie i ocena.

4

KOMUNIKAT MINISTRA KULTURY

I DZIEDZICTWA NARODOWEGO

z dnia 14 lutego 2011

w sprawie szczegółowych wytycznych w

zakresie kontroli zarządczej dla działu

administracji rządowej – kultura i ochrona

dziedzictwa narodowego

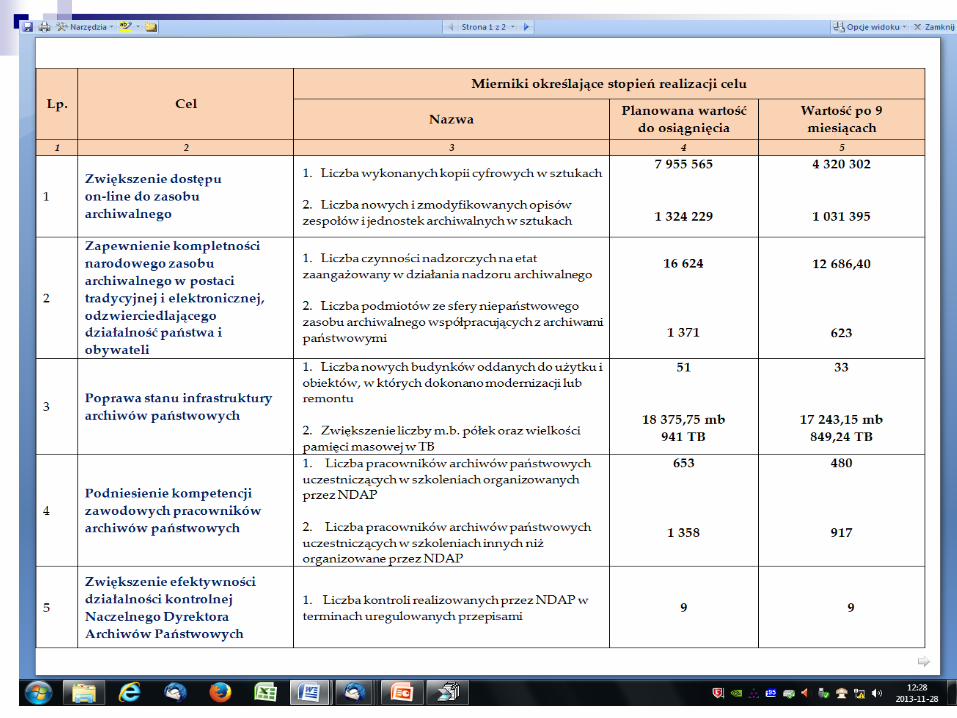

5

§ 2.

1. Kontrolę zarządczą w dziale stanowi ogół

działań podejmowanych przez jednostki w dziale

we wszystkich rodzajach ich aktywności, które

konieczne są dla zapewnienia realizacji

pożądanych celów i zadań poszczególnych

jednostek oraz całego działu, w sposób zgodny

z prawem, skuteczny i efektywny, oszczędny

oraz terminowy.

6

§ 2.

3. Za najistotniejszy element kontroli

zarządczej w dziale uznaje się system

wyznaczania celów i zadań dla jednostek

w dziale administracji rządowej kultura i

ochrona dziedzictwa narodowego oraz

system monitorowania realizacji

wyznaczonych celów i zadań.

7

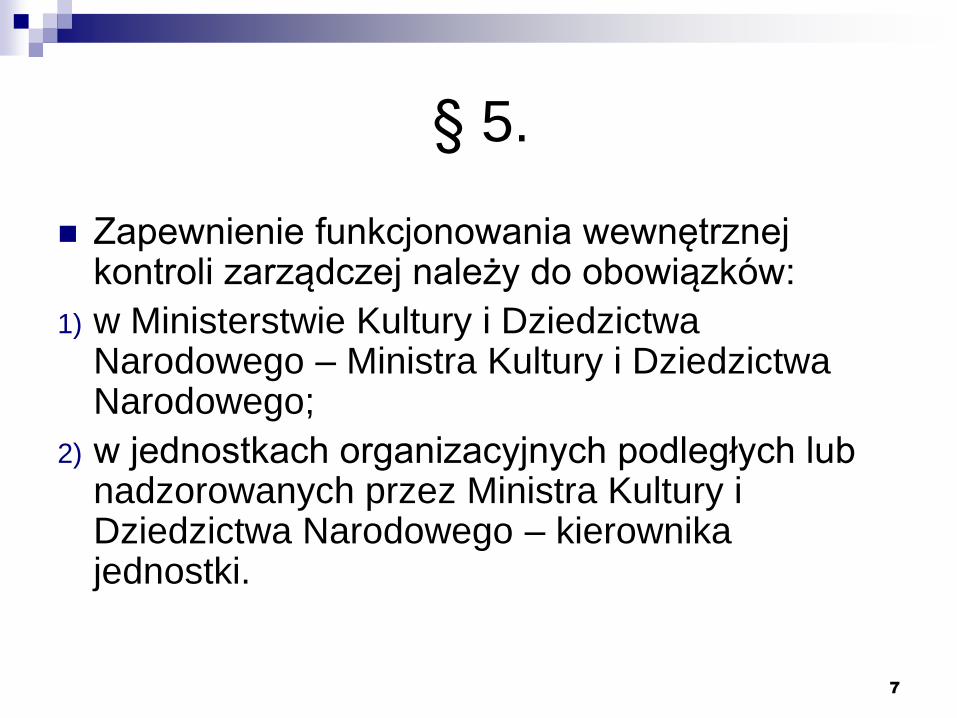

§ 5.

Zapewnienie funkcjonowania wewnętrznej kontroli zarządczej należy do obowiązków:

1) w Ministerstwie Kultury i Dziedzictwa Narodowego – Ministra Kultury i Dziedzictwa Narodowego;

2) w jednostkach organizacyjnych podległych lub nadzorowanych przez Ministra Kultury i Dziedzictwa Narodowego – kierownika jednostki.

8

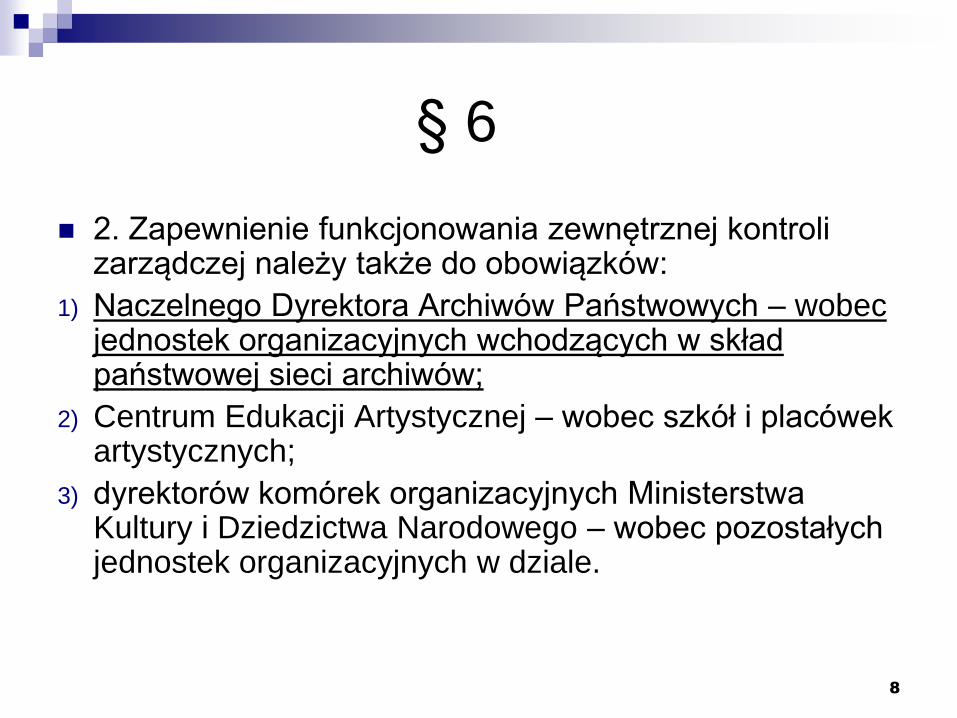

§ 6

2. Zapewnienie funkcjonowania zewnętrznej kontroli zarządczej należy także do obowiązków:

1) Naczelnego Dyrektora Archiwów Państwowych – wobec jednostek organizacyjnych wchodzących w skład państwowej sieci archiwów;

2) Centrum Edukacji Artystycznej – wobec szkół i placówek artystycznych;

3) dyrektorów komórek organizacyjnych Ministerstwa Kultury i Dziedzictwa Narodowego – wobec pozostałych jednostek organizacyjnych w dziale.

9

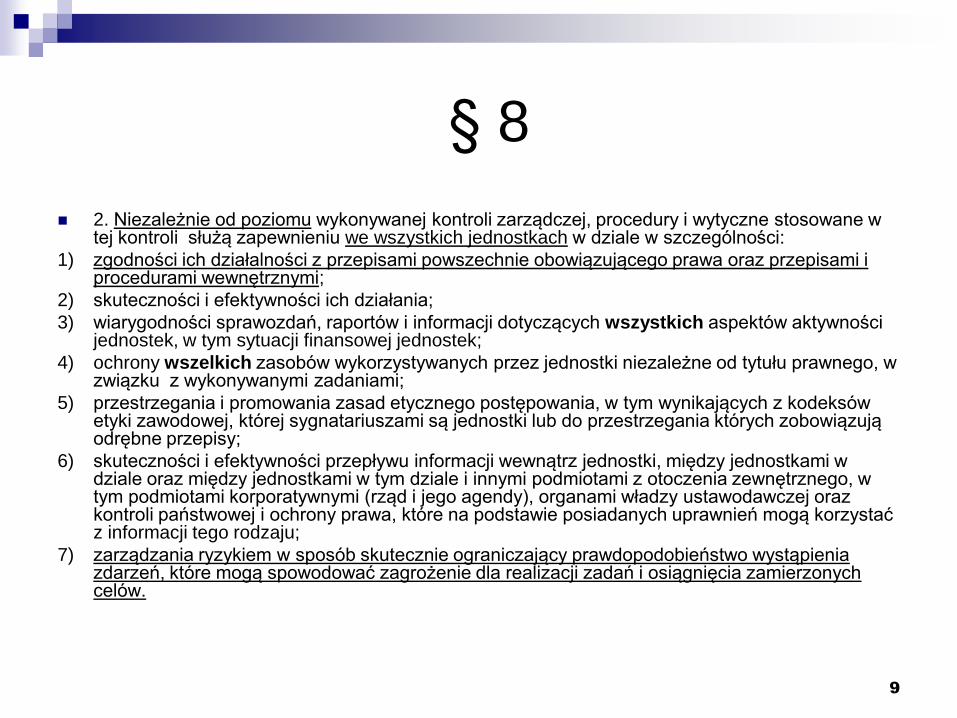

§ 8

2. Niezależnie od poziomu wykonywanej kontroli zarządczej, procedury i wytyczne stosowane w tej kontroli służą zapewnieniu we wszystkich jednostkach w dziale w szczególności:

1) zgodności ich działalności z przepisami powszechnie obowiązującego prawa oraz przepisami i procedurami wewnętrznymi;

2) skuteczności i efektywności ich działania;

3) wiarygodności sprawozdań, raportów i informacji dotyczących wszystkich aspektów aktywności jednostek, w tym sytuacji finansowej jednostek;

4) ochrony wszelkich zasobów wykorzystywanych przez jednostki niezależne od tytułu prawnego, w związku z wykonywanymi zadaniami;

5) przestrzegania i promowania zasad etycznego postępowania, w tym wynikających z kodeksów etyki zawodowej, której sygnatariuszami są jednostki lub do przestrzegania których zobowiązują odrębne przepisy;

6) skuteczności i efektywności przepływu informacji wewnątrz jednostki, między jednostkami w dziale oraz między jednostkami w tym dziale i innymi podmiotami z otoczenia zewnętrznego, w tym podmiotami korporatywnymi (rząd i jego agendy), organami władzy ustawodawczej oraz kontroli państwowej i ochrony prawa, które na podstawie posiadanych uprawnień mogą korzystać z informacji tego rodzaju;

7) zarządzania ryzykiem w sposób skutecznie ograniczający prawdopodobieństwo wystąpienia zdarzeń, które mogą spowodować zagrożenie dla realizacji zadań i osiągnięcia zamierzonych celów.

10

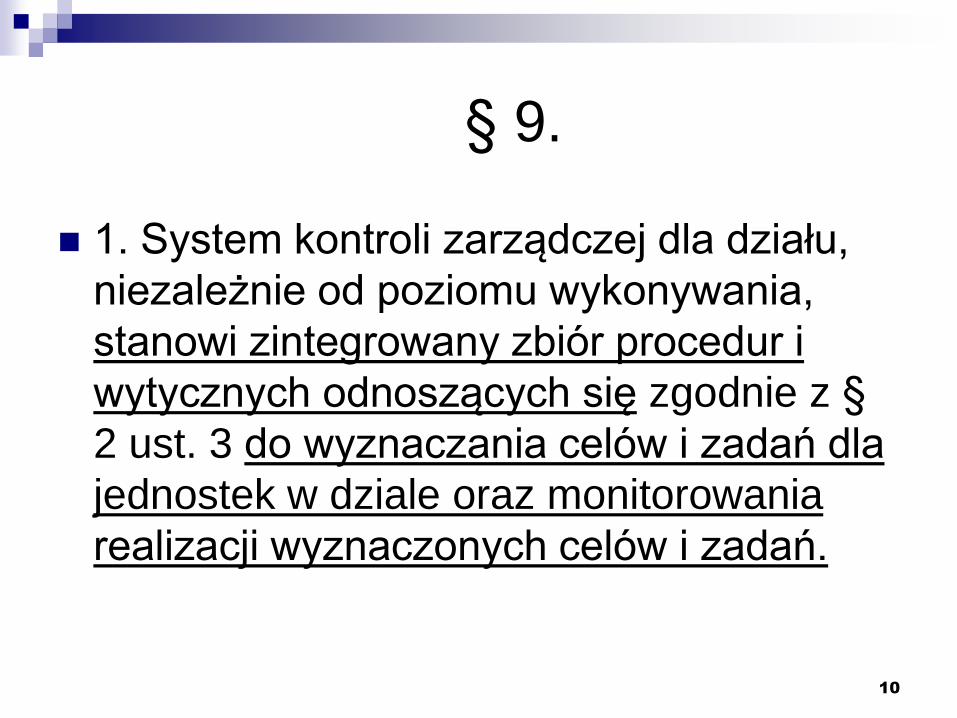

§ 9.

1. System kontroli zarządczej dla działu,

niezależnie od poziomu wykonywania,

stanowi zintegrowany zbiór procedur i

wytycznych odnoszących się zgodnie z §

2 ust. 3 do wyznaczania celów i zadań dla

jednostek w dziale oraz monitorowania

realizacji wyznaczonych celów i zadań.

11

§ 12

1. Zarządzanie ryzykiem jest

nieodłącznym elementem zarządzania

działalnością jednostki i należy do

odpowiedzialności najwyższego jej

kierownictwa.

12

§ 12

3. W każdej jednostce w dziale powinien zostać wdrożony i kontynuowany w sposób ciągły oraz odpowiednio dokumentowany proces zarządzania ryzykiem, który ma służyć zwiększeniu prawdopodobieństwa osiągnięcia założonych celów jednostki oraz planowanego poziomu realizacji zadań.

13

§ 12

8. Proces identyfikacji ryzyka, który polega na rozpoznaniu typów ryzyk i niepewności, które mogą wystąpić w jednostce, a których wystąpienie zmniejsza prawdopodobieństwo osiągnięcia celów i realizacji zadań jednostki wymaga, by:

1) we wszystkich jednostkach w dziale – jeżeli nie stwierdza się istotnej zmiany warunków, w których one funkcjonują – identyfikacja obszarów ryzyka w odniesieniu do zadań i celów dokonywana była – dla kluczowych obszarów działania w dziale – co najmniej raz na rok na podstawie analizy wszystkich dostępnych danych, zaś w przypadku istotnej zmiany warunków funkcjonowania jednostek identyfikacji ryzyka realizacji zadań i celów należy dokonać ponownie;

2) kierownik jednostki zapewnił przeprowadzenie identyfikacji ryzyk w sposób planowy i systematyczny; w celu identyfikacji ryzyka kierownik jednostki może powołać zespół, którego zadaniem będzie identyfikacja ryzyka oraz wykorzystać metodę oddolnej identyfikacji ryzyka, w której ryzyka będą identyfikowane przez pracowników poszczególnych komórek organizacyjnych i raportowane przełożonym;

3) sposób, w jaki dokonuje się identyfikacji ryzyka, był zakomunikowany właściwym pracownikom;

4) proces identyfikacji ryzyka był udokumentowany;

14

§ 16

1. Każda jednostka w dziale jest zobowiązana

do posiadania w formie pisemnej dokumentacji

dotyczącej kontroli zarządczej, z zastrzeżeniem,

że w obszarach, w których obowiązujące w

jednostce regulacje zapewniają przestrzeganie

kontroli zarządczej na każdym poziomie jej

działalności, forma pisemna (np. zarządzenia

kierownika jednostki) nie jest wymagana.

15

Metodyka zarządzania ryzykiem, ma na celu podejmowane działań

minimalizujących wpływ zagrożeń na realizację:

zadań ustawowych,

celów przyjętych w Planie działalności Naczelnego Dyrektora,

celów przyjętych w Strategii archiwów państwowych na lata 2010-

2020.

15

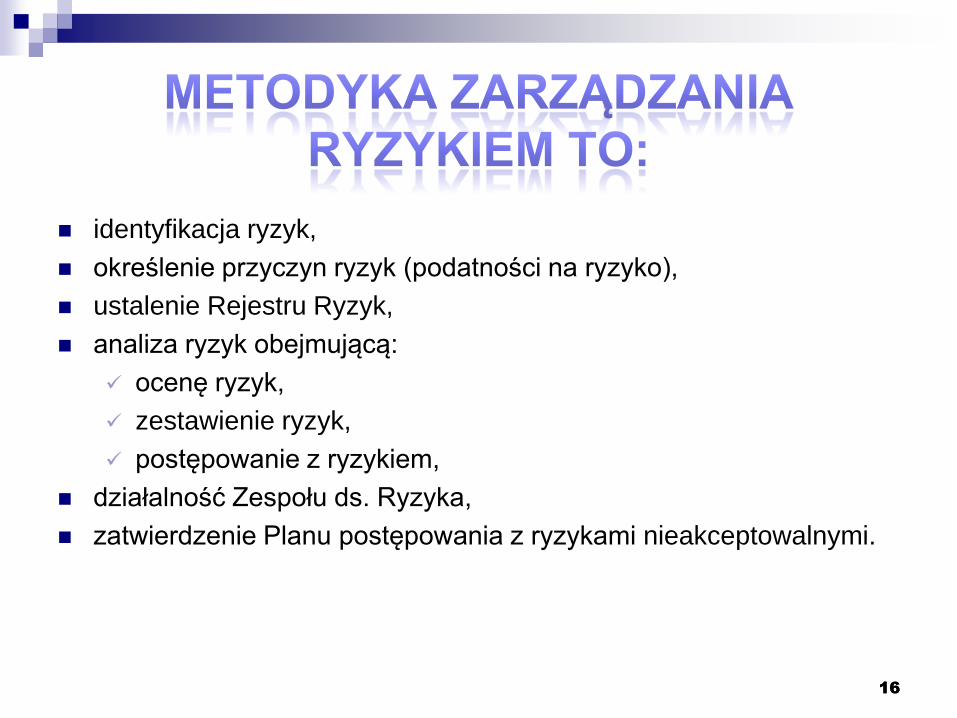

16

identyfikacja ryzyk,

określenie przyczyn ryzyk (podatności na ryzyko),

ustalenie Rejestru Ryzyk,

analiza ryzyk obejmującą:

ocenę ryzyk,

zestawienie ryzyk,

postępowanie z ryzykiem,

działalność Zespołu ds. Ryzyka,

zatwierdzenie Planu postępowania z ryzykami nieakceptowalnymi.

16

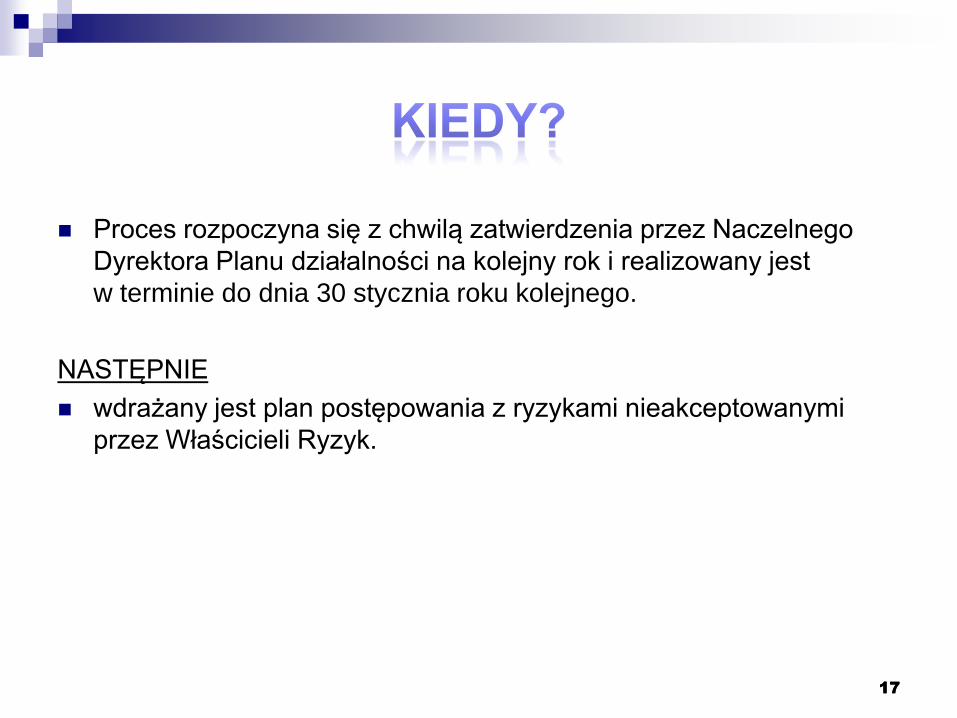

17

Proces rozpoczyna się z chwilą zatwierdzenia przez Naczelnego

Dyrektora Planu działalności na kolejny rok i realizowany jest

w terminie do dnia 30 stycznia roku kolejnego.

NASTĘPNIE

wdrażany jest plan postępowania z ryzykami nieakceptowanymi

przez Właścicieli Ryzyk.

17

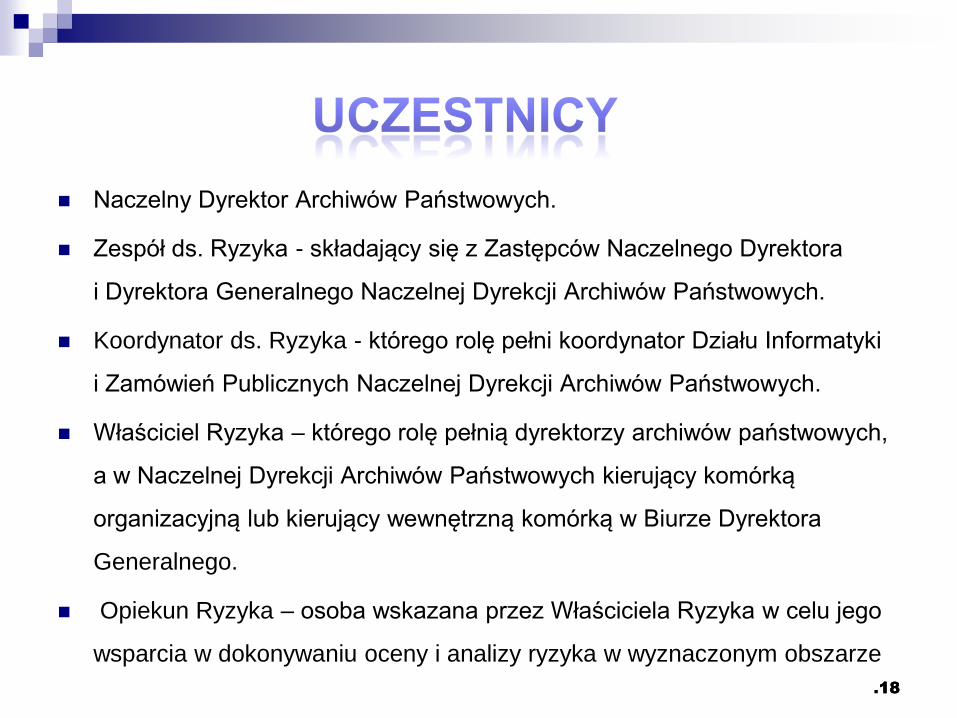

18

Naczelny Dyrektor Archiwów Państwowych.

Zespół ds. Ryzyka - składający się z Zastępców Naczelnego Dyrektora

i Dyrektora Generalnego Naczelnej Dyrekcji Archiwów Państwowych.

Koordynator ds. Ryzyka - którego rolę pełni koordynator Działu Informatyki

i Zamówień Publicznych Naczelnej Dyrekcji Archiwów Państwowych.

Właściciel Ryzyka – którego rolę pełnią dyrektorzy archiwów państwowych,

a w Naczelnej Dyrekcji Archiwów Państwowych kierujący komórką

organizacyjną lub kierujący wewnętrzną komórką w Biurze Dyrektora

Generalnego.

Opiekun Ryzyka – osoba wskazana przez Właściciela Ryzyka w celu jego

wsparcia w dokonywaniu oceny i analizy ryzyka w wyznaczonym obszarze

.18

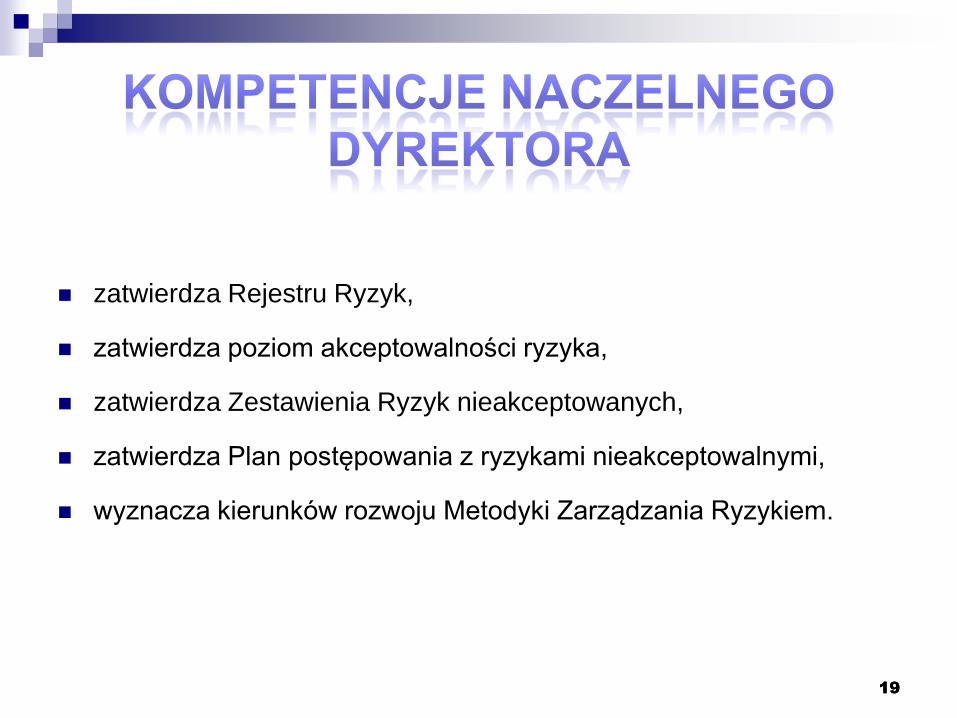

19

zatwierdza Rejestru Ryzyk,

zatwierdza poziom akceptowalności ryzyka,

zatwierdza Zestawienia Ryzyk nieakceptowanych,

zatwierdza Plan postępowania z ryzykami nieakceptowalnymi,

wyznacza kierunków rozwoju Metodyki Zarządzania Ryzykiem.

19

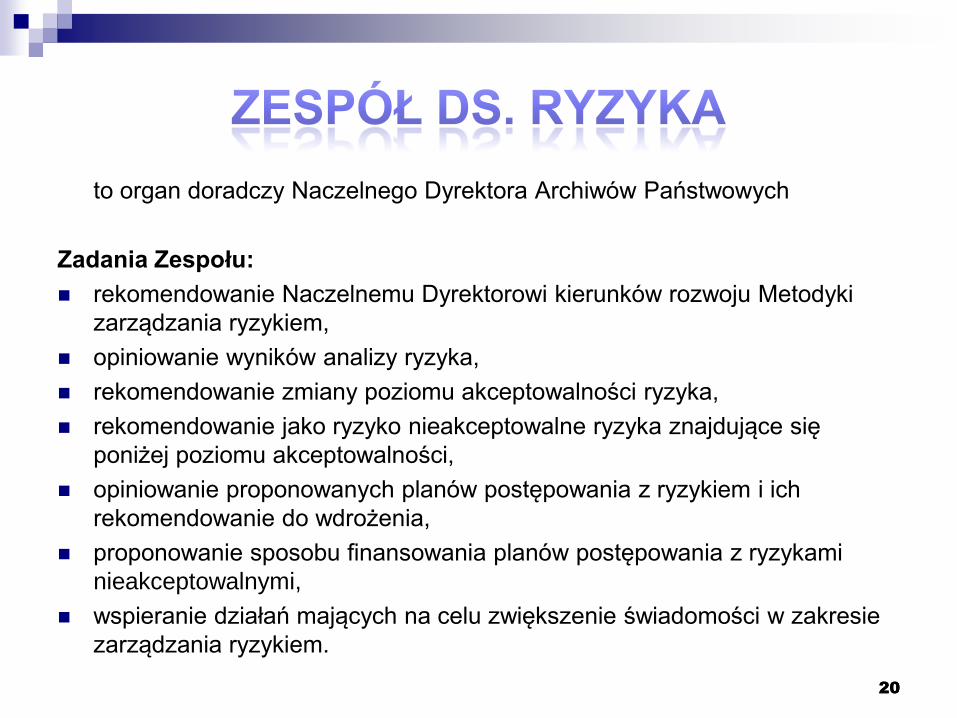

20

to organ doradczy Naczelnego Dyrektora Archiwów Państwowych

Zadania Zespołu:

rekomendowanie Naczelnemu Dyrektorowi kierunków rozwoju Metodyki

zarządzania ryzykiem,

opiniowanie wyników analizy ryzyka,

rekomendowanie zmiany poziomu akceptowalności ryzyka,

rekomendowanie jako ryzyko nieakceptowalne ryzyka znajdujące się

poniżej poziomu akceptowalności,

opiniowanie proponowanych planów postępowania z ryzykiem i ich

rekomendowanie do wdrożenia,

proponowanie sposobu finansowania planów postępowania z ryzykami

nieakceptowalnymi,

wspieranie działań mających na celu zwiększenie świadomości w zakresie

zarządzania ryzykiem.

20

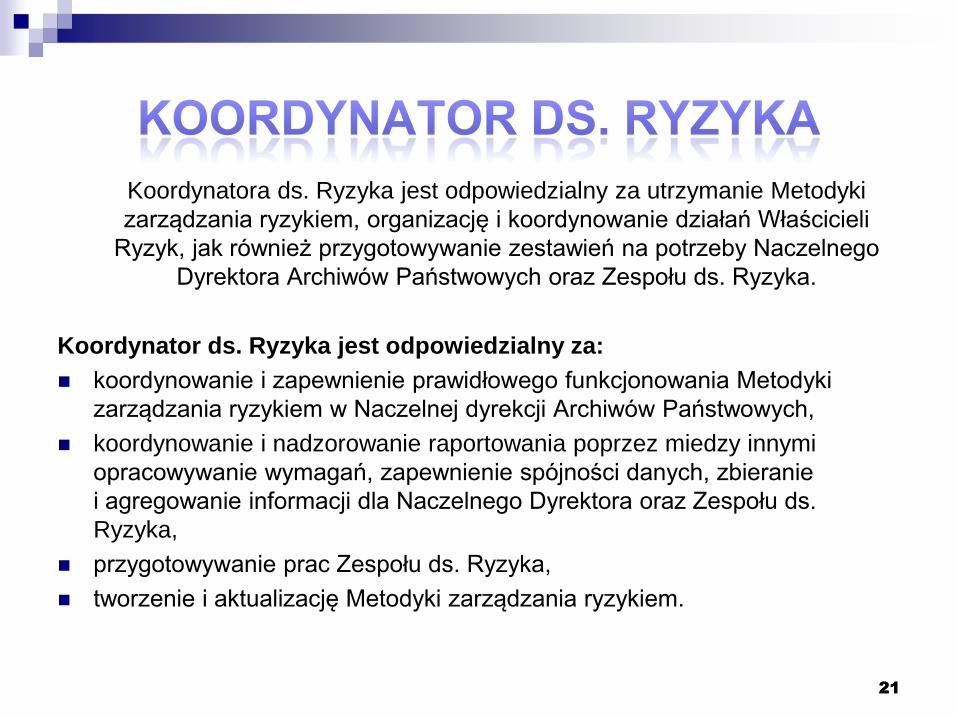

21

Koordynatora ds. Ryzyka jest odpowiedzialny za utrzymanie Metodyki

zarządzania ryzykiem, organizację i koordynowanie działań Właścicieli

Ryzyk, jak również przygotowywanie zestawień na potrzeby Naczelnego

Dyrektora Archiwów Państwowych oraz Zespołu ds. Ryzyka.

Koordynator ds. Ryzyka jest odpowiedzialny za:

koordynowanie i zapewnienie prawidłowego funkcjonowania Metodyki

zarządzania ryzykiem w Naczelnej dyrekcji Archiwów Państwowych,

koordynowanie i nadzorowanie raportowania poprzez miedzy innymi

opracowywanie wymagań, zapewnienie spójności danych, zbieranie

i agregowanie informacji dla Naczelnego Dyrektora oraz Zespołu ds.

Ryzyka,

przygotowywanie prac Zespołu ds. Ryzyka,

tworzenie i aktualizację Metodyki zarządzania ryzykiem.

21

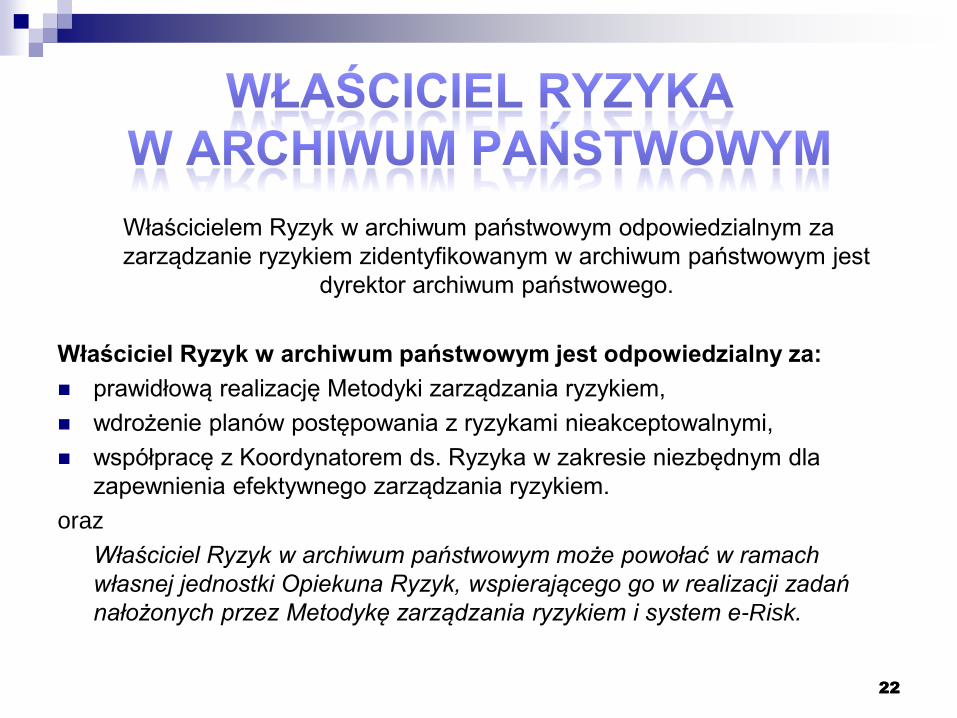

22

Właścicielem Ryzyk w archiwum państwowym odpowiedzialnym za

zarządzanie ryzykiem zidentyfikowanym w archiwum państwowym jest

dyrektor archiwum państwowego.

Właściciel Ryzyk w archiwum państwowym jest odpowiedzialny za:

prawidłową realizację Metodyki zarządzania ryzykiem,

wdrożenie planów postępowania z ryzykami nieakceptowalnymi,

współpracę z Koordynatorem ds. Ryzyka w zakresie niezbędnym dla

zapewnienia efektywnego zarządzania ryzykiem.

oraz

Właściciel Ryzyk w archiwum państwowym może powołać w ramach

własnej jednostki Opiekuna Ryzyk, wspierającego go w realizacji zadań

nałożonych przez Metodykę zarządzania ryzykiem i system e-Risk.

22

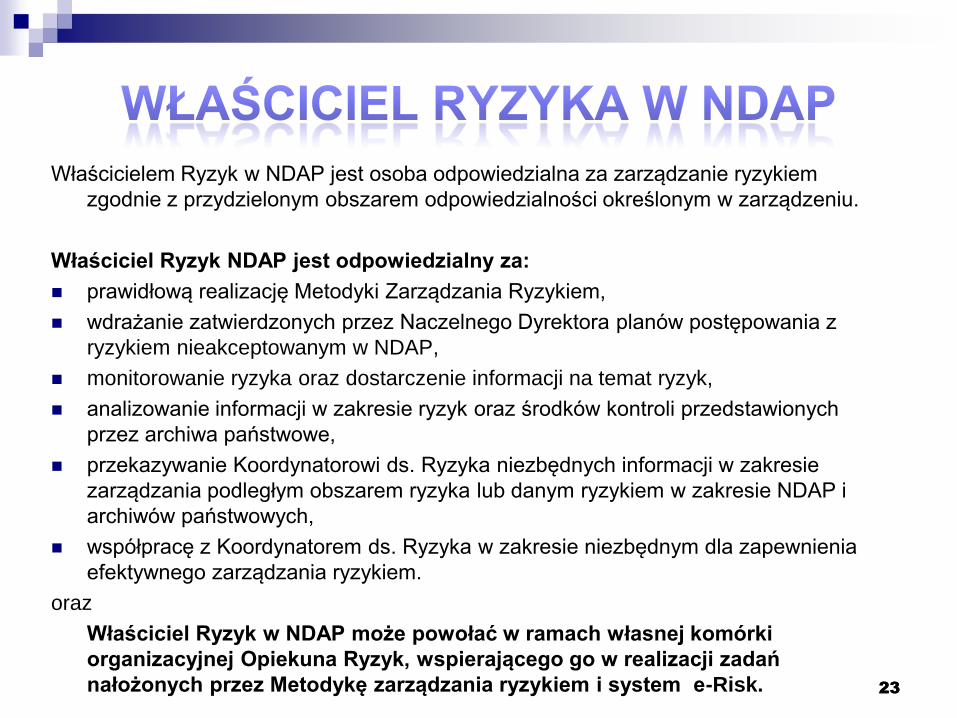

23

Właścicielem Ryzyk w NDAP jest osoba odpowiedzialna za zarządzanie ryzykiem

zgodnie z przydzielonym obszarem odpowiedzialności określonym w zarządzeniu.

Właściciel Ryzyk NDAP jest odpowiedzialny za:

prawidłową realizację Metodyki Zarządzania Ryzykiem,

wdrażanie zatwierdzonych przez Naczelnego Dyrektora planów postępowania z

ryzykiem nieakceptowanym w NDAP,

monitorowanie ryzyka oraz dostarczenie informacji na temat ryzyk,

analizowanie informacji w zakresie ryzyk oraz środków kontroli przedstawionych

przez archiwa państwowe,

przekazywanie Koordynatorowi ds. Ryzyka niezbędnych informacji w zakresie

zarządzania podległym obszarem ryzyka lub danym ryzykiem w zakresie NDAP i

archiwów państwowych,

współpracę z Koordynatorem ds. Ryzyka w zakresie niezbędnym dla zapewnienia

efektywnego zarządzania ryzykiem.

oraz

Właściciel Ryzyk w NDAP może powołać w ramach własnej komórki

organizacyjnej Opiekuna Ryzyk, wspierającego go w realizacji zadań

nałożonych przez Metodykę zarządzania ryzykiem i system e-Risk.

23

24

Opiekun Ryzyka odpowiada za:

dokonywanie analizy ryzyka w wyznaczonym przez Właściciela

Ryzyk obszarze,

wsparcie Właściciela Ryzyk podczas identyfikacji analizy ryzyka,

przygotowywania propozycji planów postępowania z ryzykiem.

Wsparcie to polega na dokonaniu wstępnej oceny tj. przygotowaniu

materiału roboczego,

Dane wprowadzone do systemu informatycznego e-Risk przez

Opiekuna Ryzyk podlegają weryfikacji i zatwierdzeniu przez

Właściciela Ryzyk, który posiada uprawnienia do wprowadzenia

zmian, przyjęcia w proponowanym zakresie lub zwróceniu

Opiekunowi Ryzyk w celu dokonania ponownej oceny.

24

25

Właściciel Ryzyk w archiwum państwowym może zgłosić do

Koordynatora ds. Ryzyka konieczność dodania nowego ryzyka.

Zadaniem Właściciela Ryzyk w NDAP jest zidentyfikowanie ryzyk

w zakresie zadań i celów.

Identyfikacja ryzyka polega na ustaleniu występującego

lub możliwego do wystąpienia ryzyka zagrażającego

realizacji danego zadania.

25

26

Koordynator ds. Ryzyka zbiera, weryfikuje i tworzy Rejestr Ryzyk,

który zatwierdza Naczelny Dyrektor.

Zatwierdzony Rejestr Ryzyk wprowadzany jest do systemu e-Risk.

26

27

Analiza ryzyka obejmuje następujące rodzaje działań:

Ocenę ryzyk

Zestawienie ryzyk

Postępowanie z ryzykiem

Ocenę ryzyka dokonują:

Właściciele Ryzyk w archiwach państwowych we wszystkich

kategoriach ryzyk,

Właściciele Ryzyk w NDAP, w zakresie przypisanej kategorii

ryzyka,

Opiekunowie Ryzyk – w zakresie wyznaczonym przez

Właściciela Ryzyk.

27

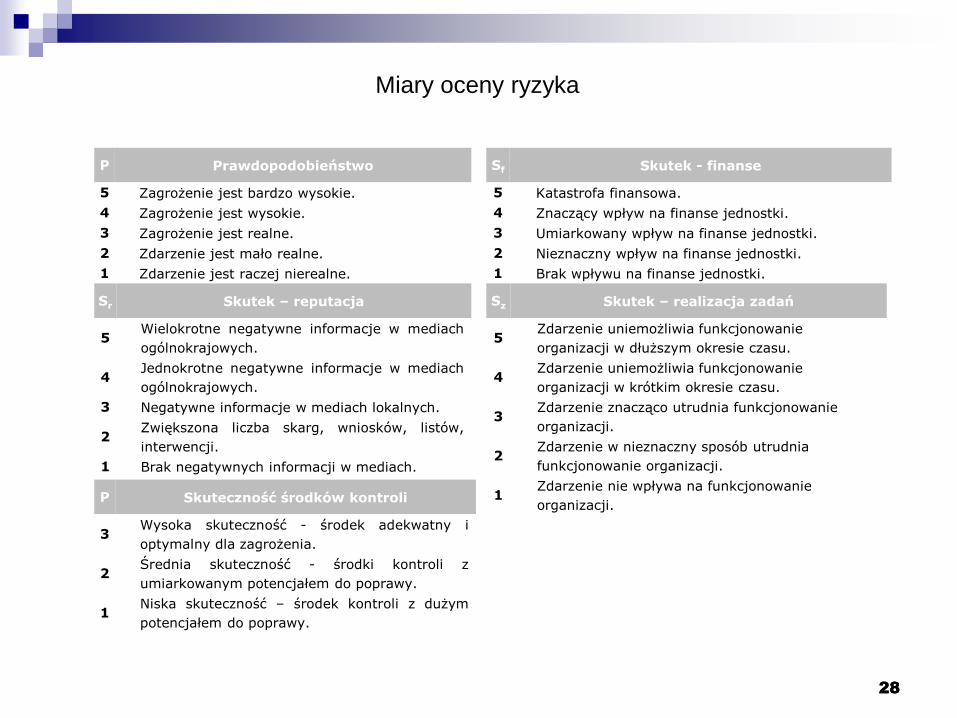

28 28

P Prawdopodobieństwo

5 Zagrożenie jest bardzo wysokie.

4 Zagrożenie jest wysokie.

3 Zagrożenie jest realne.

2 Zdarzenie jest mało realne.

1 Zdarzenie jest raczej nierealne.

Sf Skutek - finanse

5 Katastrofa finansowa.

4 Znaczący wpływ na finanse jednostki.

3 Umiarkowany wpływ na finanse jednostki.

2 Nieznaczny wpływ na finanse jednostki.

1 Brak wpływu na finanse jednostki.

Sr Skutek – reputacja

5 Wielokrotne negatywne informacje w mediach

ogólnokrajowych.

4 Jednokrotne negatywne informacje w mediach

ogólnokrajowych.

3 Negatywne informacje w mediach lokalnych.

2 Zwiększona liczba skarg, wniosków, listów,

interwencji.

1 Brak negatywnych informacji w mediach.

Sz Skutek – realizacja zadań

5 Zdarzenie uniemożliwia funkcjonowanie

organizacji w dłuższym okresie czasu.

4 Zdarzenie uniemożliwia funkcjonowanie

organizacji w krótkim okresie czasu.

3 Zdarzenie znacząco utrudnia funkcjonowanie

organizacji.

2 Zdarzenie w nieznaczny sposób utrudnia

funkcjonowanie organizacji.

1 Zdarzenie nie wpływa na funkcjonowanie

organizacji. P Skuteczność środków kontroli

3 Wysoka skuteczność - środek adekwatny i

optymalny dla zagrożenia.

2 Średnia skuteczność - środki kontroli z

umiarkowanym potencjałem do poprawy.

1 Niska skuteczność – środek kontroli z dużym

potencjałem do poprawy.

Miary oceny ryzyka

29

Właściciele Ryzyk w Naczelnej Dyrekcji Archiwów

Państwowych otrzymają do wglądu w systemie e-Risk

analizy ryzyka przeprowadzone przez archiwa

państwowe, a następnie przedstawią Koordynatorowi

ds. Ryzyka opinię dotyczącą tych analiz zgodnie

z przypisanymi kategoriami ryzyka.

Wynikiem oceny ryzyk jest Zestawienie Ryzyk

obejmujące ryzyka akceptowalne i nieakceptowalne.

Szczegółowy sposób przygotowania Zestawienia Ryzyk

określa Instrukcja systemu e-Risk.

29

30 30

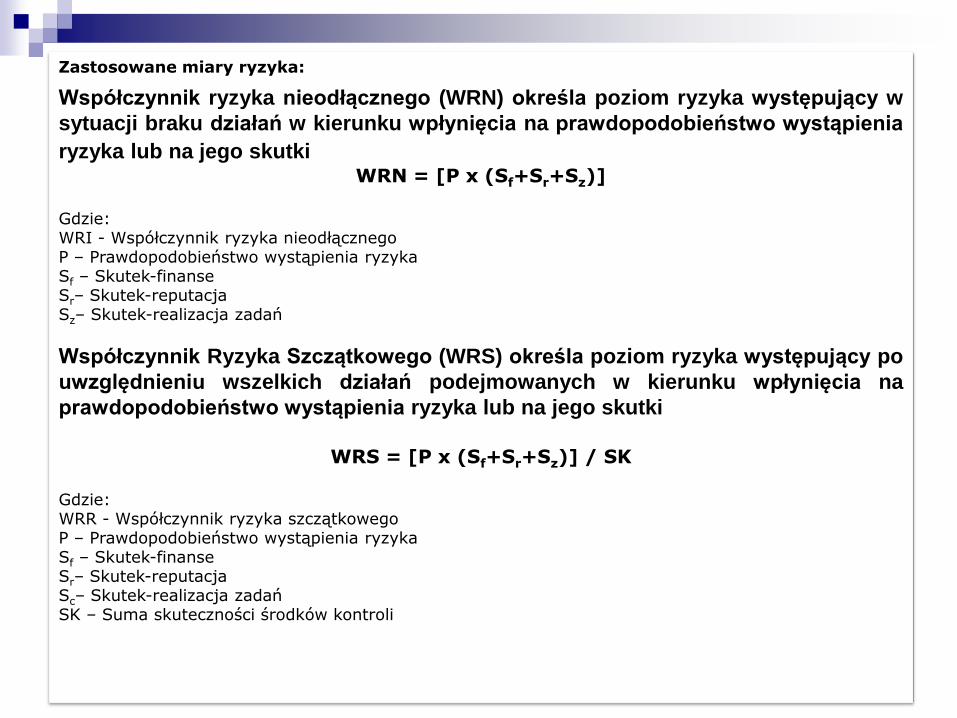

Zastosowane miary ryzyka:

Współczynnik ryzyka nieodłącznego (WRN) określa poziom ryzyka występujący w

sytuacji braku działań w kierunku wpłynięcia na prawdopodobieństwo wystąpienia

ryzyka lub na jego skutki WRN = [P x (Sf+Sr+Sz)]

Gdzie: WRI - Współczynnik ryzyka nieodłącznego P – Prawdopodobieństwo wystąpienia ryzyka Sf – Skutek-finanse Sr– Skutek-reputacja Sz– Skutek-realizacja zadań

Współczynnik Ryzyka Szczątkowego (WRS) określa poziom ryzyka występujący po

uwzględnieniu wszelkich działań podejmowanych w kierunku wpłynięcia na

prawdopodobieństwo wystąpienia ryzyka lub na jego skutki

WRS = [P x (Sf+Sr+Sz)] / SK

Gdzie: WRR - Współczynnik ryzyka szczątkowego P – Prawdopodobieństwo wystąpienia ryzyka Sf – Skutek-finanse Sr– Skutek-reputacja Sc– Skutek-realizacja zadań SK – Suma skuteczności środków kontroli

31 31

Zgodnie z przyjętą metodyką narzędziem wspomagających wybór ryzyk

nieakceptowalnych jest reguła Pareto, zgodnie z którą 20% ryzyk o najwyższym

poziomie powoduje 80% strat w organizacji. Poziom akceptowalności ryzyka

wyznaczany jest na podstawie Współczynnika ryzyka szczątkowego, czyli

wartości uwzględniających stosowane środki kontroli. Punktem wyjścia do

wskazania poziomu akceptowalności powinno być zatem uszeregowanie

katalogu ryzyk według wartości WRS.

Zgodnie ze wzorem ujętym w metodyce poziom akceptowalności powinien być

wyliczony w następujący sposób:

Poziom akceptowalności ryzyka:

(MAX_WRS – MIN_WRS) x 0,8

gdzie: MAX_WRS – największa wartość ryzyka,

MIN_WRS – najmniejsza wartość ryzyka.

W ten sposób wybieramy 20% ryzyk o największej wartości. Przy wyliczaniu

poziomu akceptowalności należy pamiętać o odrzuceniu ekstremów, jak

również o fakcie iż to Zespół ds. Ryzyka podejmuje ostateczną decyzję o

kwalifikacji ryzyk jako nieakceptowalne. Reguła Pareto może służyć jedynie

pomocą.

32

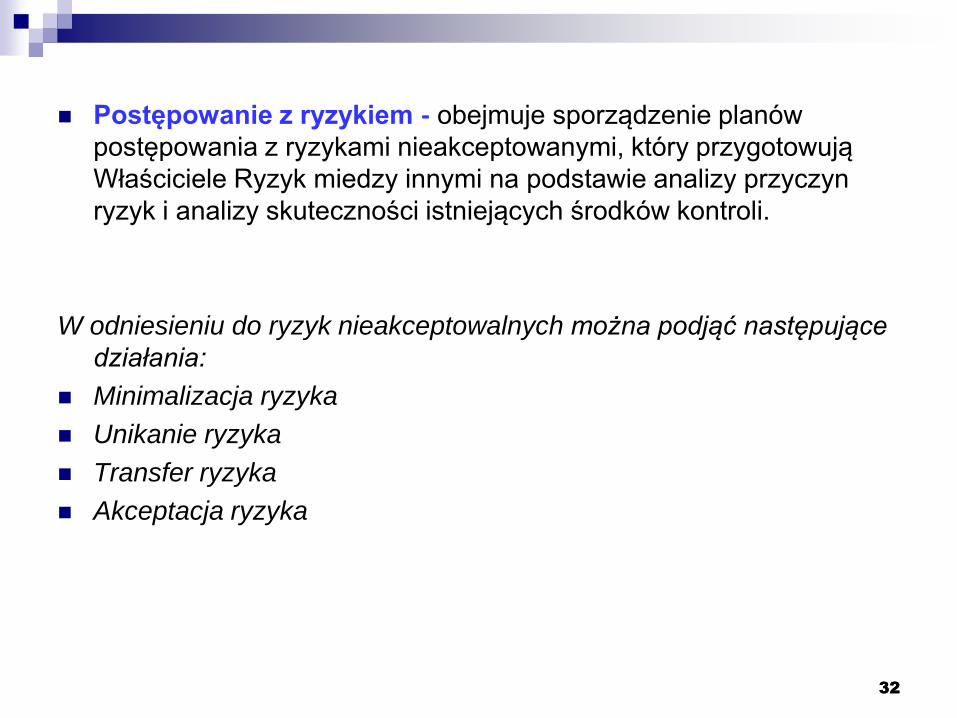

Postępowanie z ryzykiem - obejmuje sporządzenie planów

postępowania z ryzykami nieakceptowanymi, który przygotowują

Właściciele Ryzyk miedzy innymi na podstawie analizy przyczyn

ryzyk i analizy skuteczności istniejących środków kontroli.

W odniesieniu do ryzyk nieakceptowalnych można podjąć następujące

działania:

Minimalizacja ryzyka

Unikanie ryzyka

Transfer ryzyka

Akceptacja ryzyka

32

33

Zespół ds. Ryzyka dokonuje:

analizy zestawienia ryzyk oraz planów postępowania z ryzykami

nieakceptowalnymi,

rekomendacji poziomu akceptowalności ryzyka,

Rekomendacji uznania jako nieakceptowalne ryzyka znajdujące się

poniżej poziomu akceptowalności.

33

34

Naczelny Dyrektor zatwierdza Plan postępowania z ryzykami

nieakceptowalnymi.

Za wdrożenie Planu postępowania z ryzykiem odpowiadają

Właściciele Ryzyk.

Informacja o realizacji Planu postępowania z ryzykiem

przedstawiana jest po 6 miesiącach od daty jego zatwierdzenia

i za cały okres.

34

35 35

NDAP sporządza analizę ryzyka składającą się z dwóch części:

pierwsza cześć dotyczy ryzyk ocenianych samodzielnie przez NDAP

z punktu widzenia organu zarządzającego siecią podległych archiwów

państwowych i urzędu obsługującego Naczelnego Dyrektora,

druga część przygotowywana jest na podstawie średnich wyników

z analiz otrzymanych ze wszystkich archiwów państwowych.

NDAP oraz każde archiwum państwowe dokonuje oceny ryzyka zgodnie z przyjętą

dla całej sieci listą ryzyk.

Każde archiwum państwowe może zgłosić konieczność dodania nowego ryzyka lub

może wskazać konieczność zmiany w liście ryzyk.

Wszyscy dokonujemy analizy według tej samej metodologii.

Dyrektor każdego archiwum państwowego podejmuje we własnym zakresie decyzje

o wykorzystaniu przeprowadzonej u siebie analizy.

36

Wprowadzenie aktualnej Metodologii zrządzania ryzykiem –

XII’2013.

Przeszkolenie pracowników NDAP oraz archiwów państwowych

w zakresie systemu e-Risk w formie webinariów

(5 webinarów w XII 2013 r.),

Przeprowadzenie analizy ryzyk w archiwach państwowych i

NDAP,

Przygotowanie planów postępowania z ryzykami

nieakceptowalnymi

36

37 37

38

Zarządzenie ma na celu:

1. określenie zasad wyznaczania i monitorowania

celów Naczelnego Dyrektora i archiwów

państwowych

2. spójne i efektywne wykonywanie zadań

określonych przez Naczelnego Dyrektora

Archiwów Państwowych

38

39

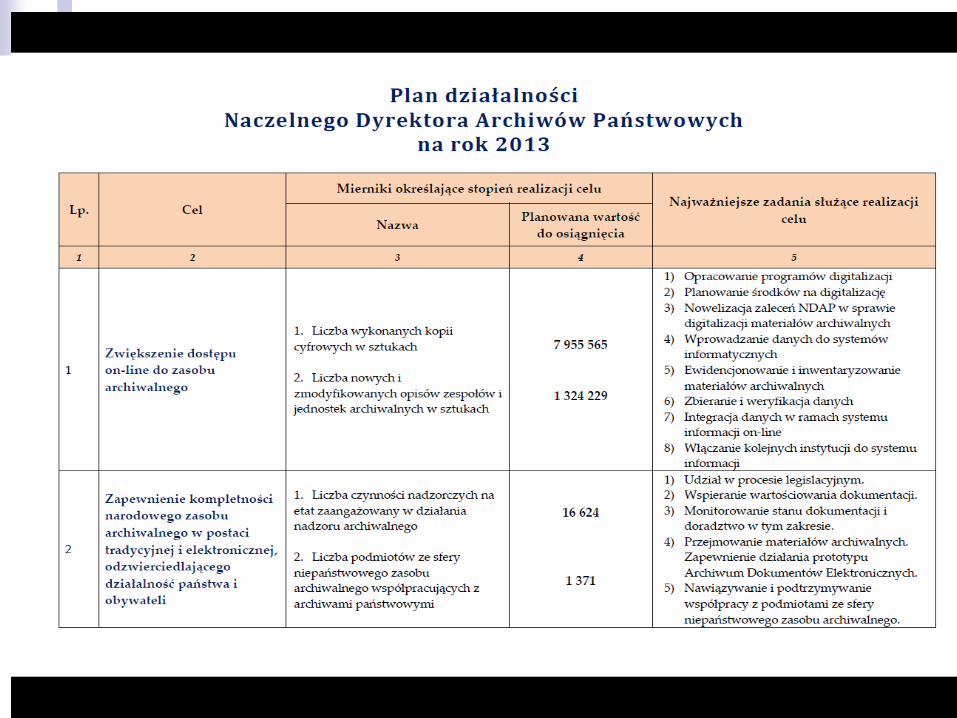

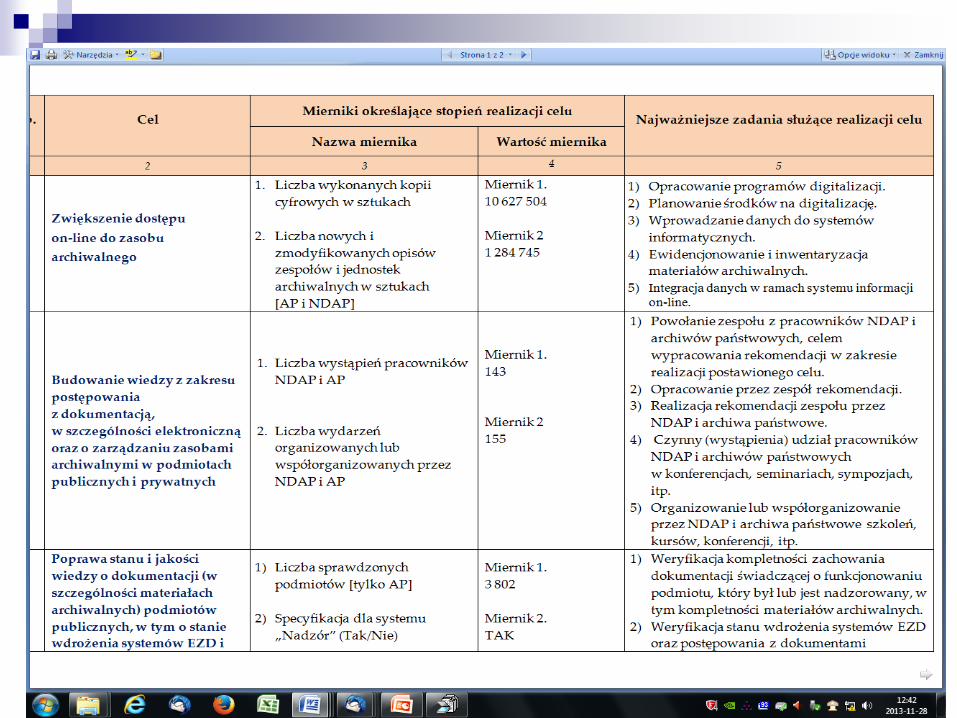

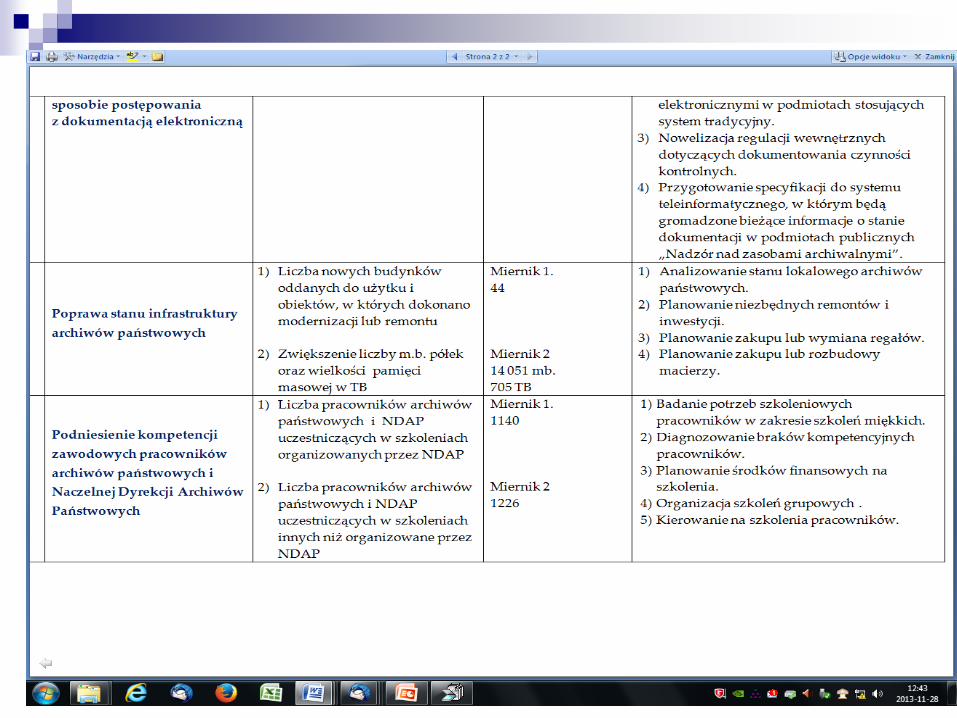

Określa:

1. Cel

2. Miernik (nazwa oraz planowana wartość

do osiągnięcia)

3. Zadania służące realizacji celu

39

40

Plan działalności

Zatwierdzony Plan działalności,

zamieszczany jest w

Biuletynie Informacji Publicznej NDAP.

40

41

Plan działalności

Naczelny Dyrektor przekazuje dyrektorom

archiwów państwowych oraz dyrektorom

departamentów i biura NDAP

Plan działalności wraz z informacją o

wartości mierników do osiągnięcia przez

archiwum państwowe bądź komórkę

organizacyjną NDAP w kolejnym roku.

41

42

1. Dyrektorzy archiwów państwowych przygotowują Plan działalności

archiwum z uwzględnieniem celów przyjętych do realizacji w Planie

działalności ND oraz zawierającego inne cele.

2. Plany należy przekazać Naczelnemu Dyrektorowi, w terminie 15 dni od

dnia otrzymania Planu działalności ND wraz z informacją o wartości

mierników do osiągnięcia przez archiwum.

3. Plan działalności archiwum po przekazaniu Naczelnemu Dyrektorowi

publikowany jest w Biuletynie Informacji Publicznej archiwum.

42

43

Dyrektorzy archiwów państwowych oraz dyrektorzy

departamentów i biura NDAP w terminie

do 14-go dnia miesiąca następującego po zakończeniu

6 i 9 miesiąca, oraz po zakończeniu roku,

przesyłają do Naczelnego Dyrektora informację

o poziomie realizacji celów.

43

44

Do 14 lutego roku następnego - Dyrektor Generalny

we współpracy z dyrektorami departamentów i biura NDAP

przygotowuje Informację o realizacji Planu działalności.

Zaakceptowana przez Naczelnego Dyrektora Informacja

o realizacji Planu działalności jest zamieszcza się w BIP NDAP.

Dyrektorzy archiwów państwowych, zamieszczają

w BIP Informację o realizacji planu działalności archiwum.

44

45 45

46 46

47

47

48 48

49 49

50

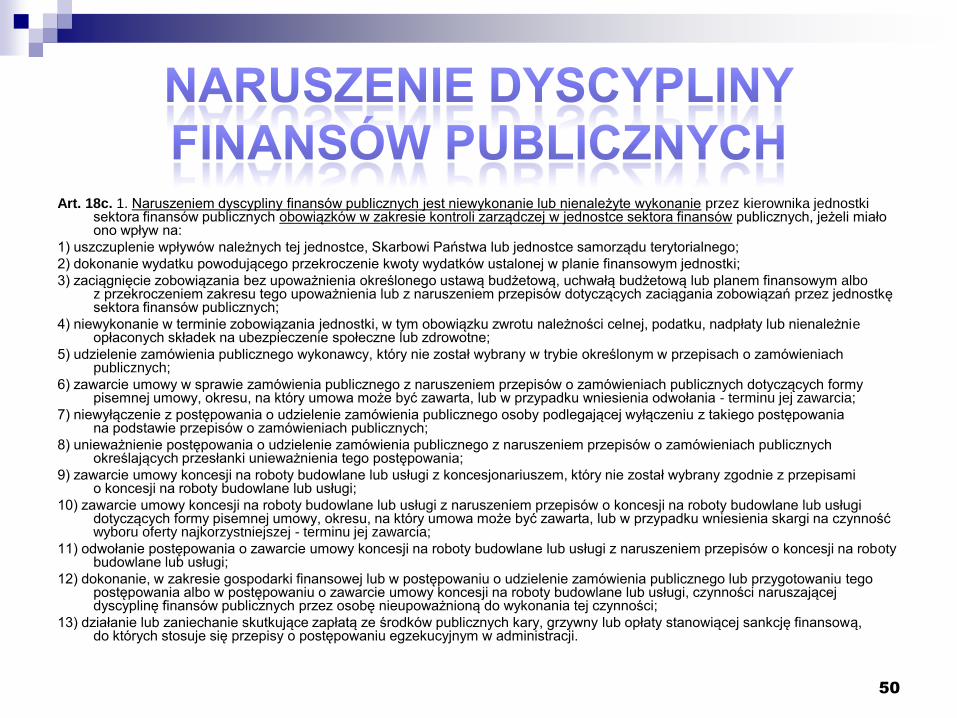

Art. 18c. 1. Naruszeniem dyscypliny finansów publicznych jest niewykonanie lub nienależyte wykonanie przez kierownika jednostki sektora finansów publicznych obowiązków w zakresie kontroli zarządczej w jednostce sektora finansów publicznych, jeżeli miało ono wpływ na:

1) uszczuplenie wpływów należnych tej jednostce, Skarbowi Państwa lub jednostce samorządu terytorialnego;

2) dokonanie wydatku powodującego przekroczenie kwoty wydatków ustalonej w planie finansowym jednostki;

3) zaciągnięcie zobowiązania bez upoważnienia określonego ustawą budżetową, uchwałą budżetową lub planem finansowym albo z przekroczeniem zakresu tego upoważnienia lub z naruszeniem przepisów dotyczących zaciągania zobowiązań przez jednostkę sektora finansów publicznych;

4) niewykonanie w terminie zobowiązania jednostki, w tym obowiązku zwrotu należności celnej, podatku, nadpłaty lub nienależnie opłaconych składek na ubezpieczenie społeczne lub zdrowotne;

5) udzielenie zamówienia publicznego wykonawcy, który nie został wybrany w trybie określonym w przepisach o zamówieniach publicznych;

6) zawarcie umowy w sprawie zamówienia publicznego z naruszeniem przepisów o zamówieniach publicznych dotyczących formy pisemnej umowy, okresu, na który umowa może być zawarta, lub w przypadku wniesienia odwołania - terminu jej zawarcia;

7) niewyłączenie z postępowania o udzielenie zamówienia publicznego osoby podlegającej wyłączeniu z takiego postępowania na podstawie przepisów o zamówieniach publicznych;

8) unieważnienie postępowania o udzielenie zamówienia publicznego z naruszeniem przepisów o zamówieniach publicznych określających przesłanki unieważnienia tego postępowania;

9) zawarcie umowy koncesji na roboty budowlane lub usługi z koncesjonariuszem, który nie został wybrany zgodnie z przepisami o koncesji na roboty budowlane lub usługi;

10) zawarcie umowy koncesji na roboty budowlane lub usługi z naruszeniem przepisów o koncesji na roboty budowlane lub usługi dotyczących formy pisemnej umowy, okresu, na który umowa może być zawarta, lub w przypadku wniesienia skargi na czynność wyboru oferty najkorzystniejszej - terminu jej zawarcia;

11) odwołanie postępowania o zawarcie umowy koncesji na roboty budowlane lub usługi z naruszeniem przepisów o koncesji na roboty budowlane lub usługi;

12) dokonanie, w zakresie gospodarki finansowej lub w postępowaniu o udzielenie zamówienia publicznego lub przygotowaniu tego postępowania albo w postępowaniu o zawarcie umowy koncesji na roboty budowlane lub usługi, czynności naruszającej dyscyplinę finansów publicznych przez osobę nieupoważnioną do wykonania tej czynności;

13) działanie lub zaniechanie skutkujące zapłatą ze środków publicznych kary, grzywny lub opłaty stanowiącej sankcję finansową, do których stosuje się przepisy o postępowaniu egzekucyjnym w administracji.

51

51