Języki

Strony

Prawny

Opracowanie:

Marzena Mażewska

Prezes SOOIPP

mail: [email protected]

Parki Technologiczne

PotencjałMożliwościPotrzeby

Badanie przeprowadzone zostało w styczniu i lutym 2019 roku. Wzięły w nim udziałłącznie 22 Parki, z czego 9 to podmioty posiadające akredytację MinisterstwaPrzedsiębiorczości i Technologii.

• Cele Badania:

• Aktualizacja informacji o posiadanym przez Parki potencjale infrastrukturalnym i merytorycznym;

• Analiza źródeł finansowania i kosztów działania Parków;

• Analiza oferowanych przez parki usług proinnowacyjnych z uwzględnieniem kompetencji

merytorycznych (instytucjonalnych i kadrowych) ośrodków i posiadanej przez nie infrastruktury

do świadczenia usług dla przemysłu 4.0.

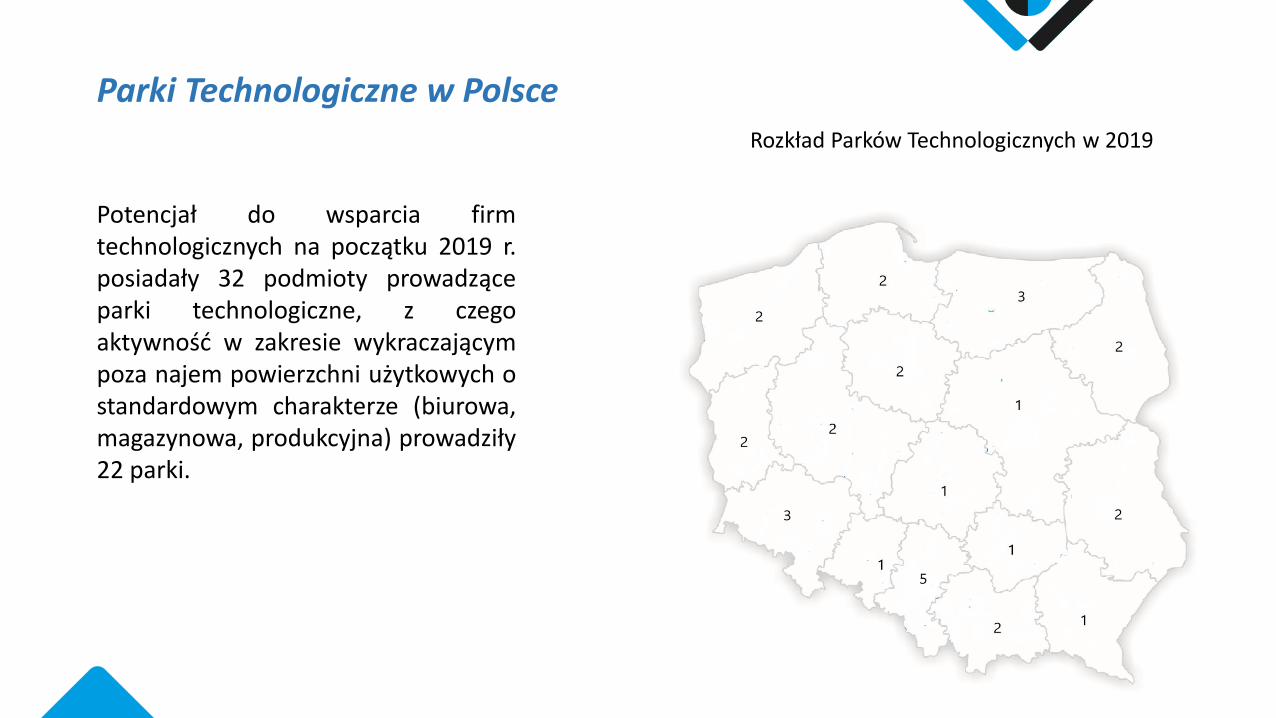

Potencjał do wsparcia firmtechnologicznych na początku 2019 r.posiadały 32 podmioty prowadząceparki technologiczne, z czegoaktywność w zakresie wykraczającympoza najem powierzchni użytkowych ostandardowym charakterze (biurowa,magazynowa, produkcyjna) prowadziły22 parki.

Parki Technologiczne w PolsceRozkład Parków Technologicznych w 2019

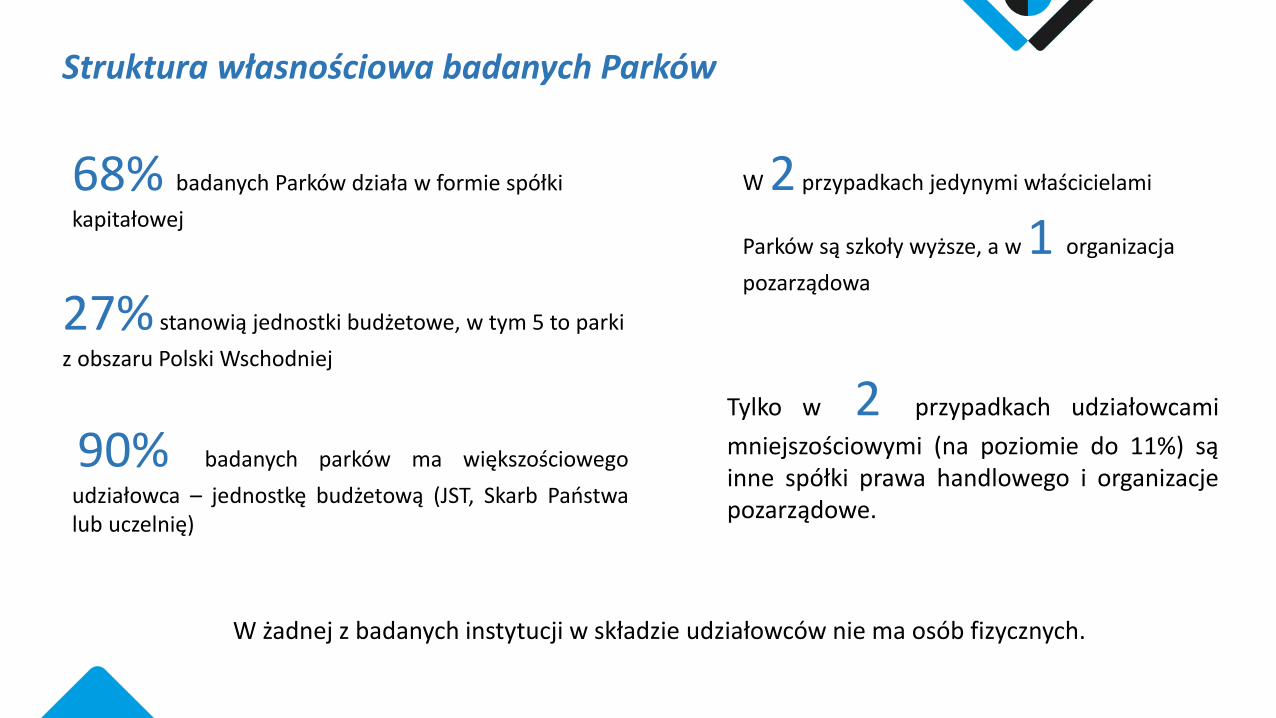

Tylko w 2 przypadkach udziałowcami

mniejszościowymi (na poziomie do 11%) sąinne spółki prawa handlowego i organizacjepozarządowe.

Struktura własnościowa badanych Parków

68% badanych Parków działa w formie spółki

kapitałowej

27% stanowią jednostki budżetowe, w tym 5 to parki

z obszaru Polski Wschodniej

90% badanych parków ma większościowego

udziałowca – jednostkę budżetową (JST, Skarb Państwalub uczelnię)

W 2 przypadkach jedynymi właścicielami

Parków są szkoły wyższe, a w 1 organizacja

pozarządowa

W żadnej z badanych instytucji w składzie udziałowców nie ma osób fizycznych.

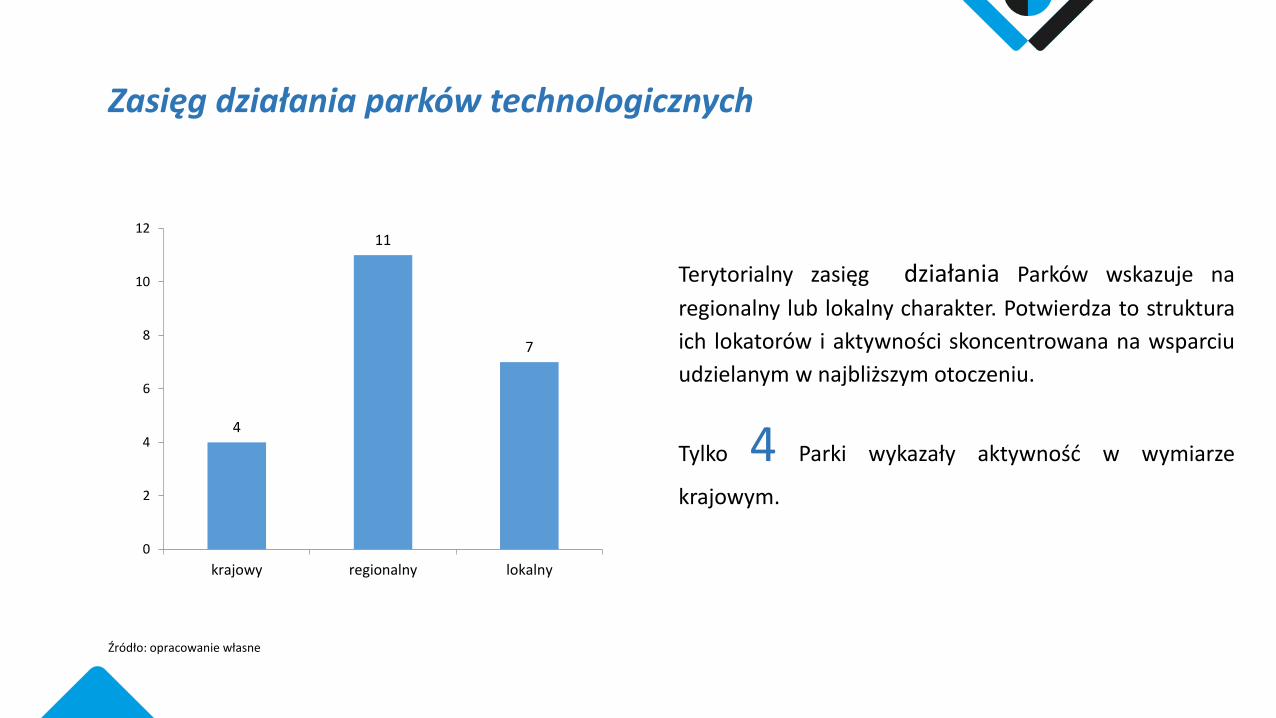

Zasięg działania parków technologicznych

4

11

7

0

2

4

6

8

10

12

krajowy regionalny lokalny

Źródło: opracowanie własne

Terytorialny zasięg działania Parków wskazuje na

regionalny lub lokalny charakter. Potwierdza to struktura

ich lokatorów i aktywności skoncentrowana na wsparciu

udzielanym w najbliższym otoczeniu.

Tylko 4 Parki wykazały aktywność w wymiarze

krajowym.

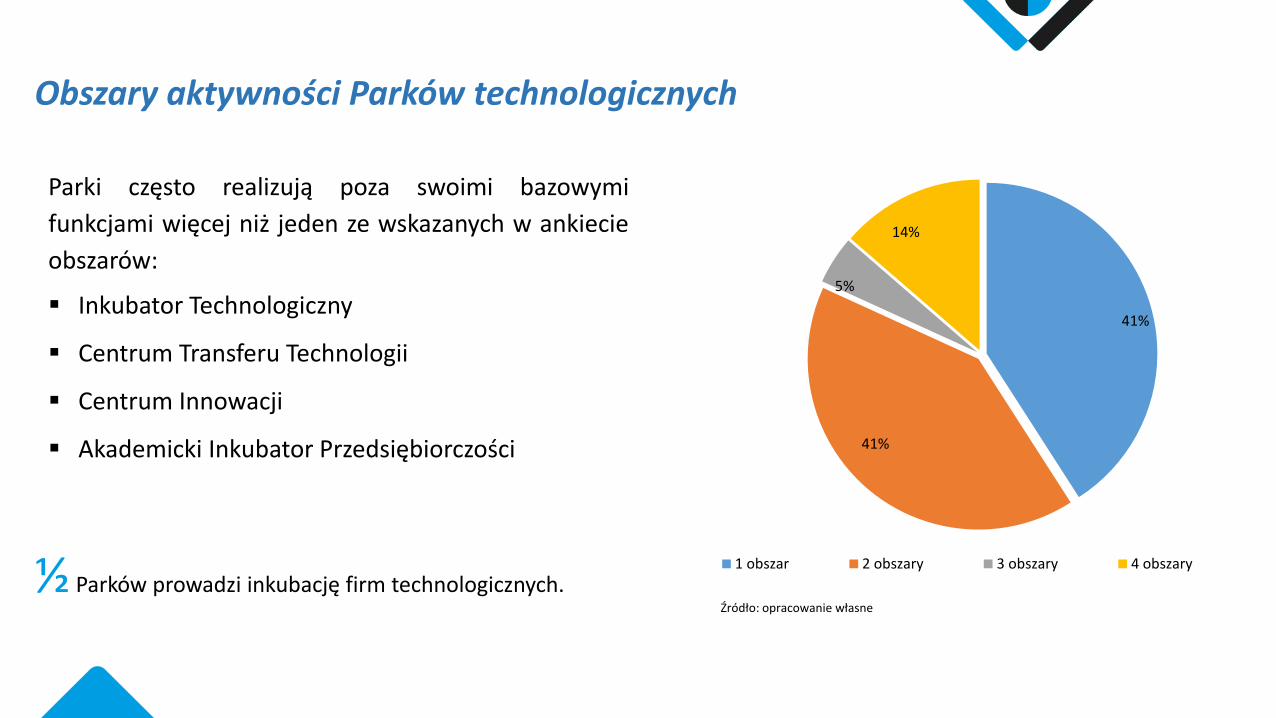

Parki często realizują poza swoimi bazowymi

funkcjami więcej niż jeden ze wskazanych w ankiecie

obszarów:

Inkubator Technologiczny

Centrum Transferu Technologii

Centrum Innowacji

Akademicki Inkubator Przedsiębiorczości

41%

41%

5%

14%

1 obszar 2 obszary 3 obszary 4 obszary

Źródło: opracowanie własne

Obszary aktywności Parków technologicznych

½ Parków prowadzi inkubację firm technologicznych.

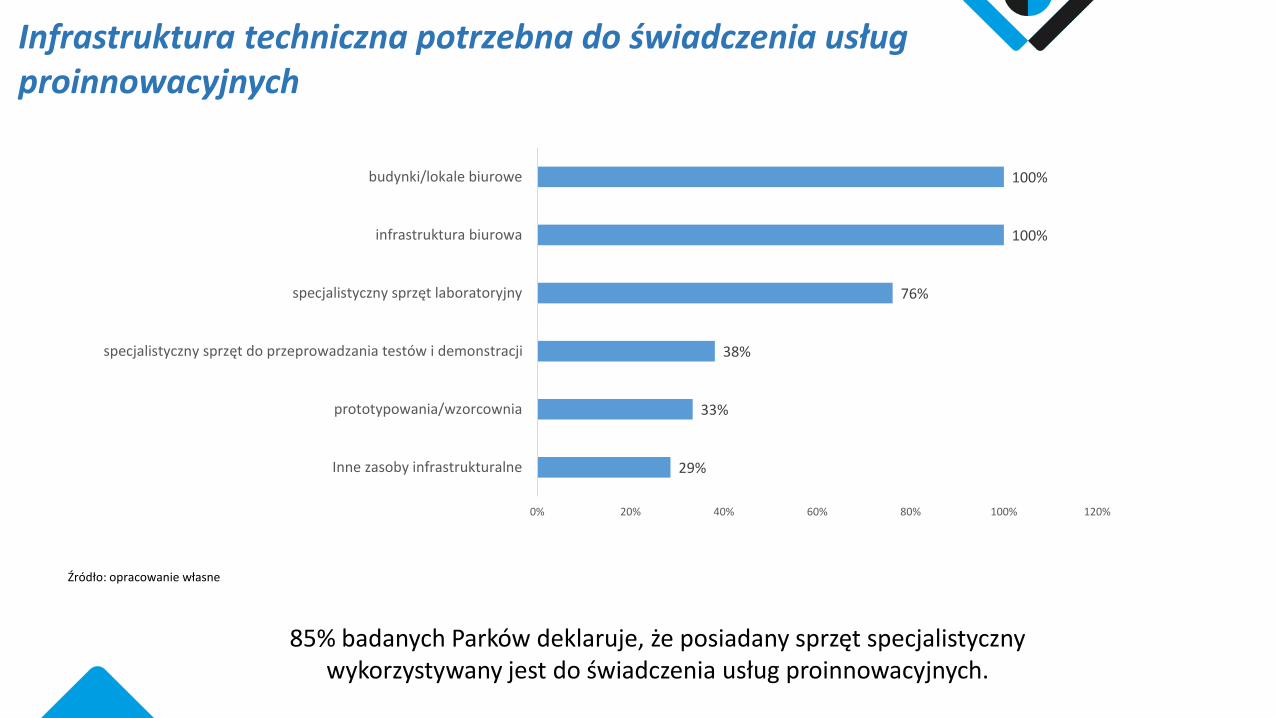

Infrastruktura techniczna potrzebna do świadczenia usług proinnowacyjnych

85% badanych Parków deklaruje, że posiadany sprzęt specjalistyczny wykorzystywany jest do świadczenia usług proinnowacyjnych.

29%

33%

38%

76%

100%

100%

0% 20% 40% 60% 80% 100% 120%

Inne zasoby infrastrukturalne

prototypowania/wzorcownia

specjalistyczny sprzęt do przeprowadzania testów i demonstracji

specjalistyczny sprzęt laboratoryjny

infrastruktura biurowa

budynki/lokale biurowe

Źródło: opracowanie własne

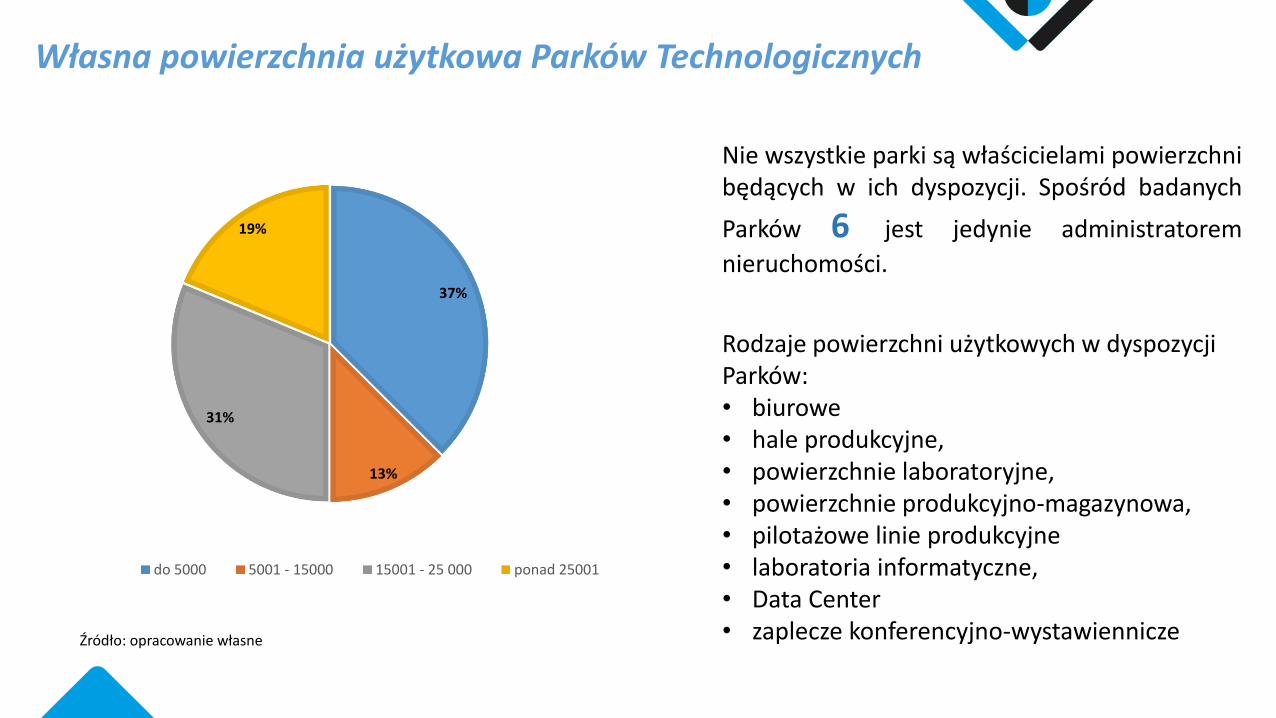

Własna powierzchnia użytkowa Parków Technologicznych

Nie wszystkie parki są właścicielami powierzchnibędących w ich dyspozycji. Spośród badanych

Parków 6 jest jedynie administratorem

nieruchomości.

Rodzaje powierzchni użytkowych w dyspozycji Parków:• biurowe• hale produkcyjne,• powierzchnie laboratoryjne,• powierzchnie produkcyjno-magazynowa,• pilotażowe linie produkcyjne• laboratoria informatyczne,• Data Center• zaplecze konferencyjno-wystawienniczeŹródło: opracowanie własne

37%

13%

31%

19%

do 5000 5001 - 15000 15001 - 25 000 ponad 25001

Zasoby infrastruktury technicznej Parków Technologicznych

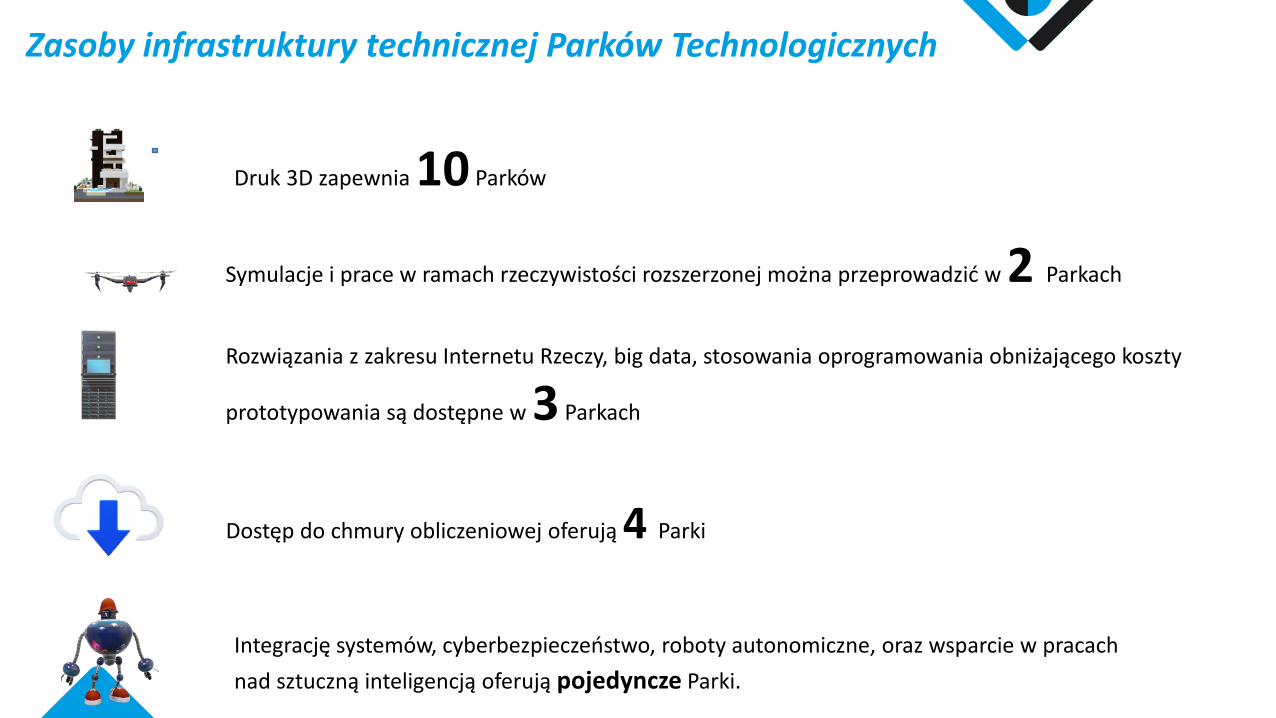

Symulacje i prace w ramach rzeczywistości rozszerzonej można przeprowadzić w 2 Parkach

Druk 3D zapewnia 10 Parków

Rozwiązania z zakresu Internetu Rzeczy, big data, stosowania oprogramowania obniżającego koszty

prototypowania są dostępne w 3 Parkach

Dostęp do chmury obliczeniowej oferują 4 Parki

Integrację systemów, cyberbezpieczeństwo, roboty autonomiczne, oraz wsparcie w pracach

nad sztuczną inteligencją oferują pojedyncze Parki.

Źródło: opracowanie własne

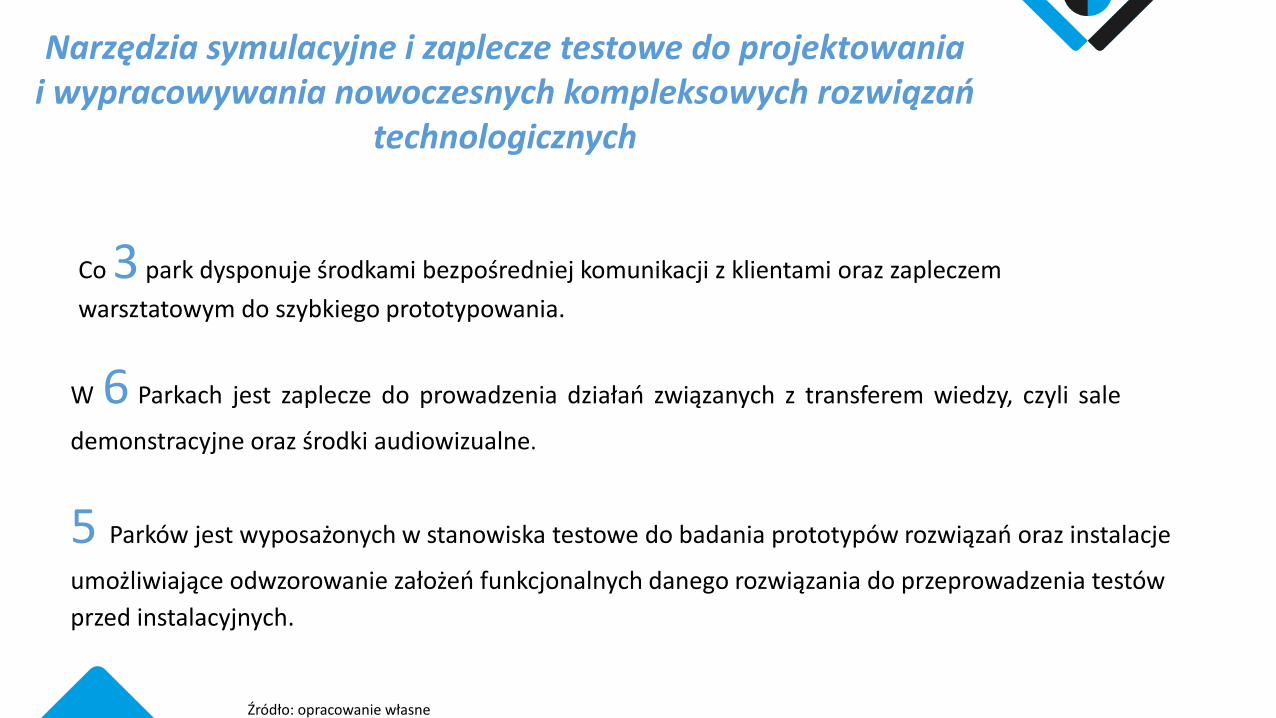

Co 3 park dysponuje środkami bezpośredniej komunikacji z klientami oraz zapleczem

warsztatowym do szybkiego prototypowania.

W 6 Parkach jest zaplecze do prowadzenia działań związanych z transferem wiedzy, czyli sale

demonstracyjne oraz środki audiowizualne.

5 Parków jest wyposażonych w stanowiska testowe do badania prototypów rozwiązań oraz instalacje

umożliwiające odwzorowanie założeń funkcjonalnych danego rozwiązania do przeprowadzenia testów

przed instalacyjnych.

Narzędzia symulacyjne i zaplecze testowe do projektowania i wypracowywania nowoczesnych kompleksowych rozwiązań

technologicznych

Źródło: opracowanie własne

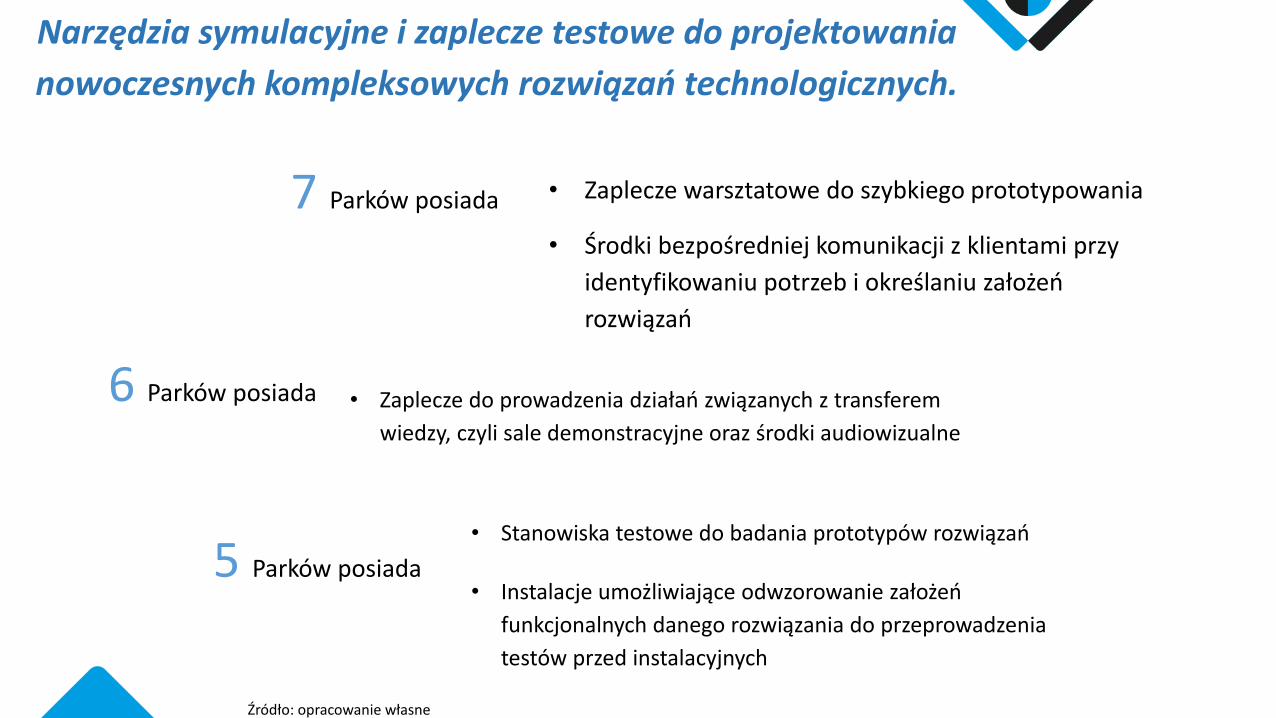

Narzędzia symulacyjne i zaplecze testowe do projektowania

nowoczesnych kompleksowych rozwiązań technologicznych.

• Środki bezpośredniej komunikacji z klientami przy

identyfikowaniu potrzeb i określaniu założeń

rozwiązań

• Zaplecze warsztatowe do szybkiego prototypowania7 Parków posiada

6 Parków posiada • Zaplecze do prowadzenia działań związanych z transferem

wiedzy, czyli sale demonstracyjne oraz środki audiowizualne

• Stanowiska testowe do badania prototypów rozwiązań

• Instalacje umożliwiające odwzorowanie założeń

funkcjonalnych danego rozwiązania do przeprowadzenia

testów przed instalacyjnych

5 Parków posiada

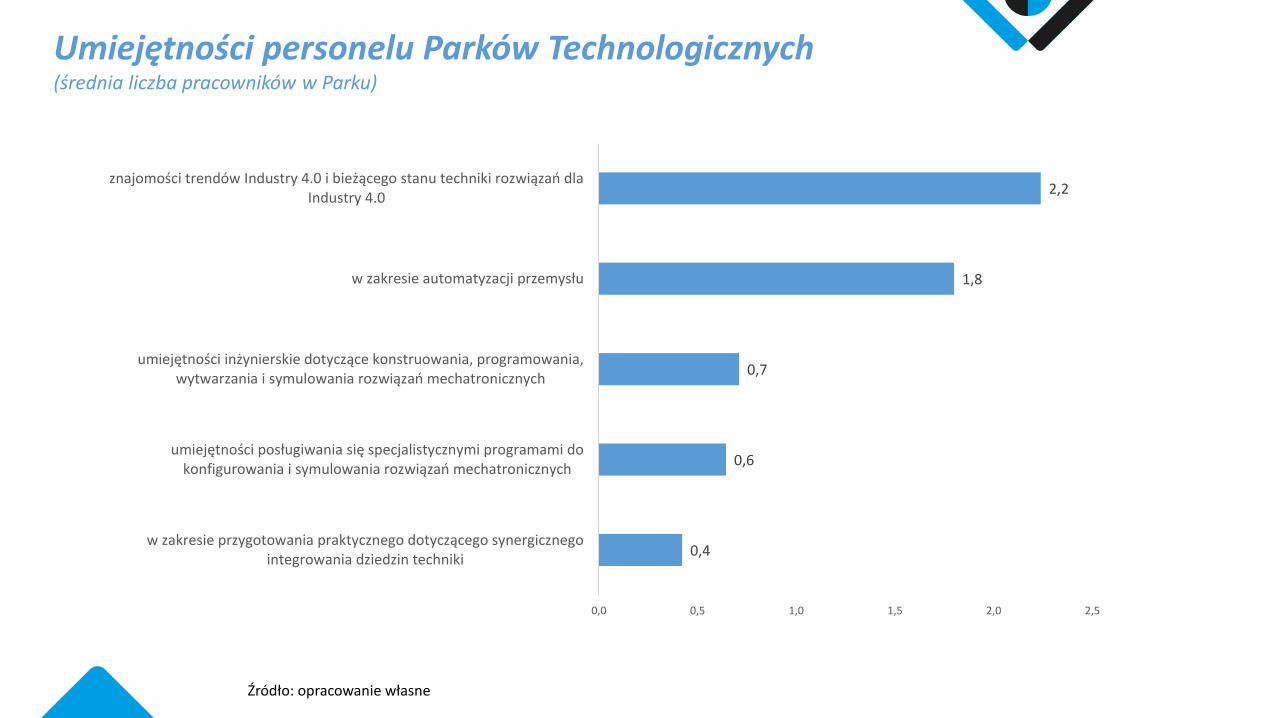

Umiejętności personelu Parków Technologicznych (średnia liczba pracowników w Parku)

Źródło: opracowanie własne

0,4

0,6

0,7

1,8

2,2

0,0 0,5 1,0 1,5 2,0 2,5

w zakresie przygotowania praktycznego dotyczącego synergicznegointegrowania dziedzin techniki

umiejętności posługiwania się specjalistycznymi programami dokonfigurowania i symulowania rozwiązań mechatronicznych

umiejętności inżynierskie dotyczące konstruowania, programowania,wytwarzania i symulowania rozwiązań mechatronicznych

w zakresie automatyzacji przemysłu

znajomości trendów Industry 4.0 i bieżącego stanu techniki rozwiązań dlaIndustry 4.0

Doświadczenie personelu Parków Technologicznych(średnia liczba pracowników w Parku)

Średnio w Parkach jest 10 osób zatrudnionych na etacie, mogących świadczyć usługi proinnowacyjne oraz 2,4 zewnętrznych ekspertów

1,5

1,9

2,0

2,3

2,4

2,4

3,2

3,4

4,2

5,1

0,0 1,0 2,0 3,0 4,0 5,0 6,0

w zakresie opracowania dokumentacji funkcjonalnej/technicznej niezbędnej dowdrożenia innowacji

w zakresie prowadzenia efektywnego marketingu

zarządzania własnością intelektualną

analizy i opracowania ścieżek rozwoju przedsiębiorstwa poprzez wdrożenieinnowacji

audytu technologicznego przedsiębiorstw

w zakresie umiędzynarodowienia przedsiębiorcy

analizy potrzeb rynku

analizy poziomu innowacyjności przedsiębiorstw

w zakresie pozyskiwania zewnętrznych źródeł finansowania

w zarządzaniu projektami

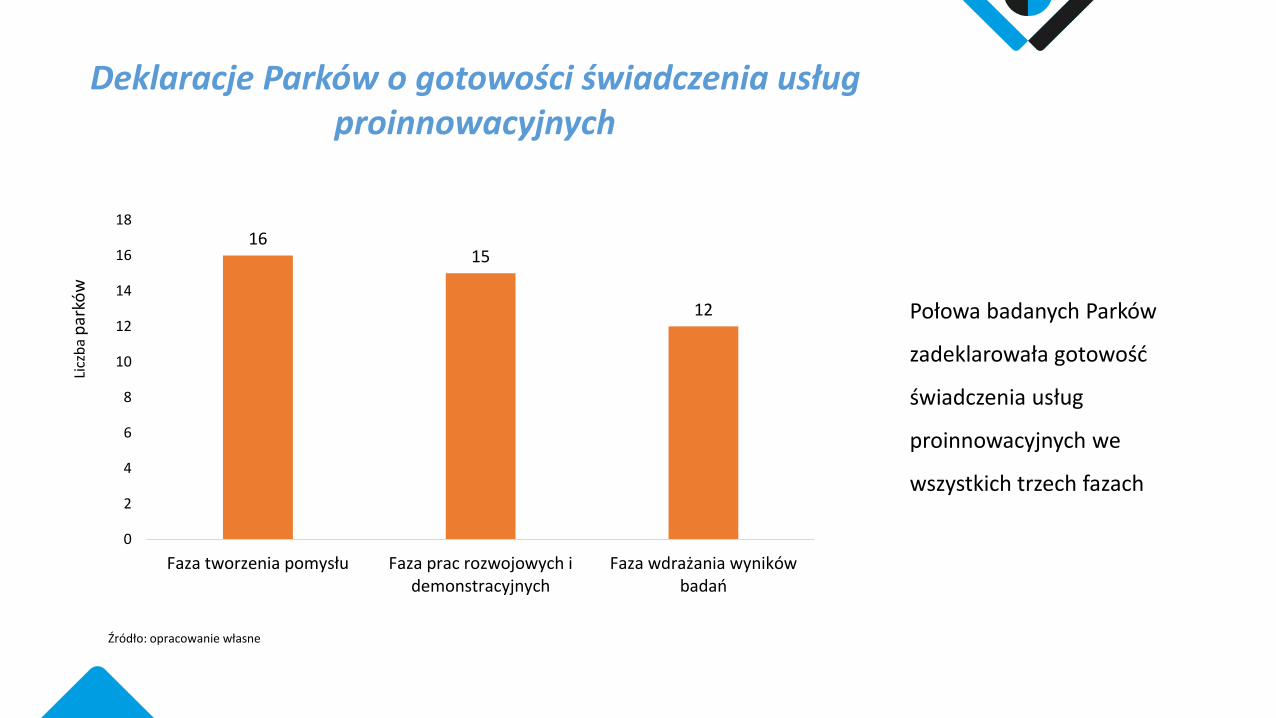

Deklaracje Parków o gotowości świadczenia usług proinnowacyjnych

1615

12

0

2

4

6

8

10

12

14

16

18

Faza tworzenia pomysłu Faza prac rozwojowych idemonstracyjnych

Faza wdrażania wynikówbadań

Źródło: opracowanie własne

Licz

ba

par

ków

Połowa badanych Parków

zadeklarowała gotowość

świadczenia usług

proinnowacyjnych we

wszystkich trzech fazach

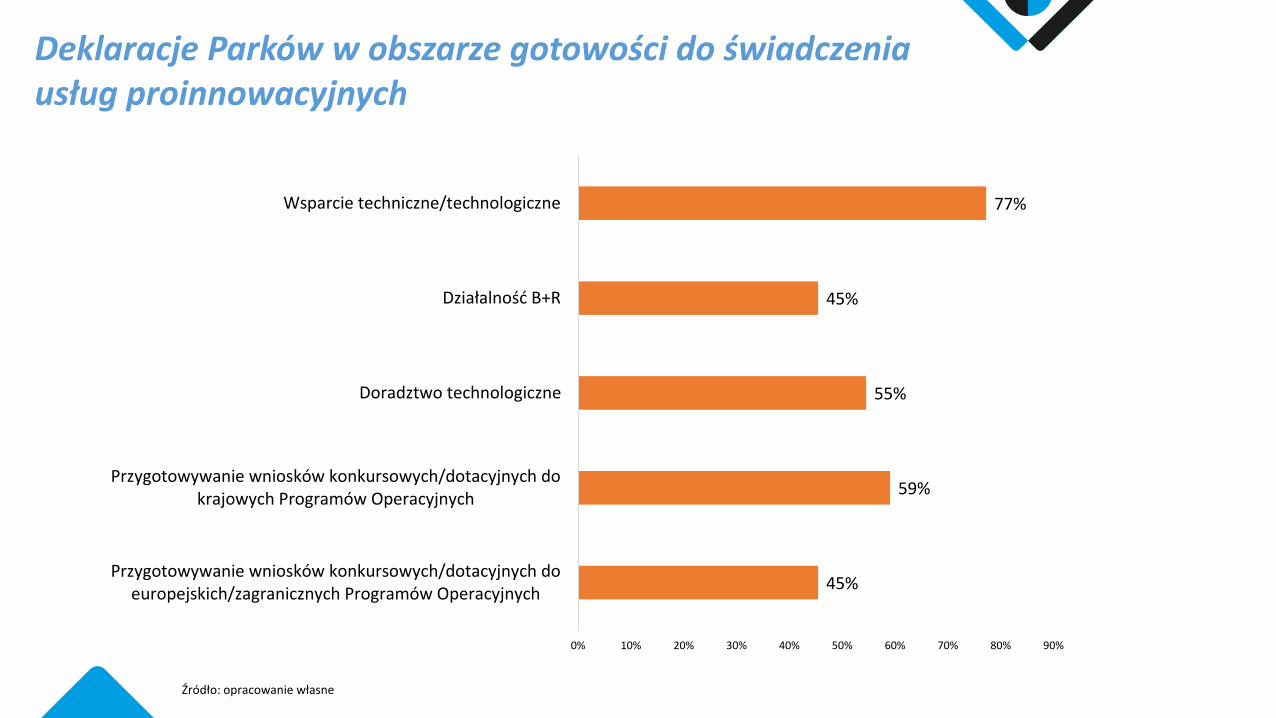

Deklaracje Parków w obszarze gotowości do świadczenia usług proinnowacyjnych

45%

59%

55%

45%

77%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Przygotowywanie wniosków konkursowych/dotacyjnych doeuropejskich/zagranicznych Programów Operacyjnych

Przygotowywanie wniosków konkursowych/dotacyjnych dokrajowych Programów Operacyjnych

Doradztwo technologiczne

Działalność B+R

Wsparcie techniczne/technologiczne

Źródło: opracowanie własne

Źródło: opracowanie własne

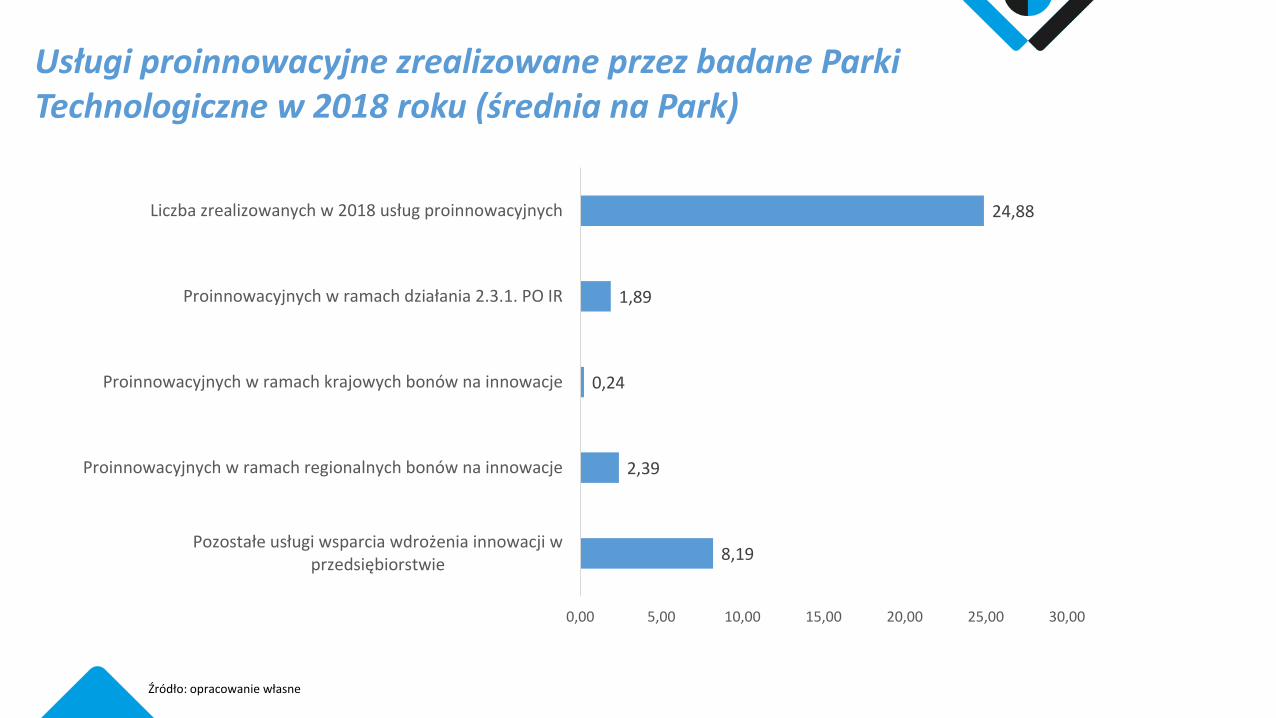

Usługi proinnowacyjne zrealizowane przez badane Parki Technologiczne w 2018 roku (średnia na Park)

8,19

2,39

0,24

1,89

24,88

0,00 5,00 10,00 15,00 20,00 25,00 30,00

Pozostałe usługi wsparcia wdrożenia innowacji wprzedsiębiorstwie

Proinnowacyjnych w ramach regionalnych bonów na innowacje

Proinnowacyjnych w ramach krajowych bonów na innowacje

Proinnowacyjnych w ramach działania 2.3.1. PO IR

Liczba zrealizowanych w 2018 usług proinnowacyjnych

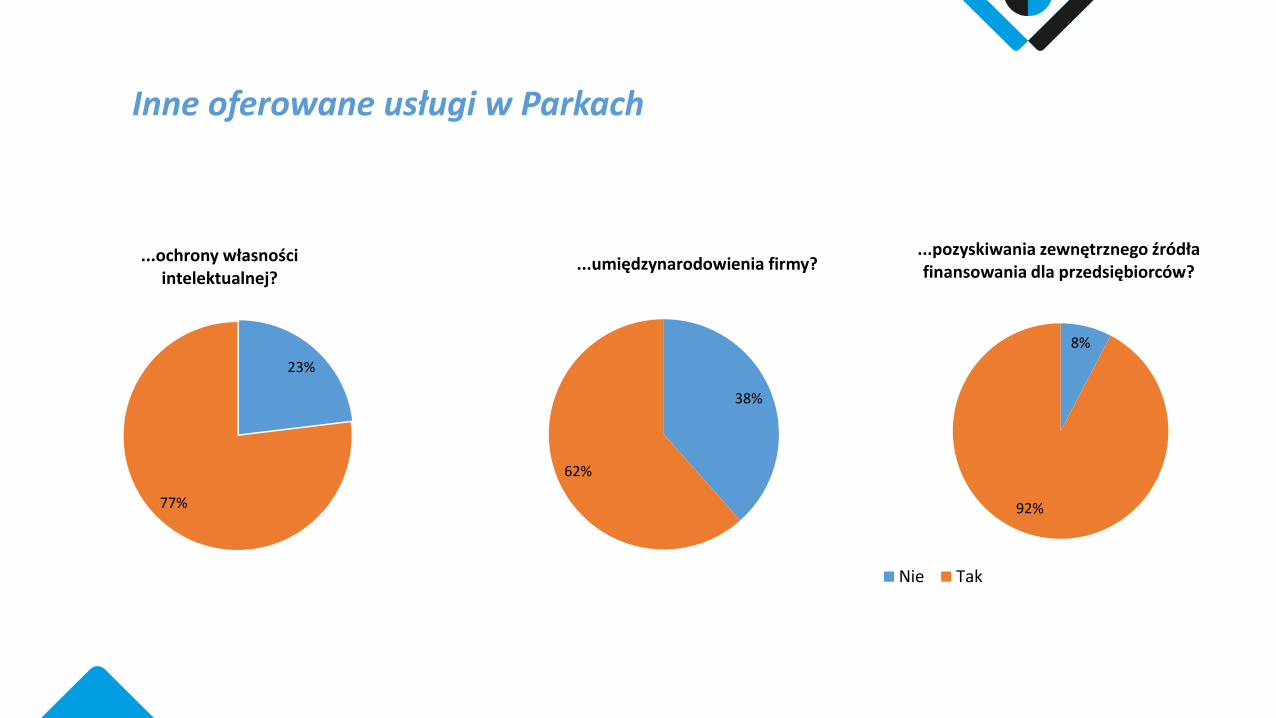

23%

77%

...ochrony własności intelektualnej?

38%

62%

...umiędzynarodowienia firmy?

8%

92%

...pozyskiwania zewnętrznego źródła finansowania dla przedsiębiorców?

Nie Tak

Inne oferowane usługi w Parkach

Źródło: opracowanie własne

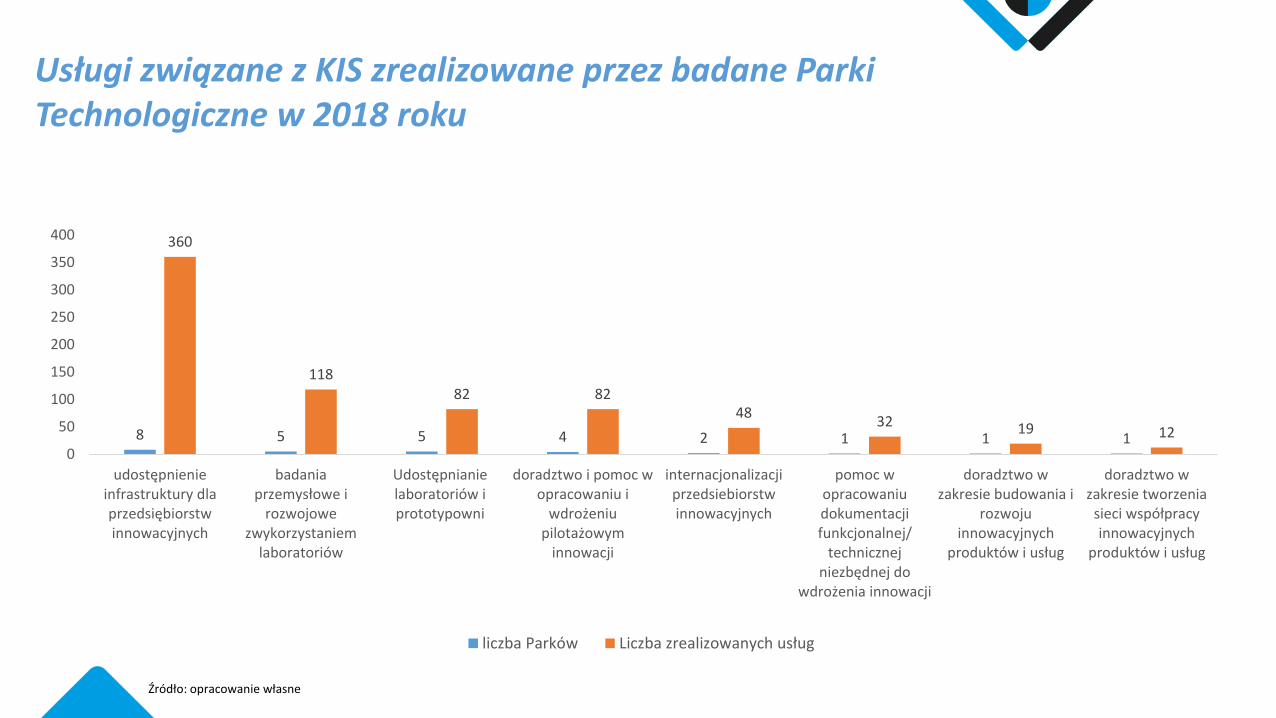

8 5 5 4 2 1 1 1

360

11882 82

4832 19 12

0

50

100

150

200

250

300

350

400

udostępnienieinfrastruktury dlaprzedsiębiorstwinnowacyjnych

badaniaprzemysłowe i

rozwojowezwykorzystaniem

laboratoriów

Udostępnianielaboratoriów iprototypowni

doradztwo i pomoc wopracowaniu i

wdrożeniupilotażowym

innowacji

internacjonalizacjiprzedsiebiorstwinnowacyjnych

pomoc wopracowaniudokumentacjifunkcjonalnej/

technicznejniezbędnej do

wdrożenia innowacji

doradztwo wzakresie budowania i

rozwojuinnowacyjnych

produktów i usług

doradztwo wzakresie tworzenia

sieci współpracyinnowacyjnych

produktów i usług

liczba Parków Liczba zrealizowanych usług

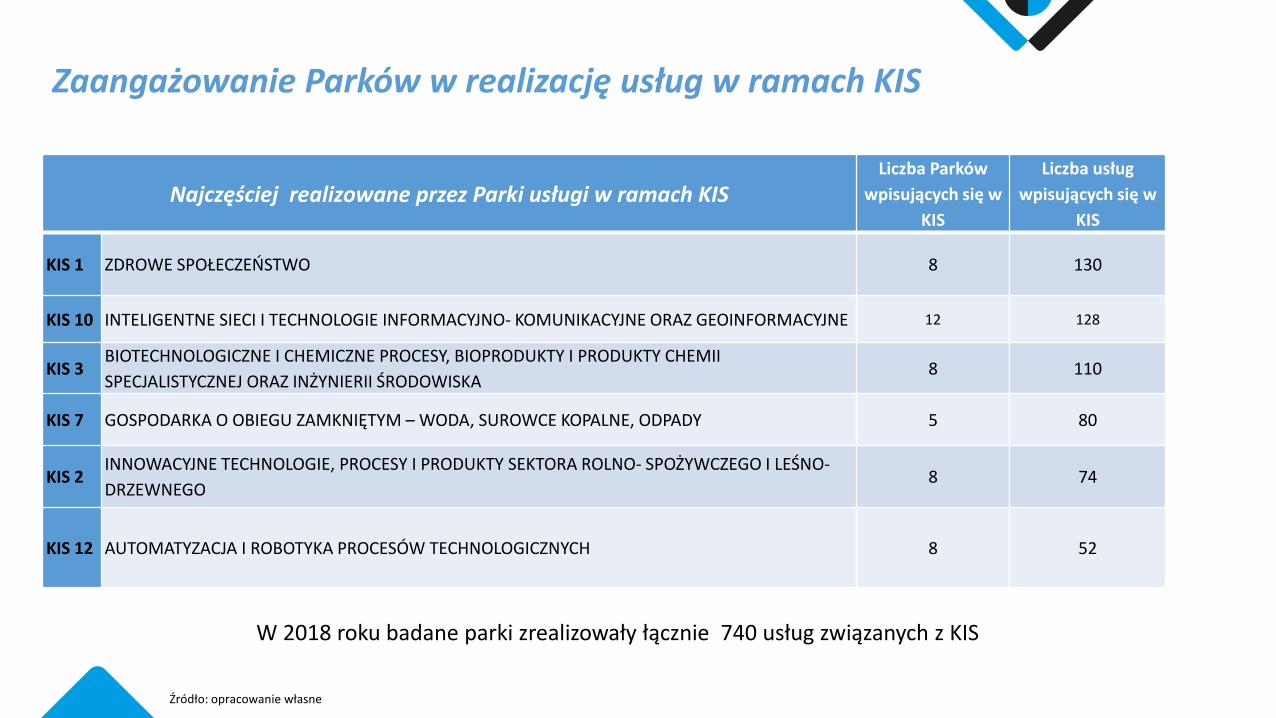

Usługi związane z KIS zrealizowane przez badane Parki Technologiczne w 2018 roku

Najczęściej realizowane przez Parki usługi w ramach KISLiczba Parków

wpisujących się w

KIS

Liczba usług

wpisujących się w

KIS

KIS 1 ZDROWE SPOŁECZEŃSTWO 8 130

KIS 10 INTELIGENTNE SIECI I TECHNOLOGIE INFORMACYJNO- KOMUNIKACYJNE ORAZ GEOINFORMACYJNE 12 128

KIS 3BIOTECHNOLOGICZNE I CHEMICZNE PROCESY, BIOPRODUKTY I PRODUKTY CHEMII

SPECJALISTYCZNEJ ORAZ INZYNIERII ŚRODOWISKA8 110

KIS 7 GOSPODARKA O OBIEGU ZAMKNIETYM – WODA, SUROWCE KOPALNE, ODPADY 5 80

KIS 2INNOWACYJNE TECHNOLOGIE, PROCESY I PRODUKTY SEKTORA ROLNO- SPOZYWCZEGO I LEŚNO-

DRZEWNEGO8 74

KIS 12 AUTOMATYZACJA I ROBOTYKA PROCESÓW TECHNOLOGICZNYCH 8 52

Źródło: opracowanie własne

W 2018 roku badane parki zrealizowały łącznie 740 usług związanych z KIS

Zaangażowanie Parków w realizację usług w ramach KIS

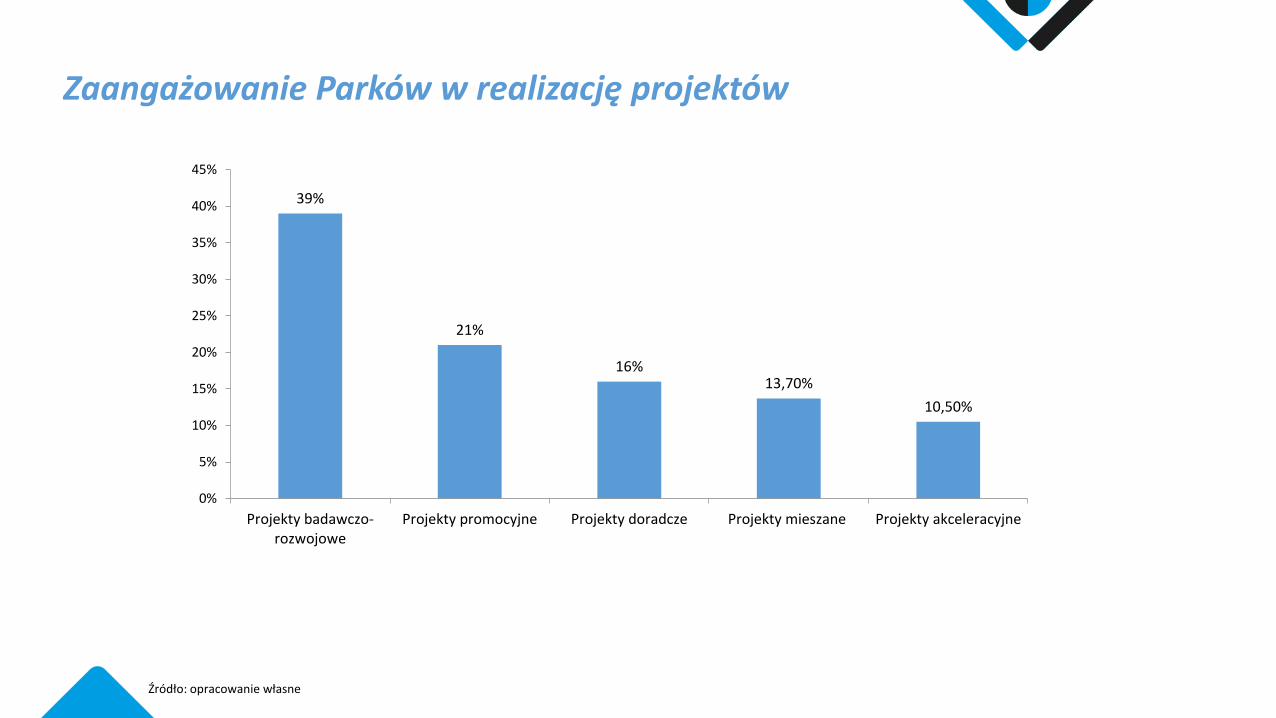

Zaangażowanie Parków w realizację projektów

39%

21%

16%13,70%

10,50%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Projekty badawczo-rozwojowe

Projekty promocyjne Projekty doradcze Projekty mieszane Projekty akceleracyjne

Źródło: opracowanie własne

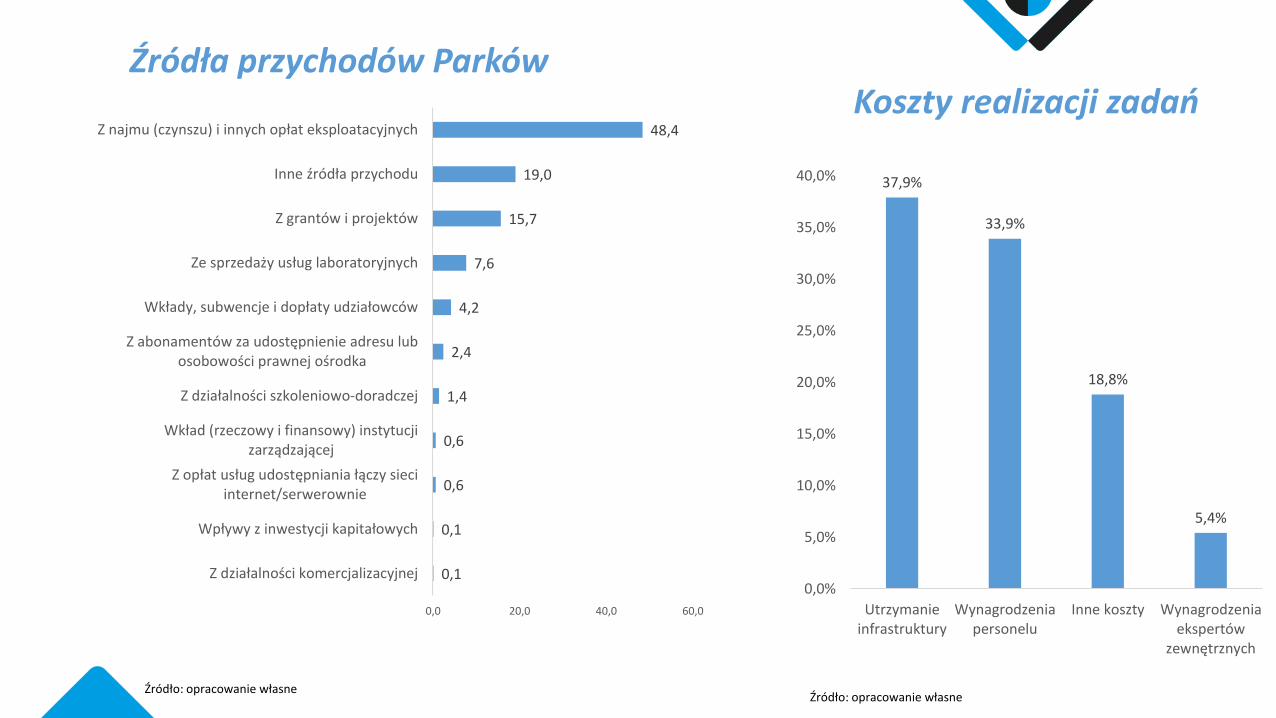

Źródła przychodów Parków Koszty realizacji zadań

Źródło: opracowanie własneŹródło: opracowanie własne

0,1

0,1

0,6

0,6

1,4

2,4

4,2

7,6

15,7

19,0

48,4

0,0 20,0 40,0 60,0

Z działalności komercjalizacyjnej

Wpływy z inwestycji kapitałowych

Z opłat usług udostępniania łączy sieciinternet/serwerownie

Wkład (rzeczowy i finansowy) instytucjizarządzającej

Z działalności szkoleniowo-doradczej

Z abonamentów za udostępnienie adresu lubosobowości prawnej ośrodka

Wkłady, subwencje i dopłaty udziałowców

Ze sprzedaży usług laboratoryjnych

Z grantów i projektów

Inne źródła przychodu

Z najmu (czynszu) i innych opłat eksploatacyjnych

37,9%

33,9%

18,8%

5,4%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

Utrzymanieinfrastruktury

Wynagrodzeniapersonelu

Inne koszty Wynagrodzeniaekspertów

zewnętrznych

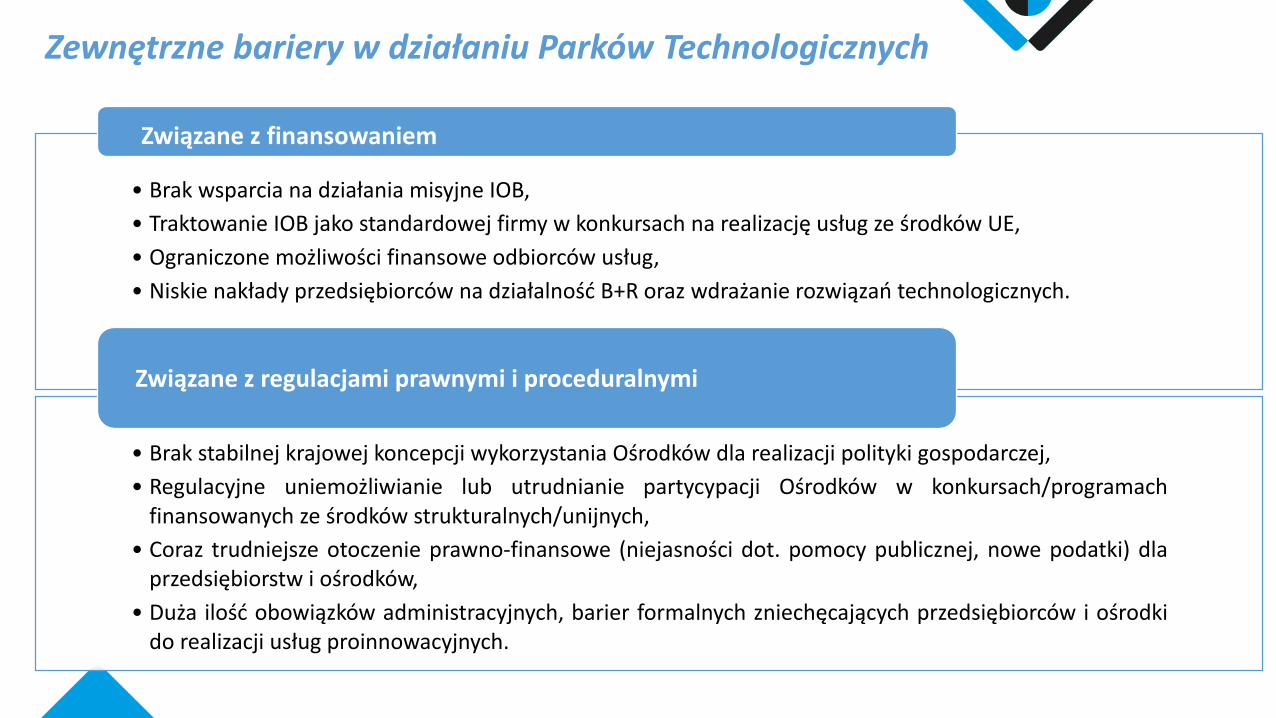

• Brak wsparcia na działania misyjne IOB,

• Traktowanie IOB jako standardowej firmy w konkursach na realizację usług ze środków UE,

• Ograniczone możliwości finansowe odbiorców usług,

• Niskie nakłady przedsiębiorców na działalność B+R oraz wdrażanie rozwiązań technologicznych.

Związane z finansowaniem

• Brak stabilnej krajowej koncepcji wykorzystania Ośrodków dla realizacji polityki gospodarczej,

• Regulacyjne uniemożliwianie lub utrudnianie partycypacji Ośrodków w konkursach/programachfinansowanych ze środków strukturalnych/unijnych,

• Coraz trudniejsze otoczenie prawno-finansowe (niejasności dot. pomocy publicznej, nowe podatki) dlaprzedsiębiorstw i ośrodków,

• Duża ilość obowiązków administracyjnych, barier formalnych zniechęcających przedsiębiorców i ośrodkido realizacji usług proinnowacyjnych.

Związane z regulacjami prawnymi i proceduralnymi

Zewnętrzne bariery w działaniu Parków Technologicznych

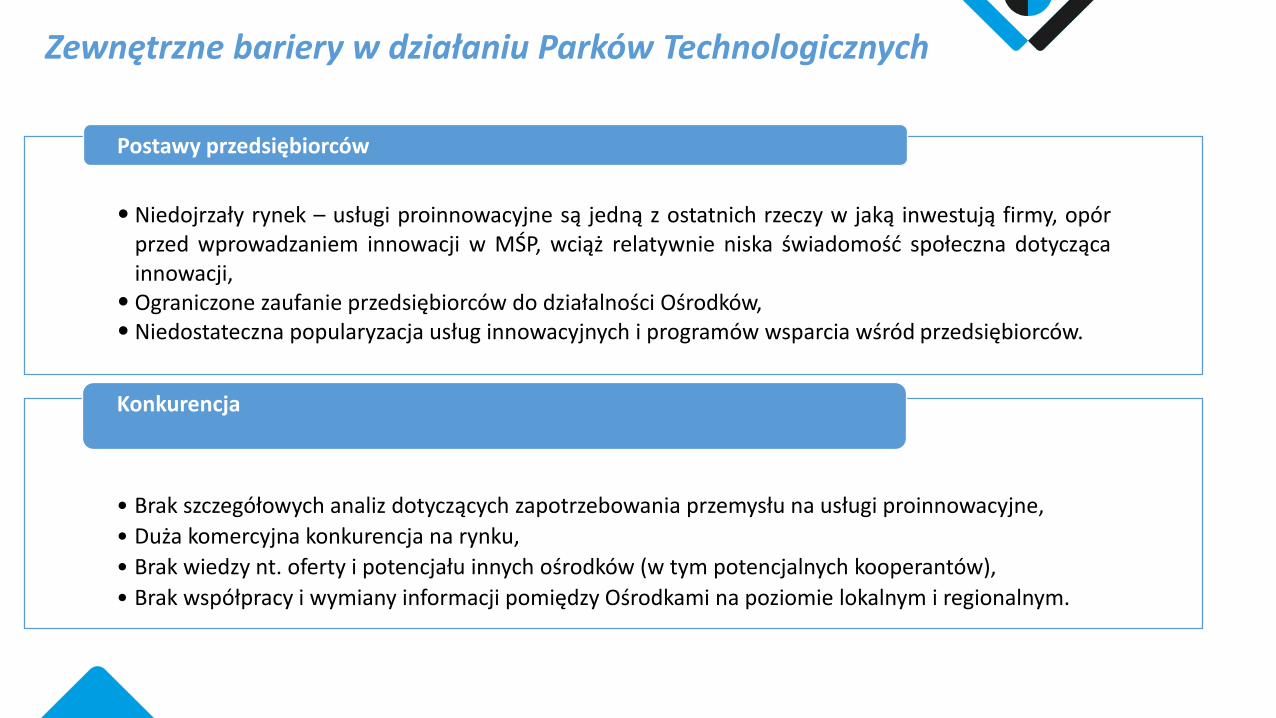

• Niedojrzały rynek – usługi proinnowacyjne są jedną z ostatnich rzeczy w jaką inwestują firmy, opórprzed wprowadzaniem innowacji w MŚP, wciąż relatywnie niska świadomość społeczna dotyczącainnowacji,

• Ograniczone zaufanie przedsiębiorców do działalności Ośrodków,• Niedostateczna popularyzacja usług innowacyjnych i programów wsparcia wśród przedsiębiorców.

Postawy przedsiębiorców

• Brak szczegółowych analiz dotyczących zapotrzebowania przemysłu na usługi proinnowacyjne,

• Duża komercyjna konkurencja na rynku,

• Brak wiedzy nt. oferty i potencjału innych ośrodków (w tym potencjalnych kooperantów),

• Brak współpracy i wymiany informacji pomiędzy Ośrodkami na poziomie lokalnym i regionalnym.

Konkurencja

Zewnętrzne bariery w działaniu Parków Technologicznych

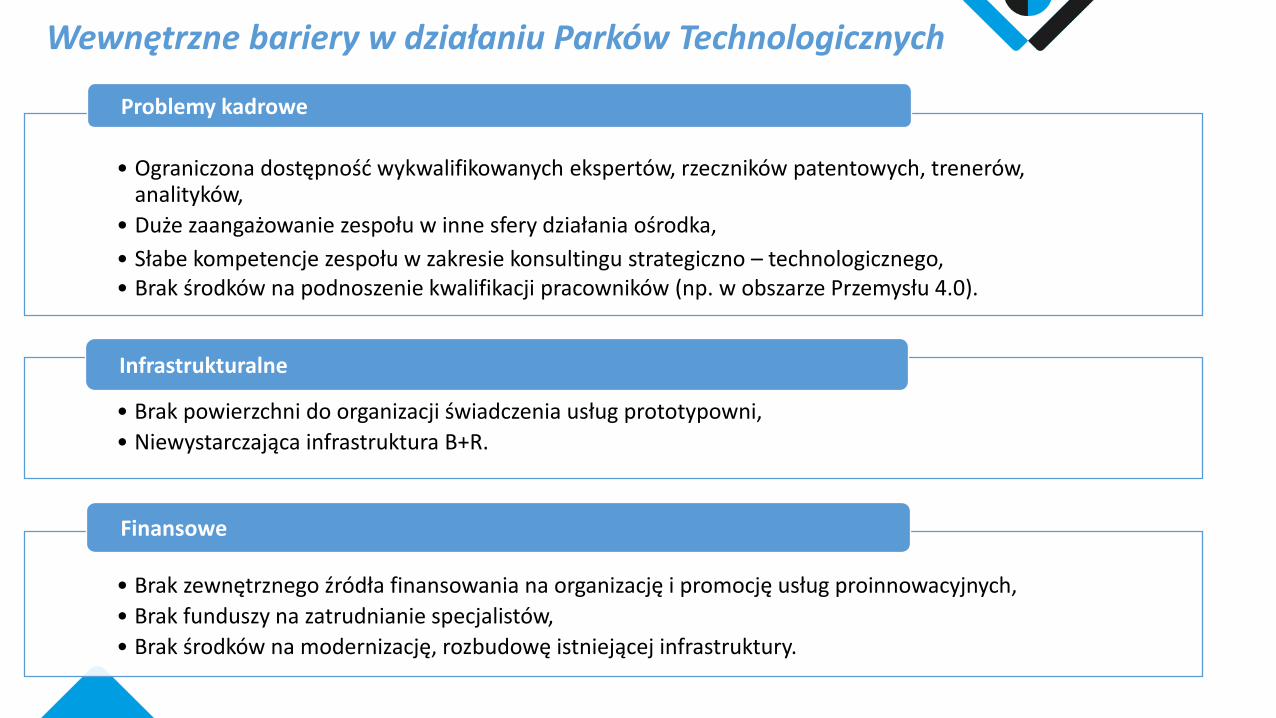

• Ograniczona dostępność wykwalifikowanych ekspertów, rzeczników patentowych, trenerów, analityków,

• Duże zaangażowanie zespołu w inne sfery działania ośrodka,

• Słabe kompetencje zespołu w zakresie konsultingu strategiczno – technologicznego,• Brak środków na podnoszenie kwalifikacji pracowników (np. w obszarze Przemysłu 4.0).

Problemy kadrowe

• Brak powierzchni do organizacji świadczenia usług prototypowni,

• Niewystarczająca infrastruktura B+R.

Infrastrukturalne

• Brak zewnętrznego źródła finansowania na organizację i promocję usług proinnowacyjnych,

• Brak funduszy na zatrudnianie specjalistów,

• Brak środków na modernizację, rozbudowę istniejącej infrastruktury.

Finansowe

Wewnętrzne bariery w działaniu Parków Technologicznych

Parki Technologiczne obecnie znacząco częściej są zaangażowane w projekty B+R dla lub z przedsiębiorstwami (jako

podwykonawcy lub konsorcjanci).

Obecna perspektywa finansowa zmieniła warunki finansowania usług dla MSP z tzw. systemu podażowego

na popytowy, do czego nie byli przygotowani ani przedsiębiorcy ani Ośrodki Innowacji.

Uwarunkowania zewnętrzne związane z nowymi regulacjami (dot. pomocy publicznej, podatku VAT i od

powierzchni użytkowych pod wynajem, status dużego przedsiębiorstwa) istotnie wpłynęły w ostatnich latach na

zmniejszenie zaangażowania Parków w realizację projektów finansowanych ze środków europejskich.

Sytuacja infrastrukturalna Parków Technologicznych w porównaniu do wiązanych z nimi oczekiwaniach ze strony

decydentów regionalnych i krajowych w ostatnich latach uległa pogorszeniu. Ponadto brakuje dobrze przygotowanej

kadry do świadczenia usług proinnowacyjnych głównie w obszarze w zakresie opracowania dokumentacji

funkcjonalnej/technicznej niezbędnej do wdrożenia innowacji.

W porównaniu do danych z badań przeprowadzonych w latach 2012 i 2015 zwiększyła się średnia liczba usług (poza

najmem powierzchni) realizowanych przez Parki Technologiczne na rzecz MSP.

Wnioski z badania

Dziękuję za uwagę

Top Related