Języki

Strony

Prawny

2011-09-21

1

ANALIZA EKONOMICZNA

- ĆWICZENIA dr Piotr Lis

PROGRAM ZAJĘĆ

DLA STUDIÓW

STACJONARNYCH

I-STOPNIA - ĆWICZENIA

FORMA ZAJĘĆ: wykład i ćwiczenia

WYMIAR ZAJĘĆ: 15 godzin wykładu i 30 godzin ćwiczeń

RODZAJ PRZEDMIOTU: obowiązkowy (rok 2, semestr 3)

CELE PRZEDMIOTU: nabycie umiejętności wykorzystania narzędzi analizy ekonomicznej, wraz z interpretacją uzyskanych wyników.

PROGRAM ĆWICZEŃ

1. Zagadnienia organizacyjne. Wprowadzenie do analizy ekonomicznej. Metoda czteroczynnikowa

2. Analiza wyniku finansowego. Model następstwa szeregowego

3. Rentowność - wskaźniki opłacalności zaangażowanego kapitału

4. Rentowność - wskaźniki rentowności obrotu

5. Rentowność - zależności przyczynowo-skutkowe w analizie rentowności

6. Płynność – ujęcie statyczne

7. Płynność – ujęcie dynamiczne

8. Analiza kosztów własnych przedsiębiorstwa

9. Analiza sytuacji majątkowej przedsiębiorstwa

10. Analiza sytuacji finansowej przedsiębiorstwa i pokrycia finansowego majątku

11. Analiza gospodarowania kapitałem obrotowym netto

12. Analiza symptomów zagrożenia przedsiębiorstwa upadłością

13. Analiza gospodarowania czynnikiem ludzkim

14. Prezentacja projektów

15. Podsumowanie zajęć i oceny końcowe

2011-09-21

2

LITERATURA

Podstawowa

Hamrol M., pod red., 2010, Analiza finansowa przedsiębiorstwa - ujęcie sytuacyjne, Wydanie czwarte zmienione, Wydawnictwo UEP, Poznań 2010.

Uzupełniająca

Bednarski L., Borowiecki R., Duraj J., Kurtys E., Waśniewski T., Wersty B., 2003, Analiza ekonomiczna przedsiębiorstwa, 2003, Wydanie 6, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław.

Damodaran A., 2007, Finanse korporacyjne, Teoria i praktyka, Wydanie II polskie, Wydawnictwo Helion.

M. Sierpińska, T. Jachna, 2004, Ocena przedsiębiorstwa według standardów światowych, Wydawnictwo Naukowe PWN, Warszawa.

Waśniewski T., 2002, Skoczylas W., Teoria i praktyka analizy finansowej w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa.

2011-09-21

3

ZALICZENIE

PROJEKTY 2011/12 [1]

Firmy do wyboru

1. Witchen S.A.

2. Gino Rossi S.A.

3. Monnari Trade S.A.

4. Alma Market S.A.

5. Ambra S.A.

6. Bakalland S.A.

7. Bytom S.A.

8. Comarch S.A.

9. Cersanit S.A.

10. Drop S.A.

11. TVN S.A.

ZALICZENIE

PROJEKTY 2011/12 [2]

Firmy do wyboru

1. Decora S.A.

2. DGA S.A.

3. Izolacja – Jarocin S.A.

4. BSC Drukarnia Opakowań S.A.

5. POZBUD T&R S.A.

6. Pani Teresa Medica S.A.

7. Talex S.A.

8. Zakłady Przemysłu Jedwabniczego "Wistil „ S.A.

9. TESGAS S.A.

10. Tell S.A.

2011-09-21

4

ZALICZENIE

PROJEKTY 2011/12 [3]

Firmy do wyboru

1. HYDROBUDOWA POLSKA S.A.

2. ONE-2-ONE S.A.

3. PC GUARD S.A.

4. Komputronik S.A.

5. Amica Wronki S.A.

6. Inter Groclin Auto S.A.

7. Colian S.A. (m.in. Jutrzenka)

8. Próchnik S.A.

9. Rainbow Tours S.A.

10. Suwary S.A.

ZALICZENIE

PROJEKTY 2011/12 [4]

Firmy do wyboru

1. Redan S.A.

2. Budvar Centrum S.A.

3. Pollena Eva S.A.

4. Pamapol S.A.

5. Koelner S.A.

6. Travelplanet.pl S.A.

7. PPH Wadex S.A.

8. Toya S.A.

9. POLCOLORIT S.A.

10. Intakus S.A.

2011-09-21

5

ANALIZA I SYNTEZA

Proces dekompozycji zjawisk, procesów,

problemów i przedmiotów.

Łączenie różnych części w całość po uprzednim

zbadaniu tych części

ANALIZA

Analiza – metoda postępowania naukowego, która polega na dzieleniu danej całości na części i następnie rozpatrywaniu każdej z nich osobno. Może mieć dwojaki cel:

wykrycie struktury badanej całości, związków i zależności występujących między elementami strukturalnymi oraz między każdym elementem a całością – analiza strukturalna

poznanie mechanizmów funkcjonowania badanej całości, zmian, jaki w niej zachodzą, identyfikację czynników oddziałujących na tę całość oraz kierunku i natężenia wpływu poszczególnych czynników na stwierdzone zmiany – analiza przyczynowa

2011-09-21

6

ANALIZA EKONOMICZNA

wykrywanie struktury zjawisk i procesów

w działalności gospodarczej przedsiębiorstwa,

ustalenie wewnętrznych i zewnętrznych

powiązań,

ustalenie przyczyn odchyleń stanów

rzeczywistych od postulowanych,

projektowanie działań korekcyjnych.

[M.S.,T.J.]

2011-09-21

7

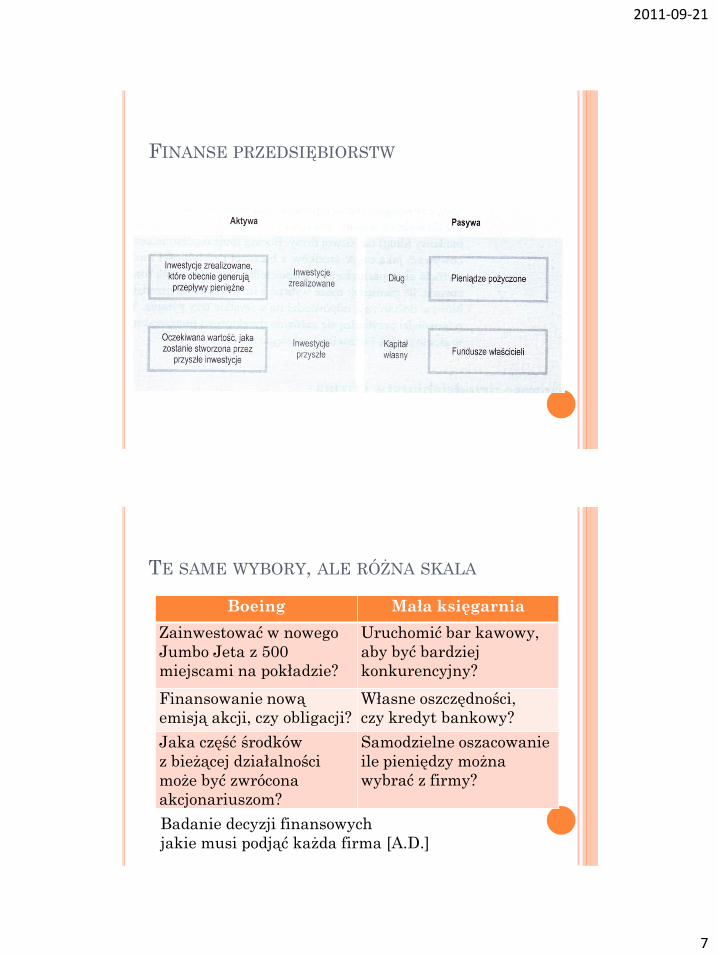

FINANSE PRZEDSIĘBIORSTW

TE SAME WYBORY, ALE RÓŻNA SKALA

Boeing Mała księgarnia

Zainwestować w nowego

Jumbo Jeta z 500

miejscami na pokładzie?

Uruchomić bar kawowy,

aby być bardziej

konkurencyjny?

Finansowanie nową

emisją akcji, czy obligacji?

Własne oszczędności,

czy kredyt bankowy?

Jaka część środków

z bieżącej działalności

może być zwrócona

akcjonariuszom?

Samodzielne oszacowanie

ile pieniędzy można

wybrać z firmy?

Badanie decyzji finansowych

jakie musi podjąć każda firma [A.D.]

2011-09-21

8

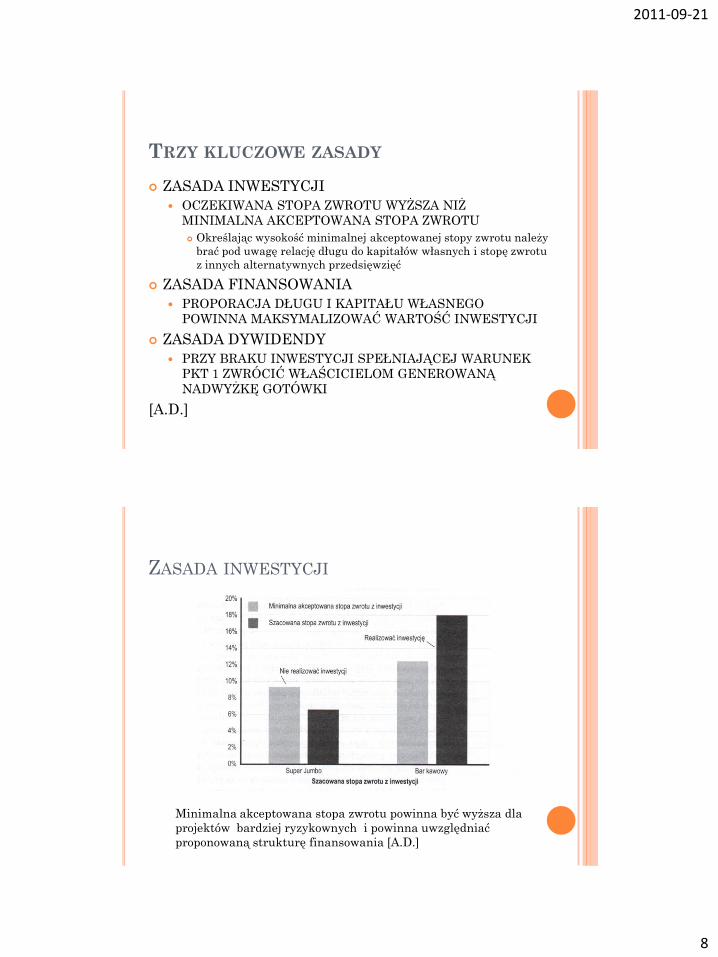

TRZY KLUCZOWE ZASADY

ZASADA INWESTYCJI

OCZEKIWANA STOPA ZWROTU WYŻSZA NIŻ

MINIMALNA AKCEPTOWANA STOPA ZWROTU

Określając wysokość minimalnej akceptowanej stopy zwrotu należy

brać pod uwagę relację długu do kapitałów własnych i stopę zwrotu

z innych alternatywnych przedsięwzięć

ZASADA FINANSOWANIA

PROPORACJA DŁUGU I KAPITAŁU WŁASNEGO

POWINNA MAKSYMALIZOWAĆ WARTOŚĆ INWESTYCJI

ZASADA DYWIDENDY

PRZY BRAKU INWESTYCJI SPEŁNIAJĄCEJ WARUNEK

PKT 1 ZWRÓCIĆ WŁAŚCICIELOM GENEROWANĄ

NADWYŻKĘ GOTÓWKI

[A.D.]

ZASADA INWESTYCJI

Minimalna akceptowana stopa zwrotu powinna być wyższa dla

projektów bardziej ryzykownych i powinna uwzględniać

proponowaną strukturę finansowania [A.D.]

2011-09-21

9

ZASADA FINANSOWANIA

Zysk końcowy > kosztu końcowego zaciągnięcia długu [A.D.]

ZASADA DYWIDENDY

W jaki sposób firma wynagradza właścicieli?

Reinwestowanie środków właścicieli w nowe

inwestycje podnoszące wartość ich udziałów

Pozwolenie, aby właściciele wypłacali fundusze i

inwestowali je gdzieś indziej

Ile reinwestować a ile zwrócić właścicielom

W „firmie prywatnej” właściciel może w każdej chwili

wypłacić sobie nadwyżkę środków pieniężnych

W spółkach publicznych istnieją dwie możliwości

Wypłacanie dywidendy

Wykup przez firmę własnych akcji w celu ich umorzenia

[A.D.]

2011-09-21

10

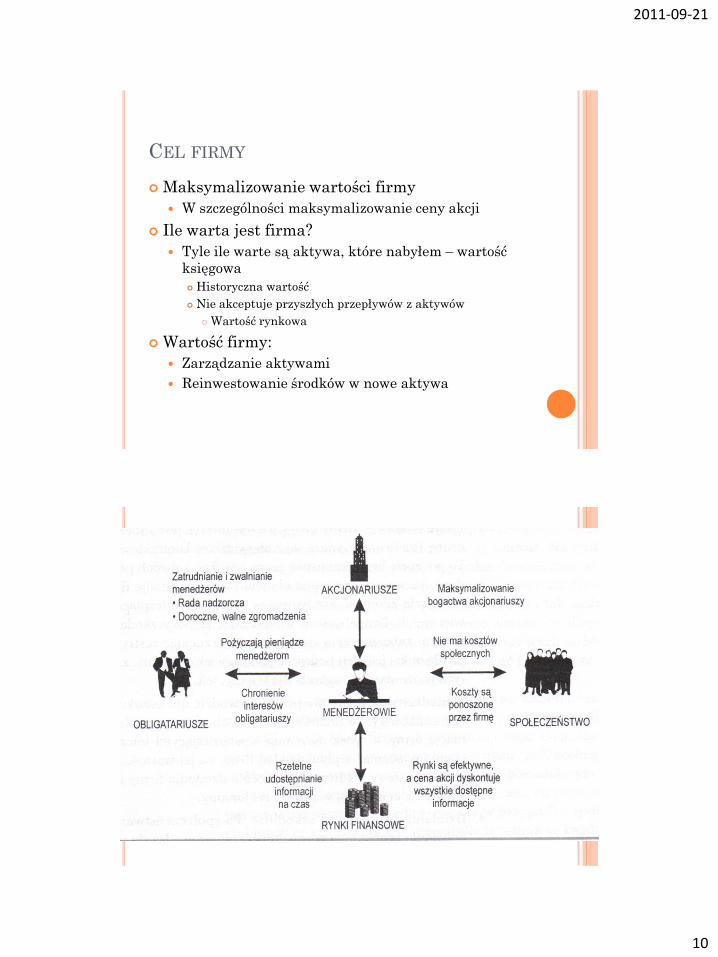

CEL FIRMY

Maksymalizowanie wartości firmy

W szczególności maksymalizowanie ceny akcji

Ile warta jest firma?

Tyle ile warte są aktywa, które nabyłem – wartość

księgowa

Historyczna wartość

Nie akceptuje przyszłych przepływów z aktywów

Wartość rynkowa

Wartość firmy:

Zarządzanie aktywami

Reinwestowanie środków w nowe aktywa

2011-09-21

11

2011-09-21

12

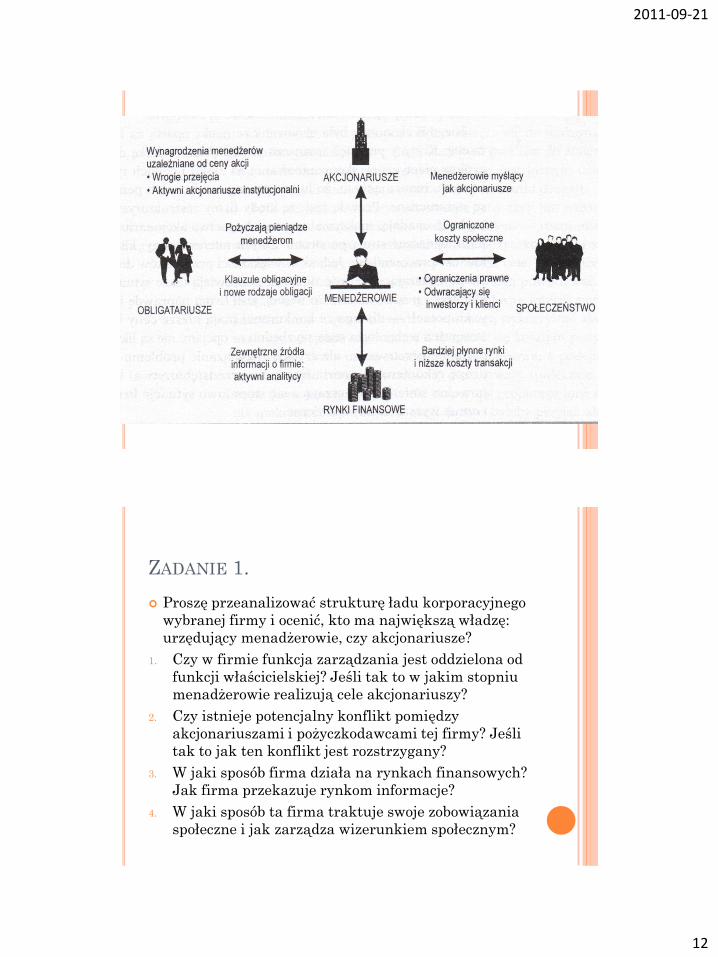

ZADANIE 1.

Proszę przeanalizować strukturę ładu korporacyjnego

wybranej firmy i ocenić, kto ma największą władzę:

urzędujący menadżerowie, czy akcjonariusze?

1. Czy w firmie funkcja zarządzania jest oddzielona od

funkcji właścicielskiej? Jeśli tak to w jakim stopniu

menadżerowie realizują cele akcjonariuszy?

2. Czy istnieje potencjalny konflikt pomiędzy

akcjonariuszami i pożyczkodawcami tej firmy? Jeśli

tak to jak ten konflikt jest rozstrzygany?

3. W jaki sposób firma działa na rynkach finansowych?

Jak firma przekazuje rynkom informacje?

4. W jaki sposób ta firma traktuje swoje zobowiązania

społeczne i jak zarządza wizerunkiem społecznym?

2011-09-21

13

Wybrane źródła informacji:

www.gpw.pl

www.corp-gov.gpw.pl

GMID Global Market Information

Database

EMIS Emerging Markets Information

Services Polska oraz państwa Europy

Centralno-Wschodniej

i Południowej

DealWatch

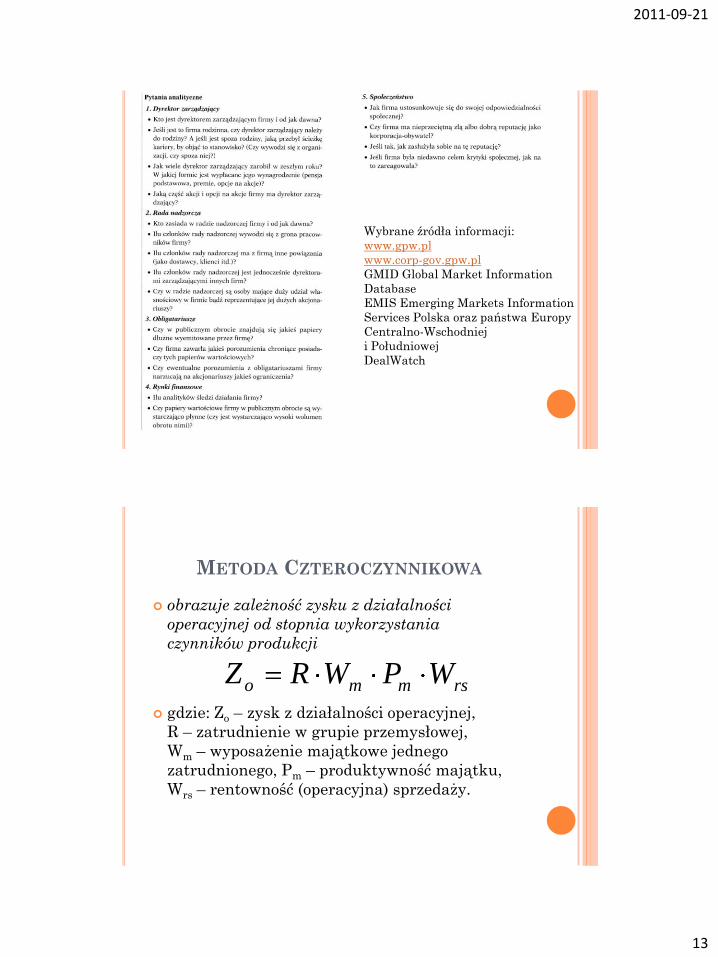

METODA CZTEROCZYNNIKOWA

obrazuje zależność zysku z działalności

operacyjnej od stopnia wykorzystania

czynników produkcji

gdzie: Zo – zysk z działalności operacyjnej,

R – zatrudnienie w grupie przemysłowej,

Wm – wyposażenie majątkowe jednego

zatrudnionego, Pm – produktywność majątku,

Wrs – rentowność (operacyjna) sprzedaży.

rsmmo WPWRZ

2011-09-21

14

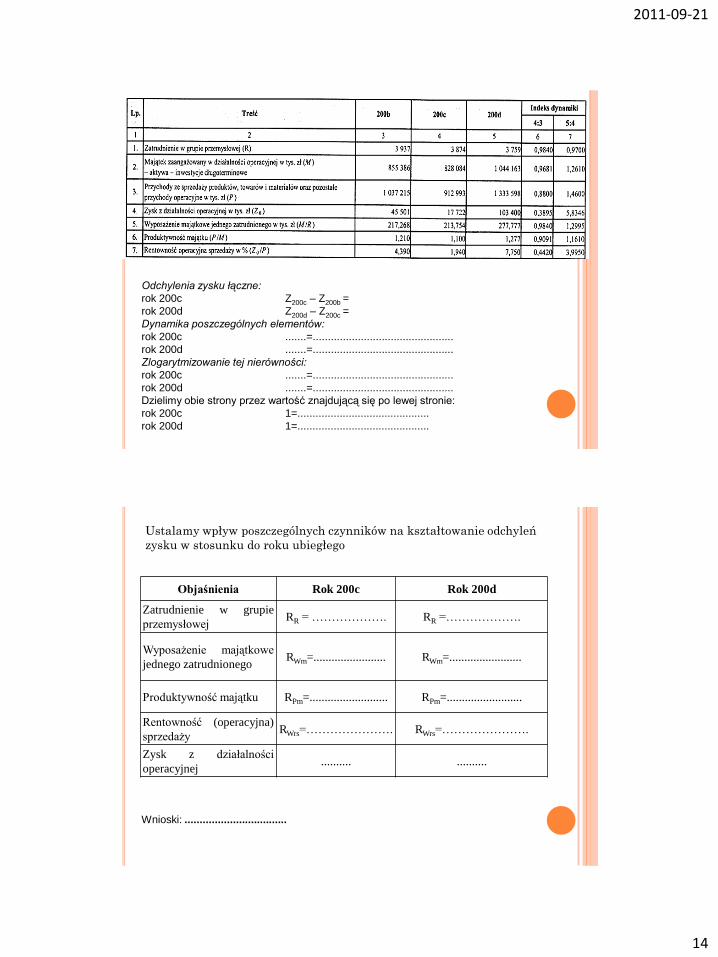

Odchylenia zysku łączne:

rok 200c Z200c – Z200b =

rok 200d Z200d – Z200c =

Dynamika poszczególnych elementów:

rok 200c .......=...............................................

rok 200d .......=...............................................

Zlogarytmizowanie tej nierówności:

rok 200c .......=...............................................

rok 200d .......=...............................................

Dzielimy obie strony przez wartość znajdującą się po lewej stronie:

rok 200c 1=............................................

rok 200d 1=............................................

Objaśnienia Rok 200c Rok 200d

Zatrudnienie w grupie

przemysłowej RR = ………………. RR =……………….

Wyposażenie majątkowe

jednego zatrudnionego RWm=........................ RWm=........................

Produktywność majątku RPm=.......................... RPm=.........................

Rentowność (operacyjna)

sprzedaży RWrs=…………………. RWrs=………………….

Zysk z działalności

operacyjnej .......... ..........

Ustalamy wpływ poszczególnych czynników na kształtowanie odchyleń

zysku w stosunku do roku ubiegłego

Wnioski: ..................................

2011-09-21

15

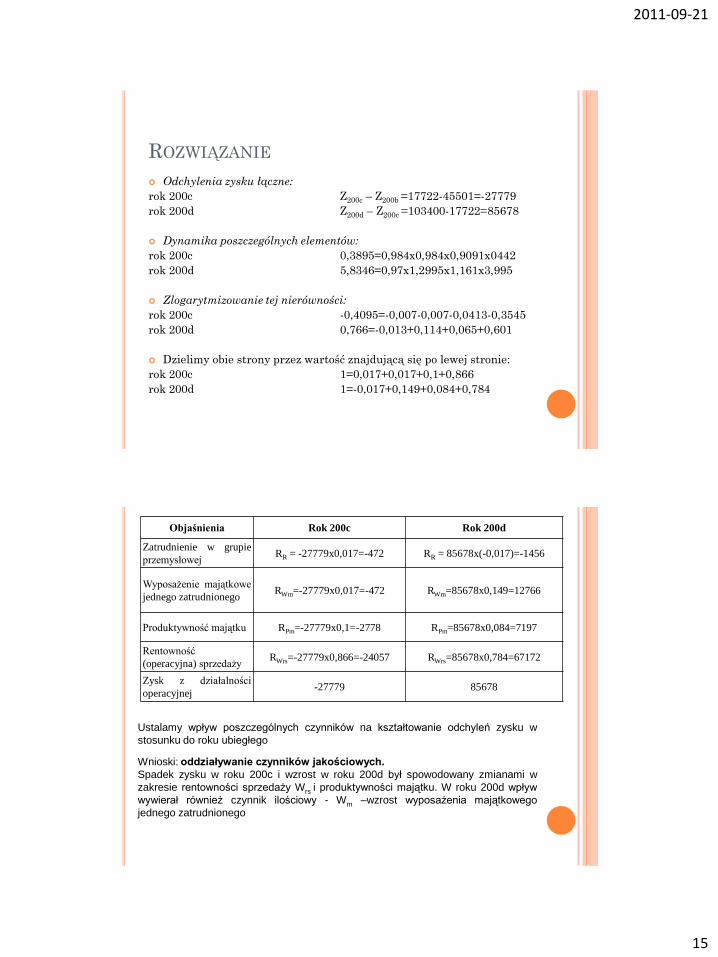

ROZWIĄZANIE

Odchylenia zysku łączne:

rok 200c Z200c – Z200b =17722-45501=-27779

rok 200d Z200d – Z200c =103400-17722=85678

Dynamika poszczególnych elementów:

rok 200c 0,3895=0,984x0,984x0,9091x0442

rok 200d 5,8346=0,97x1,2995x1,161x3,995

Zlogarytmizowanie tej nierówności:

rok 200c -0,4095=-0,007-0,007-0,0413-0,3545

rok 200d 0,766=-0,013+0,114+0,065+0,601

Dzielimy obie strony przez wartość znajdującą się po lewej stronie:

rok 200c 1=0,017+0,017+0,1+0,866

rok 200d 1=-0,017+0,149+0,084+0,784

Objaśnienia Rok 200c Rok 200d

Zatrudnienie w grupie

przemysłowej RR = -27779x0,017=-472 RR = 85678x(-0,017)=-1456

Wyposażenie majątkowe

jednego zatrudnionego RWm=-27779x0,017=-472 RWm=85678x0,149=12766

Produktywność majątku RPm=-27779x0,1=-2778 RPm=85678x0,084=7197

Rentowność

(operacyjna) sprzedaży RWrs=-27779x0,866=-24057 RWrs=85678x0,784=67172

Zysk z działalności

operacyjnej -27779 85678

Ustalamy wpływ poszczególnych czynników na kształtowanie odchyleń zysku w

stosunku do roku ubiegłego

Wnioski: oddziaływanie czynników jakościowych.

Spadek zysku w roku 200c i wzrost w roku 200d był spowodowany zmianami w

zakresie rentowności sprzedaży Wrs i produktywności majątku. W roku 200d wpływ

wywierał również czynnik ilościowy - Wm –wzrost wyposażenia majątkowego

jednego zatrudnionego

Top Related