Zastosowanie analiz Data Mining w przewidywaniu groźby … · 2016-10-03 · W artykule...

15

MIROSLAWA LASEK MAREK PCZKOWSKI DARIUSZ WIERZBA Uniwersytet Warszawski ZASTOSOWANIE ANALIZ DATA MINING W PRZEWIDYWANIU GROBY UPADLOCI LUB KONIECZNOCI PROWADZENIA POSTPOWANIA UKLADOWEGO PRZEDSIBIORSTWA – BUDOWA MODELI PREDYKCYJNYCH, OCENA ICH JAKOCI I WYBÓR MODELU Streszczenie W artykule przedstawiono przydatno modeli Data Mining do przewidywania groby upadloci lub postpowania ukladowego przedsibiorstwa. Opisano zastoso- wanie modeli predykcyjnych: regresji logistycznej, drzew decyzyjnych oraz sieci neuronowych. Rozwaania zilustrowano poslugujc si danymi okolo szeciu tysicy przedsibiorstw, wród których cz byla zagroona upadloci lub postpowaniem ukladowym. Slowa kluczowe: prognozowanie upadloci lub postpowania ukladowego przedsibiorstwa, modele predykcyjne Data Mining, regresja logistyczna, drzewa decyzyjne, sieci neuronowe 1. Wstp Celem artykulu jest przedstawienie wyników bada przydatnoci analiz Data Mining w wylo- nieniu cech sygnalizujcych grob upadloci przedsibiorstwa lub sklaniajcych do podjcia postpowania ukladowego dla „uratowania” firmy oraz moliwoci pozyskania wiedzy, jak na podstawie znajomoci wartoci tych cech mona przewidzie zagroenie upadloci lub koniecz- noci prowadzenia postpowania ukladowego. Pod pojciem cech rozumie si tu charakterystyki kondycji finansowej i majtkowej firmy, pochodzce ze sprawozda finansowych (bilans, rachunek zysków i strat, rachunek przeplywów pieninych), takie jak majtek trwaly, majtek obrotowy, stan rodków pieninych, przychody ze sprzeday, zobowizania oraz wskaniki charakteryzujce kondycj ekonomiczn, do których nale wskaniki plynnoci, zyskownoci, aktywnoci i zadluenia. Analizy Data Mining s to analizy realizowane za pomoc zaawansowanych metod statystycz- nych oraz metod sztucznej inteligencji, które pozwalaj wykrywa zalenoci midzy obiektami lub cechami opisujcymi obiekty na podstawie nagromadzonych duych zbiorów danych. Metody te pozwalaj na podstawie danych tworzy wiedz – budowa zalenoci, wskazywa wzorce, okrela trendy [4], [8], [10], [11]. 2. Dane wykorzystywane w prowadzeniu analiz Wykorzystywany przez nas zbiór danych obejmowal dane 5828 przedsibiorstw. Sporód tych przedsibiorstw a 4954 to przedsibiorstwa bardzo dobre, tzw. „gazele biznesu” polskiej gospo-

Transcript of Zastosowanie analiz Data Mining w przewidywaniu groźby … · 2016-10-03 · W artykule...

MIROSŁAWA LASEK

MAREK P�CZKOWSKI

DARIUSZ WIERZBA

Uniwersytet Warszawski

ZASTOSOWANIE ANALIZ DATA MINING W PRZEWIDYWANIU GRO�BY UPADŁOCI LUB KONIECZNOCI PROWADZENIA POST�POWANIA

UKŁADOWEGO PRZEDSI�BIORSTWA – BUDOWA MODELI PREDYKCYJNYCH, OCENA ICH JAKOCI I WYBÓR MODELU

Streszczenie

W artykule przedstawiono przydatno�� modeli Data Mining do przewidywania

gro�by upadło�ci lub post�powania układowego przedsi�biorstwa. Opisano zastoso-

wanie modeli predykcyjnych: regresji logistycznej, drzew decyzyjnych oraz sieci

neuronowych. Rozwa�ania zilustrowano posługuj�c si� danymi około sze�ciu tysi�cy

przedsi�biorstw, w�ród których cz��� była zagro�ona upadło�ci� lub post�powaniem

układowym.

Słowa kluczowe: prognozowanie upadłoci lub post�powania układowego przedsi�biorstwa,

modele predykcyjne Data Mining, regresja logistyczna, drzewa decyzyjne, sieci

neuronowe

1. Wst�p

Celem artykułu jest przedstawienie wyników bada� przydatnoci analiz Data Mining w wyło-

nieniu cech sygnalizuj�cych gro�b� upadłoci przedsi�biorstwa lub skłaniaj�cych do podj�cia

post�powania układowego dla „uratowania” firmy oraz mo�liwoci pozyskania wiedzy, jak na

podstawie znajomoci wartoci tych cech mo�na przewidzie� zagro�enie upadłoci� lub koniecz-

noci� prowadzenia post�powania układowego.

Pod poj�ciem cech rozumie si� tu charakterystyki kondycji finansowej i maj�tkowej firmy,

pochodz�ce ze sprawozda� finansowych (bilans, rachunek zysków i strat, rachunek przepływów

pieni��nych), takie jak maj�tek trwały, maj�tek obrotowy, stan rodków pieni��nych, przychody ze

sprzeda�y, zobowi�zania oraz wska�niki charakteryzuj�ce kondycj� ekonomiczn�, do których

nale�� wska�niki płynnoci, zyskownoci, aktywnoci i zadłu�enia.

Analizy Data Mining s� to analizy realizowane za pomoc� zaawansowanych metod statystycz-

nych oraz metod sztucznej inteligencji, które pozwalaj� wykrywa� zale�noci mi�dzy obiektami

lub cechami opisuj�cymi obiekty na podstawie nagromadzonych du�ych zbiorów danych. Metody

te pozwalaj� na podstawie danych tworzy� wiedz� – budowa� zale�noci, wskazywa� wzorce,

okrela� trendy [4], [8], [10], [11].

2. Dane wykorzystywane w prowadzeniu analiz

Wykorzystywany przez nas zbiór danych obejmował dane 5828 przedsi�biorstw. Sporód tych

przedsi�biorstw a� 4954 to przedsi�biorstwa bardzo dobre, tzw. „gazele biznesu” polskiej gospo-

Mirosława Lasek, Marek P�czkowski, Dariusz Wierzba

Zastosowanie analiz Data Mining w przewidywaniu gro�by upadło�ci lub konieczno�ci

prowadzenia post�powania układowego przedsi�biorstwa…

82

darki. S� to dynamicznie rozwijaj�ce si� firmy o czystej reputacji i nie maj�ce problemów finan-

sowych. Pozostałe 874 przedsi�biorstwa to firmy, wobec których s�d ogłosił upadło� oraz firmy,

wobec których s�d ogłosił post�powanie układowe. Przedsi�biorstw, wobec których s�d ogłosił

upadło� – zgodnie z prawem upadłociowym obowi�zuj�cym przed sierpniem 2003 r. lub

upadło� zakładaj�c� likwidacj� firmy zgodnie z prawem upadłociowym i post�powaniem

naprawczym, obowi�zuj�cym po sierpniu 2003 r., było w analizowanym zbiorze 402. Natomiast

przedsi�biorstw, wobec których s�d ogłosił post�powanie układowe było 472. Przyj�to rozumie�post�powanie układowe zgodnie z prawem upadłociowym obowi�zuj�cym przed 08.2003 lub

reorganizacji firmy zgodnie z prawem upadłociowym i post�powaniem naprawczym obowi�zuj�-cym po 08.2003. Post�powanie naprawcze jest form� ochrony przed wierzycielami zgodnie z

prawem upadłociowym i post�powaniem naprawczym, obowi�zuj�cym po 08.2003. Przedsi�bior-

stwa upadłe i z post�powaniem układowym stanowiły 15,7% badanych przedsi�biorstw, a 84,3%

stanowiły „gazele”1. Pomijaj�c „gazele” przedsi�biorstw upadłych było 46%, a przedsi�biorstw z

post�powaniem układowym 54%. Liczba analizowanych cech kondycji firm oraz wska�ników -

dalej nazywamy je tak�e charakterystykami kondycji lub zmiennymi analizy - wynosiła ł�cznie

144. Zostały uwzgl�dnione wielkoci ze sprawozda� finansowych, takie jak maj�tek trwały,

maj�tek obrotowy, rodki pieni��ne, suma aktywów, kapitał (fundusz) własny, zobowi�zania

długoterminowe, zobowi�zania krótkoterminowe i fundusze specjalne, zobowi�zania krótkotermi-

nowe, przychody ze sprzeda�y, amortyzacja, rodki pieni��ne z działalnoci operacyjnej, rodki

pieni��ne z działalnoci inwestycyjnej, rodki pieni��ne z działalnoci finansowej, zmiana stanu

rodków netto, rodki na pocz�tek roku obrotowego, rodki na koniec roku obrotowego oraz

wska�niki, takie jak zysk lub strata (zysk/strata) ze sprzeda�y, zysk/strata na działalnoci operacyj-

nej, zysk/strata brutto na działalnoci operacyjnej, zysk/strata brutto, zysk/strata netto. Uwzgl�d-

niono wska�niki nale��ce do 17 ró�nych grup: płynnoci, rotacji aktywów (maj�tku) trwałych,

rotacji aktywów (maj�tku) w dniach, rotacji kapitału, rotacji kapitałem w dniach, struktury

kapitałowej, struktury maj�tkowej, struktury maj�tkowo-kapitałowej, efektywnoci pracy i wartoci

dodanej, rentownoci, rozwoju, struktury przychodów, struktury kosztów, rynku kapitałowego,

d�wigni finansowej i operacyjnej, wiarygodnoci kredytowej, tendencji.

3. Prowadzone analizy

Przeprowadzono analizy danych, przyjmuj�c ró�ne sposoby podziału przedsi�biorstw na gru-

py i uwzgl�dniania firm z grup o ró�nej kondycji ekonomicznej. W pierwszej z przeprowadzonych

analiz przedsi�biorstwa upadłe i z post�powaniem układowym traktowano ł�cznie i porównywano

z przedsi�biorstwami „gazelami”. W analizie wzi�ły wi�c udział wszystkie badane przedsi�bior-

stwa. W budowanych modelach Data Mining zmienn� objanian� była zmienna binarna, przyjmu-

j�ca warto� 1, je�eli przedsi�biorstwo upadło lub ma post�powanie układowe i 0, gdy jest

„gazel�”. W drugim przypadku staralimy si� zbada�, czy istniej� istotne ró�nice mi�dzy przedsi�-biorstwami upadłymi a przedsi�biorstwami z post�powaniem układowym („gazele” nie były

uwzgl�dniane). Analizowany zbiór przedsi�biorstw liczył 874 przedsi�biorstwa. Jako zmienn�objanian� przyj�to przedsi�biorstwa upadłe, a zatem warto� 1 zmiennej wskazywała przedsi�-biorstwo upadłe, warto� 0 – przedsi�biorstwo z post�powaniem układowym. Trzeci przypadek

1 Zgodnie z zało�eniami analiz Data Mining, w celu przyspieszenia oblicze�, rozkłady cech s� ustalane na podstawie

zbioru metadanych, stanowi�cego losowy zbiór 2000 obserwacji całego zbioru danych.

POLSKIE STOWARZYSZENIE ZARZ�DZANIA WIEDZ�

Seria: Studia i Materiały, nr 22, 2009

83

dotyczył przedsi�biorstw upadłych i „gazel”. Przedsi�biorstwa z post�powaniem układowym nie

były brane pod uwag�. Zbiór analizowanych przedsi�biorstw obejmował 5356 firm (402 upadłych i

4954 „gazel”). Jako zmienn� objanian� przyj�to zmienn� binarn�, okrelaj�c� - firm� upadł�(warto� 1) i „gazel�” (warto� 0). W czwartym przypadku nie wzi�to pod uwag� przedsi�biorstw

upadłych. Analizowane były przedsi�biorstwa z post�powaniem układowym i „gazele”, ł�cznie

5426 przedsi�biorstw. Interesowała nas analiza przedsi�biorstw z post�powaniem układowym i

„gazel”, bez uwzgl�dnienia sytuacji upadłoci. Jako zmienn� objanian� przyj�to zmienn� binarn�okrelaj�c� firm� z post�powaniem układowym (warto� 1 zmiennej) i przeciwny przypadek – nie

ma post�powania układowego, co oznacza „gazel�”.

4. Zastosowane analizy i modele Data Mining

W badaniu wykorzystalimy program Enterprise Miner firmy SAS [5], [7]. Zgodnie z metodo-

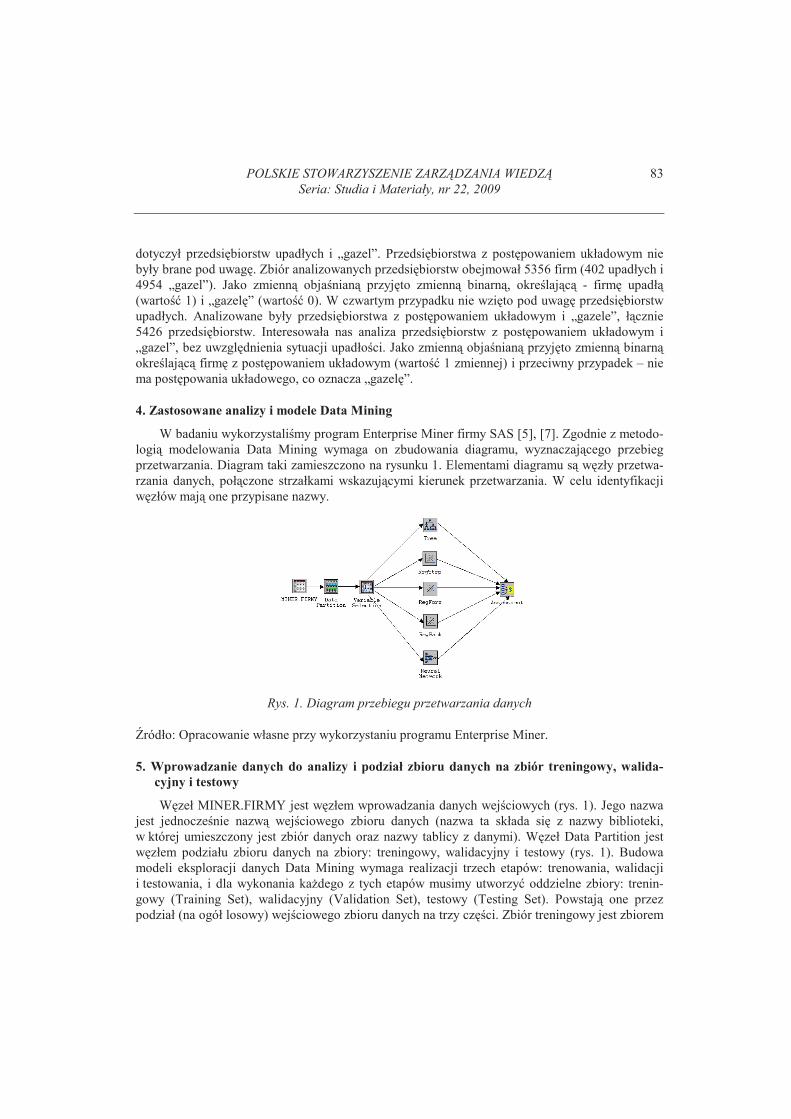

logi� modelowania Data Mining wymaga on zbudowania diagramu, wyznaczaj�cego przebieg

przetwarzania. Diagram taki zamieszczono na rysunku 1. Elementami diagramu s� w�zły przetwa-

rzania danych, poł�czone strzałkami wskazuj�cymi kierunek przetwarzania. W celu identyfikacji

w�złów maj� one przypisane nazwy.

Rys. 1. Diagram przebiegu przetwarzania danych

ródło: Opracowanie własne przy wykorzystaniu programu Enterprise Miner.

5. Wprowadzanie danych do analizy i podział zbioru danych na zbiór treningowy, walida-

cyjny i testowy

W�zeł MINER.FIRMY jest w�złem wprowadzania danych wejciowych (rys. 1). Jego nazwa

jest jednoczenie nazw� wejciowego zbioru danych (nazwa ta składa si� z nazwy biblioteki,

w której umieszczony jest zbiór danych oraz nazwy tablicy z danymi). W�zeł Data Partition jest

w�złem podziału zbioru danych na zbiory: treningowy, walidacyjny i testowy (rys. 1). Budowa

modeli eksploracji danych Data Mining wymaga realizacji trzech etapów: trenowania, walidacji

i testowania, i dla wykonania ka�dego z tych etapów musimy utworzy� oddzielne zbiory: trenin-

gowy (Training Set), walidacyjny (Validation Set), testowy (Testing Set). Powstaj� one przez

podział (na ogół losowy) wejciowego zbioru danych na trzy cz�ci. Zbiór treningowy jest zbiorem

Mirosława Lasek, Marek P�czkowski, Dariusz Wierzba

Zastosowanie analiz Data Mining w przewidywaniu gro�by upadło�ci lub konieczno�ci

prowadzenia post�powania układowego przedsi�biorstwa…

84

danych, na podstawie których wykrywamy mo�liwe zale�noci mi�dzy zmiennymi. Zbiór trenin-

gowy jest u�ywany do wst�pnego oszacowania parametrów modelu. Zbiór walidacyjny jest

u�ywany do dostrojenia parametrów modelu, które zostały oszacowane w oparciu o zbiór trenin-

gowy. U�ycie tego zbioru poprawia własnoci predykcyjne modelu, tzn. model pozwala lepiej

przewidywa� wartoci zmiennych objanianych dla nowych obserwacji, niewyst�puj�cych w

dotychczas badanych zbiorach. Zbiór testowy jest zbiorem, który słu�y do zbadania, na ile wykryte

zale�noci s� prawdziwe dla innych zbiorów danych. Domyln� metod� podziału �ródłowego

zbioru danych na zbiór treningowy, walidacyjny i testowy jest losowanie proste (opcja Simple

Random w programie Enterprise Miner). Domylna metoda Simple Random dokonuje podziału

zbioru danych na podzbiory: treningowy, walidacyjny i testowy w sposób losowy, oparty na

losowaniu prostym, gdzie prawdopodobie�stwo wejcia do ka�dego z podzbiorów jest dla ka�dej

obserwacji takie samo. Przy takim post�powaniu struktura ka�dego z tworzonych podzbiorów

powinna by� podobna do struktury całego zbioru i mo�emy przyj��, �e ka�dy z podzbiorów dobrze

reprezentuje cały zbiór. Taki sposób podziału na zbiory treningowy, walidacyjny i testowy

przyj�limy w analizach przedstawianych w tym artykule. Przedstawiony powy�ej sposób tworze-

nia zbiorów: treningowego, walidacyjnego i testowego nie jest odpowiedni w sytuacji, gdy pewne

wartoci zmiennych pojawiaj� si� w całym zbiorze bardzo rzadko (stanowi�c przykładowo 1%,

0,2% wszystkich obiektów). Wówczas próba licz�ca du�o obserwacji (np. 1000) mo�e zawiera�tylko kilka przypadków przyjmuj�cych okrelone wartoci danej zmiennej i nie jest mo�liwe

wierne odzwierciedlenie struktury całego zbioru danych. Przykładem takiego zbioru mo�e by�zbiór przedsi�biorstw zawieraj�cych mał� liczb� bankrutów. W takiej sytuacji zamiast metody

Simple Random proponuje si� inny sposób losowania, np. polegaj�cy na losowaniu osobno z

ka�dego typu obiektów, nazywanych warstwami. Taki sposób losowania nazywa si� losowaniem

warstwowym (Stratified) i mo�e on zapewni� odpowiedni� liczebno� obserwacji posiadaj�cych

rzadk� warto� cechy w zbiorze treningowym, walidacyjnym i testowym w opisywanej sytuacji

nierównomiernego rozkładu wartoci danych. Mo�emy okreli� udział procentowy, jaki b�d�stanowi� dane treningowe, walidacyjne i testowe w zbiorze danych. Przyj�limy w naszej analizie

cz�sto stosowane ustalenie domylne (40% - zbiór treningowy, 30% - zbiór walidacyjny, 30% -

zbiór testowy).

6. Wst�pna selekcja zmiennych dla przeprowadzania bada�

Nast�pny z umieszczonych w�złów na diagramie (rys. 1), to w�zeł Variable Selection. Ten

w�zeł umo�liwia wybór zestawu zmiennych, które najsilniej wpływaj� na wartoci zmiennej

objanianej. Jako kryterium wyboru zmiennych, narz�dzie Variable Selection umo�liwia wykorzy-

stanie współczynników determinacji R2.2 W przypadku stosowania R

2 ocena zmiennych dokony-

wana jest na podstawie kryterium dobroci dopasowania (goodness-of-fit). Wykorzystywana jest

technika krokowa wyboru zmiennych. Jest to procedura iteracyjna, która powoduje, �e w kolejnych

krokach poprawiana jest warto� współczynnika determinacji R2. Zako�czenie działania wyboru

nast�puje, gdy poprawa R2 jest mniejsza ni� 0,005. Domylnie, odrzucane s� zmienne, których

wkład w polepszenie wyniku jest mniejszy ni� 0,005. Proces wyboru zmiennych przy przyj�ciu

2 Alternatyw� jest wybór zmiennych w oparciu o kryterium Chi-square, wykorzystuj�ce miar� χ2

.

POLSKIE STOWARZYSZENIE ZARZ�DZANIA WIEDZ�

Seria: Studia i Materiały, nr 22, 2009

85

kryterium R2 składa si� w przypadku binarnej zmiennej objanianej (binary target)3 z trzech

kroków: (1) obliczane s� kwadraty współczynników korelacji ka�dej zmiennej ze zmienn� obja-

nian� i nast�pnie odrzucane s� zmienne, które maj� kwadrat współczynnika korelacji poni�ej

ustalonego poziomu (domylnie 0,005), (2) pozostałe zmienne s� brane pod uwag� w procedurze

regresji krokowej w przód (forward stepwise R2 regression). Zmienne, które powoduj� polepszenie

wyniku w stopniu mniejszym ni� przyj�te kryterium progowe s� odrzucane, (3) dla binarnych

zmiennych objanianych przeprowadzana jest analiza regresji logistycznej z u�yciem wartoci

teoretycznych zmiennej objanianej jako zmiennej niezale�nej. Program podaje przyczyn�odrzucenia zmiennej. W naszym przypadku zostało wybranych 30 zmiennych.4

7. Ocena jako�ci modeli i wybór rodzaju przeprowadzanej analizy za pomoc� modelu

Zastosowalimy trzy modele analizy danych [2], [3]: (1) regresji logistycznej (w�zły RegStep,

RegForw, RegBack), (2) drzew decyzyjnych (w�zeł Tree), (3) sieci neuronowych (w�zeł Neural

Network). Porównanie jakoci tych modeli jest dokonywane w w��le Assessment. Nim szczegóło-

wo rozpatrzymy zastosowane modele, przyjrzyjmy si� wykresom uzyskanym w w��le Assessment.

Wykresy te pozwalaj� porówna� tworzone modele pod wzgl�dem ich jakoci i wybra� najlepszy

model, który mo�e by� zastosowany do wyjanienia zachowania si� zmiennej zale�nej i do

prognozowania. W�zeł Assessment umo�liwia otrzymanie wykresu wzrostu (lift chart) pozwalaj�-cego oceni� wizualnie jako� dopasowania modelu do danych i oceni�, który model jest pod tym

wzgl�dem najlepszy. Wykresy wzrostu pozwalaj� oceni� efektywno� modelu pod wzgl�dem

trafnoci własnoci predykcyjnoci (przewidywania odpowiedzi). Na podstawie oszacowanego

modelu, dla ka�dej obserwacji w zbiorze walidacyjnym jest obliczane przewidywane prawdopodo-

bie�stwo sukcesu. Nast�pnie obserwacje s� ustawiane malej�co według tych prawdopodobie�stw i

zbiór jest dzielony na 10 równych cz�ci. Ka�da cz�� tworzy grup� decylow� w zbiorze walida-

cyjnym.5 Na wykresie zaznaczane s� decyle na osi poziomej (oznaczane jako percentyle: 10,

20,...). Na osi pionowej s� zaznaczane odpowiednie charakterystyki zale�ne od liczby sukcesów w

poszczególnych grupach decylowych. Enterprise Miner umo�liwia wybór jednej z nast�puj�cych

3 Je�eli zmienna obja�niana nie jest binarna, s� wykonywane tylko dwa pierwsze kroki. 4 Wybrane zmienne, to (kolejno�� alfabetyczna): Amortyzacja (AMORTYZACJA), Krótkoterminowe aktywa finansowe

(�rodki pieni��ne) do aktywów ogółem (KAFSPDAO), Kapitał (fundusz) własny (KAPWL), Koszty finansowe do

przychodów ogółem (KFDPO), Kapitał obrotowy netto do aktywów (maj�tku) obrotowych (KONDAO), Korekty o pozycje

(KORPOZ), Kapitał stały do aktywów ogółem (KSDAO), Kapitał własny do aktywów (maj�tku) trwałych (KWDAT),

Nadwy�ka finansowa do aktywów ogółem (NFDAO), Nadwy�ka finansowa do zobowi�za� krótkoterminowych (NFDZK),

Nakłady inwestycyjne do aktywów ogółem (NIDAO), Obci��enia finansowe (OF), Ryzyko likwidacji (RL), Wynik netto do

aktywów ogółem (ROA) skorygowany (ROAS), Rotacja zobowi�za� krótkoterminowych (RZK), Udział aktywów (maj�tku)

obrotowych netto w aktywach (UAMONWA), Udział krótkoterminowych aktywów finansowych (�rodków pieni��nych) w

aktywach (maj�tku) obrotowych (UKAFAO), Udział kosztów działalno�ci operacyjnej w kosztach uzyskania przychodu

(UKDOWKUP), Udział kosztów finansowych w kosztach uzyskania przychodów (UKFWKUP), Udział przychodów

finansowych w przychodach ogółem (UPFWPO), Udział zobowi�za� z tytułu podatków, ceł, ubezpiecze� w zobowi�za-

niach krótkoterminowych (UZPCUZK), Udział zapasów w aktywach (maj�tku) obrotowych (UZWAMO), Wynik na

działalno�ci operacyjnej do aktywów ogółem (WNDODAO), Wska�nik unieruchomienia (WU), Zobowi�zania z tytułu

funduszy specjalnych do sprzeda�y w dniach (ZFSDSD), Zobowi�zania krótkoterminowe (ZOBKR), Zobowi�zania

krótkoterminowe i fundusze specjalne (ZOBKRIFS), Zysk/strata brutto (ZYNSB), Zysk/strata brutto na działalno�ci

operacyjnej (ZYNSBNDO), Zysk/strata ze sprzeda�y (ZYNSZS).5 W programie Enterprise Miner obserwacje s� ustawiane malej�co, a grupy decylowe s� tworzone w odwrotnej

kolejno�ci, ni� zazwyczaj w badaniach statystycznych. Pierwsza grupa decylowa zawiera najwi�ksze warto�ci.

Mirosława Lasek, Marek P�czkowski, Dariusz Wierzba

Zastosowanie analiz Data Mining w przewidywaniu gro�by upadło�ci lub konieczno�ci

prowadzenia post�powania układowego przedsi�biorstwa…

86

charakterystyk (Vertical Axis Value): % Response, % Captured Response, Lift Value. Ka�dy z

wykresów mo�e przedstawia� wartoci skumulowane (Cumulative) lub nieskumulowane (Non-

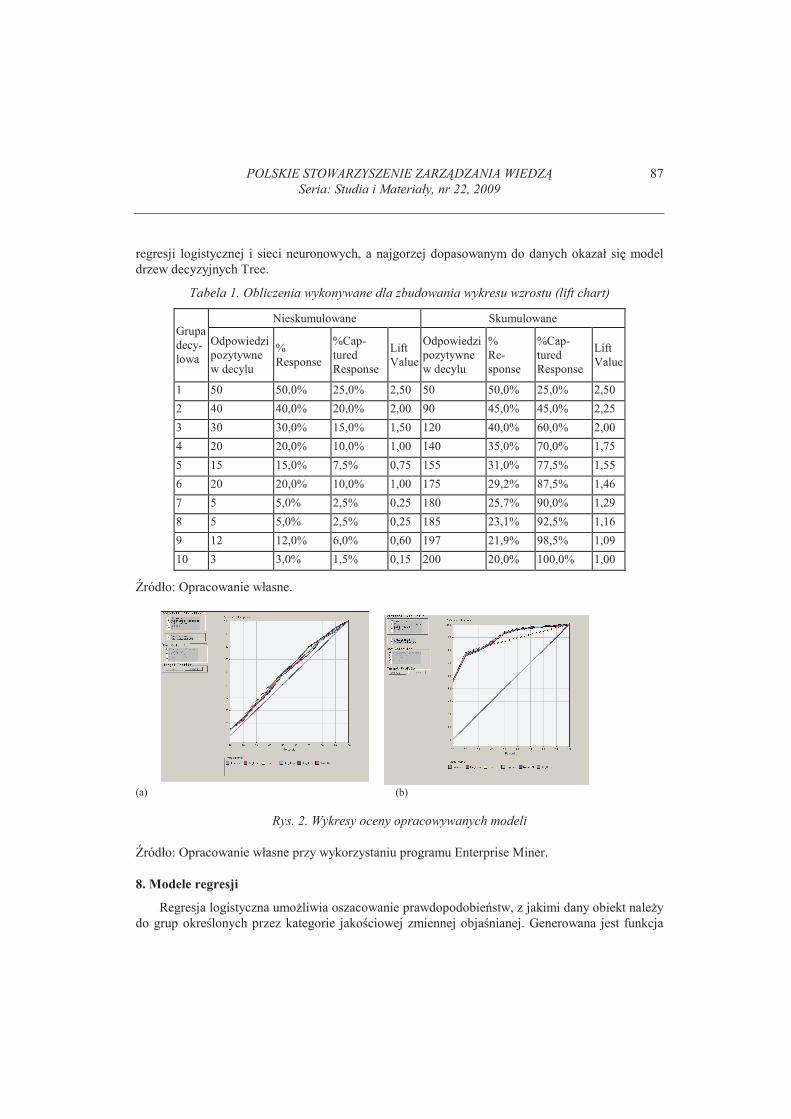

Cumulative). Sposób tworzenia wartoci na osi pionowej wyjaniamy na przykładzie – tabela 1.6

Przypu�my, �e zbiór walidacyjny ma 1000 obserwacji, zatem ka�da grupa decylowa ma 100

obserwacji. Załó�my dalej, �e w zbiorze walidacyjnym było 200 sukcesów (tzn. wyst�piło badane

zdarzenie) i rozkładały si� one w nast�puj�cy sposób w grupach decylowych: 50, 40, 30, 20, 15,

20, 5, 5, 12, 3. W dobrze dopasowanym modelu udział pozytywnych odpowiedzi powinien by�najwi�kszy w ostatnich grupach decylowych, a mały w pocz�tkowych grupach decylowych. Aby

ułatwi� interpretacj� wykresu, jest on zaopatrzony w lini� (baseline curve), która przedstawia

wynik dla stałej liczby sukcesów wynikaj�cej z prawdopodobie�stwa sukcesu w zbiorze walidacyj-

nym. Je�eli krzywa jest zbli�ona do prostej Baseline, to oznacza, �e model jest słabo dopasowany

do danych. Na rysunku 2 (a) i 2 (b) przedstawilimy wykresy, wybieraj�c opcj� % Captured

Response i Cumulative. Rysunek 2 (a) ilustruje przypadek analizy dwóch grup przedsi�biorstw:

grupy „gazel” oraz grupy przedsi�biorstw z orzeczon� upadłoci� i prowadzeniem post�powania

układowego. Rysunek 2 (b) przedstawia wyniki, gdy nie uwzgl�dnialimy „gazel” i porównywali-

my przedsi�biorstwa z orzeczon� upadłoci� z przedsi�biorstwami prowadz�cymi post�powanie

układowe. W pierwszym przypadku modele charakteryzuj� si� dobr� jakoci�, tzn. pozwalaj� one

odró�ni� przedsi�biorstwa dobre („gazele”) i złe (upadłe lub z post�powaniem układowym). W

drugim przypadku wida�, �e na podstawie wybranych zmiennych objaniaj�cych nie mo�na

zadowalaj�co prognozowa�, do której grupy (z orzeczon� upadłoci�, czy te� prowadzeniem

post�powania układowego) nale�y przedsi�biorstwo. Grupy te maj� podobne własnoci. Dlatego w

dalszych analizach zajmowalimy si� tylko przypadkiem porównywania własnoci „gazel” i

traktowanych ł�cznie przedsi�biorstw upadłych lub zagro�onych post�powaniem układowym.

Rysunek 2 (a) ukazał te�, �e najlepsze pod wzgl�dem własnoci predykcyjnych okazały si� modele

6 W obliczeniach przyj�to oznaczenia: N - liczba obserwacji w zbiorze walidacyjnym (1000), K - liczba sukcesów w

zbiorze walidacyjnym (200), n - liczba obserwacji w grupie decylowej (N/10=100), k - �rednia liczba sukcesów w grupie

decylowej (K/10=20), m(j) - liczba pozytywnych odpowiedzi w j-tej grupie decylowej. Dla wykresów nieskumulowanych:

% Response jest liczone jako udział (wyra�ony w procentach) odpowiedzi pozytywnych w danej grupie decylowej. Jest to

ułamek, w którym licznik wynosi m(j), mianownik wynosi n (patrz kolumna % Response). Np. 1 decyl - 50/100=50% , 2

decyl - 40/100 =40%. % Captured Response – jest to udział pozytywnych odpowiedzi znajduj�cych si� w danej grupie

decylowej do wszystkich pozytywnych odpowiedzi. Licznik ułamka wynosi m(j), a mianownik wynosi K (patrz kolumna %

Captured Response). Np. 1 decyl - 50/200=25% , 2 decyl - 40/200 =20%. Lift Value - jest to stosunek pozytywnych

odpowiedzi w danej grupie decylowej do �redniej liczby pozytywnych odpowiedzi przypadaj�cej na grup� decylow�.

Licznik ułamka wynosi m(j), a mianownik wynosi k (patrz kolumna Lift Value). Np. 1 decyl - 50/20=2,50 , 2 decyl - 40/20

=2,00. Zatem dla warto�ci nieskumulowanych licznik ułamka wynosi zawsze m(j), a mianownik ułamka jest stały, ale

ró�ny dla ró�nych rodzajów wykresów. Dla wykresów skumulowanych licznik ułamków zawiera skumulowan� liczb�

pozytywnych odpowiedzi: M(1)=m(1), M(j)=M(j-1)+m(j) dla j=2,...,10. % Response jest liczone jako udział (wyra�ony w

procentach) odpowiedzi pozytywnych w danej grupie decylowej i w grupach decylowych wcze�niejszych. Licznik ułamka

wynosi M(j), a mianownik wynosi jn (patrz kolumna % Response). Np. 1 decyl - 50/100=50% , 2 decyl -

(50+40)/(2*100) =90/200=45%. % Captured Response – stosunek pozytywnych odpowiedzi znajduj�cych si� w danej

grupie decylowej i w grupach decylowych poprzednich do wszystkich pozytywnych odpowiedzi. Licznik ułamka wynosi

M(j), a mianownik jest stały i wynosi K (patrz kolumna % Captured Response). Np. 1 decyl - 50/200=25% , 2 decyl -

(50+40)/200 =45%. Lift Value - jest to stosunek pozytywnych odpowiedzi w danej grupie decylowej i w grupach

decylowych poprzednich do przewidywanej liczby pozytywnych odpowiedzi w tych grupach decylowych (gdyby

pozytywne odpowiedzi rozkładały si� po równo w grupach decylowych). Licznik ułamka wynosi M(j), a mianownik

wynosi jn (patrz kolumna Lift Value). Np. 1 decyl - 50/20=2,50, 2 decyl - (50+40)/(2*20) =90/40=2,25. W naszym

przykładzie otrzymali�my lini� bazow� (baseline curve), gdy wszystkie m(j)=k=20.

POLSKIE STOWARZYSZENIE ZARZ�DZANIA WIEDZ�

Seria: Studia i Materiały, nr 22, 2009

87

regresji logistycznej i sieci neuronowych, a najgorzej dopasowanym do danych okazał si� model

drzew decyzyjnych Tree.

Tabela 1. Obliczenia wykonywane dla zbudowania wykresu wzrostu (lift chart)

Nieskumulowane Skumulowane Grupa

decy-

lowa

Odpowiedzi

pozytywne

w decylu

%

Response

%Cap-

tured

Response

Lift

Value

Odpowiedzi

pozytywne

w decylu

%

Re-

sponse

%Cap-

tured

Response

Lift

Value

1 50 50,0% 25,0% 2,50 50 50,0% 25,0% 2,50

2 40 40,0% 20,0% 2,00 90 45,0% 45,0% 2,25

3 30 30,0% 15,0% 1,50 120 40,0% 60,0% 2,00

4 20 20,0% 10,0% 1,00 140 35,0% 70,0% 1,75

5 15 15,0% 7,5% 0,75 155 31,0% 77,5% 1,55

6 20 20,0% 10,0% 1,00 175 29,2% 87,5% 1,46

7 5 5,0% 2,5% 0,25 180 25,7% 90,0% 1,29

8 5 5,0% 2,5% 0,25 185 23,1% 92,5% 1,16

9 12 12,0% 6,0% 0,60 197 21,9% 98,5% 1,09

10 3 3,0% 1,5% 0,15 200 20,0% 100,0% 1,00

ródło: Opracowanie własne.

(a) (b)

Rys. 2. Wykresy oceny opracowywanych modeli

ródło: Opracowanie własne przy wykorzystaniu programu Enterprise Miner.

8. Modele regresji

Regresja logistyczna umo�liwia oszacowanie prawdopodobie�stw, z jakimi dany obiekt nale�y

do grup okrelonych przez kategorie jakociowej zmiennej objanianej. Generowana jest funkcja

Mirosława Lasek, Marek P�czkowski, Dariusz Wierzba

Zastosowanie analiz Data Mining w przewidywaniu gro�by upadło�ci lub konieczno�ci

prowadzenia post�powania układowego przedsi�biorstwa…

88

nieliniowa, której wartoci s� interpretowane jako prawdopodobie�stwa lub warunkowe wartoci

oczekiwane zmiennej zale�nej. Do oszacowania parametrów funkcji logistycznej wykorzystywana

jest Metoda Najwi�kszej Wiarygodnoci. Jest to technika iteracyjna. Je�eli stosujemy dobór

zmiennych objaniaj�cych do modelu, to podczas realizacji procedury badane s� własnoci

statystyczne modelu i sprawdza si�, czy dodanie lub usuni�cie zmiennej istotnie polepszyło model.

Je�eli nie ma istotnej zmiany, to procedura zostaje zako�czona. W programie Enterprise Miner

dost�pne s� nast�puj�ce metody doboru zmiennych objaniaj�cych do modelu: (1) krokowa

(stepwise) – zmienne objaniaj�ce s� kolejno wprowadzane do modelu, zaczynaj�c od modelu

bazowego (bez zmiennych objaniaj�cych); dodawane s� zmienne, które s� znacz�co powi�zane ze

zmienn� objanian�. Wprowadzona do modelu zmienna mo�e zosta� usuni�ta, je�eli polepszy to

warto� przyj�tej miary jakoci modelu. W tej metodzie zmienne wprowadzane we wczeniejszym

etapie mog� zosta� usuni�te pó�niej, je�eli oka�e si�, �e b�d�c wród zmiennych w modelu nie

przyczyniaj� si� do jego polepszenia. (2) w przód (forward) – zmienne objaniaj�ce s� kolejno

wprowadzane do modelu. Najpierw rozpatruje si� model bez zmiennych objaniaj�cych. Potem

dodaje si� zmienn� najsilniej skorelowan� ze zmienn� objanian�. Potem dodaje si� kolejn�zmienn�, która polepsza model a� osi�gnie si� najlepsz� jako� modelu. Zmienne wprowadzone do

modelu nie s� usuwane; (3) w tył (backward) – najpierw jest rozwa�any model ze wszystkimi

zmiennymi objaniaj�cymi, a nast�pnie kolejno s� usuwane zmienne, które nie wywieraj�znacz�cego wpływu na zmienn� objanian�. Post�powanie kontynuuje si� do momentu, gdy

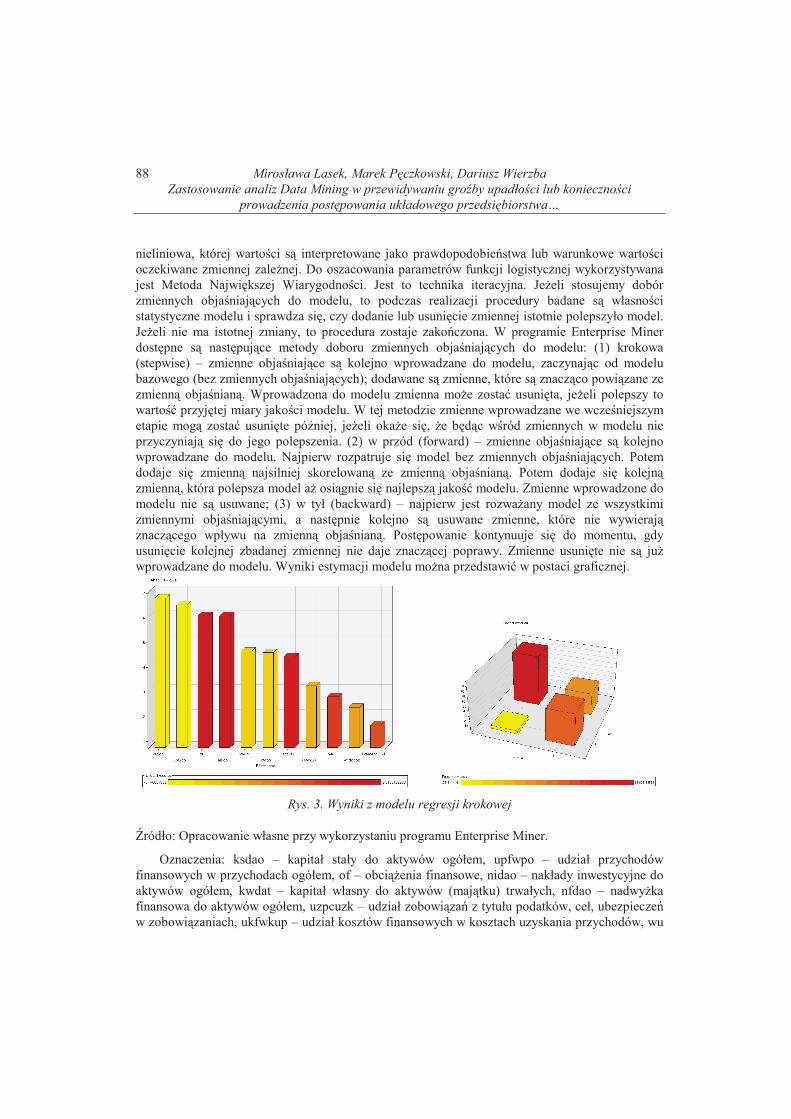

usuni�cie kolejnej zbadanej zmiennej nie daje znacz�cej poprawy. Zmienne usuni�te nie s� ju�wprowadzane do modelu. Wyniki estymacji modelu mo�na przedstawi� w postaci graficznej.

Rys. 3. Wyniki z modelu regresji krokowej

ródło: Opracowanie własne przy wykorzystaniu programu Enterprise Miner.

Oznaczenia: ksdao – kapitał stały do aktywów ogółem, upfwpo – udział przychodów

finansowych w przychodach ogółem, of – obci��enia finansowe, nidao – nakłady inwestycyjne do

aktywów ogółem, kwdat – kapitał własny do aktywów (maj�tku) trwałych, nfdao – nadwy�ka

finansowa do aktywów ogółem, uzpcuzk – udział zobowi�za� z tytułu podatków, ceł, ubezpiecze�w zobowi�zaniach, ukfwkup – udział kosztów finansowych w kosztach uzyskania przychodów, wu

POLSKIE STOWARZYSZENIE ZARZ�DZANIA WIEDZ�

Seria: Studia i Materiały, nr 22, 2009

89

– wska�nik unieruchomienia, wndodao – wynik na działalnoci operacyjnej do aktywów ogółem,

uu – zmienna objaniana: przedsi�biorstwo z orzeczeniem upadłoci lub z post�powaniem

układowym

Przyjrzyjmy si� wynikom uzyskanym w przypadku poszczególnych modeli regresji.

Rozpatrzmy przykładowo wykresy dla regresji krokowej (rys 3). Pierwszy wykres (w lewej cz�ci)

przedstawia zmienne objaniaj�ce wyst�puj�ce w oszacowanym modelu, uporz�dkowane malej�co

według wartoci bezwzgl�dnych współczynników t-Studenta (Effect T-scores). Wartoci ujemne s�zaznaczone słupkami – jasnym kolorem, wartoci dodatnie – ciemnym. Legenda umieszczona

w dolnej cz�ci wykresów pozwala na prawidłow� interpretacj� wartoci wska�nika Effect T-

scores dla ka�dego ze słupków na wykresach. Współczynnik t-Studenta jest ilorazem oszacowania

parametru stoj�cego przy zmiennej modelu i jego bł�du szacunku. Warto� bezwzgl�dna tego

wska�nika informuje o istotnoci zmiennej w oszacowanym modelu. Zmienne na wykresach s�uporz�dkowane malej�co według wartoci bezwzgl�dnej wska�nika. Na rysunku 3 – w prawej

cz�ci, przedstawiono wyniki w postaci wykresu, przedstawiaj�cego zale�no� mi�dzy wartociami

przewidywanymi (into) a obserwowanymi (from) wartociami zmiennej objanianej. Wykres jest

graficzn� ilustracj� tablicy klasyfikacji krzy�owej. Słupki na głównej przek�tnej dotycz�przedsi�biorstw, dla których model poprawnie przewiduje warto� zmiennej objanianej. Je�eli

model jest dobry, to powinna istnie� zgodno� wartoci przewidywanych (oczekiwanych)

z wartociami obserwowanymi: słupki na wykresie na przeci�ciu tych samych wartoci into i from

powinny by� najwy�sze. Tak jest w naszym przypadku, co wskazuje, �e model dobrze nadaje si�do identyfikacji przedsi�biorstw z orzeczon� upadłoci� lub post�powaniem układowym. Zmienne

o najwi�kszej istotnoci w przypadku modelu regresji w przód oraz w tył zamieszczono

w przypisie.7 W przypadku tych modeli, podobnie jak regresji krokowej, tak�e istnieje zgodno�wartoci przewidywanych z wartociami obserwowanymi, co moglimy stwierdzi� analizuj�c

wykres ilustracji tablicy klasyfikacji krzy�owej.

9. Drzewa decyzyjne

Drzewa decyzyjne stanowi� graficzn� reprezentacj� algorytmu rekurencyjnego podziału, który

polega na hierarchicznym podziale wielowymiarowej przestrzeni cech (w której znajduje si� zbiór

obiektów) na rozł�czne podzbiory a� do osi�gni�cia ich jednorodnoci ze wzgl�du na wyró�nion�cech� – zmienn� objanian�. W praktyce proces podziału jest cz�sto zatrzymywany wczeniej, aby

unikn�� tworzenia podzbiorów o bardzo małej liczbie elementów. Warunkiem zatrzymania procesu

podziału, mo�e by� maksymalna warto� okrelaj�ca liczb� poziomów drzewa (oznacza to

7 Zmienne obja�niaj�ce o najwi�kszej istotno�ci w przypadku modelu regresji w przód: nidao – nakłady inwestycyjne do

aktywów ogółem, upfwpo – udział przychodów finansowych w przychodach ogółem, ksdao – kapitał stały do aktywów

ogółem, of – obci��enia finansowe, uzpcuzk – udział zobowi�za� z tytułu podatków, ceł, ubezpiecze� w zobowi�zaniach,

nfdao – nadwy�ka finansowa do aktywów ogółem, kwdat – kapitał własny do aktywów (maj�tku) trwałych, ukfwkup –

udział kosztów finansowych w kosztach uzyskania przychodów, wu – wska�nik unieruchomienia, wndodao – wynik na

działalno�ci operacyjnej do aktywów ogółem, uzwamo – udział zapasów w aktywach (maj�tku) obrotowych.

Zmienne obja�niaj�ce o najwi�kszej istotno�ci w przypadku modelu regresji w tył: nfdao – nadwy�ka finansowa do

aktywów ogółem, upfwpo – udział przychodów finansowych w przychodach ogółem, of – obci��enia finansowe, ksdao –

kapitał stały do aktywów ogółem, nidao – nakłady inwestycyjne do aktywów ogółem, uzpcuzk – udział zobowi�za� z

tytułu podatków, ceł, ubezpiecze� w zobowi�zaniach, kwdat – kapitał własny do aktywów (maj�tku) trwałych, kfdpo –

koszty finansowe do przychodów ogółem, zynszs – zys/strata ze sprzeda�y, amortyzacja, korpoz – korekty o pozycje.

Mirosława Lasek, Marek P�czkowski, Dariusz Wierzba

Zastosowanie analiz Data Mining w przewidywaniu gro�by upadło�ci lub konieczno�ci

prowadzenia post�powania układowego przedsi�biorstwa…

90

osi�gni�cie maksymalnej „gł�bokoci drzewa”) lub osi�gni�cie minimalnej liczebnoci w w�złach

podlegaj�cych podziałowi. Drzewa s� grafami spójnymi, nie zawieraj�cymi cykli. Drzewa decy-

zyjne umo�liwiaj� przedstawianie procesu podziału zbioru obiektów na jednorodne klasy, charak-

teryzowane okrelonymi wartociami atrybutów. Wewn�trzne wierzchołki okrelaj� sposób

dokonywania podziału w oparciu o wartoci cech obiektów. Wierzchołki ko�cowe, z których nie

wychodz� �adne kraw�dzie, nazywane s� li�mi drzewa. Kraw�dzie drzewa wskazuj� wartoci

cech, na podstawie których dokonywany jest podział. Na podstawie drzewa klasyfikacyjnego

mo�emy odczyta� reguły przynale�noci obiektów do poszczególnych klas. Istniej� ró�ne algoryt-

my generowania drzew klasyfikacyjnych: Chaid, Exhaustive Chaid, C&RT, Quest. Algorytmy

ró�ni� si� sposobem wyboru cech, w oparciu o które nast�puje podział zbioru obiektów, kryterium

zako�czenia podziału powstaj�cego podzbioru obiektów, sposobem przydzielania obiektów

znajduj�cych si� w liciu drzewa do okrelonej klasy, postaci� funkcji oceniaj�cej jako� podziału,

sposobem klasyfikacji obiektów o brakuj�cych wartociach cech, charakterem rozpatrywanych

zmiennych (cech obiektów): nominalne, porz�dkowe, ci�głe. Tworzone s� drzewa klasyfikacyjne

lub regresyjne. Algorytmy klasyfikacyjne pozwalaj� na podstawie zbioru ucz�cego znale��charakterystyki podzbiorów obiektów, tak aby w oparciu o uzyskane wyniki podziału mo�na było

dokona� klasyfikacji obiektów, których przynale�no� do klas nie jest znana. W algorytmach

regresyjnych celem jest znalezienie zwi�zku opisuj�cego wpływ jednej lub wybranej liczby cech na

wskazan� cech� ilociow�. Zalety drzew decyzyjnych w stosunku do metod takich jak analiza

dyskryminacyjna, czy analiza regresji s� nast�puj�ce: (i) unika si� koniecznoci weryfikowania

zało�e� dotycz�cych rozkładów zmiennych objaniaj�cych, (ii) w modelu mog� wyst�powa�jednoczenie zmienne jakociowe i ilociowe, (iii) metody s� mało wra�liwe na wyst�powanie

wartoci odstaj�cych (outliers) dla zmiennych objaniaj�cych, (iv) wykazuj� tolerancj� na poja-

wianie si� brakuj�cych wartoci obserwowanych zmiennych, (v) dobór zmiennych objaniaj�cych

jest dokonywany automatycznie podczas działania algorytmu. Problemy czasem stwarza du�a

zło�ono� drzewa, a tak�e mo�liwo� ró�nej interpretacji uzyskanych wyników. Nie ma tak�e

�adnych wskazówek dotycz�cych wyboru optymalnego modelu. Ustalenia takie jak chocia�by

wybór metody generowania drzewa, liczby poziomów drzewa, reguł zatrzymania procedury

generuj�cej drzewo s� podejmowane dosy� arbitralnie. Przydatne jest przeprowadzanie wielu

ró�nych eksperymentów przy zastosowaniu ró�nych modeli i zało�e�. W przypadku jakociowej

zmiennej objanianej ka�dy w�zeł drzewa programu Enterprise Miner zawiera domylnie informa-

cje: w pierwszej kolumnie wartoci zmiennej objanianej (1 lub 0) i nagłówek dla ostatniego

wiersza (Total), w drugiej kolumnie dla danych ze zbioru danych treningowych - w dwóch

pierwszych wierszach udział procentowy liczby obserwacji (firm) dla ka�dej wartoci zmiennej, w

dwóch nast�pnych wierszach: liczby obserwacji (firm) dla ka�dej wartoci zmiennej, w ostatnim

wierszu ł�czn� liczb� obserwacji (firm), w trzeciej kolumnie te same dane co w drugiej, ale dla

danych ze zbioru danych walidacyjnych.

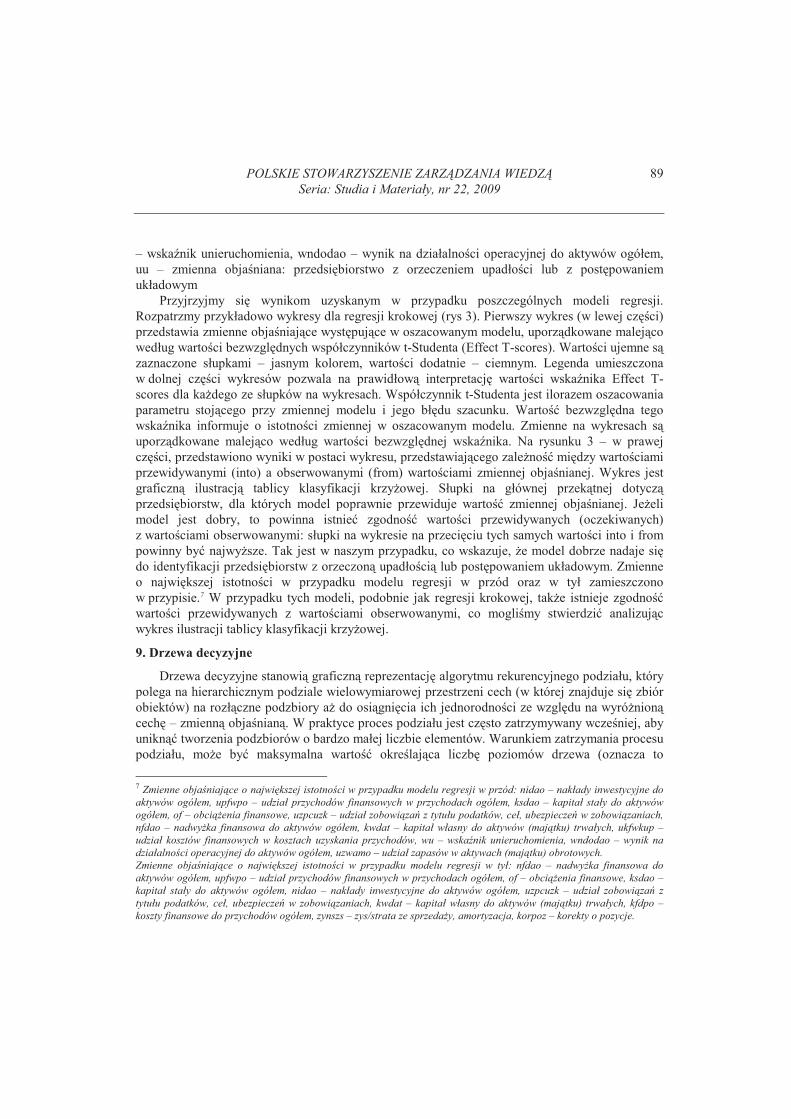

Drzewo uzyskane w wyniku badania zbioru danych grupy „gazel” oraz grupy przedsi�biorstw

z orzeczeniem upadłoci lub post�powaniem układowym przedstawiono na rysunku 4. Wyniki

przedstawiono w postaci tradycyjnej drzewa decyzyjnego, cho� Enterprise Miner pozwala prze-

prowadzi� znacznie bogatsz� analiz� wyników i ró�ne postacie wykresów ilustruj�cych drzewa

decyzyjne, np. w postaci piercienia. Rysunek drzewa wskazuje, �e o podziale na firmy upadłe i z

post�powaniem układowym oraz „gazele” najsilniejszy wpływ ma zmienna zysk/strata brutto na

działalnoci operacyjnej. Pozostałe zmienne decyduj�ce o podziale, to wynik netto do aktywów

POLSKIE STOWARZYSZENIE ZARZ�DZANIA WIEDZ�

Seria: Studia i Materiały, nr 22, 2009

91

ogółem (ROA) skorygowany, kapitał (fundusz) własny, udział zobowi�za� z tytułu podatków, ceł,

ubezpiecze� w zobowi�zaniach, rotacja zobowi�za� krótkoterminowych.

Rys. 4. Drzewo decyzyjne analizy przedsi�biorstw

ródło: Opracowanie własne przy wykorzystaniu programu Enterprise Miner.

Oznaczenia: zynsbndo – zysk/strata brutto na działalnoci operacyjnej, roas – wynik netto do

aktywów ogółem (ROA) skorygowany, kapwl – kapitał (fundusz) własny, uzpcuzk – udział

zobowi�za� z tytułu podatków, ceł, ubezpiecze� w zobowi�zaniach, rzk – rotacja zobowi�za�krótkoterminowych

10. Sieci neuronowe

Algorytm w�zła Neural Network umo�liwia trenowanie, walidacj� i testowanie wielowar-

stwowych sieci neuronowych z zastosowaniem algorytmu propagacji wstecznej (multilayer

feedforward neural networks). Domylnie Neural Network tworzy sie�, która ma jedn� warstw�ukryt�. W modelach wielowarstwowych sieci neuronowych ka�dy neuron warstwy wejciowej

odpowiadaj�cy jednej zmiennej objaniaj�cej jest powi�zany z ka�dym neuronem warstwy ukrytej,

ka�dy neuron warstwy ukrytej jest powi�zany z ka�dym neuronem kolejnej warstwy, a ka�dy

neuron ostatniej warstwy ukrytej jest powi�zany z ka�dym neuronem warstwy wyjciowej sieci.

Neurony z warstw, które nie s� s�siednie, nie s� powi�zane. Nie s� te� powi�zane neurony tej

samej warstwy. Taka struktura sieci nosi nazw� perceptronu wielowarstwowego (Multilayer

Perceptron) [9] (por te� [1], s. 162). Algorytm umo�liwia utworzenie sieci wielowarstwowej o

Mirosława Lasek, Marek P�czkowski, Dariusz Wierzba

Zastosowanie analiz Data Mining w przewidywaniu gro�by upadło�ci lub konieczno�ci

prowadzenia post�powania układowego przedsi�biorstwa…

92

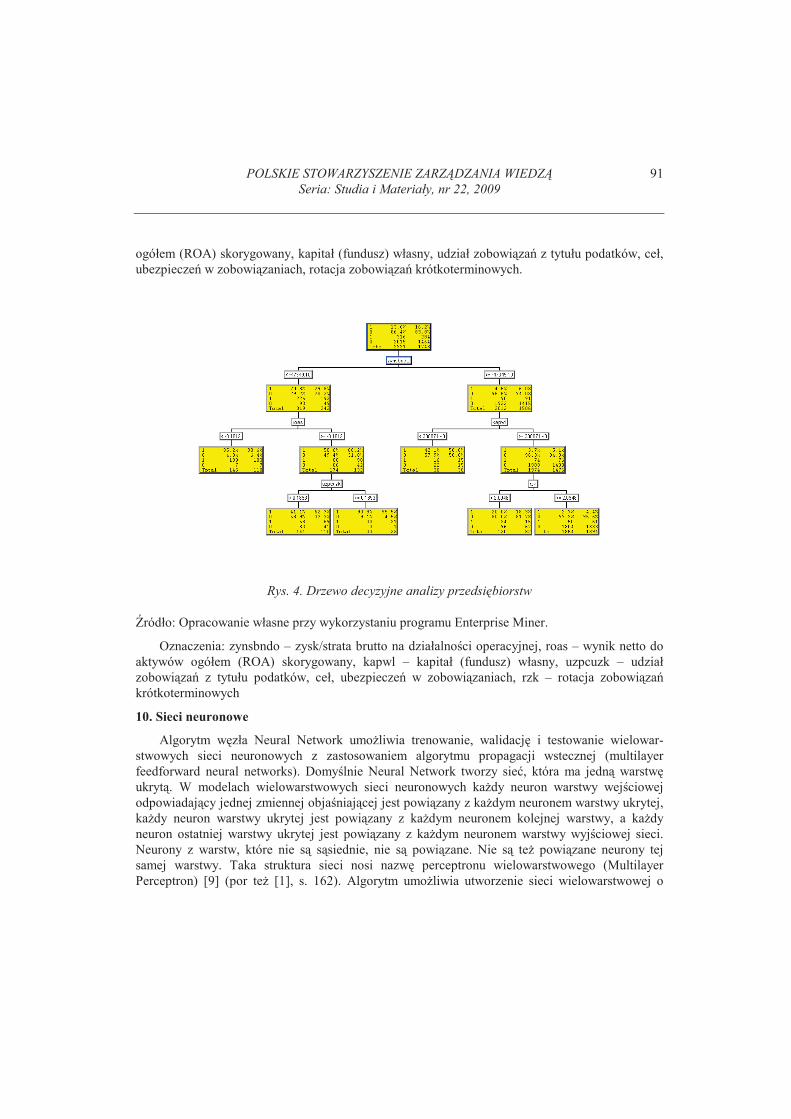

ró�nej liczbie warstw i ró�nej liczbie neuronów w warstwach.8 Przebieg uczenia sieci neuronowej

mo�emy obserwowa� na monitorze podczas działania procedury. Mo�emy otrzyma� wykresy

wartoci funkcji bł�dów i statystyk dla kolejnych iteracji trenowania i walidacji sieci. Na rysunku 5

przedstawiono wykres przeci�tnego bł�du trenowania i walidacji w kolejnych iteracjach tworzenia

sieci.

Rys. 5. Wielko�ci przeci�tnego bł�du w kolejnych iteracjach trenowania i walidacji sieci neurono-

wej analizy „gazel” oraz przedsi�biorstw z orzeczeniem upadło�ci lub post�powaniem układowym

ródło: Opracowanie własne przy wykorzystaniu programu Enterprise Miner.

8 Działanie sztucznej sieci w uproszczeniu odpowiada działaniu „biologicznych struktur nerwowych”, zło�onych z

neuronów [9], (por te� [1], s. 158). Najwa�niejsza ró�nica polega na tym, �e neurony sztucznej sieci uporz�dkowane

s� w warstwy: warstw� wej�ciow�, warstw� wyj�ciow� i warstwy ukryte, a poł�czenia istniej� tylko pomi�dzy neuro-

nami s�siednich warstw [9], (por. te� [1], s. 162). Sygnały przekazywane s� w jednym kierunku: od warstwy wej�cio-

wej, poprzez kolejne warstwy ukryte do warstwy wyj�ciowej. Do neuronów docieraj� sygnały wej�ciowe, które w

sztucznej sieci neuronowej mno�one s� przez odpowiednie współczynniki zwane wagami poł�cze�, odpowiadaj�ce sile

poł�cze� synaptycznych mi�dzy biologicznymi neuronami. Wagi sztucznej sieci neuronowej s� modyfikowane na

podstawie przedstawianych sieci danych wzorcowych w trakcie procesu zwanego uczeniem lub trenowaniem sieci. W

przypadku neuronów warstwy wej�ciowej sygnałami wej�ciowymi s� warto�ci danych, podawanych do sieci z ze-

wn�trz, a w przypadku neuronów pozostałych warstw warto�ci po�rednie, pochodz�ce z wyj�� neuronów poprzednich

warstw. W ka�dym neuronie obliczana jest suma warto�ci wej�ciowych pomno�onych przez wagi, która okre�la sił�

reakcji neuronu [6], (por te� [1], s. 159). Uaktywnienie neuronu zachodzi, je�eli zostanie przekroczona pewna warto��

zwana warto�ci� progow� zadziałania (pobudzenia) neuronu. Wielko�� wyliczonego pobudzenia neuronu jest prze-

kształcana przez tzw. funkcj� aktywacji, daj�c w wyniku sygnał wyj�ciowy (warto�� wyj�ciow�) neuronu. Warto�ci

wyj�ciowe neuronów warstwy wyj�ciowej stanowi� wynik działania sieci. Uczenie sieci neuronowej, zwane tak�e

trenowaniem sieci polega na modyfikacji warto�ci wag poł�cze� pomi�dzy neuronami w sieci. Wagi te modyfikowane

s� tak, aby sie� przyj�ła zało�one warto�ci wyj�ciowe dla okre�lonych warto�ci wej�ciowych. Podczas modyfikacji wag

ulega tak�e zmianie struktura sieci. Je�eli podczas modyfikacji waga poł�czenia mi�dzy neuronami w sieci przyjmie

warto�� zero, to poł�czenie zostanie usuni�te, poniewa� warto�� zerowa wagi jest równowa�na brakowi poł�czenia.

Je�eli neuron b�dzie miał wej�ciowe i wyj�ciowe wagi poł�cze� równe zero, to jako zb�dny mo�e zosta� usuni�ty, co

powoduje zmian� w strukturze sieci.

POLSKIE STOWARZYSZENIE ZARZ�DZANIA WIEDZ�

Seria: Studia i Materiały, nr 22, 2009

93

11. Zako�czenie

Analizy Data Mining s� przydatne w poszukiwaniach charakterystyk kondycji finansowej

i maj�tkowej przedsi�biorstw. Poszukiwane s� takie charakterystyki, których wartoci pozwalaj�odró�ni� przedsi�biorstwa „słabe” (z zagro�eniem upadłoci lub post�powaniem układowym) od

przedsi�biorstw „dobrych” (np. zaliczanych do „gazel biznesu” gospodarki). Przeprowadzone

przez nas badania z wykorzystaniem licznego zbioru danych: przedsi�biorstw z orzeczeniem

upadłoci, post�powaniem układowym i „gazel biznesu” pozwoliły nam za pomoc� metod Data

Mining najpierw wst�pnie wyznaczy� istotne charakterystyki – za pomoc� algorytmu selekcji

zmiennych (w�zeł Variable Selection), a nast�pnie budowa� modele umo�liwiaj�ce przewidywa-

nie, którym przedsi�biorstwom grozi upadło� lub post�powanie układowe. Przetestowalimy

modele regresji logistycznej, drzew decyzyjnych i sieci neuronowych. Pokazalimy, �e w zale�no-

ci od posiadanych zbiorów danych (wielkoci finansowych i maj�tkowych) mo�emy otrzymywa�modele o ró�nej jakoci dopasowania do danych i z tego powodu nale�y zbudowa� ró�ne modele,

porówna� ich jako� (w�zeł Assessment), a w ko�cu wybra� model, który umo�liwi nam uzyskanie

jak najlepszych wyników w zakresie przewidywania kondycji przedsi�biorstw. Przeprowadzona

przez nas analiza wskazała na modele regresji logistycznej (krokowej, w przód, w tył) i sieci

neuronowych jako modele najlepiej nadaj�ce si� do przewidywania gro�by upadłoci lub prowa-

dzenia post�powania układowego przedsi�biorstwa. Odznaczaj� si� one przy tym bardzo podob-

nym poziomem dopasowania do danych i zdolnoci prognostycznych. Sporód zbudowanych

modeli najgorszym pod wzgl�dem dopasowania do danych i zdolnoci prognostycznych okazał si�model drzew decyzyjnych. Sporód wzi�tych pocz�tkowo pod uwag� 144 cech, wst�pna selekcja

przeprowadzona z wykorzystaniem współczynnika determinacji R2

wskazała na 30 cech o znacze-

niu diagnostycznym (przewidywania gro�by upadłoci lub podj�cia post�powania układowego). W

przypadku modeli regresji i modelu drzew decyzyjnych moglimy zidentyfikowa� cechy, które w

najwi�kszym stopniu rozstrzygały o tym, czy przedsi�biorstwo powinnimy zaliczy� do przedsi�-biorstw, którym grozi upadło� lub konieczno� prowadzenia post�powania układowego. Sie�neuronowa jest modelem „czarnej skrzynki” – nie ukazuje nam cech uj�tych w modelu i nie daje

nam takich mo�liwoci. Dla modeli regresji logistycznej i drzew decyzyjnych cechy te zostały

wymienione w artykule. W przypadku modeli regresji krokowej, w przód i w tył, wiele cech

powtarza si� w ka�dym z tych modeli. W modelu drzew decyzyjnych znacznie ró�ni� si� od

uwzgl�dnionych w modelach regresji, co mogło zadecydowa� o stwierdzonym zró�nicowaniu pod

wzgl�dem zdolnoci prognostycznych. Interpretacja merytoryczna (w naszym przypadku ekono-

miczne uzasadnienie) obecnoci poszczególnych cech w modelach wykracza poza zakres analiz

Data Mining, a niespodziewane pojawienie si� pewnej cechy w modelu jako prognostycznej mo�e

stanowi� „twórczy” wkład metod Data Mining w dziedzin� problemu (w naszym przypadku

przewidywania upadłoci lub potrzeby prowadzenia post�powania układowego).

Mirosława Lasek, Marek P�czkowski, Dariusz Wierzba

Zastosowanie analiz Data Mining w przewidywaniu gro�by upadło�ci lub konieczno�ci

prowadzenia post�powania układowego przedsi�biorstwa…

94

Bibliografia

1. Lasek M.: Data Mining. Zastosowania w analizach i ocenach klientów bankowych.

Oficyna Wydawnicza „Zarz�dzanie i Finanse”. Biblioteka Mened�era i Bankowca,

Warszawa 2002.

2. Lasek M.:, Od danych do wiedzy. Metody i techniki „Data Mining”. Optimum, nr 2,

2004, s. 17-37.

3. Lasek M.: Metody Data Mining w analizowaniu i prognozowaniu kondycji ekonomicznej

przedsi�biorstw. Zastosowania SAS Enterprise Miner. Centrum Doradztwa i Informacji

Difin, Warszawa 2007.

4. Maimon O., Rokach L. (eds.): The Data Mining and Knowledge Discovery Handbook.

Springer Science+Business Media, Inc., New York 2005.

5. Matignon R.: Data Mining Using SAS Enterprise Miner. John Wiley & Sons, Inc., New

Jersey 2007.

6. P�czkowski M.: Program ORKA 4.0. Sieci neuronowe. „Materiały na zaj�cia

laboratoryjne dla studentów szkół wy�szych”, Wydział Nauk Ekonomicznych

Uniwersytetu Warszawskiego, Warszawa 2007.

7. SAS Institute Inc.: Enterprise Miner Reference Help, SAS Institute Inc 2005.

8. Shmueli G., Patel N.R., Bruce P.C.: Data Mining for Business Intelligence. John Wiley

& Sons, Inc., New Jersey 2007.

9. Tadeusiewicz R.: Wprowadzenie do praktyki stosowania sieci neuronowych,

http://www.statsoft.pl , 2001.9

10. Triantaphyllou E., Felici G.: Data Mining and Knowledge Discovery Approaches Based

on Rule Induction Techniques. Springer Science+Business Media, Inc., New York 2007.

11. Ye N. (ed.): The Handbook of Data Mining. Lawrence Erlbaum Associates, Inc., New

Jersey 2003.

9 Artykuł był nadal dost�pny pod wskazanym adresem 9 stycznia 2009 r.

POLSKIE STOWARZYSZENIE ZARZ�DZANIA WIEDZ�

Seria: Studia i Materiały, nr 22, 2009

95

APPLICATION OF DATA MINING IN THE ENTERPRISE BANKRUPTCY PREDICTION – CONSTRUCTION OF MODELS, THEIR EVALUATION

AND SELECTION

Summary

In the article usefulness of Data Mining models for bankruptcy prediction are

discussed. Application of Data Mining prediction models such as logistic regression

model, decision tree model and neural network model are described. Considerations

are illustrated with the data from about six thousand enterprises, a proportion of

which was in bankruptcy situation.

Keywords: enterprise bankruptcy prediction, Data Mining prediction models, logistic regression,

decision trees, artificial neural networks

Mirosława Lasek

Marek P�czkowski

Dariusz Wierzba

Katedra Informatyki Gospodarczej i Analiz Ekonomicznych

Wydział Nauk Ekonomicznych

Uniwersytet Warszawski

00-241 Warszawa, ul. Długa 44/50

e-mail: [email protected]

![Data Mining - mif.pg.gda.plM6] DM/[Czw... · Data mining jest to proces analityczny, służący do odkrywania nietrywialnych, dotychczas nieznanych zależności, trendów w dużych](https://static.fdocuments.pl/doc/165x107/5c6db0d909d3f20e3e8bf979/data-mining-mifpggdapl-m6-dmczw-data-mining-jest-to-proces-analityczny.jpg)