Zakooczenie okresu obrachunkowego w księgowości · ostatnich księgowao jest przeksięgowanie...

39

1 _________________________________________________________________________________________ Zako o czenie okresu obrachunkowego w ksi ę gowo ś ci (wersja 1.0) Soneta Sp z o.o. ul. Wadowicka 8a, wejście B 31-415 Kraków tel./fax +48 (12) 261 36 41 http://www.enova.pl e-mail: [email protected]

Transcript of Zakooczenie okresu obrachunkowego w księgowości · ostatnich księgowao jest przeksięgowanie...

1

_________________________________________________________________________________________

Zakooczenie okresu obrachunkowego

w księgowości

(wersja 1.0)

Soneta Sp z o.o.

ul. Wadowicka 8a, wejście B

31-415 Kraków

tel./fax +48 (12) 261 36 41

http://www.enova.pl

e-mail: [email protected]

2

Zawartość 1 Uzgodnienie sald rozrachunków z kontrahentami. ........................................................................................ 3

1.1 Rozliczenie zapłat z należnościami i zobowiązaniami ............................................................................ 3

1.2 Naliczenie ewentualnych kompensat ................................................................................................... 3

1.3 Naliczenie różnic kursowych w przypadku występowania rozrachunków w walutach obcych ............ 4

1.3.1 Różnice kursowe od rozrachunków .............................................................................................. 4

1.3.2 Różnice kursowe magazynu walut ................................................................................................ 4

1.4 Wyksięgowanie zaokrągleo ................................................................................................................... 5

1.5 Sprawdzenie zgodności sald rozrachunków z saldami na kontach księgowych .................................... 5

1.6 Wygenerowanie potwierdzeo sald ........................................................................................................ 7

2 Uzgodnienie sald rozrachunków z ZUS i US z deklaracjami utworzonymi w module Kadry i płace ............... 7

3 Uzgodnienie ewidencji środków trwałych z kontami ..................................................................................... 8

3.1 Przeprowadzenie inwentaryzacji środków trwałych ............................................................................. 8

3.2 Sprawdzenie czy zostały naliczone i zaksięgowane dokumenty amortyzacji. ....................................... 8

3.3 Uzgodnienie sald kont środków trwałych, WNiP i umorzenia z wartościami z Księgi inwentarzowej . 8

4 Inwentaryzacja magazynów ........................................................................................................................... 9

4.1 Przeprowadzenie spisu z natury ............................................................................................................ 9

4.2 Zarejestrowanie, rozliczenie i zaksięgowanie efektów spisu z natury ................................................... 9

4.3 Sprawdzenie zgodności stanów magazynów z kontami księgowymi .................................................... 9

5 Wycena bilansowa aktywów i pasywów ........................................................................................................ 9

5.1 Wycena nieuregulowanych należności i zobowiązao .......................................................................... 10

5.1.1 Naliczenie odsetek statystycznych .............................................................................................. 10

5.1.2 Naliczenie różnic kursowych statystycznych ............................................................................... 11

5.2 Wycena środków pieniężnych w kasie i na rachunkach bankowych .................................................. 12

5.3 Ustalenie struktury wiekowej rozrachunków do bilansu .................................................................... 13

6 Przeksięgowanie przychodów i kosztów na konto wyniku finansowego ..................................................... 14

7 Zamknięcie ksiąg rachunkowych .................................................................................................................. 15

7.1 Uporządkowanie bufora księgowao .................................................................................................... 15

7.2 Zaksięgowanie dokumentów ............................................................................................................... 16

7.3 Zamknięcie okresu obrachunkowego .................................................................................................. 16

7.4 Wydruki dziennika i Zestawienia obrotów i sald. ................................................................................ 17

8 Przeniesienie bilansu otwarcia do nowego okresu obrachunkowego ......................................................... 18

8.1 Bilans otwarcia kont zwykłych ............................................................................................................. 18

8.2 Bilans otwarcia kont rozrachunkowych ............................................................................................... 19

8.3 Wystornowanie wyceny bilansowej .................................................................................................... 19

Wykaz załączników ................................................................................................................................................ 20

3

1 Uzgodnienie sald rozrachunków z kontrahentami.

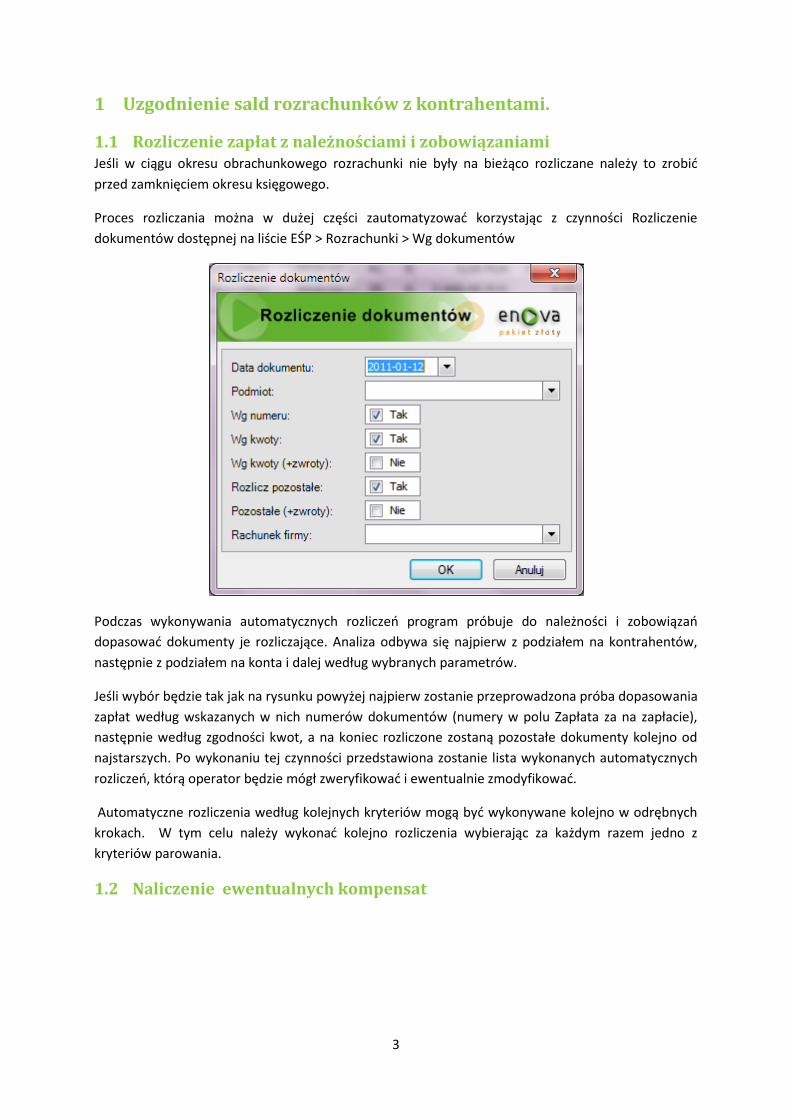

1.1 Rozliczenie zapłat z należnościami i zobowiązaniami Jeśli w ciągu okresu obrachunkowego rozrachunki nie były na bieżąco rozliczane należy to zrobid

przed zamknięciem okresu księgowego.

Proces rozliczania można w dużej części zautomatyzowad korzystając z czynności Rozliczenie

dokumentów dostępnej na liście EŚP > Rozrachunki > Wg dokumentów

Podczas wykonywania automatycznych rozliczeo program próbuje do należności i zobowiązao

dopasowad dokumenty je rozliczające. Analiza odbywa się najpierw z podziałem na kontrahentów,

następnie z podziałem na konta i dalej według wybranych parametrów.

Jeśli wybór będzie tak jak na rysunku powyżej najpierw zostanie przeprowadzona próba dopasowania

zapłat według wskazanych w nich numerów dokumentów (numery w polu Zapłata za na zapłacie),

następnie według zgodności kwot, a na koniec rozliczone zostaną pozostałe dokumenty kolejno od

najstarszych. Po wykonaniu tej czynności przedstawiona zostanie lista wykonanych automatycznych

rozliczeo, którą operator będzie mógł zweryfikowad i ewentualnie zmodyfikowad.

Automatyczne rozliczenia według kolejnych kryteriów mogą byd wykonywane kolejno w odrębnych

krokach. W tym celu należy wykonad kolejno rozliczenia wybierając za każdym razem jedno z

kryteriów parowania.

1.2 Naliczenie ewentualnych kompensat

4

1.3 Naliczenie różnic kursowych w przypadku występowania

rozrachunków w walutach obcych

1.3.1 Różnice kursowe od rozrachunków

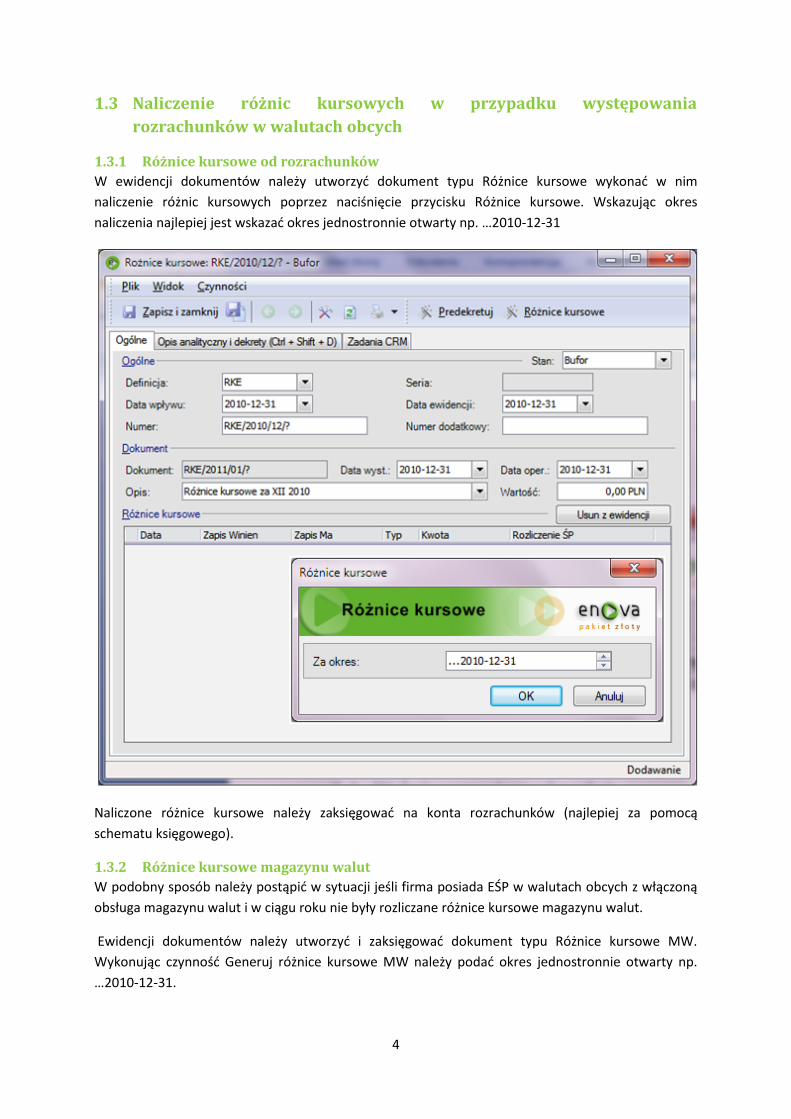

W ewidencji dokumentów należy utworzyd dokument typu Różnice kursowe wykonad w nim

naliczenie różnic kursowych poprzez naciśnięcie przycisku Różnice kursowe. Wskazując okres

naliczenia najlepiej jest wskazad okres jednostronnie otwarty np. …2010-12-31

Naliczone różnice kursowe należy zaksięgowad na konta rozrachunków (najlepiej za pomocą

schematu księgowego).

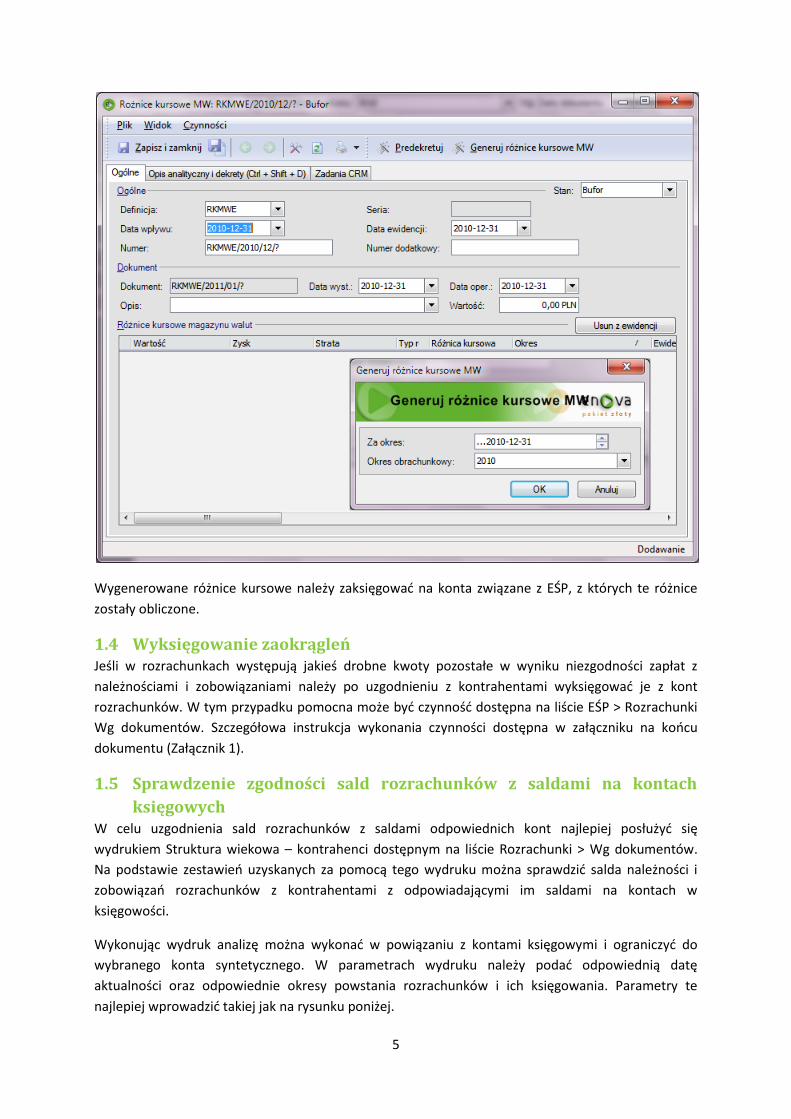

1.3.2 Różnice kursowe magazynu walut

W podobny sposób należy postąpid w sytuacji jeśli firma posiada EŚP w walutach obcych z włączoną

obsługa magazynu walut i w ciągu roku nie były rozliczane różnice kursowe magazynu walut.

Ewidencji dokumentów należy utworzyd i zaksięgowad dokument typu Różnice kursowe MW.

Wykonując czynnośd Generuj różnice kursowe MW należy podad okres jednostronnie otwarty np.

…2010-12-31.

5

Wygenerowane różnice kursowe należy zaksięgowad na konta związane z EŚP, z których te różnice

zostały obliczone.

1.4 Wyksięgowanie zaokrągleń Jeśli w rozrachunkach występują jakieś drobne kwoty pozostałe w wyniku niezgodności zapłat z

należnościami i zobowiązaniami należy po uzgodnieniu z kontrahentami wyksięgowad je z kont

rozrachunków. W tym przypadku pomocna może byd czynnośd dostępna na liście EŚP > Rozrachunki

Wg dokumentów. Szczegółowa instrukcja wykonania czynności dostępna w załączniku na koocu

dokumentu (Załącznik 1).

1.5 Sprawdzenie zgodności sald rozrachunków z saldami na kontach

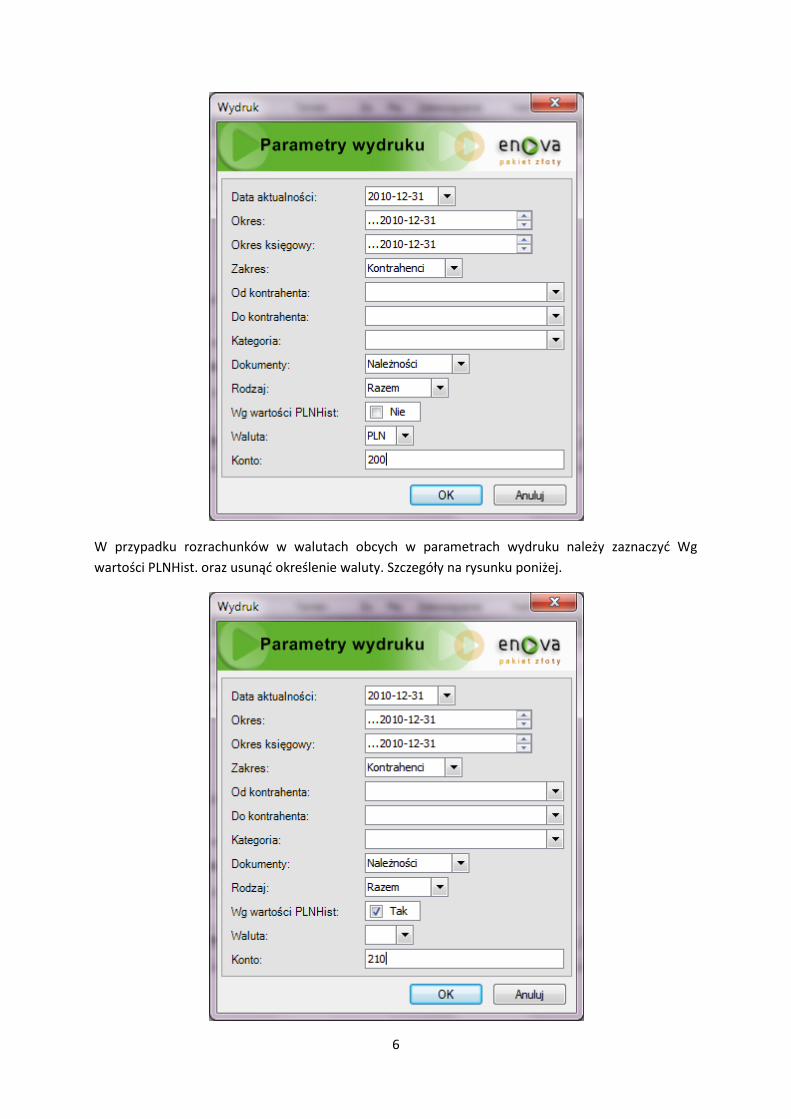

księgowych W celu uzgodnienia sald rozrachunków z saldami odpowiednich kont najlepiej posłużyd się

wydrukiem Struktura wiekowa – kontrahenci dostępnym na liście Rozrachunki > Wg dokumentów.

Na podstawie zestawieo uzyskanych za pomocą tego wydruku można sprawdzid salda należności i

zobowiązao rozrachunków z kontrahentami z odpowiadającymi im saldami na kontach w

księgowości.

Wykonując wydruk analizę można wykonad w powiązaniu z kontami księgowymi i ograniczyd do

wybranego konta syntetycznego. W parametrach wydruku należy podad odpowiednią datę

aktualności oraz odpowiednie okresy powstania rozrachunków i ich księgowania. Parametry te

najlepiej wprowadzid takiej jak na rysunku poniżej.

6

W przypadku rozrachunków w walutach obcych w parametrach wydruku należy zaznaczyd Wg

wartości PLNHist. oraz usunąd określenie waluty. Szczegóły na rysunku poniżej.

7

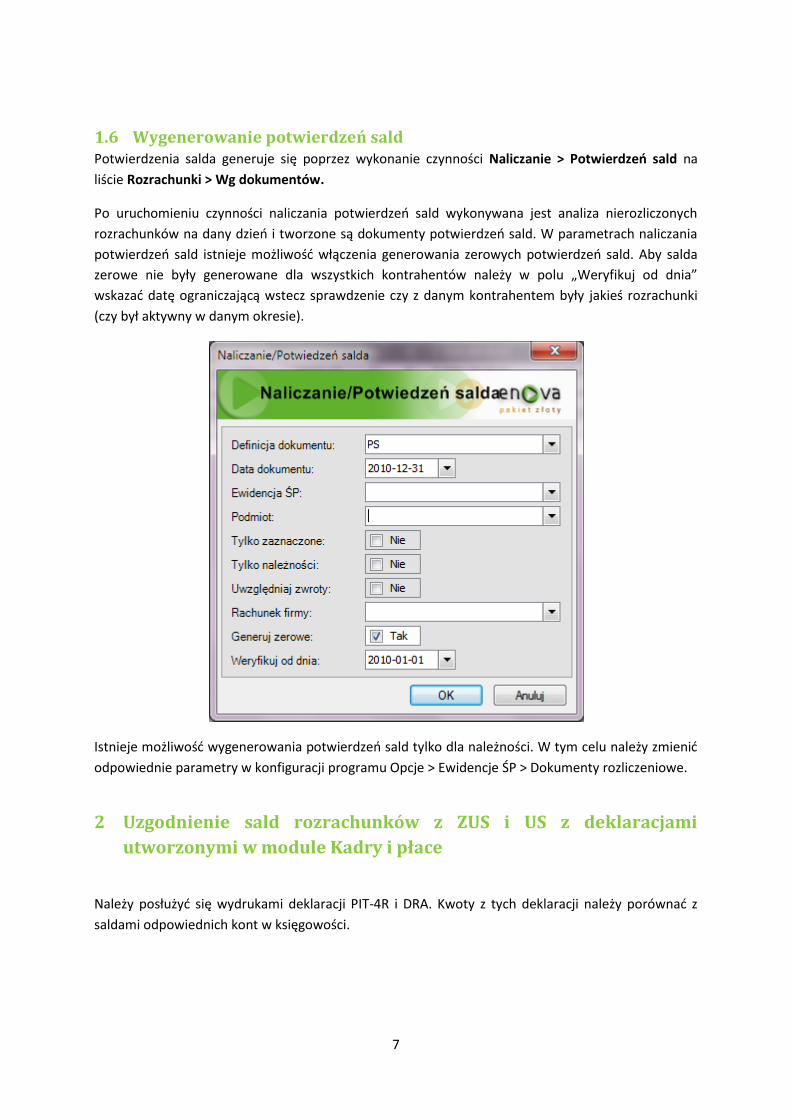

1.6 Wygenerowanie potwierdzeń sald Potwierdzenia salda generuje się poprzez wykonanie czynności Naliczanie > Potwierdzeo sald na

liście Rozrachunki > Wg dokumentów.

Po uruchomieniu czynności naliczania potwierdzeo sald wykonywana jest analiza nierozliczonych

rozrachunków na dany dzieo i tworzone są dokumenty potwierdzeo sald. W parametrach naliczania

potwierdzeo sald istnieje możliwośd włączenia generowania zerowych potwierdzeo sald. Aby salda

zerowe nie były generowane dla wszystkich kontrahentów należy w polu „Weryfikuj od dnia”

wskazad datę ograniczającą wstecz sprawdzenie czy z danym kontrahentem były jakieś rozrachunki

(czy był aktywny w danym okresie).

Istnieje możliwośd wygenerowania potwierdzeo sald tylko dla należności. W tym celu należy zmienid

odpowiednie parametry w konfiguracji programu Opcje > Ewidencje ŚP > Dokumenty rozliczeniowe.

2 Uzgodnienie sald rozrachunków z ZUS i US z deklaracjami

utworzonymi w module Kadry i płace

Należy posłużyd się wydrukami deklaracji PIT-4R i DRA. Kwoty z tych deklaracji należy porównad z

saldami odpowiednich kont w księgowości.

8

3 Uzgodnienie ewidencji środków trwałych z kontami

3.1 Przeprowadzenie inwentaryzacji środków trwałych Poza programem należy dokonad spisu z natury wykorzystując w tym celu arkusze spisowe lub

kolektory danych (jeśli wykorzystywane są kody kreskowe)

W Księdze inwentarzowej na liście dokumentów środków trwałych należy utworzyd dokument

prezentujący porównanie rzeczywistych ilości środków trwałych z ilościami odczytanymi z ewidencji.

Na dokumencie inwentaryzacji istnieje możliwośd zaimportowania ilości rzeczywistych uzyskanych za

pomocą kolektorów danych.

3.2 Sprawdzenie czy zostały naliczone i zaksięgowane dokumenty

amortyzacji. W Księdze inwentarzowej należy sprawdzid, czy zostały naliczone dokumenty amortyzacji za

wszystkie miesiące.

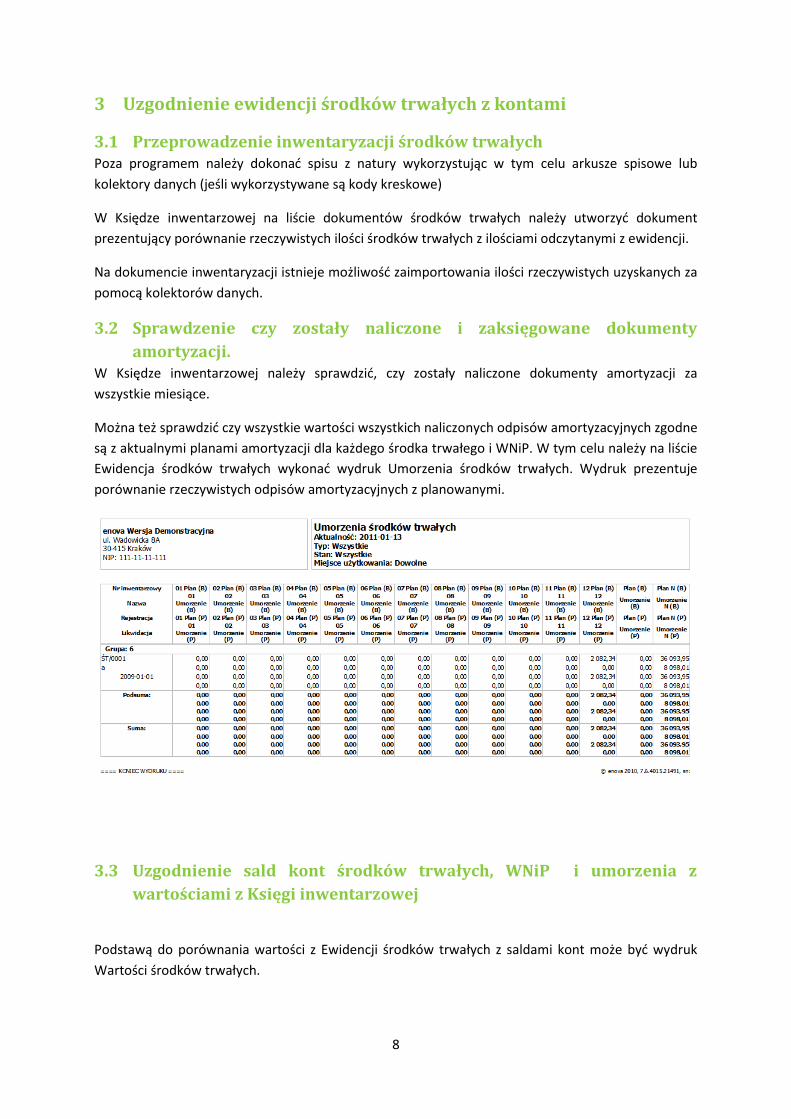

Można też sprawdzid czy wszystkie wartości wszystkich naliczonych odpisów amortyzacyjnych zgodne

są z aktualnymi planami amortyzacji dla każdego środka trwałego i WNiP. W tym celu należy na liście

Ewidencja środków trwałych wykonad wydruk Umorzenia środków trwałych. Wydruk prezentuje

porównanie rzeczywistych odpisów amortyzacyjnych z planowanymi.

3.3 Uzgodnienie sald kont środków trwałych, WNiP i umorzenia z

wartościami z Księgi inwentarzowej

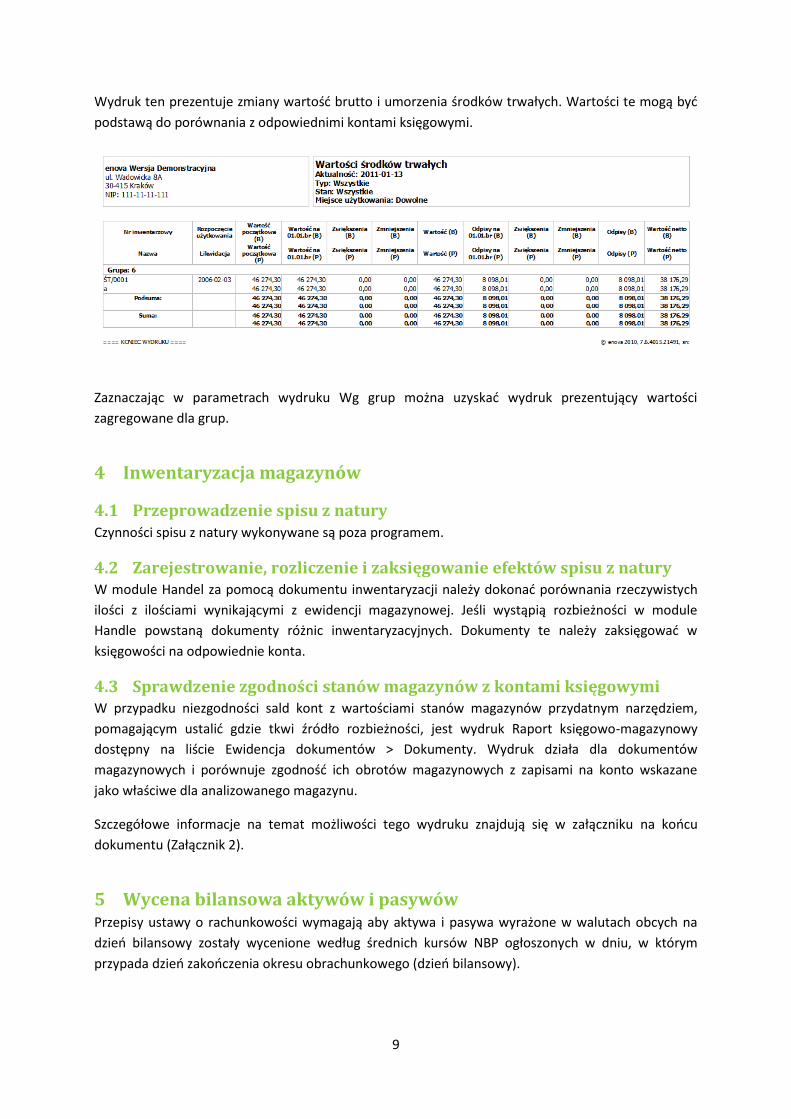

Podstawą do porównania wartości z Ewidencji środków trwałych z saldami kont może byd wydruk

Wartości środków trwałych.

9

Wydruk ten prezentuje zmiany wartośd brutto i umorzenia środków trwałych. Wartości te mogą byd

podstawą do porównania z odpowiednimi kontami księgowymi.

Zaznaczając w parametrach wydruku Wg grup można uzyskad wydruk prezentujący wartości

zagregowane dla grup.

4 Inwentaryzacja magazynów

4.1 Przeprowadzenie spisu z natury Czynności spisu z natury wykonywane są poza programem.

4.2 Zarejestrowanie, rozliczenie i zaksięgowanie efektów spisu z natury W module Handel za pomocą dokumentu inwentaryzacji należy dokonad porównania rzeczywistych

ilości z ilościami wynikającymi z ewidencji magazynowej. Jeśli wystąpią rozbieżności w module

Handle powstaną dokumenty różnic inwentaryzacyjnych. Dokumenty te należy zaksięgowad w

księgowości na odpowiednie konta.

4.3 Sprawdzenie zgodności stanów magazynów z kontami księgowymi W przypadku niezgodności sald kont z wartościami stanów magazynów przydatnym narzędziem,

pomagającym ustalid gdzie tkwi źródło rozbieżności, jest wydruk Raport księgowo-magazynowy

dostępny na liście Ewidencja dokumentów > Dokumenty. Wydruk działa dla dokumentów

magazynowych i porównuje zgodnośd ich obrotów magazynowych z zapisami na konto wskazane

jako właściwe dla analizowanego magazynu.

Szczegółowe informacje na temat możliwości tego wydruku znajdują się w załączniku na koocu

dokumentu (Załącznik 2).

5 Wycena bilansowa aktywów i pasywów Przepisy ustawy o rachunkowości wymagają aby aktywa i pasywa wyrażone w walutach obcych na

dzieo bilansowy zostały wycenione według średnich kursów NBP ogłoszonych w dniu, w którym

przypada dzieo zakooczenia okresu obrachunkowego (dzieo bilansowy).

10

Według tych przepisów wycenie podlegają należności i zobowiązania wyrażone w walutach obcych

oraz środki pieniężne zgromadzone na rachunkach bankowych i w kasie. Efektem wyceny bilansowej

są różnice kursowe statystyczne obliczone pomiędzy kursami historycznymi składników aktywów i

pasywów, a kursami średnimi NBP ogłoszonymi na dzieo bilansowy.

Wycena bilansowa obejmuje również aspekt urealnienia wartości rozrachunków przeterminowanych.

Wszystkie przeterminowane rozrachunki na dzieo bilansowy powinny byd powiększone kwoty

odsetek obliczone za okres zwłoki od terminu płatności do dnia bilansowego.

W przypadku rozrachunków w walutach obcych najpierw należy doksięgowad do rozrachunków

odsetki obliczone na dzieo wyceny bilansowej, a następnie należy wykonad obliczenie i

zaksięgowanie różnic kursowych.

Zarówno obliczenie odsetek na dzieo bilansowy jak i obliczenie różnic kursowych wyceny jest

zautomatyzowane w programie enova. Na formularzu dokutemu PK są dostępne odpowiednie

czynności.

5.1 Wycena nieuregulowanych należności i zobowiązań Przed przystąpieniem do wykonywania czynności wspomagających obliczenie odsetek statystycznych

i różnic kursowych statystycznych należy zadbad o to, aby w tabeli kursów średnich NBP były kursy

walut na dzieo wyceny.

Kursy walut można zaimportowad z serwisu NBP wybierając z menu Narzędzia > Import kursów

średnich NBP. Kursy walut można też wpisad ręcznie wybierając z menu Narzędzia > Kursy walut.

5.1.1 Naliczenie odsetek statystycznych

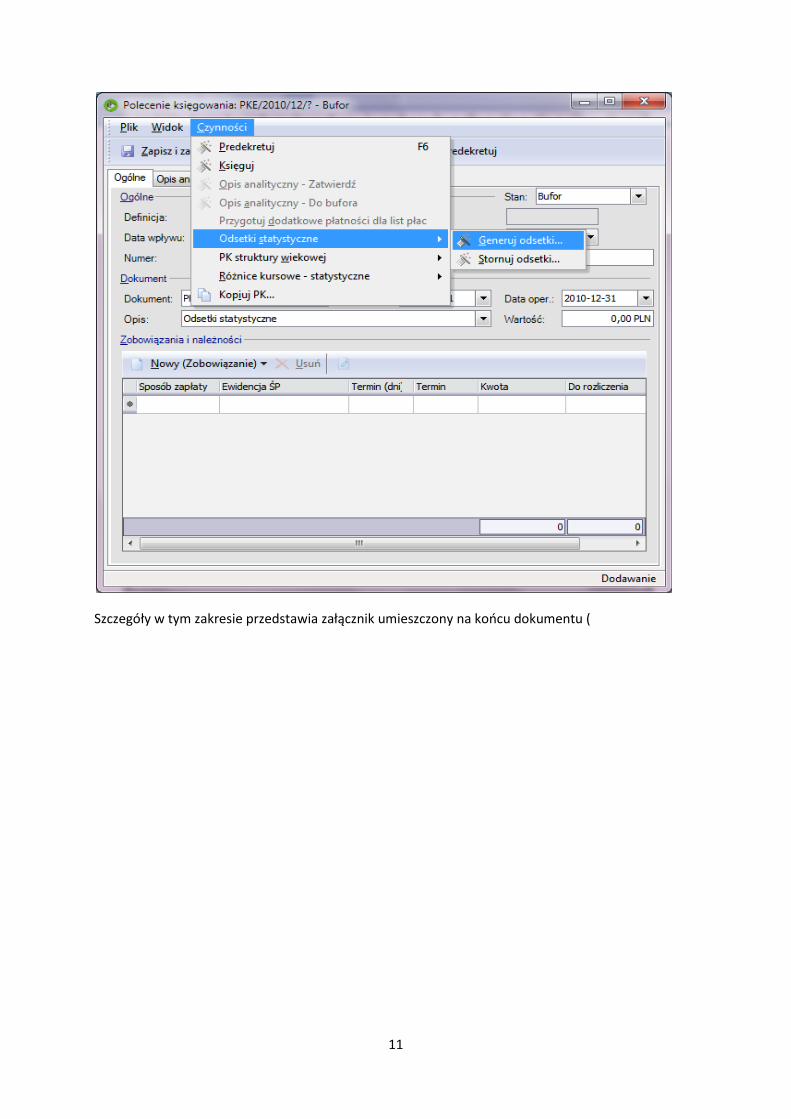

Obliczenie odsetek statystycznych odbywa się poprzez wykonanie czynności Odsetki statystyczne >

Generuj na formularzu dokumentu Polecenia Księgowania.

11

Szczegóły w tym zakresie przedstawia załącznik umieszczony na koocu dokumentu (

12

Załącznik 3).

5.1.2 Naliczenie różnic kursowych statystycznych

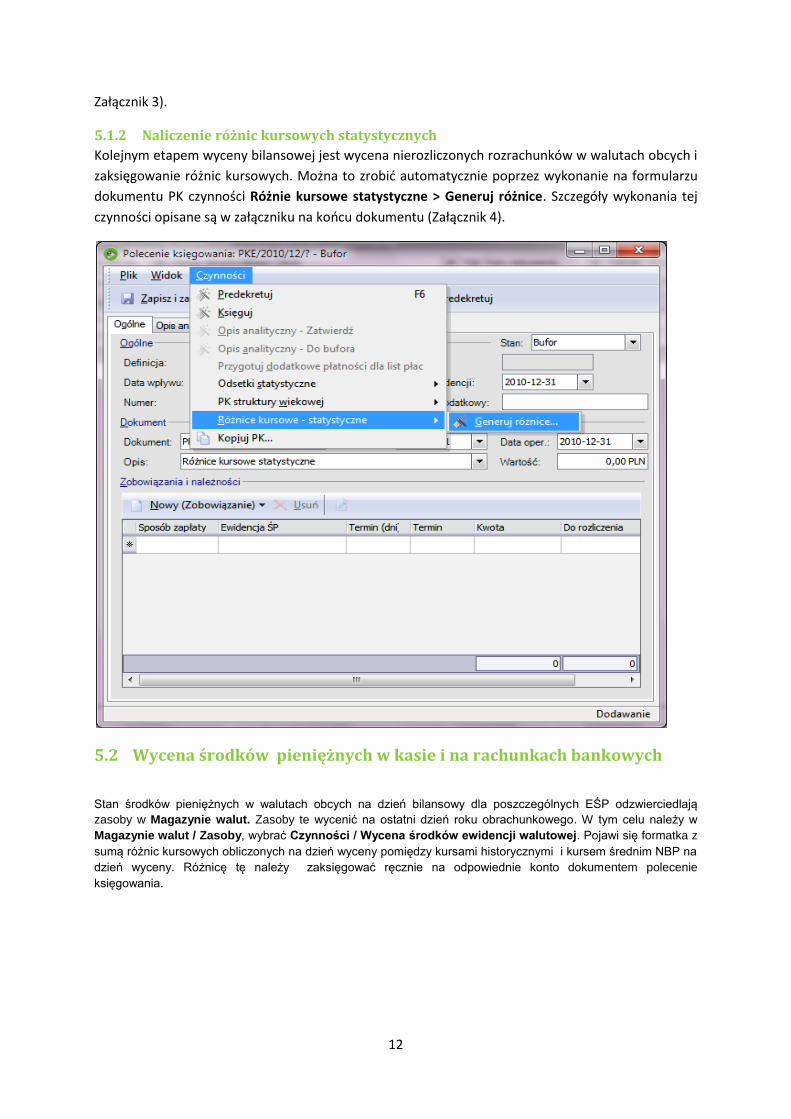

Kolejnym etapem wyceny bilansowej jest wycena nierozliczonych rozrachunków w walutach obcych i

zaksięgowanie różnic kursowych. Można to zrobid automatycznie poprzez wykonanie na formularzu

dokumentu PK czynności Różnie kursowe statystyczne > Generuj różnice. Szczegóły wykonania tej

czynności opisane są w załączniku na koocu dokumentu (Załącznik 4).

5.2 Wycena środków pieniężnych w kasie i na rachunkach bankowych

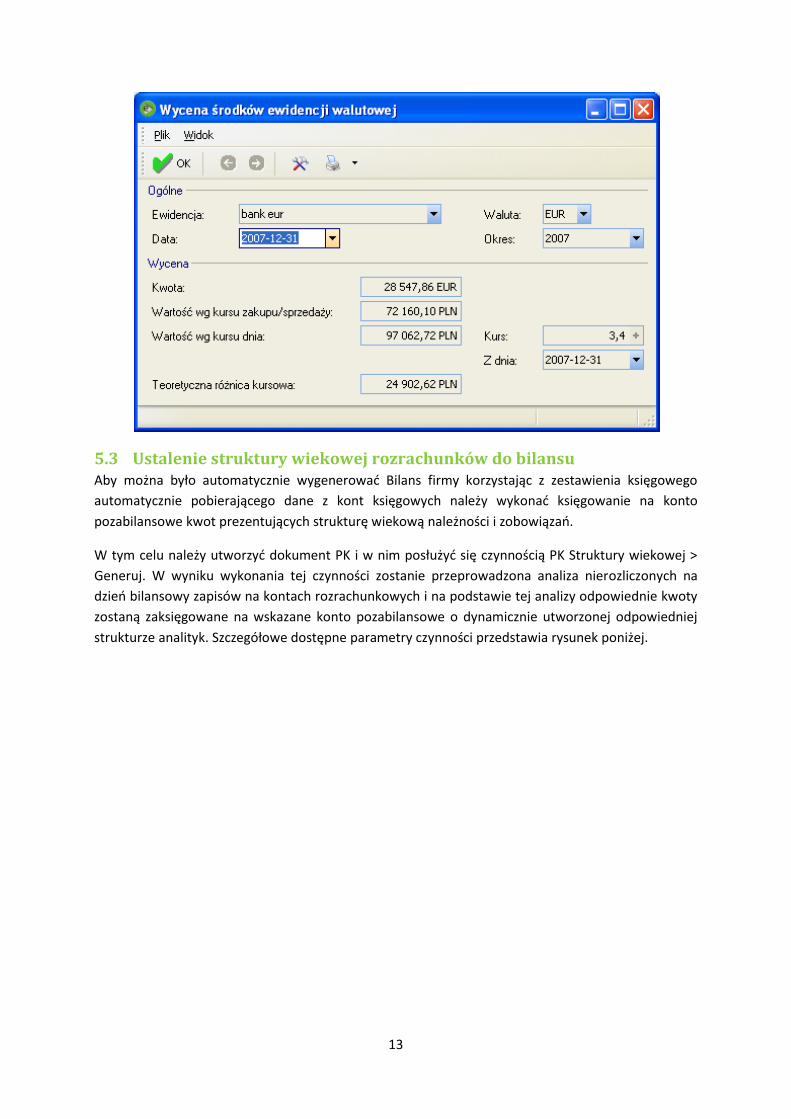

Stan środków pieniężnych w walutach obcych na dzień bilansowy dla poszczególnych EŚP odzwierciedlają

zasoby w Magazynie walut. Zasoby te wycenić na ostatni dzień roku obrachunkowego. W tym celu należy w

Magazynie walut / Zasoby, wybrać Czynności / Wycena środków ewidencji walutowej. Pojawi się formatka z

sumą różnic kursowych obliczonych na dzień wyceny pomiędzy kursami historycznymi i kursem średnim NBP na

dzień wyceny. Różnicę tę należy zaksięgować ręcznie na odpowiednie konto dokumentem polecenie

księgowania.

13

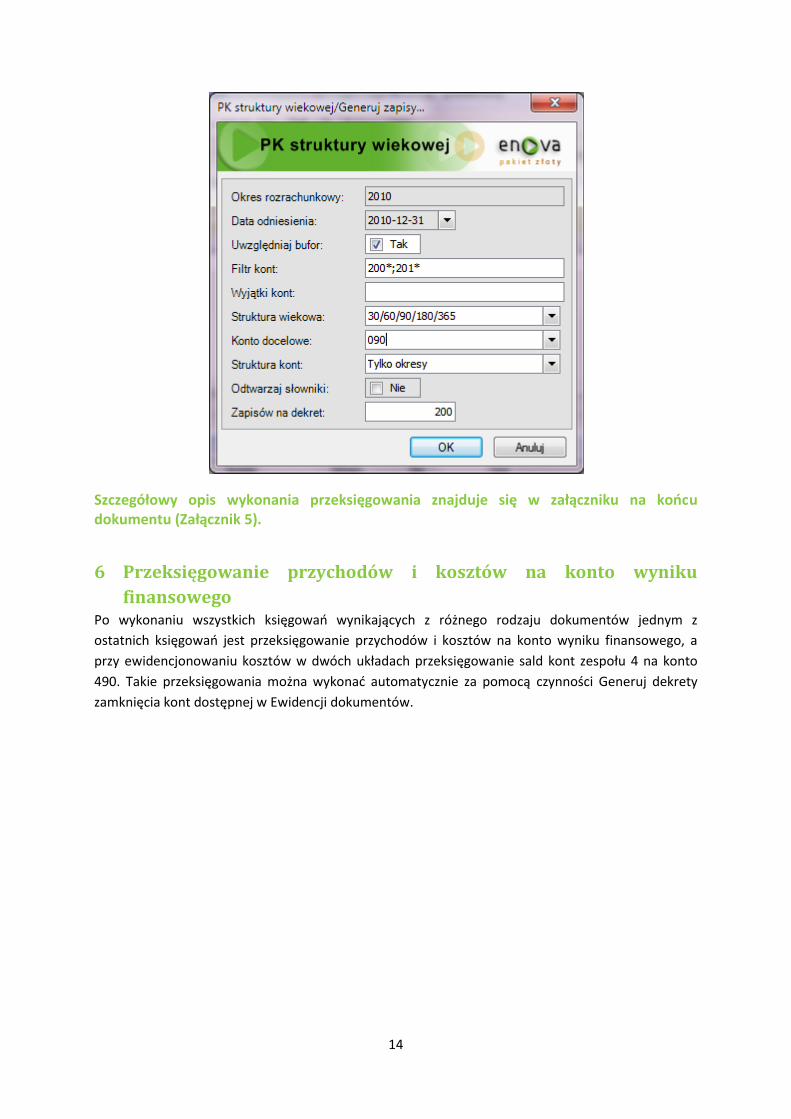

5.3 Ustalenie struktury wiekowej rozrachunków do bilansu Aby można było automatycznie wygenerowad Bilans firmy korzystając z zestawienia księgowego

automatycznie pobierającego dane z kont księgowych należy wykonad księgowanie na konto

pozabilansowe kwot prezentujących strukturę wiekową należności i zobowiązao.

W tym celu należy utworzyd dokument PK i w nim posłużyd się czynnością PK Struktury wiekowej >

Generuj. W wyniku wykonania tej czynności zostanie przeprowadzona analiza nierozliczonych na

dzieo bilansowy zapisów na kontach rozrachunkowych i na podstawie tej analizy odpowiednie kwoty

zostaną zaksięgowane na wskazane konto pozabilansowe o dynamicznie utworzonej odpowiedniej

strukturze analityk. Szczegółowe dostępne parametry czynności przedstawia rysunek poniżej.

14

Szczegółowy opis wykonania przeksięgowania znajduje się w załączniku na koocu dokumentu (Załącznik 5).

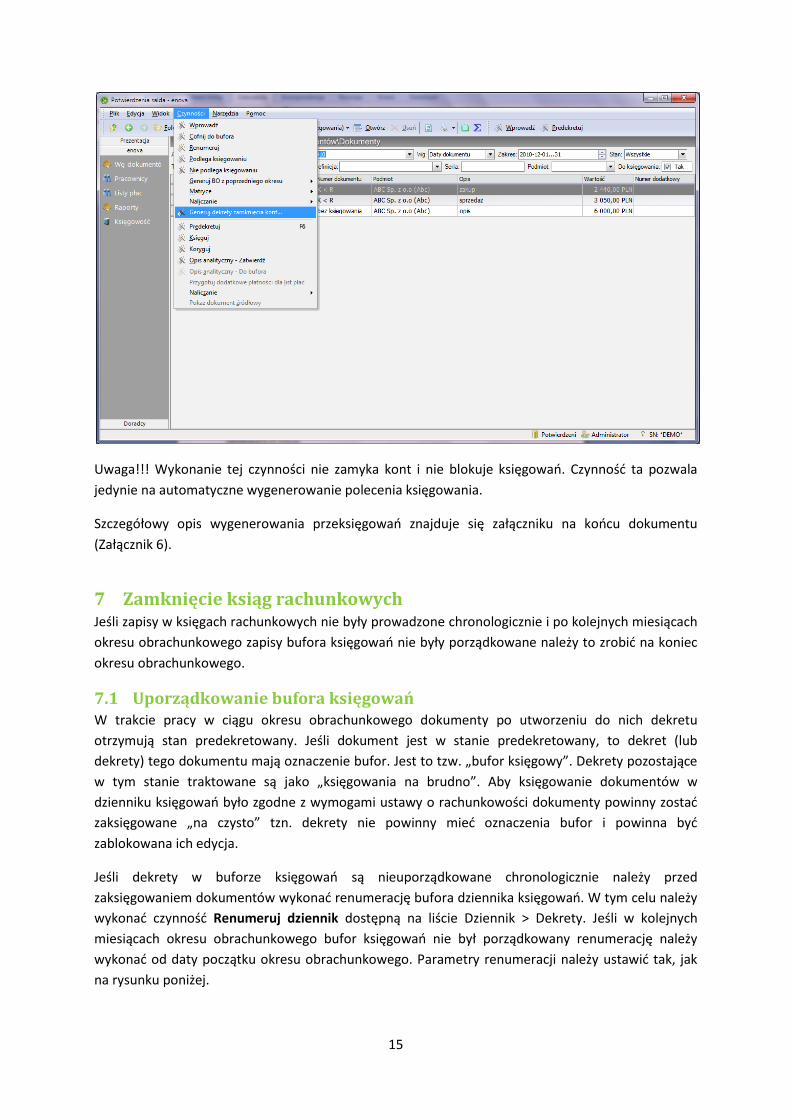

6 Przeksięgowanie przychodów i kosztów na konto wyniku

finansowego Po wykonaniu wszystkich księgowao wynikających z różnego rodzaju dokumentów jednym z

ostatnich księgowao jest przeksięgowanie przychodów i kosztów na konto wyniku finansowego, a

przy ewidencjonowaniu kosztów w dwóch układach przeksięgowanie sald kont zespołu 4 na konto

490. Takie przeksięgowania można wykonad automatycznie za pomocą czynności Generuj dekrety

zamknięcia kont dostępnej w Ewidencji dokumentów.

15

Uwaga!!! Wykonanie tej czynności nie zamyka kont i nie blokuje księgowao. Czynnośd ta pozwala

jedynie na automatyczne wygenerowanie polecenia księgowania.

Szczegółowy opis wygenerowania przeksięgowao znajduje się załączniku na koocu dokumentu

(Załącznik 6).

7 Zamknięcie ksiąg rachunkowych Jeśli zapisy w księgach rachunkowych nie były prowadzone chronologicznie i po kolejnych miesiącach

okresu obrachunkowego zapisy bufora księgowao nie były porządkowane należy to zrobid na koniec

okresu obrachunkowego.

7.1 Uporządkowanie bufora księgowań W trakcie pracy w ciągu okresu obrachunkowego dokumenty po utworzeniu do nich dekretu

otrzymują stan predekretowany. Jeśli dokument jest w stanie predekretowany, to dekret (lub

dekrety) tego dokumentu mają oznaczenie bufor. Jest to tzw. „bufor księgowy”. Dekrety pozostające

w tym stanie traktowane są jako „księgowania na brudno”. Aby księgowanie dokumentów w

dzienniku księgowao było zgodne z wymogami ustawy o rachunkowości dokumenty powinny zostad

zaksięgowane „na czysto” tzn. dekrety nie powinny mied oznaczenia bufor i powinna byd

zablokowana ich edycja.

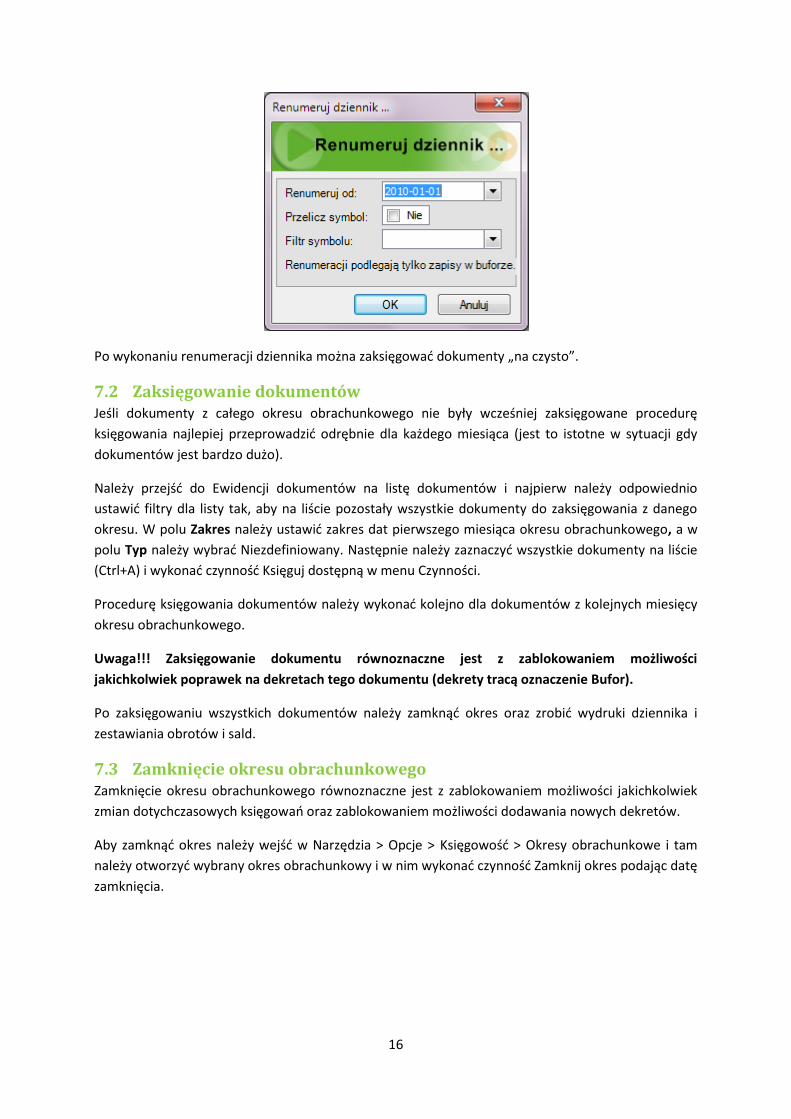

Jeśli dekrety w buforze księgowao są nieuporządkowane chronologicznie należy przed

zaksięgowaniem dokumentów wykonad renumerację bufora dziennika księgowao. W tym celu należy

wykonad czynnośd Renumeruj dziennik dostępną na liście Dziennik > Dekrety. Jeśli w kolejnych

miesiącach okresu obrachunkowego bufor księgowao nie był porządkowany renumerację należy

wykonad od daty początku okresu obrachunkowego. Parametry renumeracji należy ustawid tak, jak

na rysunku poniżej.

16

Po wykonaniu renumeracji dziennika można zaksięgowad dokumenty „na czysto”.

7.2 Zaksięgowanie dokumentów Jeśli dokumenty z całego okresu obrachunkowego nie były wcześniej zaksięgowane procedurę

księgowania najlepiej przeprowadzid odrębnie dla każdego miesiąca (jest to istotne w sytuacji gdy

dokumentów jest bardzo dużo).

Należy przejśd do Ewidencji dokumentów na listę dokumentów i najpierw należy odpowiednio

ustawid filtry dla listy tak, aby na liście pozostały wszystkie dokumenty do zaksięgowania z danego

okresu. W polu Zakres należy ustawid zakres dat pierwszego miesiąca okresu obrachunkowego, a w

polu Typ należy wybrad Niezdefiniowany. Następnie należy zaznaczyd wszystkie dokumenty na liście

(Ctrl+A) i wykonad czynnośd Księguj dostępną w menu Czynności.

Procedurę księgowania dokumentów należy wykonad kolejno dla dokumentów z kolejnych miesięcy

okresu obrachunkowego.

Uwaga!!! Zaksięgowanie dokumentu równoznaczne jest z zablokowaniem możliwości

jakichkolwiek poprawek na dekretach tego dokumentu (dekrety tracą oznaczenie Bufor).

Po zaksięgowaniu wszystkich dokumentów należy zamknąd okres oraz zrobid wydruki dziennika i

zestawiania obrotów i sald.

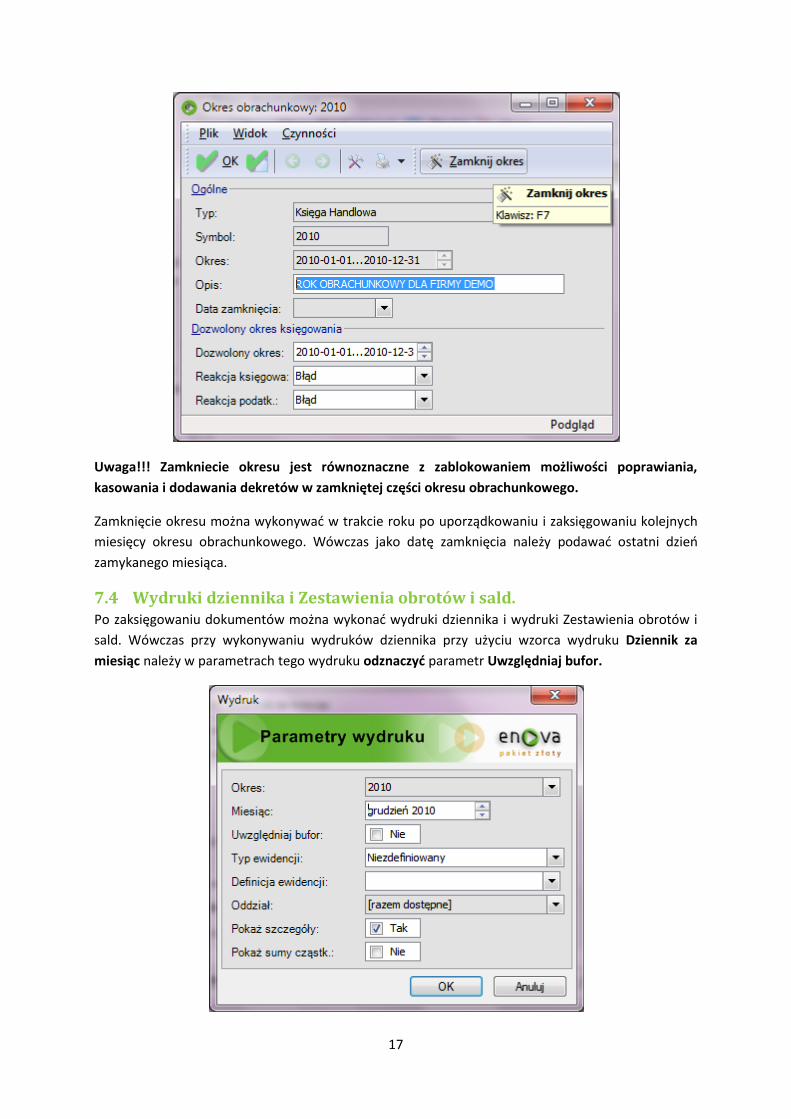

7.3 Zamknięcie okresu obrachunkowego Zamknięcie okresu obrachunkowego równoznaczne jest z zablokowaniem możliwości jakichkolwiek

zmian dotychczasowych księgowao oraz zablokowaniem możliwości dodawania nowych dekretów.

Aby zamknąd okres należy wejśd w Narzędzia > Opcje > Księgowośd > Okresy obrachunkowe i tam

należy otworzyd wybrany okres obrachunkowy i w nim wykonad czynnośd Zamknij okres podając datę

zamknięcia.

17

Uwaga!!! Zamkniecie okresu jest równoznaczne z zablokowaniem możliwości poprawiania,

kasowania i dodawania dekretów w zamkniętej części okresu obrachunkowego.

Zamknięcie okresu można wykonywad w trakcie roku po uporządkowaniu i zaksięgowaniu kolejnych

miesięcy okresu obrachunkowego. Wówczas jako datę zamknięcia należy podawad ostatni dzieo

zamykanego miesiąca.

7.4 Wydruki dziennika i Zestawienia obrotów i sald. Po zaksięgowaniu dokumentów można wykonad wydruki dziennika i wydruki Zestawienia obrotów i

sald. Wówczas przy wykonywaniu wydruków dziennika przy użyciu wzorca wydruku Dziennik za

miesiąc należy w parametrach tego wydruku odznaczyd parametr Uwzględniaj bufor.

18

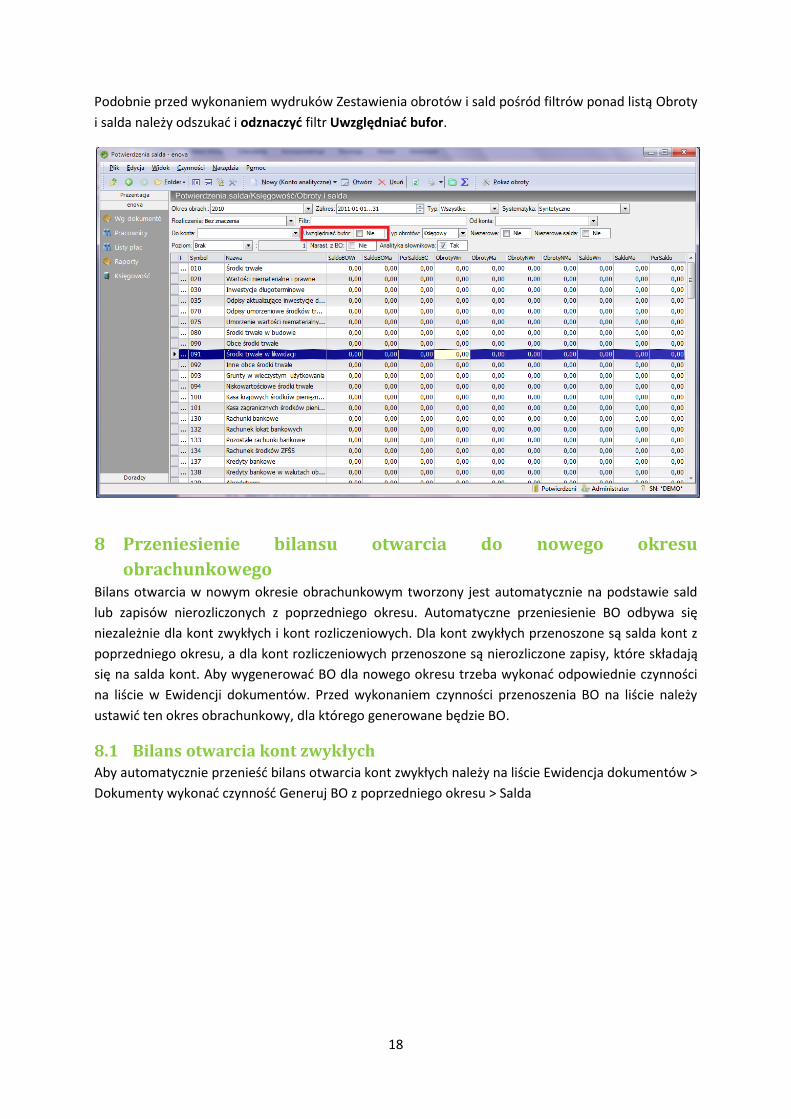

Podobnie przed wykonaniem wydruków Zestawienia obrotów i sald pośród filtrów ponad listą Obroty

i salda należy odszukad i odznaczyd filtr Uwzględniad bufor.

8 Przeniesienie bilansu otwarcia do nowego okresu

obrachunkowego Bilans otwarcia w nowym okresie obrachunkowym tworzony jest automatycznie na podstawie sald

lub zapisów nierozliczonych z poprzedniego okresu. Automatyczne przeniesienie BO odbywa się

niezależnie dla kont zwykłych i kont rozliczeniowych. Dla kont zwykłych przenoszone są salda kont z

poprzedniego okresu, a dla kont rozliczeniowych przenoszone są nierozliczone zapisy, które składają

się na salda kont. Aby wygenerowad BO dla nowego okresu trzeba wykonad odpowiednie czynności

na liście w Ewidencji dokumentów. Przed wykonaniem czynności przenoszenia BO na liście należy

ustawid ten okres obrachunkowy, dla którego generowane będzie BO.

8.1 Bilans otwarcia kont zwykłych Aby automatycznie przenieśd bilans otwarcia kont zwykłych należy na liście Ewidencja dokumentów >

Dokumenty wykonad czynnośd Generuj BO z poprzedniego okresu > Salda

19

Szczegółowa instrukcja generowania BO z poprzedniego okresu zawarta jest w załączniku na koocu

dokumentu (Załącznik 7).

8.2 Bilans otwarcia kont rozrachunkowych Podobną operację należy wykonad aby wygenerowad bilans otwarcia dla kont rozliczeniowych. Na

liście w Ewidencji dokumentów należy wykonad czynnośd Generuj BO z poprzedniego okresu >

Zapisy nierozliczone.

Szczegółowa instrukcja zawarta jest w załączniku na koocu dokumentu (Załącznik 7).

8.3 Wystornowanie wyceny bilansowej Na dzieo bilansowy była wykonana wycena bilansowa rozrachunków. Na początku kolejnego okresu

obrachunkowego należy wystornowad księgowania wykonane na potrzeby wyceny bilansowej.

Szczegółowe informacje w tym zakresie znajdują się w załączniku na koocu dokumentu (Załącznik 7).

20

9 Wykaz załączników Załącznik 1 Generuj PK zaokrągleo ........................................................................................................ 21

Załącznik 2 Raport księgowo-magazynowy. .......................................................................................... 23

Załącznik 3 Naliczanie odsetek statystycznych ...................................................................................... 24

Załącznik 4 Naliczanie różnic kursowych statystycznych ...................................................................... 28

Załącznik 5 PK struktury wiekowej rozrachunków. ............................................................................... 30

Załącznik 6 Przeksięgowania na konto wyniku finansowego – czynnośd Generuj dekrety zamknięcia

kont........................................................................................................................................................ 33

Załącznik 7 Czynności związane z przeniesieniem bilansu otwarcia do nowego okresu

obrachunkowego ................................................................................................................................... 35

21

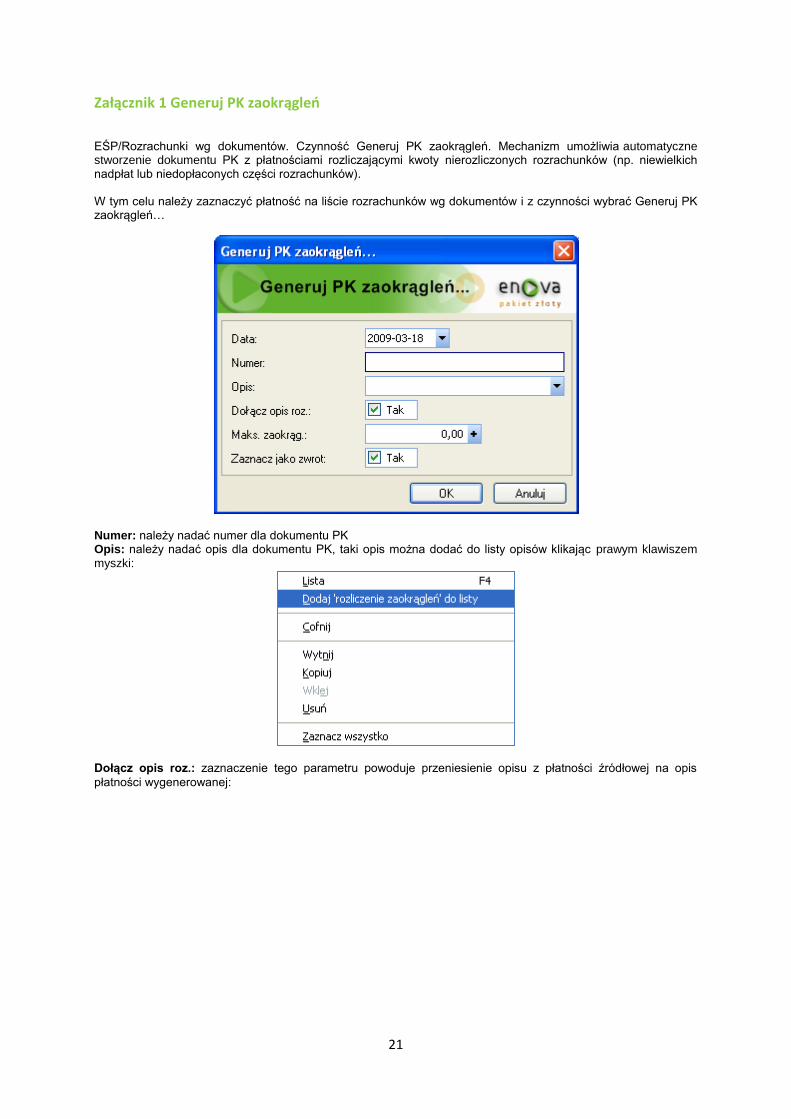

Załącznik 1 Generuj PK zaokrągleo

EŚP/Rozrachunki wg dokumentów. Czynność Generuj PK zaokrągleń. Mechanizm umożliwia automatyczne stworzenie dokumentu PK z płatnościami rozliczającymi kwoty nierozliczonych rozrachunków (np. niewielkich nadpłat lub niedopłaconych części rozrachunków). W tym celu należy zaznaczyć płatność na liście rozrachunków wg dokumentów i z czynności wybrać Generuj PK zaokrągleń…

Numer: należy nadać numer dla dokumentu PK Opis: należy nadać opis dla dokumentu PK, taki opis można dodać do listy opisów klikając prawym klawiszem

myszki:

Dołącz opis roz.: zaznaczenie tego parametru powoduje przeniesienie opisu z płatności źródłowej na opis

płatności wygenerowanej:

22

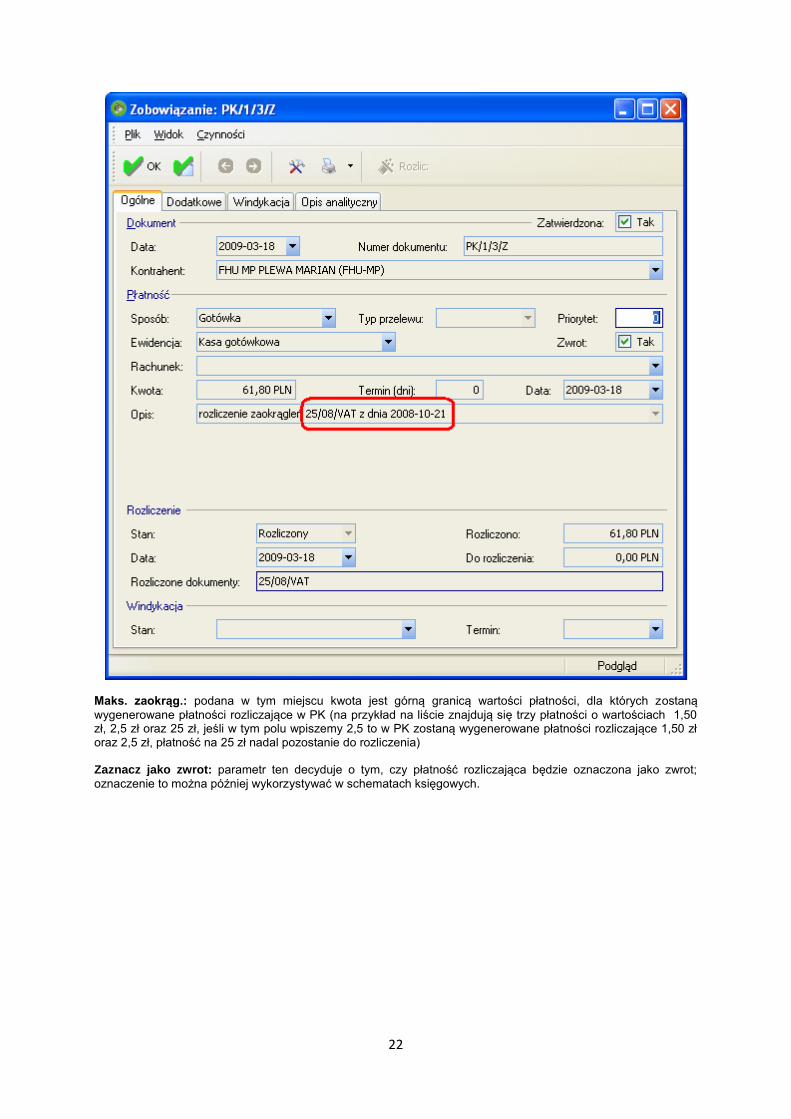

Maks. zaokrąg.: podana w tym miejscu kwota jest górną granicą wartości płatności, dla których zostaną

wygenerowane płatności rozliczające w PK (na przykład na liście znajdują się trzy płatności o wartościach 1,50 zł, 2,5 zł oraz 25 zł, jeśli w tym polu wpiszemy 2,5 to w PK zostaną wygenerowane płatności rozliczające 1,50 zł oraz 2,5 zł, płatność na 25 zł nadal pozostanie do rozliczenia) Zaznacz jako zwrot: parametr ten decyduje o tym, czy płatność rozliczająca będzie oznaczona jako zwrot;

oznaczenie to można później wykorzystywać w schematach księgowych.

23

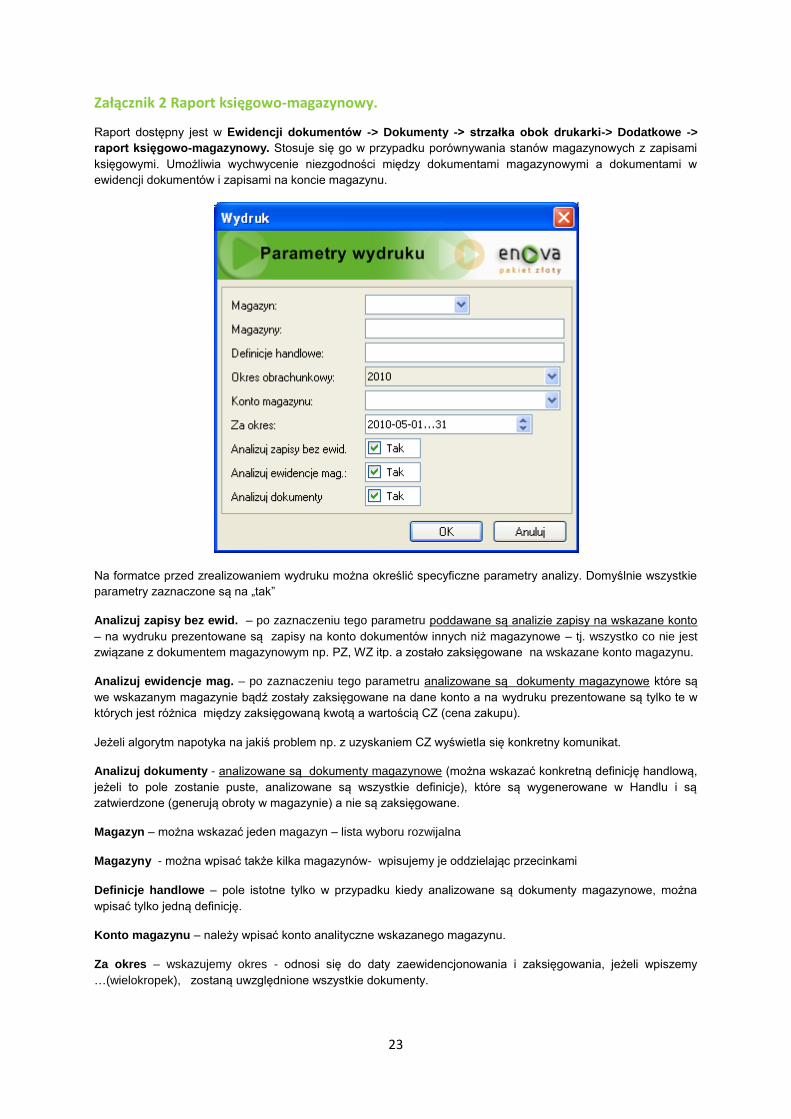

Załącznik 2 Raport księgowo-magazynowy.

Raport dostępny jest w Ewidencji dokumentów -> Dokumenty -> strzałka obok drukarki-> Dodatkowe ->

raport księgowo-magazynowy. Stosuje się go w przypadku porównywania stanów magazynowych z zapisami

księgowymi. Umożliwia wychwycenie niezgodności między dokumentami magazynowymi a dokumentami w

ewidencji dokumentów i zapisami na koncie magazynu.

Na formatce przed zrealizowaniem wydruku można określić specyficzne parametry analizy. Domyślnie wszystkie

parametry zaznaczone są na „tak”

Analizuj zapisy bez ewid. – po zaznaczeniu tego parametru poddawane są analizie zapisy na wskazane konto

– na wydruku prezentowane są zapisy na konto dokumentów innych niż magazynowe – tj. wszystko co nie jest

związane z dokumentem magazynowym np. PZ, WZ itp. a zostało zaksięgowane na wskazane konto magazynu.

Analizuj ewidencje mag. – po zaznaczeniu tego parametru analizowane są dokumenty magazynowe które są

we wskazanym magazynie bądź zostały zaksięgowane na dane konto a na wydruku prezentowane są tylko te w

których jest różnica między zaksięgowaną kwotą a wartością CZ (cena zakupu).

Jeżeli algorytm napotyka na jakiś problem np. z uzyskaniem CZ wyświetla się konkretny komunikat.

Analizuj dokumenty - analizowane są dokumenty magazynowe (można wskazać konkretną definicję handlową,

jeżeli to pole zostanie puste, analizowane są wszystkie definicje), które są wygenerowane w Handlu i są

zatwierdzone (generują obroty w magazynie) a nie są zaksięgowane.

Magazyn – można wskazać jeden magazyn – lista wyboru rozwijalna

Magazyny - można wpisać także kilka magazynów- wpisujemy je oddzielając przecinkami

Definicje handlowe – pole istotne tylko w przypadku kiedy analizowane są dokumenty magazynowe, można

wpisać tylko jedną definicję.

Konto magazynu – należy wpisać konto analityczne wskazanego magazynu.

Za okres – wskazujemy okres - odnosi się do daty zaewidencjonowania i zaksięgowania, jeżeli wpiszemy

…(wielokropek), zostaną uwzględnione wszystkie dokumenty.

24

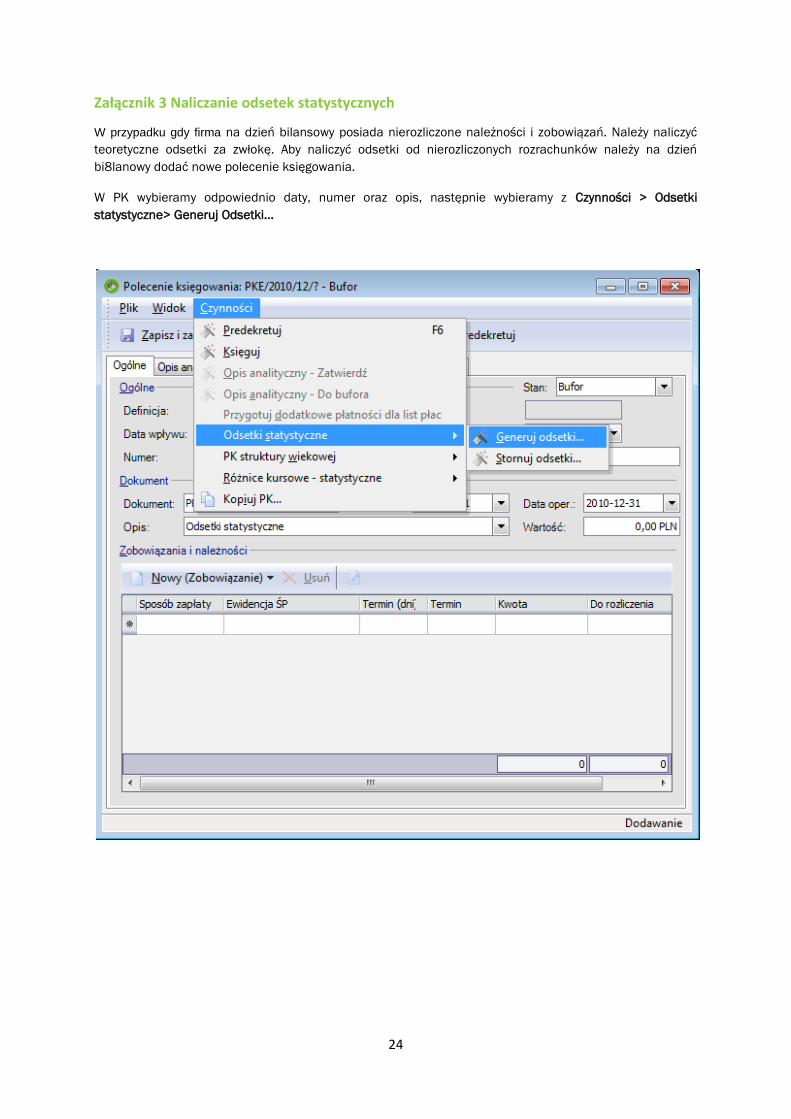

Załącznik 3 Naliczanie odsetek statystycznych

W przypadku gdy firma na dzień bilansowy posiada nierozliczone należności i zobowiązań. Należy naliczyć

teoretyczne odsetki za zwłokę. Aby naliczyć odsetki od nierozliczonych rozrachunków należy na dzień

bi8lanowy dodać nowe polecenie księgowania.

W PK wybieramy odpowiednio daty, numer oraz opis, następnie wybieramy z Czynności > Odsetki

statystyczne> Generuj Odsetki…

25

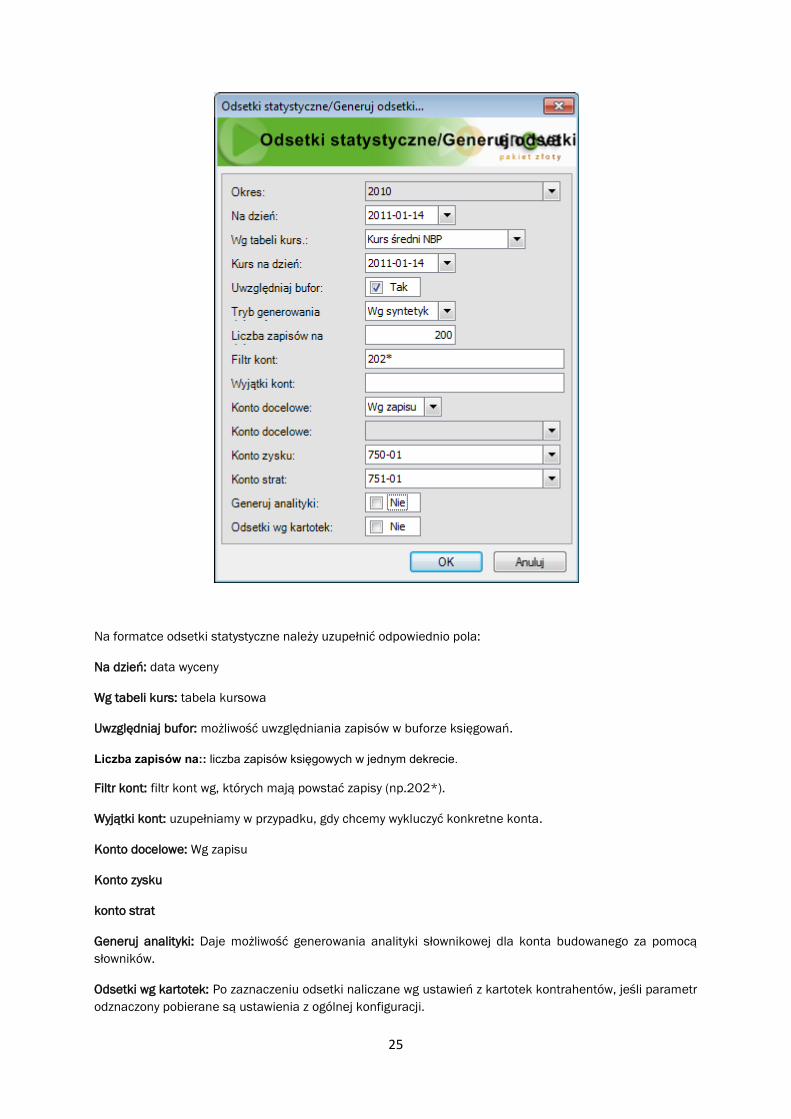

Na formatce odsetki statystyczne należy uzupełnić odpowiednio pola:

Na dzień: data wyceny

Wg tabeli kurs: tabela kursowa

Uwzględniaj bufor: możliwość uwzględniania zapisów w buforze księgowań.

Liczba zapisów na:: liczba zapisów księgowych w jednym dekrecie.

Filtr kont: filtr kont wg, których mają powstać zapisy (np.202*).

Wyjątki kont: uzupełniamy w przypadku, gdy chcemy wykluczyć konkretne konta.

Konto docelowe: Wg zapisu

Konto zysku

konto strat

Generuj analityki: Daje możliwość generowania analityki słownikowej dla konta budowanego za pomocą

słowników.

Odsetki wg kartotek: Po zaznaczeniu odsetki naliczane wg ustawień z kartotek kontrahentów, jeśli parametr

odznaczony pobierane są ustawienia z ogólnej konfiguracji.

26

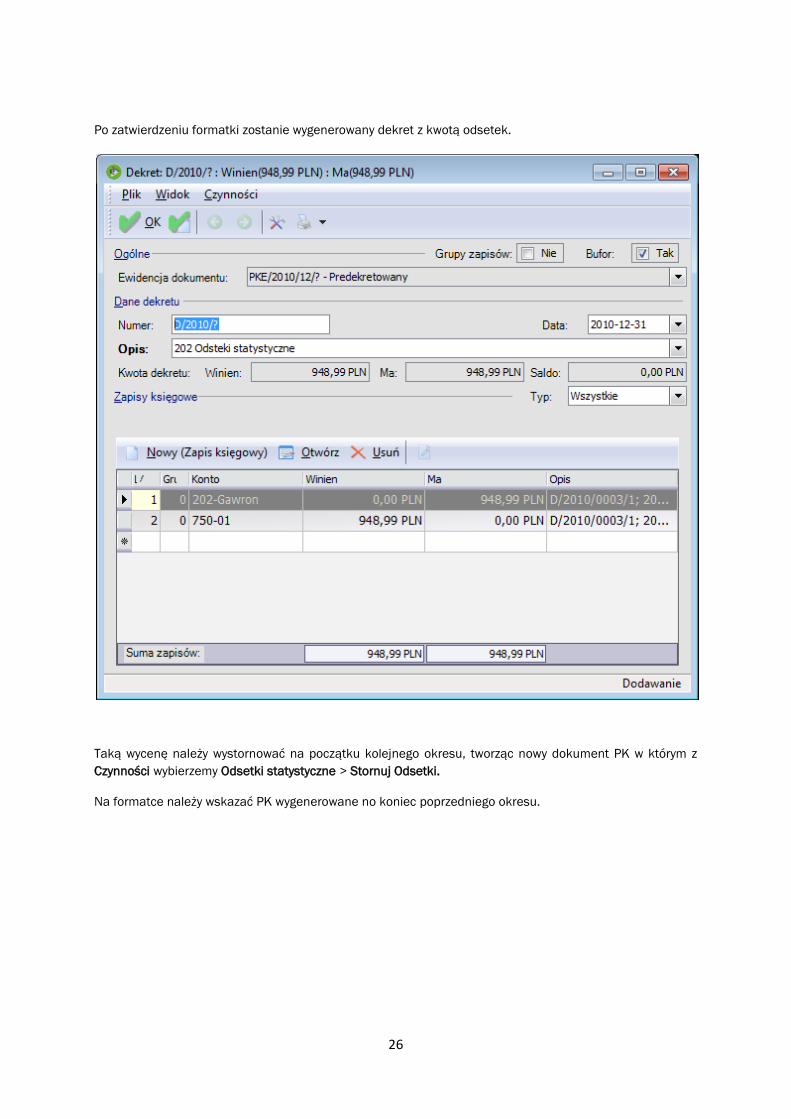

Po zatwierdzeniu formatki zostanie wygenerowany dekret z kwotą odsetek.

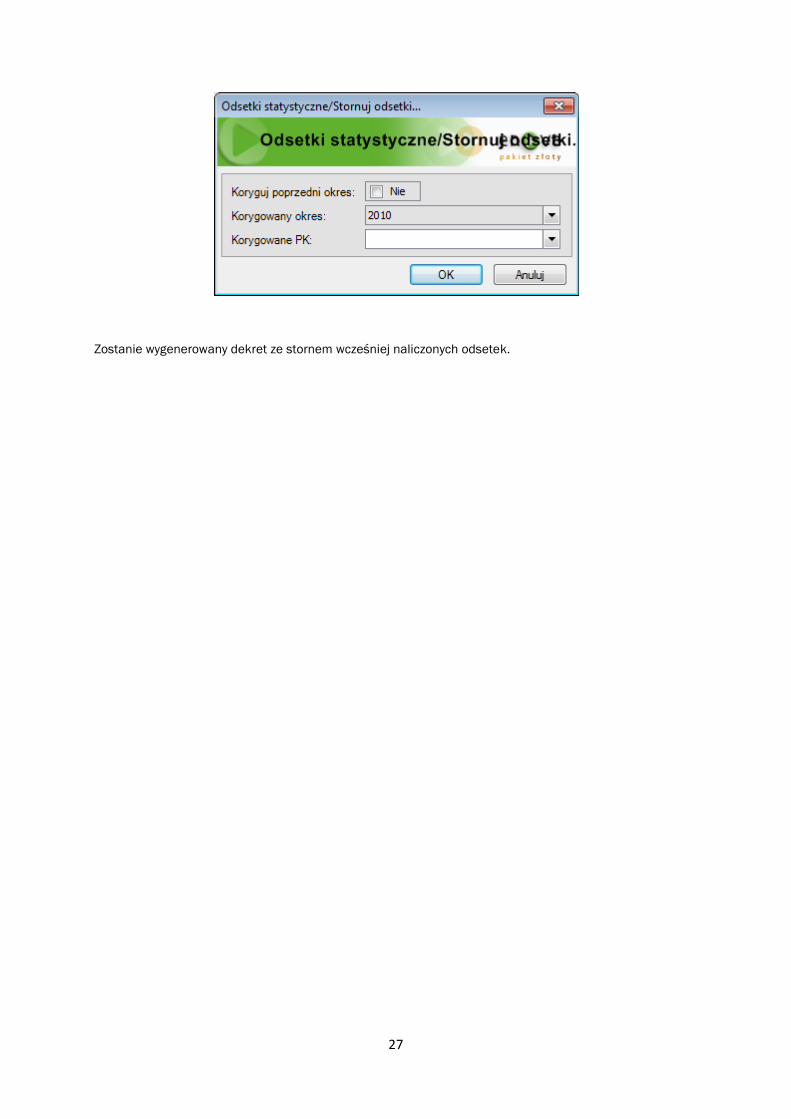

Taką wycenę należy wystornować na początku kolejnego okresu, tworząc nowy dokument PK w którym z

Czynności wybierzemy Odsetki statystyczne > Stornuj Odsetki.

Na formatce należy wskazać PK wygenerowane no koniec poprzedniego okresu.

27

Zostanie wygenerowany dekret ze stornem wcześniej naliczonych odsetek.

28

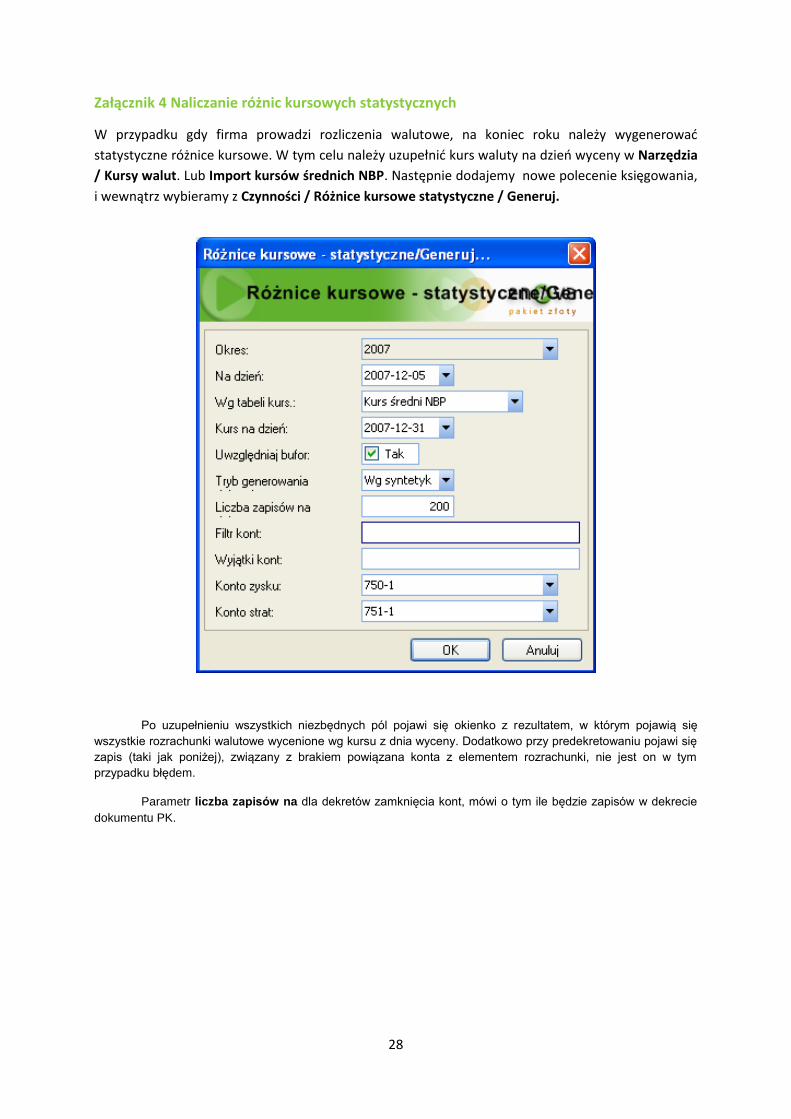

Załącznik 4 Naliczanie różnic kursowych statystycznych

W przypadku gdy firma prowadzi rozliczenia walutowe, na koniec roku należy wygenerowad

statystyczne różnice kursowe. W tym celu należy uzupełnid kurs waluty na dzieo wyceny w Narzędzia

/ Kursy walut. Lub Import kursów średnich NBP. Następnie dodajemy nowe polecenie księgowania,

i wewnątrz wybieramy z Czynności / Różnice kursowe statystyczne / Generuj.

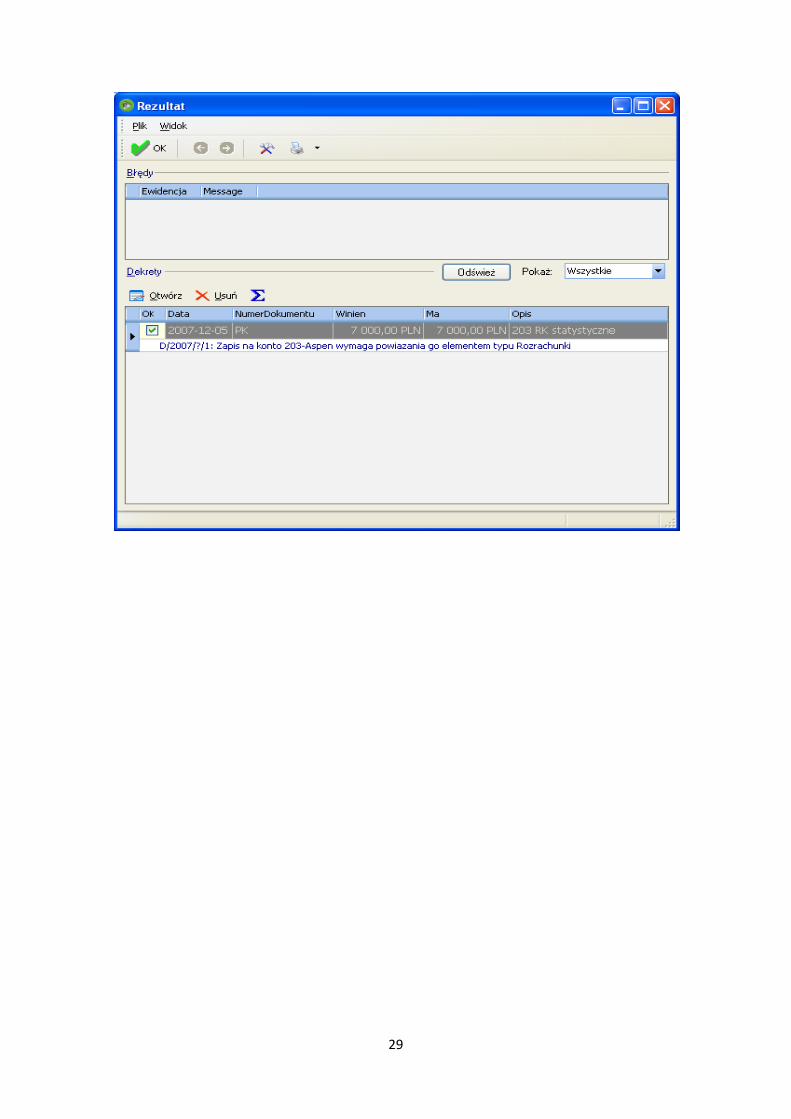

Po uzupełnieniu wszystkich niezbędnych pól pojawi się okienko z rezultatem, w którym pojawią się

wszystkie rozrachunki walutowe wycenione wg kursu z dnia wyceny. Dodatkowo przy predekretowaniu pojawi się

zapis (taki jak poniżej), związany z brakiem powiązana konta z elementem rozrachunki, nie jest on w tym

przypadku błędem.

Parametr liczba zapisów na dla dekretów zamknięcia kont, mówi o tym ile będzie zapisów w dekrecie

dokumentu PK.

29

30

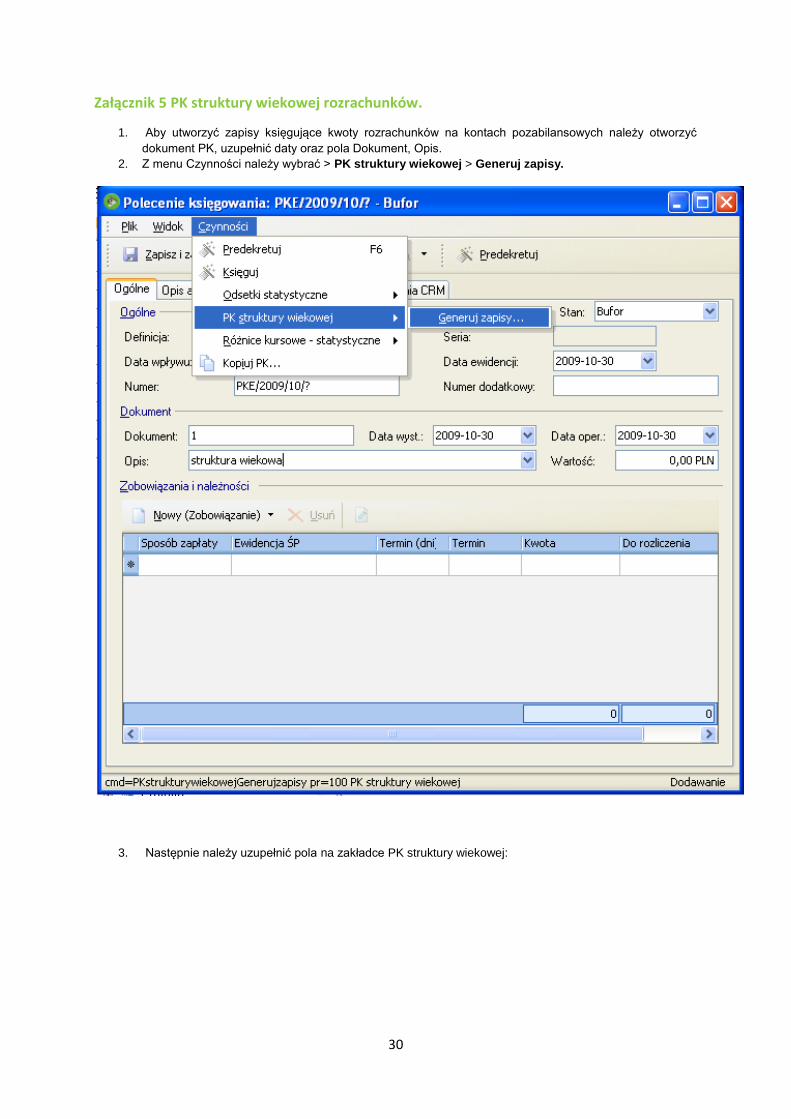

Załącznik 5 PK struktury wiekowej rozrachunków.

1. Aby utworzyć zapisy księgujące kwoty rozrachunków na kontach pozabilansowych należy otworzyć

dokument PK, uzupełnić daty oraz pola Dokument, Opis.

2. Z menu Czynności należy wybrać > PK struktury wiekowej > Generuj zapisy.

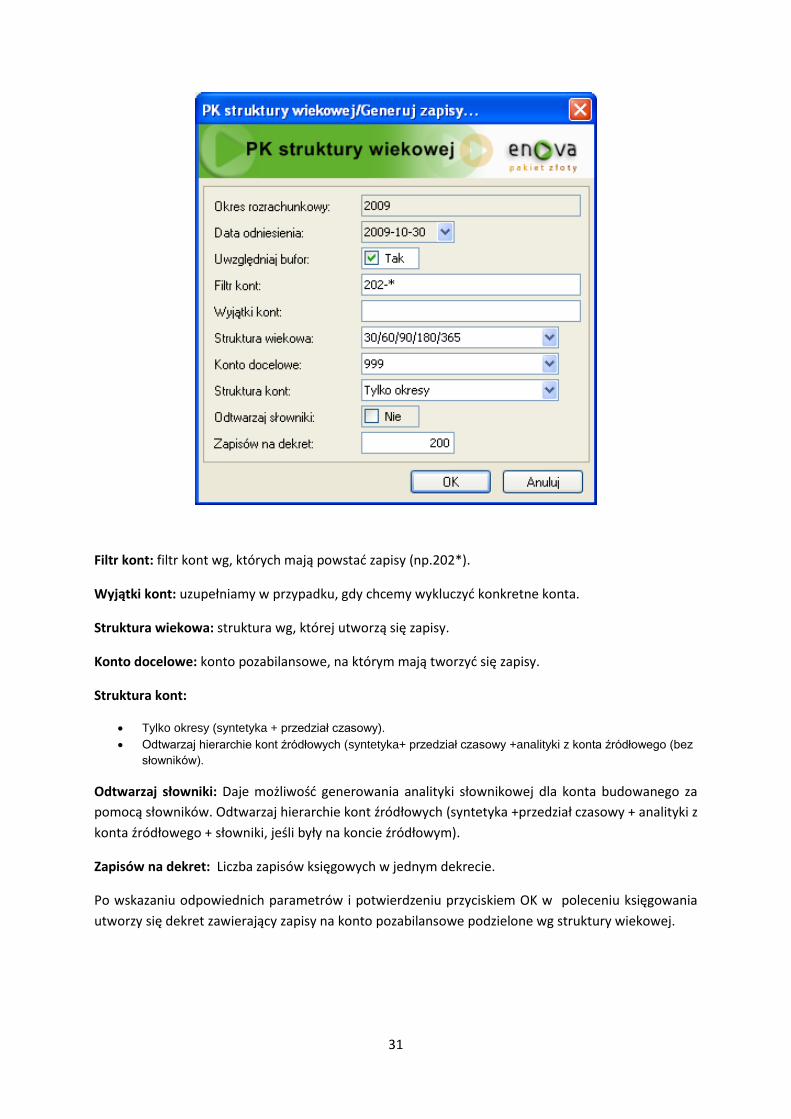

3. Następnie należy uzupełnić pola na zakładce PK struktury wiekowej:

31

Filtr kont: filtr kont wg, których mają powstad zapisy (np.202*).

Wyjątki kont: uzupełniamy w przypadku, gdy chcemy wykluczyd konkretne konta.

Struktura wiekowa: struktura wg, której utworzą się zapisy.

Konto docelowe: konto pozabilansowe, na którym mają tworzyd się zapisy.

Struktura kont:

Tylko okresy (syntetyka + przedział czasowy).

Odtwarzaj hierarchie kont źródłowych (syntetyka+ przedział czasowy +analityki z konta źródłowego (bez

słowników).

Odtwarzaj słowniki: Daje możliwośd generowania analityki słownikowej dla konta budowanego za

pomocą słowników. Odtwarzaj hierarchie kont źródłowych (syntetyka +przedział czasowy + analityki z

konta źródłowego + słowniki, jeśli były na koncie źródłowym).

Zapisów na dekret: Liczba zapisów księgowych w jednym dekrecie.

Po wskazaniu odpowiednich parametrów i potwierdzeniu przyciskiem OK w poleceniu księgowania

utworzy się dekret zawierający zapisy na konto pozabilansowe podzielone wg struktury wiekowej.

32

33

Załącznik 6 Przeksięgowania na konto wyniku finansowego – czynnośd Generuj dekrety zamknięcia kont

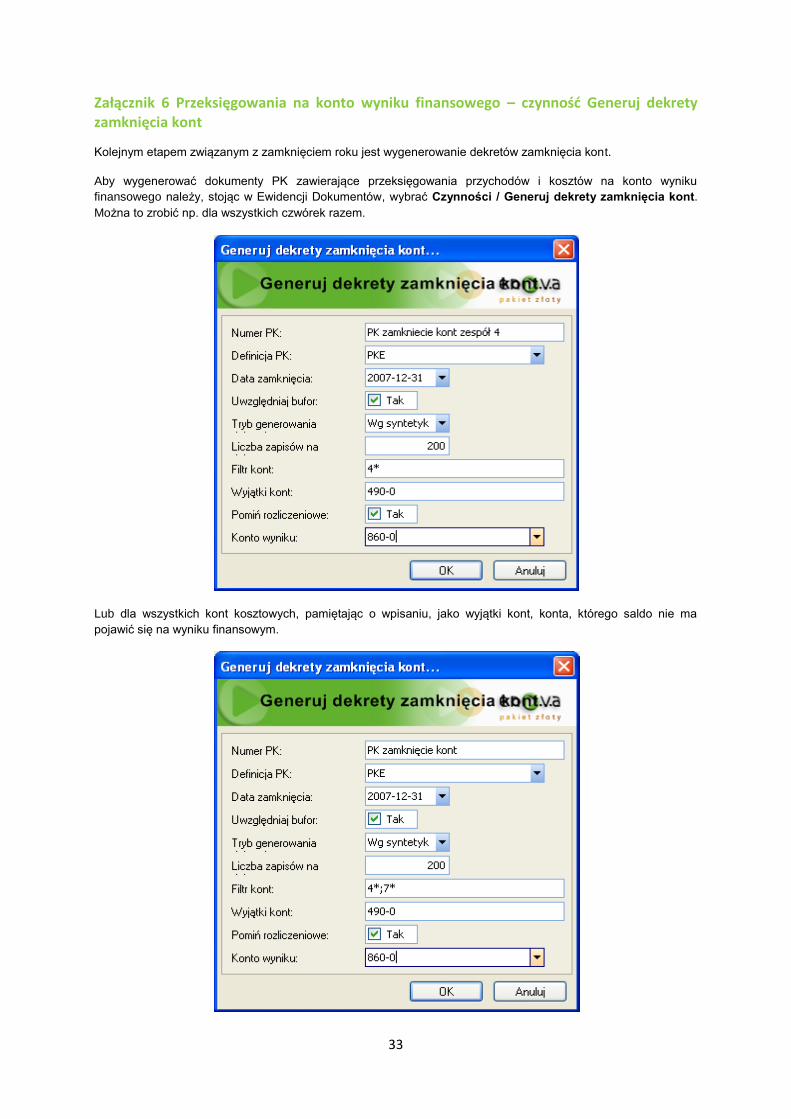

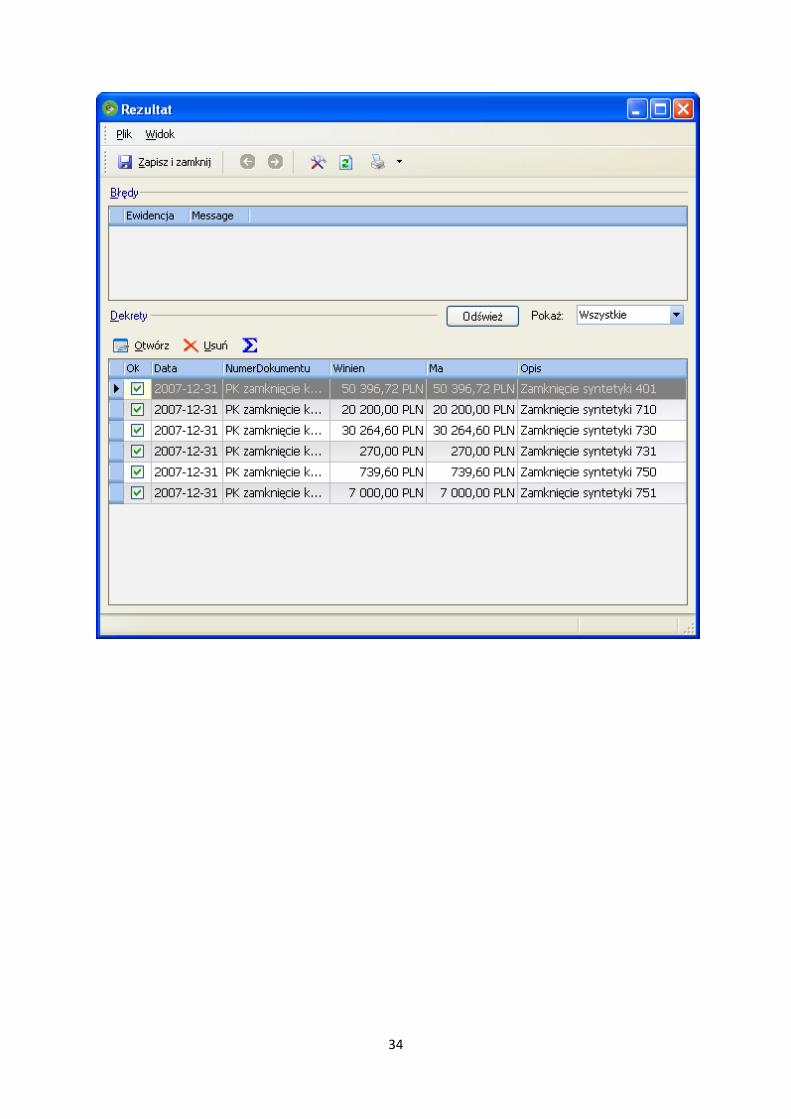

Kolejnym etapem związanym z zamknięciem roku jest wygenerowanie dekretów zamknięcia kont.

Aby wygenerować dokumenty PK zawierające przeksięgowania przychodów i kosztów na konto wyniku

finansowego należy, stojąc w Ewidencji Dokumentów, wybrać Czynności / Generuj dekrety zamknięcia kont.

Można to zrobić np. dla wszystkich czwórek razem.

Lub dla wszystkich kont kosztowych, pamiętając o wpisaniu, jako wyjątki kont, konta, którego saldo nie ma

pojawić się na wyniku finansowym.

34

35

Załącznik 7 Czynności związane z przeniesieniem bilansu otwarcia do nowego okresu obrachunkowego

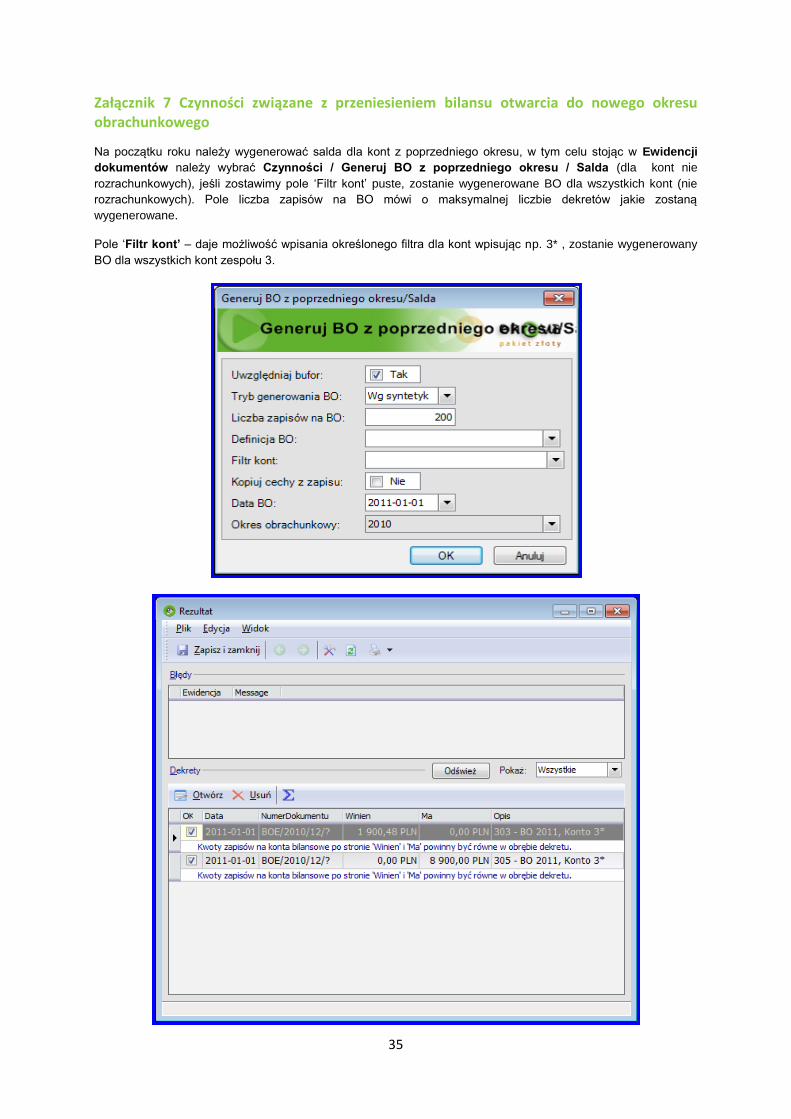

Na początku roku należy wygenerować salda dla kont z poprzedniego okresu, w tym celu stojąc w Ewidencji

dokumentów należy wybrać Czynności / Generuj BO z poprzedniego okresu / Salda (dla kont nie

rozrachunkowych), jeśli zostawimy pole ‘Filtr kont’ puste, zostanie wygenerowane BO dla wszystkich kont (nie

rozrachunkowych). Pole liczba zapisów na BO mówi o maksymalnej liczbie dekretów jakie zostaną

wygenerowane.

Pole ‘Filtr kont’ – daje możliwość wpisania określonego filtra dla kont wpisując np. 3* , zostanie wygenerowany

BO dla wszystkich kont zespołu 3.

36

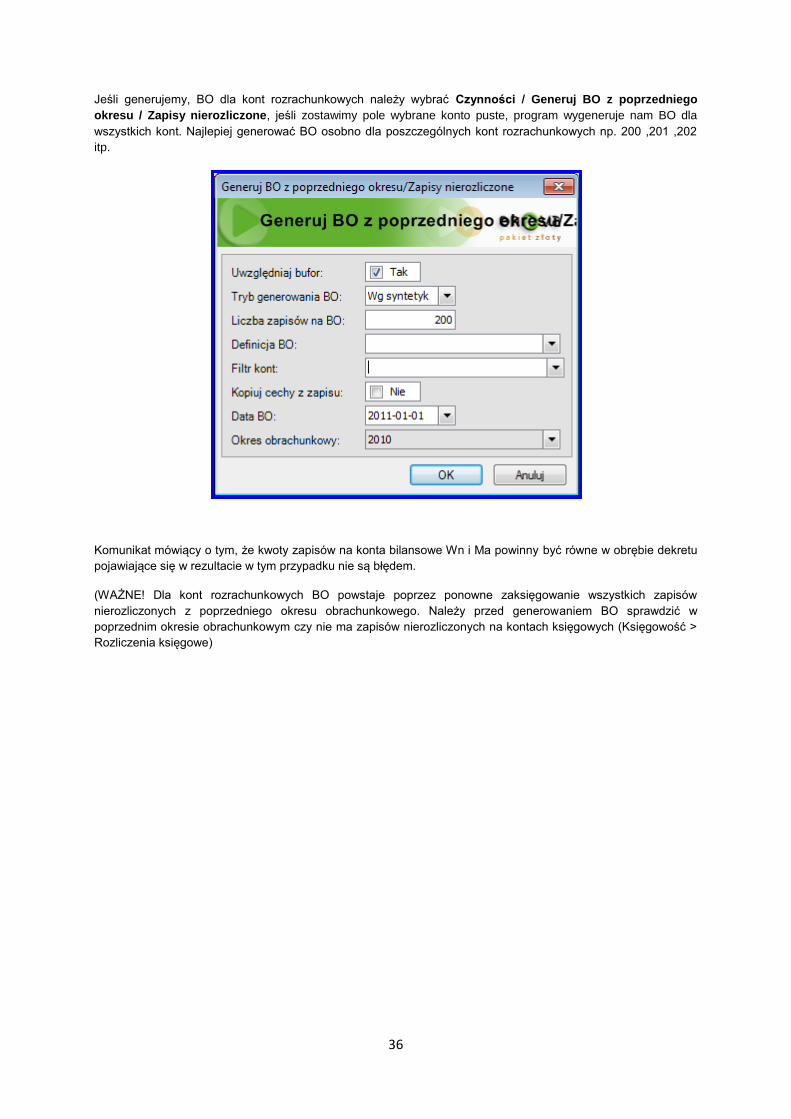

Jeśli generujemy, BO dla kont rozrachunkowych należy wybrać Czynności / Generuj BO z poprzedniego

okresu / Zapisy nierozliczone, jeśli zostawimy pole wybrane konto puste, program wygeneruje nam BO dla

wszystkich kont. Najlepiej generować BO osobno dla poszczególnych kont rozrachunkowych np. 200 ,201 ,202

itp.

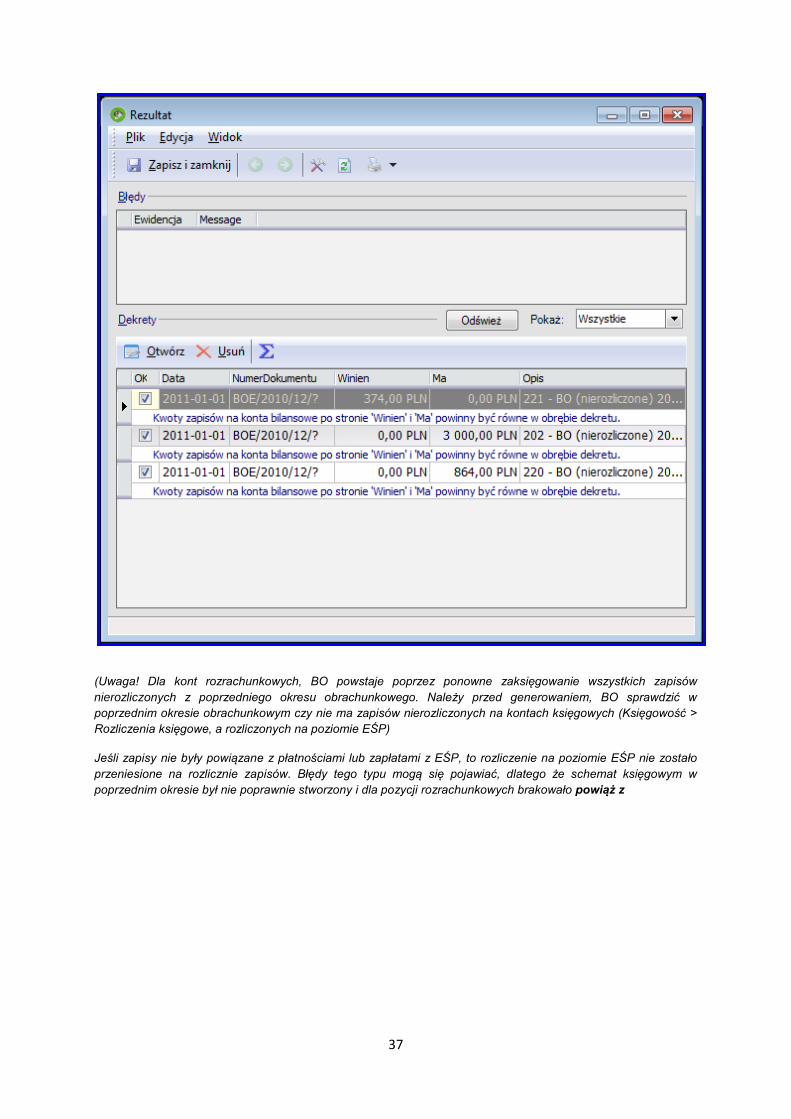

Komunikat mówiący o tym, że kwoty zapisów na konta bilansowe Wn i Ma powinny być równe w obrębie dekretu

pojawiające się w rezultacie w tym przypadku nie są błędem.

(WAŻNE! Dla kont rozrachunkowych BO powstaje poprzez ponowne zaksięgowanie wszystkich zapisów

nierozliczonych z poprzedniego okresu obrachunkowego. Należy przed generowaniem BO sprawdzić w

poprzednim okresie obrachunkowym czy nie ma zapisów nierozliczonych na kontach księgowych (Księgowość >

Rozliczenia księgowe)

37

(Uwaga! Dla kont rozrachunkowych, BO powstaje poprzez ponowne zaksięgowanie wszystkich zapisów

nierozliczonych z poprzedniego okresu obrachunkowego. Należy przed generowaniem, BO sprawdzić w

poprzednim okresie obrachunkowym czy nie ma zapisów nierozliczonych na kontach księgowych (Księgowość >

Rozliczenia księgowe, a rozliczonych na poziomie EŚP)

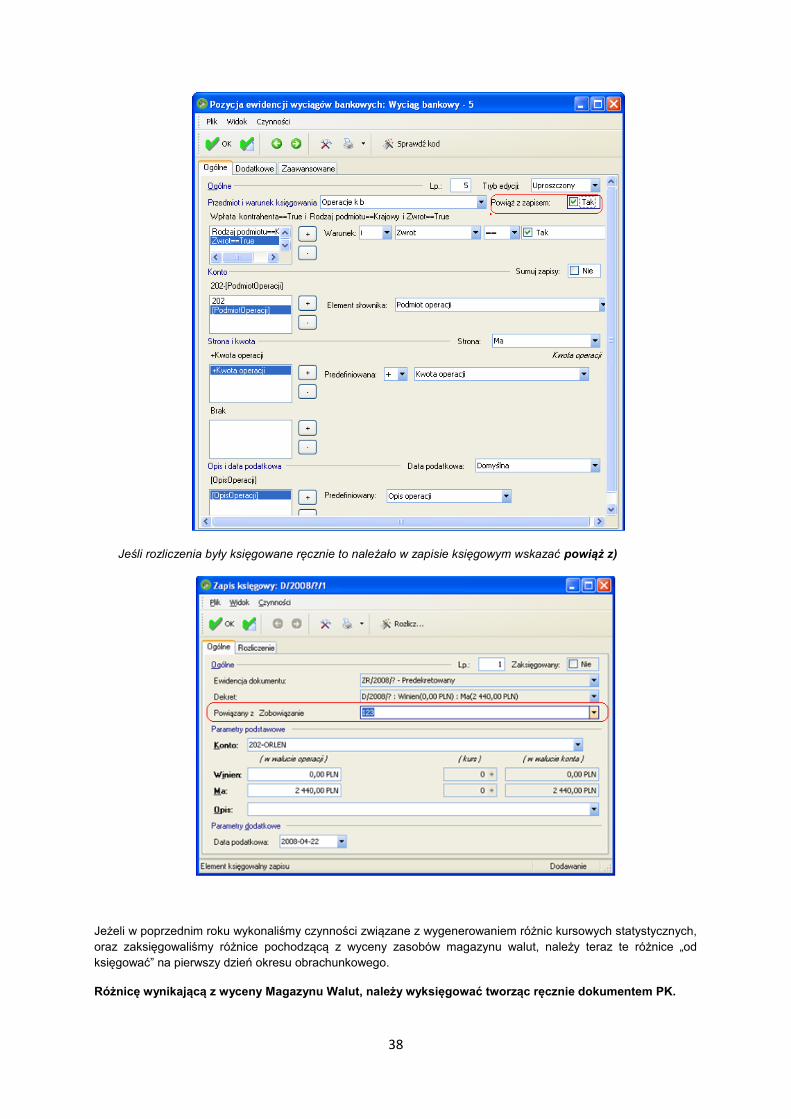

Jeśli zapisy nie były powiązane z płatnościami lub zapłatami z EŚP, to rozliczenie na poziomie EŚP nie zostało

przeniesione na rozlicznie zapisów. Błędy tego typu mogą się pojawiać, dlatego że schemat księgowym w

poprzednim okresie był nie poprawnie stworzony i dla pozycji rozrachunkowych brakowało powiąż z

38

Jeśli rozliczenia były księgowane ręcznie to należało w zapisie księgowym wskazać powiąż z)

Jeżeli w poprzednim roku wykonaliśmy czynności związane z wygenerowaniem różnic kursowych statystycznych,

oraz zaksięgowaliśmy różnice pochodzącą z wyceny zasobów magazynu walut, należy teraz te różnice „od

księgować” na pierwszy dzień okresu obrachunkowego.

Różnicę wynikającą z wyceny Magazynu Walut, należy wyksięgować tworząc ręcznie dokumentem PK.

39

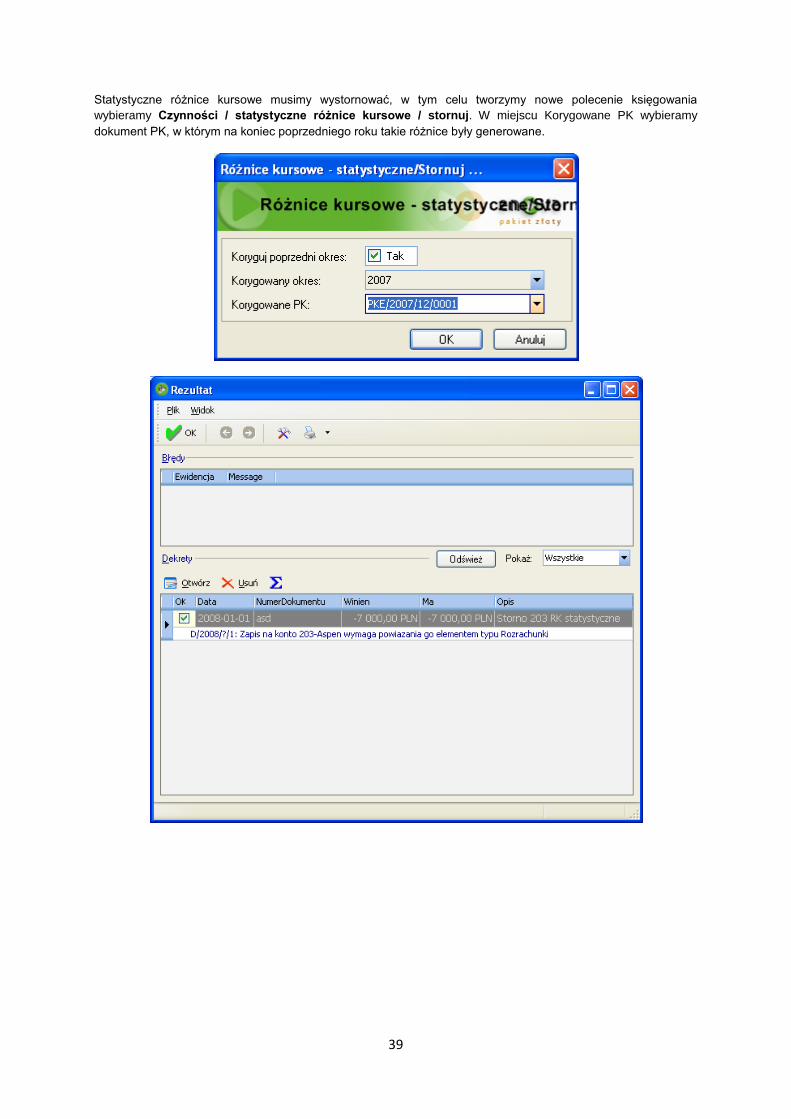

Statystyczne różnice kursowe musimy wystornować, w tym celu tworzymy nowe polecenie księgowania

wybieramy Czynności / statystyczne różnice kursowe / stornuj. W miejscu Korygowane PK wybieramy

dokument PK, w którym na koniec poprzedniego roku takie różnice były generowane.