Wzorzec artykułu do PiM WZ UG - jmf.wzr.pljmf.wzr.pl/pim/2010_4_4_11.pdf · IV. Suma aktywów...

14

Sylwia Silska-Gembka* Metody pomiaru wyniku finansowego z kontraktów długoterminowych w praktyce polskich przedsiębiorstw – wyniki badań ankietowych Wstęp Proces globalizacji rynków światowych wymaga od rachunkowości two- rzenia informacji uniwersalnych, o dużym stopniu użyteczności, gwarantują- cych podjęcie właściwych decyzji ekonomicznych. Odpowiedzią na wzrastające wymagania użytkowników sprawozdań finansowych jest opracowywanie i upowszechnianie jednolitych, ogólnie obowiązujących regulacji w postaci Mię- dzynarodowych Standardów Rachunkowości oraz Międzynarodowych Standar- dów Sprawozdawczości Finansowej. Dostosowywanie polskich przepisów do wymogów prawa międzynarodo- wego, zapoczątkowane nowelizacją ustawy o rachunkowości, obowiązującą od 1 stycznia 2002 roku, oznaczało odejście od kontynentalnego modelu rachun- kowości, hołdującego zasadzie ostrożnej wyceny, w kierunku rozwiązań angl o- amerykańskich, eksponujących regułę współmierności. W warunkach przedsiębiorstw realizujących kontrakty długoterminowe 1 oznaczało to wprowadzenie radykalnych zmian w trybie pomiaru wyniku fi- nansowego. Dotychczas stosowane procedury: wystawionych faktur 2 i zakoń- czonej umowy 3 , zastąpiono metodami: stopnia zaawansowania 4 oraz zysku ze- rowego 5 . Wyznaczenie efektów umowy proporcjonalnie do poziomu jej realizacji dało nie tylko możliwość odzwierciedlenia rzeczywistego wyniku finansowego, * Dr, Katedra Rachunkowości Wydziału Zarządzania UG, sylwiasilska@wp.pl 1 To umowy zawarte na realizację usług długotrwałych, niezakończonych na dzień bilansowy, do których zastosowanie mają artykuły 34a, 34c i 34d ustawy o rachunkowości. Dotyczą najczęściej usług budowlanych, a także projektowych, konsultingowych oraz doradczych. Zob. [ KSR Nr 3 pkt 2] oraz [ Helin, Bernaziuk. 2003, s. 7-8 ] 2 Przychody uznawano w kwotach wynikających z wystawionych faktur, przeciwstawiając im koszty ich uzyskania. Koszty, których nie można było przyporządkować przychodom ujawni o- nym w rachunku zysków i strat podlegały aktywowaniu jako produkcja w toku. 3 Zysk wykazywano w sprawozdaniu finansowym dopiero w roku ukończenia usługi. Tym sa- mym rozliczenie umowy następowało po odbiorze dzieła przez zleceniodawcę. Do tego momentu koszty realizacji podlegały aktywowaniu w bilansie jako produkcja w toku. [Gierusz 2000, s. 281] 4 Przychody i koszty ujmuje się wówczas odpowiednio do stanu realizacji kontraktu, mnożąc sumę przewidywanych przychodów i kosztów wynikających z danej umowy przez procent jej zaawansowania. Określa się tym samym kwotę do ujęcia w danym okresie w sprawozdaniu finan- sowym jednostki. 5 Metoda ta znajduje zastosowanie w sytuacji, gdy wyniku kontraktu nie można ustalić w sposób wiarygodny. Przychody powinny być wtedy ujęte wyłącznie do wysokości poniesionych i możli- wych do odzyskania kosztów, przy czym koszty te wpływają na wynik w okresie ich poniesienia. Oznacza to, że ostateczny wynik na kontrakcie jest ujawniony zgodnie z zasadą ostrożności do- piero po jego zakończeniu.

Transcript of Wzorzec artykułu do PiM WZ UG - jmf.wzr.pljmf.wzr.pl/pim/2010_4_4_11.pdf · IV. Suma aktywów...

Sylwia Silska-Gembka*

Metody pomiaru wyniku finansowego z kontraktów

długoterminowych w praktyce polskich przedsiębiorstw –

wyniki badań ankietowych

Wstęp Proces globalizacji rynków światowych wymaga od rachunkowości two-

rzenia informacji uniwersalnych, o dużym stopniu użyteczności, gwarantują-

cych podjęcie właściwych decyzji ekonomicznych. Odpowiedzią na wzrastające

wymagania użytkowników sprawozdań finansowych jest opracowywanie i

upowszechnianie jednolitych, ogólnie obowiązujących regulacji w postaci Mię-

dzynarodowych Standardów Rachunkowości oraz Międzynarodowych Standar-

dów Sprawozdawczości Finansowej.

Dostosowywanie polskich przepisów do wymogów prawa międzynarodo-

wego, zapoczątkowane nowelizacją ustawy o rachunkowości, obowiązującą od

1 stycznia 2002 roku, oznaczało odejście od kontynentalnego modelu rachun-

kowości, hołdującego zasadzie ostrożnej wyceny, w kierunku rozwiązań anglo-

amerykańskich, eksponujących regułę współmierności.

W warunkach przedsiębiorstw realizujących kontrakty długoterminowe1

oznaczało to wprowadzenie radykalnych zmian w trybie pomiaru wyniku fi-

nansowego. Dotychczas stosowane procedury: wystawionych faktur2 i zakoń-

czonej umowy3, zastąpiono metodami: stopnia zaawansowania

4 oraz zysku ze-

rowego5.

Wyznaczenie efektów umowy proporcjonalnie do poziomu jej realizacji

dało nie tylko możliwość odzwierciedlenia rzeczywistego wyniku finansowego,

* Dr, Katedra Rachunkowości Wydziału Zarządzania UG, [email protected] 1 To umowy zawarte na realizację usług długotrwałych, niezakończonych na dzień bilansowy, do

których zastosowanie mają artykuły 34a, 34c i 34d ustawy o rachunkowości. Dotyczą najczęściej

usług budowlanych, a także projektowych, konsultingowych oraz doradczych. Zob. [ KSR Nr 3

pkt 2] oraz [ Helin, Bernaziuk. 2003, s. 7-8 ] 2 Przychody uznawano w kwotach wynikających z wystawionych faktur, przeciwstawiając im

koszty ich uzyskania. Koszty, których nie można było przyporządkować przychodom ujawnio-

nym w rachunku zysków i strat podlegały aktywowaniu jako produkcja w toku. 3 Zysk wykazywano w sprawozdaniu finansowym dopiero w roku ukończenia usługi. Tym sa-

mym rozliczenie umowy następowało po odbiorze dzieła przez zleceniodawcę. Do tego momentu

koszty realizacji podlegały aktywowaniu w bilansie jako produkcja w toku. [Gierusz 2000, s. 281] 4 Przychody i koszty ujmuje się wówczas odpowiednio do stanu realizacji kontraktu, mnożąc

sumę przewidywanych przychodów i kosztów wynikających z danej umowy przez procent jej

zaawansowania. Określa się tym samym kwotę do ujęcia w danym okresie w sprawozdaniu finan-

sowym jednostki. 5 Metoda ta znajduje zastosowanie w sytuacji, gdy wyniku kontraktu nie można ustalić w sposób

wiarygodny. Przychody powinny być wtedy ujęte wyłącznie do wysokości poniesionych i możli-

wych do odzyskania kosztów, przy czym koszty te wpływają na wynik w okresie ich poniesienia.

Oznacza to, że ostateczny wynik na kontrakcie jest ujawniony zgodnie z zasadą ostrożności do-

piero po jego zakończeniu.

Sylwia Silska-Gembka 142

ale również zachowania stałej (średniej) rentowności dla wszystkich lat wyko-

nywania kontraktu. Tym samym spełniono oczekiwania dotychczasowych i

potencjalnych inwestorów, zainteresowanych ujawnianiem krótkookresowych

zysków i wypłatą dywidendy.

Skutkiem ubocznym przyjętych rozwiązań było jednak uzależnienie obra-

zu rentowności przedsiębiorstwa prezentowanego w sprawozdaniu finansowym

od doboru metody rozliczania kontraktów długoterminowych.

W zależności bowiem od opcji umowy6, jak również możliwości przygo-

towania wiarygodnego budżetu kosztów, a w konsekwencji od zastosowanej

metody pomiaru, można otrzymać różne wartości przychodów i kosztów kształ-

tujące wynik finansowy. Co więcej, nawet przyjęcie tej samej procedury (w

przypadku metody stopnia zaawansowania) może prowadzić do odmiennych

rezultatów [ Silska – Gembka, 2005, s.198 ].

Ustalenie stopnia wykonania usługi to zatem newralgiczny punkt dla wy-

znaczenia wyniku finansowego z realizacji długoterminowych umów, przesą-

dzający o jakości informacji ujawnianej w sprawozdaniu finansowym. Zależy

od niego nie tylko sposób określenia wyniku finansowego, ale i rzetelność oraz

prawidłowość jego obliczenia. Stąd, niezwykle istotny jest dobór właściwej

procedury, która wiarygodnie odzwierciedli stan zaawansowania kontraktu.

Problematyka tego typu umów jest w Polsce zagadnieniem stosunkowo

nowym, wcześniej nie istniejącym w praktyce. Brakuje więc badań empirycz-

nych traktujących o praktycznym zastosowaniu omawianych procedur, co wo-

bec olbrzymiego znaczenia selekcji metod pomiaru wyniku finansowego wyda-

je się szczególnie istotne.

Dążąc do poznania tego obszaru, przeprowadzono stosowne badanie an-

kietowe. Celem niniejszego artykułu jest przedstawienie wybranych wyników z

badania7.

1. Charakterystyka i cele badania ankietowego Podstawowym celem badania ankietowego była identyfikacja metod po-

miaru mających zastosowanie w ocenianych jednostkach przed i po nowelizacji

ustawy o rachunkowości oraz ustalenie:

– które z metod pomiaru stopnia zaawansowania znajdują najszersze zasto-

sowanie w polskiej praktyce, a także

– czy rodzaj realizowanych umów wywiera wpływ na dobór procedury po-

miaru stanu zaawansowania prac.

Badanie przeprowadzono w latach 2006-2007 na terenie województwa

6 Wyróżnia się dwa zasadnicze typy umów:

- o cenach ryczałtowych, w których zamawiający i wykonawca umawiają się na stosowanie okre-

ślonej w umowie stałej ceny lub stawki za wybudowaną jednostkę produktu,

- o cenach koszty plus, gdzie wykonawcy zwracane są przez zamawiającego określone, rzeczywi-

ste lub planowane, koszty wykonania umowy, powiększone o ustalony procent lub stałą stawkę

zysku. 7 Szczegółowe ujęcie wyników zawarto w [ Silska – Gembka, 2008, s.108 – 137 ].

Metody pomiaru wyniku finansowego z kontraktów … 143

pomorskiego. Populację celu stanowiły jednostki, które wykorzystywały opisa-

ne w ustawie metody rozliczania długoterminowych umów o usługę.

Ze względu na fakt, że urzędy statystyczne nie dysponują bazą takich

przedsiębiorstw nie było możliwości wyłonienia populacji stanowiącej podsta-

wę wyboru próby losowej. Tym samym badanie przeprowadzono, stosując

dobór celowy. Wyniki otrzymane z 70 jednostek z terenu województwa pomor-

skiego nie są więc reprezentatywne dla całej populacji przedsiębiorstw w Pol-

sce, dają jedynie przybliżone odpowiedzi na postawione problemy.

Ankieta obejmowała 17 pytań zgrupowanych w następujących częściach:

1) opis jednostek objętych badaniem,

2) charakterystyka realizowanych umów długoterminowych,

3) wykorzystywane metody pomiaru kosztów i przychodów,

4) ocena poszczególnych metod8.

2. Charakterystyka badanych przedsiębiorstw Strukturę ankietowanych jednostek według wyróżnionych cech przedsta-

wia tablica 1.

Tablica 1. Struktura badanych przedsiębiorstw według przyjętych kryteriów

zgodnie ze stanem na dzień 31.XII.2006 lub za rok 2006

Lp. Charakterystyka podmiotów Liczba

jednostek

Udział

(w %)

I. Forma prawna działalności

1. Spółka cywilna 3 4,28

2. Spółka prawa handlowego 47 67,14

3. Osoba fizyczna prowadząca działalność gosp. 16 22,86

4. Przedsiębiorstwo państwowe 0 0,00

5. Przedsiębiorstwo komunalne 2 2,86

6. Inna 2 2,86

Ogółem 70 100

II. Notowanie na giełdzie

1. Tak 2 2,86

2. Nie 68 97,14

Ogółem 70 100

III. Wielkość zatrudnienia na dzień bilansowy

1. Do 9 osób 3 4,28

2. Od 10 do 49 osób 35 50,00

3. Od 50 do 249 osób 24 34,29

4. 250 osób i więcej 8 11,43

Ogółem 70 100

IV. Suma aktywów bilansu na dzień bilansowy

1. Do 2,5 mln euro 47 67,14

2. Ponad 2,5 mln euro 23 32,86

Ogółem 70 100

8 W niniejszym artykule pominięto wyniki dotyczące tej części ankiety.

Sylwia Silska-Gembka 144

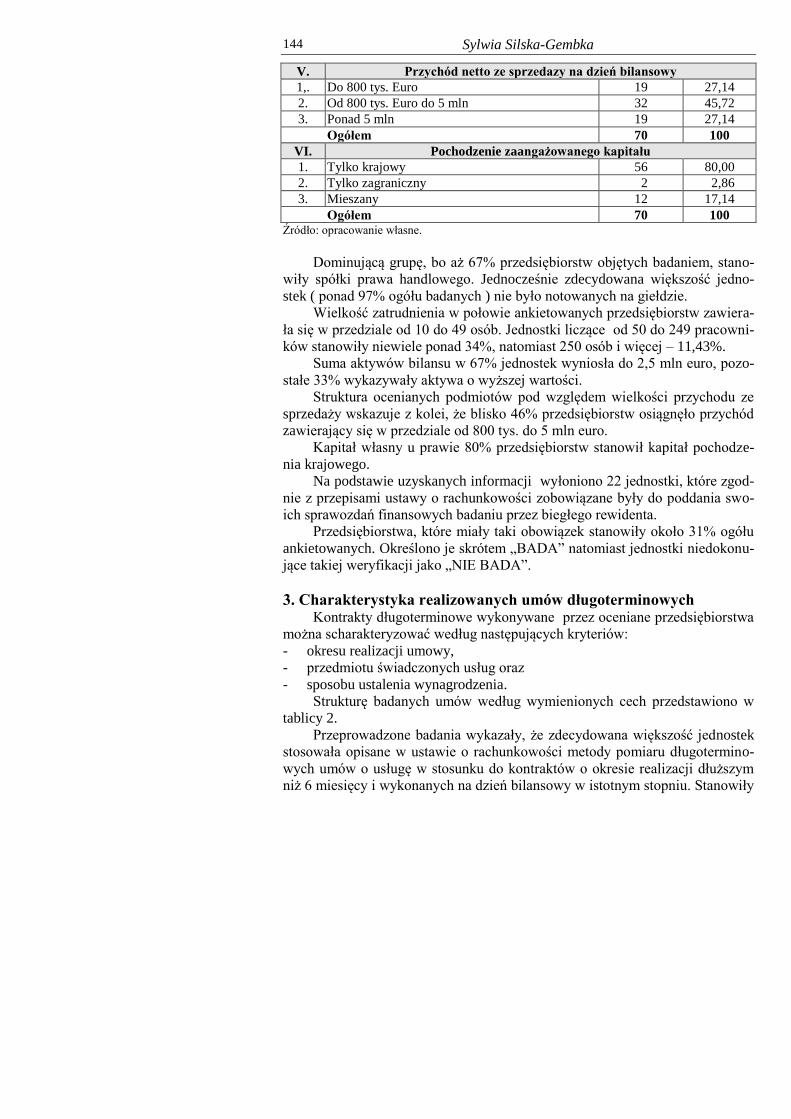

V. Przychód netto ze sprzedazy na dzień bilansowy

1,. Do 800 tys. Euro 19 27,14

2. Od 800 tys. Euro do 5 mln 32 45,72

3. Ponad 5 mln 19 27,14

Ogółem 70 100

VI. Pochodzenie zaangażowanego kapitału

1. Tylko krajowy 56 80,00

2. Tylko zagraniczny 2 2,86

3. Mieszany 12 17,14

Ogółem 70 100 Źródło: opracowanie własne.

Dominującą grupę, bo aż 67% przedsiębiorstw objętych badaniem, stano-

wiły spółki prawa handlowego. Jednocześnie zdecydowana większość jedno-

stek ( ponad 97% ogółu badanych ) nie było notowanych na giełdzie.

Wielkość zatrudnienia w połowie ankietowanych przedsiębiorstw zawiera-

ła się w przedziale od 10 do 49 osób. Jednostki liczące od 50 do 249 pracowni-

ków stanowiły niewiele ponad 34%, natomiast 250 osób i więcej – 11,43%.

Suma aktywów bilansu w 67% jednostek wyniosła do 2,5 mln euro, pozo-

stałe 33% wykazywały aktywa o wyższej wartości.

Struktura ocenianych podmiotów pod względem wielkości przychodu ze

sprzedaży wskazuje z kolei, że blisko 46% przedsiębiorstw osiągnęło przychód

zawierający się w przedziale od 800 tys. do 5 mln euro.

Kapitał własny u prawie 80% przedsiębiorstw stanowił kapitał pochodze-

nia krajowego.

Na podstawie uzyskanych informacji wyłoniono 22 jednostki, które zgod-

nie z przepisami ustawy o rachunkowości zobowiązane były do poddania swo-

ich sprawozdań finansowych badaniu przez biegłego rewidenta.

Przedsiębiorstwa, które miały taki obowiązek stanowiły około 31% ogółu

ankietowanych. Określono je skrótem „BADA” natomiast jednostki niedokonu-

jące takiej weryfikacji jako „NIE BADA”.

3. Charakterystyka realizowanych umów długoterminowych Kontrakty długoterminowe wykonywane przez oceniane przedsiębiorstwa

można scharakteryzować według następujących kryteriów:

- okresu realizacji umowy,

- przedmiotu świadczonych usług oraz

- sposobu ustalenia wynagrodzenia.

Strukturę badanych umów według wymienionych cech przedstawiono w

tablicy 2.

Przeprowadzone badania wykazały, że zdecydowana większość jednostek

stosowała opisane w ustawie o rachunkowości metody pomiaru długotermino-

wych umów o usługę w stosunku do kontraktów o okresie realizacji dłuższym

niż 6 miesięcy i wykonanych na dzień bilansowy w istotnym stopniu. Stanowiły

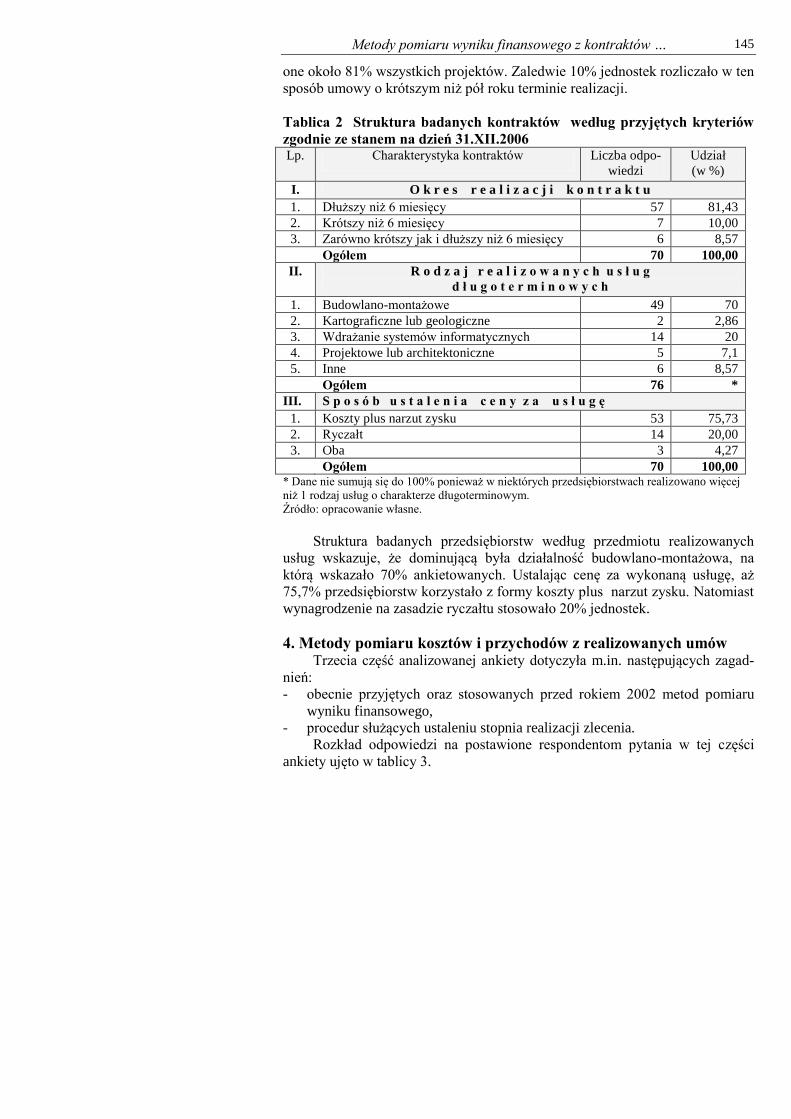

Metody pomiaru wyniku finansowego z kontraktów … 145

one około 81% wszystkich projektów. Zaledwie 10% jednostek rozliczało w ten

sposób umowy o krótszym niż pół roku terminie realizacji.

Tablica 2 Struktura badanych kontraktów według przyjętych kryteriów

zgodnie ze stanem na dzień 31.XII.2006 Lp. Charakterystyka kontraktów Liczba odpo-

wiedzi

Udział

(w %)

I. O k r e s r e a l i z a c j i k o n t r a k t u

1. Dłuższy niż 6 miesięcy 57 81,43

2. Krótszy niż 6 miesięcy 7 10,00

3. Zarówno krótszy jak i dłuższy niż 6 miesięcy 6 8,57

Ogółem 70 100,00

II. R o d z a j r e a l i z o w a n y c h u s ł u g

d ł u g o t e r m i n o w y c h

1. Budowlano-montażowe 49 70

2. Kartograficzne lub geologiczne 2 2,86

3. Wdrażanie systemów informatycznych 14 20

4. Projektowe lub architektoniczne 5 7,1

5. Inne 6 8,57

Ogółem 76 *

III. S p o s ó b u s t a l e n i a c e n y z a u s ł u g ę

1. Koszty plus narzut zysku 53 75,73

2. Ryczałt 14 20,00

3. Oba 3 4,27

Ogółem 70 100,00 * Dane nie sumują się do 100% ponieważ w niektórych przedsiębiorstwach realizowano więcej

niż 1 rodzaj usług o charakterze długoterminowym.

Źródło: opracowanie własne.

Struktura badanych przedsiębiorstw według przedmiotu realizowanych

usług wskazuje, że dominującą była działalność budowlano-montażowa, na

którą wskazało 70% ankietowanych. Ustalając cenę za wykonaną usługę, aż

75,7% przedsiębiorstw korzystało z formy koszty plus narzut zysku. Natomiast

wynagrodzenie na zasadzie ryczałtu stosowało 20% jednostek.

4. Metody pomiaru kosztów i przychodów z realizowanych umów Trzecia część analizowanej ankiety dotyczyła m.in. następujących zagad-

nień:

- obecnie przyjętych oraz stosowanych przed rokiem 2002 metod pomiaru

wyniku finansowego,

- procedur służących ustaleniu stopnia realizacji zlecenia.

Rozkład odpowiedzi na postawione respondentom pytania w tej części

ankiety ujęto w tablicy 3.

Sylwia Silska-Gembka 146

Tablica 3. Metody pomiaru kosztów i przychodów z analizowanych umów długo-

terminowych

Charakterystyka Liczba od-

powiedzi

Udział

( w % )

Metoda pomiaru kosztów i przychodów stosowana przed 2002 rokiem

Wystawionych faktur 46 68,66

Wykonania kontraktu 13 19,40

Wystawionych faktur oraz wykonania kontraktu 6 8,96

Inne 2 2,98

Ogółem 67a)

100,00

Metoda pomiaru przyjęta do rozliczania realizowanych zleceń

Stopnia zaawansowania 66 94,29

Zysku zerowego 3 4,28

Stopnia zaawansowania oraz zysku zerowego 1 1,43

Ogółem 70 100,00

Procedura pomiaru stanu zaawansowania kontraktu

Udział kosztów 44 62,86

Liczba przepracowanych godz. bezpośrednich 14 20,00

Obmiar wykonanych prac 28 40,00

Inna 2 2,86

Ogółem 88b)

----b)

a) 2 z badanych przedsiębiorstw nie prowadziły działalności przed 2002 rokiem a 1 z podmio-

tów nie udzielił odpowiedzi na to pytanie.

b) Dane nie sumują się do 100%, ponieważ niektóre przedsiębiorstwa stosowały więcej niż 1

metodę.

Źródło: opracowanie własne.

Analiza wyników wyraźnie wskazuje, że przed zmianą ustawy o rachun-

kowości najszerzej wykorzystywano metodę wystawionych faktur, którą przyję-

ło ponad 68% ogółu badanych jednostek. Następną w kolejności metodę wyko-

nania kontraktu - stosowało 19,4% podmiotów. Równocześnie obie procedury

znalazły zastosowanie u blisko 9% przedsiębiorstw. Warto zauważyć, że dwie

jednostki przyjęły już wtedy metodę stopnia zaawansowania.

Zmiana przepisów ustawy o rachunkowości spowodowała, że najczęściej

wybieraną do pomiaru wyniku finansowego z kontraktów długoterminowych

była metoda stopnia zaawansowania. Potwierdzeniem jest jej wykorzystywanie

przez ponad 94% ogółu badanych jednostek. Zaledwie 3 podmioty wskazały na

metodę zysku zerowego, natomiast w jednym przedsiębiorstwie zastosowanie

znalazły obie procedury.

Stopień zaawansowania kontraktu w oparciu o udział kosztów ustalało

blisko 63% ankietowanych przedsiębiorstw. Obmiaru prac dokonywało 40%

firm, a 20% określało stan wykonania zlecenia poprzez liczbę przepracowanych

godzin bezpośrednich. Jedynie dwa przedsiębiorstwa stosowały inne metody

pomiaru, ustalając ilość godzin bezpośrednich i pośrednich wykonania umowy.

Należy zaznaczyć, że 17 podmiotów, czyli niewiele ponad 24% ogółu an-

kietowanych adoptowało jednocześnie więcej niż jedną metodę pomiaru, z cze-

Metody pomiaru wyniku finansowego z kontraktów … 147

go dwie jednostki realizowały przy tym dwa rodzaje umów, a jedno przedsię-

biorstwo świadczące wyłącznie usługi budowlano-montażowe wykorzystywało

aż trzy procedury. Pozostałe 14 podmiotów wykorzystujących dwie metody do

ustalenia stopnia zaawansowania kontraktu, realizowało jeden rodzaj usług.

Z punktu widzenia celów przeprowadzonego badania istotna jest szczegó-

łowa analiza struktury stosowanych metod pomiaru stopnia zaawansowania

umowy, którą przeprowadzono według cech charakterystycznych podmiotów

świadczących usługi długoterminowe oraz typu wykonanych kontraktów.

Analiza przyjętych metod pod kątem formy prawnej przedsiębiorstw

wskazuje, że ponad 53% spółek prawa handlowego posługiwało się metodą

kosztową, 21,28% wykorzystywało więcej niż jedną procedurę, a prawie 17%

dokonywało obmiaru prac. Najmniej popularna wśród tej grupy podmiotów

była procedura oparta o liczbę godzin bezpośrednich oraz inne metody pomia-

ru.

Udział kosztów to metoda najczęściej wykorzystywana również przez

spółki cywilne. Stosowało ją ponad 66% jednostek. Wśród osób fizycznych

prowadzących działalność gospodarczą metoda kosztowa nie była aż tak popu-

larna. Przyjęło ją 25% jednostek. Najbardziej popularna w tej grupie badanych

była procedura oparta o fizyczny obmiar prac, którego dokonywało 43,75%

podmiotów.

Ankietowane przedsiębiorstwa komunalne stosowały z kolei więcej niż

jedną metodę. Identyczna sytuacja wystąpiła wśród jednostek opisanych w ba-

daniu jako inne.

Z kolei kryterium pochodzenia zaangażowanego kapitału wykazało, że

metoda kosztowa była najczęściej wykorzystywaną procedurą zarówno przez

jednostki finansowane ze źródeł krajowych, jak i ze źródeł krajowych oraz za-

granicznych. Adoptowało ją prawie 41% jednostek z pierwszej grupy i blisko

67% z drugiej. Natomiast podmioty z zagranicznym kapitałem zakładowym

stosowały równie często obmiar prac, co więcej niż jedną metodę.

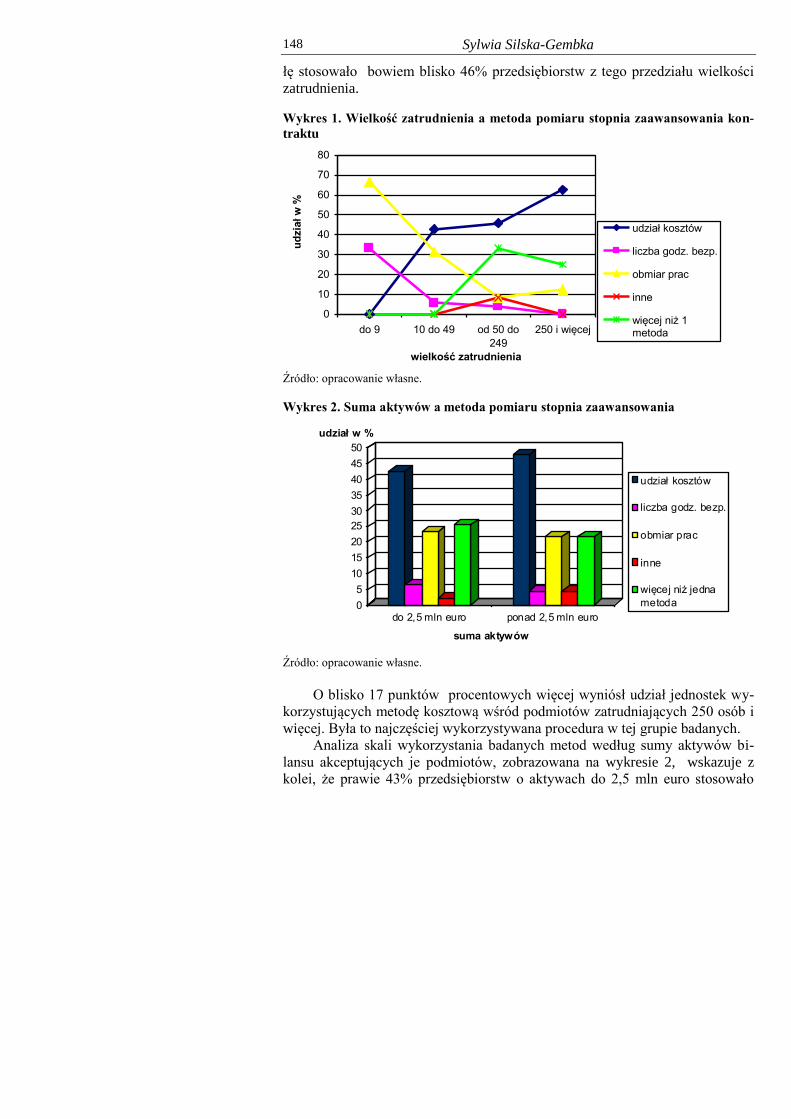

Kolejne kryterium porównań, jakim jest wielkość zatrudnienia obrazuje

wykres 1.

Jego analiza nasuwa następujące spostrzeżenia. Przedsiębiorstwa zatrud-

niające do 9 pracowników ustalały stopień zaawansowania kontraktu głównie

na podstawie fizycznego pomiaru realizowanych zleceń. Warto zaznaczyć, że

żaden z tych podmiotów nie stosował procedury kosztowej.

Z kolei wśród jednostek zatrudniających od 10 do 49 osób najpopularniej-

szą procedurą pomiaru postępu prac był już udział kosztów – wykorzystywany

przez blisko 43% podmiotów. W dalszej kolejności jednostki te stosowały ob-

miar prac (31,43%), więcej niż 1 metodę (20%) oraz liczbę godzin bezpośred-

nich (5,71%).

Jedynie podmioty zatrudniające od 50 do 249 pracowników wykorzysty-

wały inne procedury pomiaru. One również stanowiły najliczniejszą grupę

wśród przedsiębiorstw stosujących więcej niż jedną metodę. Najczęściej ustala-

ły jednak stopień zaawansowania usługi w oparciu o udział kosztów – tę formu-

Sylwia Silska-Gembka 148

łę stosowało bowiem blisko 46% przedsiębiorstw z tego przedziału wielkości

zatrudnienia.

Wykres 1. Wielkość zatrudnienia a metoda pomiaru stopnia zaawansowania kon-

traktu

0

10

20

30

40

50

60

70

80

do 9 10 do 49 od 50 do

249

250 i więcej

wielkość zatrudnienia

ud

zia

ł w

%

udział kosztów

liczba godz. bezp.

obmiar prac

inne

więcej niż 1metoda

Źródło: opracowanie własne.

Wykres 2. Suma aktywów a metoda pomiaru stopnia zaawansowania

0

5

10

15

20

25

30

35

40

45

50

udział w %

do 2,5 mln euro ponad 2,5 mln euro

suma aktywów

udział kosztów

liczba godz. bezp.

obmiar prac

inne

więcej niż jedna

metoda

Źródło: opracowanie własne.

O blisko 17 punktów procentowych więcej wyniósł udział jednostek wy-

korzystujących metodę kosztową wśród podmiotów zatrudniających 250 osób i

więcej. Była to najczęściej wykorzystywana procedura w tej grupie badanych.

Analiza skali wykorzystania badanych metod według sumy aktywów bi-

lansu akceptujących je podmiotów, zobrazowana na wykresie 2, wskazuje z

kolei, że prawie 43% przedsiębiorstw o aktywach do 2,5 mln euro stosowało

Metody pomiaru wyniku finansowego z kontraktów … 149

metodę kosztową, kolejne 25,53% więcej niż jedną procedurę a 23,40% obmiar

prac.

Udział kosztów był również najpopularniejszą metodą wśród jednostek o

aktywach powyżej 2,5 mln euro. Stosowało go blisko 48% podmiotów, czyli o

5 punktów procentowych więcej aniżeli w uprzednio omawianej grupie. Nie-

znacznie niższy był z kolei udział jednostek dokonujących obmiaru prac oraz

stosujących więcej niż jedną metodę (po 21,74%).

Analiza zakresu wykorzystywania poszczególnych procedur z punktu wi-

dzenia osiąganych przez badane jednostki przychodów nasuwa z kolei następu-

jące stwierdzenia. Pomiar udziału kosztów był najpopularniejszą metodą wśród

podmiotów wykazujących przychód od 800 tys. do 5 mln euro oraz ponad 5

mln euro. Procedurę tę stosowała połowa podmiotów z pierwszej z wymienio-

nych grup oraz niemal 53% jednostek z drugiej grupy. Przedsiębiorstwa osiąga-

jące przychody w przedziale 800 tys. – 5 mln euro w szerokim zakresie wyko-

rzystywały również obmiar prac (31,25%).

Z kolei jednostki o najniższych przychodach netto stosowały najczęściej

więcej niż jedną metodę. Ich udział w tej grupie badanych stanowił 31,58%. W

zdecydowanie mniejszym zakresie, w porównaniu do pozostałych grup wyko-

rzystywano tu metodę kosztową, którą wybrało 26,31% podmiotów. Na uwagę

zasługuje stosunkowo wysoki, biorąc pod uwagę wyniki innych przedsię-

biorstw, udział jednostek oceniających liczbę godzin bezpośrednich wykona-

nia umowy – wskaźnik ten kształtował się na poziomie niemal 16%, podczas

gdy wśród jednostek o najwyższych przychodach wyniósł niewiele ponad 5%, a

podmioty osiągające od 800 tys. do 5 mln euro przychodu w ogóle nie wyko-

rzystywały tej metody.

Dobór procedury pomiaru stopnia zaawansowania zlecenia według przy-

chodu netto ze sprzedaży obrazuje wykres 3.

Wykres 3. Przychody netto ze sprzedaży a metoda pomiaru stopnia zaawansowa-

nia kontraktu

0

10

20

30

40

50

60

do 800 tys od 800 tys. do 5 mln ponad 5 mln

przychód netto w mln

ud

zia

ł w

%

udział kosztów

liczba godz. bezp.

obmiar prac

inne

w ięcej niż 1 metoda

Źródło: opracowanie własne.

Sylwia Silska-Gembka 150

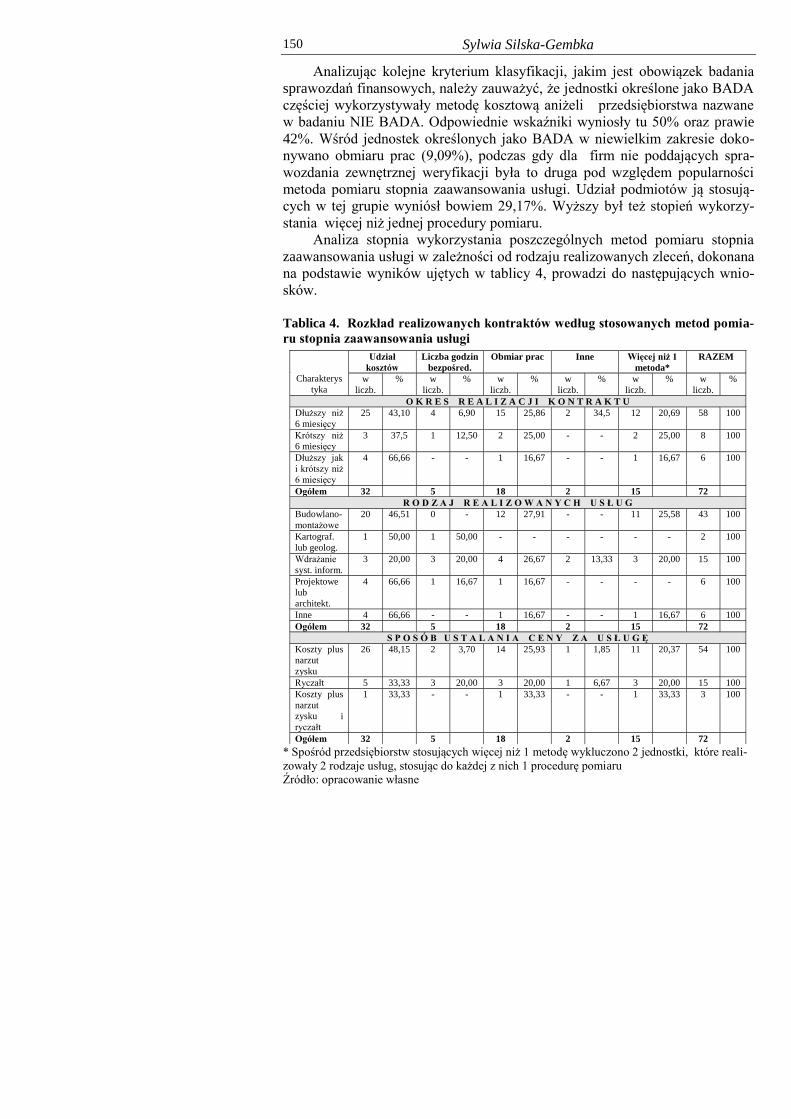

Analizując kolejne kryterium klasyfikacji, jakim jest obowiązek badania

sprawozdań finansowych, należy zauważyć, że jednostki określone jako BADA

częściej wykorzystywały metodę kosztową aniżeli przedsiębiorstwa nazwane

w badaniu NIE BADA. Odpowiednie wskaźniki wyniosły tu 50% oraz prawie

42%. Wśród jednostek określonych jako BADA w niewielkim zakresie doko-

nywano obmiaru prac (9,09%), podczas gdy dla firm nie poddających spra-

wozdania zewnętrznej weryfikacji była to druga pod względem popularności

metoda pomiaru stopnia zaawansowania usługi. Udział podmiotów ją stosują-

cych w tej grupie wyniósł bowiem 29,17%. Wyższy był też stopień wykorzy-

stania więcej niż jednej procedury pomiaru.

Analiza stopnia wykorzystania poszczególnych metod pomiaru stopnia

zaawansowania usługi w zależności od rodzaju realizowanych zleceń, dokonana

na podstawie wyników ujętych w tablicy 4, prowadzi do następujących wnio-

sków.

Tablica 4. Rozkład realizowanych kontraktów według stosowanych metod pomia-

ru stopnia zaawansowania usługi

Charakterys

tyka

Udział

kosztów

Liczba godzin

bezpośred.

Obmiar prac Inne Więcej niż 1

metoda*

RAZEM

w

liczb.

% w

liczb.

% w

liczb.

% w

liczb.

% w

liczb.

% w

liczb.

%

O K R E S R E A L I Z A C J I K O N T R A K T U

Dłuższy niż

6 miesięcy

25 43,10 4 6,90 15 25,86 2 34,5 12 20,69 58 100

Krótszy niż

6 miesięcy

3 37,5 1 12,50 2 25,00 - - 2 25,00 8 100

Dłuższy jak

i krótszy niż

6 miesięcy

4 66,66 - - 1 16,67 - - 1 16,67 6 100

Ogółem 32 5 18 2 15 72

R O D Z A J R E A L I Z O W A N Y C H U S Ł U G

Budowlano-

montażowe

20 46,51 0 - 12 27,91 - - 11 25,58 43 100

Kartograf.

lub geolog.

1 50,00 1 50,00 - - - - - - 2 100

Wdrażanie

syst. inform.

3 20,00 3 20,00 4 26,67 2 13,33 3 20,00 15 100

Projektowe

lub

architekt.

4 66,66 1 16,67 1 16,67 - - - - 6 100

Inne 4 66,66 - - 1 16,67 - - 1 16,67 6 100

Ogółem 32 5 18 2 15 72

S P O S Ó B U S T A L A N I A C E N Y Z A U S Ł U G Ę

Koszty plus

narzut

zysku

26 48,15 2 3,70 14 25,93 1 1,85 11 20,37 54 100

Ryczałt 5 33,33 3 20,00 3 20,00 1 6,67 3 20,00 15 100

Koszty plus

narzut

zysku i

ryczałt

1 33,33 - - 1 33,33 - - 1 33,33 3 100

Ogółem 32 5 18 2 15 72 * Spośród przedsiębiorstw stosujących więcej niż 1 metodę wykluczono 2 jednostki, które reali-

zowały 2 rodzaje usług, stosując do każdej z nich 1 procedurę pomiaru

Źródło: opracowanie własne

Metody pomiaru wyniku finansowego z kontraktów … 151

Stan zaawansowania blisko 43% umów dłuższych niż 6 miesięcy ustalono

na podstawie udziału kosztów. Do kontraktów o krótszym okresie wykonania

również przyjęto głównie tą procedurę, choć w nieco mniejszym zakresie

(37,5%).

Przedsiębiorstwa, które wskazały, że przepisy dotyczące kontraktów dłu-

goterminowych akceptowane są zarówno w odniesieniu do umów o dłuższym

jak i krótszym terminie realizacji niż 6 miesięcy, przyjęły udział kosztów aż do

prawie 67% zleceń.

Biorąc pod uwagę rodzaj świadczonych usług, warto zauważyć, że skala

poniesionych kosztów była najczęściej wykorzystywaną procedurą do umów

budowlano-montażowych, projektowych lub architektonicznych oraz innych.

Udział podmiotów ją stosujących wyniósł odpowiednio 46,51%, 66,66% oraz

66,66%. Z kolei stopień zaawansowania kontraktów polegających na wdrażaniu

systemów informatycznych oceniano głównie w oparciu o obmiar prac

(26,67%), natomiast w przypadku umów kartograficznych lub geologicznych

metoda kosztowa była równie popularna, co pomiar liczby godzin bezpośred-

nich.

Opisywaną sytuację ujęto w formie graficznej na wykresie 4.

Wykres 4. Metody pomiaru stopnia zaawansowania kontraktu według przedmiotu

realizowanych usług

0

10

20

30

40

50

60

70udział w %

bud.-mont. kartograf. lub

geolog.

inform. projekt. lub

archit.

innerodzaj usług

udział kosztów

liczba godz. bezp.

obmiar prac

inne

w ięcej niż jedna

metoda

Źródło: opracowanie własne

Kolejne kryterium klasyfikacji, jakim jest sposób wyznaczania ceny za

usługę, wskazuje na szersze wykorzystanie udziału kosztów w przypadku

umów typu „koszty plus” (48,15%) aniżeli umów ryczałtowych (33,33%).

Drugą pod względem popularności procedurą w przypadku kontraktów o

cenach „koszty plus narzut zysku” był obmiar prac (25,93%), który rzadziej

przyjmowano do umów ryczałtowych.

Sylwia Silska-Gembka 152

Zakończenie Przeprowadzone badania pozwoliły na sformułowanie następujących

wniosków:

Po zmianie ustawy o rachunkowości zdecydowana większość przedsię-

biorstw realizujących kontrakty długoterminowe przyjęła metodę stopnia zaa-

wansowania ( 94,29% ). Jednocześnie należy podkreślić znikomą liczbę jedno-

stek wykorzystujących metodę zysku zerowego ( 4,28% ) oraz stosujących obie

formuły jednocześnie ( 1,43% ).

Biorąc pod uwagę procedury pomiaru postępu prac, najwięcej podmiotów

ustalało ten stan przez udział kosztów rzeczywiście poniesionych w przewidy-

wanych kosztach realizacji umowy. Wskazuje na to analiza stopnia wykorzy-

stania poszczególnych metod według przyjętych kryteriów.

Opisywana metoda była najczęściej stosowaną procedurą przez spółki cy-

wilne i spółki prawa handlowego, które stanowiły łącznie ponad 70 % respon-

dentów. W mniejszym zakresie wyznaczały skalę wykonanych robót poprzez

udział kosztów osoby fizyczne prowadzące działalność gospodarczą, natomiast

w ogóle nie stosują omawianej formuły przedsiębiorstwa komunalne oraz jed-

nostki określone w badaniu jako „inne”, przy czym ich odsetek to niecałe 6 %

wszystkich analizowanych podmiotów.

Kryterium pochodzenia zaangażowanego kapitału wskazuje z kolei na

najwyższą popularność formuły kosztowej zarówno wśród podmiotów z krajo-

wym, jak i z mieszanym kapitałem zakładowym. Wyłącznie przedsiębiorstwa

finansowane ze źródeł zagranicznych nie wykorzystywały tej metody. Stanowi-

ły one jednak zaledwie 3 % ogółu respondentów.

Udziału kosztów nie przyjęły ponadto podmioty zatrudniające do 9 pra-

cowników, czyli niewiele ponad 4 % wszystkich badanych przedsiębiorstw.

Pozostałe jednostki, bez względu na wielkość zatrudnienia, ustalały stopień

zaawansowania usługi głównie w oparciu o tę formułę.

Dobór metody pomiaru według kryterium przychodu netto ze sprzedaży

wskazuje z kolei, że wyłącznie przedsiębiorstwa o najniższych przychodach

stosowały – równie często, co udział kosztów – inne procedury. Pozostałe 70%

podmiotów osiągających przychód od 800 tys. do 5 mln euro oraz ponad 5 mln

euro wyznaczało postęp prac głównie na podstawie skali poniesionych kosztów.

Była to również najczęściej wykorzystywana procedura zarówno przez jednost-

ki o aktywach bilansu do 2,5 mln euro, jak i powyżej tej kwoty.

Analiza z punktu widzenia kryterium obowiązku badania sprawozdania

finansowego dowodzi także największej popularności metody kosztowej, bez

względu na fakt, czy sprawozdania finansowe podmiotów realizujących kon-

trakty długoterminowe poddawano zewnętrznej weryfikacji, czy też nie były

one przedmiotem badania przez biegłego rewidenta.

Stopień wykorzystania poszczególnych metod pomiaru stopnia zaawanso-

wania usługi w zależności od rodzaju realizowanych uwidacznia wysoką popu-

larność omawianej procedury zarówno wśród umów o dłuższym, jak i krótszym

niż 6-miesięczny okresie realizacji.

Metody pomiaru wyniku finansowego z kontraktów … 153

W oparciu o tę formułę ustalano postęp większości prac budowlano-

montażowych, projektowych lub architektonicznych oraz „innych”. W przy-

padku umów kartograficznych lub geologicznych metoda kosztowa była równie

popularna, co liczba godzin bezpośrednich. Tymczasem do kontraktów polega-

jących na wdrażaniu systemów informatycznych stosowano ją w niewiele węż-

szym zakresie niż procedurę najczęściej wykorzystywaną dla tej grupy zleceń,

to jest obmiar prac.

Sposób wyznaczania ceny za usługę również nie odegrał żadnej roli w

doborze metody pomiaru stopnia zaawansowania. Potwierdza to najwyższa

popularność formuły kosztowej zarówno wśród umów ryczałtowych, jak i typu

„koszty plus narzut zysku”.

Przedstawione dane pozwalają na następującą konkluzję. Bez względu na

charakter kontraktu długoterminowego dominującą formułą wyznaczania wyni-

ku finansowego jest metoda stopnia zaawansowania, bazująca na pomiarze po-

stępu prac w oparciu o udział kosztów rzeczywiście poniesionych w przewidy-

wanych kosztach realizacji umowy.

Literatura

1. Gierusz J. (2000), Umowy o budowę, „Rachunkowość”, Nr 5.

2. Helin A., Bernaziuk A. (2003), „Kontrakty długoterminowe”, ODDK,

Gdańsk.

3. Krajowy Standard Rachunkowości Nr 3, Niezakończone usługi budowlane,

Dziennik Urzędowy Ministra Finansów z 17 listopada 2006, Nr 13, poz.

93.

4. Silska – Gembka S. (2008), Dobór metod rozliczania kontraktów długo-

terminowych w praktyce polskich przedsiębiorstw, Rozprawa doktorska,

Uniwersytet Gdański, Sopot.

5. Silska–Gembka S. (2005), Pomiar wyniku finansowego z realizacji

kontraktów długoterminowych. Problemy i zagrożenia, „Prace i Ma-

teriały Wydziału Zarządzania UG. Rachunkowość i analiza ekono-

miczna. Wybrane problemy”, Nr 2.

Streszczenie Celem artykułu jest przedstawienie wyników badania ankietowego przeprowa-

dzonego przez autorkę w latach 2006 – 2007 w 70 przedsiębiorstwach województwa

pomorskiego realizujących kontrakty długoterminowe. Ze względu na fakt, że urzędy

statystyczne nie dysponują bazą takich przedsiębiorstw nie było możliwości wyłonienia

populacji stanowiącej podstawę wyboru próby losowej. Tym samym badanie przepro-

wadzono, stosując dobór celowy. Podstawowym jego celem była identyfikacja metod

pomiaru mających zastosowanie w ocenianych jednostkach przed i po nowelizacji

ustawy o rachunkowości.

Sylwia Silska-Gembka 154

The evaluation of cost and revenue accounting methods used by Polish

companies for long - term contracts – survey results (Summary) The purpose of this paper is to present the results of the study made by the author.

The study was carried out in the Pomorskie County during the period 2006 – 7. Firms

realizing long term contracts were examined. With regard to the fact that there is no

specific information available in the statistical offices it was not possible to apply a spot

test. That’s why the intentional selection was made. 70 companies completed the

questionnaire .

The main aim of this research was to estimate the range of each valuation method ‘s

application.

![ï W NUMERZE 2GSRZLHG]È SU]HG VÈGHPmedia.zwielkopolski24.pl/gazeta/3/2011/14.pdfI NFORMACJE ¿ycie Rawicza 3 14 (538) 8 kwietnia 2011 2,5 mln zï na „trzynastki” dla nauczycieli](https://static.fdocuments.pl/doc/165x107/5e6cec4646eb3d607e7444c4/-w-numerze-2gsrzlhg-suhg-v-i-nformacje-ycie-rawicza-3-14-538-8-kwietnia.jpg)

![Prezentacja programu PowerPoint - LUBAWA GROUP...WYNIKI SEGMENTÓW –SPRZEDAŻ NA ZEWNĄTRZ GRUPY [MLN PLN] 7 0,7 3,2 2,3-2,5-0,2 -0,7 IQ IIQ IIIQ IVQ TKANINY 2012 2013 2014 2015](https://static.fdocuments.pl/doc/165x107/5f4ffb6bcff0a810e0339f96/prezentacja-programu-powerpoint-lubawa-group-wyniki-segmentw-asprzeda.jpg)