Wniosek o powoŠanie rewidentów ds szczególnych EDIT

51

ul. Starowiślna 83/5, 31-052 Kraków, tel. 606-295-630, tel./faks 12-345-46-81, email: [email protected] Strona 1 z 51 Kraków, dnia 7 września 2018 r. Sąd Rejonowy dla Miasta Stołecznego Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego ul. Czerniakowska 100 00-454 Warszawa WNIOSKODAWCY: 588 akcjonariuszy Elektrim S.A. reprezentowanych przez radcę prawnego Jakuba Ciborowskiego, Kancelaria Radcy Prawnego, ul. Starowiślna 83/5, 31-052 Kraków wymienionych w poniższym zestawieniu: L.p . Imię Nazwisko/Firma Ilość akcji Adres/Siedziba PESEL/NIP 1 * * * * * 2 * * * * * 3 * * * * * 4 * * * * * 5 * * * * * 6 * * * * * 7 * * * * * 8 * * * * * 9 * * * * * 10 * * * * * 11 * * * * * 12 * * * * * 13 * * * * * 14 * * * * * 15 * * * * * 16 * * * * * 17 * * * * * 18 * * * * * 19 * * * * * 20 * * * * * 21 * * * * * 22 * * * * * 23 * * * * * 24 * * * * * 25 * * * * * 26 * * * * * 27 * * * * * 28 * * * * * 29 * * * * * 30 * * * * *

Transcript of Wniosek o powoŠanie rewidentów ds szczególnych EDIT

ul. Starowiślna 83/5, 31-052 Kraków, tel. 606-295-630, tel./faks 12-345-46-81, email: [email protected]

Strona 1 z 51

Kraków, dnia 7 września 2018 r.

Sąd Rejonowy dla Miasta Stołecznego Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego ul. Czerniakowska 100 00-454 Warszawa

WNIOSKODAWCY: 588 akcjonariuszy Elektrim S.A. reprezentowanych przez radcę prawnego Jakuba Ciborowskiego, Kancelaria Radcy Prawnego, ul. Starowiślna 83/5, 31-052 Kraków wymienionych w poniższym zestawieniu: L.p

. Imię Nazwisko/Firma Ilość akcji Adres/Siedziba PESEL/NIP

1 * * * * * 2 * * * * * 3 * * * * * 4 * * * * * 5 * * * * * 6 * * * * * 7 * * * * * 8 * * * * * 9 * * * * * 10 * * * * * 11 * * * * * 12 * * * * * 13 * * * * * 14 * * * * * 15 * * * * * 16 * * * * * 17 * * * * * 18 * * * * * 19 * * * * * 20 * * * * * 21 * * * * * 22 * * * * * 23 * * * * *

24 * * * * *

25 * * * * * 26 * * * * * 27 * * * * * 28 * * * * * 29 * * * * * 30 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 2 z 51

31 * * * * *

32 * * * * *

33 * * * * * 34 * * * * * 35 * * * * * 36 * * * * * 37 * * * * * 38 * * * * * 39 * * * * * 40 * * * * * 41 * * * * * 42 * * * * * 43 * * * * * 44 * * * * * 45 * * * * * 46 * * * * * 47 * * * * * 48 * * * * * 49 * * * * * 50 * * * * * 51 * * * * * 52 * * * * * 53 * * * * * 54 * * * * * 55 * * * * * 56 * * * * * 57 * * * * * 58 * * * * * 59 * * * * * 60 * * * * * 61 * * * * * 62 * * * * * 63 * * * * * 64 * * * * * 65 * * * * * 66 * * * * * 67 * * * * * 68 * * * * * 69 * * * * * 70 * * * * * 71 * * * * *

72 * * * * *

73 * * * * *

74 * * * * *

75 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 3 z 51

76 * * * * * 77 * * * * * 78 * * * * * 79 * * * * * 80 * * * * *

81 * * * * *

82 * * * * * 83 * * * * * 84 * * * * * 85 * * * * * 86 * * * * * 87 * * * * * 88 * * * * * 89 * * * * * 90 * * * * * 91 * * * * * 92 * * * * * 93 * * * * * 94 * * * * *

95 * * * * *

96 * * * * * 97 * * * * * 98 * * * * * 99 * * * * * 100 * * * * * 101 * * * * * 102 * * * * * 103 * * * * * 104 * * * * * 105 * * * * * 106 * * * * * 107 * * * * * 108 * * * * * 109 * * * * * 110 * * * * * 111 * * * * * 112 * * * * * 113 * * * * * 114 * * * * * 115 * * * * * 116 * * * * * 117 * * * * * 118 * * * * * 119 * * * * *

120 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 4 z 51

121 * * * * * 122 * * * * * 123 * * * * * 124 * * * * *

125 * * * * *

126 * * * * * 127 * * * * * 128 * * * * * 129 * * * * * 130 * * * * * 131 * * * * * 132 * * * * * 133 * * * * * 134 * * * * * 135 * * * * * 136 * * * * * 137 * * * * * 138 * * * * * 139 * * * * * 140 * * * * * 141 * * * * * 142 * * * * * 143 * * * * * 144 * * * * * 145 * * * * * 146 * * * * *

147 * * * * *

148 * * * * * 149 * * * * * 150 * * * * * 151 * * * * * 152 * * * * * 153 * * * * * 154 * * * * * 155 * * * * * 156 * * * * * 157 * * * * * 158 * * * * * 159 * * * * * 160 * * * * * 161 * * * * * 162 * * * * * 163 * * * * * 164 * * * * * 165 * * * * * 166 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 5 z 51

167 * * * * * 168 * * * * *

169 * * * * *

170 * * * * * 171 * * * * * 172 * * * * * 173 * * * * * 174 * * * * * 175 * * * * * 176 * * * * * 177 * * * * * 178 * * * * * 179 * * * * * 180 * * * * * 181 * * * * * 182 * * * * * 183 * * * * * 184 * * * * * 185 * * * * *

186 * * * * *

187 * * * * *

188 * * * * *

189 * * * * *

190 * * * * *

191 * * * * * 192 * * * * * 193 * * * * * 194 * * * * *

195 * * * * *

196 * * * * * 197 * * * * * 198 * * * * * 199 * * * * * 200 * * * * * 201 * * * * * 202 * * * * * 203 * * * * * 204 * * * * * 205 * * * * * 206 * * * * * 207 * * * * * 208 * * * * * 209 * * * * * 210 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 6 z 51

211 * * * * * 212 * * * * * 213 * * * * * 214 * * * * * 215 * * * * * 216 * * * * * 217 * * * * * 218 * * * * * 219 * * * * * 220 * * * * * 221 * * * * * 222 * * * * * 223 * * * * * 224 * * * * * 225 * * * * * 226 * * * * * 227 * * * * * 228 * * * * * 229 * * * * * 230 * * * * * 231 * * * * * 232 * * * * * 233 * * * * * 234 * * * * *

235 * * * * *

236 * * * * * 237 * * * * * 238 * * * * * 239 * * * * * 240 * * * * *

241 * * * * *

242 * * * * * 243 * * * * * 244 * * * * * 245 * * * * * 246 * * * * * 247 * * * * * 248 * * * * * 249 * * * * * 250 * * * * * 251 * * * * * 252 * * * * * 253 * * * * * 254 * * * * * 255 * * * * * 256 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 7 z 51

257 * * * * * 258 * * * * * 259 * * * * * 260 * * * * *

261 * * * * *

262 * * * * * 263 * * * * * 264 * * * * * 265 * * * * * 266 * * * * * 267 * * * * * 268 * * * * * 269 * * * * * 270 * * * * * 271 * * * * * 272 * * * * * 273 * * * * * 274 * * * * * 275 * * * * * 276 * * * * * 277 * * * * * 278 * * * * * 279 * * * * * 280 * * * * * 281 * * * * *

282 * * * * *

283 * * * * * 284 * * * * *

285 * * * * *

286 * * * * * 287 * * * * *

288 * * * * *

289 * * * * * 290 * * * * * 291 * * * * * 292 * * * * * 293 * * * * * 294 * * * * * 295 * * * * * 296 * * * * * 297 * * * * * 298 * * * * * 299 * * * * * 300 * * * * * 301 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 8 z 51

302 * * * * * 303 * * * * * 304 * * * * * 305 * * * * * 306 * * * * * 307 * * * * * 308 * * * * * 309 * * * * * 310 * * * * *

311 * * * * *

312 * * * * * 313 * * * * * 314 * * * * * 315 * * * * * 316 * * * * * 317 * * * * * 318 * * * * * 319 * * * * * 320 * * * * * 321 * * * * * 322 * * * * * 323 * * * * * 324 * * * * * 325 * * * * * 326 * * * * *

327 * * * * *

328 * * * * * 329 * * * * * 330 * * * * * 331 * * * * *

332 * * * * *

333

* * * * *

334 * * * * * 335 * * * * * 336 * * * * * 337 * * * * * 338 * * * * * 339 * * * * * 340 * * * * * 341 * * * * * 342 * * * * *

343 * * * * *

344 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 9 z 51

345 * * * * * 346 * * * * * 347 * * * * * 348 * * * * * 349 * * * * * 350 * * * * * 351 * * * * * 352 * * * * * 353 * * * * * 354 * * * * *

355 * * * * *

356 * * * * * 357 * * * * * 358 * * * * * 359 * * * * * 360 * * * * * 361 * * * * * 362 * * * * * 363 * * * * * 364 * * * * *

365 * * * * *

366 * * * * * 367 * * * * *

368 * * * * *

369 * * * * * 370 * * * * * 371 * * * * * 372 * * * * * 373 * * * * * 374 * * * * * 375 * * * * * 376 * * * * * 377 * * * * *

378 * * * * *

379 * * * * * 380 * * * * * 381 * * * * * 382 * * * * * 383 * * * * * 384 * * * * * 385 * * * * * 386 * * * * * 387 * * * * * 388 * * * * * 389 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 10 z 51

390 * * * * * 391 * * * * * 392 * * * * * 393 * * * * * 394 * * * * * 395 * * * * * 396 * * * * * 397 * * * * * 398 * * * * * 399 * * * * * 400 * * * * * 401 * * * * * 402 * * * * * 403 * * * * * 404 * * * * * 405 * * * * * 406 * * * * * 407 * * * * * 408 * * * * * 409 * * * * * 410 * * * * * 411 * * * * * 412 * * * * * 413 * * * * * 414 * * * * * 415 * * * * * 416 * * * * * 417 * * * * * 418 * * * * * 419 * * * * * 420 * * * * * 421 * * * * * 422 * * * * * 423 * * * * * 424 * * * * * 425 * * * * * 426 * * * * *

427 * * * * *

428 * * * * * 429 * * * * * 430 * * * * * 431 * * * * * 432 * * * * * 433 * * * * * 434 * * * * * 435 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 11 z 51

436 * * * * *

437 * * * * *

438 * * * * * 439 * * * * * 440 * * * * * 441 * * * * *

442 * * * * *

443 * * * * * 444 * * * * * 445 * * * * * 446 * * * * * 447 * * * * * 448 * * * * * 449 * * * * * 450 * * * * * 451 * * * * * 452 * * * * * 453 * * * * * 454 * * * * * 455 * * * * *

456 * * * * *

457 * * * * * 458 * * * * * 459 * * * * * 460 * * * * * 461 * * * * * 462 * * * * * 463 * * * * *

464 * * * * *

465 * * * * * 466 * * * * * 467 * * * * * 468 * * * * * 469 * * * * *

470 * * * * *

471 * * * * * 472 * * * * * 473 * * * * * 474 * * * * * 475 * * * * * 476 * * * * * 477 * * * * * 478 * * * * * 479 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 12 z 51

480 * * * * *

481 * * * * *

482 * * * * * 483 * * * * * 484 * * * * * 485 * * * * * 486 * * * * * 487 * * * * * 488 * * * * * 489 * * * * * 490 * * * * * 491 * * * * * 492 * * * * * 493 * * * * * 494 * * * * * 495 * * * * * 496 * * * * *

497 * * * * *

498 * * * * * 499 * * * * * 500 * * * * * 501 * * * * * 502 * * * * * 503 * * * * * 504 * * * * * 505 * * * * * 506 * * * * * 507 * * * * * 508 * * * * * 509 * * * * * 510 * * * * * 511 * * * * * 512 * * * * * 513 * * * * * 514 * * * * * 515 * * * * * 516 * * * * * 517 * * * * * 518 * * * * * 519 * * * * * 520 * * * * * 521 * * * * * 522 * * * * * 523 * * * * * 524 * * * * * 525 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 13 z 51

526 * * * * *

527 * * * * * 528 * * * * * 529 * * * * * 530 * * * * * 531 * * * * * 532 * * * * * 533 * * * * *

534 * * * * *

535 * * * * * 536 * * * * * 537 * * * * * 538 * * * * * 539 * * * * * 540 * * * * *

541 * * * * *

542 * * * * * 543 * * * * * 544 * * * * * 545 * * * * * 546 * * * * * 547 * * * * * 548 * * * * * 549 * * * * * 550 * * * * * 551 * * * * * 552 * * * * * 553 * * * * * 554 * * * * * 555 * * * * *

556 * * * * *

557 * * * * * 558 * * * * * 559 * * * * * 560 * * * * * 561 * * * * * 562 * * * * * 563 * * * * * 564 * * * * * 565 * * * * * 566 * * * * * 567 * * * * * 568 * * * * * 569 * * * * * 570 * * * * *

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 14 z 51

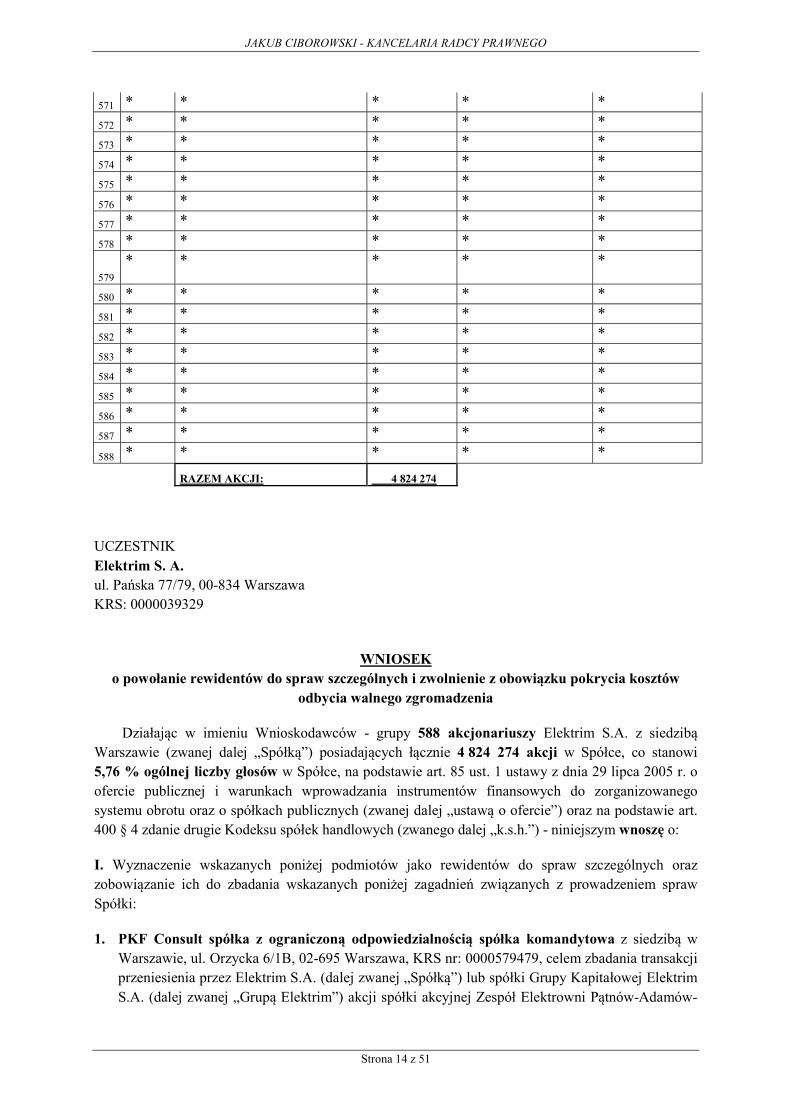

571 * * * * * 572 * * * * * 573 * * * * * 574 * * * * * 575 * * * * * 576 * * * * * 577 * * * * * 578 * * * * *

579

* * * * *

580 * * * * * 581 * * * * * 582 * * * * * 583 * * * * * 584 * * * * * 585 * * * * * 586 * * * * * 587 * * * * *

588 * * * * *

RAZEM AKCJI: 4 824 274

UCZESTNIK Elektrim S. A. ul. Pańska 77/79, 00-834 Warszawa KRS: 0000039329

WNIOSEK

o powołanie rewidentów do spraw szczególnych i zwolnienie z obowiązku pokrycia kosztów odbycia walnego zgromadzenia

Działając w imieniu Wnioskodawców - grupy 588 akcjonariuszy Elektrim S.A. z siedzibą Warszawie (zwanej dalej „Spółką”) posiadających łącznie 4 824 274 akcji w Spółce, co stanowi 5,76 % ogólnej liczby głosów w Spółce, na podstawie art. 85 ust. 1 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (zwanej dalej „ustawą o ofercie”) oraz na podstawie art. 400 § 4 zdanie drugie Kodeksu spółek handlowych (zwanego dalej „k.s.h.”) - niniejszym wnoszę o:

I. Wyznaczenie wskazanych poniżej podmiotów jako rewidentów do spraw szczególnych oraz zobowiązanie ich do zbadania wskazanych poniżej zagadnień związanych z prowadzeniem spraw Spółki:

1. PKF Consult spółka z ograniczoną odpowiedzialnością spółka komandytowa z siedzibą w Warszawie, ul. Orzycka 6/1B, 02-695 Warszawa, KRS nr: 0000579479, celem zbadania transakcji przeniesienia przez Elektrim S.A. (dalej zwanej „Spółką”) lub spółki Grupy Kapitałowej Elektrim S.A. (dalej zwanej „Grupą Elektrim”) akcji spółki akcyjnej Zespół Elektrowni Pątnów-Adamów-

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 15 z 51

Konin S.A. (dalej zwanej „ZE PAK S.A.”) z siedzibą Koninie na rzecz spółki prawa holenderskiego Polsat Media B.V. oraz zwrotnego przeniesienia przedmiotowych akcji przez Polsat Media B.V. na rzecz Spółki lub spółek Grupy Elektrim, w tym w szczególności w zakresie:

1) oznaczenia stron przedmiotowych transakcji oraz chronologicznego ich przebiegu, 2) ustalenia uwarunkowań prawnych przedmiotowych transakcji, w tym w szczególności weryfikacji

zgód korporacyjnych, 3) ustalenia na podstawie dostępnych dokumentów oraz uzyskanych wyjaśnień ekonomicznej

celowości przedmiotowych transakcji pod kątem interesów Spółki, 4) ustalenia okoliczności podjęcia przez organy Spółki decyzji o realizacji przedmiotowych

transakcji oraz wskazania osób odpowiedzialnych za podjęcie decyzji w tym zakresie, 5) ustalenia czy po przejęciu ZE PAK S.A. przez Polsat Media B.V. – Polsat Media B.V. otrzymał

dywidendę z tytułu uczestnictwa w ZE PAK S.A., 6) ustalenia czy przed realizacją przedmiotowych transakcji wykonywane były analizy, wyceny lub

inne opracowania, a jeżeli tak – kto je wykonywał i na czyje zlecenie, 7) oszacowania ewentualnych strat (w tym utraconych korzyści) jakie Spółka lub spółki Grupy

Elektrim poniosły w związku z przeprowadzeniem przedmiotowych transakcji.

2. Instytut Studiów Podatkowych Modzelewski i Wspólnicy spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie, ul. Kaleńska 8, 04-367 Warszawa, KRS nr: 0000041374 celem zbadania łącznej wysokości i sposobu rozdysponowania wszelkich środków pieniężnych lub innych aktywów uzyskanych przez Spółkę lub spółki Grupy Elektrim w wykonaniu porozumienia z 2010 r. zawartego przez Spółkę między innymi z Vivendi SA i Deutsche Telekom Gmbh w przedmiocie uregulowania wszelkich sporów prawnych dotyczących Polskiej Telefonii Cyfrowej sp. z o. o. - operatora sieci komórkowej Era oraz uzyskanych w wykonaniu szeregu operacji zrealizowanych następczo celem wykonania porozumienia z 2010 r., w tym w szczególności w zakresie:

1) ustalenia jakie płatności na rzecz Spółki lub spółek Grupy Elektrim zrealizował Deutsche Telekom Gmbh po wykonaniu porozumienia z 2010 r., na które rachunki bankowe te płatności trafiły i jak zostały następnie rozdysponowane, a także jakie płatności w wykonaniu porozumienia z 2010 r. mają zostać jeszcze wykonane,

2) ustalenia czy na rzecz Spółki lub spółek Grupy Elektrim jakiekolwiek płatności zrealizowały Vivendi SA lub spółki powiązane z Vivendi SA, a jeżeli tak – jakim tytułem te płatności zostały zrealizowane, na które rachunki bankowe trafiły i jak zostały następnie rozdysponowane,

3) ustalenia czy w związku z wykonaniem porozumienia z 2010 r. Deutsche Telekom Gmbh realizował płatności na rzecz spółki prawa cypryjskiego Pantanomo Ltd. lub Finance Service sp. z o. o.,

4) ustalenia czy porozumienie z 2010 r. zawierało zapisy o ewentualnych uprawnieniach lub korzyściach dla Spółki, które do tej pory nie zostały przez Spółkę wykorzystane, a mogłyby stanowić podstawę roszczeń Spółki wobec pozostałych stron porozumienia z 2010 r.

3. Pol-Tax spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie, ul. Bora Komorowskiego 56C/91, 02-695 Warszawa, KRS nr: 0000121840 celem zbadania udzielonych i otrzymywanych w latach od 2006 do 2017 pożyczek o wartości powyżej kwoty 10 mln. zł, zarówno pomiędzy Spółką lub spółkami Grupy Elektrim, jak też pomiędzy Spółką lub spółkami Grupy Elektrim a innymi podmiotami (spoza Grupy Elektrim), w następującym zakresie:

1) określenie kwot pożyczek, terminów ich udzielenia, umownych terminów ich zwrotu oraz terminów faktycznej ich spłaty,

2) ustalenia czy Spółka lub spółki Grupy Elektrim jako pożyczkodawcy żądały zwrotu udzielonych

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 16 z 51

pożyczek oraz czy ewentualnie prolongowały terminy ich spłaty, 3) określenia ekonomicznej celowości przedmiotowych pożyczek pod kątem interesów Spółki oraz

Grupy Elektrim, 4) określenia ekonomicznej celowości spłaty przez Spółkę pożyczki wobec Anokymma Ltd poprzez

przeniesienie na rzecz Anokymma Ltd udziałów w Argumenol Investment Company Ltd., 5) ustalenia czy były dokonywane odpisy aktualizujące wartość przedmiotowych pożyczek, 6) ustalenie czy i które z przedmiotowych pożyczek zostały wskazane w sprawozdaniach

finansowych lub innych dokumentach księgowych jako nieściągalne.

4. Misters Audytor Adviser spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie, ul. Wiśniowa 40/5, 02-520 Warszawa, KRS nr: 0000375656 celem zbadania działalności holdingowej spółki prawa cypryjskiego Anokymma Ltd. w latach 2005-2018 w następującym zakresie:

1) ustalenie okoliczności nabycia znaczących krótkoterminowych i długoterminowych inwestycji przez Anokymma Ltd.,

2) ustalenie okoliczności zbycia, umorzenia bądź spisania znaczących krótkoterminowych i długoterminowych inwestycji przez Anokymma Ltd.,

3) określenie wysokości i terminów otrzymanych przez Akonymma Ltd. dywidend z tytułu udziałów w innych podmiotach oraz określenie wysokości i terminów dywidend wypłaconych przez Anokymma Ltd. innym podmiotom,

4) oznaczenia stron przedmiotowych transakcji wskazanych w pkt. od 1-3 powyżej oraz chronologicznego ich przebiegu,

5) ustalenia uwarunkowań prawnych przedmiotowych transakcji wskazanych w pkt. od 1-3 powyżej, 6) określenie ekonomicznej celowości przedmiotowych transakcji wskazanych w pkt. od 1-3

powyżej pod kątem interesów Spółki i Grupy Elektrim, 7) ustalenia na jakim etapie pozostaje dobrowolna likwidacja Anokymma Ltd., jaki majątek pozostał

po likwidacji i jak przedmiotowy majątek został ewentualnie rozdysponowany.

II. Zobowiązanie zarządu i rady nadzorczej Spółki do udostępnienia wyznaczonym rewidentom ds. szczególnych następujących rodzajów dokumentów:

1. Rewidentowi ds. szczególnych PKF Consult spółka z ograniczoną odpowiedzialnością spółka komandytowa z siedzibą w Warszawie: 1) wszelkie umowy, ugody lub porozumienia zawarte przez Spółkę lub spółki z Grupy Elektrim w

przedmiocie zbycia akcji ZE PAK S.A. spółce Polsat Media B.V, 2) wszelkie umowy, ugody lub porozumienia zawarte przez Spółkę lub spółki z Grupy Elektrim,

które były podstawą zwrotnego przeniesienia udziałów na Spółkę lub spółki z Grupy Elektrim, 3) wszelkie analizy, wyceny i opracowania, na podstawie których organy Spółki podjęły decyzję o

przeprowadzeniu przedmiotowych transakcji, 4) wszelkie inne posiadane przez Spółkę dokumenty w postaci umów, aneksów, porozumień, ugód,

opracowań, akt postępowań sądowych, administracyjnych, podatkowych i sądowoadministracyjnych związane z przedmiotowymi transakcjami oraz wszelkie inne dokumenty zażądane przez rewidenta ds. szczególnych pozostające w związku z przedmiotem badania.

2. Rewidentowi ds. szczególnych Instytut Studiów Podatkowych Modzelewski i Wspólnicy spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie: 1) dokument porozumienia z 2010 r. zawartego przez Spółkę między innymi z Vivendi SA i

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 17 z 51

Deutsche Telekom Gmbh w przedmiocie uregulowania wszelkich sporów prawnych dotyczących Polskiej Telefonii Cyfrowej sp. z o.o.,

2) wszelkie umowy, porozumienia i ugody zawarte przez Spółkę i spółki Grupy Elektrim następczo celem wykonania porozumienia z 2010 r.,

3) wszelkie wyciągi z rachunków bankowych Spółki i spółek Grupy Elektrim, z banków krajowych i zagranicznych,

4) akta wszelkich postępowań arbitrażowych i sądowych prowadzonych w związku ze sporem prawnym dotyczącym własności Polskiej Telefonii Cyfrowej sp. z o. o.,

5) dokumenty księgowe we wszelkich formach oraz w pełnym zakresie zażądanym przez rewidenta ds. szczególnych celem przeprowadzenia badania.

3. Rewidentowi ds. szczególnych Pol-Tax spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie: 1) wszelkie umowy pożyczek i aneksy do nich zawierane między Spółką a spółkami Grupy Elektrim, 2) wszelkie umowy pożyczek i aneksy do nich zawierane między Spółką lub spółkami Grupy

Elektrim, a podmiotami trzecimi (spoza Grupy Elektrim), 3) wszelkie wyciągi z rachunków bankowych Spółki i spółek Grupy Elektrim, z banków krajowych i

zagranicznych, 4) dokumenty księgowe we wszelkich formach oraz w pełnym zakresie zażądanym przez rewidenta

ds. szczególnych celem przeprowadzenia badania, 5) umowę wraz z aneksami stanowiącą podstawę do przeniesienia przez Spółkę na rzecz Anokymma

Ltd. udziałów w Argumenol Investment Company Ltd celem wygaszenia zobowiązań wynikających z umów pożyczek.

4. Rewidentowi ds. szczególnych Misters Audytor Adviser spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie: 1) wszelkie umowy, w tym w szczególności umowy pożyczek, umowy przelewu wierzytelności,

umowy o przejęcie długu, umowy o spełnienie świadczenia w miejsce wykonania, zawierane między Spółką lub spółkami Grupy Elektrim a Anokymma Ltd.,

2) wszelkie posiadane przez Spółkę wyciągi z rachunków bankowych krajowych i zagranicznych dotyczące rozliczeń transakcji Spółki lub spółek Grupy Elektrim z Anokymma Ltd.,

3) wszelkie posiadane przez Spółkę dokumenty korporacyjne Anokymma Ltd., takie jak uchwały organów spółki, sprawozdania z działalności i sprawozdania finansowe oraz dokumenty rejestrowe,

4) posiadane przez Spółkę dokumenty księgowe Anokymma Ltd. we wszelkich formach oraz w pełnym zakresie zażądanym przez rewidenta ds. szczególnych celem przeprowadzenia badania.

III. Zobowiązanie wyznaczonych rewidentów ds. szczególnych do rozpoczęcia badania w terminie nie późniejszym niż 1 miesiąc od wydania przez Sąd postanowienia o wyznaczeniu rewidentów ds. szczególnych.

IV. Obciążenie Uczestnika Elektrim S.A kosztami badania przez rewidentów ds. szczególnych.

V. Zwolnienie Wnioskodawców z obowiązku pokrycia kosztów zwołania i odbycia Nadzwyczajnego Walnego Zgromadzenia Elektrim S.A. zwołanego na żądanie Wnioskodawców, a odbytego w dniach 27 lipca i 24 sierpnia 2018 r., nałożonego uchwałą nr 5 Nadzwyczajnego Walnego Zgromadzenia Elektrim S.A. z dnia 24 sierpnia 2018 r.

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 18 z 51

VI. Zobowiązanie Uczestnika Elektrim S.A. do zwrotu Wnioskodawcom poniesionych kosztów postępowania w postaci wpisu od wniosku, opłat skarbowych oraz kosztów zastępstwa procesowego według norm przepisanych.

VII. Dopuszczenie i przeprowadzenie dowodów z załączonych do niniejszego wniosku dokumentów na okoliczności wskazane w treści jego uzasadnienia.

VIII. Zawiadomienie o toczącym się postępowaniu Przewodniczącego Komisji Nadzoru Finansowego (adres do korespondencji: Plac Powstańców Warszawy 1, 00-030 Warszawa) na podstawie art. 6 ust. 1 ustawy o nadzorze nad rynkiem finansowym, w zw. z art. art. 7 i art. 60 § 1 k.p.c. w zw. z art. 13 § 2 k.p.c. celem umożliwienia wyżej wymienionemu organowi przystąpienia do przedmiotowego postępowania.

UZASADNIENIE

1. Zagadnienia wstępne

Elektrim S.A. z siedzibą w Warszawie jest spółką publiczną w rozumieniu art. 4 pkt. 20 ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych. W dniu 21 stycznia 2008 roku na podstawie uchwały Giełdy Papierów Wartościowych w Warszawie SA nastąpiło wykluczenie akcji Spółki z obrotu na Giełdzie. Spółka ma zatem status spółki publicznej niepozostającej aktualnie na rynku oficjalnych notowań. Głównym akcjonariuszem spółki jest spółka prawa cypryjskiego Bithell Holdings Limited kontrolowana przez Zygmunta Solorza posiadająca 78,42% ogólnej liczby głosów w Spółce Zygmunt Solorz kontroluje również innego znaczącego akcjonariusza, tj. spółkę prawa cypryjskiego Karswell Limited posiadającą 2,98% ogólnej liczby głosów.

Dowód: struktura akcjonariatu Spółki – wydruk ze strony korporacyjnej Spółki

Wnioskodawcy są akcjonariuszami Spółki posiadającymi łącznie 4 824 274 akcji Spółki uprawniających do 4 824 274 głosów na Walnym Zgromadzeniu Spółki, co stanowi 5,76 % ogólnej liczby głosów oraz 5,76 % kapitału zakładowego Spółki. Status akcjonariusza Spółki oraz liczbę akcji posiadanych przez każdego z Wnioskodawców potwierdzają dołączone do niniejszego wniosku świadectwa depozytowe sporządzone na podstawie art. 9 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Zaznaczyć przy tym należy, iż niektórzy z Wnioskodawców posiadają więcej niż jeden rachunek w biurze maklerskim, stąd też ich uprawnienie potwierdzać może więcej niż jeden dokument świadectwa depozytowego.

Dowód: świadectwa depozytowe od 588 akcjonariuszy

587 z 588 Wnioskodawców pozostaje sygnatariuszami Porozumienia Akcjonariuszy Spółki Akcyjnej Elektrim z siedzibą w Warszawie (zwanego dalej „Porozumieniem”). Dopuszczalność zawiązywania porozumień tego rodzaju w spółkach publicznych nie budzi wątpliwości, a umocowaniem normatywnym umożliwiającym zawiązywanie porozumień między innymi celem zgodnego głosowania na walnym zgromadzeniu lub prowadzenia trwałej polityki wobec spółki jest przepis art. 87 ust. 1 pkt. 5 ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (dalej zwanej „ustawą

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 19 z 51

o ofercie”). Porozumienie akcjonariuszy jako instytucja oparta o stosunek obligacyjny nie dysponuje jednak zdolnością procesową, stąd też każdy z Wnioskodawców występuje w niniejszym postępowaniu w imieniu własnym. Porozumienie powstało jako konsekwencja działań podejmowanych przez zarząd Spółki oraz akcjonariusza większościowego, które to działania w ocenie sygnatariuszy Porozumienia są realizowane z naruszeniem interesów zarówno Spółki, jak też akcjonariuszy mniejszościowych. Celem Porozumienia jest przy tym prowadzenie spójnej i konsekwentnej polityki wobec Spółki mającej na celu ochronę interesów akcjonariuszy mniejszościowych i samej Spółki, przede wszystkim poprzez nadzorowanie ewentualnych nieprawidłowości w Spółce oraz doprowadzenie do rzetelnej wyceny wartości majątku Spółki. Okoliczność zawiązania Porozumienia potwierdza raport bieżący KNF nr 9/2017 z dnia 14 grudnia 2017 r. zawierający listę członków Porozumienia aktualną na dzień publikacji informacji. Zaznaczyć przy tym należy, iż obecny stan osobowy sygnatariuszy Porozumienia uległ rozszerzeniu.

Dowód: raport bieżący KNF nr 9/2017 z dnia 14 grudnia 2017 r. – wydruk ze strony korporacyjnej Spółki

2. Zwołanie i przebieg Walnego Zgromadzenia zwołanego celem powołania rewidentów ds. szczególnych

W dniu 27 lipca 2018 r. obrady rozpoczęło Nadzwyczajne Walne Zgromadzenie Akcjonariuszy Elektrim S.A. z siedzibą w Warszawie (zwane dalej „NWZA”).

NWZA zostało zwołane przez zarząd Spółki na wniosek pełnomocnika 587 akcjonariuszy Spółki będących członkami Porozumienia posiadających łącznie 4.426.501 akcji, co stanowiło 5,28% ogólnej liczby głosów na Walnym Zgromadzeniu Spółki i 5,28% kapitału zakładowego Spółki w trybie art. 400 § 1 i 2, art. 401 § 1 Kodeksu spółek handlowych oraz art. 84 ust. 1 ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych. Pierwotnie ogłoszony porządek obrad odpowiadał w całości wnioskowi 587 akcjonariuszy. Żądanie zwołania NWZA z dnia 22 maja 2018 r. zostało Spółce doręczone w dniu 23 maja 2018 r. Przedmiotem obrad miało być m. in. głosowanie nad powołaniem rewidenta ds. szczególnych w trybie art. 84 ustawy.

Dowód: żądanie zwołania NWZA z dnia 22 maja 2012 r. wraz z załącznikami listą mocodawców i projektami uchwał oraz wraz z potwierdzeniem nadania, ogłoszenie o zwołaniu NWZA z dnia 6 czerwca 2018 r. – wydruk ze strony korporacyjnej Spółki, projekty uchwał na NWZA opublikowane w dniu 6 czerwca 2018 r. – wydruk ze strony korporacyjnej Spółki

Pismem z dnia 3 lipca 2018 r. doręczonym Spółce w dniu 5 lipca 2018 r. pełnomocnik 587 akcjonariuszy posiadających 5,28% ogólnej liczby głosów w Spółce wniósł o zmianę porządku obrad oraz zmianę projektu uchwały w zakresie powołania rewidenta ds. szczególnych. Modyfikacja została podyktowana zmianą zakresu zagadnień do badania oraz koniecznością wskazania 4 odrębnych rewidentów ds. szczególnych dla każdego z zagadnień. Pomimo, iż pełnomocnik akcjonariuszy Porozumienia wnosił jedynie o zmianę jednego wyrazu w porządku obrad poprzez zastąpienia sformułowania „rewidenta do spraw szczególnych” na „rewidentów do spraw szczególnych” – zarząd Spółki znacząco rozszerzył porządek obrad i wprowadził do niego m. in. punkt nr 8 dotyczący podjęcia uchwały w sprawie skreślenia z porządku obrad Zgromadzenia punktów porządku obrad

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 20 z 51

oznaczonych w Ogłoszeniu o zwołaniu Nadzwyczajnego Walnego Zgromadzenia, opublikowanym przez Spółkę w dniu 6 czerwca 2018 roku, numerami od 5 do 11 ze względu na sprzeczność z prawem uchwał przewidzianych do podjęcia, tj. między innymi w sprawie skreślenia uchwały o powołaniu rewidentów ds. szczególnych.

Ponadto zarząd Spółki przedstawił projekt uchwały w sprawie poniesienia kosztów zwołania i odbycia zgromadzenia przez Akcjonariuszy, jako alternatywę dla projektu uchwały Wnioskodawców przewidującego pokrycie tych kosztów przez Spółkę.

Dowód: wniosek o zmianę porządku obrad oraz projektu uchwały z dnia 3 lipca 2018 r. wraz z potwierdzeniem jego nadania, ogłoszenie o zmianie porządku obrad NWZA z dnia 7 lipca 2018 r. – wydruk ze strony korporacyjnej Spółki, projekty uchwał na NWZA po zmianach opublikowane w dniu 7 lipca 2018 r. – wydruk ze strony korporacyjnej Spółki

Wykaz akcjonariuszy uprawnionych do udziału w NWZA został sporządzony przez Spółkę stosownie do dyspozycji art. 4063 k.s.h. na podstawie wykazu sporządzonego przez Krajowy Depozyt Papierów Wartościowych S.A.

Dowód: wykaz akcjonariuszy uprawnionych do udziału w NWZA

Przed NWZA na stronie korporacyjnej Spółki została zamieszczona opinia zarządu Spółki z dnia 18 lipca 2018 r. w sprawie projektu uchwały akcjonariuszy o powołanie rewidentów ds. szczególnych, w której zarząd negatywnie ustosunkował się do uchwały.

Dowód: opinia zarządu Spółki z dnia 18 lipca 2018 r.

Pismem z dnia 24 lipca 2018 r. doręczonym Spółce w dniu 25 lipca 2018 r. Wnioskodawca **** posiadający 310 000 akcji w Spółce działając przez pełnomocnika przyłączył się do wniosku 587 akcjonariuszy o powołanie rewidentów do sprawy szczególnych.

Pismem z dnia 25 lipca 2018 r. doręczonym Spółce w dniu 26 lipca 2018 r. Wnioskodawca **** w Spółce działając przez pełnomocnika przyłączył się do wniosku 587 akcjonariuszy o powołanie rewidentów do sprawy szczególnych.

Pismem z dnia 27 lipca 2018 r. złożonym w tym samym dniu na dzienniku podawczym Spółki Wnioskodawca *** działając w imieniu własnym jako akcjonariusz posiadający 15 000 akcji, jak też w imieniu spółki prawa stanu Delaware *** posiadającej 121 500 akcji Spółki, przyłączył się do wniosku 587 akcjonariuszy o powołanie rewidentów do sprawy szczególnych.

Dowód: żądanie przyłączenia się do wniosku Wnioskodawcy *** wraz z potwierdzeniem nadania, żądanie przyłączenia się do wniosku Wnioskodawcy *** wraz z potwierdzeniem nadania i doręczenia, żądanie przyłączenia się do wniosku Wnioskodawcy *** i *** LLC

Wedle wiedzy pełnomocnika Wnioskodawców w okresie pomiędzy zwołaniem NWZA w dniu 23 maja 2018 r., a obradami NWZA w dniu 27 lipca 2018 r. jedynie trzech (3) akcjonariuszy członków Porozumienia, tj. tj. *** posiadający akcji, *** posiadający 30 000 akcji i *** posiadający 800 akcji, zbyło swe akcje Karswell Limited. Stąd też ww. 3 akcjonariusze nie są stronami przedmiotowego postępowania.

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 21 z 51

W dniu 27 lipca 2018 r. w siedzibie Elektrim S.A. w Warszawie przy ul. Pańskiej 77/79 odbyło się Zwyczajne Walne Zgromadzenie Akcjonariuszy Spółki (dalej zwane „NWZA”). Uchwałą nr 2 przyjęto porządek obrad zgodnie z ogłoszeniem na stronie korporacyjnej Spółki z dnia 7 lipca 2018 r. Porządkiem obrad objęte zostało również głosowanie nad uchwałą w sprawie powołania rewidentów do spraw szczególnych na podstawie art. 84 ust. 1 ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych z dnia 29 lipca 2005 r. w brzmieniu zgodnym z projektem uchwały przedłożonym przez wnioskodawców - członków Porozumienia Spółki Akcyjnej Elektrim, tj. pkt. 8 porządku obrad zgodnie z ogłoszeniem o zmianie porządku obrad opublikowanym na stronie korporacyjnej Spółki w dniu 7 lipca 2018 r. W uchwale nr 2, w związku ze zmianą kolejności głosowania, uchwała w przedmiocie powołania rewidentów do spraw szczególnych została oznaczona cyfrą 10.

Na wniosek głównego akcjonariusza uchwałą oznaczoną nr 4 zarządzono przerwę w obradach NWZA do dnia 24 sierpnia 2018 r. i w konsekwencji w dniu 27 lipca 2018 r. do głosowania nad uchwałą w sprawie powołania rewidentów do spraw szczególnych nie doszło.

Dowód: protokół z obrad NWZA w dniu 27 lipca 2018 r.

W dniu 27 lipca 2018 r. na stronie korporacyjnej Spółki opublikowano wykaz akcjonariuszy posiadających powyżej 5% liczby głosów na NWZA. Z wykazu wynikało, iż Wnioskodawcy dysponowali łącznie 5,42% ogólnej liczby głosów w spółce na potrzeby głosowania nad uchwałą w sprawie powołania biegłych rewidentów do spraw szczególnych.

Dowód: wykaz akcjonariuszy posiadających powyżej 5% liczby głosów na NWZA

Obrady NWZA zostały wznowione po przerwie w dniu 24 sierpnia 2018 r. o godz. 14:00. Na wznowionych obradach stawili się m. in. pełnomocnik Wnioskodawców członków Porozumienia, którzy zarejestrowali się na NWZA, a także Wnioskodawcy: Daniel Olechnowicz, *** *** zarówno w imieniu własnym, jak i ***.

Uchwałą nr 5 z dnia 24 sierpnia 2018 roku w sprawie poniesienia kosztów zwołania i odbycia zgromadzenia NWZA głosami akcjonariusza większościowego, przy zaprotokołowanym sprzeciwie pełnomocnika akcjonariuszy mniejszościowych postanowiono, iż: „Koszty zwołania i odbycia niniejszego Nadzwyczajnego Walnego Zgromadzenia ponoszą w całości Akcjonariusze, na żądanie których niniejsze Zgromadzenie zostało zwołane.”

W dalszej kolejności pomimo przyjętego uchwałą nr 2 porządku obrad obejmującego głosowanie w sprawie powołania rewidentów ds. szczególnych uchwała w tym zakresie w ogóle nie została poddana pod głosowanie. Uchwałą nr 6 podjętą po przerwie w dniu 24 sierpnia 2018 r. głosami głównego akcjonariusza wykreślono bowiem punkty porządku obrad oznaczone nr od 5-11 zgodnie ogłoszeniem o zwołaniu NWZA z dnia 6 czerwca 2018 r., to jest punkty od 10-16 porządku obrad po ogłoszeniu zmian w dniu 7 lipca 2018 r. Uchwała przegłosowana głosami głównego akcjonariusza skutkował wykreśleni z porządku obrad wszystkich 7 projektów uchwał umieszczonych zgodnie z żądaniem 587 akcjonariuszy Porozumienia. Tym samym z porządku obrad zostało również wykreślone głosowanie nad uchwałą nr 5 starego porządku obrad, a nr 10 wg nowe porządku obrad, o powołaniu rewidentów ds. szczególnych.

Od przedmiotowej uchwały zostały zgłoszone i zaprotokołowane sprzeciwy, w tym sprzeciw pełnomocnika Wnioskodawców biorących udział w NWZA. Jednak konsekwencją przegłosowania

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 22 z 51

uchwały nr 6 było niezwłoczne zamknięcie przez przewodniczącego obrad NWZA i zakończenie Zgromadzenia.

Nie analizując na razie szerzej zagadnienia ważności, dopuszczalności czy skuteczności uchwały nr 6 skreślającej z porządku obrad punkty wprowadzone przez Wnioskodawców – zauważyć należy, iż bezpośrednim następstwem podjętej uchwały nr 6 było zamknięcie obrad NWZA. W konsekwencji uchwała w sprawie powołania rewidentów ds. szczególnych zgodna z projektem Wnioskodawców akcjonariuszy Porozumienia, którzy doprowadzili do zwołania NWZA, a popierana przez pozostałych Wnioskodawców, którzy przyłączyli się do wniosku, nie została w ogóle poddana pod głosowanie, a zatem nie została podjęta.

Dowód: protokół z NWZA odbytego w dniu 24 sierpnia 2018 r.

3. Wykazanie formalnych przesłanek wniosku i umocowania pełnomocnika

Zgodnie z treścią art. 84 ust. 1 ustawy o ofercie publicznej na wniosek akcjonariuszy spółki publicznej posiadających co najmniej 5% ogólnej liczby głosów walne zgromadzenie może podjąć uchwałę w sprawie zbadania przez biegłego, na koszt spółki, określonego zagadnienia związanego z utworzeniem spółki lub prowadzeniem jej spraw, zaś wnioskodawcy mogą w tym celu żądać zwołania nadzwyczajnego zgromadzenia.

Celem uzasadnienia spełnienie przesłanek podmiotowych niniejszego wniosku zauważyć należy, iż 587 akcjonariuszy Porozumienia, w tym aż 584 Wnioskodawców, skorzystało z opisanego w przywołanym przepisie art. 84 ust. 1 ustawy o ofercie uprawnienia i pismem z dnia 22 maja 2018 r. doręczonym zarządowi Spółki w dniu 23 maja 2018 r. zażądało zwołania NWZA między innymi celem powołania rewidentów ds. szczególnych. Wraz z żądaniem przedłożono zarządowi Spółki projekt uchwały w sprawie powołania rewidenta do spraw szczególnych.

W związku ze stosunkowo szerokim zakresem koniecznych do zbadania zagadnień przekraczającym możliwości wyłącznie jednego rewidenta do spraw szczególnych - pismem z dnia 5 lipca 2018 r. doręczonym Spółce w dniu 7 lipca 2018 r. 584 Wnioskodawców przedstawiło zmodyfikowany projekt uchwały w sprawie powołania rewidentów do spraw szczególnych, w którego treści każde z czterech zagadnień zostało powierzone do zbadania innemu niezależnemu rewidentowi do spraw szczególnych.

W wyniku pisemnego przyłączenia się do wniosku o zwołanie NWZA celem powołania rewidentów ds. szczególnych akcjonariuszy: *** (*** akcji), *** (*** akcji), *** i *** (*** 500 akcji) – liczba akcjonariuszy popierających wniosek o zwołanie NWZA celem powołania rewidentów do spraw szczególnych zwiększyła się o 4 podmioty, zaś łączna ilość akcji osób popierających wniosek z początkowej ilości 4 426 501 akcji zwiększyła się o 493 573 akcji. Dodać w tym miejscu należy, iż poza Porozumieniem akcjonariuszy pozostaje obecnie Wnioskodawca *** i, zatem 587 z 588 Wnioskodawców to sygnatariusze Porozumienia.

W związku ze zmniejszeniem stanu osobowego o akcjonariuszy” *** (*** akcji), *** (*** akcji) i *** *** akcji) - łącznie w niniejszej sprawie występuje 588 Wnioskodawców (587-3+4) reprezentujących 4 824 274 akcji (4 426 501 akcji – 95 800 + 493 573 akcji), co daje 5,76% ogólnej liczby głosów w Spółce (4 824 274 akcji Wnioskodawców/ 83 770 297 wszystkich akcji Spółki).

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 23 z 51

W świetle opisanych wyżej okoliczności wskazać zatem należy, iż Wnioskodawcy żądając podjęcia uchwały w sprawie rewidentów do spraw szczególnych legitymowali się łącznie ilością ponad 5% ogólnej liczby głosów w Spółce, co potwierdza spełnienie podstawowej przesłanki niniejszego wniosku, o której mowa w art. 84 ust. 1 ustawy o ofercie publicznej. Składając przedmiotowy wniosek Wnioskodawcy również legitymują się ilością ponad 5% ogólnej liczby głosów w Spółce, pomimo, iż 3 akcjonariuszy, którzy żądali zwołania NWZA zbyło w międzyczasie swoje akcje.

Zakres podmiotowy wniosku o wyznaczenie rewidenta do spraw szczególnych określa bowiem art. 85 ust. 1 zdanie pierwsze ustawy o ofercie publicznej. W świetle rzeczonego przepisu wniosek do sądu rejestrowego mogą złożyć wyłącznie akcjonariusze, którzy wnioskowali o wyznaczenie rewidenta do spraw szczególnych przez walne zgromadzenie (por. Mataczyński, Maciej. Art. 85. W: Komentarz do ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, [w:] Prawo rynku kapitałowego. Komentarz. LEX, 2015.). Tymczasem Wnioskodawcami w ramach przedmiotowego postępowania są Ci sami akcjonariusze, którzy wnioskowali o wyznaczenie rewidenta do spraw szczególnych, akcjonariusze żądający zwołania NWZA pismem z dnia 22 maja, z wyłączeniem 3 akcjonariuszy, którzy zbyli swojej akcje. Grono Wnioskodawców powiększają natomiast 4 dodatkowi akcjonariusze, którzy wniosek o zwołanie NWZA celem powołania rewidentów ds. szczególnych poparli przedkładając Spółce stosowne pisma, tj. akcjonariusze *** i, ***, *** ***.

Kolejną przesłanką złożenia wniosku o powołanie rewidentów ds. szczególnych jest niepodjęcie uchwały zgodnej z treścią wniosku akcjonariuszy mniejszościowych. W zakresie tej przesłanki mieści się zarówno niepodjęcie uchwały w ogóle, jak i podjęcie uchwały niezgodnej z treścią wniosku, o którym mowa w art. 84 ust. 1 ustawy o ofercie publicznej np. w zakresie przedmiotu badania rewidenta (Mataczyński, Maciej. Art. 85. W: Komentarz do ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, [w:] Prawo rynku kapitałowego. Komentarz. LEX, 2015.).

Tymczasem jak wynika z opisu przebiegu NWZA - w przedmiotowej sprawie doszło do sytuacji, w której pomimo skutecznego zwołania NWZA i wprowadzenia do porządku obrad uchwały w przedmiocie powołania rewidentów ds. szczególnych, a także przyjęcia uchwały nr 2 zatwierdzającej porządek obrad, w której w punkcie 10 została wskazana uchwała w sprawie powołania rewidentów do spraw szczególnych, nie doszło w ogóle do głosowania nad uchwałą o powołaniu rewidentów. Przyczyną braku głosowania nad uchwałą oznaczoną nr 10 w przyjętym uchwałą nr 2 porządku obrad było podjęcie przez NWZA, po przerwie w dniu 24 sierpnia 2018 r., uchwały nr 6 w sprawie skreślenia z porządku obrad Zgromadzenia punktów porządku obrad oznaczonych w Ogłoszeniu o zwołaniu Nadzwyczajnego Walnego Zgromadzenia, opublikowanym przez Spółkę w dniu 6 czerwca 2018 roku numerami od 5 do 11 ze względu na sprzeczność z prawem uchwał przewidzianych do podjęcia.

Zgodnie z uchwałą nr 6 skreślono z porządku obrad niniejszego Nadzwyczajnego Walnego Zgromadzenia punkty od 5-11, to jest po modyfikacji porządku obrad ogłoszonej 7 lipca 2018 r. punkty od 10-16 porządku obrad. W szczególności skreśleniu uległ punkt obrad dotyczący podjęcia uchwały w sprawie powołania rewidentów do spraw szczególnych na podstawie art. 84 ust. 1 ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych z dnia 29 lipca 2005 r. w brzmieniu zgodnym z

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 24 z 51

projektem uchwały przedłożonym przez wnioskodawców - członków Porozumienia Spółki Akcyjnej Elektrim.

Projektodawcą uchwały o wykreśleniu z porządków obrad punktów umieszczonych przez Wnioskodawców, jak wynikało z wyjaśnień przewodniczącego NWZA, był akcjonariusz większościowy Bithell Holdings. Ltd., tj. podmiot kontrolowany przez Zygmunta Solorza.

W ocenie Wnioskodawców podjęta uchwała nr 6 o skreśleniu z porządku obrad punktów umieszczonych przez Wnioskodawców w sposób rażący naruszała przepis art. 401 § 1 Kodeksu spółek handlowych uprawniający akcjonariuszy posiadających co najmniej 1/20 kapitału zakładowego do żądania umieszczenia określonych zmian w porządku obrad walnego zgromadzenia. Uchwała nr 6 naruszała także przepis art. 84 ust. 6 ustawy o ofercie, zgodnie z którym uchwała walnego zgromadzenia, o której mowa w ust. 1, powinna zostać podjęta na walnym zgromadzeniu, którego porządek obrad obejmuje rozpatrzenie wniosku w sprawie tej uchwały. Walne zgromadzenie Spółki głosami akcjonariusza większościowego dysponującego na NWZA większością ponad 4/5 głosów nie było bowiem uprawnione do wykreślenia z porządku obrad punktów dotyczących uchwał akcjonariuszy mniejszościowych, a także do oceny zgodności z prawem projektów tych uchwał. Dysponentem porządku obrad w tym zakresie byli wyłącznie Wnioskodawcy akcjonariusze Porozumienia, którzy doprowadzili do zwołania NWZA oraz ci Wnioskodawcy, którzy do rzeczonego wniosku się przyłączyli. Inne rozumienie omawianego przepisu iluzorycznym czyniłoby bowiem uprawnienia akcjonariuszy mniejszościowych wynikające z treści art. 401 § 1 zd. pierwsze k.s.h. w zakresie prawa żądania umieszczania określonych punktów w porządku obrad. Uprawnienie akcjonariuszy w tym zakresie byłoby bowiem bezwartościowe - skoro dodatkową uchwałą Walnego Zgromadzenia główny akcjonariusz posiadający większość mógłby każdorazowo usuwać z porządku obrad punkty wprowadzone przez akcjonariuszy mniejszościowych.

Od podjęcia uchwały nr 6 pełnomocnik części Wnioskodawców złożył sprzeciw, który został zaprotokołowany. Otwiera to drogę do jej zaskarżenia w postępowaniach przewidzianych przepisami 422 i 425 k.s.h. Niemniej niezależne od oceny prawnej i ewentualnej skuteczności podjętej uchwały nr 6 – konsekwencją faktyczną jej podjęcia było niezwłoczne zamknięcie przez Przewodniczącego obrad NWZA i zakończenie protokołowania przez obecnego na NWZA notariusza. Nastąpiło to pomimo protestów akcjonariuszy Porozumienia postulujących kontynuowanie NWZA zgodnie z przyjętym porządkiem obrad, nawet pomimo podjęcia kontrowersyjnej uchwały.

W związku z powyższym nie budzi wątpliwości, iż popierana przez Wnioskodawców uchwała o powołaniu rewidentów do spraw szczególnych oznaczona nr 10 w nowym porządku obrad przyjętym uchwałą nr 2 z dnia nie została w ogóle podjęta.

Biorąc zatem powyższe pod uwagę wobec zaistniałej sytuacji zastosowanie znajdzie treść przepisu art. 85 ust. 1 zdanie pierwsze in initio ustawy o ofercie, zgodnie z którym jeżeli walne zgromadzenie nie podejmie uchwały zgodnej z treścią wniosku, o którym mowa w art. 84 ust. 1, albo podejmie taką uchwałę z naruszeniem art. 84 ust. 4, wnioskodawcy mogą, w terminie 14 dni od dnia podjęcia uchwały, wystąpić do sądu rejestrowego o wyznaczenie wskazanego podmiotu jako rewidenta do spraw szczególnych.

Tymczasem w przedmiotowej sprawie NWZA nie podjęło uchwały zgodnej z treścią wniosku. Podjęcie przez akcjonariusza większościowego uchwały nr 6, przy sprzeciwie Wnioskodawców, skutkowało bowiem brakiem głosowania nad uchwałą w sprawie powołania rewidentów ds. szczególnych i w konsekwencji jej niepodjęciem.

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 25 z 51

Ustawowa przesłanka niepodjęcia uchwały zgodnej z uchwałą zgodną z treścią wniosku została zatem w pełni zrealizowana. Nie powinno bowiem budzić wątpliwości, że tożsame z przesłanką niepodjęcia uchwały było nieprzystąpienie Zgromadzenia do głosowania nad uchwałą. Tym bardziej, że brak głosowania był faktyczną konsekwencją budzącej wątpliwości natury prawnej inicjatywy akcjonariusza większościowego nie będącego wnioskodawcą w rozumieniu art. 84 ust. 1 o ofercie.

Ewentualne rozumienie rzeczonego przepisu polegające na przyznaniu akcjonariuszowi lub akcjonariuszom większościowym prawa do skutecznego skreślania z porządku obrad uchwałami Walnego Zgromadzenia wszelkich punktów obrad dotyczących powołania rewidenta ds. szczególnych, czego konsekwencją byłoby wyłączenie prawa wnioskodawców do złożenia odpowiedniego do sądu do sądu rejestrowego, naruszałoby bowiem istotę rozwiązania przewidzianego dyspozycją art. 85 ust. 1 ustawy o ofercie. Główny akcjonariusz mógłby w ten sposób każdorazowo blokować akcjonariuszom drogę sądową w trybie art. 85 ust. 1 ustawy o ofercie.

Nadmienić przy tym należy, iż przedstawiony wyżej pogląd o możliwości wszczęcia w zaistniałej sytuacji procedury sądowego wyznaczenia rewidenta ds. szczególnych jest akceptowany przez przedstawicieli doktryny. Jak zauważa Marcin Dyl w komentarzu do art. 85 ustawy o ofercie: „W omawianej sytuacji nie wydaje się, aby była potrzebna odrębna uchwała walnego zgromadzenia w sprawie oddalenia wniosku akcjonariuszy mniejszościowych. Z treści uchwały w sprawie powołania rewidenta do spraw szczególnych (powołanie albo brak powołania) wynika, czy wniosek został przyjęty, czy oddalony. Skutki odmowy wynikają z niepodjęcia uchwały walnego zgromadzenia zgodnego z treścią wniosku akcjonariusza mniejszościowego, jak również z podjęcia uchwały z naruszeniem treści tego wniosku. Dla takiej oceny nie jest istotne to, z którym elementem wniosku uchwała walnego zgromadzenia jest sprzeczna; każdy bowiem z jego elementów ma zapewnić efektywną realizację założeń ochrony akcjonariuszy mniejszościowych. (zob. Dyl, Marcin. Art. 85. W: Ustawa o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz spółkach publicznych. Komentarz. LEX, 2014).

Biorąc zatem powyższe pod uwagę stwierdzić należy, iż 14 dniowy termin do złożenia wniosku do sądu rejestrowego rozpoczął bieg 24 sierpnia 2018 r., tj. w dniu, w którym powinna ostatecznie zostać poddana głosowania uchwała o powołaniu rewidentów ds. szczególnych.

Uzasadniając z kolei umocowanie pełnomocnika Wnioskodawców do wszczęcia i prowadzenia przedmiotowego postępowania wyjaśnić należy, iż w pełni wynika ono z następujących dokumentów:

1) dla 584 Wnioskodawców (w tym Wnioskodawcy ***) z pełnomocnictwa substytucyjnego od Daniela Olechnowicza - Przewodniczącego Rady Porozumienia udzielonego na podstawie pełnomocnictw podstawowych udzielonych przez Wnioskodawców - akcjonariuszy Porozumienia,

2) dla Wnioskodawcy Daniela Olechnowicza z podstawowego pełnomocnictwa procesowego,

3) dla Wnioskodawcy *** z podstawowego pełnomocnictwa procesowego udzielonego bezpośrednio na rzecz radcy prawnego Jakuba Ciborowskiego,

4) dla Wnioskodawców *** i *** z podstawowego pełnomocnictwa procesowego udzielonego bezpośrednio na rzecz radcy prawnego Jakuba Ciborowskiego wraz z dokumentacją korporacyjną ***

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 26 z 51

spółka prawa ***, z której wynika umocowanie *** jako założyciela spółki do działania w imieniu ***.

Dowód: pełnomocnictwo substytucyjne od Daniela Olechnowicza udzielone na podstawie 584 pełnomocnictw podstawowych Wnioskodawców, pełnomocnictwa podstawowe dla Daniela Olechnowicza od 584 Wnioskodawców, pełnomocnictwo procesowe od Daniela Olechnowicza, pełnomocnictwo procesowe od ***, pełnomocnictwo procesowe od *** działającego w imieniu własnym, jak też ***

4. Zakres przedmiotowy wniosku

Zgodnie z treścią art. 84 ust. 1 ustawy o ofercie przedmiotem wniosku mogą być określone zagadnienia związane z utworzeniem spółki lub prowadzeniem jej spraw. Mechanizm przewidziany w ustawie o ofercie publicznej nie nakłada jednak na sąd rejestrowy obowiązku szczegółowego badania czy wątpliwości wnioskodawców do prawidłowości prowadzenia spraw spółki są uzasadnione. Zgodzić należy się również z poglądem, iż nałożenie na sąd dokonania wstępnej oceny ekonomicznej i zarządczej wniosku poprzedzającej opinię rewidenta ds. szczególnych prowadzić by mogło do konieczności powołania biegłego z zakresu audytu i sprawozdawczości finansowej już na etapie rozpoznawania wniosku przez sąd rejestrowy, co jednak nie znajduje uzasadnienia w przepisach ustawy.

Z wyżej wymienionych powodów przepisy ustawy o ofercie wprowadzają automatyczny mechanizm wyznaczania rewidenta przez sąd rejestrowy wówczas, gdy zostaną spełnione wymogi formalnoprawne wskazane w przepisach. W celu zastosowania rozwiązań przewidzianych przepisami prawa wystarczające jest zatem subiektywne przeświadczenie akcjonariusza bądź akcjonariuszy mniejszościowych o naruszeniu interesu prawnego, który w omawianym trybie może podlegać ochronie (por. Dyl, Marcin. Art. 84. W: Ustawa o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz spółkach publicznych. Komentarz. LEX, 2014).

Niemniej przesłanką wniosku o wyznaczenie przez sąd rejestrowy rewidenta ds. szczególnych jest przede wszystkim wykazanie, iż przedmiot i zakres badania obejmuje zagadnienia związane z prowadzeniem Spraw Spółki. Stwierdzić zatem należy, iż wskazany w petitum niniejszego wniosku zakres przedmiotowy badania dotyczy kwestii związanych z prowadzeniem spraw spółki obejmujących zagadnienia:

1) rozporządzeń akcjami ZE PAK S.A., 2) łącznej wysokości i sposobu rozdysponowania wszelkich środków pieniężnych lub innych

aktywów uzyskanych przez Spółkę lub spółki Grupy Elektrim w wykonaniu porozumienia z 2010 r. w przedmiocie uregulowania wszelkich sporów prawnych dotyczących Polskiej Telefonii Cyfrowej,

3) pożyczek udzielonych lub otrzymywanych przez Spółkę lub przez spółki Grupy Elektrim, 4) działalności holdingowej spółki prawa cypryjskiego Anokymma Ltd. w latach 2008-2018.

Odnosząc się do relacji zakresu przedmiotowego niniejszego wniosku względem przesłanki prowadzenia spraw Spółki - na wstępie wyjaśnić należy, iż Elektrim S.A. jest spółką holdingową skoncentrowaną na branży energetycznej, telekomunikacyjnej oraz na rynku nieruchomości.

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 27 z 51

Działalność Spółki wraz z Grupą Kapitałową obejmuje zatem szereg różnorodnych rodzajowo branż. Spółka jest również jednostką dominującą Grupy Kapitałowej Elektrim w skład, której wg stanu na dzień 31 grudnia 2017 r. wchodziły 44 jednostki zależne. Zgodnie z kolei ze sprawozdaniem finansowym Spółki za 2017 wartość jej aktywów stanowiła kwotę 1.584.251.000,00 zł, zaś wartość aktywów ujawnionych w sprawozdaniu finansowym Grupy Kapitałowej Elektrim za 2017 r. stanowiła kwotę 8.057.286.000,00 zł. Spółka zarządza zatem bezpośrednio, jak też poprzez jednostki zależne majątkiem o ogromnej wartości.

Dowód: skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Elektrim za 2017 r.(wyciąg)

Przedstawione wyżej zagadnienia związane są z prowadzeniem spraw Spółki mającymi bezpośredni wpływ na wartość jej aktywów oraz pozostającymi w związku z przepływami pieniężnymi w Spółce. Przedmiotowe zagadnienia wśród Wnioskodawców będących akcjonariuszami Spółki budzą poważne wątpliwości. W ocenie Wnioskodawców usprawiedliwione jest bowiem podejrzenie, iż wyżej wymienione transakcje zrealizowane zostały w sposób uwzględniający przede wszystkim interes akcjonariusza kontrolującego Spółkę lub podmioty z tym akcjonariuszem powiązane osobowo, a niekiedy wręcz w sposób bezpośrednio prowadzący do naruszenia interesów samej Spółki. Podejrzenia Wnioskodawców potwierdza in. spadek kapitałów własnych spółek Grupy Elektrim z 3 008 777 tys. zł w 2010 r. do 2 075 440 tys. zł w 2017 r., które to dane wynikają ze skonsolidowanych sprawozdań finansowych Grupy Elektrim. Podkreślić przy tym należy, iż zmniejszenie w zakresie kapitałów własnych holdingu nastąpiło mimo korzystnych dla Spółki okoliczności, takich jak np. ugoda w sprawie PTC sp. z o.o., czy też umorzenie postępowania upadłościowego postanowieniem Sądu Rejonowego dla M. St. Warszawy z dnia 17 grudnia 2010 r. sygn. akt X GUP 45/07. Powyższe okoliczności uzasadniają zatem wątpliwości, czy organy Spółki rzeczywiście w sposób należyty reprezentują jej interesy.. Odnosząc się kolejno do uzasadnienia poszczególnych zagadnień, które wymagają zbadania - wyjaśnić należy co następuje. Badanie w zakresie rozporządzeń akcjami ZE PAK S.A. jest konieczne z uwagi na podejrzenie, iż w wyniku transakcji Spółka lub spółki Grupy Elektrim utraciły pakiet ok. 48% akcji ZE PAK S.A., a następnie ponownie nabyły je od spółki prawa holenderskiego Polsat Media B.V. kontrolowanej przez Zygmunta Solorz na warunkach mniej korzystnych dla Spółki lub spółek Grupy Elektrim. ZE PAK S.A. to przede wszystkim zespół czterech elektrowni cieplnych opalanych węglem brunatnym w rejonie Konina, pełniących istotną rolę w polskim systemie energetycznym i dostarczającym do niego ponad 4 procent ogółu krajowej mocy. Spółka stała się inwestorem w ZE PAK S.A. w marcu 1999 roku na podstawie umowy prywatyzacyjnej zawartej ze Skarbem Państwa. Z czasem Spółka objęła około 46 proc. akcji ZE PAK S.A., między innymi nabywając akcje od Skarbu Państwa i podwyższając kapitał zakładowy. Spółka uzyskała wówczas kontrolę operacyjną nad ZE PAK S.A. i kontrolę tę poprzez podmioty Grupy Elektrim zachowała do dziś. W dniu 7 czerwca 2011 r. w księdze akcyjnej ZE PAK S.A. zostało odnotowane przeniesienie 3 365 715 akcji ZE PAK S.A. z lat ubiegłych na rzecz spółki prawa holenderskiego Polsat Media B.V. kontrolowanej przez Zygmunta Solorza. W wyniku tej transakcji, udział Grupy Elektrim w kapitale zakładowym ZE PAK na 31 grudnia 2010 roku zmniejszył się z 47,42% do 8,79%.

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 28 z 51

Mając powyższe na uwadze stwierdzić należy, iż w ocenie Wnioskodawców zarząd Spółki dotychczas nie wyjaśnił w sposób satysfakcjonujący okoliczności przedmiotowych transakcji, tj. nie wskazał motywów i celowości ich przeprowadzenia oraz nie przedstawił ich skutków finansowych dla Spółki. Zarząd w odpowiedzi na pytania akcjonariuszy zadawane w toku kolejnych WZA ograniczał się natomiast do ogólnikowych twierdzeń, iż przewłaszczenie akcji ZE PAK S.A. "było wynikiem szeregu transakcji dokonanych w interesie Elektrim S.A.". W takiej sytuacji zbadanie okoliczności i uwarunkowań dokonanych przewłaszczeń tak istotnego składnika majątku, który niegdyś należał bezpośrednio do Spółki, jest zdaniem Wnioskodawców konieczne dla oceny, czy w wyniku tych transakcji Spółka nie poniosła szkody oraz ich skutkiem nie było osiągnięcie przez podmiot trzeci korzyści kosztem Spółki. Badanie w zakresie łącznej wysokości i sposobu rozdysponowania wszelkich środków pieniężnych lub innych aktywów uzyskanych przez Spółkę lub spółki Grupy Elektrim w wykonaniu porozumienia z 2010 r. w przedmiocie uregulowania wszelkich sporów prawnych dotyczących Polskiej Telefonii Cyfrowej jest kluczowe dla określenia, czy Spółka otrzymała wszystkie środki należne jej tytułem przedmiotowego porozumienia oraz gdzie te środki trafiły. Porozumienie z 2010 r., na które wedle wiedzy Wnioskodawców złożyło się wiele umów zawartych pomiędzy różnymi podmiotami, podpisały w szczególności: Vivendi SA wraz ze swoimi podmiotami zależnymi, Deutsche Telekom Gmbh wraz ze swoimi podmiotami zależnymi, The Law Debenture Trust Corporation PLC, Skarb Państwa Rzeczpospolitej Polskiej oraz Spółka wraz z podmiotami z Grupy Elektrim. Porozumienie kończyło spór prawny o 48% udziałów w Polskiej Telefonii Cyfrowej sp. z o. o. (dalej „PTC”) – operatora dawnej sieci komórkowej Era (obecnie pod marką T-Mobile). Owy spór był jednym z największych, najdłuższych i najbardziej skomplikowanych sporów prawnych w Europie. W jego wyniku przeprowadzonych zostało kilkadziesiąt spraw sądowych i arbitrażowych, toczących się równolegle w kilku jurysdykcjach (polskiej, austriackiej, szwajcarskiej, angielskiej i amerykańskiej), przed sądami wszystkich instancji, w tym najwyższymi instancjami sądowymi Polski, Austrii i Wielkiej Brytanii. W efekcie porozumienia z 2010 r., Vivendi wycofało swoje roszczenia dotyczące PTC, a grupa Deutsche Telekom została jedynym właścicielem operatora Ery. Spółka natomiast spłaciła swoich wierzycieli, w tym w szczególności Skarb Państwa, obligatariuszy oraz Vivendi. Ugoda umożliwiła także umorzenie, na zgodny wniosek właściwych stron, postępowań sądowych, dotyczących udziałów w PTC sp. z o. o. W wyniku porozumienia doszło również do szeregu płatności w wyniku, których Spółka osiągnęła przychód. Wnioskodawcom nie są znane szczegóły przepływów finansowych, jednak z treści wyroku WSA w Warszawie z dnia 31 marca 2017 sygn. akt III SA/Wa 239/17 wynika, iż przychód z tytułu przedmiotowego porozumienia w latach 2006-2011 sięgnął kwoty 1,45 miliarda euro (co wg średniego kursu NBP na dzień 30 sierpnia 2018 r. daje kwotę 6.222.965.000,00) zł, na co wskazuje między innymi poniższy fragment uzasadnienia przywołanego orzeczenia: „DUKS wskazał, że pismami z 13 lipca i 15 grudnia 2010 r., 14 lutego i 2 marca 2011 r. zwracano się do Spółki o podanie ceny sprzedaży udziałów w P. oraz dowodów (umowa/umowy), w których Spółka i D. określiły wysokość ceny sprzedaży ww. udziałów. Spółka nie przedłożyła dowodów, w których określono cenę sprzedaży ww. udziałów, a w piśmie z 11 marca 2011 r. wyjaśniła, że otrzymała od D., tytułem wykonania I i II Wyroku Częściowego Trybunału Arbitrażowego, za przeniesienie udziałów P. 718.667.000 EUR. W M. and I. A. wysokość wynagrodzenia za przeniesienie ww. udziałów określona jako m.in. 1.100.000.000 EUR plus 350.000.000 EUR, jako udział w skumulowanej dywidendzie, łącznie 1.450.000.000 EUR, chyba, że Trybunał Arbitrażowy w ramach ww. postępowania zasądziłby wyższą kwotę.”

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 29 z 51

Tymczasem zarząd Spółki twierdzi, iż Spółka środków w takiej wysokości nie otrzymał oraz jednocześnie odmawia ujawnienia akcjonariuszom treści porozumienia z 2010 r. W takiej sytuacji konieczne jest zbadanie, czy nie doszło do nieprawidłowości w rozliczeniu wykonania porozumienia kończącego spór w sprawie PTC sp. z o. o. Badanie w zakresie pożyczek udzielonych lub otrzymywanych przez Spółkę lub przez spółki Grupy Elektrim jest konieczne dla oceny zasadności przedmiotowych transakcji pod względem interesów Spółki. Istnieje bowiem uzasadnione podejrzenie, iż pożyczki te mogły zostać zarówno zwrócone przez Spółkę przed terminem ich wymagalności, jak też zostać udzielone z narażeniem interesów Spółki. Przykładowo w dniu 20 sierpnia 2018 r. Spółka na wniosek akcjonariuszy Porozumienia opublikowała na stronie korporacyjnej Raport z wyceny wartości Spółki sporządzony przez DGA Audyt S.A. z dnia 22 czerwca 2018 r. W przedmiotowym raporcie na stronie 13 podana została informacja, że Spółka udzieliła pożyczek jednostkom zależnym i współzależnym w kwocie razem z naliczonymi odsetkami 825.430.00,00 zł (pkt. 7 i 8 tabeli z raportu). Jednocześnie z raportu wynika że Spółka dokonała odpisów aktualizujących te pożyczki wraz z odsetkami w łącznej kwocie 614.523.000,00 zł. (pkt. 9 i 10 tabeli z raportu). Na stronie 30 omawianego raportu znajduję sie informacja o zobowiązaniach Enelka Taahhüt Imalat ve Tic z tytułu pożyczek w kwocie 465.506.000,00 zł wobec jednostek zależnych i współzależnych oraz o zobowiązaniach z tytułu odsetek wobec jednostek zależnych i współzależnych w kwocie 360.410.000,00 zł. W takiej sytuacji zasadne wydaje się sprawdzenie, czy działania w opisanym wyżej zakresie zostały zrealizowane w interesie Spółki oraz czy uzasadnione było utworzenie odpisów aktualizujących z tytułu udzielonej pożyczki wskazujących na nieściągalność pożyczki, w sytuacji gdy Enelka Taahhüt Imalat ve Tic to jednostka od Spółki zależna. Okoliczności przedmiotowej pożyczki udzielonej Enelka nasuwają też wątpliwości, czy zlecony przez Spółkę raport DGA Audyt S.A. w sposób prawidłowy ujmuje kwestie związane z pożyczkami dla Enelka Taahhüt Imalat ve Tic. Wydaje się bowiem jasne, że na stronie 30 raportu należałoby dokonać korekty aktywów netto Enelki in plus o 614.523.000,00 zł, co przełożyłoby się na wartość skorygowanego kapitału własnego Enelki 126.497.000,00 zł a w efekcie końcowym na wzrost wartości Elektrimu wg metody SWAN o 126.497.00,00 zł (przed dyskontem 10%). Dowód: raport z wyceny Spółki (wyciąg strona 13 i 30) Kolejnym przykładem pożyczki budzącej wątpliwości akcjonariuszy była pożyczka Spółki wobec Anokymmna Ltd., która została przez Spółkę spłacona poprzez przeniesienie na Anokymmna Ltd 31.000 udziałów w kapitale zakładowym Argumenol Investment Company Ltd. Takie działania również uzasadniają pytania o ich ekonomiczną zasadność, co koniecznym czyni ustalenie czy wartość spłaconej pożyczki odpowiadała wartości przeniesionych udziałów. Opis restrukturyzacji zadłużenia wobec Anokymma Ltd. został tymczasem przedstawiony w sprawozdaniu zarządu z działalności Grupy Kapitałowej Elektrim S.A. za 2015 r.

Dowód: sprawozdanie zarządu z działalności Grupy Kapitałowej Elektrim S.A. za 2015 r. - wyciąg strona 4

Badanie w zakresie działalności holdingowej spółki prawa cypryjskiego Anokymma Ltd. w latach 2008-2018 jest z kolei uzasadnione z uwagi na okoliczność, iż Anokymma Ltd. z siedzibą na Cyprze jako spółka holdingowa została założona w 2005 roku przez Spółkę między innymi w celu

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 30 z 51

optymalizacji podatkowej Grupy Elektrim oraz rozliczenia ugody dotyczącej Polskiej Telefonii Cyfrowej sp. z o. o. - operatora sieci komórkowej Era zawartej przez Spółkę z Deutsche Telekom Gmbh, Vivendi SA oraz innymi podmiotami. Tym samym w związku z powyższą ugodą za pośrednictwem Anokymma Ltd. mogły zostać rozliczone środki pochodzące z porozumienia z 2010 r. w sprawie sporu PTC, co z kolei mogło prowadzić do pokrzywdzenia Spółki oraz akcjonariuszy mniejszościowych. W konsekwencji w ocenie Wnioskodawców uzasadnione wydaje się przypuszczenie, że część istotnych operacji jakie dokonywała Anokymma Ltd. nie została zrealizowana w interesie Spółki oraz Grupy Elektrim. Istnieją przy tym przesłanki pozwalające przypuszczać, iż Anokymma Ltd. mogła posiadać znaczące aktywa w postaci środków pieniężnych lub akcji i udziałów, o których Spółka nigdy oficjalnie nie informowała. Podejrzenia Wnioskodawców dodatkowo wzbudziła informacja wskazana w sprawozdaniu zarządu z działalności Grupy Elektrim za 2017 r. o podjęciu w listopadzie 2017 r. przez Nadzwyczajne Zgromadzenie Wspólników Anokymma Ltd. uchwały o dobrowolnej likwidacji Anokymma Ltd. W związku z powyższym badanie jest konieczne celem ustalenia istnienia ewentualnych roszczeń Spółki wobec Anokymma Ltd. Spółka jako podmiot dominująca posiadała bowiem 100% udziałów w Anokymma Ltd. Dodać należy, iż jak wynika z treści sprawozdania zarządu z działalności Grupy Elektrim za 2017, w listopadzie 2017 roku Nadzwyczajne Zgromadzenie Wspólników Anokymma Ltd podjęło decyzję o dobrowolnej likwidacji spółki. W takiej sytuacji rolą rewidenta powinno być również określenie na jakim etapie pozostaje likwidacja Anokymma Ltd oraz określenie składników majątku Anokymma Ltd pozostałych po zakończeniu likwidacji. Spółka jako jedyny wspólnik Anokymma Ltd powinna bowiem otrzymać cały majątek pozostały po likwidacji. Dowód: sprawozdanie zarządu z działalności Grupy Elektrim za 2017- wyciąg strona 12 Mając na uwadze powyższe – celem badania 4 przedstawionych powyżej zagadnień powinna być przede wszystkim ocena czy opisane transakcji mieściły się w zakresie swobody i dopuszczalnego ryzyka zarządczego wyznaczonego przez wymogi działania zgodnie z prawem, należytą starannością i zgodnie z interesem spółki, czy też doszło do nieprawidłowości, które skutkowały szkodą dla Spółki. Wskazane wyżej zagadnienia nie obejmują pełnego katalogu zagadnień w Spółce, które w ocenie Wnioskodawców mogły prowadzić do naruszenia interesów Spółki. Niemniej są to zagadnienia o największym znaczeniu dla Spółki, biorąc w szczególności pod uwagę kryterium wartości transakcji objętych danym zagadnieniem. Jednym z celów Wnioskodawców jest bowiem uzyskanie niezależnej i prawidłowej wyceny Spółki wraz ze spółkami Grupy Elektrim uwzględniającej wyniki badania w zakresie objętym niniejszym wnioskiem. Stąd też Wnioskodawcy pozostają obecnie skoncentrowani na kwestiach na tę wycenę w jak największym stopniu wpływających.

5. Wybór rewidentów ds. szczególnych

Zgodnie z treścią art. 84 ust. 2 ustawy o ofercie rewidentem do spraw szczególnych może być wyłącznie podmiot posiadający wiedzę fachową i kwalifikacje niezbędne do zbadania sprawy określonej w uchwale walnego zgromadzenia, które zapewnią sporządzenie rzetelnego i obiektywnego sprawozdania z badania, przy czym zgodnie z ust. 3 ww. art. 84 rewidentem do spraw szczególnych nie może być podmiot świadczący w okresie objętym badaniem usługi na rzecz spółki publicznej, jej podmiotu dominującego lub zależnego, jak również jej jednostki dominującej lub znaczącego inwestora w rozumieniu ustawy z dnia 29 września 1994 r. o rachunkowości oraz podmiot, który należy do tej samej grupy kapitałowej co podmiot, który świadczył usługi, o których mowa powyżej.

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 31 z 51

Wskazane we wniosku podmioty, tj. PKF Consult sp. z o. o. sp. k, Instytut Studiów Podatkowych Modzelewski i Wspólnicy sp. z o. o., Pol-Tax sp. z o. o. oraz Misters Audytor Adviser sp. z o. o. – to wyspecjalizowane i posiadające ugruntowaną pozycję na rynku firmy audytorskie, których zasoby osobowe i doświadczenie pozwalają na wykonanie badania we wnioskowanym zakresie. Wskazanie ww. podmiotów wynika z przeprowadzonego przez Wnioskodawców członków rady Porozumienia rozpoznania rynku polegającego na skierowaniu zapytań do podmiotów specjalizujących się w tego rodzaju analizach. Kryteriami poszukiwań były przede wszystkim: (i) odpowiednia wiedza i doświadczenie, (ii) wystarczające zasoby kadrowe do wykonania zlecenia, (iii) brak konfliktu interesów rozumianego jako pozostawanie w stałej współpracy gospodarczej ze Spółką lub spółkami Grupy Elektrim, bądź też spółkami kontrolowanymi przez Zygmunta Solorza, w tym w szczególności wchodzącymi w skład Grupy Kapitałowej Cyfrowy Polsat – największej grupy medialno-telekomunikacyjnej w Polsce.

Wskazane wyżej podmioty wyraziły gotowość do wykonania badania w zakresie wskazanym w petitum niniejszego wniosku. Wnioskodawcy nie zawierali jednak z ww. podmiotami pisemnych umów cywilnoprawnych, ani nie dokonywali na ich rzecz jakichkolwiek płatności. Wskazane firmy audytorskie nie pozostają przy tym wobec Wnioskodawców, a w szczególności wobec akcjonariuszy Porozumienia, w jakimkolwiek stosunku zależności, w tym finansowym i osobowym.

Wskazanie we wniosku kilku firm audytorskich zostało podyktowane przede wszystkim koniecznością podzielenia zakresu badania pomiędzy kilku rewidentów ds. szczególnych. Przeprowadzenie badania przez kilka podmiotów uzasadnia przy tym znaczna skala i różnorodność działalności prowadzonej przez Spółkę oraz spółki Grupy Elektrim, jak też trudność w oszacowaniu czasu koniecznego do przeprowadzenia badania wszystkich zagadnień w pełnym zakresie. Nie sposób również pominąć, iż zagadnienia wymagające zbadania wymagać mogą oceny szeregu transakcji o charakterze transgranicznym, w tym międzynarodowych przepływów pieniężnych oraz analizy postępowań arbitrażowych, być może również z uwzględnieniem elementów prawa obcego. Stąd też wykonanie przedmiotu badań w rozsądnym terminie w ocenie Wnioskodawców wymaga zaangażowania kilku rewidentów ds. szczególnych. Zauważyć również trzeba, iż wprowadzenie do Spółki kilku rewidentów może pozytywnie wpłynąć na zapewnienie ich niezależności.

Podkreślić przy tym należy, iż w doktrynie dopuszcza się możliwość wyznaczenia kilku rewidentów ds. szczególnych. Jak bowiem wskazuje Marcin Dyl w Komentarzu do art. 84 ustawy o ofercie: „Od strony formalnoprawnej nic nie stoi na przeszkodzie temu, aby do zbadania danej sprawy wybranych zostało kilku niezależnych rewidentów do spraw szczególnych, co zwiększając poziom niezależności i spektrum badania, zwiększa jednak koszty zastosowania w danym przypadku omawianej instytucji.” (por. Dyl, Marcin. Art. 84. W: Ustawa o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz spółkach publicznych. Komentarz. LEX, 2014).

6. Rodzaje dokumentów i termin sporządzenia badania

Z treści z art. 86 ust.1 ustawy o ofercie wynika obowiązek zarządu i rady nadzorczej Spółki do udostępnienia rewidentowi ds. szczególnych dokumentów wskazanych w postanowieniu sądu. Z treści art. 84 ust. 4 pkt. 3 ustawy o ofercie wynika natomaist, iż dokumenty, które organy Spółki są

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 32 z 51

zobowiązane wydać rewidentowi ds. szczególnych mogą być określone również rodzajowo. W związku z powyższym stwierdzić należy, iż w petitum niniejszego wniosku Wnioskodawcy wskazują na konieczność udostępnienia rewidentom ds. szczególnych dokumentów określonych rodzajowo o różnym stopniu konkretyzacji. Wnioskodawcy nie dysponują bowiem wiedzą, w posiadaniu jakich dokładnie dokumentów pozostaje zarząd lub rada nadzorcza Spółki. Niemniej dokumenty, których udostępnienia Wnioskodawcy żądają dotyczą przede wszystkim: umów i porozumień cywilnoprawnych zawieranych przez Spółkę z innymi podmiotami, akt postępowań sądowych i arbitrażowych związanych ze sprawą porozumienia kończącego spór PTC oraz wyciągów z rachunków bankowych. Wnioskodawcy w odniesieniu do zagadnień wskazanych w pkt. I ppkt. 2-4 niniejszego wniosku wnoszą również o udostępnienie dokumentów księgowych we wszelkich formach oraz w pełnym zakresie zażądanym przez rewidenta ds. szczególnych celem przeprowadzenia badania dla określonego zagadnienia. Taki sposób sformułowania żądania wynika z faktu, iż dokumenty księgowe to szeroka kategoria pojęciowa obejmująca zbiór dowodów księgowych, czyli dokumentów będących podstawą zapisu w księgach rachunkowych, tj. faktury, rachunki, noty księgowe itp.

Odnosząc się do terminu sporządzenia badania – zauważyć należy, iż ustawa o ofercie nie wprowadza wymogu wskazania w postanowieniu sądu granicznego terminu zakończenia badania, przy czym ustawa w treści art. art. 84 ust. 4 pkt. 4 określa termin rozpoczęcia badania, który nie może być dłuższy niż 3 miesiące. Wnioskodawcy z uwagi na konieczność jak najszybszego wykonania badania wnoszą o zobowiązanie biegłych do rozpoczęcia badania w terminie nie dłuższym niż 1 miesiąc, podobnie jak zostało to przedstawione w projekcie uchwały.

7. Ustosunkowanie się Wnioskodawców do opinii zarządu Spółki przedstawionej w trybie art. 84 ust. 5 ustawy o ofercie

W dniu 18 lipca 2018 r. zarząd Spółki stosownie do wymogów wynikających z treści art. 84 ust. 5 o ofercie na stronie korporacyjnej Spółki przedstawił opinię z dnia 18 lipca 2018 r. w sprawie wniosku akcjonariuszy i projektu uchwały w przedmiocie powołania rewidentów ds. szczególnych. Wydruk opinii został załączony do niniejszego wniosku.

Zarząd negatywnie zaopiniował wniosek akcjonariuszy mniejszościowych. W pierwszej kolejności zarząd zarzucił, iż Wnioskodawcy wnoszą o objęcie badaniem spraw, które nie dotyczą bezpośrednio prowadzenia spraw Spółki, lecz również jej podmiotów zależnych oraz innych podmiotów. W ocenie zarządu przedmiotem badania przez rewidentów ds. szczególnych nie mogą być natomiast sprawy związane z działalnością spółek zależnych lub dominujących wobec Spółki.

Ze stanowiskiem zarządu Spółki nie można się zgodzić. W szczególności za nieuzasadniony należy uznać zarzut, iż wniosek nie dotyczy badania zagadnień związanych z prowadzeniem spraw Spółki. Prowadzenie spraw spółki to bowiem podejmowanie wszelkich decyzji i działań o charakterze zarządczym bądź organizacyjnym związanych z celami gospodarczymi spółki, zarówno w zakresie sfery wewnętrznej funkcjonowania spółki, jak też zewnętrznej. W świetle takiego rozumienia pojęcia „prowadzenia sprawy spółki” wszystkie 4 zagadnienia wskazane w projekcie uchwały o powołaniu rewidentów ds. szczególnych, a powtórzone w niniejszym wniosku, związane są z prowadzeniem spraw spółki, tj. spółki działającej pod firmą Elektrim S.A. z siedzibą w Warszawie.

Zarząd wskazał nadto na niemożliwość przeprowadzenia badania z uwagi na fakt, iż Spółka nie posiada dokumentów związanych z prowadzeniem spraw innych podmiotów. W tym zakresie również

JAKUB CIBOROWSKI - KANCELARIA RADCY PRAWNEGO

Strona 33 z 51

stanowisko zarządu nie zasługuje na uznanie, bowiem wskazane w projekcie uchwały dokumenty powinny być w posiadaniu Spółki, z tej przyczyny, iż wedle wiedzy Wnioskodawców dokumenty te mają charakter wewnętrzny w ramach struktury zarządzania Spółką będącą podmiotem o charakterze holdingowym lub wiążą się z realizacją transakcji, których Spółka była stroną.

Z uwagi jednak na okoliczność, iż przedmiotowy wniosek dotyczy żądania wyznaczenia rewidentów ds. szczególnych dla 4 odmiennych przedmiotowo zagadnień – zasadne będzie ustosunkowanie się do omawianych wyżej zarzutów zarządu Spółki odwołujących się do związku przedmiotowych zagadnień ze sprawami Spółki oraz żądanych do udostępnienia dokumentów w odniesieniu do każdego z zagadnień z osobna.

W nawiązaniu do wniosku w zakresie analizy rozporządzeń akcjami ZE PAK S.A. stwierdzić należy, iż w wyniku umowy prywatyzacyjnej z 1999 r. Spółka stała się właścicielem pakietu kontrolnego akcji ZE PAK S.A., zaś kontrolę operacyjną w ZE PAK S.A. w ramach Grupy Elektrim Spółka zachowuje do dnia dzisiejszego. W takiej sytuacji wszelkie okoliczności rozporządzenia akcjami ZE PAK S.A. przez Spółkę na rzecz POLSAT MEDIA B.V. są niewątpliwie sprawami Spółki. Wnioskodawcom nie są znane szczegóły umowy pomiędzy Spółką a POLSAT MEDIA B.V., tj. czy stroną tej umowy była Spółka lub też Spółka i spółki Grupy Elektrim, lecz posiadane przez Wnioskodawców informacje wskazują, iż doszło do zbycia akcji ZE PAK S.A. należących bezpośrednio do Spółki na rzecz POLSAT MEDIA B.V., po czym akcje te wróciły do Spółki i Grupy Elektrim. Również obecnie, jak wynika ze struktury akcjonariatu ZE PAK S.A., akcjonariuszem ZE PAK S.A. pozostaje Spółka posiadając bezpośrednio 0,39% kapitału zakładowego (podczas gdy Spółki Grupy Elektrim posiadają łącznie 51,16% w kapitale ZE PAK S.A.). Nadmienić przy tym należy, iż akcje ZE PAK S.A. to składnik majątkowy o kluczowym znaczeniu, którego łączna aktualna wartość księgowa stanowi kwotę 2.264.189.018,85 zł, co wynika z iloczynu liczby akcji i wyceny księgowej jednej akcji.

Dowód: struktura akcjonariatu ZE PAK S.A. – wydruk ze strony korporacyjnej ZE PAK S.A., wybrane dane finansowe wydruk ze strony korporacyjnej ZE PAK S.A

Stąd też w ocenie Wnioskodawców zagadnienie rozporządzeń tym składnikiem majątkowym na rzecz POLSAT MEDIA B.V. (tj. podmiotu osobowo powiązanego z głównym akcjonariuszem, lecz pozostającego poza Grupą Elektrim) i zwrotnego przeniesienia tych akcji na Spółkę lub spółki Grupy Elektrim, jest zagadnieniem związanym z prowadzeniem spraw Spółki. Do prowadzenia spraw Spółki jako podmiotu dominującego w ramach struktury holdingowej należy bowiem bez wątpienia obrót prawami udziałowymi w spółkach zależnych. Tymczasem okoliczności tego obrotu w odniesieniu do akcji ZE PAK S.A. zgodnie z intencją Wnioskodawców powinny być przedmiotem badania. Jednocześnie podnieść należy, iż w ocenie Wnioskodawców motywy i rzeczywiste skutki rozporządzeń akcjami ZE PAK nie są akcjonariuszom znane. Wnioskodawcy w świetle posiadanych informacji nie mogą jednak wykluczyć, iż skutkiem przedmiotowych transakcji mogło być odnotowanie przez Spółkę straty. Stąd też badaniu rewidenta ds. szczególnych podlegać winna w szczególności ocena przedmiotowych transakcji pod kątem interesów Spółki.