W SUCHEDNIOWIE Informacje - BS Suchedniów | Strona główna · 4. Instrukcja ... szczególności...

21

BANK SPÓŁDZIELCZY W SUCHEDNIOWIE Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Suchedniowie według stanu na dzień 31.12.2011 roku Suchedniów, czerwiec 2012 r.

Transcript of W SUCHEDNIOWIE Informacje - BS Suchedniów | Strona główna · 4. Instrukcja ... szczególności...

BANK SPÓŁDZIELCZY

W SUCHEDNIOWIE

Informacje

z zakresu profilu ryzyka i poziomu kapitału

Banku Spółdzielczego w Suchedniowie

według stanu na dzień 31.12.2011 roku

Suchedniów, czerwiec 2012 r.

Załączniki:

1. Strategia zarządzania poszczególnymi rodzajami ryzyka w Banku Spółdzielczym w

Suchedniowie,

2. Instrukcja oceny adekwatności kapitałowej w Banku Spółdzielczym w Suchedniowie,

3. Instrukcja zarządzania ryzykiem kredytowym w Banku Spółdzielczym w

Suchedniowie,

4. Instrukcja zarządzania ryzykiem płynności w Banku Spółdzielczym w Suchedniowie,

5. Instrukcja pomiaru, limitowania, raportowania i kontroli ryzyka stopy procentowej w

Banku Spółdzielczym w Suchedniowie,

6. Instrukcja zarządzania ryzykiem operacyjnym w Banku Spółdzielczym w

Suchedniowie,

7. Instrukcja zarządzania ryzykiem walutowym w Banku Spółdzielczym w

Suchedniowie,

8. Instrukcja zarządzania ryzykiem braku zgodności,

9. Polityki zarządzania ryzykami w Banku Spółdzielczym w Suchedniowie na 2012 rok

wraz z projekcja planu ekonomiczno-finansowego,

10. Instrukcja sporządzania informacji zarządczej w Banku Spółdzielczym w

Suchedniowie.

Niniejszy dokument stanowi realizację postanowień Polityki Informacyjnej Banku

Spółdzielczego w Suchedniowie oraz Uchwały Nr 385/20108Komisji Nadzoru Finansowego

z dnia 17 grudnia 2008 r. w sprawie szczegółowych zasad i sposobu ogłaszania przez banki

informacji o charakterze jakościowym i ilościowym dotyczących adekwatności kapitałowej

oraz zakresu informacji podlegających ogłaszaniu.

Informacja o charakterze jakościowym i ilościowym dotyczące adekwatności kapitałowej

Bank udostępnia osobom zewnętrznym, w szczególności klientom Banku oraz uczestnikom

rynków finansowych z częstotliwością roczną, w terminie do 30 dni od zatwierdzenia przez

Zebranie Przedstawicieli rocznego sprawozdania finansowego Banku.

I. Informacje ogólne.

Bank Spółdzielczy w Suchedniowie, zwany dalej Bankiem, przedstawia informację o

charakterze jakościowym i ilościowym dotyczące adekwatności kapitałowej wg stanu na

dzień 31.12.2011 roku.

Bank działa od 1909 roku. Siedziba Banku mieści się w Suchedniowie przy

ul. Mickiewicza 8. Bank wpisany jest do rejestru prowadzonego przez Sąd Rejonowy w

Kielcach, X Wydział Gospodarczy pod numerem KRS 0000120258, w dniu 27 kwietnia

1994 roku nadano mu numer statystyczny REGON: 000497710.

Bank Spółdzielczy w Suchedniowie zrzeszony jest w Banku Polskiej Spółdzielczości S.A.

Bank, w roku 2011, swoją działalność prowadził w:

1) Centrali Banku w Suchedniowie, ul. Mickiewicza 8,

2) Oddziale Banku w Suchedniowie, ul. Mickiewicza 8,

3) Oddziale Banku w Skarżysku Kamiennej, ul. Krasińskiego 35,

4) Oddziale w Łącznej, Kamionki 59,

5) Oddziale w Bliżynie, ul. Kościuszki 88 a,

6) Filii Oddziału w Skarżysku-Kamiennej, ul. 1-go Maja 56.

Działalność operacyjna prowadzona była również za pośrednictwem bankowości

internetowej.

Podstawowym aktem regulującym organizacje Banku jest Statut Banku Spółdzielczego w

Suchedniowie. Bank działa na rzecz klientów indywidualnych oraz instytucjonalnych,

prowadząc rachunki zarówno w złotych jak i w walutach obcych.

Według stanu na dzień 31.12.2011 roku Bank nie posiadał udziałów w podmiotach zależnych

nie objętych konsolidacją.

Wysokość wymogów kapitałowych Banku z tytułu poszczególnych rodzajów ryzyka ustalana

była w oparciu o postanowienia Uchwały Nr 76/2010 Komisji Nadzoru Finansowego z dnia

10 marca 2010 r. Aktywa i pasywa bilansowe oraz pozycje pozabilansowe wycenione zostały

zgodnie z zasadami określonymi w ustawie z dnia 29 września 1994 r. o rachunkowości, w

szczególności wycena uwzględniała pomniejszenie aktywów o utworzone rezerwy celowe

oraz odpisy z tytułu utraty wartości.

II .Cele i zasady polityki zarządzania poszczególnymi ryzykami.

1. Struktura organizacyjna w zakresie zarządzania ryzykami.

W Banku funkcjonował zorganizowany proces zarządzania ryzykiem, w którym

uczestniczyły organy Banku, jednostki i komórki organizacyjne, wyznaczone komitety oraz

pracownicy.

W procesie zarządzania ryzykiem poszczególne podmioty miały następujące zadania:

1) Rada Nadzorcza – dokonywała okresowej oceny realizacji przez Zarząd założeń

strategii w odniesieniu do zasad zarządzania ryzykiem w Banku, na podstawie

okresowo przedkładanej przez Zarząd Banku syntetycznej informacji na temat skali

i rodzajów ryzyka, na które narażony jest Bank, prawdopodobieństwa jego

występowania, skutków i metod zarządzania poszczególnymi rodzajami ryzyka. Rada

Nadzorcza oceniała skuteczność działań Zarządu Banku, mających na celu zapewnienie

efektywności procesu zarządzania ryzykiem.

2) Zarząd Banku – odpowiadał za opracowanie i wdrożenie oraz aktualizację strategii i

procedur zarządzania ryzykiem, w tym za zorganizowanie, wdrożenie i funkcjonowanie

systemu zarządzania ryzykiem.

3) Komitet Kredytowy – uczestniczył w procesie opiniowania transakcji kredytowych

oraz ich klasyfikacji pod katem ryzyka ponoszonego przez Bank.

4) Stanowisko ds. zarządzania ryzykami i analiz – koordynowało działania w zakresie

identyfikacji, pomiaru, limitowania i raportowania ryzyka oraz opiniowało regulacje

wewnętrzne Banku pod kątem poszczególnych rodzajów ryzyka ;monitorowało

realizację wyznaczonych celów i zadań strategicznych, procesów tworzenia zysku oraz

przedstawiało pozycję Banku w zakresie bezpieczeństwa finansowego i operacyjnego.

5) Stanowisko ds. kontroli wewnętrznej i audytu – kontrolowało i oceniało sprawność

działania systemu zarządzania ryzykiem oraz dokonywało regularnych przeglądów

prawidłowości przestrzegania zasad zarządzania ryzykiem obowiązujących w Banku,

a także zgodności przeprowadzanych operacji bankowych z wewnętrznymi regulacjami

Banku.

6) Pozostali pracownicy Banku – zobowiązani byli do przestrzegania zasad zarządzania

poszczególnymi rodzajami ryzyk, obowiązujących w Banku w formie wewnętrznych

regulacji i zaleceń, a także raportowania zdarzeń generujących ryzyko.

2. Strategia zarządzania poszczególnymi rodzajami ryzyka.

W procesie zarządzania poszczególnymi rodzajami ryzyka , strategiczne cele dla Banku

zatwierdziła Rada Nadzorcza w obowiązującej Strategii zarządzania ryzykami, która stanowi

integralną część niniejszej informacji.

Podstawowe cele w zakresie zarządzania zidentyfikowanymi w Banku ryzykami realizowane

są w oparciu o opracowane w formie pisemnej i zatwierdzone przez Zarząd procedury, które

określają sposób identyfikacji, pomiaru, monitorowania i raportowania poszczególnych

rodzajów ryzyk uznanych przez Bank za istotne.

Do ryzyk istotnych w prowadzonej działalności bankowej, podlegających szczególnemu

nadzorowi, Bank zaliczył:

a) ryzyko kredytowe, w tym ryzyko koncentracji,

b) ryzyko płynności,

c) ryzyko stopy procentowej,

d) ryzyko walutowe,

e) ryzyko operacyjne,

f) ryzyko braku zgodności.

Opis procesów zarządzania powyższymi ryzykami zawierają Instrukcje zarządzania

poszczególnymi rodzajami ryzyka, stanowiące załączniki do niniejszej informacji.

Ponadto , w ramach zatwierdzonej przez Radę Nadzorczą „ Polityki zarządzania ryzykami w

Banku Spółdzielczym w Suchedniowie na 2012 rok wraz z projekcja planu ekonomiczno-

finansowego”, w Banku funkcjonują polityki w zakresie zarządzania następującymi

rodzajami ryzyka:

1) Polityka kredytowa,

2) Polityka płynności,

3) Polityka zarządzania ryzykiem stopy procentowej,

4) Polityka zarządzania ryzykiem walutowym,

5) Polityka bezpieczeństwa (Polityka w zakresie ryzyka operacyjnego),

6) Polityka zgodności,

7) Polityka kapitałowa.

Polityki zarządzania ryzykami w Banku Spółdzielczym w Suchedniowie na 2012 rok wraz z

projekcja planu ekonomiczno-finansowego stanowi załącznik do niniejszej informacji.

Ryzyko kredytowe.

Celem strategicznym w Banku w zakresie ryzyka kredytowego jest wdrożenie sytemu

zarządzania ryzykiem zapewniającego stabilny rozwój optymalnego jakościowo portfela

kredytowego.

1. Ryzyko kredytowe w Banku wynika między innymi z ryzyka koncentracji

zaangażowania wobec pojedynczego klienta bądź grupy klientów powiązanych

kapitałowo lub organizacyjnie, koncentracji wobec tego samego sektora gospodarczego

lub w ten sam rodzaj zabezpieczenia .

2. Bank dąży do ograniczania ryzyka kredytowego oraz ryzyka koncentracji wyznaczając

limity rozwoju akcji kredytowej w odniesieniu do branż, zabezpieczeń, itp.

3. Działalność kredytową Banku cechuje dążenie do zachowania równowagi pomiędzy

dochodowością a bezpieczeństwem rozumianym jako minimalizacja ryzyka wystąpienia

kredytów zagrożonych. Równowaga ta jest możliwa dzięki podejmowaniu przez Bank

odpowiednich działań zabezpieczających przed skutkami ryzyka.

4. Działania zabezpieczające podejmowane są w dwóch podstawowych obszarach:

a) ryzyko pojedynczej transakcji,

b) ryzyko portfela.

5. Działania zabezpieczające w obszarze ryzyka pojedynczej transakcji to:

a) stosowanie metod oceny zdolności kredytowej dostosowanych do charakterystyki

ryzyka poszczególnych grup kredytobiorców,

b) stosowanie metod ograniczających nadmierne zadłużanie się gospodarstw

domowych, kredytowanych przez Bank.

c) zatwierdzenie zasad monitorowania sytuacji ekonomiczno-finansowej oraz

zabezpieczeń, ze szczególnym uwzględnieniem zapisów Rekomendacji „T”,

d) przeprowadzanie klasyfikacji ekspozycji kredytowych i tworzenie rezerw zgodnie

z Rozporządzeniem Ministra Finansów,

e) udzielanie pełnomocnictw do podejmowania decyzji kredytowych na podstawie

systemu kompetencji decyzyjnych obowiązujących w Banku

f) rozdzielenie funkcji związanych z bezpośrednią obsługą klienta (gromadzenie

dokumentów, przygotowanie danych do analiz, sporządzanie propozycji

klasyfikacji na podstawie monitoringu sytuacji klienta) od oceny ryzyka przez

decydentów,

g) analiza wskaźnika LtV przy kredytach finansujących nieruchomości oraz

zabezpieczonych hipotecznie, zgodnie z Rekomendacją „S”.

6. Działania zabezpieczające w obszarze ryzyka portfela to:

a) dywersyfikacja kredytów,

b) pozyskiwanie do współpracy klientów o dobrej sytuacji ekonomicznej,

sprawdzonej reputacji, dobrze współpracujących w Banku.

c) tworzenie, weryfikacja i analiza wykonania limitów koncentracji zaangażowań i

dużych zaangażowań,

d) opracowanie systemu informacji zarządczej w zakresie działalności kredytowej,

e) analiza rynku, w tym rynku nieruchomości,

f) wykorzystanie baz danych, dotyczących zadłużenia gospodarstw domowych (np.

BIK).

g) ocena jakości portfela kredytowego oraz wskaźnika pokrycia rezerwami kredytów

zagrożonych.

Ryzyko płynności.

1. Celem strategicznym Banku w zarządzaniu płynnością jest pełne zabezpieczenie jego

płynności, minimalizacja ryzyka utraty płynności przez Bank w przyszłości oraz

optymalne zarządzanie nadwyżkami środków finansowych.

2. Realizacja strategii zarządzania płynnością następuje poprzez równoczesne zarządzanie

aktywami i pasywami oraz pozycjami pozabilansowymi Banku. Zarządzanie ma

charakter skonsolidowany i całościowy. Oznacza to zarządzanie płynnością złotową i

walutową, zarówno w odniesieniu do pozycji bilansowych jak i pozabilansowych we

wszystkich horyzontach czasowych ustalonych przez Bank i obejmuje wszystkie komórki i

jednostki organizacyjne Banku.

3. Struktura posiadanych przez Bank aktywów powinna umożliwiać elastyczne

dostosowywanie się do potrzeb płynnościowych. W tym celu Bank dywersyfikuje swoje

aktywa według następujących kryteriów:

a) płynności,

b) bezpieczeństwa,

c) rentowności.

5. Bank zakłada utrzymanie dotychczasowej struktury depozytów przyjętych od klientów

Banku, gdzie głównym źródłem finansowania aktywów są depozyty podmiotów

niefinansowych i budżetu. Bank będzie dążył do, optymalnego pod kątem płynności ,

konstruowania produktów depozytowych, które powinny charakteryzować się niskim

wskaźnikiem zrywalności oraz wysokim wskaźnikiem osadu.

6. Bank ogranicza ryzyko płynności poprzez stosowanie systemu limitów oraz odpowiednie

kształtowanie struktury posiadanych aktywów i pasywów.

7. Bank dokonuje identyfikacji wszelkich zagrożeń związanych z ryzykiem utraty płynności.

W zależności od stwierdzonego charakteru zagrożenia utraty płynności Bank postępuje

według określonych procedur awaryjnych.

Ryzyko stopy procentowej.

1. Celem zarządzania ryzykiem stopy procentowej jest utrzymanie relacji przychodów i

kosztów odsetkowych oraz bilansowej wartości zaktualizowanej kapitału wynikającej ze

zmian stóp procentowych, w granicach nie zagrażających bezpieczeństwu Banku i

akceptowanych przez Radę Nadzorczą.

2. Zarządzanie ryzykiem stopy procentowej oraz marżą odsetkową opiera się na :

a) analizie obecnego oraz prognozowanego kształtowania się stóp procentowych na

rynku międzybankowym,

b) analizach narażenia Banku na ryzyko stóp procentowych oraz analizach

oprocentowania produktów Banku,

c) prognozach kształtowania się przyszłego wyniku odsetkowego,

d) przestrzeganiu ustalonych limitów,

e) realizowaniu celów przyjętych w strategii Banku.

3. Zarządzanie ryzykiem stopy procentowej oraz marżą odsetkową odbywa się poprzez:

a) kształtowanie oprocentowania aktywów i pasywów,

b) wydłużanie aktywów bądź pasywów poprzez szersze zastosowanie instrumentów

o stałej stopie procentowej,

c) skracanie aktywów bądź pasywów poprzez zwiększanie udziału instrumentów o

zmiennej stopie procentowej,

d) zmianę długości zapadalności aktywów o oprocentowaniu stałym,

e) zmniejszeniu lub zwiększeniu zaangażowania w aktywach mniej wrażliwych na

zmiany stóp procentowych,

f) zmianę strategii kredytowej.

4. Podstawowe wskaźniki charakteryzujące poziom (profil) ryzyka stopy procentowej są

określane w uchwałach Zarządu.

5. Bank w oparciu o przeprowadzane testy warunków skrajnych przeprowadza symulację

wyniku finansowego w przyszłości.

Ryzyko walutowe.

1. Zarządzanie ryzykiem walutowym polega m.in. na zawieraniu transakcji o takiej

strukturze oraz warunkach, które w najbardziej efektywny sposób zabezpieczają Bank

przed potencjalnymi stratami z tytułu zmian kursów walutowych minimalizując

związane z nim ryzyko.

2. Strategią Banku jest prowadzenie konserwatywnej polityki w zakresie ryzyka

walutowego, tzn. kształtowanie pozycji w granicach nie wiążących się z koniecznością

utrzymywania wymogu kapitałowego, zgodnie z uchwałą KNF w sprawie wyznaczania

wymogów kapitałowych banków. Należy podkreślić, że takie podejście nie ogranicza w

żaden sposób rozwoju wolumenu transakcji walutowych oferowanych klientom Banku.

3. Bank będzie kształtował pozycję walutową w ramach limitu otwartej pozycji walutowej

całkowitej oraz limitów dla każdej z walut osobno , zgodnie z wielkościami

określonymi uchwałą Zarządu.

4. Bank traktuje operacje walutowe z klientami jako niezbędne uzupełnienie oferty

produktów i usług. Działania swoje opiera w szczególności na uelastycznieniu oferty

pozwalającej na lepsze zaspokojenie indywidualnych potrzeb klientów adekwatnie do

sytuacji rynkowej.

5. Bank prowadzi działalność walutową w oparciu o następujące produkty:

a) transakcje wymiany walutowej,

b) depozyty walutowe,

c) lokaty walutowe.

6. Bank nie planuje udzielania kredytów walutowych.

Ryzyko operacyjne.

Cele strategiczne w zakresie zarządzania ryzykiem operacyjnym w Banku to:

1) utrzymanie narażenia Banku na ryzyko operacyjne na akceptowanym przez Zarząd i

Radę Nadzorczą Banku, bezpiecznym dla działania i rozwoju Banku poziomie.

2) zapewnienie świadomości występowania ryzyka operacyjnego obciążającego Bank na

wszystkich szczeblach zarządzania

3) minimalizowanie strat z tytułu ryzyka operacyjnego,

4) systematyczna weryfikacja procesów zapobiegania występowaniu oraz zmniejszania

skutków ryzyka, odpowiednio do rodzaju ryzyka i jego możliwego wpływu na wynik

Banku

5) zapobieganie powstawaniu zagrożeń o charakterze katastroficznym lub zagrażającym

utratą ciągłości działania Banku.

6) zapewnienie opłacalności stosowania wybranych metod ograniczania ryzyka,

odpowiednio do skali działania Banku i wielkości ryzyka.

Zarządzanie ryzykiem operacyjnym w Banku ukierunkowane jest na:

1) działania prewencyjne, związane z identyfikacją i monitoringiem ryzyka prowadzenia

operacji, rozpoznawaniem i zapobieganiem powstawaniu zdarzeń ryzyka

operacyjnego w trakcie codziennej działalności, a także zapewnienie identyfikacji i

oceny ryzyka przed podjęciem istotnych decyzji związanych z wdrożeniem nowych

produktów, procesów, systemów;

2) osłabianie i niwelowanie skutków zaszłych zdarzeń poprzez przygotowanie

odpowiednich procedur i sposobów reagowania pracowników Banku na wypadek

zajścia zdarzenia ryzyka operacyjnego, a także poprzez dokonanie przeniesienia

ryzyka na inne podmioty w przypadku opłacalności i dostępności takiej metody dla

danego rodzaju ryzyka.

W ramach identyfikacji i pomiaru skutków zdarzeń ryzyka operacyjnego ocenie podlegają

zdarzenia związane z ryzykiem braku zgodności.

Zasady określające zakres i rodzaj systemów pomiaru i monitorowania wszystkich

rodzajów ryzyk określone zostały szczegółowo w załączonych do niniejszej informacji

Instrukcjach.

System raportowania , określony w Instrukcji sporządzania informacji zarządczej ,

dostarcza informacji na temat rodzajów i wielkości ryzyka w dualności Banku, umożliwia

ocenę skutków decyzji w zakresie zarządzania ryzykiem i służy monitorowaniu

przestrzegania limitów wewnętrznych.

Instrukcja sporządzania informacji zarządczej stanowi załącznik do niniejszej informacji.

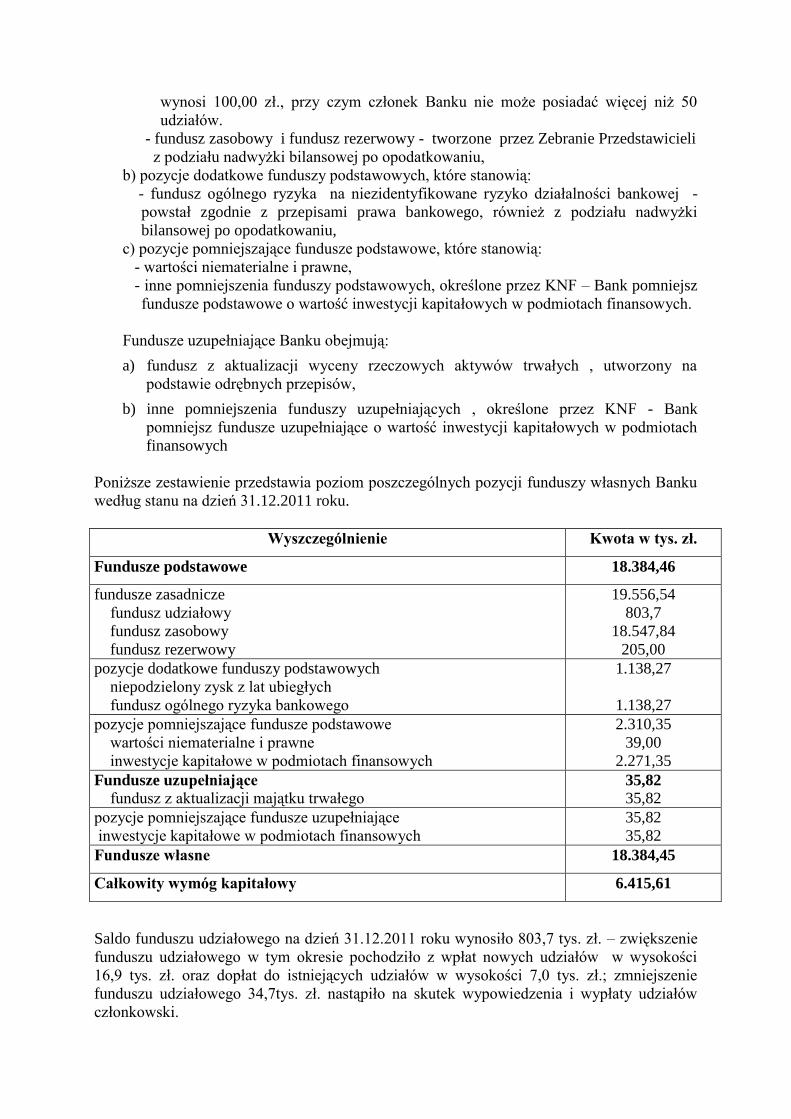

III. Fundusze własne .

1. Bank przyjął strategię bezpiecznego funkcjonowania, opartą na utrzymywaniu rozmiarów

działalności obarczonej ryzykiem na poziomie adekwatnym do posiadanych funduszy

własnych..

2. Fundusze własne Banku, zgodnie z art. 127 Prawa bankowego, ujmowane były w

księgach rachunkowych z podziałem na fundusze podstawowe i fundusze uzupełniające.

Na fundusze podstawowe banku składają się:

a) fundusze zasadnicze Banku, które stanowią :

- wpłacony fundusz udziałowy - pochodzący z wpłaty udziałów członkowskich

członków Banku. Zgodnie z obowiązującym Statutem wysokość jednego udziału

wynosi 100,00 zł., przy czym członek Banku nie może posiadać więcej niż 50

udziałów.

- fundusz zasobowy i fundusz rezerwowy - tworzone przez Zebranie Przedstawicieli

z podziału nadwyżki bilansowej po opodatkowaniu,

b) pozycje dodatkowe funduszy podstawowych, które stanowią:

- fundusz ogólnego ryzyka na niezidentyfikowane ryzyko działalności bankowej -

powstał zgodnie z przepisami prawa bankowego, również z podziału nadwyżki

bilansowej po opodatkowaniu,

c) pozycje pomniejszające fundusze podstawowe, które stanowią:

- wartości niematerialne i prawne,

- inne pomniejszenia funduszy podstawowych, określone przez KNF – Bank pomniejsz

fundusze podstawowe o wartość inwestycji kapitałowych w podmiotach finansowych.

Fundusze uzupełniające Banku obejmują:

a) fundusz z aktualizacji wyceny rzeczowych aktywów trwałych , utworzony na

podstawie odrębnych przepisów,

b) inne pomniejszenia funduszy uzupełniających , określone przez KNF - Bank

pomniejsz fundusze uzupełniające o wartość inwestycji kapitałowych w podmiotach

finansowych

Poniższe zestawienie przedstawia poziom poszczególnych pozycji funduszy własnych Banku

według stanu na dzień 31.12.2011 roku.

Wyszczególnienie Kwota w tys. zł.

Fundusze podstawowe 18.384,46

fundusze zasadnicze

fundusz udziałowy

fundusz zasobowy

fundusz rezerwowy

19.556,54

803,7

18.547,84

205,00

pozycje dodatkowe funduszy podstawowych

niepodzielony zysk z lat ubiegłych

fundusz ogólnego ryzyka bankowego

1.138,27

1.138,27

pozycje pomniejszające fundusze podstawowe

wartości niematerialne i prawne

inwestycje kapitałowe w podmiotach finansowych

2.310,35

39,00

2.271,35

Fundusze uzupełniające

fundusz z aktualizacji majątku trwałego 35,82

35,82

pozycje pomniejszające fundusze uzupełniające

inwestycje kapitałowe w podmiotach finansowych

35,82

35,82

Fundusze własne 18.384,45

Całkowity wymóg kapitałowy 6.415,61

Saldo funduszu udziałowego na dzień 31.12.2011 roku wynosiło 803,7 tys. zł. – zwiększenie

funduszu udziałowego w tym okresie pochodziło z wpłat nowych udziałów w wysokości

16,9 tys. zł. oraz dopłat do istniejących udziałów w wysokości 7,0 tys. zł.; zmniejszenie

funduszu udziałowego 34,7tys. zł. nastąpiło na skutek wypowiedzenia i wypłaty udziałów

członkowski.

Saldo funduszu zasobowego wynosiło 18.547,84 tys. zł. –zwiększenie funduszu zasobowego

pochodziło z przeznaczenia zysku za 2010 rok w wysokości 2.274,06 tys. zł. na fundusz

zasobowy oraz wpłat wpisowego w wysokości 0,08 tys. zł.

Saldo funduszu rezerwowego wynosiło 205,00 tys. zł.- zwiększenia i zmniejszenia nie

wystąpiły.

Saldo funduszu ogólnego ryzyka wyniosło 1.138,27 tys. zł. - zwiększenia i zmniejszenia nie

wystąpiły.

Saldo funduszu z aktualizacji majątku trwałego wyniosło 35,82 tys. z - zwiększenia i

zmniejszenia nie wystąpiły.

Pomniejszenia funduszy własnych wyniosły ogółem 2.346,17 tys. zł. , w tym:

- pomniejszenie z tytułu wartości niematerialnych i prawnych – 39,0 tys. zł.

- pomniejszenia z tytułu zaangażowania kapitałowego w podmiotach finansowych – 2.307,17

tys. zł., w tym: certyfikaty Banku BPS SA – 1.008,34 tys. zł., akcje Banku BPS SA –

1.198,03 tys. zł., akcje Banku BGŻ SA – 0,8 tys. zł., udział w BS Samsonów – 0,1 tys. zł.

Zaangażowanie kapitałowe Banku przekroczyło 10% funduszy własnych , w związku z

powyższym Bank, zgonie z postanowieniami Uchwały 325/2011 KNF z dnia 20 grudnia

2011 r. , dokonał pomniejszeń funduszy podstawowych i uzupełniający o kwotę równą

wartości koncentracji kapitałowej.

3. Bank nie dokonywał sekurytyzacji aktywów.

IV. Adekwatność kapitałowa.

Celem procesu oceny adekwatności kapitału wewnętrznego jest zapewnienie utrzymywania

kapitału w wysokości dostosowanej do profilu ryzyka Banku.

W myśl obowiązujących przepisów prawnych Bank dokonuje pomiaru kapitału

wewnętrznego , wyznaczanego zgodnie z przyjętą w Banku Instrukcją oceny adekwatności

kapitałowej. Obliczenia kapitału wewnętrznego obejmują wszystkie istotne rodzaje ryzyka, na

które Bank jest narażony.

Bank Spółdzielczy w Suchedniowie stosował następujące metody wyliczania minimalnych

wymogów kapitałowych:

1) metodę standardową w zakresie ryzyka kredytowego,

2) metodę podstawowego wskaźnika (BIA) w zakresie ryzyka operacyjnego,

3) metodę podstawową w zakresie ryzyka walutowego.

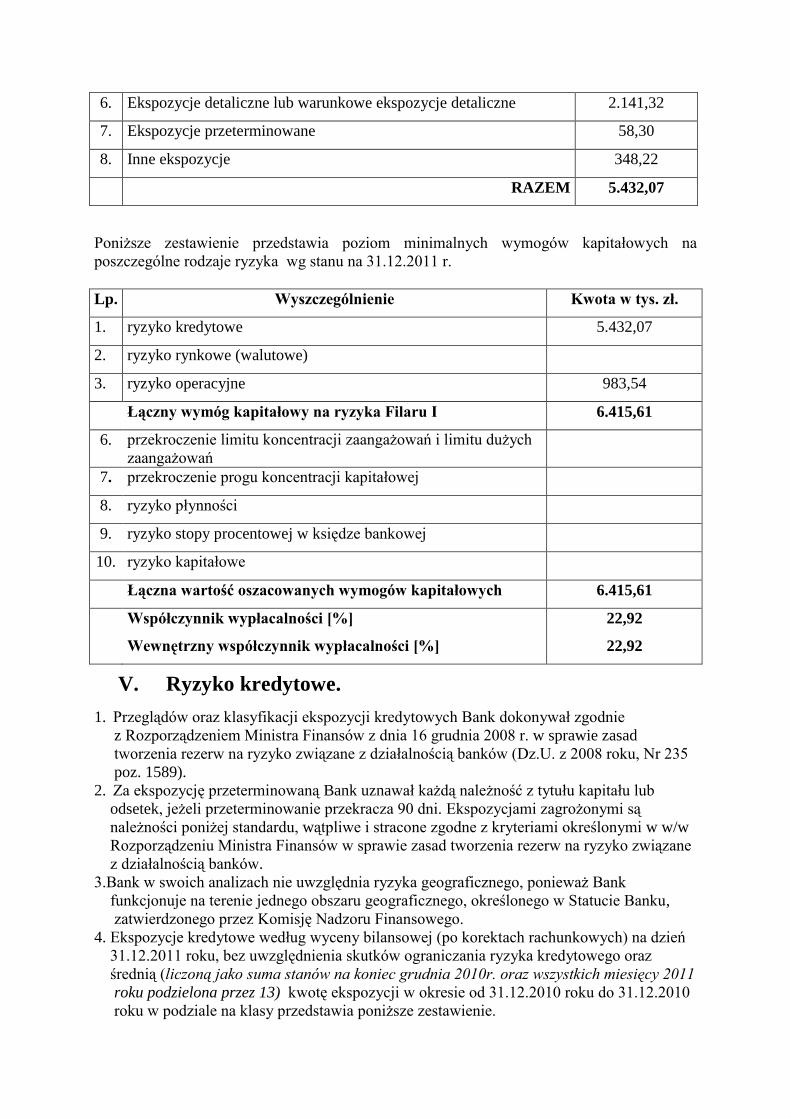

Poniższa tabela przedstawia kwoty stanowiące 8% ekspozycji ważonej ryzykiem dla każdej z

klas ekspozycji wg stanu na 31.12.2011 r.

Lp. Wyszczególnienie Kwota w tys. zł.

1. Ekspozycje lub ekspozycje warunkowe wobec rządów i banków

centralnych

0,38

2. Ekspozycje lub ekspozycje warunkowe wobec samorządów

terytorialnych władz lokalnych

293,96

3. Ekspozycje lub ekspozycje warunkowe wobec organów

administracji i podmiotów nieprowadzących działalności

11,53

4. Ekspozycje lub ekspozycje warunkowe wobec banków 482,07

5. Ekspozycje lub ekspozycje warunkowe wobec przedsiębiorców 2.096,29

6. Ekspozycje detaliczne lub warunkowe ekspozycje detaliczne 2.141,32

7. Ekspozycje przeterminowane 58,30

8. Inne ekspozycje 348,22

RAZEM 5.432,07

Poniższe zestawienie przedstawia poziom minimalnych wymogów kapitałowych na

poszczególne rodzaje ryzyka wg stanu na 31.12.2011 r.

Lp. Wyszczególnienie Kwota w tys. zł.

1. ryzyko kredytowe 5.432,07

2. ryzyko rynkowe (walutowe)

3. ryzyko operacyjne 983,54

Łączny wymóg kapitałowy na ryzyka Filaru I 6.415,61

6. przekroczenie limitu koncentracji zaangażowań i limitu dużych

zaangażowań

7. przekroczenie progu koncentracji kapitałowej

8. ryzyko płynności

9. ryzyko stopy procentowej w księdze bankowej

10. ryzyko kapitałowe

Łączna wartość oszacowanych wymogów kapitałowych 6.415,61

Współczynnik wypłacalności [%]

Wewnętrzny współczynnik wypłacalności [%]

22,92

22,92

V. Ryzyko kredytowe.

1. Przeglądów oraz klasyfikacji ekspozycji kredytowych Bank dokonywał zgodnie

z Rozporządzeniem Ministra Finansów z dnia 16 grudnia 2008 r. w sprawie zasad

tworzenia rezerw na ryzyko związane z działalnością banków (Dz.U. z 2008 roku, Nr 235

poz. 1589).

2. Za ekspozycję przeterminowaną Bank uznawał każdą należność z tytułu kapitału lub

odsetek, jeżeli przeterminowanie przekracza 90 dni. Ekspozycjami zagrożonymi są

należności poniżej standardu, wątpliwe i stracone zgodne z kryteriami określonymi w w/w

Rozporządzeniu Ministra Finansów w sprawie zasad tworzenia rezerw na ryzyko związane

z działalnością banków.

3.Bank w swoich analizach nie uwzględnia ryzyka geograficznego, ponieważ Bank

funkcjonuje na terenie jednego obszaru geograficznego, określonego w Statucie Banku,

zatwierdzonego przez Komisję Nadzoru Finansowego.

4. Ekspozycje kredytowe według wyceny bilansowej (po korektach rachunkowych) na dzień

31.12.2011 roku, bez uwzględnienia skutków ograniczania ryzyka kredytowego oraz

średnią (liczoną jako suma stanów na koniec grudnia 2010r. oraz wszystkich miesięcy 2011

roku podzielona przez 13) kwotę ekspozycji w okresie od 31.12.2010 roku do 31.12.2010

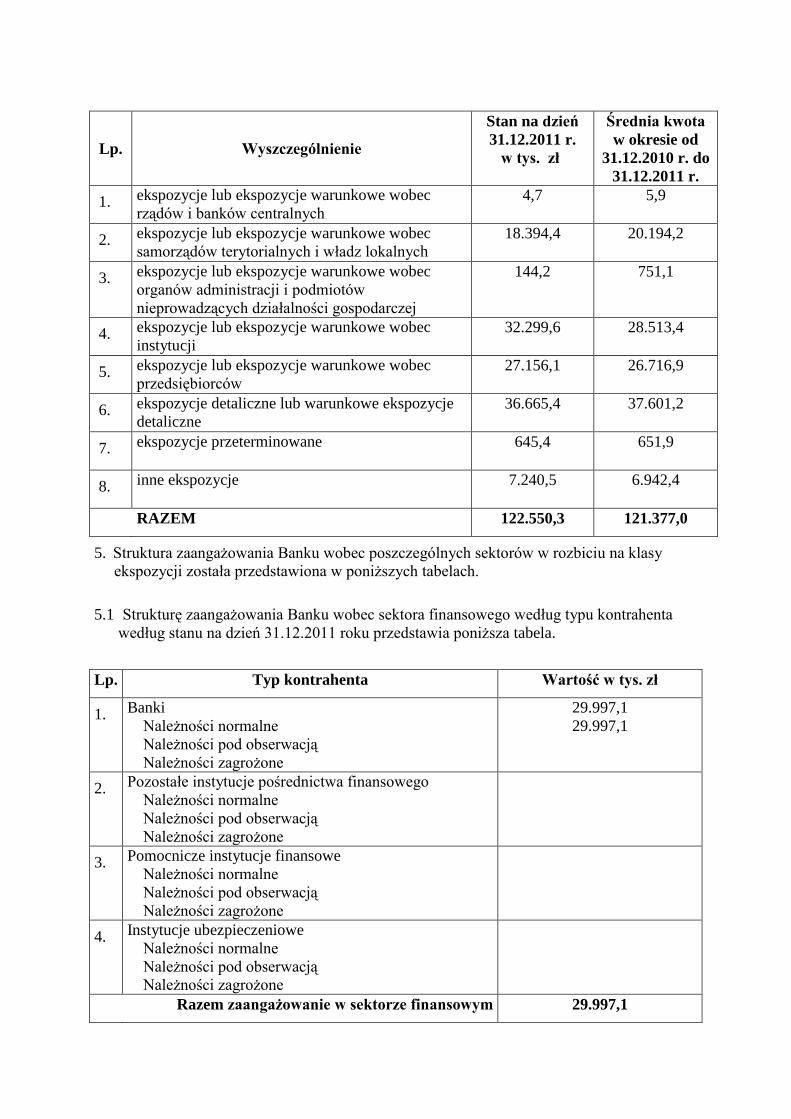

roku w podziale na klasy przedstawia poniższe zestawienie.

Lp.

Wyszczególnienie

Stan na dzień

31.12.2011 r.

w tys. zł

Średnia kwota

w okresie od

31.12.2010 r. do

31.12.2011 r.

1. ekspozycje lub ekspozycje warunkowe wobec

rządów i banków centralnych

4,7 5,9

2. ekspozycje lub ekspozycje warunkowe wobec

samorządów terytorialnych i władz lokalnych

18.394,4 20.194,2

3. ekspozycje lub ekspozycje warunkowe wobec

organów administracji i podmiotów

nieprowadzących działalności gospodarczej

144,2 751,1

4. ekspozycje lub ekspozycje warunkowe wobec

instytucji

32.299,6 28.513,4

5. ekspozycje lub ekspozycje warunkowe wobec

przedsiębiorców

27.156,1 26.716,9

6. ekspozycje detaliczne lub warunkowe ekspozycje

detaliczne

36.665,4 37.601,2

7. ekspozycje przeterminowane 645,4 651,9

8. inne ekspozycje 7.240,5 6.942,4

RAZEM 122.550,3 121.377,0

5. Struktura zaangażowania Banku wobec poszczególnych sektorów w rozbiciu na klasy

ekspozycji została przedstawiona w poniższych tabelach.

5.1 Strukturę zaangażowania Banku wobec sektora finansowego według typu kontrahenta

według stanu na dzień 31.12.2011 roku przedstawia poniższa tabela.

Lp. Typ kontrahenta Wartość w tys. zł

1. Banki

Należności normalne

Należności pod obserwacją

Należności zagrożone

29.997,1

29.997,1

2. Pozostałe instytucje pośrednictwa finansowego

Należności normalne

Należności pod obserwacją

Należności zagrożone

3. Pomocnicze instytucje finansowe

Należności normalne

Należności pod obserwacją

Należności zagrożone

4. Instytucje ubezpieczeniowe

Należności normalne

Należności pod obserwacją

Należności zagrożone

Razem zaangażowanie w sektorze finansowym 29.997,1

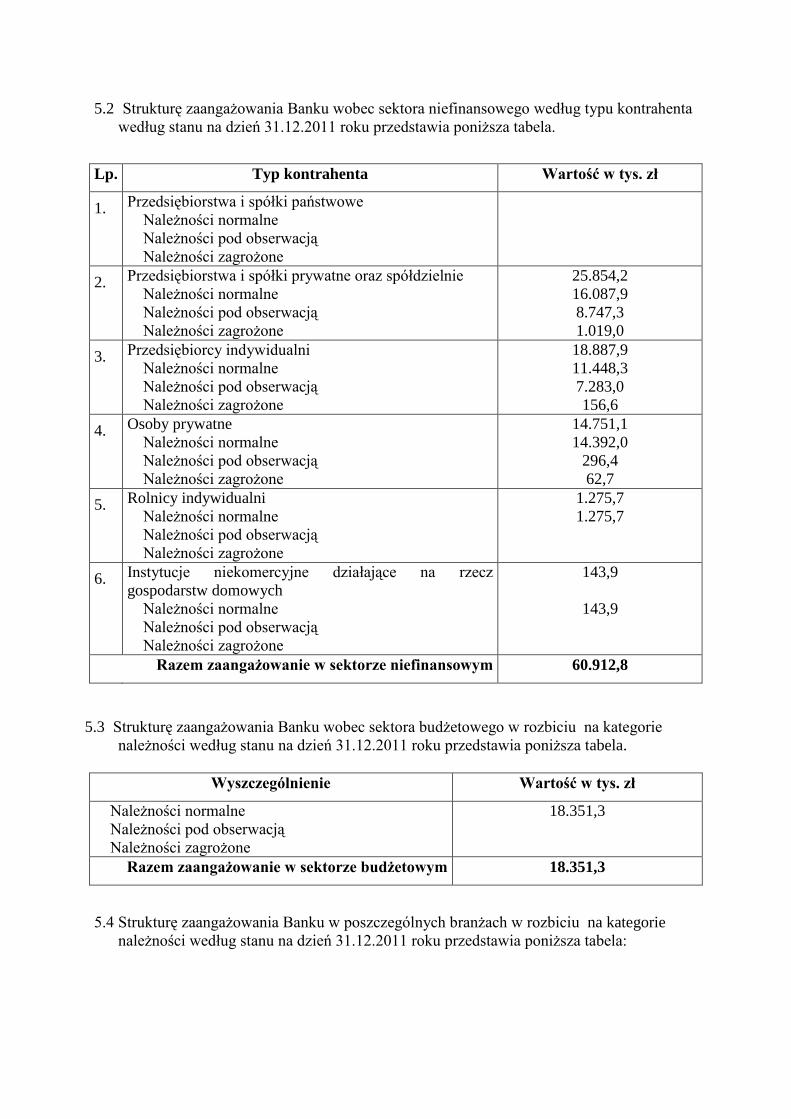

5.2 Strukturę zaangażowania Banku wobec sektora niefinansowego według typu kontrahenta

według stanu na dzień 31.12.2011 roku przedstawia poniższa tabela.

Lp. Typ kontrahenta Wartość w tys. zł

1. Przedsiębiorstwa i spółki państwowe

Należności normalne

Należności pod obserwacją

Należności zagrożone

2. Przedsiębiorstwa i spółki prywatne oraz spółdzielnie

Należności normalne

Należności pod obserwacją

Należności zagrożone

25.854,2

16.087,9

8.747,3

1.019,0

3. Przedsiębiorcy indywidualni

Należności normalne

Należności pod obserwacją

Należności zagrożone

18.887,9

11.448,3

7.283,0

156,6

4. Osoby prywatne

Należności normalne

Należności pod obserwacją

Należności zagrożone

14.751,1

14.392,0

296,4

62,7

5. Rolnicy indywidualni

Należności normalne

Należności pod obserwacją

Należności zagrożone

1.275,7

1.275,7

6. Instytucje niekomercyjne działające na rzecz

gospodarstw domowych

Należności normalne

Należności pod obserwacją

Należności zagrożone

143,9

143,9

Razem zaangażowanie w sektorze niefinansowym 60.912,8

5.3 Strukturę zaangażowania Banku wobec sektora budżetowego w rozbiciu na kategorie

należności według stanu na dzień 31.12.2011 roku przedstawia poniższa tabela.

Wyszczególnienie Wartość w tys. zł

Należności normalne

Należności pod obserwacją

Należności zagrożone

18.351,3

Razem zaangażowanie w sektorze budżetowym 18.351,3

5.4 Strukturę zaangażowania Banku w poszczególnych branżach w rozbiciu na kategorie

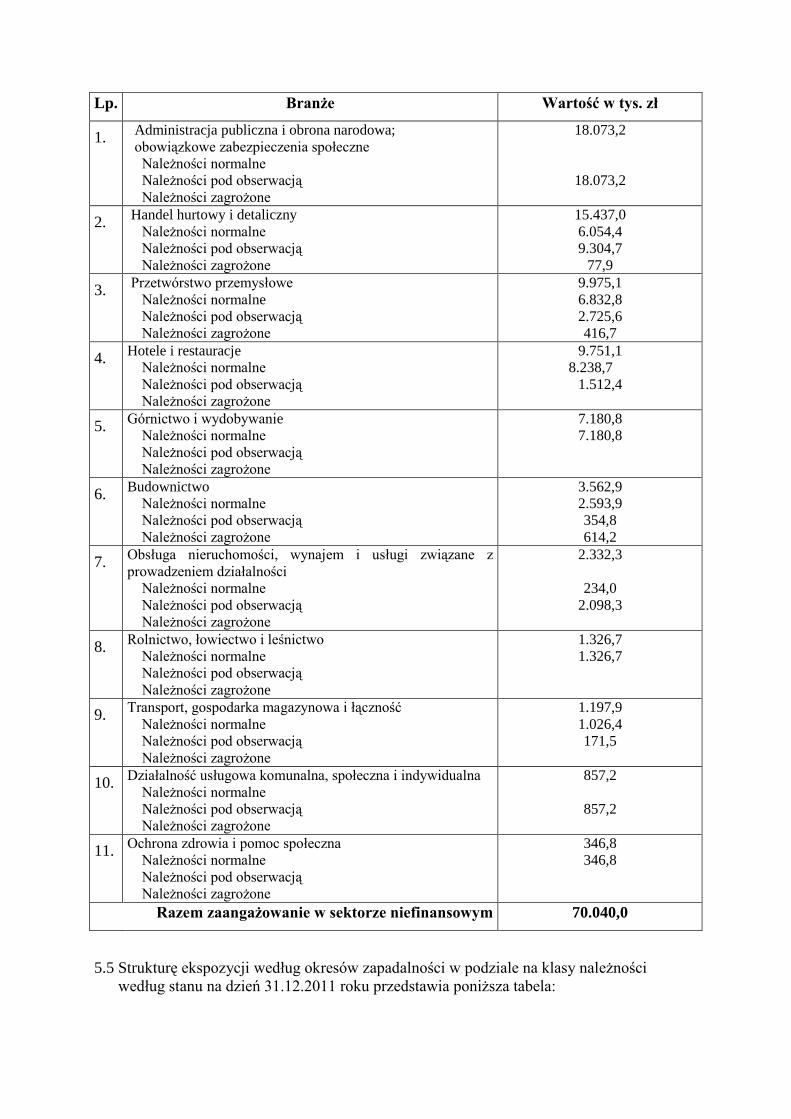

należności według stanu na dzień 31.12.2011 roku przedstawia poniższa tabela:

Lp. Branże Wartość w tys. zł

1. Administracja publiczna i obrona narodowa;

obowiązkowe zabezpieczenia społeczne

Należności normalne

Należności pod obserwacją

Należności zagrożone

18.073,2

18.073,2

2. Handel hurtowy i detaliczny

Należności normalne

Należności pod obserwacją

Należności zagrożone

15.437,0

6.054,4

9.304,7

77,9

3. Przetwórstwo przemysłowe

Należności normalne

Należności pod obserwacją

Należności zagrożone

9.975,1

6.832,8

2.725,6

416,7

4. Hotele i restauracje

Należności normalne

Należności pod obserwacją

Należności zagrożone

9.751,1

8.238,7

1.512,4

5. Górnictwo i wydobywanie

Należności normalne

Należności pod obserwacją

Należności zagrożone

7.180,8

7.180,8

6. Budownictwo

Należności normalne

Należności pod obserwacją

Należności zagrożone

3.562,9

2.593,9

354,8

614,2

7. Obsługa nieruchomości, wynajem i usługi związane z

prowadzeniem działalności

Należności normalne

Należności pod obserwacją

Należności zagrożone

2.332,3

234,0

2.098,3

8. Rolnictwo, łowiectwo i leśnictwo

Należności normalne

Należności pod obserwacją

Należności zagrożone

1.326,7

1.326,7

9. Transport, gospodarka magazynowa i łączność

Należności normalne

Należności pod obserwacją

Należności zagrożone

1.197,9

1.026,4

171,5

10. Działalność usługowa komunalna, społeczna i indywidualna

Należności normalne

Należności pod obserwacją

Należności zagrożone

857,2

857,2

11. Ochrona zdrowia i pomoc społeczna

Należności normalne

Należności pod obserwacją

Należności zagrożone

346,8

346,8

Razem zaangażowanie w sektorze niefinansowym 70.040,0

5.5 Strukturę ekspozycji według okresów zapadalności w podziale na klasy należności

według stanu na dzień 31.12.2011 roku przedstawia poniższa tabela:

Istotne klasy

należności

Ek

spo

zycje

lu

b e

ksp

ozy

cje

waru

nk

ow

e

wo

bec

rzą

dó

w

i b

an

kó

w c

en

tra

lny

ch

Ek

spo

zycje

lu

b e

ksp

ozy

cje

waru

nk

ow

e

wo

bec

ba

nk

ów

Ek

spo

zycje

lu

b e

ksp

ozy

cje

waru

nk

ow

e

wo

bec

prze

dsi

ęb

iorcó

w

Ek

spo

zycje

lu

b e

ksp

ozy

cje

waru

nk

ow

e

wo

bec

orga

nó

w a

dm

inis

tra

cji

i

po

dm

iotó

w n

iep

row

ad

zący

ch

dzia

łaln

ośc

i g

osp

od

arcz

ej

Ek

spo

zycje

lu

b e

ksp

ozy

cje

waru

nk

ow

e

deta

licz

ne

Ek

spo

zycje

lu

b e

ksp

ozy

cje

waru

nk

ow

e

wo

bec

sam

orzą

dó

w t

ery

toria

lny

ch

i w

ład

z l

ok

aln

ych

Ek

spo

zycje

prz

ete

rm

ino

wa

ne

Inn

e e

ksp

ozy

cje

RAZEM

w tys. zł.

a’vista 4,7 3.027,7 99,9 0,3 787,1 644,3 3.496,5 8.060,5

1-30 dni 27.932,8 1.154,6 8,5 1.010,2 251,7 0,2 75,4 30.433,4

1-3 m-cy 124,9 587,2 17,6 1.493,2 584,6 0,4 2.807,9

3-6 m-cy 205,8 1.401,0 26,3 3.087,4 1.078,9 0,5 5.799,9

6-12 m-cy 4.808,3 52,5 5.586,1 1.169,5 11.616,4

1-3lata 1.008,3 7.460,4 39,0 9.560,4 5.042,4 39,0 23.149,5

3-5 lat 3.757,8 4.582,4 3.441,2 212,1 11.993,5

5-10 lat 4.828,7 6.696,8 3.217,3 545,1 15.287,9

10-20 lat 3.058,1 3.263,3 1.267,4 95,6 7.684,4

powyżej

20 lat

598,5 2.341,3 2.776,9 5.716,7

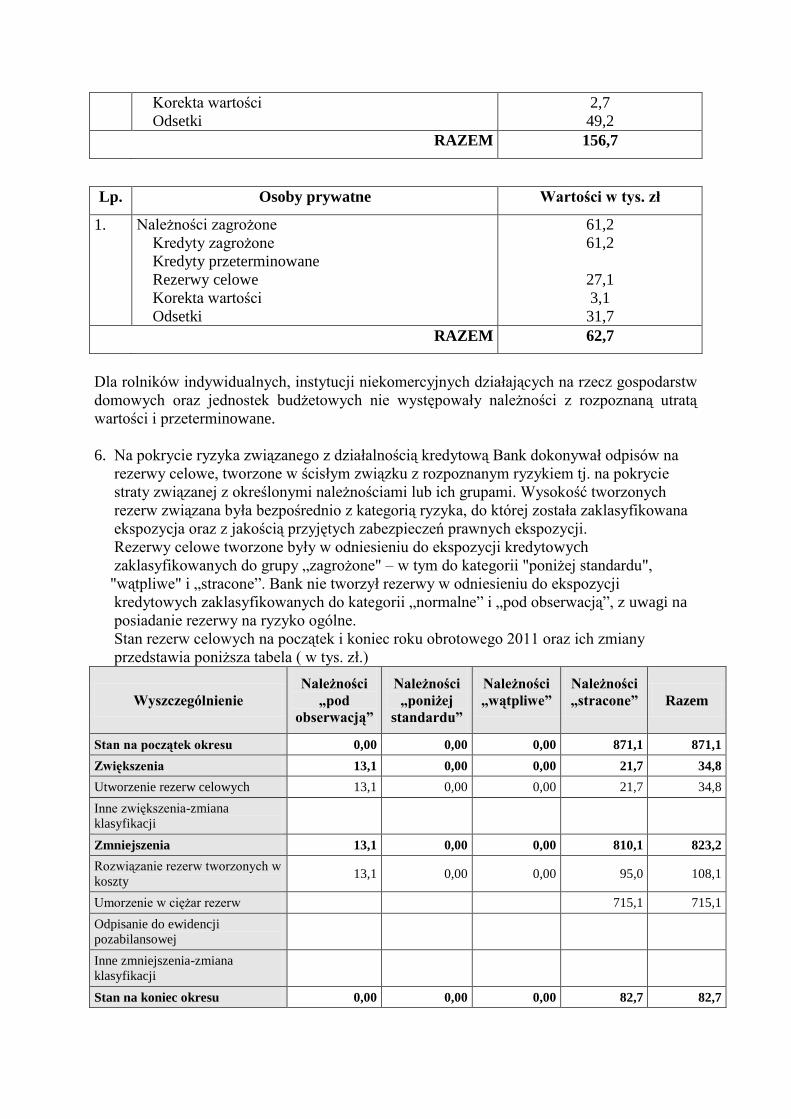

5.6 Struktura należności z rozpoznaną utratą wartości i przeterminowane w rozbiciu na istotne

klasy ekspozycji kredytowych według stanu na dzień 31.12.2011 r. przedstawiają

poniższe tabele.

Lp. Przedsiębiorstwa i spółki prywatne oraz

spółdzielnie

Wartości w tys. zł

1.. Należności zagrożone

Kredyty zagrożone

Kredyty przeterminowane

Rezerwy celowe

Korekta wartości

Odsetki

943,1

943,1

3,8

79,7

RAZEM 1.019,0

Lp. Przedsiębiorcy indywidualni Wartości w tys. zł

1. Należności zagrożone

Kredyty zagrożone

Kredyty przeterminowane

Rezerwy celowe

165,7

165,7

55,5

Korekta wartości

Odsetki

2,7

49,2

RAZEM 156,7

Lp. Osoby prywatne Wartości w tys. zł

1. Należności zagrożone

Kredyty zagrożone

Kredyty przeterminowane

Rezerwy celowe

Korekta wartości

Odsetki

61,2

61,2

27,1

3,1

31,7

RAZEM 62,7

Dla rolników indywidualnych, instytucji niekomercyjnych działających na rzecz gospodarstw

domowych oraz jednostek budżetowych nie występowały należności z rozpoznaną utratą

wartości i przeterminowane.

6. Na pokrycie ryzyka związanego z działalnością kredytową Bank dokonywał odpisów na

rezerwy celowe, tworzone w ścisłym związku z rozpoznanym ryzykiem tj. na pokrycie

straty związanej z określonymi należnościami lub ich grupami. Wysokość tworzonych

rezerw związana była bezpośrednio z kategorią ryzyka, do której została zaklasyfikowana

ekspozycja oraz z jakością przyjętych zabezpieczeń prawnych ekspozycji.

Rezerwy celowe tworzone były w odniesieniu do ekspozycji kredytowych

zaklasyfikowanych do grupy „zagrożone" – w tym do kategorii "poniżej standardu",

"wątpliwe" i „stracone”. Bank nie tworzył rezerwy w odniesieniu do ekspozycji

kredytowych zaklasyfikowanych do kategorii „normalne” i „pod obserwacją”, z uwagi na

posiadanie rezerwy na ryzyko ogólne.

Stan rezerw celowych na początek i koniec roku obrotowego 2011 oraz ich zmiany

przedstawia poniższa tabela ( w tys. zł.)

Wyszczególnienie

Należności

„pod

obserwacją”

Należności

„poniżej

standardu”

Należności

„wątpliwe”

Należności

„stracone” Razem

Stan na początek okresu 0,00 0,00 0,00 871,1 871,1

Zwiększenia 13,1 0,00 0,00 21,7 34,8

Utworzenie rezerw celowych 13,1 0,00 0,00 21,7 34,8

Inne zwiększenia-zmiana

klasyfikacji

Zmniejszenia 13,1 0,00 0,00 810,1 823,2

Rozwiązanie rezerw tworzonych w

koszty 13,1 0,00 0,00 95,0 108,1

Umorzenie w ciężar rezerw 715,1 715,1

Odpisanie do ewidencji

pozabilansowej

Inne zmniejszenia-zmiana

klasyfikacji

Stan na koniec okresu 0,00 0,00 0,00 82,7 82,7

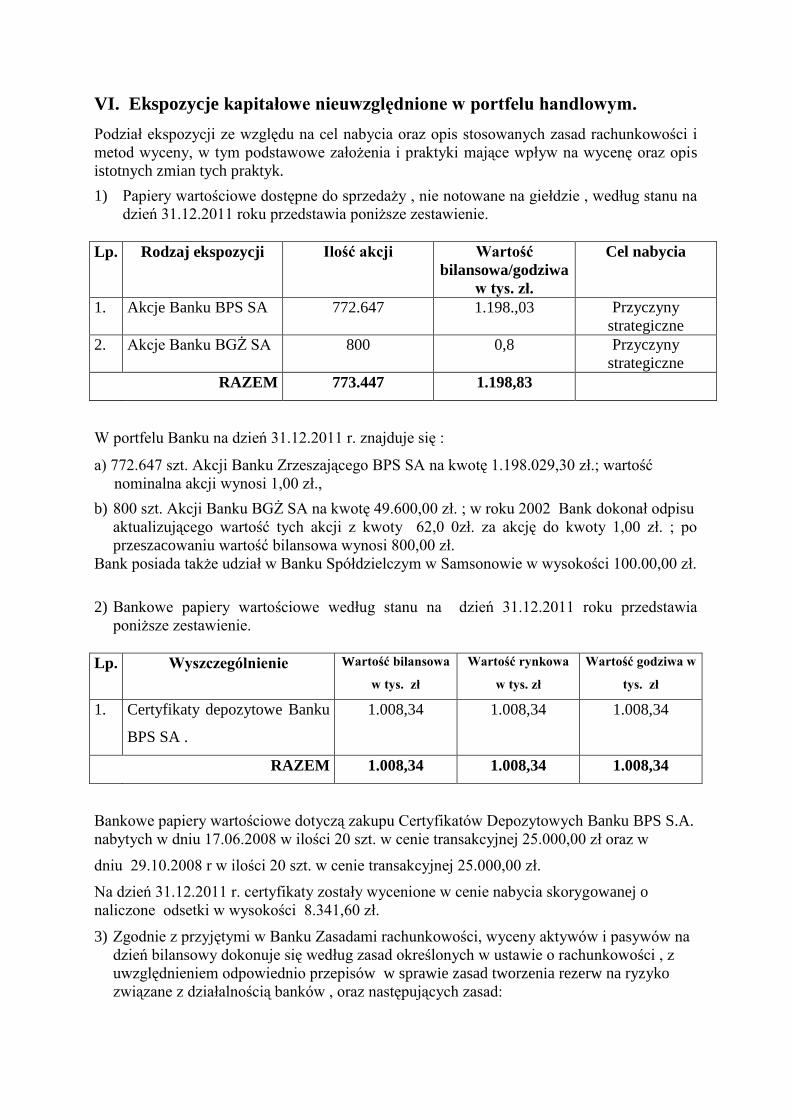

VI. Ekspozycje kapitałowe nieuwzględnione w portfelu handlowym.

Podział ekspozycji ze względu na cel nabycia oraz opis stosowanych zasad rachunkowości i

metod wyceny, w tym podstawowe założenia i praktyki mające wpływ na wycenę oraz opis

istotnych zmian tych praktyk.

1) Papiery wartościowe dostępne do sprzedaży , nie notowane na giełdzie , według stanu na

dzień 31.12.2011 roku przedstawia poniższe zestawienie.

Lp. Rodzaj ekspozycji Ilość akcji Wartość

bilansowa/godziwa

w tys. zł.

Cel nabycia

1. Akcje Banku BPS SA 772.647 1.198.,03 Przyczyny

strategiczne

2. Akcje Banku BGŻ SA 800 0,8 Przyczyny

strategiczne

RAZEM 773.447 1.198,83

W portfelu Banku na dzień 31.12.2011 r. znajduje się :

a) 772.647 szt. Akcji Banku Zrzeszającego BPS SA na kwotę 1.198.029,30 zł.; wartość

nominalna akcji wynosi 1,00 zł.,

b) 800 szt. Akcji Banku BGŻ SA na kwotę 49.600,00 zł. ; w roku 2002 Bank dokonał odpisu

aktualizującego wartość tych akcji z kwoty 62,0 0zł. za akcję do kwoty 1,00 zł. ; po

przeszacowaniu wartość bilansowa wynosi 800,00 zł.

Bank posiada także udział w Banku Spółdzielczym w Samsonowie w wysokości 100.00,00 zł.

2) Bankowe papiery wartościowe według stanu na dzień 31.12.2011 roku przedstawia

poniższe zestawienie.

Lp. Wyszczególnienie Wartość bilansowa

w tys. zł

Wartość rynkowa

w tys. zł

Wartość godziwa w

tys. zł

1. Certyfikaty depozytowe Banku

BPS SA .

1.008,34 1.008,34 1.008,34

RAZEM 1.008,34 1.008,34 1.008,34

Bankowe papiery wartościowe dotyczą zakupu Certyfikatów Depozytowych Banku BPS S.A.

nabytych w dniu 17.06.2008 w ilości 20 szt. w cenie transakcyjnej 25.000,00 zł oraz w

dniu 29.10.2008 r w ilości 20 szt. w cenie transakcyjnej 25.000,00 zł.

Na dzień 31.12.2011 r. certyfikaty zostały wycenione w cenie nabycia skorygowanej o

naliczone odsetki w wysokości 8.341,60 zł.

3) Zgodnie z przyjętymi w Banku Zasadami rachunkowości, wyceny aktywów i pasywów na

dzień bilansowy dokonuje się według zasad określonych w ustawie o rachunkowości , z

uwzględnieniem odpowiednio przepisów w sprawie zasad tworzenia rezerw na ryzyko

związane z działalnością banków , oraz następujących zasad:

- aktywa finansowe przeznaczone do obrotu wycenia się według wartości rynkowej,

a aktywa finansowe, dla których nie istnieje aktywny rynek według określonej w inny

sposób wartości godziwej. Różnicę wartości rynkowej lub wartości godziwej zalicza się

odpowiednio do przychodów lub kosztów z operacji finansowych,;

- aktywa finansowe utrzymywane do terminu zapadalności wycenia się według

zamortyzowanego kosztu, z uwzględnieniem efektywnej stopy procentowej;

- udzielone kredyty i pożyczki oraz inne należności własne Banku, które nie są

przeznaczone do obrotu, wycenia się według zamortyzowanego kosztu,

z uwzględnieniem efektywnej stopy procentowej;

- aktywa finansowe dostępne do sprzedaży wycenia się według wartości godziwej,

a skutki zmiany wartości godziwej odnosi się na kapitał (fundusz) z aktualizacji

wyceny;

- akcje i udziały w jednostkach podporządkowanych wycenia się metodą praw własności,

natomiast pozostałe akcje i udziały zaliczane do aktywów trwałych wycenia się według

ceny nabycia z uwzględnieniem odpisów z tytułu trwałej utraty wartości;

- akcje dostępne do sprzedaży wycenia się według wartości rynkowej, a jeśli nie istnieje

aktywny rynek, akcje wycenia się w wartości godziwej. Do wyceny wartości akcji nie

notowanych na rynku regulowanym lub notowanych na nieaktywnym rynku

regulowanym stosuje się zasady wyceny wg wartości godziwej w oparciu o metodę

porównawczą określoną w odrębnych przepisach Banku;

- aktywa finansowe, których wartości godziwej nie można wiarygodnie ustalić, wycenia

się wg zamortyzowanego kosztu;

- aktywa przejęte za długi wycenia się według wartości godziwej. Na różnicę pomiędzy

kwotą długu a niższą od niej wartością godziwą przejętych aktywów dokonuje się

odpisu aktualizującego wartość tych aktywów. W przypadku gdy wartość godziwa

przejętych aktywów jest wyższa od kwoty długu, różnica stanowi zobowiązanie wobec

kredytobiorcy. W przypadku gdy istnieje na dane aktywa aktywny rynek, za wartość

godziwą przyjmuje się, w oparciu o poziom przeciętnych cen stosowanych w obrocie

aktywami tego samego rodzaju na danym terenie, z uwzględnieniem stanu i stopnia

zużycia, możliwą do uzyskania na dzień wyceny cenę sprzedaży danego aktywa, bez

podatku od towarów i usług i podatku akcyzowego, pomniejszoną o koszty związane z

przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, gdyby

ich wysokość była znacząca. Gdy brak jest na dane aktywa aktywnego rynku, za wartość

godziwą przyjmuje się wycenę danego aktywu dokonaną przez uprawnionego

rzeczoznawcę pomniejszoną o koszty wyceny i sprzedaży, gdyby ich wysokość była

znacząca. Jeżeli nie jest możliwe uzyskanie niezależnej wyceny, to za wartość godziwą

przyjmuje się aktualną cenę nabycia, albo koszt wytworzenia z uwzględnieniem

rzeczywistego stopnia zużycia;

- określa się, że koszty, o których mowa w pkt 8, są nieistotne, gdy spełnione są

jednocześnie dwa następujące warunki:

nie przekraczają 2%,wartości aktywu,

nie przekraczają 3.500 zł;

- zobowiązania finansowe przeznaczone do obrotu, w tym instrumenty pochodne będące

zobowiązaniami, wycenia się według wartości godziwej, z wyjątkiem zobowiązania,

które ma zostać rozliczone poprzez przekazanie instrumentu kapitałowego, którego

wartości godziwej nie można wiarygodnie ustalić, należy wycenić w wysokości

zamortyzowanego kosztu. Skutki zmiany wartości godziwej zobowiązań finansowych

przeznaczonych do obrotu odnosi się odpowiednio do przychodów lub kosztów z

operacji finansowych;

- zobowiązania finansowe nie przeznaczone do obrotu i nie będące instrumentami

pochodnymi wycenia się w wysokości zamortyzowanego kosztu, z uwzględnieniem

efektywnej stopy procentowej,

VI. Ryzyko stopy procentowej dla pozycji zakwalifikowanych do

portfela bankowego.

1. Celem zarządzania ryzykiem stopy procentowej było redukowanie negatywnego wpływu

zmian rynkowej stopy procentowej na sytuację finansową Banku i optymalizacja marży

odsetkowej w warunkach zmienności rynkowych stóp procentowych.

Zasady zarządzania ryzykiem stopy procentowej zostały opisane w Instrukcja pomiaru,

limitowania, raportowania i kontroli ryzyka stopy procentowej w Banku Spółdzielczym w

Suchedniowie.

2. Do pomiaru stopnia narażenia na ryzyko stopy procentowej Bank stosuje:

a) metodę luki stopy procentowej,

b) analizę podstawowych wskaźników ekonomicznych związanych z oceną ryzyka stopy

procentowej.

3. Jednym ze wskaźników określających ryzyko stopy procentowej jest wpływ zmian stóp

procentowych na wynik odsetkowy Banku. Test warunków skrajnych polega na

pomiarze ryzyka dokonanym przy równoległym przesunięciu krzywej dochodowości w

górę i w dół o:

a) 200 punktów bazowych w przypadku analizy luki terminów przeszacowania stopy

procentowej,

b) 35 punktów bazowych w przypadku analizy luki ryzyka bazowego,

4. Przeprowadzone na dzień 31.12.2011 r. testy warunków skrajnych wskazujące na

możliwość działania Banku przy ekstremalnej zmienności stóp procentowych, wynosiły

odpowiednio:

a) przy równoległej zmianie stóp procentowych o +/- 200 pp:

- minus 1.020,90 tys. złotych przy spadku stóp procentowych,

- plus 526,90 tys. zł przy wzroście stóp procentowych,

b) przy zmianie stawek bazowych o 35 pp dla pozycji generujących ryzyko bazowe:

- 245,21 tys. zł.

VII. Zasady ustalania (Polityka) zmiennych składników wynagrodzeń

osób zajmujących stanowiska kierownicze w Banku.

Zasady ustalania zmiennych składników wynagrodzenia dla członków Zarządu oraz innych

osób zajmujących stanowiska kierownicze, zgodnie z uchwałą 258/2011 KNF zostały

określone w Polityce ustalania zmiennych składników wynagradzania osób zajmujących

stanowiska kierownicze w Banku w Spółdzielczym w Suchedniowie.

1. Zapisy polityki obejmują:

a) zmienne składniki wynagradzania, rozumiane jako premia uznaniowa,

b) indywidualne odprawy emerytalne.

2. Do stanowisk kierowniczych w rozumieniu uchwały 258/2011 KNF zalicza się:

a) Członków Zarządu,

b) Dyrektorów Oddziałów i ich Zastępców,

c) Głównego księgowego

d) Stanowisko ds. organizacji i administracji ,

e) Stanowisko ds. zarządzania ryzykami i analiz,

f) Stanowisko ds. kontroli wewnętrznej i audytu,

g) osoby bezpośrednio podległe Członkom Zarządu.

h) osoby których wynagrodzenie jest zbliżone do wynagrodzenia osób wymienionych w

punktach 1-7,

- przy czym osób wymienionych w pkt 2-8 nie uznaje się za zajmujące stanowiska

kierownicze w banku, jeżeli nie mają one istotnego wpływu na profil ryzyka banku

3. Za istotny wpływ na profil ryzyka Banku uznaje się możliwość podejmowania decyzji

finansowych w kwocie przekraczającej 2% funduszy własnych.

Z uwzględnieniem zapisów ust. 1, do stanowisk kierowniczych w Banku nie zalicza się

osób wymienionych w ust. 2, pkt 2-7, które nie maja istotnego wpływu na profil ryzyka

Banku.

4. W związku z tym, że w Banku wszystkie istotne decyzje są podejmowane przez Zarząd i

żaden pracownik nie posiada pełnomocnictwa do podejmowania decyzji w wysokości, o

której mowa w ust.3, do stanowisk kierowniczych w Banku zalicza się tylko członków

Zarządu.

5. Wypłata zmiennych składników wynagrodzeń osobom zajmującym stanowiska

kierownicze w Banku następuje zgodnie z zatwierdzonym przez Radę Nadzorczą

Regulaminem wynagradzania Zarządu .

6. W przypadku , gdy suma wypłat zmiennych składników wynagrodzenia osób zajmujących

stanowiska kierownicze w Banku, przekroczy w danym roku obrachunkowym kwotę

odpowiadającą 2% funduszy własnych netto, przyznane zmienne składniki wynagrodzeń

wypłacane będą w 60% niezwłocznie po ich przyznaniu, zaś pozostała 40% część

podlegać będzie odroczeniu na okres 3 lat po spełnieniu warunków, o których mowa

w ust. 7.

7. Wypłata części odroczonej, o której mowa w ust. 6 nastąpi pod warunkiem uzyskania

przez osoby zajmujące stanowiska kierownicze pozytywnej oceny efektów pracy za

trzyletni okres oceny zgodnie z zasadami określonymi w ust.8.

8. Oceny efektów pracy osób zajmujących stanowiska kierownicze w Banku dokonuje Rada

Nadzorcza i obejmuje ona następujące wskaźniki Banku:

a) zysk netto,

b) zwrot z kapitału własnego (ROE),

c) jakość portfela kredytowego,

d) współczynnik wypłacalności,

e) poziom wskaźnika kosztów C/I,

Ocenie podlega stopień wykonania wymienionych wskaźników w odniesieniu

do planu finansowego w poszczególnych latach podlegających ocenie oraz w stosunku

do założeń przyjętych w Strategii Banku na dany okres.

10.Osobom zajmującym stanowiska kierownicze w Banku nie przysługują indywidualnie

przyznawane odprawy emerytalne, z wyjątkiem odpraw o których mowa w ustępie 11.

11.Osobom zajmującym stanowiska kierownicze przysługuje odprawa emerytalna

przyznawana w ramach powszechnie stosowanego w Banku systemu emerytalnego,

opisanego w Regulaminie wynagradzania Banku.

Data: Suchedniów, 27.06.2012 r. Sporządził: M. Kuszewska

Zatwierdził:

Zarząd Banku Spółdzielczego w Suchedniowie, w składzie:

1.Agnieszka Fonfara-Markiewicz – Prezes Zarządu,

2. Małgorzata Kuszewska – Wiceprezes Zarządu,

3. Kazimierz Matla – Członek Zarządu