V Kongres eHandlu, Katarzyna Czuchaj-Łagód (M.D. Mobile Institute): "Mobile commerce - 10...

55

KONGRES EHANDLU KATOWICE, 25 PAŹDZIERNIKA 2016 kongres-ehandlu.pl 10 mPrzykazań

-

Upload

fundacja-polak-20 -

Category

Marketing

-

view

168 -

download

2

Transcript of V Kongres eHandlu, Katarzyna Czuchaj-Łagód (M.D. Mobile Institute): "Mobile commerce - 10...

KONGRES EHANDLUKATOWICE, 25 PAŹDZIERNIKA 2016 kongres-ehandlu.pl

10 mPrzykazań

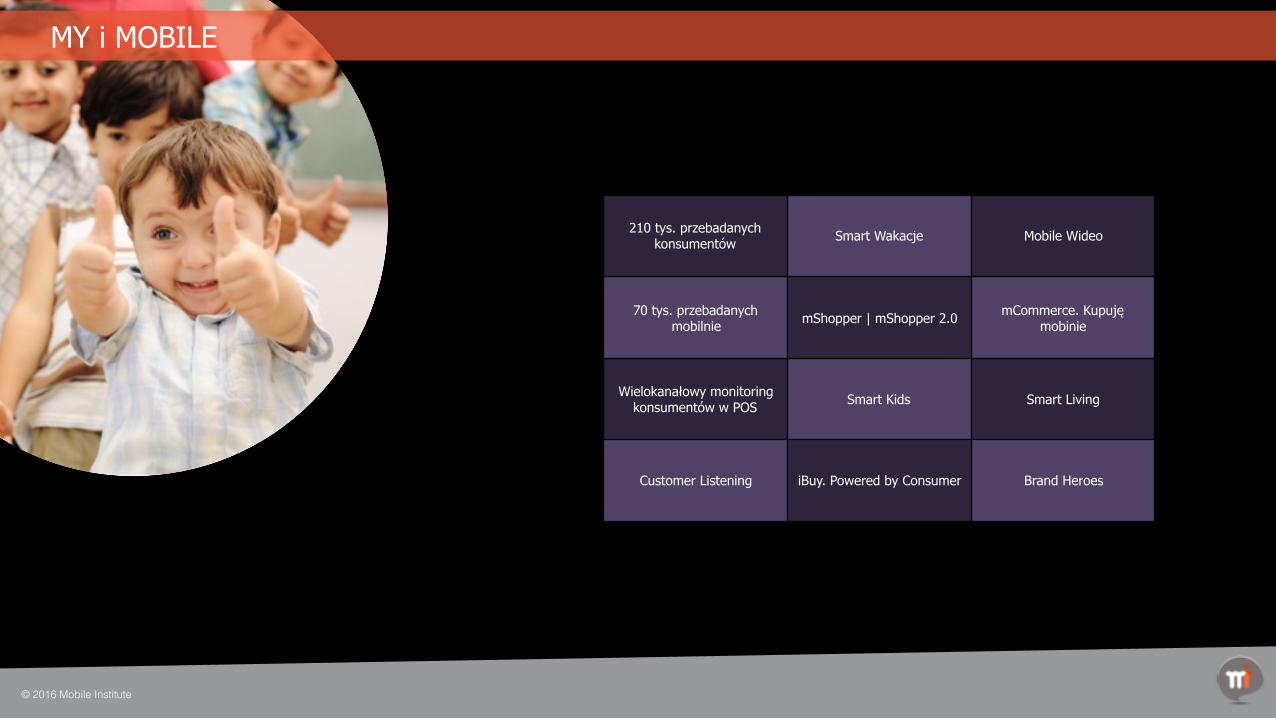

MY i MOBILE

© 2016 Mobile Institute

210 tys. przebadanych konsumentów Smart Wakacje Mobile Wideo

70 tys. przebadanych mobilnie mShopper | mShopper 2.0 mCommerce. Kupuję

mobinie

Wielokanałowy monitoring konsumentów w POS Smart Kids Smart Living

Customer Listening iBuy. Powered by Consumer Brand Heroes

© 2016 Mobile Institute

1. GO MOBILE!

PIERWSZE: GO MOBILE!

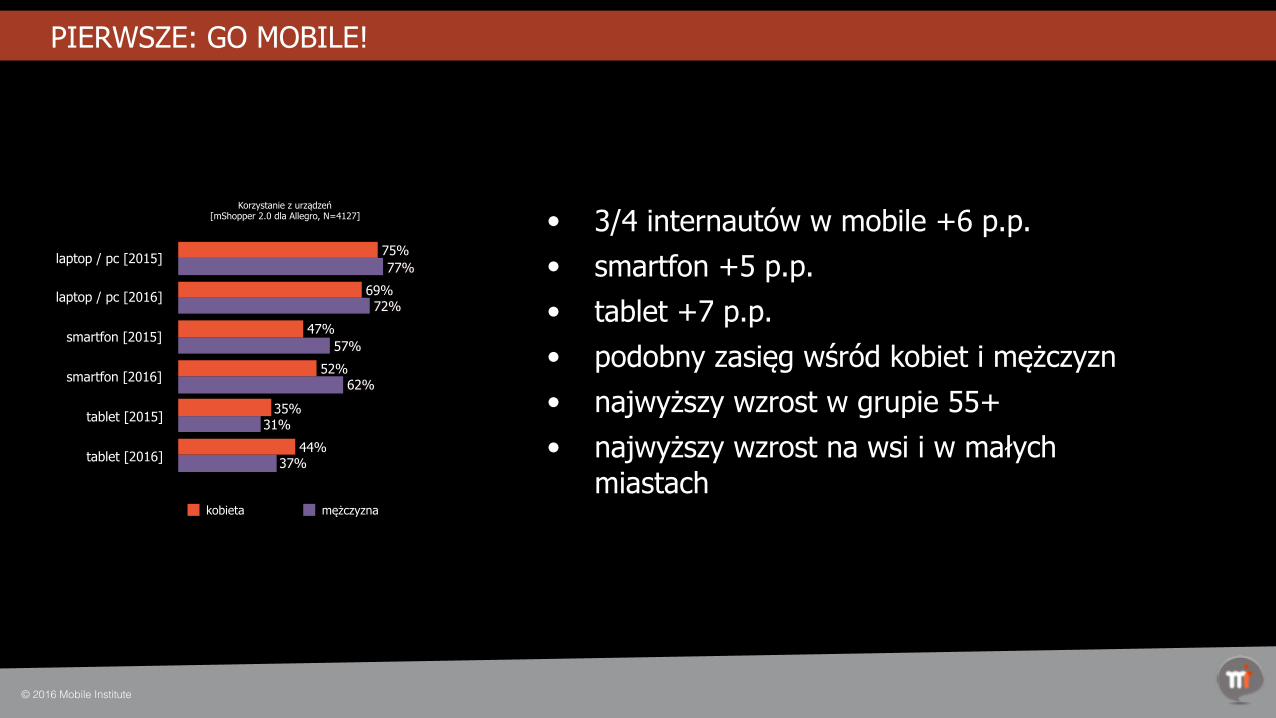

• 3/4 internautów w mobile +6 p.p. • smartfon +5 p.p. • tablet +7 p.p. • podobny zasięg wśród kobiet i mężczyzn • najwyższy wzrost w grupie 55+ • najwyższy wzrost na wsi i w małych

miastach

© 2016 Mobile Institute

PIERWSZE: GO MOBILE!

Korzystanie z urządzeń [mShopper 2.0 dla Allegro, N=4127]

laptop / pc [2015]

laptop / pc [2016]

smartfon [2015]

smartfon [2016]

tablet [2015]

tablet [2016] 37%

31%

62%

57%

72%

77%

44%

35%

52%

47%

69%

75%

kobieta mężczyzna

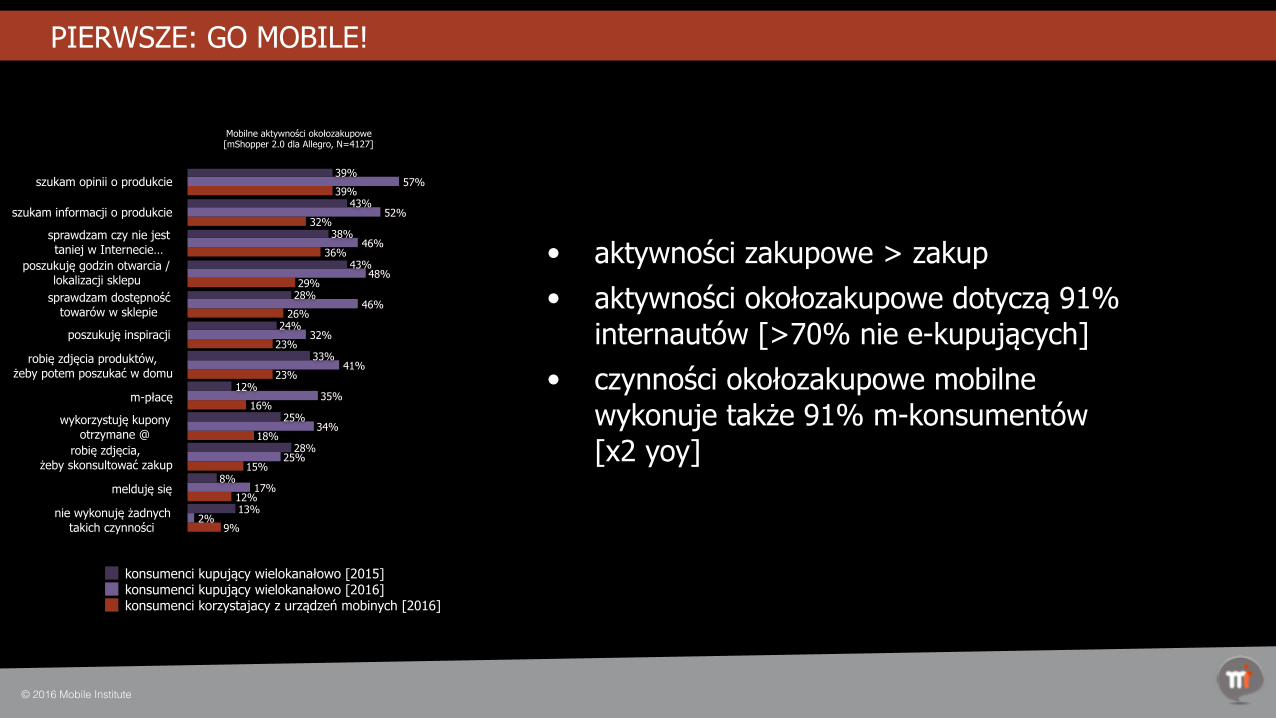

• aktywności zakupowe > zakup • aktywności okołozakupowe dotyczą 91%

internautów [>70% nie e-kupujących] • czynności okołozakupowe mobilne

wykonuje także 91% m-konsumentów [x2 yoy]

© 2016 Mobile Institute

PIERWSZE: GO MOBILE!

Mobilne aktywności okołozakupowe [mShopper 2.0 dla Allegro, N=4127]

szukam opinii o produkcie

szukam informacji o produkcie

sprawdzam czy nie jest taniej w Internecie…

poszukuję godzin otwarcia / lokalizacji sklepu

sprawdzam dostępność towarów w sklepie

poszukuję inspiracji

robię zdjęcia produktów, żeby potem poszukać w domu

m-płacę

wykorzystuję kupony otrzymane @

robię zdjęcia, żeby skonsultować zakup

melduję się

nie wykonuję żadnych takich czynności 9%

12%

15%

18%

16%

23%

23%

26%

29%

36%

32%

39%

2%

17%

25%

34%

35%

41%

32%

46%

48%

46%

52%

57%

13%

8%

28%

25%

12%

33%

24%

28%

43%

38%

43%

39%

konsumenci kupujący wielokanałowo [2015]konsumenci kupujący wielokanałowo [2016]konsumenci korzystajacy z urządzeń mobinych [2016]

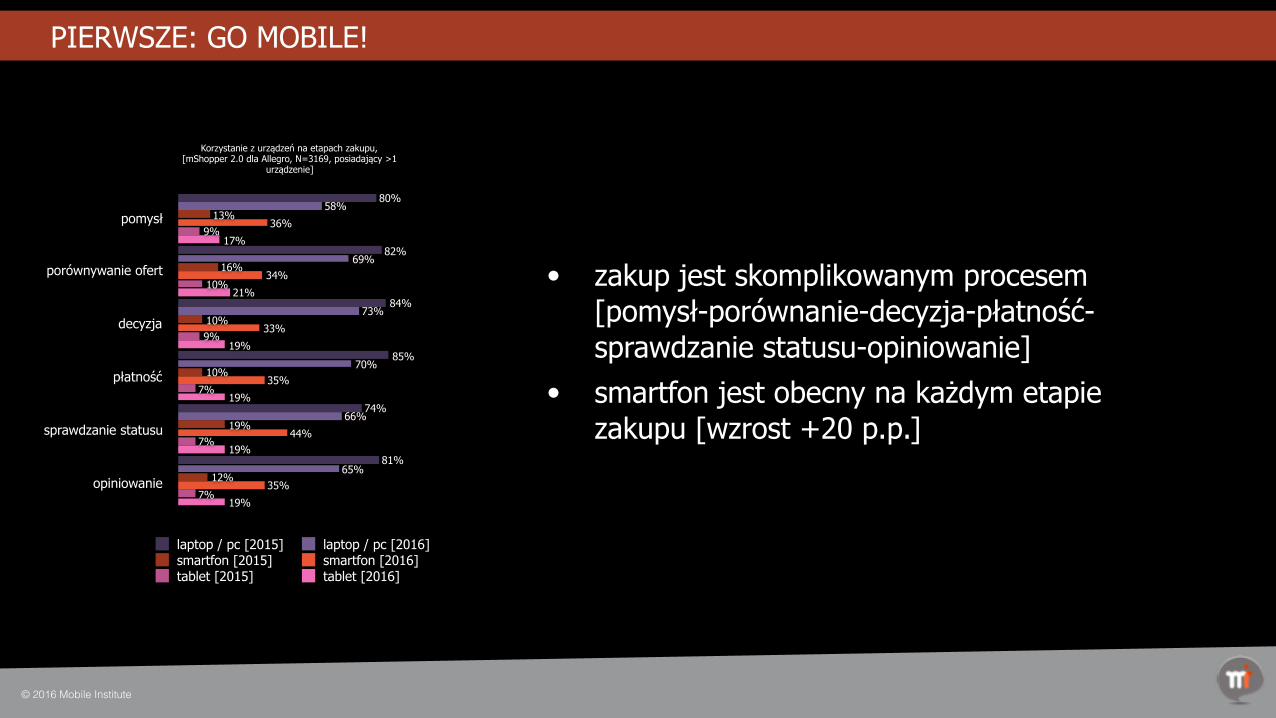

• zakup jest skomplikowanym procesem [pomysł-porównanie-decyzja-płatność-sprawdzanie statusu-opiniowanie]

• smartfon jest obecny na każdym etapie zakupu [wzrost +20 p.p.]

© 2016 Mobile Institute

PIERWSZE: GO MOBILE!

Korzystanie z urządzeń na etapach zakupu, [mShopper 2.0 dla Allegro, N=3169, posiadający >1

urządzenie]

pomysł

porównywanie ofert

decyzja

płatność

sprawdzanie statusu

opiniowanie19%

19%

19%

19%

21%

17%

7%

7%

7%

9%

10%

9%

35%

44%

35%

33%

34%

36%

12%

19%

10%

10%

16%

13%

65%

66%

70%

73%

69%

58%

81%

74%

85%

84%

82%

80%

laptop / pc [2015] laptop / pc [2016]smartfon [2015] smartfon [2016]tablet [2015] tablet [2016]

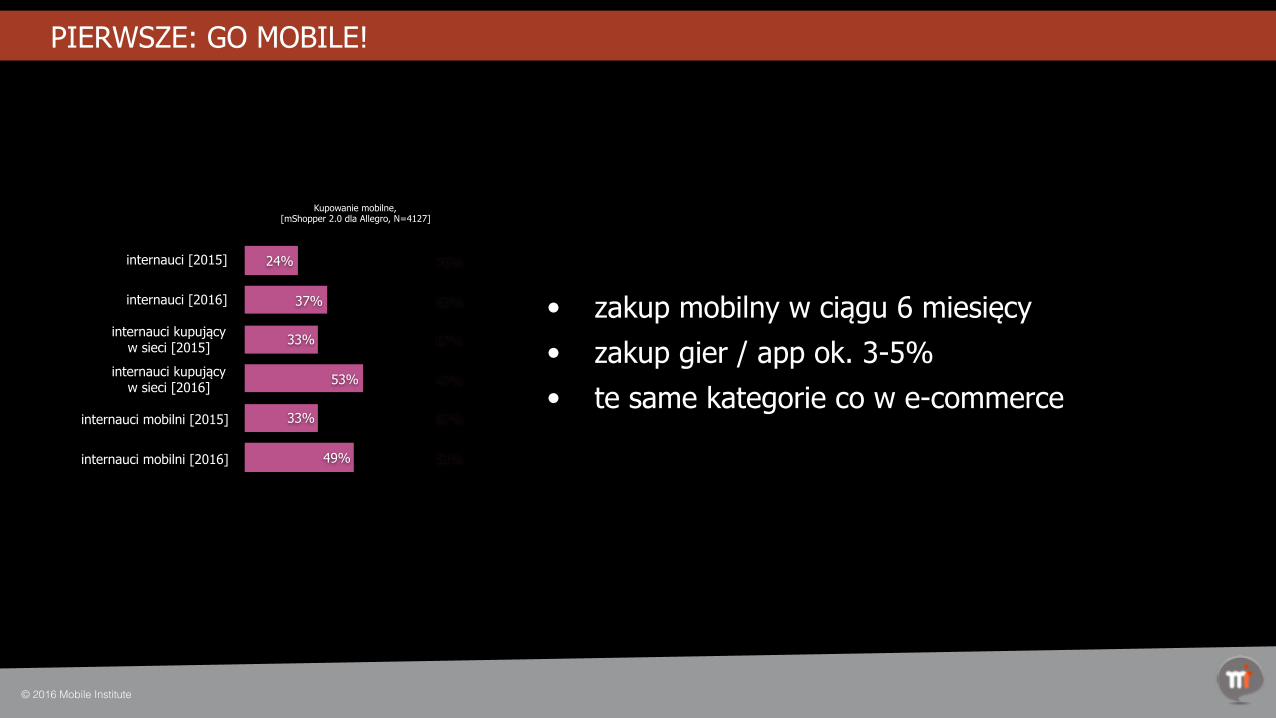

• zakup mobilny w ciągu 6 miesięcy • zakup gier / app ok. 3-5% • te same kategorie co w e-commerce

© 2016 Mobile Institute

PIERWSZE: GO MOBILE!

Kupowanie mobilne, [mShopper 2.0 dla Allegro, N=4127]

internauci [2015]

internauci [2016]

internauci kupujący w sieci [2015]

internauci kupujący w sieci [2016]

internauci mobilni [2015]

internauci mobilni [2016] 51%

67%

47%

67%

63%

76%

49%

33%

53%

33%

37%

24%

© 2016 Mobile Institute

DRUGIE: SPÓJNOŚĆ

2. SPÓJNOŚĆ!

• mobilni > mobile • 66% internautów kupuje te same marki

w różnych kanałach • internauci kupują te same marki

w rożnych miejscach [mobile + online + offline… + social + platformy]

• 25% migruje w procesie pojedynczej sprzedaży [+10 p.p. yoy]

© 2016 Mobile Institute

DRUGIE: SPÓJNOŚĆ

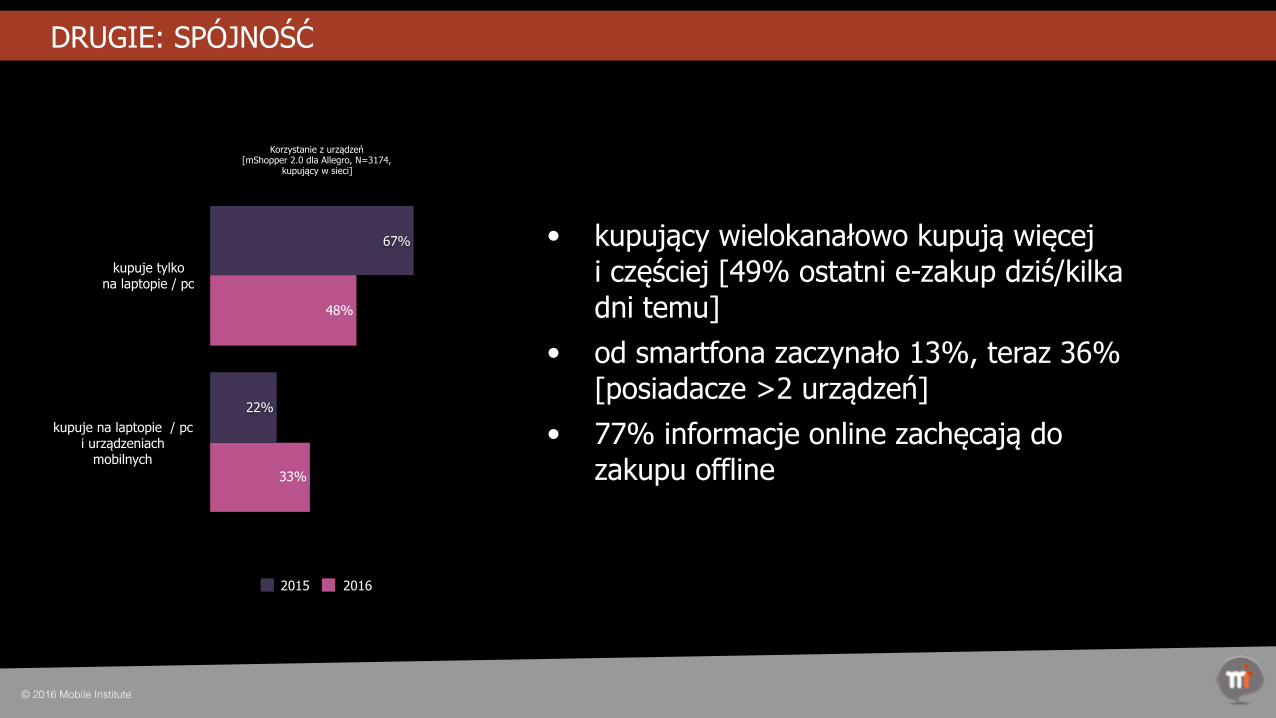

• kupujący wielokanałowo kupują więcej i częściej [49% ostatni e-zakup dziś/kilka dni temu]

• od smartfona zaczynało 13%, teraz 36%[posiadacze >2 urządzeń]

• 77% informacje online zachęcają do zakupu offline

© 2016 Mobile Institute

Korzystanie z urządzeń [mShopper 2.0 dla Allegro, N=3174,

kupujący w sieci]

kupuje tylko na laptopie / pc

kupuje na laptopie / pc i urządzeniach

mobilnych33%

48%

22%

67%

2015 2016

DRUGIE: SPÓJNOŚĆ

© 2016 Mobile Institute

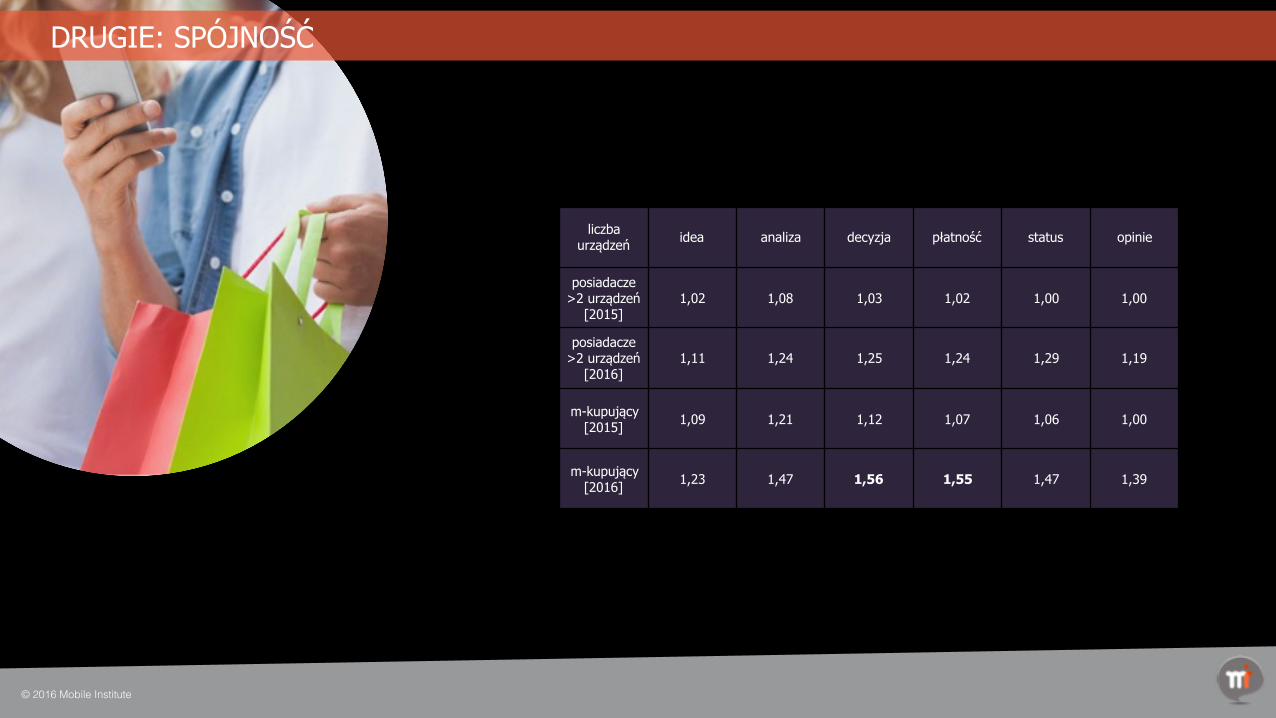

liczba urządzeń idea analiza decyzja płatność status opinie

posiadacze >2 urządzeń

[2015]1,02 1,08 1,03 1,02 1,00 1,00

posiadacze >2 urządzeń

[2016]1,11 1,24 1,25 1,24 1,29 1,19

m-kupujący [2015] 1,09 1,21 1,12 1,07 1,06 1,00

m-kupujący [2016] 1,23 1,47 1,56 1,55 1,47 1,39

DRUGIE: SPÓJNOŚĆ

• 70% nie akceptuje polityki cenowej per kanał

• 1/3 robi double-check w sklepie • pomimo, że znaleźliśmy taniej

w Internecie 49% skusi ciekawa promocja, 48% wyrównanie ceny, 44% zaoferowanie kuponu zniżkowego, 35% przekona profesjonalna obsługa i doradztwo

© 2016 Mobile Institute

DRUGIE: SPÓJNOŚĆ

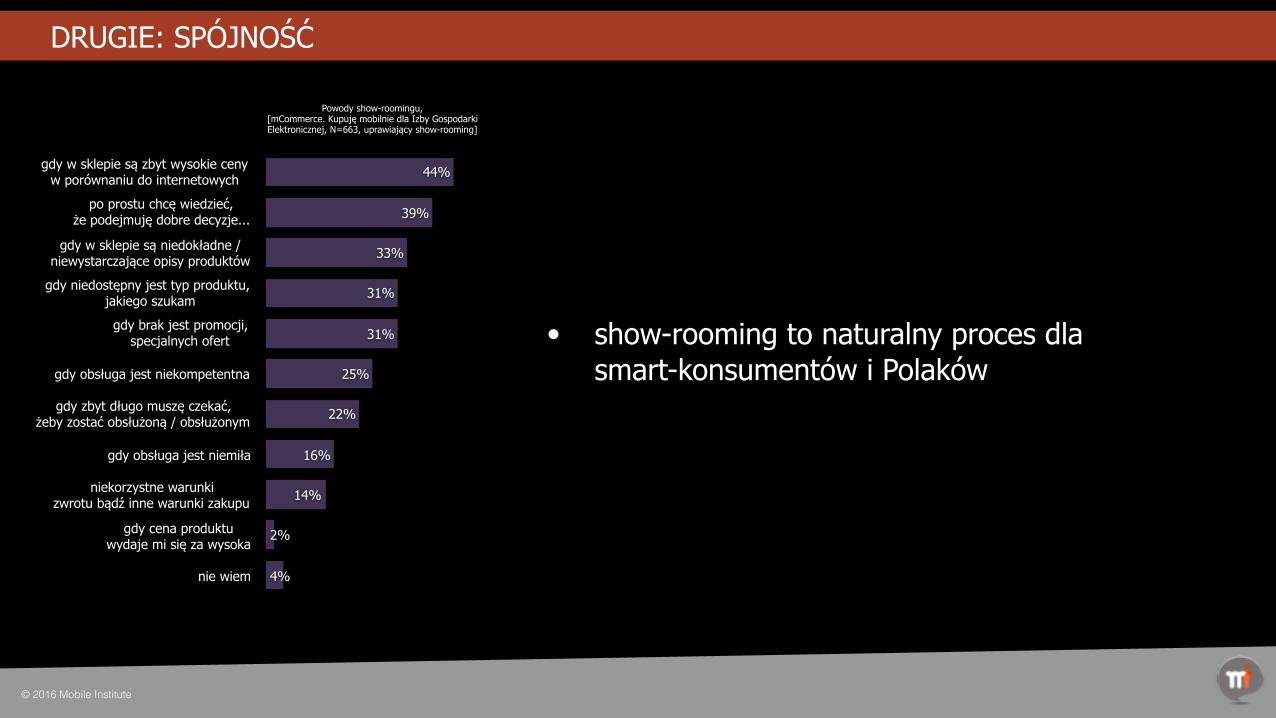

• show-rooming to naturalny proces dla smart-konsumentów i Polaków

© 2016 Mobile Institute

DRUGIE: SPÓJNOŚĆ

Powody show-roomingu, [mCommerce. Kupuję mobilnie dla Izby Gospodarki Elektronicznej, N=663, uprawiający show-rooming]

gdy w sklepie są zbyt wysokie ceny w porównaniu do internetowych

po prostu chcę wiedzieć, że podejmuję dobre decyzje...

gdy w sklepie są niedokładne / niewystarczające opisy produktów

gdy niedostępny jest typ produktu, jakiego szukam

gdy brak jest promocji, specjalnych ofert

gdy obsługa jest niekompetentna

gdy zbyt długo muszę czekać, żeby zostać obsłużoną / obsłużonym

gdy obsługa jest niemiła

niekorzystne warunki zwrotu bądź inne warunki zakupu

gdy cena produktu wydaje mi się za wysoka

nie wiem 4%

2%

14%

16%

22%

25%

31%

31%

33%

39%

44%

© 2016 Mobile Institute

TRZECIE: BE SMART

3. SMART!

• spryt to jedna z najbardziej cenionych i pożądanych cech [top 3]

© 2016 Mobile Institute

TRZECIE: BE SMART

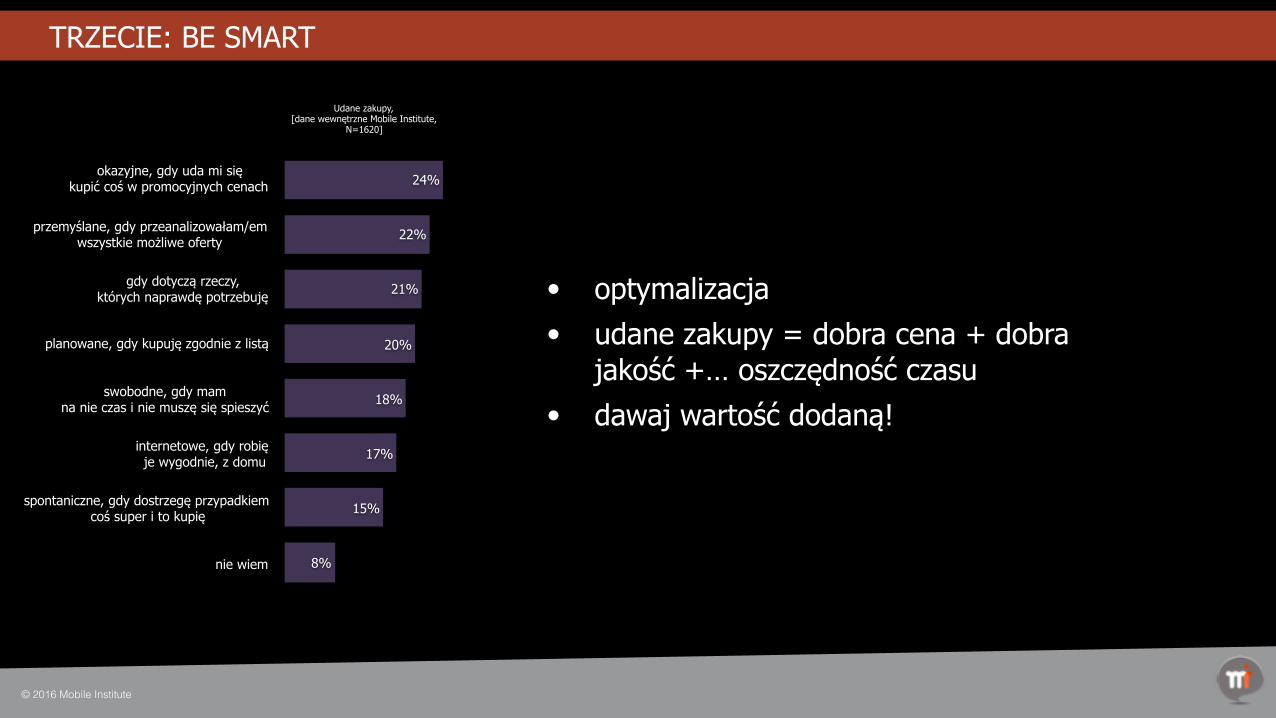

• optymalizacja • udane zakupy = dobra cena + dobra

jakość +… oszczędność czasu • dawaj wartość dodaną!

© 2016 Mobile Institute

Udane zakupy, [dane wewnętrzne Mobile Institute,

N=1620]

okazyjne, gdy uda mi się kupić coś w promocyjnych cenach

przemyślane, gdy przeanalizowałam/em wszystkie możliwe oferty

gdy dotyczą rzeczy, których naprawdę potrzebuję

planowane, gdy kupuję zgodnie z listą

swobodne, gdy mam na nie czas i nie muszę się spieszyć

internetowe, gdy robię je wygodnie, z domu

spontaniczne, gdy dostrzegę przypadkiem coś super i to kupię

nie wiem 8%

15%

17%

18%

20%

21%

22%

24%

TRZECIE: BE SMART

SMART LIVING to… życie w sposób świadomy i mądry, z wykorzystaniem dostępnej nam technologii i wszelkich rozwiązań ułatwiających życie, odpowiadające naszym możliwościom i aspiracjom, przy jak najmniej inwazyjnym wpływie na otoczenie…

© 2016 Mobile Institute

TRZECIE: BE SMART

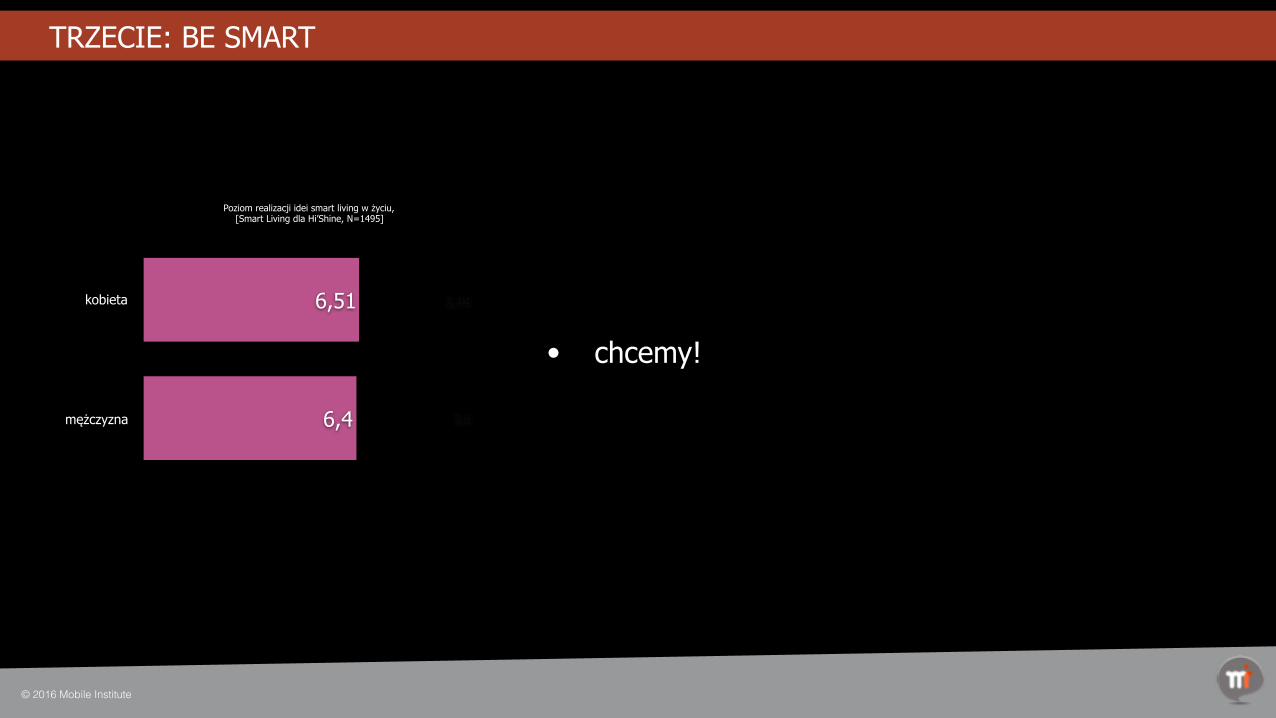

• chcemy!

© 2016 Mobile Institute

TRZECIE: BE SMART

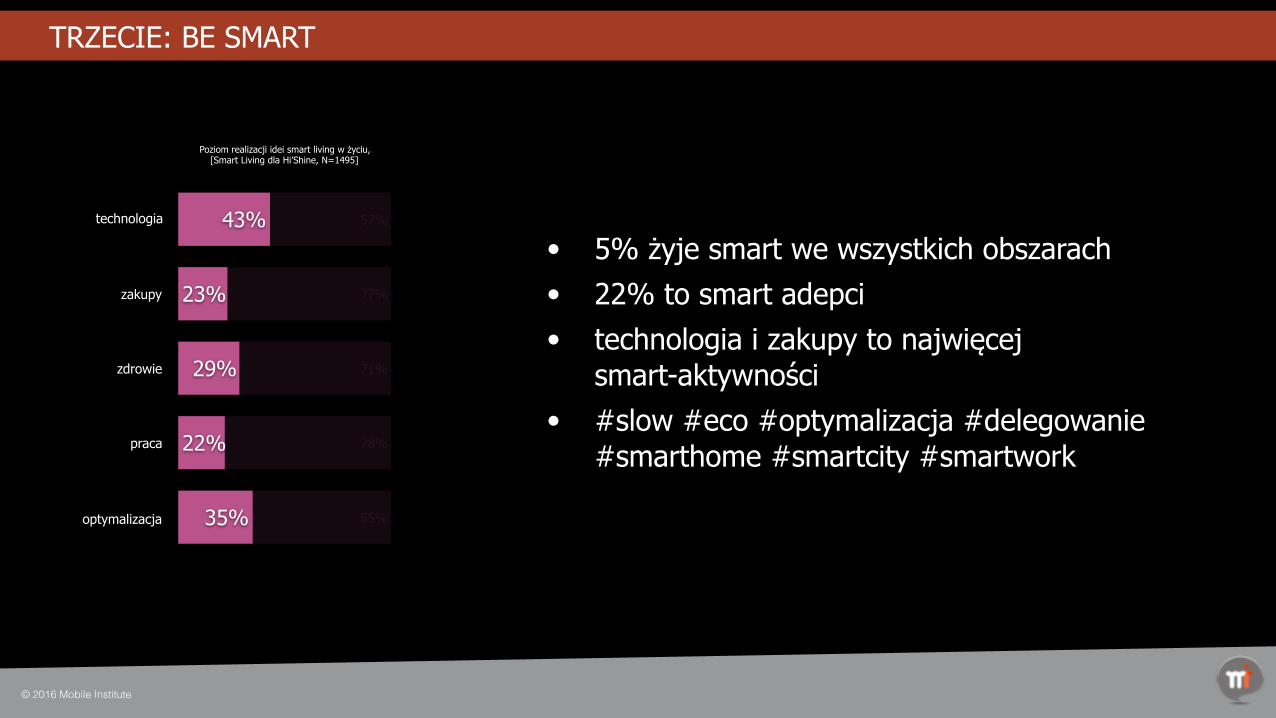

Poziom realizacji idei smart living w życiu, [Smart Living dla Hi’Shine, N=1495]

kobieta

mężczyzna 3,6

3,49

6,4

6,51

• 5% żyje smart we wszystkich obszarach • 22% to smart adepci • technologia i zakupy to najwięcej

smart-aktywności • #slow #eco #optymalizacja #delegowanie

#smarthome #smartcity #smartwork

© 2016 Mobile Institute

TRZECIE: BE SMART

Poziom realizacji idei smart living w życiu, [Smart Living dla Hi’Shine, N=1495]

technologia

zakupy

zdrowie

praca

optymalizacja 65%

78%

71%

77%

57%

35%

22%

29%

23%

43%

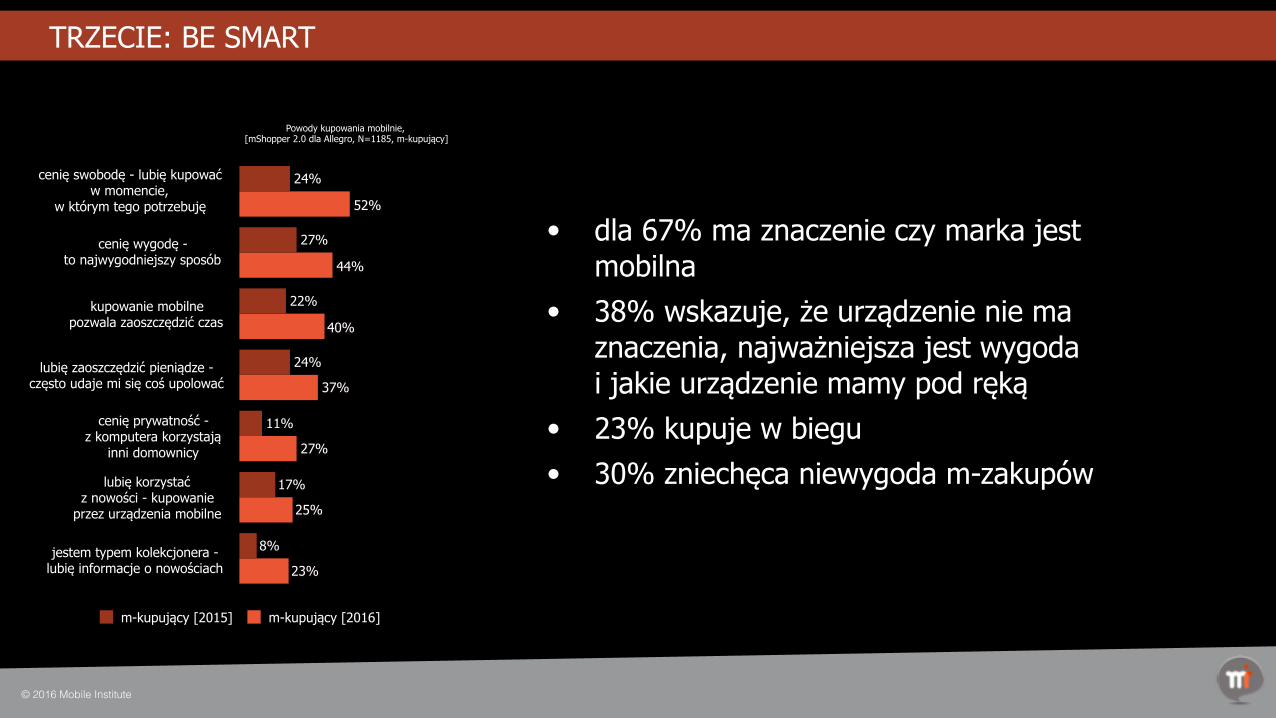

• dla 67% ma znaczenie czy marka jest mobilna

• 38% wskazuje, że urządzenie nie ma znaczenia, najważniejsza jest wygoda i jakie urządzenie mamy pod ręką

• 23% kupuje w biegu • 30% zniechęca niewygoda m-zakupów

© 2016 Mobile Institute

TRZECIE: BE SMART

Powody kupowania mobilnie, [mShopper 2.0 dla Allegro, N=1185, m-kupujący]

cenię swobodę - lubię kupować w momencie,

w którym tego potrzebuję

cenię wygodę - to najwygodniejszy sposób

kupowanie mobilne pozwala zaoszczędzić czas

lubię zaoszczędzić pieniądze - często udaje mi się coś upolować

cenię prywatność - z komputera korzystają

inni domownicy

lubię korzystać z nowości - kupowanie

przez urządzenia mobilne

jestem typem kolekcjonera - lubię informacje o nowościach 23%

25%

27%

37%

40%

44%

52%

8%

17%

11%

24%

22%

27%

24%

m-kupujący [2015] m-kupujący [2016]

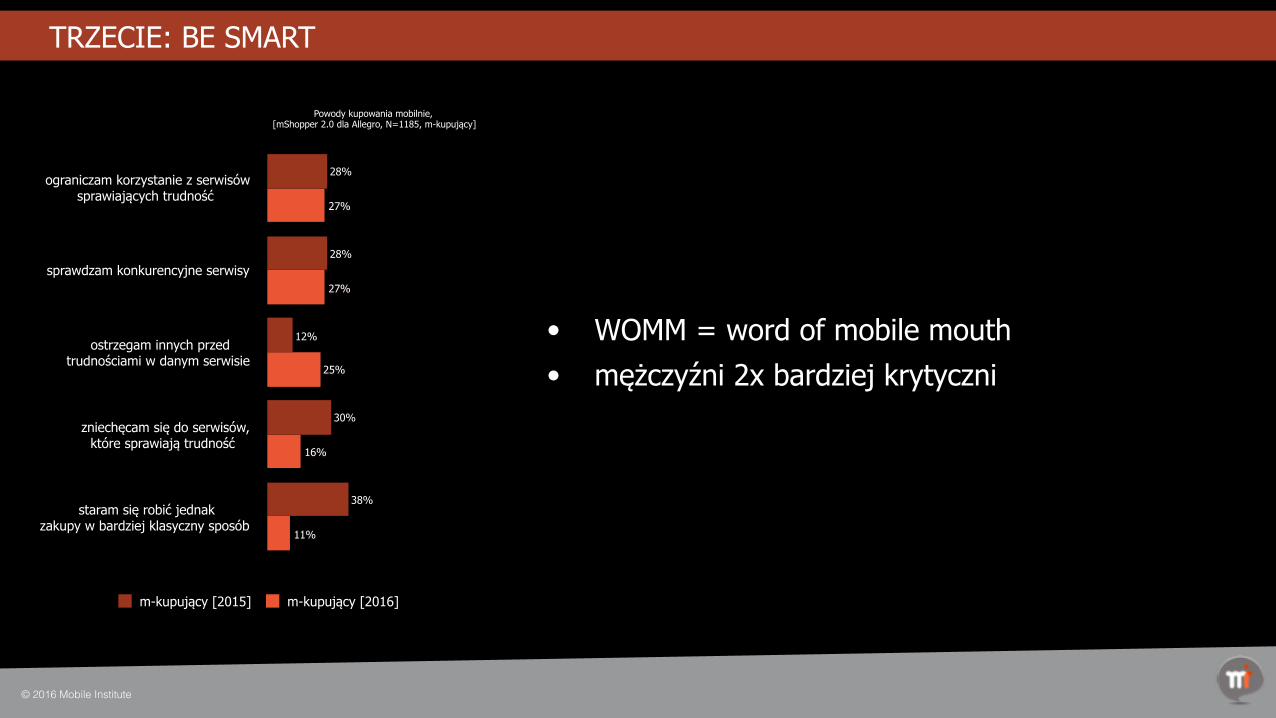

• WOMM = word of mobile mouth • mężczyźni 2x bardziej krytyczni

© 2016 Mobile Institute

TRZECIE: BE SMART

Powody kupowania mobilnie, [mShopper 2.0 dla Allegro, N=1185, m-kupujący]

ograniczam korzystanie z serwisów sprawiających trudność

sprawdzam konkurencyjne serwisy

ostrzegam innych przed trudnościami w danym serwisie

zniechęcam się do serwisów, które sprawiają trudność

staram się robić jednak zakupy w bardziej klasyczny sposób

11%

16%

25%

27%

27%

38%

30%

12%

28%

28%

m-kupujący [2015] m-kupujący [2016]

© 2016 Mobile Institute

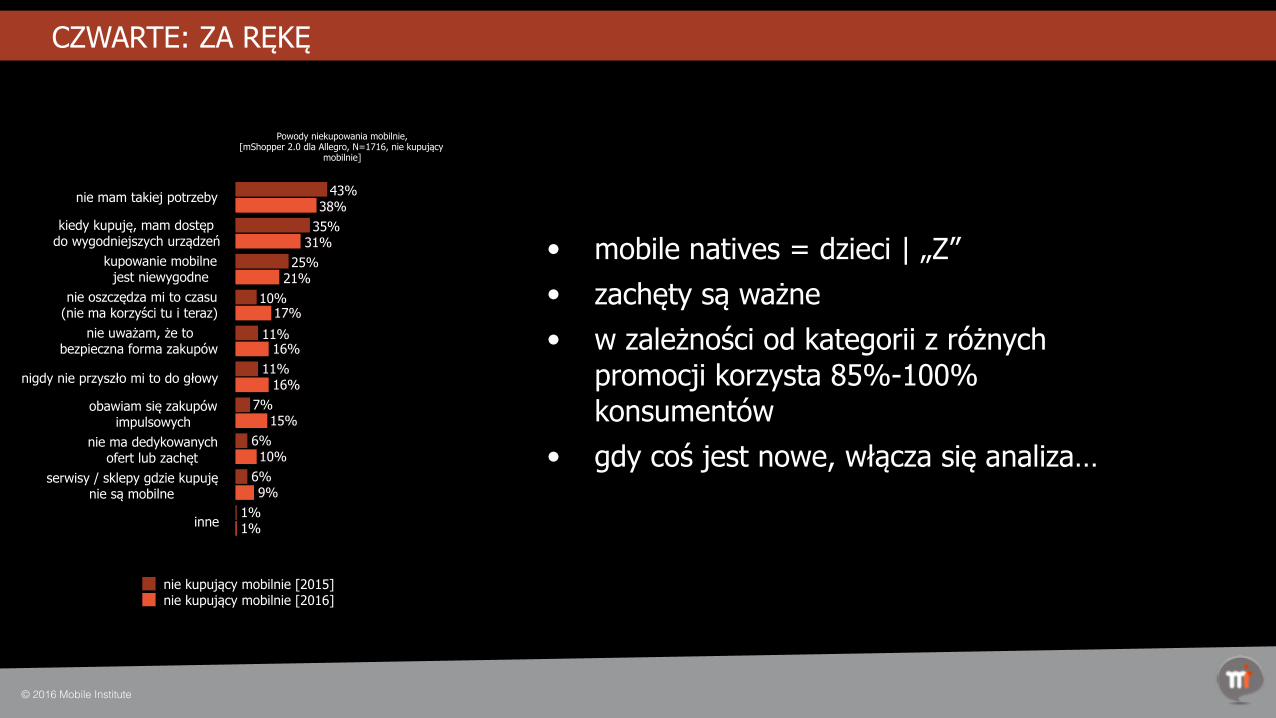

CZWARTE: ZA RĘKĘ

4. ZA RĘKĘ!

• 1,7 urządzenia na osobę • 5 aktywności smart • mobilni -> m-savvy, ale nie m-natives • osoby 45+ bardziej pragmatyczne

© 2016 Mobile Institute

CZWARTE: ZA RĘKĘ

• mobile natives = dzieci | „Z” • zachęty są ważne • w zależności od kategorii z różnych

promocji korzysta 85%-100% konsumentów

• gdy coś jest nowe, włącza się analiza…

© 2016 Mobile Institute

Powody niekupowania mobilnie, [mShopper 2.0 dla Allegro, N=1716, nie kupujący

mobilnie]

nie mam takiej potrzeby

kiedy kupuję, mam dostęp do wygodniejszych urządzeń

kupowanie mobilne jest niewygodne

nie oszczędza mi to czasu (nie ma korzyści tu i teraz)

nie uważam, że to bezpieczna forma zakupów

nigdy nie przyszło mi to do głowy

obawiam się zakupów impulsowych

nie ma dedykowanych ofert lub zachęt

serwisy / sklepy gdzie kupuję nie są mobilne

inne 1%

9%

10%

15%

16%

16%

17%

21%

31%

38%

1%

6%

6%

7%

11%

11%

10%

25%

35%

43%

nie kupujący mobilnie [2015]nie kupujący mobilnie [2016]

CZWARTE: ZA RĘKĘ

© 2016 Mobile Institute

PIĄTE: FEEDBACK

• 91% konsumentów chce, aby marki interesowały się ich opinią

• 32% chce dzielić się pomysłami • 73% nie wie jak powiedzieć marce o

pomyśle • dzielimy się i złymi, i dobrymi opiniami • 52% chce dzielić się opinią od razu,

np. w sklepie, elektronicznie/mobilnie

© 2016 Mobile Institute

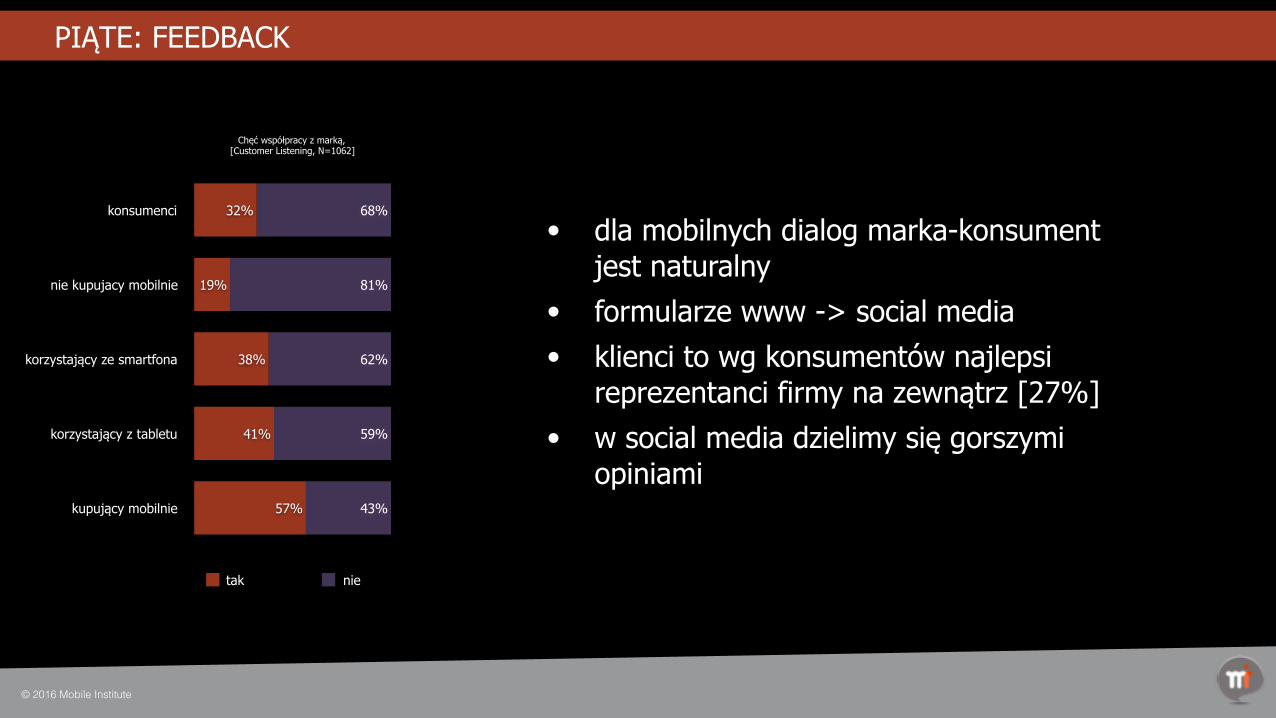

PIĄTE: FEEDBACK

• dla mobilnych dialog marka-konsument jest naturalny

• formularze www -> social media • klienci to wg konsumentów najlepsi

reprezentanci firmy na zewnątrz [27%] • w social media dzielimy się gorszymi

opiniami

© 2016 Mobile Institute

Chęć współpracy z marką, [Customer Listening, N=1062]

konsumenci

nie kupujacy mobilnie

korzystający ze smartfona

korzystający z tabletu

kupujący mobilnie 43%

59%

62%

81%

68%

57%

41%

38%

19%

32%

tak nie

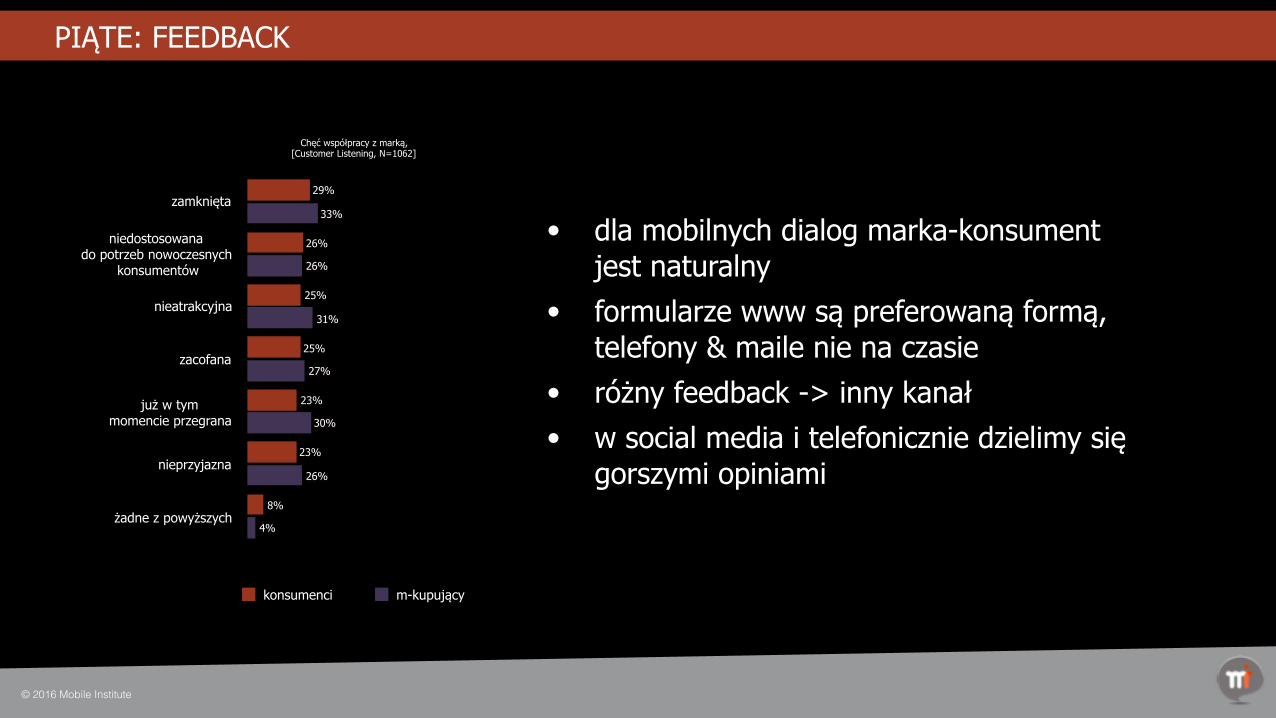

PIĄTE: FEEDBACK

• dla mobilnych dialog marka-konsument jest naturalny

• formularze www są preferowaną formą, telefony & maile nie na czasie

• różny feedback -> inny kanał • w social media i telefonicznie dzielimy się

gorszymi opiniami

© 2016 Mobile Institute

Chęć współpracy z marką, [Customer Listening, N=1062]

zamknięta

niedostosowana do potrzeb nowoczesnych

konsumentów

nieatrakcyjna

zacofana

już w tym momencie przegrana

nieprzyjazna

żadne z powyższych4%

26%

30%

27%

31%

26%

33%

8%

23%

23%

25%

25%

26%

29%

konsumenci m-kupujący

PIĄTE: FEEDBACK

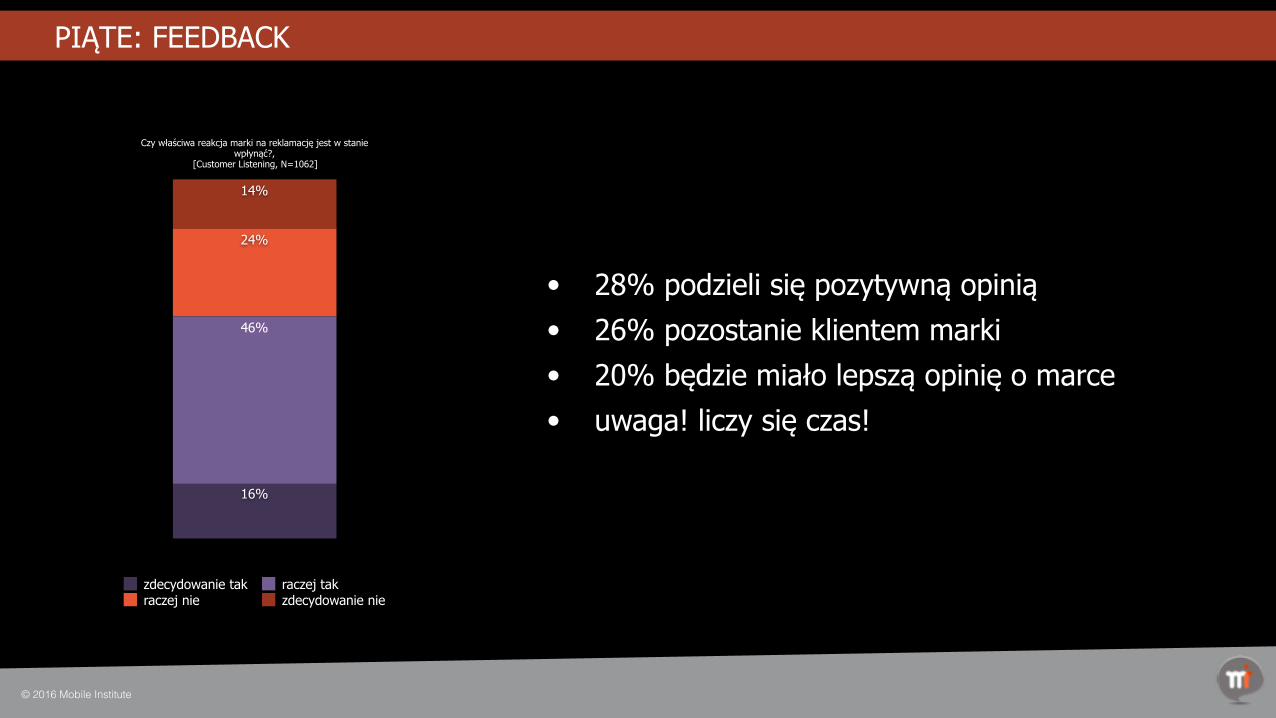

• 28% podzieli się pozytywną opinią • 26% pozostanie klientem marki • 20% będzie miało lepszą opinię o marce • uwaga! liczy się czas!

© 2016 Mobile Institute

Czy właściwa reakcja marki na reklamację jest w stanie wpłynąć?,

[Customer Listening, N=1062]

14%

24%

46%

16%

zdecydowanie tak raczej takraczej nie zdecydowanie nie

PIĄTE: FEEDBACK

© 2016 Mobile Institute

SZÓSTE: CZAS TO PIENIĄDZ

6. CZAS TO $

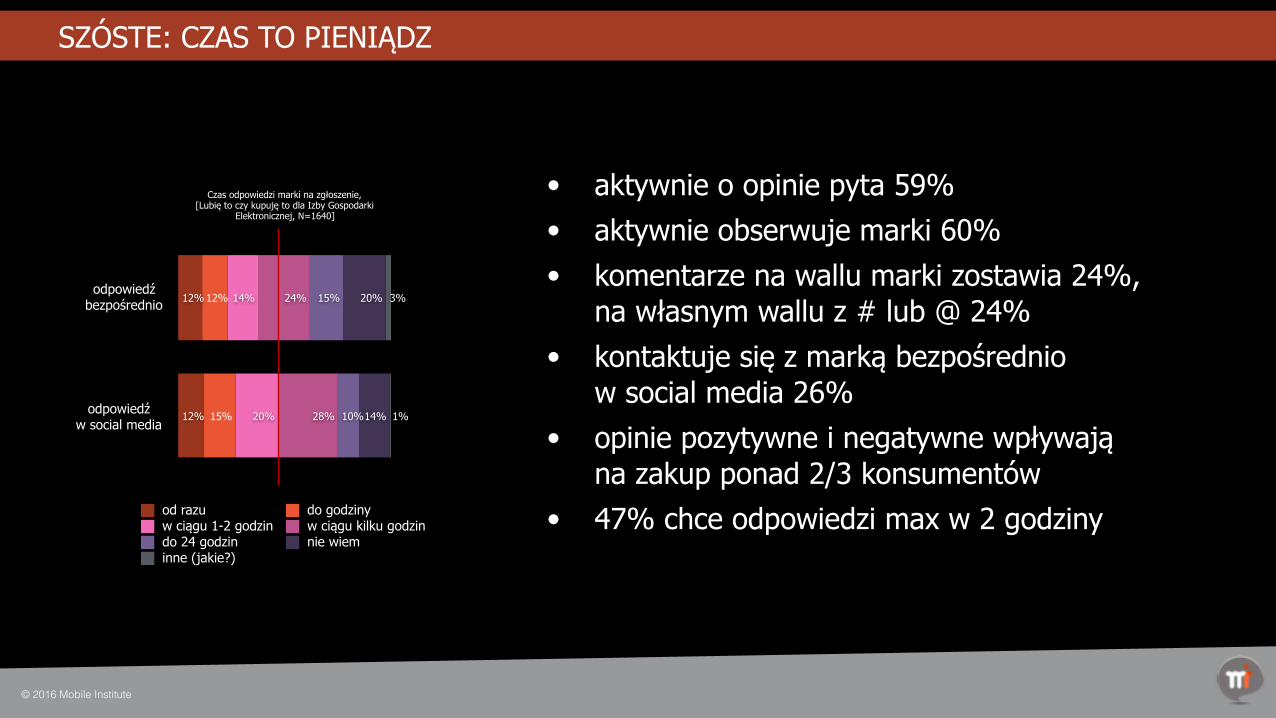

• aktywnie o opinie pyta 59% • aktywnie obserwuje marki 60% • komentarze na wallu marki zostawia 24%,

na własnym wallu z # lub @ 24% • kontaktuje się z marką bezpośrednio

w social media 26% • opinie pozytywne i negatywne wpływają

na zakup ponad 2/3 konsumentów • 47% chce odpowiedzi max w 2 godziny

© 2016 Mobile Institute

Czas odpowiedzi marki na zgłoszenie, [Lubię to czy kupuję to dla Izby Gospodarki

Elektronicznej, N=1640]

odpowiedź bezpośrednio

odpowiedź w social media

1%

3%

14%

20%

10%

15%

28%

24%

20%

14%

15%

12%

12%

12%

od razu do godzinyw ciągu 1-2 godzin w ciągu kilku godzindo 24 godzin nie wieminne (jakie?)

SZÓSTE: CZAS TO PIENIĄDZ

© 2016 Mobile Institute

SIÓDME: GO SOCIAL

7. <3 I KUPUJE!

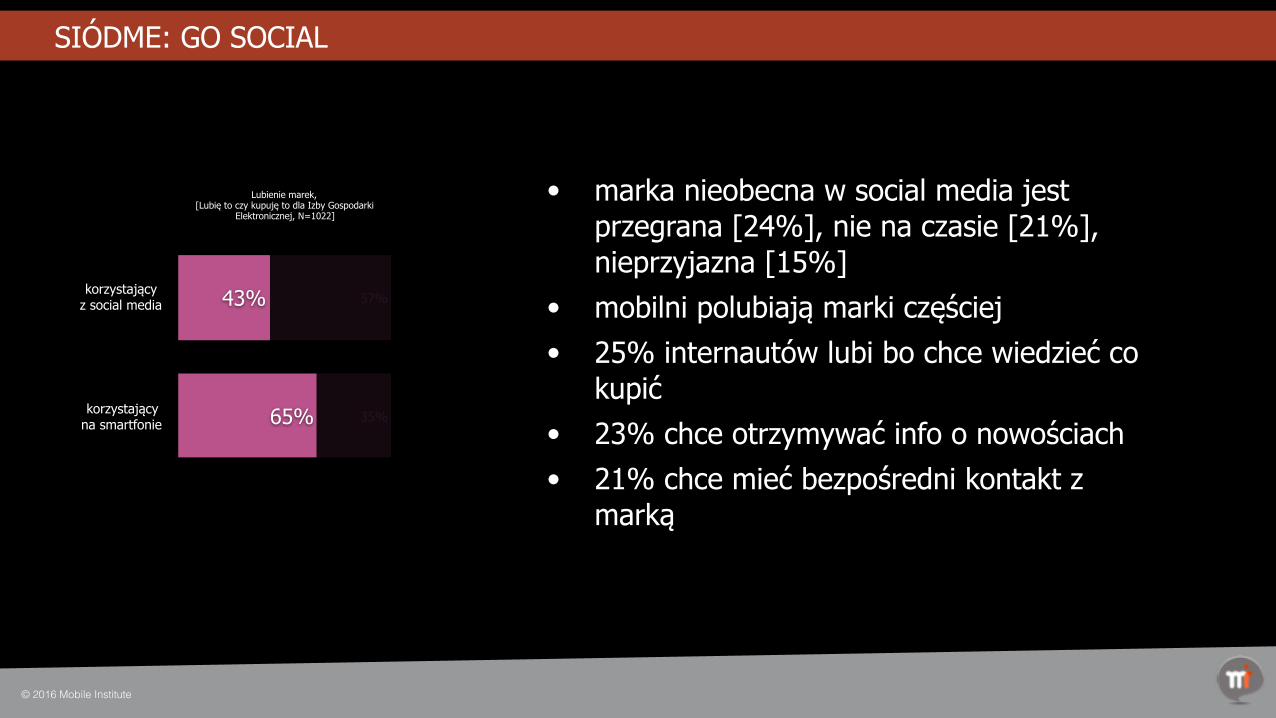

• marka nieobecna w social media jest przegrana [24%], nie na czasie [21%], nieprzyjazna [15%]

• mobilni polubiają marki częściej • 25% internautów lubi bo chce wiedzieć co

kupić • 23% chce otrzymywać info o nowościach • 21% chce mieć bezpośredni kontakt z

marką

© 2016 Mobile Institute

SIÓDME: GO SOCIAL

Lubienie marek, [Lubię to czy kupuję to dla Izby Gospodarki

Elektronicznej, N=1022]

korzystający z social media

korzystający na smartfonie 35%

57%

65%

43%

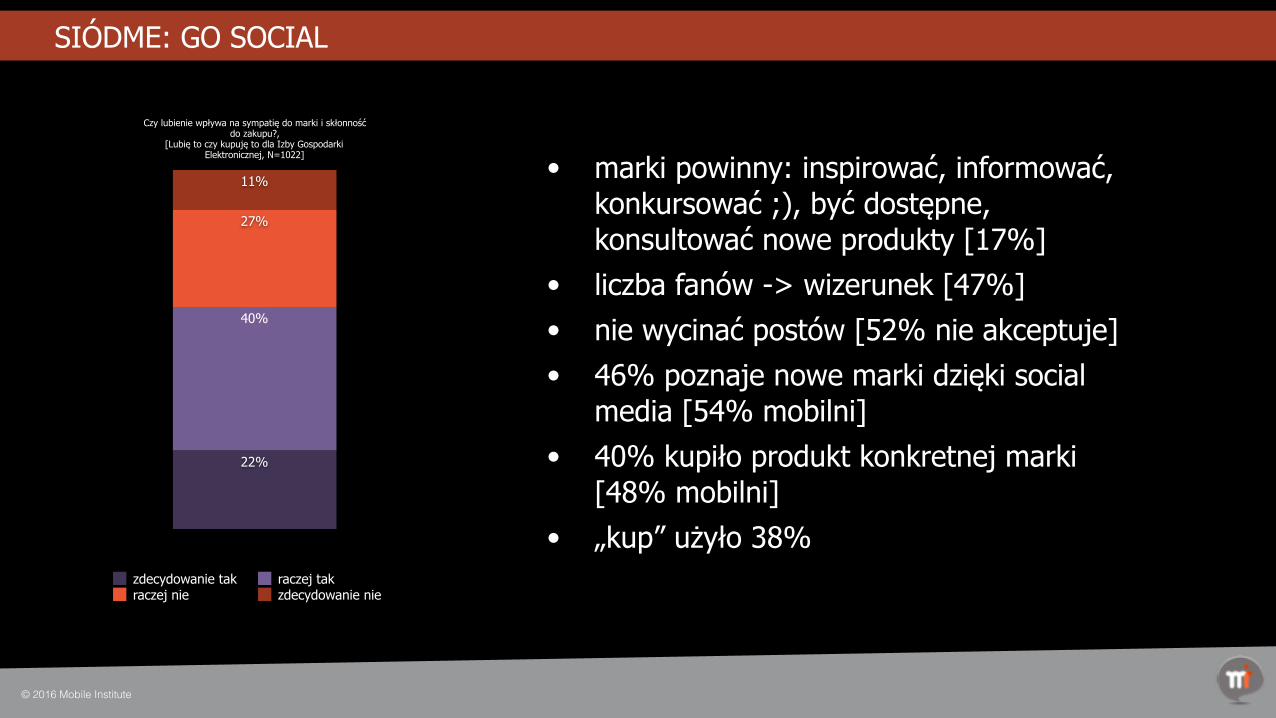

• marki powinny: inspirować, informować, konkursować ;), być dostępne, konsultować nowe produkty [17%]

• liczba fanów -> wizerunek [47%] • nie wycinać postów [52% nie akceptuje] • 46% poznaje nowe marki dzięki social

media [54% mobilni] • 40% kupiło produkt konkretnej marki

[48% mobilni] • „kup” użyło 38%

© 2016 Mobile Institute

SIÓDME: GO SOCIAL

Czy lubienie wpływa na sympatię do marki i skłonność do zakupu?,

[Lubię to czy kupuję to dla Izby Gospodarki Elektronicznej, N=1022]

11%

27%

40%

22%

zdecydowanie tak raczej takraczej nie zdecydowanie nie

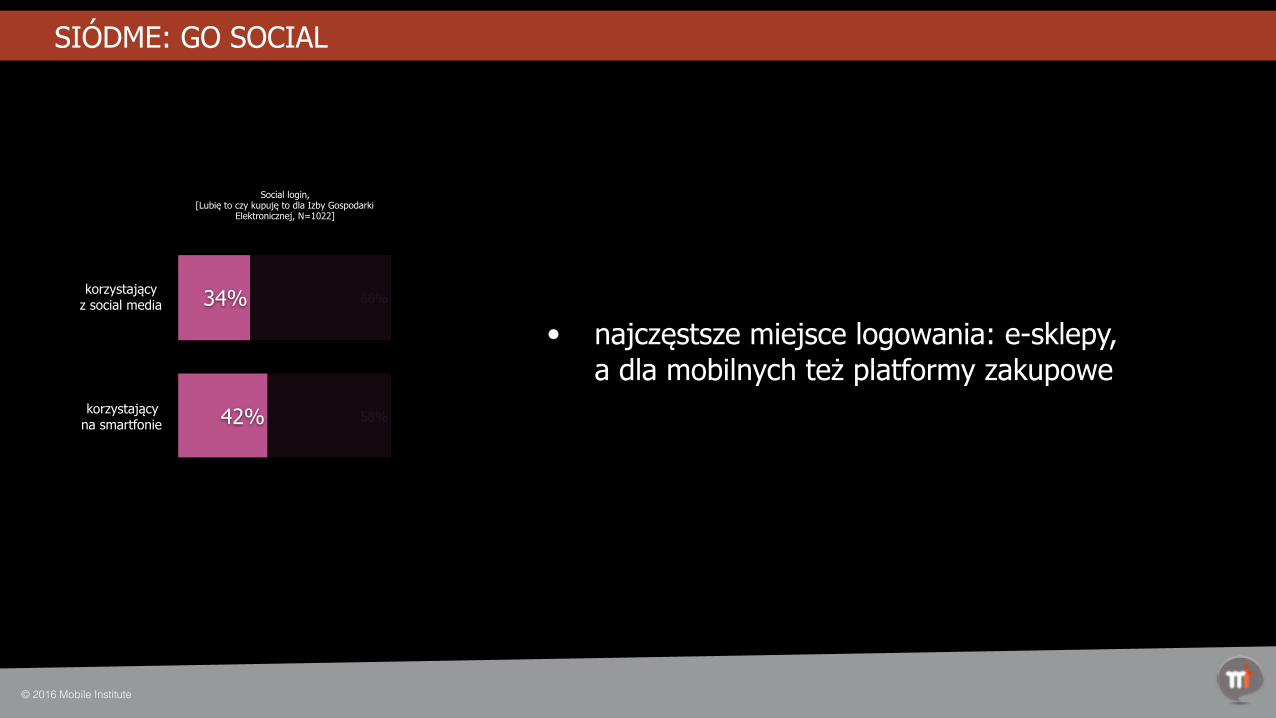

• najczęstsze miejsce logowania: e-sklepy, a dla mobilnych też platformy zakupowe

© 2016 Mobile Institute

SIÓDME: GO SOCIAL

Social login, [Lubię to czy kupuję to dla Izby Gospodarki

Elektronicznej, N=1022]

korzystający z social media

korzystający na smartfonie 58%

66%

42%

34%

© 2016 Mobile Institute

ÓSME: SPEŁNIAJ STANDARDY

7. STANDARDY!

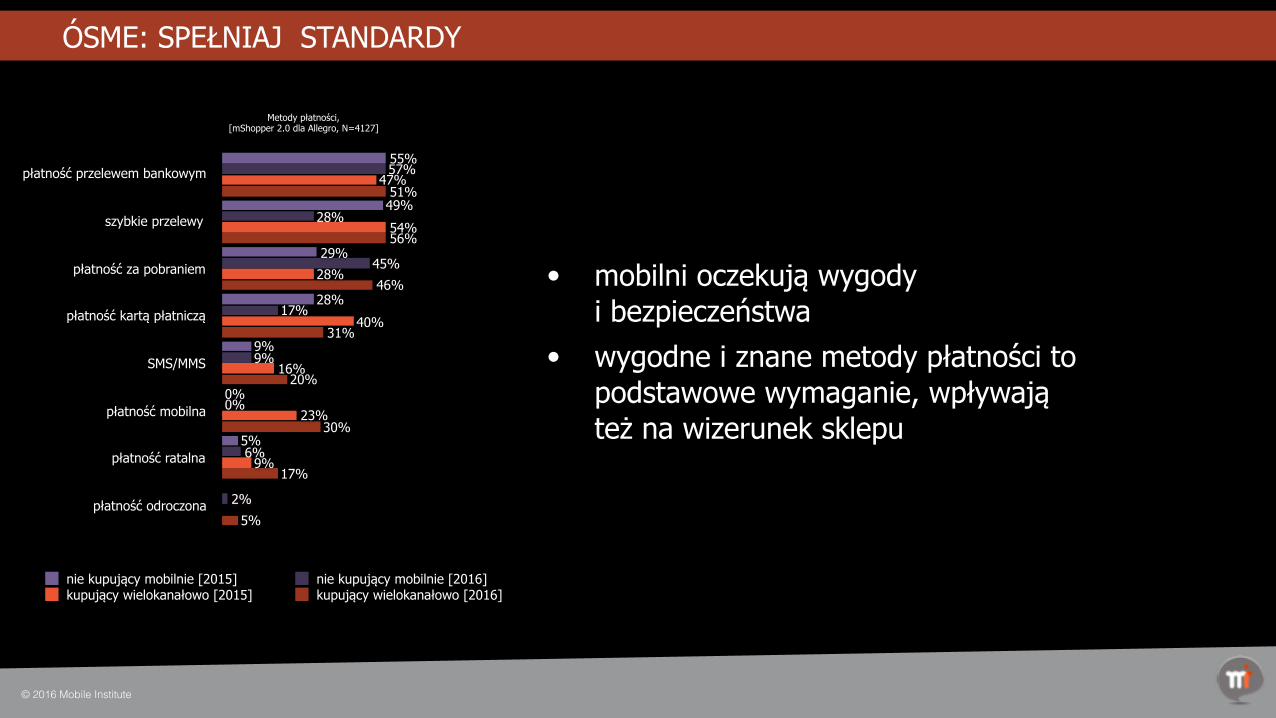

• mobilni oczekują wygody i bezpieczeństwa

• wygodne i znane metody płatności to podstawowe wymaganie, wpływają też na wizerunek sklepu

Metody płatności, [mShopper 2.0 dla Allegro, N=4127]

płatność przelewem bankowym

szybkie przelewy

płatność za pobraniem

płatność kartą płatniczą

SMS/MMS

płatność mobilna

płatność ratalna

płatność odroczona5%

17%

30%

20%

31%

46%

56%

51%

9%

23%

16%

40%

28%

54%

47%

2%

6%

0%

9%

17%

45%

28%

57%

5%

0%

9%

28%

29%

49%

55%

nie kupujący mobilnie [2015] nie kupujący mobilnie [2016]kupujący wielokanałowo [2015] kupujący wielokanałowo [2016]

© 2016 Mobile Institute

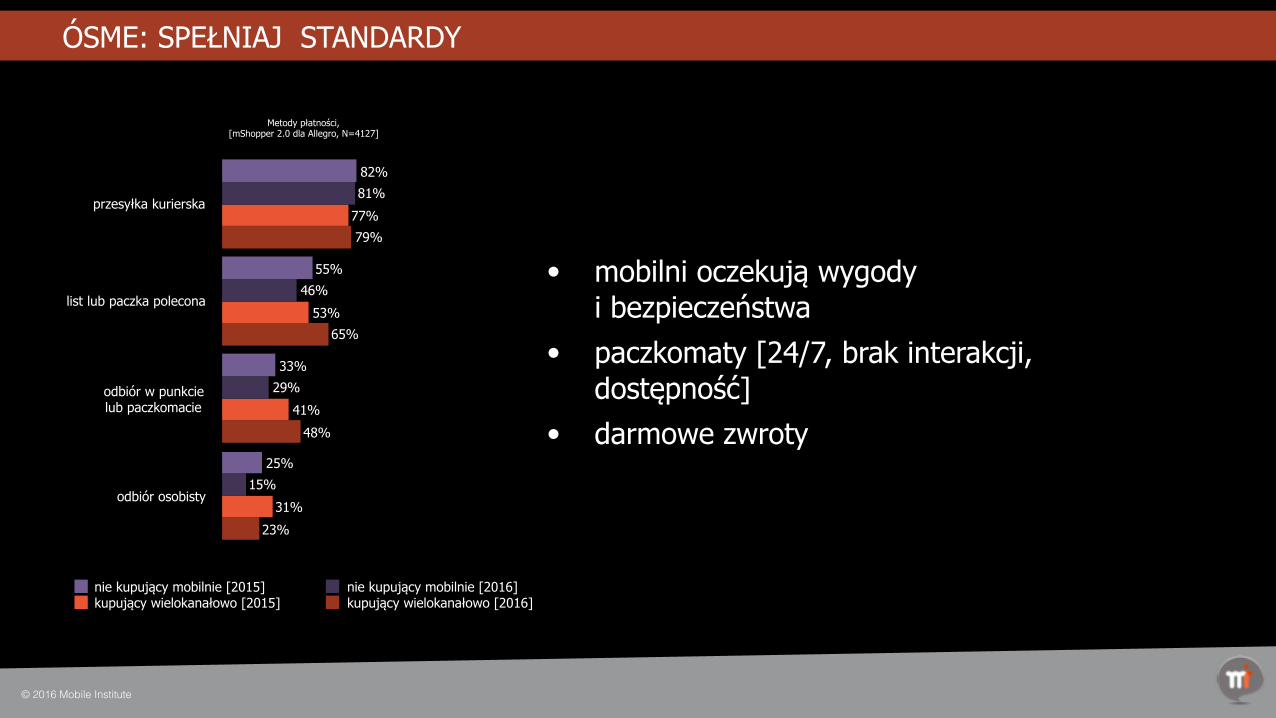

ÓSME: SPEŁNIAJ STANDARDY

• mobilni oczekują wygody i bezpieczeństwa

• paczkomaty [24/7, brak interakcji, dostępność]

• darmowe zwroty

Metody płatności, [mShopper 2.0 dla Allegro, N=4127]

przesyłka kurierska

list lub paczka polecona

odbiór w punkcie lub paczkomacie

odbiór osobisty

23%

48%

65%

79%

31%

41%

53%

77%

15%

29%

46%

81%

25%

33%

55%

82%

nie kupujący mobilnie [2015] nie kupujący mobilnie [2016]kupujący wielokanałowo [2015] kupujący wielokanałowo [2016]

© 2016 Mobile Institute

ÓSME: SPEŁNIAJ STANDARDY

© 2016 Mobile Institute

ÓSME: SPEŁNIAJ STANDARDY

• wyszukaj paczkomat… cdn. … zapamiętaj paczkomat

• konsumenci oczekują pytań • marka, która pyta jest godna zaufania

[26%], przyjazna [25%], dobrze zarządzana [22%], liderem [21%]

• badania prowadzi 41% firm, ad-hoc 33% • badania klientów 23%, utraconych

klientów 0% • 67% nie wie, kto jest odbiorcą wyników

© 2016 Mobile Institute© 2016 Mobile Institute

ÓSME: SPEŁNIAJ STANDARDY

© 2016 Mobile Institute

DZIEWIĄTE: BĄDŹ TRENDY

9. TRENDY!

• #smartliving [80% uprawiających sport regularnie korzysta ze wsparcia technologii]

• #wirtualneżycie [40% przyjaźnie wirtualne > realne]

• #charity [30% respondentów woli charity niż nagrody]

• #singielki #single [sieć wsparcia zakupowego]

• #cyfrowinomadzi [10% żyje, 10% chce] • #slow [26% zależy na w-l-b] • #zróbtosam [60% majsterkuje, gotuje itp.] • #socialshoppers [grupowe karty

lojalnościowe]

© 2016 Mobile Institute© 2016 Mobile Institute

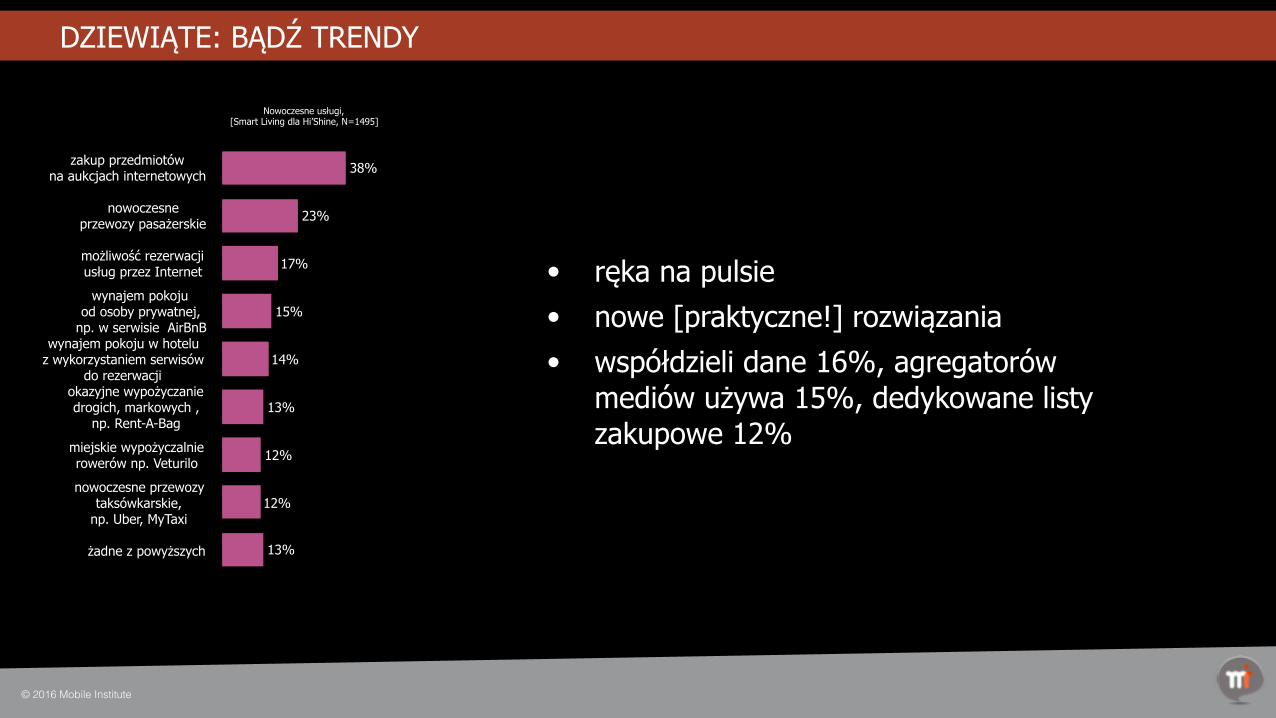

DZIEWIĄTE: BĄDŹ TRENDY

• ręka na pulsie • nowe [praktyczne!] rozwiązania • współdzieli dane 16%, agregatorów

mediów używa 15%, dedykowane listy zakupowe 12%

Nowoczesne usługi, [Smart Living dla Hi’Shine, N=1495]

zakup przedmiotów na aukcjach internetowych

nowoczesne przewozy pasażerskie

możliwość rezerwacji usług przez Internet

wynajem pokoju od osoby prywatnej,

np. w serwisie AirBnBwynajem pokoju w hotelu

z wykorzystaniem serwisów do rezerwacji

okazyjne wypożyczanie drogich, markowych ,

np. Rent-A-Bag

miejskie wypożyczalnie rowerów np. Veturilo

nowoczesne przewozy taksówkarskie,

np. Uber, MyTaxi

żadne z powyższych 13%

12%

12%

13%

14%

15%

17%

23%

38%

© 2016 Mobile Institute

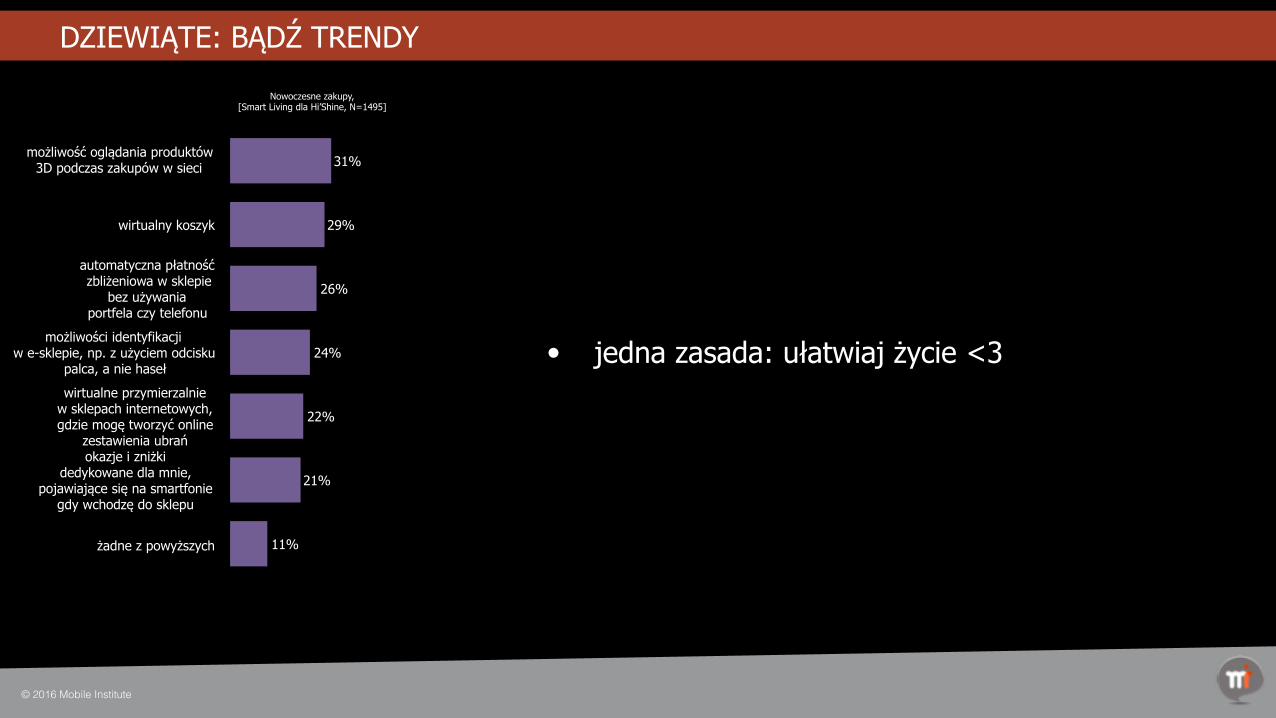

DZIEWIĄTE: BĄDŹ TRENDY

• jedna zasada: ułatwiaj życie <3

Nowoczesne zakupy, [Smart Living dla Hi’Shine, N=1495]

możliwość oglądania produktów 3D podczas zakupów w sieci

wirtualny koszyk

automatyczna płatność zbliżeniowa w sklepie

bez używania portfela czy telefonu

możliwości identyfikacji w e-sklepie, np. z użyciem odcisku

palca, a nie haseł

wirtualne przymierzalnie w sklepach internetowych, gdzie mogę tworzyć online

zestawienia ubrańokazje i zniżki

dedykowane dla mnie, pojawiające się na smartfonie

gdy wchodzę do sklepu

żadne z powyższych 11%

21%

22%

24%

26%

29%

31%

© 2016 Mobile Institute

DZIEWIĄTE: BĄDŹ TRENDY

© 2016 Mobile Institute

DZIESIĄTE: UŻYWAJ MÓZGU

10. MÓZG!

vs

DZIESIĄTE: UŻYWAJ MÓZGU

© 2016 Mobile Institute

vs

DZIESIĄTE: UŻYWAJ MÓZGU

© 2016 Mobile Institute

vs

DZIESIĄTE: UŻYWAJ MÓZGU

© 2016 Mobile Institute

• zmienne demograficzne coraz mniej różnicują zachowania

• technologia jest oswajana przez wszystkie grupy

• próbujemy nowego podejścia [Paul D. MacLean, trójdzielny mózg, uwarunkowania genetyczne, stałość, testy w ciągu 10 lat na kilku tysiącach osób]

© 2016 Mobile Institute

DZIESIĄTE: UŻYWAJ MÓZGU

© 2016 Mobile Institute

© 2016 Mobile Institute

DZIESIĄTE: UŻYWAJ MÓZGU

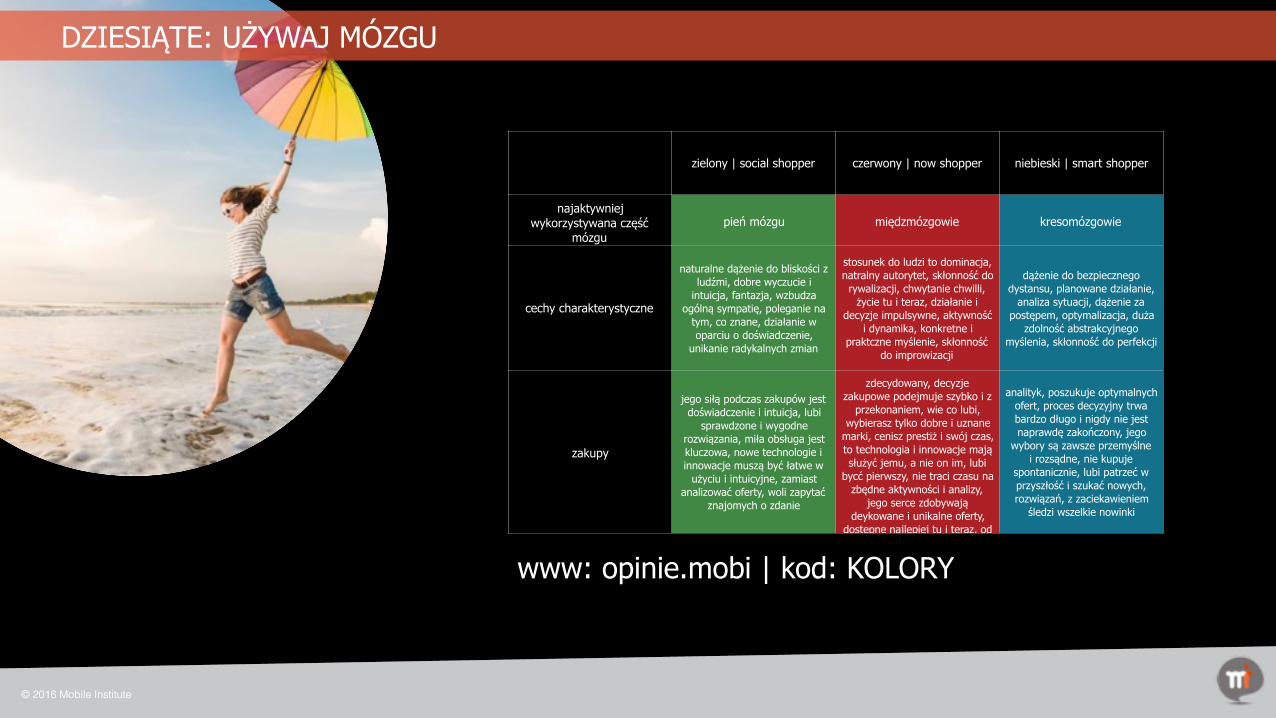

zielony | social shopper czerwony | now shopper niebieski | smart shopper

najaktywniej wykorzystywana część

mózgupień mózgu międzmózgowie kresomózgowie

cechy charakterystyczne

naturalne dążenie do bliskości z ludźmi, dobre wyczucie i

intuicja, fantazja, wzbudza ogólną sympatię, poleganie na

tym, co znane, działanie w oparciu o doświadczenie,

unikanie radykalnych zmian

stosunek do ludzi to dominacja, natralny autorytet, skłonność do rywalizacji, chwytanie chwilli, życie tu i teraz, działanie i

decyzje impulsywne, aktywność i dynamika, konkretne i

praktczne myślenie, skłonność do improwizacji

dążenie do bezpiecznego dystansu, planowane działanie,

analiza sytuacji, dążenie za postępem, optymalizacja, duża

zdolność abstrakcyjnego myślenia, skłonność do perfekcji

zakupy

jego siłą podczas zakupów jest doświadczenie i intuicja, lubi

sprawdzone i wygodne rozwiązania, miła obsługa jest kluczowa, nowe technologie i innowacje muszą być łatwe w

użyciu i intuicyjne, zamiast analizować oferty, woli zapytać

znajomych o zdanie

zdecydowany, decyzje zakupowe podejmuje szybko i z

przekonaniem, wie co lubi, wybierasz tylko dobre i uznane

marki, cenisz prestiż i swój czas, to technologia i innowacje mają służyć jemu, a nie on im, lubi

bycć pierwszy, nie traci czasu na zbędne aktywności i analizy,

jego serce zdobywają deykowane i unikalne oferty,

dostępne najlepiej tu i teraz, od ręki

analityk, poszukuje optymalnych ofert, proces decyzyjny trwa bardzo długo i nigdy nie jest naprawdę zakończony, jego

wybory są zawsze przemyślne i rozsądne, nie kupuje

spontanicznie, lubi patrzeć w przyszłość i szukać nowych, rozwiązań, z zaciekawieniem śledzi wszelkie nowinki

www: opinie.mobi | kod: KOLORY

© 2016 Mobile Institute

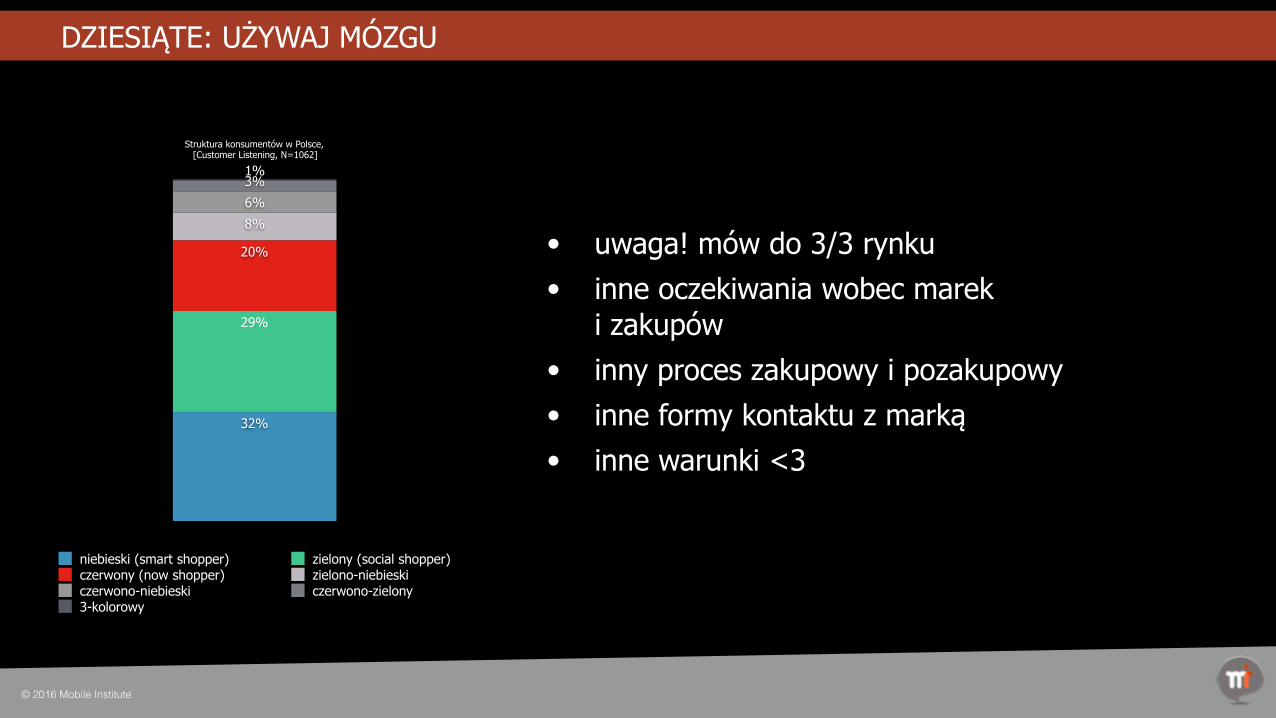

• uwaga! mów do 3/3 rynku • inne oczekiwania wobec marek

i zakupów • inny proces zakupowy i pozakupowy • inne formy kontaktu z marką • inne warunki <3

Struktura konsumentów w Polsce, [Customer Listening, N=1062]

1%3%

6%

8%

20%

29%

32%

niebieski (smart shopper) zielony (social shopper)czerwony (now shopper) zielono-niebieskiczerwono-niebieski czerwono-zielony3-kolorowy

© 2016 Mobile Institute

DZIESIĄTE: UŻYWAJ MÓZGU

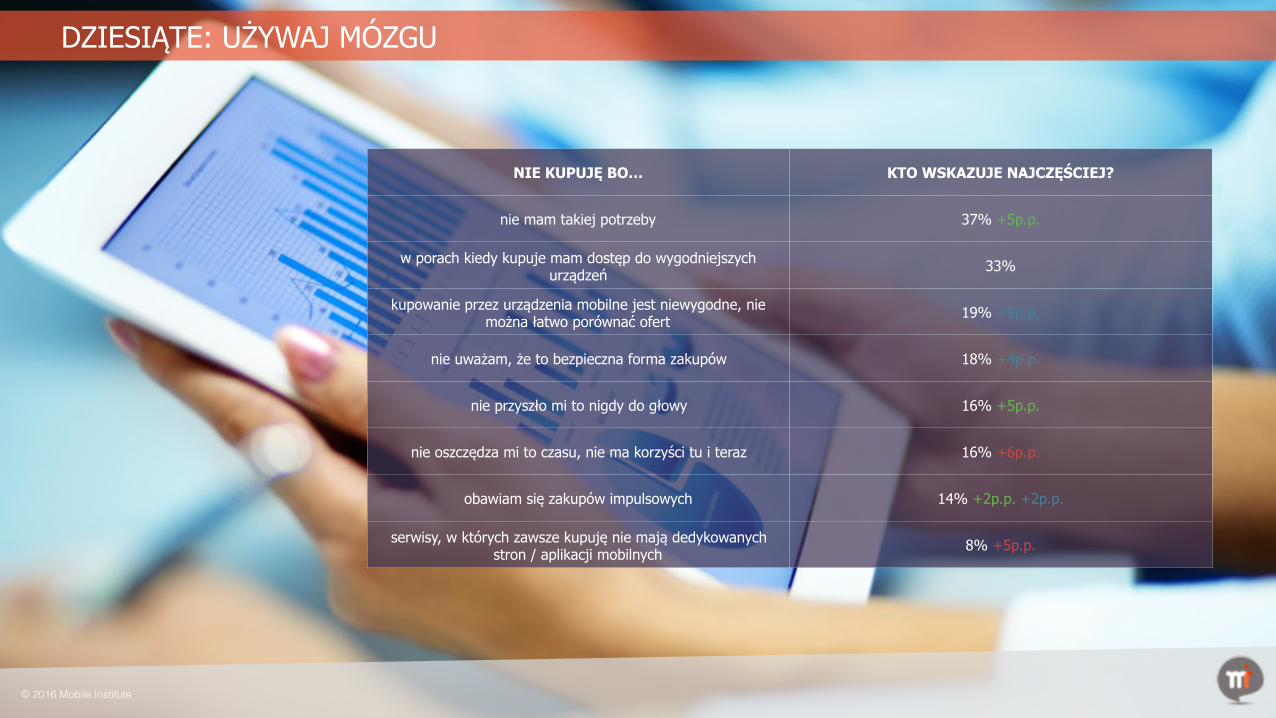

NIE KUPUJĘ BO… KTO WSKAZUJE NAJCZĘŚCIEJ?

nie mam takiej potrzeby 37% +5p.p.

w porach kiedy kupuje mam dostęp do wygodniejszych urządzeń

33%

kupowanie przez urządzenia mobilne jest niewygodne, nie można łatwo porównać ofert

19% +5p.p.

nie uważam, że to bezpieczna forma zakupów 18% +4p.p.

nie przyszło mi to nigdy do głowy 16% +5p.p.

nie oszczędza mi to czasu, nie ma korzyści tu i teraz 16% +6p.p.

obawiam się zakupów impulsowych 14% +2p.p. +2p.p.

serwisy, w których zawsze kupuję nie mają dedykowanych stron / aplikacji mobilnych

8% +5p.p.

DZIESIĄTE: UŻYWAJ MÓZGU

© 2016 Mobile Institute

AKTYWNOŚĆ ZAKUPOWA KTO WYKONUJE NAJCZĘŚCIEJ?

szukam opinii o produkcie, który zamierzam kupić 42%

szukam informacji o produkcie, który zamierzam kupić 35% +8p.p.

poszukuję godzin otwarcia lub lokalizacji sklepu 32% +9p.p.

sprawdzam czy w Internecie nie jest taniej kupić dany produkt,np bedą w realnym sklepie

32% +13p.p.

sprawdzam dostępność towarów w sklepie 29% +9p.p.

poszukuję pomysłów i inspiracji zakupowych 26%

robię zdjęcia produktów, żeby przemyśleć na spokojnie zakup 25% +6p.p.

płacę za pomocą telefonu 24% +11p.p.

wykorzystuję kupony otrzymane mailowo 21% +3p.p.

robię zdjęcia produktów, żeby skonsultować zakup 16% +10p.p.

check-inuję się w sklepie 13% +3p.p. +3p.p.

DZIESIĄTE: UŻYWAJ MÓZGU

© 2016 Mobile Institute

#KTOPYTANIEBŁĄDZI

© 2016 Mobile Institute

KONGRES EHANDLUKATOWICE, 25 PAŹDZIERNIKA 2016 kongres-ehandlu.pl

Dziękuję :) Pytania?

KASIA CZUCHAJ-ŁAGÓD [email protected] MOB: 664 446 226 SKYPE: katarzynacl