Urzędy zasypują przedsiębiorców stertą formularzy

10

Urzędy zasypują przedsiębiorców stertą formularzy Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych Lipiec 2015

-

Upload

grant-thornton -

Category

Business

-

view

650 -

download

7

Transcript of Urzędy zasypują przedsiębiorców stertą formularzy

Urzędy zasypują przedsiębiorców stertą formularzy Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych

Lipiec 2015

2

Wyciągnijmy przedsiębiorców z morza papierów!

Biurokracja, z którą zmagają się na co dzień przedsiębiorcy, ma dwa oblicza. Pierwsze to „czytanie”. Chodzi o czytanie różnego rodzaju aktów prawnych, zarówno tych funkcjonujących, jak i tych, które właśnie wchodzą w życie. W Polsce tak rozumiana biurokracja ma naprawdę duże rozmiary.

Jak wynika z niedawno publikowanych raportów Grant Thornton, w Polsce rocznie wchodzi w życie 26 tys. ustaw i rozporządzeń, publikowanych jest 34 tys. interpretacji podatkowych, nie wspominając już o dodatkowych tysiącach stron nowych przepisów tworzonych rocznie na poziomie prawa unijnego.Jednak istnieje jeszcze drugie, równie

dobrze znane polskim przedsiębiorcom, oblicze biurokracji: „pisanie”. Chodzi o dokumenty, które polski przedsiębiorca i obywatel musi pobrać od administracji publicznej, wypełnić i oddać urzędnikowi.

Dotąd nikt w Polsce nie policzył, jak duża jest skala tak właśnie rozumianej biurokracji. Własne doświadczenia i obserwacja naszych Klientów zmobilizowały nas do dokonania analizy obciążeń przedsiębiorców z tytułu obowiązków sprawozdawczych. Nasza intuicja znalazła poparcie w liczbach – urzędy zasypują przedsiębiorców stertami formularzy.Jak pokazujemy w niniejszym raporcie,

każde przedsiębiorstwo działające w Polsce – nawet mikrofirmy świadczące proste usługi – muszą każdego roku wypełnić przynajmniej kilkadziesiąt różnego rodzaju formularzy na rzecz organów państwowych. Większe firmy mają jeszcze gorzej, w skrajnych przypadkach muszą co roku wysyłać do urzędów prawie pół tysiąca druków. Oznacza to, że przedsiębiorstwa zmuszone są do zatrudniania całych zespołów ludzi zajmujących się jedynie wypełnianiem papierów dla urzędników.

Oczywiście zrozumiałe jest, że państwo musi w pewnym zakresie monitorować działające na jej terytorium firmy i prosić je o dane. Jednak skala tego zjawiska jest obecnie tak duża, a zakres sprawozdawczości tak szczegółowy, że przedsiębiorcy – zamiast zająć się rozwojem swoich firm – toną w morzu papierów tracąc długie godziny na zdobywaniu i przekazywaniu informacji, o które prosi państwo. To realny problem dla polskiej gospodarki.

Tomasz WróblewskiPartner ZarządzającyGrant Thornton

Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych (2015)

3

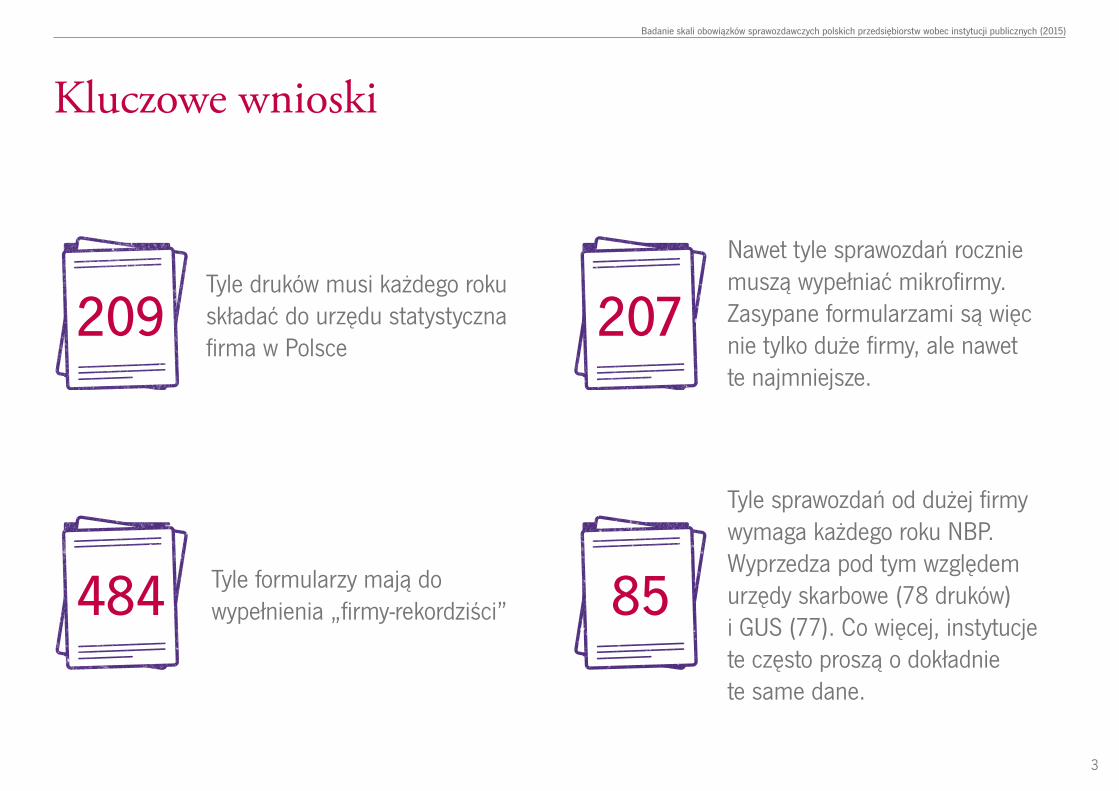

Kluczowe wnioski

Tyle formularzy mają do wypełnienia „firmy-rekordziści”

Tyle druków musi każdego roku składać do urzędu statystyczna firma w Polsce

Tyle sprawozdań od dużej firmy wymaga każdego roku NBP. Wyprzedza pod tym względem urzędy skarbowe (78 druków) i GUS (77). Co więcej, instytucje te często proszą o dokładnie te same dane.

Nawet tyle sprawozdań rocznie muszą wypełniać mikrofirmy. Zasypane formularzami są więc nie tylko duże firmy, ale nawet te najmniejsze.

209

484

207

85

Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych (2015)

4

Obowiązki sprawozdawcze firm - wyniki uśrednione

Niezależnie od tego, jakie firmy bierzemy pod uwagę – mikro-, małe, średnie czy duże – liczba dokumentów, jakie przedsiębiorstwa te muszą wypełnić i przesłać do urzędów, praktycznie zawsze liczona jest w setkach.

Według szacunków Grant Thornton, statystyczna duża firma w Polsce ma do wypełnienia w 2015 r. 345 formularzy i sprawozdań. Oznacza to, że każdego dnia roboczego dział księgowy musi wypełnić i wysłać do urzędu średnio 1,4 raportu dziennie.O ile duże firmy mogą sobie na taki wysiłek

pozwolić, bo mają zwykle rozbudowane zaplecze ekspertów od księgowości, o tyle mniejsze firmy już takiego wsparcia nie mają i przedsiębiorcy lub ich kluczowi pracownicy są zmuszeni sami poświęcić dużą część swojej pracy na tzw. realizowanie obowiązku sprawozdawczego. A jak pokazują szacunki Grant Thornton, w przypadku drobnych firm obowiązek ten też jest niebagatelny.

Mała firma (zatrudniająca 10-49 osób) musi wypełnić 202 formularze w ciągu roku.

Czyli na każdy tydzień pracy przypadają 4 pisma do przygotowania i przekazania urzędnikom. Warto pamiętać, że takie firmy zatrudniają zwykle maksymalnie jednego księgowego i to na jego barkach – niezależnie od innych, bieżących obowiązków w firmie – spoczywa prowadzenie sprawozdawczości.W jeszcze gorszej sytuacji są mikrofirmy

(zatrudniające maksymalnie 9 osób), a właśnie takich podmiotów w polskiej gospodarce jest najwięcej. W tego rodzaju firmach zwykle nie ma ani jednej osoby oddelegowanej wyłącznie do zadań księgowych i obowiązkiem sprawozdawczym zajmuje się zwykle sam właściciel. Jak policzył Grant Thornton, przeciętna mikrofirma musi w 2015 r. wypełnić i przesłać do urzędu 130 druków, czyli statystyczny mikroprzedsiębiorca – zamiast zająć się swoim biznesem – średnio co drugi dzień musi wypełniać urzędowe formularze.

Liczba elementów sprawozdawczych (ankiet, formularzy, sprawozdań, deklaracji, druków itp.), jakie statystyczna firma w danej kategorii musi złożyć do urzędów publicznych w ciągu roku obrotowego

Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych (2015)

0

50

100

150

200

250

300

350

Firma d

uża

(>249 p

racow

ników

)

Firma ś

rednia

(50-24

9 prac

ownik

ów)

Firma m

ała

(10-49

praco

wników

)

Mikrofi

rma

(<10 pr

acownik

ów)

130

345

209 202

5

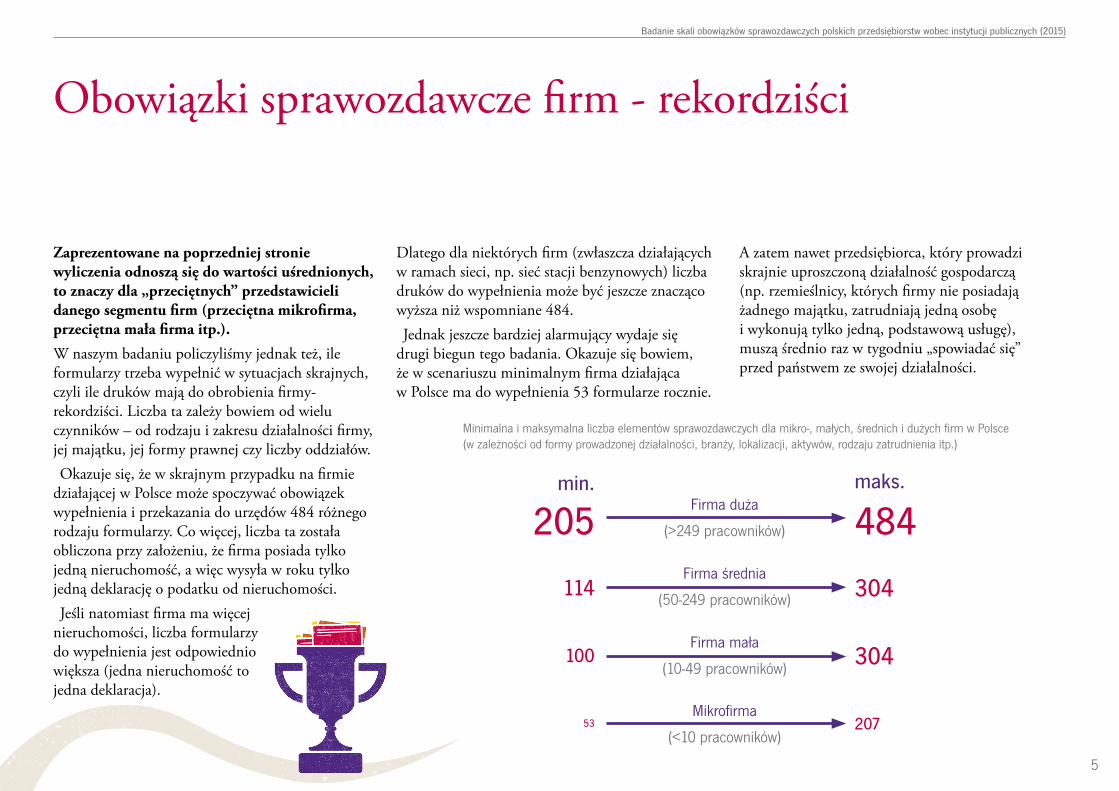

Obowiązki sprawozdawcze firm - rekordziści

Zaprezentowane na poprzedniej stronie wyliczenia odnoszą się do wartości uśrednionych, to znaczy dla „przeciętnych” przedstawicieli danego segmentu firm (przeciętna mikrofirma, przeciętna mała firma itp.).

W naszym badaniu policzyliśmy jednak też, ile formularzy trzeba wypełnić w sytuacjach skrajnych, czyli ile druków mają do obrobienia firmy-rekordziści. Liczba ta zależy bowiem od wielu czynników – od rodzaju i zakresu działalności firmy, jej majątku, jej formy prawnej czy liczby oddziałów.Okazuje się, że w skrajnym przypadku na firmie

działającej w Polsce może spoczywać obowiązek wypełnienia i przekazania do urzędów 484 różnego rodzaju formularzy. Co więcej, liczba ta została obliczona przy założeniu, że firma posiada tylko jedną nieruchomość, a więc wysyła w roku tylko jedną deklarację o podatku od nieruchomości. Jeśli natomiast firma ma więcej

nieruchomości, liczba formularzy do wypełnienia jest odpowiednio większa (jedna nieruchomość to jedna deklaracja).

Dlatego dla niektórych firm (zwłaszcza działających w ramach sieci, np. sieć stacji benzynowych) liczba druków do wypełnienia może być jeszcze znacząco wyższa niż wspomniane 484.Jednak jeszcze bardziej alarmujący wydaje się

drugi biegun tego badania. Okazuje się bowiem, że w scenariuszu minimalnym firma działająca w Polsce ma do wypełnienia 53 formularze rocznie.

A zatem nawet przedsiębiorca, który prowadzi skrajnie uproszczoną działalność gospodarczą (np. rzemieślnicy, których firmy nie posiadają żadnego majątku, zatrudniają jedną osobę i wykonują tylko jedną, podstawową usługę), muszą średnio raz w tygodniu „spowiadać się” przed państwem ze swojej działalności.

Minimalna i maksymalna liczba elementów sprawozdawczych dla mikro-, małych, średnich i dużych firm w Polsce (w zależności od formy prowadzonej działalności, branży, lokalizacji, aktywów, rodzaju zatrudnienia itp.)

min. maks.

205Firma duża

(>249 pracowników) 484

114Firma średnia

(50-249 pracowników) 304

100Firma mała

(10-49 pracowników)304

53Mikrofirma

(<10 pracowników)207

Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych (2015)

6

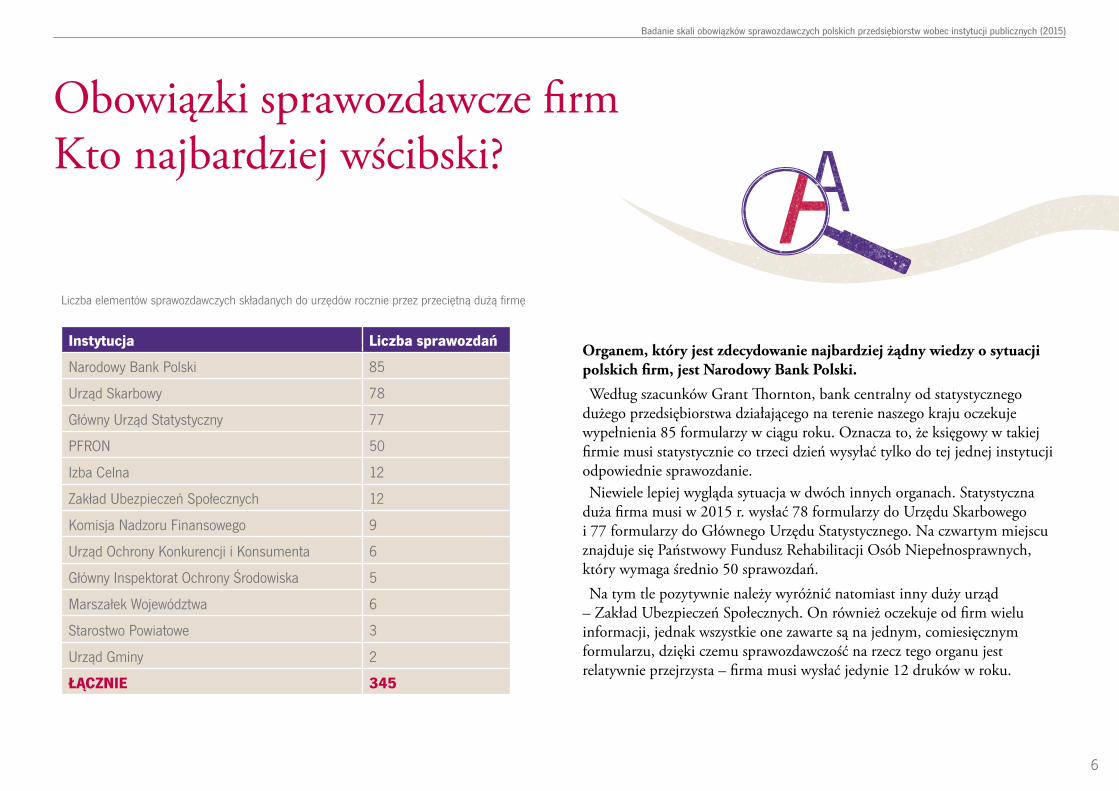

Obowiązki sprawozdawcze firm Kto najbardziej wścibski?

Organem, który jest zdecydowanie najbardziej żądny wiedzy o sytuacji polskich firm, jest Narodowy Bank Polski.

Według szacunków Grant Thornton, bank centralny od statystycznego dużego przedsiębiorstwa działającego na terenie naszego kraju oczekuje wypełnienia 85 formularzy w ciągu roku. Oznacza to, że księgowy w takiej firmie musi statystycznie co trzeci dzień wysyłać tylko do tej jednej instytucji odpowiednie sprawozdanie.Niewiele lepiej wygląda sytuacja w dwóch innych organach. Statystyczna

duża firma musi w 2015 r. wysłać 78 formularzy do Urzędu Skarbowego i 77 formularzy do Głównego Urzędu Statystycznego. Na czwartym miejscu znajduje się Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych, który wymaga średnio 50 sprawozdań. Na tym tle pozytywnie należy wyróżnić natomiast inny duży urząd

– Zakład Ubezpieczeń Społecznych. On również oczekuje od firm wielu informacji, jednak wszystkie one zawarte są na jednym, comiesięcznym formularzu, dzięki czemu sprawozdawczość na rzecz tego organu jest relatywnie przejrzysta – firma musi wysłać jedynie 12 druków w roku.

Liczba elementów sprawozdawczych składanych do urzędów rocznie przez przeciętną dużą firmę

Instytucja Liczba sprawozdań

Narodowy Bank Polski 85

Urząd Skarbowy 78

Główny Urząd Statystyczny 77

PFRON 50

Izba Celna 12

Zakład Ubezpieczeń Społecznych 12

Komisja Nadzoru Finansowego 9

Urząd Ochrony Konkurencji i Konsumenta 6

Główny Inspektorat Ochrony Środowiska 5

Marszałek Województwa 6

Starostwo Powiatowe 3

Urząd Gminy 2

ŁĄCZNIE 345

Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych (2015)

7

Przyczyny przeciążenia sprawozdawczością

Dlaczego polskie firmy muszą wypełniać tak dużą liczbę różnego rodzaju druków? Zdaniem ekspertów Grant Thornton, przyczyny są przede wszystkim trzy.

Nadgorliwość urzędników

Pracownicy organów państwowych zwyczajnie nie wiedzą, jak dużym obciążeniem jest dla przedsiębiorców obowiązek sprawozdawczy. Organy publiczne stosują przez to podejście maksymalistyczne, to znaczy żądają od firm wszelkich danych, które potencjalnie mogą się im przydać. Tymczasem urzędy raczej powinny stosować podejście minimalistyczne, czyli zbierać od firm tylko te dane, które są im niezbędnie potrzebne.

Brak współpracy międzyurzędami

W Polsce administracja nie monitoruje na poziomie centralnym pełnego zakresu sprawozdawczości firm wobec organów publicznych. W konsekwencji urzędnicy poszczególnych instytucji wiedzą jedynie to, jak wielu informacji sami wymagają od firm, natomiast nie są świadomi, jak wielu danych żądają od przedsiębiorców wszystkie inne urzędy państwowe. Być może, gdyby urzędnicy NBP wiedzieli, że łącznie polskie duże firmy mają przeciętnie do wypełnienia 345 formularzy rocznie, nie zmuszaliby ich do wypełniania tylko na swoją potrzebę ponad 85 formularzy.Konsekwencją opisanego

w powyższym punkcie braku współpracy jest też to, że w wielu przypadkach różne organy państwowe żądają od firm przekazywania tych samych danych. Na przykład na

formularzu wysyłanym do urzędu A firmy muszą wypełniać dane, które trzeba wpisywać również w formularzach do urzędów B i C. Gdyby urzędy w większym stopniu wymieniały się swoimi bazami danych, liczba druków, jakie firmy muszą wypełniać, z pewnością znacząco by spadła.

Niski kapitał społeczny

Mnogość formularzy sprawozdawczych wypełnianych przez firmy to także objaw tzw. niskiego kapitału społecznego, czyli niskiego poziomu wzajemnego zaufania w społeczeństwie – zarówno między obywatelami, ale też na linii państwo-obywatele. Urzędnicy z zasady nie ufają przedsiębiorcom, dlatego narzucają im nadmierny, przesadnie rygorystyczny system kontrolny, czego efektem jest duża liczba sprawozdań, jakie przedsiębiorca musi składać.

1

Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych (2015)

2

3

Paweł ZaczyńskiMenedżer w Departamencie AudytuGrant Thornton

Niepokojąca jest nie tylko ogromna liczba pism, jakie firmy muszą składać w urzędach, ale też stopień szczegółowości informacji, jakich żąda od przedsiębiorców państwo. Aby prawidłowo wypełnić niektóre formularze, trzeba często mieć bardzo specjalistyczną wiedzę, a ponadto, niektóre dane są dość trudno dostępne, bo na przykład wymagają współpracy kilku odrębnych działów firmy.Dlatego często przekazanie urzędowi

odpowiedniego druku wcale nie jest dla przedsiębiorców prostym wklepaniem liczb do formularza, ale wymaga od nich dużego nakładu pracy i czasu. Jest to często ogromny wysiłek nie tylko działów księgowych, ale czasem też merytorycznych lub produkcyjnych, a to w niektórych sytuacjach może wręcz zakłócać normalne funkcjonowanie przedsiębiorstwa.

8

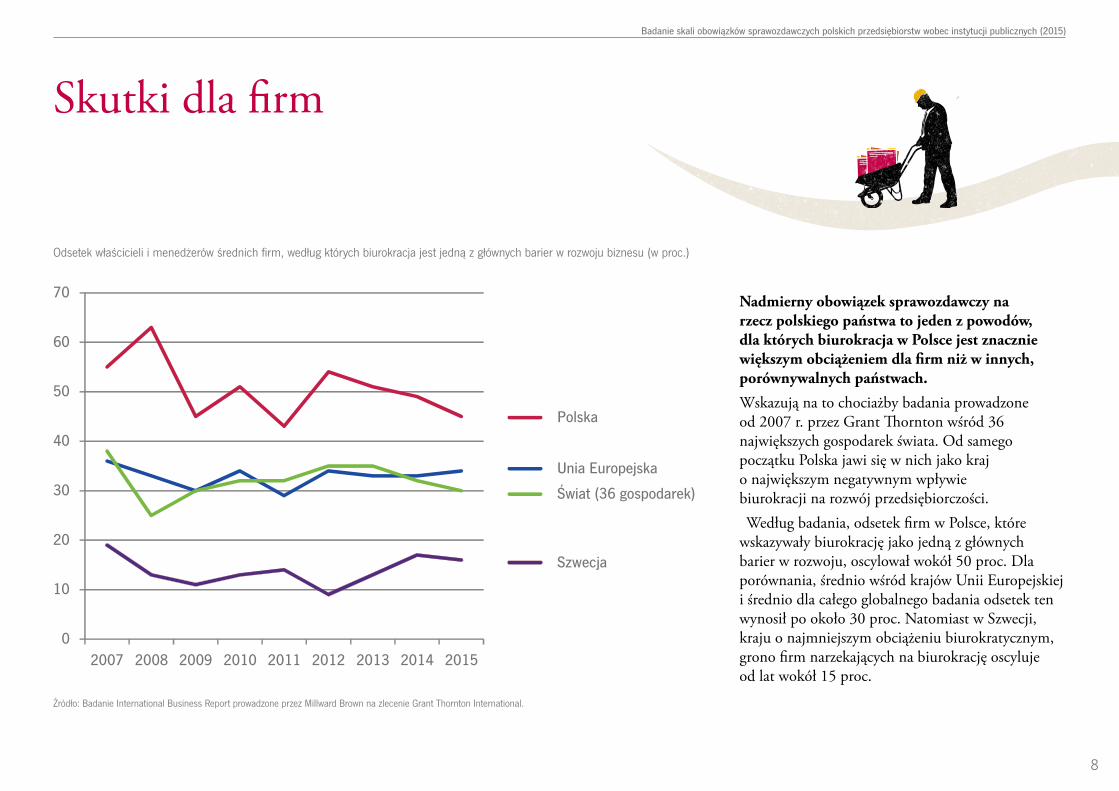

Skutki dla firm

Nadmierny obowiązek sprawozdawczy na rzecz polskiego państwa to jeden z powodów, dla których biurokracja w Polsce jest znacznie większym obciążeniem dla firm niż w innych, porównywalnych państwach.

Wskazują na to chociażby badania prowadzone od 2007 r. przez Grant Thornton wśród 36 największych gospodarek świata. Od samego początku Polska jawi się w nich jako kraj o największym negatywnym wpływie biurokracji na rozwój przedsiębiorczości.Według badania, odsetek firm w Polsce, które

wskazywały biurokrację jako jedną z głównych barier w rozwoju, oscylował wokół 50 proc. Dla porównania, średnio wśród krajów Unii Europejskiej i średnio dla całego globalnego badania odsetek ten wynosił po około 30 proc. Natomiast w Szwecji, kraju o najmniejszym obciążeniu biurokratycznym, grono firm narzekających na biurokrację oscyluje od lat wokół 15 proc.

Odsetek właścicieli i menedżerów średnich firm, według których biurokracja jest jedną z głównych barier w rozwoju biznesu (w proc.)

Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych (2015)

0

10

20

30

40

50

60

70

2007 2008 2009 2010 2011 2012 2013 2014 2015

Polska

Szwecja

Unia Europejska

Świat (36 gospodarek)

Źródło: Badanie International Business Report prowadzone przez Millward Brown na zlecenie Grant Thornton International.

9

Zmiana podejścia urzędówdo sprawozdań

Organy państwowe, która nakładają na przedsiębiorców obowiązek sprawozdawczy, powinny wymagać od firm jedynie tych informacji, które są im niezbędne z punktu widzenia bezpieczeństwa państwa i bezpieczeństwa obrotu gospodarczego (wspomniane wcześniej podejście „minimalistyczne”).

Utworzenie wspólnej bazydanych

Administracja rządowa powinna zintensyfikować prace nad ujednoliceniem bazy danych pochodzących ze sprawozdawczości firm. Docelowo powinna powstać jedna platforma elektroniczna służąca firmom do składania wszelkich sprawozdań wobec organów państwowych oraz przetwarzająca dane dla celów poszczególnych urzędów. Elementem tych prac powinno być dostosowywanie przepisów dotyczących ochrony danych osobowych w taki sposób, aby urzędy miały dostęp jedynie do tych informacji zebranych w bazie, które są im niezbędne (tzn. aby utworzenie wspólnej bazy danych nie wiązało się z rozszerzeniem dostępu poszczególnych urzędów do danych w stosunku do dzisiejszego stanu prawnego).

Przegląd obowiązkówsprawozdawczych

Administracja centralna powinna prowadzić raz na kilka lat swoisty przegląd formularzy sprawozdawczych i eliminować z nich te dane, które nie są niezbędne do prawidłowego funkcjonowania państwa (w szczególności tych, których zdobycie kosztuje przedsiębiorstwa zbyt wiele wysiłku) a także tych, które powielane są w innych formularzach.

1

Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych (2015)

2 3Wnioski

Patrząc na liczbę danych, jakich państwo żąda od przedsiębiorców, trudno oprzeć się wrażeniu, że dane te nie służą niczemu więcej jak tylko temu, aby urzędnicy mieli nad czym pracować (zgodnie z prawem Parkinsona, według którego biurokracja żywi się sama sobą). Można pokusić się o stwierdzenie, że duża część formularzy, a może nawet ich większość, jest tylko paliwem dla maszyny zwanej biurokracją, a nie ma żadnego wpływu na bezpieczeństwo państwa, gospodarki i obywateli.

Rekomendacje

10

Badanie skali obowiązków sprawozdawczych polskich przedsiębiorstw wobec instytucji publicznych (2015)

Kontakt

Informacje zawarte w niniejszym dokumencie mają jedynie charakter ogólny i poglądowy. Nie stwarzają one stosunku handlowego ani stosunku świadczenia usług doradztwa podatkowego, prawnego, rachunkowego lub innego profesjonalnego doradztwa. Przed podjęciem jakichkolwiek działań należy skontaktować się z profesjonalnym doradcą w celu uzyskania porady dostosowanej do indywidualnych potrzeb.

Grant Thornton Frąckowiak Sp. z o.o. Sp. k. dołożyło wszelkich starań, aby informacje znajdujące się w niniejszym dokumencie były kompletne, prawdziwe i bazowały na wiarygodnych źródłach. Grant Thornton Frąckowiak Sp. z o.o. Sp. k. nie ponosi jednak odpowiedzialności za ewentualne błędy lub braki w nich oraz błędy wynikające z ich nieaktualności. Grant Thornton Frąckowiak Sp. z o.o. Sp. k. nie ponosi także odpowiedzialności za skutki działań będące rezultatem użycia tych informacji.

Edward NiebojPartner ZarządzającyOutsourcing RachunkowościT +48 61 62 51 139M +48 693 333 386E [email protected]

Jan LetkiewiczPartner ZarządzającyAudytT +48 61 62 51 208M +48 607 665 728E [email protected]

Paweł ZaczyńskiMenedżerAudytT +48 22 20 54 873M +48 691 710 407E [email protected]